CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA · só poderão versar sobre: ... VI...

108

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes [email protected]

Transcript of CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA · só poderão versar sobre: ... VI...

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA

Sergio Geromes II

Profsergiogeromes

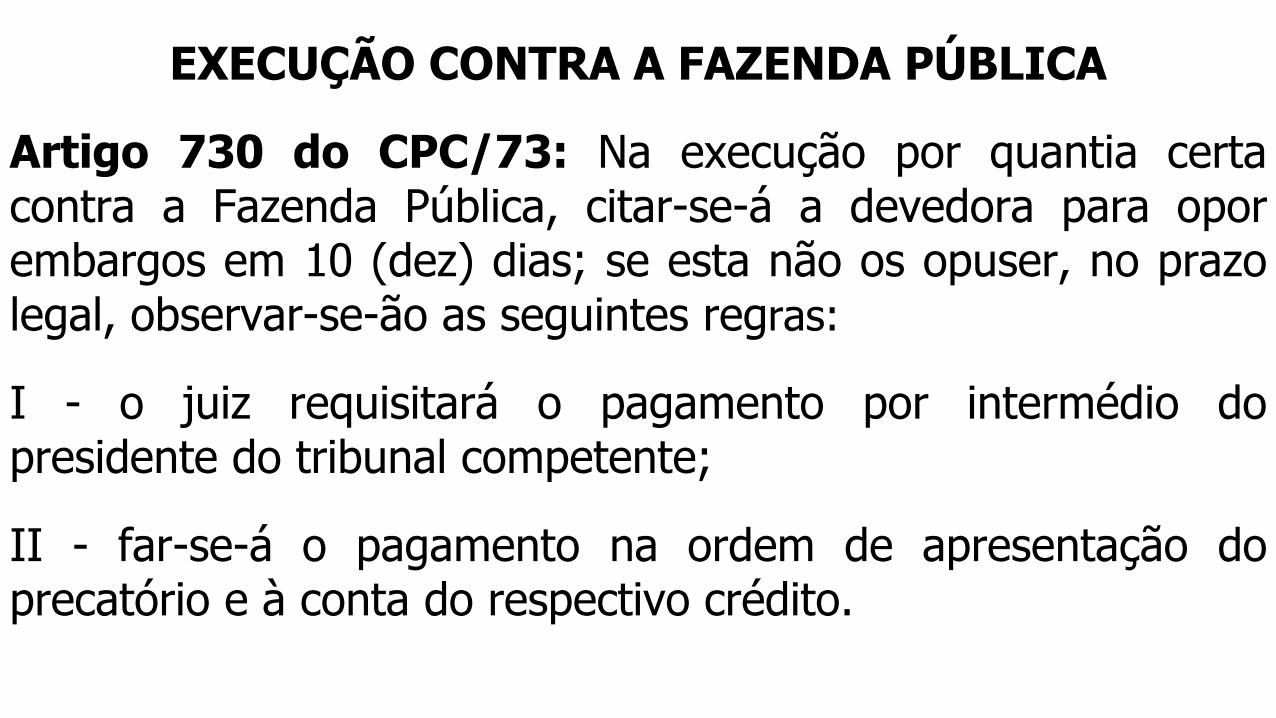

EXECUÇÃO CONTRA A FAZENDA PÚBLICA

Artigo 730 do CPC/73: Na execução por quantia certacontra a Fazenda Pública, citar-se-á a devedora para oporembargos em 10 (dez) dias; se esta não os opuser, no prazolegal, observar-se-ão as seguintes regras:

I - o juiz requisitará o pagamento por intermédio dopresidente do tribunal competente;

II - far-se-á o pagamento na ordem de apresentação doprecatório e à conta do respectivo crédito.

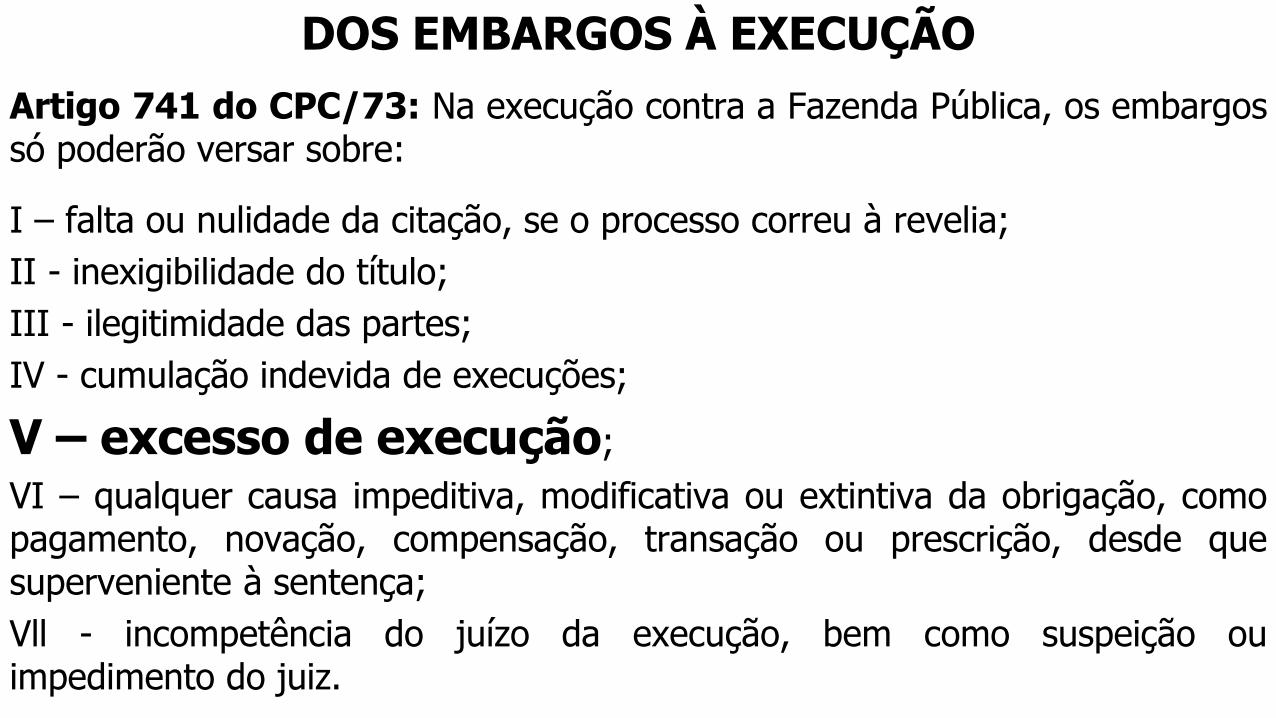

DOS EMBARGOS À EXECUÇÃO

Artigo 741 do CPC/73: Na execução contra a Fazenda Pública, os embargossó poderão versar sobre:

I – falta ou nulidade da citação, se o processo correu à revelia;

II - inexigibilidade do título;

III - ilegitimidade das partes;

IV - cumulação indevida de execuções;

V – excesso de execução;VI – qualquer causa impeditiva, modificativa ou extintiva da obrigação, comopagamento, novação, compensação, transação ou prescrição, desde quesuperveniente à sentença;

Vll - incompetência do juízo da execução, bem como suspeição ouimpedimento do juiz.

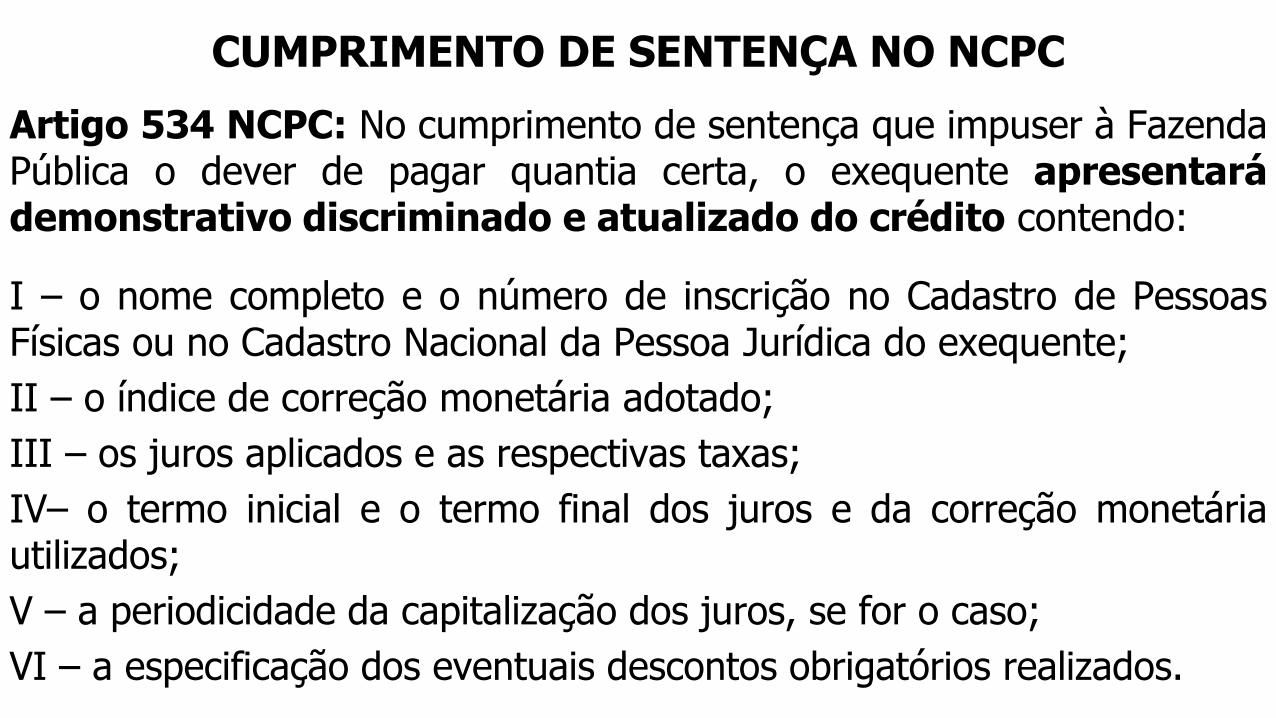

CUMPRIMENTO DE SENTENÇA NO NCPC

Artigo 534 NCPC: No cumprimento de sentença que impuser à FazendaPública o dever de pagar quantia certa, o exequente apresentarádemonstrativo discriminado e atualizado do crédito contendo:

I – o nome completo e o número de inscrição no Cadastro de PessoasFísicas ou no Cadastro Nacional da Pessoa Jurídica do exequente;

II – o índice de correção monetária adotado;

III – os juros aplicados e as respectivas taxas;

IV– o termo inicial e o termo final dos juros e da correção monetáriautilizados;

V – a periodicidade da capitalização dos juros, se for o caso;

VI – a especificação dos eventuais descontos obrigatórios realizados.

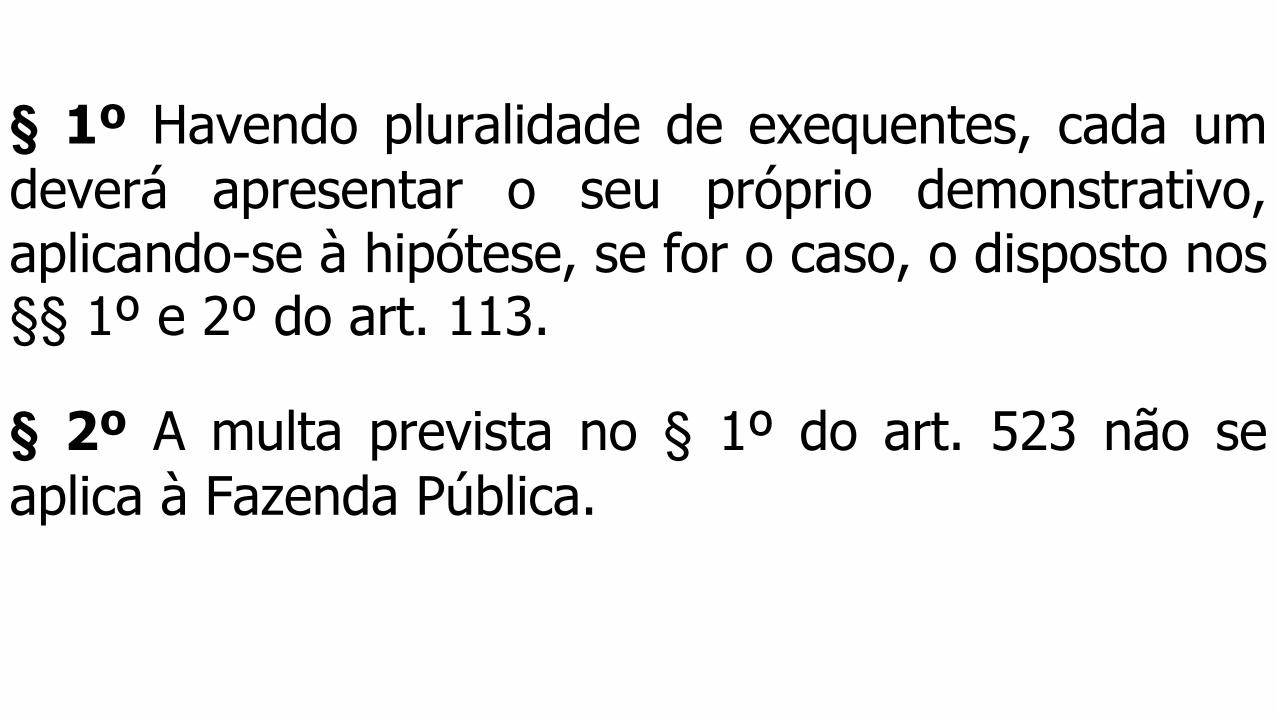

§ 1º Havendo pluralidade de exequentes, cada um

deverá apresentar o seu próprio demonstrativo,aplicando-se à hipótese, se for o caso, o disposto nos§§ 1º e 2º do art. 113.

§ 2º A multa prevista no § 1º do art. 523 não se

aplica à Fazenda Pública.

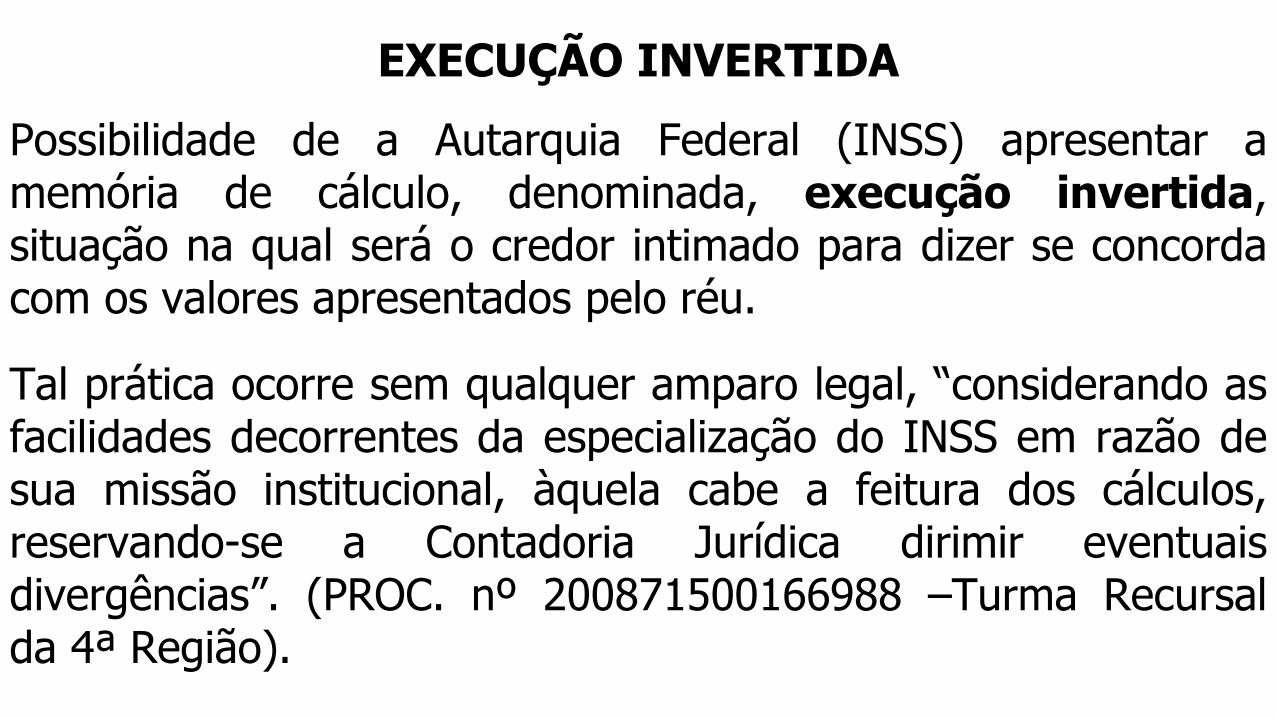

EXECUÇÃO INVERTIDA

Possibilidade de a Autarquia Federal (INSS) apresentar amemória de cálculo, denominada, execução invertida,situação na qual será o credor intimado para dizer se concordacom os valores apresentados pelo réu.

Tal prática ocorre sem qualquer amparo legal, “considerando asfacilidades decorrentes da especialização do INSS em razão desua missão institucional, àquela cabe a feitura dos cálculos,reservando-se a Contadoria Jurídica dirimir eventuaisdivergências”. (PROC. nº 200871500166988 –Turma Recursalda 4ª Região).

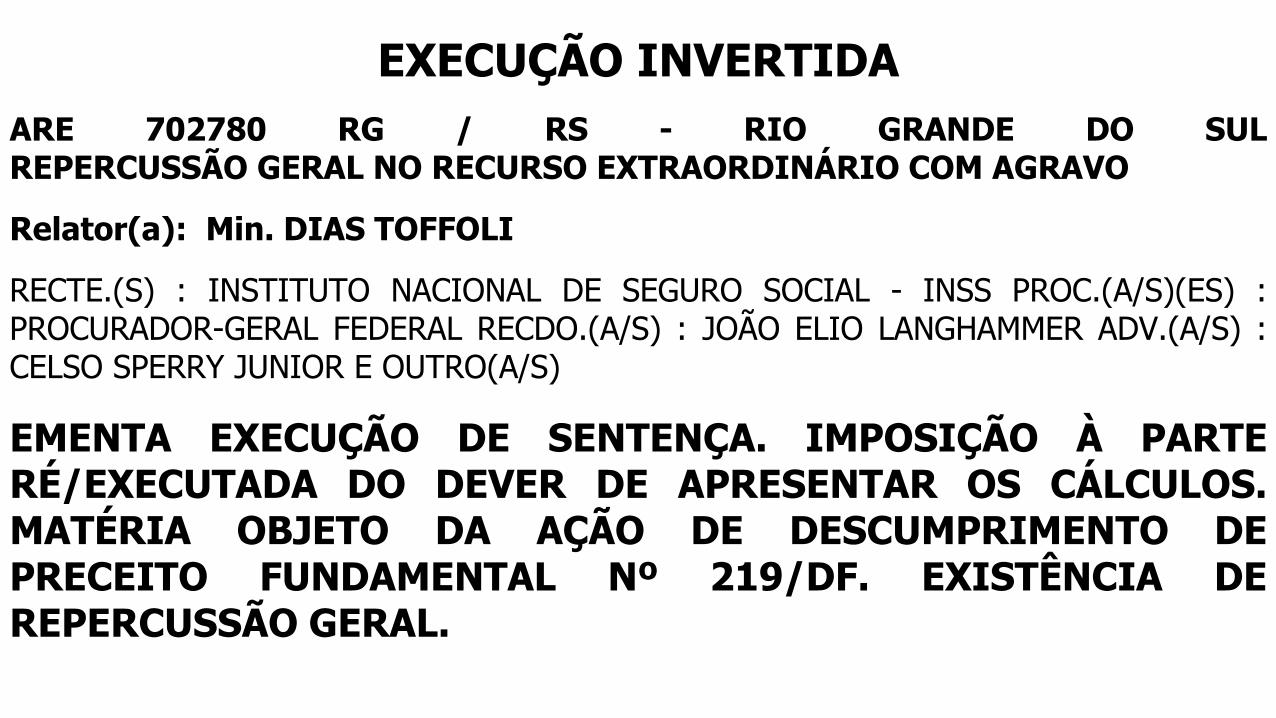

EXECUÇÃO INVERTIDA

ARE 702780 RG / RS - RIO GRANDE DO SULREPERCUSSÃO GERAL NO RECURSO EXTRAORDINÁRIO COM AGRAVO

Relator(a): Min. DIAS TOFFOLI

RECTE.(S) : INSTITUTO NACIONAL DE SEGURO SOCIAL - INSS PROC.(A/S)(ES) :PROCURADOR-GERAL FEDERAL RECDO.(A/S) : JOÃO ELIO LANGHAMMER ADV.(A/S) :CELSO SPERRY JUNIOR E OUTRO(A/S)

EMENTA EXECUÇÃO DE SENTENÇA. IMPOSIÇÃO À PARTERÉ/EXECUTADA DO DEVER DE APRESENTAR OS CÁLCULOS.MATÉRIA OBJETO DA AÇÃO DE DESCUMPRIMENTO DEPRECEITO FUNDAMENTAL Nº 219/DF. EXISTÊNCIA DEREPERCUSSÃO GERAL.

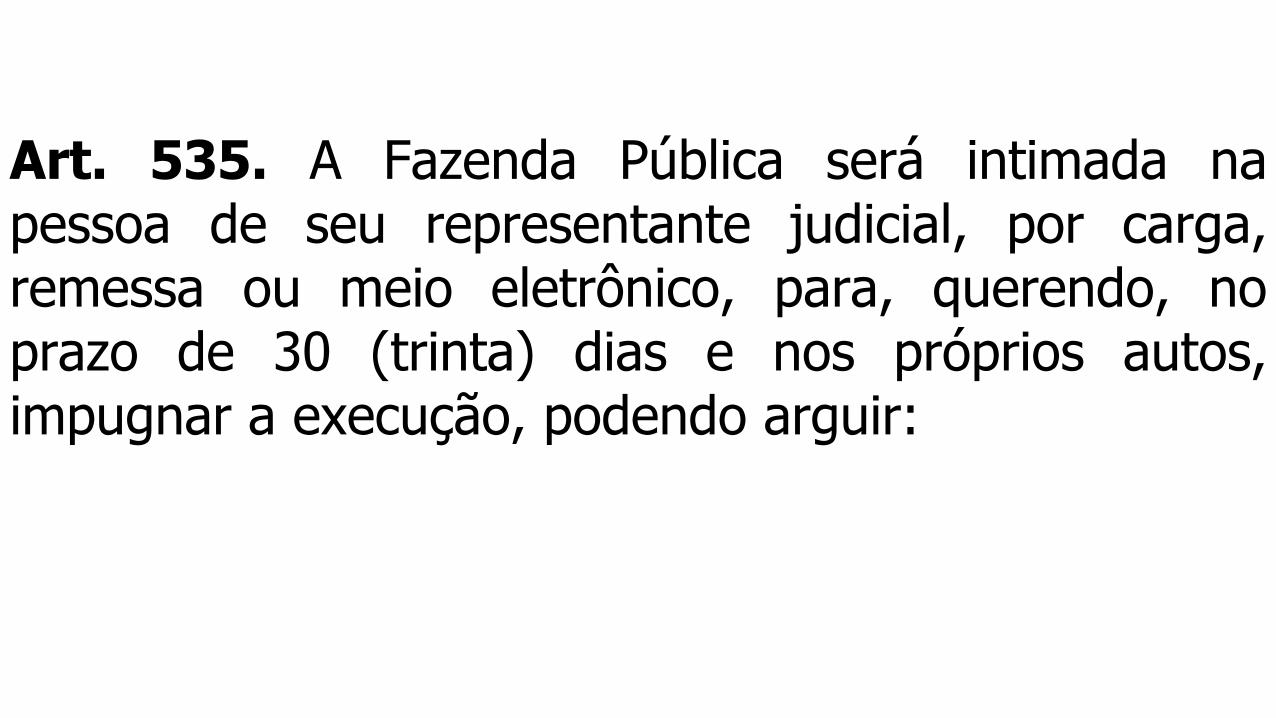

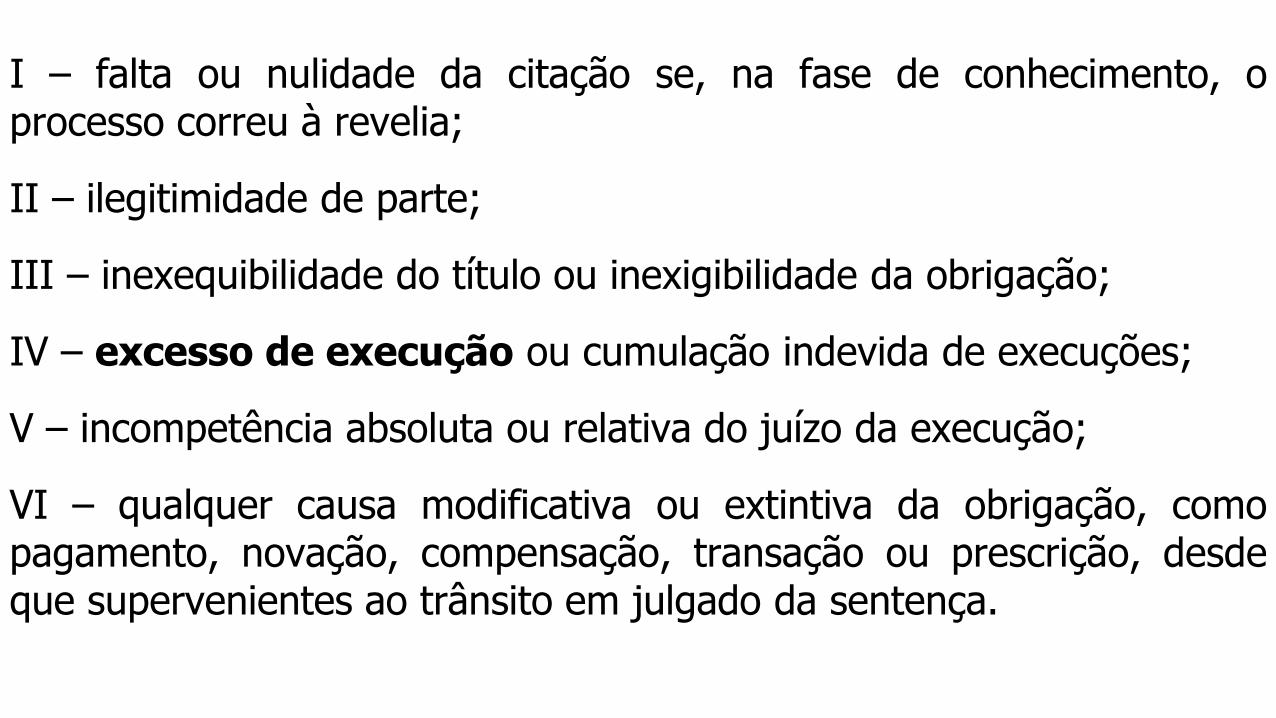

Art. 535. A Fazenda Pública será intimada napessoa de seu representante judicial, por carga,remessa ou meio eletrônico, para, querendo, noprazo de 30 (trinta) dias e nos próprios autos,impugnar a execução, podendo arguir:

I – falta ou nulidade da citação se, na fase de conhecimento, oprocesso correu à revelia;

II – ilegitimidade de parte;

III – inexequibilidade do título ou inexigibilidade da obrigação;

IV – excesso de execução ou cumulação indevida de execuções;

V – incompetência absoluta ou relativa do juízo da execução;

VI – qualquer causa modificativa ou extintiva da obrigação, comopagamento, novação, compensação, transação ou prescrição, desdeque supervenientes ao trânsito em julgado da sentença.

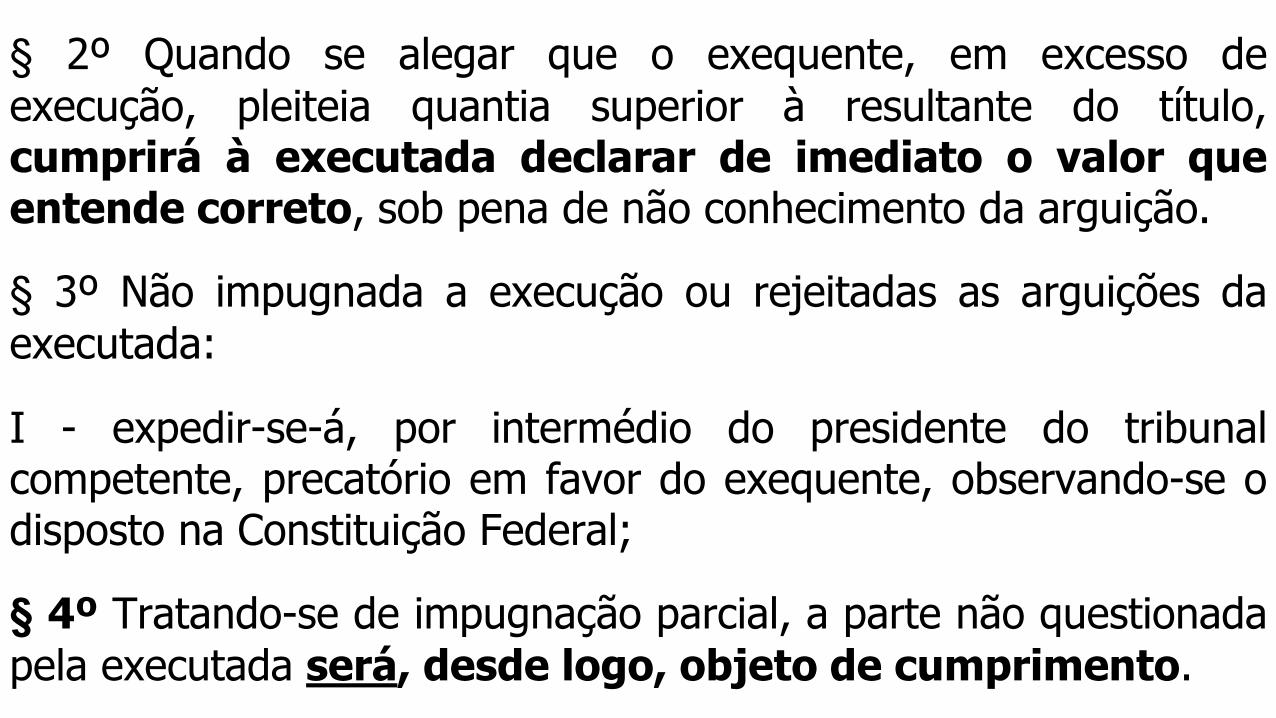

§ 2º Quando se alegar que o exequente, em excesso de

execução, pleiteia quantia superior à resultante do título,cumprirá à executada declarar de imediato o valor queentende correto, sob pena de não conhecimento da arguição.

§ 3º Não impugnada a execução ou rejeitadas as arguições da

executada:

I - expedir-se-á, por intermédio do presidente do tribunalcompetente, precatório em favor do exequente, observando-se odisposto na Constituição Federal;

§ 4º Tratando-se de impugnação parcial, a parte não questionada

pela executada será, desde logo, objeto de cumprimento.

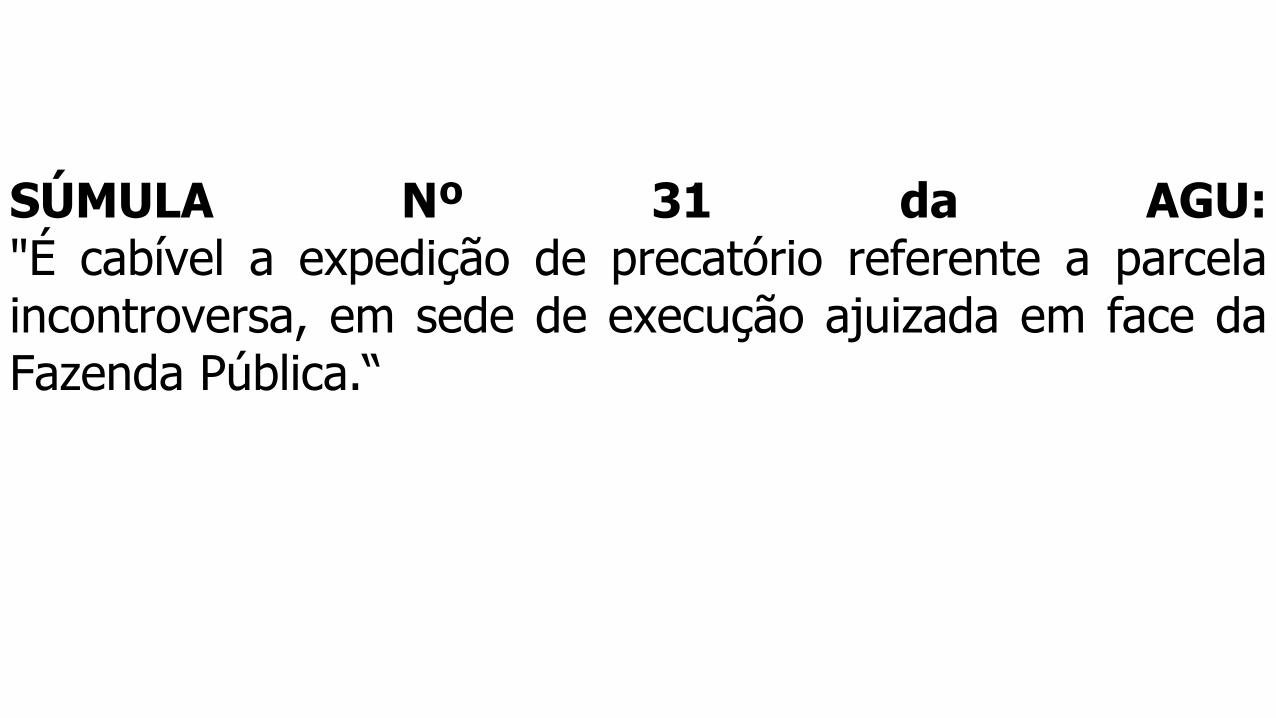

SÚMULA Nº 31 da AGU:"É cabível a expedição de precatório referente a parcelaincontroversa, em sede de execução ajuizada em face daFazenda Pública.“

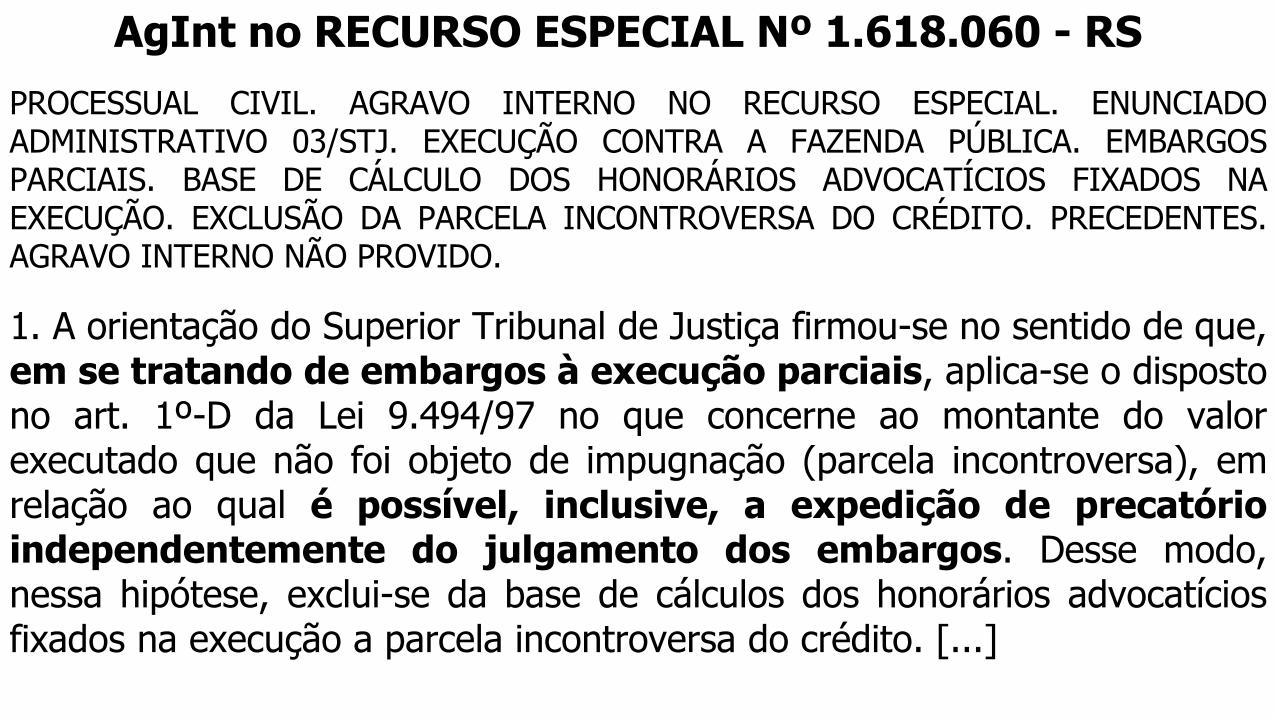

AgInt no RECURSO ESPECIAL Nº 1.618.060 - RS

PROCESSUAL CIVIL. AGRAVO INTERNO NO RECURSO ESPECIAL. ENUNCIADOADMINISTRATIVO 03/STJ. EXECUÇÃO CONTRA A FAZENDA PÚBLICA. EMBARGOSPARCIAIS. BASE DE CÁLCULO DOS HONORÁRIOS ADVOCATÍCIOS FIXADOS NAEXECUÇÃO. EXCLUSÃO DA PARCELA INCONTROVERSA DO CRÉDITO. PRECEDENTES.AGRAVO INTERNO NÃO PROVIDO.

1. A orientação do Superior Tribunal de Justiça firmou-se no sentido de que,em se tratando de embargos à execução parciais, aplica-se o dispostono art. 1º-D da Lei 9.494/97 no que concerne ao montante do valorexecutado que não foi objeto de impugnação (parcela incontroversa), emrelação ao qual é possível, inclusive, a expedição de precatórioindependentemente do julgamento dos embargos. Desse modo,nessa hipótese, exclui-se da base de cálculos dos honorários advocatíciosfixados na execução a parcela incontroversa do crédito. [...]

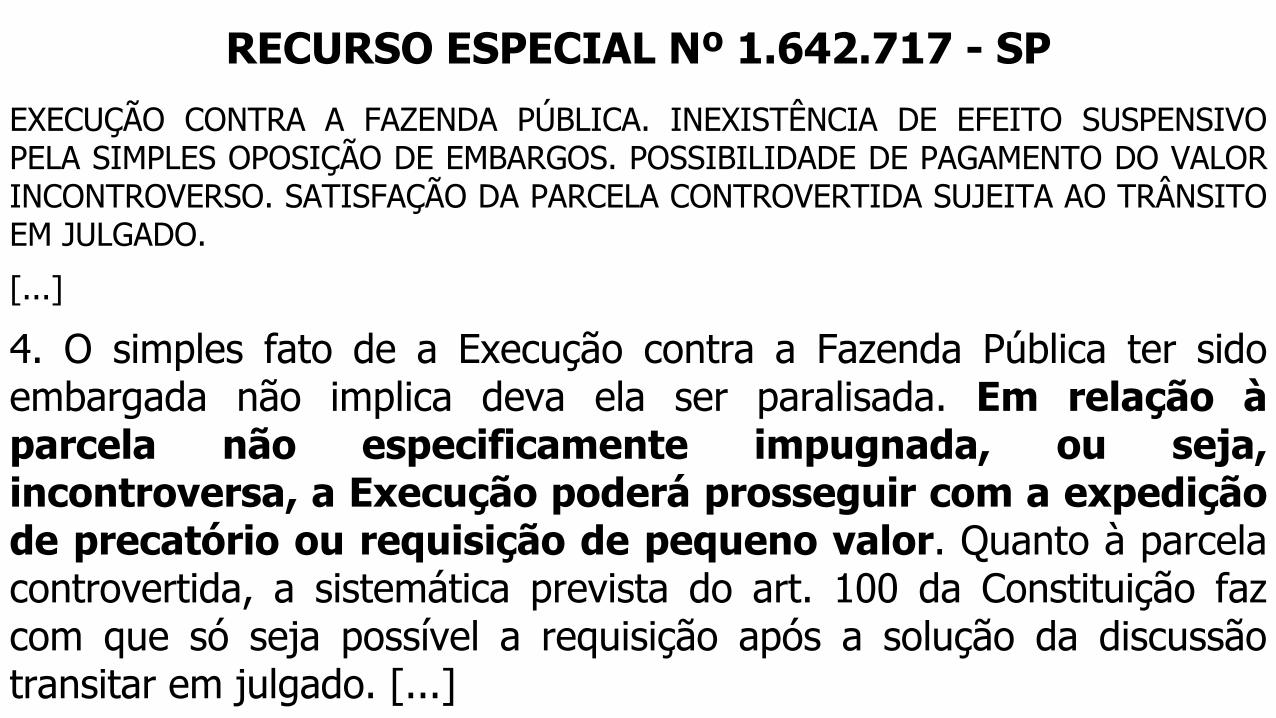

RECURSO ESPECIAL Nº 1.642.717 - SP

EXECUÇÃO CONTRA A FAZENDA PÚBLICA. INEXISTÊNCIA DE EFEITO SUSPENSIVOPELA SIMPLES OPOSIÇÃO DE EMBARGOS. POSSIBILIDADE DE PAGAMENTO DO VALORINCONTROVERSO. SATISFAÇÃO DA PARCELA CONTROVERTIDA SUJEITA AO TRÂNSITOEM JULGADO.

[...]

4. O simples fato de a Execução contra a Fazenda Pública ter sidoembargada não implica deva ela ser paralisada. Em relação àparcela não especificamente impugnada, ou seja,incontroversa, a Execução poderá prosseguir com a expediçãode precatório ou requisição de pequeno valor. Quanto à parcelacontrovertida, a sistemática prevista do art. 100 da Constituição fazcom que só seja possível a requisição após a solução da discussãotransitar em julgado. [...]

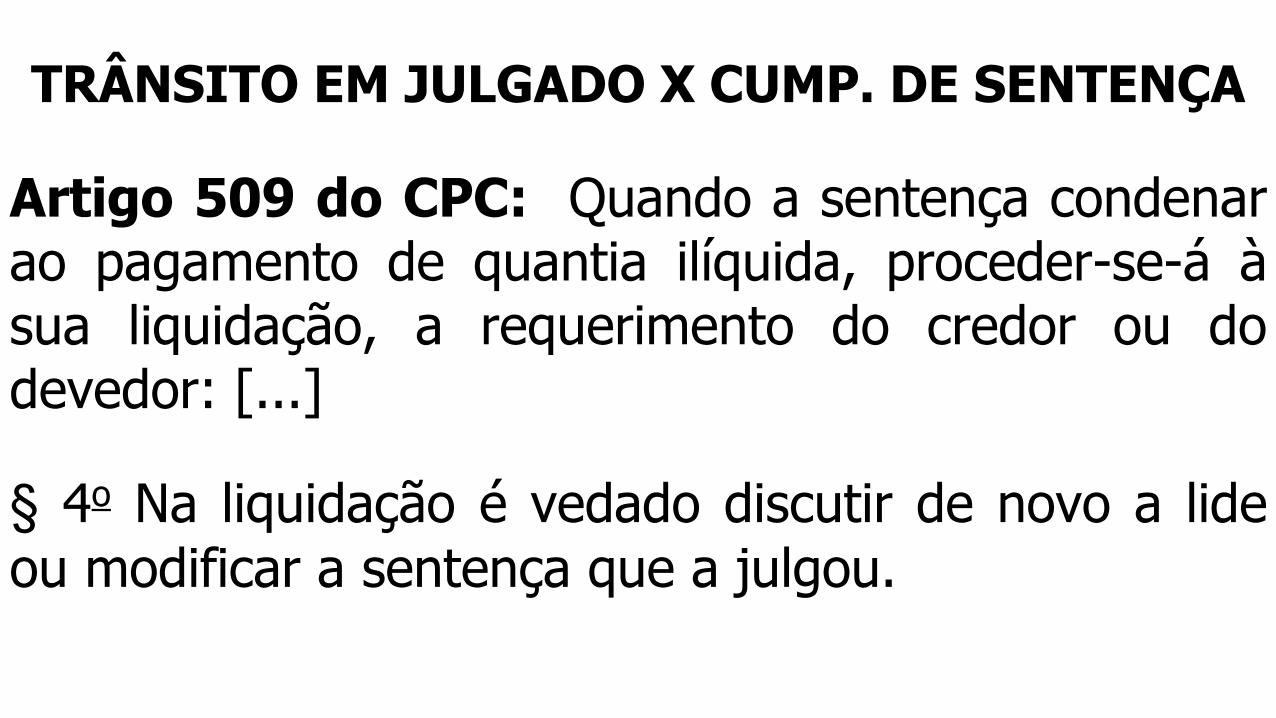

TRÂNSITO EM JULGADO X CUMP. DE SENTENÇA

Artigo 509 do CPC: Quando a sentença condenarao pagamento de quantia ilíquida, proceder-se-á àsua liquidação, a requerimento do credor ou dodevedor: [...]

§ 4o Na liquidação é vedado discutir de novo a lide

ou modificar a sentença que a julgou.

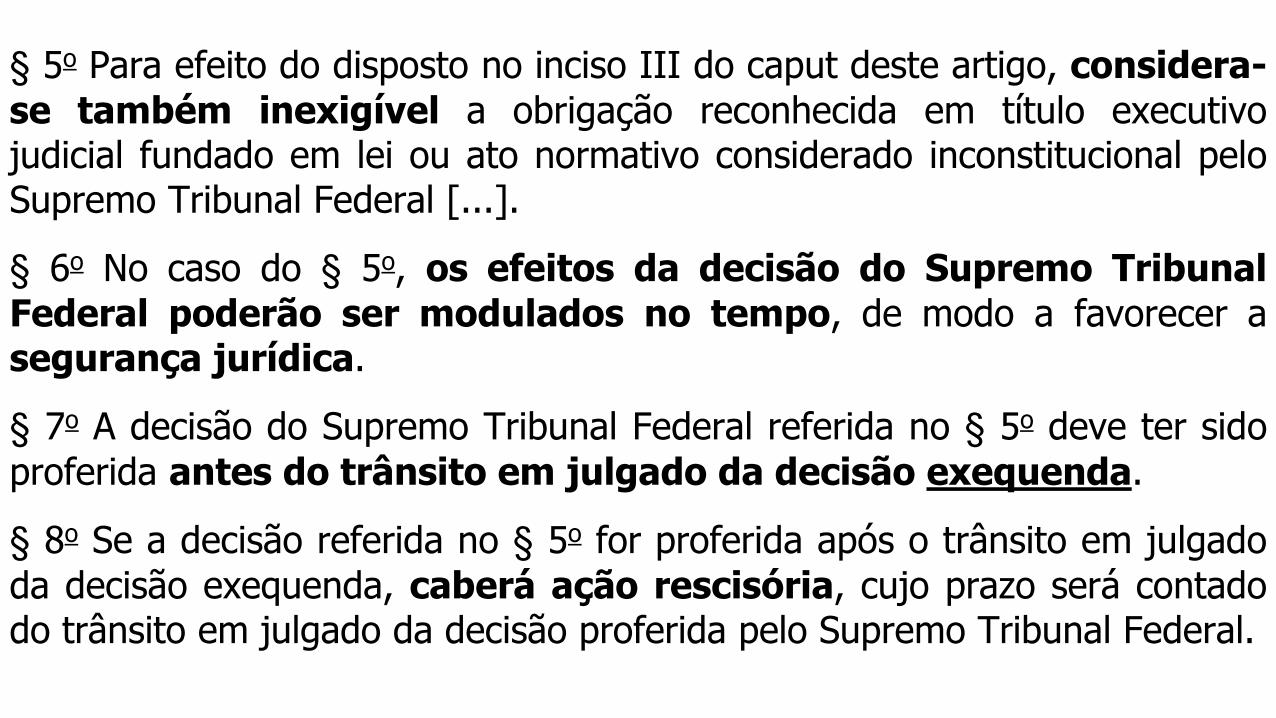

§ 5o Para efeito do disposto no inciso III do caput deste artigo, considera-

se também inexigível a obrigação reconhecida em título executivojudicial fundado em lei ou ato normativo considerado inconstitucional peloSupremo Tribunal Federal [...].

§ 6o No caso do § 5o, os efeitos da decisão do Supremo Tribunal

Federal poderão ser modulados no tempo, de modo a favorecer asegurança jurídica.

§ 7o A decisão do Supremo Tribunal Federal referida no § 5o deve ter sido

proferida antes do trânsito em julgado da decisão exequenda.

§ 8o Se a decisão referida no § 5o for proferida após o trânsito em julgado

da decisão exequenda, caberá ação rescisória, cujo prazo será contadodo trânsito em julgado da decisão proferida pelo Supremo Tribunal Federal.

EXECUÇÃO PROVISÓRIA

Artigo 100 da CF/88 (REDAÇÃO DADA PELA EC30/2000): [...]

§ 1º-A: Os débitos de natureza alimentícia compreendem

aqueles decorrentes de salários, vencimentos, proventos,pensões e suas complementações, benefíciosprevidenciários e indenizações por morte ou invalidez,fundadas na responsabilidade civil, em virtude desentença transitada em julgado.

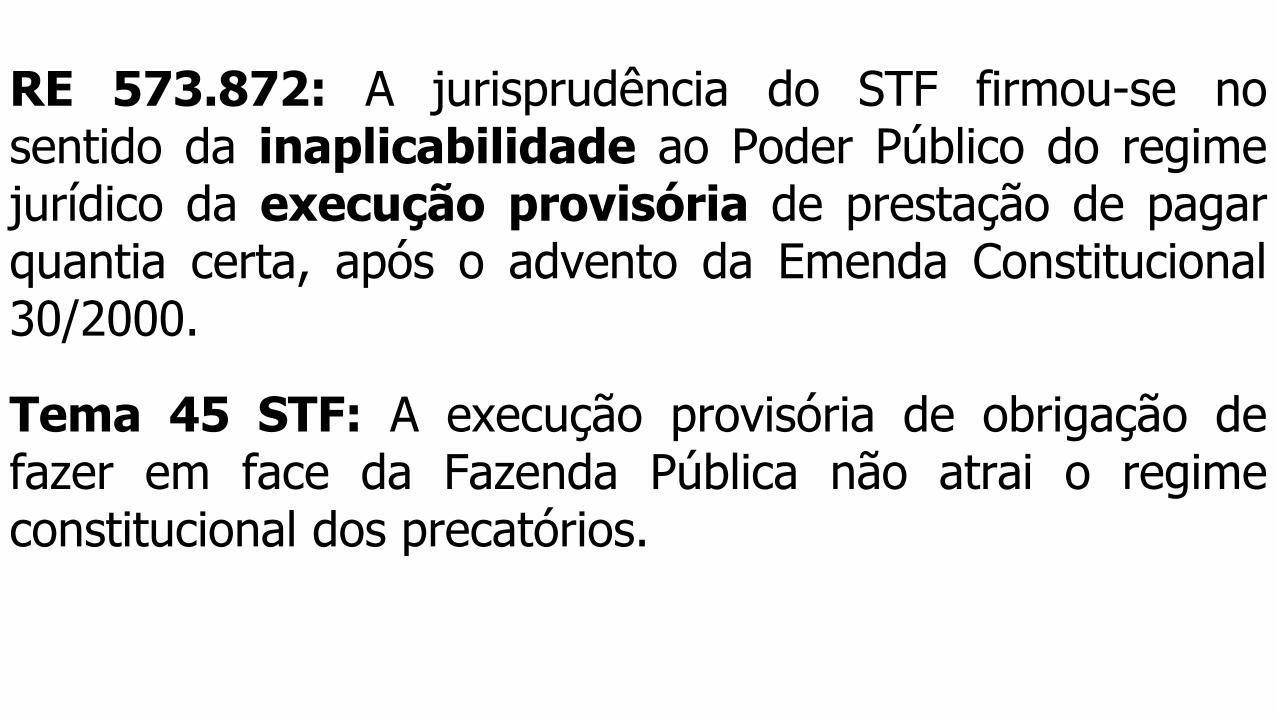

RE 573.872: A jurisprudência do STF firmou-se nosentido da inaplicabilidade ao Poder Público do regimejurídico da execução provisória de prestação de pagarquantia certa, após o advento da Emenda Constitucional30/2000.

Tema 45 STF: A execução provisória de obrigação defazer em face da Fazenda Pública não atrai o regimeconstitucional dos precatórios.

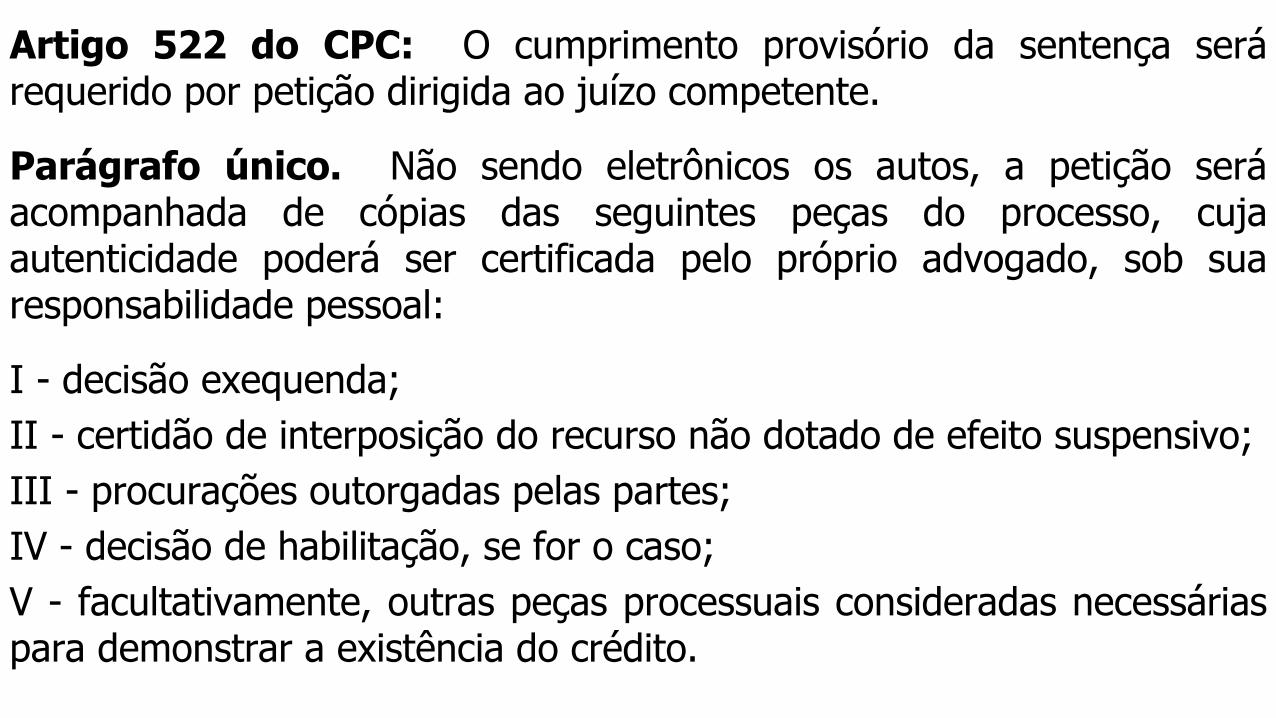

Artigo 522 do CPC: O cumprimento provisório da sentença serárequerido por petição dirigida ao juízo competente.

Parágrafo único. Não sendo eletrônicos os autos, a petição seráacompanhada de cópias das seguintes peças do processo, cujaautenticidade poderá ser certificada pelo próprio advogado, sob suaresponsabilidade pessoal:

I - decisão exequenda;

II - certidão de interposição do recurso não dotado de efeito suspensivo;

III - procurações outorgadas pelas partes;

IV - decisão de habilitação, se for o caso;

V - facultativamente, outras peças processuais consideradas necessáriaspara demonstrar a existência do crédito.

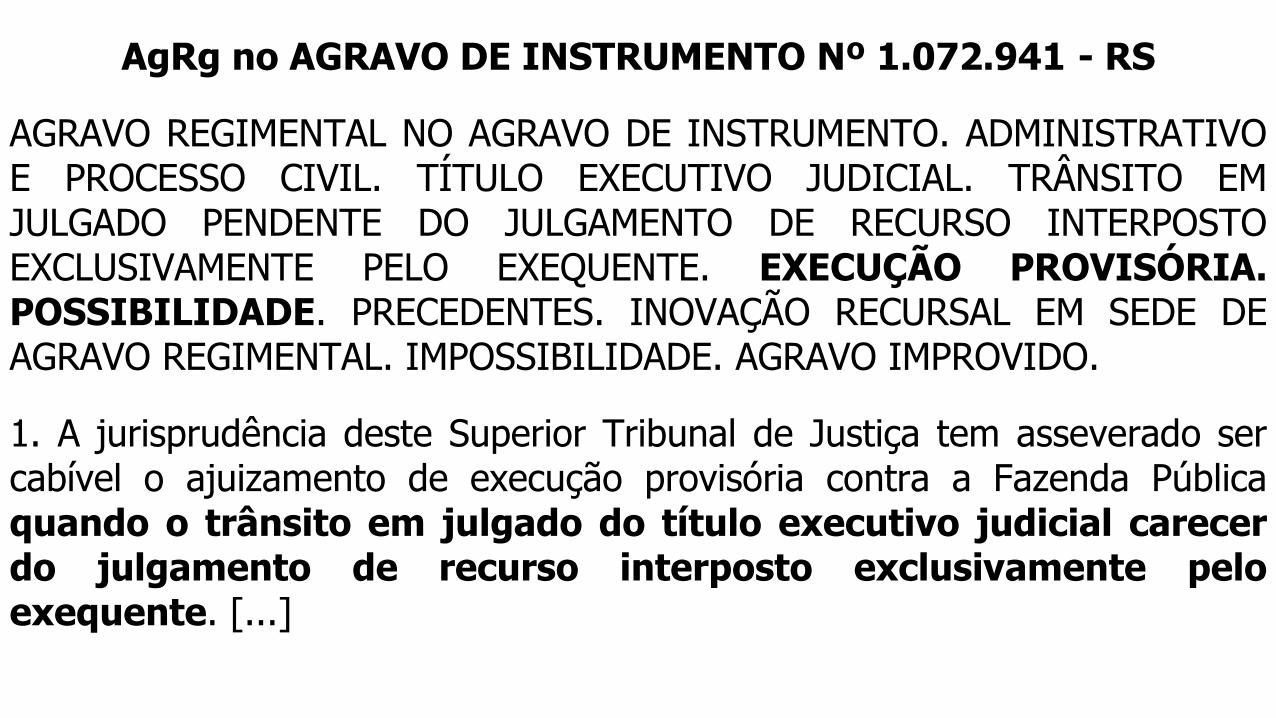

AgRg no AGRAVO DE INSTRUMENTO Nº 1.072.941 - RS

AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. ADMINISTRATIVOE PROCESSO CIVIL. TÍTULO EXECUTIVO JUDICIAL. TRÂNSITO EMJULGADO PENDENTE DO JULGAMENTO DE RECURSO INTERPOSTOEXCLUSIVAMENTE PELO EXEQUENTE. EXECUÇÃO PROVISÓRIA.POSSIBILIDADE. PRECEDENTES. INOVAÇÃO RECURSAL EM SEDE DEAGRAVO REGIMENTAL. IMPOSSIBILIDADE. AGRAVO IMPROVIDO.

1. A jurisprudência deste Superior Tribunal de Justiça tem asseverado sercabível o ajuizamento de execução provisória contra a Fazenda Públicaquando o trânsito em julgado do título executivo judicial carecerdo julgamento de recurso interposto exclusivamente peloexequente. [...]

PAGAMENTO INCONTROVERSO X SALDO REMANESCENTE

1. Pacificou-se neste Tribunal o entendimento de que, na execução do saldoremanescente inferior ao limite de sessenta salários mínimos, adeterminação de pagamento por RPV não implica fracionamento daexecução, eis que o intento legislativo , referido no art. 128, §1º, da Lei8.213/91 (reproduzido no § 4º do art. 100 da CF/88), é o de evitar que o

pagamento do valor originário da execução seja efetuado em duas etapas: atéo valor de sessenta salários mínimos, paga-se por RPV; o restante, paga-sepor precatório.

2. O valor perseguido no pedido complementar refere-se ao saldoremanescente, diverso portanto do apurado e inscrito em precatório, e decorreda diferença verificada entre a quantia efetivamente paga pelo INSS e aconsiderada devida pela parte exequente. (TRF4, AG 5055062-92.2017.404.0000, SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA,juntado aos autos em 03/10/2017).

CUMPRIMENTO DE SENTENÇA X RECURSO

Art. 1.015. Cabe agravo de instrumento contra as decisõesinterlocutórias que versarem sobre:

V -rejeição do pedido de gratuidade da justiça ou acolhimento dopedido de sua revogação;

X -concessão, modificação ou revogação do efeito suspensivo aosembargos à execução;

Parágrafo único. Também caberá agravo de instrumento contradecisões interlocutórias proferidas na fase de liquidação de sentençaou de cumprimento de sentença, no processo de execução e noprocesso de inventário.

CUMPRIMENTO DE SENTENÇA X RECURSO

Artigo 203, § 1º do CPC: Sentença é o pronunciamento

por meio do qual o juiz põe fim à fase cognitiva doprocedimento comum, bem como extingue a execução.

PRÁTICA

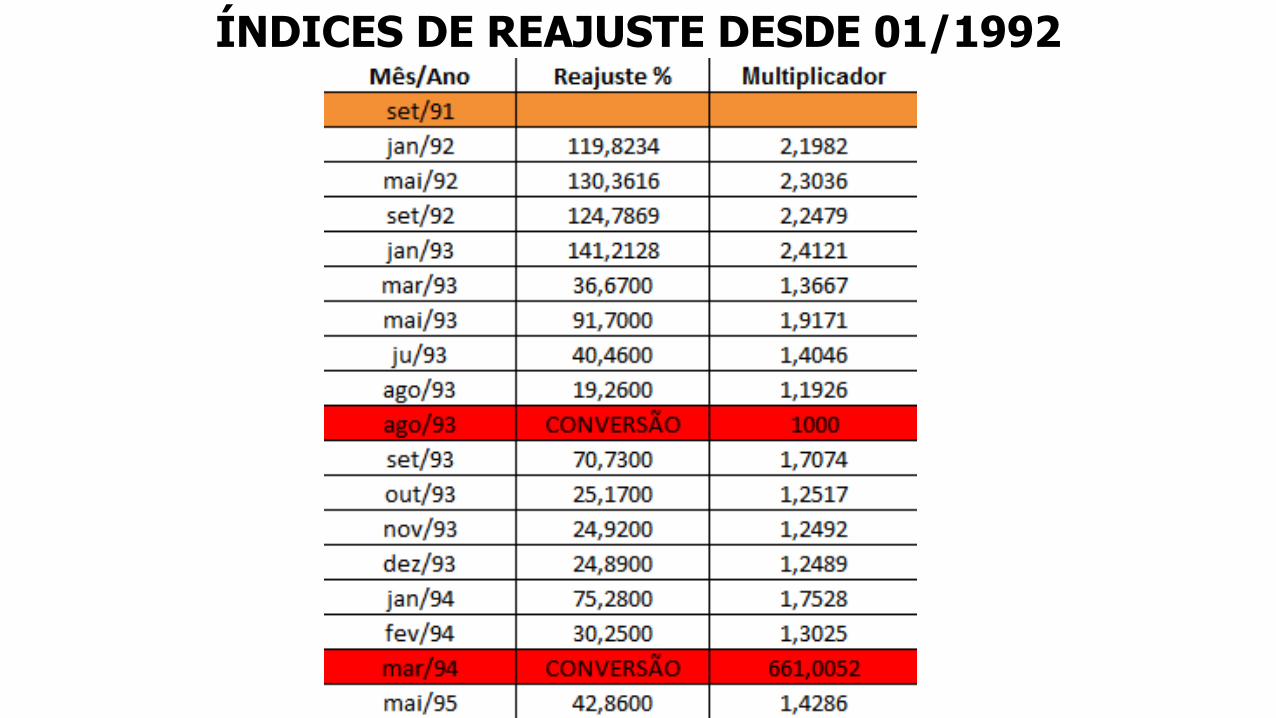

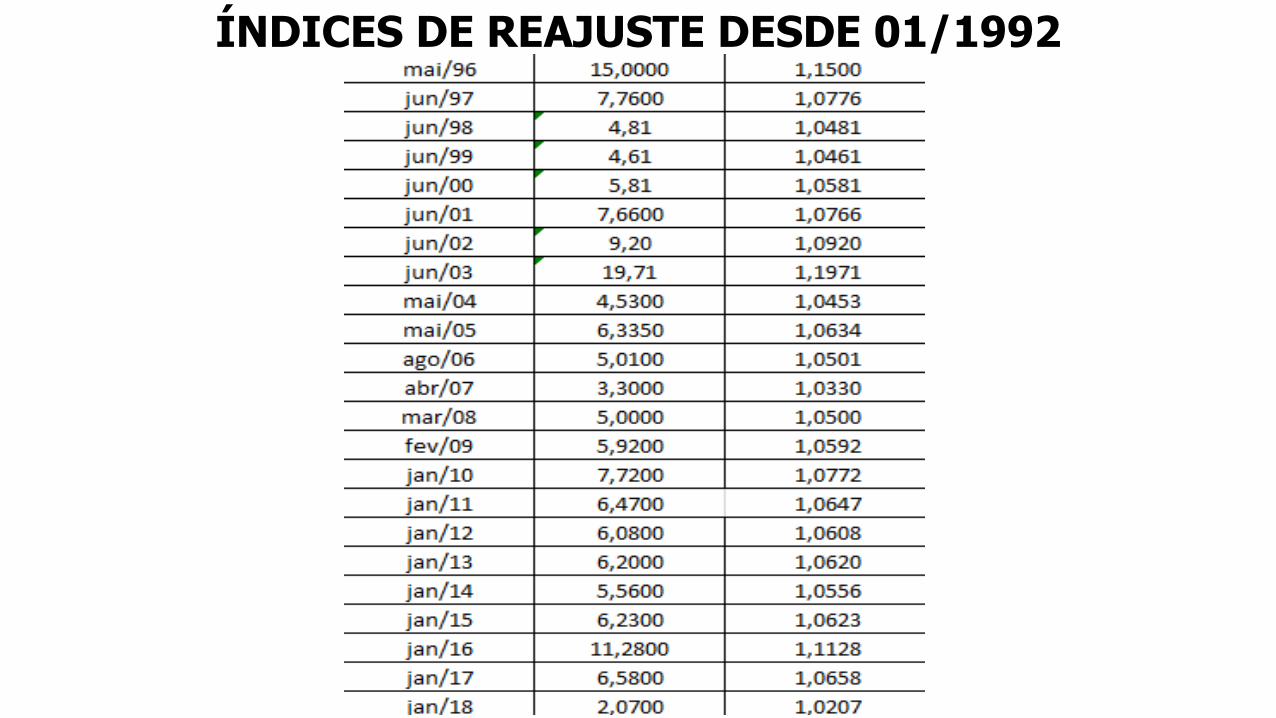

Artigo 41-A da Lei nº 8.213/91: O valor dosbenefícios em manutenção será reajustado,anualmente, na mesma data do reajuste do saláriomínimo, pro rata, de acordo com suas respectivasdatas de início ou do último reajustamento, com baseno Índice Nacional de Preços ao Consumidor - INPC,apurado pela Fundação Instituto Brasileiro de Geografiae Estatística - IBGE.

ÍNDICES DE REAJUSTE DESDE 01/1992

ÍNDICES DE REAJUSTE DESDE 01/1992

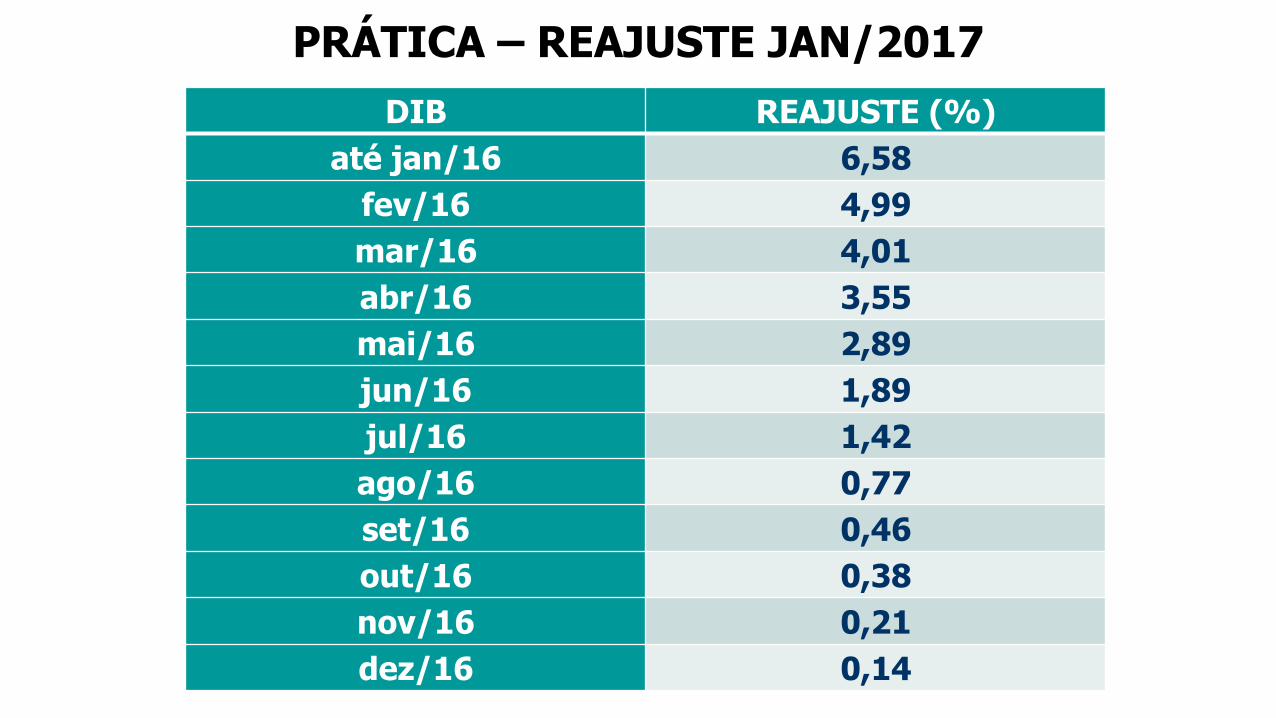

PRÁTICA – REAJUSTE JAN/2017

DIB REAJUSTE (%)

até jan/16 6,58

fev/16 4,99

mar/16 4,01

abr/16 3,55

mai/16 2,89

jun/16 1,89

jul/16 1,42

ago/16 0,77

set/16 0,46

out/16 0,38

nov/16 0,21

dez/16 0,14

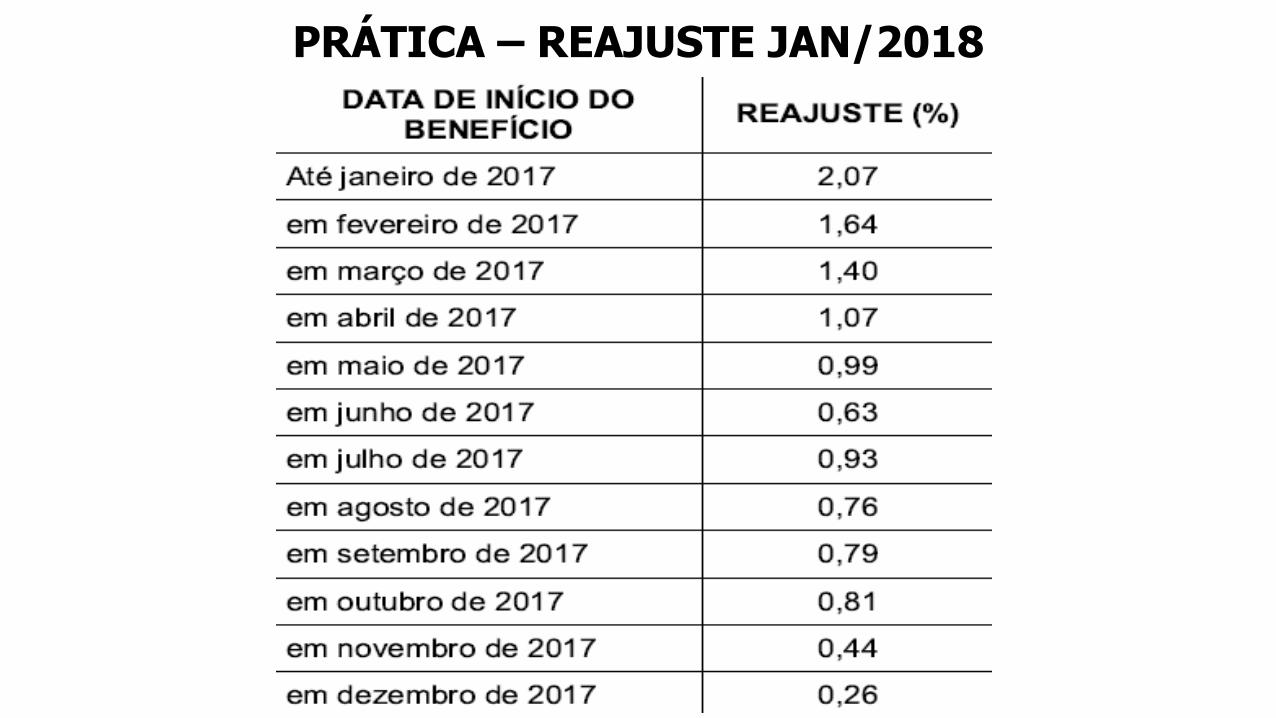

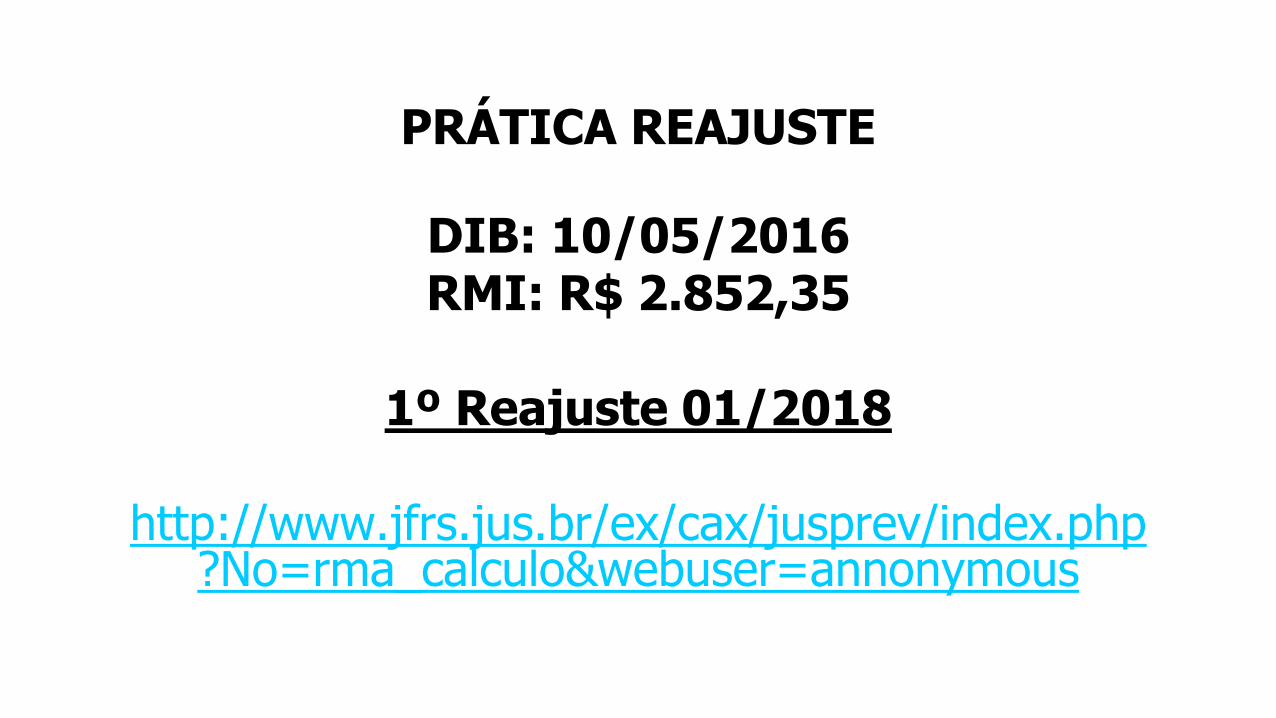

PRÁTICA – REAJUSTE JAN/2018

PRÁTICA REAJUSTE

DIB: 10/05/2016RMI: R$ 2.852,35

1º Reajuste 01/2018

http://www.jfrs.jus.br/ex/cax/jusprev/index.php?No=rma_calculo&webuser=annonymous

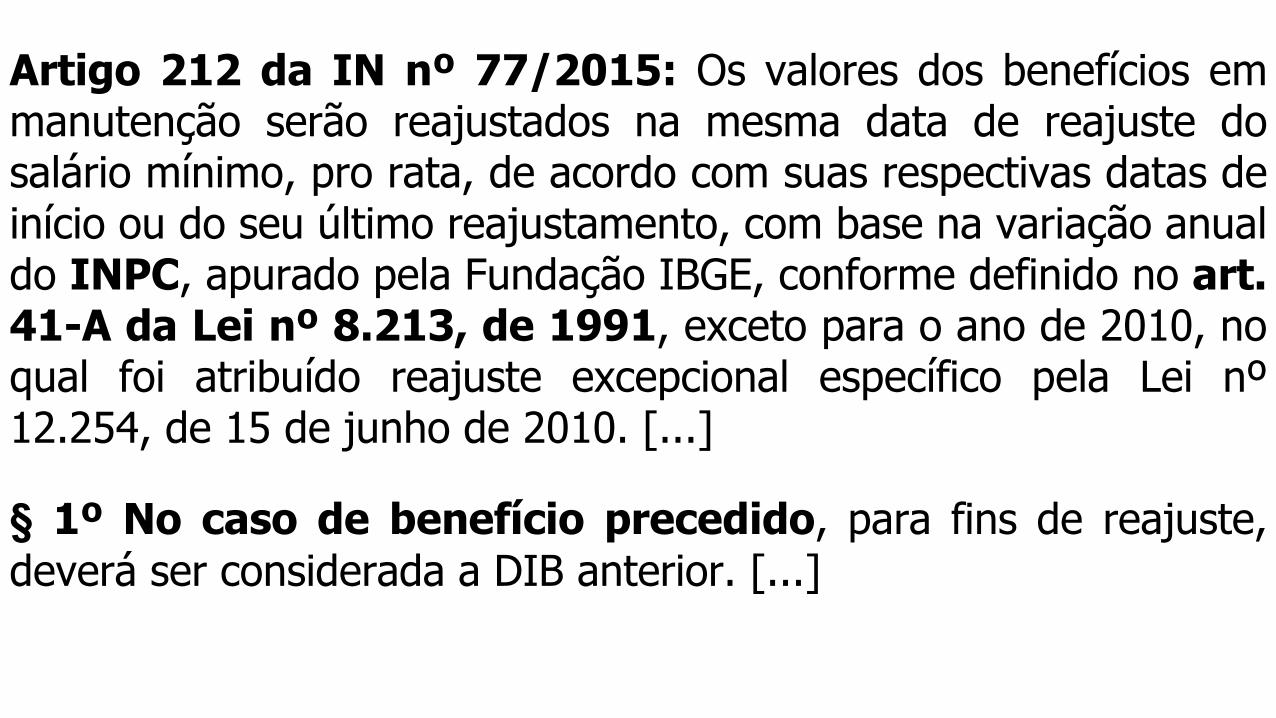

Artigo 212 da IN nº 77/2015: Os valores dos benefícios emmanutenção serão reajustados na mesma data de reajuste dosalário mínimo, pro rata, de acordo com suas respectivas datas deinício ou do seu último reajustamento, com base na variação anualdo INPC, apurado pela Fundação IBGE, conforme definido no art.41-A da Lei nº 8.213, de 1991, exceto para o ano de 2010, noqual foi atribuído reajuste excepcional específico pela Lei nº12.254, de 15 de junho de 2010. [...]

§ 1º No caso de benefício precedido, para fins de reajuste,

deverá ser considerada a DIB anterior. [...]

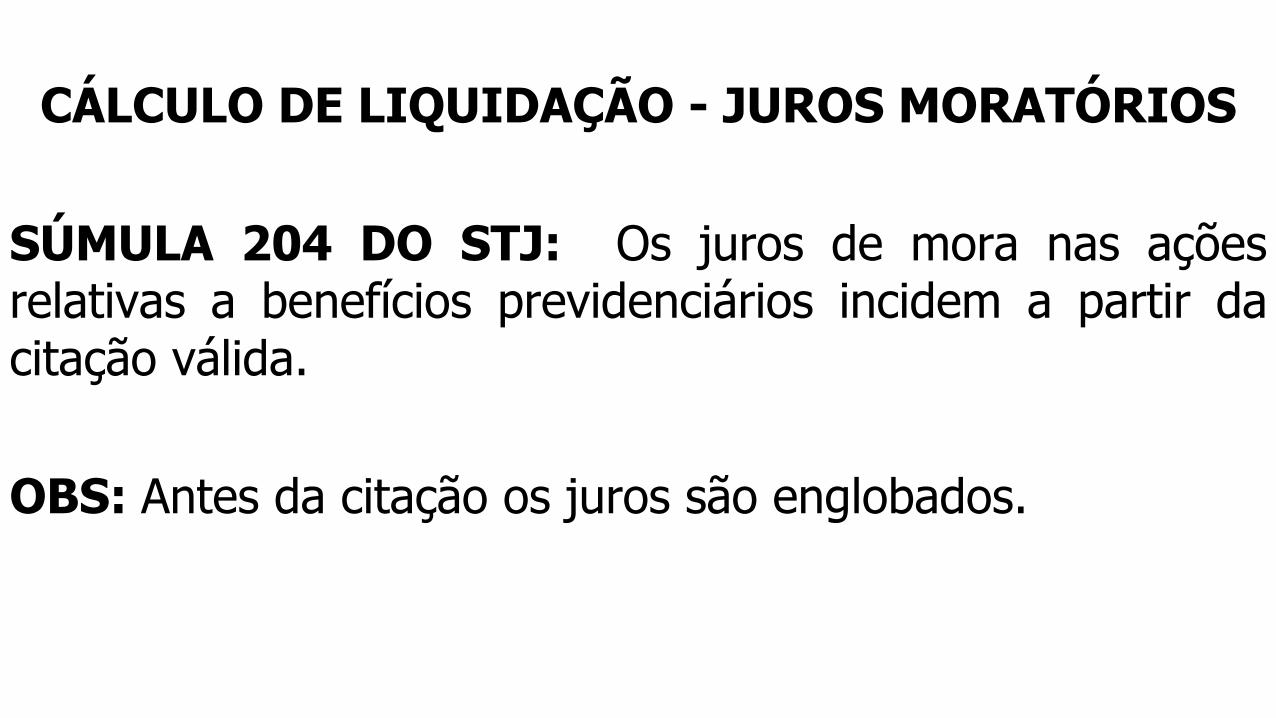

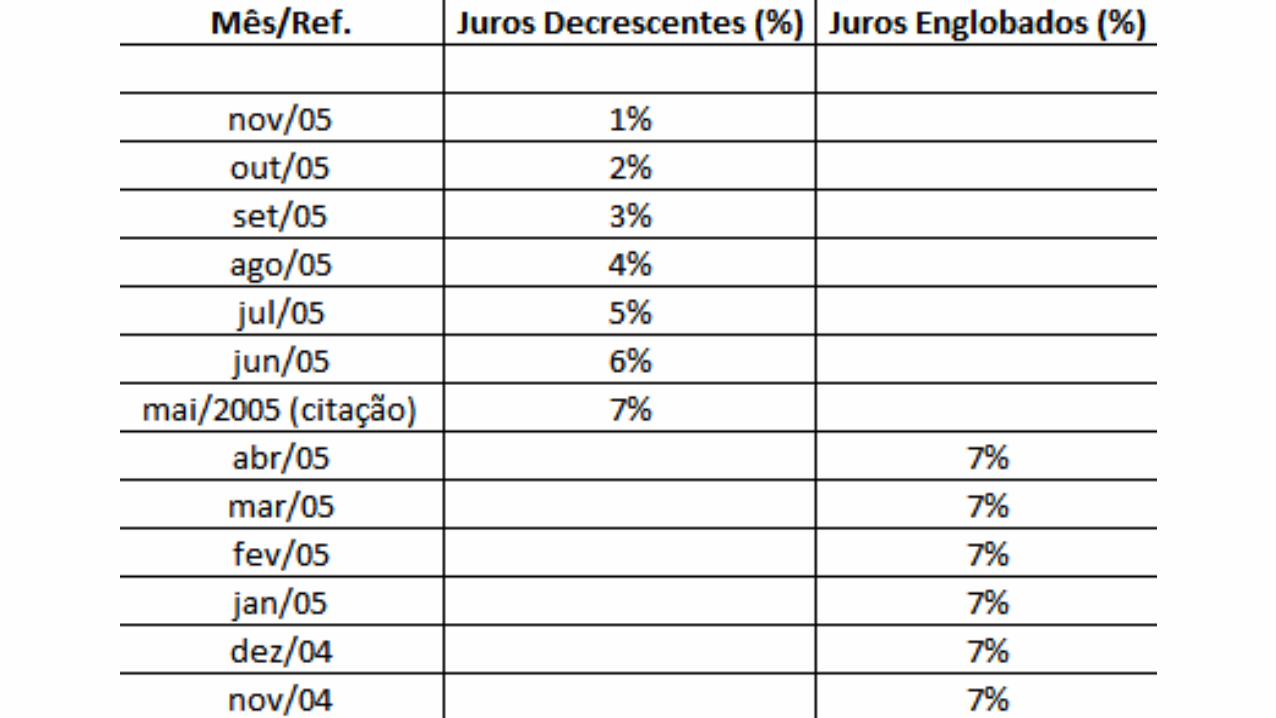

CÁLCULO DE LIQUIDAÇÃO - JUROS MORATÓRIOS

SÚMULA 204 DO STJ: Os juros de mora nas açõesrelativas a benefícios previdenciários incidem a partir dacitação válida.

OBS: Antes da citação os juros são englobados.

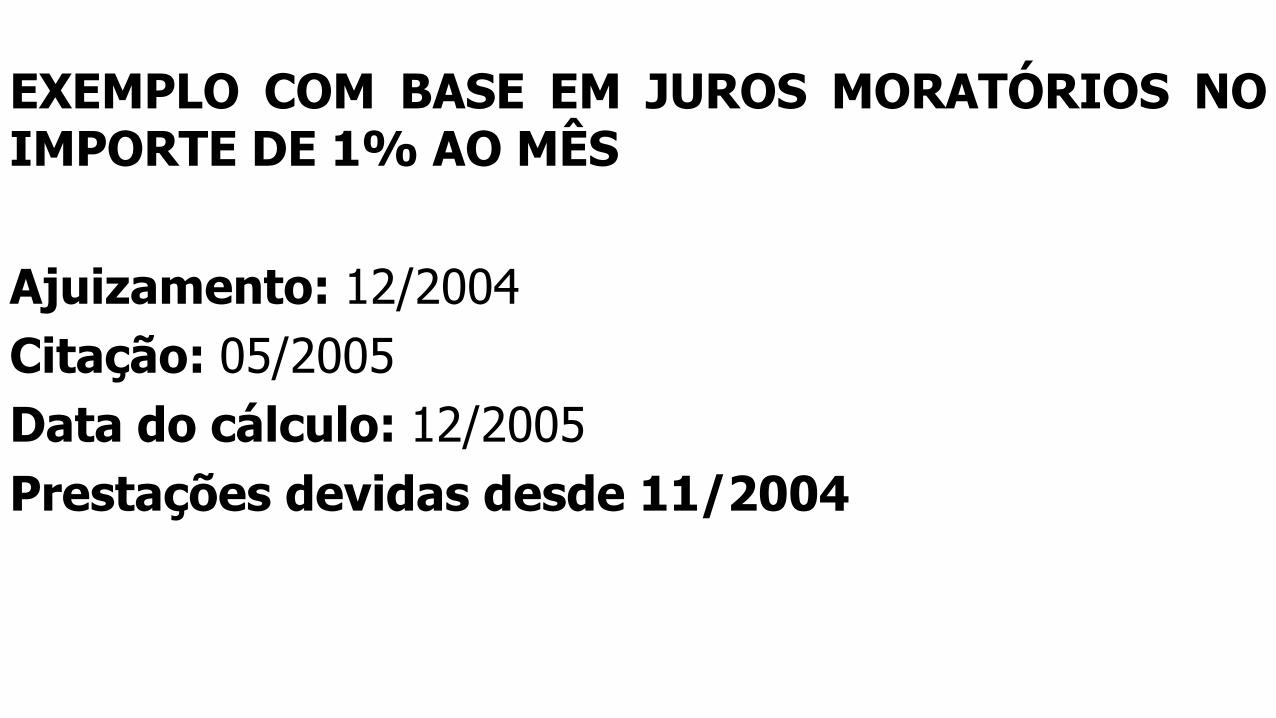

EXEMPLO COM BASE EM JUROS MORATÓRIOS NOIMPORTE DE 1% AO MÊS

Ajuizamento: 12/2004

Citação: 05/2005

Data do cálculo: 12/2005

Prestações devidas desde 11/2004

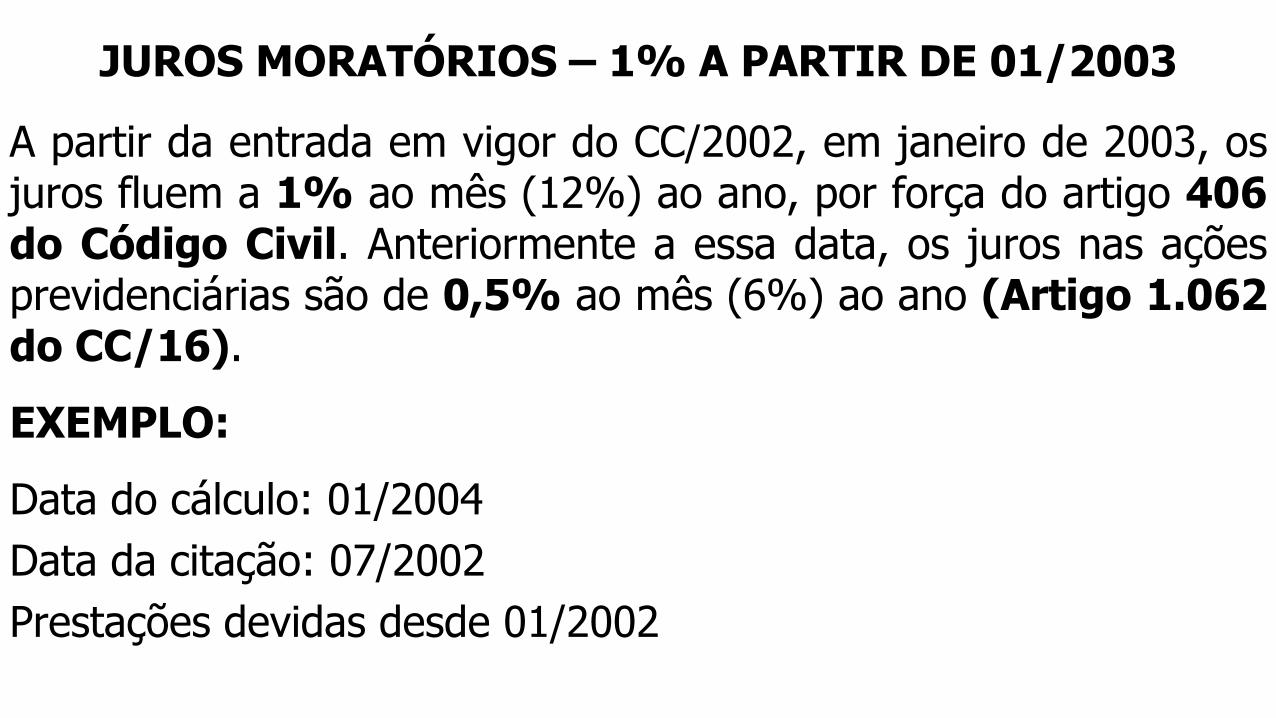

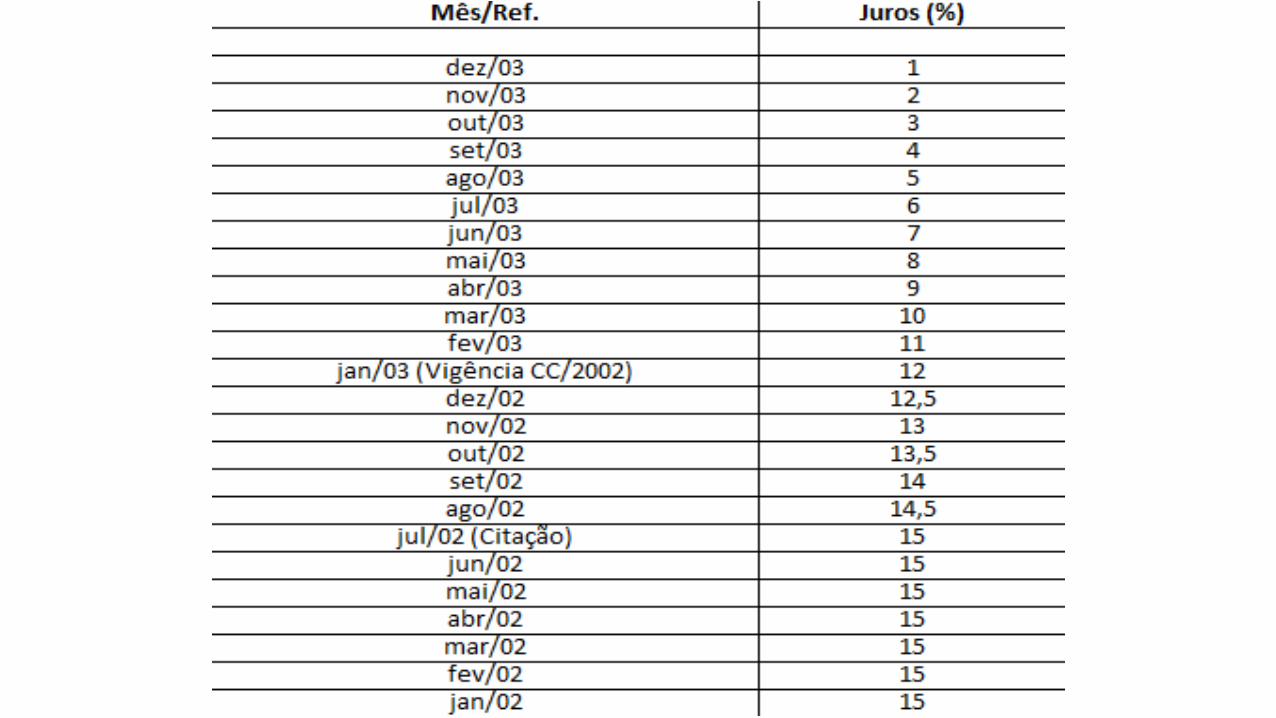

JUROS MORATÓRIOS – 1% A PARTIR DE 01/2003

A partir da entrada em vigor do CC/2002, em janeiro de 2003, osjuros fluem a 1% ao mês (12%) ao ano, por força do artigo 406do Código Civil. Anteriormente a essa data, os juros nas açõesprevidenciárias são de 0,5% ao mês (6%) ao ano (Artigo 1.062do CC/16).

EXEMPLO:

Data do cálculo: 01/2004

Data da citação: 07/2002

Prestações devidas desde 01/2002

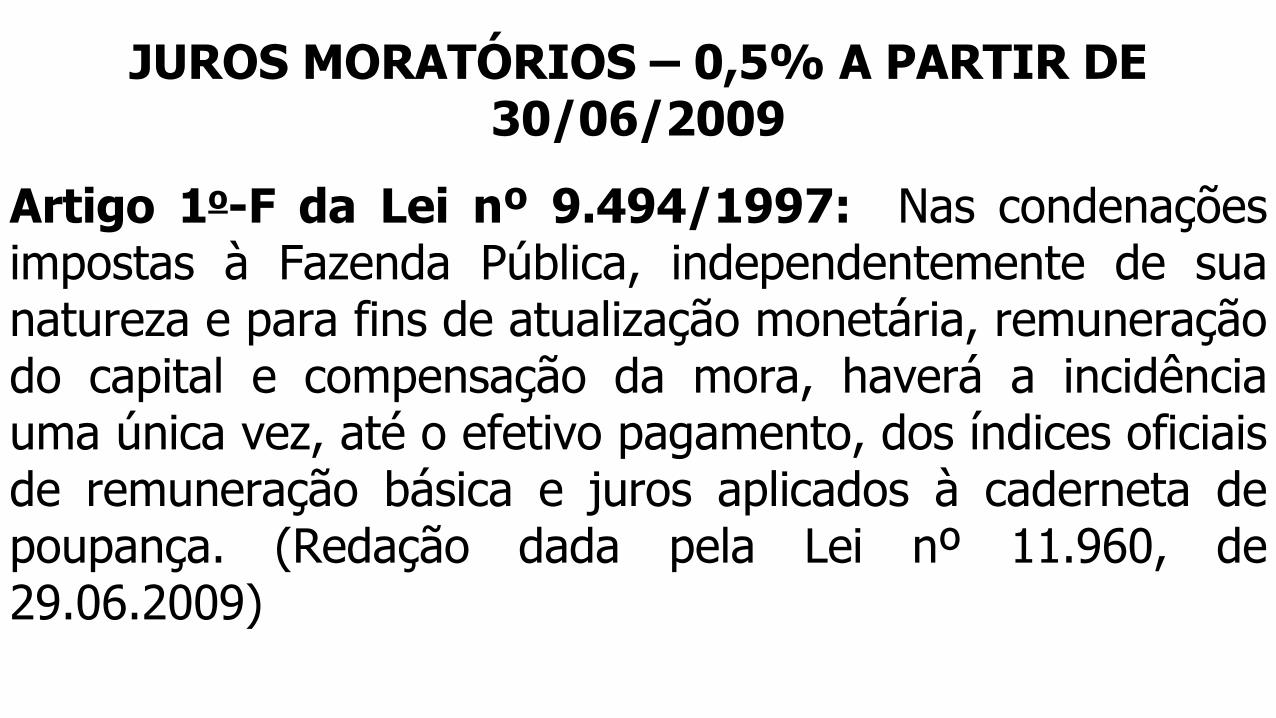

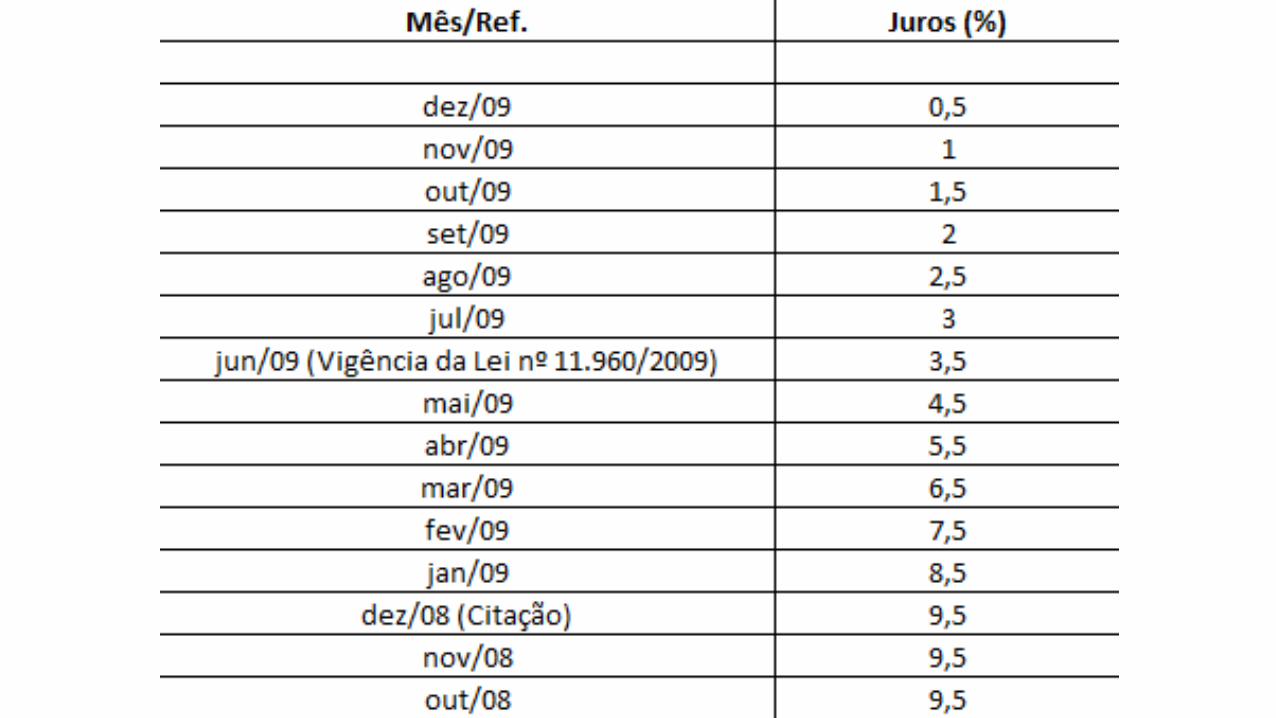

JUROS MORATÓRIOS – 0,5% A PARTIR DE 30/06/2009

Artigo 1o-F da Lei nº 9.494/1997: Nas condenaçõesimpostas à Fazenda Pública, independentemente de suanatureza e para fins de atualização monetária, remuneraçãodo capital e compensação da mora, haverá a incidênciauma única vez, até o efetivo pagamento, dos índices oficiaisde remuneração básica e juros aplicados à caderneta depoupança. (Redação dada pela Lei nº 11.960, de29.06.2009)

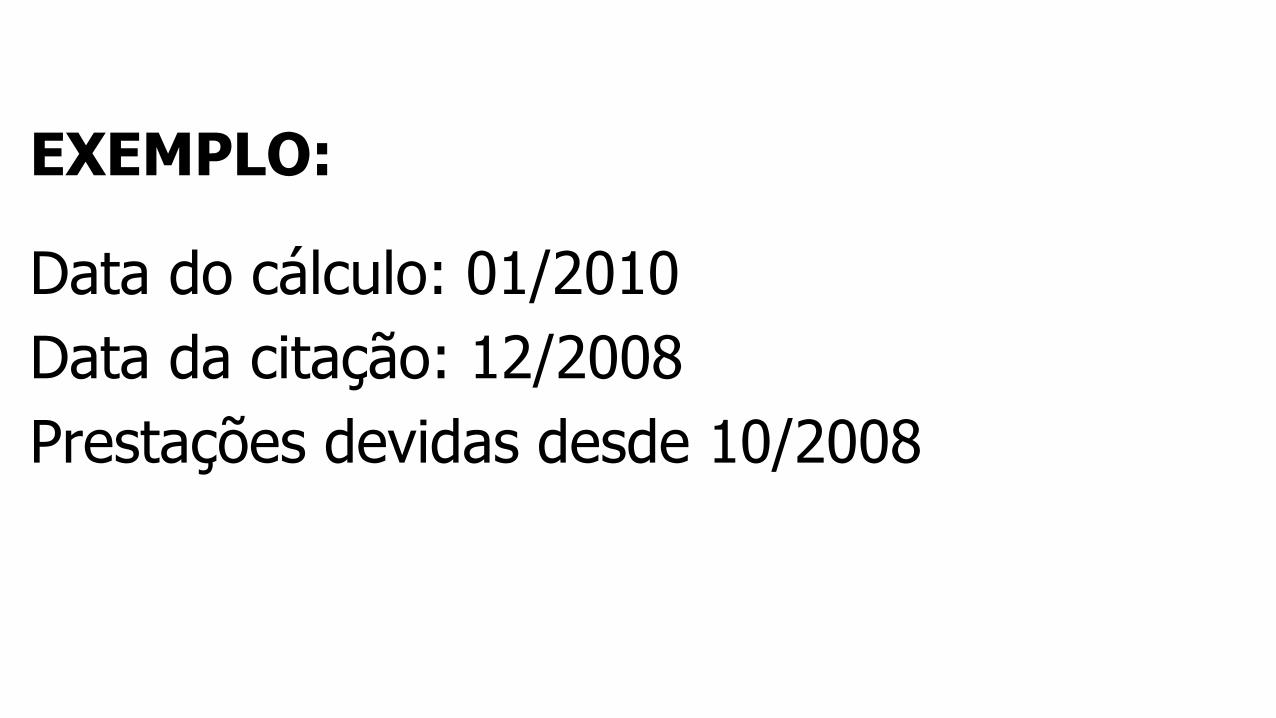

EXEMPLO:

Data do cálculo: 01/2010

Data da citação: 12/2008

Prestações devidas desde 10/2008

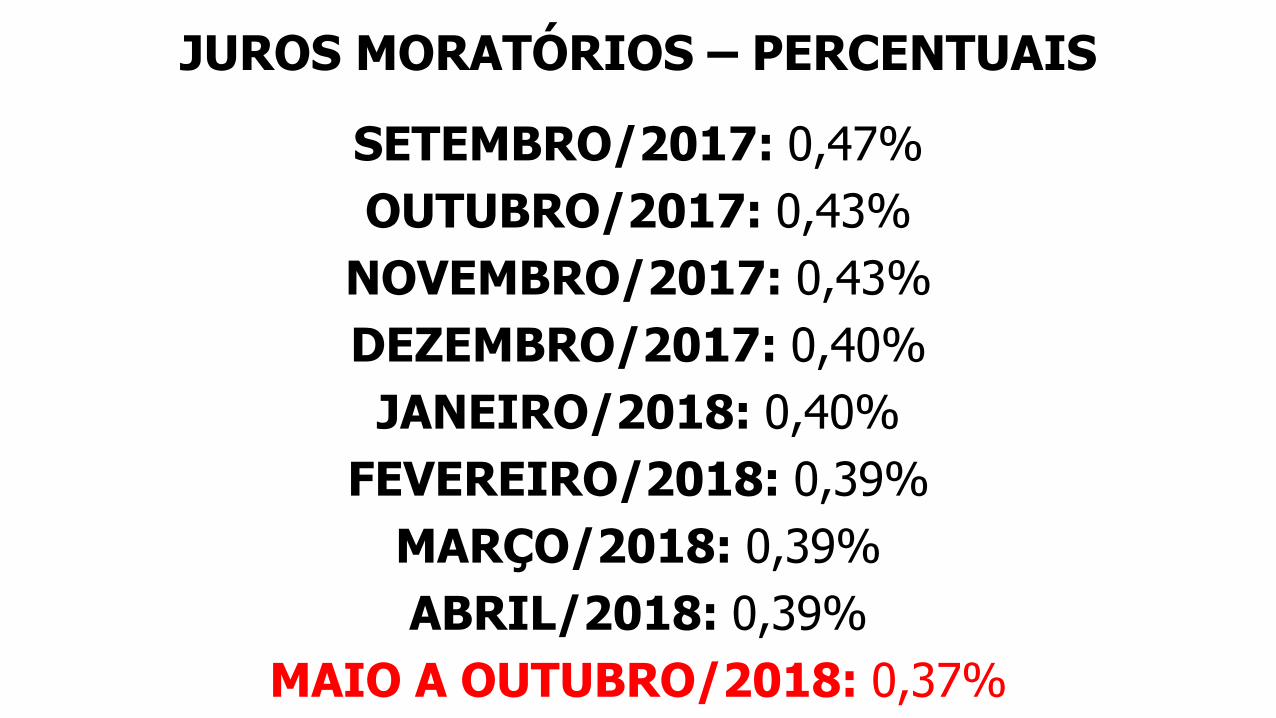

JUROS MORATÓRIOS – PERCENTUAIS

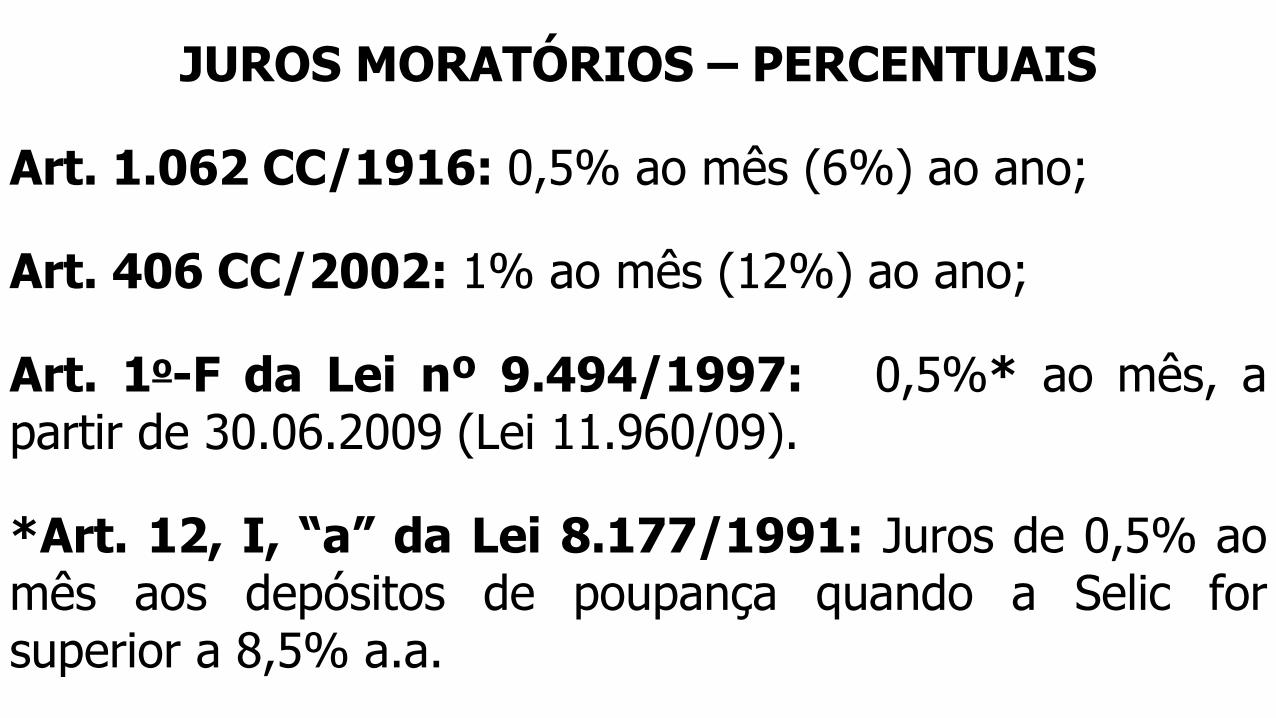

Art. 1.062 CC/1916: 0,5% ao mês (6%) ao ano;

Art. 406 CC/2002: 1% ao mês (12%) ao ano;

Art. 1o-F da Lei nº 9.494/1997: 0,5%* ao mês, apartir de 30.06.2009 (Lei 11.960/09).

*Art. 12, I, “a” da Lei 8.177/1991: Juros de 0,5% aomês aos depósitos de poupança quando a Selic forsuperior a 8,5% a.a.

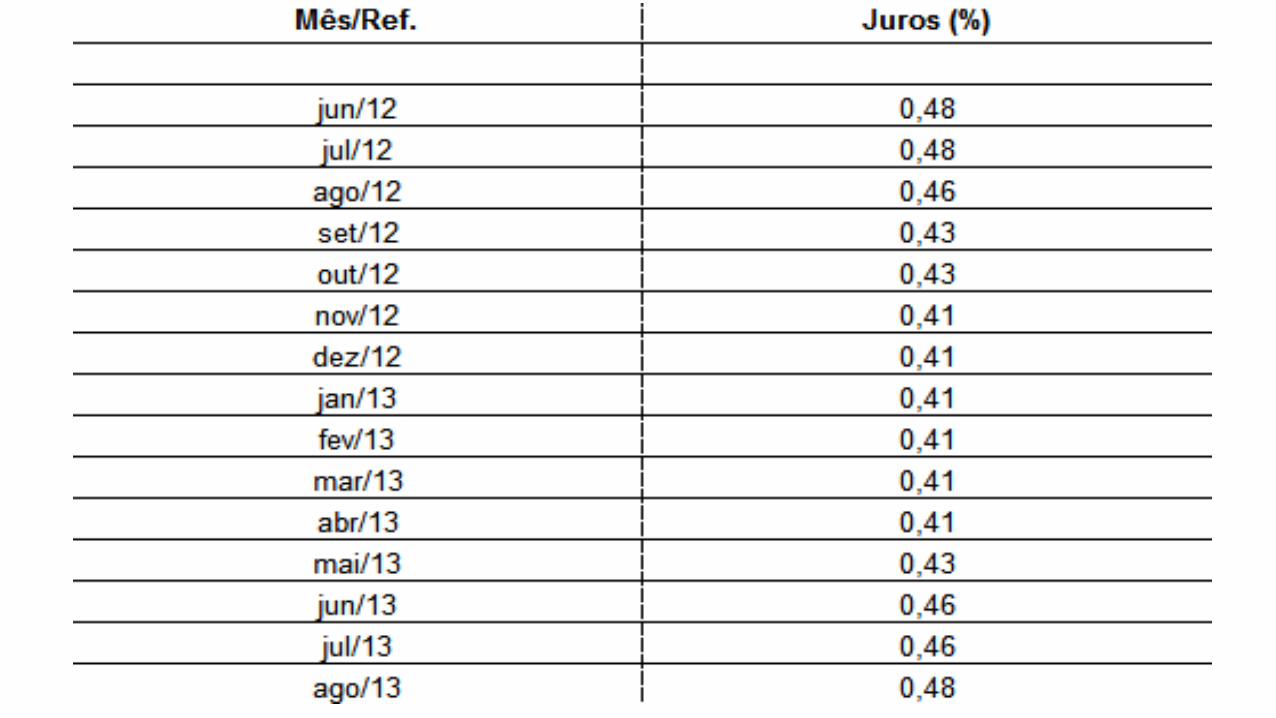

JUROS MORATÓRIOS – PERCENTUAIS

SETEMBRO/2017: 0,47%

OUTUBRO/2017: 0,43%

NOVEMBRO/2017: 0,43%

DEZEMBRO/2017: 0,40%

JANEIRO/2018: 0,40%

FEVEREIRO/2018: 0,39%

MARÇO/2018: 0,39%

ABRIL/2018: 0,39%

MAIO A OUTUBRO/2018: 0,37%

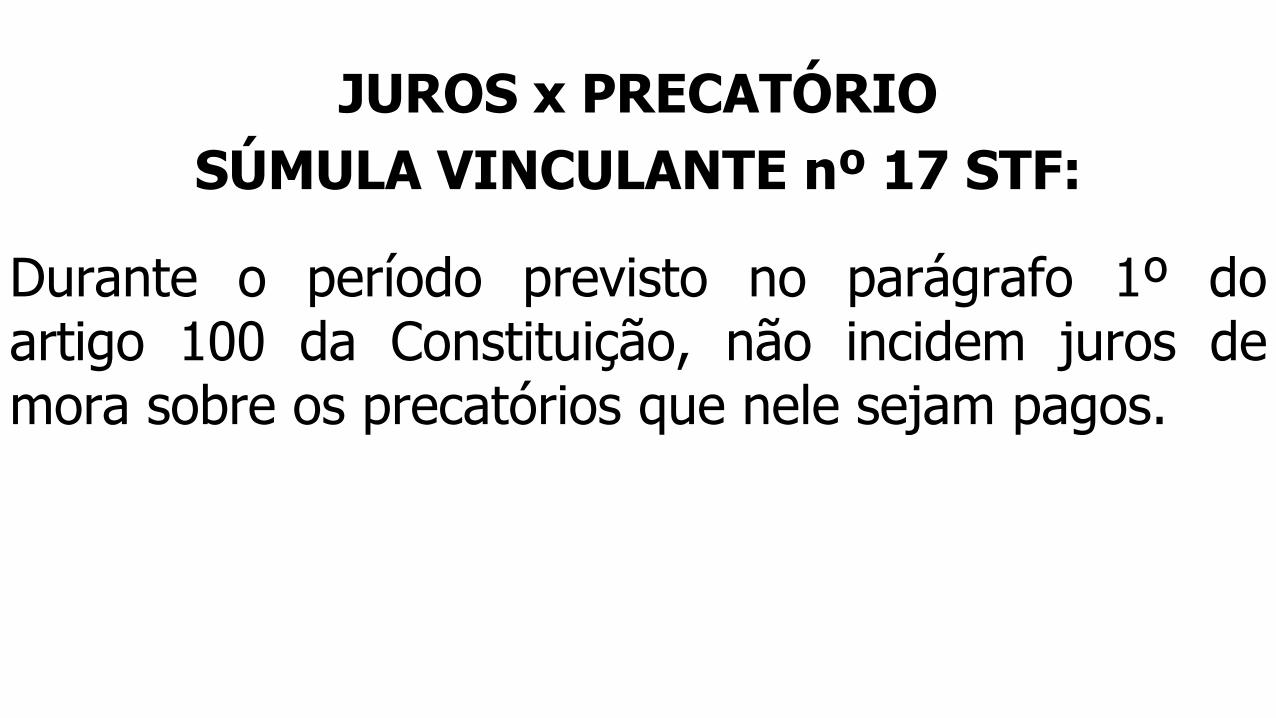

JUROS x PRECATÓRIO

SÚMULA VINCULANTE nº 17 STF:

Durante o período previsto no parágrafo 1º doartigo 100 da Constituição, não incidem juros demora sobre os precatórios que nele sejam pagos.

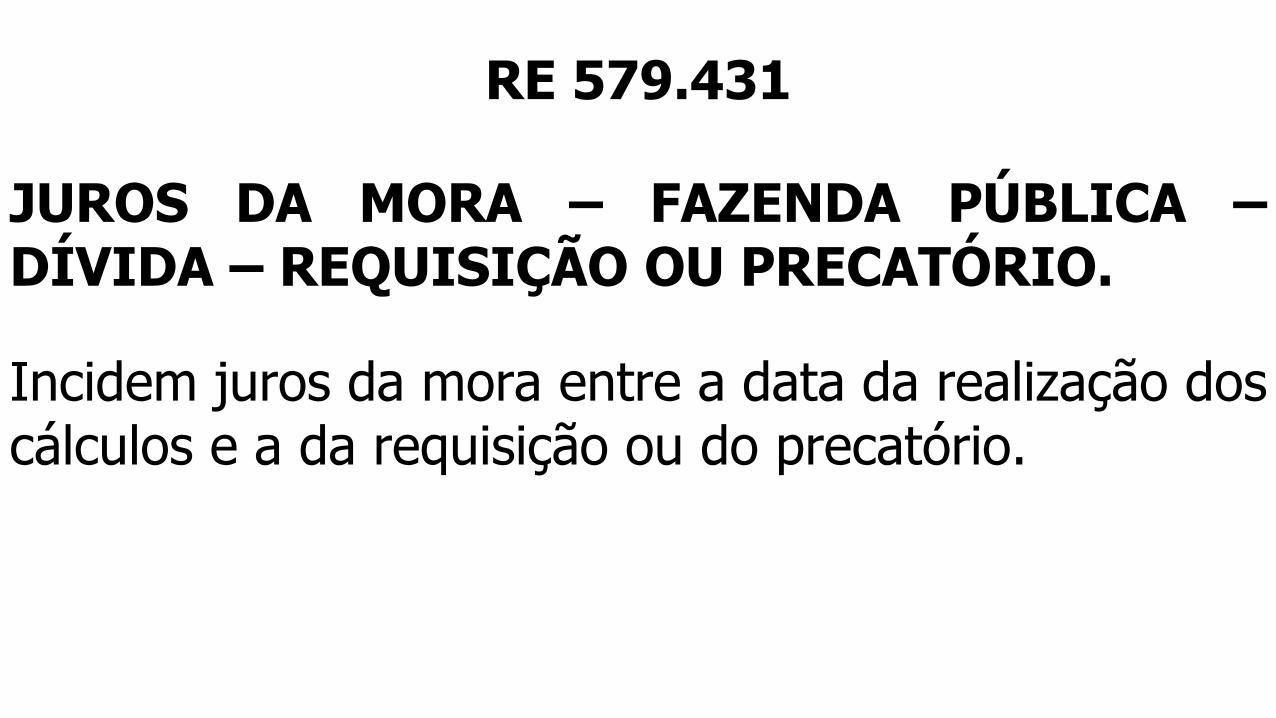

RE 579.431

JUROS DA MORA – FAZENDA PÚBLICA –DÍVIDA – REQUISIÇÃO OU PRECATÓRIO.

Incidem juros da mora entre a data da realização doscálculos e a da requisição ou do precatório.

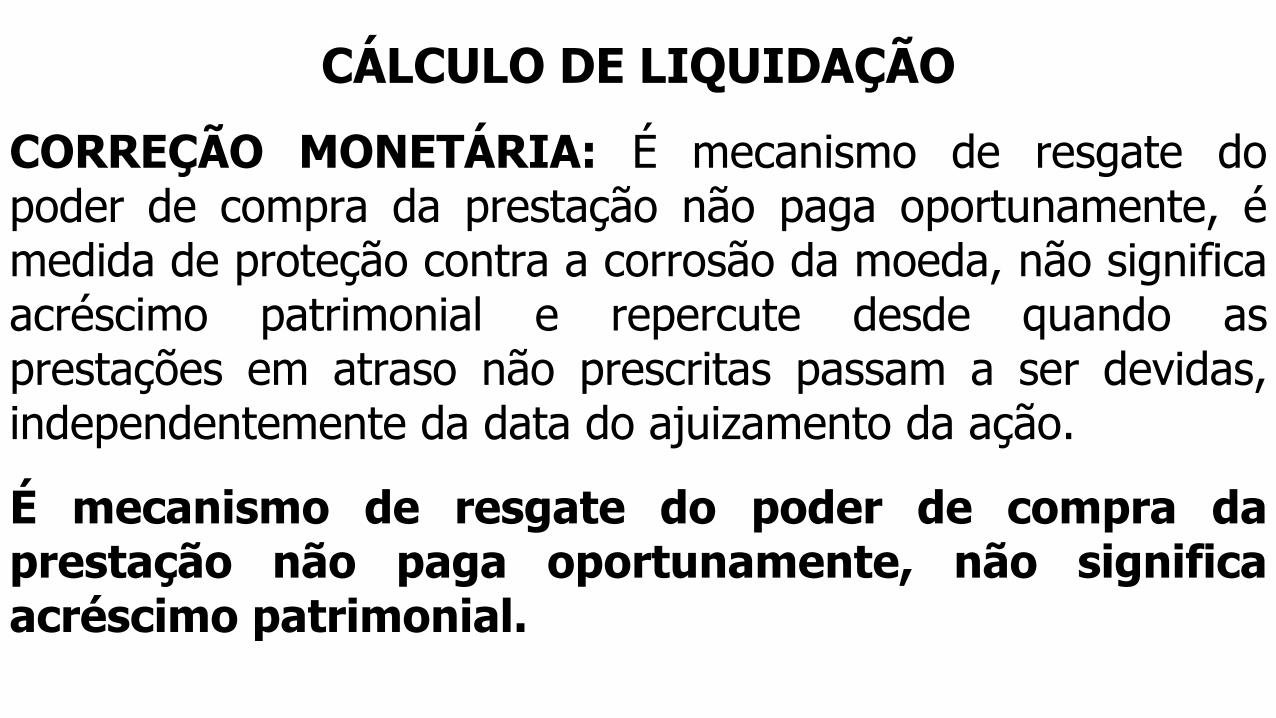

CÁLCULO DE LIQUIDAÇÃO

CORREÇÃO MONETÁRIA: É mecanismo de resgate dopoder de compra da prestação não paga oportunamente, émedida de proteção contra a corrosão da moeda, não significaacréscimo patrimonial e repercute desde quando asprestações em atraso não prescritas passam a ser devidas,independentemente da data do ajuizamento da ação.

É mecanismo de resgate do poder de compra daprestação não paga oportunamente, não significaacréscimo patrimonial.

CÁLCULO DE LIQUIDAÇÃO

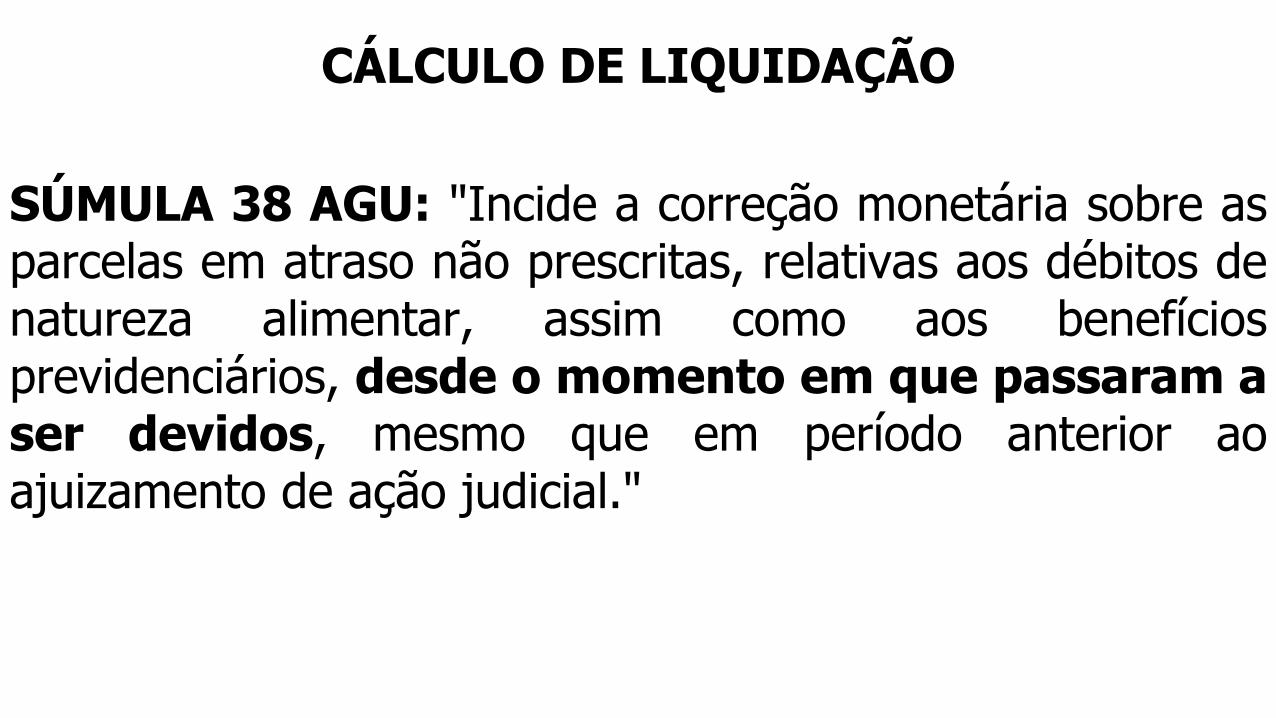

SÚMULA 38 AGU: "Incide a correção monetária sobre asparcelas em atraso não prescritas, relativas aos débitos denatureza alimentar, assim como aos benefíciosprevidenciários, desde o momento em que passaram aser devidos, mesmo que em período anterior aoajuizamento de ação judicial."

CÁLCULO DE LIQUIDAÇÃO

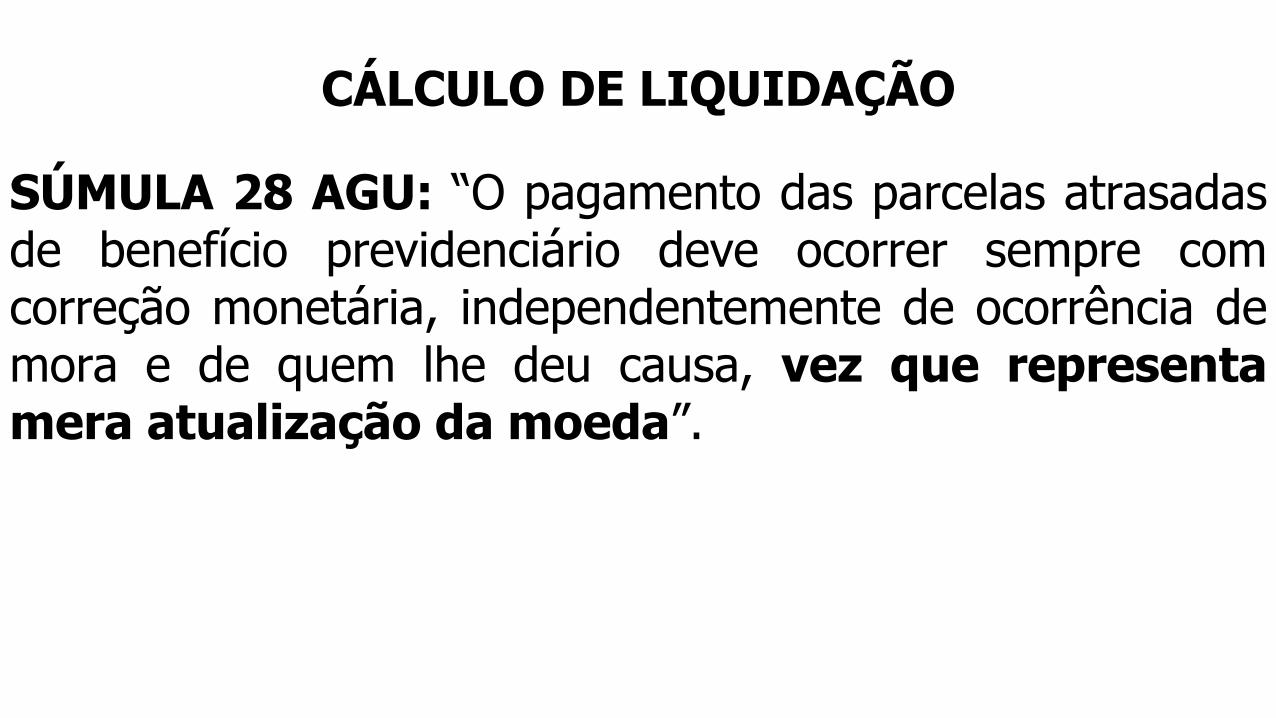

SÚMULA 28 AGU: “O pagamento das parcelas atrasadasde benefício previdenciário deve ocorrer sempre comcorreção monetária, independentemente de ocorrência demora e de quem lhe deu causa, vez que representamera atualização da moeda”.

CORREÇÃO MONETÁRIA APLICADA ADMINISTRATIVAMENTE

CORREÇÃO MONETÁRIA APLICADA ADMINISTRATIVAMENTE

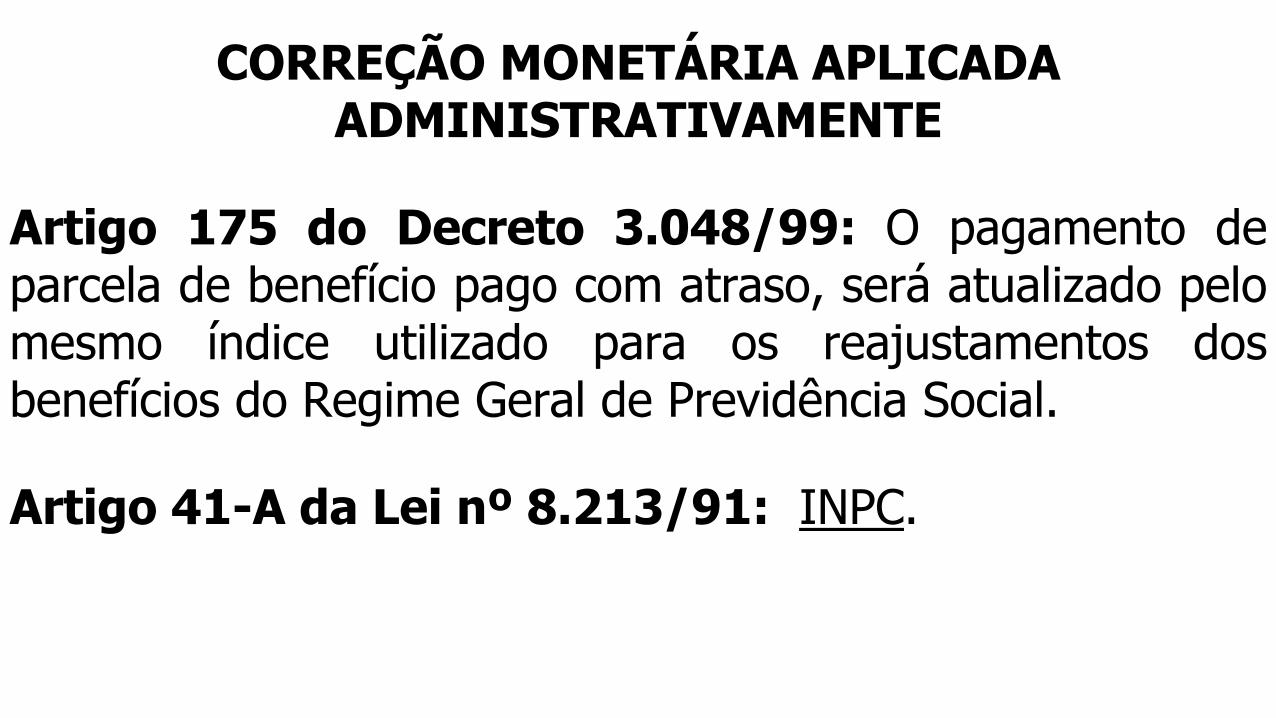

Artigo 175 do Decreto 3.048/99: O pagamento deparcela de benefício pago com atraso, será atualizado pelomesmo índice utilizado para os reajustamentos dosbenefícios do Regime Geral de Previdência Social.

Artigo 41-A da Lei nº 8.213/91: INPC.

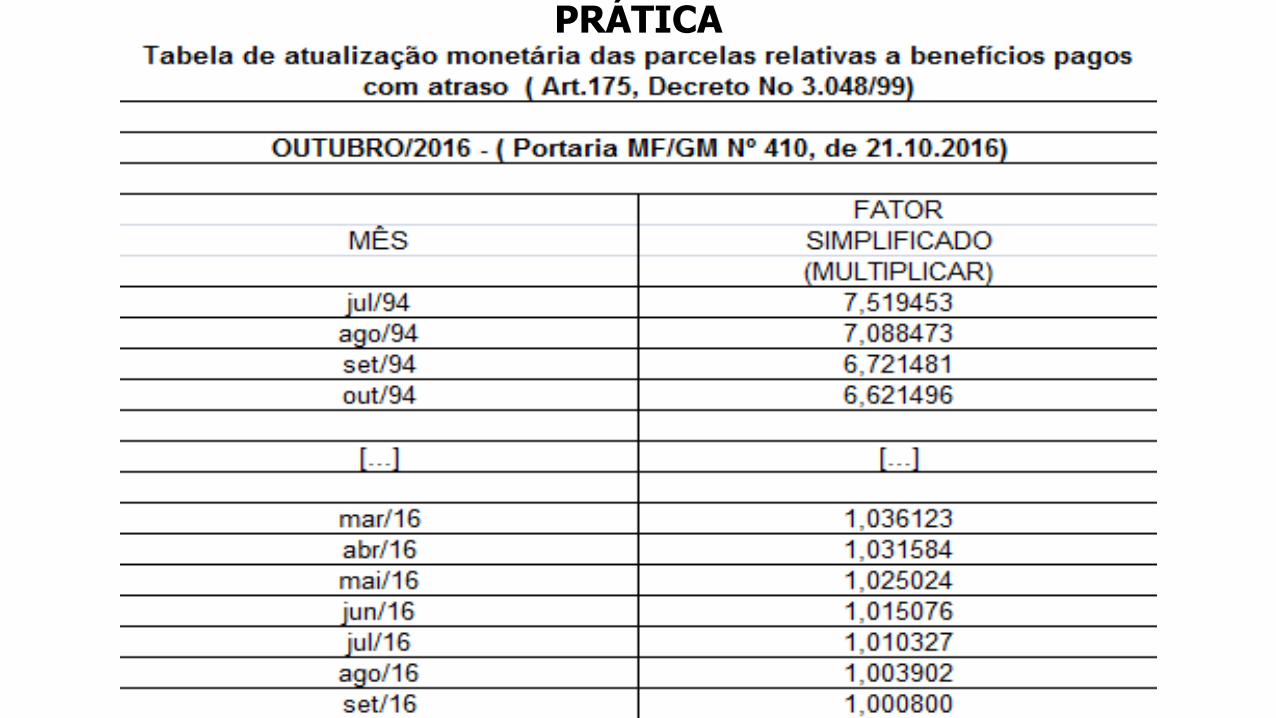

PRÁTICA

PRÁTICA

PRÁTICA

PRÁTICA

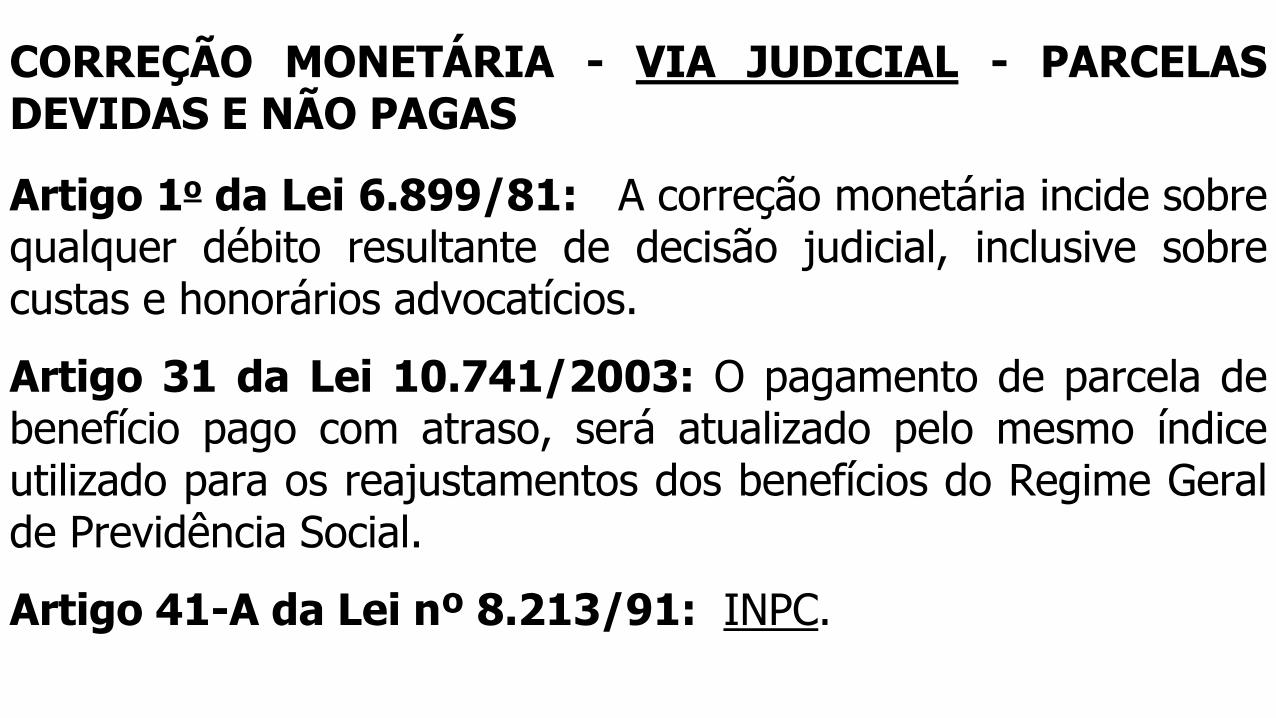

CORREÇÃO MONETÁRIA - VIA JUDICIAL - PARCELASDEVIDAS E NÃO PAGAS

Artigo 1o da Lei 6.899/81: A correção monetária incide sobrequalquer débito resultante de decisão judicial, inclusive sobrecustas e honorários advocatícios.

Artigo 31 da Lei 10.741/2003: O pagamento de parcela debenefício pago com atraso, será atualizado pelo mesmo índiceutilizado para os reajustamentos dos benefícios do Regime Geralde Previdência Social.

Artigo 41-A da Lei nº 8.213/91: INPC.

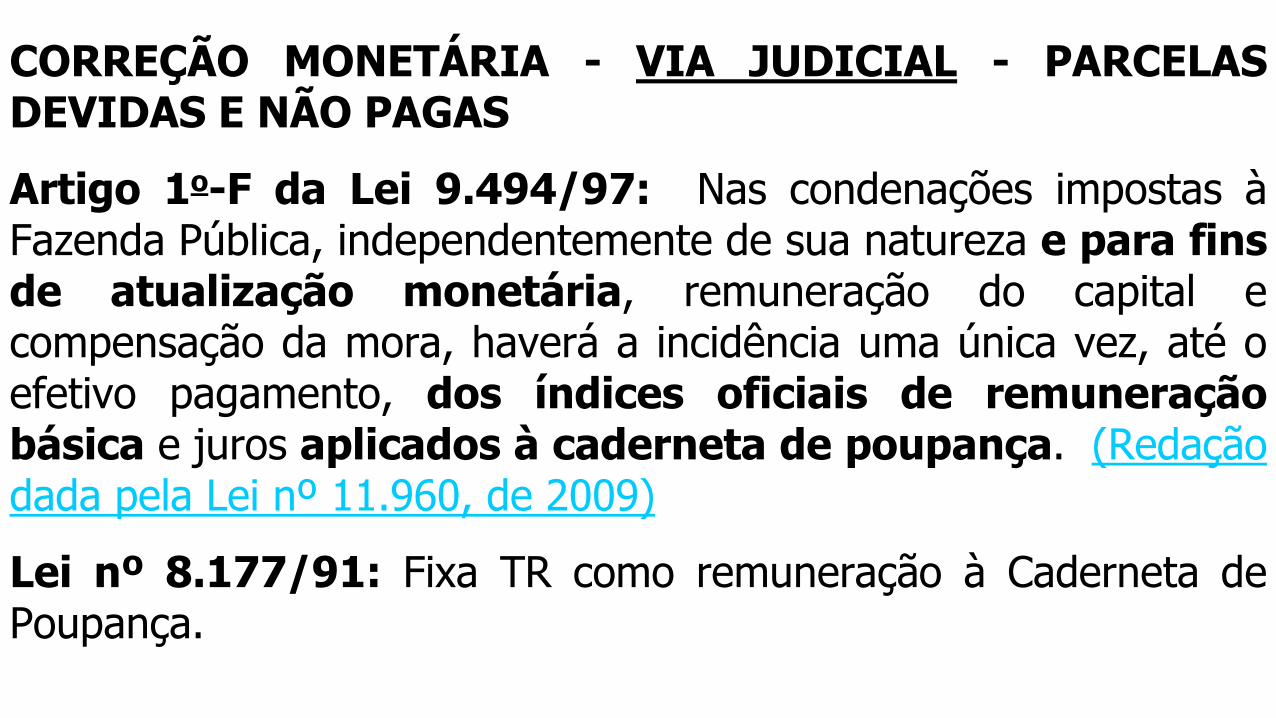

CORREÇÃO MONETÁRIA - VIA JUDICIAL - PARCELASDEVIDAS E NÃO PAGAS

Artigo 1o-F da Lei 9.494/97: Nas condenações impostas àFazenda Pública, independentemente de sua natureza e para finsde atualização monetária, remuneração do capital ecompensação da mora, haverá a incidência uma única vez, até oefetivo pagamento, dos índices oficiais de remuneraçãobásica e juros aplicados à caderneta de poupança. (Redaçãodada pela Lei nº 11.960, de 2009)

Lei nº 8.177/91: Fixa TR como remuneração à Caderneta dePoupança.

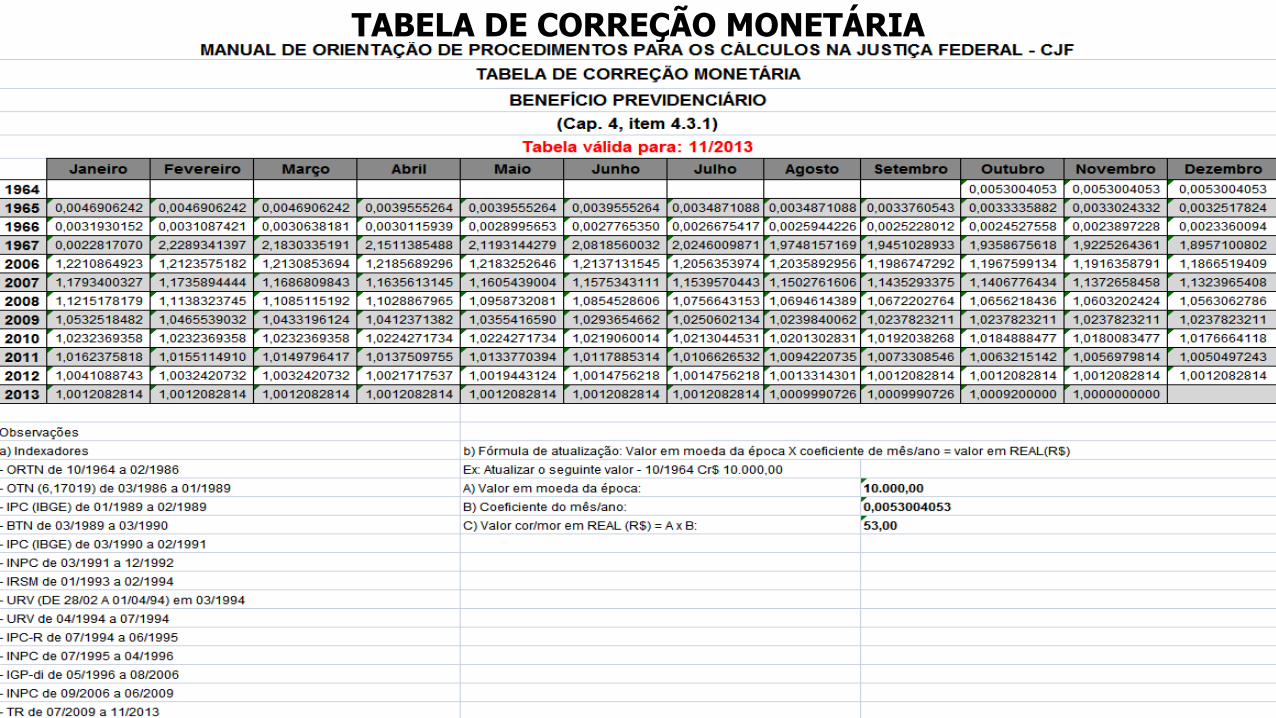

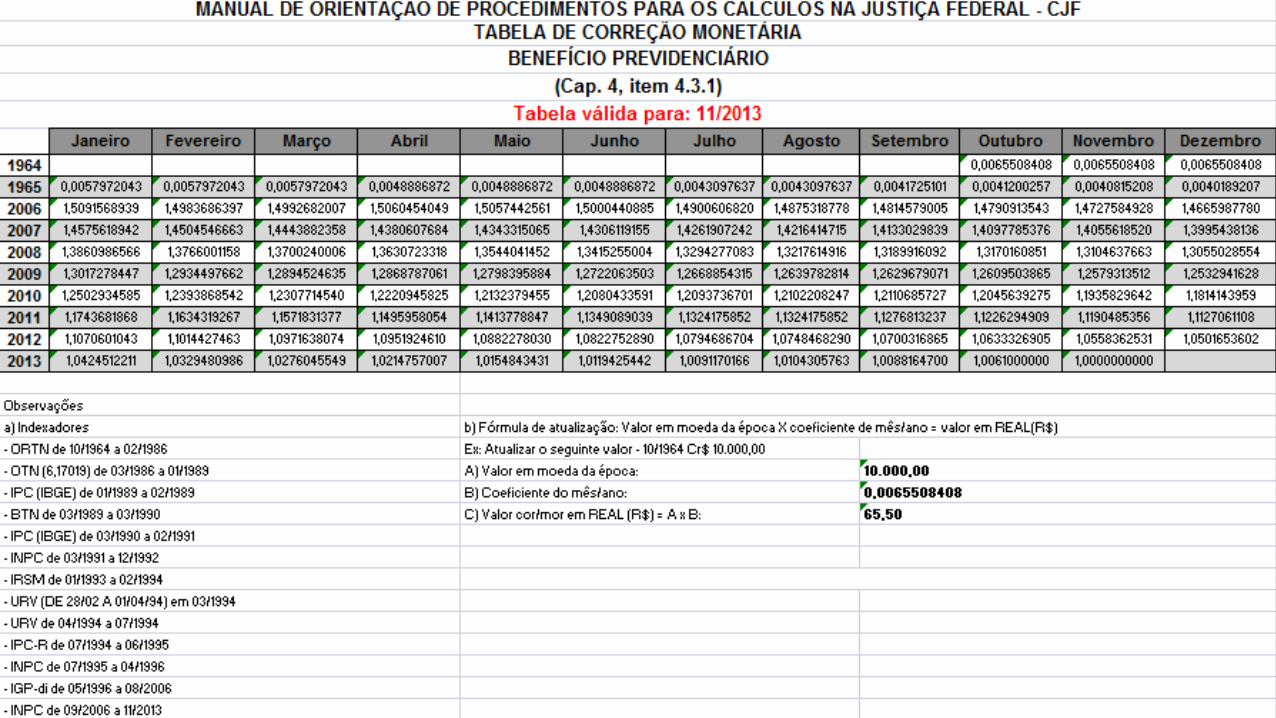

CORREÇÃO MONETÁRIA APLICADA NA JUSTIÇA FEDERAL

TABELAS DE CORREÇÃO MONETÁRIA

JUSTIÇA FEDERAL

https://www2.jf.jus.br/phpdoc/sicom/sicomIndex.php

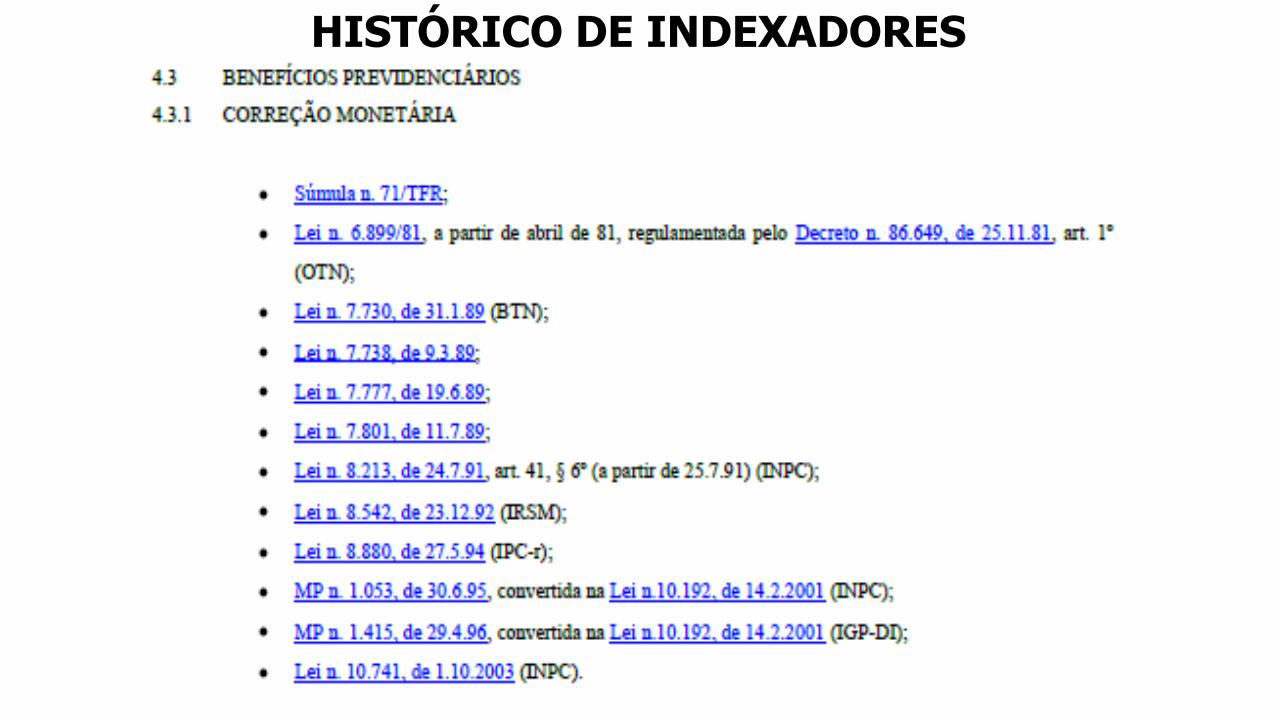

HISTÓRICO DE INDEXADORES – Res. 134/10 CJF

TABELA DE CORREÇÃO MONETÁRIA

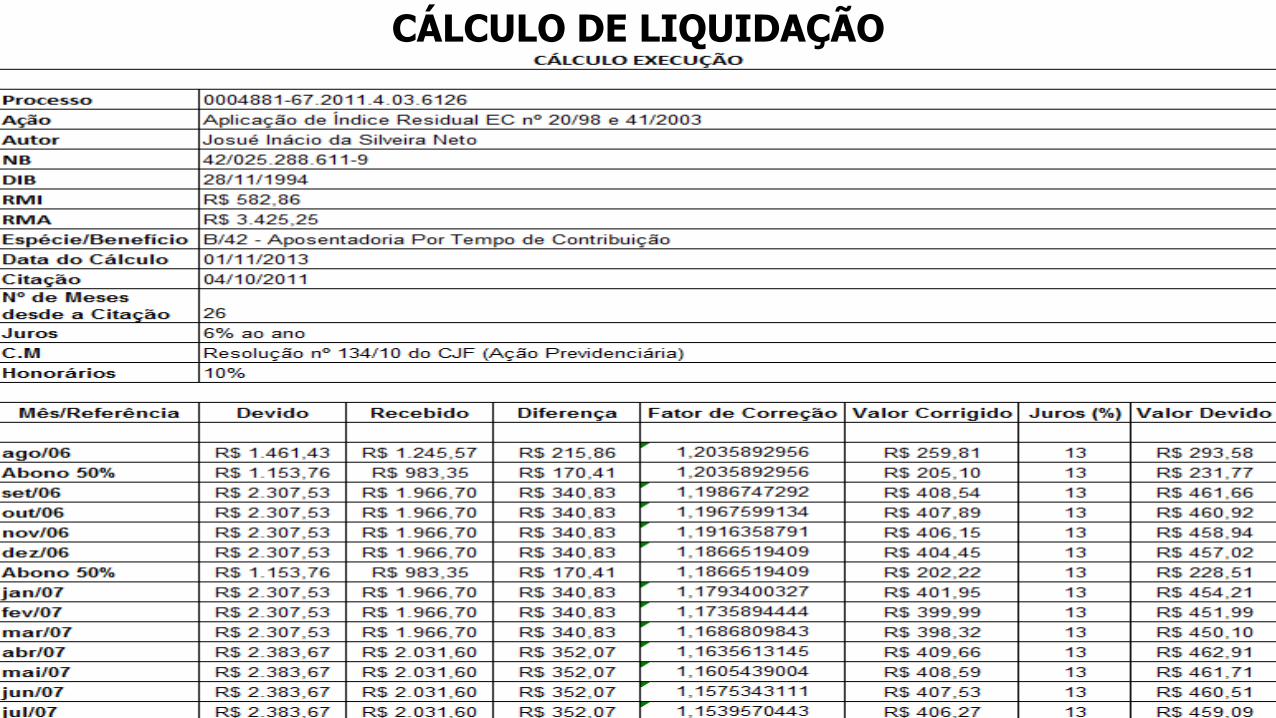

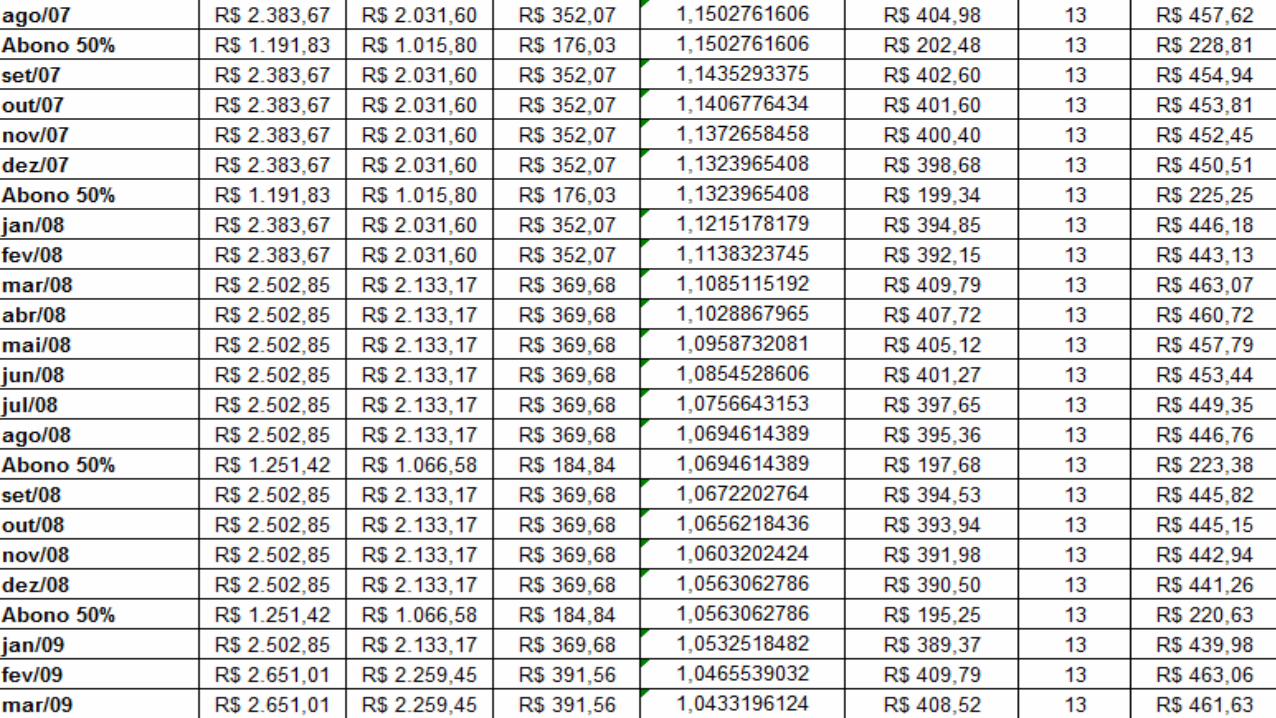

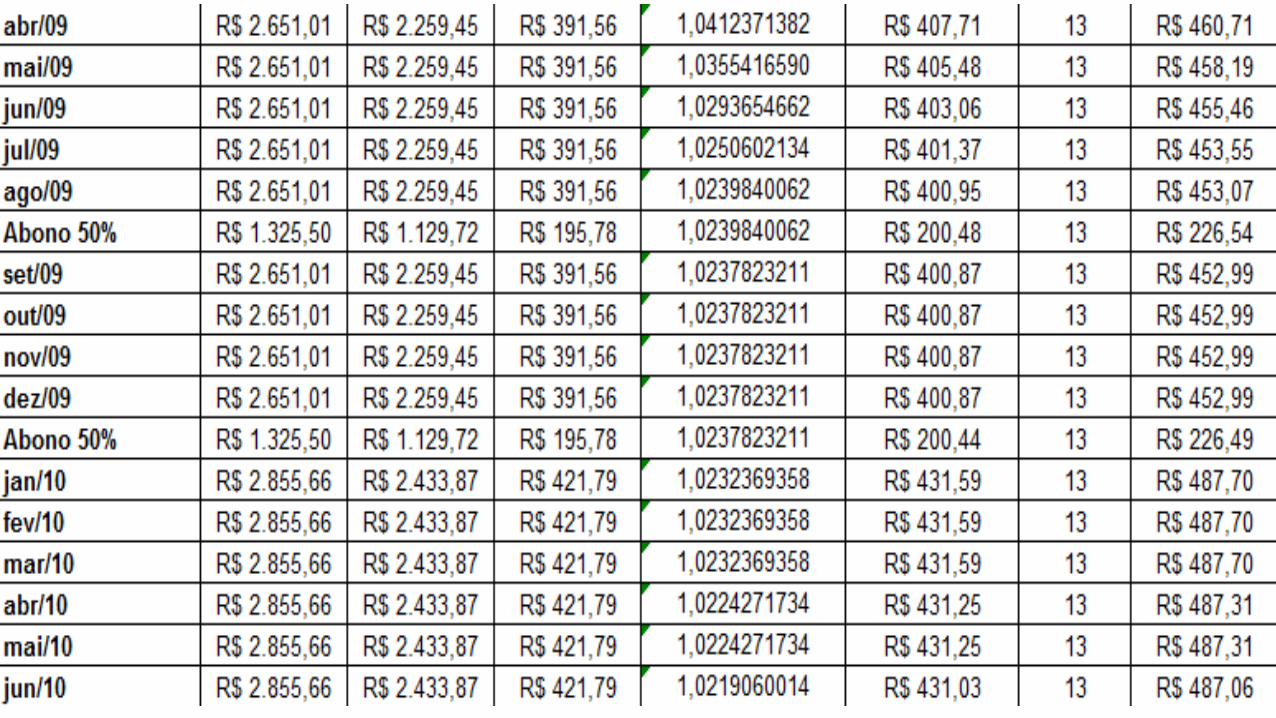

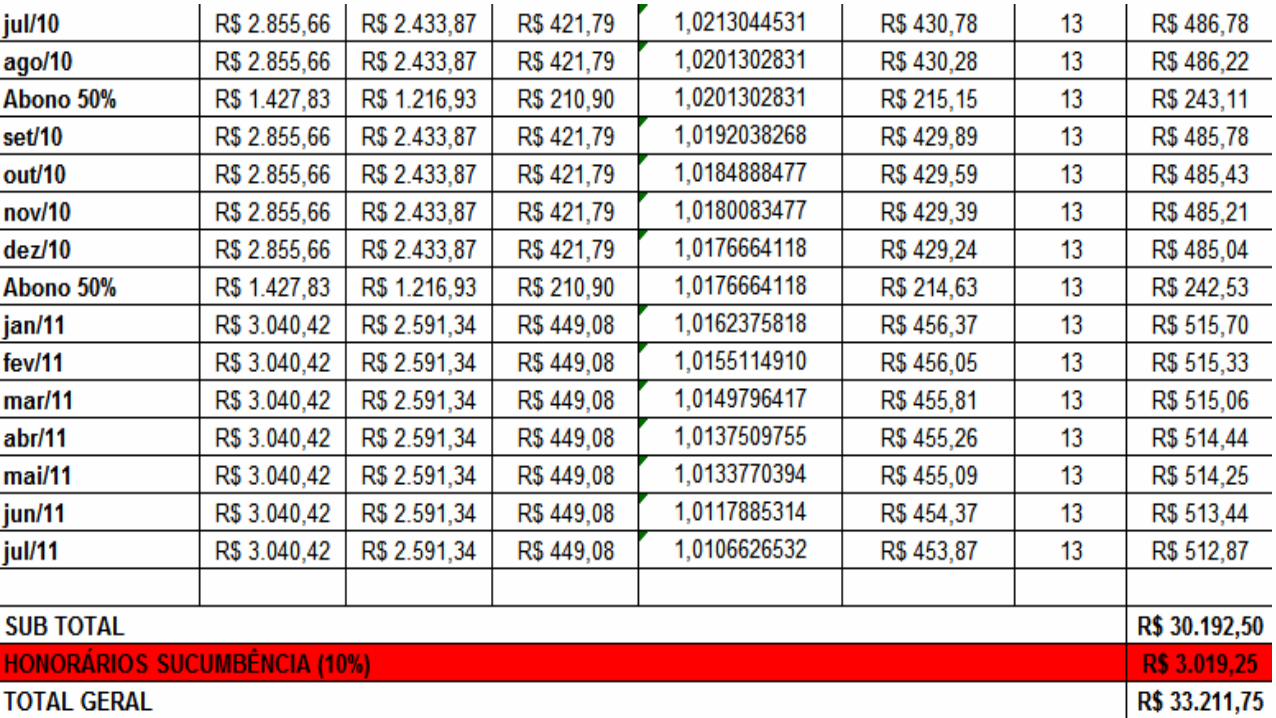

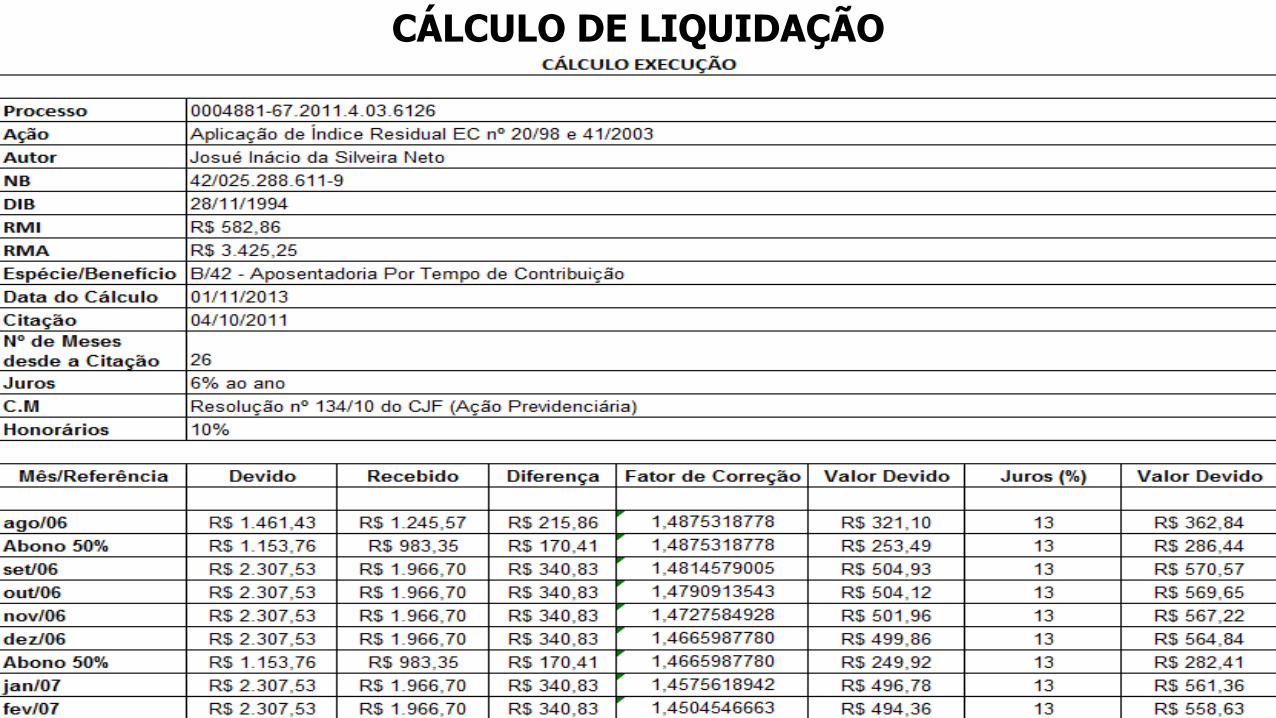

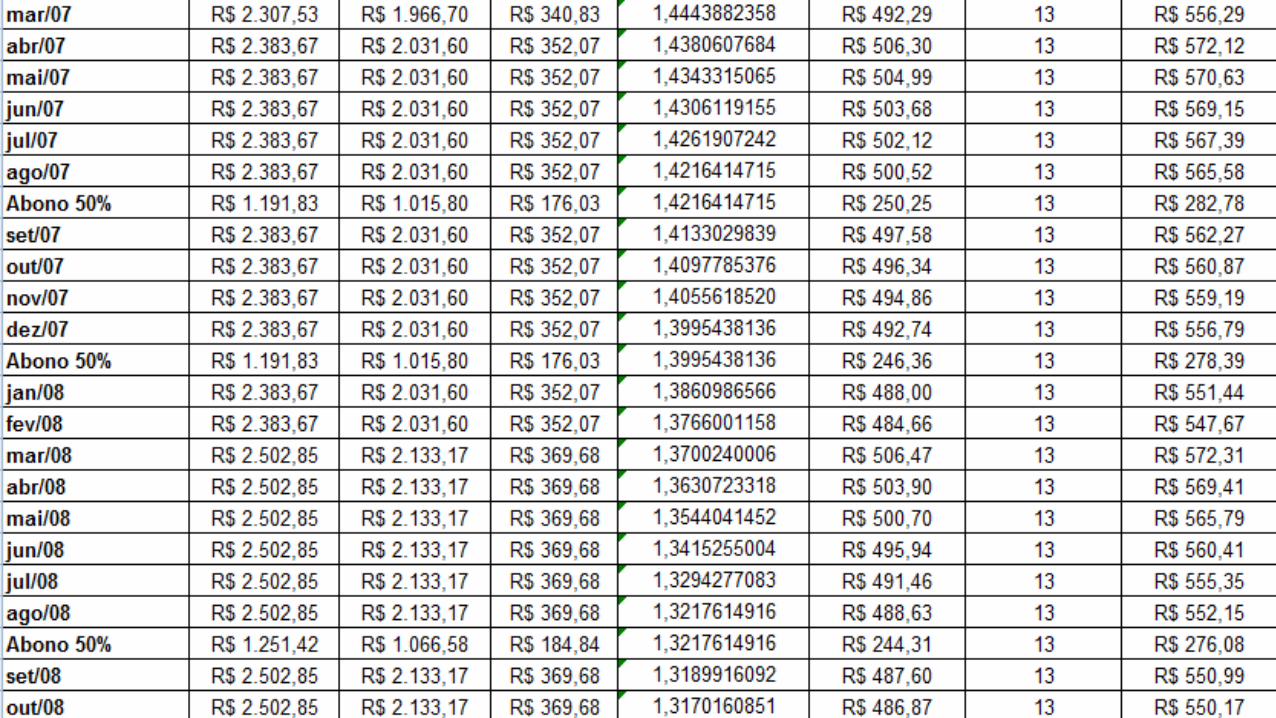

CÁLCULO DE LIQUIDAÇÃO

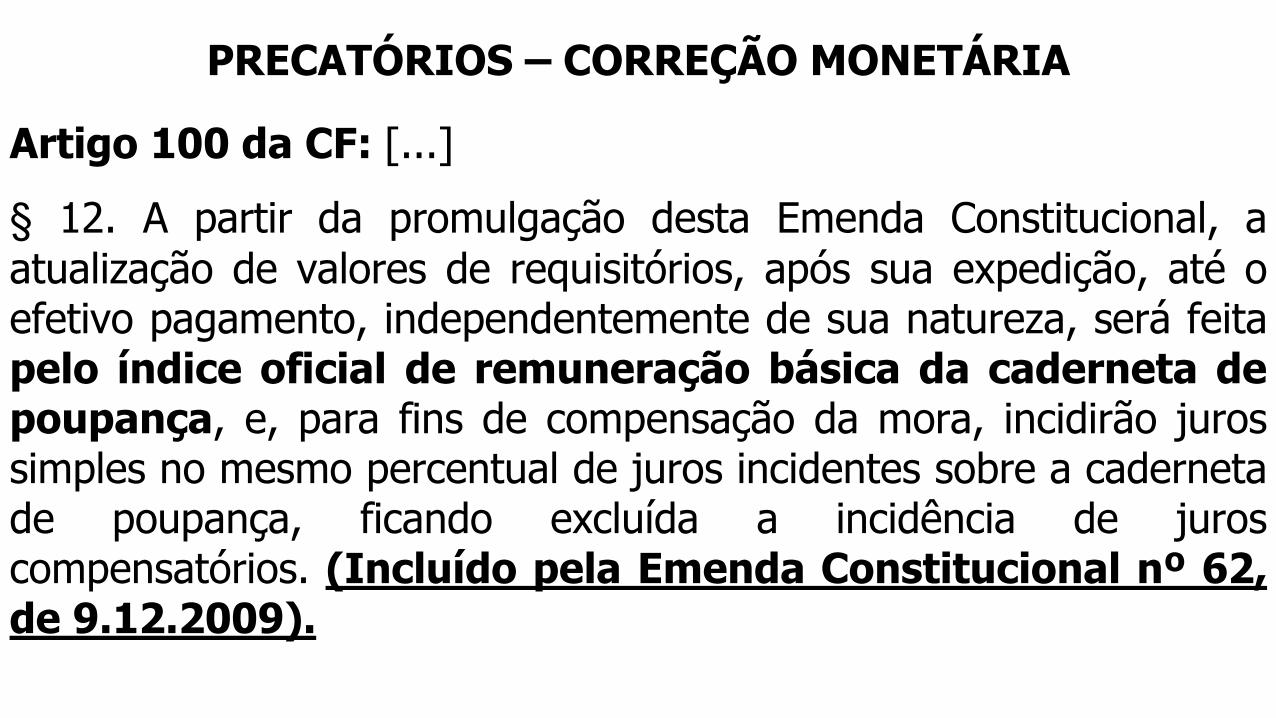

PRECATÓRIOS – CORREÇÃO MONETÁRIA

Artigo 100 da CF: [...]

§ 12. A partir da promulgação desta Emenda Constitucional, a

atualização de valores de requisitórios, após sua expedição, até oefetivo pagamento, independentemente de sua natureza, será feitapelo índice oficial de remuneração básica da caderneta depoupança, e, para fins de compensação da mora, incidirão jurossimples no mesmo percentual de juros incidentes sobre a cadernetade poupança, ficando excluída a incidência de juroscompensatórios. (Incluído pela Emenda Constitucional nº 62,de 9.12.2009).

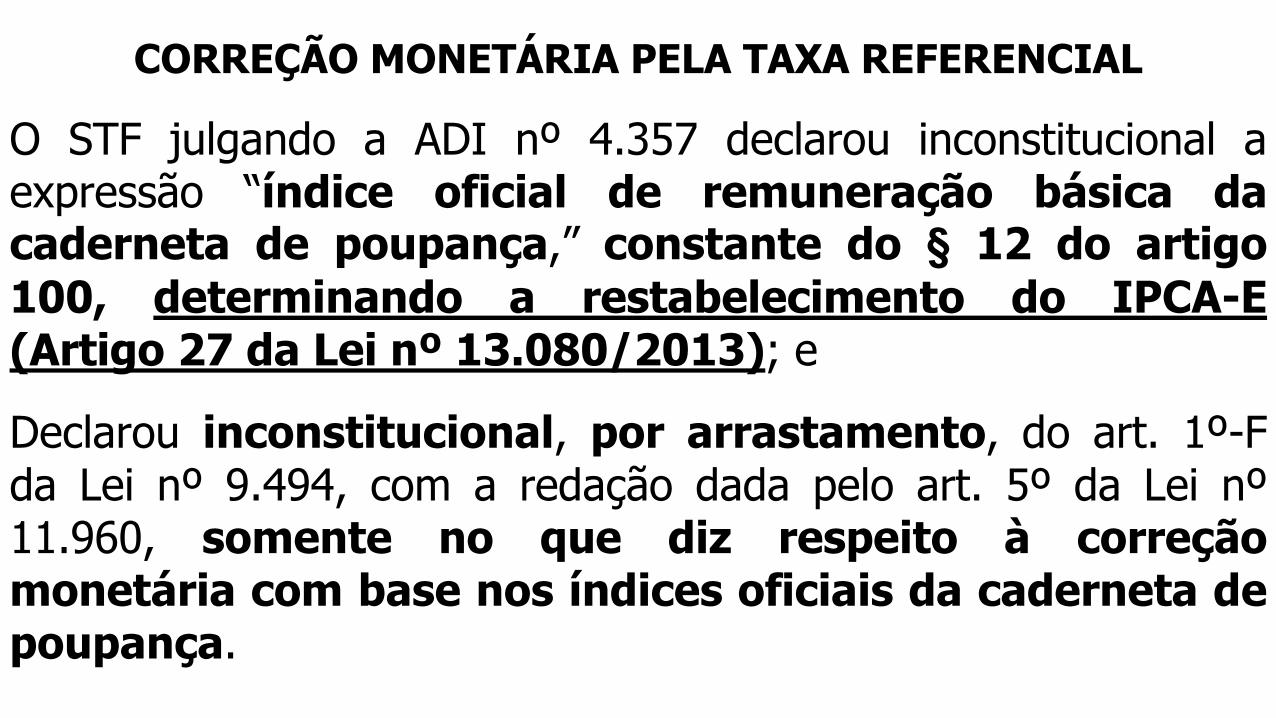

CORREÇÃO MONETÁRIA PELA TAXA REFERENCIAL

O STF julgando a ADI nº 4.357 declarou inconstitucional aexpressão “índice oficial de remuneração básica dacaderneta de poupança,” constante do § 12 do artigo

100, determinando a restabelecimento do IPCA-E(Artigo 27 da Lei nº 13.080/2013); e

Declarou inconstitucional, por arrastamento, do art. 1º-Fda Lei nº 9.494, com a redação dada pelo art. 5º da Lei nº11.960, somente no que diz respeito à correçãomonetária com base nos índices oficiais da caderneta depoupança.

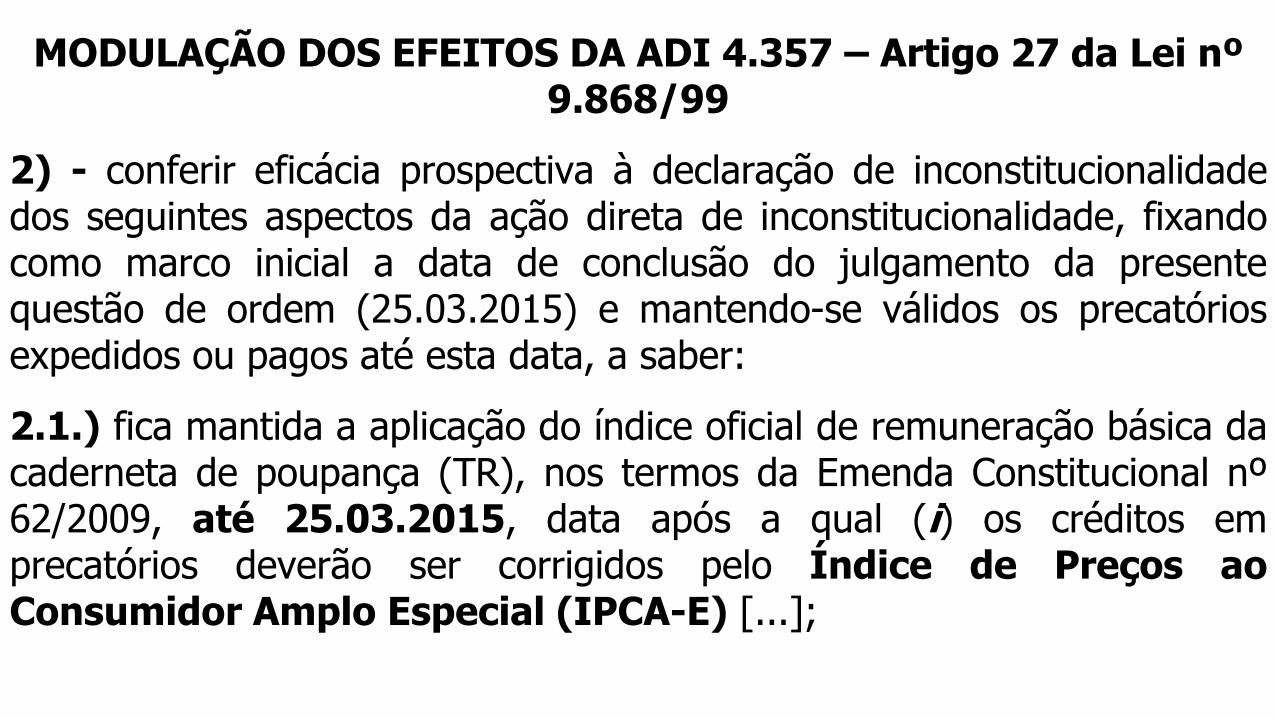

MODULAÇÃO DOS EFEITOS DA ADI 4.357 – Artigo 27 da Lei nº 9.868/99

2) - conferir eficácia prospectiva à declaração de inconstitucionalidadedos seguintes aspectos da ação direta de inconstitucionalidade, fixandocomo marco inicial a data de conclusão do julgamento da presentequestão de ordem (25.03.2015) e mantendo-se válidos os precatóriosexpedidos ou pagos até esta data, a saber:

2.1.) fica mantida a aplicação do índice oficial de remuneração básica dacaderneta de poupança (TR), nos termos da Emenda Constitucional nº62/2009, até 25.03.2015, data após a qual (i) os créditos emprecatórios deverão ser corrigidos pelo Índice de Preços aoConsumidor Amplo Especial (IPCA-E) [...];

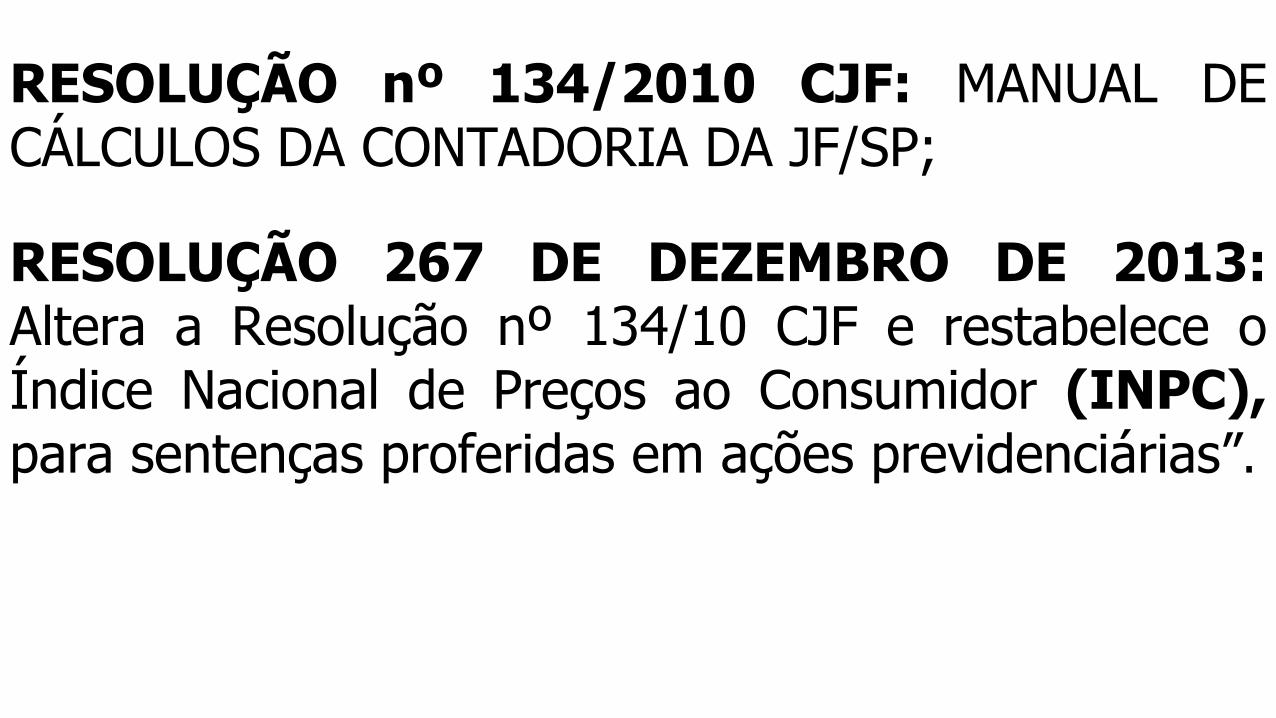

RESOLUÇÃO nº 134/2010 CJF: MANUAL DECÁLCULOS DA CONTADORIA DA JF/SP;

RESOLUÇÃO 267 DE DEZEMBRO DE 2013:Altera a Resolução nº 134/10 CJF e restabelece oÍndice Nacional de Preços ao Consumidor (INPC),para sentenças proferidas em ações previdenciárias”.

HISTÓRICO DE INDEXADORES

CÁLCULO DE LIQUIDAÇÃO

RE 870.947

ACÓRDÃO TRF 5ª REGIÃO

RAZÕES DO RE 870.947

VOTO RE 870.947

JULGAMENTO RE 870.947: 20/09/2017

PUBLICAÇÃO DO ACÓRDÃO: 20/11/2017

EMB. DE DEC. PENDENTES DE JULGAMENTO

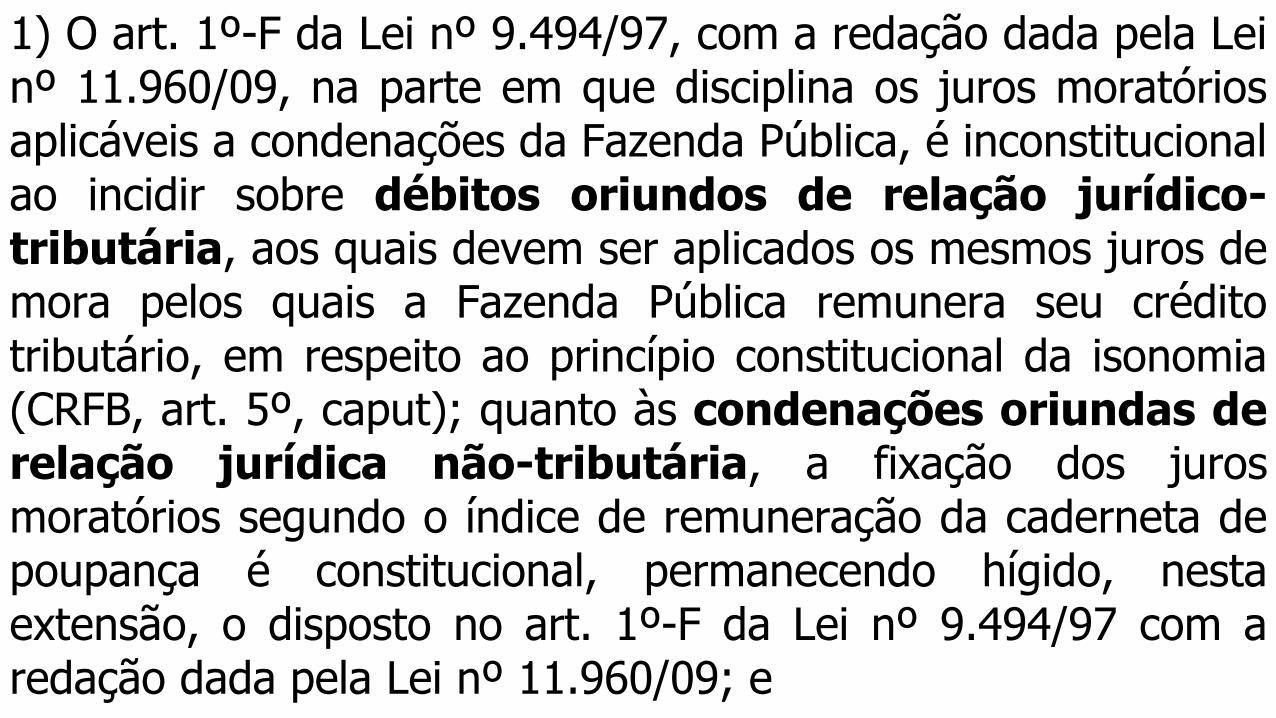

1) O art. 1º-F da Lei nº 9.494/97, com a redação dada pela Leinº 11.960/09, na parte em que disciplina os juros moratóriosaplicáveis a condenações da Fazenda Pública, é inconstitucionalao incidir sobre débitos oriundos de relação jurídico-tributária, aos quais devem ser aplicados os mesmos juros demora pelos quais a Fazenda Pública remunera seu créditotributário, em respeito ao princípio constitucional da isonomia(CRFB, art. 5º, caput); quanto às condenações oriundas derelação jurídica não-tributária, a fixação dos jurosmoratórios segundo o índice de remuneração da caderneta depoupança é constitucional, permanecendo hígido, nestaextensão, o disposto no art. 1º-F da Lei nº 9.494/97 com aredação dada pela Lei nº 11.960/09; e

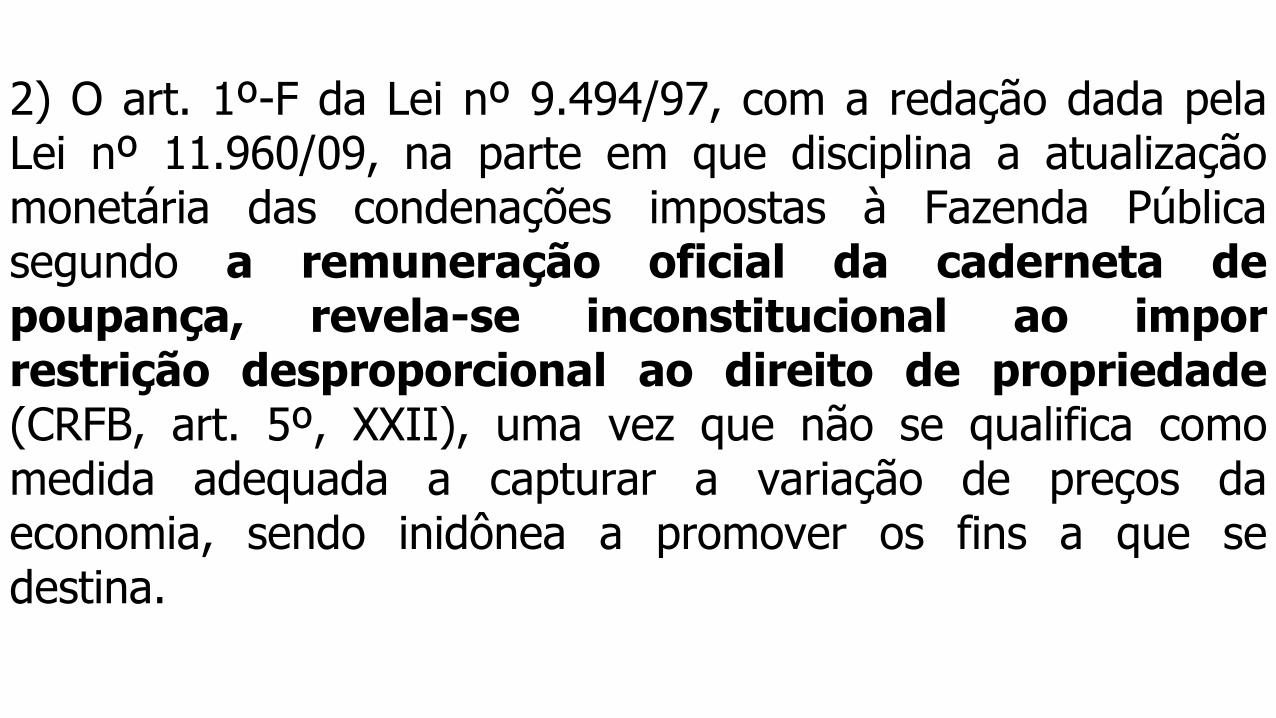

2) O art. 1º-F da Lei nº 9.494/97, com a redação dada pelaLei nº 11.960/09, na parte em que disciplina a atualizaçãomonetária das condenações impostas à Fazenda Públicasegundo a remuneração oficial da caderneta depoupança, revela-se inconstitucional ao imporrestrição desproporcional ao direito de propriedade(CRFB, art. 5º, XXII), uma vez que não se qualifica comomedida adequada a capturar a variação de preços daeconomia, sendo inidônea a promover os fins a que sedestina.

TEMA 905 STJ (REsp 1.492.221)

MARÇO/2018

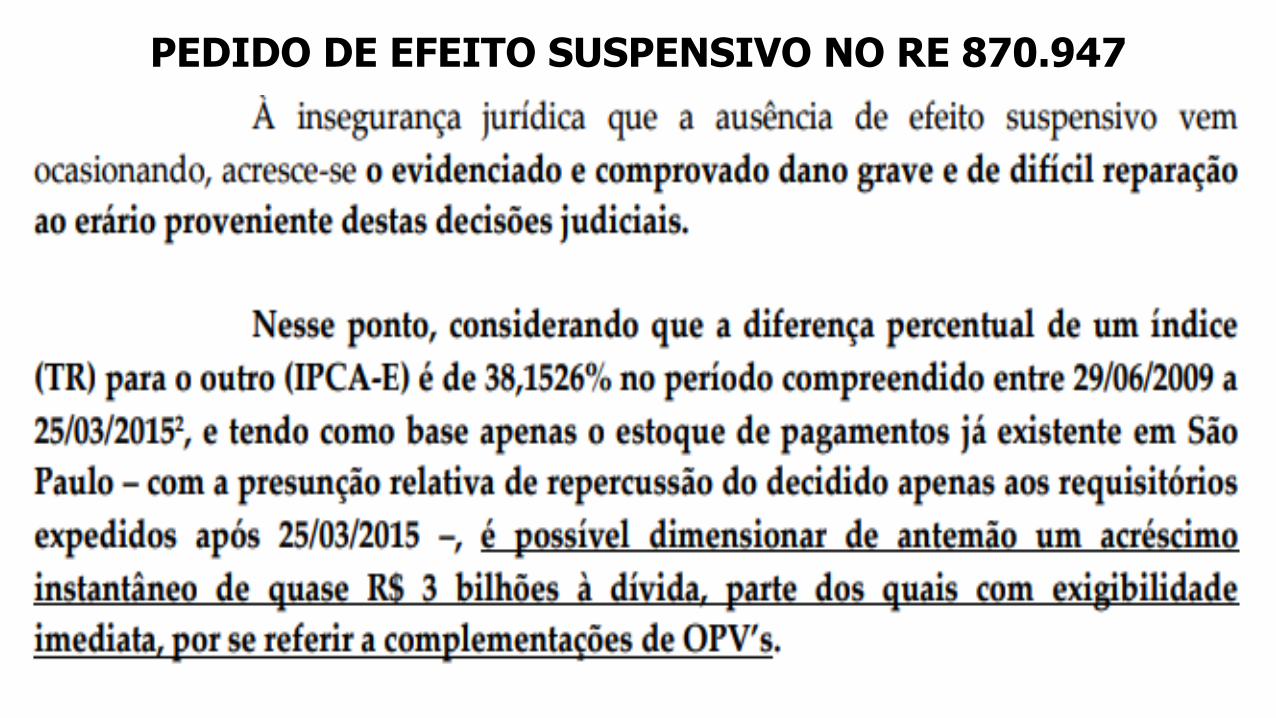

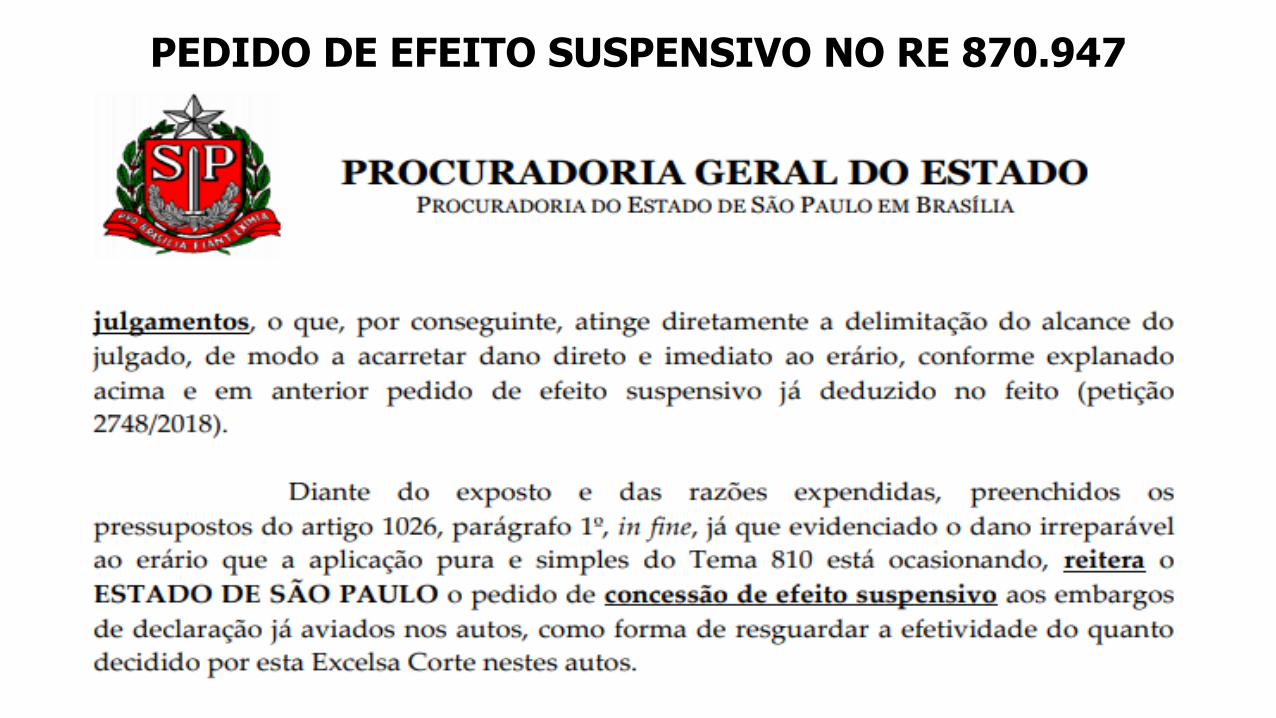

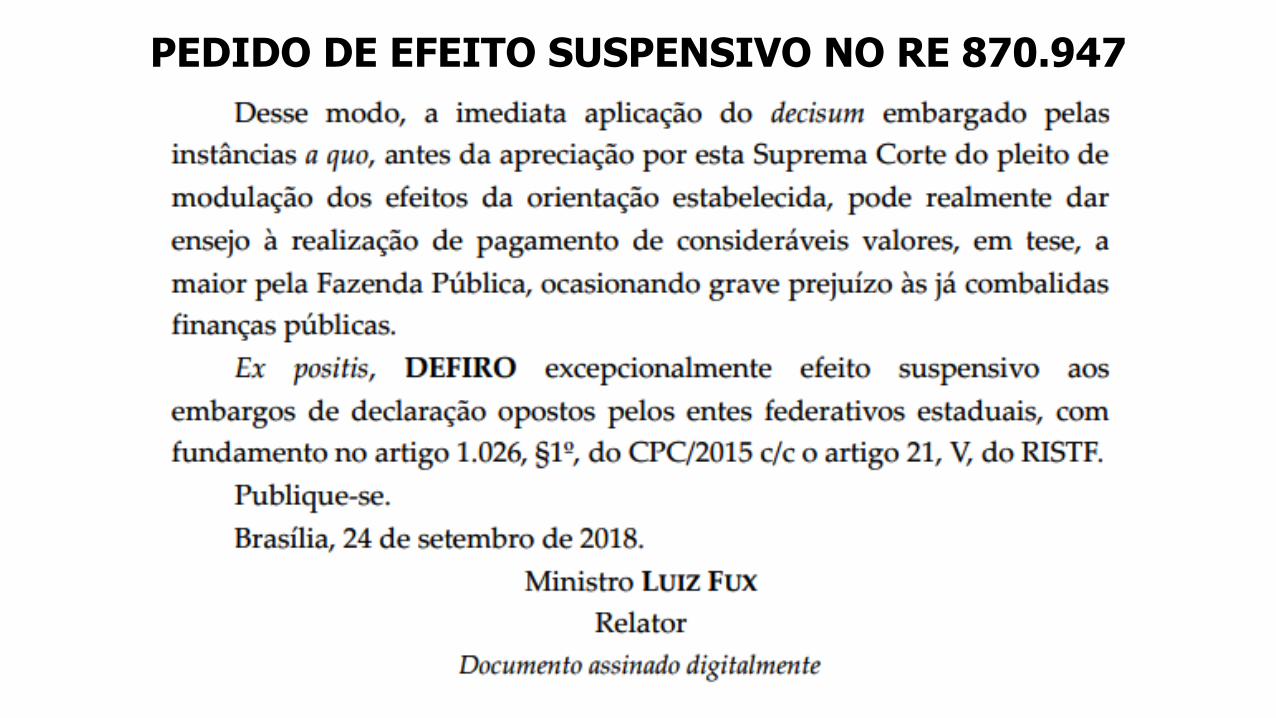

PEDIDO DE EFEITO SUSPENSIVO NO RE 870.947

PEDIDO DE EFEITO SUSPENSIVO NO RE 870.947

PEDIDO DE EFEITO SUSPENSIVO NO RE 870.947

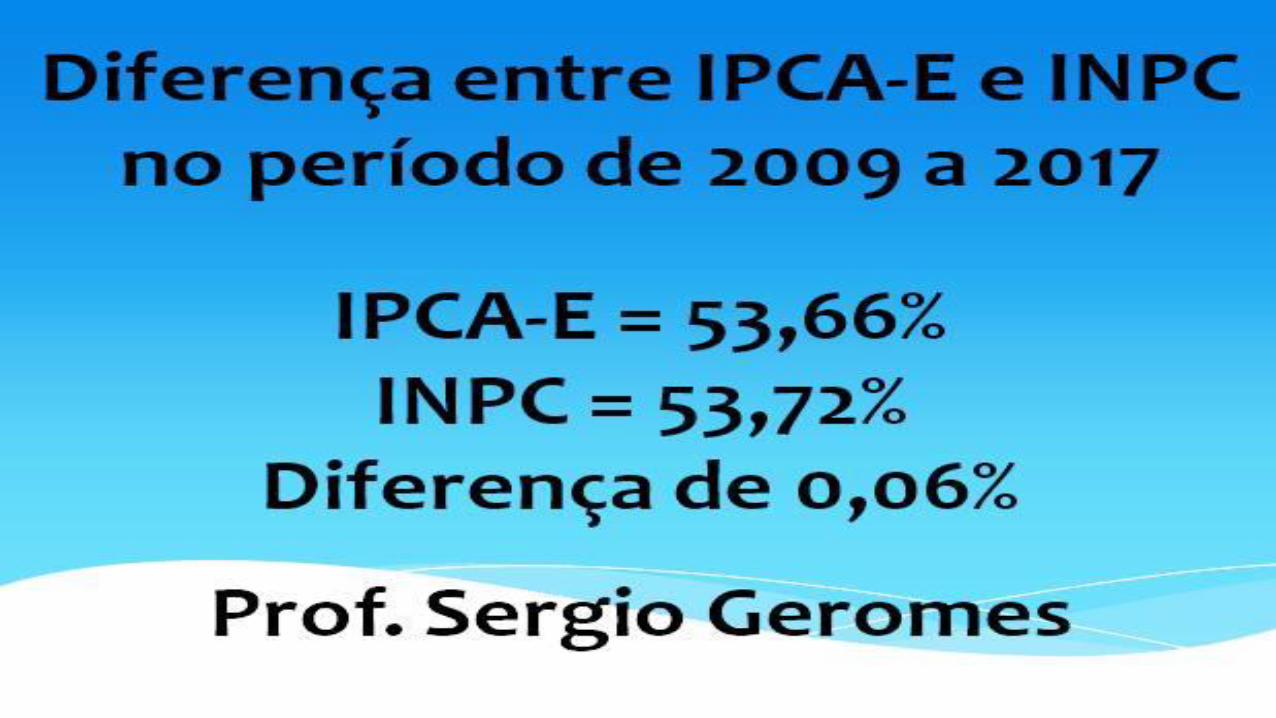

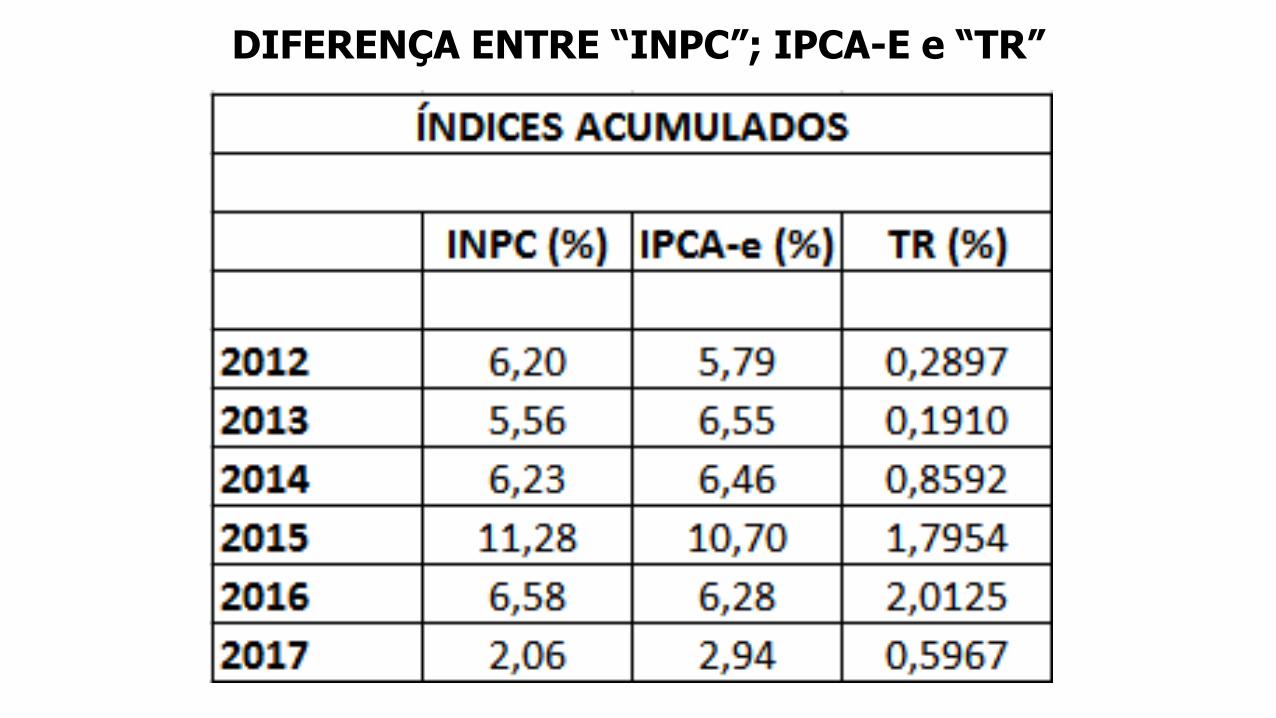

DIFERENÇA ENTRE “INPC”; IPCA-E e “TR”

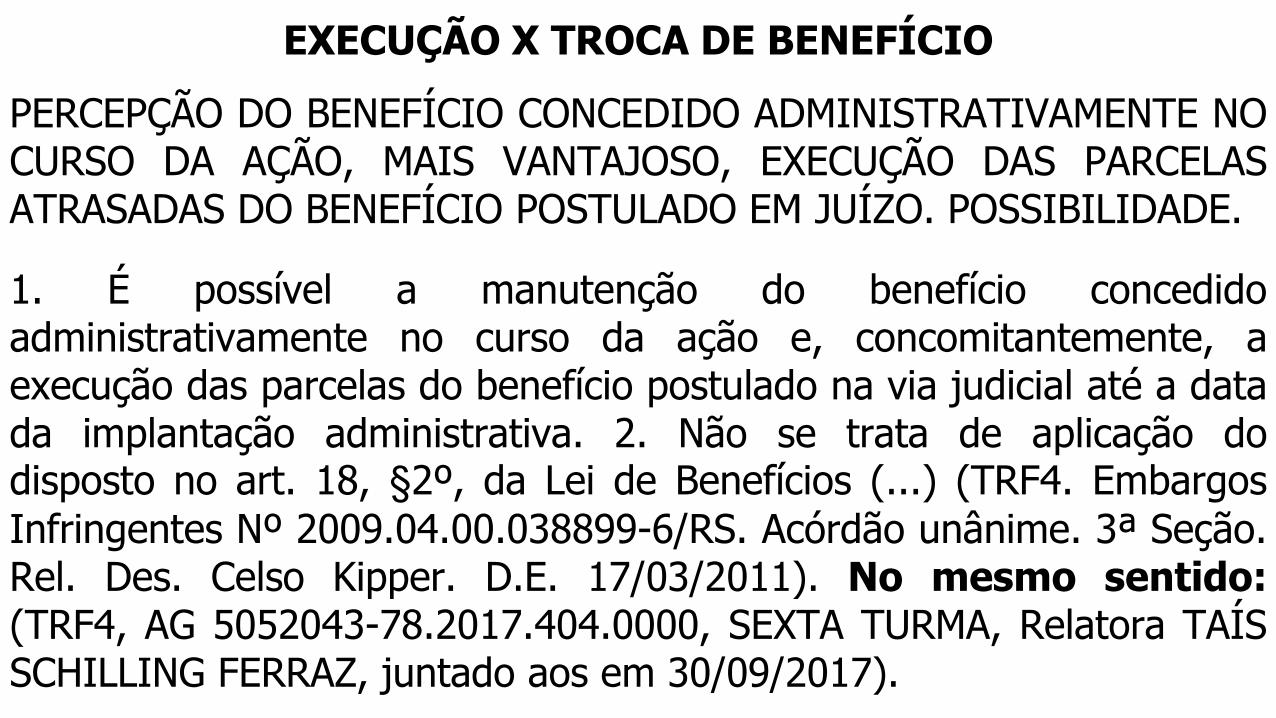

EXECUÇÃO X TROCA DE BENEFÍCIO

PERCEPÇÃO DO BENEFÍCIO CONCEDIDO ADMINISTRATIVAMENTE NOCURSO DA AÇÃO, MAIS VANTAJOSO, EXECUÇÃO DAS PARCELASATRASADAS DO BENEFÍCIO POSTULADO EM JUÍZO. POSSIBILIDADE.

1. É possível a manutenção do benefício concedidoadministrativamente no curso da ação e, concomitantemente, aexecução das parcelas do benefício postulado na via judicial até a datada implantação administrativa. 2. Não se trata de aplicação dodisposto no art. 18, §2º, da Lei de Benefícios (...) (TRF4. Embargos

Infringentes Nº 2009.04.00.038899-6/RS. Acórdão unânime. 3ª Seção.Rel. Des. Celso Kipper. D.E. 17/03/2011). No mesmo sentido:(TRF4, AG 5052043-78.2017.404.0000, SEXTA TURMA, Relatora TAÍSSCHILLING FERRAZ, juntado aos em 30/09/2017).

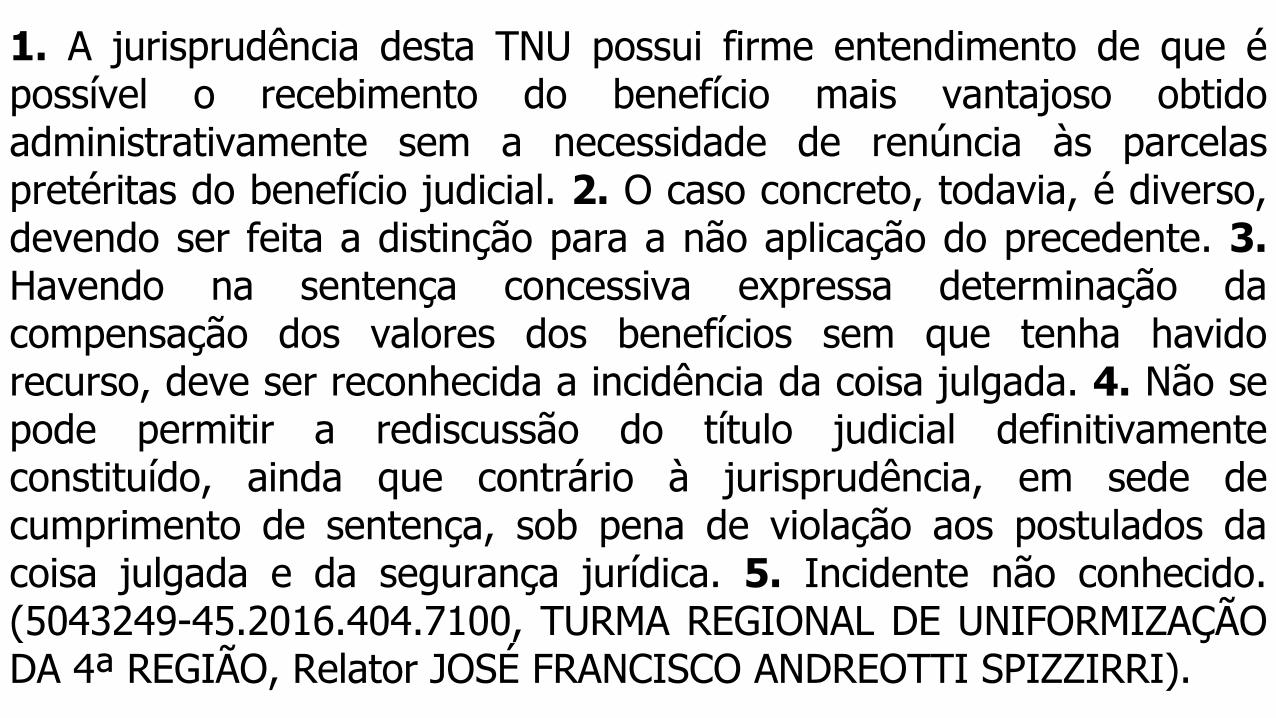

1. A jurisprudência desta TNU possui firme entendimento de que épossível o recebimento do benefício mais vantajoso obtidoadministrativamente sem a necessidade de renúncia às parcelaspretéritas do benefício judicial. 2. O caso concreto, todavia, é diverso,devendo ser feita a distinção para a não aplicação do precedente. 3.Havendo na sentença concessiva expressa determinação dacompensação dos valores dos benefícios sem que tenha havidorecurso, deve ser reconhecida a incidência da coisa julgada. 4. Não sepode permitir a rediscussão do título judicial definitivamenteconstituído, ainda que contrário à jurisprudência, em sede decumprimento de sentença, sob pena de violação aos postulados dacoisa julgada e da segurança jurídica. 5. Incidente não conhecido.(5043249-45.2016.404.7100, TURMA REGIONAL DE UNIFORMIZAÇÃODA 4ª REGIÃO, Relator JOSÉ FRANCISCO ANDREOTTI SPIZZIRRI).

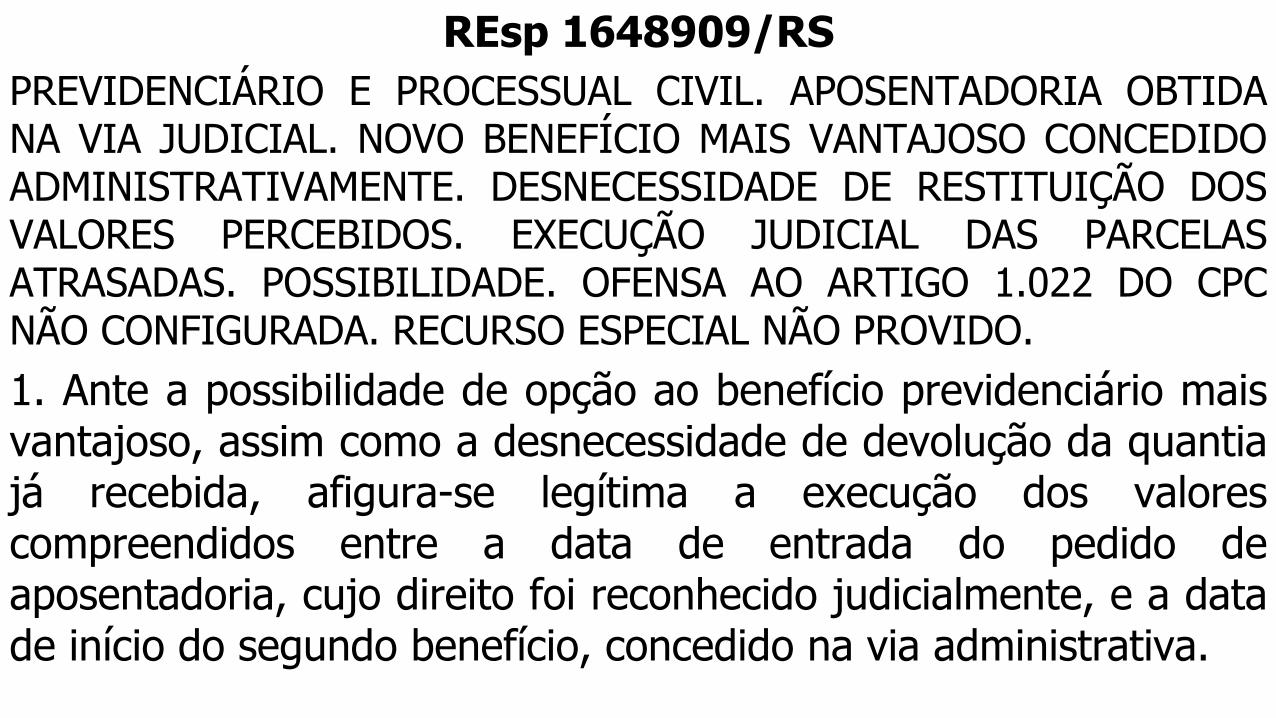

REsp 1648909/RS

PREVIDENCIÁRIO E PROCESSUAL CIVIL. APOSENTADORIA OBTIDANA VIA JUDICIAL. NOVO BENEFÍCIO MAIS VANTAJOSO CONCEDIDOADMINISTRATIVAMENTE. DESNECESSIDADE DE RESTITUIÇÃO DOSVALORES PERCEBIDOS. EXECUÇÃO JUDICIAL DAS PARCELASATRASADAS. POSSIBILIDADE. OFENSA AO ARTIGO 1.022 DO CPCNÃO CONFIGURADA. RECURSO ESPECIAL NÃO PROVIDO.

1. Ante a possibilidade de opção ao benefício previdenciário maisvantajoso, assim como a desnecessidade de devolução da quantiajá recebida, afigura-se legítima a execução dos valorescompreendidos entre a data de entrada do pedido deaposentadoria, cujo direito foi reconhecido judicialmente, e a datade início do segundo benefício, concedido na via administrativa.

SC X BENEFÍCIO

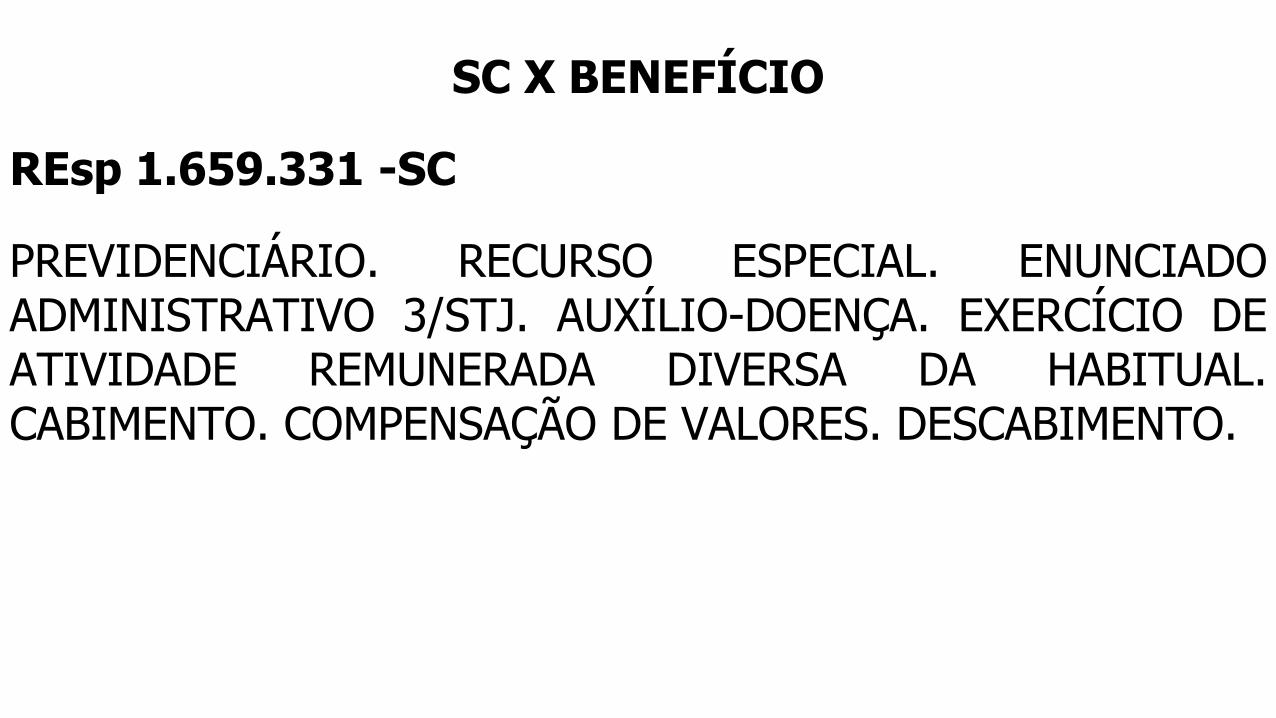

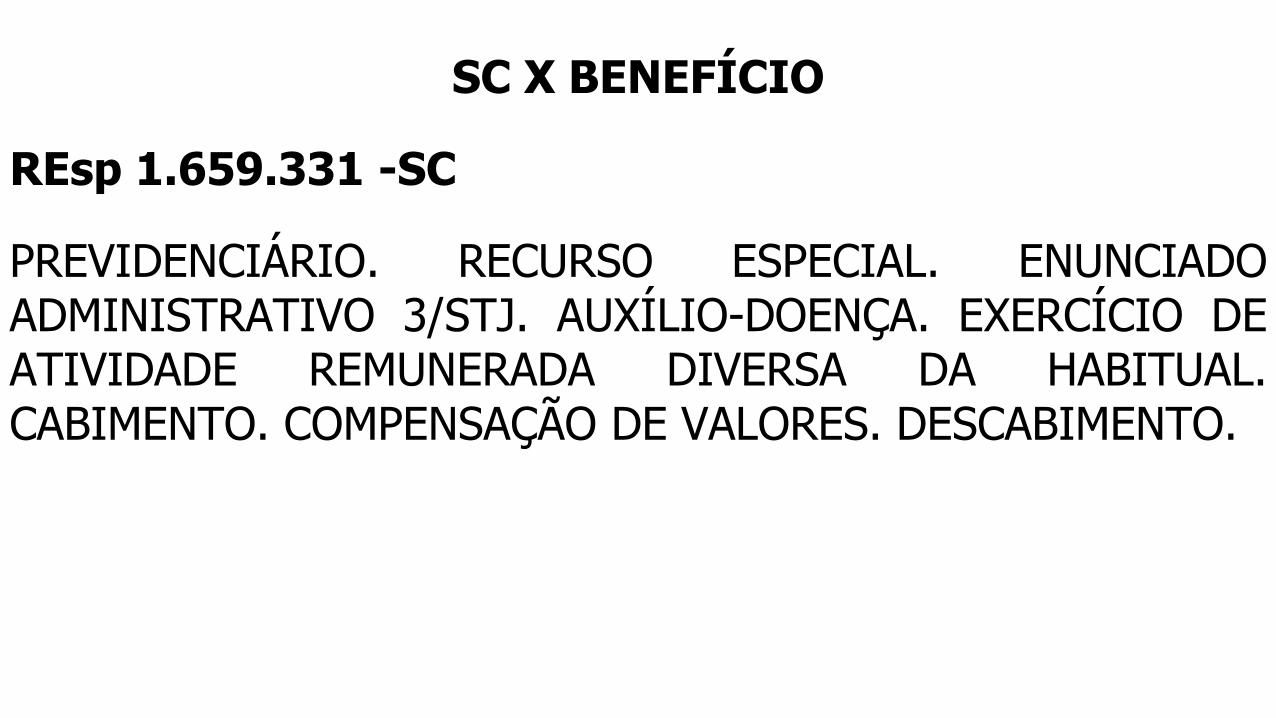

REsp 1.659.331 -SC

PREVIDENCIÁRIO. RECURSO ESPECIAL. ENUNCIADOADMINISTRATIVO 3/STJ. AUXÍLIO-DOENÇA. EXERCÍCIO DEATIVIDADE REMUNERADA DIVERSA DA HABITUAL.CABIMENTO. COMPENSAÇÃO DE VALORES. DESCABIMENTO.

SC X BENEFÍCIO

REsp 1.659.331 -SC

PREVIDENCIÁRIO. RECURSO ESPECIAL. ENUNCIADOADMINISTRATIVO 3/STJ. AUXÍLIO-DOENÇA. EXERCÍCIO DEATIVIDADE REMUNERADA DIVERSA DA HABITUAL.CABIMENTO. COMPENSAÇÃO DE VALORES. DESCABIMENTO.

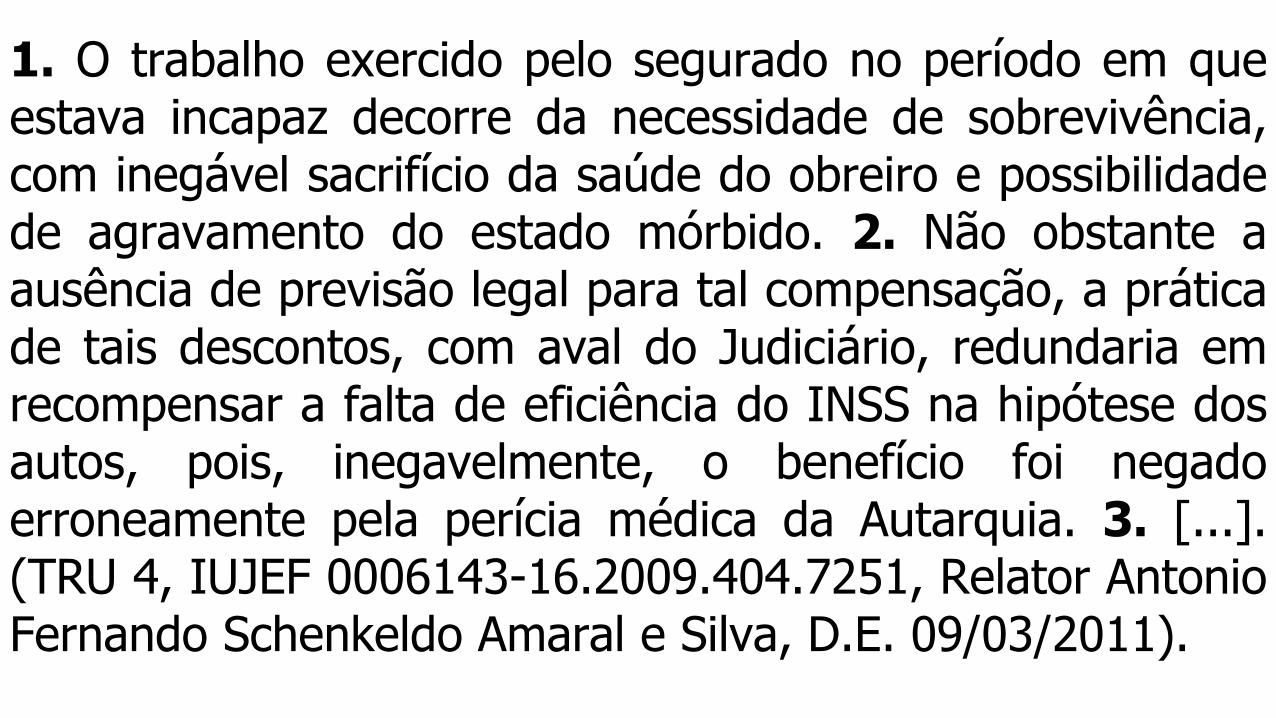

1. O trabalho exercido pelo segurado no período em queestava incapaz decorre da necessidade de sobrevivência,com inegável sacrifício da saúde do obreiro e possibilidadede agravamento do estado mórbido. 2. Não obstante aausência de previsão legal para tal compensação, a práticade tais descontos, com aval do Judiciário, redundaria emrecompensar a falta de eficiência do INSS na hipótese dosautos, pois, inegavelmente, o benefício foi negadoerroneamente pela perícia médica da Autarquia. 3. [...].(TRU 4, IUJEF 0006143-16.2009.404.7251, Relator AntonioFernando Schenkeldo Amaral e Silva, D.E. 09/03/2011).

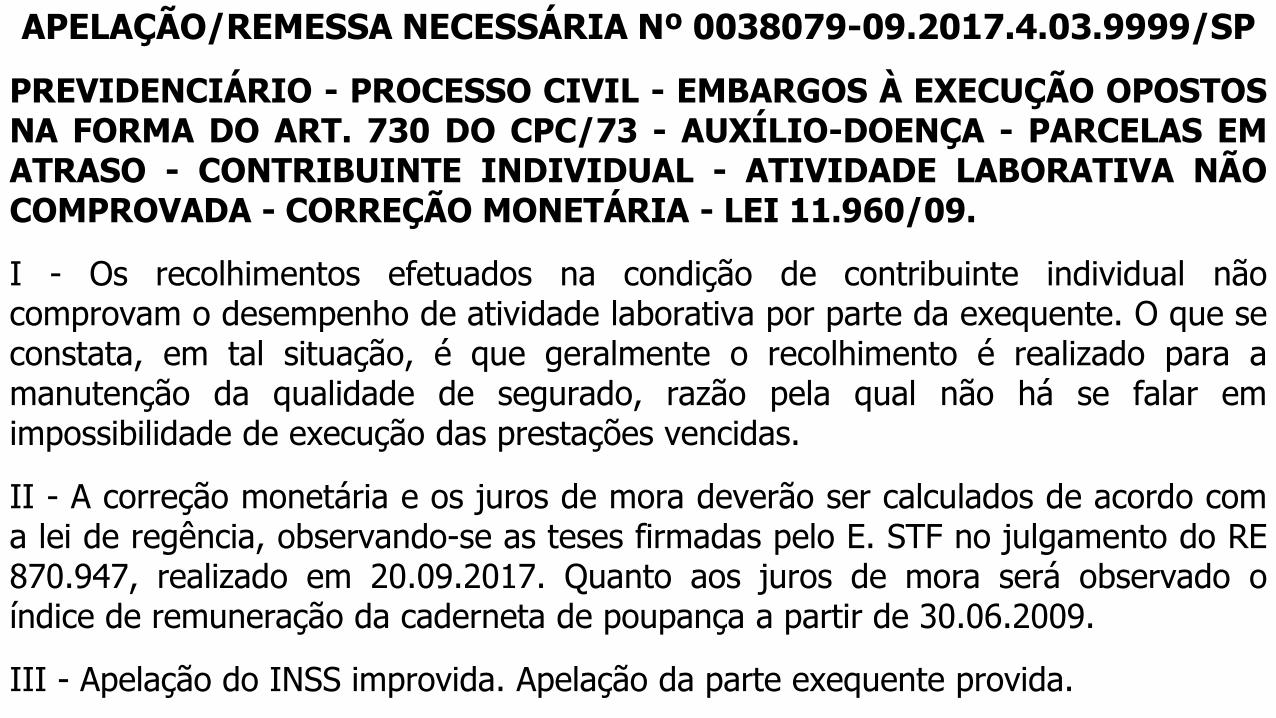

APELAÇÃO/REMESSA NECESSÁRIA Nº 0038079-09.2017.4.03.9999/SP

PREVIDENCIÁRIO - PROCESSO CIVIL - EMBARGOS À EXECUÇÃO OPOSTOSNA FORMA DO ART. 730 DO CPC/73 - AUXÍLIO-DOENÇA - PARCELAS EMATRASO - CONTRIBUINTE INDIVIDUAL - ATIVIDADE LABORATIVA NÃOCOMPROVADA - CORREÇÃO MONETÁRIA - LEI 11.960/09.

I - Os recolhimentos efetuados na condição de contribuinte individual nãocomprovam o desempenho de atividade laborativa por parte da exequente. O que seconstata, em tal situação, é que geralmente o recolhimento é realizado para amanutenção da qualidade de segurado, razão pela qual não há se falar emimpossibilidade de execução das prestações vencidas.

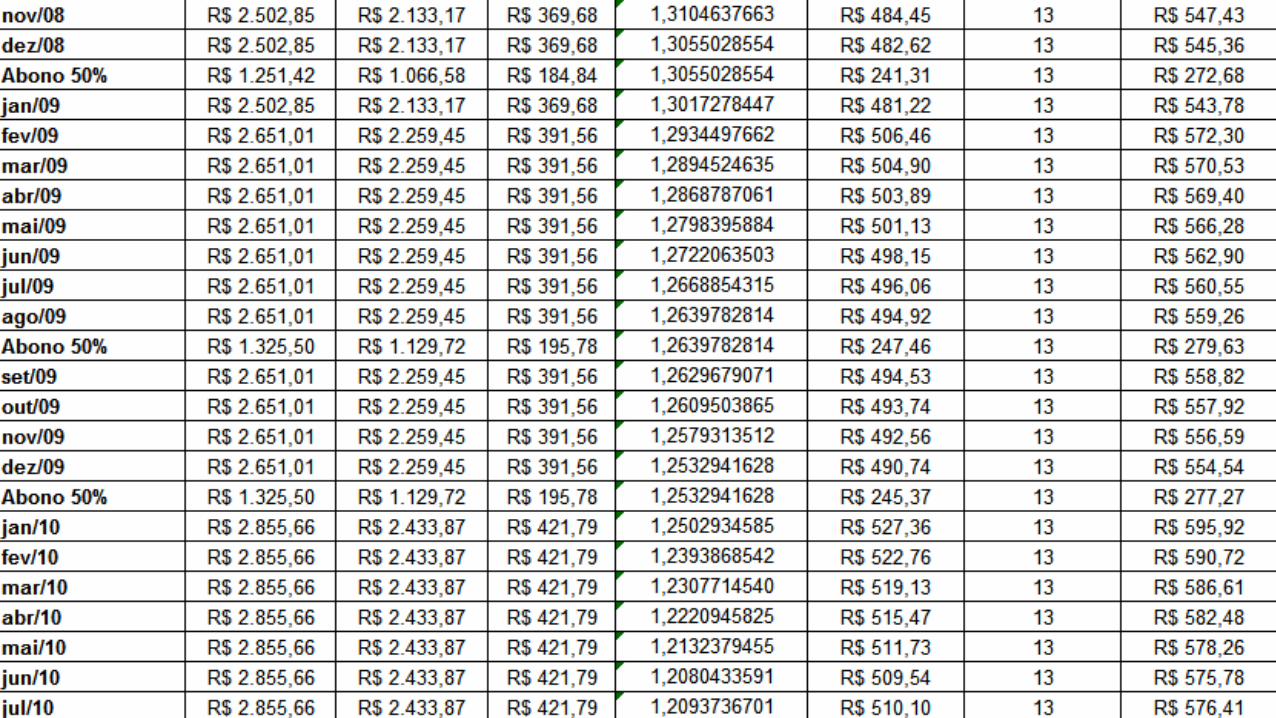

II - A correção monetária e os juros de mora deverão ser calculados de acordo coma lei de regência, observando-se as teses firmadas pelo E. STF no julgamento do RE870.947, realizado em 20.09.2017. Quanto aos juros de mora será observado oíndice de remuneração da caderneta de poupança a partir de 30.06.2009.

III - Apelação do INSS improvida. Apelação da parte exequente provida.

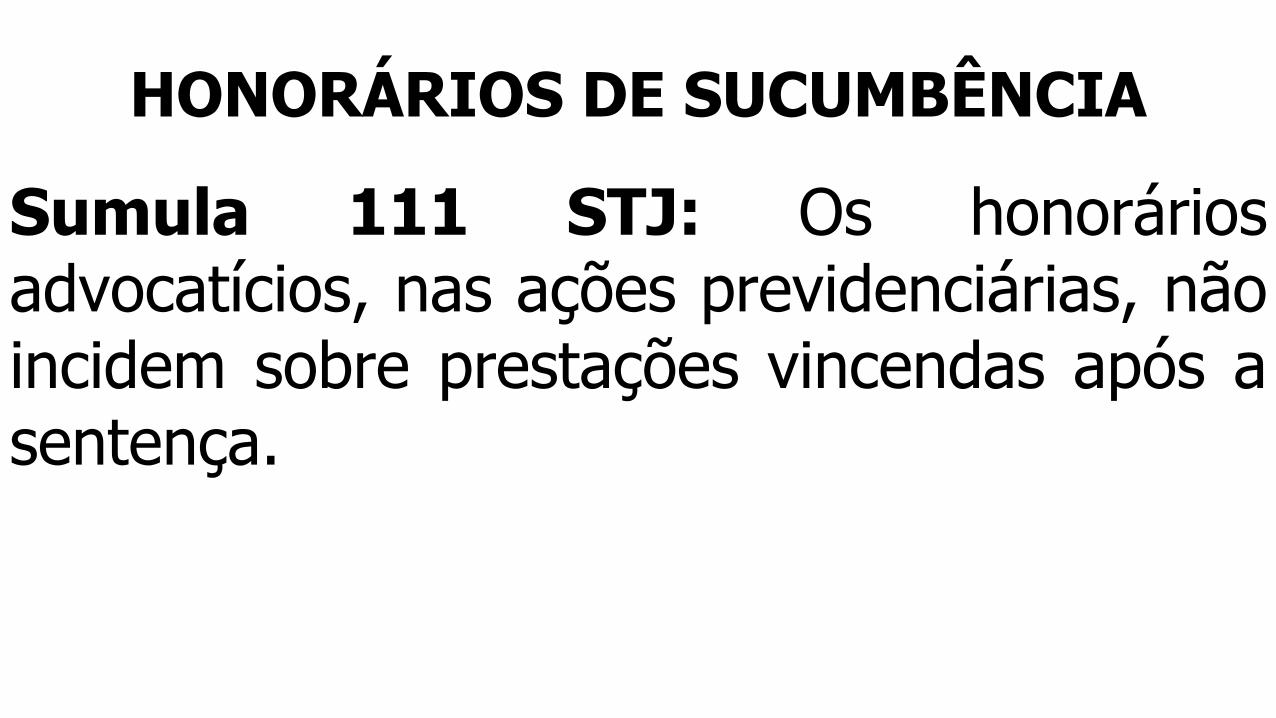

HONORÁRIOS DE SUCUMBÊNCIA

Sumula 111 STJ: Os honoráriosadvocatícios, nas ações previdenciárias, nãoincidem sobre prestações vincendas após asentença.

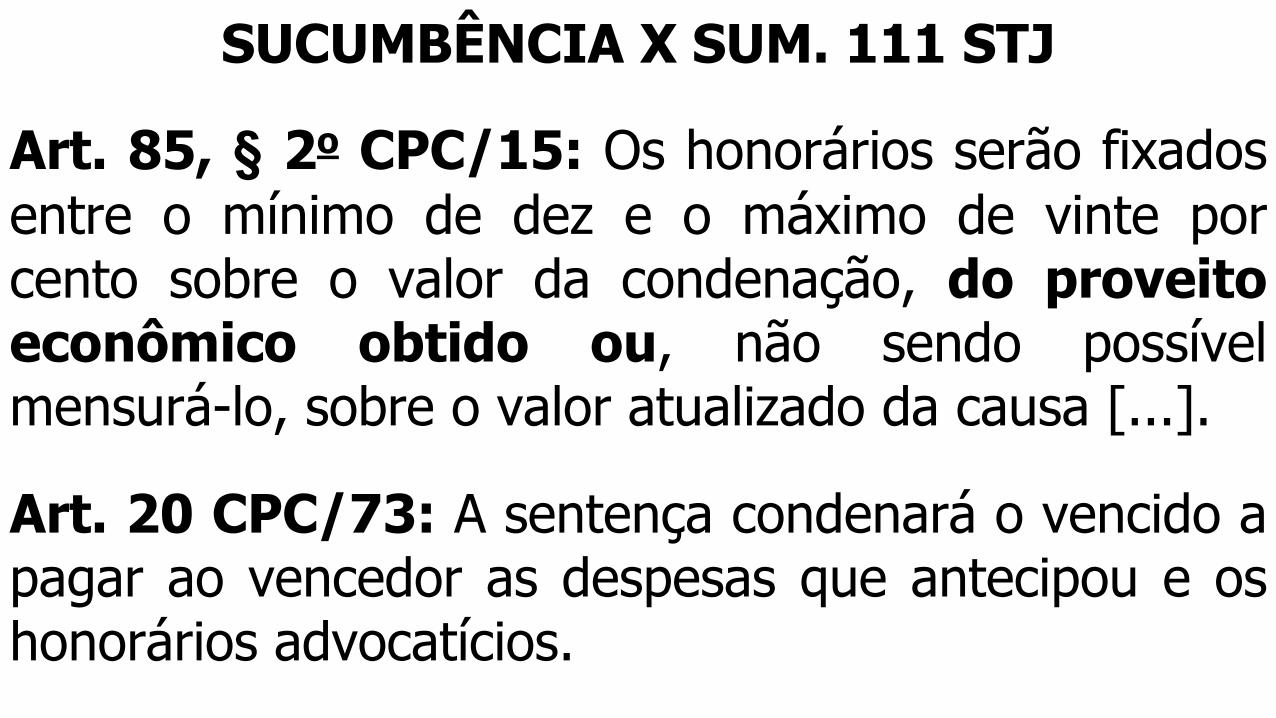

SUCUMBÊNCIA X SUM. 111 STJ

Art. 85, § 2o CPC/15: Os honorários serão fixados

entre o mínimo de dez e o máximo de vinte porcento sobre o valor da condenação, do proveitoeconômico obtido ou, não sendo possívelmensurá-lo, sobre o valor atualizado da causa [...].

Art. 20 CPC/73: A sentença condenará o vencido apagar ao vencedor as despesas que antecipou e oshonorários advocatícios.

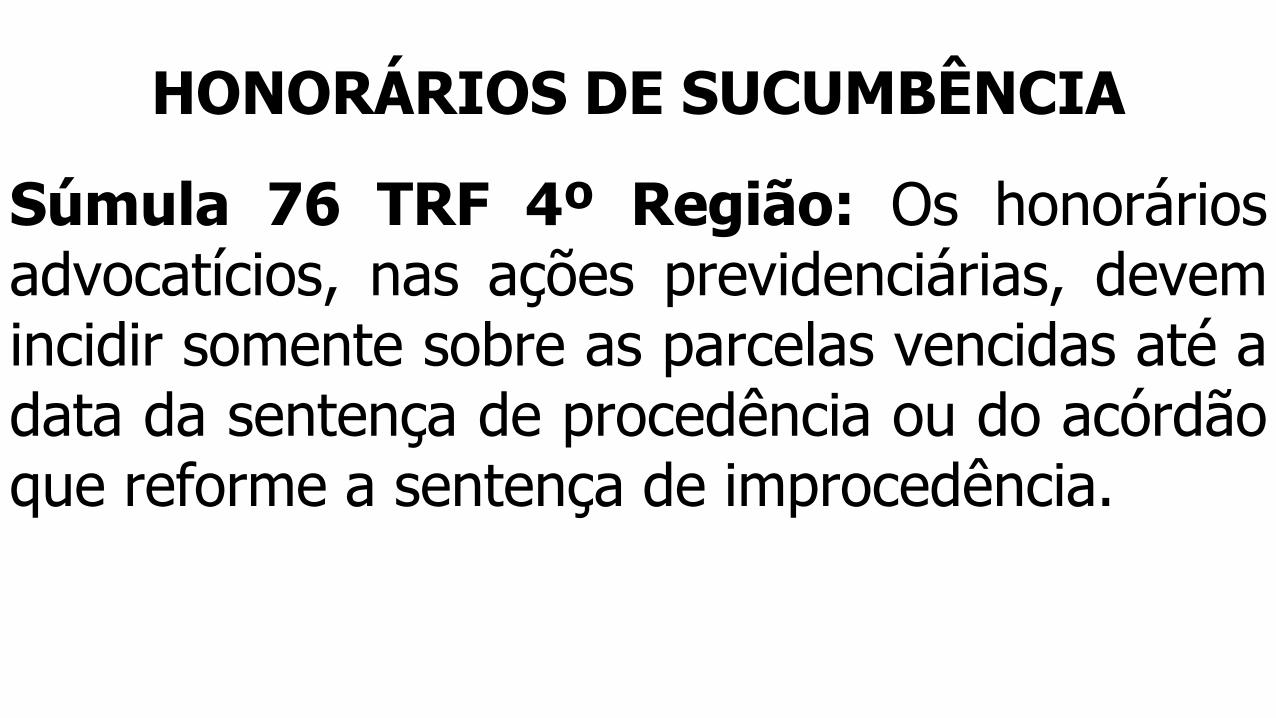

HONORÁRIOS DE SUCUMBÊNCIA

Súmula 76 TRF 4º Região: Os honoráriosadvocatícios, nas ações previdenciárias, devemincidir somente sobre as parcelas vencidas até adata da sentença de procedência ou do acórdãoque reforme a sentença de improcedência.

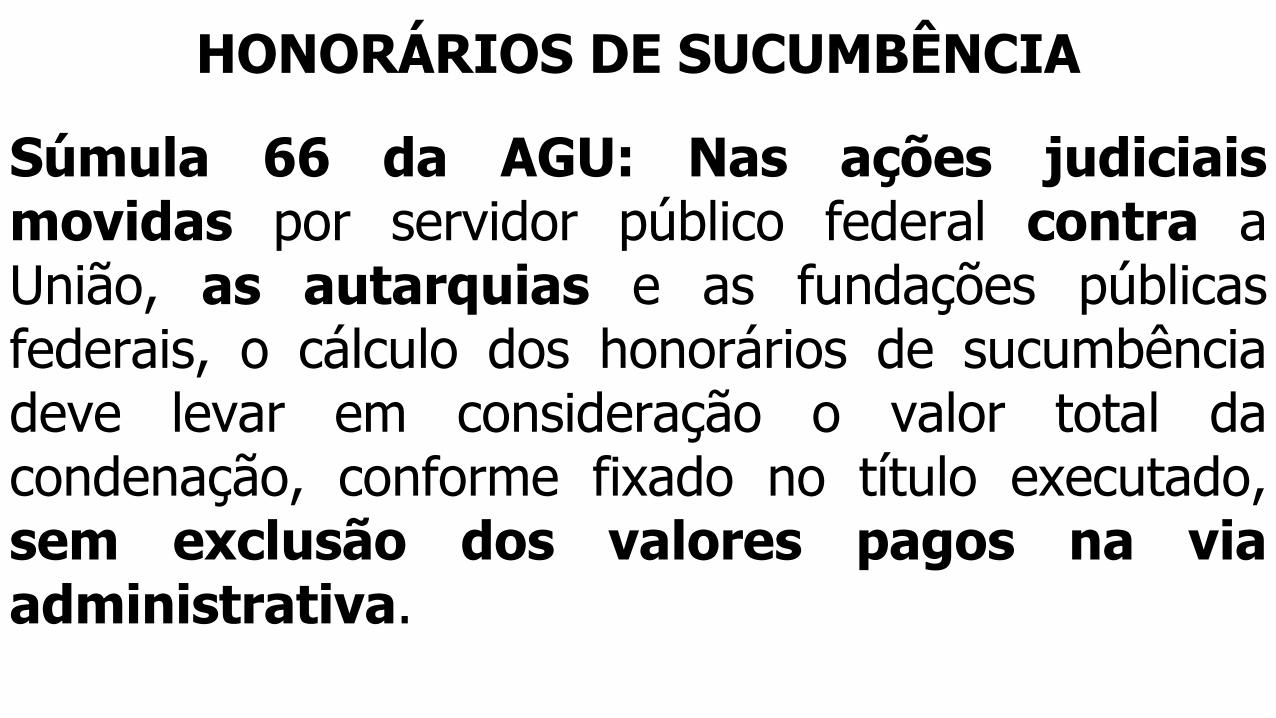

HONORÁRIOS DE SUCUMBÊNCIA

Súmula 66 da AGU: Nas ações judiciaismovidas por servidor público federal contra aUnião, as autarquias e as fundações públicasfederais, o cálculo dos honorários de sucumbênciadeve levar em consideração o valor total dacondenação, conforme fixado no título executado,sem exclusão dos valores pagos na viaadministrativa.

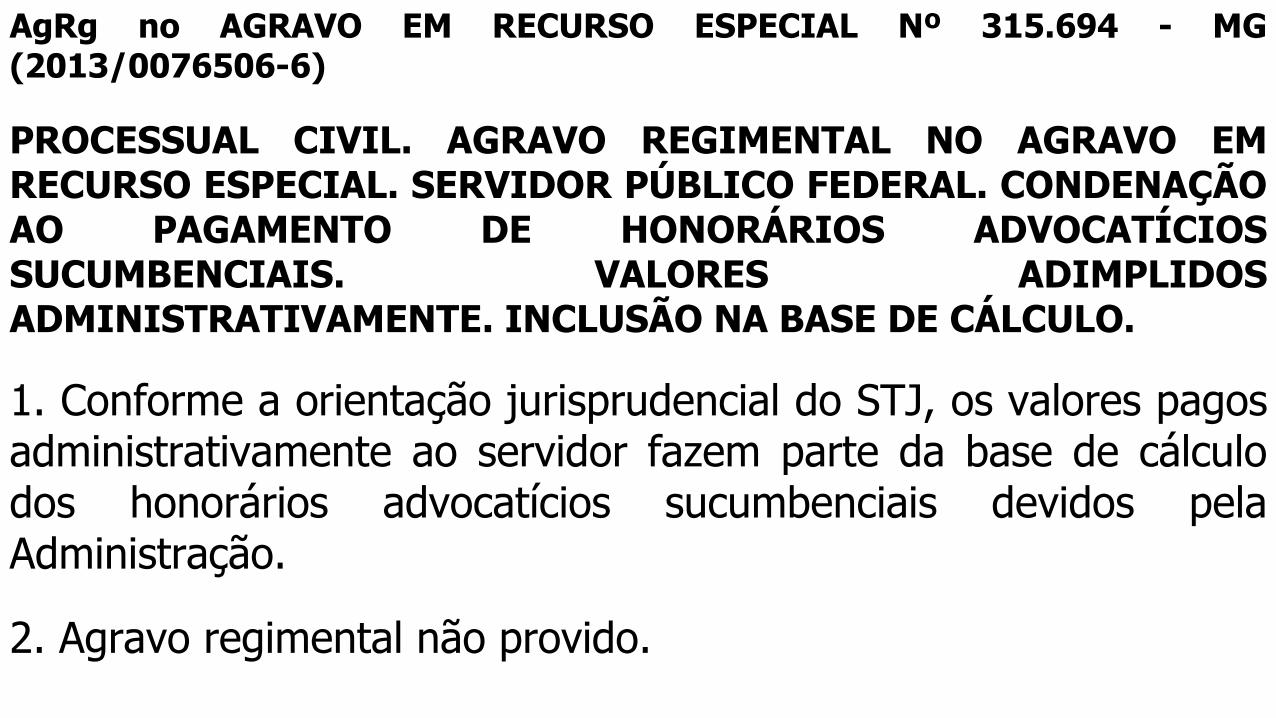

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 315.694 - MG(2013/0076506-6)

PROCESSUAL CIVIL. AGRAVO REGIMENTAL NO AGRAVO EMRECURSO ESPECIAL. SERVIDOR PÚBLICO FEDERAL. CONDENAÇÃOAO PAGAMENTO DE HONORÁRIOS ADVOCATÍCIOSSUCUMBENCIAIS. VALORES ADIMPLIDOSADMINISTRATIVAMENTE. INCLUSÃO NA BASE DE CÁLCULO.

1. Conforme a orientação jurisprudencial do STJ, os valores pagosadministrativamente ao servidor fazem parte da base de cálculodos honorários advocatícios sucumbenciais devidos pelaAdministração.

2. Agravo regimental não provido.

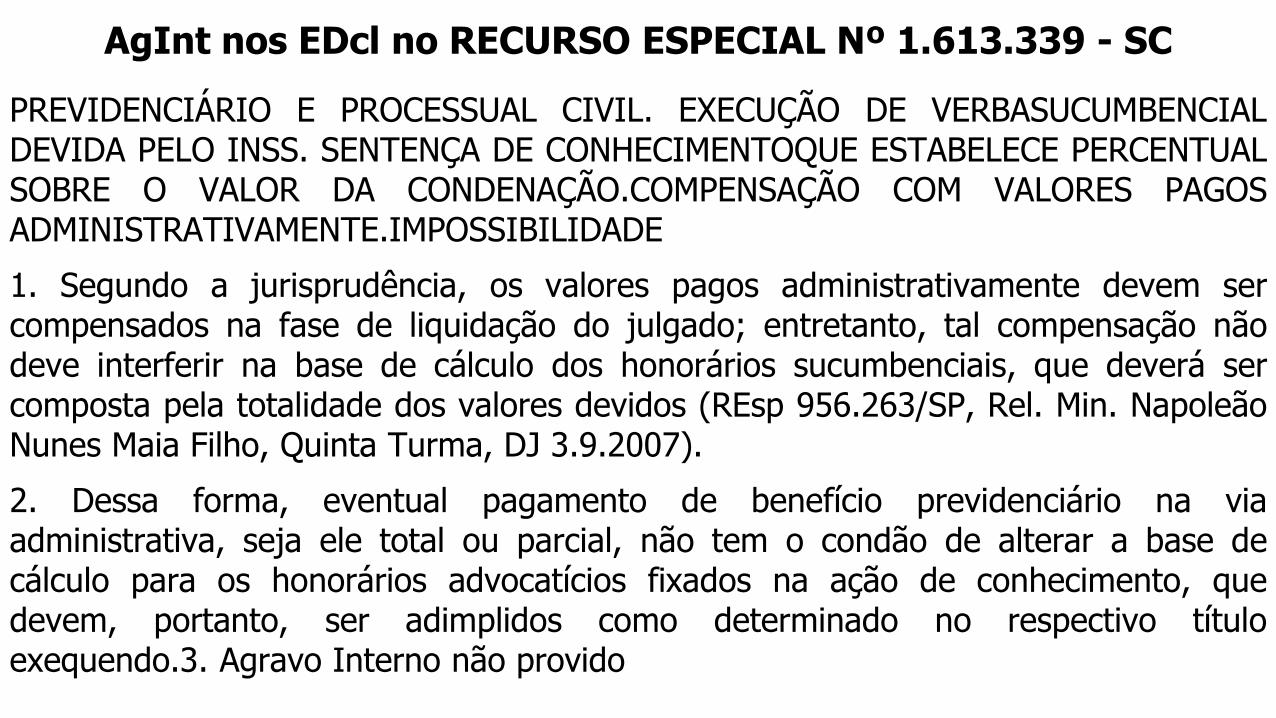

AgInt nos EDcl no RECURSO ESPECIAL Nº 1.613.339 - SC

PREVIDENCIÁRIO E PROCESSUAL CIVIL. EXECUÇÃO DE VERBASUCUMBENCIALDEVIDA PELO INSS. SENTENÇA DE CONHECIMENTOQUE ESTABELECE PERCENTUALSOBRE O VALOR DA CONDENAÇÃO.COMPENSAÇÃO COM VALORES PAGOSADMINISTRATIVAMENTE.IMPOSSIBILIDADE

1. Segundo a jurisprudência, os valores pagos administrativamente devem sercompensados na fase de liquidação do julgado; entretanto, tal compensação nãodeve interferir na base de cálculo dos honorários sucumbenciais, que deverá sercomposta pela totalidade dos valores devidos (REsp 956.263/SP, Rel. Min. NapoleãoNunes Maia Filho, Quinta Turma, DJ 3.9.2007).

2. Dessa forma, eventual pagamento de benefício previdenciário na viaadministrativa, seja ele total ou parcial, não tem o condão de alterar a base decálculo para os honorários advocatícios fixados na ação de conhecimento, quedevem, portanto, ser adimplidos como determinado no respectivo títuloexequendo.3. Agravo Interno não provido

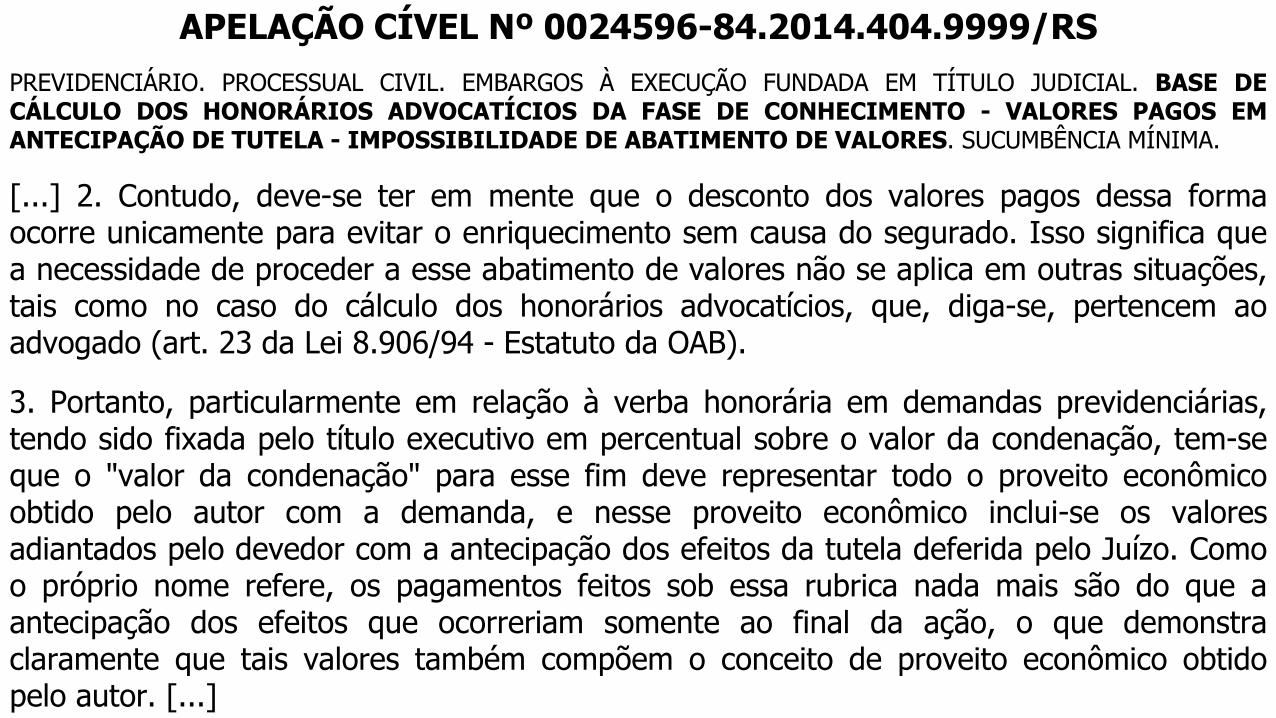

APELAÇÃO CÍVEL Nº 0024596-84.2014.404.9999/RS

PREVIDENCIÁRIO. PROCESSUAL CIVIL. EMBARGOS À EXECUÇÃO FUNDADA EM TÍTULO JUDICIAL. BASE DECÁLCULO DOS HONORÁRIOS ADVOCATÍCIOS DA FASE DE CONHECIMENTO - VALORES PAGOS EMANTECIPAÇÃO DE TUTELA - IMPOSSIBILIDADE DE ABATIMENTO DE VALORES. SUCUMBÊNCIA MÍNIMA.

[...] 2. Contudo, deve-se ter em mente que o desconto dos valores pagos dessa formaocorre unicamente para evitar o enriquecimento sem causa do segurado. Isso significa quea necessidade de proceder a esse abatimento de valores não se aplica em outras situações,tais como no caso do cálculo dos honorários advocatícios, que, diga-se, pertencem aoadvogado (art. 23 da Lei 8.906/94 - Estatuto da OAB).

3. Portanto, particularmente em relação à verba honorária em demandas previdenciárias,tendo sido fixada pelo título executivo em percentual sobre o valor da condenação, tem-seque o "valor da condenação" para esse fim deve representar todo o proveito econômicoobtido pelo autor com a demanda, e nesse proveito econômico inclui-se os valoresadiantados pelo devedor com a antecipação dos efeitos da tutela deferida pelo Juízo. Comoo próprio nome refere, os pagamentos feitos sob essa rubrica nada mais são do que aantecipação dos efeitos que ocorreriam somente ao final da ação, o que demonstraclaramente que tais valores também compõem o conceito de proveito econômico obtidopelo autor. [...]

HONORÁRIOS ADVOCATÍCIOS E O NCPC

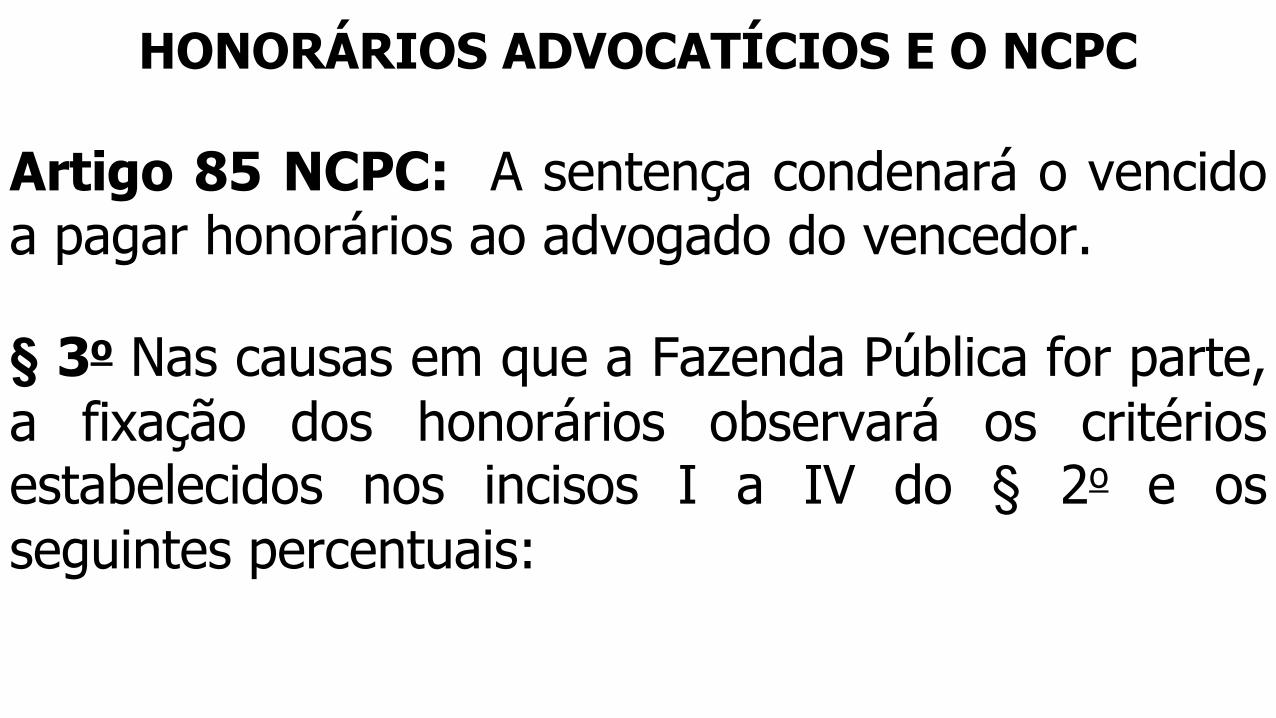

Artigo 85 NCPC: A sentença condenará o vencidoa pagar honorários ao advogado do vencedor.

§ 3o Nas causas em que a Fazenda Pública for parte,

a fixação dos honorários observará os critériosestabelecidos nos incisos I a IV do § 2o e os

seguintes percentuais:

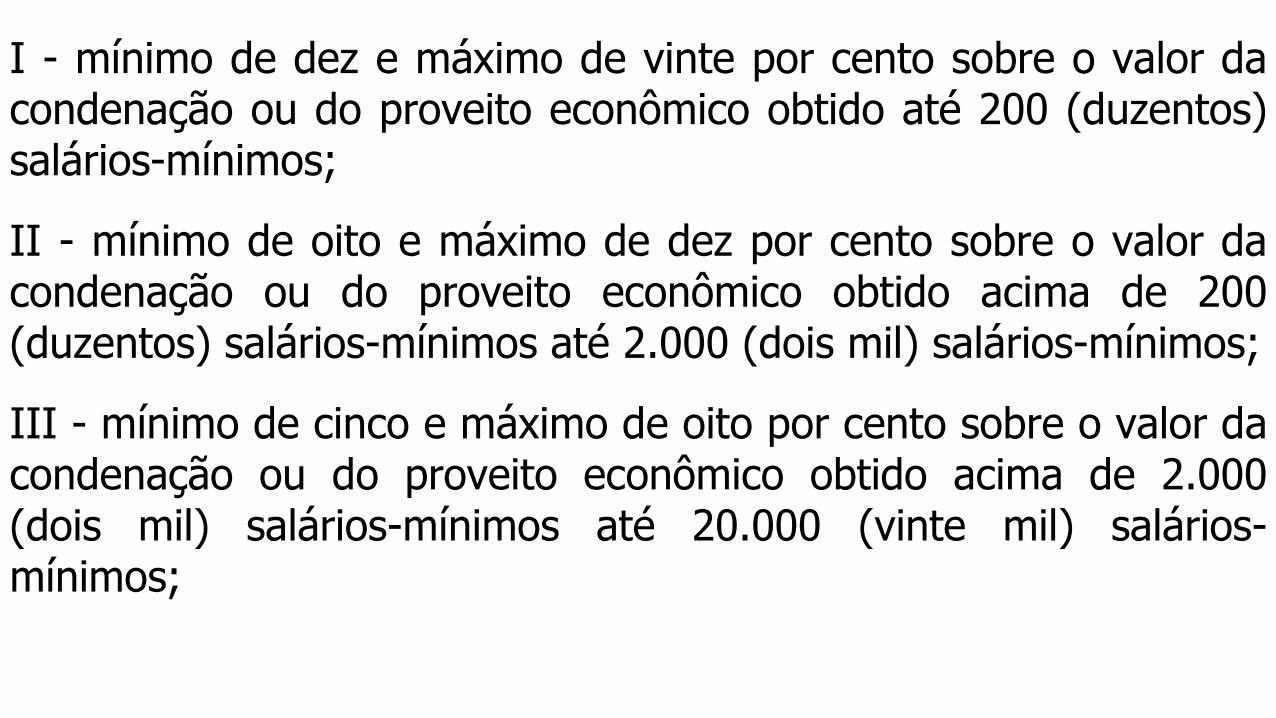

I - mínimo de dez e máximo de vinte por cento sobre o valor dacondenação ou do proveito econômico obtido até 200 (duzentos)salários-mínimos;

II - mínimo de oito e máximo de dez por cento sobre o valor dacondenação ou do proveito econômico obtido acima de 200(duzentos) salários-mínimos até 2.000 (dois mil) salários-mínimos;

III - mínimo de cinco e máximo de oito por cento sobre o valor dacondenação ou do proveito econômico obtido acima de 2.000(dois mil) salários-mínimos até 20.000 (vinte mil) salários-mínimos;

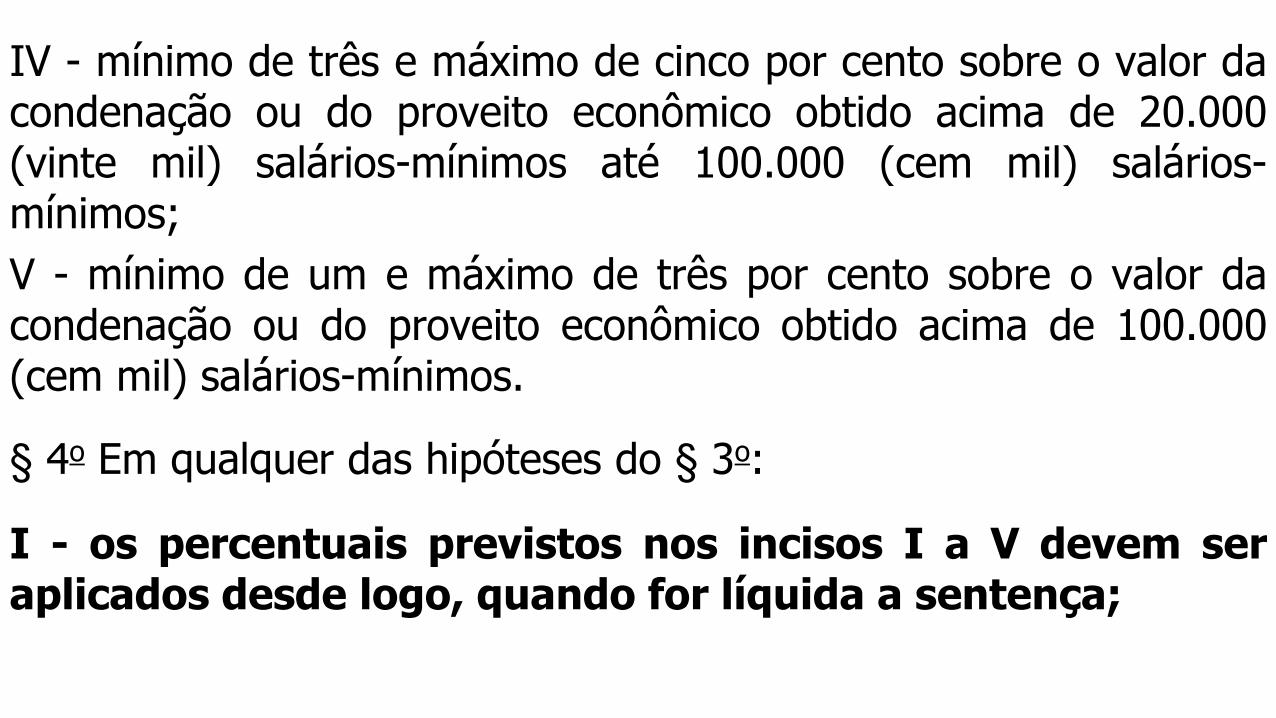

IV - mínimo de três e máximo de cinco por cento sobre o valor dacondenação ou do proveito econômico obtido acima de 20.000(vinte mil) salários-mínimos até 100.000 (cem mil) salários-mínimos;

V - mínimo de um e máximo de três por cento sobre o valor dacondenação ou do proveito econômico obtido acima de 100.000(cem mil) salários-mínimos.

§ 4o Em qualquer das hipóteses do § 3o:

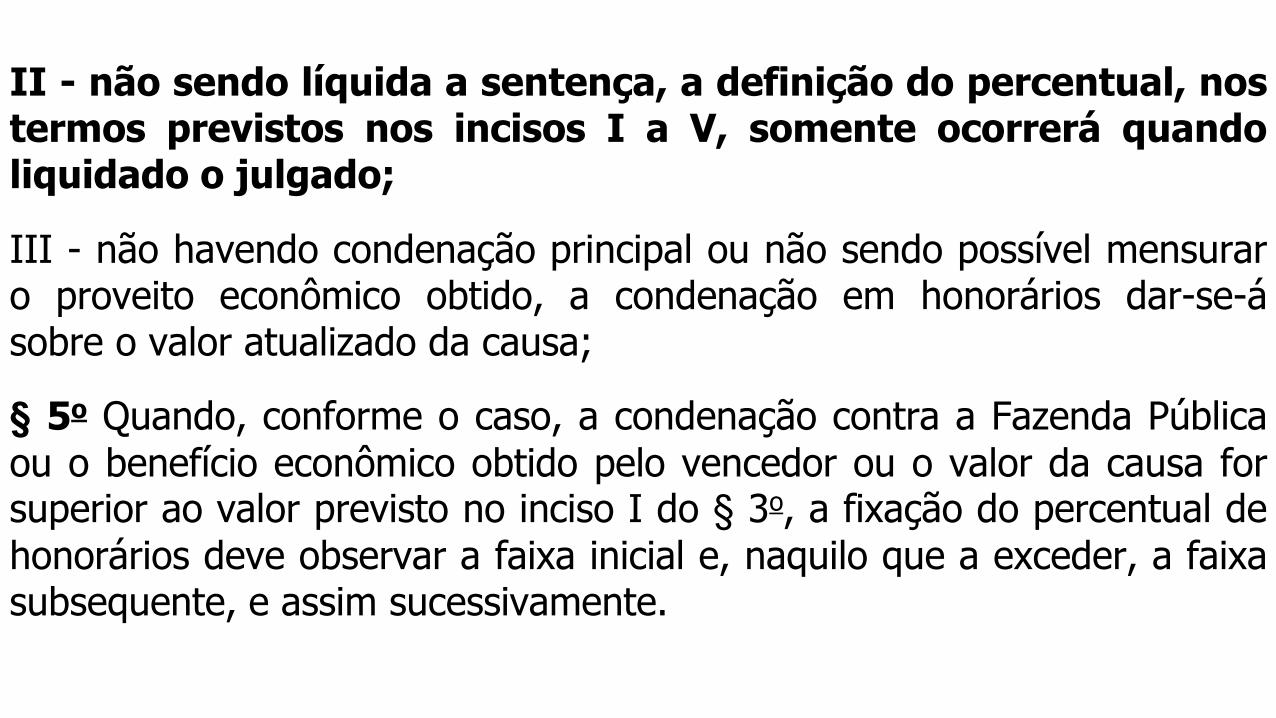

I - os percentuais previstos nos incisos I a V devem seraplicados desde logo, quando for líquida a sentença;

II - não sendo líquida a sentença, a definição do percentual, nostermos previstos nos incisos I a V, somente ocorrerá quandoliquidado o julgado;

III - não havendo condenação principal ou não sendo possível mensuraro proveito econômico obtido, a condenação em honorários dar-se-ásobre o valor atualizado da causa;

§ 5o Quando, conforme o caso, a condenação contra a Fazenda Públicaou o benefício econômico obtido pelo vencedor ou o valor da causa forsuperior ao valor previsto no inciso I do § 3o, a fixação do percentual dehonorários deve observar a faixa inicial e, naquilo que a exceder, a faixasubsequente, e assim sucessivamente.

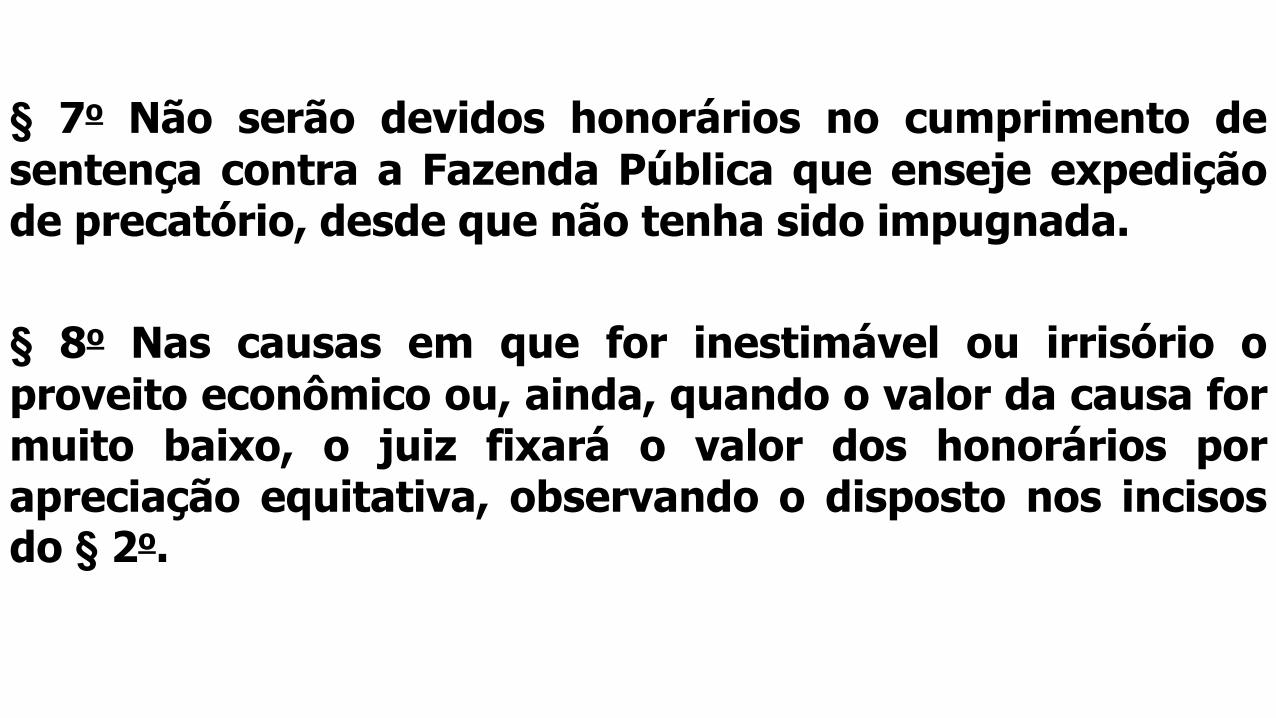

§ 7o Não serão devidos honorários no cumprimento de

sentença contra a Fazenda Pública que enseje expediçãode precatório, desde que não tenha sido impugnada.

§ 8o Nas causas em que for inestimável ou irrisório o

proveito econômico ou, ainda, quando o valor da causa formuito baixo, o juiz fixará o valor dos honorários porapreciação equitativa, observando o disposto nos incisosdo § 2o.

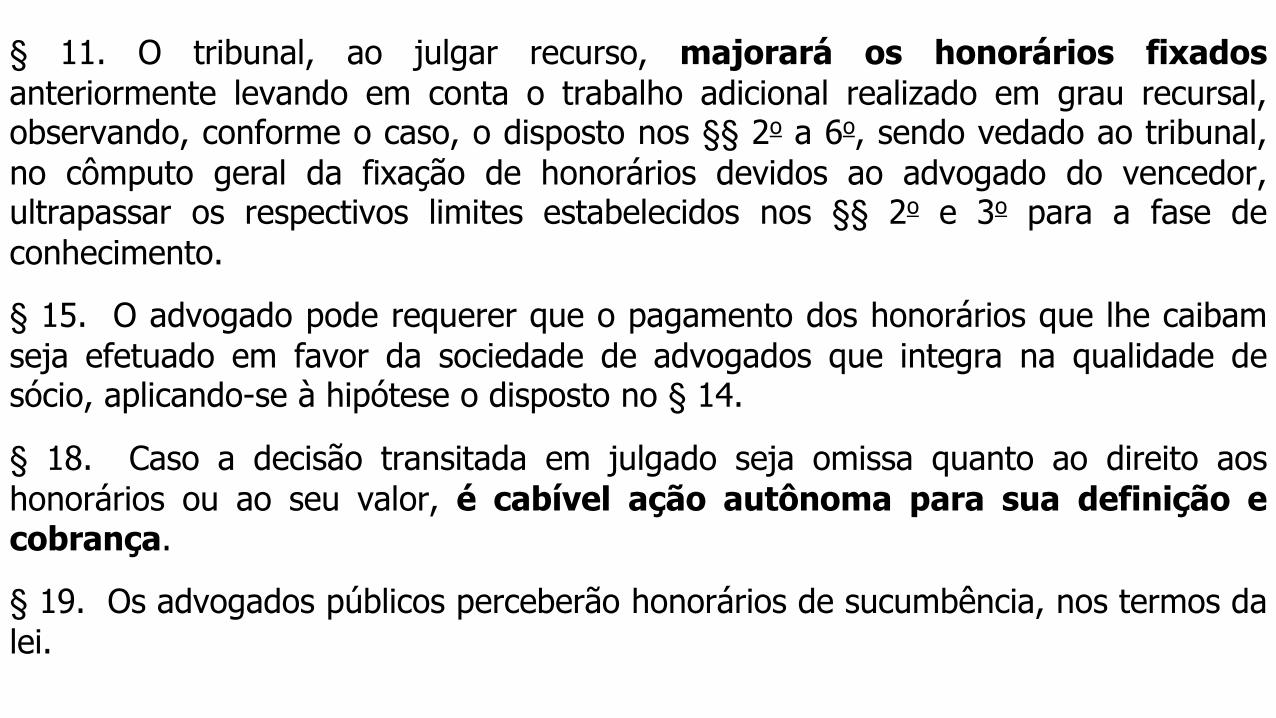

§ 11. O tribunal, ao julgar recurso, majorará os honorários fixados

anteriormente levando em conta o trabalho adicional realizado em grau recursal,observando, conforme o caso, o disposto nos §§ 2o a 6o, sendo vedado ao tribunal,

no cômputo geral da fixação de honorários devidos ao advogado do vencedor,ultrapassar os respectivos limites estabelecidos nos §§ 2o e 3o para a fase de

conhecimento.

§ 15. O advogado pode requerer que o pagamento dos honorários que lhe caibam

seja efetuado em favor da sociedade de advogados que integra na qualidade desócio, aplicando-se à hipótese o disposto no § 14.

§ 18. Caso a decisão transitada em julgado seja omissa quanto ao direito aos

honorários ou ao seu valor, é cabível ação autônoma para sua definição ecobrança.

§ 19. Os advogados públicos perceberão honorários de sucumbência, nos termos da

lei.

BIBLIOGRAFIA:

ALENCAR, Hermes Arrais. Cálculo de Benefícios Previdenciários. Regime Geral dePrevidência Social. Teses Revisionais. Da Teoria a Prática. 9ª Edição. São Paulo: EditoraSaraiva, 2018.

GEROMES, Sergio. Cálculo do Benefício Previdenciário na Prática. 2 ed. São Paulo: LTr,2018.