Cex - Tcu 2013 - Pnt - Aula 00

34

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br 1 CONTROLE EXTERNO – Teoria e Exercícios TCU 2013 PROFESSOR LUIZ HENRIQUE LIMA Aula Demonstrativa Olá Pessoal! É hora de redobrar os estudos para o concurso de 2013 para AUFC do TCU! Espero que estejam todos bastante animados. E aí? Estão? Que bom! Meu nome é Luiz Henrique Lima e fui convidado pelo Ponto dos Concursos a ministrar um curso de CONTROLE EXTERNO – Teoria e Exercícios, voltado para o concurso de 2013 de Auditor Federal de Controle Externo do TCU - AUFC. Sem dúvida, CONTROLE EXTERNO é a disciplina mais importante nos concursos para o TCU. Isso por vários motivos: 1º) A maioria das demais disciplinas (Constitucional, Administrativo etc.) é comum a quase todos os concursos e é dominada por grande número de candidatos. Controle Externo é matéria quase exclusiva de concursos para Tribunais de Contas e Controladorias. Os candidatos que a dominam são em menor número e com isso conseguem lograr boa vantagem na classificação geral. 2º) A experiência dos últimos concursos indica que diversas questões formalmente apresentadas como de outras disciplinas (Auditoria Governamental, Direito Financeiro, Direito Constitucional etc.) poderiam ser facilmente resolvidas com o estudo de Controle Externo, que interage com todas as demais; 3º) Invariavelmente, uma ou mais questões da prova discursiva abordam temas de Controle Externo; 4º) Por fim, uma vez aprovado, o seu dia-a-dia como AUFC do TCU exigirá a aplicação de conhecimentos de Controle Externo na instrução de processos de contas, realização de auditorias e outros instrumentos de fiscalização; análise de recursos, representações, denúncias e consultas; entre outras importantes atividades. O conteúdo programático constante nos recentes editais não tem sido muito extenso, o que tem conduzido a algumas questões mais difíceis do que a média, focando em minúcias da matéria, exigindo muita atenção do(a) candidato(a).

-

Upload

tales-silva -

Category

Documents

-

view

17 -

download

4

description

Cex - Tcu 2013 - Pnt - Aula 00

Transcript of Cex - Tcu 2013 - Pnt - Aula 00

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

1

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA

Aula Demonstrativa

Olá Pessoal!

É hora de redobrar os estudos para o concurso de 2013 para AUFC do TCU! Espero que estejam todos bastante animados. E aí? Estão?

Que bom!

Meu nome é Luiz Henrique Lima e fui convidado pelo Ponto dos Concursos a ministrar um curso de CONTROLE EXTERNO – Teoria e Exercícios, voltado para o concurso de 2013 de Auditor Federal de Controle Externo do TCU - AUFC.

Sem dúvida, CONTROLE EXTERNO é a disciplina mais importante nos concursos para o TCU. Isso por vários motivos:

1º) A maioria das demais disciplinas (Constitucional, Administrativo etc.) é comum a quase todos os concursos e é dominada por grande número de candidatos. Controle Externo é matéria quase exclusiva de concursos para Tribunais de Contas e Controladorias. Os candidatos que a dominam são em menor número e com isso conseguem lograr boa vantagem na classificação geral.

2º) A experiência dos últimos concursos indica que diversas questões formalmente apresentadas como de outras disciplinas (Auditoria Governamental, Direito Financeiro, Direito Constitucional etc.) poderiam ser facilmente resolvidas com o estudo de Controle Externo, que interage com todas as demais;

3º) Invariavelmente, uma ou mais questões da prova discursiva abordam temas de Controle Externo;

4º) Por fim, uma vez aprovado, o seu dia-a-dia como AUFC do TCU exigirá a aplicação de conhecimentos de Controle Externo na instrução de processos de contas, realização de auditorias e outros instrumentos de fiscalização; análise de recursos, representações, denúncias e consultas; entre outras importantes atividades.

O conteúdo programático constante nos recentes editais não tem sido muito extenso, o que tem conduzido a algumas questões mais difíceis do que a média, focando em minúcias da matéria, exigindo muita atenção do(a) candidato(a).

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

2

Nesta Aula Demonstrativa, percorreremos o seguinte roteiro:

� Apresentação do professor;

� Apresentação do curso, do cronograma de estudos e da metodologia;

� Breve introdução ao controle externo;

� Exercícios de “aquecimento”.

Apresentação do professor

Durante 12 anos, até janeiro de 2009, fui Analista de Controle Externo (ACE), cargo hoje denominado de Auditor Federal de Controle Externo - AUFC do TCU, sempre lotado na Secretaria de Controle Externo do Rio de Janeiro (Secex-RJ). Atualmente sou Conselheiro Substituto do TCE-MT, aprovado no concurso público realizado em 2008, tendo tomado posse em janeiro de 2009.

Sou economista, tenho especialização em Finanças Corporativas, Mestrado e Doutorado em Planejamento Ambiental pela Coppe-UFRJ, pois o meio ambiente é uma das minhas paixões.

Comecei minhas atividades de professor no antigo curso União no Rio de Janeiro, em 1998, no concurso para ACE-TCU, na disciplina Controle Externo. De lá pra cá, tive turmas preparatórias para todos os concursos do TCU, além de algumas para a CGU, TCE-RJ, Câmara Municipal RJ etc. Desde 2007, tenho colaborado com o Ponto dos Concursos em turmas preparatórias para o TCU, os TCs estaduais e municipais e a CGU, além de cursos de técnicas de elaboração de respostas para provas discursivas (AFRFB, Susep, AFT), em parceria com o amigo Luciano Oliveira.

Uma das minhas alegrias, quando visito esses órgãos, é encontrar meus ex-alunos como profissionais bem sucedidos. Tanto na Secex-RJ como na Secex-MT, tenho vários colegas nessa situação, que hoje são brilhantes AUFCs e atuaram comigo em fiscalizações; em Brasília e outros estados são bem mais numerosos. É muito gratificante saber que contribuímos para a realização de sonhos e projetos.

Continuo ministrando aulas em cursos preparatórios pelo Brasil afora: Rio de Janeiro, São Paulo, Brasília, Salvador, Fortaleza, Cuiabá... Ser professor é uma grande alegria e me deixa realizado. Também fui professor de pós-graduação em várias disciplinas na Fundação Getúlio Vargas, na PUC – Rio de Janeiro e na Universidade Gama Filho, além de

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

3

ter sido instrutor do ISC-TCU, da Escola de Contas do TCE-RJ e agora da Escola de Contas do TCE-MT.

Em 2007, realizei um projeto que me deu enorme satisfação, que foi a publicação do livro CONTROLE EXTERNO, pela Editora Campus-Elsevier. Em 2001, já tinha publicado CONTROLE DO PATRIMÔNIO AMBIENTAL BRASILEIRO, pela Editora da UERJ.

Em 2008, publiquei o livro CONTROLE EXTERNO – QUESTÕES COMENTADAS, também pela Editora Campus-Elsevier.

Em 2011, foi publicada a 4.ª edição de CONTROLE EXTERNO, revista, atualizada e ampliada e em 2012 foi lançada sua versão digital. Neste momento preparo a 5ª edição que deverá sair no início de 2013.

Também tenho artigos técnicos sobre auditoria, licitações, Controle Externo e Direito Financeiro publicados na Revista do TCU, Revista do TCE-MT, Revista do TCE-BA, Revista do TC de Portugal, Revista de la OLACEFS (México), Jus Navegandi, Cadernos Ebape.BR, Boletim de Licitações e Contratos, Boletim de Economia Fluminense entre outros. Recentemente publiquei artigo na Environmental Impact Assessment Review (EUA) acerca da atuação do TCU no controle da gestão ambiental.

Pra você me conhecer melhor, saiba que nasci em Concórdia, SC, gosto de praia e de esportes ao ar livre, música clássica e MPB, e meu maior defeito – ou qualidade, como queiram – é ser rubro-negro, hexacampeão brasileiro. Uma das cláusulas contratuais que celebro com todos os cursos é que não ministro aulas ou acesso a internet durante os jogos do Flamengo!

Feitas as apresentações, vamos aos estudos!

* * *

Apresentação do curso, do cronograma de estudos e da metodologia

Nosso curso terá, além desta Aula Demonstrativa, mais 7 (sete) aulas.

O objetivo é rever todo o conteúdo da disciplina a partir de exposição da teoria e da legislação, acrescida de comentários acerca de questões de concursos recentes. Importante notar que nos comentários

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

4

das questões introduzirei novas explicações, não necessariamente contidas na parte teórica da Aula.

Informo que trarei apenas comentários não publicados, ou seja, quase não haverá nenhuma duplicidade com questões comentadas constantes do meu livro CONTROLE EXTERNO – 310 Questões Comentadas.

Entre as provas cujas questões iremos comentar estão:

� AUFC TCU 2011 – CESPE;

� TEFC TCU 2012 – CESPE;

� AUFC TI TCU 2010 – CESPE;

� AUFC Auditoria de Obras TCU 2009 – CESPE;

� AUFC Auditoria Governamental TCU 2008 – CESPE;

� Analista de Controle Externo TCU 2007 - CESPE,

� Procurador de Contas TCE-BA 2010 – Cespe;

� Auditor Substituto de Conselheiro TCE RO 2010 FCC;

� Procurador de Contas TCE ES 2009 – CESPE;

� Analista de Finanças e Controle TCE AC 2009 – CESPE;

� Assessor Técnico Jurídico TCE RN 2009 – CESPE;

� Técnico Federal de Controle Externo TCU 2008 – CESPE;

� Auditor de Contas Públicas CGE-PB 2008 – CESPE;

� Auditor Prefeitura Municipal de Vila Velha ES 2008 – CESPE;

� Procurador de Estado PB 2008 – CESPE;

� Analista de Finanças e Controle TCE AC 2008 CESPE;

� Analista de Finanças e Controle CGU 2008 – ESAF;

� Técnico de Finanças e Controle CGU 2008 – ESAF;

� Auditor TCM PA 2008 – FGV;

� Consultor de Orçamento do Senado 2008 – FGV;

� Auditor TCM RJ 2008 – FGV;

� Procurador TCM RJ 2008 – FGV;

� Procurador de Contas TCE RO 2008 - FCC;

� Auditor TCE AL 2008 – FCC; e

� Procurador de Contas TCE AL 2008 – FCC.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

5

Observe que a ênfase é toda no Cespe. Ainda assim, utilizaremos questões de outras bancas para ilustrar tópicos relevantes da disciplina.

Estimo que no total tenhamos mais de 250 questões comentadas. Eventualmente, poderei acrescentar alguma questão de mais uma prova, sempre posterior a 2008.

Uma observação importante, já que sou conhecido como professor de Técnicas para provas discursivas, é que neste curso optei por manter a grafia original das questões, na forma como foram propostas pelas bancas, ou seja, sem adaptá-las às regras da Reforma Ortográfica.

A dinâmica da resolução das questões não será por provas ou por bancas, mas por assuntos. Assim, por exemplo, o aluno que estiver estudando regras constitucionais sobre controle externo – tema que corresponde ao capítulo 2 do meu livro de teoria – poderá resolver um conjunto de questões sobre o tema, de várias bancas e de várias provas.

Vejamos o conteúdo do edital do concurso de 2011 para AUFC – Auditoria Governamental:

1 Entidades Fiscalizadoras Superiores (EFS) e Declaração de Lima.

2 Sistemas de Controle na Administração Pública Brasileira (arts.70 a 74 da Constituição Federal). Tribunais de Contas: funções, natureza jurídica e eficácia das decisões.

3 Tribunal de Contas da União: natureza, competência e jurisdição. Organização. Julgamento e fiscalização. Lei Orgânica do TCU – Lei n.º 8443/92. Regimento Interno do TCU, aprovado pela Resolução-TCU n.º 155, de 4 de dezembro de 2002.

4. Código de Ética dos Servidores do TCU (Resolução TCU 226/2009).

No curso, a sequência dos assuntos será a mesma do meu livro de teoria, cobrindo 100% dos tópicos de Controle Externo constantes dos editais recentes de concursos para o TCU:

1. Controle Externo – origens, conceitos, sistemas

2. Normas constitucionais sobre Controle Externo

3. Tribunais de Contas: funções, natureza jurídica e eficácia das decisões

4. Jurisdição dos Tribunais de Contas

5. Competências legais e regimentais do TCU

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

6

6. Organização do TCU

7. Deliberações e processos

8. Tomadas e prestações de contas

9. Tomadas de contas especiais

10. Julgamento das contas

11. Fiscalização a cargo do tribunal de Contas e exercício do controle externo

12. Controle interno

13. Direito de defesa e recursos

14. Sanções

Todos esses tópicos serão abordados sequencialmente nas 8 (oito) Aulas do curso (a de hoje e mais sete).

As Aulas serão divulgadas conforme o calendário a seguir. No intervalo entre as Aulas, responderei no Fórum dos alunos às dúvidas e questões adicionais que forem formuladas.

Ficaremos assim com o seguinte cronograma:

Aula Demonstrativa – 31 de outubro / Breve introdução ao controle externo

Aula 1 – 14 de novembro / 1. Controle Externo – sistemas - Entidades Fiscalizadoras Superiores (EFS) e Declaração de Lima. 2. Normas constitucionais sobre Controle Externo (1ª parte)

Aula 2 – 28 de novembro / 2. Normas constitucionais sobre Controle Externo (2ª parte); 3. Tribunais de Contas: funções, natureza jurídica e eficácia das decisões; 4. Jurisdição dos Tribunais de Contas

Aula 3 – 12 de dezembro / 5. Competências legais e regimentais do TCU

Aula 4 – 27 de dezembro / 6. Organização do TCU; 7. Deliberações e processos / Código de Ética

Aula 5 – 9 de janeiro / 8. Tomadas e prestações de contas; 9. Julgamento das contas; 10. Tomadas de contas especiais

Aula 6 – 23 de janeiro / 11. Fiscalização a cargo do tribunal de Contas e exercício do controle externo; 12. Controle interno

Aula 7 – (Final) 06 de fevereiro / 13. Direito de defesa e recursos; 14. Sanções

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

7

Nas semanas após a Aula Final continuarei disponível para a resolução de dúvidas no Fórum, bem como, após a divulgação do gabarito provisório do concurso, para a orientação quanto a possíveis recursos.

Se houver necessidade, faremos alguma redistribuição entre as aulas, sempre mantendo o conteúdo total e tentando revisar os pontos que gerarem mais dúvidas no Fórum.

Caso o edital seja lançado antes do previsto e as provas sejam marcadas para data anterior à previsão do final do curso, o calendário será reformulado, de modo a que toda a matéria possa ser ministrada com antecedência.

Nosso material de estudo, indispensável, são as normas comumente citadas nos editais:

� Lei nº 8.443/92 (Lei Orgânica do TCU);

� Regimento Interno do TCU - atualizado;

� Instruções Normativas TCU 56/2007 e 63/2010;

Todas estas normas estão disponíveis na página do TCU na internet (www.tcu.gov.br).

Recomendo aos alunos baixarem e imprimirem os respectivos arquivos. A leitura anotada das normas é parte fundamental do processo de aprendizado de CONTROLE EXTERNO.

Frequentemente, nas aulas farei remissões e comentários a artigos ou trechos dessas normas. Nem sempre será possível, ou didaticamente recomendável, transcrevê-los na íntegra; de modo que partirei do pressuposto que vocês todos seguiram meu conselho e estão com esse material de consulta à mão enquanto estudam minhas aulas, está bem assim?

Ademais dessas normas que constam do edital, eventualmente farei menção a outros normativos do TCU, bem como a jurisprudência do TCU e do STF que considerar relevante para a compreensão de algum tópico.

No transcorrer das aulas, muitas vezes será observada a expressiva interseção de nossa disciplina com outros ramos do conhecimento como o Direito Constitucional, o Direito Administrativo, o Direito Financeiro, a Contabilidade Pública e outras, exigindo conhecimento de normas como as Leis de Licitações e Contratos, de Responsabilidade Fiscal e de Improbidade Administrativa.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

8

Se o aluno dispuser de tempo, o que é muito raro na maratona pós-edital, recomendo pesquisas complementares em algumas páginas na internet, começando pela do próprio TCU, e em publicações como a Revista do TCU.

Minha expectativa é a de que, ao final do curso, tenhamos percorrido todos os pontos do edital e você esteja familiarizado(a) com os principais dispositivos das normas legais pertinentes, bem como com o tipo de questões das provas objetivas recentemente aplicadas pelo Cespe com tópicos de nossa disciplina.

Então, pessoal, vamos começar os estudos?

Controle – o que é?

No Dicionário Houaiss, a palavra “controle” possui 10 acepções, das quais as que mais nos interessam são:

� ato ou efeito de controlar;

� monitoração, fiscalização ou exame minucioso, que obedece a determinadas expectativas, normas, convenções etc.; e

� poder, domínio ou autoridade sobre alguém ou algo.

Na Ciência da Administração, a Escola Clássica de Fayol identificava no controle uma das funções administrativas essenciais no ciclo que compreendia planejar, organizar, dirigir e controlar. Para o emérito professor Chiavenato1, o controle consiste na “função administrativa que monitora e avalia as atividades e resultados alcançados para assegurar que o planejamento, organização e direção sejam bem sucedidos”.

A Constituição da República utiliza inúmeras vezes o vocábulo controle:

� “controle da poluição” (art. 24, VI);

� “controle do uso, do parcelamento e da ocupação do solo urbano” (art. 30, VIII);

� “controle externo e controle interno dos Municípios” (art. 31);

� “controles dos contratos de gestão” (art. 37, §8º, II);

1 Administração Geral e Pública. Rio de Janeiro: Elsevier, 2006, p. 447.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

9

� “controle pelo Congresso Nacional dos atos do Poder Executivo” (art. 49, X);

� “controle externo e controle interno da União” (arts. 70 a 75);

� “controle da atuação administrativa e financeira do Poder Judiciário pelo Conselho Nacional de Justiça” (art. 103-B, §4º);

� “controle externo da atividade policial pelo Ministério Público” (art. 129, VII);

� “controle da atuação administrativa e financeira do Ministério Público pelo Conselho Nacional do Ministério Público” (art. 130-A, §2º);

� “controle das ações e serviços de saúde” (art. 197);

� etc. etc.

Para delimitar nosso campo de estudos, deixemos claro que o que nos interessa primordialmente é o controle externo da União, regulado principalmente pelos arts. 70 a 75 da Carta Magna. No decorrer do curso, vocês verificarão que um grande número de questões pode ser facilmente solucionado com a compreensão adequada desses dispositivos. Além deles, também são importantes os seguintes artigos da CF: 31; 34, VII, ‘d’; 35, II; 37; 49, IX e X; 51, II; 52, III, ‘b’; 57, caput; 84, XV e XXIV; 102, I, ‘d’ e ‘q’; 105, I, ‘a’; 161, parágrafo único.

Na administração pública, o controle não representa um fim em si mesmo, mas uma parcela imprescindível de um mecanismo regular que deve assinalar oportunamente os desvios normativos e as infrações aos princípios da legalidade, rentabilidade, utilidade e racionalidade das operações financeiras.

Classificações do controle

1) quanto ao objeto:

� de legalidade;

� de mérito; e

� de gestão;

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

10

O controle de legalidade tem o seu foco na verificação da conformidade dos procedimentos administrativos com normas e padrões pré-estabelecidos.

O controle de mérito procede a uma avaliação da conveniência e da oportunidade das ações administrativas. Em nosso ordenamento jurídico, esse controle costuma ser reservado à própria Administração.

O controle de gestão examina os resultados alcançados e os processos e recursos empregados, contrastando-os com as metas estipuladas à luz de critérios como eficiência, eficácia, efetividade e economicidade.

2) quanto ao período de sua realização:

� prévio ou ex-ante;

� concomitante ou pari-passu; e

� subsequente ou a posteriori.

O controle prévio tem finalidade preventiva e é, essencialmente, realizado pela auditoria interna ou pelos sistemas de controle interno da organização que orientam os gestores e agentes a corrigir falhas e adotar os procedimentos recomendáveis.

O controle concomitante é exercido, em regra, por provocações externas à organização: denúncias, representações, auditorias, solicitações dos órgãos de controle e do Ministério Público.

O controle subsequente tem o objetivo de proceder a avaliações periódicas, como nas prestações anuais de contas, e possui conteúdo corretivo e, eventualmente, sancionador.

3) quanto ao posicionamento do órgão controlador

Com respeito ao posicionamento do órgão controlador, o controle classifica-se em:

� interno; ou

� externo.

Define-se como interno, quando o agente controlador integra a própria administração objeto do controle. O posicionamento interno

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

11

pode referir-se tanto ao sistema de controle interno propriamente dito, previsto na CF, como aos controles administrativos, que incluem os recursos administrativos e o controle hierárquico, entre outros.

A situação de exterioridade caracteriza três hipóteses de controle:

� o jurisdicional;

� o político; e

� o técnico.

O controle jurisdicional da Administração é exercido pelos Poderes Judiciários (Federal e Estadual) em obediência ao direito fundamental prescrito no art. 5º, XXXV da CF: “a lei não excluirá da apreciação do Poder Judiciário lesão ou ameaça a direito“. Os instrumentos para o seu exercício são: a ação popular, a ação civil pública, o mandado de segurança, o mandado de injunção, o habeas-corpus e o habeas-data.

O controle político é de competência do Poder Legislativo e é corolário do regime democrático de governo. Entre os seus instrumentos mais conhecidos encontram-se as comissões parlamentares de inquérito – CPIs, as convocações de autoridades, os requerimentos de informações e a sustação de atos do Poder Executivo que exorbitem do poder regulamentar ou dos limites de delegação legislativa (CF: art. 49, V).

Finalmente, o controle técnico é o exercido pelos órgãos de controle externo, em auxílio aos órgãos legislativos, nas três instâncias de governo e pelos órgãos do sistema de controle interno.

Para Santos2, também merece destaque o controle social, que é uma modalidade de controle externo cujo agente controlador é a sociedade civil organizada ou o cidadão, individualmente, manifestando-se na participação em audiências públicas e em órgãos colegiados, tais como conselhos gestores de políticas públicas, além da utilização de instrumentos legais como as denúncias e representações dirigidas às Cortes de Contas, as ações populares etc.

2 O TCU e os controles estatal e social da administração pública. Revista do TCU, nº 94, out/dez 2002, p. 18.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

12

Controle externo

Uma ótima conceituação de controle externo é proposta por Pardini3:

Controle externo sobre as atividades da Administração, em sentido orgânico e técnico, é, em resumo, todo controle exercido por um Poder ou órgão sobre a administração de outros. Nesse sentido, é controle externo o que o Judiciário efetua sobre os atos dos demais Poderes. É controle externo o que a administração direta realiza sobre as entidades da administração indireta. É controle externo o que o Legislativo exerce sobre a administração direta e indireta dos demais Poderes. Na terminologia adotada pela Constituição, apenas este último é que recebe a denominação jurídico-constitucional de controle externo (CF: arts. 31 e 70 a 74), denominação esta repetida especificamente em outros textos infraconstitucionais, como, por exemplo, a Lei no 8.443/92. (grifos meus)

O objeto do controle externo são os atos administrativos em todos os poderes constituídos nas três esferas de governo e atos de gestão de bens e valores públicos.

O controle externo da administração pública, realizado pelas instituições a quem a Constituição atribuiu essa missão, é exigência e condição do regime democrático, devendo, cada vez mais, capacitar-se tecnicamente e converter-se em eficaz instrumento da cidadania, contribuindo para o aprimoramento da gestão pública.

Como sintetizam as Normas de Auditoria do TCU:

A delegação de recursos e poderes recebida da sociedade, por intermédio do Parlamento, implica, por parte do gestor público, a obrigação constante de prestação de contas quanto ao alinhamento de suas ações às diretrizes fixadas pelo poder público e, portanto, a obrigação de informar deve estar associada à obrigação de que os atos sejam devidamente justificados.

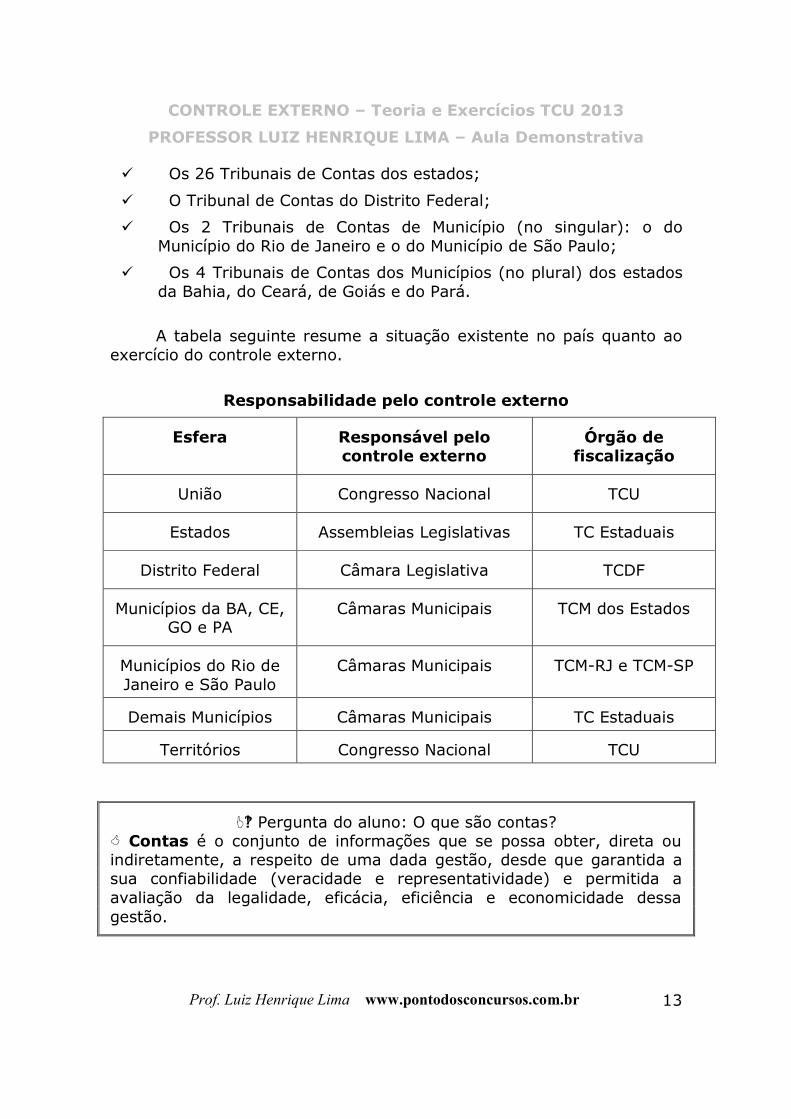

No Brasil, temos 34 órgãos de controle externo:

� O Tribunal de Contas da União;

3 Apud Bugarin: O princípio constitucional da economicidade na jurisprudência do Tribunal de Contas da União. Belo Horizonte: Editora Fórum, 2004, p. 40.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

13

� Os 26 Tribunais de Contas dos estados;

� O Tribunal de Contas do Distrito Federal;

� Os 2 Tribunais de Contas de Município (no singular): o do Município do Rio de Janeiro e o do Município de São Paulo;

� Os 4 Tribunais de Contas dos Municípios (no plural) dos estados da Bahia, do Ceará, de Goiás e do Pará.

A tabela seguinte resume a situação existente no país quanto ao exercício do controle externo.

Responsabilidade pelo controle externo

Esfera Responsável pelo controle externo

Órgão de fiscalização

União Congresso Nacional TCU

Estados Assembleias Legislativas TC Estaduais

Distrito Federal Câmara Legislativa TCDF

Municípios da BA, CE, GO e PA

Câmaras Municipais TCM dos Estados

Municípios do Rio de Janeiro e São Paulo

Câmaras Municipais TCM-RJ e TCM-SP

Demais Municípios Câmaras Municipais TC Estaduais

Territórios Congresso Nacional TCU

�� Pergunta do aluno: O que são contas? � Contas é o conjunto de informações que se possa obter, direta ou indiretamente, a respeito de uma dada gestão, desde que garantida a sua confiabilidade (veracidade e representatividade) e permitida a avaliação da legalidade, eficácia, eficiência e economicidade dessa gestão.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

14

O que são EFS?

As Entidades de Fiscalização Superior ou EFS são os órgãos que, em seus respectivos países, detêm as competências para o exercício do controle externo da administração pública na esfera nacional.

A doutrina costuma identificar dois sistemas principais de controle externo, embora cada nação apresente suas peculiaridades, resultantes de sua história, tradições, características políticas, administrativas, étnicas e religiosas. São os sistemas de Cortes de Contas ou de Auditorias Gerais.

Historicamente, as Cortes de Contas deram maior ênfase a aspectos relacionados à legalidade, ao passo que as Auditorias-Gerais focavam sua atuação no desempenho dos auditados. Hoje, os Tribunais de Contas adotaram técnicas de aferição de desempenho – como as auditorias operacionais – similares às das Auditorias-Gerais.

Malgrado as especificidades que os diferenciam, muitos aspectos são comuns a ambos os sistemas:

� tanto os Tribunais de Contas como as Auditorias-Gerais são órgãos integrados ao aparelho do Estado, em geral com previsão constitucional;

� são órgãos com elevado grau de independência, mesmo nas hipóteses em que há um vínculo estreito com o Legislativo;

� possuem a função precípua do exercício do controle externo;

� usualmente o conteúdo de suas decisões não se encontra sujeito a revisão por outro órgão ou instância.

Segundo Barreto4, das 182 EFS filiadas à INTOSAI, 50 adotam o modelo Tribunal de Contas e 132 o de Controladoria ou Auditoria Geral.

Adotam o sistema de Corte de Contas, entre outros os seguintes países: Alemanha, Brasil, Coréia, Espanha, França, Grécia, Holanda, Japão, Portugal e Uruguai.

São exemplos do modelo de Auditorias-Gerais: Argentina, África do Sul, Austrália, Bolívia, Canadá, Colômbia, Cuba, Estados Unidos, Índia, Jordânia, México, Paraguai, Reino Unido, Suécia, Venezuela.

4 O Sistema Tribunais de Contas e instituições equivalentes – um estudo comparativo entre o modelo brasileiro e o da União Européia. Rio de Janeiro: Editora Renovar, 2004., p 76-77.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

15

O que é a Declaração de Lima?

Muitos alunos, meio que brincando perguntam quando foi que proferi essa famosa declaração, obrigando-me a explicar que a Declaração não é do Lima professor, mas de Lima, capital do Peru.

Em 1977, muitos de vocês nem nascidos eram, realizou-se na capital peruana o Congresso da Intosai, na qual foi aprovada essa famosa “Declaração de Lima sobre Preceitos de Auditoria".

E o que é a Intosai?

É a Organização Internacional de Entidades Fiscalizadoras Superiores (International Organization of Supreme Audit Institutions - INTOSAI, em inglês), que foi fundada em 1953 por 34 países, entre eles o Brasil, contando hoje com mais de 170 membros. Suas atividades envolvem o intercâmbio, a disseminação e o aprimoramento de técnicas de fiscalização, objetivando a indução de melhorias na gestão pública, a exemplo das Normas Internacionais de Auditoria das Entidades de Fiscalização Superior (ISSAI).

Em nível regional, a Organização Latino-americana e do Caribe de Entidades Fiscalizadoras Superiores – OLACEFS tem como principal finalidade facilitar a cooperação entre as EFS do subcontinente.

Mas vamos aos principais aspectos da Declaração de Lima.

“O estado de direito e a democracia são premissas essenciais para uma auditoria governamental efetivamente independente, além de serem os pilares nos quais a Declaração de Lima se fundamenta.”

“O sucesso da Declaração explica-se principalmente pelo fato de conter uma lista exaustiva de todos os objetivos e de todas as questões relativas ao controle das finanças públicas, sendo no entanto notavelmente pertinente e concisa, o que torna a sua utilização fácil e garante que a linguagem clara em que está redigida incida nos elementos principais.”

“O objetivo principal da Declaração de Lima é um apelo à independência do controle das finanças públicas. A instituição superior de controle das finanças públicas que não responda a esta exigência não pode aspirar a ser considerada de alto nível. Não é, pois, surpreendente que a independência das instituições superiores de controle das finanças públicas continue a ser um tema de discussão no seio da INTOSAI.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

16

Contudo, convém notar que os objetivos da Declaração não são atingidos apenas através da independência; é também necessário que esta independência seja consagrada pela legislação. O que requer, contudo, a existência de instituições operacionais de segurança jurídica, instituições essas que podem ser encontradas nas democracias onde prevalece o Estado de direito.”

A Declaração de Lima conceitua as auditorias em interna e externa, de legalidade e operacional. Formula requisitos relativos à independência financeira das instituições de controle, à independência de seus membros, às relações com o Parlamento, o governo e a administração, aos poderes de investigação, aos métodos e procedimentos de auditoria, aos métodos para elaboração e apresentação de relatórios, entre outros.

Primeira Bateria de Exercícios

Vamos agora examinar como as bancas têm abordado os itens 1 e 2 de nosso programa de estudos.

1) (TCU- ACE 2006 ESAF, questão 33) Na maioria dos países onde existe, o sistema de controle externo é levado a termo ou pelos Tribunais de Contas (Cortes de Contas) ou pelas Auditorias-Gerais. Nesse contexto, considerando as principais distinções entre esses dois modelos de controle, assinale a opção que indica a correta relação entre as colunas:

1) Tribunais de Contas

2) Auditorias-Gerais

( ) São órgãos colegiados.

( ) Podem ter poderes jurisdicionais.

( ) Podem estar integrados ao Poder Judiciário.

( ) Proferem decisões monocráticas.

a) 1 – 2 – 1 – 2

b) 1 – 1 – 1 – 2

c) 1 – 1 – 2 – 2

d) 2 – 1 – 2 – 1

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

17

e) 2 – 2 – 2 – 1

Quanto aos sistemas de controle externo, julgue os itens subseqüentes.

2) (TCU ACE 2004 CESPE, questão 92) Os sistemas internacionais de controle externo têm em comum a circunstância de que o órgão de controle é invariavelmente colegiado e ligado ao Poder Legislativo.

3) (TCE-MA – Analista 2005 FCC, questão 67) No cenário internacional, o Estado democrático contemporâneo caracteriza-se, dentre outros aspectos, por sua sujeição a mecanismos de controle externo da gestão pública. Neste sentido, a par da fiscalização exercida pelo Poder Judiciário e pelo Ministério Público sobre a Administração Pública, prevalece, no Brasil, o sistema de controle externo exercido através de

a) Tribunais de Contas.

b) Tribunais de Contas e Controladorias.

c) Controladorias.

d) Controladorias e Defensorias Públicas.

e) Tribunais de Contas e Defensorias Públicas.

4) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 69) A principal diferença entre os TCs e as controladorias adotadas por alguns países de tradição britânica é que aqueles são órgãos colegiados, enquanto estas são dirigidas por um único titular.

5) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 70) Em todos os países em que o controle externo é exercido por meio de um tribunal ou órgão colegiado similar, as decisões tomadas no âmbito do controle de contas estão sempre sujeitas ao reexame pelo Poder Judiciário.

6) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 75) Em países que adotam a estrutura de auditorias-gerais ou controladorias, o controle externo prioriza a verificação do cumprimento dos dispositivos legais na gestão pública.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

18

7) (TCE ES – Procurador de Contas 2009 Cespe, questão 85) Um dos critérios para se classificar o controle baseia-se no órgão que o exerce. De acordo com esse critério,

I o controle administrativo ou executivo só pode ser exercido por iniciativa da própria autoridade competente, excluída a ação provocada pelos administrados.

II o controle legislativo ou parlamentar, exercido pelos órgãos que compõem o Poder Legislativo, alcança os demais poderes, inclusive suas administrações indiretas.

III o controle judicial, exercido tanto em relação à legalidade quanto à moralidade, restringe-se aos atos vinculados, não se aplicando aos atos discricionários.

Assinale a opção correta.

A) Nenhum item está certo.

B) Apenas o item II está certo.

C) Apenas o item III está certo.

D) Apenas os itens I e II estão certos.

E) Apenas os itens I e III estão certos.

8) (TCE ES – Procurador de Contas 2009 Cespe, questão 36) Com referência à fiscalização e ao controle do orçamento, assinale a opção correta.

A) Compete ao TCU a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta, quanto à legalidade e economicidade, bem como quanto à aplicação das subvenções, ou seja, recursos destinados ao aumento do capital de empresas públicas.

B) O TCU exerce função de jurisdição ao apreciar e julgar as contas do presidente da República, bem como dos administradores e demais responsáveis por dinheiro, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo poder público.

C) A fiscalização operacional do orçamento diz respeito à própria execução do orçamento, pois o patrimônio compõe-se dos bens pertencentes ao Estado, sejam eles de cunho econômico ou não, e as alterações patrimoniais devem ser fiscalizadas pelas autoridades

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

19

públicas em benefício da preservação dos bens que integram o patrimônio público.

D) O controle interno incumbe aos Poderes Executivo, Legislativo e Judiciário, cabendo a cada um manter um sistema de controle individual, de acordo com suas características próprias e, ao mesmo tempo, integrar o sistema com o dos outros poderes, a fim de que haja coordenação e uniformização de comportamentos e providências.

E) Ao TCU compete realizar inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, desde que haja prévia requisição do Senado Federal.

9) (TCE ES – Procurador de Contas 2009 Cespe, questão 87) O controle externo, a cargo do Poder Legislativo e do TC, classifica-se em político e técnico. Com relação a esse assunto, à luz das disposições constantes na CF, assinale a opção correta.

A) O controle externo, nos municípios, é exercido pelas respectivas câmaras municipais, com o auxílio dos TCs de âmbito estadual, salvo no caso dos municípios que têm TCs próprios.

B) A fiscalização, sob o aspecto da legitimidade, é de âmbito do controle político e, portanto, fora do alcance do TC.

C) O controle financeiro, introduzido pela CF, permite verificar se os objetivos foram atingidos, se os meios utilizados foram os mais adequados e se foi obtido o menor custo possível.

D) O exame da economicidade permite verificar se uma obra ou serviço foi realizado ao menor custo possível, diferentemente da eficiência, que tem como foco o custo adequado, razoável e pertinente.

E) A avaliação da relação custo-benefício, pela sua transcendência, está circunscrita ao controle político, razão pela qual ultrapassa as competências dos TCs.

10) (TCE ES – Procurador de Contas 2009 Cespe, questão 91) Cabe ao TCE/ES julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos, tanto no âmbito da administração direta como da indireta, incluídas as fundações e sociedades instituídas e mantidas pelos poderes públicos estadual e municipais e as contas daqueles que derem causa a perda, extravio ou

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

20

outra irregularidade de que resulte prejuízo ao erário. Incluem-se, portanto, nesse rol, as contas

A) dos prefeitos municipais.

B) dos dirigentes de estatais que sejam funcionários públicos concursados, do quadro permanente de pessoal.

C) do governador do estado.

D) dos membros da mesa da Assembleia Legislativa.

E) dos presidentes dos tribunais da justiça municipal.

11) (TCE ES – Procurador de Contas 2009 Cespe, questão 97) A legislação vem refletindo, crescentemente, a preocupação com a maior transparência das contas públicas. A esse respeito, assinale a opção correta.

A) As contas do prefeito devem ser disponibilizadas aos cidadãos, na câmara municipal, durante todo o exercício.

B) Qualquer cidadão tem livre acesso às contas do município, mas não pode contestar a legitimidade da despesa.

C) O cidadão pode denunciar ilegalidades ao TC, mas só pode formalizar as denúncias por meio de instituição da sociedade civil.

D) Os conselhos de gestão fiscal, já em funcionamento, recebem e processam as denúncias de irregularidades praticadas por dirigentes públicos.

E) O Poder Legislativo não pode entrar em recesso, ao final do exercício, sem julgar as contas do chefe do Poder Executivo relativas ao exercício anterior.

12) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 38) Entre os vários critérios adotados para classificar as modalidades de controle, destaca-se o que o distingue entre interno e externo, dependendo de o órgão que o exerça integrar ou não a própria estrutura em que se insere o órgão controlado. Nesse sentido, o controle externo é exercido por um poder sobre o outro, ou pela administração direta sobre a indireta.

13) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 49) Os TCEs são competentes para examinar as contas não só das

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

21

prefeituras e das câmaras municipais, mas também do Poder Judiciário e dos ministérios públicos municipais.

14) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 52) Como órgão que auxilia a Assembleia Legislativa do estado no controle externo da administração pública, o TCE/RN tem competência para realizar inspeções e auditorias de natureza financeira, contábil, orçamentária, operacional e patrimonial nas unidades administrativas dos Poderes Executivo e Judiciário, desde que tal providência seja deflagrada apenas por iniciativa da Assembleia Legislativa.

15) (TCU – Técnico Federal de Controle Externo 2009 Cespe, questão 38) A CF conferiu ao TCU a competência para julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, porém não atribuiu a esse tribunal competência para aplicar sanções aos responsáveis quando constatada a ocorrência de ilegalidade de despesa ou de irregularidade de contas, por se tratar de competência exclusiva do Congresso Nacional.

16) (TCU – Técnico Federal de Controle Externo 2009 Cespe, questão 39) Apesar de ser órgão que auxilia o Poder Legislativo no controle externo, o TCU pode realizar, por iniciativa própria, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário.

17) (TCU – Técnico Federal de Controle Externo 2009 Cespe, questão 46) Quando a União repassa recursos aos demais entes da Federação mediante convênios ou instrumentos congêneres, o TCU examina as prestações de contas dos órgãos ou das entidades repassadores, mas não pode examinar as contas de entes beneficiários dos recursos relativos àquelas transferências em obediência ao princípio da autonomia federativa.

18) (TCU – Auditor Federal de Controle Externo - Obras 2009 Cespe, questão 27) No exame das contas prestadas anualmente pelo presidente da República, o TCU, ao verificar irregularidades graves,

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

22

poderá impor sanções ao chefe do Poder Executivo, sem prejuízo da apreciação dessas mesmas contas pelo Congresso Nacional.

19) (TCU – Auditor Federal de Controle Externo - Obras 2009 Cespe, questão 29) Se o governo brasileiro decidir que a PETROBRAS formará com a Bolívia uma empresa binacional de exploração de petróleo, caberá ao TCU fiscalizar as contas nacionais dessa nova empresa.

Gabarito

1) B.

2) Errado.

3) A.

4) Certo.

5) Errado.

6) Errado.

7) B.

8) D.

9) A.

10) B.

11) A.

12) Certo.

13) Errado.

14) Errado.

15) Errado.

16) Certo.

17) Errado.

18) Errado.

19) Certo.

Comentários

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

23

1) (TCU- ACE 2006 ESAF, questão 33) Na maioria dos países onde existe, o sistema de controle externo é levado a termo ou pelos Tribunais de Contas (Cortes de Contas) ou pelas Auditorias-Gerais. Nesse contexto, considerando as principais distinções entre esses dois modelos de controle, assinale a opção que indica a correta relação entre as colunas:

1) Tribunais de Contas

2) Auditorias-Gerais

( ) São órgãos colegiados.

( ) Podem ter poderes jurisdicionais.

( ) Podem estar integrados ao Poder Judiciário.

( ) Proferem decisões monocráticas.

a) 1 – 2 – 1 – 2

b) 1 – 1 – 1 – 2

c) 1 – 1 – 2 – 2

d) 2 – 1 – 2 – 1

e) 2 – 2 – 2 – 1

Comentário:

As Auditorias-Gerais proferem decisões monocráticas, ao passo que os Tribunais de Contas são órgãos colegiados. Em alguns países, como na Grécia e em Portugal, o Tribunal de Contas pertence ao Poder Judiciário e dispõe de poderes jurisdicionais.

Gabarito: B.

Quanto aos sistemas de controle externo, julgue os itens subseqüentes.

2) (TCU ACE 2004 CESPE, questão 92) Os sistemas internacionais de controle externo têm em comum a circunstância de que o órgão de controle é invariavelmente colegiado e ligado ao Poder Legislativo.

Comentário:

A assertiva é incorreta, pois as Auditorias-Gerais, a exemplo do NAO (National Audit Office) britânico não são colegiadas e diversos TCs não são ligados ao Legislativo, a exemplo do português e do francês.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

24

Gabarito: Errado.

3) (TCE-MA – Analista 2005 FCC, questão 67) No cenário internacional, o Estado democrático contemporâneo caracteriza-se, dentre outros aspectos, por sua sujeição a mecanismos de controle externo da gestão pública. Neste sentido, a par da fiscalização exercida pelo Poder Judiciário e pelo Ministério Público sobre a Administração Pública, prevalece, no Brasil, o sistema de controle externo exercido através de

a) Tribunais de Contas.

b) Tribunais de Contas e Controladorias.

c) Controladorias.

d) Controladorias e Defensorias Públicas.

e) Tribunais de Contas e Defensorias Públicas.

Comentário:

Embora a Constituição conceda a titularidade do controle externo ao Congresso Nacional (art. 70, caput; e art. 71, caput), o órgão técnico que o exerce é o Tribunal de Contas. No Brasil, a Controladoria=Geral da União é o órgão central do sistema de controle interno do Poder Executivo. A Defensoria Pública, por seu turno, é instituição essencial à função jurisdicional do Estado, incumbindo-lhe a orientação jurídica e a defesa, em todos os graus, dos necessitados é instituição essencial à função jurisdicional do Estado, incumbindo-lhe a orientação jurídica e a defesa, em todos os graus, dos necessitados.

Gabarito: A.

4) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 69) A principal diferença entre os TCs e as controladorias adotadas por alguns países de tradição britânica é que aqueles são órgãos colegiados, enquanto estas são dirigidas por um único titular.

Comentário:

Embora existam outras diferenças importantes entre os dois sistemas de controle externo, é correto afirmar que uma das principais é a de que as Auditorias ou Controladorias-Gerais têm um único titular e as Cortes de Contas são órgãos colegiados.

Gabarito: Certo.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

25

5) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 70) Em todos os países em que o controle externo é exercido por meio de um tribunal ou órgão colegiado similar, as decisões tomadas no âmbito do controle de contas estão sempre sujeitas ao reexame pelo Poder Judiciário.

Comentário:

A assertiva está errada. No Brasil, por exemplo, nos termos de sua Lei Orgânica, o TCU possui jurisdição própria e privativa. Significa dizer que suas decisões não podem ser revistas pelo Judiciário. Assim, um julgamento que conclua pela irregularidade das contas não pode ser alterado para regularidade com ressalvas. O que, todavia, pode ocorrer é o recurso ao Judiciário quando a decisão do TC não observou algum direito constitucional (ampla defesa, contraditório, devido processo legal etc.). nesse caso, o Judiciário poderá anular a decisão do TC (no caso do TCU, somente o STF), mas não reexaminá-la.

Gabarito: Errado.

6) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 75) Em países que adotam a estrutura de auditorias-gerais ou controladorias, o controle externo prioriza a verificação do cumprimento dos dispositivos legais na gestão pública.

Comentário:

A característica apontada – ênfase na legalidade – era própria dos TCs e não das Auditorias-Gerais, que priorizam aspectos de eficácia, efici6encia e efetividade da gestão pública. Atualmente, mesmo os TCs, sem descuidar do exame da legalidade, têm investido muito em auditorias operacionais que buscam aferir os resultados dos programas e ações governamentais.

Gabarito: Errado.

7) (TCE ES – Procurador de Contas 2009 Cespe, questão 85) Um dos critérios para se classificar o controle baseia-se no órgão que o exerce. De acordo com esse critério,

I o controle administrativo ou executivo só pode ser exercido por iniciativa da própria autoridade competente, excluída a ação provocada pelos administrados.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

26

II o controle legislativo ou parlamentar, exercido pelos órgãos que compõem o Poder Legislativo, alcança os demais poderes, inclusive suas administrações indiretas.

III o controle judicial, exercido tanto em relação à legalidade quanto à moralidade, restringe-se aos atos vinculados, não se aplicando aos atos discricionários.

Assinale a opção correta.

A) Nenhum item está certo.

B) Apenas o item II está certo.

C) Apenas o item III está certo.

D) Apenas os itens I e II estão certos.

E) Apenas os itens I e III estão certos.

Comentário:

O item I está errado, porque o administrado pode provocar a atuação do controle interno, a exemplo da atuação das ouvidorias. O item III também está incorreto, porque a moderna doutrina e jurisprudência admitem, em muitas situações, o controle de atos discricionários. O item II está correto e tem amparo na Constituição (art. 70, caput).

Gabarito: B.

8) (TCE ES – Procurador de Contas 2009 Cespe, questão 36) Com referência à fiscalização e ao controle do orçamento, assinale a opção correta.

A) Compete ao TCU a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta, quanto à legalidade e economicidade, bem como quanto à aplicação das subvenções, ou seja, recursos destinados ao aumento do capital de empresas públicas.

B) O TCU exerce função de jurisdição ao apreciar e julgar as contas do presidente da República, bem como dos administradores e demais responsáveis por dinheiro, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo poder público.

C) A fiscalização operacional do orçamento diz respeito à própria execução do orçamento, pois o patrimônio compõe-se dos bens pertencentes ao Estado, sejam eles de cunho econômico ou não, e as

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

27

alterações patrimoniais devem ser fiscalizadas pelas autoridades públicas em benefício da preservação dos bens que integram o patrimônio público.

D) O controle interno incumbe aos Poderes Executivo, Legislativo e Judiciário, cabendo a cada um manter um sistema de controle individual, de acordo com suas características próprias e, ao mesmo tempo, integrar o sistema com o dos outros poderes, a fim de que haja coordenação e uniformização de comportamentos e providências.

E) Ao TCU compete realizar inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, desde que haja prévia requisição do Senado Federal.

Comentário:

A assertiva A está errada, pois trata-se de uma competência do Congresso Nacional e não do TCU (CR: art. 70, caput).

A assertiva B é incorreta, pois o TCU não julga as contas do presidente da República, o que é feito pelo Congresso Nacional (CR: art. 49, IX), mas apenas as aprecia mediante parecer prévio (CR: art. 71, I).

O enunciado do item C não faz sentido, até porque a fiscalização contábil, financeira, orçamentária, operacional e patrimonial mencionada no caput do art. 70 da Carta Magna não diz respeito apenas à gestão orçamentária, mas ao conjunto da gestão pública.

O TCU pode realizar inspeções e auditorias por iniciativa própria (CR: art. 71, IV), o que torna falso o enunciado do item E.

A assertiva D está conforme o art. 74, caput da Constituição.

Gabarito: D.

9) (TCE ES – Procurador de Contas 2009 Cespe, questão 87) O controle externo, a cargo do Poder Legislativo e do TC, classifica-se em político e técnico. Com relação a esse assunto, à luz das disposições constantes na CF, assinale a opção correta.

A) O controle externo, nos municípios, é exercido pelas respectivas câmaras municipais, com o auxílio dos TCs de âmbito estadual, salvo no caso dos municípios que têm TCs próprios.

B) A fiscalização, sob o aspecto da legitimidade, é de âmbito do controle político e, portanto, fora do alcance do TC.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

28

C) O controle financeiro, introduzido pela CF, permite verificar se os objetivos foram atingidos, se os meios utilizados foram os mais adequados e se foi obtido o menor custo possível.

D) O exame da economicidade permite verificar se uma obra ou serviço foi realizado ao menor custo possível, diferentemente da eficiência, que tem como foco o custo adequado, razoável e pertinente.

E) A avaliação da relação custo-benefício, pela sua transcendência, está circunscrita ao controle político, razão pela qual ultrapassa as competências dos TCs.

Comentário:

Os itens B e E estão errados, pois o controle externo avalia a legalidade, a legitimidade e a economicidade dos atos de gestão (CR: art. 70, caput).

O controle financeiro não permite aferir o alcance de objetivos, invalidando a opção C.

O conceito de economicidade, no dizer de Ferreira Filho5, consiste na apreciação se o ato foi realizado de modo a obter o resultado a custo adequado, razoável, não necessariamente ao menor custo possível, o que torna falsa a assertiva D.

O item A está correto, conforme explicações na introdução desta Aula.

Gabarito: A.

10) (TCE ES – Procurador de Contas 2009 Cespe, questão 91) Cabe ao TCE/ES julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos, tanto no âmbito da administração direta como da indireta, incluídas as fundações e sociedades instituídas e mantidas pelos poderes públicos estadual e municipais e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário. Incluem-se, portanto, nesse rol, as contas

A) dos prefeitos municipais.

B) dos dirigentes de estatais que sejam funcionários públicos concursados, do quadro permanente de pessoal.

C) do governador do estado.

5 Comentários à Constituição Brasileira de 1988, vol. 2, Saraiva, 1992, p. 126.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

29

D) dos membros da mesa da Assembleia Legislativa.

E) dos presidentes dos tribunais da justiça municipal.

Comentário:

As competências dos TCs estaduais e municipais acompanham por simetria as do TCU (CR: art. 75).

A assertiva A é falsa, pois as contas dos prefeitos são julgadas pelas Câmaras de Vereadores. De igual modo, as do governador são julgadas pela Assembleia Legislativa, tornando errada a opção C. Não há tribunais de justiça municipais, o que invalida o item E.

Quanto à assertiva D, embora o TC julgue as contas da Assembleia (órgão de execução orçamentária), não julga as dos membros de sua mesa, que não têm as características de Chefes de Governo, como prefeitos e governadores.

Finalmente, está correta a opção B, pois os dirigentes de estatais, sejam ou não funcionários concursados, são responsáveis jurisdicionados às Cortes de Contas.

Gabarito: B.

11) (TCE ES – Procurador de Contas 2009 Cespe, questão 97) A legislação vem refletindo, crescentemente, a preocupação com a maior transparência das contas públicas. A esse respeito, assinale a opção correta.

A) As contas do prefeito devem ser disponibilizadas aos cidadãos, na câmara municipal, durante todo o exercício.

B) Qualquer cidadão tem livre acesso às contas do município, mas não pode contestar a legitimidade da despesa.

C) O cidadão pode denunciar ilegalidades ao TC, mas só pode formalizar as denúncias por meio de instituição da sociedade civil.

D) Os conselhos de gestão fiscal, já em funcionamento, recebem e processam as denúncias de irregularidades praticadas por dirigentes públicos.

E) O Poder Legislativo não pode entrar em recesso, ao final do exercício, sem julgar as contas do chefe do Poder Executivo relativas ao exercício anterior.

Comentário:

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

30

A assertiva A corresponde ao caput do art. 49 da Lei de Responsabilidade Fiscal.

Está incorreta a opção B, pois é possível a contestação nos expressos termos do §3º do art. 31 da Constituição.

A denúncia ao TC encontra amparo no §2º do art. 74 da Constituição que atribui legitimidade a qualquer cidadão para fazê-la (opção C incorreta).

O conselho de gestão fiscal, previsto no art. 67 da LRF não foi regulamentado, nem implantado, tornando falso o item D.

A vedação ao recesso mencionada na assertiva E consta do §2º do art. 57 da LRF, mas refere-se aos TCs e não ao Poder Legislativo.

Gabarito: A.

12) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 38) Entre os vários critérios adotados para classificar as modalidades de controle, destaca-se o que o distingue entre interno e externo, dependendo de o órgão que o exerça integrar ou não a própria estrutura em que se insere o órgão controlado. Nesse sentido, o controle externo é exercido por um poder sobre o outro, ou pela administração direta sobre a indireta.

Comentário:

A assertiva está coerente com a definição doutrinária para a classificação dos controles quanto ao posicionamento do órgão controlador.

Gabarito: Certo.

13) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 49) Os TCEs são competentes para examinar as contas não só das prefeituras e das câmaras municipais, mas também do Poder Judiciário e dos ministérios públicos municipais.

Comentário:

Não existem Judiciários ou Ministérios Públicos municipais, o que torna incorreta a assertiva.

Gabarito: Errado.

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

31

14) (TCE RN - Assessor Técnico Jurídico 2009 Cespe, questão 52) Como órgão que auxilia a Assembleia Legislativa do estado no controle externo da administração pública, o TCE/RN tem competência para realizar inspeções e auditorias de natureza financeira, contábil, orçamentária, operacional e patrimonial nas unidades administrativas dos Poderes Executivo e Judiciário, desde que tal providência seja deflagrada apenas por iniciativa da Assembleia Legislativa.

Comentário:

Como visto em questão anterior (número 8 desta Primeira Bateria), o TC pode realizar inspeções e auditorias por iniciativa própria (CR: art. 71, IV).

Reparem que o Cespe, assim como outras bancas examinadoras, tem alguns temas favoritos, que utiliza para formular questões em várias provas, com enunciados ligeiramente distintos. No caso, o tema foi objeto de questão nos concursos de 2009 do TCE-RN e do TCE-ES. Ao longo do curso, veremos outros temas que estão entre os “queridinhos” do Cespe e que podem muito bem estar presentes na prova de AUFC-TI 2010!

Gabarito: Errado.

15) (TCU – Técnico Federal de Controle Externo 2009 Cespe, questão 38) A CF conferiu ao TCU a competência para julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, porém não atribuiu a esse tribunal competência para aplicar sanções aos responsáveis quando constatada a ocorrência de ilegalidade de despesa ou de irregularidade de contas, por se tratar de competência exclusiva do Congresso Nacional.

Comentário:

A competência para aplicar sanções na hipótese descrita está expressamente atribuída ao TCU pelo inciso VIII do art. 71 da Constituição.

Gabarito: Errado.

16) (TCU – Técnico Federal de Controle Externo 2009 Cespe, questão 39) Apesar de ser órgão que auxilia o Poder Legislativo no controle externo, o TCU pode realizar, por iniciativa própria, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

32

patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário.

Comentário:

Notaram que novamente o Cespe cobra do candidato o conhecimento do inciso IV do art. 71 da Constituição? Foi a terceira vez em 2009! Aposto uma empadinha que no concurso desse ano vai cair alguma coisa semelhante. Só precisam pagar depois de empossados, está bem?

Aconselho vocês a conhecerem muito bem todas as competências elencadas no art. 71 de nossa Carta Magna. Com certeza, isso garantirá alguns preciosos pontos na classificação final.

Gabarito: Certo.

17) (TCU – Técnico Federal de Controle Externo 2009 Cespe, questão 46) Quando a União repassa recursos aos demais entes da Federação mediante convênios ou instrumentos congêneres, o TCU examina as prestações de contas dos órgãos ou das entidades repassadores, mas não pode examinar as contas de entes beneficiários dos recursos relativos àquelas transferências em obediência ao princípio da autonomia federativa.

Comentário:

Essa questão continha um grau de dificuldade um pouco maior. De fato, a regra geral é que no exame das contas dos órgãos repassadores de recursos estejam incluídos os valores relativos a convênios e outros instrumentos congêneres (termos de parceria etc.). No entanto, se o ente beneficiário praticar algum ato ensejador de instauração de tomada de contas especial, como por exemplo a omissão na prestação de contas ou a ocorrência de dano ao erário, essas contas, sob o formato de tomada de contas especial, serão julgadas pelo TCU.

Assim, é bastante comum que nas Sessões do TCU sejam julgadas irregulares as contas de convênios e aplicadas sanções a prefeitos e até governadores, sem que isso represente qualquer violação ao princípio da autonomia federativa. A autorização para tanto consta da parte final do inciso II do art. 71 da Constituição: “julgar (...) as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público”.

Assim, imaginem que determinado Ministério celebrou 450 convênios com municípios no exercício de 2009. Em cerca de 430, as prestações de contas foram feitas corretamente, e os respectivos

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

33

valores constarão da tomada de contas do Ministério que será julgada pelo TCU. Nos 20 restantes, houve a instauração de tomadas de contas especiais e cada uma delas será julgada separadamente pelo TCU que, após oportunizar aos gestores o direito de defesa, poderá aplicar-lhes as sanções previstas em lei.

Um ponto interessante a observar é que o julgamento pelo TCU concluindo pela irregularidade das contas em um convênio acarretará a inclusão dos responsáveis na lista que o TCU encaminha à Justiça Eleitoral para efeito de aplicação da Lei Complementar 64 (Lei das Inelegibilidades), recentemente aprimorada pela Lei Complementar 135, conhecida como Ficha Limpa. Aliás, eis aí um excelente tema para uma questão de nosso concurso, quem sabe até da prova discursiva! E aí, meus caros, essa dica vale ou não mais uma empadinha?

Gabarito: Errado.

18) (TCU – Auditor Federal de Controle Externo - Obras 2009 Cespe, questão 27) No exame das contas prestadas anualmente pelo presidente da República, o TCU, ao verificar irregularidades graves, poderá impor sanções ao chefe do Poder Executivo, sem prejuízo da apreciação dessas mesmas contas pelo Congresso Nacional.

Comentário:

O TCU não impõe sanções ao chefe do Poder Executivo porque não julga suas contas, mas as aprecia mediante parecer prévio (veja explicação acima na questão 8). Por sua vez, o Congresso não as aprecia, mas as julga.

Gabarito: Errado.

19) (TCU – Auditor Federal de Controle Externo - Obras 2009 Cespe, questão 29) Se o governo brasileiro decidir que a PETROBRAS formará com a Bolívia uma empresa binacional de exploração de petróleo, caberá ao TCU fiscalizar as contas nacionais dessa nova empresa.

Comentário:

A assertiva diz respeito a outra competência constitucional do TCU, constante do inciso V do art. 71: “fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo”. Uma

CONTROLE EXTERNO – Teoria e Exercícios TCU 2013

PROFESSOR LUIZ HENRIQUE LIMA – Aula Demonstrativa

Prof. Luiz Henrique Lima www.pontodosconcursos.com.br

34

empresa binacional é uma espécie de empresa supranacional. Itaipu Binacional (Brasil e Paraguai) é um exemplo. O item está correto.

Gabarito: Certo.

FIM DE PAPO

Bem, meus caros. Por hoje é só. Espero que esse primeiro contato tenha sido útil e os estimule a redobrarem os esforços para alcançar um bom resultado.

Não tenham dúvida de que, uma vez no TCU, jamais se arrependerão dos sacrifícios que fizeram durante o período de preparação para o concurso. Verão que valeu a pena!

Aguardo vocês na próxima aula e, em breve, se Deus quiser, como colegas AUFCs do TCU.

Bons estudos e até a próxima aula ! ☺