Ciclo de Crédito uma Visão integrada - ABBC · Agenda Processo do Ciclo de Crédito Descrição...

36

Ciclo de Crédito uma Visão integrada Analitix – Soluções em Finanças ABBC São Paulo, 18 de junho de 2013

Transcript of Ciclo de Crédito uma Visão integrada - ABBC · Agenda Processo do Ciclo de Crédito Descrição...

Ciclo de Crédito uma Visão integrada

Analitix – Soluções em Finanças

ABBC São Paulo, 18 de junho de 2013

Agenda

Processo do Ciclo de Crédito

Descrição das etapas e processos do ciclo do

crédito

Concessão, Preço, Gestão e Recuperação

Considerações Finais

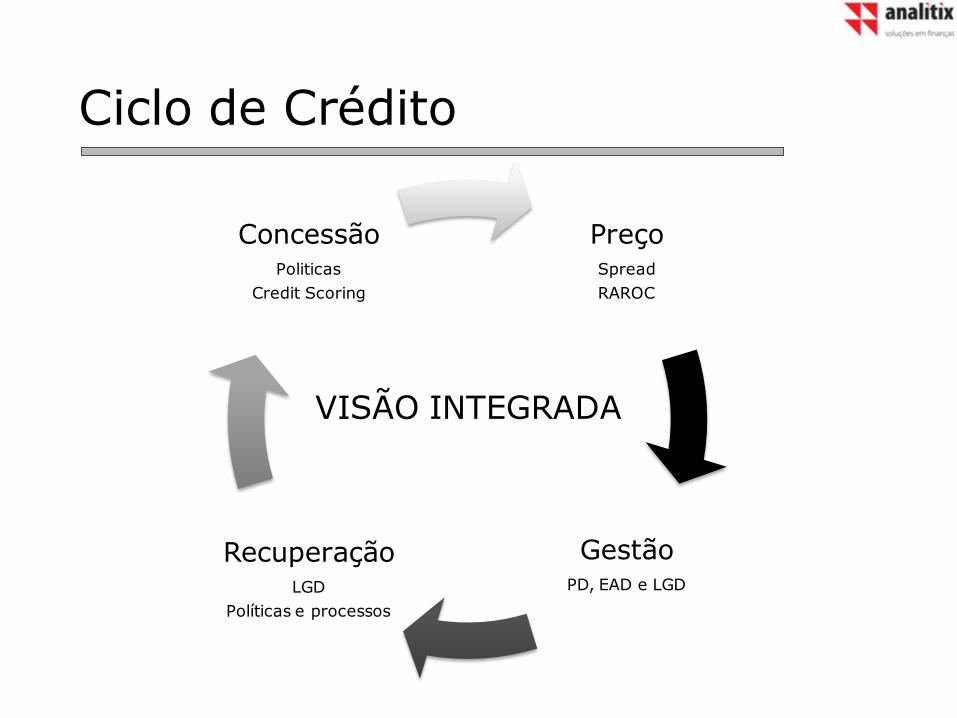

Ciclo de Crédito

Preço Spread

RAROC

Gestão PD, EAD e LGD

Recuperação LGD

Políticas e processos

Concessão Politicas

Credit Scoring

VISÃO INTEGRADA

Ciclo de Crédito

Preço Spread

RAROC

Gestão PD, EAD e LGD

Recuperação LGD

Políticas e processos

Concessão Politicas

Credit Scoring

VISÃO INTEGRADA

Ciclo de Crédito - Concessão

Momento da Concessão:

• Políticas e Modelos

Definição de políticas e estratégias de concessão

Definição dos modelos PF e PJ

Indicadores de performance dos modelos

Por ex: FPD1 e over30 e over60 e performance de safras

• Impacto direto : Gestão e Recuperação

Preço

Spread

RAROC

Gestão

PD, EAD e LGD

Recuperação

LGD

Políticas e processos

Concessão

Politicas

Credit Scoring

Políticas de Crédito

O principais fundamentos de uma política de crédito são:

Análise de crédito: Definição do tipo de análise a ser empregada e sua abrangência é seguramente um dos pontos mais importantes na avaliação de risco dos clientes. (Por ex: Análise Massificada ou Individualizada) Limites de crédito (próximo slide) Normais legais – Reguladores

Limites de Crédito

A concessão dos limites é mais abrangente do que uma simples análise de crédito. Alguns tipos de limites utilizados:

• Exposição

• Concentração (setor, cliente etc...)

• Qualidade do cliente

• Garantias associadas às operações.

• Prazo das operações

Modelos PF - Credit Scoring

pp

pp

XX

XXp

...exp1

...exp

110

110

variável resposta é binária (Bom ou Ruim)

pp XXp

p...

1log 110

Probabilidade do evento de interesse

Variáveis explicativas ou independentes

Parâmetros do modelo

= Escore

Resultado da regressão

9 9

Tempo de

Relacionamento do

Cliente com o

Banco

peso

menos de 6 meses 0

de 6 a 16 meses 12

de 17 a 19 meses 23

de 20 a 59 meses 31

60 meses ou mais 46

sem informação 16

Estado Civil peso

Casado 32

Marital 27

Solteiro 15

Divorciado 12

Viúvo 18

sem informação 8

Quantidade de Dias

com Adiantamento

a Depositantes

peso

0 37

1 16

2 ou 3 9

4 ou mais 0

sem informação 26

Idade do Cliente peso

menor de 23 anos 0

de 23 a 25 anos 8

de 26 a 30 anos 17

de 31 a 32 anos 22

de 33 a 40 anos 28

de 41 a 51 anos 36

de 52 a 59 anos 47

60 anos ou mais 51

sem informação 8

Nível de

Escolaridadepeso

Básico Incompleto

Básico Completo0

Colegial 17

Superior Incompleto 25

Superior Completo

Pós-Graduação33

sem informação 8

Cliente Escore

•30 anos

•pós-graduação

•casado

•1 dia de adiantamento

a depositantes

•3 anos relacionamento

com o banco

17

33

32

16

31

ESCORE 129

Modelos PJ - Julgamental

O que é o Risk Rating

Metodologia utilizada para avaliar o risco de crédito de uma empresa baseada em duas

dimensões: 1- Dimensão Quantitativa

• Indicadores de Balanço

2- Dimensão Qualitativa

• Visitas de acompanhamento

Exemplo Formulário Quantitativo

Formulário de avaliação qualitativa

Ciclo de Crédito

Preço Spread

RAROC

Gestão PD, EAD e LGD

Recuperação LGD

Políticas e processos

Concessão Politicas

Credit Scoring

VISÃO INTEGRADA

Ciclo de Crédito – Preço

• Métrica: Por ex: RAROC (Risco x Retorno)

Spread mínimo dado um RAROC desejado

PE = PD x LGD x EAD (Perda Esperada)

PDD (2682)

Capital Regulatório e/ou Econômico

• Impacto direto : Gestão e Recuperação

Preço

Spread

RAROC

Gestão

PD, EAD e LGD

Recuperação

LGD

Políticas e processos

Concessão

Politicas

Credit Scoring

RAROC - Risco x Retorno

• Uma aplicação renda fixa, com baixo risco e baixo retorno

• Um empréstimo para empresa rating “A” com baixo spread

• Um empréstimo para empresa rating “D” com alto spread

• Um empréstimo garantia veículos, com taxas baixas

O ponto ideal do risco x retorno

Para o Banco, o desafio é encontrar a melhor relação

entre o resultado obtido na operação e o risco

incorrido

O que é melhor?

Resultado e RAROC (Exemplo)

RAROC= Receitas – despesas – PE + remuneração do capital

Capital econômico

O resultado de cada operação inclui as receitas, despesas,

perda esperada e remuneração do capital

• Receitas: spread, tarifas e comissões recebidas

• Despesas: custos diretos e indiretos, comissões pagas e impostos

• Perda esperada: para risco de crédito e risco operacional, se houver

• Remuneração do capital: CDI aplicado ao capital alocado na operação

Exemplo: Cálculo do RAROC

Qual o Raroc da operação abaixo?

Empréstimo de R$2000 para cliente “B”, com garantia de veículo.

Dados:

• Spread da operação: 5% ao ano;

• PD (rating B): 2%; LGD: 55%

• Comissão ganha na contratação: R$ 75

• Custos diretos: R$ 40; Custos indiretos: R$ 30.

• Remuneração do capital: 10%

• CEA da operação: R$160

• Alíquota de IR: 40%

RAROC= (5%*2000+75-40-30-2%*55%*2000+10%*160)*(1-40%)

160

= 37,1%

Ciclo de Crédito

Preço Spread

RAROC

Gestão PD, EAD e LGD

Recuperação LGD

Políticas e processos

Concessão Politicas

Credit Scoring

VISÃO INTEGRADA

Ciclo de Crédito - Gestão

Gestão da carteira: Monitoramento

• Indicadores Longos e curtos (Overs e FPDs): safra e estoque • Probabilidade de Default

• Exposição no Default (EAD)

• Perda efetiva • Monitoramento das políticas

PDD: Apuração, acompanhamento e definição de regras Capital Regulatório e Econômico ( VaR de Crédito)

Medidas de resultado da carteira(estoque), por exemplo

RAROC

• Impacto direto: Preço e Concessão

Preço

Spread

RAROC

Gestão

PD, EAD e LGD

Recuperação

LGD

Políticas e processos

Concessão

Politicas

Credit Scoring

•Probabilidade de Default Histórica: Extraída a partir de eventos de default históricos.

•Modelos Estatísticos (Regressão Logística)

•Back test

• Análise de Sobrevivência

•Probabilidade de Default Risk Neutral: Extraída de forma implícita de título ou derivativos

de crédito

Tipos de Probabilidade de Default

Exposição na Inadimplência

EAD= Exposure at Default

Definição :

A exposição na inadimplência é quantia que uma instituição financeira pode perder junto a uma contraparte(devedor) no momento da inadimplência da respectiva contraparte.

EAD - Derivativos

Risco de Crédito da Contraparte (Derivativos de Balcão)

Jon Gregory

Exemplo NDF Pré x US$ ( Banco Ativo em variação cambial)

IF Cliente

Bolsa

t=0 t=T

Contrato: US$ 1MM

F=2 (IF x Cliente) F=1.9 (IF x Bolsa)

venda

compra

com

pra

Resultado IF = 0.1x1MM= 100mil

IF Cliente

Bolsa

venda

compra

com

pra

...

Mercado(T) = 1.5

Default do Cliente

Resultado IF = -400mil

Exemplo

NDF Pré x US$ ( Banco Ativo em variação cambial)

IF Cliente

Bolsa

t=0 t<T

Contrato: US$ 1MM

F=2 (IF x Cliente) F=1.9 (IF x Bolsa)

venda

compra

com

pra

Resultado IF = 0.1x1MM= 100mil

IF Cliente

Bolsa

venda

compra

com

pra

...

Mercado (t<T) = 1.8

Cliente é afetado – aumento do

spread de crédito!

Piora do Resultado da IF

CVA!!

Exemplo NDF

Banco compra NDF Prazo de 1 ano Notional : US$ 1.000.000

EPE = 225 mil reais

Exemplo Swap (com reset)

Banco ativo em DI Prazo de 1 ano Notional =100MM reais

EPE = 88mil reais

VaR de Crédito

Definição VaR : É um método de mensuração de risco que utiliza técnicas estatísticas. Formalmente o VaR mede a pior perda

dado um intervalo de confiança e ao longo de determinado horizonte de tempo.

Ciclo de Crédito

Preço Spread

RAROC

Gestão PD, EAD e LGD

Recuperação LGD

Políticas e processos

Concessão Politicas

Credit Scoring

VISÃO INTEGRADA

Ciclo de Crédito - Recuperação

Recuperação da carteira:

• Loss Given Default

• Estratégias de cobrança:

Monitoramento do cliente e garantias

Modelo de cobrança

• Impacto direto : Gestão e Preços

Preço

Spread

RAROC

Gestão

PD, EAD e LGD

Recuperação

LGD

Políticas e processos

Concessão

Politicas

Credit Scoring

Taxa de Recuperação

A Taxa de Recuperação (RR) representa a fração recuperada de uma operação de crédito, dado que ocorreu o evento de inadimplência.

(1-RR) = LGD (Loss Given Default)

Cálculo da Taxa de Recuperação :

1. Setores de Cobrança e Recuperação : Utilização de taxas históricas de recuperação.

2. Preços de Mercado : A partir de um mercado líquido de crédito, por exemplo:Títulos, Derivativos de Crédito (CDS, CLOs,CDOs e Credit Default Digital).

CLO: Collateralized Loan Obligation

CDO: Collateralized Debt Obligation

Monitoramento

Antes mesmo da inadimplência do cliente é necessário o acompanhamento e monitoramento.

Alertas:

• Aparecimentos de apontamentos de restritivos (PF e PJ) • Deterioração dos índices contábeis e financeiros(PJ) • Pedidos constantes de prorrogação de prazo de

pagamento (PJ) • Dificuldades para se obter informações cadastrais (PF e

PJ)

• Medidas Preventivas • Renegociação

Recuperação

• Após a inadimplência do cliente inicia-se o processo de recuperação do crédito, composto por algumas etapas:

• Contato telefônico ou Cartas

• Visitas pessoais

• Uso de agências de cobrança

• Protesto judicial

Cuidados e Desafios na Recuperação

• PD e LGD são correlacionados

• Base de dados para o cálculo da LGD (crédito)

• Informações sobre o custo de cobrança

• LGD para PJ ( poucos eventos)

Considerações Finais

• Cada uma das etapas/processos do ciclo de crédito estão interligados;

• A visão e gestão integrada do ciclo de crédito

possibilita a maior eficiência da atividade de crédito

para a instituição;

• Diminuição do preço do crédito/ spread • Como integrar ? (Por ex:)

• Políticas interligando as etapas • Metas correlacionadas/ conjuntas

Cláudio Paiva [email protected]

João Chela [email protected]

Mário Prado [email protected]

Analitix Soluções em Finanças

OBRIGADO!!!