Colegio de Contadores Públicos del Estado Zulia · 35 - Transición a las NIIF para las PYMES ....

53

Transcript of Colegio de Contadores Públicos del Estado Zulia · 35 - Transición a las NIIF para las PYMES ....

Colegio de Contadores Públicos del Estado ZuliaRIF: J-07009186-0

Presidente Lcdo. Romer A. Barboza J.

Vice-Presidente

Lcdo. Kennth A. Perozo

Secretaria General Lcda. Belkis L. González G.

Secretario de Finanzas Lcdo. James S. Ramos A.

Sec. de Est. e Investigación

Lcdo. Ángel A. Velazco B.

Dirección: Av. 12 entre calles 67 y 67B No. 67-90 (al lado del Edif. “Katicupi”)

Teléfonos: (0261) 7982496 – 7982491 Fax: (0261) 7976614

e-mail: [email protected]

Hwww.ccpez.com.ve

Boletín Actualidad ‐ Diciembre 2010

Página 2 2

NAVIDAD ................................................................................................................ 4 NOTICIAS CCPEZ .................................................................................................. 4 NOTICIAS IDEPRO ................................................................................................ 5 NOTICIAS CODERCOPUZ ..................................................................................... 6 INFORMACIÓN GENERAL ................................................................................... 8 ACTUALIDAD LABORAL .................................................................................... 10 ACTUALIDAD TRIBUTARIA ................................................................................ 15 ACTUALIDAD CONTABLE .................................................................................. 29 ACTUALIDAD CAMBIARIA ................................................................................. 43 DE INTERES PARA LA PROFESION .................................................................. 44

Boletín Actualidad ‐ Diciembre 2010

Página 3 3

BOLETIN ACTUALIDAD MEDIO INFORMATIVO DIGITAL DEL COLEGIO DE CONTADORES PÚBLICOS DEL ESTADO ZULIA, AÑO 02 NÚMERO 15. DICIEMBRE 2010 NAVIDAD Llega la navidad y con ello se abre el tiempo de la generosidad. Existe una disposición de todos a compartir, a dar, como en ninguna otra época del año. Este, el que culmina, de fuertes lluvias en el país, ha sido de sufrimiento para muchos y de oportunidad para todos de dar lo mejor de cada uno en beneficio de nuestros vecinos de este gran país llamado Venezuela. Si algún cuento ha calado en nuestros corazones es el escrito por Charles Dickens, que narra la vida de un comerciante: Scrooge, propietario único de un negocio al morir su socio. Hombre avaro y amargado, tiene tres sueños justo antes de la Navidad en los cuales se le presentan tres espíritus, que le harán cambiar en su forma de ser para beneficio de sus vecinos pero, sobre todo, para beneficio propio. No para obtener mayores riquezas materiales, sino espirituales. El que da, de todo corazón, siente algo indescriptible. Es una paz interior, como si se hubiese quitado un peso de encima. Y, más temprano que tarde recibirá su recompensa. ¿Ya pensaste que vas a hacer en estas navidades? Romer Barboza NOTICIAS CCPEZ Por: Lcdo Nerio Garcia Terán CNP 12102 Durante el mes de octubre el licenciado Romer Barboza, Presidente del CCPEZ Consignó el listado de expertos laborales solicitado por el tribunal laboral. El mismo día consigno el listado de expertos tributarios ante el Tribunal Contencioso Tributario del Estado Zulia y ante el SENIAT. Igualmente el presidente del CCPEZ, ha realizado conferencias sobre la nueva Ordenanza al Impuesto a las Actividades Económicas en el municipio Maracaibo, en las universidades Rafael Belloso Chacin y José Gregorio Hernández, Cámara de Comercio y Unión de Comerciantes del Estado Zulia y en la sede del Colegio. También hablo de la Ordenanza a través del programa de la Lic. Esther Suarez Emprendedores Empresariales Exitosos. La Coral del Colegio de Contadores Públicos del Estado Zulia, participó el pasado domingo 20 de noviembre en un encuentro de corales, organizado por la Dirección de Cultura de la Alcaldía de Maracaibo.

Boletín Actualidad ‐ Diciembre 2010

Página 4 4

El pasado lunes 22 de noviembre la licenciada Belkis González en representación de la Junta Directiva del CCPEZ, realizó una conferencia con estudiantes de la escuela de Contaduría Pública de LUZ de la cátedra Práctica Profesional I disertando sobre los aspectos más relevantes de la actividad gremial. Este primero y dos de diciembre se realizó una charla de inducción para nuevos agremiados, juramentados el 09 de diciembre. Desde este mes se inició la campaña “Dona un libro, para la biblioteca del Núcleo Sur del Lago Lcdo. Edgard Martínez”. Quienes quieran realizar su donativo se pueden acercar a la sede del colegio y al IDEPRO.´ Igualmente la sede del Colegio de Contadores Públicos del Estado Zulia, es centro de acopio para recibir insumos que serán entregados a los damnificados a causa de las lluvias. El pasado lunes 29 de noviembre se realizó en el Colegio unas jornadas de inscripción militar y expedición de certificados de salud. Este primero de diciembre se firmó un convenio institucional entre el Colegio de Contadores Públicos del Estado Zulia y la Universidad José Gregorio Hernández. Igualmente se entregó la Orden “Mérito al Contador Público” al Rector de está casa de estudios Lcdo. Albés Calimán. El pasado sábado 04 de diciembre culminó, el Taller Básico de NIF para Pymes. El próximo 11 de diciembre a las 9:00 de la mañana se realizará la entrega de regalos a los niños del instituto Hogamin, ubicada en el Municipio San Francisco, en quienes quieran colaborar pueden entregar sus donativos en las sedes del Colegio y el IDEPRO. El Comité Juvenil invita para el 17 de diciembre al segundo bailazo juvenil en el salón Mayor del CCPEZ, con la participación de Oskar Lares y sus Musiqueros, Asterisco Song y Fundingue entradas a la venta en la sede del colegio. Noticias IDEPRO El Instituto de Desarrollo Profesional IDEPRO invitó a la conferencia, “De la responsabilidad social empresarial, a la empresa socialmente responsable, desde un punto de vista estratégico.” Ponente Dra. Milagros Villasmil Molero, Licenciada en Contaduría Pública Magister en Gerencia Tributaria y docente universitaria. De pre y post grado, la entrada fue gratuita y se realizó el 08 de diciembre a las 6:30 de la tarde en el Salón Mayor del CCPEZ.

Boletín Actualidad ‐ Diciembre 2010

Página 5 5

Igualmente culminó sus actividades académicas la cohorte del Programa de Formación de Auditores Internos. Programación del IDEPRO en el mes de Diciembre Talleres Ajuste por inflación Financiero • Ajuste por inflación Fiscal • Determinación de ISLR (Conciliación Fiscal PJD) • Contabilidad para Cooperativas • Cálculo de Prestaciones Sociales • Finanzas para Ejecutivos No Financieros • Cálculo de Nómina • Impuestos municipales • Estado de Flujo de Efectivo NIC 7 • Técnicas Presupuestarias y Flujo de Caja Proyectado • Cálculo de Nomina y Prestaciones Sociales • Notas revelatorías a los estados Financieros • Lopcymat. Colega para mayor información puedes visitar la página web www.ccpez.com.ve en el link IDEPRO podrás obtener toda la programación. Noticias Comité Deportivo Elecciones de CODERCOPUZ Recientemente se realizaron las elecciones del Comité Deportivo del Colegio de Contadores Públicos del Estado Zulia. La nueva Junta Directiva quedó integrada de la siguiente manera: Lcda. Eleida Urdaneta, Presidente Lcdo. José Bravo, Vicepresidente Lcdo. Euro Villalobo, Director Técnico Lcdo Wilmer Vera Secretario General Lcdo. Douglas Colmenares, Secretario de Finanzas Lcdo. Eveisy Soto Suplente Lcdo Jarlen Almarza Suplente Lcdo Olirice Fernández, Suplente Consejo de Honor Lcda. Judith Ulacio, Presidente Lcda. Eduardo Rosales Vicepresidente Lcda. Delia Linares, Suplente Lcda. Haydee Parra, Suplente

Boletín Actualidad ‐ Diciembre 2010

Página 6 6

Donación de Camilla Recientemente el Comité Deportivo, entregó a los Servicios Médicos del Colegio, una camilla para la especialidad de Fisioterapia, que será de gran utilidad para los integrantes de las selecciones, en el donativo colaboraron los licenciados Armando León, Yasmín Cepeda así como los equipos de Maratón y Softbol. Zulia campeón de los Juegos Zonales La delegación Deportiva del Estado Zulia, se tituló campeona de los XIV Juegos Deportivos Occidentales Andinos, celebrados en Valera capital del Estado Trujillo, acumulando un total de 91 puntos, seguido por el estado Lara con 60 y Táchira con 57 puntos. Los contadores públicos zulianos, lograron el metal dorado en las siguientes disciplinas deportivas: Bolas criollas masculino, fútbol sala, kickingball, y voleibol de cancha femenino. Se alzaron con la medalla de plata: ajedrez, bolas criollas femenino, domino femenino, voleibol de playa, scrabble. Mientras que culminaron con la presea de bronce: Baloncesto y domino masculino. Noticias Traducción al español del módulo 29 Impuesto a las Ganancias - NIIF para las PYMES Ya pueden ubicar la traducción al español del módulo 29 Impuesto a las Ganancias del material de formación de la NIIF para las PYMES. La Fundación IFRS ha publicado la traducción al español del módulo 29 Impuesto a las Ganancias del material de formación de la Norma Internacional de Información Financiera para las Pequeñas y Medianas Entidades (NIIF para las PYMES). La Fundación IFRS agradece al Gobierno de España por la financiación de la traducción al español del material de formación a través del fondo fiduciario, Fondo Español para América Latina y el Caribe (SFLAC) y al Banco Mundial por la coordinación del proyecto. Composición de las NIIF para las PYMES. 1 - Pequeñas y medianas entidades 2 - Conceptos y principios generales 3 - Presentación de estados financieros 4 - Estado de situación financiera 5 - Estado de resultado integral y estado de resultados

Boletín Actualidad ‐ Diciembre 2010

Página 7 7

6 - Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas 7 - Estado de flujos de efectivo 8 - Notas a los estados financieros 9 - Estados financieros consolidados y separados 10 - Políticas contables, estimaciones y errores 11 - Instrumentos financieros básicos 12 - Otros temas relacionados con los instrumentos financieros 13 - Inventarios 14 - Inversiones en asociadas 15 - Inversiones en negocios conjuntos 16 - Propiedades de inversión 17 - Propiedades, planta y equipo 18 - Activos intangibles distintos a la plusvalía 19 - Combinaciones de negocios y plusvalía 20 – Arrendamientos 21 - Provisiones y contingencias 22 - Pasivos y patrimonio 23 - Ingresos de actividades ordinarias 24 - Subvenciones del gobierno 25 - Costos por préstamos 26 - Pagos basados en acciones 27 - Deterioro del valor de los activos 28 - Beneficios a los empleados 29 - Impuesto a las ganancias 30 - Conversión de la moneda extranjera 31 – Hiperinflación 32 - Hechos ocurridos después del período sobre el que se informa 33 - Informaciones a revelar sobre partes relacionadas 34 - Actividades especiales 35 - Transición a las NIIF para las PYMES BOLETIN ACTUALIDAD IMPRESO Está en circulación la segunda edición del Boletín Actualidad Impreso, ahora a escala nacional, versión resumida del presente boletín. Búscalo en las oficinas del Colegio, Núcleos y Oficinas de Atención al Contador Público.

El CCPEZ en la web 2.0 El Colegio de Contadores Públicos del Estado Zulia, tiene presencia en las redes sociales, en Facebook: CCPEZ IDEPRO, el comité juvenil también tiene su cuenta y puedes agregarla a tus contactos, en Twitter: @prensaccpez, y para enviarnos

Boletín Actualidad ‐ Diciembre 2010

Página 8 8

comentarios, fotos, invitaciones, información para el boletín actualidad, puedes hacerlo a través de: [email protected]. Si no tienes estas herramientas de comunicación, nosotros con gusto te ayudamos a abrirlas.

EMPRENDEDORES EMPRESARIALES EXITOSOS

Participa como invitado en tú área profesional, la que mejor manejes, en el programa Emprendedores Empresariales Exitosos, conducido por la economista Esther Suárez a través de las emisoras Actualidad y Éxitos, los días martes y jueves puedes llamarnos al 04146179465 o escribir al correo [email protected] y allí te daremos más información.

DICTAMEN, LA VOZ DEL CONTADOR PÚBLICO

Escucha todos los sábados de 12:00 a 1:00 pm el programara radial Dictamen, La Voz Del Contador Público por LUZ FM 102.9 y por internet en la página www.radio.luz.edu.ve. Conducido por los licenciados Ángel Velazco Boscán y Nerio García Terán.

REVISTA INTERNACIONAL DE LA FCCPV “INFORMACIÓN FINANCIERA, GERENCIA Y CONTROL” Adquiere la revista de la Federación de Colegios de Contadores Públicos de Venezuela “Información Financiera, Gerencia Y Control” En su edición Número 1 puedes ubicarla en la Sede del CCPEZ, Núcleos y Oficinas de Atención al Contador Público. Precio de Venta Bs. 25,00. Ya está en preparación el No. 2 con separata en homenaje del Lic. Juan Bautista Laya Baquero. CONGRESO VENEZOLANO GREMIO DE CONTADORES PÚBLICOS UNIVERSIDADES NACIONALES 2011 Participa en el próximo Congreso Gremio de Contadores Públicos – Universidades Nacionales 2011 en el Estado Zulia. Prepara tu trabajo. Estas a tiempo.

DIRECTORIO NACIONAL AMPLIADO (DNA) DE LA FCCPV A celebrarse en La Puerta, estado Trujillo 03-04 de diciembre de 2010 fue suspendido por las condiciones climáticas de todos conocidas.

Boletín Actualidad ‐ Diciembre 2010

Página 9 9

ACTUALIDAD LABORAL REPOSOS DEL IVSS POR ENFERMEDAD DE HIJOS.OBLIGATORIEDAD LEGAL DE ACATARLOS Breve análisis de los fundamentos jurídicos que pudieran otorgar validez a los reposos emitidos por el Instituto Venezolano de los Seguros Sociales (IVSS) por enfermedad de los hijos de los trabajadores. Obligatoriedad legal de acatarlos.

En la actualidad el Instituto Venezolano de los Seguros Sociales (IVSS) ha hecho de la validación de reposos médicos por enfermedad de un hijo menor de edad una práctica administrativa común.. No existe en la normativa legal vigente ninguna disposición que faculte al IVSS a emitir un reposo médico a nombre de un trabajador que no presente algún tipo de incapacidad temporal (patología que limite su actividad laboral) y en efecto, las consecuencias jurídicas de un reposo médico en ningún momento son abordados por los textos legales desde la enfermedad de un tercero no parte de la relación laboral. El artículo 94 de la LOT establece las causales de suspensión de la relación de trabajo, entre las que señala la enfermedad no profesional que inhabilite al trabajador para la prestación del servicio y los descansos pre y postnatales. (La consecuencia inmediata de la suspensión de la relación laboral se encuentra en el artículo 34 Reglamento LOT: el trabajador no prestará servicios y el patrono no pagará salarios). En relación a los períodos de descansos maternales, el artículo 385 de la LOT establece y señala lo siguiente: “La trabajadora en estado de gravidez tendrá derecho a un descanso durante seis (6) semanas antes del parto y doce (12) semanas después, o por un tiempo mayor a causa de una enfermedad que según dictamen médico sea consecuencia del embarazo o del parto y que la incapacite para el trabajo….” [Subrayado Nuestro] De lo anterior se evidencia que la LOT no prevé de manera alguna la posibilidad de suspender la relación laboral por la enfermedad de un tercero que no es parte de la relación laboral que vincula al patrono y al trabajador. Por otro lado, el artículo 9 de la Ley para la Protección de las Familias, la Maternidad y la Paternidad (“LPFMP”) establece la licencia por paternidad al señalar lo siguiente:

Boletín Actualidad ‐ Diciembre 2010

Página 10 10

“El padre disfrutará de un permiso o licencia de paternidad remunerada de catorce días continuos, contados a partir del nacimiento de su hijo o hija, (…) En caso de enfermedad grave del hijo o hija, así como de complicaciones graves de salud, que coloque en riesgo la vida de la madre, este permiso o licencia de paternidad remunerada se extenderá por un período igual de catorce días continuos. (…) Cuando fallezca la madre, el padre del niño o niña tendrá derecho a la licencia o permiso postnatal que hubiere correspondido a ésta (…) La licencia de paternidad será sufragada por el sistema de seguridad social.” [Subrayado Nuestro] El artículo antes trascrito es la única manifestación por parte del legislador en la normativa vigente, de otorgar al trabajador permisos con ocasión a un hecho que no afecta la capacidad (física) de trabajo del trabajador, sino que es un hecho ajeno a la relación de trabajo. A pesar de ello, sólo indica que en caso de enfermedad del hijo (recién nacido) la licencia se extiende por un lapso de 14 días, y por vía de analogía, en caso de morir la madre, le otorgan el tiempo de descanso postnatal al padre (lo que equipararía dicha licencia a una causal de suspensión de la relación laboral). Adicionalmente, al ser una licencia que deberá ser sufragada por el sistema de seguridad social, el IVSS queda facultado para validar ese tipo de licencias como incapacidades temporales; existiendo obviamente una colisión de leyes pues las leyes que rigen el sistema de seguridad social son leyes orgánicas (Ley Orgánica del Sistema de Seguridad Social) y leyes del mismo rango que la que establece esta licencia (Ley de Seguridad Social). A pesar de todo lo antes señalado, si bien es cierto que no existe base legal para otorgar reposos médicos o algún tipo de licencias o permisos remunerados a los trabajadores por enfermedad de los hijos (con excepción al caso señalado en la licencia del padre señalada en la LPFMP), es una realidad la práctica administrativa del IVSS en la emisión de reposos a los trabajadores por enfermedad del hijo menor de edad, la cual podría asumirse inmersa en principios constitucionales. La Constitución de la República Bolivariana de Venezuela (“CRBV”) establece en el Capítulo de los Derechos Sociales y de las Familias una serie de principios constitucionales para la protección a la familia, la maternidad y la paternidad, entre los que resaltan los siguientes:

Boletín Actualidad ‐ Diciembre 2010

Página 11 11

1. El Estado garantizará la protección a la madre, al padre o a quienes ejerzan la jefatura de la familia (Artículo 75 CRBV)

2. El padre y la madre tienen el deber compartido e irrenunciable de criar, formar, educar, mantener y asistir a sus hijos (Artículo 76 CRBV)

3. El Estado, las familias y la sociedad asegurarán, con prioridad absoluta, la protección integral para los niños, niña y adolescente para lo que tomarán en cuenta su interés superior en las decisiones y acciones que les conciernan. (Artículo 78 CRBV)

Así mismo resulta importante mencionar el contenido de ciertos principios consagrados en la Ley Orgánica para la Protección de los Niños, Niñas y Adolescentes (LOPNA), especialmente los siguientes “Artículo 4 Obligaciones generales del Estado El Estado tiene la obligación indeclinable de tomar todas las medidas administrativas, legislativas, judiciales, y de cualquier otra índole que sean necesarias y apropiadas para asegurar que todos los niños y adolescentes disfruten plena y efectivamente de sus derechos y garantías. (…) Artículo 8 Interés Superior del Niño El Interés Superior del Niño es un principio de interpretación y aplicación de esta Ley, el cual es de obligatorio cumplimiento en la toma de todas las decisiones concernientes a los niños y adolescentes. Este principio está dirigido a asegurar el desarrollo integral de los niños y adolescentes, así como el disfrute pleno y efectivo de sus derechos y garantías. (…) Artículo 25 Derecho a conocer a sus padres y a ser cuidados por ellos Todos los niños y adolescentes, independientemente de cual fuere su afiliación, tienen derecho a conocer a sus padres y a ser cuidados por ellos, salvo cuando sea contrario a su interés superior. (…)”[Subrayado Nuestro] De todo lo anterior podemos concluir lo siguiente:

1. Existe el deber constitucional de los padres a cuidar de sus hijos y el derecho de éstos a ser cuidados por sus padres.

2. Existe el deber constitucional del Estado a garantizar la protección de los padres y de los niños, quedando facultado el Estado para tomar en cuanta el interés superior de estos principios para sus decisiones. La LOPNA lo desarrolla al establecer como obligación del Estado tomar las medidas administrativas, legislativas y judiciales que sean necesarias para asegurar los derechos de los niños.

3. La LOPNA desarrolla el concepto de interés superior del niño como principio interpretativo de las normas de dicha ley, y en la práctica podría

Boletín Actualidad ‐ Diciembre 2010

Página 12 12

ser usado por analogía en otra materia, en protección a los principios constitucionales de protección de los niños.

Es por todo lo antes expuesto y a pesar de no existir disposición expresa que consagre obligación alguna del patrono de acatar ese tipo de reposos médicos, que las decisiones patronales a este respecto deben considerar la existencia de principios y derechos constitucionales vigentes que parecieran asomar una posición del legislador a este respecto. Ivón Fragoso B. Abogado. Editor Actualidad Laboral Tomado de: http://actualidadlaboral.net/ INSTRUCTIVO DE LLENADO DE LA PLANILLA DE NOTIFICACIÓN DE NOVEDADES Esta Planilla fue diseñada con la finalidad de que el personal de la UNIMET pueda

reportar ante el Comité de Seguridad y Salud Laboral aquellas condiciones

inseguras que representen riesgo dentro del medio ambiente laboral y pudieran

ocasionar algún incidente o accidente al personal de la UNIMET, estudiantes o al

transeúnte que se encuentre dentro de la Universidad.

Definiciones: Condiciones Inseguras: Es cualquier situación o característica física o ambiental

previsible que se desvía de aquella que es aceptable, normal o correcta, capaz de

producir un accidente de trabajo, enfermedad ocupacional o fatiga al trabajador.

Riesgos: Es la probabilidad de ocurrencia de un evento no deseado.

Medio Ambiente de Trabajo: Es el lugar, local o sitio, cerrado o al aire libre,

donde personas vinculadas por una relación de trabajo presten servicios a

empresas, oficinas , explotaciones, establecimientos industriales , agropecuarios y

especiales o de cualquier naturaleza que sean públicos o privados.

Boletín Actualidad ‐ Diciembre 2010

Página 13 13

Incidente: Es todo suceso imprevisto y no deseado que interrumpe o interfiere el

desarrollo normal de una actividad sin ocasionar consecuencia adicionales ni

perdidas de ningún tipo.

Accidente: Es todo suceso no deseado que interrumpe o interfiere el desarrollo

normal de una actividad y origina una o más de las siguientes consecuencias:

lesiones personales, daños al ambiente y daños materiales.

LLENADO DE LA PLANILLA Fecha de la Notificación: Indique la fecha actual en que se estar realizando esta notificación (FF/MM/AA).

Hora de la Notificación: Indique la hora actual en que se está realizando esta notificación (hh:mm)

Datos de la Persona que Notifica Nombre y Apellido: Indique su Nombre y Apellido completo.

No. de la Cedula de Identidad: Indique su Cedula de Identidad.

Cargo: Indique su cargo actual.

Unidad Organizativa: Indique la dependencia en la cual trabaja.

Novedad a Reportar Lugar: Indique el lugar en donde se encuentra u observa la condición Insegura

(Novedad) que esta reportando.

Unidad Organizativa afectada (si la hay): Indique el nombre de la dependencia

afectada, si la hay, en caso contrario coloque no hay dependencia afectada.

Persona afectada (si las hay): Indique la(s) persona (s) afectadas, si la hay. Esto es en caso que la novedad a

reportar este afectando a una persona o varias personas. En caso de ser una

persona indicar su nombre y apellido, si son varias indicar el personal de la

Boletín Actualidad ‐ Diciembre 2010

Página 14 14

dependencia (nombre de la dependencia en la cual trabajan) si no hay

dependencia indicar: varias personas.

Novedad: Describa la Condición Insegura detectada u observada que se quiere notificar al

Comité para que se tomen los correctivos al respecto; indicando brevemente, si es

el caso, los posibles daños que pudiera ocasionar.

Posible Motivo o Causa de la Novedad Señalar la posible causa que Uds. crea que sea la causante de la Novedad.

(Condición Insegura). En caso contrario deje esta casilla en blanco.

Comité de Seguridad y Salud Laboral Espacio Reservado para el Comité

Modelo aplicable a cualquier caso en que sea necesario reportar ante el Comité de

Seguridad y Salud Laboral aquellas condiciones inseguras que representen riesgo

dentro del medio ambiente laboral.

Tomado de: http://profesor.unimet.edu.ve ACTUALIDAD TRIBUTARIA

ORDENANZA DE REMISIÓN Y FACILIDADES PARA EL PAGO DE OBLIGACIONES TRIBUTARIAS MUNICIPALES DE MARACAIBO

Artículo 1: Objeto: establecer un régimen excepcional y temporal, de facilidades

para el cumplimiento voluntario de las obligaciones tributarias municipales.

Artículo 2: Alcance: impuestos sobre actividades económicas, publicidad,

vehículos e inmuebles urbanos; tasas por recolección de desechos sólidos y por

distribución de gas.

Boletín Actualidad ‐ Diciembre 2010

Página 15 15

Se excluyen del presente régimen:

1.- Las cantidades retenidas o percibidas y no enteradas, por parte de los agentes

de retención y/o percepción, así como sus accesorios.

2.- Las deudas que hayan sido objeto de allanamiento por parte del contribuyente.

Artículo 3: Conceptos y periodos que cubre: tributos, multas e intereses

moratorios, generadas o determinadas hasta el ejercicio fiscal de 2009, inclusive.

Artículo 5: Plazo para acogerse a los beneficios: sesenta (60) días continuos

contados a partir de su entrada en vigencia.

Artículo 6: La solicitud de los beneficios deberá contener la siguiente información:

1.- Nombre, denominación o razón social, R.I.M y R.I.F.

2.- Identificación del representante legal.

3.- Número de teléfono fijo y móvil, correo electrónico, del contribuyente y su

representante legal.

4.- Identificación de las deudas tributarias discriminadas por:

a.- Tributo solicitado

b.- Períodos sobre los cuales solicita los beneficios.

c.- Monto por concepto de tributos, multas e intereses.

Artículo 7: Recibida la solicitud, la Administración, dentro de los 5 días continuos

siguientes, determinará el monto total de deuda y liquidará las planillas.

Boletín Actualidad ‐ Diciembre 2010

Página 16 16

Artículo 8: Quienes se acojan reconoce las deudas tributarias objeto del beneficio

que declaren, hayan sido verificadas o se encuentren en fase de fiscalización.

Artículo 9: Al acogerse deben:

1.- Pagar dentro de los plazos establecidos, la totalidad del impuesto liquidado.

2.- Presentar de manera inmediata las declaraciones omitidas y rectificar las

presentadas y proceder al pago correspondiente.

3.- Cumplir con las obligaciones tributarias generadas hasta el tercer trimestre de

2010.

Artículo 10: Para quienes se acojan, en caso de incumplimiento de las

condiciones previstas, dará derecho a la Administración a iniciar las acciones

pertinentes para el cobro de las cantidades no pagadas para la fecha en que se

produjo el incumplimiento, constituyendo los documentos donde consten las

deudas, títulos ejecutivos.

Artículo 11: A los solos fines de la presente ordenanza no se aplicará la

imputación de pagos prevista en el artículo 44 del Código Orgánico Tributario.

Artículo 12: El régimen previsto en la presente ordenanza comprenderá:

1.- La remisión parcial de las deudas tributarias representadas por intereses

moratorios en los casos en que sea procedente su cobro.

2.- La remisión parcial de deudas tributarias representadas por multas.

3.- Facilidades para la presentación de las declaraciones omitidas y rectificación

de las presentadas por parte de los contribuyentes o responsables.

Boletín Actualidad ‐ Diciembre 2010

Página 17 17

4.- La remisión parcial de tributos en los porcentajes previstos en los artículos 13

y 15 de la presente ordenanza.

Artículo 13: Quien se acoja al régimen obtendrá una rebaja del 10% del tributo

adeudado, así como el 50% de las sanciones e intereses moratorios.

Artículo 14: El pago deberá efectuarse de la manera siguiente:

A) 50% o más, según la determinación efectuada por la Administración, dentro de

los 5 días hábiles siguientes a su liquidación.

B) El saldo, dentro del lapso de vigencia de la ordenanza, hasta en dos (2)

porciones.

C) El impuesto sobre vehículos será cancelado en una sola porción, dentro de los

cinco (5) días hábiles siguientes a su liquidación.

Artículo 15: Quienes se acojan al beneficio y paguen el tributo adeudado durante

los primeros veinte (20) días continuos de vigencia de la ordenanza, se les

concederá una rebaja adicional del diez por ciento (10%).

Artículo 16: Quienes habiéndose acogido al beneficio, no cumplan con el o los

pagos dentro de los plazos indicados, perderán el beneficio por la porción no

pagada.

Artículo 17: Quienes estén siendo objeto de una Fiscalización, podrán acogerse a

los beneficios acordados pagando los Tributos adeudados, quedando en

consecuencia la fiscalización suspendida de pleno derecho.

Artículo 18: La manifestación de voluntad y cumplimiento de las obligaciones

exigidas en la presente ordenanza por parte del contribuyente, implica la

suspensión de los procedimientos administrativos o judiciales que se encontraren

en curso, respecto de los períodos fiscales objeto de dichos beneficios.

Boletín Actualidad ‐ Diciembre 2010

Página 18 18

Artículo 19: Las solicitudes de remisión hechas conforme a la presente

ordenanza, que para el vencimiento del plazo establecido en la misma, estuvieren

pendientes en la Administración Tributaria Municipal, continuarán su tramitación.

Artículo 20: La presente ordenanza entrará en vigencia a partir de su publicación

en la Gaceta Municipal y tendrá un lapso de duración de sesenta (60) días

continuos.

15 de noviembre de Dos Mil Diez (2010).

AJUSTE POR DEVALUACION NO CAUSA IVA Doctrina colombiana de perfecta aplicación al caso venezolano.

La diferencia en cambio que se cause sobre una operación sujeta al IVA en

Colombia y que se facture en dólares, no hace parte de la base para liquidar y

cobrar el impuesto. Así lo ha conceptuado en varias oportunidades la DIAN, pero

más recientemente en el concepto 75982 de agosto 22 de 2001.

Indica el criterio oficial, reiterando la postura ya expresada en el concepto 04612

de enero de 2000, que si una operación, sea de comercio exterior o de mercado

interno, se factura en moneda extranjera, el ajuste por diferencia en cambio que se

cause sobre la obligación no causa el impuesto sobre las ventas por no hacer

parte de la base gravable. Precisa el concepto que:

“No resulta raro que en transacciones, sujetas o no al impuesto al valor agregado,

se estipulen precios en divisas y no en moneda colombiana, entre otras razones

para tener mayor seguridad entre contratantes ante las variaciones del valor de la

moneda nacional.

En todo caso, para efectos de la liquidación del impuesto al valor agregado debe

tenerse claridad acerca de la conformación de la base gravable y del momento de

Boletín Actualidad ‐ Diciembre 2010

Página 19 19

causación del impuesto. En efecto, habiendo establecido la ley con precisión el

tiempo en que se causa este, e igualmente la forma como se integra la base de su

liquidación, otras circunstancias que afecten los pagos ya no implicaran variación

en el IVA, a no ser que se trate de reajuste del precio mismo. De donde se sigue

seguridad jurídica para el responsable del impuesto y para el afectado económico,

en vista de sus registros contables y aplicaciones fiscales.

En las normas pertinentes (…), la ley ha fijado la conformación de la base

gravable y el momento de causación del IVA. De su aplicación se sigue que, una

vez establecidos esos dos elementos del impuesto, quedan definidas ante el

Estado las obligaciones propias de los responsables del recaudo y las correlativas

del afectado económico (…)

La eventuales variaciones que luego se produzcan sin afectar la base gravable,

por ejemplo por efecto de variación en el tipo de cambio, ya no acarrearan

variación en el IVA generado y causado; sus efectos podrán traducirse en costos y

gastos de la empresa, pero no en el monto del IVA”.

Conforme al criterio oficial, pues, el diferencial cambiario que resulte de ajustar a

la tasa representativa del mercado obligaciones pactadas en moneda extranjera,

no causa IVA.

Tomado de Tributar Asesores Ltda. www.tributarasesores.com.co

Es importante señalar que, una vez fijados los elementos definitorios del tributo y

el momento de su causación, sea este IVA, ISR o IMAE, aquí en Venezuela o en

Colombia, solo la misma ley que lo establece puede determinar los cambios que

pudieran operarse consecuencia de sucesos sobrevenidos.

Esto es válido para las modificaciones en los sujetos pasivos, la base imponible,

las alícuotas y los beneficios fiscales que reformas de leyes o instrumentos

Boletín Actualidad ‐ Diciembre 2010

Página 20 20

normativos de menor jerarquía pudieran producir, sobre todo en tiempos de

apremiantes necesidades fiscales.

Por encima de las necesidades fiscales puntuales, esta la seguridad jurídica del

individuo frente al Estado.

Romer Barboza

COMPENSACIÓN DE CRÉDITOS FISCALES PROCEDENTE CON CUALQUIER TÍTULO IMPOSITIVO INCLUSIVE CON CUOTA TRIBUTARIA DEL IVA

1.- La Prohibición de Compensar Tributos Indirectos no es absoluta

La Sala Político Administrativa del Tribunal Supremo de Justicia reconoció que la

Ley de Impuesto al Valor Agregado (LIVA) del año 2004, en concordancia con la

Providencia Administrativa 2005/0056 emitida por el SENIAT, contemplan una

excepción a la prohibición de compensar tributos indirectos, prevista en el artículo

49 del Código Orgánico Tributario (COT).

Dicha disposición, en su parágrafo único, establece que la compensación no

opera en materia de impuestos indirectos en cuya estructura técnica se prevean

las figuras de los denominados “débitos y créditos fiscales”.

Sin embargo, los magistrados observaron que esta prohibición de compensar no

es absoluta, pues la norma indicada señala: “(…) La compensación no será

oponible en los impuestos indirectos cuya estructura y traslación prevea las figuras

de los denominados débito y crédito fiscal, salvo expresa disposición legal en

contrario”.

En tal sentido, la sentencia aclara que la excepción a la prohibición de compensar

este tipo de tributos permite la procedencia del mencionado medio de extinción de

la obligación tributaria con cualquier tipo impositivo, inclusive con la cuota tributaria

que se genera en la determinación del Impuesto al Valor Agregado (IVA).

Boletín Actualidad ‐ Diciembre 2010

Página 21 21

Por ello, la sala estimó que los créditos provenientes de dichos excedentes de

retenciones se constituyen en verdaderos “créditos tributarios” oponibles al Fisco

Nacional sólo cuando medie un pronunciamiento de la administración tributaria

que así lo reconozca.

FUNDAMENTO LEGAL

Con la reforma que en el año 2004 hizo el legislador tributario a la Ley de

Impuesto al Valor Agregado (Gaceta Oficial No. 37.999 del 11 de agosto de 2004),

se establece, en el tercer aparte del artículo 11, el trámite relativo a las

retenciones del IVA que practicarán los denominados contribuyentes especiales

de dicho tributo, así como las recuperaciones de los excedentes de retenciones

soportadas por los contribuyentes ordinarios del referido tipo impositivo.

De otro lado, el Superintendente Nacional Aduanero y Tributario dictó el 27 de

enero de 2005 la Providencia Administrativa 2005/0056 (Gaceta Oficial No. 38.136

del 28 de febrero de 2005), que, en sus artículos 9, 10 y 11, establece el

procedimiento para obtener la recuperación de las retenciones acumuladas de

dicho impuesto.

COMENTARIOS

* En el caso bajo análisis, era improcedente la compensación opuesta por el

contribuyente, porque no había mediado el respectivo pronunciamiento favorable

de la administración tributaria respecto a la recuperación solicitada.

* La Sala Político Administrativa admitió la compensación de tributos indirectos,

como excepción al parágrafo único del artículo 49 del Código Orgánico Tributario

(COT), al reconocer que el legislador tributario reguló dicha situación mediante la

Ley de Impuesto al Valor Agregado del 2004 y la Providencia Administrativa

2005/0056 emitida por el SENIAT, a través de la Gaceta Oficial No. 38.136 del 28

de febrero de 2005.

Boletín Actualidad ‐ Diciembre 2010

Página 22 22

* No entendemos porque los magistrados, aceptan el hecho establecido por el

legislador en la Ley de IVA en su artículo 11 y la Providencia Administrativa No.

0056, que para poder compensar un contribuyente tributos producto de excedente

de retenciones de IVA, que son créditos, líquidos y exigibles tenga que haber un

pronunciamiento previo de la Administración Tributaria, contraviniendo lo

establecido en la norma matricial en materia tributaria, como lo es, el Código

Orgánico Tributario en su artículo 49 que citaremos textualmente: “La

compensación extingue, de pleno derecho y hasta su concurrencia, los créditos no

prescritos, líquidos y exigibles del contribuyente, (…). El contribuyente o su

cesionario podrán oponer la compensación en cualquier momento en que deban

cumplir con la obligación de pagar tributos, intereses, multas y costas procesales o

frente a cualquier reclamación administrativa o judicial de los mismos, sin

necesidad de un pronunciamiento administrativo previo que reconozca su derecho.

El contribuyente o su cesionario estarán obligados a notificar de la compensación

a la oficina de la Administración Tributaria de su domicilio fiscal, dentro de los

cinco (5) días hábiles siguientes de haber sido opuesta, (…)”.

* Obsérvese que en el artículo 49 del COT, donde expresó el legislador que la

compensación opera de pleno derecho, el contribuyente o su cesionario podrán

oponer la compensación en cualquier momento, ¿Por qué dice el contribuyente o

su cesionario?. Si los tributos no han sido cedidos, los puede compensar el

contribuyente, pero si los créditos fiscales han sido cedido el contribuyente se

convierte en cedente y será el adquirente de los mismos, o sea el cesionario quien

los compensará en cualquier momento, nótese esta frase en el artículo 49, sin

necesidad de un pronunciamiento administrativo previo que reconozca su derecho.

Entonces como pretende el legislador al igual que los magistrados del TSJ,

desconocer lo que está en la norma matricial en materia tributaria, que no es otra

que el COT, pretender imponer lo establecido en el artículo 11 de la Ley de IVA y

pronunciamiento previo según la Providencia Administrativa No. 0056, es afirmar

Boletín Actualidad ‐ Diciembre 2010

Página 23 23

que normas de rango sub-legal estén por encima de la norma orgánica, mayor

rango que ella sólo lo tiene la Constitución.

* Esperemos que los Magistrados de la Sala Político Administrativa del TSJ,

cambien su posición en cualquier momento, en vista que para que opere la

compensación, existen cuatro (4) elementos claves en el artículo 49 del COT:

1. La Compensación opere de pleno derecho

2. El contribuyente o su cesionario podrán oponerla en cualquier momento.

3. Sin necesidad de un pronunciamiento administrativo previo que reconozca su

derecho.

4. Notificar a la Administración Tributaria, dentro de los cinco (5) días hábiles

siguientes de haber sido opuesta.

Tomado de: RSM León Delgado & Asociados. Boletín noviembre 2010.

VIGENCIA DEL REGISTRO DE INFORMACIÓN FISCAL (RIF)

En el año 2006 fue publicada la Providencia Nº 0073, emanada del ServicioNacional Integrado de Administración Aduanera y Tributaria (SENIAT) quereglamenta, para fines de control tributario de los impuestos, tasas ycontribuciones administrados por dicho organismo, la creación y funcionamientodel Registro Único de Información Fiscal (RIF). Desde el año 2006, deben inscribirse en el RIF las personas naturales o jurídicas,las comunidades y entidades con o sin personalidad jurídica que, conforme a lasleyes vigentes, resulten sujetos pasivos de tributos administrados por el SENIAT, oque deban efectuar trámites ante el prenombrado organismo. Igualmente debenllevar a cabo dicha inscripción los sujetos o entidades no residentes o nodomiciliadas en la República Bolivariana de Venezuela que no poseanestablecimiento permanente o base fija que realicen actividades económicas en elpaís o posean bienes susceptibles de ser gravados en el mismo. No estánobligados a solicitar su inscripción en el RIF los extranjeros que ingresan

Boletín Actualidad ‐ Diciembre 2010

Página 24 24

temporalmente al país con visa de turista o transeúnte y no adquieran la condiciónde residente, siempre y cuando no realicen actividades económicas en el país niposean bienes en el mismo. La inscripción en el RIF debe ser realizada dentro del término de treinta (30) díashábiles siguientes a partir de la constitución o del inicio de actividades del sujetopasivo, lo que ocurra primero. La actualización de los datos contenidos en elmismo, deben ser comunicados al SENIAT dentro del plazo de treinta (30) díashábiles siguientes de haberse producido los siguientes hechos: i) Cambio de nombres y apellidos, razón social o denominación del sujeto o

de la entidad; ii) Cambio de directores, administradores o de las personas que ejerzan la

representación legal; iii) Cambio de accionistas, con excepción de las empresas que coticen en las

bolsas de valores por dichas acciones; iv) Cambio de domicilio fiscal o electrónico; v) Venta del fondo de comercio o de todas sus existencias, que modifique la

titularidad del mismo; vi) Cese o paralización de las actividades económicas habituales y reinicio de

las mismas; vii) Sujeción o no de tributos y disfrute de exenciones, exoneraciones y demás

beneficios o incentivos fiscales; viii) Instalación, mudanza o cierre permanente de establecimientos tales como

casa matriz, sucursales, agencias, locales comerciales o de servicios,fábricas o plantas productivas, depósitos o almacenes, oficinasadministrativas y demás lugares de desarrollo de la actividad oestablecimiento permanente;

ix) Cambio de actividad económica o de objeto social; x) Liquidación o quiebra de las sociedades; xi) Modificación de categoría por ocurrencia de hechos tales como

transformación, fusión, reorganización empresarial, apertura de lasucesión, entre otras;

xii) Cualquier otra modificación que pudiera afectar la situación del sujetopasivo o que sea establecida por disposición de carácter general dictadapor el SENIAT.

El SENIAT, de oficio, puede proceder al registro o a la actualización de los datosrespectivos de los sujetos pasivos.

Boletín Actualidad ‐ Diciembre 2010

Página 25 25

Como constancia de inscripción, el SENIAT expide un Certificado de Inscripciónen el RIF, de carácter personal e intransferible, con una vigencia de tres (3) añoscontados a partir de la fecha de emisión. Su renovación debe ser realizada en unlapso no mayor de treinta (30) días hábiles después de su vencimiento. El incumplimiento de las disposiciones contenidas en esta providencia estásancionado de conformidad con lo establecido en el Código Orgánico Tributario Enviado por: Cifuentes, Lemus & Asociados Comentario del compilador: establece el artículo 35 del Código Orgánico Tributario:

“Los sujetos pasivos tienen la obligación de informar a la Administración Tributaria, en un plazo máximo de un (1) mes de producido, los siguientes hechos:

1. Cambio de directores, administradores, razón o denominación social de la entidad.

2. Cambio del domicilio fiscal;

3. Cambio de la actividad principal y

4. Cesación, suspensión o paralización de la actividad económica habitual del contribuyente.

PARAGRAFO UNICO: La omisión de comunicar los datos citados en los numerales 1 y 2 de este artículo, hará que se consideren subsistentes y válidos los datos que se informaron con anterioridad, a los efectos jurídicos tributarios, sin perjuicio de las sanciones a que hubiere lugar”.

El incumplimiento de este deber formal está sancionado conforme al mismo Código, en su artículo 103:

Por no presentar comunicaciones, con multa de 10 U.T. incrementada en 10 U.T. por cada nueva infracción hasta un máximo de 50 U.T.

Por presentarlas fuera de plazo, con multa de 5 U.T., incrementada en 5 U.T. por cada nueva infracción hasta un máximo de 25 U.T.

PÉRDIDAS POR CASO FORTUITO O FUERZA MAYOR: JUSTIFICACIÓN DESALIDA DEL INVENTARIO DE LOS BIENES GRAVADOS FALTANTES

Boletín Actualidad ‐ Diciembre 2010

Página 26 26

Las salidas injustificadas de bienes muebles gravados causan la obligación depagar el Impuesto al Valor Agregado (IVA) calculado sobre su valor de mercado,según lo dispuesto en el artículo 4, numeral 3, de la Ley de Impuesto al ValorAgregado: "…Se consideran retirados o desincorporados y, por lo tanto, gravables,los bienes que falten en los inventarios y cuya salida no pueda ser justificada porel contribuyente, a juicio de la Administración Tributaria." En tal sentido, todos los contribuyentes del IVA deben tomar en cuenta que, encaso de sufrir pérdidas en sus bienes muebles gravados con este impuesto porrazones de caso fortuito o fuerza mayor, es obligatorio realizar la notificación alServicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), enlos términos previstos por el artículo 14 del Reglamento General del Decreto conRango y Fuerza de Ley que establece el Impuesto al Valor Agregado publicado enGaceta Oficial Nº 5.363 Extraordinario del 12/07/1999, el cual citamos acontinuación: “Artículo 14: Se entenderá justificada la salida del inventario de los bienes gravados faltantes,sólo en las siguientes circunstancias: 1- Cuando es amparada por documentación fehaciente con elementos tales como: a) Anotaciones cronológicas registradas en los Libros de Compras y de Ventas,respectivamente y en el Sistema de Inventario Permanente, en su caso. b) Denuncia policial o judicial o desaparición de bienes por cualquier causa:hurtos, robos, siniestros u otros. c) Denuncias de siniestros y en su caso, además, informes de liquidaciones decompañías de seguros, efectuadas en la fecha de verificación de los faltantes. d) Mermas o pérdidas reconocidas por disposiciones legales o normas deorganismos públicos 2. Cuando los faltantes se produzcan por caso fortuito o fuerza mayor. 3. Cuando se verifiquen pérdidas por fenómenos naturales, biológicos, químicos ofísicos, por accidentes de transporte, manipulación o envasamiento que provoquensu inutilización o destrucción en cantidades comprobables por la AdministraciónTributaria. En caso de pérdidas o mermas de existencias en el inventario provenientes decaso fortuito o fuerza mayor, el contribuyente deberá registrar los faltantes en laforma precitada y dar aviso a la Administración Tributaria dentro de los tres días

Boletín Actualidad ‐ Diciembre 2010

Página 27 27

siguientes a su ocurrencia, a fin de que ésta realice las verificaciones que estimenecesarias. Para justificar los bienes faltantes, las cantidades y valores correspondientes a losmismos deberán contabilizarse por su valor de producción o precio de compra yregistrarse en la fecha en que se produzca el hecho o se verifique éste, en el Librode Ventas, como operación no gravada con el impuesto." Es conveniente que los contribuyentes no solamente cumplan con el plazo de lanotificación, sino que además cuenten con un expediente donde se reúnan todaslas pruebas que permitan comprobar las pérdidas experimentadas, tales comopublicaciones en la prensa nacional, fotografías, infomes de terceros, entre otros. Nuestra División Tributaria se encuentra a la orden para atender las consultas quepuedan tener en cuanto al cumplimiento de esta y otras obligaciones fiscales. Enviado por: Cifuentes, Lemus & Asociados LOS ERRORES FORMALES EN UNA FACTURA NO PUEDEN IMPEDIR EL DERECHO A DEDUCIR EL IVA SOPORTADO (TJUE 15-07-2010)

• Jurisprudencia

Destacamos en esta ocasión la sentencia del Tribunal de Justicia de la Unión

Europea, de 15 de julio de 2010, la cual declara, en relación a los requisitos

formales de la deducción en el IVA, que los artículos 167, 178.a), 220.1 y 226 de

la Directiva 2006/112/CE del Consejo (Sistema Común del IVA) deben

interpretarse en el sentido de que se oponen a una normativa o práctica nacional

con arreglo a la cual las autoridades nacionales deniegan a un sujeto pasivo el

derecho a deducir del importe del IVA del que es deudor el importe del IVA

devengado o pagado por los servicios que se le han prestado, basándose en que

la factura inicial, en posesión de aquél en el momento de la deducción, contenía

una fecha errónea de conclusión de la prestación de servicios y en que no existía

una numeración continua de la factura rectificada posteriormente y de la nota de

crédito por la que se anulaba la factura inicial, si se cumplen los requisitos

materiales de la deducción y si, antes de que la autoridad competente adoptara su

Boletín Actualidad ‐ Diciembre 2010

Página 28 28

decisión, el sujeto pasivo presenta a esta última una factura rectificada que indique

la fecha exacta en que había concluido dicha prestación de servicios, aunque no

exista una numeración continua de dicha factura y de la nota de crédito por la que

se anuló la factura inicial (sentencia publicada en NORMACEF Fiscal,

NFJ039260).

Enviado por Editorial el Jue, 28/10/2010 - 12:58.

www.fiscal-impuestos.com/taxonomy/term/6

________________________________________________________ ACTUALIDAD CONTABLE IASB ANUNCIA EL USO DE VENEZUELA DE LAS NIIF TANTO FULL COMO PYMES. Welcome to the IFRS for SMEs Update The IASB's IFRS for SMEs Update is a staff summary of news relating to the International Financial Reporting Standard for Small and Medium-sized Entities (IFRS for SMEs). All issues of the IFRS for SMEs Update are available in both HTML and PDF format on the IASB's website. To subscribe use the link on the right. Venezuela. The Federation of Certified Public Accountants of Venezuela has approved the adoption of the IFRS for SMEs for fiscal years beginning on or after of 1 January 2011. Early adoption is permitted from 2010. Large unlisted companies that, since 2008, have been required to use full IFRSs may switch to the IFRS for SMEs or keep their financial statements under full IFRSs.

Enviado por: Rafael Rodríguez Ramos, Presidente FCCPV - Venezuela

CÓMO AGREGAN VALOR LOS AUDITORES INTERNOS por James Roth Traducción de Leticia Quiroga, CIA Características comunes a los auditores mejor conceptuados ponen una luz al nebuloso concepto de “agregar valor”.

Boletín Actualidad ‐ Diciembre 2010

Página 29 29

La definición de “Valor Agregado” puede variar considerablemente de un departamento de auditoría a otro. Para muchos profesionales, esta frase describe el trabajo de auditoría que ayuda a la Dirección a mejorar sus negocios, más que un simple trabajo de verificar el cumplimiento de políticas y procedimientos. Otros adhieren al significado opuesto. Recuerdo, por ejemplo, haberle pedido a un auditor interno experimentado que describa las prácticas innovadoras y con valor agregado de su departamento. Más que discutir sobre su propio departamento, el auditor contribuyó a mi entendimiento sobre qué es agregar valor diciendo, “Recuerde…lo que agrega más valor en un país donde la corrupción prevalece, es el concepto de “compliance auditing” (auditoría del cumplimiento). El tipo de trabajos o servicios, entonces, que constituyen prácticas de valor agregado son dependientes de cada situación específica. Lo que agrega mayor valor en una organización, o al menos a un área dentro de una organización, puede ser un desperdicio de recursos en otra. Por eso, la influencia de las circunstancias individuales da lugar a la pregunta “¿Cómo pueden los auditores identificar las prácticas que agregarán el mayor valor dadas sus propias situaciones específicas?” Una respuesta obvia es “pregúntele a sus accionistas”. Muchos auditores parecen haber tomado esta postura, como lo evidencia una reciente encuesta conducida por The Institute of Internal Auditors (IIA) titulado, “Servicios de Valor agregado de la Auditoría Interna” (ver al final de la nota los resultados de la misma). Los resultados muestran que el 52 % de los auditores encuestados han atravesado por alguna “reinvención” importante para agregar mayor valor, y, dentro de este segmento, el 95 % habían obtenido información verbal o escrita de uno o más de sus más importantes grupos de interesados. Solicitar opiniones de las partes interesadas, sin embargo, es sólo una parte de la solución. Si solamente dejamos que ellos decidan qué tipo de servicios agregarían el mayor valor, nos limitamos a su propio conocimiento de lo que son las prácticas de auditoría. Pero, ellos sólo están conscientes de lo que nos han visto realizar en el pasado. Dados los mayores avances en nuestra profesión durante la última década, las expectativas de los grupos interesados están bastante más bajas que lo que debieran. Por esta razón, los auditores necesitan elevar las expectativas de estos grupos diciéndoles – o mejor aún mostrándoles – cuánto más valor podemos agregar. Al mismo tiempo, no podemos adoptar una nueva práctica, por más excitante que sea, sin adaptarla a la cultura de la organización y a las necesidades de sus accionistas y directivos. Algunos departamentos de auditoría que han intentado implementar los talleres de “auto-evaluación del control” (Control Self-Assessment), por ejemplo, han fracasado miserablemente. Puede, o bien, ser que los “workshops” no se hayan adecuado a las necesidades de la organización, o

Boletín Actualidad ‐ Diciembre 2010

Página 30 30

que los auditores hayan omitido hacer una cuidadosa planificación y adecuación de las necesidades para asegurar el éxito de este tipo de programas. Si bien las que constituyen actividades de valor agregado van a variar de acuerdo a diferentes factores, hay algunas reglas generales que aplicarían globalmente. Basado en más de 10 años de investigación de las mejores prácticas de auditoría, he identificado cuatro factores que pueden ayudar a los auditores a determinar qué agregará el mayor valor en sus organizaciones:

• Un profundo conocimiento de la organización, incluyendo su cultura, personas claves, y ambiente competitivo

• El coraje de innovar en una forma que los participantes no esperen y que ni siquiera pensaran que quisieran

• Un amplio conocimiento de aquellas prácticas que la profesión, en general, considera de valor agregado

• La creatividad para adaptar las innovaciones a la organización en la manera que rinda sorprendentes resultados y que superen las expectativas de los accionistas y directivos.

Tres de estos factores – conocimiento organizacional, coraje y creatividad – representan las competencias y cualidades personales que, en su mayoría, son auto-explícitas. “Las prácticas que la profesión considera de valor agregado”, sin embargo, dejan mucho espacio a la interpretación y merecen mucha más atención. Aunque lograr un consenso sobre lo que serían las mejores prácticas para la profesión sería casi imposible, la investigación que he conducido echa una luz sobre las formas más comunes de conducir un departamento de auditoría. Consolidando estas cualidades, he creado un perfil de “departamento de auditoría que agrega valor” que puede ser muy útil a auditores que estén buscando comparar sus departamentos y proveer potenciales ideas para un cambio positivo. EL PERFIL DE UN DEPARTAMENTO DE AUDITORIA QUE AGREGA VALOR Para identificar las prácticas de auditoría que agregan mayor valor, comencé con una lista de aquellos departamentos nominados por los participantes de las redes de información del IIA como de “clase mundial”. Luego, expandí la lista basado en mi propia observación y a través de información recolectada de otros colegas participantes. Entonces, reduje los candidatos sólo a un puñado de departamentos que utilizaban un proceso subjetivo de eliminación que aseguraran la inclusión de

Boletín Actualidad ‐ Diciembre 2010

Página 31 31

representantes de diferentes industrias y evitando la inclusión de departamentos cuyas prácticas fueran considerablemente similares. A pesar de la importante diversidad en sus prácticas específicas, he observado destacables similitudes en ciertas áreas claves entre los departamentos seleccionados. Considerados excelentes por sus pares, y representando a una variedad de sectores, estos talleres de auditoría forman un perfil colectivo con los siguientes cinco características de “valor agregado”. 1. AMPLIA EXPERIENCIA DE SU STAFF. El modelo de auditoría interna como un ambiente de entrenamiento para nuevos graduados se está diluyendo. Las organizaciones demandan más valores tangibles del trabajo de auditoría del que los novatos en la profesión pueden proveer. En efecto, no es inusual encontrar líderes de departamentos de auditoría con experiencia promedio de 10 años. Los más calificados staffs de auditoría son multidisciplinarios, con expertos tales como ingenieros y contadores – o individuos muy versados en otras disciplinas necesarias para entender el negocio en su totalidad – rotando en el departamento. Un equipo de auditores experimentados, sin embargo, provee continuidad y un conocimiento profundo de las habilidades de auditoría. Más aún, estos departamentos tienden a ser altamente entrenados, con el 75 por ciento de su personal certificado – muchos, con auditores internos certificados (CIA), auditores de sistemas de información certificados (CISA), certificados en auto-evaluación del control (CCSA) y profesionales certificados en auditoría gubernamental. Los miembros de estas funciones de auditoría también tienden a ser participantes altamente activos en sus organizaciones profesionales locales. Los mejores auditores están también capacitados en análisis de datos, utilizando programas de auditoría para solucionar problemas de negocios que ningún otro miembro de la organización puede resolver. Además, muchos practicantes se van convirtiendo en auditores integrales, combinando habilidades de tecnología de la información y auditoría de negocio. Aunque este concepto ha existido por al menos 15 años, muchos departamentos de auditoría sólo recientemente han logrado resultados exitosos en la práctica. Más allá de los propios staffs, los departamentos de clase mundial complementan sus propios recursos con personal externo calificado. Aún un gran plantel de auditoría, puede no contener todos los conocimientos necesarios sobre todos los sistemas de aplicación, de los productos de inversión o de los planes de beneficios en la organización. De hecho, 45 por ciento de los encuestados usó servicios de auditores contratados tanto para compartir asignaciones como para asignar parte de su propio trabajo. De estos, el monto promedio de trabajo tercerizado fue del 19 por ciento. Aunque bien provistos con un buen grado de experiencia, muchos de

Boletín Actualidad ‐ Diciembre 2010

Página 32 32

los mejores estudios de auditoría están descubriendo la necesidad de contar con ayuda externa. 2. AMBIENTE DE TRABAJO DESAFIANTE. Los miembros del staff talentosos y motivados, se aburren fácilmente y requieren de trabajos desafiantes. Su creatividad debe ser alimentada y protegida, y sus desafíos profesionales deben extenderse más allá de sus asignaciones de auditorías comunes. Los departamentos que he analizado, por ejemplo, tienden a involucrar a sus auditores en procesos de decisión. Cada miembro ayuda a determinar la dirección del departamento, y los grupos de voluntarios – no sólo los líderes de auditoría – desarrollan nuevas prácticas para el departamento. Esta concepción de supervisión suave no representa una conducción “laissez-faire”. Por el contrario, el líder del departamento crea y después monitorea procesos que habilitan a los empleados a participar en decisiones de negocio. Además, el líder asegura que el departamento de auditoría es un lugar divertido para trabajar – un componente necesario para la creatividad – y proyecta una modalidad que conforma una cultura de valor agregado. La cultura establecida por estos departamentos enfatiza la sociedad por encima de la independencia, mientras que nunca se pierde la objetividad. Los auditores son instados a ser entrenadores, guías, y consejeros del control interno, no sólo evaluadores. Se les enseña cómo buscar siempre formas de mejorar los negocios, en lugar de simplemente identificar debilidades de control. 3. ALINEACION CON LA ORGANIZACIÓN. Los departamentos de auditoría líderes que emplean dos o más gerentes, normalmente alinean su estructura departamental con la de la organización. Es decir, los gerentes de auditoría son asignados a una línea específica del negocio, donde desarrollan conocimientos profundos de las actividades de las unidades de negocio y también relaciones estables con las personas a cargo de las mismas. Esta estructura es complementada por el uso de “gerentes de relaciones” – generalmente auditores experimentados, pero muchas veces todos los miembros del departamento – que son asignados a áreas específicas dentro de la línea de negocio. Su trabajo es estar en contacto con los gerentes de área. El contacto puede consistir en reuniones formales con una frecuencia determinada, o discusiones específicas sobre algún tema. Durante los dos tipos de reuniones, los auditores interrogan acerca de cambios en el área que puedan traer aparejados nuevos riesgos, comparten mejores prácticas que hayan podido identificar en otras áreas, y discuten sobre las fallas de control identificadas en otros departamentos. Estas reuniones no sólo construyen relaciones, sino también permiten a los auditores estar en contacto con cualquier cambio en los patrones de riesgo.

Boletín Actualidad ‐ Diciembre 2010

Página 33 33

Los departamentos de auditoría de clase mundial también son incluidos en comités de análisis, en grupos de trabajo para el diseño o rediseño de procesos, y comités especiales. Su rol en estos equipos es formular preguntas cruciales acerca de los riesgos y contribuir a su conocimiento sobre los controles. 4 EVALUACION DE RIESGOS PARTICIPATIVA, CUALITATIVA Y EN TIEMPO REAL. Veinte años atrás, muchos departamentos de auditoría comenzaron a formalizar evaluaciones de riesgos anualmente. Los auditores desarrollaron modelos de riesgo computarizados que asignaban un puntaje de riesgo a todas las unidades de la organización, utilizando factores de ponderación. Muchos de estos factores eran económico-financieros, como volumen de transacciones y tamaño promedio de transacción, y los auditores utilizaban los puntajes de riesgo para determinar cuán frecuentemente debía ser auditada cada unidad. Hoy, los mejores departamentos de auditoría minimizan o eliminan las auditorías cíclicas. Aquellos que aún utilizan modelos de riesgo computarizados emplean esta herramienta como punto de partida para la discusión con los gerentes ejecutivos. Últimamente, el objetivo de los departamentos es alinear sus planes de auditoría con el plan estratégico de la organización, ayudando a la gerencia a cumplir sus propios objetivos sin sorpresas que puedan implicar tiempo o dinero. Los auditores cumplen con sus objetivos revisando el plan formal de la gerencia, y también reuniéndose con cada gerente ejecutivo, trimestralmente, para estar al tanto de la evolución de sus estrategias y de los cambios posibles en los riesgos. Para permitir esta evaluación de riesgos en tiempo real, los planes anuales de auditoría se convierten en más flexibles, con mayores porcentajes de tiempo “no asignado”. Los encuestados por el IIA, por ejemplo, dejaban en sus planes anuales un margen del 17 por ciento de su tiempo sin asignar. Esta proporción, en la práctica, ascendía al 28 por ciento del tiempo utilizado en proyectos no planeados. Muchos departamentos de auditoría líderes están incrementando su flexibilidad asignando un porcentaje de su tiempo de auditoria a las áreas funcionales más importantes, como finanzas y tecnología de la información, sin comprometerse a ningún proyecto específico en estas áreas; el plan anual puede simplemente incluir una lista de los posibles proyectos y tiempos estimados. Basado en esta estructura, entonces, los auditores realizan un análisis detallado de riesgos para cada proyecto potencial, antes de comprometerse con un plan. Otro método utilizado por los departamentos de auditoría de clase mundial para incrementar su flexibilidad, son las auditorías “pare y siga”. Muchas veces, este es un proceso formal con hitos establecidos. En cada hito, el auditor líder debe convencer al gerente de auditoría de que existe el suficiente riesgo como para proseguir con el siguiente paso. O, en una forma más informal, la cultura del departamento de auditoría debe instar a los auditores a no completar una auditoría

Boletín Actualidad ‐ Diciembre 2010

Página 34 34

sólo porque estaba en el plan o por ser un paso programado. En cada etapa los auditores deben preguntarse si, dados todos los riesgos en la organización, se está haciendo el mejor uso de su tiempo, y si existen posibilidades de estar dejando sin cubrir algún problema u oportunidad. Los que adhieren a esta práctica, constantemente re-evalúan sus prioridades, y ajustan sus tareas para rápidamente adaptarse a las necesidades. 5. UN EJE DE SERVICIOS DE AUDITORIA. Consistente con la definición revisada de auditoría interna, los departamentos de auditoría de primera línea no se ven a sí mismos sólo como una función de “evaluadores”, sino como una actividad de aseguramiento y consulta. Adicionalmente al trabajo tradicional de auditoría, estos departamentos ofrecen un extenso menú de servicios. Cuando los auditores identifican un riesgo emergente, consultan a su gerencia cuál de sus productos proveerá el mejor nivel de aseguramiento. Aunque los servicios ofrecidos varían según las necesidades de cada organización, los siguientes son los más comunes:

• Auditorías basadas en riesgo – trabajando con los miembros de la gerencia local para identificar los riesgos que afrontan

• Auditorías de procesos – auditando un proceso de negocio completo más que cada unidad y buscando maneras de mejorar el proceso, en lugar de simplemente encontrar fallas de control

• Revisiones pre-implementación – participando en grupos de implementación de nuevos productos o sistemas, o revisando el proyecto al llegar a determinados hitos

• Auto-evaluaciones – liderando workshops, administrando cuestionarios, y conduciendo entrevistas estructuradas para identificar controles débiles. También son comunes los programas de prueba de los controles fuertes, en los cuales las unidades de negocio realizan sus propios testeos para asegurar su funcionamiento, mientras que los auditores testean éstos, más que realizar ellos mismos cada prueba detallada.

• Educación en controles internos – programas de entrenamiento formales diseñados y dictados por auditores internos, y capacitación “ad-hoc” en caso de necesidades puntuales, durante los proyectos de aseguramiento o consultoría.

Los auditores de un departamento de clase mundial ven cómo sus roles se extienden más allá de la realización de auditorías. En cambio, ellos reconocen la importancia de proveer a la gerencia el aseguramiento sobre los mayores riesgos

Boletín Actualidad ‐ Diciembre 2010

Página 35 35

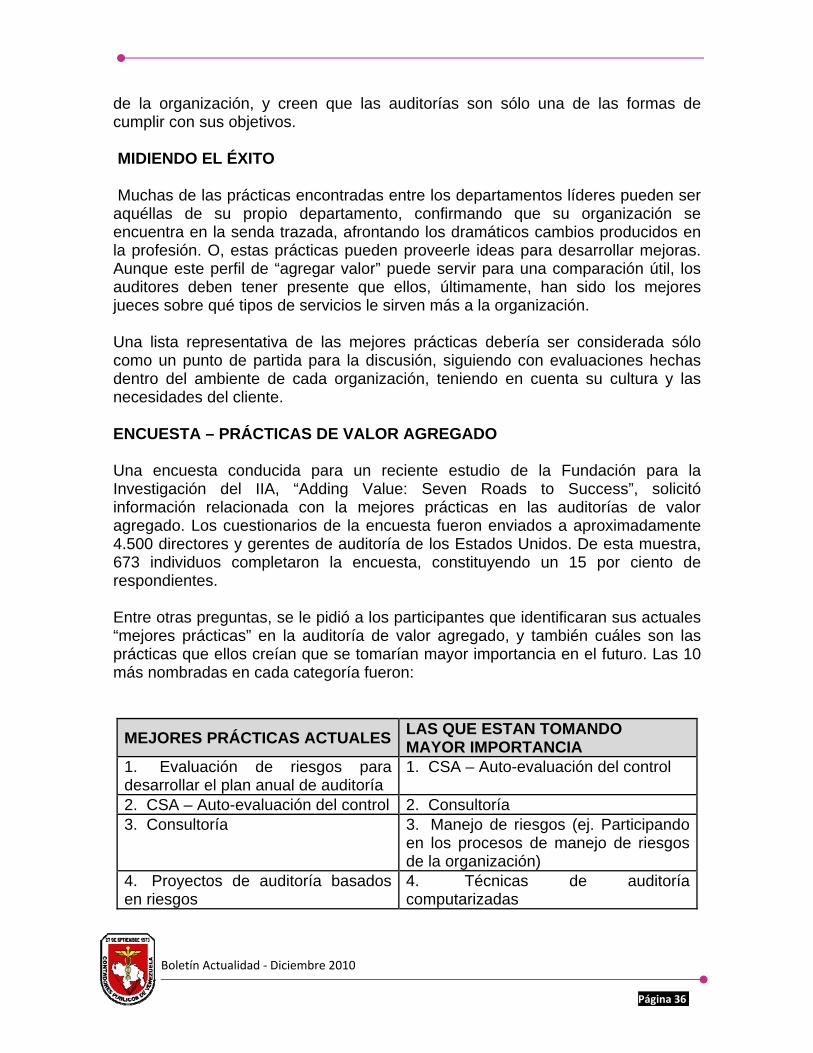

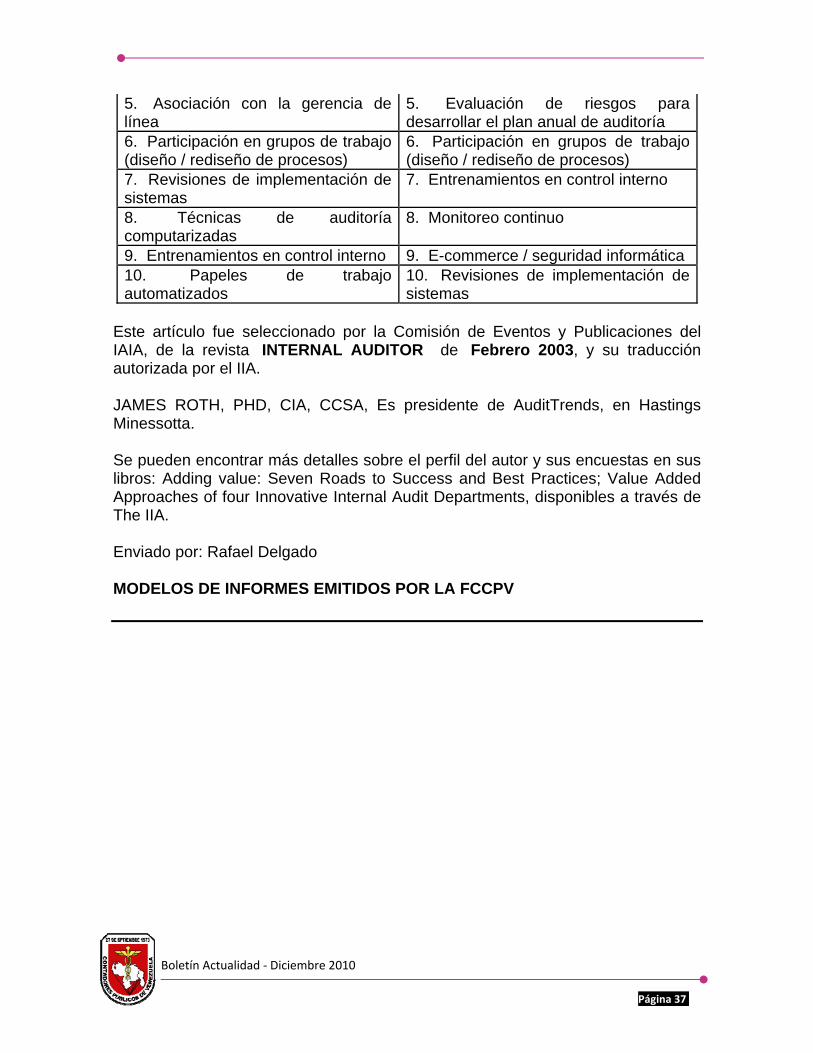

de la organización, y creen que las auditorías son sólo una de las formas de cumplir con sus objetivos. MIDIENDO EL ÉXITO Muchas de las prácticas encontradas entre los departamentos líderes pueden ser aquéllas de su propio departamento, confirmando que su organización se encuentra en la senda trazada, afrontando los dramáticos cambios producidos en la profesión. O, estas prácticas pueden proveerle ideas para desarrollar mejoras. Aunque este perfil de “agregar valor” puede servir para una comparación útil, los auditores deben tener presente que ellos, últimamente, han sido los mejores jueces sobre qué tipos de servicios le sirven más a la organización. Una lista representativa de las mejores prácticas debería ser considerada sólo como un punto de partida para la discusión, siguiendo con evaluaciones hechas dentro del ambiente de cada organización, teniendo en cuenta su cultura y las necesidades del cliente. ENCUESTA – PRÁCTICAS DE VALOR AGREGADO Una encuesta conducida para un reciente estudio de la Fundación para la Investigación del IIA, “Adding Value: Seven Roads to Success”, solicitó información relacionada con la mejores prácticas en las auditorías de valor agregado. Los cuestionarios de la encuesta fueron enviados a aproximadamente 4.500 directores y gerentes de auditoría de los Estados Unidos. De esta muestra, 673 individuos completaron la encuesta, constituyendo un 15 por ciento de respondientes. Entre otras preguntas, se le pidió a los participantes que identificaran sus actuales “mejores prácticas” en la auditoría de valor agregado, y también cuáles son las prácticas que ellos creían que se tomarían mayor importancia en el futuro. Las 10 más nombradas en cada categoría fueron:

MEJORES PRÁCTICAS ACTUALES LAS QUE ESTAN TOMANDO MAYOR IMPORTANCIA

1. Evaluación de riesgos para desarrollar el plan anual de auditoría

1. CSA – Auto-evaluación del control

2. CSA – Auto-evaluación del control 2. Consultoría 3. Consultoría 3. Manejo de riesgos (ej. Participando

en los procesos de manejo de riesgos de la organización)

4. Proyectos de auditoría basados en riesgos

4. Técnicas de auditoría computarizadas

Boletín Actualidad ‐ Diciembre 2010

Página 36 36

5. Asociación con la gerencia de línea

5. Evaluación de riesgos para desarrollar el plan anual de auditoría

6. Participación en grupos de trabajo (diseño / rediseño de procesos)

6. Participación en grupos de trabajo (diseño / rediseño de procesos)

7. Revisiones de implementación de sistemas

7. Entrenamientos en control interno

8. Técnicas de auditoría computarizadas

8. Monitoreo continuo

9. Entrenamientos en control interno 9. E-commerce / seguridad informática 10. Papeles de trabajo automatizados

10. Revisiones de implementación de sistemas

Este artículo fue seleccionado por la Comisión de Eventos y Publicaciones del IAIA, de la revista INTERNAL AUDITOR de Febrero 2003, y su traducción autorizada por el IIA. JAMES ROTH, PHD, CIA, CCSA, Es presidente de AuditTrends, en Hastings Minessotta. Se pueden encontrar más detalles sobre el perfil del autor y sus encuestas en sus libros: Adding value: Seven Roads to Success and Best Practices; Value Added Approaches of four Innovative Internal Audit Departments, disponibles a través de The IIA. Enviado por: Rafael Delgado MODELOS DE INFORMES EMITIDOS POR LA FCCPV

Boletín Actualidad ‐ Diciembre 2010

Página 37 37

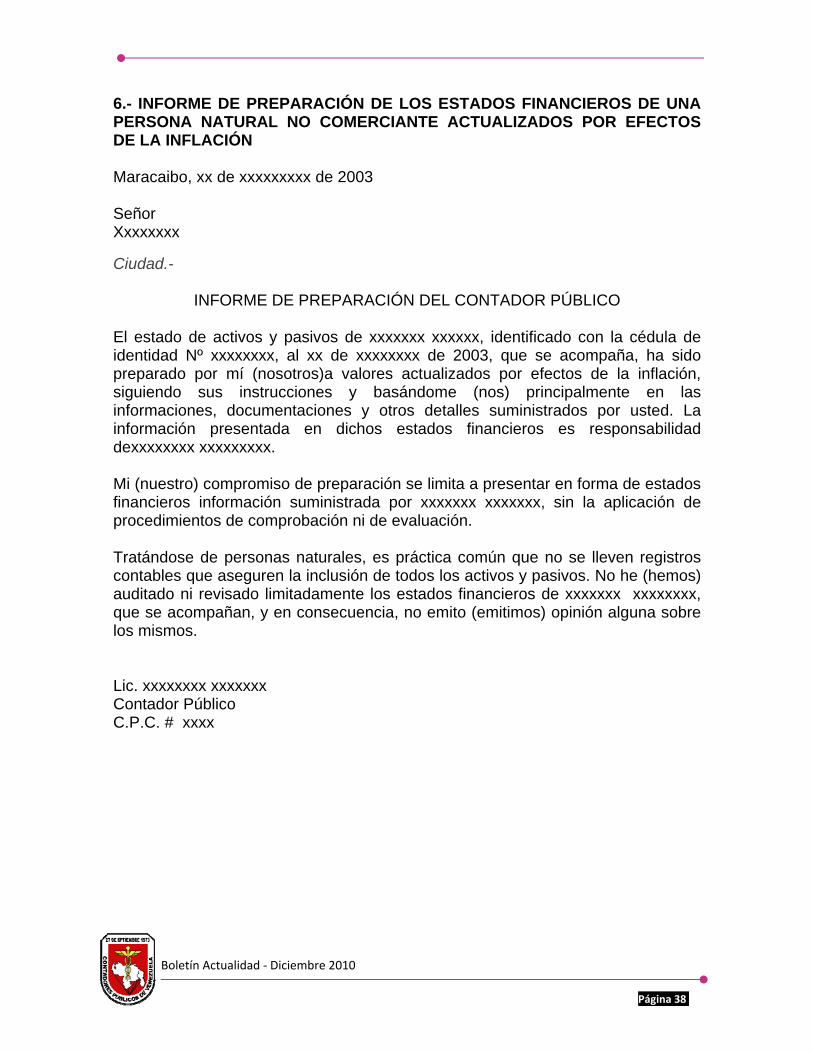

6.- INFORME DE PREPARACIÓN DE LOS ESTADOS FINANCIEROS DE UNA PERSONA NATURAL NO COMERCIANTE ACTUALIZADOS POR EFECTOS DE LA INFLACIÓN Maracaibo, xx de xxxxxxxxx de 2003 Señor Xxxxxxxx

Ciudad.-

INFORME DE PREPARACIÓN DEL CONTADOR PÚBLICO El estado de activos y pasivos de xxxxxxx xxxxxx, identificado con la cédula de identidad Nº xxxxxxxx, al xx de xxxxxxxx de 2003, que se acompaña, ha sido preparado por mí (nosotros)a valores actualizados por efectos de la inflación, siguiendo sus instrucciones y basándome (nos) principalmente en las informaciones, documentaciones y otros detalles suministrados por usted. La información presentada en dichos estados financieros es responsabilidad dexxxxxxxx xxxxxxxxx. Mi (nuestro) compromiso de preparación se limita a presentar en forma de estados financieros información suministrada por xxxxxxx xxxxxxx, sin la aplicación de procedimientos de comprobación ni de evaluación. Tratándose de personas naturales, es práctica común que no se lleven registros contables que aseguren la inclusión de todos los activos y pasivos. No he (hemos) auditado ni revisado limitadamente los estados financieros de xxxxxxx xxxxxxxx, que se acompañan, y en consecuencia, no emito (emitimos) opinión alguna sobre los mismos. Lic. xxxxxxxx xxxxxxx Contador Público C.P.C. # xxxx

Boletín Actualidad ‐ Diciembre 2010

Página 38 38

7.- INFORME DE PREPARACIÓN DE LOS ESTADOS FINANCIEROS DE UNA PERSONA NATURAL COMERCIANTE SIN LA ACTUALIZACIÓN POR EFECTOS DE LA INFLACIÓN Maracaibo, xx de xxxxxxxxx de 2003 Señor Xxxxxxxx xxxxxxx Propietario de xxxxxxxxx

Ciudad.-

INFORME DE PREPARACIÓN DEL CONTADOR PÚBLICO Los balances generales del fondo de comercio denominado XXXXXXXX, propiedad del señor xxxxxxxxxx xxxxxxxxxxx, al xx dexxxxxxxx de 2002 y 2003, y los estados conexos de resultados que se acompañan, han sido preparados por mí (nosotros) a valores históricos, por instrucciones de su propietario. La información de comercio presentada en dichos estados financieros es responsabilidad del propietario del fondo de comercio. Mí (nuestro)compromiso de preparación se limita a presentar en forma de estados financieros información obtenida de los registros de contabilidad del fondo de comercio denominado xxxxxxxxx , sin la aplicación de procedimientos de comprobación ni de evaluación. La Declaración de Principios de Contabilidad Nº 10 (DPC 10), emitida por la Federación de Colegios de Contadores Públicos de Venezuela, requiere la presentación de los estados financieros en cifras actualizadas por efectos de la inflación, por lo tanto, la falta de reconocimiento de los efectos de la inflación en los estados financieros adjuntos, no está de acuerdo con principios de contabilidad de aceptación general en Venezuela. No he (hemos) auditado ni revisado limitadamente los estado financieros del fondo de comercio denominado xxxxxxxx que se acompañan y, en consecuencia, no emito (emitimos) opinión alguna sobre los mismos. Lic. xxxxxxxx xxxxxxx Contador Público C.P.C. # xxxx

Boletín Actualidad ‐ Diciembre 2010

Página 39 39

8.- INFORME DE PREPARACIÓN DE LOS ESTADOS FINANCIEROS DE UNA PERSONA NATURAL COMERCIANTE ACTUALIZADOS POR EFECTOS DE LA INFLACIÓN Maracaibo, xx de xxxxxxxxx de 2003 Señor Xxxxxxxx xxxxxxx Propietario de xxxxxxxxx

Ciudad.-

INFORME DE PREPARACIÓN DEL CONTADOR PÚBLICO Los balances generales del fondo de comercio denominado xxxxxxxxx, propiedad del señor xxxxxxx xxxxxxxx, al xx de xxxxxx de 2002 y 2003, y los estados conexos de resultados que se acompañan, han sido preparados por mí (nosotros) a valores actualizados por efectos de l inflación, por instrucciones de su propietario. La información presentada en dichos estados financieros es responsabilidad del propietario del fondo de comercio. Mí (nuestro) compromiso de preparación se limita a presentar en forma de estados financieros información obtenida de los registros de contabilidad del fondo de comercio denominado xxxxxxxx, sin la aplicación de procedimientos de comparación ni de evaluación. No he (hemos) auditado ni revisado limitadamente los estados financieros del fondo de comercio denominado xxxxxxx que se acompañan y, en consecuencia, no emito (emitimos) opinión alguna sobre los mismos. Lic. xxxxxxxx xxxxxxx Contador Público C.P.C. # xxxx

Boletín Actualidad ‐ Diciembre 2010

Página 40 40

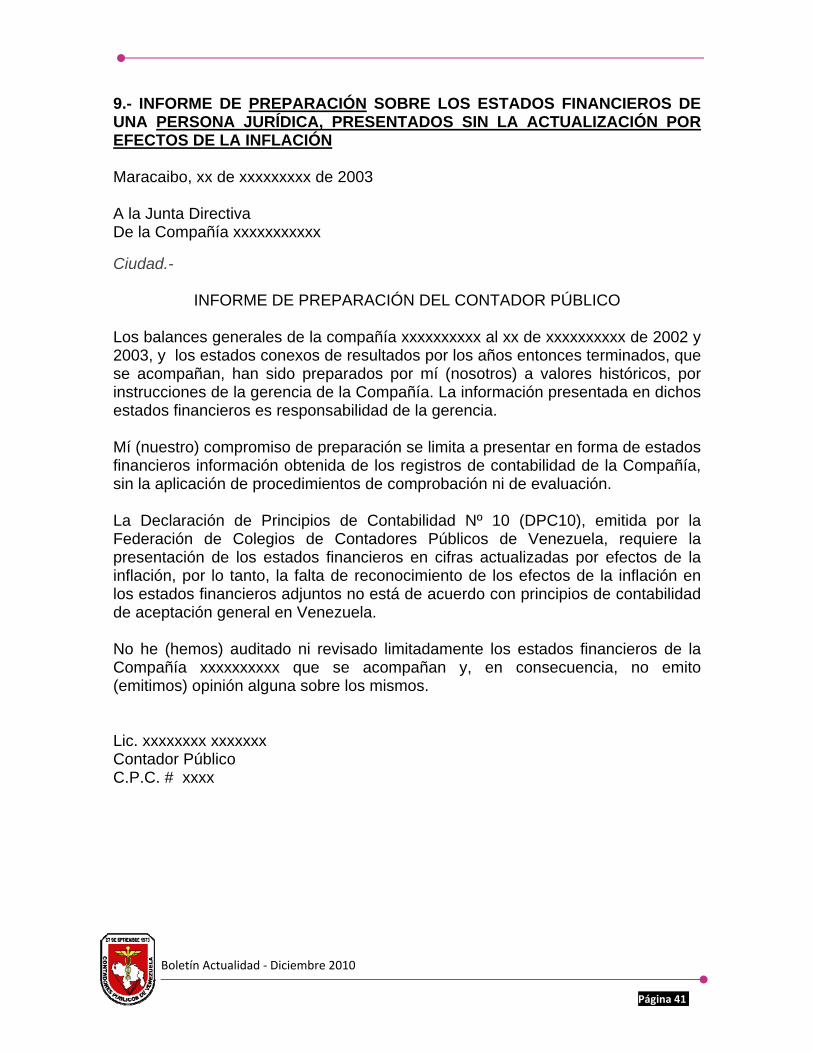

9.- INFORME DE PREPARACIÓN SOBRE LOS ESTADOS FINANCIEROS DE UNA PERSONA JURÍDICA, PRESENTADOS SIN LA ACTUALIZACIÓN POR EFECTOS DE LA INFLACIÓN Maracaibo, xx de xxxxxxxxx de 2003 A la Junta Directiva De la Compañía xxxxxxxxxxx

Ciudad.-

INFORME DE PREPARACIÓN DEL CONTADOR PÚBLICO Los balances generales de la compañía xxxxxxxxxx al xx de xxxxxxxxxx de 2002 y 2003, y los estados conexos de resultados por los años entonces terminados, que se acompañan, han sido preparados por mí (nosotros) a valores históricos, por instrucciones de la gerencia de la Compañía. La información presentada en dichos estados financieros es responsabilidad de la gerencia. Mí (nuestro) compromiso de preparación se limita a presentar en forma de estados financieros información obtenida de los registros de contabilidad de la Compañía, sin la aplicación de procedimientos de comprobación ni de evaluación. La Declaración de Principios de Contabilidad Nº 10 (DPC10), emitida por la Federación de Colegios de Contadores Públicos de Venezuela, requiere la presentación de los estados financieros en cifras actualizadas por efectos de la inflación, por lo tanto, la falta de reconocimiento de los efectos de la inflación en los estados financieros adjuntos no está de acuerdo con principios de contabilidad de aceptación general en Venezuela. No he (hemos) auditado ni revisado limitadamente los estados financieros de la Compañía xxxxxxxxxx que se acompañan y, en consecuencia, no emito (emitimos) opinión alguna sobre los mismos. Lic. xxxxxxxx xxxxxxx Contador Público C.P.C. # xxxx

Boletín Actualidad ‐ Diciembre 2010

Página 41 41

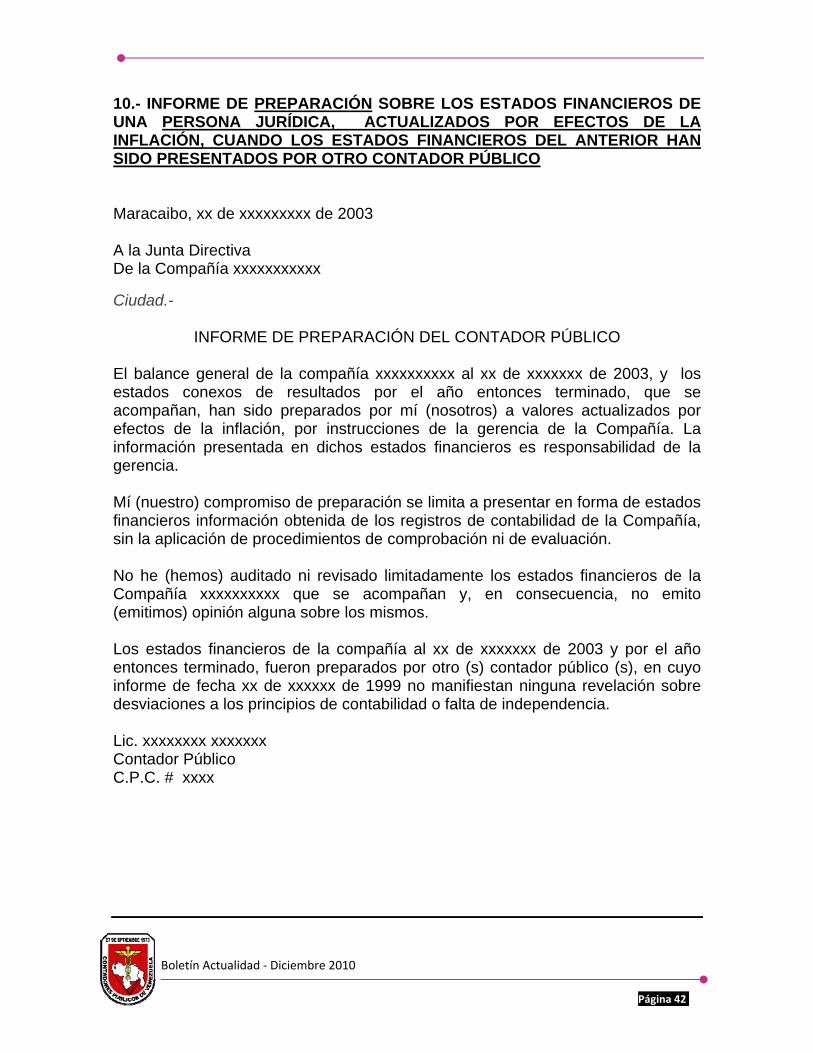

10.- INFORME DE PREPARACIÓN SOBRE LOS ESTADOS FINANCIEROS DE UNA PERSONA JURÍDICA, ACTUALIZADOS POR EFECTOS DE LA INFLACIÓN, CUANDO LOS ESTADOS FINANCIEROS DEL ANTERIOR HAN SIDO PRESENTADOS POR OTRO CONTADOR PÚBLICO Maracaibo, xx de xxxxxxxxx de 2003 A la Junta Directiva De la Compañía xxxxxxxxxxx

Ciudad.-