consolidação LAVANDERIAS cd.doc - pdfMachine from Broadgun...

26

LAVANDERIAS 2005/2006 Geo Lg ca ConsultoriaAmbiental www.geologicadf.com.br

Transcript of consolidação LAVANDERIAS cd.doc - pdfMachine from Broadgun...

LAVANDERIA

S

2005/2006GeoLógca

Consultoria Ambientalwww.geologicadf.com.br

id4887687 pdfMachine by Broadgun Software - a great PDF writer! - a great PDF creator! - http://www.pdfmachine.com http://www.broadgun.com

Consolidação Fase 01

ÍNDICE

REDUÇÃO DE DESPERDÍCIO FASE 01 3

INTRODUÇÃO 3 LAVANDERIAS 4 CARACTERIZAÇÃO DO ESTUDO 4 PROCESSO PRODUTIVO 4 MATÉRIAS PRIMAS E INSUMOS 7 PERDAS 7 RESÍDUOS, EFLUENTES E EMISSÕES. 8 USO DA ÁGUA 9 FONTES DE ENERGIA 9 SEGURANÇA NO TRABALHO 10 CONSIDERAÇÕES FINAIS 10

5.2 QUADRO DESCRITIVO DO FLUXO DE PRODUÇÃO 11

REDUÇÃO DE DESPERDÍCIO FASE 02 12

INTRODUÇÃO 12 ASPECTOS E IMPACTOS AMBIENTAIS 12 CONSUMO DE ÁGUA 13 PROCEDIMENTOS ADOTADOS PARA REDUÇÃO DE DESPERDÍCIO 13 CONSUMO DE SABÃO 15 PROCEDIMENTOS ADOTADOS PARA REDUÇÃO DE DESPERDÍCIO 15 RESULTADOS OBTIDOS 16 CONSUMO DE AMACIANTE 17 PROCEDIMENTOS ADOTADOS PARA REDUÇÃO DE DESPERDÍCIO 17 AVALIAÇÃO FINAL 18

EFICIÊNCIA ENERGÉTICA 20

INTRODUÇÃO 20 MOTORES 22 AR CONDICIONADO 22 REFRIGERAÇÃO 22 ILUMINAÇÃO 23 OUTROS 23

Consolidação Fase 01

Redução de Desperdício Fase 01

Setor da Economia: Terciário.

Ramo de Atividade: Prestação de Serviços.

Tipo de Negócio: Lavanderia

Produtos Ofertados/Produzidos: Lavar, passar e secar roupas.

Introdução

O Programa Sebrae de Redução de Desperdício é desenvolvido por

consultores capacitados pelo próprio SEBRAE. Na execução do trabalho, a

empresa recebe a visita de um consultor, o qual analisa as instalações e

identifica possibilidades de melhoria do uso de matérias primas, insumos, água

e energia.

O trabalho é desenvolvido em duas Fases. A primeira envolve a

caracterização do empreendimento, avaliação dos principais processos

produtivos, consumos de matéria-prima, insumos, água e energia, bem como

os resíduos gerados. É baseado na percepção do empresário e confirmado por

notas de compras, consumo, etc.

Nesta fase também é aplicado a Metodologia Sebrae de Eficiência

Energética, onde são analisados os consumos dos equipamentos elétricos e

sugerido as correções necessárias para redução do gasto energético.

Nessa etapa, também, são definidas ações para redução de desperdício

que deverão ser implementadas na Fase 02.

Na segunda fase, as fontes de desperdício são avaliadas isoladamente

dentro do processo produtivo. Para os desperdícios apontados na Fase 01 são

desenvolvidas metodologias que visam quantificá-las quanto ao

Consolidação Fase 01

desenvolvimento e a implantação de técnicas mais econômicas e eficientes

para o uso.

Lavanderias

O conceito de que apenas roupas especiais vão para lavanderias está

indo por água abaixo. Lavar roupa fora de casa deixou de ser um luxo. A

modernização técnica e o aumento da demanda de serviços têm garantido

boas oportunidades no ramo de lavanderias.

O avanço da indústria brasileira também fez subir a demanda por

serviços de lavanderia. Em 1994, apenas 1 % da população brasileira utilizava

os serviços de lavanderias domésticas. Hoje, o índice chega a 3%, o que

equivale a mais de 5 milhões de usuários regulares. Porém, o percentual ainda

é pequeno se comparado com o da Europa e dos Estados Unidos, onde de

70% a 80% das pessoas passam às empresas especializadas o trabalho de

lavar roupas e peças de decoração das casas. Portanto, o mercado nacional

ainda tem muito potencial de crescimento. Cerca de mil lavanderias brasileiras

movimentam R$ 140 milhões por ano.

Caracterização do Estudo

Para realização do presente estudo foram realizadas visitas em oito

empresas de lavanderias no Distrito Federal. As empresas visitadas oferecem

serviço de lavagem, secagem e passagem de roupas tanto no sistema

tradicional quanto no sistema de auto-serviço. O número de funcionários nos

empreendimentos visitados variou de quatro a doze.

Processo Produtivo

O processo produtivo das lavanderias visitadas pode ser sintetizado em

três etapas:

Lavagem de Roupa - Neste processo, as roupas são pesadas,

separadas em coloridos e brancos e inseridas nas maquinas de lavagem. É

Consolidação Fase 01

realizada adição de insumos e auxiliares conforme procedimento estabelecido

pelo fabricante do equipamento de lavagem.

O processo de lavagem de roupas avaliado nas empresas visitadas

apresenta semelhanças quanto às etapas envolvidas, entretanto os

procedimentos adotados em cada etapa variam significativamente entre os

empreendimentos. Duas das empresas visitadas adotam procedimento de pré-

lavagem com sabão em pó de menor custo. Após essa etapa utiliza-se sabão

comercial para lavagem final. Três empreendimentos utilizam dois tipos de

sabão para lavagem, dependendo do grau de sujidade das roupas.

Após lavadas, as roupas são enxaguadas com amaciante, centrifugadas

e enviadas para secagem.

Secagem das Roupas - Nesse processo, as roupas lavadas são

colocadas em secadora para secagem. Foram observados dois procedimentos

de secagem (máquina e varal). As máquinas, em geral, utilizam gás como fonte

de energia, entretanto verificou-se que um empreendimento visitado contava

com equipamento elétrico de secagem de roupa.

Passagem das Roupas - Depois de lavadas e secas, as roupas são

passadas e posteriormente entrege ao cliente. Nesse procedimento, todos os

empreendimentos visitados utilizavam ferros elétricos industriais.

Consolidação Fase 01

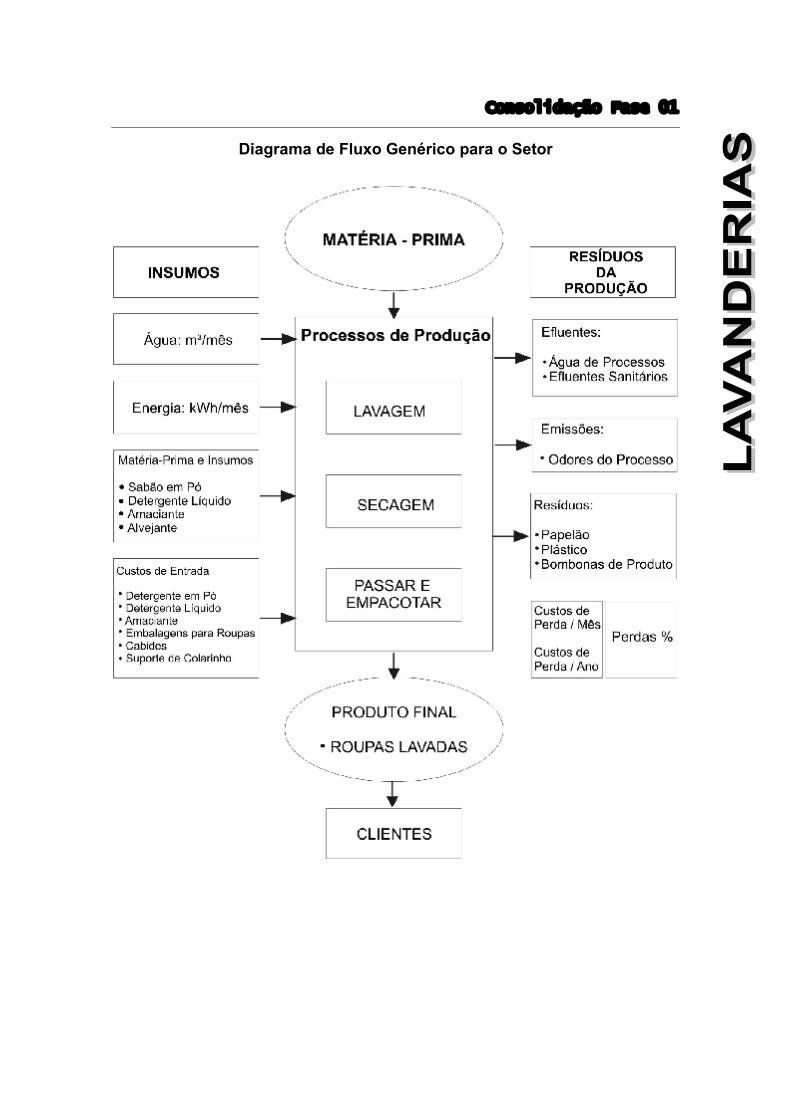

Diagrama de Fluxo Genérico para o Setor

Consolidação Fase 01

Matérias Primas e Insumos

As principais matérias-primas e insumos utilizados nos

empreendimentos de lavagem de roupas são: sabão em pó, alvejantes,

amaciantes e removedores de manchas. Alem desses, destacam-se

embalagens e cabides.

As matérias-primas e insulmos consumidas pelas lavanderias são

adquiridas de fornecedores ou compradas em supermercados atacadistas de

Brasília. A origem é quase sempre de outros estados, entretanto alguns

empresários declararam estar utilizando matéria-prima produzida em Brasília.

Sabão: utilizados na etapa de lavagem das roupas, o sabão representa

em média, 30% do custo das matérias-primas e insumos. São utilizados

diversos tipos de sabão. Três empresas utilizam o recomendado pelo

fabricante, dois utilizam marcas comerciais e dois utilizam produtos industriais.

Amaciante: Todos os empreendimentos utilizam marcas comerciais.

Alvejante: Todos os empreendimentos utilizam marcas comerciais, sem

cloro.

Embalagens Diversas: Adquiridas de fornecedores do mercado de

Brasília. Utilizadas para embalagem das roupas lavadas. Destaca-se o gasto

de cabides e plásticos.

Todas as empresas visitadas afirmaram possuir apenas controle visual

de estoque de matéria prima e insumos.

Perdas

No que tange especificamente a perdas de matérias-primas e insumos,

todos os empresários afirmaram que não existem antes da produção. Estoques

pequenos e durabilidade dos produtos foram principais motivos para a

ausência de perda nessa etapa.

Consolidação Fase 01

A colocação acima se inverte quando é observada a fase da produção.

Nessa etapa, 71% afirmaram apresentar algum tipo de perda. Neste caso as

principais causas são atribuídas à falta de procedimentos operacionais, ou

seja, ausência de metodologia para adequação da quantidade de matéria-

prima e insumos ao volume de roupa lavada.

Embora observados apenas em empresas mais modernas, o uso de

dosadores automáticos minimiza bastante esse desperdício. Alternativa viável

para minimizar essa perda naqueles estabelecimentos que não contam com

essa tecnologia seria estabelecer volume de matéria-prima por quilograma (Kg)

de roupa a ser lavada, valor esse fornecido pelo fabricante da matéria-prima.

Fato importante apontado por aproximadamente 35% dos empresários é

o desperdício provocado pelo re-trabalho. Nesse caso, devido à natureza das

sujeiras presentes nas roupas, registrou-se a necessidade de nova lavagem

em aproximadamente 10% de toda a roupa recebida.

Resíduos, Efluentes e Emissões.

Os resíduos dos empreendimentos visitados são caracterizados por

embalagens de produto (papel, papelão, bombonas de plástico) e por

embalagens plásticas que os clientes trazem as roupas para lavagem. Esses

resíduos são da ordem de 1m³/mês por empresa.

Os efluentes são decorrentes do processo produtivo. São caracterizados

por grande quantidade de água e resíduos de lavagem (sabão, amaciante,

alvejante). O volume médio de produção é de 96 m³/mês por empresa.

Nessa avaliação, no que tange às emissões aéreas, todas as empresas

apresentaram fontes de emissão de gases relacionadas principalmente a

odores, vapor d�água e ruídos. Embora presente, essas emissões não resultam

em reclamações, não tendo sido registrado nenhuma reclamação de vizinhos,

funcionários ou uso de equipamentos para evitar ou minimizar os incômodos.

Consolidação Fase 01

Uso da Água

A água é o principal insumo de todas as empresas visitadas,

participando do processo produtivo. Sua qualidade é fundamental para a

qualidade do serviço prestado, sendo sua importância ressaltada por todos os

empresários.

A água nos estabelecimentos de lavagem de roupa é utilizada no

processo de lavagem, para higiene pessoal dos funcionários e assepsia de

ambientes.

No processo de lavagem, a água é utilizada nas máquinas de lavagem

de roupa, em adição a insumos de limpeza. A sua adição em seis das oito

empresas avaliadas é condicionada ao volume de roupa. Em apenas duas não

existe esse controle. Nesse caso, a água é adicionada sempre em seu volume

máximo. O consumo médio mensal para as empresas visitadas varia de 66 a

180 m³ com valor médio de consumo de 106 m³.

O processo produtivo é responsável por aproximadamente 90% desse

consumo, ou seja, 92,2 m³.

Embora de conhecimento de todos os empresários, inexistem

procedimentos de reuso de água para esse tipo de estabelecimento.

Fontes de Energia

A energia nos estabelecimentos de lavagem de roupa é utilizada para

funcionamento de máquinas de lavagem, secagem, ferros de passar,

iluminação.

O valor médio do Kw cobrado é de R$0,33308 (março/2006) e o

consumo variou entre 700 a 2500 Kw. Das empresas avaliadas, apenas uma

não conta com sistema de secagem de roupas a gás. Nesse caso, o consumo

de energia chega a 7000 Kw, quase três vezes maior aquele observado em

todos os outros estabelecimentos.

Consolidação Fase 01

Nenhuma das empresas visitadas promove o acompanhamento do

consumo de energia de forma sistemática. O monitoramento realizado é feito

pelo valor nominal da fatura a ser paga, não condizente com o consumo de

energia devido à incidência de impostos, contribuições, etc.

Segurança no Trabalho

O procedimento de lavagem de roupas envolve o uso de diversos

produtos químicos tais como alvejantes, removedores de mancha, sabões. O

manuseio diário desses produtos pode levar ao desenvolvimento de processos

alérgicos e irritações. Não foi relatado nenhum acidente trabalhista por esse

tipo de lesão em nenhuma das empresas avaliadas. As atividades que

envolvem manuseio com produtos químicos são realizadas em locais

separados e ventilados em todos os estabelecimentos visitados.

Considerações Finais

De uma maneira geral as principais limitações observadas nas empresas

avaliadas foram:

Falta de procedimentos que incluam pesagem de roupas sujas

para estabelecimentos dos volumes de insumos e matérias

primas a serem utilizados nos processos.

Equipamentos desatualizados ou inadequados. Equipamentos

que demandam grande quantidade de matéria prima ou utilizam

fonte de energia mais cara (elétrica).

Controle de estoque deficiente, o controle de estoque é

inexistente ou funciona de forma precária.

Falta de controle sobre o consumo de água e de energia. As

informações de consumo de água e energia, quando avaliadas,

são monitoradas pelos seus valores de pagamento.

Carência de eficiência no processo e no uso de equipamentos. O

re-trabalho, na ordem de 10%, mostra que o processo adotado

ainda necessita de ajustes.

Consolidação Fase 01

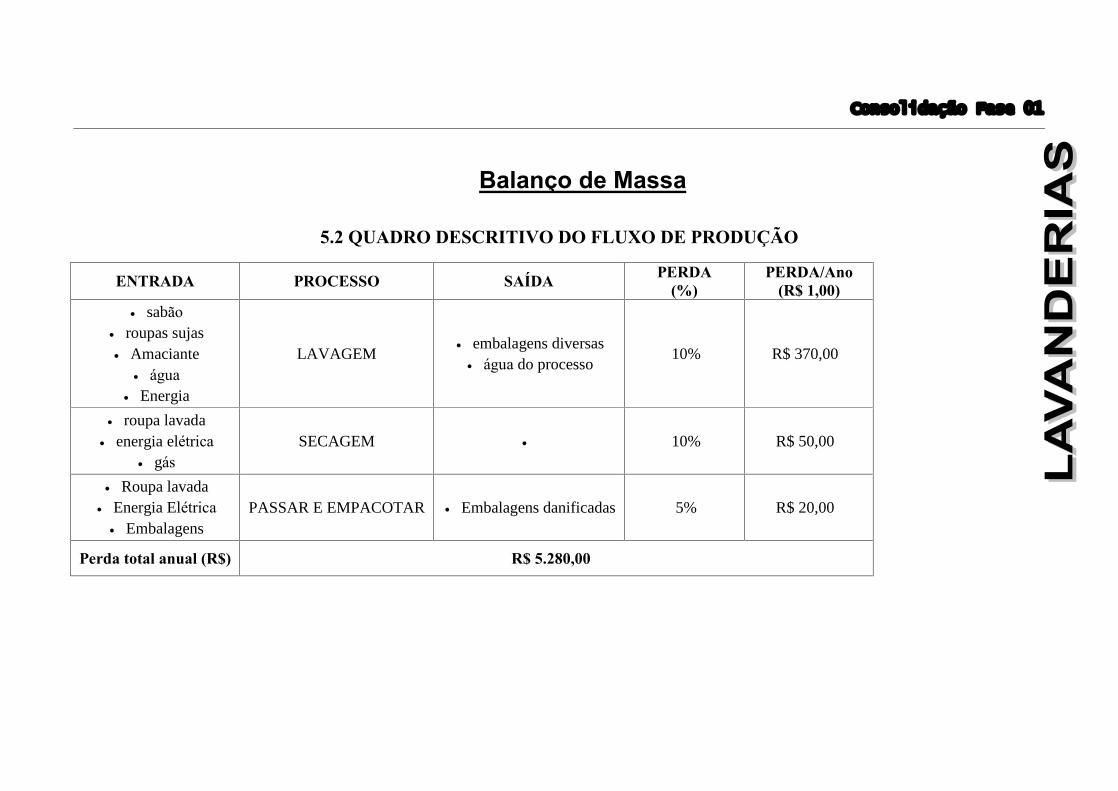

Balanço de Massa

5.2 QUADRO DESCRITIVO DO FLUXO DE PRODUÇÃO

ENTRADA PROCESSO SAÍDA PERDA

(%)

PERDA/Ano

(R$ 1,00)

sabão roupas sujas Amaciante

água Energia

LAVAGEM embalagens diversas água do processo

10% R$ 370,00

roupa lavada energia elétrica

gás SECAGEM 10% R$ 50,00

Roupa lavada Energia Elétrica Embalagens

PASSAR E EMPACOTAR Embalagens danificadas 5% R$ 20,00

Perda total anual (R$) R$ 5.280,00

Consolidação Fase 02

12

Redução de Desperdício Fase 02

Setor da Economia: Terciário.

Ramo de Atividade: Prestação de Serviços.

Tipo de Negócio: Lavanderia

Produtos Ofertados/Produzidos: lavar, passar e secar roupas.

Introdução

O ramo de lavanderias apresenta como principal resíduo, água de

processo, na qual está incorporado sabão, amaciantes, removedores de mancha.

As perdas de produtos de limpeza e água são inerentes ao processo de lavagem,

entretanto diversos equipamentos atuam como aliados do empresário para

redução de desperdícios. Dosadores eletrônicos de sabão e amaciantes permitem

adição conforme a quantidade de roupa lavada. Equipamentos informatizados

adequam o melhor ciclo de lavagem, quantidade de água, tempo de cada ciclo.

O desenvolvimento dos trabalhos de redução de desperdício Fase 02 em

empresas de lavagem de roupa considerou que as principais oportunidades de

redução de desperdícios estão relacionadas ao uso da água, sabão e

amaciantes.

Aspectos e Impactos Ambientais

Foram verificados alguns aspectos ambientais referentes à atividade e

seus impactos ambientais reais e potenciais, Tabela 1. Em um procedimento de

avaliação alguns desses impactos ambientais seriam considerados apenas

potenciais, pois não se verificou sua ocorrência.

Consolidação Fase 02

13

Tabela 1: Aspectos e Impactos Ambientais

Aspecto Ambiental Impactos Ambientais

Pressão sobre os recursos naturais Consumo de Água e Geração de

Efluente Sobrecarga na rede de esgotos

Pressão sobre os recursos naturais Consumo de Sabão e Amaciante.

Compostos ricos em fósforo. Atuam na

eutrofização de corpos hídricos

receptores.

Consumo de Água

Para todos os empreendimentos, a avaliação do consumo de água foi

realizada mensalmente, pela conta, e diariamente, pela verificação do hidrômetro

na abertura e fechamento do estabelecimento. A verificação em dois horários visa

a verificação da existência de vazamentos no período noturno.

Os valores de consumo de água foram comparados com a produção

mensal e diária, a fim de se obter índice de consumo de água por Kg de roupa

lavada.

Procedimentos Adotados para Redução de Desperdício

1. Verificação de dispositivos de consumo de água para identificação

de vazamentos.

Nesse caso, foram verificados banheiros e pias. Embora não tenham sido

identificados vazamentos em nenhuma das empresas, também não foram

constatados equipamentos de redução de consumo de água como aeradores ou

válvulas de redução de consumo em nenhuma empresa avaliadas.

2. Manutenção preventiva.

Ações de manutenção preventiva foram identificadas e realizadas em duas

empresas visitadas. A identificação do problema foi realizada pela construção e

comparação do indicador de consumo de água por Kg de roupa lavada. A

averiguação das possíveis causas mostrou a existência de maquina de lavar sem

controle informatizado (defeito na placa de comunicação) e uma empresa e

Consolidação Fase 02

14

inoperância do sistema por falta de computador em outra. Em ambos os casos, os

equipamentos funcionavam com ciclo padrão, independente do volume de roupas

ou grau de sujidade.

Ações Tomadas

Correção das irregularidades identificadas.

Monitoramento de consumo de água do empreendimento.

Avaliação do consumo por Kg de roupa lavada.

Resultados Obtidos:

Após a correção das irregularidades, foi realizado monitoramento do

consumo de água. O valor médio de consumo após as correções foram de 22 e

23 L/Kg. Os valores obtidos mostram que a redução de consumo de água após

substituição da placa de controle eletrônico foi de aproximadamente 6 litros por

Kg de roupa lavada.

Insumos/Matéria Prima Antes da Consultoria

Após Consultoria

Redução

% Cosumo de Água (L/Kg) 28,0 22,0 22

3. Aumento da fiscalização dos funcionários nos procedimentos do

empreendimento.

Nesse caso, apenas a conhecimento dos funcionários quanto aos objetivos

do trabalho realizado e a realização de medidas para avaliação do consumo,

reduziu em até 10% o consumo de água e insumos.

4. Existência de vazamentos de água.

Não foi verificado vazamentos de água nas empresas avaliadas.

Consolidação Fase 02

15

Consumo de Sabão

Para todos os empreendimentos, a avaliação do consumo de sabão foi

realizada mensalmente, por meio de notas fiscais de compra, e diariamente, pelo

peso de recipiente antes e após o turno de serviço. O consumo diário foi obtido

pela diferença dos dois pesos de um mesmo dia.

Os valores de consumo de sabão foram comparados com a produção

mensal e diária, a fim de se obter índice de consumo de sabão por Kg de roupa

lavada.

Procedimentos Adotados para Redução de Desperdício

Avaliação do consumo médio de sabão nos meses anteriores pela

razão do consumo (notas fiscais) e movimento.

Nesse caso, foram obtidos índices de consumo de sabão para o

estabelecimento antes da adoção das ações de redução de desperdício.

Adoção de medidas padrão e de procedimentos de adição,

conforme o peso das roupas a serem lavadas. Para o caso de

empresas que operam no sistema de auto-serviço, foram adotados

recipientes padrões para serem entregues aos clientes.

Ilustração 1 - Recipiente sabão para ser utilizado em auto-serviço.

Consolidação Fase 02

16

Ilustração 2 - Dosagem de sabão.

Essa medida visa garantir a homogeneidade dos processos de lavagem,

evitando desperdício.

Aumento da fiscalização dos funcionários nos procedimentos do

empreendimento.

Nesse caso, apenas a conhecimento dos funcionários quanto aos objetivos

do trabalho realizado e a realização de medidas para avaliação reduziu o

consumo de sabão utilizado nos procedimentos.

Racionalização do uso de sabão

Para os empreendimentos que utilizam mais de um tipo de sabão, foi

adotado procedimento de racionalização do consumo, considerando consumo e

preço.

Resultados Obtidos

Consumo médio antes do Trabalho: 19,25 g/Kg de roupa lavada.

Consumo médio após o Trabalho: 14,5 g/Kg de roupa lavada.

Insumos/Matéria Prima Antes da Consultoria

Após Consultoria

Redução

% Consumo de Sabão (g/Kg) 19,25 14,5 24

Consolidação Fase 02

17

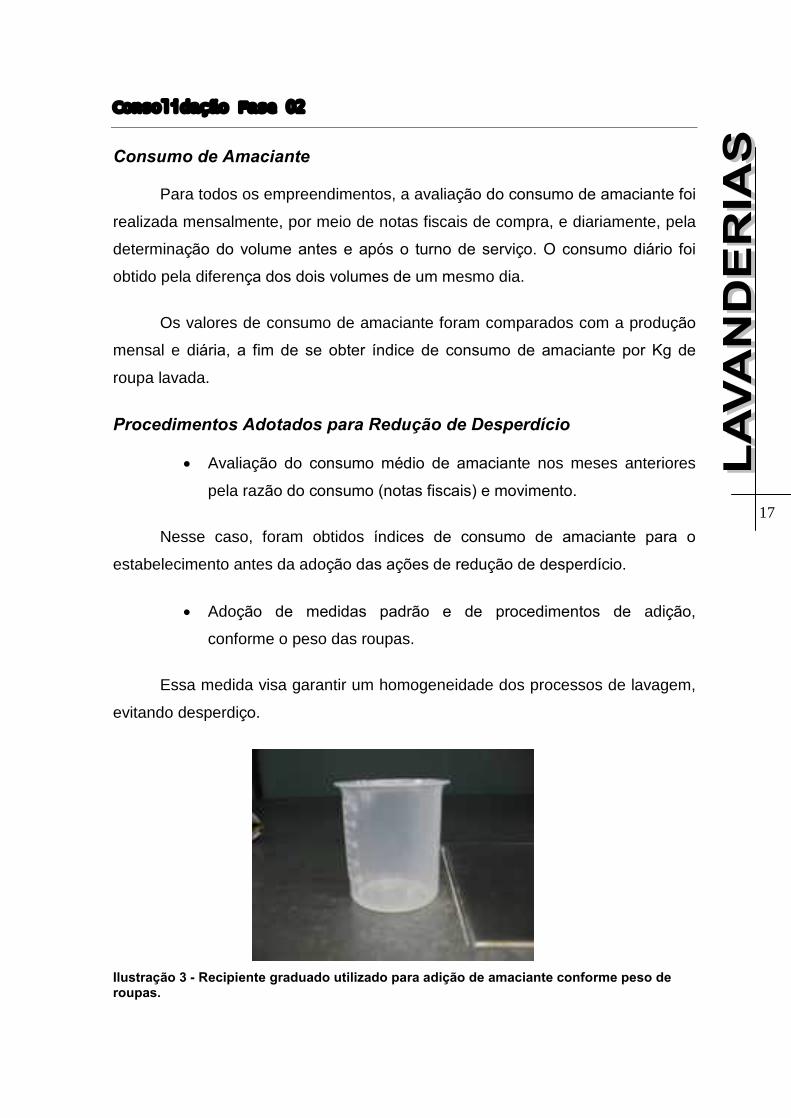

Consumo de Amaciante

Para todos os empreendimentos, a avaliação do consumo de amaciante foi

realizada mensalmente, por meio de notas fiscais de compra, e diariamente, pela

determinação do volume antes e após o turno de serviço. O consumo diário foi

obtido pela diferença dos dois volumes de um mesmo dia.

Os valores de consumo de amaciante foram comparados com a produção

mensal e diária, a fim de se obter índice de consumo de amaciante por Kg de

roupa lavada.

Procedimentos Adotados para Redução de Desperdício

Avaliação do consumo médio de amaciante nos meses anteriores

pela razão do consumo (notas fiscais) e movimento.

Nesse caso, foram obtidos índices de consumo de amaciante para o

estabelecimento antes da adoção das ações de redução de desperdício.

Adoção de medidas padrão e de procedimentos de adição,

conforme o peso das roupas.

Essa medida visa garantir um homogeneidade dos processos de lavagem,

evitando desperdiço.

Ilustração 3 - Recipiente graduado utilizado para adição de amaciante conforme peso de

roupas.

Consolidação Fase 02

18

Aumento da fiscalização dos funcionários nos procedimentos do

empreendimento.

Nesse caso, apenas a conhecimento dos funcionários quanto aos objetivos

do trabalho realizado e a realização de medidas para avaliação reduziu o

consumo de sabão utilizado nos procedimentos.

Resultados Obtidos

Consumo médio antes do Trabalho: 43 mL/Kg de roupa lavada.

Consumo médio após do Trabalho: 32 mL/Kg de roupa lavada.

Insumos/Matéria Prima Antes da Consultoria

Após Consultoria

Redução

% Consumo de Amaciante (g/Kg) 43,0 32,0 25

Avaliação Final

Após realização dos trabalhos em 8 (oito) empresas do ramo de

lavanderias no Distrito Federal, considerando volume médio de 40000 Kg de

roupa lavada nas oito empresas avaliadas, a redução mensal do desperdício é

de:

Consolidação Fase 02

19

Tabela 2: Quantificação mensal das principais ações de redução do desperdício em

Empresas de lavanderia (comércio varejista).

Descrição Antes da consultoria Ganhos após implementação das ações

propostas

Quanti

dade

%

Valor

mês

(R$)

Ação proposta no

estudo de caso

Redução do

desperdício

mensal

estimado

Ganho

econômico

mensal

(R$)

Redução do

no consumo

de sabão

770 Kg 24 3080,00

Racionalização

do uso.

Uso de dosador

de sabão.

190 Kg 760,00

Redução do

no consumo

de

amaciante

10,80

Kg 25 2064,00

Racionalização

do uso.

Uso de dosador

de sabão.

440 L 528,00

Redução do

consumo de

água

1608

m3 22 14472,00,00

Avaliação de

processo.

Verificação de

vazamentos.

Monitoramento

diário do

consumo.

Educação e

sensibilização.

1104

m3

4536,00

Financeiramente, essa redução representa economia mensal de

R$ 5.824,00 (cinco mil oitocentos e vinte e quatro) reais e uma economia anual de

R$ 69.888,00 (sessenta e nove mil oitocentos e oitenta e oito reais) para as oito

empresas avaliadas (vide tabela 3).

Tabela 3: Quantificação total dos ganhos econômicos das ações de redução do desperdício

em 8 (oito) lavanderias (comércio varejista).

Ganhos após implementação das ações propostas

nas 8 empresas

Ganho econômico

(R$)

Ganhos mensais 5.824,00

Ganhos anuais 69.888,00

Consolidação Eficiência Energética

Eficiência Energética

Introdução

O segmento de lavanderias é composto por oito empresas, sendo duas

de marcas próprias e cinco ex-franqueadas, possui 241,7 kW em carga

instalada e consome por ano, aproximadamente, 172.578 kWh, equivalente ao

consumo anual de 287 casas populares; e, desembolsa a importância de R$

61.960,41 em despesas financeiras, conforme mostra o quadro

�DEMONSTRATIVO DE RESULTADOS POTENCIAIS�.

A energia elétrica nestes estabelecimentos é utilizada para

funcionamento de máquinas de lavagem, secagem, ferros de passar e

iluminação.

Com relação à secagem, apenas uma das empresas, utiliza-se de

energia elétrica, as demais utilizam o sistema a gás GLP (gás liquefeito de

petróleo). Os modelos a GLP são 20% a 38% mais econômicos que os

elétricos, mas ressalta-se que esta vantagem altera-se com política cambial,

uma vez que os derivados do petróleo são atrelados ao dólar e estabilidades

políticas das regiões produtoras de petróleo.

A média anual de consumo (média dos 12 últimos meses) varia entre

193 kWh a 5.910 kWh.

Consolidação Eficiência Energética

0

1

2

3

4Nº de Empresas

0 - 1.000 1.000 - 2.000 2.000 - 3.000 3.000 - 4.000 4.000 - 5.000 5.000 - 6.000

Faixas de Consumo Mensal (kWh)

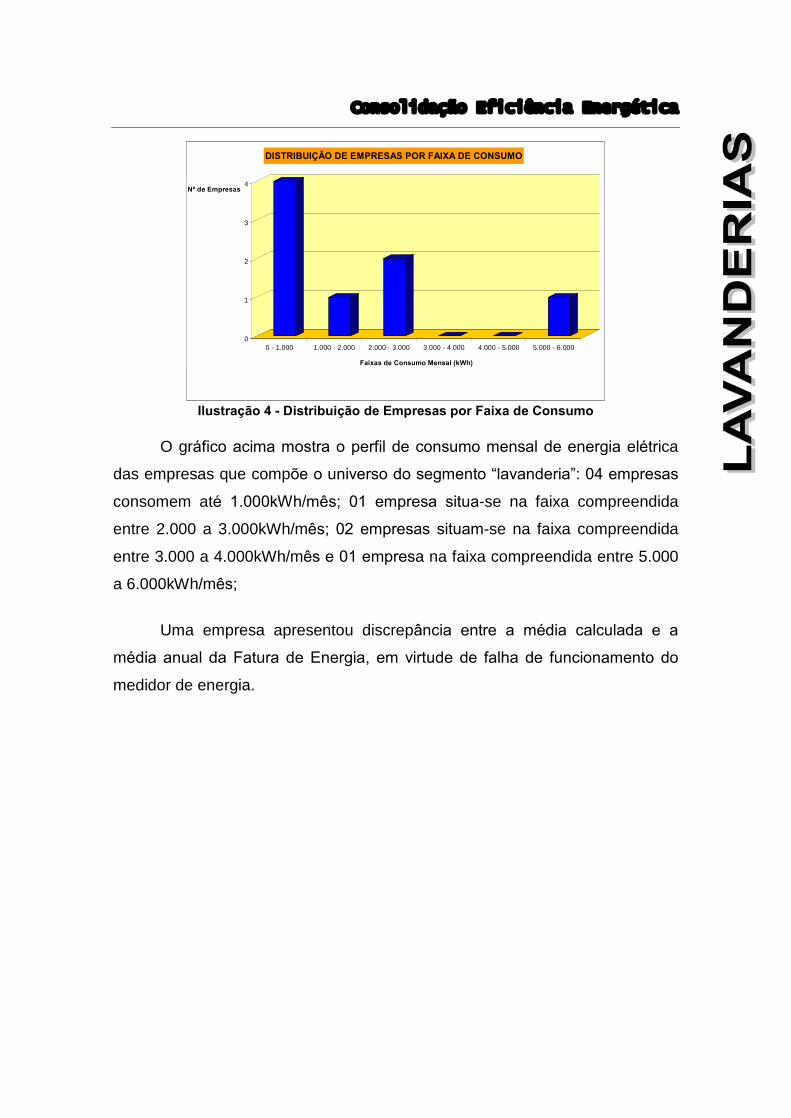

DISTRIBUIÇÃO DE EMPRESAS POR FAIXA DE CONSUMO

Ilustração 4 - Distribuição de Empresas por Faixa de Consumo

O gráfico acima mostra o perfil de consumo mensal de energia elétrica

das empresas que compõe o universo do segmento �lavanderia�: 04 empresas

consomem até 1.000kWh/mês; 01 empresa situa-se na faixa compreendida

entre 2.000 a 3.000kWh/mês; 02 empresas situam-se na faixa compreendida

entre 3.000 a 4.000kWh/mês e 01 empresa na faixa compreendida entre 5.000

a 6.000kWh/mês;

Uma empresa apresentou discrepância entre a média calculada e a

média anual da Fatura de Energia, em virtude de falha de funcionamento do

medidor de energia.

Consolidação Eficiência Energética

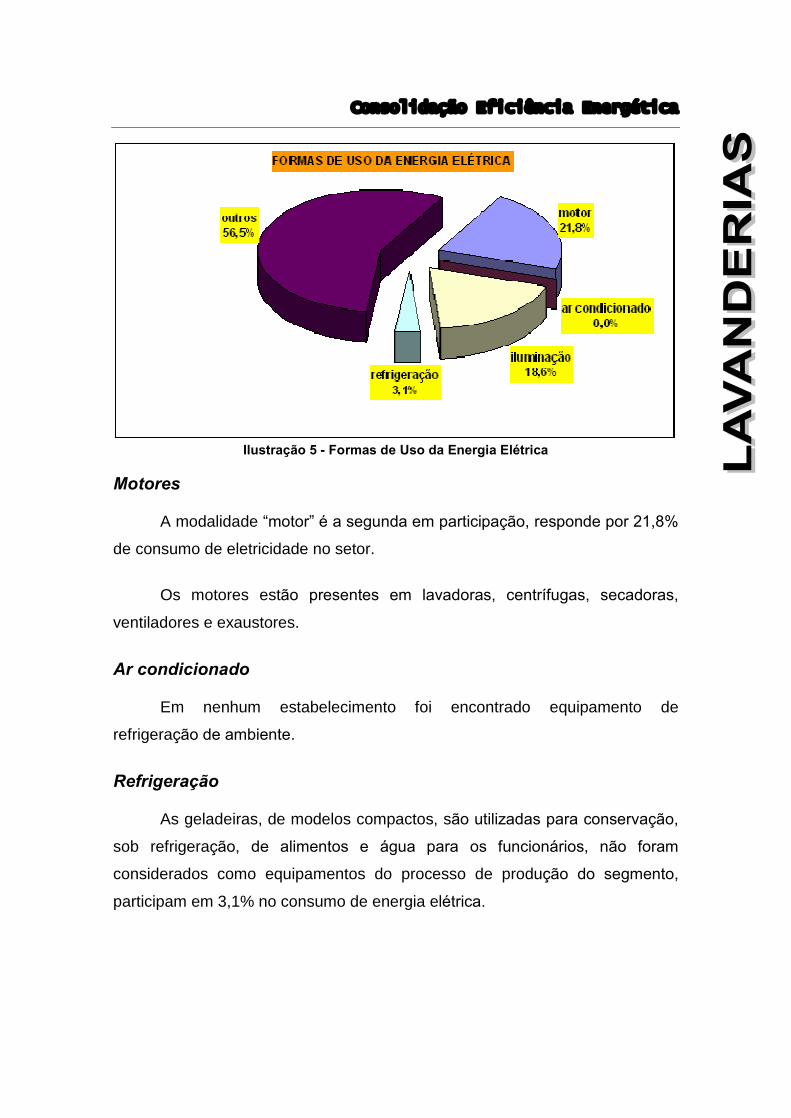

Ilustração 5 - Formas de Uso da Energia Elétrica

Motores

A modalidade �motor� é a segunda em participação, responde por 21,8%

de consumo de eletricidade no setor.

Os motores estão presentes em lavadoras, centrífugas, secadoras,

ventiladores e exaustores.

Ar condicionado

Em nenhum estabelecimento foi encontrado equipamento de

refrigeração de ambiente.

Refrigeração

As geladeiras, de modelos compactos, são utilizadas para conservação,

sob refrigeração, de alimentos e água para os funcionários, não foram

considerados como equipamentos do processo de produção do segmento,

participam em 3,1% no consumo de energia elétrica.

Consolidação Eficiência Energética

Iluminação

No segmento lavanderia, a modalidade �iluminação�, ocupa a terceira

posição em participação, é responsável pelo consumo de 18,6% em energia

elétrica utilizada pelo segmento.

Outros

Esta modalidade de uso de energia elétrica é principal em grau de

participação do setor que responde por 56,5%.

Desta modalidade participam os computadores e equipamentos de

aquecimento, representados pelos ferros de passar roupa, resistências

térmicas das secadoras e pranchas a vapor.

Foram encontrados três modelos de ferros de passar roupa: o modelo

residencial automático a seco; o modelo residencial automático a vapor, com

1.000W e 1.100W de potência; e, o modelo industrial a vapor com 1.300W de

potência.

Nas lojas que dispõem de serviços de lavagem a seco, geralmente,

dispõem de um secador de roupa elétrico de 9000W de potência, necessário

para eliminar traços de solventes químicos das roupas. Neste tipo de processo,

a preferência é pela utilização do modelo elétrico em virtude da ausência de

chamas.

Consolidação Eficiência Energética

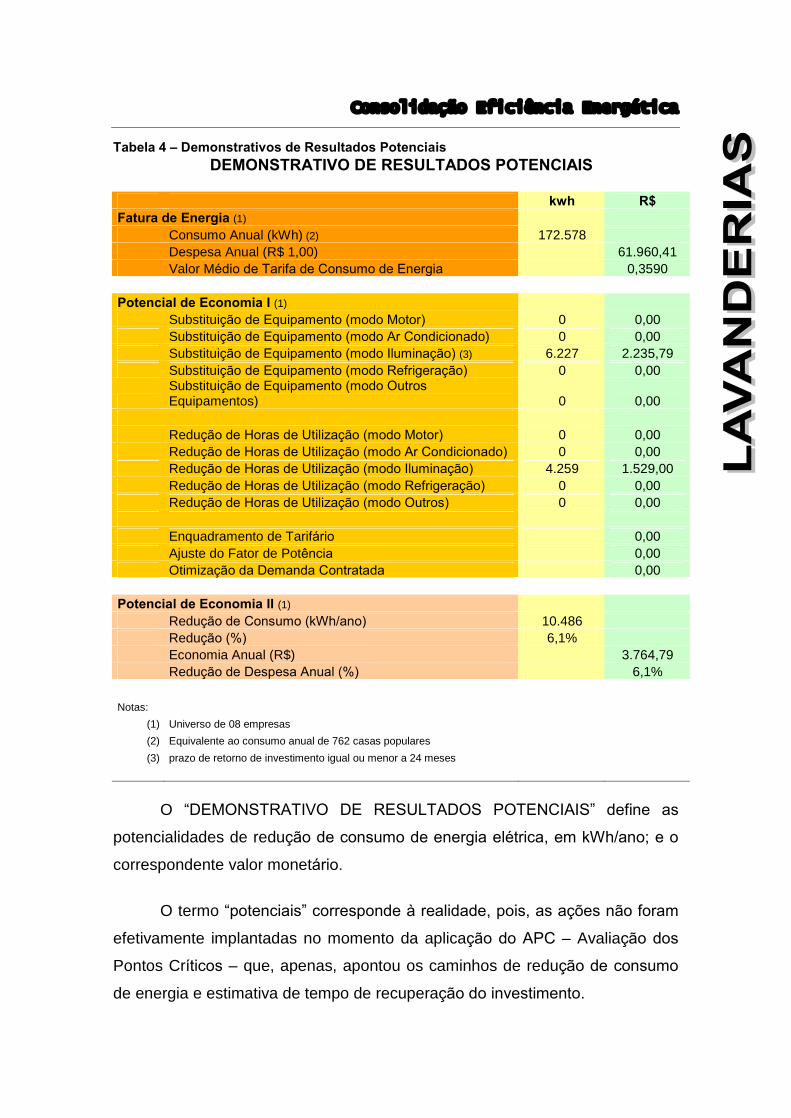

Tabela 4 � Demonstrativos de Resultados Potenciais

DEMONSTRATIVO DE RESULTADOS POTENCIAIS

kwh R$

Fatura de Energia (1) Consumo Anual (kWh) (2) 172.578 Despesa Anual (R$ 1,00) 61.960,41 Valor Médio de Tarifa de Consumo de Energia 0,3590 Potencial de Economia I (1) Substituição de Equipamento (modo Motor) 0 0,00 Substituição de Equipamento (modo Ar Condicionado) 0 0,00 Substituição de Equipamento (modo Iluminação) (3) 6.227 2.235,79 Substituição de Equipamento (modo Refrigeração) 0 0,00

Substituição de Equipamento (modo Outros

Equipamentos) 0 0,00 Redução de Horas de Utilização (modo Motor) 0 0,00 Redução de Horas de Utilização (modo Ar Condicionado) 0 0,00 Redução de Horas de Utilização (modo Iluminação) 4.259 1.529,00 Redução de Horas de Utilização (modo Refrigeração) 0 0,00 Redução de Horas de Utilização (modo Outros) 0 0,00 Enquadramento de Tarifário 0,00 Ajuste do Fator de Potência 0,00 Otimização da Demanda Contratada 0,00 Potencial de Economia II (1) Redução de Consumo (kWh/ano) 10.486 Redução (%) 6,1% Economia Anual (R$) 3.764,79 Redução de Despesa Anual (%) 6,1% Notas:

(1) Universo de 08 empresas (2) Equivalente ao consumo anual de 762 casas populares (3) prazo de retorno de investimento igual ou menor a 24 meses

O �DEMONSTRATIVO DE RESULTADOS POTENCIAIS� define as

potencialidades de redução de consumo de energia elétrica, em kWh/ano; e o

correspondente valor monetário.

O termo �potenciais� corresponde à realidade, pois, as ações não foram

efetivamente implantadas no momento da aplicação do APC � Avaliação dos

Pontos Críticos � que, apenas, apontou os caminhos de redução de consumo

de energia e estimativa de tempo de recuperação do investimento.

Consolidação Eficiência Energética

Na questão de investimentos, foram consideradas, apenas, ações cujos

tempos de recuperação desses fossem inferiores a dois anos (24 meses).

O APC apontou duas ações que contribuem para redução de consumo.

A primeira ação mostra a potencialidade de redução em 6.227kWh/ano,

equivalentes à R$ 2.235,79 em despesas anuais, relativa às substituições de

lâmpadas fluorescentes de 20W e 40W e lâmpadas incandescentes de 60 por

lâmpadas fluorescentes 16W e 32W e lâmpadas fluorescentes compactas de

11W, respectivamente.

A segunda ação, �redução de horas de utilização � modo iluminação -�

mostra a potencialidade de economia anual de consumo de energia, em torno

de 4.259kWh, equivalente à despesa anual de R$ 1.529,00; em virtude da

aplicação de redução de horas de utilização do sistema de iluminação nas

empresas.

O conjunto dessas ações contribuem com 10.486kWh/ano, equivalente à

6,1%, de econômica anual em consumo de energia elétrica do segmento.

Consolidação Eficiência Energética

Coordenação Geral SEBRAE/DF James Hilton Reeberg Equipe Técnica

Adriana Melo Ferreira

Alberoni Leal Moura

Antonio de Souza Gorgonio

Carmem Silvia C. Treuherz Salomão

Catharina Cavalcanti de Macedo

Fernando Castanheira Neto

Juliana Dalboni Rocha

Marcelo Pedrosa Pinelli

Ricardo de Feiras Zago

Rodrigo Melo Barjud

SEBRAE/DF - Serviço de Apoio às Micro e Pequenas Empresas do Distrito

Federal

SIA Trecho 3 Lote 1.580 � CEP: 71.200-030 � Brasília/DF

Call Center - Tel: (61) 3362-1700 - Fax: (61) 3234 36 31

Internet: www.df.sebrae.com.br

E-mail: [email protected]