Construção civil - Economia Em Dia · 2013. 8. 6. · Porto Alegre - RS 883,0 829,0 159,0 Rio de...

8

1 Destaque Setorial - Bradesco Departamento de Pesquisas e Estudos Econômicos 06 de agosto de 2013 Priscila Pacheco Trigo Fonte: IBGE Elaboração: BRADESCO PIB da construção civil – variação em relação ao mesmo período do ano anterior (%) Atividade da construção civil deve acelerar no segundo semestre, mas crescimento seguirá moderado e concentrado em alguns segmentos A atividade da construção civil deve acelerar na segunda metade deste ano, mas o ritmo de crescimento tende a seguir moderado. Isso significa que o PIB da construção civil deve crescer mais próximo ao da economia doméstica neste e no próximo ano, após registrar variação acima do PIB nos últimos três anos. O desempenho heterogêneo entre os principais segmentos da construção civil reforça esse cenário. Enquanto as obras para os eventos esportivos sustentam a demanda do setor, a demora na aprovação de projetos de infraestrutura e a paralisação das licitações de grandes obras públicas desde 2011 limitam a retomada mais forte. Somado a isso, em 2012, o setor imobiliário registrou retração no número de lançamentos residenciais, puxando para baixo esse segmento no início do ano. Embora esse resultado deva ser revertido nos próximos meses, o ritmo ainda será menor do que nos anos anteriores. Por fim, a construção de shoppings e de galpões industriais e para logística incrementa o segmento comercial, enquanto devemos observar diminuição Construção civil dos lançamentos de escritórios, especialmente em São Paulo. O PIB da construção civil desacelerou nos últimos trimestres, passando a registrar ligeiro declínio no primeiro trimestre deste ano (queda de 1,5% em relação ao primeiro trimestre de 2012). Os dados de emprego na construção civil apontam para a mesma dinâmica. A geração líquida de emprego com carteira assinada ficou em 18 mil empregados nos últimos doze meses, número que chegou a atingir 280 mil em 2010 e 170 mil em 2011. Isso tem ocorrido principalmente na construção de edifícios, segmento que vinha sustentando a contratação de mão de obra formal. Nos primeiros meses deste ano, observamos alguma reação do setor de infraestrutura, mas os dados referentes a maio e junho já apontam reversão. Essa trajetória foi explicada pelas obras para a Copa das Confederações, que foram finalizadas entre maio e junho, com o início do evento. 2,8% -5,3%-5,3% 0,0% 8,4% 12,5% 5,5% 4,1% 3,2% 7,9% 5,5% 2,9% 6,1% 4,9% 7,9% 8,1% 11,6% 4,1% -5,4% -2,2% 8,3% 15,7% 16,8% 9,4% 6,1% 5,5% 2,2% 3,9% 3,1% 1,3% -0,1% -1,5% -7,0% -2,0% 3,0% 8,0% 13,0% 18,0% 2003 - I 2003 - II 2003 - III 2003 - IV 2004 - I 2004 - II 2004 - III 2004 - IV 2005 - I 2005 - II 2005 - III 2005 - IV 2006 - I 2006 - II 2006-III 2006- IV 2007 - I 2007 - II 2007 - III 2007 - IV 2008 - I 2008 - II 2008 - III 2008 - IV 2009 - I 2009 - II 2009 - III 2009 - IV 2010 - I 2010 - II 2010 - III 2010 - IV 2011 - I 2011 - II 2011 - III 2011 - IV 2012 - I 2012 - II 2012 - III 2012 - IV 2013 - I

Transcript of Construção civil - Economia Em Dia · 2013. 8. 6. · Porto Alegre - RS 883,0 829,0 159,0 Rio de...

1

Destaque Setorial - BradescoD

epar

tam

ento

de

Pesq

uisa

s e

Estu

dos

Econ

ômic

os06 de agosto de 2013

Priscila Pacheco Trigo

Fonte: IBGE Elaboração: BRADESCO

PIB da construção civil – variação em relação ao mesmo período do ano anterior (%)

Atividade da construção civil deve acelerar no segundo semestre, mas crescimento seguirá moderado e concentrado em alguns segmentos

A atividade da construção civil deve acelerar na segunda metade deste ano, mas o ritmo de crescimento tende a seguir moderado. Isso significa que o PIB da construção civil deve crescer mais próximo ao da economia doméstica neste e no próximo ano, após registrar variação acima do PIB nos últimos três anos. O desempenho heterogêneo entre os principais segmentos da construção civil reforça esse cenário. Enquanto as obras para os eventos esportivos sustentam a demanda do setor, a demora na aprovação de projetos de infraestrutura e a paralisação das licitações de grandes obras públicas desde 2011 limitam a retomada mais forte. Somado a isso, em 2012, o setor imobiliário registrou retração no número de lançamentos residenciais, puxando para baixo esse segmento no início do ano. Embora esse resultado deva ser revertido nos próximos meses, o ritmo ainda será menor do que nos anos anteriores. Por fim, a construção de shoppings e de galpões industriais e para logística incrementa o segmento comercial, enquanto devemos observar diminuição

Construção civil

dos lançamentos de escritórios, especialmente em São Paulo.

O PIB da construção civil desacelerou nos últimos trimestres, passando a registrar ligeiro declínio no primeiro trimestre deste ano (queda de 1,5% em relação ao primeiro trimestre de 2012). Os dados de emprego na construção civil apontam para a mesma dinâmica. A geração líquida de emprego com carteira assinada ficou em 18 mil empregados nos últimos doze meses, número que chegou a atingir 280 mil em 2010 e 170 mil em 2011. Isso tem ocorrido principalmente na construção de edifícios, segmento que vinha sustentando a contratação de mão de obra formal. Nos primeiros meses deste ano, observamos alguma reação do setor de infraestrutura, mas os dados referentes a maio e junho já apontam reversão. Essa trajetória foi explicada pelas obras para a Copa das Confederações, que foram finalizadas entre maio e junho, com o início do evento.

2,8%

-5,3%-5,3%

0,0%

8,4%

12,5%

5,5%

4,1%3,2%

7,9%

5,5%

2,9%

6,1%4,9%

7,9%8,1%

11,6%

4,1%

-5,4%

-2,2%

8,3%

15,7%16,8%

9,4%

6,1%5,5%

2,2%

3,9%3,1%

1,3%

-0,1%-1,5%

-7,0%

-2,0%

3,0%

8,0%

13,0%

18,0%

2003

- I

2003

- II

2003

- III

2003

- IV

2004

- I

2004

- II

2004

- III

2004

- IV

2005

- I

2005

- II

2005

- III

2005

- IV

2006

- I

2006

- II

2006

-III

2006

- IV

2007

- I

2007

- II

2007

- III

2007

- IV

2008

- I

2008

- II

2008

- III

2008

- IV

2009

- I

2009

- II

2009

- III

2009

- IV

2010

- I

2010

- II

2010

- III

2010

- IV

2011

- I

2011

- II

2011

- III

2011

- IV

2012

- I

2012

- II

2012

- III

2012

- IV

2013

- I

Fonte: IBGE PIB DA CONSTRUÇÃO CIVIL - TRI SOBRE TRI DO ANO ANTERIOR

2DEPEC

Des

taqu

e Se

toria

l - B

rade

sco

Fonte: CAGED Elaboração: BRADESCO

Geração líquida de emprego na

construção civil por segmento –

média móvel três meses dos dados dessazonalizados

Assim, a dinâmica entre os segmentos tem ocorrido de forma desigual desde 2012, ainda que todos tenham mostrado algum arrefecimento. A aceleração esperada para os próximos trimestres ainda deve seguir de maneira não disseminada.

Infraestrutura: falta de novos projetos limita crescimento do segmento

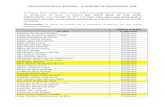

O segmento de infraestrutura, que responde por 44% do setor1, está sendo influenciado por dois fatores que devem seguir em sentidos opostos. Enquanto as obras para a Copa em 2014 sustentam a elevação da demanda na construção, a paralisação das licitações

de novos projetos em infraestrutura atua na direção contrária. Para a Copa, atualmente estão programados R$ 8,85 bilhões de investimentos em mobilidade urbana e somente R$ 1,4 bilhão foram executados até o momento. Contratados, restam outros R$ 4,7 bilhões, que devem entrar em construção nos próximos trimestres. Caso somente as obras já contratadas sejam efetivadas, teríamos um adicional de cerca de 1,5 pp para a evolução do PIB da construção um ano à frente, data de realização do evento. Ademais, os estádios que não sediaram a Copa das Confederações, mas que farão parte da Copa de 2014, permanecem em construção, impulsionando o setor no segundo semestre deste ano.

Mobilidade urbana Previsão Contratado ExecutadoBelo Horizonte - MG 1.404,0 1.107,0 389,0Brasília - DF 103,0 43,0 0,0Cuiabá - MT 1.669,0 1.587,0 66,0Curitiba - PR 388,0 262,0 23,0Fortaleza - CE 570,0 586,0 3,0Grande Recife - PE 0,0 0,0 0,0Manaus - AM 440,0 0,0 0,0Natal - RN 921,0 373,0 5,0Porto Alegre - RS 883,0 829,0 159,0Rio de Janeiro - RJ 2.155,0 1.341,0 773,0Salvador - BA 3,0 0,0 0,0São Paulo - SP 317,0 0,0 0,0TOTAL 8.853,0 6.128,0 1.418,0

Fonte: Portal da Transparência Elaboração: BRADESCO

Valor das obras de mobilidade urbana para a Copa de 2014 – junho de 2013 – em R$ milhões

Em sentido contrário, desde meados de 2011, não foram licitados novos projetos de grande porte. Além do atraso na licitação de grandes obras de infraestrutura,

a aprovação de novos projetos em transporte está em baixa velocidade. A estagnação do consumo aparente de asfalto desde 2011 reforça que as obras

46.914

-10.709

57.483

-11.438-5.110

34.010

-2.826

30.922

-112.498 4.263

118.481 119.560

66.01858.285

16.934

-1.195

-20.000

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

jun/

07ag

o/07

out/0

7de

z/07

fev/

08ab

r/08

jun/

08ag

o/08

out/0

8de

z/08

fev/

09ab

r/09

jun/

09ag

o/09

out/0

9de

z/09

fev/

10ab

r/10

jun/

10ag

o/10

out/1

0de

z/10

fev/

11ab

r/11

jun/

11ag

o/11

out/1

1de

z/11

fev/

12ab

r/12

jun/

12ag

o/12

out/1

2de

z/12

fev/

13ab

r/13

jun/

13

GERAÇÃO LÍQUIDA DE EMPREGO NA CONSTRUÇÃO CIVIL - DESSAZ MM 3M

Construção de EdifíciosObras de InfraestruturaServiços Especializados para ConstruçãoTotal

1Segundo dados da Pesquisa Anual da Indústria da Construção (PAIC) realizada pelo IBGE em 2011.

3DEPEC

Des

taqu

e Se

toria

l - B

rade

sco

em andamento têm sustentado o setor de construção pesada. No entanto, a ausência de novos projetos sugere perda de vigor nos trimestres seguintes.

Destacamos os projetos para a geração de energia hidrelétrica, especialmente Jirau e Santo Antônio, que sustentaram o segmento. No entanto, a proximidade de finalização desses projetos faz com que o ritmo das obras seja relativamente menor. De fato, a contratação de mão de obra na construção civil em Porto Velho, município onde estão as usinas de Jirau e Santo Antônio, perdeu vigor um ano antes da operação da

primeira turbina geradora (2012), ainda que o projeto não tenha sido concluído2. A usina hidrelétrica de Belo Monte está entre as maiores obras em andamento e deve acelerar o ritmo de construção. As obras tiveram início ao final de 2012 e a entrada da primeira turbina geradora está prevista para o primeiro semestre de 20153. Dessa forma, esperamos que as obras ganhem força até meados de 2014, gerando novos empregos e ampliando a demanda de insumos. De qualquer maneira, o maior ímpeto em Belo Monte não deve ser suficiente para reverter a desaceleração em curso dos demais projetos.

Fonte: CAGED/ MTE Elaboração: BRADESCO

Criação líquida de emprego com carteira assinada em construção civil em Porto Velho (RO), onde estão em construção Jirau e Santo Antônio

(em vagas de trabalho por mês)

Fonte: CAGED/ MTE Elaboração: BRADESCO

Criação líquida de emprego com

carteira assinada em construção civil em Altamira (PA), onde está em construção

Belo Monte

(em vagas de trabalho por mês)

2O término das obras das usinas hidrelétricas Jirau e Santo Antônio está previsto para 2015.3As obras de Belo Monte devem ser finalizadas em 2019, mas o início das operações está marcado para o primeiro semestre de 2015.

-51

147 67

-564

366826 697

1.695

3.333

6.659

3.459

4.990

2.904

6.136

2.144

138

-475

1.575

4.291

-2.583

-1.131

1.287

-2.008

2.971

1.103

-100

-2.330

752330

-1.191

-2.555-3.000

-1.000

1.000

3.000

5.000

7.000

mar

/07

jun/

07

set/0

7

dez/

07

mar

/08

jun/

08

set/0

8

dez/

08

mar

/09

jun/

09

set/0

9

dez/

09

mar

/10

jun/

10

set/1

0

dez/

10

mar

/11

jun/

11

set/1

1

dez/

11

mar

/12

jun/

12

set/1

2

dez/

12

mar

/13

jun/

13

Ro-Porto Velho

Santo AntônioInício das obras: 2008Início das operações: 1º trim / 2012Término das obras: 1º trim / 2015

JirauInício das obras: 2º trim / 2010Início das operações: 2º trim / 2013Término das obras: 2015

-63 -44 -73 -61

20 43 155

691992

8211018

14801791

2489

3195

4430

5069

-500

500

1500

2500

3500

4500

5500

mar

/10

abr/1

0m

ai/1

0ju

n/10

jul/1

0ag

o/10

set/1

0ou

t/10

nov/

10de

z/10

jan/

11fe

v/11

mar

/11

abr/1

1m

ai/1

1ju

n/11

jul/1

1ag

o/11

set/1

1ou

t/11

nov/

11de

z/11

jan/

12fe

v/12

mar

/12

abr/1

2m

ai/1

2ju

n/12

jul/1

2ag

o/12

set/1

2ou

t/12

nov/

12de

z/12

jan/

13fe

v/13

mar

/13

abr/1

3m

ai/1

3ju

n/13

Pa-Altamira

Belo MonteInício das obras: 2011Início das operações: 1º trim / 2015Término das obras: 2019

Não podemos deixar de mencionar que o setor de infraestrutura deve ganhar força a partir de 2015, diante da expectativa de concretização das concessões

de portos, aeroportos, rodovias e ferrovias. O Plano de Logística, anunciado em agosto de 2012, está em andamento. Diversos impedimentos e algumas

4DEPEC

Des

taqu

e Se

toria

l - B

rade

sco

indefinições, relacionados às regras e aos modelos dos editais, têm atrasado esse processo. A despeito do atraso nas concessões, nossa expectativa é de que a participação do setor privado nas obras de infraestrutura será fundamental para o desenvolvimento e a aceleração do setor. Isso deverá ocorrer a partir de 2014, com efeito mais relevante em 2015, dado que os leilões para concessão deverão ocorrer até meados de 2014, dependendo da modalidade.

Mercado residencial: esperamos aceleração daqui para frente, mas crescimento segue moderado

O mercado residencial, que responde por 23% do setor, vem se deparando com a desaceleração das

vendas desde 2011. Em grande medida, creditamos tal desempenho à elevação dos preços dos imóveis acima do rendimento das famílias. Enquanto os preços acumulam aumento de 33% nos últimos dois anos, segundo o índice FipeZap4, a renda média das famílias teve incremento nominal de 19%, de acordo com a Pesquisa Mensal do Emprego (PME/IBGE). Essa discrepância não foi compensada pelas melhores condições de financiamento, reduzindo o número de famílias elegíveis ao crédito imobiliário5. Com a menor demanda, as construtoras iniciaram um ajuste dos estoques, através da diminuição em 21% do número de lançamentos em 20126. Ademais, a demora nas aprovações em algumas prefeituras, especialmente em São Paulo, impactou negativamente os lançamentos no ano passado.

4O índice FipeZap considera os municípios de São Paulo, Rio de Janeiro, Belo Horizonte, Fortaleza, Recife, Salvador e Brasília.5Um imóvel de 60 m² localizado no centro de São Paulo poderia ser adquirido por 12% das famílias brasileiras em janeiro de 2011, percentual que passou para 8% desde o início de 2012, segundo nossos cálculos.6Consideramos os municípios de São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Maceió, Fortaleza, Recife e Goiânia.

Fonte: IBGE e Embraesp Elaboração: BRADESCO

PIB da construção e lançamentos

de imóveis residenciais

em São Paulo – variação

acumulada em quatro trimestres

Em termos de atividade, esse movimento foi sentido no primeiro semestre deste ano, lembrando que o início da construção se dá normalmente entre três e seis meses após o início do lançamento. Com efeito, no primeiro trimestre de 2013, os lançamentos e as vendas apresentam recuperação, mas a intensidade segue moderada, em torno de 10%. Dados preliminares do segundo trimestre mostram alguma aceleração, já que o mesmo período do ano passado foi o

mais fraco em termos de novos empreendimentos e grandes projetos lançados em São Paulo. Esse crescimento mais moderado deve reforçar a tendência de desaceleração dos preços dos imóveis, que devem registrar alta próxima de 10% neste ano, mais em linha com os rendimentos, que devem crescer 8% em termos nominais (de acordo com a PME, o rendimento nominal cresceu em média 8,1% nos primeiros seis meses deste ano).

2,7%

4,7%

4,3%

6,6%

7,9%

-1,9%

12,5%

2,9%

0,3%0,6%

-0,5% 0,4%

17,2%

51,8%

-11,6%

-38,4%

38,4%

6,2%

19,3%

0,9%

-26,2%

-18,7%

-50,0%

-30,0%

-10,0%

10,0%

30,0%

50,0%

70,0%

-5,0%

-3,0%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

13,0%

jun/

06

dez/

06

jun/

07

dez/

07

jun/

08

dez/

08

jun/

09

dez/

09

jun/

10

dez/

10

jun/

11

dez/

11

jun/

12

dez/

12

jun/

13

EVOLUÇÃO DA VARIAÇÃO ANUAL DO PIB DA CONSTRUÇÃO CIVIL2003 - 2012 Fonte: IBGE Elaboração e Projeção: Bradesco

PIB da Construção

Lançamentos residenciais - defasados 1 trim.

39.048 37.974

42.798 43.147

41.145

43.984

55.16561.653

67.767

81.51687.994

67.840

59.948

62.699

70.245

78.515

81.968

89.136

85.846

90.952

95.025

92.892

84.609

73.316

75.790

35.000

44.000

53.000

62.000

71.000

80.000

89.000

98.000

jun/

05

set/0

5

dez/

05

mar

/06

jun/

06

set/0

6

dez/

06

mar

/07

jun/

07

set/0

7

dez/

07

mar

/08

jun/

08

set/0

8

dez/

08

mar

/09

jun/

09

set/0

9

dez/

09

mar

/10

jun/

10

set/1

0

dez/

10

mar

/11

jun/

11

set/1

1

dez/

11

mar

/12

jun/

12

set/1

2

dez/

12

mar

/13

NÚMERO DE UNIDADES LANÇADAS BRASIL

Fonte: CBIC Elaboração: BRADESCO

Número de imóveis residenciais lançados (*) – acumulado em 12 meses

(*) São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Maceió, Fortaleza, Recife e Goiânia

5DEPEC

Des

taqu

e Se

toria

l - B

rade

sco

Fonte: AbecipElaboração: BRADESCO

Número de unidades financiadas com recursos da poupança para aquisição e construção – média móvel três meses dos dados dessazonalizados

Mesmo que o cenário para novas construções seja de moderação, o financiamento para aquisição de imóveis, mais ligado à pessoa física, deve seguir trajetória positiva. Parte importante dos financiamentos será para o mercado de imóveis usados, que responde por cerca de 65% dos financiamentos. Tal segmento é dependente das condições do mercado de trabalho e de crédito, que continuam favoráveis. O restante está relacionado à entrega de imóveis novos, cuja construção teve início em anos anteriores. Como um empreendimento leva entre dois e três anos para ser concluído, o financiamento de imóveis novos neste ano deve refletir os lançamentos imobiliários entre 2010 e 2011, período de expansão do setor. Dessa forma, a queda dos lançamentos ocorrida em 2012 deve ter impacto no número de unidades financiadas para aquisição somente a partir do próximo ano.

Vale ressaltar que a dinâmica também é distinta entre as regiões. Por exemplo, o mercado em São Paulo já realizou os ajustes de estoques em 2012 e, por isso, deve se recuperar de forma mais rápida. O mesmo ocorre no Rio de Janeiro. Por outro lado, os mercados de Belo Horizonte e Goiânia devem seguir em ritmo mais lento.

Empreendimentos comerciais: demanda é sustentada pela construção de shoppings

O segmento comercial responde por 16% do setor e compreende tanto escritórios como shoppings e galpões industriais e voltados à logística, que possuem dinâmicas também distintas. Para shoppings, este será o ano com maior número de inaugurações, com 41 novos centros comerciais sendo entregues, segundo a Associação Brasileira de Shopping Centers (Abrasce). Para 2014, são esperados outros 39 empreendimentos, o que deve garantir desempenho favorável para o setor em termos de atividade nesse período. A inauguração desses shoppings deve elevar em torno de 1,2 milhão m² por ano a área bruta locável (ABL). Esses projetos que serão entregues até 2014 foram anunciados anos atrás, quando o consumo das famílias crescia a taxas mais elevadas e diante de um cenário de intensa mobilidade social6. Ademais, parte relevante dos shoppings está sendo construída fora das grandes metrópoles, sendo que mais da metade desses centros de compras estão localizados em cidades de médio porte. Em um horizonte mais dilatado, esperamos que a acomodação do comércio varejista e a saturação do mercado em alguns municípios se reflitam em menor crescimento desse segmento.

8.34820.315

40.064

54.807

33.098 26.672

51.045 52.054

52.177

34.570

38.87740.651

23.72139.791

53.713

66.111 72.44877.847

96.369

25.67039.520

59.443

90.162

66.616

90.090

108.966

104.434

128.657

118.635

123.343

106.058

116.539

137.763

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

jun/

05

set/0

5

dez/

05

mar

/06

jun/

06

set/0

6

dez/

06

mar

/07

jun/

07

set/0

7

dez/

07

mar

/08

jun/

08

set/0

8

dez/

08

mar

/09

jun/

09

set/0

9

dez/

09

mar

/10

jun/

10

set/1

0

dez/

10

mar

/11

jun/

11

set/1

1

dez/

11

mar

/12

jun/

12

set/1

2

dez/

12

mar

/13

jun/

13

UNIDADES FINANCIADAS COM RECURSOS DA POUPANÇA - FONTE: ABECIP

ConstruçãoAquisiçãoTotal

Fonte: ABRASCEElaboração: BRADESCO

Número de inaugurações de shopping centers – em unidades

13

9

14

9 9

1614

1215 16

22

28

4139

0

5

10

15

20

25

30

35

40

45

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013* 2014*

Evolução do número de inauguraçõesEm unidades Fonte: ABRASCE

6Cerca de 40 milhões de pessoas foram inseridas na classe C entre 2000 e 2010. Outras 10 milhões devem entrar na classe C até 2020.

A desaceleração para o setor é corroborada pelo número de unidades financiadas para a construção, que, de fato, tem sido mais moderado, sugerindo novo ritmo para a retomada dos lançamentos. Assim, mesmo

esperando aumento do número de unidades lançadas e vendidas em torno de 10% para 2013, a contribuição desse segmento para o PIB da construção será menor do que no passado recente.

6DEPEC

Des

taqu

e Se

toria

l - B

rade

sco

Para galpões industriais, as perspectivas também são positivas. Apesar dos dados escassos, o avanço desse setor é beneficiado pela retomada gradual da indústria doméstica e pela busca das empresas por ganhos de eficiência produtiva e logística. O desempenho é potencializado especialmente fora do eixo Rio de Janeiro - São Paulo, mercado que será impulsionado por investimentos privados, como novas fábricas de automóveis, celulose e fertilizantes, que devem sair do papel nos próximos anos.

Em sentido contrário, temos observado redução dos lançamentos de salas de escritório, o que contrata alguma diminuição do ritmo de expansão para os próximos trimestres. Segundo o relatório da Colliers International, em 2012 foram adicionados 283 mil m² de escritórios comerciais em São Paulo, ao mesmo

tempo em que foram absorvidos 180 mil m² no período. Com isso, a taxa de vacância (disponibilidade) nessa região passou de 1,6% para 14,4% entre 2011 e 2012, desestimulando o lançamento de novos empreendimentos. Em 2013, a Colliers International espera que outros 70 mil m² de área sejam entregues, elevando a taxa de vacância para 15,2% ao final deste ano. Assim, enquanto a área disponível não é absorvida, esperamos declínio da atividade desse segmento no principal mercado brasileiro. Já no Rio de Janeiro, segundo maior do País, o aumento do estoque tem sido absorvido pelo mercado, de maneira que a taxa de vacância permanece estável em torno de 10%. O mercado no Rio de Janeiro mantém sua atratividade nos próximos anos em razão da revitalização de algumas áreas da cidade e pela realização dos Jogos Olímpicos em 2016.

Fonte e (*) Projeção: Colliers InternationalElaboração: BRADESCO

Estoque de escritórios (m²) e taxa de vacância (%) em São Paulo

Tendência de aceleração da atividade de construção civil está concentrada em alguns segmentos, o que garante moderação no ritmo de crescimento

A atividade da construção civil deve apresentar desempenho mais alinhado com a economia brasileira neste e no próximo ano, diferentemente dos anteriores, quando o segmento mostrou dinâmica mais forte. O desempenho heterogêneo entre os segmentos, por sua vez, limita a recuperação mais rápida e forte do setor. Assim, enquanto as obras de mobilidade urbana para a Copa de 2014, a retomada gradual dos lançamentos residenciais e as inaugurações de centros comerciais impulsionam o setor, os demais segmentos mostram certa acomodação. Entre eles destacamos o atraso dos projetos de infraestrutura e a retração dos lançamentos de salas comerciais. As pesquisas da

FGV e CNI realizadas recentemente com as empresas de construção apontam nessa direção. A sondagem da FGV revela que o setor está, de fato, com menor ímpeto. Observamos piora na avaliação da situação atual das empresas e estabilidade das perspectivas para os próximos meses, que seguem em baixo patamar. O desempenho negativo dos últimos meses se deve especialmente à desaceleração das obras de infraestrutura e aluguel de equipamentos de construção e demolição. Em sentido contrário, nota-se aumento do índice de confiança na preparação de terrenos. Por ser a primeira etapa da construção, a melhora da perspectiva no segmento de preparação de terrenos deve ser lida como uma retomada para as obras nos meses à frente, mesmo que tal recuperação ocorra de forma gradual e concentrada em alguns segmentos, como a pesquisa sugere.

1.383.000

1.491.210

1.841.000

2.091.000

2.397.000

2.549.000

2,30

1,60

11,00

-

2,00

4,00

6,00

8,00

10,00

12,00

700.000

1.200.000

1.700.000

2.200.000

2.700.000

2010 2011 2012* 2013* 2014* 2015*

ESTOQUE DE ESCRITORIOS NA CIDADE (m²) E TAXA DE VACÂNCIA (%) DE SAO PAULO - FONTE: Colliers International

Estoque

Vacância14,4 15,2

7DEPEC

Des

taqu

e Se

toria

l - B

rade

sco

145,1142,6

139,3 138,8139,1140,6

139,0137,2 136,8 137,5 137,4

135,3

131,7

127,7

125,1 125,0126,9

128,9 129,9127,9

126,2124,5 123,8

121,9 121,4 121,2 121,2 120,9119,7 120,8 120,0

118,8

110

115

120

125

130

135

140

145

150

jan fev mar abr mai jun jul ago set out nov dez

2010 2011 2012 2013

ÍNDICE DE CONFIANÇA DA CONSTRUÇÃO - MM 3 MESES (DADOS NÃO DESSAZONALIZADOS)

Fonte: FGVElaboração: Bradesco

VALOR NEUTRO=100Fonte: FGVElaboração: BRADESCO

Índice de confiança da construção – média móvel três meses – dados não dessazonalizados

Na mesma direção, a sondagem da CNI aponta piora generalizada entre os segmentos na avaliação da situação atual das construtoras. Por sua vez, as expectativas seis meses à frente são melhores, inclusive para a contratação de empregados e compra de matérias-primas. Nessa pesquisa, destacamos as melhores perspectivas para a

construção de edifícios, que espera ampliar o quadro de funcionários no segundo semestre de 2013. Diante do desempenho heterogêneo entre os segmentos, esperamos que o PIB da construção civil cresça 2,1% neste ano e 2,3% em 2014, mais próximo, portanto, do avanço de 2,3% e 2,5% do PIB no mesmo período.

-3,2%

6,5%

1,8%

4,7% 4,8%

7,9%

-0,8%

11,8%

3,7%

1,4%2,1% 2,3%

1,1%

5,7%

3,2%4,0%

6,1%5,2%

-0,3%

7,5%

2,7%

0,9%

2,3% 2,5%

-5,0%

-1,0%

3,0%

7,0%

11,0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013* 2014*

EVOLUÇÃO DA VARIAÇÃO ANUAL DO PIB DA CONSTRUÇÃO CIVIL2003 - 2012 Fonte: IBGE Elaboração e Projeção: Bradesco

PIB Construção civil

PIB Brasil

Fonte: IBGEElaboração e (*) projeções: BRADESCO

PIB da construção civil e PIB brasileiro – variação anual

8DEPEC

Des

taqu

e Se

toria

l - B

rade

sco

• A cadeia da construção civil considera a indústria de materiais, as construtoras e incorporadoras, empresas de serviços e varejo.

• O setor responde por 5,8% do PIB brasileiro (2010) e 9,1% do estoque de empregados com carteira assinada (2011).

• A construção civil é segmentada por obras de infraestrutura (44%), residenciais (23%), comerciais (16%) e serviços especializados (17%).

• Em 2011, o setor era composto de 92,7 mil empresas, que produziram R$ 286,6 bilhões em incorporações, obras e serviços. Desse valor, R$ 12,4 bilhões foram de incorporações e o restante, R$ 274,2 bilhões, para obras e serviços.

• As entidades públicas responderam por 38,3% da demanda por obras e serviços em 2011.

• A aquisição de materiais de construção representa 22% das despesas e os gastos com pessoal, outros 18%.

• O Sudeste é a região mais importante para o setor, pois concentra 49% das empresas, 54,9% dos empregados e 62,9% do valor das incorporações, obras e serviços.

• A região Nordeste é segunda mais importante, com 13,8% das empresas, 20% do pessoal empregado e 13,7% do valor das incorporações, obras e serviços.

• O Sul responde por 25% das empresas, 13,3% do pessoal ocupado e 12,6% do valor das incorporações, obras e serviços.

• O Programa de Investimento em Logística anunciado em 2012 contempla aporte de R$ 42 bilhões em rodovias, R$ 56 bilhões em ferrovias e R$ 54,2 bilhões em portos nos próximos cinco anos.

• O programa Minha Casa Minha Vida atingiu 1,18 milhões de residências entregues até abril deste ano. As moradias contratadas, que somam 2,58 milhões, respondem por 76% da meta para 2014, que deve alcançar 3,4 milhões.

Octavio de Barros - Diretor de Pesquisas e Estudos EconômicosMarcelo Cirne de Toledo - Superintendente executivoEconomia Internacional: Fabiana D’Atri / Leandro de Oliveira Almeida/ Felipe Wajskop França/ Andrea Marcos Angelo Economia Doméstica: Robson Rodrigues Pereira / Andréa Bastos Damico / Igor Velecico / Ellen Regina Steter / Priscila Pereira DeliberalliAnálise Setorial: Regina Helena Couto Silva / Priscila Pacheco Trigo Pesquisa Proprietária: Fernando Freitas / Ana Maria Bonomi Barufi / Leandro Câmara NegrãoEstagiários: Ana Beatriz Ract Pousada / Andre Kengi Alves Hirata / Klaus Heinz Troetschel / Alex Panoni Furtado / Laura Marsiaj Ribeiro / Guilherme Dalla Villa / Guilherme Marinho Lima

Equipe Técnica

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCO ou a citação por completo da fonte (nomes dos autores, da publicação e do Banco BRADESCO).

Retrato do setor