Contabilidad gerencial

34

NDICE CAPÍTULO I CONCEPTOS BÁSICOS 1.1 Concepto de Contabilidad………………………………………………….. 1.2 Objetivos específicos de Contabilidad……………………………………… 1.3 Principios Contables………………………………………………………... 1.4 Aspectos fundamentales de la Contabilidad……………………………….. 1.5 La gerencia…………………………………………………………………. CAPÍTULO II CONTABILIDAD GERENCIAL DE NEGOCIOS 2.1 Concepto de Contabilidad gerencial……………………………………….. 2.2 Objetivos de Contabilidad gerencial……………………………………….. a) Proveer información………………………………………………… b) Participar en el proceso gerencial…………………………………… 2.3 Importancia de Contabilidad gerencial……………………………………... 2.4 Funciones de la gerencia…………………………………………………… 2.4.1 Planificación………………………………………………………….. 2.4.2 Pronóstico…………………………………………………………….. 2.4.3 Ejecución……………………………………………………………… 2.4.4 Control…………………………..…………………………………….

Transcript of Contabilidad gerencial

NDICE

CAPÍTULO I

CONCEPTOS BÁSICOS

1.1 Concepto de Contabilidad…………………………………………………..

1.2 Objetivos específicos de Contabilidad………………………………………

1.3 Principios Contables………………………………………………………...

1.4 Aspectos fundamentales de la Contabilidad………………………………..

1.5 La gerencia………………………………………………………………….

CAPÍTULO II

CONTABILIDAD GERENCIAL DE NEGOCIOS

2.1 Concepto de Contabilidad gerencial………………………………………..

2.2 Objetivos de Contabilidad gerencial………………………………………..

a) Proveer información…………………………………………………

b) Participar en el proceso gerencial……………………………………

2.3 Importancia de Contabilidad gerencial……………………………………...

2.4 Funciones de la gerencia……………………………………………………

2.4.1 Planificación…………………………………………………………..

2.4.2 Pronóstico……………………………………………………………..

2.4.3 Ejecución………………………………………………………………

2.4.4 Control…………………………..…………………………………….

2.4.5 Toma de decisiones…………………………..………………………..

2.4.6 Dirección…………………………..…………………………..………

2.5 Diferencias entre Contabilidad gerencial y Contabilidad financiera………..

Contabilidad para Gerencia de Negocios

2.6 Semejanzas entre Contabilidad gerencial y Contabilidad Financiera………

2.7 Control Gerencial…………………………..……………………………….

a) Viendo el futuro como la mejor dimensión de control………………

b) Características del control administrativo……………………………

c) Responsabilidad del gerente financiero………………………………

2.8 Decisiones gerenciales…………………………..………………………….

2.81 Rol de los gerentes financieros………………………………………..

2.8.2 Decisión de inversiones en activos……………………………………

Evaluación de alternativas…………………………………………

Aseguramiento de la creación de valor……………………………

Seguimiento y supervisión de la decisión tomada………………...

CAPÍTULO III

CASOS PRÁCTICOS

3.1 ¿Cómo obtener la rentabilidad de un producto? ………………………......

3.2 ¿Cómo obtener la utilidad porcentual sobre ventas? ………………………

3.3 ¿Qué es el fondo de maniobra? …………………………..………………..

1

Contabilidad para Gerencia de Negocios

INTRODUCCIÓN

Los cambios constantes que se dan en el entorno económico y financiero obligan a las

instituciones a ser innovadoras de manera permanente, con el fin de alcanzar y mantener

ventajas competitivas y poder así cumplir con su misión y alcanzar la visión. Por tal

motivo, los gerentes de hoy analizan constantemente el ambiente interno y externo a fin

de tomar decisiones para adecuarse a los cambios que se dan en la vida. Para ello, deben

disponer información ordenada y completa relacionada con las áreas económica,

financiera y administrativa situada al comportamiento y la modificación que se están

presentando internamente y en el entorno.

Estos son los resultados que permiten plantear los componentes de un modelo de

contabilidad para adecuarlos, transformar los procesos financieros y orientarlos a la

mejora continúa de la información financiera, a través de impulsar a los trabajadores y

gerentes, con el fin de facilitar y optimizar el proceso de toma de decisiones.

Suministrar la información presupuestaria y financiera conforme con los nuevos

paradigmas, a fin de cumplir con los requerimientos de la gerencia moderna en el

proceso de toma de decisiones.

1

Contabilidad para Gerencia de Negocios

CAPÍTULO I

CONCEPTOS BÁSICOS

1

Contabilidad para Gerencia de Negocios

1.1 CONCEPTO DE CONTABILIDAD.

La contabilidad es una ciencia, por la cual nosotros podemos obtener la información necesaria de la situación económica de una empresa para así poder realizar informes financieros.

Sobre la contabilidad AYARAVI nos da a conocer:

La ciencia y/o técnica que ayuda que enseña a clasificar y registrar todas las transacciones financieras de un negocio o empresa para proporcionar informes que sirven de base para la toma de decisiones sobre la actividad. Ciencia y rama de las matemáticas, que tiene por objeto llevar cuenta y razón del movimiento de las riquezas públicas y privadas con el fin de conocer sus resultados. Sistema adaptado para clasificar los hechos económicos que ocurren en un negocio. De tal manera que, se constituya en el eje central para llevar a cabo los diversos procedimientos que conducirán a la obtención del máximo rendimiento económico que implica el constituir una empresa determinada. (AYARAVI 1998, pp.10-11)

1.2 OBJETIVOS ESPECÍFICOS

El objetivo fundamental de la contabilidad es proporcionar información relacionada con una entidad económica. La contabilidad tiene por objeto proporcionar los siguientes informes:

1.- Obtener en cualquier momento información ordenada y sistemática sobre el movimiento económico y financiero del negocio.

2.- Registrar de forma precisa y clara, todas las operaciones de ingresos y

egresos.

3.- Proporcionar en cualquier momento una imagen clara de la situación de

la situación financiera del negocio.

4.- Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo

económico. (TERAN 1998, p.8).

1.3 PRINCIPIOS CONTABLES.

La contabilidad con el pasar del tiempo, ha construido normas para la registración contable, y ha sido aceptado como de gran utilidad y de gran valor para enfocar el criterio contable. A estas normas se le denominan principios o PCGA (principios de la contabilidad generalmente a aceptados). Los principios son los siguientes.

1

Contabilidad para Gerencia de Negocios

1.3.1. Equidad: Todo aquel que usa lo planes contables debe preocuparse de este principio a la hora de ver si los intereses se encuentran en conflicto, de esta manera se reflejara, equidad de manera ordenada.

1.3.2. Partida doble: Todo los sistemas o hechos económicos de la empresa se muestra de forma clara y precisa, viendo los cambios del activo tanto del pasivo que abren pasó a la ecuación contable.

1.3.3. Ente: En este principio el elemento subjetivo y propietario es tratado como tercero, quiere decir que una misma persona puede hacer estados financieros de diferentes entes de su o la misma propiedad

1.3.4. Bienes económicos: Todo estado financiero se da a conocer como bienes económicos en pocas palabras tanto materiales como inmateriales que tienen un valor económico, susceptibles para ser valuados en dichos términos monetarios.

1.3.5. Moneda común denominador: Los estados financieros reflejan el patrimonio de la empresa, reducción de componentes heterogéneos para poder agruparlos de manera fácil. Este recurso consta de escoger una moneda y valorizar elementos patrimonialesdando un precio a cada unidad. También posee un curso legal.

1.3.6. Empresa en marcha: Todo estado financiero pertenece a una empresa en marcha, se refiere a toda organización económica pudiera tener vigencia temporal pero con plena vigencia y proyección.

1.3.7. Valuación al costo: Criterio principal de valuación, acondicionamiento de los estados financieros que mejora los estados financieros como “empresa en marcha”, en caso de no existir una justificación a una aplicación de cualquier criterio, siempre el costo debe de quedar o prevalecer como concepto básico de valuación

1.3.8. Período: En una empresa en marcha es fundamental medir el tiempo en tiempo, ya sea para medir y llenar razones de administración como legales, fiscales o para cumplir con compromisos financieros. También en el plan contable general, toma 12 meses llamado así como ejercicio.

1.3.9. Devengado: Las variaciones patrimoniales que se deben considerar para establecer el resultado económico, son los que corresponden a un ejercicio sin entrar a distinguir si se han cobrado o pagado durante dicho periodo.

1.3.10. Objetividad: Las modificaciones en el activo, pasivo y en la expresión contable del patrimonio neto, se deben reconocer formalmente en los registros contables,

1

Contabilidad para Gerencia de Negocios

tan pronto como sea posible medirlos objetivamente y expresar esta medida en términos monetarios.

1.3.11. Realización: Cualquier resultado económico se ha de registrar solo cuando sea realizado, cuando quede perfeccionada en el punto de vista de legislación o prácticas comerciales aplicables, viendo sus riesgos de dicha operación. De manera que el concepto realizado va de la mano con el concepto de devengado.

1.3.12. Prudencia: Cuando se elige entre dos valores del activo, se debe tomar el más bajo, la participación del propietario sea menor, contabilización de pérdidas cuando se conocen y las ganancias cuando se hayan hecho

1.3.13. Uniformidad: Todo estado financiero de un ente debe ser aplicado correctamente y uniformemente de una aplicación a otra, debe mantener los principios generales de manera que valla con este principio.

1.3.14. Significación o importancia relativa: Al realizar la aplicación de principios generales, es necesario actuar con sentido práctico, dada que a veces se presentan casos que no quedan o encuadran pero no afectan en si, el cuadro general, decisiones de tomar criterios para cada caso, teniendo en que cuenta nociones del activo, pasivo y patrimonio al dar resultado de las operaciones

1.3.15. Exposición: Los estados financieros deben contener toda la información y discriminación básica y adicional que sea indispensable para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a que se refieren.

1.4 ASPECTOS FUNDAMENTALES DE LA CONTABILIDAD1.4.1 Las Normas Internacionales de Información Financiera (NIIF)

Es la aplicación del Marco Conceptual como; reconocimiento, medición, presentación e información de Estados Financieros, es por ello que se construyeron las NIIF´S.

Tiene como objetivo facilitar la formulación coherente y lógica de éstas, es por ello que son diseñadas para ser utilizadas en todas las entidades con fines de lucro (utilidades).

1.4.2 Marco Conceptual para la Preparación y Presentación de los Estados Financieros.

1.4.2.1 Objetivos de los Estados Financieros

1

Contabilidad para Gerencia de Negocios

Detallar información acerca de la situación, resultados y cambios en la posición financiera. Se basa en dos principios fundamentales que guían a la aplicación de políticas contables.

Base de Acumulación o devengo. Empresa en Marcha

1.4.2.2 Características de los Estados Financieros

Comprensión, la información de los estados financieros debe estar altamente comprensible por usuarios con noción racional.

Aplicabilidad, la información es estar apto de persuadir en las decisiones económicas de los usuarios.

Finalidad, la información debe estar libre de errores materiales, el cual debe ser confiable y completo de los estados financieros; es decir, estos tienen que estar contabilizados y presentados con conformidad.

Comparabilidad, la información debe formarse de manera comparativa con otras entidades por los mismos usuarios, en esto pondrían su habilidad de comparar los estados financieros.

1.4.2.3 Elementos de los Estados Financieros

Activo: Conformado por aquellos Bienes y es el derecho que posee una entidad.

Pasivo: Son todas las obligaciones (deudas) que tiene una empresa.

Patrimonio Neto: Recursos de las empresas, constituido por la diferencia entre el activo y el pasivo.

Ingresos: Acumulación de las compras de bienes, que efectúa una entidad, para luego destinarlas a la venta o para incorporarlos al proceso productivo.

Gastos: Disminución en los beneficios económicos, donde decae el activo, o el aumento del pasivo.

1.3.2.4 Medición de los elementos de los Estados Financieros En los estados financieros forma diversas bases de medición, entre ellos son:

1

Contabilidad para Gerencia de Negocios

Costo Histórico: En el activo se registran de acuerdo al importe de efectivo. En el pasivo se registran el importe total recibido.

Costo Corriente: En el activo se registran por el importe de efectivo, en el cual se debe cancelar si obtiene el mismo activo en ese instante. Se registra en el pasivo si el importe no descontado si fuese en efectivo.

Valor Realizable: En el activo se registran por el importe de otras equivalentes al efectivo por la venta no forzada al mismo. En el pasivo se registran los importes sin haber descontado de otros equivalentes de efectivos, el cual puede ser utilizada como el pago de las deudas.

Valor Presente: El activo se lleva contablemente, pero descontando las entradas netas de efectivo. El pasivo se lleva contablemente, descontando las salidas netas de efectivo.

1.5 LA GERENCIA.

La Gerencia representa la cabeza de una empresa, es la encargada de conducir en forma eficiente a una organización hacia sus metas establecidas. La gerencia puede estar conformada por una persona (gerente general) o un grupo de personas.

Según la ley general de sociedades, ley Nº 26887.El peruano, 9 de diciembre de 1997, Citado por Flores. Considera lo siguiente.

Artículo 14.- Nombramientos, poderes e inscripciones.El nombramiento de un representante de la sociedad así como el otorgamiento de poderes surten efecto desde su aceptación o desde que la función que desempeñen.Estos actos o cualquier revocación, renuncia, modificación o sustitución, deben inscribirse dejando constancia del nombre y documento de identidad del designado o del representante, según el caso.Las inscripciones se realizan en el Registro del lugar del domicilio de la sociedad por el mérito de copia certificada de la parte pertinente del acta donde conste el acuerdo válidamente adoptado por el órgano social competente. El gerente general o los administradores de la sociedad, según sea el caso, gozan de las facultades generales y especiales de representación procesal señaladas en el Código de la materia, por el solo mérito de su nombramiento, salvo estipulación en contrario del estatuto.

Artículo 185.- Designación.La sociedad cuenta con uno o más gerentes designados por el directorio, salvo que el estatuto reserve esa facultad a la junta general.Cuando se designe un solo gerente éste será el gerente general y cuando se designe más de un gerente, debe indicarse en cuál o cuáles de ellos recae el título de gerente general.

Artículo 186.- Duración del cargo.

1

Contabilidad para Gerencia de Negocios

La duración del cargo de gerente es por tiempo indefinido, salvo disposición en contrario del estatuto o que la designación se haga por un plazo determinado.Artículo 187.- Remoción.

El gerente puede ser removido en cualquier momento por el directorio o por la junta general, cualquiera que sea el órgano del que haya emanado su nombramiento.Artículo 188.- Atribuciones del gerente.

Se presume que el gerente general goza de las siguientes atribuciones:1. Celebrar y ejecutar los actos y contratos ordinarios correspondientes al objeto social.2. Representar a la sociedad, con las facultades generales y especiales previstas en el Código Procesal Civil.3. Asistir, con voz pero sin voto, a las sesiones del directorio, salvo que éste acuerde sesionar de manera reservada.4. Asistir, con voz pero sin voto, a las sesiones de la junta general, salvo que ésta decida en contrario.5. Expedir constancias y certificaciones respecto del contenido de los libros y registros de la sociedad.6. Actuar como secretario de las juntas de accionistas y del directorio.

Artículo 189.- Impedimentos y acciones de responsabilidad.Son aplicables al gerente, en cuanto hubiere lugar, las disposiciones sobre impedimentos y acciones de responsabilidad de los directores.

Artículo 190.- Responsabilidad.El gerente es particularmente responsable por:1. La existencia, regularidad y veracidad de los sistemas de contabilidad, los libros que la ley ordena llevar a la sociedad y los demás libros y registros que debe llevar un ordenado comerciante.2. El establecimiento y mantenimiento de una estructura de control interno diseñada para proveer una seguridad razonable de que los activos de la sociedad estén protegidos contra uso no autorizado y que todas las operaciones son efectuadas de acuerdo con autorizaciones establecidas y son registradas apropiadamente.3. La veracidad de las informaciones que proporcione al directorio y la junta general.4. El ocultamiento de las irregularidades que observe en las actividades de la sociedad.5. La conservación de los fondos sociales a nombre de la sociedad.6. El empleo de los recursos sociales en negocios distintos del objeto de la sociedad.7. La veracidad de las constancias y certificaciones que expida respecto del contenido de los libros y registros de la sociedad8. Dar cumplimiento en la forma y oportunidades que señala la ley a lo dispuesto en los artículos 130 y 224.9. El cumplimiento de la ley, el estatuto y los acuerdos de la junta general y del directorio.

Artículo 191.- Responsabilidad solidaria con los directores.

1

Contabilidad para Gerencia de Negocios

El gerente es responsable, solidariamente con los miembros del directorio, cuando participe en actos que den lugar a responsabilidad de éstos o cuando, conociendo la existencia de esos actos, no informe sobre ellos al directorio o a la junta general.

1

Contabilidad para Gerencia de Negocios

CAPÍTULO II

CONTABILIDAD GERENCIAL DE NEGOCIOS

1

Contabilidad para Gerencia de Negocios

2.1 CONCEPTO DE CONTABILIDAD GERENCIAL.

Toda entidad grande, mediana o pequeña, pública o privada, lucrativa o no lucrativa, necesita evaluar sus actividades, para determinar si se están logrando los objetivos propuestos, para ello se requiere de procesos de información. La contabilidad gerencial por lo tanto es parte del proceso gerencial, que haciendo uso de sus propias reglas, clasifica, analiza, procesa y facilita información útil de acuerdo a los requerimientos de la organización, con la intención que la gerencia pueda comprender los resultados de las transacciones económicas y financieras.

2.2 OBJETIVOS DE LA CONTABILIDAD GERENCIAL.

Según la National Associaciation of Accountants NAA en el SMA Statement Nª 1B – de 17 de junio de 1981, citada por Flores, indica lo siguiente:

Los objetivos de la contabilidad gerencial son:

a. Proveer Información: El contador de gerencia selecciona y provee a todos los niveles gerenciales la información necesaria para:

Planear, evaluar y controlar las operaciones. Asegurar los activos de las operaciones. Comunicarse con las partes interesadas fuera de la organización, tales como

accionistas y entidades reguladoras.

b. Participar en el proceso gerencial: Los contadores de gerencia están involucrados activamente en los niveles apropiados en el proceso de dirigir la organización. El proceso incluye toma de decisiones estratégicas, el uso eficaz de la información.

2.2.1 Componentes Del Proceso Gerencial.

Según el pronunciamiento de práctica (PPP) que ha sido preparado por el comité de contabilidad financiera y gerencial (FMAC) de la federación internacional de contadores (IFAC), citado por Flores indica lo siguiente:

Establecimiento del direccionamiento organizacional. Estructuramiento organizacional. Uso de los recursos organizacionales. Compromiso organizacional. Cambio organizacional. Control organizacional.

2.3 IMPORTANCIA DE LA CONTABILIDAD GERENCIAL.

1

Contabilidad para Gerencia de Negocios

Consiste en apoyar y ayudar a los distintos niveles gerenciales, proporcionando información confiable y preciso para verificar las actividades de una organización, planificar sus habilidades, tácticas y operaciones futuras, optimizar el uso de los recursos, medir y evaluar el desempeño, reducir la subjetividad en el proceso de toma de decisiones y mejorar la comunicación interna y externa. Por lo tanto, debe ser diseñado de tal forma que sea semejante con la estructura del proceso de toma de decisiones.

2.4 FUNCIONES DE LA GERENCIA.

2.4.1 Planificación. Comprende la planeación a largo plazo, a mediano plazo con el plan general de desarrollo y a corto plazo con el plan eficaz anual.

2.4.2 Pronóstico. La gerencia considera lo que ocurrirá en el futuro.

2.4.3 Ejecución. Preparar de la información estimada del futuro próximo, el camino a seguir, el deterioro y adquisición de la demanda y la contabilidad nos informa sobre los hechos reales del pasado, así como su cuantificación.

2.4.4 Control. Conseguir la seguridad, dentro de lo posible, velará porque la organización funciones exactamente de acuerdo con los planes generales establecidos para la empresa en conjunto. Así como la administración para comunicarse y para motivar a todo el personal.

2.4.5 Toma de decisiones. Se presenta a lo largo de todo el proceso gerencial, modelando la planificación, la ejecución y la evaluación de los procesos que se realizan para lograr la misión y los objetivos de la institución.

2.4.6 Dirección. Comprende en el sentido más amplio: liderazgo, motivación, comunicación, manejo de conflictos, etc. Establecer una comunicación permanente entre el equipo que elabora los informes y el grupo gerencial.

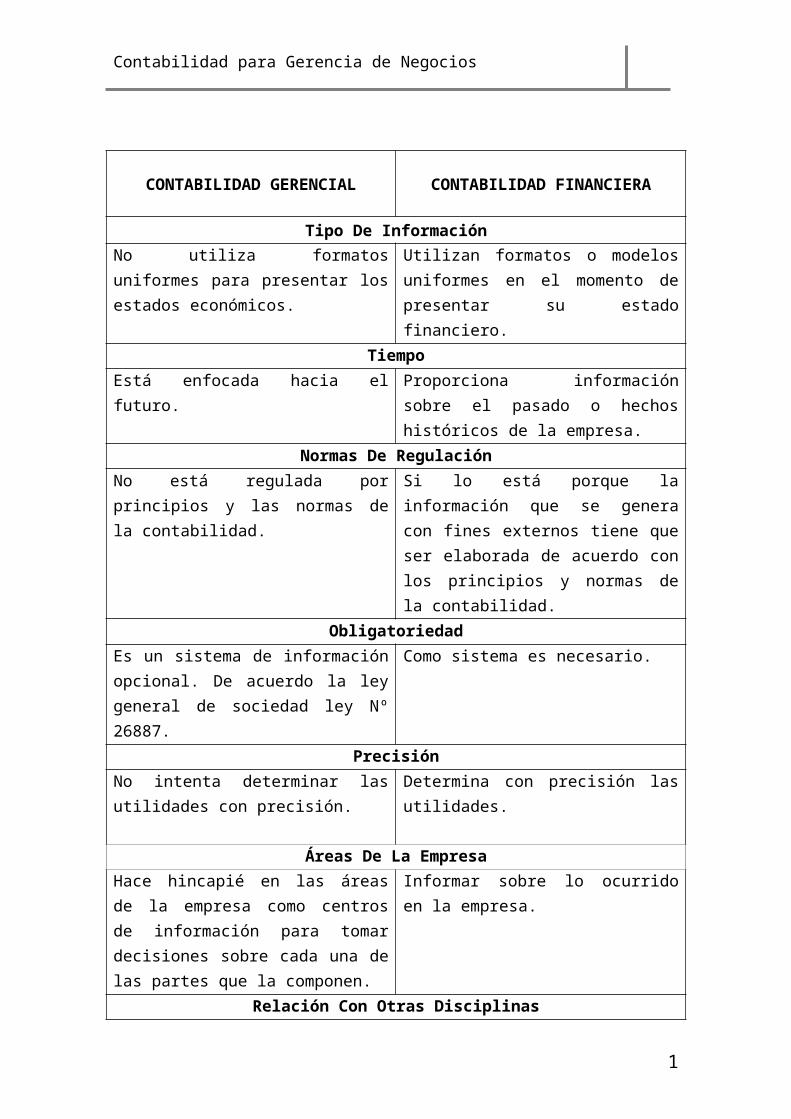

2.5 DIFERENCIAS ENTRE CONTABILIDAD GERENCIAL Y CONTABILIDAD FINANCIERA

1

Contabilidad para Gerencia de Negocios

CONTABILIDAD GERENCIAL CONTABILIDAD FINANCIERA

Tipo De Información

No utiliza formatos uniformes para presentar los estados económicos.

Utilizan formatos o modelos uniformes en el momento de presentar su estado financiero.

TiempoEstá enfocada hacia el futuro. Proporciona información sobre el pasado o

hechos históricos de la empresa.Normas De Regulación

No está regulada por principios y las normas de la contabilidad.

Si lo está porque la información que se genera con fines externos tiene que ser elaborada de acuerdo con los principios y normas de la contabilidad.

ObligatoriedadEs un sistema de información opcional. De acuerdo la ley general de sociedad ley Nº 26887.

Como sistema es necesario.

PrecisiónNo intenta determinar las utilidades con precisión.

Determina con precisión las utilidades.

Áreas De La EmpresaHace hincapié en las áreas de la empresa como centros de información para tomar decisiones sobre cada una de las partes que la componen.

Informar sobre lo ocurrido en la empresa.

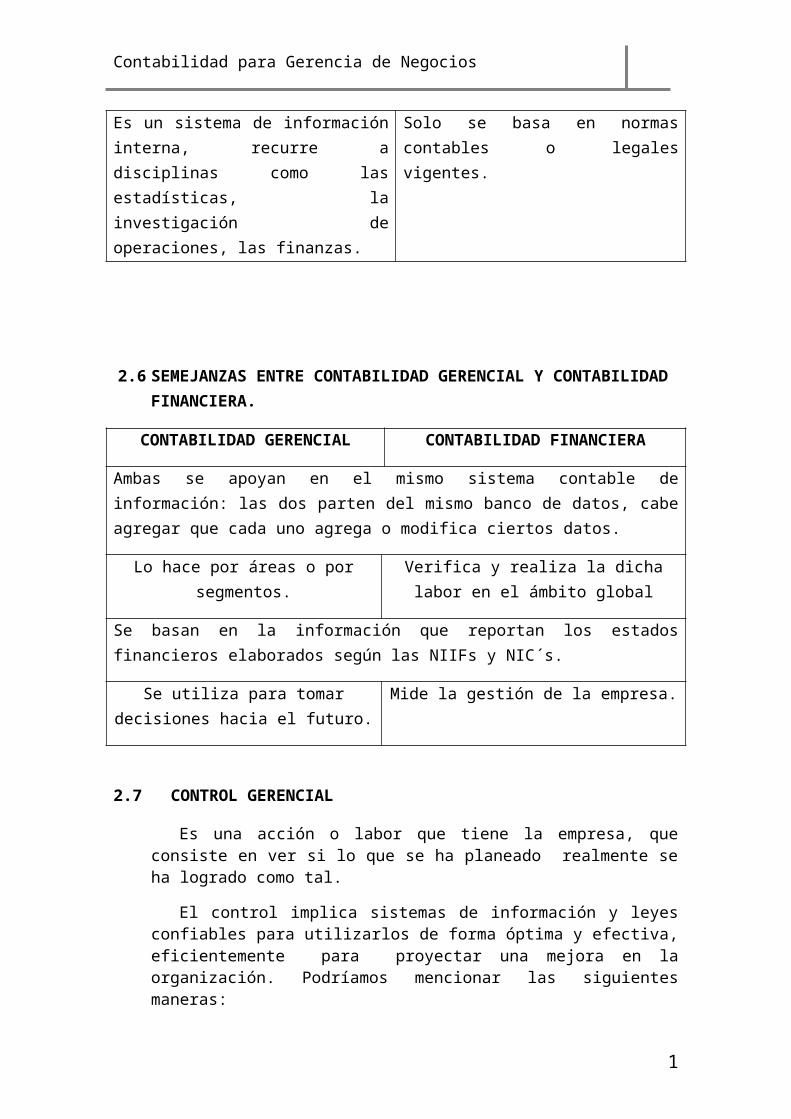

Relación Con Otras DisciplinasEs un sistema de información interna, recurre a disciplinas como las estadísticas, la investigación de operaciones, las finanzas.

Solo se basa en normas contables o legales vigentes.

2.6 SEMEJANZAS ENTRE CONTABILIDAD GERENCIAL Y CONTABILIDAD FINANCIERA.

CONTABILIDAD GERENCIAL CONTABILIDAD FINANCIERA

1

Contabilidad para Gerencia de Negocios

Ambas se apoyan en el mismo sistema contable de información: las dos parten del mismo banco de datos, cabe agregar que cada uno agrega o modifica ciertos datos.

Lo hace por áreas o por segmentos.Verifica y realiza la dicha labor en el ámbito

global

Se basan en la información que reportan los estados financieros elaborados según las NIIFs y NIC´s.

Se utiliza para tomar decisiones hacia el futuro.

Mide la gestión de la empresa.

2.7 CONTROL GERENCIAL

Es una acción o labor que tiene la empresa, que consiste en ver si lo que se ha planeado realmente se ha logrado como tal.

El control implica sistemas de información y leyes confiables para utilizarlos de forma óptima y efectiva, eficientemente para proyectar una mejora en la organización. Podríamos mencionar las siguientes maneras:

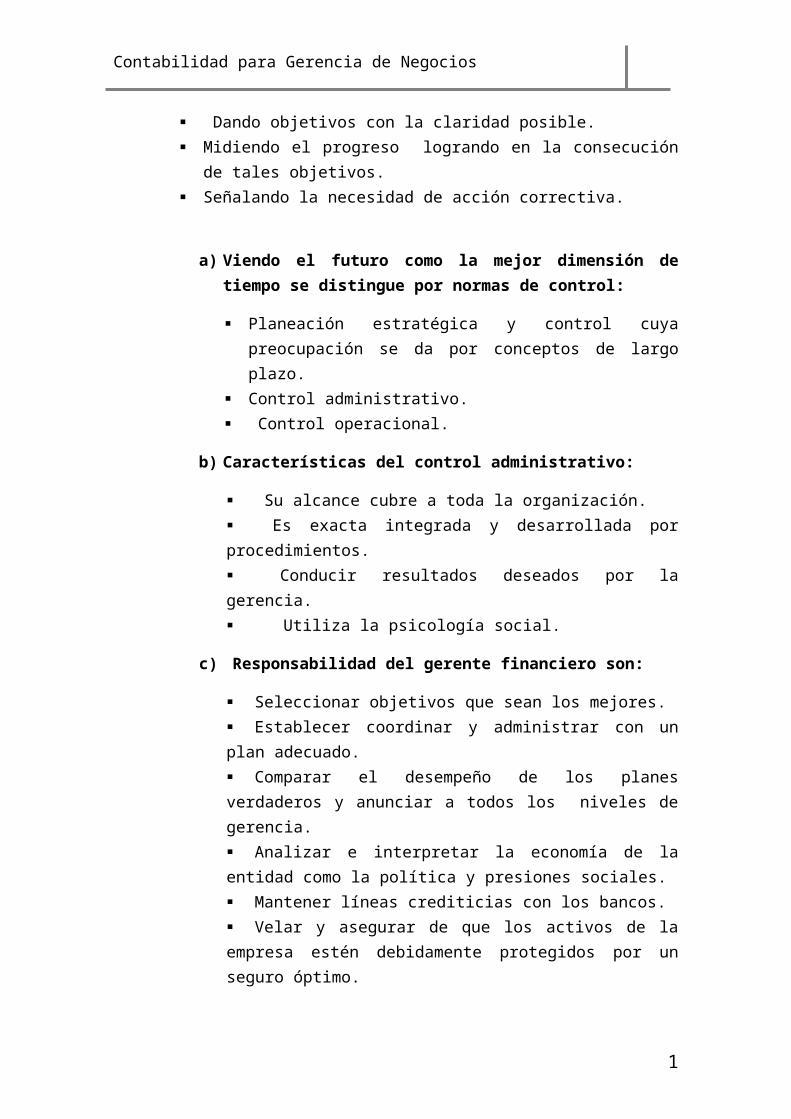

Dando objetivos con la claridad posible. Midiendo el progreso logrando en la consecución de tales objetivos. Señalando la necesidad de acción correctiva.

a) Viendo el futuro como la mejor dimensión de tiempo se distingue por normas de control:

Planeación estratégica y control cuya preocupación se da por conceptos de largo plazo.

Control administrativo. Control operacional.

b) Características del control administrativo:

Su alcance cubre a toda la organización. Es exacta integrada y desarrollada por procedimientos. Conducir resultados deseados por la gerencia. Utiliza la psicología social.

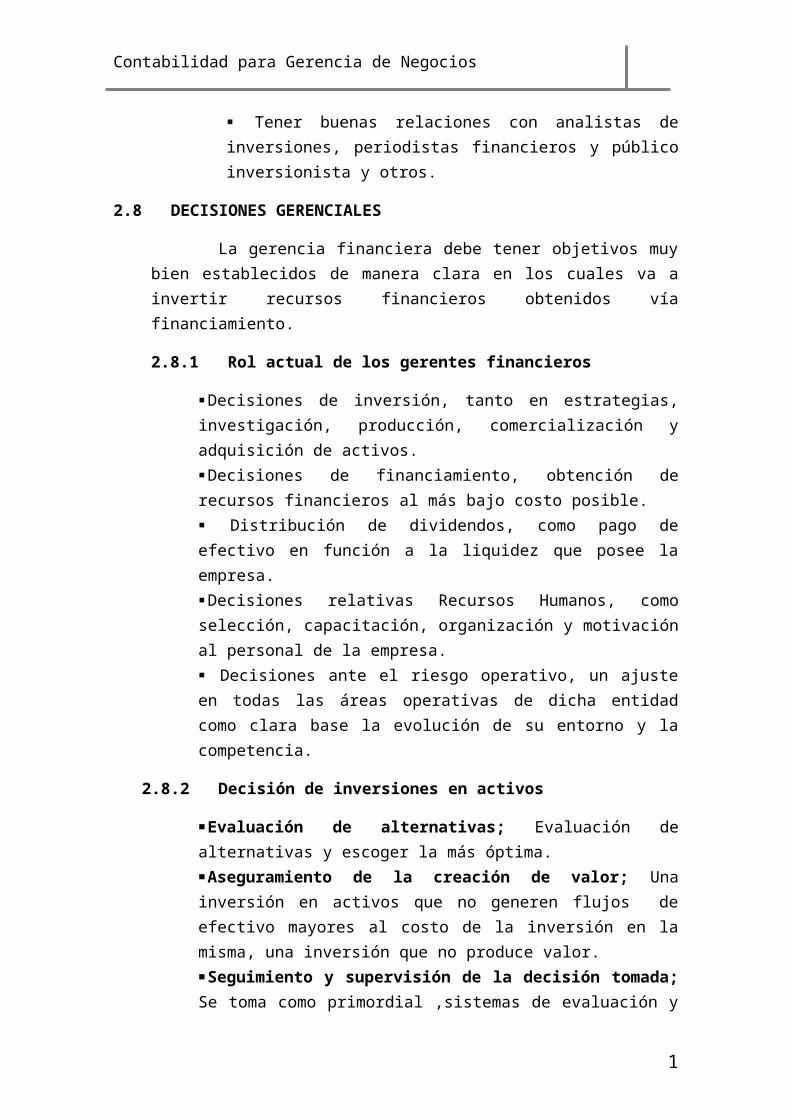

c) Responsabilidad del gerente financiero son:

Seleccionar objetivos que sean los mejores. Establecer coordinar y administrar con un plan adecuado. Comparar el desempeño de los planes verdaderos y anunciar a todos los niveles de gerencia.

1

Contabilidad para Gerencia de Negocios

Analizar e interpretar la economía de la entidad como la política y presiones sociales. Mantener líneas crediticias con los bancos. Velar y asegurar de que los activos de la empresa estén debidamente protegidos por un seguro óptimo. Tener buenas relaciones con analistas de inversiones, periodistas financieros y público inversionista y otros.

2.8 DECISIONES GERENCIALES

La gerencia financiera debe tener objetivos muy bien establecidos de manera clara en los cuales va a invertir recursos financieros obtenidos vía financiamiento.

2.8.1 Rol actual de los gerentes financieros

Decisiones de inversión, tanto en estrategias, investigación, producción, comercialización y adquisición de activos.Decisiones de financiamiento, obtención de recursos financieros al más bajo costo posible. Distribución de dividendos, como pago de efectivo en función a la liquidez que posee la empresa.Decisiones relativas Recursos Humanos, como selección, capacitación, organización y motivación al personal de la empresa. Decisiones ante el riesgo operativo, un ajuste en todas las áreas operativas de dicha entidad como clara base la evolución de su entorno y la competencia.

2.8.2 Decisión de inversiones en activos

Evaluación de alternativas; Evaluación de alternativas y escoger la más óptima.Aseguramiento de la creación de valor; Una inversión en activos que no generen flujos de efectivo mayores al costo de la inversión en la misma, una inversión que no produce valor.Seguimiento y supervisión de la decisión tomada; Se toma como primordial ,sistemas de evaluación y supervisión adecuados , para que así la decisión tomada no pase el presupuesto de la inversión ya dada o estimada sobre la adquisición de un determinado activo.

1

Contabilidad para Gerencia de Negocios

CAPÍTULO III

CASOS PRACTICOS

3.1 OBTENER LA RENTABILIDAD DE UN PRODUCTO.

La empresa comercial “ALONTEX S.A.C.” Distribuye tres tipos de accesorios para maquinas de coser.

A continuación tenemos la información proporcionada en forma comparativa al 30.nov.20x9.

ACCESORIOS VENTAS COSTO DE OPERACION

ACTIVO TOTAL

1

Contabilidad para Gerencia de Negocios

ALFA S/.6000000 S/.4600000 S/.2500000

BETA 4000000 2700000 6000000

GAMA 1150000 968000 312000

¿Qué tipo de accesorio es el más rentable?

SOLUCIÓN

El accesorio más rentable utilizando el criterio de rendimiento sobre el activo invertido es “gama” el cual tiene un 58.41% de rendimiento.

Detalle Alfa Beta Gama

Ventas s/.6000000 s/.4000000 s/.1150000

Costo de operación (4600000) (2700000) (968000)

Utilidad de operación 1400000 1300000 182000

Utilidad de operación 1400000 1300000 182000

Ventas 6000000 4000000 1150000

(A)Utilidad de operación con relación a las ventas

23.33% 32.5% 15.83%

Ventas 6000000 4000000 1150000

Total de activos 2500000 6000000 312000

(B)Rotación de activos 2.4 0.67 3.69

(C) rendimiento sobre la inversión en activos(AxB)

55.99 21.78 58.41

Explicación:

Para hallar: “utilidad de operación” se resta ventas menos costo de operación.

Para hallar “utilidad de operación con relación a las ventas” se entiende que cual es el valor en porcentaje de la utilidad de operación con relación a las ventas. Es decir 1400000 viene a ser el 23.33% de 6000000. Igual para todos.

Para hallar “rotación de activos” se divide ventas con el total de activos y sale 2.4.

1

Contabilidad para Gerencia de Negocios

Para hallar “rendimiento sobre la inversión en activos “se multiplica utilidad de operación con relación a las ventas con “rotación de activos” siendo el más rentable GAMA.

3.2 OBTENER LA UTILIDAD PORCENTUAL SOBRE VENTAS.

La empresa industrial “GUERRERO S.A.C.” fabrica diversos modelos de cocinas industriales a través de su gerente financiero, le presenta la siguiente información del periodo.

Modelo de cocinas económicas

Recursos invertidos

Costos variables 120

Costos fijos 5000000

Valor de venta 200

La empresa vendió 120000 cocinas del modelo económico

1.- Elaboramos el estado de ganancias y pérdidas (costeo directo), mostrando el porcentaje de utilidad operativa sobre las ventas y la contribución marginal sobre las ventas.

2.- Se efectúa una publicidad agresiva a través de la televisión, periódicos, etc., cuyo importe será 500000 anual; lo cual permitirá incrementar la venta de cocinas del modelo económico a 150000.

1

GUERRERO S.A.C.

Estado de ganancias y pérdidas del 01 de enero al 31 de diciembre

Ventas (120000 x 200) 24000000

Costos variables (120000 x 120) (4400000)

Contribución marginal 9600000

Costos fijos (5000000)

Utilidad operativa 4600000

1

Contabilidad para Gerencia de Negocios

Porcentaje de utilidad sobre ventas (a) 19%

Porcentaje de contribución marginal sobre v. (b) 40%

a) 4600000 = 0.19 x 100 =19%24000000

b) 9600000 = 0.40 x 100 = 40%24000000

2

GUERRERO S.A.C.

Estado de ganancias y pérdidas Del 01 de enero al 31 de diciembre

Ventas (150000 x 200) 30000000

Costos variables (18000000)

Contribución marginal 12000000

Costos fijos (5500000)

Utilidad operativa 6500000

Porcentaje de utilidad sobre ventas (a) 22%

Porcentaje de contribución marginal sobre v. (b) 40%

a) 6500000 = 0.22 x 100 = 22%30000000

b) 12000000 = 0.40 x 100 = 40%30000000

COMENTARIO:

Podemos apreciar que considerando la publicidad agresiva, se incrementa las utilidades por 1900000; lo cual repercutirá en una decisión que genera valor.

3.3 FONDO DE MANIOBRA

Nos piden el fondo de maniobra del 2008 ,2009 de la empresa “EL BUENO SA”

1

Fondo de maniobra= activo corriente – pasivo corriente.

Contabilidad para Gerencia de Negocios

Activos corrientes 2008 2009 Pasivos Corrientes 2008 2009

Efectivo equivalente de E.

120 130 Cuentas por cobrar 416 460

Cuentas por cobrar comerciales

400 430

Existencias 600 190

Total Activo corriente 1120 750 Total activo corriente

416 460

(416) (460)

Fondo de maniobra 704 290

Fondo de maniobra 2009 1120 – 416 = 704

Fondo de maniobra 2008 750 – 460 = 209

Es un fondo que hace referencia a un momento determinado y como tal, supone garantía de continuidad financiera momentánea o a muy corto plazo; es decir el fondo de maniobra debe ser positivo, para que la empresa sea capaz de cumplir sus obligaciones de corto plazo. Si el fondo fuera nulo o negativo, la empresa se encontraría en dificultades de cumplir con sus obligaciones.

1

Contabilidad para Gerencia de Negocios

CONCLUSIONES

La Contabilidad, a través de sus estados financieros básicos tiene como

objetivo informar monetariamente sobre las negociaciones realizadas por una

entidad económica, por la cual será útil para los diversos usuarios en la toma de

decisiones.

Desarrollar normas de información financiera, transparentes, objetivas y

confiables relacionadas con el desempeño de las entidades, que sean útiles a los

emisores y a los usuarios de la información financiera. Llevar a cabo los

procesos de investigación, exploración, comunicación y transmisión de las

normas de información financiera que den como resultado información

financiera comparable y transparente.

En el futuro será posible sostener un sistema de información de calidad, sobre

el presupuesto y su ejecución, la situación financiera y la información de costos.

Este diseño del modelo de contabilidad gerencial permitirá, dependiendo de los

recursos con los que se cuente, que permita que los registros que se llevan en las

distintas unidades se reflejen en tiempo real.

La Contabilidad Gerencial comprende el desarrollo e interpretación de la

información contable necesaria para la gerencia. Es por ello, la gerencia de una

empresa establece las reglas para recoger la información contable de uso interno

de acuerdo con sus necesidades orientadas a la toma de decisiones.

1

Contabilidad para Gerencia de Negocios

REFERENCIAS BIBLIOGRAFICAS

FLORES Soria, Jaime. Contabilidad gerencial. Lima: Santo domingo, 2009.508 pp.

ISBN: 9789972273292.

GENERAL. [En línea]: Definición de gerencia, 2010[fecha de consulta: 03 mayo 2010].

Disponible en:

http://definicion.de/gerencia

ORTEGA Salavarría, Rosa y CABALLERO Marión, María Esther. Compendio

Contable: Normativa Contable y Aplicación Práctica. Lima: Tinco S.A., 2008.160 pp.

ISBN: 9786034517877

PLAN Contable General Empresarial. Informativo Caballero Bustamante, (663): C7, mayo

2009.

ISSN: 17297575

REVISTA INTER – FORUM [en línea]: Gerencia y Negocio en la Era del Conocimiento, 2003[fecha de consulta: 10 mayo 2010]

Disponible en:

http://www.revistainterforum.com/espanol/pdfes/Gerencia-Negocios-Era-conocimiento.pdf

1