Contribuções ANTT audiencia publica repactuação contrato de concessão

38

Contribuições sobre os estudos técnicos acerca da prorrogação do prazo de vigência contratual da concessionária América Latina Logística Malha Paulista S.A David Atencia, 31 de janeiro 2017

-

Upload

david-moron-atencia -

Category

Business

-

view

118 -

download

2

Transcript of Contribuções ANTT audiencia publica repactuação contrato de concessão

Contribuições sobre os estudos técnicos acerca da

prorrogação do prazo de vigência contratual da

concessionária América Latina Logística Malha Paulista S.A

David Atencia, 31 de janeiro 2017

Lista de Figuras

Figura 1. Estimativas de erros para dados de movimentação portuária para graneis

minerais, soja, milho e adubos/fertilizantes nos anos 2015 e 2016 com base no PNLP

e dados realizados ANTAQ. ..................................................................................................... 6

Figura 2. Desembolso acumulado dos investimentos propostos pela ALLMP (%). ...... 13

Figura 3. Evolução da estrutura de capital ideal para a concessão. ................................ 14

Figura 4. Fator de desconto acumulado na inflação pelo Fator i. ..................................... 17

Figura 5. Build-Up mercadorias estudo da demanda anos 2017 e 2023 (109 TKU). .... 26

Figura 6. Informações web site Rumo Logística (http://ri.rumolog.com/ptb/guia-de-

modelagem). ............................................................................................................................. 27

Figura 7. Rentabilidade S&P 500 x T-Bond 10 year (valores mensais anualizados). ... 29

Figura 8. Rentabilidade S&P 500 x Risco Brasil EMBI (valores mensais anualizados).

..................................................................................................................................................... 29

Figura 9. Rentabilidade S&P 500 x TJLP (valores mensais anualizados). ..................... 29

Figura 10. CPI x IPCA (valores mensais anualizados). ..................................................... 30

Figura 11. Box-plot para os dados do WACC obtidos. ....................................................... 30

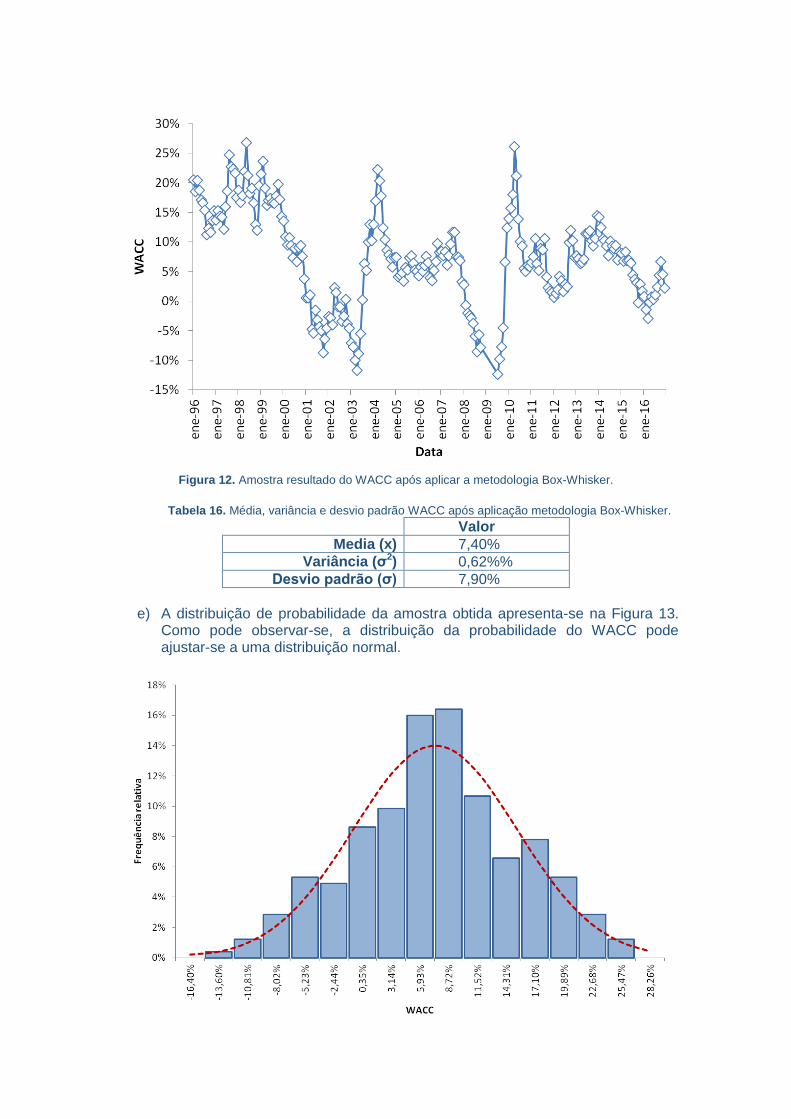

Figura 12. Amostra resultado do WACC após aplicar a metodologia Box-Whisker. ..... 31

Figura 13. Distribuição de probabilidade da amostra do WACC. ..................................... 32

Figura 14. Simulação de dados e distribuição normal gerados para o WACC com o

método de Monte Carlo ........................................................................................................... 32

Figura 15. Preço da ação (mensal) da CSX, KSU, CN, UNP,NSC e CP no período

janeiro/2000 a dezembro/2016 (http://www.marketwatch.com/). ...................................... 34

Figura 16. Regressão linear entre os retornos da CSX Corp e SP 500 (dados brutos no

período Nov 2009-Out 2015). ................................................................................................. 34

Figura 17. Evolução da média móvel para Raw Beta anual para CSX Corp. (1996-

2016)........................................................................................................................................... 35

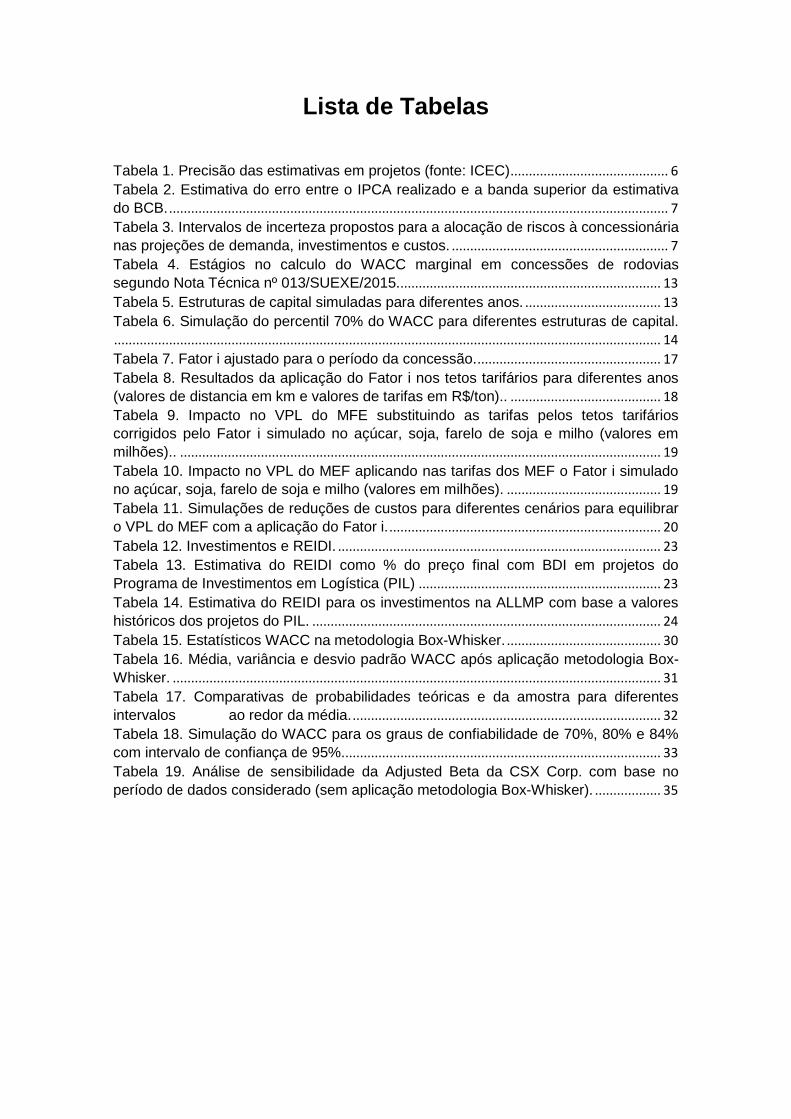

Lista de Tabelas

Tabela 1. Precisão das estimativas em projetos (fonte: ICEC) ........................................... 6

Tabela 2. Estimativa do erro entre o IPCA realizado e a banda superior da estimativa

do BCB. ........................................................................................................................................ 7

Tabela 3. Intervalos de incerteza propostos para a alocação de riscos à concessionária

nas projeções de demanda, investimentos e custos. ........................................................... 7

Tabela 4. Estágios no calculo do WACC marginal em concessões de rodovias

segundo Nota Técnica nº 013/SUEXE/2015. ....................................................................... 13

Tabela 5. Estruturas de capital simuladas para diferentes anos. ..................................... 13

Tabela 6. Simulação do percentil 70% do WACC para diferentes estruturas de capital.

..................................................................................................................................................... 14

Tabela 7. Fator i ajustado para o período da concessão. .................................................. 17

Tabela 8. Resultados da aplicação do Fator i nos tetos tarifários para diferentes anos

(valores de distancia em km e valores de tarifas em R$/ton).. ......................................... 18

Tabela 9. Impacto no VPL do MFE substituindo as tarifas pelos tetos tarifários

corrigidos pelo Fator i simulado no açúcar, soja, farelo de soja e milho (valores em

milhões).. ................................................................................................................................... 19

Tabela 10. Impacto no VPL do MEF aplicando nas tarifas dos MEF o Fator i simulado

no açúcar, soja, farelo de soja e milho (valores em milhões). .......................................... 19

Tabela 11. Simulações de reduções de custos para diferentes cenários para equilibrar

o VPL do MEF com a aplicação do Fator i. .......................................................................... 20

Tabela 12. Investimentos e REIDI. ........................................................................................ 23

Tabela 13. Estimativa do REIDI como % do preço final com BDI em projetos do

Programa de Investimentos em Logística (PIL) .................................................................. 23

Tabela 14. Estimativa do REIDI para os investimentos na ALLMP com base a valores

históricos dos projetos do PIL. ............................................................................................... 24

Tabela 15. Estatísticos WACC na metodologia Box-Whisker. .......................................... 30

Tabela 16. Média, variância e desvio padrão WACC após aplicação metodologia Box-

Whisker. ..................................................................................................................................... 31

Tabela 17. Comparativas de probabilidades teóricas e da amostra para diferentes

intervalos ao redor da média. .................................................................................... 32

Tabela 18. Simulação do WACC para os graus de confiabilidade de 70%, 80% e 84%

com intervalo de confiança de 95%....................................................................................... 33

Tabela 19. Análise de sensibilidade da Adjusted Beta da CSX Corp. com base no

período de dados considerado (sem aplicação metodologia Box-Whisker). .................. 35

Minuta de Termo Aditivo ao Contrato

36 Alocação de Riscos

36.1 Com exceção dos riscos expressamente alocados ao Poder Concedente na subcláusula 36.2, a Concessionária é integral e exclusivamente responsável por todos os riscos relacionados à Concessão, inclusive, mas não se limitando, aos seguintes: (i) volume de carga transportada em desacordo com as projeções constantes do Plano de Negócio; (v) ressalvado o disposto na subcláusula 36.2, custos excedentes, bem como atraso ou descumprimento do Plano de Investimentos, Plano de Intervenções, Plano de Metas, Parâmetros de Desempenho ou Caderno de Obrigações, ou de outros prazos estabelecidos entre as Partes ao longo da vigência do Contrato, tais como, mas não somente: (a) investimentos, custos ou despesas adicionais decorrentes da elevação dos custos de compra ou manutenção dos equipamentos; (b) estimativa incorreta do custo dos investimentos a serem realizados pela Concessionária e de preço nos insumos para a execução das obras, salvo aqueles que decorram diretamente de mudanças tributárias, excluídos os tributos de resultado; CONTRIBUIÇÃO:

Devido ao caráter de serviço público da concessão, a alocação de riscos para a concessionária deveria estar limitada com base a parâmetros técnicos. Assim, para a estimativa dos volumes da demanda seria necessário estabelecer um range que delimitasse o risco da concessionária nesse intervalo. Na falta de simulações que estabeleçam um cenário otimista e outro cenário pessimista, pode-se considerar que o valor estabelecido no estudo da demanda é o valor médio das diferentes projeções da demanda possíveis. Assim podemos usar estimativas de erros em outras projeções de demanda para delimitar os riscos da demanda projetada na repactuação. Para isso, na falta de disponibilidade de outras fontes de dados, podemos usar o Plano Nacional da Logística Portuária (PNLP), onde se realizaram estimativas em períodos semelhantes aos aqui apresentados. No PNLP se estabeleceram estimativas para os anos 2015 e 2016 para diferentes mercadorias. Entre outros, se calcularam volumes de movimentação portuária para graneis minerais, soja, milho e adubos/fertilizantes. A movimentação realizada nos anos 2015 e 2016 já estão disponíveis no Sistema de Desempenho Portuário (SDP) e anuários estatísticos da ANTAQ. Comparando estas duas fontes de dados, podemos estabelecer o erro com a estimativa inicialmente realizada respeito o dado que posteriormente aconteceram. Na Figura 1 mostram-se os resultados obtidos. Considerando que o tipo de erro é independente do tipo de mercadoria, a média do erro obtido é de 6,8% com um desvio padrão de 17,94%. Ou seja, em média, as estimativas de projeção de demanda realizam estimativas inferiores aos valores que posteriormente acontecem.

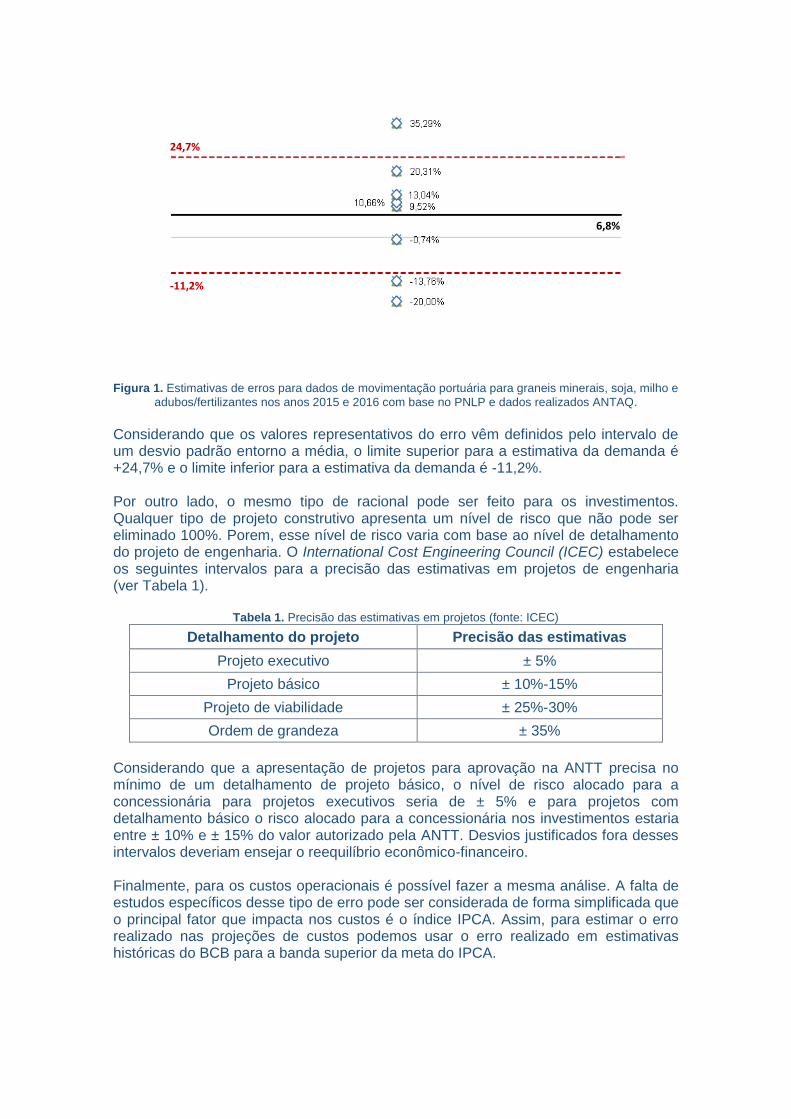

Figura 1. Estimativas de erros para dados de movimentação portuária para graneis minerais, soja, milho e

adubos/fertilizantes nos anos 2015 e 2016 com base no PNLP e dados realizados ANTAQ. Considerando que os valores representativos do erro vêm definidos pelo intervalo de um desvio padrão entorno a média, o limite superior para a estimativa da demanda é +24,7% e o limite inferior para a estimativa da demanda é -11,2%. Por outro lado, o mesmo tipo de racional pode ser feito para os investimentos. Qualquer tipo de projeto construtivo apresenta um nível de risco que não pode ser eliminado 100%. Porem, esse nível de risco varia com base ao nível de detalhamento do projeto de engenharia. O International Cost Engineering Council (ICEC) estabelece os seguintes intervalos para a precisão das estimativas em projetos de engenharia (ver Tabela 1).

Tabela 1. Precisão das estimativas em projetos (fonte: ICEC)

Detalhamento do projeto Precisão das estimativas

Projeto executivo ± 5%

Projeto básico ± 10%-15%

Projeto de viabilidade ± 25%-30%

Ordem de grandeza ± 35%

Considerando que a apresentação de projetos para aprovação na ANTT precisa no mínimo de um detalhamento de projeto básico, o nível de risco alocado para a concessionária para projetos executivos seria de ± 5% e para projetos com detalhamento básico o risco alocado para a concessionária nos investimentos estaria entre ± 10% e ± 15% do valor autorizado pela ANTT. Desvios justificados fora desses intervalos deveriam ensejar o reequilíbrio econômico-financeiro. Finalmente, para os custos operacionais é possível fazer a mesma análise. A falta de estudos específicos desse tipo de erro pode ser considerada de forma simplificada que o principal fator que impacta nos custos é o índice IPCA. Assim, para estimar o erro realizado nas projeções de custos podemos usar o erro realizado em estimativas históricas do BCB para a banda superior da meta do IPCA.

24,7%

6,8%

-11,2%

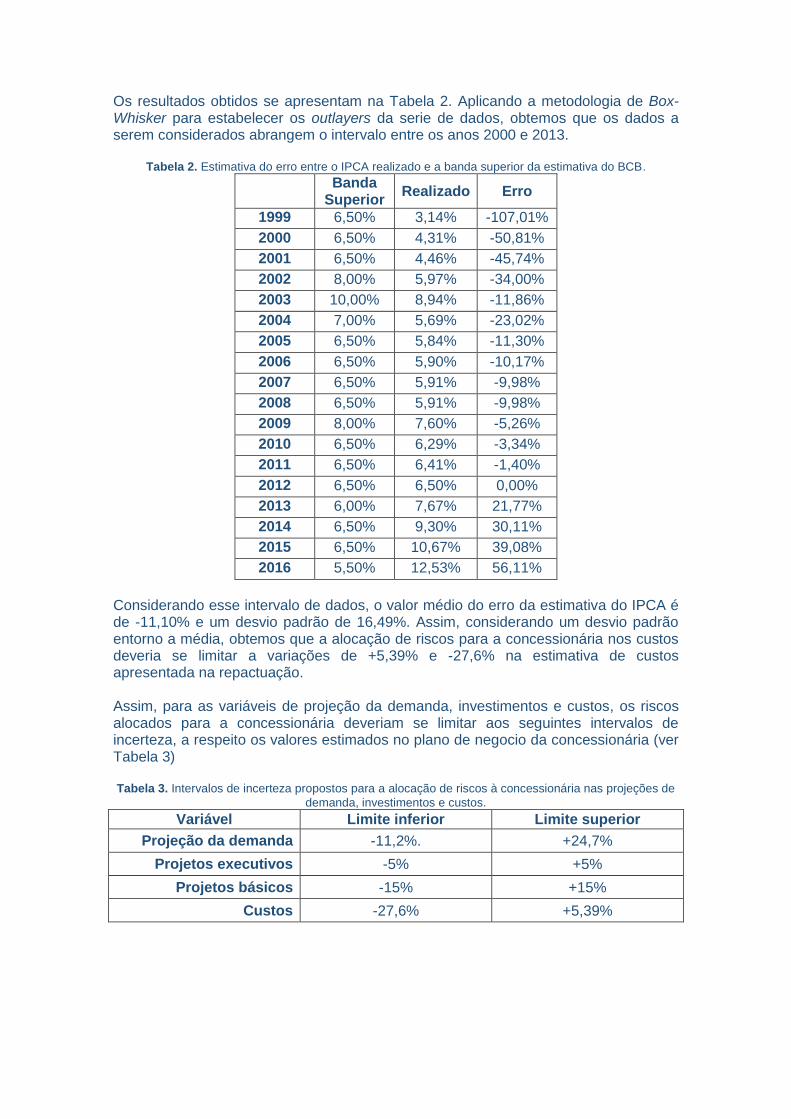

Os resultados obtidos se apresentam na Tabela 2. Aplicando a metodologia de Box-Whisker para estabelecer os outlayers da serie de dados, obtemos que os dados a serem considerados abrangem o intervalo entre os anos 2000 e 2013.

Tabela 2. Estimativa do erro entre o IPCA realizado e a banda superior da estimativa do BCB.

Banda Superior

Realizado Erro

1999 6,50% 3,14% -107,01%

2000 6,50% 4,31% -50,81%

2001 6,50% 4,46% -45,74%

2002 8,00% 5,97% -34,00%

2003 10,00% 8,94% -11,86%

2004 7,00% 5,69% -23,02%

2005 6,50% 5,84% -11,30%

2006 6,50% 5,90% -10,17%

2007 6,50% 5,91% -9,98%

2008 6,50% 5,91% -9,98%

2009 8,00% 7,60% -5,26%

2010 6,50% 6,29% -3,34%

2011 6,50% 6,41% -1,40%

2012 6,50% 6,50% 0,00%

2013 6,00% 7,67% 21,77%

2014 6,50% 9,30% 30,11%

2015 6,50% 10,67% 39,08%

2016 5,50% 12,53% 56,11%

Considerando esse intervalo de dados, o valor médio do erro da estimativa do IPCA é de -11,10% e um desvio padrão de 16,49%. Assim, considerando um desvio padrão entorno a média, obtemos que a alocação de riscos para a concessionária nos custos deveria se limitar a variações de +5,39% e -27,6% na estimativa de custos apresentada na repactuação. Assim, para as variáveis de projeção da demanda, investimentos e custos, os riscos alocados para a concessionária deveriam se limitar aos seguintes intervalos de incerteza, a respeito os valores estimados no plano de negocio da concessionária (ver Tabela 3) Tabela 3. Intervalos de incerteza propostos para a alocação de riscos à concessionária nas projeções de

demanda, investimentos e custos.

Variável Limite inferior Limite superior

Projeção da demanda -11,2%. +24,7%

Projetos executivos -5% +5%

Projetos básicos -15% +15%

Custos -27,6% +5,39%

Anexo 1 – Caderno de obrigações

Seção II Especificações e Cronograma dos Projetos 101. O nível de saturação de um Trecho Ferroviário será definido pela razão entre sua Capacidade Utilizada e a Capacidade Instalada. 102. O Trecho Ferroviário será considerado saturado quando a média de seu nível de saturação nos últimos 3 (três) anos, for superior a 90% (noventa por cento). 103. Em até 60 (sessenta) dias contados a partir da data em que for comunicada da saturação em determinado Trecho Ferroviário, deverá a Concessionária submeter à aprovação da ANTT um estudo que aponte as intervenções necessárias, de forma a reduzir seu nível de saturação a valor inferior a 90% (noventa por cento). CONTRIBUIÇÃO:

O gatilho para realizar investimentos não deveria estar baseado em dados históricos, e sim com base as metas de produção pactuadas a cada cinco anos. Caso contrário, considerando o período de três anos para estabelecer a saturação do trecho, o prazo para desenvolver o projeto, o prazo para a aprovação e autorização do mesmo pela ANTT e o prazo de implantação do projeto, as atuações necessárias poderiam ser pouco efetivas desde o ponto de vista operacional, demorando ao longo do tempo e causando um alto impacto nos usuários e na mesma concessionária. Assim, também deveria ser estabelecido como obrigação o seguimento e atualização do estudo da demanda para horizontes de 10 anos a cada cinco anos para mapear os potencias gargalos futuros nos trechos da malha. Considerando os anteriores pontos, se obteria uma melhora operacional desde o ponto de vista da implantação efetiva dos investimentos revertendo em benefícios para todos os stakeholders da concessão.

105. O resultado do estudo deverá ser apresentado na forma de fluxo de caixa não alavancado, descontado pela taxa calculada pela ANTT, que será definida pela adoção da metodologia WACC - Weighted Average Cost Of Capital, nos termos de regulamentação específica. 106. Na hipótese de o fluxo de caixa não alavancado apontar VPL – Valor Presente Líquido positivo, deverá a Concessionária realizar os investimentos necessários à expansão da Capacidade Instalada, sem que faça jus ao reequilíbrio econômico-financeiro. 107. Na hipótese de o fluxo de caixa não alavancado apontar VPL – Valor Presente Líquido negativo, a ANTT poderá determinar que a Concessionária realize os investimentos necessários à expansão da Capacidade Instalada, mediante o reequilíbrio econômico-financeiro, correspondente ao valor necessário para que o VPL seja igual a zero. O prazo para a conclusão da expansão da Capacidade Instalada será determinado pela ANTT, em função da complexidade das intervenções necessárias, bem quanto à urgência e impacto na prestação do serviço público.

CONTRIBUIÇÃO:

As características desse tipo de investimento são de tipo de investimento adicional. Assim, o tratamento desde o ponto de vista econômico-financeiro deveria ser através de Fluxo de Caixa Marginal. No estudo da demanda, foi estimada a demanda prevista para a repactuação, obtendo um crescimento continuo da demanda até 2023, ano em que se estabeleceram volumes de demanda constantes pela incerteza detectada (horizonte do estudo de 42 anos). Considerando esse resultado, é compreensível considerar que a saturação não é mais que o estagio prévio à necessidade de investimentos para o aumento de capacidade da ferrovia. Assim, os investimentos para aumento da capacidade já devem considerar o patamar de saturação estabelecido no contrato. Não deveriam se diferenciar os investimentos de saturação dos investimentos adicionais para aumento de capacidade, sendo o tratamento desses através do fluxo de caixa marginal e WACC marginal.

2. PLANO DE METAS 111. O Plano de Metas consiste na definição dos indicadores a serem atingidos pela Concessionária até a data estabelecida, o qual divide-se em: a. Metas de produção; e b. Metas de segurança. CONTRIBUIÇÃO:

Apenas foram definidas metas atreladas a fatores produtivos e de segurança, não sendo definidas metas de negócio ou atendimento de resultados. Sugerem ser definidas metas para as tarifas, assim como, para os custos conforme Plano de negocio apresentado pela concessionária. Caso contrário, o modelo apresentado com o maior peso da alocação de riscos na concessionária pode virar um “jogo de suma zero” em que os benefícios de uma das partes são em detrimento das outras. Estabelecer metas de negócio com uma alocação de riscos equilibrada pactuada geraria, mas não se limitando, os seguintes benefícios:

a) Garantir o mínimo de rentabilidade para a concessionária. b) Fornecer aos usuários dos benefícios atingidos na repactuação nas tarifas. c) Fomentar um aumento na demanda prevista. d) Fomentar novos investimentos para aumentar a capacidade. e) Melhorar as expectativas de retorno dos investimentos. f) Garantir o pagamento de outorga à União. g) Garantir a continuidade da prestação de serviço de transporte. h) Aumentar a atratividade da concessão para posterior processo licitatório.

Anexos 2 a 12

ANEXO 3 FLUXO DE CAIXA MARGINAL 1.1 O processo de reequilíbrio econômico-financeiro, para as hipóteses de realização de Investimentos Adicionais ou devolução de trechos considerados antieconômicos, será realizado de forma que seja nulo o valor presente líquido do Fluxo de Caixa Marginal projetado em razão do evento que ensejou a recomposição, considerando (i) os fluxos dos dispêndios marginais resultantes do evento que deu origem à recomposição; e (ii) os fluxos das receitas marginais resultantes do evento que deu origem à recomposição. CONTRIBUIÇÃO:

Necessário definir a metodologia e funcionamento do fluxo de caixa marginal de forma detalhada e como serão calculadas as diferentes variáveis que compõem o fluxo de caixa marginal:

a) Metodologia para a projeção da demanda. b) Metodologia para a projeção de receitas de transporte, acessórias e

alternativas. c) Metodologia para o cálculo dos custos. d) Cálculo da depreciação e amortização. e) Estrutura de capital.

1.2 Os fluxos dos dispêndios e das receitas marginais referidos no item 1.1 acima serão descontados pela Taxa de Desconto do Fluxo de Caixa Marginal a ser determinada pela ANTT, apurada pela metodologia do WACC – Weighted Average Costof Capital (Custo Médio Ponderado de Capital). CONTRIBUIÇÃO:

Importante estabelecer a Taxa de Desconto a ser usada no Fluxo de Caixa Marginal que tomará como base no mínimo taxa de desconto do contrato (11,04% a.a. em termos reais), e não poderá ser considerado nenhum valor inferior. Além disso, poderiam estabelecer-se valores para o WACC marginal para diferentes estágios no período da concessão. Dessa forma, estaríamos usando a mesma base de cálculo para o WACC do contrato e o WACC marginal. Como exemplo, para estabelecer valores para o WACC marginal no termo aditivo dentro do processo de repactuação, podemos considerar a pioneira Nota Técnica nº 013/SUEXE/2015 desenvolvida para estabelecer o WACC marginal nas concessões rodoviárias e o Estudo Técnico n° 01 /SUREG/2011 em que se analisa a estrutura de capital ideal nas concessões ferroviárias e o impacto no WACC. De forma resumida, a Nota Técnica estabelece com base à análise dos desembolsos históricos de investimentos nas concessionárias, estabelecendo diferentes estágios no prazo da concessão, a evolução da estrutura de capital da concessionária e o seu impacto no WACC (Marginal). O Estudo Técnico analisa a evolução ideal para as estruturas de capital das concessões ferroviárias. A Tabela 4 apresenta os estágios definidos para concessões de rodovias no calculo do WACC marginal.

Tabela 4. Estágios no calculo do WACC marginal em concessões de rodovias segundo Nota Técnica nº

013/SUEXE/2015.

Estágio 1 Estagio 2 Estagio 3

Prazo da concessão

1º a 5º ano 6º a 21º ano 22º a 30º ano

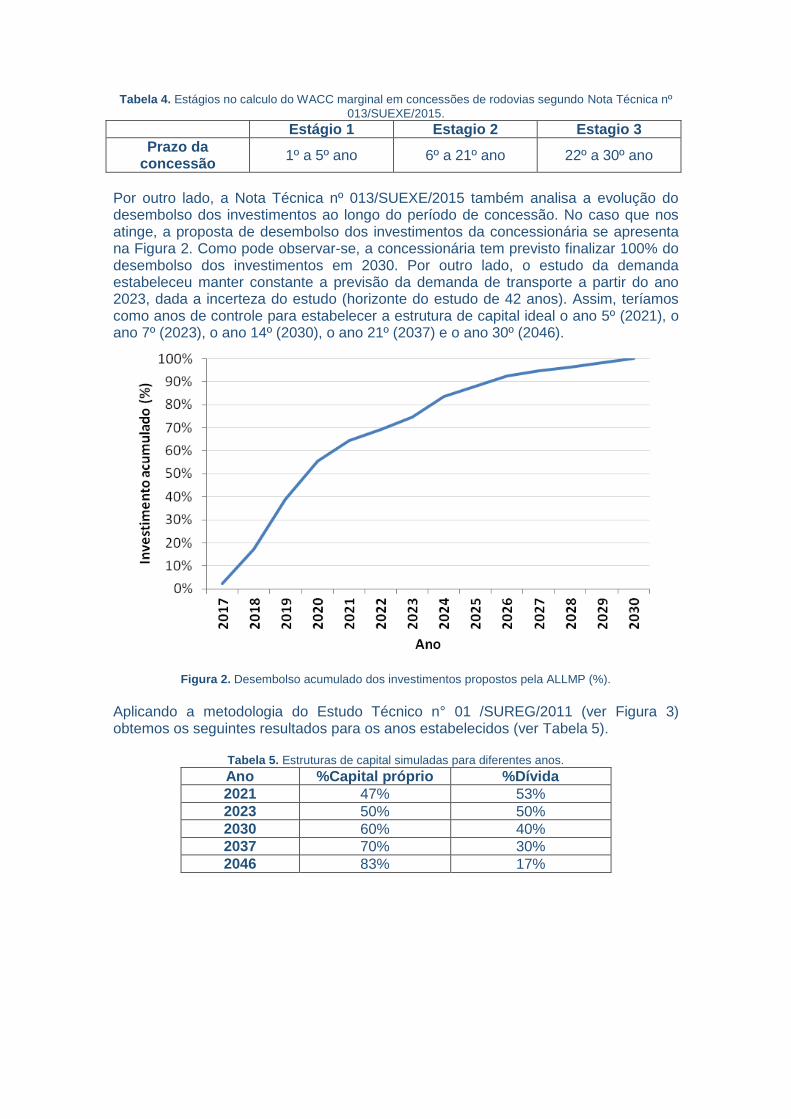

Por outro lado, a Nota Técnica nº 013/SUEXE/2015 também analisa a evolução do desembolso dos investimentos ao longo do período de concessão. No caso que nos atinge, a proposta de desembolso dos investimentos da concessionária se apresenta na Figura 2. Como pode observar-se, a concessionária tem previsto finalizar 100% do desembolso dos investimentos em 2030. Por outro lado, o estudo da demanda estabeleceu manter constante a previsão da demanda de transporte a partir do ano 2023, dada a incerteza do estudo (horizonte do estudo de 42 anos). Assim, teríamos como anos de controle para estabelecer a estrutura de capital ideal o ano 5º (2021), o ano 7º (2023), o ano 14º (2030), o ano 21º (2037) e o ano 30º (2046).

Figura 2. Desembolso acumulado dos investimentos propostos pela ALLMP (%).

Aplicando a metodologia do Estudo Técnico n° 01 /SUREG/2011 (ver Figura 3) obtemos os seguintes resultados para os anos estabelecidos (ver Tabela 5).

Tabela 5. Estruturas de capital simuladas para diferentes anos.

Ano %Capital próprio %Dívida

2021 47% 53%

2023 50% 50%

2030 60% 40%

2037 70% 30%

2046 83% 17%

Figura 3. Evolução da estrutura de capital ideal para a concessão.

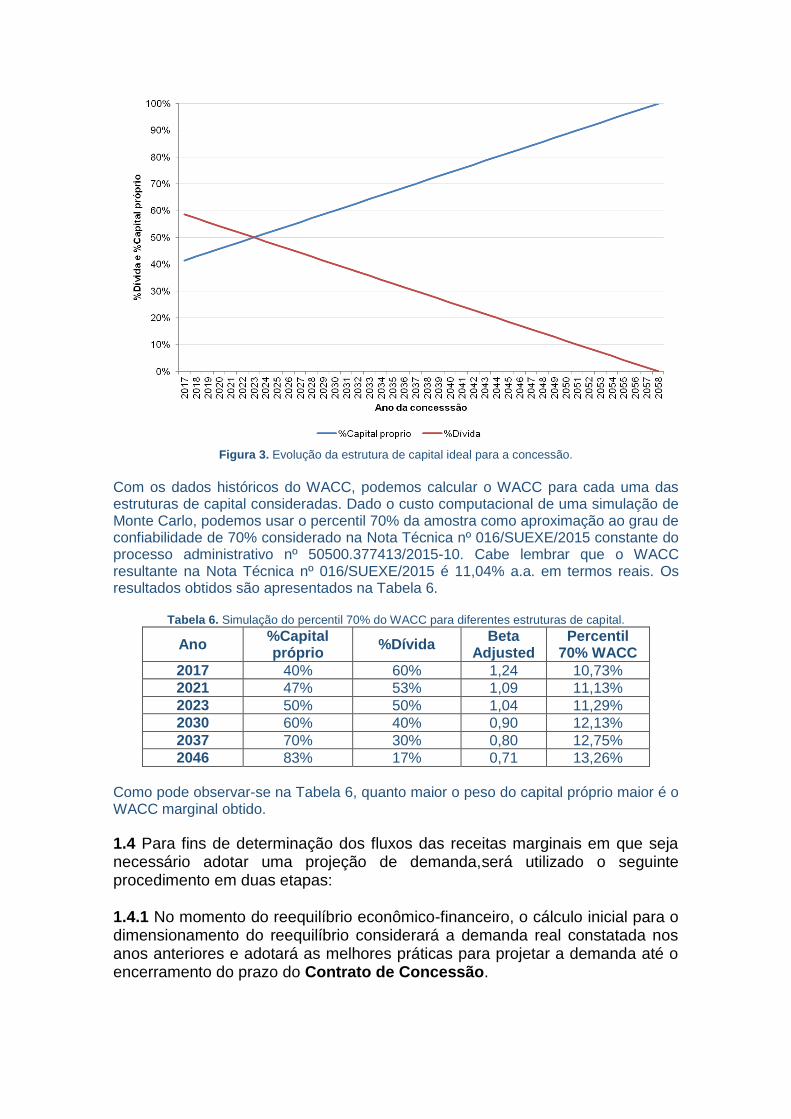

Com os dados históricos do WACC, podemos calcular o WACC para cada uma das estruturas de capital consideradas. Dado o custo computacional de uma simulação de Monte Carlo, podemos usar o percentil 70% da amostra como aproximação ao grau de confiabilidade de 70% considerado na Nota Técnica nº 016/SUEXE/2015 constante do processo administrativo nº 50500.377413/2015-10. Cabe lembrar que o WACC resultante na Nota Técnica nº 016/SUEXE/2015 é 11,04% a.a. em termos reais. Os resultados obtidos são apresentados na Tabela 6.

Tabela 6. Simulação do percentil 70% do WACC para diferentes estruturas de capital.

Ano %Capital próprio

%Dívida Beta

Adjusted Percentil

70% WACC

2017 40% 60% 1,24 10,73%

2021 47% 53% 1,09 11,13%

2023 50% 50% 1,04 11,29%

2030 60% 40% 0,90 12,13%

2037 70% 30% 0,80 12,75%

2046 83% 17% 0,71 13,26%

Como pode observar-se na Tabela 6, quanto maior o peso do capital próprio maior é o WACC marginal obtido.

1.4 Para fins de determinação dos fluxos das receitas marginais em que seja necessário adotar uma projeção de demanda,será utilizado o seguinte procedimento em duas etapas: 1.4.1 No momento do reequilíbrio econômico-financeiro, o cálculo inicial para o dimensionamento do reequilíbrio considerará a demanda real constatada nos anos anteriores e adotará as melhores práticas para projetar a demanda até o encerramento do prazo do Contrato de Concessão.

1.4.2 Periodicamente, o referido cálculo inicial será revisado para substituir a demanda projetada pelos respectivos valores de demanda efetivamente realizados, de acordo com o disposto nos itens seguintes. CONTRIBUIÇÃO:

Se a demanda no fluxo de caixa marginal é revisada a cada cinco anos, a demanda no fluxo de caixa total deveria ser revisada também a cada cinco anos. Caso contrário, se estaria introduzindo uma assimetria no risco do contrato e, em particular, nos investimentos realizados. Importante introduzir um critério uniforme nos fluxos de caixa.

ANEXO 7 FATOR i 1 O Fator i representa o ajuste baseado na evolução da produtividade da Concessionária, sendo medido em percentual, nos termos deste Anexo. 2 Durante o período compreendido entre o 1º (primeiro) e o 5º (quinto) ano a partir da publicação do extrato deste [●] Termo Aditivo no DOU, o Fator i será igual a 0 (zero). 3 A partir do 6º (sexto) ano da data de publicação do extrato deste [●] Termo Aditivo no DOU, o Fator i será fixado quinquenalmente pela ANTT. 4 A metodologia a ser estabelecida pela ANTT em até 6 (seis) meses antes do advento do 6º (sexto) ano da publicação do extrato deste [●] Termo Aditivo no DOU seguirá os seguintes princípios: (i) promoção da eficiência operacional; (ii) isonomia no tratamento das concessionárias, mas considerando as peculiaridades de cada trecho ferroviário; e (iii) transparência e simplicidade. CONTRIBUIÇÃO: Dada à importância que esse fator pode ter na viabilidade econômico-financeira do contrato, nas tarifas praticadas nos usuários e o risco que pode introduzir na operação é importante definirmos no contrato os valores do Fator i assim como a metodologia a ser aplicada. É necessário definir se o Fator i vai repassar os ganhos de produtividade já previstos no contrato (principalmente diluição dos custos fixos pelo aumento do TKU) ou vai promover eficiências operacionais adicionais às previstas na modelagem. Na proposta de repactuação apresentada não se tem definido nenhum indicador ou meta para o cumprimento das tarifas e/ou custos apresentadas na modelagem econômico-financeira do contrato. Sendo assim, a aplicação do Fator i poderia resultar ineficiente ou até apresentar um impacto negativo para o usuário. Além disso, conforme consta no Anexo 6 Tabela Tarifária o Fator i se aplica na mesma medida na parcela fixa e na parcela variável da tarifa de prestação de serviço de

transporte. Porém no caderno da modelagem econômico-financeira, a justificativa dos custos da concessão observa que “... os custos variáveis unitários não declinam com o aumento de produção, ocorrência observada nos custos fixos e despesas.” Como alternativa, poderia definir-se um Fator i para a parcela fixa e outro Fator i diferente para a parcela variável. Também é necessário definir como se aplica o Fator i nas tarifas de direito de passagem e tráfego mútuo. A produção gerada na malha da ALLMP representa entre 20% (2017) e 27% (2023) conforme previsão da demanda, sendo o restante da demanda de transporte gerado nas outras malhas. Caso não definir o Fator i para as demandas de tráfego mútuo e direito de passagem, aproximadamente 80% da demanda de transporte não se beneficiaria da evolução da produtividade e/ou eficiência operacional da Concessionária. Como exemplo da importância desse tipo de fator e os impactos que pode gerar para todas as partes, podemos considerar o tratamento que em outras tipologias de concessão estão fazendo na transferência de ganhos de produtividade (definido como Fator X). No articulo “A evolução da regulação nas rodovias federais concedidas” (http://appweb2.antt.gov.br/revistaantt/ed3/_asp/ed3-artigosEvolucao.asp) encontramos a seguinte análise:

“3.5. Fator X A licitação de um trecho rodoviário por meio do leilão permite que a concessionária embuta seus ganhos de escala no preço de sua tarifa. No entanto, ao longo da operação da concessão a concessionária pode conseguir ganhos de escala ainda maiores que não são repassados ao usuário. No entanto, a empresa não terá prejuízo caso não aumente seus ganhos de escala uma vez que seu fluxo de caixa já foi projetado para um determinado nível de serviço e de encargos. Neste sentido pretende-se incorporar à 3ª Etapa o mecanismo do fator X. O Fator X é um mecanismo redutor do reajuste de tarifa que permite o compartilhamento dos ganhos de produtividade das concessionárias com os usuários. A ANATEL, por meio da Resolução no 418, de 18 de novembro de 2005, foi pioneira ao utilizar a metodologia do fator X no reajuste das tarifas das operadoras de telefonia. A metodologia foi aprimorada então pela Resolução ANATEL no 507, de 16 de julho de 2008. A metodologia aprovada pela ANATEL visa incorporar a otimização de custos, conforme previsto no Decreto 4.733/2003 e nos Contratos de Concessão por ela firmados. Nesta metodologia existe um índice único para todas as concessionárias. Para os novos contratos de concessão a ANTT prevê a utilização do Fator X de forma a estabelecer metas de ganho de produtividade. A cada cinco anos o fator sofreria um acréscimo fixado em contrato incorporando os ganhos de produtividade e reduzindo a tarifa.

Quadro 1

Período da Concessão Fator X (%)

Até o 5º ano do Prazo da Concessão 0,00

Do 6º ao 10º ano do Prazo da Concessão 0,25

Do 11º ao 15º ano do Prazo da Concessão 0,50

Do 16º ao 20º ano do Prazo da Concessão 0,75

Do 21º ao 25º ano do Prazo da Concessão 1,00

Além disso, conforme se realizarem estudos de ganhos de produtividade do setor, a Agência poderia rever tais metas. A primeira proposta metodológica apresenta o Fator X conforme o Quadro 1”

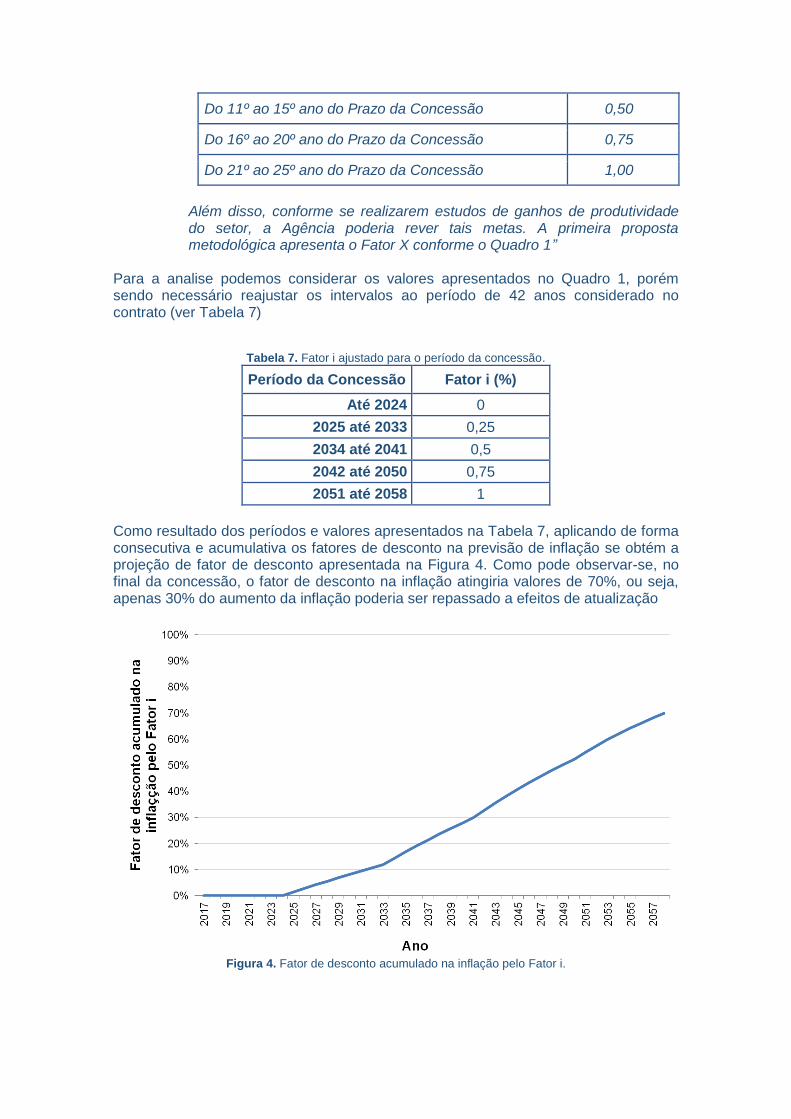

Para a analise podemos considerar os valores apresentados no Quadro 1, porém sendo necessário reajustar os intervalos ao período de 42 anos considerado no contrato (ver Tabela 7)

Tabela 7. Fator i ajustado para o período da concessão.

Período da Concessão Fator i (%)

Até 2024 0

2025 até 2033 0,25

2034 até 2041 0,5

2042 até 2050 0,75

2051 até 2058 1

Como resultado dos períodos e valores apresentados na Tabela 7, aplicando de forma consecutiva e acumulativa os fatores de desconto na previsão de inflação se obtém a projeção de fator de desconto apresentada na Figura 4. Como pode observar-se, no final da concessão, o fator de desconto na inflação atingiria valores de 70%, ou seja, apenas 30% do aumento da inflação poderia ser repassado a efeitos de atualização

Figura 4. Fator de desconto acumulado na inflação pelo Fator i.

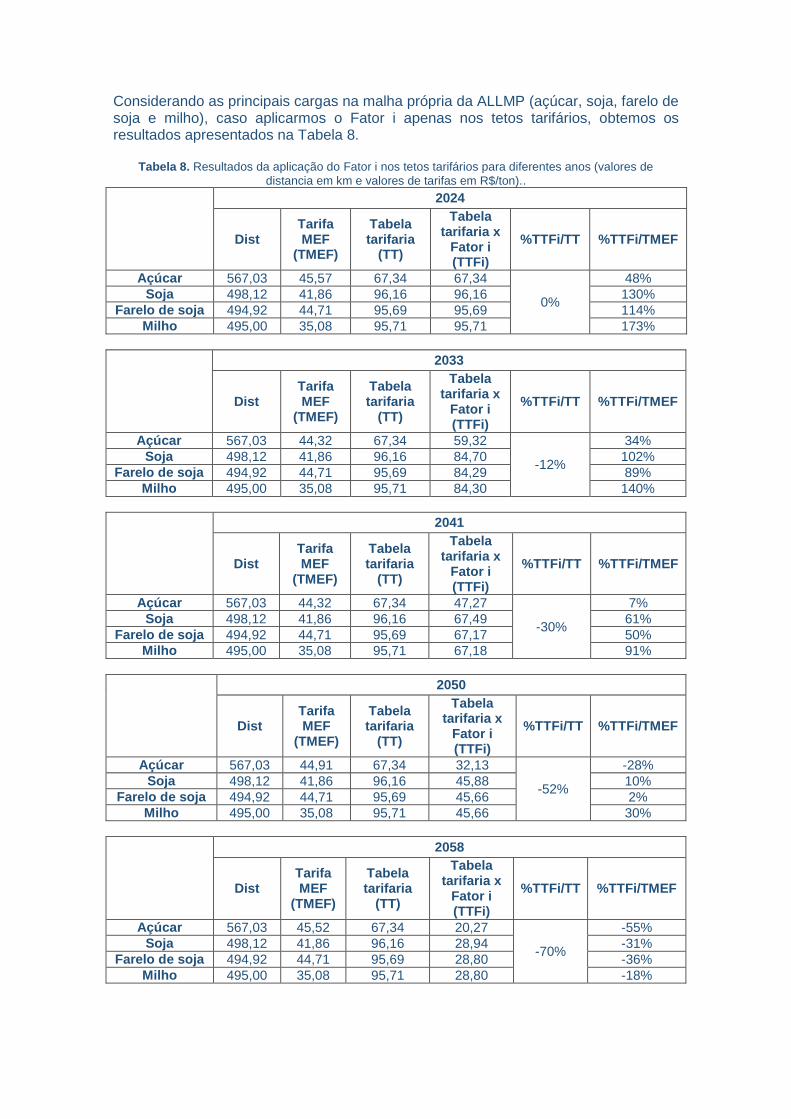

Considerando as principais cargas na malha própria da ALLMP (açúcar, soja, farelo de soja e milho), caso aplicarmos o Fator i apenas nos tetos tarifários, obtemos os resultados apresentados na Tabela 8.

Tabela 8. Resultados da aplicação do Fator i nos tetos tarifários para diferentes anos (valores de

distancia em km e valores de tarifas em R$/ton)..

2024

Dist Tarifa MEF

(TMEF)

Tabela tarifaria

(TT)

Tabela tarifaria x

Fator i (TTFi)

%TTFi/TT %TTFi/TMEF

Açúcar 567,03 45,57 67,34 67,34

0%

48%

Soja 498,12 41,86 96,16 96,16 130%

Farelo de soja 494,92 44,71 95,69 95,69 114%

Milho 495,00 35,08 95,71 95,71 173%

2033

Dist Tarifa MEF

(TMEF)

Tabela tarifaria

(TT)

Tabela tarifaria x

Fator i (TTFi)

%TTFi/TT %TTFi/TMEF

Açúcar 567,03 44,32 67,34 59,32

-12%

34%

Soja 498,12 41,86 96,16 84,70 102%

Farelo de soja 494,92 44,71 95,69 84,29 89%

Milho 495,00 35,08 95,71 84,30 140%

2041

Dist Tarifa MEF

(TMEF)

Tabela tarifaria

(TT)

Tabela tarifaria x

Fator i (TTFi)

%TTFi/TT %TTFi/TMEF

Açúcar 567,03 44,32 67,34 47,27

-30%

7%

Soja 498,12 41,86 96,16 67,49 61%

Farelo de soja 494,92 44,71 95,69 67,17 50%

Milho 495,00 35,08 95,71 67,18 91%

2050

Dist Tarifa MEF

(TMEF)

Tabela tarifaria

(TT)

Tabela tarifaria x

Fator i (TTFi)

%TTFi/TT %TTFi/TMEF

Açúcar 567,03 44,91 67,34 32,13

-52%

-28%

Soja 498,12 41,86 96,16 45,88 10%

Farelo de soja 494,92 44,71 95,69 45,66 2%

Milho 495,00 35,08 95,71 45,66 30%

2058

Dist Tarifa MEF

(TMEF)

Tabela tarifaria

(TT)

Tabela tarifaria x

Fator i (TTFi)

%TTFi/TT %TTFi/TMEF

Açúcar 567,03 45,52 67,34 20,27

-70%

-55%

Soja 498,12 41,86 96,16 28,94 -31%

Farelo de soja 494,92 44,71 95,69 28,80 -36%

Milho 495,00 35,08 95,71 28,80 -18%

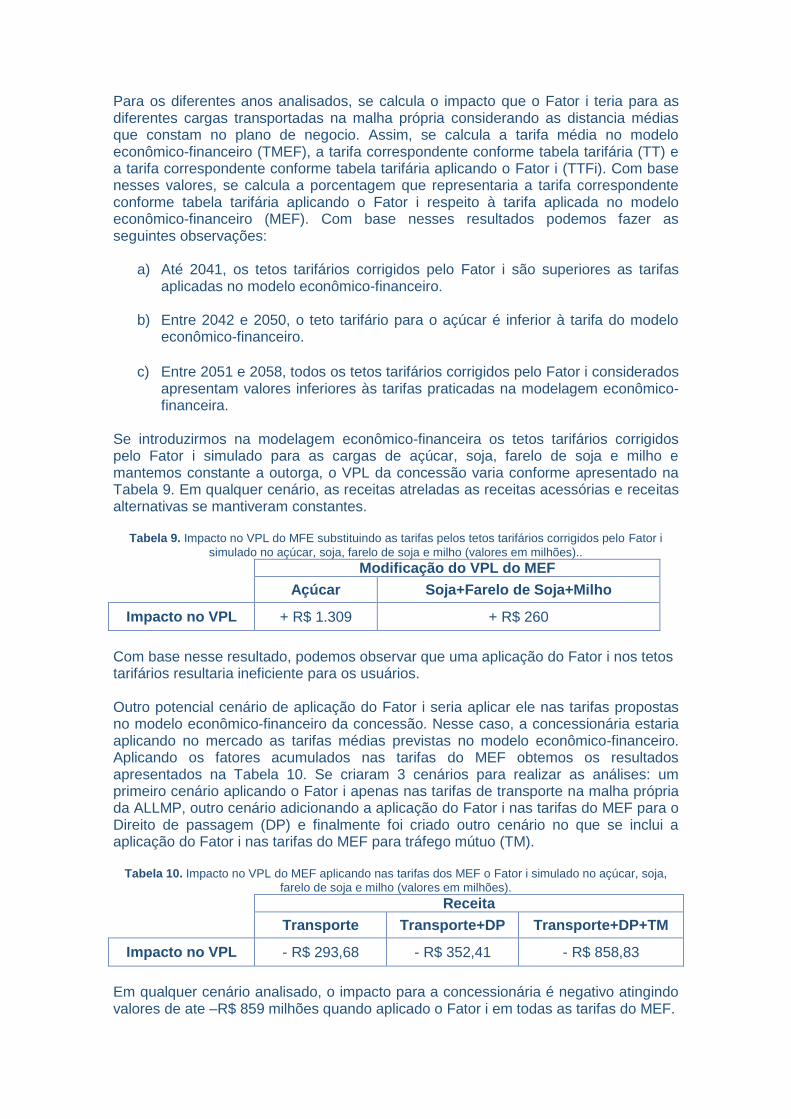

Para os diferentes anos analisados, se calcula o impacto que o Fator i teria para as diferentes cargas transportadas na malha própria considerando as distancia médias que constam no plano de negocio. Assim, se calcula a tarifa média no modelo econômico-financeiro (TMEF), a tarifa correspondente conforme tabela tarifária (TT) e a tarifa correspondente conforme tabela tarifária aplicando o Fator i (TTFi). Com base nesses valores, se calcula a porcentagem que representaria a tarifa correspondente conforme tabela tarifária aplicando o Fator i respeito à tarifa aplicada no modelo econômico-financeiro (MEF). Com base nesses resultados podemos fazer as seguintes observações:

a) Até 2041, os tetos tarifários corrigidos pelo Fator i são superiores as tarifas aplicadas no modelo econômico-financeiro.

b) Entre 2042 e 2050, o teto tarifário para o açúcar é inferior à tarifa do modelo econômico-financeiro.

c) Entre 2051 e 2058, todos os tetos tarifários corrigidos pelo Fator i considerados apresentam valores inferiores às tarifas praticadas na modelagem econômico-financeira.

Se introduzirmos na modelagem econômico-financeira os tetos tarifários corrigidos pelo Fator i simulado para as cargas de açúcar, soja, farelo de soja e milho e mantemos constante a outorga, o VPL da concessão varia conforme apresentado na Tabela 9. Em qualquer cenário, as receitas atreladas as receitas acessórias e receitas alternativas se mantiveram constantes.

Tabela 9. Impacto no VPL do MFE substituindo as tarifas pelos tetos tarifários corrigidos pelo Fator i

simulado no açúcar, soja, farelo de soja e milho (valores em milhões)..

Modificação do VPL do MEF

Açúcar Soja+Farelo de Soja+Milho

Impacto no VPL + R$ 1.309 + R$ 260

Com base nesse resultado, podemos observar que uma aplicação do Fator i nos tetos tarifários resultaria ineficiente para os usuários. Outro potencial cenário de aplicação do Fator i seria aplicar ele nas tarifas propostas no modelo econômico-financeiro da concessão. Nesse caso, a concessionária estaria aplicando no mercado as tarifas médias previstas no modelo econômico-financeiro. Aplicando os fatores acumulados nas tarifas do MEF obtemos os resultados apresentados na Tabela 10. Se criaram 3 cenários para realizar as análises: um primeiro cenário aplicando o Fator i apenas nas tarifas de transporte na malha própria da ALLMP, outro cenário adicionando a aplicação do Fator i nas tarifas do MEF para o Direito de passagem (DP) e finalmente foi criado outro cenário no que se inclui a aplicação do Fator i nas tarifas do MEF para tráfego mútuo (TM).

Tabela 10. Impacto no VPL do MEF aplicando nas tarifas dos MEF o Fator i simulado no açúcar, soja,

farelo de soja e milho (valores em milhões).

Receita

Transporte Transporte+DP Transporte+DP+TM

Impacto no VPL - R$ 293,68 - R$ 352,41 - R$ 858,83

Em qualquer cenário analisado, o impacto para a concessionária é negativo atingindo valores de ate –R$ 859 milhões quando aplicado o Fator i em todas as tarifas do MEF.

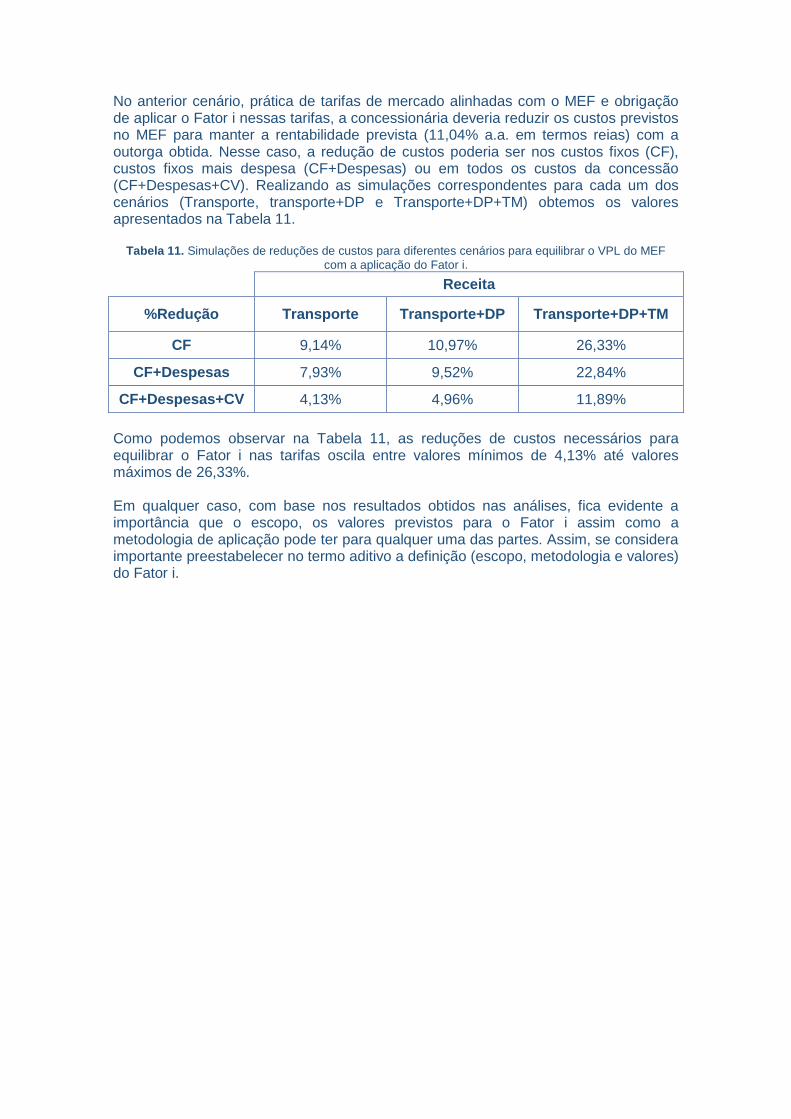

No anterior cenário, prática de tarifas de mercado alinhadas com o MEF e obrigação de aplicar o Fator i nessas tarifas, a concessionária deveria reduzir os custos previstos no MEF para manter a rentabilidade prevista (11,04% a.a. em termos reias) com a outorga obtida. Nesse caso, a redução de custos poderia ser nos custos fixos (CF), custos fixos mais despesa (CF+Despesas) ou em todos os custos da concessão (CF+Despesas+CV). Realizando as simulações correspondentes para cada um dos cenários (Transporte, transporte+DP e Transporte+DP+TM) obtemos os valores apresentados na Tabela 11.

Tabela 11. Simulações de reduções de custos para diferentes cenários para equilibrar o VPL do MEF

com a aplicação do Fator i.

Receita

%Redução Transporte Transporte+DP Transporte+DP+TM

CF 9,14% 10,97% 26,33%

CF+Despesas 7,93% 9,52% 22,84%

CF+Despesas+CV 4,13% 4,96% 11,89%

Como podemos observar na Tabela 11, as reduções de custos necessários para equilibrar o Fator i nas tarifas oscila entre valores mínimos de 4,13% até valores máximos de 26,33%. Em qualquer caso, com base nos resultados obtidos nas análises, fica evidente a importância que o escopo, os valores previstos para o Fator i assim como a metodologia de aplicação pode ter para qualquer uma das partes. Assim, se considera importante preestabelecer no termo aditivo a definição (escopo, metodologia e valores) do Fator i.

Caderno de engenharia

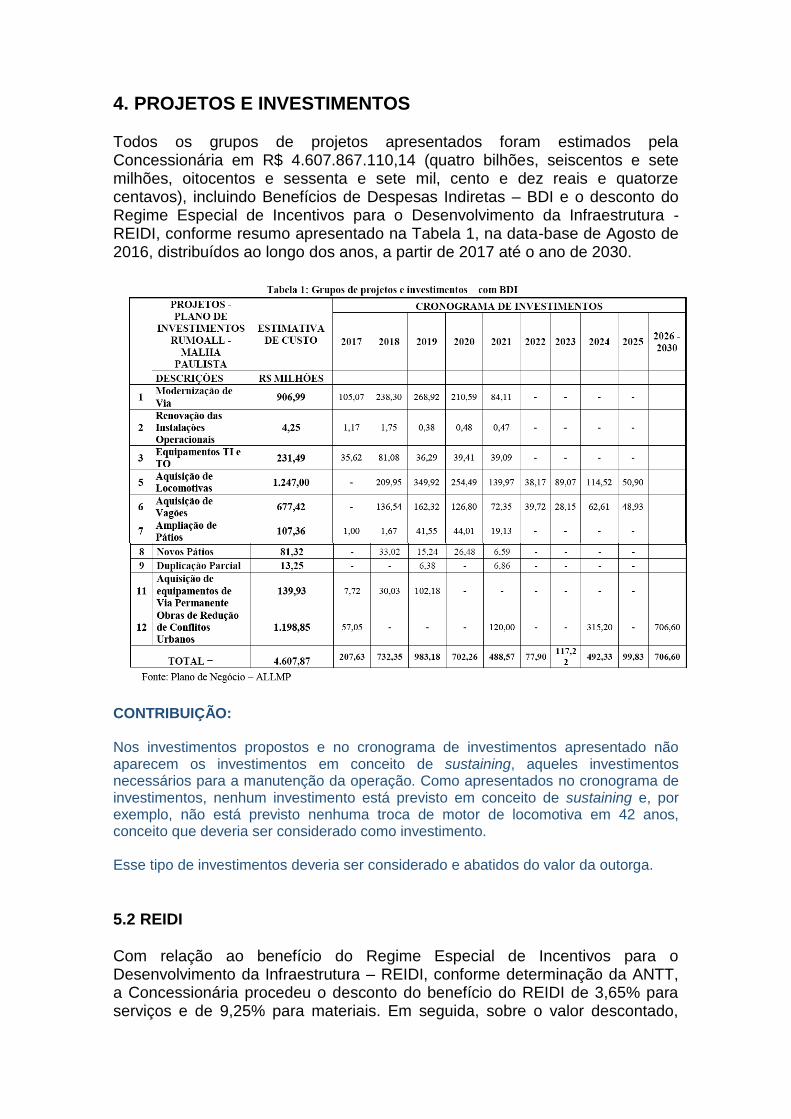

4. PROJETOS E INVESTIMENTOS Todos os grupos de projetos apresentados foram estimados pela Concessionária em R$ 4.607.867.110,14 (quatro bilhões, seiscentos e sete milhões, oitocentos e sessenta e sete mil, cento e dez reais e quatorze centavos), incluindo Benefícios de Despesas Indiretas – BDI e o desconto do Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura - REIDI, conforme resumo apresentado na Tabela 1, na data-base de Agosto de 2016, distribuídos ao longo dos anos, a partir de 2017 até o ano de 2030.

CONTRIBUIÇÃO: Nos investimentos propostos e no cronograma de investimentos apresentado não aparecem os investimentos em conceito de sustaining, aqueles investimentos necessários para a manutenção da operação. Como apresentados no cronograma de investimentos, nenhum investimento está previsto em conceito de sustaining e, por exemplo, não está previsto nenhuma troca de motor de locomotiva em 42 anos, conceito que deveria ser considerado como investimento. Esse tipo de investimentos deveria ser considerado e abatidos do valor da outorga.

5.2 REIDI Com relação ao benefício do Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura – REIDI, conforme determinação da ANTT, a Concessionária procedeu o desconto do benefício do REIDI de 3,65% para serviços e de 9,25% para materiais. Em seguida, sobre o valor descontado,

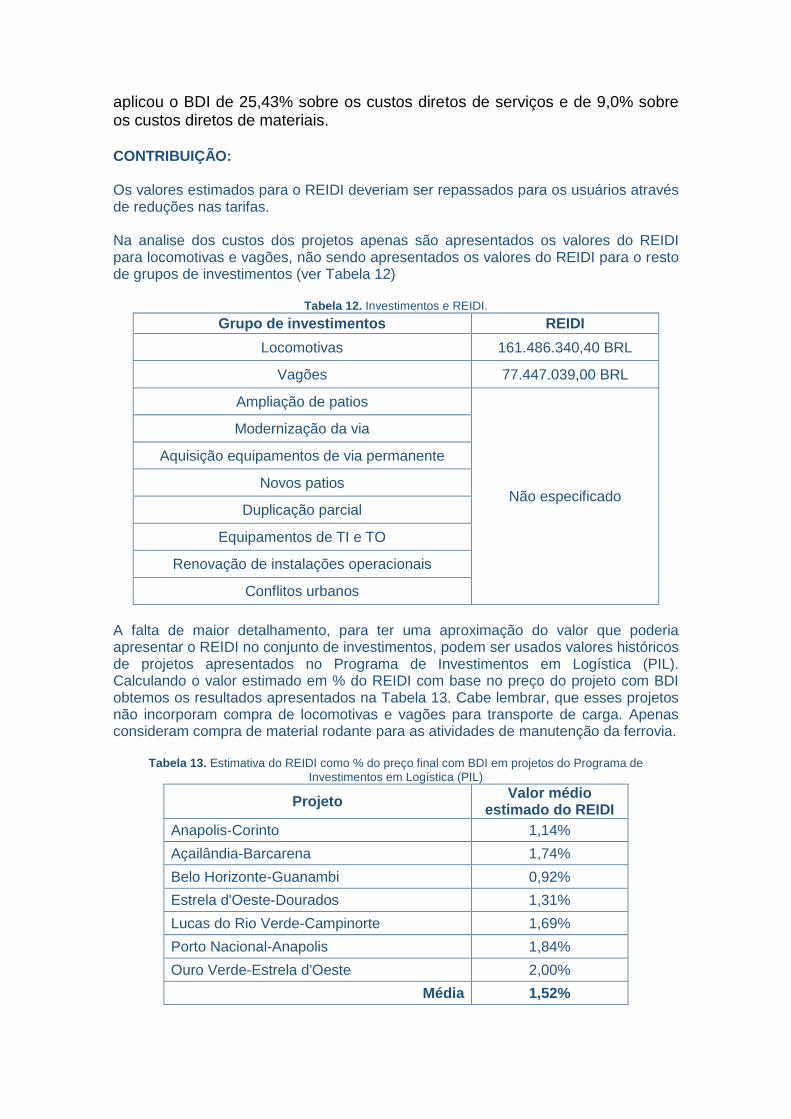

aplicou o BDI de 25,43% sobre os custos diretos de serviços e de 9,0% sobre os custos diretos de materiais. CONTRIBUIÇÃO: Os valores estimados para o REIDI deveriam ser repassados para os usuários através de reduções nas tarifas. Na analise dos custos dos projetos apenas são apresentados os valores do REIDI para locomotivas e vagões, não sendo apresentados os valores do REIDI para o resto de grupos de investimentos (ver Tabela 12)

Tabela 12. Investimentos e REIDI.

Grupo de investimentos REIDI

Locomotivas 161.486.340,40 BRL

Vagões 77.447.039,00 BRL

Ampliação de patios

Não especificado

Modernização da via

Aquisição equipamentos de via permanente

Novos patios

Duplicação parcial

Equipamentos de TI e TO

Renovação de instalações operacionais

Conflitos urbanos

A falta de maior detalhamento, para ter uma aproximação do valor que poderia apresentar o REIDI no conjunto de investimentos, podem ser usados valores históricos de projetos apresentados no Programa de Investimentos em Logística (PIL). Calculando o valor estimado em % do REIDI com base no preço do projeto com BDI obtemos os resultados apresentados na Tabela 13. Cabe lembrar, que esses projetos não incorporam compra de locomotivas e vagões para transporte de carga. Apenas consideram compra de material rodante para as atividades de manutenção da ferrovia.

Tabela 13. Estimativa do REIDI como % do preço final com BDI em projetos do Programa de

Investimentos em Logística (PIL)

Projeto Valor médio

estimado do REIDI

Anapolis-Corinto 1,14%

Açailândia-Barcarena 1,74%

Belo Horizonte-Guanambi 0,92%

Estrela d'Oeste-Dourados 1,31%

Lucas do Rio Verde-Campinorte 1,69%

Porto Nacional-Anapolis 1,84%

Ouro Verde-Estrela d'Oeste 2,00%

Média 1,52%

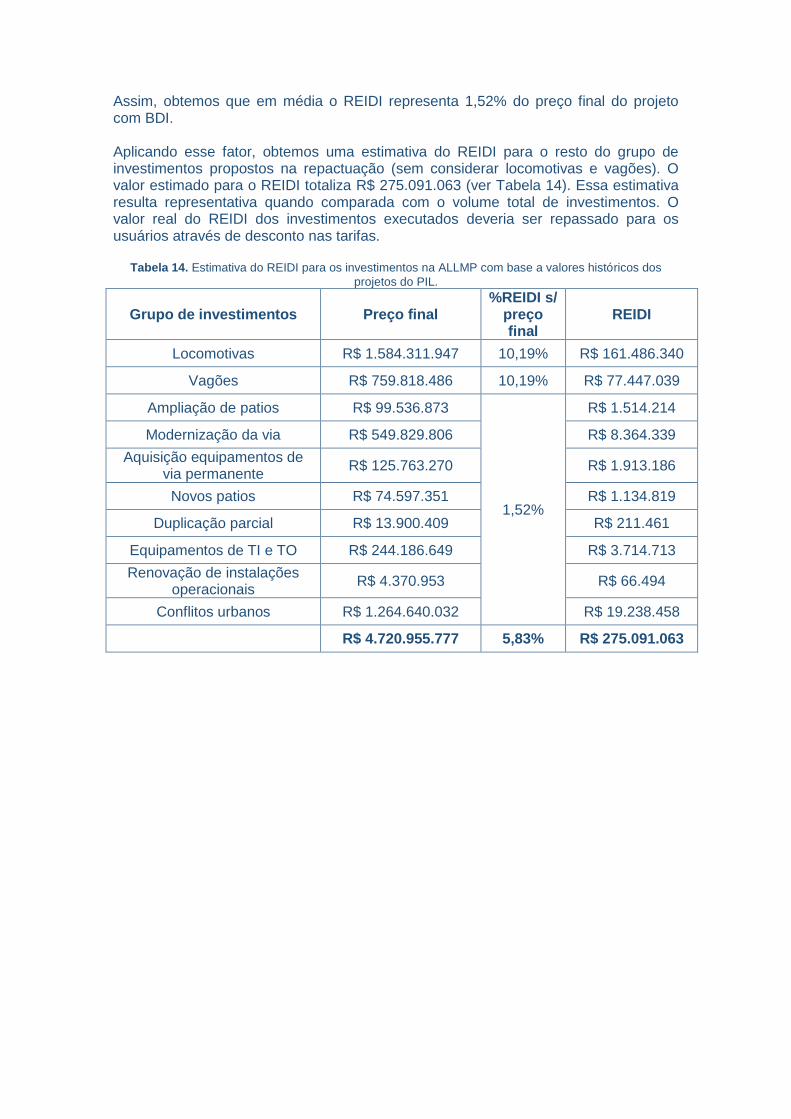

Assim, obtemos que em média o REIDI representa 1,52% do preço final do projeto com BDI. Aplicando esse fator, obtemos uma estimativa do REIDI para o resto do grupo de investimentos propostos na repactuação (sem considerar locomotivas e vagões). O valor estimado para o REIDI totaliza R$ 275.091.063 (ver Tabela 14). Essa estimativa resulta representativa quando comparada com o volume total de investimentos. O valor real do REIDI dos investimentos executados deveria ser repassado para os usuários através de desconto nas tarifas.

Tabela 14. Estimativa do REIDI para os investimentos na ALLMP com base a valores históricos dos

projetos do PIL.

Grupo de investimentos Preço final %REIDI s/

preço final

REIDI

Locomotivas R$ 1.584.311.947 10,19% R$ 161.486.340

Vagões R$ 759.818.486 10,19% R$ 77.447.039

Ampliação de patios R$ 99.536.873

1,52%

R$ 1.514.214

Modernização da via R$ 549.829.806 R$ 8.364.339

Aquisição equipamentos de via permanente

R$ 125.763.270 R$ 1.913.186

Novos patios R$ 74.597.351 R$ 1.134.819

Duplicação parcial R$ 13.900.409 R$ 211.461

Equipamentos de TI e TO R$ 244.186.649 R$ 3.714.713

Renovação de instalações operacionais

R$ 4.370.953 R$ 66.494

Conflitos urbanos R$ 1.264.640.032 R$ 19.238.458

R$ 4.720.955.777 5,83% R$ 275.091.063

Caderno de Modelagem Econômico-financeira

3. PREMISSAS GERAIS

3.1. Horizonte de Projeção Econômica

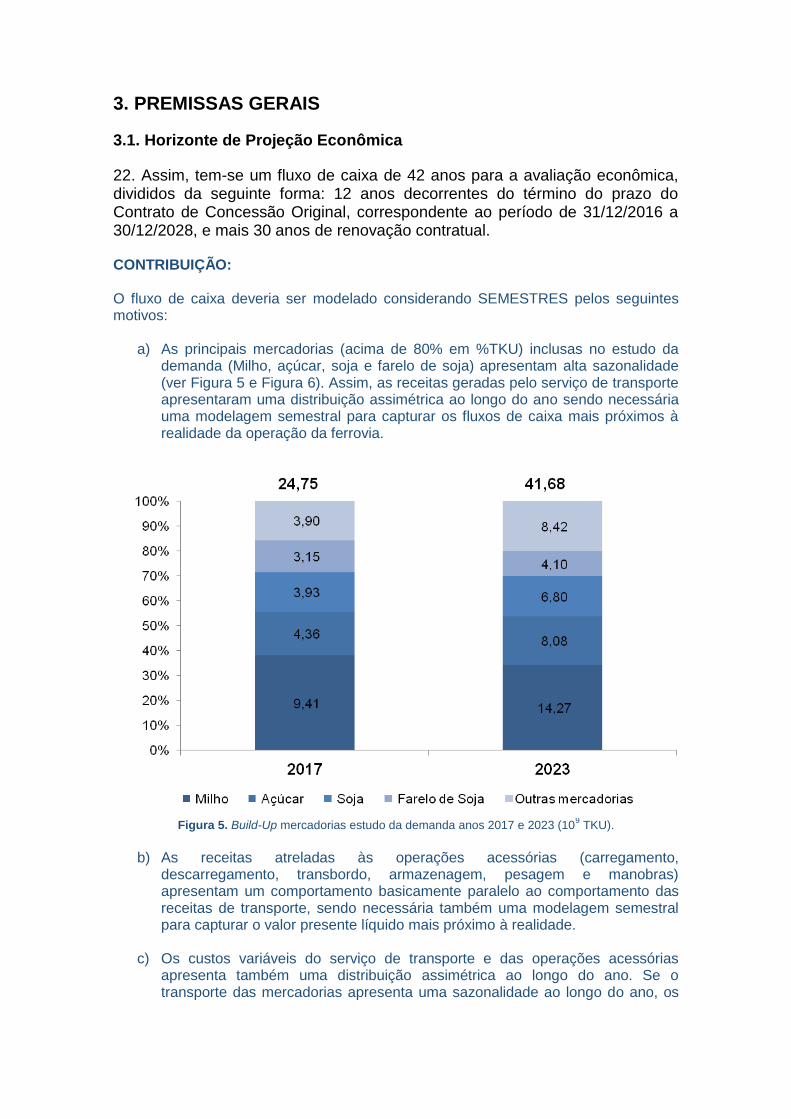

22. Assim, tem-se um fluxo de caixa de 42 anos para a avaliação econômica, divididos da seguinte forma: 12 anos decorrentes do término do prazo do Contrato de Concessão Original, correspondente ao período de 31/12/2016 a 30/12/2028, e mais 30 anos de renovação contratual. CONTRIBUIÇÃO: O fluxo de caixa deveria ser modelado considerando SEMESTRES pelos seguintes motivos:

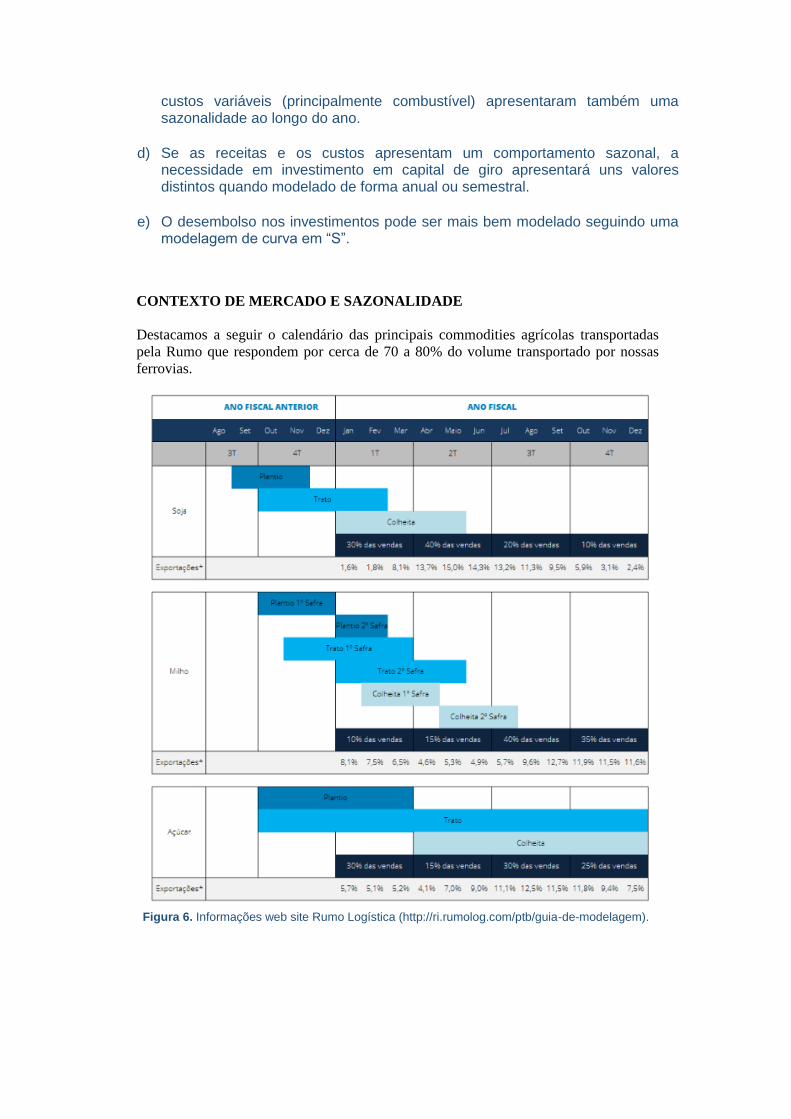

a) As principais mercadorias (acima de 80% em %TKU) inclusas no estudo da demanda (Milho, açúcar, soja e farelo de soja) apresentam alta sazonalidade (ver Figura 5 e Figura 6). Assim, as receitas geradas pelo serviço de transporte apresentaram uma distribuição assimétrica ao longo do ano sendo necessária uma modelagem semestral para capturar os fluxos de caixa mais próximos à realidade da operação da ferrovia.

Figura 5. Build-Up mercadorias estudo da demanda anos 2017 e 2023 (10

9 TKU).

b) As receitas atreladas às operações acessórias (carregamento,

descarregamento, transbordo, armazenagem, pesagem e manobras) apresentam um comportamento basicamente paralelo ao comportamento das receitas de transporte, sendo necessária também uma modelagem semestral para capturar o valor presente líquido mais próximo à realidade.

c) Os custos variáveis do serviço de transporte e das operações acessórias apresenta também uma distribuição assimétrica ao longo do ano. Se o transporte das mercadorias apresenta uma sazonalidade ao longo do ano, os

custos variáveis (principalmente combustível) apresentaram também uma sazonalidade ao longo do ano.

d) Se as receitas e os custos apresentam um comportamento sazonal, a necessidade em investimento em capital de giro apresentará uns valores distintos quando modelado de forma anual ou semestral.

e) O desembolso nos investimentos pode ser mais bem modelado seguindo uma modelagem de curva em “S”.

Figura 6. Informações web site Rumo Logística (http://ri.rumolog.com/ptb/guia-de-modelagem).

CONTEXTO DE MERCADO E SAZONALIDADE

Destacamos a seguir o calendário das principais commodities agrícolas transportadas

pela Rumo que respondem por cerca de 70 a 80% do volume transportado por nossas

ferrovias.

3.4. Taxa de Desconto 27. A taxa de desconto adotada, obtida a partir da metodologia WACC, é 11,04%, nos termos da Nota Técnica nº 016/SUEXE/2015 constante do processo administrativo nº 50500.377413/2015-10. CONTRIBUIÇÃO: A TAXA DE DESCONTO CONTRATUAL (WACC CONTRATUAL) DEVERIA SER ESTABELECIDA EM 15,3% A.A. EM TERMOS REAIS para representar de forma adequada o risco que tanto a concessionária como a ANTT (e a União) estão adotando. O racional é o seguinte:

a) Uma abordagem probabilística como a adotada na Nota Técnica nº 016/SUEXE/2015 é a que melhor pode modelar o risco a ser considerado.

b) A metodologia do WACC utiliza o seguinte modelo financeiro:

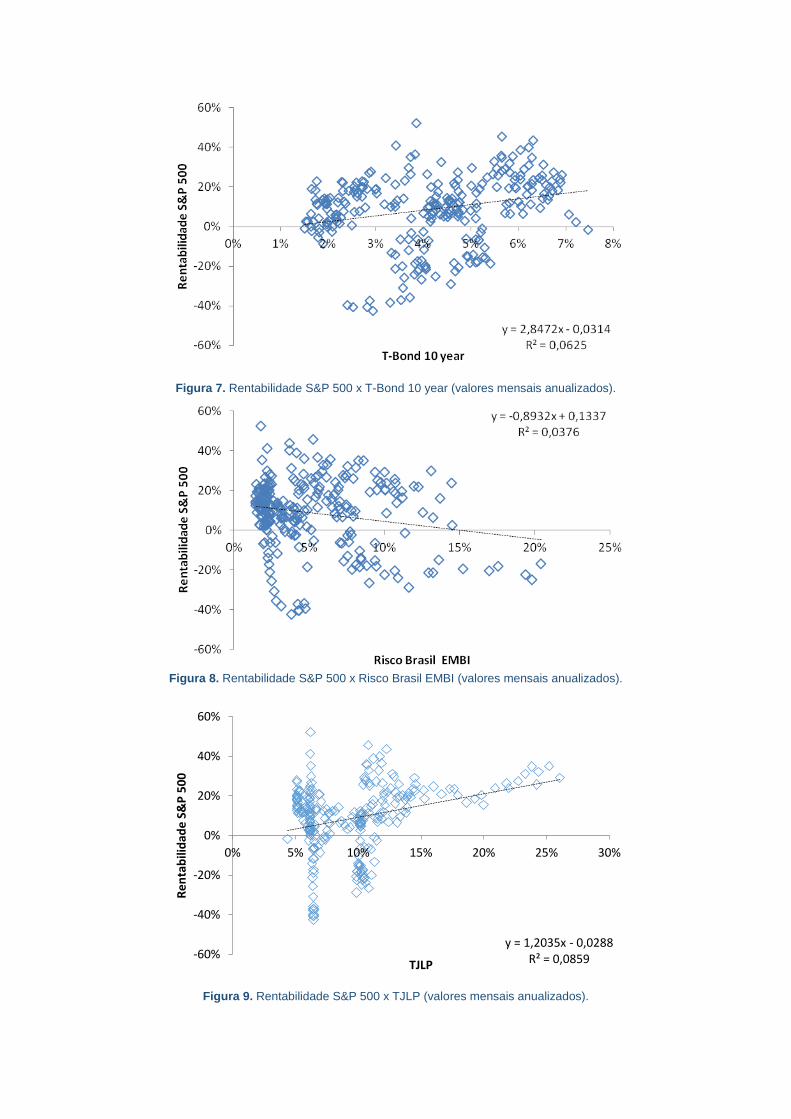

c) O WACC deve ser calculado em cada um dos períodos considerados (meses) sem filtrar nenhum valor de nenhuma variável. O principal motivo para não aplicar uma filtragem preliminar com a metodologia de Box-Whisker para estabelecer/eliminar outlayers é porque não temos garantias que os outlayers estabelecidos nas diferentes variáveis que compõem o custo do capital acontecem concomitantemente (ver Figura 7, Figura 8, Figura 9 e Figura 10).

Como exemplo, na Figura 7, Figura 8, Figura 9 e Figura 10 se apresentam as relações entre diferentes variáveis que compõem o modelo econômico-financeiro da metodologia do WACC. Como pode observar-se, valores extremos (potenciais outlayers) numa variável não necessariamente acontecem com valores extremos na outra variável. Visualmente se aprecia que não existe um padrão de correlação bem definido.

Figura 7. Rentabilidade S&P 500 x T-Bond 10 year (valores mensais anualizados).

Figura 8. Rentabilidade S&P 500 x Risco Brasil EMBI (valores mensais anualizados).

Figura 9. Rentabilidade S&P 500 x TJLP (valores mensais anualizados).

y = 1,2035x - 0,0288 R² = 0,0859 -60%

-40%

-20%

0%

20%

40%

60%

0% 5% 10% 15% 20% 25% 30%

Re

nta

bili

dad

e S

&P

50

0

TJLP

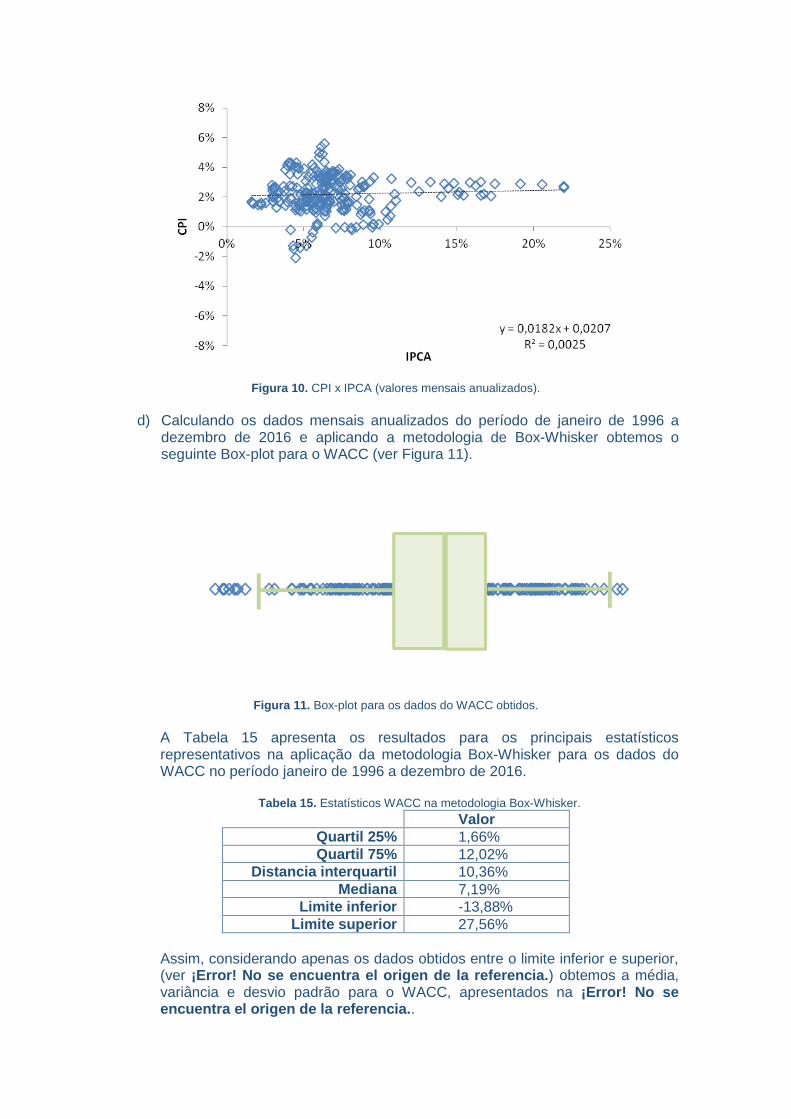

Figura 10. CPI x IPCA (valores mensais anualizados).

d) Calculando os dados mensais anualizados do período de janeiro de 1996 a

dezembro de 2016 e aplicando a metodologia de Box-Whisker obtemos o seguinte Box-plot para o WACC (ver Figura 11).

Figura 11. Box-plot para os dados do WACC obtidos.

A Tabela 15 apresenta os resultados para os principais estatísticos representativos na aplicação da metodologia Box-Whisker para os dados do WACC no período janeiro de 1996 a dezembro de 2016.

Tabela 15. Estatísticos WACC na metodologia Box-Whisker.

Valor

Quartil 25% 1,66%

Quartil 75% 12,02%

Distancia interquartil 10,36%

Mediana 7,19%

Limite inferior -13,88%

Limite superior 27,56%

Assim, considerando apenas os dados obtidos entre o limite inferior e superior, (ver ¡Error! No se encuentra el origen de la referencia.) obtemos a média, variância e desvio padrão para o WACC, apresentados na ¡Error! No se encuentra el origen de la referencia..

Figura 12. Amostra resultado do WACC após aplicar a metodologia Box-Whisker.

Tabela 16. Média, variância e desvio padrão WACC após aplicação metodologia Box-Whisker.

Valor

Media (x) 7,40%

Variância (σ2) 0,62%%

Desvio padrão (σ) 7,90%

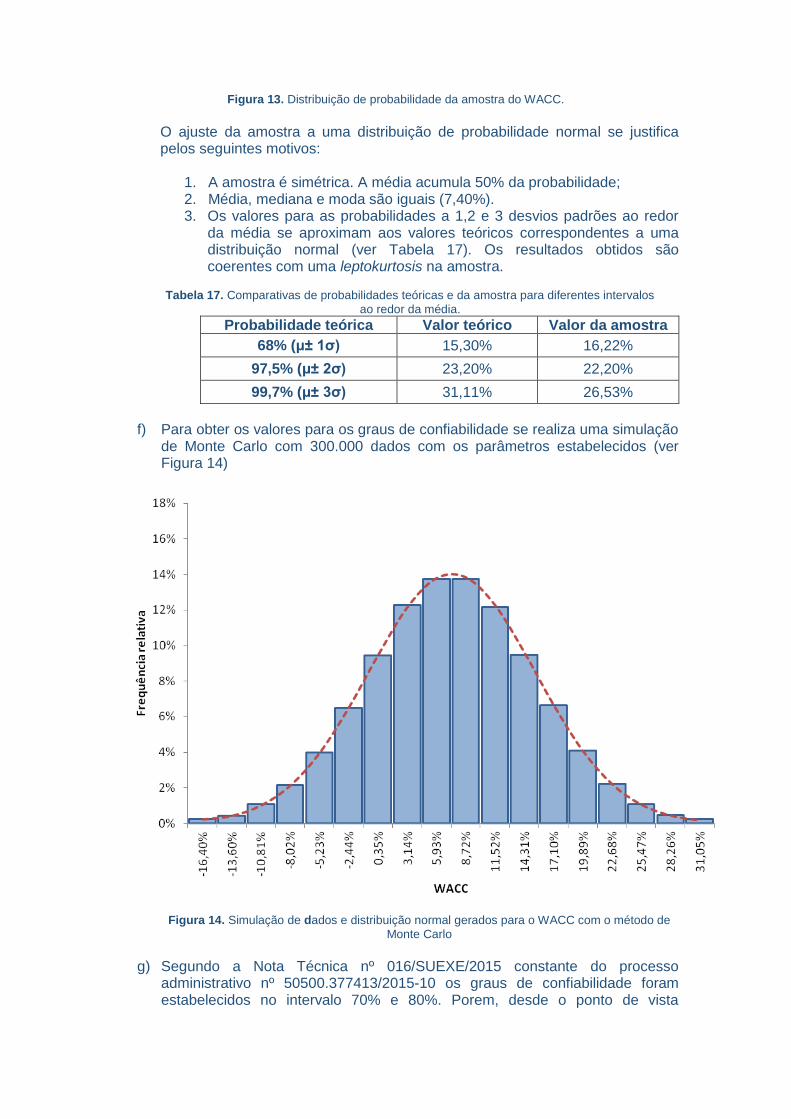

e) A distribuição de probabilidade da amostra obtida apresenta-se na Figura 13.

Como pode observar-se, a distribuição da probabilidade do WACC pode ajustar-se a uma distribuição normal.

Figura 13. Distribuição de probabilidade da amostra do WACC. O ajuste da amostra a uma distribuição de probabilidade normal se justifica pelos seguintes motivos:

1. A amostra é simétrica. A média acumula 50% da probabilidade; 2. Média, mediana e moda são iguais (7,40%). 3. Os valores para as probabilidades a 1,2 e 3 desvios padrões ao redor

da média se aproximam aos valores teóricos correspondentes a uma distribuição normal (ver Tabela 17). Os resultados obtidos são coerentes com uma leptokurtosis na amostra.

Tabela 17. Comparativas de probabilidades teóricas e da amostra para diferentes intervalos

ao redor da média.

Probabilidade teórica Valor teórico Valor da amostra

68% (μ± 1σ) 15,30% 16,22%

97,5% (μ± 2σ) 23,20% 22,20%

99,7% (μ± 3σ) 31,11% 26,53%

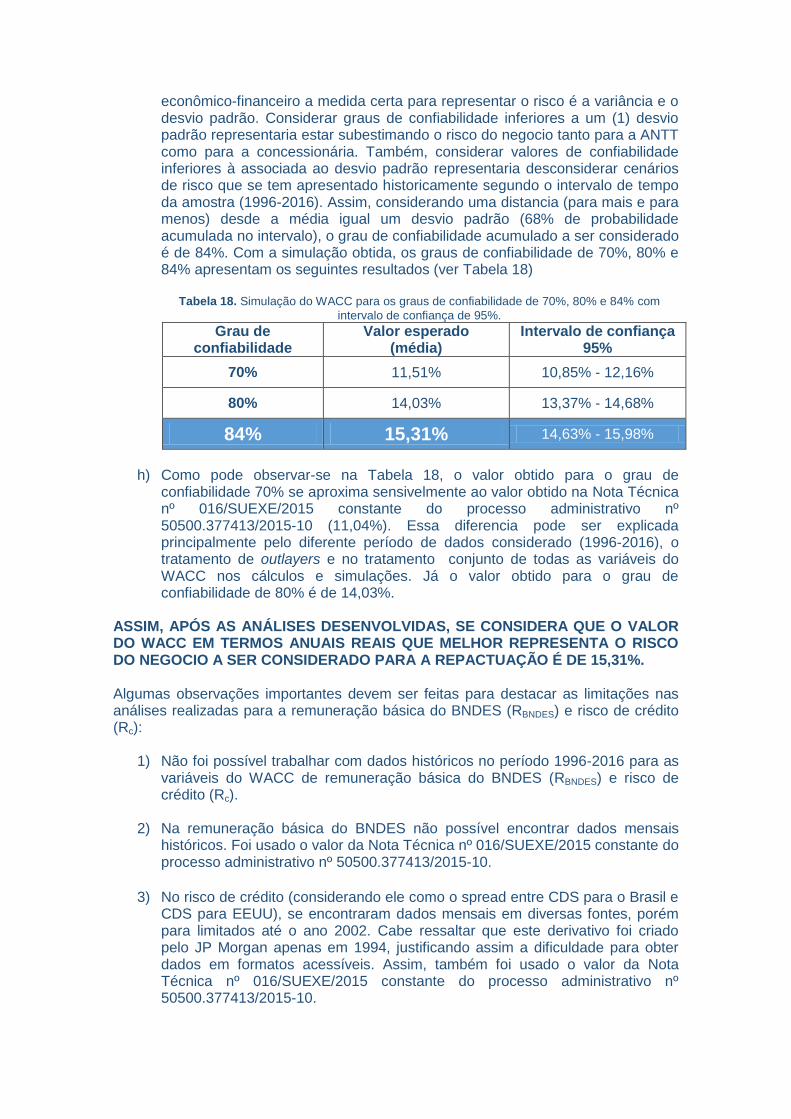

f) Para obter os valores para os graus de confiabilidade se realiza uma simulação

de Monte Carlo com 300.000 dados com os parâmetros estabelecidos (ver Figura 14)

Figura 14. Simulação de dados e distribuição normal gerados para o WACC com o método de

Monte Carlo

g) Segundo a Nota Técnica nº 016/SUEXE/2015 constante do processo administrativo nº 50500.377413/2015-10 os graus de confiabilidade foram estabelecidos no intervalo 70% e 80%. Porem, desde o ponto de vista

econômico-financeiro a medida certa para representar o risco é a variância e o desvio padrão. Considerar graus de confiabilidade inferiores a um (1) desvio padrão representaria estar subestimando o risco do negocio tanto para a ANTT como para a concessionária. Também, considerar valores de confiabilidade inferiores à associada ao desvio padrão representaria desconsiderar cenários de risco que se tem apresentado historicamente segundo o intervalo de tempo da amostra (1996-2016). Assim, considerando uma distancia (para mais e para menos) desde a média igual um desvio padrão (68% de probabilidade acumulada no intervalo), o grau de confiabilidade acumulado a ser considerado é de 84%. Com a simulação obtida, os graus de confiabilidade de 70%, 80% e 84% apresentam os seguintes resultados (ver Tabela 18)

Tabela 18. Simulação do WACC para os graus de confiabilidade de 70%, 80% e 84% com

intervalo de confiança de 95%.

Grau de confiabilidade

Valor esperado (média)

Intervalo de confiança 95%

70% 11,51% 10,85% - 12,16%

80% 14,03% 13,37% - 14,68%

84% 15,31% 14,63% - 15,98%

h) Como pode observar-se na Tabela 18, o valor obtido para o grau de

confiabilidade 70% se aproxima sensivelmente ao valor obtido na Nota Técnica nº 016/SUEXE/2015 constante do processo administrativo nº 50500.377413/2015-10 (11,04%). Essa diferencia pode ser explicada principalmente pelo diferente período de dados considerado (1996-2016), o tratamento de outlayers e no tratamento conjunto de todas as variáveis do WACC nos cálculos e simulações. Já o valor obtido para o grau de confiabilidade de 80% é de 14,03%.

ASSIM, APÓS AS ANÁLISES DESENVOLVIDAS, SE CONSIDERA QUE O VALOR DO WACC EM TERMOS ANUAIS REAIS QUE MELHOR REPRESENTA O RISCO DO NEGOCIO A SER CONSIDERADO PARA A REPACTUAÇÃO É DE 15,31%. Algumas observações importantes devem ser feitas para destacar as limitações nas análises realizadas para a remuneração básica do BNDES (RBNDES) e risco de crédito (Rc):

1) Não foi possível trabalhar com dados históricos no período 1996-2016 para as variáveis do WACC de remuneração básica do BNDES (RBNDES) e risco de crédito (Rc).

2) Na remuneração básica do BNDES não possível encontrar dados mensais históricos. Foi usado o valor da Nota Técnica nº 016/SUEXE/2015 constante do processo administrativo nº 50500.377413/2015-10.

3) No risco de crédito (considerando ele como o spread entre CDS para o Brasil e CDS para EEUU), se encontraram dados mensais em diversas fontes, porém para limitados até o ano 2002. Cabe ressaltar que este derivativo foi criado pelo JP Morgan apenas em 1994, justificando assim a dificuldade para obter dados em formatos acessíveis. Assim, também foi usado o valor da Nota Técnica nº 016/SUEXE/2015 constante do processo administrativo nº 50500.377413/2015-10.

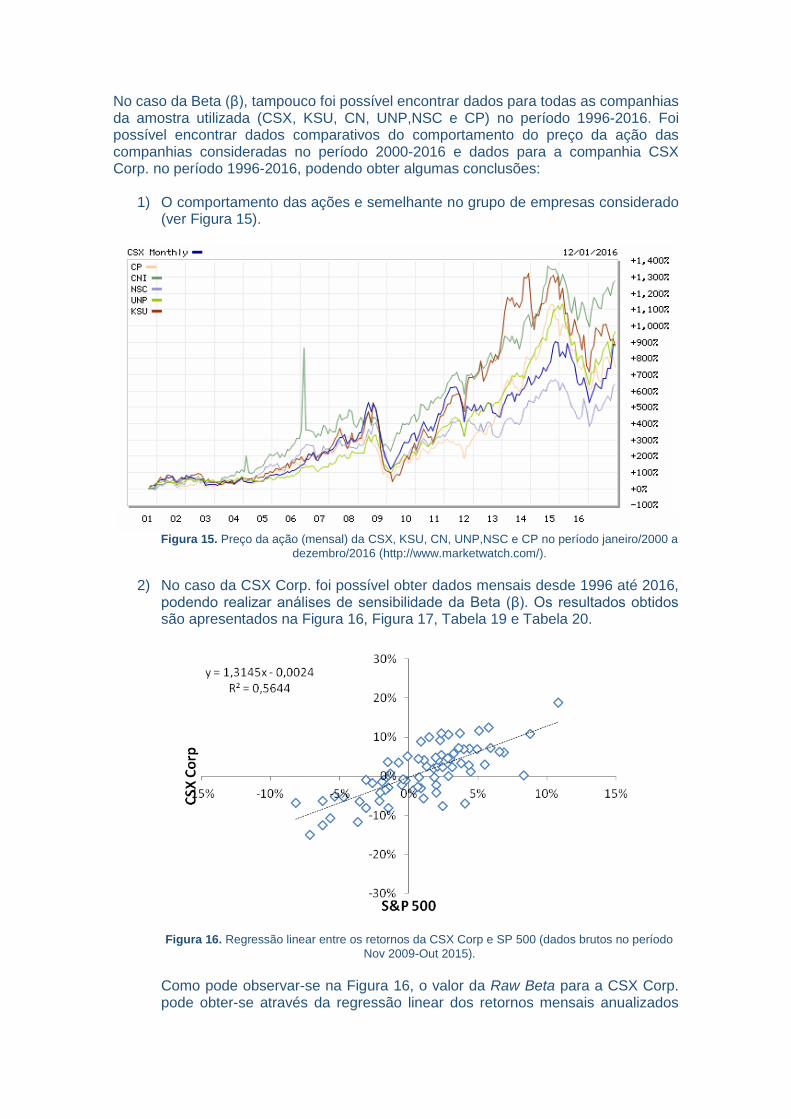

No caso da Beta (β), tampouco foi possível encontrar dados para todas as companhias da amostra utilizada (CSX, KSU, CN, UNP,NSC e CP) no período 1996-2016. Foi possível encontrar dados comparativos do comportamento do preço da ação das companhias consideradas no período 2000-2016 e dados para a companhia CSX Corp. no período 1996-2016, podendo obter algumas conclusões:

1) O comportamento das ações e semelhante no grupo de empresas considerado (ver Figura 15).

Figura 15. Preço da ação (mensal) da CSX, KSU, CN, UNP,NSC e CP no período janeiro/2000 a

dezembro/2016 (http://www.marketwatch.com/).

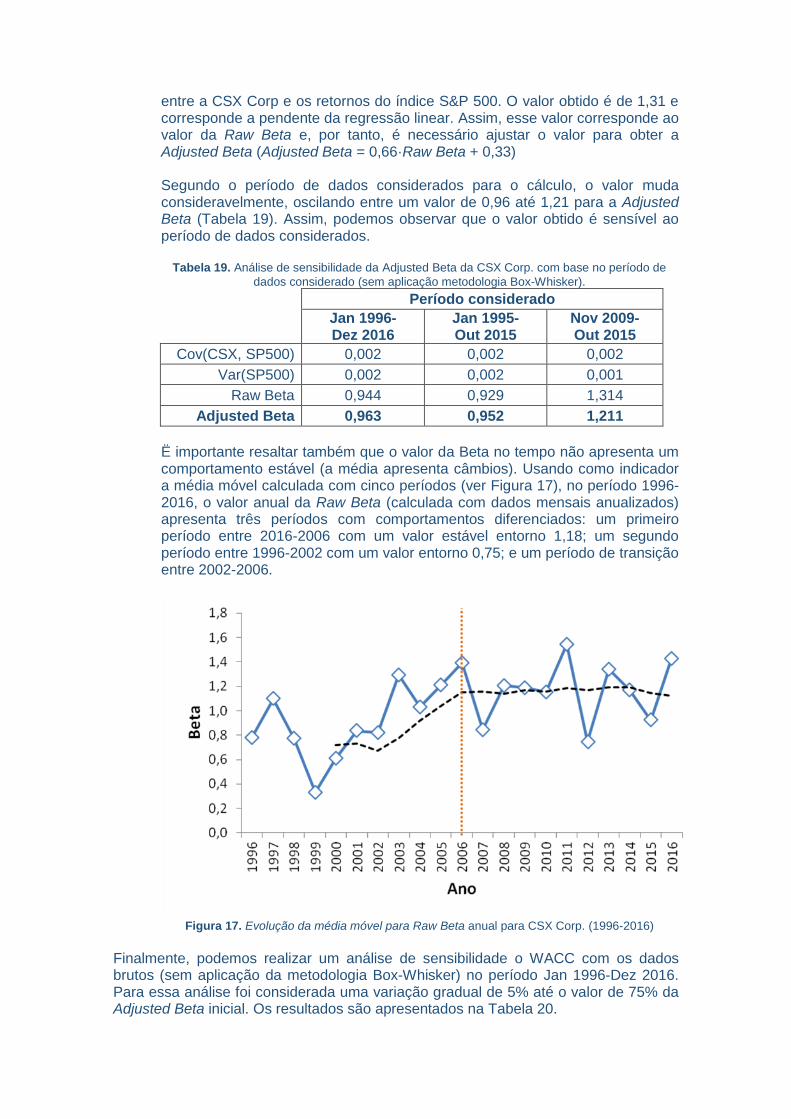

2) No caso da CSX Corp. foi possível obter dados mensais desde 1996 até 2016, podendo realizar análises de sensibilidade da Beta (β). Os resultados obtidos são apresentados na Figura 16, Figura 17, Tabela 19 e Tabela 20.

Figura 16. Regressão linear entre os retornos da CSX Corp e SP 500 (dados brutos no período

Nov 2009-Out 2015). Como pode observar-se na Figura 16, o valor da Raw Beta para a CSX Corp. pode obter-se através da regressão linear dos retornos mensais anualizados

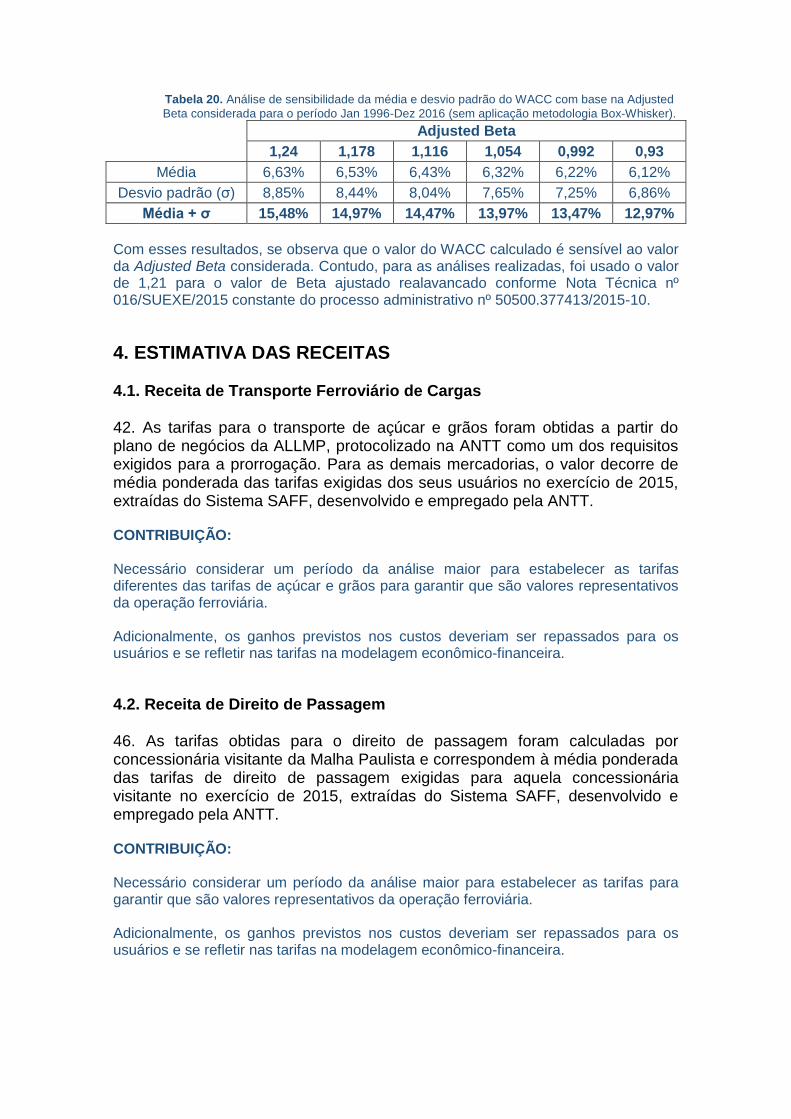

entre a CSX Corp e os retornos do índice S&P 500. O valor obtido é de 1,31 e corresponde a pendente da regressão linear. Assim, esse valor corresponde ao valor da Raw Beta e, por tanto, é necessário ajustar o valor para obter a Adjusted Beta (Adjusted Beta = 0,66·Raw Beta + 0,33) Segundo o período de dados considerados para o cálculo, o valor muda consideravelmente, oscilando entre um valor de 0,96 até 1,21 para a Adjusted Beta (Tabela 19). Assim, podemos observar que o valor obtido é sensível ao período de dados considerados.

Tabela 19. Análise de sensibilidade da Adjusted Beta da CSX Corp. com base no período de

dados considerado (sem aplicação metodologia Box-Whisker).

Período considerado

Jan 1996- Dez 2016

Jan 1995- Out 2015

Nov 2009- Out 2015

Cov(CSX, SP500) 0,002 0,002 0,002

Var(SP500) 0,002 0,002 0,001

Raw Beta 0,944 0,929 1,314

Adjusted Beta 0,963 0,952 1,211

Ë importante resaltar também que o valor da Beta no tempo não apresenta um comportamento estável (a média apresenta câmbios). Usando como indicador a média móvel calculada com cinco períodos (ver Figura 17), no período 1996-2016, o valor anual da Raw Beta (calculada com dados mensais anualizados) apresenta três períodos com comportamentos diferenciados: um primeiro período entre 2016-2006 com um valor estável entorno 1,18; um segundo período entre 1996-2002 com um valor entorno 0,75; e um período de transição entre 2002-2006.

Figura 17. Evolução da média móvel para Raw Beta anual para CSX Corp. (1996-2016)

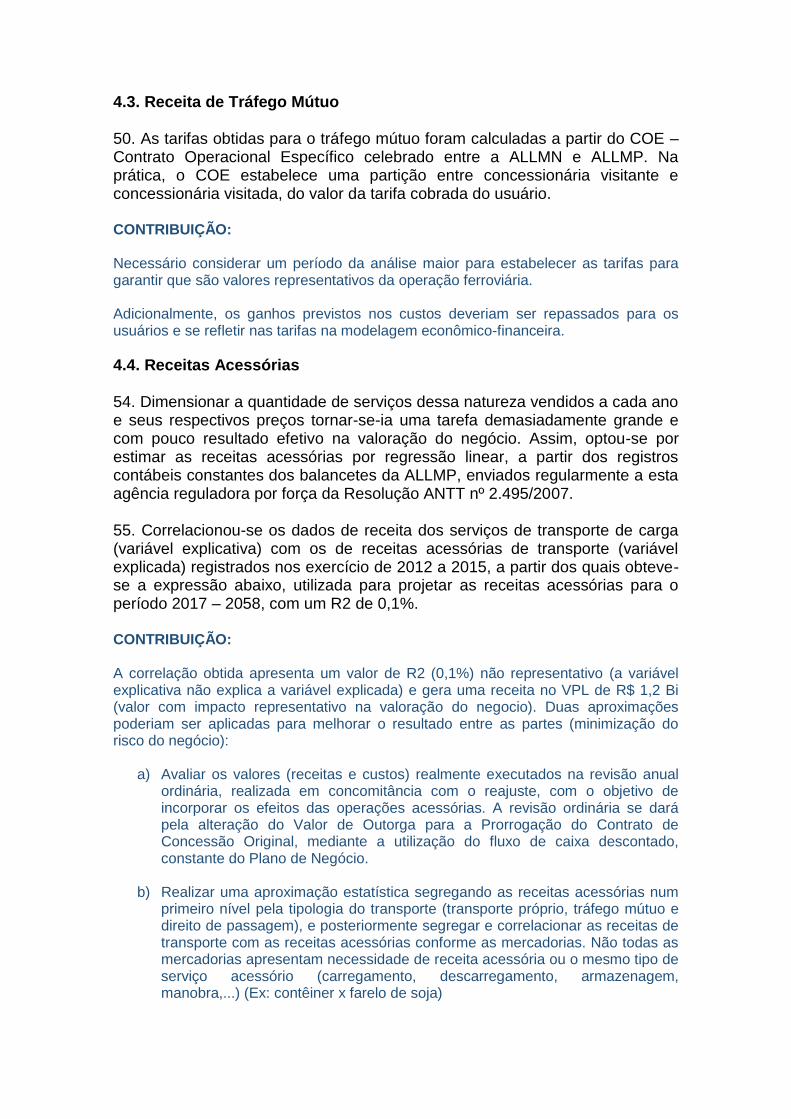

Finalmente, podemos realizar um análise de sensibilidade o WACC com os dados brutos (sem aplicação da metodologia Box-Whisker) no período Jan 1996-Dez 2016. Para essa análise foi considerada uma variação gradual de 5% até o valor de 75% da Adjusted Beta inicial. Os resultados são apresentados na Tabela 20.

Tabela 20. Análise de sensibilidade da média e desvio padrão do WACC com base na Adjusted

Beta considerada para o período Jan 1996-Dez 2016 (sem aplicação metodologia Box-Whisker).

Adjusted Beta

1,24 1,178 1,116 1,054 0,992 0,93

Média 6,63% 6,53% 6,43% 6,32% 6,22% 6,12%

Desvio padrão (σ) 8,85% 8,44% 8,04% 7,65% 7,25% 6,86%

Média + σ 15,48% 14,97% 14,47% 13,97% 13,47% 12,97%

Com esses resultados, se observa que o valor do WACC calculado é sensível ao valor da Adjusted Beta considerada. Contudo, para as análises realizadas, foi usado o valor de 1,21 para o valor de Beta ajustado realavancado conforme Nota Técnica nº 016/SUEXE/2015 constante do processo administrativo nº 50500.377413/2015-10.

4. ESTIMATIVA DAS RECEITAS 4.1. Receita de Transporte Ferroviário de Cargas 42. As tarifas para o transporte de açúcar e grãos foram obtidas a partir do plano de negócios da ALLMP, protocolizado na ANTT como um dos requisitos exigidos para a prorrogação. Para as demais mercadorias, o valor decorre de média ponderada das tarifas exigidas dos seus usuários no exercício de 2015, extraídas do Sistema SAFF, desenvolvido e empregado pela ANTT. CONTRIBUIÇÃO: Necessário considerar um período da análise maior para estabelecer as tarifas diferentes das tarifas de açúcar e grãos para garantir que são valores representativos da operação ferroviária. Adicionalmente, os ganhos previstos nos custos deveriam ser repassados para os usuários e se refletir nas tarifas na modelagem econômico-financeira.

4.2. Receita de Direito de Passagem 46. As tarifas obtidas para o direito de passagem foram calculadas por concessionária visitante da Malha Paulista e correspondem à média ponderada das tarifas de direito de passagem exigidas para aquela concessionária visitante no exercício de 2015, extraídas do Sistema SAFF, desenvolvido e empregado pela ANTT. CONTRIBUIÇÃO: Necessário considerar um período da análise maior para estabelecer as tarifas para garantir que são valores representativos da operação ferroviária. Adicionalmente, os ganhos previstos nos custos deveriam ser repassados para os usuários e se refletir nas tarifas na modelagem econômico-financeira.

4.3. Receita de Tráfego Mútuo 50. As tarifas obtidas para o tráfego mútuo foram calculadas a partir do COE – Contrato Operacional Específico celebrado entre a ALLMN e ALLMP. Na prática, o COE estabelece uma partição entre concessionária visitante e concessionária visitada, do valor da tarifa cobrada do usuário. CONTRIBUIÇÃO: Necessário considerar um período da análise maior para estabelecer as tarifas para garantir que são valores representativos da operação ferroviária. Adicionalmente, os ganhos previstos nos custos deveriam ser repassados para os usuários e se refletir nas tarifas na modelagem econômico-financeira.

4.4. Receitas Acessórias 54. Dimensionar a quantidade de serviços dessa natureza vendidos a cada ano e seus respectivos preços tornar-se-ia uma tarefa demasiadamente grande e com pouco resultado efetivo na valoração do negócio. Assim, optou-se por estimar as receitas acessórias por regressão linear, a partir dos registros contábeis constantes dos balancetes da ALLMP, enviados regularmente a esta agência reguladora por força da Resolução ANTT nº 2.495/2007. 55. Correlacionou-se os dados de receita dos serviços de transporte de carga (variável explicativa) com os de receitas acessórias de transporte (variável explicada) registrados nos exercício de 2012 a 2015, a partir dos quais obteve-se a expressão abaixo, utilizada para projetar as receitas acessórias para o período 2017 – 2058, com um R2 de 0,1%. CONTRIBUIÇÃO: A correlação obtida apresenta um valor de R2 (0,1%) não representativo (a variável explicativa não explica a variável explicada) e gera uma receita no VPL de R$ 1,2 Bi (valor com impacto representativo na valoração do negocio). Duas aproximações poderiam ser aplicadas para melhorar o resultado entre as partes (minimização do risco do negócio):

a) Avaliar os valores (receitas e custos) realmente executados na revisão anual ordinária, realizada em concomitância com o reajuste, com o objetivo de incorporar os efeitos das operações acessórias. A revisão ordinária se dará pela alteração do Valor de Outorga para a Prorrogação do Contrato de Concessão Original, mediante a utilização do fluxo de caixa descontado, constante do Plano de Negócio.

b) Realizar uma aproximação estatística segregando as receitas acessórias num primeiro nível pela tipologia do transporte (transporte próprio, tráfego mútuo e direito de passagem), e posteriormente segregar e correlacionar as receitas de transporte com as receitas acessórias conforme as mercadorias. Não todas as mercadorias apresentam necessidade de receita acessória ou o mesmo tipo de serviço acessório (carregamento, descarregamento, armazenagem, manobra,...) (Ex: contêiner x farelo de soja)

4.5. Receitas Alternativas

58. Para a valoração, obteve-se um quociente entre as receitas alternativas obtidas pelas concessionárias e as receitas de transporte de cargas, nos exercícios de 2005 a 2010. Em seguida, calculou-se uma média aritmética simples desses quocientes. O resultado indicou que em média, as receitas alternativas correspondem a 0,42% das receitas de transporte de cargas registradas.

CONTRIBUIÇÃO:

A correlação obtida apresenta um valor de R2 (0,42%) não representativo (a variável explicativa não explica a variável explicada). A baixa correlação entre as receitas de transporte e as receitas alternativas pode ser explicada por diferentes fatores: diferentes concessionárias usadas na amostragem, diferentes cenários econômicos anuais, diferentes atividades alternativas em cada concessionária, exercícios com restrições operacionais por execução de investimentos de capital,... Adicionalmente, cabe ressaltar que o período da amostragem usada (2005-2010) não se corresponde com outras series temporais usadas em outras variáveis da modelagem econômico-financeira. Para melhorar o resultado entre as partes e minimizar o risco do negócio se poderia adotar uma abordagem semelhante à proposta apresentada para as receitas das operações acessórias: avaliar os valores (receitas e custos) realmente executados na revisão anual ordinária, realizada em concomitância com o reajuste, com o objetivo de incorporar os efeitos das receitas alternativas. A revisão ordinária se dará pela alteração do Valor de Outorga para a Prorrogação do Contrato de Concessão Original, mediante a utilização do fluxo de caixa descontado, constante do Plano de Negócio.