Contribuições previdenciárias: diretrizes para a elaboração de um plano de PLR na ótica da...

45

Diretrizes para a elaboração de um plano de PLR na ótica da jurisprudência do CARF Valter Lobato e Nayara Atayde Belo Horizonte/MG Junho de 2017 CONTRIBUIÇÕES PREVIDENCIÁRIAS

-

Upload

sacha-calmon-misabel-derzi-consultores-e-advogados -

Category

Law

-

view

348 -

download

1

Transcript of Contribuições previdenciárias: diretrizes para a elaboração de um plano de PLR na ótica da...

Diretrizes para a elaboração de um plano de PLR na ótica da jurisprudência do CARF

Valter Lobato e NayaraAtayde

Belo Horizonte/MGJunho de 2017

CONTRIBUIÇÕES PREVIDENCIÁRIAS

NORMA DE COMPETÊNCIA

Art. 195. A seguridade social será financiada por toda a sociedade, deforma direta e indireta, nos termos da lei, mediante recursosprovenientes dos orçamentos da União, dos Estados, do DistritoFederal e dos Municípios, e das seguintes contribuições sociais:

I - dos empregadores, incidente sobre a folha de salários, ofaturamento e o lucro;

I - do empregador, da empresa e da entidade a ela equiparada naforma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos oucreditados, a qualquer título, à pessoa física que lhe preste serviço,mesmo sem vínculo empregatício;

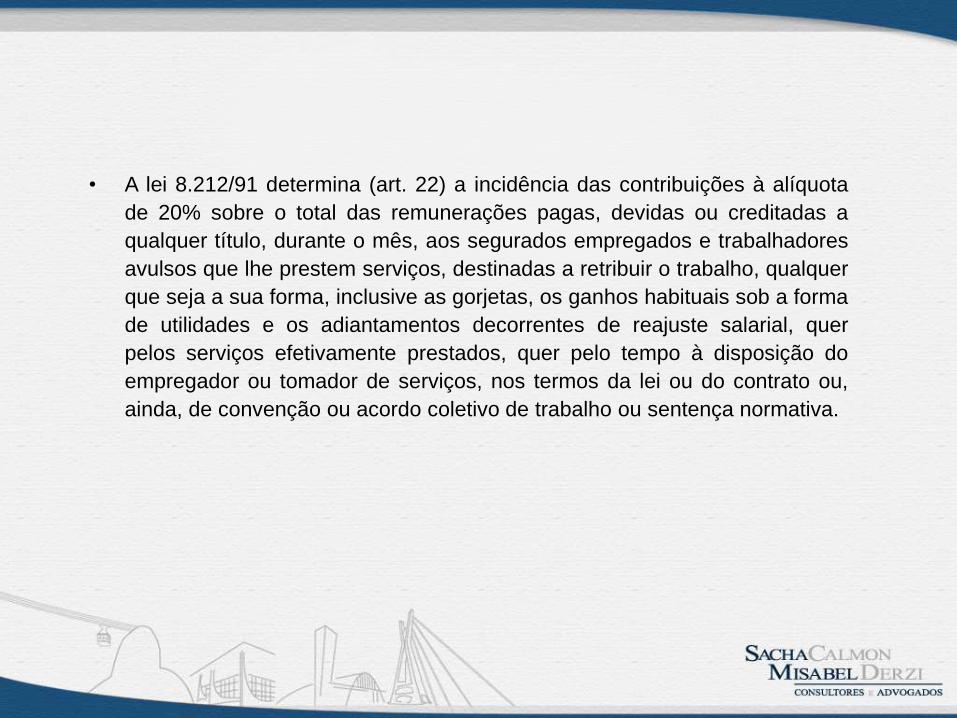

• A lei 8.212/91 determina (art. 22) a incidência das contribuições à alíquota

de 20% sobre o total das remunerações pagas, devidas ou creditadas a

qualquer título, durante o mês, aos segurados empregados e trabalhadores

avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer

que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma

de utilidades e os adiantamentos decorrentes de reajuste salarial, quer

pelos serviços efetivamente prestados, quer pelo tempo à disposição do

empregador ou tomador de serviços, nos termos da lei ou do contrato ou,

ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa.

• O art. 28 da Lei 8.212/91 conceitua salário de contribuição como sendo(para os casos aqui estudados):

I - para o empregado e trabalhador avulso: a remuneração auferida emuma ou mais empresas, assim entendida a totalidade dos rendimentospagos, devidos ou creditados a qualquer título, durante o mês, destinadosa retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas,os ganhos habituais sob a forma de utilidades e os adiantamentosdecorrentes de reajuste salarial, quer pelos serviços efetivamenteprestados, quer pelo tempo à disposição do empregador ou tomador deserviços nos termos da lei ou do contrato ou, ainda, de convenção ouacordo coletivo de trabalho ou sentença normativa;

II - para o contribuinte individual: a remuneração auferida em uma ou maisempresas ou pelo exercício de sua atividade por conta própria, durante omês, observado o limite máximo a que se refere o § 5o;

• Em recente data, o STF, analisando o recurso extraordinárionº 565.160, com repercussão geral reconhecida, analisou oconceito de “folha de salários” constante do art. 195 da CFpara reconhecer que: "A contribuição social a cargo doempregador incide sobre ganhos habituais do empregado,quer anteriores ou posteriores à Emenda Constitucional nº20/1998".

• Ainda não se pode mensurar as implicações diretas dojulgado sobre as inúmeras discussões existentes noJudiciário quanto à natureza das verbas pagas aosempregados.

• A legislação deixa claro que a base de incidência não se altera

para os contribuintes individuais: retorno à discussão do que

significa remuneração.

• O parágrafo nono do mesmo art. 28 da Lei 8.212/91 estabelece

as parcelas que não integram a base de cálculo

(“exclusivamente”): (a) não incidência, isenção e imunidade –

conceitos que precisam estar claros, pois influenciam na forma

de interpretação; (b) listagem taxativa? c) os itens que significam

sub-rogação das atividades estatais pelo Setor Privado.

• Da listagem devemos destacar alguns itens para os casos aqui estudados:

a) recebidas a título de incentivo à demissão;

b) recebidas a título de ganhos eventuais e os abonos expressamentedesvinculados do salário;

c) a participação nos lucros ou resultados da empresa, quando paga oucreditada de acordo com lei específica;

d) o valor das contribuições efetivamente pago pela pessoa jurídica relativoa programa de previdência complementar, aberto ou fechado, desde quedisponível à totalidade de seus empregados e dirigentes, observados, noque couber, os arts. 9º e 468 da CLT;

e) o valor relativo à assistência prestada por serviço médico ouodontológico, próprio da empresa ou por ela conveniado, inclusive oreembolso de despesas com medicamentos, óculos, aparelhos ortopédicos,despesas médico-hospitalares e outras similares, desde que a coberturaabranja a totalidade dos empregados e dirigentes da empresa;

• Constituição Federal – art. 7º, XI – imunidade?

• Art. 7º - São direitos dos trabalhadores urbanos erurais, além de outros que visem à melhoria de suacondição social: [...] XI - participação nos lucros, ouresultados, desvinculada da remuneração, e,excepcionalmente, participação na gestão daempresa, conforme definido em lei.”

• Não obstante, a PLR possui expressa previsão deexclusão da base de cálculo da tributação nasdisposições do art. 28, §9º da Lei 8.212/91 –questionamento: não incidência constitucionalmentequalificada ou isenção?

• Em recente data, o STF analisou, nos autos do RE nº569.441-RS (repercussão geral), a eficácia da normaconstitucional relativa ao direito de percepção da PLRpelos empregados, entendendo que “a eficácia dopreceito veiculado pelo art. 7º, XI, da CF – inclusive noque se refere à natureza jurídica dos valores pagos atrabalhadores sob a forma de participação nos lucrospara fins tributários – depende de regulamentação”.

• Nesse sentido, o STF entendeu que apenas após aedição da MP 794/94, posteriormente convertida naLei 10.101/00, é que a PLR paga aos empregados –na forma da lei – deixou de ser tributada pelascontribuições.

• Caso da Vale do Rio Doce - antes da edição da MP 794/94 –Supremo decidiu por maioria, em julgamento de Turma, pelaconstitucionalidade da incidência das contribuições previdenciáriassobre as verbas pagas a título de PLR. Com a recente decisãoproferida no RE nº 569.441, consolidou-se o entendimento quanto àincidência no período anterior à regulamentação, condicionando,assim, a isenção ao cumprimento dos requisitos legais.

• Regulamentação infra constitucional - MP 794/94 até a edição da Leinº 10.101/2000 (em vigor);

• A jurisprudência trabalhista respeita a natureza do instituto como tale não o integra à remuneração, mesmo que haja inobservânciaestrita aos requisitos da Lei 10.101/2000 – ex.: periodicidade – “VW”pode pagar em 12 parcelas! Os limites e princípios aplicáveis aoDireito do Trabalho e ao Direito Tributário.

• Assim, de forma geral, a jurisprudência

administrativa analisa se os Planos de

PLR atendem aos requisitos formais e

materiais instituídos pela Lei nº

10.101/2000, sob pena de desnaturação

da identidade jurídica da parcela creditada

e, por consequência, incidência tributária.

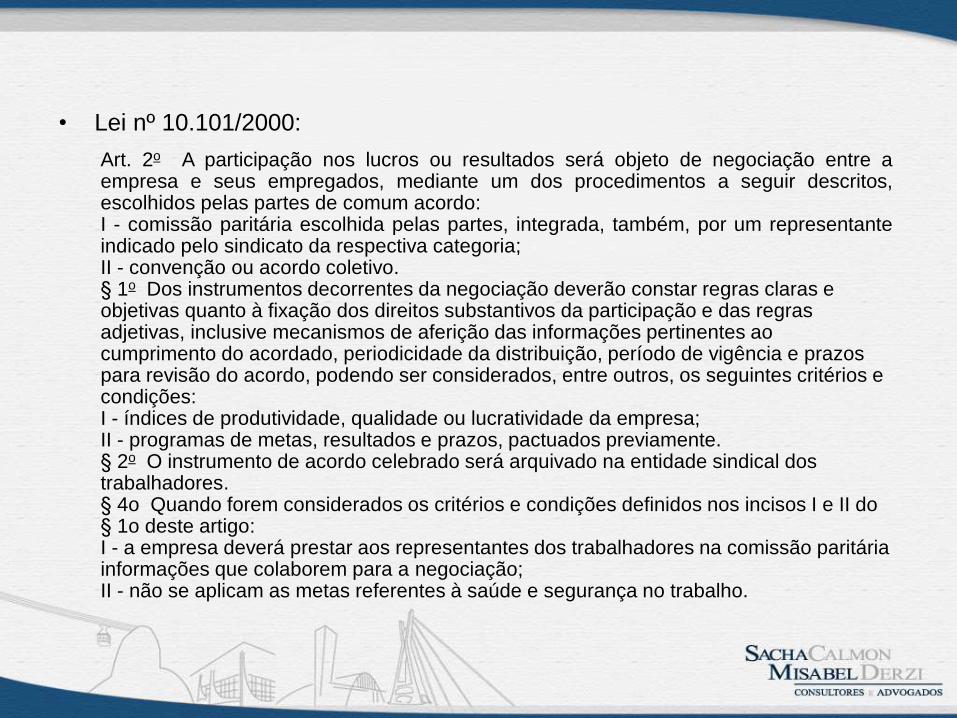

• Lei nº 10.101/2000:

Art. 2o A participação nos lucros ou resultados será objeto de negociação entre aempresa e seus empregados, mediante um dos procedimentos a seguir descritos,escolhidos pelas partes de comum acordo:I - comissão paritária escolhida pelas partes, integrada, também, por um representanteindicado pelo sindicato da respectiva categoria;II - convenção ou acordo coletivo.§ 1o Dos instrumentos decorrentes da negociação deverão constar regras claras e objetivas quanto à fixação dos direitos substantivos da participação e das regras adjetivas, inclusive mecanismos de aferição das informações pertinentes ao cumprimento do acordado, periodicidade da distribuição, período de vigência e prazos para revisão do acordo, podendo ser considerados, entre outros, os seguintes critérios e condições:I - índices de produtividade, qualidade ou lucratividade da empresa;II - programas de metas, resultados e prazos, pactuados previamente.§ 2o O instrumento de acordo celebrado será arquivado na entidade sindical dos trabalhadores.§ 4o Quando forem considerados os critérios e condições definidos nos incisos I e II do § 1o deste artigo:I - a empresa deverá prestar aos representantes dos trabalhadores na comissão paritária informações que colaborem para a negociação;II - não se aplicam as metas referentes à saúde e segurança no trabalho.

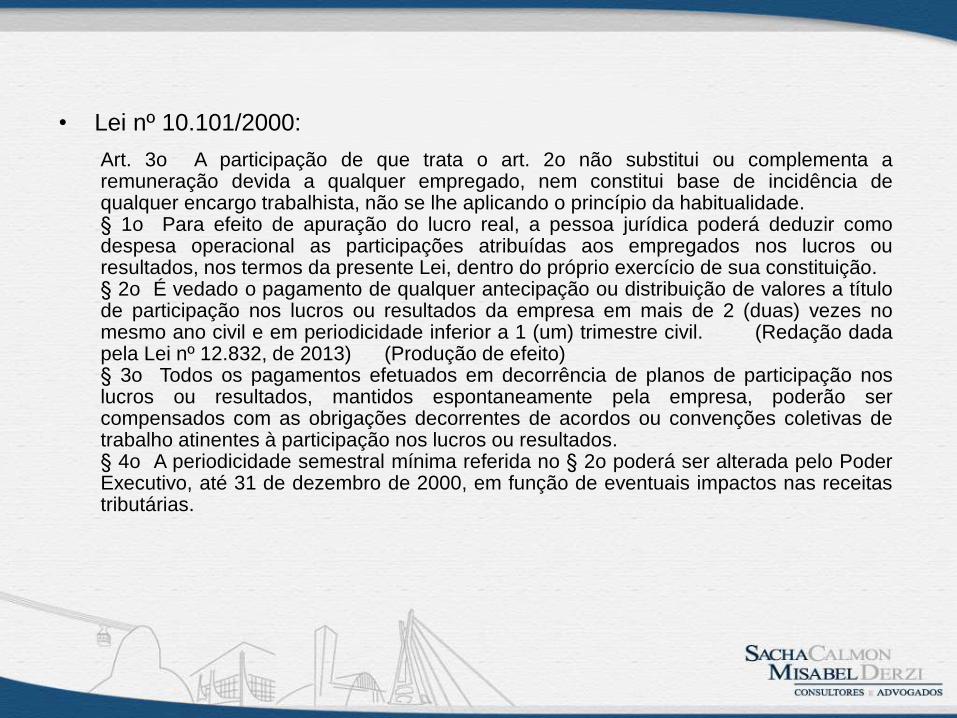

• Lei nº 10.101/2000:

Art. 3o A participação de que trata o art. 2o não substitui ou complementa aremuneração devida a qualquer empregado, nem constitui base de incidência dequalquer encargo trabalhista, não se lhe aplicando o princípio da habitualidade.§ 1o Para efeito de apuração do lucro real, a pessoa jurídica poderá deduzir comodespesa operacional as participações atribuídas aos empregados nos lucros ouresultados, nos termos da presente Lei, dentro do próprio exercício de sua constituição.§ 2o É vedado o pagamento de qualquer antecipação ou distribuição de valores a títulode participação nos lucros ou resultados da empresa em mais de 2 (duas) vezes nomesmo ano civil e em periodicidade inferior a 1 (um) trimestre civil. (Redação dadapela Lei nº 12.832, de 2013) (Produção de efeito)§ 3o Todos os pagamentos efetuados em decorrência de planos de participação noslucros ou resultados, mantidos espontaneamente pela empresa, poderão sercompensados com as obrigações decorrentes de acordos ou convenções coletivas detrabalho atinentes à participação nos lucros ou resultados.§ 4o A periodicidade semestral mínima referida no § 2o poderá ser alterada pelo PoderExecutivo, até 31 de dezembro de 2000, em função de eventuais impactos nas receitastributárias.

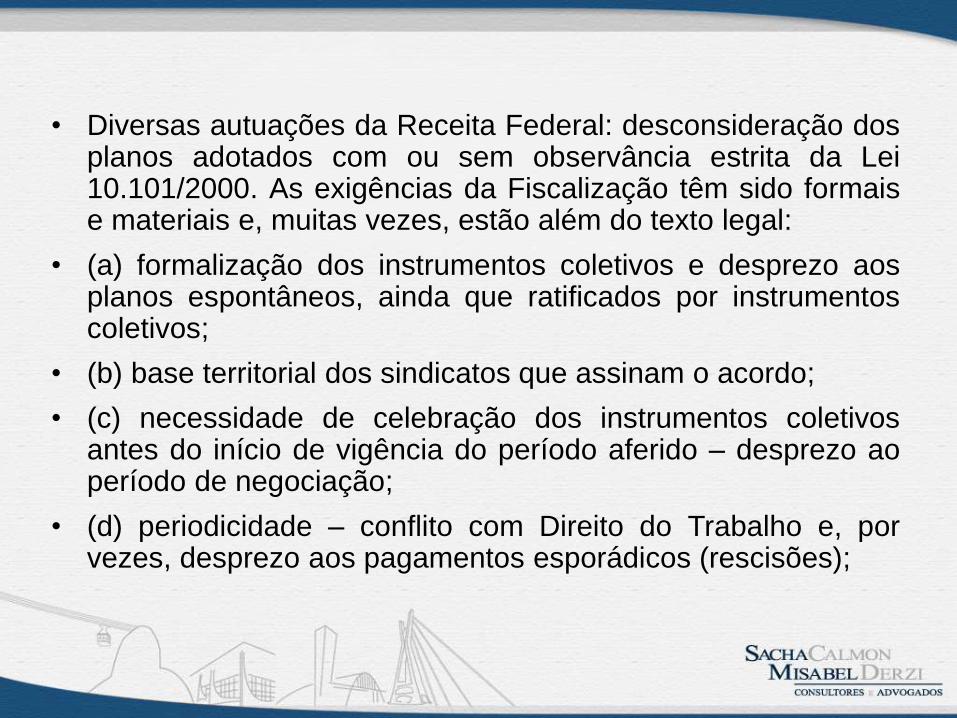

• Diversas autuações da Receita Federal: desconsideração dosplanos adotados com ou sem observância estrita da Lei10.101/2000. As exigências da Fiscalização têm sido formaise materiais e, muitas vezes, estão além do texto legal:

• (a) formalização dos instrumentos coletivos e desprezo aosplanos espontâneos, ainda que ratificados por instrumentoscoletivos;

• (b) base territorial dos sindicatos que assinam o acordo;

• (c) necessidade de celebração dos instrumentos coletivosantes do início de vigência do período aferido – desprezo aoperíodo de negociação;

• (d) periodicidade – conflito com Direito do Trabalho e, porvezes, desprezo aos pagamentos esporádicos (rescisões);

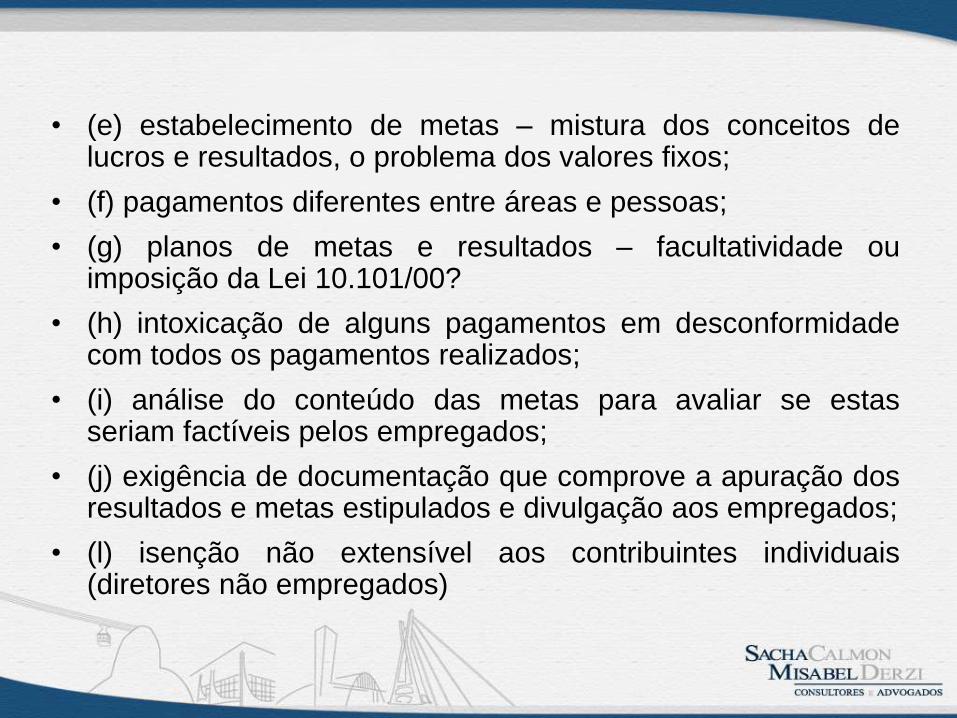

• (e) estabelecimento de metas – mistura dos conceitos delucros e resultados, o problema dos valores fixos;

• (f) pagamentos diferentes entre áreas e pessoas;

• (g) planos de metas e resultados – facultatividade ouimposição da Lei 10.101/00?

• (h) intoxicação de alguns pagamentos em desconformidadecom todos os pagamentos realizados;

• (i) análise do conteúdo das metas para avaliar se estasseriam factíveis pelos empregados;

• (j) exigência de documentação que comprove a apuração dosresultados e metas estipulados e divulgação aos empregados;

• (l) isenção não extensível aos contribuintes individuais(diretores não empregados)

• POSIÇÃO DO CARF

Isenção? Determina a observância estrita da Lei n.º10.101/2000 apenas divergindo quanto ao alcance do §1ºdo art. 2º:

§ 1o Dos instrumentos decorrentes da negociação deverão constarregras claras e objetivas quanto à fixação dos direitos substantivosda participação e das regras adjetivas, inclusive mecanismos deaferição das informações pertinentes ao cumprimento do acordado,periodicidade da distribuição, período de vigência e prazos pararevisão do acordo, podendo ser considerados, entre outros, osseguintes critérios e condições:I - índices de produtividade, qualidade ou lucratividade da empresa;II - programas de metas, resultados e prazos, pactuadospreviamente.

• POSIÇÃO DO CARF:

Até o ano de 2014, a jurisprudência do CARF oscilava muito na

análise dos critérios constantes da Lei 10.101/00. Ainda há

decisões em vários sentidos, contudo, a jurisprudência tem se

inclinado mais no sentido de dar uma interpretação restritiva à

Lei no que tange a análise das cláusulas dos acordos de PLR.

Decisões favoráveis:

PREVIDENCIÁRIO. CUSTEIO. NFLD. PARTICIPAÇÃO NOS LUCROS OU RESULTADOS.

OBSERVÂNCIA DA LEGISLAÇÃO REGULAMENTADORA.

A teor do art. 7º, XI, da Constituição, constitui direito dos trabalhadores urbanos e rurais a

“participação nos lucros ou resultados, desvinculada da remuneração, e,

excepcionalmente, participação na gestão da empresa, conforme definido em lei”. Devem

ser tributadas parcelas distribuídas a título de participação nos lucros ou resultados ao

arrepio da legislação federal. Os critérios para a fixação dos direitos de participação

nos resultados da empresa devem ser fixados, soberanamente, pelas partes

interessadas. O termo usado – podendo – é próprio das normas facultativas, não das

normas cogentes. A lei não determina que, entre tais critérios, se incluam os

arrolados nos incisos I (índices de produtividade, qualidade ou lucratividade da

empresa) e II (programas de metas, resultados e prazos, pactuados previamente) do

§1º do art. 2º da Lei 10.101/00, apenas o autoriza ou sugere.

A constituição reconhece amplamente a validade das convenções e acordos coletivos de

trabalho (art. 7º, XXVI) e a função da negociação coletiva é obter melhores condições de

trabalho e cobrir os espaços que a lei deixa em branco. O legislador ordinário, procurando

não interferir nas relações entre a empresa e seus empregados e atento ao verdadeiro

conteúdo do inciso XI do art. 7º da Constituição, limitou-se a prever que dos instrumentos

decorrentes da negociação deverão constar regras claras e objetivas quanto à fixação dos

direitos substantivos da participação e das regras adjetivas, inclusive mecanismos de

aferição das informações pertinentes ao cumprimento do acordado, periodicidade da

distribuição, período de vigência e prazos para revisão do acordo.

CONTINUA ->

A lei não prevê a obrigatoriedade de que no acordo negociado haja a expressa previsão

fixação do percentual ou montante a ser distribuído em cada exercício. Existe sim, a

obrigação de se negociar com os empregados regras claras e objetivas,

combinando de que forma e quando haverá liberação de valores, caso os objetivos e

metas estabelecidas e negociadas forem atingidas.

Considerando as cláusulas do acordo coletivo firmado há de se concluir que foram

atendidas as exigências de que dos instrumentos decorrentes da negociação entre

empregador e empregados constem regras claras e objetivas quanto à fixação dos direitos

substantivos da participação e das regras adjetivas, inclusive mecanismos de aferição das

informações pertinentes ao cumprimento do acordado, periodicidade da distribuição,

período de vigência e prazos para revisão do acordo.

O legislador não fez previsão de exigência no sentido de que as parcelas pagas a

título de participação de lucros ou resultados fossem extensivas a todos os

empregados da empresa para que houvesse a não incidência de contribuição

previdenciária.

Para que não haja incidência de contribuições previdenciárias, a PLR paga a

empregados deve resultar de negociação entre a empresa e seus empregados, por

comissão escolhida pelas partes, integrada, também, por um representante indicado

pelo sindicato da respectiva categoria; e/ou por convenção ou acordo coletivo.

O enquadramento sindical deve levar em consideração a base territorial do local da

prestação dos serviços. Esta regra deve ser ressalvada quando se tornar necessária a

observância dos princípios constitucionais que prescrevem a irredutibilidade de salários e

do direito adquirido e, ainda, na hipótese de transferência temporária do empregado.

Recurso especial negado.

(CSRF. Acórdão nº 9202-00.503 Processo nº 10680.009628/2007-05.– 2ª Turma.

Recorrente: Fazenda Nacional. Julgado em 09.03.2010.)

• Decisão que afastou a interpretação restritiva da Lei 10.101/00:

PARTICIPAÇÃO NOS LUCROS E RESULTADOS DA EMPRESA PLR.

IMUNIDADE. OBSERVÂNCIA À LEGISLAÇÃO DE REGÊNCIA(...). Somente

nas hipóteses em que o pagamento da verba intitulada de PLR não observar os

requisitos legais insculpidos na legislação específica, notadamente artigo 28,

§9º, alínea “j”, da Lei nº 8.212/91, bem como MP nº 794-1994 e reedições, c/c

Lei nº 10.101/2000, é que incidirão contribuições previdenciárias sobre tais

importâncias, em face de sua descaracterização como Participação nos Lucros

e Resultados. A exigência de outros pressupostos, não inscritos

objetivamente/literalmente na legislação de regência, como a necessidade

de pagamentos igualitários a todos os empregados, é de cunho subjetivo

do aplicador/intérprete da lei, extrapolando os limites das normas

especificas em total afronta à própria essência do benefício, o qual, na

condição de verdadeira imunidade, deve ser interpretado de maneira

ampla e não restritiva.

CONTINUA (...)

PARTICIPAÇÃO NOS LUCROS E RESULTADOS. EXISTÊNCIA DE ACORDO

PREVENDO REGRAS PARA PAGAMENTO DA VERBA. MAIOR ESPECIFICIDADE

EM SISTEMA DE GESTÃO DE DESEMPENHO DA PRÓPRIA EMPRESA.

VALIDADE. NÃO INCIDÊNCIA DE CONTRIBUIÇÕES. Constatando-se que a

empresa concedeu Participação nos Lucros e Resultados com base em Acordo

Coletivo com a explicitação de regras claras e objetivas, não há que se falar

em incidência de contribuições previdenciárias, ainda que a contribuinte tenha

instrumentalizado aludido regramento em ato próprio denominado Sistema de

Desempenho, o qual contempla com maior especificidade as condições e

fórmula de cálculo para concessão de referida verba, mormente quando fora

devidamente informado aos beneficiários, os quais tem comissão permanente para

tratar da matéria. Recurso Especial Negado. (CSRF 2ª Turma / ACÓRDÃO 9202-

003.105. Julgado em 25/03/2014)

• Decisão que entendeu pela primazia da negociação coletiva:

(...) SALÁRIO INDIRETO – PARTICIPAÇÃO NOS LUCROS No que se refere

à participação nos lucros, o que se exige é que o termo acordado traga

previsão de regras e critérios, e até mesmo metas de conhecimento dos

trabalhadores. É bem verdade que essas regras e esses critérios podem,

numa avaliação pessoal, serem considerados como sendo ideais para

implementação de um programa de distribuição de lucros. Contudo, o

que não se pode aceitar é que essa avaliação pessoal por parte do fisco

se contraponha à vontade das partes externada no instrumento de

negociação ferindo sua autonomia, contrariando assim o que a

regulamentação da participação nos lucros mais valoriza, venha a ser

pretexto para a desqualificação da natureza de um benefício. Recurso

Voluntário Provido. (CARF 2ª Seção / 3ª Câmara – 1ª Turma Ordinária /

ACÓRDÃO 2301-00.548 em 14/05/2014)

• Decisão que entendeu pela possibilidade de a negociação

coletiva ocorrer no curso do exercício:

LEI 10.101/00. PARTICIPAÇÃO DOS TRABALHADORES

NOS LUCROS OU RESULTADOS DA EMPRESA. A lei

10.101/00 determina ampla capacidade negocial quando

das tratativas acerca das regras que nortearão a

participação dos trabalhadores nos lucros ou resultados.

Enquadrando-se nas regras gerais trazidas na legislação,

temos como preenchidos os requisitos necessários ao

enquadramento das verbas recebidas como PLR. Recurso

Voluntário Provido.

(CARF 2ª Seção / 3ª Turma Especial / ACÓRDÃO 2803-

002.552 em 18/07/2013)

• Voto vencedor:

“Os pontos controversos são os seguintes: 1. O sindicato onde foi depositado o

acordo não corresponde à base territorial da empresa. 2. Os programas de metas

devem ser formalizados com antecedência para que os empregados tenham

prévio conhecimento das regras. As regras das PLR foram estatuídas no decorrer

do exercício, em 09.08.2004, referente ao ano 2004. A lei 10.101/00 não traz

limite temporal para a celebração dos acordos, o que seria mais um fator limitador

de aplicação da norma. Não cabe ao julgador estabelecer limites que dificultem a

efetivação de direitos, onde a lei assim não se manifestou.” (...) A redação legal

informa, de forma exemplificativa, nos incisos I e II, os critérios e condições que

devem constar do acordo firmado. A expressão “...podendo ser considerados,

entre outros, os seguintes critérios e condições...” deixa clara a ampla liberdade

de negociação que elegerá os critérios que bem entender e não necessariamente

os elencados nos incisos I e II. Resta assim demonstrada a flexibilização legal no

sentido de prestigiar o que estabelecido pelas partes interessadas.

Dessa feita, negociações acordadas ao decorrer do exercício, que

determinem normas de distribuição de lucros e resultados que ainda serão

apurados, a nosso ver, não infringem a lei. Registre-se que tal prática é

extremamente comum quando da celebração de PLR.”

• Outras decisões que deram entendimento ampliativo às regras

de distribuição da PLR:

“Em outras palavras, a partir de um Acordo e/ou Convenção Coletivacontemplando o Programa de PLR de modo geral para determinada categoria,poderão as empresas interessadas se aprofundar nas condições a seremcumpridas por seus funcionários para o recebimento de tal verba, admitindo commais especificidade as peculiaridades de cada uma, conquanto que taisdiretrizes, igualmente, sejam de conhecimento de todos os funcionários,com o fitode lhes conferir a devida segurança de que receberão sua participação.” (CSRF2ª Turma / ACÓRDÃO 9202003.105. Julgado em 25/03/2014)

“A falta de apresentação dos documentos em que conste a aferição dosresultados alcançadas com vistas ao pagamento da PLR, não descaracteriza oplano, quando este contiver as regras claras e objetivas exigíveis parapagamento do benefício.” (CARF 2ª Seção / 4ª Câmara – 1ª Turma Ordinária /ACÓRDÃO 2803-002.552 em 17/07/2013)

• Os julgados mais recentes, contudo, foram prolatados no sentido de

exigir que o plano cumpra diversos requisitos visando à isenção dos

pagamentos de PLR:

PARTICIPAÇÃO NOS LUCROS E RESULTADOS. LEI Nº 10.101, DE 2000.CONDIÇÕES. INSTRUMENTO PRÉVIO. REGRAS CLARAS E OBJETIVAS.INOBSERVÂNCIA. SALÁRIO-DE-CONTRIBUIÇÃO. Os valores pagos a título de PLRem desconformidade com as exigências estabelecidas na Lei nº 10.101, de 2000, sejaporque não estão suportados em instrumento prévio ao período de apuração do lucro aser distribuído, seja pela carência de regras claras e objetivas quanto aos resultados aserem alcançados e aos direitos dos trabalhadores, ou mesmo pela impossibilidadedemonstrada pela empresa em vincular os pagamentos realizados com o respectivoinstrumento de negociação, constituem salário-de-contribuição, base de cálculo para acontribuição previdenciária. (CARF - ACÓRDÃO 2201-003.592. Julgado em09/05/2017)

PARTICIPAÇÃO NOS LUCROS OU RESULTADOS REQUISITOS DA LEI Nº10.101/2000. CELEBRAÇÃO DO ACORDO APÓS O INÍCIO DO PERÍODO DEAPURAÇÃO. As regras para percepção da PLR devem constituir-se incentivo àprodutividade. Regras estabelecidas no decorrer do período de aferição não estimulamesforço adicional. (CSRF – Acórdão nº 9202-005.267 – Julgado em 28.03.2017)

CONTRIBUIÇÕES PREVIDENCIÁRIAS. PARTICIPAÇÃO NOS LUCROS OURESULTADOS. DESCONFORMIDADE COM A LEI Nº 10.101/2000.Os pagamentos de verbas à título de PLR que descumprem os requisitos previstos naLei 10.101/2000 devem sofrer a incidência de contribuições previdenciárias. A ausênciade um dos requisitos é suficiente para desqualificação da verba paga como Participaçãonos Lucros ou Resultados. Somente os valores pagos com estrita obediência aoscomandos previstos na Lei nº 10.101/2000, estão fora da esfera de tributação dacontribuição previdenciária. (CARF - ACÓRDÃO 2301-004.748. Julgado em12/07/2016)

PARTICIPAÇÃO NOS LUCROS OU RESULTADOS. PLR. REQUISITOS LEGAIS.A Participação nos Lucros ou Resultados não é meio para empresa obter economiafiscal, isto é, não é mecanismo para substituir eventual pagamento de abono, prêmio,gratificação, comissão, etc., de forma a ocultar a natureza salarial. O pagamento dePLR regular e legítimo, previsto no artigo 7º, inciso XI, da CF/88, é aquele que observa,cumulativamente, todas as regras estabelecidas na Lei nº 10.101/2000. No caso, asverbas pagas a título de "PLR" ferem dispositivos legais e são, na realidade, outrasverbas que complementam o salário dos empregados e, portanto, estão alcançadaspela contribuição exigida nos autos. (CSRF – Acórdão nº 9202-005.267 – Julgado em28.03.2017)

• PAGAMENTO DA PLR AOS DIRETORES ESTATUTÁRIOS –aplicação da isenção constante do art. 28, §9º da Lei8.212/91?

• REMUNERAÇÃO DOS DIRETORES:

Existem três tipos: diretor empregado, diretor empregado comcontrato de trabalho suspenso e diretor estatuário contratadodiretamente para a função.

Identidade de conceito (no núcleo), ainda que as parcelas sejamdistintas: rendimentos auferidos, seja a título de remuneraçãocomo dirigente, seja como retribuição do trabalho assalariado.Aqui devem ser incluídos os rendimentos também de conselhos,bem como os benefícios indiretos

• Inclui-se no conceito acima a remuneração indireta, assimconsideradas as despesas particulares dos administradores.Exemplos: despesas de supermercados e cartões de crédito,pagamento de anuidade de colégios, clubes, associações,alugueis, entre outros (RIR/99, art. 358 e Pareceres NormativosCST nºs 18/85 e nº 11/92).

SALÁRIO INDIRETO. Incide contribuições previdenciárias sobretoda e qualquer vantagem atribuída ao empregado em desacordocom as previsões de não incidência contidas no § 9° do art. 28 daLei 8.212/91. (Órgão 2º Conselho de Contribuintes – 5ª. CâmaraDecisão; Processo n° 35301.009859/2005-97; Recurso n° 145.026Voluntário; Acórdão n° 205-01.391)

TESE QUANTO AO PAGAMENTO DE PLR AOS DIRETORES

• Especificamente quanto aos diretores estatutários (nãoempregados) existe divergência doutrinária e jurisprudencialquanto à possibilidade de pagamento da participação noslucros e resultados.

• Isto porque o entendimento adotado pela Fiscalização eendossado pela jurisprudência do CARF parte do argumentolegalista de que apenas os empregados (com vínculoempregatício) estariam abrangidos na regra de isençãoconstante do art. 28, §9º da Lei 8.212/91 c/c Lei 10.101/00.

• Não obstante, há julgados do CARF que já

admitiram a possibilidade de se incluir os

diretores não empregados no escopo da Lei

10.101/00, na medida em que a Lei fala em

participação dos trabalhadores nos lucros e

resultados, não restringindo tal hipótese aos

trabalhadores com vínculo empregatício.

Nesse sentido:

• CONTRIBUIÇÕES PREVIDENCIÁRIAS. DESCUMPRIMENTO DE OBRIGAÇÃOPRINCIPAL . PARTICIPAÇÃO NOS LUCROS - Os pagamentos de verbas à título dePLR que cumprem os requisitos previstos na Lei 10.101/2000 não devem sofrer aincidência de contribuições previdenciárias. Recurso Voluntário Provido. (CARF.Acórdão nº 2403-002.336. 4ª Câmara / 3ª Turma Ordinária. Relator ConselheiroMARCELO FREITAS DE SOUZA COSTA. Julgado em 19 de novembro de 2013)

• Voto:

“Discordo da decisão de primeira instância com relação ao fato de que opagamento da PLR não pode alcançar os diretores da recorrente. Acaracterização das verbas pagas pelo empregador aos trabalhadores comodistribuição de lucros, nos termos da Lei 10.101/2000, depende dadesvinculação da remuneração e da ausência de habitualidade. Nem a Leisupra mencionada nem o art. 28, § 9º da Lei 8212/91 fazem ressalva deque somente os segurados empregados podem ser beneficiados com opagamento de PLR.

PLR. CONTRIBUINTES INDIVIDUAIS NÃO ADMINISTRADORES.TRABALHADORES LEI N° 10.101/2000. APLICABILIDADE.INTEGRAÇÃO CAPITAL X TRABALHO. PRECEITO CONSTITUCIONAL.Na esteira dos preceitos constitucionais inscritos no artigo 7º, inciso XI, daConstituição Federal, que contempla a concessão da Participação nosLucros e Resultados aos trabalhadores, bem como com esteio na própriaessência da verba em comento, como forma de integração de capital xtrabalho, é de se admitir a Lei n° 10.101/2000 como lastro, igualmente, dopagamento da PLR aos contribuintes individuais não administradores,mormente por trazer no bojo do seu artigo 1o, o termo trabalhadores, nalinha do disposto na norma constitucional, além de não fazer qualquerdistinção entre os beneficiários da rubrica sob análise, ou melhor, não alimitando aos segurados empregados. (CARF. Acórdão nº 2401-003.882.Julgado em 10.02.2015).

• Não obstante o posicionamento acima, a jurisprudênciapredominante no CARF tem entendido que as disposições da Lei10.101/00 não seriam aplicáveis aos diretores não empregados.Por todos:

PARTICIPAÇÃO NOS LUCROS E RESULTADOS. ADMINISTRADORESNÃO EMPREGADOS (ESTATUTÁRIOS). AUSÊNCIA DE PREVISÃOLEGAL PARA EXCLUSÃO DO SALÁRIO DE CONTRIBUIÇÃO -INAPLICABILIDADE DA LEI 10.101/2000 E DA LEI 6.404/76. Tratando-sede valores pagos aos diretores não empregados, não há que se falar emexclusão da base de cálculo pela aplicação da lei 10.101/2000, posto quenos termos do art. 2º da referida lei, essa só é aplicável aos empregados. Averba paga aos diretores não empregados possui natureza remuneratória.(CSRF. ACÓRDÃO N. 9202-004.26. Julgado em 23.06.2016)

• Como alternativa à não tributação, evocou-se no CARF a tese de que aPLR aos diretores não empregados estaria acobertada pela LSA (Lei6.404/76), ou seja, que a norma isentiva que regulamentaria a percepçãode verbas pelos diretores estatutários (haja vista ser o art. 7º da CF normade eficácia limitada) seria a Lei de S/A, especialmente nos artigos 152, 190e 201, que asseguram aos administradores da companhia o direito aorecebimento da participação no lucro.

• O legislador, contudo, ressalvou a possibilidade de participação nos lucrosdos administradores às Companhias que, em razão do disposto noestatuto, paguem dividendo obrigatório de 25% do lucro líquido (ou mais) aseus acionistas e desde que a participação não ultrapasse a remuneraçãoanual dos administradores e nem 10% dos lucros, prevalecendo o limitemenor.

• Decisões favoráveis à tese:

CONTRIBUIÇÕES PREVIDENCIÁRIAS. PARTICIPAÇÃO DOS DIRETORES

ESTATUTÁRIOS. LEI Nº 6.404/76. INAPLICAÇÃO DA LEI Nº 8.212/91.

(...) A participação dos diretores, de que trata o art. 152 da Lei nº 6.404/76, decorre

de uma relação jurídica firmada entre “Acionistas x Diretores/Administradores”, não

se sujeitando às regras previstas na Lei nº 8.212/91, que se referem à relação

jurídica “Empregador x Empregado”.

(CARF. Acórdão nº 2402002.883. 4ª Câmara / 2ª Turma Ordinária. Relator

Conselheiro Nereu Miguel Ribeiro Dominges. Data da sessão: 10 de julho de

2012).

PROGRAMA DE PARTICIPAÇÃO NOS LUCROS OU RESULTADOS – PLR.

POSSIBILIDADE DE PARTICIPAÇÃO DOS DIRETORES NÃO EMPREGADOS.

INEXISTÊNCIA DE REGRAS CLARAS E OBJETIVAS.

A participação nos lucros e resultados da empresa relativa aos diretores não

empregados enquadra-se nas hipóteses previstas pela Lei 8.212/91 referentes às

parcelas não integrantes do salário de contribuição, em virtude de expressa previsão

legal (Lei 6.404/76).

(CARF. Acórdão nº 2301-002.492. Processo nº 11020.002008/2010-79. Relator

Conselheiro Leonardo Henrique Pires Lopes. Data da sessão 18.01.2012).

• Assim, no cenário jurisprudencial atual, a tendência é de

que o contribuinte seja autuado caso faça o pagamento da

PLR aos diretores não empregados, pela suposta ausência

de previsão legal para a exclusão das verbas do salário-

de-contribuição.

• Há bons argumentos para defender o contribuinte na

esfera administrativa e judicial, contudo, sobretudo em

relação aos últimos julgados do CARF, há um grande risco

de o lançamento ser mantido para a tributação da verba.

DIRETRIZES PARA A ELABORAÇÃO DO PLANO DE PLR CONSOANTE A JURISPRUDÊNCIA DO CARF

• Considerando o cenário de insegurança jurídica quanto àjurisprudência administrativa do CARF acima apresentado,entendemos que algumas diretrizes (conservadoras) podem serseguidas pelo contribuinte visando afastar os riscos deautuação:

• (a) negociação coletiva indispensável (seja na PLR negociadapor comissão, seja via ACT ou CCT);

• (b) caso se trate de empresa com mais de uma base territorial,promover a negociação com o sindicato da categoria de cadabase territorial;

• (c) caso a opção seja a negociação por comissão paritária:

(c.1) empregador e empregados devem nomear o mesmo número de integrantes para aformação da comissão, ante o requisito legal que lhe impõe o caráter paritário;

(c.2) os integrantes, nomeados pelo empregador e empregado, devem ter igual poder devoto, também ante à imposição de que a comissão seja paritária. Caso integrantesdetivessem poderes de voto diferenciados (por exemplo, voto de qualidade), poder-se-ia,em tese, questionar o efetivo caráter paritário da comissão;

(c.3) deve haver pelo menos um representante do Sindicato profissional dos empregados,sendo que o acordo celebrado deve ser arquivado na sua sede.

• (d) fechamento das negociações, se possível, antes do início doexercício (período de apuração) da PLR;

• (e) evitar os pagamentos feitos por meio da utilização dos planosespontâneos (art. 3º, §3º da Lei 10.101/00);

• (f) observar a periodicidade disposta na Lei (2 vezes no exercício

e período de pagamento superior a 3 meses);

• (g) em caso de pagamentos residuais (acertos, demissões, etc),

aguardar a data do pagamento para os demais empregados e

fazer o acerto mediante rescisão complementar;

• (h) Caso não seja possível estabelecer todas as metas e

resultados a serem atingidos no texto do acordo celebrado,

tentar evitar que a negociação seja feita apenas entre

empregador e empregado de forma direta e, se possível,

negociar e arquivar todas as regras no Sindicato;

• (i) possuir documentos que demonstrem não apenas a

contratação, mas ainda a aferição das metas e resultados

contratados, bem como a divulgação dos resultados (parciais e

finais) aos empregados;

• (j) é recomendável que o Plano de PLR, celebrado no curso do

ano-base da realização do lucro distribuível, não institua metas

já inteiramente alcançadas pelos empregados quando da sua

formalização;

• (l) conter as cláusulas obrigatórias segundo o art. 2º da Lei

10.101/00, relativas a: (i) periodicidade da distribuição; (ii)

período de vigência; e (iii) prazos para revisão do acordo.

• (m) que o instrumento de negociação, além de conter regrasclaras e objetivas sobre os direitos de participação, adote, ainda,parâmetros tais como índices de qualidade, lucratividade,programas de metas e/ou resultados e prazos, pactuadospreviamente;

• (n) adoção de critérios mais objetivos (que não dependem tantoda subjetividade do avaliador) e que critérios que possuamrazoável relação de proporcionalidade com o desempenhofinanceiro da empresa no período base;

• (o) evitar que os acordos disponham de pagamentos em valoresfixos e que não dependam de qualquer desempenho por partedo empregado;

• (p) Com base na lei 10.101/00, entendemos ser ilegal a

exigência de que os planos de PLR abranjam todos os

empregados ou que os valores pagos não possam ser

diferenciados de acordo com a atividade, cargo ou função

do empregado.

• (q) não adoção de metas relativas à saúde e segurança, a

partir de 2013 (Lei 10.101/00, art. 3º);

• (r) estar consciente do risco de autuação quanto aos

pagamentos feitos a diretores não empregados (ausência

de expressa previsão legal).