CURSO DE EDIFICAÇÕES E GERENTE DE OBRAS

36

CURSO DE EDIFICAÇÕES E GERENTE DE OBRAS Planejamento e Organização de Obras Civis Prof. Leandro Fevereiro/2018

Transcript of CURSO DE EDIFICAÇÕES E GERENTE DE OBRAS

CURSO DE EDIFICAÇÕES

E GERENTE DE OBRAS

Planejamento e Organização de Obras Civis

Prof. Leandro

Fevereiro/2018

I – PLANEJAMENTO

1. INTRODUÇÃO

A Construção Civil possui características bastante particularizadas, que a torna bastante diferente das demais indústrias em geral, pois possui enorme diversidade e complexidade de suas atividades. Como características fundamentais, destacam-se: Atividade de caráter artesanal Não fabrica produtos em série Atividade nômade Alta rotatividade da mão-de-obra

Baixo nível de qualificação da mão-de-obra

Baixa remuneração

Atividade insalubre Ponto de convergência de inúmeras indústrias Dificuldade de precisão nas previsões de resultados finais

Estas características típicas da construção civil, isoladas ou combinadas, justificam a grande necessidade e responsabilidade de desenvolvimento das tarefas de Planejamento, de Programação e de Controle dos empreendimentos de engenharia. Os enfoques sobre programação e controle de obra serão vistos posteriormente.

2. DEFINIÇÃO

Planejamento é uma atividade essencial aos empreendimentos, que se desenvolve desde antes do seu início até sua finalização, assumindo formas e nomenclaturas diferentes de conjuntos de outras atividades, conforme será apresentado a seguir. Ocupa-se inicialmente do plano geral do projeto, em nível de macrovisão do mesmo, sem detalhamentos que levem a se perder a visão global do projeto. Elabora-se, nessa fase, um plano inicial, chamado Plano Mestre da obra, lógico e racional, com base nos dados relativos ao projeto, cuja consolidação se dá aproximadamente aos 30% do projeto executado, e que contém em seu escopo elementos tais como:

Dimensões globais do projeto; Sistema construtivo e as necessidades envolvidas; Dimensionamento geral dos insumos; Prazo e valor globais estimados e outros elementos.

Planejamento é o processo de definição, estabelecimento e escolha de metas, objetivos, parâmetros para consecução de uma atividade futura, bem como definição de como se atingir tais objetivos e metas, considerando-se todo quadro de condicionantes internos e externos à empresa.

A materialização ou o resultado desse processo é o plano, através do qual o que foi planejado se torna operacional.

Este processo é estabelecido em três níveis: estratégico, tático e operacional. As condições verificadas em cada nível são descritas abaixo.

a) Nível estratégico Definido pela presidência - nível institucional; Amplo abrange toda a organização; Para Longo prazo; Objetivos globais da organização; Visa a eficácia da organização apresentar resultados.

b) Nível Tático Nível intermediário departamental; Voltado para a coordenação e integração; Atividades internas da organização; Médio prazo, em geral; Abrange recursos específicos

Visa atingir objetivos departamentais.

c) Nível Operacional Refere-se a cada tarefa ou atividade em particular; Curto prazo; Rotina diária, semanal ou mensal; Visa o alcance de metas específicas;

Voltado para a eficiência, na execução das tarefas ou atividades.

3. IMPORTÂNCIA E CARACTERÍSTICAS DO PROCESSO DE PLANEJAMENTO

O planejamento se constitui hoje um dos principais fatores para o sucesso de qualquer empreendimento. No tocante à construção civil, faz-se necessário elaborar e implantar um sistema que possa canalizar informações e conhecimentos dos mais diversos setores e, posteriormente, direcioná- los para a construção. É uma tarefa muito difícil, principalmente por conta da resistência que as empresas ligadas ao setor enfrentam. Este é um fato que precisa ser superado tendo em vista o atendimento das necessidades do cliente, a melhoria da produtividade e redução de perdas e a busca da qualidade dos serviços prestados.

3.1 Importância Necessário para corrigir ou prevenir problemas da organização; Levar a uma administração eficiente, quando bem elaborado; Deve visar à otimização do desempenho do empreendimento; Deve estabilizar e garantir o fluxo de trabalho contínuo; Deve obter como resultado o desenvolvimento e o término da obra dentro das projeções de prazo,

custo e qualidade. Minimizar problemas do setor: baixa produtividade, incidência de perdas e ocorrência de acidentes.

3.2 Características

O Planejamento tem um caráter dinâmico, e é normalmente utilizado para adaptar Plano Mestre, quando de sua consolidação às necessidades ou conveniências. Assim, o planejamento somente se encerra com o final do empreendimento, pois até a última tarefa deve ser planejada.

Deve ser contínuo – desde a concepção da ideia original até a finalização da última tarefa. Deve ser dinâmico – não estático – implica em replanejamento. Deve ser flexível – adaptar-se às mudanças que possam ocorrer em seu tempo de aplicação.

4. PRINCIPAIS FASES DO PROCESSO DE PLANEJAMENTO

Obtenção de dados e informações relevantes;

Análise dos dados e informações obtidos; Previsão dos acontecimentos futuros; Tomada de decisão entre duas ou mais alternativas sobre:

Fins: especificações dos objetivos e metas;

Meios: seleção das políticas, programas, procedimentos e práticas através dos quais os

objetivos e metas serão alcançados;

Recursos: determinação dos tipos e quantidades dos recursos necessários, como deverão ser

gerados ou adquiridos e como eles serão introduzidos às atividades.

Implementação (implantação); Controle e acompanhamento.

5. LIMITAÇÕES DO PROCESSO DE PLANEJAMENTO

Nem sempre é feito de maneira coerente e realista; Nem sempre se atinge um nível de perfeição que acaba por torná-lo estático e inflexível;

Surgimento de dificuldades pelo enorme abismo entre quem planeja e o operário que executa o serviço – distorções e perda de eficiência;

Definição de uma estratégia sem harmonia e consenso geral das partes envolvidas – surgem conflitos, identificáveis somente na fase de produção, onde uma possível reavaliação da estratégia é insustentável;

Difícil processo de previsão de desenvolvimentos futuros; Implantação do plano; Oneroso em termos de tempo, dinheiro e recursos; Resistência interna ao estabelecimento de objetivos; Relutância em aceitar os planos em virtude das mudanças que trazem; Sistema de comunicação inadequado ou inexistente entre os envolvidos no processo; Falta de identificação clara das necessidades do usuário;

Concepção e projeto do empreendimento feitos sem critérios de desempenho que visem à qualidade, facilidade de execução, redução de custos e prazos;

Falta de avaliação de componentes inovadores;

Falta de retroalimentação do ciclo da qualidade da empresa.

6. SUGESTÕES PARA RESOLVER OS PROBLEMAS DE LIMITAÇÃO

Estabelecimento de um vínculo entre o planejamento e a estratégia competitiva da empresa, considerando custo, tempo, flexibilidade e qualidade;

Desenvolvimento de planos estratégicos, concebidos sob uma perspectiva multidimensional, com um caráter de flexibilidade que confere maior dinamismo diante das incertezas – criação de um grupo de planejamento dando suporte a todos os outros grupos numa empresa;

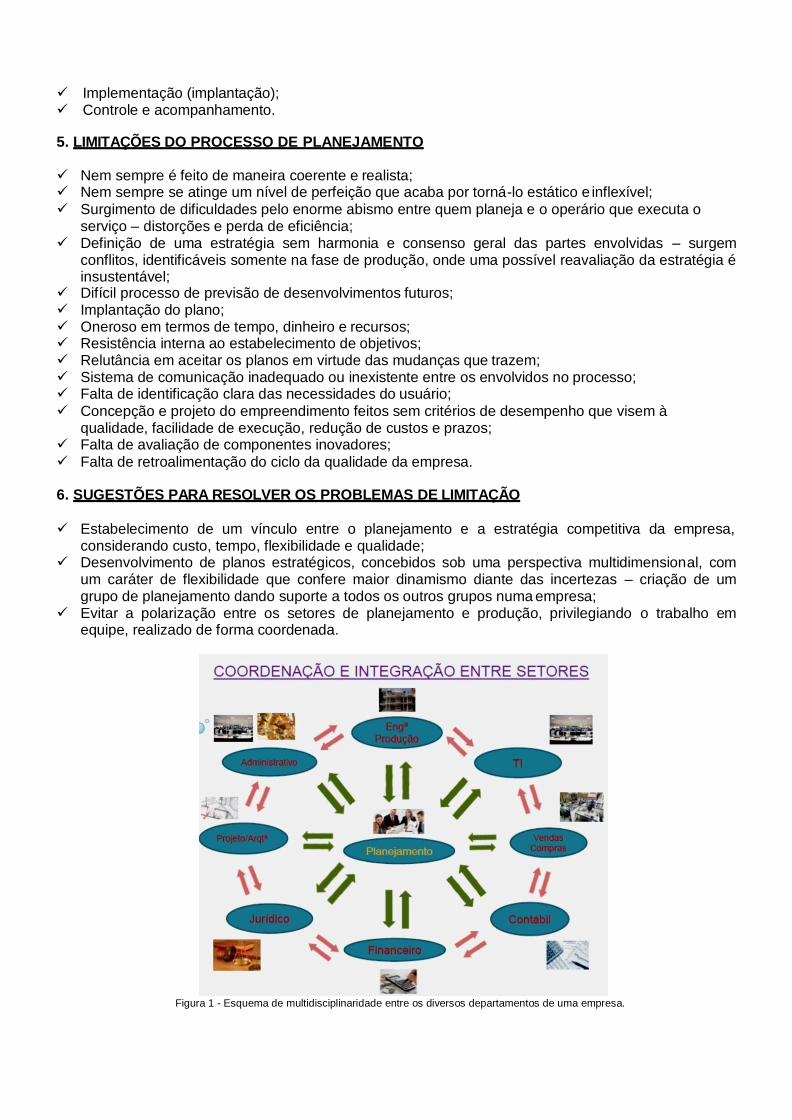

Evitar a polarização entre os setores de planejamento e produção, privilegiando o trabalho em equipe, realizado de forma coordenada.

Figura 1 - Esquema de multidisciplinaridade entre os diversos departamentos de uma empresa.

Assim, com um planejamento bem elaborado, mais executável e dinâmico, equilibrando, manejando e controlando o cotidiano do plano, através do acompanhamento periódico, pode gerar ajuste de recursos para assegurar o fluxo da obra, num ambiente favorável para o efetivo cumprimento das metas previstas. Como resultado satisfatório, uma obra bem executada no menor prazo, com um menor custo e com a qualidade requerida.

7. PLANEJAMENTO BÁSICO DE UMA OBRA

O planejamento básico de uma obra deve ser feito preliminarmente, onde é importante definir com clareza:

O que fazer: conhecer perfeitamente o escopo da obra, ou seja, todos os serviços que devem

ser executados;

Quando fazer: fixação das datas marco, prazos de implantação, necessidade de alocação de mão-de-obra e equipamentos, para cumprir prazos;

Como fazer: análise do campo técnico (tecnologia, processo executivo), análise administrativa e organizacional;

Por quanto fazer: orçamento inicial, caracterização dos investimentos necessários.

8. FUNÇÕES DO SETOR DE PLANEJAMENTO DE UMA EMPRESA CONSTRUTORA

Assessorar na elaboração de planos e programas;

Assessorar na elaboração de dimensionamento de recursos;

Assessorar na elaboração de cálculos dos custos;

Assessorar na estruturação organizacional da obra;

Assessorar na interface obra x empresa;

Responder em conjunto pela escolha dos materiais, apropriação dos serviços e adoção das soluções propostas no dia-a-dia da obra.

Elaborar e implantar o sistema de informações;

Elaborar e implantar o sistema de controle e acompanhamento;

Proceder ao acompanhamento;

Estudar e propor alternativas;

Emitir e distribuir relatórios gerenciais;

Proceder às reprogramações.

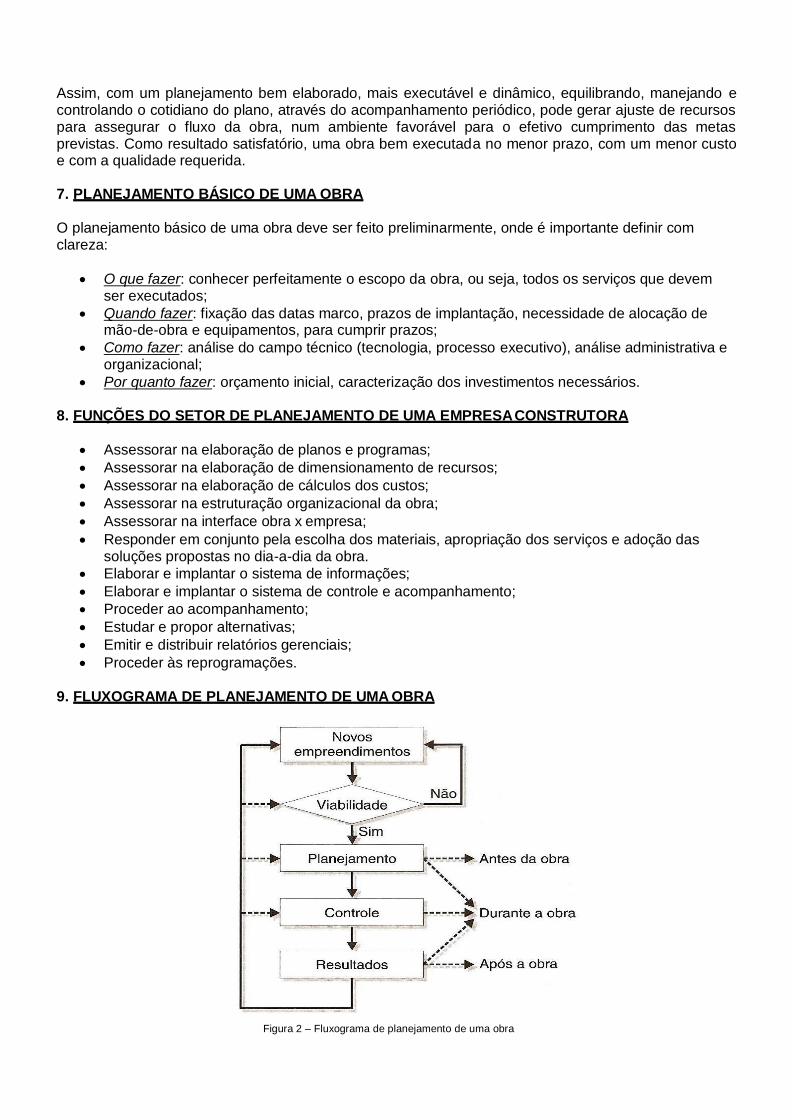

9. FLUXOGRAMA DE PLANEJAMENTO DE UMA OBRA

Figura 2 – Fluxograma de planejamento de uma obra

9.1 - ANÁLISE DO FLUXOGRAMA

1ª FASE – VIABILIDADE DA CONSTRUÇÃO: é a fase onde se obtém a viabilidade técnica e

econômica do empreendimento, ainda que de forma estimada, a ser confirmada posteriormente, na fase de planejamento propriamente dito.

2ª FASE – PLANEJAMENTO TÉCNICO-ECONÔMICO DA CONSTRUÇÃO: fase mais importante do

planejamento, onde serão levantadas todas as possíveis informações e elaborados todos os procedimentos e ações para execução do empreendimento.

3ª FASE – CONTROLE FÍSICO-FINANCEIRO DA CONSTRUÇÃO: é a fase onde os principais setores envolvidos - praticamente os mesmos da fase de planejamento – atuarão inter-relacionados, de maneira a gerir a obra dentro das programações efetuadas na fase anterior, fazendo as alterações necessárias que levem a resultados positivos e favoráveis sobre o empreendimento, principalmente em relação a prazos, custos e qualidade.

4ª FASE – RESULTADOS FÍSICO-FINANCEIROS DA CONSTRUÇÃO: é a fase em que, mesmo

durante o andamento da obra ou quando do seu término, podemos perceber se o desempenho da construção foi bom ou não. Os resultados obtidos servirão de informação para realimentar o sistema para planejamento de novos empreendimentos.

Relatórios Gerenciais

Principais informações Setor

Contratos e compras Compras

Consumos Produção

Gastos Financeiros Contabilidade

Produtividade Produção

Estoques Produção

Com todas estas informações, analisadas e comparadas com as pré-estabelecidas na fase de planejamento, são emitidos pareceres que sairão sob a forma de “relatórios gerenciais”. Estes relatórios são de grande valia para os setores técnicos e, principalmente, para a diretoria, já que em linhas gerais eles traçam um retrato físico-financeiro da obra.

10 - ASPECTOS DE PROGRAMAÇÃO DE RECURSOS

10.1 - GESTÃO DE RECURSOS

Analisada em três níveis hierárquicos: longo prazo, médio prazo, curto prazo.

Programação feita em momentos específicos, relacionada intrinsecamente ao planejamento das atividades.

Altos níveis de produtividade requer aplicação racional dos recursos produtivos.

Intervenção sobre a programação de recursos realização nos planejamentos tático e operacional Em nível tático definição Em nível operacional alocação

Disponibilidade dos recursos influencia a duração, o custo e a continuidade do processo.

Não disponibilização de recursos paralisação da obra e dificuldade de desenvolvimento adequado

das funções de recrutamento, seleção, contratação e treinamento.

10.2 – DIVISÃO DOS RECURSOS TRÊS CLASSES DISTINTAS Recursos classe 1 planejamento em longo prazo: longo ciclo de aquisição e baixa repetitividade.

Recursos classe 2 planejamento tático de médio prazo: ciclo de aquisição inferior a 30 dias e

média frequência de repetição. Recursos classe 3 planejamento em curto prazo, a partir do controle de estoque e almoxarifado

da obra: pequeno ciclo de aquisição e alta repetitividade.

10.3 – CLASSIFICAÇÃO DOS RECURSOS

a) Quanto à tipologia recursos materiais, humanos, equipamentos e financeiros (subdivisões). b) Quanto à disponibilidade relacionado com o nível de oferta: variável ou constante. c) Quanto à importância relativa limitados

pela oferta de mercado escassos e de difícil obtenção em curto prazo (vidros especiais);

por restrições técnicas influenciado por imposição técnica (aplicação de fórmica necessário cura do substrato);

por restrições espaciais disponibilidade de espaço físico para o estoque, transporte e manuseio (execução de obras em zonas centrais);

pelo custo critério financeiro (mão-de-obra para serviços especializados – custo elevado).

10.4 – TIPOS DE RECURSOS – ASPECTOS DE ANÁLISE

a) Materiais Fluxo desde o fornecedor até o canteiro de obras; Previsão das necessidades qualidade, disponibilidade e custo (menor possível);

Planejamento da colocação à disposição ou em estoque processo de compra e entrega – minimizar custos;

Contato simultâneo com a produção, com o responsável pelo pedido de compra e com a área financeira;

Preocupação quanto aos fornecedores da empresa melhorar a relação custo-benefício.

b) Recursos Humanos Qualificação da mão-de-obra deficiência. Aumento dos custos dos recursos humanos ineficiência no uso destes recursos. Programação dependente do planejamento das atividades:

Evitar picos Nivelar quantidades de homens-horas nas equipes Evitar ociosidade dos operários Minimizar demissões e contratações no decorrer da obra. Alta rotatividade queda na produtividade e altos investimentos na qualificação

c) Recursos Financeiros Foco viabilidade do empreendimento – evitar imprecisão; Recursos externos ou internos

Externos – observar: forma de contrato programação das atividades influência no fluxo de caixa formação dos preços – estruturação avaliação do nível de execução dos serviços flutuações nos preços dos recursos acréscimos de tempo e/ou custos de execução

Projeção de desembolso versus projeção de receita controle do fluxo de caixa Busca de melhores condições de pagamento com fornecedores

Busca de melhores condições de crédito com instituições financeiras

d) Recursos equipamentos Vincular o tipo de equipamento adequado à mão-de-obra que utilizará. Planejamento logístico do canteiro é fundamental Criar um cronograma de equipamentos incorporado ao projeto necessário definição do

cronograma físico da obra. Analisar as atividades que mobilizarão equipamentos e o tempo de utilização de cada tipo.

10.5 - DISPONIBILIDADE DOS RECURSOS

Fase de programação considerar:

quando os recursos estarão disponíveis: cronograma físico abertura de frentes de serviços

especificidade dos serviços

quantos recursos estarão disponíveis quantidade do serviço a executar frentes de serviços em andamento possibilidade e necessidade de estoque

Otimização da programação busca por menor tempo e menor custo global.

II – GESTÃO DE ORÇAMENTO

1. DEFINIÇÃO DE ORÇAMENTO

Orçamento é a determinação ou previsão do custo de um empreendimento (obra) antes de sua realização. Quanto mais detalhado for o orçamento, mas ele se aproxima do custo real.

2. VANTAGENS DO ORÇAMENTO

O orçamento é uma peça básica no planejamento e programação de um empreendimento. A partir dele é possível fazer:

a análise da viabilidade econômico-financeira do empreendimento;

o levantamento dos materiais e dos serviços;

o levantamento do número de operários para cada etapa de serviços;

o cronograma físico ou de execução da obra, bem como o cronograma físico-financeiro;

o acompanhamento sistemático da aplicação de mão-de-obra e materiais para cada etapa de serviço.

3. DEFINIÇÃO DE PREÇO E CUSTO

Os conceitos de preço e custo às vezes se confundem e devem ser empregados corretamente, baseados no referencial a que estão associados.

Custo: valor ou importância gasta ou necessária para se obter certo bem ou serviço relacionado à compra.

Preço: valor a ser pago para se obter um bem ou serviço relacionado à venda.

4. TIPOS DE ORÇAMENTO

Existem vários tipos de orçamento e o padrão escolhido depende da precisão de cada um que é função direta do grau de detalhamento do projeto e das informações disponíveis.

a) Orçamento por estimativa orçamento aproximado estimativa rápida do custo total adequado às verificações iniciais – estudo de viabilidade ou consultas rápidas de clientes projetos não disponíveis custo determinado por área ou volume construído

b) Orçamento para registro da incorporação em condomínio (NBR 12721/2006)

NBR 12721/2006 – Avaliação de custos unitários e preparo de orçamentos de construção para incorporação de edifício em condomínio).

define os critérios para orçamentos de obras em condomínio. utiliza o CUB (Custo Unitário Básico) para determinar o custo da obra, através de ponderações,

de acordo com as características do prédio. finalidade detalhamento do prédio para o registro em cartório, garantindo a condôminos e

construtores um parâmetro de controle para a obra a ser executada e discussão de eventuais alterações.

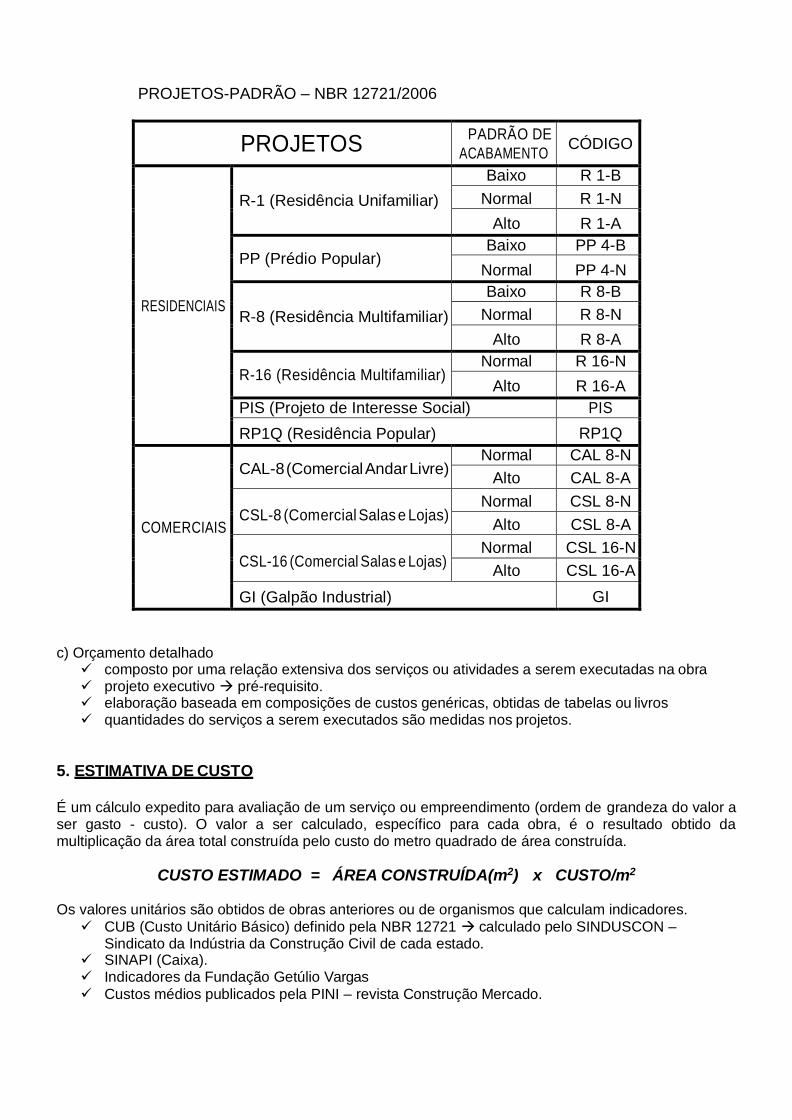

PROJETOS-PADRÃO – NBR 12721/2006

PROJETOS PADRÃO DE

ACABAMENTO CÓDIGO

RESIDENCIAIS

R-1 (Residência Unifamiliar)

Baixo R 1-B

Normal R 1-N

Alto R 1-A

PP (Prédio Popular) Baixo PP 4-B

Normal PP 4-N

R-8 (Residência Multifamiliar)

Baixo R 8-B

Normal R 8-N

Alto R 8-A

R-16 (Residência Multifamiliar) Normal R 16-N

Alto R 16-A

PIS (Projeto de Interesse Social) PIS

RP1Q (Residência Popular) RP1Q

COMERCIAIS

CAL-8 (Comercial Andar Livre) Normal CAL 8-N

Alto CAL 8-A

CSL-8 (Comercial Salas e Lojas) Normal CSL 8-N

Alto CSL 8-A

CSL-16 (Comercial Salas e Lojas) Normal CSL 16-N

Alto CSL 16-A

GI (Galpão Industrial) GI

c) Orçamento detalhado composto por uma relação extensiva dos serviços ou atividades a serem executadas na obra projeto executivo pré-requisito. elaboração baseada em composições de custos genéricas, obtidas de tabelas ou livros quantidades do serviços a serem executados são medidas nos projetos.

5. ESTIMATIVA DE CUSTO

É um cálculo expedito para avaliação de um serviço ou empreendimento (ordem de grandeza do valor a ser gasto - custo). O valor a ser calculado, específico para cada obra, é o resultado obtido da multiplicação da área total construída pelo custo do metro quadrado de área construída.

CUSTO ESTIMADO = ÁREA CONSTRUÍDA(m2) x CUSTO/m2

Os valores unitários são obtidos de obras anteriores ou de organismos que calculam indicadores.

CUB (Custo Unitário Básico) definido pela NBR 12721 calculado pelo SINDUSCON – Sindicato da Indústria da Construção Civil de cada estado.

SINAPI (Caixa). Indicadores da Fundação Getúlio Vargas

Custos médios publicados pela PINI – revista Construção Mercado.

6. PLANO DE CONTAS

A construção civil é uma atividade industrial complexa e que precisa ser bem caracterizada quanto aos seus insumos (materiais, mão-de-obra, recursos financeiros e equipamentos), para que o processo de orçamentação e controle da construção seja levado a bom termo. É necessário, portanto, dispor de um plano que discrimine e procure organizar as várias fases de execução da obra. Tal plano pode ser denominado “PLANO DE CONSTAS DE CONSTRUÇÃO”.

O plano de constas tem uma estrutura geral. Deve ser modelado para cada obra, ou seja, adaptado para cada empreendimento e às necessidades de cada empresa. O seu objetivo é sistematizar o rol dos serviços a serem considerados durante a execução de orçamentos.

Estrutura geral de um plano de contas.

Para fins de organização do plano de contas adota-se, de maneira geral, que cada obra ou serviço receba um código de identificação e para cada um dos itens que compõem o serviço, deve-se atribuir um subcódigo de identificação.

Exemplo:

001. Serviços preliminares

001.0001. Execução de tapume

MODELO GENÉRICO DE UM PLANO DE CONTAS

Descrição de serviços principais

Conta Serviços

001 Projetos

002 Análise dos solos

003 Análise de custos

004 Cópias e reproduções

005 Instalações provisórias da obra

006 Equipamentos e ferramentas

007 Transporte e carretos

008 Impostos e taxas

009 Escritório da obra

010 Administração

011 Diversos

012 Trabalhos em terra

013 Fundações

014 Estruturas

015 Instalações

016 Alvenaria

017 Cobertura

018 Tratamento

019 Esquadrias

020 Revestimentos

021 Pavimentações

022 Rodapés

023 Soleiras

024 Peitoris

025 Ferragens

026 Pinturas

027 Vidros

028 Aparelhos

029 Ligações

030 Utensílios complementares

031 Limpeza final

Preço (P)

Custo Direto (CD)

Custo (C)

Custo Indireto (CI)

Eventual (E) BDI

Margem (M)

Lucro (L)

Exemplo de descrição por item de serviço

012 – Trabalho em terra Sub-conta Descrição

0001 Escavação

0002 Muros

0003 Escoramentos

0004 Cortes

0005 Aterros

0006 Rebaixamento do lençol freático

0007 Retirada de terra e materiais

Exemplo de detalhamento de conta

011 - Diversos Sub-conta Descrição

0001 Proteção de transeuntes

Nesta sub-conta serão lançadas todas as despesas com materiais para a proteção de transeuntes, tais como madeira, prego, tela de arame e sub- empreitada para a sua execução

0002 Reparo de vizinhos

Nesta sub-conta serão lançadas todas as despesas com sub-empreitadas e materiais para reparo de danos causados pela obra aos vizinhos.

0003 Diversos

Nesta sub-conta serão lançadas todas as despesas com serviços, tais como desratização, carro-pipa e gratificações.

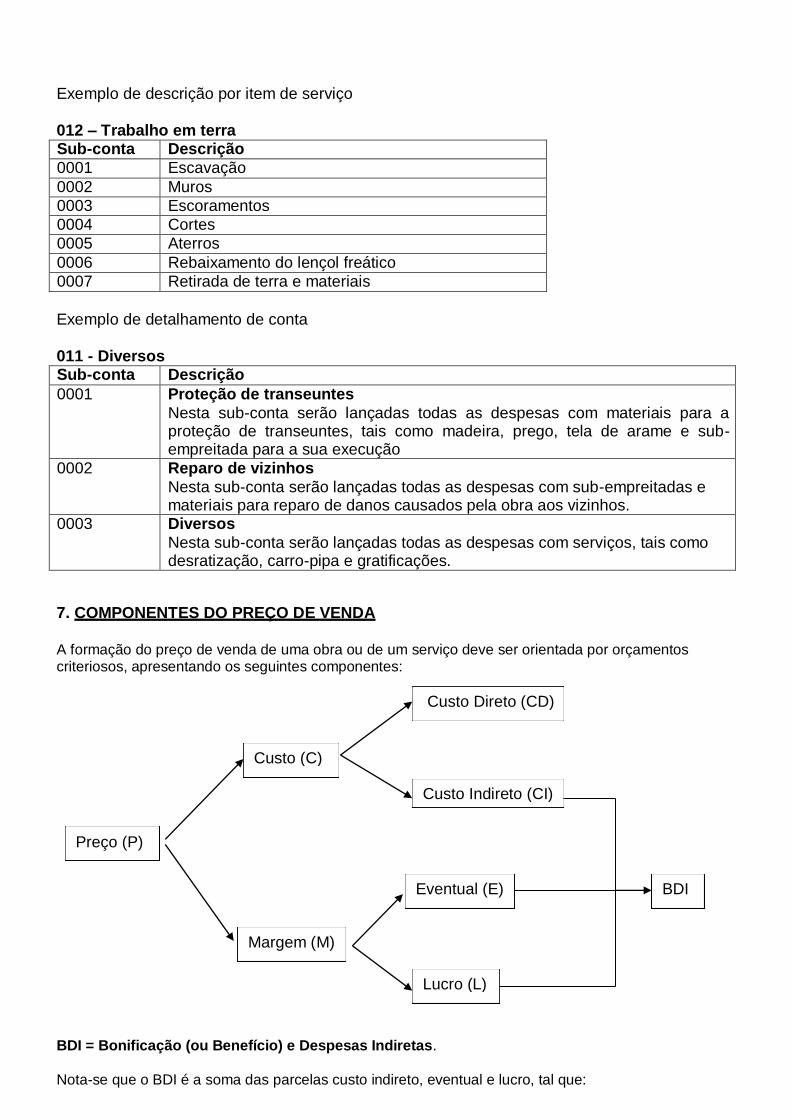

7. COMPONENTES DO PREÇO DE VENDA

A formação do preço de venda de uma obra ou de um serviço deve ser orientada por orçamentos criteriosos, apresentando os seguintes componentes:

BDI = Bonificação (ou Benefício) e Despesas Indiretas.

Nota-se que o BDI é a soma das parcelas custo indireto, eventual e lucro, tal que:

BDI = CUSTO INDIRETO (CI) + EVENTUAL (E) + LUCRO (L)

O BDI é um valor que deve ser expresso em porcentagem sobre o CUSTO DIRETO.

Desta forma, podemos escrever:

Portanto, do esquema acima, o preço de venda será dado por:

PREÇO DE VENDA (P) = CUSTO DIRETO (CD) + BDI P = CD + BDI

e, como o BDI é expresso em percentagem dos custos diretos, podemos escrever o preço da seguinte maneira:

sendo:

b = benefício e despesa indireta expresso em número decimal

8. DESCRIÇÃO DOS COMPONENTES DO PREÇO DE VENDA (CD, CI, E, L e BDI)

I – CUSTOS DIRETOS: são os custos diretamente envolvidos na produção da obra, constituídos pelos

insumos aplicados na realização dos serviços (materiais, mão-de-obra e equipamentos auxiliares) e mais toda infraestrutura de apoio necessária para sua execução no ambiente da obra (despesas da administração local, instalação do canteiro de obras e sua manutenção e sua mobilização e desmobilização).

CUSTO DIRETO = CUSTO DOS INSUMOS + CUSTO DA INFRAESTRUTURA

sendo: Custo dos Insumos = Custo materiais + Custo mão-de-obra + Custo equipamentos;

Custo Infraestrutura = Custo da Adm. Local + Custo Canteiro Obras + Custo da Mob. Desmob. Obra

Custo direto unitário (serviço): é o custo direto de uma unidade do serviço considerado.

a) Insumos que compõem o Custo Direto Unitário de um serviço

Materiais - São representados pelo consumo de materiais a serem utilizados para a execução de uma

determinada unidade de serviço, multiplicado pelo custo de mercado.

Mão-de-Obra - Representada pelo consumo de horas ou fração de horas de trabalhadores qualificados

e/ou não qualificados para a execução de uma determinada unidade de serviço multiplicada pelo custo horário de cada trabalhador. O custo horário é o salário/hora do trabalhador acrescido dos encargos sociais (ES).

Equipamentos - São representados pelo número de horas ou fração de horas necessárias para a

execução de uma unidade de serviço, multiplicado pelo custo horário do equipamento.

Obs.: Os consumos dos insumos são obtidos pela experiência de cada uma das empresas do ramo da

construção ou através da Tabela de Composição de Custos de Orçamentos, sendo a mais conhecida a TCPO (Tabelas de Composições de Preços e Orçamentos) da Editora PINI.

Encargos sociais incidentes sobre a mão-de-obra

Definição: São encargos obrigatórios exigidos pelas Leis Trabalhistas ou resultantes de Acordos Sindicais adicionados aos salários dos trabalhadores.

Os encargos sociais dividem-se em três níveis:

Encargos básicos e obrigatórios; Encargos incidentes e reincidentes;

Encargos complementares.

(vide planilha anexa)

b) Custo Direto da Infraestrutura da Obra

b.1) Administração local (classificada contabilmente como custo direto)

Definição: É um componente do Custo Direto constituído por todas as despesas incorridas na montagem e na manutenção da infraestrutura da obra necessária para a execução da edificação.

A administração local compreende as seguintes atividades básicas de despesa:

Chefia da obra - engenheiro responsável Administração do contrato Engenharia e planejamento Segurança do trabalho Produção - mestre-de-obras e encarregados Manutenção dos equipamentos Manutenção do canteiro Consumos de energia, água e telefone fixo e móvel Gestão da qualidade e produtividade Gestão de materiais Gestão de recursos humanos Administração da obra - todo o pessoal do escritório

Seguro de garantia de execução, ART, etc.

Essas despesas farão parte da Planilha de Orçamento em itens independentes da composição de custos unitários, especificados como Administração Local, podendo-se adotar as seguintes alternativas de lançamento:

Preços compostos analiticamente Custo mensal ou horário de mão-de-obra administrativa ou técnica Custo mensal reembolsável Custo mensal ou total de manutenção do canteiro de obras Verba Módulo de Verba

b.2) Canteiro de Obra (custo diretamente relacionado com a execução da obra)

Definição: Canteiro de Obra é um componente do Custo Direto necessário para a construção da obra e

compreende as seguintes instalações dimensionadas de acordo com o seu porte:

Preparação do terreno para instalação do canteiro. Cerca ou muro de proteção e guarita de controle de entrada do canteiro. Construção do escritório técnico e administrativo da obra constituído por sala do engenheiro

responsável, sala de reunião, sala do assistente administrativo, sala dos engenheiros, sala de pessoal e recrutamento, sala da fiscalização, etc.

Sala de enfermaria, almoxarifado, carpintaria, oficina de ferragem, etc. Vestiários, sanitários, cozinha e refeitório. Oficina de manutenção de veículos e equipamentos. Alojamento para os empregados. Placas da obra.

Da mesma forma como no cálculo da despesa de Administração Local, deverá constar num item independente da composição de custos unitários, lançados na planilha, compostos analiticamente, como custo reembolsável, como verba ou como módulo de verba.

b.3) Mobilização e Desmobilização da Obra (considerada como custo direto pelo TCU)

Definição: É componente do Custo Direto constituído por despesas incorridas para a preparação da

infraestrutura operacional da obra e a sua retirada no final do contrato e compreende os seguintes serviços:

Transporte, carga e descarga de materiais para a montagem do canteiro de obra. Montagem e desmontagem de equipamentos fixos de obra.

Transporte, hospedagem, alimentação e despesas diversas do pessoal próprio ou contratado para a preparação da infraestrutura operacional da obra.

Aluguel horário de equipamentos especiais para carga e descarga de materiais ou equipamentos pesados que compõem a instalação.

Essa despesa deve compor a planilha de orçamento como item independente podendo ser calculada analiticamente ou por verba.

II – BDI – BENEFÍCIOS E DESPESAS INDIRETAS

O BDI é o resultado de uma operação matemática para indicar a “margem” que é cobrado do cliente incluindo todos os custos indiretos, tributos, etc., e a sua remuneração pela realização de determinado empreendimento.

O resultado dessa operação depende de uma série de variáveis, entre as quais são apresentadas algumas mais importantes:

tipo de obra. valor do contrato. prazo de execução. volume de faturamento da empresa. local de execução da obra.

A - CUSTOS INDIRETOS: são todas as despesas que não fazem parte dos insumos dos serviços e da

infraestrutura da obra no local de execução, mas que são necessárias para sua realização, compreendendo as despesas da administração central, taxa de despesas financeiras, taxa de risco de execução ou reserva de contingência, tributos (taxas de impostos e contribuições).

a) Despesas da Administração Central

a.1 – Despesas específicas da ADM Central (Deac)

São despesas claramente definidas para atender a determinadas obras pagas total ou parcialmente pela Administração Central. Exemplos:

gerente de contrato consultor técnico especial projetos – detalhamento laudos de auditoria especial

despesas de viagem, transporte, hotéis, refeições, etc.

a.2 – Rateio da ADM Central (Rac)

Rateio é a parcela de despesa da Administração Central, debitada a determinada obra segundo os critérios estabelecidos pela direção da empresa.

As despesas da Administração Central são aquelas incorridas durante um determinado período com salários de todo o pessoal administrativo e técnico lotado ou não na sede central, no almoxarifado central, na oficina de manutenção geral, pró-labore de diretores, viagens de funcionários a serviço, veículos, aluguéis, consumos de energia, água, gás, telefone fixo ou móvel, combustível, refeições, transporte, materiais de escritório e de limpeza, seguros, etc.

DMAC - Despesa Mensal da Administração Central FMO - Faturamento Mensal da Obra N - Prazo da Obra em meses

FMAC - Faturamento Mensal da Administração Central CDTO - Custo Direto Total da Obra

A taxa de Administração Central “I” é dada pela seguinte fórmula:

I = Deac + Rac

b) Taxa de risco do empreendimento - Aplicável aos contratos de empreitada por preços unitários, preço fixo, global ou integral

A taxa se aplica para empreitadas por preço unitário, preço fixo, global ou integral, para cobrir eventuais incertezas decorrentes de omissão de serviços, quantitativos irrealistas ou insuficientes, projetos mal feitos ou indefinidos, especificações deficientes, inexistência de sondagem do terreno, etc.

Essa taxa é determinada em percentual sobre o custo direto da obra e depende de uma análise global do risco do empreendimento em termos orçamentários.

c) Custo financeiro - Aplicável para contratos com pagamento a prazo

O custo financeiro é pago para pagamentos a prazo e compreende uma parte pela perda monetária decorrente da defasagem entre a data do efetivo desembolso e a data da receita correspondente e a outra parte de juros correspondentes ao financiamento da obra paga pelo executor.

Os custos financeiros serão calculados conforme a seguinte fórmula:

f = taxa de custo financeiro. i = taxa de inflação média do mês ou a média da inflação mensal dos últimos meses. Não é inflação futura. j = juro mensal de financiamento do capital de giro cobrado pelas instituições financeiras.

n = número de dias decorridos (pagamento a prazo 30 dias serviço + 15 emissão da fatura = 45 dias).

Exemplo:

Inflação i = 1,62% a.m. IPCA (Jan/2015) – relativa a taxa de 21,27% a.a. (projeção) Juros de Financiamento j = 0,74% a.m. – relativa a taxa de 9,23% a.a. (nov/2014)

n = 45 dias

f = [(1 + 0,0162)45/30 x (1 + 0,0074)45/30] – 1 f = 0,03579 f = 3,58%

d) Tributos

Tributos Federais: são tributos obrigatórios que incidem sobre a receita ou lucro das empresas

dependendo da sua opção contábil.

d.1) Tributos sobre a receita – PIS e COFINS

TRIBUTOS FEDERAIS COM MATERIAL SEM MATERIAL

L. Presumido L. Real L. Presumido L. Real

PIS – Programa de Integração Social 0,65 1,65 0,65 1,65

COFINS – Contribuição para Financiamento da Seguridade Social

3,00 7,60 3,00 7,60

d.2) Tributos sobre o lucro – IRPJ e CSLL IRPJ

Se opção por LP (com materiais) previsão de lucro de 8%, alíquota de 15% Se opção por LP (sem materiais) previsão de lucro de 32%, alíquota de 15%

Se opção por LR previsão de lucro anual até R$ 240.000,00 ( ou R$ 20.000,00/mês), alíquota de 15% e para lucro acima desse valor, alíquota de 25%.

CSLL – Contribuição social sobre lucro líquido

LP com materiais previsão de lucro 12% e alíquota de 9% taxa de 1,08%. LP sem materiais previsão de lucro 32% e alíquota de 9% taxa de 2,88%.

TRIBUTOS FEDERAIS COM MATERIAL SEM MATERIAL

L. Presumido L. Real L. Presumido L. Real

IRPJ – Imposto de Renda de Pessoas Jurídicas 1,20 (*) 4,80 (*)

CSLL – Contribuição Social para Lucro Líquido 1,08 (*) 2,88 (*)

(*) aplicar as alíquotas de 15% e 9% respectivamente sobre o valor da taxa de Lucro considerado no BDI ou adotar as taxas do Lucro Presumido.

Tributo Municipal – ISS: Trata-se de um tributo municipal cobrado pela prestação de serviços no local de execução da obra ou de serviço. Variável para cada município alíquota que vai de 2,0% a 5,0%.

Município de São Paulo alíquota de 5,0%.

III - EVENTUAL: despesas não previsíveis, difíceis de mensurar por algum motivo, incluindo também

despesa impossível de ser alocada a uma ou outra obra específica, pois inclui gastos com muitas tentativas frustradas de insucesso comercial ou em licitações públicas, e pouco satisfatórias.

Pode-se adotar 5% sobre o custo.

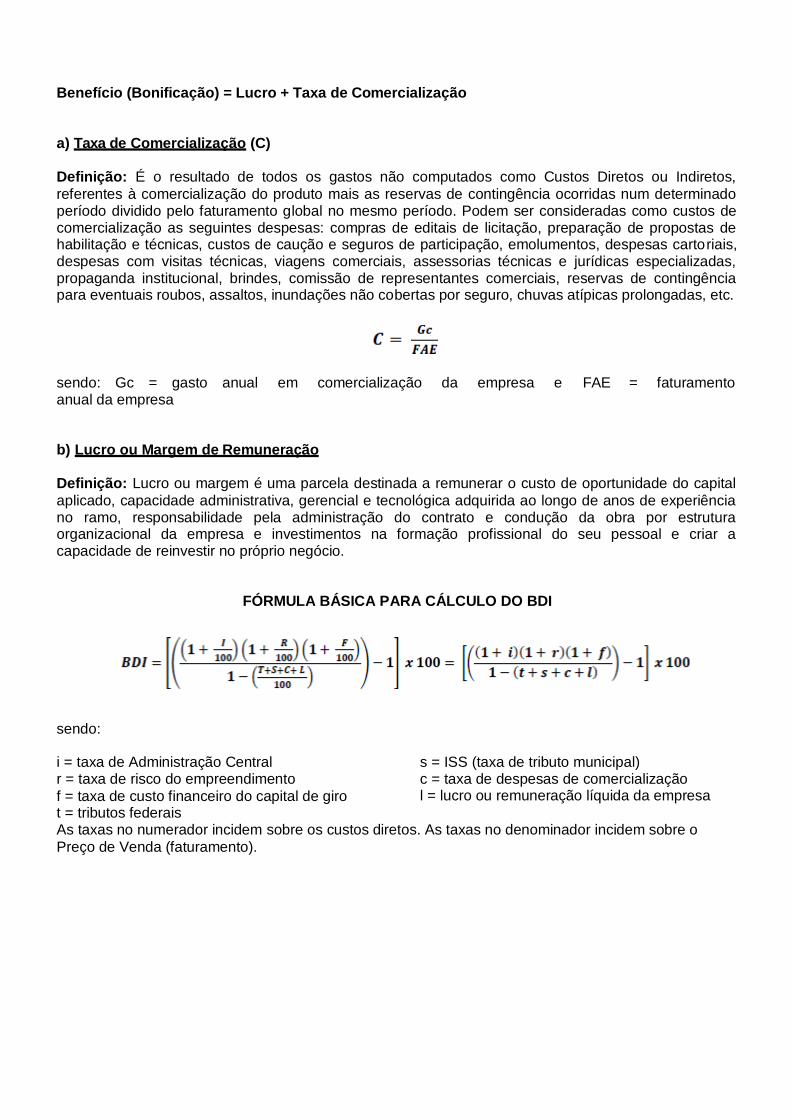

IV – BENEFÍCIO (BONIFICAÇÃO): provisão de onde será retirado o lucro do construtor. É o resultado

financeiro positivo da diferença entre o total das receitas e o total das despesas da obra. Composto por taxa de comercialização e lucro (remuneração) propriamente dito.

Benefício (Bonificação) = Lucro + Taxa de Comercialização

a) Taxa de Comercialização (C)

Definição: É o resultado de todos os gastos não computados como Custos Diretos ou Indiretos,

referentes à comercialização do produto mais as reservas de contingência ocorridas num determinado período dividido pelo faturamento global no mesmo período. Podem ser consideradas como custos de comercialização as seguintes despesas: compras de editais de licitação, preparação de propostas de habilitação e técnicas, custos de caução e seguros de participação, emolumentos, despesas cartoriais, despesas com visitas técnicas, viagens comerciais, assessorias técnicas e jurídicas especializadas, propaganda institucional, brindes, comissão de representantes comerciais, reservas de contingência para eventuais roubos, assaltos, inundações não cobertas por seguro, chuvas atípicas prolongadas, etc.

sendo: Gc = gasto anual em comercialização da empresa e FAE = faturamento anual da empresa

b) Lucro ou Margem de Remuneração

Definição: Lucro ou margem é uma parcela destinada a remunerar o custo de oportunidade do capital

aplicado, capacidade administrativa, gerencial e tecnológica adquirida ao longo de anos de experiência no ramo, responsabilidade pela administração do contrato e condução da obra por estrutura organizacional da empresa e investimentos na formação profissional do seu pessoal e criar a capacidade de reinvestir no próprio negócio.

FÓRMULA BÁSICA PARA CÁLCULO DO BDI

sendo:

i = taxa de Administração Central r = taxa de risco do empreendimento

f = taxa de custo financeiro do capital de giro t = tributos federais

s = ISS (taxa de tributo municipal) c = taxa de despesas de comercialização l = lucro ou remuneração líquida da empresa

As taxas no numerador incidem sobre os custos diretos. As taxas no denominador incidem sobre o

Preço de Venda (faturamento).

VALORES DE REFERÊNCIA

ITEM

DISCRIMINAÇÃO

TAXAS REFERENCIAIS

PROCEDIMENTO

BDI CALCULADO COM TAXAS

MÍNIMAS Mínimo Máximo Presumido L. Real

1 Administração Central 9,00 20,00 Soma 9,00 9,00

1.1 Rateio da Adm. Central 8,00 15,00 Calcular 8,00 8,00

1.2 Despesas específicas 1,00 5,00 Calcular 1,00 1,00

2 Taxa de risco 1,00 5,00 Estimar 1,00 1,00

3 Despesa financeira 1,00 5,00 Calcular 1,00 1,00

4 Tributos 7,93 21,93 Soma 7,93 8,05

4.1 PIS 0,65 1,65 Definido 0,65 0,65

4.2 COFINS 3,00 7,60 Definido 3,00 3,00

4.3 IRPJ 1,20 4,80 Definido 1,20 1,50

4.4 CSLL 1,08 2,88 Definido 1,08 0,90

4.5 ISS 2,00 5,00 Estimar 2,00 2,00

5 Taxa de comercialização 2,00 5,00 Calcular 2,00 2,00

6 Lucro 5,00 15,00 Valor médio 10,00 10,00

BDI – Aplicar a fórmula Calcular 38,86% 38,83%

9. ELEMENTOS BÁSICOS DE UM ORÇAMENTO

O orçamento para execução de obras e serviços na Construção Civil é composto resumidamente pelos seguintes elementos:

a) Cálculo do Custo Direto dos Serviços, Custo Direto da Infraestrutura e do Custo Direto Total

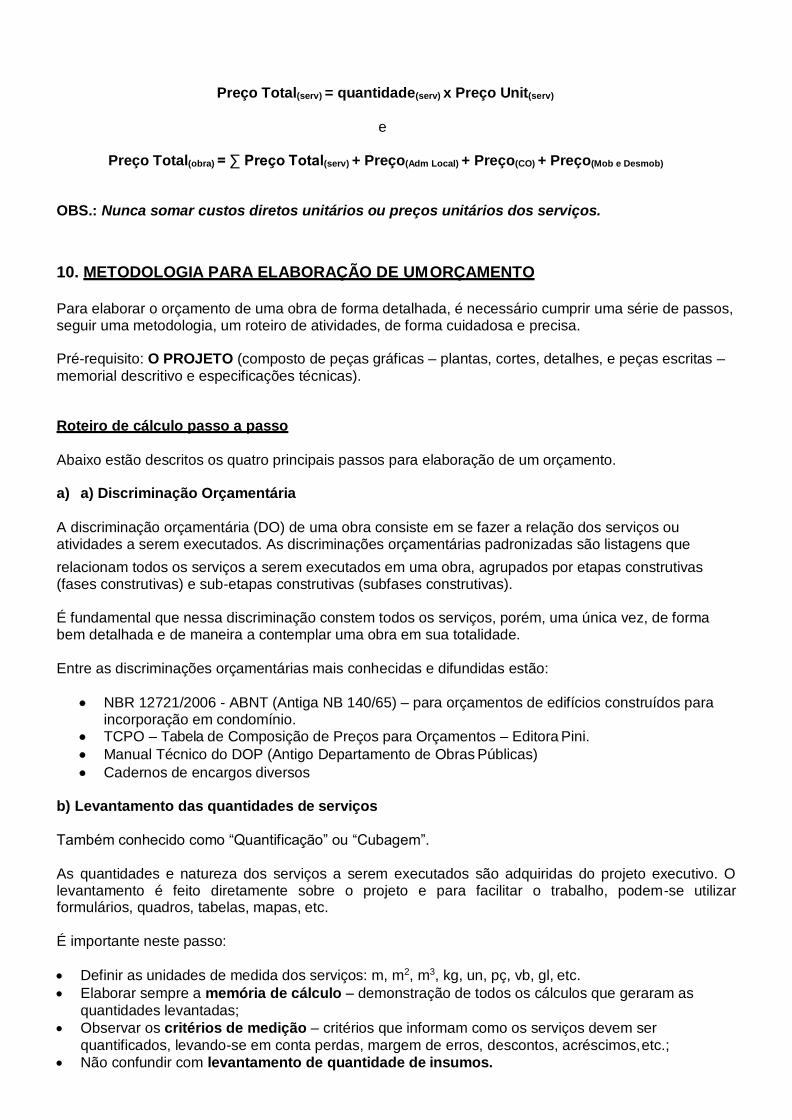

Custo Direto Total (serv) = quantidade(serv) x Custo Direto Unitário(serv)

Custo Direto Total(obra) = ∑ CDTotal(serv) + CD(Adm Local) + CD(CO) + CD(MDO)

b) Cálculo dos Custos Indiretos, dos Eventuais, do Benefício (Bonificação) e do BDI.

Determinados os custos indiretos mais relevantes para uma determinada obra, adotam-se percentuais para a parcela dos eventuais e do benefício (bonificação) - (neste caso, baseado na competitividade do mercado), define-se, então, a taxa do BDI a ser aplicado aos custos diretos.

c) Cálculo do Preço de Venda dos Serviços, da Infraestrutura e do Preço de Venda Total

Da definição do cálculo do preço, pode-se escrever:

Preço Unit(serv) = Custo Direto Unit(serv) + BDI

Partindo-se da quantidade e do preço unitário de um determinado serviço, o preço total deste serviço será dado por:

Preço Total(serv) = quantidade(serv) x Preço Unit(serv)

e

Preço Total(obra) = ∑ Preço Total(serv) + Preço(Adm Local) + Preço(CO) + Preço(Mob e Desmob)

OBS.: Nunca somar custos diretos unitários ou preços unitários dos serviços.

10. METODOLOGIA PARA ELABORAÇÃO DE UM ORÇAMENTO

Para elaborar o orçamento de uma obra de forma detalhada, é necessário cumprir uma série de passos, seguir uma metodologia, um roteiro de atividades, de forma cuidadosa e precisa.

Pré-requisito: O PROJETO (composto de peças gráficas – plantas, cortes, detalhes, e peças escritas –

memorial descritivo e especificações técnicas).

Roteiro de cálculo passo a passo

Abaixo estão descritos os quatro principais passos para elaboração de um orçamento.

a) a) Discriminação Orçamentária

A discriminação orçamentária (DO) de uma obra consiste em se fazer a relação dos serviços ou atividades a serem executados. As discriminações orçamentárias padronizadas são listagens que

relacionam todos os serviços a serem executados em uma obra, agrupados por etapas construtivas (fases construtivas) e sub-etapas construtivas (subfases construtivas).

É fundamental que nessa discriminação constem todos os serviços, porém, uma única vez, de forma bem detalhada e de maneira a contemplar uma obra em sua totalidade.

Entre as discriminações orçamentárias mais conhecidas e difundidas estão:

NBR 12721/2006 - ABNT (Antiga NB 140/65) – para orçamentos de edifícios construídos para incorporação em condomínio.

TCPO – Tabela de Composição de Preços para Orçamentos – Editora Pini.

Manual Técnico do DOP (Antigo Departamento de Obras Públicas)

Cadernos de encargos diversos

b) Levantamento das quantidades de serviços

Também conhecido como “Quantificação” ou “Cubagem”.

As quantidades e natureza dos serviços a serem executados são adquiridas do projeto executivo. O levantamento é feito diretamente sobre o projeto e para facilitar o trabalho, podem-se utilizar formulários, quadros, tabelas, mapas, etc.

É importante neste passo:

Definir as unidades de medida dos serviços: m, m2, m3, kg, un, pç, vb, gl, etc.

Elaborar sempre a memória de cálculo – demonstração de todos os cálculos que geraram as

quantidades levantadas;

Observar os critérios de medição – critérios que informam como os serviços devem ser

quantificados, levando-se em conta perdas, margem de erros, descontos, acréscimos, etc.;

Não confundir com levantamento de quantidade de insumos.

c) Composição de Preços Unitários dos Serviços

Para compor o preço unitário de um serviço é necessário partir da composição do custo direto unitário.

A composição de custo direto unitário de um serviço compreende genericamente três parcelas: materiais, mão-de-obra e equipamentos, cujos coeficientes, para cada unidade de serviço, podem ser

encontrados no Manual TCPO – Editora PINI, específico para orçamentos de obra.

Para compor o preço unitário de um serviço, basta acrescentar o valor do BDI à composição de custo direto unitário.

As composições de custo direto unitário contêm os seguintes elementos:

Índices ou coeficientes ou consumo de aplicação de materiais;

Índices ou coeficientes ou consumo de produção ou de aplicação de mão-de-obra;

Índices ou coeficientes ou consumo de aplicação de equipamentos com seu custo horário;

Custos básicos (custos de mercado): referentes ao custo de uma unidade de cada insumo do tipo material componente do serviço;

Salários: referentes ao valor da hora de trabalho das categorias empregadas na execução dos serviços;

Taxa de encargos sociais para trabalhadores horistas: obrigações trabalhistas incidentes sobre os salários.

Obs.: Mão-de-obra = Salários + Encargos Sociais

As unidades de serviço são aquelas constantes do levantamento de quantidades. Exemplos:

1 m2 de forma de madeira;

1 m3 de escavação manual de vala;

1 kg de aço CA-50;

Coeficientes de aplicação de materiais: são as quantidades de materiais aplicados na execução

de uma unidade de determinado serviço de construção. Exemplo:

Armação de 1 kg de aço CA-60

Aço CA-60 – 1,0 kg

Arame recozido nº 18 = 20,00 g ou 0,02 kg

Coeficientes de produção ou de aplicação de mão-de-obra: são as quantidades de mão-de-obra

aplicadas na execução de uma unidade de determinado serviço de construção. São obtidas em manuais de apropriação de serviços ou diretamente através de apropriação dos serviços nas obras. Exemplo:

Execução de 1 m2 de forma de madeira comum:

Carpinteiro – 1,20 h

Ajudante – 1,20 h

Coeficiente de aplicação de equipamentos: é o tempo de utilização do equipamento para a

execução de uma unidade de determinado serviço. Exemplo:

Escavação mecanizada de 1 m3 de solo até 2,00 m de profundidade.

Trator de esteiras – 0,0175 h

Custos básicos (preço de mercado) dos materiais: conseguidos através de coleta ou cotação de

custos dos materiais em jornais ou revistas ou diretamente no mercado.

Exemplos: Cimento: R$ 18,50/saco de 50 kg; Areia média lavada; R$ 63,00/m3

Tábua de pinho de 1” x 12” de 3ª : R$ 17,18/m2

Salários: conseguidos diretamente no departamento de pessoal da empresa ou nos sindicatos de

trabalhadores na construção civil. Exemplos: Servente: R$ 3,86/h; Pedreiro: R$ 4,22/h; Pintor: R$ 1,93/h

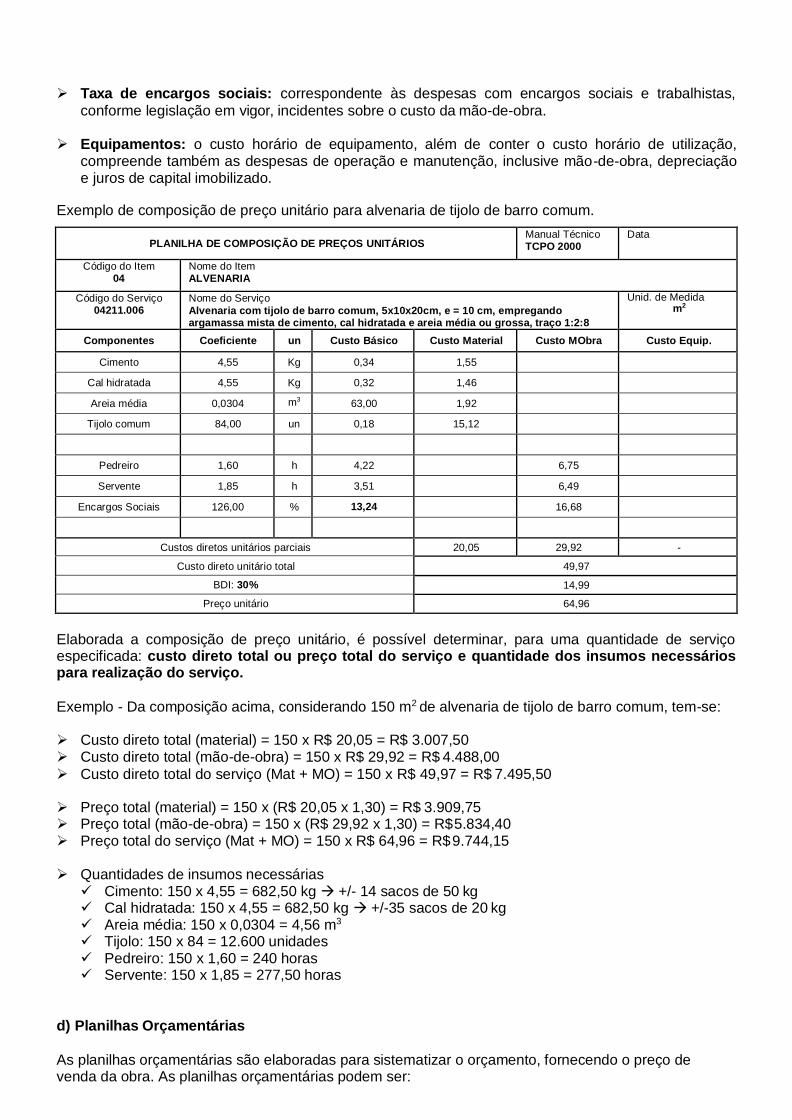

Taxa de encargos sociais: correspondente às despesas com encargos sociais e trabalhistas,

conforme legislação em vigor, incidentes sobre o custo da mão-de-obra.

Equipamentos: o custo horário de equipamento, além de conter o custo horário de utilização, compreende também as despesas de operação e manutenção, inclusive mão-de-obra, depreciação e juros de capital imobilizado.

Exemplo de composição de preço unitário para alvenaria de tijolo de barro comum.

PLANILHA DE COMPOSIÇÃO DE PREÇOS UNITÁRIOS Manual Técnico TCPO 2000

Data

Código do Item 04

Nome do Item ALVENARIA

Código do Serviço 04211.006

Nome do Serviço

Alvenaria com tijolo de barro comum, 5x10x20cm, e = 10 cm, empregando argamassa mista de cimento, cal hidratada e areia média ou grossa, traço 1:2:8

Unid. de Medida m2

Componentes Coeficiente un Custo Básico Custo Material Custo MObra Custo Equip.

Cimento 4,55 Kg 0,34 1,55

Cal hidratada 4,55 Kg 0,32 1,46

Areia média 0,0304 m3 63,00 1,92

Tijolo comum 84,00 un 0,18 15,12

Pedreiro 1,60 h 4,22 6,75

Servente 1,85 h 3,51 6,49

Encargos Sociais 126,00 % 13,24 16,68

Custos diretos unitários parciais 20,05 29,92 -

Custo direto unitário total 49,97

BDI: 30% 14,99

Preço unitário 64,96

Elaborada a composição de preço unitário, é possível determinar, para uma quantidade de serviço especificada: custo direto total ou preço total do serviço e quantidade dos insumos necessários para realização do serviço.

Exemplo - Da composição acima, considerando 150 m2 de alvenaria de tijolo de barro comum, tem-se:

Custo direto total (material) = 150 x R$ 20,05 = R$ 3.007,50 Custo direto total (mão-de-obra) = 150 x R$ 29,92 = R$ 4.488,00

Custo direto total do serviço (Mat + MO) = 150 x R$ 49,97 = R$ 7.495,50

Preço total (material) = 150 x (R$ 20,05 x 1,30) = R$ 3.909,75 Preço total (mão-de-obra) = 150 x (R$ 29,92 x 1,30) = R$ 5.834,40 Preço total do serviço (Mat + MO) = 150 x R$ 64,96 = R$ 9.744,15

Quantidades de insumos necessárias Cimento: 150 x 4,55 = 682,50 kg +/- 14 sacos de 50 kg Cal hidratada: 150 x 4,55 = 682,50 kg +/-35 sacos de 20 kg Areia média: 150 x 0,0304 = 4,56 m3

Tijolo: 150 x 84 = 12.600 unidades Pedreiro: 150 x 1,60 = 240 horas Servente: 150 x 1,85 = 277,50 horas

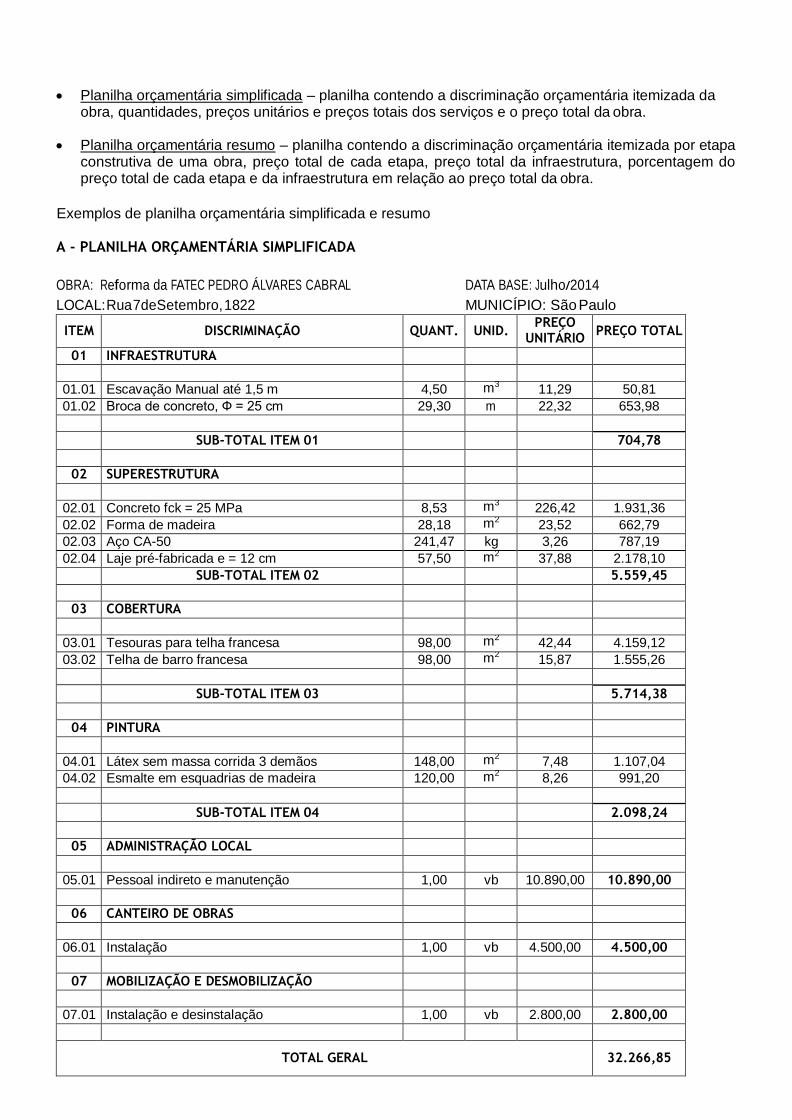

d) Planilhas Orçamentárias

As planilhas orçamentárias são elaboradas para sistematizar o orçamento, fornecendo o preço de venda da obra. As planilhas orçamentárias podem ser:

Planilha orçamentária simplificada – planilha contendo a discriminação orçamentária itemizada da obra, quantidades, preços unitários e preços totais dos serviços e o preço total da obra.

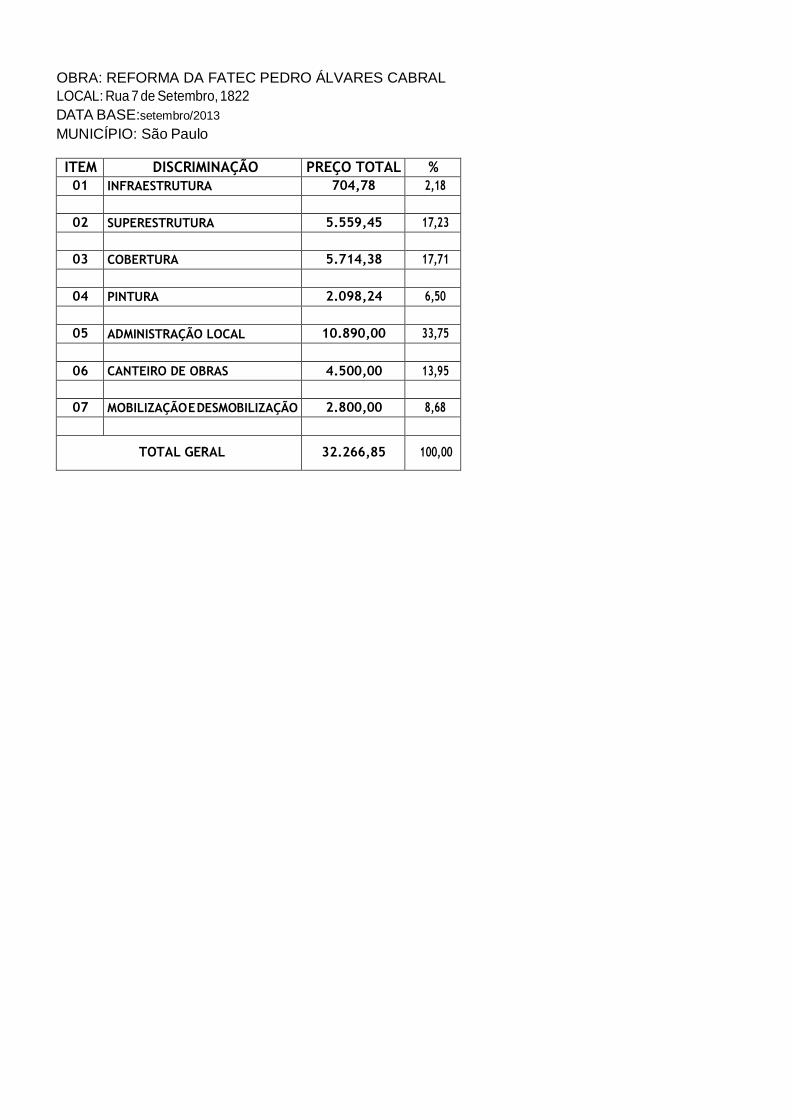

Planilha orçamentária resumo – planilha contendo a discriminação orçamentária itemizada por etapa construtiva de uma obra, preço total de cada etapa, preço total da infraestrutura, porcentagem do preço total de cada etapa e da infraestrutura em relação ao preço total da obra.

Exemplos de planilha orçamentária simplificada e resumo

A - PLANILHA ORÇAMENTÁRIA SIMPLIFICADA

OBRA: Reforma da FATEC PEDRO ÁLVARES CABRAL DATA BASE: Julho/2014

LOCAL: Rua 7deSetembro, 1822 MUNICÍPIO: São Paulo

ITEM DISCRIMINAÇÃO QUANT. UNID. PREÇO

UNITÁRIO PREÇO TOTAL

01 INFRAESTRUTURA

01.01 Escavação Manual até 1,5 m 4,50 m3 11,29 50,81

01.02 Broca de concreto, Ф = 25 cm 29,30 m 22,32 653,98

SUB-TOTAL ITEM 01 704,78

02 SUPERESTRUTURA

02.01 Concreto fck = 25 MPa 8,53 m3 226,42 1.931,36

02.02 Forma de madeira 28,18 m2 23,52 662,79

02.03 Aço CA-50 241,47 kg 3,26 787,19

02.04 Laje pré-fabricada e = 12 cm 57,50 m2 37,88 2.178,10

SUB-TOTAL ITEM 02 5.559,45

03 COBERTURA

03.01 Tesouras para telha francesa 98,00 m2 42,44 4.159,12

03.02 Telha de barro francesa 98,00 m2 15,87 1.555,26

SUB-TOTAL ITEM 03 5.714,38

04 PINTURA

04.01 Látex sem massa corrida 3 demãos 148,00 m2 7,48 1.107,04

04.02 Esmalte em esquadrias de madeira 120,00 m2 8,26 991,20

SUB-TOTAL ITEM 04 2.098,24

05 ADMINISTRAÇÃO LOCAL

05.01 Pessoal indireto e manutenção 1,00 vb 10.890,00 10.890,00

06 CANTEIRO DE OBRAS

06.01 Instalação 1,00 vb 4.500,00 4.500,00

07 MOBILIZAÇÃO E DESMOBILIZAÇÃO

07.01 Instalação e desinstalação 1,00 vb 2.800,00 2.800,00

TOTAL GERAL 32.266,85

OBRA: REFORMA DA FATEC PEDRO ÁLVARES CABRAL

LOCAL: Rua 7 de Setembro, 1822

DATA BASE:setembro/2013

MUNICÍPIO: São Paulo

ITEM DISCRIMINAÇÃO PREÇO TOTAL %

01 INFRAESTRUTURA 704,78 2,18

02 SUPERESTRUTURA 5.559,45 17,23

03 COBERTURA 5.714,38 17,71

04 PINTURA 2.098,24 6,50

05 ADMINISTRAÇÃO LOCAL 10.890,00 33,75

06 CANTEIRO DE OBRAS 4.500,00 13,95

07 MOBILIZAÇÃO E DESMOBILIZAÇÃO 2.800,00 8,68

TOTAL GERAL 32.266,85 100,00

ANEXOS

I - CÁLCULO DOS ENCARGOS SOCIAIS

ENTRADA DE DADOS PARA CÁLCULO DOS ENCARGOS SOCIAIS

DADOS BÁSICOS DE CÁLCULO DOS ENCARGOS SOCIAIS BÁSICOS Horas trabalhadas na semana 44 horas Dias de trabalho na semana 6 dias Horas por Dia 7,333333333 horas

Dias por Ano 365 dias Domingos por Ano 52 dias Dados Básicos Para Cálculo das Horas Efetivamente Trabalhadas

Horas de trabalho por Ano 2.676,6667 horas Horas não trabalhadas por ano 924,0000 horas

- domingos 381,3333 horas

- dias de enfermidade 36,6667 horas - férias e abono de férias 293,3333 horas - feriados 95,3333 horas - licença paternidade 36,6667 horas - ausências abonadas 51,3333 horas - domingos de férias 29,3333 horas Horas efetivas de trabalho por ano 1.752,6667 horas

Enfermidade (*) 5 dias Férias por Ano 30 dias Domingos de Férias 4 dias

Abono de Férias (1/3 do mês) 10 dias

Feriados (*) 13 dias Dias de Ausências Abonadas (*) 7 dias Aviso Prévio Trabalhado (pág 64, item e) 7 dias Aviso Prévio Indenizado (pág 66, item i) 23 dias Licença Paternidade 5 dias PR = Probabilidade do Homem se tornar Pai (*) 5,0% % PH = Percentagem de Homens na Obra (*) 98,0% % Décimo Terceiro Salário 30 dias N = Número Médio de Dias Úteis por Mês (*) 20 dias SECONCI (*) 1,00% %

Multa sobre o Saldo do Fundo de Garantia 50,00% %

Depósito do Fundo de Garantia ao Mês 8,00% % Depósito do Fundo de Garantia sobre o 13º Salário 0,67% %

Dados para Cálculo dos Encargos Fixos (GRUPO A)

A1 IAPAS = INSS 20,0%

A2 SESI 1,5%

A3 SENAI 1,0%

A4 INCRA 0,2%

A5 SEBRAE 0,6%

A6 Salário Educação 2,5%

A7 Seguro Contra Acidentes Trabalho (Construção) + FAP -

Fator Acidentário Prevenção (0,5 a 2%)

6,0%

A8 FGTS 8,0%

22

Dados para Cálculo dos Encargos Complementares

(*) T = Tarifa Média de Transporte 3,00 R$

(*) n = Número de Passagens por Dia 2,00 unid

- N = número de dias trabalhados por mês 20 dias

(*) SS = Salário do Ajudante (Convenção Coletiva) 979,00 R$

(*) SO = salário do Oficial (Convenção Coletiva) 1.168,20 R$

(*) S = Salário Mensal Médio (*6) 1.054,68 R$

(*) DVT = % de Desconto sobre o Salário 6,00 %

(*) CAL = Custo do Almoço 15,00 R$

(*) CCM = Custo do Café da Manhã 7,50 R$

(*) CEPI = Custo do EPI (calçados+capacete+luvas+óculos+máscara+proteção auricular+cinturão)

147,00

R$

(*) n1 = Quantidade de EPI por Vida Útil 1 Unid

(*) n2 = Número de Meses da Vida Útil 3 Meses

(*) CCEM = Custo de Consultas e Exames Médicos 80,00 Unid

(*) n3 = Quantidade de Consultas e Exames 2 Unid

(*) CSV = Custo Mensal do Seguro de Vida 25,00 Mês

Fórmulas para Cálculo dos Encargos Complementares

*D1 VT = (( T x n x N ) - (S x DVT )) / S Vale Transporte

*D2 AA = ( CAL x N ) / S Auxílio Alimentação

*D3 CM = ( CCM x N ) / S Café da Manhã

*D4 EPI = ( CEPI x n1 ) / ( n2 x S ) Equipamentos Proteção Individual

*D5 CEM = CCEM / ( n3 x S ) Consultas e Exames Médicos

*D6 SV = CSV / S Seguro de Vida

*D7 S = 40% x SS + 60% x SO Salário Mensal Médio

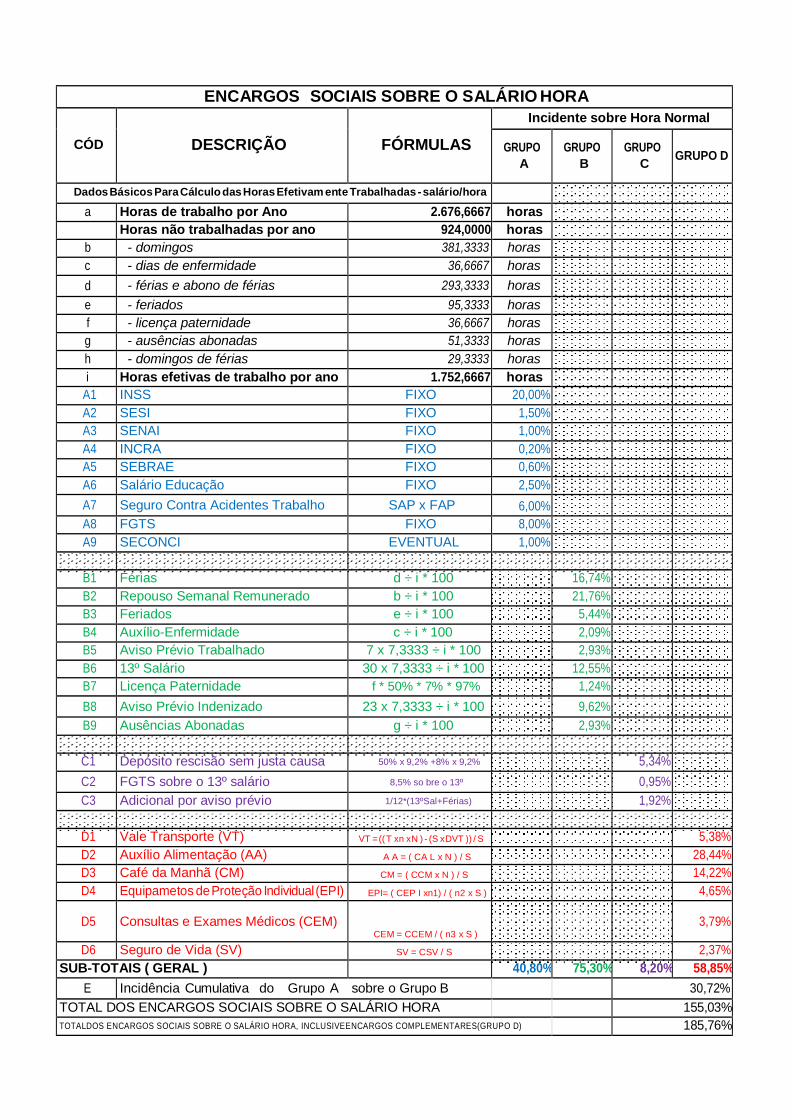

ENCARGOS SOCIAIS SOBRE O SALÁRIO HORA

CÓD

DESCRIÇÃO

FÓRMULAS

Incidente sobre Hora Normal

GRUPO

A

GRUPO

B

GRUPO

C

GRUPO D

Dados Básicos Para Cálculo das Horas Efetivam ente Trabalhadas - salário/hora

a Horas de trabalho por Ano 2.676,6667 horas

Horas não trabalhadas por ano 924,0000 horas

b - domingos 381,3333 horas

c - dias de enfermidade 36,6667 horas

d - férias e abono de férias 293,3333 horas

e - feriados 95,3333 horas

f - licença paternidade 36,6667 horas

g - ausências abonadas 51,3333 horas

h - domingos de férias 29,3333 horas

i Horas efetivas de trabalho por ano 1.752,6667 horas

A1 INSS FIXO 20,00%

A2 SESI FIXO 1,50%

A3 SENAI FIXO 1,00%

A4 INCRA FIXO 0,20%

A5 SEBRAE FIXO 0,60%

A6 Salário Educação FIXO 2,50%

A7 Seguro Contra Acidentes Trabalho SAP x FAP 6,00%

A8 FGTS FIXO 8,00%

A9 SECONCI EVENTUAL 1,00%

B1 Férias d ÷ i * 100 16,74%

B2 Repouso Semanal Remunerado b ÷ i * 100 21,76%

B3 Feriados e ÷ i * 100 5,44%

B4 Auxílio-Enfermidade c ÷ i * 100 2,09%

B5 Aviso Prévio Trabalhado 7 x 7,3333 ÷ i * 100 2,93%

B6 13º Salário 30 x 7,3333 ÷ i * 100 12,55%

B7 Licença Paternidade f * 50% * 7% * 97% 1,24%

B8 Aviso Prévio Indenizado 23 x 7,3333 ÷ i * 100 9,62%

B9 Ausências Abonadas g ÷ i * 100 2,93%

C1 Depósito rescisão sem justa causa 50% x 9,2% +8% x 9,2% 5,34%

C2 FGTS sobre o 13º salário 8,5% so bre o 13º 0,95%

C3 Adicional por aviso prévio 1/12*(13ºSal+Férias) 1,92%

D1 Vale Transporte (VT) VT = (( T xn x N ) - (S x DVT )) / S 5,38%

D2 Auxílio Alimentação (AA) A A = ( CA L x N ) / S 28,44%

D3 Café da Manhã (CM) CM = ( CCM x N ) / S 14,22%

D4 Equipametos de Proteção Individual (EPI) EPI= ( CEP I xn1) / ( n2 x S ) 4,65%

D5 Consultas e Exames Médicos (CEM)

CEM = CCEM / ( n3 x S )

3,79%

D6 Seguro de Vida (SV) SV = CSV / S 2,37%

SUB-TOTAIS ( GERAL ) 40,80% 75,30% 8,20% 58,85%

E Incidência Cumulativa do Grupo A sobre o Grupo B 30,72%

TOTAL DOS ENCARGOS SOCIAIS SOBRE O SALÁRIO HORA 155,03%

TOTALDOS ENCARGOS SOCIAIS SOBRE O SALÁRIO HORA, INCLUSIVEENCARGOS COMPLEMENTARES(GRUPO D) 185,76%

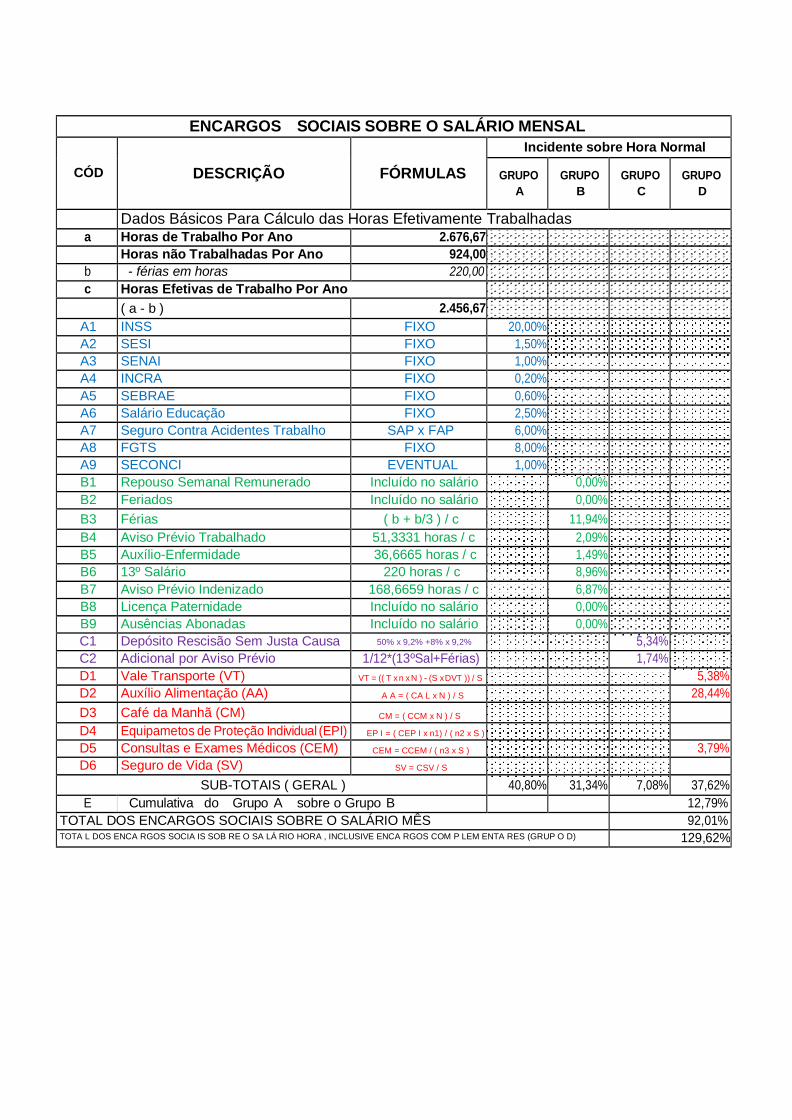

ENCARGOS SOCIAIS SOBRE O SALÁRIO MENSAL

CÓD

DESCRIÇÃO

FÓRMULAS

Incidente sobre Hora Normal

GRUPO

A

GRUPO

B

GRUPO

C

GRUPO

D

Dados Básicos Para Cálculo das Horas Efetivamente Trabalhadas a Horas de Trabalho Por Ano 2.676,67

Horas não Trabalhadas Por Ano 924,00

b - férias em horas 220,00

c Horas Efetivas de Trabalho Por Ano

( a - b ) 2.456,67

A1 INSS FIXO 20,00%

A2 SESI FIXO 1,50%

A3 SENAI FIXO 1,00%

A4 INCRA FIXO 0,20%

A5 SEBRAE FIXO 0,60%

A6 Salário Educação FIXO 2,50%

A7 Seguro Contra Acidentes Trabalho SAP x FAP 6,00%

A8 FGTS FIXO 8,00%

A9 SECONCI EVENTUAL 1,00%

B1 Repouso Semanal Remunerado Incluído no salário 0,00%

B2 Feriados Incluído no salário 0,00%

B3 Férias ( b + b/3 ) / c 11,94%

B4 Aviso Prévio Trabalhado 51,3331 horas / c 2,09%

B5 Auxílio-Enfermidade 36,6665 horas / c 1,49%

B6 13º Salário 220 horas / c 8,96%

B7 Aviso Prévio Indenizado 168,6659 horas / c 6,87%

B8 Licença Paternidade Incluído no salário 0,00%

B9 Ausências Abonadas Incluído no salário 0,00%

C1 Depósito Rescisão Sem Justa Causa 50% x 9,2% +8% x 9,2% 5,34%

C2 Adicional por Aviso Prévio 1/12*(13ºSal+Férias) 1,74%

D1 Vale Transporte (VT) VT = (( T x n x N ) - (S x DVT )) / S 5,38%

D2 Auxílio Alimentação (AA) A A = ( CA L x N ) / S 28,44%

D3 Café da Manhã (CM) CM = ( CCM x N ) / S

D4 Equipametos de Proteção Individual (EPI) EP I = ( CEP I x n1) / ( n2 x S )

D5 Consultas e Exames Médicos (CEM) CEM = CCEM / ( n3 x S ) 3,79%

D6 Seguro de Vida (SV) SV = CSV / S

SUB-TOTAIS ( GERAL ) 40,80% 31,34% 7,08% 37,62%

E Cumulativa do Grupo A sobre o Grupo B 12,79%

TOTAL DOS ENCARGOS SOCIAIS SOBRE O SALÁRIO MÊS 92,01% TOTA L DOS ENCA RGOS SOCIA IS SOB RE O SA LÁ RIO HORA , INCLUSIVE ENCA RGOS COM P LEM ENTA RES (GRUP O D) 129,62%

II. DURAÇÃO DAS ATIVIDADES E DIMENSIONAMENTO DE EQUIPES DE TRABALHO

1. INTRODUÇÃO

O cálculo da duração dos serviços de uma obra e o respectivo dimensionamento das equipes de trabalho devem ser feitos a partir do levantamento de dados do passado, projetando para o futuro, analisando-se dois fatores básicos: quantidade de serviço e natureza e quantidade de recursos empregados.

A quantidade de serviço a ser executada é determinada por levantamento direto nos projetos da obra. A natureza e a quantidade dos recursos empregados são específicas para cada serviço. Através da apropriação dos serviços (geralmente feita pelo levantamento no próprio local da obra), identificam-se os recursos humanos e a produtividade de cada categoria.

Além dos dois fatores básicos apontados, outros fatores também devem ser levados em conta no dimensionamento das equipes, tais como: - prazo de execução do serviço (pré-definido ou não);

- disponibilidade de recursos humanos; - disponibilidade de materiais no canteiro de obras; - espaço no canteiro de obras, entre outros.

2. PRODUTIVIDADE E PRODUÇÃO

a) Produtividade

Genericamente, a produtividade pode ser definida como a relação entre tudo o que entra em um determinado processo e tudo o que sai deste processo, conforme figura 1.

Figura 1 – Representação genérica de um sistema produtivo

Assim, no caso específico da construção civil, pode-se avaliar a produtividade dos vários recursos entendidos como „entradas‟ do processo, cujos principais exemplos são os materiais, os equipamentos e a mão-de-obra (SOUZA, 1996). Neste caso, a Figura 1 poderia ser melhor interpretada como ilustrado na Figura 2.

Figura 2 – O processo de transformação no sistema produtivo da construção civil

A partir dessas considerações, define-se produtividade da mão-de-obra como a eficiência na transformação de esforço humano em produtos de construção, ou seja, a razão entre a quantidade

de mão-de-obra empregada para realizar um serviço (medida em homens-hora) e a quantidade de serviço produzido.

Em outras palavras, a produtividade da mão de obra pode ser definida como o intervalo de tempo necessário para uma pessoa realizar um serviço com determinadas ferramentas ou equipamentos.

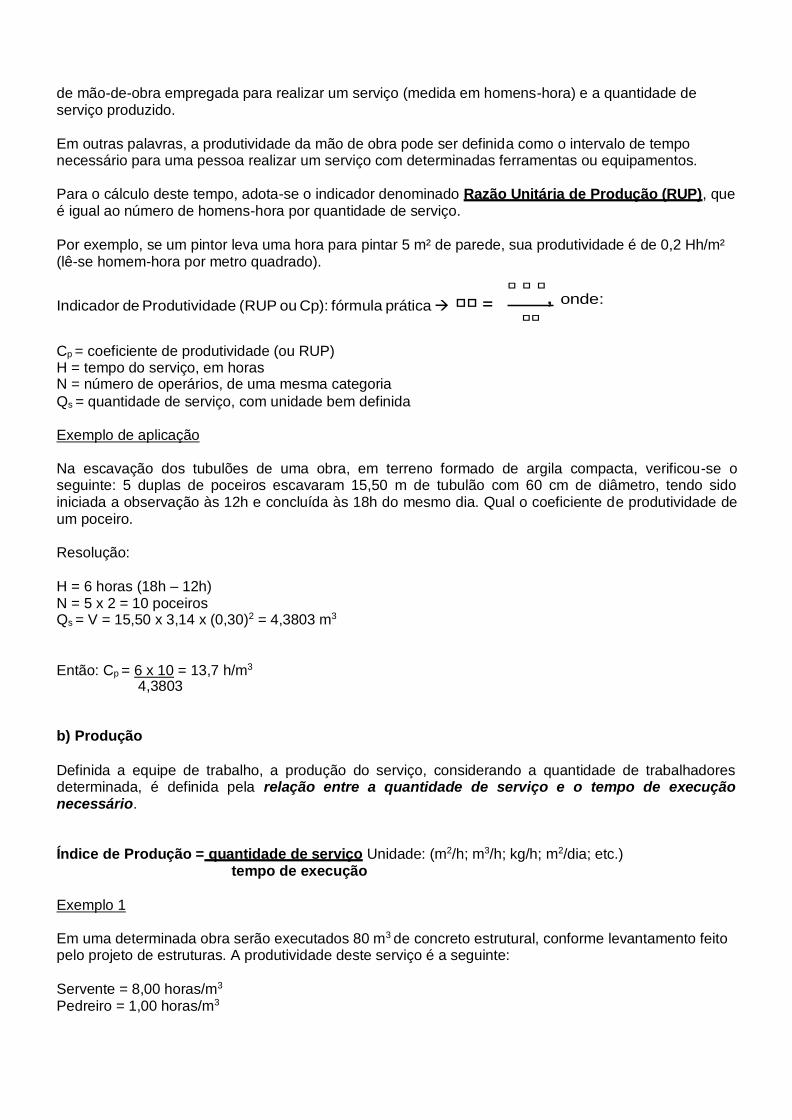

Para o cálculo deste tempo, adota-se o indicador denominado Razão Unitária de Produção (RUP), que é igual ao número de homens-hora por quantidade de serviço.

Por exemplo, se um pintor leva uma hora para pintar 5 m² de parede, sua produtividade é de 0,2 Hh/m² (lê-se homem-hora por metro quadrado).

Indicador de Produtividade (RUP ou Cp): fórmula prática 𝐶𝐶 =

Cp = coeficiente de produtividade (ou RUP) H = tempo do serviço, em horas N = número de operários, de uma mesma categoria

Qs = quantidade de serviço, com unidade bem definida

Exemplo de aplicação

𝐶 𝐶 𝐶, onde:

𝐶𝐶

Na escavação dos tubulões de uma obra, em terreno formado de argila compacta, verificou-se o seguinte: 5 duplas de poceiros escavaram 15,50 m de tubulão com 60 cm de diâmetro, tendo sido iniciada a observação às 12h e concluída às 18h do mesmo dia. Qual o coeficiente de produtividade de um poceiro.

Resolução:

H = 6 horas (18h – 12h) N = 5 x 2 = 10 poceiros Qs = V = 15,50 x 3,14 x (0,30)2 = 4,3803 m3

Então: Cp = 6 x 10 = 13,7 h/m3 4,3803

b) Produção

Definida a equipe de trabalho, a produção do serviço, considerando a quantidade de trabalhadores determinada, é definida pela relação entre a quantidade de serviço e o tempo de execução necessário.

Índice de Produção = quantidade de serviço Unidade: (m2/h; m3/h; kg/h; m2/dia; etc.) tempo de execução

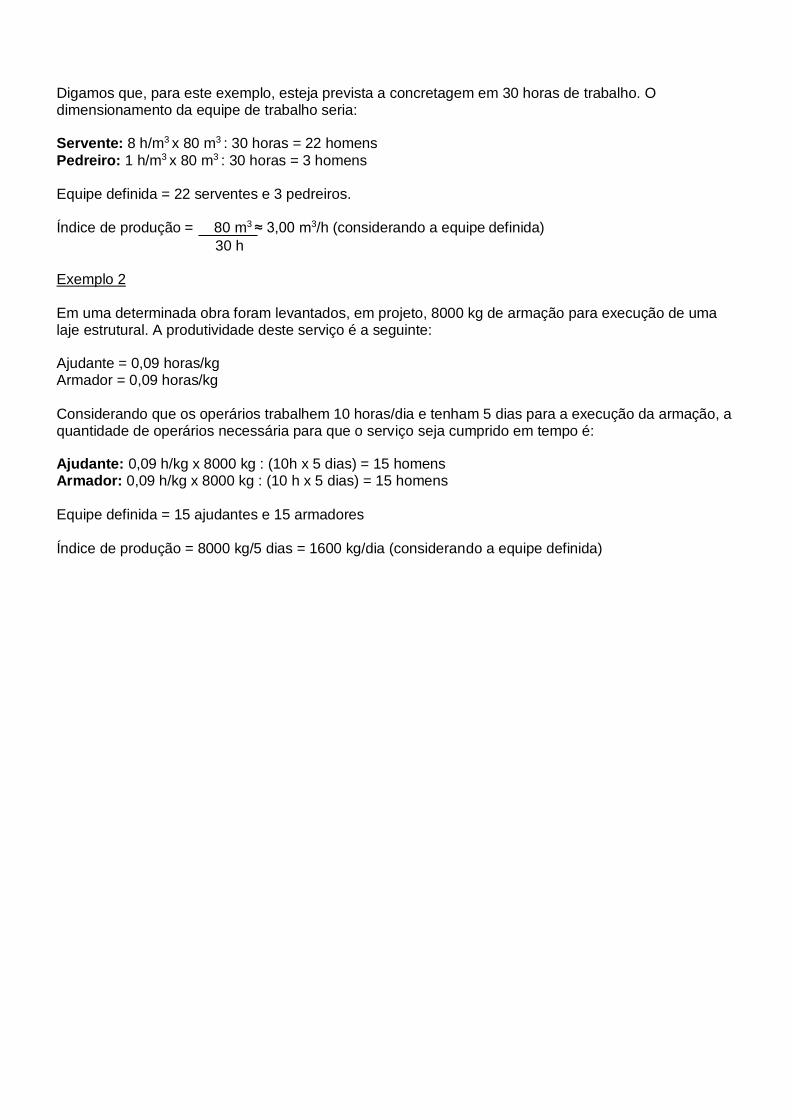

Exemplo 1

Em uma determinada obra serão executados 80 m3 de concreto estrutural, conforme levantamento feito pelo projeto de estruturas. A produtividade deste serviço é a seguinte:

Servente = 8,00 horas/m3

Pedreiro = 1,00 horas/m3

Digamos que, para este exemplo, esteja prevista a concretagem em 30 horas de trabalho. O dimensionamento da equipe de trabalho seria:

Servente: 8 h/m3 x 80 m3 : 30 horas = 22 homens

Pedreiro: 1 h/m3 x 80 m3 : 30 horas = 3 homens

Equipe definida = 22 serventes e 3 pedreiros.

Índice de produção = 80 m3 ≈ 3,00 m3/h (considerando a equipe definida)

30 h

Exemplo 2

Em uma determinada obra foram levantados, em projeto, 8000 kg de armação para execução de uma laje estrutural. A produtividade deste serviço é a seguinte:

Ajudante = 0,09 horas/kg Armador = 0,09 horas/kg

Considerando que os operários trabalhem 10 horas/dia e tenham 5 dias para a execução da armação, a quantidade de operários necessária para que o serviço seja cumprido em tempo é:

Ajudante: 0,09 h/kg x 8000 kg : (10h x 5 dias) = 15 homens Armador: 0,09 h/kg x 8000 kg : (10 h x 5 dias) = 15 homens

Equipe definida = 15 ajudantes e 15 armadores

Índice de produção = 8000 kg/5 dias = 1600 kg/dia (considerando a equipe definida)

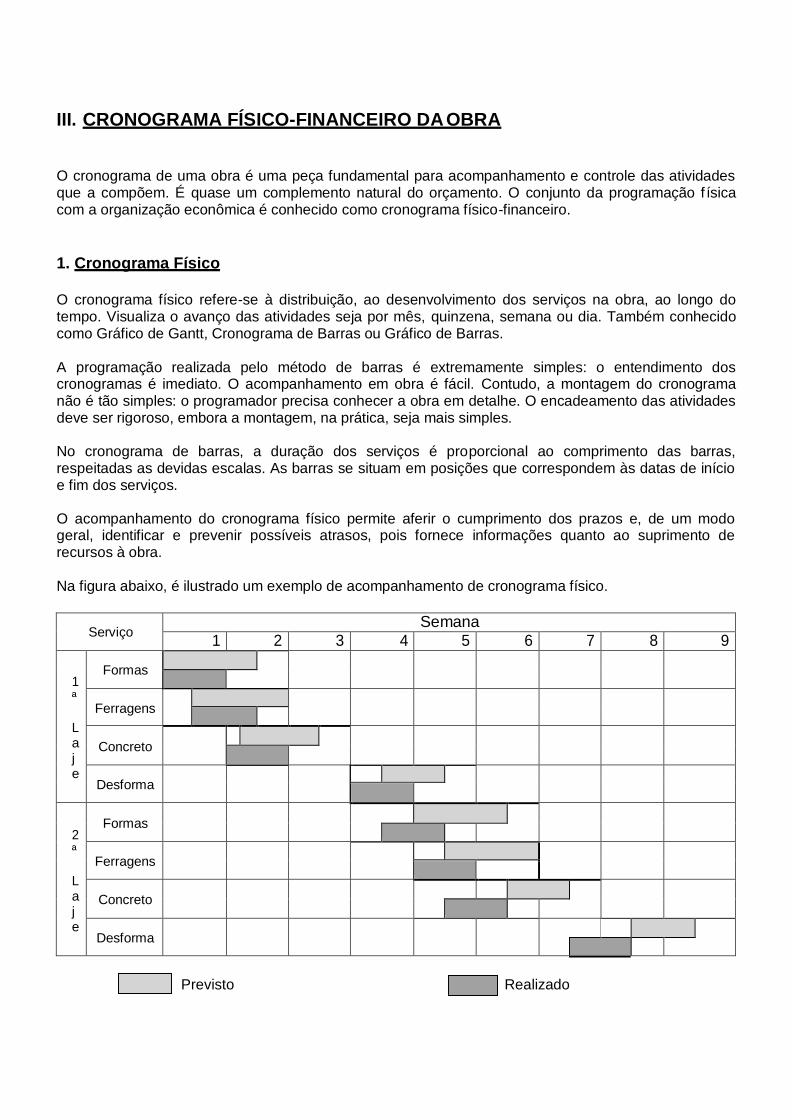

III. CRONOGRAMA FÍSICO-FINANCEIRO DA OBRA

O cronograma de uma obra é uma peça fundamental para acompanhamento e controle das atividades que a compõem. É quase um complemento natural do orçamento. O conjunto da programação f ísica com a organização econômica é conhecido como cronograma físico-financeiro.

1. Cronograma Físico

O cronograma físico refere-se à distribuição, ao desenvolvimento dos serviços na obra, ao longo do tempo. Visualiza o avanço das atividades seja por mês, quinzena, semana ou dia. Também conhecido como Gráfico de Gantt, Cronograma de Barras ou Gráfico de Barras.

A programação realizada pelo método de barras é extremamente simples: o entendimento dos cronogramas é imediato. O acompanhamento em obra é fácil. Contudo, a montagem do cronograma não é tão simples: o programador precisa conhecer a obra em detalhe. O encadeamento das atividades deve ser rigoroso, embora a montagem, na prática, seja mais simples.

No cronograma de barras, a duração dos serviços é proporcional ao comprimento das barras, respeitadas as devidas escalas. As barras se situam em posições que correspondem às datas de início e fim dos serviços.

O acompanhamento do cronograma físico permite aferir o cumprimento dos prazos e, de um modo geral, identificar e prevenir possíveis atrasos, pois fornece informações quanto ao suprimento de recursos à obra.

Na figura abaixo, é ilustrado um exemplo de acompanhamento de cronograma físico.

Serviço Semana

1 2 3 4 5 6 7 8 9

1 ª

L a j e

Formas

Ferragens

Concreto

Desforma

2 ª

L a j e

Formas

Ferragens

Concreto

Desforma

Previsto Realizado

2. Cronograma Financeiro

O cronograma financeiro refere-se à distribuição dos gastos da obra, por desembolsos, período a período. Essa distribuição pode ser feita levando-se em conta vários fatores.

Para efeito de uma elaboração mais simples e geral, considera-se que a distribuição dos desembolsos seja feita de forma linear com o andamento físico dos serviços, ou seja, proporcional ao andamento dos serviços.

Considerando a realização de um serviço no prazo de 45 dias, com um gasto total de R$ 135.000,00, a distribuição diária será: R$ 135.000,00/45 dias = R$ 3000,00/dia.

Serviço 30 60 Total

Alvenaria

R$ 90.000,00 R$ 45.000,00

R$ 135.000,00

Os desembolsos também podem ser apresentados em valores percentuais, conforme o quadro abaixo.

Serviço 30 60 Total

Alvenaria

66,66% 33,34%

R$ 135.000,00

O cronograma financeiro ainda traz totais parciais período a período e totais acumulados, por período, que possibilita averiguar se os gastos durante a obra estão de acordo com o planejado, seja num período específico ou no total da obra, de modo a corrigir eventuais discrepâncias ou inequívocos executivos ou gastos indevidos.

Serviço 30 60 90 120 Total %

Alvenaria

R$ 90.000,00 R$ 45.000,00

R$ 135.000,00 22,50

Revestimento

R$ 30.000,00 R$ 65.000,00 R$ 30.000,00

R$ 125.000,00 20,83

Piso

R$ 80.000,00

R$ 130.000,00

R$ 130.000,00

R$ 340.000,00

56,67

Total Parcial R$ 120.000,00 R$ 190.000,00 R$ 160.000,00 R$ 130.000,00

R$ 600.000,00

100.00

Total Acumulado R$ 120.000,00 R$ 310.000,00 R$ 470.000,00 R$ 600.000,00

Da análise do cronograma acima, pode-se concluir: - total a ser desembolsado no 3º período = R$ 160.000,00 - total acumulado até o final do 2º período é R$ 310.000,00. - porcentagem física da obra a ser realizada no 1º período = 20% - a porcentagem física da obra a ser realizada até o final do 3º período é 78,33