DEMONSTRATIVO DE APROPRIAÇÃO DE CUSTOS v3 · 1 DEMONSTRATIVO DE APROPRIAÇÃO DE CUSTOS DO...

11

1 DEMONSTRATIVO DE APROPRIAÇÃO DE CUSTOS DO TRANSPORTE POR ÔNIBUS DE SALVADOR CONCEITOS Tarifa É o valor cobrado do usuário de um serviço público. É uma decisão governamental, decorrente de uma política pública. É um valor que tem como referência o custo, mas é decretada pelo Poder Concedente do serviço. A tarifa cobrada do passageiro A tarifa pode ser menor, igual ou maior que o custo do serviço por passageiro. Quando a tarifa é maior que o custo, o Poder Concedente pode estar formando um fundo para desenvolvimento do sistema de transporte. (Geralmente, ocorria em torno de centavos, quando se arredondava para mais, prática comum nos períodos de alta inflação quando as tarifas eram reajustadas mensalmente). Quando a tarifa é menor que o custo, se faz necessária a cobertura dos custos através de subsídios, que deveriam ser suportados pelo Governo Federal, uma vez que 84% da população reside em áreas urbanas. (É a forma de tarifa praticada quando se considera o transporte urbano uma função social. Por exemplo, São Paulo que pratica tarifa menor que o custo e subsidia a diferença em valores estimados em R$780 milhões ao ano, referentes a 2012, segundo informações da NTU). A prática mais comum no Brasil é considerar a tarifa igual ao custo, partindo-se do princípio que o sistema está equilibrado. (No entanto, trata-se de uma prática de mercado, como se o transporte urbano fosse um produto meramente comercial e não um serviço público essencial). O custo por passageiro O custo por passageiro é um rateio do valor do custo de prestação do serviço pelo total de passageiros transportados: CUSTO POR PASSAGEIRO = CUSTO APURADO PARA PRESTAR O SERVIÇO PASSAGEIRO TRANSPORTADO A lógica de determinação do custo por passageiro é a de rateio do valor do custo total pela quantidade de passageiros pagantes do sistema. O passageiro pagante As passagens pagas pelos passageiros são: - de valor inteiro - meia passagem escolar Ainda há os que não pagam: - gratuitos - integrações

-

Upload

truongnhan -

Category

Documents

-

view

220 -

download

0

Transcript of DEMONSTRATIVO DE APROPRIAÇÃO DE CUSTOS v3 · 1 DEMONSTRATIVO DE APROPRIAÇÃO DE CUSTOS DO...

1

DEMONSTRATIVO DE APROPRIAÇÃO DE CUSTOS DO TRANSPORTE POR ÔNIBUS DE SALVADOR

CONCEITOS

Tarifa

É o valor cobrado do usuário de um serviço público. É uma decisão governamental, decorrente de uma política pública. É um valor que tem como referência o custo, mas é decretada pelo Poder Concedente do serviço.

A tarifa cobrada do passageiro

A tarifa pode ser menor, igual ou maior que o custo do serviço por passageiro.

Quando a tarifa é maior que o custo, o Poder Concedente pode estar formando um fundo para desenvolvimento do sistema de transporte. (Geralmente, ocorria em torno de centavos, quando se arredondava para mais, prática comum nos períodos de alta inflação quando as tarifas eram reajustadas mensalmente).

Quando a tarifa é menor que o custo, se faz necessária a cobertura dos custos através de subsídios, que deveriam ser suportados pelo Governo Federal, uma vez que 84% da população reside em áreas urbanas. (É a forma de tarifa praticada quando se considera o transporte urbano uma função social. Por exemplo, São Paulo que pratica tarifa menor que o custo e subsidia a diferença em valores estimados em R$780 milhões ao ano, referentes a 2012, segundo informações da NTU).

A prática mais comum no Brasil é considerar a tarifa igual ao custo, partindo-se do princípio que o sistema está equilibrado. (No entanto, trata-se de uma prática de mercado, como se o transporte urbano fosse um produto meramente comercial e não um serviço público essencial).

O custo por passageiro

O custo por passageiro é um rateio do valor do custo de prestação do serviço pelo total de passageiros transportados:

CUSTO POR PASSAGEIRO = CUSTO APURADO PARA PRESTAR O SERVIÇO PASSAGEIRO TRANSPORTADO

A lógica de determinação do custo por passageiro é a de rateio do valor do custo total pela quantidade de passageiros pagantes do sistema.

O passageiro pagante

As passagens pagas pelos passageiros são:

- de valor inteiro

- meia passagem escolar

Ainda há os que não pagam:

- gratuitos

- integrações

2

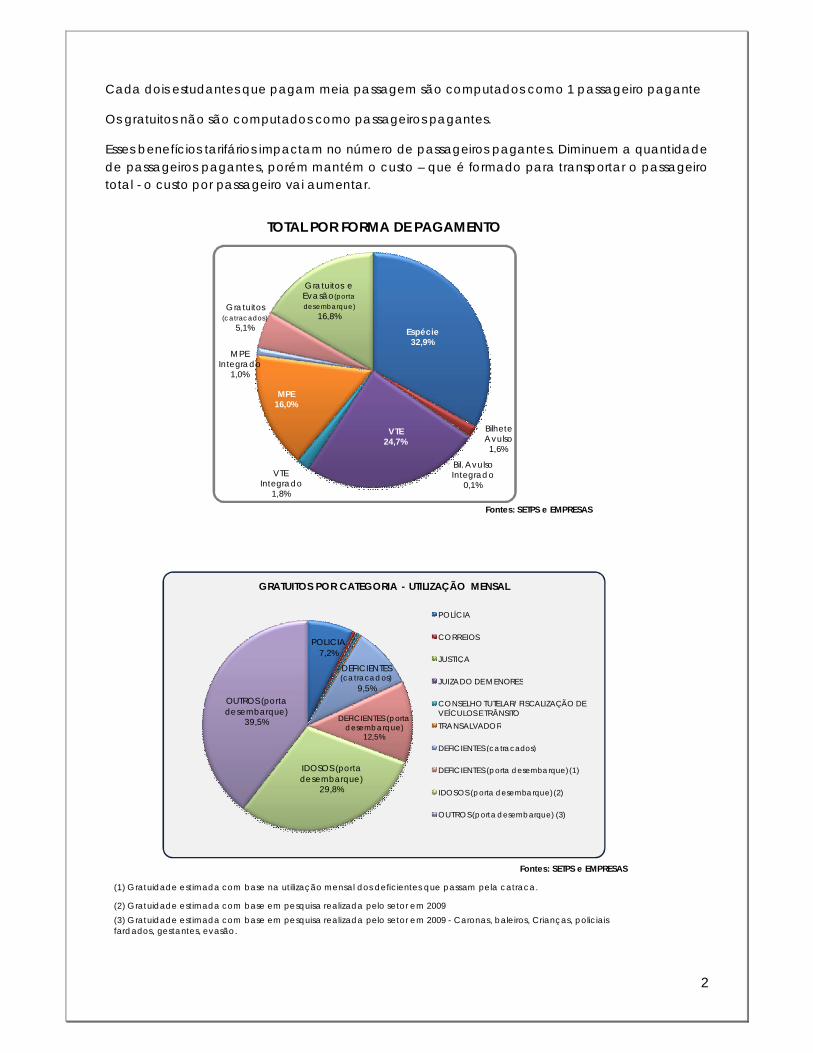

Cada dois estudantes que pagam meia passagem são computados como 1 passageiro pagante

Os gratuitos não são computados como passageiros pagantes.

Esses benefícios tarifários impactam no número de passageiros pagantes. Diminuem a quantidade de passageiros pagantes, porém mantém o custo – que é formado para transportar o passageiro total - o custo por passageiro vai aumentar.

TOTAL POR FORMA DE PAGAMENTO

Espécie32,9%

Bilhete Avulso1,6%

Bil. Avulso Integrado

0,1%

VTE24,7%

VTE Integrado

1,8%

MPE16,0%

MPE Integrado

1,0%

Gratuitos (catracados)

5,1%

Gratuitos e Evasão(porta desembarque)

16,8%

Fontes: SETPS e EMPRESAS

POLICIA 7,2%

DEFICIENTES (catracados)

9,5%

DEFICIENTES (porta desembarque)

12,5%

IDOSOS (porta desembarque)

29,8%

OUTROS (porta desembarque)

39,5%

GRATUITOS POR CATEGORIA - UTILIZAÇÃO MENSAL

POLÍCIA

CORREIOS

JUSTIÇA

JUIZADO DE MENORES

CONSELHO TUTELAR/ FISCALIZAÇÃO DE VEÍCULOS E TRÂNSITOTRANSALVADOR

DEFICIENTES (catracados)

DEFICIENTES (porta desembarque) (1)

IDOSOS (porta desembarque) (2)

OUTROS (porta desembarque) (3)

Fontes: SETPS e EMPRESAS

(1) Gratuidade estimada com base na utilização mensal dos deficientes que passam pela catraca.

(2) Gratuidade estimada com base em pesquisa realizada pelo setor em 2009 (3) Gratuidade estimada com base em pesquisa realizada pelo setor em 2009 - Caronas, baleiros, Crianças, policiais fardados, gestantes, evasão.

3

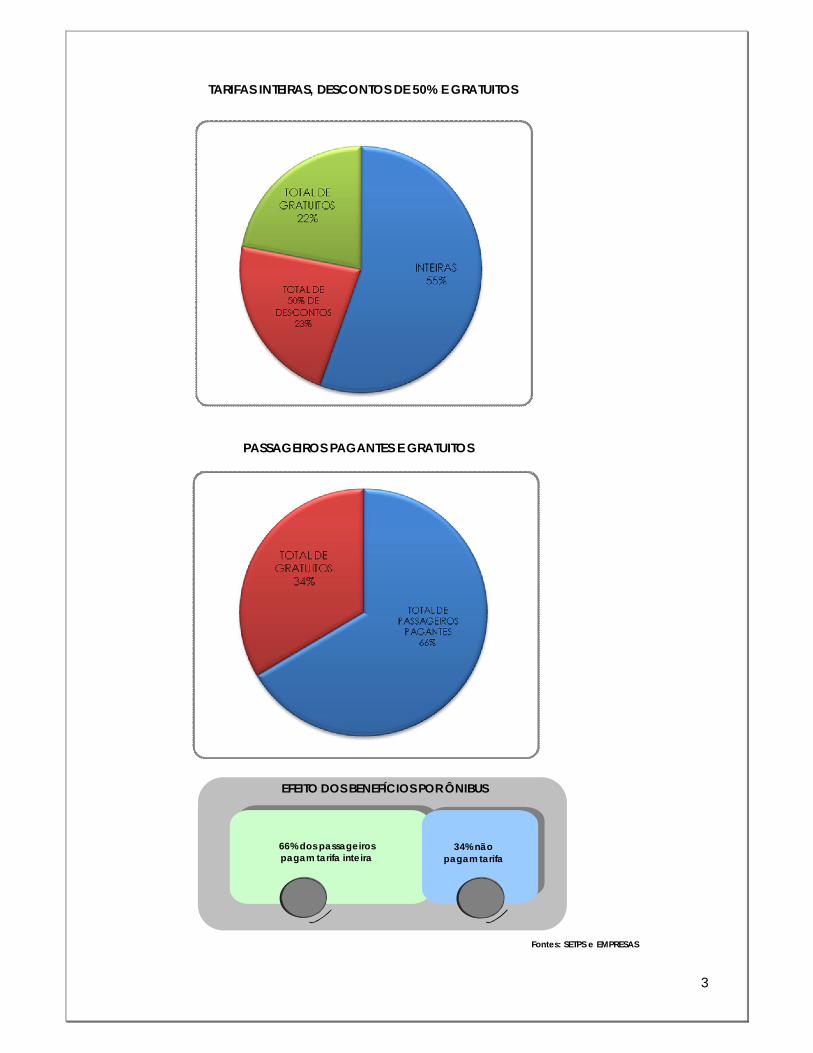

TARIFAS INTEIRAS, DESCONTOS DE 50% E GRATUITOS

PASSAGEIROS PAGANTES E GRATUITOS

EFEITO DOS BENEFÍCIOS POR ÔNIBUS

66% dos passageiros pagam tarifa inteira

34% não pagam tarifa

Fontes: SETPS e EMPRESAS

4

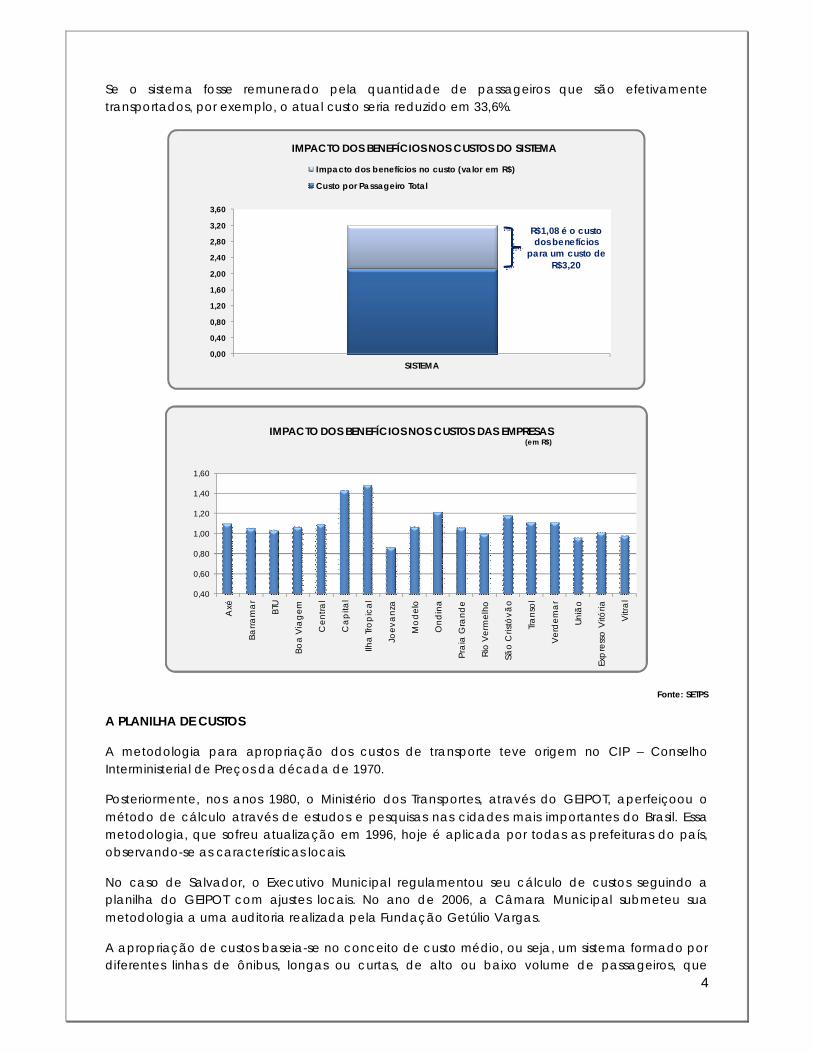

Se o sistema fosse remunerado pela quantidade de passageiros que são efetivamente transportados, por exemplo, o atual custo seria reduzido em 33,6%.

0,00

0,40

0,80

1,20

1,60

2,00

2,40

2,80

3,20

3,60

SISTEMA

Impacto dos benefícios no custo (valor em R$)

Custo por Passageiro Total

R$1,08 é o custo dos benefícios

para um custo de R$3,20

IMPACTO DOS BENEFÍCIOS NOS CUSTOS DO SISTEMA

0,40

0,60

0,80

1,00

1,20

1,40

1,60

Axé

Barra

ma

r

BTU

Boa

Via

gem

Cen

tral

Ca

pita

l

Ilha

Tro

pic

al

Joev

anz

a

Mo

del

o

Ond

ina

Pra

ia G

rand

e

Rio

Ver

mel

ho

São

Cris

tóvã

o

Tra

nso

l

Ver

dem

ar

Uniã

o

Exp

ress

o V

itória

Vitr

al

IMPACTO DOS BENEFÍCIOS NOS CUSTOS DAS EMPRESAS(em R$)

Fonte: SETPS

A PLANILHA DE CUSTOS

A metodologia para apropriação dos custos de transporte teve origem no CIP – Conselho Interministerial de Preços da década de 1970.

Posteriormente, nos anos 1980, o Ministério dos Transportes, através do GEIPOT, aperfeiçoou o método de cálculo através de estudos e pesquisas nas cidades mais importantes do Brasil. Essa metodologia, que sofreu atualização em 1996, hoje é aplicada por todas as prefeituras do país, observando-se as características locais.

No caso de Salvador, o Executivo Municipal regulamentou seu cálculo de custos seguindo a planilha do GEIPOT com ajustes locais. No ano de 2006, a Câmara Municipal submeteu sua metodologia a uma auditoria realizada pela Fundação Getúlio Vargas.

A apropriação de custos baseia-se no conceito de custo médio, ou seja, um sistema formado por diferentes linhas de ônibus, longas ou curtas, de alto ou baixo volume de passageiros, que

5

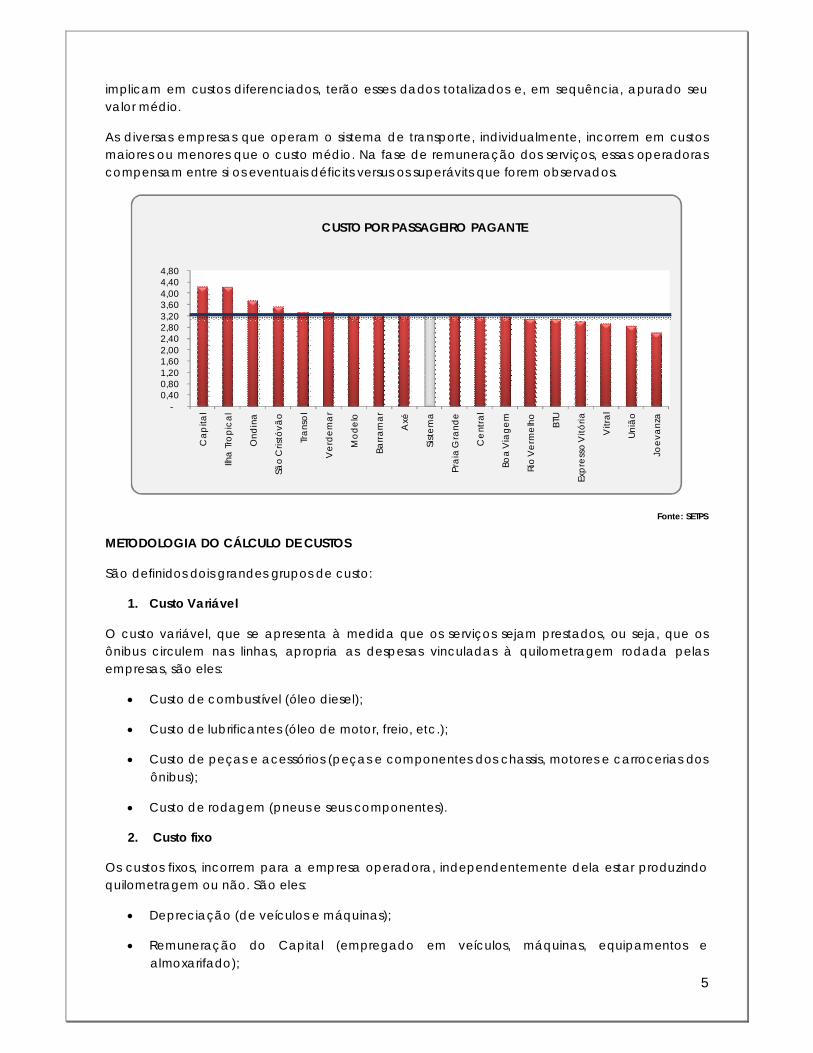

implicam em custos diferenciados, terão esses dados totalizados e, em sequência, apurado seu valor médio.

As diversas empresas que operam o sistema de transporte, individualmente, incorrem em custos maiores ou menores que o custo médio. Na fase de remuneração dos serviços, essas operadoras compensam entre si os eventuais déficits versus os superávits que forem observados.

-0,40 0,80 1,20 1,60 2,00 2,40 2,80 3,20 3,60 4,00 4,40 4,80

Cap

ital

Ilha

Tro

pica

l

Ond

ina

São

Cris

tóvã

o

Tran

sol

Ver

dem

ar

Mod

elo

Barra

mar

Axé

Sist

ema

Prai

a G

rand

e

Ce

ntra

l

Boa

Via

gem

Rio

Ver

me

lho

BTU

Expr

esso

Vitó

ria

Vitr

al

Uniã

o

Joev

anza

CUSTO POR PASSAGEIRO PAGANTE

Fonte: SETPS

METODOLOGIA DO CÁLCULO DE CUSTOS

São definidos dois grandes grupos de custo:

1. Custo Variável

O custo variável, que se apresenta à medida que os serviços sejam prestados, ou seja, que os ônibus circulem nas linhas, apropria as despesas vinculadas à quilometragem rodada pelas empresas, são eles:

Custo de combustível (óleo diesel);

Custo de lubrificantes (óleo de motor, freio, etc.);

Custo de peças e acessórios (peças e componentes dos chassis, motores e carrocerias dos ônibus);

Custo de rodagem (pneus e seus componentes).

2. Custo fixo

Os custos fixos, incorrem para a empresa operadora, independentemente dela estar produzindo quilometragem ou não. São eles:

Depreciação (de veículos e máquinas);

Remuneração do Capital (empregado em veículos, máquinas, equipamentos e almoxarifado);

6

Pessoal Operacional (salários, encargos e benefícios em função dos homens-hora de operação);

Pessoal administrativo, de manutenção e pró-labore de diretoria executiva;

Despesas administrativas, seguros de responsabilidade civil e bilhetagem eletrônica.

Apropriados os custos, variável e fixo, por quilometro rodado ao mês, obtém-se o Custo Operacional. Ao custo operacional aplicam-se as alíquotas de impostos diretos incidentes, no nosso caso 2% de ISS.

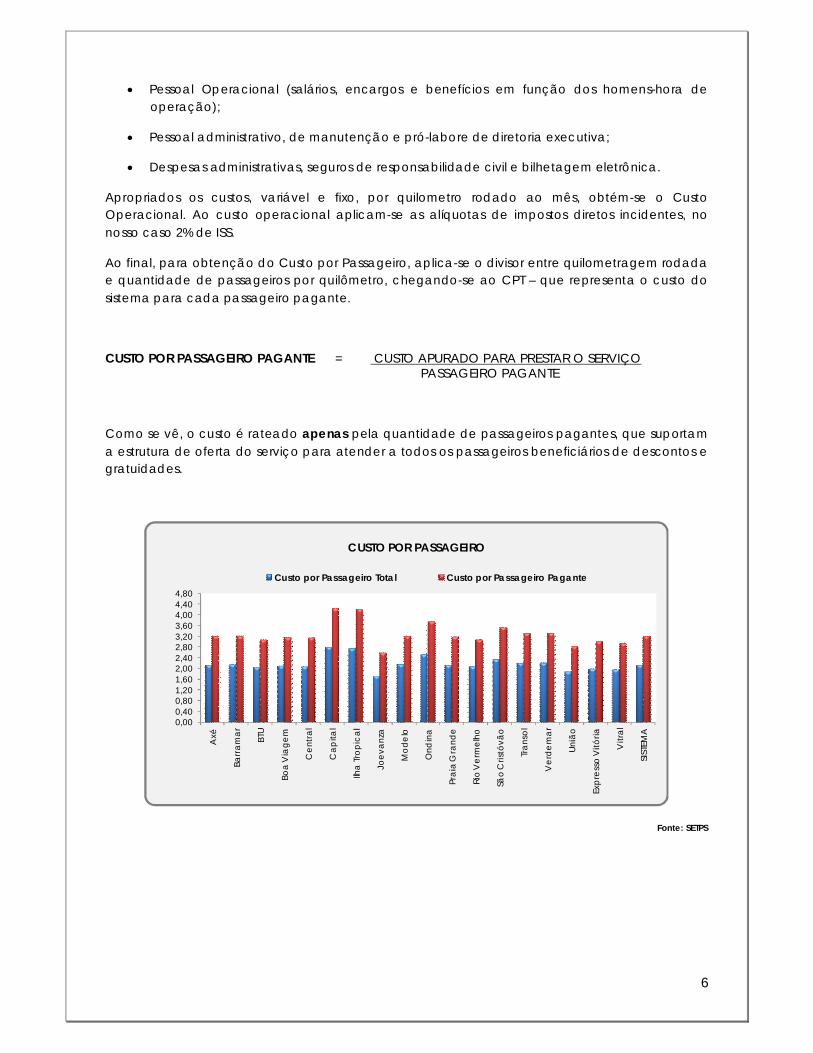

Ao final, para obtenção do Custo por Passageiro, aplica-se o divisor entre quilometragem rodada e quantidade de passageiros por quilômetro, chegando-se ao CPT – que representa o custo do sistema para cada passageiro pagante.

CUSTO POR PASSAGEIRO PAGANTE = CUSTO APURADO PARA PRESTAR O SERVIÇO PASSAGEIRO PAGANTE

Como se vê, o custo é rateado apenas pela quantidade de passageiros pagantes, que suportam a estrutura de oferta do serviço para atender a todos os passageiros beneficiários de descontos e gratuidades.

0,000,400,801,201,602,002,402,803,203,604,004,404,80

Axé

Barr

amar

BTU

Boa

Via

gem

Cen

tral

Cap

ital

Ilha

Trop

ical

Joev

anza

Mod

elo

Ond

ina

Prai

a G

rand

e

Rio

Ver

mel

ho

São

Cris

tóvã

o

Tran

sol

Ver

dem

ar

Uniã

o

Expr

esso

Vitó

ria

Vitr

al

SIST

EMA

Custo por Passageiro Total Custo por Passageiro Pagante

CUSTO POR PASSAGEIRO

Fonte: SETPS

7

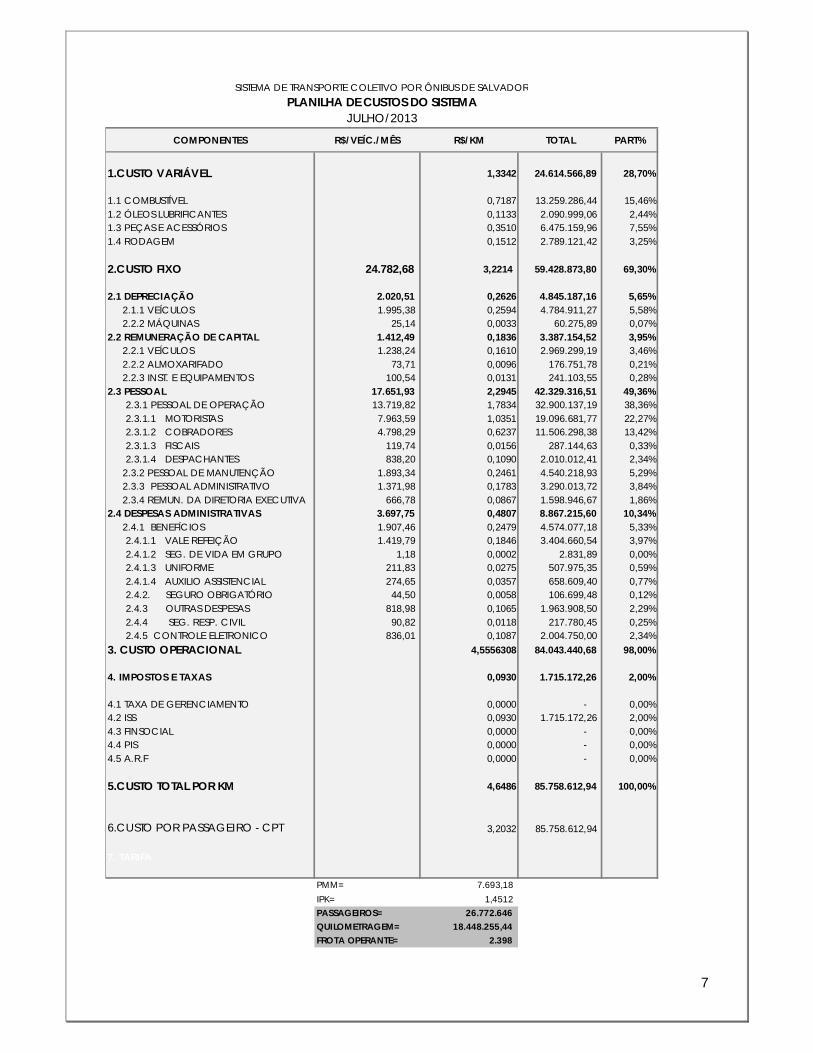

COMPONENTES R$/VEÍC./MÊS R$/KM TOTAL PART%

1.CUSTO VARIÁVEL 1,3342 24.614.566,89 28,70%

1.1 COMBUSTÍVEL 0,7187 13.259.286,44 15,46%1.2 ÓLEOS LUBRIFICANTES 0,1133 2.090.999,06 2,44%1.3 PEÇAS E ACESSÓRIOS 0,3510 6.475.159,96 7,55%1.4 RODAGEM 0,1512 2.789.121,42 3,25%

2.CUSTO FIXO 24.782,68 3,2214 59.428.873,80 69,30%

2.1 DEPRECIAÇÃO 2.020,51 0,2626 4.845.187,16 5,65% 2.1.1 VEÍCULOS 1.995,38 0,2594 4.784.911,27 5,58% 2.2.2 MÁQUINAS 25,14 0,0033 60.275,89 0,07%2.2 REMUNERAÇÃO DE CAPITAL 1.412,49 0,1836 3.387.154,52 3,95% 2.2.1 VEÍCULOS 1.238,24 0,1610 2.969.299,19 3,46% 2.2.2 ALMOXARIFADO 73,71 0,0096 176.751,78 0,21% 2.2.3 INST. E EQUIPAMENTOS 100,54 0,0131 241.103,55 0,28%2.3 PESSOAL 17.651,93 2,2945 42.329.316,51 49,36% 2.3.1 PESSOAL DE OPERAÇÃO 13.719,82 1,7834 32.900.137,19 38,36% 2.3.1.1 MOTORISTAS 7.963,59 1,0351 19.096.681,77 22,27% 2.3.1.2 COBRADORES 4.798,29 0,6237 11.506.298,38 13,42% 2.3.1.3 FISCAIS 119,74 0,0156 287.144,63 0,33% 2.3.1.4 DESPACHANTES 838,20 0,1090 2.010.012,41 2,34% 2.3.2 PESSOAL DE MANUTENÇÃO 1.893,34 0,2461 4.540.218,93 5,29% 2.3.3 PESSOAL ADMINISTRATIVO 1.371,98 0,1783 3.290.013,72 3,84% 2.3.4 REMUN. DA DIRETORIA EXECUTIVA 666,78 0,0867 1.598.946,67 1,86%2.4 DESPESAS ADMINISTRATIVAS 3.697,75 0,4807 8.867.215,60 10,34% 2.4.1 BENEFÍCIOS 1.907,46 0,2479 4.574.077,18 5,33% 2.4.1.1 VALE REFEIÇÃO 1.419,79 0,1846 3.404.660,54 3,97% 2.4.1.2 SEG. DE VIDA EM GRUPO 1,18 0,0002 2.831,89 0,00% 2.4.1.3 UNIFORME 211,83 0,0275 507.975,35 0,59% 2.4.1.4 AUXILIO ASSISTENCIAL 274,65 0,0357 658.609,40 0,77% 2.4.2. SEGURO OBRIGATÓRIO 44,50 0,0058 106.699,48 0,12% 2.4.3 OUTRAS DESPESAS 818,98 0,1065 1.963.908,50 2,29% 2.4.4 SEG. RESP. CIVIL 90,82 0,0118 217.780,45 0,25% 2.4.5 CONTROLE ELETRONICO 836,01 0,1087 2.004.750,00 2,34%3. CUSTO OPERACIONAL 4,5556308 84.043.440,68 98,00%

4. IMPOSTOS E TAXAS 0,0930 1.715.172,26 2,00%

4.1 TAXA DE GERENCIAMENTO 0,0000 - 0,00%4.2 ISS 0,0930 1.715.172,26 2,00%4.3 FINSOCIAL 0,0000 - 0,00%4.4 PIS 0,0000 - 0,00%4.5 A.R.F 0,0000 - 0,00%

5.CUSTO TOTAL POR KM 4,6486 85.758.612,94 100,00%

6.CUSTO POR PASSAGEIRO - CPT 3,2032 85.758.612,94

7. TARIFA

PMM= 7.693,18 IPK= 1,4512 PASSAGEIROS= 26.772.646 QUILOMETRAGEM= 18.448.255,44 FROTA OPERANTE= 2.398

SISTEMA DE TRANSPORTE COLETIVO POR ÔNIBUS DE SALVADORPLANILHA DE CUSTOS DO SISTEMA

JULHO/2013

8

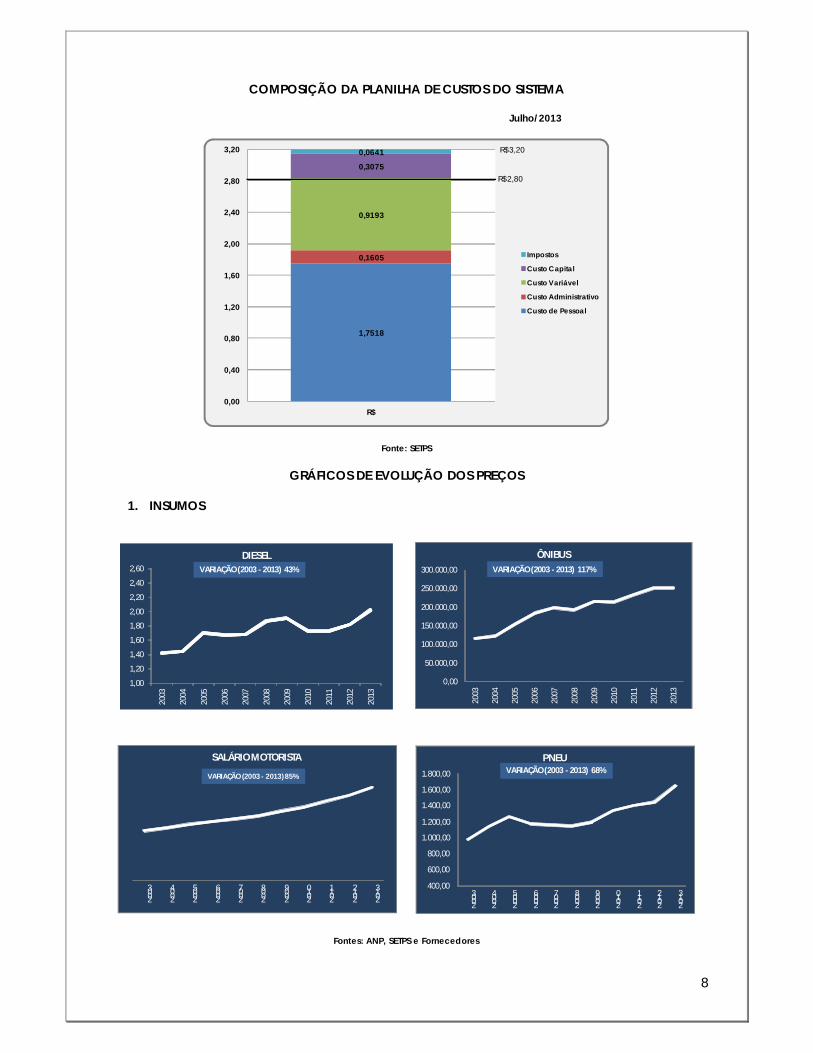

COMPOSIÇÃO DA PLANILHA DE CUSTOS DO SISTEMA

Julho/2013

1,7518

0,1605

0,9193

0,3075

0,0641

0,00

0,40

0,80

1,20

1,60

2,00

2,40

2,80

3,20

R$

Impostos

Custo Capital

Custo Variável

Custo Administrativo

Custo de Pessoal

R$2,80

R$3,20

Fonte: SETPS

GRÁFICOS DE EVOLUÇÃO DOS PREÇOS

1. INSUMOS

1,00

1,20

1,40

1,60

1,80

2,00

2,20

2,40

2,60

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

DIESELVARIAÇÃO (2003 - 2013) 43%

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

ÔNIBUSVARIAÇÃO (2003 - 2013) 117%

400,00

600,00

800,00

1.000,00

1.200,00

1.400,00

1.600,00

1.800,00

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

PNEUVARIAÇÃO (2003 - 2013) 68%

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

SALÁRIO MOTORISTA

VARIAÇÃO (2003 - 2013) 85%

Fontes: ANP, SETPS e Fornecedores

9

2. PASSAGEIROS PAGANTES

24,0025,0026,0027,0028,0029,00

30,0031,0032,0033,00

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Milh

ões

PASSAGEIROS PAGANTES

VARIAÇÃO (2003 - 2013) -16%

Fonte: SETPS

3. OUTROS INDICADORES

TARIFA DE ÔNIBUS, GASOLINA E SALÁRIO MÍNIMO

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

TARIFA (ÔNIBUS URBANO EM SALVADOR)

VARIAÇÃO (2003 - 2013) 87%

1,00

1,20

1,40

1,60

1,80

2,00

2,20

2,40

2,60

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

GASOLINAVARIAÇÃO (2003 - 2013) 38%

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

SALÁRIO MÍNIMO

VARIAÇÃO (2003 - 2013) 183%

Fontes: ANP, Transalvador e Ministério do Trabalho

10

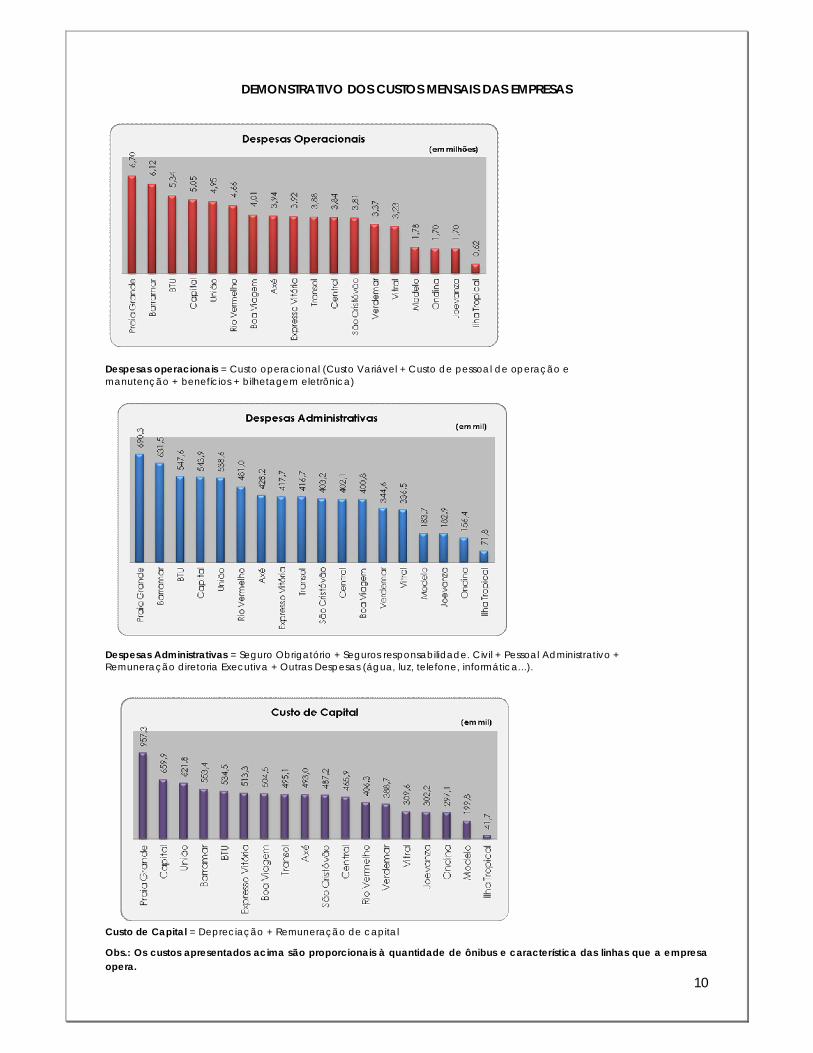

DEMONSTRATIVO DOS CUSTOS MENSAIS DAS EMPRESAS

Despesas operacionais = Custo operacional (Custo Variável + Custo de pessoal de operação e manutenção + benefícios + bilhetagem eletrônica)

Despesas Administrativas = Seguro Obrigatório + Seguros responsabilidade. Civil + Pessoal Administrativo + Remuneração diretoria Executiva + Outras Despesas (água, luz, telefone, informática...).

Custo de Capital = Depreciação + Remuneração de capital

Obs.: Os custos apresentados acima são proporcionais à quantidade de ônibus e característica das linhas que a empresa opera.

11

VARIÁVEIS RELEVANTES

No processo de formação de custos do serviço por passageiro, as variáveis relevantes são o PASSAGEIRO TRANSPORTADO e a QUILOMETRAGEM RODADA.

Tendo-se controle administrativo e social dessas variáveis, teremos um sistema justamente remunerado.

Não é sustentável o crescimento indevido de benefícios quando apenas o passageiro pagante é que arca com os custos do sistema de transporte.

No processo de formação do custo operacional as variáveis relevantes são o pessoal de operação e o combustível.

Também não é sustentável que o sistema seja ineficiente, incorrendo em custos altos por consequência da infraestrutura viária em estado precário e por um desenho de linhas obsoleto que não é mais compatível com os deslocamentos das pessoas na cidade.

Quanto aos fatores e índices que compõem o procedimento de cálculo do custo, devido à evolução tecnológica da frota, as modificações de processos operacionais, alterações nos aspectos trabalhistas, entre outros, impõe-se um amplo estudo técnico e pesquisas para a devida atualização desses valores, visto que os que estão sendo utilizados já estão defasados.