Desafiosda’Sutentabilidade’ Econômica’do’Tomate’de’Mesa’ · As informações de...

51

Desafios da Sutentabilidade Econômica do Tomate de Mesa Margarete Boteon CEPEA/ESALQUSP www.cepea.esalq.usp.br/h=rasil

-

Upload

truongthuan -

Category

Documents

-

view

213 -

download

0

Transcript of Desafiosda’Sutentabilidade’ Econômica’do’Tomate’de’Mesa’ · As informações de...

Desafios da Sutentabilidade Econômica do Tomate de Mesa

Margarete Boteon CEPEA/ESALQ-‐USP

w w w . c e p e a . e s a l q . u s p . b r / h = r a s i l

O que é a HorAfruA Brasil ?

COMUNIDADE O contato permanente com o setor é o diferencial do nosso

conteúdo.

w w w . c e p e a . e s a l q . u s p . b r / h = r a s i l

• A Hor:fru: Brasil é o resultado das pesquisas de mercado da Equipe Hor:fru:, do Cepea/Esalq-‐USP.

• As informações são coletadas diariamente com agentes do setor hor:fruLcola que movimentam o mercado nacional: produtores, atacadistas, exportadores, etc.

• Com distribuição gratuita e presente nos principais pólos de produção e comercialização hor:fruLcola do País, a Hor:fru: Brasil é considerada leitura obrigatória por pequenos, médios e grandes produtores do setor.

O que é a Hortifruti Brasil? w w w . c e p e a . e s a l q . u s p . b r / h = r a s i l

As informações de mercado e preços divulgados pelo CEPEA na HORTIFRUTI BRASIL são obtidas diretamente com o mercado.

Levantamento dos dados com os colaboradores

Análise quantitativa e elaboração de informações

Revista Mensal

Colaborador

Hortifruti Brasil/Cepea

Seção Semanal de tomate

Método de Trabalho

w w w . c e p e a . e s a l q . u s p . b r / h = r a s i l

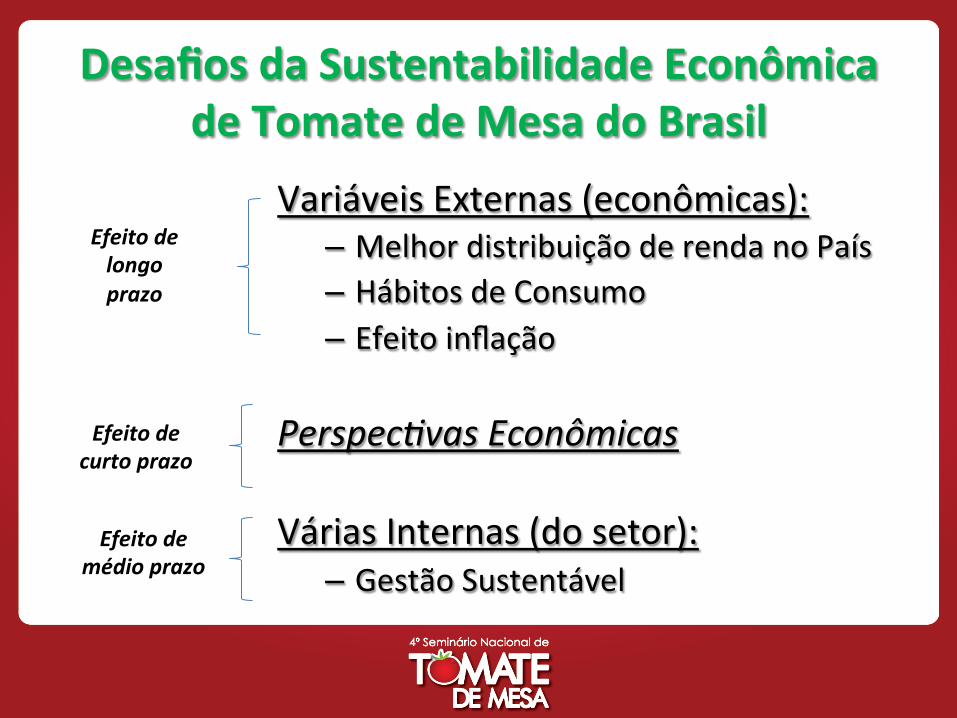

Desafios Variáveis Externas (econômicas):

– Melhor distribuição de renda no País – Tendências de Consumo – Efeito inflação

Perspec5vas Econômicas

Várias Internas (do setor): – Gestão Sustentável

Efeito de longo prazo

Efeito de curto prazo

Efeito de médio prazo

VARIÁVEIS EXTERNAS

• Melhor distribuição de renda no País

• Hábitos de Consumo • Efeito inflação

CRESCIMENTO DO MERCADO DOMÉSTICO

30 milhões de pessoas

FONTE: FGV

2014 – Novos consumidores

Fonte: FGV

80 milhões 150 milhões de habitantes

Classe A/B

Potencial de consumidores de hortifrutis (classes A/B e C)

Fonte: FGV

+ 75%

Consumidor de tomate nos domicílios

Consumo de tomate (kg per capita ano) por classe de renda Classe E Classe D Classe C Classe B Classe A

Brasil e regiões: Total

Até 2 Salários Mínimos

Mais de 2 a 3 Salários Mínimos

Mais de 3 a 6 Sálarios Mínimos

Mais de 6 a 10 Sálarios Mínimos

Mais de 10 a 15 Salários Mínimos

mais de 15 Salários Mínimos

Brasil 4,92 3,15

4,31

4,72 5,75 5,97

8,19

Norte 3,69 2,53

3,25

3,64 4,98 5,45

6,82

Nordeste 4,90 3,44

5,00

5,57 6,59 6,09

8,75

Sudeste 4,58 2,36

3,54

4,09 5,21 5,25

7,38

Sul 6,01 3,73

5,08

5,22 6,53 7,41

9,79 Centro-‐Oeste 6,09 4,01

4,72

5,79 6,91 7,83

10,48

Fonte: POF – IBGE (2008)

Principais atributos valorados pelos consumidores brasileiros

Principais atributos valorados pelos consumidores brasileiros

Conveniência Produtos minimamente processados,

industrializados, serviços de alimentação, especialmente voltados

à refeições fora do lar.

Mini tomate, atomatados/ molhos prontos, serviços para refeições prontas.

Qualidade e confiabilidade

Produtos com certificados de Boas Práticas Agrícolas (BPA), qualidade do produto,

acondicionamento adequado (embalagens)

Tomate cer:ficado e

rastreado e em cumbucas

Sensorialidade e prazer:

Fornecimentos de hortifrutícolas para a

alta gastronomia

Tomates diferenciados de diferentes formatos, sabores

e cores

Bem-estar e ética:

Produtos com certificação socioambiental, como os selos: Instituto

Biodinâmico (IBD). Tomates com selo socioambiental.

TENDÊNCIAS OPORTUNIDADES HF PRINCIPAIS TENDÊNCIAS DO SETOR TOMATICULTOR

INFLAÇÃO DO TOMATE!

EM POUCOS TEMPO O TOMATE GANHOU EXPOSIÇÃO GIGANTESCA!

• Dados do Cepea mostram que, na Semana Santa, o preço médio do tomate na Ceagesp chegou a R$ 108,75/cx e R$ 85,47/cx nas regiões produtoras.

• A forte alta que ocorreu nos preços do tomate no fim de março foi

mo:vada principalmente pela menor oferta, que refle:u a diminuição da área cul:vada nos dois úl:mos anos.

• Além disso, neste ano, o clima mais chuvoso impediu que as

regiões produtoras :vessem excesso de produ:vidade.

A VALORIZAÇÃO DO TOMATE E A MÍDIA

Inflação do Tomate • Define-‐se inflação como o aumento conenuo e generalizado dos preços

dos produtos e serviços numa economia.

• Os alimentos são importantes na composição dos índices de inflação (no geral, representam 20%). O peso do tomate na composição da inflação é muito pequeno (0,25%). Os hor:fruLcolas representam em torno de 2% na ponderação. Aumentos persistentes dos hor:fruLcolas por muito tempo acabam influenciando nos índices de inflação, como em 2008. Por outro lado, em outros anos, um aumento momentâneo, seguido de uma queda nos preços, pode anular o efeito sobre o índice de preços.

• O mais importante em inflação é a o que chamamos de núcleo da inflação. Dele são excluídos itens com forte oscilação de preços, principalmente, por razões sazonais. A mo:vação para se criar um “núcleo” para a inflação surgiu da necessidade de eliminar, em determinados períodos, a variação de alguns preços considerados não-‐representa:vos.

Desafios da Sustentabilidade Econômica de Tomate de Mesa do Brasil

Variáveis Externas (econômicas): – Melhor distribuição de renda no País – Hábitos de Consumo – Efeito inflação

Perspec5vas Econômicas: • oscilações de oferta

Várias Internas (do setor):

– Gestão Sustentável

Efeito de longo prazo

Efeito de curto prazo

Efeito de médio prazo

Perspec:vas do Mercado de Tomate de Mesa para 2013

SAFRA DE VERÃO

TransplanAo: agosto a fevereiro Colheita: novembro a junho

Caxias do Sul (RS)

Caçador (SC)

Reserva (PR)

Itapeva (SP)

Nova Friburgo (RJ)

Venda Nova do Imigrante (ES)

è Redução em 17,2% nos inves:mentos no cul:vo, totalizando 66 milhões de pés

SAFRA DE VERÃO PerspecAvas gerais da temporada 2012/13

62,60

82,00 79,75

66,00 66,00

- 10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00 90,00

2009/10 2010/11 2011/12 2012/13 2013/14

Evolução de Área plantada na Safra de Verão

Milhões de pés

* Foi incluido em 2009/10 a região de Caxias de Sul (RS) na amostragem da safra de verão ** Houve um ajuste na amostragem de área da região de Reserva (PR), que a partir de 2009/10 passa a considerara a área de plantio do "tarde".

SAFRA DE ANUAL

PREÇO MÉDIO -‐ Cepea

26,12

13,73 15,67 11,90

21,83 28,72

57,63 55,79

36,60 28,25 24,69 23,63

45,19 46,80

63,60

50,23 *

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Evolução dos Preços do Tomate 2A Salada - ao produtor- R$/cx.

2012

2013

Valor mínimo para cobrir os custos = R$16,00/cx de 23 kg

* Média até o dia 22/04

SAFRA DE INVERNO TransplanAo: novembro a setembro Colheita: fevereiro a dezembro

Mogi Guaçu (SP)

Itaocara (RJ)

Paty do Alferes (RJ)

São José de Ubá (RJ)

Sumaré (SP)

Norte do Paraná

Araguari (MG)

Pará de Minas (MG)

Sul de MG

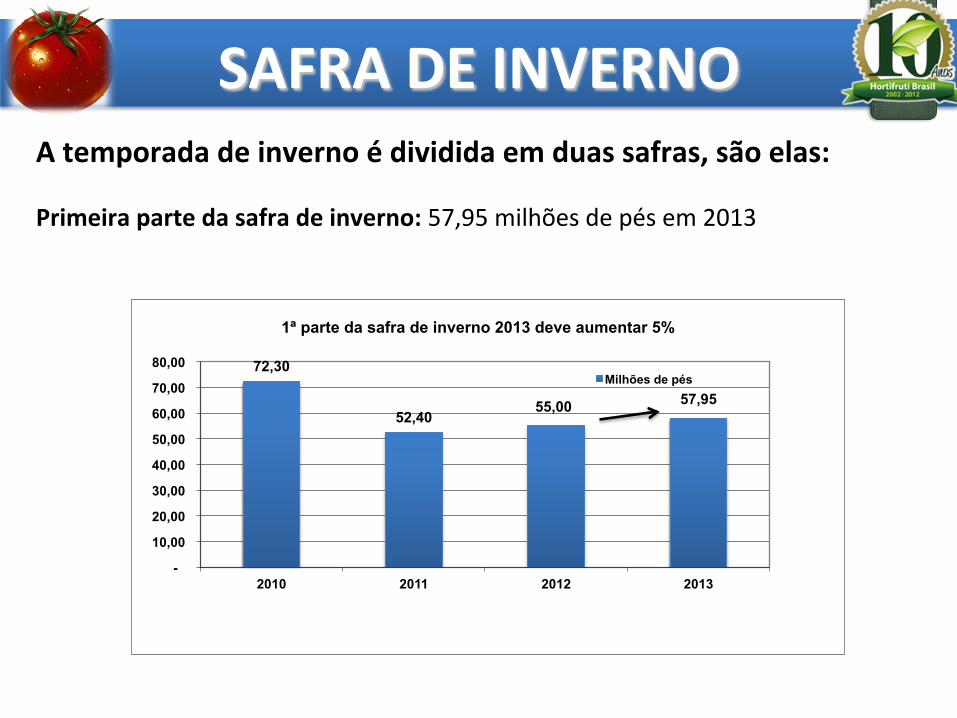

SAFRA DE INVERNO A temporada de inverno é dividida em duas safras, são elas: Primeira parte da safra de inverno: 57,95 milhões de pés em 2013

72,30

52,40 55,00 57,95

-

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

2010 2011 2012 2013

1ª parte da safra de inverno 2013 deve aumentar 5%

Milhões de pés

CONSIDERAÇÕES FINAIS

Safra de Inverno 2013: § Apesar dos ganhos em 2012, área deve ser apenas 5% maior

§ Comportamento normal de clima deve elevar produ:vidade

§ Área e produ:vidade maiores: maior oferta em 2013

§ No geral, cenários não devem ser nega:vos

§ Média de preços inferiores a de 2012, porém superiores ao custo esAmado*.

Desafios Variáveis Externas (econômicas):

– Melhor distribuição de renda no País – Tendências de Consumo – Efeito inflação

Perspec5vas Econômicas

Várias Internas (do setor): – Gestão Sustentável

Efeito de longo prazo

Efeito de curto prazo

Efeito de médio prazo

Fonte: Hortifruti Brasil (out/09)

GESTÃO SUSTENTÁVEL DO TOMATE

GESTÃO SUSTENTÁVEL

‘CONTINUIDADE’ NO NEGÓCIO

BOAS PRÁTICAS DA GESTÃO RURAL

– O Cepea está desenvolvendo um método de apuração dos custos de produção pautado pela sustentabilidade econômica da agricultura.

– O objetivo é oferecer ao produtor um protocolo de conceitos e ações que lhe permita saber se o seu negócio é sustentável no longo prazo.

GESTÃO SUSTENTÁVEL – A apuração correta do cálculo do

custo de produção e a minimização dos

riscos de fluxo de caixa são as ferramentas básicas da gestão sustentável na horticultura.

Custo de Produção - Tomate

A apuração correta do cálculo do custo de produção e a minimização dos riscos de fluxo de

caixa são as ferramentas básicas da gestão sustentável

“QUEM NÃO MEDE, NÃO ADMINISTRA”

É importante

apurar os custos

totais, não só os gastos.

Custo visível

Custo invisível Depreciação dos bens

Custo Opor. Capital

MODELO ICEBERG DE CUSTO DE PRODUÇÃO

FOCO DE TRABALHO

• Aferir corretamente o custo total de produção é a base para a sustentabilidade econômica do negócio hor:fruLcola.

• É importante que o administrador tome suas decisões observando não somente os preços recebidos, mas a par:r do conhecimento de todos os seus custos e do resultado efe:vo que têm registrado ao longo do tempo.

• Sabendo o seu custo total de produção, o produtor terá condições de avaliar se a a:vidade agrícola está dando lucro ou prejuízo e, consequentemente, sua capacidade futura de inves:mento.

Preços

É IMPORTANTE ENTENDER O SOBE/DESCE

“É comum um ano de boa lucra5vidade ser seguido

por outro de baixa justamente por causa da

ampliação na área cul5vada que acarreta em queda dos

preços.”

COMO ENFRENTAR SAFRAS DE BAIXOS PREÇOS?

A sugestão da HorAfruA Brasil para se enfrentar safras de preços baixos é que o produtor faça um “reserva/poupança” em anos de bons preços, que funcionaria como uma proteção

para tempos de crise (seguro).

POUPAR PARA ENFRETAR TEMPOS DE

CRISE

PROVISÃO PARA TEMPOS DE CRISE

• Não há gestão sustentável em uma propriedade agrícola se ela não dimensionar o risco que ela está exposta e programar formas de minimizar as perdas.

• É importante entender que aumentar inves8mentos na própria cultura quando o produtor está capitalizado é arriscado.

CÁLCULO DA PROVISÃO/RISCO

• A proposta é criar um fundo de proteção do fluxo de caixa na toma5cultura através de uma reserva financeira no valor equivalente ao prejuízo médio ao qual o produtor está exposto.

• Essa proteção garan5ria a permanência do produtor em situações de crise de preços. E mais: esse fundo seria criado com as reservas em anos de bons preços.

PROVISÃO PARA TEMPOS DE CRISE

(quanto devo poupar?)

• Após uma safra, o produtor analisa sua situação econômica e planeja a próxima temporada. Geralmente, se o ano foi de elevada rentabilidade, é quase certo o aumento dos inves:mentos na própria cultura.

• Porém, nesse momento em que o toma:cultor tem dinheiro disponível, é imprescindível que avalie os riscos de expansão do negócio.

PLANEJAMENTO

RISCO NA TOMATICULTURA

RISCO NA TOMATICULTURA

• O produtor tem que ter uma provisão (financeira) para eventuais adversidades. É como se ele es:vesse fazendo um seguro contra a receita nega:va.

• É importante entender que aumentar inves:mentos na própria cultura quando o produtor está capitalizado é arriscado. Muitas vezes, manter a área e reservar um montante de capital para se assegurar em tempos ruins é uma boa estratégia.

Fonte: Hortifruti Brasil (out/09)

PRODUTORES

• O produtor tem que ter uma provisão (financeira) para eventuais adversidades. É como se ele es:vesse fazendo um seguro contra a receita nega:va.

• É importante entender que aumentar inves:mentos na própria cultura quando o produtor está capitalizado é arriscado. Muitas vezes, manter a área e reservar um montante de capital para se assegurar em tempos ruins é uma boa estratégia.

IMPORTÂNCIA DO CÁLCULO DO CUSTO TOTAL DE PRODUÇÃO

• Sabendo o seu custo total de produção, o produtor terá condições de avaliar se a a:vidade agrícola está dando lucro ou prejuízo e, consequentemente, sua capacidade futura de inves:mento.

• É, portanto, uma ferramenta importante para análise da viabilidade de expansão ou de novos inves:mentos no setor porque permite a tomada de decisões com base na lucra:vidade econômica real da cultura.

• O cálculo de todos os itens que compõem o custo de produção facilita também a administração de cada etapa da produção, permi:ndo a avaliação do que mais pesa nos custos e o eventual ajuste de recursos alocados.

Custo de Produção do Tomate Acesse as edições de junho:

w w w . c e p e a . e s a l q . u s p . b r / h = r a s i l

Custo de Produção do Tomate de Mesa

Desafios da Sustentabilidade Econômica de Tomate de Mesa do Brasil

Variáveis Externas (econômicas): – Melhor distribuição de renda no País – Hábitos de Consumo – Efeito inflação

Perspec5vas Econômicas

Várias Internas (do setor): – Gestão Sustentável

Efeito de longo prazo

Efeito de curto prazo

Efeito de médio prazo

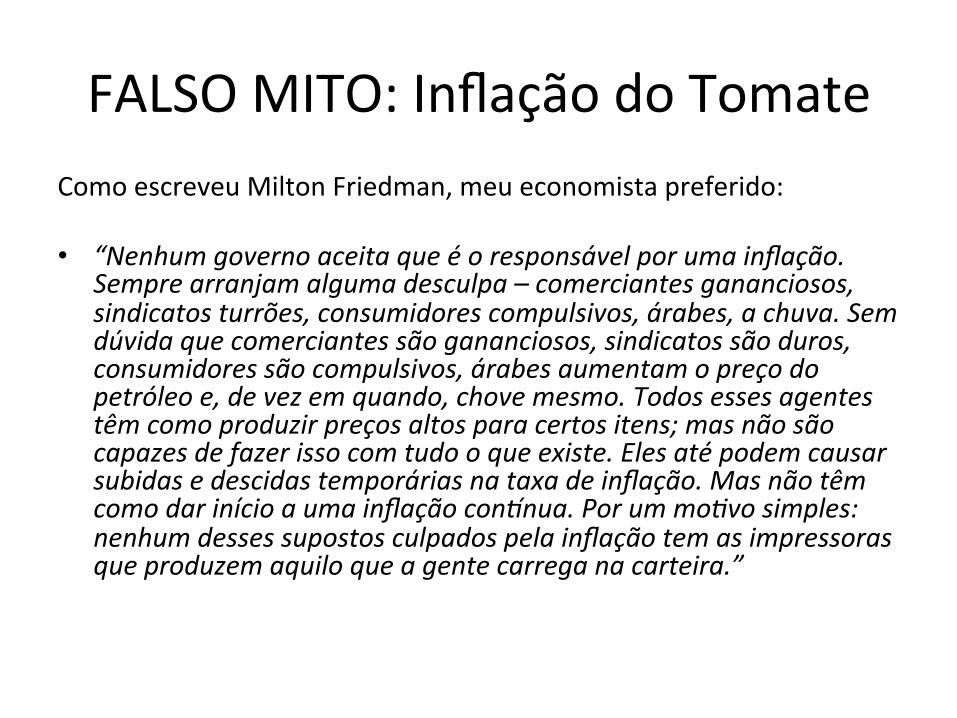

FALSO MITO: Inflação do Tomate Como escreveu Milton Friedman, meu economista preferido:

• “Nenhum governo aceita que é o responsável por uma inflação. Sempre arranjam alguma desculpa – comerciantes gananciosos, sindicatos turrões, consumidores compulsivos, árabes, a chuva. Sem dúvida que comerciantes são gananciosos, sindicatos são duros, consumidores são compulsivos, árabes aumentam o preço do petróleo e, de vez em quando, chove mesmo. Todos esses agentes têm como produzir preços altos para certos itens; mas não são capazes de fazer isso com tudo o que existe. Eles até podem causar subidas e descidas temporárias na taxa de inflação. Mas não têm como dar início a uma inflação conVnua. Por um mo5vo simples: nenhum desses supostos culpados pela inflação tem as impressoras que produzem aquilo que a gente carrega na carteira.”

MODERNIZAÇÃO AINDA PRECÁRIA DA COMERCIALIZAÇÃO FALTA DE COORDENAÇÃO DA CADEIA E HÁBITOS DE CONSUMO LIMITAM O CRESCIMENTO DO CONSUMO

• A falta de coordenação das inicia:vas entre os elos da cadeia e um projeto mais amplo a favor da modernização limitam os bene�cios para o setor como um todo. A saída seria adotar medidas ou até leis que tenham impacto em todos os elos da cadeia de comercialização simultaneamente.

• Pode-‐se argumentar, também, que os entraves na modernização no passado estavam correlacionados ao baixo poder de compra do brasileiro e à concentração da renda nos estados do Sul e Sudeste. Mas, a tendência é de uma ampliação e em 2014, projeta-‐se 155 milhões de pessoas nas classes C/B/A (75% da população) – principais consumidores dos hor:fru:s.

• No médio prazo, a falta de hábito de consumo e a má qualidade de frutas e hortaliças, terão maior peso que o problema de renda da população. Enfim, há uma oportunidade única de avançar na modernização, ao mesmo tempo em que é necessário es:mular o consumo.

• Não se pode negar que várias inicia:vas visando à modernização da cadeia hor:fruLcola foram realizadas nos úl:mos anos. No entanto, esses avanços em pró da modernização da comercialização do setor são descentralizados e empreendidos isoladamente por inicia:vas de empresas, ora do produtor ora do varejo ou de centrais de abastecimento.