DESC, S.A.B. de C.V. y Subsidiarias (antes DESC, S.A. de C.V.) · Efectivo e inversiones temporales...

31

DESC, S.A.B. de C.V. y Subsidiarias (antes DESC, S.A. de C.V.) Estados financieros consolidados por los años que terminaron el 31 de diciembre de 2006 y 2005, y Dictamen de los auditores independientes del 2 de febrero de 2007.

Transcript of DESC, S.A.B. de C.V. y Subsidiarias (antes DESC, S.A. de C.V.) · Efectivo e inversiones temporales...

DESC, S.A.B. de C.V. y Subsidiarias (antes DESC, S.A. de C.V.) Estados financieros consolidados por los años que terminaron el 31 de diciembre de 2006 y 2005, y Dictamen de los auditores independientes del 2 de febrero de 2007.

DESC, S. A. B. de C. V. y Subsidiarias

Dictamen de los auditores independientes y estados financieros consolidados 2006 y 2005 Contenido Página Dictamen de los auditores independientes 1 Balances generales consolidados 2 Estados consolidados de resultados 3 Estados consolidados de variaciones en el capital contable 4 Estados consolidados de cambios en la situación financiera 5 Notas a los estados financieros consolidados 7

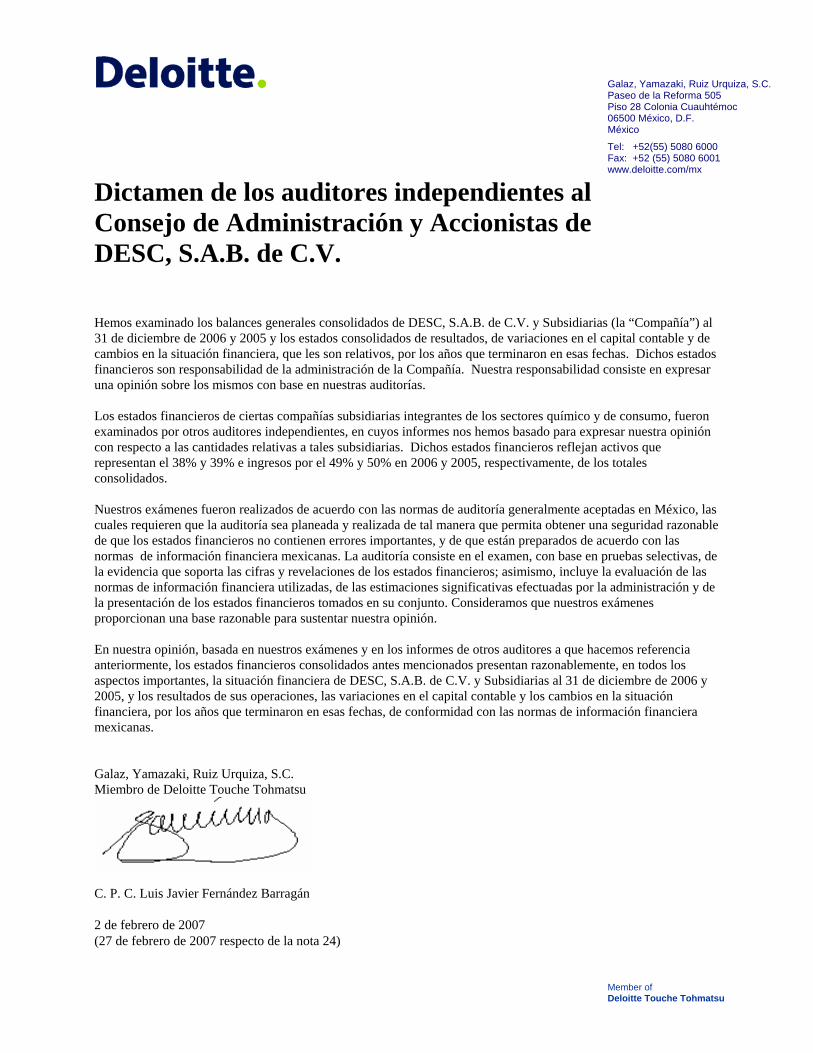

Dictamen de los auditores independientes al Consejo de Administración y Accionistas de DESC, S.A.B. de C.V. Hemos examinado los balances generales consolidados de DESC, S.A.B. de C.V. y Subsidiarias (la “Compañía”) al 31 de diciembre de 2006 y 2005 y los estados consolidados de resultados, de variaciones en el capital contable y de cambios en la situación financiera, que les son relativos, por los años que terminaron en esas fechas. Dichos estados financieros son responsabilidad de la administración de la Compañía. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestras auditorías. Los estados financieros de ciertas compañías subsidiarias integrantes de los sectores químico y de consumo, fueron examinados por otros auditores independientes, en cuyos informes nos hemos basado para expresar nuestra opinión con respecto a las cantidades relativas a tales subsidiarias. Dichos estados financieros reflejan activos que representan el 38% y 39% e ingresos por el 49% y 50% en 2006 y 2005, respectivamente, de los totales consolidados. Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas en México, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con las normas de información financiera mexicanas. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de las normas de información financiera utilizadas, de las estimaciones significativas efectuadas por la administración y de la presentación de los estados financieros tomados en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para sustentar nuestra opinión. En nuestra opinión, basada en nuestros exámenes y en los informes de otros auditores a que hacemos referencia anteriormente, los estados financieros consolidados antes mencionados presentan razonablemente, en todos los aspectos importantes, la situación financiera de DESC, S.A.B. de C.V. y Subsidiarias al 31 de diciembre de 2006 y 2005, y los resultados de sus operaciones, las variaciones en el capital contable y los cambios en la situación financiera, por los años que terminaron en esas fechas, de conformidad con las normas de información financiera mexicanas. Galaz, Yamazaki, Ruiz Urquiza, S.C. Miembro de Deloitte Touche Tohmatsu

C. P. C. Luis Javier Fernández Barragán 2 de febrero de 2007 (27 de febrero de 2007 respecto de la nota 24)

Galaz, Yamazaki, Ruiz Urquiza, S.C.Paseo de la Reforma 505 Piso 28 Colonia Cuauhtémoc 06500 México, D.F. México

Tel: +52(55) 5080 6000 Fax: +52 (55) 5080 6001 www.deloitte.com/mx

Member of Deloitte Touche Tohmatsu

2

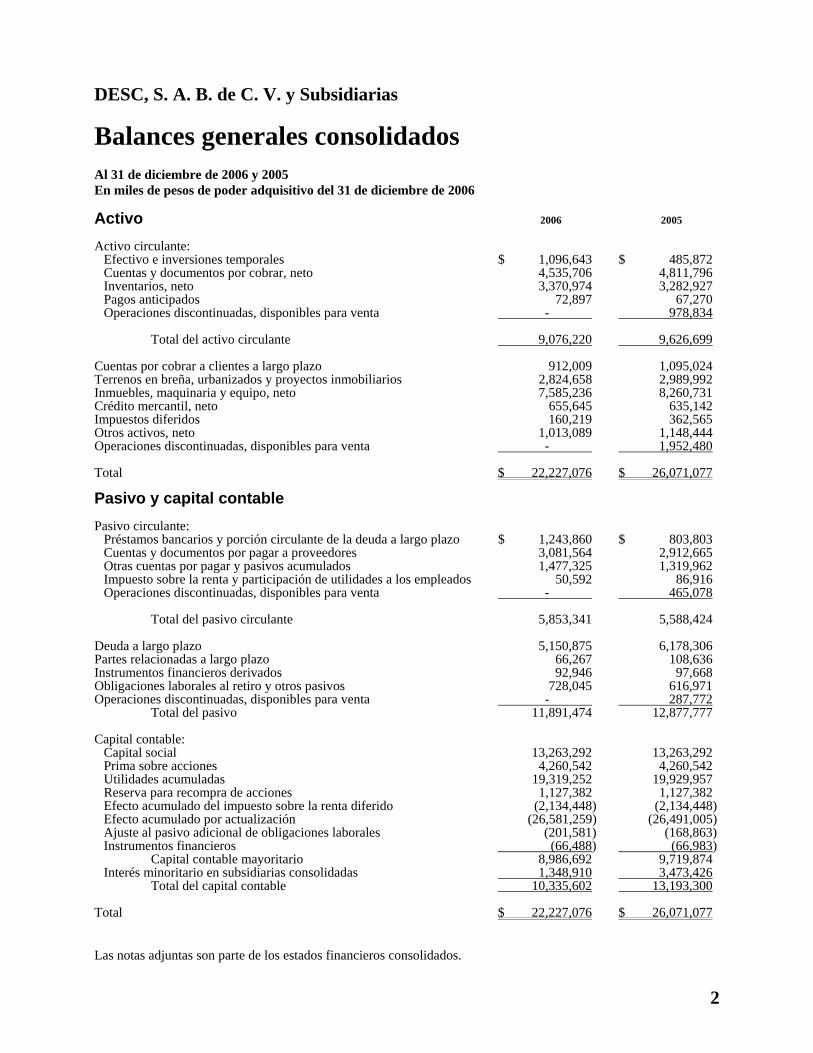

DESC, S. A. B. de C. V. y Subsidiarias

Balances generales consolidados Al 31 de diciembre de 2006 y 2005 En miles de pesos de poder adquisitivo del 31 de diciembre de 2006 Activo 2006 2005 Activo circulante:

Efectivo e inversiones temporales $ 1,096,643 $ 485,872 Cuentas y documentos por cobrar, neto 4,535,706 4,811,796 Inventarios, neto 3,370,974 3,282,927 Pagos anticipados 72,897 67,270 Operaciones discontinuadas, disponibles para venta - 978,834

Total del activo circulante 9,076,220 9,626,699 Cuentas por cobrar a clientes a largo plazo 912,009 1,095,024 Terrenos en breña, urbanizados y proyectos inmobiliarios 2,824,658 2,989,992 Inmuebles, maquinaria y equipo, neto 7,585,236 8,260,731 Crédito mercantil, neto 655,645 635,142 Impuestos diferidos 160,219 362,565 Otros activos, neto 1,013,089 1,148,444 Operaciones discontinuadas, disponibles para venta - 1,952,480 Total $ 22,227,076 $ 26,071,077 Pasivo y capital contable Pasivo circulante:

Préstamos bancarios y porción circulante de la deuda a largo plazo $ 1,243,860 $ 803,803 Cuentas y documentos por pagar a proveedores 3,081,564 2,912,665 Otras cuentas por pagar y pasivos acumulados 1,477,325 1,319,962 Impuesto sobre la renta y participación de utilidades a los empleados 50,592 86,916 Operaciones discontinuadas, disponibles para venta - 465,078

Total del pasivo circulante 5,853,341 5,588,424

Deuda a largo plazo 5,150,875 6,178,306 Partes relacionadas a largo plazo 66,267 108,636 Instrumentos financieros derivados 92,946 97,668 Obligaciones laborales al retiro y otros pasivos 728,045 616,971 Operaciones discontinuadas, disponibles para venta - 287,772

Total del pasivo 11,891,474 12,877,777 Capital contable:

Capital social 13,263,292 13,263,292 Prima sobre acciones 4,260,542 4,260,542 Utilidades acumuladas 19,319,252 19,929,957 Reserva para recompra de acciones 1,127,382 1,127,382 Efecto acumulado del impuesto sobre la renta diferido (2,134,448) (2,134,448) Efecto acumulado por actualización (26,581,259) (26,491,005) Ajuste al pasivo adicional de obligaciones laborales (201,581) (168,863) Instrumentos financieros (66,488) (66,983)

Capital contable mayoritario 8,986,692 9,719,874 Interés minoritario en subsidiarias consolidadas 1,348,910 3,473,426

Total del capital contable 10,335,602 13,193,300

Total $ 22,227,076 $ 26,071,077 Las notas adjuntas son parte de los estados financieros consolidados.

3

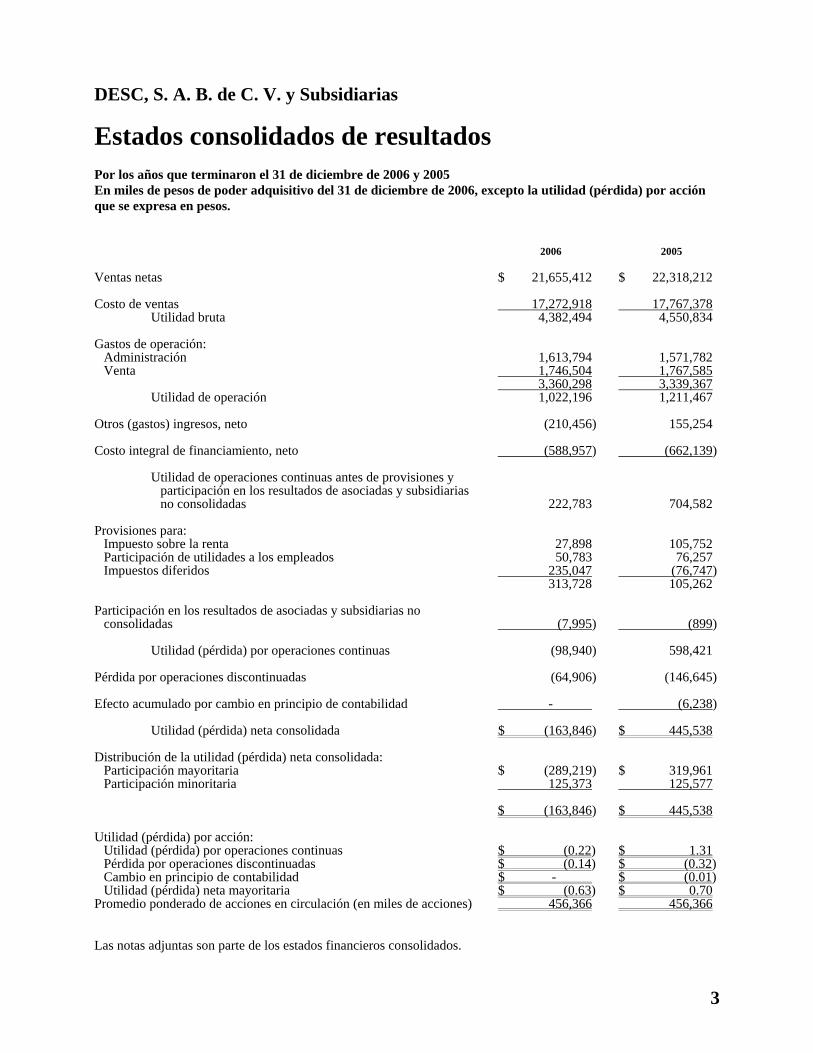

DESC, S. A. B. de C. V. y Subsidiarias

Estados consolidados de resultados Por los años que terminaron el 31 de diciembre de 2006 y 2005 En miles de pesos de poder adquisitivo del 31 de diciembre de 2006, excepto la utilidad (pérdida) por acción que se expresa en pesos. 2006 2005 Ventas netas $ 21,655,412 $ 22,318,212 Costo de ventas 17,272,918 17,767,378

Utilidad bruta 4,382,494 4,550,834 Gastos de operación:

Administración 1,613,794 1,571,782 Venta 1,746,504 1,767,585

3,360,298 3,339,367 Utilidad de operación 1,022,196 1,211,467

Otros (gastos) ingresos, neto (210,456) 155,254

Costo integral de financiamiento, neto (588,957) (662,139)

Utilidad de operaciones continuas antes de provisiones y participación en los resultados de asociadas y subsidiarias no consolidadas 222,783 704,582

Provisiones para:

Impuesto sobre la renta 27,898 105,752 Participación de utilidades a los empleados 50,783 76,257 Impuestos diferidos 235,047 (76,747)

313,728 105,262 Participación en los resultados de asociadas y subsidiarias no

consolidadas (7,995) (899)

Utilidad (pérdida) por operaciones continuas (98,940) 598,421 Pérdida por operaciones discontinuadas (64,906) (146,645) Efecto acumulado por cambio en principio de contabilidad - (6,238)

Utilidad (pérdida) neta consolidada $ (163,846) $ 445,538 Distribución de la utilidad (pérdida) neta consolidada:

Participación mayoritaria $ (289,219) $ 319,961 Participación minoritaria 125,373 125,577

$ (163,846) $ 445,538 Utilidad (pérdida) por acción:

Utilidad (pérdida) por operaciones continuas $ (0.22) $ 1.31 Pérdida por operaciones discontinuadas $ (0.14) $ (0.32) Cambio en principio de contabilidad $ - $ (0.01) Utilidad (pérdida) neta mayoritaria $ (0.63) $ 0.70

Promedio ponderado de acciones en circulación (en miles de acciones) 456,366 456,366 Las notas adjuntas son parte de los estados financieros consolidados.

4

DESC, S. A. B. de C. V. y Subsidiarias

Estados consolidados de variaciones en el capital contable Por los años que terminaron el 31 de diciembre de 2006 y 2005 En miles de pesos de poder adquisitivo del 31 de diciembre de 2006 Efecto Ajuste al acumulado Efecto pasivo Interés Reserva para del impuesto acumulado adicional de Capital minoritario en Total del Número de Capital social Prima sobre Utilidades recompra de sobre la renta por obligaciones Instrumentos contable subsidiarias capital acciones Histórico Actualización acciones acumuladas acciones diferido actualización laborales financieros mayoritario consolidadas contable Saldos al 1 de enero de 2005 2,281,830,742 $ 29,664 $ 13,233,628 $ 4,256,561 $ 19,609,996 $ 1,127,382 $ (2,134,448) $ (26,077,411) $ (205,929) $ - $ 9,839,443 $ 4,103,655 $ 13,943,098

Reducción de acciones por “Split-inverso” (1,825,464,594) - - - - - - - - - - - -

Compra – venta de interés minoritario - - - 3,981 - - - - - - 3,981 (569,566) (565,585)

Resultado integral - - - - 319,961 - - (413,594) 37,066 (66,983) (123,550) (60,663) (184,213) Saldos al 31 de diciembre de

2005 456,366,148 29,664 13,233,628 4,260,542 19,929,957 1,127,382 (2,134,448) (26,491,005) (168,863) (66,983) 9,719,874 3,473,426 13,193,300

Venta de interés minoritario - - - - (321,486) - - - - - (321,486) (2,234,108) (2,555,594) Resultado integral - - - - (289,219) - - (90,254) (32,718) 495 (411,696) 109,592 (302,104)

Saldos al 31 de diciembre de

2006 456,366,148 $ 29,664 $ 13,233,628 $ 4,260,542 $ 19,319,252 $ 1,127,382 $ (2,134,448) $(26,581,259) $ (201,581) $ (66,488) $ 8,986,692 $ 1,348,910 $ 10,335,602 Las notas adjuntas son parte de los estados financieros consolidados.

5

DESC, S. A. B. de C. V. y Subsidiarias

Estados consolidados de cambios en la situación financiera Por los años que terminaron el 31 de diciembre de 2006 y 2005 En miles de pesos de poder adquisitivo del 31 de diciembre de 2006 2006 2005 Operaciones:

(Pérdida) utilidad de operaciones continuas $ (98,940) $ 598,421 Más (menos) - Partidas que no requirieron (generaron) recursos-

Depreciación y amortización 792,299 878,822 Depreciación no operativa 17,599 16,278 Deterioro y estimación para baja de valor de activos fijos 160,418 66,879 Participación en los resultados de asociadas y subsidiarias no

consolidadas 7,995 899 Impuestos diferidos 235,047 (76,747)

1,114,419 1,484,552 Cambios en el capital de trabajo-

Cuentas y documentos por cobrar 187,130 (347,083) Inventarios (198,841) (178,330) Pagos anticipados (7,750) 28,611 Cuentas y documentos por pagar a proveedores y otras cuentas por

pagar y pasivos acumulados

426,061

446,128 Impuesto sobre la renta y participación de utilidades a los

empleados (22,248) 55,305

Efecto de capital de trabajo por venta de activos de subsidiarias 65,226 198,840 Operaciones discontinuadas, disponibles para venta 513,756 114,308

963,334 317,779 Pérdida de operaciones discontinuadas (64,906) (146,645) Efecto acumulado por cambio en principio de contabilidad - (6,238)

Recursos generados por las operaciones 2,012,847 1,649,448

Financiamiento: Obtención de deuda 5,360,540 52,297 Pago de deuda (5,744,041) (1,349,302) Efecto de la variación de préstamos bancarios, porción circulante y

deuda a largo plazo en pesos constantes

(203,873)

(275,680) Partes relacionadas a largo plazo (42,369) (105,237) Otros pasivos a largo plazo 106,352 176,029 Impuestos diferidos (15,669) (181,466) Impuestos diferidos de subsidiarias vendidas (17,032) (233,204) Ajuste al pasivo adicional de obligaciones laborales (32,718) 37,066 Instrumentos financieros derivados de capital 495 (66,983) Operaciones discontinuadas, disponibles para venta (287,772) (76,209)

Recursos utilizados en actividades de financiamiento (876,087) (2,022,689)

(Continúa)

6

2006 2005 Inversión:

Cuentas por cobrar a clientes a largo plazo 183,015 45,247 Inversión en proyectos inmobiliarios (506,957) (428,473) Costo de proyectos inmobiliarios vendidos 606,293 770,652 Adquisiciones de inmuebles, maquinaria y equipo (819,116) (541,434) Valor neto en libros de los retiros de inmuebles, maquinaria y equipo 451,340 177,233 Valor neto en libros de los retiros de inmuebles, maquinaria y equipo

de subsidiarias vendidas 151,113 1,025,076 Inversión en acciones - 19,443 Compra - Venta del interés minoritario (2,555,594) (569,566) Otros activos 11,437 (195,080)

Operaciones discontinuadas, disponibles para venta 1,952,480 58,400 Recursos (utilizados en) generados por actividades de

inversión (525,989) 361,498 Aumento (disminución) de efectivo e inversiones temporales 610,771 (11,743)

Efectivo e inversiones temporales Saldo al inicio del año 485,872 497,615

Saldo al final del año $ 1,096,643 $ 485,872

(Concluye)

Las notas adjuntas son parte de los estados financieros consolidados.

7

DESC, S. A. B. de C. V. y Subsidiarias

Notas a los estados financieros consolidados Por los años que terminaron el 31 de diciembre de 2006 y 2005 En miles de pesos de poder adquisitivo del 31 de diciembre de 2006 1. Actividades principales y eventos importantes

a. Actividades - DESC, S.A.B. de C.V. (antes DESC, S.A. de C. V.) (“DESC”) es accionista mayoritaria de un grupo de empresas, cuyas actividades primordiales se desarrollan en las industrias automotriz, química, consumo e inmobiliaria.

b. Eventos importantes

− Inicio del proceso para escindir el sector Inmobiliario - El 19 de octubre de 2006 DESC

comenzó un proceso tendiente a la escisión de sus Negocios Inmobiliarios (“DINE”) a través de la emisión de acciones ordinarias. La propuesta de escisión aprobada por el Consejo de Administración y la Asamblea de Accionistas, busca crear dos empresas cuyos equipos directivos especializados podrán capitalizar de manera más rápida y eficiente, las oportunidades que se presenten en sus respectivos mercados. Como parte de la transacción, se asignarán a la nueva empresa, una deuda neta de aproximadamente $100 millones de dólares americanos. La escisión de DESC está sujeta a las siguientes condiciones suspensivas; a) Obtención de autorizaciones de ciertos acreedores bancarios; y b) La obtención de financiamientos para la operación de DINE. La administración estima que las condiciones suspensivas se cumplirán. Cumplidas las condiciones suspensivas anteriores y siempre que se hubiesen satisfecho los requisitos del artículo 228 Bis de la Ley General de Sociedades Mercantiles, la escisión surtirá efectos, precisamente en el momento en que suceda el último de estos acontecimientos y podrá procederse a la constitución de la sociedad escindida.

− Disolución de Asociación - El 22 de noviembre de 2005 la Compañía firmó una Carta de Intención con su socio Dana Corporation (“Dana”) para la adquisición del 100% de la tenencia accionaria en los negocios de transmisiones manuales ligeras, medianas y pesadas, así como el negocio de juntas y sellos en el segmento de repuestos en donde a través de su subsidiaria Desc Automotriz, S.A. de C.V.(“DASA”), mantenía el 51%. A su vez Dana adquiere la totalidad de la tenencia accionaria de los negocios de ejes tractivos, flechas cardán, engranes y fundiciones en donde mantenía el 49% de la tenencia accionaria, a excepción de la compañía Autometales, S.A. de C.V. en donde mantenía el 33%. Bajo los términos de la Carta de Intención, DESC y Dana dan por concluida la asociación que mantenían a través de su subsidiaria Spicer, S.A. de C.V., subsidiaria directa de DASA. El 3 de marzo de 2006, Dana ingresó al Capítulo 11 bajo la Ley de Quiebras de Estados Unidos de América con lo cual la disolución de la asociación antes mencionada debía ser aprobada por el tribunal de quiebras que tenía a cargo la protección de Dana bajo el Capítulo 11 de Estados Unidos de América.

8

El 31 de mayo de 2006, DESC y Dana firmaron el Contrato Maestro de Compraventa de Acciones para la disolución de su asociación, el contrato maestro se presentó ante un juez federal en Estados Unidos de América para solicitar la aprobación del tribunal de quiebras y el 6 de julio de 2006 dicho tribunal aprobó la disolución de la asociación que DESC y Dana mantenían a través de Spicer S.A. de C.V., por lo que ambas partes procedieron a consumar la transacción. En virtud de esta disolución, DESC adquirió la participación de Dana en los negocios de transmisiones manuales ligeras, medianas y pesadas, así como el negocio de juntas y sellos en el segmento de repuesto, y recibió 19.5 millones de dólares americanos en efectivo. Por su parte Dana asumió la participación de DESC en los negocios de ejes, flechas cardán, engranes, forja y fundición. En virtud de tratarse de una transacción entre accionistas, los principales efectos que se derivaron para llevarla a cabo se registraron en DASA como una distribución de capital por un monto de $321,486. Asimismo la transacción se reconoció como una operación discontinuada, dando efecto retroactivo a los estados financieros consolidados para fines de comparabilidad. Véase Nota 20.

− Asociación entre DESC y CIE Automotive, S.A.(“CIE”) - El 2 de febrero de 2006, DASA firmó un acuerdo con CIE (compañía española) para conformar una coinversión, bajo el nombre de CIE Desc Automotive, S.A. de C.V. (“CIE DESC Automotive”) que se dedicará a la fabricación de diversos componentes automotrices. Tanto DESC como CIE participan con el 50% del capital que inicialmente determina una inversión conjunta de 97 millones de dólares americanos, DESC cubre su parte con la aportación de su subsidiaria Pintura Estampado y Montaje, S.A. de C.V., mientras que CIE contribuye, parte con una aportación en efectivo y parte con su subsidiaria CIE Celaya, S.A. de C.V.

− En noviembre de 2006, DESC Automotriz, S.A. de C.V. enajenó en 4 millones de dólares

americanos la totalidad de su tenencia accionaria en Stamping & Wheels, S.A. de C.V. (“SW”) a CIE DESC Automotive. Previo a su venta SW reconoció un deterioro por $132.7 millones, debido a la pérdida en 2006 de ciertos contratos con clientes.

− Recompra de pagarés a mediano plazo - El 2 de febrero de 2006 DESC realizó la recompra

parcial de sus pagarés de mediano plazo denominados en UDIS por 53 millones de dólares americanos aproximadamente. La recompra fue con fondos provenientes de la reestructura del crédito sindicado del 19 de diciembre de 2005. De esta manera se extienden los plazos de vencimiento de la deuda y se espera disminuir el monto de los intereses pagados.

− Venta de los activos de Pistones Moresa de equipo original - El 7 de febrero de 2006, la

Compañía enajenó en aproximadamente 7.6 millones de dólares americanos la totalidad de los activos para la producción de pistones para equipo original a Kolbenschmidnt Pierburg AG. La Compañía continúa con el negocio de pistones del segmento de repuesto y de pernos de equipo original y de repuesto.

− Venta de la subsidiaria Plastiglás, S.A. de C.V. - El 7 de febrero de 2006, la Compañía

enajenó en aproximadamente 22 millones de dólares americanos el total de su tenencia accionaria en Plastiglás, S.A. de C.V. dedicada a la venta de lámina acrílica a Unigel Química, S.A. de C.V. generando una pérdida de $8.5 millones.

− Contrato CIE - El 21 de agosto de 2006, una de las subsidiarias de CIE DESC Automotive

ganó un contrato de largo plazo por 360 millones de dólares americanos en un periodo de 9 años, para suministrar la pintura y vestido de cajas para pick up. Se instalará una planta “Estado del Arte” que implicará una inversión estimada de 52 millones de dólares americanos y se estima iniciar operaciones a principios de 2008.

9

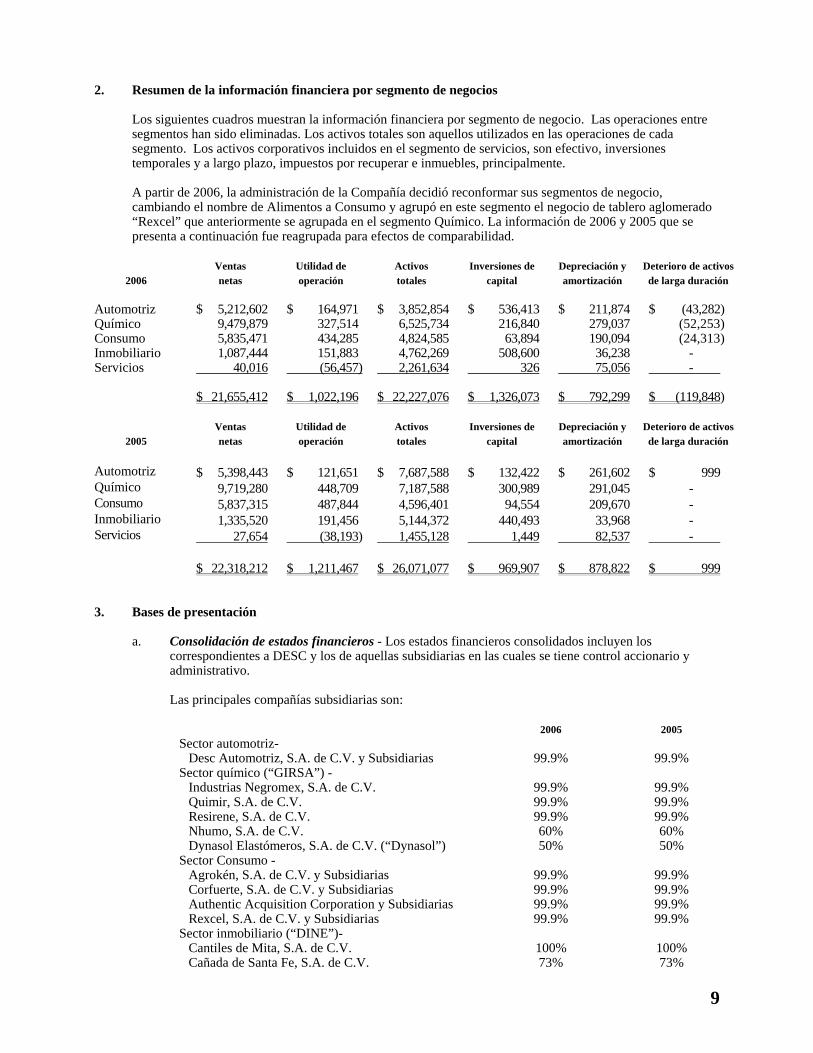

2. Resumen de la información financiera por segmento de negocios Los siguientes cuadros muestran la información financiera por segmento de negocio. Las operaciones entre segmentos han sido eliminadas. Los activos totales son aquellos utilizados en las operaciones de cada segmento. Los activos corporativos incluidos en el segmento de servicios, son efectivo, inversiones temporales y a largo plazo, impuestos por recuperar e inmuebles, principalmente. A partir de 2006, la administración de la Compañía decidió reconformar sus segmentos de negocio, cambiando el nombre de Alimentos a Consumo y agrupó en este segmento el negocio de tablero aglomerado “Rexcel” que anteriormente se agrupada en el segmento Químico. La información de 2006 y 2005 que se presenta a continuación fue reagrupada para efectos de comparabilidad.

2006 Ventas netas

Utilidad de operación

Activos totales

Inversiones de capital

Depreciación y amortización

Deterioro de activos de larga duración

Automotriz $ 5,212,602 $ 164,971 $ 3,852,854 $ 536,413 $ 211,874 $ (43,282) Químico 9,479,879 327,514 6,525,734 216,840 279,037 (52,253) Consumo 5,835,471 434,285 4,824,585 63,894 190,094 (24,313) Inmobiliario 1,087,444 151,883 4,762,269 508,600 36,238 - Servicios 40,016 (56,457) 2,261,634 326 75,056 - $ 21,655,412 $ 1,022,196 $ 22,227,076 $ 1,326,073 $ 792,299 $ (119,848)

2005 Ventas netas

Utilidad de operación

Activos totales

Inversiones de capital

Depreciación y amortización

Deterioro de activos de larga duración

Automotriz $ 5,398,443 $ 121,651 $ 7,687,588 $ 132,422 $ 261,602 $ 999 Químico 9,719,280 448,709 7,187,588 300,989 291,045 - Consumo 5,837,315 487,844 4,596,401 94,554 209,670 - Inmobiliario 1,335,520 191,456 5,144,372 440,493 33,968 - Servicios 27,654 (38,193) 1,455,128 1,449 82,537 - $ 22,318,212 $ 1,211,467 $ 26,071,077 $ 969,907 $ 878,822 $ 999 3. Bases de presentación

a. Consolidación de estados financieros - Los estados financieros consolidados incluyen los correspondientes a DESC y los de aquellas subsidiarias en las cuales se tiene control accionario y administrativo. Las principales compañías subsidiarias son:

2006 2005 Sector automotriz-

Desc Automotriz, S.A. de C.V. y Subsidiarias 99.9% 99.9% Sector químico (“GIRSA”) -

Industrias Negromex, S.A. de C.V. 99.9% 99.9% Quimir, S.A. de C.V. 99.9% 99.9% Resirene, S.A. de C.V. 99.9% 99.9% Nhumo, S.A. de C.V. 60% 60% Dynasol Elastómeros, S.A. de C.V. (“Dynasol”) 50% 50%

Sector Consumo - Agrokén, S.A. de C.V. y Subsidiarias 99.9% 99.9% Corfuerte, S.A. de C.V. y Subsidiarias 99.9% 99.9% Authentic Acquisition Corporation y Subsidiarias 99.9% 99.9% Rexcel, S.A. de C.V. y Subsidiarias 99.9% 99.9%

Sector inmobiliario (“DINE”)- Cantiles de Mita, S.A. de C.V. 100% 100% Cañada de Santa Fe, S.A. de C.V. 73% 73%

10

DESC consolida proporcionalmente al 50% (tenencia accionaria) los estados financieros de Dynasol y los de CIE Desc Automotive, S.A. de C.V. basándose en la aplicación supletoria a las Normas de Información Financiera, de los lineamientos de la Norma Internacional de Contabilidad Número 31 “Informes Financieros de los Intereses en Negocios Conjuntos”. Todos los saldos y operaciones significativas entre las empresas consolidadas han sido eliminados. La participación en los resultados y cambios patrimoniales de las subsidiarias compradas o vendidas, se incluyen en los estados financieros, desde o hasta la fecha en que se llevaron a cabo las transacciones.

b. Conversión de estados financieros de subsidiarias extranjeras - Los estados financieros de las

subsidiarias en el extranjero, cuya operación no se encuentra integrada a las empresas mexicanas (entidad extranjera), se actualizan con el índice de inflación del país correspondiente y se convierten a pesos mexicanos al tipo de cambio del cierre del ejercicio, registrando los efectos de conversión en el capital contable. Los estados financieros de compañías extranjeras con operación integrada a las empresas mexicanas, se convierten a los tipos de cambio de cierre o de origen de la transacción, según se trate de partidas monetarias o no monetarias y se actualizan con el Índice Nacional de Precios al Consumidor (“INPC”) de México, los efectos de conversión se registran en los resultados del ejercicio como parte del costo integral de financiamiento. Previo a su conversión a pesos mexicanos, los estados financieros de subsidiarias extranjeras se conforman con las mismas políticas contables de la Compañía.

c. Resultado integral - Se integra por la utilidad (pérdida) neta consolidada del ejercicio, más otras

partidas que representan una ganancia o pérdida del mismo período, que se presentan directamente en el capital contable. En 2006 y 2005 las partidas del resultado integral están representadas por la ganancia (o pérdida) por tenencia de activos no monetarios, por el efecto de conversión de la entidad extranjera, el ajuste al pasivo adicional de obligaciones laborales y el efecto de valuación de los instrumentos financieros derivados con características de flujo de efectivo.

d. Reclasificaciones - Los estados financieros por el año que terminó el 31 de diciembre de 2005 han

sido reclasificados en ciertos rubros para conformar su presentación con la utilizada en 2006. 4. Principales políticas contables

Nuevas Normas de Información Financiera - A partir del 1 de junio de 2004, la función y responsabilidad de la emisión de las Normas de Información Financiera Mexicanas (“NIF”), corresponde al Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera A. C. (“CINIF”). El CINIF decidió renombrar los Principios de Contabilidad Generalmente Aceptados que anteriormente emitía el Instituto Mexicano de Contadores Públicos, A.C. como “NIF”. Al 31 de diciembre de 2005 se habían emitido ocho NIF de la serie NIF A (de la NIF A-1 a la NIF A-8) que constituyen el Marco Conceptual, destinado a servir como sustento racional para el desarrollo de dichas normas y como referencia en la solución de los problemas que surgen en la práctica contable y la NIF B-1, Cambios contables y correcciones de errores, que entraron en vigor a partir del 1 de enero de 2006. La aplicación de las nuevas NIF no provocó modificaciones significativas en los estados financieros adjuntos ni en sus revelaciones. Los estados financieros consolidados adjuntos cumplen con las NIF. Su preparación requiere que la administración de la Compañía efectúe ciertas estimaciones y utilice determinados supuestos para valuar algunas de las partidas de los estados financieros y para efectuar las revelaciones que se requieren en los mismos. Sin embargo, los resultados reales pueden diferir de dichas estimaciones. La administración de la Compañía, aplicando el juicio profesional, considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias. Las principales políticas contables seguidas por la Compañía son las siguientes:

11

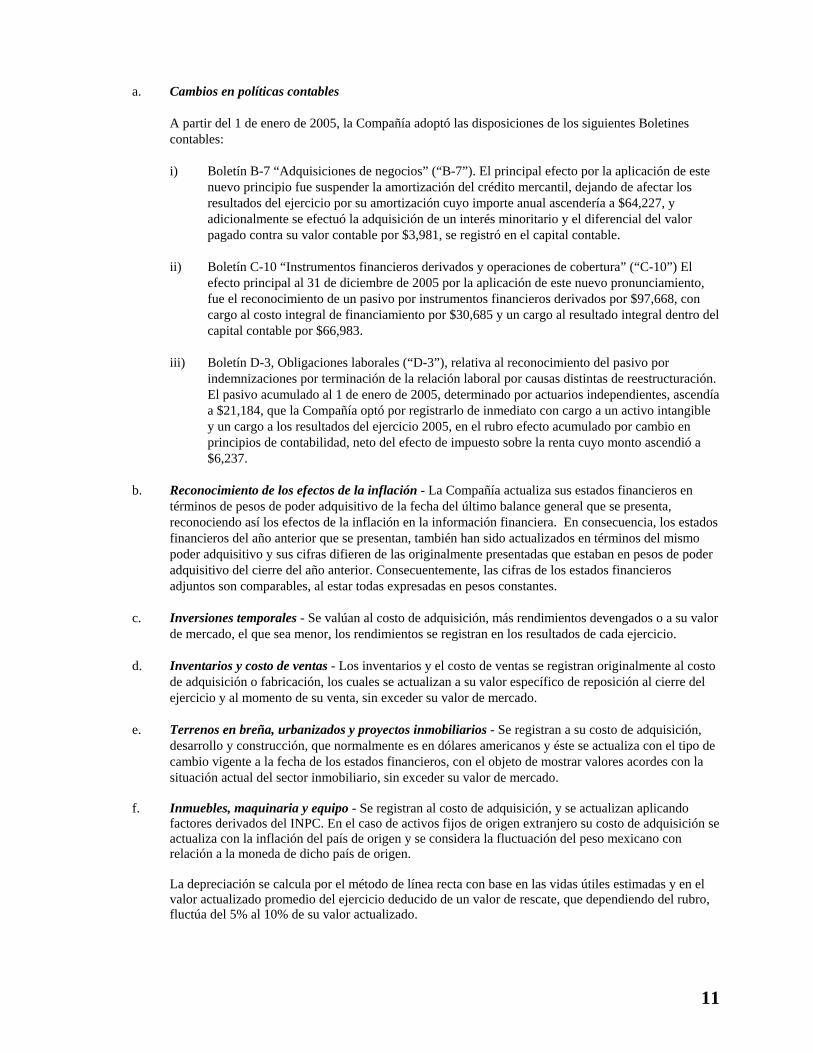

a. Cambios en políticas contables A partir del 1 de enero de 2005, la Compañía adoptó las disposiciones de los siguientes Boletines contables:

i) Boletín B-7 “Adquisiciones de negocios” (“B-7”). El principal efecto por la aplicación de este

nuevo principio fue suspender la amortización del crédito mercantil, dejando de afectar los resultados del ejercicio por su amortización cuyo importe anual ascendería a $64,227, y adicionalmente se efectuó la adquisición de un interés minoritario y el diferencial del valor pagado contra su valor contable por $3,981, se registró en el capital contable.

ii) Boletín C-10 “Instrumentos financieros derivados y operaciones de cobertura” (“C-10”) El

efecto principal al 31 de diciembre de 2005 por la aplicación de este nuevo pronunciamiento, fue el reconocimiento de un pasivo por instrumentos financieros derivados por $97,668, con cargo al costo integral de financiamiento por $30,685 y un cargo al resultado integral dentro del capital contable por $66,983.

iii) Boletín D-3, Obligaciones laborales (“D-3”), relativa al reconocimiento del pasivo por

indemnizaciones por terminación de la relación laboral por causas distintas de reestructuración. El pasivo acumulado al 1 de enero de 2005, determinado por actuarios independientes, ascendía a $21,184, que la Compañía optó por registrarlo de inmediato con cargo a un activo intangible y un cargo a los resultados del ejercicio 2005, en el rubro efecto acumulado por cambio en principios de contabilidad, neto del efecto de impuesto sobre la renta cuyo monto ascendió a $6,237.

b. Reconocimiento de los efectos de la inflación - La Compañía actualiza sus estados financieros en

términos de pesos de poder adquisitivo de la fecha del último balance general que se presenta, reconociendo así los efectos de la inflación en la información financiera. En consecuencia, los estados financieros del año anterior que se presentan, también han sido actualizados en términos del mismo poder adquisitivo y sus cifras difieren de las originalmente presentadas que estaban en pesos de poder adquisitivo del cierre del año anterior. Consecuentemente, las cifras de los estados financieros adjuntos son comparables, al estar todas expresadas en pesos constantes.

c. Inversiones temporales - Se valúan al costo de adquisición, más rendimientos devengados o a su valor

de mercado, el que sea menor, los rendimientos se registran en los resultados de cada ejercicio.

d. Inventarios y costo de ventas - Los inventarios y el costo de ventas se registran originalmente al costo de adquisición o fabricación, los cuales se actualizan a su valor específico de reposición al cierre del ejercicio y al momento de su venta, sin exceder su valor de mercado.

e. Terrenos en breña, urbanizados y proyectos inmobiliarios - Se registran a su costo de adquisición,

desarrollo y construcción, que normalmente es en dólares americanos y éste se actualiza con el tipo de cambio vigente a la fecha de los estados financieros, con el objeto de mostrar valores acordes con la situación actual del sector inmobiliario, sin exceder su valor de mercado.

f. Inmuebles, maquinaria y equipo - Se registran al costo de adquisición, y se actualizan aplicando

factores derivados del INPC. En el caso de activos fijos de origen extranjero su costo de adquisición se actualiza con la inflación del país de origen y se considera la fluctuación del peso mexicano con relación a la moneda de dicho país de origen. La depreciación se calcula por el método de línea recta con base en las vidas útiles estimadas y en el valor actualizado promedio del ejercicio deducido de un valor de rescate, que dependiendo del rubro, fluctúa del 5% al 10% de su valor actualizado.

12

g. Deterioro de activos de larga duración en uso - La Compañía revisa el valor en libros de los activos de larga duración en uso, ante la presencia de algún indicio de deterioro que pudiera indicar que el valor en libros de los mismos pudiera no ser recuperable, considerando el mayor del valor presente de los flujos netos de efectivo futuros o el precio neto de venta en el caso de su eventual disposición. El deterioro se registra considerando el importe del valor en libros que excede al mayor de los valores antes mencionados. Los indicios de deterioro que se consideran para estos efectos, son entre otros, las pérdidas de operación o flujos de efectivo negativos, efectos de obsolescencia, reducción en la demanda de los productos que se fabrican, competencia y otros factores económicos y legales.

h. Instrumentos financieros derivados - La Compañía contrata principalmente instrumentos financieros

derivados de intercambio de tasa de interés (“swaps”) que convierten su perfil de pago de intereses, de tasa variable a fija, con la finalidad de reducir su exposición a riesgos de volatilidad en tasas de interés, así como coberturas de divisas (“forwards”) para administrar su exposición a las fluctuaciones de moneda extranjera. La negociación con instrumentos derivados se realiza sólo con instituciones de reconocida solvencia y se han establecido límites para cada institución. La política de la Compañía es la de no realizar operaciones con propósitos de especulación con instrumentos financieros derivados La Compañía reconoce todos los pasivos que surgen de las operaciones con instrumentos financieros derivados en el balance general a valor razonable, independientemente del propósito de su tenencia. El valor razonable se determina con base en precios de mercados reconocidos y cuando no cotizan en un mercado, se determina con base en técnicas de valuación aceptadas en el ámbito financiero. Cuando los derivados son contratados con la finalidad de cubrir riesgos y cumplen con todos los requisitos de cobertura, se documenta su designación al inicio de la operación de cobertura, describiendo el objetivo, características, reconocimiento contable y como se llevará a cabo la medición de la efectividad, aplicables a esa operación. Los derivados designados como cobertura reconocen los cambios en valuación de acuerdo al tipo de cobertura de que se trate: (1) cuando son de valor razonable, las fluctuaciones tanto del derivado como de la partida cubierta se valúan a valor razonable y se reconocen en resultados; (2) cuando son de flujo de efectivo, la porción efectiva se reconoce temporalmente en la utilidad integral y se recicla a resultados cuando la partida cubierta los afecta; la porción inefectiva se reconoce de inmediato en resultados. Ciertos instrumentos financieros derivados, aunque son contratados con fines de cobertura desde una perspectiva económica, por no cumplir con todos los requisitos que exige la normatividad, para efectos contables, se han designado como de negociación. La fluctuación en el valor razonable de esos derivados se reconoce en el costo integral de financiamiento.

i. Derivados implícitos - La Compañía revisa los contratos que celebra para identificar la existencia de

derivados implícitos. Los derivados implícitos identificados se sujetan a una evaluación para determinar si cumplen con las condiciones establecidas en la normatividad; en caso afirmativo, se separan del contrato anfitrión y se valúan a valor razonable. Si el derivado implícito se clasifica con fines de negociación, la plusvalía o minusvalía en el valor razonable se reconoce en los resultados del periodo. Los implícitos designados de cobertura reconocen los cambios en valuación de acuerdo al tipo de cobertura de que se trate: (1) cuando son de valor razonable, las fluctuaciones tanto del implícito como de la partida cubierta se valúan a valor razonable y se reconocen en resultados; (2) cuando son de flujo de efectivo, la porción efectiva del implícito se reconoce temporalmente en la utilidad integral y se recicla a resultados cuando la partida cubierta los afecta, la porción inefectiva se reconoce de inmediato en resultados.

j. Crédito mercantil - El exceso del costo sobre el valor razonable de las acciones de subsidiarias (en su

caso, asociadas) en la fecha de adquisición, se actualiza aplicando el INPC y se sujeta cuando menos anualmente, a pruebas de deterioro.

13

k. Otros activos - Se integra principalmente por el activo intangible por obligaciones laborales, inversiones en acciones de asociadas y subsidiarias no consolidadas, así como patentes y marcas y comisiones por apertura de créditos que se amortizan en función a los contratos correspondientes.

l. Provisiones - Se reconocen cuando se tiene una obligación presente como resultado de un evento pasado, que probablemente resulte en la salida de recursos económicos y que pueda ser estimada razonablemente.

m. Impuesto sobre la renta y participación de utilidades a los empleados - Las provisiones para el impuesto sobre la renta (“ISR”) y participación de las utilidades a los empleados (“PTU”), se registran en los resultados del año en que se causan, y se reconoce el ISR diferido proveniente de las diferencias temporales que resultan de la comparación de los valores contables y fiscales de los activos y pasivos. El ISR diferido activo, se registra sólo cuando existe alta probabilidad de que pueda recuperarse. Se reconoce la PTU diferida proveniente de las diferencias temporales entre el resultado contable y la renta gravable, sólo cuando se pueda presumir razonablemente que van a provocar un pasivo o beneficio, y no exista algún indicio de que vaya a cambiar esa situación.

n. Obligaciones laborales - El pasivo por primas de antigüedad, pensiones, pagos por retiro que se asemejan a una pensión, los beneficios posteriores al retiro como servicios médicos y hospitalarios, y las indemnizaciones por terminación de la relación laboral, se registra conforme se devenga, el cual se calcula por actuarios independientes con base en el método de crédito unitario proyectado utilizando tasas de interés reales. Por lo tanto, se está reconociendo el pasivo que a valor presente, se estima cubrirá la obligación por estos beneficios a la fecha estimada de retiro del conjunto de empleados que labora en la Compañía.

o. Operaciones en moneda extranjera - Las operaciones en moneda extranjera se registran al tipo de

cambio vigente a la fecha de su celebración. Los activos y pasivos monetarios en moneda extranjera se valúan en moneda nacional al tipo de cambio vigente a la fecha de los estados financieros. Las fluctuaciones cambiarias se registran en los resultados.

p. Efecto acumulado por actualización - Se integra del resultado por posición monetaria acumulado

hasta la primera actualización y la ganancia (o pérdida) por tenencia de activos no monetarios, que representa el cambio en el nivel específico de precios por encima o (por debajo) de la inflación.

q. Reconocimiento de ingresos - Los ingresos de las compañías del sector automotriz, químico y de

consumo, son reconocidos al momento en que se embarcan o entregan los productos al cliente y éste asume responsabilidad sobre los mismos. El sector inmobiliario reconoce los ingresos y costos por venta de terrenos urbanizados en resultados, cuando se formalizan las ventas y se reciben los anticipos que garantizan la operación. Los ingresos y costos provenientes de proyectos inmobiliarios, se registran originalmente como un crédito diferido por compromisos de construcción y como proyectos inmobiliarios en proceso y se reconocen en resultados siguiendo el método de “grado de avance”, por lo que se identifica el ingreso en proporción a los costos incurridos para alcanzar la etapa de avance para la terminación del proyecto.

r. Costo integral de financiamiento - Comprende los intereses devengados, las fluctuaciones cambiarias y la ganancia por posición monetaria, que se origina al mantener activos y pasivos monetarios, cuyo poder adquisitivo real se modifica por los efectos de la inflación.

s. Utilidad por acción - La utilidad básica (pérdida) por acción ordinaria se calcula dividiendo la utilidad

(pérdida) neta mayoritaria entre el promedio ponderado de acciones ordinarias en circulación durante el ejercicio.

14

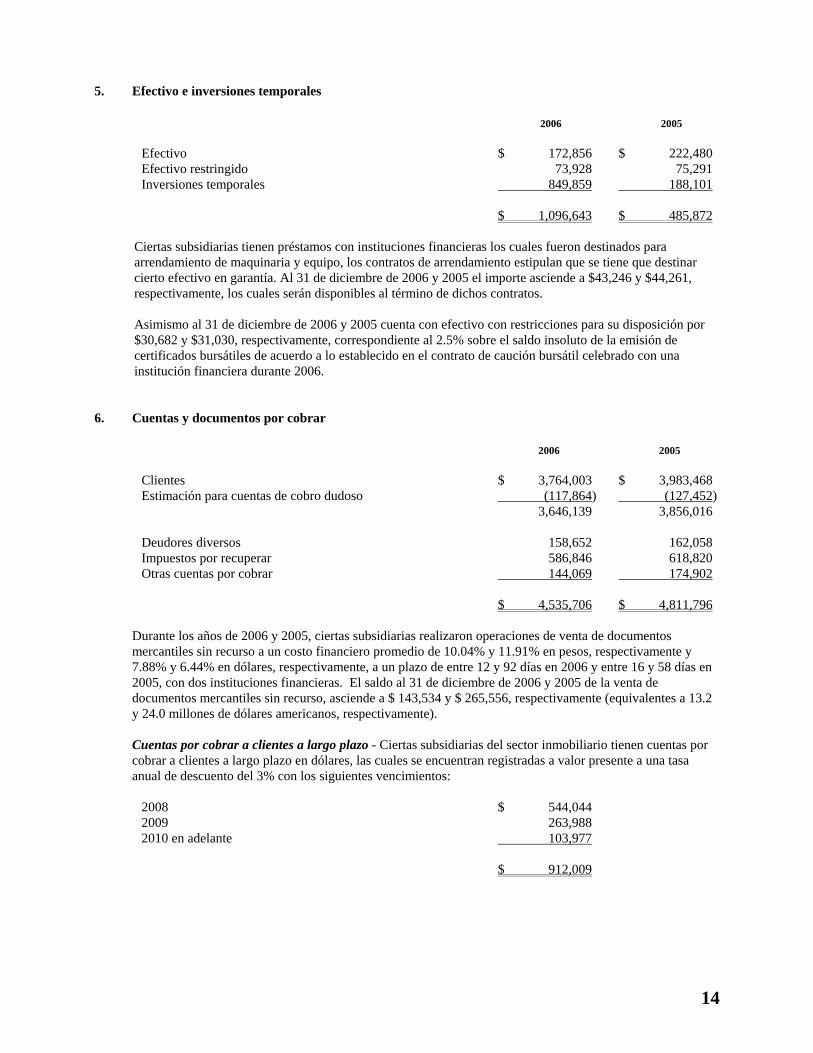

5. Efectivo e inversiones temporales

2006 2005 Efectivo $ 172,856 $ 222,480 Efectivo restringido 73,928 75,291 Inversiones temporales 849,859 188,101 $ 1,096,643 $ 485,872

Ciertas subsidiarias tienen préstamos con instituciones financieras los cuales fueron destinados para arrendamiento de maquinaria y equipo, los contratos de arrendamiento estipulan que se tiene que destinar cierto efectivo en garantía. Al 31 de diciembre de 2006 y 2005 el importe asciende a $43,246 y $44,261, respectivamente, los cuales serán disponibles al término de dichos contratos. Asimismo al 31 de diciembre de 2006 y 2005 cuenta con efectivo con restricciones para su disposición por $30,682 y $31,030, respectivamente, correspondiente al 2.5% sobre el saldo insoluto de la emisión de certificados bursátiles de acuerdo a lo establecido en el contrato de caución bursátil celebrado con una institución financiera durante 2006.

6. Cuentas y documentos por cobrar

2006 2005 Clientes $ 3,764,003 $ 3,983,468 Estimación para cuentas de cobro dudoso (117,864) (127,452) 3,646,139 3,856,016 Deudores diversos 158,652 162,058 Impuestos por recuperar 586,846 618,820 Otras cuentas por cobrar 144,069 174,902 $ 4,535,706 $ 4,811,796

Durante los años de 2006 y 2005, ciertas subsidiarias realizaron operaciones de venta de documentos mercantiles sin recurso a un costo financiero promedio de 10.04% y 11.91% en pesos, respectivamente y 7.88% y 6.44% en dólares, respectivamente, a un plazo de entre 12 y 92 días en 2006 y entre 16 y 58 días en 2005, con dos instituciones financieras. El saldo al 31 de diciembre de 2006 y 2005 de la venta de documentos mercantiles sin recurso, asciende a $ 143,534 y $ 265,556, respectivamente (equivalentes a 13.2 y 24.0 millones de dólares americanos, respectivamente). Cuentas por cobrar a clientes a largo plazo - Ciertas subsidiarias del sector inmobiliario tienen cuentas por cobrar a clientes a largo plazo en dólares, las cuales se encuentran registradas a valor presente a una tasa anual de descuento del 3% con los siguientes vencimientos:

2008 $ 544,044 2009 263,988 2010 en adelante 103,977 $ 912,009

15

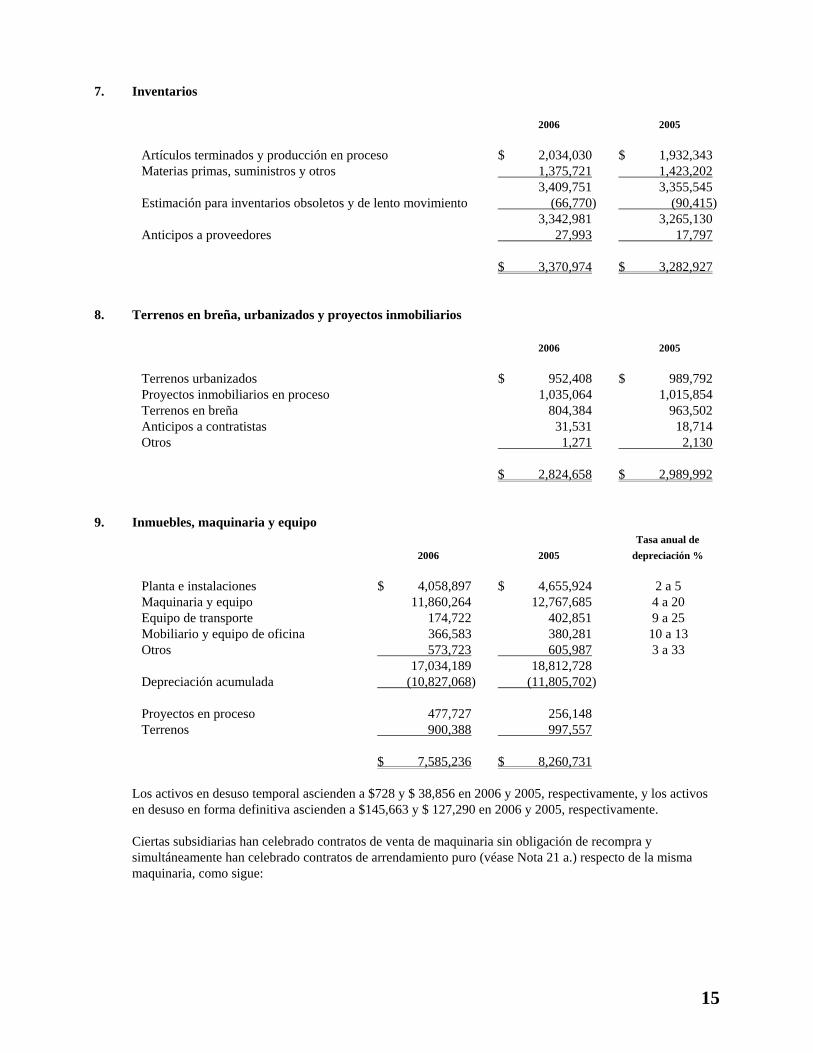

7. Inventarios

2006 2005 Artículos terminados y producción en proceso $ 2,034,030 $ 1,932,343 Materias primas, suministros y otros 1,375,721 1,423,202 3,409,751 3,355,545 Estimación para inventarios obsoletos y de lento movimiento (66,770) (90,415) 3,342,981 3,265,130 Anticipos a proveedores 27,993 17,797 $ 3,370,974 $ 3,282,927

8. Terrenos en breña, urbanizados y proyectos inmobiliarios

2006 2005 Terrenos urbanizados $ 952,408 $ 989,792 Proyectos inmobiliarios en proceso 1,035,064 1,015,854 Terrenos en breña 804,384 963,502 Anticipos a contratistas 31,531 18,714 Otros 1,271 2,130 $ 2,824,658 $ 2,989,992

9. Inmuebles, maquinaria y equipo

Tasa anual de 2006 2005 depreciación % Planta e instalaciones $ 4,058,897 $ 4,655,924 2 a 5 Maquinaria y equipo 11,860,264 12,767,685 4 a 20 Equipo de transporte 174,722 402,851 9 a 25 Mobiliario y equipo de oficina 366,583 380,281 10 a 13 Otros 573,723 605,987 3 a 33 17,034,189 18,812,728 Depreciación acumulada (10,827,068) (11,805,702) Proyectos en proceso 477,727 256,148 Terrenos 900,388 997,557 $ 7,585,236 $ 8,260,731

Los activos en desuso temporal ascienden a $728 y $ 38,856 en 2006 y 2005, respectivamente, y los activos en desuso en forma definitiva ascienden a $145,663 y $ 127,290 en 2006 y 2005, respectivamente. Ciertas subsidiarias han celebrado contratos de venta de maquinaria sin obligación de recompra y simultáneamente han celebrado contratos de arrendamiento puro (véase Nota 21 a.) respecto de la misma maquinaria, como sigue:

16

Fecha de contratación Plazo Monto inicial en

dólares americanos Pago de rentas

22 de noviembre de 2001 7 años 5.5 millones Trimestral 26 de febrero de 2002 7 años 1.2 millones Trimestral 27 de marzo de 2003 7 años 3.1 millones Trimestral 19 de agosto de 2003 7 años 12.4 millones Trimestral 13 de julio de 2005 7 años 14.0 millones Trimestral 24 de febrero de 2006 4 años 1.2 millones Trimestral 29 de junio de 2006 3 años 5.6 millones Trimestral

Al 31 de diciembre de 2006 y 2005, las propiedades de inversión ascienden a $51,734 y $ 100,871 respectivamente, representados por terrenos y edificios. Las tasas anuales promedio de depreciación de los edificios en 2006 y 2005 fueron de 2.4%. Al 31 de diciembre de 2006, el valor razonable (fair value) de las propiedades de inversión asciende a $53,824. Al 31 de diciembre de 2006, los inmuebles, maquinaria y equipo de ciertas subsidiarias, están otorgados en garantía del pasivo bancario a largo plazo (véase Nota 11).

10. Instrumentos financieros derivados En octubre y noviembre de 2006, la Compañía contrató seis forwards de divisas para administrar su riesgo de fluctuación de moneda extranjera. El monto nocional de los seis contratos es de 6 millones de dólares americanos aproximadamente y expiran en enero y febrero de 2007. Por medio de estos contratos, la Compañía adquirirá dólares americanos pagando con divisas diferentes a su moneda funcional. Debido a esta situación la operación se clasificó como de negociación, ya que al continuar expuesto a los riesgos de fluctuación de monedas no funcionales no se cumplen los requisitos de cobertura que establecen que los riesgos se eliminen. El valor razonable al 31 de diciembre de 2006 de los seis contratos es $1,112 el cual se registró en el costo integral de financiamiento.

Se ha contratado un swap de tipo de cambio sobre obligaciones denominadas en divisas por 13.8 millones de dólares americanos, que vence en agosto de 2012, fijando un tipo de cambio de $12.66 pesos por dólar, para cubrir una obligación denominada en dicha divisa por la cantidad de $174.7 millones (a valor nominal) (en el cual el importe nocional como la fecha de vencimiento coinciden con las posiciones de riesgo). El resultado cambiario del swap se registra en el costo integral de financiamiento, compensando el resultado cambiario derivado del pasivo cubierto y el activo que genera se reconoce en la utilidad integral dentro del capital contable y se recicla a resultados.

Adicionalmente, la Compañía tiene celebrados contratos de swaps de tasas de interés, con la finalidad de administrar el riesgo de las tasas de interés de los préstamos recibidos. El 26 de julio de 2005, la Compañía celebró dos contratos de swaps de tasas de interés bajo este esquema, a través de los cuales paga importes calculados con base a tasas de interés fijas y recibe importes calculados con base a tasas de interés variables. Los swaps cuyo importe nocional asciende a $552,800 y $400,000 (a valor nominal) expiran el 22 de julio de 2010 (en ambos casos tanto el importe nocional como las fechas de vencimiento coinciden con las posiciones de riesgo.) Durante 2006, por los swaps mencionados anteriormente, la Compañía pagó a razón de la tasa de interés interbancaria (“TIIE”) más un diferencial de 200 puntos base y recibió una tasa de interés promedio ponderada de 11.73%. La diferencia se registró en el costo integral de financiamiento, compensando el efecto de la tasa variable del préstamo cubierto. Se ha contratado un swap de tipo de cambio sobre pasivos denominados en divisas por 67.5 millones de dólares americanos, que vence en septiembre de 2009, fijando un tipo de cambio de $10.6160 pesos por dólar americano, para cubrir un préstamo denominado en dicha divisa por la cantidad de $67.5 millones de dólares americanos (en el cual en importe nocional como la fecha de vencimiento coinciden con las posiciones de riesgo). El resultado cambiario del swap se registra en el costo integral de financiamiento, compensando el resultado cambiario derivado del pasivo cubierto y el activo que genera, se disminuye de los pasivos que cubre.

17

Al 31 de diciembre de 2005, la Compañía contaba con seis swaps cruzados de tipo de cambio (“cross currency swaps”), con la finalidad de administrar el riesgo de tipo de cambio y tasas de interés de préstamos recibidos, para controlar la exposición del tipo de cambio y tasas de interés. Como resultado de la reestructura del crédito sindicado firmada en diciembre de 2005, el 27 de enero de 2006, la Compañía pagó anticipadamente los seis swaps reconociendo en el resultado del ejercicio $21,445 los cuales se encuentran registrados en el costo integral de financiamiento. El 7 y 11 de diciembre de 2006, la Compañía contrató dos swaps con Pemex Gas y Petroquímica Básica para protegerse de la volatilidad del precio del gas natural por el periodo comprendido del 1 de enero al 31 de marzo de 2007. Los contratos fijan el precio del gas natural en 7.30 y 7.08 dólares americanos, respectivamente, por cada millón de unidades de energía (“MMBTU”) para 150,000 MMBTU por cada uno de los contratos. Al 31 de diciembre de 2006, el valor de mercado de dichos contratos fue de $1,742 el cual la Compañía registró en la utilidad integral del ejercicio por ser una cobertura de flujo de efectivo. Algunas de las subsidiarias de la Compañía contrataron con Pemex Gas y Petroquímica Básica opciones de contratación de cobertura de riesgos, para protegerse de la volatilidad del precio de gas natural por el período comprendido de mayo de 2004 a diciembre de 2006. La Compañía ejerció la opción y contrató la cobertura que le protegió hasta el 31 de diciembre de 2006, contra el alza de precios de mercado del gas superior al precio máximo que seleccionó mediante el pago de una prima. El nivel de precio máximo fue de 10.92 dólares americanos por MMBTU y el precio mínimo fijo fue de 5.74 dólares americanos por MMBTU. Cuando el precio de referencia resultó por arriba del precio máximo se realizó un descuento en su factura, mientras que cuando resultó por debajo del mínimo, la factura se emitió por el precio mínimo correspondiente. Dado que este contrato de seguro representaba una obligación contractual en firme, garantizada con el precio fijo del gas a 5.74 dólares americanos por MMBTU, la Compañía registró los efectos correspondientes en resultados al irse consumiendo las cantidades de MMBTU comprometidas. El efecto potencial de ganancia o pérdida si la prima del precio de gas se liquidaba a un valor presente ascendió a 270 mil dólares que se registró dentro del resultado integral al 31 de diciembre de 2005 por considerarse como una cobertura de flujo de efectivo. Al 31 de diciembre de 2005 el efecto favorable registrado por la diferencia en el precio del contrato contra el valor de mercado fue de $42,266. Por otra parte ciertas compañías subsidiarias cuentan con contratos que cumplen con características de derivados implícitos, sin embargo, debido a que éste no se puede separar del contrato anfitrión, de acuerdo a los lineamientos del Boletín C-10, éstos no se valuaron ni registraron.

19

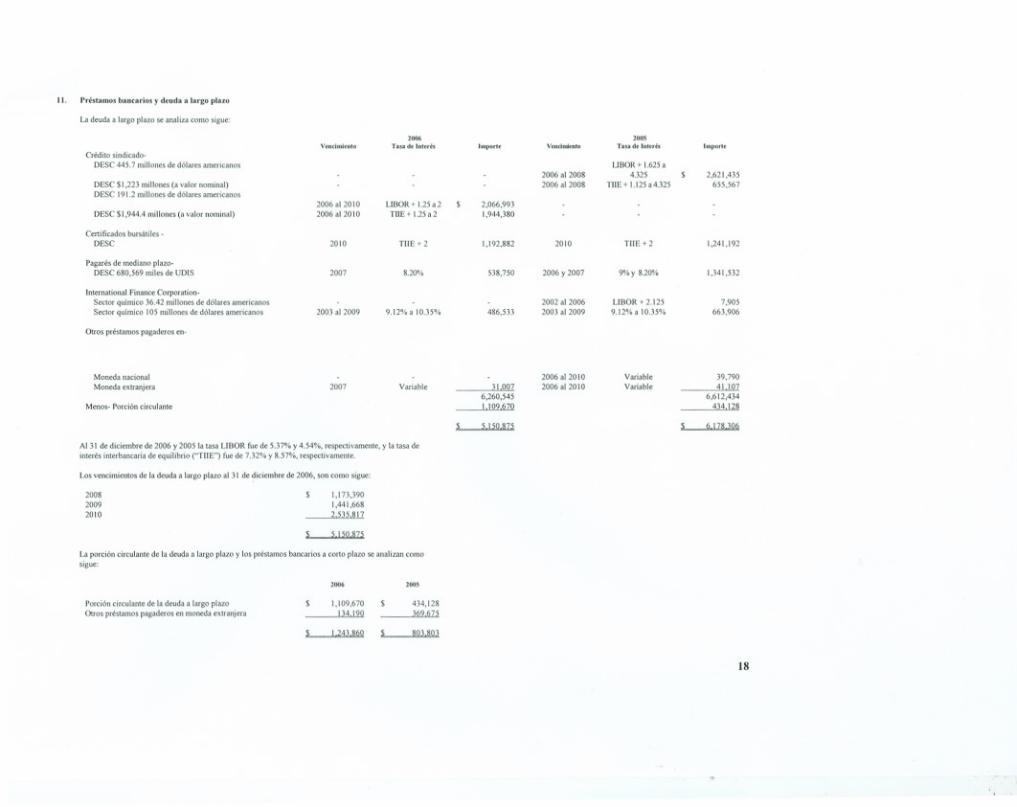

a. Crédito sindicado - Durante el mes de diciembre de 2005, se concluyó satisfactoriamente el acuerdo con los acreedores bancarios para refinanciar los créditos sindicados de la Compañía. Los principales términos de la reestructura financiera firmada el 19 de diciembre de 2005, se mencionan a continuación:

– Crédito sindicado por 375 millones de dólares americanos a una tasa de interés de LIBOR más

un margen variable para la porción en dólares (191.2 millones de dólares americanos) y TIIE más un margen variable para la porción en pesos (1,944.4 millones), en ambos casos dependiendo del índice obtenido en la razón financiera de deuda neta consolidada a utilidad de operación menos depreciación y amortización, que fluctúa entre 1.25 y 2.0, con vencimientos semestrales del 2007 al 2010. Los intereses serán pagaderos mensual o trimestralmente.

Los recursos obtenidos del crédito sindicado fueron destinados para el pago de los saldos correspondientes a los créditos sindicados en dólares (445.7 millones de dólares americanos) y en pesos (1,223 millones) contratados en diciembre de 2003 y como se menciona en la Nota 1 para realizar la recompra parcial de sus pagarés de mediano plazo denominados en UDIS por 53 millones de dólares americanos.

Como parte de las condiciones negociadas, las subsidiarias operativas y algunas subsidiarias controladoras quedaron como obligados solidarios y avalistas de la deuda, y se creó un paquete de garantías reales integrado por activos fijos, cuentas por cobrar del sector inmobiliario y acciones de algunas subsidiarias. Dichos financiamientos establecen ciertas obligaciones y restricciones para la Compañía que al 31 de diciembre de 2006 y 2005 se han cumplido, de las cuales, las más importantes son las siguientes: – Mantenimiento del índice de cobertura de intereses mayor a 2.75. Al cierre de 2006 y 2005 el

índice es de 3.08 y 4.01, respectivamente. Para efectos internos el cálculo de este índice, considerando el gasto financiero neto, es de 3.17 al 31 de diciembre de 2006.

– Mantenimiento del índice de deuda consolidada a utilidad de operación más depreciación y amortización menor a 3.50, calculado con pesos históricos y dólares americanos. Al cierre de 2006 y 2005 el índice es de 3.24 y 2.98, respectivamente.

– Mantenimiento del índice de deuda consolidada a capitalización total menor a 0.55. Al cierre de 2006 y 2005 el índice es de 0.36 y 0.33, respectivamente.

b. Certificados bursátiles - En julio y noviembre de 2005, la Compañía realizó una conversión parcial de

pagarés a mediano plazo que tenía en unidades de inversión (“UDIS”), que se mencionan en el siguiente párrafo, por certificados bursátiles con garantía cancelable, por un monto de $ 1,192,882 los cuales serán pagaderos al término de 5 años a partir de su emisión, devengando una tasa de interés anual de TIIE + 2.

c. Pagarés a mediano plazo - En julio de 2000, la Compañía realizó emisiones de pagarés a mediano

plazo por el equivalente de 356,568,600 unidades de inversión (“UDIS”), respectivamente. Al 31 de diciembre 2006, las emisiones equivalen a 142,189,600 UDIS, los cuales son pagaderos en el 2007. El valor de la UDI al 31 de diciembre de 2006 fue de $3.788954, lo que equivale a un monto de $538,750. Las emisiones de UDIS causan intereses semestrales al 8.20%. Como se menciona en la Nota 1, durante 2006 la Compañía realizó un pago parcial de dichos pagarés por 53 millones de dólares americanos.

d. International Finance Corporation - El 14 de diciembre de 2001 se celebró un contrato de cesión de

deuda entre ciertas subsidiarias integrantes del sector químico de DESC e International Finance Corporation (“IFC”), mediante el cual GIRSA (anterior compañía tenedor del sector químico que fue fusionada en DESC) cede a dichas subsidiarias del sector químico, de manera conjunta y solidaria, el préstamo obtenido con el IFC pendiente de pago al 31 de diciembre de 2006 es el siguiente:

20

– Préstamo de 105 millones de dólares americanos celebrado entre ciertas subsidiarias de GIRSA e IFC subdividido en dos préstamos causando intereses a una tasa de LIBOR + 3.75 por el préstamo de 46.1 millones de dólares americanos y 10.35% por el préstamo de 58.9 millones de dólares americanos. Los pagos de dichos préstamos se realizarán mediante amortizaciones semestrales iguales, durante 6 años, a partir del 15 de marzo de 2003.

– Los financiamientos establecen ciertas restricciones para ciertas subsidiarias del Sector

Químico que al 31 de diciembre de 2006 se han cumplido, de las cuales, la más importante es la relativa al mantenimiento del índice de liquidez superior a 1.1.

12. Otras cuentas por pagar y pasivos acumulados

2006 2005 Acreedores diversos $ 442,883 $ 329,519 Cuenta por pagar a inversionistas minoritarios 30,792 32,739 Reserva de garantías 41,823 45,427 Provisiones de gastos 245,921 257,671 Anticipos de clientes 45,691 53,344 Regalías y asistencia técnica 1,862 1,548 Dividendos por pagar 7,227 7,137 Impuestos por pagar 441,362 331,573 Intereses por pagar 62,391 80,831 Partes relacionadas 30,975 16,196 Otras 126,398 163,977 $ 1,477,325 $ 1,319,962

13. Partes relacionadas

Club Ecuestre Chiluca, S.A. de C.V., subsidiaria de la Compañía al 77.26%, durante 2003 efectuó la venta de la totalidad de sus reservas territoriales en 79.4 millones de dólares americanos. Previo a la venta de dichas reservas, adquirió el 22.74% remanente de las acciones a accionistas minoritarios (quienes a su vez son los principales accionistas de la Compañía) a su valor comercial, el cual será pagado en los mismos términos y condiciones en que se realice la cuenta por cobrar, por lo que dicho saldo se presenta en los balances generales consolidados en función de su exigibilidad. El saldo al 31 de Diciembre de 2006 es $97,242.

14. Obligaciones laborales al retiro

El pasivo por obligaciones laborales se deriva de un plan de pensiones, la prima de antigüedad y los pagos al término de la relación laboral. Durante el último trimestre del 2005 la Compañía implementó un nuevo plan de pensiones de contribución definida para personal que cumple con ciertas características, el pasivo por obligaciones laborales derivada de este nuevo plan ascendió a $ 4,976. El monto que resulta de cálculos actuariales efectuados por actuarios externos, bajo el método de crédito unitario proyectado, es como sigue:

21

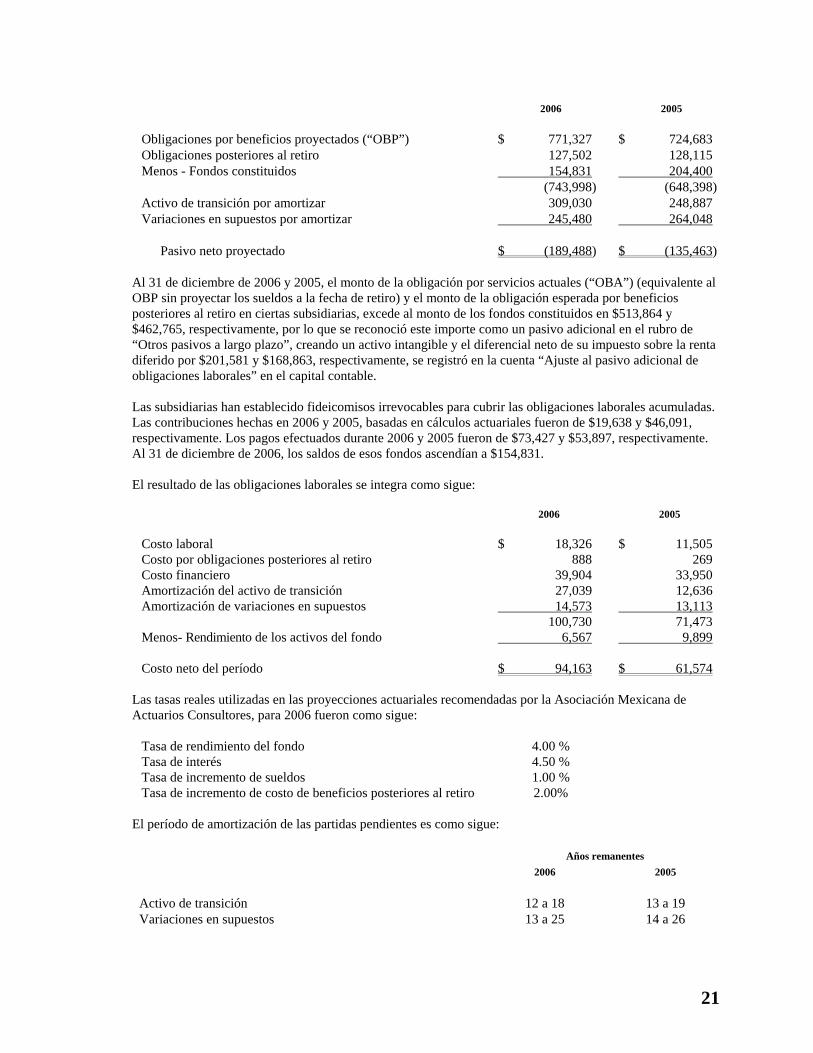

2006 2005 Obligaciones por beneficios proyectados (“OBP”) $ 771,327 $ 724,683 Obligaciones posteriores al retiro 127,502 128,115 Menos - Fondos constituidos 154,831 204,400 (743,998) (648,398) Activo de transición por amortizar 309,030 248,887 Variaciones en supuestos por amortizar 245,480 264,048

Pasivo neto proyectado $ (189,488) $ (135,463) Al 31 de diciembre de 2006 y 2005, el monto de la obligación por servicios actuales (“OBA”) (equivalente al OBP sin proyectar los sueldos a la fecha de retiro) y el monto de la obligación esperada por beneficios posteriores al retiro en ciertas subsidiarias, excede al monto de los fondos constituidos en $513,864 y $462,765, respectivamente, por lo que se reconoció este importe como un pasivo adicional en el rubro de “Otros pasivos a largo plazo”, creando un activo intangible y el diferencial neto de su impuesto sobre la renta diferido por $201,581 y $168,863, respectivamente, se registró en la cuenta “Ajuste al pasivo adicional de obligaciones laborales” en el capital contable. Las subsidiarias han establecido fideicomisos irrevocables para cubrir las obligaciones laborales acumuladas. Las contribuciones hechas en 2006 y 2005, basadas en cálculos actuariales fueron de $19,638 y $46,091, respectivamente. Los pagos efectuados durante 2006 y 2005 fueron de $73,427 y $53,897, respectivamente. Al 31 de diciembre de 2006, los saldos de esos fondos ascendían a $154,831. El resultado de las obligaciones laborales se integra como sigue:

2006 2005 Costo laboral $ 18,326 $ 11,505 Costo por obligaciones posteriores al retiro 888 269 Costo financiero 39,904 33,950 Amortización del activo de transición 27,039 12,636 Amortización de variaciones en supuestos 14,573 13,113 100,730 71,473 Menos- Rendimiento de los activos del fondo 6,567 9,899 Costo neto del período $ 94,163 $ 61,574

Las tasas reales utilizadas en las proyecciones actuariales recomendadas por la Asociación Mexicana de Actuarios Consultores, para 2006 fueron como sigue:

Tasa de rendimiento del fondo 4.00 % Tasa de interés 4.50 % Tasa de incremento de sueldos 1.00 % Tasa de incremento de costo de beneficios posteriores al retiro 2.00%

El período de amortización de las partidas pendientes es como sigue:

Años remanentes 2006 2005 Activo de transición 12 a 18 13 a 19 Variaciones en supuestos 13 a 25 14 a 26

22

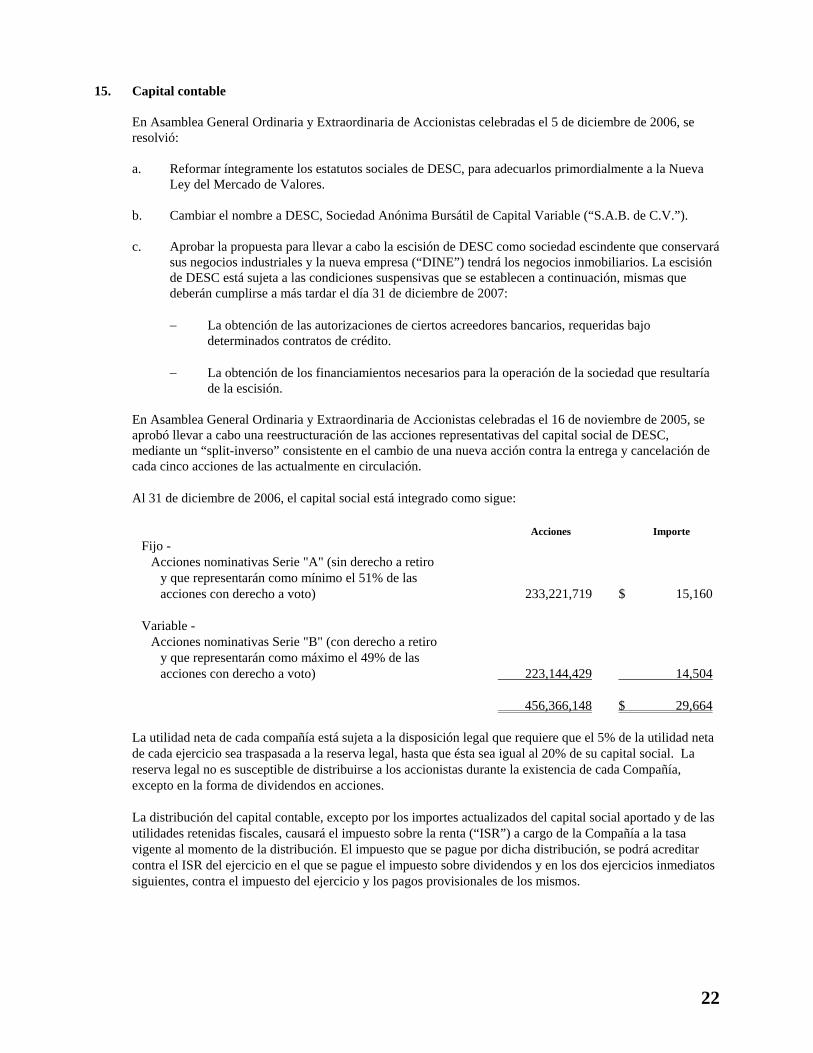

15. Capital contable En Asamblea General Ordinaria y Extraordinaria de Accionistas celebradas el 5 de diciembre de 2006, se resolvió: a. Reformar íntegramente los estatutos sociales de DESC, para adecuarlos primordialmente a la Nueva

Ley del Mercado de Valores. b. Cambiar el nombre a DESC, Sociedad Anónima Bursátil de Capital Variable (“S.A.B. de C.V.”). c. Aprobar la propuesta para llevar a cabo la escisión de DESC como sociedad escindente que conservará

sus negocios industriales y la nueva empresa (“DINE”) tendrá los negocios inmobiliarios. La escisión de DESC está sujeta a las condiciones suspensivas que se establecen a continuación, mismas que deberán cumplirse a más tardar el día 31 de diciembre de 2007:

− La obtención de las autorizaciones de ciertos acreedores bancarios, requeridas bajo

determinados contratos de crédito. − La obtención de los financiamientos necesarios para la operación de la sociedad que resultaría

de la escisión. En Asamblea General Ordinaria y Extraordinaria de Accionistas celebradas el 16 de noviembre de 2005, se aprobó llevar a cabo una reestructuración de las acciones representativas del capital social de DESC, mediante un “split-inverso” consistente en el cambio de una nueva acción contra la entrega y cancelación de cada cinco acciones de las actualmente en circulación. Al 31 de diciembre de 2006, el capital social está integrado como sigue:

Acciones Importe Fijo -

Acciones nominativas Serie "A" (sin derecho a retiro y que representarán como mínimo el 51% de las acciones con derecho a voto) 233,221,719 $ 15,160

Variable -

Acciones nominativas Serie "B" (con derecho a retiro y que representarán como máximo el 49% de las acciones con derecho a voto) 223,144,429 14,504

456,366,148 $ 29,664

La utilidad neta de cada compañía está sujeta a la disposición legal que requiere que el 5% de la utilidad neta de cada ejercicio sea traspasada a la reserva legal, hasta que ésta sea igual al 20% de su capital social. La reserva legal no es susceptible de distribuirse a los accionistas durante la existencia de cada Compañía, excepto en la forma de dividendos en acciones. La distribución del capital contable, excepto por los importes actualizados del capital social aportado y de las utilidades retenidas fiscales, causará el impuesto sobre la renta (“ISR”) a cargo de la Compañía a la tasa vigente al momento de la distribución. El impuesto que se pague por dicha distribución, se podrá acreditar contra el ISR del ejercicio en el que se pague el impuesto sobre dividendos y en los dos ejercicios inmediatos siguientes, contra el impuesto del ejercicio y los pagos provisionales de los mismos.

23

Los saldos de las cuentas fiscales del capital contable al 31 de diciembre de 2006 y 2005 son:

Cuenta de capital de aportación $ 13,395,096 Cuenta de utilidad fiscal neta consolidada 4,739,087

Total $ 18,134,183

16. Transacciones y posición en moneda extranjera La Compañía valuó sus activos y pasivos en moneda extranjera, representados principalmente por dólares americanos, con los tipos de cambio en vigor al 31 de diciembre de 2006 y 2005 de 10.8116 y 10.6344 pesos por dólar americano, respectivamente, ya que se espera utilizar los activos en moneda extranjera para liquidar pasivos en dicha moneda. a. La posición en moneda extranjera al 31 de diciembre es:

Miles de dólares americanos 2006 2005 Activo monetario-

Circulante 247,941 241,179 Largo plazo 84,355 98,962

332,296 340,141 Pasivo monetario circulante-

Sin costo 190,810 157,582 Con costo 47,233 48,560

238,043 206,142 Largo plazo 210,363 294,596 448,406 500,738

Posición monetaria pasiva neta en moneda extranjera (116,110) (160,597) Al 2 de febrero de 2007, la posición en moneda extranjera (no auditada), es similar a la del 31 de diciembre de 2006 y el tipo de cambio es de 10.9820 pesos por dólar americano.

b. Durante los ejercicios terminados el 31 de diciembre de 2006 y 2005, la Compañía efectuó operaciones en moneda extranjera que se convirtieron y registraron en pesos, al tipo de cambio vigente en la fecha de cada operación.

Miles de dólares americanos 2006 2005 Ventas de exportación directas 743,286 728,667 Ventas de exportación indirectas bajo contrato 84,776 84,691 828,062 813,358 Menos-

Compras de materias primas (556,121) (463,213) Compras y gastos de subsidiarias extranjeras (59,667) (37,206)

(615,788) (500,419) 212,274 312,939 Ingresos por intereses 536 836 Menos- Gastos por intereses (20,259) (25,594) (19,723) (24,758) Asistencia técnica (6,279) (5,873)

Neto 186,272 282,308

24

17. Otros (gastos) ingresos Al 31 de diciembre de 2006 y 2005, los otros (gastos) ingresos se integran como sigue:

2006 2005 Partida especial - Indemnizaciones $ (58,737) $ (39,211) Partida especial - Deterioro de maquinaria y equipo (119,848) 999 Estimación para baja de valor de activos fijos (40,570) (67,878) Utilidad (pérdida) en venta de inmuebles, maquinaria y equipo 60,564 (2,738) Gastos demanda ParaTec (13,711) (70,885) (Pérdida) utilidad en venta de acciones de subsidiarias (37,680) 325,220 Recuperación de impuestos 23,621 12,565 Cancelación cuenta en “escrow” - 39,415 Otros, neto (24,095) (42,233) $ (210,456) $ 155,254

18. Costo integral de financiamiento Al 31 de diciembre de 2006 y 2005, el costo integral de financiamiento se integra como sigue:

2006 2005 Ingresos por intereses $ 17,455 $ 14,782 Gastos por intereses (606,768) (573,211) Variación en unidades de inversión (32,023) (50,637) Pérdida cambiaria, neta (26,629) (5,315) Ganancia por posición monetaria 151,612 125,453 Efecto de valuación de instrumentos financieros (1,112) (30,685) Otros, neto (91,492) (142,526) $ (588,957) $ (662,139)

19. Impuesto sobre la renta, impuesto al activo y participación de los trabajadores en las utilidades

La Compañía está sujeta al impuesto sobre la renta (“ISR”) y al impuesto al activo (“IMPAC”). El ISR se calcula considerando como gravables o deducibles ciertos efectos de la inflación, tales como la depreciación calculada sobre valores en precios constantes, se acumula o deduce el efecto de la inflación sobre ciertos pasivos y activos monetarios a través del ajuste anual por inflación, el cual es similar en concepto al resultado por posición monetaria. En el año de 2005 la tasa fue el 30%; en 2006 el 29%, y a partir de 2007 será el 28%; por las modificaciones a las leyes fiscales en vigor a partir de 2007, se puede obtener un crédito fiscal equivalente al 0.5% ó 0.25% del resultado fiscal, cuando se trate de contribuyentes dictaminados para efectos fiscales y cumplan con ciertos requisitos. Para efectos de ISR, a partir de 2005 se deduce el costo de ventas en lugar de las adquisiciones de inventarios y en dicho año se permitió optar por acumular el saldo del inventario al 31 de diciembre del 2004 en un periodo de 4 a 12 años, determinados con base en las reglas fiscales de acuerdo con su rotación. El saldo del inventario antes mencionado se disminuyó con el saldo no deducido de los inventarios de la Regla 106 y las pérdidas fiscales por amortizar, y se deduce el costo de ventas de los inventarios conforme se enajenen. Así mismo, a partir de 2006 se disminuye en su totalidad la participación a los trabajadores en las utilidades que se paga.

25

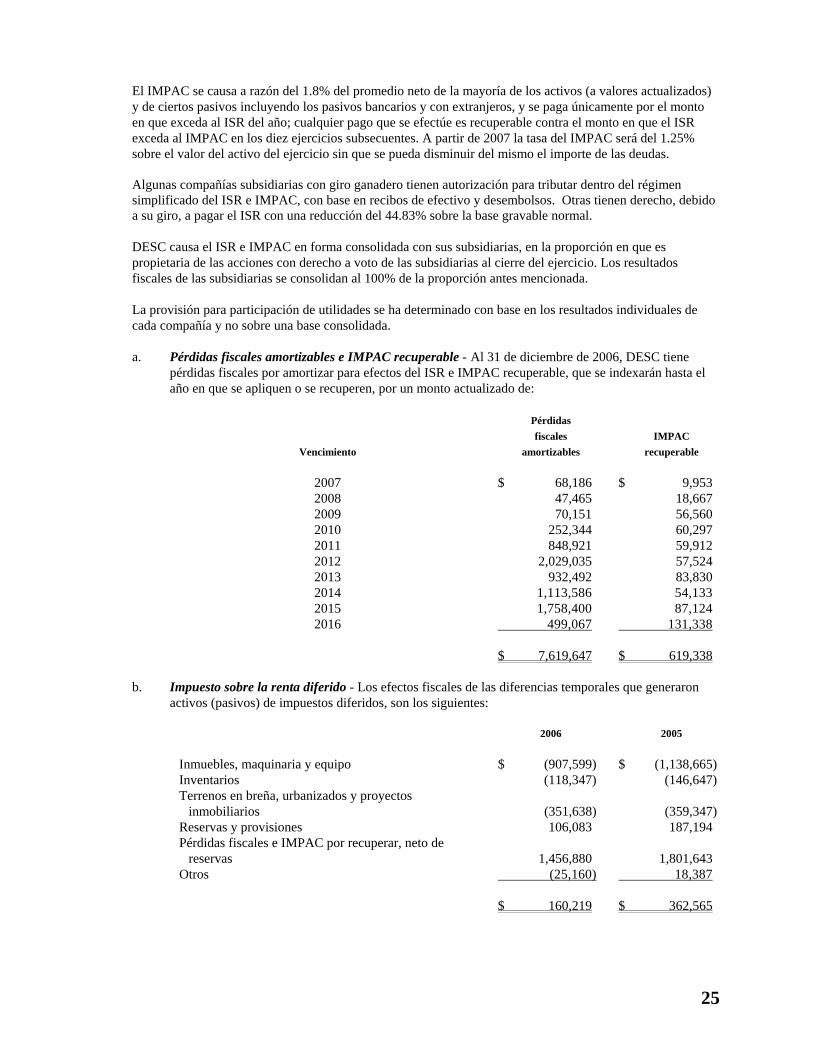

El IMPAC se causa a razón del 1.8% del promedio neto de la mayoría de los activos (a valores actualizados) y de ciertos pasivos incluyendo los pasivos bancarios y con extranjeros, y se paga únicamente por el monto en que exceda al ISR del año; cualquier pago que se efectúe es recuperable contra el monto en que el ISR exceda al IMPAC en los diez ejercicios subsecuentes. A partir de 2007 la tasa del IMPAC será del 1.25% sobre el valor del activo del ejercicio sin que se pueda disminuir del mismo el importe de las deudas. Algunas compañías subsidiarias con giro ganadero tienen autorización para tributar dentro del régimen simplificado del ISR e IMPAC, con base en recibos de efectivo y desembolsos. Otras tienen derecho, debido a su giro, a pagar el ISR con una reducción del 44.83% sobre la base gravable normal. DESC causa el ISR e IMPAC en forma consolidada con sus subsidiarias, en la proporción en que es propietaria de las acciones con derecho a voto de las subsidiarias al cierre del ejercicio. Los resultados fiscales de las subsidiarias se consolidan al 100% de la proporción antes mencionada. La provisión para participación de utilidades se ha determinado con base en los resultados individuales de cada compañía y no sobre una base consolidada. a. Pérdidas fiscales amortizables e IMPAC recuperable - Al 31 de diciembre de 2006, DESC tiene

pérdidas fiscales por amortizar para efectos del ISR e IMPAC recuperable, que se indexarán hasta el año en que se apliquen o se recuperen, por un monto actualizado de:

Pérdidas fiscales IMPAC

Vencimiento amortizables recuperable

2007 $ 68,186 $ 9,953 2008 47,465 18,667 2009 70,151 56,560 2010 252,344 60,297 2011 848,921 59,912 2012 2,029,035 57,524 2013 932,492 83,830 2014 1,113,586 54,133 2015 1,758,400 87,124 2016 499,067 131,338

$ 7,619,647 $ 619,338

b. Impuesto sobre la renta diferido - Los efectos fiscales de las diferencias temporales que generaron

activos (pasivos) de impuestos diferidos, son los siguientes:

2006 2005 Inmuebles, maquinaria y equipo $ (907,599) $ (1,138,665) Inventarios (118,347) (146,647) Terrenos en breña, urbanizados y proyectos

inmobiliarios (351,638) (359,347) Reservas y provisiones 106,083 187,194 Pérdidas fiscales e IMPAC por recuperar, neto de

reservas 1,456,880 1,801,643 Otros (25,160) 18,387 $ 160,219 $ 362,565

26

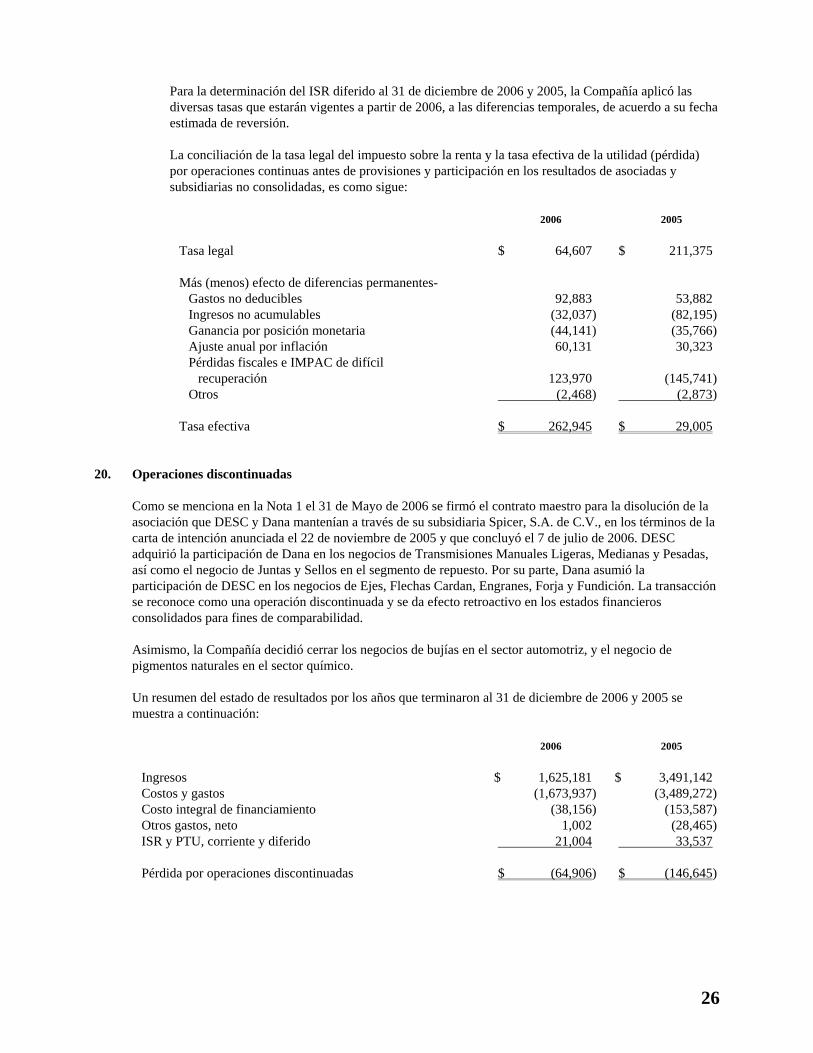

Para la determinación del ISR diferido al 31 de diciembre de 2006 y 2005, la Compañía aplicó las diversas tasas que estarán vigentes a partir de 2006, a las diferencias temporales, de acuerdo a su fecha estimada de reversión. La conciliación de la tasa legal del impuesto sobre la renta y la tasa efectiva de la utilidad (pérdida) por operaciones continuas antes de provisiones y participación en los resultados de asociadas y subsidiarias no consolidadas, es como sigue:

2006 2005 Tasa legal $ 64,607 $ 211,375 Más (menos) efecto de diferencias permanentes-

Gastos no deducibles 92,883 53,882 Ingresos no acumulables (32,037) (82,195) Ganancia por posición monetaria (44,141) (35,766) Ajuste anual por inflación 60,131 30,323 Pérdidas fiscales e IMPAC de difícil

recuperación 123,970 (145,741) Otros (2,468) (2,873)

Tasa efectiva $ 262,945 $ 29,005

20. Operaciones discontinuadas

Como se menciona en la Nota 1 el 31 de Mayo de 2006 se firmó el contrato maestro para la disolución de la asociación que DESC y Dana mantenían a través de su subsidiaria Spicer, S.A. de C.V., en los términos de la carta de intención anunciada el 22 de noviembre de 2005 y que concluyó el 7 de julio de 2006. DESC adquirió la participación de Dana en los negocios de Transmisiones Manuales Ligeras, Medianas y Pesadas, así como el negocio de Juntas y Sellos en el segmento de repuesto. Por su parte, Dana asumió la participación de DESC en los negocios de Ejes, Flechas Cardan, Engranes, Forja y Fundición. La transacción se reconoce como una operación discontinuada y se da efecto retroactivo en los estados financieros consolidados para fines de comparabilidad. Asimismo, la Compañía decidió cerrar los negocios de bujías en el sector automotriz, y el negocio de pigmentos naturales en el sector químico. Un resumen del estado de resultados por los años que terminaron al 31 de diciembre de 2006 y 2005 se muestra a continuación:

2006 2005 Ingresos $ 1,625,181 $ 3,491,142 Costos y gastos (1,673,937) (3,489,272) Costo integral de financiamiento (38,156) (153,587) Otros gastos, neto 1,002 (28,465) ISR y PTU, corriente y diferido 21,004 33,537 Pérdida por operaciones discontinuadas $ (64,906) $ (146,645)

27

21. Compromisos y contingencias

a. Compromisos por Rentas- Al 31 de diciembre de 2006 y 2005, la Compañía tiene compromisos por rentas de equipo, por un importe de $371,293 y $564,275, respectivamente. Los vencimientos de los compromisos se integran de la siguiente manera:

Vencimiento 2006 2005

2006 $ - $ 186,561 2007 121,733 129,701 2008 95,389 96,248 2009 70,333 65,071 2010 46,535 52,031 2011 21,316 19,505 2012 15,987 15,158

$ 371,293 $ 564,275

Durante 2006 y 2005, los gastos por arrendamiento registrados en los resultados del año ascienden a $182,885 y $201,679, respectivamente.

b. Demandas anticompetitivas - Los procesos legales en contra de ParaTec Elastomers, L.L.C. ("ParaTec") y su sociedad controladora DESC iniciados a finales de 2003 con demandas federales y estatales interpuestas en los Estados Unidos de América por distintos compradores directos e indirectos de hule nitrilo butadieno (“NBR”), buscando indemnizaciones por daños y perjuicios causados como resultado de un supuesto esquema de fijación de precios, han sido transigidos a la fecha en su totalidad, a través de sendos Convenios de Transacción ("Settlement Agreements").

Por otra parte, continúan las acciones presentadas en contra de Crompton Corporation ("cross claims"), de las cuales se espera obtener una recuperación de las erogaciones incurridas en este caso.

c. Convenio entre accionistas - El 3 de octubre de 2000 fue celebrado el convenio de accionistas entre

DESC y los accionistas minoritarios de Agrokén, S.A. de C.V. que continúa vigente hasta la fecha y que regula, primordialmente, la relación de los accionistas entre sí y con sus subsidiarias así como un mecanismo para un eventual ajuste a la tenencia accionaria. La Compañía se encuentra revisando el curso apropiado de acción.

d. Contingencias - Algunas subsidiarias tienen juicios pendientes a favor o en contra, como resultado del curso normal de sus operaciones. Tales juicios involucran incertidumbres y en algunos casos, es posible que los mismos se resuelvan en contra de las compañías. No obstante que no es posible determinar los importes involucrados en los juicios pendientes, la administración considera que con base en los elementos conocidos, cualquier pasivo resultante no afectaría de manera importante la situación financiera o los resultados de operación de las compañías.

22. Hecho posterior El 19 de enero de 2007, a través de la coinversión CIE DESC Automotive en conjunto con CIE han firmado un contrato, sujeto entre otros a la aprobación de las entidades gubernamentales correspondientes, para la adquisición de Nugar S.A. de C.V (“Nugar”), empresa dedicada a la fabricación de componentes automotrices asociados con las tecnologías de estampado, mecanizado y ensamblado. El valor total de la transacción será por 75 millones de dólares y consiste en adquirir el 100% de las acciones de un grupo de empresas cuyas instalaciones se encuentran concentradas en el Estado de México. Los ingresos anuales combinados ascienden a 77 millones de dólares, produciendo componentes para diversas plataformas de VW, Ford, GM y DaimlerChrysler, principalmente.

28

En caso de que a más tardar el día 31 de marzo de 2007 no se hayan cumplido (o renunciado por la parte que tenga derecho a hacer esa renuncia), todas las condiciones y eventos que se establecen en dicho contrato se dará por terminado automáticamente, sin responsabilidad para las partes.

23. Nuevos pronunciamientos contables Con la entrada en vigor a partir del 1 de enero de 2006 de la serie NIF-A que integra el Marco Conceptual según se menciona en la Nota 4, algunas disposiciones generaron divergencias con las NIF particulares en vigor, por lo que el CINIF emitió en marzo de 2006, la Interpretación a las Normas de Información Financiera (“INIF”) Número 3, Aplicación inicial de las NIF, estableciendo que de manera transitoria debe atenderse a lo establecido en las NIF particulares que aún no han sido modificadas, mientras se termina su proceso de adaptación con el Marco Conceptual. Por lo tanto, en 2006, por ejemplo, aún no se requiere la clasificación de los ingresos, costos y gastos del estado de resultados, en ordinarios y no ordinarios, y que las otras partidas integrales que forman parte del capital contable se reciclen al estado de resultados al momento de realizarse los activos netos que le dieron origen. Continuando con el objetivo de avanzar hacia una mayor convergencia con las normas de información financiera a nivel internacional, el 22 de diciembre de 2006 el CINIF promulgó las siguientes NIF, que entran en vigor para ejercicios que inicien a partir del 1 de enero de 2007: NIF B-3, Estado de resultados. NIF B-13, Hechos posteriores a la fecha de los estados financieros. NIF C-13, Partes relacionadas. NIF D-6, Capitalización del resultado integral de financiamiento. Algunos de los principales cambios que establecen estas normas, son: La NIF B-3, Estado de resultados, establece las normas generales para la presentación y estructura del estado de resultados, los requerimientos mínimos de su contenido y las normas generales de revelación. En congruencia con lo establecido en la NIF A-5, Elementos básicos de los estados financieros, establece la nueva clasificación de los ingresos, costos y gastos, en ordinarios y no ordinarios. Los ordinarios, aún cuando no sean frecuentes, son los que se derivan de las actividades primarias que representan la principal fuente de ingresos para la entidad, y los no ordinarios se derivan de actividades que no representan la principal fuente de ingresos. En consecuencia, se eliminó la clasificación de ciertas operaciones como especiales y extraordinarias, que establecía el anterior Boletín B-3. Como parte de la estructura del estado de resultados, se establece que se deben presentar en primer orden las partidas ordinarias y, cuando menos, los niveles de utilidad o pérdida antes de impuestos a la utilidad, utilidad o pérdida antes de las operaciones discontinuadas, en caso de existir, y la utilidad o pérdida neta. La NIF B-3 no requiere, aunque tampoco lo prohíbe, que se presente el nivel de utilidad de operación. En este caso, el rubro de otros ingresos (gastos), se presenta inmediatamente antes de la utilidad de operación. Para la presentación de las partidas de costos y gastos, se pueden clasificar por función, por naturaleza o una combinación de ambas. Cuando se clasifican por función, la NIF B-3 indica que se puede presentar el nivel de utilidad bruta. La participación de los trabajadores en la utilidad ahora debe presentarse como otros gastos por lo que ya no debe reconocerse como un impuesto a la utilidad. Las partidas especiales mencionadas en algunas NIF particulares, ahora deben formar parte del rubro de otros ingresos y gastos, y las antes denominadas partidas extraordinarias, deben formar parte de las partidas no ordinarias.

29