DESENVOLVIMENTO DA CADEIA DO LEITE TOCANTINA

128

DIAGNÓSTICO DA CADEIA PRODUTIVA DO LEITE E DERIVADOS – Desenvolvimento da Bacia Leiteira da Região Tocantina e Médio Mearim Elaboração: Realização: SÃOLUÍS / MARANHÃO Dezembro / 2003

-

Upload

portaldabetania -

Category

Business

-

view

47 -

download

2

Transcript of DESENVOLVIMENTO DA CADEIA DO LEITE TOCANTINA

DIAGNÓSTICO DA CADEIA PRODUTIVA

DO LEITE E DERIVADOS –

Desenvolvimento da Bacia Leiteira da

Região Tocantina e Médio Mearim

Elaboração: Realização:

SÃOLUÍS / MARANHÃO Dezembro / 2003

DIAGNÓSTICO DA CADEIA PRODUTIVA DO LEITE E DERIVADOS Desenvolvimento da Bacia Leiteira da Região Tocantina e Médio Mearim Realização: SEBRAE/MA Elaboração: AGRONEGÓCIOS Projetos e Consultoria Ltda Equipe Técnica: Antônio Tadeu Neves Dórea Eng. Agrônomo; MBA Gestão de Negócios Heleno Moreira de Paula Engenheiro Agrônomo; Especialista em Processamento de Frutas Tropicais Isaac Nicholas Siqueira Viana Economista; Técnico Processamento de Dados

ii

SUMÁRIO LISTA DE ANEXOS...................................................................................................iv LISTA DE TABELAS ..................................................................................................v LISTA DE QUADROS................................................................................................vi LISTA DE FIGURAS.................................................................................................vii 1 INTRODUÇÃO.....................................................................................................11 2 NOTAS METODOLÓGICAS ...............................................................................12 3 CENÁRIO MUNDIAL...........................................................................................14

3.1 Tendências da Produção Mundial de Leite.............................................14 3.2 Características do Mercado Mundial de Leite e Derivados ...................15 3.3 Produção versus consumo mundial de produtos lácteos ....................16

4 A CADEIA AGROINDUSTRIAL DO LEITE NO BRASIL ....................................17 4.1 Características da Cadeia Agroindustrial do Leite no Brasil ................17 4.2 Evolução da Produção .............................................................................18 4.3 Distribuição Espacial da Produção .........................................................19 4.4 Evolução do Rebanho e da Produtividade .............................................21 4.5 Características do Segmento Industrial..................................................23 4.6 Tendências do Consumo .........................................................................24 4.7 Aspectos da Sazonalidade da Produção e Industrialização de Leite...25 4.8 Tendência de Preços ................................................................................26 4.9 Importações de Derivados .......................................................................28 4.10 Novas relações comerciais do Brasil no mercado internacional de

lácteos........................................................................................................30 4.11 Os Principais Problemas da Cadeia Agroindustrial do Leite no Brasil31

5 A CADEIA AGROINDUSTRIAL DO LEITE NO MARANHÃO ............................33 5.1 Evolução da Produção .............................................................................33 5.2 Distribuição Espacial da Produção no Estado.......................................36 5.3 Características da Indústria de Laticínios no Estado do Maranhão.....38 5.4 Evolução da Recepção e Industrialização de Derivados.......................38 5.5 Destino Final do Leite no Estado.............................................................39 5.6 Características do Mercado .....................................................................40

6 RESULTADOS DA PESQUISA DE CAMPO ......................................................41 6.1 Segmento Produção .................................................................................41

6.1.1 Destino da Produção ......................................................................41 6.1.2 Características da Produção ..........................................................43 6.1.3 Indicadores da Atividade ................................................................49 6.1.4 Características da Gestão ..............................................................52 6.1.5 Avaliação de Conhecimentos sobre a atividade .............................57 6.1.6 Importância social e econômica da pecuária de leite .....................60 6.1.7 Capacitação e Treinamento............................................................60

6.2 Segmento Industrialização.......................................................................62

iii

6.2.1 Histórico das Empresas..................................................................62 6.2.2 Características Administrativas ......................................................63 6.2.3 Uso da Informática .........................................................................69 6.2.4 Gestão da Qualidade......................................................................70 6.2.5 Gestão Ambiental ...........................................................................74 6.2.6 Capacitação e Treinamento............................................................76 6.2.7 Perfil de Investimentos ...................................................................79 6.2.8 Relacionamento com o Setor de Produção Primária......................81 6.2.9 Características da Industrialização.................................................83 6.2.10 Desafios para o Setor.....................................................................85

6.3 Segmento Comercialização .....................................................................86 6.3.1 Característica dos entrevistados ....................................................86 6.3.2 Origem dos Derivados lácteos comercializados .............................88 6.3.3 Principais problemas associados à comercialização de derivados

lácteos ............................................................................................89 6.3.4 Principais estímulos para a comercialização de derivados lácteos 93 6.3.5 Percepções do Setor Varejista Sobre a Comercialização de Lácteos

.......................................................................................................94 6.3.6 Capacitação e Treinamento............................................................98 6.3.7 Aspectos Importantes da Comercialização de Produtos Lácteos...99 6.3.8 Percepção do Setor Varejista sobre os Produtos Lácteos Regionais

.....................................................................................................100 7 AMBIENTE INSTITUCIONAL............................................................................102

7.1 Introdução ...............................................................................................102 7.2 Crédito .....................................................................................................103 7.3 Tributação................................................................................................103

7.3.1 Evolução recente dos principais tributos indiretos........................103 7.3.2 Efeitos da tributação sobre a competitividade de leite e derivados

.....................................................................................................105 7.4 Governo do Estado .................................................................................106

7.4.1 Programa Leite é Vida – SESP(Secretaria Extraordinária de Saúde Preventiva). ..................................................................................106

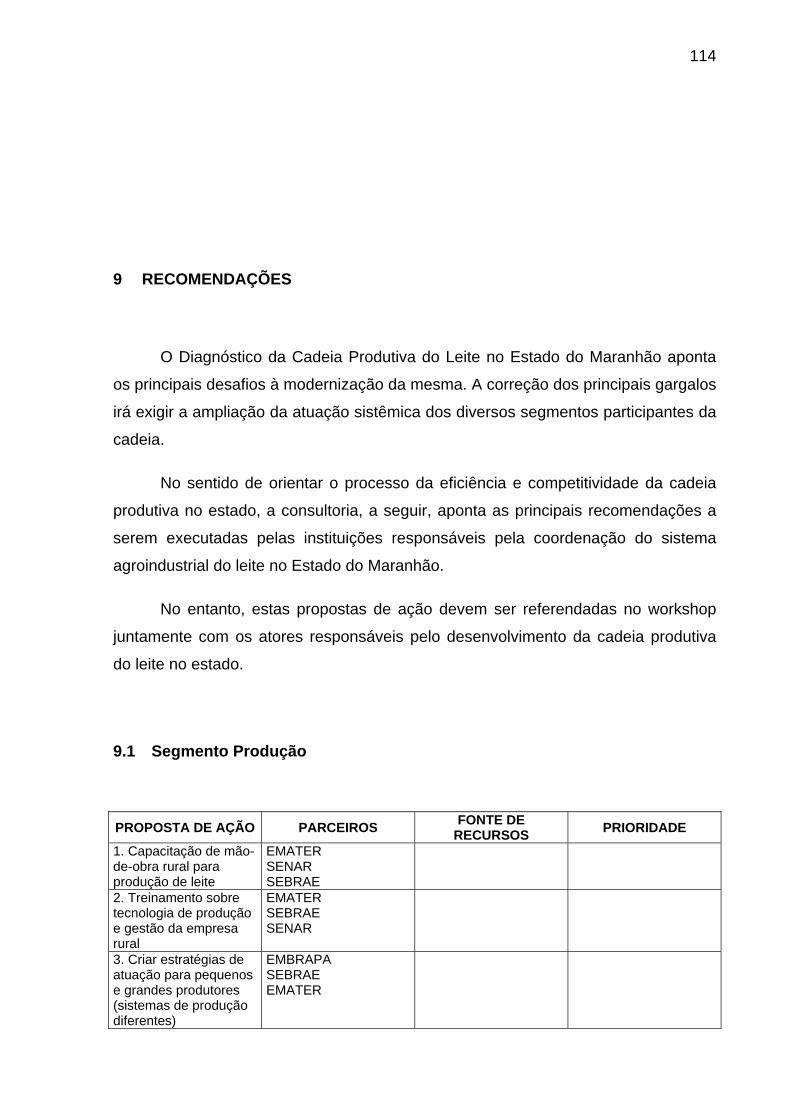

7.4.2 GEAGRO – Gerencia da Agricultura ............................................106 8 CONCLUSÕES..................................................................................................108 9 RECOMENDAÇÕES .........................................................................................114

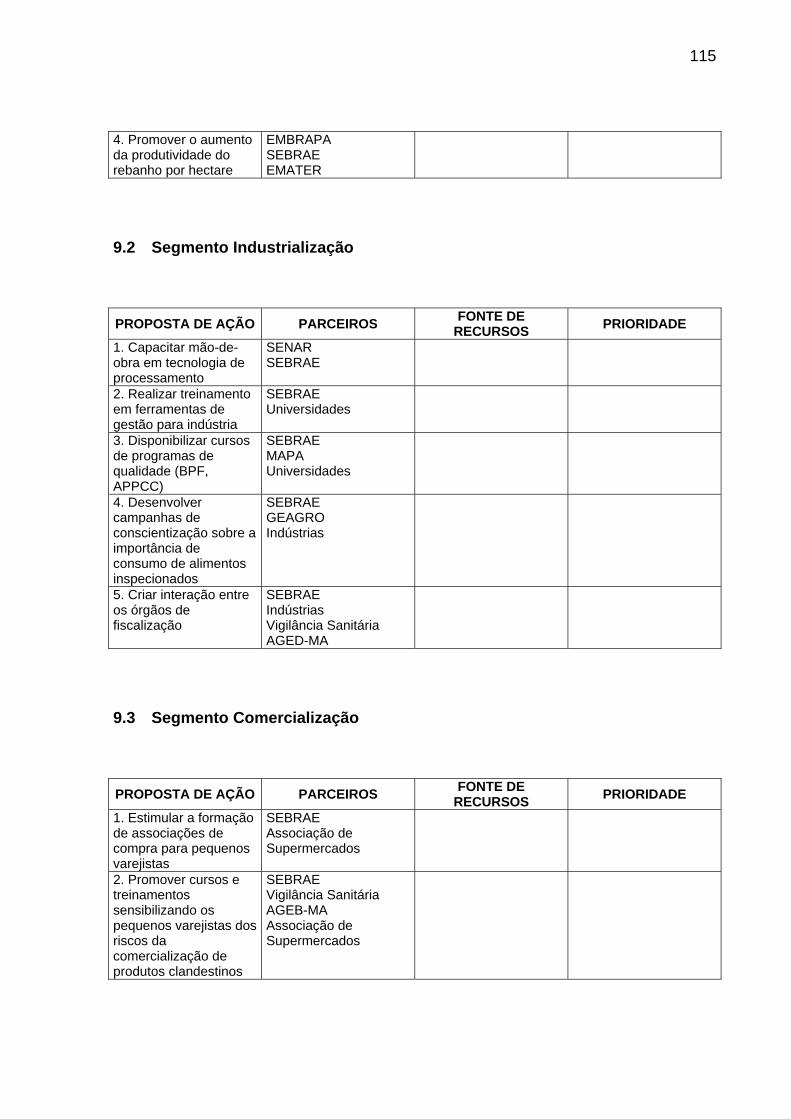

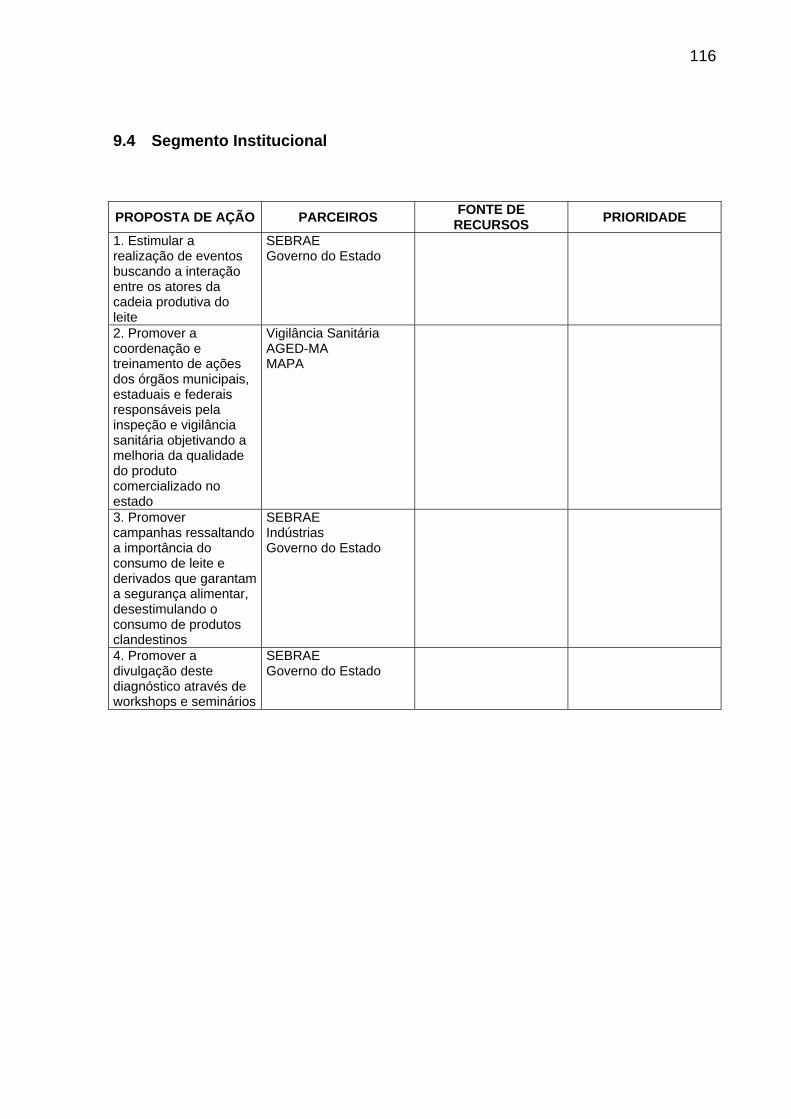

9.1 Segmento Produção ...............................................................................114 9.2 Segmento Industrialização.....................................................................115 9.3 Segmento Comercialização ...................................................................115 9.4 Segmento Institucional...........................................................................116

REFERÊNCIAS BIBLIOGRÁFICAS.......................................................................117 FONTES DE INFORMAÇÃO ..................................................................................118 ANEXOS .................................................................................................................119

iv

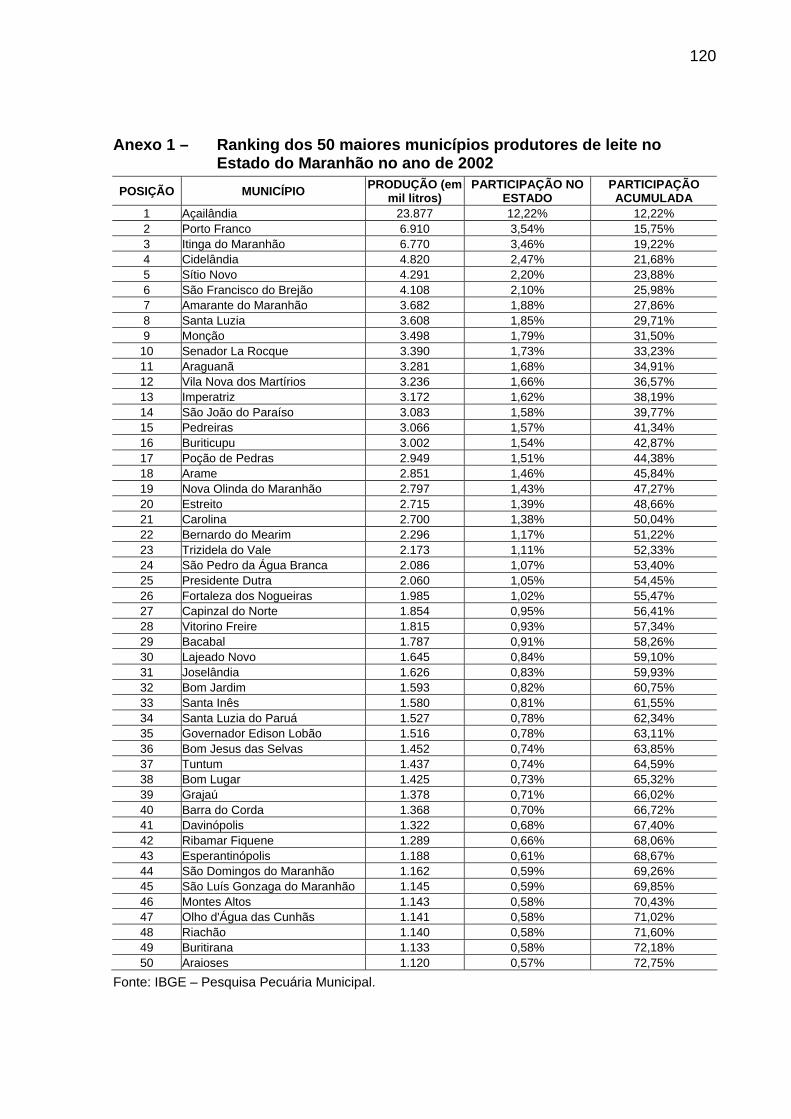

LISTA DE ANEXOS Anexo 1 – Ranking dos 50 maiores municípios produtores de leite no Estado do

Maranhão no ano de 2002 ................................................................120 Anexo 2 – Aplicação - Bovinocultura de Leite / Banco do Nordeste do Brasil /

Período: 1998 a 2003........................................................................121 Anexo 3 – Relação das Principais Marcas Comercializadas em cada Segmento123

v

LISTA DE TABELAS Tabela 1 – Principais países produtores de leite, em 2000...................................14 Tabela 2 – Evolução da Participação das Regiões Brasileiras na Produção Total

de Leite (1990, 1995 e 2000) ..............................................................20 Tabela 3 – Evolução da Produção Brasileira por Regiões e Unidades da

Federação (em bilhões de litros) .........................................................21 Tabela 4 – Vacas ordenhadas, produção e produtividade no Brasil, Regiões e

principais estados (2002) ....................................................................22 Tabela 5 – Taxa Média de Crescimento da Produção de Leite (1990 a 2002) .....35 Tabela 6 – Características da Produção de Leite nas Mesorregiões Produtoras do

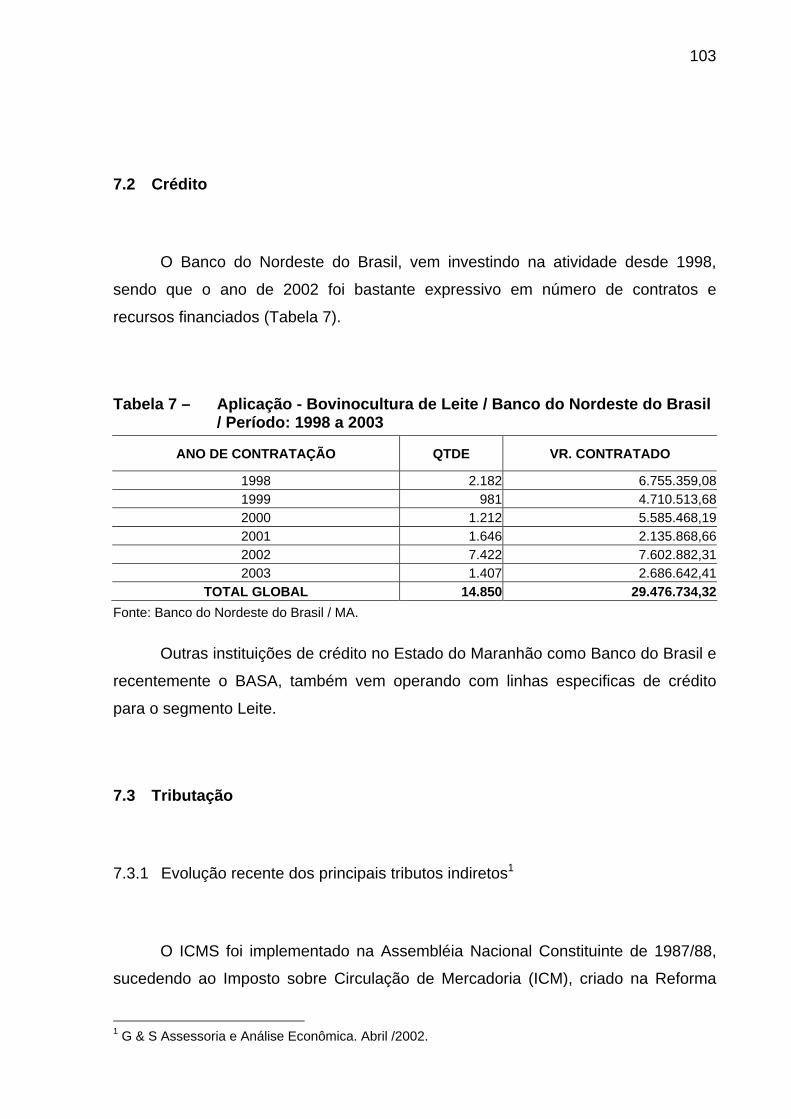

Estado o Maranhão .............................................................................37 Tabela 7 – Aplicação - Bovinocultura de Leite / Banco do Nordeste do Brasil /

Período: 1998 a 2003........................................................................103

vi

LISTA DE QUADROS Quadro 1 – Distribuição dos estabelecimentos industriais de processamento de

leite e derivados no estado do Maranhão - por categorias (2003) ......38 Quadro 2 – Principais Tributos Indiretos no Brasil ...............................................104

vii

LISTA DE FIGURAS Figura 1 – Evolução da Produção Leiteira Nacional (em bilhões de litros)...........19 Figura 2 – Evolução da Industrialização Leiteira Nacional Estabelecimentos

Inspecionados. ....................................................................................23 Figura 3 – Evolução do Consumo per capita Nacional (em kg/hab/ano)..............24 Figura 4 – Comportamento Médio Mensal da Industrialização de Leite no Brasil -

1997 a 2001 (Produção Média = 100). ................................................26 Figura 5 – Comportamento Médio dos Preços de Queijo Mussarela e Leite em Pó

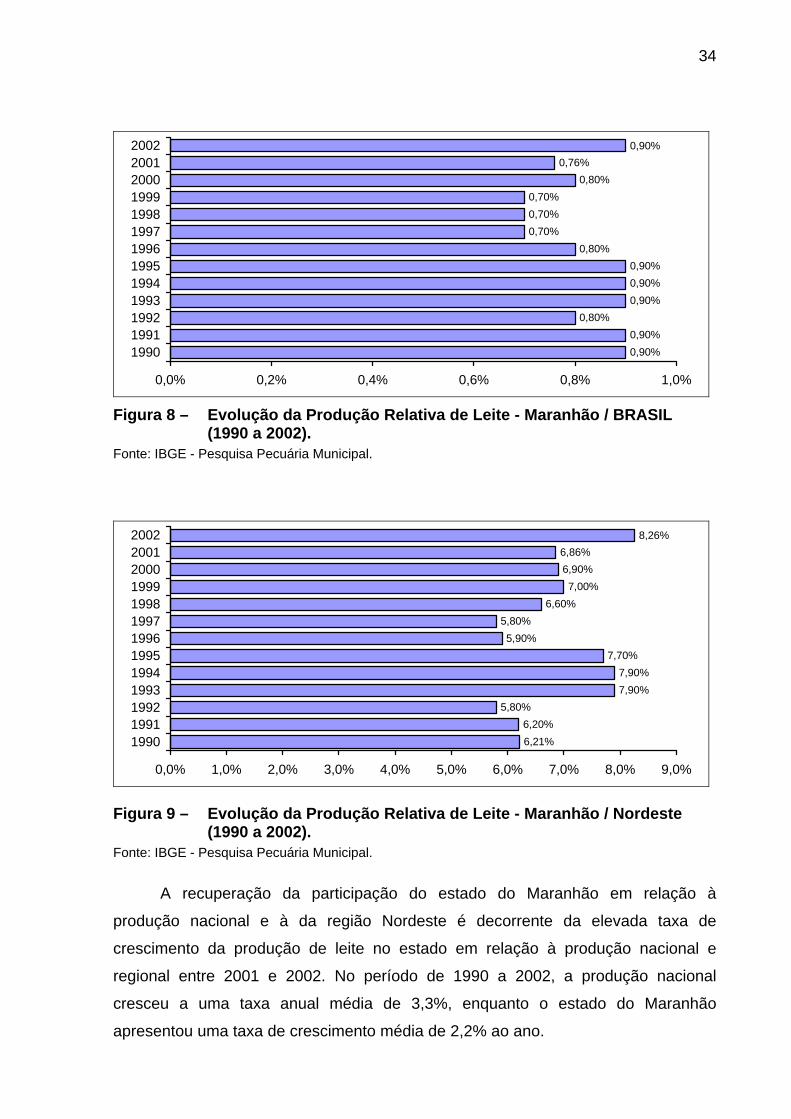

no Mercado de São Paulo (valor médio = 100). ..................................27 Figura 6 – Importação Anual Brasileira de Lácteos (em equivalente leite)...........29 Figura 7 – Evolução Anual da Produção Leiteira no Maranhão. ..........................33 Figura 8 – Evolução da Produção Relativa de Leite - Maranhão / BRASIL (1990 a

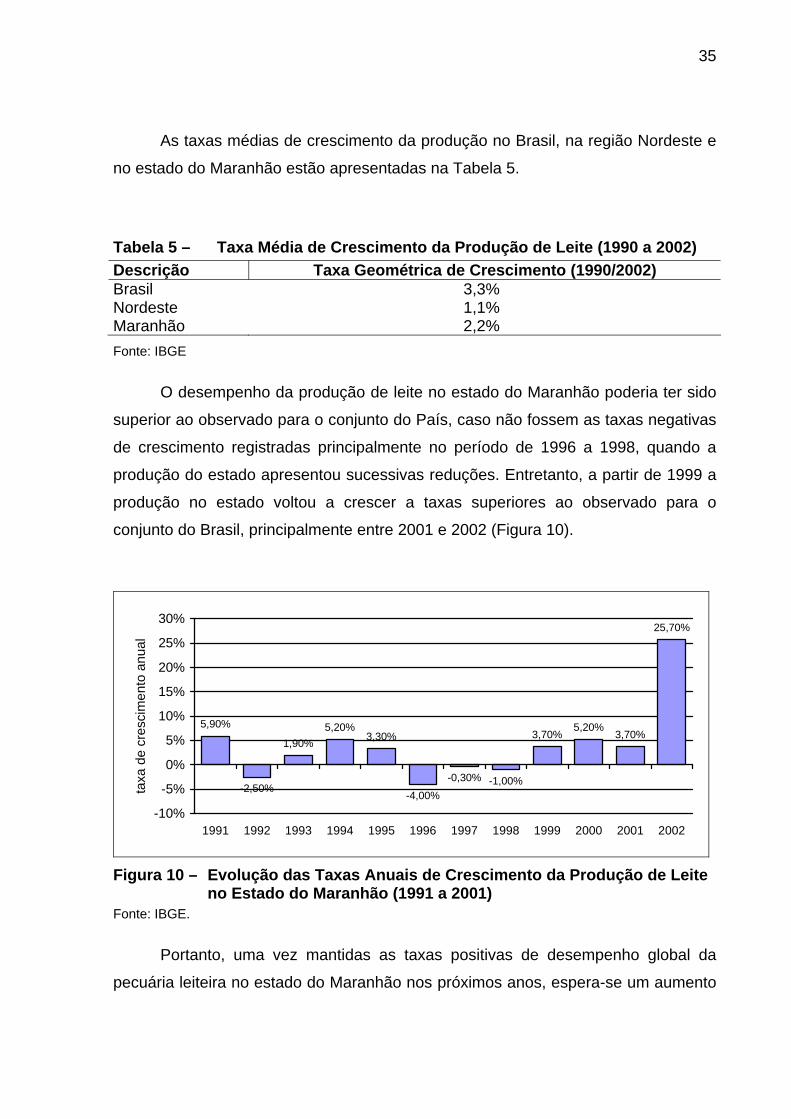

2002). ..................................................................................................34 Figura 9 – Evolução da Produção Relativa de Leite - Maranhão / Nordeste (1990

a 2002). ...............................................................................................34 Figura 10 – Evolução das Taxas Anuais de Crescimento da Produção de Leite no

Estado do Maranhão (1991 a 2001) ....................................................35 Figura 11 – Distribuição Espacial da Produção de Leite na Maranhão por

Mesorregiões (2002). ..........................................................................36 Figura 12 – Evolução da Produção de Leite no Maranhão por Mesorregiões de

1990 a 2002 (em mil litros). .................................................................37 Figura 13 – Evolução da Industrialização Mensal de Leite nas Indústrias

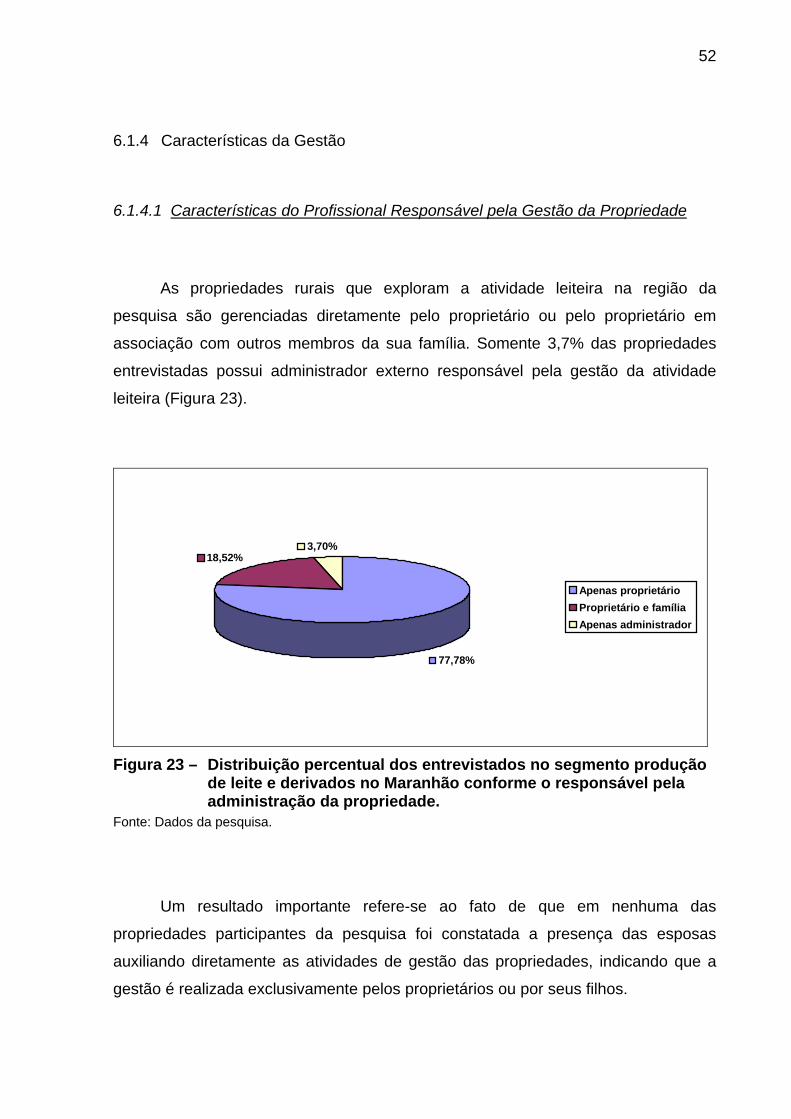

Inspecionadas pelo Serviço de Inspeção Federal no Maranhão. ........39 Figura 14 – Destino Final do Leite Produzido no Estado do Maranhão em 2002...40 Figura 15 – Distribuição percentual dos entrevistados no segmento produção de

leite e derivados no Maranhão conforme os laticínios que compram sua produção.......................................................................................42

Figura 16 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme a produção média no último ano (em litros/dia)................................................................................44

Figura 17 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme a existência de benfeitorias na propriedade. ...................................................................................46

Figura 18 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme a estrutura do local de ordenha. ..............................................................................................47

Figura 19 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme o tipo de ordenha................48

Figura 20 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme a composição racial das vacas. ..................................................................................................49

Figura 21 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão o tipo de cobertura. ............................50

viii

Figura 22 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme a idade média da novilha na 1ª cria (em meses). .............................................................................51

Figura 23 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme o responsável pela administração da propriedade. ............................................................52

Figura 24 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme o número de anos de escolaridade do administrador. ...........................................................53

Figura 25 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme as fontes de novos conhecimentos sobre a atividade leiteira.............................................54

Figura 26 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme os controles aplicados. .......56

Figura 27 – Distribuição percentual média do total das propriedades dos entrevistados no segmento produção de leite e derivados no Maranhão conforme a opinião sobre a sucessão do gado de leite na sua propriedade. ........................................................................................57

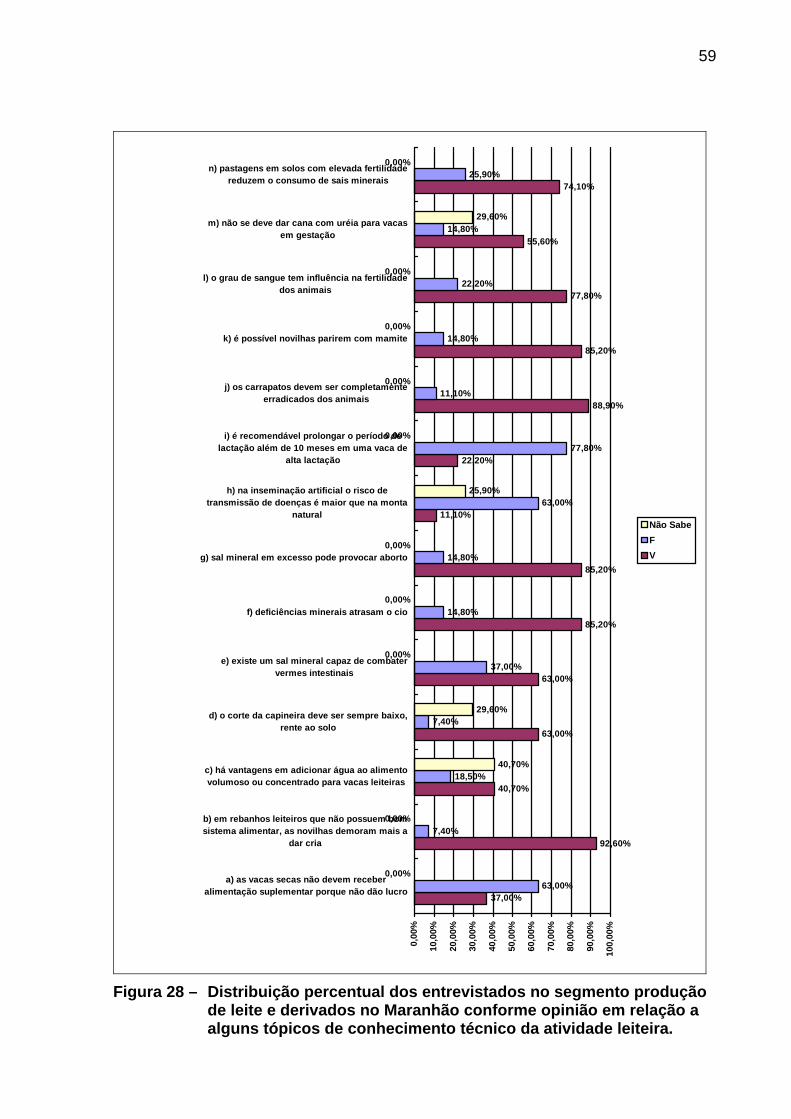

Figura 28 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme opinião em relação a alguns tópicos de conhecimento técnico da atividade leiteira.........................59

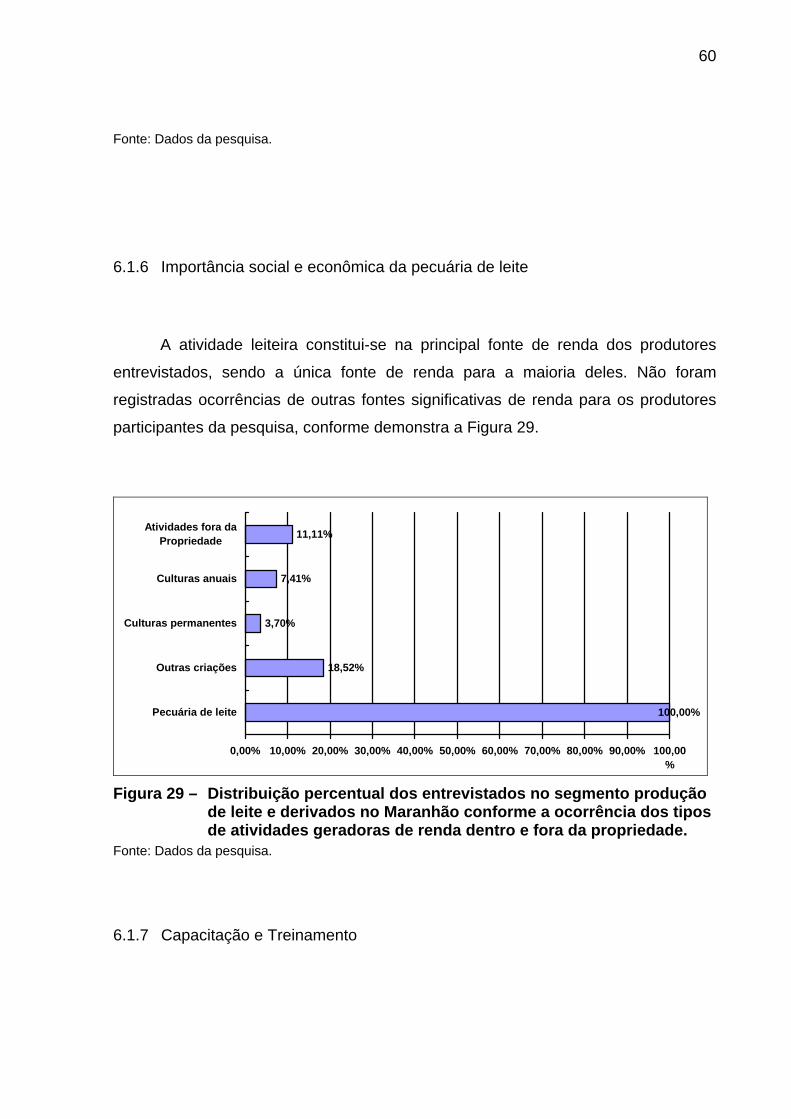

Figura 29 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme a ocorrência dos tipos de atividades geradoras de renda dentro e fora da propriedade..............60

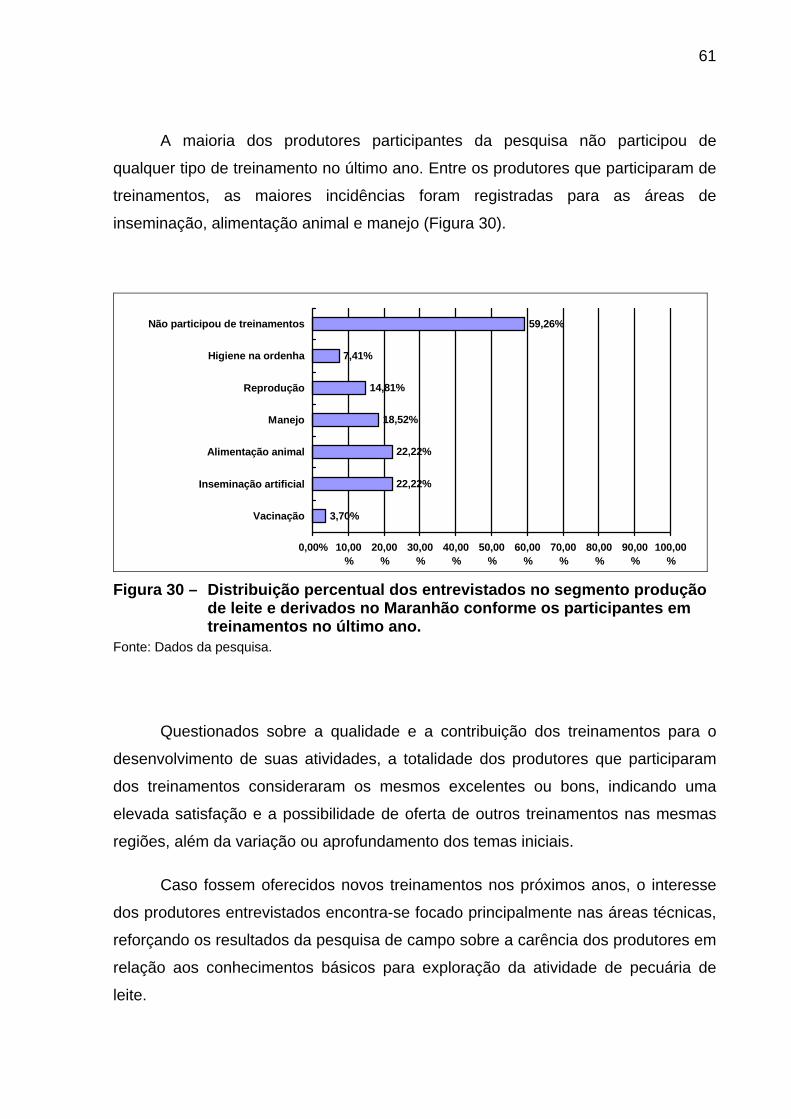

Figura 30 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme os participantes em treinamentos no último ano. ................................................................61

Figura 31 – Distribuição percentual dos entrevistados no segmento produção de leite e derivados no Maranhão conforme sua opinião sobre em qual assunto deveria acontecer o treinamento............................................62

Figura 32 – Distribuição percentual das indústrias de laticínios pesquisadas conforme o motivo de abertura da empresa nesse ramo. ...................63

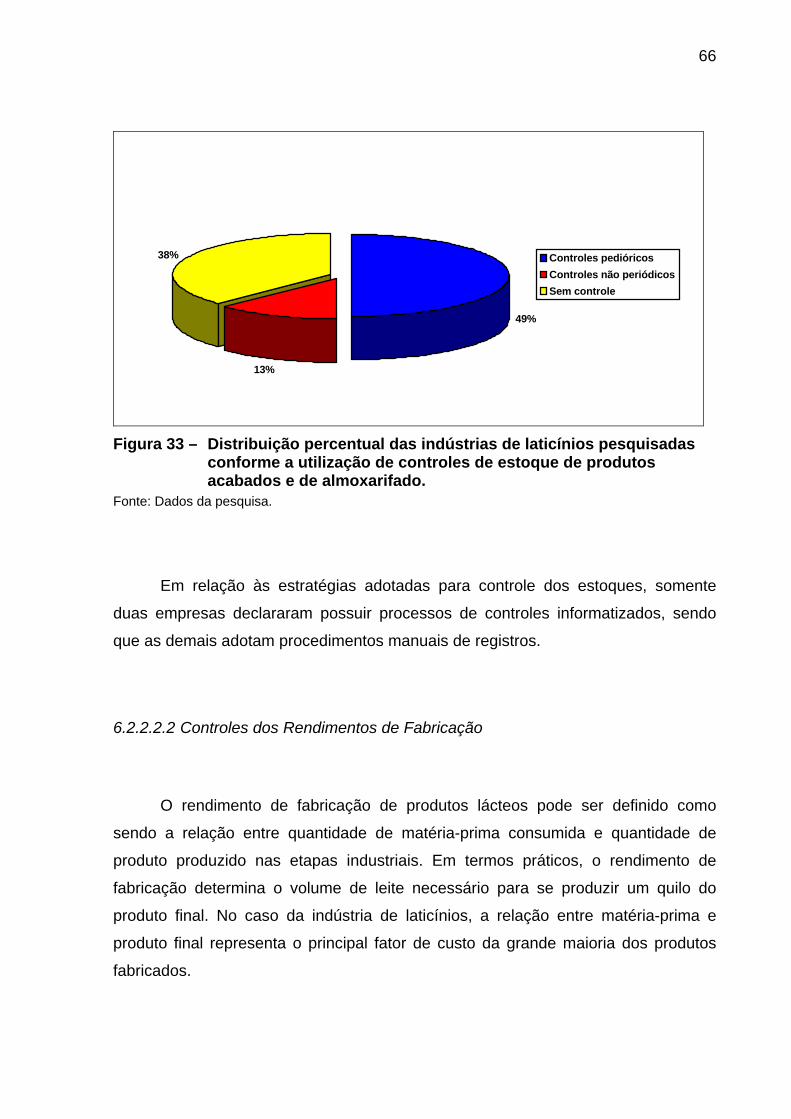

Figura 33 – Distribuição percentual das indústrias de laticínios pesquisadas conforme a utilização de controles de estoque de produtos acabados e de almoxarifado. ..................................................................................66

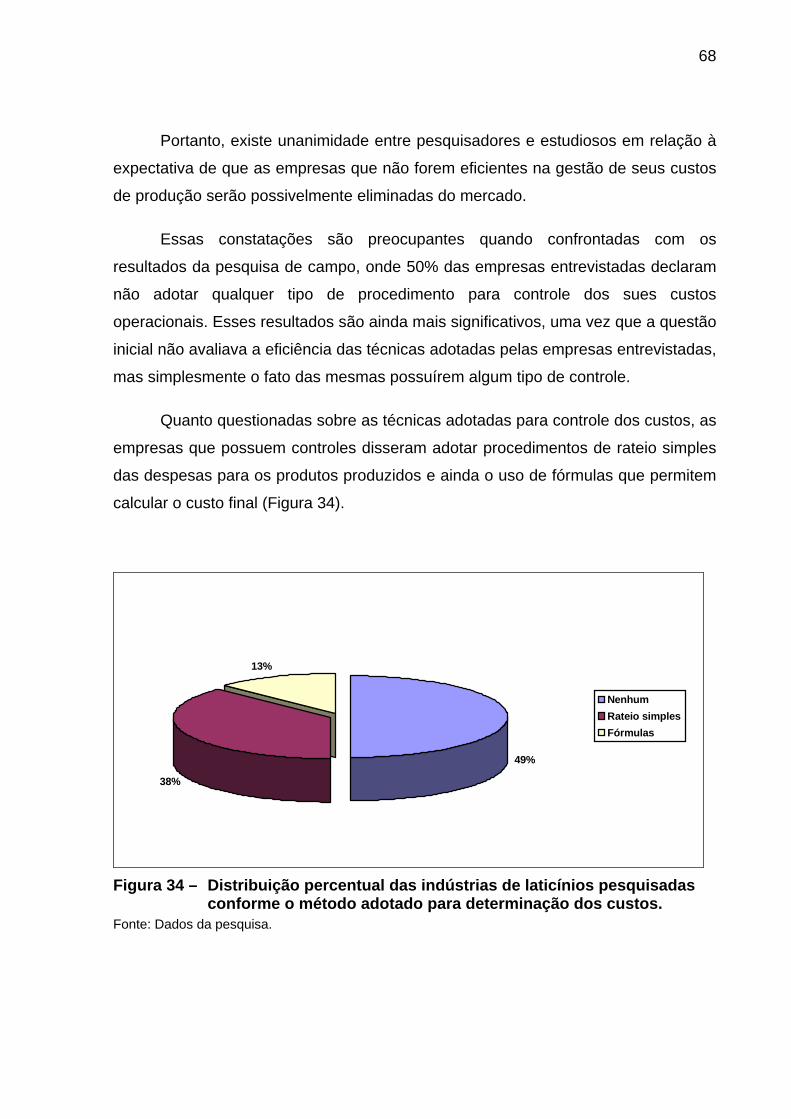

Figura 34 – Distribuição percentual das indústrias de laticínios pesquisadas conforme o método adotado para determinação dos custos...............68

Figura 35 – Distribuição percentual das indústrias de laticínios pesquisadas conforme as áreas em que gostariam que fossem desenvolvidos programas de computador. .................................................................70

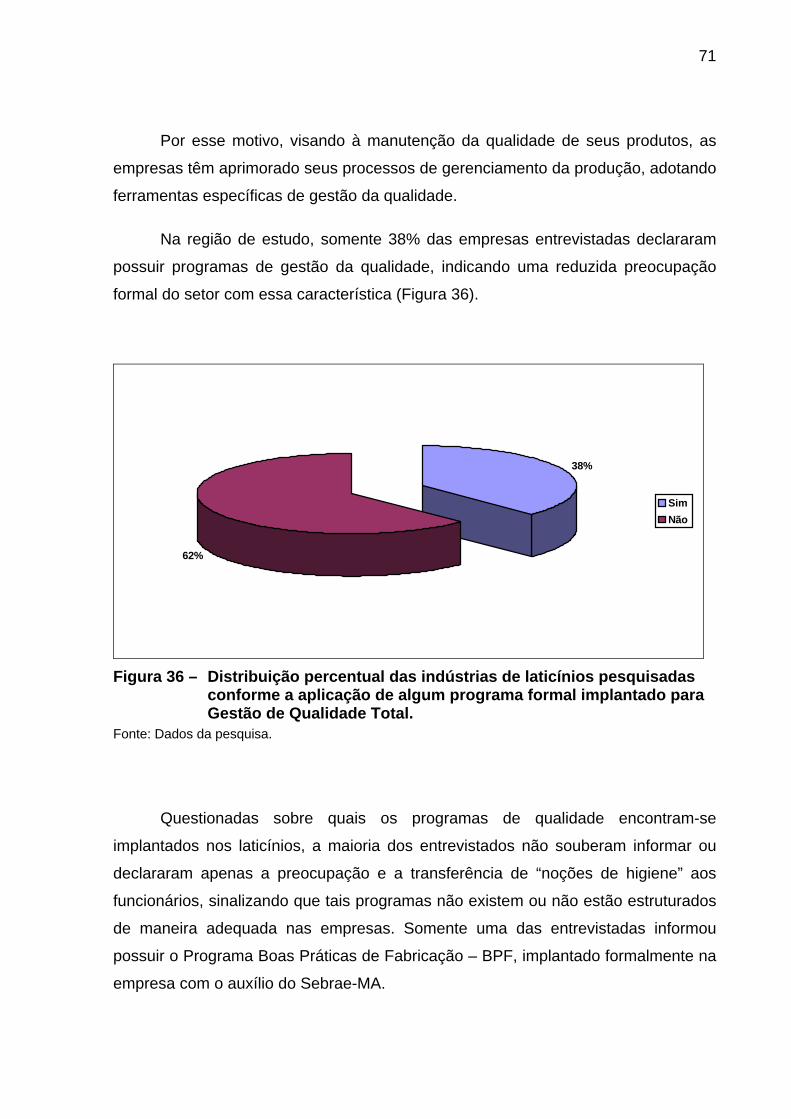

Figura 36 – Distribuição percentual das indústrias de laticínios pesquisadas conforme a aplicação de algum programa formal implantado para Gestão de Qualidade Total..................................................................71

Figura 37 – Distribuição percentual das indústrias de laticínios pesquisadas conforme a satisfação com a qualidade dos produtos fabricados atualmente...........................................................................................73

ix

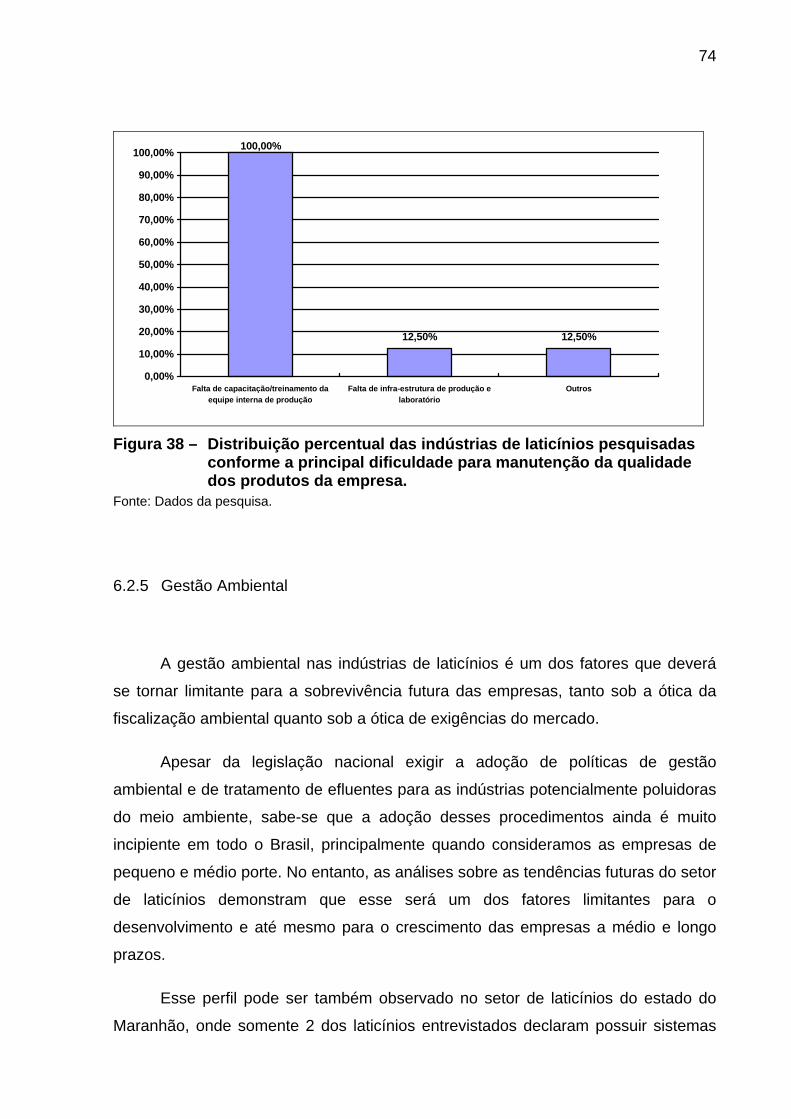

Figura 38 – Distribuição percentual das indústrias de laticínios pesquisadas conforme a principal dificuldade para manutenção da qualidade dos produtos da empresa...........................................................................74

Figura 39 – Distribuição percentual das indústrias de laticínios pesquisadas conforme o principal motivo citado para o não tratamento dos resíduos.75

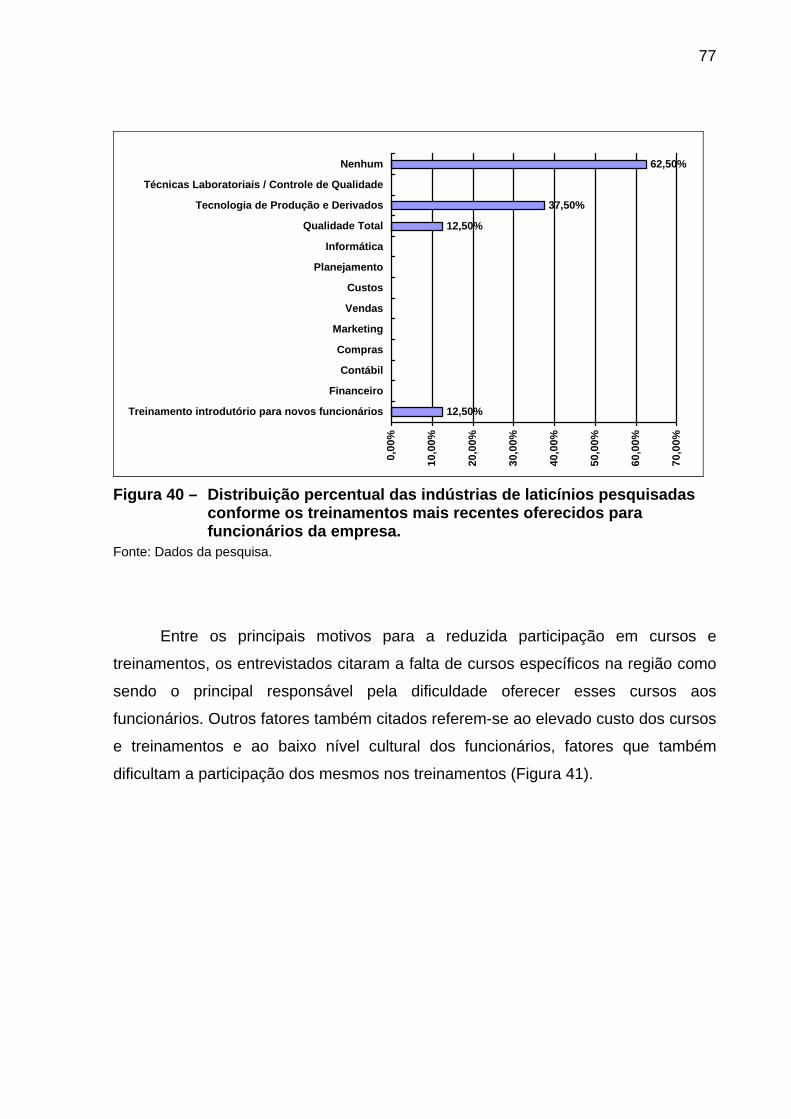

Figura 40 – Distribuição percentual das indústrias de laticínios pesquisadas conforme os treinamentos mais recentes oferecidos para funcionários da empresa. ........................................................................................77

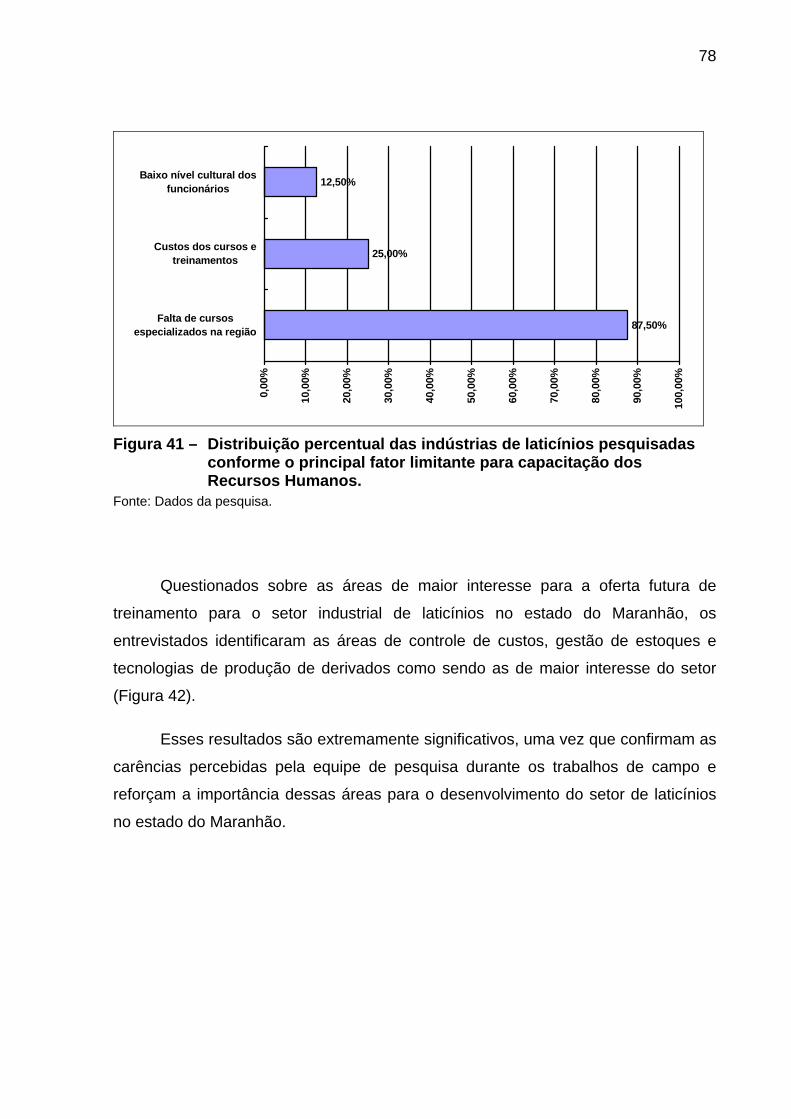

Figura 41 – Distribuição percentual das indústrias de laticínios pesquisadas conforme o principal fator limitante para capacitação dos Recursos Humanos. ............................................................................................78

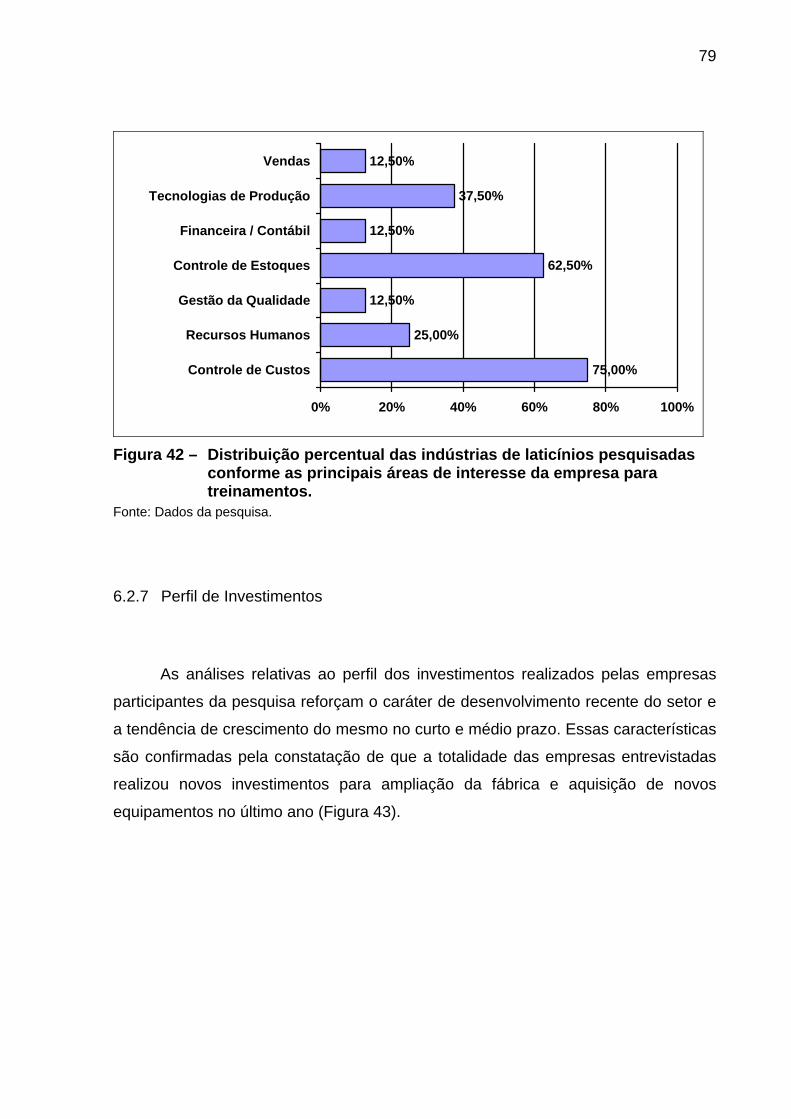

Figura 42 – Distribuição percentual das indústrias de laticínios pesquisadas conforme as principais áreas de interesse da empresa para treinamentos........................................................................................79

Figura 43 – Distribuição percentual das indústrias de laticínios pesquisadas conforme as áreas em que foi realizado algum investimento na empresa no último ano. .......................................................................80

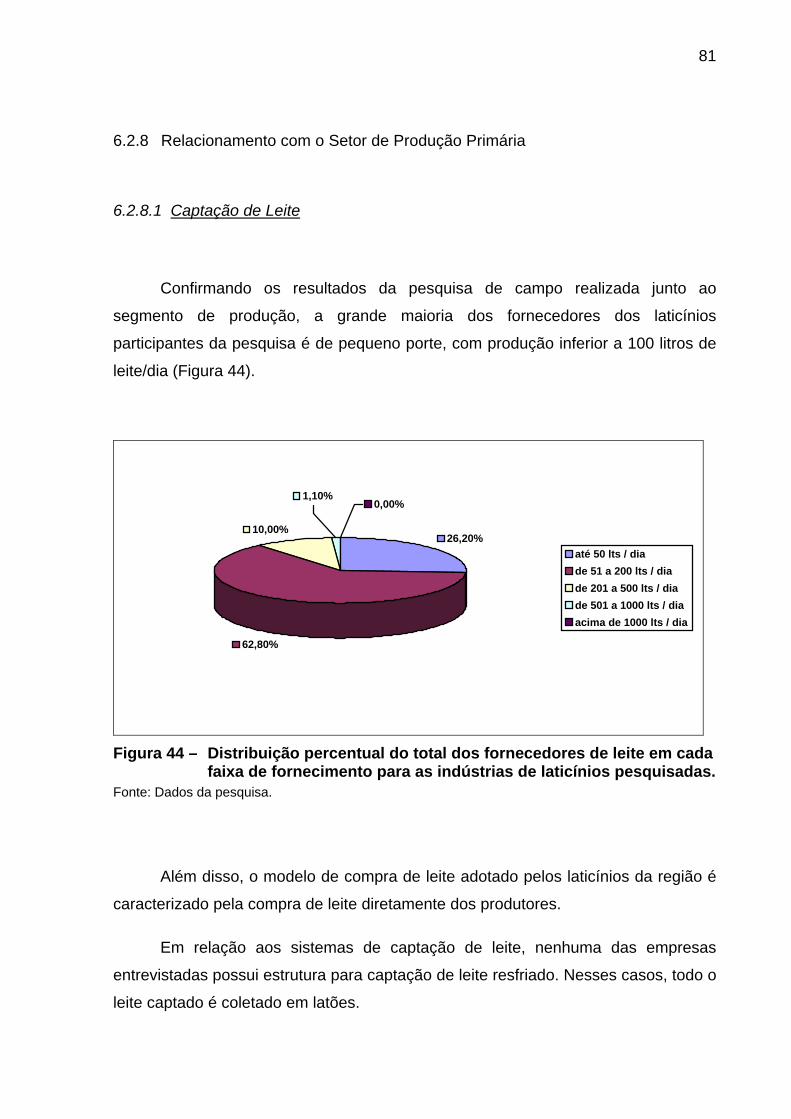

Figura 44 – Distribuição percentual do total dos fornecedores de leite em cada faixa de fornecimento para as indústrias de laticínios pesquisadas. ...81

Figura 45 – Distribuição percentual das indústrias de laticínios pesquisadas conforme a existência de algum programa de estímulo e assistência ao fornecedor. ..........................................................................................83

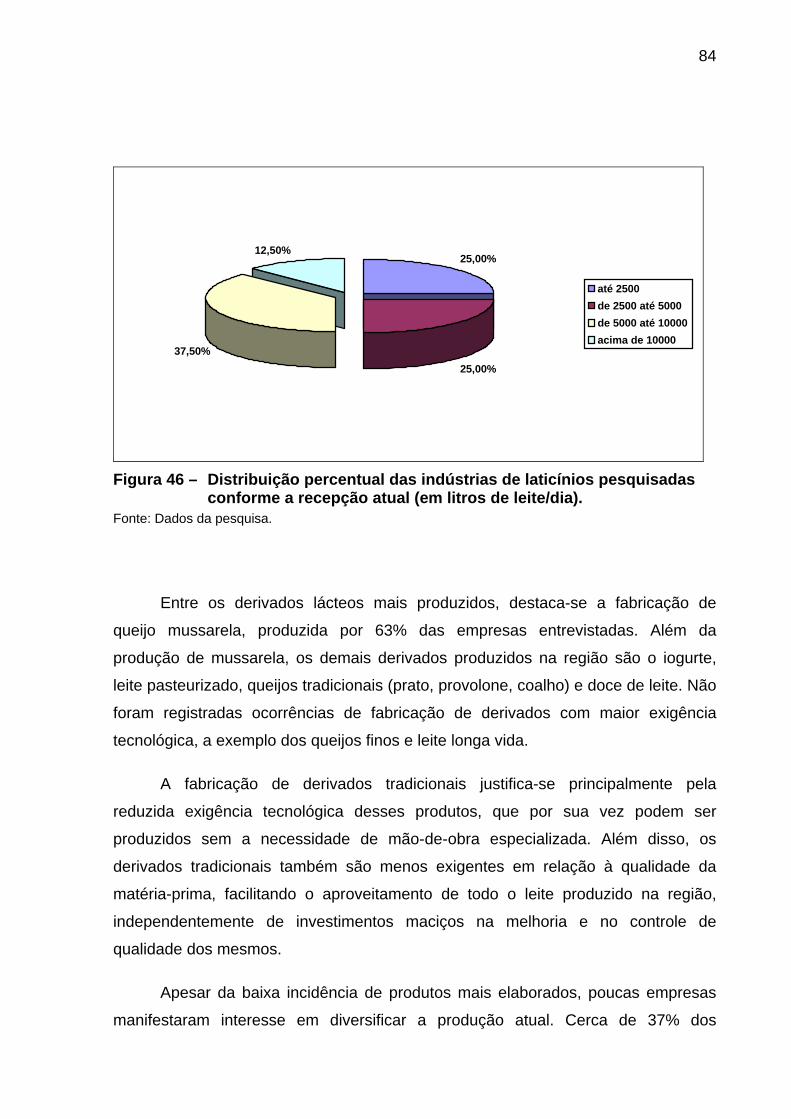

Figura 46 – Distribuição percentual das indústrias de laticínios pesquisadas conforme a recepção atual (em litros de leite/dia). ..............................84

Figura 47 – Distribuição percentual das indústrias de laticínios pesquisadas conforme os principais fatores EXTERNOS citados pela empresa, que impõem maior desafio à sobrevivência. ..............................................86

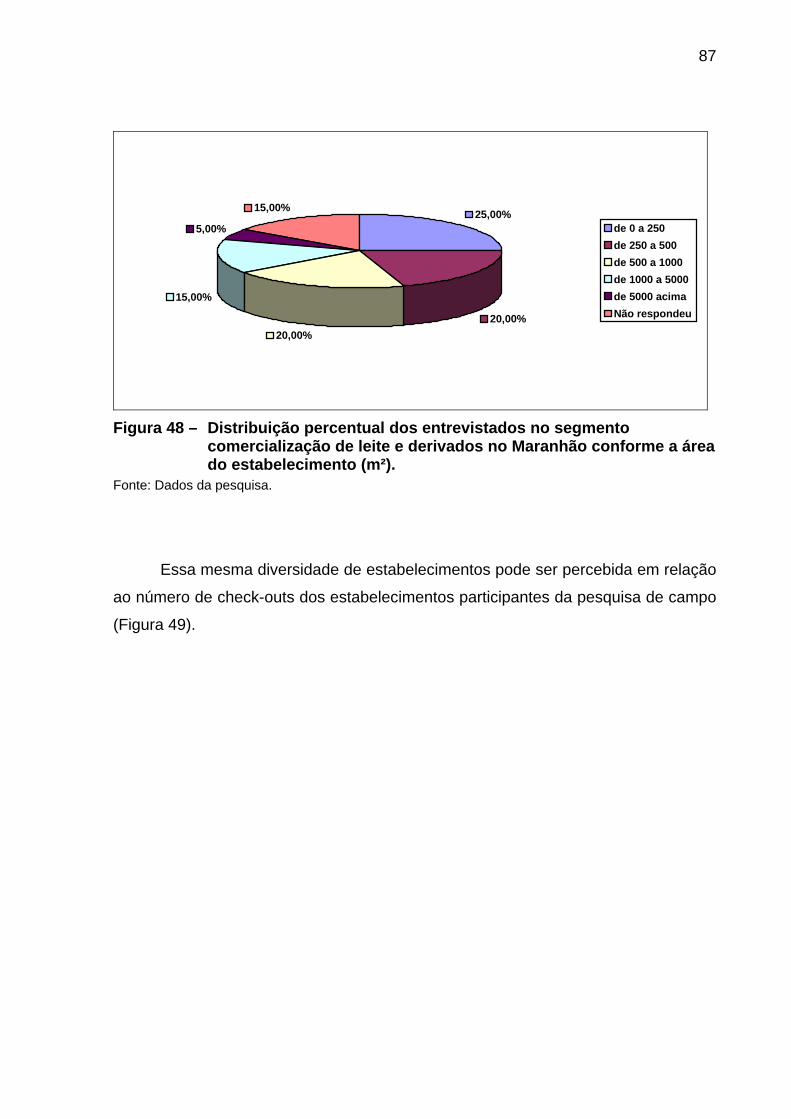

Figura 48 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme a área do estabelecimento (m²)...........................................................................87

Figura 49 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme o nº de check-outs no estabelecimento. ..........................................................88

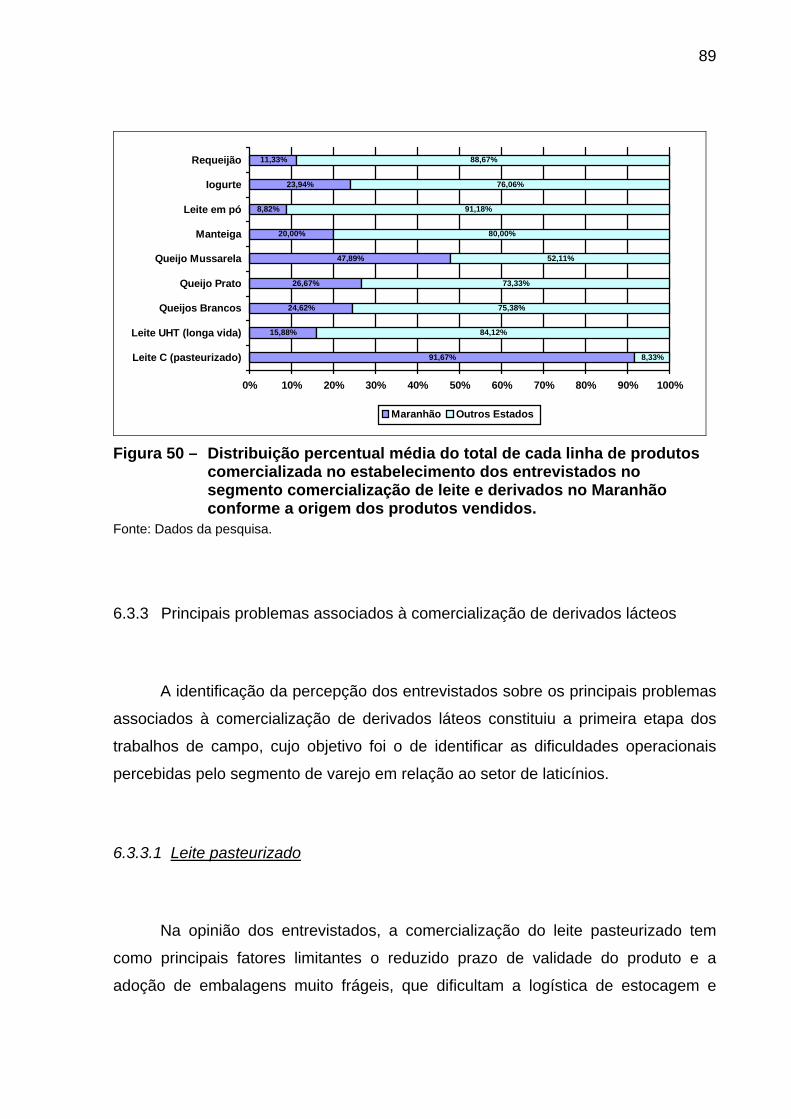

Figura 50 – Distribuição percentual média do total de cada linha de produtos comercializada no estabelecimento dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme a origem dos produtos vendidos. .......................................................................89

Figura 51 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme os problemas/obstáculos apontados em relação à comercialização do Leite C (pasteurizado). ........................................................................90

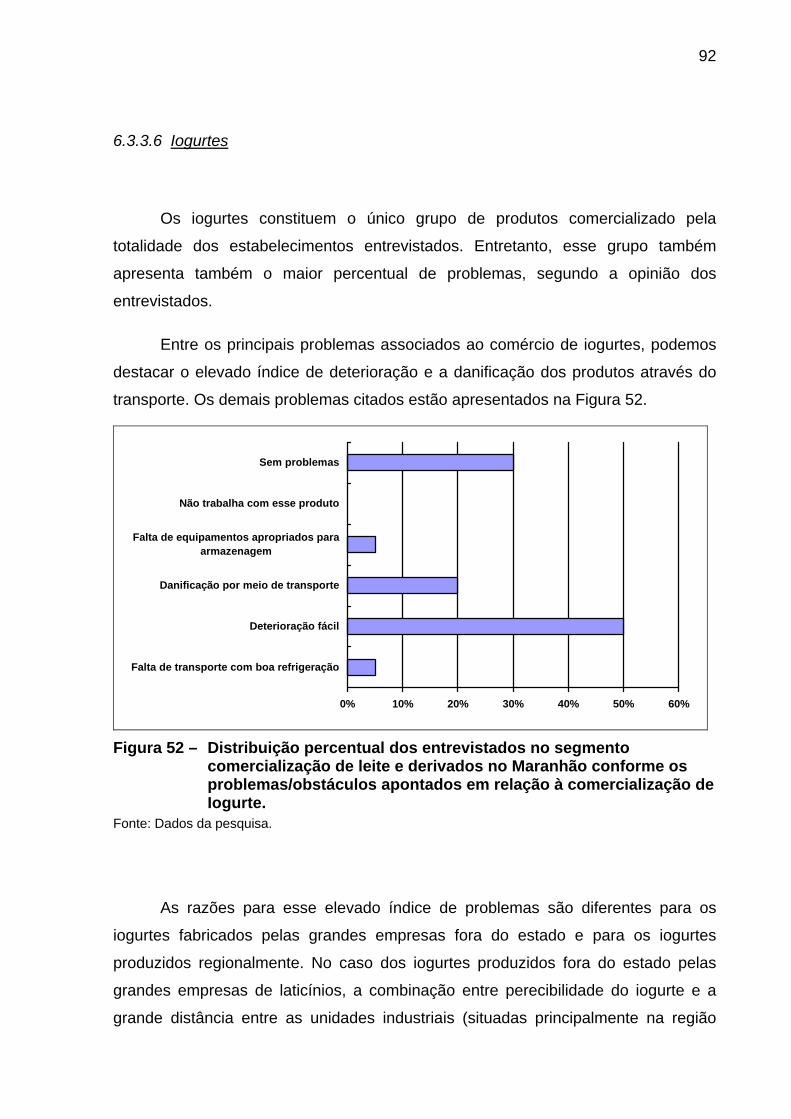

Figura 52 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme os problemas/obstáculos apontados em relação à comercialização de Iogurte. ................................................................................................92

x

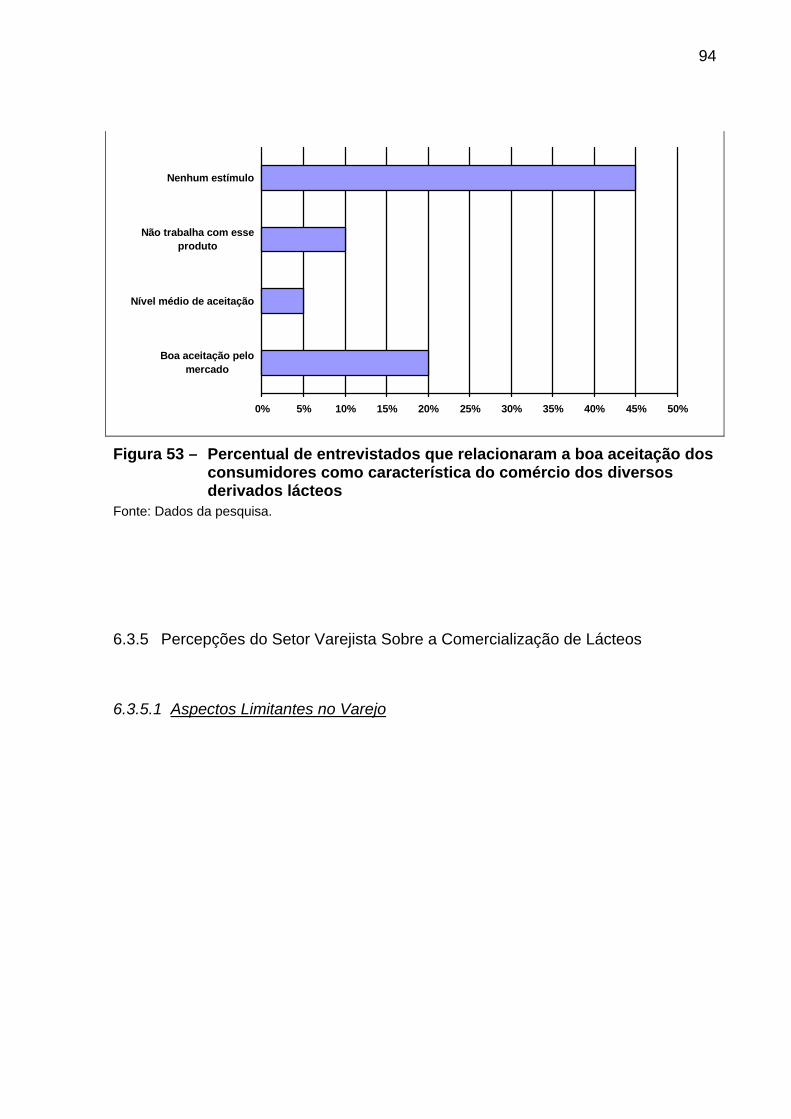

Figura 53 – Percentual de entrevistados que relacionaram a boa aceitação dos consumidores como característica do comércio dos diversos derivados lácteos .................................................................................................94

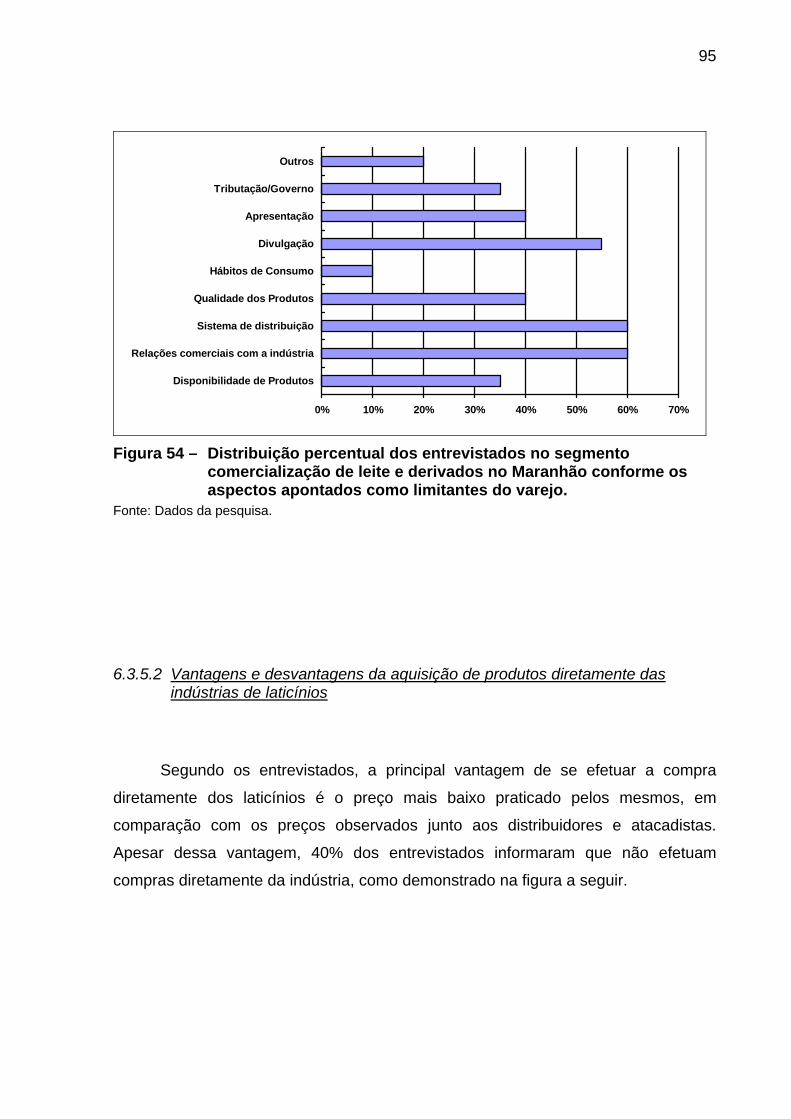

Figura 54 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme os aspectos apontados como limitantes do varejo...................................95

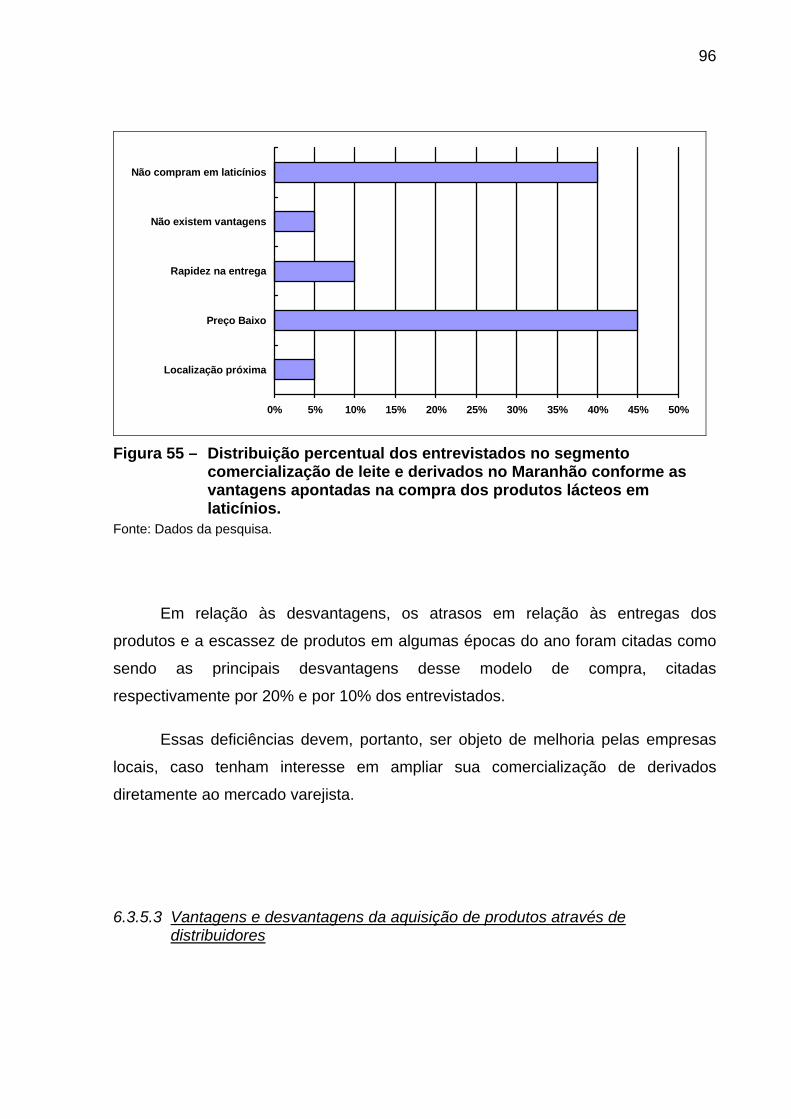

Figura 55 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme as vantagens apontadas na compra dos produtos lácteos em laticínios. 96

Figura 56 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme as vantagens apontadas na compra dos produtos lácteos em distribuidores. ......................................................................................97

Figura 57 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme as desvantagens apontadas na compra dos produtos lácteos em distribuidores. ......................................................................................98

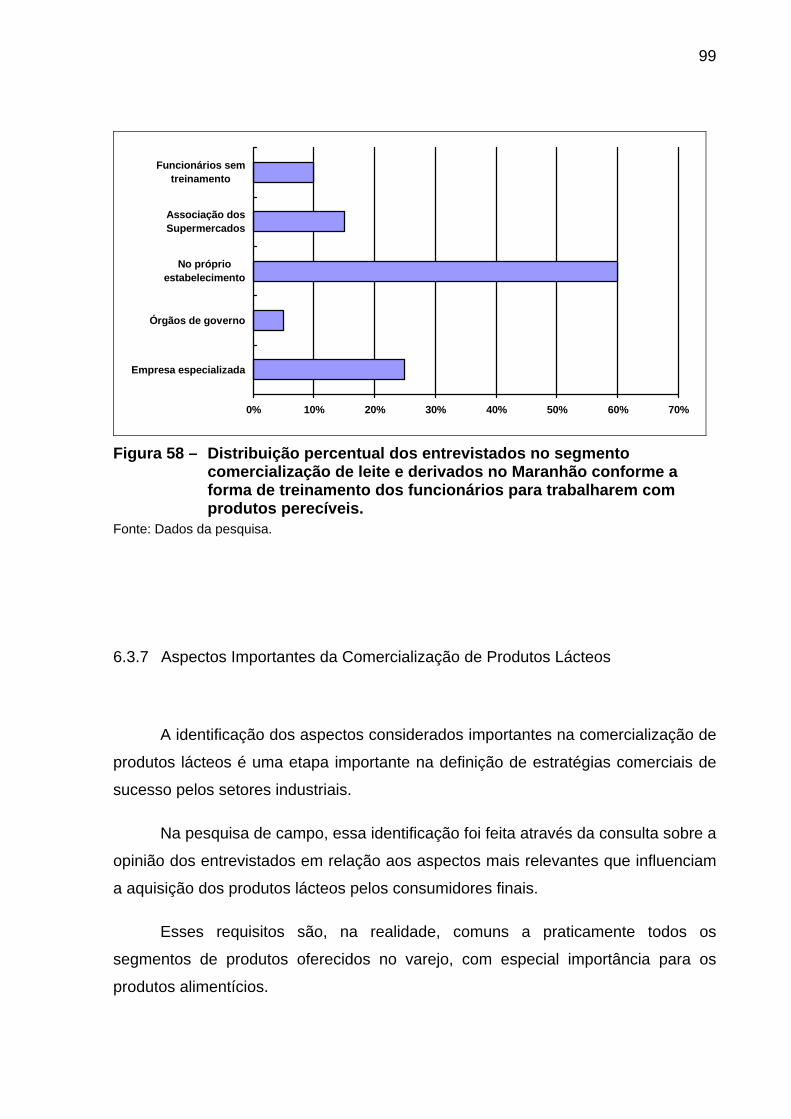

Figura 58 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme a forma de treinamento dos funcionários para trabalharem com produtos perecíveis. ...........................................................................................99

Figura 59 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme a preocupação do consumidor com os atributos de qualidade.............100

Figura 60 – Distribuição percentual dos entrevistados no segmento comercialização de leite e derivados no Maranhão conforme sua avaliação dos produtos fabricados no Maranhão em relação aos de outros estados...................................................................................101

11

1 INTRODUÇÃO

O Pré-Diagnóstico da Cadeia Agroindustrial do Leite no Estado do Maranhão

destaca-se, além de sua individualidade, pela iniciativa pioneira do Sebrae-MA em

estimular a atuação sistêmica de instituições públicas e privadas junto ao setor.

A Cadeia Agroindustrial do Leite no Estado do Maranhão é extremamente

importante, tanto sob a ótica econômica quanto pela social. A pecuária de leite está

presente em todas as regiões do estado, empregando mão-de-obra, gerando

excedentes comercializáveis e garantindo renda para boa parte da população.

Para alcançar sustentabilidade e competitividade numa Cadeia Produtiva, faz-

se necessário promover a formação de uma visão sistêmica no setor, com o objetivo

de estimular o desenvolvimento de ações coordenadas e sustentadas para ampliar a

sua competitividade.

Nesse sentido, o Diagnóstico da Cadeia Agroindustrial do Leite na região

Tocantina e Médio Mearim constitui a etapa inicial da elaboração de estudos

sistêmicos sobre o setor. A elaboração do Diagnóstico é importante para subsidiar a

estruturação inicial do “Plano de Ação” do estado, além de direcionar as ações de

planejamento da realização do diagnóstico global do setor.

12

2 NOTAS METODOLÓGICAS

O procedimento adotado para a elaboração do Diagnóstico da Cadeia

Agroindustrial do Leite do Estado do Maranhão envolveu a combinação de pesquisa

descritiva e pesquisa de campo, respectivamente envolvendo dados secundários

disponíveis em diversas fontes no País e dados primários levantados a partir de

entrevistas realizadas junto às principais instituições e empresas do estado.

As análises da produção, da industrialização e do mercado foram

desenvolvidas com base de dados secundários e primários, principalmente os

obtidos junto aos bancos de dados do Instituto Brasileiro de Geografia e Estatística

(IBGE), do Serviço de Inspeção Federal no Maranhão (SIF/MA), da Secretaria de

Agricultura do Maranhão e da Food and Agriculture Organization (FAO),

Organização das Nações Unidas (ONU). Adicionalmente, para os enfoques

específicos, utilizou-se dados secundários obtidos a partir de consultas em livros,

teses e publicações estatísticas ligadas ao setor.

Os dados primários foram obtidos através de aplicação de questionários semi-

estruturados a produtores, industrias e principais canais de distribuição como

padarias, supermercados e lojas especializadas.

As principais instituições no Estado foram visitadas durante a elaboração dos

relatórios, contribuindo para a identificação das principais deficiências da Cadeia.

As diversas taxas de crescimento (taxas geométricas) divulgadas no

diagnóstico foram calculadas pelo método de regressão dos dados de série

temporal, em modelos logaritimizados. A estrutura de análises do Diagnóstico foram

determinadas pelos conjuntos de resultados das análises dos dados secundários,

primários,e pelas constatações observadas durante as etapas de entrevistas junto às

instituições e lideranças da Cadeia Agroindustrial do Leite no Maranhão.

Sempre que possível, os resultados das análises foram confrontados com

experiências positivas de outras regiões do País junto à Cadeia Agroindustrial do

Leite. As áreas enfocadas nas análises foram avaliadas tanto sob a ótica individual

13

quanto sistêmica, buscando embasar a análise final complementar sobre a Cadeia

Agroindustrial do Leite no Maranhão.

O presente Diagnóstico da Cadeia Agroindustrial do Leite no Maranhão foi

realizado pela equipe técnica da AGRONEGÓCIOS Projetos e Consultoria Ltda.

14

3 CENÁRIO MUNDIAL

3.1 Tendências da Produção Mundial de Leite

De 1992 a 2000, a produção mundial de leite reduziu 1% ao ano, passando

de 423.692 para 392.986 milhares de toneladas, segundo dados do Departamento

de Agricultura dos EUA. Reduziram a produção de leite as seguintes regiões: Ex-

URSS, -8,51% ao ano; Europa Oriental, -7,18% ao ano; Europa Ocidental, -4,92%

ao ano; e União Européia, -0,17% ao ano. Por outro lado, aumentaram a produção

de leite as seguintes regiões: Oceania, 5,63% ao ano; Ásia, 2,65% ao ano; América

do Sul, 2,23% ao ano; e América do Norte, 1,48% ao ano.

Em 2000, os EUA foram os maiores produtores de leite, visto que

responderam por 19,51% da produção mundial. O Brasil ocupou o sexto lugar, com

6,36% da produção mundial, segundo dados da Tabela 1. Praticamente em todos os

países há produção de leite de vaca, razão da pequena participação relativa de cada

país (% sobre o total), à exceção dos EUA.

Tabela 1 – Principais países produtores de leite, em 2000 Países % da produção mundial

EUA 19,51 Índia 9,26

Rússia 8,15 Alemanha 7,25

França 6,36 Brasil 5,65

Reino Unido 3,63 Nova Zelândia 3,28

Ucrânia 3,11 Polônia 3,01

Austrália 2,86 Fonte: Dados básicos – USDA.

15

3.2 Características do Mercado Mundial de Leite e Derivados

Uma das principais características do mercado mundial de leite e derivados

refere-se ao elevado protecionismo praticado pelos países industrializados para

garantir artificialmente a renda de seus produtores e o abastecimento doméstico.

Nesse cenário, é comum a criação de incentivos para a exportação e de barreiras

contra a importação.

A intervenção governamental no leite é bastante comum. As políticas para o

setor na maior parte dos países do Primeiro Mundo têm como principal objetivo

aumentar a renda dos produtores e suprir a demanda doméstica por leite “in natura”

e derivados.

Segundo Wilkinson (op. cit.), as políticas adotadas podem ser divididas em

três grandes grupos: (i) planos de preços mínimos e controle da oferta que regulem

a produção de leite; (ii) medidas que protejam o leite contra importações e

aumentem as exportações e (iii) criação de organizações intimamente envolvidas na

indústria do leite.

A maioria dos países adota os preços mínimos na forma de preços-meta

(target price) ou duas faixas de preço. Os produtores são assegurados pelas

compras do governo de derivados ao preço de intervenção ou por quotas que

limitam a produção. Na grande parte dos países produtores de leite com programas

de preço mínimo ou de quotas, a média dos preços do leite fica acima do nível do

mercado internacional.

Outra forma de proteger os produtores é através de mecanismos de proteção

contra importações e preços praticados no mercado internacional. O excesso de leite

é exportado a preços subsidiados que cobrem a diferença entre os preços

domésticos e os praticados no mercado externo.

16

3.3 Produção versus consumo mundial de produtos lácteos

A comparação entre produção e consumo de lácteos, no mundo, deve ser

feita pela divisão dos países em dois blocos: países desenvolvidos, com elevada

renda per capita, e países em desenvolvimento e pobres, com baixa renda per

capita. No primeiro grupo verifica-se que o consumo per capita de leite e derivados

(especialmente queijo) cresceu a uma pequena taxa ou, até mesmo, diminuiu em

alguns países na década de 90. A queda de consumo, nesses países, foi mais

significativa que a da produção, resultando em aumento dos estoques. Tal

comportamento deprime o preço do mercado internacional e amplia a concorrência

para o produtor do Brasil.

No segundo grupo, países em desenvolvimento e pobres, o consumo per

capita de leite e derivados aumentou, significativamente, nos anos 90. Apesar de a

produção de leite desses países ter aumentado, o consumo aumentou ainda mais,

resultando na maior dependência de importações para completar o abastecimento

do mercado doméstico. No caso do Brasil, a relação entre importação/produção

doméstica, na primeira metade dos anos 90, era, em média, de 6% e, na segunda

metade, de 12%.

O menor crescimento do consumo de lácteos nos países ricos e o maior nos

países em desenvolvimento e pobre têm duas conseqüências: 1) Maior pressão de

exportação de derivados lácteos por parte dos países ricos para os do segundo

grupo; 2) Ampliação de ações de empresas multinacionais de laticínios nos países

em desenvolvimento e nos pobres. No Brasil, o caso de maior destaque é o da

Parmalat, segunda maior compradora de leite, que perde apenas para a Nestlé, que

também é uma empresa multinacional. Em resumo, a tendência do mercado

internacional de lácteos sinaliza crescente concorrência para o produtor nacional e,

por conseqüência, necessidade de contínuas melhorias no sistema de produção,

tornando-o mais eficiente e com maior poder de competição.

17

4 A CADEIA AGROINDUSTRIAL DO LEITE NO BRASIL

4.1 Características da Cadeia Agroindustrial do Leite no Brasil

A cadeia agroindustrial do leite caracteriza-se como uma das mais

importantes do agronegócio brasileiro, tanto sob a ótica social quanto econômica. Os

segmentos de produção, industrialização e comercialização de leite e derivados

estão presentes em todo o território nacional, desempenhando um papel relevante

no suprimento de alimentos e na geração de emprego e renda para a população

(GOMES et alli, 2001).

Yamaguchi et alli (2001) destacam as características notórias da Cadeia

Agroindustrial do Leite no Brasil, que reforçam sua importância social e econômica

para a economia do País. Entre essas características destaca-se a grande ocupação

de extensas áreas de terra, a geração de empregos para grandes contingentes de

mão-de-obra, a significativa participação na formação da renda do setor

agropecuário nacional e o fornecimento de alimento de alto valor nutritivo para a

população.

Em termos econômicos, a atividade leiteira brasileira participa com quase

15% no PIB – Produto Interno Bruto – da agropecuária nacional, com uma renda

estimada em US$5,5 bilhões.

Nos últimos anos, a Cadeia Agroindustrial do Leite tem passado por grandes

transformações, resultando em profundas mudanças em todos os segmentos do

setor. Historicamente, pode-se distinguir três grandes períodos na evolução recente

da Cadeia Agroindustrial do Leite no Brasil:

• Meados dos anos 60 até final da década de 70: período caracterizado por

uma dinâmica de urbanização e conseqüente crescimento na demanda de

leite fluido, integração dos mercados nacionais através da malha rodoviária e

surgimento de novos padrões de consumo de derivados (leite tipo B, iogurtes,

sobremesas lácteas e queijos não-tradicionais). Na década de 70, a pecuária

18

leiteira nacional cresceu 43,7%, passando de 7,1 bilhões de litros em 1970,

para 11,2 bilhões de litros em 1980, portanto, com taxas anuais de

crescimento de 4,8%.

• Década de 80: período caracterizado por forte crise, levando à retração da

demanda e redução dos recursos para pecuária. A retração da produção

estimulou as importações, que por sua vez bloquearam a modernização do

setor. Nesse período, a produção leiteira nacional evoluiu de 11,2 bilhões de

litros em 1980, para 14,5 bilhões de litros em 1990, portanto, com taxas

anuais de crescimento de 2,6%.

• Década de 90: período caracterizado pela liberação de preços e criação do

Mercosul. Esse período teve início a partir de 1991, quando o governo Collor

liberou os preços tanto ao produtor quanto ao consumidor, pondo um fim ao

tabelamento que durou mais de 40 anos. Nesse período, além da

liberalização dos preços de leite, a maior abertura da economia brasileira e a

criação do Mercosul criaram novos padrões de concorrência para a indústria

de laticínios. No contexto do setor lácteo nacional, esses fatos ampliaram a

concorrência e influenciaram decisivamente as estratégias adotadas pelos

segmentos públicos e privados. Nesse período, a produção nacional evoluiu

de 14,5 bilhões para 19,8 bilhões de litros, apresentando taxas de

crescimento de 3,3% ao ano.

Segundo Gomes (2001), essa seqüência de fatores foi responsável pela

expressiva transformação da Cadeia Agroindustrial do Leite nos últimos anos, com

reflexos concretos observados através do aumento significativo da produção de leite

no País, redução do número total de produtores de leite, concentração da produção

e aumento da produtividade, concentração da industrialização e aumento da

concorrência no mercado interno.

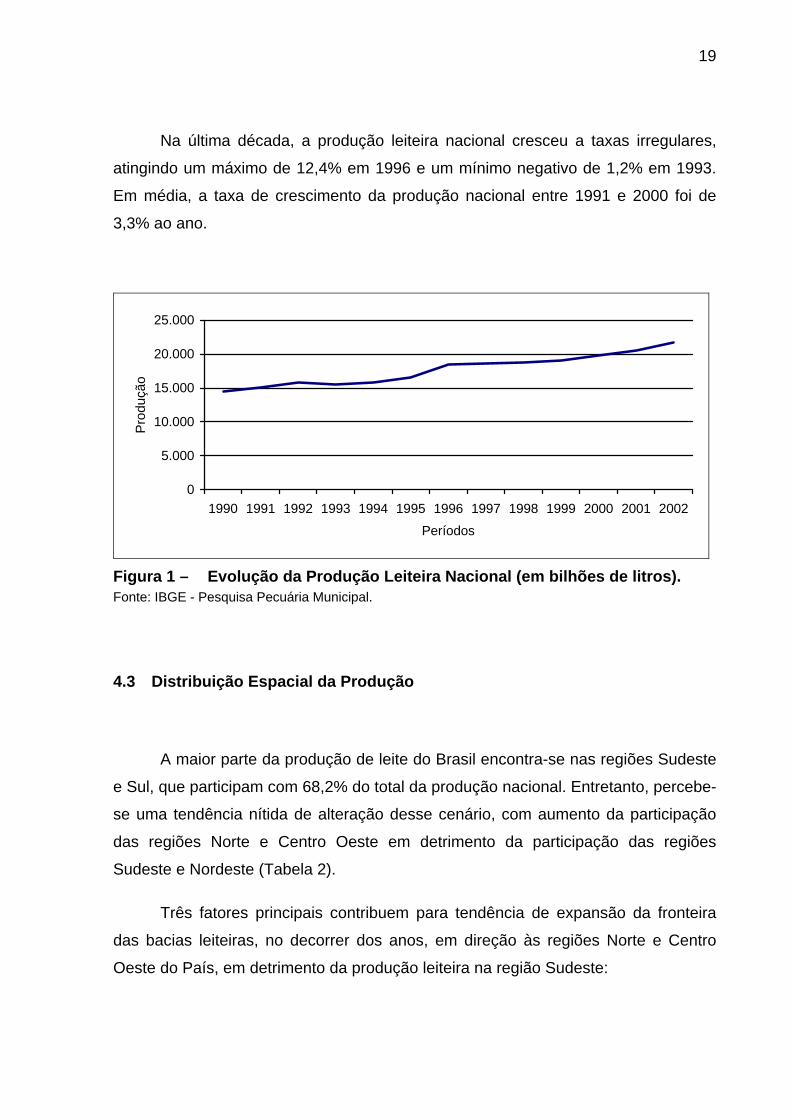

4.2 Evolução da Produção

19

Na última década, a produção leiteira nacional cresceu a taxas irregulares,

atingindo um máximo de 12,4% em 1996 e um mínimo negativo de 1,2% em 1993.

Em média, a taxa de crescimento da produção nacional entre 1991 e 2000 foi de

3,3% ao ano.

0

5.000

10.000

15.000

20.000

25.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Períodos

Pro

duçã

o

Figura 1 – Evolução da Produção Leiteira Nacional (em bilhões de litros). Fonte: IBGE - Pesquisa Pecuária Municipal.

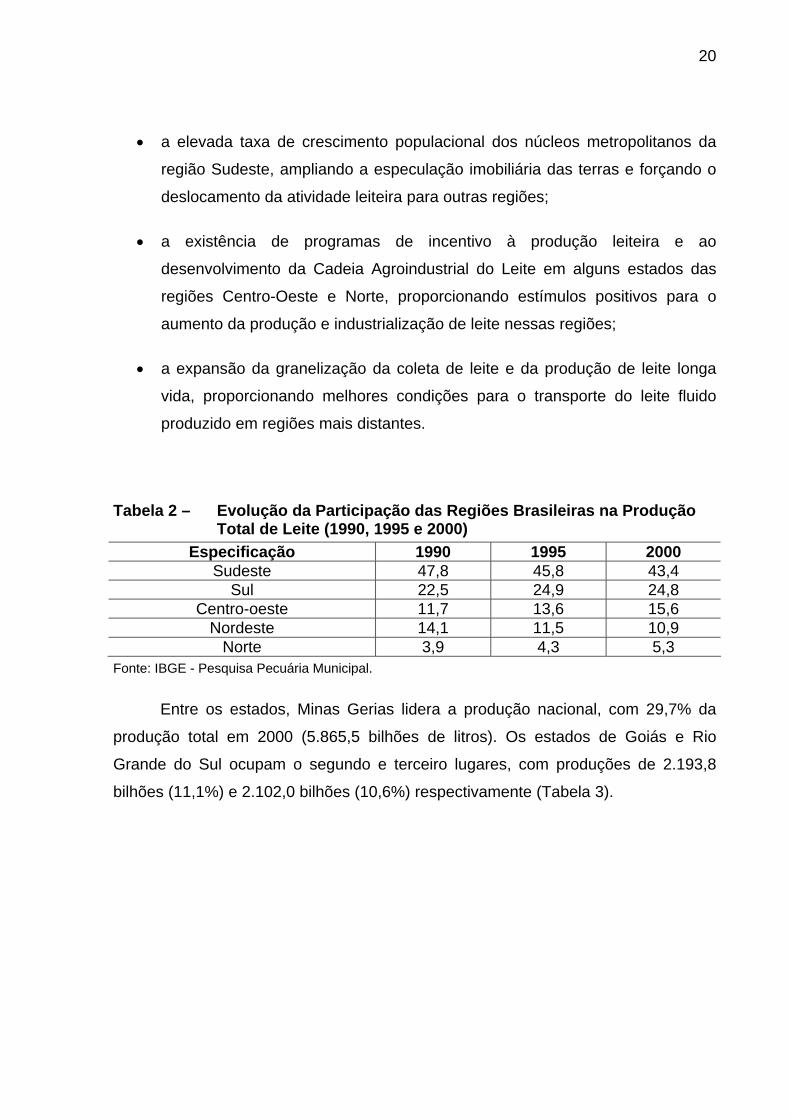

4.3 Distribuição Espacial da Produção

A maior parte da produção de leite do Brasil encontra-se nas regiões Sudeste

e Sul, que participam com 68,2% do total da produção nacional. Entretanto, percebe-

se uma tendência nítida de alteração desse cenário, com aumento da participação

das regiões Norte e Centro Oeste em detrimento da participação das regiões

Sudeste e Nordeste (Tabela 2).

Três fatores principais contribuem para tendência de expansão da fronteira

das bacias leiteiras, no decorrer dos anos, em direção às regiões Norte e Centro

Oeste do País, em detrimento da produção leiteira na região Sudeste:

20

• a elevada taxa de crescimento populacional dos núcleos metropolitanos da

região Sudeste, ampliando a especulação imobiliária das terras e forçando o

deslocamento da atividade leiteira para outras regiões;

• a existência de programas de incentivo à produção leiteira e ao

desenvolvimento da Cadeia Agroindustrial do Leite em alguns estados das

regiões Centro-Oeste e Norte, proporcionando estímulos positivos para o

aumento da produção e industrialização de leite nessas regiões;

• a expansão da granelização da coleta de leite e da produção de leite longa

vida, proporcionando melhores condições para o transporte do leite fluido

produzido em regiões mais distantes.

Tabela 2 – Evolução da Participação das Regiões Brasileiras na Produção Total de Leite (1990, 1995 e 2000)

Especificação 1990 1995 2000 Sudeste 47,8 45,8 43,4

Sul 22,5 24,9 24,8 Centro-oeste 11,7 13,6 15,6

Nordeste 14,1 11,5 10,9 Norte 3,9 4,3 5,3

Fonte: IBGE - Pesquisa Pecuária Municipal.

Entre os estados, Minas Gerias lidera a produção nacional, com 29,7% da

produção total em 2000 (5.865,5 bilhões de litros). Os estados de Goiás e Rio

Grande do Sul ocupam o segundo e terceiro lugares, com produções de 2.193,8

bilhões (11,1%) e 2.102,0 bilhões (10,6%) respectivamente (Tabela 3).

21

Tabela 3 – Evolução da Produção Brasileira por Regiões e Unidades da Federação (em bilhões de litros)

Estado/Região 1990 % 1995 % 2000 % SUDESTE 6.923,3 47,8 7.539,5 45,8 8,573,7 43,4Minas Gerais 4.290,8 29,6 4.762,5 28,9 5,865,5 29,7São Paulo 1.960,8 13,5 1.981,8 12,0 1,861,4 9,4Rio de Janeiro 390,3 2,7 432,4 2,6 468,8 2,4Espírito Santo 281,4 1,9 362,7 2,2 378,1 1,9SUL 3.262,3 22,5 4.102,6 24,9 4,904,4 24,8Rio Grande do Sul 1.451,8 10,0 1.710,7 10,4 2,102,0 10,6Paraná 1.160,0 8,0 1.576,5 9,6 1,799,2 9,1Santa Catarina 650,4 4,5 815,4 4,9 1,003,1 5,1CENTRO-OESTE 1.698,4 11,7 2.239,0 13,6 3,080,1 15,6Goiás 1.071,2 7,4 1.450,2 8,8 2,193,8 11,1Mato Grosso do Sul 398,7 2,8 454,7 2,8 427,3 2,2Mato Grosso 213,6 1,5 307,4 1,9 422,7 2,1Distrito Federal 14,0 0,1 26,7 0,2 36,3 0,2NORDESTE 2.045,3 14,1 1.886,6 11,5 2,159,2 10,9Bahia 743,8 5,1 668,1 4,1 724,9 3,7Ceará 293,6 2,0 292,3 1,8 331,9 1,7Pernambuco 312,5 2,2 212,7 1,3 292,1 1,5Alagoas 148,6 1,0 201,1 1,2 217,9 1,1Maranhão 126,9 0,9 145,1 0,9 150,0 0,8Rio Grande do Norte 1.076,0 0,7 105,6 0,6 144,9 0,7Sergipe 99,7 0,7 66,0 0,4 115,1 0,6Paraíba 155,2 1,1 140,0 0,8 105,8 0,5Piauí 57,9 0,4 55,6 0,3 76,6 0,4NORTE 568,2 3,9 706,7 4,3 1,049,8 5,3Rondônia 158,5 1,1 202,2 1,2 422,3 2,1Pará 231,5 1,6 308,2 1,9 380,3 1,9Tocantins 105,5 0,7 103,7 0,6 156,0 0,8Acre 21,4 0,1 29,7 0,2 40,8 0,2Amazonas 36,6 0,3 49,0 0,3 36,7 0,2Roraima 13,0 0,1 11,2 0,1 10,0 0,1Amapá 1,7 0,0 2,7 0,0 3,7 0,0BRASIL 14.497,4 100,0 16.474,4 100,0 19,767,2 100,0Fonte: IBGE - Pesquisa Pecuária Municipal.

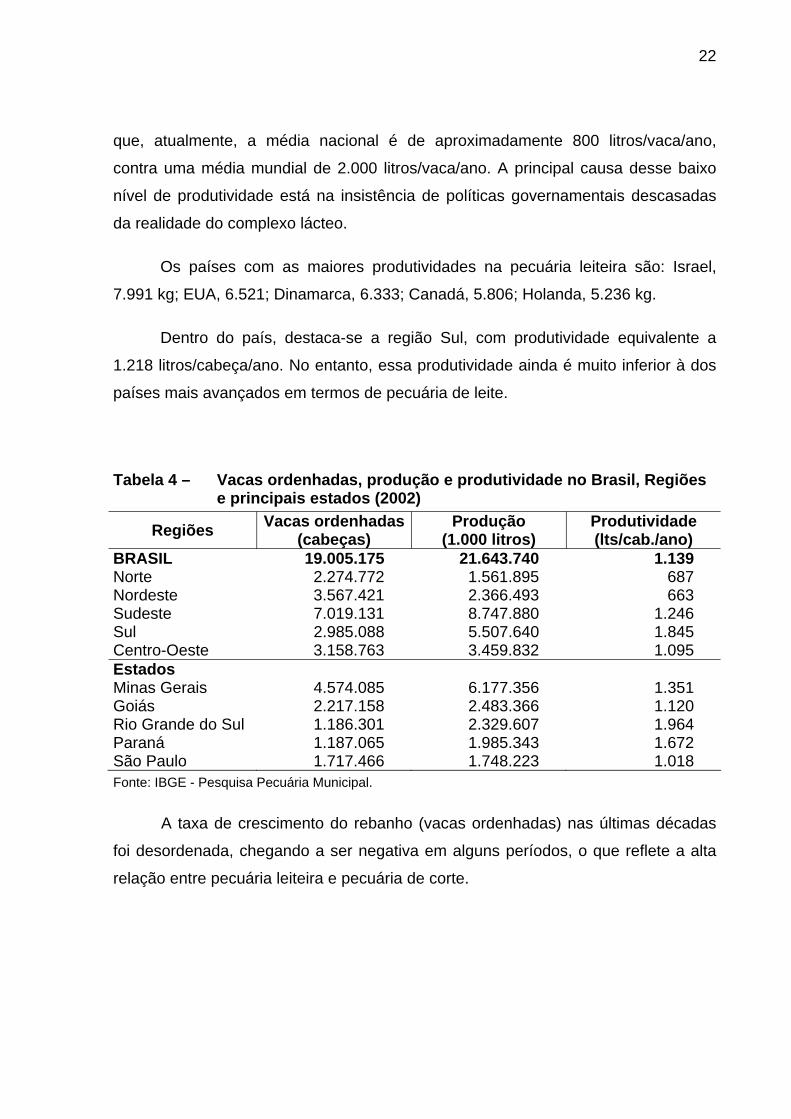

4.4 Evolução do Rebanho e da Produtividade

O Brasil, apesar de possuir o segundo maior rebanho bovino do mundo,

superado apenas pelo da União Soviética, caracteriza-se por apresentar baixos

níveis de produção por animal na atividade leiteira (WILKINSON, 1993). Estima-se

22

que, atualmente, a média nacional é de aproximadamente 800 litros/vaca/ano,

contra uma média mundial de 2.000 litros/vaca/ano. A principal causa desse baixo

nível de produtividade está na insistência de políticas governamentais descasadas

da realidade do complexo lácteo.

Os países com as maiores produtividades na pecuária leiteira são: Israel,

7.991 kg; EUA, 6.521; Dinamarca, 6.333; Canadá, 5.806; Holanda, 5.236 kg.

Dentro do país, destaca-se a região Sul, com produtividade equivalente a

1.218 litros/cabeça/ano. No entanto, essa produtividade ainda é muito inferior à dos

países mais avançados em termos de pecuária de leite.

Tabela 4 – Vacas ordenhadas, produção e produtividade no Brasil, Regiões e principais estados (2002)

Regiões Vacas ordenhadas(cabeças)

Produção (1.000 litros)

Produtividade (lts/cab./ano)

BRASIL 19.005.175 21.643.740 1.139 Norte 2.274.772 1.561.895 687 Nordeste 3.567.421 2.366.493 663 Sudeste 7.019.131 8.747.880 1.246 Sul 2.985.088 5.507.640 1.845 Centro-Oeste 3.158.763 3.459.832 1.095 Estados Minas Gerais 4.574.085 6.177.356 1.351 Goiás 2.217.158 2.483.366 1.120 Rio Grande do Sul 1.186.301 2.329.607 1.964 Paraná 1.187.065 1.985.343 1.672 São Paulo 1.717.466 1.748.223 1.018 Fonte: IBGE - Pesquisa Pecuária Municipal.

A taxa de crescimento do rebanho (vacas ordenhadas) nas últimas décadas

foi desordenada, chegando a ser negativa em alguns períodos, o que reflete a alta

relação entre pecuária leiteira e pecuária de corte.

23

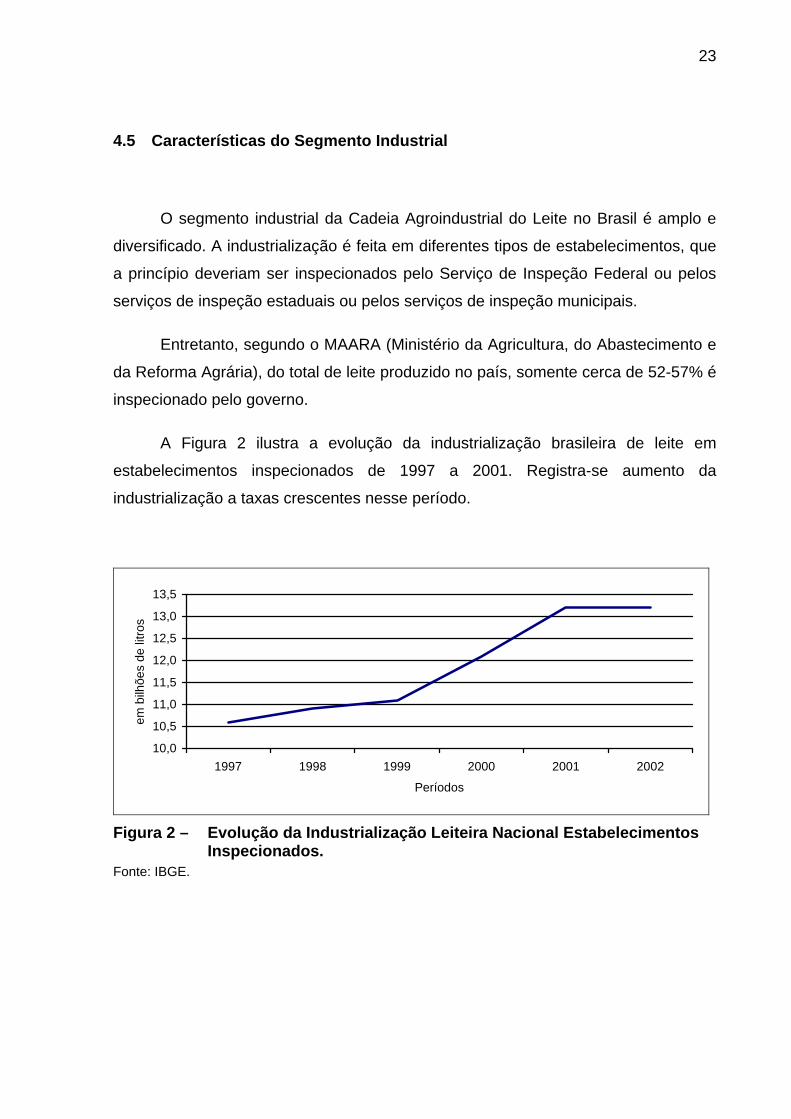

4.5 Características do Segmento Industrial

O segmento industrial da Cadeia Agroindustrial do Leite no Brasil é amplo e

diversificado. A industrialização é feita em diferentes tipos de estabelecimentos, que

a princípio deveriam ser inspecionados pelo Serviço de Inspeção Federal ou pelos

serviços de inspeção estaduais ou pelos serviços de inspeção municipais.

Entretanto, segundo o MAARA (Ministério da Agricultura, do Abastecimento e

da Reforma Agrária), do total de leite produzido no país, somente cerca de 52-57% é

inspecionado pelo governo.

A Figura 2 ilustra a evolução da industrialização brasileira de leite em

estabelecimentos inspecionados de 1997 a 2001. Registra-se aumento da

industrialização a taxas crescentes nesse período.

10,0

10,5

11,0

11,5

12,0

12,5

13,0

13,5

1997 1998 1999 2000 2001 2002

Períodos

em b

ilhõe

s de

litro

s

Figura 2 – Evolução da Industrialização Leiteira Nacional Estabelecimentos

Inspecionados. Fonte: IBGE.

24

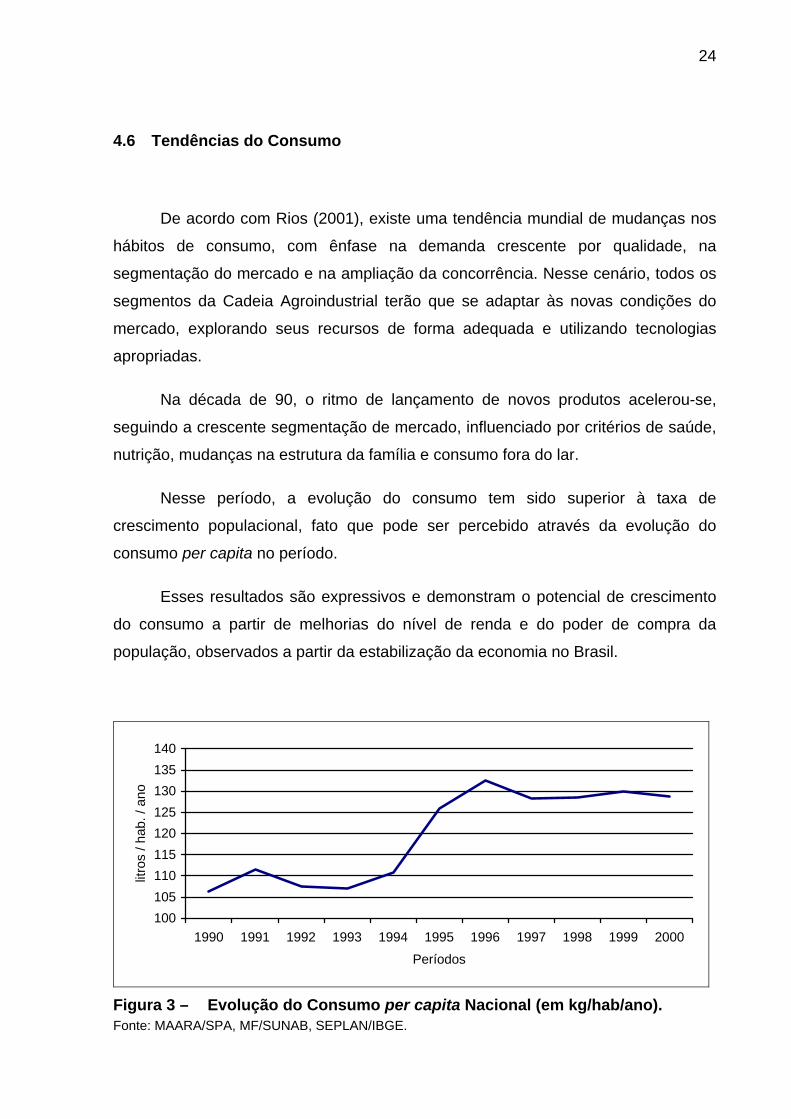

4.6 Tendências do Consumo

De acordo com Rios (2001), existe uma tendência mundial de mudanças nos

hábitos de consumo, com ênfase na demanda crescente por qualidade, na

segmentação do mercado e na ampliação da concorrência. Nesse cenário, todos os

segmentos da Cadeia Agroindustrial terão que se adaptar às novas condições do

mercado, explorando seus recursos de forma adequada e utilizando tecnologias

apropriadas.

Na década de 90, o ritmo de lançamento de novos produtos acelerou-se,

seguindo a crescente segmentação de mercado, influenciado por critérios de saúde,

nutrição, mudanças na estrutura da família e consumo fora do lar.

Nesse período, a evolução do consumo tem sido superior à taxa de

crescimento populacional, fato que pode ser percebido através da evolução do

consumo per capita no período.

Esses resultados são expressivos e demonstram o potencial de crescimento

do consumo a partir de melhorias do nível de renda e do poder de compra da

população, observados a partir da estabilização da economia no Brasil.

100105110115120125130135140

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Períodos

litro

s / h

ab. /

ano

Figura 3 – Evolução do Consumo per capita Nacional (em kg/hab/ano). Fonte: MAARA/SPA, MF/SUNAB, SEPLAN/IBGE.

25

Entretanto, apesar das melhorias significativas observadas nos últimos 5

anos, os níveis atuais de consumo per capta de lácteos ainda são baixos, quando

comparados com o nível de consumo preconizado pela FAO (Food and Agriculture

Organization), que é de 221 kg/hab/ano.

4.7 Aspectos da Sazonalidade da Produção e Industrialização de Leite

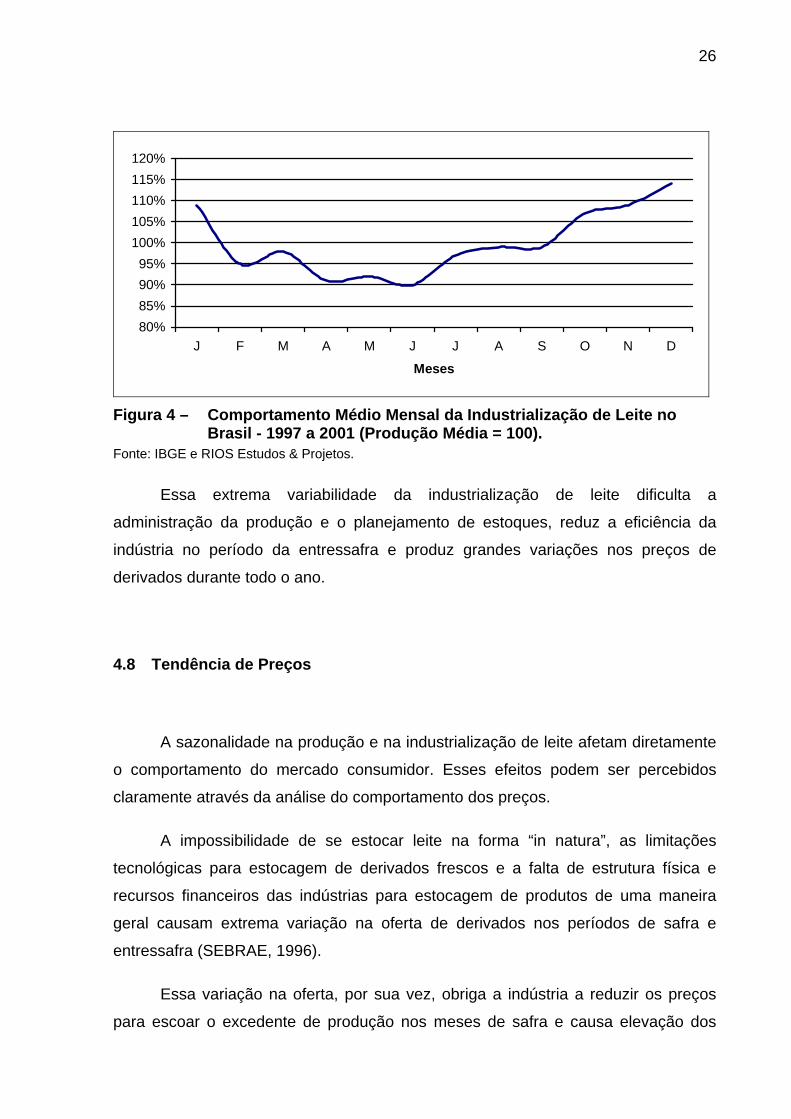

Uma das principais características da pecuária leiteira no Brasil é a extrema

variabilidade de sua produção, resultando daí uma considerável instabilidade para a

indústria laticinista. A alta variabilidade da recepção de leite nos laticínios produz

grandes variações nos preços de derivados, dificulta a administração da produção e

é um fator de grande incerteza para as indústrias que beneficiam e comercializam

leite e derivados (SEBRAE, 1996).

A sazonalidade é um reflexo direto da baixa especialização dos produtores

que produzem muito leite no período de safra em detrimento da produção na

entressafra.

No Brasil, os períodos de menor e maior recepção de leite correspondem

respectivamente aos meses de junho e dezembro. Nos últimos 5 anos a diferença

média entre o maior e menor volume de leite industrializado mensalmente no país foi

de 24% (Pesquisa Mensal do Leite - IBGE).

A Figura 4 apresenta graficamente o comportamento médio mensal da

industrialização de leite no Brasil.

26

80%85%90%95%

100%105%110%115%120%

J F M A M J J A S O N D

Meses

Figura 4 – Comportamento Médio Mensal da Industrialização de Leite no

Brasil - 1997 a 2001 (Produção Média = 100). Fonte: IBGE e RIOS Estudos & Projetos.

Essa extrema variabilidade da industrialização de leite dificulta a

administração da produção e o planejamento de estoques, reduz a eficiência da

indústria no período da entressafra e produz grandes variações nos preços de

derivados durante todo o ano.

4.8 Tendência de Preços

A sazonalidade na produção e na industrialização de leite afetam diretamente

o comportamento do mercado consumidor. Esses efeitos podem ser percebidos

claramente através da análise do comportamento dos preços.

A impossibilidade de se estocar leite na forma “in natura”, as limitações

tecnológicas para estocagem de derivados frescos e a falta de estrutura física e

recursos financeiros das indústrias para estocagem de produtos de uma maneira

geral causam extrema variação na oferta de derivados nos períodos de safra e

entressafra (SEBRAE, 1996).

Essa variação na oferta, por sua vez, obriga a indústria a reduzir os preços

para escoar o excedente de produção nos meses de safra e causa elevação dos

27

preços na entressafra. Esses fatos se agravam uma vez que as políticas de

importação para estabilizar a oferta de derivados têm sido historicamente mal

aplicadas, contribuindo inclusive para aumentar a instabilidade do mercado

(SEBRAE, 1996).

A instabilidade dos preços de derivados no mercado brasileiro pode ser

percebida através da Figura 5. Utilizou-se dados do mercado de lácteos de São

Paulo, considerando que o mesmo é balizador de preços para o mercado nacional.

Os dados foram obtidos junto à Fundação Instituto de Pesquisas Econômicas (FIPE)

e correspondem às variações médias de preços de derivados lácteos no mercado de

São Paulo nos últimos anos. Os cálculos foram feitos igualando-se o preço anual

médio de cada produto a 100 e calculando-se as variações acima e abaixo desse

valor durante o ano.

80%

90%

100%

110%

120%

jan fev mar abr mai jun jul ago set out nov dez

MESES

VAR

IAÇ

ÃO

(%)

leite em pómussarela

Figura 5 – Comportamento Médio dos Preços de Queijo Mussarela e Leite em

Pó no Mercado de São Paulo (valor médio = 100). Fonte: Fundação de Pesquisas Econômicas do Estado de São Paulo 2002(FIPE).

28

4.9 Importações de Derivados

A prática de importações se tornou instrumento constante de minimização das

crises de abastecimento nos períodos críticos de entressafra. Essa iniciativa, apesar

de válida do ponto de vista conjuntural, aprofundou o problema estrutural do setor,

devido a sua freqüência. Os baixos preços de internalização dos produtos, como

leite em pó, manteiga e queijos, altamente subsidiados nos países de origem,

desestimularam tanto a produção na entressafra quanto a formação de estoques

durante a safra.

Por sua vez, a sazonalidade e os baixos níveis de produção de leite

reduziram a oferta de derivados e provocaram desabastecimento do mercado

interno, particularmente nos meses de entressafra. Dessa forma, ainda que

apresentando um baixo consumo per capta, historicamente a produção brasileira de

derivados não atendeu à sua própria demanda interna. De acordo com o banco de

dados da FAO, o consumo de derivados lácteos no Brasil ainda é pequeno quando

comparado com outros países. Na tentativa de equacionar esses problemas, mais

uma vez a solução histórica encontrada pelo governo foi a importação indiscriminada

de derivados, sem regras de longo prazo ou normas disciplinadoras, deixando o

mercado interno e os preços ainda mais instáveis (Sebrae, 1996).

Nesse cenário, a prática de importações se tornou instrumento constante de

minimização das crises de abastecimento nos períodos críticos de entressafra. Essa

iniciativa, apesar de válida do ponto de vista conjuntural, aprofundou o problema

estrutural do setor devido à sua frequência. Os baixos preços de internalização dos

produtos, como leite em pó, manteiga e queijos, altamente subsidiados nos países

de origem, desestimularam tanto a produção na entressafra quanto a formação de

estoques durante a safra (WILKINSON, op cit).

Em 1995 e 1996, com a abertura comercial e a melhoria do consumo

estimulada pelo Plano Real, as importações de lácteos mais que duplicaram em

relação à sua média histórica (média histórica de 1 bilhão de litros). Em 1995 foram

importados o equivalente a 3,2 bilhões de litros de leite. Em 1996, este valor foi

29

reduzido passando para 2,3 bilhões de litros, sinalizando um aumento de

investimento setorial e conseqüente elevação da produção interna.

No cenário histórico de importações, destaque especial deve ser dado aos

trabalhos realizados pela CNA nos últimos anos, que culminaram com a definição de

pautas e regras mais estáveis para importação de lácteos no Brasil. Essa conquista

reduziu, em grande parte, as incertezas associadas ao processo histórico de

importação de lácteos no País.

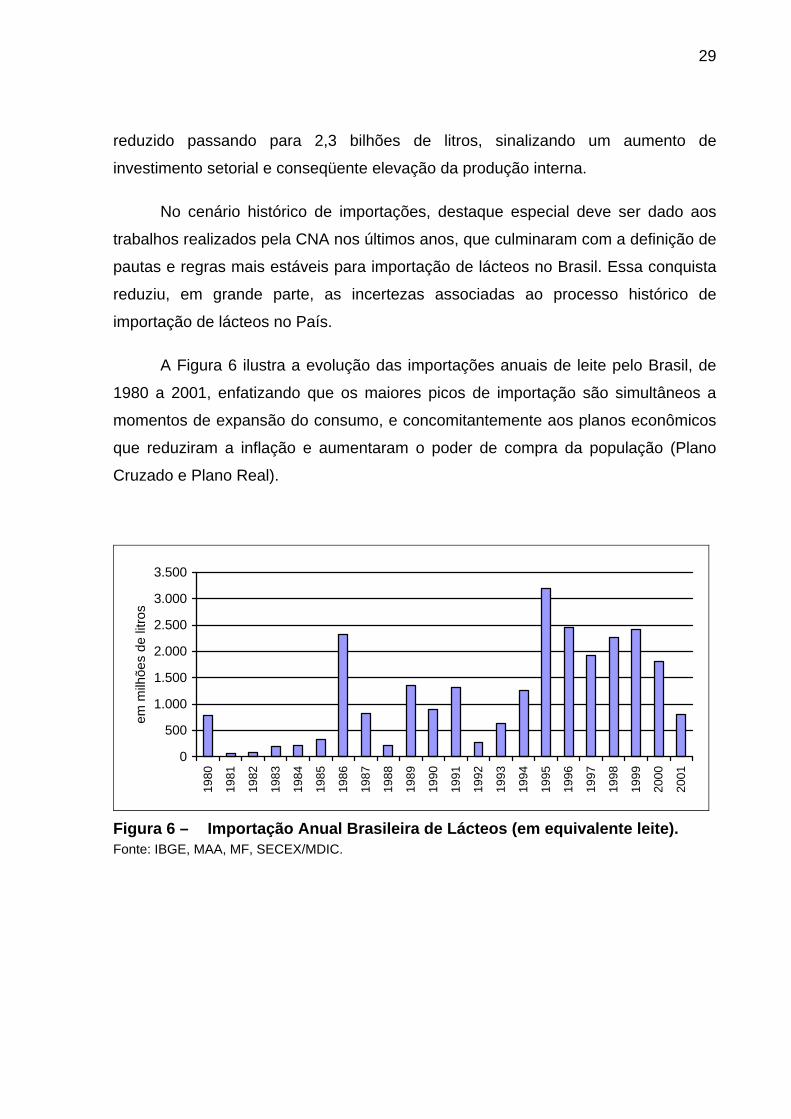

A Figura 6 ilustra a evolução das importações anuais de leite pelo Brasil, de

1980 a 2001, enfatizando que os maiores picos de importação são simultâneos a

momentos de expansão do consumo, e concomitantemente aos planos econômicos

que reduziram a inflação e aumentaram o poder de compra da população (Plano

Cruzado e Plano Real).

0

500

1.000

1.500

2.000

2.500

3.000

3.500

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

em m

ilhõe

s de

litro

s

Figura 6 – Importação Anual Brasileira de Lácteos (em equivalente leite). Fonte: IBGE, MAA, MF, SECEX/MDIC.

30

4.10 Novas relações comerciais do Brasil no mercado internacional de lácteos

Após a fixação do direito antidumping em 23 de fevereiro de 2001, a produção

de leite no Brasil cresceu significativamente. Os efeitos do enorme crescimento da

produção só não foram maiores porque as importações, neste ano, foram muito

menores do que as do ano anterior. Ao lado do crescimento da produção verifica-se

forte retração do consumo, provocada, principalmente, pela crise de energia elétrica

denominada “apagão”. A combinação de crescimento da oferta e retração da

demanda provocou um fenômeno pouco conhecido no mercado doméstico de

lácteos, qual seja, elevada queda do preço do leite em pleno período de entressafra.

De janeiro a dezembro de 2001, a produção de leite no Brasil, quando

comparada com a de igual período em 2000, cresceu 5%. Vale registrar que a taxa

histórica de crescimento da produção nacional é de 3% ao ano. Quanto à

importação de lácteos, esta reduziu de janeiro a dezembro de 2001, em relação a

igual período de 2000, em cerca de 50%.

O desajuste do mercado doméstico de lácteos, a partir de junho de 2001,

provocou duas reações dos produtores: 1) Acusação de que a queda do preço era

ampliada pela indústria e pelo distribuidor (supermercado); e 2) Despertou a cadeia

produtiva do leite para a possibilidade de exportar o excedente, como forma de

enxugar o mercado, nesse momento de crise.

Nos últimos dois anos, o mercado doméstico de lácteos experimentou duas

situações opostas, quais sejam, muitas importações em 2000 e a possibilidade de

exportar o excedente do mercado em 2001. Tais experiências colocam o setor de

lácteos em situação semelhante à de outros produtos, tais como milho e carne

bovina, que ora são importados, ora são exportados, dependendo dos mercados

doméstico e internacional. Assim, as novas relações comerciais do Brasil no

mercado internacional têm duas frentes: uma referente às importações e outra, às

exportações. Para as importações, a estratégica é neutralizar, com tarifas

compensatórias, as distorções do mercado; para a exportação, há necessidade de

significativos investimentos na qualidade de leite e derivados.

31

4.11 Os Principais Problemas da Cadeia Agroindustrial do Leite no Brasil

A análise histórica da economia agrícola brasileira mostra que a atividade

leiteira foi a mais penalizada pelas políticas públicas. A característica mais marcante

das políticas que afetaram a atividade leiteira diz respeito à busca de resultados

imediatos ou de curto prazo. Pouco se fez numa perspectiva de mais longo prazo,

objetivando solucionar os enormes problemas estruturais da atividade (WILKINSON,

1992).

Em decorrência dessas políticas imediatistas, o problema mais grave da

pecuária leiteira se tornou a baixa especialização de seus produtores, limitando

historicamente tanto a eficiência quanto o crescimento do setor leiteiro no País, além

de provocar grande sazonalidade na produção de leite.

Yamaguchi et alli (2001) destacam as principais características responsáveis

pelo atraso da produção leiteira nacional:

a) o segmento da produção primária é composta em maior parte por pequenos

produtores, que atuam de forma bastante atomizada no mercado;

b) a tecnologia de produção tradicionalmente utilizada por grande parte dos

produtores é caracterizada pela utilização de terra e mão-de-obra como

fatores básicos de produção, sendo poupadora de capital;

c) o rebanho leiteiro nacional é constituído, em sua maioria, por animais

mestiços que se prestam à dupla finalidade leite/carne, sendo reconhecidos

como de baixo potencial genético para a produção de leite;

d) as pastagens nativas constituem a base da sustentação alimentar do rebanho

leiteiro nacional. Entretanto, em geral essas pastagens ocupam áreas de

baixa fertilidade natural ou degradadas pela prática da agricultura extrativista

do passado, ou ainda, áreas de topografia acidentada, de reduzido interesse

para a atividade agrícola;

32

e) ao lado da não-especialização do rebanho e da alimentação deficiente, são

também insatisfatórios os aspectos de manejo geral do rebanho, controle

reprodutivo, práticas sanitárias, condições gerais de higiene, infra-estrutura de

produção e práticas administrativas.

Os autores destacam que esse quadro é agravado ainda mais, quando

associado à ausência de uma política setorial bem definida e de longo prazo,

resultando em ações quase sempre imediatistas e sem grande contribuição efetiva

para o desenvolvimento da pecuária leiteira nacional.

33

5 A CADEIA AGROINDUSTRIAL DO LEITE NO MARANHÃO

5.1 Evolução da Produção

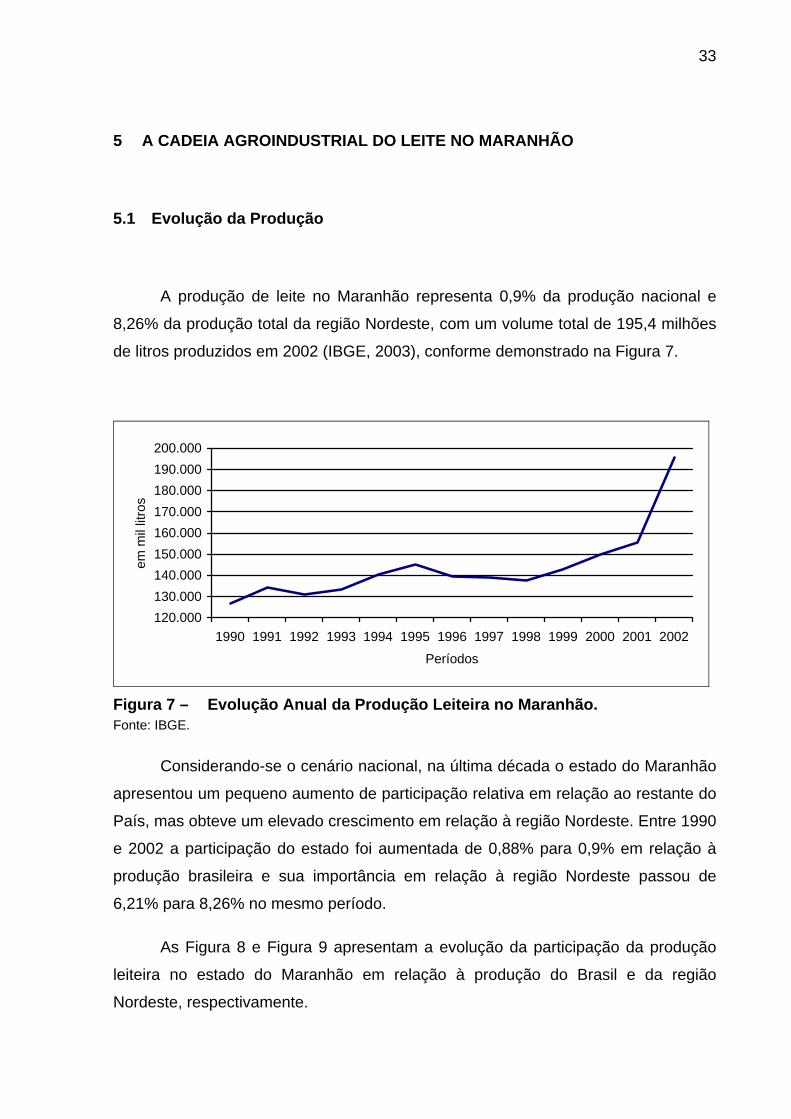

A produção de leite no Maranhão representa 0,9% da produção nacional e

8,26% da produção total da região Nordeste, com um volume total de 195,4 milhões

de litros produzidos em 2002 (IBGE, 2003), conforme demonstrado na Figura 7.

120.000130.000140.000150.000160.000170.000180.000190.000200.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Períodos

em m

il lit

ros

Figura 7 – Evolução Anual da Produção Leiteira no Maranhão. Fonte: IBGE.

Considerando-se o cenário nacional, na última década o estado do Maranhão

apresentou um pequeno aumento de participação relativa em relação ao restante do

País, mas obteve um elevado crescimento em relação à região Nordeste. Entre 1990

e 2002 a participação do estado foi aumentada de 0,88% para 0,9% em relação à

produção brasileira e sua importância em relação à região Nordeste passou de

6,21% para 8,26% no mesmo período.

As Figura 8 e Figura 9 apresentam a evolução da participação da produção

leiteira no estado do Maranhão em relação à produção do Brasil e da região

Nordeste, respectivamente.

34

0,90%0,90%

0,80%0,90%0,90%0,90%

0,80%0,70%0,70%0,70%

0,80%0,76%

0,90%

0,0% 0,2% 0,4% 0,6% 0,8% 1,0%

1990199119921993199419951996199719981999200020012002

Figura 8 – Evolução da Produção Relativa de Leite - Maranhão / BRASIL

(1990 a 2002). Fonte: IBGE - Pesquisa Pecuária Municipal.

6,21%6,20%

5,80%7,90%7,90%

7,70%5,90%

5,80%6,60%

7,00%6,90%6,86%

8,26%

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0% 8,0% 9,0%

1990199119921993199419951996199719981999200020012002

Figura 9 – Evolução da Produção Relativa de Leite - Maranhão / Nordeste (1990 a 2002).

Fonte: IBGE - Pesquisa Pecuária Municipal.

A recuperação da participação do estado do Maranhão em relação à

produção nacional e à da região Nordeste é decorrente da elevada taxa de

crescimento da produção de leite no estado em relação à produção nacional e

regional entre 2001 e 2002. No período de 1990 a 2002, a produção nacional

cresceu a uma taxa anual média de 3,3%, enquanto o estado do Maranhão

apresentou uma taxa de crescimento média de 2,2% ao ano.

35

As taxas médias de crescimento da produção no Brasil, na região Nordeste e

no estado do Maranhão estão apresentadas na Tabela 5.

Tabela 5 – Taxa Média de Crescimento da Produção de Leite (1990 a 2002) Descrição Taxa Geométrica de Crescimento (1990/2002) Brasil 3,3% Nordeste 1,1% Maranhão 2,2% Fonte: IBGE

O desempenho da produção de leite no estado do Maranhão poderia ter sido

superior ao observado para o conjunto do País, caso não fossem as taxas negativas

de crescimento registradas principalmente no período de 1996 a 1998, quando a

produção do estado apresentou sucessivas reduções. Entretanto, a partir de 1999 a

produção no estado voltou a crescer a taxas superiores ao observado para o

conjunto do Brasil, principalmente entre 2001 e 2002 (Figura 10).

5,90%

-2,50%

1,90%5,20%

3,30%

-4,00%

-0,30% -1,00%

3,70%5,20%

3,70%

25,70%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

taxa

de

cres

cim

ento

anu

al

Figura 10 – Evolução das Taxas Anuais de Crescimento da Produção de Leite

no Estado do Maranhão (1991 a 2001) Fonte: IBGE.

Portanto, uma vez mantidas as taxas positivas de desempenho global da

pecuária leiteira no estado do Maranhão nos próximos anos, espera-se um aumento

36

gradual da importância da pecuária leiteira maranhense em relação à pecuária

nacional.

5.2 Distribuição Espacial da Produção no Estado

Para fins de avaliação do comportamento interno da produção de leite no

estado, utilizou-se a classificação adotada pelo IBGE que identifica as mesorregiões

do estado. A Figura 11 apresenta graficamente a participação relativa das 5

mesorregiões em relação à produção total do estado.

Oeste Maranhense - MA

49,7%

Norte Maranhense - MA

7,1%

Centro Maranhense - MA

22,9%

Leste Maranhense - MA

8,0%

Sul Maranhense - MA12,3%

Figura 11 – Distribuição Espacial da Produção de Leite na Maranhão por

Mesorregiões (2002). Fonte: IBGE.

Apesar do resultado positivo da evolução da produção de leite no Maranhão

durante a última década, esse comportamento não foi homogêneo internamente no

estado. Enquanto algumas mesorregiões apresentaram certo grau de estagnação,

outras tiveram sua produção ampliada a taxas muito superiores ao comportamento

médio no estado (Figura 12).

37

0

20.000

40.000

60.000

80.000

100.000

120.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Norte Maranhense - MA Oeste Maranhense - MA Centro Maranhense - MALeste Maranhense - MA Sul Maranhense - MA

Figura 12 – Evolução da Produção de Leite no Maranhão por Mesorregiões de

1990 a 2002 (em mil litros). Fonte: IBGE.

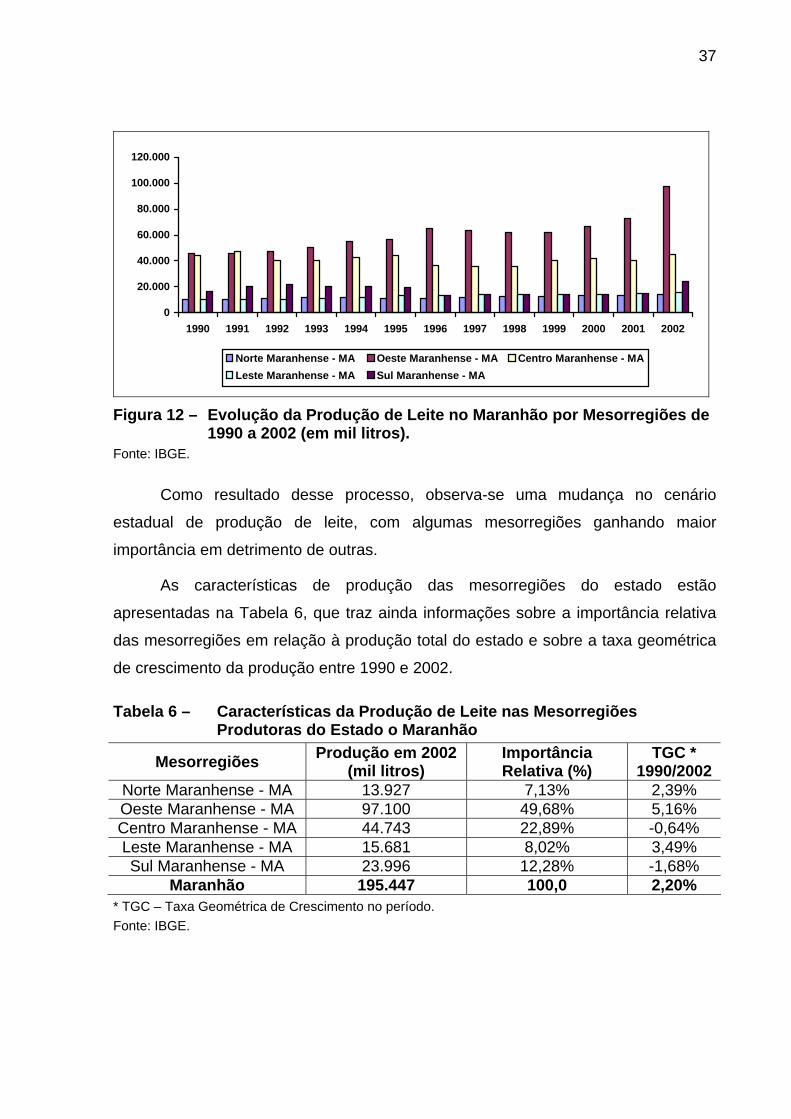

Como resultado desse processo, observa-se uma mudança no cenário

estadual de produção de leite, com algumas mesorregiões ganhando maior

importância em detrimento de outras.

As características de produção das mesorregiões do estado estão

apresentadas na Tabela 6, que traz ainda informações sobre a importância relativa

das mesorregiões em relação à produção total do estado e sobre a taxa geométrica

de crescimento da produção entre 1990 e 2002.

Tabela 6 – Características da Produção de Leite nas Mesorregiões Produtoras do Estado o Maranhão

Mesorregiões Produção em 2002 (mil litros)

Importância Relativa (%)

TGC * 1990/2002

Norte Maranhense - MA 13.927 7,13% 2,39% Oeste Maranhense - MA 97.100 49,68% 5,16% Centro Maranhense - MA 44.743 22,89% -0,64% Leste Maranhense - MA 15.681 8,02% 3,49% Sul Maranhense - MA 23.996 12,28% -1,68%

Maranhão 195.447 100,0 2,20% * TGC – Taxa Geométrica de Crescimento no período. Fonte: IBGE.

38

5.3 Características da Indústria de Laticínios no Estado do Maranhão

O segmento industrial da Cadeia Agroindustrial do Leite no estado do

Maranhão pode ser dividido em quatro grandes grupos, de acordo com suas

características particulares de atendimento às normas de inspeção sanitária de

produtos de origem animal – laticínios com inspeção federal, laticínios com inspeção

estadual, laticínios com inspeção municipal e laticínios sem inspeção sanitária.

Quadro 1 – Distribuição dos estabelecimentos industriais de processamento de leite e derivados no estado do Maranhão - por categorias (2003)

Categorias Número de Estabelecimentos Laticínios com registro SIF (federal) 07 Laticínios com registro SIE (estadual) 13 Laticínios com registro SIM (municipal) (desconhecido) Laticínios sem inspeção sanitária (desconhecido) Fonte: Serviço de Inspeção Federal – SIF e Serviço de Inspeção Estadual – SIE

O tipo de inspeção sanitária à qual as empresas estão vinculadas determina a

esfera comercial possível de atuação pela mesma. As empresas com registro SIF

podem comercializar seus produtos em todos os estados brasileiros, as empresas

com registro SIE podem comercializar seus produtos somente dentro do estado do

Maranhão e as empresas com registro SIM podem atuar somente dentro do

município onde a mesma encontra-se instalada. As empresas sem registro sanitário

são consideradas clandestinas.

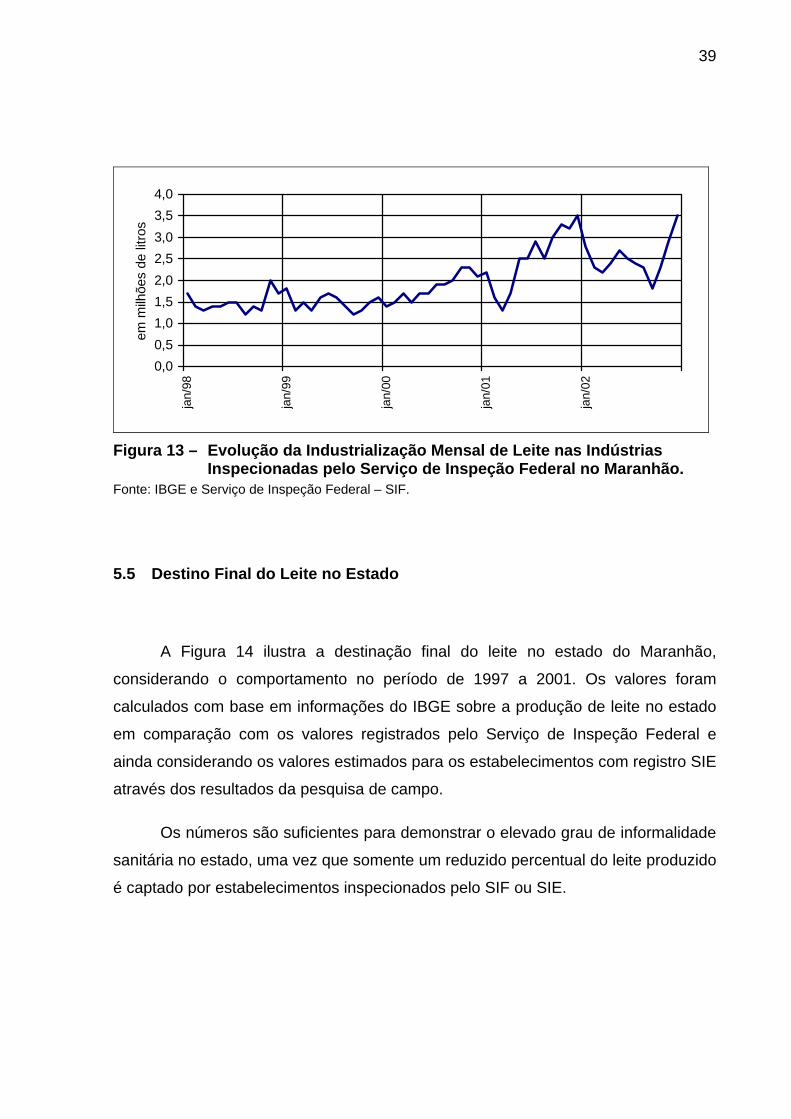

5.4 Evolução da Recepção e Industrialização de Derivados

A Figura 13 ilustra a evolução da industrialização de leite no estado do

Maranhão em estabelecimentos inspecionados pelo Serviço de Inspeção Federal

entre 1998 a 2002. Registra-se aumento da industrialização a taxas crescentes

nesse período, com taxas relativamente baixas de sazonalidade na maior parte do

período analisado.

39

0,00,51,01,52,02,53,03,54,0

jan/

98

jan/

99

jan/

00

jan/

01

jan/

02

em m

ilhõe

s de

litro

s

Figura 13 – Evolução da Industrialização Mensal de Leite nas Indústrias

Inspecionadas pelo Serviço de Inspeção Federal no Maranhão. Fonte: IBGE e Serviço de Inspeção Federal – SIF.

5.5 Destino Final do Leite no Estado

A Figura 14 ilustra a destinação final do leite no estado do Maranhão,

considerando o comportamento no período de 1997 a 2001. Os valores foram

calculados com base em informações do IBGE sobre a produção de leite no estado

em comparação com os valores registrados pelo Serviço de Inspeção Federal e

ainda considerando os valores estimados para os estabelecimentos com registro SIE

através dos resultados da pesquisa de campo.

Os números são suficientes para demonstrar o elevado grau de informalidade

sanitária no estado, uma vez que somente um reduzido percentual do leite produzido

é captado por estabelecimentos inspecionados pelo SIF ou SIE.

40

SIE21%

SIF19%

Informal60%

Figura 14 – Destino Final do Leite Produzido no Estado do Maranhão em 2002. Fonte: Serviço de Inspeção Federal – SIF/MA, Serviço de Inspeção Estadual do Estado do

Maranhão. Adaptado por RIOS Estudos & Projetos

5.6 Características do Mercado

É consenso no setor lácteo nacional de que o mercado do Nordeste,

representam um grande potencial para a comercialização de derivados lácteos.

Além do mercado existente, é importante ressaltar as oportunidades

decorrentes da ampliação da renda nacional, particularmente na região Nordeste,

onde a demanda reprimida da população representa uma oportunidade a ser

explorada pelas empresas instaladas nesses estados.

Não existem dados estatísticos disponíveis sobre o consumo de derivados

lácteos no Maranhão. Entretanto, dados primários coletados durante a pesquisa,

junto às principais redes de supermercados do estado, indicam as principais

características do comércio no Maranhão.

Em relação às grandes redes de supermercados, as informações

disponibilizadas sobre a compra de derivados lácteos indicam que grande parte da

41

aquisição desses produtos é originária de outros estados, uma vez que poucas

empresas inspecionadas operam no Estado do Maranhão.

6 RESULTADOS DA PESQUISA DE CAMPO

6.1 Segmento Produção

Os trabalhos de pesquisa de campo desenvolvidos junto ao setor de produção

de leite tiveram como prioridade a identificação das características gerenciais e

tecnológicas dos produtores de leite associados às empresas de laticínios

formalmente estabelecidas na região de estudo.

Essa estratégia foi definida com o objetivo de avaliar detalhadamente as

características dos produtores integrados formalmente à Cadeia Produtiva do Leite

na região. Destaca-se que as avaliações sobre o universo dos produtores foram

anteriormente estudadas detalhadamente através dos trabalhos coordenados pela

agência regional do Sebrae de Bacabal.

O presente estudo, portanto, complementa os resultados obtidos através do

diagnóstico global da produção desenvolvido pela agência regional do Sebrae de

Bacabal, aprofundando as análises em relação à estrutura de produção e às

características gerenciais do grupo de produtores de leite que possui vínculos com

as empresas de laticínios instaladas na região.

6.1.1 Destino da Produção

42

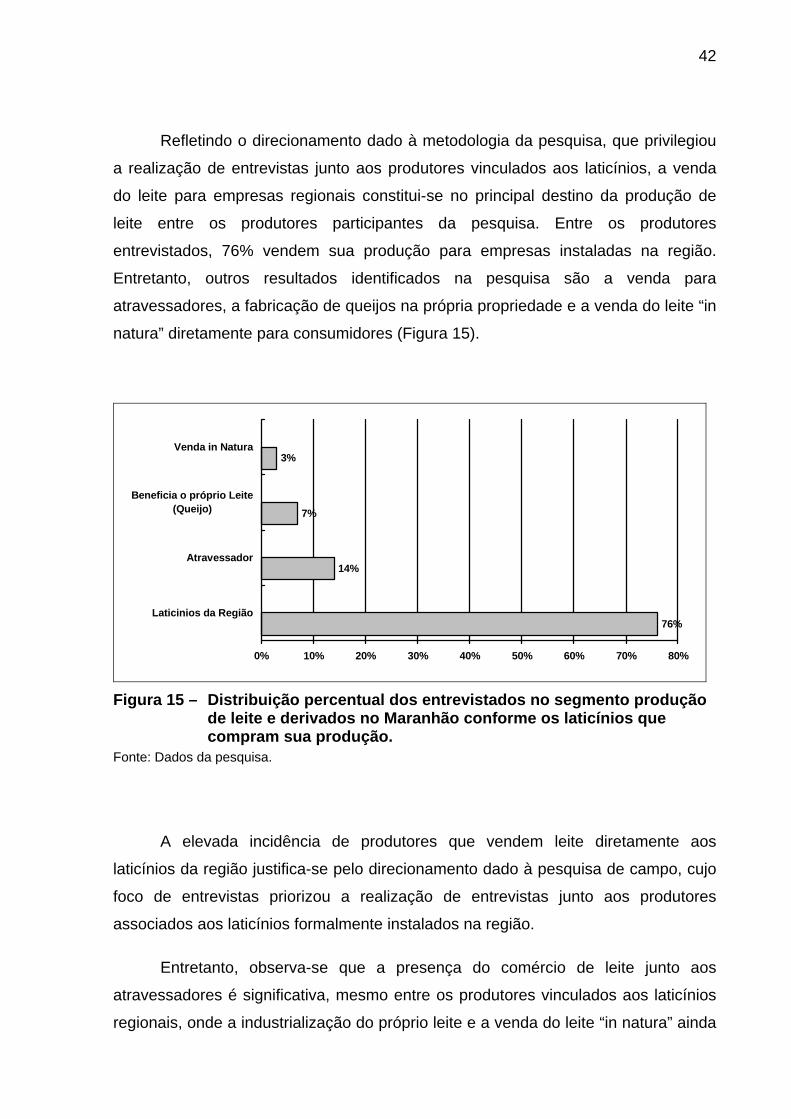

Refletindo o direcionamento dado à metodologia da pesquisa, que privilegiou

a realização de entrevistas junto aos produtores vinculados aos laticínios, a venda

do leite para empresas regionais constitui-se no principal destino da produção de

leite entre os produtores participantes da pesquisa. Entre os produtores

entrevistados, 76% vendem sua produção para empresas instaladas na região.

Entretanto, outros resultados identificados na pesquisa são a venda para

atravessadores, a fabricação de queijos na própria propriedade e a venda do leite “in

natura” diretamente para consumidores (Figura 15).

76%

14%

7%

3%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Laticinios da Região

Atravessador

Beneficia o próprio Leite(Queijo)

Venda in Natura

Figura 15 – Distribuição percentual dos entrevistados no segmento produção

de leite e derivados no Maranhão conforme os laticínios que compram sua produção.

Fonte: Dados da pesquisa.

A elevada incidência de produtores que vendem leite diretamente aos

laticínios da região justifica-se pelo direcionamento dado à pesquisa de campo, cujo

foco de entrevistas priorizou a realização de entrevistas junto aos produtores

associados aos laticínios formalmente instalados na região.

Entretanto, observa-se que a presença do comércio de leite junto aos

atravessadores é significativa, mesmo entre os produtores vinculados aos laticínios

regionais, onde a industrialização do próprio leite e a venda do leite “in natura” ainda

43

apresentam importância sobre o destino final da produção, confirmando que esses

modelos informais de comercialização são realmente expressivos na região de

estudo.

Esses resultados são coerentes com os obtidos pelo levantamento da

produção de leite na região, desenvolvido sob coordenação do Sebrae-Bacabal,

onde o conjunto dos produtores da região de estudo apresenta grande incidência de

comercialização de leite para atravessadores e ainda na forma “in natura”,

constituindo os dois principais destinos da produção em diversos municípios da

região estudada.

Destaca-se que a comercialização de leite para atravessadores tem como

principal característica a posterior transferência do mesmo para ser industrializado

por empresas instaladas fora do estado do Maranhão, transferindo renda para fora

do estado.

A comercialização de leite na forma “in natura” diretamente aos consumidores

finais, por sua vez, reflete o elevado grau de informalidade da Cadeia Produtiva do

Leite no estado do Maranhão e, particularmente, na região de estudo. Nesses casos,

a comercialização de leite cru está associada principalmente aos aspectos culturais

de consumo de leite pela população regional, à reduzida presença de usinas ou de

mini-usinas de processamento de leite na região e também à falta de fiscalização

sanitária adequada junto ao mercado.

6.1.2 Características da Produção

6.1.2.1 Produção Diária de Leite

Os resultados dos trabalhos de campo demonstram que a região de estudo é

caracterizada pela presença de produtores de micro e pequeno porte, cuja produção

média diária situa-se em faixas inferiores a 100 litros de leite/dia (Figura 16).

44

11,11%

51,85%7,41%

18,52%

11,11%

de 0 a 50de 50 a 100de 100 a 150de 150 a 200de 200 acima

Figura 16 – Distribuição percentual dos entrevistados no segmento produção

de leite e derivados no Maranhão conforme a produção média no último ano (em litros/dia).

Fonte: Dados da pesquisa.

Apesar de inicialmente apresentar-se como uma dificuldade para o

desenvolvimento e modernização do setor, que gradativamente vem exigindo

maiores volumes de produção para justificar os investimentos em modernização,

estudos realizados em outras regiões do Brasil demonstram claramente a viabilidade

da produção de leite em pequena escala, desde que sejam adotadas estratégias

adequadas de produção.

Nesses casos, a atividade de produção de leite apresenta-se como sendo

extremamente importante para o desenvolvimento econômico e social das

comunidades, uma vez que apresenta potencial para gerar renda durante o ano todo

e ainda envolver grande volume de mão-de-obra em todas as etapas dos processos

produtivos.

45

6.1.2.2 Infra-estrutura Disponível para Produção

As análises relativas à infra-estrutura disponível para o desenvolvimento das

atividades de produção de leite contribuem para a avaliação do grau de

especialização dos produtores entrevistados em relação ao desenvolvimento da

atividade.

6.1.2.2.1 Características de Uso da Terra

Os resultados da pesquisa de campo demonstram que a totalidade dos

produtores entrevistados possui pelo menos parte de suas terras ocupada com

pastagens formadas, destinadas à alimentação do rebanho.

6.1.2.2.2 Existência de Benfeitorias

Entre os produtores participantes da pesquisa, 85%, 78% e 59% possuem

respectivamente energia elétrica, casa sede e casa de empregados na propriedade.

Entretanto, considerando-se especificamente a existência de benfeitorias

específicas para a atividade de produção de leite, os resultados demonstram que

somente 41% das propriedades possuem currais e 4% apresentam estábulos.

Portanto, a maioria das fazendas desenvolve as atividades de produção de leite sem

condições adequadas para a manutenção das exigências básicas de qualidade e

cuidados com o rebanho (Figura 17).

46

77,78%

59,26%

40,74%

3,70%

85,19%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00% 100,00%

Casa sede

Casa empregados

Curral

Estábulo

Energia elétrica

Figura 17 – Distribuição percentual dos entrevistados no segmento produção

de leite e derivados no Maranhão conforme a existência de benfeitorias na propriedade.

Fonte: Dados da pesquisa.

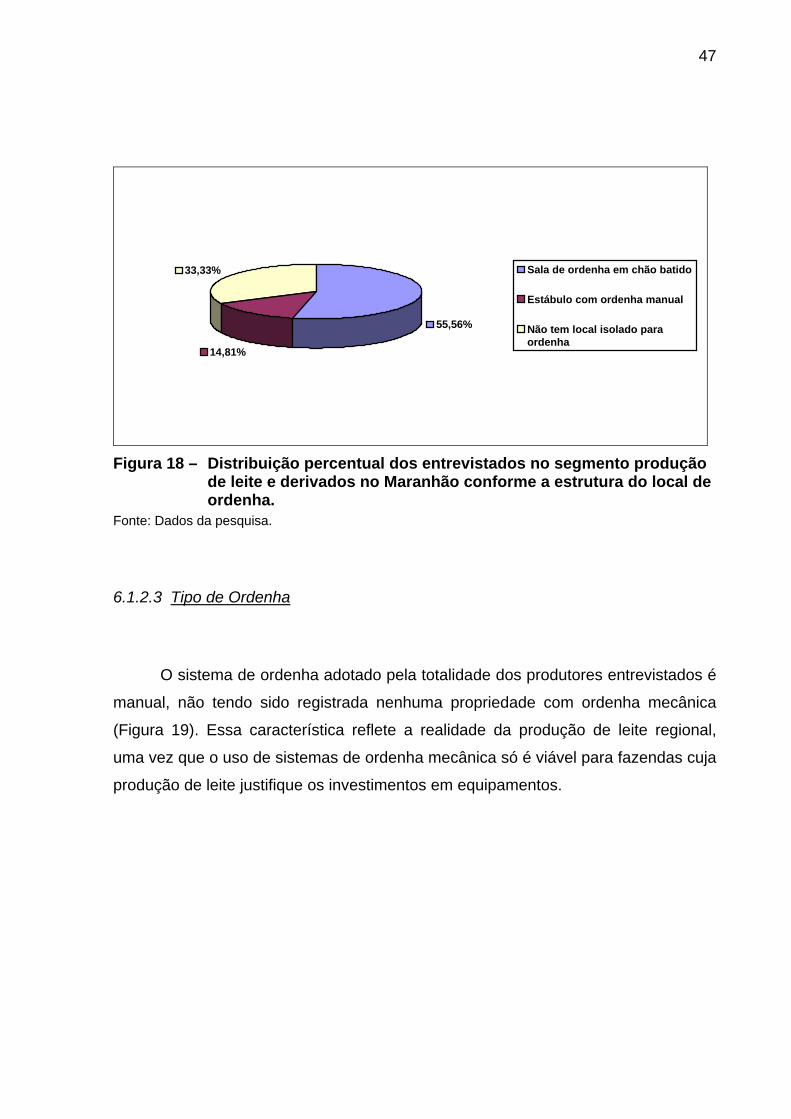

6.1.2.2.3 Infra-estrutura do local de ordenha

A existência de infra-estrutura apropriada para realização das ordenhas

constitui-se num fator importante para a produção de leite de qualidade, uma vez

que os maiores riscos de contaminação do leite estão presentes no momento da

ordenha dos animais.

Apesar disso, 33% dos entrevistados declararam que não possuem sequer

um local específico para realização da ordenha, sendo a mesma executada em

campo aberto. Nas demais propriedades, 55,6% possuem sala de ordenha com

“chão-batido”, sem piso apropriado. Somente 14,8% das propriedades possuem

estábulos específicos para a prática da atividade.

Esses resultados são significativos, uma vez que reduzem as condições

básicas necessárias para a produção de leite de qualidade pelos produtores da

região (Figura 18).

47

55,56%

14,81%

33,33% Sala de ordenha em chão batido

Estábulo com ordenha manual

Não tem local isolado paraordenha

Figura 18 – Distribuição percentual dos entrevistados no segmento produção

de leite e derivados no Maranhão conforme a estrutura do local de ordenha.

Fonte: Dados da pesquisa.

6.1.2.3 Tipo de Ordenha

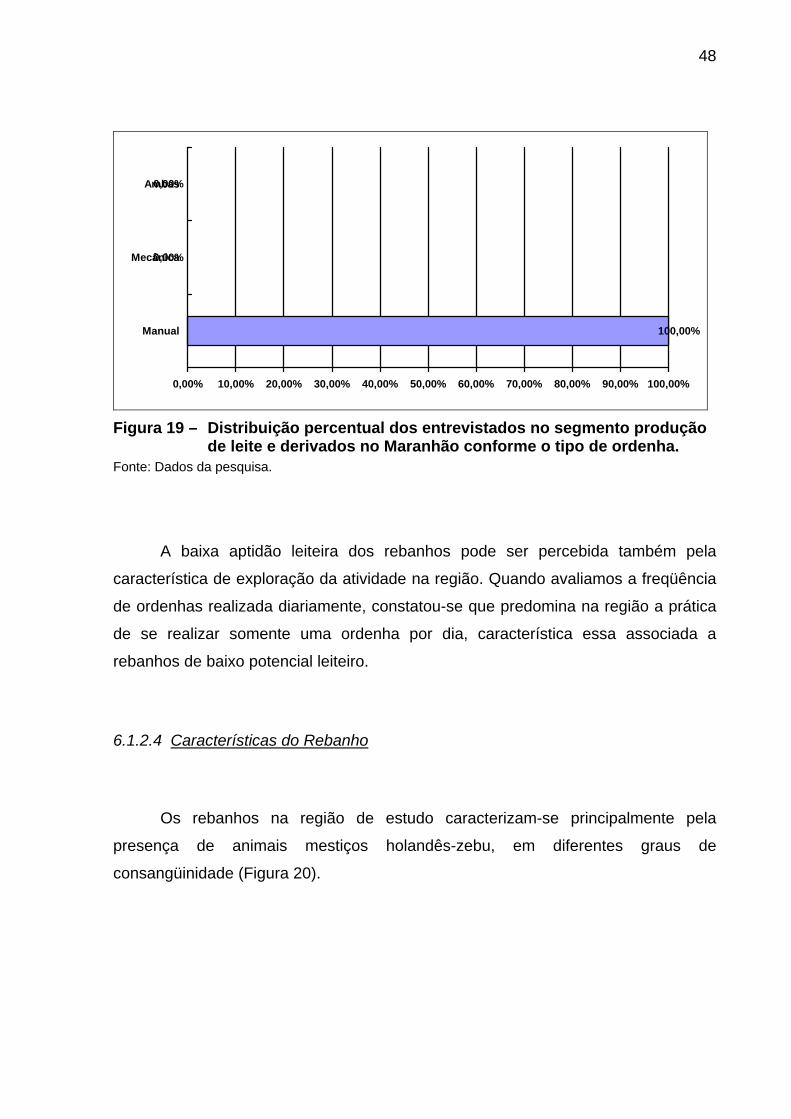

O sistema de ordenha adotado pela totalidade dos produtores entrevistados é

manual, não tendo sido registrada nenhuma propriedade com ordenha mecânica

(Figura 19). Essa característica reflete a realidade da produção de leite regional,

uma vez que o uso de sistemas de ordenha mecânica só é viável para fazendas cuja

produção de leite justifique os investimentos em equipamentos.

48

100,00%

0,00%

0,00%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00% 100,00%

Manual

Mecânica

Ambas

Figura 19 – Distribuição percentual dos entrevistados no segmento produção

de leite e derivados no Maranhão conforme o tipo de ordenha. Fonte: Dados da pesquisa.

A baixa aptidão leiteira dos rebanhos pode ser percebida também pela

característica de exploração da atividade na região. Quando avaliamos a freqüência

de ordenhas realizada diariamente, constatou-se que predomina na região a prática

de se realizar somente uma ordenha por dia, característica essa associada a

rebanhos de baixo potencial leiteiro.

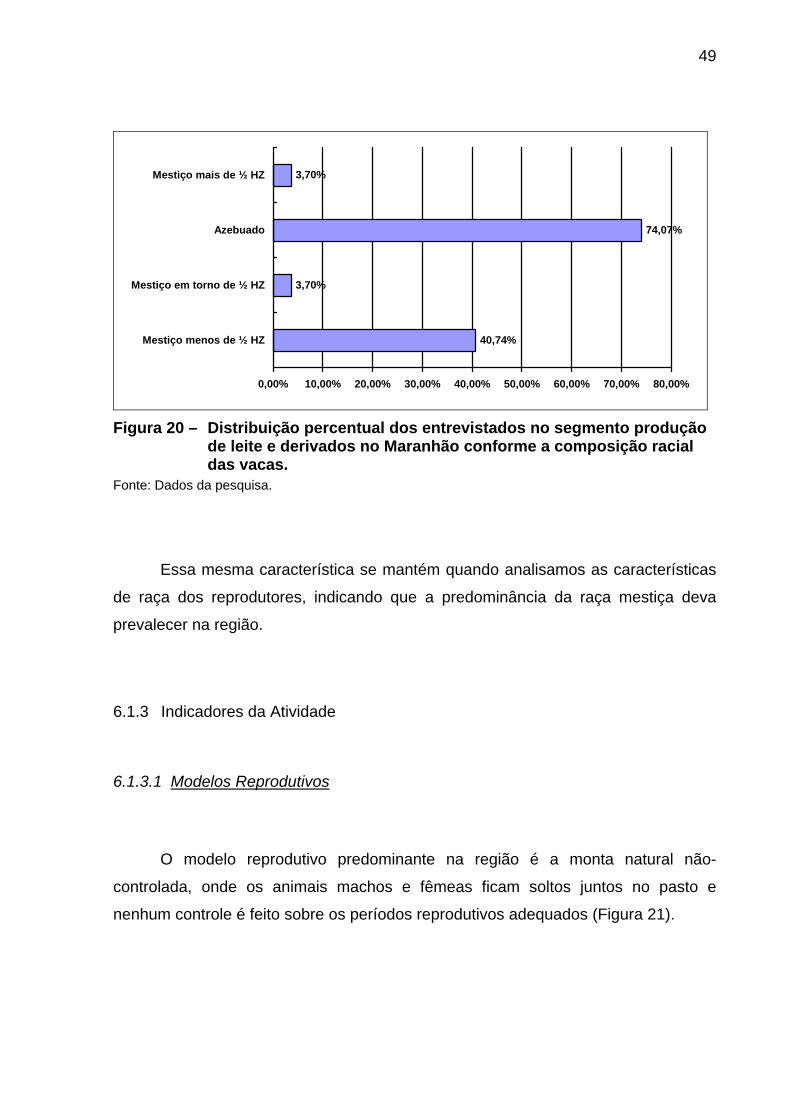

6.1.2.4 Características do Rebanho

Os rebanhos na região de estudo caracterizam-se principalmente pela

presença de animais mestiços holandês-zebu, em diferentes graus de

consangüinidade (Figura 20).

49

40,74%

3,70%

74,07%

3,70%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00%

Mestiço menos de ½ HZ

Mestiço em torno de ½ HZ

Azebuado

Mestiço mais de ½ HZ

Figura 20 – Distribuição percentual dos entrevistados no segmento produção

de leite e derivados no Maranhão conforme a composição racial das vacas.

Fonte: Dados da pesquisa.

Essa mesma característica se mantém quando analisamos as características

de raça dos reprodutores, indicando que a predominância da raça mestiça deva

prevalecer na região.

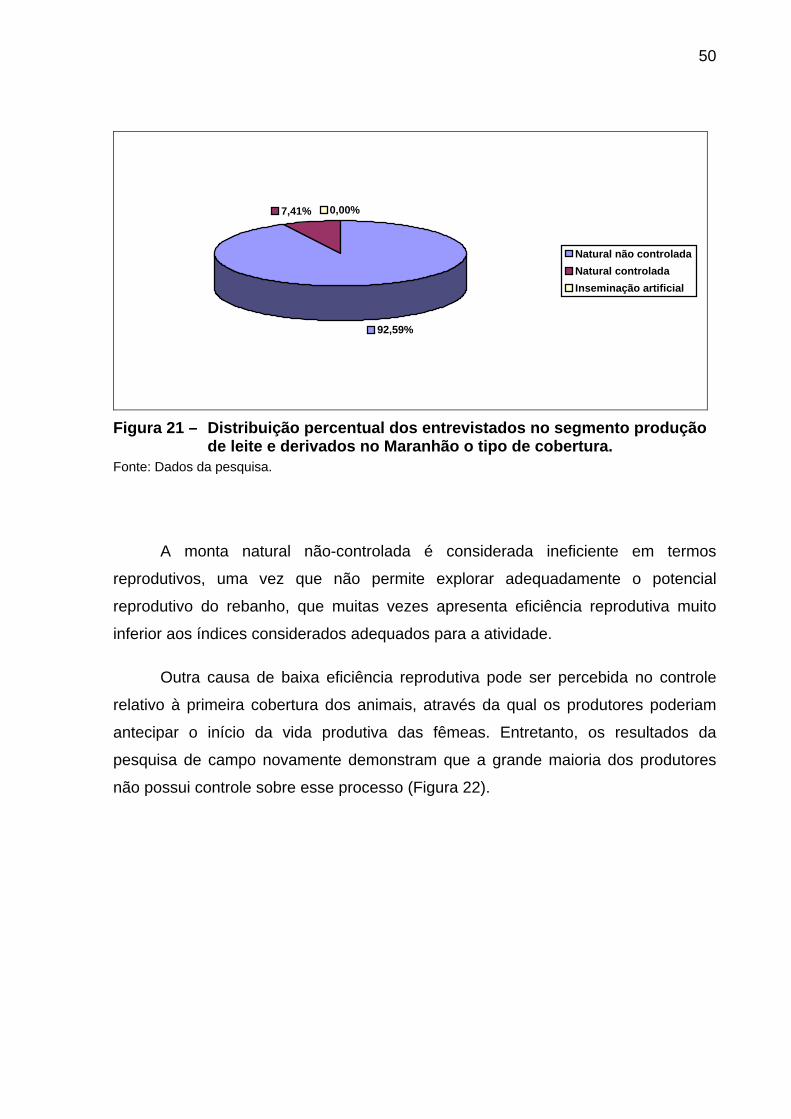

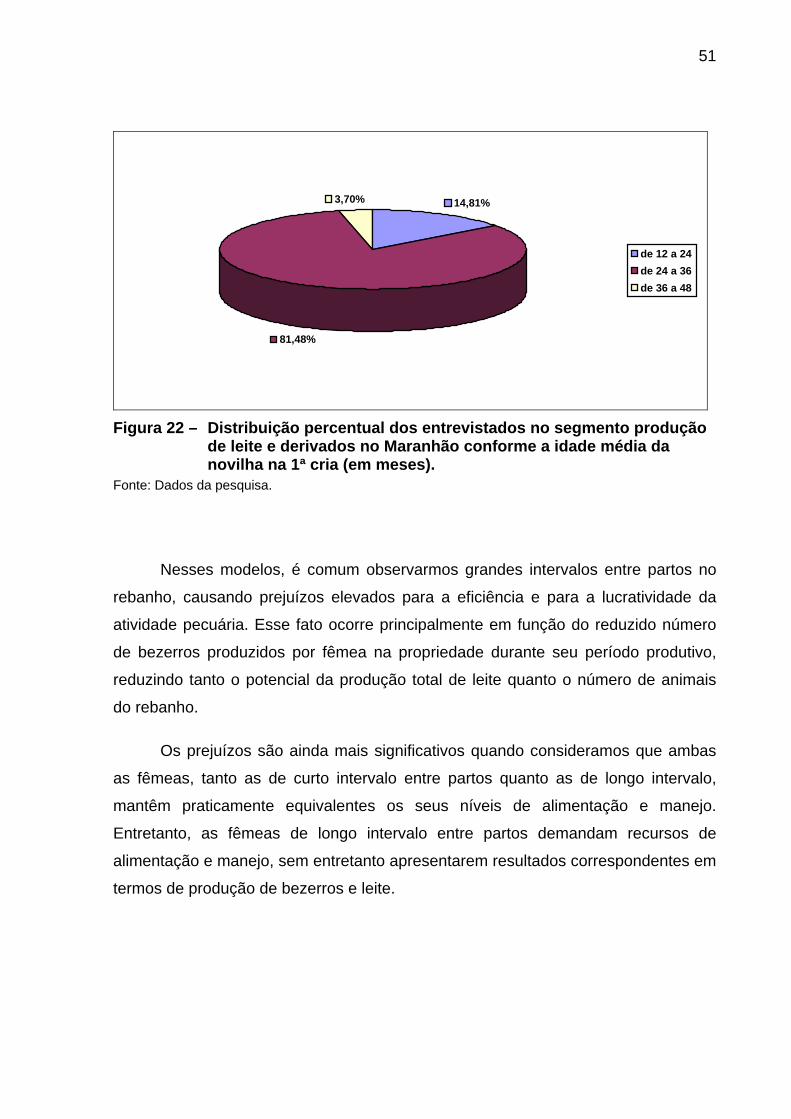

6.1.3 Indicadores da Atividade

6.1.3.1 Modelos Reprodutivos

O modelo reprodutivo predominante na região é a monta natural não-

controlada, onde os animais machos e fêmeas ficam soltos juntos no pasto e

nenhum controle é feito sobre os períodos reprodutivos adequados (Figura 21).

50

92,59%

7,41% 0,00%