DESIGUALDADES E TRIBUTOS NO BRASIL · 2018-05-15 · compatíveis com a realidade, é preciso se...

57

12/05/2018 1 DESIGUALDADES E TRIBUTOS NO BRASIL Róber Iturriet Avila Professor do DERI/UFRGS Estrutura • 1. Capitalismo e desigualdades • 2. Teorias de tributação • 3. Desigualdade no Brasil (PNAD, POF, Censos e IRPF) • 4. Estrutura Tributária – comparativo internacional • 5. Histórico tributário no Brasil • 6. Reforma tributária – Emergência social

-

Upload

truongmien -

Category

Documents

-

view

215 -

download

0

Transcript of DESIGUALDADES E TRIBUTOS NO BRASIL · 2018-05-15 · compatíveis com a realidade, é preciso se...

12/05/2018

1

DESIGUALDADES E TRIBUTOS NO

BRASIL

Róber Iturriet Avila

Professor do DERI/UFRGS

Estrutura

• 1. Capitalismo e desigualdades

• 2. Teorias de tributação

• 3. Desigualdade no Brasil (PNAD, POF, Censos e IRPF)

• 4. Estrutura Tributária – comparativo internacional

• 5. Histórico tributário no Brasil

• 6. Reforma tributária – Emergência social

12/05/2018

2

Antecedentes: Estado de Bem-Estar

Social

• Keynes (1883-1946)

• Roosevelt (1882-1945)

• Segunda Guerra Mundial

• Guerra Fria

• Acordo de BrettonWoods (1944)

Banco Mundial, Fundo Monetário Internacional , política monetária que mantivesse a taxa de câmbio indexado ao dólar —valor ouro .

Varsóvia/Polônia

ESTADO DE BEM-ESTAR SOCIAL (WELFARE STATE)

•Surge devido aos processos de acumulação extremamente

desiguais do capitalismo.

•Oligopolização da economia acirra a luta de classes.

•Crescimento do sindicalismo exigindo melhores condições

de vida, de trabalho, de cidadania e de direitos.

•Formação de partidos operários/trabalhistas

•Consolidam-se posições de “esquerda” e “direita”

•“Pânico” do socialismo

12/05/2018

3

ESTADO DE BEM-ESTAR SOCIAL (WELFARE STATE)

Políticas econômicas Keynesianas

Aumento da carga tributária (e desconforto das elites)

Fraco na periferia do sistema-mundo (América Latina,

África, Ásia)

Significa o acordo social-democrata tripartite (Estado,

empresas, cidadão)

Marca da “era dourada do capitalismo” (1945-1973)

Crise do welfare state

Liberais: defendiam a redução da intervenção do Estado

Crises: Inflação + desequilíbrio fiscal dos Estados + baixo

crescimento

CONFLITOS POLÍTICOS E SOCIAIS

12/05/2018

4

Neoliberalismo

• Friedrich Hayek (1899-1992)

• Milton Friedman (1912-2006)

• Consenso de Washington(FMI/BM/Tesouro USA)

virada política

Pinochet (golpe

militar 1973-1990)

no Chile

Thatcher, Reino Unido (1979 a 1990)

Reagan, USA (1981-

1989)

12/05/2018

5

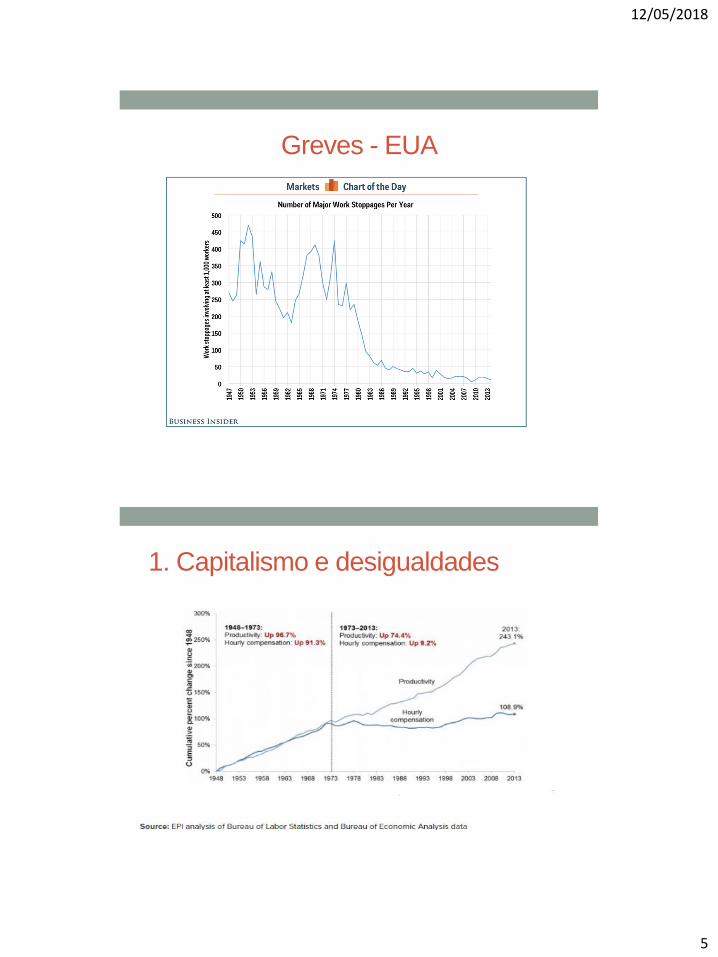

Greves - EUA

1. Capitalismo e desigualdades

12/05/2018

6

Apropriação do 1% e 99% - EUA – 1980-

2012

Fonte: FMI, 2017

Variação de apropriação de renda – EUA

12/05/2018

7

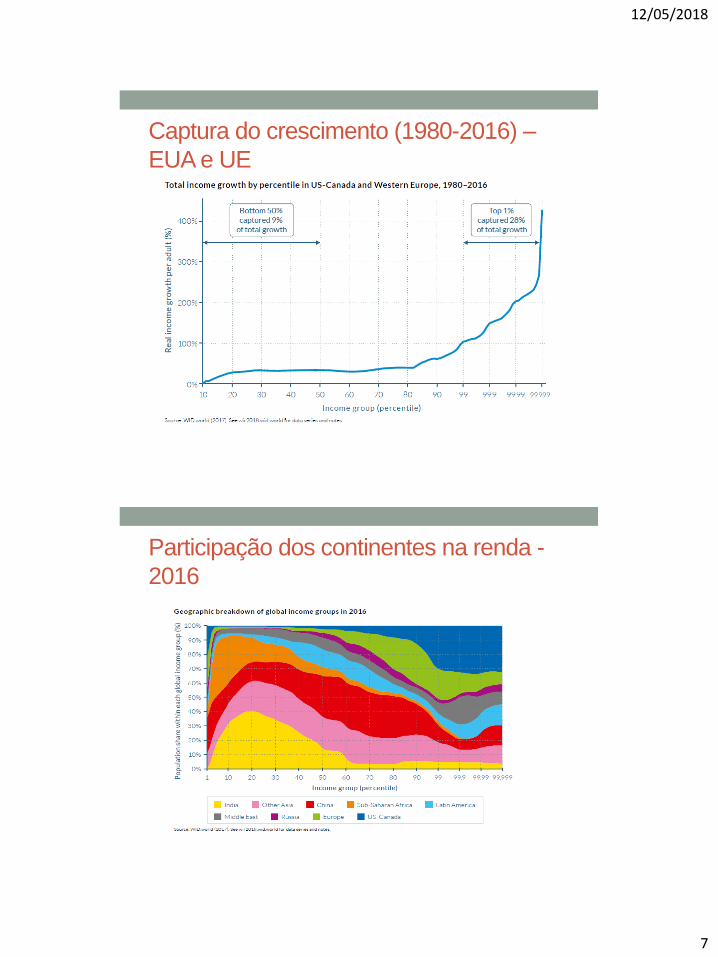

Captura do crescimento (1980-2016) –

EUA e UE

Participação dos continentes na renda -

2016

12/05/2018

8

1. Capitalismo e desigualdades

Produtividade, salário médio e mínimo

(EUA 1970-2015)

12/05/2018

9

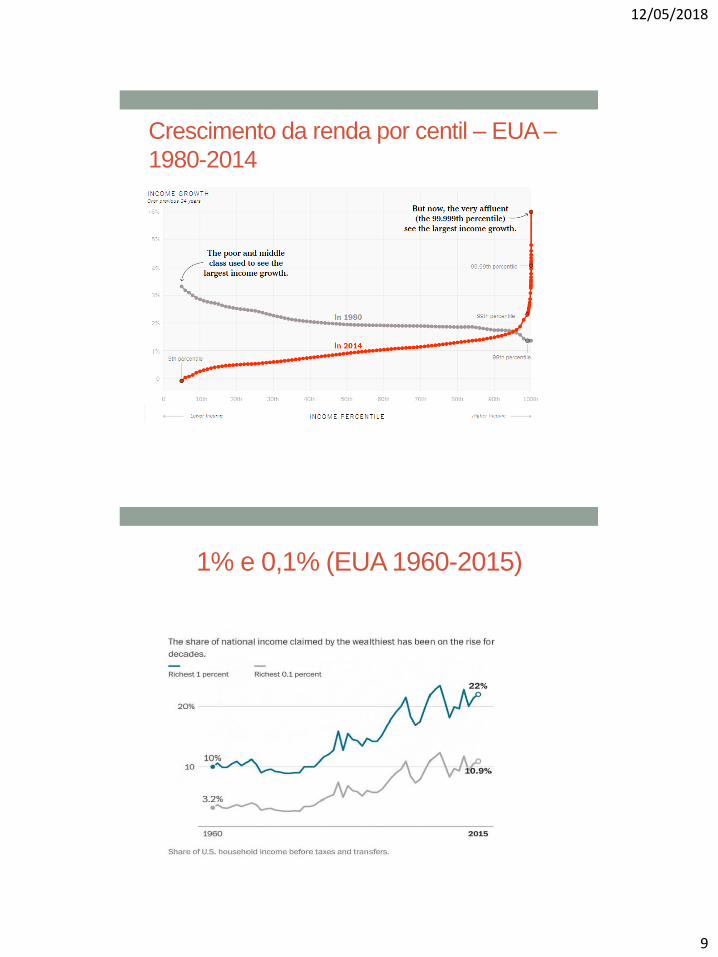

Crescimento da renda por centil – EUA –

1980-2014

1% e 0,1% (EUA 1960-2015)

12/05/2018

10

Segmentação decílica do salário

FONTE: OIT

Salários e Sindicalização

12/05/2018

11

90% versus 10% EUA 1920-2010

Apropriação da renda pelos 0,1% mais ricos em países selecionados

(1910-2010)

FONTE: Piketty (2014)

12/05/2018

12

Top 1% versus 50% inferiores - mundo

Relação de apropriação de renda obtida pelo 1% mais rico

devido a sua herança e ao seu trabalho com a média de renda

dos 50% mais pobres - 1790-2030

FONTE: Piketty (2014)

12/05/2018

13

2. TEORIA DA

TRIBUTAÇÃO ÓTIMA

2. Teoria da tributação ótima

• O fim da URSS abriu espaço para revisão da forma de financiamento do Estado Social via impostos progressivos.

• Essa frente foi capitaneada Ronald Reagan e Margaret

• Busca a redução de impostos, para, supostamente, ampliar o investimento e empreendedorismo.

• Os mais pobres seriam beneficiados pelo aumento da renda dos mais ricos, o que justificaria políticas tributárias em prol dos mais ricos e dos empreendedores

12/05/2018

14

Trickle down

2. Teoria da tributação ótima

• Preconiza IR linear (trade off equidade/eficiência). “Flat

tax” (tributação neutra)

• Argumentação considera que os mais capazes obtêm

maiores ganhos e poupam mais. Tributá-los os

desestimula, é ineficiente. (James Mirrlees)

• os indivíduos com maior capacidade cognitiva têm mais

paciência de poupar

12/05/2018

15

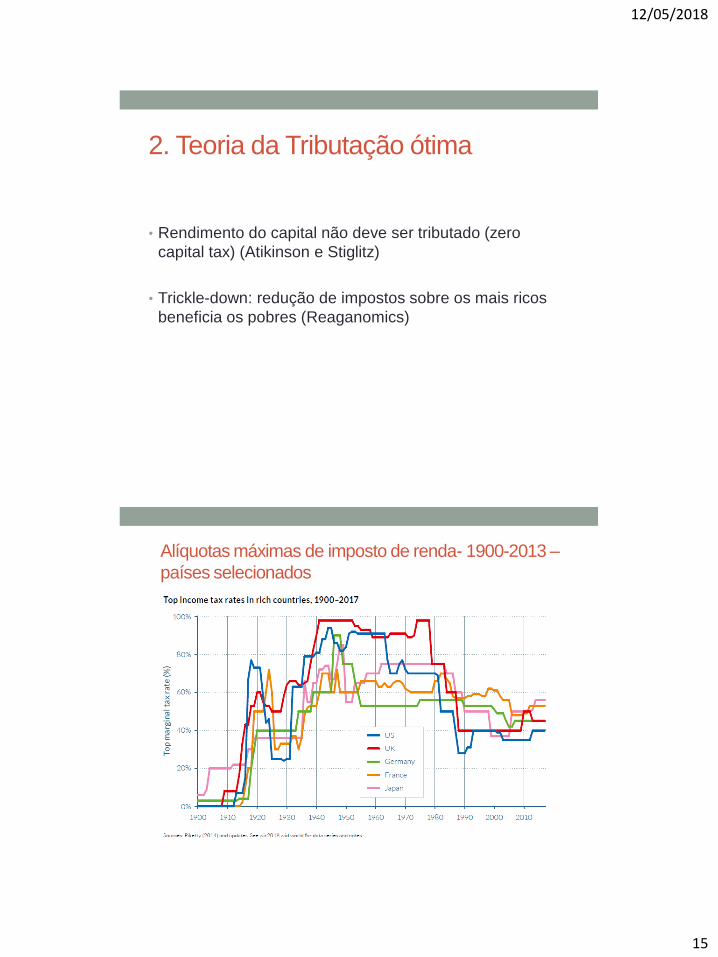

2. Teoria da Tributação ótima

• Rendimento do capital não deve ser tributado (zero

capital tax) (Atikinson e Stiglitz)

• Trickle-down: redução de impostos sobre os mais ricos

beneficia os pobres (Reaganomics)

Alíquotas máximas de imposto de renda- 1900-2013 –

países selecionados

FONTE: Piketty (2014)

12/05/2018

16

12/05/2018

17

Revisão da teoria da Tributação ótima

• James Mirrlees: reconhece a elevação da desigualdade

• Peter Diamond: as hipóteses dá tributação ótima não são

compatíveis com a realidade, é preciso se dobrar aos

fatos. Tributar a poupança pode estimular os indivíduos

mais capazes a trabalharem mais.

Revisão da teoria da Tributação ótima

• Stiglitz (2014): sugere a tributação do capital,

argumentando que as condições para a validade teórica

do modelo “zero capital tax” não existem!

• Os resultados esperados por tais medidas foram o

inverso do esperado e beneficiou somente as empresas e

os mais ricos.

12/05/2018

18

Revisão da teoria da Tributação ótima

• Anthony Atkinson : implementar uma estrutura de

impostos mais progressiva; taxar heranças e doações;

tributar a propriedade de forma progressiva e com valores

atualizados; e introduzir desconto de impostos para

camadas mais pobres de renda.

• Piketty, Saez e Zucman (2013) e Piketty (2014) defendem

a instituição de um imposto sobre a renda amplo e

progressivo, complementado por um imposto progressivo

sobre a riqueza e um imposto sobre a herança, já que a

maior parte desses herdeiros não trabalham e vivem do

rendimento da propriedade (rentistas).

• A CEPAL recomenda que os governos reforcem os

impostos sobre o patrimônio ou o imposto sobre herança.

• A outra medida recomendada é a reforma do sistema

fiscal internacional para empresas e os ricos não

encontrem brechas na legislação ou escondam suas

riquezas em paraísos fiscais para evitar pagar seus

impostos.

12/05/2018

19

• O International Monetary Fund (IMF) também publicou

em 2017 o documento “IMF Fiscal Monitor: Tackling

Inequality” recomendando progressividade tributária

como uma das medidas para reduzir as desigualdades,

além de investimento público em educação, saúde e

renda universal básica.

• A publicação ressalta que os resultados empíricos não

suportam argumentos que taxas de imposto mais

elevadas iriam contribuir negativamente na economia.

O IMF ainda considera que algumas economias

avançadas podem aumentar a progressividade tributária

3. DESIGUALDADE -

BRASIL

12/05/2018

20

Índice de Gini

0,601 0,602 0,602 0,6000,594

0,563 0,561

0,553

0,5450,542

0,539

0,5260,520

0,516

0,4990,496 0,495

0,490

1995 1996 1997 1998 1999 2001 2002 2003 2004 2005 2006 2007 2008 2009 2011 2012 2013 2014

Fonte: PNAD

Gini – 1975-2015

Fonte: Souza, 2016

12/05/2018

21

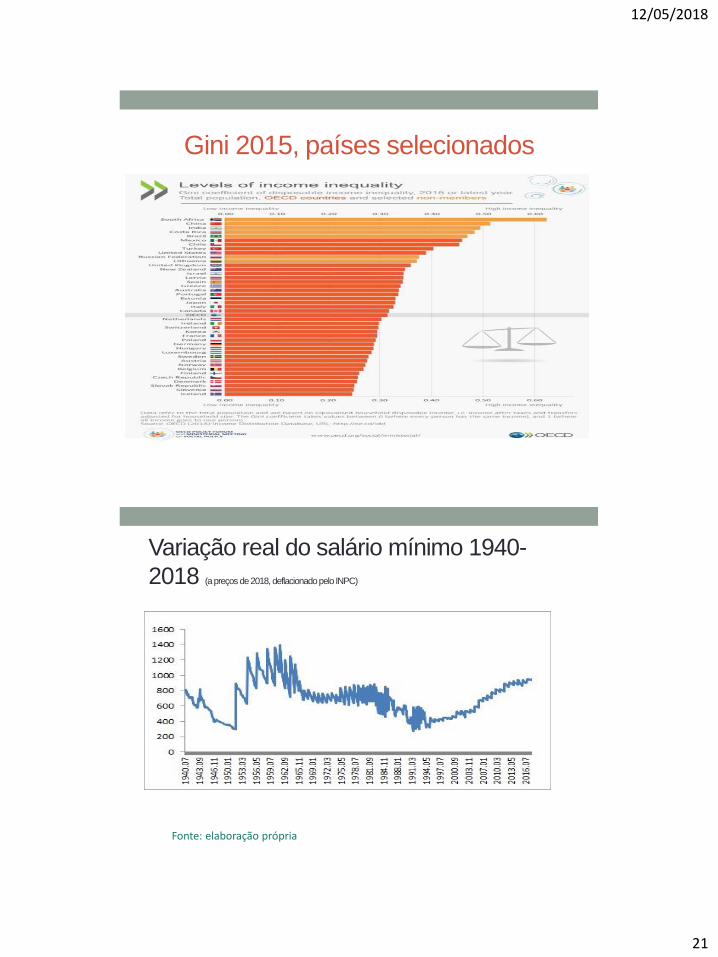

Gini 2015, países selecionados

Variação real do salário mínimo 1940-

2018 (a preços de 2018, deflacionado pelo INPC)

Fonte: elaboração própria

12/05/2018

22

Distribuição funcional da renda (% PIB)

35,00

40,00

45,00

50,00

55,00

60,00

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Remuneração dos empregados Excedente Operacional Bruto - Lucro

Fonte dos dados brutos: IBGE

Nota: Foram excluídas as receitas governamentais e o rendimento de autônomos. No rendimentos do trabalho foram inclusas contribuições sociais.

Apropriação de renda - 10% mais elevados e 50% mais baixos -

Brasil 1995-2015

0,00

10,00

20,00

30,00

40,00

50,00

60,00

Apropriação 10% mais elevados Apropriação 50% mais baixos Linear (Apropriação 10% mais elevados) Linear (Apropriação 50% mais baixos)

Fonte dos dados brutos: PNAD/ IBGE

12/05/2018

23

Estratificação a preços de 2016 (IRPF)

• 10 % mais ricos: renda mensal superior a R$ 4.191,88

• 5% mais ricos: renda mensal superior a R$ 7.536,61

• 1% mais ricos: renda mensal superior a R$ 23.128,71

• 0,1% mais ricos: renda mensal superior a R$ 89.971,47

• 0,05% mais ricos: renda mensal superior a R$

428.849,47

• 0,01% mais ricos: renda mensal superior a R$

690.829,25

12/05/2018

24

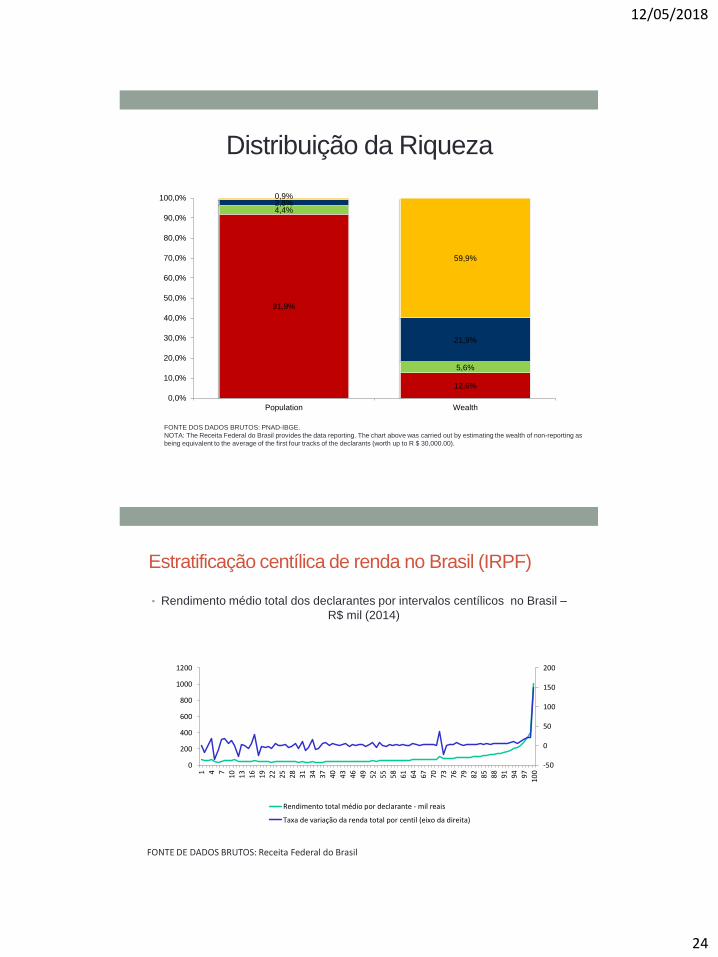

Distribuição da Riqueza

91,9%

12,6%

4,4%

5,6%

2,8%

21,9%

0,9%

59,9%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Population Wealth

FONTE DOS DADOS BRUTOS: PNAD-IBGE.

NOTA: The Receita Federal do Brasil provides the data reporting. The chart above was carried out by estimating the wealth of non-reporting as

being equivalent to the average of the first four tracks of the declarants (worth up to R $ 30,000.00).

Estratificação centílica de renda no Brasil (IRPF)

• Rendimento médio total dos declarantes por intervalos centílicos no Brasil –

R$ mil (2014)

FONTE DE DADOS BRUTOS: Receita Federal do Brasil

-50

0

50

100

150

200

0

200

400

600

800

1000

1200

1 4 7

10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97

100

Rendimento total médio por declarante - mil reais

Taxa de variação da renda total por centil (eixo da direita)

12/05/2018

25

Estratificação decílica do último centil de

renda (IRPF)• Rendimento médio total dos declarantes por intervalos decílicos do último

centil no Brasil - R$ mil (2014)

FONTE DE DADOS BRUTOS: Receita Federal do Brasil

-100

-50

0

50

100

150

200

250

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1 2 3 4 5 6 7 8 9 10

Rendimento total médio por declarante - mil reais

Taxa de variação da renda total por centil (eixo da direita)

Estratificação centílica de patrimônio

• Média patrimonial dos declarantes de imposto de renda por centil no Brasil –

R$ milhões (2014)

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

1 4 710 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97

100

FONTE DE DADOS BRUTOS: Receita Federal do Brasil

12/05/2018

26

Estratificação decílica do último centil de

patrimônio• Média patrimonial do último centil dos declarantes de imposto estratificada

por decis no Brasil - R$ milhões (2014)

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

1 2 3 4 5 6 7 8 9 10

FONTE DE DADOS BRUTOS: Receita Federal do Brasil

Participação do top 1% (1923-2012)

Fonte: Milá (2015)

12/05/2018

27

Participação do top 1% (1926-2013)

Fonte: Souza, 2016

POF, PNAD, IRPF, CENSO (1% mais

rico)

FONTE: Medeiros, Souza, Castro, Galvão, Nazareno (2012)

12/05/2018

28

Top 1%

• No Brasil o centésimo mais rico apropria-se hoje de 23%

da renda total

• na maior parte dos países esse percentual está entre 5%

e 15%.

• Os Estados Unidos são uma exceção, com o 1% no topo

recebendo algo próximo a 20% da renda total.

Visão dinâmica

http://wid.world/world#sptinc_p0p50_z/US;BR;SE/last/eu/k/p/yearly/s/fals

e/11.834000000000001/25/curve/false/country

Fonte: World Inequality Database

12/05/2018

29

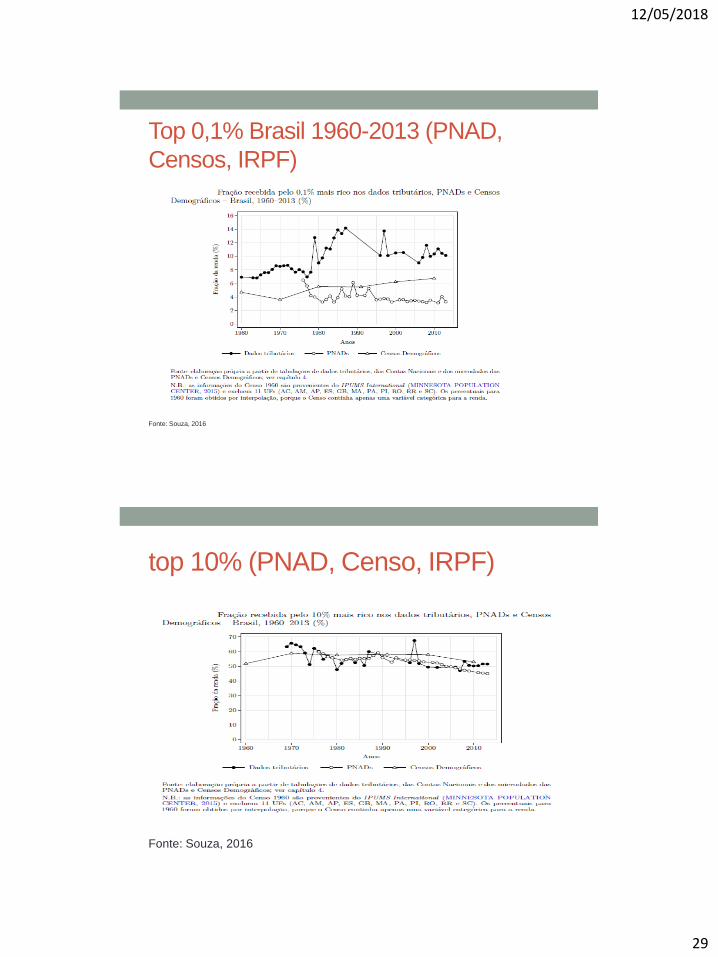

Top 0,1% Brasil 1960-2013 (PNAD,

Censos, IRPF)

Fonte: Souza, 2016

top 10% (PNAD, Censo, IRPF)

Fonte: Souza, 2016

12/05/2018

30

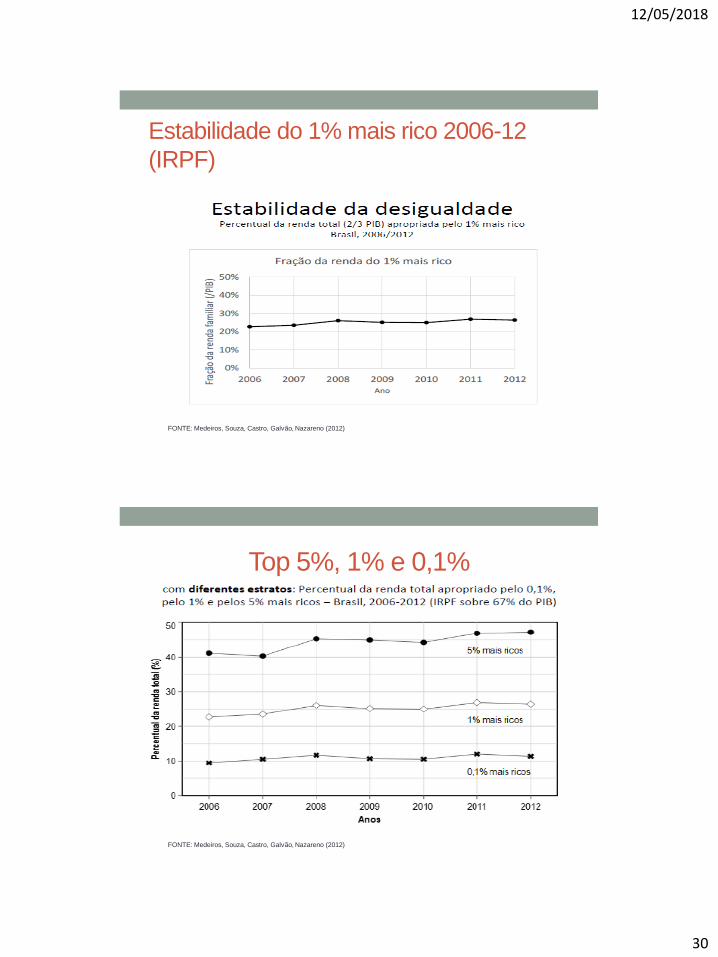

Estabilidade do 1% mais rico 2006-12

(IRPF)

FONTE: Medeiros, Souza, Castro, Galvão, Nazareno (2012)

Top 5%, 1% e 0,1%

FONTE: Medeiros, Souza, Castro, Galvão, Nazareno (2012)

12/05/2018

31

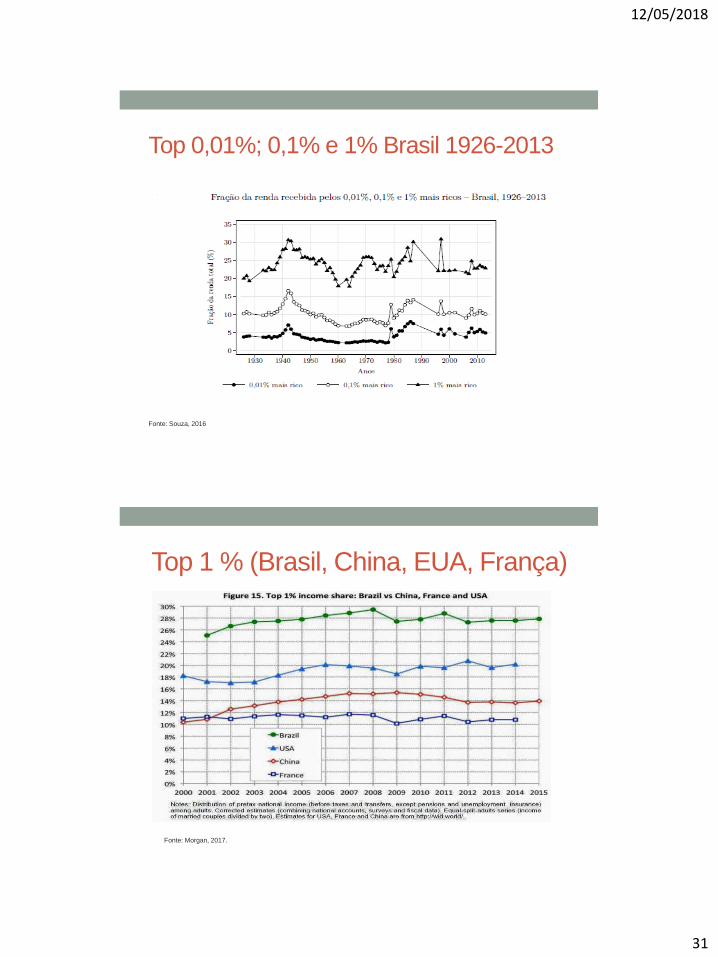

Top 0,01%; 0,1% e 1% Brasil 1926-2013

Fonte: Souza, 2016

Top 1 % (Brasil, China, EUA, França)

Fonte: Morgan, 2017.

12/05/2018

32

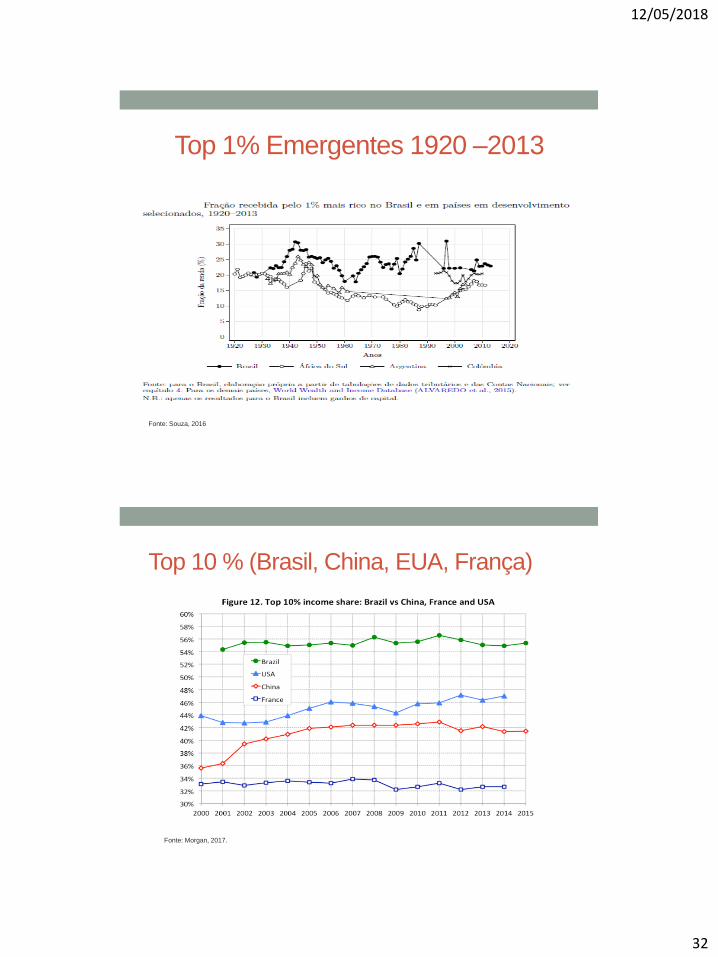

Top 1% Emergentes 1920 –2013

Fonte: Souza, 2016

Top 10 % (Brasil, China, EUA, França)

Fonte: Morgan, 2017.

12/05/2018

33

Top 10% - Mundo

Top 1% versus classe média 2001-15

12/05/2018

34

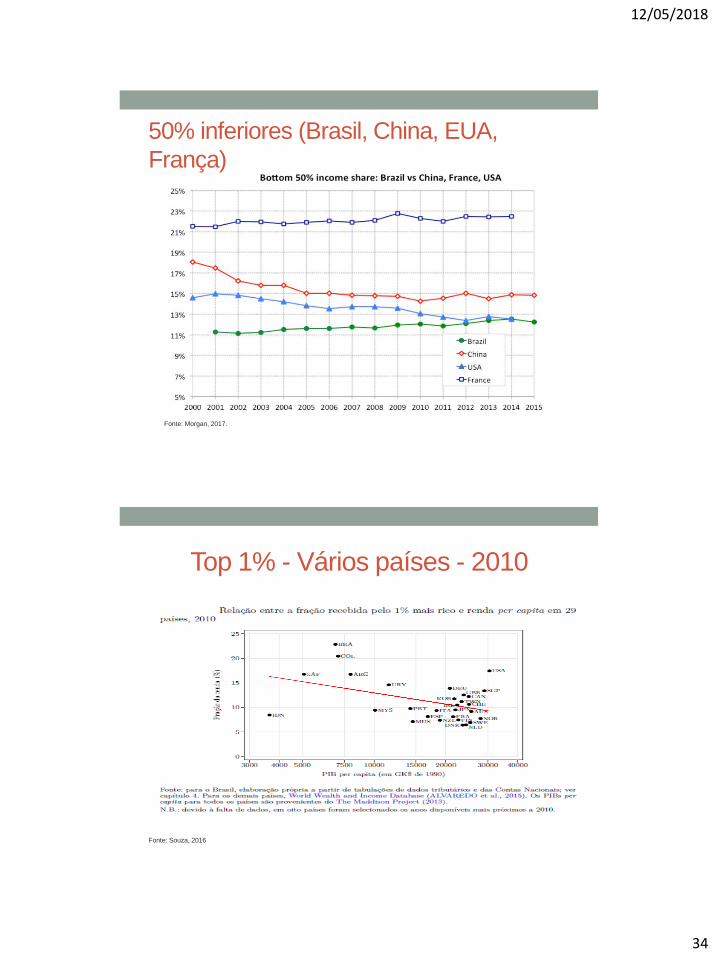

50% inferiores (Brasil, China, EUA,

França)

Fonte: Morgan, 2017.

Top 1% - Vários países - 2010

Fonte: Souza, 2016

12/05/2018

35

Profissões de maiores rendimentos

4. ESTRUTURAÇÃO TRIBUTÁRIA –

UM COMPARATIVO INTERNACIONAL

12/05/2018

36

Carga tributária bruta para países

selecionados

Fonte: OCDE e Receita Federal do Brasil (2012)

Tributação sobre renda e lucros (% CT)

12/05/2018

37

Alíquota máxima de imposto de renda PF

Composição tributária (POF)

Fonte: Silveira, 2016.

12/05/2018

38

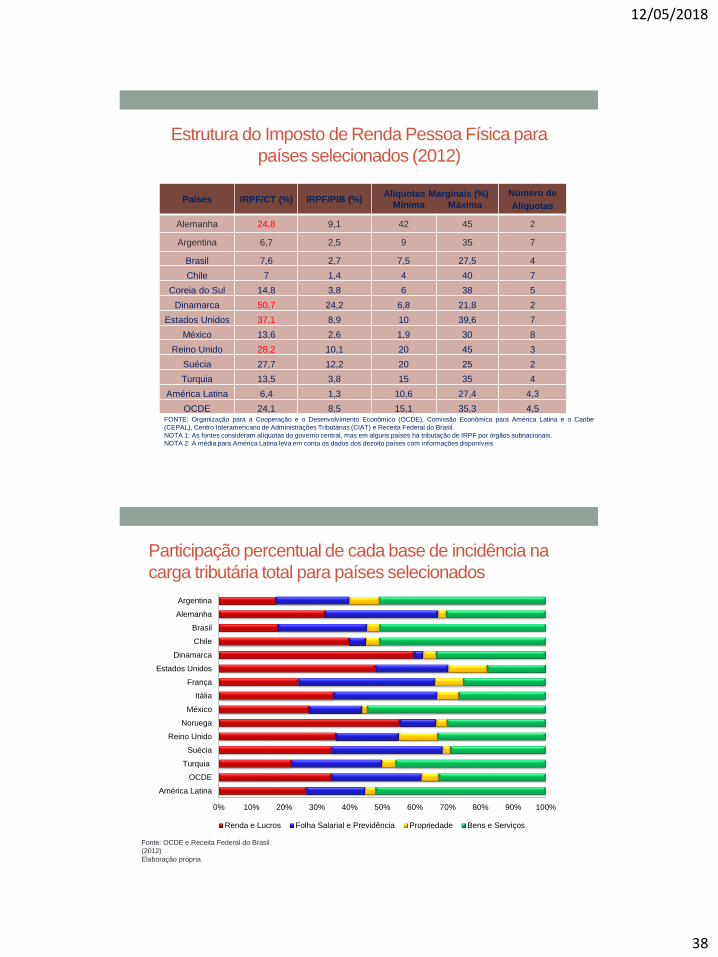

Estrutura do Imposto de Renda Pessoa Física para

países selecionados (2012)

Países IRPF/CT (%) IRPF/PIB (%)Alíquotas Marginais (%)

Mínima Máxima

Número de

Alíquotas

Alemanha 24,8 9,1 42 45 2

Argentina 6,7 2,5 9 35 7

Brasil 7,6 2,7 7,5 27,5 4

Chile 7 1,4 4 40 7

Coreia do Sul 14,8 3,8 6 38 5

Dinamarca 50,7 24,2 6,8 21,8 2

Estados Unidos 37,1 8,9 10 39,6 7

México 13,6 2,6 1,9 30 8

Reino Unido 28,2 10,1 20 45 3

Suécia 27,7 12,2 20 25 2

Turquia 13,5 3,8 15 35 4

América Latina 6,4 1,3 10,6 27,4 4,3

OCDE 24,1 8,5 15,1 35,3 4,5FONTE: Organização para a Cooperação e o Desenvolvimento Econômico (OCDE), Comissão Econômica para América Latina e o Caribe

(CEPAL), Centro Interamericano de Administrações Tributárias (CIAT) e Receita Federal do Brasil.

NOTA 1: As fontes consideram alíquotas do governo central, mas em alguns países há tributação de IRPF por órgãos subnacionais.

NOTA 2: A média para América Latina leva em conta os dados dos dezoito países com informações disponíveis

Participação percentual de cada base de incidência na

carga tributária total para países selecionados

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

América Latina

OCDE

Turquia

Suécia

Reino Unido

Noruega

México

Itália

França

Estados Unidos

Dinamarca

Chile

Brasil

Alemanha

Argentina

Renda e Lucros Folha Salarial e Previdência Propriedade Bens e Serviços

Fonte: OCDE e Receita Federal do Brasil

(2012)

Elaboração própria

12/05/2018

39

Participação percentual de cada base de

incidência na receita tributária total (2012)

PaísesRenda e

Lucros

Folha Salarial

e Seguridade Propriedade

Bens e

Serviços

Demais

tributos

Alemanha 30,4 38,3 2,4 28,4 0,4

Argentina 17,3 22,2 9,0 50,4 1,0

Brasil 17,8 26,5 3,9 49,7 2,1

Chile 39,7 5,2 4,2 50,7 0,2

Coreia do Sul 29,9 25 10,6 31,2 3,4

Dinamarca 61,9 2,5 3,8 31,4 0,3

Estados Unidos 47,9 22,3 11,8 17,9 0,0

México 26,3 16,5 1,5 54,5 1,2

Reino Unido 35,6 19,1 11,9 32,9 0,5

Suécia 34,3 33,9 2,4 29,1 0,4

Turquia 21,8 27,2 4,2 45,0 1,7

América Latina 26,4 17,7 3,3 51,3 1,4

OCDE 33,6 27,3 5,5 32,8 1,0

FONTE: Organização para a Cooperação e o Desenvolvimento Econômico (OCDE), Comissão Econômica para América Latina e o Caribe (CEPAL), Centro

Interamericano de Administrações Tributárias (CIAT), Banco Mundial e Receita Federal do Brasil.

NOTA: A média para América Latina leva em conta os dados dos dezoito países com informações disponíveis.

Tributação sobre herança

12/05/2018

40

Tributação sobre ganhos do capital

Fonte: Gaiger, 2016

Gini pós tributos e transferências

12/05/2018

41

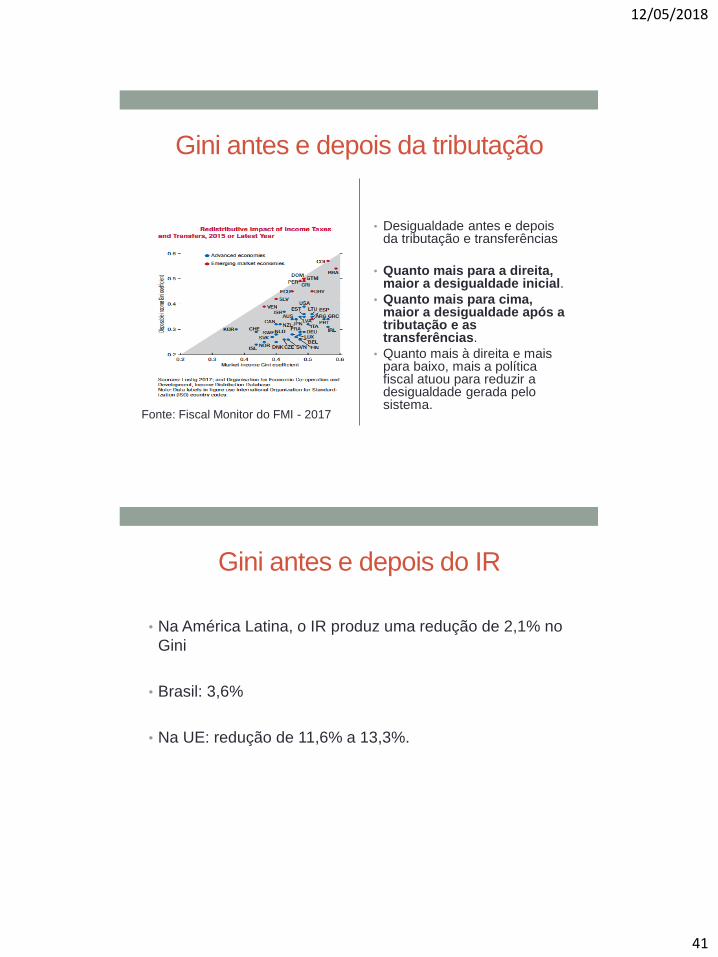

Gini antes e depois da tributação

• Desigualdade antes e depois da tributação e transferências

• Quanto mais para a direita, maior a desigualdade inicial.

• Quanto mais para cima, maior a desigualdade após a tributação e as transferências.

• Quanto mais à direita e mais para baixo, mais a política fiscal atuou para reduzir a desigualdade gerada pelo sistema.

Fonte: Fiscal Monitor do FMI - 2017

Gini antes e depois do IR

• Na América Latina, o IR produz uma redução de 2,1% no

Gini

• Brasil: 3,6%

• Na UE: redução de 11,6% a 13,3%.

12/05/2018

42

Gini e carga tributária

Elaboração:Salvador, 2014.

Efeito redistributivo da política fiscal

12/05/2018

43

5. HISTÓRICO TRIBUTÁRIO NO

BRASIL

Evolução da tributação sobre renda -

Brasil

• Em 1922 foi aprovada pela maioria no Congresso

Nacional, passando a vigorar em 1923.

• 1ª fase: ampliação da progressividade. No início de

1940 houve significativas elevações nas alíquotas. A

alíquota máxima saiu de 20% para 50% após o fim

da Segunda Guerra Mundial.

12/05/2018

44

Evolução da tributação sobre renda

• Jânio Quadros elevou a alíquota máxima para 60% dos

rendimentos. Um ano depois, já no governo de João Goulart, a

alíquota máxima subiu para 65%. O tributo contava com 14

faixas de alíquotas progressivas, as quais iniciavam em 3%

dos rendimentos.

Evolução da tributação sobre renda

• Nos governos militares, ocorreu o primeiro aceno para a

estagnação e, posteriormente, para a redução da

progressividade tributária.

• Uma das medidas desses governos foi a diminuição da

alíquota máxima do imposto de renda concernente às pessoas

físicas para 55% e depois para 50% dos rendimentos. Outra

atitude tomada foi a redução de 14 para 12 faixas de rendas

tributadas, número que permaneceu durante a maior parte do

regime militar.

12/05/2018

45

Evolução da tributação sobre renda

• A implementação de políticas liberalizantes no Brasil,

no final de 1988 e início de 1989, foi a gênese da

terceira fase do histórico tributário brasileiro,

consolidando a regressividade de impostos. Uma das

primeiras modificações foi a redução de 8 para 2 no

número de faixas de renda tributadas. A alíquota

máxima saiu de 45% para 25% e a alíquota mínima foi

elevada de 10% para 15% dos rendimentos.

“Juros sobre capital próprio”

• Alteração em 1995

• Trata-se de uma dedução que as empresas podem

efetuar, contabilizando como “custo”, que seria a

remuneração do capital inicial, através de juros, portanto,

isento de imposto.

• Mas o acionista que recebe o JSCP paga imposto de

renda, exclusivamente, na fonte: 15% linear. Essa

modalidade tributária não existe em nenhum outro país

12/05/2018

46

Isenção de IR a dividendos

• 1996

• não ficariam mais sujeitos ao imposto de renda os lucros

ou dividendos do beneficiário, pessoa física ou jurídica,

domiciliado no País ou no exterior, pagos ou creditados

pelas pessoas jurídicas tributadas com base no lucro real,

presumido ou arbitrado

• Antes dessa isenção, os dividendos eram tributados, de

forma linear e exclusiva, na fonte, com uma alíquota de

15%.

Outras isenções

• Aplicações financeiras:

• Letras de Crédito Agrícola => isento de imposto de renda

• Caderneta de Poupança: isento de imposto de renda

• Ações: Isento de Imposto de renda até R$ 20.000,00/mês

12/05/2018

47

Evolução da tributação sobre renda

(1923-2016)

0

2

4

6

8

10

12

14

16

18

0%

10%

20%

30%

40%

50%

60%

70%

1923 1933 1943 1953 1963 1973 1983 1993 2003 2013

Alíquotas máximas (eixo da esquerda) Alíquotas minímas (eixo da esquerda)

Número de alíquotas (eixo da direita)

FONTE DE DADOS BRUTOS: Receita Federal do Brasil

Carga tributária (1925-1985)

12/05/2018

48

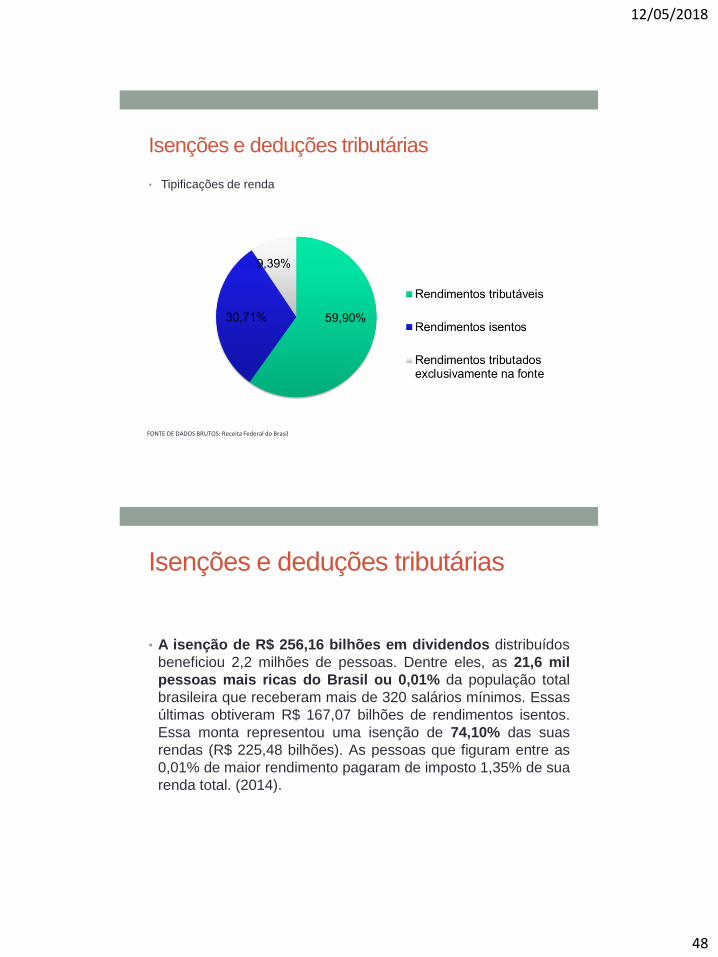

Isenções e deduções tributárias

• Tipificações de renda

FONTE DE DADOS BRUTOS: Receita Federal do Brasil

Isenções e deduções tributárias

• A isenção de R$ 256,16 bilhões em dividendos distribuídos

beneficiou 2,2 milhões de pessoas. Dentre eles, as 21,6 mil

pessoas mais ricas do Brasil ou 0,01% da população total

brasileira que receberam mais de 320 salários mínimos. Essas

últimas obtiveram R$ 167,07 bilhões de rendimentos isentos.

Essa monta representou uma isenção de 74,10% das suas

rendas (R$ 225,48 bilhões). As pessoas que figuram entre as

0,01% de maior rendimento pagaram de imposto 1,35% de sua

renda total. (2014).

12/05/2018

49

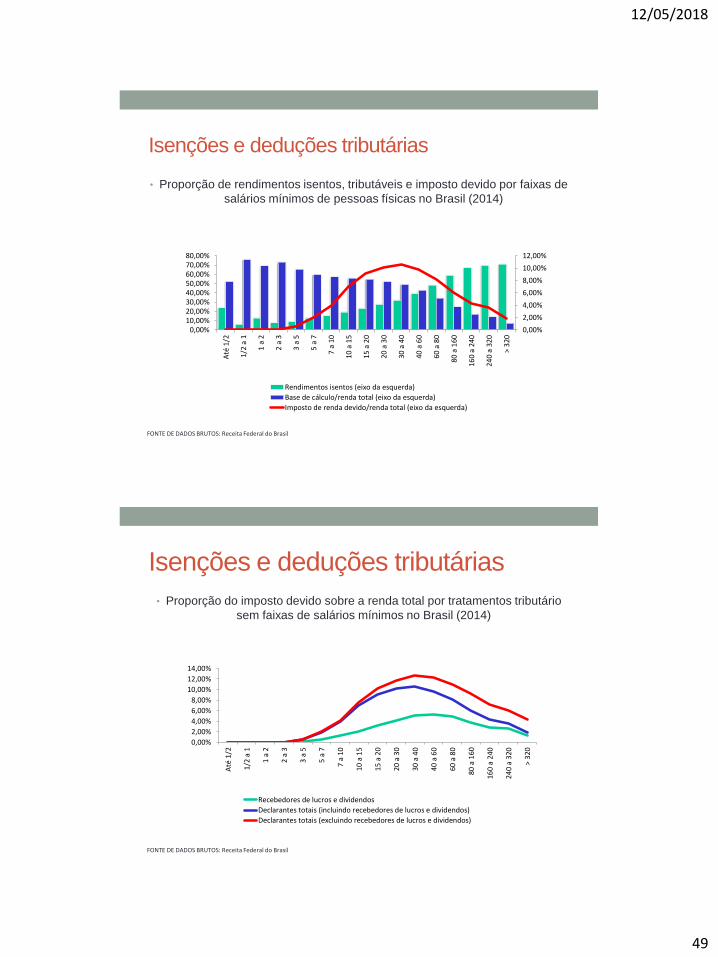

Isenções e deduções tributárias

• Proporção de rendimentos isentos, tributáveis e imposto devido por faixas de

salários mínimos de pessoas físicas no Brasil (2014)

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

0,00%10,00%20,00%30,00%40,00%50,00%60,00%70,00%80,00%

Até

1/2

1/2

a 1

1 a

2

2 a

3

3 a

5

5 a

7

7 a

10

10 a

15

15 a

20

20 a

30

30 a

40

40 a

60

60 a

80

80 a

160

160

a 24

0

240

a 32

0

> 3

20

Rendimentos isentos (eixo da esquerda)

Base de cálculo/renda total (eixo da esquerda)

Imposto de renda devido/renda total (eixo da esquerda)

FONTE DE DADOS BRUTOS: Receita Federal do Brasil

Isenções e deduções tributárias

• Proporção do imposto devido sobre a renda total por tratamentos tributário

sem faixas de salários mínimos no Brasil (2014)

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

Até

1/2

1/2

a 1

1 a

2

2 a

3

3 a

5

5 a

7

7 a

10

10 a

15

15 a

20

20 a

30

30 a

40

40 a

60

60 a

80

80

a 1

60

160

a 24

0

240

a 32

0

> 3

20

Recebedores de lucros e dividendos

Declarantes totais (incluindo recebedores de lucros e dividendos)

Declarantes totais (excluindo recebedores de lucros e dividendos)

FONTE DE DADOS BRUTOS: Receita Federal do Brasil

12/05/2018

50

Isenções e deduções tributárias

• Média de deduções em despesas médicas e em instrução por faixas de

salários mínimos no Brasil - R$ (2014)

R$ 0,00

R$ 2.000,00

R$ 4.000,00

R$ 6.000,00

R$ 8.000,00

R$ 10.000,00

R$ 12.000,00

R$ 14.000,00

R$ 16.000,00

R$ 18.000,00

Até

1/2

1/2

a 1

1 a

2

2 a

3

3 a

5

5 a

7

7 a

10

10 a

15

15 a

20

20 a

30

30 a

40

40 a

60

60 a

80

80 a

160

160

a 24

0

240

a 32

0

> 3

20

FONTE DE DADOS BRUTOS: Receita Federal do Brasil

Tributação direta e indireta (POF)

• Os 10% das famílias maispobres do Brasil destinam32% da renda disponívelpara o pagamento de

• tributos,

• Enquanto 10% dasfamílias mais ricasgastam 21%.

•

Fonte: Silveira, 2016.

12/05/2018

51

6. REFORMA TRIBUTÁRIA – UMA

EMERGÊNCIA SOCIAL

• A legislação atual estimula a distribuição dos lucros para

isentar a empresa nos JSCP e beneficiar o acionista na

isenção de dividendos.

• A maioria dos países da OCDE reduziu a tributação do

lucro nas empresas e aumentou a tributação dos

dividendos distribuídos a acionistas.

12/05/2018

52

• O ICMS (regressivo) respondeu por 45% dos tributos que

incidem sobre os alimentos

• No Brasil, bens supérfluos são menos tributados que os

bens essenciais.

Reformas possíveis

• ITR: aumentar alíquota

• IPVA: jatinhos, aviões e helicópteros (simbólico)

• Tributar aplicações financeiras (LCA, poupança, ações)

• Movimentação bancária (CPMF, IOF)

• Propriedade imobiliária (IPTU)

• Heranças e doações

• Reduzir IRPJ e CSLL e tributar dividendos

• Eliminar os JSCP

12/05/2018

53

Reformas possíveis

• Reduzir impostos indiretos sobre medicamentos,

alimentos, energia elétrica, gás de cozinha, material de

construção, transporte coletivo, fogão, geladeira, móveis.

• Aumentar contribuição a quem recebe acima do teto

previdenciário (hoje em 11%)

• Tributar remuneração de títulos da dívida.

• Aumentar alíquotas de IRPF

• (diferente de impostos sobre automóveis, combustíveis,

embalagens plásticas)

Projeções arrecadatórias

• Caso fosse criada uma tributação de 15% sobre a repartição

de lucros, haveria uma arrecadação de R$ 41,5 bilhões a

preços de abril de 2017

• A segunda hipótese é uma alíquota de 20% sobre os

dividendos. Nesse caso, a arrecadação aumentaria para R$

55,62 bilhões a preços de abril de 2017

• Caso a tributação sobre os lucros fosse idêntica ao imposto

sobre rendimento do trabalho, incluindo faixa de isenção e

progressividade, a arrecadação ampliaria R$ 67 bilhões a

preços de abril de 2017

• .

12/05/2018

54

Projeções arrecadatórias

• Com uma nova alíquota de 35% sobre o rendimento do

trabalho, a nova faixa seria, aproximadamente, R$ 76.700,00

em 2017, dado o reajuste da tabela ocorrido. Nessa situação,

a arrecadação obteria incremento de R$ 24,90 bilhões a

preços de abril de 2017.

• Outra hipótese é a constituição de duas alíquotas de

imposto de renda sobre o trabalho: 35% e 40%. A alíquota de

40% seria a partir de aproximadamente, R$ 89.800,00 em

2017. Essa situação elevaria arrecadação em R$ 38,9 bilhões

a preços de abril de 2017.

Projeções arrecadatórias

• O maior potencial arrecadatório e distributivo seria a

implementação de impostos sobre os dividendos.

• Há, entretanto, a opção de criar um imposto sobre

dividendos e ampliar o imposto sobre a renda do trabalho.

O que abriria uma possibilidade de arrecadar R$ 105,9

bilhões a preços de abril de 2017.

12/05/2018

55

Referências• ALVAREDO, Facundo; CHANCEL, Lucas; PIKETTY, Thomas; SAEZ, Emmanuel; ZUCMAN, Gabriel. World Inequality Report. 2018. World Inequality Lab: Berlin, 2018.

•

• AVILA, R. I.; CONCEIÇÃO, J. S. Distributive theories and inequality in Brazil. In: International Initiative for the promotion of Political Economy, 7., 2016, Lisboa. Anais... Lisboa: IIPPE, 2016. p. 1-20.

•

• AVILA, R. I.; CONCEIÇÃO, J. S. O capital no século XXI e sua aplicabilidade à realidade brasileira. Cadernos IHU Ideias, São Leopoldo, v. 13, n. 234, 2015.

•

• AVILA, R. I.; GIULIAN, A. T. Resenha de “O capital no século XXI”. Porto Alegre: FEE, 2014. (Textos para Discussão FEE, n. 123).

•

• ATKINSON, A.; STIGLITZ, J.E. (1976) The Design of Tax Structure: Direct Versus Indirect

•

• BRASIL. Ministério da Fazenda. Receita Federal. Centro de estudos tributários e aduaneiros. 2016. Disponível em: <http://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas>. Acesso em: 10 mar. 2016.

•

• BRASIL. Ministério da Fazenda. Receita Federal. História do imposto de renda. 2016a. Disponível em <http://idg.receita.fazenda.gov.br/sobre/institucional/memoria/imposto-de-renda/historia/trajetoria>. Acesso em 20 jun. 2016.

•

• CASTRO, F. A. Imposto de renda da pessoa física: comparações internacionais, medidas de progressividade e redistribuição. 2014. 115 f. Dissertação (Mestrado) –Departamento de Economia, Universidade de Brasília, Brasília, DF, 2014.

•

• CATTANI, A.; OLIVEIRA, M. A sociedade justa e seus inimigos. Porto Alegre: Tomo Editorial, 2012.

•

• CIMOLI, Mario; MARTINS NETO, Antonio; PORCILE, Gabriel; SOSSDORF, Fernando. Productivity, social expenditure and income distribution in Latin America. Series Production development. United Nations: Santiago, 2015.

•

• COMISSÃO ECONÕMICA PARA A AMÉRICA LATINA E O CARIBE (CEPAL). A hora da igualdade: brechas por fechar, caminhos por abrir. 1. Ed. Brasília: CEPAL, 2010.

•

• COSTA, F. N. Estratificação social da renda e da riqueza no Brasil. Campinas: UNICAMP, 2016. (Textos para Discussão, n. 270).

•

• DEDECCA, C. S.; JUNGBLUTH, A.; TROVÃO, C. J. B. M. A queda recente da desigualdade: relevância e limites. In: ENCONTRO NACIONAL DE ECONOMIA DA ANPEC, 36, 2008, Salvador. Anais... Salvador: ANPEC, 2008. 1 CD-ROM.

•

• DIAMOND, Peter; SAEZ: Emmanuel "The Case for a Progressive Tax: From Basic Research to Policy Recommendations." Journal of Economic Perspectives, 25 (4): 165-90, 2011.

12/05/2018

56

Referências

• ESPING-ANDERSEN, G. The Three Worlds of Welfare Capitalism. Princeton: Princeton University, 1998.

• FARIAS F. G.; SIQUEIRA, M. L. Bases tributárias brasileiras: penalizando os pobres e beneficiando os rentistas. In: CATTANI, A.; OLIVEIRA, M. (Org.). A sociedade justa e seus inimigos. Porto Alegre: Tomo Editorial, 2012. p. 35-58.

•

• FREITAS, A. A. Impostos sobre heranças e mobilidade intergeracional no Brasil. Carta de Conjuntura FEE, Porto Alegre, v. 24, n. 10, p. 4, 2015.

•

• GOBETTI, G. W.; ORAIR, O. O. Progressividade tributária: a agenda negligenciada. Rio de Janeiro: IPEA, 2016. (Textos para Discussão IPEA, n. 2190).

Referências

12/05/2018

57

Referências

• PIKETTY, T. Capital in the twenty-first century. Londres: The Belknap press of Harvard University, 2014.

•

• SALVADOR, Evilasio. As implicações do sistema tributário nas desigualdades de renda. 1. Ed. Brasília, 2014.

•

• SILVEIRA, Fernando Gaiger. Progressividade Tributária: uma alternativa à PEC 241/2016. Comissão de assuntos econômicos, 2016.

•

• SOUZA, Pedro Herculano Guimarães Ferreira de. A desigualdade vista do topo: a concentração de renda entre os ricos no Brasil, 1926-2013