Dos Analistas-Tributários da Receita Federal do Brasil...

17

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288 Ofício nº 046/Presidência/2015 Brasília, 06 de maio de 2015. Dos Analistas-Tributários da Receita Federal do Brasil representados pela Diretoria Executiva Nacional do Sindireceita. Ao secretário da Receita Federal do Brasil, Jorge Antonio Deher Rachid A partir do conhecimento do teor dos artigos 9º, 10 e 11 incorporados ao PLV 1/15 da Medida Provisória nº 660/14, a Receita Federal do Brasil manifestou-se publicamente, por meio da Nota Cosit-E 94/2015, pela rejeição dos artigos. Causou-nos indignação, contudo, perceber que a nota técnica ia muito além da identificação das inconsistências das proposições. A nota encerra um juízo de valor muito injusto e agressivo em relação aos Analistas-Tributários. Poderíamos até considerar que o servidor encarregado da tarefa, recém-empossado no cargo, tenha pouco conhecimento sobre a história e a evolução da Carreira de Auditoria da RFB. Mas a nota foi assinada pelo seu chefe imediato e pela coordenadora da Copen. A nota, em seu integral teor, foi chancelada pelo Sr. Secretário da Receita Federal. Não podemos atribuir os abusos da nota, portanto, a um mero deslize. Está ali toda a retórica e defesa de um projeto corporativista que vislumbra tornar-se autoridade tendo como fim para tanto cercear a atividade laboral dos Analistas- Tributários. Tal atitude institucional é decididamente inadmissível. Poucos dias depois, diante da manifestação contundente de indignação dos servidores, reuniu-se a cúpula da Receita Federal com a diretoria do Sindireceita. À primeira pergunta feita ao Sr. Secretário quanto à leitura da nota, foi respondida por ele afirmativamente, porém, e o que é pior, dizendo que sua leitura fora superficial e sem observância dos “adjetivos”. Ainda que ofereçamos ao Sr. Secretário a presunção da verdade, resta a seguinte questão: pode o chefe da instituição tratar uma questão que envolve a carreira específica do órgão com tamanho desdém? Na mesma reunião, afirmou-se que a referida nota não tinha qualquer alcance vinculante para o desempenho das atividades funcionais dos servidores, que ela prestava-se objetivamente à análise de um projeto de lei, competência regimental da Cosit, razão pela qual o Sindireceita, em vista desta resposta e uma vez que a matéria já havia sido retirada da MP , solicitou a revogação da Nota. Pouco tempo depois, a Cosit, certamente orientada pelo Sr. Secretário ou pelos seus Subsecretários, expede nova Nota, de nº 108, para adequação de alguns pontos da Nota Cosit-E 94/2015. Ora, se o objetivo da nota original a essa altura já era letra morta, por que adequar a nota ao invés de simplesmente revogá-

Transcript of Dos Analistas-Tributários da Receita Federal do Brasil...

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

Ofício nº 046/Presidência/2015

Brasília, 06 de maio de 2015.

Dos Analistas-Tributários da Receita Federal do Brasil representados pela Diretoria Executiva Nacional do

Sindireceita.

Ao secretário da Receita Federal do Brasil, Jorge Antonio Deher Rachid

A partir do conhecimento do teor dos artigos 9º, 10 e 11 incorporados ao PLV 1/15 da Medida Provisória nº

660/14, a Receita Federal do Brasil manifestou-se publicamente, por meio da Nota Cosit-E 94/2015, pela

rejeição dos artigos. Causou-nos indignação, contudo, perceber que a nota técnica ia muito além da

identificação das inconsistências das proposições. A nota encerra um juízo de valor muito injusto e

agressivo em relação aos Analistas-Tributários. Poderíamos até considerar que o servidor encarregado da

tarefa, recém-empossado no cargo, tenha pouco conhecimento sobre a história e a evolução da Carreira de

Auditoria da RFB. Mas a nota foi assinada pelo seu chefe imediato e pela coordenadora da Copen. A nota,

em seu integral teor, foi chancelada pelo Sr. Secretário da Receita Federal. Não podemos atribuir os abusos

da nota, portanto, a um mero deslize. Está ali toda a retórica e defesa de um projeto corporativista que

vislumbra tornar-se autoridade tendo como fim para tanto cercear a atividade laboral dos Analistas-

Tributários. Tal atitude institucional é decididamente inadmissível.

Poucos dias depois, diante da manifestação contundente de indignação dos servidores, reuniu-se a cúpula

da Receita Federal com a diretoria do Sindireceita. À primeira pergunta feita ao Sr. Secretário quanto à

leitura da nota, foi respondida por ele afirmativamente, porém, e o que é pior, dizendo que sua leitura fora

superficial e sem observância dos “adjetivos”. Ainda que ofereçamos ao Sr. Secretário a presunção da

verdade, resta a seguinte questão: pode o chefe da instituição tratar uma questão que envolve a carreira

específica do órgão com tamanho desdém?

Na mesma reunião, afirmou-se que a referida nota não tinha qualquer alcance vinculante para o

desempenho das atividades funcionais dos servidores, que ela prestava-se objetivamente à análise de um

projeto de lei, competência regimental da Cosit, razão pela qual o Sindireceita, em vista desta resposta e

uma vez que a matéria já havia sido retirada da MP, solicitou a revogação da Nota.

Pouco tempo depois, a Cosit, certamente orientada pelo Sr. Secretário ou pelos seus Subsecretários,

expede nova Nota, de nº 108, para adequação de alguns pontos da Nota Cosit-E 94/2015. Ora, se o objetivo

da nota original a essa altura já era letra morta, por que adequar a nota ao invés de simplesmente revogá-

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

la? Não temos dúvida em responder: porque ela nunca se prestou apenas à análise objetiva de um projeto

de lei, ao contrário, a Nota encontrou oportunidade para sedimentar algumas interpretações à lei que

regulamenta as atribuições da Carreira de Auditoria, de modo a se alinhar a outros tantos expedientes

infralegais que, pouco a pouco, cumprem seu papel de alijar o Analista-Tributário das funções específicas e

decisórias da administração tributária.

Quem se der ao trabalho de folhear o projeto de Lei Orgânica do Sindifisco Nacional, entidade sindical dos

Auditores-Fiscais, chancelada pela administração central da RFB, encontrará as razões desse projeto, em

pleno andamento, de inanição do Analista-Tributário: quem pretende se tornar um membro de órgão

singular não admite compartilhar o que quer que seja. Essa é a lógica!

Pois é na circunstância dessa política agressiva de esvaziamento de nossas funções, respaldada em larga

escala pela instituição, que passamos a analisar mais essa peça de cunho corporativo, em sua versão

alterada pela Nota Cosit-E 108/2015. Para a análise objetiva, consideramos que o teor da Nota possa se

dividir em três partes, das quais nos interessa apenas uma. Da parte da Nota que faz a crítica objetiva ao

projeto de lei não trataremos; a matéria está superada. A parte pessoalmente ofensiva aos Analistas-

Tributários, por demais adjetivada, estranha à tecnicidade, pretensamente afastada pelas alterações da

Nota Cosit-E 108/2015, com único intuito, nos parece evidente, de oferecer retratação para que se evite

eventual judicialização por danos morais, será objeto de processo próprio. Vamos nos ater, aqui, à terceira

parte, que implica diretamente o desempenho funcional do Analista-Tributário e, portanto, deve ser

investigada para orientação sobre suas repercussões no desempenho das funções dos Analistas-Tributários.

Passamos a ela.

Nota Cosit-E 94/2015

5.5. A despeito do aludido vício de iniciativa, no mérito, a RFB entende que a distribuição das

atribuições privativas do cargo de Auditor-Fiscal da RFB para o cargo de Analista-Tributário da

RFB, quando submetida a uma perspectiva acurada, poderá provocar prejuízos à Administração

Tributária, e, consequentemente, a toda sociedade.

5.14. A histórica distribuição de atribuições entre os cargos, decorre do fato de que há uma classe

auxiliar (a dos Analistas) – na qual seus ocupantes ingressaram, até o final da década de 90, em

concurso de nível médio – e outra principal (a dos Auditores-Fiscais), com concursos distintos,

com graus de exigência claramente diferenciados, na linha fixada pelo Supremo Tribunal Federal a

partir da ADI 231 (DJ de 13-11-1992).

6.6. Por outro lado, a medida aloca, nos processos de fiscalização aduaneira associados aos

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

despachos de importação e exportação, servidores sem formação e qualificação adequados para a

atribuição, ao permitir a atuação concorrente de servidores selecionados por processos seletivos

com diferentes níveis de exigência

Os itens 5.5. e 5.14 expressam o entendimento da Receita Federal do Brasil sobre a estrutura de sua

carreira específica: uma carreira hierarquizada, onde um dos cargos detém prerrogativas privativas,

inalienáveis sob qualquer circunstância, e outra auxiliar, sem qualquer prerrogativa, além de auxiliar.

Mesmo decorridos quinze anos da elevação do grau de escolaridade para ingresso no cargo

(reconhecimento de uma situação factual – havia mais TRF com diploma de nível superior à época que

AFRF, fruto das tantas transformações de outros cargos no cargo de auditor) e ainda que não conste mais

em lei o termo “auxiliar”, temos que confrontar essa interpretação.

Ao analisarmos a história da Carreira de Auditoria, devemos remontar ao Decreto-lei n° 2.225, de

10.01.1985, marco da criação da Carreira Auditoria do Tesouro Nacional, composta pelos cargos de

Auditor-Fiscal do Tesouro Nacional e de Técnico do Tesouro Nacional. À época, os dois cargos da carreira se

comunicavam, permitindo-se o acesso do cargo de TTN ao de AFTN: “O ocupante de cargo de Técnico do

Tesouro Nacional poderá ter acesso a cargo de Auditor-Fiscal do Tesouro Nacional, após alcançar o último

padrão da 1ª classe e se preencher as condições exigidas para o ingresso neste último cargo, obedecida

regulamentação específica, podendo atingir até o Padrão VI da 2ª Classe de Nível Superior”.

Até então, havia uma estrutura coerente de Carreira, similaridade de atribuições legais dos cargos e

proximidade cotidiana das atividades exercidas pelos servidores. Mas a Constituição Federal de 1988

significou uma ruptura insuperável. O art. 24 do ADCT ainda permitia à União a compatibilização da

Carreira Auditoria, como instituída pelo Decreto-lei n° 2.225, de 10.01.1985, à nova Carta Magna. No

entanto, nenhuma providência houve e, em agosto de 1992, as figuras do acesso ou ascensão, com o

sentido dado no Estatuto Federal de 1990, foram declaradas, pelo STF, incompatíveis à nova Constituição, o

que repercutiu de modo desfavorável na evolução funcional dos titulares dos cargos sob o nome de Técnico

do Tesouro Nacional, visto não mais poderem alcançar o cargo de Auditor-Fiscal do Tesouro Nacional.

A Carreira Auditoria do Tesouro Nacional só foi merecer reformulação pela Medida Provisória 1915, de

20.06.1999, com reedições, depois convertida na Lei n° 10.593, de 06.12.2002, passando a denominar-se

Carreira Auditoria da Receita Federal – ARF. Assim, o antigo cargo de Técnico do Tesouro Nacional recebeu

o novo título de Técnico da Receita Federal.

Desde aí, além da similaridade fática e legal de atribuições, que nunca se perdeu, passou a haver igual

requisito de curso superior para concurso público de ingresso, tanto no cargo de Técnico da Receita Federal

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

(antigo Técnico do Tesouro Nacional) quanto no de Auditor-Fiscal, em reconhecimento à realidade da

formação acadêmica dos Técnicos da Receita Federal.

É necessário observarmos que a introdução do termo “auxiliar” nunca correspondeu à verdade. O termo

surge como “compensação” à representação corporativa dos Auditores pela elevação da qualificação dos

Técnicos. Os TRF, como os TTN anteriormente, sempre atuaram de modo autônomo, em muitas atividades

específicas do fisco, ou na assessoria técnica especializada em relação às atribuições privativas do Auditor.

Nesse sentido, da igualdade da natureza das atribuições, se manifestou a Corregedoria-Geral da própria

Receita Federal – Divisão de Ética e Disciplina, na Informação nº 99/2002, ao tratar ao exercício da

advocacia por Técnico da Receita Federal. Saliente-se a frase seguinte: “Desse modo, quem assiste pratica

atividade da mesma natureza daquele que é assistido.” Tal posicionamento logrou anuência do então

Secretário da Receita Federal.

Em 16 de março de 2007 editou-se a Lei nº 11.457, apelidada Lei da Super Receita. A Secretaria da Receita

Federal passou a denominar-se Secretaria da Receita Federal do Brasil (art. 1º), englobando funções

atinentes à tributação, arrecadação, fiscalização, cobrança e recolhimento de contribuições sociais do INSS.

Os Auditores-Fiscais da Previdência Social da Carreira Auditoria-Fiscal da Previdência Social, em cargos de

Auditores-Fiscais da Receita Federal do Brasil, unificando-se duas carreiras com atividades

substancialmente diferentes, guardando como semelhança apenas a função fiscalizatória.

O cargo de Técnico da Receita Federal passou a denominar-se Analista-Tributário da Receita Federal do

Brasil. Reiterou-se o nível superior do cargo de Analista-Tributário, em virtude da nova redação dada aos

arts. 3º e 5º da Lei 10.593/2002. Conferiu-se, ao Analista-Tributário, o exercício, em caráter geral e

concorrente, das atividades inerentes à competência da Secretaria da Receita Federal do Brasil. O termo

“auxiliar” foi afastado para dar lugar à descrição mais precisa sobre a natureza das atividades dos ATRFB em

relação às atribuições privativas do Auditor: exercer atividades de natureza técnica, acessórias ou

preparatórias ao exercício das atribuições privativas dos Auditores Fiscais da Receita Federal.

No tocante à expressão natureza técnica, o sentido há muito firmado no ordenamento administrativo

brasileiro: de natureza técnica são cargos ou funções que exigem formação específica. Se, por um lado, se

considerar que exigência de curso superior, em certas modalidades, configura formação específica, em

nada se distinguem os dois cargos, pois as exigências para inscrição no concurso público são idênticas; sob

tal prisma, se as atividades do cargo de Analista-Tributário são técnicas, as de Auditor-Fiscal o são

igualmente.

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

Pois além da inegável conclusão sobre a similaridade entre as atribuições e o grau de complexidade das

atividades de cada um dos cargos da Carreira de Auditoria, qualquer sustentação acerca de uma

significativa diferenciação entre Analistas e Auditores fica insustentável diante da investigação das

exigências dos concursos para os cargos de Analista-Tributário e Auditor-Fiscal.

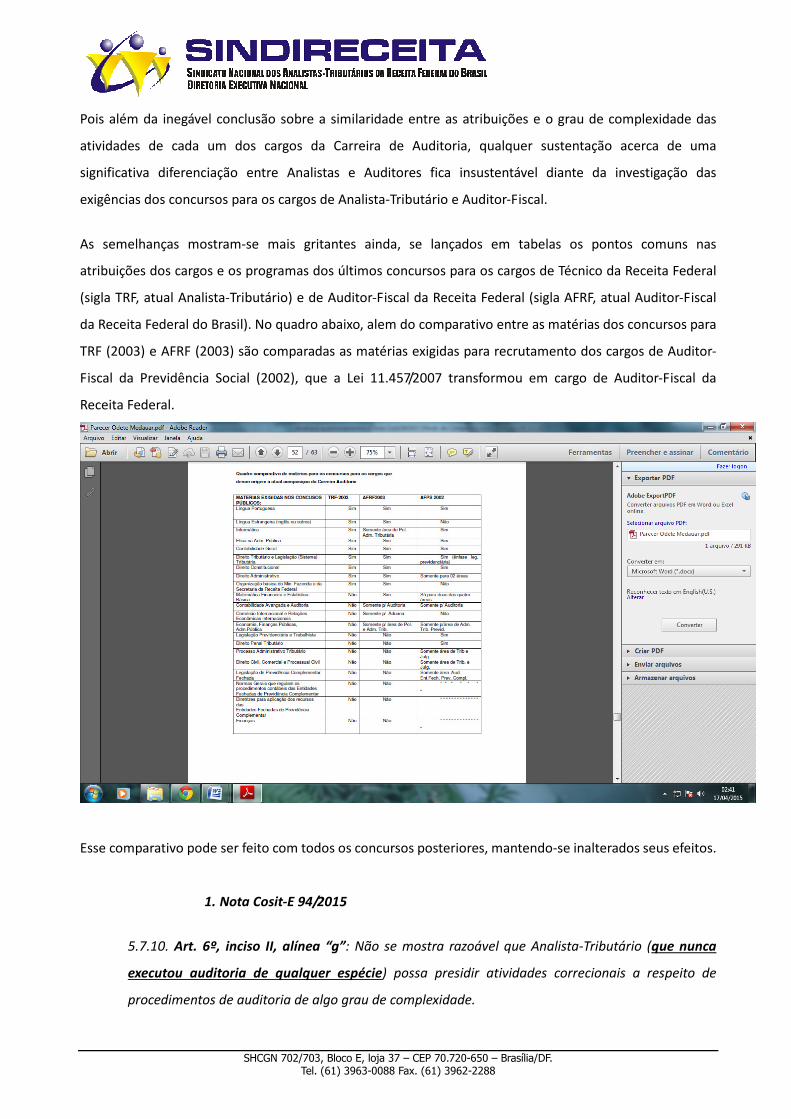

As semelhanças mostram-se mais gritantes ainda, se lançados em tabelas os pontos comuns nas

atribuições dos cargos e os programas dos últimos concursos para os cargos de Técnico da Receita Federal

(sigla TRF, atual Analista-Tributário) e de Auditor-Fiscal da Receita Federal (sigla AFRF, atual Auditor-Fiscal

da Receita Federal do Brasil). No quadro abaixo, alem do comparativo entre as matérias dos concursos para

TRF (2003) e AFRF (2003) são comparadas as matérias exigidas para recrutamento dos cargos de Auditor-

Fiscal da Previdência Social (2002), que a Lei 11.457/2007 transformou em cargo de Auditor-Fiscal da

Receita Federal.

Esse comparativo pode ser feito com todos os concursos posteriores, mantendo-se inalterados seus efeitos.

1. Nota Cosit-E 94/2015

5.7.10. Art. 6º, inciso II, alínea “g”: Não se mostra razoável que Analista-Tributário (que nunca

executou auditoria de qualquer espécie) possa presidir atividades correcionais a respeito de

procedimentos de auditoria de algo grau de complexidade.

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

5.16. Quanto à redação proposta ao art. 6º, inciso II, alínea “g”, não se mostra razoável Analista-

Tributário (que nunca executou auditoria de qualquer espécie) possa presidir atividades

correcionais a respeito de procedimentos de auditoria de algo grau de complexidade.

Só a ansiedade em atender a uma encomenda especialmente centrada na marcação do termo “auditoria”

pode justificar o descuido preliminar de não retroagir no tempo para analisar o desempenho histórico dos

Analistas-Tributários.

Vamos confrontar a veemência do “parecerista” com o texto dos inc. IV e V do art. 4º do Decreto

3.611/2000: até ali, “atuar nas auditorias internas dos sistemas operacionais da SRF” e “integrar comissão

de processo administrativo disciplinar” se encontravam entre as atribuições “inespecíficas” da Carreira.

Estas atividades, no entender da Cosit de “alto grau” (correção nossa) de complexidade, já não se

encontravam, na lei ou no decreto, entre as privativas do Auditor. Não havia também, qualquer

diferenciação entre presidir ou participar de processo administrativo disciplinar, até porque essa

diferenciação é ilegal e descabida, não há qualquer sustentação doutrinária para reservar a apuração de

um eventual ilícito funcional a servidor da mesma categoria funcional do investigado. Portanto, ao

contrário do que pretende sustentar o “parecerista”, os Analistas-Tributários historicamente sempre

cuidaram de auditorias internas de procedimentos e sistemas, participaram e presidiram comissões

correicionais, amparados pela lei e pela norma.

Mais grave é a omissão em relação ao texto do Decreto de atribuições hoje em vigor, Decreto 6.641/2008.

vejamos seus termos:

(...)

Art. 5o Os ocupantes dos cargos efetivos de Auditor-Fiscal da Receita Federal do Brasil e de Analista-

Tributário da Receita Federal do Brasil, em caráter geral e concorrente, poderão ainda exercer

atribuições inespecíficas da Carreira de Auditoria da Receita Federal do Brasil, desde que inerentes

às competências da Secretaria da Receita Federal do Brasil, em especial:

I - executar atividades pertinentes às áreas de programação e de execução orçamentária e

financeira, contabilidade, licitação e contratos, material, patrimônio, recursos humanos e serviços

gerais;

II - executar atividades na área de informática, inclusive as relativas à prospecção, avaliação,

internalização e disseminação de novas tecnologias e metodologias;

III - executar procedimentos que garantam a integridade, a segurança e o acesso aos dados e às

informações da Secretaria da Receita Federal do Brasil;

IV - atuar nas auditorias internas das atividades dos sistemas operacionais da Secretaria da Receita

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

Federal do Brasil; e

V - integrar comissão de processo administrativo disciplinar.

Como podemos depreender da leitura do art. 5º do Decreto, mantiveram-se as atribuições no rol das

prerrogativas inespecíficas, sem qualquer alteração em relação à autorização em caráter concorrente para

ambos os cargos da Carreira de Auditoria.

Encontramos, ainda, considerações acerca das atribuições de cobrança, arrecadação e tributação. Mesmo retificada pela Nota Cosit-E nº 108, de 14/04/2015, a Nota Cosit-E nº 94/2015 incorre em equívocos

absurdos em relação à situação funcional dos cargos da Carreira de Auditoria, a partir do conceito de

hierarquização que a Lei nº 10.593/02 não criou e não corrobora. Destacamos os seguintes trechos:

Nota Cosit-E 94/2015

5.7.1 (...) Além disso, a competência das carreiras de Auditor-Fiscal e Analista-Tributário ....

5.7.3 (...) o lançamento de ofício ou uma glosa de crédito presumido - efetuados pelo Auditor-

Fiscal, seja alterado ou anulado por um servidor que, por lei, é seu apoio, ...

5.7.6.1 (..) Ou seja, é dar para servidor de cargo auxiliar a competência de determinar

entendimentos jurídicos do cargo principal (AFRFB), o que é incongruente por si só. (...) Poder-se-

ia, assim, criar situações teratológicas, como a possibilidade de o Analista-Tributário poder emitir

pareceres (em soluções de consulta, por exemplo) que vinculassem a atuação daqueles que ocupam

o cargo principal (Auditor-Fiscal), bem como julgar (com poder de determinar anulação, inclusive)

os lançamentos executados pelas autoridades fiscais.

5.7.9.4 (...) irrazoável atribuir competência para situações ordinárias para cargos principais e

deixar situações igualmente complexas para a competência genérica (concorrente) da carreira.

5.15. Pela proposta acima exposta, pode-se concluir que o cargo de Auditor-Fiscal da Receita

Federal do Brasil, com a revogação do inciso I do §2º do art. 6º da Lei nº 10.593, de 2002, em vigor,

deixará de contar com este cargo técnico e competente para exercer atividades de natureza

técnica, acessórias ou preparatórias ao exercício das suas atribuições privativas, conforme

previsto atualmente. A RFB está estruturada para ter um cargo principal (Auditor-Fiscal) e outro

auxiliar (Analista-Tributário); a presente alteração está sendo feita sem qualquer estudo dos

impactos financeiro, orçamentário, arrecadatório e, sobretudo, à revelia da própria instituição

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

afetada. A ausência desses estudos prévios sobre os efeitos das alterações pressupõem impactos

desconhecidos que podem perdurar anos afinco e sejam indesejáveis em momento de ajuste fiscal.

O possível desalinhamento causado nas competências internas da RFB pode gerar impactos

negativos na arrecadação em um momento crucial da conjuntura econômica nacional.

No caso da atuação dos Analistas-Tributários no âmbito dos serviços e seções de controle e

acompanhamento tributário da RFB (chamados projeções X-Cat), podemos afirmar com convicção que, nos

processos administrativos trabalhados nesses setores, não há qualquer impedimento quanto à atuação dos

ANALISTAS-TRIBUTÁRIOS, salvo apenas o que se refere aos incisos IV e IX do artigo 243 do Regimento

Interno (RI) da RFB, aprovado pela Portaria MF nº 203, de 2012, os quais trazem atividades atribuídas

privativamente ao AFRFB.

A propósito, importa registrar que, apesar da autorização contida nos incisos IV e IX, não é comum a

realização de revisão de lançamento de ofício e diligências e lançamento do crédito tributário no âmbito

das Secat/Sacat, que corriqueiramente e sem qualquer prejuízo solicita essas providências ao setor ou

seção de fiscalização, quando necessário; esse deslocamento, inclusive, pode dar-se pela autorização

contida no § 1º do artigo 314 do RI, por ato dos SRRF. De forma que, indubitavelmente, ressalvada a

exceção já feita, incumbe ao Analista-Tributário o exercício das competências arroladas expressamente no

artigo 243 do Regimento Interno da RFB e ainda outras não arroladas, mas que pertencem ao quadro das

atividades de controle e acompanhamento tributário. Tal afirmação se deve ao fato de que se inclui, dentre

as prerrogativas do Analista-Tributário, atuar no exame de matérias e processos administrativos e exercer,

em caráter geral e concorrente, as demais atividades inerentes às competências da Secretaria da Receita

Federal do Brasil, a vista do disposto no § 2º do art. 6º da Lei 10.593, de 2002.

Ocorre que, por serem vagas, imprecisas e sobrepostas às atribuições do cargo de AFRFB, as atribuições

dos Analistas-Tributários vêm sendo limitadas ou redefinidas ilegalmente através instrumentos normativos

infralegais (portarias, instruções, ordens de serviços, notas técnicas, entre outros expedientes). Essas

ilegalidades têm gerado grande transtorno e perturbação no ambiente de trabalho, em prejuízo à eficiência

e eficácia de nossas ações para a consecução da missão da RFB, sobretudo nesse momento em que são

necessárias medidas urgentes para o incremento da arrecadação.

Voltemos, agora aos itens 5.7.10 e 5.16:

Nota Cosit-E 94/2015

5.7.10. Art. 6º, inciso II, alínea “g”: Não se mostra razoável que Analista-Tributário (que nunca

executou auditoria de qualquer espécie) possa presidir atividades correcionais a respeito de

procedimentos de auditoria de algo grau de complexidade.

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

5.16. Quanto à redação proposta ao art. 6º, inciso II, alínea “g”, não se mostra razoável Analista-

Tributário (que nunca executou auditoria de qualquer espécie) possa presidir atividades

correcionais a respeito de procedimentos de auditoria de algo grau de complexidade.

Ao Analista-Tributário nunca houve impedimento legal para o exercício, por exemplo, da atividade de

Auditoria Interna de DCTF, relativa às informações indevidas ou não comprovadas prestadas na DCTF sobre

pagamento, parcelamento ou suspensão de exigibilidade, a qual se encontra prevista desde 2004 (IN SRF

nº 482, de 2004) e atualmente disciplinada nos arts. 8º e 9º da IN RFB nº 1.110, de 2010. Da mesma forma,

não há impedimento legal para que o ANALISTA-TRIBUTÁRIO exerça procedimentos de auditoria interna em

quaisquer outras declarações apresentadas pelo contribuinte, à vista do disposto nos arts. 74 e 75 do

Decreto-Lei nº 5.844, de 1943:

DA REVISÃO DAS DECLARAÇÕES

Art. 74. As declarações de rendimentos estarão sujeitas à revisão das repartições lançadoras, que

exigirão os comprovantes necessários.

§ 1º A revisão, será feita com elementos de que dispuser a repartição esclarecimentos, verbais ou

escritos solicitados aos contribuintes, ou por outros meios facultados neste decreto-lei.

§ 2º Os pedidos de esclarecimentos deverão ser respondidos dentro do prazo de 10 dias contados

da data em que tiverem sido recebidos.

§ 3º O contribuinte que deixar de atender ao pedido de esclarecimentos ficará sujeito ao

lançamento ex-officio de que trata a alínea b do art. 77.

Art. 75. Os funcionários do Imposto da Renda, destacados em serviço de inspeção no interior dos

Estados, poderão, quando devidamente autorizados, proceder à revisão das declarações.

A esse respeito, a própria Cosit, por meio do seu Parecer Normativo nº 8, de 3 de setembro de 2014 (e-

processo 10166.729961/2013-93), prevê a possibilidade de retificação de ofício de débito confessado em

declaração, para reduzir o saldo a pagar a ser encaminhado à Procuradoria-Geral da Fazenda Nacional –

PGFN para inscrição na Dívida Ativa, por autoridade administrativa local (sem distinguir se esta autoridade

é um Analista-Tributário ou um Auditor-Fiscal) para crédito tributário não extinto e indevido, na hipótese

da ocorrência de erro de fato no preenchimento da declaração.

Cumpre frisar que o citado Parecer estabelece uma diferenciação entre a revisão do lançamento efetuada

pela autoridade administrativa prevista no art. 145 do CTN (e, por consequência, a mesma autoridade a

que se reporta o art. 149 do CTN) e a retificação de ofício de débito confessado em declaração apresentada

pelo sujeito passivo. Explica, o Parecer, que a revisão de ofício de lançamento pressupõe que este tenha

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

sido regularmente notificado (lançamento de ofício), o que não é o caso das declarações em que o sujeito

passivo confessa ser devedor de tributos, como ocorre nas várias declarações apresentadas ao Fisco, nas

quais não há esta notificação por parte de autoridade competente.

O fato é que, ainda segundo o Parecer Normativo Cosit nº 8, de 2014 (grifamos):

"41. As declarações entregues para comunicar a existência de crédito tributário, representando

confissão de dívida nos termos do §1º do art. 5º do Decreto-Lei nº 2.124, de 13 de junho de 1984,

tais como DCTF, DIRPF, DITR e GFIP, podem ser retificadas espontaneamente pelo sujeito passivo,

com espeque no art. 18 da Medida Provisória nº 2.189-49, de 23 de agosto de 2001, atendidos os

limites temporais estabelecidos em normas específicas (§ 2º do art. 9º da IN RFB nº 1.110, de 24 de

dezembro de 2010 – DCTF, art. 5º da IN RFB nº 958, de 15 de julho de 2009 – DIRPF e DITR; art. 463

da IN RFB nº 971, de 13 de novembro de 2009 – GFIP), respeitado o prazo de cinco anos para

retificação (conforme Parecer Cosit nº 48, de 07 de julho de 1999).

42. Não mais sendo possível retificação por iniciativa do sujeito passivo, esta poderá ser realizada

de ofício pela autoridade administrativa da unidade local de jurisdição para reduzir os débitos a

serem encaminhados ao órgão da Procuradoria-Geral da Fazenda Nacional para inscrição em

Dívida Ativa, haja vista orientação contida na Portaria Conjunta SRF/PGFN nº 1, de 1999, antes

referida. Nos termos desta portaria, mesmo após a inscrição do débito em dívida ativa, e ainda que

iniciada a execução fiscal, a retificação de ofício poderá ser efetuada se comprovado o erro de fato

no preenchimento da declaração. “

E mais: conclui o Parecer Normativo Cosit nº 8, de 2014, que "o despacho decisório é o instrumento

adequado para que a autoridade administrativa local efetue a revisão de ofício de lançamento

regularmente notificado, a retificação de ofício de débito confessado em declaração, e a revisão de ofício de

despacho decisório que decidiu sobre reconhecimento de direito creditório e compensação efetuada”.

Assim, conjugando o disposto no item 5.9 da própria Nota Cosit-E nº 94, de 2015, com a alínea "e" do item

81 do Parecer Normativo Cosit nº 8, de 2014, aliados ao estabelecido nos incisos II e III do § 2º do art. 6º

da Lei nº 10.593, de 2002, incluídos pela Lei nº 11.457, de 2007, e nos arts. 231 e 243 do Regimento

Interno da RFB, aprovado pela Portaria MF nº 203, de 2012, não restam dúvidas de que o Analista-

Tributário, desde que investido em função de chefia e mediante delegação de competência de delegados,

inspetores, coordenadores, superintendentes, subsecretários e secretário da RFB, à vista do disposto na

Portaria RFB nº 1.098, de 2013, em seu Anexo I, como é o caso de inúmeras portarias locais, pode,

inclusive, concluir auditorias internas de declarações mediante despachos decisórios.

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

Mas o mesmo o item 5.9 da Nota Cosit-E nº 94/2015 se mostra inconsistente, sob o ponto de vista legal,

no que tange à caracterização do cargo de Auditor-Fiscal. Senão vejamos:

Nota Cosit-E 94/2015

5.9. É o Auditor-Fiscal (servidor fiscal de que trata o art. 37, XIII, da CF/88) a autoridade

administrativa, no âmbito federal, de que tratam os arts. 142, 149, 194 e 196 do Código

Tributário Nacional (CTN), de modo que quaisquer mudanças que afetem tais dispositivos devem

ser tratadas por meio de lei complementar, conforme art. 146, III, da CF/88.

O inc. XIII do art. 37 da CF diz:

XIII - é vedada a vinculação ou equiparação de quaisquer espécies remuneratórias para o efeito de

remuneração de pessoal do serviço público

Vamos imaginar que o “parecerista” tenha se atrapalhado com algarismos romanos e tivesse intencionado

citar outro inciso do art. 37, o XVIII, a saber:

XVIII - a administração fazendária e seus servidores fiscais terão, dentro de suas áreas de

competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei.

Ora, se a administração fazendária tem a precedência, seus servidores, vinculados ao exercício das

atribuições do órgão, não a teriam também, independentemente de serem “fiscais”? É óbvio que sim. E

isso os torna alguma “autoridade”? É óbvio que não. E porque consta expressamente “e seus servidores

fiscais”? Naturalmente, para expressar que a atividade de fiscalização exige uma maior evidência dessa

precedência. Nada mais do que isso.

A autoridade administrativa recai sobre quem tem o poder de decidir, vincula-se ao cumprimento da

atribuição do órgão público, portanto não é coisa inerte, reservada. A não ser que a autoridade resida na

natureza de um órgão singular, como se constituem os juízes de direito, autoridades em si, coisa muito

distante do que tratamos em tela.

Vejamos se a autoridade do auditor-fiscal está expressa no CTN:

Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo

lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do

fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade

cabível.

Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de

responsabilidade funcional.

.................................................................

Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes

casos:

(...)

.................................................................

Art. 194. A legislação tributária, observado o disposto nesta Lei, regulará, em caráter geral, ou

especificamente em função da natureza do tributo de que se tratar, a competência e os poderes das

autoridades administrativas em matéria de fiscalização da sua aplicação.

.................................................................

Art. 196. A autoridade administrativa que proceder ou presidir a quaisquer diligências de

fiscalização lavrará os termos necessários para que se documente o início do procedimento, na

forma da legislação aplicável, que fixará prazo máximo para a conclusão daquelas.

Não está em lugar algum citado pela Nota Cosit-E 94/2015. Há uma inversão interpretativa. Não se

questiona que o auditor-fiscal, de posse de suas prerrogativas legais e em exercício das competências do

fisco exerça efetivamente sua autoridade administrativa. Mas o que é inarredável é a autoridade do fisco,

que pode acometê-la ao Auditor-Fiscal e, também, ao Analista-Tributário.

Qualquer entendimento em sentido contrário - que somente o Auditor-Fiscal é a autoridade administrativa

para exercer auditorias internas em declarações, por exemplo - implica em se rever todas as atividades

executadas por Analistas-Tributários no âmbito das X-Cat e das ARF, tais como: a revisão ou cancelamento

de declarações apresentadas e de seus débitos confessados pelo sujeito passivo, inscritos ou não em Dívida

Ativa da União, decorrentes de confissão em declaração apresentada pelo sujeito passivo; análise de Malha

(valor) de Guia de Recolhimento do FGTS e Informações à Previdência Social – GFIP e de Malha (valor) de

Declaração de Débitos e Créditos Tributários Federais – DCTF; e auditoria interna de declarações (como de

DCTF, relativa às informações indevidas ou não comprovadas sobre pagamento, parcelamento ou

suspensão de exigibilidade).

Nota Cosit-E 94/2015

5.7.3. (...) O termo despacho é genérico, não corresponde exatamente a uma Decisão, mas pode

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

abrangê-la (…)

..................................................................

5.7.6. (...) Primeiro, verifica-se que o termo “despachos” é abrangente. Numa interpretação mais

larga, poderia abranger até a própria decisão, o que é incoerente. Se for feita uma interpretação

mais restritiva, equivalente ao do processo civil judicial, o dispositivo é inócuo, pois

evidentemente o Analista já pode proferir despacho de mero expediente.

Há nesses itens uma imprecisão. Talvez a mesma que impeça a administração de firmar posição sobre

julgamentos administrativos que têm anulado despachos dos quais Analistas-Tributários participaram.

Temos que voltar, preliminarmente, à Portaria RFB nº 1.098/2013, que introduziu entre as funções aptas a

emitir “despacho decisório” o cargo de Auditor-Fiscal. A iniciativa, parece evidente, corrobora a tese

corporativa que expande o conceito de “decisão” a qualquer formalização de convicção exarada em

processo administrativo no âmbito da RFB, seja ele sob o rito do PAF (disciplinado pelo Decreto nº 70.235,

de 1972) ou não.

Está errado. A própria nota Cosit afirma que esta formalização de convicção, cuja única forma prevista pela

RFB é o “despacho decisório” pode e já é amplamente realizada pelo Analista-Tributário.

Decisão, em sentido estrito, se reporta ao regimento interno, atrelando-se à competência dos titulares das

Seções, Delegacias, Coordenações, entre outras unidades funcionais (que podem delegá-la), ou indicam

propriamente a decisão em processo litigioso, só cabível após a instauração do contencioso, atribuição

privativa do Auditor-Fiscal.

Nota Cosit-E 94/2015

5.7.6.4. Por fim, é temerário também que processos de reconhecimento de benefício fiscal

possam ser realizados por Analista-Tributário. Tal análise é bastante complexa, envolvendo

investigação prévia e posterior sobre o enquadramento do sujeito passivo nas hipóteses descritas

na lei que dá o benefício. Tal análise necessariamente gera consequência em eventual lançamento

de crédito tributário, tornando-o vinculante ao Auditor-Fiscal, o que gera mais uma incongruência.

Rapidamente, devemos deixar claro o que já é público e notório: a análise de reconhecimento de benefício

fiscal não é nem um pouco complexa. O reconhecimento ao direito de isenção de IPI/IOF, por exemplo, até

2008 era feito por Analistas-Tributários, com segurança e eficácia. Os colegas verificavam a documentação

e a qualificação do contribuinte ao benefício e propunham suas conclusões ao Delegado, ou ao Chefe da X-

ort, quando delegada a competência.

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

Em 2008, as duas Instruções Normativas que tratam do tema, uma relativa aos deficientes e outra aos

taxistas, foram modificadas com a adição de um parágrafo em seu artigo primeiro, tornando privativa do

Auditor a condução do processo. O resultado disso foi a instalação do caos. Hoje, depois de muitas idas e

vindas, e de graves prejuízos à sociedade, sem, contudo, se desfazer a reserva de competência, o assunto é

tratado na 6ª Região Fiscal, por exemplo, por uma equipe de trabalho remoto, que demanda mais

servidores e que não repete a mesma eficiência da atuação pregressa à manobra infralegal.

Esse caso é a demonstração cabal do absurdo processo de usurpação das atribuições do órgão para um

cargo, sem o menor compromisso com o interesse público.

Interessante o que se escreve em outro item da Nota:

Nota Cosit-E 94/2015

5.8. Por outro lado, a Receita Federal do Brasil tem feito grande investimento em gestão por

processos (mapeamento e modelagem de processos) que, dentre outros benefícios, tornará ainda

mais claro quais as atividades passíveis de serem desenvolvidas pelos Analistas Tributários, em

conformidade com o regulamentado nos artigos 3º e 4º do Decreto nº 6.641, de 2008. O que

ocorre, de fato, é que há diversas atividades a serem desenvolvidas pelos ocupantes desse cargo

que sequer podem ser plenamente executadas pela carência de servidores. Acrescer-lhes

competências prejudicaria ainda mais o pleno e eficaz exercício de atividades que hoje já devem

ser desenvolvidas por eles.

Será que a alegação em grifo implica, verdadeiramente, algum impedimento para melhor distribuição de

atribuições entre os cargos da Carreira Auditoria? Quantas atribuições do órgão já foram sequestradas para

o cargo de Auditor-Fiscal em prejuízo da instituição, de seus demais servidores e com efeitos negativos ao

erário? Até quando vamos suportar que o lixo normativo se sobreponha ao bom andamento da instituição?

Se a preocupação da Cosit se reporta ao pleno e eficaz exercício das atividades do órgão, deve antes de

mais nada externá-la aos representantes dos Audiores-Fiscais, que têm buscado apenas o “poder fazer”,

sem qualquer compromisso com o “fazer, de fato”.

Nota Cosit-E 94/2015

5.7.8. Art. 6º, inciso II, alínea “e”: A atividade de orientar o sujeito passivo no tocante à

interpretação da legislação tributária está disciplinada na Lei 9.430, de 1996, sendo que essa

interpretação vincula o consulente e toda a RFB. A alteração proposta implica um Analista

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

definindo a interpretação da legislação tributária, o que é incompatível. (Redação dada pela Nota

Cosit-E nº 108, de 14 de abril de 2015).

Outra confusão proposital que se faz, no sentido de supervalorizar o trabalho do Auditor e de desvalorizar

o dos demais servidores, é tentar equivaler solução de consulta, atividade privativa do Auditor, à

orientação sobre legislação tributária.

Ora, quando um Analista-Tributário, no ambiente de atendimento, analisa a vida fiscal do contribuinte,

aponta seus erros contábeis, suas omissões principais e acessórias e orienta sobre como proceder para

regularizar sua situação, o que ele está a fazer nada mais é que orientar o contribuinte sobre legislação

tributária aplicada.

O próprio sítio da Receita Federal na internet, elenca as espécies de “Orientação Tributária”:

• Auditoria fiscal, cadastros, certidões e situação fiscal, cobranças e intimações, declarações e

demonstrativos, isenções, julgamento administrativo, restituição, ressarcimento, reembolso e

compensação, regimes e controles especiais e senhas e procuração.

A página pode ser acessada através do link: http://idg.receita.fazenda.gov.br/orientacao/tributaria.

Ainda nos Resta a seguinte pergunta: no que é cabível um atendimento de plantão-fiscal fora dos

parâmetros do atendimento? - Em nada. Exceto os processos de solução de consulta, que suspendem a

exigência tributária e devem se vincular a questões controversas da legislação, não há que se falar em

competência privativa do Auditor-Fiscal relacionada a nenhuma outra espécie de orientação tributária ao

sujeito passivo.

Conclusivamente, diante das afirmações de um documento oficial da Secretaria da Receita Federal do

Brasil, oferecido publicamente, fica insustentável aos Analistas-Tributários da Receita Federal do Brasil

exercer suas atividades cotidianas sem que a Secretaria da Receita Federal do Brasil responda algumas

questões, para as quais aguardamos resposta:

1. NUMA PERSPECTIVA MAIS ACURADA, QUAIS OS PREJUÍZOS À ADMINISTRAÇÃO TRIBUTÁRIA, E,

CONSEQUENTEMENTE, A TODA SOCIEDADE, ADVIRIAM DA DISTRIBUIÇÃO DAS ATRIBUIÇÕES

PRIVATIVAS DO CARGO DE AUDITOR-FISCAL DA RFB PARA O CARGO DE ANALISTA-TRIBUTÁRIO

DA RFB? ESPECIFICAMENTE, EM RELAÇÃO ÀQUELAS ATRIBUIÇÕES HOJE VINCULADAS

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

PRIVATIVAMENTE AO CARGO DE AUDITOR-FISCAL DA RFB, ELENCADAS NO INC. I DO ART. 6º DA

LEI 10.593/02, QUAIS OS EFEITOS PREJUDICIAIS À ADMINISTRAÇÃO TRIBUTÁRIA, PARA CADA

UMA DELAS, DE UM EVENTUAL COMPARTILHAMENTO COM O CARGO DE ANALISTA-TRIBUTÁRIO

DA RFB?

2. O CARGO DE ANALISTA-TRIBUTÁRIO DA RFB É UM CARGO AUXILIAR? SE A RESPOSTA É

AFIRMATIVA, ELE É AUXILIAR EM FUNÇÃO DA NATUREZA DE SUAS ATRIBUIÇÕES OU EM FUNÇÃO

DA SUBORDINAÇÃO A OUTRO CARGO? O QUE SIGNIFICA, LEGALMENTE, O TERMO “CARGO

AUXILIAR”?

3. AS DISCIPLINAS RELATIVAS AO COMÉRCIO INTERNACIONAL E LEGISLAÇÃO ADUANEIRA FAZEM

PARTE HISTORICAMANTE DO PROCESSO SELETIVO PARA OS CARGOS DE ANALISTA-TRIBUTÁRIO

DA RFB? HÁ BANCOS DE DADOS DISTINTOS PARA AS QUESTÕES APLICADAS NO PROCESSO

SELETIVO DOS CARGOS DE ANALISTA-TRIBUTÁRIO DA RFB E AUDITOR-FISCAL DA RFB? OS

TREINAMENTOS REFERENTES AOS PROCEDIMENTOS ADUANEIROS SÃO EXCLUSIVOS PARA O

CARGO DE AUDITOR-FISCAL DA RFB? SE LEVARMOS EM CONTA O FATO DE QUE OS AUDITORES-

FISCAIS ORIUNDOS DA RECEITA PREVIDENCIÁRIA NÃO FORAM ARGUIDOS EM SEUS CONCURSOS

PÚBLICOS DE ORIGEM SOBRE AS MATÉRIAS DE COMÉRCIO INTERNACIONAL E LEGISLAÇÃO

ADUANEIRA, PARTINDO DO ARGUMENTO DA NOTA COSIT-E 94/2015, PODEMOS CONCLUIR QUE

SEU PROCESSO SELETIVO TEVE NÍVEL DE EXIGÊNCIA INFERIOR AO DOS CONCURSOS DOS CARGOS

DE ANALISTA-TRIBUTÁRIO DA RFB E AUDITOR-FISCAL DA RFB?

4. A ADMINISTRAÇÃO ENTENDE QUE O CARGO DE AUDITOR-FISCAL DA RFB CONSTITUI, POR SI SÓ,

AUTORIDADE ADMINISTRATIVA, DESVINCULADA DAS ATRIBUIÇÕES DO ÓRGÃO? SE AFIRMATIVA

A RESPOSTA, ESTA AUTORIDADE PESSOAL, E NÃO ORGÂNICA, NÃO SE COLOCARIA FORA DE

QUALQUER POSSIBILIDADE DE DELEGAÇÃO DE COMPETÊNCIA? PODEMOS ENTÃO INFERIR QUE

TODOS OS ATOS PRATICADOS POR ANALISTAS-TRIBUTÁRIOS RESERVADOS PELO CTN À

AUTORIDADE ADMINISTRATIVA SÃO NULOS DE VALIDADE E, PORTANTO, A ADMINISTRAÇÃO TEM

POR OBRIGAÇÃO REVÊ-LOS, SOB PENA DE PREVARICAÇÃO?

5. QUAL A DISTINÇÃO A SER FEITA ENTRE “DECISÃO” E “DESPACHO DECISÓRIO”? O DESPACHO

DECISÓRIO INCLUÍDO EM PROCESSO ADMINISTRATIVO FISCAL EM FASE ANTERIOR À

INSTAURAÇÃO DE CONTENCIOSO É DE COMPETÊNCIA PRIVATIVA DO AUDITOR-FISCAL? NO CASO

DE RESPOSTA AFIRMATIVA, OS DESPACHOS DECISÓRIOS EXARADOS NESSES PROCESSOS POR

ANALISTAS-TRIBUTÁRIOS RESTAM SEM VALIDADE? E QUANTO AOS DESPACHOS DECISÓRIOS

EXARADOS NOS DEMAIS PROCESSOS ADMINISTRATIVOS, OS QUAIS TRATAM DE PARCELAMENTO

SHCGN 702/703, Bloco E, loja 37 – CEP 70.720-650 – Brasília/DF. Tel. (61) 3963-0088 Fax. (61) 3962-2288

DE DÉBITOS, REVISÃO DE DECLARAÇÃO PRESTADA PELO SUJEITO PASSIVO, HABILITAÇÃO DE

CRÉDITO DECORRENTE DE AÇÃO JUDICIAL TRANSITADA EM JULGADO, HABILITAÇÃO NO

SISCOMEX E ATÉ DE REGULARIZAÇÃO CADASTRAL, TAMBÉM SÃO DE COMPETÊNCIA PRIVATIVA

DO AUDITOR-FISCAL? , EM CASO DE RESPOSTA AFIRMATIVA, TAMBÉM ESSES DESPACHOS

DECISÓRIOS, EXARADAS NOS MAIS DIVERSOS PROCESSOS ADMINISTRATIVOS QUE NÃO SEGUEM

O RITO DO PROCESSO ADMINISTRATIVO FISCAL, DISCIPLINADO PELO DECRETO Nº 70.235, DE

1972, RESTAM SEM VALIDADE?

6. NO AMBIENTE DE ATENDIMENTO, A ORIENTAÇÃO AO SUJEITO PASSIVO SOBRE LEGISLAÇÃO

TRIBUTÁRIA APLICADA EQUIVALE À SOLUÇÃO DE CONSULTA? ENTÃO, ESTAS ATRIBUIÇÕES DEVEM

SER PRIVATIVAS DO AUDITOR-FISCAL? HÁ MEIO DE SE ATENDER AO CONTRIBUINTE SEM QUE SE

PROCEDA À ORIENTAÇÃO SOBRE LEGISLAÇÃO TRIBUTÁRIA?

___________________________________ Sílvia Helena de Alencar Felismino

Presidente