Dout Cont DGES ver10 - Conselho Académico · O presente documento descreve uma proposta de...

66

universidade do minho universidade de aveiro I nstrução do Processo de Registo de Criação do PROGRAMA DOUTORAL EM CONTABILIDADE (artigo 68º do Decreto-Lei n.º 74/2006 de 24 de Março, alterado pelo Decreto-Lei nº107/2008 de 25 de Junho, e Despacho n.º 7287-C/2006 (2ª série) de 31 de Março)

Transcript of Dout Cont DGES ver10 - Conselho Académico · O presente documento descreve uma proposta de...

universidade do minho universidade de aveiro

Instrução do Processo de Registo de Criação

do

PROGRAMA DOUTORAL EM CONTABILIDADE

(artigo 68º do Decreto-Lei n.º 74/2006 de 24 de Março, alterado pelo Decreto-Lei nº107/2008 de 25 de

Junho, e Despacho n.º 7287-C/2006 (2ª série) de 31 de Março)

2

Introdução

O presente documento descreve uma proposta de programa doutoral em Contabilidade apresentada conjuntamente pela Universidade do Minho e pela Universidade de Aveiro. A recente avaliação do sistema de Ensino Superior português, realizada pela OCDE1, conclui que “the adoption of the ‘research university’ model by most public universities depends, above all, on the integration of teaching and research activities. This process is known to have achieved an international scale and relevance through the enhancement of post-graduate activities, associated with a gradual process of institutional diversity”. A avaliação recentemente realizada pela European University Association conclui que a Universidade do Minho e a Universidade de Aveiro se assumem, e têm condições para se afirmarem, como universidades de investigação. Esta afirmação implica uma maior cooperação entre instituições de ensino superior. Este programa alarga, desta forma, a cooperação existente entre estas universidades ao nível científico e em programas de pós-graduação, e que, futuramente, poderá ser alvo de um acordo de parceria com outras universidades estrangeiras. Neste momento estão a ser encetadas negociações com vista ao estabelecimento de um protocolo com a Universidade Autónoma de Madrid, Espanha, prevendo-se começar os contactos com uma universidade inglesa muito em breve. A criação de uma rede com investigadores em contabilidade de elevada qualidade tem em vista estimular a criatividade na investigação em contabilidade. Garantindo um ambiente de ensino e investigação com elevados padrões de qualidade, o programa pretende contribuir para a formação de recursos humanos altamente qualificados na área da Contabilidade. Assim, o programa tira partido da investigação já desenvolvida no seio das Universidades envolvidas e, em particular, das importantes parcerias já existentes no contexto de projectos nacionais e internacionais. A proposta está redigida de acordo com o artigo 68º do Decreto-Lei n.º 74/2006 de 24 de Março, alterado pelo Decreto-Lei nº107/2008 de 25 de Junho, e Despacho n.º 7287-C/2006 (2ª série) de 31 de Março.

1 OCDE, 2006, ‘Review of national policies for education: Tertiary education in Portugal. Examiner’s report’, disponível em: http://www.mctes.pt/docs/ficheiros/OCDE.

3

A. Pedido de registo

O pedido de registo será apresentado contendo a identificação:

Designação do Curso:

• Programa Doutoral em Contabilidade

Instituições Proponentes:

• Universidade do Minho

• Universidade de Aveiro

4

B. Estrutura Curricular e Plano de Estudos

De seguida encontra-se o formulário da Direcção Geral do Ensino Superior com o plano curricular de acordo com as normas referidas no Decreto-Lei n.º 74/2006 de 24 de Março. Na peça C.1.b descreve-se, em linhas gerais, a parte escolar do programa doutoral assim como as suas unidades curriculares.

5

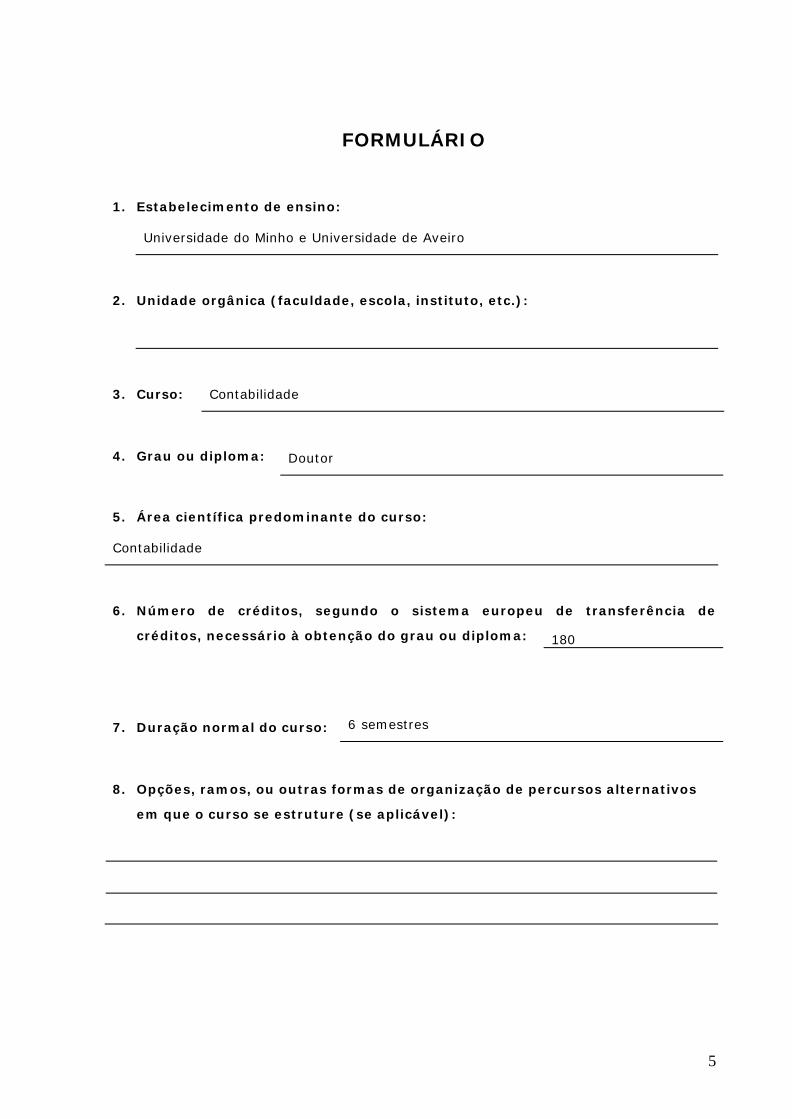

FORMULÁRIO

1. Estabelecimento de ensino:

Universidade do Minho e Universidade de Aveiro

2. Unidade orgânica (faculdade, escola, instituto, etc.):

3. Curso:

4. Grau ou diploma:

5. Área científica predominante do curso:

Contabilidade

6. Número de créditos, segundo o sistema europeu de transferência de

créditos, necessário à obtenção do grau ou diploma:

7. Duração normal do curso:

8. Opções, ramos, ou outras formas de organização de percursos alternativos

em que o curso se estruture (se aplicável):

Contabilidade

Doutor

180

6 semestres

6

9. Áreas científicas e créditos que devem ser reunidos para a obtenção do grau

ou diploma:

QUADRO N.º 1

CRÉDITOS

ÁREA CIENTÍFICA SIGLA OBRIGATÓRIO

S

OPTATIVO

S

Contabilidade CONT 140 24

Contabilidade/Gestão/Economia/Outr

as

CONT/GES/E/

O

16

TOTAL 140 40

(1) Indicar o número de créditos das áreas científicas optativas, necessários para a obtenção do

grau ou diploma.

10. Observações:

NOTA:

O item 9. é repetido tantas vezes quantas as necessárias para a descrição dos

diferentes percursos alternativos (opções, ramos, etc.), caso existam, colocando

em título a denominação do percurso.

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

7

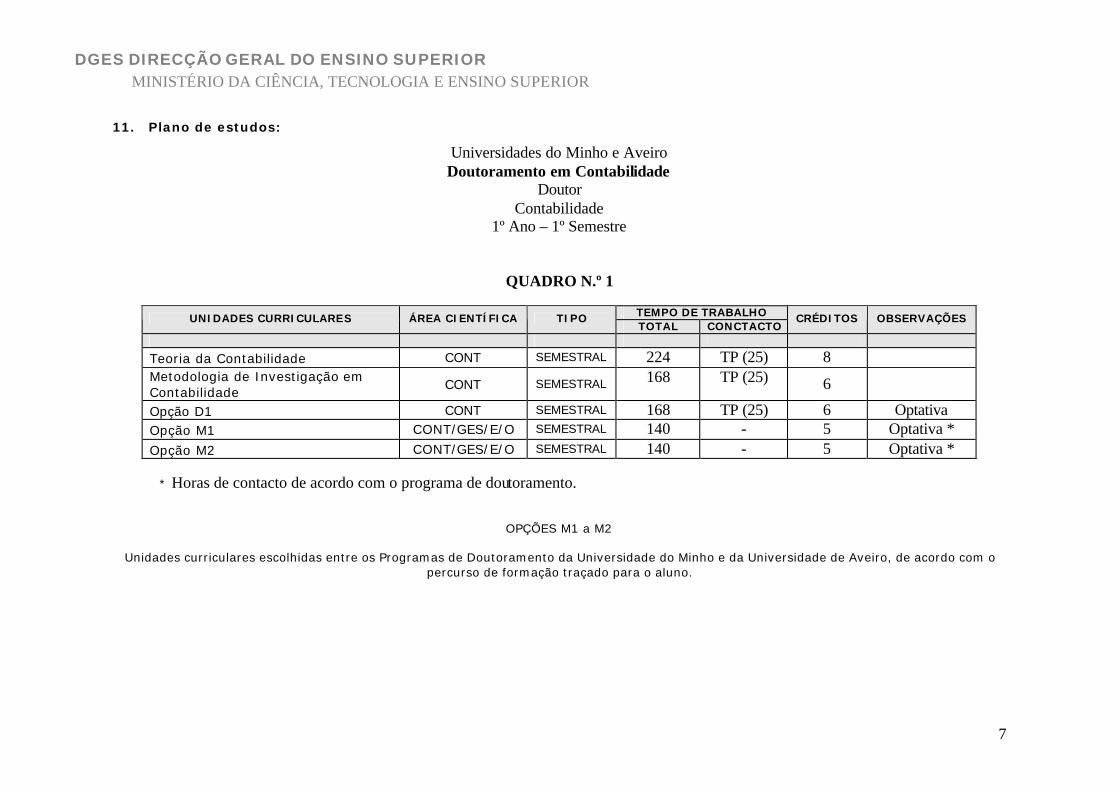

11. Plano de estudos:

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

1º Ano – 1º Semestre

QUADRO N.º 1

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

Teoria da Contabilidade CONT SEMESTRAL 224 TP (25) 8 Metodologia de Investigação em Contabilidade

CONT SEMESTRAL 168 TP (25) 6

Opção D1 CONT SEMESTRAL 168 TP (25) 6 Optativa Opção M1 CONT/GES/E/O SEMESTRAL 140 - 5 Optativa * Opção M2 CONT/GES/E/O SEMESTRAL 140 - 5 Optativa *

* Horas de contacto de acordo com o programa de doutoramento.

OPÇÕES M1 a M2

Unidades curriculares escolhidas entre os Programas de Doutoramento da Universidade do Minho e da Universidade de Aveiro, de acordo com o percurso de formação traçado para o aluno.

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

8

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

1º Ano – 2º Semestre

QUADRO N.º 2

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

Opção D2 CONT SEMESTRAL 168 TP (25) 6 Optativa Opção D3 CONT SEMESTRAL 168 TP (25) 6 Optativa Opção D4 CONT SEMESTRAL 168 TP (25) 6 Optativa Opção D5 CONT/GES SEMESTRAL 168 TP (25) 6 Optativa Projecto de Tese CONT SEMESTRAL 168 TP (8) 6

OPÇÕES D1 a D5

UNIDADES CURRICULARES ÁREA CIENTÍFICA

História da Contabilidade CONT Contabilidade e Controlo de Gestão CONT Regulação Contabilística CONT Contabilidade e Relato dos Intangíveis e Capital Intelectual CONT Contabilidade Social e Ambiental CONT Tópicos Avançados em Auditoria CONT Tendências Actuais de Contabilidade Pública CONT Contabilidade de Instrumentos Financeiros CONT Relato e Medida do Risco CONT Métodos Quantitativos Aplicados à Contabilidade GES

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

9

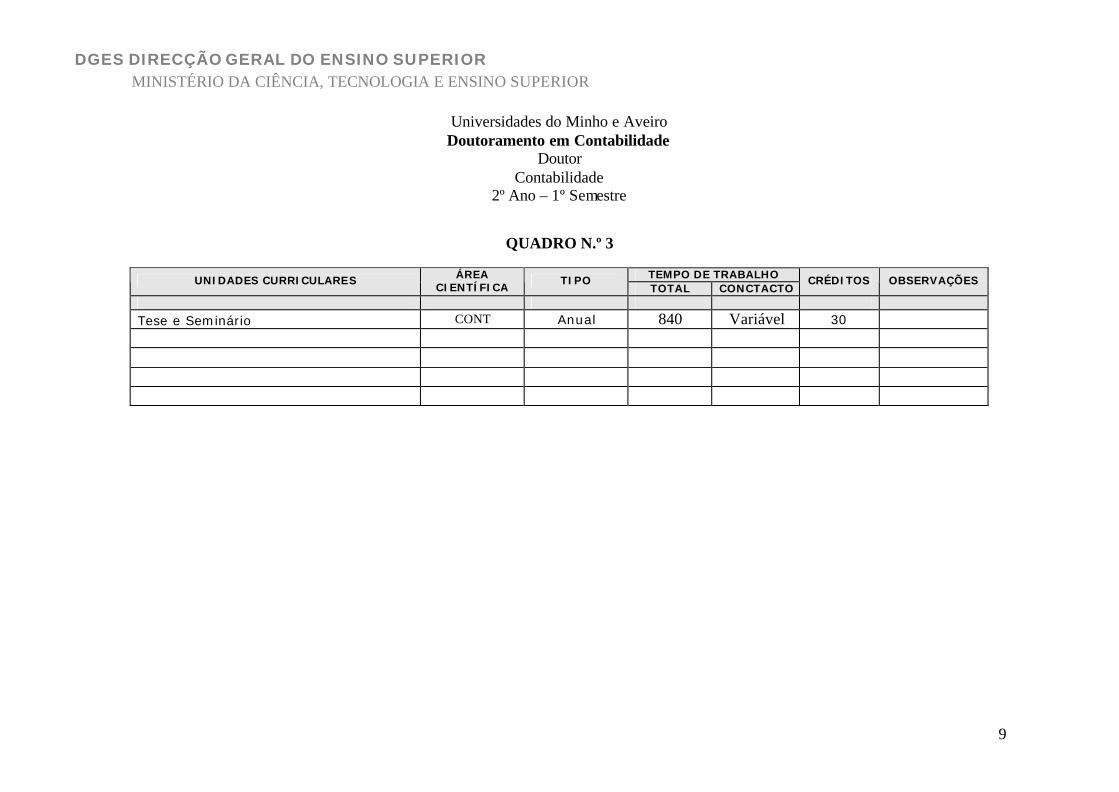

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

2º Ano – 1º Semestre

QUADRO N.º 3

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

Tese e Seminário CONT Anual 840 Variável 30

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

10

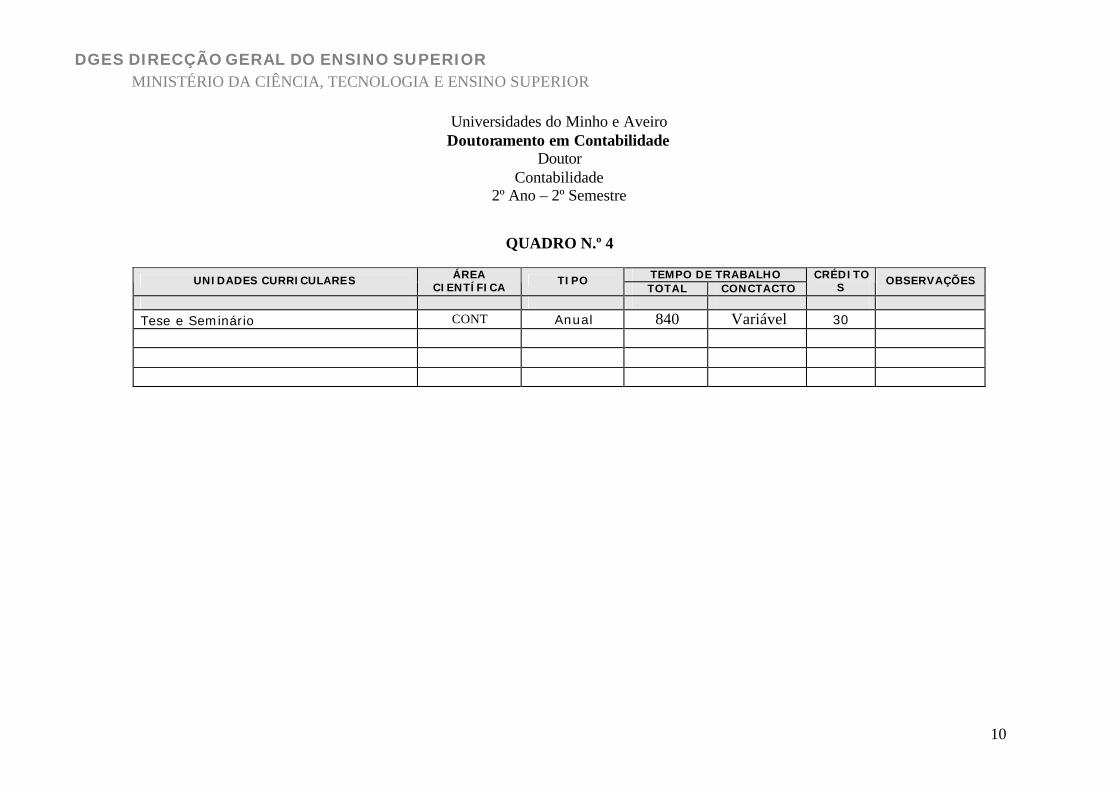

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

2º Ano – 2º Semestre

QUADRO N.º 4

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO TOTAL CONCTACTO

CRÉDITOS

OBSERVAÇÕES

Tese e Seminário CONT Anual 840 Variável 30

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

11

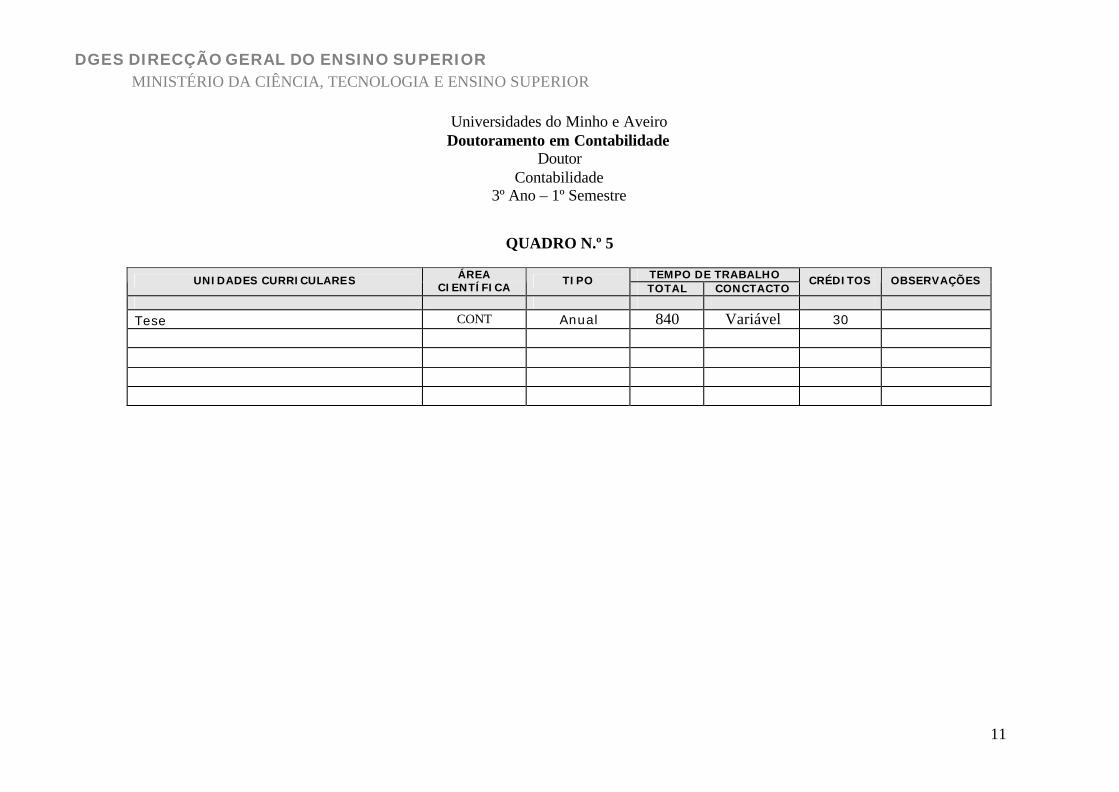

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

3º Ano – 1º Semestre

QUADRO N.º 5

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

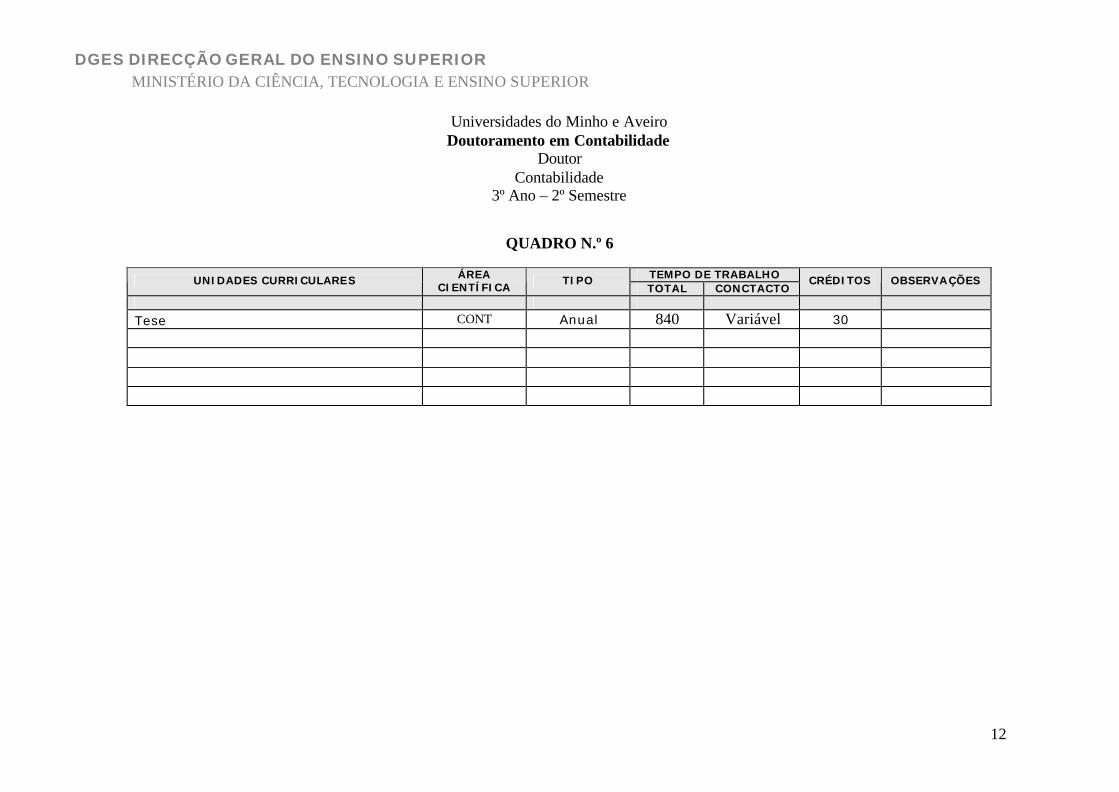

Tese CONT Anual 840 Variável 30

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

12

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

3º Ano – 2º Semestre

QUADRO N.º 6

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

Tese CONT Anual 840 Variável 30

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

13

C. Relatório Sumário Nesta peça descreve-se e fundamenta-se a presente proposta no que diz respeito à organização do ciclo de estudos e à sua adequação relativamente aos objectivos traçados. Descrevem-se também os recursos humanos e materiais e sua adequação ao grau de exigência científica e pedagógica. Finalmente, apresenta-se um resumo do enquadramento, a nível nacional e internacional, da investigação desenvolvida pelos proponentes. C.1. Descrição e Fundamentação a. Objectivos do ciclo de estudos A frequência do curso de doutoramento em Contabilidade deverá proporcionar aos alunos a exposição, confronto, análise crítica, e verificação da teoria contabilística, alicerçando todo o desenvolvimento de competências numa sólida formação em fundamentos teóricos e em metodologia de investigação em contabilidade. Um doutor em Contabilidade deverá ser capaz de:

• Integrar novos conhecimentos, lidar com situações complexas e formular julgamentos, os quais reflectem o seu entendimento da Contabilidade;

• Identificar lacunas, falhas ou outro tipo de fragilidades da teoria contabilística que permitam desenvolver ideias originais e enriquecer a teoria contabilística;

• Desenvolver competências de avaliação do rigor, validade e relevância de trabalhos de investigação científica publicada;

• Desenvolver capacidades de aprendizagem e de realização de actividades de investigação que permitam a condução autónoma de trabalhos científicos em contabilidade;

• Dominar as competências, aptidões e métodos de investigação associados à contabilidade;

• Demonstrar a capacidade para conceber, projectar, adaptar e realizar investigação científica relevante respeitando as exigências impostas pelos padrões de integridade académica;

• Realizar uma quantidade significativa de trabalho de investigação original que contribua para o alargamento das fronteiras do conhecimento, parte da qual mereça a divulgação nacional ou internacional em publicações sujeitas a “referee”;

• Comunicar de forma clara as conclusões dos trabalhos científicos desenvolvidos, conhecimento e racionalidade a elas subjacente, a audiências diversas;

• Ser capaz de, numa sociedade baseada no conhecimento, promover, em contexto académico e/ou profissional, o progresso tecnológico, social ou cultural.

a.1- Aos objectivos fixados Nas várias unidades curriculares, estão previstas metodologias de ensino que promovam e estimulem a participação e discussão em aula, e o desenvolvimento da capacidade crítica e a fundamentação das temáticas abordadas.

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

14

A estrutura curricular e os resultados de aprendizagem foram concebidos tendo em consideração o alcance e adequação do ciclo de estudos ao objectivo de assegurar que os estudantes adquiram um grau académico com recurso à actividade de investigação e de inovação. Simultaneamente espera-se dos participantes que aprendam a dominar os mais avançados instrumentos empíricos e teóricos na área da Contabilidade, que desenvo lvam a sua capacidade para analisar e avaliar de forma rigorosa e construtiva a contribuição daqueles instrumentos na resolução de problemas específicos e que desenvolvam investigação original que contribua para o avanço da Contabilidade. b. Organização do ciclo de estudos O programa conducente ao grau de Doutor em Contabilidade cumpre-se em duas fases distintas: o 1º ano lectivo, composto por componentes de ensino e de investigação, e os restantes 2 anos dedicados fundamentalmente ao desenvolvimento do trabalho de investigação, preparação de publicações e respectiva divulgação em Seminários ou Conferências e escrita da tese de doutoramento. Assim, a presente proposta de Doutoramento em Contabilidade é organizada em 6 semestres, a que corresponde um total de 180 créditos ECTS. A elaboração do plano de estudos teve como ponto de partida a identificação e hierarquização das competências genéricas e específicas. Neste contexto, foram identificadas as unidades curriculares obrigatórias coerentes e a respectiva carga de trabalho a desenvolver pelo estudante, no sentido de alcançar os correspondentes resultados de aprendizagem. Foram também contempladas as temáticas emergentes e/ou complementares em unidades curriculares optativas. A estrutura curricular do curso de Doutoramento está organizada em quatro tipos de unidades:

1. Duas unidades curriculares oferecidas no primeiro ano, comuns a todos os alunos, que correspondem aos fundamentos da Contabilidade. Cada uma destas unidades terá uma carga lectiva de 25 horas. Uma das unidades curriculares compreende 224 horas de trabalho, correspondentes a 8 unidades de crédito, enquanto a outra compreende um total de 168 horas de trabalho, correspondentes a 6 unidades de crédito.

2. Cinco unidades curriculares optativas de doutoramento oferecidas uma no primeiro semestre do primeiro ano e quatro no segundo semestre do primeiro ano. Cada uma destas unidades terá uma carga lectiva de 25 horas e um total de 168 horas de trabalho, correspondentes a 6 unidades de crédito.

3. Duas unidades curriculares optativas escolhidas entre todos os Programas de Doutoramento da Universidade do Minho e da Universidade de Aveiro, de acordo com o percurso de formação traçado para o aluno, correspondentes a 5 unidades de crédito cada.

4. No segundo semestre do programa o aluno realizará um Projecto de Tese, compreendendo um total de 168 horas de trabalho correspondentes a 6 unidades de crédito, sendo a dissertação desenvolvida do terceiro ao sexto semestre compreendendo um total de 3248 horas de trabalho, correspondentes a 116 unidades de crédito.

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

15

b.1 - Fundamentação Sucinta do Número de Créditos que é Atribuído a cada Unidade Curricular e Consequente Duração do Ciclo de Estudo

Na definição do número de unidades de crédito de cada unidade curricular considerou-se a experiência adquirida na leccionação nos cursos de Mestrado em Contabilidade da Universidade do Minho e da Universidade de Aveiro, bem como a comparabilidade no sistema Europeu. Esta definição resultou também da reflexão e iniciativas de preparação levadas a cabo pelas duas Universidades com vista à adequação da oferta educativa à implementação do Processo de Bolonha. De facto, nos últimos anos, a Universidade do Minho e a Universidade de Aveiro têm promovido diversas acções visando a entrada em funcionamento dos cursos segundo as directivas resultantes do Processo de Bolonha, podendo referir-se, a título de exemplo o Sistema Europeu de Transferência de Créditos (ECTS) e a emissão do Suplemento ao Diploma, o qual visa promover a mobilidade dos estudantes. Destacam-se ainda a organização de seminários, conferências e jornadas alusivas à temática de Bolonha, com ampla participação de estudantes e professores. Tem sido também desenvolvido um plano de formação de docentes, nomeadamente sob a forma de workshops, com a participação de alguns especialistas estrangeiros (ver Anexo 1). Por fim, importa ainda referir que cada uma das Universidades realizou inquéritos aos alunos e aos docentes para aferir a adequabilidade da atribuição dos ECTS (no caso dos 1º e 2º ciclo) ao tempo dedicado ao estudo individual pelos alunos e ao estimado como necessário pelos docentes para cada uma das disciplinas. Tomando como referência os referidos resultados para as disciplinas de 2º ciclo atribuiu-se 2 ou 3 horas de contacto para que 6 ou 8 créditos (ECTS) possam ser atribuídos. Comparando com a correspondência existente, por exemplo, em disciplinas de 2º ciclo, verifica-se uma clara diminuição da carga horária para o mesmo número de créditos, o que se justifica pelo carácter mais avançado das disciplinas de um curso de doutoramento, as quais pressupõem, mesmo que expositivas, algum trabalho de pesquisa e/ou maior trabalho de casa por parte do aluno. Para uma correcta implementação e ajuste das unidades curriculares prevê-se o acompanhamento e monitorização deste assunto nos próximos anos, tomando-se medidas correctoras sempre que necessário. Este Curso de Doutoramento compreende 180 ECTS, que correspondem a um programa de doutoramento com a duração normal de 3 anos. Para a obtenção do grau de Doutor em Contabilidade é necessária a obtenção de 180 unidades de crédito (correspondentes a um total de 5040 horas de trabalho), distribuídas da seguinte forma:

• Dois semestres curriculares, com cinco unidades curriculares cada, que compreendem um total de 1680 horas de trabalho, correspondentes a 60 unidades de crédito;

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

16

• Dois semestres com duas unidades curriculares (Seminário e Dissertação), que compreendem um total de 1680 horas de trabalho, correspondentes a 60 unidades de crédito;

• Dois semestres para a continuação da realização da dissertação que compreende 1680 horas de trabalho, correspondentes a 60 unidades de crédito.

As decisões tomadas quanto ao número de créditos e a respectiva duração do programa doutoramento fundamentaram-se nos seguintes aspectos: • Ponderação dos objectivos e resultados de aprendizagem no contexto de elevados padrões

científicos, técnicos, e pedagógicos; • Recomendações europeias quanto ao número de créditos e sua distribuição - de acordo

com o Sistema Europeu de Transferência de Créditos (ECTS), recomenda-se que cada ano lectivo deva ter 60 créditos, divididos de forma equitativa pelos dois semestres;

• Análise comparativa de doutoramentos similares em instituições de ensino de referência na Europa, que revelou a existência de cursos de duração aproximada.

Dados os objectivos definidos para o curso, a estrutura estabelecida parece-nos adequada, uma vez que garante uma formação avançada na área científica da Contabilidade. C1. Adequação do projecto educativo, científico e cultural próprio aos objectivos fixados Ao propor este Programa Doutoral em Contabilidade, a Universidade do Minho e a Universidade de Aveiro têm em vista promover a formação em contabilidade avançada em ambiente de investigação e, em última análise, formar investigadores e/ou futuros quadros empresariais. Apesar de a adequação da formação a nível dos 1º e 2º ciclos acarretar consigo uma transição do paradigma de ensino (para um paradigma de desenvolvimento de competências e conhecimento), onde a componente experimental e de projecto desempenham um papel importante, é no 3º ciclo de estudos que se pode atingir o expoente máximo deste novo paradigma. No decurso do 1º semestre deste 3º ciclo além de serem oferecidas unidades curriculares de enquadramento da área científica, proporcionando sólida formação em teoria contabilística, e em métodos de investigação, será nomeado um tutor do aluno tendo em vista o apoio na escolha da área específica de investigação, mormente no que toca ao reconhecimento de capacidades de produzir trabalho original de boa qualidade na fronteira do conhecimento da Contabilidade. Assim, durante esse primeiro semestre, os alunos poderão frequentar disciplinas de espectro largo dentro da contabilidade, que, para além de contribuir para a cultura contabilística do doutorando e deixar portas abertas para um eventual cruzamento de áreas na actividade posterior do mesmo, são uma janela aberta para as especializações que se poderão seguir. Concebe-se o 2º semestre deste 3º ciclo já mais vocacionado para a área de especialização entretanto escolhida, incluindo disciplinas específicas e a Preparação do Projecto de Tese. Pretende-se também lidar com a realidade da coexistência de candidatos provenientes do sistema pré-Bolonha. Neste sentido, a estrutura adoptada para o 1º ano do 3º ciclo proposto

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

17

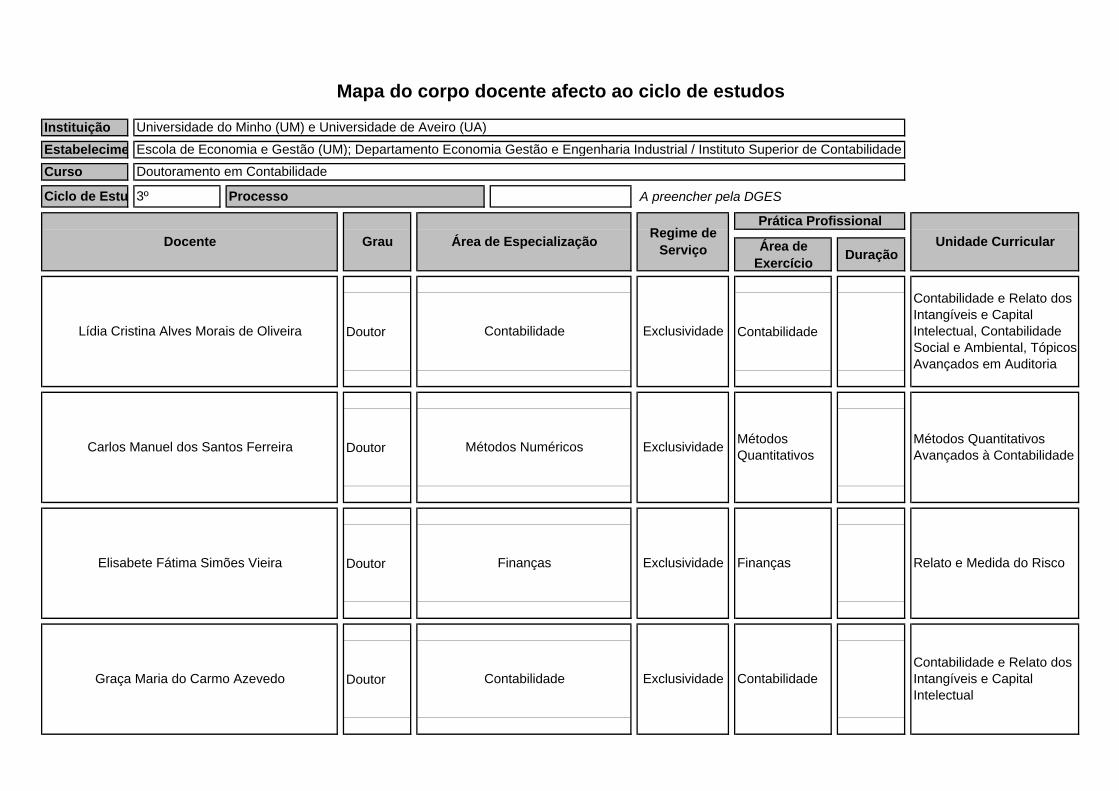

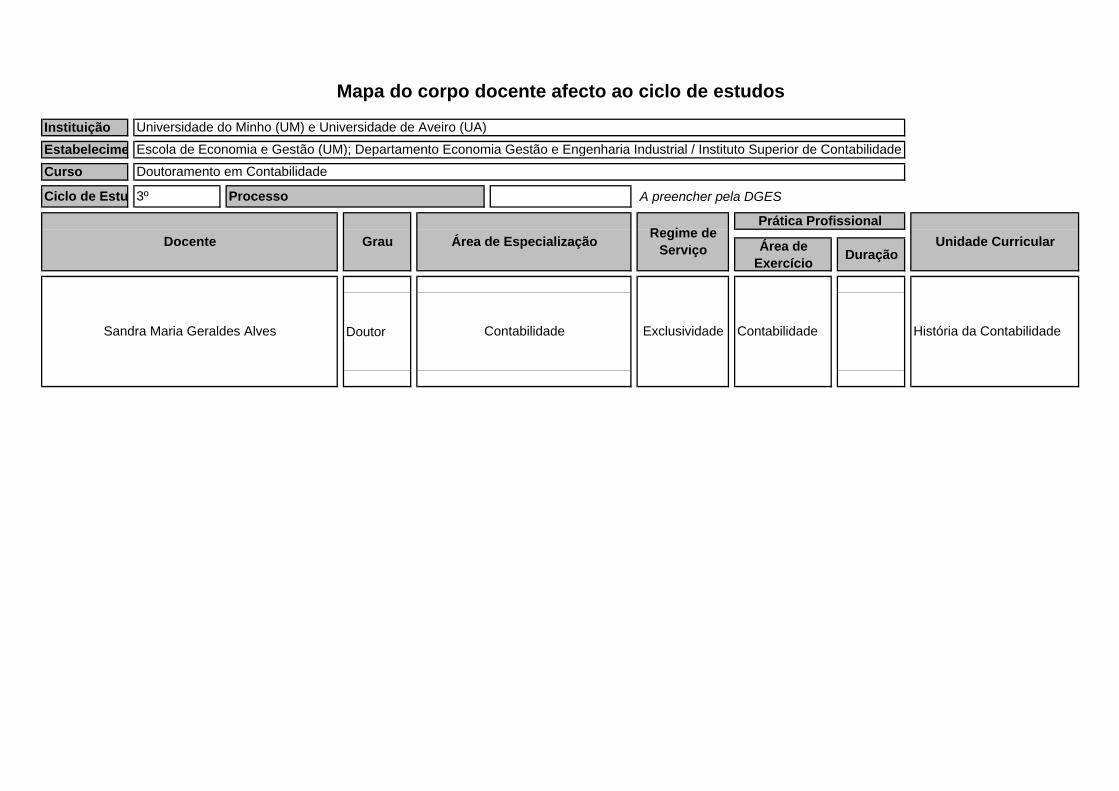

permite e facilita a integração destes candidatos, bem como de candidatos oriundos de 2º ciclos de áreas afins. Os dois anos seguintes correspondem fundamentalmente ao trabalho de investigação com vista à elaboração de uma tese de doutoramento em contabilidade, num tema específico escolhido. No primeiro destes dois anos, o aluno além de elaborar a tese de doutoramento terá de assistir no âmbito do programa doutoral a pelo menos um seminário de investigação por semestre, onde são expostos temas de investigação recentes e as metodologias utilizadas para tratar os problemas. O projecto de tese será submetido a uma avaliação intermédia a ocorrer no final do 1º semestre do 2º ano do Programa de Doutoramento. C.2. Adequação dos Recursos Humanos às Exigências Científicas e Pedagógicas e à Qualidade do Ensino As Universidades do Minho (UM) e de Aveiro (UA) possuem um corpo docente especializado, com competência reconhecida nas diversas áreas da Contabilidade representadas neste programa. Todos os docentes de ambas as Universidades envolvidos neste programa possuem o grau de Doutor e exercem actividade de investigação reconhecida através de padrões internacionais (ver Anexo 2). Actualmente, o conjunto de docentes que dá corpo a este programa doutoral é composto pelos seguintes elementos (indicando-se, entre parênteses, a sua ligação à UM ou à UA): Carlos Manuel dos Santos Ferreira (UA) Delfina Rosa Rocha Gomes (UM) Elisabete Fátima Simões Vieira (UA) Graça Maria do Carmo Azevedo (UA) Helena Coelho Inácio (UA) Joaquim Carlos da Costa Pinho (UA) João Baptista Costa Carvalho (UM) João Francisco Carvalho de Sousa (UA) Lúcia Maria Portela Lima Rodrigues (UM) Lídia Cristina Alves Morais de Oliveira (UM) Maria de Fátima Marques Teixeira Lopes Pinho (UA) Maria Filomena Pregueiro Antunes Brás (UM) Sandra Maria Geraldes Alves (UA) O Mapa do Corpo Docente afecto ao Ciclo de Estudos é apresentado no Anexo 3. No entanto, espera-se que a curto prazo diversos assistentes terminem os seus doutoramentos. Além disso, no âmbito dos protocolos a estabelecer com uma universidade espanhola e com uma universidade inglesa, é de esperar que alguns docentes estrangeiros leccionem neste programa.

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

18

Sem prejuízo da conclusão de orientações de teses de doutoramento já iniciadas, esta lista de docentes será revista anualmente, de modo a garantir elevados padrões de qualidade em cada edição deste programa. Tal revisão terá como base a exigência de cada docente envolvido ter publicado recentemente algum trabalho científico numa revista de âmbito internacional com sistema de arbitragem. Do ponto de vista pedagógico e da qualidade do ensino, há a segurança de que este conjunto de professores possui a experiência acumulada de vários anos a participar regularmente na leccionação de cursos, a diversos níveis, na área da Contabilidade oferecidos pelas Universidades. Nas actuais actividades de investigação desenvolvidas por este conjunto de docentes estão ainda envolvidos 25 estudantes de Doutoramento em Contabilidade. Este grupo orienta ainda 48 alunos de Mestrado. De um outro ponto de vista, foram concluídos até ao presente, por este conjunto de professores, 16 orientações de doutoramento e 71 orientações de mestrado. A comprovar a capacidade de investigação e o dinamismo que os docentes da área disciplinar de contabilidade das Universidades do Minho e de Aveiro revelam nos últimos anos está também o número de projectos de investigação que obtiveram financiamento por parte da Fundação para a Ciência e Tecnologia (FCT) e da Câmara dos Técnicos Oficiais de Contas (CTOC) (Quadro 7) e as conferências e seminários realizados (Quadro 8). Quadro 7: Projectos de Investigação Financiados Referência Título Equipa FCT: PTDC/GES/64453/2006

O Relato Voluntário dos Intangíveis: um desafio ao relato de negócio

Lúcia Lima Rodrigues (Investigador Responsável - UM) Lídia Oliveira (UM) Russell Craig (Consultor - Rhodes College/USA)

FCT: POCI/EGE/58696/2004

A Adopção das Partidas Dobradas na Administração Pública em Portugal: O caso do Erário Régio (1761-1842)

Lúcia Lima Rodrigues (Investigador Responsável - UM) Delfina Gomes (UM) Garry Carnegie (Consultor – University of Ballarat/Austrália)

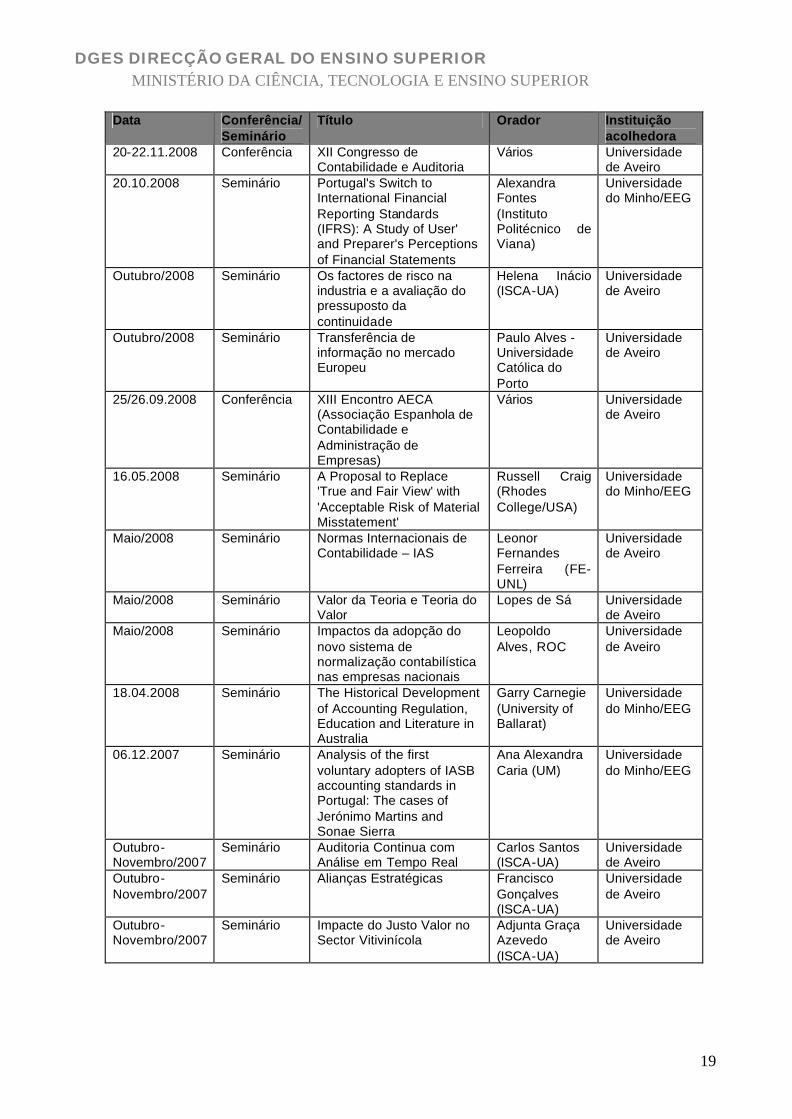

Quadro 8: Conferências e Seminários Data Conferência/

Seminário Título Orador Instituição

acolhedora 28.11.2008 Seminário Islam and the International

Harmonisation of Accounting

Russell Craig (Rhodes College/USA)

Universidade do Minho/EEG

14.11.2008 Seminário Accounting for Tomorrow David Alexander (University of Birmingham)

Universidade do Minho/EEG

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

19

Data Conferência/ Seminário

Título Orador Instituição acolhedora

20-22.11.2008 Conferência XII Congresso de Contabilidade e Auditoria

Vários Universidade de Aveiro

20.10.2008 Seminário Portugal's Switch to International Financial Reporting Standards (IFRS): A Study of User' and Preparer's Perceptions of Financial Statements

Alexandra Fontes (Instituto Politécnico de Viana)

Universidade do Minho/EEG

Outubro/2008 Seminário Os factores de risco na industria e a avaliação do pressuposto da continuidade

Helena Inácio (ISCA-UA)

Universidade de Aveiro

Outubro/2008 Seminário Transferência de informação no mercado Europeu

Paulo Alves - Universidade Católica do Porto

Universidade de Aveiro

25/26.09.2008 Conferência XIII Encontro AECA (Associação Espanhola de Contabilidade e Administração de Empresas)

Vários Universidade de Aveiro

16.05.2008 Seminário A Proposal to Replace 'True and Fair View' with 'Acceptable Risk of Material Misstatement'

Russell Craig (Rhodes College/USA)

Universidade do Minho/EEG

Maio/2008 Seminário Normas Internacionais de Contabilidade – IAS

Leonor Fernandes Ferreira (FE-UNL)

Universidade de Aveiro

Maio/2008 Seminário Valor da Teoria e Teoria do Valor

Lopes de Sá Universidade de Aveiro

Maio/2008 Seminário Impactos da adopção do novo sistema de normalização contabilística nas empresas nacionais

Leopoldo Alves, ROC

Universidade de Aveiro

18.04.2008 Seminário The Historical Development of Accounting Regulation, Education and Literature in Australia

Garry Carnegie (University of Ballarat)

Universidade do Minho/EEG

06.12.2007 Seminário Analysis of the first voluntary adopters of IASB accounting standards in Portugal: The cases of Jerónimo Martins and Sonae Sierra

Ana Alexandra Caria (UM)

Universidade do Minho/EEG

Outubro-Novembro/2007

Seminário Auditoria Continua com Análise em Tempo Real

Carlos Santos (ISCA-UA)

Universidade de Aveiro

Outubro-Novembro/2007

Seminário Alianças Estratégicas Francisco Gonçalves (ISCA-UA)

Universidade de Aveiro

Outubro-Novembro/2007

Seminário Impacte do Justo Valor no Sector Vitivinícola

Adjunta Graça Azevedo (ISCA-UA)

Universidade de Aveiro

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

20

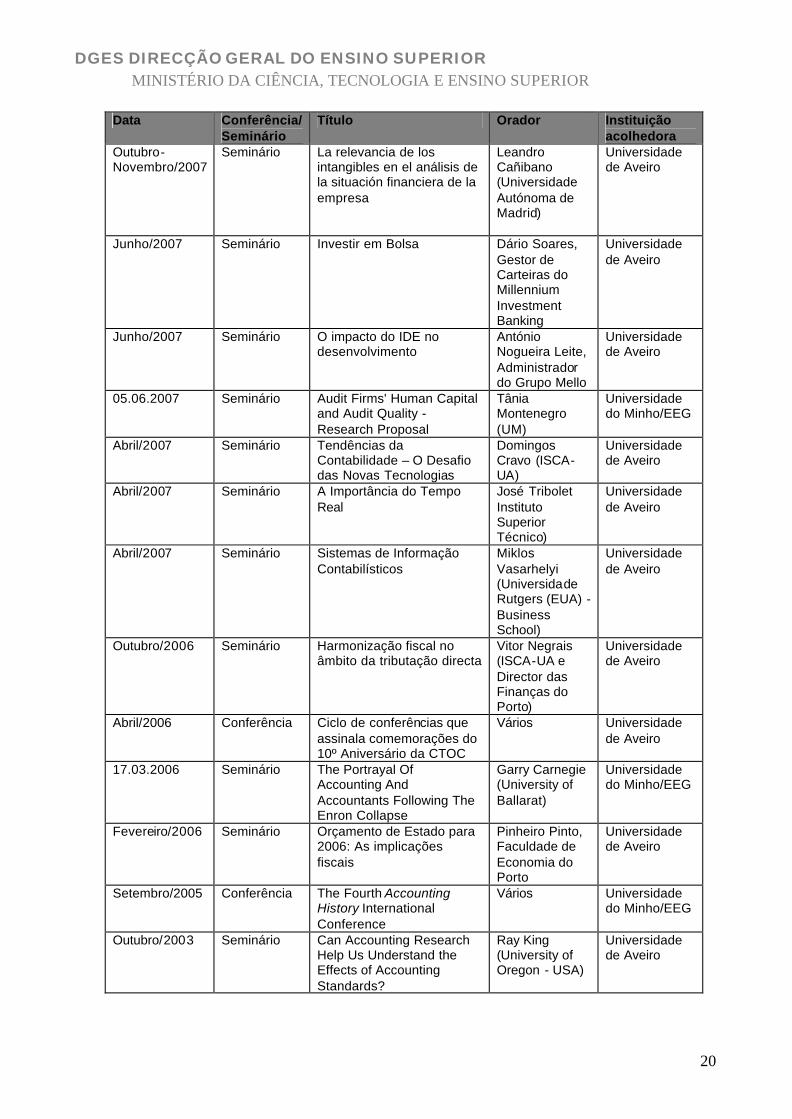

Data Conferência/ Seminário

Título Orador Instituição acolhedora

Outubro-Novembro/2007

Seminário La relevancia de los intangibles en el análisis de la situación financiera de la empresa

Leandro Cañibano (Universidade Autónoma de Madrid)

Universidade de Aveiro

Junho/2007 Seminário Investir em Bolsa Dário Soares, Gestor de Carteiras do Millennium Investment Banking

Universidade de Aveiro

Junho/2007 Seminário O impacto do IDE no desenvolvimento

António Nogueira Leite, Administrador do Grupo Mello

Universidade de Aveiro

05.06.2007 Seminário Audit Firms' Human Capital and Audit Quality - Research Proposal

Tânia Montenegro (UM)

Universidade do Minho/EEG

Abril/2007 Seminário Tendências da Contabilidade – O Desafio das Novas Tecnologias

Domingos Cravo (ISCA-UA)

Universidade de Aveiro

Abril/2007 Seminário A Importância do Tempo Real

José Tribolet Instituto Superior Técnico)

Universidade de Aveiro

Abril/2007 Seminário Sistemas de Informação Contabilísticos

Miklos Vasarhelyi (Universidade Rutgers (EUA) - Business School)

Universidade de Aveiro

Outubro/2006 Seminário Harmonização fiscal no âmbito da tributação directa

Vitor Negrais (ISCA-UA e Director das Finanças do Porto)

Universidade de Aveiro

Abril/2006 Conferência Ciclo de conferências que assinala comemorações do 10º Aniversário da CTOC

Vários Universidade de Aveiro

17.03.2006 Seminário The Portrayal Of Accounting And Accountants Following The Enron Collapse

Garry Carnegie (University of Ballarat)

Universidade do Minho/EEG

Fevereiro/2006 Seminário Orçamento de Estado para 2006: As implicações fiscais

Pinheiro Pinto, Faculdade de Economia do Porto

Universidade de Aveiro

Setembro/2005 Conferência The Fourth Accounting History International Conference

Vários Universidade do Minho/EEG

Outubro/2003 Seminário Can Accounting Research Help Us Understand the Effects of Accounting Standards?

Ray King (University of Oregon - USA)

Universidade de Aveiro

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

21

Data Conferência/ Seminário

Título Orador Instituição acolhedora

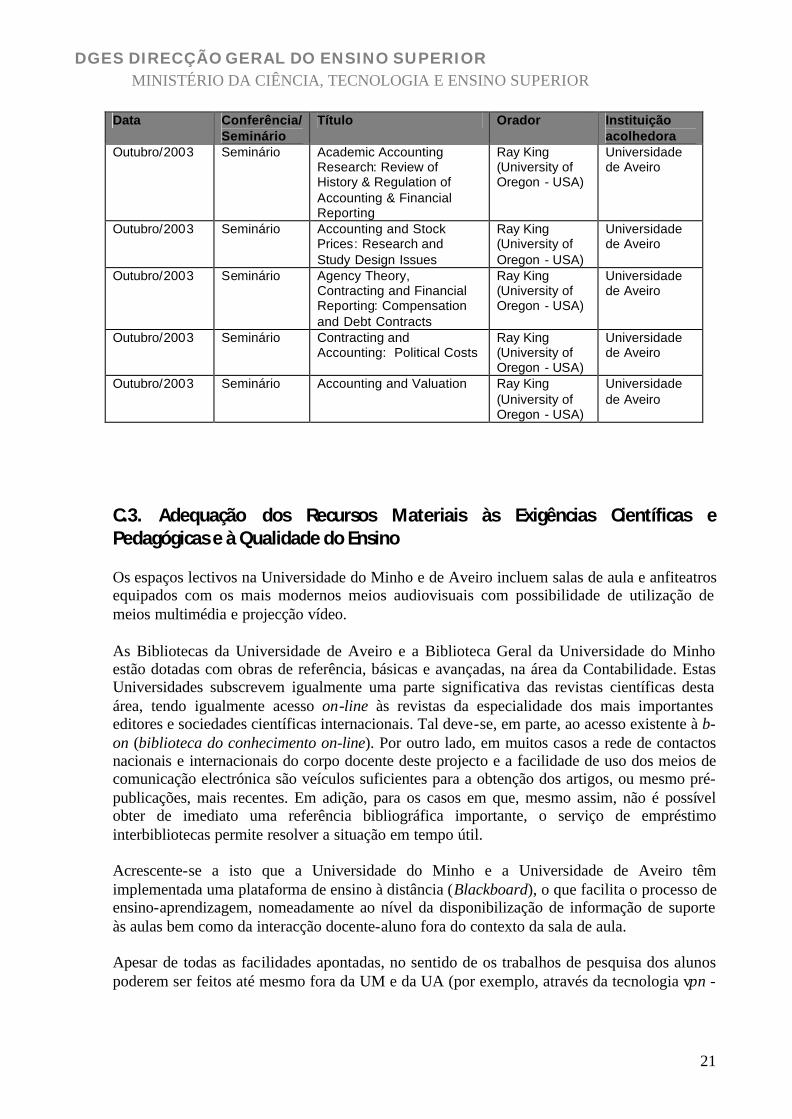

Outubro/2003 Seminário Academic Accounting Research: Review of History & Regulation of Accounting & Financial Reporting

Ray King (University of Oregon - USA)

Universidade de Aveiro

Outubro/2003 Seminário Accounting and Stock Prices: Research and Study Design Issues

Ray King (University of Oregon - USA)

Universidade de Aveiro

Outubro/2003 Seminário Agency Theory, Contracting and Financial Reporting: Compensation and Debt Contracts

Ray King (University of Oregon - USA)

Universidade de Aveiro

Outubro/2003 Seminário Contracting and Accounting: Political Costs

Ray King (University of Oregon - USA)

Universidade de Aveiro

Outubro/2003 Seminário Accounting and Valuation Ray King (University of Oregon - USA)

Universidade de Aveiro

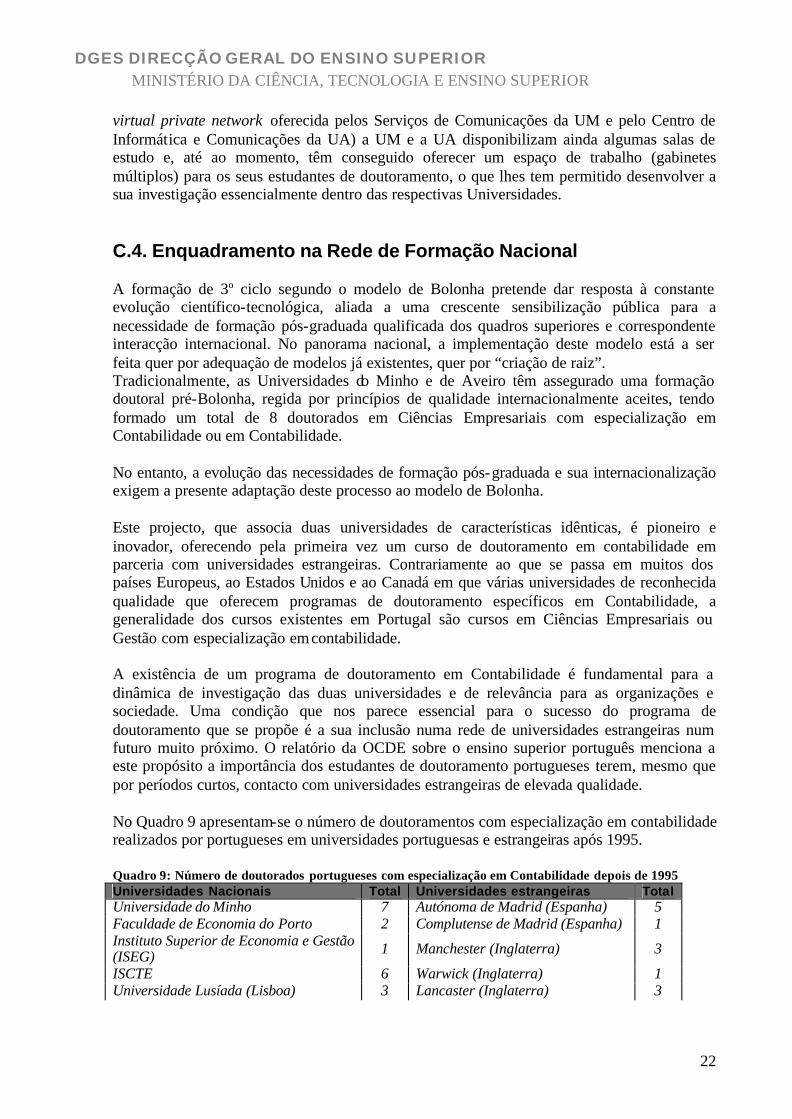

C.3. Adequação dos Recursos Materiais às Exigências Científicas e Pedagógicas e à Qualidade do Ensino Os espaços lectivos na Universidade do Minho e de Aveiro incluem salas de aula e anfiteatros equipados com os mais modernos meios audiovisuais com possibilidade de utilização de meios multimédia e projecção vídeo. As Bibliotecas da Universidade de Aveiro e a Biblioteca Geral da Universidade do Minho estão dotadas com obras de referência, básicas e avançadas, na área da Contabilidade. Estas Universidades subscrevem igualmente uma parte significativa das revistas científicas desta área, tendo igualmente acesso on-line às revistas da especialidade dos mais importantes editores e sociedades científicas internacionais. Tal deve-se, em parte, ao acesso existente à b-on (biblioteca do conhecimento on-line). Por outro lado, em muitos casos a rede de contactos nacionais e internacionais do corpo docente deste projecto e a facilidade de uso dos meios de comunicação electrónica são veículos suficientes para a obtenção dos artigos, ou mesmo pré-publicações, mais recentes. Em adição, para os casos em que, mesmo assim, não é possível obter de imediato uma referência bibliográfica importante, o serviço de empréstimo interbibliotecas permite resolver a situação em tempo útil. Acrescente-se a isto que a Universidade do Minho e a Universidade de Aveiro têm implementada uma plataforma de ensino à distância (Blackboard), o que facilita o processo de ensino-aprendizagem, nomeadamente ao nível da disponibilização de informação de suporte às aulas bem como da interacção docente-aluno fora do contexto da sala de aula. Apesar de todas as facilidades apontadas, no sentido de os trabalhos de pesquisa dos alunos poderem ser feitos até mesmo fora da UM e da UA (por exemplo, através da tecnologia vpn -

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

22

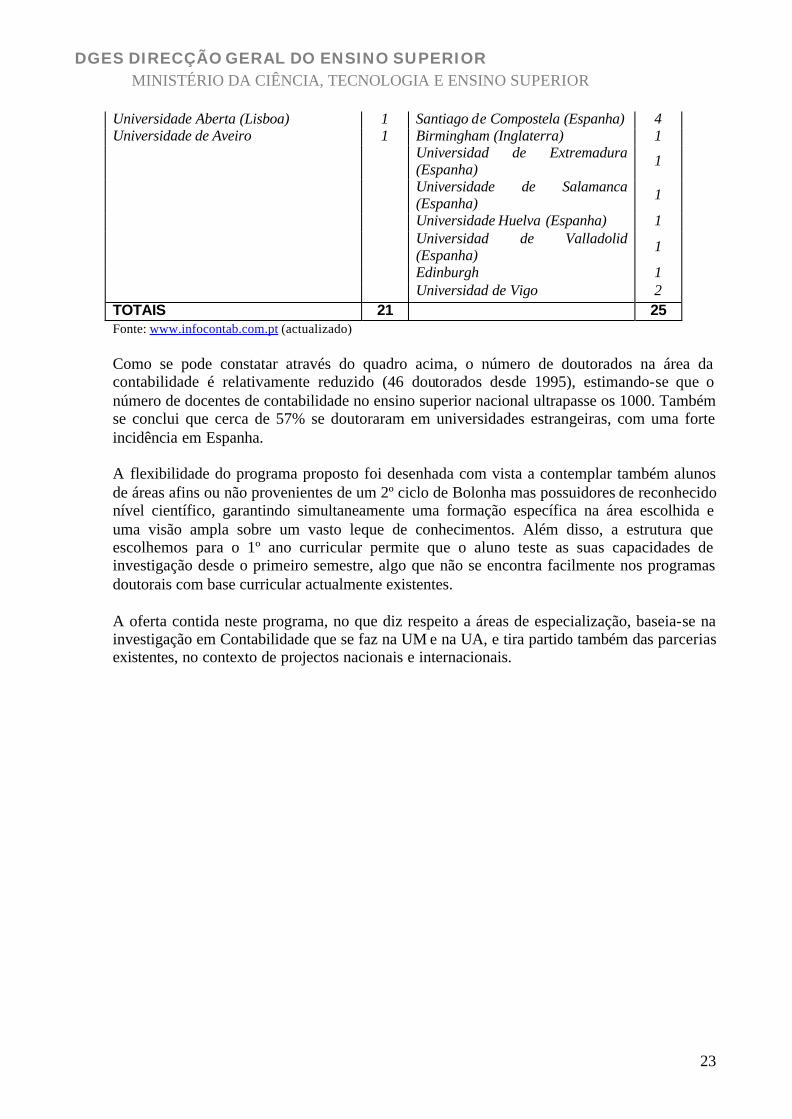

virtual private network oferecida pelos Serviços de Comunicações da UM e pelo Centro de Informática e Comunicações da UA) a UM e a UA disponibilizam ainda algumas salas de estudo e, até ao momento, têm conseguido oferecer um espaço de trabalho (gabinetes múltiplos) para os seus estudantes de doutoramento, o que lhes tem permitido desenvolver a sua investigação essencialmente dentro das respectivas Universidades. C.4. Enquadramento na Rede de Formação Nacional A formação de 3º ciclo segundo o modelo de Bolonha pretende dar resposta à constante evolução científico-tecnológica, aliada a uma crescente sensibilização pública para a necessidade de formação pós-graduada qualificada dos quadros superiores e correspondente interacção internacional. No panorama nacional, a implementação deste modelo está a ser feita quer por adequação de modelos já existentes, quer por “criação de raiz”. Tradicionalmente, as Universidades do Minho e de Aveiro têm assegurado uma formação doutoral pré-Bolonha, regida por princípios de qualidade internacionalmente aceites, tendo formado um total de 8 doutorados em Ciências Empresariais com especialização em Contabilidade ou em Contabilidade. No entanto, a evolução das necessidades de formação pós-graduada e sua internacionalização exigem a presente adaptação deste processo ao modelo de Bolonha. Este projecto, que associa duas universidades de características idênticas, é pioneiro e inovador, oferecendo pela primeira vez um curso de doutoramento em contabilidade em parceria com universidades estrangeiras. Contrariamente ao que se passa em muitos dos países Europeus, ao Estados Unidos e ao Canadá em que várias universidades de reconhecida qualidade que oferecem programas de doutoramento específicos em Contabilidade, a generalidade dos cursos existentes em Portugal são cursos em Ciências Empresariais ou Gestão com especialização em contabilidade. A existência de um programa de doutoramento em Contabilidade é fundamental para a dinâmica de investigação das duas universidades e de relevância para as organizações e sociedade. Uma condição que nos parece essencial para o sucesso do programa de doutoramento que se propõe é a sua inclusão numa rede de universidades estrangeiras num futuro muito próximo. O relatório da OCDE sobre o ensino superior português menciona a este propósito a importância dos estudantes de doutoramento portugueses terem, mesmo que por períodos curtos, contacto com universidades estrangeiras de elevada qualidade. No Quadro 9 apresentam-se o número de doutoramentos com especialização em contabilidade realizados por portugueses em universidades portuguesas e estrangeiras após 1995. Quadro 9: Número de doutorados portugueses com especialização em Contabilidade depois de 1995 Universidades Nacionais Total Universidades estrangeiras Total Universidade do Minho 7 Autónoma de Madrid (Espanha) 5 Faculdade de Economia do Porto 2 Complutense de Madrid (Espanha) 1 Instituto Superior de Economia e Gestão (ISEG) 1 Manchester (Inglaterra) 3

ISCTE 6 Warwick (Inglaterra) 1 Universidade Lusíada (Lisboa) 3 Lancaster (Inglaterra) 3

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

23

Universidade Aberta (Lisboa) 1 Santiago de Compostela (Espanha) 4 Universidade de Aveiro 1 Birmingham (Inglaterra) 1 Universidad de Extremadura

(Espanha) 1

Universidade de Salamanca (Espanha) 1

Universidade Huelva (Espanha) 1 Universidad de Valladolid

(Espanha) 1

Edinburgh 1 Universidad de Vigo 2 TOTAIS 21 25 Fonte: www.infocontab.com.pt (actualizado)

Como se pode constatar através do quadro acima, o número de doutorados na área da contabilidade é relativamente reduzido (46 doutorados desde 1995), estimando-se que o número de docentes de contabilidade no ensino superior nacional ultrapasse os 1000. Também se conclui que cerca de 57% se doutoraram em universidades estrangeiras, com uma forte incidência em Espanha. A flexibilidade do programa proposto foi desenhada com vista a contemplar também alunos de áreas afins ou não provenientes de um 2º ciclo de Bolonha mas possuidores de reconhecido nível científico, garantindo simultaneamente uma formação específica na área escolhida e uma visão ampla sobre um vasto leque de conhecimentos. Além disso, a estrutura que escolhemos para o 1º ano curricular permite que o aluno teste as suas capacidades de investigação desde o primeiro semestre, algo que não se encontra facilmente nos programas doutorais com base curricular actualmente existentes. A oferta contida neste programa, no que diz respeito a áreas de especialização, baseia-se na investigação em Contabilidade que se faz na UM e na UA, e tira partido também das parcerias existentes, no contexto de projectos nacionais e internacionais.

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

24

D. Demonstração Sumária da Adequação da Organização

do Ciclo de Estudos e Metodologias de Ensino à Aquisição

das Competências a que se refere o n.º 1 do Anexo IV.D do

Despacho n.º 7287-C/2006 (2ª Série) de 31 de Março

As competências a que se refere o n.º 1 do Anexo IV.D do Despacho n.º 7287-C/2006 (2ª Série) de 31 de Março estão vertidas para a área específica da Contabilidade nas competências definidas na secção a da parte C.1 (objectivos do ciclo de estudos). Nas correspondentes secções b e c fez-se já uma demonstração sumária da adequação da organização do ciclo de estudos e metodologias de ensino à aquisição das referidas competências. Nesta peça faz-se uma descrição mais detalhada desta adequação. Em particular, os alunos que completem o programa doutoral proposto deverão satisfazer os requisitos: a) capacidade de compreensão sistemática da Contabilidade, em geral, e da sua área de especialização, em particular;

A finalização, com sucesso, da parte curricular permite atestar o nível de compreensão do aluno relativamente à área de especialização por este pretendida.

b) posse de competências e aptidões associadas à sua área de especialização e conhecimento dos respectivos métodos de investigação;

A obtenção das competências acima indicadas será patente no trabalho de investigação realizado pelo aluno no decorrer do período de elaboração da sua Tese de Doutoramento, durante o qual este será confrontado com a caracterização do estado da arte do problema proposto, os diferentes métodos de investigação disponíveis, e subsequente conexão à resolução do seu problema.

c) capacidade para conceber, projectar, adaptar e realizar investigação em contabilidade respeitando as exigências impostas pelos padrões de qualidade e integridade académicas;

Durante o período de elaboração de Tese é requerido, do aluno, que este planeie e desenvolva o seu projecto de Doutoramento. Este processo é acompanhado pelo seu orientador científico, o qual encaminhará o progresso do aluno, transmitindo- lhe não apenas a sua experiência e conhecimentos, mas também os valores da comunidade científica em que o aluno se virá a inserir. Esta ligação pessoal, combinada com as actuais disponibilidades que a rede Internet fornece (biblioteca on-line, acesso electrónico a revistas científicas, etc.) permite confrontar o aluno, desde cedo, com os parâmetros de exigência, rigor e qualidade internacionalmente estabelecidos. Algumas teses poderão ter co-orientação estrangeira, assim como se prevê que um número significativo de professores estrangeiros possa integrar júris de provas, o que funcionará como um garante adicional do reconhecimento internacional do aluno.

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

25

d) realização de um conjunto significativo de trabalhos de investigação original que contribua para o alargamento das fronteiras do conhecimento em contabilidade que seja merecedor de publicação em revistas de circulação nacional ou internacional com sistema de arbitragem;

A realização de trabalho de investigação original será visível no número de comunicações apresentadas pelos alunos e dos artigos, por este publicados, em revistas de referência. Deste processo resulta um natural incentivo, para os alunos, com vista à obtenção de níveis de qualidade internacionais.

e) capacidade de analisar criticamente, avaliar e sintetizar ideias novas e complexas dentro da contabilidade, em particular na sua especialidade;

Durante a parte curricular (1º ano) o aluno será encorajado a intervir e debater as ideias e temas abordados nas aulas presenciais, fomentando assim a desejável capacidade de investigação futura.

f) capacidade de comunicar com os seus pares, com a restante comunidade académica e a sociedade em geral sobre a área em que são especializados;

A apresentação em seminários (escritos e orais) e respectiva defesa fomentarão, no aluno, uma prática de debate e intercâmbio de ideias entre os seus pares e a comunidade científica adjacente. Esta prática, a incentivar desde o primeiro ano da parte curricular, será complementada, nos anos de elaboração de Tese, com a apresentação regular de comunicações em encontros científicos de reconhecida qualidade.

g) capacidade de promover avanços científicos, tecnológicos ou culturais, em contexto académico e/ou profissional, numa sociedade baseada no conhecimento.

Durante a sua curta existência, as Universidades do Minho e de Aveiro sempre privilegiaram o contacto sócio-cultural com o meio que as rodeia, actuando como motor de progresso na sociedade. Estes princípios são transmitidos aos alunos tanto na sua convivência diária com o corpo docente como na geral vivência estudantil, e são encarados como um factor de impacto social de alto valor.

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

26

E. Análise Comparativa entre a Organização Fixada para o

Ciclo de Estudos e a de Cursos de Referência com

Objectivos Similares Ministrados no Espaço Europeu,

Estados Unidos e Canadá

1. Formatos existentes em Portugal

O programa de doutoramento em Contabilidade que se propõe não tem paralelo em Portugal, uma vez que a oferta existente corresponde a programas de doutoramento em Ciências Empresariais/Gestão com especialização em Contabilidade.

A excepção a esta configuração corresponde ao programa doutoral da Universidade de Aveiro (curso de doutoramento em contabilidade – registado sob o nº R/230/2005 de 25/11/2005), uma das proponentes deste programa conjunto.

2. Formatos existentes noutros países

São várias as universidades estrangeiras que adoptam um programa de doutoramento específico em Contabilidade. Como exemplo, são de realçar:

1. Na Europa: London School of Economics and Political Science; London Business School; Universidad de Valencia;

2. Nos Estados Unidos: Florida State University; University of Arizona; University of Pennsylvania; Texas University e a University of Stanford.

3. No Canadá: University of Alberta e University of Waterloo. Salienta-se, acima de tudo, a qualidade destas universidades que oferecem programas de doutoramento específicos em Contabilidade. As principais características destes programas são: • Existência de componente curricular comum a todos; • Papel relevante atribuído ao orientador que pode introduzir alguma adaptabilidade da

componente curricular adaptada às necessidades específicas do doutorando; • Forte articulação entre os cursos de mestrado e doutoramento; • Programa desenhado para alunos a tempo integral.

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

27

Estas universidades salientam a forte procura por doutorados em contabilidade com competências necessárias para o desenvolvimento de uma carreira académica e de investigação de sucesso. Salientam ainda os contributos que um programa de doutoramento específico em contabilidade pode proporcionar ao nível do desenvolvimento pessoal e profissional do aluno e ao nível das organizações e da sociedade.

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

28

Anexo 1

Listagem de alguns workshops recentemente realizados na Universidade do Minho

Data Título da Formação Formador(es)

2007 Effective Teaching Richard Felder e Rebecca Brent

2007 Mentoring and Supporting New Faculty Members

Richard Felder e Rebecca Brent

2007 Supervision of Dissertations Heinz Oost

2007 Elaboração de Provas de Avaliação Escritas

M. Assunção Flores e José Carlos Morgado

2007 Utilização de Tecnologias no Processo de Ensino/Aprendizagem

Ângelo Peres

2007 Ways to involve students in large and small classes

Robert J. Beichner

2007 A Colocação da Voz - Técnicas para Ser um Bom Orador - Inicial

Isabel Maya

2008 Guía docente: cómo deseñar e planificar as materias para o aprendizaxe de competências

Julio Antonio González-Pienda

2008 Tutórias no Ensino Superior M. Assunção Flores e Ana Margarida Veiga Simão

2008 Programação de Unidades Curriculares e Planificação

M. Assunção Flores e José Carlos Morgado

2008 Planeamento da Unidade Curricular Natascha Janssen van Hattum

2008 Novos Métodos de Avaliação Natascha Janssen van Hattum

DGES DIRECÇÃO GERAL DO ENSINO SUPERIOR MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

29

Listagem de alguns workshops recentemente realizados na Universidade de Aveiro Data Título da Formação Formador(es) 05.12.2007 “Quality Cultures”: Quo Vadis, European Universities? Terry Mitchell

12.09.2007 Cooperative Learning / Outcomes-based Engineering

Education

Richard Felder

Rebecca Brent

06.07.2006 Effective College Teaching Richard Felder

Rebecca Brent

Anexo 2 - Ficha Curricular dos Docentes -

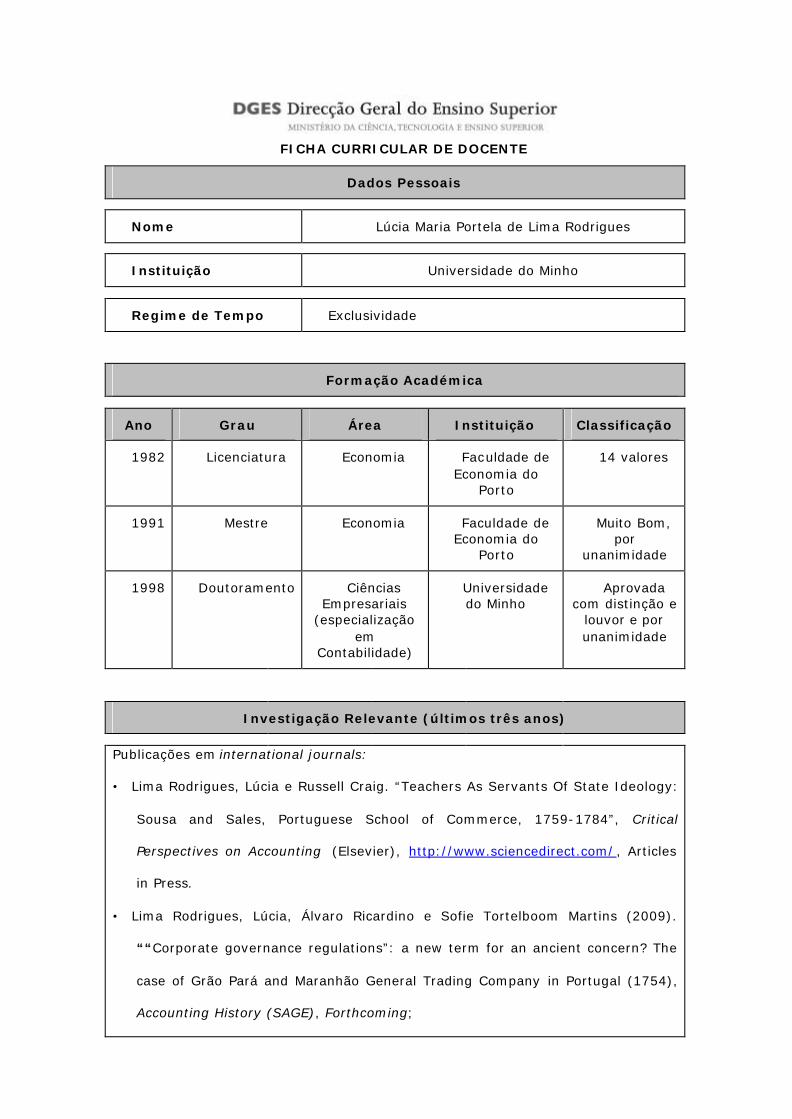

FICHA CURRICULAR DE DOCENTE

Dados Pessoais

Nome Lúcia Maria Portela de Lima Rodrigues

Instituição Universidade do Minho

Regime de Tempo Exclusividade

Formação Académica

Ano Grau Área Instituição Classificação

1982 Licenciatura Economia Faculdade de Economia do

Porto

14 valores

1991 Mestre Economia Faculdade de Economia do

Porto

Muito Bom, por

unanimidade

1998 Doutoramento Ciências Empresariais

(especialização em

Contabilidade)

Universidade do Minho

Aprovada com distinção e

louvor e por unanimidade

Investigação Relevante (últimos três anos)

Publicações em international journals:

• Lima Rodrigues, Lúcia e Russell Craig. “Teachers As Servants Of State Ideology:

Sousa and Sales, Portuguese School of Commerce, 1759-1784”, Critical

Perspectives on Accounting (Elsevier), http://www.sciencedirect.com/ , Articles

in Press.

• Lima Rodrigues, Lúcia, Álvaro Ricardino e Sofie Tortelboom Martins (2009).

““Corporate governance regulations”: a new term for an ancient concern? The

case of Grão Pará and Maranhão General Trading Company in Portugal (1754),

Accounting History (SAGE), Forthcoming;

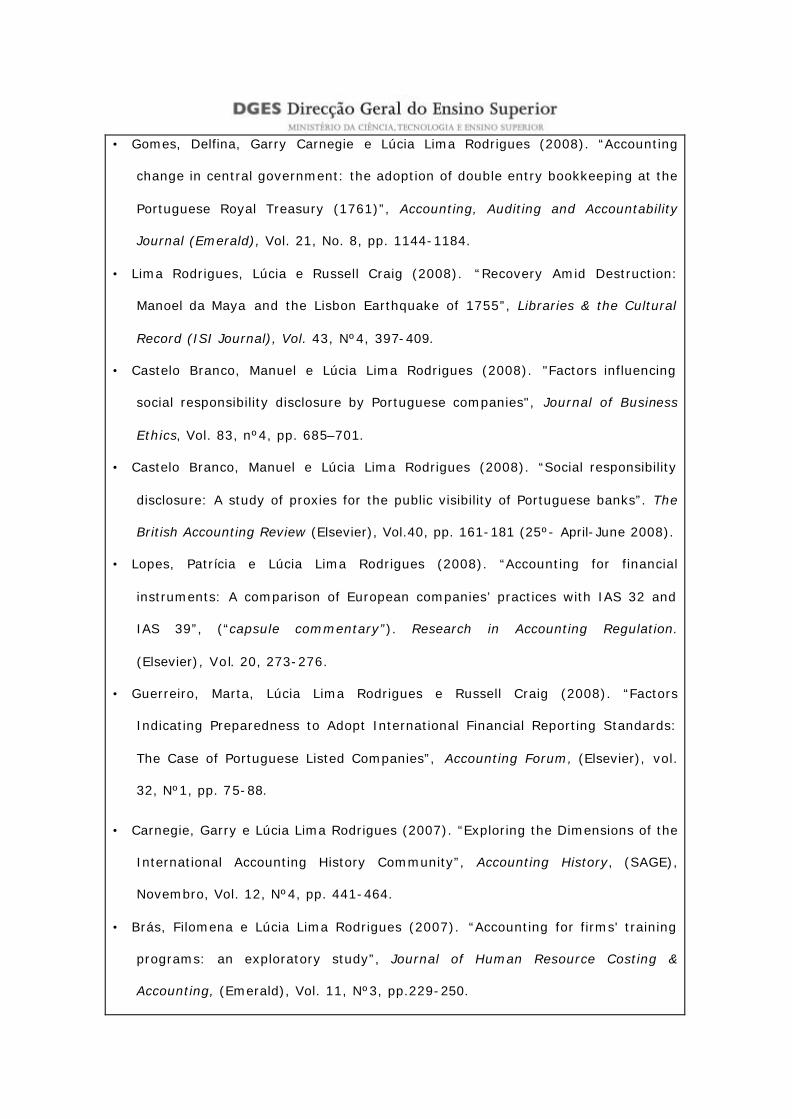

• Gomes, Delfina, Garry Carnegie e Lúcia Lima Rodrigues (2008). “Accounting

change in central government: the adoption of double entry bookkeeping at the

Portuguese Royal Treasury (1761)”, Accounting, Auditing and Accountability

Journal (Emerald), Vol. 21, No. 8, pp. 1144-1184.

• Lima Rodrigues, Lúcia e Russell Craig (2008). “Recovery Amid Destruction:

Manoel da Maya and the Lisbon Earthquake of 1755”, Libraries & the Cultural

Record (ISI Journal), Vol. 43, Nº4, 397-409.

• Castelo Branco, Manuel e Lúcia Lima Rodrigues (2008). "Factors influencing

social responsibility disclosure by Portuguese companies", Journal of Business

Ethics, Vol. 83, nº4, pp. 685–701.

• Castelo Branco, Manuel e Lúcia Lima Rodrigues (2008). “Social responsibility

disclosure: A study of proxies for the public visibility of Portuguese banks”. The

British Accounting Review (Elsevier), Vol.40, pp. 161-181 (25º- April-June 2008).

• Lopes, Patrícia e Lúcia Lima Rodrigues (2008). “Accounting for financial

instruments: A comparison of European companies’ practices with IAS 32 and

IAS 39”, (“capsule commentary”). Research in Accounting Regulation.

(Elsevier), Vol. 20, 273-276.

• Guerreiro, Marta, Lúcia Lima Rodrigues e Russell Craig (2008). “Factors

Indicating Preparedness to Adopt International Financial Reporting Standards:

The Case of Portuguese Listed Companies”, Accounting Forum, (Elsevier), vol.

32, Nº1, pp. 75-88.

• Carnegie, Garry e Lúcia Lima Rodrigues (2007). “Exploring the Dimensions of the

International Accounting History Community”, Accounting History, (SAGE),

Novembro, Vol. 12, Nº4, pp. 441-464.

• Brás, Filomena e Lúcia Lima Rodrigues (2007). “Accounting for firms' training

programs: an exploratory study”, Journal of Human Resource Costing &

Accounting, (Emerald), Vol. 11, Nº3, pp.229-250.

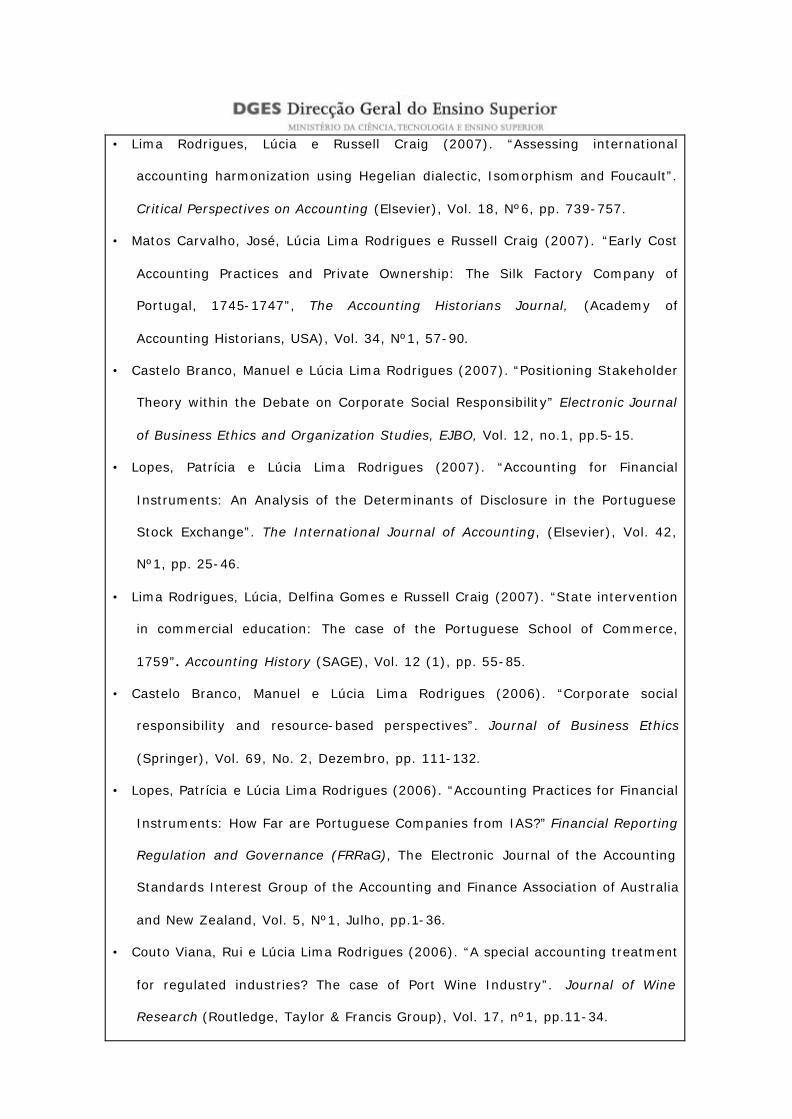

• Lima Rodrigues, Lúcia e Russell Craig (2007). “Assessing international

accounting harmonization using Hegelian dialectic, Isomorphism and Foucault”.

Critical Perspectives on Accounting (Elsevier), Vol. 18, Nº6, pp. 739-757.

• Matos Carvalho, José, Lúcia Lima Rodrigues e Russell Craig (2007). “Early Cost

Accounting Practices and Private Ownership: The Silk Factory Company of

Portugal, 1745-1747”, The Accounting Historians Journal, (Academy of

Accounting Historians, USA), Vol. 34, Nº1, 57-90.

• Castelo Branco, Manuel e Lúcia Lima Rodrigues (2007). “Positioning Stakeholder

Theory within the Debate on Corporate Social Responsibility” Electronic Journal

of Business Ethics and Organization Studies, EJBO, Vol. 12, no.1, pp.5-15.

• Lopes, Patrícia e Lúcia Lima Rodrigues (2007). “Accounting for Financial

Instruments: An Analysis of the Determinants of Disclosure in the Portuguese

Stock Exchange”. The International Journal of Accounting, (Elsevier), Vol. 42,

Nº1, pp. 25-46.

• Lima Rodrigues, Lúcia, Delfina Gomes e Russell Craig (2007). “State intervention

in commercial education: The case of the Portuguese School of Commerce,

1759”. Accounting History (SAGE), Vol. 12 (1), pp. 55-85.

• Castelo Branco, Manuel e Lúcia Lima Rodrigues (2006). “Corporate social

responsibility and resource-based perspectives”. Journal of Business Ethics

(Springer), Vol. 69, No. 2, Dezembro, pp. 111-132.

• Lopes, Patrícia e Lúcia Lima Rodrigues (2006). “Accounting Practices for Financial

Instruments: How Far are Portuguese Companies from IAS?” Financial Reporting

Regulation and Governance (FRRaG), The Electronic Journal of the Accounting

Standards Interest Group of the Accounting and Finance Association of Australia

and New Zealand, Vol. 5, Nº1, Julho, pp.1-36.

• Couto Viana, Rui e Lúcia Lima Rodrigues (2006). “A special accounting treatment

for regulated industries? The case of Port Wine Industry”. Journal of Wine

Research (Routledge, Taylor & Francis Group), Vol. 17, nº1, pp.11-34.

• Castelo Branco, Manuel e Lúcia Lima Rodrigues (2006). “Communication of

corporate social responsibility by Portuguese banks: a legitimacy theory

perspective”. Corporate Communication: An International Journal, (Emerald),

Vol.11, Nº3, pp 232-248.

• Oliveira, Lídia, Lúcia Lima Rodrigues e Russell Craig (2006). “Firm-Specific

Determinants of Intangibles Reporting: Evidence from the Portuguese Stock

Market.” Journal of Human Resource Costing and Accounting, (Emerald), Vol.

10, Nº 1, pp. 11-33.

• Lima Rodrigues, Lúcia (2006). The fourth Accounting History International

Conference (Report). Accounting History (SAGE), Vol. 11, Nº2, Maio, pp. 257-

258.

Capítulos de livro

• Gomes, Delfina e Lúcia Lima Rodrigues (2008). “Investigação em História da

Contabilidade”, in Contabilidade e Controlo da Gestão, Teoria, Metodologia e

Prática, Lisboa: Escolar Editora, pp.209-239.

• Silva, Margarida e Lúcia Lima Rodrigues (2008). “"XBRL in Business Reporting",

in Encyclopedia of Networked and Virtual Organization, Idea Group, Inc.,

Outono, Volume III, pp.1879-1885.

• Lima Rodrigues, Lúcia e Russell Craig. “Postlethwayt, Malachy” (2008). In Darity,

William A., Jr. International Encyclopedia of the Social Sciences, 2nd edition. 9

vols. Detroit: Macmillan Reference USA, pp. 394-395.

Experiência Profissional Relevante

• 2006-...: Professora Associada com Agregação no Departamento de Gestão da

Escola de Economia e Gestão da Universidade do Minho, Braga.

• 2002-2006: Professora Associada no Departamento de Gestão da Escola de

Economia e Gestão da Universidade do Minho, Braga.

• 1998-2002: Professora Auxiliar no Departamento de Gestão e Administração

Pública da Escola de Economia e Gestão da Universidade do Minho, Braga.

• Directora do Departamento de Gestão da Universidade do Minho

• Directora do Mestrado em Contabilidade da Universidade do Minho

FICHA CURRICULAR DE DOCENTE

Dados Pessoais

Nome João Baptista da Costa Carvalho

Instituição Universidade do Minho

Regime de Tempo Tempo integral (dedicação exclusiva)

Formação Académica

Ano Grau Área Instituição Classificação

1996 Doutor Ciências empresariais

Universidade de Zaragoza

Apto cun Laude

Investigação Relevante

(2007)Conformity and Diversity of Accounting and Financial Reporting in

Portuguese Local Government forthcoming in Canadian Journal of Administrative Sciences CARVALHO, João; JORGE, Susana; FERNANDES, M. José; CAMÕES, Pedro (2006) New Local Government Accounting in Portugal Public Money and Management; Vol. 26; N.4; September 2006; págs.211-216 CARVALHO, João; JORGE, Susana; FERNANDES, M. José (2006) Measuring Fire Service Performance International Journal of Public Sector; ISSN 0951-3558, Volume 19 Number 2 /2006 págs. 165-179

CARVALHO, João; FERNANDES, M. José; LAMBERT.I, LAPSEY. I

(2002)Innovations In Governmental Accounting.” in Governmental Accounting Reform: the cases of Portugal and Spain, Vicente Montesinos and José Manuel Vela Kluwer Academic Publishers. (Netherlands), ISBN 1-4020-7288-0, Ch 9: 115-130 CARVALHO, João; FERNANDES, M.José

Experiência Profissional Relevante

(desde Setembro de 2006)

Presidente do Instituto Politécnico do Cávado e do Ave)

(desde 1989)

Docente na Escola de Economia e Gestão da Universidade do Minho, actualmente com a categoria de Professor Associado

FICHA CURRICULAR DE DOCENTE

Dados Pessoais

Nome MARIA FILOMENA PREGUEIRO ANTUNES BRÁS

Instituição UNIVERSIDADE DO MINHO

Regime de Tempo EXCLUSIVIDADE

Formação Académica

Ano Grau Área Instituição Classificação

2004 DOUTOR CONTABILIDADE UNIVERSIDADE DO MINHO

APROVADO

1998 MESTRE GESTÃO DE EMPRESAS – ESP.

FINANÇAS EMPRESARIAIS

UNIVERSIDADE DO MINHO

MUITO BOM

1993 LICENCIATURA GESTÃO DE EMPRESAS

UNIVERSIDADE DO MINHO

BOM

Investigação Relevante

Brás, Filomena A. e Rodrigues, Lúcia Lima (2007). “Accounting for firms' training

programs: an exploratory study”. Journal of Human Resource Costing and Accounting, 11(3), 229-250.

Brás, Filomena Antunes (2007). “Necessidade e dificuldades em valorizar o capital humano”. Tékhne, IV (7), 291-319

Montenegro, Tânia M.; Brás, F. A.; Caiado, A. C. P. (2008), “The dynamics of Audit Partners experience flows and Audit Quality: some evidence from the Portuguese Audit Market”, in 2nd Workshop on Audit Quality, Milão – Itália, 25 e 26 de Setembro

Brás, F. A e Armada, M. J. R. (1999); “Sobre a Geração de Valor e Avaliação de

Empresas”; Estudos de Gestão; Vol. IV, n.º 3, 1998/99, pp. 181-196

Brás, Filomena A. (2008). A Framework for Firm Human Capital Valuation.

Working Paper NEGE 03/2008.

Henriques, J. P e Brás, F. A. (2008). Does IFRS for SME influence SME and Banks’

relationships in a context of Basel II?. Working Paper NEGE 04/2008

Experiência Profissional Relevante

2004-…. Prof. Auxiliar do Departamento de Gestão da Escola de Economia e

Gestão da Universidade do Minho

Vogal no Mestrado em Contabilidade, Universidade do Minho

Perita de tribunal

FICHA CURRICULAR DE DOCENTE

Dados Pessoais

Nome Delfina Rosa da Rocha Gomes

Instituição Universidade do Minho

Regime de Tempo Exclusividade

Formação Académica

Ano Grau Área Instituição Classificação

2007 Doutoramento Ciências Empresariais - Contabilidade

Universidade do Minho

Aprovado

2000 Mestrado Contabilidade e Auditoria

Universidade do Minho

Muito Bom

1996 Licenciatura Gestão de Empresas

Universidade do Minho

14 Valores

Investigação Relevante

Capítulos de Livros:

Gomes, D. e Rodrigues, Lúcia Lima (2009). “Investigação em História da

Contabilidade”, in Vieira, R. e Major, M. J. (Eds.), Contabilidade e Controlo de

Gestão: Teoria, Metodologia e Prática (pp. 209-239) Lisboa: Escolar Editora.

Publicações em Revistas Internacionais:

Gomes, Delfina; Carnegie, Garry D. and Rodrigues, Lúcia Lima (2008).

“Accounting Change in Central Government: The Adoption of Double Entry

Bookkeeping at the Portuguese Royal Treasury (1761)”. Accounting, Auditing and

Accountability Journal, Vol. 21, nº 8, pp. 1144-1184.

Gomes, Delfina (2008). “The Interplay of Conceptions of Accounting and Schools

of Thought in Accounting History”. Accounting History, Vol. 13, nº 4, pp. 479-

509.

Rodrigues, Lúcia Lima; Craig, Russell; Gomes, Delfina (2007). State intervention

in commercial education: the case of the Portuguese School of Commerce, 1759.

Accounting History, Vol. 12, nº 1, pp. 55-85.

Rodrigues, Lúcia Lima; Gomes, Delfina; Craig, Russell (2004). The Portuguese

School of Commerce, 1759-1844: a reflection of the ‘Enlightenment’. Accounting

History, Vol. 9, nº 3, pp. 53-71.

Rodrigues, Lúcia Lima; Gomes, Delfina; Craig, Russell (2003). Corporatism,

Liberalism and the Accounting Profession in Portugal Since 1755. The Accounting

Historians Journal, Vol. 30, nº 1, pp. 95-128.

Projectos de Investigação:

Investigadora convidada do projecto: "Lexique historique de la comptabilité

publique" (parution chez Droz, éditeur à Genève, en 2010), Université de Nantes,

Administre par: Marie-Laure Legay. Contribuição com dois trabalhos : "Portugal

1600-1800" e "Marquis de Pombal" (réforme de 1761) (em desenvolvimento).

POCI/EGE/58696/2004, “The Adoption of Double Entry Bookkeeping in Public

Administration in Portugal: The case of the Royal Treasury (1761-1842)”,

Fundação para a Ciência e Technologia, Projectos de Investigação e de

Desenvolvimento Tecnológico em todos os Domínios Científicos – Economia e

Gestão. 2005/Junho2008. Equipa de investigadores: Lúcia Lima Rodrigues

(Investigadora Responsável), Delfina Gomes. Consultor: Garry Carnegie

(University of Ballarat/Austrália).

"Aula de Comércio: Primeira Escola Oficial de Contabilidade do Mundo?"

Financiado pela Câmara dos Técnicos Oficiais de Contas. Ano: 2002. Equipa de

Investigação: Lúcia Lima Rodrigues, Delfina Gomes e Russell Craig (Rhodes

College/USA).

Comunicações Apresentadas em Conferências (2007-2008):

Gomes, Delfina, Rodrigues, Lúcia Lima, and Carnegie, Garry (2008). “Accounting

rules as a technology of the government to enable action at a distance in the

Portuguese Empire: the case of the Royal Treasury (1761-1777). 12th World

Congress of Accounting Historians, Istambul/Turquia, July/2008.

Gomes, Delfina, Rodrigues, Lúcia Lima, and Carnegie, Garry (2008). “Accounting

rules as a technology of the government to enable action at a distance in the

Portuguese Empire: the case of the Royal Treasury (1761-1777). 31st European

Accounting Association Congress, Rotterdam/Netherlands, April/2008.

Gomes, Delfina, Rodrigues, Lúcia Lima, and Carnegie, Garry (2008). “Accounting

rules as a technology of the government to enable action at a distance in the

Portuguese Empire: the case of the Royal Treasury (1761-1777). Critical

Perspectives on Accounting Conference, New York/USA, April/2008.

Gomes, Delfina, Rodrigues, Lúcia Lima, and Carnegie, Garry D. (2007).

Accounting rules as a technology of government to enable action at a distance in

the Portuguese Empire: the case of the Royal Treasury (1761-1777). Paper

presented at The Fifth Accounting History International Conference,

Banff/Canada, 9-11 August/2007.

Experiência Profissional Relevante

Professora Auxiliar da Universidade do Minho, Escola de Economia e Gestão,

desde Julho de 2007.

Assistente da Universidade do Minho, Escola de Economia e Gestão, Maio de 2000

a Julho de 2007.

Assistente Estagiária da Universidade do Minho, Escola de Economia e Gestão, de

Novembro de 1997 a Maio de 2000.

Assistente convidada na Universidade Católica Portuguesa, leccionando a

disciplina de Contabilidade Geral, durante os anos lectivos de 1996/1997 e

1997/1998.

Directora-Adjunta da Licenciatura em Gestão.

Membro da Comissão Directiva do Mestrado em Contabilidade e do Mestrado em

Gestão das Unidades de Saúde.

Co-Editor juntamente com Massimo Sargiacomo (University G.d’Annunzio, Faculty

of Managerial Sciences, Italy) do Special Issue “Accounting and Accountability in

Local Government” para a revista internacional Accounting History. Previsão da

publicação do número especial: 2011/2012.

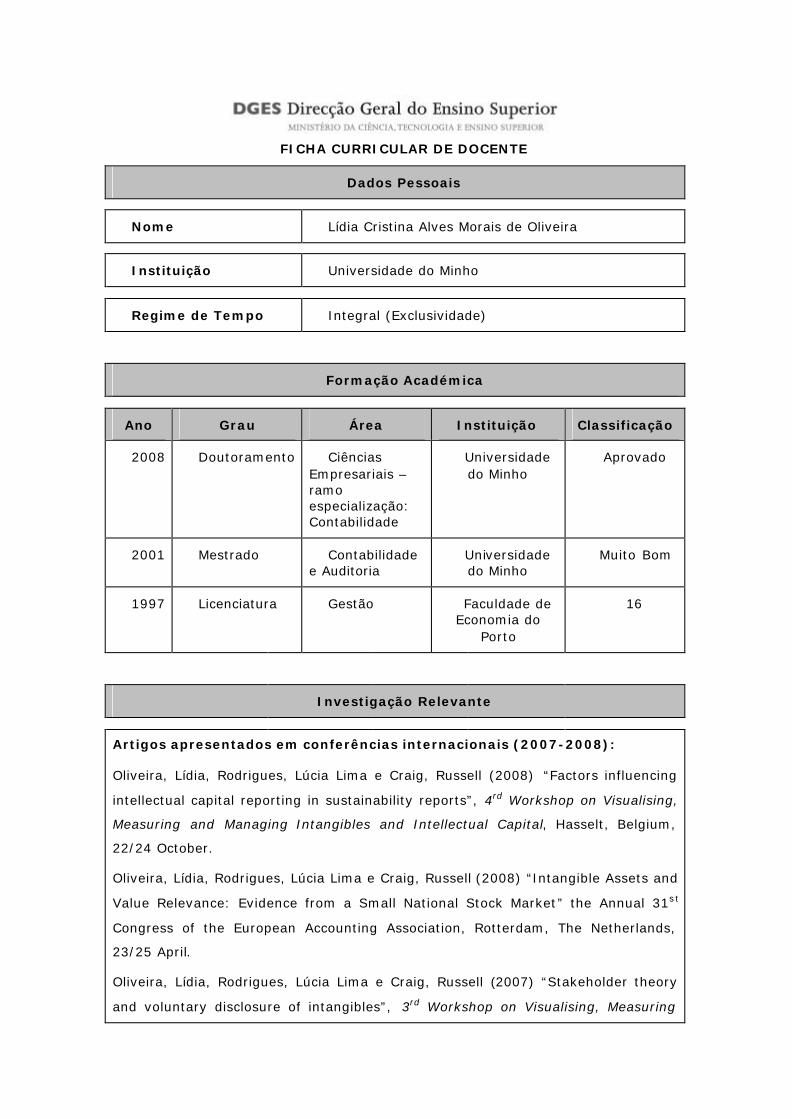

FICHA CURRICULAR DE DOCENTE

Dados Pessoais

Nome Lídia Cristina Alves Morais de Oliveira

Instituição Universidade do Minho

Regime de Tempo Integral (Exclusividade)

Formação Académica

Ano Grau Área Instituição Classificação

2008 Doutoramento Ciências Empresariais – ramo especialização: Contabilidade

Universidade do Minho

Aprovado

2001 Mestrado Contabilidade e Auditoria

Universidade do Minho

Muito Bom

1997 Licenciatura Gestão Faculdade de Economia do

Porto

16

Investigação Relevante

Artigos apresentados em conferências internacionais (2007-2008):

Oliveira, Lídia, Rodrigues, Lúcia Lima e Craig, Russell (2008) “Factors influencing

intellectual capital reporting in sustainability reports”, 4rd Workshop on Visualising,

Measuring and Managing Intangibles and Intellectual Capital, Hasselt, Belgium,

22/24 October.

Oliveira, Lídia, Rodrigues, Lúcia Lima e Craig, Russell (2008) “Intangible Assets and

Value Relevance: Evidence from a Small National Stock Market” the Annual 31s t

Congress of the European Accounting Association, Rotterdam, The Netherlands,

23/25 April.

Oliveira, Lídia, Rodrigues, Lúcia Lima e Craig, Russell (2007) “Stakeholder theory

and voluntary disclosure of intangibles”, 3rd Workshop on Visualising, Measuring

and Managing Intangibles and Intellectual Capital, Ferrara, 29/31 October.

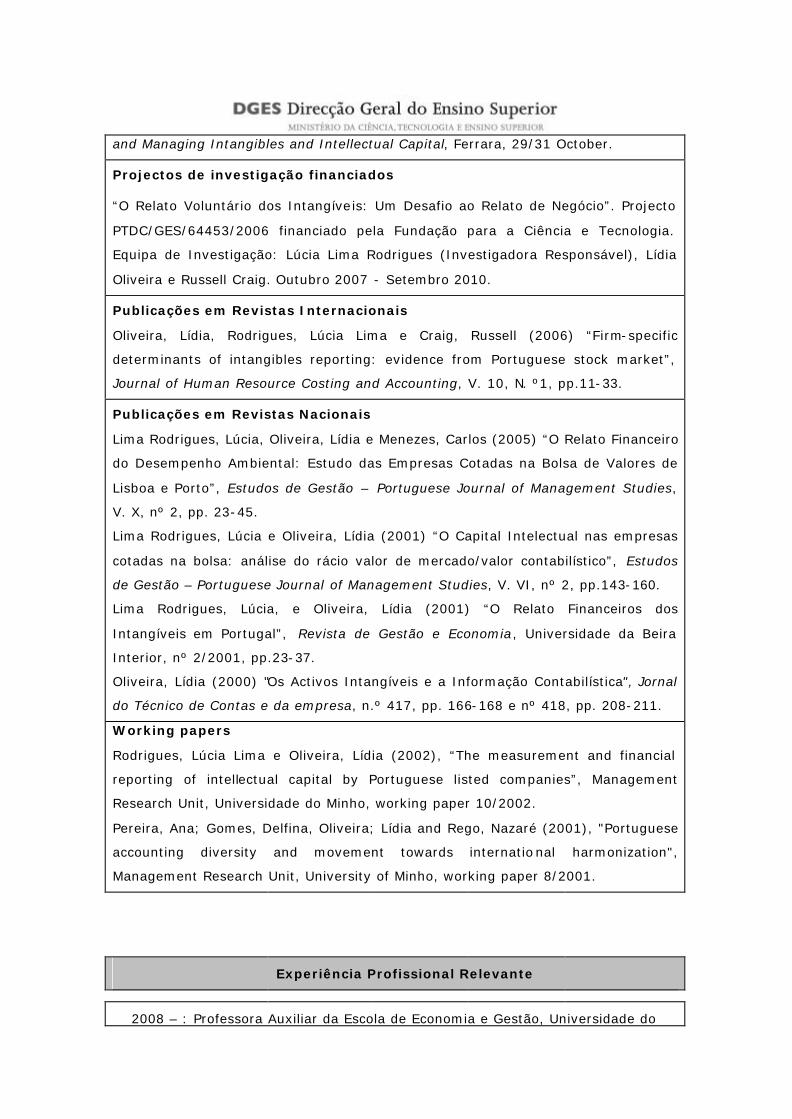

Projectos de investigação financiados

“O Relato Voluntário dos Intangíveis: Um Desafio ao Relato de Negócio”. Projecto

PTDC/GES/64453/2006 financiado pela Fundação para a Ciência e Tecnologia.

Equipa de Investigação: Lúcia Lima Rodrigues (Investigadora Responsável), Lídia

Oliveira e Russell Craig. Outubro 2007 - Setembro 2010.

Publicações em Revistas Internacionais

Oliveira, Lídia, Rodrigues, Lúcia Lima e Craig, Russell (2006) “Firm-specific

determinants of intangibles reporting: evidence from Portuguese stock market”,

Journal of Human Resource Costing and Accounting, V. 10, N. º1, pp.11-33.

Publicações em Revistas Nacionais

Lima Rodrigues, Lúcia, Oliveira, Lídia e Menezes, Carlos (2005) “O Relato Financeiro

do Desempenho Ambiental: Estudo das Empresas Cotadas na Bolsa de Valores de

Lisboa e Porto”, Estudos de Gestão – Portuguese Journal of Management Studies,

V. X, nº 2, pp. 23-45.

Lima Rodrigues, Lúcia e Oliveira, Lídia (2001) “O Capital Intelectual nas empresas

cotadas na bolsa: análise do rácio valor de mercado/valor contabilístico”, Estudos

de Gestão – Portuguese Journal of Management Studies, V. VI, nº 2, pp.143-160.

Lima Rodrigues, Lúcia, e Oliveira, Lídia (2001) “O Relato Financeiros dos

Intangíveis em Portugal”, Revista de Gestão e Economia, Universidade da Beira

Interior, nº 2/2001, pp.23-37.

Oliveira, Lídia (2000) "Os Activos Intangíveis e a Informação Contabilística", Jornal

do Técnico de Contas e da empresa, n.º 417, pp. 166-168 e nº 418, pp. 208-211.

Working papers

Rodrigues, Lúcia Lima e Oliveira, Lídia (2002), “The measurement and financial

reporting of intellectual capital by Portuguese listed companies”, Management

Research Unit, Universidade do Minho, working paper 10/2002.

Pereira, Ana; Gomes, Delfina, Oliveira; Lídia and Rego, Nazaré (2001), "Portuguese

accounting diversity and movement towards international harmonization",

Management Research Unit, University of Minho, working paper 8/2001.

Experiência Profissional Relevante

2008 – : Professora Auxiliar da Escola de Economia e Gestão, Universidade do

Minho

2001-2008: Assistente da Escola de Economia e Gestão, Universidade do Minho

1998-2001: Assistente Estagiário da Escola de Economia e Gestão, Universidade do Minho

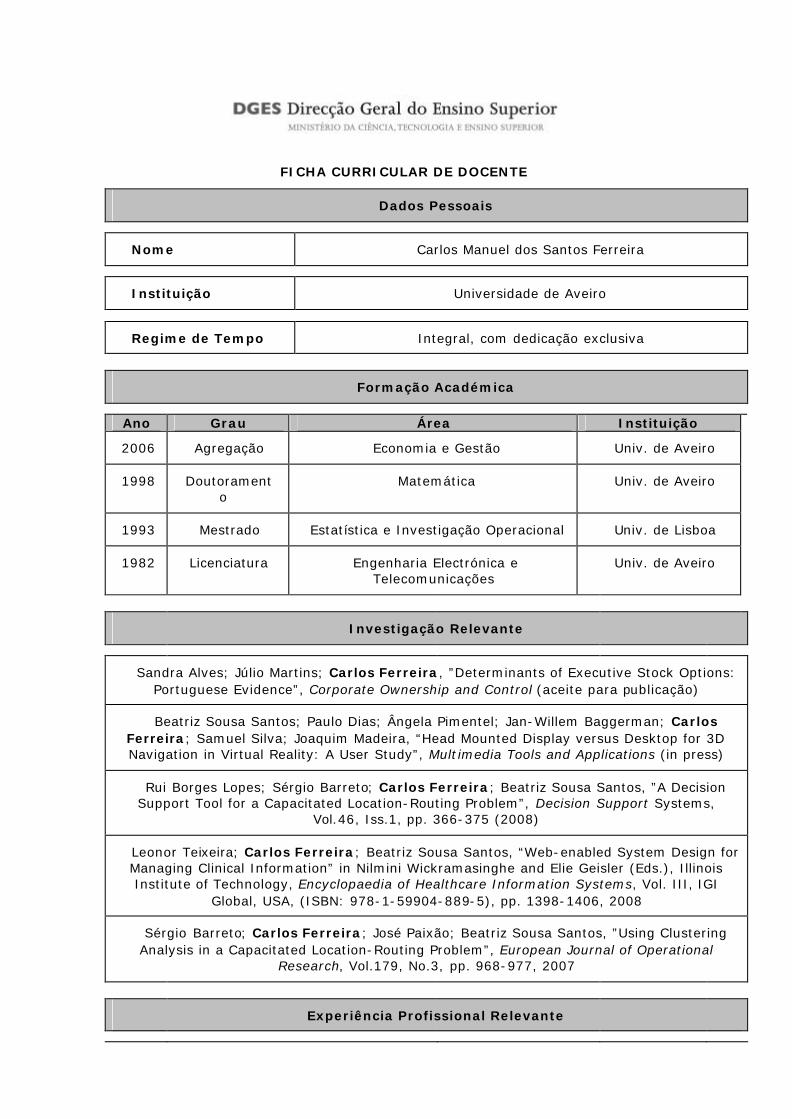

FICHA CURRICULAR DE DOCENTE

Dados Pessoais

Nome Carlos Manuel dos Santos Ferreira

Instituição Universidade de Aveiro

Regime de Tempo Integral, com dedicação exclusiva

Formação Académica

Ano Grau Área Instituição

2006 Agregação Economia e Gestão Univ. de Aveiro

1998 Doutoramento

Matemática Univ. de Aveiro

1993 Mestrado Estatística e Investigação Operacional Univ. de Lisboa

1982 Licenciatura Engenharia Electrónica e Telecomunicações

Univ. de Aveiro

Investigação Relevante

Sandra Alves; Júlio Martins; Carlos Ferreira, ”Determinants of Executive Stock Options:

Portuguese Evidence”, Corporate Ownership and Control (aceite para publicação)

Beatriz Sousa Santos; Paulo Dias; Ângela Pimentel; Jan-Willem Baggerman; Carlos Ferreira; Samuel Silva; Joaquim Madeira, “Head Mounted Display versus Desktop for 3D Navigation in Virtual Reality: A User Study”, Multimedia Tools and Applications (in press)

Rui Borges Lopes; Sérgio Barreto; Carlos Ferreira; Beatriz Sousa Santos, ”A Decision Support Tool for a Capacitated Location-Routing Problem”, Decision Support Systems,

Vol.46, Iss.1, pp. 366-375 (2008)

Leonor Teixeira; Carlos Ferreira; Beatriz Sousa Santos, “Web-enabled System Design for Managing Clinical Information” in Nilmini Wickramasinghe and Elie Geisler (Eds.), Illinois Institute of Technology, Encyclopaedia of Healthcare Information Systems, Vol. III, IGI

Global, USA, (ISBN: 978-1-59904-889-5), pp. 1398-1406, 2008

Sérgio Barreto; Carlos Ferreira; José Paixão; Beatriz Sousa Santos, ”Using Clustering Analysis in a Capacitated Location-Routing Problem”, European Journal of Operational

Research, Vol.179, No.3, pp. 968-977, 2007

Experiência Profissional Relevante

Secretário Executivo do Instituto de Formação Pós-Graduada da Universidade de Aveiro

Director do Mestrado em Gestão da Informação da Universidade de Aveiro

Director do Mestrado em Engenharia e Gestão Industrial da Universidade de Aveiro

Vogal da Comissão Coordenadora do Centro de Informática e Comunicações da Univ. de Aveiro

FICHA CURRICULAR DE DOCENTE

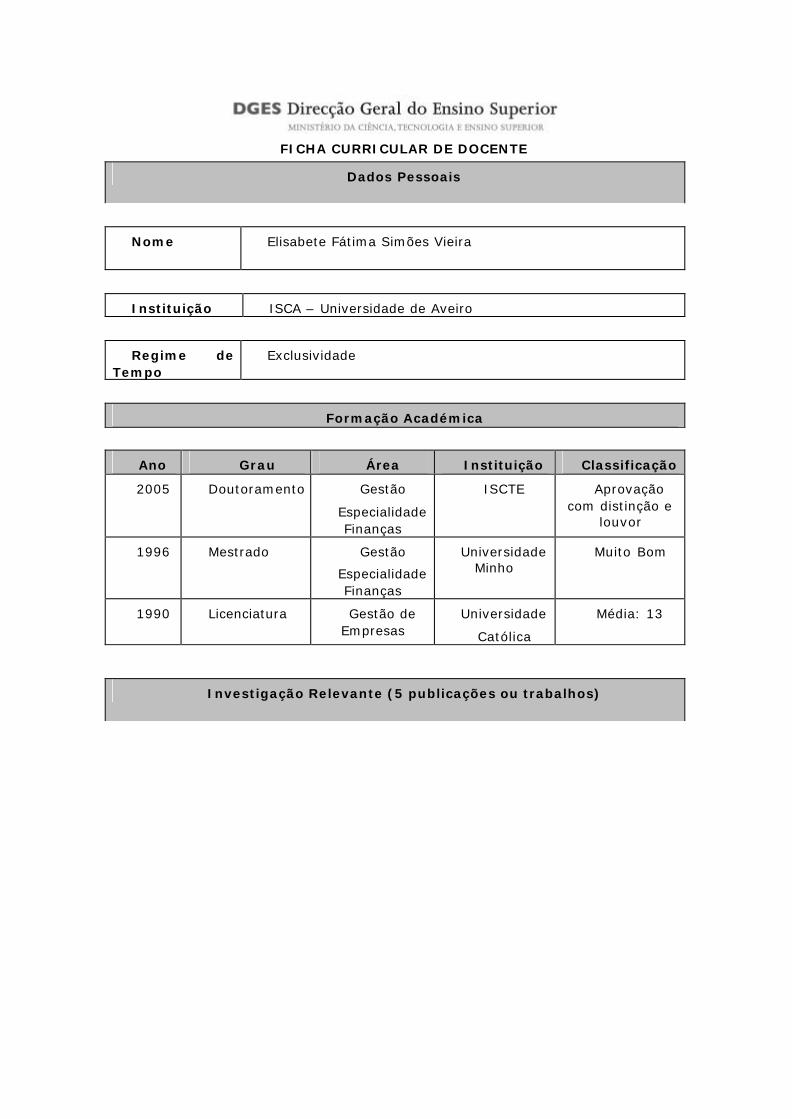

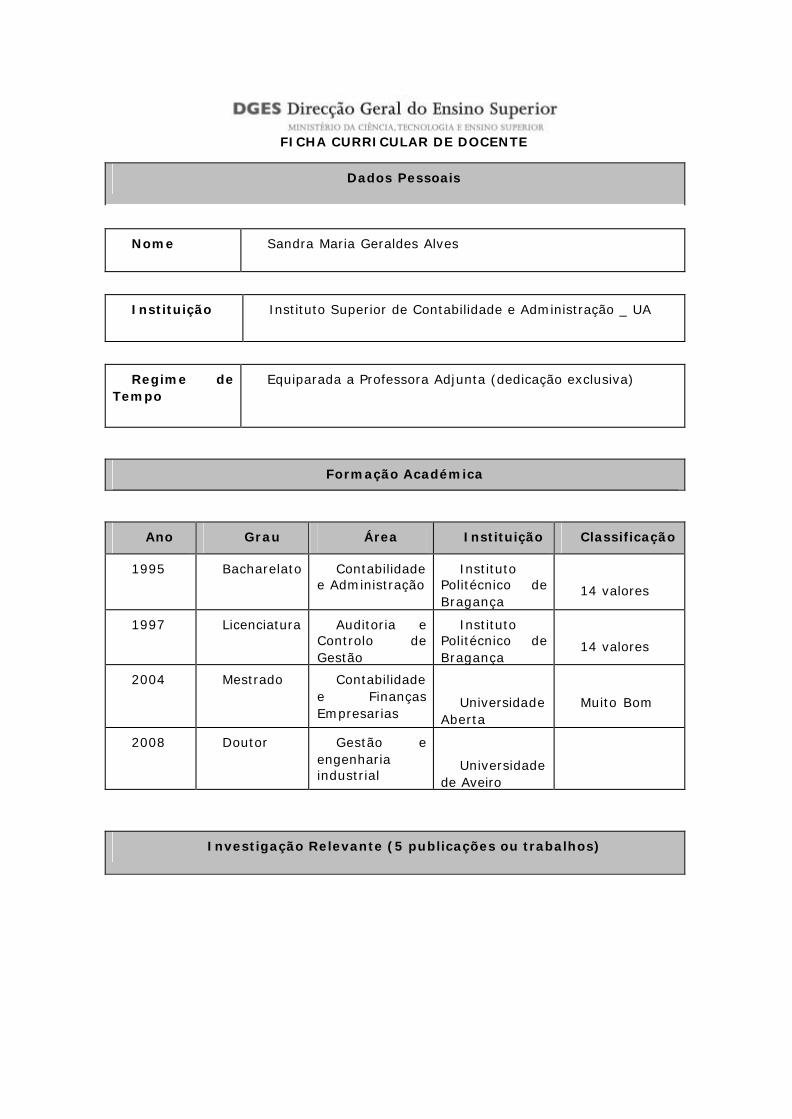

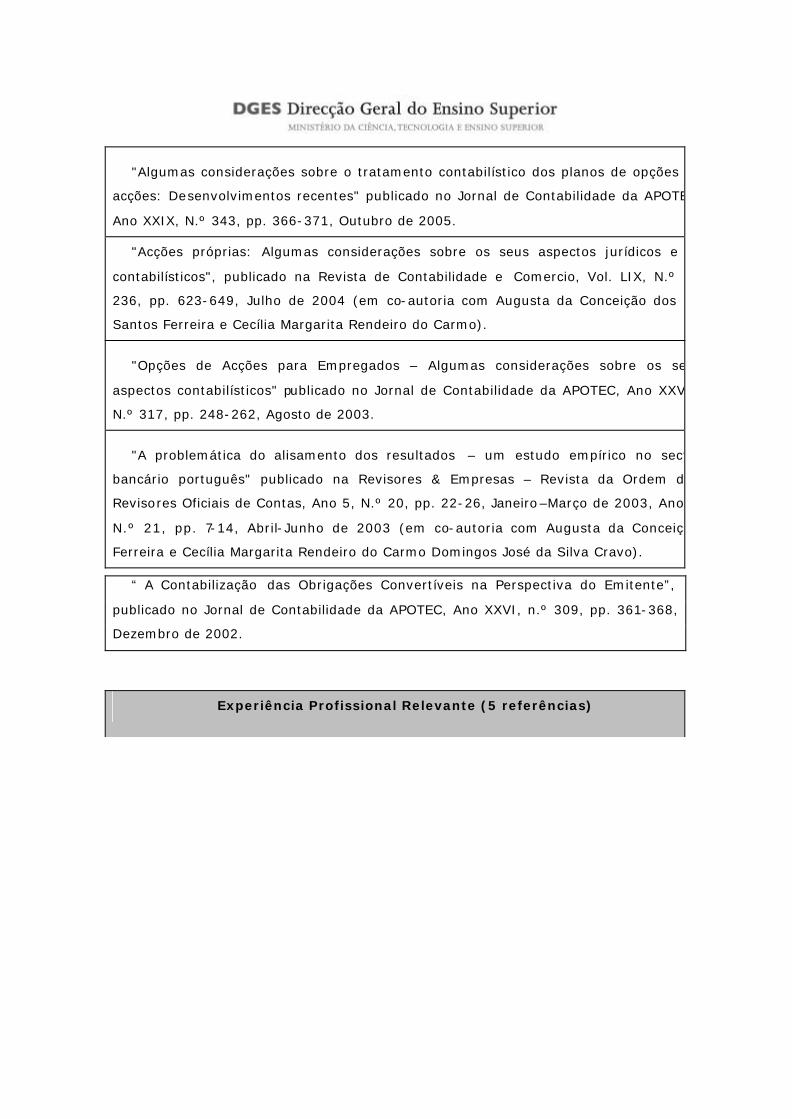

Nome Elisabete Fátima Simões Vieira

Instituição ISCA – Universidade de Aveiro

Regime de Tempo

Exclusividade

Formação Académica

Ano Grau Área Instituição Classificação

2005 Doutoramento Gestão

Especialidade Finanças

ISCTE Aprovação com distinção e

louvor

1996 Mestrado Gestão

Especialidade Finanças

Universidade Minho

Muito Bom

1990 Licenciatura Gestão de Empresas

Universidade

Católica

Média: 13

Dados Pessoais

Investigação Relevante (5 publicações ou trabalhos)

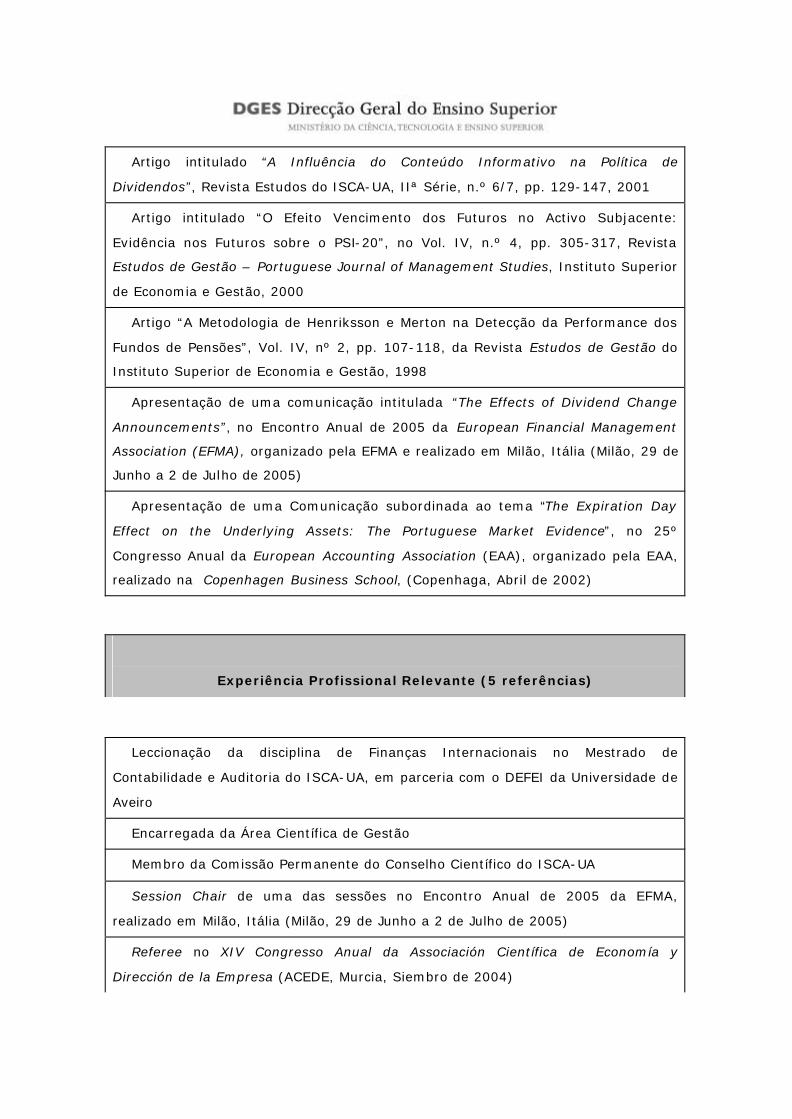

Artigo intitulado “A Influência do Conteúdo Informativo na Política de

Dividendos”, Revista Estudos do ISCA-UA, IIª Série, n.º 6/7, pp. 129-147, 2001

Artigo intitulado “O Efeito Vencimento dos Futuros no Activo Subjacente:

Evidência nos Futuros sobre o PSI-20”, no Vol. IV, n.º 4, pp. 305-317, Revista

Estudos de Gestão – Portuguese Journal of Management Studies, Instituto Superior

de Economia e Gestão, 2000

Artigo “A Metodologia de Henriksson e Merton na Detecção da Performance dos

Fundos de Pensões”, Vol. IV, nº 2, pp. 107-118, da Revista Estudos de Gestão do

Instituto Superior de Economia e Gestão, 1998

Apresentação de uma comunicação intitulada “The Effects of Dividend Change

Announcements”, no Encontro Anual de 2005 da European Financial Management

Association (EFMA), organizado pela EFMA e realizado em Milão, Itália (Milão, 29 de

Junho a 2 de Julho de 2005)

Apresentação de uma Comunicação subordinada ao tema “The Expiration Day

Effect on the Underlying Assets: The Portuguese Market Evidence”, no 25º

Congresso Anual da European Accounting Association (EAA), organizado pela EAA,

realizado na Copenhagen Business School, (Copenhaga, Abril de 2002)

Experiência Profissional Relevante (5 referências)

Leccionação da disciplina de Finanças Internacionais no Mestrado de

Contabilidade e Auditoria do ISCA-UA, em parceria com o DEFEI da Universidade de

Aveiro

Encarregada da Área Científica de Gestão

Membro da Comissão Permanente do Conselho Científico do ISCA-UA

Session Chair de uma das sessões no Encontro Anual de 2005 da EFMA,

realizado em Milão, Itália (Milão, 29 de Junho a 2 de Julho de 2005)

Referee no XIV Congresso Anual da Associación Científica de Economía y

Dirección de la Empresa (ACEDE, Murcia, Siembro de 2004)

FICHA CURRICULAR DE DOCENTE

Nome Graça Maria do Carmo Azevedo

Instituição Instituto Superior de Contabilidade e Administração da Universidade de Aveiro

Regime de Tempo

DE

Formação Académica

Ano Grau Área Instituição Classificação

2006 Doutor Contabilidade ISCTE

2000 Mestrado Contabilidade e Finanças Empresariais

Universidade Aberta

Muito Bom

1995 Licenciatura Contabilidade e Auditoria

ISCA-UA 14 Valores

Dados Pessoais

Investigação Relevante (5 publicações ou trabalhos)

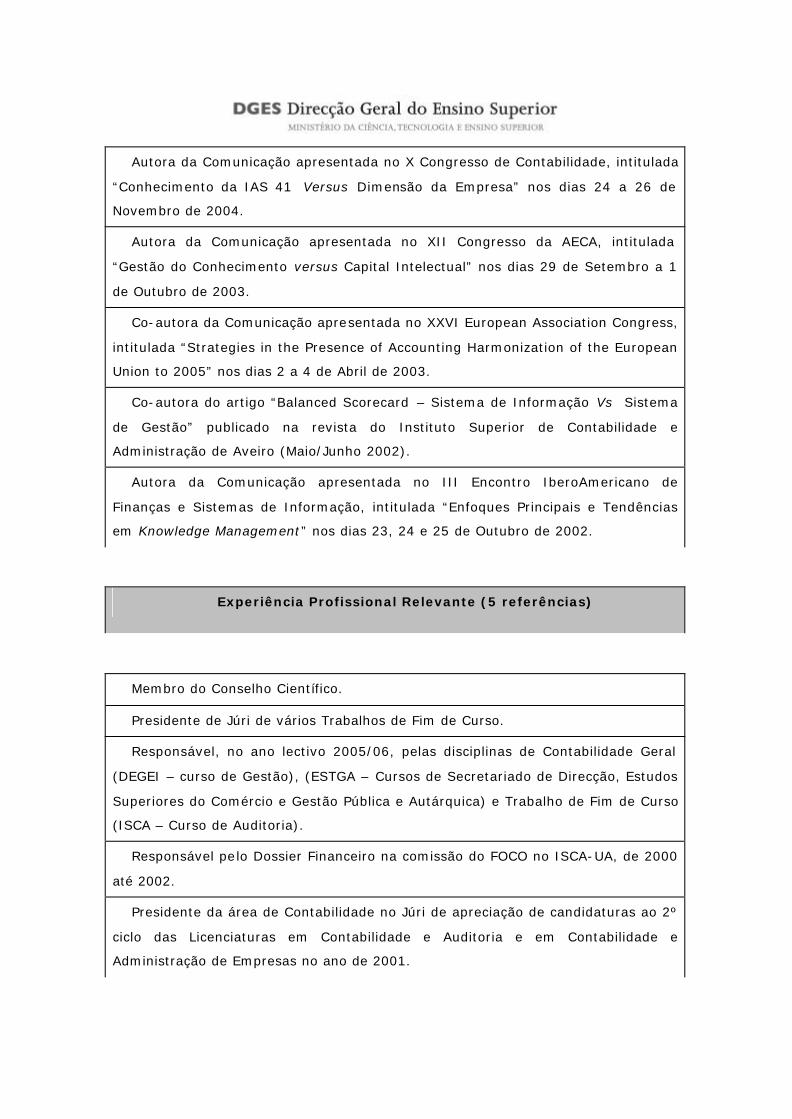

Autora da Comunicação apresentada no X Congresso de Contabilidade, intitulada

“Conhecimento da IAS 41 Versus Dimensão da Empresa” nos dias 24 a 26 de

Novembro de 2004.

Autora da Comunicação apresentada no XII Congresso da AECA, intitulada

“Gestão do Conhecimento versus Capital Intelectual” nos dias 29 de Setembro a 1

de Outubro de 2003.

Co-autora da Comunicação apresentada no XXVI European Association Congress,

intitulada “Strategies in the Presence of Accounting Harmonization of the European

Union to 2005” nos dias 2 a 4 de Abril de 2003.

Co-autora do artigo “Balanced Scorecard – Sistema de Informação Vs Sistema

de Gestão” publicado na revista do Instituto Superior de Contabilidade e

Administração de Aveiro (Maio/Junho 2002).

Autora da Comunicação apresentada no III Encontro IberoAmericano de

Finanças e Sistemas de Informação, intitulada “Enfoques Principais e Tendências

em Knowledge Management” nos dias 23, 24 e 25 de Outubro de 2002.

Experiência Profissional Relevante (5 referências)

Membro do Conselho Científico.

Presidente de Júri de vários Trabalhos de Fim de Curso.

Responsável, no ano lectivo 2005/06, pelas disciplinas de Contabilidade Geral

(DEGEI – curso de Gestão), (ESTGA – Cursos de Secretariado de Direcção, Estudos

Superiores do Comércio e Gestão Pública e Autárquica) e Trabalho de Fim de Curso

(ISCA – Curso de Auditoria).

Responsável pelo Dossier Financeiro na comissão do FOCO no ISCA-UA, de 2000

até 2002.

Presidente da área de Contabilidade no Júri de apreciação de candidaturas ao 2º

ciclo das Licenciaturas em Contabilidade e Auditoria e em Contabilidade e

Administração de Empresas no ano de 2001.

FICHA CURRICULAR DE DOCENTE

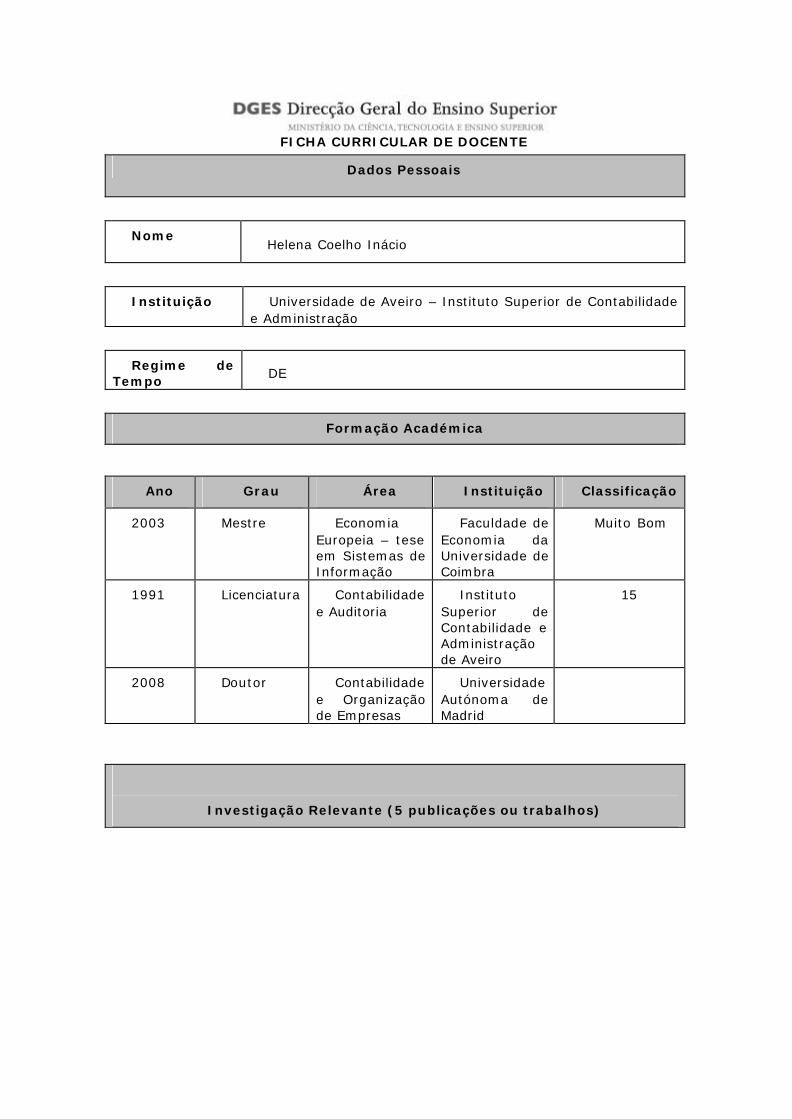

Nome Helena Coelho Inácio

Instituição Universidade de Aveiro – Instituto Superior de Contabilidade e Administração

Regime de Tempo

DE

Formação Académica

Ano Grau Área Instituição Classificação

2003 Mestre Economia Europeia – tese em Sistemas de Informação

Faculdade de Economia da Universidade de Coimbra

Muito Bom

1991 Licenciatura Contabilidade e Auditoria

Instituto Superior de Contabilidade e Administração de Aveiro

15

2008 Doutor Contabilidade e Organização de Empresas

Universidade Autónoma de Madrid

Dados Pessoais

Investigação Relevante (5 publicações ou trabalhos)

Trabalho de Investigação do 2º ano do Programa de Doutoramento em

Contabilidade e Organização de Empresas da Universidade Autónoma de Madrid,

discutido em Novembro 2003, denominado “Influência das Tecnologias de

Informação na análise de risco de auditoria”.

Comunicação “Relacionamento das tecnologias de informação com as normas de

auditoria”, aceite para apresentação no XII Congreso AECA a realizar em Cadiz de

29 de Setembro a 1 de Outubro de 2003.

Apresentação de uma comunicação em co-autoria, designada por “Developing

competences on accounting under-graduation couses with PBL methodologies“, na

International Conference “Teaching and learning in higher education: New trends

and innovations”, realizada de 13 a 17 de Abril em Aveiro, 2003.

Apresentação de uma comunicação em co-autoria, designada por “O relatório do

auditor externo na tomada de decisões”, no IX Congresso de Contabilidade,

realizado no Porto de 20 a 22 de Novembro de 2002.

Experiência Profissional Relevante (5 referências)

Novembro de 2001 – Prestou Provas Públicas nas quais foi aprovada e provida

ao lugar de Professora Adjunta.

Presidente da Comissão de Auto-avaliação de Julho de 2000 até Fevereiro de

2002, a qual preparou dois relatórios de avaliação relativos ao ano lectivo

1999/2000, um para a Licenciatura Bietápica em Contabilidade e Administração

Ramo Auditoria Contabilístic a e outro para a Licenciatura Bietápica em

Contabilidade e Administração Ramo Administração de Empresas.

Docente membro da Comissão de Coordenação da disciplina de Projecto

Profissional desde o ano lectivo de 1997/1998 (ano de arranque da disciplina) até

ao ano lectivo de 2000/2001, período durante o qual participou na implementação

de uma disciplina similar no Instituto Politécnico de Bragança.

FICHA CURRICULAR DE DOCENTE

Nome Joaquim Carlos da Costa Pinho

Instituição Universidade de Aveiro

Regime de Tempo

Integral, com dedicação exclusiva

Formação Académica

Ano Grau Área Instituição Classificação

2003 Doutoramento Economia Aplicada

Univ. de Santiago Compostela

Sobresaliente com Laudo

1996 Mestrado Finanças Univ. Portucalense

Muito Bom

1991 Licenciatura Gestão Empresas

Univ. Portucalense

14

Dados Pessoais

Investigação Relevante (5 publicações ou trabalhos)

Isabel Soares, José Moreira, Carlos Pinho, João Couto, ”Decisões de

Investimento – Análise Financeira de Projectos”, Edições Sílabo, Lisboa, 1ª Ed.

2007, 2ª Ed. 2008

Carlos Pinho, Isabel Soares ”Finanças – Mercados e Instrumentos”, Edições

Sílabo, Lisboa, 1ª Edição 2007; 2ª edição Revista e Aumentada 2008,

Arménio Rego, Miguel Pina, Carlos Pinho, ”Exploring a Five Factor Model of

Organizational Justice”, Management Research (aceite para publicação)

Carlos Pinho, Isabel Maldonado ”Hipótese das Expectativas e Alteração na

Estrutura Temporal das Taxas de Juro”, Tékhne – Revista de Estudos Politécnicos,

2005, Vol. II, Nº 4, p. 59-85.

Mara Madaleno, Carlos Pinho ”The hedging effectiveness of electricity futures”,

European Financial Management Symposium, Nantes, França (aceite)

Experiência Profissional Relevante (5 referências)

Director do Mestrado em Economia da Universidade de Aveiro

Director da Licenciatura em Economia da Universidade de Aveiro

Membro de Equipas de Referees de revistas Urban Public Regional Economics,

Tékhne – revista de Estudos Politécnicos, Revista de Turismo & Desenvolvimento

Vogal da Comissão Científica do Doutoramento em Contabilidade da

Universidade de Aveiro

Representante do Conselho da Profissão da Ordem dos Economistas

FICHA CURRICULAR DE DOCENTE

Nome JOAO FRANCISCO CARVALHO DE SOUSA

Instituição INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO DA UNIVERSIDADE DE AVEIRO

Regime de Tempo

DE

Formação Académica

Ano Grau Área Instituição Classificação

1974 Licenciatura

Contabilidade ISCA - Aveiro

14

1995 Pós Graduação

Cont. e Auditoria

Un. Aberta

2008 Doutor Contabilidade e Organização de Empresas

Universidade Autónoma de Madrid

Dados Pessoais

Investigação Relevante (5 publicações ou trabalhos)

“A qualificação profissional curricular no ensino da Contabilidade”, nas XII Jornadas

da ADCES, em Lisboa – 11 e 12 de Fevereiro de 2001.