Duelo de Viscondes nas origens da História Contábil ... · análise comparativa entre Cairu e...

21

Duelo de Viscondes nas origens da História Contábil Bancária brasileira: uma análise comparativa entre Cairu e Souza Franco (1808-1857). 1 Marcus Antônio Croce 2 Mirna Valéria Coimbra Dias 3 RESUMO: O presente artigo busca compreender a evolução do pensamento econômico brasileiro durante a formação de seu sistema bancário e o desenvolvimento da teoria da contabilidade bancária no país. A pesquisa parte do ano de 1808, quando o Visconde de Cairu era a referência na área de contabilidade, e vai até 1857, ano em que o Visconde de Souza Franco começou a se contrapor ao pensamento de Cairu, elaborando uma nova forma de se operar na contabilidade bancária. Na conclusão, pretende-se demonstrar como se deu uma transformação positiva na teoria da contabilidade bancária brasileira, comparando-se pensamentos econômicos opostos num período incipiente desse segmento contábil no país. Palavras chave: Bancos; Contabilidade Bancária; Desenvolvimento. 1 Artigo apresentado ao segundo ECRF coordenado pelo Departamento de Ciências Contábeis da USP e pela equipe da Revista Contabilidade e Finanças, vinculada a esse Departamento. 2 Professor substituto da FACE-UFMG, Doutorando em Economia pelo CEDEPLAR/UFMG – Bolsista do CAPES-REUNI, Mestre em História Social pela UFF e graduado em História pela UFJF. 3 Graduada em Matemática pela Universidade Estadual do Rio de Janeiro – UERJ.

Transcript of Duelo de Viscondes nas origens da História Contábil ... · análise comparativa entre Cairu e...

Duelo de Viscondes nas origens da História Contábil Bancária brasileira: uma

análise comparativa entre Cairu e Souza Franco

(1808-1857).1

Marcus Antônio Croce2

Mirna Valéria Coimbra Dias3

RESUMO:

O presente artigo busca compreender a evolução do pensamento econômico brasileiro durante a formação de seu sistema bancário e o desenvolvimento da teoria da contabilidade bancária no país. A pesquisa parte do ano de 1808, quando o Visconde de Cairu era a referência na área de contabilidade, e vai até 1857, ano em que o Visconde de Souza Franco começou a se contrapor ao pensamento de Cairu, elaborando uma nova forma de se operar na contabilidade bancária. Na conclusão, pretende-se demonstrar como se deu uma transformação positiva na teoria da contabilidade bancária brasileira, comparando-se pensamentos econômicos opostos num período incipiente desse segmento contábil no país.

Palavras chave: Bancos; Contabilidade Bancária; Desenvolvimento.

1 Artigo apresentado ao segundo ECRF coordenado pelo Departamento de Ciências Contábeis da USP e pela equipe da Revista Contabilidade e Finanças, vinculada a esse Departamento. 2 Professor substituto da FACE-UFMG, Doutorando em Economia pelo CEDEPLAR/UFMG – Bolsista do CAPES-REUNI, Mestre em História Social pela UFF e graduado em História pela UFJF. 3 Graduada em Matemática pela Universidade Estadual do Rio de Janeiro – UERJ.

2

Introdução

Em 1808 acontece no Brasil o evento da chegada da Família Real, que passa a

ser um marco na História do Brasil uma vez que foi um momento onde o Brasil começa

a ser a sede do império colonial português.

Nesse período, os ventos da teoria liberal divulgada por Adam Smith chegavam

junto com os membros intelectuais da Corte de Portugal que desembarcavam em terras

brasileiras. Tais intelectuais viam a necessidade do Brasil se abrir ao comércio exterior e

adotar a teoria da vantagem absoluta smithiana.4

Conjugando a chegada da Família Real com o pensamento liberal instaurou-se o

conceito de que a colônia brasileira, agora sede do Império, teria que se preparar para

uma “abertura dos portos”. Tal abertura seria um mecanismo propulsor em negociação

de importação e exportação de manufaturados.

Visando então uma instituição que atendesse ao dispêndio governamental da

Coroa e também um mecanismo catalisador de recursos para girar um capital para a

exportação de manufaturados, se fazia como condição de primeira ordem a criação de

uma instituição bancária. Então é dentro desse contexto que D. João VI como príncipe

regente, através do alvará de 12 de outubro de 1808, funda o primeiro banco em solo

brasileiro, o Banco do Brasil.

A instituição começa suas atividades em 1809, mesmo ano em que José Antônio

Lisboa, o futuro e conhecido Visconde de Cairu, o mais promissor dos intelectuais

liberais que desembarcaram com a Coroa portuguesa como mencionamos acima, é

nomeado a ministrar aulas de Comércio no Brasil, se tornando o primeiro professor de

Contabilidade no país sendo denominado por muitos estudiosos, patrono da

Contabilidade no Brasil. Cairu também ficou caracterizado na história econômica

4 A teoria da vantagem absoluta de Adam Smith coloca que cada país deve concentrar seus esforços no

que pode produzir a custo mais baixo e trocar o excedente dessa produção por produtos que custem menos em outros países. Em suma, cada país deve especializar-se no produto que produz de forma mais eficiente.

3

brasileira pelo fato de também ter elaborado o Código Comercial Brasileiro,

instrumento esse que regulava as atividades econômicas no país.5

O Visconde de Cairu foi um dos conselheiros de D. João VI e de D. Rodrigo de

Souza Coutinho, o Conde de Linhares, esse último idealizador do Banco do Brasil6. As

atividades do banco, elaboradas em seu estatuto por Linhares que se consultava com

Cairu, estariam voltadas para o interesse de cobrir as despesas da Coroa, sem nenhum

vínculo com um compromisso de desenvolvimento econômico via indústria e setores

estratégicos como se deram em países avançados na Europa Central e Estados Unidos

da América. Cairu defendia que a economia brasileira só se faria desenvolvida se

operasse apenas no setor agrário de exportação. Tal concepção partia da teoria da

vantagem absoluta de Adam Smith, como citamos anteriormente, concluindo que cada

país deve se especializar e concentrar seus esforços em seu melhor produto para

comerciar com outros países.

Apesar de como afirmamos anteriormente, o fato do Banco do Brasil ser criado

para também ser um mecanismo voltado para operar em exportações e importações e de

alguma forma incentivar a produção de manufaturados no país, veremos no decorrer

desse artigo que esse interesse passou muito despercebido e com uma atuação

insignificante.

Na década de 1840, a evolução do pensamento econômico influenciado por um

desenvolvimento que acontecia na Europa e E.U.A., onde bancos impulsionavam o

crescimento regional numa relação banco/indústria, ganha força em território brasileiro.

No Brasil já independente e sob a égide do governo do imperial de D. Pedro II,

surge a divulgação do pensamento de Bernardo Souza Franco, futuro Visconde Souza

Franco, inserindo premissas inovadoras no campo da contabilidade bancária. As

premissas sugeridas por Souza Franco eram divergentes do pensamento de Cairu e

buscavam concretizar a relação causa e efeito de banco e indústria.

Souza Franco elaborou uma nova contabilidade bancária através de um modelo,

alertando sobre a necessidade de que uma estrutura bancária eficiente seria fundamental 5A respeito dessa colocação ver a dedicatória de Pinto de Aguiar em seu livro A abertura dos portos:

Cairu e os ingleses (1958) , onde se lê “a José da Silva Lisboa, Visconde de Cairu, patrono dos economistas brasileiros...”

6 A respeito do Conde de Linhares, é relevante citar aqui que esse membro da Corte foi um dos expoentes na criação de bancos no Brasil. Antes da chegada da Família Real, o Conde de Linhares já havia

apresentado projetos significativos para a criação de bancos no Brasil colonial. A respeito de informações mais detalhadas sobre esse assunto ver: AGUIAR, P. Bancos no Brasil Colonial. Livraria Progresso, Salvador. Bahia, 1960.

4

para o desenvolvimento do país. Dessa forma, Souza Franco como ministro da Fazenda,

demonstrou a eficiência de seu modelo ao enfrentar uma das maiores crises financeiras

acontecidas no Brasil, o episódio do “pânico de 1857”, onde o papel do Banco do Brasil

em parceria com o Banco Mauá-McGregor foi decisivo para aniquilar a correria aos

bancos que se deu por razões externas, ou seja, uma crise financeira internacional.7

A fim de demonstrar então essa evolução na teoria da contabilidade bancária no

Brasil no período entre 1808-1847, ou seja, em um momento incipiente da inauguração

de bancos no Brasil, adotamos a seguinte metodologia: No primeiro tópico buscamos

através de uma bibliografia eclética e bem apurada a respeito do tema, de autores como

Carlos Manoel Pélaez e Wilson Suzigan, Nícia Vilela Luz, Pinto de Aguiar e dentre

outros, analisar a visão econômica de Cairu em relação ao Brasil e sua forma de

vincular banco com desenvolvimento.

Nesse contexto percebemos como Cairu utiliza-se de teorias que na verdade,

apesar de se dizer seguidor em um sentido toma caminhos opostos por outros. É o caso

da sua visão no que se refere à teoria bancária de Adam Smith, ou seja, é liberal em sua

concepção sem abrir mão de um mercantilismo por outro.

A concepção de contabilidade bancária da Escola de Cairu mostra-se na prática

ineficiente, onde o resultado da primeira gestão do Banco do Brasil da qual fez parte

teve um final desastroso.Conforme expõe o historiador Afonso Arinos de Mello Franco:

(...) podemos dizer que se encontra, por antecipação, delineado o organismo do primeiro Banco do Brasil, com as suas vantagens e desvantagens e inconvenientes, ao mesmo tempo utilíssimo e inviável, eivado de uma contradição fundamental que, através de turbulentos episódios, e apesar de imensos serviços prestados por ele ao país, o levaria a estrondoso e melancólico fracasso. (FRANCO, 1973: pp. 13-15).

Percebemos nesse primeiro tópico do trabalho então, como a visão de Cairu no

que se referia à contabilidade bancária era totalmente divergente do pensamento de

7 O Banco Mauá-McGregor tinha como seu fundador o Visconde Mauá e é interessante colocarmos aqui

que Souza Franco e Mauá possuíam o mesmo pensamento na questão da contabilidade bancária, ou seja, pluraridade do setor bancário e aumento de emissão em prol do desenvolvimento do país. Veremos no segundo tópico desse artigo, como essa relação Souza Franco/Mauá era uma cumplicidade uma vez que, o Banco Mauá-McGregor foi fundado através de uma intervenção de Souza Franco e que esse mesmo banco teve um papel fundamental para que Souza Franco quando ocupava o cargo de ministro da Fazenda superasse uma crise financeira grave em 1847.

5

teóricos dos países desenvolvidos localizados na Europa Central e América do Norte,

aonde o sistema bancário teve uma relação direta no desenvolvimento industrial.

No segundo tópico, além de seguir a mesma linha bibliográfica do primeiro

tópico, incluímos também uma bibliografia de estudiosos do desenvolvimento bancário

internacional que demonstram o início dos bancos de desenvolvimento. Através das

informações obtidas por esses trabalhos percebemos a partir daí então, como tal fato

ecoou no Brasil.

A consulta desses dados nos levou a enriquecer esse trabalho e perceber que

diante desse contexto é nos dada a oportunidade de detectar como o Visconde de Souza

Franco trouxe um pensamento inovador à contabilidade bancária brasileira, apenas

poucas décadas depois do pensamento econômico de Cairu predominar nos meios

acadêmicos da época estudada.

O pensamento de Souza Franco como escreve Peláez e Suzigan (1981) é visto

como incomum no Brasil nesse período, uma vez que o país vivia sob um regime

imperial e o desenvolvimento econômico via banco no país era considerado um fator

muito secundário.

Através de nossos estudos percebemos que Souza Franco contribuiu

significativamente para a evolução da contabilidade bancária no Brasil elaborando um

modelo contábil bancário significativo. Tal contribuição rendeu ao Visconde de Souza

Franco a oportunidade de ser Ministro da Fazenda e colaborar com diretrizes positivas

no Banco do Brasil, justificando sua correlação com o desenvolvimento econômico do

país.

O objetivo de nosso artigo então é abordar uma comparação entre o pensamento

econômico do Visconde de Cairu versus o do Visconde Souza Franco, comparação essa

que interfere diretamente na teoria de contabilidade bancária brasileira. Através dessa

abordagem esperamos detectar o quanto a teoria da contabilidade bancária no Brasil

evoluiu nesses momentos de sua origem, sempre respeitando as especificidades dos

períodos analisados.

6

1 – A visão de Cairu sobre economia brasileira e contabilidade bancária: um

retrocesso ao mercantilismo

Podemos dizer que a inserção do sistema bancário no Brasil ocorreu através do

alvará de 12 de outubro de 1808, expedido pelo príncipe regente D. João VI, na cidade

do Rio de Janeiro. Nesse ano, como expõe Ribeiro de Andrada (1923), é aprovada a

liberação de funcionamento do Banco do Brasil, e, a partir de 1809, o banco exerce suas

atividades junto ao público, prestando serviços bancários, tais como depósitos, desconto

e emissão.

O Banco do Brasil foi criado com os objetivos de financiar as altas despesas da

Coroa Portuguesa e investir no comércio exterior. O objetivo de investir no comércio

exterior constituía-se num aspecto positivo, uma vez que a ideia do governo, ao criar um

banco na colônia, era promover a exportação de manufaturados nacionais. Para por em

prática essa iniciativa, uma instituição bancária seria necessária para geração de um

capital de giro abundante. De acordo com o alvará de D. João VI:

Sou servido ordenar que nesta capital se estabeleça um Banco Público, que na forma dos Estatutos, que este baixam, assinados por Dom Fernando José de Portugal, do meu Conselho de Estado, ministro Assistente do Real Erário e secretário de Estado dos Negócios do Brasil, ponham em ação os cômputos estagnados, assim em gêneros comerciais como em espécies; Cunhadas, promova a indústria nacional pelo giro, e combinação dos capitais isolados, e facilite juntamente aos meios, e aos recursos, de que as minhas rendas reais e as públicas necessitarem para ocorrer às despesas do Estado. (Acervo Histórico do Banco do Brasil – Fazenda Comunicação & Marketing, 2010: p.15).

No entanto, a proposta do alvará expedido por D. João VI não encontraria um

respaldo significativo com o pensamento do Visconde de Cairu. Cairu influenciou

diretamente, através de seus conselhos nas decisões econômicas no Brasil nesse

período.

Apesar de terem sido elaboradas no alvará de 28 de abril de 1809 medidas

baseadas nas idéias de Cairu como: isenção do imposto para manufaturados nacionais,

uso obrigatório de manufaturados nacionais pelas tropas reais, direitos exclusivos por

14 anos para inventores e inovadores de nova maquinaria e a distribuição anual de 60

7

mil cruzados obtidos em loteria publicam para industriais do ramo têxtil e siderúrgico,

tais medidas foram mal sucedidas na promoção do desenvolvimento econômico no

Brasil nesse período pela falta de uma melhor estrutura bancária no país.

De acordo com Peláez e Suzigan (1981), a filosofia econômica da Escola de

Cairu influenciou a forma como o Banco do Brasil direcionaria seus objetivos. O

contexto de suas idéias seguia a teoria dos fisiocratas franceses, com propostas de

mudanças liberais na política econômica sem abrir mão do mercantilismo. Ainda

segundo esses autores, Cairu era fortemente influenciado pela teoria da vantagem

absoluta de Adam Smith no que se referia ao comércio internacional e ao bem-estar das

populações (ver nota de rodapé 4 desse artigo).

Podemos perceber que Cairu seguia também o pensamento dos políticos norte-

americanos Thomas Jefferson e Benjamin Franklin, na questão da industrialização

nacional. De acordo com seus escritos e sob uma ótica normativa: As fábricas que por

ora mais convém no Brasil são as que proximamente se associam à agricultura,

comércio, navegação e artes de geral acomodação do povo (LISBOA, 1810: 1-10 In:

LUZ, 1975: 22).

Vemos então que o pensamento de Cairu coincidia com a visão de Jefferson,

sendo que esse último alertava que os Estados Unidos deveria ser uma nação agrícola e

não manufatureira. É bom lembrar que Jefferson tinha um grande opositor a seu

pensamento em seu país: Alexander Hamilton, que chegou a ser Secretário do Tesouro

norte-americano e que propunha ao seu país seguir um caminho de desenvolvimento

guiado pela manufatura e comércio. Hamilton considerava também que uma estrutura

bancária eficiente seria um mecanismo fundamental rumo ao desenvolvimento

econômico.

É interessante observar aqui uma comparação feita por David Landes (1998)

envolvendo Cairu e Hamilton. De acordo com esse autor, enquanto Hamilton buscava

para os E.U.A. o desenvolvimento industrial para nivelar-se com a Europa, Cairu

defendia o Brasil baseado em uma economia agrária. No entendimento do conselheiro

José da Silva Lisboa, a industrialização no Brasil teria que seguir os seguintes

princípios:

• Não competir com produtos industrializados europeus, devido a estes serem

superiores. O Brasil deveria direcionar suas atividades econômicas em torno

da lavoura, do comércio exterior (exportação de matérias-primas), do

transporte oceânico e dos bens de consumo.

8

• Uma política de auto-suficiência impediria o Brasil de seguir os caminhos de

crescimento abertos pelo comércio internacional

• Não fornecimento de subsídios para a indústria incipiente no Brasil (nesse

contexto não seria função dos bancos financiarem investimentos em setores

estratégicos de infra-estrutura).

Analisando as propostas de Cairu, e sua forte influência sobre as diretrizes

econômicas seguidas pela Coroa Portuguesa no Brasil, percebe-se que o primeiro Banco

do Brasil, que lançou as bases para o sistema bancário do país, teve início fundando-se

em teorias filosóficas divergentes dos países desenvolvidos.

O Banco do Brasil dessa forma não seguia uma dinâmica desenvolvimentista,

envolvendo uma relação com a indústria, mas sim numa via de retrocesso, de

entesouramento da riqueza em poucas mãos, ou seja, da Coroa e de sua Corte, uma vez

que o banco tinha como objetivo central gerir recursos para o dispêndio governamental,

demonstrando aí características centrais do mercantilismo.

Sabe-se que banco e indústria exercem papéis complementares, de causa e

efeito, pois os bancos são o motor de crédito na indústria.8 Infelizmente, no Brasil essa

relação de causa e efeito não se realizou nesse período, uma vez que o Visconde de

Cairu, principal referência do pensamento econômico brasileiro nesse momento, não

apoiava a idéia de desenvolvimento industrial no Brasil como podemos perceber em

seus princípios demonstrados acima. Neste aspecto, Cairu divergia das idéias de Adam

Smith, para quem as instituições creditícias têm um importante papel no processo de

modernização econômica ao apoiar a dinâmica industrial.9

Sendo assim, o sistema bancário brasileiro, representado pelo Banco do Brasil

nesse período, não se constituiu num mecanismo propulsor do desenvolvimento

industrial, como aconteceu na Europa Central e nos Estados Unidos da América. Este

banco, depois de 20 anos recebendo privilégios da Coroa e outras formas de subsídios,

porém gerando receitas para cobrir o dispêndio governamental, foi liquidado por razões

8 A respeito da questão que envolve o papel desenvolvimentista dos bancos e indústria ver CAMERON R. E., Banking in the Earls Stages of Industrialization (New York: Oxford University Press, 1967.

9 A respeito de maiores detalhes sobre essa visão eclética da teoria de Adam Smith utilizada por Cairu ver

VIANA V. O Banco do Brasil, sua Formação, seu Engrandecimento, sua Missão Nacional. Rio de janeiro, Tipografia do Jornal do Comércio, 1926.

9

que, segundo Souza Franco (1984), envolviam má administração, má qualificação de

funcionários e descontrole de capitais, gerando sua insolvência.

Para compreendermos mais sobre o início do Banco do Brasil e sua trajetória

decadente em seus primeiros 20 anos, temos que conhecer sua estrutura. De acordo com

seu Estatuto, o banco era constituído por um capital inicial de 1.200.000 contos de réis,

divididos em 1.200 ações no valor de 1.000 contos de réis cada uma. O Banco iria

operar, a princípio, somente com depósitos, descontos e emissão. A Assembléia do

banco seria constituída por 40 acionistas majoritários e quatro diretores. Os membros da

primeira diretoria seriam nomeados pela Coroa, e, posteriormente, seriam escolhidos

pela Assembléia do Banco.

A liberação para funcionamento do banco foi concedida em 1808, mas suas

atividades só começaram em 1809, como citamos anteriormente. Entretanto, em 1810,

tinham sido vendidas apenas 10% de suas ações. Este fato demonstrava o baixo nível de

atividade econômica existente no país, marcado por restrições mercantilistas e seguidas

por Cairu.

Em 1812, como observa Viana (1926), o Marquês de Baependi já levantava

suspeitas sobre a longevidade do Banco do Brasil, observando que os subsídios dados

pela Coroa à instituição não seriam suficientes para garantir sua sustentabilidade.

A Coroa Portuguesa toma então a primeira medida visando garantir a

manutenção do Banco do Brasil. É expedida uma Carta Régia, em 22 de agosto de

1812, direcionada ao Conde de Palma, Capitão Geral da Capitania de Minas Gerais. A

Carta pedia aos capitalistas, empresários e funcionários públicos locais que comprassem

ações do banco, em prol do seu desenvolvimento. Amaro Cavalcanti (1983) comenta

que no conteúdo dessa Carta Régia está expresso também que as receitas de novas

medidas tributárias seriam depositadas no Banco do Brasil por um período de 10 anos.

Em 1814, a Coroa concedeu mais privilégios ao Banco do Brasil, com o objetivo

de demonstrar a importância desse empreendimento para a sociedade. O governo

esperava, assim, aumentar o capital da instituição em pelo menos 2.000 contos de réis.

O Ato Legislativo de 24 de setembro de 1814 decreta que a dívida do Banco do Brasil

passaria a ser uma dívida do Tesouro Real e as atividades do banco, que antes eram

restritas somente à praça do Rio de Janeiro, se expandiriam, inaugurando-se uma filial

na Bahia. A agência baiana poderia operar com redescontos de letras e operações

hipotecárias, e sua dívida também ficaria atrelada ao Tesouro Real.

10

Todavia, o atraso na estrutura bancária no Brasil, segundo Viana (1926), e suas

medidas burocráticas, como lentidão excessiva de liberar autorização para

funcionamento de casas bancárias vinculadas ao Código Comercial elaborado por Cairu

era uma realidade desse período. Um exemplo claro da colocação de Viana foi o fato do

governo aprovar o funcionamento da filial do Banco do Brasil na Bahia em 1814, sendo

que essa agência só começou a operar em 1818, quatro anos depois.

De fato, a estrutura bancária do Brasil se mostrava muito precária, sem

capacitação adequada e sem o estímulo do investimento na industrialização, como

vimos anteriormente. A má administração do Banco do Brasil e a baixa qualificação

profissional de seus funcionários para atuar no setor bancário tomam forma nas palavras

do próprio Visconde de Cairu, quando este era diretor do Banco do Brasil, segundo o

qual houve até prisões envolvendo negociantes e corretores da instituição, que

confessaram o mau uso que se fazia dos seus fundos e da prevaricação de seus

empregados (SOUZA FRANCO, 1984: 21).

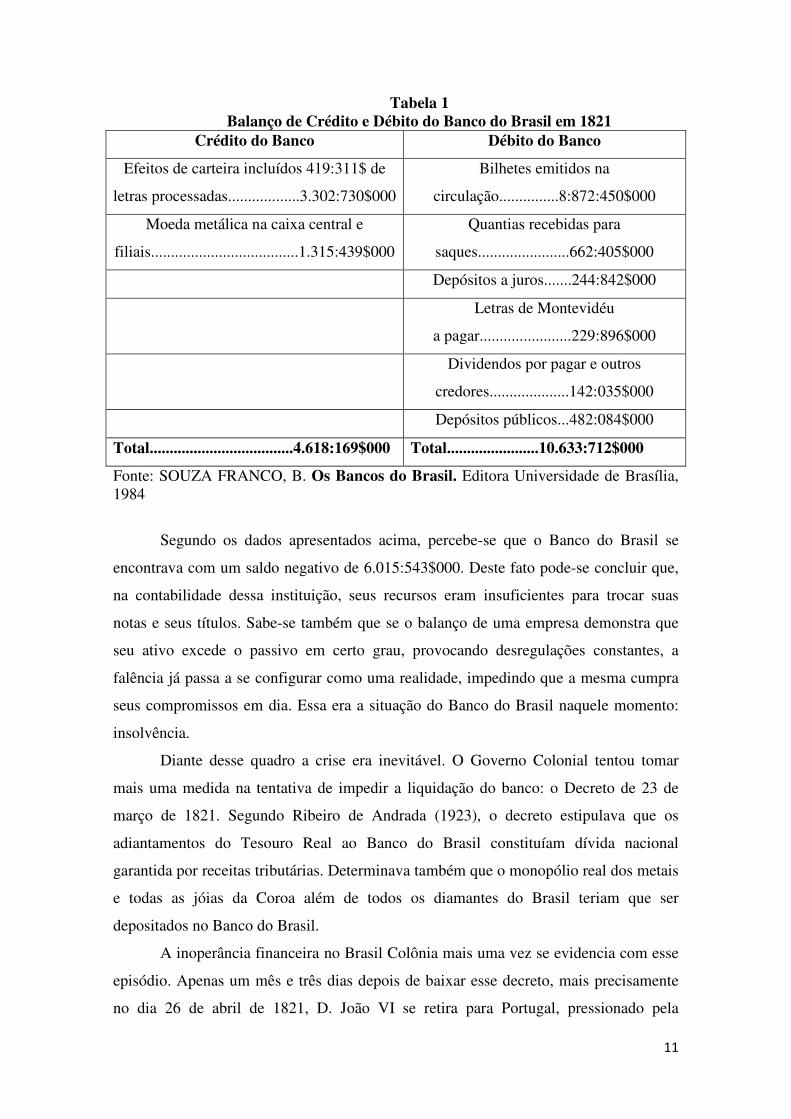

A insolvência do Banco do Brasil nesse período se mostra no descontrole em

manter suas contas de ativo e passivo niveladas. A Coroa Portuguesa, como

controladora do banco e através de medidas elaboradas pelo Conde Linhares e Cairu,

exigia da instituição a prática de emissões excessivas, uma vez que a maior premissa do

Banco era financiar gastos do governo, mantendo seu patrimônio ativo sempre superior

ao passivo. Esse desnivelamento desencadeou uma série de desregulações financeiras,

impossibilitando o banco de manter um lastro metálico sólido e incapacitando-o a dar

suporte creditício ao investimento industrial. De acordo com a tabela a seguir podemos

perceber o grau de insolvência no Banco do Brasil:

11

Tabela 1 Balanço de Crédito e Débito do Banco do Brasil em 1821

Crédito do Banco Débito do Banco

Efeitos de carteira incluídos 419:311$ de

letras processadas..................3.302:730$000

Bilhetes emitidos na

circulação...............8:872:450$000

Moeda metálica na caixa central e

filiais.....................................1.315:439$000

Quantias recebidas para

saques.......................662:405$000

Depósitos a juros.......244:842$000

Letras de Montevidéu

a pagar.......................229:896$000

Dividendos por pagar e outros

credores....................142:035$000

Depósitos públicos...482:084$000

Total....................................4.618:169$000 Total.......................10.633:712$000

Fonte: SOUZA FRANCO, B. Os Bancos do Brasil. Editora Universidade de Brasília, 1984

Segundo os dados apresentados acima, percebe-se que o Banco do Brasil se

encontrava com um saldo negativo de 6.015:543$000. Deste fato pode-se concluir que,

na contabilidade dessa instituição, seus recursos eram insuficientes para trocar suas

notas e seus títulos. Sabe-se também que se o balanço de uma empresa demonstra que

seu ativo excede o passivo em certo grau, provocando desregulações constantes, a

falência já passa a se configurar como uma realidade, impedindo que a mesma cumpra

seus compromissos em dia. Essa era a situação do Banco do Brasil naquele momento:

insolvência.

Diante desse quadro a crise era inevitável. O Governo Colonial tentou tomar

mais uma medida na tentativa de impedir a liquidação do banco: o Decreto de 23 de

março de 1821. Segundo Ribeiro de Andrada (1923), o decreto estipulava que os

adiantamentos do Tesouro Real ao Banco do Brasil constituíam dívida nacional

garantida por receitas tributárias. Determinava também que o monopólio real dos metais

e todas as jóias da Coroa além de todos os diamantes do Brasil teriam que ser

depositados no Banco do Brasil.

A inoperância financeira no Brasil Colônia mais uma vez se evidencia com esse

episódio. Apenas um mês e três dias depois de baixar esse decreto, mais precisamente

no dia 26 de abril de 1821, D. João VI se retira para Portugal, pressionado pela

12

Revolução do Porto. Nessa viagem, D. João VI e sua Corte levam consigo todos os

metais depositados, ficando as reservas monetárias do Brasil sem nenhum lastro

metálico. Peláez e Suzigan (1981) registram que esse panorama deixou a estrutura

bancária do Brasil, constituída em 1821 por um banco e suas duas filiais, praticamente

falida.

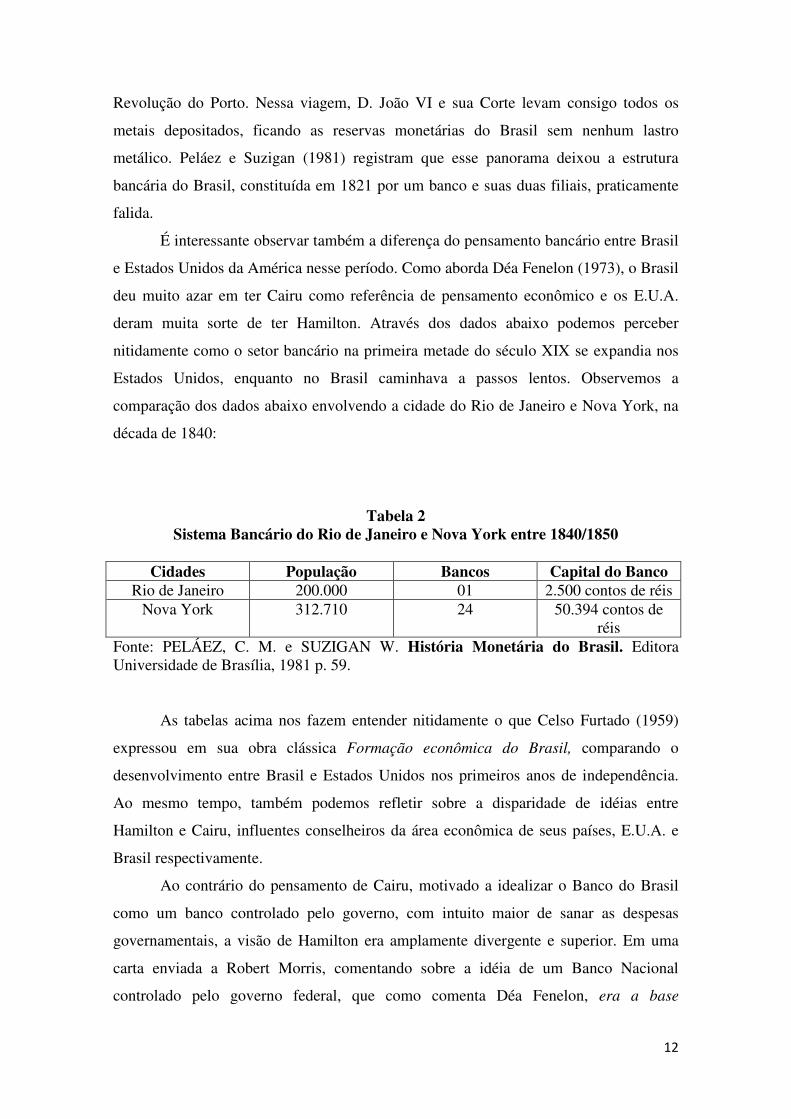

É interessante observar também a diferença do pensamento bancário entre Brasil

e Estados Unidos da América nesse período. Como aborda Déa Fenelon (1973), o Brasil

deu muito azar em ter Cairu como referência de pensamento econômico e os E.U.A.

deram muita sorte de ter Hamilton. Através dos dados abaixo podemos perceber

nitidamente como o setor bancário na primeira metade do século XIX se expandia nos

Estados Unidos, enquanto no Brasil caminhava a passos lentos. Observemos a

comparação dos dados abaixo envolvendo a cidade do Rio de Janeiro e Nova York, na

década de 1840:

Tabela 2 Sistema Bancário do Rio de Janeiro e Nova York entre 1840/1850

Cidades População Bancos Capital do Banco

Rio de Janeiro 200.000 01 2.500 contos de réis Nova York 312.710 24 50.394 contos de

réis Fonte: PELÁEZ, C. M. e SUZIGAN W. História Monetária do Brasil. Editora Universidade de Brasília, 1981 p. 59. As tabelas acima nos fazem entender nitidamente o que Celso Furtado (1959)

expressou em sua obra clássica Formação econômica do Brasil, comparando o

desenvolvimento entre Brasil e Estados Unidos nos primeiros anos de independência.

Ao mesmo tempo, também podemos refletir sobre a disparidade de idéias entre

Hamilton e Cairu, influentes conselheiros da área econômica de seus países, E.U.A. e

Brasil respectivamente.

Ao contrário do pensamento de Cairu, motivado a idealizar o Banco do Brasil

como um banco controlado pelo governo, com intuito maior de sanar as despesas

governamentais, a visão de Hamilton era amplamente divergente e superior. Em uma

carta enviada a Robert Morris, comentando sobre a idéia de um Banco Nacional

controlado pelo governo federal, que como comenta Déa Fenelon, era a base

13

fundamental para um bem sucedido sistema de finanças (FENELON, 1973: 105),

Hamilton escreve:

(...) considero a criação de um Banco Nacional, de uma forma ou de outra, como um expediente essencial à nossa segurança e nosso sucesso (...) a tendência de um Banco Nacional é a de aumentar o crédito público e privado. O primeiro dá ao país poderes para a proteção de seus interesses e o último facilita e aumenta as operações de comércio entre os indivíduos. A indústria aumenta, produtos são multiplicados, agricultura e manufaturas florescem, nisto consiste a verdadeira riqueza e prosperidade de um estado. (Letter to Robert Morris, 30/04/1781, Hamilton Papers vol. II, p. 617-618 In: FENELON, 1973: 105)

Como podemos notar, o Brasil necessitava urgentemente de transformações no

interior de seu pensamento econômico para garantir a sustentabilidade de sua estrutura

bancária. Tal transformação se inicia, poucas décadas depois com a contribuição do

pensamento econômico de Bernardo Souza Franco como veremos no tópico seguinte.

2 – A ótica inovadora de Souza Franco para a Contabilidade Bancária no Brasil:

uma possível via de desenvolvimento através do setor bancário

Na década de 1830 o cenário bancário europeu atravessa um ciclo evolutivo. É o

surgimento do que denominamos nos dias atuais de “bancos de investimento”. Na

Bélgica no início da década citada acima surge o Société Générale pour Favoriser I’

Industrie Nationale, o primeiro banco inovador em métodos e práticas de operações

voltadas para investimentos em setores econômicos estratégicos.10 Tal banco é

considerado por Diamond (1957) o precursor dos bancos constituídos por ações,

oferecendo a possibilidade de pequenos depositantes investirem em grandes

empreendimentos.

10

Hoje esse banco atende pelo nome de Générale de Banque, conta com mais de 1000 filiais no território belga e mantém operações de investimento em mais 40 países, além de ser o maior banco da Bélgica.

14

Este modelo foi também utilizado, a partir de 1852, pelo banco francês Crédit

Mobilier. Para alguns estudiosos esse banco também se destacou por um pioneirismo

ousado no campo de investimentos, fazendo do crédito um mecanismo crucial de

desenvolvimento econômico. De acordo com Fernando Costa:

“O pioneiro e exemplo clássico de banco dedicado a ajudar a construção de estradas de ferro e a industrialização, então em país em condições especiais de economia relativamente atrasada, foi o banco francês Crédit Mobilier dos irmãos Péreire. A partir da segunda metade do século XIX, o número de bancos que, em diversos países, adotaram o modelo Péreire foi considerável. A diferença existente entre os bancos do tipo do Crédit Mobilier e os bancos comerciais operantes no país avançado da época, ou seja, da Inglaterra, era absoluta. Entre os bancos ingleses, destinados especialmente a servir de fonte de capital em curto prazo, e o banco dirigido ao financiamento das necessidades de investimento em longo prazo existia verdadeiro abismo. Os bancos alemães, que se pode tomar com exemplo do tipo de banco universal ou misto, combinaram com êxito a idéia básica do Crédit Mobilier com as atividades em curto prazo dos bancos comerciais” (COSTA, 2009).

É importante colocarmos aqui que, após o evento da Revolução Industrial

inglesa, onde a indústria passa a ser o fator primordial para o desenvolvimento

econômico nas regiões globais, a Europa vive um momento intenso. Os países que

pretendem acompanhar o desenvolvimento inglês e se inserir no quadro de países

industrializados chamam para si um desafio próprio: através de suas especificidades irão

ter que alcançar sua própria revolução industrial, ou seja, por conta própria.

Nesse contexto, vemos segundo Gerschenkron (1962), que a Alemanha, por

exemplo, diferente da Inglaterra, adquiriu seu status de país industrializado através de

uma relação de bancos privados e indústria. Já na Rússia, segundo o mesmo autor, o

Estado teve um papel decisivo ao investir em bancos para o desenvolvimento de sua

estrutura industrial.11

11

É interessante nesse contexto analisar o debate que se deu entre os seguidores dos autores

Gerschenkron e Rostow. Rostow coloca que o desenvolvimento de países industrializados seguiu um modelo único, ou seja, semelhante ao da Revolução Industrial inglesa, ou seja, uma forma genérica. Já Gerschenkron, que em nosso ponto de vista possui dados mais condizentes, demonstra como países europeus se diferenciaram de acordo com suas características para atingirem o nível de centros industrializados. A respeito da visão de Rostow e Gerschenkron ver: GERSCHENKRON, A. Economic

Backwardness in Historical Perspective. Cambridge Harvard University, 1962 e ROSTOW, W. W. A

decolagem para o desenvolvimento auto-sustentado. In: Agarwala, A .N. & Singh, S.P. (Eds) A

economia do subdesenvolvimento. Rio de Janeiro: Forense. 1969. A respeito do debate ver: COSTA, F. N.

15

A disseminação desses modelos bancários, direcionados para o desenvolvimento

chega a ecoar no Brasil. É então que se destaca Bernardo Souza Franco12, que com seu

pensamento, ou seja, de que é possível o Brasil se desenvolver através de uma estrutura

bancária eficiente, aborda que:

(...) em um país novo e falto de capitais, como o Brasil, é-lhe serviço importantíssimo procurar desenvolver seus trabalhos e lançar mão das instituições de crédito, como o mais poderoso meio de aproveitar capitais desempregados, pô-los a serviço da indústria e como que os duplicar em seu benefício. (SOUZA FRANCO, 1984: 48).

Nesse momento acontece um debate na contabilidade bancária do país entre

metalistas e papelistas. Do lado dos metalistas ficavam os remanescentes da Escola de

Cairu, que eram contra a grande emissão monetária, e de outro, os papelistas apoiavam

um maior poder de emissão por parte do setor bancário. Na vertente papelista então se

sobressai Souza Franco.

Uma das contribuições fundamentais para a evolução do sistema bancário no

Brasil parte do pensamento econômico do Visconde Souza Franco. O Visconde critica a

estrutura bancária do país naquele período e aponta dois pontos relevantes aos quais os

bancos no Brasil precisariam se adaptar:

• Utilizar saldos ociosos para empréstimos com taxas mais baixas e com

tempo de pagamento optativo entre curto e longo prazo

• Organização de uma empresa financeira sólida que motivasse a compra de

suas ações no mercado fornecendo lucro aos seus acionistas.

Souza Franco defendia que a praça do Rio de Janeiro, capital brasileira nesse

momento, necessitava de uma estrutura bancária mais eficiente e moderna. Em sua

Comparando capitalismos financeiros. Texto para discussão. IE/UNICAMP, Campinas n 160, maio de 2009.

12 Em 1848, Souza Franco foi Ministro da Fazenda interino, e em 1857 ocupou pela segunda vez a pasta

da Fazenda. Executou a Nova Tarifa Alfandegária, e acreditava que a pluralidade bancária e a expansão das emissões fomentavam a indústria e o comércio. A respeito de mais informações sobre Souza Franco consultar a versão eletrônica disponível no site www.fazenda.gov.br.

16

visão, o Brasil perdia a chance de criar oportunidades produtivas, uma vez que o

mecanismo financeiro de fornecimento de crédito representava um papel insignificante,

concedendo apenas empréstimos limitados, em curto prazo, restringindo, assim, a

dinâmica de desenvolvimento dos setores agrícola e industrial. Nota-se que as idéias de

Souza Franco correspondiam ao que acontecia nos países industrializados, onde o

sistema bancário representava um papel de impulsionador da indústria e do comércio

através do crédito. De acordo com Peláez e Suzigan (1981), essa era uma visão

incomum aos pensadores do sistema bancário no Brasil nesse período.

Quanto às relações que envolviam banco e governo, Souza Franco considera a

necessidade de se criar leis bancárias e de sociedade anônima específicas, de forma que

o sistema financeiro não fosse mais regulado pelo Código Comercial. De acordo com

esse autor, tal Código Comercial, era um entrave para a dinâmica da estrutura bancária,

devido à lentidão dos procedimentos burocráticos para liberação de documentos.

Com base nestas idéias, Souza Franco elaborou uma proposta de reforma do

sistema bancário, na qual apresentava três objetivos centrais:

1) Na organização de estabelecimentos de crédito em todas as províncias

que os comportem, e de filiais ou caixas de descontos nas outras e nas

grandes povoações, desenvolvendo-se-lhe assim os meios de trabalho, e

animando a indústria nacional.

2) Na substituição das notas do Tesouro de valor instável, e sujeitas a

contínuas oscilações, por notas do banco, realizáveis em metais, e

portanto de valor mais fixo e seguro, e menos sujeitas a falsificações.

3) Em que ficando por esta forma aos bancos o fornecimento de moeda

precisa aos mercados de seu círculo, dá-se mais regularidade no

suprimento e mais certeza de que a quantidade das notas circulantes

será a exigida pelo mercado, porque, aliás, o banco emitirá as que

faltem, ou vir-lhe-ão ao troco por metais as que sobrem em hipótese

contrária. (SOUZA FRANCO, 1984: 95-96).

Em sua proposta, Souza Franco focava a questão de lucratividade dos bancos

privados e o estabelecimento de um sistema bancário complexo. Peláez e Suzigan

apresentam um exemplo montado por Souza Franco para demonstrar a lucratividade

bancária do setor privado.

17

Suponha-se um banco que iniciasse suas operações com um capital de 3.000 contos e desse total tivesse que comprar 2.000 contos em títulos do Governo e 1.000 contos em metais para constituir suas reservas metálicas, emitindo um total de 15.000 ações a 0,20 contos cada. Sua receita bruta seria: 8% do Capital Total em Notas Emitidas............................240 contos de réis 3% de 2.000 Contos em Títulos......................................... 60 contos de réis Juros de Depósitos e Outras Operações............................. 20 contos de réis Total....................................................................320 contos de réis Supondo-se ainda que as despesas de operação fossem de 40 contos, a receita líquida seria de 280 contos e após a dedução das reservas poder-se-ia pagar dividendos de 9% ao ano. Assim, do ponto de vista de um banco privado, o negócio seria bem lucrativo. (PELÁEZ e SUZIGAN, 1981: 66-67)

Quanto ao estabelecimento de um sistema bancário complexo, Souza Franco

apontava que seria um processo de longo prazo. Com as diferenças econômicas

existentes nas províncias brasileiras o autor da reforma esperava um aumento gradual.

2.1 - A convergência de pensamento econômico entre Souza Franco e Mauá e o

confronto da crise do “pânico de 1857”.

Assim como Souza Franco, Irineu Evangelista dos Santos, também conhecido

como o Visconde de Mauá, via que uma forma do Brasil atingir seu desenvolvimento

econômico seria via banco/indústria através das sociedades anônimas. Para tanto era

preciso mudar a legislação vigente, e que os bancos emissores seriam fundamentais para

esse avanço.

Mauá que também se identificava com a linha papelista como apontamos

anteriormente e criticava que a culpa de inflação e crises financeiras no Brasil, de

acordo com a concepção dos metalistas, se davam por excesso de emissões dos bancos.

Na concepção de Mauá, como o Brasil é um país em que a economia se baseia

na agroexportação, as causas da depreciação cambial estão nas manipulações cambiais

referentes à exportação e importação do mercado, e não dos bancos de emissão. Mauá

18

critica, como já vimos anteriormente, o estoque de moeda puramente metálico e também

o monopólio de emissão.

No final da década de 1850, Mauá funda o Banco Mauá-McGregor. O objetivo

central de Mauá ao fundar esta instituição era transformá-la em um amplo

estabelecimento de crédito, abrangendo 20 capitais de províncias com suas filiais e,

numa pretensão bem mais ousada, abrindo agências no exterior, em cidades como

Londres e Paris. O intuito de Mauá era buscar uma solução para que as empresas

brasileiras (...) não precisariam arrastar-se abatidas aos pés da usura desapiedada dos

maus elementos financeiros da praça de Londres (LIMA, 1976: 33).

Mauá teve a manuntenção de seu novo banco ameaçada por um projeto de lei de

autoria do Ministro da Justiça Senador Nabuco de Araújo (1854), que acabou sendo

aprovado. A nova lei proibia a abertura de casas bancárias sem autorização expressa do

governo, além de conter vários itens que se constituíam em entraves burocráticos para

quem se dispusesse a operar nesse setor.

Apesar das dificuldades o Banco Mauá-MacGregor & Cia. consolidou seu

funcionamento através de seu tamanho e sua ramificação internacional, além de receber

o apoio do Visconde Souza Franco, que, em1857, assumira a pasta da Fazenda.

Como comenta Ribeiro de Andrada (1923), Souza Franco era a favor da

pluralidade de emissão e contrário à lei de 1853. Sendo assim, à frente do ministério,

concede permissão para a abertura de cinco novos bancos e cede o direito de emissão a

seis, dentre os novos e aqueles já operantes no mercado financeiro.

Em 1857, o mercado monetário brasileiro se defronta com uma situação difícil,

onde, conforme aponta Cavacalnti (1893), as taxas de câmbio e de redesconto flutuam

consideravelmente. Em primeiro de novembro desse ano chegam ao Brasil notícias

sobre contração econômica nos Estados Unidos, dando início a uma “correria” de

saques na praça, ficando esse momento conhecido como “Pânico de 1857”. Este

episódio abala as reformas bancárias construídas por Souza Franco e Itaboraí.

O primeiro impacto do “Pânico de 1857”, de acordo com Peláez e Suzigan

(1981), foi a paralisação de quase todas as transações. Nesse momento a taxa de câmbio

recuou de 27 dinheiros esterlinos por mil-réis, para 26 e depois para 25,5. O Banco do

Brasil suspende a troca de notas por ouro e câmbio.

A crise instalada em 1857 é considerada por estudiosos o momento mais difícil

da gestão de Souza Franco no Ministério da Fazenda. O resultado desse abalo no

19

mercado financeiro foi de 49 falências em 1857 e 90 em 1858, com perdas totais

avaliadas em 15.000 contos.

As medidas tomadas pelo governo e suas relações com o Banco do Brasil foram

determinantes para conter o pânico, no último trimestre de 1858. Souza Franco pede

auxílio ao Banco Mauá-MacGregor para socorrer o sistema bancário nacional, e,

respondendo aos apelos do Ministro da Fazenda, este banco empresta ao governo um

total de 810.000 contos, através de sua agência em Londres. Esta operação permitiu ao

governo contornar a crise cambial e injetar dinheiro no mercado, colocando um ponto

final na crise instaurada pelo “Pânico de 1857”.

Conclusão

A chegada da Família Real no Brasil em 1808 trouxe no campo econômico a

teoria liberal de Adam Smith praticada de uma forma peculiar pelo Visconde de Cairu

no país.

A criação do primeiro Banco do Brasil e seu fracasso na sua primeira gestão se

deve a uma formação de um pensamento liberal brasileiro que mesclava liberalismo

com “pitadas” de mercantilismo. Tal contexto se deu num momento em que a Coroa

Portuguesa, tendo Cairu como seu principal consultor, priorizava mais um banco

voltado para atender uma economia agroexportadora do que praticar uma política

semelhante à dos países desenvolvidos, ou seja, direcionar o sistema financeiro para

uma relação causa e efeito com o desenvolvimento industrial, como fez por exemplo

Alexander Hamilton nos Estados Unidos. Porém, temos que admitir que a criação do

Banco do Brasil através de uma ideologia liberal de Cairu foi um dos fatores mais

determinantes para uma integração nacional, ou seja, o país que não tinha uma moeda

nacional agora passava a ter uma economia mais centralizada.

Souza Franco por sua vez já atuou em um período posterior, onde o pensamento

econômico já se encontrava em um estágio mais desenvolvido dando a oportunidade de

travar um debate significativo entre papelistas e metalistas. A fase da atuação de Souza

Franco no cenário econômico brasileiro era uma fase em que a sociedade enxergava

20

com mais clareza a necessidade de um sistema financeiro voltado para o

desenvolvimento.

Em busca de se aproximar do pensamento de grandes personagens

coordenadores de política econômica em países avançados, Souza Franco tentou adotar

tais modelos na contabilidade bancária, elaborando um modelo de contabilidade

bancária que contribuiu significativamente para o desenvolvimento desse setor.

As diretrizes tomadas por Souza Franco obtiveram um certo êxito na sua gestão

como ministro da Fazenda ao conseguir sufocar uma das maiores crises financeiras

registradas na história bancária do Brasil, o “pânico de 1857”.

Por fim, esperamos ter demonstrado aqui como as visões de contabilidade

bancária de Cairu e Souza Franco, apesar de divergentes foram também um marco de

evolução nesse período incipiente do setor bancário no Brasil.

BIBLIOGRAFIA:

CAMERON R. E., Banking in the Earls Stages of Industrialization (New York: Oxford University Press, 1967.

DIAMOND, W. Development Banks, Baltimore, United States: Johns Hopkins, University Press, 1957.

FENELON, D. Cairu e Hamilton: um estudo comparativo. Tese de Doutorado –

UFMG/FAFICH. 1973.

FURTADO, Celso. Formação Econômica do Brasil. Rio de Janeiro, 1959.

GERSCHENKRON, A. Economic Backwardness in Historical Perspective. Cambridge Harvard University, 1962.

GURLEY, J.G.; SHAW, E. S. Money in a theory of finance. Washington, D.C.: Brookings Institution, 1960.

LANDES D. S. Riqueza e pobreza das nações: por que algumas são tão ricas e

outras são tão pobres. Rio de Janeiro, Campus, Elsevier: 2003.

LIMA, H. M. 3 (três) industrialistas brasileiros: Mauá, Rui Barbosa, Roberto

Simonsen. São Paulo, Alfa-Omega, 1976.

21

LUZ. N. V. Esforço em prol da Industrialização. São Paulo, Revista de História.

USP, 1959.

NEUHAUS, P. História Monetária do Brasil. 1900-45. IBMEC. Rio de Janeiro, 1975.

NORMANO, J.F. Brazil, a Study of Economic Types. (Chapel Hill the University of North Caroline Press, 1935.

PELAEZ, C. M.; SUZIGAN, W. História Monetária do Brasil: Análise de políticas e

instituições monetárias. Editora da Universidade de Brasília, 1981.

RIBEIRO DE ANDRADA, A. C. Bancos de emissão no Brasil. Rio de Janeiro, Livraria Leite Ribeiro: 1923.

ROSTOW, W. W. A decolagem para o desenvolvimento auto-sustentado. In: Agarwala, A . N. & Singh, S.P. (Eds) A economia do subdesenvolvimento. Rio de Janeiro: Forense. 1969.

SOUZA FRANCO, B. Os Bancos do Brasil. Editora Universidade de Brasília, 1984

VIANA V. O Banco do Brasil, sua Formação, seu Engrandecimento, sua Missão

Nacional. Rio de janeiro, Tipografia do Jornal do Comércio, 1926.

WILLEMAN, J. P. Brazilian Exchange. The Study of an Incovertible Currency.

Buenos Aires, 1896.