Edição Comemorativa - 19 anos do Instituto Brasileiro de...

44

Revista Governança Tributária • 1 • Edição Comemorativa - 19 anos do Instituto Brasileiro de Planejamento Tributário - IBPT A volta da CPMF é uma afronta à boa administração dos recursos públicos Brasil sobe no ranking mundial dos países com maior carga tributária Carga tributária e o princípio do não-confisco Governança Tributária: imprescindível para as empresas The taxation of the future: social-environmental issues

Transcript of Edição Comemorativa - 19 anos do Instituto Brasileiro de...

Revista Governança Tributária • 1 •

Edição Comemorativa - 19 anos do Instituto Brasileiro de Planejamento Tributário - IBPT

A volta da CPMFé uma afronta à

boa administraçãodos recursos

públicos

Brasil sobe noranking mundialdos países com

maior cargatributária

Carga tributáriae o princípio do

não-confisco

GovernançaTributária:

imprescindívelpara as empresas

The taxationof the future:

social-environmentalissues

• 2 • Revista Governança Tributária

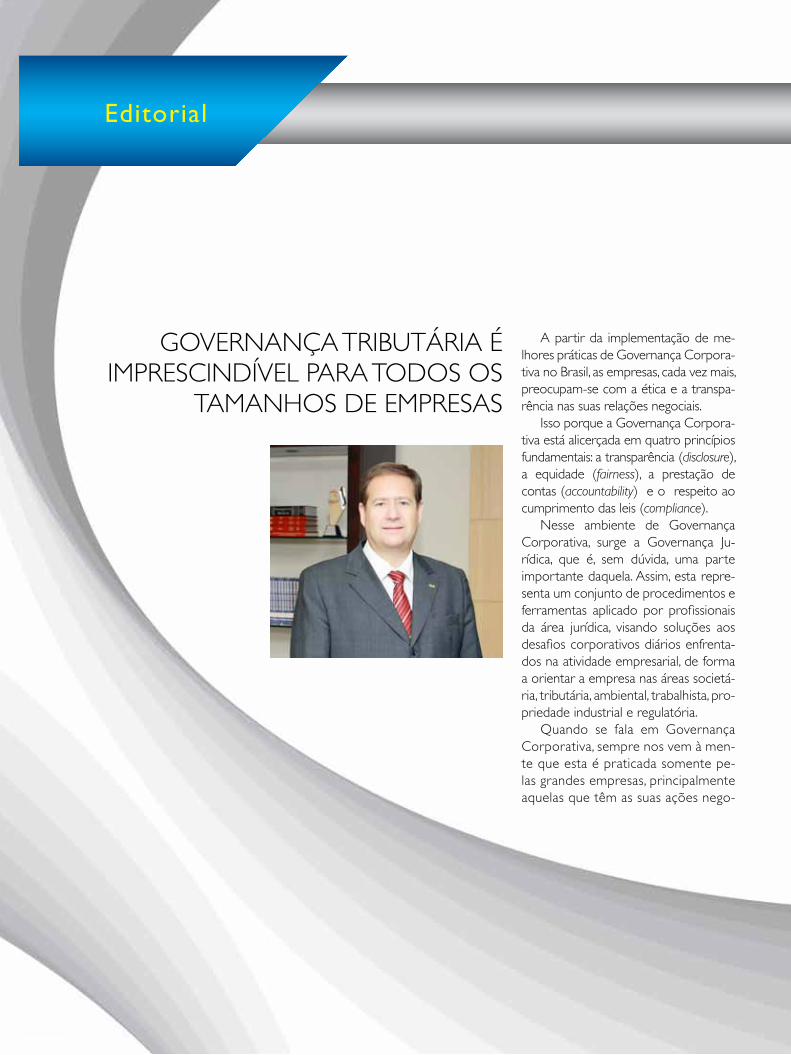

A partir da implementação de me-lhores práticas de Governança Corpora-tiva no Brasil, as empresas, cada vez mais, preocupam-se com a ética e a transpa-rência nas suas relações negociais.

Isso porque a Governança Corpora-tiva está alicerçada em quatro princípios fundamentais: a transparência (disclosure), a equidade (fairness), a prestação de contas (accountability) e o respeito ao cumprimento das leis (compliance).

Nesse ambiente de Governança Corporativa, surge a Governança Ju-rídica, que é, sem dúvida, uma parte importante daquela. Assim, esta repre-senta um conjunto de procedimentos e ferramentas aplicado por profissionais da área jurídica, visando soluções aos desafios corporativos diários enfrenta-dos na atividade empresarial, de forma a orientar a empresa nas áreas societá-ria, tributária, ambiental, trabalhista, pro-priedade industrial e regulatória.

Quando se fala em Governança Corporativa, sempre nos vem à men-te que esta é praticada somente pe-las grandes empresas, principalmente aquelas que têm as suas ações nego-

GOVERNANÇA TRIBUTÁRIA É IMPRESCINDÍVEL PARA TODOS OS

TAMANHOS DE EMPRESAS

Editorial

Revista Governança Tributária • 3 •

ciadas em Bolsa de Valores. Sem dú-vida, essas empresas devem observar as melhores práticas de Governança Corporativa, pois captam recursos do mercado e, por este motivo, têm um comprometimento muito maior com seus investidores.

No entanto, cabe ressaltar que não só nas grandes empresas é im-portante a Governança Corporativa e Jurídica, mas, igual e principalmente, nas empresas de médio porte, que geralmente não dispõem de um de-partamento jurídico próprio.

Atualmente, existem no Brasil em torno de 25 mil empresas de mé-dio porte, sendo que, destas, 6.000 estão na mira dos fundos de private equity. Estes fundos dispõem de um caixa elevado e estão dispostos a “ir às compras”, sendo que as empresas de médio porte com melhor nível de Gorvernança Corporativa e Jurídica se tornam as preferidas.

No âmbito da Governança Jurí-dica, destaca-se a Governança Tribu-tária, um conjunto de métodos de gestão empresarial que visa à coor-

denação, controle e revisão dos pro-cedimentos tributários adotados pela empresa, com o intuito de prevenir autuações fiscais, multas pelo descum-primento de obrigações acessórias, bem como evitar a ocorrência de cri-mes tributários. Tudo isso, em estrito cumprimento à legislação tributária e societária aplicáveis à espécie.

No atual cenário empresarial, onde a transparência das organizações é funda-mental para o mercado, a Governança Tributária assume maior importância, pois, quando bem praticada, gera melhores re-sultados e um maior controle do custo tributário. Esse entendimento é corrobo-rado por Jorge Gerdau Johannpeter, em entrevista exclusiva para essa primeira edição da Revista Governança Tributária: “a Governança Tributária é a alternativa mais inteligente e efetiva para o complexo sis-tema tributário brasileiro, pois age preven-tivamente, por meio de um conjunto de soluções que tornam a empresa mais ágil e transparente. Isso maximiza resultados, pois possibilita a identificação e quantifi-cação de riscos tributários, com base em planejamento e inteligência fiscal”.

Embora algumas empresas já te-nham a consciência da importância da governança tributária no mundo das organizações, é preciso fazer muito mais. Ou seja, o que falta, na verdade, é conscientizar administradores de todos os tipos e tamanhos de sociedades de que a implantação de práticas eficazes de Governança Tributária nas empresas é fundamental para possibilitar o seu rápido, ordenado e eficiente desenvol-vimento econômico em meio a merca-dos cada vez mais competitivos.

Com esse intuito, a Revista Governan-ça Tributária quer ampliar esse debate, publicando a opinião de empresários e de profissionais especializados na área tributária, de forma a, progressivamen-te, inserir o tema Governança Tributária nas discussões estratégicas do empre-sariado e dos gestores de empresas de todos os tipos e tamanhos.

Rumo à introdução de boas práticas de Governança Tributária em sua em-presa! Boa leitura!

Gilberto Luiz do AmaralEditor

Editorial

• 4 • Revista Governança Tributária

Since the introduction of good Corporate Governance practices in Brazil, the companies are more and more concerned with the ethics and transparency in their business relations.

This is because Corporate Governance is based on four fundamental principles: disclosure, fairness, accountability and compliance.

The Legal Governance rises from the Corporate Governance and it is, without a doubt, a very important part of it. Thus, Legal Governance is defined as a set of procedures and tools used by legal professionals in a company, aiming to solve daily corporate challenges faced in their business activities. These legal professionals advise their clients (the companies) in the main areas of law, such as corporate, tax, environment, employment, industrial property and regulatory laws.

When we think about Corporate Governance in Brazil, it always comes to our minds that it is practiced by big companies only, mainly those that have their shares listed in a Stock Exchange. Nonetheless these big Stock Exchange listed companies have to observe the best Corporate Governance practices – because they capture market resources and, for that reason, are compelled to have a bigger compliance with their investors – the Corporate and Legal Governance are also essential in the small and medium companies that, generally speaking, do not have a legal department.

Nowadays Brazil has about 25.000 medium companies from which 6.000 are targets of private equity funds. These funds have a lot of money to invest and are focusing on the acquisition of medium companies that have the best Corporate and Legal Governance levels.

In the context of the Legal Governance, Tax Governance can be emphasized, as it is defined as a set of corporate management methods that aim the coordination, controlling and revision of the tax procedures adopted by a company in order to prevent tax assessments, tax penalties as well as tax crimes. Tax Governance is always implemented in strict compliance with corporate and tax legislation.

In the current business scenario, in which corporate disclosure is fundamental to investors, Tax Governance assumes more an important role because it is able, when efficiently implemented by the target companies, to produce better results regarding tax risks and a higher tax expenses controlling.

This understanding is shared by Jorge Gerdau Johannpeter, president of the Board of Directors of the Brazilian multinational Gerdau, one of the biggest steel suppliers of the world, who has given an exclusive interview for the first edition of the Tax Governance Magazine: “the Tax Governance is the most intelligent and effective alternative for the complex Brazilian Tax System because it acts preventively by means of a set of solutions that makes company’s procedures faster and transparent. This maximizes results because it makes easier the identification and quantification of tax risks, always based on tax planning and tax intelligence”.

Although some companies are already aware of the importance of the Tax Governance in the corporation’s world, it is still necessary that they execute much more than that. This means that it is still necessary that the directors of all sizes and types of companies get familiarized with the introduction of efficient Tax Governance practices in their companies, which is essential to make possible their fast, structured and capable economic development and growth, especially considering the existence of more and more competitive markets.

Considering all the aspects abovementioned, Tax Governance Magazine aims to enlarge this debate, introducing the opinion of and tax professionals in order to insert Tax Governance topic in the strategic business discussions, regardless of the size or type of company in question.

Let’s go to the articles explaining how to introduce good Tax Governance practices in your company. Have a great reading!

Gilberto Luiz do AmaralEditor

TAX GOVERNANCE

IS ESSENTIAL FOR SMALL,

MEDIUM AND BIG COMPANIES

Editorial

Revista Governança Tributária • 5 •

Expediente

Av. Cândido Hartmann, 50CEP: 80730-440, Curitiba - PRTel./Fax: (41) 3232-9241www.ibpt.com.br / [email protected] Conselho editorialGilberto Luiz do AmaralJoão Eloi OlenikeLetícia Mary Fernandes do AmaralFernando SteinbruchCristiano Lisboa Yazbek Produção e EdiçãoDe León ComunicaçõesTels.: (11) 5017-4090/7604E-mail: [email protected] Editora e Jornalista ResponsávelLenilde Plá De León (MTb 11.707/SP)

Coordenadora EditorialViviane Farias (MTb 53.498/SP) RedatoraMariana Lessa (MTb 53.715/SP) Projeto Gráfico e DiagramaçãoMarcelo [email protected] PeriodicidadeSemestral Tiragem5.000 ImpressãoAjir Gráfica As opiniões expressas nos artigos assinados são de inteira responsabilidade de seus autores e os anúncios veiculados são de inteira responsabilidade dos anunciantes.

Sumário

Governança Empresarial e Controladoria

A volta da CPMF é uma afronta à boa administração dos recursos públicos

The taxation of the future: social-environmental issues

Governança Tributária: imprescindível para as empresas

O verdadeiro custo dos tributos

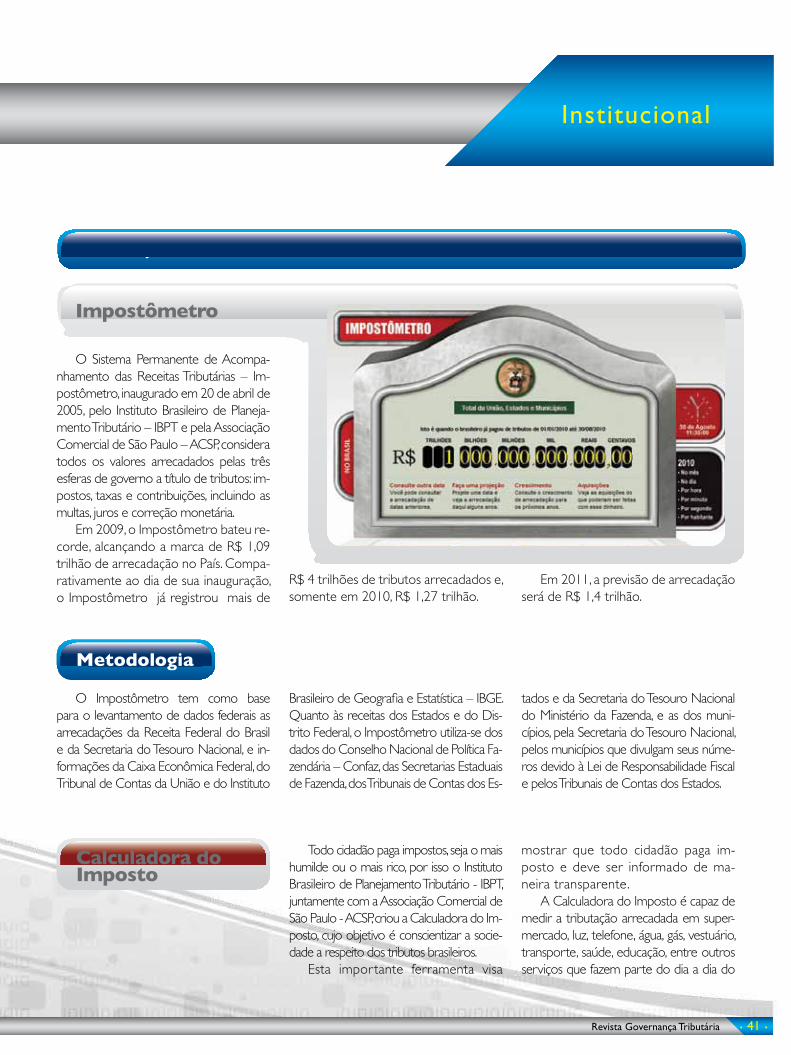

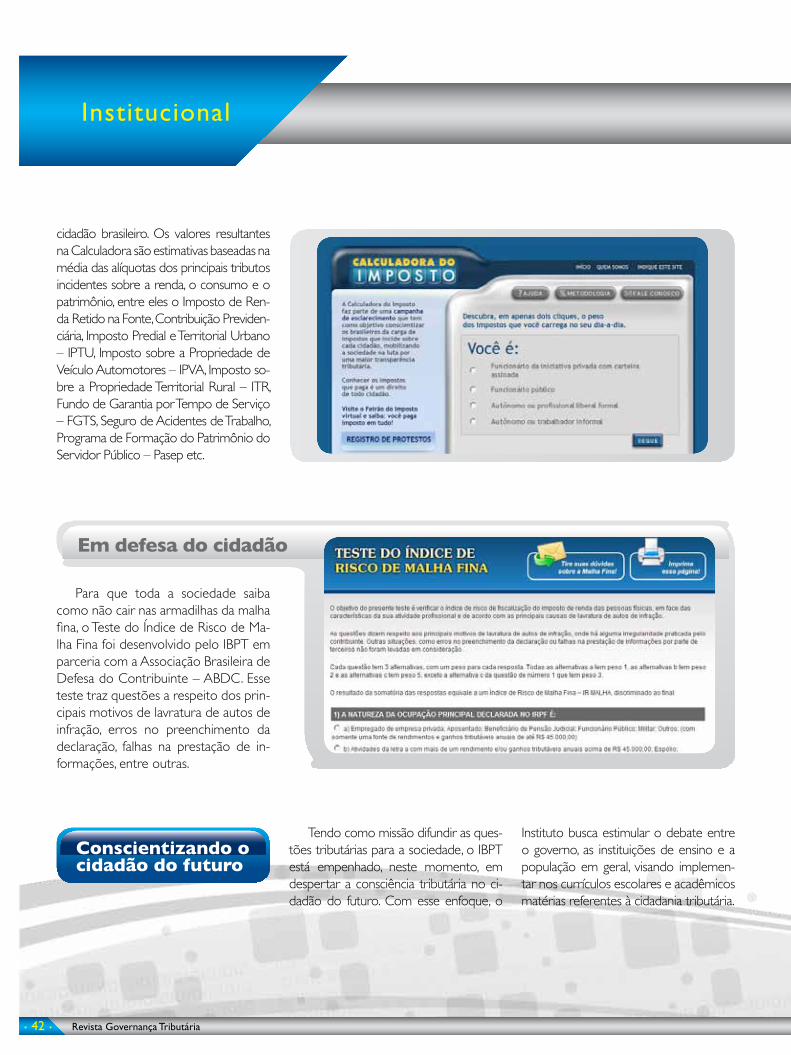

IBPT: há 19 anos instruindo e conscientizando o Brasil sobre tributos

Governança Tributária na Prática

Brasil sobe no ranking mundial dos países com maior carga tributária

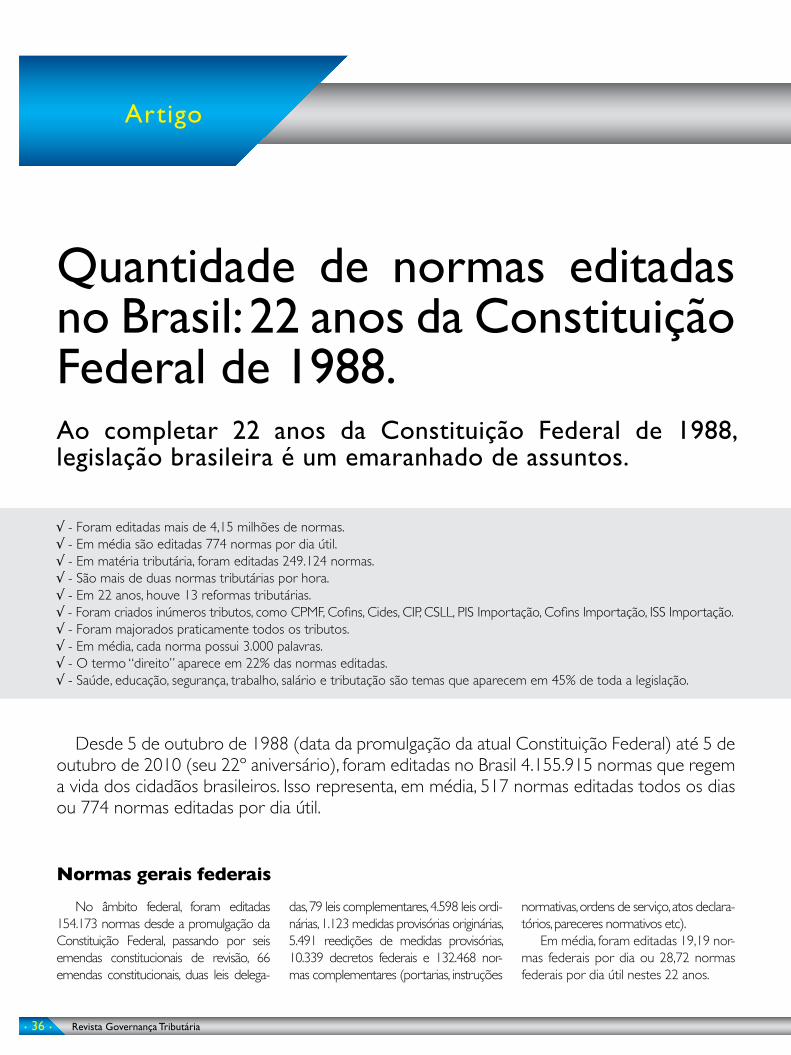

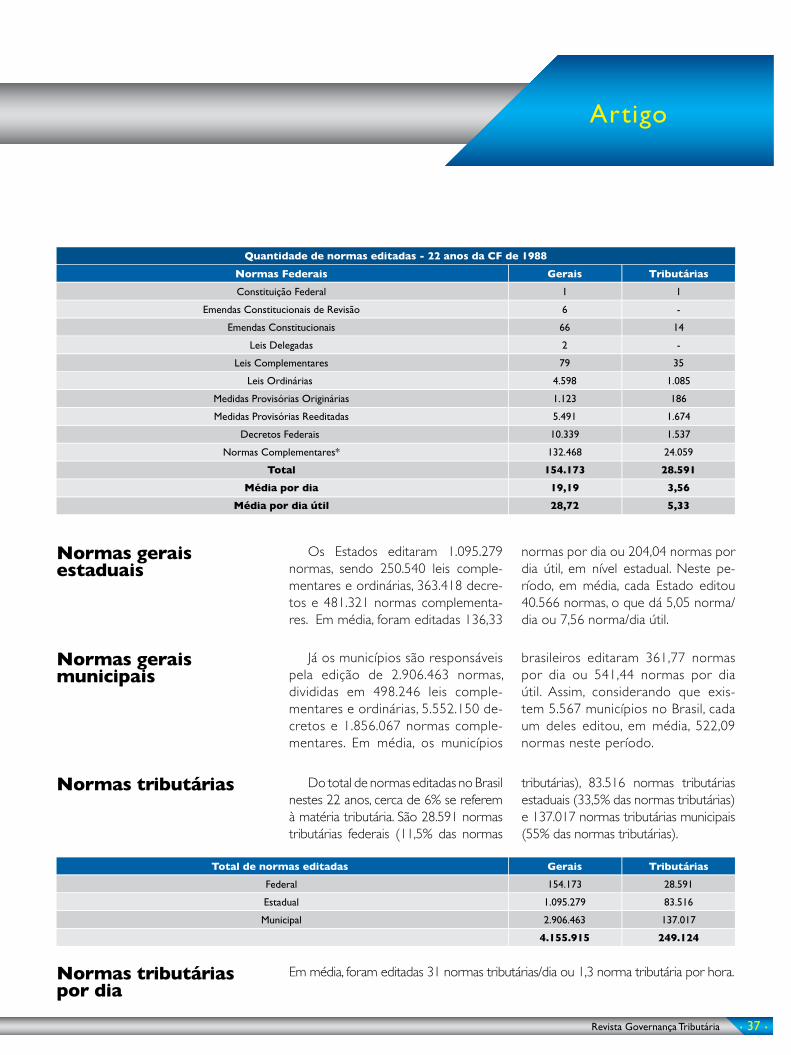

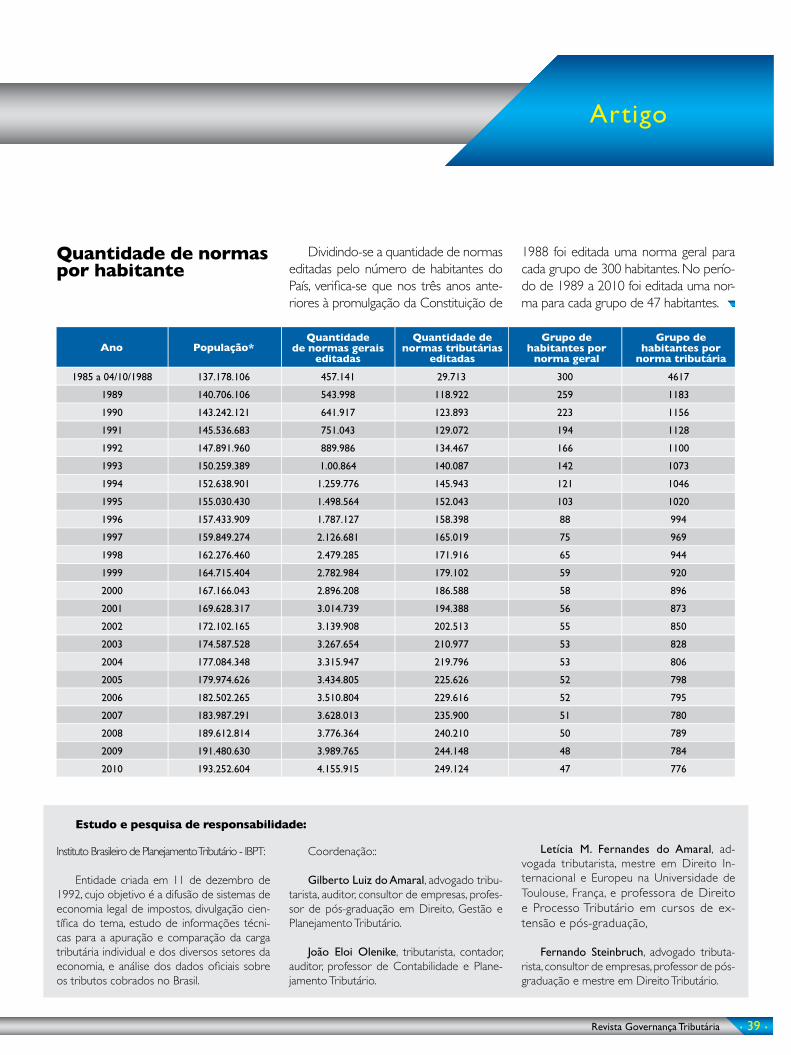

Quantidade de normas editadas no Brasil: 22 anos da Constituição Federal de 1988

“Modelo tributário brasileiro é seme-lhante ao dos antigos países medievais”

Carga tributária e o princípiodo não-confisco

Diretoria do IBPT

6

22

31

14

26

40

10

24

36

18

29

43

• 6 • Revista Governança Tributária

Muito tem se falado da importância da Governança Corporativa ou Empre-sarial. No presente artigo, pretende-se examinar este tema e também a relevân-cia da controladoria nas organizações.

Em termos conceituais, pode-se di-zer que Governança Corporativa ou Empresarial é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacio-namentos entre proprietários, conselho de administração, diretoria e órgãos de controle. As boas práticas de Governan-ça Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facili-tando seu acesso ao capital e contribuin-do para a sua longevidade.

A origem da boa Governança tem como marco inicial a primeira metade dos anos 90, em um movimento inicia-do principalmente nos Estados Unidos,

quando acionistas despertaram para a necessidade de novas regras que os protegessem dos abusos da diretoria executiva das empresas, da inércia de conselhos de administração inoperantes e das omissões das auditorias externas.

Conceitualmente, a Governança Em-presarial surgiu para superar o “conflito de agência”, decorrente da separação entre a propriedade e a gestão em-presarial. Nesta situação, o proprietário (acionista) delega a um agente especia-lizado (executivo) o poder de decisão sobre sua propriedade. No entanto, os interesses do gestor nem sempre esta-rão alinhados com os do proprietário, resultando em um conflito de agência ou conflito agente-principal.

A preocupação da Governança Empresarial é criar um conjunto efi-ciente de mecanismos, tanto de incen-tivos quanto de monitoramento, a fim de assegurar que o comportamento

dos executivos esteja sempre alinhado com o interesse dos acionistas.

A boa Governança proporciona aos proprietários (acionistas ou cotistas) a gestão estratégica de sua empresa e a monitoração da direção executiva. As principais ferramentas que asseguram o controle da propriedade sobre a gestão são o conselho de administração, a audi-toria independente e o conselho fiscal.

A empresa que opta pelas boas prá-ticas de Governança Empresarial adota como linhas mestras a transparência, a prestação de contas, a equidade e a res-ponsabilidade empresarial. Para tanto, o conselho de administração deve exer-cer seu papel, estabelecendo estratégias para a empresa, elegendo e destituindo o principal executivo, fiscalizando e ava-liando o desempenho da gestão e esco-lhendo a auditoria independente.

A ausência de conselheiros qualifica-dos e de bons sistemas de Governança

Governança Empresariale Controladoria

Artigo

Revista Governança Tributária • 7 •

Artigo

Empresarial tem levado empresas a fra-cassos decorrentes de abusos de poder (do acionista controlador sobre minori-tários, da diretoria sobre o acionista e dos administradores sobre terceiros), erros estratégicos (resultado de muito poder concentrado no executivo prin-cipal) e de fraudes (uso de informação privilegiada em benefício próprio, atua-ção em conflito de interesses).

No Brasil, a Governança Empresarial teve o seu início com as privatizações que ensejaram as primeiras experiências de controle compartilhado no País, for-malizado por meio de acordo de acio-nistas. Nessas empresas, os investidores integrantes do bloco de controle pas-saram a dividir o comando da empresa, estabelecendo contratualmente regras.

Os investidores institucionais - segu-radoras, fundos de pensão e fundos de investimentos, entre outros - assumiram uma postura ativa, passando a compa-recer nas assembleias gerais, a exercer os direitos de voto de suas ações e a fiscalizar de modo mais próximo a ges-tão das companhias investidas.

A abertura e consequente modifi-cação na estrutura societária das em-presas também ocorreu no mercado financeiro. Houve aumento de investi-mentos de estrangeiros no mercado de capitais, o que reforçou a necessidade

das empresas se adaptarem às exigên-cias e padrões internacionais. Em resu-mo, as práticas de Governança Empre-sarial tornaram-se prioridade e fonte de pressão por parte dos investidores.

Como resultado da necessidade de adoção das boas práticas de Governan-ça, foi publicado em 1999 o primeiro código sobre Governança Corporativa, elaborado pelo Instituto Brasileiro de Go-vernança Corporativa - IBGC. O código trouxe inicialmente informações sobre o conselho de administração e sua conduta esperada. Em versões posteriores, os qua-tro princípios básicos da boa governança foram detalhados e aprofundados.

Em 2001, foi reformulada a Lei das Sociedades Anônimas e, em 2002, a Comissão de Valores Mobiliários - CVM lançou sua cartilha sobre o tema Governança. Este documento foi foca-do nos administradores, conselheiros, acionistas controladores e minoritá-rios e auditores independentes e visa orientar sobre as questões que afetam o relacionamento entre os já citados.

Outra contribuição à aplicabilidade das práticas de Governança partiu da Bolsa de Valores de São Paulo, ao criar segmentos especiais de listagem des-tinados a empresas com padrões su-periores de Governança Empresarial. Além do mercado tradicional, passa-

ram a existir três segmentos diferen-ciados de Governança: Nível 1, Nível 2 e Novo Mercado. O objetivo foi o de estimular o interesse dos investidores e a valorização das empresas listadas.

Basicamente, o segmento de Nível 1 caracteriza-se por exigir práticas adicio-nais de liquidez das ações e disclosure. En-quanto o Nível 2 tem por obrigação prá-ticas adicionais relativas aos direitos dos acionistas e conselho de administração. O Novo Mercado, por fim, diferencia-se do Nível 2 pela exigência para emissão exclusiva de ações com direito a voto. Es-tes dois últimos apresentam como resul-tado esperado a redução das incertezas no processo de avaliação, investimento e de risco, o aumento de investidores inte-ressados e, consequentemente, o forta-lecimento do mercado acionário. Resul-tados que proporcionam benefícios para investidores, empresa, mercado e Brasil.

Apesar do aprofundamento nos de-bates sobre Governança e da crescente pressão para a adoção das boas práticas de Governança Empresarial, o Brasil ain-da se caracteriza pela alta concentração do controle acionário, pela baixa efeti-vidade dos conselhos de administração e pela alta sobreposição entre proprie-dade e gestão, o que demonstra vasto campo para o incentivo ao conhecimen-to, ações e divulgação dos preceitos da

• 8 • Revista Governança Tributária

Governança Empresarial.Várias empresas brasileiras desenvol-

veram projetos de Governança Empre-sarial com sucesso, entre estas pode-se citar a Gerdau, a Saraiva e a Natura.

No âmbito do mercado de capitais, a adoção de práticas de Governança Em-presarial, que visem aumentar a transpa-rência das demonstrações financeiras e o respeito ao direito dos acionistas minori-tários, tem sido utilizada com o objetivo de melhorar a percepção das empresas pelo mercado e, consequentemente, a demanda por suas ações. O aumento ex-pressivo do número de companhias que realizaram abertura de capital no Brasil, nos últimos anos, tem acelerado a bus-ca por implementação de tais práticas de Governança em empresas de capital fechado, que tenham como objetivo rea-lizar Initial Public Offering - IPO.

A estrutura de Governança Empresa-rial definida para a realização de IPO nos novos segmentos de listagem na Bolsa de Valores de São Paulo - Bovespa pres-supõe a adoção de práticas que, dentre outras características, aumentam a expo-sição e o rigor no tratamento das ques-tões contábeis e tributárias pelas empre-sas, podendo ter efeitos nos resultados.

Neste cenário, cabe examinar qual é o papel da Controladoria no âmbito da Go-vernança Empresarial. A controladoria tem como uma de suas atribuições a manuten-

ção dos sistemas de controles internos da empresa, que é a plataforma dos sistemas de informações, instrumentos de gestão e de controle operacional que fomentam a eficácia organizacional, via tomadas de decisões acertadas e a segurança dos ati-vos envolvidos nesse processo.

As empresas procuram subsídios na área de controladoria para se tornarem mais competitivas e organizadas. Com-petitivas no sentido de que faz parte da missão dessa área fornecer aos gestores informações precisas para subsidiar o processo decisório, além de organizadas, pois a ela também se atribui a respon-sabilidade de estabelecer, implementar e monitorar o sistema de controles in-ternos necessários para a salvaguarda de ativos e para a manutenção da integrida-de dos registros contábeis.

Cabe salientar que, atualmente, as fun-ções da controladoria estão sofrendo pro-fundas modificações, devido ao aumento de complexidade das organizações e das exigências que o ambiente de negócios gera sobre ela. Assim, pode-se dizer que a controladoria contribui para uma organi-zação da qual faça parte ao desempenhar atividades, como colaborar na formação de estratégias, organizar, analisar e apresentar dados coletados, elaborar informações re-levantes à administração e gerar modelos decisórios coerentes e consistentes com a missão e visão da empresa.

Artigo

A controladoria gera informações sobre os ambientes internos e externos à empresa, úteis na tomada de decisão pela administração. Deve-se enxergar a empresa como um sistema que busca a eficiência, atuando em um ambiente extremamente competitivo e de rápidas mudanças. É neste contexto, de otimiza-ção de resultados, que se dá a atuação da controladoria.

A palavra controller tem origem no século XV, que vem da junção das pa-lavras counter e roller, que é aquele que tem a relação do que entra e do que sai de dinheiro e mercadorias. O countroller era a pessoa que controlava as contas pessoais dos lordes ingleses. Nos Estados Unidos, até hoje, comptroller é o título dado a funções na área governamental, e controller, a empresas privadas.

Nas empresas modernas, o controller é um executivo de alto nível, que tem sob seu comando equipes altamente treina-das, com o propósito de possibilitar à em-presa as melhores escolhas econômicas.

O controller é o executivo financeiro de uma grande ou média empresa, que combina as responsabilidades por con-tabilidade, auditoria, orçamento, planeja-mento de lucros, relatórios de desem-penho, controle de tributos e outras atividades da empresa.

As principais funções da controla-doria são: a mensuração do realizado e

Revista Governança Tributária • 9 •

Artigo

do planejado, o sistema de simulação, a avaliação de resultados e desempenhos, a estruturação de modelos decisórios, a gestão dos sistemas de informação, a análise e estudos econômicos e, por fim, o resultado econômico otimizado.

É importante destacar, também, que a função da controladoria, dentro de uma organização, consiste em dirigir e implan-tar sistemas de informação, motivação, coordenação, avaliação, planejamento e acompanhamento dos planos traçados.

Nesse sentido, percebe-se que o controller, que geralmente é o gestor da controladoria, tem papel fundamental na formulação e no controle do planejamen-to estratégico da empresa, uma vez que ele fornece aos gestores os dados neces-sários da companhia e seu desempenho no setor, possibilitando a análise das for-ças e fraquezas e auxiliando na formula-ção das estratégias de desenvolvimento.

A controladoria é o departamento responsável pelo projeto, elaboração, im-plementação e manutenção do sistema integrado de informações operacionais, financeiras e contábeis das organizações.

O trabalho da controladoria deve en-globar as seguintes áreas: Contabilidade, Departamento Fiscal, Financeiro, Custos, Planejamento Tributário, Previsão Orça-mentária Anual, Planejamento Estratégico e Relatórios para tomadas de decisões.

Embora a contabilidade seja de grande

importância para a controladoria, essas ati-vidades não se confundem, ou seja, a con-tabilidade assume o papel de um grande banco de dados que supre os mais dife-rentes modelos decisórios, ao passo que a controladoria tem por finalidade garantir informações adequadas ao processo de-cisório. A missão da controladoria é asse-gurar a eficácia da empresa por meio da otimização de seus recursos.

Pode-se observar que as funções da controladoria estão ligadas a um conjun-to de atividades que permite um contro-le da gestão econômica da empresa.

Para poder contribuir no processo de-cisório da empresa, faz-se necessário que o controller seja o gestor de um sistema de informação. Estas informações devem ser preparadas, analisadas e interpretadas pela controladoria. Para que esse proces-so seja eficiente, as decisões devem ser tomadas com base em informações per-tinentes, oportunas e confiáveis.

As atribuições da controladoria só serão possíveis de serem cumpridas se o controller tiver competências e habili-dades, como o conhecimento em conta-bilidade gerencial, tributos, custos, infor-mática e orçamento.

Além da capacidade técnica, é es-sencial, para o desenvolvimento da ativi-dade, que o controller seja um líder, pois só assim poderá motivar as pessoas de maneira a fazer funcionar, com eficiência,

o sistema de informação do qual ele ne-cessita para o desempenho das suas fun-ções. Outras habilidades que o controller deve ter é a capacidade de negociação e ser de fácil relacionamento.

É também importante que o controller saiba delegar tarefas, permitindo que os seus colaboradores tenham a respon-sabilidade de desenvolver o trabalho e que estejam engajados no espírito de equipe.

Assim, no ambiente da Governança Empresarial, tem-se que é de extrema importância o papel da controladoria no planejamento estratégico e no processo decisório das organizações.

* João Eloi Olenike é presidente do IBPT.* Fernando Steinbruch é diretor técnico do IBPT.

Referências:IBCG – Instituto Brasileiro de Governança Corporativa. Governança Corporativa em tempos de crise. Editora Saint Paul.

KNIGHT, F.H. Risk, uncertainty, and profit. Boston: Houghton Mifflin Company, The Riverside Press Cambridge.

OLIVEIRA, Antonio Benedito Silva. Con-troladoria fundamentos do controle em-presarial. São Paulo: Saraiva, 2009.

• 10 • Revista Governança Tributária

A Governança Tributária representa o conjunto de procedimentos de gestão empresarial engendrados de forma per-sonalizada para cada empresa ou entida-de, com vistas à coordenação, controle e revisão dos procedimentos tributários e proporcionando como resultado a redu-ção dos riscos fiscais e a consistência e transparência das demonstrações finan-

Governança Tributária na prática

A Governança Tributária ganhou espaço com o desenvolvimento da Governança Corporativa, após os escândalos envolvendo os departamentos fiscais e os auditores independentes das norte-americanas Enron e WorldCom entre outubro de 2001 e mar-ço de 2002. Assim como na Governança Corporativa, a Governança Tributária visa à transparência das informações fornecidas aos acionistas e ao mercado, com a distinção de ter como foco informações tributárias, nelas incluídas as contábeis e fiscais.

ceiras, deixando-as verídicas e confiáveis. Trata-se, pois, da Governança Corpora-tiva no que se refere à tributação.

A boa Governança Tributária deve ser praticada com obediência aos prin-cípios gerais aplicáveis à Governança Corporativa, bem como aos princípios que lhe são específicos, tais como: mo-ralidade e ética, legalidade, compliance,

preservar a reputação da empresa e de seus administradores e lucratividade (ou commerciality)1. Para que tais prin-cípios sejam colocados em prática, as seguintes políticas podem ser adotadas pelas empresas, de acordo com suas es-pecificidades e objetivos e sempre sob a supervisão técnica de profissionais qualifi-cados e especializados na área tributária:

Artigo

Revista Governança Tributária • 11 •

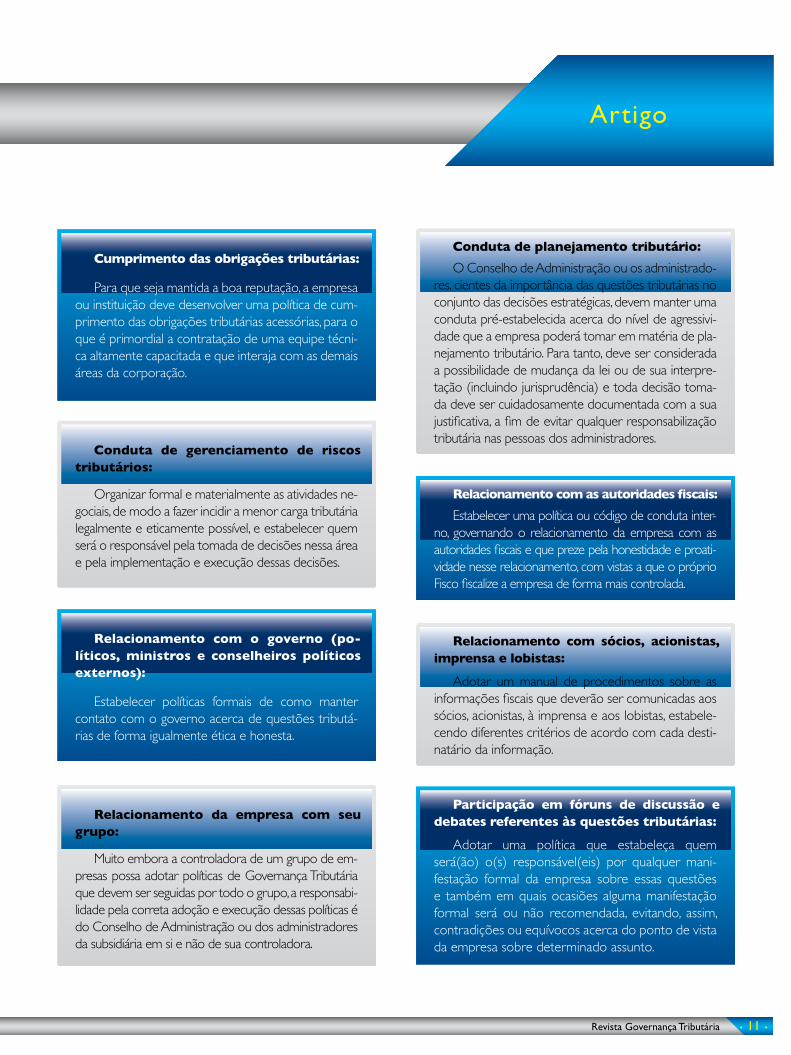

Para que seja mantida a boa reputação, a empresa ou instituição deve desenvolver uma política de cum-primento das obrigações tributárias acessórias, para o que é primordial a contratação de uma equipe técni-ca altamente capacitada e que interaja com as demais áreas da corporação.

Organizar formal e materialmente as atividades ne-gociais, de modo a fazer incidir a menor carga tributária legalmente e eticamente possível, e estabelecer quem será o responsável pela tomada de decisões nessa área e pela implementação e execução dessas decisões.

Estabelecer políticas formais de como manter contato com o governo acerca de questões tributá-rias de forma igualmente ética e honesta.

Muito embora a controladora de um grupo de em-presas possa adotar políticas de Governança Tributária que devem ser seguidas por todo o grupo, a responsabi-lidade pela correta adoção e execução dessas políticas é do Conselho de Administração ou dos administradores da subsidiária em si e não de sua controladora.

O Conselho de Administração ou os administrado-res, cientes da importância das questões tributárias no conjunto das decisões estratégicas, devem manter uma conduta pré-estabelecida acerca do nível de agressivi-dade que a empresa poderá tomar em matéria de pla-nejamento tributário. Para tanto, deve ser considerada a possibilidade de mudança da lei ou de sua interpre-tação (incluindo jurisprudência) e toda decisão toma-da deve ser cuidadosamente documentada com a sua justificativa, a fim de evitar qualquer responsabilização tributária nas pessoas dos administradores.

Estabelecer uma política ou código de conduta inter-no, governando o relacionamento da empresa com as autoridades fiscais e que preze pela honestidade e proati-vidade nesse relacionamento, com vistas a que o próprio Fisco fiscalize a empresa de forma mais controlada.

Adotar um manual de procedimentos sobre as informações fiscais que deverão ser comunicadas aos sócios, acionistas, à imprensa e aos lobistas, estabele-cendo diferentes critérios de acordo com cada desti-natário da informação.

Adotar uma política que estabeleça quem será(ão) o(s) responsável(eis) por qualquer mani-festação formal da empresa sobre essas questões e também em quais ocasiões alguma manifestação formal será ou não recomendada, evitando, assim, contradições ou equívocos acerca do ponto de vista da empresa sobre determinado assunto.

Cumprimento das obrigações tributárias:

Conduta de gerenciamento de riscos tributários:

Relacionamento com o governo (po-líticos, ministros e conselheiros políticos externos):

Relacionamento da empresa com seu grupo:

Conduta de planejamento tributário:

Relacionamento com as autoridades fiscais:

Relacionamento com sócios, acionistas, imprensa e lobistas:

Participação em fóruns de discussão e debates referentes às questões tributárias:

Artigo

• 12 • Revista Governança Tributária

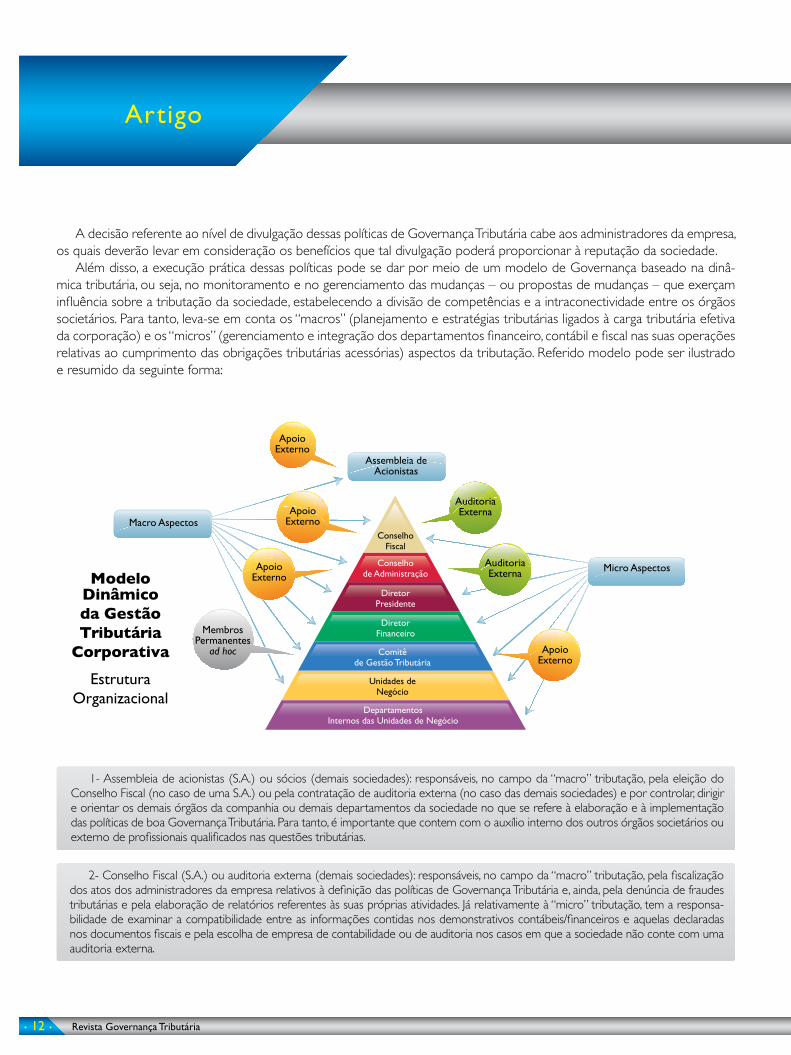

1- Assembleia de acionistas (S.A.) ou sócios (demais sociedades): responsáveis, no campo da “macro” tributação, pela eleição do Conselho Fiscal (no caso de uma S.A.) ou pela contratação de auditoria externa (no caso das demais sociedades) e por controlar, dirigir e orientar os demais órgãos da companhia ou demais departamentos da sociedade no que se refere à elaboração e à implementação das políticas de boa Governança Tributária. Para tanto, é importante que contem com o auxílio interno dos outros órgãos societários ou externo de profissionais qualificados nas questões tributárias.

2- Conselho Fiscal (S.A.) ou auditoria externa (demais sociedades): responsáveis, no campo da “macro” tributação, pela fiscalização dos atos dos administradores da empresa relativos à definição das políticas de Governança Tributária e, ainda, pela denúncia de fraudes tributárias e pela elaboração de relatórios referentes às suas próprias atividades. Já relativamente à “micro” tributação, tem a responsa-bilidade de examinar a compatibilidade entre as informações contidas nos demonstrativos contábeis/financeiros e aquelas declaradas nos documentos fiscais e pela escolha de empresa de contabilidade ou de auditoria nos casos em que a sociedade não conte com uma auditoria externa.

A decisão referente ao nível de divulgação dessas políticas de Governança Tributária cabe aos administradores da empresa, os quais deverão levar em consideração os benefícios que tal divulgação poderá proporcionar à reputação da sociedade.

Além disso, a execução prática dessas políticas pode se dar por meio de um modelo de Governança baseado na dinâ-mica tributária, ou seja, no monitoramento e no gerenciamento das mudanças – ou propostas de mudanças – que exerçam influência sobre a tributação da sociedade, estabelecendo a divisão de competências e a intraconectividade entre os órgãos societários. Para tanto, leva-se em conta os “macros” (planejamento e estratégias tributárias ligados à carga tributária efetiva da corporação) e os “micros” (gerenciamento e integração dos departamentos financeiro, contábil e fiscal nas suas operações relativas ao cumprimento das obrigações tributárias acessórias) aspectos da tributação. Referido modelo pode ser ilustrado e resumido da seguinte forma:

ModeloDinâmicoda GestãoTributária

Corporativa

EstruturaOrganizacional

ApoioExterno

ApoioExterno

AuditoriaExterna

AuditoriaExterna

ApoioExterno

ApoioExterno

MembrosPermanentes

ad hoc

Macro Aspectos

Micro Aspectos

ConselhoFiscal

Conselhode Administração

DiretorPresidente

DiretorFinanceiro

Comitêde Gestão Tributária

DepartamentosInternos das Unidades de Negócio

Unidades deNegócio

Assembleia deAcionistas

Artigo

Revista Governança Tributária • 13 •

Por fim, é de suma importância que se determine uma política de interação entre o comitê de gestão tributária, as unidades de negócio, seus departamentos internos e eventuais conselheiros tributários exter-nos, de modo que todos os envolvidos fiquem a par das responsabilidades dos

demais órgãos, o que contribui para a sua fiscalização mútua. Dessa forma, torna-se mais eficaz a governança tributária da so-ciedade, proporcionando evidentes benefí-cios à empresa, por meio da redução ou, até mesmo, eliminação de seus riscos tribu-tários e de sua maior competitividade ante

3- Conselho de Administração (S.A.) ou sócio-administrador (demais sociedades): responsáveis, no campo da “macro” tributação, pela ins-tituição das políticas de Governança Tributária na empresa, bem como pela fixação e fiscalização das atribuições dos diretores da sociedade no que se refere a essas políticas e pela eleição de auditoria independente/externa que fiscalize a correta implementação de tais políticas.

4- Diretor presidente (S.A.) ou administrador (demais sociedades): suas responsabilidades se inserem tanto no âmbito da “macro” quanto no da “micro” tributação. Têm os deveres legais de lealdade, diligência e informação. Com relação ao dever de informação, recomenda-se a adoção de procedimento acerca de como e quando órgãos societários de hierarquia superior devem encaminhar os problemas fiscais ao diretor presidente ou administrador, de forma a evitar que eles cheguem ao seu conhecimento quando o problema já seja de difícil ou impossível solução. O administrador tem responsabilidade tributária pessoal (ou seja, exclui-se a responsabilidade da empresa) por infrações à lei ou a contrato e por infrações cometidas com culpa ou dolo que resultem em lesão ao Fisco. Quando a infração for cometida pelos demais órgãos da sociedade, a responsabilidade do administrador passa a ser solidária à do infrator.

5- Comitê de Gestão Tributária (todos os tipos de sociedades): nos âmbitos da “macro” e “micro” tributação é responsável exclusi-vamente pela implementação na empresa do princípio da boa Governança Tributária, auxiliando os demais órgãos societários a definir as estratégias tributárias e a estabelecer e implantar as políticas de Governança Tributária. Esse comitê pode ser constituído tanto por membros permanentes quanto por membros ad hoc, todos com vasta especialização na área tributária, e deve ter como atribuições a coordenação, o controle, a revisão e o planejamento das políticas tributárias da empresa, inclusive aquelas relativas ao gerenciamento de riscos tributários. Tais políticas devem abranger todas as obrigações tributárias da empresa e de terceiros (no caso de responsabilidade tributária), principais e acessórias, nas três esferas de governo, inclusive sob um panorama internacional (preços de transferência, aplicação de tratados de bitributação etc), quando aplicável.

6- Unidades de negócios (diretores financeiro, contábil e fiscal): responsáveis, na esfera da “micro” tributação, pelo gerenciamento e supervisão dos seus respectivos departamentos internos no cumprimento das obrigações financeiras, contábeis e tributárias principais e acessórias, ou seja, a tudo que diz respeito ao pagamento dos tributos e à elaboração, entrega, armazenamento e divulgação das declarações e documentos financeiros, contábeis e fiscais. Podem ser designados como responsáveis, igualmente no campo da “macro” tributação, pela execução de algumas políticas fiscais (relativas, por exemplo, ao gerenciamento de riscos tributários, relacionamento com as autoridades fiscais e com o governo etc).

7- Departamentos internos das unidades de negócios (departamentos financeiro, contábil e fiscal): responsáveis, no campo da “micro” tributação, pela execução das tarefas delegadas por suas respectivas unidades de negócios, nelas incluídos o cumprimento e a execução técnica de algumas políticas de Governança Tributária.

* Letícia Mary Fernandes do Amaral é advogada tributarista, empresarial e internacional, com experiência profissional em Londres, vice-presidente do Instituto Brasileiro de Governança Tributária – IGTAX e do Instituto Brasileiro de Planejamento Tributário – IBPT, professora de Direito e Processo Tributário em cursos de extensão e pós-graduação, mestre em Direito Internacional e Europeu de Negócios pela Universidade de Toulouse, França, com título reconhecido pela Universidade de São Paulo – USP e especialista em Direito Tributário pela Academia Brasileira de Direito Constitucional.

Artigo

as técnicas de redução da carga tributária empresarial, sempre seguindo os ditames de legalidade, ética e moralidade.

1Para um estudo mais detalhado acerca dos princípios aplicáveis à Governança Corporativa e Tributária, vide AMARAL VIGGIA-NO, Letícia Mary Fernandes do. Governança Tributária: princípios

e prática. Direito Tributário Atual, v. 22, p. 258-266, 2008.

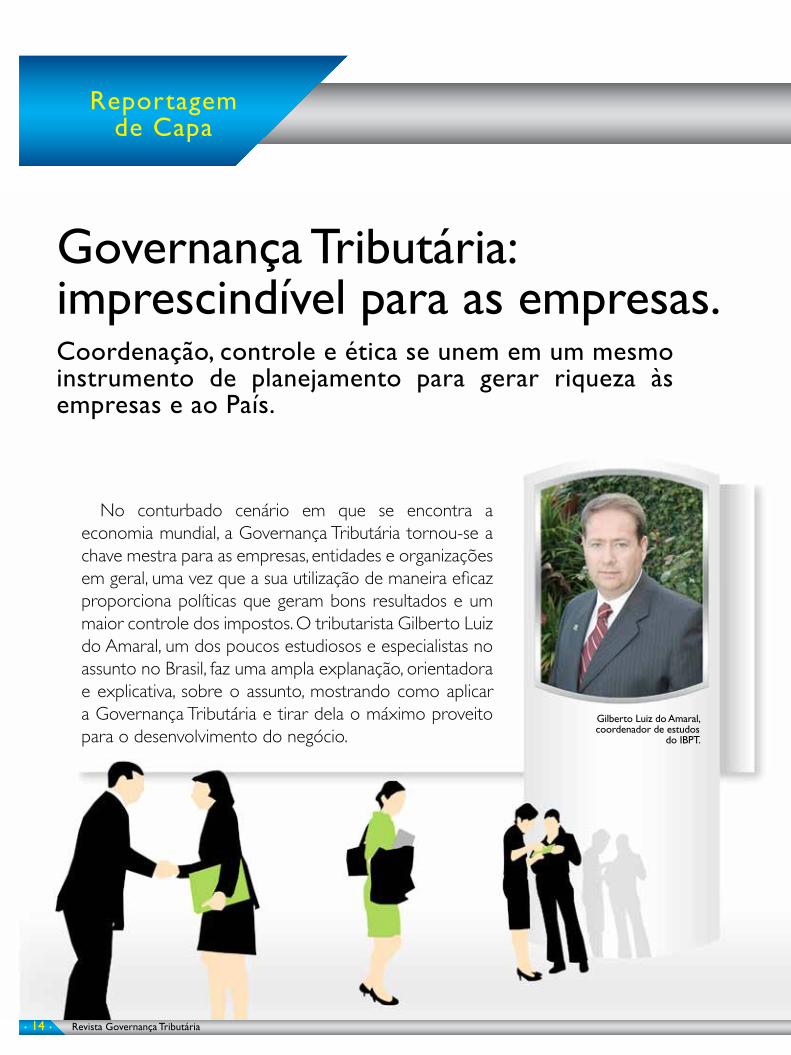

• 14 • Revista Governança Tributária

Reportagemde Capa

Coordenação, controle e ética se unem em um mesmo instrumento de planejamento para gerar riqueza às empresas e ao País.

Governança Tributária:imprescindível para as empresas.

No conturbado cenário em que se encontra a economia mundial, a Governança Tributária tornou-se a chave mestra para as empresas, entidades e organizações em geral, uma vez que a sua utilização de maneira eficaz proporciona políticas que geram bons resultados e um maior controle dos impostos. O tributarista Gilberto Luiz do Amaral, um dos poucos estudiosos e especialistas no assunto no Brasil, faz uma ampla explanação, orientadora e explicativa, sobre o assunto, mostrando como aplicar a Governança Tributária e tirar dela o máximo proveito para o desenvolvimento do negócio.

Gilberto Luiz do Amaral,coordenador de estudos

do IBPT.

Revista Governança Tributária • 15 •

Reportagemde Capa

O que é exatamente a Go-vernança Tributária?

A Governança Tributária é o con-junto de procedimentos de gestão que visam à coordenação, controle e revisão dos procedimentos tributários. Com a sua prática, há a redução dos riscos fiscais e o estabelecimento de ín-dices de eficiência, atendendo aos ele-vados padrões de Governança.

Como a Governança Cor-

porativa pode ser aplicada nas empresas?

A Governança Corporativa ou Em-presarial parte da premissa de que a empresa não é de um único dono ou de poucas pessoas, mas para ela existir precisa se relacionar com o mercado, clientes, fornecedores, instituições finan-ceiras, entre outros. A empresa tem res-ponsabilidade social no sentido de gerar empregos e riquezas, ou seja, de exe-cutar um modelo de negócio que não agrida o meio ambiente e que contribua para a manutenção e equilíbrio. Dentro do escopo de exigência das empresas, cada vez mais social e ambientalmente responsáveis, a Governança Corporativa impõe aos administradores e gestores uma conduta calcada no sentido de pos-sibilitar mais segurança aos investidores e evitar o privilégio dos acionistas majo-ritários em detrimento dos minoritários.

Como equacionar a Gover-nança Tributária com a crise econômica e financeira que assolou o mundo?

O Brasil tem chamado a atenção por ser um mercado que tem superado muito bem as dificuldades provenien-tes da crise financeira internacional. Os investidores estão mais criteriosos na avaliação das empresas, justamente por-que a crise foi ocasionada por falta de gestão e de uma correta administração, como aconteceu no passado nos casos da Enron e da WorldCom, que levaram milhares de investidores à bancarrota, justamente por falta de Governança. A questão tributária é importantíssima na medida em que o tributo é o principal custo da empresa. Uma má gestão da tributação empresarial pode levar a empresa a ter grandes dificuldades, a pagar multas expressivas, enfim, a com-prometer os seus resultados. Portanto, a Governança Tributária se insere nesse ambiente de Governança Corporativa, procurando oferecer instrumentos de monitoração da conduta dos adminis-tradores, principalmente dos gestores.

Como reduzir os custos das

empresas com a Governança Tributária?

A Governança Tributária envolve um conjunto de procedimentos para a coordenação do controle e revisão, evi-tando o pagamento de multas ou en-cargos indevidos. Se a empresa cumpre corretamente com as suas obrigações e fica atenta a todos os requisitos legais, evita multas. A Governança Tributária também exige a racionalização do cus-to tributário, por meio da adoção de modelos de negócios em que o custo tributário seja o menor possível. O pla-nejamento tributário pertence à Go-vernança Tributária por meio de remo-delações societárias, de reorganizações, de uma integração entre todos os de-partamentos, com uma análise criteriosa de toda a legislação, buscando caminhos legais para a diminuição do custo tribu-tário, mas com respeito às normas de Governança.

Com relação à competitivi-

dade das empresas, é uma fer-ramenta eficaz?

Para a empresa ser competitiva, ela necessita ter preços competitivos, sen-do necessária uma redução dos custos, e sendo o custo tributário o mais ele-vado, precisa de uma correta gestão e

• 16 • Revista Governança Tributária

planejamento tributário. A correta Go-vernança proporciona custos menores e resultados mais eficazes.

Qual a melhor maneira

para se gerenciar os tribu-tos?

A melhor maneira é a personaliza-da, ou seja, criar toda uma filosofia de Governança Tributária, incutindo em todos os departamentos e nas pesso-as a necessidade de uma redução dos custos tributários para a competitivida-de das empresas. Isso se faz por meio da integração dos departamentos e da busca de meios legais e da criatividade operacional, no sentido de deixar a em-presa cada vez mais apta para ter produ-tos mais acessíveis ao público. Por meio da integração e da implementação de uma filosofia de Governança Tributária, o custo tributário será reduzido ao lon-go do tempo, com a criação de metas e também com a monitoração dos riscos.

A Governança Tributária

pode aumentar a transparência das empresas?

A Governança Tributária faz parte de uma exigência cada vez mais intensa por transparência, não apenas no sentido de anunciar quais são as suas práticas de racio-nalização tributária, mas a transparência é no sentido de que toda prática adotada na questão tributária encontre respaldo na le-gislação e jurisprudência e esteja dentro da

ótica da Governança Corporativa, seguindo os modelos ou trâmites de Governança, de forma que o investidor, o fornecedor, o cliente e as instituições financeiras vejam que aquela empresa é ética, transparente e

tem fundamentos na adoção de seus pro-cedimentos.

Como pode ser feito o con-trole fiscal por meio da Gover-nança Tributária?

O controle fiscal faz parte da Go-vernança Tributária, mas é uma pequena parte desta Governança, que se inicia por meio de uma filosofia, estabelecendo re-gras de ética, transparência e consistência. A partir daí passa a níveis de gestão estra-

tégica e de gestão operacional. Traça-se toda a estratégia de gestão da tributação, de maneira a criar indicativos, parâmetros, metas, índices, para que a gestão opera-cional prossiga. O controle mais eficaz da tributação exige, também, a integração do departamento tributário com os ou-tros departamentos da empresa. A ques-tão tributária não é um tema que se ate-nha somente àquele departamento que cuida da sua operacionalização, mas essa questão deve ser colocada em todos os departamentos, uma vez que todos têm um reflexo tributário, seja na área de ven-das, compras, logística, financeira, gestão de pessoas, entre outras.

O que significa para a Go-

vernança Tributária uma maior rigidez da legislação?

A maior rigidez da legislação impõe comportamentos mais monitorados, tan-to por parte do Fisco, das organizações e das partes relacionadas. Isto significa que os investidores serão mais exigentes na se-leção de empresas; os consumidores, por sua vez, irão se preocupar se o produto agride ou não o meio ambiente, ou seja, haverá um controle maior das empresas pela sociedade.

A Governança Tributária en-volve quais setores?

Envolve todos os setores da empresa, desde a assembleia geral, sócios, direção, conselhos de administração, deliberativo,

“A integração da gestão tributária com todos os

departamentos é um requisito

indispensável para a eficiência e resultados

eficazes de uma correta Governança

Tributária”

Reportagemde Capa

Revista Governança Tributária • 17 •

até a gestão executiva da empresa e o setor organizacional. A integração da gestão tributária com todos os depar-tamentos é um requisito indispensável para a eficiência e resultados eficazes de uma correta Governança Tributária.

Quais os desafios para a Go-

vernança Tributária?O que falta é conscientizar a socieda-

de sobre o papel fundamental da ques-tão tributária. Nós não temos no Brasil analistas de mercado, que sejam especia-listas em tributação, ou seja, profissionais que têm o dever de recomendar ou não a aquisição de ações e títulos mobiliários para os investidores, não abordam a questão tributária em suas análises. Desta forma, mesmo que os índices contábeis da empresa sejam favoráveis ao investidor, a empresa poderá estar vulnerável no as-pecto tributário, sendo que esta questão não será objeto de análise por parte dos analistas de mercado. Além disso, o de-safio é conscientizar os profissionais da área tributária e que eles devem se in-tegrar com os outros departamentos da empresa, porque a gestão tributária efi-caz tem conotações e reflexos em toda a organização. Outro importante desafio é permitir ao mercado uma maior moni-toração das empresas.

Nossa tributação é uma das mais altas do mundo. Quais suas consequências e como

diminuí-la?A carga tributária é um impedimen-

to ao desenvolvimento econômico do País, uma vez que onera internamente a produção e o trabalho, e, com isso,

reduz a possibilidade de consumo. A renda do brasileiro é comprometida de maneira direta e indireta com o pa-gamento de tributos. A diminuição da carga tributária só se dará por meio da conscientização da sociedade, que mo-bilizada poderá cobrar dos governos sua racionalização e também sua apli-cação em serviços à população.

Como diminuir os riscos utili-zando a Governança Tributária?

A correta Governança Tributária estabelece índices de riscos, visando sua minimização. Avaliam-se as altera-ções, no sentido de identificar os possí-veis riscos e, dessa forma, poder imple-mentar um conjunto de medidas que reduza o risco tributário ao máximo.

Segundo estudo do IBPT,

muitas empresas com ações na Bolsa de Valores estão inscritas na dívida ativa da União. Como a Governança Tributária pode contribuir com essas empresas?

Se a maioria dessas empresas fizesse uma correta gestão tributária, não deixa-ria que seus nomes constassem em ca-dastros de inadimplência, porque a lista de devedores nada mais é do que uma lista de inadimplentes. Há casos em que pode ter havido um erro por parte da Fazenda, o que pode configurar uma fa-lha na estrutura de Governança. De acor-do com o Estudo realizado pelo IBPT, em 2009, 29,11% das empresas que fazem parte da Bovespa constavam na dívida ativa da União. Esse índice é muito alto, porque representa três vezes a média dos países desenvolvidos e dos em de-senvolvimento. Existe ainda um caminho longo para que as grandes empresas, hoje inadimplentes, adotem uma postura de Governança mais eficaz. A pesquisa de-monstra que a Governança Tributária não tem sido levada muito a sério por parte de alguns segmentos empresariais.

“A carga tributária é um impedimento ao desenvolvimento

econômico do País, uma vez que

onera internamente a produção e o trabalho, e reduz a possibilidade de

consumo.”

Reportagemde Capa

• 18 • Revista Governança Tributária

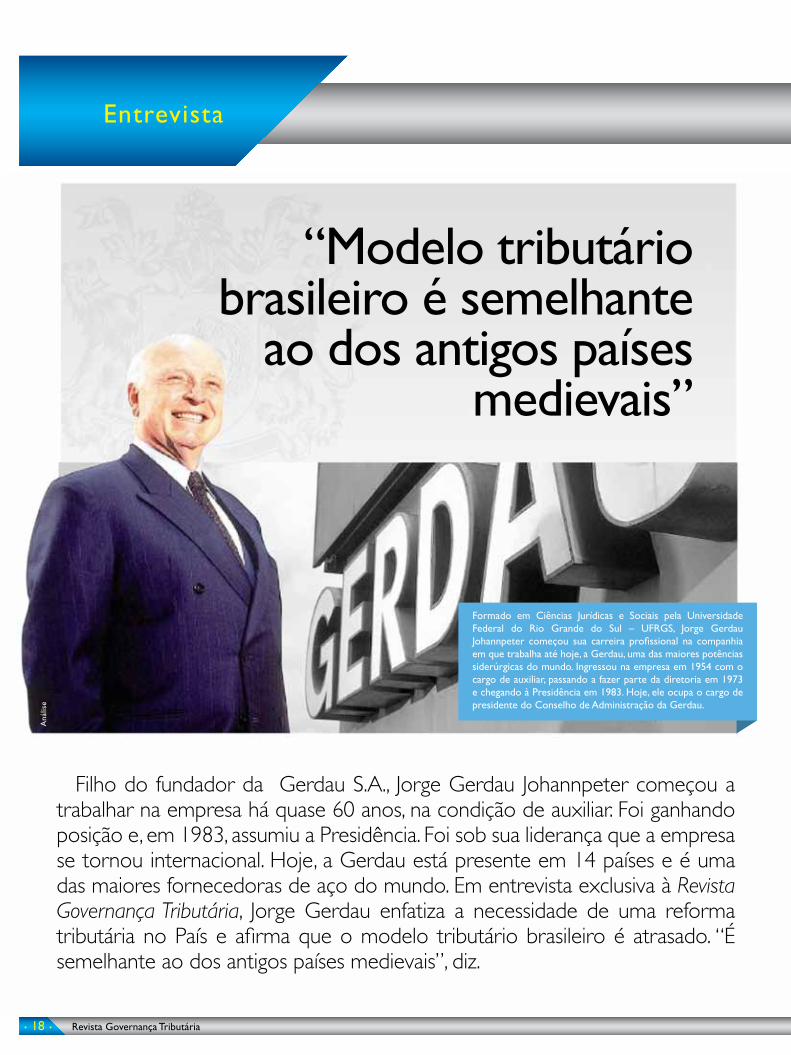

“Modelo tributáriobrasileiro é semelhante

ao dos antigos paísesmedievais”

Filho do fundador da Gerdau S.A., Jorge Gerdau Johannpeter começou a trabalhar na empresa há quase 60 anos, na condição de auxiliar. Foi ganhando posição e, em 1983, assumiu a Presidência. Foi sob sua liderança que a empresa se tornou internacional. Hoje, a Gerdau está presente em 14 países e é uma das maiores fornecedoras de aço do mundo. Em entrevista exclusiva à Revista Governança Tributária, Jorge Gerdau enfatiza a necessidade de uma reforma tributária no País e afirma que o modelo tributário brasileiro é atrasado. “É semelhante ao dos antigos países medievais”, diz.

Formado em Ciências Jurídicas e Sociais pela Universidade Federal do Rio Grande do Sul – UFRGS, Jorge Gerdau Johannpeter começou sua carreira profissional na companhia em que trabalha até hoje, a Gerdau, uma das maiores potências siderúrgicas do mundo. Ingressou na empresa em 1954 com o cargo de auxiliar, passando a fazer parte da diretoria em 1973 e chegando à Presidência em 1983. Hoje, ele ocupa o cargo de presidente do Conselho de Administração da Gerdau.

Aná

lise

Entrevista

Revista Governança Tributária • 19 •

Qual a sua opinião a respeito da Governança Tributária?

Sem dúvida, a Governança Tributá-ria é a alternativa mais inteligente e efe-tiva para o complexo sistema tributário brasileiro, pois age preventivamente, por meio de um conjunto de solu-ções que tornam a empresa mais ágil e transparente. Isso maximiza resultados, pois possibilita a identificação e quanti-ficação de riscos tributários, com base em planejamento e inteligência fiscal.

Como o senhor encara a concor-rência?

Enfrentamos a concorrência buscan-do sempre fazer o melhor. Trabalhamos continuamente para termos produtos e serviços com patamares superiores de qualidade e eficiência, além de bus-carmos nos antecipar às necessidades de nossos clientes.

Quais as alternativas que a em-presa utiliza para atrair mais consumidores?

É preciso ser cada vez mais eficien-te, reduzindo custos e aumentando a produtividade. O verdadeiro empreen-dedor nunca está satisfeito: ele se com-porta como um animal que caça, sem-pre em busca de novas oportunidades e de inovação. Esse estado de atenção constante é essencial no dia a dia para o êxito de um negócio.

Qual a sua opinião sobre haver destaque em Nota Fiscal do va-lor dos tributos incluídos no pre-ço final dos produtos?

Entendemos que representa um avanço importante. No entanto, em ra-zão da complexidade do nosso atual sis-tema tributário, é uma medida difícil de

ser implementada. Nesse sentido, refor-çamos a importância da reforma tribu-tária, que simplificaria o sistema e possi-bilitaria que os consumidores tivessem conhecimento da parcela de impostos sobre os produtos.

Isso amedrontará o consumidor, fazendo-o deixar de adquirir es-ses produtos?

O mais provável é que o consumi-dor não deixe de adquirir os produtos, pois, em princípio, a medida não alte-rará os preços. O mais importante, no entanto, é que se trata de uma medida de transparência e respeito com o con-sumidor, a exemplo do que já ocorre em outros países.

O senhor acha que o brasileiro paga muitos tributos?

Sim, sem dúvida. O patamar da car-ga tributária do País é comparável ao de países desenvolvidos e com serviços públicos amplos e eficientes, que tam-bém destinam um porcentual elevado para investimentos, o que no Brasil é mínimo. Por isso, acreditamos que a re-forma tributária deveria incluir a fixação de um teto para a tributação no País.

A alta carga tributária atrapalha os negócios?

A alta carga de tributos do País é hoje a variável que mais atrapalha a atuação das empresas, tanto no merca-do local como no internacional. A car-ga tributária tira a competitividade das empresas e atinge também os próprios Estados, mantendo esse processo com-plexo e oneroso.

O senhor acredita que a alterna-tiva mais viável seria a reforma

tributária?O nosso atual sistema tributário é

ultrapassado e não atende às necessida-des e evoluções da economia. Por isso, é imperativo que se aprove e implemente o mais breve possível a reforma tributá-ria, tornando a economia brasileira mais competitiva globalmente.

Uma das propostas da reforma é a desoneração das folhas de pagamentos. Com o grande nú-mero de funcionários, qual será o

“Trabalhamos continuamente

para termos produtos e serviços

com patamares superiores”

Mat

hias

Cra

mer

Entrevista

• 20 • Revista Governança Tributária

impacto disso para a Gerdau?Mais importante do que calcular o

impacto dessa medida para uma empre-sa, é verificar o que ela representa para o Brasil. É indiscutível que o País perde em competitividade, porque do total do custo da folha de pagamento o co-laborador fica com 50%. Do valor bru-to total, pelo menos 40% são impostos. Quando se analisa uma cadeia produ-tiva complexa, existem, no mínimo, dez etapas nas quais esses impostos vão se acumulando. São custos incorporados ao preço dos produtos, que oneram o consumidor e tiram a competitividade das empresas no mercado internacional. O Brasil é um dos raros países que con-tinua a exportar tributos.

Há alguns anos, o senhor afirmou em uma entrevista que a refor-ma tributária seria um dos temas mais importantes para a econo-mia do Brasil. Continua sendo?

Continuamos defendendo que a re-forma tributária é altamente necessária e urgente. No mercado internacional, prin-cipalmente, compete-se, muitas vezes, por uma diferença de 0,5% a 1%. É por isso que os empresários, de modo ge-ral, acreditam que a reforma tributária é absolutamente necessária. A competição hoje, no País, não é mais local, é global.

O senhor afirmou também que o sistema tributário brasileiro é medieval. Por quê?

Se um empresário investe R$ 100 milhões para construir uma fábrica, por exemplo, é obrigado a recolher R$ 30 milhões em impostos antes mesmo de começar a produzir, e se esse investi-mento fosse feito em outro país, não teria custo tributário antes de iniciar a operação. Os R$ 30 milhões, ou seja, esses 30% de impostos, poderiam ser aplicados no que interessa: no aumento da produção e na consequente gera-

ção de mais empregos. Esse modelo é semelhante ao dos antigos países medievais, onde o nobre, para dar a autorização para o comerciante tra-balhar, exigia o pagamento antecipado. Essa cultura foi enterrada no mundo moderno, mas ainda está incrustada na burocracia brasileira. Ainda não conse-guimos romper esse traço cultural.

O que mais o preocupa no atual sistema tributário?

Temos um sistema tributário muito complicado e confuso, além do peso da carga tributária e a sua regressividade, ou seja, a elevada participação de tribu-tos indiretos. Todos esses fatores preci-sam ser equacionados com urgência. É preciso acabar com o excesso de leis, o alto custo de conformidade e a grande quantidade de tributos.

Qual a sua opinião sobre a tribu-tação nas exportações?

O governo vem tomando atitudes positivas referentes ao mercado interno, como a redução do Imposto sobre Pro-dutos Industrializados - IPI para os seg-mentos automotivos e de eletrodomés-ticos e o plano de incentivo à habitação. Porém, faltam ainda ações para promo-ver o aumento de nossa competitividade no exterior. Em primeiro lugar, é preciso desonerar os investimentos. Em nenhum país do mundo se pagam tantos impos-tos antes do início da produção como no Brasil. Além disso, exportamos tributos, o que encarece nossos produtos no ex-terior. Isso poderia ser resolvido com a implantação de um sistema de compen-sação de impostos na exportação.

Qual a diferença da carga tribu-tária paga pela Gerdau dentro e

“O verdadeiro empreendedor nunca está satisfeito: ele se comporta como um animal que caça, sempre em busca de novas oportunidades e de inovação.”

Leo

nid

Stre

liaev

Entrevista

Revista Governança Tributária • 21 •

fora do Brasil? No Brasil, os impostos consomem

em torno de 34% do valor que adiciona-mos ao preço do produto. Fora do País, esse porcentual é de 14%. Logo, é muito difícil competir produzindo por aqui, somando-se, ainda, o custo do dinheiro. Querendo ou não, sempre pagamos um resíduo do risco Brasil, mesmo nas ope-rações financeiras feitas no exterior.

Qual país é melhor para se fazer negócios, com relação às ques-tões tributárias?

O Chile, sem dúvida, é um desta-que, ao lado dos Estados Unidos e do Canadá, que possuem um sistema tri-butário equilibrado e lógico, além de pouca burocracia.

O que falta ao Brasil?

É fundamental realizar as reformas estruturais que limitam a capacidade das empresas de ganharem posições no mercado internacional. Precisamos fazer a reforma tributária, reduzir os juros, melhorar a logística, aprimorar a legislação ambiental e aumentar a flexibilização das relações trabalhistas, tão oneradas pelos encargos fiscais. Some-se a isso o atual problema do câmbio. São temas de complexa reso-lução e que vêm sendo empurrados pelos governos há décadas. Se não tomarmos uma posição firme, daqui a dez anos continuaremos vivendo com os mesmos problemas, perden-do espaço no mercado global e, con-sequentemente, empregos.

Empresas de outros setores estão fazendo aquisições ou fusões. A Gerdau tem planos semelhantes?

Nos últimos anos, a Gerdau exer-ceu um papel determinante na consoli-dação do setor siderúrgico global. Esse movimento elevou a participação da empresa no mercado mundial e a co-locou como uma das companhias bra-sileiras mais internacionalizadas. Porém, nesse momento, estamos focados em manter a competitividade de nossas operações em um cenário de incerteza econômica mundial. Como empresário brasileiro no mercado externo, quais as maiores dificuldades que o se-nhor encontra?

O sistema tributário brasileiro cer-tamente é um dos pontos principais. Porém, há vários outros aspectos que limitam a competitividade das empre-sas brasileiras e, como consequência, reduzem nossas vendas no exterior, hoje um mercado extremamente re-levante, dada a limitação do mercado interno. A burocracia é outra dificul-dade crucial que se impõe no ambien-te de negócios: atualmente, o Brasil é um dos países onde é mais difícil empreender. Isso tem origem direta na gestão ineficiente do Estado e no baixo incentivo à ação empreendedo-ra. Podemos citar, também, a neces-sidade de investimentos na estrutura logística do País, que representa um custo adicional para diversos setores da economia, como o agronegócio. A manutenção da taxa básica de juros em um patamar alto também é preju-dicial, pois recai sobre cada etapa do processo produtivo, encarecendo o produto final. Oferecer juros elevados gera um desestímulo ao investimento produtivo e à geração de empregos. Atualmente, poderíamos ter um nível

de juros extremamente baixo, em ra-zão do volume de nossas reservas. A alta taxa de juros também atrai ex-pressivos volumes de capital, gerando um afluxo de dólares no País e fazen-do com que o real se sobrevalorize. Novamente, nossos produtos perdem competitividade, pois chegam ao ex-terior mais caros. Tradicionalmente, a taxa de juros desempenhou um papel fundamental na contenção da inflação e nas políticas fiscais no Brasil. Entre-tanto, é preciso mudar essa política, na medida em que, nesse momento, não há mais riscos de inflação, pois a de-manda segue reduzida. Esses e outros pontos são limitadores da competitivi-dade brasileira e prejudicam a geração de empregos e renda, fazendo o País perder oportunidades de desenvolvi-mento. O Estado precisa estar atento para corrigir esses erros e procuramos, por meio de iniciativas como o Movi-mento Brasil Competitivo, contribuir com esse debate. Porém, o caminho é longo e ainda há muito a ser feito.

Entrevista

• 22 • Revista Governança Tributária

O que se está presenciando no mo-mento, não é a tentativa efetiva da volta da Contribuição Provisória sobre Movi-mentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financei-ra – CPMF, que sucumbiu definitivamente em dezembro de 2007, mas a instituição de um novo tributo, denominado Con-tribuição Social para a Saúde – CSS, cujo projeto prevê a destinação dos valores arrecadados a este título para o financia-mento da saúde pública.

A possibilidade de sua introdução está prevista no artigo 195, parágrafo 4º da Constituição Federal Brasileira – C.F, na chamada competência tributária residual para instituir contribuição especial para a seguridade social.

Porém, se aprovada nos moldes em que está sendo atualmente discutida, a

CSS provavelmente terá sua constitucio-nalidade discutida no Supremo Tribunal Federal – STF, em razão de não obedecer ao que dispõem os artigos 195, parágrafo 4º c/c 154, inc. I, ambos da C.F, os quais exigem, entre outros requisitos, que tal contribuição seja não cumulativa.

Isso porque a cobrança da contribui-ção discutida não terá qualquer tipo de compensação de valores, incidindo de forma repetitiva e indiscriminada sobre débitos em contas bancárias, e esta não-compensação fere frontalmente disposi-ção constitucional clara.

Porém, independentemente dessa dis-cussão judicial, precisamos refletir: o que se esconde por trás da proposta da instituição de uma nova contribuição para a saúde, a qual nos remete à “recriação da CPMF”?

Estamos diante da discussão de uma

A volta da CPMF é umaafronta à boa administração dos recursos públicos

proposta para a criação de um novo tri-buto, similar à CPMF, havendo apenas a alteração do nome da contribuição e do percentual da alíquota, que anteriormente era de 0,38% e agora passaria para 0,10%.

Ressalte-se que a arrecadação da CPMF ficava em torno de R$ 36,5 bilhões anuais (dados de 2007), fato que nos remete à pos-sibilidade de, por meio de um cálculo propor-cional, projetar um valor de R$ 13,8 bilhões de recolhimento anual do novo tributo.

É de nosso entendimento que esta ver-ba, neste valor, o qual representa algo em torno de 1,09% da carga tributária global do País (cf. previsão para 2010), em nada possibilitaria acabar com os problemas da saúde pública do nosso País.

Também é importante atentarmos para o fato de que, como a forma de incidência deste novo tributo leva em consideração

Artigo

Revista Governança Tributária • 23 •

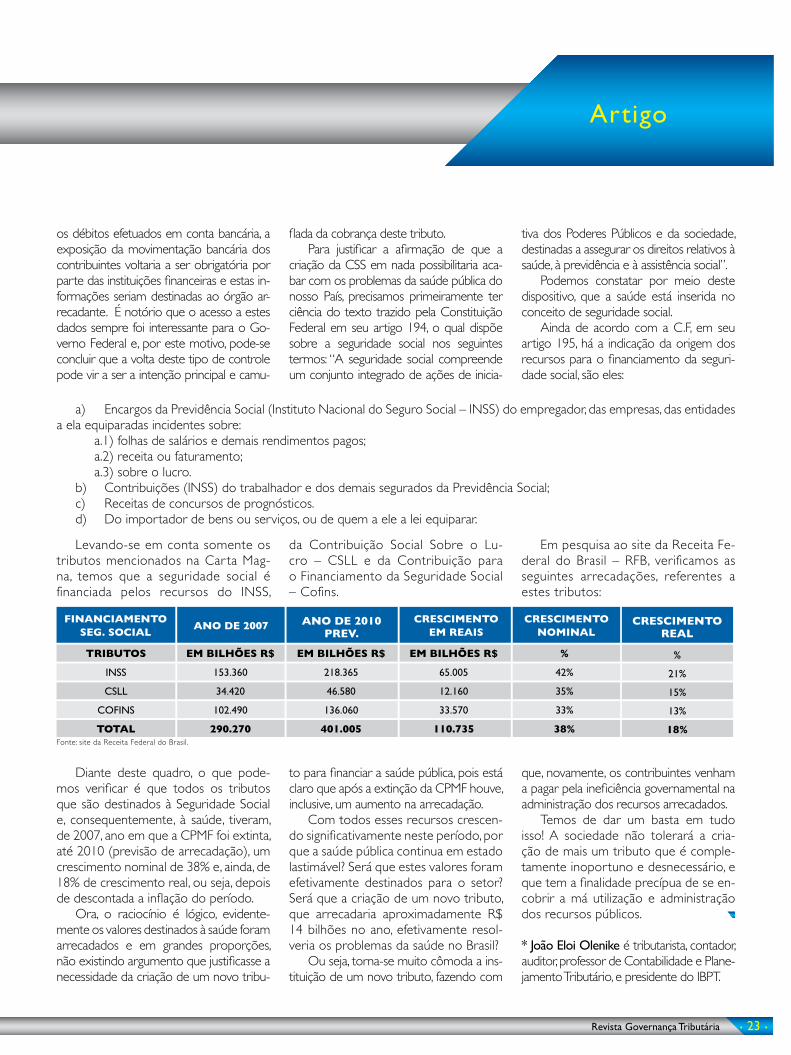

Diante deste quadro, o que pode-mos verificar é que todos os tributos que são destinados à Seguridade Social e, consequentemente, à saúde, tiveram, de 2007, ano em que a CPMF foi extinta, até 2010 (previsão de arrecadação), um crescimento nominal de 38% e, ainda, de 18% de crescimento real, ou seja, depois de descontada a inflação do período.

Ora, o raciocínio é lógico, evidente-mente os valores destinados à saúde foram arrecadados e em grandes proporções, não existindo argumento que justificasse a necessidade da criação de um novo tribu-

to para financiar a saúde pública, pois está claro que após a extinção da CPMF houve, inclusive, um aumento na arrecadação.

Com todos esses recursos crescen-do significativamente neste período, por que a saúde pública continua em estado lastimável? Será que estes valores foram efetivamente destinados para o setor? Será que a criação de um novo tributo, que arrecadaria aproximadamente R$ 14 bilhões no ano, efetivamente resol-veria os problemas da saúde no Brasil?

Ou seja, torna-se muito cômoda a ins-tituição de um novo tributo, fazendo com

que, novamente, os contribuintes venham a pagar pela ineficiência governamental na administração dos recursos arrecadados.

Temos de dar um basta em tudo isso! A sociedade não tolerará a cria-ção de mais um tributo que é comple-tamente inoportuno e desnecessário, e que tem a finalidade precípua de se en-cobrir a má utilização e administração dos recursos públicos.

* João Eloi Olenike é tributarista, contador, auditor, professor de Contabilidade e Plane-jamento Tributário, e presidente do IBPT.

Levando-se em conta somente os tributos mencionados na Car ta Mag-na, temos que a seguridade social é financiada pelos recursos do INSS,

a) Encargos da Previdência Social (Instituto Nacional do Seguro Social – INSS) do empregador, das empresas, das entidades a ela equiparadas incidentes sobre:

a.1) folhas de salários e demais rendimentos pagos;a.2) receita ou faturamento;a.3) sobre o lucro.

b) Contribuições (INSS) do trabalhador e dos demais segurados da Previdência Social;c) Receitas de concursos de prognósticos.d) Do importador de bens ou serviços, ou de quem a ele a lei equiparar.

da Contribuição Social Sobre o Lu-cro – CSLL e da Contribuição para o Financiamento da Seguridade Social – Cofins.

Em pesquisa ao site da Receita Fe-deral do Brasil – RFB, verificamos as seguintes arrecadações, referentes a estes tributos:

Artigo

os débitos efetuados em conta bancária, a exposição da movimentação bancária dos contribuintes voltaria a ser obrigatória por parte das instituições financeiras e estas in-formações seriam destinadas ao órgão ar-recadante. É notório que o acesso a estes dados sempre foi interessante para o Go-verno Federal e, por este motivo, pode-se concluir que a volta deste tipo de controle pode vir a ser a intenção principal e camu-

flada da cobrança deste tributo.Para justificar a afirmação de que a

criação da CSS em nada possibilitaria aca-bar com os problemas da saúde pública do nosso País, precisamos primeiramente ter ciência do texto trazido pela Constituição Federal em seu artigo 194, o qual dispõe sobre a seguridade social nos seguintes termos: “A seguridade social compreende um conjunto integrado de ações de inicia-

tiva dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social”.

Podemos constatar por meio deste dispositivo, que a saúde está inserida no conceito de seguridade social.

Ainda de acordo com a C.F, em seu artigo 195, há a indicação da origem dos recursos para o financiamento da seguri-dade social, são eles:

Fonte: site da Receita Federal do Brasil.

• 24 • Revista Governança Tributária

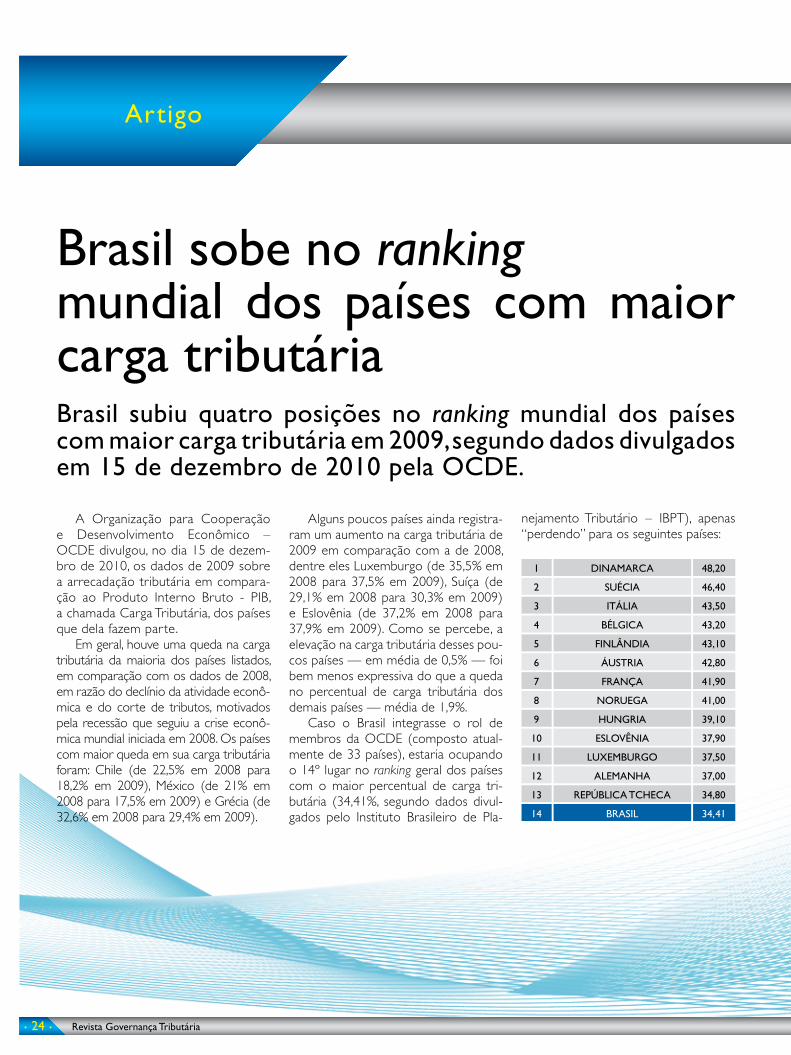

A Organização para Cooperação e Desenvolvimento Econômico – OCDE divulgou, no dia 15 de dezem-bro de 2010, os dados de 2009 sobre a arrecadação tributária em compara-ção ao Produto Interno Bruto - PIB, a chamada Carga Tributária, dos países que dela fazem parte.

Em geral, houve uma queda na carga tributária da maioria dos países listados, em comparação com os dados de 2008, em razão do declínio da atividade econô-mica e do corte de tributos, motivados pela recessão que seguiu a crise econô-mica mundial iniciada em 2008. Os países com maior queda em sua carga tributária foram: Chile (de 22,5% em 2008 para 18,2% em 2009), México (de 21% em 2008 para 17,5% em 2009) e Grécia (de 32,6% em 2008 para 29,4% em 2009).

Alguns poucos países ainda registra-ram um aumento na carga tributária de 2009 em comparação com a de 2008, dentre eles Luxemburgo (de 35,5% em 2008 para 37,5% em 2009), Suíça (de 29,1% em 2008 para 30,3% em 2009) e Eslovênia (de 37,2% em 2008 para 37,9% em 2009). Como se percebe, a elevação na carga tributária desses pou-cos países — em média de 0,5% — foi bem menos expressiva do que a queda no percentual de carga tributária dos demais países — média de 1,9%.

Caso o Brasil integrasse o rol de membros da OCDE (composto atual-mente de 33 países), estaria ocupando o 14º lugar no ranking geral dos países com o maior percentual de carga tri-butária (34,41%, segundo dados divul-gados pelo Instituto Brasileiro de Pla-

nejamento Tributário – IBPT), apenas “perdendo” para os seguintes países:

Brasil sobe no rankingmundial dos países com maior carga tributáriaBrasil subiu quatro posições no ranking mundial dos países com maior carga tributária em 2009, segundo dados divulgados em 15 de dezembro de 2010 pela OCDE.

Artigo

Revista Governança Tributária • 25 •

Comparando tais dados com os di-vulgados pela OCDE em 2008, quando o Brasil, caso dela fizesse parte, estaria ocu-pando a 18ª posição (com uma carga tri-butária de 34,7%, segundo dados do IBPT), percebe-se que o Brasil subiu quatro posi-ções, chegando bem próximo de integrar a lista dos “TOP 10” dentre os países com as maiores cargas tributárias do mundo.

Surpreende o fato de o Brasil so-mente “perder” para países europeus altamente desenvolvidos, como é o caso dos países da Escandinávia (Sué-cia, Noruega, Dinamarca e Finlândia), que, ao contrário do Brasil, prestam serviços públicos de qualidade, garan-tindo à sua população saúde, seguran-ça, educação, previdência social, boas estradas, reembolso de medicamentos, auxílio moradia etc. Ou seja, além do que os habitantes desses países têm de destinar aos seus respectivos governos, por meio do pagamento de tributos, não precisam recorrer ao setor priva-do, despendendo ainda outra parcela significativa de seus rendimentos para custear tais serviços essenciais.

Essa é a grande distinção entre tais países europeus e o Brasil, onde, além de ser necessário trabalhar quase 150 dias (ou cinco meses) do ano somen-te para custear a cobrança de tributos por parte do governo, o brasileiro ain-da tem de trabalhar outros quase cin-co meses somente para pagar, ao setor privado da economia, os serviços pú-blicos essenciais que o governo deve-ria garantir-lhe, pois é essencialmente

Enfim, basta agora parar para refletir até onde se espera que o Brasil chegue com essa sua elevada carga tributária. E olha que não falta muito para se inserir entre os “TOP 10” do mundo!

Espera-se, sinceramente, que esse não seja o objetivo do novo governo em 2011, pelo menos não sem que haja uma mudança significativa na taxa de retorno de serviços públicos à popula-ção brasileira.

Se é para o Brasil ser comparado aos países europeus, que não seja ape-nas no percentual elevado de sua carga tributária, mas sim, e primordialmente, na qualidade de serviços públicos pres-tados à população!

para isso que os tributos são pagos.É importante esclarecer, nesse

sentido, que o principal motivo dessa grande distorção entre os países euro-peus com carga tributária elevada e o Brasil – também com carga tributária muito elevada – não é o número de habitantes, nem a extensão geográfica ou qualquer outro motivo nesse senti-do que se queira dar (que nada dizem respeito ao cálculo da carga tributária, que é feito proporcionalmente ao ta-manho físico e econômico do país, pois justamente é a divisão do total arre-cadado em tributos pelo PIB do país), mas sim, e primordialmente, a quanti-dade do desvio do dinheiro público e a má gestão da máquina pública que levam, ainda, a uma outra consequên-cia nefasta: a sonegação tributária.

Aí é que se encontra o “rombo” brasileiro, o que causa grande revolta na população.

O brasileiro, em geral, não é contra o pagamento de tributos, até mesmo porque tem consciência de sua impor-tância para custear a máquina pública. O que lhe angustia e lhe causa revol-ta é saber que paga — e paga muito — ao governo e não tem um retorno minimamente satisfatório.

Além disso, também causa revolta saber que o brasileiro tem de pagar mais tributos do que os habitantes do Reino Unido, do Canadá, da Espanha e dos Estados Unidos, somente para citar alguns outros impor tantes países desenvolvidos.

Mais revolta ainda causa saber que, en-tre os países em estágio de desenvolvimen-to equivalente ao brasileiro, o Brasil lidera, disparado, o ranking em carga tributária:

* Letícia Mary Fernandes do Amaral é advo-gada e vice-presidente do Instituto Brasileiro de Planejamento Tributário - IBPT.

Artigo

* C.F. estudo elaborado pelo escritório Machado-Meyer, intitulado “ Tax burden in the world - A comparative Brasil x BRICS”, obtido em http://www.indiabrazilchamber.org/en/?p=2094, acesso em 16 dez. 2010.

• 26 • Revista Governança Tributária

O verdadeirocusto dostributos

Artigo

Revista Governança Tributária • 27 •

A atual sistemática de cálculo eleva indevidamente a tributação em cerca de R$ 63 bilhões por ano, equivalente a 2,03% do Produto In-terno Bruto – PIB. Ou seja, a carga tributária brasileira de 2009, se não

Não é novidade que o Brasil tem uma das mais altas cargas tributárias do mundo. Também se sabe que temos uma grande quantidade de tributos, uma burocracia eivada de normas de todas as espécies e uma miríade de obrigações acessórias. Além disso, a maior tributação se concentra sobre a produção, o faturamento e os salários, que oneram injustamente o consumo das famílias brasileiras.

Se não bastasse tudo isso, há mais um agravante nessa situação caótica: a forma como esses tributos são cobra-dos, principalmente aqueles exigidos do consumidor final.

De acordo com o correto uso da norma tributária, para a determinação

do montante do tributo, deve ser apli-cada uma alíquota (percentagem) sobre a base de cálculo (valor estabelecido na legislação tributária).

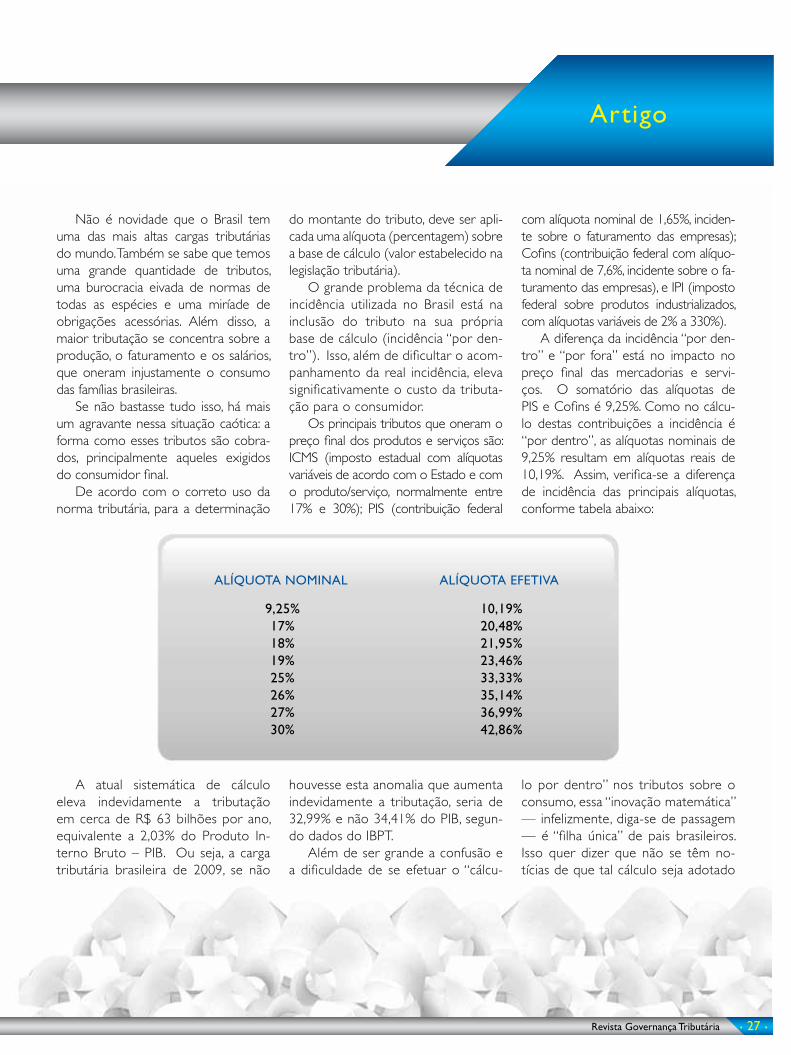

O grande problema da técnica de incidência utilizada no Brasil está na inclusão do tributo na sua própria base de cálculo (incidência “por den-tro”). Isso, além de dificultar o acom-panhamento da real incidência, eleva significativamente o custo da tributa-ção para o consumidor.

Os principais tributos que oneram o preço final dos produtos e serviços são: ICMS (imposto estadual com alíquotas variáveis de acordo com o Estado e com o produto/serviço, normalmente entre 17% e 30%); PIS (contribuição federal

com alíquota nominal de 1,65%, inciden-te sobre o faturamento das empresas); Cofins (contribuição federal com alíquo-ta nominal de 7,6%, incidente sobre o fa-turamento das empresas), e IPI (imposto federal sobre produtos industrializados, com alíquotas variáveis de 2% a 330%).

A diferença da incidência “por den-tro” e “por fora” está no impacto no preço final das mercadorias e servi-ços. O somatório das alíquotas de PIS e Cofins é 9,25%. Como no cálcu-lo destas contribuições a incidência é “por dentro”, as alíquotas nominais de 9,25% resultam em alíquotas reais de 10,19%. Assim, verifica-se a diferença de incidência das principais alíquotas, conforme tabela abaixo:

houvesse esta anomalia que aumenta indevidamente a tributação, seria de 32,99% e não 34,41% do PIB, segun-do dados do IBPT.

Além de ser grande a confusão e a dificuldade de se efetuar o “cálcu-

lo por dentro” nos tributos sobre o consumo, essa “inovação matemática” — infelizmente, diga-se de passagem — é “filha única” de pais brasileiros. Isso quer dizer que não se têm no-tícias de que tal cálculo seja adotado

9,25%17%18%19%25%26%27%30%

10,19%20,48%21,95%23,46%33,33%35,14%36,99%42,86%

ALÍQUOTA NOMINAL ALÍQUOTA EFETIVA

Artigo

• 28 • Revista Governança Tributária

em outras partes do globo terrestre.De fato, na Europa, por exemplo,

onde desde a edição da Sexta Diretiva sobre o Imposto sobre o Valor Agre-gado – IVA ou Value Added Tax – VAT já se unificou o sistema de cobrança desse tributo, o seu cálculo leva em conta tão-somente o preço de com-pra/aquisição/importação do bem ou do serviço em si, excluindo-se o valor do próprio IVA. Além disso, lá também se aplica o princípio da não-cumula-tividade, ou seja, o contribuinte tem direito a deduzir do valor do imposto a ser pago nas operações subsequen-tes o montante de imposto devido em razão de operações passadas.

Diferentemente, nos Estados

* Gilberto Luiz do Amaral é

coordenador de estudos do

Instituto Brasileiro de Plane-

jamento Tributário – IBPT e

presidente do Instituto de

Governança Tributária – IGTAX,

advogado tributarista, audi-

tor, consultor de empresas e

professor de pós-graduação

em Direito, Gestão e Plane-

jamento Tributário.

* Letícia Mary Fernandes do Amaral é vice-presidente do Instituto Brasileiro de Pla-nejamento Tributário – IBPT e do Instituto de Governan-ça Tributária – IGTAX, advo-gada tributarista, mestre em Direito Internacional pela Universidade de Toulouse, França e professora de Direito e Processo Tributário em cursos de extensão e pós-graduação,

* João Eloi Olenike é pre-sidente do Instituto Brasi-leiro de Planejamento Tri-butário – IBPT, tributarista, contador, auditor, professor de Contabilidade e Plane-jamento Tributário.

Unidos, onde existe um Sales Tax (imposto sobre vendas) de compe-tência estadual e local em vez de um VAT, o cálculo é ainda mais direto e simples. Os industriais e atacadistas devem apenas cer tificar ao Fisco que não são consumidores finais dos bens adquiridos dentro da ca-deia produtiva. Assim, as operações por eles efetuadas são consideradas não-tributadas, sendo o imposto de-vido somente quando da venda ao consumidor final. Desse modo, o cál-culo da alíquota do imposto é feito diretamente sobre o preço anunciado do produto ou serviço, tornando fácil e transparente demonstrar ao “contribuinte de fato”, ou seja, ao

consumidor, o verdadeiro custo do tributo por ele pago.

Assim, fica evidente que a atual sistemática de cálculo da tributação, introduzida pelo regime militar dita-torial e perpetuada pelos governos democráticos que o sucederam, é a mais injusta anomalia tributária. Jun-tamente com a sistemática de se cal-cular tributo sobre outros tributos (Exemplo: PIS e Cofins que incidem sobre ICMS, todos incidem sobre os tributos previdenciários), eleva o preço final de mercadorias e serviços para o consumidor em 7,2%. Portan-to, é resultado da perversidade do governante brasileiro em relação ao contribuinte que o sustenta.

Artigo

Revista Governança Tributária • 29 •

Carga tributária e o princípio do não-confisco

Artigo