Segurança de APIs HTTP, um guia sensato para desenvolvedores preocupados

ESCOLA NACIONAL DE SAÚDE PÚBLICA SÉRGIO AROUCA – ENSP

INSTITUTO DE PESQUISA ECONÔMICA APLICADA - IPEA

WAGNER BRIGNOL MENKE

PROPOSTA DE INSTRUMENTO DE REGISTRO DE DADOS

PARA MONITORAR OS RESULTADOS DAS AUDITORIAS

DE GESTÃO

Brasília

2010

ii

WAGNER BRIGNOL MENKE

PROPOSTA DE INSTRUMENTO DE COLETA DE DADOS

PARA MONITORAR OS RESULTADOS DAS AUDITORIAS

DE GESTÃO

Dissertação apresentada ao Programa de Pós-Graduação em ___. Escola Nacional de Saúde Pública Sérgio Arouca – ENSP e ao Instituto de Pesquisa Econômica Aplicada - IPEA para obtenção do título de Mestre em Saúde Pública.

Área de Concentração: Políticas Públicas e Saúde.

Orientadora: Profª. Dra. Jeni Vaitsman

Brasília

2010

iii

Autorizo a reprodução e divulgação total ou parcial deste trabalho, por qualquer meio convencional ou eletrônico, para fins de estudo e pesquisa, desde que citada a fonte.

Catalogação da Publicação

Serviço de Documentação da Escola Nacional de Saúde Pública Sérgio Arouca – ENSP

Menke, Wagner Brignol.

Proposta de instrumento de registro de dados para monitorar os resultados das auditorias de gestão / Wagner Brignol Menke; orientadora Jeni Vaitsman. Brasília: W. B. Menke, 2010.

___ f. : il.

Dissertação (Mestrado) – Escola Nacional de Saúde Pública Sérgio Arouca – ENSP, 2010.

1. Monitoramento. 2. Controle Interno. 3. Auditoria. I. ____________. . II. Título. III. Título: Instrumento de registro de dados.

CDD 617.605

iv

Nome: Wagner Brignol Menke

Título: Proposta de instrumento de registro de dados para monitorar os resultados das auditorias de gestão

Dissertação apresentada ao Programa de Pós-Graduação em Saúde Pública. Escola Nacional de Saúde Pública Sérgio Arouca – ENSP para obtenção do título de Mestre em Saúde Pública.

v

Dedico este trabalho aos servidores da carreira de finanças e controle e aos gestores interessados em construir um país sério e justo.

vi

Agradeço a minha família pelo apoio e pela formação dada. Agradeço também aos colegas que contribuíram para o êxito deste trabalho.

vii

“Assim como casas são feitas de pedras, a

ciência é feita de fatos. Mas uma pilha de

pedras não é uma casa e uma coleção de fatos

não é, necessariamente, ciência.”

Jules Henri Poincare

“O risco é ficar correndo atrás do erro em vez

de trabalhar em busca do acerto; preocupados

tão-somente com a má administração quando

o que interessa é a excelência da gestão.”

Domingos Poubel

viii

RESUMO

MENKE, W. B. Proposta de instrumento de registro de dados para monitorar os resultados das auditorias de gestão. 2010. ___ f. Dissertação. (Mestrado em Saúde Pública) - Programa de Saúde Pública, Escola Nacional de Saúde Pública Sérgio Arouca – ENSP, 2010.

O objetivo da pesquisa foi a elaboração de um instrumento de coleta de dados que permita agregar e

consolidar informações sobre falhas presentes na administração pública e com isso possibilitar o

monitoramento e a avaliação da adequação das estruturas de controles internos de uma organização. O

instrumento, baseado em metodologia formulada para esse objetivo, pretende capturar vários aspectos

relativos aos controles internos das organizações auditadas, com base na legislação e nos exames e

avaliações previstas nos procedimentos de auditoria.

Palavras-chave: Controle Interno. Monitoramento. Auditoria. Instrumento de coleta de dados

ix

ABSTRACT

MENKE, W. B. Proposal of a data collection instrument to monitor the results of the management audits. 2010. ___ f. Dissertação. (Mestrado em Saúde Pública) - Programa de Saúde Pública, Escola Nacional de Saúde Pública Sérgio Arouca – ENSP, 2010.

The research objective was to elaborate an instrument to collect data for aggregating and consolidate

failure information present on public administration and thus allow the monitoring and evaluation of

the adequacy of internal control structures of an organization. The instrument, based on methodology

formulated for this purpose, intends to capture various aspects of internal controls of the audited

organizations, based on legislation and examinations and assessments contained in audit procedures.

Keywords: Internal Control. Monitoring. Audit. Instrument for data collection.

x

SUMÁRIO

SUMÁRIO ............................................................................................................................................ 10

LISTA DE TABELAS ......................................................................................................................... 11

LISTA DE SIGLAS ............................................................................................................................. 12

INTRODUÇÃO ................................................................................................................................... 13

2. MARCO ANALÍTICO ................................................................................................................... 15

2.1 CONTROLE INTERNO E SEUS OBJETIVOS ...................................................................................... 15 2.1.1 CONCEITOS ................................................................................................................................... 15 2.1.2 CARACTERÍSTICAS E TIPOS DE CONTROLES INTERNOS ................................................................. 17 2.2 AÇÕES DE CONTROLE .................................................................................................................... 18 2.2.1 AUDITORIA DE AVALIAÇÃO DA GESTÃO ....................................................................................... 18 2.2.2 PROCEDIMENTOS DE AUDITORIA .................................................................................................. 19 2.2.3 RECOMENDAÇÕES DE AUDITORIA ................................................................................................ 19 2.3 MONITORAMENTO ......................................................................................................................... 20 2.4 PROCESSO LICITATÓRIO ................................................................................................................ 20

3. METODOLOGIA ........................................................................................................................... 21

3.1 INSTRUMENTOS DE COLETA DE DADOS ......................................................................................... 22 3.2 LEVANTAMENTO DAS VARIÁVEIS .................................................................................................. 24 3.2.1 VARIÁVEIS DE IDENTIFICAÇÃO DOS PROCESSOS LICITATÓRIOS ................................................... 24 3.2.2 VARIÁVEIS RELATIVAS AOS CONTROLES INTERNOS DOS PROCESSOS LICITATÓRIOS ................... 26 3.2.3 VARIÁVEIS RELATIVAS AOS PROCEDIMENTOS DE AUDITORIA ..................................................... 32

4. O INSTRUMENTO DE COLETA DE DADOS - ICD ................................................................ 35

4.1 VALIDAÇÃO INTERNA DO INSTRUMENTO DE COLETA DE DADOS ................................................ 35 4.2 O INSTRUMENTO DE COLETA DE DADOS ...................................................................................... 37 4.3 ANÁLISE DOS DADOS QUE SERÃO COLETADOS ............................................................................. 39

5. CONSIDERAÇÕES FINAIS .......................................................................................................... 41

5.1 LIMITAÇÕES DO TRABALHO E RECOMENDAÇÕES ........................................................................ 42

REFERÊNCIAS BIBLIOGRÁFICAS .............................................................................................. 44

ANEXO 1 – TERMO DE CONSENTIMENTO LIVRE E ESCLARECIDO ............................... 47

ANEXO 2 - QUESTIONÁRIO DE VALIDAÇÃO DO INSTRUMENTO DE COLETA DE DADOS ................................................................................................................................................. 48

xi

LISTA DE TABELAS

Quadro 1 - Variáveis relativas aos controles internos do processo licitatório ...................................... 27

Quadro 2 - Procedimentos e objetivos ................................................................................................. 32

Quadro 3 - Variáveis decorrentes da aplicação dos procedimentos de auditoria ................................ 33

xii

LISTA DE SIGLAS

COSO Comitê das Organizações Patrocinadoras CGU Controladoria Geral da União ICD Instrumento de Coleta de Dados SAEAC Sistema de Apoio à Execução de Ações de

Controle SFC Secretaria Federal de Controle SIG Sistema de Informações Gerenciais SPCI Secretaria de Prevenção da Corrupção e

Informações Estratégicas TCU Tribunal de Contas da União

13

Introdução

No Brasil, desde 1988, quando foi promulgada a Constituição Federal, também chamada de

“Constituição Cidadã”, nasceu a obrigatoriedade de se instituir um sistema de controle interno para

cada Poder da República. O art. 70 dispõe que a fiscalização contábil, financeira, orçamentária,

operacional e patrimonial será exercida também pelo sistema de controle interno de cada poder.

Com isso, em 1994, o Poder Executivo editou a Medida Provisória n.º 480, em 27 de abril,

criando a Secretaria Federal de Controle Interno, órgão responsável por exercer as funções do sistema

de controle interno previstas na Constituição.

A Controladoria-Geral de União (CGU) foi criada em 02 de abril de 2001, inicialmente com o

nome de Corregedoria-Geral da União, com o objetivo de combater a fraude e a corrupção na

administração pública federal, notoriamente após a exposição dos escândalos da SUDAM e da

SUDENE. Então, em 2002, a Secretaria Federal de Controle Interno (SFC) foi incorporada à estrutura

da CGU, juntamente com a Ouvidoria-Geral, que era vinculada ao Ministério da Justiça. Em 2006 foi

criada a Secretaria de Prevenção da Corrupção e Informações Estratégicas (SPCI), que tinha o objetivo

de criar dispositivos de combate à corrupção.

Assim, a CGU se tornou um órgão que exerce quatro funções: correição, controle, prevenção à

corrupção e ouvidoria. A função de controle diz respeito às atividades que o órgão exerce para poder

cumprir sua missão institucional de avaliar a execução dos programas e ações de governo, comprovar

a legalidade e a eficiência de eficácia dos resultados e exercer o controle das operações de crédito,

avais e garantias, bem como dos direitos e haveres da União. Esta função de controle é exercida

regimentalmente pela SFC.

A SFC realiza diversos tipos de ações dentro de sua competência. Existem operações

especiais, onde geralmente o órgão cede servidores para atuarem em conjunto com outras entidades de

controle, existem as fiscalizações de estados e municípios e também o acompanhamento da execução

de programas e ações de governo. Também, a cada ano, existe a obrigação da SFC executar uma ação

de controle denominada “auditoria de avaliação da gestão”, que consiste em avaliar a gestão das

Unidades determinadas pelo Tribunal de Contas da União (TCU) e emitir uma opinião quanto à sua

regularidade.

A qualidade das informações dos relatórios já foi identificada como um problema para a CGU.

Carvalho (2009), ao analisar os fatores que interferem nos trabalhos de auditoria, sob a ótica da

supervisão e coordenação, cita que a SFC criou um grupo de trabalho responsável por analisar a

qualidade das informações redigidas pelos auditores nos relatórios, e chegou à conclusão que, em

geral, as recomendações de auditoria são, de maneira geral, insuficientes para tratar as causas das

14

falhas e das irregularidades constatadas. E um dos principais motivos para isso é a falta de abordagem

dos aspectos operacionais nas recomendações.

A SFC também tem despendido esforços para avaliar os resultados de suas ações. Por

exemplo, o último sorteio do Programa de Fiscalização a partir de Sorteios Públicos optou por

selecionar metade dos municípios que geralmente são sorteados dentre aqueles que já haviam sido

fiscalizados para realizar uma avaliação, de modo a comparar a situação do município antes e depois

das fiscalizações. Também, tem sido incluídos no sistema gerencial denominado ATIVA questionários

para levantar informações sobre as auditorias de avaliação da gestão, de modo a comparar os dados

entre os exercícios.

O objetivo desta dissertação é a elaboração de um instrumento de coleta de dados que permita

agregar e consolidar informações para o monitoramento dos controles internos da administração

pública. Isso possibilitará futuramente avaliar a efetividade das recomendações de auditoria em sanar

falhas na gestão das unidades e melhorar a capacidade dos controles internos dos órgãos públicos.

Em específico formulamos uma metodologia para a construção de um instrumento de coleta

de dados capaz de capturar vários aspectos relativos aos controles internos das organizações auditadas,

com base nos exames e avaliações previstos nos procedimentos de auditoria da SFC.

Este instrumento, além de servir para medir a capacidade das recomendações de auditoria

para elidir falhas observadas na administração pública, vai ao encontro das orientações propostas pelo

Committee of Sponsoring Organizations of the Treadway Commission (COSO), que se dedica a

estudar e emitir recomendações relativas aos controles internos das empresas, mas que atualmente

também tem servido para os controles da administração pública. Segundo esse Comitê (2005), o

monitoramento é um elemento de uma boa estrutura de controle interno. A idéia é que a

implementação do monitoramento dos controles internos permita à auditoria influenciar, através das

recomendações, aqueles controles que forem considerados insuficientes, e com este mesmo

monitoramento seja possível verificar posteriormente se tais recomendações foram efetivas para

melhorar tais controles.

15

2. Marco analítico

Neste capítulo discutiremos os conceitos de auditoria, controle interno e seus objetivos, já

procurando articulá-los ao modo como a SFC operacionaliza suas ações. Ainda, debatemos a definição

de monitoramento e também os conceitos envolvendo o processo licitatório.

2.1 Controle interno e seus objetivos

2.1.1 Conceitos

Inicialmente, os autores clássicos da Administração enxergaram o controle como um dos

princípios administrativos. Fayol e Taylor apud Castro (2008, p. 56) propõem como princípios básicos

da Administração: planejar, organizar, dirigir e controlar.

Esses princípios são considerados funções quando tratados de forma isolada. Formam o

processo administrativo quando considerados em sua abordagem global para alcançar objetivos

(Castro, 2008). Assim, o controle é a última etapa do processo administrativo, e representa a segurança

para os administradores de que os processos planejados, organizados e dirigidos tenham alcançado os

resultados esperados. Para isso, uma organização precisa de elementos que condicionem seu aparato a

seguir os planos e metas traçados na fase de planejamento.

Uma das maneiras de realizar esse condicionamento é o que chamamos de sistema de

controles internos. Segundo Florentino (1998), a base das teorias do controle é utilização de um agente

corretivo atuando em um processo com o objetivo de regular seu comportamento, para que esse siga

um comportamento determinado. Assim, um sistema de controle deve ser implantado em função da

estratégia de uma organização e seus objetivos, levando também em consideração as responsabilidades

dos administradores. Este sistema deve conter ainda um conjunto de indicadores e uma política de

incentivos (Silva, 2004), de modo a permitir a avaliação da execução com padrões previamente

estipulados e motivar os funcionários a alcançar as metas.

Dessa forma, chegamos ao conceito de controle interno. De acordo com Attie, citando o

conceito do Comitê de Procedimentos de Auditoria do Instituto Americano de Contadores Públicos

Certificados – AICPA - o controle interno “compreende o plano de organização e todos os métodos e

16

medidas adotadas na empresa para salvaguardar seus ativos, verificar a exatidão e fidelidade dos

dados contábeis, desenvolver a eficiência nas operações e estimular o seguimento das políticas

executivas prescritas.” (ATTIE, 2000, p. 110).

Ainda, segundo Almeida (1998, p. 63), o controle interno “representa em uma organização o

conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados

contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa.”

Assim, vários são os conceitos e definições para controles internos. Porém, foi necessário que

ocorresse uma padronização desses conceitos, e para isso surgiu o COSO.

O COSO é uma instituição sem fins lucrativos, criada nos Estados Unidos em 1985, com o

objetivo de criar padrões de normas para controles internos de empresas, de modo a prevenir e evitar

fraudes em demonstrações financeiras. Em decorrência da globalização e padronização internacional

das técnicas de auditoria, as recomendações do COSO, relativas ao controles internos, bem como seu

cumprimento e observância, são amplamente praticados e tidos como modelo e referência no Brasil e

na maioria dos países do mundo.

Segundo este Comitê, a definição de controles internos significa diferentes coisas para as

pessoas. Com a preocupação de definir um conceito que servisse para empresários, legisladores,

reguladores e outros, o conceito de controle interno foi assim definido:

um processo, implementado pelos quadros de diretores, gerentes e outros de uma

entidade, formulado para prover confiabilidade, considerando o atingimento de

objetivos desta entidade para os seguintes pontos: efetividade e eficiência das

operações, fidedignidade das demosntrações financeiras e seguimento das normas e

regulamentos aplicáveis. (COSO, 2005, p. 3)

É notável que as definições de controle interno convergem para pontos em comum, onde os

autores destacam os aspectos da confiabilidade das informações geradas e do alcance de resultados.

Portanto, controle interno é uma estrutura de normas, procedimentos e políticas que têm como fim

garantir que todas as operações de uma organização sejam contabilizadas regularmente e os objetivos

e resultados dessa organização alcançados com eficácia e eficiência.

Para garantir que esses controles internos sejam seguidos e se mostrem suficientes para que

tais processos se realizem dentro das normas prescritas, as organizações costumam ter um setor

específico estruturado para essa tarefa, comumente denominado “auditoria interna”. As Normas

Brasileiras de Contabilidade definem que a atividade de auditoria interna constitui “o conjunto de

procedimentos técnicos que tem por objetivo examinar a integridade, adequação e eficácia dos

controles internos e das informações físicas, contábeis, financeiras e operacionais da Entidade.”

(CONSELHO FEDERAL DE CONTABILIDADE, 2003)

Assim, a auditoria interna tem como dever examinar os controles internos de uma

organização, com vistas a se certificar de que os controles internos são suficientes para garantir seus

objetivos.

17

O Sistema de Controle Interno do Poder Executivo Federal, que tem a CGU como órgão

central, de acordo com o Decreto n.º 3.591, de 06 de setembro de 2000, compreende o conjunto de

atividades de avaliação dos resultados de ações de programas, comprovação da legalidade dos atos de

gestão e controle das operações de crédito, avais, garantias, direitos e haveres da União.

De acordo com o Decreto, é possível traçar um paralelo das atividades deste Sistema de

Controle Interno com as atividades de uma auditoria interna. Ambas servem para examinar e atestar se

as normas e procedimentos estabelecidos são suficientes para garantir o atingimento dos resultados

previstos, ressalvadas as peculiaridades de cada uma.

2.1.2 Características e tipos de controles internos

Segundo Attie (2000, p. 115), as características de um sistema de controle interno eficiente são

as seguintes:

• Plano de organização, que diz respeito a uma adequada segregação de funções entre operação,

custódia e contabilização.

• Sistema de autorização, que se refere a procedimentos de escrituração adequados.

• Observação de práticas salutares, que guardam relação com o devido cumprimento dos

deveres e funções de cada departamento de uma organização.

• Adequada qualificação dos funcionários, de modo que exerçam suas funções com eficácia e

eficiência.

Em seguida, o autor também elenca quais seriam os principais meios que dão suporte ao

atingimento dos quatro objetivos básicos de um sistema de controle interno. Com base em Attie,

elencamos a seguir quais destes meios são aplicáveis ao escopo deste trabalho e que comporão as

dimensões ou categorias que orientarão a construção das variáveis do instrumento de coleta de dados:

1. Segregação de funções: prescreve que ninguém deve acumular funções inerentes a uma

operação.

2. Sistema de autorização e aprovação: compreende o controle das operações através de

métodos de aprovações. Dispõe ainda que as pessoas que autorizam não devem ser as mesmas

que aprovam, de modo a não expor a risco os interesses da organização.

3. Documentação confiável: refere-se à utilização de documentos fidedignos para o registro da

transação. Recomenda a utilização de provas independentes para comprovação mais segura de

que as operações e registros estão em forma exata.

18

4. Supervisão: visa possibilitar melhor rendimento de pessoal, corrigindo-se rapidamente

possíveis desvios e dúvidas decorrentes da execução das atividades.

Ainda, ressaltamos que não é condição suficiente a entidade deter uma razoável estrutura de

controles internos formalizados em normas e políticas. Este sistema de controles internos deve

funcionar na prática. Sá (2002, p. 106) diz que “o que se examina é a organização dos controles e

também a execução deles. Uma empresa pode possuir excelentes normas de trabalho; todavia, se o seu

pessoal não as executa, haverá sempre deficiências.”

2.2 Ações de Controle

As ações de controle desempenhadas pela SFC, de acordo com o Decreto n.º 3.951 (Brasil,

2000), são compostas de duas técnicas: auditoria e fiscalização. A primeira tem um objetivo mais

voltado para a avaliação de resultados e a segunda serve para comprovar a existência do objeto das

ações de governo e sua conformidade com as especificações e padrões estabelecidos.

2.2.1 Auditoria de avaliação da gestão

Segundo a Instrução Normativa SFCI n.º 01/2001 (Brasil, 2001), a técnica “auditoria” se

divide em cinco tipos: auditoria da avaliação da gestão, auditoria de acompanhamento da gestão,

auditoria contábil, auditoria operacional e auditoria especial.

A auditoria de avaliação da gestão é um tipo de auditoria que tem como objetivo emitir uma

opinião com relação às contas do agente público, relativamente à legalidade dos atos, gestão

orçamentária e financeira e ainda avaliar os resultados alcançados pelos gestores. Segundo a legislação

vigente, o TCU tem poder normativo sobre os processos que lhe são submetidos.

Com isso, tendo em vista que os processos de Tomada de Contas e de Prestação de Contas são

de competência do Tribunal e também que o Relatório de Auditoria de Gestão é uma peça comum a

estes processos, o TCU determina, por meio de decisões normativas, o que deve constar no conteúdo

dos Relatórios de Auditoria de Gestão. Cabe ressaltar que os processos de Tomada de Contas e de

Prestação de Contas devem ser apresentados anualmente pelos órgãos públicos que o Tribunal

determinar. Assim, as Auditorias de Gestão realizadas pela SFC também têm periodicidade anual.

19

2.2.2 Procedimentos de auditoria

Com base no exposto, verifica-se que a SFC dispõe de um modelo organizacional, com setores

específicos, que permite ao órgão orientar corretamente seus servidores para o cumprimento de suas

funções. Atualmente esse setor é denominado Diretoria de Planejamento e Coordenação das Ações de

Controle, que detém funções de orientação e normatização.

Esta diretoria é a responsável pela elaboração dos procedimentos de auditoria. Segundo a

Instrução Normativa SFCI 01/2001 (Brasil, 2001), procedimento de auditoria é o conjunto de

verificações e averiguações previstas numa auditoria, necessários para obter evidências que irão

suportar a opinião do auditor. Ou seja, é a determinação do quê verificar e como verificar.

Os procedimentos de auditoria estão registrados em um sistema de grande porte denominado

ATIVA. Esses registros trazem campos que descrevem os objetivos dos procedimentos, os

fundamentos legais envolvidos nos exames, a operacionalização do procedimento – que são os passos

a serem seguidos para a execução do mesmo – e os conceitos fundamentais que os auditores devem

tomar conhecimento para compreenderem os comandos da operacionalização. Ainda, os

procedimentos recebem classificações que dizem respeito à: área de exame (recursos externos,

auditoria de gestão, sorteio público) e quanto ao assunto (diárias e passagens, licitações, convênios,

avaliação de resultados).

2.2.3 Recomendações de auditoria

Um ponto importante, que merece ser tratado com maior atenção, são as recomendações

emanadas nos relatórios de auditoria ou de fiscalização. É praxe de todo trabalho de auditoria e

fiscalização a proposição de ações que visem sanar, reduzir ou mitigar as falhas constatadas.

É norma da SFC que, além da obrigatoriedade de se relatar as falhas detectadas em

decorrência da aplicação dos procedimentos de auditoria, que sejam discriminadas nos relatórios

também as causas destas falhas. E com isso, existem orientações para que as recomendações prescritas

ataquem as causas das constatações.

Portanto, as recomendações são fundamentais para que o trabalho da SFC seja efetivo em

20

reduzir falhas detectadas em uma unidade. Além disso, essas recomendações devem ser possíveis de

serem implementadas pelo gestor, sem gerar custos ou esforços operacionais excessivos ou

exorbitantes, de modo a possibilitar seu cumprimento.

2.3 Monitoramento

Em relação ao conceito de “monitoramento”, vejamos duas definições:

O monitoramento é um processo sistemático e contínuo que, produzindo

informações sintéticas e em tempo eficaz, permite a rápida avaliação situacional e a

intervenção oportuna que confirma ou corrige as ações monitoradas. (GARCIA,

2001)

O monitoramento consiste no acompanhamento contínuo e cotidiano, por parte de

gestores e gerentes, do desenvolvimento dos programas e das políticas em relação

aos seus objetivos e metas. É função inerente à gestão e gerência dos programas,

devendo ser capaz de prover informações sobre o programa, permitindo a adoção de

medidas corretivas para melhorar sua operacionalização. (VAITSMAN,

RODRIGUES, PAES-SOUSA,2006)

Fica claro o consenso acerca da “continuidade” ao longo do tempo, deixando evidente que se

trata de um processo. Ainda, é possível também verificar a sua utilidade, que é o subsídio à tomada de

decisões, com base nas informações coletadas.

Freeman et al (2004) ainda ressaltam a importância de um Sistema de Informações Gerenciais

(SIG) para o processamento dos dados coletados durante a execução dos programas e de seu papel na

consolidação desses dados de forma tempestiva para subsidiar a tomada de decisões. Cabe ressaltar

que a SFC conta com um sistema de grande porte denominado ATIVA.

2.4 Processo licitatório

Para Cretella Júnior, o processo licitatório é um:

(...) procedimento administrativo preliminar complexo, a que recorre a

Administração quando, desejando celebrar contrato com o particular, referente a

compras, vendas, obras, trabalhos ou serviços, seleciona, entre várias propostas, a

que melhor atende ao interesse público, baseando-se para tanto em critério objetivo,

21

fixado de antemão, em edital, a que se deu ampla publicidade. (CRETELLA

JÚNIOR, 1999, p. 52)

Portanto, o processo licitatório tem como objetivo adquirir bens e serviços para a

administração de maneira mais vantajosa.

O processo licitatório é normatizado pela Lei n.º 8.666, de 21 de junho de 1993, com a

incumbência de regulamentar o inciso XXI do art. 37 da Constituição Federal de 1988. Porém, além

desta, existem outras legislações que versam sobre o mesmo assunto. Por exemplo, a Lei n.º 10.520,

de 17 de julho de 2002 é um importante diploma legal que instituiu a modalidade de licitação

denominada pregão, obrigatória para aquisição de bens e serviços comuns.

Segundo o TCU, o processo licitatório tem duas fases distintas: uma fase interna e uma fase

externa (Brasil, 2006). A fase interna corresponde a todos os atos realizados antes da publicação do ato

convocatório do certame. A fase externa compreende o momento da publicação do edital até o

fornecimento do objeto licitado.

Portanto, durante a fase interna, ocorre: a) a requisição de um bem ou serviço, em acordo com

a necessidade do setor; b) a elaboração do projeto básico, onde são discriminados os bens ou serviços

a serem licitados e suas devidas quantidades, e quando for o caso, a elaboração do projeto executivo;

d) a autoridade competente aprova o início do processo; e) elaboração da descrição e especificação do

objeto, com base no projeto básico; f) estimativa do preço total da licitação, de modo a possibilitar a

escolha da modalidade apropriada, ou exposição dos motivos e justificativas para a dispensa ou

inexigibilidade da licitação; g) indicação dos recursos orçamentários para cobrir as despesas; h)

elaboração da minuta do edital de convocação, para a análise do setor jurídico, e; i) aprovação do

edital para publicação.

Com relação à legislação utilizada, a Lei n.º 8.666 (Brasil, 1993) é obrigatória, pois institui

normas gerais sobre licitações. Também consultamos a Lei n.º 10.520 (Brasil, 2002), que instituiu a

modalidade denominada “pregão”. Em termos de normas infra-legais, foram abordados o Decreto n.º

3.555, de 08 de agosto de 2000 e Decreto n.º 5.450, de 31 de maio de 2005, que regulamentam o

pregão presencial e o eletrônico.

3. Metodologia

22

Primeiramente definiremos em que consiste um instrumento de coleta de dados, que será

utilizado pelos servidores da SFC durante os trabalhos de campo.

Em seguida, descrevemos, com base nas normas da CGU em relação à auditoria sobre os

processos licitatórios, as variáveis de identificação dos processos, as variáveis relativas aos controles

internos relativos a licitações e as variáveis que se referem aos procedimentos de auditoria.

3.1 Instrumentos de coleta de dados

Segundo Lakatos e Marconi (1991, p. 33), existem diversos tipos de instrumentos de coleta de

dados, entre os quais nos interessam, para os objetivos deste trabalho, especificamente o formulário.

Este instrumento é adequado devido ao fato de estar em plena consonância com os objetivos

dessa dissertação sobre os trabalhos de auditoria e fiscalização: trata-se de construir um formulário,

onde auditores e fiscais registrarão informações advindas de processos administrativos e outros

documentos.

Lakatos e Marconi (1991, p. 212) definem formulário como sendo “uma lista formal, catálogo

ou inventário destinado à coleta de dados resultantes quer da observação, quer do interrogatório,

cujo preenchimento é feito pelo próprio investigador, à medida que faz observações ou recebe

respostas, ou pelo pesquisado, sob sua orientação.” Lakatos e Marconi (1991, p. 201) dizem que

“questionário é um instrumento de coleta de dados, constituído por uma série ordenada de perguntas,

que devem ser respondidas por escrito e sem a presença do entrevistador.”

O “investigador” nesse caso é o servidor da SFC que desempenha ações de controle. Ele é o

responsável por emitir uma opinião quanto à suficiência dos controles internos de uma organização, e

para isso, deverá examinar os documentos e processos administrativos. A coleta de dados será feita

com base na observação das informações contidas nos processos administrativos e nas normas e

regulamentos procedimentais da unidade que está sob exame. Cabe apenas ressaltar que o processo

administrativo, que é normatizado pela Lei n.º 9.784, de 29 de janeiro de 1999, deve conter a

indicação dos pressupostos de fato e de direito que determinarem a decisão. Isso significa que boa

parte das informações necessárias ao preenchimento do instrumento de coleta de dados constará dos

processos administrativos, tais como as informações apresentadas no item anterior, referente ao

processo licitatório.

Algumas dessas informações, que dizem respeito estritamente às atividades de controle, serão

coletas mediante o julgamento profissional dos participantes. A título de exemplo citamos a

informação dicotômica quanto à fundamentação legal de utilização de dispensa de processo licitatório.

23

Ou a dispensa tem fundamento legal ou não tem, e quem irá registrar esse dado, a priori, detém

qualificação técnica para isso.

Os autores Boynton, Johnson e Kell (2002), Almeida (1998) e Sá (2002) trazem em suas obras

exemplos de questionários pré-aplicáveis ao processo de auditoria, que servem para conhecer e avaliar

o sistema de controle interno das organizaçãos, o que demonstra que o questionário é um importante

instrumento na coleta de dados para essa tarefa.

Aqui seria bom dizer que vc está tomando questionário e formulário como instrumentos

equivalentes.

Cooper e Schindler (2004, p. 183) ensinam que um bom instrumento de coleta de dados deve

deter três características para serem considerados eficientes: validade, confiabilidade e praticidade.

A validade é a capacidade da ferramenta de refletir as diferenças reais encontradas no objeto

de estudo, que neste caso, serão os processos licitatórios. Os autores citam três formas de validação de

um instrumento: validade de conteúdo, validade de critério e validade de constructo. Quanto aos

aspectos de validade de conteúdo, trata-se da “cobertura adequada das questões investigativas que

orientam o estudo”. Assim, esta questão é facilmente tratada quando da incorporação ao instrumento

das orientações e objetivos contidos nos procedimentos de auditoria. A validade de critério não parece

relevante para este trabalho, pois se refere à qualidade das medidas para previsão ou estimativa, algo

que não deverá constar do instrumento de coleta de dados proposto neste trabalho, tendo em vista que

tais medidas refletem percepções dos respondentes. E por fim, a validade de constructo diz respeito à

conexão dos aspectos teóricos envolvidos na pesquisa com o instrumento. Esse ponto será

cuidadosamente tratado no capítulo referente à elaboração do instrumento de coleta de dados.

Com relação à confiabilidade do instrumento, esta visa assegurar a não ocorrência de erros na

coleta dos dados. Os autores destacam a estabilidade, equivalência e a consistência interna como

perspectivas da confiabilidade. A estabilidade é a garantia que resultados consistentes quando as

mensurações se repetem para um mesmo respondente usando o mesmo instrumento. A equivalência é

a capacidade de diferentes auditores e fiscais chegarem aos mesmos resultados quando da aplicação do

instrumento a um elemento populacional. A consistência interna não tem aplicação prática no caso em

questão, pois se refere a ferramentas que contém muitas questões ou declarações similares. O

atendimento à confiabilidade será feito com a formulação de instruções de preenchimento detalhadas e

proposições de fácil compreensão constando do instrumento.

Os aspectos de praticidade são mais simples de tratar, pois se referem à economia,

conveniência e interpretabilidade. A economia na coleta de informações pode ser administrada

balanceando os tamanhos das amostras e o prazo de execução das atividades de auditoria e

fiscalização. A conveniência se refere às instruções de preenchimento de modo a padronizar o

preenchimento da ferramenta, já comentadas, e a interpretabilidade é a capacidade das pessoas de

entender os resultados. Como estaremos quantificando as falhas e desvios de controles internos

24

previstos nos procedimentos de auditoria, é provável que qualquer interessado possa avaliar uma

representação numérica. Ainda, é possível contar com ferramentas de tecnologia da informação para

melhorar a qualidade dos dados coletados, tais como planilhas eletrônicas e sistemas de informação.

Com base nos conceitos estudados no capítulo anterior, agora é possível construir o

instrumento de coleta de dados (ICD), que é o produto desta pesquisa.

3.2 Levantamento das variáveis

As variáveis que compõem o ICD estão classificadas em três grupos: variáveis de

identificação dos processos licitatórios, variáveis relativas aos controles internos dos processos

licitatórios e variáveis relativas aos procedimentos de auditoria.

3.2.1 Variáveis de identificação dos processos licitatórios

Tendo em vista que os processos licitatórios precisam ser identificados, tanto para futuras

referências em relatórios e outros documentos, quanto para consolidação de dados para suportar a

opinião dos servidores em relação ao assunto, se faz necessário coletar as seguintes informações

relativas aos processos.

a) Modalidade de licitação

Uma das informações importantes que os servidores da SFC analisam durante os trabalhos de

campo é a modalidade de licitação que está sendo empregada no processo licitatório, tendo em vista

que os procedimentos são, em sua maioria, voltados para a sua análise. Segundo a publicação

intitulada Licitações e Contratos: Orientações Básicas do Tribunal de Contas da União, modalidade

de licitação é “a forma específica de conduzir o procedimento licitatório, a partir de critérios

definidos em lei.”

Assim, modalidade é um conjunto de procedimentos específicos aplicáveis à realização de

uma contratação de bens e serviços. As modalidades licitatórias definidas em lei são a concorrência, a

tomada de preços, o convite, o leilão, o pregão e o concurso. Ainda existem hipóteses em que as

25

licitações podem ser dispensadas ou simplesmente não há possibilidade de promoção da concorrência,

caso em que são inexigíveis.

Ainda, segundo a Lei n.º 8.666 (Brasil, 1993), em seu art. 15, existe a possibilidade de órgãos

públicos realizarem aquisições mediante aderência a Atas de Registro de Preço feitas por outro órgão.

Tal dispositivo é regulamentado pelo Decreto n.º 3.931, de 19 de setembro de 2001.

Com isso, temos que a maneira como a Administração realiza aquisição de bens e serviços

poderá ser procedida de diferentes formas: utilizando uma modalidade de licitação, dispensando-a ou

afastando-a em casos em que são inexigíveis, ou aderindo a atas de preços feitas com base de

licitações realizadas por outros órgãos.

Esta se torna, então, uma variável que deverá ser coletada e registrada no instrumento de

coleta de dados, tendo em vista que ela é essencial para a realização dos procedimentos de auditoria

que visam atestar o uso correto da modalidade de licitação e verificar os fundamentos dos casos de

dispensa e inexigibilidade.

b) Valores estimados da licitação

A segunda variável, que também influenciará a aplicação dos mesmos procedimentos, são os

valores estimados da licitação. Este é obtido de maneira prévia à definição da modalidade a ser

utilizada, exceto nos casos de utilização do pregão. Segundo o TCU, a estimativa de preço deverá ser

juntada ao processo administrativo licitatório e:

Deve ser elaborada com base nos preços correntes no mercado onde será realizada a

licitação – local, regional ou nacional (...) pode ser feita também com base em

preços fixados por órgão oficial competente ou com os constantes do sistema de

registro de preços, ou ainda preços para o mesmo objeto vigentes em outros órgãos,

desde que em condições semelhantes. (BRASIL, 2006, P. 39)

Tendo em vista que o valor estimado influenciará a correta escolha da modalidade licitatória e

fundamentará alguns casos de dispensa, faz-se necessário coletar esse dado.

c) Valor homologado

O valor homologado se refere ao valor final aceito pela Administração, depois de realizada a

fase de apresentação e julgamento das propostas, com base nos critérios constantes do edital. Essa

variável servirá para realização de estimações de valores totais e cálculo de tamanhos amostrais

estatísticos. Seu uso geralmente é associado a parâmetros amostrais.

26

Assim, as informações sobre a identificação dos processos são as seguintes:

(1) Número do processo: todo processo deve ser autuado e numerado, segundo a Lei n.º

9.784.

(2) Número do certame licitatório: além da numeração do processo, cada certame

licitatório também deve ter uma numeração específica, onde conste a sua modalidade,

seu número seqüencial e o seu ano de autuação. Por exemplo: Convite 001/2010.

(3) Modalidade de licitação: esta variável só poderá assumir as seguintes modalidades –

Concorrência, Tomada de Preços, Convite, Leilão, Concurso, Pregão, Dispensa e

Inexigibilidade. Embora as duas últimas não sejam modalidades de licitação em

sentido estrito, cabe considerar que existem procedimentos específicos também para

estas, e que também serão consideradas variáveis próprias a serem coletadas quando o

processo se tratar de alguma dessas três possibilidades de forma de aquisição.

(4) Valor estimado: trata-se do valor estimado, com base em preços correntes de mercado

ou também com base em preços fixados por órgão oficial competente, ou com os

constantes do sistema de registro de preços, ou ainda preços para o mesmo objeto

vigentes em outros órgãos, desde que em condições semelhantes. Seu valor é

importante para a correta definição da modalidade de licitação.

(5) Valor homologado: é o valor obtido ao final do processo licitatório e será relevante

para análises de parâmetros amostrais.

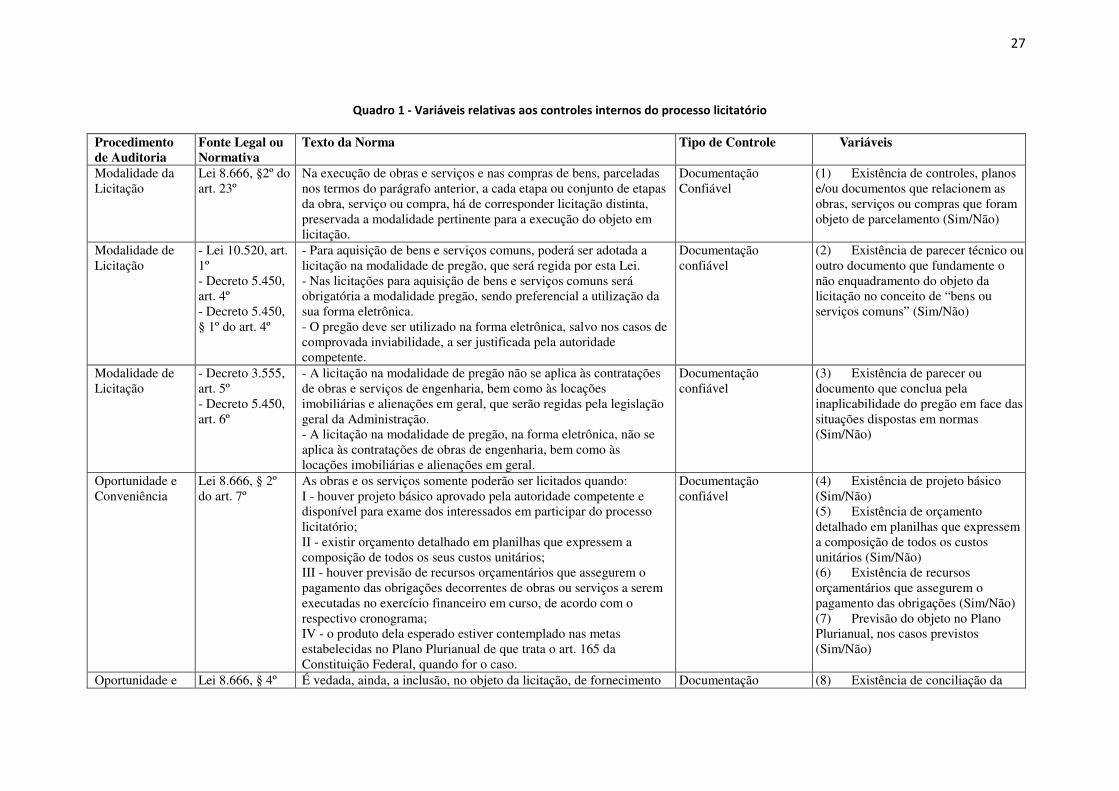

3.2.2 Variáveis relativas aos controles internos dos processos licitatórios

Um instrumento de coleta de dados para analisar a suficiência dos controles internos em

garantir que as normas legais e regulamentares sejam seguidas deverá identificar, com base nas leis,

normas e também na prática administrativa, quais controles internos estão envolvidos no processo e

que devam ser cumpridos para que a licitação atinja seus objetivos. Além das principais leis sobre o

processo licitatório, Decretos, Instruções Normativas e Manuais fundamentaram a elaboração das

variáveis relativas à estrutura de controles internos de uma unidade auditada/fiscalizada, apresentadas

no Quadro 1, a seguir:

27

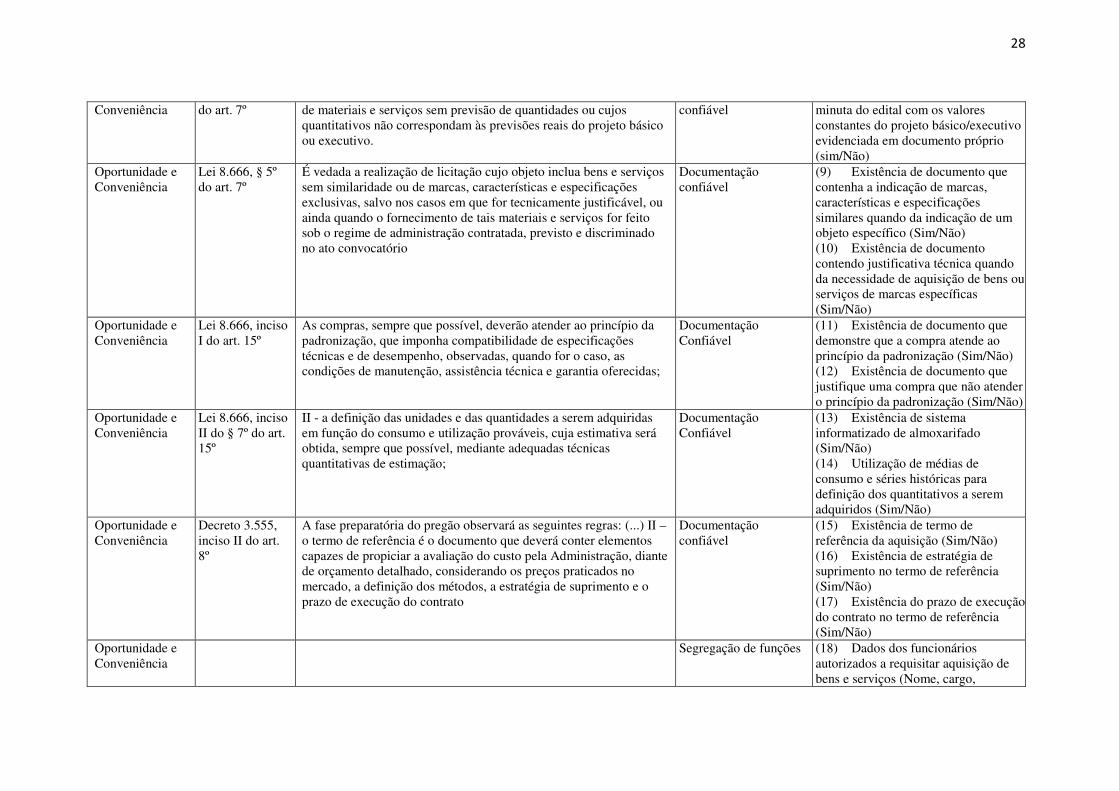

Quadro 1 - Variáveis relativas aos controles internos do processo licitatório

Procedimento de Auditoria

Fonte Legal ou Normativa

Texto da Norma Tipo de Controle Variáveis

Modalidade da Licitação

Lei 8.666, §2º do art. 23º

Na execução de obras e serviços e nas compras de bens, parceladas nos termos do parágrafo anterior, a cada etapa ou conjunto de etapas da obra, serviço ou compra, há de corresponder licitação distinta, preservada a modalidade pertinente para a execução do objeto em licitação.

Documentação Confiável

(1) Existência de controles, planos e/ou documentos que relacionem as obras, serviços ou compras que foram objeto de parcelamento (Sim/Não)

Modalidade de Licitação

- Lei 10.520, art. 1º - Decreto 5.450, art. 4º - Decreto 5.450, § 1º do art. 4º

- Para aquisição de bens e serviços comuns, poderá ser adotada a licitação na modalidade de pregão, que será regida por esta Lei. - Nas licitações para aquisição de bens e serviços comuns será obrigatória a modalidade pregão, sendo preferencial a utilização da sua forma eletrônica. - O pregão deve ser utilizado na forma eletrônica, salvo nos casos de comprovada inviabilidade, a ser justificada pela autoridade competente.

Documentação confiável

(2) Existência de parecer técnico ou outro documento que fundamente o não enquadramento do objeto da licitação no conceito de “bens ou serviços comuns” (Sim/Não)

Modalidade de Licitação

- Decreto 3.555, art. 5º - Decreto 5.450, art. 6º

- A licitação na modalidade de pregão não se aplica às contratações de obras e serviços de engenharia, bem como às locações imobiliárias e alienações em geral, que serão regidas pela legislação geral da Administração. - A licitação na modalidade de pregão, na forma eletrônica, não se aplica às contratações de obras de engenharia, bem como às locações imobiliárias e alienações em geral.

Documentação confiável

(3) Existência de parecer ou documento que conclua pela inaplicabilidade do pregão em face das situações dispostas em normas (Sim/Não)

Oportunidade e Conveniência

Lei 8.666, § 2º do art. 7º

As obras e os serviços somente poderão ser licitados quando: I - houver projeto básico aprovado pela autoridade competente e disponível para exame dos interessados em participar do processo licitatório; II - existir orçamento detalhado em planilhas que expressem a composição de todos os seus custos unitários; III - houver previsão de recursos orçamentários que assegurem o pagamento das obrigações decorrentes de obras ou serviços a serem executadas no exercício financeiro em curso, de acordo com o respectivo cronograma; IV - o produto dela esperado estiver contemplado nas metas estabelecidas no Plano Plurianual de que trata o art. 165 da Constituição Federal, quando for o caso.

Documentação confiável

(4) Existência de projeto básico (Sim/Não) (5) Existência de orçamento detalhado em planilhas que expressem a composição de todos os custos unitários (Sim/Não) (6) Existência de recursos orçamentários que assegurem o pagamento das obrigações (Sim/Não) (7) Previsão do objeto no Plano Plurianual, nos casos previstos (Sim/Não)

Oportunidade e Lei 8.666, § 4º É vedada, ainda, a inclusão, no objeto da licitação, de fornecimento Documentação (8) Existência de conciliação da

28

Conveniência do art. 7º de materiais e serviços sem previsão de quantidades ou cujos quantitativos não correspondam às previsões reais do projeto básico ou executivo.

confiável minuta do edital com os valores constantes do projeto básico/executivo evidenciada em documento próprio (sim/Não)

Oportunidade e Conveniência

Lei 8.666, § 5º do art. 7º

É vedada a realização de licitação cujo objeto inclua bens e serviços sem similaridade ou de marcas, características e especificações exclusivas, salvo nos casos em que for tecnicamente justificável, ou ainda quando o fornecimento de tais materiais e serviços for feito sob o regime de administração contratada, previsto e discriminado no ato convocatório

Documentação confiável

(9) Existência de documento que contenha a indicação de marcas, características e especificações similares quando da indicação de um objeto específico (Sim/Não) (10) Existência de documento contendo justificativa técnica quando da necessidade de aquisição de bens ou serviços de marcas específicas (Sim/Não)

Oportunidade e Conveniência

Lei 8.666, inciso I do art. 15º

As compras, sempre que possível, deverão atender ao princípio da padronização, que imponha compatibilidade de especificações técnicas e de desempenho, observadas, quando for o caso, as condições de manutenção, assistência técnica e garantia oferecidas;

Documentação Confiável

(11) Existência de documento que demonstre que a compra atende ao princípio da padronização (Sim/Não) (12) Existência de documento que justifique uma compra que não atender o princípio da padronização (Sim/Não)

Oportunidade e Conveniência

Lei 8.666, inciso II do § 7º do art. 15º

II - a definição das unidades e das quantidades a serem adquiridas em função do consumo e utilização prováveis, cuja estimativa será obtida, sempre que possível, mediante adequadas técnicas quantitativas de estimação;

Documentação Confiável

(13) Existência de sistema informatizado de almoxarifado (Sim/Não) (14) Utilização de médias de consumo e séries históricas para definição dos quantitativos a serem adquiridos (Sim/Não)

Oportunidade e Conveniência

Decreto 3.555, inciso II do art. 8º

A fase preparatória do pregão observará as seguintes regras: (...) II – o termo de referência é o documento que deverá conter elementos capazes de propiciar a avaliação do custo pela Administração, diante de orçamento detalhado, considerando os preços praticados no mercado, a definição dos métodos, a estratégia de suprimento e o prazo de execução do contrato

Documentação confiável

(15) Existência de termo de referência da aquisição (Sim/Não) (16) Existência de estratégia de suprimento no termo de referência (Sim/Não) (17) Existência do prazo de execução do contrato no termo de referência (Sim/Não)

Oportunidade e Conveniência

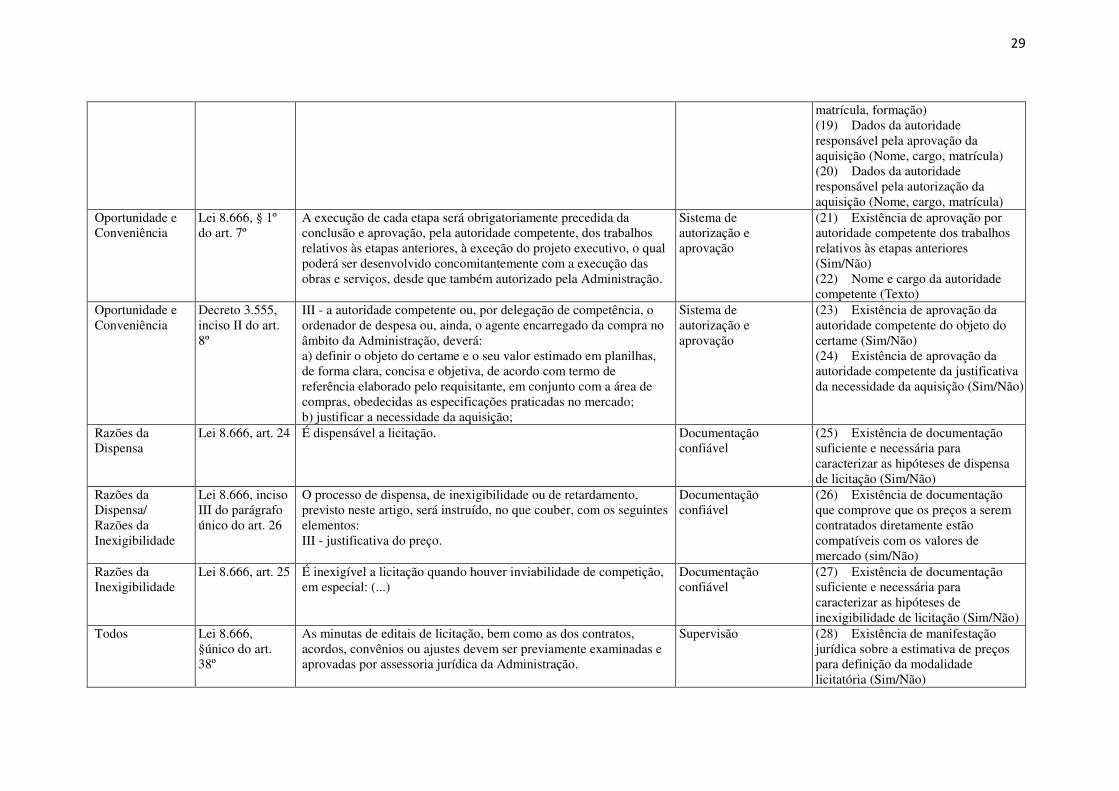

Segregação de funções (18) Dados dos funcionários autorizados a requisitar aquisição de bens e serviços (Nome, cargo,

29

matrícula, formação) (19) Dados da autoridade responsável pela aprovação da aquisição (Nome, cargo, matrícula) (20) Dados da autoridade responsável pela autorização da aquisição (Nome, cargo, matrícula)

Oportunidade e Conveniência

Lei 8.666, § 1º do art. 7º

A execução de cada etapa será obrigatoriamente precedida da conclusão e aprovação, pela autoridade competente, dos trabalhos relativos às etapas anteriores, à exceção do projeto executivo, o qual poderá ser desenvolvido concomitantemente com a execução das obras e serviços, desde que também autorizado pela Administração.

Sistema de autorização e aprovação

(21) Existência de aprovação por autoridade competente dos trabalhos relativos às etapas anteriores (Sim/Não) (22) Nome e cargo da autoridade competente (Texto)

Oportunidade e Conveniência

Decreto 3.555, inciso II do art. 8º

III - a autoridade competente ou, por delegação de competência, o ordenador de despesa ou, ainda, o agente encarregado da compra no âmbito da Administração, deverá: a) definir o objeto do certame e o seu valor estimado em planilhas, de forma clara, concisa e objetiva, de acordo com termo de referência elaborado pelo requisitante, em conjunto com a área de compras, obedecidas as especificações praticadas no mercado; b) justificar a necessidade da aquisição;

Sistema de autorização e aprovação

(23) Existência de aprovação da autoridade competente do objeto do certame (Sim/Não) (24) Existência de aprovação da autoridade competente da justificativa da necessidade da aquisição (Sim/Não)

Razões da Dispensa

Lei 8.666, art. 24 É dispensável a licitação. Documentação confiável

(25) Existência de documentação suficiente e necessária para caracterizar as hipóteses de dispensa de licitação (Sim/Não)

Razões da Dispensa/ Razões da Inexigibilidade

Lei 8.666, inciso III do parágrafo único do art. 26

O processo de dispensa, de inexigibilidade ou de retardamento, previsto neste artigo, será instruído, no que couber, com os seguintes elementos: III - justificativa do preço.

Documentação confiável

(26) Existência de documentação que comprove que os preços a serem contratados diretamente estão compatíveis com os valores de mercado (sim/Não)

Razões da Inexigibilidade

Lei 8.666, art. 25 É inexigível a licitação quando houver inviabilidade de competição, em especial: (...)

Documentação confiável

(27) Existência de documentação suficiente e necessária para caracterizar as hipóteses de inexigibilidade de licitação (Sim/Não)

Todos Lei 8.666, §único do art. 38º

As minutas de editais de licitação, bem como as dos contratos, acordos, convênios ou ajustes devem ser previamente examinadas e aprovadas por assessoria jurídica da Administração.

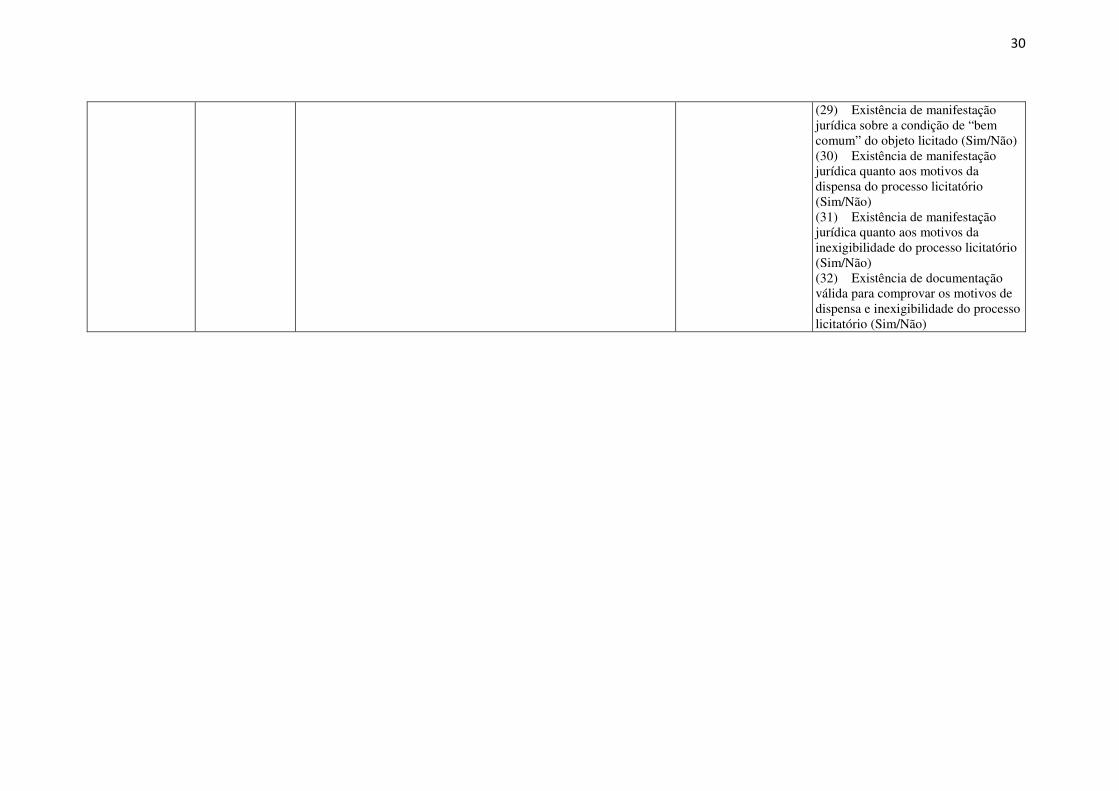

Supervisão (28) Existência de manifestação jurídica sobre a estimativa de preços para definição da modalidade licitatória (Sim/Não)

30

(29) Existência de manifestação jurídica sobre a condição de “bem comum” do objeto licitado (Sim/Não) (30) Existência de manifestação jurídica quanto aos motivos da dispensa do processo licitatório (Sim/Não) (31) Existência de manifestação jurídica quanto aos motivos da inexigibilidade do processo licitatório (Sim/Não) (32) Existência de documentação válida para comprovar os motivos de dispensa e inexigibilidade do processo licitatório (Sim/Não)

31

As variáveis estão classificadas de acordo com o tipo de controle ao qual se referem, para

orientar sua organização no instrumento. Essa classificação possibilitou também relacioná-las com

os respectivos comandos normativos das legislações selecionadas.

Observamos também que algumas dimensões dos controles internos, tais como a

supervisão, não encontravam detalhamentos muito claros ou mesmo não estavam dispostas nas leis

e regulamentos consultados. Dessa maneira, detalharemos a seguir, em subitem específico, as

considerações e fundamentos utilizados para a seleção das variáveis relativas à supervisão exercida

pela Assessoria Jurídica, no tocante às minutas dos editais de licitação.

3.2.2.1 Variáveis relativas aos trabalhos de supervisão da Assessoria

Jurídica

É de fundamental importância o trabalho de uma assessoria jurídica no processo licitatório.

De acordo com os dispositivos legais, cabe a esta assessoria fazer um exame prévio das minutas de

editais de licitação.

Dessa forma, a assessoria jurídica atua como uma instância supervisora dos processos, pois

ela deve emitir uma opinião conclusiva sobre os aspectos jurídicos da licitação antes do edital ser

publicado. Portanto, ela deve opinar sobre a adequação de modalidade licitatória, inclusive sobre os

fundamentos das dispensas e das inexigibilidades, e também sobre a real necessidade da aquisição

para a unidade, em face dos programas e ações de governo.

Ocorre que não existe disposição legal que verse sobre o teor desses pareceres, de modo que

é possível existirem pareceres jurídicos que não emitam opinião sobre a oportunidade e

conveniência das licitações. Nesses casos, há uma perda significativa de controle prévio sobre o

processo, pois a assessoria jurídica é um setor independente dos setores de aquisição em uma

unidade, e essa independência é fundamental para uma boa supervisão da licitação.

Com isso, as variáveis levantadas sobre a supervisão do processo licitatório estão

direcionadas para a atuação da Assessoria Jurídica de uma Unidade e se referem às opiniões que são

dadas em seus pareceres.

A coleta dessas informações permitirá que os servidores da SFC possam avaliar a

suficiência das opiniões da Assessoria Jurídica em promover redução das falhas examinadas, além

de permitir um melhor direcionamento das recomendações.

As variáveis relativas à supervisão da Assessoria Jurídica estão no Quadro 1 com os

números (28) a (32).

32

3.2.3 Variáveis relativas aos procedimentos de auditoria

Com base na Decisão Normativa n.º 102, de 02 de dezembro de 2009, aqui tomada como

documento delimitador do trabalho, a SFC, por meio de sua área técnica, elaborou procedimentos

de auditoria para operacionalizar os comandos normativos do TCU, que para os aspectos

licitatórios, determinou em seu item 5º do Anexo IV, que:

“Avaliação, por amostragem, da regularidade dos processos licitatórios realizados

por UJ, incluindo os atos relativos à dispensa e inexigibilidade de licitação,

selecionados pelo OCI com base nos critérios de materialidade, relevância e risco.

O exame da regularidade dos processos da amostra deve contemplar os elementos

abaixo:

a) Motivo da contratação;

b) Modalidade, objeto e valor da contratação;

c) Fundamentação da dispensa ou inexigibilidade;

d) Identificação do Contratado (nome/razão social e CPF/CNPJ).”

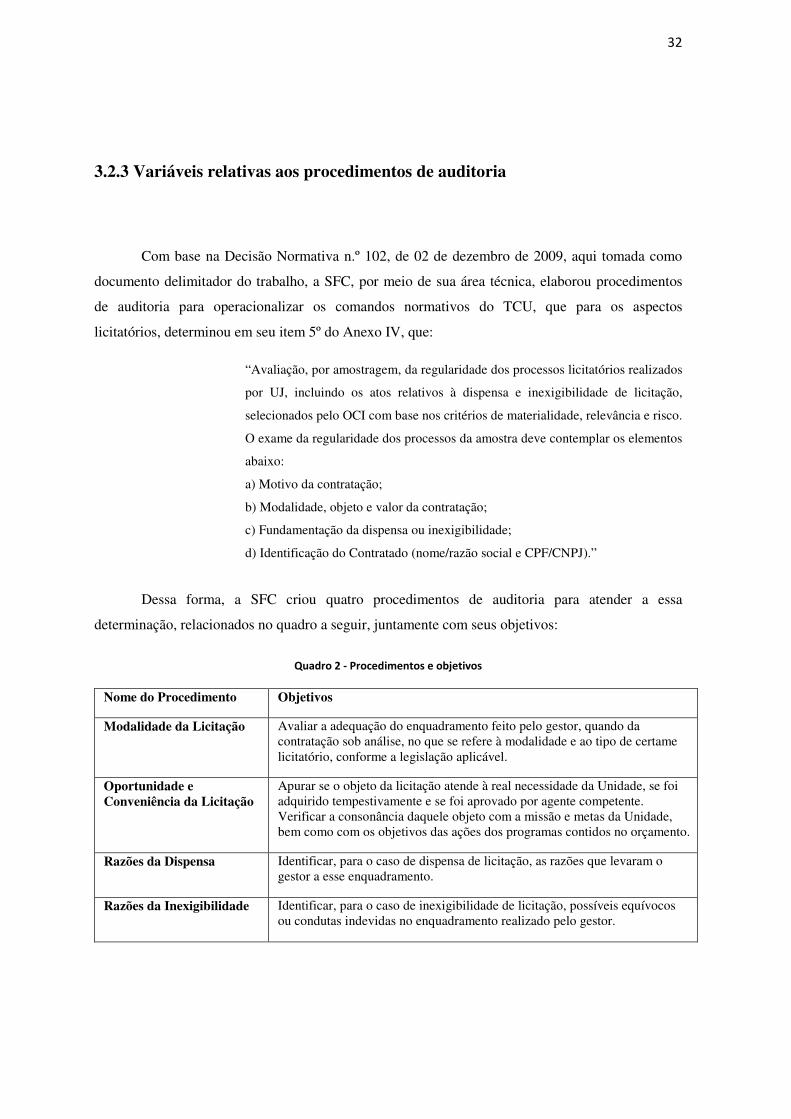

Dessa forma, a SFC criou quatro procedimentos de auditoria para atender a essa

determinação, relacionados no quadro a seguir, juntamente com seus objetivos:

Quadro 2 - Procedimentos e objetivos

Nome do Procedimento Objetivos

Modalidade da Licitação Avaliar a adequação do enquadramento feito pelo gestor, quando da contratação sob análise, no que se refere à modalidade e ao tipo de certame licitatório, conforme a legislação aplicável.

Oportunidade e Conveniência da Licitação

Apurar se o objeto da licitação atende à real necessidade da Unidade, se foi adquirido tempestivamente e se foi aprovado por agente competente. Verificar a consonância daquele objeto com a missão e metas da Unidade, bem como com os objetivos das ações dos programas contidos no orçamento.

Razões da Dispensa Identificar, para o caso de dispensa de licitação, as razões que levaram o gestor a esse enquadramento.

Razões da Inexigibilidade Identificar, para o caso de inexigibilidade de licitação, possíveis equívocos ou condutas indevidas no enquadramento realizado pelo gestor.

33

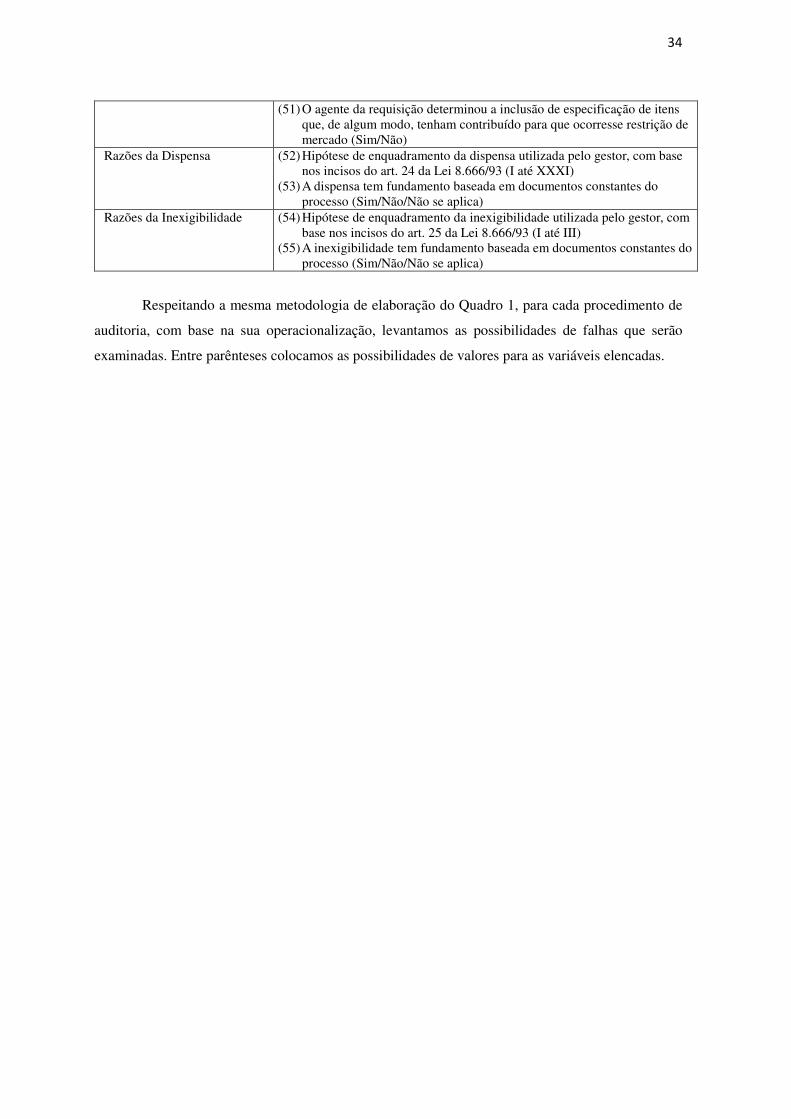

Apenas acrescentamos que nos dois últimos procedimentos, conforme consta de sua

operacionalização, também é orientado aos auditores que atestem a fidedignidade das situações de

dispensa e inexigibilidade justificadas pelos gestores.

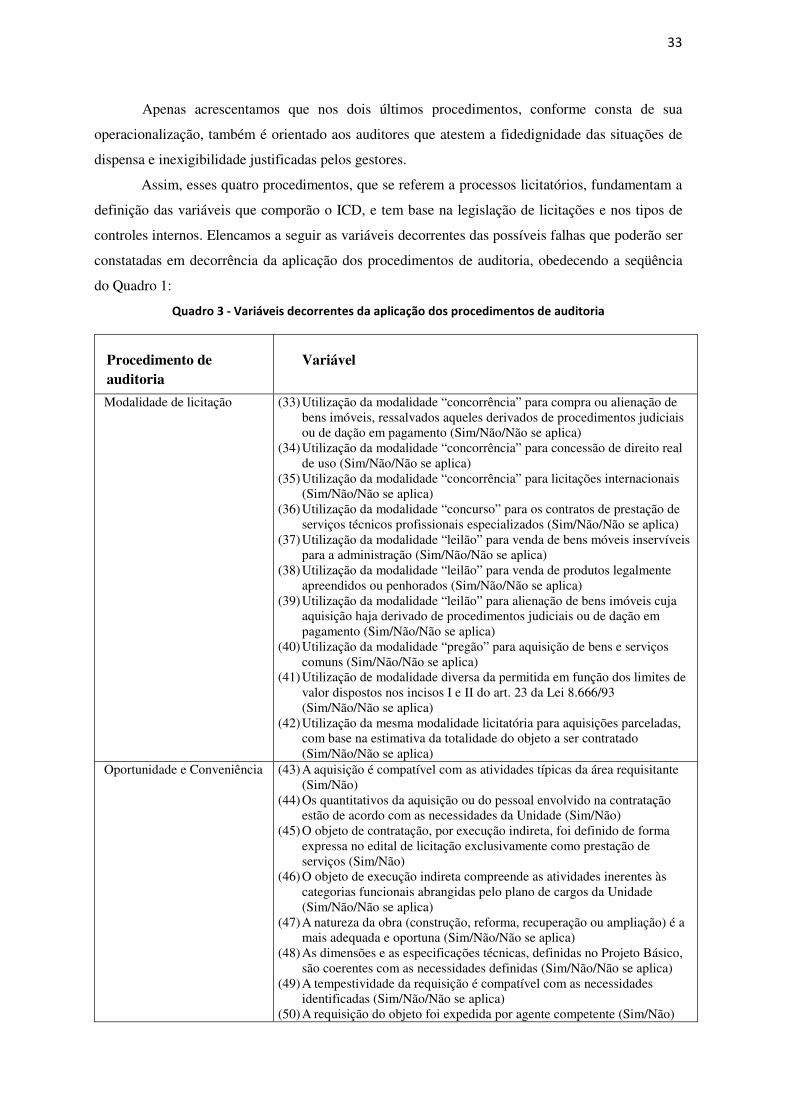

Assim, esses quatro procedimentos, que se referem a processos licitatórios, fundamentam a

definição das variáveis que comporão o ICD, e tem base na legislação de licitações e nos tipos de

controles internos. Elencamos a seguir as variáveis decorrentes das possíveis falhas que poderão ser

constatadas em decorrência da aplicação dos procedimentos de auditoria, obedecendo a seqüência

do Quadro 1:

Quadro 3 - Variáveis decorrentes da aplicação dos procedimentos de auditoria

Procedimento de auditoria

Variável

Modalidade de licitação (33) Utilização da modalidade “concorrência” para compra ou alienação de bens imóveis, ressalvados aqueles derivados de procedimentos judiciais ou de dação em pagamento (Sim/Não/Não se aplica)

(34) Utilização da modalidade “concorrência” para concessão de direito real de uso (Sim/Não/Não se aplica)

(35) Utilização da modalidade “concorrência” para licitações internacionais (Sim/Não/Não se aplica)

(36) Utilização da modalidade “concurso” para os contratos de prestação de serviços técnicos profissionais especializados (Sim/Não/Não se aplica)

(37) Utilização da modalidade “leilão” para venda de bens móveis inservíveis para a administração (Sim/Não/Não se aplica)

(38) Utilização da modalidade “leilão” para venda de produtos legalmente apreendidos ou penhorados (Sim/Não/Não se aplica)

(39) Utilização da modalidade “leilão” para alienação de bens imóveis cuja aquisição haja derivado de procedimentos judiciais ou de dação em pagamento (Sim/Não/Não se aplica)

(40) Utilização da modalidade “pregão” para aquisição de bens e serviços comuns (Sim/Não/Não se aplica)

(41) Utilização de modalidade diversa da permitida em função dos limites de valor dispostos nos incisos I e II do art. 23 da Lei 8.666/93 (Sim/Não/Não se aplica)

(42) Utilização da mesma modalidade licitatória para aquisições parceladas, com base na estimativa da totalidade do objeto a ser contratado (Sim/Não/Não se aplica)

Oportunidade e Conveniência (43) A aquisição é compatível com as atividades típicas da área requisitante (Sim/Não)

(44) Os quantitativos da aquisição ou do pessoal envolvido na contratação estão de acordo com as necessidades da Unidade (Sim/Não)

(45) O objeto de contratação, por execução indireta, foi definido de forma expressa no edital de licitação exclusivamente como prestação de serviços (Sim/Não)

(46) O objeto de execução indireta compreende as atividades inerentes às categorias funcionais abrangidas pelo plano de cargos da Unidade (Sim/Não/Não se aplica)

(47) A natureza da obra (construção, reforma, recuperação ou ampliação) é a mais adequada e oportuna (Sim/Não/Não se aplica)

(48) As dimensões e as especificações técnicas, definidas no Projeto Básico, são coerentes com as necessidades definidas (Sim/Não/Não se aplica)

(49) A tempestividade da requisição é compatível com as necessidades identificadas (Sim/Não/Não se aplica)

(50) A requisição do objeto foi expedida por agente competente (Sim/Não)

34

(51) O agente da requisição determinou a inclusão de especificação de itens que, de algum modo, tenham contribuído para que ocorresse restrição de mercado (Sim/Não)

Razões da Dispensa (52) Hipótese de enquadramento da dispensa utilizada pelo gestor, com base nos incisos do art. 24 da Lei 8.666/93 (I até XXXI)

(53) A dispensa tem fundamento baseada em documentos constantes do processo (Sim/Não/Não se aplica)

Razões da Inexigibilidade (54) Hipótese de enquadramento da inexigibilidade utilizada pelo gestor, com base nos incisos do art. 25 da Lei 8.666/93 (I até III)

(55) A inexigibilidade tem fundamento baseada em documentos constantes do processo (Sim/Não/Não se aplica)

Respeitando a mesma metodologia de elaboração do Quadro 1, para cada procedimento de

auditoria, com base na sua operacionalização, levantamos as possibilidades de falhas que serão

examinadas. Entre parênteses colocamos as possibilidades de valores para as variáveis elencadas.

35

4. O Instrumento de Coleta de Dados - ICD

Com base nas variáveis apresentadas, organizamos o ICD em três blocos: o primeiro diz

respeito aos dados de identificação do processo a ser analisado. O segundo se refere aos dados

relativos aos controles internos do processo licitatório e o terceiro, às variáveis decorrentes da

aplicação dos procedimentos de auditoria.

Para o segundo e o terceiro bloco, as opções de resposta são “Sim”, “Não” e “Não se

aplica”, tendo em vista que se trata de informações binárias, mas que, a depender dos dados de

identificação, não terão aplicabilidade.

4.1 Validação interna do instrumento de coleta de dados

Com o intuito de criticar e aprimorar o ICD, convidamos os servidores da SFC para

participar da pesquisa, contribuindo com sugestões e críticas. Para tanto, apresentamos a nove

servidores uma primeira versão do ICD juntamente com um formulário constante do Anexo 2, no

qual os mesmos deveriam julgar se os blocos do instrumento eram suficientes e pertinentes, além de

um vasto campo para as sugestões. Os servidores preencheram o formulário assinaram o Termo de

Consentimento Livre e Esclarecido, contante do Anexo 1.

Assim, recebemos destes servidores as seguintes sugestões:

1. Incluir na identificação dos processos o objeto licitado e os dados do contrato firmado em

decorrência do processo licitatório.

2. Incluir a ata de registro de preços nas formas de aquisição.

3. Incluir documentação ou parecer com fundamento para especificações técnicas de forma a

indicar limitação na concorrência na seção 2, relativa a controles internos.

4. Incluir a unidade responsável pela licitação dentro do órgão.

5. Indicar as empresas vencedoras do certame.

6. Indicar a data de início e de homologação do certame.

7. Separar as seções dos controles internos e dos procedimentos de auditoria em categorias de

objetos de aquisição específicos (obras, cessão de mão-de-obra, bens).

8. Inverter as questões, de modo a checar o cumprimento da segregação de funções, e não o

descumprimento.

36

9. Incluir item específico na seção de controles internos para verificar documentação

específica para os casos de dispensa por motivo de calamidade pública e caráter

emergencial.

10. Incluir itens para verificar situações das empresas participantes/vencedoras, tais como

existência/localização, finalidade compatível com o objeto da licitação, por exemplo.

11. Incluir o número da nota de empenho.

12. Incluir verificação, na seção de controles internos, sobre os termos de referência e editais,

de modo a observar se os mesmos dispõem de cláusulas necessárias para a caracterização

do objeto e demais diretrizes para a contratação.

13. Um respondente observou o fato da possível demora que levaria o preenchimento dos itens

de identificação, levantando a possibilidade de se buscar tais informações em sistemas

corporativos governamentais.

14. Um respondente observou que a separação de vários itens dos procedimentos de auditoria,

como feito na seção 3, fraciona muito o campo “fato” das constatações registradas no

sistema ATIVA.

15. Alterar o termo “forma de aquisição” para “modalidade de licitação”.

16. Um respondente informou que as questões da seção 2 são genéricas e que a verificação da

existência dos documentos não garante que estes sejam suficientes e adequados para sua

finalidade.

17. Um respondente observou que, para os itens da seção 3, não consta avaliação do edital,

habilitação e publicidade.

Com isso, realizamos alterações no ICD com base nas sugestões de n.º 1, 3 e 6 no primeiro

bloco. A inclusão da forma de aquisição por adesão à ata de registro de preço, conforme sugerido no

item 2, não é cabível, pois não foi tratada nos procedimentos de auditoria. As sugestões dos itens 4,

5, 10 e 11 são válidas, mas não contribuem para o objetivo do ICD, que é analisar e monitorar uma

estrutura de controle interno e sua efetividade. A sugestão de verificação prevista no item 12 já está

incorporada ao ICD, quando da verificação de “Existência de parecer técnico ou outro documento

que fundamente o não enquadramento do objeto da licitação no conceito de “bens ou serviços

comuns”.

As observações contidas nos itens 7 e 13 são pertinentes, mas são resolvidas com o uso de

ferramentas eletrônicas, tais como formulários eletrônicos e Sistemas Gerenciadores de Bases de

Dados. A observação do item 14 pode ser válida, a depender da orientação de cada servidor quando

da inclusão de registros no sistema ATIVA. A observação 15 não foi acatada porque apenas são

“modalidade de licitação”, segundo a Lei n.º 8.666/93, a concorrência, a tomada de preços, o

convite, o leilão e o concurso. A observação 16 foca justamente um dos objetivos deste instrumento,

37

que é avaliar se a documentação e outras estruturas de controle interno são suficientes para evitar

falhas em processos licitatórios. A observação do item 17 inclui duas etapas do processo licitatório

que são externas e estão fora do escopo do trabalho.

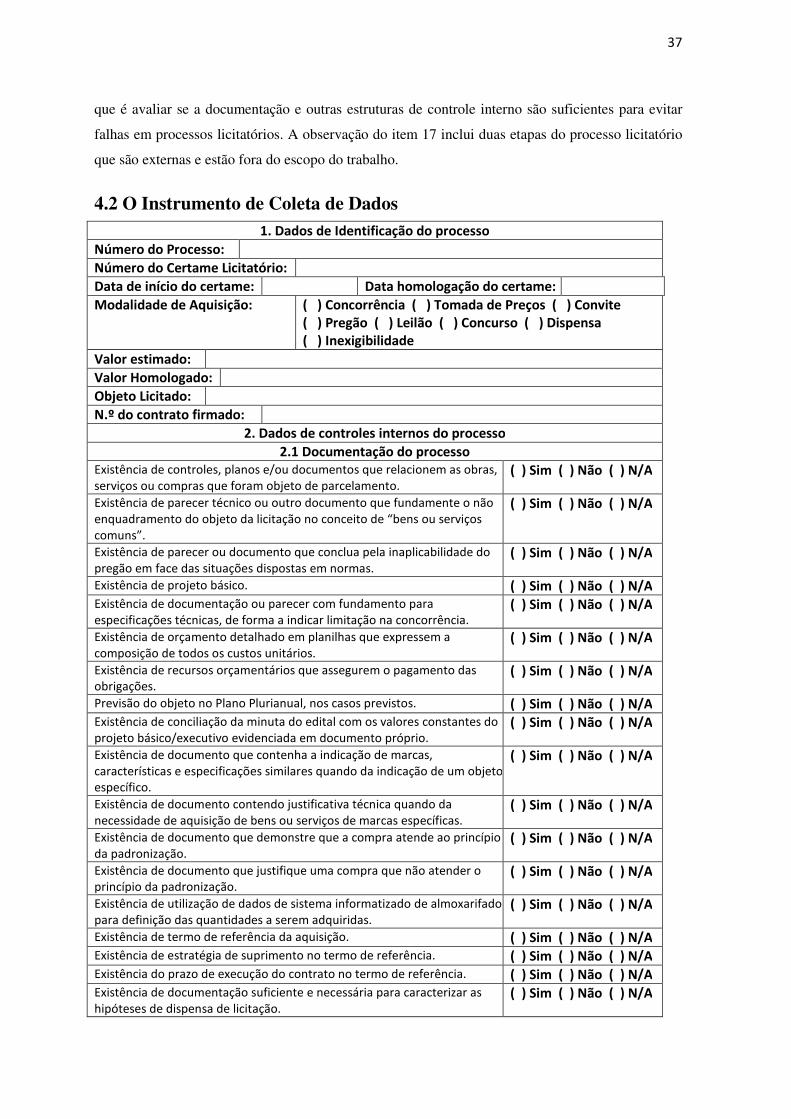

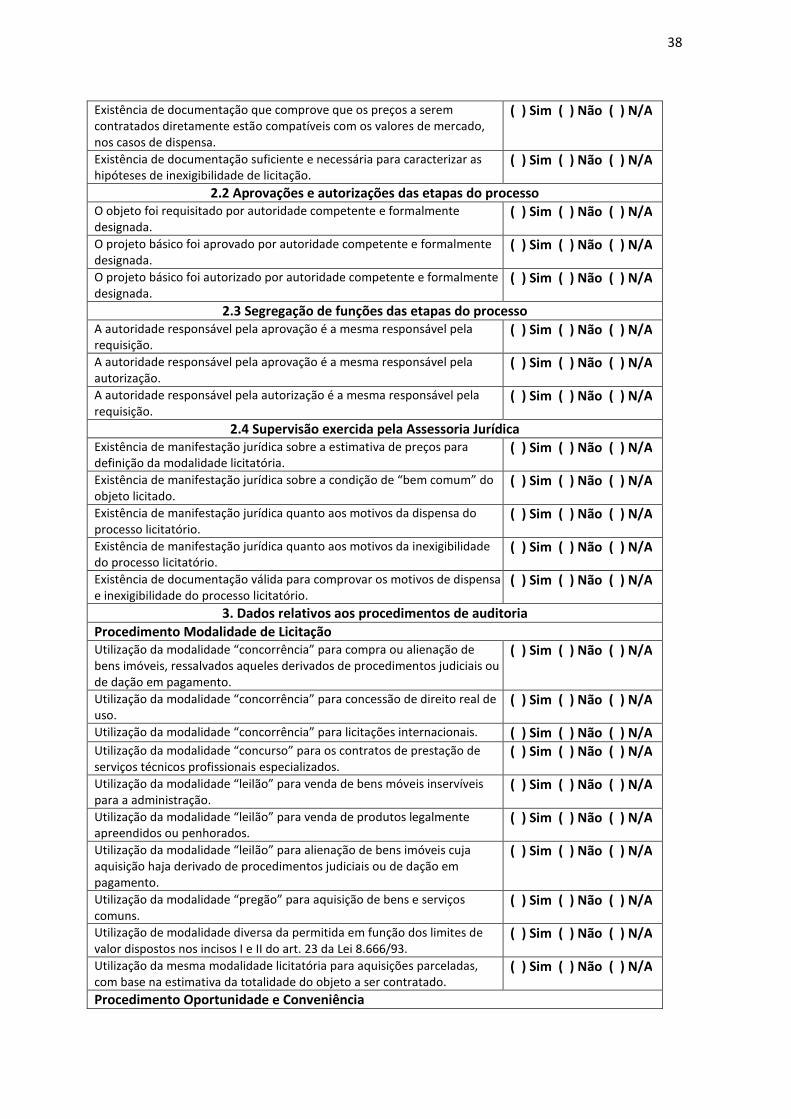

4.2 O Instrumento de Coleta de Dados 1. Dados de Identificação do processo

Número do Processo:

Número do Certame Licitatório:

Data de início do certame: Data homologação do certame:

Modalidade de Aquisição: ( ) Concorrência ( ) Tomada de Preços ( ) Convite

( ) Pregão ( ) Leilão ( ) Concurso ( ) Dispensa

( ) Inexigibilidade

Valor estimado:

Valor Homologado:

Objeto Licitado:

N.º do contrato firmado:

2. Dados de controles internos do processo

2.1 Documentação do processo

Existência de controles, planos e/ou documentos que relacionem as obras,

serviços ou compras que foram objeto de parcelamento. ( ) Sim ( ) Não ( ) N/A

Existência de parecer técnico ou outro documento que fundamente o não

enquadramento do objeto da licitação no conceito de “bens ou serviços

comuns”.

( ) Sim ( ) Não ( ) N/A

Existência de parecer ou documento que conclua pela inaplicabilidade do

pregão em face das situações dispostas em normas. ( ) Sim ( ) Não ( ) N/A

Existência de projeto básico. ( ) Sim ( ) Não ( ) N/A

Existência de documentação ou parecer com fundamento para

especificações técnicas, de forma a indicar limitação na concorrência.

( ) Sim ( ) Não ( ) N/A

Existência de orçamento detalhado em planilhas que expressem a

composição de todos os custos unitários. ( ) Sim ( ) Não ( ) N/A

Existência de recursos orçamentários que assegurem o pagamento das

obrigações. ( ) Sim ( ) Não ( ) N/A

Previsão do objeto no Plano Plurianual, nos casos previstos. ( ) Sim ( ) Não ( ) N/A

Existência de conciliação da minuta do edital com os valores constantes do

projeto básico/executivo evidenciada em documento próprio. ( ) Sim ( ) Não ( ) N/A

Existência de documento que contenha a indicação de marcas,

características e especificações similares quando da indicação de um objeto

específico.

( ) Sim ( ) Não ( ) N/A

Existência de documento contendo justificativa técnica quando da

necessidade de aquisição de bens ou serviços de marcas específicas. ( ) Sim ( ) Não ( ) N/A

Existência de documento que demonstre que a compra atende ao princípio

da padronização. ( ) Sim ( ) Não ( ) N/A

Existência de documento que justifique uma compra que não atender o

princípio da padronização. ( ) Sim ( ) Não ( ) N/A

Existência de utilização de dados de sistema informatizado de almoxarifado

para definição das quantidades a serem adquiridas. ( ) Sim ( ) Não ( ) N/A

Existência de termo de referência da aquisição. ( ) Sim ( ) Não ( ) N/A

Existência de estratégia de suprimento no termo de referência. ( ) Sim ( ) Não ( ) N/A

Existência do prazo de execução do contrato no termo de referência. ( ) Sim ( ) Não ( ) N/A

Existência de documentação suficiente e necessária para caracterizar as

hipóteses de dispensa de licitação.

( ) Sim ( ) Não ( ) N/A

38

Existência de documentação que comprove que os preços a serem

contratados diretamente estão compatíveis com os valores de mercado,

nos casos de dispensa.

( ) Sim ( ) Não ( ) N/A

Existência de documentação suficiente e necessária para caracterizar as

hipóteses de inexigibilidade de licitação.

( ) Sim ( ) Não ( ) N/A

2.2 Aprovações e autorizações das etapas do processo

O objeto foi requisitado por autoridade competente e formalmente

designada.

( ) Sim ( ) Não ( ) N/A

O projeto básico foi aprovado por autoridade competente e formalmente

designada.

( ) Sim ( ) Não ( ) N/A

O projeto básico foi autorizado por autoridade competente e formalmente

designada. ( ) Sim ( ) Não ( ) N/A

2.3 Segregação de funções das etapas do processo

A autoridade responsável pela aprovação é a mesma responsável pela

requisição.

( ) Sim ( ) Não ( ) N/A

A autoridade responsável pela aprovação é a mesma responsável pela

autorização. ( ) Sim ( ) Não ( ) N/A

A autoridade responsável pela autorização é a mesma responsável pela

requisição. ( ) Sim ( ) Não ( ) N/A

2.4 Supervisão exercida pela Assessoria Jurídica

Existência de manifestação jurídica sobre a estimativa de preços para

definição da modalidade licitatória. ( ) Sim ( ) Não ( ) N/A

Existência de manifestação jurídica sobre a condição de “bem comum” do

objeto licitado. ( ) Sim ( ) Não ( ) N/A

Existência de manifestação jurídica quanto aos motivos da dispensa do

processo licitatório. ( ) Sim ( ) Não ( ) N/A

Existência de manifestação jurídica quanto aos motivos da inexigibilidade

do processo licitatório. ( ) Sim ( ) Não ( ) N/A

Existência de documentação válida para comprovar os motivos de dispensa

e inexigibilidade do processo licitatório. ( ) Sim ( ) Não ( ) N/A

3. Dados relativos aos procedimentos de auditoria

Procedimento Modalidade de Licitação

Utilização da modalidade “concorrência” para compra ou alienação de

bens imóveis, ressalvados aqueles derivados de procedimentos judiciais ou

de dação em pagamento.

( ) Sim ( ) Não ( ) N/A

Utilização da modalidade “concorrência” para concessão de direito real de

uso. ( ) Sim ( ) Não ( ) N/A

Utilização da modalidade “concorrência” para licitações internacionais. ( ) Sim ( ) Não ( ) N/A

Utilização da modalidade “concurso” para os contratos de prestação de

serviços técnicos profissionais especializados. ( ) Sim ( ) Não ( ) N/A

Utilização da modalidade “leilão” para venda de bens móveis inservíveis

para a administração. ( ) Sim ( ) Não ( ) N/A

Utilização da modalidade “leilão” para venda de produtos legalmente

apreendidos ou penhorados. ( ) Sim ( ) Não ( ) N/A

Utilização da modalidade “leilão” para alienação de bens imóveis cuja

aquisição haja derivado de procedimentos judiciais ou de dação em

pagamento.

( ) Sim ( ) Não ( ) N/A

Utilização da modalidade “pregão” para aquisição de bens e serviços

comuns. ( ) Sim ( ) Não ( ) N/A

Utilização de modalidade diversa da permitida em função dos limites de

valor dispostos nos incisos I e II do art. 23 da Lei 8.666/93. ( ) Sim ( ) Não ( ) N/A

Utilização da mesma modalidade licitatória para aquisições parceladas,

com base na estimativa da totalidade do objeto a ser contratado. ( ) Sim ( ) Não ( ) N/A

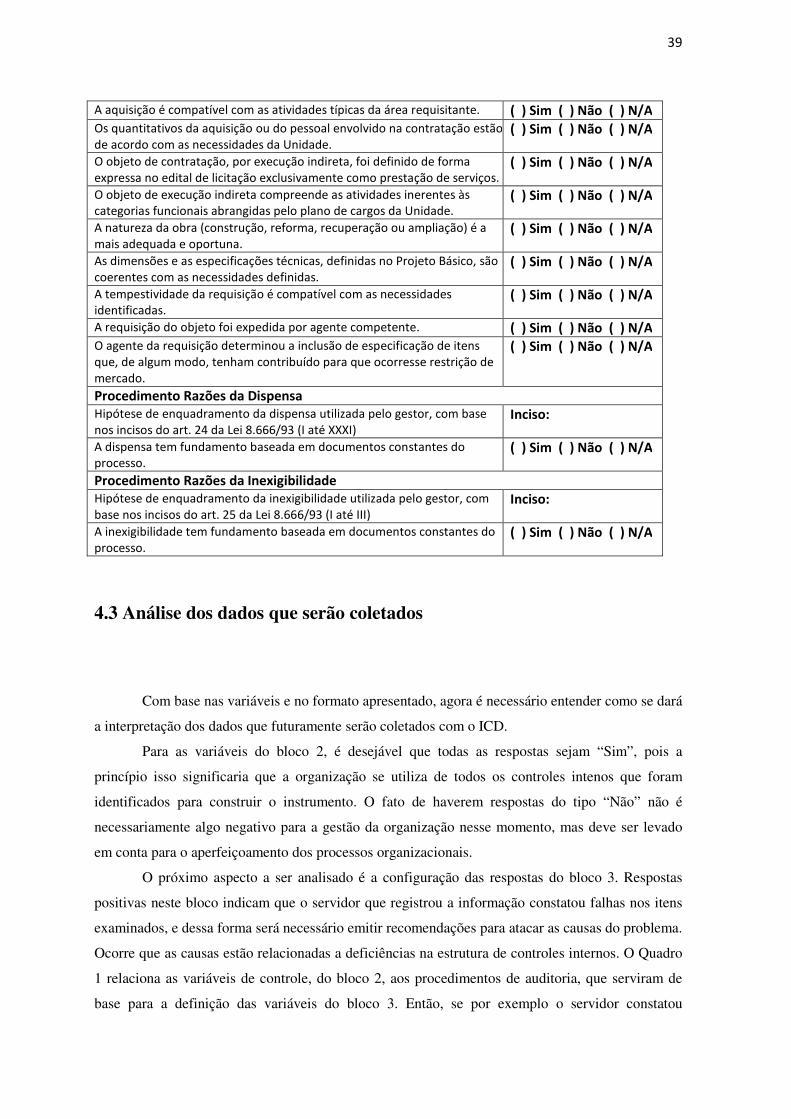

Procedimento Oportunidade e Conveniência

39

A aquisição é compatível com as atividades típicas da área requisitante. ( ) Sim ( ) Não ( ) N/A

Os quantitativos da aquisição ou do pessoal envolvido na contratação estão

de acordo com as necessidades da Unidade. ( ) Sim ( ) Não ( ) N/A

O objeto de contratação, por execução indireta, foi definido de forma

expressa no edital de licitação exclusivamente como prestação de serviços. ( ) Sim ( ) Não ( ) N/A

O objeto de execução indireta compreende as atividades inerentes às

categorias funcionais abrangidas pelo plano de cargos da Unidade. ( ) Sim ( ) Não ( ) N/A

A natureza da obra (construção, reforma, recuperação ou ampliação) é a

mais adequada e oportuna. ( ) Sim ( ) Não ( ) N/A

As dimensões e as especificações técnicas, definidas no Projeto Básico, são

coerentes com as necessidades definidas. ( ) Sim ( ) Não ( ) N/A

A tempestividade da requisição é compatível com as necessidades

identificadas. ( ) Sim ( ) Não ( ) N/A

A requisição do objeto foi expedida por agente competente. ( ) Sim ( ) Não ( ) N/A

O agente da requisição determinou a inclusão de especificação de itens

que, de algum modo, tenham contribuído para que ocorresse restrição de

mercado.

( ) Sim ( ) Não ( ) N/A

Procedimento Razões da Dispensa

Hipótese de enquadramento da dispensa utilizada pelo gestor, com base

nos incisos do art. 24 da Lei 8.666/93 (I até XXXI) Inciso:

A dispensa tem fundamento baseada em documentos constantes do

processo. ( ) Sim ( ) Não ( ) N/A

Procedimento Razões da Inexigibilidade

Hipótese de enquadramento da inexigibilidade utilizada pelo gestor, com

base nos incisos do art. 25 da Lei 8.666/93 (I até III) Inciso:

A inexigibilidade tem fundamento baseada em documentos constantes do

processo. ( ) Sim ( ) Não ( ) N/A

4.3 Análise dos dados que serão coletados

Com base nas variáveis e no formato apresentado, agora é necessário entender como se dará

a interpretação dos dados que futuramente serão coletados com o ICD.

Para as variáveis do bloco 2, é desejável que todas as respostas sejam “Sim”, pois a

princípio isso significaria que a organização se utiliza de todos os controles intenos que foram

identificados para construir o instrumento. O fato de haverem respostas do tipo “Não” não é

necessariamente algo negativo para a gestão da organização nesse momento, mas deve ser levado

em conta para o aperfeiçoamento dos processos organizacionais.

O próximo aspecto a ser analisado é a configuração das respostas do bloco 3. Respostas

positivas neste bloco indicam que o servidor que registrou a informação constatou falhas nos itens

examinados, e dessa forma será necessário emitir recomendações para atacar as causas do problema.

Ocorre que as causas estão relacionadas a deficiências na estrutura de controles internos. O Quadro

1 relaciona as variáveis de controle, do bloco 2, aos procedimentos de auditoria, que serviram de

base para a definição das variáveis do bloco 3. Então, se por exemplo o servidor constatou

40

problemas relativos à utilização incorreta de modalidade licitatória, decorrente da aplicação do

procediemnto de auditoria “Modalidade da Licitação”, é esperado que alguma das respostas

contidas nas variáveis de número (1) a (3) ou de (28) a (32) esteja marcada com “Não”, revelando

assim a ausência de algum controle que evitasse a ocorrência da falha constatada.

Portanto, é prudente que o auditor recomende a implementação daquele(s) controle(s) que

estão ausentes.

Porém, é possível que o servidor constate alguma falha e que todas as repostas do bloco 2