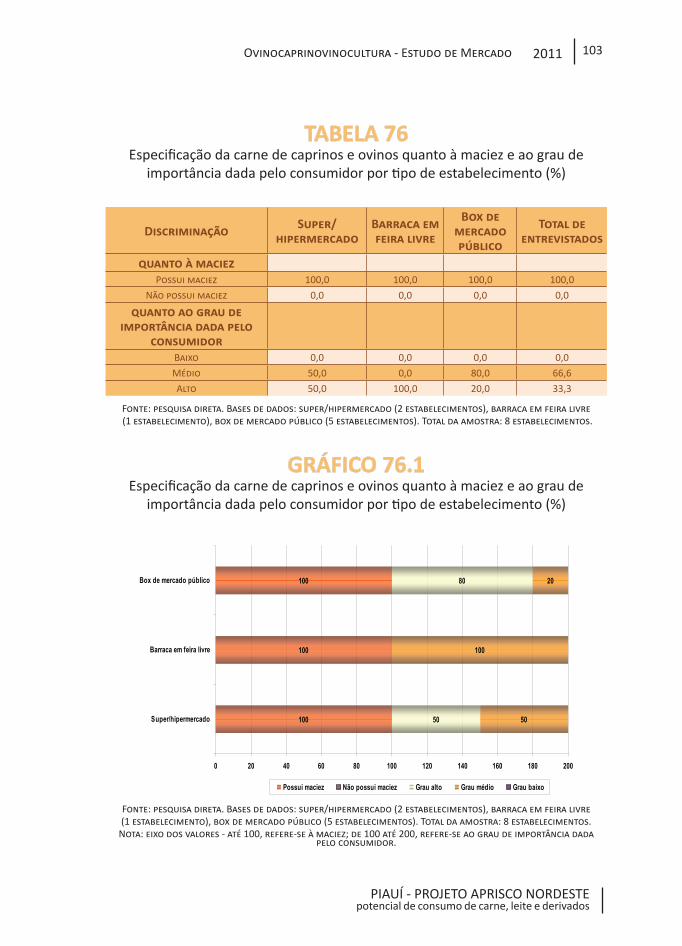

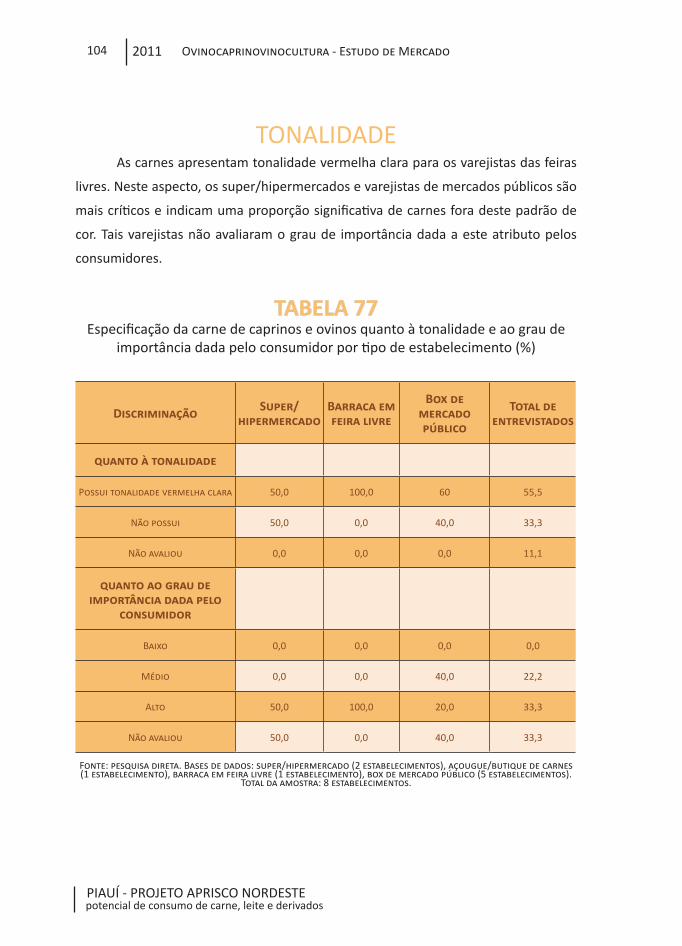

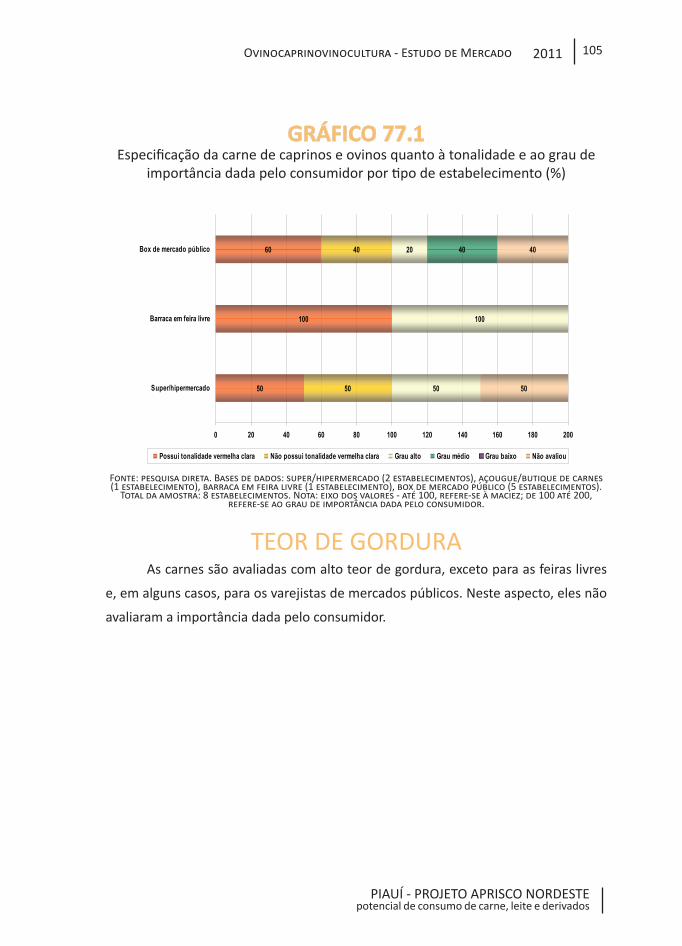

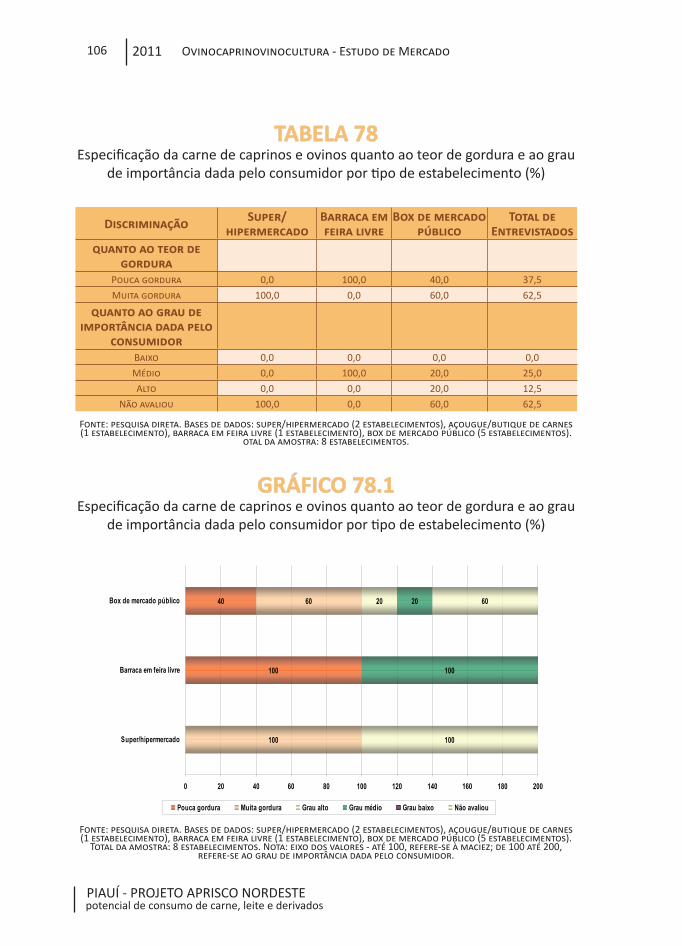

ESTUDO DE MERCADO - piauí -...

124

OVINOCAPRINOCULTURA ESTUDO DE MERCADO - piauí - Potencial de consumo de carne, Leite e derivados

-

Upload

trannguyet -

Category

Documents

-

view

212 -

download

0

Transcript of ESTUDO DE MERCADO - piauí -...

2011 1Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

OVINOCAPRINOCULTURAESTUDO DE MERCADO

- piauí -

Potencial de consumo de carne, Leite e derivados

2011 Ovinocaprinovinocultura - Estudo de Mercado2

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

©2010, SEBRAE/PB - Serviço de Apoio às Micro e Pequena Empresas da Paraíba

Diretoria Executiva - Paraíba -

Mário Antônio Pereira BorbaPresidente do Conselho

Deliberativo Estadual

Júlio Rafael Jardelino da CostaDiretor Superintendente

Luiz Alberto Gonçalves de AmorimDiretor Técnico

Ricardo Jorge Castro MadrugaDiretor de Administração e Finanças

Antônio Felinto NetoGerente

Unidade de Atendimento Coletivo Agronegócios, Turismo e Territórios

Específicos

Jucieux Lucena PalmeiraAnalista Projeto Aprisco Nordeste

Diretoria Executiva - piauí -

José Elias TajraPresidente do Conselho

Deliberativo Estadual

Mario José Lacerda de MeloDiretor Superintendente

Delano Rodrigues RochaDiretor Técnico

Ulysses Gonçalves Nunes

de Moraes Diretor Administrativo Financeiro

Francisco das Chagas da Costa Holanda

Gerente da Unidade de Atendimento Coletivo - Agronegócios;

Fabiano Chaves SantosGestor do Projeto Aprisco Piauí

DiagramaçãoVirgínia Medeiros (Dida)

Fotos CapaSebrae Paraíba

Revisão

CommunicareGRÁFICA JB

Tiragam1.350 exemplares

Enio Queijada de SouzaGerente

UAGRO - Unidade de Atendimento Coletivo - AgronegóciosSebrae Nacional

2011 3Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

OVINOCAPRINOCULTURAESTUDO DE MERCADO

- PIAUÍ -

Potencial de consumo

de carne, Leite e derivados

2011

2011 Ovinocaprinovinocultura - Estudo de Mercado4

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

Empresa PesquisadoraDIP - Dados, Informações e Pesquisas

Recife - Pernambuco

Equipe TécnicaCoordenação geral: Jacqueline FreireResponsável técnica: Sônia Jerônimo

Coordenador de campo: Adriano AlvesProcessamento de dados:

Ana Carolina BeltrãoRevisão ortográfica e gramatical:

Betânia Jerônimo

ColaboradoresAldeni Santos – BA

Antônio Cardoso – SECarlos Robério – BAClaúdio Alves – PBCarlos Viana – CE

Everardo Mendes – CEFabiano Chaves – PIFrancisco Cruz – RN

Francisco Duarte Barbosa – PIGidalte Magalhães de Almeida – PE

Jerônimo Frota – RNJoão Batista Martins – MA

João Teles de Menezes – SEJorge Prado – CE

Jucieux Lucena Palmeira – PBLuiz Rosário – BA

Marcos Salgado – SEMarlene Rosa – BA

Pedro Alberto Mendes – CERenato Alencar – RN

Ricardo Neto – CERodrigo Otávio – PE

Sérgio Medeiros – MAShielbert S. Santos – MA

Tuffi Said – CEValéria Maria Ferreira da Cruz – RN

Vânia Brandão de Britto – ALVamberto Torres – RN

C 435 Estudo de mercado do Piauí: potencial de consumo de carne, leite e derivados / DIP- Dados Informação e Pesquisa . - João Pessoa: SEBRAE/PB, 2010.

124 p. : il.; 245 cm.

1. Estudo de Mercado - Caprino e Ovino I. DIP - Dados Informação e Pesquisa.

CDU 636.3

2011 5Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

PIAUÍ

2011 Ovinocaprinovinocultura - Estudo de Mercado6

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

Foto: Estilista Patricia Viera, ela é considerada a

“imperatriz do couro no País”.

2011 7Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

O desejo do consumidor é um dos principais fatores que

estimulam a dinâmica de um mercado. Portanto, a necessidade de

aliar o fortalecimento da cadeia produtiva da ovinocaprinocultura

no Nordeste brasileiro na perspectiva de um desenvolvimento

sustentável passa, necessariamente, pelo conhecimento do

potencial de mercado dos seus produtos.

A região possui os rebanhos mais representativos do país.

Este é um dado da realidade, base para a construção de um salto

qualitativo em competitividade cuja transformação exige conexões

com a demanda do mercado e as estratégias de marketing capazes

de potencializar o desejo pelo consumo de carnes, leite e derivados

e peles de ovinos e caprinos.

Com a publicação desta pesquisa, o Projeto Aprisco

entrega um produto capaz de subsidiar as ações de fomento do

Sebrae e seus parceiros com o suporte de inteligência competitiva

que o atual cenário da ovinocaprinocultura impõe a produtores,

empresários rurais, distribuidores e consumidores finais.

Os resultados da pesquisa apontam perspectivas

promissoras que devem ser convertidas em êxito empresarial,

pelo desenvolvimento do agronegócio na região e pelas condições

adequadas de competitividade nacional e internacional.

APRESENTAÇÃO

2011 Ovinocaprinovinocultura - Estudo de Mercado8

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

2011 9Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

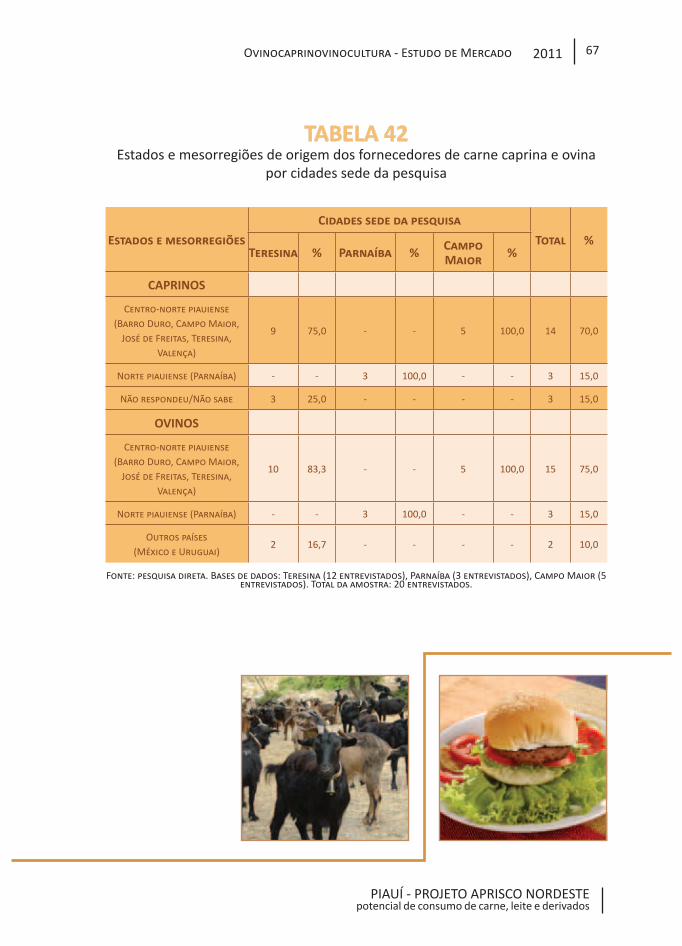

Os derivados de caprinos e ovinos são produtos diferentes com tratamentos iguais, que limitam para o mercado o conhecimento das características peculiares de cada um. Na Região Nordeste, a falta de integração dos agentes produtivos faz com que não se consiga uma articulação necessária para atender o consumidor, permitindo avanços de outros mercados, inclusive estrangeiros. O rebanho piauiense, quarto no ranking regional, apresentou, nos últimos oito anos, um acréscimo do rebanho ovino inferior à média regional, com crescimento de apenas 3,5%, tendo sido verificado 21% para a região.

Em paralelo, o rebanho caprino apresentou decréscimo sistemático em todas as mesorregiões, registrando sete pontos percentuais negativos. Contudo, se por um lado o Piauí se apresenta como um dos maiores fornecedores de carne caprina e ovina para a região, por outro os varejistas não estão alinhados com essa dinâmica e os restaurantes locais adquirem o produto também de outros países.

Esta pesquisa tem o objetivo de demonstrar a importância de tratar cada produto no seu devido espaço mercadológico e revelar que o consumidor não sabe identificar os atributos da carne caprina e ovina e as suas características salutares, inclusive do leite de cabra consumido pelos extremos das classes sociais, por motivação própria e por estímulo das políticas públicas governamentais. Em todos os casos, a pesquisa demonstra que os derivados de caprinos e ovinos não estão disponíveis no mercado com oferta suficiente para atender às demandas.

RESUMO

Palavras-chave: Caprinocultura, ovinocultura, cidades

típicas, pesquisa de mercado.

2011 Ovinocaprinovinocultura - Estudo de Mercado10

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

2011 11Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

1 - INTRODUÇÃO 13

1.1 - O rebanho local 13

1.2 - Contextualização 15

1.3 - Principais resultados da pesquisa 18

2 - CONSUMIDORES 23

2.1 - Perfil socioeconômico 23

2.1.1 - Residência 23

2.1.2 - Sexo, faixa etária e estado civil 24

2.1.3 - Escolaridade e renda 25

2.2 - Consumidores da carne de caprinos e ovinos 27

2.2.1 - Hábitos de consumo de carne 32

2.2.2 - Preços pagos 37

2.2.3 - Aspectos sensoriais 39

2.3 - Consumidores de leite de cabra 45

2.3.1 - Hábitos de consumo de leite 49

2.3.2 - Preços pagos 49

2.3.3 - Aspectos sensoriais 52

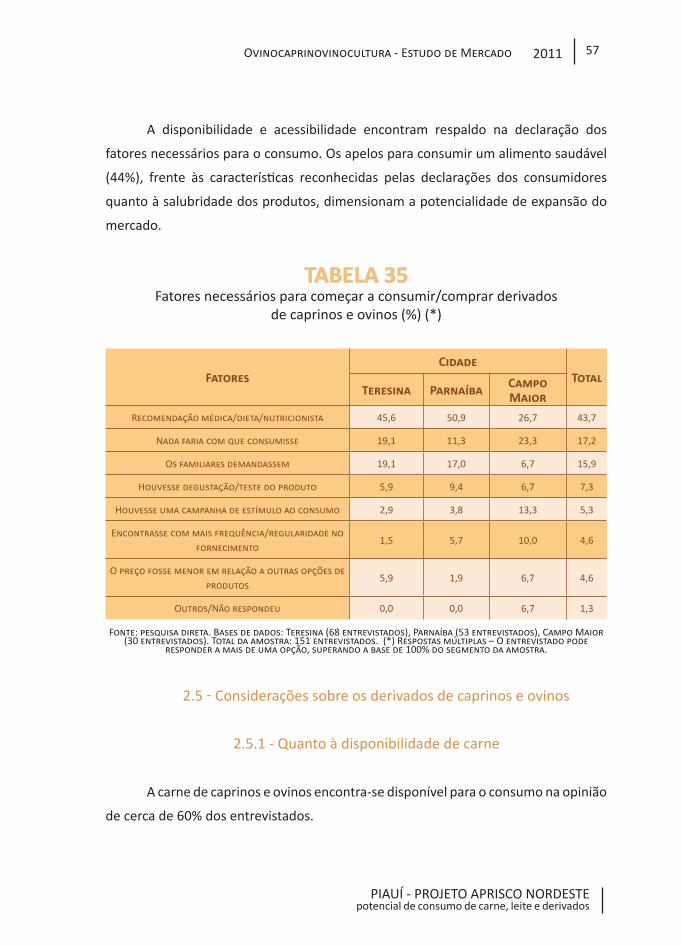

2.4 - Não consumidores de derivados de caprinos e ovinos

55

2.5 - Considerações sobre os derivados de caprinos e ovinos

57

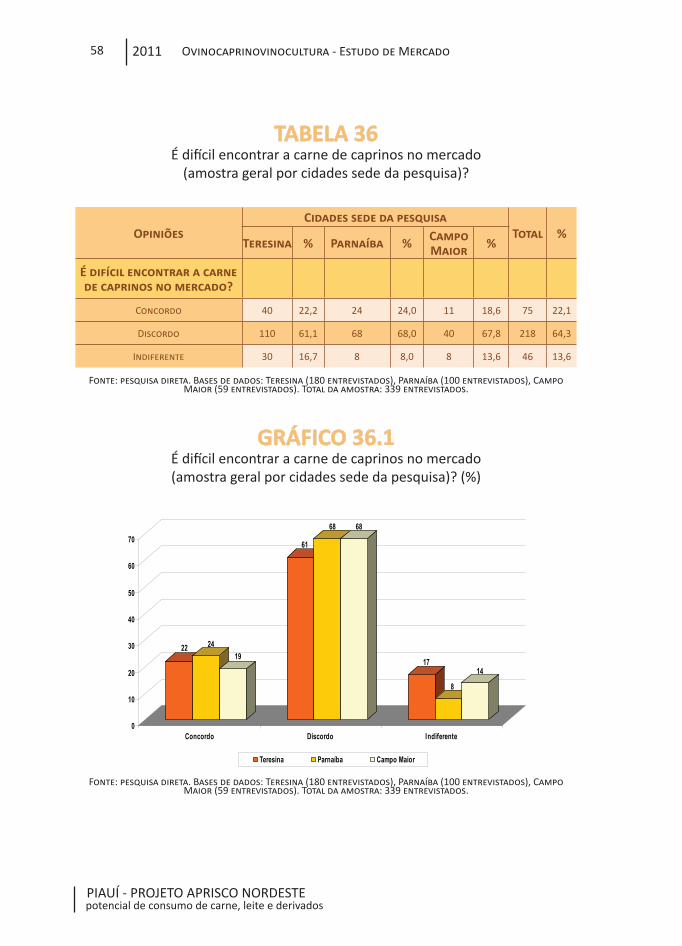

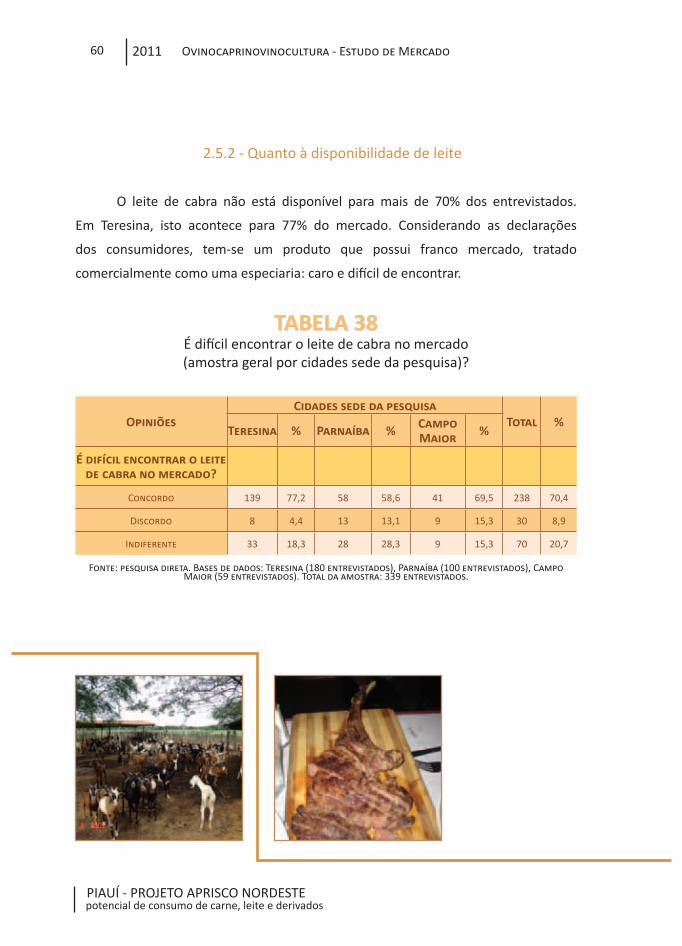

2.5.1 - Quanto à disponibilidade de carne 57

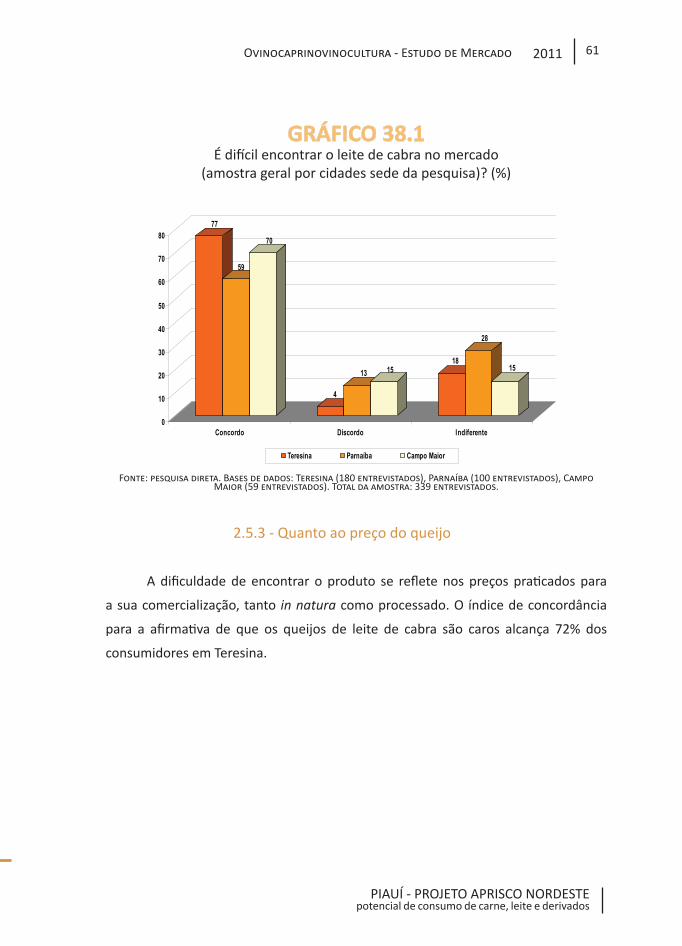

2.5.2 - Quanto à disponibilidade de leite 60

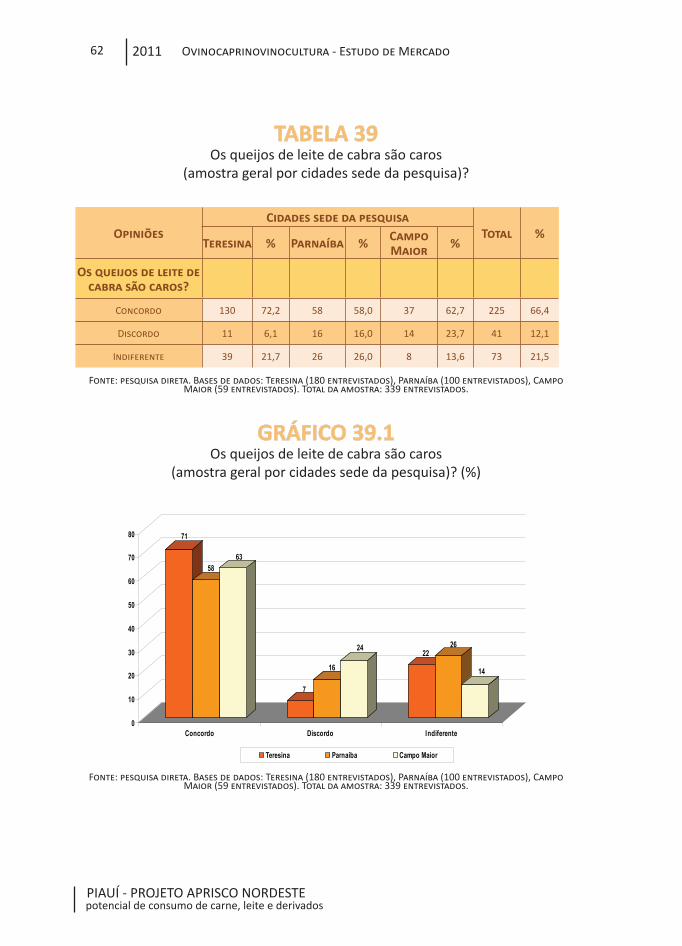

2.5.3 - Quanto ao preço do queijo 61

2.5.4 - Quanto ao preço da carne 63

SUMÁRIO

2011 Ovinocaprinovinocultura - Estudo de Mercado12

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

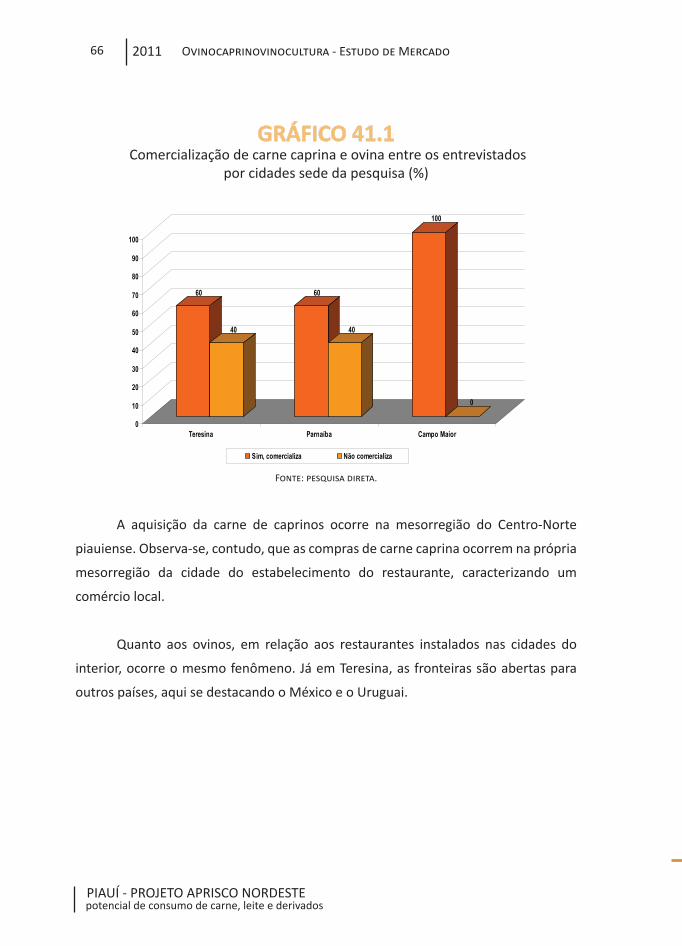

3 - RESTAURANTES 65

3.1 - Carne caprina e ovina 65

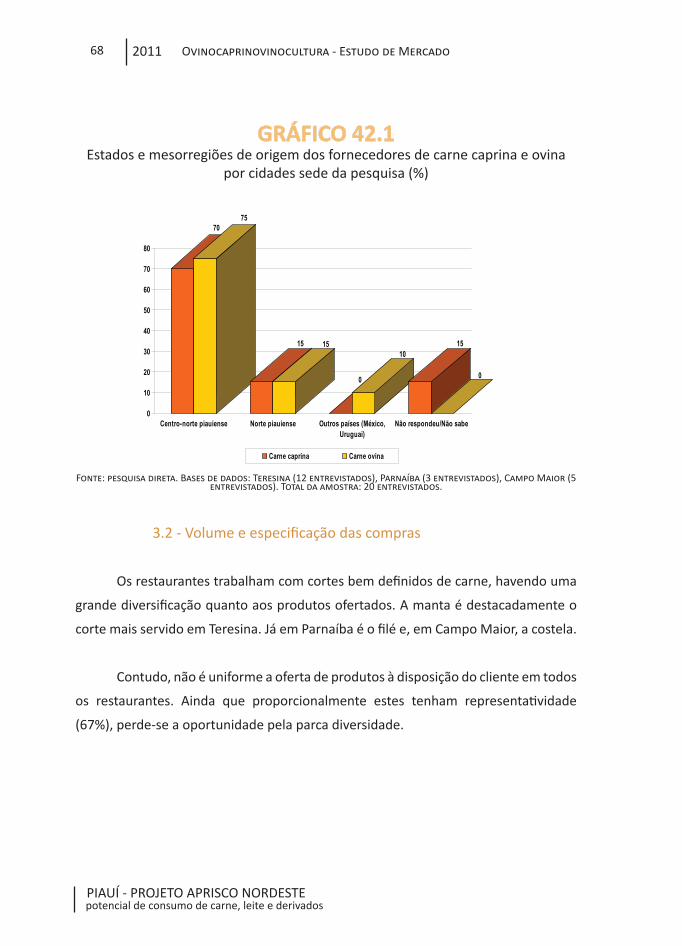

3.2 - Volume e especificação das compras 68

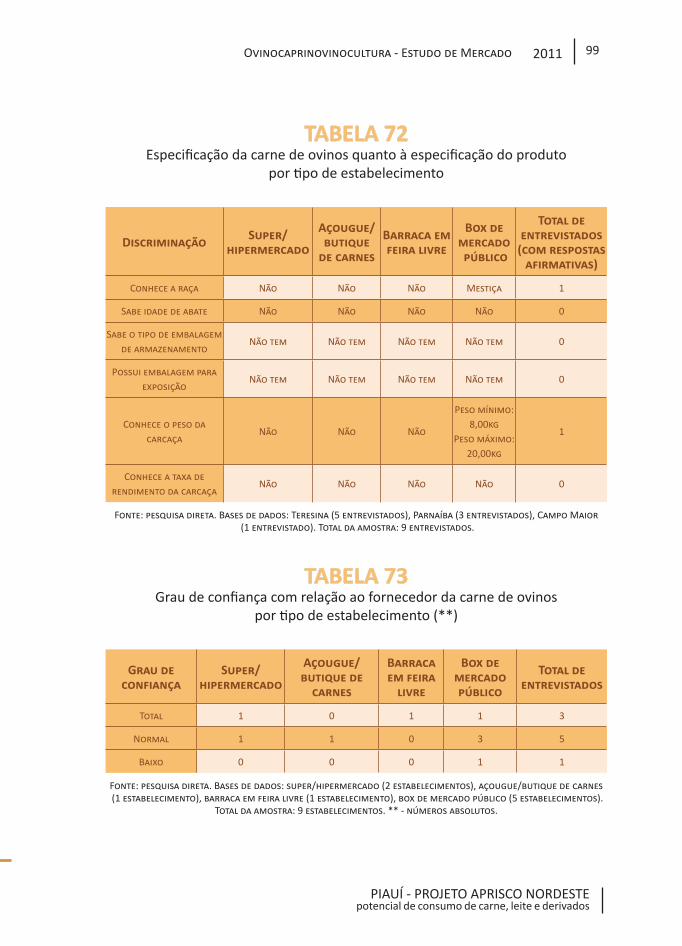

3.3 - Especificação dos produtos 72

3.4 - Atributos da carne 75

3.5 - Não comercializam carne de caprinos e ovinos 78

3.6 - Considerações sobre os derivados de caprinos e ovinos

79

3.6.1 - Quanto à existência de dois produtos distintos

79

3.6.2 - Quanto à disponibilidade de carne 81

3.6.3 - Quanto ao preço da carne 83

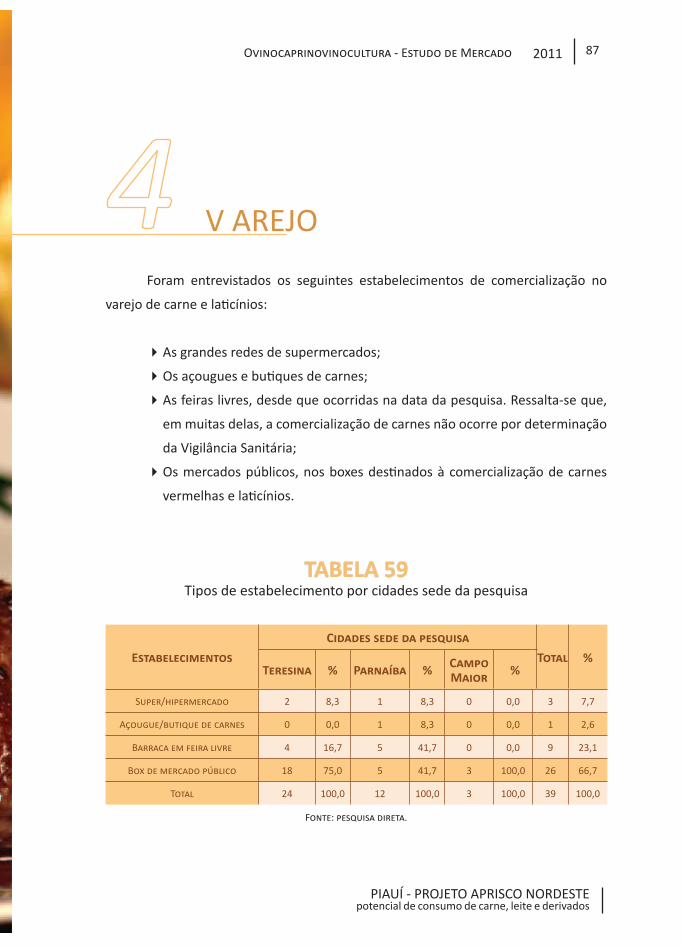

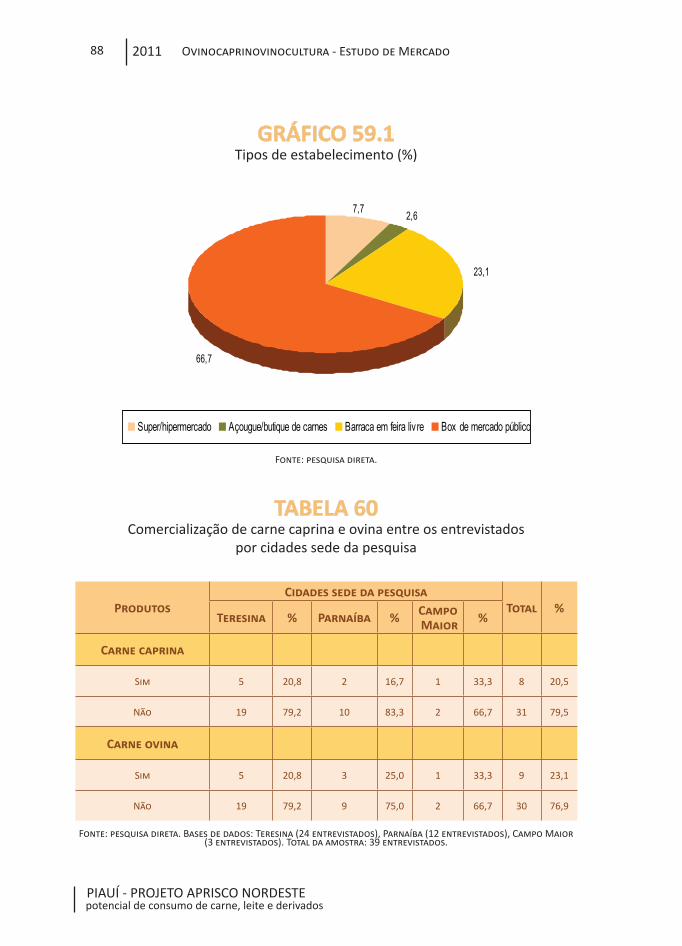

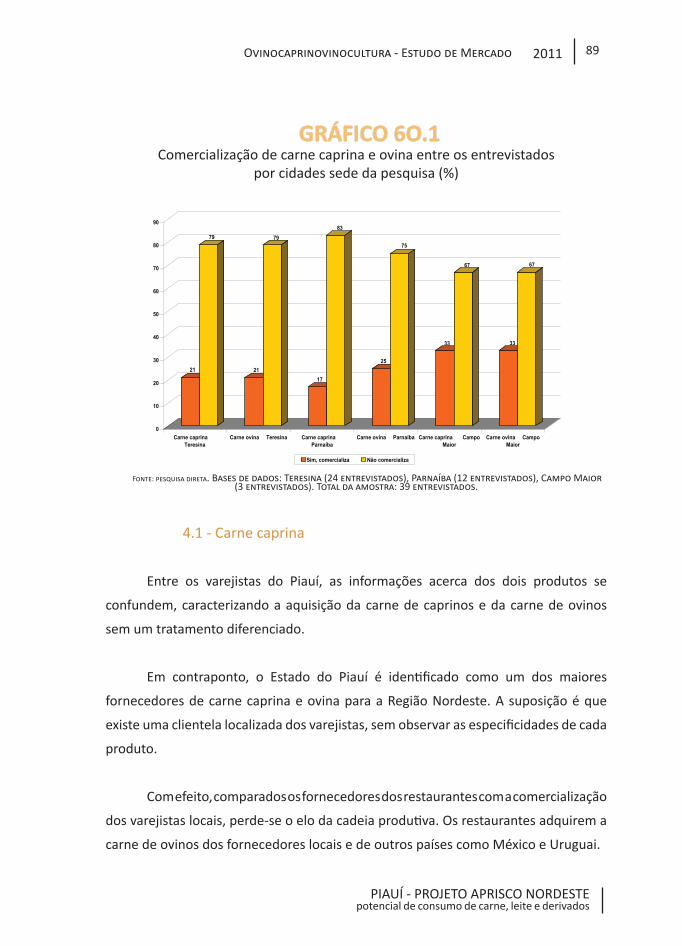

4 - VAREJO 87

4.1 - Carne caprina 89

4.2 - Carne ovina 95

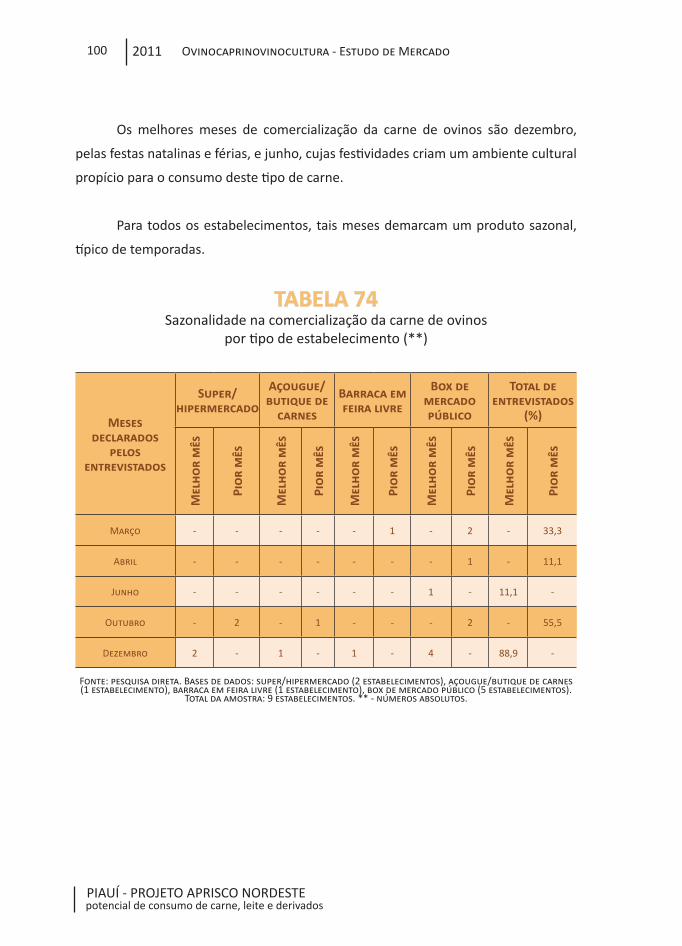

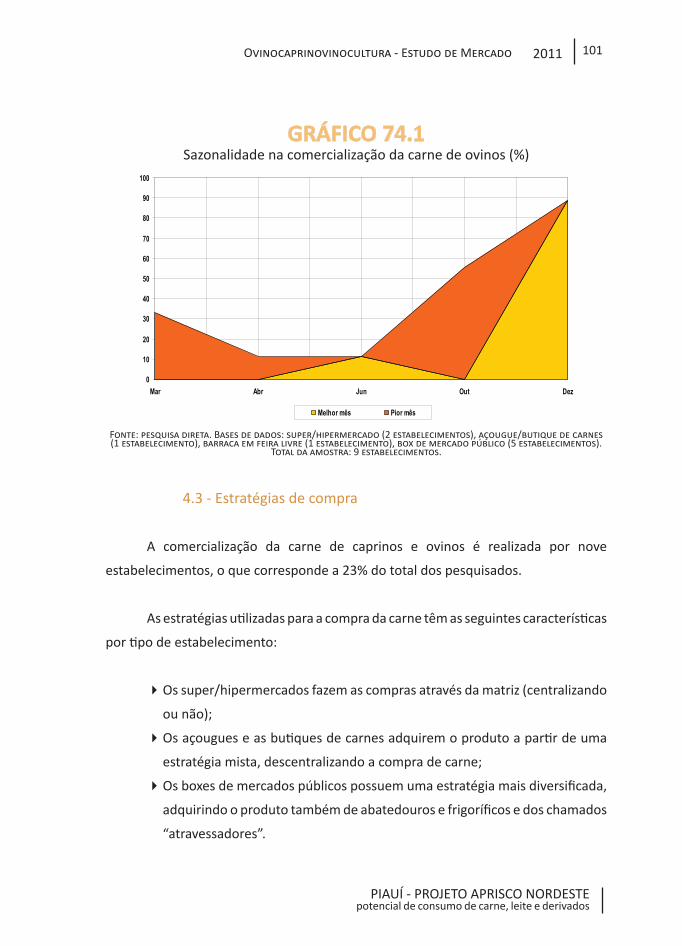

4.3 - Estratégias de compra 101

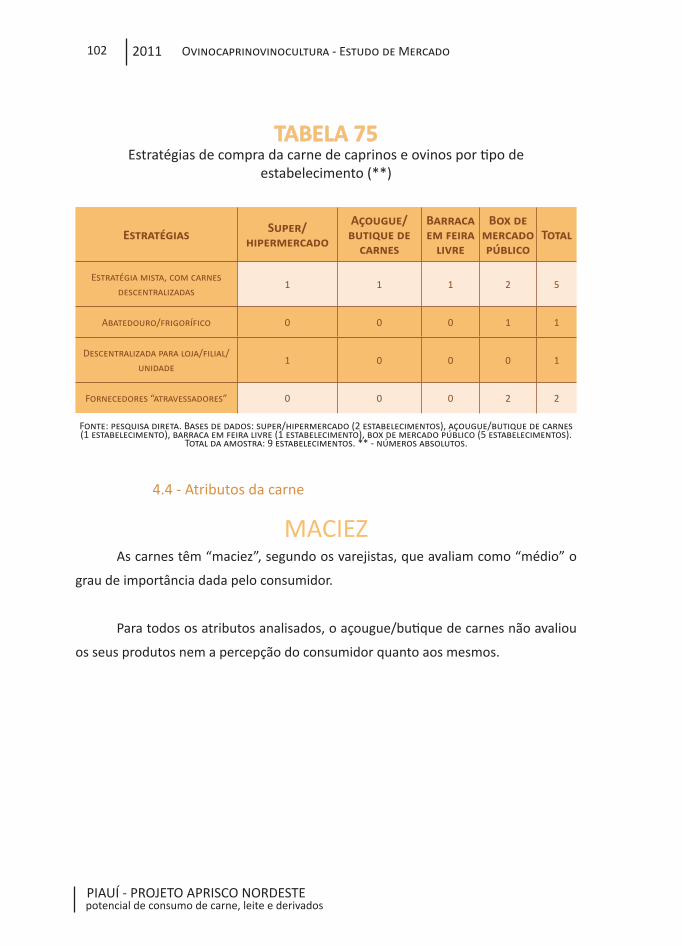

4.4 - Atributos da carne 102

4.5 - Varejo de leite e derivados 112

4.6 - Não comercializam derivados de caprinos e ovinos 112

4.7 - Considerações sobre os derivados de caprinos e ovinos

114

4.7.1 - Quanto à existência de dois produtos distintos

114

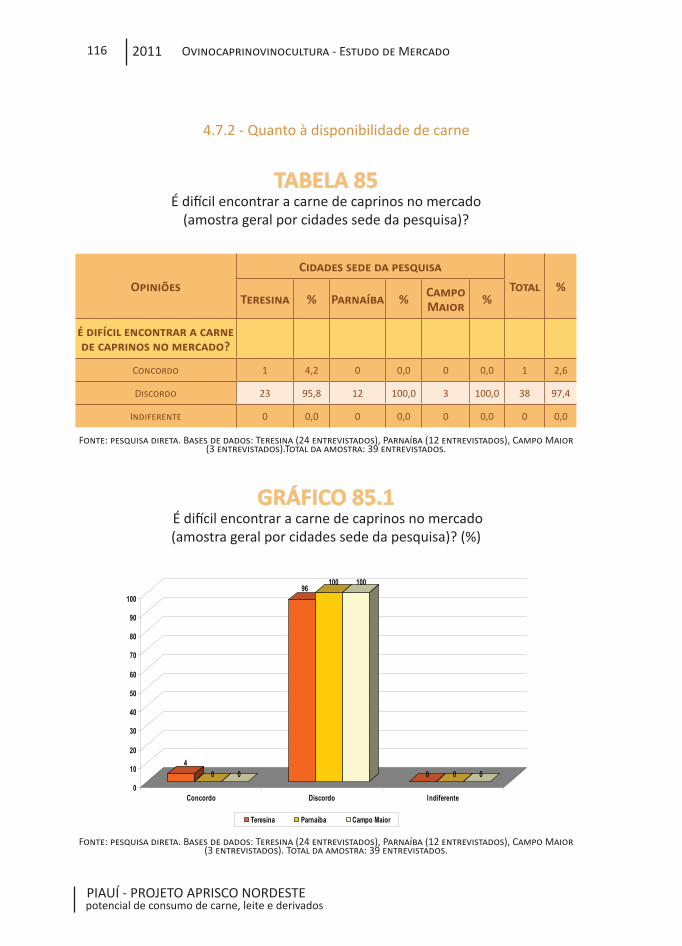

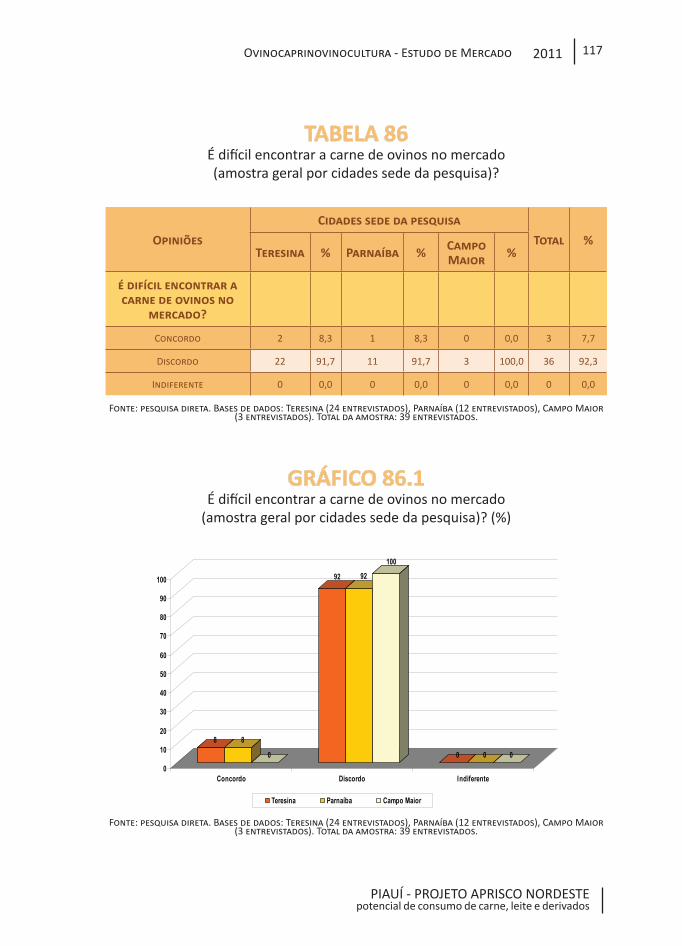

4.7.2 - Quanto à disponibilidade de carne 116

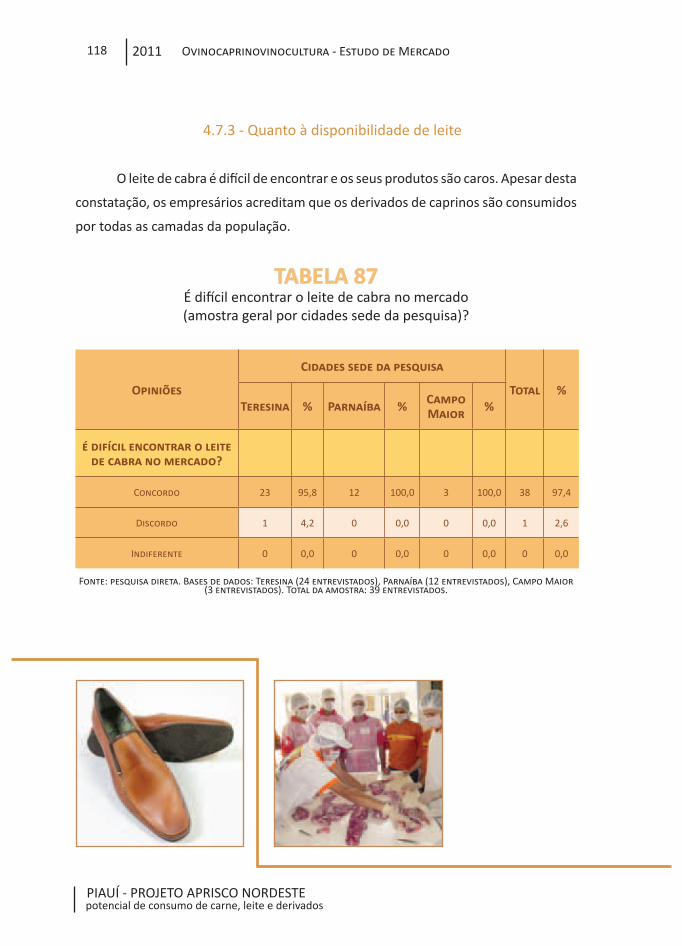

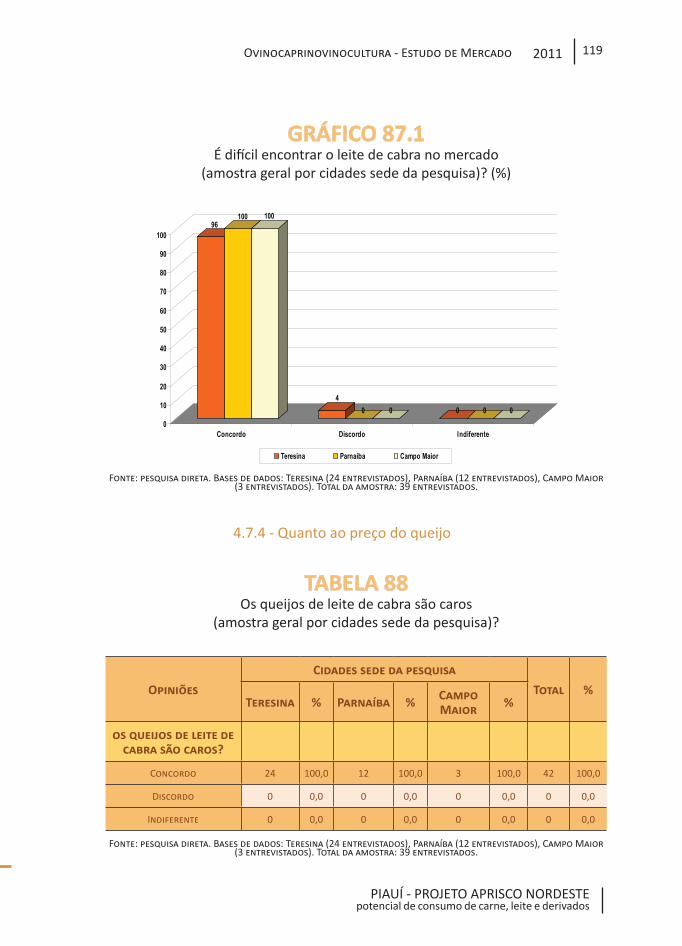

4.7.3 - Quanto à disponibilidade de leite 118

4.7.4 - Quanto ao preço do queijo 119

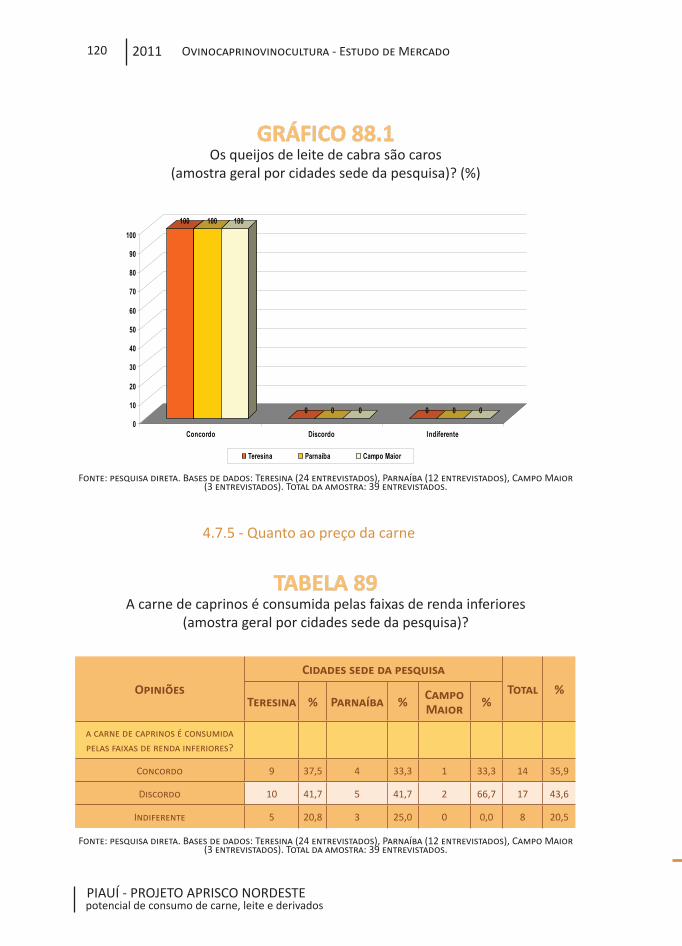

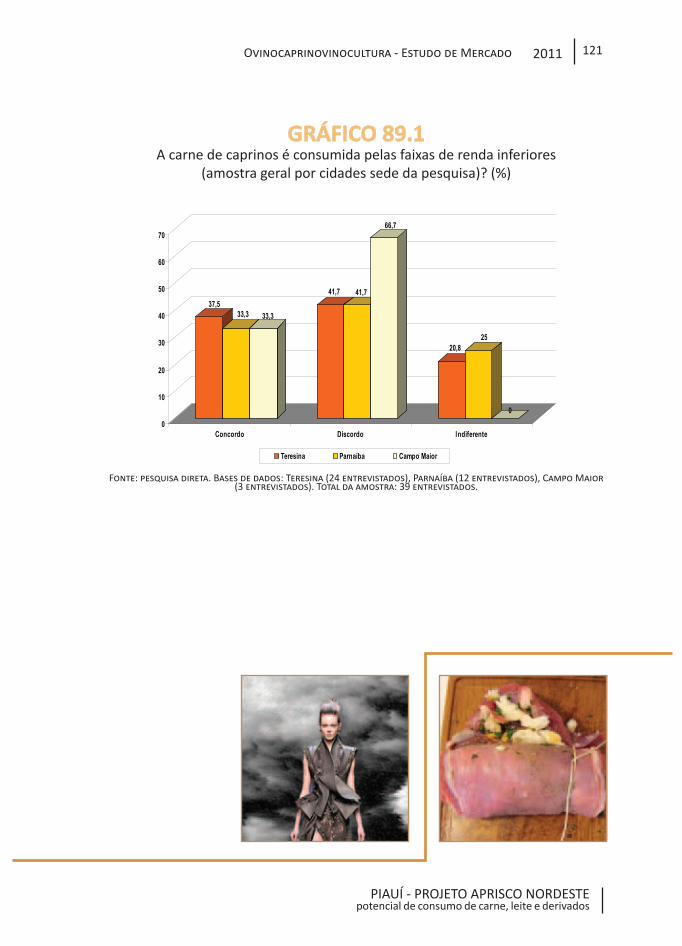

4.7.5 - Quanto ao preço da carne 120

2011 13Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

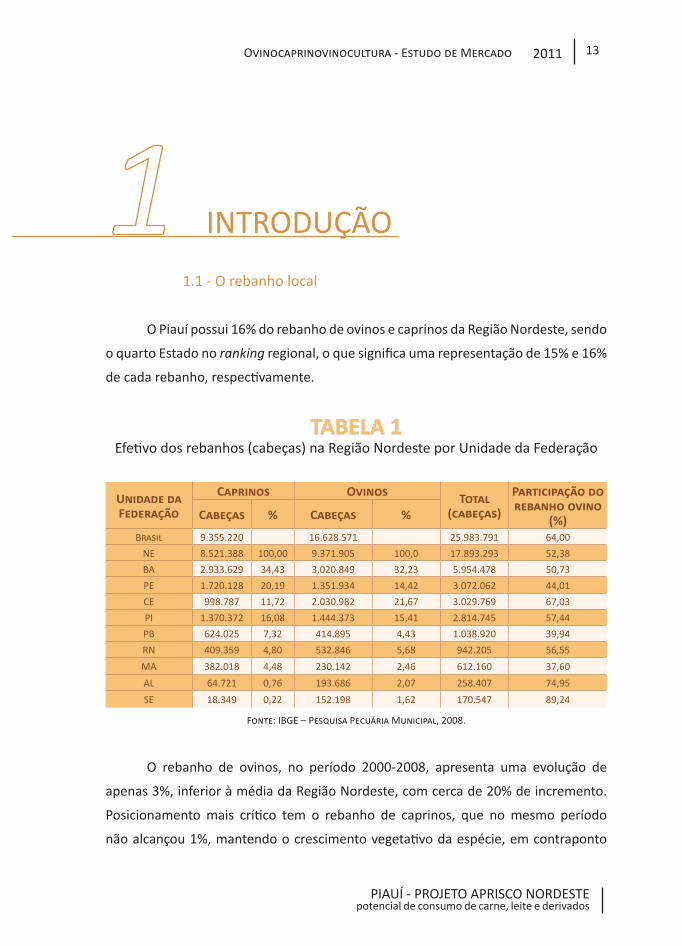

1.1 - O rebanho local

O Piauí possui 16% do rebanho de ovinos e caprinos da Região Nordeste, sendo

o quarto Estado no ranking regional, o que significa uma representação de 15% e 16%

de cada rebanho, respectivamente.

TABELA 1Efetivo dos rebanhos (cabeças) na Região Nordeste por Unidade da Federação

Unidade da Federação

Caprinos Ovinos Total (cabeças)

Participação do rebanho ovino

(%)Cabeças % Cabeças %

Brasil 9.355.220 16.628.571 25.983.791 64,00

NE 8.521.388 100,00 9.371.905 100,0 17.893.293 52,38

BA 2.933.629 34,43 3.020.849 32,23 5.954.478 50,73

PE 1.720.128 20,19 1.351.934 14,42 3.072.062 44,01

CE 998.787 11,72 2.030.982 21,67 3.029.769 67,03

PI 1.370.372 16,08 1.444.373 15,41 2.814.745 57,44

PB 624.025 7,32 414.895 4,43 1.038.920 39,94

RN 409.359 4,80 532.846 5,68 942.205 56,55

MA 382.018 4,48 230.142 2,46 612.160 37,60

AL 64.721 0,76 193.686 2,07 258.407 74,95

SE 18.349 0,22 152.198 1,62 170.547 89,24

Fonte: IBGE – Pesquisa Pecuária Municipal, 2008.

O rebanho de ovinos, no período 2000-2008, apresenta uma evolução de

apenas 3%, inferior à média da Região Nordeste, com cerca de 20% de incremento.

Posicionamento mais crítico tem o rebanho de caprinos, que no mesmo período

não alcançou 1%, mantendo o crescimento vegetativo da espécie, em contraponto

INTRODUÇÃO

2011 Ovinocaprinovinocultura - Estudo de Mercado14

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

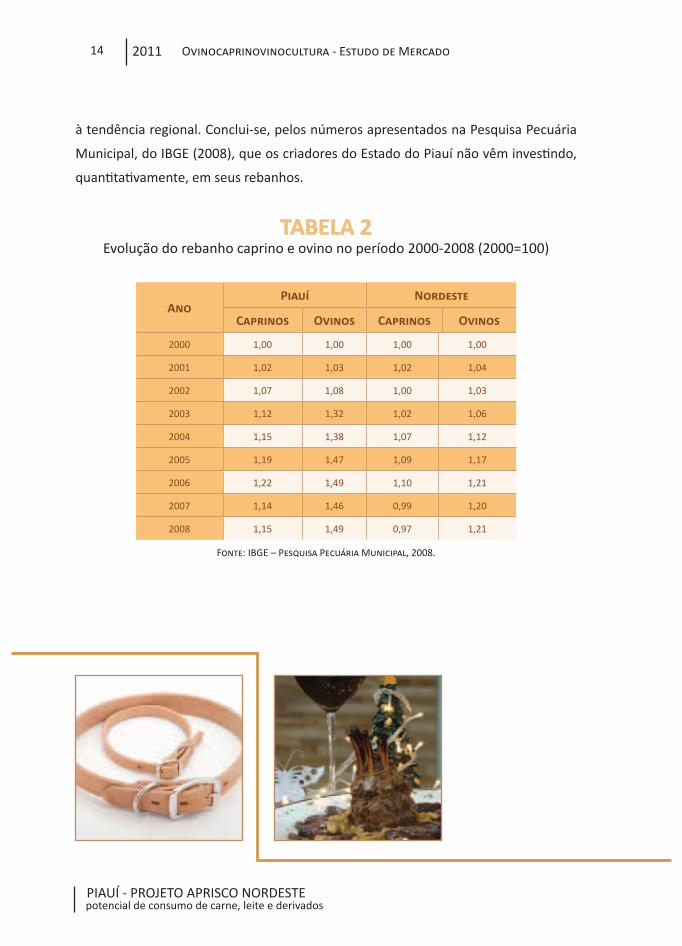

à tendência regional. Conclui-se, pelos números apresentados na Pesquisa Pecuária

Municipal, do IBGE (2008), que os criadores do Estado do Piauí não vêm investindo,

quantitativamente, em seus rebanhos.

TABELA 2Evolução do rebanho caprino e ovino no período 2000-2008 (2000=100)

AnoPiauí Nordeste

Caprinos Ovinos Caprinos Ovinos

2000 1,00 1,00 1,00 1,00

2001 1,02 1,03 1,02 1,04

2002 1,07 1,08 1,00 1,03

2003 1,12 1,32 1,02 1,06

2004 1,15 1,38 1,07 1,12

2005 1,19 1,47 1,09 1,17

2006 1,22 1,49 1,10 1,21

2007 1,14 1,46 0,99 1,20

2008 1,15 1,49 0,97 1,21

Fonte: IBGE – Pesquisa Pecuária Municipal, 2008.

2011 15Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

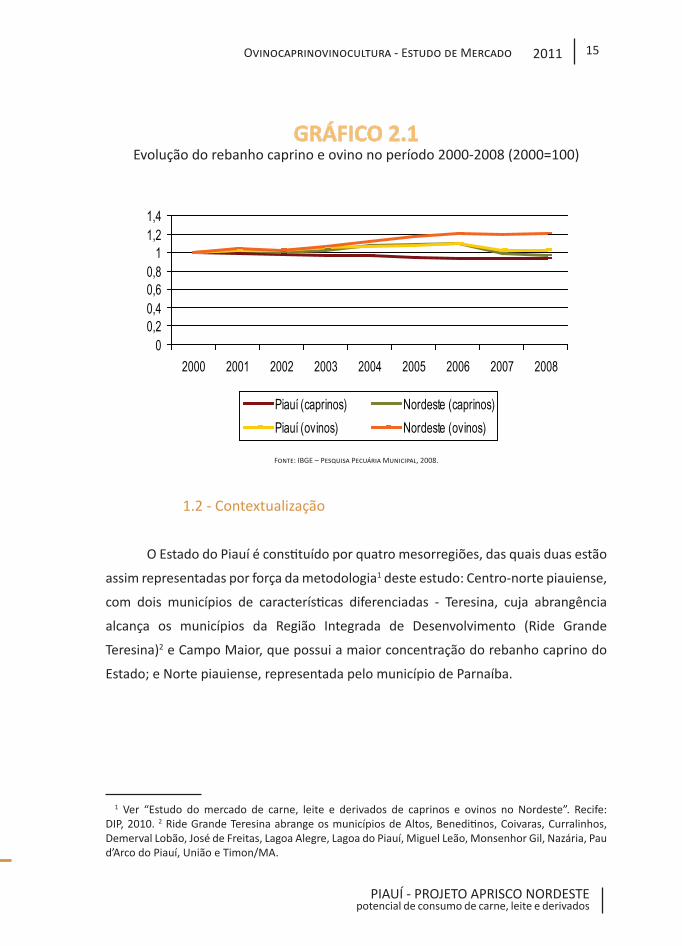

GRÁFICO 2.1Evolução do rebanho caprino e ovino no período 2000-2008 (2000=100)

00,20,40,60,8

11,21,4

2000 2001 2002 2003 2004 2005 2006 2007 2008

Piauí (caprinos) Nordeste (caprinos)Piauí (ovinos) Nordeste (ovinos)

Fonte: IBGE – Pesquisa Pecuária Municipal, 2008.

1.2 - Contextualização

O Estado do Piauí é constituído por quatro mesorregiões, das quais duas estão

assim representadas por força da metodologia1 deste estudo: Centro-norte piauiense,

com dois municípios de características diferenciadas - Teresina, cuja abrangência

alcança os municípios da Região Integrada de Desenvolvimento (Ride Grande

Teresina)2 e Campo Maior, que possui a maior concentração do rebanho caprino do

Estado; e Norte piauiense, representada pelo município de Parnaíba.

1 Ver “Estudo do mercado de carne, leite e derivados de caprinos e ovinos no Nordeste”. Recife: DIP, 2010. 2 Ride Grande Teresina abrange os municípios de Altos, Beneditinos, Coivaras, Curralinhos, Demerval Lobão, José de Freitas, Lagoa Alegre, Lagoa do Piauí, Miguel Leão, Monsenhor Gil, Nazária, Pau d’Arco do Piauí, União e Timon/MA.

2011 Ovinocaprinovinocultura - Estudo de Mercado16

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

Hipoteticamente, existe um deslocamento dos criadores de ovinos para as

regiões próximas dos maiores centros urbanos. No Piauí, considerando a situação

apresentada pelos dois rebanhos, nada se pode afirmar com relação a este fenômeno.

O Estado apresenta um decréscimo ou ainda um crescimento quase vegetativo, com

médias inferiores às observadas para a região.

2011 17Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

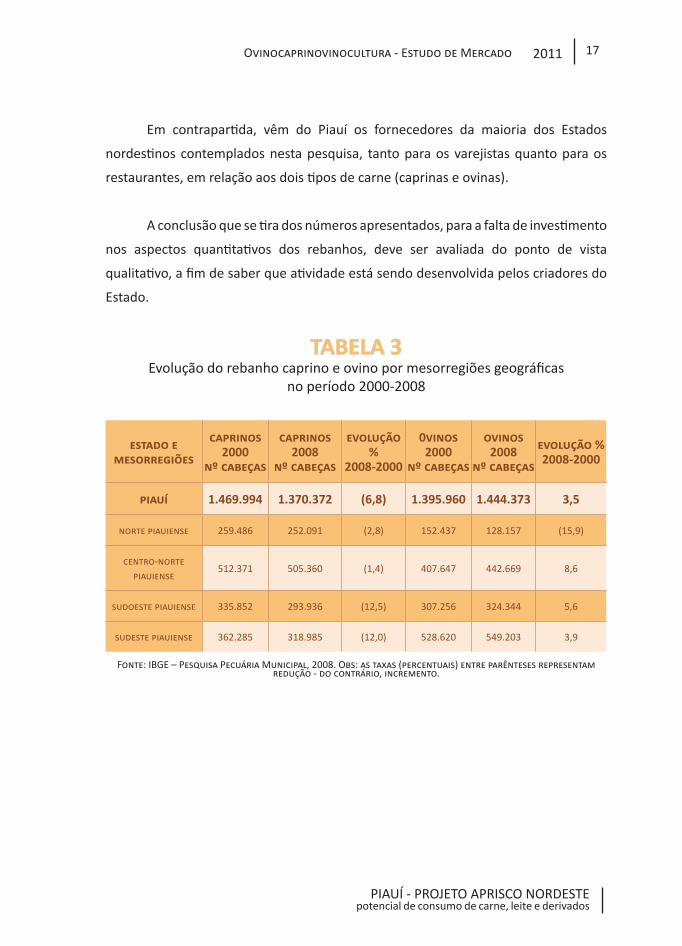

Em contrapartida, vêm do Piauí os fornecedores da maioria dos Estados

nordestinos contemplados nesta pesquisa, tanto para os varejistas quanto para os

restaurantes, em relação aos dois tipos de carne (caprinas e ovinas).

A conclusão que se tira dos números apresentados, para a falta de investimento

nos aspectos quantitativos dos rebanhos, deve ser avaliada do ponto de vista

qualitativo, a fim de saber que atividade está sendo desenvolvida pelos criadores do

Estado.

TABELA 3Evolução do rebanho caprino e ovino por mesorregiões geográficas

no período 2000-2008

estado e mesorregiões

caprinos 2000

nº cabeças

caprinos 2008

nº cabeças

evolução %

2008-2000

0vinos 2000

nº cabeças

ovinos 2008

nº cabeças

evolução %2008-2000

piauí 1.469.994 1.370.372 (6,8) 1.395.960 1.444.373 3,5

norte piauiense 259.486 252.091 (2,8) 152.437 128.157 (15,9)

centro-norte piauiense

512.371 505.360 (1,4) 407.647 442.669 8,6

sudoeste piauiense 335.852 293.936 (12,5) 307.256 324.344 5,6

sudeste piauiense 362.285 318.985 (12,0) 528.620 549.203 3,9

Fonte: IBGE – Pesquisa Pecuária Municipal, 2008. Obs: as taxas (percentuais) entre parênteses representam redução - do contrário, incremento.

2011 Ovinocaprinovinocultura - Estudo de Mercado18

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

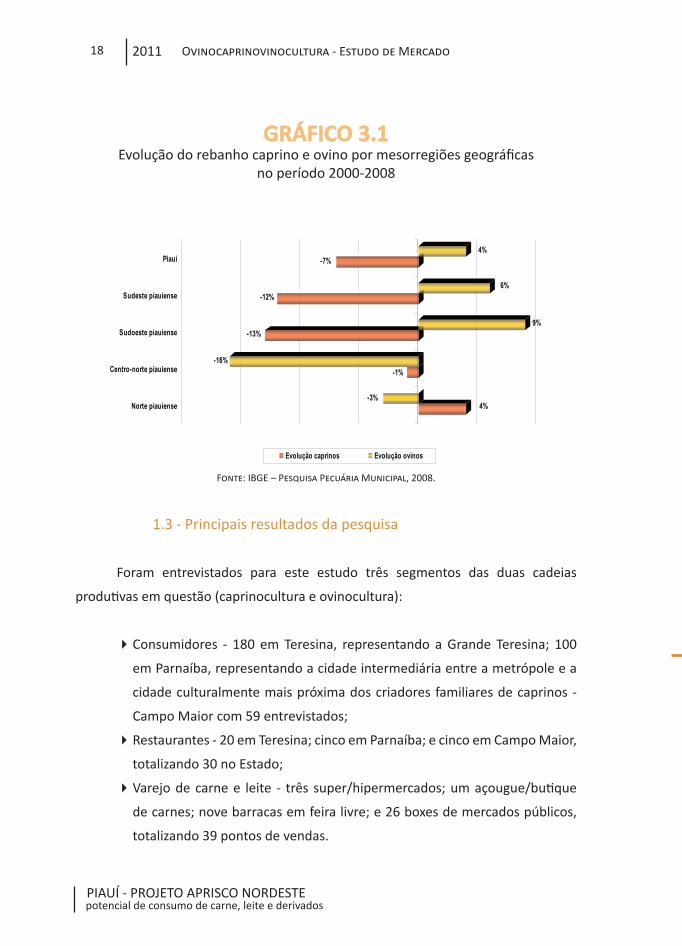

GRÁFICO 3.1Evolução do rebanho caprino e ovino por mesorregiões geográficas

no período 2000-2008

4%-3%

-1%-16%

-13%9%

-12%6%

-7%4%

Norte piauiense

Centro-norte piauiense

Sudoeste piauiense

Sudeste piauiense

Piauí

Evolução caprinos Evolução ovinos

Fonte: IBGE – Pesquisa Pecuária Municipal, 2008.

1.3 - Principais resultados da pesquisa

Foram entrevistados para este estudo três segmentos das duas cadeias

produtivas em questão (caprinocultura e ovinocultura):

�Consumidores - 180 em Teresina, representando a Grande Teresina; 100

em Parnaíba, representando a cidade intermediária entre a metrópole e a

cidade culturalmente mais próxima dos criadores familiares de caprinos -

Campo Maior com 59 entrevistados;

�Restaurantes - 20 em Teresina; cinco em Parnaíba; e cinco em Campo Maior,

totalizando 30 no Estado;

�Varejo de carne e leite - três super/hipermercados; um açougue/butique

de carnes; nove barracas em feira livre; e 26 boxes de mercados públicos,

totalizando 39 pontos de vendas.

2011 19Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

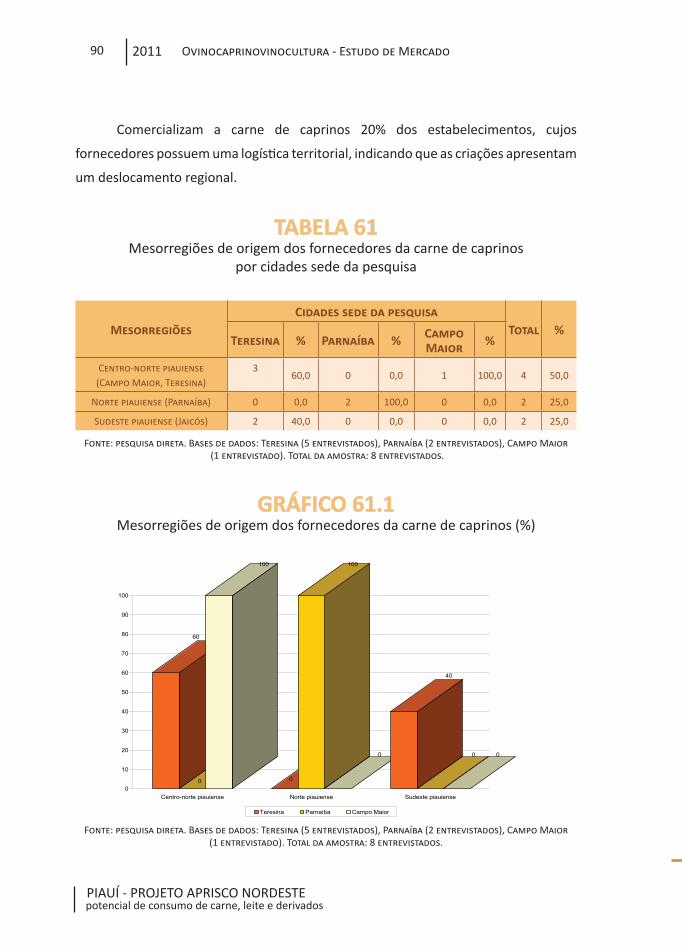

Dos varejistas, 20% comercializam a carne de caprinos e fazem a aquisição do

produto localmente, nas mesorregiões do Centro-norte piauiense (Campo Maior e

Teresina), Norte piauiense (Parnaíba) e Sudeste piauiense (Jaicós). Já a carne ovina é

comercializada por 23% dos estabelecimentos, cujos fornecedores são das mesmas

mesorregiões e municípios de aquisição da carne caprina.

Esse movimento de aquisição do produto localmente é também verificado

entre os restaurantes pesquisados, com uma maior abrangência de municípios do

Centro-norte piauiense (Barro Duro, Campo Maior, José de Freitas, Teresina, Valença),

no caso da carne de caprinos. Já para a carne de ovinos, além destes municípios, a

aquisição também ocorre em outros países (México e Uruguai), representando uma

parcela de 10% do mercado.

Em relação aos consumidores, 55% declaram que consomem a carne caprina

e ovina. Destes, 71% dizem reconhecer as diferenças entre uma e outra. O maior

consumo de carne caprina e ovina é visto em Teresina (56%). De uma maneira geral,

é equivalente o consumo de carne caprina e ovina no Piauí.

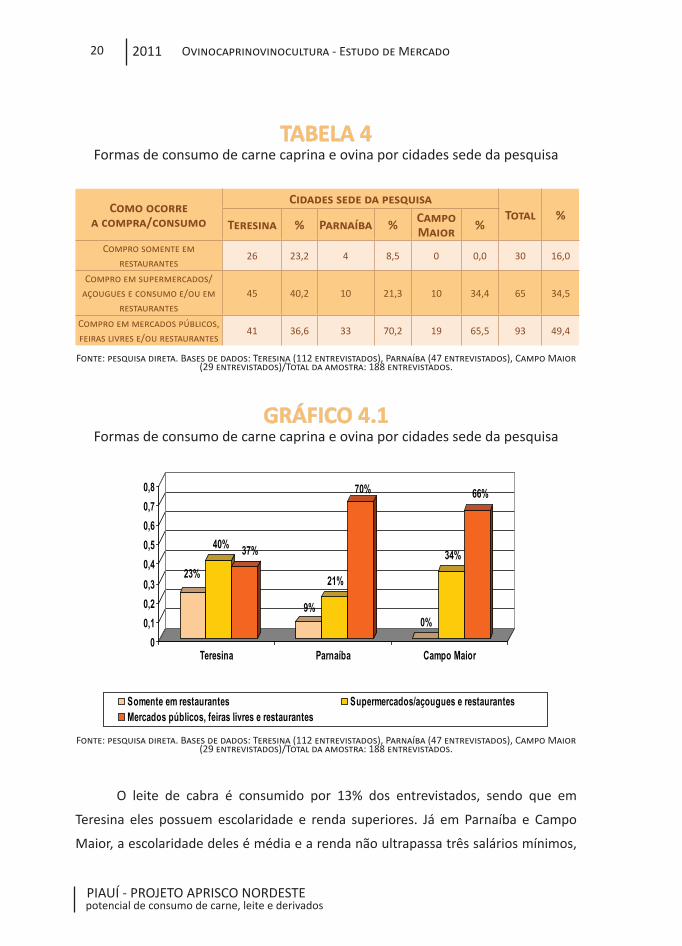

Esses consumidores adquirem a carne principalmente em mercados públicos

e feiras livres, canais de vendas que representam o grande escoamento do produto.

Os restaurantes são mais utilizados pelos consumidores de Teresina, dentro da

expectativa do estudo.

2011 Ovinocaprinovinocultura - Estudo de Mercado20

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 4Formas de consumo de carne caprina e ovina por cidades sede da pesquisa

Como ocorre a compra/consumo

Cidades sede da pesquisaTotal %

Teresina % Parnaíba % Campo Maior %

Compro somente em restaurantes

26 23,2 4 8,5 0 0,0 30 16,0

Compro em supermercados/açougues e consumo e/ou em

restaurantes45 40,2 10 21,3 10 34,4 65 34,5

Compro em mercados públicos, feiras livres e/ou restaurantes

41 36,6 33 70,2 19 65,5 93 49,4

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados)/Total da amostra: 188 entrevistados.

GRÁFICO 4.1Formas de consumo de carne caprina e ovina por cidades sede da pesquisa

23%

40% 37%

9%

21%

70%

0%

34%

66%

00,10,20,30,40,50,60,70,8

Teresina Parnaíba Campo Maior

Somente em restaurantes Supermercados/açougues e restaurantesMercados públicos, feiras livres e restaurantes

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados)/Total da amostra: 188 entrevistados.

O leite de cabra é consumido por 13% dos entrevistados, sendo que em

Teresina eles possuem escolaridade e renda superiores. Já em Parnaíba e Campo

Maior, a escolaridade deles é média e a renda não ultrapassa três salários mínimos,

2011 21Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

caracterizando uma ação de políticas públicas ou a proximidade com a criação de

cabras.

Entre os entrevistados que não consomem derivados de caprinos e ovinos,

32% declaram não ter o hábito de consumir, sendo a carne um produto relativamente

fácil de encontrar, apresentando dificuldades apenas para cerca de 20% dos

consumidores, diferentemente do leite de cabra, que não está disponível para 70%

dos entrevistados.

Consoante com o comportamento do consumidor, os abatedouros e

frigoríficos não possuem um padrão de qualidade para o abate e o estoque de carnes.

A maioria deles é gerida pela administração municipal e funciona abatendo animais

de terceiros, sem saber o destino do produto. Os abatedouros particulares, que

possuem certificação da Vigilância Sanitária, abatem principalmente os bovinos e,

em alguns casos, os suínos.

Isso seria fácil solucionar se o gargalo produtivo fosse apenas a disponibilidade

de abatedouros e frigoríficos. A cultura do abate em meio rural pode ser o fator de

reação dos marchantes e criadores contra os preços praticados pelos abatedouros,

que contribuem para o aumento de preços de um produto que não supera 60% de

aproveitamento da carcaça e promove a ociosidade da capacidade de produção pela

falta de animais.

A análise anterior busca uma justificativa e não explica o processo de

comercialização, uma vez que o mercado dos derivados de caprinos e ovinos não

apresenta uma diferença substancial para nenhum dos Estados nordestinos estudados.

2011 Ovinocaprinovinocultura - Estudo de Mercado22

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

2011 23Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

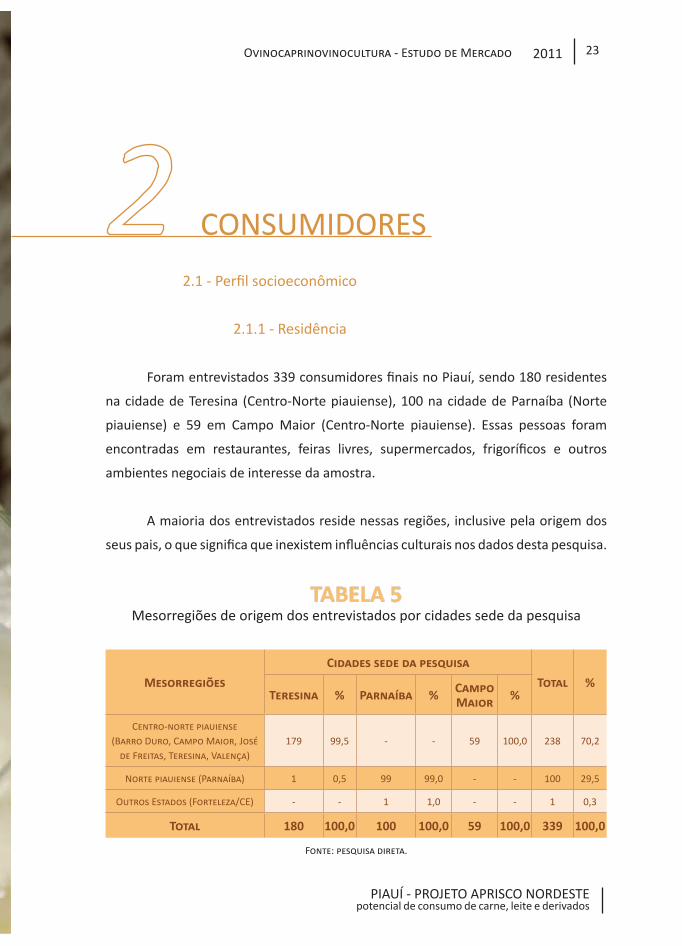

2.1 - Perfil socioeconômico

2.1.1 - Residência

Foram entrevistados 339 consumidores finais no Piauí, sendo 180 residentes

na cidade de Teresina (Centro-Norte piauiense), 100 na cidade de Parnaíba (Norte

piauiense) e 59 em Campo Maior (Centro-Norte piauiense). Essas pessoas foram

encontradas em restaurantes, feiras livres, supermercados, frigoríficos e outros

ambientes negociais de interesse da amostra.

A maioria dos entrevistados reside nessas regiões, inclusive pela origem dos

seus pais, o que significa que inexistem influências culturais nos dados desta pesquisa.

TABELA 5Mesorregiões de origem dos entrevistados por cidades sede da pesquisa

Mesorregiões

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

Centro-norte piauiense (Barro Duro, Campo Maior, José

de Freitas, Teresina, Valença)179 99,5 - - 59 100,0 238 70,2

Norte piauiense (Parnaíba) 1 0,5 99 99,0 - - 100 29,5

Outros Estados (Forteleza/CE) - - 1 1,0 - - 1 0,3

Total 180 100,0 100 100,0 59 100,0 339 100,0

Fonte: pesquisa direta.

CONSUMIDORES

2011 Ovinocaprinovinocultura - Estudo de Mercado24

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

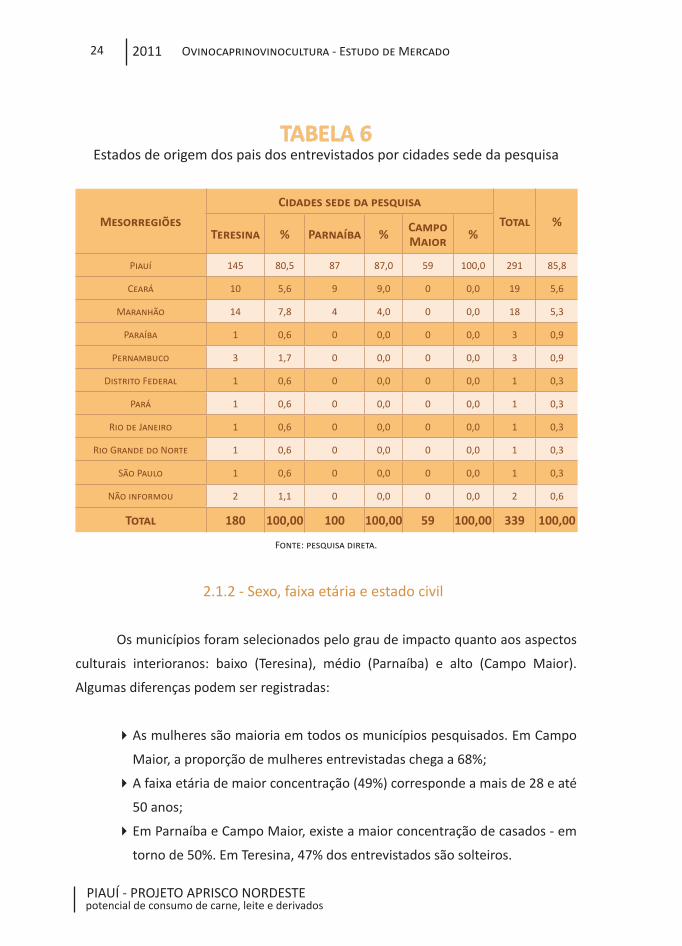

TABELA 6Estados de origem dos pais dos entrevistados por cidades sede da pesquisa

Mesorregiões

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

Piauí 145 80,5 87 87,0 59 100,0 291 85,8

Ceará 10 5,6 9 9,0 0 0,0 19 5,6

Maranhão 14 7,8 4 4,0 0 0,0 18 5,3

Paraíba 1 0,6 0 0,0 0 0,0 3 0,9

Pernambuco 3 1,7 0 0,0 0 0,0 3 0,9

Distrito Federal 1 0,6 0 0,0 0 0,0 1 0,3

Pará 1 0,6 0 0,0 0 0,0 1 0,3

Rio de Janeiro 1 0,6 0 0,0 0 0,0 1 0,3

Rio Grande do Norte 1 0,6 0 0,0 0 0,0 1 0,3

São Paulo 1 0,6 0 0,0 0 0,0 1 0,3

Não informou 2 1,1 0 0,0 0 0,0 2 0,6

Total 180 100,00 100 100,00 59 100,00 339 100,00

Fonte: pesquisa direta.

2.1.2 - Sexo, faixa etária e estado civil

Os municípios foram selecionados pelo grau de impacto quanto aos aspectos

culturais interioranos: baixo (Teresina), médio (Parnaíba) e alto (Campo Maior).

Algumas diferenças podem ser registradas:

�As mulheres são maioria em todos os municípios pesquisados. Em Campo

Maior, a proporção de mulheres entrevistadas chega a 68%;

�A faixa etária de maior concentração (49%) corresponde a mais de 28 e até

50 anos;

�Em Parnaíba e Campo Maior, existe a maior concentração de casados - em

torno de 50%. Em Teresina, 47% dos entrevistados são solteiros.

2011 25Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

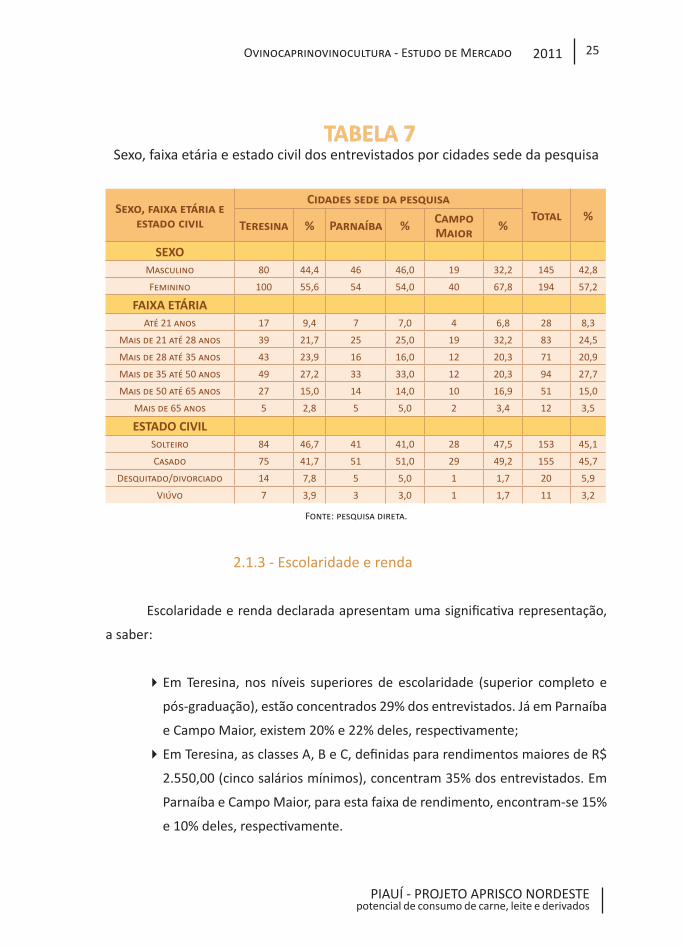

TABELA 7Sexo, faixa etária e estado civil dos entrevistados por cidades sede da pesquisa

Sexo, faixa etária e estado civil

Cidades sede da pesquisaTotal %

Teresina % Parnaíba % Campo Maior %

SEXOMasculino 80 44,4 46 46,0 19 32,2 145 42,8

Feminino 100 55,6 54 54,0 40 67,8 194 57,2

FAIXA ETÁRIAAté 21 anos 17 9,4 7 7,0 4 6,8 28 8,3

Mais de 21 até 28 anos 39 21,7 25 25,0 19 32,2 83 24,5

Mais de 28 até 35 anos 43 23,9 16 16,0 12 20,3 71 20,9

Mais de 35 até 50 anos 49 27,2 33 33,0 12 20,3 94 27,7

Mais de 50 até 65 anos 27 15,0 14 14,0 10 16,9 51 15,0

Mais de 65 anos 5 2,8 5 5,0 2 3,4 12 3,5

ESTADO CIVILSolteiro 84 46,7 41 41,0 28 47,5 153 45,1

Casado 75 41,7 51 51,0 29 49,2 155 45,7

Desquitado/divorciado 14 7,8 5 5,0 1 1,7 20 5,9

Viúvo 7 3,9 3 3,0 1 1,7 11 3,2

Fonte: pesquisa direta.

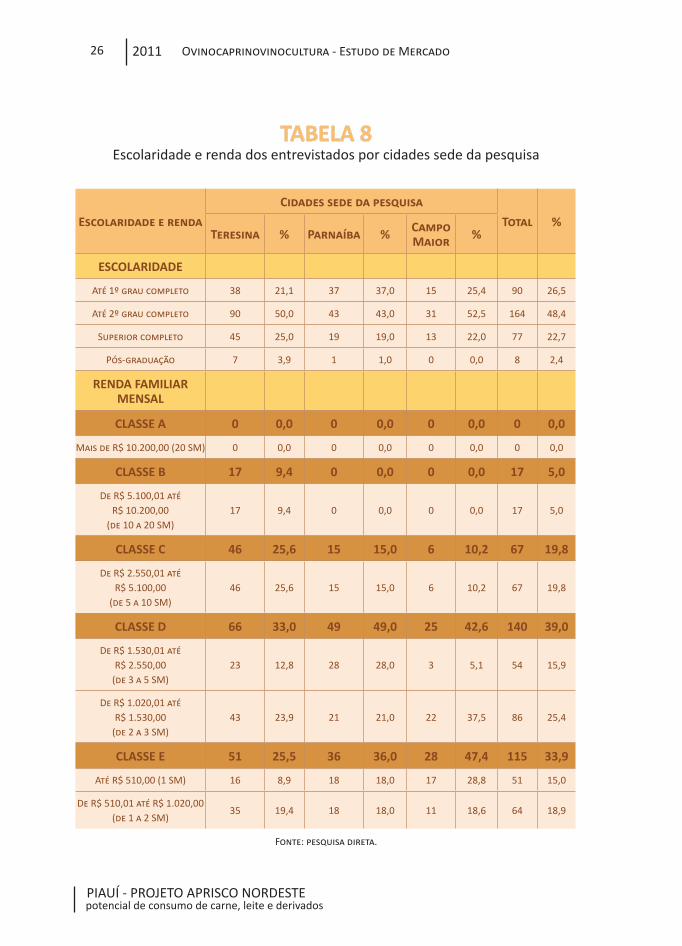

2.1.3 - Escolaridade e renda

Escolaridade e renda declarada apresentam uma significativa representação,

a saber:

�Em Teresina, nos níveis superiores de escolaridade (superior completo e

pós-graduação), estão concentrados 29% dos entrevistados. Já em Parnaíba

e Campo Maior, existem 20% e 22% deles, respectivamente;

�Em Teresina, as classes A, B e C, definidas para rendimentos maiores de R$

2.550,00 (cinco salários mínimos), concentram 35% dos entrevistados. Em

Parnaíba e Campo Maior, para esta faixa de rendimento, encontram-se 15%

e 10% deles, respectivamente.

2011 Ovinocaprinovinocultura - Estudo de Mercado26

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 8 Escolaridade e renda dos entrevistados por cidades sede da pesquisa

Escolaridade e renda

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

ESCOLARIDADE

Até 1º grau completo 38 21,1 37 37,0 15 25,4 90 26,5

Até 2º grau completo 90 50,0 43 43,0 31 52,5 164 48,4

Superior completo 45 25,0 19 19,0 13 22,0 77 22,7

Pós-graduação 7 3,9 1 1,0 0 0,0 8 2,4

RENDA FAMILIAR MENSAL

CLASSE A 0 0,0 0 0,0 0 0,0 0 0,0

Mais de R$ 10.200,00 (20 SM) 0 0,0 0 0,0 0 0,0 0 0,0

CLASSE B 17 9,4 0 0,0 0 0,0 17 5,0

De R$ 5.100,01 até R$ 10.200,00

(de 10 a 20 SM)17 9,4 0 0,0 0 0,0 17 5,0

CLASSE C 46 25,6 15 15,0 6 10,2 67 19,8

De R$ 2.550,01 até R$ 5.100,00

(de 5 a 10 SM) 46 25,6 15 15,0 6 10,2 67 19,8

CLASSE D 66 33,0 49 49,0 25 42,6 140 39,0

De R$ 1.530,01 até R$ 2.550,00

(de 3 a 5 SM)23 12,8 28 28,0 3 5,1 54 15,9

De R$ 1.020,01 até R$ 1.530,00

(de 2 a 3 SM)43 23,9 21 21,0 22 37,5 86 25,4

CLASSE E 51 25,5 36 36,0 28 47,4 115 33,9

Até R$ 510,00 (1 SM) 16 8,9 18 18,0 17 28,8 51 15,0

De R$ 510,01 até R$ 1.020,00 (de 1 a 2 SM)

35 19,4 18 18,0 11 18,6 64 18,9

Fonte: pesquisa direta.

2011 27Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

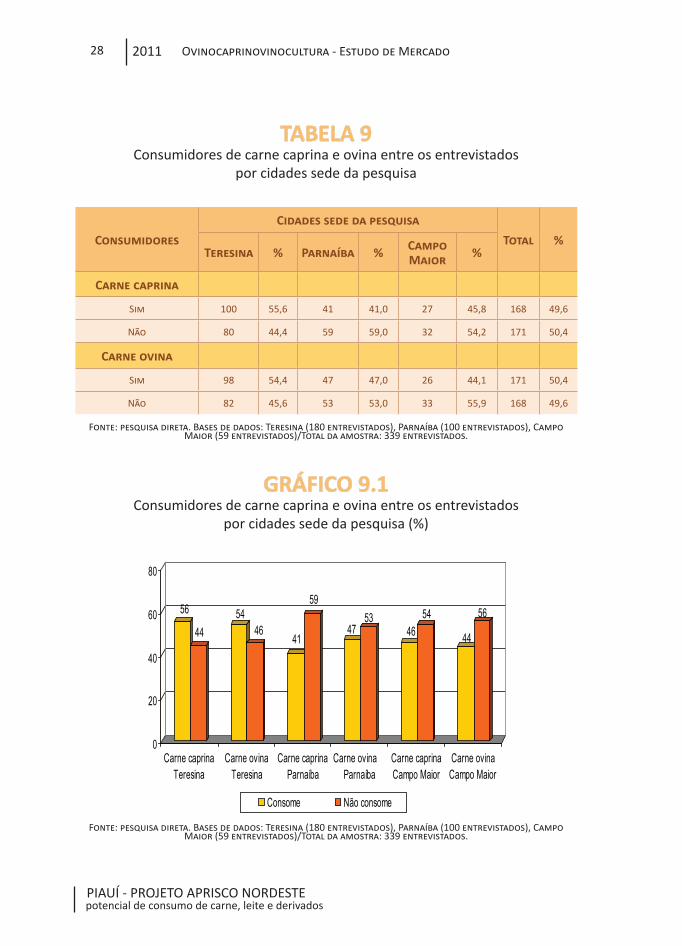

2.2 - Consumidores da carne de caprinos e ovinos

Declaram-se consumidores de carne caprina e ovina 55% dos entrevistados,

com diferenças significativas por região estudada:

�Em Parnaíba e Campo Maior, os índices dos consumidores são similares -

respectivamente 47% e 49%;

�Em Teresina, a carne de caprinos e ovinos faz parte do cardápio das famílias

(62% dos consumidores).

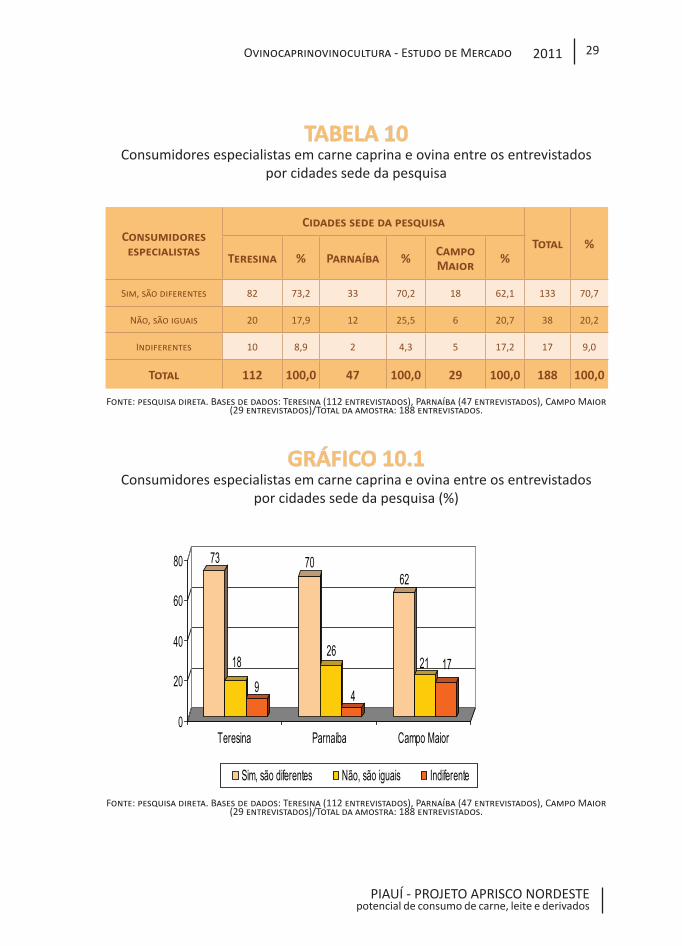

Entre os consumidores, definem-se como “especialistas” aqueles que declaram

saber identificar e escolher a carne de caprinos e ovinos.

O perfil demonstrado pelas respostas dos entrevistados esclarece o

questionamento desta pesquisa quanto à diferenciação de produtos, e aponta uma

abordagem mercadológica de interesse:

�Os consumidores especialistas estão distribuídos quase igualitariamente.

Teresina, que representa a urbanidade de costumes, concentra 73% deles,

que declararam reconhecer a carne de caprinos e ovinos;

�Em Parnaíba e Campo Maior, os índices são similares (70% e 62%,

respectivamente), destacando-se este último município como representante

da mesorregião Centro-Norte piauiense, que concentra o maior rebanho de

caprinos.

2011 Ovinocaprinovinocultura - Estudo de Mercado28

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 9Consumidores de carne caprina e ovina entre os entrevistados

por cidades sede da pesquisa

Consumidores

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

Carne caprina

Sim 100 55,6 41 41,0 27 45,8 168 49,6

Não 80 44,4 59 59,0 32 54,2 171 50,4

Carne ovina

Sim 98 54,4 47 47,0 26 44,1 171 50,4

Não 82 45,6 53 53,0 33 55,9 168 49,6

Fonte: pesquisa direta. Bases de dados: Teresina (180 entrevistados), Parnaíba (100 entrevistados), Campo Maior (59 entrevistados)/Total da amostra: 339 entrevistados.

GRÁFICO 9.1Consumidores de carne caprina e ovina entre os entrevistados

por cidades sede da pesquisa (%)

56

4454

46 41

59

4753

4654

44

56

0

20

40

60

80

Carne caprinaTeresina

Carne ovinaTeresina

Carne caprinaParnaíba

Carne ovina Parnaíba

Carne caprinaCampo Maior

Carne ovinaCampo Maior

Consome Não consome

Fonte: pesquisa direta. Bases de dados: Teresina (180 entrevistados), Parnaíba (100 entrevistados), Campo Maior (59 entrevistados)/Total da amostra: 339 entrevistados.

2011 29Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 10Consumidores especialistas em carne caprina e ovina entre os entrevistados

por cidades sede da pesquisa

Consumidores especialistas

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

Sim, são diferentes 82 73,2 33 70,2 18 62,1 133 70,7

Não, são iguais 20 17,9 12 25,5 6 20,7 38 20,2

Indiferentes 10 8,9 2 4,3 5 17,2 17 9,0

Total 112 100,0 47 100,0 29 100,0 188 100,0

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados)/Total da amostra: 188 entrevistados.

GRÁFICO 10.1Consumidores especialistas em carne caprina e ovina entre os entrevistados

por cidades sede da pesquisa (%)

73

189

70

26

4

62

21 17

0

20

40

60

80

Teresina Parnaíba Campo Maior

Sim, são diferentes Não, são iguais Indiferente

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados)/Total da amostra: 188 entrevistados.

2011 Ovinocaprinovinocultura - Estudo de Mercado30

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

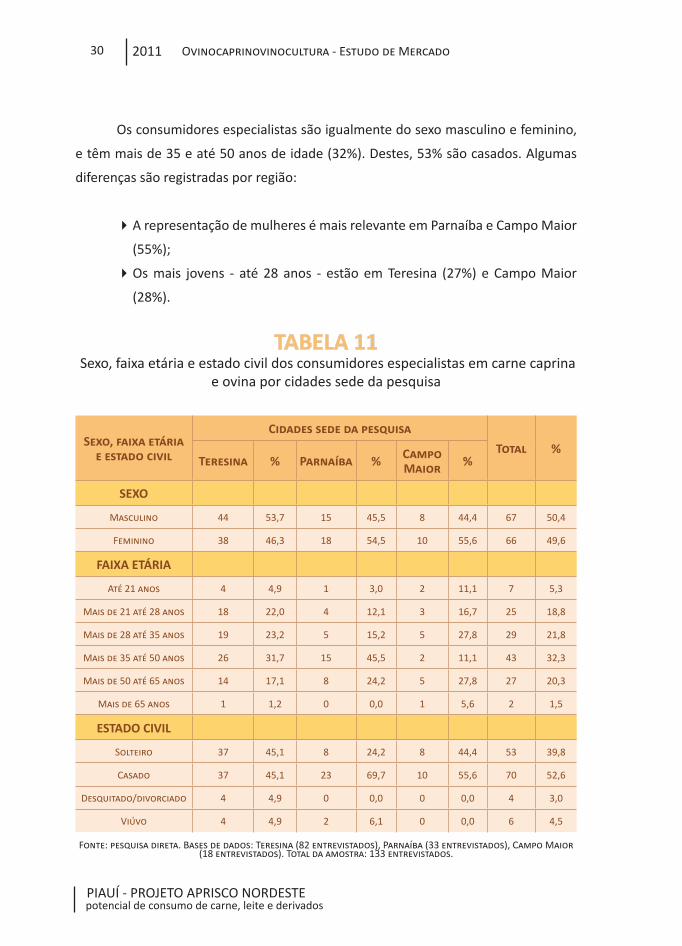

Os consumidores especialistas são igualmente do sexo masculino e feminino,

e têm mais de 35 e até 50 anos de idade (32%). Destes, 53% são casados. Algumas

diferenças são registradas por região:

�A representação de mulheres é mais relevante em Parnaíba e Campo Maior

(55%);

�Os mais jovens - até 28 anos - estão em Teresina (27%) e Campo Maior

(28%).

TABELA 11 Sexo, faixa etária e estado civil dos consumidores especialistas em carne caprina

e ovina por cidades sede da pesquisa

Sexo, faixa etária e estado civil

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

SEXO

Masculino 44 53,7 15 45,5 8 44,4 67 50,4

Feminino 38 46,3 18 54,5 10 55,6 66 49,6

FAIXA ETÁRIA

Até 21 anos 4 4,9 1 3,0 2 11,1 7 5,3

Mais de 21 até 28 anos 18 22,0 4 12,1 3 16,7 25 18,8

Mais de 28 até 35 anos 19 23,2 5 15,2 5 27,8 29 21,8

Mais de 35 até 50 anos 26 31,7 15 45,5 2 11,1 43 32,3

Mais de 50 até 65 anos 14 17,1 8 24,2 5 27,8 27 20,3

Mais de 65 anos 1 1,2 0 0,0 1 5,6 2 1,5

ESTADO CIVIL

Solteiro 37 45,1 8 24,2 8 44,4 53 39,8

Casado 37 45,1 23 69,7 10 55,6 70 52,6

Desquitado/divorciado 4 4,9 0 0,0 0 0,0 4 3,0

Viúvo 4 4,9 2 6,1 0 0,0 6 4,5

Fonte: pesquisa direta. Bases de dados: Teresina (82 entrevistados), Parnaíba (33 entrevistados), Campo Maior (18 entrevistados). Total da amostra: 133 entrevistados.

2011 31Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

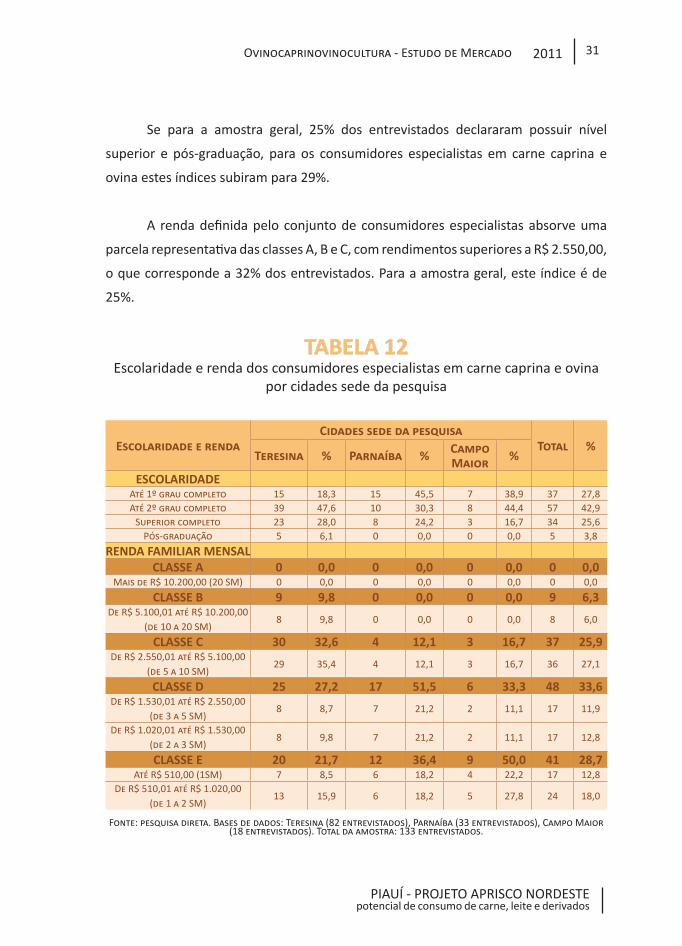

Se para a amostra geral, 25% dos entrevistados declararam possuir nível

superior e pós-graduação, para os consumidores especialistas em carne caprina e

ovina estes índices subiram para 29%.

A renda definida pelo conjunto de consumidores especialistas absorve uma

parcela representativa das classes A, B e C, com rendimentos superiores a R$ 2.550,00,

o que corresponde a 32% dos entrevistados. Para a amostra geral, este índice é de

25%.

TABELA 12Escolaridade e renda dos consumidores especialistas em carne caprina e ovina

por cidades sede da pesquisa

Escolaridade e rendaCidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

ESCOLARIDADEAté 1º grau completo 15 18,3 15 45,5 7 38,9 37 27,8Até 2º grau completo 39 47,6 10 30,3 8 44,4 57 42,9

Superior completo 23 28,0 8 24,2 3 16,7 34 25,6Pós-graduação 5 6,1 0 0,0 0 0,0 5 3,8

RENDA FAMILIAR MENSALCLASSE A 0 0,0 0 0,0 0 0,0 0 0,0

Mais de R$ 10.200,00 (20 SM) 0 0,0 0 0,0 0 0,0 0 0,0

CLASSE B 9 9,8 0 0,0 0 0,0 9 6,3De R$ 5.100,01 até R$ 10.200,00

(de 10 a 20 SM)8 9,8 0 0,0 0 0,0 8 6,0

CLASSE C 30 32,6 4 12,1 3 16,7 37 25,9De R$ 2.550,01 até R$ 5.100,00

(de 5 a 10 SM) 29 35,4 4 12,1 3 16,7 36 27,1

CLASSE D 25 27,2 17 51,5 6 33,3 48 33,6De R$ 1.530,01 até R$ 2.550,00

(de 3 a 5 SM)8 8,7 7 21,2 2 11,1 17 11,9

De R$ 1.020,01 até R$ 1.530,00 (de 2 a 3 SM)

8 9,8 7 21,2 2 11,1 17 12,8

CLASSE E 20 21,7 12 36,4 9 50,0 41 28,7Até R$ 510,00 (1SM) 7 8,5 6 18,2 4 22,2 17 12,8

De R$ 510,01 até R$ 1.020,00 (de 1 a 2 SM)

13 15,9 6 18,2 5 27,8 24 18,0

Fonte: pesquisa direta. Bases de dados: Teresina (82 entrevistados), Parnaíba (33 entrevistados), Campo Maior (18 entrevistados). Total da amostra: 133 entrevistados.

2011 Ovinocaprinovinocultura - Estudo de Mercado32

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

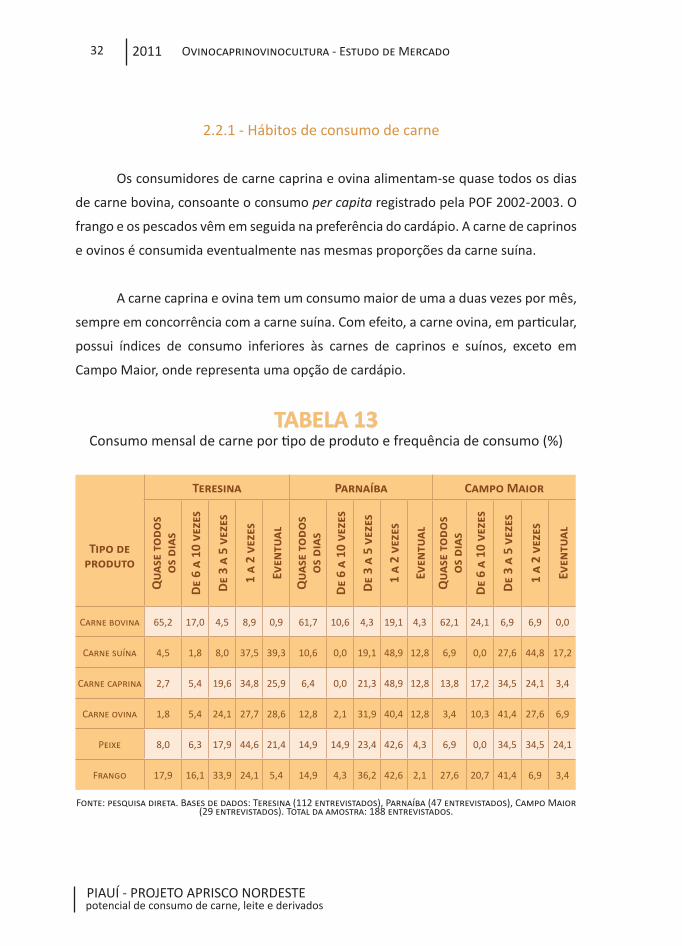

2.2.1 - Hábitos de consumo de carne

Os consumidores de carne caprina e ovina alimentam-se quase todos os dias

de carne bovina, consoante o consumo per capita registrado pela POF 2002-2003. O

frango e os pescados vêm em seguida na preferência do cardápio. A carne de caprinos

e ovinos é consumida eventualmente nas mesmas proporções da carne suína.

A carne caprina e ovina tem um consumo maior de uma a duas vezes por mês,

sempre em concorrência com a carne suína. Com efeito, a carne ovina, em particular,

possui índices de consumo inferiores às carnes de caprinos e suínos, exceto em

Campo Maior, onde representa uma opção de cardápio.

TABELA 13 Consumo mensal de carne por tipo de produto e frequência de consumo (%)

Tipo de produto

Teresina Parnaíba Campo Maior

Qua

se t

odo

s o

s di

as

De

6 a

10 v

ezes

De

3 a

5 ve

zes

1 a

2 ve

zes

Even

tual

Qua

se t

odo

s o

s di

as

De

6 a

10 v

ezes

De

3 a

5 ve

zes

1 a

2 ve

zes

Even

tual

Qua

se t

odo

s o

s di

as

De

6 a

10 v

ezes

De

3 a

5 ve

zes

1 a

2 ve

zes

Even

tual

Carne bovina 65,2 17,0 4,5 8,9 0,9 61,7 10,6 4,3 19,1 4,3 62,1 24,1 6,9 6,9 0,0

Carne suína 4,5 1,8 8,0 37,5 39,3 10,6 0,0 19,1 48,9 12,8 6,9 0,0 27,6 44,8 17,2

Carne caprina 2,7 5,4 19,6 34,8 25,9 6,4 0,0 21,3 48,9 12,8 13,8 17,2 34,5 24,1 3,4

Carne ovina 1,8 5,4 24,1 27,7 28,6 12,8 2,1 31,9 40,4 12,8 3,4 10,3 41,4 27,6 6,9

Peixe 8,0 6,3 17,9 44,6 21,4 14,9 14,9 23,4 42,6 4,3 6,9 0,0 34,5 34,5 24,1

Frango 17,9 16,1 33,9 24,1 5,4 14,9 4,3 36,2 42,6 2,1 27,6 20,7 41,4 6,9 3,4

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

2011 33Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

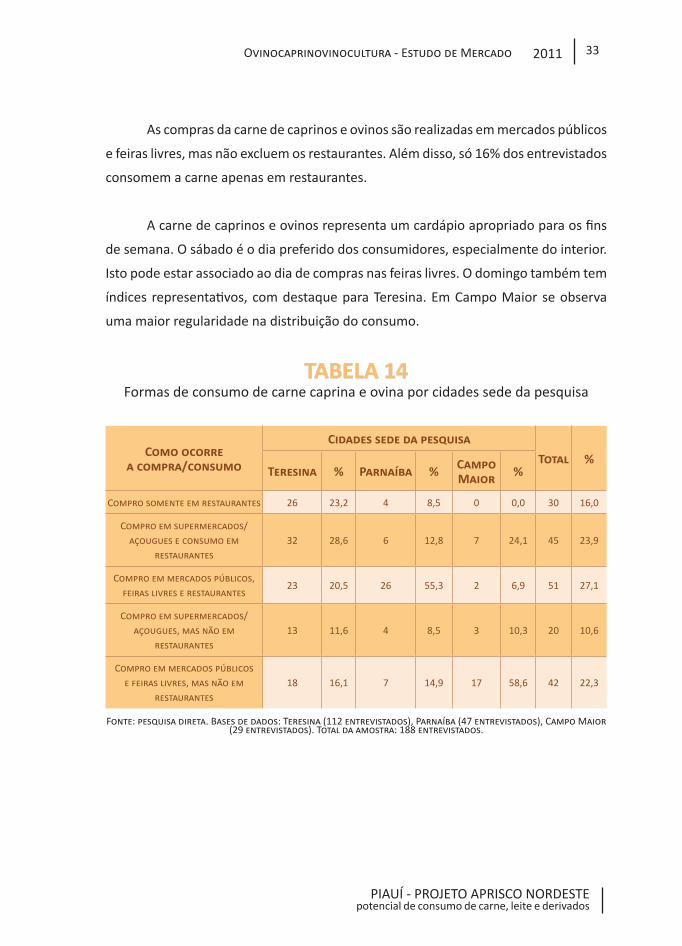

As compras da carne de caprinos e ovinos são realizadas em mercados públicos

e feiras livres, mas não excluem os restaurantes. Além disso, só 16% dos entrevistados

consomem a carne apenas em restaurantes.

A carne de caprinos e ovinos representa um cardápio apropriado para os fins

de semana. O sábado é o dia preferido dos consumidores, especialmente do interior.

Isto pode estar associado ao dia de compras nas feiras livres. O domingo também tem

índices representativos, com destaque para Teresina. Em Campo Maior se observa

uma maior regularidade na distribuição do consumo.

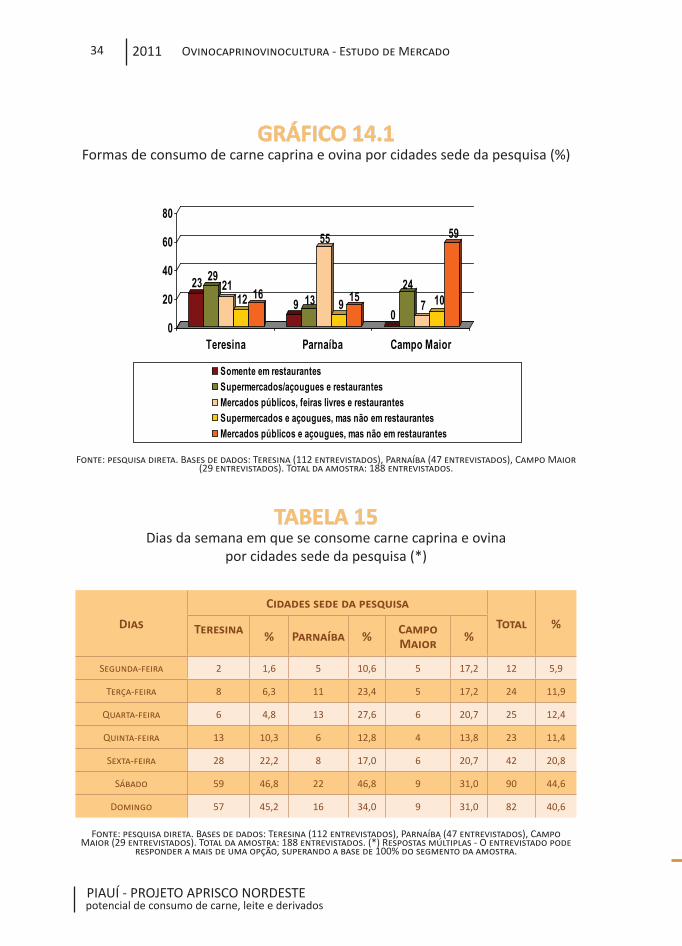

TABELA 14Formas de consumo de carne caprina e ovina por cidades sede da pesquisa

Como ocorre a compra/consumo

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

Compro somente em restaurantes 26 23,2 4 8,5 0 0,0 30 16,0

Compro em supermercados/açougues e consumo em

restaurantes32 28,6 6 12,8 7 24,1 45 23,9

Compro em mercados públicos, feiras livres e restaurantes

23 20,5 26 55,3 2 6,9 51 27,1

Compro em supermercados/açougues, mas não em

restaurantes13 11,6 4 8,5 3 10,3 20 10,6

Compro em mercados públicos e feiras livres, mas não em

restaurantes18 16,1 7 14,9 17 58,6 42 22,3

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

2011 Ovinocaprinovinocultura - Estudo de Mercado34

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

GRÁFICO 14.1Formas de consumo de carne caprina e ovina por cidades sede da pesquisa (%)

23 2921

12 169 13

55

9 150

247 10

59

0

20

40

60

80

Teresina Parnaíba Campo Maior

Somente em restaurantesSupermercados/açougues e restaurantesMercados públicos, feiras livres e restaurantesSupermercados e açougues, mas não em restaurantesMercados públicos e açougues, mas não em restaurantes

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

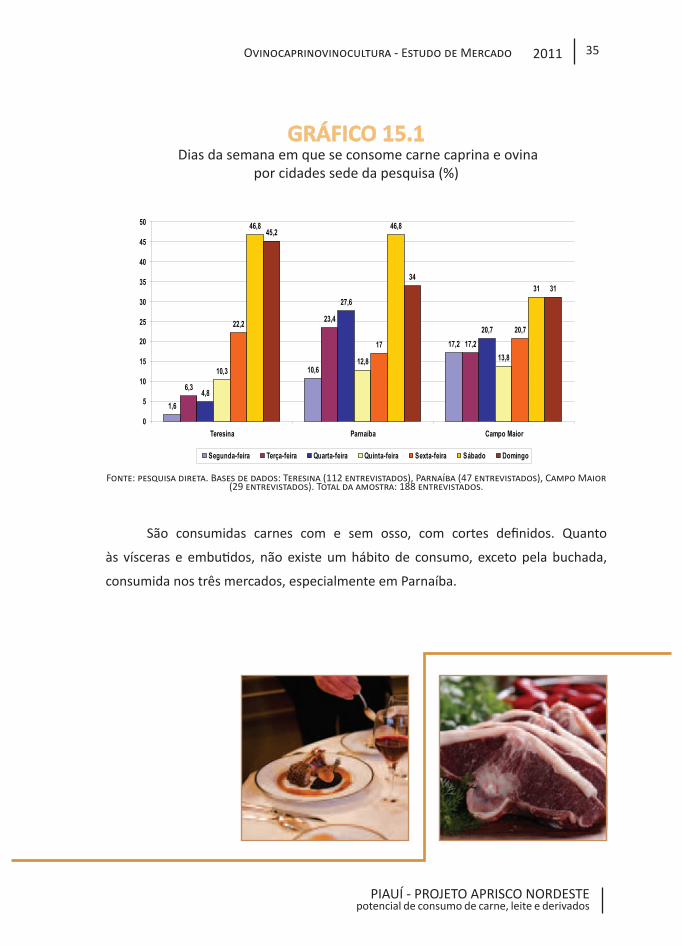

TABELA 15Dias da semana em que se consome carne caprina e ovina

por cidades sede da pesquisa (*)

Dias

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo Maior %

Segunda-feira 2 1,6 5 10,6 5 17,2 12 5,9

Terça-feira 8 6,3 11 23,4 5 17,2 24 11,9

Quarta-feira 6 4,8 13 27,6 6 20,7 25 12,4

Quinta-feira 13 10,3 6 12,8 4 13,8 23 11,4

Sexta-feira 28 22,2 8 17,0 6 20,7 42 20,8

Sábado 59 46,8 22 46,8 9 31,0 90 44,6

Domingo 57 45,2 16 34,0 9 31,0 82 40,6

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados. (*) Respostas múltiplas - O entrevistado pode

responder a mais de uma opção, superando a base de 100% do segmento da amostra.

2011 35Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

GRÁFICO 15.1 Dias da semana em que se consome carne caprina e ovina

por cidades sede da pesquisa (%)

1,6

10,6

17,2

6,3

23,4

17,2

4,8

27,6

20,7

10,312,8 13,8

22,2

1720,7

46,8 46,8

31

45,2

3431

0

5

10

15

20

25

30

35

40

45

50

Teresina Parnaíba Campo Maior

Segunda-feira Terça-feira Quarta-feira Quinta-feira Sexta-feira Sábado Domingo

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

São consumidas carnes com e sem osso, com cortes definidos. Quanto

às vísceras e embutidos, não existe um hábito de consumo, exceto pela buchada,

consumida nos três mercados, especialmente em Parnaíba.

2011 Ovinocaprinovinocultura - Estudo de Mercado36

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

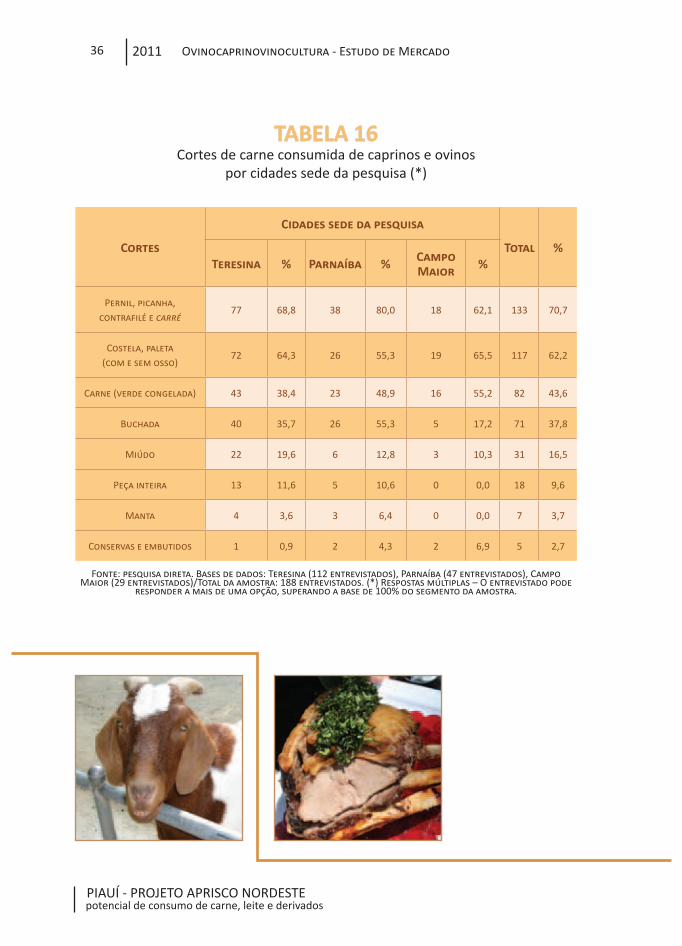

TABELA 16Cortes de carne consumida de caprinos e ovinos

por cidades sede da pesquisa (*)

Cortes

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

Pernil, picanha, contrafilé e carré

77 68,8 38 80,0 18 62,1 133 70,7

Costela, paleta (com e sem osso)

72 64,3 26 55,3 19 65,5 117 62,2

Carne (verde congelada) 43 38,4 23 48,9 16 55,2 82 43,6

Buchada 40 35,7 26 55,3 5 17,2 71 37,8

Miúdo 22 19,6 6 12,8 3 10,3 31 16,5

Peça inteira 13 11,6 5 10,6 0 0,0 18 9,6

Manta 4 3,6 3 6,4 0 0,0 7 3,7

Conservas e embutidos 1 0,9 2 4,3 2 6,9 5 2,7

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados)/Total da amostra: 188 entrevistados. (*) Respostas múltiplas – O entrevistado pode

responder a mais de uma opção, superando a base de 100% do segmento da amostra.

2011 37Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

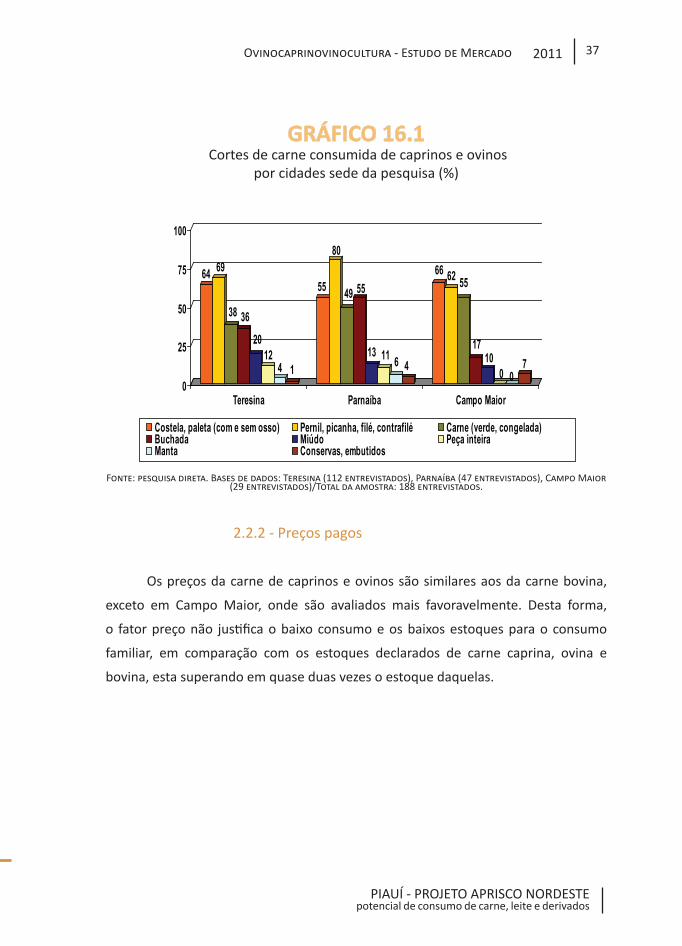

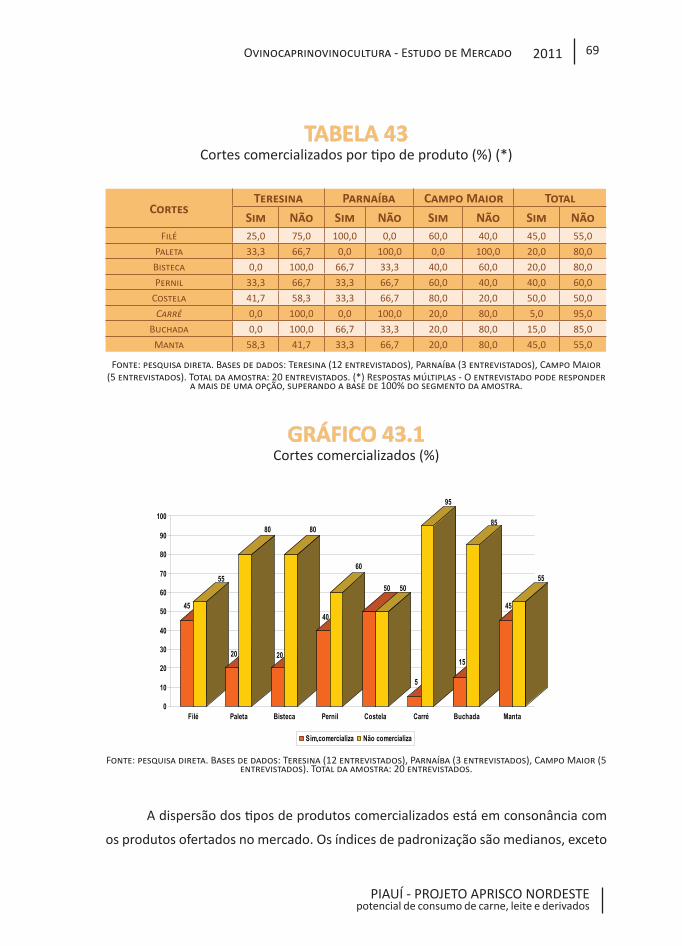

GRÁFICO 16.1 Cortes de carne consumida de caprinos e ovinos

por cidades sede da pesquisa (%)

64 69

38 3620

124 1

55

80

49 55

13 11 6 4

66 62 55

1710

0 07

0

25

50

75

100

Teresina Parnaíba Campo Maior

Costela, paleta (com e sem osso) Pernil, picanha, filé, contrafilé Carne (verde, congelada)Buchada Miúdo Peça inteiraManta Conservas, embutidos

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados)/Total da amostra: 188 entrevistados.

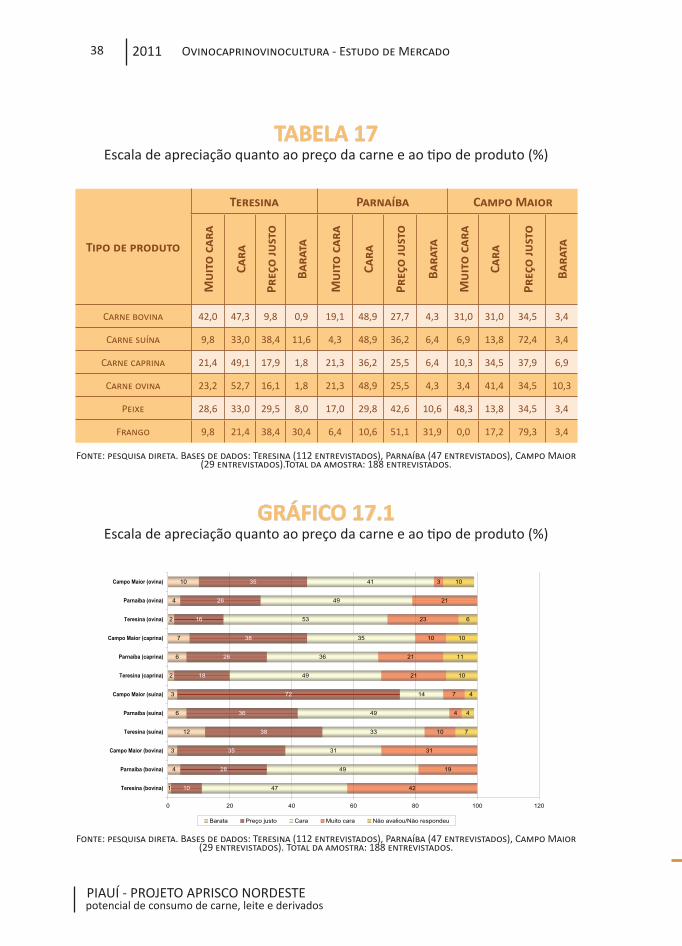

2.2.2 - Preços pagos

Os preços da carne de caprinos e ovinos são similares aos da carne bovina,

exceto em Campo Maior, onde são avaliados mais favoravelmente. Desta forma,

o fator preço não justifica o baixo consumo e os baixos estoques para o consumo

familiar, em comparação com os estoques declarados de carne caprina, ovina e

bovina, esta superando em quase duas vezes o estoque daquelas.

2011 Ovinocaprinovinocultura - Estudo de Mercado38

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 17Escala de apreciação quanto ao preço da carne e ao tipo de produto (%)

Tipo de produto

Teresina Parnaíba Campo MaiorM

uit

o c

ara

Cara

Preç

o ju

sto

Bara

ta

Mu

ito

car

a

Cara

Preç

o ju

sto

Bara

ta

Mu

ito

car

a

Cara

Preç

o ju

sto

Bara

ta

Carne bovina 42,0 47,3 9,8 0,9 19,1 48,9 27,7 4,3 31,0 31,0 34,5 3,4

Carne suína 9,8 33,0 38,4 11,6 4,3 48,9 36,2 6,4 6,9 13,8 72,4 3,4

Carne caprina 21,4 49,1 17,9 1,8 21,3 36,2 25,5 6,4 10,3 34,5 37,9 6,9

Carne ovina 23,2 52,7 16,1 1,8 21,3 48,9 25,5 4,3 3,4 41,4 34,5 10,3

Peixe 28,6 33,0 29,5 8,0 17,0 29,8 42,6 10,6 48,3 13,8 34,5 3,4

Frango 9,8 21,4 38,4 30,4 6,4 10,6 51,1 31,9 0,0 17,2 79,3 3,4

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados).Total da amostra: 188 entrevistados.

GRÁFICO 17.1Escala de apreciação quanto ao preço da carne e ao tipo de produto (%)

1

4

3

12

6

3

2

6

7

2

4

10

10

28

35

38

36

72

18

26

38

16

26

35

47

49

31

33

49

14

49

36

35

53

49

41

42

19

31

10

4

7

21

21

10

23

21

3

7

4

4

10

11

10

6

10

0 20 40 60 80 100 120

Teresina (bovina)

Parnaíba (bovina)

Campo Maior (bovina)

Teresina (suína)

Parnaíba (suína)

Campo Maior (suína)

Teresina (caprina)

Parnaíba (caprina)

Campo Maior (caprina)

Teresina (ovina)

Parnaíba (ovina)

Campo Maior (ovina)

Barata Preço justo Cara Muito cara Não avaliou/Não respondeu

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

2011 39Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 18Média de estoques mensal por tipo de produto

Tipo de produtoTeresina(kg/mês)

Parnaíba(kg/mês)

Campo Maior(kg/mês)

Carne bovina 7,70 8,53 9,40

Carne suína 4,49 5,43 2,71

Carne caprina 3,50 4,92 4,18

Carne ovina 3,83 5,67 4,00

Peixe 4,37 4,16 3,87

Frango 6,20 5,85 7,19

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados)/Total da amostra: 188 entrevistados.

2.2.3 - Aspectos sensoriais

SABORQuanto ao sabor, a carne de caprinos e ovinos é bem aceita nos três mercados.

Observa-se que mesmo com maior aceitabilidade em relação à carne suína, a carne

caprina e ovina ainda não tem conquistado a organização e padronização impostas ao

mercado, na forma de pratos especiais, embutidos e componentes, com diferentes

preparos.

2011 Ovinocaprinovinocultura - Estudo de Mercado40

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

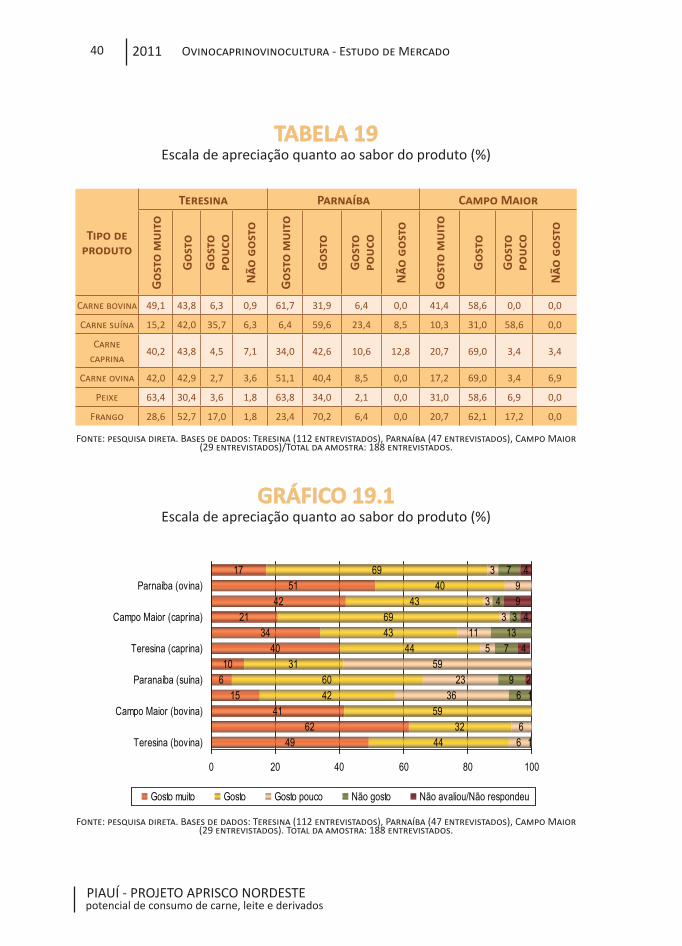

TABELA 19 Escala de apreciação quanto ao sabor do produto (%)

Tipo de produto

Teresina Parnaíba Campo Maior

Go

sto

mu

ito

Go

sto

Go

sto

po

uco

Não

go

sto

Go

sto

mu

ito

Go

sto

Go

sto

po

uco

Não

go

sto

Go

sto

mu

ito

Go

sto

Go

sto

po

uco

Não

go

sto

Carne bovina 49,1 43,8 6,3 0,9 61,7 31,9 6,4 0,0 41,4 58,6 0,0 0,0

Carne suína 15,2 42,0 35,7 6,3 6,4 59,6 23,4 8,5 10,3 31,0 58,6 0,0

Carne caprina

40,2 43,8 4,5 7,1 34,0 42,6 10,6 12,8 20,7 69,0 3,4 3,4

Carne ovina 42,0 42,9 2,7 3,6 51,1 40,4 8,5 0,0 17,2 69,0 3,4 6,9

Peixe 63,4 30,4 3,6 1,8 63,8 34,0 2,1 0,0 31,0 58,6 6,9 0,0

Frango 28,6 52,7 17,0 1,8 23,4 70,2 6,4 0,0 20,7 62,1 17,2 0,0

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados)/Total da amostra: 188 entrevistados.

GRÁFICO 19.1Escala de apreciação quanto ao sabor do produto (%)

4962

4115

610

4034

2142

5117

4432

594260

3144

4369

4340

69

66

3623

595

113

39

3

1

69

713

34

7

12

4

49

4

0 20 40 60 80 100

Teresina (bovina)

Campo Maior (bovina)

Paranaíba (suína)

Teresina (caprina)

Campo Maior (caprina)

Parnaíba (ovina)

Gosto muito Gosto Gosto pouco Não gosto Não avaliou/Não respondeu

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

2011 41Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

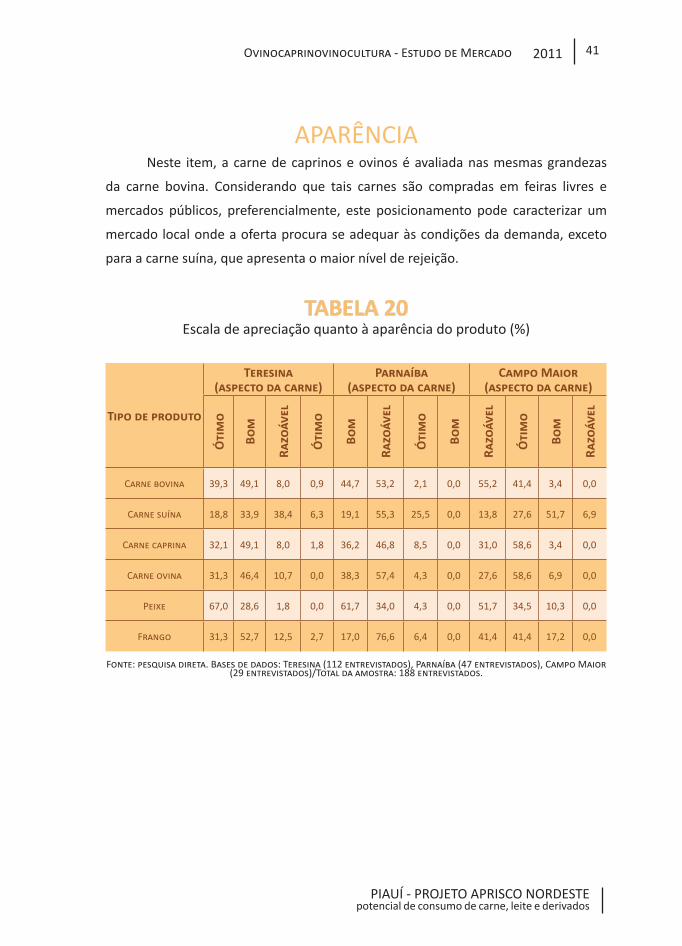

APARÊNCIANeste item, a carne de caprinos e ovinos é avaliada nas mesmas grandezas

da carne bovina. Considerando que tais carnes são compradas em feiras livres e

mercados públicos, preferencialmente, este posicionamento pode caracterizar um

mercado local onde a oferta procura se adequar às condições da demanda, exceto

para a carne suína, que apresenta o maior nível de rejeição.

TABELA 20Escala de apreciação quanto à aparência do produto (%)

Tipo de produto

Teresina (aspecto da carne)

Parnaíba (aspecto da carne)

Campo Maior (aspecto da carne)

Óti

mo

Bom

Razo

ável

Óti

mo

Bom

Razo

ável

Óti

mo

Bom

Razo

ável

Óti

mo

Bom

Razo

ável

Carne bovina 39,3 49,1 8,0 0,9 44,7 53,2 2,1 0,0 55,2 41,4 3,4 0,0

Carne suína 18,8 33,9 38,4 6,3 19,1 55,3 25,5 0,0 13,8 27,6 51,7 6,9

Carne caprina 32,1 49,1 8,0 1,8 36,2 46,8 8,5 0,0 31,0 58,6 3,4 0,0

Carne ovina 31,3 46,4 10,7 0,0 38,3 57,4 4,3 0,0 27,6 58,6 6,9 0,0

Peixe 67,0 28,6 1,8 0,0 61,7 34,0 4,3 0,0 51,7 34,5 10,3 0,0

Frango 31,3 52,7 12,5 2,7 17,0 76,6 6,4 0,0 41,4 41,4 17,2 0,0

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados)/Total da amostra: 188 entrevistados.

2011 Ovinocaprinovinocultura - Estudo de Mercado42

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

GRÁFICO 20.1Escala de apreciação quanto à aparência do produto (%)

39

45

55

19

19

14

32

36

31

31

38

28

49

53

41

34

55

28

49

47

59

46

57

59

8

2

3

38

26

52

8

9

3

11

4

7

1

6

0

7

2

3

3

9

9

7

12

7

Teresina (bovina)

Parnaíba (bovina)

Campo Maior (bovina)

Teresina (suína)

Parnaíba (suína)

Campo Maior (suína)

Teresina (caprina)

Parnaíba (caprina)

Campo Maior (caprina)

Teresina (ovina)

Parnaíba (ovina)

Campo Maior (ovina)

Aspecto ótimo Aspecto bom Aspecto razoável Aspecto ruim Não avaliou/Não respondeu

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

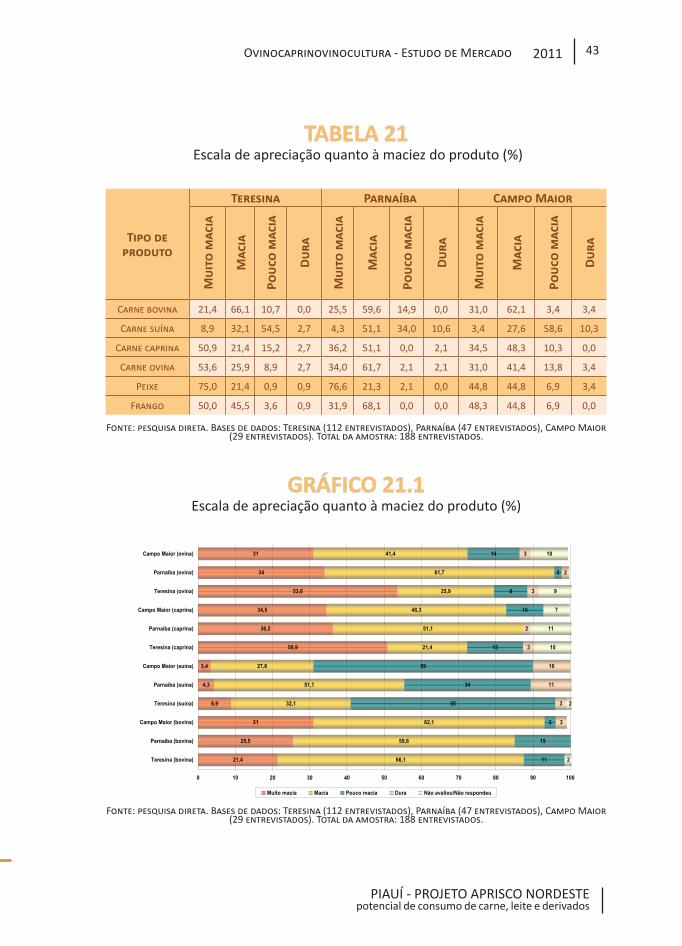

MACIEZQuanto à maciez, todas as carnes apresentam níveis adequados. Para este

parâmetro, a carne caprina e ovina tem avaliações similares à carne bovina. Mais

uma vez, a carne de suínos é avaliada com os índices mais críticos dos três mercados.

2011 43Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 21 Escala de apreciação quanto à maciez do produto (%)

Tipo de produto

Teresina Parnaíba Campo MaiorM

uit

o m

acia

Mac

ia

Pou

co m

acia

Du

ra

Mu

ito

mac

ia

Mac

ia

Pou

co m

acia

Du

ra

Mu

ito

mac

ia

Mac

ia

Pou

co m

acia

Du

ra

Carne bovina 21,4 66,1 10,7 0,0 25,5 59,6 14,9 0,0 31,0 62,1 3,4 3,4

Carne suína 8,9 32,1 54,5 2,7 4,3 51,1 34,0 10,6 3,4 27,6 58,6 10,3

Carne caprina 50,9 21,4 15,2 2,7 36,2 51,1 0,0 2,1 34,5 48,3 10,3 0,0

Carne ovina 53,6 25,9 8,9 2,7 34,0 61,7 2,1 2,1 31,0 41,4 13,8 3,4

Peixe 75,0 21,4 0,9 0,9 76,6 21,3 2,1 0,0 44,8 44,8 6,9 3,4

Frango 50,0 45,5 3,6 0,9 31,9 68,1 0,0 0,0 48,3 44,8 6,9 0,0

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

GRÁFICO 21.1Escala de apreciação quanto à maciez do produto (%)

21,4

25,5

31

8,9

4,3

3,4

50,9

36,2

34,5

53,6

34

31

66,1

59,6

62,1

32,1

51,1

27,6

21,4

51,1

48,3

25,9

61,7

41,4

11

15

3

55

34

59

15

10

9

2

14

3

3

11

10

3

2

3

2

3

2

2

10

11

7

9

10

0 10 20 30 40 50 60 70 80 90 100

Teresina (bovina)

Parnaíba (bovina)

Campo Maior (bovina)

Teresina (suína)

Parnaíba (suína)

Campo Maior (suína)

Teresina (caprina)

Parnaíba (caprina)

Campo Maior (caprina)

Teresina (ovina)

Parnaíba (ovina)

Campo Maior (ovina)

Muito macia Macia Pouco macia Dura Não avaliou/Não respondeu

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

2011 Ovinocaprinovinocultura - Estudo de Mercado44

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

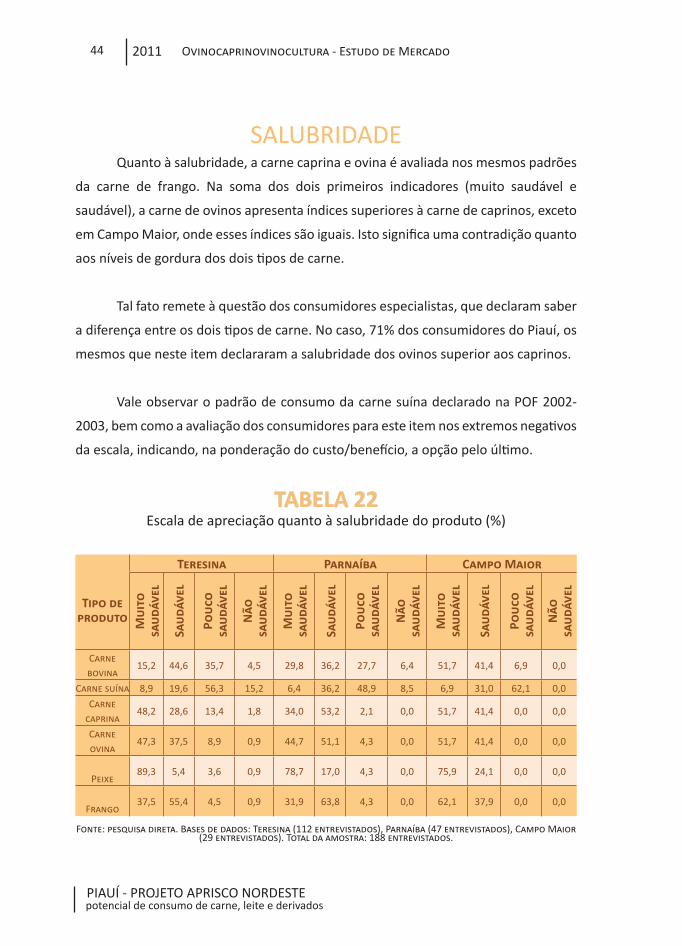

SALUBRIDADEQuanto à salubridade, a carne caprina e ovina é avaliada nos mesmos padrões

da carne de frango. Na soma dos dois primeiros indicadores (muito saudável e

saudável), a carne de ovinos apresenta índices superiores à carne de caprinos, exceto

em Campo Maior, onde esses índices são iguais. Isto significa uma contradição quanto

aos níveis de gordura dos dois tipos de carne.

Tal fato remete à questão dos consumidores especialistas, que declaram saber

a diferença entre os dois tipos de carne. No caso, 71% dos consumidores do Piauí, os

mesmos que neste item declararam a salubridade dos ovinos superior aos caprinos.

Vale observar o padrão de consumo da carne suína declarado na POF 2002-

2003, bem como a avaliação dos consumidores para este item nos extremos negativos

da escala, indicando, na ponderação do custo/benefício, a opção pelo último.

TABELA 22Escala de apreciação quanto à salubridade do produto (%)

Tipo de produto

Teresina Parnaíba Campo Maior

Mu

ito

sa

udá

vel

Sau

dáve

l

Pou

co

sau

dáve

l

Não

sau

dáve

l

Mu

ito

sa

udá

vel

Sau

dáve

l

Pou

co

sau

dáve

l

Não

sau

dáve

l

Mu

ito

sa

udá

vel

Sau

dáve

l

Pou

co

sau

dáve

l

Não

sau

dáve

l

Carne bovina

15,2 44,6 35,7 4,5 29,8 36,2 27,7 6,4 51,7 41,4 6,9 0,0

Carne suína 8,9 19,6 56,3 15,2 6,4 36,2 48,9 8,5 6,9 31,0 62,1 0,0

Carne caprina

48,2 28,6 13,4 1,8 34,0 53,2 2,1 0,0 51,7 41,4 0,0 0,0

Carne ovina

47,3 37,5 8,9 0,9 44,7 51,1 4,3 0,0 51,7 41,4 0,0 0,0

Peixe89,3 5,4 3,6 0,9 78,7 17,0 4,3 0,0 75,9 24,1 0,0 0,0

Frango37,5 55,4 4,5 0,9 31,9 63,8 4,3 0,0 62,1 37,9 0,0 0,0

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

2011 45Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

GRÁFICO 22.1Escala de apreciação quanto à salubridade do produto (%)

15,2

29,8

51,7

8,9

6,4

6,9

48,2

34

51,7

47,3

44,7

51,7

44,6

36,2

41,4

19,6

36,2

31

28,6

53,2

41,4

37,5

51,1

41,4

35,7

27,7

6,9

56,3

48,9

62,1

13,4

2,1

8,9

4,3

4,5

6,4

15,2

8,5

1,8

0,9

7,9

10,7

6,9

5,4

6,9

0 10 20 30 40 50 60 70 80 90 100

Teresina (bovina)

Parnaíba (bovina)

Campo Maior (bovina)

Teresina (suína)

Parnaíba (suína)

Campo Maior (suína)

Teresina (caprina)

Parnaíba (caprina)

Campo Maior (caprina)

Teresina (ovina)

Parnaíba (ovina)

Campo Maior (ovina)

Muito saudável Saudável Pouco saudável Não saudável Não avaliou/Não respondeu

Fonte: pesquisa direta. Bases de dados: Teresina (112 entrevistados), Parnaíba (47 entrevistados), Campo Maior (29 entrevistados). Total da amostra: 188 entrevistados.

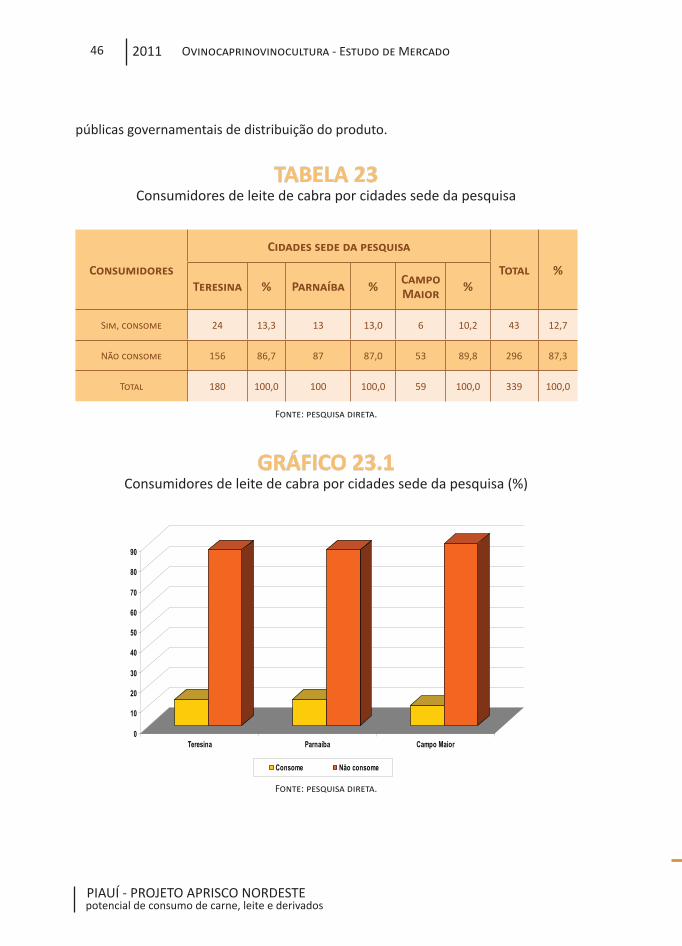

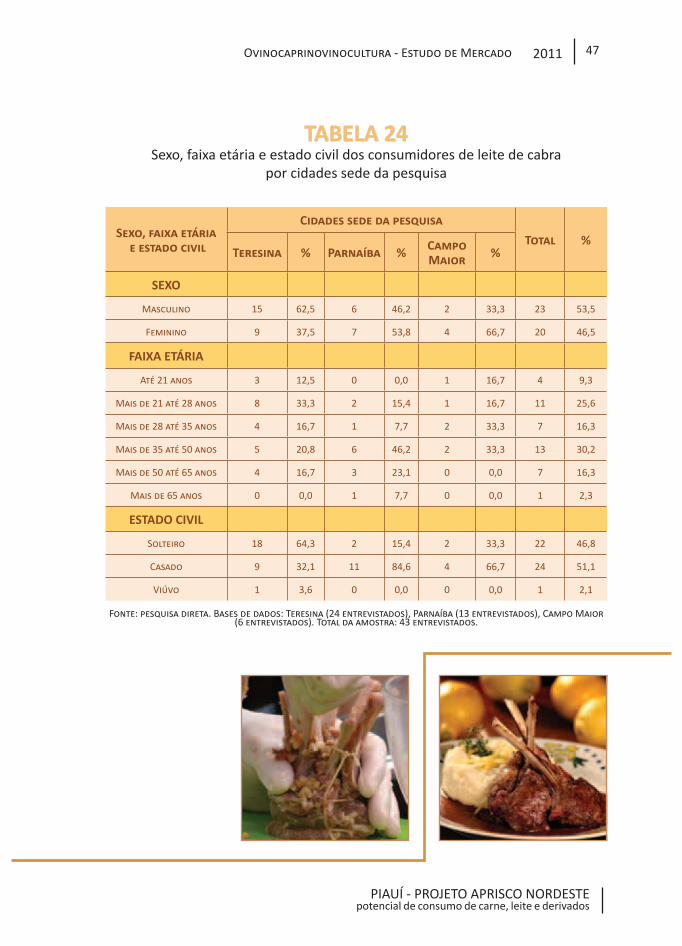

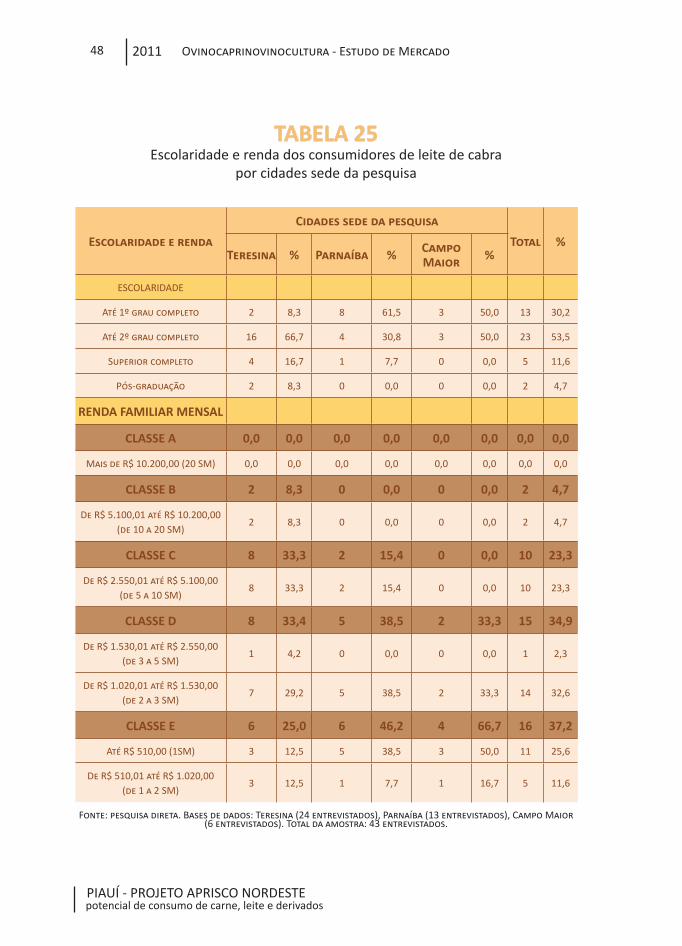

2.3 - Consumidores de leite de cabra

Consomem leite de cabra 13% dos entrevistados. A maioria deles são homens

em Teresina (62%) e mulheres em Parnaíba (54%) e Campo Maior (67%), na faixa

etária de 35 a 50 anos (30%), casados (51%), com até o 2º grau completo (53%),

e renda não superior a três salários mínimos (70%), destacando-se Teresina, cujos

consumidores estão nas faixas superiores de renda e escolaridade, a saber:

�A renda é superior a cinco salários mínimos para 42% dos consumidores,

índice este superior ao da amostra geral na capital (35%);

�A escolaridade é superior, com pós-graduação, para 25% deles. Na amostra

geral, os entrevistados na capital representam 29%.

O perfil definido para os consumidores de leite de cabra, exceto em Teresina,

define um público feminino de baixa renda, que pode ser resultante das políticas

2011 Ovinocaprinovinocultura - Estudo de Mercado46

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

públicas governamentais de distribuição do produto.

TABELA 23Consumidores de leite de cabra por cidades sede da pesquisa

Consumidores

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

Sim, consome 24 13,3 13 13,0 6 10,2 43 12,7

Não consome 156 86,7 87 87,0 53 89,8 296 87,3

Total 180 100,0 100 100,0 59 100,0 339 100,0

Fonte: pesquisa direta.

GRÁFICO 23.1Consumidores de leite de cabra por cidades sede da pesquisa (%)

0

10

20

30

40

50

60

70

80

90

Teresina Parnaíba Campo Maior

Consome Não consome

Fonte: pesquisa direta.

2011 47Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 24 Sexo, faixa etária e estado civil dos consumidores de leite de cabra

por cidades sede da pesquisa

Sexo, faixa etária e estado civil

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

SEXO

Masculino 15 62,5 6 46,2 2 33,3 23 53,5

Feminino 9 37,5 7 53,8 4 66,7 20 46,5

FAIXA ETÁRIA

Até 21 anos 3 12,5 0 0,0 1 16,7 4 9,3

Mais de 21 até 28 anos 8 33,3 2 15,4 1 16,7 11 25,6

Mais de 28 até 35 anos 4 16,7 1 7,7 2 33,3 7 16,3

Mais de 35 até 50 anos 5 20,8 6 46,2 2 33,3 13 30,2

Mais de 50 até 65 anos 4 16,7 3 23,1 0 0,0 7 16,3

Mais de 65 anos 0 0,0 1 7,7 0 0,0 1 2,3

ESTADO CIVIL

Solteiro 18 64,3 2 15,4 2 33,3 22 46,8

Casado 9 32,1 11 84,6 4 66,7 24 51,1

Viúvo 1 3,6 0 0,0 0 0,0 1 2,1

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

2011 Ovinocaprinovinocultura - Estudo de Mercado48

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 25Escolaridade e renda dos consumidores de leite de cabra

por cidades sede da pesquisa

Escolaridade e renda

Cidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

ESCOLARIDADE

Até 1º grau completo 2 8,3 8 61,5 3 50,0 13 30,2

Até 2º grau completo 16 66,7 4 30,8 3 50,0 23 53,5

Superior completo 4 16,7 1 7,7 0 0,0 5 11,6

Pós-graduação 2 8,3 0 0,0 0 0,0 2 4,7

RENDA FAMILIAR MENSAL

CLASSE A 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Mais de R$ 10.200,00 (20 SM) 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

CLASSE B 2 8,3 0 0,0 0 0,0 2 4,7

De R$ 5.100,01 até R$ 10.200,00 (de 10 a 20 SM)

2 8,3 0 0,0 0 0,0 2 4,7

CLASSE C 8 33,3 2 15,4 0 0,0 10 23,3

De R$ 2.550,01 até R$ 5.100,00 (de 5 a 10 SM)

8 33,3 2 15,4 0 0,0 10 23,3

CLASSE D 8 33,4 5 38,5 2 33,3 15 34,9

De R$ 1.530,01 até R$ 2.550,00 (de 3 a 5 SM)

1 4,2 0 0,0 0 0,0 1 2,3

De R$ 1.020,01 até R$ 1.530,00 (de 2 a 3 SM)

7 29,2 5 38,5 2 33,3 14 32,6

CLASSE E 6 25,0 6 46,2 4 66,7 16 37,2

Até R$ 510,00 (1SM) 3 12,5 5 38,5 3 50,0 11 25,6

De R$ 510,01 até R$ 1.020,00 (de 1 a 2 SM)

3 12,5 1 7,7 1 16,7 5 11,6

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

2011 49Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

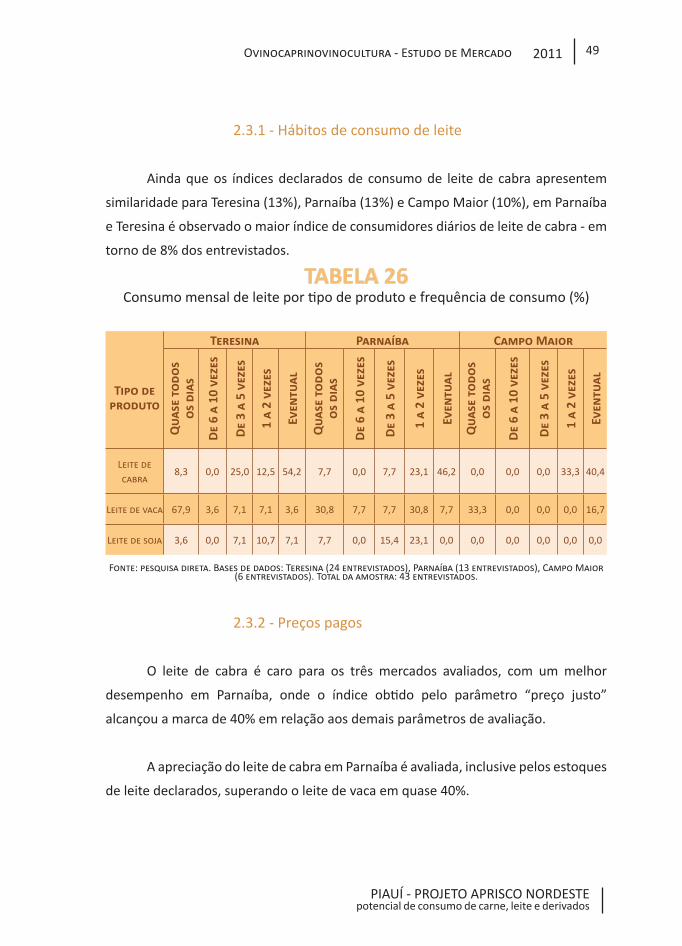

2.3.1 - Hábitos de consumo de leite

Ainda que os índices declarados de consumo de leite de cabra apresentem

similaridade para Teresina (13%), Parnaíba (13%) e Campo Maior (10%), em Parnaíba

e Teresina é observado o maior índice de consumidores diários de leite de cabra - em

torno de 8% dos entrevistados.

TABELA 26Consumo mensal de leite por tipo de produto e frequência de consumo (%)

Tipo de produto

Teresina Parnaíba Campo Maior

Qua

se t

odo

s o

s di

as

De

6 a

10 v

ezes

De

3 a

5 ve

zes

1 a

2 ve

zes

Even

tual

Qua

se t

odo

s o

s di

as

De

6 a

10 v

ezes

De

3 a

5 ve

zes

1 a

2 ve

zes

Even

tual

Qua

se t

odo

s o

s di

as

De

6 a

10 v

ezes

De

3 a

5 ve

zes

1 a

2 ve

zes

Even

tual

Leite de cabra

8,3 0,0 25,0 12,5 54,2 7,7 0,0 7,7 23,1 46,2 0,0 0,0 0,0 33,3 40,4

Leite de vaca 67,9 3,6 7,1 7,1 3,6 30,8 7,7 7,7 30,8 7,7 33,3 0,0 0,0 0,0 16,7

Leite de soja 3,6 0,0 7,1 10,7 7,1 7,7 0,0 15,4 23,1 0,0 0,0 0,0 0,0 0,0 0,0

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

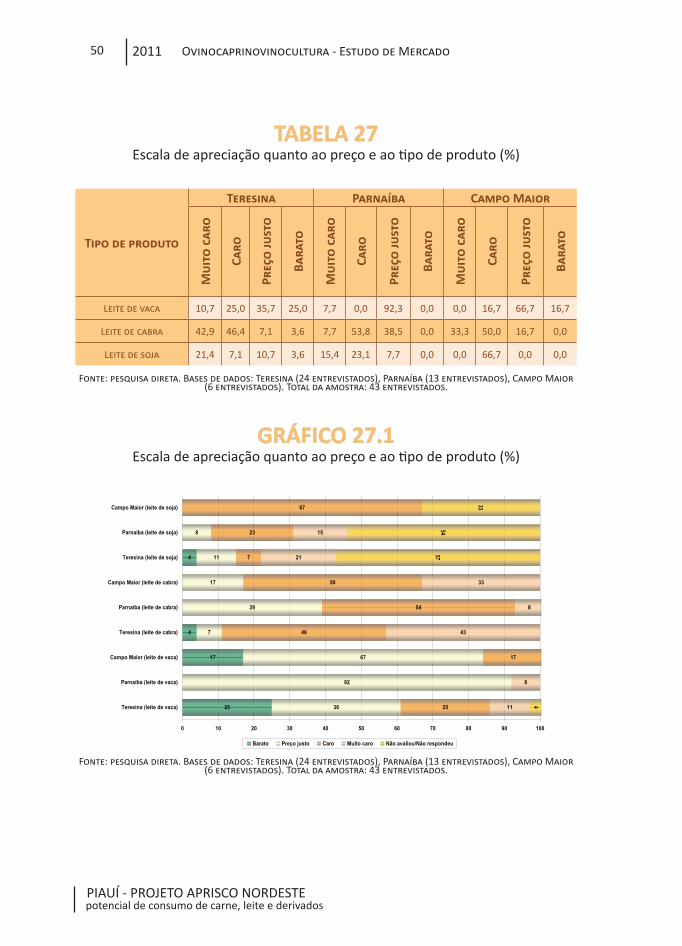

2.3.2 - Preços pagos

O leite de cabra é caro para os três mercados avaliados, com um melhor

desempenho em Parnaíba, onde o índice obtido pelo parâmetro “preço justo”

alcançou a marca de 40% em relação aos demais parâmetros de avaliação.

A apreciação do leite de cabra em Parnaíba é avaliada, inclusive pelos estoques

de leite declarados, superando o leite de vaca em quase 40%.

2011 Ovinocaprinovinocultura - Estudo de Mercado50

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 27Escala de apreciação quanto ao preço e ao tipo de produto (%)

Tipo de produto

Teresina Parnaíba Campo MaiorM

uit

o c

aro

Caro

Preç

o ju

sto

Bara

to

Mu

ito

car

o

Caro

Preç

o ju

sto

Bara

to

Mu

ito

car

o

Caro

Preç

o ju

sto

Bara

to

Leite de vaca 10,7 25,0 35,7 25,0 7,7 0,0 92,3 0,0 0,0 16,7 66,7 16,7

Leite de cabra 42,9 46,4 7,1 3,6 7,7 53,8 38,5 0,0 33,3 50,0 16,7 0,0

Leite de soja 21,4 7,1 10,7 3,6 15,4 23,1 7,7 0,0 0,0 66,7 0,0 0,0

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

GRÁFICO 27.1Escala de apreciação quanto ao preço e ao tipo de produto (%)

25

17

4

4

36

92

67

7

39

17

11

8

25

17

46

54

50

7

23

67

11

8

43

8

33

21

15

4

5754

33

0 10 20 30 40 50 60 70 80 90 100

Teresina (leite de vaca)

Parnaíba (leite de vaca)

Campo Maior (leite de vaca)

Teresina (leite de cabra)

Parnaíba (leite de cabra)

Campo Maior (leite de cabra)

Teresina (leite de soja)

Parnaíba (leite de soja)

Campo Maior (leite de soja)

Barato Preço justo Caro Muito caro Não avaliou/Não respondeu

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

2011 51Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

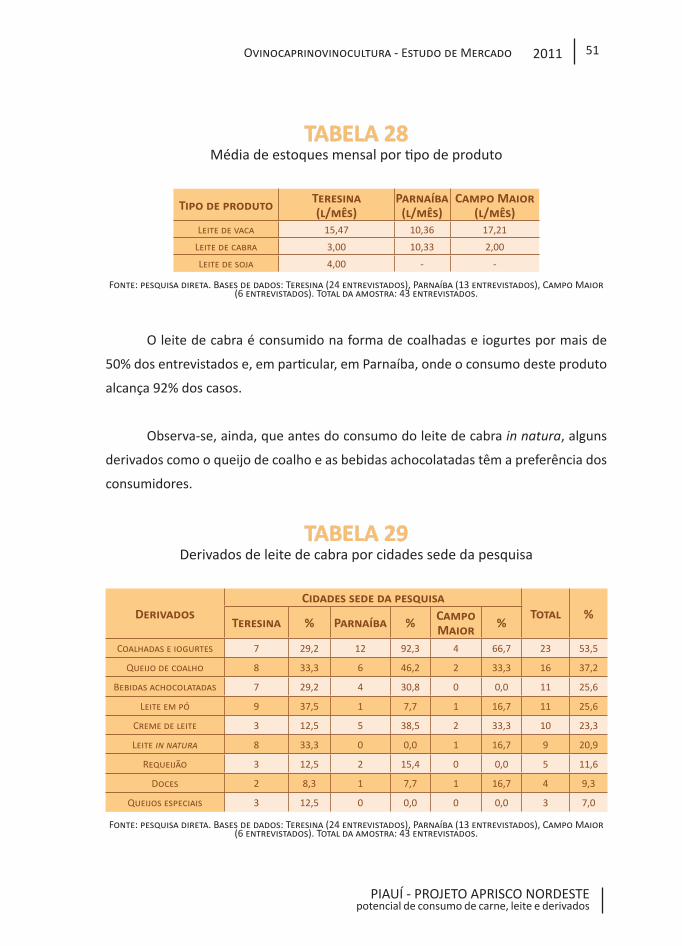

TABELA 28Média de estoques mensal por tipo de produto

Tipo de produto Teresina(l/mês)

Parnaíba(l/mês)

Campo Maior(l/mês)

Leite de vaca 15,47 10,36 17,21

Leite de cabra 3,00 10,33 2,00

Leite de soja 4,00 - -

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

O leite de cabra é consumido na forma de coalhadas e iogurtes por mais de

50% dos entrevistados e, em particular, em Parnaíba, onde o consumo deste produto

alcança 92% dos casos.

Observa-se, ainda, que antes do consumo do leite de cabra in natura, alguns

derivados como o queijo de coalho e as bebidas achocolatadas têm a preferência dos

consumidores.

TABELA 29Derivados de leite de cabra por cidades sede da pesquisa

DerivadosCidades sede da pesquisa

Total %Teresina % Parnaíba % Campo

Maior %

Coalhadas e iogurtes 7 29,2 12 92,3 4 66,7 23 53,5

Queijo de coalho 8 33,3 6 46,2 2 33,3 16 37,2

Bebidas achocolatadas 7 29,2 4 30,8 0 0,0 11 25,6

Leite em pó 9 37,5 1 7,7 1 16,7 11 25,6

Creme de leite 3 12,5 5 38,5 2 33,3 10 23,3

Leite in natura 8 33,3 0 0,0 1 16,7 9 20,9

Requeijão 3 12,5 2 15,4 0 0,0 5 11,6

Doces 2 8,3 1 7,7 1 16,7 4 9,3

Queijos especiais 3 12,5 0 0,0 0 0,0 3 7,0

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

2011 Ovinocaprinovinocultura - Estudo de Mercado52

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

GRÁFICO 29.1Derivados de leite de cabra por cidades sede da pesquisa (%)

29 3329

38

13

33

138

13

92

46

31

8

39

0

158

0

67

33

0

17

33

17

0

17

00

10

20

30

40

50

60

70

80

90

100

Teresina Parnaíba Campo Maior

Coalhadas e iogurtes Queijo de coalho Bebidas achocolatadas Leite em pó Creme de leiteLeite "in natura" Requeijão Doces Queijos especiais

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

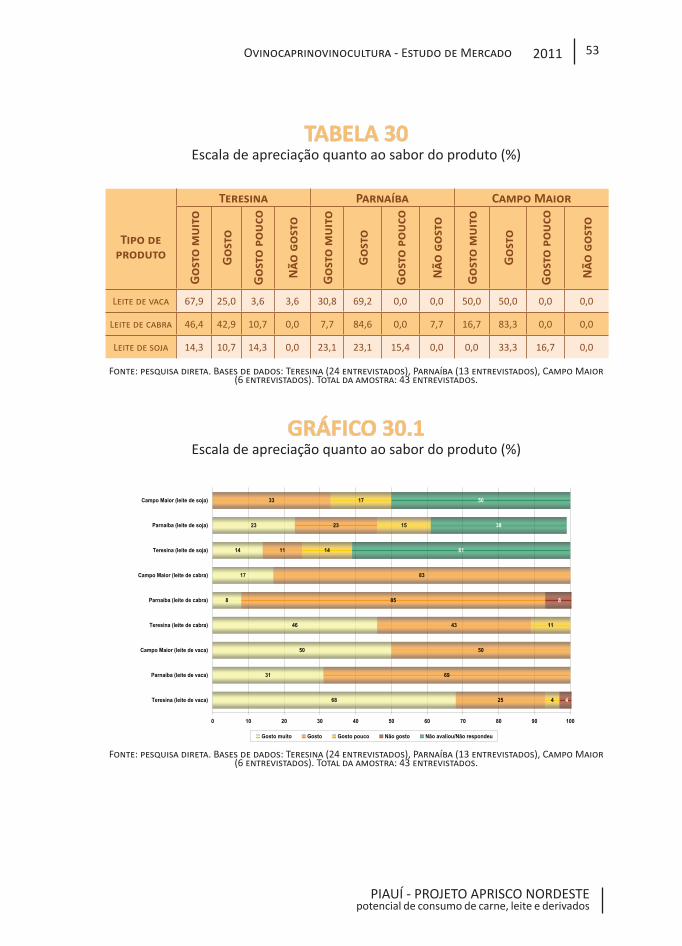

2.3.3 - Aspectos sensoriais

SABOR Os índices declarados para o sabor do leite de cabra aproximam-se do leite de

vaca. Considerando a preferência e o disseminado consumo do leite de vaca, além dos

índices apurados pelos consumidores do Piauí, o leite de cabra tem problemas apenas

de distribuição. Assim, devem ser levados em conta os índices obtidos pelo leite de

soja, amplamente distribuído nas redes de supermercados e com um desempenho

inferior ao leite de cabra, segundo os parâmetros analisados.

2011 53Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 30Escala de apreciação quanto ao sabor do produto (%)

Tipo de produto

Teresina Parnaíba Campo MaiorG

ost

o m

uit

o

Go

sto

Go

sto

po

uco

Não

go

sto

Go

sto

mu

ito

Go

sto

Go

sto

po

uco

Não

go

sto

Go

sto

mu

ito

Go

sto

Go

sto

po

uco

Não

go

sto

Leite de vaca 67,9 25,0 3,6 3,6 30,8 69,2 0,0 0,0 50,0 50,0 0,0 0,0

Leite de cabra 46,4 42,9 10,7 0,0 7,7 84,6 0,0 7,7 16,7 83,3 0,0 0,0

Leite de soja 14,3 10,7 14,3 0,0 23,1 23,1 15,4 0,0 0,0 33,3 16,7 0,0

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

GRÁFICO 30.1Escala de apreciação quanto ao sabor do produto (%)

68

31

50

46

8

17

14

23

25

69

50

43

85

83

11

23

33

4

11

14

15

17

4

8

61

38

50

0 10 20 30 40 50 60 70 80 90 100

Teresina (leite de vaca)

Parnaíba (leite de vaca)

Campo Maior (leite de vaca)

Teresina (leite de cabra)

Parnaíba (leite de cabra)

Campo Maior (leite de cabra)

Teresina (leite de soja)

Parnaíba (leite de soja)

Campo Maior (leite de soja)

Gosto muito Gosto Gosto pouco Não gosto Não avaliou/Não respondeu

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

2011 Ovinocaprinovinocultura - Estudo de Mercado54

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

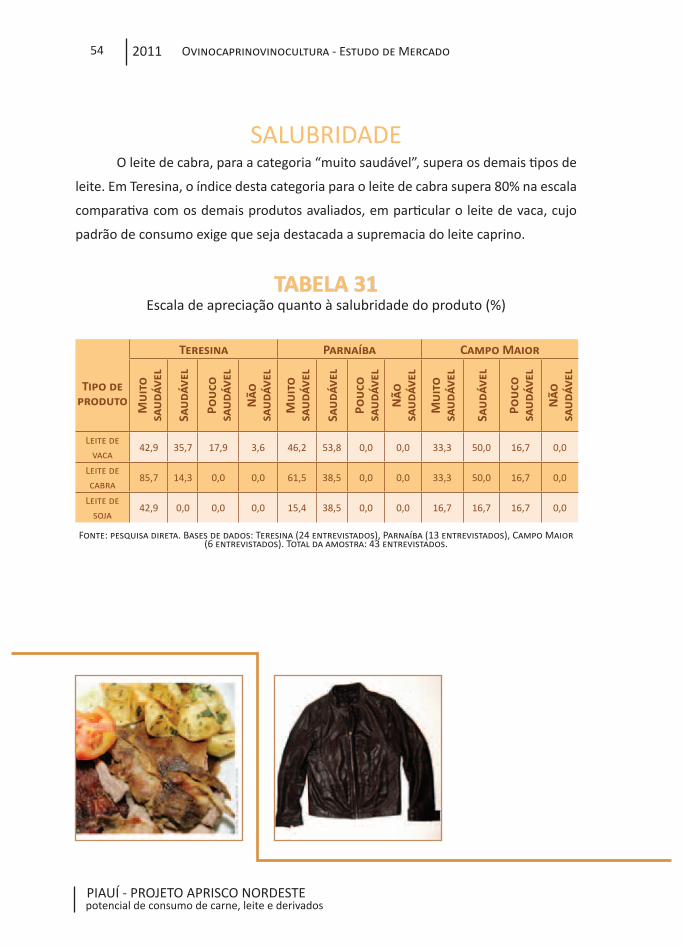

SALUBRIDADEO leite de cabra, para a categoria “muito saudável”, supera os demais tipos de

leite. Em Teresina, o índice desta categoria para o leite de cabra supera 80% na escala

comparativa com os demais produtos avaliados, em particular o leite de vaca, cujo

padrão de consumo exige que seja destacada a supremacia do leite caprino.

TABELA 31Escala de apreciação quanto à salubridade do produto (%)

Tipo de produto

Teresina Parnaíba Campo Maior

Mu

ito

sa

udá

vel

Sau

dáve

l

Pou

co

sau

dáve

l

Não

sau

dáve

l

Mu

ito

sa

udá

vel

Sau

dáve

l

Pou

co

sau

dáve

l

Não

sau

dáve

l

Mu

ito

sa

udá

vel

Sau

dáve

l

Pou

co

sau

dáve

l

Não

sau

dáve

l

Leite de vaca

42,9 35,7 17,9 3,6 46,2 53,8 0,0 0,0 33,3 50,0 16,7 0,0

Leite de cabra

85,7 14,3 0,0 0,0 61,5 38,5 0,0 0,0 33,3 50,0 16,7 0,0

Leite de soja

42,9 0,0 0,0 0,0 15,4 38,5 0,0 0,0 16,7 16,7 16,7 0,0

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

2011 55Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

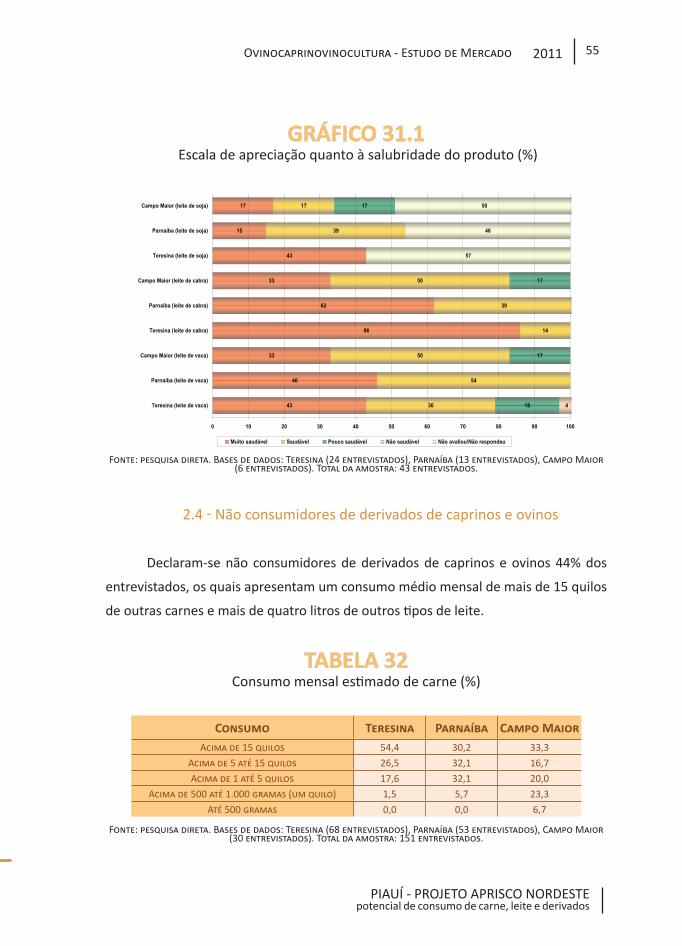

GRÁFICO 31.1 Escala de apreciação quanto à salubridade do produto (%)

43

46

33

86

62

33

43

15

17

36

54

50

14

39

50

39

17

18

17

17

17

4

57

46

50

0 10 20 30 40 50 60 70 80 90 100

Teresina (leite de vaca)

Parnaíba (leite de vaca)

Campo Maior (leite de vaca)

Teresina (leite de cabra)

Parnaíba (leite de cabra)

Campo Maior (leite de cabra)

Teresina (leite de soja)

Parnaíba (leite de soja)

Campo Maior (leite de soja)

Muito saudável Saudável Pouco saudável Não saudável Não avaliou/Não respondeu

Fonte: pesquisa direta. Bases de dados: Teresina (24 entrevistados), Parnaíba (13 entrevistados), Campo Maior (6 entrevistados). Total da amostra: 43 entrevistados.

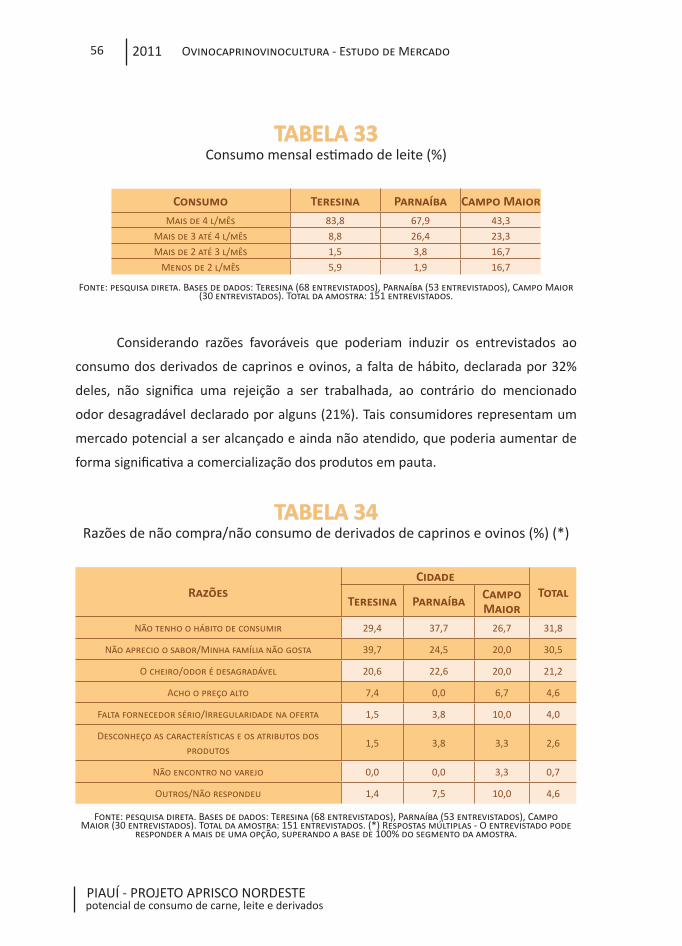

2.4 - Não consumidores de derivados de caprinos e ovinos

Declaram-se não consumidores de derivados de caprinos e ovinos 44% dos

entrevistados, os quais apresentam um consumo médio mensal de mais de 15 quilos

de outras carnes e mais de quatro litros de outros tipos de leite.

TABELA 32Consumo mensal estimado de carne (%)

Consumo Teresina Parnaíba Campo MaiorAcima de 15 quilos 54,4 30,2 33,3

Acima de 5 até 15 quilos 26,5 32,1 16,7

Acima de 1 até 5 quilos 17,6 32,1 20,0

Acima de 500 até 1.000 gramas (um quilo) 1,5 5,7 23,3

Até 500 gramas 0,0 0,0 6,7

Fonte: pesquisa direta. Bases de dados: Teresina (68 entrevistados), Parnaíba (53 entrevistados), Campo Maior (30 entrevistados). Total da amostra: 151 entrevistados.

2011 Ovinocaprinovinocultura - Estudo de Mercado56

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

TABELA 33Consumo mensal estimado de leite (%)

Consumo Teresina Parnaíba Campo MaiorMais de 4 l/mês 83,8 67,9 43,3

Mais de 3 até 4 l/mês 8,8 26,4 23,3

Mais de 2 até 3 l/mês 1,5 3,8 16,7

Menos de 2 l/mês 5,9 1,9 16,7

Fonte: pesquisa direta. Bases de dados: Teresina (68 entrevistados), Parnaíba (53 entrevistados), Campo Maior (30 entrevistados). Total da amostra: 151 entrevistados.

Considerando razões favoráveis que poderiam induzir os entrevistados ao

consumo dos derivados de caprinos e ovinos, a falta de hábito, declarada por 32%

deles, não significa uma rejeição a ser trabalhada, ao contrário do mencionado

odor desagradável declarado por alguns (21%). Tais consumidores representam um

mercado potencial a ser alcançado e ainda não atendido, que poderia aumentar de

forma significativa a comercialização dos produtos em pauta.

TABELA 34Razões de não compra/não consumo de derivados de caprinos e ovinos (%) (*)

RazõesCidade

TotalTeresina Parnaíba Campo

MaiorNão tenho o hábito de consumir 29,4 37,7 26,7 31,8

Não aprecio o sabor/Minha família não gosta 39,7 24,5 20,0 30,5

O cheiro/odor é desagradável 20,6 22,6 20,0 21,2

Acho o preço alto 7,4 0,0 6,7 4,6

Falta fornecedor sério/Irregularidade na oferta 1,5 3,8 10,0 4,0

Desconheço as características e os atributos dos produtos

1,5 3,8 3,3 2,6

Não encontro no varejo 0,0 0,0 3,3 0,7

Outros/Não respondeu 1,4 7,5 10,0 4,6

Fonte: pesquisa direta. Bases de dados: Teresina (68 entrevistados), Parnaíba (53 entrevistados), Campo Maior (30 entrevistados). Total da amostra: 151 entrevistados. (*) Respostas múltiplas - O entrevistado pode

responder a mais de uma opção, superando a base de 100% do segmento da amostra.

2011 57Ovinocaprinovinocultura - Estudo de Mercado

PIAUÍ - PROJETO APRISCO NORDESTEpotencial de consumo de carne, leite e derivados

A disponibilidade e acessibilidade encontram respaldo na declaração dos

fatores necessários para o consumo. Os apelos para consumir um alimento saudável

(44%), frente às características reconhecidas pelas declarações dos consumidores

quanto à salubridade dos produtos, dimensionam a potencialidade de expansão do

mercado.

TABELA 35Fatores necessários para começar a consumir/comprar derivados

de caprinos e ovinos (%) (*)

Fatores Cidade

TotalTeresina Parnaíba Campo

Maior

Recomendação médica/dieta/nutricionista 45,6 50,9 26,7 43,7

Nada faria com que consumisse 19,1 11,3 23,3 17,2

Os familiares demandassem 19,1 17,0 6,7 15,9

Houvesse degustação/teste do produto 5,9 9,4 6,7 7,3

Houvesse uma campanha de estímulo ao consumo 2,9 3,8 13,3 5,3

Encontrasse com mais frequência/regularidade no fornecimento

1,5 5,7 10,0 4,6

O preço fosse menor em relação a outras opções de produtos

5,9 1,9 6,7 4,6

Outros/Não respondeu 0,0 0,0 6,7 1,3