Capítulo 3: Álgebra Booleana e Simplificação de Circuitos ...

1

Estudo Preparatório das Medidas

de Simplificação Administrativa e

Regulatória no Próximo Período de

Programação 2014-2020

Concurso Público n.º 01/14/GJ/DSR

Relatório Final

2

ÍNDICE

I. Introdução ........................................................................... 4

II. Considerações Gerais: áreas e mecanismos de simplificação gerais ... 12

III. Análise dos Procedimentos: áreas e mecanismos de simplificação por tema ................................................................................... 23

A) Regras de Contratação Pública .............................................. 23

B) Declarações Mensais de Remunerações para a Autoridade Tributária e Aduaneira e para a Segurança Social ............................................ 41

C) Fundo de Compensação do Trabalho e Fundo de Garantia de Compensação do Trabalho ........................................................ 51

D) Informação Empresarial Simplificada e declarações estatísticas para INE e BdP ............................................................................. 73

E) Licenciamento Industrial ..................................................... 94

F) Licenciamento ambiental ................................................... 148

G) Monitorização Ambiental .................................................... 172

IV. Lista resumo das áreas, mecanismos e medidas de simplificação propostas pelo ICJP por tema .................................................... 183

A) Regras de Contratação Pública ............................................. 183

B) Declaração Mensal de Remunerações de AT e Seg. Social ............ 185

C) Fundo de Compensação do Trabalho e Fundo de Garantia de Compensação do Trabalho ....................................................... 185

D) Informação Empresarial Simplificada e declarações para INE e BdP 186

E) Licenciamento Industrial .................................................... 188

F) Licenciamento Ambiental ................................................... 188

G) Monitorização Ambiental .................................................... 189

ANEXO I ............................................................................... 191

ANEXO II .............................................................................. 192

A) Regras de Contratação Pública ............................................... 192

B) Declarações Mensais de Remunerações para a Autoridade ........... 193

C) Fundo de Compensação do Trabalho e sobre Fundo de Garantia de Compensação do Trabalho ....................................................... 194

D) Informação Empresarial Simplificada e declarações estatísticas para INE e BdP ............................................................................ 195

E) Licenciamento Industrial .................................................... 196

3

F) Licenciamento ambiental ................................................... 197

G) Monitorização ambiental .................................................... 198

ANEXO III ............................................................................. 200

CALENDARIZAÇÃO DAS REUNIÕES ....................................................... 200

ANEXO IV ............................................................................. 202

PARTICIPANTES NAS REUNIÕES .......................................................... 202

4

I. Introdução

O Instituto de Ciências Jurídico-Políticas (ICJP) da Faculdade de Direito da

Universidade de Lisboa (www.icjp.pt) é uma associação privada de docentes

universitários, sedeada na Faculdade de Direito de Lisboa, reconhecida como

entidade de utilidade pública, que tem por objeto a investigação, o ensino e a

divulgação das Ciências Jurídico-Políticas e das ciências políticas, sociais, económicas

ou outras com elas relacionadas.

Na sequência do Concurso Público n.º 01/14/GJ/DSR foi adjudicada ao ICJP a

realização do Estudo Preparatório das Medidas de Simplificação Administrativa e

Regulatória no Próximo Período de Programação 2014-2020 (de agora em diante,

apenas Estudo).

1. Objetivos do Estudo de Simplificação Administrativa e Regulatória

Na sua proposta, o ICJP assumiu o compromisso de realização de um estudo de

simplificação regulatória com os seguintes objetivos:

(i) A definição de áreas prioritárias;

(ii) A identificação de mecanismos de simplificação;

(iii) A criação de um plano de simplificação e de uma estrutura de

monitorização permanente do ambiente regulatório.

2. Metodologia do Projeto

A metodologia de implementação do projeto que foi proposta e aceite comportou

duas fases: uma Fase 1, de “planeamento e agendamento de workshops” (reuniões

de trabalho) e uma Fase, 2 de realização de workshops.

A fase 1 iniciou-se com a entrega à Agência para a Modernização Administrativa, IP,

5

(AMA) do plano do projeto. Este plano visou compilar, compatibilizar e calendarizar

as obrigações constantes das peças contratuais e as informações e solicitações

apresentadas nas reuniões preparatórias do estudo que decorreram nos dias 30 de

setembro de 2014, na sede da Presidência do Conselho de Ministros, e nos dias 2, 9 e

28 de outubro de 2014, na Faculdade de Direito da Universidade de Lisboa.

Estiveram presentes nestas reuniões dois membros do Gabinete do Secretário de

Estado para a Modernização Administrativa (GSEMA), duas dirigentes da AMA e seis

elementos da equipa do ICJP.

O plano de projeto foi entregue e aceite no dia 10 de novembro de 2014.

Em termos gerais, a execução do Estudo envolveu as seguintes tarefas:

(i) Identificação dos procedimentos administrativos alvo de análise e

tratamento no âmbito deste Estudo;

(ii) Identificação dos stakeholders (entidades interessadas) que participaram

nas reuniões (workshops) de discussão sobre os procedimentos

administrativos identificados, os quais integraram entes públicos e

associações representativas dos utentes dos serviços públicos;

(iii) Preparação das reuniões com as entidades referidas na alínea anterior;

(iv) Realização das reuniões com as entidades referidas no § (ii), em modelo

de grupo focal, moderadas por elementos da equipa do ICJP;

(v) Participação nas reuniões de acompanhamento do projeto;

(vi) Elaboração dos relatórios das reuniões;

(vii) Elaboração do presente relatório final.

3. Identificação dos procedimentos alvos de análise e tratamento

6

A equipa do GSEMA, que tutela a AMA, elaborou o documento que constitui o Anexo I

ao presente relatório final, no qual é elencada a “lista de entraves burocráticos

identificados”, que identifica os temas procedimentais que serão objeto do presente

Estudo.

Apesar de o caderno de encargos fazer referência a doze procedimentos, o GSEMA e a

AMA solicitaram que a intervenção incidisse sobre onze temas que, depois de

agregados entre si, deram origem aos oito temas ali identificados. Estes oito temas

representam um número de procedimentos muito superior aos doze procedimentos

referidos no caderno de encargos, pois cada um deles envolve a análise de vários

procedimentos. Todavia, tendo em conta a sua manifesta mais-valia, o ICJP aceitou

analisar aqueles temas, na certeza, porém, de que isso implicaria, designadamente,

a adaptação de diversos aspetos do Estudo, que teriam, necessariamente, de ser

encaradas numa perspetiva mais abrangente e menos pormenorizada. Em suma, o

presente Estudo versou sobre um número de procedimentos superior a doze.

Os temas identificados e sobre os quais incidiu a análise e o tratamento levados a

cabo no presente Estudo são os seguintes:

(i) Regras de contratação pública;

(ii) Informação Empresarial Simplificada (IES);

(iii) Informação estatística de INE e Banco de Portugal;

(iv) Declaração Mensal de Remunerações de AT e Seg. Social;

(v) Fundo de Compensação e Fundo de Garantia;

(vi) Licenciamento Industrial;

(vii) Licenciamento ambiental;

(viii) Monitorização ambiental.

Além disto, os trabalhos preparatórios – e, em especial, as reuniões mantidas com os

vários interlocutores relevantes – revelaram a necessidade de se proceder a uma

7

clarificação legislativa ou mesmo à adoção de novas soluções normativas, que

exigiriam a aprovação de novos atos legislativos para a concretização de áreas,

mecanismos e medidas de simplificação administrativa.

Independentemente da livre margem de decisão político-legislativa, a Equipa

Executiva do ICJP entendeu ser conveniente, para assegurar uma solução integrada e

articulada, identificar áreas, mecanismos e medidas de simplificação que

justificariam uma eventual intervenção legislativa. Assim sendo, sempre que

necessário, o presente Estudo irá mais além, procedendo à identificação de matérias

que exigiriam não só medidas de simplificação administrativa “stricto sensu”, mas

também oportunidades de simplificação e redução de custos de contexto que

implicariam alteração de legislação ou regulamentação nacional ou comunitária.

Em áreas específicas, considerou-se importante a adoção de medidas de técnica

legislativa como a codificação ou a emissão de leis consolidantes. A legislação esparsa

e fragmentada deve ser centralizada em instrumentos que facilitem a sua captação e

compreensão.

4. Reuniões

4.1. Identificação dos stakeholders/participantes nas reuniões (workshops)

A equipa do ICJP propôs, na reunião de 2 de outubro de 2014, uma lista de

stakeholders/participantes nas reuniões a levar a cabo para analisar os temas acima

identificados. Essa lista foi reorganizada e complementada com a metodologia e as

sugestões discutidas nas reuniões de 9 e 28 de outubro de 2014.

A lista final integra o Anexo II ao presente relatório final.

Participaram neste estudo um número total de […] participantes, sendo que alguns

estiveram presentes em várias reuniões.

4.2. Metodologia

(i) Preparação das reuniões (workshops)

8

A equipa do ICJP organizou as diversas reuniões, tendo, designadamente, sido

responsável por:

(i) Calendarizar as reuniões, considerando:

- A proposta apresentada pelo GSEMA;

- O acordado na reunião de 9 de outubro de 2014 sobre o desdobramento das

reuniões; e

- O acordado na reunião de 28 de outubro de 2014 e que se materializou no

calendário final, constante do Anexo III ao presente relatório final.

(ii) Convocar os participantes para as reuniões, salvo aqueles que o GSEMA e a

AMA assumiram o compromisso de contactar;

(iii) Disponibilizar espaços físicos, na Faculdade de Direito da Universidade de

Lisboa, para a realização das reuniões;

(iv) Disponibilizar o material eletrónico e de escritório necessários à realização

das reuniões;

(v) Elaborar, até à véspera da realização de cada reunião, o guião com as

principais questões que aí seriam abordadas.

Os guiões supra mencionados foram instrumentos fundamentais de apoio à

coordenação das reuniões. Esses documentos procuraram elencar um conjunto de

perguntas com as quais se pretendeu desafiar os participantes, bem como antecipar

propostas de solução, de modo a que as mesmas também pudessem ser discutidas nas

reuniões.

(ii) Realização das reuniões

O número muito elevado de stakeholders e a vontade de maximizar o resultado das

reuniões justificou que, para cada um dos temas identificados, fossem realizadas

duas reuniões: uma, com uma composição mais reduzida, visou a promoção do

debate entre os utilizadores diretos dos serviços e os seus responsáveis diretos; a

outra, que contou com os restantes stakeholders identificados, visou a mobilização

da discussão sobre as conclusões da primeira reunião e a sujeição a debate de novas

propostas de simplificação que entretanto tivessem surgido.

9

Todavia, a grande identidade entre os participantes e a comunicabilidade dos temas

justificou a realização conjunta das primeiras e das segundas reuniões sobre

Informação Empresarial Simplificada (IES) e Informação estatística de INE e Banco de

Portugal, bem como das segundas reuniões sobre Declaração Mensal de

Remunerações de AT e Seg. Social e Fundo de Compensação e Fundo de Garantia.

Ao todo foram realizados 13 workshops.

As reuniões decorreram segundo a metodologia de grupo focal, com as seguintes

especificidades:

(i) Um elemento da equipa do ICJP moderou cada uma das reuniões;

(ii) Um outro elemento da equipa do ICJP registou os comentários e sugestões

mais relevantes;

(iii) Outros elementos da equipa do ICJP participaram nas reuniões como

dinamizadores;

(iv) O apoio administrativo foi assegurado pelo ICJP.

Estes grupos focais pretenderam promover a interação entre os participantes e o

moderador, permitindo a recolha de dados a partir da discussão centrada no guião

(foco). A obtenção de informação por esta via foi bastante profícua. O confronto de

opiniões entre os diversos participantes permitiu a geração de ideias e conceitos

novos, tendo o sucesso das reuniões assentado, essencialmente, na capacidade de os

moderadores criarem ambientes promotores da discussão livre e construtiva.

Em concreto, a coordenação das reuniões, apoiada nos guiões, procurou testar a

aplicação dos seguintes potenciais mecanismos de simplificação normativa,

administrativa e de better regulation aos procedimentos em causa:

(i) Eliminação total do procedimento administrativo envolvido;

(ii) Eliminação de passos desnecessários e repetitivos no procedimento

administrativo;

(iii) Proibição de solicitação de documentos já existentes na Administração

Pública;

10

(iv) Possibilidade de acesso a outras bases de dados públicas para que o pedido

possa ser apreciado quanto a esses elementos sem que o interessado seja

onerado com o envio de documentos e informação;

(v) Descentralização de competências relativas ao procedimento para pessoas

coletivas públicas diferentes que possam desenvolver o procedimento de

forma mais célere e eficaz;

(vi) Proibição de possibilidade de pedidos de pareceres a entidades públicas

externas, quando não se justifiquem;

(vii) Desconcentração de competências para entidades que, dentro da mesma

pessoa coletiva pública, possam desenvolver o procedimento com mais

fluidez, evitando fenómenos de concentração ou “afunilamento” de

procedimentos;

(viii) Obrigatoriedade de realização do procedimento num determinado prazo;

(ix) Emissão automática de documentos que habilitem o interessado a

desenvolver o comportamento pretendido em caso de inobservância de

prazos;

(x) Redução de taxas de valor excessivamente elevado;

(xi) Obrigação de devolução de taxas em caso de incumprimento dos prazos;

(xii) Disponibilização de ferramentas de apresentação de pedidos, consulta de

processos e envio de documentos e comunicações/notificações por via

eletrónica;

(xiii) Obrigatoriedade de realização de procedimentos on-line;

(xiv) Clarificação e simplificação do quadro legal e normativo regulador dos

procedimentos envolvidos;

(xv) Criação e promoção de instrumentos de comunicação informal com o

interessado, designadamente quando esteja em causa o aperfeiçoamento

da informação constante de requerimentos;

(xvi) Eliminação de fenómenos de dispersão legislativa e normativa que

11

prejudiquem o conhecimento jurídico do regime do procedimento

administrativo envolvido, reduzindo-se o número de atos legislativos e

normativos;

(xvii) Eliminação/redução de prazos interlocutórios;

(xviii) Eliminação da suspensão/interrupção da contagem de prazos

administrativos, na sequência de pedidos de elementos adicionais ao

requerente/interessado.

Os mecanismos de simplificação potencialmente aplicáveis referidos no parágrafo

anterior foram aprovados pelo GSEMA e pela AMA na reunião de dia 2 de outubro de

2014, tendo os instrumentos que constam da alínea q) e r) sido sugeridos pelo

GSEMA.

Foi determinado, na reunião de dia 2 de outubro de 2014, que as reuniões dos grupos

focais não seriam gravadas. Foi, também, definido que o conteúdo integral dos

guiões das reuniões não seria conhecido pelos participantes, para evitar o seu

condicionamento.

(iii) Elaboração dos relatórios das reuniões

Até à segunda-feira seguinte a cada uma das reuniões, foram apresentados à equipa

do GSEMA e da AMA os relatórios das reuniões.

Na sequência do solicitado pelo GSEMA, os relatórios apresentaram a seguinte

estrutura:

(i) Introdução;

(ii) Problemas apresentados pelos participantes;

(iii) Propostas de melhoria sugeridas pelos participantes;

(iv) Propostas de melhoria sugeridas pelo ICJP.

12

5. Elaboração do relatório final

Conforme solicitado pelas entidades contratantes, o relatório final foi elaborado até

ao dia 31 de dezembro de 2014.

Apesar de a equipa do ICJP estar ciente que o relatório final cumpria as obrigações

contratuais a que se encontrava vinculada, a dimensão e a diversidade dos temas e

dos procedimentos, bem como o calendário exigente das reuniões e o tempo escasso

para a realização de cada um dos relatórios e do relatório final, aconselhou o

desenvolvimento de alguns aspetos do documento que foi apresentado.

Assim, a equipa do ICJP apresenta agora, sem custos adicionais, uma nova versão do

relatório final, com aperfeiçoamentos e melhorias.

II. Considerações Gerais: áreas e mecanismos de simplificação gerais

13

A análise dos oito temas procedimentais incluídos neste Estudo permitiu identificar

um conjunto vasto de medidas relativas a cada um deles e, além disso, outras

questões que se revelam transversais e que não se referem, apenas, a cada um dos

temas onde foram detetadas.

Assim, esta parte do Estudo pretende apresentar um conjunto de áreas e mecanismos

de simplificação que poderão ser encarados como soluções gerais para a

simplificação de procedimentos regulatórios.

1. Melhoria do procedimento de negociação de normas da União Europeia

Verificou-se que, em boa medida, os custos de contexto existentes resultam de

obrigações, imposições ou dinâmicas da União Europeia, que se refletem

posteriormente na legislação nacional ou nos procedimentos internos adotados pelos

serviços e pessoas coletivas públicas dos Estados-Membros.

Foi possível verificar, por exemplo, que uma parte relevante dos encargos em

matéria de “licenciamento ambiental”, “monitorização ambiental” e declarações

estatísticas para o INE resultam de normas, decisões ou dinâmicas comunitárias.

Muito frequentemente, tais normas, decisões ou dinâmicas são adotadas ou

acordadas a nível da União Europeia entre serviços, departamentos ou institutos

públicos homólogos dos vários Estados-Membros. Em regra, a intervenção de um

decisor político só ocorre numa fase muito adiantada do processo e a ponderação dos

impactos das decisões na ordem interna, à luz de valores diferentes dos prosseguidos

pelos serviços/departamentos/institutos envolvidos nas negociações, não se verifica

em grau suficiente.

Em suma, o atual sistema de negociação de normas/decisões/dinâmicas da União

Europeia tem deficiências graves, que envolvem, frequentemente, um aumento da

burocracia e dos custos de contexto para as empresas, pois esses encargos e custos

são frequentemente ponderados de forma secundária nos vários passos do processo

de formação da vontade comunitária. Os seus principais problemas são,

sumariamente, os seguintes:

14

(i) Negociação a cargo de serviços/departamentos/institutos que apenas

prosseguem um certo tipo de interesses públicos (ambiente, estatísticas,

etc), inexistindo, em grau suficiente, ponderação de outros valores que

também são de relevo significativo (dinamização da economia, redução de

encargos para as empresas, etc.);

(ii) Ausência de orientações suficientes e prévias à negociação que os

serviços/departamentos/institutos efetuam, o que invalida a preparação de

uma estratégia para a negociação dos assuntos envolvidos;

(iii) Relação pouco eficaz com a representação permanente junto das

instituições europeias;

(iv) Intervenção tardia do decisor político, num momento onde a margem de

decisão já é reduzida.

Assim, seria aconselhável uma mudança significativa da forma como se preparam e

realizam as negociações a nível dos processos de decisão da União Europeia nestas

matérias, pois esse é um fator crítico para impedir a adoção de medidas que elevem

o grau dos encargos exigidos às empresas e aos investidores.

Sugere-se, por isso, a ponderação das seguintes medidas:

(i) Criação de um sistema de informação, a nível do “centro do Governo”,

que permita identificar, desde o primeiro momento, iniciativas, propostas

ou posições das entidades da União Europeia que possam provocar um

aumento da carga burocrática ou dos custos de contexto;

(ii) Intervenção de técnicos da REPER, representantes dos stakeholders

privados e técnicos dos ministérios, na monitorização das iniciativas de

criação e modificação das normas da União Europeia;

(iii) Intervenção necessária do membro do Governo responsável pela

modernização administrativa nas negociações junto da União Europeia.

2. Evitar a obrigação de envio de informação

redundante/desnecessária/excessiva

Verificou-se, em geral, uma tendência para as entidades públicas exigirem

15

informação que outras entidades públicas já dispõem, bem como uma tendência para

um aumento significativo da informação que é solicitada aos agentes económicos.

Com efeito, as entidades públicas tendem a solicitar mais informação às empresas,

mesmo quando aquela de que já disponham seja qualitativa e quantitativamente

muito superior à que existia anteriormente.

Foram detetados vários fenómenos de exigência de informação redundante ou

desnecessária que onera os agentes económicos e aumenta os respetivos custos de

contexto, pelo que se revela necessário adotar procedimentos/regras que impeçam o

aumento de exigências que se revelem excessivas, redundantes ou desnecessárias.

A título de exemplo, segundo a Autoridade Tributária e Aduaneira (AT) passará, de

acordo com informações recolhidas nas reuniões, a exigir-se a comunicação dos

inventários às empresas que possuam um volume de negócios do exercício anterior

superior a 100.000€. Esta comunicação é desnecessária e redundante, uma vez que

as Finanças já dispõem de informação sobre as faturas e as guias de remessa, pelo

que é possível efetuar o cruzamento de informação. De igual forma, o Instituto

Nacional de Estatística, I.P. (INE) deu conta da dificuldade em eliminar inquéritos,

por desnecessidade, verificando-se, ao invés, uma facilidade significativa em criar

novos.

Para evitar este fenómeno podem ser encarados vários tipos de vias e trâmites, como

os que a seguir se mencionam.

2.1. Acesso e circulação de informação dentro da Administração Pública,

com sistema centralizado compatível com proteção de dados pessoais

Não existe razão para que a informação à disposição dos serviços e entidades

públicas não se encontre centralizada e disponível para todo e qualquer serviço,

departamento, instituto, ou mesmo autarquia local. Essa centralização não

implicaria, sequer, que cada um dos organismos públicos dispusesse de acesso

universal e integral a todos os conteúdos dos dados e informações armazenados.

Bastaria que os vetores relevantes de cada descritivo de informação fossem

16

disponibilizados aos vários organismos públicos, em função do seu interesse

específico.

Naturalmente que existem valores de proteção da privacidade e da proteção de

dados pessoais a preservar, bem como outros tipos de matérias que podem estar

sujeitas a algum tipo de reserva (ex: segredos comerciais, registo criminal existente,

etc). No entanto, tal não prejudica a possibilidade de centralizar e tornar acessível a

todas as entidades públicas muito mais informação do que aquela que atualmente

está acessível.

Tal possibilitaria reduzir significativamente o grau de exigência de documentos,

elementos e meios de prova às empresas e aos particulares, pois o

serviço/departamento/entidade pública poderia aceder a esta base de dados,

verificando o que fosse necessário para o cumprimento das suas obrigações.

Note-se que a concretização desta medida envolve dificuldades de natureza

orçamental, pois alguns serviços/departamentos/institutos/autarquias assentam o

seu financiamento na cobrança de taxas pela disponibilização da informação em

causa (ex: registo criminal, registo comercial, etc.), pelo que será necessária uma

cuidadosa ponderação do impacte da medida e da melhor forma de operar algum tipo

de compensação, se tal for necessário. Acrescente-se ainda que a segurança na

proteção da informação face à pirataria informática e cibernética exige que a

centralização da informação seja feita de forma prudente.

2.2. Monitorização permanente da informação solicitada: Atribuir

competência a uma entidade específica para impedir a solicitação de

informação redundante/desnecessária ou de que o Estado já disponha

Seria aconselhável a atribuição de competências a uma entidade pré-existente (que

poderia, por exemplo, ser a AMA) para verificar a existência de solicitações de

informação desnecessária e para aprovar a recolha de nova informação. Todas as

entidades que pretendessem recolher informação adicional junto dos operadores

económicos teriam de obter essa aprovação, a qual poderia ser recusada com

fundamento em tal recolha se revelar desproporcionada, excessiva ou redundante.

17

Tal aprovação seria igualmente necessária para a negociação de novas

declarações/informações que venham a onerar os empresários no quadro da União

Europeia. De igual forma, esta entidade poderia determinar a eliminação de

inquéritos ou declarações vigentes que se revelem desproporcionadas, excessivas ou

redundantes.

A atribuição destas competências a tal entidade não significa, nem envolve, a criação

de novos serviços ou institutos públicos, antes se devendo aproveitar estruturas

públicas já existentes.

3. A utilidade do cadastro predial

Um dos temas que poderia ajudar a “desbloquear” procedimentos e facilitar a rápida

emissão de licenças e atos permissivos é a criação de um cadastro predial atualizado,

completo e sistemático. Não só uma percentagem significativa dos terrenos (urbanos

e rústicos) permanecem sem estar devida e corretamente identificados e

cadastrados, através do registo predial, como, até à data, a consulta da informação

alvo de registo não permite identificar quais as características, aptidões, ónus e

servidões de cada terreno (ex: inserção em REN – Reserva Ecológica Nacional ou em

RAN – Reserva Agrícola Nacional; aptidão para construção; servidões militares ou

aeroportuárias, etc.). Essa impossibilidade de identificação automática das

características de cada terreno dificulta a imediata apreensão acerca da aptidão

produtiva e comercial dos terrenos, gerando custos de contexto decorrentes de

investimentos improdutivos, que vêm a revelar-se, mais tarde, vedados por lei.

Como é sabido, existem hoje sistemas informáticos relacionados com o registo

predial e a matriz predial (Finanças) que permitem dispensar a solicitação de

certidões em papel e que possibilitam o conhecimento das situações dos prédios de

forma simples e com reduzidos custos.

No entanto, não existe um sistema de cadastro predial que permita identificar a

configuração física da generalidade dos prédios nacionais com recurso a

ortofotomapas.

18

Tal permitiria “casar” a informação registal do registo predial e a informação fiscal

da matriz com uma delimitação física e fotográfica do terreno, acessível por via

eletrónica. Para além disso, justificar-se-ia incluir novos descritores nas certidões de

teor do registo predial, de modo a que se identificassem todas as características,

aptidões, ónus e servidões de cada prédio (urbano ou rústico).

Além de esta medida ser de molde a elevar a qualidade e transparência da

informação fornecida pelo registo predial, ela constituiria ainda um poderoso

instrumento para melhorar a apreciação de outros tipos de procedimentos

administrativos que, com esta informação, poderão ser tramitados de forma mais

eficaz e célere, quando impliquem a análise da configuração física e das demais

características, aptidões, ónus e servidões de edifícios ou terrenos.

4. Monitorização permanente de novos procedimentos e ambiente regulatório

É parte integrante do presente Estudo a elaboração de proposta quanto a uma

estrutura de monitorização permanente do ambiente regulatório.

Desde já se dirá que não parece ajustada a criação de mais uma nova entidade

pública incumbida de tal tarefa. A criação de mais uma entidade teria apenas como

efeito a sobreposição de competências e o aumento da despesa pública, sem que daí

resulte qualquer eficácia adicional.

Portanto, sugere-se que uma entidade já existente na Administração Pública

desenvolva e melhore as suas valências em matéria de estudo e análise de

procedimentos com impacte na atividade económica, por forma a que possa

monitorizar adequada e permanentemente a respetiva evolução.

Complementarmente, a essa entidade poderá, quando se justifique, solicitar a uma

entidade externa o estudo e a análise de algum tema ou questão específica. Tal fará

sentido, essencialmente, quando os seus recursos estejam afetos a outras tarefas ou

não disponham do conhecimento técnico necessário na área em questão. No quadro

desta via, o conhecimento académico das universidades públicas portuguesas é

precioso e pode constituir uma mais-valia.

19

A monitorização permanente do ambiente regulatório implica a análise dos novos

procedimentos que venham a ser criados, de novos encargos que as entidades

públicas estabeleçam e, naturalmente, dos que forem sendo eliminados. Pergunta-

se, pois, como poderá a entidade administrativa futuramente adstrita ao exercício

destas funções conhecer esses dados e obter essa informação.

Admite-se que possa ser criado um sistema de monitorização assente em vários

métodos complementares, que seriam os seguintes:

(i) Obrigação de todos os diplomas submetidos a agendamento em

reunião de Secretários de Estado e Conselho de Ministros terem,

obrigatoriamente, de preencher um pequeno questionário de

impacto regulatório sobre a criação/eliminação de novos

procedimentos e encargos.

Tal obrigação foi integralmente cumprida, pelo menos durante um lapso temporal

relevante. O agendamento processava-se de forma exclusivamente eletrónica, com

preenchimento de campos destinados à avaliação do impacto da proposta,

designadamente em matéria de custos de contexto.

Se tiver acesso a uma base de dados assim constituída poderá verificar que novos

procedimentos foram criados/eliminados através de atos adotados pelo Conselho de

Ministros e qual o seu impacto, segundo o Ministério que tenha promovido o

agendamento do diploma em causa.

Note-se que o questionário de impacto regulatório deve ser suficientemente simples

para evitar um preenchimento descuidado ou apressado mas, simultaneamente,

focar-se em aspetos substantivos essenciais como, por exemplo, “número de

procedimentos criados/eliminados” (campo de escolha múltipla), “valor aproximado

dos encargos diretos criados/eliminados para as pessoas/empresas”, etc.

(ii) Obrigação de todos os restantes instrumentos normativos

(portarias, despachos normativos, etc.) terem de preencher um

pequeno questionário de impacto regulatório sobre a

criação/eliminação de novos procedimentos e encargos, antes da

publicação em Diário da República.

20

Como é sabido, certos atos normativos apenas dependem de aprovação dos membros

do Governo envolvidos nas matérias em questão. Porém, podem ser criadores de

novos procedimentos ou custos de contexto. Importa, por isso, tê-los em conta no

âmbito da monitorização.

Neste quadro, é necessário exigir o cumprimento de uma obrigação de

preenchimento de um pequeno questionário idêntico ao dos diplomas submetidos a

apreciação pelo Conselho de Ministros aquando do envio do diploma para publicação

no Diário da República, o que já se processa por meios eletrónicos.

Tal permitiria enriquecer a base de dados de procedimentos/encargos criados e

eliminados com atos normativos cuja aprovação não envolve o Conselho de Ministros.

(iii) Criação de comissões de audição permanente de stakeholders.

A audição permanente de stakeholders revela-se um método importante, pois podem

existir procedimentos e novos encargos que a AMA não consiga identificar

isoladamente. Além disso, muitos dos encargos podem resultar de práticas e praxes

administrativas e não necessariamente de novos atos legislativos ou normativos.

Sugere-se, pois, a criação de uma comissão permanente composta por entidades do

meio empresarial e entidades públicas que permitiria à AMA ter uma terceira via para

identificar procedimentos e encargos excessivos.

A escolha dos membros desta Comissão deve fazer-se de forma cuidadosa, para evitar

derivas corporativas ou a existência de perspetivas excessivamente relacionadas com

os interesses de uma classe profissional, em detrimento do interesse público na

simplificação administrativa e redução dos custos de contexto.

A criação deste tipo de comissões não deve envolver a adoção de qualquer ato

legislativo ou normativo.

21

(iv) Criação de comissões específicas para temas onde o risco seja

mais elevado.

Finalmente, pode revelar-se adequada a criação de comissões de stakeholders para

assuntos específicos, cuja relevância ou risco possa justificá-lo (ex: declarações em

matéria fiscal, monitorização ambiental, etc).

A criação deste tipo de comissões também não deve envolver a adoção de qualquer

ato legislativo ou normativo.

Por último, pergunta-se o que poderá a AMA fazer com este conjunto de informação

que passaria a recolher no quadro da monitorização do ambiente regulatório.

Não repugnaria atribuir ao membro do Governo responsável pela modernização

administrativa poderes de iniciativa gerais em matéria de simplificação e redução de

custos de contexto para submeter propostas ao Conselho de Ministros, bem como

outros atos normativos. Assim, sempre que estivesse em causa uma matéria

relacionada com licenciamentos, autorizações ou outros procedimentos e atos

permissivos, o responsável pela modernização administrativa teria uma capacidade

para agir que lhe permitiria intervir sobre encargos burocráticos, mesmo que

relativamente a atribuições de outros membros do Governo.

5. Novos temas por abordar

O Estudo que se efetuou permitiu constatar que, além dos temas selecionados,

existem outros igualmente relevantes para as empresas e investidores, que criam

custos de contexto e oneram excessivamente a iniciativa económica.

A título de exemplo, veja-se que, para iniciar uma atividade empresarial agrícola

pecuária/suinicultura pode ser necessário:

(i) Autorização prévia de instalação de atividade pecuária;

(ii) Licença de exploração pecuária;

22

(iii) Licenciamento urbanístico para construção de edifícios afetos à

exploração;

(iv) Avaliação de impacte ambiental;

(v) Título de recursos hídricos;

(vi) Licença ambiental;

(vii) Aprovação administrativa de Plano de Gestão de Efluentes Pecuários;

(viii) Emissão de guia de transferência de efluentes pecuários por entidades

públicas competentes;

(ix) Registo de identificação e deslocação/transporte de suínos;

(x) Obtenção da marca oficial de exploração veterinária (1 igual para cada

orelha, no caso de bovinos).

Ou seja, o presente Estudo não esgota todos os tipos de procedimentos ou encargos

que oneram excessivamente os investidores, antes se impondo novos esforço de

identificação de áreas onde tal carga pode ser excessiva. Os procedimentos

relacionados com as atividades ligadas à agricultura são um exemplo, mas existirão

outros (como, por exemplo, na área do mar).

23

III. Análise dos Procedimentos: áreas e mecanismos de simplificação por

tema

A) Regras de Contratação Pública

1. Objeto

O tema “Regras de Contratação Pública” engloba várias matérias e diferentes tipos

de procedimentos. A abordagem centrou-se, essencialmente, na análise dos

procedimentos que têm impacto direto na vida das empresas que contratam com as

entidades públicas e outras entidades contratantes, deixando de lado as questões

maioritariamente internas, respeitantes ao funcionamento da própria Administração

Pública. Incluem-se nestas últimas, por exemplo, o relacionamento das regras da

aquisição de bens e de serviços com o restante regime de realização de despesa,

designadamente as normas sobre contabilidade pública, cabimentação de despesa e

outras de natureza similar.

Assim, em execução do plano do projeto, foram realizadas, na Faculdade de Direito

da Universidade de Lisboa, duas reuniões dedicadas ao tema “Regras de Contratação

Pública”, as quais tiveram lugar nos dias 12 de novembro e 19 de dezembro de 2014.

2. Principais problemas referidos pelos participantes nas reuniões

2.1. Existência de diversas plataformas com funcionamentos diferenciados e

custos elevados de utilização

Os representantes das empresas e da Administração Pública que estiveram presentes

nas reuniões foram praticamente unânimes: a existência de diversas plataformas,

com funcionamentos diferenciados e custos elevados associados, constitui um

entrave à concorrência e dificulta muito os procedimentos de contratação pública.

Os contratantes com o Estado e as pessoas coletivas de direito público salientaram

essencialmente do seguinte:

24

i) Custos elevados

Os representantes das empresas sinalizaram sobretudo os custos associados à

aquisição e operacionalização das plataformas, tendo um representante de uma

associação empresarial afirmado que os custos são “insuportáveis”.

Foi igualmente referida a limitação da concorrência que decorre da necessidade de

um concorrente ocasional ter de subscrever uma plataforma para responder a um

concurso público e de esse encargo desmobilizar muitas PME que não contratam

habitualmente com entidades públicas. Esta limitação é sentida do lado da

Administração Pública, que fica com “os procedimentos desertos porque as empresas

não podem suportar os custos”, nas palavras de um dos representantes da Segurança

Social. “Estamos a limitar o mercado pela capacidade financeira, devido à

plataforma”, disse outro funcionário de um ente público. Um colaborador do

Instituto dos Registos e do Notariado, I.P. (IRN), afirmou, por seu lado, que “as PME

não têm estrutura para custear toda esta despesa”.

ii) Falta de interoperabilidade das plataformas

Foram também identificados os constrangimentos decorrentes da falta de

interoperabilidade das plataformas: – “Temos de responder em múltiplas

plataformas”.

Queremos alguma uniformização”, pediu o representante de uma empresa. Na

verdade, as empresas não podem escolher a sua plataforma, estando obrigadas a

adquirir a plataforma que os serviços da Administração Pública têm,

independentemente de não ser aquela que, do ponto de vista dos fornecedores,

melhor satisfaz as suas necessidades.

iii) Funcionamento deficiente das plataformas

Foi apontada a falta de fiabilidade das plataformas, tendo sido, inclusivamente,

mencionada a incapacidade de apresentação tempestiva de uma proposta por

indisponibilidade/lentidão da plataforma em causa. O representante de uma das

empresas presentes criticou, ainda, o facto de as plataformas não concluírem

procedimento com a geração das faturas eletrónicas.

25

Os representantes do Estado e demais pessoas coletivas de direito público

queixaram-se essencialmente do seguinte:

iv) Custos elevados

Os representantes dos diversos serviços da administração pública apontaram,

igualmente, os custos das plataformas como um dos principais problemas. A

representante da Câmara Municipal de Lisboa revelou que as plataformas de

contratação eletrónica representavam um encargo de 30.000€ + IVA.

As queixas abrangeram não apenas os custos com as plataformas de compras

públicas, mas também os custos dos selos temporais, das ações de formação e da

assistência técnica. A mesma colaboradora da Câmara Municipal de Lisboa afirmou

que, quando a assistência técnica é solicitada por escrito, é recebida de volta “a

resposta e a fatura” desse serviço.

Especialmente criticados pelos representantes do IRN foram os custos com a

aquisição de certificados digitais, considerando a possibilidade de utilização dos

sistemas já existentes na Administração Pública, especialmente o certificado do

cartão de cidadão ou a chave móvel digital.

v) Falta de interoperabilidade das plataformas

Os constrangimentos decorrentes da falta de interoperabilidade das plataformas mas,

especialmente, entre estas e os outros sistemas da Administração Pública marcaram

o discurso dos diversos representantes de organismos públicos. Devia ser “uma

plataforma eletrónica única”, reclamou uma funcionária da Segurança Social. E

continuou, dizendo: – “contratação não é só o procedimento contratual; é preciso

olhar para o ciclo todo: levantamento de necessidades, pedidos de pareceres, etc.”.

E terminou, descrevendo que era necessário inserir “a mesma informação em várias

plataformas e em diversos sistemas”.

Estas ideias foram acompanhadas por um dos representantes do IRN que solicitou a

interligação entre os instrumentos de gestão financeira com as plataformas de

contratação pública. “O módulo da gestão de contratos não está ligado ao módulo da

contabilidade”, disse o representante do IRN.

No mesmo sentido, uma representante da Segurança Social reclamou a existência de

partilha de informação entre as plataformas e os sistemas do Instituto da Construção

26

e do Imbiliário, I.P. (INCI) e da Entidade de Serviços Partilhados da Administração

Pública, I.P. (ESPAP), dispensando a inserção da mesma informação para dar

cumprimento às obrigações de reporte estatístico.

vi) Funcionamento deficiente das plataformas

As queixas sobre o mau funcionamento das plataformas e a insuficiência da

assistência técnica também estiveram presentes. Um dos representantes da

Administração Pública afirmou que lhe é, frequentemente, dito: “não posso fazer

isso porque a ferramenta não me deixa”.

Foi, igualmente, criticada a falta de atendimento de qualidade de alguns operadores

de plataformas.

2.2. A Administração Pública pede documentos de que não precisa (já possui a

informação que deles consta ou esta é desnecessária)

Outra das queixas mais ouvidas foi a de que a Administração Pública pede,

reiteradamente, documentos/informação que já tem ou a que o Estado consegue

aceder diretamente.

i) Solicitação de informação enviada pela mesma entidade para outro

procedimento

Os representantes das empresas foram quase unânimes na identificação de um

problema: se concorrerem em dois procedimentos diferentes têm de reenviar a

mesma informação para cada um desses dois procedimentos. “Nos concursos pedem

as mesmas coisas”, lamentava o representante de uma das empresas presentes.

Esta necessidade abrange as próprias autorizações de consulta da informação fiscal e

da Segurança Social.

ii) Solicitação de informação a que a Administração Pública pode aceder

diretamente

A documentação obrigatória, bem como aquela que a Administração Pública solicita

casuisticamente visa, na maior parte dos casos, atestar informação de que o Estado e

27

as restantes pessoas coletivas públicas já são detentoras. A representante de uma

associação empresarial deu o exemplo da certidão demonstrativa de que uma

entidade não se encontra em processo de insolvência, que “tem de ser levantada

pessoalmente no tribunal de comércio e só vale naquele dia”.

Por seu turno, uma colaboradora de uma autarquia criticou o facto de os

adjudicantes não acederem diretamente ao certificado de registo criminal.

iii) Solicitação de informação repetida ou desnecessária

A representante da Câmara Municipal de Lisboa afirmou que a informação recolhida a

partir das declarações constantes dos anexos I e II é redundante.

Por seu turno, a representante da Associação de Empresas de Construção, Obras

Públicas e Serviços (AECOPS) criticou que o facto de, em certos procedimentos, ser

exigida a entrega do “certificado de inscrição no Registo Nacional de Pessoas

Coletivas com todas as inscrições em vigor”, por se tratar de uma certidão com a

mesma informação que consta da certidão de registo comercial.

3. Outros assuntos referidos pelos participantes na reunião

3.1. A audiência prévia não é necessária em muitas situações

A representante da Câmara Municipal de Lisboa referiu que, em muitos casos, não faz

sentido ter de aguardar pelo decurso do prazo de audiência prévia, servindo este

apenas para atrasar as aquisições.

3.2. Insuficiência dos prazos do Código dos Contratos Públicos

Uma representante do Ministério da Economia afirmou que “os prazos do CCP são

demasiado curtos”.

3.3. Incerteza quanto à informação solicitada

28

Uma representante de uma associação empresarial relatou que o Anexo I tem

incorreções e que o INCI já emitiu um comunicado a retificá-lo mas, como essa

retificação nunca foi efetuada por alteração ao referido anexo, há procedimentos em

que as empresas que seguem a comunicação do INCI são excluídas.

3.4. Dificuldade na obtenção de autorização para a realização de encargos

plurianuais

Um representante da Segurança Social apontou as grandes dificuldades na obtenção

de autorização para a contração de encargos plurianuais como um problema muito

relevante na gestão administrativa e financeira. Foi acompanhado nestas

preocupações pelo representante do IRN, que relatou que o tempo que os

procedimentos demoram faz com que, quando terminam, já não haja “cobertura

legal para a despesa”.

3.5. O portal base.gov.pt funciona mal

Um dos representantes da Segurança Social criticou o funcionamento do portal

base.gov.pt, designadamente no que respeita ao registo da fase de execução dos

contratos.

3.6. Faltam funcionalidades às plataformas de contratação pública

Uma representante do Ministério da Economia, sinalizou a falta de automatismos que

permitam a inserção automática ou facilitada de informação, de que é exemplo a

pesquisa, diretamente a partir das plataformas, dos códigos de CPV – Common

Procurement Vocabulary.

4. Propostas de melhoria sugeridas pelos participantes na reunião

4.1. Fusão das declarações constantes dos anexos I e II

29

A representante da Câmara Municipal de Lisboa propôs que se fundissem as

declarações constantes dos anexos I e II, tendo em conta que a maioria da

informação é redundante.

4.2. Acesso direto da administração pública à informação do registo criminal

A representante da Câmara Municipal de Lisboa sugeriu que as entidades públicas

acedessem diretamente à informação do registo criminal. Para esse efeito, foi

proposto que, tal como acontece com a informação fiscal e da Segurança Social,

fosse possível aceder a essa informação mediante autorização do seu titular. Um dos

membros da equipa do ICJP afirmou que considera não haver qualquer problema

constitucional que obste a essa solução.

4.3. Criação de um cadastro nacional de fornecedores incumpridores

A representante da Câmara Municipal de Lisboa propôs a criação de um cadastro

nacional de empresas que não cumpram os contratos com o Estado, de modo a evitar

que sejam contratados por outra entidade pública.

4.4. Eliminação da audiência prévia em certos casos

A representante da Câmara Municipal de Lisboa propôs ainda a eliminação da

audiência prévia, por considerar que, em muitos casos, não se justifica que se tenha

de aguardar pelo decurso do prazo de audiência prévia, atrasando as aquisições. Um

dos representantes do IRN sugeriu que se pudesse prever a renúncia, no início do

procedimento, ao direito de audiência prévia.

4.5. Eliminação da necessidade de aprovação de portarias de extensão de

encargos no âmbito de aquisições feitas ao abrigo de acordos-quadro

O representante da ESPAP defendeu que as necessidades que, normalmente, são

supridas através de aquisições no contexto de acordos quadro são sensivelmente as

mesmas em cada ano, defendendo a eliminação da necessidade de a plurianuidade

dessas aquisições ser autorizada por portaria de extensão de encargos.

30

4.6. Elaboração de manuais de procedimentos

Um representante do IRN sugeriu que fossem criados manuais sobre os concursos

públicos, para que haja acerto e uniformidade nos procedimentos,

independentemente do departamento do Estado que esteja em causa.

4.7. Plataforma única para a contratação pública eletrónica

A larguíssima maioria dos participantes na reunião sugeriu que a multiplicidade de

plataformas fosse substituída por uma única plataforma eletrónica.

O representante de uma associação empresarial disse que “desde 2009 que a sua

associação defende uma plataforma só para a saúde”. Uma das representantes da

Segurança Social defendeu, reiteradamente, que deveria haver apenas uma

plataforma eletrónica: “plataforma única era excelente”, chegou a afirmar. E os dois

representantes do IRN referiram mesmo que a administração pública “já deu provas

evidentes de que consegue fazer uma plataforma única” e que esta plataforma

pública “não precisa de ser alimentada por selos temporais”.

A única voz discordante foi a do representante da ESPAP que apontou a

interoperabilidade entre plataformas como a melhor solução para resolver os

problemas identificados sem destruir o “mercado de 30 milhões de euros” que

representa o atual modelo de plataformas eletrónicas de contratação pública.

4.8. Repositório único de informação

O representante da ESPAP defendeu a criação de um repositório único de informação

junto do organismo que representa. Este repositório seria partilhado por todas as

entidades públicas e ajudaria a resolver os problemas decorrentes de a entidade

pública usar uma plataforma e a empresa outra.

O representante de uma das empresas presentes sugeriu que os documentos, em

especial aqueles que têm informação que a Administração Pública não detém,

possam ser entregues a uma entidade pública que os disponibilize a quem deles

precisar dentro da Administração Pública. Estes documentos teriam um prazo de

validade durante o qual serviriam para todos os efeitos.

31

4.9. Maior integração entre as plataformas de compras públicas e os outros

sistemas da Administração Pública

Diversos participantes sugeriram que a interação entre as plataformas eletrónicas de

compras públicas e o portal base.gov.pt fosse incrementada. Sugeriram, também,

que se aumentasse a comunicação entre as plataformas e os sistemas da ESPAP e do

INCI que recebem os reportes estatísticos.

4.10. Generalização da utilização do certificado do cartão de cidadão

Um dos representantes do IRN sugeriu que se generalizasse a utilização dos

certificados do cartão de cidadão, chegando a questionar: “se já temos os

certificados, porque não utilizá-los?”.

4.11. Criação de um sistema de procurações online

A representante da Câmara Municipal de Lisboa sugeriu que se criasse um sistema de

procurações online, à semelhança do que se passa com as procurações irrevogáveis,

para que esse documento pudesse ser acessível sem ter de ser sistematicamente

enviado. Um dos representantes do IRN sugeriu que se alargasse o sistema já

existente para as procurações irrevogáveis.

5. Propostas de melhoria sugeridas pelo ICJP

Referem-se abaixo as oportunidades de melhoria e simplificação de procedimentos

administrativos/regulatórios e redução de custos de contexto que o ICJP identificou.

5.1. Proibição efetiva de a Administração Pública solicitar documentos que

reúnem informação a que pode aceder diretamente

Os adjudicantes solicitam muitos documentos para fazer prova de factos que podem

ser atestados com recurso a informação que se encontra armazenada em bases de

dados da Administração Pública. A exigência destes documentos impõe aos

32

concorrentes que os solicitem a outros serviços da Administração Pública, com custos

elevados e perdas de tempo.

São exemplos deste tipo de documentos, entre outros: o certificado de registo

criminal dos representantes da empresa; a certidão de registo comercial ou a

disponibilização do código de acesso para a sua consulta online; a certidão das

Contas Anuais relativa à Informação Empresarial Simplificada e os alvarás.

A solicitação deste tipo de documentação deve ser expressamente proibida.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos.

5.2. Eliminação dos pedidos de declaração de factos sobre os quais as entidades

adjudicantes atestam sempre a veracidade por acesso direto à sua

informação

Ainda que não seja solicitada a prova de determinados factos declarados, não faz

sentido que se exija a declaração de um facto que depois vai ser confirmado pela

Administração Pública por acesso direto à informação declarada. Esta prática só fará

sentido se não se proceder à verificação de todas as declarações, mas apenas a um

controlo por amostragem.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente das

minutas das declarações constantes dos anexos ao Código dos Contratos Públicos.

5.3. Eliminação das declarações sobre factos em relação aos quais se exige prova

É absurdo que se exija a declaração de um facto e, subsequentemente, a sua prova.

Se a Administração Pública não se puder bastar com a mera declaração de honra,

então não deve poder solicitar a declaração. Se, ao invés, a declaração for

suficiente, então a sua prova deve ser dispensada. Esta situação ocorre sempre com

as declarações de não dívida, mas também, muito frequentemente, com a

declaração de que determinada empresa não se encontra em estado de insolvência.

33

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente das

minutas das declarações constantes dos anexos ao Código dos Contratos Públicos.

5.4. Possibilidade de reutilização da informação/documentação enviada

Possibilidade de utilização da mesma documentação para diversos fins (ex: vários

concursos), incluindo as autorizações de consulta, designadamente à informação

fiscal ou da Segurança Social.

Esta solução é simples de implementar se for criado um perfil eletrónico de cada

fornecedor, onde aquela informação fique armazenada. No caso de este perfil não ser

criado, uma solução alternativa poderá passar pela identificação, pelos fornecedores,

dos documentos anteriormente enviados para que a Administração Pública lhes possa

aceder diretamente.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos.

5.5. Autorizações genéricas de consulta de informação

Em vez de ser dada uma autorização casuística para consulta da informação, os

interessados devem poder emitir autorizações genéricas, por prazos muito alargados,

em que autorizem, para certos fins, a consulta de informação relevante. Esta

autorização seria revogável a todo o tempo.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos.

5.6. Elenco taxativo dos documentos necessários nos procedimentos mais

comuns

Identificação taxativa dos documentos que podem ser solicitados para determinado

tipo de procedimentos. Esta medida terá a vantagem de, por um lado, eliminar as

incertezas que muitas vezes resultam da redação da lei e dos regulamentos e, por

34

outro, evitar que se solicite às empresas informação/documentação desnecessária,

apenas porque quem faz o concurso usou uma minuta de um concurso anterior.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos.

5.7. Dispensa imperativa de caução e de seguro quando o valor do contrato seja

inferior a determinado valor (por exemplo, 75.000€)

As PME que contratam ocasionalmente com as entidades públicas são obrigadas a

celebrar contratos de seguro (que cobre o risco de incumprimento) em contratações

de valor relativamente baixo. Esta obrigação faz aumentar o preço dos contratos,

acabando por ser repercutido na Administração Pública este encargo, ou por via da

limitação da concorrência ou, diretamente, no preço apresentado.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos.

5.8. Dispensa imperativa de caução quando haja créditos da empresa sobre a

entidade adjudicante

Quando a empresa tenha créditos sobre a entidade adjudicante, é inaceitável que se

exija caução num outro procedimento. Se esses créditos estiverem devidamente

reconhecidos (ex: por acordo extrajudicial) podem ser usados como garantia no novo

procedimento.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos.

5.9. Dispensa da formalização do contrato quando esta seja desnecessária

A obrigação de formalização de um contrato, nos casos em que existe, é muitas vezes

35

dispensável. Por isso, sugere-se que, quando as peças do concurso, os respetivos

esclarecimentos e a proposta vencedora, sejam suficientes para determinar com

clareza as obrigações das partes, seja dispensada a sua formalização.

Trata-se, portanto, de dispensar as fases de negociação e aprovação da minuta do

contrato e da outorga do mesmo.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos.

5.10. Simplificar o formalismo da outorga do contrato

A outorga do contrato é um ato excessivamente formal. Propõe-se, assim, que a

outorga formal seja substituída pela mera obrigação da sua assinatura. Na verdade, a

outorga constitui uma obrigação que não costuma ser respeitada, sendo prática

habitual a assinatura dos contratos em momentos diferidos. No entanto, trata-se de

um ato que é sempre praticado fora das plataformas eletrónicas de contratação

pública, pois a forma com está regulada na lei impede a sua formalização por via

eletrónica, e que é muitas vezes responsável pelo atraso do início da execução dos

contratos.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos.

5.11. Eliminação do ato de aprovação da minuta do contrato

O ato administrativo de aprovação da minuta do contrato não traz valor acrescentado

relativamente à assinatura do contrato. Por esse facto, propõe-se que a aprovação da

minuta do contrato seja facultativa, pelo menos quando a entidade competente para

a aprovar a minuta seja a que for competente para a outorga do contrato.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos.

36

5.12. Codificação e simplificação de toda a legislação e regulamentação

Desde o exercício de codificação que ocorreu em 2008 já se produziram alguns atos

dispersos sobre a matéria, como o regime jurídico das centrais de compras. Julga-se

que poderia ser útil a sua codificação.

Acresce que o CCP ainda tem muitas normas que poderiam ser simplificadas e

atualizadas, pelo que propomos a análise na especialidade de todas as normas com

vista à sua simplificação. Refira-se, por exemplo, a simplificação das declarações

constantes dos anexos I e II.

Esta medida implica, pelo menos, a revisão de toda a legislação vigente sobre

contratação pública, nomeadamente do Código dos Contratos Públicos e da legislação

respeitante às centrais de compras, como o Decreto-Lei n.º 200/2008, de 9 de

outubro, que aprovou o regime jurídico aplicável à constituição, estrutura orgânica e

funcionamento das centrais de compras.

5.13. Elaboração de manuais de procedimentos em linguagem clara

Criação de manuais sobre os procedimentos de contratação pública, em linguagem

clara, para que sejam bem compreendidos pelos empresários, sem que haja

necessidade de consultar a legislação a cada passo. As plataformas de compras

públicas também devem ser construídas de modo a que quem as use não careça de

conhecer, pormenorizadamente, a lei.

Esta medida não implica, em princípio, a revisão de legislação vigente, no entanto

poderá ser imposta por via de uma Resolução do Conselho de Ministros.

5.14. Plataformas de contratação pública

(i) Criação de uma plataforma pública para a contratação eletrónica

O modelo atual, baseado na existência de um mercado privado de fornecedores de

plataformas de compras públicas, tem diversos problemas. O maior de todos,

afetando as empresas, o Estado e as demais pessoas coletivas públicas, é o facto de

37

afastar muitas PME dos concursos públicos, por falta de condições económicas para

suportar os custos, para elas excessivos, da utilização ocasional de uma plataforma.

Além disto, o atual sistema importa encargos significativos para os empresários que

são obrigados a utilizar as plataformas e a Administração Pública, que tem de realizar

procedimentos e pagar os respetivos serviços.

Para obstar a estes problemas podem ser encaradas várias abordagens possíveis:

(i) Gratuitidade obrigatória das plataformas para as empresas, devendo a

Administração Pública a suportar todos os custos;

(ii) Disponibilização de uma única plataforma eletrónica pública e gratuita,

utilizável por todas as entidades públicas e privadas;

(iii) Disponibilização de uma plataforma pública gratuita (utilizável por todas

as entidades públicas e pelas privadas que o queiram fazer) e exigência de

interoperabilidade entre esta e todas as plataformas privadas, deixando

ao mercado a opção de utilizar, ou não, os serviços das plataformas

privadas, tendo em conta as funcionalidades e os custos.

Das abordagens descritas, as duas últimas parecem ser as vias a adotar. De entre

estas, a última pode ter a vantagem de não excluir do mercado os atuais operadores,

ao permitir que as empresas que contratam com a Administração Pública possam

escolher entre a plataforma pública gratuita e as plataformas privadas que,

eventualmente, disponibilizem serviços adicionais que as empresas encarem como

um valor acrescentado.

Qualquer uma das duas vias referidas envolve a construção de uma plataforma

eletrónica pública, o que não se afigura ser especialmente complexo ou oneroso,

tendo em conta que a Administração Pública já disponibiliza outros serviços

eletrónicos mais sofisticados.

A plataforma pública deve ser o mais simples possível e adaptável ao procedimento

em causa. O facto de a Administração Pública passar a disponibilizar uma plataforma

que permita a participação básica nos procedimentos de contratação pública poderá

estimular o aperfeiçoamento das plataformas privadas que apresentam hoje diversos

problemas relacionados com falta de disponibilidade, mau desempenho, falta de

qualidade da assistência técnica e falta de funcionalidades essenciais, contribuindo

38

para que elevem e criem valor acrescentado sobre esse serviço “básico”.

Esta medida implica, pelo menos, a revisão do Decreto-Lei n.º 143-A/2008, de 25 de

julho e das Portarias n.os 701-G/2008 e 701-F/2008, ambas de 29 de julho.

(ii) Repositório único de informação/dossier eletrónico da empresa

Os fornecedores das entidades públicas devem ter um espaço eletrónico, fornecido

pela Administração Pública, que seja acessível por todas as entidades públicas (e

mesmo privadas a quem seja dado acesso pelo próprio).

Este passaria a ser o espaço onde seriam armazenadas, pela própria empresa e pela

Administração Pública, as informações/documentação relevantes para diversos

efeitos. Seria, também, aqui que seriam dadas e revogadas as autorizações de

consulta às bases de dados, devendo ser gerado um documento de cada vez que essas

bases são consultadas, de modo a informar o próprio do acesso à sua informação.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos.

(iii) Total integração entre a plataforma (ou plataformas) de compras

públicas e os outros sistemas da Administração Pública

As ferramentas onde são tramitados os procedimentos de contratação pública devem

estar totalmente integradas, designadamente, com o Diário da República Eletrónico,

o portal.base.gov.pt, o Tribunal de Contas e as entidades que recebem informação

estatística, como a ESPAP e o INCI.

É, também, muito importante a integração entre estas ferramentas e os restantes

sistemas de gestão económico-financeira dos serviços da Administração Pública,

permitindo, por exemplo, a existência de alarmes sobre a aproximação dos valores

limite do ajuste direto e a aplicação de ferramentas de business intelligence sobre

toda a informação.

Em princípio, esta medida não implica a revisão de legislação vigente, pois carece,

essencialmente, do desenvolvimento e aperfeiçoamento de sistemas de informação.

39

(iv) Generalização da utilização do certificado do cartão de cidadão ou da

chave móvel digital

A autenticação nos sistemas da Administração Pública (e nas plataformas privadas de

compras públicas) deve ser realizada com recurso ao certificado do cartão de cidadão

ou ao novo sistema da chave móvel digital. O Estado tem todo o interesse em

promover a utilização dos sistemas que desenvolveu e em ajudar a baixar os custos

de quem contrata com a Administração Pública.

Esta medida implica, pelo menos, a revisão do Decreto-Lei n.º 143-A/2008, de 25 de

julho e da Portaria n.º 701-G/2008, de 29 de julho.

(v) Melhoria da disponibilidade, do desempenho e da assistência técnica

das plataformas

Sugere-se a realização de uma auditoria ao funcionamento das diversas plataformas.

Esta auditoria deve permitir o estabelecimento de níveis de serviço mínimos (SLA –

Service Level Agreement) que têm de ser respeitados, sob pena de perda da

certificação das plataformas.

Esta medida implica, pelo menos, a revisão do Decreto-Lei n.º 143-A/2008, de 25 de

julho e da Portaria n.º 701-G/2008, de 29 de julho.

(vi) Pagamento dos cadernos de encargos por via eletrónica

As plataformas têm falta de funcionalidades essenciais como, por exemplo, a

possibilidade do pagamento dos cadernos de encargos ser efetuada por via

eletrónica.

Sem prejuízo da eliminação do pagamento dos cadernos de encargos, que seria de

louvar, sugere-se, pelo menos, a criação da possibilidade de os cadernos de encargos

serem pagos por Multibanco ou Homebanking e esse pagamento ser devolvido por

transferência bancária, automaticamente, se o candidato não for rejeitado ou se a

proposta não for retirada.

40

Esta medida implica, pelo menos, a revisão do Decreto-Lei n.º 143-A/2008, de 25 de

julho e da Portaria n.º 701-G/2008, de 29 de julho.

(vii) Eliminação das publicações em Diário da República

As publicações respeitantes a concursos públicos, como os anúncios, e outros

procedimentos de contratação pública, deveriam ser centralizadas num único portal,

de consulta simples e sem custos associados. Tal dispensaria as dispendiosas

publicações no Diário da República.

Este portal poderia mesmo ter funcionalidades especiais, como avisos por email ou

sms, quando fossem lançados concursos com determinadas características.

Esta medida implica, pelo menos, a revisão de legislação vigente, nomeadamente do

Código dos Contratos Públicos e das Portarias n.os 701-A/2008 e 701-F/2008, ambas

de 29 de julho de 2008.

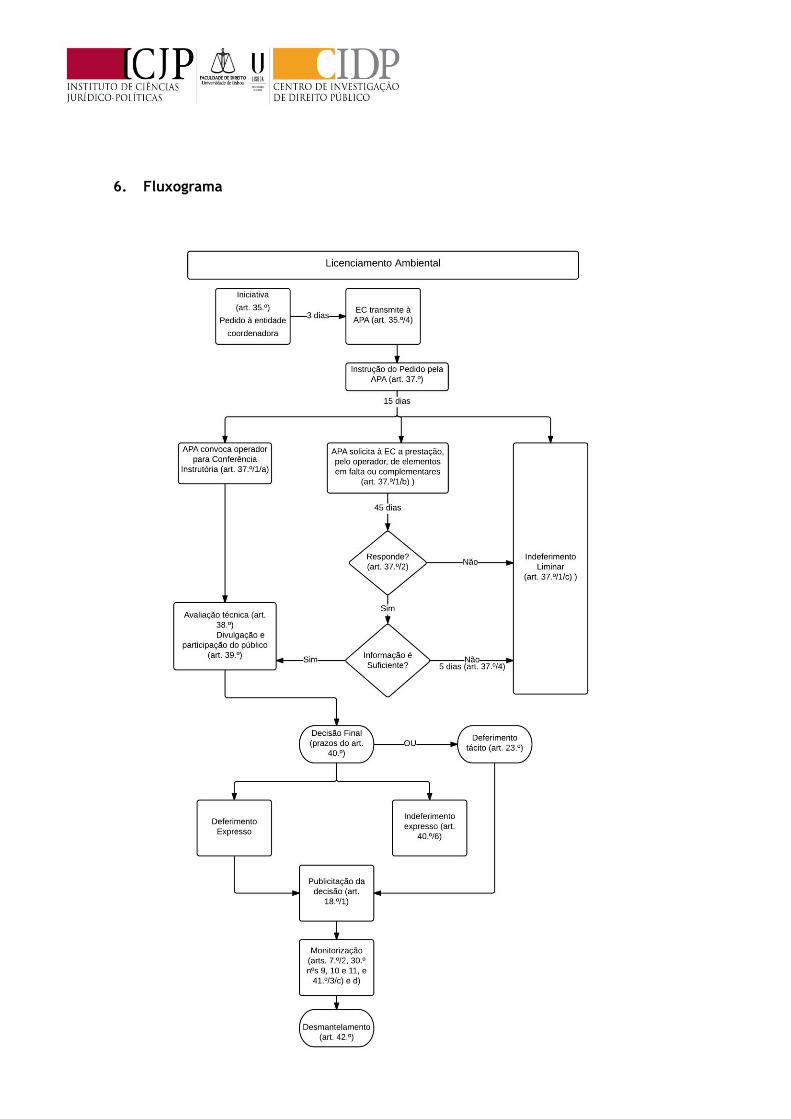

6. Fluxogramas

Disponibilizados pela Administração Pública no portal base.gov:

http://www.base.gov.pt/mediaRep/inci//files/base_docs/CCP_Ajuste_directo.pdf http://www.base.gov.pt/mediaRep/inci//files/base_docs/CCP_Concurso_Publico_2014.pdf http://www.base.gov.pt/mediaRep/inci//files/base_docs/CCP_Concurso_Publico_urgente_2014.pdf http://www.base.gov.pt/mediaRep/inci//files/base_docs/CCP_Concurso_Limitado_2014.pdf http://www.base.gov.pt/mediaRep/inci//files/base_docs/CCP_Negociacao.pdf http://www.base.gov.pt/mediaRep/inci//files/base_docs/CCP_Dialogo_Concorrencial.pdf http://www.base.gov.pt/mediaRep/inci//files/base_docs/CCP_Concurso_Concepcao.pdf

41

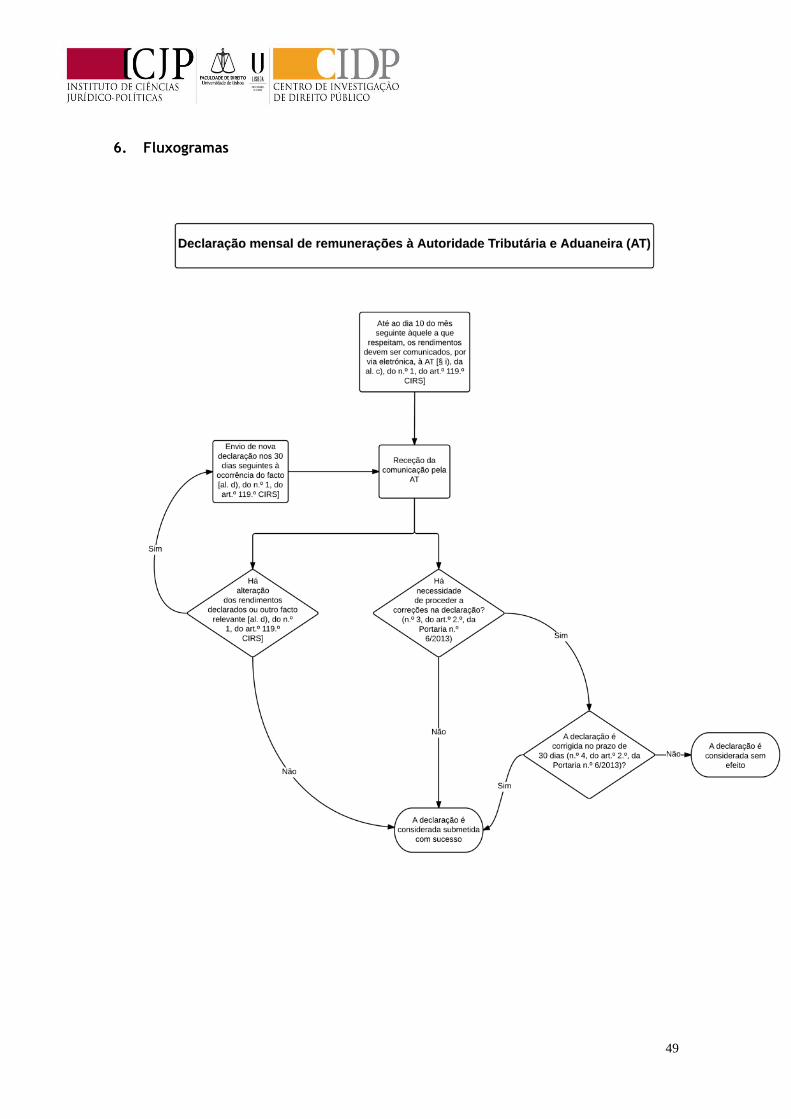

B) Declarações Mensais de Remunerações para a Autoridade Tributária e

Aduaneira e para a Segurança Social

1. Objeto

O tema “Declarações Mensais de Remunerações para a Autoridade Tributária e

Aduaneira e para a Segurança Social” (DMR) engloba um conjunto de procedimentos

que consistem, essencialmente, em comunicações mensais efetuadas pelas empresas

ao Estado.

Assim, em execução do plano do projeto, foram realizadas, na Faculdade de Direito

da Universidade de Lisboa, duas reuniões dedicadas a este tema “Declarações

Mensais de Remunerações para a Autoridade Tributária e Aduaneira e para a

Segurança Social”, as quais tiveram lugar nos dias 24 de novembro e 15 de dezembro

de 2014, sendo que esta última reunião foi realizada em conjunto com a reunião

sobre “Fundo de Compensação e Fundo de Garantia”.

2. Principais problemas referidos pelos participantes nas reuniões

2.1. Obrigação de reportar, em separado, informação muito semelhante à

Autoridade Tributária e Aduaneira e à Segurança Social

A principal crítica apontada pelos participantes na reunião foi a necessidade de

reportar informação muito semelhante à Autoridade Tributária e Aduaneira e à

Segurança Social. Essa foi a queixa unânime dos representantes das empresas mas,

também, da administração pública, uma vez que os organismos públicos estão

igualmente obrigados a efetuar estas declarações. A representante do Ministério da

Educação e Ciência, confirmou que “a própria administração tem o mesmo problema

que as empresas”.

Os representantes das empresas concordaram, ainda, no facto de estes encargos

serem ainda mais pesados quando esteja em causa uma PME, pois muitas destas

empresas não têm sistemas de informação que as ajudem a reduzir os encargos

gerados por estas obrigações. Foi esta, por exemplo, a opinião de um dos TOC

presentes que apontou, em especial, a situação difícil das microempresas.

42

2.2. Falta de avaliação de impacto das alterações legislativas e regulamentares

Outra das críticas escutadas aos representantes das empresas, especialmente, ao

representante de uma das empresas presentes foi a falta de avaliação do impacto das

mudanças. Chegou mesmo a dizer que “altera-se a lei porque dá jeito à

Administração Pública e não se estuda o impacto” e que “a fonte da burocracia é a

não avaliação dos impactos”.

3. Outros assuntos referidos pelos participantes na reunião

3.1. Nas Declarações Mensais de Remunerações (DMR) é solicitada informação

desnecessária

Um dos representantes das empresas questionou a razão pela qual se solicita o envio

à Autoridade Tributária e Aduaneira de rendimentos não sujeitos a tributação.

3.2. Há informação semelhante àquela que é reportada nas DMR que é

novamente solicitada pela administração pública em declarações anuais

Os participantes na reunião queixaram-se de haver reportes anuais de informação

que contêm informação semelhante àquela que é reportada nas declarações mensais

para a Autoridade Tributária e Aduaneira e para a Segurança Social. O exemplo mais

flagrante é o do quadro 0529-A ao anexo A da IES, em que se solicita informação

semelhante à que já consta das declarações mensais para a Segurança Social, com

exceção do número de horas trabalhadas por cada trabalhador, sendo que na

declaração mensal se pede o número de dias de trabalho de cada trabalhador.

3.3. Há informação semelhante àquela que é reportada nas DMR que é

novamente solicitada pela administração pública noutras declarações

mensais

43

Os participantes na reunião, em particular um dos representantes de uma grande

empresa, queixaram-se da obrigação de reportar em formulários diferentes

informação semelhante, designadamente aquela que é feita nas declarações mensais

para a Autoridade Tributária e Aduaneira e para a Segurança Social e a que consta das

declarações para efeitos dos Fundos de Compensação.

3.4. Falta de articulação entre a informação solicitada nas DMR e a que é

solicitada noutras declarações

Um representante de uma grande empresa relatou que quando um trabalhador cessa

a sua atividade é necessário informar a Segurança Social sobre se ocorreu mudança

de local de exercício da atividade do trabalhador durante a execução do contrato de

trabalho. Ora, uma vez que essa informação é reportada nas DMR, deveria ser

dispensada esta informação no termo do contrato, pois o desfasamento temporal

entre a admissão e a cessação do mesmo pode tornar esta operação bastante

complexa, designadamente numa empresa com muitos estabelecimentos e dezenas

de milhares de trabalhadores.

3.5. A plataforma eletrónica da administração fiscal não aparece pré-

preenchida com a informação do mês anterior

A plataforma eletrónica através da qual se entrega a DMR para a Autoridade

Tributária e Aduaneira não aparece pré-preenchida com a informação do mês

anterior, obrigando ao seu preenchimento integral todos os meses.

3.6. Problemas com a validação dos dados enviados

É frequente a ocorrência de problemas resultantes de pequenas diferenças

(normalmente de cêntimos) nos valores constantes das declarações mensais quando

confrontados com os valores anuais. Estas diferenças resultam do facto de a soma de

valores arredondados ser diferente do valor que resulta do arredondamento da soma

dos valores totais.

3.7. Os impactos das alterações nas plataformas são muito grandes

44

É muitas vezes desconsiderado pela Administração Pública o impacto das alterações

nos sistemas de informação. Mesmo quando está em causa uma evolução tecnológica,

esta deve ser sempre muito bem ponderada, pois implica sempre custos de

adaptação que podem ser muito elevados. Um dos TOC presentes chegou mesmo a

ironizar, dizendo que “a Administração Pública está feita com as Software Houses”.

4. Propostas de melhoria sugeridas pelos participantes na reunião

4.1. Fusão das declarações mensais de remunerações

A solução apresentada para ultrapassar a principal crítica apontada pelos

participantes na reunião – reportar, separadamente, informação muito semelhante à

Autoridade Tributária e Aduaneira e à Segurança Social – foi a fusão das duas

declarações. A representante de uma das empresas de software de contabilidade

presentes disse mesmo “claro que gostava de uma declaração única”.

Já foi referido que as entidades públicas destinatárias das declarações invocaram a