EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA a … · correto cálculo da vantagem do ADICIONAL...

96

a4íron Camilo Leite Xunfioz ADVOCACIA , rec,nc:i•oo Arru?to. :Patricia Arrubci Xunfioz EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA a VARA DA FAZENDA PÚBLICA: MARIA DOS PRASERES PREGNOLATO E OUTROS, devidamente qualificados na relação anexa, que desta é parte integrante, por seu advogado, infra-assinado (procurações 1 a 30), vêm, respeitosamente, à presença de Vossa Excelência, com fundamento no artigo 282 e seguintes do Código de Processo Civil, propor a presente AÇÃO ORDINÁRIA v). ; da FAZENDA DO ESTADO DE SÃO PAULO, pelos motivos de fato e de direito a seguir expostos: 1. Os autores, são servidores públicos estaduais ativos e aposentados, pertencentes ao quadro da SECRETARIA DA SAÚDE, conforme comprovam os inclusos documentos (doc. 1.1 a 30.7-A). Rua Barão de Itapetininga, 297 - Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - numhoz@)adv.oabsp.org.br

Transcript of EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA a … · correto cálculo da vantagem do ADICIONAL...

a4íron Camilo Leite Xunfioz

ADVOCACIA , rec,nc:i•oo Arru?to.

:Patricia Arrubci Xunfioz

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA a VARA DA

FAZENDA PÚBLICA:

MARIA DOS PRASERES PREGNOLATO E

OUTROS, devidamente qualificados na relação anexa, que desta é parte integrante,

por seu advogado, infra-assinado (procurações 1 a 30), vêm, respeitosamente, à

presença de Vossa Excelência, com fundamento no artigo 282 e seguintes do Código

de Processo Civil, propor a presente

AÇÃO ORDINÁRIA

v). ; da FAZENDA DO ESTADO DE SÃO PAULO, pelos motivos de fato e de direito a seguir expostos:

1. Os autores, são servidores públicos estaduais ativos e aposentados, pertencentes ao quadro da SECRETARIA DA SAÚDE, conforme comprovam os inclusos documentos (doc. 1.1 a 30.7-A).

Rua Barão de Itapetininga, 297 - Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - numhoz@)adv.oabsp.org.br

Airton Camilo Leite Xunaoz

ADVOCACIA

2

Leonarbo Arrubck Xunfioz Patrícia ArTUM Xunnoz

DIREITO PLEITEADO NESTA AÇÃO

2. Pretendem os autores através da presente ação, o correto cálculo da vantagem do ADICIONAL POR TEMPO DE SERVIÇO (QÜINQÜÊNIO), com a inclusão das gratificações e demais vantagens não

eventuais, nos termos do artigo 129 da Constituição Estadual, observada a situação

funcional de cada autor, a ser devidamente apurada em futura fase de liquidação de

sentença.

3. A inclusão das vantagens percebidas pelos autores na base de cálculo do Adicional por Tempo de Serviço, é inteiramente devida não só por expressa determinação do artigo 129 da Constituição Estadual, mas também por sua verdadeira natureza jurídica, eis que absolutamente integram os vencimentos / proventos dos autores.

DOS FATOS E FUNDAMENTOS JURÍDICOS

4. Os autores, são servidores pertencentes à Secretaria da r'de, todos com mais de 5 (cinco) anos de efetivo exercício, e conseqüentemente,

percebendo no míniráo 1 (um) Adicional por Tempo de Serviço, conforme comprovam os documentos em anexo.

5. Nos termos do artigo 127 da Lei 10.261/68 e posteriormente o artigo 129 da Constituição Estadual, é devido ao servidor estadual, a

cada cinco anos de trabalho, um Adicional por Tempo de Serviço, calculado à razão de 5% (cinco por cento) sobre os vencimentos.

6. Ocorre que, o Governo do Estado de São Paulo, nos últimos anos, tem adotado política salarial incompatível e totalmente equivocada, eis .1, -. com o artificio de "reajustes", vem concedendo gratificações/adicionais com

as mais diversas nomenclaturas, sem a devida incidência no cálculo do Adicional por Tempo de Serviço (qüinqüênio).

Rua Barão de Itapetininga, 297 - 4' Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - [email protected]

Li

Aírton Camilo Leite Xunfioz

ADVOCACIA

3

teonarõo ArruM Xunfioz Patrícia Arruaa Xunfioz

7. No presente caso, os autores objetivam a incidência

de vantagens efetivas e permanentes na base de cálculo do Adicional por Tempo de

Serviço (Qüinqüênio), urna vez que pela sua verdadeira natureza, absolutamente

integram os vencimentos/proventos.

8. Realmente, essas gratificações, pela efetividade e

permanência, se caras aerizam corno política de complementação do salário base,

integrando nos vencimentos / proventos, e assim, a composição dos vencimentos

passou a ser Salário Base Gratificações.

DAS CARACTERÍSTICAS DAS VANTAGENS EM TELA

GRATIFICAÇÃO ESPECIAL DE ATIVIDADE - GEA

Concedida pela Lei Complementar n° 674/92, sendo paga a TODOS os servidores da ativa, aposentados e pensionistas, pertene.mtes à Secretaria da Saúde, desde março de

1992 até a presente data, ininterruptamente.

GRATIFICAÇÃO DE ASSISTÊNCIA E SUPORTE À SAÚDE - GASS

Instituída pela Lei Complementar n° 871/2000, a TODOS os servidores em exercício da Secretaria da Saúde, tais como TODOS os médicos, cirurgiões dentistas, auxiliares de serviços, biologistas, motoristas, encarregados de setores, oficial rdministrativo, dentre outros, paga desde junho de 2000, mês à mês, até a presente data, sendo inclusiva estendida a diversos aposentados e pensionistas, em razão de ordem judicial, com base no artigo 40, ,S 8° da Constituição Federal.

GRATIFICAÇÃO FIXA

Instituída pela Lei Complementar n° 741/93, a diversos servidores em exercício e aposentados e pensionistas, independentemente do cargo ou local exercido, sendo paga mês a mês, até a presente data.

Rua Barão de Itapetininga, 297 - 4' Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/faz: (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - munhozgadv.oabsp.org.br

Airton Camilo Leite Xurthoz

ADVOCACIA

4

r,eonctrao Arrua(' Xunnoz Patricia ÃrruZ Xunfioz

GRATIFICAÇÃO EXTRA

Instituída pela Lei Complementar n" 788/94, a inúmeros servidores em exercício, aposentados e pensionistas de diversas Secretarias do Estado de São Paulo,

independentemente de qualquer requisito, com pagamento desde quando foi concedida

até a presente data, ininterruptamente.

GRATIFICAÇÃO EXECUTIVA

paga a diversos servidores da ativa, aposentados e pensionistas das Secretarias do Estado de São Paulo, em razão da Lei Complementar n° 802/95, independentemente do

local ou atividade exercida, desde a instituição, mias a mês, até a presente data.

GRATIFICAÇÃO GERAL

Instituída pela Lei Complementar n° 901/2001. Pata mensalmente, desde setembro de 2001, até a presente data, de forma ininterrupta, a TODOS os servidores de TODAS as Secretarias do Estado de São Paulo, exceto quanto a Segurança Pública, -mo por exemplo TODOS os Assistentes Agropecuários, Professores, Médicos,

Motoristas, Encarregados de Setores, dentre outros, frise-se, a todos os servidores.

Tal vantagem possui valor fixo à categoria, e como anteriormente dito, é paga

indiscriminadamente, sem qualquer especificação de função ou atividade exercida, tanto

é que é paga a todos os servidores em exercício, aposentados e pensionistas.

GRATIFICAÇÃO POR ATIVIDADE DE APOIO A PESQUISA

Instituída pela Lei Complementar n° 849/98 desde a instituição, é pana aos servidores de diversas secretarias, mês a mês, até a presente data.

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2979 - [email protected],org,br

Aírton Cconito Leite Xtinfioz

ADVOCACIA

5 Leonardo Arruaa Munhoz

Patricia Arruba Xxinfitn

GRATIFICAÇÃO ESPECIAL POR ATIVIDADE PRIORITÁRIA E

ESTRATÉGICA - GEAPE

Concedida através da Lei Complementar n° 674/92 aos servidores, sendo paga

mensalmente, desde a instituição, ininterruptamente, até a presente data.

GRATIFICAÇÃO !)E APOIO À PESQUISA CIENTIFICA E AGROPECUÁRIA -

GAPCA

Concedida pela Lei n° 8.491/93 a diversos servidores ativos e aposentados, sendo pago

de forma habitual e permanente, desde a instituição até a presente data.

ADICIONAL DE INSALUBRIDADE

Concedido pela Lei Complementar n° 432/85, a aos servidores em exercício e aposentados e pensionistas (após a edição da mencionada Lei) da Secretaria da Saúde,

independentemente do cargo ou local exercido, isto é, tanto para os que exercem

-ções burocráticas, quanto aos que trabalham diretamente com riscos concernentes à

área da Saúde, sendo pago de forma ininterrupta.

GRATIFICAÇÃO ESPECIAL POR ATIVIDADE HOSPITALAR EM CONDIÇÕES ESPECIAIS DE TRABALHO - GEAH

É paga mensalmente, desde a instituição, de forma permanente, em razão da Lei

Complementar n° 674/92, aos servidores que exercem atividades junto as unidades

hospitalares, tais como: Pronto Socorro, Unidade de Terapia Intensiva e Coronariana,

Centro Cirúrgico e Obstétrico, Centro de Materiais e Esterilização, Unidade de Moléstia

Infecto-Contagiosa, Unidade de Queimados, Unidade de Hemodiálise, Unidade de Radiologia, Radiodiagnóstico e Radioterapia e Berçário.

GRATIFICAÇÃO DE DESENVOLVIMENTO 4TIVIDADE POUPATEMPO - GDAP

Instituída pela Lei Complementar n° 847/1998, sendo paga aos servidores que prestam serviços nas unidades do "poupatempo", desde 1998, mês a mês, de forma permanente.

Rua Barão de Itapetininga, 297 - 4' Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - [email protected]

Airton Camilo Leite Xuntioz ADVOCACIA

6

Leonarbo Arruba Xxinfioz Patricia ArruOci Munhoz

TIGO 133 CE — DIFERENÇA DE VENCIMENTOS

Esta vantagem é percebida pelos servidores que sub,jtuemisubstituiram cargo.ifu.nção

maior do que a normalmente executam.

Nos termos do próprio artigo 133 da Constituição Estadual, bem como pelo

Decreto n" 35.200/92, a vantagem do "artigo 133 CE — Dif. Vencimentos",

incorpora-se aos vencimentos / proventos para todos os fins, sendo paga a servidores em atividade e inativos.

Ressalte-se que, em outras secretárias, como por exemplo a da Segurança Pública, tal

vantagem incide no cálculo do Adicional por Tempo de Serviço, e portanto, nítido o desrespeito ao principio da igualdade.

9. Conforme se verifica acima, evidencia-se, que apesar das referidas vantagens possuírem o "notnent iuris" de "Gratificação". em sua grande maioria, não passam na verdade de aumento de vencimentos de caráter geral, uma vez que são pagas indiscriminadamente aos servidores, sem qualquer especificação de função ou atividade exercida.

10. O mesmo ocorre com o ADICIONAL DE

INSALUBRIDADE e a DIF. VENCIMENTOS - - ÀRT. 133 CL, que por sua própria

natureza, efetividade e permanência, se caracterizam como política de

complementação do salário base, integrando rios vencimentos / proventos.

11. De fato, as Leis que instituíram as mencionadas vantagens, em sua grande maioria não especificaram qualquer função ou condição para o exercício do trabalho, bem como vem sendo paga aos autores, desde sua instituição, até ipresente data, ininterruptamente, mês a mês.

Rua Barão de Itapetininga, 297 - 4"Andur - Conjuntos 403/404 - Centro São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3253-3246 - 3231-5129 - 3231-2479 - niunhozgadv.oabsp.org.br

Aírton Camilo Leite Munfioz

ADVOCACIA

7

Leonardo Arruda Xunhoz ;Patricia Arru0a Xunnoz

12. Ademais, o fato das vantagens em tela serem

pagas aos aposentados e pensionistas, bem corno terem sido incluídas na base de

cálculo dos descontos previdenciários e de assistência médica e para o pagamento

do 13° Salário, afastaram seu caráter precário e transitório, e portanto, inteiramente devida, sua incidência no cálculo do Adicional por Tempo de Ser vsik (Qüinqüênio).

13. Aliás, a verdadeira natureza jurídica das

vantagens em tela, já foram analisadas pelo E. Tribunal de Justiça de São Nilo,

consoante se verifica das inclusas cópias de Acórdãos, na qual transcreve o seguinte trecho:

APELAÇÃO CÍVEL N° 341.519-5/4 ia Câmara de Direito Público do Tribunal de Justiça

APELAÇÃO. FUNCIONÁRIO PÚBLICO ESTADUAL.

Pensionistas. Gratificação de Assistência e Suporte à Saúde —

GASS. Aumento disfarçado de vencimentos. Extensão aos

inativos. Art. 40, parágrafo 8° da Constituição Federal e art.

126, parágrafos 2° e 4° da Constituição Estadual. Admissibilidade. Recursos improvidos.

A gratificação em apreço, consoante se vê dos termos da

lei que a instituiu, foi concedida à generalidade dos

servidores da ativa, sem a estipulação de quaisquer

condições especiais de trabalho a justifica-la.

Em primeiro lugar, as razões da ré são a própria confissão da ilegalidade do procedimento da Administração. Ora

"gratificação" pelo exercício da atividade nada mais é do

que salário. Todos funcionários ganham seus salários porque exercem uma atividade. Não pode a administração gratifica-los por isso. Na verdade, a atividade

administrativa é mera tentativa, alias sem nenhuma criatividade, de conceder aumento aos funcionários da

ativa sem estende-los aos inativos. (grifou-se)

Rua Barão de Itapetininga, 297 - 4"Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - e-mail: munhozgadv.oabNp.org.br

Airton emito Leite Xunfioz

ADVOCACIA

8

Leonora° Arroba Xunaoz Patrícia Arroba Xunfioz

APELAÇÃO CÍVEL N° 29.875-5/2

9a Câmara de Direito Público do Tribunal de Justiça

Servidor Público Inativo — Gratificações da Saúde

concedidas aos servidores em atividade — Leis

Complementares n° 674/92 e 755/94 — Extensão aos inativos

— Sexta-Parte e adicionais que incidem sobre os

vencimentos integrais, nestes incluídas as gratificações —

Sentença que decretava a procedência parcial da ação —

Recurso dos autores provido, considerado interposto o recurso

oficial, ao qual se nega provimento.

Assim, não se vislumbra como as vantagens instituídas

pelas Leis Complementares n°5 674/92 (art. 13) e 755/94

(art. 19), possam ser enquadradas como de caráter

individual ou relativa a natureza ou local de trabalho, visto

que concedidas a diversas classes de servidores pelo

exercício de suas atividades ordinárias, nas mesmas

condições em que os inativos a exerceram antes da

aposentação.

Trata-se, na realidade, de vantagens concedidas em

caráter geral a todos que se encontravam em atividade.

Em conseqüência, os autores que, quando em atividade,

pertenceram à mesma classe de servidores ativos

beneficiados com o direito ao recebimento das "gratificações"

previstas nas Leis Complementares n°s 674/92 (art. 19) e

755/94 (art. 13), também terão direito a elas, nas mesmas

condições dos servidores em atividade, dado o seu caráter

geral, visto que a exclusão dos inativos viola o sistema de

tratamento naritário entre proventos de aposentadoria e a

remuneração dos servidores em atividade estabelecido pelos

arts. 40, § 4°, da Constituição Federal, e 129, § 4°, da

Constituição Estadual, nos termos do pedido.

Enfim, o caráter genérico com que foram criadas as mencionadas gratificações não poderia levar à exclusão

dos inativos, sob pena de se criar discriminação, pois,

desse modo, as referidas gratificações, representam um aumento de vencimentos disfarçado, apenas aos servidores da ativa.

Incidem, pois, a sexta-parte e os adicionais sobre os

vencimentos integrais dos autores, nestes incluídas as gratificações pe; ;ebidas. (grifou-se)

Rua Barão de Itapetininga, 297 - 4"Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax: (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - [email protected]

Airton Camilo Leite Xtinfioz AL VOCACIA

9

Leonarèo Arruèa Xunnoz Patricia Ãrrua Xunnoz

DO LEGITIMO DIREITO DOS AUTORES

ARTIGO 129 DA CONSTITUIÇÃO ESTADUAL

14. De fato, a Ré não incluindo as mencionadas

vantagens na base de cálculo do Adicional por Tempo de Serviço, está desrespeitando

a reg contida no artigo 129 da Constituição Estadual, que dispõe:

Artigo 129 — Ao servidor público estadual é

assegurado o percebimento do adicional por

tempo de serviço, concedido no mínimo por

qüinqüênio, e vedada a sua limitação, bem como a sexta-parte dos vencimentos integrais, concedida aos vinte anos de efetivo exercício, que se

incorporarão aos vencimentos para todos os efeitos,

observado o disposto no art. 115, XVI, desta

Constituição. (grifou-se)

15. A norma acima é clara quando determina que o

cálculo do Adicional por Tempo de Serviço deva ser elaborado com base nos vencimentos / proventos integrais.

16. De igual forma, estabelece o artigo 11 da Lei Complementar IV 712/93, determinando que o adicional por tempo de serviço seja calculado sobre o valor dos vencimentos.

17. Com a finalidade de corroborar com a pretensão dos autores, vale conferir a lição do Ilustre Hely Lopes Meirelles em sua obra "Direito

Administrativo Brasileiro", 15' Edição — Editora Revista dos Tribunais, pág. 392:

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - niunhozgadv.oabsp.org.br

Airton Ca/Mio Leite Xunfioz

ADVOCACIA

10

Leonarbo Arruba Xunfioz Patricia Arruba Xunfioz

"Vencimentos — Vencimento, em sentido estrito, é a retribuição

pecuniária devida ao servidor pelo efetivo exercício do cargo,

correspondente ao padrão fixado em lei; vencimento, em sentido

amplo, é o padrão com as vantagens pecuniárias auferidas pelo

servidor a título de adicional ou gratificação.

Quando o Legislador pretende restringir o conceito ao padrão do

servidor emprega o vocábulo no singular — vencimento; quando quer

abranger as vantagens conferidas ao servidor usa o termo no

plural — vencimentos" (grifou-se)

18. Impende ressaltar, que os autores não objetivam

qualauer efeito "cascata" ou incidência "repique" de cálculos, nem contrário ao

disposto no artigo 115, XVI da Carta Estadual e artigo 37, XIV da Constituição

Federal, mas única e exclusivamente o cumprimento puro e simples do artigo 129 da

Constituição Estadual, calculando-se o Adicional por Tempo de Serviço sobre as

vantagens de caráter permanente.

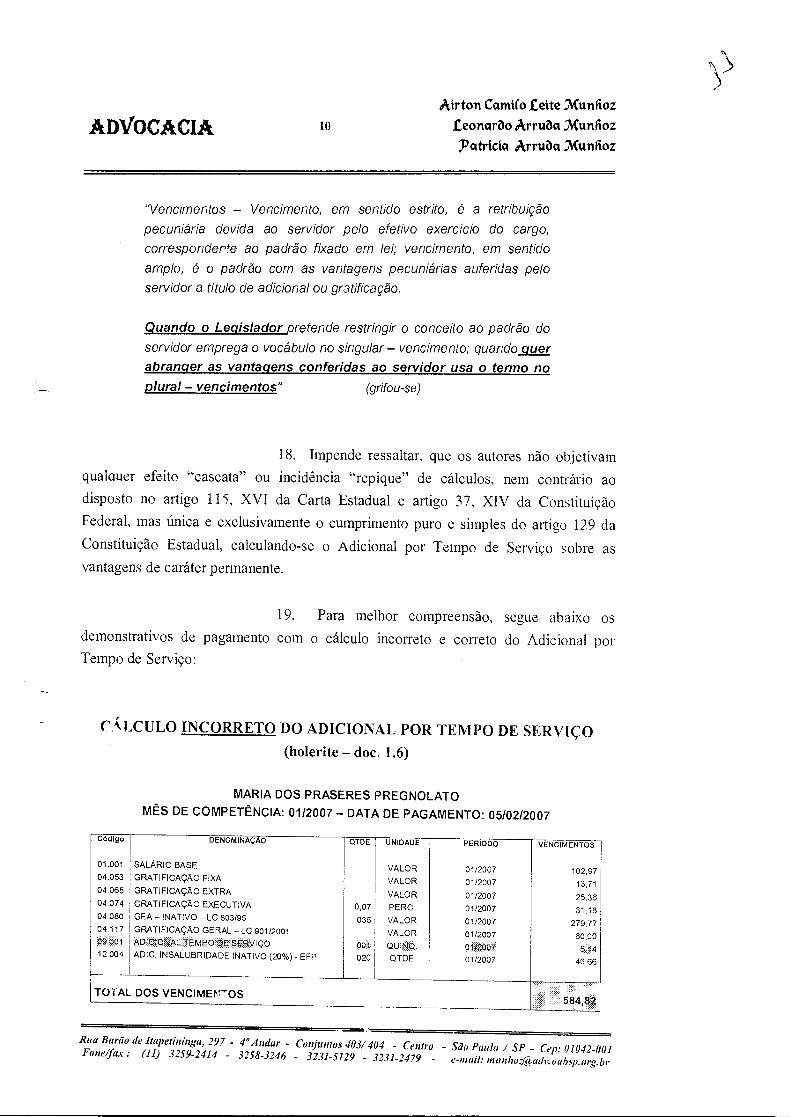

19. Para melhor compreensão, segue abaixo os

demonstrativos de pagamento com o cálculo incorreto e correto do Adicional por Tempo de Serviço:

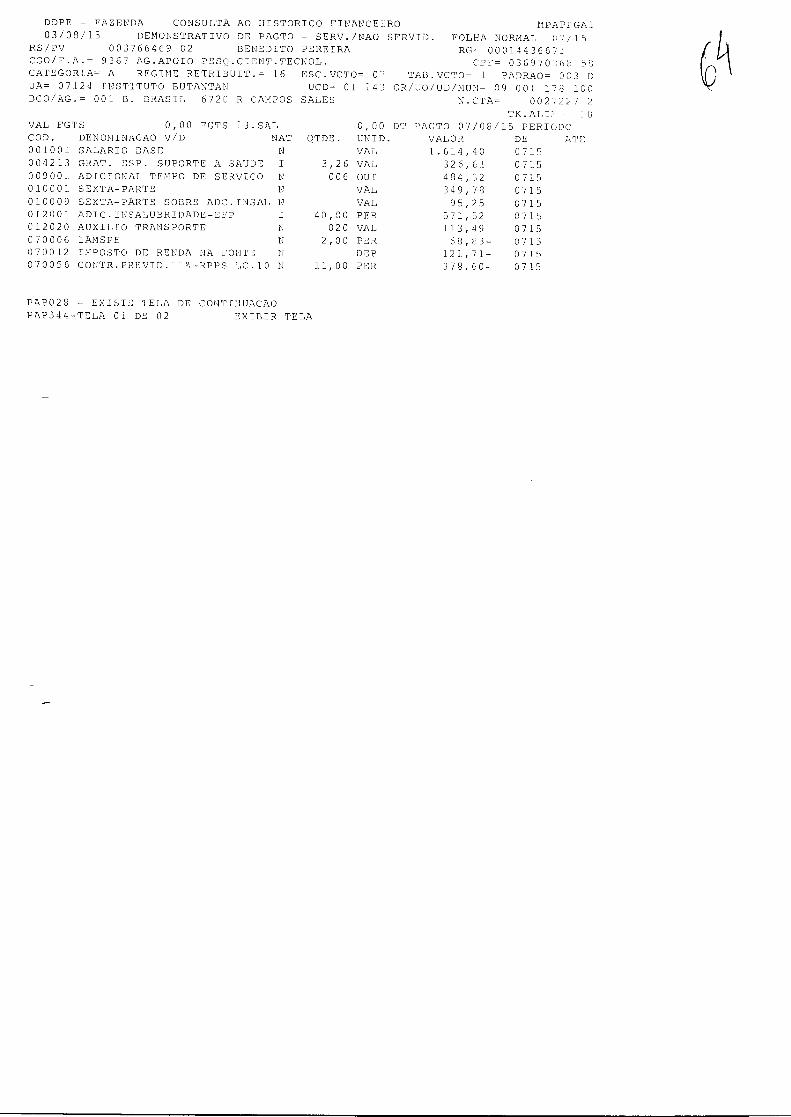

CÁLCULO INCORRETO DO ADICIONAL POR TEMPO DE SERVIÇO

(holerite — doc. 1.6)

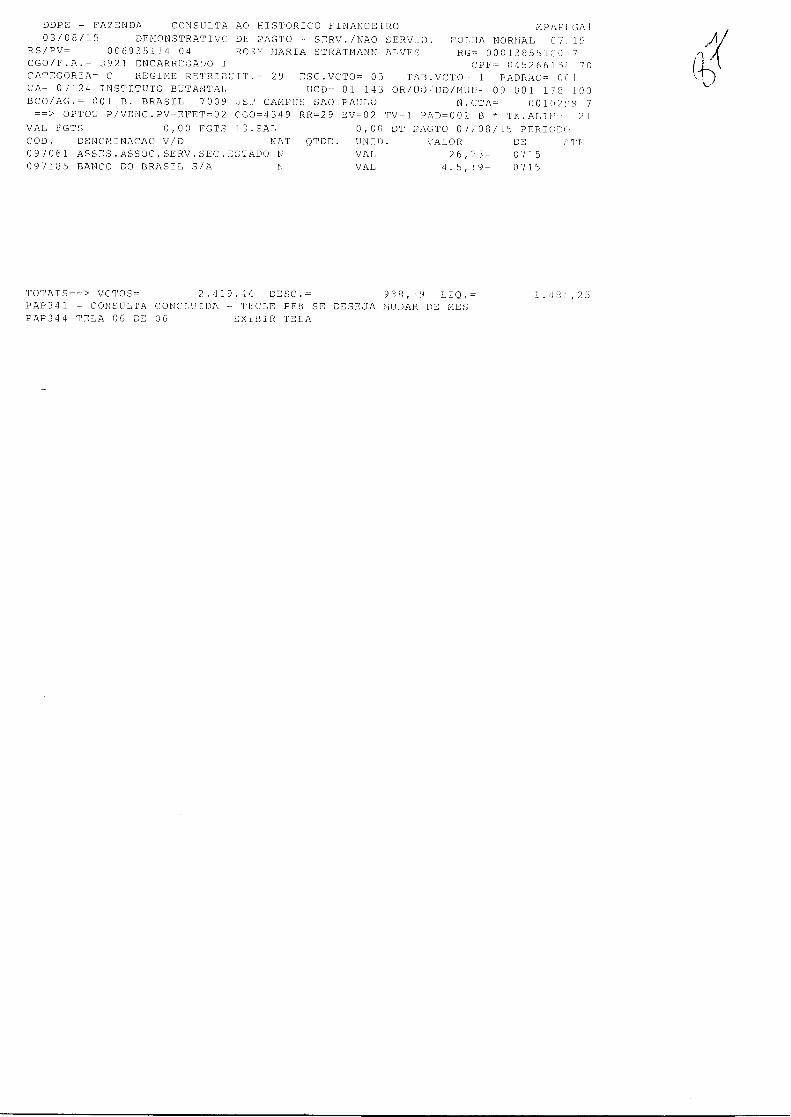

MARIA DOS PRASERES PREGNOLATO MÊS DE COMPETÊNCIA: 01/2007 — DATA DE PAGAMENTO: 05/02/2007

Código DENOMINAÇAO QTDE UNIDADE PERIODO VENCIMENTOS

01.001 SALÁRIO BASE VALOR 01/2007 102,97 04.053 GRATIFICAÇÃO FIXA VALOR 01/2007 13,71 04.065 GRATIFICAÇÃO EXTRA VALOR 01/2007 25,36 04.074 GRATIFICAÇÃO EXECUTIVA 0,07 PERC. 01/2007 31,18 04.080 GEA — INATIVO — LC 803/95 036 VALOR 01/2007 279,77 04,117 GRATIFICAÇÃO GERAL — LC 901/2001 VALOR 01/2007 80,00 wpoi APlC.IONAL.TEMPQ:OE SERVIÇO 001 QUINA. 01/2907 514 12.004 ADIC. INSALUBRIDADE INATIVO (20%) - EFP 020 QTDE 01/2007 46,66

TO1AL DOS VENCIMEr-TOS 584,82

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - munhozgadv.oabsp.or.br

ADII0CACIA 11

Airton Camilo Leite Xunaoz Égonarbo Arruas Xunnoz Patricia Arruba Xunaoz

CÁLCULO CORRETO DO ADICIONAL POR TEMPO DE SERVIÇO

MARIA DOS PRASERES PREGNOLATO

MÊS DE COMPETÊNCIA: 0112007 — DATA DE PAGAMENTO: 05/02/2007

QTDE UNIDADE PERIODO VENCIMENTOS

VALOR 01/2007 102,97

VALOR 01/2007 13,71

VALOR 01/2007 25,36

PERC. 01/2007 31,18

VALOR 01/2007 279,77

VALOR 01/2007 80,00

MA. 01V2007 2£05

QTDE 01/2007 46,66

Código DENOMINAÇAO

01.001 SALÁRIO BASE

04.053 GRATIFICAÇÃO FIXA

04.065 GRATIFICAÇÃO EXTRA

04.074 GRATIFICAÇÃO EXECUTIVA 0,07

04.080 GEA — INATIVO — LC 803/95 036

04.117 GRATIFICAÇÃO GERAL — LC 901/2001

69:.091 ÁDIOIONÁLTEMPO: DE •saRyiçci. 12.004 ADIC. INSALUBRIDADE INATIVO (20%) - EFP

020

TOTAL DOS VENCIMENTOS

20. Conforme os demonstrativos de pagamento

acima, verifica-se que o valor do Adicional por Tempo de Serviço está menor do que

a autora deveria receber, veja-se:

Total de vencimentos, conf. demonstrativo de Ré >R$ 584,82

Total de vencs. c/o cálculo correto do Adic. por Tempo Serviço -> R$ 608,63

Importância paga a menor por mês >R$ 23,81

21. A importância paga a menor, resulta exatamente

da nao inclusão das Gratificações Fixa, Extra, Executiva, Especial por Atividade —

GEA, Geral e Adicional de Insalubridade, cuja prova segue abaixo:

Adic. Tempo Serviço (1 quinq = 5%) s/ a Gratificação Fixa (R$ 13,74) > R$

Adic. Tempo Serviço (1 quinq = 5%) s/ a Gratificação Extra (R$ 25,36) > R$

Adic. Tempo Serviço (1 quinq = 5%) s/ a Gratificação Executiva (R$ 31,18) -> R$

Adic. Tempo Serviço (1 quinq = 5%) s/ a GEA (R$ 275,77) > R$

Adic. Tempo Serviço (1 quinq = 5%) s/ a Gratificação Geral (R$ 80,00) > R$

Adic. Tempo Serviço (1 quinq = 5%) s/ o Adic. Insalubridade (R$ 46,66) > R$

0,68

1,26

1 55

13,99

4,00

2,33

Total

>R$ 23,81

Rua Barão de Itapetininga, 297 - 4' Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - ,n

ADVOCACIA 12

Airton Camilo tette Xunfioz

£eonarèo Arruõa Xunfioz

Patrícia Arruba Xunfioz

DA JURISPRUDÊNCIA

22. O Egrégio Tribunal de Justiça de São Paulo em

casos como o presente, vem se manifestando favoravelmente aos autores, conforme se

verifica da inclusa cópia de Acórdão, na qual transcreve os seguintes trechos:

Apelação Cível n° 317.065-5/0-00

9' Câmara de Direito Público do Tribunal de Justiça

SERVIDOR PÚBLICO — Adicional por tempo de serviço —

Incidência sobre os vencimentos integrais (CE, Art. 129) — Dispositivo — Emprego da

expressão "vencimentos" no plural, acrescido do adjetivo

"integrais", sem caráter restritivo — Aplicação da regra

sendo a qual ubi lex non distinguit nec nos distinguere

debemus — Ressalva das verbas eventuais, que

constituem parcelas transitórias.

(grifou-se)

23. Vale conferir também, a decisão proferida nos

autos do Incidente de Uniformização de Jurisprudência, que apesar de tratar sobre a

Sexta-Parte, é inteiramente aplicável "in casal", em razão do artigo 129 da Carta

Estadual, cuja cópia segue em anexo, na qual transcreve os seguintes trechos:

Incidente Uniformização Jurisprudência n° 193.485-1/6-03

SERVIDOR PÚBLICO — SEXTA-PARTE — Incidência sobre

todas as parcelas componentes dos vencimentos,

entendendo-se por vencimentos integrais o padrão mais

as vantagens adicionais efetivamente recebidas, salvo as

eventuais — Uniformização de Jurisprudência neste

sentido.

Rua Barão de Itapetininga, 297 - 4' Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : 01) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - [email protected]

Aírton Camlfo Leite Xunfioz Ar_TOCACIA

13

Deonarao Arruba 21(unhoz Patrícia Arruba Xunfioz

24. Portanto, verifica-se que os autores têm direito ao

cálculo do Adicional por Tempo de Serviço (qüinqüênio), com a inclusão das

gratificações e demais vantagens não eventuais, sob pena de violação ao artigo 129 da

Constituição Estadual, artigos 5", "caput" (princípio da igualdade) e inciso XXXVI (direito adquirido) e 37, "caput" (princípio da moralidade) ambos da Constituição Federal.

DO PEDIDO

25. Do exposto, requerem os autores a citação da Ré, para responder aos termos da presente, até final, quando aguardam seja a mesma

julgada PROCEDENTE, condenando-a:

25.1. ao correto cálculo da vantagem do Adicional jacr:r.^mpo de Serviço (quinquênio) dos vencimentos ou proventos integrais, isto é, com a inclusão das gratificações e demais vantagens não eventuais, percebidas nos

vencimentos / proventos, além das que forem instituídas no curso da lide de caráter

permanente, observada a situação funcional de cada autor a ser apurada em futura fase

de execução, nos exatos termos do artigo 129 da Constituição Estadual;

25.2. ao pagamento das diferenças acima mencionadas, desde quando os autores começaram a receber os Adicionais por Tempo

de Serviço, respeitada a prescrição quinquenal, até o efetivo cumprimento da

obrigação, acrescidas de correção monetária desde os vencimentos / proventos em que

eram devidos, por tratar-se de crédito de natureza alimentar, juros de mora desde a

, reembolso das custas e despesas processuais, bem como honorários

advocatícios calculados em 20% (vinte por cento) sobre o valor total da condenação;

25.3. ao apostilamento do decidido, para que prevaleça no futuro, o direito pleiteado nesta ação.

Ruo Barão de Itupetininga, 297 - 4°Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - mnhozgadv.oabsp.org.br

AR.T(PN/CAMIT

OAB/SP N° 5 444

/(/'

EITE .MUNH Z

LEONARDO

OAB/SP Nyl 73.'2 (

UDA MUNHOZ

3

ADVOCACIA 14 Airton Camilo Leite Xunnoz

cortarao Arruên Xunfioz Patrein 030Tue:: XtiWiez

26. Requerem finalmente, que as intimações do

presente feito sejam processadas na pessoa dos advogados AIRTON CAMILO

LEITE MUNHOZ e LEONARDO ARRUDA MUNHOZ.

27. Protesta provar o alegado, por todos os meios de provas em direito admitidos, especialmente depoimento pessoal, oitiva de

'unhas, juntada de documentos, expedição de ofícios, perícias, etc.

para fins de alçada. Dá-se a causa o valer de R$ 6.000,00 (seis mil r,ais),

Termos em que, com a juntada das guias de custas judiciais e diligência do Sr. Oficial de Justiça,

P. Deferimento.

São Paulo, 25 de junho de 2007.

Rua Barão de hapetininga, 297 - 4"Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - munhoadv.oabsp.org.hr

Aírton Camilo Leite Xunfioz

ADVOCACIA

Leonardo Arruai; Xunnoz Patricia Arruba Yunfioz

MARIA DOS PRASERES PERGNOLATO E OUTROS

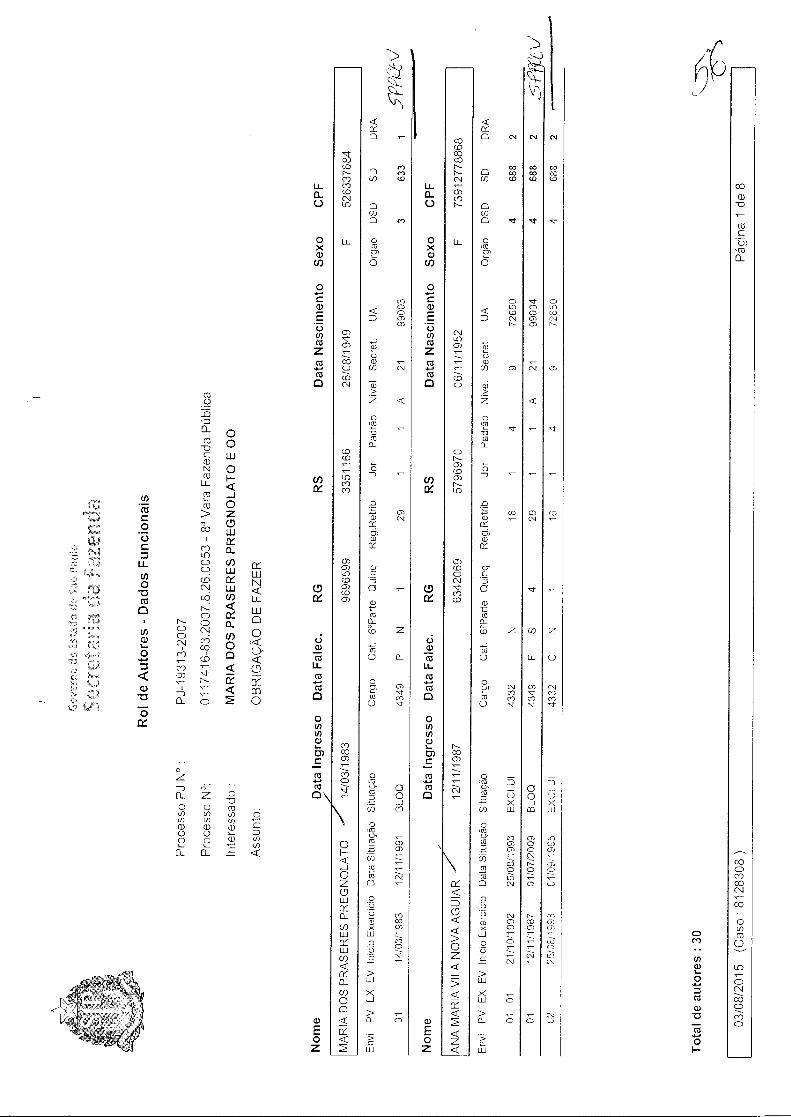

I. MARIA DOS PRASERES PREGNOLATO brasileira, viúva, oficial administrativo aposentada em 08/10/1991, R.G.: 9.696.599, CPF: 052.633.768-04, registro do sistema: 335116601, Rua Cipriano Felix Pereira, 15, Jardim Aguapeú, Cep: 11730-000 - Mongaguá / SP

Gratificações que não estão sendo incluídas no Calculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Fixa Gratificação Extra Gratificação Executiva Adicional de Insalubridade

2. ANA MARIA VILA NOVA AGUIAR brasileira, viúva, oficial administrativo, R.G.: 6.342.069-7, CPF: 739.127.788-68, registro do sistema: 579697001, Travessa Bento Pinto, 40, Casa 2, Centro, Cep: 12210-220 - São Jose Dos Campos / SP

ratificações que não estão sendo incluídas no Calculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Fixa Gratificação Extra Gratificação Executiva Artigo 133 CE — Dif. Vencimentos Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de. Atendimento ao Público - GDAP

3. BENEDITA ALICE GOMES NOVI brasileira, casada, oficial de apoio a pesquisa cientifico tecnológica, R.G.: 11.924.373, CPF: 299.194.978-35, registro do sistema: 358851802, ",úa Santa Terezinha, 362 - B, Vila Yara,

Cep: 06026-040 - São Paulo / SP

Gratificações que não estão sendo incluídas no Calculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por Atividade de Apoio á Pesquisa

Continua ...

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - munhozgatkoaby.org.br

ADVOCACIA Airton Camilo Leite Xunhoz

£eonarbo Arruaa Xunhoz Patricia Arruaa Xunhoz

4. BENEDITO PEREIRA

brasileiro, casado, agente de apoio a pesquisa cientifica e tecnológica, R.G.: 14.436.671, CPF: 036.970.368-58, registro do sistema: 376646902, Rua Pádua, 262, Parque Das Nações, Cep: 06026-040 - Barueri / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade

Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por atividade de Apoio á Pesquisa

5. DORALICE FURTADO FRATELLI

brasileira, casada, técnica de apoio á pesquisa cientifica e tecnológica, R.G.: 5.834.915-7, CPF: 685.235.058-49, registro do sistema: 259830903, Avenida Dr Vital Brasil, 1500A, Bloco 4 / Casa 45, Butantã, Cep: 05503-900 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS

dicional de Insalubridade Gratificação de Informática

Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária — GAPCA Gratificação por atividade de Apoio á Pesquisa

6. EZEQUIEL DA SILVEIRA

brasileiro, casado, assistente técnico pesquisa e cientifica tecnológica II, R.G.: 5.079.830, CPF: 528.274.708-10, registro do sistema: 220485002, Rua Ovídio Colao, 1, Jardim Ana Estela, Cep: 06364-070 - Carapicuíba / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Cratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA

Continua ...

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/404 - Centro - Seio Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - nutnhozijadmoabsp.org.br

Airton Camilo Leite Xunfioz

ADVOCACIA

teonarbc• Arruact Xunnoz Patrícia Arruõa Xunfioz

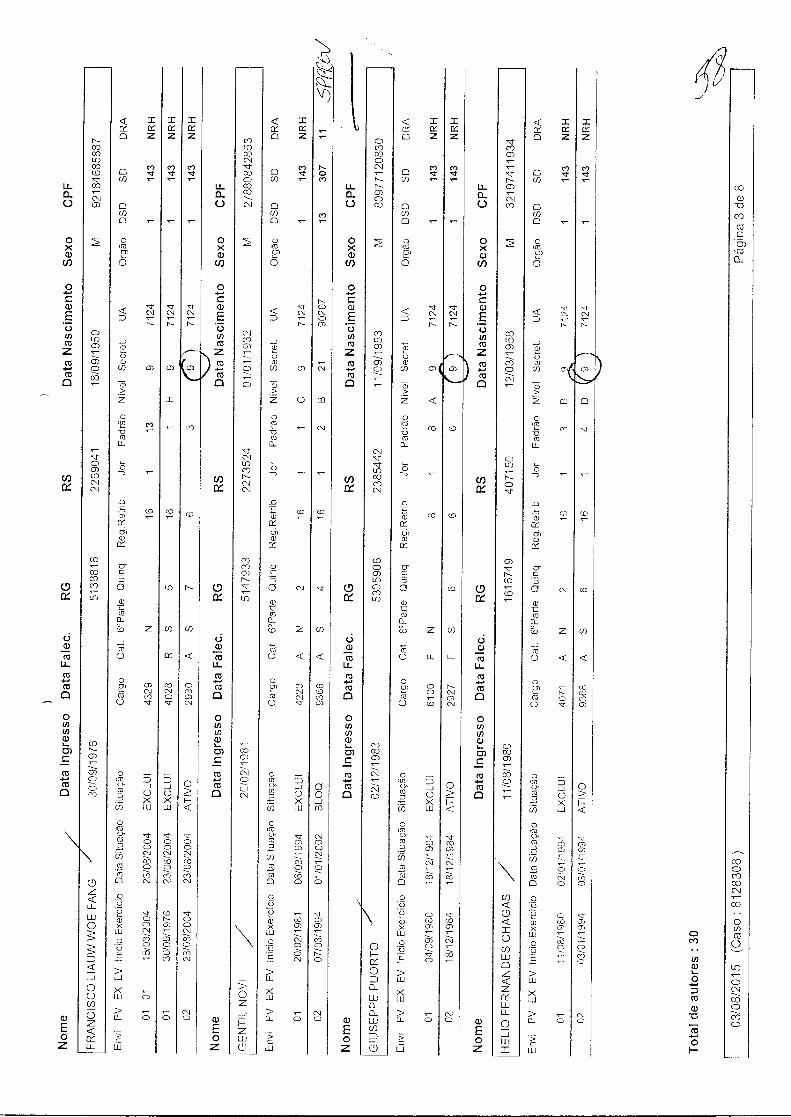

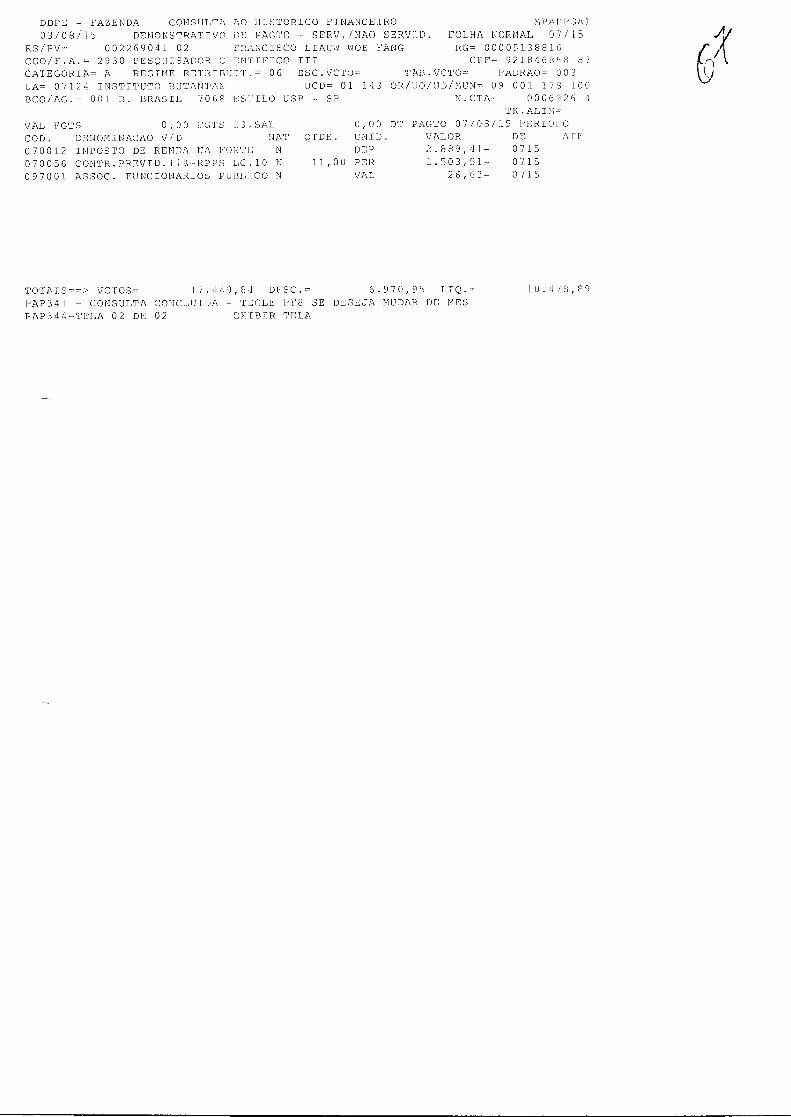

7. FRANCISCO LIAUW WOE FANG brasileiro, casado, pesquisador científico, R.G.: 5.138.816, CPF: 921.846.858-87, re: 226904102, Avenida Dr Vital Brazil, 1500, A Casa 65, Butantã, Cep: 05503-000 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade

8. GENTIL NOVI brasileiro, casado, oficial pesquisador cientifico tecnológica, aposentado em 02/01/2002, R.G.: 5.147.933, CPF: 278.808.428-53, registro do sistema: 227352402, Rua Santa Terezinha, 362, Vila Yara, Cep: 06026-040 - Osasco / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA ()ratificação Extra Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por atividade de Apoio á Pesquisa

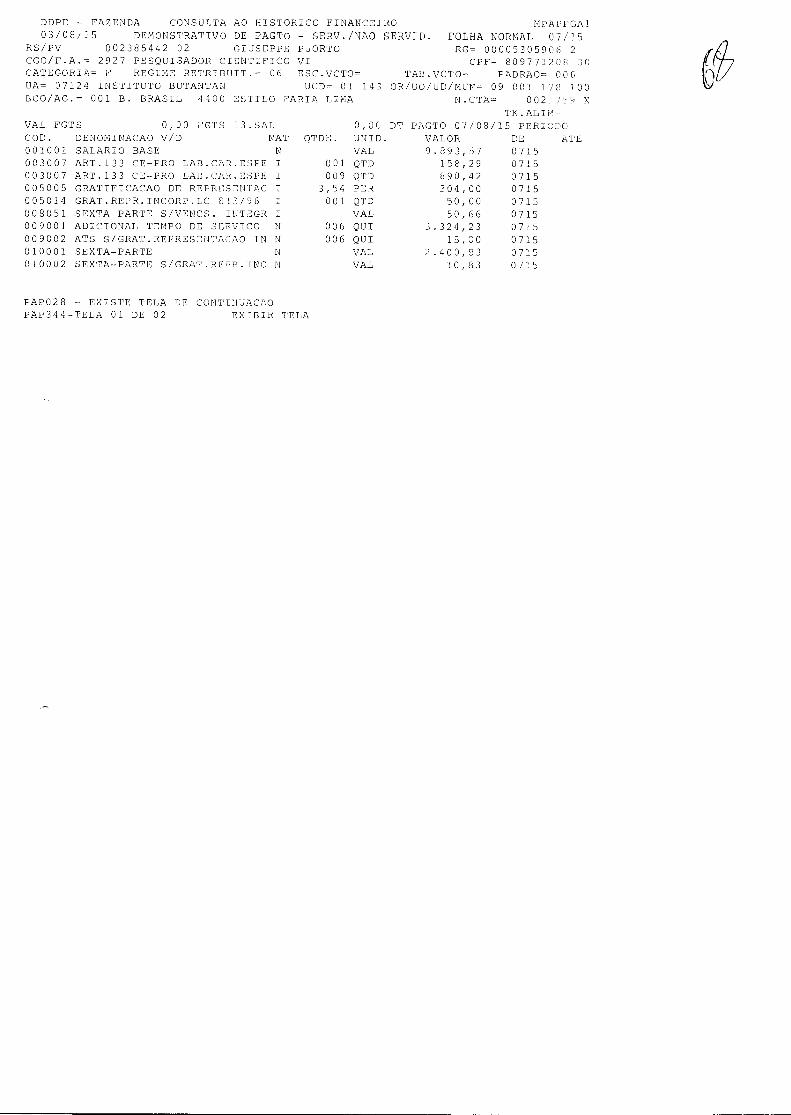

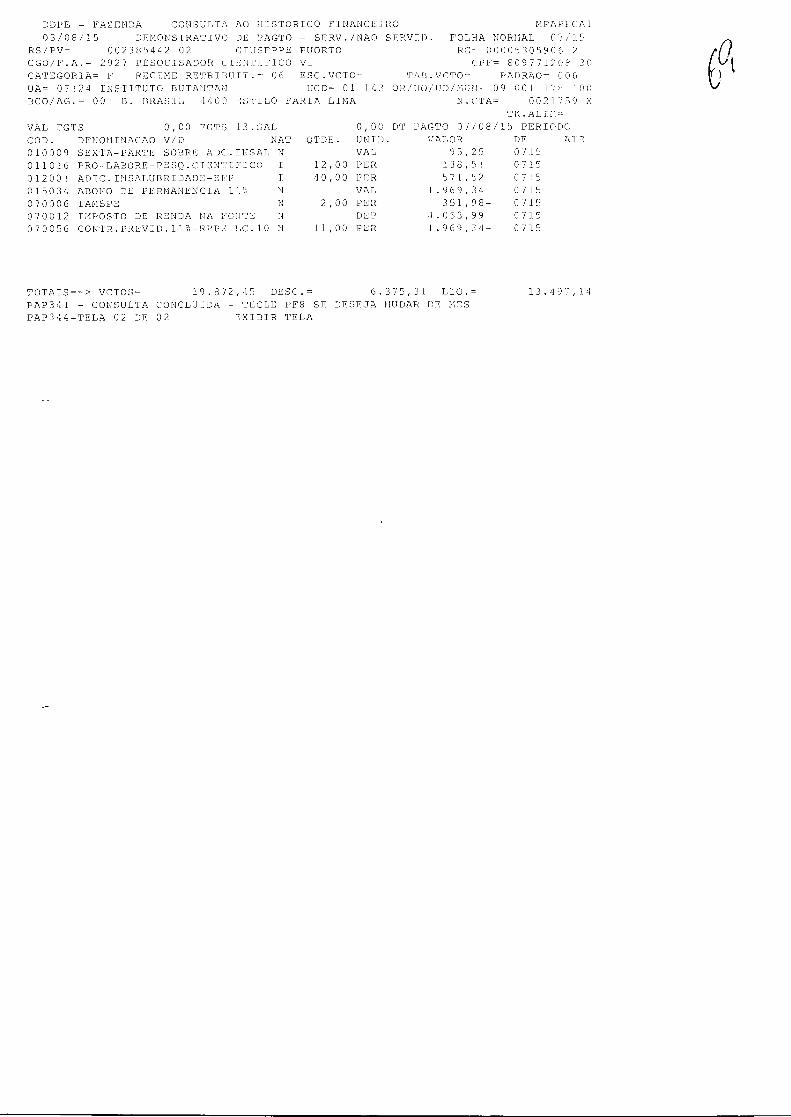

9. GIUSEPPE PUORTO brasileiro, casado, pesquisador cientifico v, R.G.: 5.305.906, CPF: 809.771.208-30, registro do sistema: 238544202, Rua Kansas, 1359, Brooklin Paulista, Cep: 04558-004 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação de Assistência e Suporte á Saúc.e - GASS Adicional de Insalubridade

10. HELIO FERNANDES CHAGAS brasileiro, casado, técnica de apoio á pesquisa cientifica e tecnológica, R.G.: 1.616.749, CPF: 321.974.119-34, registro do sistema: 40715002, Rua Mato Grosso, 105, Vila Boa Vista, Cep: 04558-004 - Barueri / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por atividade de Apoio á Pesquisa

Continua ...

Rua Baião de Itapetininga, 297 • 4' Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (to 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - e-tnailt munhozgadv.oabsp.org.br

Airton Camilo Leite Xunfioz

ADVOCACIA

Leonarao Arruaa Xunaoz Patricia Arrua(' Xunfioz

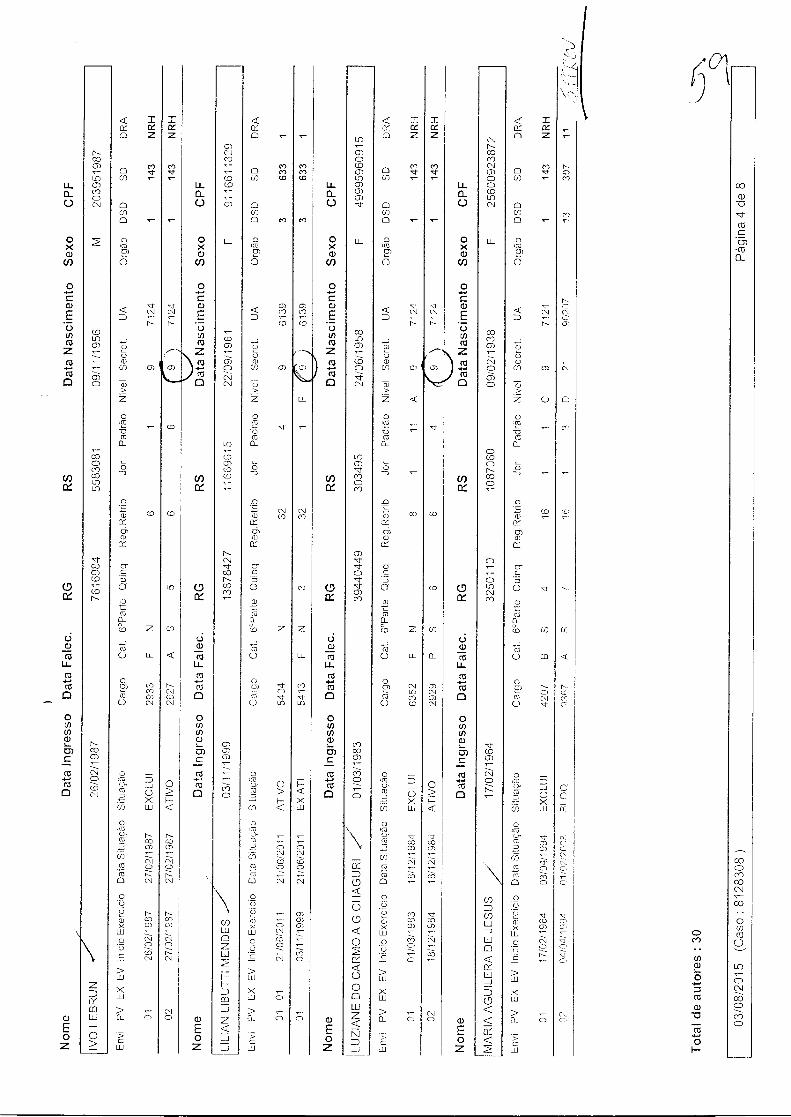

11. IVO LEBRUN brasileiro, divorciado, pesquisador cientifico vI, R.G.: 7.616.984-4, CPF: 020.395.198-07, registro do sistema: 558308102, Rua Doutor Romeu Ferro, 383, Jardim Bonfiglioli, Cep: 05591-000 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade

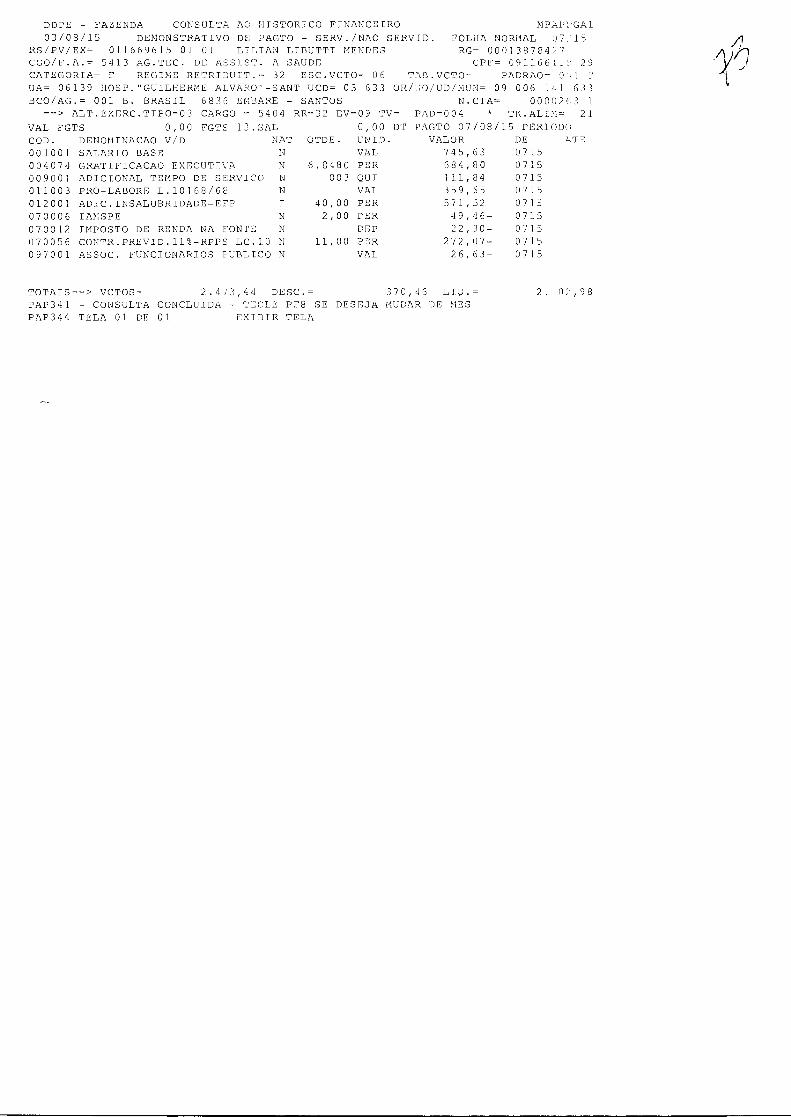

12. LILIAN LIBUTTI MENDES brasileira, solteira, biologista, R.G.: 13.878.427, CPF: 091.166.118-29, registro do sistema: 1166961501, R ,:ta Januário Dos Santos, 50, Apto 08, Aparecida, Cep: 11030-560 - Santos / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade — GEA Gratificação Extra Gratificação Executiva Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação Especial por Atividade Prioritária e Estratégica - GEAPE

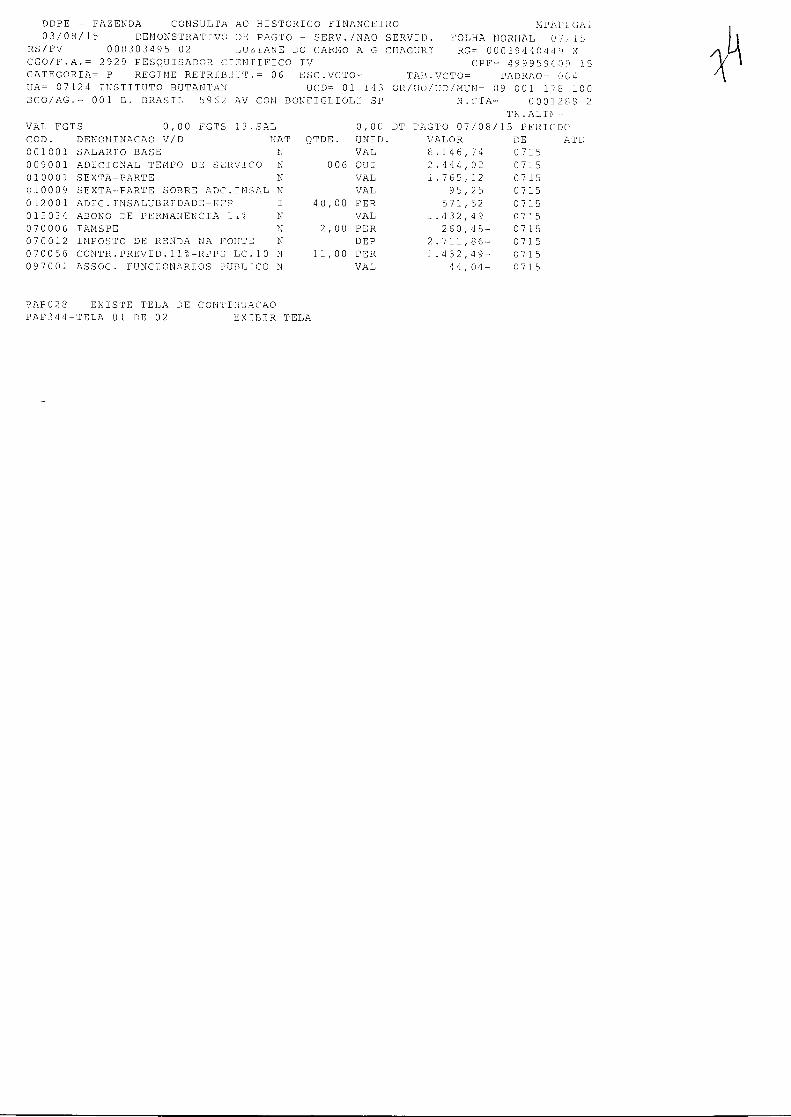

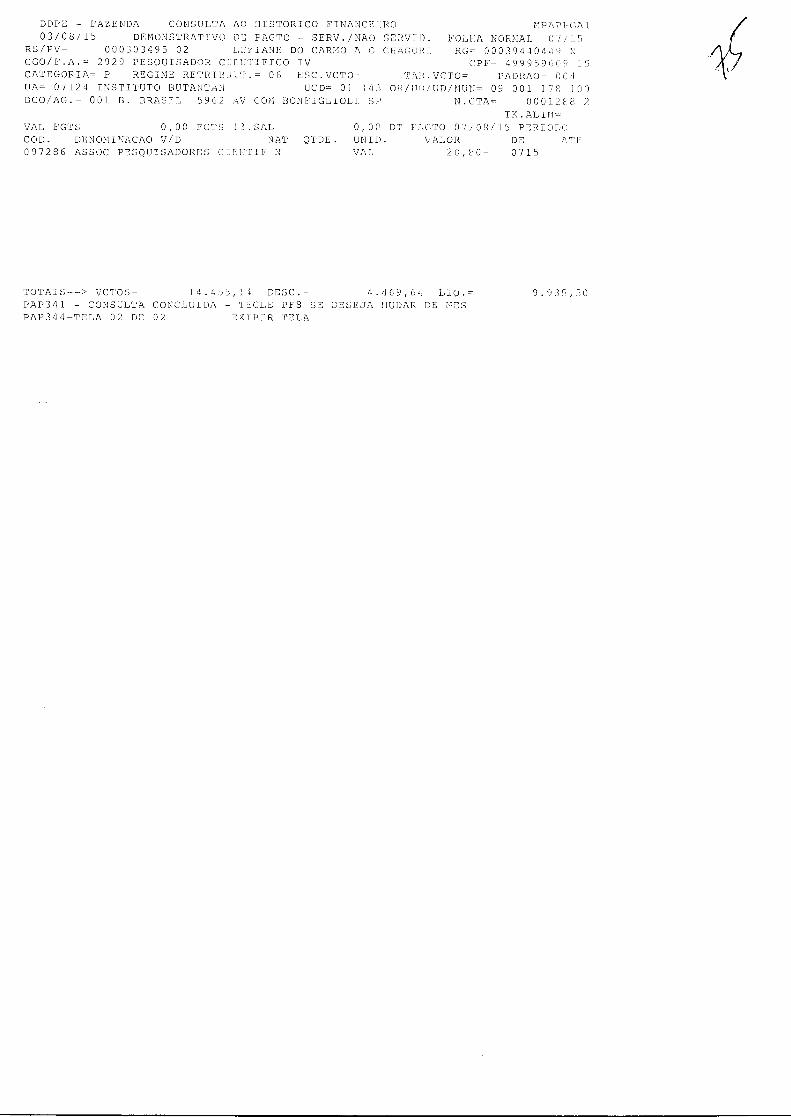

13. LUZIANE DO CARMO ANDRADE GUINSKI CHAGURI brasileira, casada, pesquisadora cientifico IV (registro do sistema: 30349502), R.G.: 39.440.449, CPF: 499.959.609-15, registro do sistema: 30349502, Avenida Caxingui, 231, Apto 51 Bloco A, Vila Pirajussara, Cep: 05579-000 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade

14. MARIA AGUILERA DE JESUS brasileira, viúva, agente de apoio a pesquisa cientifica e tecnológica, R.G.: 3.250.110-9, CPF: 256.009.238-72, registro do sistema: 108706002, Rua Teodoro Sampaio, 2763, Apto 52, Pinheiros, Cep: 05405-250 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral

atificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária- GAPCA Gratificação por atividade de Apoio á Pesquisa

Continua ...

Rua Barão de Itapetininga, 297 - 4' Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - [email protected]

Airton Camilo Leite Xunfioz

ADVOCACIA

Leonardo Arruaa Xunhoz Patricia Arruaa Xunhoz

15. MARIA APARECIDA BARBOSA brasileira, divorciada, auxiliar de serviços (registro do sistema: 888723801), R.G.: 5.082.061-8, CPF: 187.474.778-49, registro do sistema: 888723801, Avenida Milton Terra Verde, 451, Santa Helena, Cep: 15600-000 - Fernandópolis / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Fixa Gratificação Extra Gratificação Executiva Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade

16. MARIA LUIZA DOS SANTOS brasileira, solteira, agente de apoio a pesquisa cientifica e tecnológica, R.G.: 4.320.045, CPF: 000.071.578-60, registro do sistema: 151893802, Rua Jose De Souza Ferreira, 74, Lapa,

05108-160 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica - GAPCA Gratificação por atividade de Apoio á Pesquisa

17. MARIA MARGARIDA DA CRUZ brasileira, solteira, oficial pesquisador cientifico tecnológica,

G.: 11.785.721, CPF: 110.872.408-67, registro do sistema: 724837404, Rua José Alvarez Maciel, 241, Apto 33, Butantã, Cep: 05539-080 - A.e.carvalho / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por atividade de Apoio á Pesquisa

Continua ...

Rua Br de Itapetininga, 297 - 4' Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fa., : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - [email protected]

Airton Camilo Leite 3(unfioz

ADVOCACIA

Leonora° Arruao Xunhoz

Patricia Arruas Xunfioz

18. MARIA RODRIGUES brasileira, solteira, técnico apoio pesquisador cientifico tecnologia, R.G.: 06.288.016, CPF: 872.360.108-63, registro do sistema: 693317802, Rua Olho DVágua Do Borges, 94, Apto 11 B Bloco 03, Vila Silvia, Cep: 03820-000 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por atividade de Apoio á Pesquisa

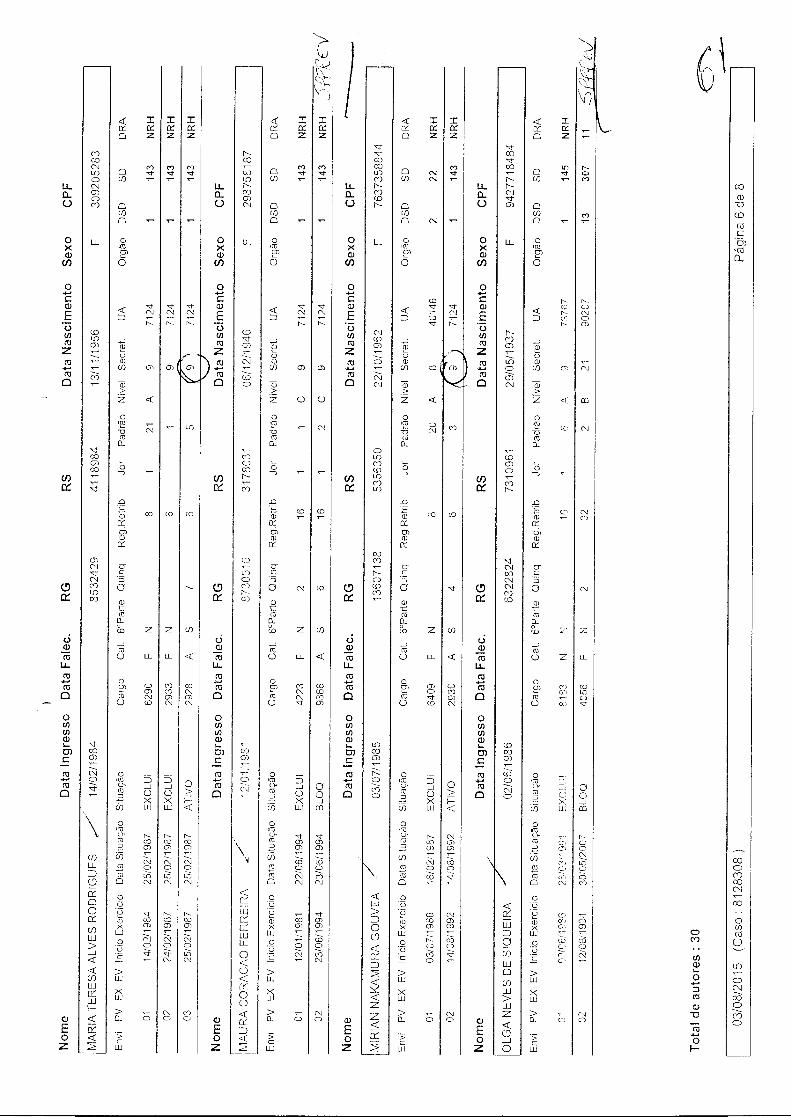

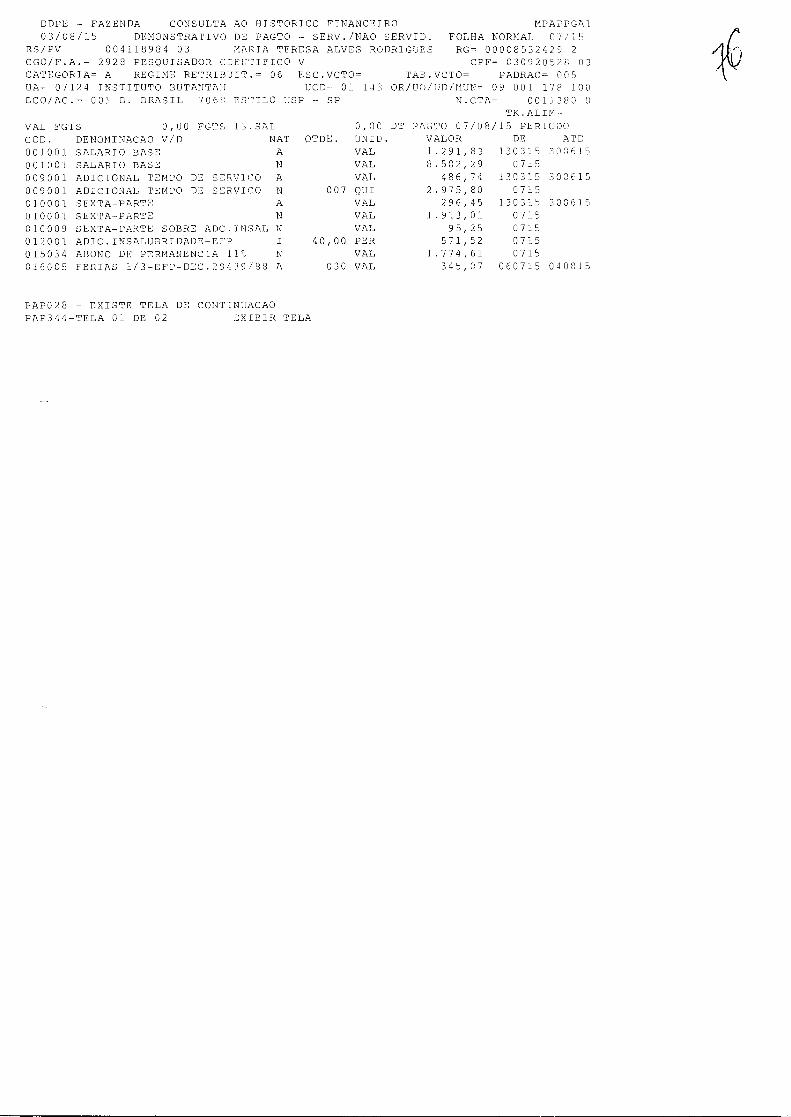

19. ,;,1ARIA TERESA ALVES RODRIGUES brasileira, casada, pesquisadora cientifico IV, R.G.: 8.532.429, CPF: 030.920.528-03, registro do sistema: 411898403, Rua Alenquer, 23, Vila Inah, Cep: 05618-100 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade

20. MAURA CORAÇAO brasileira, casada, oficial de apoio a pesquisa cientifico tecnológica, R.G.: 8.730.516-1, CPF: 029.875.818-07, registro do sistema: 317803102, Avenida Yara, 526, Vila Yara, Cep: 06028-105 - Osasco / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por atividade de Apoio á Pesquisa

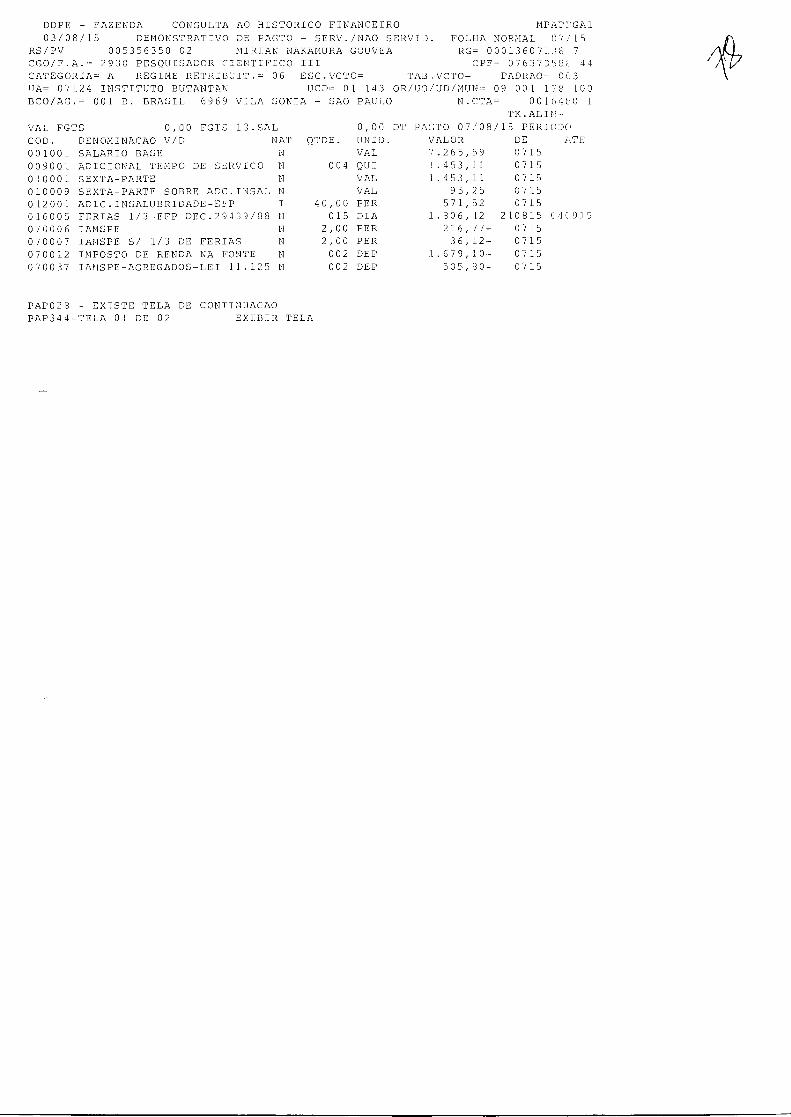

21. MIRIAN NAKAMURA GOUVEA brasileira, casada, pesquisadora cientifico II, R.G.: 13.607.138-7, CPF: 076.373.588-44, registro do sistema: 535635002, Rua Artur Alvim, 244, Vila Santa Teresa,

cp: 03565-010 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade

Continua ...

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - munhozgadnoabsp.org.br

Airton emito Leite Xunfioz

ADVOCACIA

Leonardo Ãrruôa Xunfioz Patricia Arruba Xunhoz

22. OLGA NEVES DE SIQUEIRA brasileira, viúva, auxiliar de enfermagem, R.G.: 6.322.824-5, CPF: 942.771.848-04, registro do sistema: 731096102, Rua Gervásio Mota Da Vitória, 111, Itaquera, Cep: 08280-420 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação Executiva Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação por Trabalho Noturno - GTN Gratificação Especial por Atividade Hospitalar - GEAH

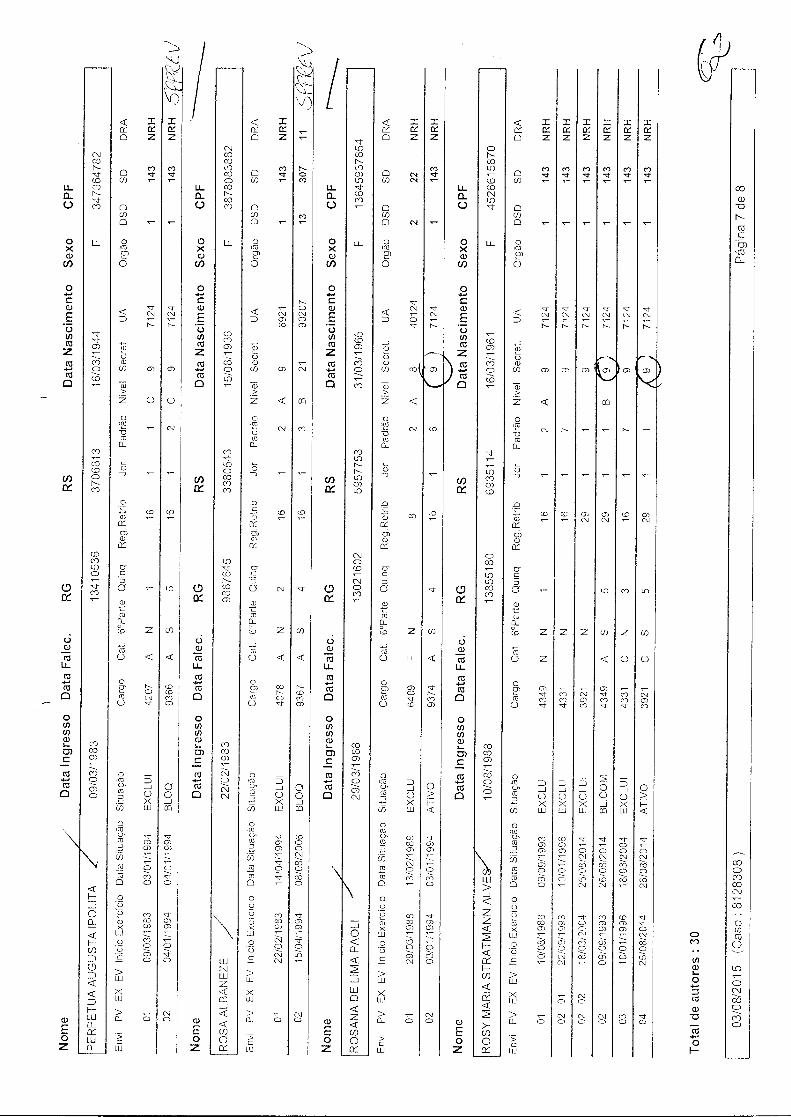

23. PERPETUA AUGUSTA IPOLITA brasileira, divorciada, oficial de apoio a pesquisa cientifico tecnológica, R.G.: 13.410.536-9, CPF: 034.736.478-02, registro do sistema: 370681302, Avenida Doutor Vital Brasil, 1500 A, Bloco 6 Casa 64, Butantã,

ep: 05503-000 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por atividade de Apoio á Pesquisa

24. ROSA ALBANEZE brasileira, divorciada, agente apoio pesquisa Jor cientifico tecnológica, yposentada em 08/08/2006, R.G.: 9.867.645, CIT: 038.780.838-82, registro do sistema: 338054302, Alameda Ribeiro Da Silva, 482, Apto 408, Campos Elíseos, Cep: 01217-010 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por atividade de Apoio á Pesquisa

Continua

Rua Ra. aa, de Itapetininga, 297 - 4' Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/faz: (11) 3259-2414 3258-3246 - 3231-5129 - 3231-2479 - niunhozgadv.oabsp.org.br

Airton Connfo Leite Xunfioz

ADVOCACIA

Leonarõo ArrtiOci Xunfioz Patrícia Arroba Xunfioz

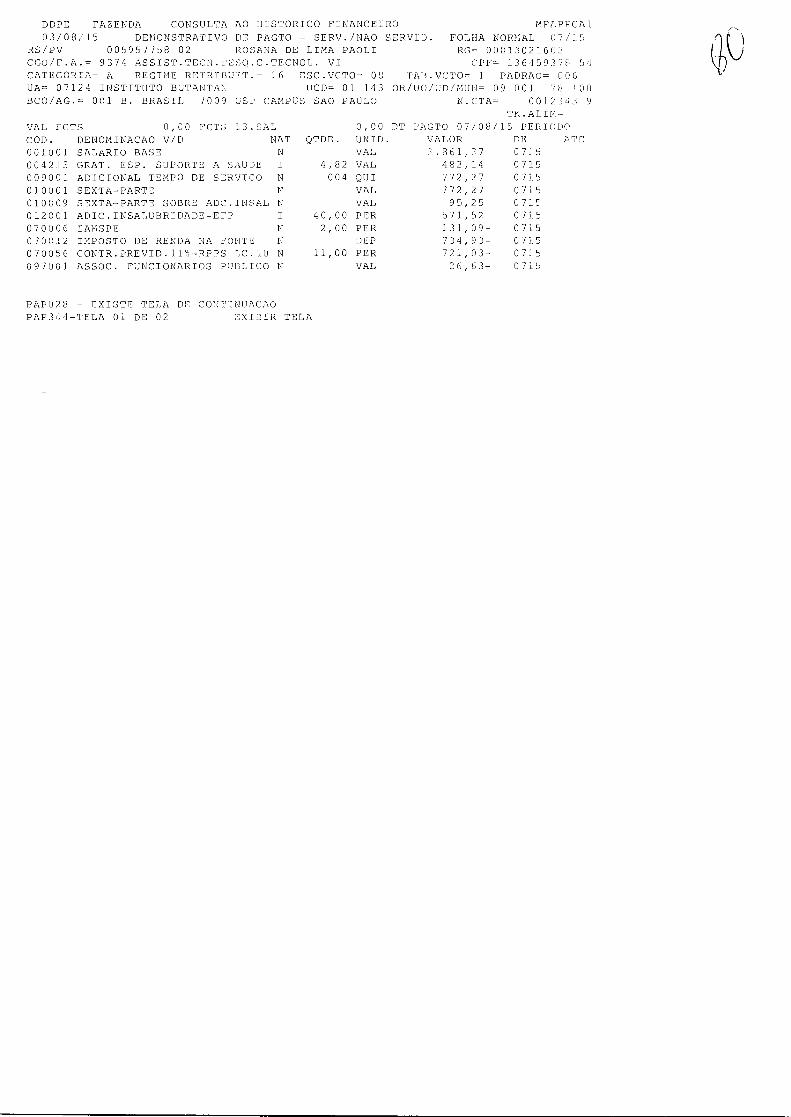

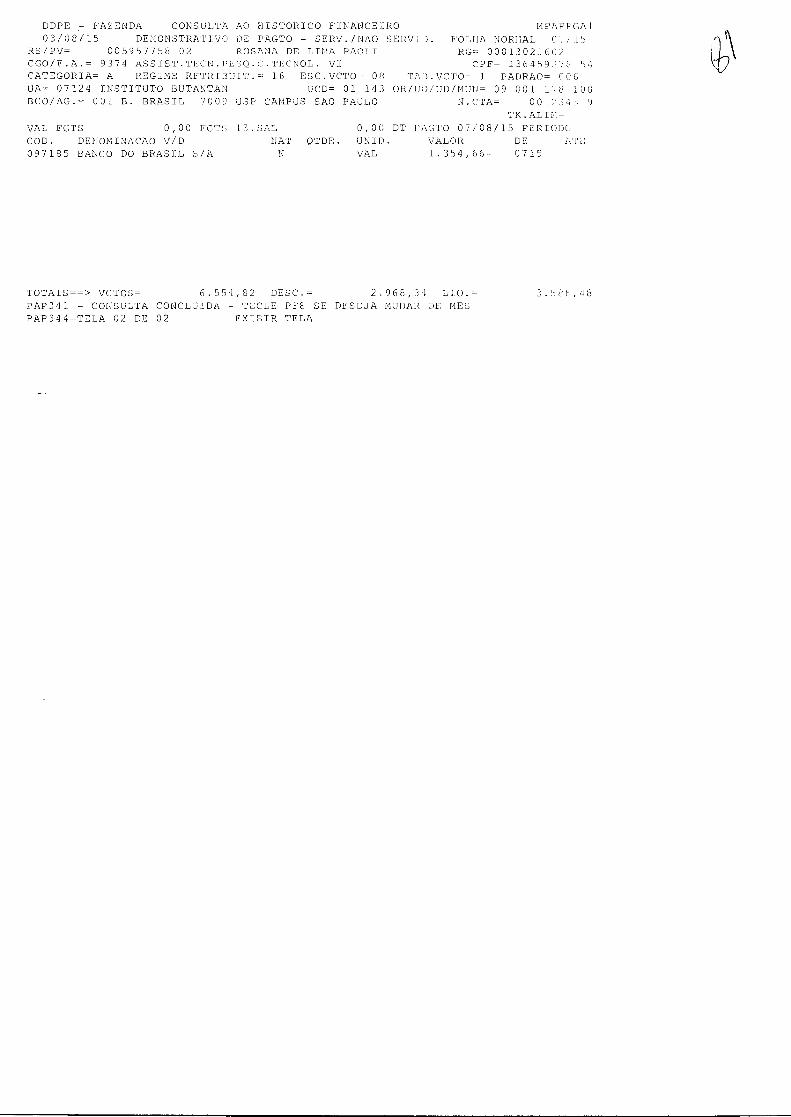

25. ROSANA DE LIMA PAOLI brasileira, solteira, assistente técnico pesquisa e cientifica tecnológica IV, R.G.: 13.021.602-1, CPF: 136.459.378-54, registro do sistema: 595775802, Rua Itacema, 275, Apto 22, Itaim Bibi, Cep: 04530-050 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA

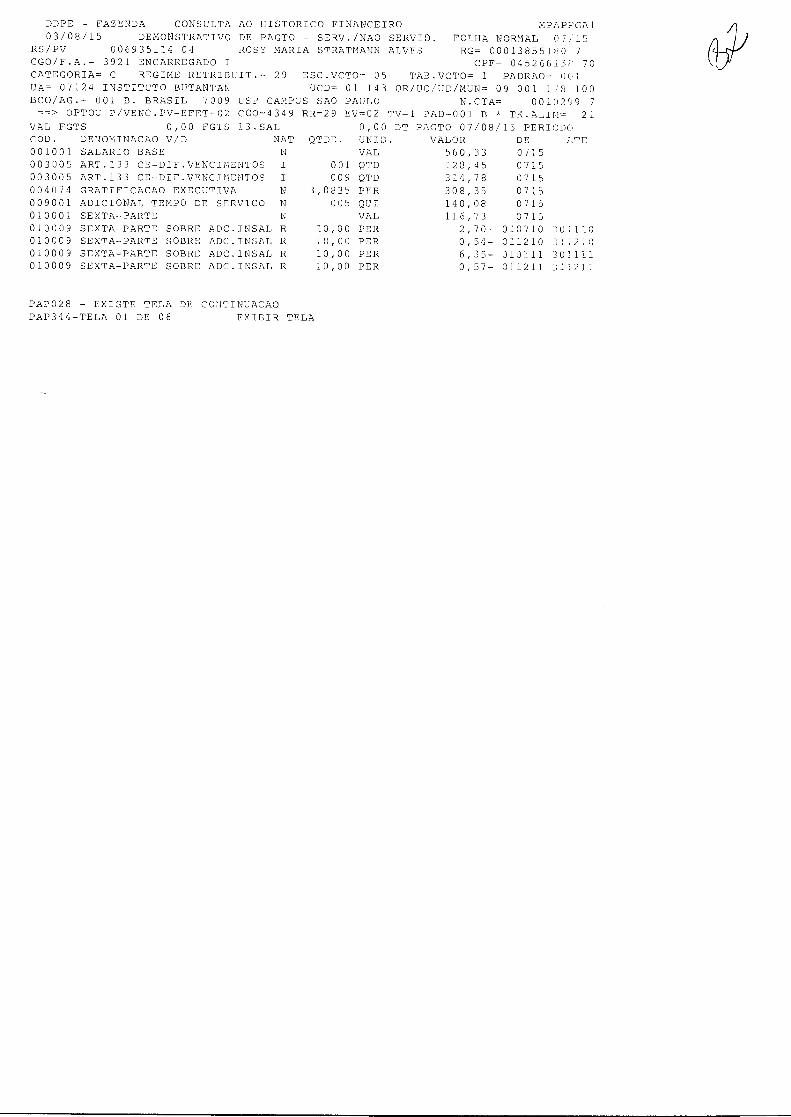

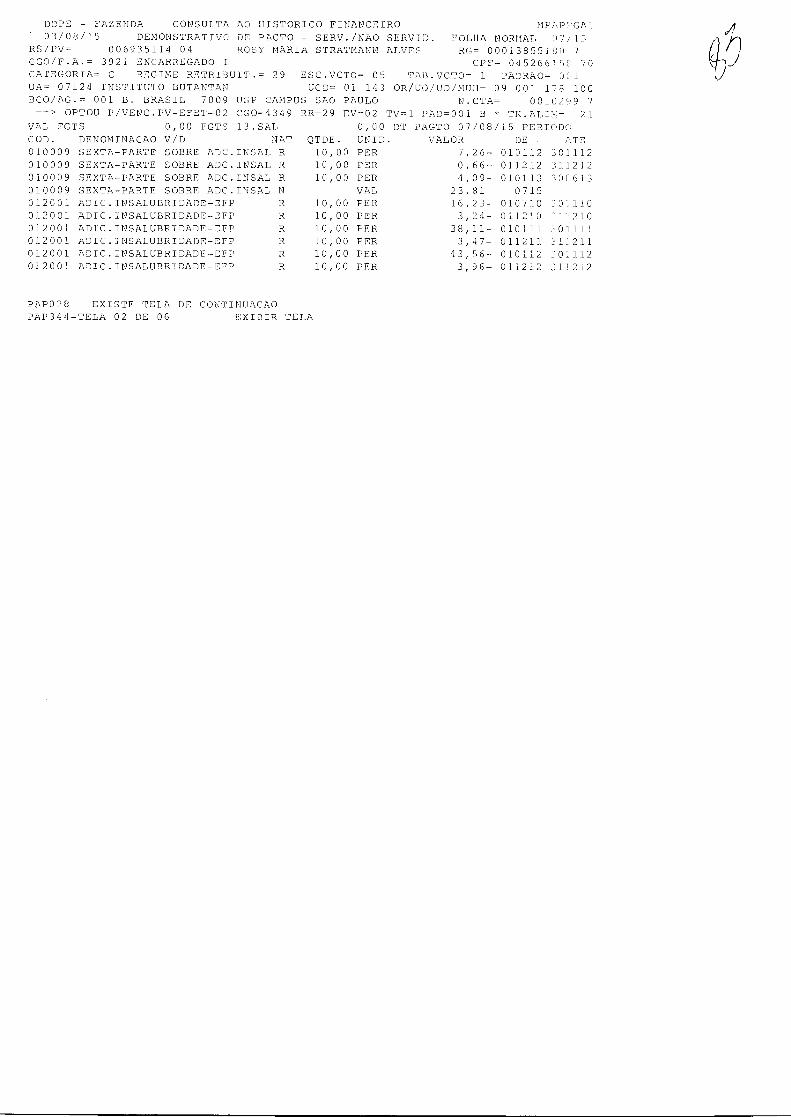

26. ROSY MARIA STRATMANN ALVES brasileira, casada, encarregada de setor, R.G.: 13.855.180-7, CPF: 045.266.158-70, registro do sistema: 693511402, Rua Vilar Da Veiga, 275, Vila São Domingos, Cep: 05368-140 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Fixa Gratificação Extra Gratificação Executiva Artigo 133 CE — Dif. Vencimentos Gratificação de Assistência e Suporte á Saúde - GASS

;icional de Insalubridade Gratificação de Informática

27. SILVANA MARIA SILVEIRA brasileira, solteira, técnica de apoio á pesquisa cientifica e tecnológica, R.G.: 18.384.138-4, CPF: 091.504.858-22, registro do sistema: 546974002, Rua Condessa De São Joaquim, 254, Apto 46, Bela Vista, Cep: 01320-000 - A.e.carvalho / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra ,ratificação de Assistência e Suporte á Saúde - GASS

Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por atividade de Apoio á Pesquis;i

Continua ...

Rua Barão de Itapetininga, 297 - 4' Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax: (11) 3259-2414 - 3258-3246 - 3231-5129 - 3231-2479 - nuenhoz,[email protected]

Airton Omito £ette Xunfioz

ADVOCACIA

Leonardo Arroba Xunnoz

Patricia Arrobo Xunfioz

28. TEREZINHA DE ALMEIDA brasileira, casada, agente de apoio a pesquisa cientifica e tecnológica, R.G.: 11.896.914, CPF: 007.705.538-18, registro do sistema: 358663702, Rua Ovídio Colao, 01, Vila Cristina, Cep: 06364-070 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral

'iltificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA Gratificação por atividade de Apoio á Pesquisa

29. TOSHIE KAWANO brasileira, casada, pesquisador cientifico VI, R.G.: 5.779.776, CPF: 143.141.178-77, registro do sistema: 556333102, Rua Gabriel De Lara, 38, Vila Cordeiro, Cep: 04582-050 - A.e.carvalho / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação de Assistência e Suporte á Saúde - GASS ,ifdicional de Insalubridade

30. ZENAIDE LUCIA DA SILVA brasileira, solteira, agente de apoio a pesquis<< cientifica e tecnológica, R.G.: 6.650.177, CPF: 951.854.108-68, registro do sistema: 278608402, Rua Corinto, 40, Vila Indiana, Cep: 05586-060 - São Paulo / SP

Gratificações que não estão sendo incluídas no Cálculo do Adicional Por Tempo de Serviço: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação de Assistência e Suporte á Saúde - GASS Adicional de Insalubridade Gratificação de Atividade de Apoio á Pesquisa Cientifica e Agropecuária - GAPCA

-atificação por atividade de Apoio á Pesquisa

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/ 404 - Centro - São Paulo / SP - Cep: 01042-001 Fonefi,,;,- (11) 3259-2414 - 3258-3246 - 323 - 3231-2479 - [email protected]

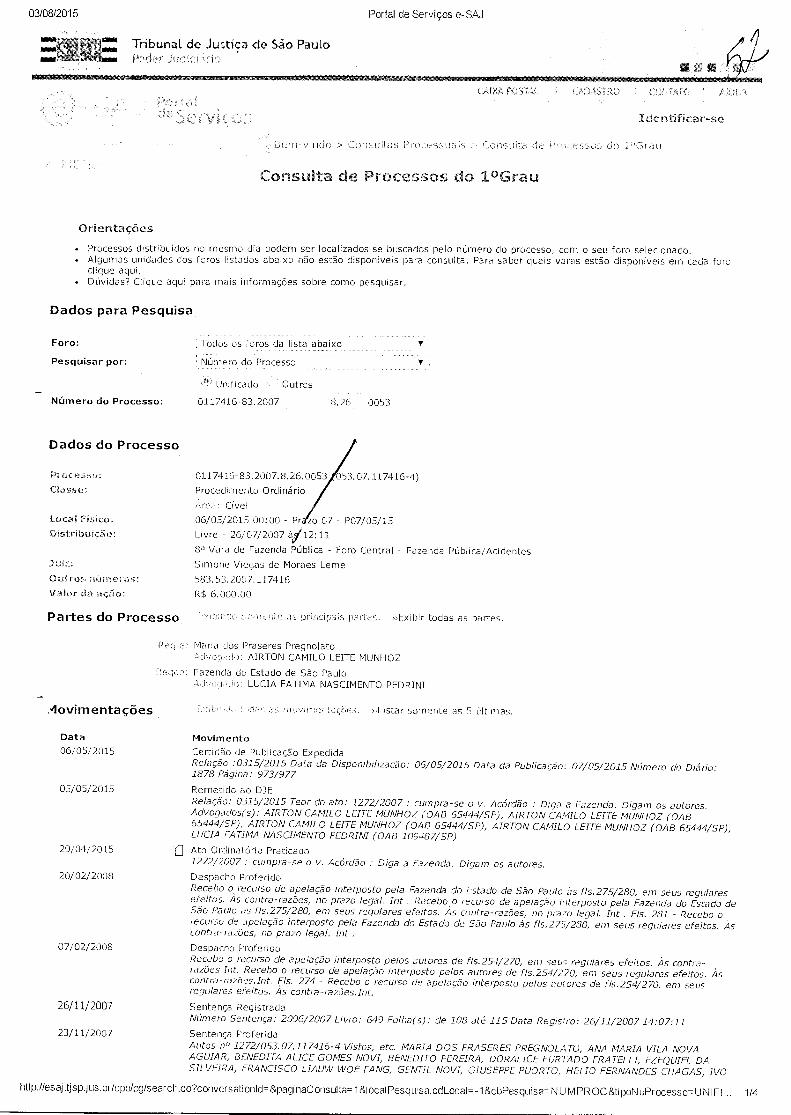

Processo No 583.53.2007.117416-4

Imprimir Fechar

Texto integral da Sentença

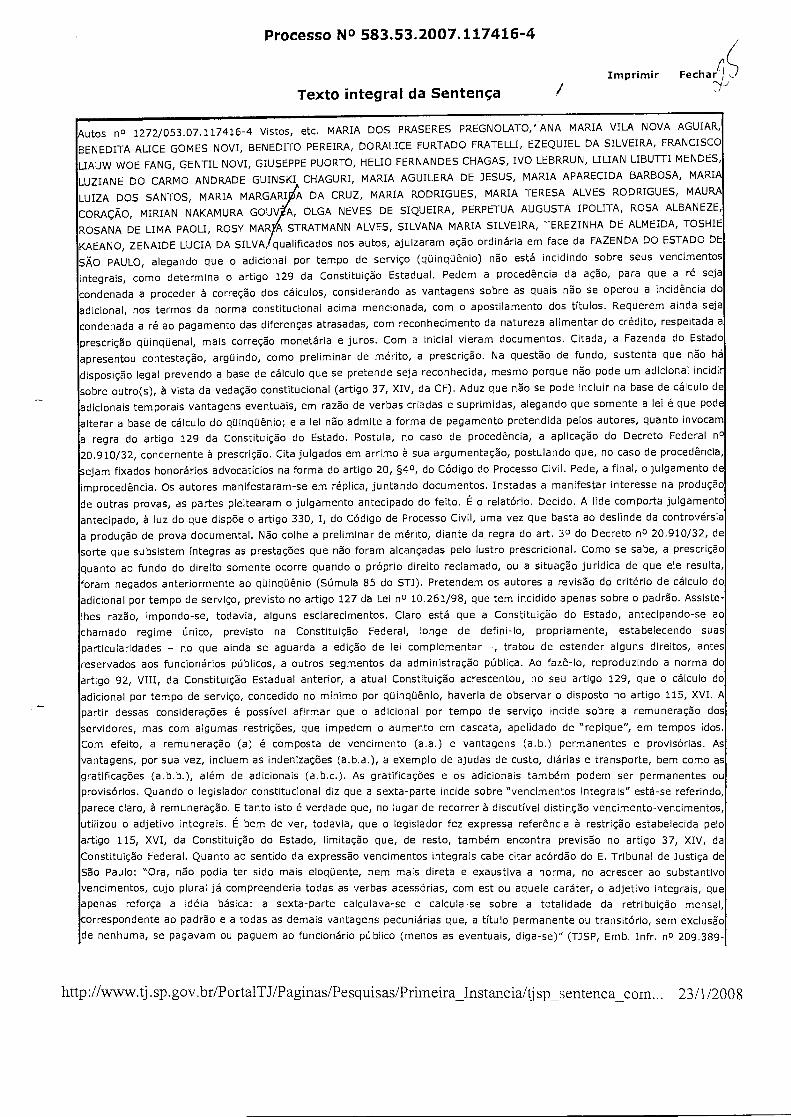

Autos no 1272/053.07.117416-4 Vistos, etc. MARIA DOS PRASERES PREGNOLATO/ÁNA MARIA VILA NOVA AGUIAR,

BENEDITA ALICE GOMES NOVI, BENEDITO PEREIRA, DORALICE FURTADO FRATELLI, EZEQUIEL DA SILVEIRA, FRANCISCO

LIAUW WOE FANG, GENTIL NOVI, GIUSEPPE PUORTO, HELIO FERNANDES CHAGAS, IVO LEBRRUN, LILIAN LIBUTTI MENDES,

LUZIANE DO CARMO ANDRADE GUINSKI CHAGURI, MARIA AGUILERA DE JESUS, MARIA APARECIDA BARBOSA, MARIA

LUIZA DOS SANTOS, MARIA MARGARI A DA CRUZ, MARIA RODRIGUES, MARIA TERESA ALVES RODRIGUES, MAURA

CORAÇÃO, MIRIAN NAKAMURA GOUV A, OLGA NEVES DE SIQUEIRA, PERPETUA AUGUSTA IPOLITA, ROSA ALBANEZE,

ROSANA DE LIMA PAOLI, ROSY MAR A STRATMANN ALVES, SILVANA MARIA SILVEIRA, TEREZINHA DE ALMEIDA, TOSHIE

KAEANO, ZENAIDE LUCIA DA SILVA, qualificados nos autos, ajuizaram ação ordinária em face da FAZENDA DO ESTADO DE

SÃO PAULO, alegando que o adicional por tempo de serviço (qüinqüênio) não está incidindo sobre seus vencimentos

integrais, como determina o artigo 129 da Constituição Estadual. Pedem a procedência da ação, para que a ré seja

condenada a proceder à correção dos cálculos, considerando as vantagens sobre as quais não se operou a incidência do

adicional, nos termos da norma constitucional acima mencionada, com o apostilamento dos títulos. Requerem ainda seja

condenada a ré ao pagamento das diferenças atrasadas, com reconhecimento da natureza alimentar do crédito, respeitada a

prescrição qüinqüenal, mais correção monetária e juros. Com a inicial vieram documentos. Citada, a Fazenda do Estado

apresentou contestação, argüindo, como preliminar de mérito, a prescrição. Na questão de fundo, sustenta que não há

disposição legal prevendo a base de cálculo que se pretende seja reconhecida, mesmo porque não pode um adicional incidir

sobre outro(s), à vista da vedação constitucional (artigo 37, XIV, da CF). Aduz que não se pode incluir na base de cálculo de

adicionais temporais vantagens eventuais, em razão de verbas criadas e suprimidas, alegando que somente a lei é que pode

alterar a base de cálculo do qüinqüênio; e a lei não admite a forma de pagamento pretendida pelos autores, quanto invocam

a regra do artigo 129 da Constituição do Estado. Postula, no caso de procedência, a aplicação do Decreto Federal n°

20.910/32, concernente à prescrição. Cita julgados em arrimo à sua argumentação, postulando que, no caso de procedência,

sejam fixados honorários advocatícios na forma do artigo 20, §40, do Código do Processo Civil. Pede, a final, o julgamento de

improcedência. Os autores manifestaram-se em réplica, juntando documentos. Instadas a manifestar interesse na produção

de outras provas, as partes pleitearam o julgamento antecipado do feito. É o relatório. Decido. A lide comporta julgamento

antecipado, à luz do que dispõe o artigo 330, I, do Código de Processo Civil, uma vez que basta ao deslinde da controvérsia

a produção de prova documental. Não colhe a preliminar de mérito, diante da regra do art, 30 do Decreto no 20.910/32, de

sorte que subsistem íntegras as prestações que não foram alcançadas pelo lustro prescricional. Como se sabe, a prescrição

quanto ao fundo do direito somente ocorre quando o próprio direito reclamado, ou a situação jurídica de que ele resulta,

foram negados anteriormente ao qüinqüênio (Súmula 85 do STJ). Pretendem os autores a revisão do critério de cálculo do

adicional por tempo de serviço, previsto no artigo 127 da Lei no 10.261/98, que tem incidido apenas sobre o padrão. Assiste-

lhes razão, impondo-se, todavia, alguns esclarecimentos. Claro está que a Constituição do Estado, antecipando-se ao

chamado regime único, previsto na Constituição Federal, longe de defini-lo, propriamente, estabelecendo suas

particularidades — no que ainda se aguarda a edição de lei complementar —, tratou de estender alguns direitos, antes

reservados aos funcionários públicos, a outros segmentos da administração pública. Ao fazê-lo, reproduzindo a norma do

artigo 92, VIII, da Constituição Estadual anterior, a atual Constituição acrescentou, no seu artigo 129, que o cálculo do

adicional por tempo de serviço, concedido no mínimo por qüinqüênio, haveria de observar o disposto no artigo 115, XVI. A

partir dessas considerações é possível afirmar que o adicional por tempo de serviço incide sobre a remuneração dos

servidores, mas com algumas restrições, que impedem o aumento em cascata, apelidado de "repique", em tempos idos.

Com efeito, a remuneração (a) é composta de vencimento (a.a.) e vantagens (a.b.) permanentes e provisórias. As

vantagens, por sua vez, incluem as indenizações (a.b.a.), a exemplo de ajudas de custo, diárias e transporte, bem como as

gratificações (a.b.b.), além de adicionais (a.b.c.). As gratificações e os adicionais também podem ser permanentes ou

provisórios. Quando o legislador constitucional diz que a sexta-parte incide sobre "vencimentos integrais" está-se referindo,

parece claro, à remuneração. E tanto isto é verdade que, no lugar de recorrer à discutível distinção vencimento-vencimentos

utilizou o adjetivo integrais. É bem de ver, todavia, que o legislador fez expressa referência à restrição estabelecida pelo

artigo 115, XVI, da Constituição do Estado, limitação que, de resto, também encontra previsão no artigo 37, XIV, da

Constituição Federal. Quanto ao sentido da expressão vencimentos integrais cabe citar acórdão do E. Tribunal de Justiça de

São Paulo: "Ora, não podia ter sido mais eloqüente, nem mais direta e exaustiva a norma, no acrescer ao substantivo

vencimentos, cujo plural já compreenderia todas as verbas acessórias, com est ou aquele caráter, o adjetivo integrais, que

apenas reforça a idéia básica: a sexta-parte calculava-se e calcula-se sobre a totalidade da retribuição mensal,

correspondente ao padrão e a todas as demais vantagens pecuniárias que, a título permanente ou transitório, sem exclusão

de nenhuma, se pagavam ou paguem ao funcionário público (menos as eventuais, diga-se)" (TJSP, Emb. Infr. n° 209.389-

http://www.tj.sp.gov.br/PortalTJ/Paginas/Pesquisas/Primeira_Instancia/tjsp sentenca_com... 23/1/2008

1/3-01, 2o Câmara Civil; no mesmo sentido, RJTJESP 137/284, 138/253, 184/126, 196/170 e 207/171). Diante dessas

considerações, que versam acerca de interpretação de norma constitucional, cessa tudo o mais que disponha de forma

dissonante, quer-se dizer, toda a legislação que regula cada uma das espécies de gratificação percebidas pelos autores, a

exemplo daquela objeto da LC 741/93, 871/00, 674/92, 788/94 e 901/01, porque não pode a lei complementar dispor contra

a Constituição, o que seria uma contradictio in terminis. Ivan Barbosa Rigolini, escrevendo sobre a vedação estabelecida pelo

artigo 37, XIV, da Constituição Federal (à guisa de comentário da regra do art. 50 da Lei Federal n° 8.112/90, que também

reproduz aquela restrição), diz que a administração está proibida de atribuir uma vantagem cujo fundamento já tenha

servido para atribuição de vantagem anterior. Em poucas palavras, veda-se "uma vantagem calculada sobre vantagem

criada para premiar o mesmo motivo", na expressão daquele autor. Daí porque não se admite um adicional por tempo de

serviço calculado sobre outro adicional por tempo de serviço (Ivan Barbosa Rigolini, Comentários ao Regime Único dos

Servidores Públicos Civis, 3a ed., 1994, p. 115 e 134). Há quem argumente com a alteração da regra do artigo 37, XIV, da

Constituição da República, por força do advento da Emenda Constitucional n° 19/98. Com efeito, a regra anterior vedava a

concessão de acréscimos ulteriores incidentes sobre acréscimos concedidos sob o mesmo título. De acordo com a atua l

redação, é vedada a incidência recíproca, ainda que as vantagens não tenham a mesma natureza. Todavia, é bem de ver

que subsiste, no nível estadual, a regra do artigo 115, XVI, da Constituição do Estado, nos seguintes termos: "os acréscimos

pecuniários percebidos por servidor público não serão computados nem acumulados para fins de concessão de acréscimos

ulteriores sob o mesmo título ou idêntico fundamento". O simples fato de a regra da Constituição Federal ter sido alterada

não implica reconhecer a revogação da norma do artigo 115, XVI, da Constituição do Estado, porque bem se sabe que os

estados federados organizam-se e regem-se pelas constituições e leis que adotarem, observados os princípios da

Constituição Federal (artigo 25 da CF). Ora, a regra do artigo 37, XIV, é norma jurídica, que não se confunde com princípio

jurídico, segundo a clássica distinção de Carnelutti e Crisafulli. Mesmo sob a ótica daqueles que consideram os princípios

gerais de direito, normas jurídicas, a exemplo de Bobbio e Betti, é bem de reconhecer que, malgrado todo princípio configure

uma norma, a recíproca não é verdadeira. E nesta linha de considerações, tem-se de observar a regra do artigo 25 da

Constituição Federal, segundo a qual o Estado haverá de observar os "princípios da Constituição", a exemplo do princípio

republicano, federativo, etc, e não necessariamente as normas constitucionais, porque o Estado-membro tem poder de auto-

organização (a respeito desta discussão, ver Paulo Bonavides, Direito Constitucional, SP, Malheiros, 1.999 e Celso Ribeiro

Bastos, Curso de Direito Constitucional, SP, Saraiva, 1.978). A propósito, veja-se que são reservadas ao Estado as

competências que não lhes sejam vedadas pela Constituição da República (art. 25, §20), dentre elas a edição de normas

relativas aos seus servidores públicos. Diga-se que há, entre os requerentes, servidores admitidos sob o regime da Lei

500/74. Mas isto não interfere no quanto até aqui foi dito, pois está demonstrado nos autos que alguns desses autores são

servidores estáveis no serviço público, preenchendo os requisitos do artigo 19 do ADCT da Constituição Federal e do artigo

18 do ADCT da Constituição do Estado, razão pela qual não se compreende a resistência da requerida à pretensão deduzida

na inicial. Há de se afastar, todavia, a incidência do cálculo da sexta-parte sobre verbas eventuais, vale dizer, aqueles

pagamentos cuja percepção dependa de circunstâncias específicas e passageiras, a exemplo das diárias, ajuda de custo,

horas-extras. Estas verbas eventuais não se confundem com vantagens provisórias, vale dizer, não-incorporadas. A

propósito, colhe a recente uniformização de jurisprudência: "Servidor Público - Sexta-parte. Incidência sobre todas as

parcelas componentes dos vencimentos, entendendo-se por vencimentos integrais o padrão mais as vantagens adicionais

efetivamente recebidas, salvo as eventuais" (Uniformização de Jurisprudência n° 193.485-1/6-03). O provimento

jurisdicional, para guardar fidelidade aos termos do art. 129 da Constituição do Estado, limitar-se-á a determinar que os

qüinqüênios incidam sobre todas as vantagens permanentes ou provisórias cuja natureza seja diversa do adicional por tempo

de serviço, e ressalvadas, por óbvio, as vantagens eventuais. Assim, não incidem os qüinqüênios, por exemplo, sobre o

décimo constitucional (art. 133 da CE). Neste aspecto, pois, improcede a pretensão deduzida na inicial, aplicando-se,

entretanto, a regra do artigo 21, parágrafo único do Código de Processo Civil. A Fazenda do Estado afirma que todas as

gratificações mencionadas na inicial são transitórias. Mas isto não corresponde aos fatos. "Eventuais" são aquelas verbas que

não integram o conceito próprio de remuneração. São ressarcimentos, quantias pagas em devolução, a exemplo, como já se

disse, de diárias, ou do auxílio-alimento, do auxílio-transporte e do auxílio-funeral. Também a restituição do Imposto de

Renda retido na fonte (TJSP, 8a Câm. de Dir. Públ., Ap. 243.360.1/9-00, Rel. Felipe Fenaro, 07.08.96, v.u.). Os juros de

mora contam a partir da citação, à vista do disposto na lei civil, revogadas que estão as Súmulas 163 e 255 da Suprema

Corte. A correção monetária, por sua vez, devida nos termos da Lei Federal n° 6899/91 e do art. 116 da Constituição do

Estado, tratando-se de dívida de dinheiro de natureza alimentar, incide desde o momento em que a vantagem era devida

(STJ - 2o Turma, RE 23.029-2 - SP, Rel. Min. Américo Luz, j. 5/8/92). Os juros de mora, à vista da regra do artigo 1° F da

Lei Federal n° 9.494/97, são de 0,5% ao mês, pois é certo que a regra do artigo 406 do Código Civil é lei geral posterior,

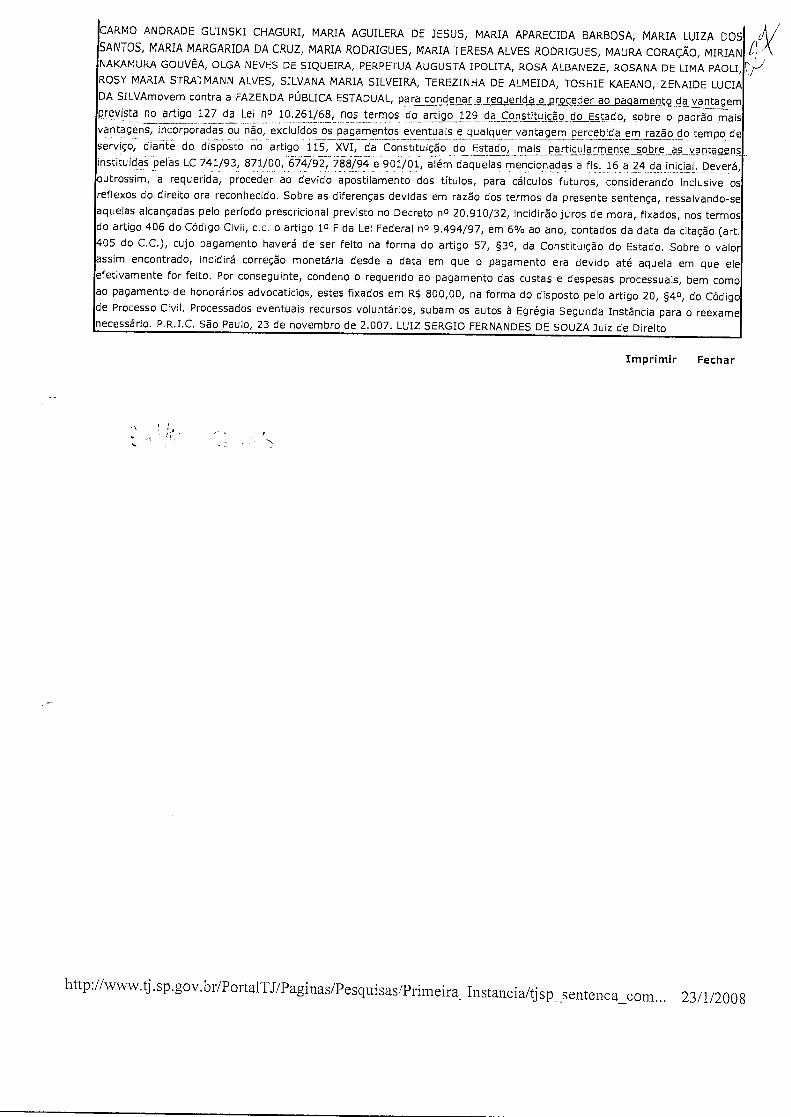

sobre a qual prevalece a lei especial anterior, segundo princípio de hermenêutica. Isto posto, JULGO PARCIALMENTE

PROCEDENTE a presente ação que MARIA DOS PRASERES PREGNOLATO, ANA MARIA VILA NOVA AGUIAR, BENEDITA ALICE

GOMES NOVI, BENEDITO PEREIRA, DORALICE FURTADO FRATELLI, EZEQUIEL DA SILVEIRA, FRANCISCO LIAUW WOE FANG,

GENTIL NOVI, GIUSEPPE PUORTO, HELIO FERNANDES CHAGAS, IVO LEBRRUN, LILIAN LIBUTTI MENDES, LUZIANE DO

http://www.tj.sp.gov.br/PortalTJ/Paginas/Pesquisas/Primeira_Instancia/tjsp_sentenca_com... 23/1/2008

CARMO ANDRADE GUINSKI CHAGURI, MARIA AGUILERA DE JESUS, MARIA APARECIDA BARBOSA, MARIA LUIZA DOS

SANTOS, MARIA MARGARIDA DA CRUZ, MARIA RODRIGUES, MARIA TERESA ALVES RODRIGUES, MAURA CORAÇÃO, MIRIAN

NAKAMURA GOUVÊA, OLGA NEVES DE SIQUEIRA, PERPETUA AUGUSTA IPOLITA, ROSA ALBANEZE, ROSANA DE LIMA PAOLI,

ROSY MARIA STRATMANN ALVES, SILVANA MARIA SILVEIRA, TEREZINHA DE ALMEIDA, TOSHIE KAEANO, ZENAIDE LUCIA

DA SILVAmovem contra a FAZENDA PÚBLICA ESTADUAL, para condenar a requerida a proceder ao pagamento da vantagem

prevista no artigo 127 da Lei n° 10.261/68, nos termos do artigo 129 da Constituição_- do Estado, sobre o padrão mais vantagens, incorporadas ou não, excluídos os pagamentos eventuais e qualquer vantagem percebida em razão do tempo de

serviço, diante do disposto no artigo 115, XVI, da Constituição do Estado, mais particularmente sobre as vantagens

instituídas pelas LC 741/93, 871/00, 674/92, 788/94 e 901/01, além daquelas mencionadas a fls. 16 a 24 da inicial, Deverá,

outrossim, a requerida, proceder ao devido apostilamento dos títulos, para cálculos futuros, considerando inclusive os

reflexos do direito ora reconhecido. Sobre as diferenças devidas em razão dos termos da presente sentença, ressalvando-se

aquelas alcançadas pelo período prescricional previsto no Decreto no 20.910/32, incidirão juros de mora, fixados, nos termos do artigo 406 do Código Civil, c.c. o artigo 10 F da Lei Federal no 9.494/97, em 6% ao ano, contados da data da citação (art.

05 do C.C.), cujo pagamento haverá de ser feito na forma do artigo 57, §3°, da Constituição do Estado. Sobre o valo

assim encontrado, incidirá correção monetária desde a data em que o pagamento era devido até aquela em que ele

efetivamente for feito. Por conseguinte, condeno o requerido ao pagamento das custas e despesas processuais, bem como

ao pagamento de honorários advocatícios, estes fixados em R$ 800,00, na forma do disposto pelo artigo 20, §4°, do Código

de Processo Civil. Processados eventuais recursos voluntários, subam os autos à Egrégia Segunda Instância para o reexame

necessário. P,R.I.C. São Paulo, 23 de novembro de 2.007. LUIZ SERGIO FERNANDES DE SOUZA Juiz de Direito

Imprimir Fechar

http://www.tj.sp.gov.br/PortalTJ/Paginas/Pesquisas/Primeira_Instancia/tjsp_sentenca_com... 23/1/2008

\c} ACÓRDÃO

TRIBUNAL DE JUSTSÇA DE SÃO PAULO ACÓRDÃO/DECISÃO MONOCRÁTICA

REGISTRADO(A) SOB N°

MINEWOHEIN

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DE SÃO PAULO

Vistbs, relatados - e discutidos estes autos de

APELAÇÃO CÍVEL COM REVISÃO n° 798.238-5/0-00, aa Comarca de

SÃO PAULO-FAZ PUBLICA, em que são apelantes e reciprocamente

apelados MARIA DOS PRASERES PREGNOLATO E OUTROS e FAZENDA DO

ESTADO DE SÃO PAULO:

•ACORDAM, em Nona Cãmara de Direito Público do

F.stAdo de São Paulo, proferir a

seguinte decisão: "DERAM PROVIMENTO AO RECURSO DOS AUTORES_E

NEGARAM PROVIMENTO AO RECURSO DA RÉ E AO REEXAME NECESSÁRIO, _ --

V,U.", de conformidade com o voto do Relatdr, que integra

este acórdão-

1

O. julgamento teve a participação- dos

Desembargadores SERGIO GOMES (Presidente), ANTONIO RULLI.

São Paulo, 21 de outubro de 2009.

GONZAGA FRANCESCHINI Relator

161

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

VOTO N° 14.881

APELAÇÃO CÍVEL N° 798.238.5/0

Juiz de 18 Instância: Luiz Sérgio Femandes de Souza

1. Trata-se de ação ordinária movida por MARIA DOS PRASERES

PREGNOLATO e outros, funcionários públicos estaduais ativos e

aposentados, contra a FAZENDA DO ESTADO DE SÃO PAULO, objetivando,

com base no artiao 129 da Constituição Estadual, o correto cálculo do

adicional por tempo de serviço, de modo que incida sobre seus vencimentos

integrais, além do pagamento das diferenças e o apostiiamento dos títulos.

A r.sentença de fls. 243/250. cujo relatório é adotado, rejeitou a

arguição de prescrição do fundo de direito e julgou a demanda procedente

em parte, condenando a ré ao recalculo dos adicionais quinquenais sobre o

padrão e demais vantagens, incorporadas ou não, excluídos os pagamentos

eventuais e qualquer vantagem percebida em razão do tempo de serviço,

além do pagamento das diferenças, respeitada a prescriçãd-quinquenal,

acrescidas de correção monetária, desde quando devidas, e de juros de

mora de 6% ao ano, a contar da citação, bem corno determinando o

apostilamento dos títulos, reconhecida a natureza alimentar do crédito,

arcando ainda a ré com o pagamento das custas e honorários advocaticios

arbitrados em R$800,00.

Há reexame necessário.

Irresignadas, apelaram as partes.

Os autores, pleiteando: a) que a vantagem do artigo 133 da

Constituição do Estado seja considerada na base de cálculo do adicional por

tempo de serviço; b) a majoração dos honorários advocaticios.

A ré, postulando a inversão do decidido.

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

Recursos processados regularmente, com preparo e respostas.

2. Sem razão a FAZENDA DO ESTADO DE SÃO PAULO.

O artigo 127 da Lei no 10.261/68 estabelece o adicional por tempo

de serviço, após cada período de cinco anos, o qual é calculado sobre o

vencimento ou remuneração, no percentual de 5%.

Por outro lado, o artigo 129 da Constituição Estadual assegura ao

servidor público estadual "o percebimento do adicional por tempo de serviço"

e "a sexta-parte dos vencimentos integrais, concedida aos vinte anos de

efetivo exercício, que se incorporarão aos vencimentos para todos os

efeitos ..."(sublinha-se).

Em razão do referido dispositivo apresentar problema de redação'

dando a impressão que somente a sexta-parte é que deveria ser calculada

sobre os vencimentos integrais, foi editada a Lei n° 6.628, de 27 de

dezembro de 1989 — posterior à promulgação da Constituição Estadual —,

cujo artigo 18, ao regulamentar o artigo 129 aludido, determinou que os

quinquénios sejam calculados sobre "os vencimentos", no plural.

Na realidade, o adicional por tempo de serviço não teve a

incidência limitada pela norma constitucional paulista.

Segundo a apelante, a expressão "vencimentos integrais" não tem

o alcance pretendido pela autora, entendendo que só compõem os

vencimentos as verbas que a eles se incorporam, não abrangendo as verbas

variáveis, tais como as gratificações e outras.

Sem razão, porém.

Conhecida é a distinção que fazia HELY LOPES MEIRELLES

entre as palavras "vencimento"e 'Vencimentos", a primeira, de acepção mais

estrita, correspondendo ao padrão do servidor, fixado por lei, pelo efetivo

exercício do cargo, e a segunda, de sentido mais amplo, abrangendo o

padrão e demais vantagens pecuniárias por ele auferidas.

O dispositivo constitucional citado, ao utilizar o vocábulo

`Vencimentos" no plural, acrescido do adjetivo "integrais", deixa claro o intuito

Apelação Cível n° 798 238.510

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

do legislador de fazer o adicional quinquenal incidir sobre a totalidade dos

vencimentos, sem qualquer ressalva ou restrição ou limitação.

Ante o teor do artigo 129 da Constituição Estadual, não se justifica

a orientação restritiva preconizada pela FAZENDA DO ESTADO DE SÃO

PAULO, devendo ser entendida a expressão "vencimentos integrais" como

abrangendo o padrão mais as vantagens adicionais efetivamente recebidas,

excluída a sexta-parte.

Não há que se falar em violação do artigo 37 inciso XIV da

Constituição Federal, mesmo com a nova redação que lhe foi dada pela

Emenda Constitucional n° 19/98, e artigo 115 inciso XVI da Constituição

Paulista, pois a inclusão de gratificações não computadas anteriormente não

implica em efeito "cascata" ou "repique", vedado pela Lei Maior. Trata-se de

mera adequação da base de cálculo da vantagem à regra estabelecida no

artigo 129 da Constituição Estadual. A pretensão dos autores, insista-se, tem

base legal.

Entretanto, os adicionais quinquenais deverão ser pagos sobre a

totalidade dos vencimentos efetivamente percebidos, enquanto integrarem

os vencimentos e constarem dos Demonstrativos de Pagamento, excluídas

as vantagens eventuais, conforme deixou assentado este E. Tribunal ao

julgar o Incidente de Uniformização de Jurisprudência n° 193.485.1/6-03,

sendo Relator o Desembargador LEITE CINTRA. Não pode, portanto, incidir

sobre gratificações que já foram extintas.

Inafastável, finalmente, a incidência da correção monetária desde

a época em que o correto pagamento deveria ter sido efetuado, como

decidido, mesmo porque a correção não constitui penalidade, mas mera

atualização do valor da moeda, em face do fenômeno inflacionário, conforme

pacífico entendimento jurisprudencial.

Os juros são devidos a contar da citação, no percentual de 0,5%

ao mês, nos termos do artigo 1°-F da Lei Federal n° 9.494/97.

Apelação ave' n° 798.238 5/0 3

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

3. Passando-se ao apelo dos autores, de rigor, "data maxima

venha", a reforma parcial da sentença recorrida, preservado o respeitável

entendimento do douto Magistrado.

A inclusão da vantagem instituída pelo artigo 133 da Constituição

do Estado, na base de cálculo dos adicionais por tempo de serviço, é critério

que se impõe, na linha de inúmeros precedentes desta E.Corte que a

contemplam, ainda que implicitamente.

Determina o dispositivo em apreço:

"Artigo 133 - O servidor, com mais de cinco anos de efetivo

exercício, que tenha exercido ou venha a exercer cargo ou

função que lhe proporcione remuneração superior à do

cargo de que seja titular, ou função para a qual foi admitido,

incorporara um décimo dessa diferença, por ano, até o 11/Ta

de dez décimos."

A expressão "a qualquer título", que integrava a norma, teve a sua

execução suspensa pela Resolução n° 51, de 1317/05, do Senado Federal.

A inclusão justifica-se porque a incorporação não tem fundamento

fático unicamente no tempo de serviço, mas combina-o com o exercício de

cargo ou função de remuneração superior, de modo que não se dá ensejo

ao efeito "cascata" ou "repique".

Com relação à verba honorária, fica elevada por não estar fixada

conforme o usual em hipóteses similares, julgadas por esta C.Câmara.

Nesse sentido, por exemplo, a seguinte decisão em caso análogo,

relatado por este subscritor:

"No que tange ao apelo dos autores, com razão. A verba

honorária deve ser fixada de acordo com o que estabelece o artigo 20, § 3°,

do Código de Processo Civil, • em 10% sobre o valor da condenação

corrigido, remunerando, assim, condignamente seu procurador." (Apelação

Cível n° 921.062.5/6-00, j. 5/8109).

A propósito, "A equidade reclamada pelo § 4° do art. 20 do CPC

não traduz sejam os honorários estabelecidos em valor cedo, podendo

arbitrá-los o juiz em percerilual sobre a condenação" (Recurso Especial n°

Apelação Cível n° 798 238.5/0

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

162.995-PR, Relator Ministro WALDEMAR ZVEITER).

4. Pelo exposto, dá-se provimento ao recurso dos autores para

incluir, na base de cálculo dos adicionais por tempo de serviço,,a vanta_gem

pecuniária do artigo 133 da Constituição do Estado, aplicável ..àqueles

autores que têm direito a esta vantagem, assim como para malgrar a verba

honorária sucumbencial para 10% sobre o valor da condenação corrigido,

negando-se provimento ao recurso da ré e ao reexame necessário.

GA FRANCESCHIN1 P .e:ator

Apeteção Civel n° 798.238 5/0 5

PODER JUDICIÁRIO ', TRIBUNAL DE JUSTIÇA DE, SÃO PAULO

37 ' ACÓRDÃO

TRIBUNAL DE JUSTIÇA DE SÃO PAULO ACÓRDÃO/DECISÃO MONOCRATICA

REGISTRADO(A) SO8 N°

11111111111111111,111filj111111111111111111 Vistos, relatados e discutidos estes autos de.

" Embargos, de Declaração sn° 994.08.100531-0/50000, da

Comarcta de Sàoyaiilo, em que é embargante FAZENDA DO

ESTADO 'DE SÃO PAULO send6 embargado MARIA DOS

PRASERES PREGNOLATO E OUTROS.

ACORDAM, em 9' Câmara de Direito Público do

Tribunal de Justiça de São Paulo, proferir a seguinte

decisão: "REJEITARAM 0,5 EMBARGOS,,COM OBSERVAÇÃO. V.

U.", de conformidade com o voto do Relator, que

integra este acórdão.

O julgamento teve a participação dos

Desembargadores GONZAGA FRANCESCHINI (Presidente),

ANTONIO RULLI E SÉRGIO GOMES.

São Paulo, 28- de abril de 2010.

GONZAGA FRANCESCHINI PRESIDENTE E REDATOR

9

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

VOTO N° 15. 646

EMBARGOS DE DECLARAÇÃO N° 994.08.100531-0/50000

(antigo n° 798.238.5)

1. Trata-se de embargos declaratórios opostos pela

FAZENDA DO ESTADO DE SÃO PAULO objetivando, para fins de

prequestionamento, sanar omissão no seu entender existente no

v.acórdão de fls. 371/376, no que se refere à edição da Lei Federal n°

11.960/09, que deu nova redação ao artigo 1°-F da Lei Federal n°

9.494/97.

2, Não há como acolher o recurso, ante o seu nítido caráter

infringente.

A Lei n° 11.960, em vigor desde a data de sua publicação,

aos 30/6/09 (D.O.U., Seção 1, pág. 4), dentre outras providências

alterou a redação do artigo 1°-F da Lei n° 9.494/97, que, todavia, foi

expressamente mencionada pela acórdão embargado.

Cabe apenas esclarecer, para evitar incidentes

desnecessários, que o critério de correção estipulado pelo diploma de

2009 incidirá tão-somente a partir da respectiva vigência, sob pena de

dar-se efeito retroativo à lei, hipótese que, como se sabe, é repelida

pelo nosso ordenamento jurídico.

Pela incidência do critério da lei nova a partir da sua

vigência, esta E.Seção de Direito Público decidiu, por exemplo, nas

Apelações Cíveis n91 305.463-5/4-00, 88 Câmara, Rei. Des. RUBENS

RIHL, j. 19/8/09 e 930.041.5/1-00, la Câmara, Rel. Des. RENATO

NALINI, j. 18/8/09.

Aliás, o C.Supremo Tribunal Federal teve, outrora, ocasião

de proclamar:

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

"— Se a lei alcançar os efeitos futuros de contratos

celebrados anteriormente a ela, será essa lei

retroativa (retroatividade mínima) porque vai interferir

na causa, que é um ato ou fato ocorrido no passado.

— O disposto no artigo 5°, XXXVI, da Constituição

Federal se aplica a toda e qualquer lei

infraconstitucional, sem qualquer distinção entre lei

de direito público e lei de direito privado, ou entre lei

de ordem pública e lei dispositiva. Precedente do

STF. (...)" (ADI 493, Rel. Min. MOREIRA ALVES, j.

25/6/92, Plenário.)

Assim sendo, os montantes serão oportunamente

calculados do termo inicial até o dia 29/6/09, segundo o critério

constante do acórdão embargado, e, a partir de 30/6/09, os saldos daí

resultantes serão reajustados de acordo com a redação dada pela Lei

Federal n° 11.960/09 ao artigo 1°-F da Lei Federal n° 9.494/97.

1 Pelo exposto, ficam os embargos rejeitados, com

observação.

GA FRANCESCHIN1

Retator

Embargos de Declaração n° 994.0g.100531-0/50000 2

RECURSO ESPECIAL N° 1.256.816 - SP (2011/0091970-3)

RELATOR RECORRENTE ADVOGADO RECORRIDO PROCURADOR

: MINISTRO HUMBERTO MARTINS : MARIA DOS PRASERES PREGNOLATO E OUTROS : LEONARDO ARRUDA MUNHOZ E OUTRO(S) : FAZENDA DO ESTADO DE SÃO PAULO : LÚCIA FÁTIMA NASCIMENTO PEDRINI E OUTRO(S)

EMENTA

PROCESSUAL CIVIL. JUROS DE MORA. ART. 1°-F DA LEI N. 9.494/1997. ALTERAÇÃO LEGISLATIVA. INCIDÊNCIA IMEDIATA DA LEI N. 11.960/2009. PRECEDENTE DA CORTE ESPECIAL (ERESP. 1.207.197/RS, REL. MIN. CASTRO MEIRA, DJ DE 2.8.2011). RECURSO ESPECIAL IMPROVIDO.

DECISÃO

Vistos.

Cuida-se de recurso especial interposto por MARIA DOS PRASERES PREGNOLATO E OUTROS, com fundamento no art. 105, inciso III, alíneas "a" e "c", da Constituição Federal, contra acórdão do Tribunal de Justiça do Estado de São Paulo.

No recurso especial, os recorrentes alegam que o acórdão estadual merece reforma pois os juros de mora foram fixados em 0,5% ao mês, devendo a regra imposta pela MP 2.180-35/01, que alterou a Lei 9.494/97, incidir nos processos iniciados após a sua vigência e não sobre os anteriores.

Contrarrazões ao recurso especial (e-STJ, fls. 472/476).

Sobreveio o juízo de admissibilidade positivo na instância de origem (e-STJ, fls. 479/480).

É, no essencial, o relatório.

DOS JUROS DE MORA

Atendidos os pressupostos de admissibilidade, passo ao exame do recurso especial.

A Corte Especial do STJ, no julgamento do EREsp. 1.207.197/RS, pacificou o entendimento de que o art. 1°-F da Lei 9.494/97, com a redação dada pela Lei 11.960/2009, por tratar-se de norma de caráter eminentemente processual, deve ser

Documento: 18236654 - Despacho / Decisão - Site certificado - DJe: 19/10/2011 Página 1 de 2

aplicado sem distinção a todas as demandas judiciais em trâmite. Eis a ementa desse julgado:

"PROCESSUAL CIVIL. EMBARGOS DE DIVERGÊNCIA. JUROS MORATÓRIOS. DIREITO INTERTEMPORAL. PRINCÍPIO DO TEMPUS REGIT ACTUM ARTIGO 1°-F, DA LEI N° 9.494/97. MP 2.180-35/2001. LEI n° 11.960/09. APLICAÇÃO AOS PROCESSOS EM CURSO.

1. A maioria da Corte conheceu dos embargos, ao fundamento de que divergência situa-se na aplicação da lei nova que modca a taxa de juros de mora, aos processos em curso. Vencido o Relator.

2. As normas que dispõem sobre os juros moratórios possuem natureza eminentemente processual, aplicando-se aos processos em andamento, à luz,do princípio tempus regit actum. Precedentes.

3. O art. 1°-F, da Lei 9.494/97, modificada pela Medida Provisória 2.180-35/2001 e, posteriormente pelo artigo 5° da Lei n° 11.960/09, tem natureza instrumental, devendo ser aplicado aos processos em tramitação. Precedentes.

4. Embargos de divergência providos." (EREsp. 1.207.197/RS, CE, Rel. Min. Castro Meira, DJe

2.8.201 1.)

Ante o exposto, com base no art. 557, caput , do CPC, nego provimento ao recurso especial.

Publique-se. Intimem-se.