EXPEDIENTE - ramaral.com.brramaral.com.br/arquivos/projetos_1376927112.pdf · NNNN DDDD IIII CCCC...

24

-

Upload

nguyenminh -

Category

Documents

-

view

217 -

download

0

Transcript of EXPEDIENTE - ramaral.com.brramaral.com.br/arquivos/projetos_1376927112.pdf · NNNN DDDD IIII CCCC...

EXPEDIENTE — Idealização do Projeto Baixada Santista 2021: Instituto Metropolitano de Pesquisas Acadêmicas e Consultoria Técnico-Operacional (Impacto)

Produção de Conteúdo/Análise : R. Amaral & Associados — Consultoria, Pesquisas e Análise de Dados Equipe Técnica: Rodolfo Amaral e Verônica Mendrona (jornalistas);

Rubens Mendrona Filho (administrador de empresas)

Fontes de Informação: Secretaria de Estado da Habitação de São Paulo; Secretaria de Estado da Fazenda de São Paulo; CDHU (Companhia de Desenvolvimento Habitacional e Urbano); IBGE (Instituto Brasileiro de Geogra-fia e Estatísticas); Secretaria do Tesouro Nacional; Emplasa (Empresa Paulista de Planejamento Metropolitano)

ESCASSEZ DE ÁREAS LIVRES 04

PERFIL TRAZ DETALHES DA OCUPAÇÃO 06

RENDA LIMITA CAPACIDADE DA PRODUÇÃO 10

FINANCIAMENTO GERA MILHÕES DE UNIDADES 14

CDHU INVESTE R$ 6,3 BI EM DEZ ANOS 18

CENÁRIO VAI IMPOR REVISÃO DA LEGISLAÇÃO 22

ÍÍÍÍ

NNNN

DDDD

IIII

CCCC

EEEE

INTRODUÇÃO

REGIÃO TEM ESCASSEZ DE ÁREAS LIVRES

Falta de áreas livres eleva custo dos imóveis em toda a Baixada Santista

04

A situação habitacional nos municípios que

integram a Região Metropolitana da Baixada Santista tende a ficar cada vez mais grave nas próximas décadas.

A escassez de áreas livres para abrigar no-vos empreendimentos imobiliários de padrões variados vem forçando a elevação sistemática do custo do solo.

A produção de moradias para famílias de baixo poder aquisitivo, neste cenário, torna-se um desafio enorme no dia a dia regional, o que está gerando arranjos de reurbanização de áreas periféricas com mais intensidade, em prejuízo à oferta de qualidade de vida.

Além de registrar um espaço territorial muito limitado (menos de 1% do território estadual) a Baixada Santista, nas últimas duas décadas, tem sofrido sérias restrições de ordem ambiental para exercer com autonomia o seu direito de legislar sobre normas de uso e ocupação do solo.

No início dos anos 90, a região foi atingida pela edição do Decreto Federal nº 750, que defi-niu normas para proteção de Mata Atlântica, atu-almente consolidadas na Lei Federal nº 11.428/08 e no Decreto nº 6.660/08.

Nesta mesma década, foram iniciados os debates sobre a implantação das normas relati-vas ao Gerenciamento Costeiro, instituído, por sua vez, com a promulgação da Lei Estadual nº 10.019, em julho de 1998, porém até hoje depen-dente de regulamentação na região.

Em todos estes debates de ordem legal, a proteção ambiental foi avaliada apenas sob a ótica de preservação da vegetação primária, sem que em momento algum fossem apurados os efeitos deste processo no contexto do desenvol-vimento econômico e social.

Desta forma, o que se observa hoje em qua-se toda a Região Metropolitana da Baixada San-tista é o reaproveitamento das chamadas áreas urbanas já adensadas, com a substituição grada-

tiva da ocupação territorial de natureza horizontal (casas) por edificações verticais (prédios), for-çando um nível elevado de adensamento con-centrado em determinadas localidades.

Do ponto de vista da gestão pública munici-pal, aliás, este tipo de concentração populacional acabou sendo favorável sob a ótica de investi-mentos, pois fixou boa parte da população em locais já com infraestrutura instalada.

Ocorre que a limitação de espaços físicos livres para ocupação econômica e social pressio-nou em demasia o custo do solo urbano e agora a Região Metropolitana da Baixada Santista en-frenta uma realidade urbana dramática.

De um lado estão as famílias de baixo e mé-dio poder aquisitivo que já dispõem de local fixo e próprio para residência. Estas estão enfrentan-do sérios problemas financeiros para permanecer na moradia, face aos custos de impostos e das despesas condominiais.

Do outro, estão os moradores que ainda aguardam a realização do sonho da casa própria e observam este desejo ficar cada vez mais dis-tante, em função do elevado custo dos imóveis, mesmo dentro dos programas habitacionais con-cebidos com apoio de subsídios.

Com a atenção voltada para os negócios do Pré-Sal, no entanto, há um grande ciclo migrató-rio anunciado no horizonte das duas próximas décadas, o que impõe uma preocupação ímpar para o debate sobre o uso e a ocupação do solo.

Nas áreas já amplamente adensadas, a pro-dução imobiliária atinge valores exorbitantes e, portanto, de caráter seletivo em prol da popula-ção da renda elevada. Nas áreas periféricas, a maior parte do solo está preservada, inclusive para produção habitacional de baixa renda.

Desta forma, se não houver um plano públi-co e estratégico de ocupação territorial, é prová-vel que a região observe, novamente, um ciclo de invasão de áreas de preservação ambiental.

05

RETRATO DOMICILIAR

PERFIL TRAZ DETALHES

DA OCUPAÇÃO

Domicílios acusam baixo nível de ocupação familiar na Baixada Santista

06

Em outras palavras, do número de domicí-

lios com população fixa, a região registra 39,06% de ocupação com apenas duas pessoas (contra 34,45% em âmbito nacional) e o Município de Santos acusa um índice de 44,86%.

O que pode de um lado representar condi-ções mais adequadas de residência, com espa-ços mais amplos para o convívio familiar, do ou-tro significa um aproveitamento mais oneroso do solo urbano, inclusive sob o ponto de vista da divisão das despesas domiciliares com impostos e pagamento de condomínio.

Outro complicador para definição do uso racional do solo regional urbano é o fato do Lito-ral ter atraído um grande número de investidores em residências de temporada.

A participação deste segmento no mercado imobiliário regional é da ordem de um terço dos imóveis e é evidente que este tipo de partilha do

Além da preocupação com a limitação de áreas livres para abrigar novas moradias nas próximas décadas, a Região Metropolitana da Baixada Santista conta com um perfil de ocupa-ção domiciliar diferenciado do Brasil.

De acordo com os dados divulgados pelo Censo do IBGE (Instituto Brasileiro de Geografia e Estatísticas) de 2010, enquanto em nível nacio-nal a taxa de ocupação domiciliar por apenas um morador é de 12,18%, na região este índice atin-ge 14,51% e, em Santos, 17,38%.

Este fato se deve em boa parte ao perfil etá-rio da população regional, com destaque para aposentados ou pensionistas.

A taxa regional de ocupação domiciliar por até dois moradores também é superior ao índice nacional; de 24,55% contra 22,27%, e neste con-texto o patamar registrado por Santos é de 27,48%.

Municípios Domicílio com 01 morador

Domicílio com 02 moradores

Domicílio com 03 moradores

Domicílio com 04 moradores

Bertioga 1.749 3.402 3.647 2.964

Cubatão 4.593 7.704 9.668 7.874

Guarujá 9.089 17.558 21.654 18.589

Itanhaém 4.678 7.595 6.221 4.902

Mongaguá 2.314 4.032 3.242 2.453

Peruíbe 3.071 5.306 4.193 3.294

Praia Grande 12.118 21.231 19.895 15.955

Santos 25.131 39.741 36.126 26.215

São Vicente 13.838 22.996 25.149 20.501

Total Regional 76.581 129.565 129.795 102.747

Domicílio com 5 ou mais

2.774

6.625

18.078

4.853

2.547

3.409

14.246

17.387

19.213

89.132

Total Municipal

14.536

36.464

84.968

28.249

14.588

19.273

83.445

144.600

101.697

527.820

Em (%) 14,51 24,55 24,59 19,47 16,88 100,00

Brasil 6.980.378 12.767.570 14.231.702 12.170.826 11.173.709 57.324.185

Em (%) 12,18 22,27 24,83 21,23 19,49 100,00

07

08

solo também reflete no preço das unidades volta-das à população fixa.

A diminuição gradativa do espaço urbano para abrigar novas unidades habitacionais vem conduzindo o mercado regional para a verticali-zação dos empreendimentos.

O Censo de 2010 do IBGE revela em deta-lhes este cenário.

O peso das construções horizontais (casas) no contexto de domicílios brasileiros é de 86,94%, mas na Região Metropolitana da Baixa-da Santista esta taxa cai para 69,42%, enquanto em Santos, cidade-sede da região, o índice é de apenas 34,18%.

Já em relação às edificações verticalizadas (apartamentos), observa-se uma pequena partici-pação desta modalidade de construção em nível

nacional, com a taxa de apenas 10,74%, mas na região tal índice sob para 28,28% e, na parte in-sular do Município de Santos, atinge a elevada marca de 63,09%, ou seja, quase seis vezes su-perior à media nacional.

Ocorre que as construções verticalizadas produzidas atualmente na região têm um número expressivo de pavimentos (normalmente superi-or a nove andares) e isto provoca um aumento de custos para os domicílios em geral.

As famílias de baixo poder aquisitivo que durante anos procuraram fugir das permanentes despesas com aluguéis — em busca da realiza-ção do sonho da casa própria — agora se depa-ram com as elevadas despesas condominiais.

Além deste aspecto, na medida em que o cenário de edificações se consolida sob a forma

Municípios Casa Casa de vila ou condomínio

Apartamento Casa de cômodos ou cortiço

Oca ou maloca

Total Municipal

Bertioga 12.908 586 900 139 03 14.536

Cubatão 30.904 397 4.051 1.112 -0- 36.464

Guarujá 73.928 1.227 9.251 562 -0- 84.968

Itanhaém 26.408 89 1.700 52 -0- 28.249

Mongaguá 13.206 80 1.227 34 41 14.588

Peruíbe 17.874 208 1.109 56 26 19.273

Praia Grande 63.836 1.313 17.832 464 -0- 83.445

Santos 49.422 2.258 91.228 1.692 -0- 144.600

São Vicente 77.903 1.096 21.988 710 -0- 101.697

Total Regional 366.389 7.254 149.286 4.821 70 527.820

Em (%) 69,42 1,37 28,28 0,91 0,02 100,00

Brasil 49.835.851 1.018.492 6.157.162 296.754 14.614 57.322.873

Em (%) 86,94 1,78 10,74 0,52 0,02 100,00

de unidades habitacionais verticalizadas, o custo do solo também evolui e com ele sobe a despesa com o pagamento do IPTU, atrelada ao valor ve-nal dos imóveis.

Até mesmo o natural processo de transição familiar de um imóvel mais simples para outro mais amplo que ocorria com certa freqüência, gerando ritmo ao mercado de imóveis usados, agora se constitui de forma mais lenta.

O preço do metro quadrado de imóveis no-vos atingiu patamar muito elevado e inibe a troca imobiliária, até porque aos novos projetos foram agregadas outras características condominiais (varandas, salas de ginástica e de lazer), igual-mente colaborando para o aumento das despe-sas com o condomínio mensal.

Diante da carência de áreas livres para no-vas edificações, portanto, o mercado imobiliário partiu para a aquisição de espaços com a com-

pra de duas ou mais casas, expandindo o poten-cial de utilização dos terrenos, o que deve acele-rar a mudança do perfil domiciliar em todas as cidades da Região Metropolitana da Baixada Santista no curso das duas próximas décadas.

Como o padrão das novas edificações exige um poder aquisitivo mais elevado, seja para o acesso ao financiamento ou para a própria ma-nutenção da residência, há uma forte tendência seletiva no cenário da ocupação urbana.

Este processo afasta as famílias de baixa e média renda para bairros mais modestos ou mu-nicípios ainda em fase de consolidação imobiliá-ria, assim como também inviabiliza a disponibili-dade de áreas para projetos populares.

As construções voltadas à baixa renda nor-malmente exigem amplas áreas livres para edifi-cações e são raros estes espaços na região, for-çando a reurbanização de locais periféricos.

09

PERFIL DE OCUPAÇÃO DOMICILIAR NA BAIXADA SANTISTA – 2010

RENDA DOMICILIAR

RENDA LIMITA CAPACIDADE

DA PRODUÇÃO

Perfil metropolitano de baixa renda limita capacidade de expansão habitacional

10

Municípios Até 1/4 De SM

1/4 a 1/2 De SM

+ 1/2 a 1 De SM

+ 1 a 2 De SM

+ 2 a 3 De SM

+ 3 a 5 De SM

Mais de 5 SM

Sem Renda

Bertioga 560 2.211 4.315 4.310 1.261 805 436 520

Cubatão 1.452 5.502 10.691 10.402 3.311 1.846 671 2.586

Guarujá 3.944 13.887 25.701 23.316 7.020 4.142 2.854 4.087

Itanhaém 1.726 4.817 8.376 7.279 2.258 1.529 822 1.435

Mongaguá 957 2.397 4.193 3.856 1.296 787 370 732

Peruíbe 1.231 3.419 5.578 4.558 1.629 1.081 761 1.011

Praia Grande 3.009 11.296 23.067 24.612 8.757 5.946 3.121 3.622

Santos 1.749 7.716 23.012 39.302 22.782 22.644 23.286 4.010

São Vicente 3.305 13.509 28.473 30.288 10.730 7.250 4.127 3.980

Total Regional 17.933 64.754 133.406 147.923 59.044 46.030 36.448 21.983

Em (%) 3,40 12,27 25,29 28,04 11,19 8,73 6,91 4,17

Brasil 5.252.767 10.591.130 16.441.266 12.551.391 4.025.026 3.056.396 2.939.438 2.449.573

Em (%) 9,17 18,48 28,69 21,90 7,02 5,33 5,13 4,28

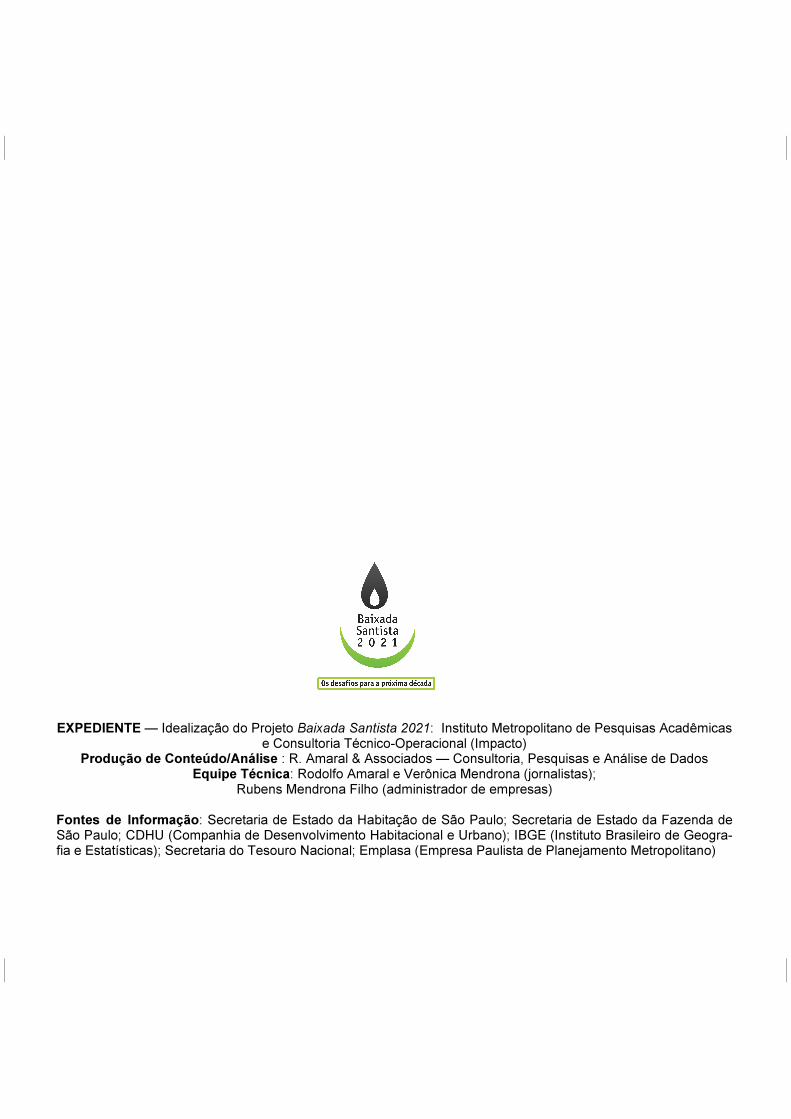

Outro aspecto que limita a expansão da pro-dução imobiliária em toda a Região Metropolitana da Baixada Santista é o perfil de renda da popu-lação nos diversos municípios.

De acordo com os levantamentos realizados pelo Censo do IBGE de 2010, na média regional de rendimento domiciliar per capita, 40,96% das residências exibem um rendimento de até um Salário Mínimo ( R$ 545,00).

Na faixa acima de um e até três Salários Mínimos (R$ 1.635,00) per capita estão outros 39,59% dos domicílios da região, enquanto a faixa acima de três Salários Mínimos acusa uma representatividade de apenas 15,64%.

Os imóveis apontados com famílias “sem renda” totalizaram, no último Censo de 2010, 21.983 domicílios em toda a região, correspon-dendo a um índice de 4,17%, contra a taxa na-

cional de 4,28%, portanto em níveis próximos. A este perfil de renda limitador para financia-

mento de natureza imobiliária, inclusive nos pro-gramas habitacionais que contém subsídios pú-blicos, ainda é acrescida a dificuldade de se en-contrar áreas para edificações populares.

Os poucos locais que restam na região para abrigar novos projetos habitacionais normalmen-te estão distantes dos centros urbanos e aí surge outra espécie de dificuldade, ou seja, a de loco-moção dos moradores para o trabalho.

Os mecanismos de financiamentos mantidos pelo Poder Público também incentivam a destina-ção de recursos para que as próprias famílias desenvolvam mutirões para construção da casa própria, mas, igualmente neste aspecto, a escas-sez de áreas livres trava as iniciativas mais ousa-das no combate à falta de moradias.

11

12

Tal situação acaba forçando as prefeituras

da região a agirem mais intensamente nos pro-gramas de regularização de áreas ocupadas de forma inadequada.

Este, aliás, é o ponto de partida para permi-tir às famílias a posse efetiva do terreno e assim criar condições de obter recursos de programas oficiais de financiamento para melhoria ou ampli-ação dos imóveis já ocupados.

Diante da grande concentração de recursos tributários nos tesouros estaduais e federal, os municípios normalmente dispõem de precárias condições financeiras para participar de uma for-ma mais efetiva do processo de investimentos no setor habitacional.

Nos últimos cinco anos, por exemplo, os orçamentos das nove cidades da região desta-cam um volume de investimentos na área da ha-bitação de R$ 276 milhões 47 mil, em parte fi-nanciados com recursos próprios e outra com verbas oriundas de programas estaduais ou fe-deral, nos diversos mecanismos de produção imobiliária.

A carência de áreas para edificações, no entanto, tem limitado em demasia a elaboração

de projetos habitacionais populares pelos municí-pios, pois esta é a condição mais elementar para se obter recursos estaduais e federal nos planos de financiamentos existentes.

Em alguns casos, os municípios também entram nos programas habitacionais com uma contrapartida de recursos orçamentários pró-prios, notadamente para assegurar a oferta de infraestrutura ao redor das moradias produzidas.

A disparidade existente entre a capacidade financeira de cada município, do ponto de vista de orçamento público, é outro grande problema a ser superado, uma vez que as cidades ainda em fase de desenvolvimento exibem enorme carên-cia de infraestrutura urbana e uma arrecadação tributária praticamente comprometida com suas despesas de custeio.

A ausência de uma política nacional para a área habitacional do País durante o período de duas décadas — entre 1986 e 2006 — serviu para agravar o déficit de moradias em âmbito nacional, de modo que a retomada da produção e dos financiamentos nos últimos anos têm gera-do forte demanda e neste processo acabam sen-do beneficiadas regiões com áreas para edificar.

13

Municípios Exercício 2006

Exercício 2007

Exercício 2008

Exercício 2009

Exercício 2010

Total Geral

Bertioga 2.398.159 5.522.696 1.806.503 2.426.769 2.299.979 14.454.106

Cubatão 14.368.523 7.923.924 3.263.620 49.053.875 8.344.078 82.954.020

Guarujá 3.768 795.260 880.000 18.790.901 18.951.321 39.421.250

Itanhaém 484.071 406.962 609.969 494.312 1.444.667 3.439.981

Mongaguá -0- -0- 220.121 56.911 517.399 794.431

Peruíbe -0- 694.425 591.045 77.313 239.484 1.602.267

Praia Grande 783.579 1.451.669 2.791.121 3.562.113 899.611 9.488.093

Santos 7.408.194 8.885.746 16.550.665 25.426.863 14.910.077 73.181.545

São Vicente 4.581.988 4.046.565 10.721.394 5.792.574 25.568.871 50.711.392

Total Regional 30.028.282 29.727.247 37.434.438 105.681.631 73.175.487 276.047.085

SBPE/FTGS

FINANCIAMENTO GERA MILHÕES DE UNIDADES

Novas linhas de financiamento propiciaram aumento na produção imobiliária

14

Os mecanismos de financiamento imobiliário

têm evoluído de forma expressiva nos últimos anos, após um longo período de estagnação do Sistema Financeiro da Habitação (SFH) e da ex-tinção do BNH (Banco Nacional da Habitação), em 1986.

No curso da última década, por exemplo, o Sistema Brasileiro de Poupança e Empréstimos (SBPE) e o Fundo de Garantia por Tempo de Serviço (FGTS) asseguraram para financiamento de imóveis a importância de R$ 245 bilhões 534 milhões, em valores nominais.

Este volume de recursos disponibilizado ao mercado permitiu a produção de 4.749.530 uni-dades habitacionais de padrões diferenciados, número superior à produção total gerada pelo extinto BNH durante duas décadas (4 milhões de imóveis).

Há de se ressaltar que a performance da última década teve a colaboração do controle inflacionário, que permite a estabilidade das prestações definidas nos financiamentos.

Na época em que o BNH esteve em atua-ção, no entanto, o descontrole da inflação gerou reajustes constantes nos valores financiados e isto acabou quebrando o Sistema Financeiro da Habitação, proporcionando uma dívida ao Tesou-ro Nacional de mais de U$ 50 bilhões.

Para controlar os reajustes imobiliários, na-quela época, existia o chamado Fundo de Com-pensações das Variações Salariais (FCVS), mas nem mesmo este mecanismo impediu a quebra do BNH e a suspensão de financiamentos pelo longo período de 20 anos.

Do total de unidades habitacionais produzi-das entre 2001 e 2010 com novas linhas de fi-nanciamento o Sistema Brasileiro de Poupança e Empréstimos (SBPE) respondeu por 32,19% dos imóveis financiados, mas sob a ótica financeira sua participação foi 64,06%.

Os recursos alocados pelo SBPE para finan-ciamento imobiliário são obtidos especialmente por intermédio dos depósitos efetuados em ca-

15

Exercícios

Valor Financiado / SBPE

(R$ milhões)

Número de Unidades

Brasil

Em (%) Período

Valor Médio /Financiamento

(R$)

2001 1.850 35.567 2,33 52.014

2002 1.736 28.790 1,88 60.299

2003 2.341 38.936 2,55 60.099

2004 3.492 61.689 4,04 56.607

2005 4.947 64.977 4,25 76.135

2006 9.177 111.296 7,28 82.456

2007 17.622 193.547 12,66 91.048

2008 29.083 294.152 19,24 98.871

2009 32.955 293.522 19,20 112.274

2010 54.078 406.263 26,57 133.111

Total Geral 157.281 1.528.739 100,00 102.883

16

derneta de poupança em diferentes instituições financeiras, inclusive as oficiais, como é o caso da Caixa Econômica Federal.

Esta opção de mercado serve principalmen-te para as famílias com maior poder aquisitivo, de modo que a média do valor unitário financiado pelo SBPE, entre 2001 e 2010, foi de R$ 102 mil 882, ou seja, contribui para tirar as pessoas que moram de aluguel e buscam realizar o sonho da casa própria.

Os valores consignados no FGTS e que são usados também para financiar a produção imobi-liária acabam sendo alocados em financiamentos mais modestos, voltados para as famílias de me-nor poder aquisitivo.

O FGTS, nos últimos dez anos, proporcio-nou a produção de 3.220.791 unidades habitacio-nais, ou 67,81% dos imóveis financiados, mas do ponto de vista do volume de recursos registrados nos financiamentos respondeu pelo percentual de apenas 35,94%.

O grande volume de imóveis financiados

pelo FGTS acabou motivando um valor médio de financiamento bem menor do que o apurado no SBPE, ou seja, de R$ 27 mil 401, portanto, cor-respondente a 26,63% do valor registrado no mercado mantido pela poupança.

A diferença entre estes dois sistemas se dá principalmente na exigência de renda mínima familiar para obtenção do valor do financiamento.

Os recursos do FGTS direcionados ao mer-cado imobiliário normalmente contam com a in-terferência direta dos próprios programas habita-cionais desenvolvidos pelo Poder Público.

Há muitos casos, porém, em que sua utiliza-ção individual parte do próprio comprador do imóvel, a fim de amortizar o valor do financia-mento imobiliário ou a dívida contraída para com-pra do imóvel.

Na análise feita dos financiamentos imobiliá-rios produzidos na última década também se ob-serva uma forte expansão nos últimos quatro anos, principalmente no que diz respeito aos va-lores liberados no âmbito do SBPE.

Exercícios

Valor Financiado / FGTS

(R$ milhões)

Número de Unidades

Brasil

Em (%) Período

Valor Médio /Financiamento

(R$)

2001 2.676 244.569 7,60 10.942

2002 3.100 225.577 7,00 13.743

2003 2.573 201.582 6,26 12.764

2004 3.371 261.813 8,13 12.876

2005 5.383 328.785 10,21 16.372

2006 6.931 411.096 12,76 16.860

2007 7.589 288.295 8,95 26.324

2008 10.950 236.838 7,35 46.234

2009 16.699 376.287 11,68 44.378

2010 28.981 645.949 20,06 44.866

Total Geral 88.253 3.220.791 100,00 27.401

Este fato sinaliza que a população tem pro-

curado com mais intensidade pelos financiamen-tos imobiliários nos últimos anos, assim como demonstra disponibilidade de recursos para ga-rantir a produção de imóveis.

A expansão dos negócios imobiliários serve também para aquecer o sistema de compra e vendas dos imóveis usados.

Aliás, é muito comum no contexto da classe média o acesso à casa própria por intermédio da compra de imóveis usados, de modo que ao lon-go do tempo se faça a troca por uma unidade mais nova e mais adequada às necessidades da família.

Ocorre, no entanto, que a retomada da pro-dução de imóveis em todo o País acabou elevan-do em demasia os preços do metro quadrado de construção (de novos e usados) e nas regiões com maior carência de áreas para edificações, como é o caso da Baixada Santista, os níveis de

evolução de preços atingiram patamares inibido-res para o aceso à moradia.

Essa situação é muito preocupante para o mercado regional, uma vez que no momento em que se tem financiamento disponível a escassez de áreas livres reflete desfavoravelmente para a realização do sonho da casa própria até mesmo para famílias com renda capaz de obtenção das linhas de financiamento.

Outro fator que influenciou na elevação de preços do mercado imobiliário foi a abertura de capital de empresas deste segmento, que passa-ram a captar recursos em Bolsa de Valores, a custos muito vantajosos, e saíram em busca de terrenos para edificar imóveis de alto padrão.

Desta forma, a limitação territorial que já era inibidora vem sendo pressionada por fatores ad-versos e é imprescindível que a região promova uma ampla discussão sobre um Plano Diretor Regional também para a área da habitação.

17

ESFORÇO ESTADUAL

CDHU INVESTE R$ 6,3 BI

EM DEZ ANOS

18

Elevação de alíquota do ICMS permitiu expansão de programas habitacionais

O Governo do Estado de São Paulo desti-

nou para o setor habitacional a importância de R$ 6 bilhões 370 milhões 385 mil, nos últimos dez anos, conforme exibem as demonstrações contábeis oficiais.

Deste total, R$ 539 milhões 447 mil (ou 8,47%) foram destacados de forma direta, ou seja, no próprio orçamento estadual.

Os outros R$ 5 bilhões 830 milhões 938 mil foram aplicados por intermédio da CDHU (Companhia de Desenvolvimento Habitacional e Urbano), empresa responsável pela execução da política habitacional estadual.

Com os recursos disponibilizados para a produção imobiliária, o Governo do Estado de São Paulo conseguiu entregar, no curso da últi-ma década, 204 mil 294 unidades habitacionais em todo o território paulista.

O Governo do Estado financia sua produção habitacional com recursos adicionais oriundos da cobrança do ICMS (Imposto sobre a Circulação

de Mercadorias e Serviços) desde 1989. Naquela época, o então governador Orestes

Quércia elevou a alíquota do ICMS de 17% para 18% e destacou este excedente de um ponto percentual para financiamento de moradias.

Com tais recursos, a CDHU desenvolve uma série de programas habitacionais para famílias de renda diferenciada e ainda utiliza recursos para outras ações voltadas à produção de mora-dias, inclusive envolvendo ações diretas das co-munidades ou famílias beneficiadas.

No final do ano passado, por exemplo, a Companhia de Desenvolvimento Habitacional e Urbano registrava uma carteira de crédito com mais de 339 mil mutuários em cobrança, fruto de financiamentos que promoveu ao longo de vários anos após a criação do adicional do ICMS.

Estes financiamentos já executados acarre-taram na formação de um patrimônio da ordem de R$ 3,6 bilhões, o que também permite que a CDHU utilize os resultados financeiros destes

19

Exercícios

Investimentos Diretos

(R$ mil)

CDHU Transferência de Capital

(R$ mil)

Total Geral (R$ mil)

Unidades Entregues

2001 2.228 520.263 522.491 10.476

2002 346 397.127 397.473 21.221

2003 4.988 327.693 332.681 19.116

2004 91 516.399 516.490 14.544

2005 33 749.318 749.351 20.519

2006 16.063 539.660 555.723 26.782

2007 44.084 579.902 623.986 5.714

2008 133.663 547.117 680.780 24.499

2009 224.094 482.143 706.237 27.925

2010 113.857 1.171.316 1.285.173 33.498

Total Geral 539.447 5.830.938 6.370.385 204.294

Em (%)

8,20

6,24

5,22

8,11

11,76

8,72

9,80

10,69

11,09

20,17

100,00

20

financiamentos na própria produção contínua de outras unidades habitacionais.

Um dos programas de grande porte benefici-ados com recursos da CDHU foi o de Recupera-ção Socioambiental da Serra do Mar, envolvendo o atendimento de 7.760 famílias, das quais 3.350 devem deixar as áreas de riscos que ocupam.

Somente para este programa, o Governo do Estado prevê destinar a importância de R$ 1 bi-lhão 20 milhões, sendo R$ 664 milhões do aporte de verbas controladas pela CDHU; R$ 260 mi-lhões provenientes de financiamento do BID (Banco Interamericano de Desenvolvimento) e mais R$ 96 milhões diretos do orçamento do Estado de São Paulo.

Na programação estabelecida pelo Governo do Estado para produção habitacional na região, porém, estão previstos vários outros empreendi-mentos em diversos municípios.

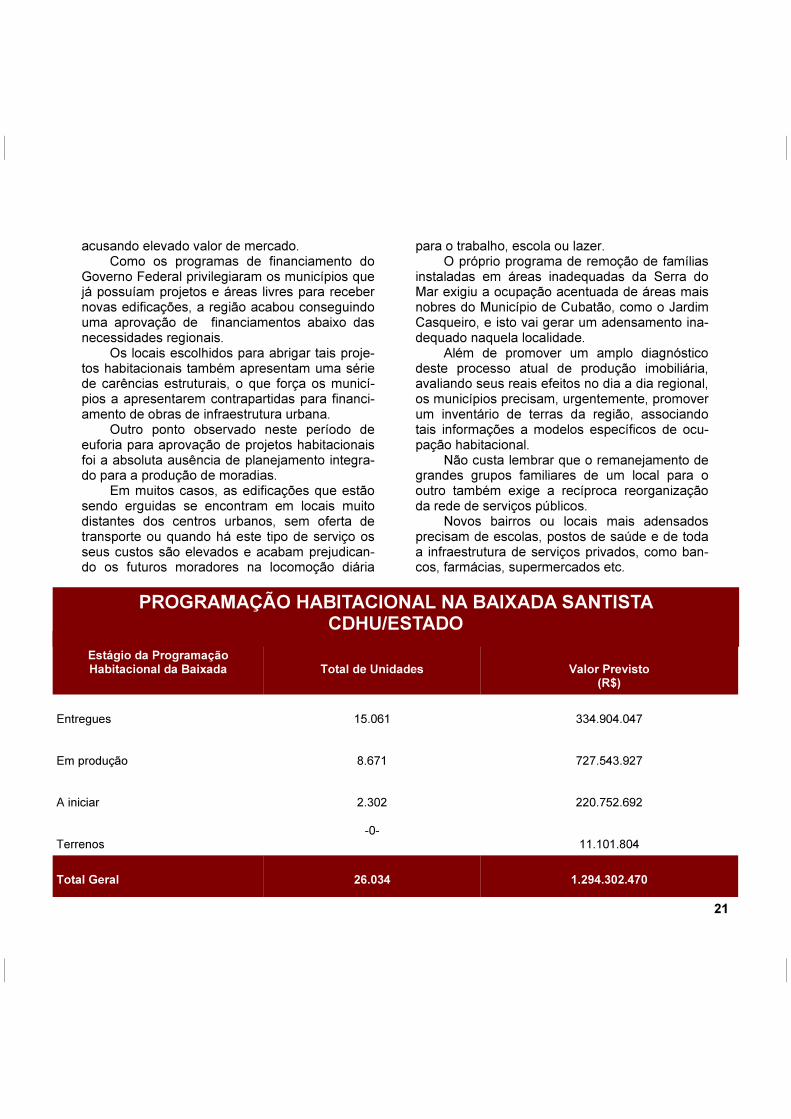

Além das 15 mil 61 unidades já entregues pela CDHU, em parte combinada com aporte de recursos federais, ainda estão em produção mais

8.671 moradias e há previsão para início de ou-tras 2.302 unidades, totalizando um universo de 26.034 novas habitações.

O aporte geral de recursos previstos para todas estas edificações é da ordem de R$ 1 bi-lhão 294 milhões 302 mil, o que deve aliviar em parte o déficit habitacional principalmente nos segmentos de baixa renda.

Alguns municípios da Baixada Santista tam-bém desenvolve parcerias com o Governo Fede-ral, em programas habitacionais específicos, co-mo é o caso da linha de financiamento do Projeto Minha Casa, Minha Vida.

Em âmbito federal, aliás, algumas linhas de crédito estão sendo revistas, face aos valores estabelecidos para produção e financiamento não se adequarem à realidade do mercado.

Também neste aspecto, a Baixada Santista enfrenta sérias dificuldades, seja por força da necessidade de oferta de terrenos em cenário de carência de áreas, ou pelo próprio custo do solo, que, em função da limitação de espaço acaba

acusando elevado valor de mercado. Como os programas de financiamento do

Governo Federal privilegiaram os municípios que já possuíam projetos e áreas livres para receber novas edificações, a região acabou conseguindo uma aprovação de financiamentos abaixo das necessidades regionais.

Os locais escolhidos para abrigar tais proje-tos habitacionais também apresentam uma série de carências estruturais, o que força os municí-pios a apresentarem contrapartidas para financi-amento de obras de infraestrutura urbana.

Outro ponto observado neste período de euforia para aprovação de projetos habitacionais foi a absoluta ausência de planejamento integra-do para a produção de moradias.

Em muitos casos, as edificações que estão sendo erguidas se encontram em locais muito distantes dos centros urbanos, sem oferta de transporte ou quando há este tipo de serviço os seus custos são elevados e acabam prejudican-do os futuros moradores na locomoção diária

para o trabalho, escola ou lazer. O próprio programa de remoção de famílias

instaladas em áreas inadequadas da Serra do Mar exigiu a ocupação acentuada de áreas mais nobres do Município de Cubatão, como o Jardim Casqueiro, e isto vai gerar um adensamento ina-dequado naquela localidade.

Além de promover um amplo diagnóstico deste processo atual de produção imobiliária, avaliando seus reais efeitos no dia a dia regional, os municípios precisam, urgentemente, promover um inventário de terras da região, associando tais informações a modelos específicos de ocu-pação habitacional.

Não custa lembrar que o remanejamento de grandes grupos familiares de um local para o outro também exige a recíproca reorganização da rede de serviços públicos.

Novos bairros ou locais mais adensados precisam de escolas, postos de saúde e de toda a infraestrutura de serviços privados, como ban-cos, farmácias, supermercados etc.

21

Estágio da Programação Habitacional da Baixada

Total de Unidades

Valor Previsto (R$)

Entregues

15.061

334.904.047

Em produção

8.671

727.543.927

A iniciar

2.302

220.752.692

Terrenos

-0- 11.101.804

Total Geral

26.034

1.294.302.470

PROGRAMAÇÃO HABITACIONAL NA BAIXADA SANTISTA CDHU/ESTADO

22

CENÁRIO VAI IMPOR REVISÃO DA LEGISLAÇÃO

NORMAS LEGAIS

Falta de flexibilidade na legislação pode incentivar ocupação desordenada

23

A ausência de uma ampla discussão com

toda a sociedade regional sobre preservação ambiental no âmbito da Região Metropolitana da Baixada Santista já está provocando sérios pro-blemas sociais e econômicos, inclusive para pro-jetos ligados ao Pré Sal.

A expansão dos espaços territoriais preser-vados já impede o avanço das atividades portuá-rias; a produção habitacional; de estaleiros e de vários outros segmentos econômicos.

Além disso, o excesso de normas restritivas também impossibilita os municípios instalarem até mesmo aterros sanitários e não há nada mais contraditório do que as leis ambientais se torna-rem entraves para o próprio equilíbrio do meio ambiente.

Parece que chegou a hora de se promover um amplo diagnóstico dos efeitos práticos de todas as normas ambientais existentes.

Levantamento realizado pela Emplasa (Empresa Paulista de Planejamento Metropolita-no) indica que a região possui uma área disponí-vel para ocupação de apenas 5,10% do seu terri-tório, índice extremamente crítico para uma loca-lidade que pretende se beneficiar dos negócios da indústria de petróleo e gás e portuários.

Recentemente, por exemplo, o Governo do Estado criou o Parque Estadual da Restinga, em Bertioga, com uma área de 93 km² (2,36 vezes a área insular de Santos), invadindo área urbana e de expansão urbana, em município com elevado nível de preservação ambiental.

Os idealizadores de tais normas enxergam o meio ambiente apenas pelo ângulo da preserva-ção da vegetação primária, mas se esquecem que muitas cidades ainda se encontram pratica-mente em sua fase inicial de desenvolvimento.

Não há dúvidas de que os excessos devem ser coibidos, porém não se pode ignorar que a população cresce ano a ano e isto gera deman-das das mais diversas.

É indispensável ressaltar que o elevado custo do solo e as perspectivas de novos ciclos migratórios para a região representam sérias ameaças de ocupa-ção desordenada de áreas periféricas e o Poder Públi-co não está preparado para coibir este processo, in-clusive pelo apelo social destes movimentos.

Município

Área Km²

Áreas de interesse

Em (%)

Bertioga 490,030 14,77 3,02

Cubatão 142,382 2,75 1,93

Guarujá 142,882 2,12 1,48

Itanhaém 599,581 49,48 8,25

Mongaguá 142,126 4,53 3,19

Peruíbe 311,394 18,48 5,93

Praia Grande 147,544 21,10 14,30

Santos 281,056 3,52 1,25

São Vicente 148,926 6,00 4,03

Total Geral

2.405,921

122,75

5,10

BAIXADA SANTISTA

ESPAÇOS DISPONÍVEIS

Avenida Afonso Pena, 312 - cj. 84 I Embaré I CEP. 11020-000 I Santos/SP Tel. (13) 3227-2438 I 32271741 I www.ramaral.com.br I [email protected]