Expositor: Édison Remi Pinzon - sicontiba.com.br · bruto a retenção de INSS sobre serviços...

59

1 Pessoa Física: RPA e Aluguéis Pessoa Jurídica: IR – PIS/COFINS/CSLL Expositor: Édison Remi Pinzon

Transcript of Expositor: Édison Remi Pinzon - sicontiba.com.br · bruto a retenção de INSS sobre serviços...

1

Pessoa Física: RPA e Aluguéis

Pessoa Jurídica: IR – PIS/COFINS/CSLL

Expositor:

Édison Remi Pinzon

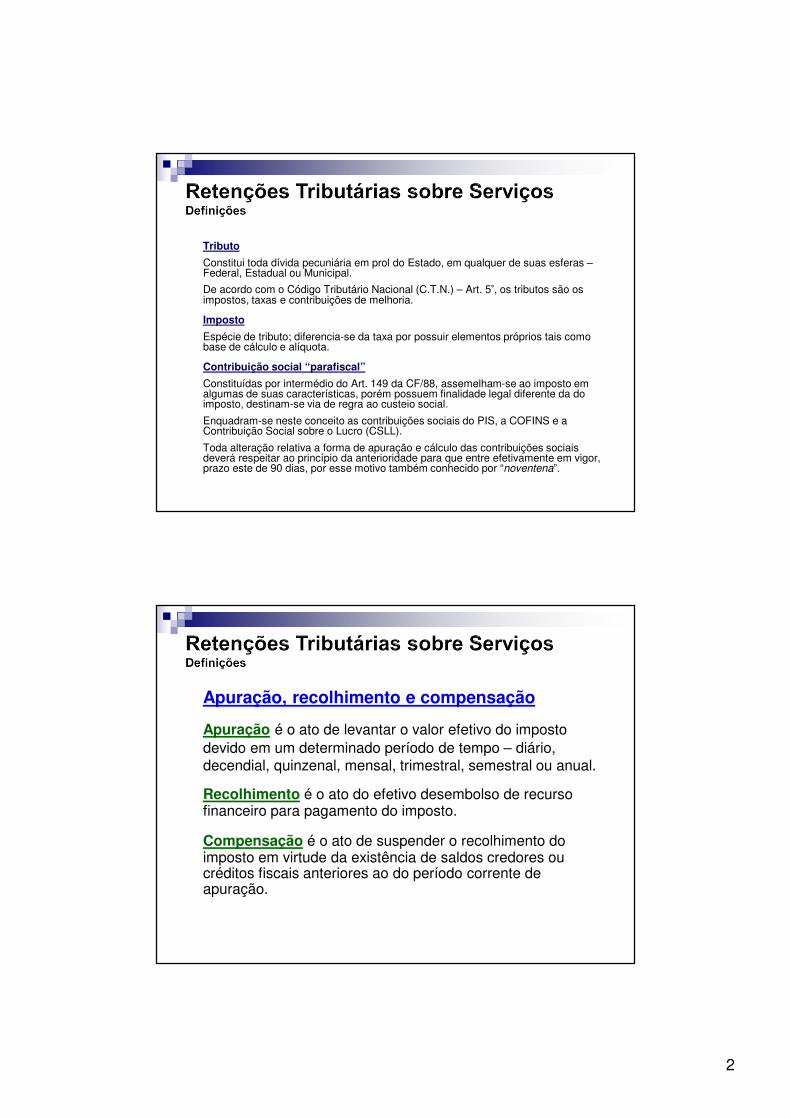

2

Tributo

Constitui toda dívida pecuniária em prol do Estado, em qualquer de suas esferas –Federal, Estadual ou Municipal.

De acordo com o Código Tributário Nacional (C.T.N.) – Art. 5°, os tributos são os impostos, taxas e contribuições de melhoria.

Imposto

Espécie de tributo; diferencia-se da taxa por possuir elementos próprios tais como base de cálculo e alíquota.

Contribuição social “parafiscal”

Constituídas por intermédio do Art. 149 da CF/88, assemelham-se ao imposto em algumas de suas características, porém possuem finalidade legal diferente da do imposto, destinam-se via de regra ao custeio social.

Enquadram-se neste conceito as contribuições sociais do PIS, a COFINS e a Contribuição Social sobre o Lucro (CSLL).

Toda alteração relativa a forma de apuração e cálculo das contribuições sociais deverá respeitar ao princípio da anterioridade para que entre efetivamente em vigor, prazo este de 90 dias, por esse motivo também conhecido por “noventena”.

Apuração, recolhimento e compensação

Apuração é o ato de levantar o valor efetivo do imposto devido em um determinado período de tempo – diário, decendial, quinzenal, mensal, trimestral, semestral ou anual.

Recolhimento é o ato do efetivo desembolso de recursofinanceiro para pagamento do imposto.

Compensação é o ato de suspender o recolhimento do imposto em virtude da existência de saldos credores oucréditos fiscais anteriores ao do período corrente de apuração.

3

Retenção

Trata-se da transferência de responsabilidade do recolhimento a título de antecipação, total ou parcial, de um determinado imposto ou contribuição, de competência da pessoa jurídica ou física contratada para prestação de serviços.

O valor retido é abatido do valor cobrado dos serviços prestados e recolhido pelo tomador (ou fonte pagadora) dos serviços.

Retenções vigentes: IR, PIS/COFINS/CSLL (CSRF), ISS, INSS e SEST/SENAT.

Previsão legal

- INSS – Retenção Pessoa Física (Autônomo / Profissional Liberal)IN RFB 971/2009 - Artigo 65 inciso II – (b) – 1

- IRRF – Pessoa Física – Tabela progressiva (Autônomo / Profissional Liberal e Aluguéis)Decreto 3000/99 (RIR) - Artigos 628, 629 e 632

- ISS (Autônomo / Profissional Liberal)De acordo com a legislação do Município

- SEST/SENAT (Transportador Autônomo de cargas ou passageiros)IN RFB 971/2009 – Artigo 111-I

4

Periodicidade de apuração, forma de recolhimento e vencimento da obrigação

- INSS – Retenção Pessoa Física (Autônomo / Profissional Liberal)

MENSAL – recolhimento em GPS unificada à apuração previdenciária da empresa no SEFIP – vencimento dia 20 do mês subseqüente ao da apuração – campo 06 (Valor do INSS)

- IRRF – Pessoa Física – (Autônomo / Profissional Liberal e Aluguéis)

MENSAL – recolhimento em DARF – código 0588 para Autônomo / Profissional Liberal e 3208 para Aluguéis – vencimento dia 20 do mês subseqüente ao da apuração

- ISS (Autônomo / Profissional Liberal)

MENSAL – recolhimento em guia municipal (em Curitiba é o D.A.M. –Documento de Arrecadação Municipal) – vencimento recai entre os dias 10 a 20 do mês subseqüente (em Curitiba é dia 20)- SEST/SENAT (Transportador Autônomo de cargas ou passageiros)Idem INSS – Retenção Pessoa Física – campo 9 (Valor de Outras Entidades)

Alíquotas

- INSS – Retenção Pessoa Física (Autônomo / Profissional Liberal)

11% (regra geral) ou 20% (entidades beneficentes de assistência social isenta das contribuições sociais patronais) - limitado ao resultado da aplicação da alíquota sobre o teto máximo vigente da tabela – em 2013, este valor corresponde a R$ 457,49 – para a alíquota de 11% e a R$ 831,80 – para a alíquota de 20%

- IRRF – Pessoa Física – (Autônomo / Profissional Liberal e Aluguéis)

Conforme tabela progressiva mensal (próximo slide)

- ISS (Autônomo / Profissional Liberal)

De 2% (alíquota mínima) a 5% (alíquota máxima), de acordo com o item de serviço da lista anexa à LC 116/2003, incorporada à legislação do Município.

- SEST/SENAT (Transportador Autônomo de cargas ou passageiros)

2,5%, sendo 1,5% para o SEST e 1% para o SENAT

5

Retenções – Pessoa Física

Tabela progressiva do IRRF vigente em 2013

Base de cálculo (R$) Alíquota Parcela a deduzir (R$)

Até 1.710,78 isentoDe 1.710,79 até 2.563,91 7,5% 128,31De 2.563,92 até 3.418,59 15% 320,60De 3.418,60 até 4.271,59 22,5% 577,00Acima de 4.271,59 27,5% 790,58

Para obter a base de cálculo do IRRF deverão ser deduzidos do valor bruto a retenção de INSS sobre serviços tomados (regra geral = 11%, limitado ao valor mensal de R$ 457,49 – resultante da aplicação da alíquota sobre o teto de R$ 4.159,00) e o montante admitido a título de dependentes (R$ 171,97 por dependente).

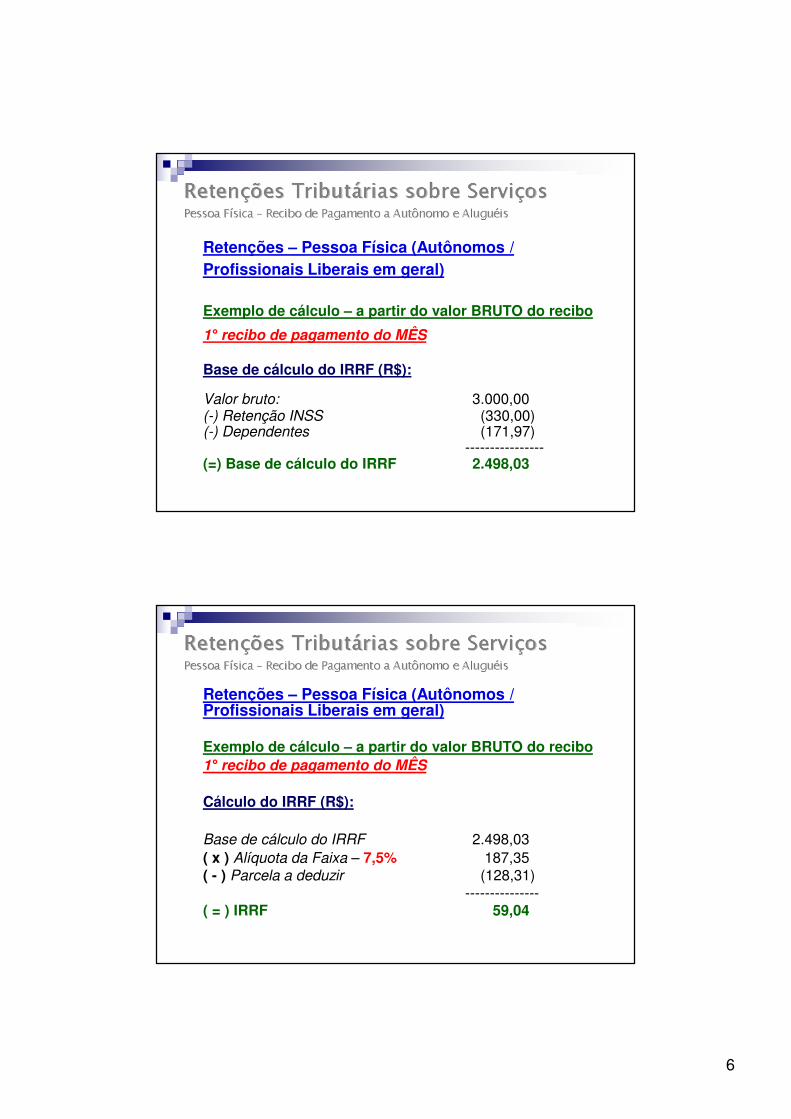

Retenções – Pessoa Física (Autônomos / Profissionais Liberais em geral)

Exemplo de cálculo – a partir do valor BRUTO do recibo

1° recibo de pagamento do MÊS

Valor bruto do 1° recibo: R$ 3.000,00

Retenção INSS: 11% (observar teto vigente)

Retenção ISS: 5% (contribuinte não cadastrado na Fazenda Municipal)

Dependentes: 1

6

Retenções – Pessoa Física (Autônomos / Profissionais Liberais em geral)

Exemplo de cálculo – a partir do valor BRUTO do recibo

1° recibo de pagamento do MÊS

Base de cálculo do IRRF (R$):

Valor bruto: 3.000,00(-) Retenção INSS (330,00)(-) Dependentes (171,97)

----------------(=) Base de cálculo do IRRF 2.498,03

Retenções – Pessoa Física (Autônomos / Profissionais Liberais em geral)

Exemplo de cálculo – a partir do valor BRUTO do recibo1° recibo de pagamento do MÊS

Cálculo do IRRF (R$):

Base de cálculo do IRRF 2.498,03( x ) Alíquota da Faixa – 7,5% 187,35( - ) Parcela a deduzir (128,31)

---------------( = ) IRRF 59,04

7

Retenções – Pessoa Física (Autônomos / Profissionais Liberais em geral)

Exemplo de cálculo – a partir do valor BRUTO do recibo1° recibo de pagamento do MÊS

Valor líquido a pagar do 1° recibo (R$):

Valor bruto do recibo 3.000,00( - ) Retenção INSS (330,00)( - ) IRRF (59,04)( - ) Retenção ISS (150,00)

---------------( = ) Valor líquido do recibo 2.460,96

Retenções – Pessoa Física (Autônomos / Profissionais Liberais em geral)

Fica dispensada a retenção de imposto de renda, de valor igual ou inferior a R$ 10,00 (dez reais), incidente na fonte sobre rendimentos que devam integrar a base de cálculo do imposto devido na Declaração de Ajuste

Anual.

IN SRF 15/2001 – Art. 16 - §§§§ 2°°°°

8

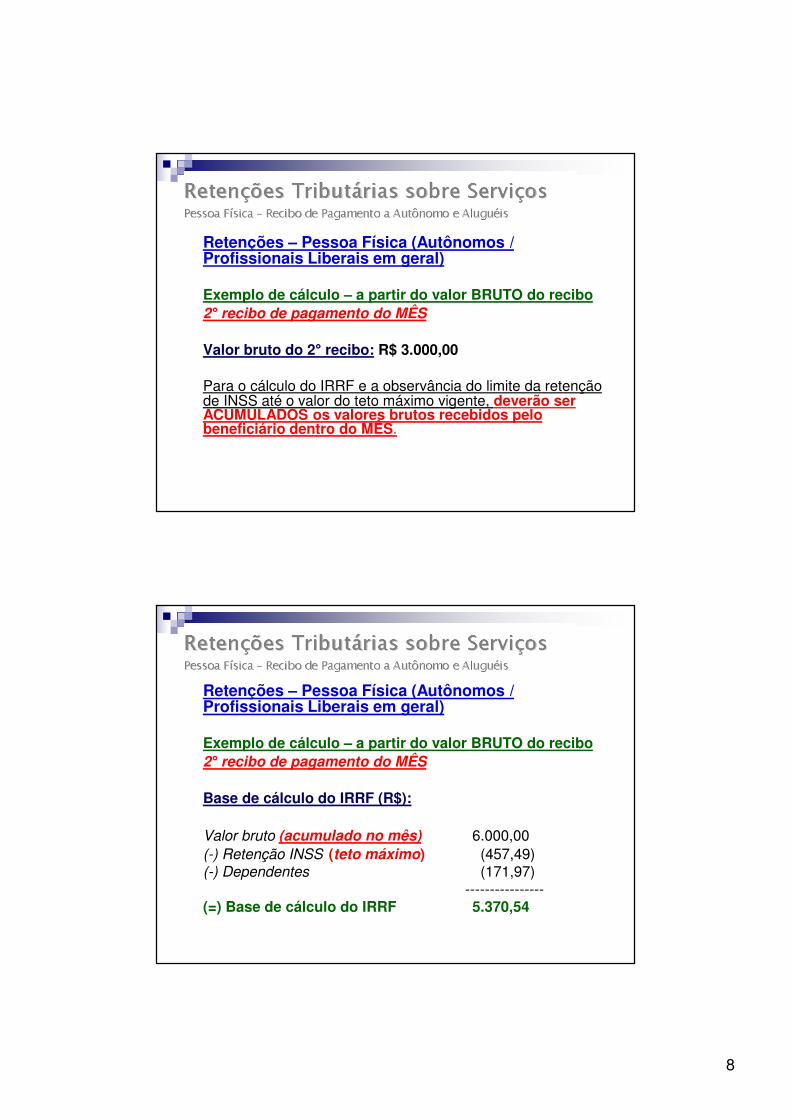

Retenções – Pessoa Física (Autônomos / Profissionais Liberais em geral)

Exemplo de cálculo – a partir do valor BRUTO do recibo2° recibo de pagamento do MÊS

Valor bruto do 2° recibo: R$ 3.000,00

Para o cálculo do IRRF e a observância do limite da retenção de INSS até o valor do teto máximo vigente, deverão ser ACUMULADOS os valores brutos recebidos pelo beneficiário dentro do MÊS.

Retenções – Pessoa Física (Autônomos / Profissionais Liberais em geral)

Exemplo de cálculo – a partir do valor BRUTO do recibo2° recibo de pagamento do MÊS

Base de cálculo do IRRF (R$):

Valor bruto (acumulado no mês) 6.000,00(-) Retenção INSS (teto máximo) (457,49)(-) Dependentes (171,97)

----------------(=) Base de cálculo do IRRF 5.370,54

9

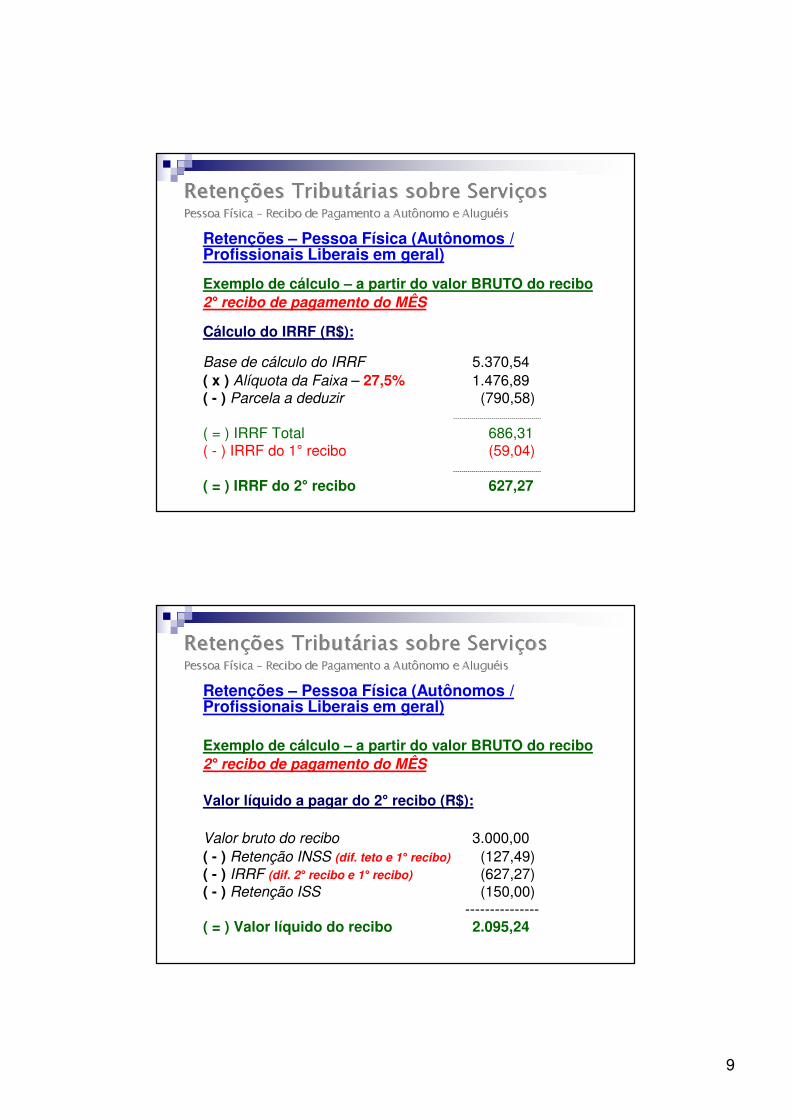

Retenções – Pessoa Física (Autônomos / Profissionais Liberais em geral)

Exemplo de cálculo – a partir do valor BRUTO do recibo2° recibo de pagamento do MÊS

Cálculo do IRRF (R$):

Base de cálculo do IRRF 5.370,54( x ) Alíquota da Faixa – 27,5% 1.476,89( - ) Parcela a deduzir (790,58)

--------------------------------------------

( = ) IRRF Total 686,31( - ) IRRF do 1° recibo (59,04)

--------------------------------------------

( = ) IRRF do 2° recibo 627,27

Retenções – Pessoa Física (Autônomos / Profissionais Liberais em geral)

Exemplo de cálculo – a partir do valor BRUTO do recibo2° recibo de pagamento do MÊS

Valor líquido a pagar do 2° recibo (R$):

Valor bruto do recibo 3.000,00( - ) Retenção INSS (dif. teto e 1° recibo) (127,49)( - ) IRRF (dif. 2° recibo e 1° recibo) (627,27)( - ) Retenção ISS (150,00)

---------------( = ) Valor líquido do recibo 2.095,24

10

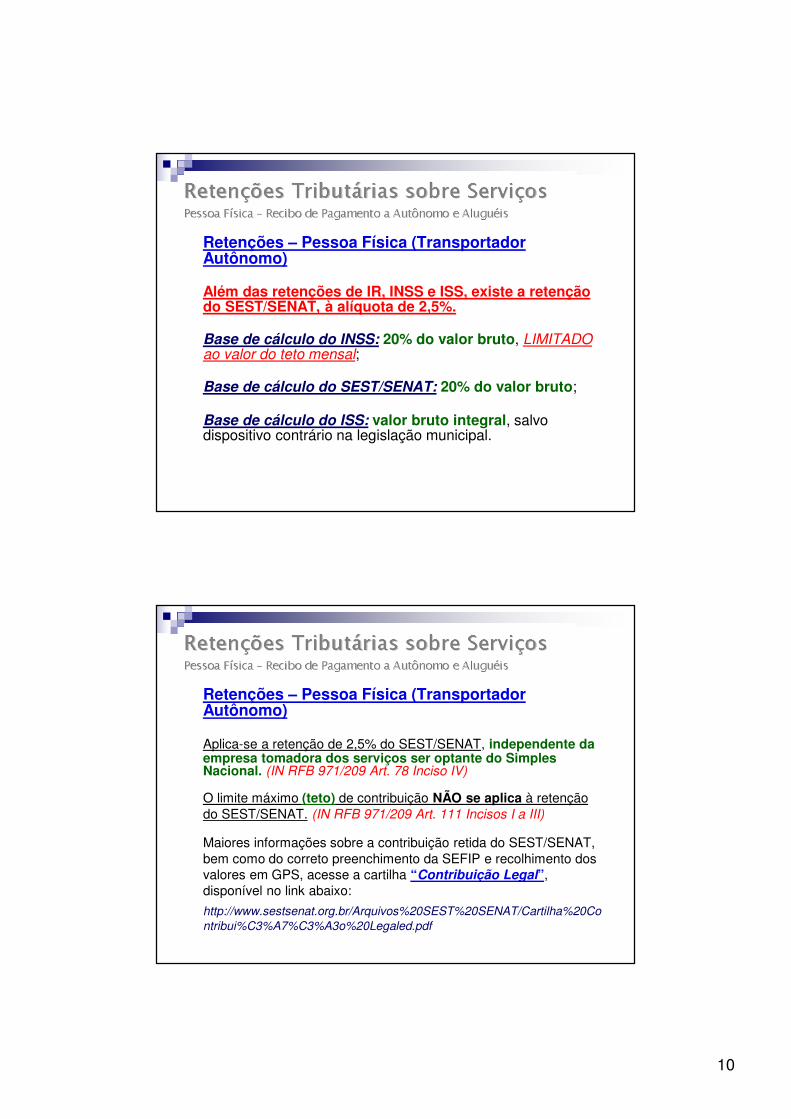

Retenções – Pessoa Física (Transportador Autônomo)

Além das retenções de IR, INSS e ISS, existe a retenção do SEST/SENAT, à alíquota de 2,5%.

Base de cálculo do INSS: 20% do valor bruto, LIMITADO ao valor do teto mensal;

Base de cálculo do SEST/SENAT: 20% do valor bruto;

Base de cálculo do ISS: valor bruto integral, salvo dispositivo contrário na legislação municipal.

Retenções – Pessoa Física (Transportador Autônomo)

Aplica-se a retenção de 2,5% do SEST/SENAT, independente da empresa tomadora dos serviços ser optante do Simples Nacional. (IN RFB 971/209 Art. 78 Inciso IV)

O limite máximo (teto) de contribuição NÃO se aplica à retenção do SEST/SENAT. (IN RFB 971/209 Art. 111 Incisos I a III)

Maiores informações sobre a contribuição retida do SEST/SENAT, bem como do correto preenchimento da SEFIP e recolhimento dos valores em GPS, acesse a cartilha “Contribuição Legal”, disponível no link abaixo:

http://www.sestsenat.org.br/Arquivos%20SEST%20SENAT/Cartilha%20Contribui%C3%A7%C3%A3o%20Legaled.pdf

11

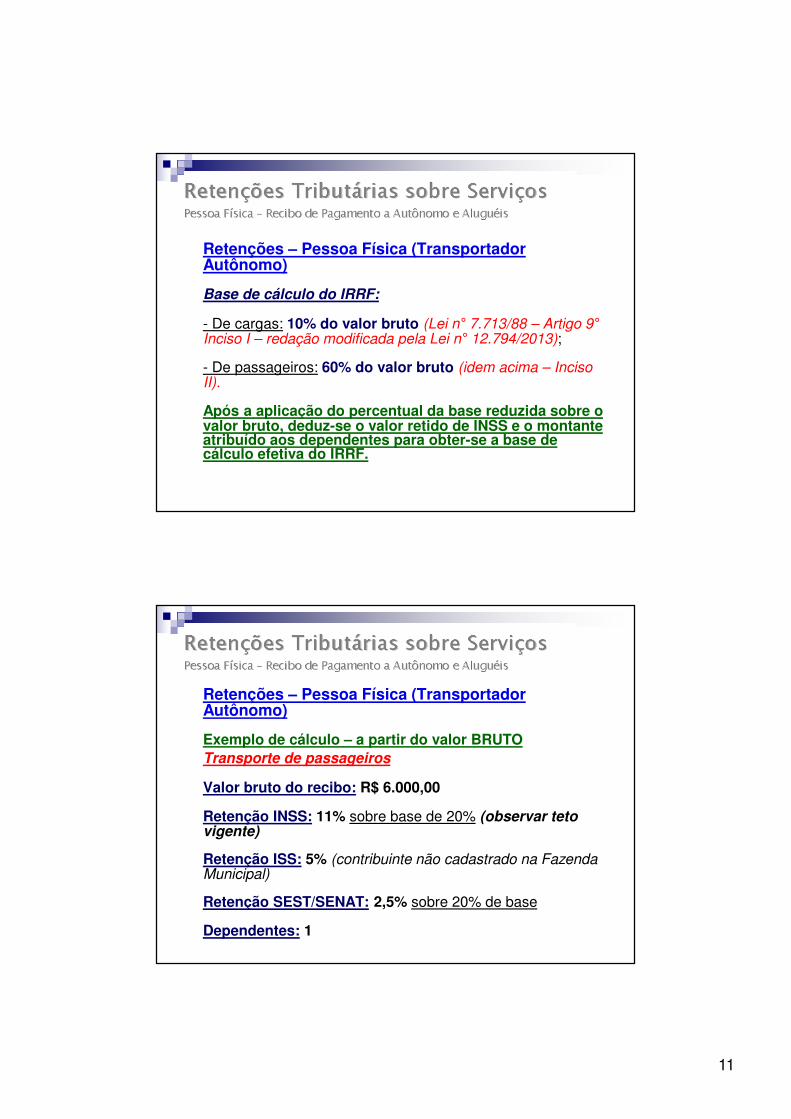

Retenções – Pessoa Física (Transportador Autônomo)

Base de cálculo do IRRF:

- De cargas: 10% do valor bruto (Lei n° 7.713/88 – Artigo 9°Inciso I – redação modificada pela Lei n° 12.794/2013);

- De passageiros: 60% do valor bruto (idem acima – Inciso II).

Após a aplicação do percentual da base reduzida sobre o valor bruto, deduz-se o valor retido de INSS e o montante atribuído aos dependentes para obter-se a base de cálculo efetiva do IRRF.

Retenções – Pessoa Física (Transportador Autônomo)

Exemplo de cálculo – a partir do valor BRUTOTransporte de passageiros

Valor bruto do recibo: R$ 6.000,00

Retenção INSS: 11% sobre base de 20% (observar teto vigente)

Retenção ISS: 5% (contribuinte não cadastrado na Fazenda Municipal)

Retenção SEST/SENAT: 2,5% sobre 20% de base

Dependentes: 1

12

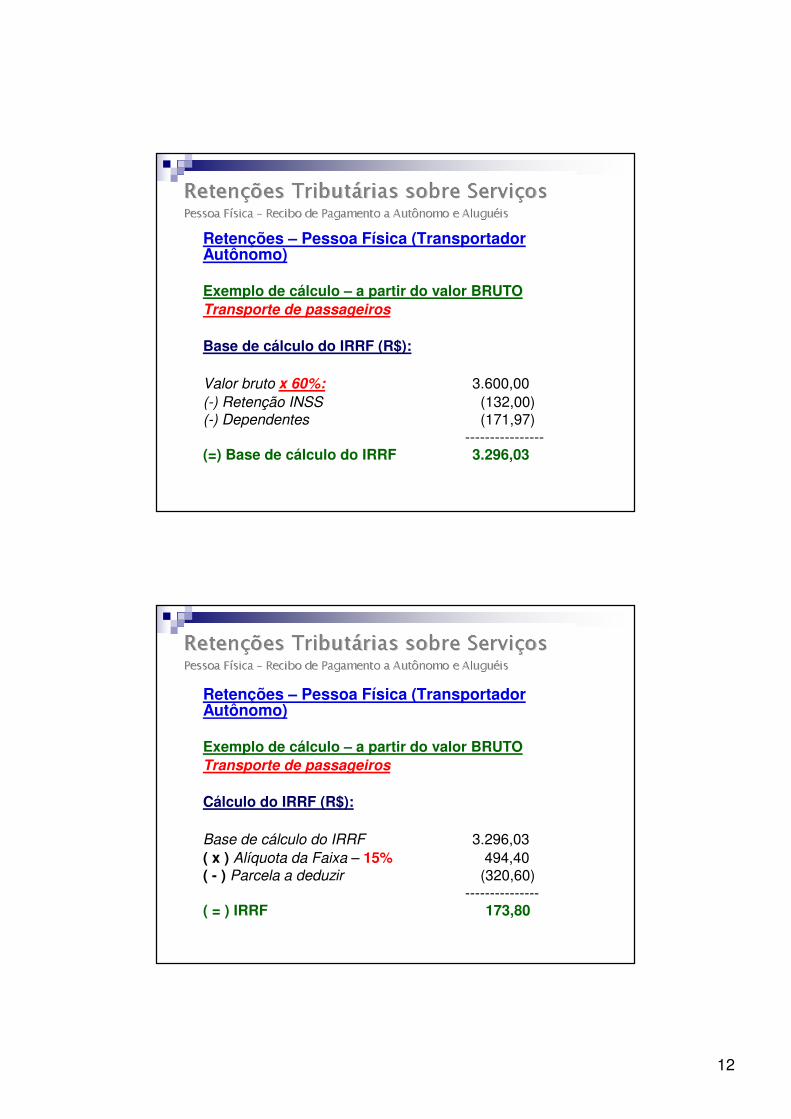

Retenções – Pessoa Física (Transportador Autônomo)

Exemplo de cálculo – a partir do valor BRUTOTransporte de passageiros

Base de cálculo do IRRF (R$):

Valor bruto x 60%: 3.600,00(-) Retenção INSS (132,00)(-) Dependentes (171,97)

----------------(=) Base de cálculo do IRRF 3.296,03

Retenções – Pessoa Física (Transportador Autônomo)

Exemplo de cálculo – a partir do valor BRUTOTransporte de passageiros

Cálculo do IRRF (R$):

Base de cálculo do IRRF 3.296,03( x ) Alíquota da Faixa – 15% 494,40( - ) Parcela a deduzir (320,60)

---------------( = ) IRRF 173,80

13

Retenções – Pessoa Física (Transportador Autônomo)

Exemplo de cálculo – a partir do valor BRUTOTransporte de passageiros

Valor líquido a pagar:

Valor bruto do recibo 6.000,00( - ) Retenção INSS (132,00)( - ) IRRF (173,80)( - ) Retenção ISS (300,00)( - ) Retenção SEST/SENAT (30,00)

---------------( = ) Valor líquido do recibo 5.364,20

Retenções – Pessoa Física (Autônomos / Profissionais Liberais)

Obtenção do valor bruto e das retenções cabíveis –a partir do valor líquido pago

Deve-se realizar uma equação matemática, onde se isole o resultado desejado (valor bruto = “x”).

Nas situações em que o valor líquido seja de até R$ 1.614,67 – para autônomos e profissionais liberais em geral (*) – basta dividir o valor líquido pelo seguinte resultado: (100% - 11% INSS - % ISS).

(*) vide planilha de cálculo a ser utilizada em exercício

14

Aluguéis recebidos por Pessoa Física

O rendimento obtido por pessoa física, proveniente de aluguel e/ou locação de bens MÓVEIS ou IMÓVEIS, ou de outras rendas não equiparadas à prestação de serviços, estão sujeitas UNICAMENTE à incidência do IR.

Aluguéis recebidos por Pessoa Física

Exemplo de cálculo do IRRF – a partir do valor BRUTO

Valor bruto auferido: R$ 5.000,00

Dependentes: 1

15

Aluguéis recebidos por Pessoa Física

Exemplo de cálculo do IRRF – a partir do valor BRUTO

Base de cálculo e IRRF (R$):

Valor bruto: 5.000,00(-) Dependentes (171,97)

---------------(=) Base de cálculo do IRRF 4.828,03( x ) Alíquota da Faixa – 27,5% 1.327,70( - ) Parcela a deduzir (790,58)

---------------( = ) IRRF 537,12

Aluguéis recebidos por Pessoa Física

Exemplo de cálculo do IRRF – a partir do valor BRUTO

Valor líquido a pagar (R$):

Valor bruto 5.000,00

( - ) IRRF (537,12)

---------------( = ) Valor líquido do recibo 4.462,88

Neste exemplo, a alíquota efetiva do IR representou 10,7424% do rendimento bruto.

16

Exercício prático

- Cálculo de RPA de transportador autônomo de cargas e de passageiros

Previsão legal

- IRRF – Pessoa Jurídica de Direito PrivadoDecreto 3000/99 (RIR) - Artigos 647 a 652 e Lei 10.833/03 - Artigo 29

- Contribuições Sociais Retidas na Fonte (PIS/COFINS/CSLL)Lei n° 10.833/03 - Artigos 30 a 33 e IN SRF 459/2004

- Retenção IRPJ/PIS/COFINS/CSLL sobre pagamentos efetuados por órgãos, autarquias, fundações, empresas públicas e sociedades de economia mista FEDERAIS(* aplica-se tanto ao fornecimento de serviços quanto de mercadorias)Lei n° 9.430/96 – Artigo 64 e IN RFB 1.234/2012

17

Serviços sujeitos a ambas as retenções

- Serviços caracterizadamente de natureza profissional –lista de 40 espécies de serviços, incluindo os de profissão regulamentada (RIR - Art. 647)

- Limpeza, conservação, segurança, vigilância e locação de mão-de-obra – inclusive temporária (RIR - Art. 649)

- Assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos e administração de contas a pagar e a receber, inclusive constituídas na forma de “Factoring” (Lei n 10.833/03 – Art. 29)

Serviços exclusivos a somente uma das retenções

Incide SOMENTE IRRF (e não CSRF)

- Comissões – representação comercial ou mediação de negócios civis e comerciais (RIR - Art. 651)

- Propaganda e Publicidade (RIR - Art. 651)

- Cooperativas de Trabalho (RIR - Art. 649)

Incide SOMENTE CSRF (e não IRRF)

- Manutenção de bens MÓVEIS, exceto conserto em caráter isolado (IN SRF 459/2004 – Art. 1° § 2° Inciso II)

18

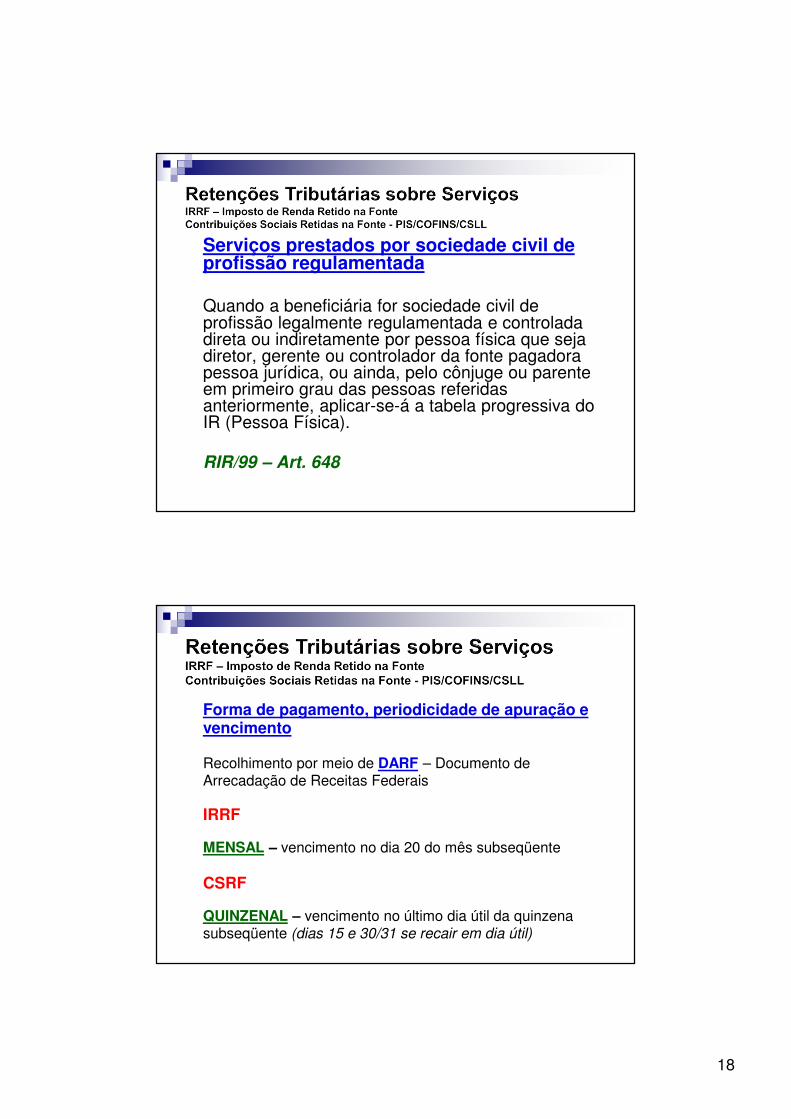

Serviços prestados por sociedade civil de profissão regulamentada

Quando a beneficiária for sociedade civil de profissão legalmente regulamentada e controlada direta ou indiretamente por pessoa física que seja diretor, gerente ou controlador da fonte pagadora pessoa jurídica, ou ainda, pelo cônjuge ou parente em primeiro grau das pessoas referidas anteriormente, aplicar-se-á a tabela progressiva do IR (Pessoa Física).

RIR/99 – Art. 648

Forma de pagamento, periodicidade de apuração e vencimento

Recolhimento por meio de DARF – Documento de Arrecadação de Receitas Federais

IRRF

MENSAL – vencimento no dia 20 do mês subseqüente

CSRF

QUINZENAL – vencimento no último dia útil da quinzena subseqüente (dias 15 e 30/31 se recair em dia útil)

19

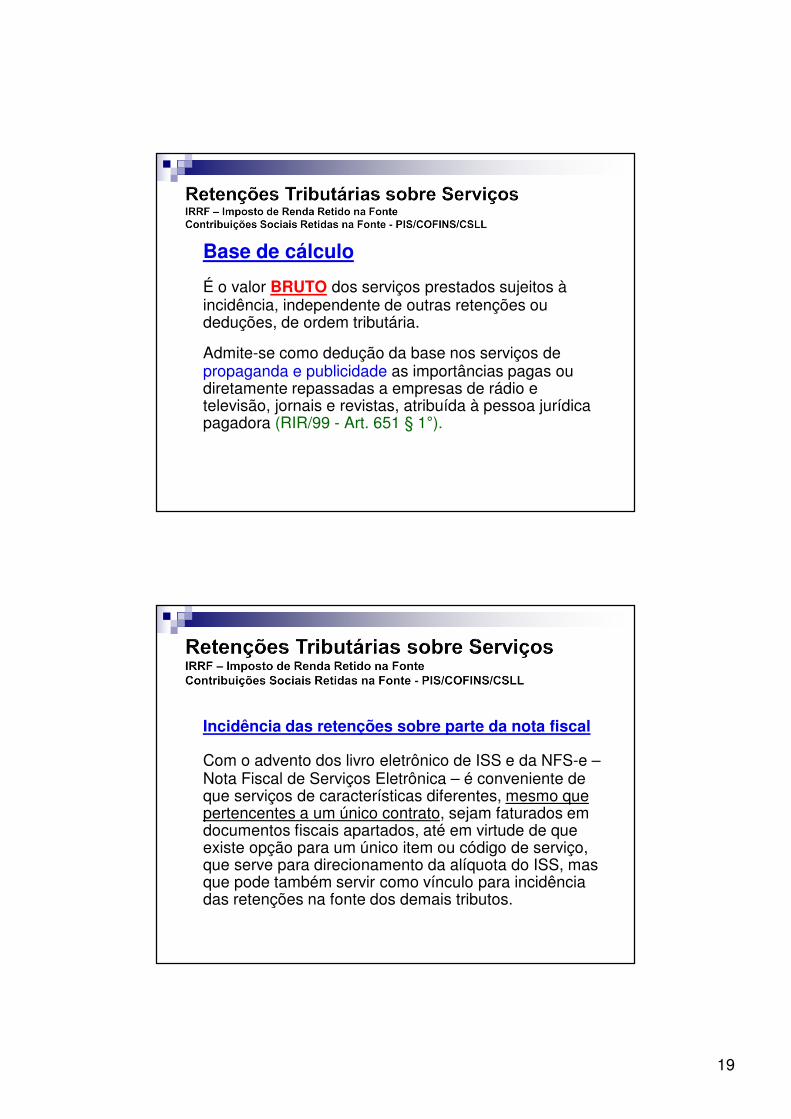

Base de cálculo

É o valor BRUTO dos serviços prestados sujeitos à incidência, independente de outras retenções ou deduções, de ordem tributária.

Admite-se como dedução da base nos serviços de propaganda e publicidade as importâncias pagas ou diretamente repassadas a empresas de rádio e televisão, jornais e revistas, atribuída à pessoa jurídica pagadora (RIR/99 - Art. 651 § 1°).

Incidência das retenções sobre parte da nota fiscal

Com o advento dos livro eletrônico de ISS e da NFS-e –Nota Fiscal de Serviços Eletrônica – é conveniente de que serviços de características diferentes, mesmo que pertencentes a um único contrato, sejam faturados em documentos fiscais apartados, até em virtude de que existe opção para um único item ou código de serviço, que serve para direcionamento da alíquota do ISS, mas que pode também servir como vínculo para incidência das retenções na fonte dos demais tributos.

20

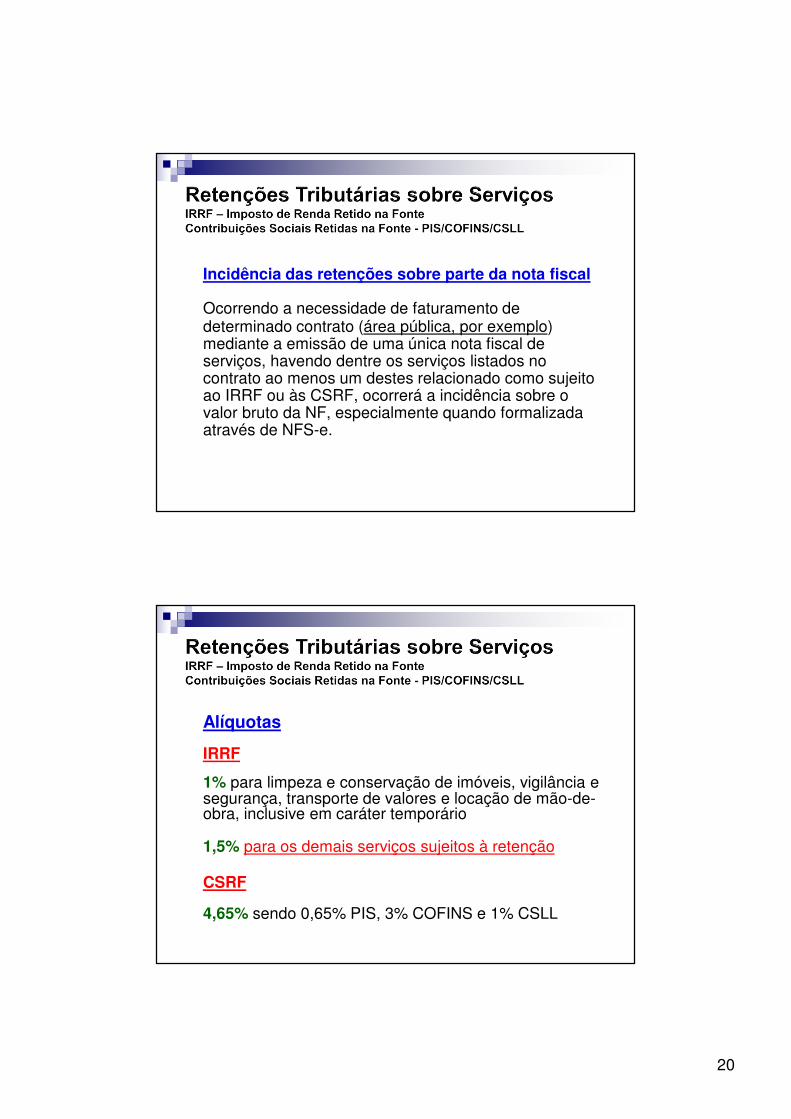

Incidência das retenções sobre parte da nota fiscal

Ocorrendo a necessidade de faturamento de determinado contrato (área pública, por exemplo) mediante a emissão de uma única nota fiscal de serviços, havendo dentre os serviços listados no contrato ao menos um destes relacionado como sujeito ao IRRF ou às CSRF, ocorrerá a incidência sobre o valor bruto da NF, especialmente quando formalizada através de NFS-e.

Alíquotas

IRRF

1% para limpeza e conservação de imóveis, vigilância e segurança, transporte de valores e locação de mão-de-obra, inclusive em caráter temporário

1,5% para os demais serviços sujeitos à retenção

CSRF

4,65% sendo 0,65% PIS, 3% COFINS e 1% CSLL

21

Momento do fato gerador

IRRF

- Regime de competência: na emissão do documento fiscal - nota fiscal de serviços - e consequente reconhecimento do crédito pela empresa tomadora

CSRF

- Regime de caixa: no pagamento dos serviços

Dispensa de retenção

IRRF

R$ 10,00 por nota fiscal de serviços emitida, ou seja, cuja base de cálculo/valor dos serviços seja igual ou superior a R$ 666,67, se sujeita à alíquota de 1,5%, ou de R$ 1.000,00, se sujeita à alíquota de 1% (RIR/99 -Art. 724 Inciso II)

CSRF

Pagamentos inferiores a R$ 5.000,00/MÊS (Lei n°°°°10.833/03 – Art. 31 §§§§ 3°°°°) – por CNPJ “raiz”

22

Empresas com suspensão da exigilidadeamparada em medida judicial

CSRF

Deverá expressar essa condição discriminada na nota fiscal de serviços e o tomador dos serviços deverá anexar certidão atualizada a cada 3 meses ao menos.

Sendo a suspensão relativa a somente uma das contribuições sociais, o recolhimento da retenção relativa à esta NF (ou prestador) deverá ocorrer mediante a emissão de DARF’s apartados das contribuições que não encontram-se sob exigilidadesuspensa.

Acúmulo de pagamentos no mês

CSRF

Havendo dois ou mais pagamentos no mês a um mesmo prestador (ou fonte pagadora), os valores brutos pagos deverão ser acumulados, para composição da base de cálculo das CSRF(Lei n° 10.833/03 - Art. 31 - §4°).

O limite para retenção é o valor líquido restante, após as demais retenções (IN SRF 459/2004 – Art. 1° - § 5°).

23

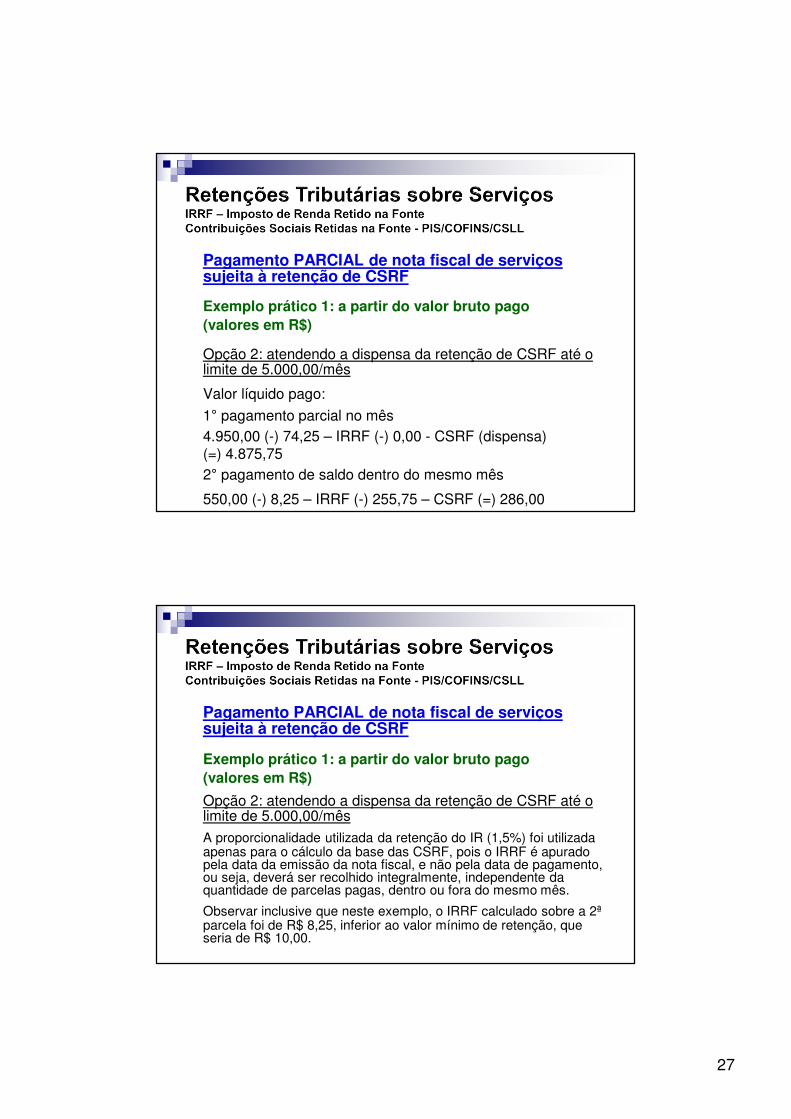

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Deverá ser realizada “regra de três”, mediante a divisão do valor líquido pago por ( 100% - somatório dos percentuais correspondentes às alíquotas de TODAS as retenções ocorridas na nota fiscal ).

O valor calculado corresponderá à base de cálculo das CSRF da parcela paga.

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Exemplo prático 1: a partir do valor bruto pago(valores em R$)

Opção 1: respeitando o destaque da retenção sobre o total da NF e/ou boletos bancários apresentados

Total bruto da NF de serviços: 5.500,00

IRRF 1,5% = 82,50 e CSRF 4,65% = 255,75

Total líquido da NF após retenções: 5.161,75

1° pagamento parcial no mês (90%)

2° pagamento de saldo dentro do mesmo mês

24

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Exemplo prático 1: a partir do valor bruto pago(valores em R$)

Opção 1: respeitando o destaque da retenção sobre o total da NF e/ou boletos bancários apresentados

1° pagamento parcial no mês (90%):Equivalente ao valor líquido de 4.645,57Base de cálculo das retenções OU valor bruto da parcela:4.645,58 / (100% - 1,5% - 4,65%) = 4.950,00

2° pagamento de saldo dentro do mesmo mês:Base de cálculo das retenções OU valor bruto da parcela:5.500,00 – 4.950,00 = 550,00

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Exemplo prático 1: a partir do valor bruto pago(valores em R$)

Opção 2: atendendo a dispensa da retenção de CSRF até o limite de 5.000,00/mêsTotal bruto da NF de serviços: 5.500,00

IRRF 1,5% = 82,50 / CSRF condicionada ao pagamento

1° pagamento parcial no mês: 4.875,75

2° pagamento de saldo dentro do mesmo mês

25

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Exemplo prático 1: a partir do valor bruto pago(valores em R$)

Opção 2: atendendo a dispensa da retenção de CSRF até o limite de 5.000,00/mês

Valor a recolher das CSRF:1° pagamento: 4.950,00 x 4,65% = 230,18

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Exemplo prático 1: a partir do valor bruto pago(valores em R$)

Opção 2: atendendo a dispensa da retenção de CSRF até o limite de 5.000,00/mês

1° pagamento parcial no mês: 4.875,75

Base de cálculo das retenções OU valor bruto da parcela:

4.875,75 / (100% - 1,5%) = 4.950,00

26

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Exemplo prático 1: a partir do valor bruto pago(valores em R$)

Opção 2: atendendo a dispensa da retenção de CSRF até o limite de 5.000,00/mês

Como o valor bruto pago no mês foi inferior a 5.000,00, não utilizou-se a alíquota das CSRF no cálculo

2° pagamento de saldo dentro do mesmo mês:

Base de cálculo das retenções – valor bruto da parcela:5.500,00 – 4.950,00 = 550,00

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Exemplo prático 1: a partir do valor bruto pago(valores em R$)

Opção 2: atendendo a dispensa da retenção de CSRF até o limite de 5.000,00/mês

Valor das CSRF 4,65%:1° pagamento parcial no mês: 0,00 (dispensa)2° pagamento de saldo dentro do mesmo mês:5.500,00 x 4,65% = 255,75 (-) 0,00 = 255,75

27

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Exemplo prático 1: a partir do valor bruto pago(valores em R$)

Opção 2: atendendo a dispensa da retenção de CSRF até o limite de 5.000,00/mês

Valor líquido pago:

1° pagamento parcial no mês4.950,00 (-) 74,25 – IRRF (-) 0,00 - CSRF (dispensa)(=) 4.875,752° pagamento de saldo dentro do mesmo mês

550,00 (-) 8,25 – IRRF (-) 255,75 – CSRF (=) 286,00

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Exemplo prático 1: a partir do valor bruto pago(valores em R$)

Opção 2: atendendo a dispensa da retenção de CSRF até o limite de 5.000,00/mês

A proporcionalidade utilizada da retenção do IR (1,5%) foi utilizada apenas para o cálculo da base das CSRF, pois o IRRF é apurado pela data da emissão da nota fiscal, e não pela data de pagamento, ou seja, deverá ser recolhido integralmente, independente da quantidade de parcelas pagas, dentro ou fora do mesmo mês.

Observar inclusive que neste exemplo, o IRRF calculado sobre a 2ª parcela foi de R$ 8,25, inferior ao valor mínimo de retenção, queseria de R$ 10,00.

28

Pagamento PARCIAL de nota fiscal de serviços sujeita à retenção de CSRF

Exemplo prático 2 – a partir do valor líquido pago com retenção de INSS e ISS

Inserir na equação de cálculo (divisor) as alíquotas do INSS e ISS retidos.

Assim como o IRRF, estes tributos são apurados e devidos em virtude da data de emissão da NF, e não pela data de seu(s) respectivo(s) pagamento(s).

O valor mínimo de retenção de INSS também é de R$ 10,00 (Art. 398 da IN RFB 971/2009 alterado pela IN RFB 1.238/2012)

Atentar para as deduções na base que afetam a alíquota matemática real da retenção do INSS e/ou do ISS, tais como materiais, equipamentos locados e subempreitadas.

Informação do valor da retenção na nota fiscal (ou fatura) de serviços

Independente de informada na nota fiscal (ou fatura), cabe a fonte pagadora efetuar a retenção e recolhimento do IR e das Contribuições Sociais.

As pessoas jurídicas beneficiárias de imunidade, isenção ou de alíquota zero devem informar essacondição na nota fiscal, fazendo constar o respectivodispositivo ou instrumento legal.

29

Retenção na fonte sem o respectivo recolhimento

A fonte pagadora será enquadrada no crime de apropriação indébita, previsto no art. 11 da Lei n°4.357/64, e caracterizada como depositária infiel do valor pertencente à Fazenda Pública, conforme a Lei n°8.864/94.

TOMADOR de serviços enquadrado no Simples Nacional (LC 123/06)

IRRF

É responsável pelo recolhimento do IRRF quando prestados por pessoa jurídica não optante do Simples Nacional.

CSRF

Estão desobrigadas da retenção e recolhimento das CSRF (Lei n°°°° 10.833/03 – Art. 30 §§§§ 2°°°°).

30

TOMADOR de serviços não sujeito ao IRRF

- Condomínios edilícios (PN CST 114/72) (*)

- Cartórios e tabelionatos

Motivo: não são considerados pessoa jurídica de fato

(*) Tal exceção não cabe às CSRF conforme especifica a Lei n°°°° 10.833/03 em seu Art. 30 §§§§ 1°°°°.

PRESTADOR de serviços enquadrado no Simples Nacional (LC 123/06)

Não estão sujeitas às retenções de IR e PIS/COFINS/CSLL as pessoas jurídicas enquadradas no regime do Simples Nacional, porém deverá constar a opção pelo regime discriminado na nota fiscal de serviços, e, ao menos nas situações em que houverem pagamentos no mês a um mesmo prestador em valor igual ou superior a R$ 5.000,00, deverá ser anexada a declaração de dispensa das CSRF, assinada pelo responsável legal, conforme modelo do Anexo I da IN RFB 791/2007.

31

Pagamento antecipado e/ou adiantamento de recurso a fornecedor sem a nota fiscal de serviços correspondenteO simples adiantamento de certa importância para a prestadora de serviços (por conta de serviço ainda não executado e/ou concluído) não representa fato gerador de IRRF e CSRF, pois ainda não ocorreu a efetiva prestação de serviços.

É conveniente porém, identificar todas as retenções cabíveis e abatê-las no momento do pagamento da antecipação, caso contrário caberá o reajustamento de rendimentos pela fonte pagadora – cálculo “por dentro”(Art. 725 – RIR/99).

O período de apuração das CSRF ocorrerá, excepcionalmente nesta situação, quando da EMISSÃOda nota fiscal.

Situações em que o recolhimento da retenção de IRRF caberá ao próprio prestador de serviço- colocação ou negociação de títulos de renda fixa;- operações realizadas em bolsas de valores, de mercadorias, de futuros e assemelhadas;- distribuição de valores mobiliários emitidos, no caso de pessoa jurídica que atue como agente da companhia emissora;- operações de câmbio;- vendas de passagens, excursões ou viagens;- administração de cartões de crédito;- prestação de serviços de distribuições de refeições pelo sistema de refeições-convênio;- prestação de serviços de administração de convênios;- o anunciante que tenha pago a agências de propaganda importâncias relativas à prestação de serviços de propaganda e publicidade.

Recai igualmente sobre o tomador dos serviços a obrigação de informar naDIRF – Declaração do Imposto de Renda Retido na Fonte, de acordo com comprovante anual de rendimentos fornecido pelo prestador de serviços.

32

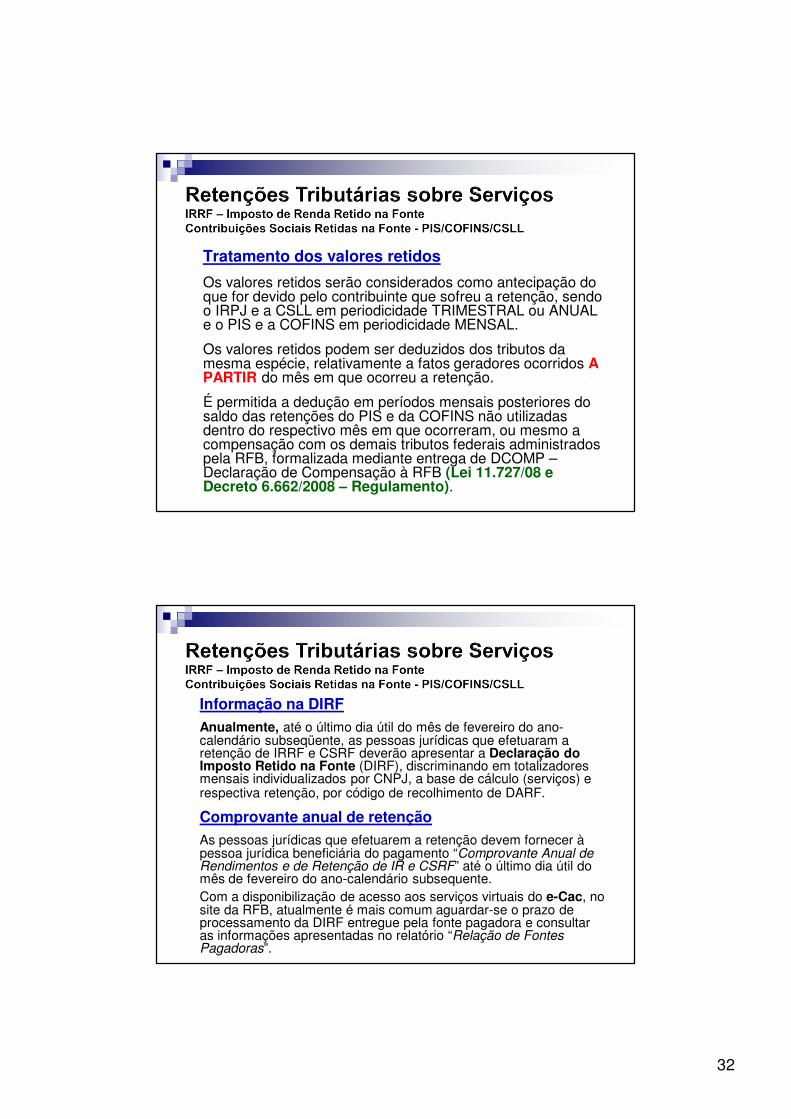

Tratamento dos valores retidos

Os valores retidos serão considerados como antecipação do que for devido pelo contribuinte que sofreu a retenção, sendo o IRPJ e a CSLL em periodicidade TRIMESTRAL ou ANUAL e o PIS e a COFINS em periodicidade MENSAL.

Os valores retidos podem ser deduzidos dos tributos da mesma espécie, relativamente a fatos geradores ocorridos A PARTIR do mês em que ocorreu a retenção.

É permitida a dedução em períodos mensais posteriores do saldo das retenções do PIS e da COFINS não utilizadas dentro do respectivo mês em que ocorreram, ou mesmo a compensação com os demais tributos federais administrados pela RFB, formalizada mediante entrega de DCOMP –Declaração de Compensação à RFB (Lei 11.727/08 e Decreto 6.662/2008 – Regulamento).

Informação na DIRF

Anualmente, até o último dia útil do mês de fevereiro do ano-calendário subseqüente, as pessoas jurídicas que efetuaram a retenção de IRRF e CSRF deverão apresentar a Declaração do Imposto Retido na Fonte (DIRF), discriminando em totalizadores mensais individualizados por CNPJ, a base de cálculo (serviços) e respectiva retenção, por código de recolhimento de DARF.

Comprovante anual de retenção

As pessoas jurídicas que efetuarem a retenção devem fornecer à pessoa jurídica beneficiária do pagamento “Comprovante Anual de Rendimentos e de Retenção de IR e CSRF” até o último dia útil do mês de fevereiro do ano-calendário subsequente.Com a disponibilização de acesso aos serviços virtuais do e-Cac, no site da RFB, atualmente é mais comum aguardar-se o prazo de processamento da DIRF entregue pela fonte pagadora e consultar as informações apresentadas no relatório “Relação de Fontes Pagadoras”.

33

Informação na DIPJ – Ficha 57A pessoa jurídica que houver sofrido retenção na fonte de IR ou de CSLL deverá preencher a ficha 57 da DIPJ, detalhando por código de arrecadação e CNPJ da fonte pagadora, o montante anual destas retenções, que deverá corresponder a valor igual ou superior ao deduzido na apuração destes tributos.

Informação no DACON – Ficha 30 e/ou EFD-Contribuições – Blocos M200 e M600Já em relação às parcelas retidas de PIS e COFINS deverão também constar discriminadas pelo CNPJ da fonte pagadora no DACON – Ficha 30 – e nos blocos M200 e M600 da EFD-Contribuições.

Códigos de recolhimento (DARF)IRRFPessoa Jurídica:

Mediação de negócios, comissões e corretagens 8045Propaganda e publicidade 8045Cooperativas de trabalho 3280“Factoring” 5944Demais serviços prestados por PJs sujeitos à retenção 1708Multas e vantagens contratuais (15%) 9385Rendimentos de mútuo - PJ (tabela regressiva) 3426

Pessoa Física:Autônomos/profissionais liberais (RPA’s) 0588Aluguéis e royalties 3208Assalariados (folha de pagamento), inclusive pró-labore 0561Reclamatórias e acordos trabalhistas 5936Rendimentos de mútuo – PF (tabela regressiva) 8053

34

Códigos de recolhimento (DARF)

CSRFDevidas em conjunto as três contribuições: 5952Retenção somente da COFINS (3%) 5960Retenção somente do PIS (0,65%) 5979Retenção somente da CSLL (1%) 5987

Registros contábeis – serviço tomado

Exemplo 1: Serviço de consultoria em T.I. com pagamento à vista

1) Na data do pagamento da NF

D = Serviços de Consultoria em T.I. (DRE) – Valor BRUTO

C = IRRF a Recolher (Passivo Circulante) – Valor do IRRF

C = CSRF a Recolher (Passivo Circulante) – Valor das CSRF

C = Caixa / Banco Conta Corrente (Ativo Circulante) – Valor LÍQUIDO

35

Registros contábeis – serviço tomado

Exemplo 2: Serviço de consultoria em T.I. com pagamento a prazo (vencimento: 30 dias)

1) Na data da apropriação da NF

D = Serviços de Consultoria em T.I. (DRE) – Valor BRUTO

C = IRRF a Recolher (Passivo Circulante) – Valor do IRRF

C = CSRF – Notas Fiscais a Vencer (Passivo Circulante –Conta Transitória) – Valor das CSRF

C = Fornecedores (Passivo Circulante) – Valor LÍQUIDO

Registros contábeis – serviço tomado

Exemplo 2: Serviço de consultoria em T.I. com pagamento a prazo (vencimento: 30 dias)

2) Na data do pagamento da NF

D = Fornecedores (Passivo Circulante) – Valor LÍQUIDO

C = Banco Conta Corrente (Ativo Circulante) – Valor LÍQUIDO

D = CSRF – Notas Fiscais a Vencer (Passivo Circulante –Conta Transitória) – Valor das CSRF

C = CSRF a Recolher (Passivo Circulante) – Valor das CSRF (integral ou proporcional ao montante pago da NF)

36

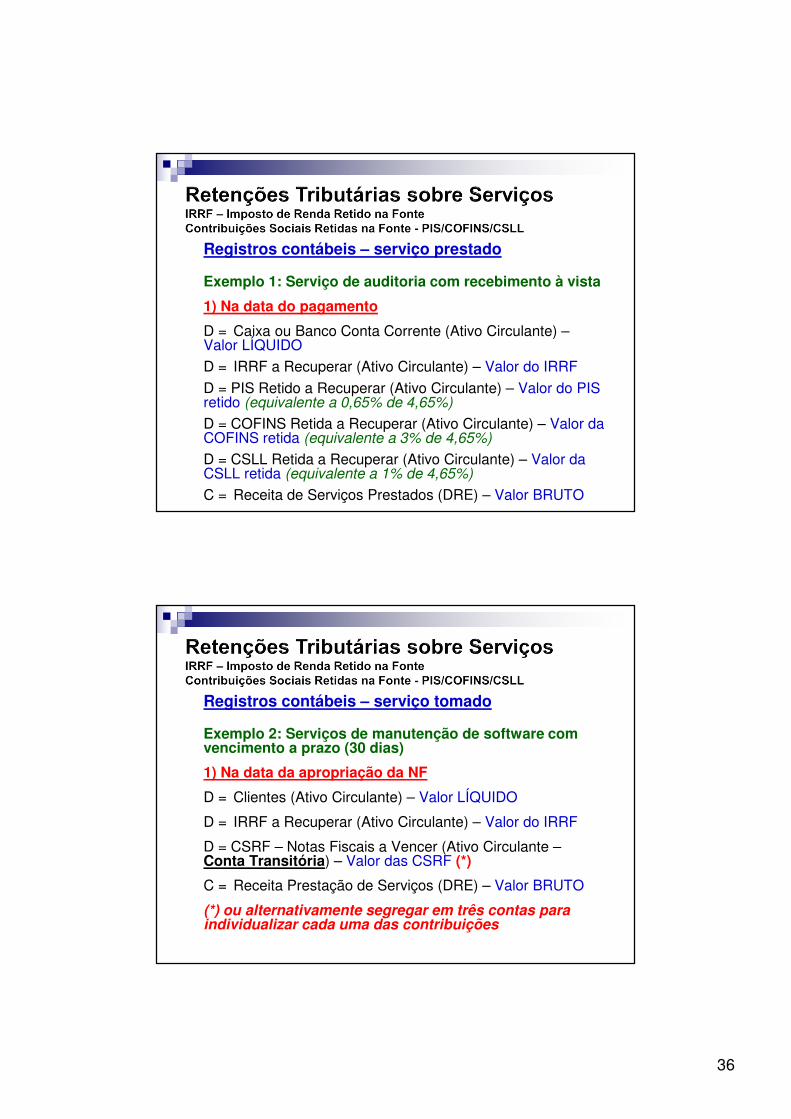

Registros contábeis – serviço prestado

Exemplo 1: Serviço de auditoria com recebimento à vista

1) Na data do pagamento

D = Caixa ou Banco Conta Corrente (Ativo Circulante) –Valor LÍQUIDO

D = IRRF a Recuperar (Ativo Circulante) – Valor do IRRF

D = PIS Retido a Recuperar (Ativo Circulante) – Valor do PIS retido (equivalente a 0,65% de 4,65%)

D = COFINS Retida a Recuperar (Ativo Circulante) – Valor da COFINS retida (equivalente a 3% de 4,65%)

D = CSLL Retida a Recuperar (Ativo Circulante) – Valor da CSLL retida (equivalente a 1% de 4,65%)

C = Receita de Serviços Prestados (DRE) – Valor BRUTO

Registros contábeis – serviço tomado

Exemplo 2: Serviços de manutenção de software com vencimento a prazo (30 dias)

1) Na data da apropriação da NF

D = Clientes (Ativo Circulante) – Valor LÍQUIDO

D = IRRF a Recuperar (Ativo Circulante) – Valor do IRRF

D = CSRF – Notas Fiscais a Vencer (Ativo Circulante –Conta Transitória) – Valor das CSRF (*)

C = Receita Prestação de Serviços (DRE) – Valor BRUTO

(*) ou alternativamente segregar em três contas para individualizar cada uma das contribuições

37

Registros contábeis – serviço tomado

Exemplo 2: Serviços de manutenção de software com vencimento a prazo (30 dias)

2) Na data do recebimento da NF

D = Caixa ou Banco Conta Corrente (Ativo Circulante) – Valor LÍQUIDO

C = Clientes (Ativo Circulante) – Valor LÍQUIDO

D = PIS Retido a Recuperar (Ativo Circulante) – Valor do PIS retido

D = COFINS Retida a Recuperar (Ativo Circulante) – Valor da COFINS retida

D = CSLL Retida a Recuperar (Ativo Circulante) – Valor da CSLL retida

C = CSRF – Notas Fiscais a Vencer (Ativo Circulante – Conta Transitória) – Valor das CSRF

Exercício Prático

- Pagamento de serviço envolvendo cálculoproporcional de IRRF e CSRF – sem destaque

prévio na nota fiscal

38

Momento do fato gerador

Pagamento efetuado pelos órgãos da administração federal direta, autarquias, fundações federais, empresas públicas, sociedades de economia mista e as demais entidades em que a União, direta ou indiretamente detenha a maioria do capital social sujeito a voto, e que recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira no Sistema Integrado de Administração Financeira do Governo Federal (SIAFI).

IN SRF 480/2004 – Art. 1º

Alíquotas

Utiliza-se a alíquota matemática decorrente da aplicação da base de cálculo, conforme regra do regime de lucro presumido, sobre o fornecimento correspondente de mercadorias ou serviços, para o percentual equivalente ao IRPJ (IN SRF 480/2004 – Art. 2º).

Em relação ao PIS, COFINS e CSLL, adota-se as alíquotas de 0,65%, 3% e 1%, respectivamente.

O somatório da alíquota matemática do IRPJ e das contribuições sociais compõe o percentual total da retenção aplicada no pagamento efetuado pelo órgão público federal.

39

Códigos de arrecadação mais usuais

Fornecimento de: Cód. Alíq.

Combustíveis 9060 4,89%

Mercadorias, serviços hospitalares,

empreitada com fornecimento de material,

transporte de cargas 6147 5,85%

Transporte de passageiros 6175 7,05%

Serviços em geral, aluguel de bens,

profissão regulamentada, empreitadasem fornecimento de material 6190 9,45%

Material complementar de apoio:

Decreto 3000/99 – Regulamento do Imposto de Renda (RIR)http://www.planalto.gov.br/ccivil_03/decreto/d3000.htm

Instrução Normativa SRF 459/2004http://www.receita.fazenda.gov.br/Legislacao/ins/2004/in4592004.htm

Instrução Normativa SRF 480/2004http://www.receita.fazenda.gov.br/Legislacao/ins/2004/in4802004.htm

Manual do Imposto Retido na Fonte (MAFON)http://www.receita.fazenda.gov.br/Legislacao/ins/2004/in4802004.htm

Imposto de Renda e Contribuições Administradas pela Secretaria da Receita Federal e Sistema Simples – Publicação Anual CFChttp://www.receita.fazenda.gov.br/Legislacao/ins/2004/in4802004.htm

40

Agradecemos sua presença!

Maiores informações, dúvidas, esclarecimentos e consultas:

(41) 8808-0593

Curta a fanpage da Atuábil no Facebook:

http://www.facebook.com/pages/Atuábil/162252207251026

LinkedIn:

http://www.linkedin.com/pub/édison-remi-pinzon-41-88080593/4b/1b/15

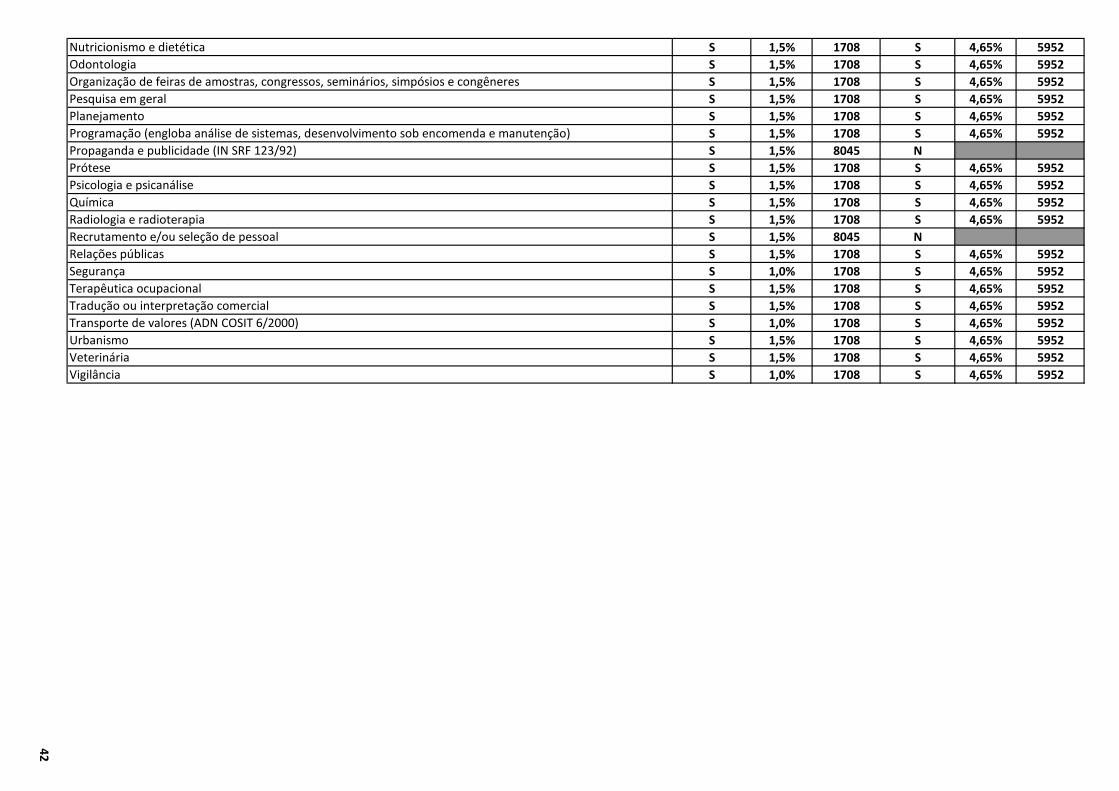

Serviços Incide IRRF? Alíq. Cód. DARF

Incide Ret.

Contrib.? Alíq. Cód. DARF

Administração de bens ou negócios em geral (exceto consórcios ou fundos mútuos para aquisição de bens) S 1,5% 1708 S 4,65% 5952

Administração de contas a pagar e a receber S 1,5% 5944 S 4,65% 5952

Advocacia S 1,5% 1708 S 4,65% 5952

Análise clínica laboratorial (quando prestado fora do ambiente físico hospitalar) S 1,5% 1708 S 4,65% 5952

Análises técnicas S 1,5% 1708 S 4,65% 5952

Arquitetura S 1,5% 1708 S 4,65% 5952

Assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos S 1,5% 5944 S 4,65% 5952

Assessoria e consultoria técnica (exceto assistência técnica) S 1,5% 1708 S 4,65% 5952

Assistência social S 1,5% 1708 S 4,65% 5952

Associações profissionais e assemelhadas (inclui as de Táxi) S 1,5% 3280 N

Auditoria S 1,5% 1708 S 4,65% 5952

Avaliação e perícia S 1,5% 1708 S 4,65% 5952

Biologia e Biomedicina S 1,5% 1708 S 4,65% 5952

Cálculo em geral S 1,5% 1708 S 4,65% 5952

Comissões e corretagens por intermediação de negócios S 1,5% 8045 N

Conservação de bens imóveis, exceto reformas e obras assemelhadas (IN SRF 34/89) S 1,0% 1708 S 4,65% 5952

Consultoria S 1,5% 1708 S 4,65% 5952

Contabilidade S 1,5% 1708 S 4,65% 5952

Cooperativas de trabalho (inclui UNIMED e UNIODONTO) S 1,5% 3280 N

Desenho técnico S 1,5% 1708 S 4,65% 5952

Despachante aduaneiro S 1,5% 1708 S 4,65% 5952

Economia S 1,5% 1708 S 4,65% 5952

Elaboração de projetos (inclusive de engenharia) S 1,5% 1708 S 4,65% 5952

Engenharia (exceto construção de estradas, pontes, prédios e obras assemelhadas - não abrange execução) S 1,5% 1708 S 4,65% 5952

Ensino e treinamento S 1,5% 1708 S 4,65% 5952

Estatística S 1,5% 1708 S 4,65% 5952

Factoring S 1,5% 5944 S 4,65% 5952

Fisioterapia S 1,5% 1708 S 4,65% 5952

Fonoaudiologia S 1,5% 1708 S 4,65% 5952

Geologia S 1,5% 1708 S 4,65% 5952

Leilão S 1,5% 1708 S 4,65% 5952

Limpeza (exceto de bens móveis, lavagem) S 1,0% 1708 S 4,65% 5952

Locação de mão-de-obra de empregados da locadora colocados a serviço da locatária, em local por esta

determinado S 1,0% 1708 S 4,65% 5952

Manutenção de bens móveis (exceto se em caráter isolado) N S 4,65% 5952

Mão-de-obra temporária (Lei 6019/74) S 1,0% 1708 S 4,65% 5952

41

Medicina (exceto a prestada por ambulatório, banco de sangue, casa de saúde, casa de recuperação ou

repouso sob orientação médica; hospitais e pronto-socorros) S 1,5% 1708 S 4,65% 5952

Nutricionismo e dietética S 1,5% 1708 S 4,65% 5952

Odontologia S 1,5% 1708 S 4,65% 5952

Organização de feiras de amostras, congressos, seminários, simpósios e congêneres S 1,5% 1708 S 4,65% 5952

Pesquisa em geral S 1,5% 1708 S 4,65% 5952

Planejamento S 1,5% 1708 S 4,65% 5952

Programação (engloba análise de sistemas, desenvolvimento sob encomenda e manutenção) S 1,5% 1708 S 4,65% 5952

Propaganda e publicidade (IN SRF 123/92) S 1,5% 8045 N

Prótese S 1,5% 1708 S 4,65% 5952

Psicologia e psicanálise S 1,5% 1708 S 4,65% 5952

Química S 1,5% 1708 S 4,65% 5952

Radiologia e radioterapia S 1,5% 1708 S 4,65% 5952

Recrutamento e/ou seleção de pessoal S 1,5% 8045 N

Relações públicas S 1,5% 1708 S 4,65% 5952

Segurança S 1,0% 1708 S 4,65% 5952

Terapêutica ocupacional S 1,5% 1708 S 4,65% 5952

Tradução ou interpretação comercial S 1,5% 1708 S 4,65% 5952

Transporte de valores (ADN COSIT 6/2000) S 1,0% 1708 S 4,65% 5952

Urbanismo S 1,5% 1708 S 4,65% 5952

Veterinária S 1,5% 1708 S 4,65% 5952

Vigilância S 1,0% 1708 S 4,65% 5952

42

43

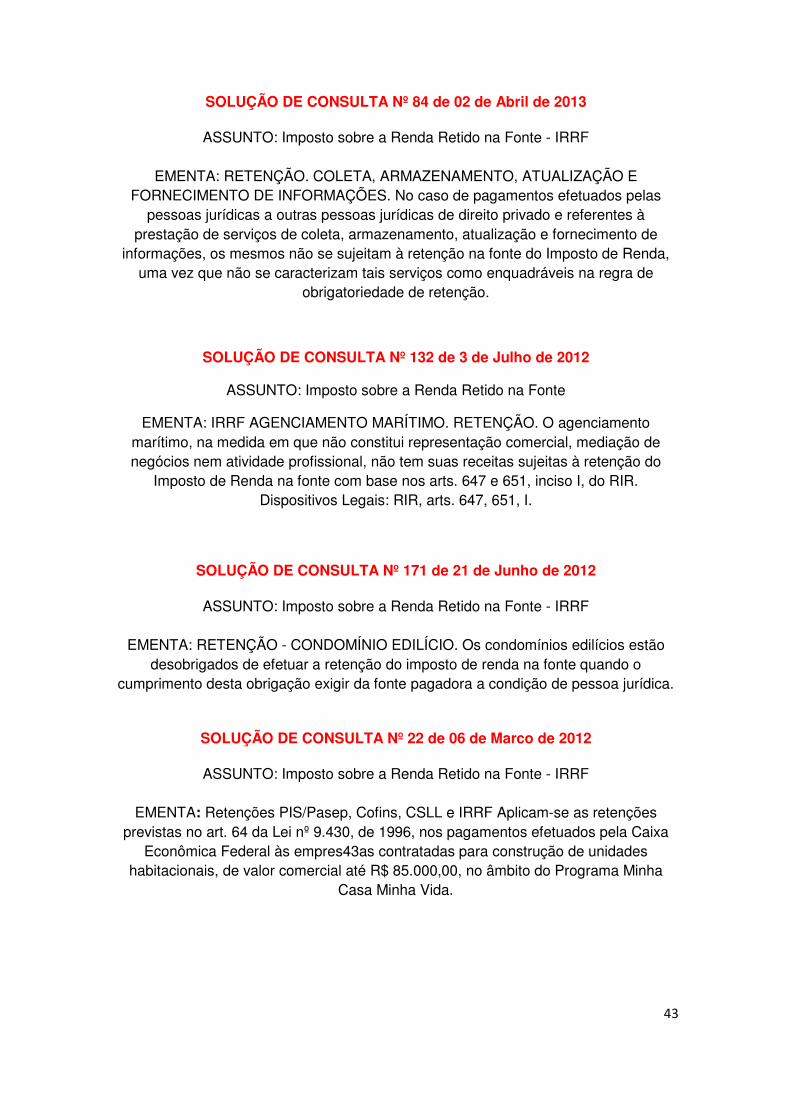

SOLUÇÃO DE CONSULTA Nº 84 de 02 de Abril de 2013

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO. COLETA, ARMAZENAMENTO, ATUALIZAÇÃO E FORNECIMENTO DE INFORMAÇÕES. No caso de pagamentos efetuados pelas

pessoas jurídicas a outras pessoas jurídicas de direito privado e referentes à prestação de serviços de coleta, armazenamento, atualização e fornecimento de

informações, os mesmos não se sujeitam à retenção na fonte do Imposto de Renda, uma vez que não se caracterizam tais serviços como enquadráveis na regra de

obrigatoriedade de retenção.

SOLUÇÃO DE CONSULTA Nº 132 de 3 de Julho de 2012

ASSUNTO: Imposto sobre a Renda Retido na Fonte

EMENTA: IRRF AGENCIAMENTO MARÍTIMO. RETENÇÃO. O agenciamento marítimo, na medida em que não constitui representação comercial, mediação de negócios nem atividade profissional, não tem suas receitas sujeitas à retenção do

Imposto de Renda na fonte com base nos arts. 647 e 651, inciso I, do RIR. Dispositivos Legais: RIR, arts. 647, 651, I.

SOLUÇÃO DE CONSULTA Nº 171 de 21 de Junho de 2012

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO - CONDOMÍNIO EDILÍCIO. Os condomínios edilícios estão desobrigados de efetuar a retenção do imposto de renda na fonte quando o

cumprimento desta obrigação exigir da fonte pagadora a condição de pessoa jurídica.

SOLUÇÃO DE CONSULTA Nº 22 de 06 de Marco de 2012

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: Retenções PIS/Pasep, Cofins, CSLL e IRRF Aplicam-se as retenções previstas no art. 64 da Lei nº 9.430, de 1996, nos pagamentos efetuados pela Caixa

Econômica Federal às empres43as contratadas para construção de unidades habitacionais, de valor comercial até R$ 85.000,00, no âmbito do Programa Minha

Casa Minha Vida.

44

SOLUÇÃO DE CONSULTA Nº 214 de 18 de Outubro de 2011

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. CONSTRUÇÃO CIVIL. Os pagamentos efetuados por órgãos da administração pública dos Estados, Distrito Federal e Municípios a pessoas jurídicas de direito privado, pela remuneração dos serviços relativos a

contratos de empreitada que abrangem a execução de obras de construção civil, com o fornecimento de materiais e mão-de-obra, não estão sujeitos à retenção na fonte do

imposto de renda prevista no art. 647 do RIR/1999.

SOLUÇÃO DE CONSULTA Nº 315 de 28 de Novembro de 2011

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. TELEMARKETING. Os pagamentos efetuados por pessoa jurídica de direito privado em contrapartida à prestação de serviços de

telemarketing não se encontram sujeitos à retenção na fonte de IRRF, conhecidas as disposições dos arts. 647, §1º, e 649 do RIR/99.

SOLUÇÃO DE CONSULTA Nº 106, DE 25 DE NOVEMBRO DE 2011

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: PLANOS DE SAÚDE. MODALIDADE DE PRÉ-PAGAMENTO. DISPENSA DE RETENÇÃO. Os pagamentos efetuados a operadoras de planos de assistência à

saúde, decorrentes de contratos de plano privado de assistência à saúde a preços préestabelecidos (contratos de valores fixos, independentes da utilização dos serviços

pelo contratante), não estão sujeitos à retenção do Imposto de Renda na fonte. As importâncias pagas ou creditadas a cooperativas de trabalho médico, relativas a serviços pessoais prestados pelos associados da cooperativa, estão sujeitas à

incidência do Imposto de Renda na fonte, à alíquota de um e meio por cento, nos termos do art. 652 do Regulamento do Imposto de Renda.

SOLUÇÃO DE CONSULTA Nº 147 de 21 de Junho de 2011

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: SIMPLES NACIONAL. RETENÇÃO. CLÁUSULA PENAL. Valores recebidos por pessoa jurídica optante pelo Simples Nacional, a título de multa ou indenização por rescisão contratual antecipada, não ensejam retenção de imposto de renda na fonte.

45

SOLUÇÃO DE CONSULTA Nº 122 de 6 de maio de 2011

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ

EMENTA: RETENÇÃO NA FONTE. REMUNERAÇÃO DE SERVIÇOS PROFISSIONAIS. Os pagamentos decorrentes da prestação de serviços de

estruturação, consultoria e auditoria em segurança tecnológica e informática e da venda de software e tecnologias de desenvolvimento próprio ou de terceiros, caso tal atividade resulte na elaboração de programa de computador (software), na prestação

de serviços complementares visando o adequado funcionamento de programa (software), na concessão de licença de uso, ou no desenvolvimento de melhorias ou

novas funcionalidades no software (customização) por encomenda para uso exclusivo do encomendante, estão sujeitos à retenção na fonte do Imposto de Renda, de que trata o art. 647, do Decreto nº 3.000, de 1999 (RIR/99), por configurarem "serviços

profissionais" na forma prevista no § 1º do citado dispositivo legal.

Por outro lado os pagamentos referentes à locação de ambientes para contingência, constituídos de estações de trabalho e tecnologias em geral, como equipamentos (hardware), programas de computador (software) e componentes agregados e à

locação de espaço para armazenamento de dados e equipamentos (data center) não estão sujeitos à retenção do IR, por não tratarem de prestação de serviços na forma

prevista no § 1º do art. 647 do Decreto nº 3.000, de 1999.

SOLUÇÃO DE CONSULTA Nº 9 de 07 de Fevereiro de 2011

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: LOCAÇÃO DE VEÍCULO COM MOTORISTA. IRRF. A locação de veículo com motorista não está caracterizada como locação de mão-de-obra, não estando sujeitos à incidência do imposto de renda na fonte os pagamentos efetuados por

pessoas jurídicas a outras pessoas jurídicas pela prestação desse serviço.

SOLUÇÃO DE CONSULTA Nº 445 de 22 de Dezembro de 2010

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. REMUNERAÇÃO DE SERVIÇOS PROFISSIONAIS. Considera-se remuneração de serviços profissionais para fins da

retenção do Imposto de Renda de que trata o art. 647, do art. do Decreto nº 3.000, de 1999 (RIR/99): a formulação e formação de banco de dados e prestação de serviços

correlatos; a montagem de “Call Center”; o desenvolvimento de sistemas; a prestação de serviços de consultoria e assessoramento em processamento de programas dados; a prestação de serviços de informática em geral; o desenvolvimento de programas ou sistemas para terceiros; a prestação de serviços de pesquisa; e o desenvolvimento de sistemas em telemática. Para tanto, de acordo com art. 1º, § 10, da IN SRF nº 459, de 2004, o prestador de serviço deve informar nos respectivos documentos fiscais o valor

correspondente à retenção do imposto incidente sobre a operação de prestação de tais serviços. Por outro lado os pagamentos referentes à prestação de serviços de

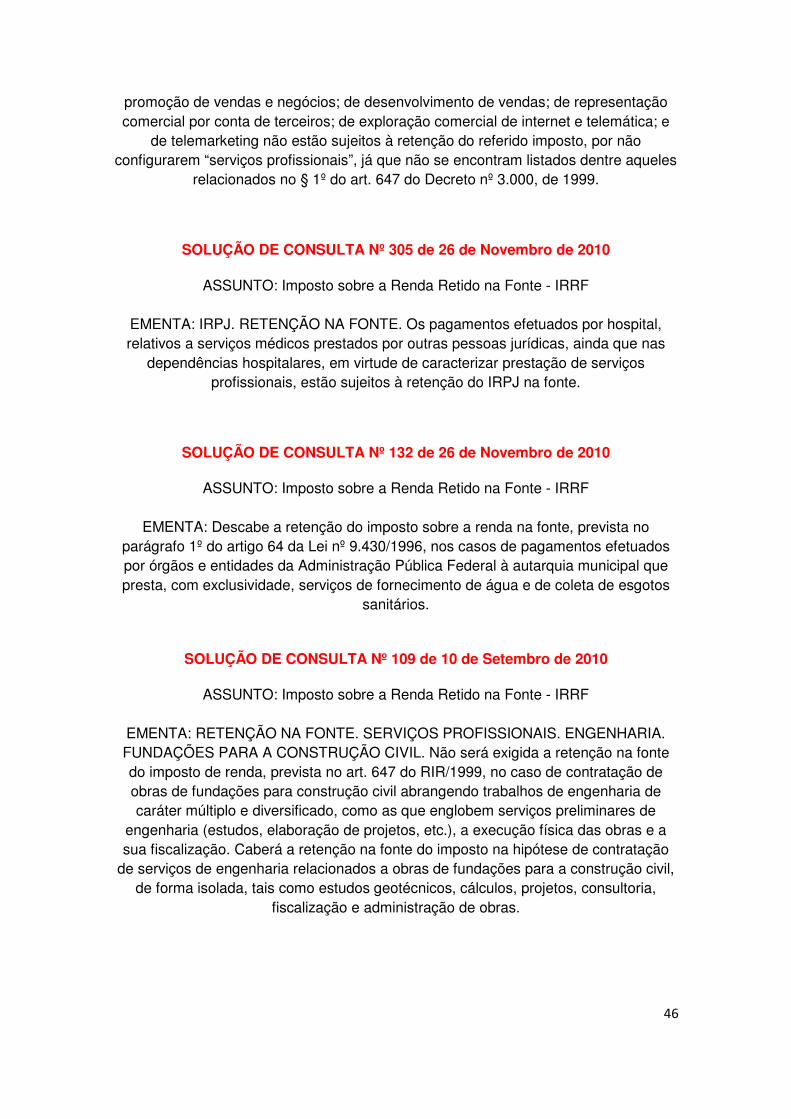

46

promoção de vendas e negócios; de desenvolvimento de vendas; de representação comercial por conta de terceiros; de exploração comercial de internet e telemática; e

de telemarketing não estão sujeitos à retenção do referido imposto, por não configurarem “serviços profissionais”, já que não se encontram listados dentre aqueles

relacionados no § 1º do art. 647 do Decreto nº 3.000, de 1999.

SOLUÇÃO DE CONSULTA Nº 305 de 26 de Novembro de 2010

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: IRPJ. RETENÇÃO NA FONTE. Os pagamentos efetuados por hospital, relativos a serviços médicos prestados por outras pessoas jurídicas, ainda que nas

dependências hospitalares, em virtude de caracterizar prestação de serviços profissionais, estão sujeitos à retenção do IRPJ na fonte.

SOLUÇÃO DE CONSULTA Nº 132 de 26 de Novembro de 2010

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: Descabe a retenção do imposto sobre a renda na fonte, prevista no parágrafo 1º do artigo 64 da Lei nº 9.430/1996, nos casos de pagamentos efetuados por órgãos e entidades da Administração Pública Federal à autarquia municipal que presta, com exclusividade, serviços de fornecimento de água e de coleta de esgotos

sanitários.

SOLUÇÃO DE CONSULTA Nº 109 de 10 de Setembro de 2010

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. SERVIÇOS PROFISSIONAIS. ENGENHARIA. FUNDAÇÕES PARA A CONSTRUÇÃO CIVIL. Não será exigida a retenção na fonte do imposto de renda, prevista no art. 647 do RIR/1999, no caso de contratação de obras de fundações para construção civil abrangendo trabalhos de engenharia de caráter múltiplo e diversificado, como as que englobem serviços preliminares de

engenharia (estudos, elaboração de projetos, etc.), a execução física das obras e a sua fiscalização. Caberá a retenção na fonte do imposto na hipótese de contratação

de serviços de engenharia relacionados a obras de fundações para a construção civil, de forma isolada, tais como estudos geotécnicos, cálculos, projetos, consultoria,

fiscalização e administração de obras.

47

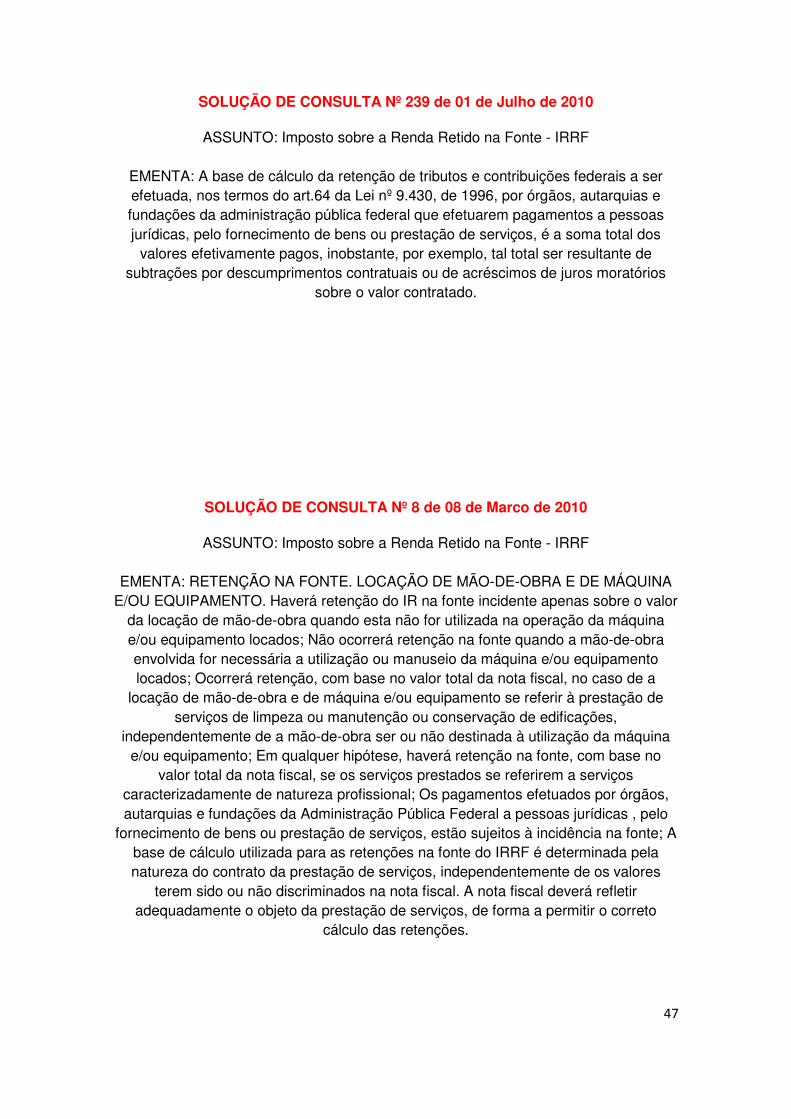

SOLUÇÃO DE CONSULTA Nº 239 de 01 de Julho de 2010

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: A base de cálculo da retenção de tributos e contribuições federais a ser efetuada, nos termos do art.64 da Lei nº 9.430, de 1996, por órgãos, autarquias e fundações da administração pública federal que efetuarem pagamentos a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços, é a soma total dos

valores efetivamente pagos, inobstante, por exemplo, tal total ser resultante de subtrações por descumprimentos contratuais ou de acréscimos de juros moratórios

sobre o valor contratado.

SOLUÇÃO DE CONSULTA Nº 8 de 08 de Marco de 2010

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. LOCAÇÃO DE MÃO-DE-OBRA E DE MÁQUINA E/OU EQUIPAMENTO. Haverá retenção do IR na fonte incidente apenas sobre o valor

da locação de mão-de-obra quando esta não for utilizada na operação da máquina e/ou equipamento locados; Não ocorrerá retenção na fonte quando a mão-de-obra envolvida for necessária a utilização ou manuseio da máquina e/ou equipamento locados; Ocorrerá retenção, com base no valor total da nota fiscal, no caso de a

locação de mão-de-obra e de máquina e/ou equipamento se referir à prestação de serviços de limpeza ou manutenção ou conservação de edificações,

independentemente de a mão-de-obra ser ou não destinada à utilização da máquina e/ou equipamento; Em qualquer hipótese, haverá retenção na fonte, com base no

valor total da nota fiscal, se os serviços prestados se referirem a serviços caracterizadamente de natureza profissional; Os pagamentos efetuados por órgãos, autarquias e fundações da Administração Pública Federal a pessoas jurídicas , pelo

fornecimento de bens ou prestação de serviços, estão sujeitos à incidência na fonte; A base de cálculo utilizada para as retenções na fonte do IRRF é determinada pela natureza do contrato da prestação de serviços, independentemente de os valores

terem sido ou não discriminados na nota fiscal. A nota fiscal deverá refletir adequadamente o objeto da prestação de serviços, de forma a permitir o correto

cálculo das retenções.

48

SOLUÇÃO DE DIVERGÊNCIA Nº 1 de 17 de Fevereiro de 2010

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. REMUNERAÇÃO DE SERVIÇOS PROFISSIONAIS Os pagamentos efetuados por pessoas jurídicas por conta de

serviços de armazenamento, movimentação e transporte de mercadorias, monitoramento da temperatura de contêineres, logística, armazenagem de contêiner,

operador portuário (movimentação e armazenagem de mercadorias destinadas ou provenientes de transporte aquaviário), atividades alfandegadas na zona de

embarques de navios, e locação de veículos, máquinas e equipamentos, por não se caracterizarem serviços profissionais previstos no §1º, art. 647 do RIR/1999, não estão

sujeitos à retenção na fonte do imposto de renda.

SOLUÇÃO DE CONSULTA Nº 41 de 22 de Janeiro de 2010

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. SERVIÇOS DE MONITORAMENTO, VIA SATÉLITE. Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas

jurídicas de direito privado, quando referentes à prestação de serviços de monitoramento, via satélite, sujeitam -se à incidência na fonte do imposto de renda,

por se traduzirem em serviços de segurança.

SOLUÇÃO DE CONSULTA Nº 12 de 14 de Janeiro de 2010

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. SELEÇÃO DE PESSOAL. A prestação de serviços de seleção e recrutamento de mão-de-obra não está sujeita à retenção de

que trata o art. 29 da Lei nº 10.833, de 2003.

SOLUÇÃO DE CONSULTA Nº 230 de 22 de Dezembro de 2009

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: SERVIÇOS DE LIMPEZA E CONSERVAÇÃO DE RUAS E ESTRADAS. As importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas

pela prestação de serviços de limpeza e conservação de ruas e estradas estão sujeitas à incidência do imposto de renda na fonte à alíquota de um por cento, na

forma do art. 649 do RIR/1999.

49

SOLUÇÃO DE CONSULTA Nº 70 de 30 de Outubro de 2009

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: ALVARÁ JUDICIAL. HONORÁRIOS. SOCIEDADE DE ADVOGADOS. No caso do valor coberto pelo alvará judicial cindindo os honorários contratuais e/ou de

sucumbência do valor a ser pago ao vencedor da lide, estando acobertada a operação por contrato de prestação de serviços entre a parte vencedora e a sociedade de

advogados e, também, constando nos autos do processo judicial procuração ad juditia, feita individualmente ao advogado pessoa física, e nela sendo consignada a sociedade a que pertence o advogado, a sociedade de serviços de advocacia (pessoa jurídica) é o sujeito passivo da obrigação tributária incidente sobre os honorários contratuais e/ou

de sucumbência, ainda que o alvará tenha sido exarado em nome do advogado (pessoa física).

SOLUÇÃO DE CONSULTA Nº 331 de 25 de Agosto de 2009

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: INTERMEDIAÇÃO. TRANSPORTE DE CARGAS. RETENÇÃO. Estão sujeitas à retenção do Imposto de Renda na fonte as importâncias pagas ou

creditadas por pessoas jurídicas a outras pessoas jurídicas a título de intermediação na contratação de transporte de cargas.

SOLUÇÃO DE CONSULTA Nº 111 de 27 de Maio de 2009

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: ORGANIZAÇÃO DE ESPETÁCULOS. RETENÇÃO NA FONTE. INCIDÊNCIA. A exploração do ramo de produção, organização e promoção de

espetáculos artísticos, e eventos culturais é uma atividade sobre a qual não incide o imposto na fonte, tendo em vista tratar-se de atividade não arrolada no § 1º, do art.

647 do Decreto nº 3.000/1999.

50

SOLUÇÃO DE CONSULTA Nº 213 de 01 de Junho de 2009

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: Contrato coletivo de prestação de serviços odontológicos. Responsabilidade tributária. Nos contratos coletivos de prestação de serviços de assistência

odontológica, cumpre à fonte pagadora (contratante) reter o IR quando do pagamento à empresa contratada, bem como preencher e apresentar a DIRF, ainda que sobre a

contratante não recaia ônus financeiro ou que não seja beneficiária direta desses serviços. No caso, para fins de responsabilidade tributária quanto à retenção de IR na

fonte, a natureza da fonte pagadora é vista sob o ponto de vista financeiro (tão-somente pagamento ou crédito); e não sob o ponto de vista da relação contratual,

relativamente aos aspectos subjetivo ou prestacional (usuária dos serviços odontológicos ou de arcar onerosamente com o contrato).

SOLUÇÃO DE CONSULTA Nº 4 de 18 de Maio de 2009

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. SERVIÇOS PROFISSIONAIS. REQUISITOS. É obrigatória a retenção na fonte do imposto de renda em relação aos serviços

isoladamente prestados na área das profissões expressamente listadas na legislação. É inexigível a retenção na hipótese de o pagamento englobar de forma indissociável,

com base no contrato e no objetivo pactuado, remuneração de serviços sujeitos à retenção juntamente com serviços não sujeitos à retenção.

SOLUÇÃO DE CONSULTA Nº 213 de 26 de Dezembro de 2008

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: LOCAÇÃO DE EQUIPAMENTO COM OPERADOR. Na locação de equipamento empregado na movimentação de cargas com seu operador não se

caracteriza a locação de mão-de-obra, portanto, os rendimentos pagos ou creditados por pessoa jurídica a outra pessoa jurídica civil ou mercantil pela realização dessa

atividade não estão sujeitos à incidência de IRRF à alíquota de 1%.

51

SOLUÇÃO DE CONSULTA Nº 72 de 05 de Dezembro de 2008

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. SERVIÇOS DE COBRANÇA EXTRAJUDICIAL. Reforma da Solução de Consulta SRRF04/Disit nº 20, de 2008. A prestação de

serviços de cobrança extrajudicial, por não se caracterizar remuneração de serviços profissionais previstos no § 1º, art. 647 do RIR/1999, e também não se caracterizar

como serviço de gestão de crédito, não está sujeita à retenção na fonte do imposto de renda.

SOLUÇÃO DE CONSULTA Nº 89 de 13 de Junho de 2008

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: Sujeitam-se à incidência do imposto de renda na fonte os rendimentos recebidos por cooperativas de trabalho pela prestação de serviços de transporte

rodoviário de cargas. Não fica dispensada da retenção do imposto de renda na fonte a importância paga ou creditada pela pessoa jurídica à Cooperativa, ainda que se

caracterize a equiparação da pessoa física à pessoa jurídica, no caso do cooperado que tem motorista a seu serviço. Na impossibilidade de compensação do imposto de

renda retido na fonte das cooperativas, com o imposto retido por ocasião do pagamento de rendimentos aos associados, o valor do IRRF retido poderá ser

utilizado na compensação de outros tributos ou contribuições administradas pela Receita Federal do Brasil, observadas as normas vigentes.

SOLUÇÃO DE CONSULTA Nº 4 de 28 de Janeiro de 2008

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: Retenção na Fonte. Prestação de Serviços de Natureza Profissional. Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito

privado pela prestação de serviços caracterizadamente de natureza profissional, compreendendo o desenvolvimento de programas de computador sob encomenda,

atualização de programas e serviços de assessoria e consultoria técnica estão sujeitos à retenção na fonte do Imposto de Renda. Não se sujeitam à retenção na fonte do

Imposto de Renda os pagamentos concernentes à revenda de programas de computador de prateleira e de suas licenças de uso.

52

SOLUÇÃO DE CONSULTA Nº 16 de 21 de Janeiro de 2008

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: PRESTAÇÃO DE SERVIÇOS. EMPRESA INDIVIDUAL. EQUIPARAÇÃO A PESSOA JURÍDICA. As pessoas físicas que, em nome individual, explorem, habitual e profissionalmente, qualquer atividade econômica de natureza civil ou comercial, com o

fim especulativo de lucro, mediante venda a terceiros de bens ou serviços, estão equiparadas a pessoa jurídica. Sendo assim, sobre o valor dos serviços pagos ou

creditados a elas por outra pessoa jurídica será calculado e retido pela fonte pagadora o imposto de renda, de acordo com as normas aplicáveis à espécie. As pessoas físicas que, individualmente, exerçam as profissões ou explorem as atividades

relacionadas no § 2º do art. 150 do RIR/1999, ainda que com o concurso de auxiliares, não estão equiparadas às pessoas jurídicas. Nesse caso, sobre o valor dos serviços prestados às pessoas jurídicas, será calculado e retido na fonte o imposto de renda,

pela pessoa jurídica tomadora dos serviços (fonte pagadora), de acordo com a tabela progressiva própria para esse fim.

SOLUÇÃO DE CONSULTA Nº 154 de 17 de Dezembro de 2007

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: A retenção na fonte, não deve ser transferida para a empresa prestadora de serviço. Após a data prevista para a entrega da declaração de ajuste, se for

constatado que não houve retenção do imposto, o destinatário da exigência passa a ser o contribuinte.

SOLUÇÃO DE CONSULTA Nº 12 de 12 de Abril de 2007

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. Sujeitam-se à retenção, pela fonte pagadora, do Imposto de Renda - IRPJ as importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, inclusive empresas de factoring, pela prestação de serviços

de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos e administração de contas a pagar e a receber, ainda que tal prestação de serviços seja

conjugada com a compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços, não cabendo nesta hipótese, retenção sobre a receita decorrente da diferença entre o valor de face dos títulos e o valor pago por

estes na data da operação (fator de compra).

53

SOLUÇÃO DE CONSULTA Nº 457 de 24 de Novembro de 2006

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE. MANUTENÇÃO. SERVIÇOS PROFISSIONAIS. Os serviços de manutenção preventiva decorrentes de contratos celebrados com

clientes, assim como os serviços prestados a título de instalação, assistência técnica, reformas, consertos e manutenção corretiva, não se sujeitam à retenção na fonte do

IR, por não se enquadrarem em nenhum dos serviços especificadamente relacionados dentre os “serviços profissionais” previstos no art. 647 do RIR/99.

SOLUÇÃO DE CONSULTA Nº 208 de 28 de Junho de 2006

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: A atividade de aerofotogrametria constitui serviço caracterizadamente de natureza profissional para fins da retenção do IRRF de que trata o art. 647 do

Regulamento do Imposto de Renda - 1999.

SOLUÇÃO DE CONSULTA Nº 198 de 07 de Julho de 2006

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: DEDETIZAÇÃO. SERVIÇOS DE LIMPEZA. RETENÇÃO NA FONTE. Os serviços de dedetização e similares, destinados a manter a higiene e o asseio de

edificações, instalações, vias públicas ou áreas de uso comum caracterizam-se como serviços de limpeza, sujeitos à retenção na fonte do IRRF à alíquota de 1% (um por

cento).

SOLUÇÃO DE CONSULTA Nº 177 de 22 de Setembro de 2005

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETEÇÃO NA FONTE. Estão sujeitos à incidência do imposto na fonte à alíquota de um por cento os rendimentos pagos ou creditados por pessoas jurídicas a

outras pessoas jurídicas civis ou mercantis pela “prestação de serviço de coleta e reciclagem de lixo urbano”.

54

SOLUÇÃO DE CONSULTA Nº 329 de 29 de Novembro de 2004

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: ALUGUÉIS PAGOS ÀS PESSOAS FÍSICAS Contribuinte do imposto sobre a renda é o titular da disponibilidade econômica ou jurídica de renda, podendo a lei

atribuir à fonte pagadora da renda a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam. Sujeitam-se à incidência do imposto de renda na fonte, calculado com base na tabela progressiva mensal, os rendimentos decorrentes

de aluguéis pagos por pessoa jurídica a pessoas físicas, no momento em que o locatário efetuar o pagamento, ainda que por intermédio de imobiliária.

SOLUÇÃO DE CONSULTA Nº 64 de 18 de Novembro de 2004

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE DO IRPJ. PRESTAÇÃO DE SERVIÇOS DE SONDAGEM ROTATIVA PARA AMOSTRAGEM DE SOLO. Ficam sujeitos à retenção do IRPJ, na fonte, os pagamentos recebidos pela prestação de serviços de sondagem

rot ativa para amostragem de solo, pois se trata de serviço de engenharia ou de serviço de geologia, inerente ao exercício destas profissões, podendo ser enquadrado na expressão “serviços caracterizadamente de natureza profissional” encontrada no

“caput” do artigo 647 do RIR/1999.

SOLUÇÃO DE CONSULTA Nº 331 de 05 de Novembro de 2004

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: SERVIÇOS DE ADMINISTRAÇÃO DE IMÓVEIS. Os pagamentos efetuados por pessoas jurídicas a administradoras de imóveis (imobiliárias), a título de

remuneração pela prestação de serviços de administração de imóveis (locação), estão sujeitos à retenção na fonte do Imposto de Renda.

SOLUÇÃO DE CONSULTA Nº 314 de 22 de Setembro de 2004

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: RETENÇÃO NA FONTE Os pagamentos relativos aos serviços de perícias, laudos, avaliações, vistorias e inspeção veicular acham-se sujeitos à retenção na fonte

das contribuições sociais.

55

SOLUÇÃO DE CONSULTA Nº 419 de 06 de Setembro de 2004

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: SERVIÇO DE PRATICAGEM DE EMBARCAÇÃO. INCIDÊNCIA Está sujeita à incidência na fonte do imposto de renda, bem como da contribuição social sobre o

lucro líquido (CSLL), da contribuição social para o financiamento da seguridade social (Cofins) e da contribuição para o PIS/Pasep, a importância paga ou creditada por pessoa jurídica a outra pessoa jurídica pela prestação de serviço profissional de

praticagem de embarcação.

SOLUÇÃO DE CONSULTA Nº 222 de 23 de Agosto de 2004

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: Os pagamentos efetuados por pessoa jurídica a outra pessoa jurídica de direito privado, pela remuneração dos serviços prestados na construção civil, sob a forma de locação de mão-de-obra ou empreitada exclusivamente d e mão-de-obra,

estão sujeitos à retenção de Imposto de Renda na Fonte.

SOLUÇÃO DE CONSULTA Nº 215 de 05 de Novembro de 2003

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: SERVIÇOS PRESTADOS A OUTRA PESSOA JURÍDICA - Radiologia, Ultrassonografia e de Raio “X”. Sujeitam-se à incidência do imposto de renda na fonte, à alíquota de 1,5%, as importâncias pagas ou creditadas por pessoa jurídica a outra

pessoa jurídica a título de remuneração de serviço listado no § 1º do art. 647 do Decreto nº 3.000, de 1999, independentemente da alíquota utilizada para efeito de

apuração da base de cálculo do lucro presumido.

SOLUÇÃO DE CONSULTA Nº 162 de 17 de Junho de 2003

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: Estão sujeitas à incidência do imposto de renda na fonte, à alíquota de 1,5 % (um e meio por cento), as importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, pela prestação de serviços de engenharia. No entanto, não

será exigida a retenção do imposto, quando o serviço contratado englobar a execução das obras de engenharia.

56

SOLUÇÃO DE CONSULTA Nº 69 de 16 de Dezembro de 2002

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: Os cartórios, apesar de possuírem CNPJ, são tributados como pessoas físicas, por meio da Declaração de Ajuste Anual da Pessoa Física – DIRPF dos

respectivos tabeliães, podendo deduzir da receita decorrente do exercício de suas atividades as despesas escrituradas em Livro Caixa.

SOLUÇÃO DE CONSULTA 137, de 20 de julho de 2001

ASSUNTO: Imposto sobre a Renda Retido na Fonte – IRRF

EMENTA: LIMPEZA E CONSERVAÇÃO DE IMÓVEIS. Estão sujeitos à retenção do imposto de renda na fonte à alíquota de 1% os rendimentos provenientes da prestação

de serviços de saneamento vegetal, tais como fitosanidade, poda de árvores, jardinagem, ajardinagem, tratos de gramados, adubamento, pré-roçada, capina manual, capina mecânica e química, hidro-semeadura, aplicações agrícolas e

pulverização aérea, por caracterizarem-se como limpeza e conservação de bens imóveis.

Ato Declaratório (Normativo) COSIT nº 06, de 02 de maio de 2000

Dispõe sobre a retenção de imposto de renda na fonte relativamente à

prestação de serviços de transporte de valores.

O COORDENADOR-GERAL DO SISTEMA DE TRIBUTAÇÃO , no uso das atribuições que lhe confere o art. 199, inciso IV, do Regimento Interno aprovado pela Portaria MF nº 227, de 03 de setembro de 1998, e tendo em vista as disposições do art. 10 da Lei nº 7.102, de 20 de junho de 1983, alterado pelo art. 1º da Lei nº 8.863, 28 de março de 1984, do art. 649 do Decreto nº 3.000, de 26 de março de 1999, e do Parecer Normativo CST nº 176, de 03 de março de 1971,

DECLARA, em caráter normativo, às Superintendências Regionais da Secretaria da Receita Federal, às Delegacias da Receita Federal de Julgamento e aos demais interessados que estão sujeitos à incidência do imposto de renda na fonte, à alíquota de um por cento, os rendimentos pagos ou creditados por pessoas jurídicas a outras pessoas jurídicas pela prestação de serviços de transporte de valores, uma vez que o principal objetivo da empresa transportadora de valores é a segurança dos bens transportados, considerando-se os serviços prestados, portanto, como de segurança e não de transporte.

Tabela progressiva mensal vigente - IRRF

Base de Cálculo Alíquota Deduzir

De Até

0,00 1.710,78 0,00% 0,00

1.710,79 2.563,91 7,50% 128,31

2.563,92 3.418,59 15,00% 320,60

3.418,60 4.271,59 22,50% 577,00

4.271,59 9.999.999,99 27,50% 790,58

Dedução por dependente: 171,97

Tabela de contribuição mensal vigente - INSS

Até Alíquota

4.159,00 11,00%

Acima de Teto máximo

4.159,00 R$ 457,49

57

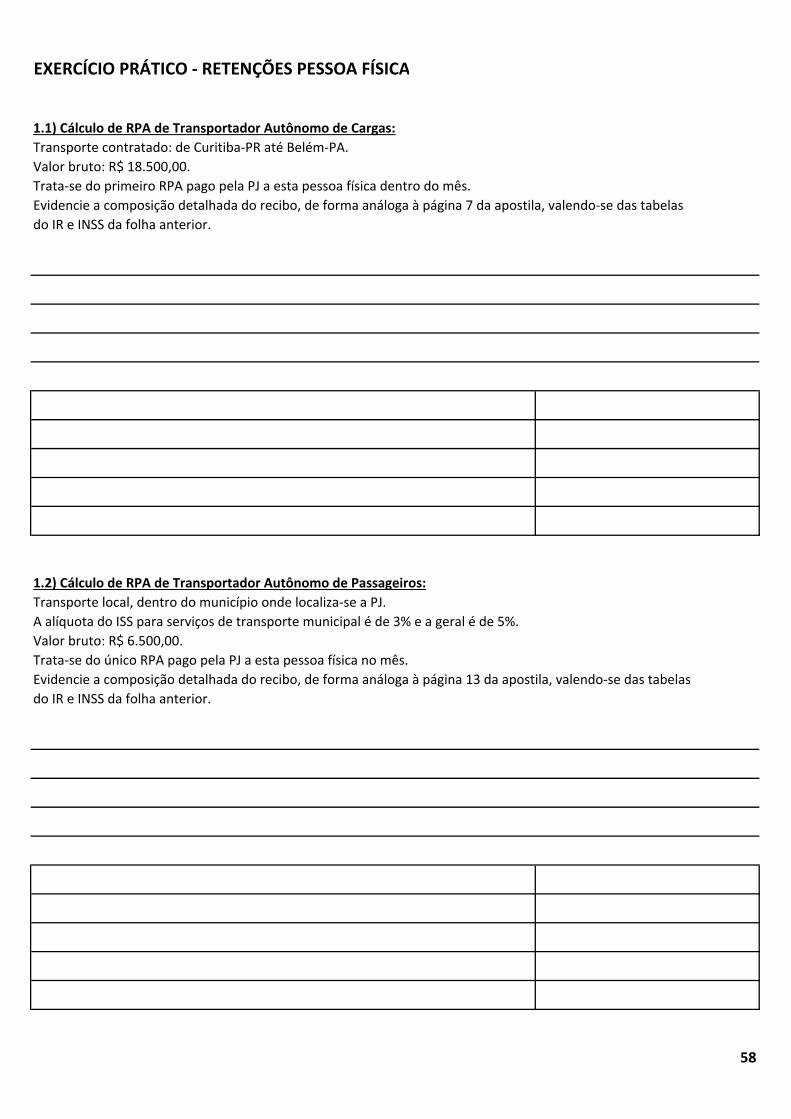

EXERCÍCIO PRÁTICO - RETENÇÕES PESSOA FÍSICA

1.1) Cálculo de RPA de Transportador Autônomo de Cargas:

Transporte contratado: de Curitiba-PR até Belém-PA.

Valor bruto: R$ 18.500,00.

Trata-se do primeiro RPA pago pela PJ a esta pessoa física dentro do mês.

Evidencie a composição detalhada do recibo, de forma análoga à página 7 da apostila, valendo-se das tabelas

do IR e INSS da folha anterior.

1.2) Cálculo de RPA de Transportador Autônomo de Passageiros:

Transporte local, dentro do município onde localiza-se a PJ.

A alíquota do ISS para serviços de transporte municipal é de 3% e a geral é de 5%.

Valor bruto: R$ 6.500,00.

Trata-se do único RPA pago pela PJ a esta pessoa física no mês.

Evidencie a composição detalhada do recibo, de forma análoga à página 13 da apostila, valendo-se das tabelas

do IR e INSS da folha anterior.

58

EXERCÍCIO PRÁTICO - IRRF E CSRF

2) Contratação de serviços de projeto arquitetônico de PJ por PJ

Data da emissão da NF: 20/07/20XX

Valor bruto: R$ 20.000,00.

Forma de pagamento: 50% - 15 dd / 40% - 30 dd / saldo - 60 dd

Considerando que não houve destaque prévio das CSRF 4,65% na nota fiscal emitida, e a PJ tomadora dos

serviços se vale da dispensa de retenção para pagamentos de até R$ 5.000,00/mês, apure as retenções

incidentes de IR e Contribuições Sociais, indicando seus respectivos períodos de apuração, bem como

evidencie o valor líquido a ser pago em cada um dos vencimentos.

59