Finanças Contabilidade Fiscalidade - CEGOC Moçambique · em subgrupos e estudo de casos. Dirigido...

28

Finanças Contabilidade Fiscalidade n Finanças 184 n Controlo de gestão 194 n Contabilidade geral e auditoria 197 n Fiscalidade 207

Transcript of Finanças Contabilidade Fiscalidade - CEGOC Moçambique · em subgrupos e estudo de casos. Dirigido...

FinançasContabilidadeFiscalidade

n Finanças 184 n Controlo de gestão 194n Contabilidade geral e auditoria 197n Fiscalidade 207

11A Finanças

© Cegoc 2012[ Serviços pág. 274 - Ficha de inscrição pág. 285 ]

18

4finanças l contabilidade l fiscalidade

Fundamentais Aperfeiçoamento Especialização

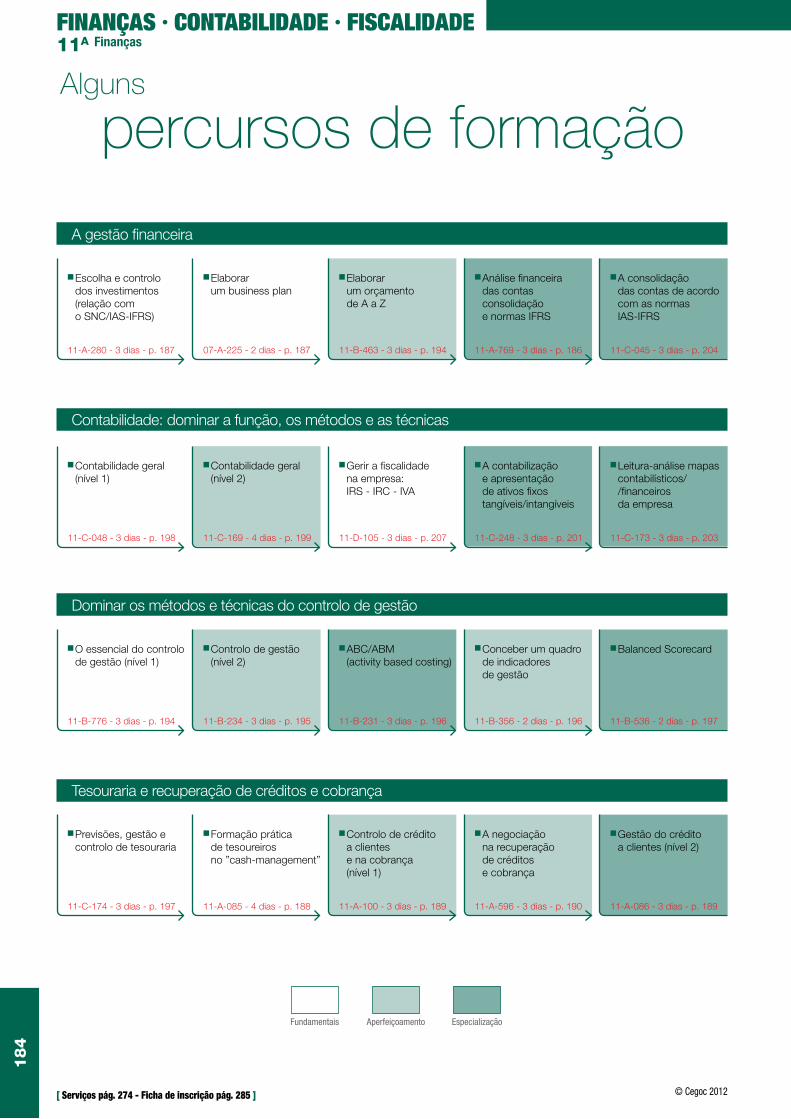

Alguns

percursos de formação

A gestão financeira

Contabilidade: dominar a função, os métodos e as técnicas

Dominar os métodos e técnicas do controlo de gestão

Tesouraria e recuperação de créditos e cobrança

n Escolha e controlo dos investimentos (relação com o SNC/IAS-IFRS)

11-A-280 - 3 dias - p. 187

n Elaborar um business plan

07-A-225 - 2 dias - p. 187

n Elaborar um orçamento de A a Z

11-B-463 - 3 dias - p. 194

n Análise financeira das contas consolidação e normas IFRS

11-A-769 - 3 dias - p. 186

n A consolidação das contas de acordo com as normas IAS-IFRS

11-C-045 - 3 dias - p. 204

n Contabilidade geral (nível 1)

11-C-048 - 3 dias - p. 198

n Contabilidade geral (nível 2)

11-C-169 - 4 dias - p. 199

n Gerir a fiscalidade na empresa: IRS - IRC - IVA

11-D-105 - 3 dias - p. 207

n A contabilização e apresentação de ativos fixos tangíveis/intangíveis

11-C-248 - 3 dias - p. 201

n Leitura-análise mapas contabilísticos/ /financeiros da empresa

11-C-173 - 3 dias - p. 203

n O essencial do controlo de gestão (nível 1)

11-B-776 - 3 dias - p. 194

n Controlo de gestão (nível 2)

11-B-234 - 3 dias - p. 195

n ABC/ABM (activity based costing)

11-B-231 - 3 dias - p. 196

n Conceber um quadro de indicadores de gestão

11-B-356 - 2 dias - p. 196

n Balanced Scorecard

11-B-536 - 2 dias - p. 197

n Formação prática de tesoureiros no ”cash-management”

11-A-085 - 4 dias - p. 188

n Controlo de crédito a clientes e na cobrança (nível 1)

11-A-100 - 3 dias - p. 189

n A negociação na recuperação de créditos e cobrança

11-A-596 - 3 dias - p. 190

n Previsões, gestão e controlo de tesouraria

11-C-174 - 3 dias - p. 197

n Gestão do crédito a clientes (nível 2)

11-A-086 - 3 dias - p. 189

11AFinanças

| | Informações e inscrições em 21 330 31 50 | Fax : 21 330 31 55 | [email protected] | www.cegoc.pt | © Cegoc 2012

18

5

FINANÇAS CONTABILIDADE FISCALIDADE

3 DIAS 21 horas

Ref.ª 11-A-295

Porto2 a 4 de abril

Lisboa2 a 4 de maio

Porto24 a 26 de setembro

Lisboa8 a 10 de outubro

3 DIAS 21 horas

Ref.ª 11-A-334

Lisboa4 a 6 de junho

Lisboa12 a 14 de novembro

Dirigido a n Dirigentes de Empresa. n Diretores gerais. n Quadros de topo.

Objetivos n Dominar e orientar a ação fi nanceira. n Saber dialogar efi cazmente com os parceiros fi nanceiros da sua Empresa.

Métodos pedagógicos n A pedagogia alterna exposições, trabalhos em subgrupos e estudo de casos.

Dirigido a n Dirigentes de empresa. n Diretores gerais. n Diretores administrativos. n Diretores fi nanceiros.

Objetivos n Dominar as técnicas das operações fi nanceiras, otimizar a fi scalidade através da engenharia fi nanceira e limitar os riscos jurídicos.

Métodos pedagógicos n Exposições. n Estudo de casos. n Troca de experiências entre participantes.

“ Numerosos Dirigentes de Empresas bem sucedidos no passado foram-no, sendo, antes de mais, o comercial, o técnico ou o condutor de pessoas, delegando amplamente a função fi nanceira. Hoje essa função torna-se essencial. Os dirigentes devem, por isso, adquirir as competências indispensáveis para integrar a dimensão fi nanceira nas suas decisões. ”Programa1 Compreender o Balanço

e a Demonstração dos Resultados

n Rever os princípios contabilísticos. n As regras de elaboração da informação fi nanceira.

n A infl uência da fi scalidade sobre as contas.

n As principais opções/escolhas em matérias de regularização de contas.

n A importância do anexo contabilistico. n Os limites da informação contabilística.

2 Interpretar a informação fi nanceira

n Passar dos conceitos contabilísticos aos conceitos fi nanceiros.

n Saber apreciar: os riscos incorridos, a rendibilidade real, a liquidez efetiva, e as evoluções favoráveis.

n Dominar as abordagens: pelos fl uxos e pelos rácios.

n Os pontos-chave de análise fi nanceira, EBITDA, ROI, rentabilidades.

3 Dominar os custos n Calcular os custos. n Gerir por orçamentos.

4 Otimizar a performance fi nanceira da Empresa

n Defi nir a estrutura fi nanceira ideal. n Defi nir um equilíbrio entre risco e rendibilidade.

n Integrar o crescimento interno e externo.

n Determinar o efeito alavanca aceitável.

n Passar da estrutura fi nanceira atual à desejada: - o Business-Plan;

- reestruturar o modo de fi nanciamento.

5 Analisar os rácios-chave n Saber apreciar:

- os riscos incorridos: crises de tesouraria; - a rentabilidade real sobre os capitais; - a liquidez e o cash fl ow; - a dinâmica do crescimento.

n Utilizar os rácios e a abordagem por fl uxos. Tesouraria, investimento, capitais investidos.

n Os pontos-chave da análise fi nanceira.

6 Orientar a política fi nanceira n Performance fi nanceira e política acionista.

n Motivar as operações e desenvolver uma atitude de gestão fi nanceira.

n Construir os equilíbrios: capitais próprios, fundo de maneio, endividamento.

n Exprimir e explicar uma política de distribuição, de crescimento externo, de investimento, de rentabilidade operacional.

“ Todo o dirigente é um dia confrontado com uma operação de engenharia fi nanceira, quer se trate de um fi nanciamento, de uma operação de capital, da aquisição de uma empresa de fusão, ou de uma cisão. Face aos especialistas que tratam estas operações, os dirigentes devem ser capazes de avaliar a lógica fi nanceira, dialogar de maneira construtiva com os seus técnicos e negociar com conhecimento de causa com os seus parceiros fi nanceiros ou industriais. ”Programa1 Defi nir a estratégia fi nanceira

n A criação do valor para o acionista. n A arbitragem dívidas/capitais próprios.

n Os mecanismos da alavanca fi nanceira.

n Os níveis de controlo nas sociedades. n O efeito de diluição.

n Avaliação de empresas: - métodos tradicionais; - métodos com recurso a indicadores bolsistas; - método do free cash fl ow; - exemplos práticos de empresas.

2 Financiar o crescimento n Os níveis de controlo nas sociedades:

- as montagens de operações fi nanceiras com os capitais próprios ou quase capitais próprios;

- a abertura do capital a parceiros fi nanceiros minoritários.

n Utilizar as alavancas de crescimento externo em detrimento do crescimento interno: - a aquisição de uma empresa (compra de títulos ou de ativos); - a absorção de uma empresa (fusão); - vantagens e inconvenientes das fusões.

3 Financiar a sua estratégia n Procurar os fi nanciamentos a médio e longo prazo.

n Utilizar as possibilidades do mercado.

n Gerir a tesouraria a curto prazo. n Negociar com a banca.

4 Defi nir a sua política fi nanceira n As alavancas para fi nanciar uma política de crescimento.

n Arbitrar entre autofi nanciamento e empréstimo.

n Alocação de resultados: a distribuição de dividendos.

5 Aplicar a sua estratégia n Estabelecer o business-plan. n Valorizar os cash-fl ows atualizados. n Identifi car as variáveis-chave.

6 Valorizar a sua empresa n Avaliar uma empresa. n Calcular o valor criado. n Avaliar a capacidade de benefício.

7 Aquisição e transmissão de uma empresa

n As técnicas de engenharia fi nanceira. n As montagens de retoma e transmissão.

n As fusões e aquisições.

Gestão fi nanceira para quadros dirigentes ICompreender os mecanismos contabilísticos e fi nanceiros

Gestão fi nanceira para quadros dirigentes IICompreender as estratégias fi nanceiras

REALIZAÇÃO GARANTIDA 1200 € + IVA à taxa em vigor

1200 € + IVA à taxa em vigor

11A Finanças

© Cegoc 2012[ Serviços pág. 274 - Ficha de inscrição pág. 285 ]

18

6FINANÇAS CONTABILIDADE FISCALIDADE

Dirigido a n Responsáveis fi nanceiros, chefes de contabilidade. n Controladores de gestão, analistas fi nanceiros. n Comerciais, compradores, que desejam apreciar a saúde fi nanceira de uma empresa.

Objetivos n Saber efetuar uma leitura fi nanceira das rubricas do balanço.

n Dominar os instrumentos da análise fi nanceira. n Seguir uma abordagem estruturada da análise.

Métodos pedagógicos n Pedagogia ativa para apreender as técnicas e métodos da análise fi nanceira e conduzir a aplicação dos instrumentos e compreender o seu signifi cado.

n Casos práticos de síntese para os participantes treinarem com dados quantifi cados, sobre o contexto e evolução dos negócios, suas escolhas estratégicas, grandes tendências, rendibilidade e a estrutura.

n Exercícios complementares de diagnóstico das crises de tesouraria, análise comparada de rendibilidade, margem e rácios.

n Grelhas de análise fi nanceira utilizando PC.

Dirigido a n Analistas fi nanceiros, gestores de crédito. n Quadros fi nanceiros, bancários, contabilistas ou de gestão.

Objetivos n Compreender as contas consolidadas. n Fazer o diagnóstico fi nanceiro de um grupo. n Aprofundar o conteúdo dos anexos. n Avaliar a incidência das normas IFRS na análise fi nanceira.

Métodos pedagógicos n Formação prática: métodos de consolidação, exercícios, análise fi nanceira de um caso, análise de um relatório e dos anexos.

“ Numerosas pessoas na empresa devem saber interpretar os indicadores fi nanceiros para apreciar a solvabilidade de uma empresa cliente, fornecedora, concorrente ou para avaliar os pontos fortes e pontos de melhoria da sua própria empresa. Devem igualmente saber interligar esses indicadores entre si numa abordagem estruturada para evitar fi carem submersos em informação. ”Programa1 Defi nir a análise fi nanceira

n Os diferentes utilizadores e os principais objetivos: - fornecedor, cliente, banco, concorrente, investidor, direção-geral, direção fi nanceira e outros.

n As etapas de uma abordagem estruturada: atividade, rendibilidade, estrutura.

2 Avaliar a atividade e a rendibilidade das vendas

n Análise da evolução da atividade: incidência das quantidades, preço.

n Principais reclassifi cações da conta de demonstração de resultados para obter uma visão económica.

n Avaliar a rendibilidade graças ao quadro de saldos intermédios de gestão.

n Importância e cálculo da capacidade de autofi nanciamento (CAF): medida do excedente fi nanceiro libertado pela atividade.

n As causas das perdas de rendibilidade: o efeito ponto morto (Break Even).

3 Avaliar a estrutura fi nanceira n O balanço: equilíbrio entre aplicações e recursos.

n A leitura fi nanceira das rubricas do balanço.

n Os principais tratamentos para passar ao balanço fi nanceiro: - compromissos de crédito ou locação fi nanceira; - créditos por mobilização de dívida de clientes.

n Fundo de maneio, necessidades de fundo de maneio e tesouraria líquida.

n As 5 crises da tesouraria e os remédios associados.

n Análise comparada pelos balanços funcionais.

4 Calcular e interpretar os rácios signifi cativos

n Rácios de atividade e rendibilidade: - de estrutura: avaliar a capacidade de endividamento a longo prazo. - de endividamento: absorção dos encargos fi nanceiros pela exploração. - de tesouraria: avaliar a capacidade de endividamento a curto prazo. - de rendibilidade dos capitais investidos e dos capitais próprios.

5 Estruturar a sua análise fi nanceira

n As etapas da análise: as grandes tendências a 3/4 anos: - evolução da atividade: volume de negócios; - evolução da rendibilidade: as margens; - evolução da estrutura: os grandes equilíbrios do balanço; - rendibilidade dos capitais investidos.

n Pontos fortes. n As zonas de risco. n Pistas de recomendações. n Adquirir as qualidades da análise fi nanceira: rigor na abordagem, intuição, espírito de síntese.

6 Avaliar o risco-cliente e o risco fornecedor

n A importância da relação cliente/fornecedor.

n As principais causas de falha das empresas.

Exercícios/casos: n diagnóstico comparado da rendibilidade: rubricas classifi cadas por natureza ou reagrupadas por grandes funções (abordagem anglo-saxónica).

n Análise fi nanceira de uma empresa industrial sobre 4 anos, situada no contexto do seu mercado e das suas escolhas estratégicas.

“ Cada vez mais as empresas fazem parte de grupos. A análise das contas consolidadas torna-se, por isso, uma competência incontrolável para todos os fi nanceiros, para avaliar nomeadamente a performance económica e a solvabilidade do grupo. As normas contabilísticas IFRS aplicáveis aos grupos europeus cotados ou não cotados requerem a aquisição de novas referências. ”Programa1 Compreender a noção de grupo

e as contas consolidadas n Defi nir a noção de grupo. n As diferentes formas de controlo exclusivo (de direito, de facto, em substância) e as condições de infl uência notável.

n Defi nir o perímetro de consolidação: regras IFRS portuguesas e americanas.

n Compreender os capitais próprios consolidados.

n Determinação e análise do desvio de aquisição.

2 Conduzir a análise fi nanceira de um grupo

n Interpretar as variações de perímetro. n Os rácios específi cos das contas consolidadas.

n Compreender os anexos e o relatório de gestão.

3 Familiarizar-se com as normas IFRS

n As chaves de leitura das normas IFRS: o primado do balanço.

n As aplicações do princípio do justo valor.

n As particularidades da apresentação das situações contabilísticas.

4 Avaliar a atividade e a rendibilidade nas normas IFRS

n Regras de reconhecimento do volume de negócios.

n Depreciação dos ativos (norma IAS 36): processos e interesse para a análise.

n Identifi car os encargos extra contabilísticos e integrá-los na análise.

n Apresentação da conta de demonstração de resultados nas normas IFRS.

5 Avaliar a estrutura fi nanceira//normas IFRS

n Regras de avaliação dos ativos incorpóreos, corpóreos e fi nanceiros.

n A nova situação de endividamento: contratos de locação fi nanceira, planos de pensões, fi nanciamentos da rubrica clientes…

n Visão geral da valorização dos instrumentos fi nanceiros.

n Signifi cado dos impostos diferidos.

6 Conduzir uma análise fi nanceira por fl uxos

n Avaliar a dinâmica entre a atividade e o investimento, referenciar a política fi nanceira.

n Identifi car as crises de tesouraria.

Realizar uma análise fi nanceira Apreciar a saúde fi nanceira de uma empresa

Análise fi nanceira das contas consolidadas e normas IFRS

3 DIAS 21 horas

3 DIAS 21 horas

Ref.ª 11-A-768

Ref.ª 11-A-769

Lisboa4 a 6 de junho

Lisboa19 a 21 de novembro

Lisboa9 a 11 de maio

Lisboa17 a 19 de outubro

REALIZAÇÃO GARANTIDA 1200 €

1200 €

+ IVA à taxa em vigor

+ IVA à taxa em vigor

11AFinanças

| | Informações e inscrições em 21 330 31 50 | Fax : 21 330 31 55 | [email protected] | www.cegoc.pt | © Cegoc 2012

18

7

FINANÇAS CONTABILIDADE FISCALIDADE

Dirigido a n Responsáveis fi nanceiros. n Controladores de gestão. n Responsáveis de atividades.

Objetivos n Defi nir previsões de atividade realistas. n Dominar os critérios de rentabilidade dos projetos direta ou indiretamente produtivos.

n Avaliar e simular os riscos.

Métodos pedagógicos n Exercícios com utilização de computador: os participantes trabalham sobre um modelo.

n Avaliação de rentabilidade económica, análise de sensibilidade e construção de cenários.

Programa1 Construir as previsões

de atividades realistas n Os estudos de mercado que permitem avaliar a dimensão do mercado.

n As abordagens de marketing para avaliar o nível de atividade: partir do mercado, da empresa ou da exigência de rentabilidade.

n Exercício: saber observar criticamente uma previsão de atividade.

2 Avaliar a rentabilidade “económica” de um projeto

n Tipologia dos projetos de investimento e nível de risco.

n Avaliar os parâmetros fi nanceiros do projeto: fl uxo de tesouraria de investimento e de exploração, duração, valor residual ou fi nal.

n Compreender o mecanismo da atualização.

n Justifi car a taxa de atualização em função do risco.

n Compreender os diferentes critérios e arbitrar entre eles: prazo de recuperação, valor atualizado líquido (VAL), taxa interna de rentabilidade (TIR).

n Projetos de duração indefi nida - defi nir o horizonte da previsão e o valor fi nal: - Ilustração: procedimento de seleção de investimento; - Avaliar a rentabilidade económica de um projeto de investimento.

3 Avaliar a rentabilidade fi nanceira n Resumo do plano de fi nanciamento. n Distinção entre TIR projeto e TIR global.

4 Adotar uma apresentação convincente

n Apresentar a estratégia, os principais planos de ação, os benefícios.

5 Ligação com o SNC (Regime contabilístico nacional de cariz internacional)

n Realização de teste de imparidade em Investimentos (ativos fi xos tangíveis e intangíveis).

n A determinação do VALOR DE USO. n Registo de imparidades e sua reversão.

Escolha e controlo dos investimentos (relação com o SNC/IAS-IFRS)Selecionar os investimentos rentáveis e controlar os seus resultados

3 DIAS 21 horas

Ref.ª 11-A-280

Lisboa1 a 3 de fevereiro

Lisboa28 a 30 de maio

Lisboa24 a 26 de outubro

1040 € + IVA à taxa em vigor

Dirigido a n Chefes de projeto. n Controladores de gestão. n Quadros fi nanceiros, quadros comerciais, de produção e de I&D.

n Responsáveis pela implantação de instrumentos de planeamento na empresa.

Objetivos n Situar o seu projeto na estratégia da empresa. n Avaliar a rentabilidade fi nanceira do seu projeto. n Elaborar um plano de fi nanciamento previsional. n Apresentar o seu plano de maneira convincente.

Métodos pedagógicos n Exposições metodológicas e debates. n Estudo de casos sobre as etapas de elaboração de um business plan.

n Análise estratégica até à simulação fi nanceira. n Análise de situações apresentadas pelos participantes.

“ As decisões na Empresa devem, cada vez mais, ser validadas por um business-plan que demonstre a coerência de um projeto e a sua viabilidade fi nanceira. Quer se trate de uma empresa já existente, de um projeto novo ou de uma operação fi nanceira, é indispensável dispor de um plano preciso, quantifi cado, verifi cável e convincente. Saber construir e utilizar um business-plan é por isso, nos nossos dias, uma competência indispensável. ”Programa1 Defender a sua estratégia

n Analisar a posição estratégica atual: os três circulos da análise estratégica: - instrumentos de análise estratégica: segmentação, matrizes de Porter e Mackinsey, SWOT, cadeia de valor;

- determinar um posicionamento e um modelo de negócio, missão da empresa, objetivos operacionais. - elaborar os planos de ação: investimentos, investigação, produção, comercial, recrutamento.

Exercício: defi nir as oportunidades e as ameaças do contexto, os pontos fortes e os pontos fracos de um projeto de investimento.

2 Elaborar as previsões de investimento e de atividade

n Quantifi car o custo do investimento e dos ganhos futuros.

n Convencer da pertinência das hipóteses.

n Abordagem “marketing” para avaliar ganhos futuros.

n Calcular as necessidades de fundo de maneio (NFM).

3 Avaliar a rentabilidade previsional

n Os parâmetros: custo inicial, fl uxos futuros, duração e valor residual.

n A taxa de atualização: custo dos capitais e prémio de risco.

n Critérios de escolha: prazo, VAL, TIR, IR.

n Realizar a análise de sensibilidade. n Medidas de criação de valor: EVA.

Exercício: avaliar a rentabilidade fi nanceira de um projeto.

4 Financiar o seu projeto n Construir o quadro de fl uxos previsional.

n Determinar a necessidade de fi nanciamento.

n Avaliar a estrutura fi nanceira a prazo: rácios de endividamento e capacidade de reembolso.

Estudo de um caso: construir uma simulação completa.

5 Redigir o business plan n Conselhos práticos de redação. n Apresentação de planos-tipo. n Importância dos documentos a fornecer em anexo.

Elaborar um Business PlanConstruir um plano de desenvolvimento de um projeto ou de uma empresa

2 DIAS 16 horas

Ref.ª 07-A-225

Lisboa5 e 6 de março

Porto23 e 24 de abril

Lisboa7 e 8 de maio

Porto1 e 2 de outubro

Lisboa25 e 26 de outubroREALIZAÇÃO GARANTIDA 900 € + IVA

à taxa em vigor

Outro cursoMercados fi nanceiros (pág. 254)

11A Finanças

© Cegoc 2012[ Serviços pág. 274 - Ficha de inscrição pág. 285 ]

18

8FINANÇAS CONTABILIDADE FISCALIDADE

Dirigido a n Responsáveis dos Serviços de Tesouraria. n Responsáveis administrativos e fi nanceiros. n Responsáveis pela função “Créditos e Cobranças”; Gestores comerciais, preocupados com o assunto.

Objetivos n Posicionar a tesouraria dentro da gestão fi nanceira da empresa.

n Saber efetuar previsões e orçamentos de tesouraria, a sua conceção e controlo por sistema informático (planos anuais, a curto prazo e dia a dia com data valor).

n Implementar sistemas de “liquidez ociosa zero”. n Calcular custos e taxas efetivas de fi nanciamento bancário.

n Saber arbitrar e decidir quando é melhor descontar, pedir créditos ou colocar excedentes temporários de fundos.

n Saber avaliar as melhores soluções de tecnologia de informação para a gestão da tesouraria.

n Controlar as condições bancárias. n Melhorar os custos e as entradas fi nanceiras da sua tesouraria.

n Encontrar soluções alternativas de fi nanciamento e colocação de excedentes.

n Escolher os fi nanciamentos e sua localização n Ativar o fl uxo de cobranças e pagamentos. n Saber gerir o risco de juro e de câmbio. n Otimizar os fl uxos fi nanceiros no seio do Grupo: relações Sede-Filial dentro e fora do território nacional.

Métodos pedagógicos n A pedagogia alterna exposições e trabalhos em subgrupos.

n Estudo de casos e simulação em computador. n Treino prático para os participantes adquirirem os automatismos para, no regresso à Empresa, se tornarem imediatamente operacionais.

ProgramaFUNDAMENTOS DO “CASH-MANAGEMENT”

1 A Tesouraria: defi nição e posicionamento em relação à gestão fi nanceira da Empresa

n Pontos nevrálgicos para a obtenção de uma melhor efi ciência na gestão de tesouraria.

n Calcular a tesouraria a partir do balanço.

n Método de autodiagnóstico.

2 Construir as previsões de Tesouraria

n Método de elaboração de um orçamento anual de tesouraria (BAT).

n Elementos a considerar na construção do BAT - armadilhas e limitações.

n As 7 chaves para elaborar um plano deslizante.

n As previsões no dia a dia. n Análise dos desvios. n Estudo de casos: elaboração de um orçamento anual de tesouraria; atualização de um plano deslizante de 2 meses.

3 As decisões quotidianas nas operações de Tesouraria

n Taxas anuais efetivas (TAEG) e custo real de fi nanciamento.

n Operações de capitalização e desconto.

n Permanecer a descoberto ou liquidar um investimento temporário.

n Contas correntes e as escalas de juros.

n Contas correntes caucionadas. n Quadros de amortização. n Plano de leasing.

n Casos e exercícios em folha de cálculo.

4 Recomendações para a organização da área de Tesouraria e a distribuição de tarefas entre intervenientes

n Problemas comuns na organização da área de tesouraria.

n O princípio da segregação das funções.

n Riscos da incorreta atribuição de tarefas.

n Check list de procedimentos.

NECESSIDADE DE FINANCIAMENTO, COLOCAÇÃO DE EXCEDENTES E COBERTURA DE RISCOS

5 Como avaliar a efi cácia da Tesouraria na Empresa

n Capacidade de previsão e de aplicação das técnicas de previsão.

n Capacidade de negociação interna e externa.

n Exposição ao risco. n Gestão dos excedentes e das necessidades.

n Nível de segurança das operações.

6 Como perspetivar o recurso ao fi nanciamento bancário

n A preparação do dossiê. n Elementos sobre os negócios:

- o balanço e a conta de exploração da empresa com a banca; - as chaves de uma boa negociação.

n Elaborar o inventário das condições bancárias - “pool” dos bancos.

n As taxas de referência: EONIA, T4M, EURIBOR.

n Análise do crédito: perspetiva do banco.

7 Cobrança e pagamento de operações de comércio externo

n Como organizar melhor as cobranças e pagamentos.

n Técnicas e possibilidades existentes. n Transferências internacionais: o SEPA.

n Utilização de critérios ponderativos.

8 Como avaliar, gerir e cobrir o risco da taxa de juro e da taxa de câmbio

n A Tesouraria em divisas. n Métodos de cálculo do risco da taxa de juro e da taxa de câmbio.

n Alternativas oferecidas às Empresas para uma cobertura e/ou gestão.

n Operações em mercados de futuros e opções.

n Casos e exercícios.

9 Gestão da Tesouraria de Grupo n Avaliação global da gestão da tesouraria de grupo: - utilização de créditos e colocação de excedentes; - equilíbrio dos movimentos; - condições bancárias do grupo.

n O papel do tesoureiro da fi lial. n Vantagens da centralização da tesouraria.

n Diferentes técnicas de centralização, procedimentos de rede.

n Normas para a implantação de uma tesouraria centralizada.

n Netting.

10 As novas técnicas de gestão de tesouraria

n Tipos de Cash pooling. n Target and Zero balancing. n Notional pooling.

Formação prática de tesoureiros no cash-management

4 DIAS 28 horas

Ref.ª 11-A-085

Porto16 e 17 abril + 3 e 4 de maio

Lisboa28 e 29 de maio + 14 e 15 de junho

Porto15 e 16 + 29 e 30 de outubro

Lisboa22 e 23 de outubro+ 8 e 9 de novembro 1200 € + IVA

à taxa em vigor

A OTOC concedeu à CEGOC equiparação para realizar formações no âmbito do RAC

11AFinanças

| | Informações e inscrições em 21 330 31 50 | Fax : 21 330 31 55 | [email protected] | www.cegoc.pt | © Cegoc 2012

18

9

FINANÇAS CONTABILIDADE FISCALIDADE

Dirigido a n Técnicos e pessoal administrativo das áreas comercial e fi nanceira.

Objetivos n Reconhecer a importância da tesouraria e dos encargos fi nanceiros, bem como os riscos inerentes às condições de venda e crédito a clientes.

n Saber conciliar dinamismo da venda e segurança da cobrança.

n Saber aplicar conhecimentos práticos sobre os meios de pagamento, garantias, indicadores de risco, métodos de cobrança.

Métodos pedagógicos n Alternância de exposições teóricas com exercícios práticos.

Dirigido a n Responsáveis administrativos e fi nanceiros. n Responsáveis da função “Crédito a Clientes”. n Gestores comerciais preocupados com o assunto.

Objetivos n Defi nir corretamente os níveis de risco por cliente, sabendo aplicar os métodos adequados para avaliar a sua capacidade de crédito: “Análise multicrédito”, “Scoring”, etc.

n Montar um sistema correto de gestão e tratamento das contas de clientes.

n Estabelecer um sistema de “alerta”, e gestão das excepções.

Métodos pedagógicos n Exposições temáticas. n Exercícios de aplicação. n Estudo de casos.

Programa1 As implicações económico-

-fi nanceiras do crédito a clientes n Incidência das decisões comerciais sobre a tesouraria, a rendibilidade e a segurança.

n Cálculo de custo de um dia de crédito.

2 Relançar efi cazmente os atrasos de pagamento

n Utilizar bons utensílios de gestão: software de recuperação de crédito, mapa de antiguidade de saldos.

n Utilizar rácios de acompanhamento e de gestão de contas de clientes.

n Utilizar indicadores de risco e interpretá-los.

n Utilizar a análise ABC de clientes. n As cartas de recuperação de crédito. n Vantagens e inconvenientes dos principais modos de pagamento em termos de garantia e de facilidade de gestão: cheques, letras, garantias bancárias, transferências, contas caucionadas e créditos documentários.

n Leis regulamentadoras dos diversos meios de pagamento.

n Custos bancários e datas valor. n O fatoring.

3 Os refl exos certos face aos prazos de pagamento

n Saber ler as cláusulas de um contrato relativo aos prazos de pagamento e evitar erros de interpretação.

n Arbitragem entre pagamento a prazo ou desconto de pronto pagamento.

n Meios de fi nanciamento da conta de clientes.

4 Informar-se sobre a solvabilidade dos clientes

n As informações-chave dos responsáveis comerciais.

n Referenciar os sinais de alerta em tempo real: hábitos de pagamento, a informação no terreno...

n Os refl exos do seguro de crédito. n Medir o equilibrio fi nanceiro da empresa.

n Os equilibrios estruturais: fundo de maneio, necessidades de fundo de maneio, tesouraria.

5 O pré-contencioso de clientes n Garantir os seus direitos prevendo claúsulas contratuais: cláusula penal, juros monetários, prescrição do prazo...

n A constituição do dossiê: guia de remessa, nota de encomenda, fatura.

n As garantias convencionais: cauções, aval...

6 Como interpretar o Balanço dos clientes.

“ A fi nalidade de gestão de crédito é a de conciliar o domínio do risco dos incobráveis com o dinamismo comercial necessário para desenvolver a empresa.O gestor de crédito reforçará a sua posição se souber propor um conjunto de soluções que permitam vender, para além dos plafonds de crédito, sem tomar riscos suplementares. ”Programa1 Apreciar a saúde fi nanceira

n Etapas do diagnóstico: atividade, estrutura, rentabilidade.

n A análise de estrutura: fundo de maneio, necessidades do fundo de maneio e tesouraria.

n As crises da tesouraria. n A análise de rentabilidade. n Rácios anunciadores do risco de insolvência.

n As questões úteis a pôr ao seu cliente.

2 Tratar a informação disponível para avaliar o risco de clientes

n Associar os comerciais à avaliação do risco, identifi car os critérios pertinentes.

n Explorar o histórico dos hábitos de pagamento.

n Criar regras de gestão por classes de risco.

n A análise multicritério e as escalas de valor.

n O credit scoring.

3 Determinar um “plafond” de crédito compatível com o volume de negócios

n Métodos de fi xação do limite de crédito: - percentagem do capital próprio; - método do comercial-rating; - método do profi t-margin.

n Gerir a conta corrente do cliente de maneira previsional para evitar atrasos de pagamento e não bloquear encomendas.

n Associar os comerciais à gestão dos atrasos.

n Propor soluções alternativas no caso de não respeito dos prazos.

4 Como organizar o departamento ou a área de gestão do risco com clientes

n As relações com outros departamentos ou áreas. Funções a desempenhar.

n Perfi l profi ssional dos intervenientes. n O suporte da Microinformática e da Burótica. Bases essenciais de um “Software” para a gestão do crédito a clientes e cobrança.

n A organização das contas de clientes: - os mapas contabilísticos; - os mapas de antiguidade de saldos; - outros instrumentos de gestão de contas de clientes.

5 Acompanhamento e vigilância dos riscos

n Sinais de alerta. n Mapas de controlo. n Garantias bancárias, seguros de crédito, fatoring, cheques, letras e créditos documentários.

n Cálculo e acompanhamento do “prazo médio de cobrança”.

n Construir um “tableau de bord” para melhor gerir os incobráveis.

n A escolha dos indicadores de performance e de pilotagem.

6 Tratamento das excepções n Atuar de forma imediata:

- primeiros dias: fatores-chave; - metodologia a seguir.

n O Pré-contencioso: - análise da situação; - coberturas existentes; - negociação.

n Os juros moratórios.

7 Síntese e Conclusões.

Controlo de crédito a clientes e na cobrança (nível 1)Aspetos jurídicos, fi scais e fi nanceiros

Gestão do crédito a clientes (nível 2)“Credit management”

3 DIAS 21 horas

3 DIAS 21 horas

Ref.ª 11-A-100

Ref.ª 11-A-086

Porto29 de fevereiro a 2 de março

Lisboa19 a 21 de março

Porto8 a 10 de outubro

Lisboa19 a 21 de novembro

Lisboa21 a 23 de maio

Lisboa12 a 14 de novembro

REALIZAÇÃO GARANTIDA 1040 €

1040 €

+ IVA à taxa em vigor

+ IVA à taxa em vigor

11A Finanças

© Cegoc 2012[ Serviços pág. 274 - Ficha de inscrição pág. 285 ]

19

0FINANÇAS CONTABILIDADE FISCALIDADE

Programa1 As etapas e princípios

fundamentais do processo negocial

n Saber criar pressão em função do perfi l e histórico do cliente.

n Saber recolher informação que viabilize a obtenção do acordo.

n Saber conduzir a negociação e obter compromissos.

2 Reforçar a importância da preparação do contacto: Saber defi nir o que está em jogo: assuntos negociais, pontos de “não cedência”

n Estabelecer objetivos e limites mínimos para a negociação.

n Defi nir o tipo de abordagem em função do histórico e perfi l do cliente.

3 Desenvolver a capacidade de persuasão pelo recurso às perguntas e à reformulação

n Saber utilizar as perguntas enquanto técnica de sondagem e de controlo do diálogo.

n Saber conduzir o interlocutor pelo poder persuasivo das questões.

n Saber aplicar efi cazmente a reformulação: o caso específi co da re-signifi cação.

4 O poder da argumentação: Saber contornar as objeções colocadas pelo cliente

n Argumentação “positiva” versus argumentos de pressão: como e quando aplicá-los.

n As consequências positivas de uma ação de recuperação baseada na argumentação específi ca.

n Treino prático de contorno de objeções.

5 Conduzir o contacto n Saber enquadrar a situação de incumprimento e criar pressão, de acordo com o perfi l do cliente.

n Saber diagnosticar a capacidade de liquidação do cliente face ao endividamento.

n Aplicar o método DESC. n Recorrer à argumentação como meio de evitar as concessões.

n Conduzir o contacto em função dos objetivos estabelecidos, tendo em conta a situação fi nanceira do interlocutor.

n Como lidar com táticas manipulativas.

n Saber explicitar o acordo alcançado, responsabilizando o interlocutor.

6 Conduzir a negociação n Quando negociar de forma cooperativa, quando negociar de forma competitiva.

n Estratégias integrativas: como conduzir o seu interlocutor para uma lógica de cooperação.

n Saber distinguir posições, interesses e critérios de decisão.

n Usar as técnicas de controlo do diálogo para obter e partilhar informação.

n Controlar o desenrolar da negociação: sínteses parciais, reenquadramento e check-up de pontos de acordo.

n Saber usar argumentação persuasiva para apoiar as propostas e contrapropostas.

n Técnicas e procedimentos de pré-fecho: infl uenciar o acordo fi nal.

7 Tomar consciência do seu estilo de negociação

n Autodiagnóstico do seu estilo pessoal de negociação; análise de pontos fortes e pontos fracos.

n Como otimizar os seus recursos pessoais numa situação de negociação.

Dirigido a n Técnicos e assistentes dos serviços de recuperação de crédito e cobranças.

n Colaboradores das áreas comercial e fi nanceira.

Objetivos n Estabelecer uma relação de confi ança com o cliente no primeiro contacto.

n Saber argumentar de forma persuasiva e sem agressividade.

n Utilizar técnicas e procedimentos adequados para enfrentar situações potencialmente confl ituais na relação com o cliente.

n Desenvolver uma mentalidade e capacidades de negociação orientada para a obtenção de compromissos favoráveis.

n Construir estratégias convincentes de negociação para encontrar soluções equilibradas para cada parte.

Métodos pedagógicos n Exposições, debates. n Trabalhos em subgrupos. n Role plays de contacto face-a-face. n Exercícios de simulação de situações de negociação na recuperação de crédito com apoio video.

n Autodiagnósticos e debate sobre pontos fortes e pontos a melhorar no perfi l individual.

A negociação na recuperação de créditos e cobrança

3 DIAS 21 horas

Ref.ª 11-A-596

Lisboa2 a 4 de maio

Lisboa26 a 28 de novembro

1040 € + IVA à taxa em vigor

Dirigido a n Quadros comerciais que, quotidianamente são chamados a tomar decisões “fi nanceiras” com os clientes.

n Responsáveis que desejem consolidar a sua cultura fi nanceira para trabalhar mais efi cazmente com os interlocutores de alto nível.

n Chefi as que compreenderam a necessidade de sensibilizar fortemente os seus vendedores para as consequências da sua negociação.

Objetivos n Conhecer a cultura fi nanceira indispensável aos comerciais no contexto atual.

n Saber avaliar a situação e a solidez fi nanceira dos seus clientes, pesquisar e avaliar assim os riscos ligados à venda.

n Poder apreciar e controlar o impacto económico e fi nanceiro das decisões comerciais mais correntes (devoluções, atrasos de pagamento, etc.) e estar assim melhor preparado nas suas negociações.

Métodos pedagógicos n Exposições teóricas sobre os conceitos económicos e fi nanceiros essenciais para tomar decisões comerciais.

n Exemplos práticos.

Programa1 Ter uma visão clara

dos mecanismos fi nanceiros da Empresa

n Como interpretar as informações essenciais contidas num balanço e na conta de resultados.

n Dominar as noções chave: o fundo de maneio e a liquidez.

n Avaliar a solidez fi nanceira de uma empresa: - o endividamento; - a rendabilidade de exploração; - o ponto morto económico (break even point).

2 Apreciar em todas as negociações, o impacto económico das suas decisões comerciais

n Avaliar para a empresa os riscos de uma devolução, de uma modifi cação dos modos de pagamento ou de uma degradação dos atrasos de pagamento.

n O “ROI” (Return on Investment). n Vender ao preço justo:

- cálculo do ponto crítico; - cálculo de margens.

3 Selecionar os seus clientes e limitar os riscos dos incobráveis

n Avaliar o custo e o impacto de um incobrável.

n Obter as informações necessárias: - onde encontrá-las? - como interpretá-las? - em que rácios ou índices se deve fi ar?

n A criação de uma metodologia efi caz de decisão.

Finanças para quadros comerciais (nível 1)

3 DIAS 21 horas

Ref.ª 11-A-270

Lisboa12 a 14 de março

Lisboa17 a 19 de setembro

1040 € + IVA à taxa em vigor

11AFinanças

| | Informações e inscrições em 21 330 31 50 | Fax : 21 330 31 55 | [email protected] | www.cegoc.pt | © Cegoc 2012

19

1

FINANÇAS CONTABILIDADE FISCALIDADE

3 DIAS 21 horas

Ref.ª 11-A-208

Lisboa11 a 13 de abril

Lisboa7 a 9 de novembro

1040 € + IVA à taxa em vigor

Dirigido a n Secretárias/Assistentes. Apoios Administrativos dos serviços de contabilidade, fi nanças e de gestão.

Objetivos n Identifi car um conjunto de mecanismos que visam diminuir / resolver incobráveis e atrasos de pagamento.

n Assegurar a efi cácia de atuação no processo de cobrança recorrendo a ferramentas facilitadoras da recuperação com menor custo e melhor ganho.

n Aplicar métodos e técnicas que visem soluções de recuperação amigável.

Métodos pedagógicos n Exercícios práticos. n Estudo de casos e análise de situações concretas. n “Role-plays” com o apoio de vídeo e telefone de alta voz, para permitir a cada formando a autoscopia e experimentação de algumas técnicas apresentadas no curso.

Programa1 Identifi car diferentes meios

de recuperação de incobráveis n Registar informação sobre o historial e perfi l do cliente visado.

n Identifi car as razões do incumprimento e formas de antecipação contratual.

n Criar tipologias e procedimentos segmentados de cobranças

n Desenhar o cenário: objetivos de cobrança, argumentos e soluções.

n Inventariar as objeções de pagamento e preparar argumentos de resposta.

n Analisar as várias formas de cobrança: -Comunicação telefónica - o telefone como instrumento privilegiado na recuperação de dívidas.

Tomar consciência do seu estilo pessoal de comunicação e competências requeridas. Preparar e planifi car efi cazmente a cobrança pelo telefone. Adquirir técnicas de controlo do diálogo e obter a regularização dos pagamentos em atraso. Saber recolher a informação que viabilize obter o acordo. Descrever as desculpas mais frequentes e formas de as ultrapassar: tipos de perguntas e sua aplicação. Escolher a solução aceitável para ambas as partes. Saber concluir.

-Comunicação escrita – a carta como recurso complementar e instrumento de valor probatório para efeitos legais.

Distinguir tipos, formas e conteúdos para produzir os efeitos desejados. Calendarizar o envio de avisos. Modelos de cartas de cobrança, envio de SMS, redação de e-mails. Analisar, interpretar e descodifi car a correspondência recebida.

-Contacto pessoal – a presença como estratégia assente numa atitude assertiva com vista à resolução imediata dos valores em dívida.

Conduzir a visita pessoal: metodologias de abordagem, atitudes, gestão do tempo, infl uência, linguagem e estratégia discursiva, voz e entoação, saber ouvir, avaliar, questionar, argumentar, reformular e resolver. Comportamentos a desenvolver.

2 Analisar o processo de cobrança e formas de negociar a dívida

n Assegurar uma argumentação persuasiva e sem agressividade.

n Adquirir técnicas para enfrentar situações de potencial confl ito.

n Desenvolver uma mentalidade e capacidade de negociação para obter compromissos favoráveis.

n Analisar os elementos de negociação em cobranças.

n Maximizar os seus próprios recursos visando uma solução de recuperação amigável.

3 Analisar os aspetos económicos e fi nanceiros relacionados com as CONTAS a RECEBER

3.1 O impacto dos ATRASOS na COBRANÇA

n Estabelecer as diferenças entre uma operação económica e uma operação fi nanceira.

n Identifi car os ciclos fi nanceiros. n Calcular os prazos médios de recebimento, pagamento e armazenagem.

n Avaliar o efeito multiplicador das Contas a Receber.

n Determinar os Custos (fi nanceiros) do alargamento dos prazos de recebimento.

n Estabelecer arbitragem entre a antecipação de um recebimento e um desconto de pronto pagamento.

3.2 O impacto da NÃO COBRANÇA n Distinguir uma perda real de uma perda potencial.

n Saber avaliar as situações de imparidade.

n Analisar as regras Fiscais versus regras de Gestão no cálculo das imparidades.

n Fazer a reversão das imparidades.

n Avaliar o volume de vendas adicionais, para cobrir INCOBRÁVEIS.

4 Identifi car os aspetos legais relacionados com as CONTAS a RECEBER

4.1 O Contrato Comercial n Defi nir contrato de compra e venda n Descrever as 4 fases do contrato: ENCOMENDA, ENTREGA, LIQUIDAÇÃO e PAGAMENTO.

n Utilizar os documentos associados às várias fases do contrato comercial: Fatura, Fatura/Recibo, Venda a Dinheiro, Nota de Débito, Nota de Crédito, Nota de Devolução e Recibo.

4.2 Os atrasos de Pagamento n Analisar a regulamentação dos atrasos. O direito a JUROS MORATÓRIOS

n Fazer o Cálculo dos juros de mora; Taxas de juro, contagem do tempo, fórmula de cálculo.

n Analisar um caso prático.

4.3 Modos de Pagamento. Formas de Financiamento. Cobertura do risco de crédito

n O CHEQUE: a Lei Uniforme, o cheque sem “cobertura” e o prazo de apresentação, a disponibilidade dos fundos.

n A LETRA de CÂMBIO e a LIVRANÇA: a Lei Uniforme, os prazos, os avales, os endossos, o protesto por falta de pagamento.

n As TRANSFERÊNCIAS BANCÁRIAS e DÉBITOS DIRECTOS: características, vantagens e desvantagens.

n As CONTAS CAUCIONADAS e as CONTAS a DESCOBERTO: âmbito da sua utilização, cuidados a ter na sua utilização.

n O FACTORING e o CONFIRMING: como e quando utilizar, os prós e os contras destas ferramentas fi nanceiras.

n O SEGURO de CRÉDITOS e as GARANTIAS BANCÁRIAS: O que são? Quando utilizar? Vantagens? Desvantagens?

n O CRÉDITO DOCUMENTÁRIO: O que é? Como funciona? Quando utilizar?

CobrançasRecuperar incobráveis e atrasos de pagamento

11A Finanças

© Cegoc 2012[ Serviços pág. 274 - Ficha de inscrição pág. 285 ]

19

2FINANÇAS CONTABILIDADE FISCALIDADE

Dirigido a n Todos os Quadros sem formação contabilística, que tenham a responsabilidade de um serviço, de uma atividade, de uma unidade de fabrico ou de um centro de responsabilidade.

n O ciclo também interessa aos Quadros operacionais e superiores a quem uma responsabilidade de gestão será cometida brevemente.

Objetivos n Compreender os mecanismos contabilísticos e fi nanceiros básicos.

n Apreciar o impacto das decisões quotidianas sobre os resultados globais da Empresa.

n Interpretar os resultados do controlo de gestão para implementar as ações correctivas necessárias e alcançar os objetivos fi xados.

n Medir a rendibilidade e os custos da própria unidade ou serviço.

n Conceber e utilizar um quadro de indicadores para pilotar a atividade e fazê-la progredir.

Métodos pedagógicos n Exposições e debates. n Estudo de casos reais. n Utilização de folha de cálculo (Ms. EXCEL)

ProgramaPRIMEIRA PARTE: CONTABILIDADE1 Compreender um balanço

n Dominar a noção de património. n Prever as incidências de um facto económico sobre o balanço.

n Saber “ler” um balanço (conhecer as rubricas de classifi cação do balanço).

2 Analisar a formação do resultado n Compreender a estrutura da conta de resultados e a sua relação com o balanço.

n Conhecer as fontes da informação da conta de resultados.

n Compreender a formação do resultado e as suas componentes.

3 Comunicar e dialogar com os fi nanceiros

n Interpretar um balancete. n Analisar e movimentar uma conta. n Os débitos e créditos. n Os saldos devedores e saldos credores.

4 Conhecer as obrigações contabilísticas das empresas

n A prestação de contas. n A publicitação das contas. n Os mapas fi nanceiros e contabilísticos.

SEGUNDA PARTE: FINANÇAS5 Saber utilizar e construir

um orçamento n Compreender o processo orçamental. n Saber estabelecer e acompanhar um orçamento.

n Conceber um quadro de indicadores de gestão efi caz para pilotar um serviço ou uma unidade de negócio.

6 Compreender e analisar por fl uxos

n Os quadros de fl uxos: Finalidade. n Saber ler um quadro de fl uxos de tesouraria.

n O plano de fi nanciamento.

7 Apreciar o equilíbrio fi nanceiro de uma empresa

n Conhecer as componentes do fundo de maneio, da necessidade em fundo de maneio, da tesouraria.

n Calcular os principais rácios fi nanceiros.

8 Compreender o impacto fi nanceiro das ações quotidianas: porquê e como atuar sobre:

n Os stocks. n As contas de clientes. n As contas de fornecedores.

9 Melhorar a rendibilidade n Conhecer as componentes da rendibilidade.

n Compreender a necessidade da ferramenta analítica para apreciar a rendibilidade, por produtos ou atividades.

n Conhecer os instrumentos de controlo dos preços de custo.

n Saber interpretar os resultados e conduzir ações de melhoria de produtividade.

Ciclo

Finanças e contabilidade para não fi nanceiros Para dirigir um departamento ou uma unidade

4 DIAS 28 horas

Ref.ª 11-A-127

Lisboa16 e 17 + 30 e 31 de janeiro

Porto23 e 24 de abril + 7 e 8 de maio

Lisboa21 e 22 de maio+ 4 e 5 de junho

Porto1 e 2 + 11 e 12 de outubro

Lisboa15 e 16 + 29 e 30 de outubroREALIZAÇÃO GARANTIDA

1200 € + IVA à taxa em vigor

CICLO

2 DIAS 14 horas

Ref.ª 14-A-923

Lisboa22 a 23 de março

Lisboa8 a 9 de outubro

Dirigido an Todos os funcionários bancários que desejem

conhecer e dominar os conceitos fundamentais da situação fi nanceira e contabilística de uma empresa.

n Diretores coordenadores, diretores centrais, responsáveis de agências bancárias, gestor de empresas, gestor de clientes.

n Gestores, comerciais, chefes de projeto e de equipa.

Objetivos n Compreender a lógica da demonstração de resultados e do balanço.

n Realizar um diagnóstico sucinto e pertinente. n Interpretar os principais rácios. n Detetar os sinais de degradação na leitura direta.

Métodos pedagógicos n Exposições metodológicas e debates. n Um módulo eLearning à distância (30 minutos) “saber descodifi car o balanço e a demonstração de resultados”, para reforçar a compreensão dos conceitos contabilísticos.

n Exercícios práticos sobre a elaboração do balanço, a conta de resultados e a deteção dos sinais de degradação em leitura direta.

n Análise de situações apresentadas pelos participantes.

Programa1 Ler a conta de resultados

n A demonstração de resultados, mensuração do desempenho de um período.

n O reconhecimento e registo das operações económicas.

n Os rendimentos, os gastos, os mecanismos de depreciação.

n As principais rubricas da demonstração de resultados.

2 Ler o Balanço n O balanço, inventário dos elementos da posição fi nanceira da empresa.

n A lógica fi nanceira do balanço em termos de recursos e de obrigações.

n As ligações entre o balanço e a demonstração de resultados.

n Saber interpretar as principais rubricas do balanço.

3 Avaliar a rendibilidade n O signifi cado dos diferentes níveis de resultado: margem, resultado antes de depreciações, gastos de fi nanciamento e impostos (EBITDA); resultado de exploração (EBIT), resultado antes de impostos.

n Comparação com a demonstração de resultados por funções.

n A capacidade de autofi nanciamento. n Interpretar as variações de resultado: efeito de alavanca e ponto crítico.

4 Avaliar os capitais investidos e a estrutura fi nanceira

n A tesouraria líquida (fundo de maneio – necessidades de fundos de maneio).

n Os principais rácios: estrutura fi nanceira, tesouraria, endividamento, ...

5 Realizar um diagnóstico rápido n As etapas da análise fi nanceira: atividade, rendibilidade, capitais investidos e estrutura fi nanceira.

n Referenciar os sinais de degradação na leitura direta dos documentos contabilísticos.

n Saber colocar as questões adequadas para compreender as principais evoluções.

Inclui 1 módulos e-Learning à distância:

� Descodifi car o balanço e a demonstração de resultados.

Saber ler um balanço e a demonstração de resultados Da leitura dos documentos contabilísticos ao diagnóstico fi nanceiro

900 € + IVA à taxa em vigor

INTEGRADO

NOVONOVO

11AFinanças

| | Informações e inscrições em 21 330 31 50 | Fax : 21 330 31 55 | [email protected] | www.cegoc.pt | © Cegoc 2012

19

3

FINANÇAS CONTABILIDADE FISCALIDADE

Ref.ª 11-A-8524

Lisboa30 de maio a 27 de junho (online)+ 28 e 29 de junho (presencial)

Lisboa31 de outubro a 2 de dezembro (online)+ 3 e 4 de dezembro (presencial)

Preocupa-se sobre o que está por detrás da gestão e decisões estratégicas na sua empresa?Sabe exatamente de que forma é que a sua unidade de negócio está a contribuir para o desempenho global da empresa?Este curso proporciona rapidamente respostas simples para assuntos complexos.

Performance global n Compreender o que signifi cam as mais comuns noções económicas.

n Ligar essas noções e os principais indicadores fi nanceiros.

n Identifi car a sua contribuição para os resultados da empresa e o seu futuro.

Quem benefi ciará deste programa ?

n Gestores operacionais, quadros técnicos, chefi as intermédias, chefi as diretas.

Para si, o participante n Ter uma noção mais clara de como a sua empresa funciona de um ponto de vista económico.

n Compreender melhor o seu papel e como contribuir para o negócio da sua empresa.

n Identifi car os pontos a melhorar na forma como organiza as suas atividades.

n Determinar os indicadores chave que lhe permitam tornar as decisões de negócios compreensíveis.

Para a sua empresa n Auxiliar os gestores na tomada de decisões que atinjam mais rapidamente um impacto positivo na negócio.

n Trocas de informações mais fáceis em aspetos fi nanceiros com os restantes elementos da empresa;.

n Alinhamento do pessoal com a melhoria do desempenho da empresa.

3 módulos e-learning Descodifi car o balanço e a demonstração de resultados. Analisar e avaliar os elementos fi nanceiros da empresa. Identifi car a sua contribuição para a criação de valor.

A modalidade eLearning inclui estes 3 módulos e tem a duração de 5 horas.

Formação Presencial1 Todos os aspetos económicos

n As expectativas dos parceiros fi nanceiros - acionistas e bancos.

n Os problemas para a empresa e para os empregados.

2 O conteúdo do balanço e da demonstração de resultados

n Saber como ler o balanço. n Compreender a demonstração de resultados. n Identifi car o papel dos principais atores: administração/gerência, diretores fi nanceiros e diretores operacionais.

3 Como funcionam o balanço e a demonstração de resultados

n O impacto das decisões dos gestores no balanço - exemplos usando a empresa de Mr Smith.

n Impacto das decisões dos gestores no resultado - exemplos usando a empresa de Mr Smith.

4 Os problemas e grandes equilíbrios no balanço e na demonstração de resultados

n Os grandes equilíbrios no balanço - fundo de maneio, necessidades de fundo de maneio e fl uxos de caixa.

n A análise da demonstração de resultados.

5 A sua contribuição n Na árvore de criação de valor. n Para os fl uxos de caixa gerados internamente.

O projeto de Mr Smith. Desempenho de um personagem em subgrupos:

n Você trabalha para Mr Smith. Que questões é que poderia colocar-lhe acerca do negócio e dos aspetos fi nanceiros do seu novo projeto?

n Você é Mr Smith, você fundou a sua empresa e é o seu principal acionista. Que questões é que colocaria a si mesmo?

n Você é o representante do Banco e Mr Smith vai pedir-lhe um empréstimo. Que questões é que lhe colocaria?

Mr Smith vai para o grande mercado. Jogo em subgrupos: que saudáveis é que estão os dados relativos ao Balanço e ao Resultado do seu negócio?

n As vendas são fantásticas mas o dinheiro na empresa desapareceu com rapidez.

n O seu empreendedorismo coloca-o ao leme. n Assim você vai verifi car o seu balanço e demonstração de resultados.

Conceito global n O puzzle fi nanceiro: você está numa posição central no desempenho da sua empresa.

Finanças para não fi nanceirosUtilizando normas internacionais de avaliação de desempenho das empresas

Programa

Destaques

Modalidade Intra empresa: Realizamos também esta formação na vossa empresa para as vossas equipas : 21 319 19 60

1050 € + IVA à taxa em vigor

Assuntos económicos

E EU?

Indicadores de

desempenho

Registo de ganhose perdas

Folha de balanço

MISTA

BlendedGlobal

Treino presencial2 dias (14 horas)

eLearning: realização de 3 módulos online (5 horas)

Avaliação fi nal online

Pré-avaliação online

Questionário de auto posicionamento : avaliação dos conhecimentos

Questionário de auto posicionamento : avaliação dos progressos

Introdução e tomada de contacto com os primeiros instrumentos

Reforço dos conhecimentos e consolidação das práticas

Formação em sala : aplicação prática permanente, estudos de casos, coaching entre pares, plano de ações individual…

AVALIAÇÃO DE APRENDIZAGEM

2 DIAS + 3 módulos eLearning (Total: 19h)

11B Controlo de gestão

© Cegoc 2012[ Serviços pág. 274 - Ficha de inscrição pág. 285 ]

19

4FINANÇAS CONTABILIDADE FISCALIDADE

3 DIAS 21 horas

Ref.ª 11-B-776

Lisboa16 a 18 de abril

Lisboa22 a 24 de outubro

REALIZAÇÃO GARANTIDA 1040 € + IVA à taxa em vigor

Dirigido a n Colaboradores funcionais, assistentes de controlo de gestão.

n Todas as pessoas que tenham de recolher ou tratar informações de gestão (previsões, acompanhamento orçamental, quadro de indicadores…).

Objetivos n Compreender o essencial da gestão de uma empresa. n Assegurar a realização dos documentos de gestão. n Participar no orçamento e no acompanhamento das atividades.

n Colaborar com os “controladores de gestão”.

Métodos pedagógicos n Pedagogia ativa para facilitar o diálogo efi caz com os vários intervenientes do controlo de gestão e situar o vosso papel no âmbito do procedimento orçamental:

n Alternância de contributos teóricos e casos práticos de aplicações.

n Simulações em computador, para melhor interpretar os custos e as margens.

n Análise de situações apresentadas pelos participantes.

“ O procedimento de acompanhamento orçamental, da recolha à organização dos dados, da elaboração dos indicadores ao reporting mensal, envolve cada vez mais os colaboradores nas atividades de gestão. Esta formação permite dominar o vocabulário, os princípios e os instrumentos de gestão. ”Programa1 Compreender os dados de gestão

da empresa n As condicionantes da gestão das empresas.

n O papel, a fi nalidade e utilidade dos instrumentos de gestão.

2 Interpretar a informação contabilística

n Compreender o signifi cado dos documentos contabilísticos.

n Saber ler ou calcular as rubricas respeitantes à atividade e à rentabilidade.

3 Acompanhar a atividade, os custos e as margens

n Compreender a análise de custos. n Participar na elaboração da informação de gestão que permita dominar os custos.

4 Participar no procedimento orçamental

n Compreender o procedimento orçamental e a abordagem previsional da empresa.

n Participar na elaboração de um orçamento.

n Assegurar o acompanhamento das realizações: controlo orçamental e análise dos desvios.

5 Contribuir para a realização de um quadro de indicadores

n Princípios e metodologia de construção.

n Organizar a recolha de informações. n Formalizar os dados: quadros, gráfi cos, relatórios.

O essencial do controlo de gestão (nível 1)Dominar o vocabulário, os instrumentos e os princípios de gestão

Dirigido a n Responsáveis operacionais ou funcionais que têm a seu cargo a responsabilidade de um serviço, de uma unidade ou de um centro de custo.

n Quadros que participem no processo orçamental.

Objetivos n Compreender o processo orçamental da sua empresa. n Estabelecer orçamentos realistas e ambiciosos. n Saber negociar o seu orçamento com o seu responsável, a sua hierarquia e a sua direção.

n Acompanhar a realização do seu orçamento, explicar os eventuais desvios para decidir ações correctivas.

Métodos pedagógicos n Numerosos casos práticos, trabalhos de grupo e simulações que permitam aos participantes apropriar-se das técnicas e instrumentos orçamentais, utilizando para o efeito a folha de cálculo MS. EXCEL.

n A documentação entregue aos participantes será uma referência e guia na resolução das difi culdades práticas que encontrem na elaboração e acompanhamento do orçamento.

Programa1 Dominar o processo orçamental

da empresa n Reunir e parametrizar o histórico de informações pertinentes.

n O pré-orçamento e as linhas orientadoras da direção.

n A previsão dos serviços ou das funções.

n O orçamento imposto e o orçamento proposto.

n A descentralização orçamental: - difi culdades culturais; - difi culdades de gestão.

n A arbitragem fi nal numa ou várias fases.

2 Posicionar o orçamento no sistema de informações de gestão (SIG)

n O processo orçamental. n Articulação e interligação entre os diferentes orçamentos.

n Relações com o processo de planifi cação.

n Os mapas fi nanceiros previsionais: - a demonstração de resultados previsional; - o balanço previsional.

3 A conceção dos vários orçamentos. Estabelecer previsões fi dedignas

n O orçamento COMERCIAL: - técnicas de previsão de vendas; - os efeitos dos planos de ação da área comercial.

n O orçamento de PRODUÇÃO: - dimensionar os fatores de produção; - valorização dos recursos necessários; - estabelecer stocks; - determinar custos-padrão.

n O orçamento de DESPESAS GERAIS: - previsão de aquisição de bens e de serviços; - condições e políticas de compra.

n O orçamento para GASTOS COM PESSOAL: - o quadro de pessoal; - a massa salarial; - os duodécimos relativos a regalias sociais.

n O orçamento de INVESTIMENTOS (em bens capitalizáveis): - investimentos novos e de substituição; - as depreciações anuais;

- Medir o impacto fi nanceiro; - Analisar os critérios de seleção: ROI, TIR, VAL, PAYBACK.

n O orçamento FINANCEIRO: - síntese fi nanceira de exploração (vg. orçamento de tesouraria); - fi nanciamento das necessidades fi nanceiras; - O serviço da dívida. A gestão dos excessos de tesouraria. - Simulação dos fl uxos de caixa.

4 Controlar e analisar as performances para melhor reagir ao controlo dos desvios

n A construção do orçamento fl exível; n Análise e reagir aos desvios: a sua medição e interpretação;

n Saber apresentar uma informação de gestão fundamentada;

n A implementação de um tableaux de bord, para assegurar uma adequada pilotagem.

n O orçamento de base zero (BBZ). n Cenários orçamentais: o break even point (BEP);

n Resultado marginal: a adequada interpretação dos rendimentos e dos gastos adicionais.

Elaborar um orçamento de A a ZPreparar, defender e acompanhar o seu orçamento

3 DIAS 21 horas

Ref.ª 11-B-463

Lisboa26 a 28 de março

Lisboa29 a 31 de outubro

1040 € + IVA à taxa em vigor REALIZAÇÃO GARANTIDA

11BControlo de gestão

| | Informações e inscrições em 21 330 31 50 | Fax : 21 330 31 55 | [email protected] | www.cegoc.pt | © Cegoc 2012

19

5

FINANÇAS CONTABILIDADE FISCALIDADE

Dirigido a n Colaboradores, assistentes do controlo de gestão que desejem aumentar as suas competências globais, reatualizando e alargando a sua prática de acompanhamento e de análise de gestão.

Objetivos n Situar claramente a sua atividade no âmbito do sistema de informação global. Compreender o conjunto das metodologias aplicadas (procedimento orçamental, acompanhamento das realizações, análise dos desvios, elaboração de indicadores) a fi m de desenvolver a sua efi cácia. Participar plenamente na melhoria do sistema de gestão.

Métodos pedagógicos n Exposições temáticas e debates. n Trabalhos em subgrupo, síntese e discussão de resultados.

n Análise de situações apresentadas pelos participantes. n Exemplos e aplicação prática de uma metodologia de elaboração de indicadores de gestão.

Programa1 Situar o controlo de gestão

entre os diversos sistemas de informação da empresa

n A contabilidade geral/a contabilidade analítica.

n O controlo orçamental/o controlo de gestão.

2 Dominar a lógica do procedimento orçamental

n As etapas do procedimento orçamental.

n A defi nição de centros de responsabilidade orçamental.

n O orçamento de vendas e dos encargos de vendas.

n Os orçamentos de exploração. n O orçamento de tesouraria. n Ter em conta os investimentos. n A conta de resultados e o balanço previsionais.

3 Desenvolver instrumentos de acompanhamento e de controlo de realizações

n O que é preciso acompanhar e como? - os orçamentos? - os produtos ou famílias de produtos? - os negócios, as atividades, os processos? - os custos, as margens?

n Um modelo de desvios nas áreas operativas.

n O controlo da atividade: a noção de orçamento fl exível.

n Introduzir a análise de desvios: desvios de atividade, de custos e desvios de efi cácia.

n O controlo da atividade: a noção de orçamento fl exível.

n Propor as medidas corretivas. n A abordagem dos custos pelas atividades (ABC).

4 Aplicar uma metodologia pertinente de elaboração de um quadro de indicadores de gestão

n Defi nição e objetivos de um quadro de indicadores.

n Defi nição de um indicador: - distinção entre indicador de estudo e indicador de processo.

n As três etapas de elaboração de um quadro de indicadores: - a que respeita? - quais são as variáveis de ação? - quais são os indicadores de atividade, de custo e de efi cácia?

n Trabalhos práticos: - os quadros de indicadores de uma direção de produção e de uma direção comercial.

Controlo de gestão (nível 2)

3 DIAS 21 horas

Ref.ª 11-B-234

Lisboa23 a 25 de janeiro

Lisboa14 a 16 de maio

Lisboa14 a 16 de novembro

REALIZAÇÃO GARANTIDA 1040 € + IVA à taxa em vigor

Dirigido a n Controladores de gestão recentemente nomeados. Profi ssionais designados para o cargo.

n Controladores de gestão que não tenham ainda atingido o pleno desenvolvimento das suas funções.

n Diretores Administrativos e Financeiros que exercem funções de Controller.

n Controllers que desejem uma reciclagem na função.

Objetivos n Saber desenhar, implementar e desenvolver um modelo de controlo adequado às necessidades de cada empresa.

Métodos pedagógicos n A metodologia está adaptada à dupla fi nalidade de proporcionar conhecimentos aos participantes e torná-los aptos a desenvolvê-los na prática.

n As exposições são acompanhadas de debates e de aplicação a casos concretos e exercícios práticos, em alguns dos quais são utilizados microcomputadores.

n É opcional o estudo de casos reais dos participantes.

ProgramaPRIMEIRA PARTEO MODELO DE CONTROLO DE GESTÃO

n A função do controlador de gestão. n Princípios básicos do controlo de gestão: objetivos, planos de ação e orçamentos; avaliação dos resultados; análise e ações correctivas.

n Coerência com a estratégia e a estrutura da Empresa.

n A cultura da empresa. n Análise da função fi nanceira. n As Contas Anuais (Balanços e Contas de Resultados).

n Principais rácios fi nanceiros de controlo.

n O Fundo de Maneio. n A análise de rendibilidade. n O controlo da Tesouraria. n Análise do modelo de controlo das empresas participantes (opcional).

n O modelo de controlo por centros de responsabilidade.

n Estudo de um caso prático: análise dos pontos de controlo fi nanceiro de uma das empresas participantes e/ou análise fi nanceira de uma empresa.

SEGUNDA PARTE: O SISTEMA DE INFORMAÇÃO: CONTABILIDADE DE CUSTOS E DE GESTÃO

n Colocação sob controlo dos objetivos parciais por áreas de responsabilidade. Pontos-chave de gestão.

n O quadro de indicadores de gestão. n O quadro de indicadores de gestão da Direção Geral.

n O controlo da função comercial.

n O controlo da função de Produção em empresas industriais e de serviços.

n Estudo de um caso prático: elaboração de um quadro de indicadores de gestão

n Objetivos e fi nalidade da contabilidade analítica.

n A contabilidade analítica como instrumento para a planifi cação e tomada de decisões.

n O método das secções (centros de custos) ou centros de responsabilidade.

n Análise dos diferentes sistemas de custos.

n Exemplos de aplicação em empresas industriais, comerciais e de serviços.

n Estudo de um caso prático: as informações necessárias para a tomada de decisões numa empresa industrial.

n O modelo de custos standard (ou planifi cado) numa empresa industrial.

n Exemplos em empresas industriais. n O modelo de custos standard numa empresa comercial: análise de desvios de gestão.

n Exemplos práticos em empresas comerciais e de serviços.

n Estudo de um caso prático: desenvolvimento de um modelo de desvios de gestão numa empresa industrial.

n A análise das margens na tomada de decisões.

n O modelo do direct costing ou dos custos variáveis.

n Exemplos práticos da análise de margens na tomada de decisão.

n A análise marginal: cálculo de rendibilidade nas decisões a curto prazo.

n Obtenção dos desvios de gestão segundo o modelo estabelecido nas áreas de responsabilidade (compras, produção, comercial) por fl uxos de contas.

n Apresentação e estudo de casos práticos das empresas participantes.

n A metodologia ABC/ABM. n Sistemas de informação para a gestão (SI/TI).

n Discussão sobre a aplicação destes modelos nas empresas participantes.

TERCEIRA PARTE: A PLANIFICAÇÃO ORÇAMENTAL NO MODELO DE CONTROLO E INÍCIO DE FUNCIONAMENTO

n O modelo de planifi cação económico a curto prazo. A construção da conta de resultados.

n Exemplos práticos da elaboração de orçamentos anuais.

n As simulações orçamentais. n Estudo de um caso prático: elaboração de orçamentos anuais numa empresa.

n Análise do modelo orçamental das empresas participantes (opcional).

n O desenho e a implementação do modelo de controlo de gestão; etapas do arranque.

n Balanced Scorecard: processo de aprendizagem na empresa.

n Estudo de um caso prático geral sobre o desenho e implementação de um modelo de controlo de gestão baseado no BSC e a construção dum QIG.

n Como elaborar um plano de ação nas empresas participantes para formalizar um modelo de controlo de gestão (opcional).

n Síntese do ciclo.

Ciclo

Formação intensiva de especialistas de controlo de gestão

10 DIAS 70 horas

Ref.ª 11-B-047

Lisboa23 a 25 de maio + 25 a 28 de junho + 10 a 12 de setembro

1940 € + IVA à taxa em vigor

CICLO

11B Controlo de gestão

© Cegoc 2012[ Serviços pág. 274 - Ficha de inscrição pág. 285 ]

19

6FINANÇAS CONTABILIDADE FISCALIDADE

Dirigido a n Controladores de gestão que tenham de introduzir ou manter um Quadro de Indicadores de gestão, um sistema de tableaux de bord.

n Quadros operacionais que utilizam quadros de indicadores de gestão.

Objetivos n Conceber ou reformular a rede de quadros de indicadores da sua unidade.

Métodos pedagógicos n Numerosas ilustrações. n Exercícios em grupo. n Estudo de casos que permitirão aos participantes treinar as técnicas de conceção de um Quadro de Indicadores e de uma rede de Quadros de Indicadores de gestão.

Programa1 Introdução aos indicadores

de gestão n Princípios básicos de controlo de gestão.

n O controlo de gestão e os sistemas de informação.

n A estrutura da empresa e o controlo. n Os indicadores de gestão ao serviço da estratégia.

n Cultura da empresa.

2 Situar o Quadro de Indicadores de gestão no sistema de gestão da empresa

n O Quadro de Indicadores, instrumento de pilotagem e do controlo das performances.

n O Quadro de Indicadores, elemento-chave do desdobramento da missão e da estratégia da empresa ao nível da ação.

3 Fazer do Quadro de Indicadores um instrumento essencial da gestão da empresa

n Suas características. n Seus princípios e conceção. n Suas condições de produção e de utilização.

4 Determinar os indicadores pertinentes para o Quadro de Indicadores

n Os indicadores de performance. n Os indicadores de pilotagem. n Os indicadores de gestão. n Os indicadores fi nanceiros.

5 Validar os Indicadores de Gestão n O sistema de indicadores. n Os indicadores e os seus efeitos perversos.

n Gerir o confl ito pertinência/custo. n Os indicadores mais correntes por função.

6 Gerir os Quadros de Indicadores n As etapas da sua implantação. n Os fatores-chave de sucesso ou de fracasso.

7 Os Indicadores chave de Desempenho (Key Performance Indicators)

n O Balanced Scorecard: principais características.

n Processo de construção de um Balanced Scorecard: exemplos práticos.

Conceber um quadro de indicadores de gestãoInstrumento de controlo e pilotagem

2 DIAS 16 horas

Ref.ª 11-B-356

Lisboa12 e 13 de abril

Lisboa1 e 2 de outubro

900 € + IVA à taxa em vigor

Dirigido a n Controladores de gestão dos Serviços Centrais e ou das unidades fabris.

n Responsáveis de Métodos Administrativos e ou de Fabricação.

n Diretores Administrativos. n Técnicos de Organização e/ou Analistas Informáticos.

Objetivos n Conhecer as causas e os “porquês” das defi ciências verifi cadas nos sistemas de custos de que se dispõe hoje nas Empresas.

n Compreender o contributo e os resultados que oferecem os métodos de controlo de custos baseados na Análise das Atividades.

n Saber como introduzir um sistema de controlo e redução de custos na empresa (diretos e sobretudo indiretos).

Métodos pedagógicos n Exposições metodológicas sobre temas, exemplos concretos, estudo de casos e troca de experiências entre os participantes ajudarão à dinamização dos debates.

Programa1 Novos fatores a ter em conta

para uma correta análise dos custos

n A evolução das características do mercado, da procura e as mudanças requeridas nos processos produtivos e de distribuição.

n Novas formas de organização da produção e da distribuição. A necessidade da “excelência” nessas atividades.

2 A necessidade de Sistemas de Custos que sejam um fi el refl exo dos processos produtivos e de distribuição

n Identifi cação dos indicadores fi nanceiros e não fi nanceiros para analisar os custos.

n Consequências no controlo de gestão tradicional e na tomada de decisões.

n Sinais que indicam a obsolescência do sistema de custos nas Empresas.

3 As novas Ferramentas para o controlo de custos

n Cálculo dos custos mediante o método ABC (Activity Based Costing). Custos por atividades. Custos por produto. Utilização dos “custos ABC” na gestão das atividades.

n Utilização do ABM (Activity Based Management). Conceitos básicos do ABM. A gestão das atividades como sistema de controlo de custos.

n Metodologias de implantação do ABM. Exemplos de aplicação.

n Utilização do ABB (Activity Based Budgeting). Conceitos básicos da Orçamentação com Base nas Atividades. Exemplos práticos.

n O ABM e os Sistemas de Informação de Gestão: alguns exemplos práticos.

ABC/ABM (activity based costing)A nova forma de analisar, controlar e reduzir custos

3 DIAS 21 horas

Ref.ª 11-B-231

Lisboa16 a 18 de maio

Lisboa19 a 21 de setembro

1040 € + IVA à taxa em vigor

11BControlo de gestão

| | Informações e inscrições em 21 330 31 50 | Fax : 21 330 31 55 | [email protected] | www.cegoc.pt | © Cegoc 2012

19

7

FINANÇAS CONTABILIDADE FISCALIDADE

2 DIAS 16 horas

Ref.ª 11-B-536

Lisboa11 e 12 de junho

Lisboa29 e 30 de novembro

900 € + IVA à taxa em vigor

Dirigido a n Controladores de gestão que tenham de introduzir ou manter um sistema de Indicadores de gestão.

n Quadros operacionais que utilizam quadros de indicadores de gestão.

n Diretores fi nanceiros que tenham de fazer evoluir o quadro de indicadores da direção geral.

n Diretores operacionais responsáveis por centros de exploração.

Objetivos n Conceber ou reconceber um verdadeiro modelo da empresa e da sua unidade.

n Fazer evoluir o seu quadro de indicadores atual em relação a um referencial standard.

n Compreender melhor os princípios do Balanced Scorecard e as mudanças que ele induz.

Métodos pedagógicos n Exposições metodológicas. n Estudo de casos. n Realização de um diagnóstico de quadros de indicadores trazidos pelos participantes a fi m de identifi car os eixos de preconizações que lhes permitam integrar ulteriormente o Balanced Scorecard no sistema de informação da sua empresa.

“ A habilidade para explorar os ativos incorpóreos tornou-se ainda mais decisiva do que a capacidade para investir e explorar os ativos corpóreos. Em consequência, o sistema de informação não pode limitar-se aos critérios fi nanceiros. Estes devem ser reforçados por critérios que respeitem aos clientes, aos processos internos e à aprendizagem organizacional. É igualmente necessário pilotar o progresso na aquisição dos ativos intangíveis e de ligar a estratégia a longo prazo e a ações a curto prazo. O quadro de indicadores torna-se complexo de elaborar porque é específi co de cada empresa. Este curso propõe uma metodologia que permite fazer evoluir e enriquecer o sistema de informação, considerando todas as componentes. ”

Programa1 Integrar uma nova conceção

do quadro de indicadores de gestão

n Passar de uma medida de resultados fi nanceiros à pilotagem da performance global na sociedade do conhecimento.

n O modelo Balanced Scorecard: - as quatro perspetivas para traduzir a visão e a estratégia: fi nanceira, cliente, processos e aprendizagem organizacional; - os quatro processos para dirigir a estratégia.

n Tableau de bord estratégico.

2 Realizar o benchmarking do seu quadro de indicadores

n Auditar o esquema diretor dos sistemas de informação.

n Auditar o esquema diretor do reporting.

n Analisar as modalidades de eventual transposição dos indicadores atuais.

3 Fazer evoluir o seu quadro de indicadores para o balanced scorecard

n Defi nição da visão, missão e planos de ação.

n Determinação dos indicadores pertinentes à consecução da estratégia.

n Adequar os seus processos com as outras dimensões do Balanced Scorecard.

n Introduzir modifi cações comportamentais através dos efeitos de aprendizagem.

4 Aplicar uma nova conceção do quadro de indicadores

n Selecionar e aplicar instrumentos adequados do Balanced Scorecard.

n Integrar o Balanced Scorecard no sistema de informação da empresa.

n Prever as modalidades da apropriação pelos diretores dos centros de exploração.

Balanced Scorecard®

Uma nova conceção do quadro de indicadores de gestão

Dirigido a n Colaboradores dos Serviços de Tesouraria. n Colaboradores dos Serviços de Contabilidade e Financeiros de Empresa que desejem ter uma visão prática sobre este serviço.

Objetivos n Conhecer os métodos e as ferramentas para a gestão efi caz dos recursos fi nanceiros e de curto prazo.

n Dominar os métodos para previsão dos pagamentos e recebimentos com vista a evitar situações de rutura de tesouraria por falta ou inefi cácia de previsão.