FOR N.º REV. Nº FOR-AUDIN-008 FINANCEIRA, CONTÁBIL E...

26

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO FOR N.º FOR-AUDIN-008 REV. Nº 09 PUBLICADO EM JUN/2016 PÁGINA 1/26 Referências: NIG-Audin-001 e NIG-Audin-002 Responsabilidade: AUDIN MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040 PROCESSO AUDIN PA-007-010/2016-O PERÍODO DA AUDITORIA 12/9/2016 a 16/12/2016 DATA 20/12/2016 ÓRGÃO AUDITADO Diretoria de Administração e Finanças - Diraf Senhor Auditor-Chefe, Apresentamos-lhe o resultado da auditoria ordinária realizada na Diretoria de Administração e Finanças - Diraf, por determinação da Ordem de Serviço nº. 009/Audin, de 13/9/2016. I - INTRODUÇÃO Nossos trabalhos na Diretoria foram realizados no período de 12/9 a 20/12/2016, sendo o período de 17/10 a 15/12/2016 destinado à realização dos trabalhos na Diretoria, com o objetivo de avaliar os atos e fatos ocorridos na unidade no período compreendido entre janeiro a agosto/2016. Nossos exames foram conduzidos de acordo com as normas de auditoria geralmente praticadas no Serviço Público, sem que qualquer restrição nos tenha sido imposta por parte da Diretoria de Administração e Finanças - Diraf, quanto ao método e/ou extensão dos nossos trabalhos, que foram desenvolvidos nas unidades operacionais, localizadas na Av. Nossa Senhora das Graças, n.º 50 - Vila Operária, Xerém - Duque de Caxias/RJ - CEP 25.250-020, e na Rua Santa Alexandrina, 416 – Rio Comprido – RJ – CEP 20261-232, sob a responsabilidade do Sr. Alexander Assis de Oliveira. II – ESCOPO DO TRABALHO Inicialmente, cabe ressaltar que os trabalhos se pautaram no Paint/2016, no planejamento dos trabalhos e na Solicitação de Auditoria – SA nº 001 n.º PA-007-010/2016-O, sendo encaminhada para a DIRAF em 14/9/2016, cujas respostas e/ou esclarecimentos foram apresentados intempestivamente por intermédio do Memorando nº 52/Diraf, de 21/10/2016. Após recebimento de algumas respostas, demos inicio aos trabalhos de verificações que passamos a relatar. Algumas solicitações realizadas em meio

Transcript of FOR N.º REV. Nº FOR-AUDIN-008 FINANCEIRA, CONTÁBIL E...

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

FOR N.º

FOR-AUDIN-008

REV. Nº

09

PUBLICADO EM

JUN/2016

PÁGINA

1/26

Referências: NIG-Audin-001 e NIG-Audin-002 Responsabilidade:

AUDIN

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

PROCESSO AUDIN

PA-007-010/2016-O

PERÍODO DA AUDITORIA

12/9/2016 a 16/12/2016

DATA

20/12/2016

ÓRGÃO AUDITADO

Diretoria de Administração e Finanças - Diraf

Senhor Auditor-Chefe,

Apresentamos-lhe o resultado da auditoria ordinária realizada na Diretoria de

Administração e Finanças - Diraf, por determinação da Ordem de Serviço nº. 009/Audin, de 13/9/2016.

I - INTRODUÇÃO

Nossos trabalhos na Diretoria foram realizados no período de 12/9 a 20/12/2016, sendo o

período de 17/10 a 15/12/2016 destinado à realização dos trabalhos na Diretoria, com o objetivo de

avaliar os atos e fatos ocorridos na unidade no período compreendido entre janeiro a agosto/2016.

Nossos exames foram conduzidos de acordo com as normas de auditoria geralmente

praticadas no Serviço Público, sem que qualquer restrição nos tenha sido imposta por parte da Diretoria

de Administração e Finanças - Diraf, quanto ao método e/ou extensão dos nossos trabalhos, que foram

desenvolvidos nas unidades operacionais, localizadas na Av. Nossa Senhora das Graças, n.º 50 - Vila

Operária, Xerém - Duque de Caxias/RJ - CEP 25.250-020, e na Rua Santa Alexandrina, 416 – Rio

Comprido – RJ – CEP 20261-232, sob a responsabilidade do Sr. Alexander Assis de Oliveira.

II – ESCOPO DO TRABALHO

Inicialmente, cabe ressaltar que os trabalhos se pautaram no Paint/2016, no planejamento

dos trabalhos e na Solicitação de Auditoria – SA nº 001 n.º PA-007-010/2016-O, sendo encaminhada para

a DIRAF em 14/9/2016, cujas respostas e/ou esclarecimentos foram apresentados intempestivamente por

intermédio do Memorando nº 52/Diraf, de 21/10/2016. Após recebimento de algumas respostas, demos

inicio aos trabalhos de verificações que passamos a relatar. Algumas solicitações realizadas em meio

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

2/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

eletrônico (e-mail) não foram respondidas até a presente data e constam relacionadas no presente

relatório.

Sobre o alcance/escopo dos trabalhos desenvolvidos na auditoria da Diraf, conforme

definido no papel de Análise Audin do planejamento dessa auditoria, tiveram como objetivo verificar o

exame da documentação comprobatória de atos e fatos da administração, do cumprimento da legislação

pertinente, dos sistemas que auxiliam os controles administrativos, dos controles internos das áreas de

patrimônio e transportes.

Informamos que, em virtude da abrangência, os exames realizados utilizaram como

metodologia a constatação direta de informações e dados apresentados por métodos empíricos e também

amostragem não probabilística.

III – RESULTADO DOS EXAMES REALIZADOS

1. Pendências de Relatórios Anteriores

Com relação ao Item 1.19 da SA nº 001 - Apresentar as respostas relativas às recomendações contidas no

RFAO-PA-007-010/2015-O.

Manifestação do auditado:

“As respostas às recomendações poderão ser verificadas ao longo do trabalho de auditoria”

Recomendação:

1.1 - Mantemos a recomendação de apresentação das respostas relativas às recomendações do RFAO-PA-

007-010/2015-O.

2. Patrimônio

2.1. Análises de processos

Para verificarmos o que consta do PAINT/2016 em relação a essa auditoria na Diraf, tem-se:

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

3/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Avaliação objetiva sobre a gestão do patrimônio imobiliário de responsabilidade do Inmetro classificado

como “Bens de Uso Especial” de propriedade da União ou locado de terceiros. A avaliação será realizada

sob a ótica, pelo menos, dos seguintes aspectos:

a) suficiência da estrutura de pessoal da UJ para bem gerir os bens imóveis sob sua

responsabilidade, da União, próprios ou locado de terceiros;

b) existência ou não de estrutura tecnológica para gerir os imóveis;

c) correção e completude dos registros dos imóveis no Sistema de Gerenciamento dos Imóveis de

Uso Especial da União – SPIUnet, quando de uso obrigatório pela UJ;

d) análise comparativa dos gastos realizados com a manutenção dos imóveis próprios e da União e

com os gastos com a manutenção de imóveis locados de terceiros;

e) regularidade dos processos de locação de imóveis de terceiros, principalmente em relação à

adequação dos preços contratuais dos aluguéis aos valores de mercado;

f) indenização, pelos locadores, das benfeitorias úteis e necessárias realizadas no exercício pelos

entes públicos locatários, nos termos do art. 35 da Lei nº 8.245/91.

Segue trecho dessa Lei n° 8.245/91:

“SEÇÃO VI - Das benfeitorias

Art. 35. Salvo expressa disposição contratual em contrário, as benfeitorias necessárias introduzidas

pelo locatário, ainda que não autorizadas pelo locador, bem como as úteis, desde que autorizadas, serão

indenizáveis e permitem o exercício do direito de retenção.

Art. 36. As benfeitorias voluptuárias não serão indenizáveis, podendo ser levantadas pelo locatário, finda

a locação, desde que sua retirada não afete a estrutura e a substância do imóvel.”

Decidimos por solicitar para análises dessa auditoria o(s) processo(s) de locação da Rua Estrela, com

prazo de envio à Audin até dia 27/10/16, e como não recebemos, solicitamos mais duas vezes por meio

eletrônico ao diretor e também não recebemos esse(s) processo(s), até a presente data, sendo assim

ficamos impossibilitados de realizar análises de auditoria no(s) mesmo(s).

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

4/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Recomendação:

2.1.1 Recomendamos à Diraf encaminhar os autos do(s) processo(s) de locação da Rua Estrela à Audin o

mais breve.

2.2. Reavaliação dos bens e registro dos imóveis - patrimônio

Solicitamos à Diraf, por meio da Solicitação de Auditoria nº 01/2016, nos itens:

Item 1.2 - De acordo com as informações prestadas no Relatório de Gestão do Inmetro, exercício 2015,

sobre a metodologia adotada para realizar a avaliação e mensuração das disponibilidades, dos créditos e

dívidas, dos estoques, dos investimentos, do imobilizado, do intangível e do diferido, o Inmetro

respondeu que:

No que tange ao quesito em questão, foram reavaliados somente os bens do imobilizado adquiridos até

2009.

Neste sentido, informar o motivo dos anos subsequentes não ter feito parte da reavaliação e qual a

programação para a realização da reavaliação dos anos restantes.

Item 1.3 - Disponibilizar o processo com o Relatório da Comissão responsável pela reavaliação dos bens

do Inmetro e sua redução a valor recuperável.

Respostas do auditado:

Recebemos o despacho Sitad nº 24014/2011, de 5/10/16, do Presidente da Comissão de Reavaliação

Patrimonial do Inmetro com as seguintes respostas aos itens 1.2 e 1.3:

1.2 – “... O objetivo dessa Comissão foi definir o valor justo para os bens adquiridos antes de 2010,

pois os bens adquiridos após este ano, já contavam com uma base monetária confiável e já vinham

sofrendo o devido processo de depreciação. Este processo consta da Macrofunção 02330...”

1.3 – “... Esta Comissão não possui condição material de atender este item, pois o processo nº

52600.00018693/2016-24 com o Relatório encontra-se, até a presente data, de posse do Gabin para

conhecimento e anuência da atual presidência do Inmetro.”

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

5/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Análises da Audin:

Em relação ao item 1.2 - A Comissão instituída para a reavaliação dos bens nos informou que procedeu

aos trabalhos seguindo a Resolução CFC nº 1.137/2008 e a macrofunção 02330 do Siafi, mas não

conseguimos ratificar essas informações, pois os autos desse processo de reavaliação não nos foi

encaminhado para análises de auditoria.

Em relação ao item 1.3 - Solicitamos o processo de reavaliação dos bens do Inmetro ao Gabin, pois fora

remetido para aquela Unidade, mas não o recebemos até a presente data, e assim ficamos impossibilitados

de realizar análises de auditoria no mesmo.

Recomendação:

2.2.1 Recomendamos à Diraf que providencie junto ao Gabin o encaminhamento dos autos do processo

de reavaliação dos bens do Inmetro à Audin o mais breve. Informar se houve registro na Contabilidade e

no Patrimônio acerca dessa reavaliação.

Ademais, verificamos no Quadro de Imóveis de Propriedade da União sob responsabilidade do Inmetro

(Relatório de Gestão da Diretoria de 2015) um imóvel no valor de R$ 140 milhões no DF. Solicitamos à

Dilog os termos de cessão de uso desse imóvel.

Recebemos o termo de cessão de uso do imóvel de Brasília, situado na EQN 102/103, Edf. Ilka Mattos de

Mello, e o registro desse documento/imóvel no SPIUnet corrigido, de acordo com o termo de cessão.

Questionamos se essa retificação foi enviada para a Difin/Secon por e-mail em 16/11/16. Prazo de

resposta: 18/11/16, e até a presente data não recebemos resposta.

Recomendação:

2.2.2 Recomendamos à Diraf apresentar essa resposta sobre a retificação da situação do imóvel de

Brasília junto à Difin/Secon e nos sistemas governamentais à Audin.

Solicitamos à Diraf, por meio da Solicitação de Auditoria nº 01/2016, nos itens:

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

6/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Item 1.10 da SA 01 - Apresentar a relação dos Imóveis pertencentes ao Inmetro, ocupados mediante o

pagamento de taxa de ocupação, contendo o nome do ocupante, situação funcional, localização do

imóvel, indicando a data do último recolhimento.

Manifestação do auditado:

“Não se aplica, pois as residências ocupadas por servidores ativos, no logradouro denominado “Vilas

dos motoristas”, não estão dentro do novo perímetro do Inmetro”

Análise da Audin:

Solicitamos por e-mail, datado de 14/11/2016, encaminhado pelo Auditor-Chefe à Diraf, mais

informações sobre o assunto, e fomos informados em reunião com o chefe da Dilog sobre o levantamento

topográfico para redefinição do novo perímetro urbano do Inmetro, tendo sido encaminhada também a

planta baixa da área e o servidor Valmir Sant’Anna da Audin verificou que está de acordo com o que foi

demarcado, tendo em vista que o mesmo acompanhou esse procedimento. Entretanto, não nos foi

encaminhado o processo dessa demarcação para realizarmos outras análises.

Recomendação:

2.2.3. Recomendamos o envio desse processo de demarcação/levantamento topográfico do novo

perímetro do Inmetro à Audin o mais breve.

2.3. Inventário físico de bens

Verificamos com o Secon se os lançamentos da reavaliação patrimonial já foram realizados, bem como

está a situação dos inventários de bens do Inmetro dos anos de 2011 a 2014.

Questionamos à Diraf/Difin/Secon por e-mail e recebemos a seguinte resposta da chefe do Secon em

4/11/16:

“Cumpre esclarecer que assim que tivemos conhecimento da conclusão dos trabalhos da comissão de

reavaliação, nos manifestamos no sentido de que as informações deveriam primeiro passar pelo Serviço

de Patrimônio para que este procedesse aos ajustes e os transmitissem ao Secon.”

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

7/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Em reunião realizada em 10/11/2016 com o chefe da Dilog perguntamos sobre os inventários físicos de

2011 até 2014, e o mesmo nos informou que possui os de 2011 e de 2012, mas desde 2013 não tem sido

realizado o inventário anual, devido à dificuldade de formar a comissão para a sua realização.

Sobre a comissão de inventário o art. 19 do Decreto nº 99.658/1990 dispõe que, “as avaliações,

classificação e formação de lotes, previstas neste decreto, bem assim os demais procedimentos que

integram o processo de alienação de material, serão efetuados por comissão especial, instituída pela

autoridade competente e composta de, no mínimo, três servidores integrantes do órgão ou entidade

interessados”.

A Instrução Normativa 205/88 no item 8.4 também afirma que inventários físicos de cunho gerencial, no

âmbito do SISG deverão ser efetuados por Comissão designada pelo Diretor do Departamento de

Administração ou unidade equivalente, ressalvado aqueles de prestação de contas, que deverão se

subordinar às normas do Sistema de Controle Interno. E no seu item 14 esclarece que as comissões,

deverão ser constituídas de, no mínimo, três servidores do órgão ou entidade, e serão instituídas pelo

Diretor do Departamento de Administração ou unidade equivalente e, no caso de impedimento desse, pela

Autoridade Administrativa a que ele estiver subordinado.

O chefe da Dilog também informou que o Inmetro não dispõe de local apropriado para guarda dos seus

bens, e que estão com muitos bens espalhados em alguns lugares em Xerém, e vimos que há também bens

móveis nos corredores do térreo da Rua Santa Alexandrina. Segundo o mesmo, nem os eletroeletrônicos

dispõem de local adequado/seguro para guarda, sendo que atualmente os mesmos ficam em armários na

sala do Chefe da Dilog. Informou-nos ainda que os órgãos delegados também tem comunicado à Dilog

sobre a ausência de espaço para armazenar adequadamente os bens do Inmetro.

Esse fato deve-se principalmente pela falta de realização sistemática de leilões, já que desde 2013 o

Inmetro não os realiza. Segundo o chefe da Dilog, em 2015 o processo foi arquivado pela Profe por estar

inadequado, e em 2016 ainda permaneceu na Profe para análise. Registrou que não haverá tempo útil para

a realização do leilão em 2016, considerando que o leiloeiro informou que precisava das informações dos

bens até 15/11/16, e a chefia da Dilog acredita que ainda não estará com o parecer da Profe até essa data.

Por conta disso, o chefe da Cored e o chefe da Dilog emitiram pareceres dando a sua concordância para

que os OD da RBMLQ-I possam realizar seus processos de alienações, com exceção dos bens de

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

8/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

tecnologia da informação, pois necessitam de autorização prévia da SLTI - Secretaria de Logística e

Tecnologia da Informação do MPOG.

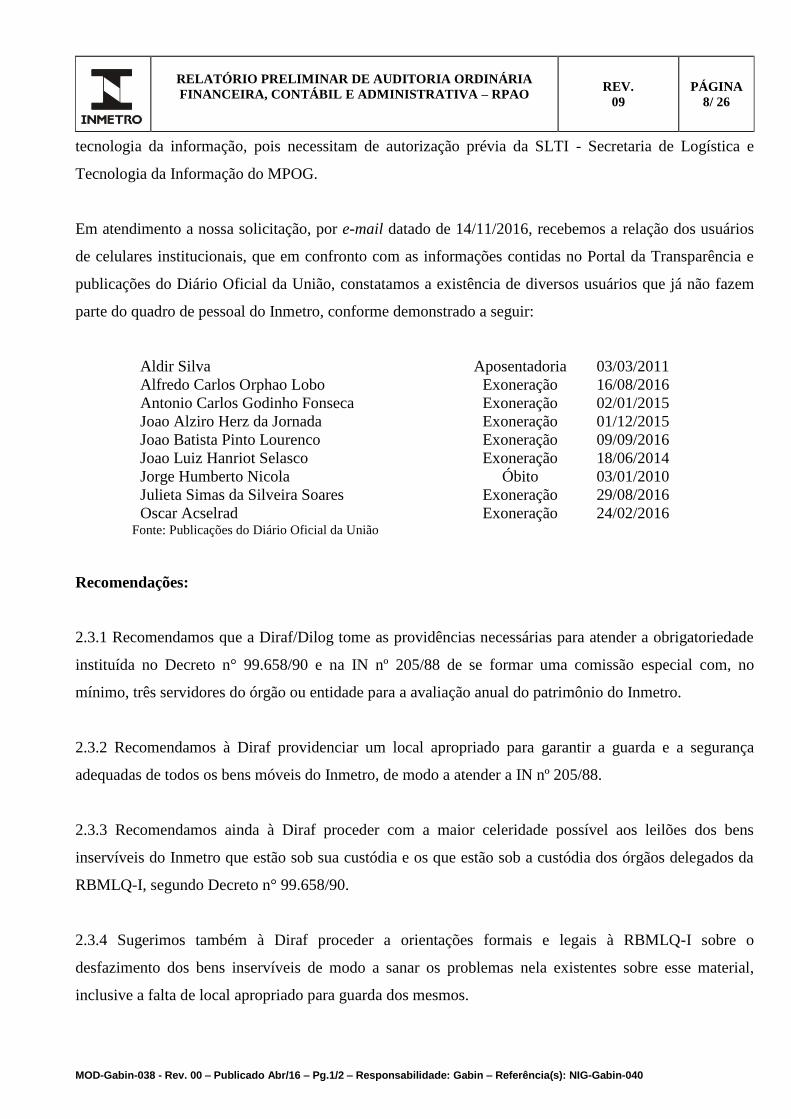

Em atendimento a nossa solicitação, por e-mail datado de 14/11/2016, recebemos a relação dos usuários

de celulares institucionais, que em confronto com as informações contidas no Portal da Transparência e

publicações do Diário Oficial da União, constatamos a existência de diversos usuários que já não fazem

parte do quadro de pessoal do Inmetro, conforme demonstrado a seguir:

Aldir Silva Aposentadoria 03/03/2011

Alfredo Carlos Orphao Lobo Exoneração 16/08/2016

Antonio Carlos Godinho Fonseca Exoneração 02/01/2015

Joao Alziro Herz da Jornada Exoneração 01/12/2015

Joao Batista Pinto Lourenco Exoneração 09/09/2016

Joao Luiz Hanriot Selasco Exoneração 18/06/2014

Jorge Humberto Nicola Óbito 03/01/2010

Julieta Simas da Silveira Soares Exoneração 29/08/2016

Oscar Acselrad Exoneração 24/02/2016 Fonte: Publicações do Diário Oficial da União

Recomendações:

2.3.1 Recomendamos que a Diraf/Dilog tome as providências necessárias para atender a obrigatoriedade

instituída no Decreto n° 99.658/90 e na IN nº 205/88 de se formar uma comissão especial com, no

mínimo, três servidores do órgão ou entidade para a avaliação anual do patrimônio do Inmetro.

2.3.2 Recomendamos à Diraf providenciar um local apropriado para garantir a guarda e a segurança

adequadas de todos os bens móveis do Inmetro, de modo a atender a IN nº 205/88.

2.3.3 Recomendamos ainda à Diraf proceder com a maior celeridade possível aos leilões dos bens

inservíveis do Inmetro que estão sob sua custódia e os que estão sob a custódia dos órgãos delegados da

RBMLQ-I, segundo Decreto n° 99.658/90.

2.3.4 Sugerimos também à Diraf proceder a orientações formais e legais à RBMLQ-I sobre o

desfazimento dos bens inservíveis de modo a sanar os problemas nela existentes sobre esse material,

inclusive a falta de local apropriado para guarda dos mesmos.

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

9/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

2.3.5 Recomendamos que a Dilog proceda à atualização da relação dos usuários dos celulares

institucionais e encaminhe à Audin a lista atualizada.

2.4. Análise das normas do patrimônio do Inmetro

Análise Audin:

Com vistas a verificar os controles internos da Diraf quanto às normas da área de patrimônio, verificamos

no sistema de normas do Inmetro (Sidoq) as seguintes normas: Nie-Diraf-019, Nig-Diraf-072, Nig-Diraf-

095 a 098, Nig-Diraf 122, 123, Nig-Diraf-139, Nig-Diraf 145 e 146. Seguem abaixo as normas que

identificamos que precisam de atualização com relação as siglas e outras considerações, tendo em vista a

mudança no regimento interno do Inmetro

- NIE-Diraf-

019 Cadastro de Bens Imóveis no Sistema Siaf-Spiu/net

“4 SIGLAS”

- NIG-Diraf-

072 Trâmite de material

“5 SIGLAS”

- NIG-Diraf-

095 Desmembramento dos Bens Patrimoniais dos Órgãos da Rbmlq-I

“5 SIGLAS”

- NIG-Diraf-

096 Incorporação de bens patrimoniais móveis

“5 SIGLAS”

- NIG-Diraf-

097 Baixa de bem patrimonial

“5 SIGLAS”

- Nig-Diraf-098 - Doação ou cessão de bens patrimoniais

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

10/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

“5 SIGLAS

Faz-se necessária a atualização das siglas em todas as normas da Diraf, tendo em vista o novo regimento

interno do Inmetro.

- Nig-Diraf – 122 - Transporte de cargas, requisição, coleta e controle.

A responsabilidade pela revisão e o cancelamento desta é da Diraf/Diope/Semco/Nucal. Siglas”

- Nig-Diraf – 123 - Recebimento de material

“6.1 Siglas ”

- Nig-Diraf-139 - Cadastramento e etiquetagem de bens de terceiros

“ 6.1Siglas”

- Nig-Diraf- 145 -

No Sidoq existem duas normas Diraf 145 conforme segue:

“NIG-

Diraf-

145

Cadastramento de

veículo de servidor

para circulação na

área do Inmetro

02 Publicado mar/2011 Nuvig

NIG-Diraf-145

Circulação de

veículo particular

no Inmetro

03 Em Consulta Até

15/08/2014 Nuvig

“. A segunda está em consulta desde 15/8/14.

- Nig-Diraf- 146 - Depreciação, amortização, redução à valor recuperável e reavaliação dos bens móveis

“5 SIGLAS

Questionamos também sobre norma de inventário físico, e o chefe da Dilog nos respondeu que está em

elaboração. Solicitamos então que nos fosse enviada uma minuta da mesma. Observamos que a minuta da

norma de inventário está sendo elaborada visando à melhoria dos controles internos dessa área.

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

11/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Foi-nos informado ainda que já foi criada uma norma de gestão patrimonial, a Nig-Diraf-179, que está em

minuta para ser aprovada pelo Diretor da Diraf. Recebemos uma cópia da mesma e verificamos que nessa

norma constam os seguintes tópicos: objetivo, campo de aplicação, responsabilidade, documentos de

referência, siglas, termos, requisitos gerais, modelo de gestão patrimonial, e nessa parte observamos o

seguinte trecho: “8.1.1f) realizar auditoria patrimonial nas instalações dos órgãos da RBMLQ-I com o

objetivo de certificar...”

Recomendações:

2.4.1 Recomendamos à Diraf proceder à atualização das siglas nas suas normas em vigor, tendo em vista

a necessidade de adequação ao novo regimento interno do Inmetro, publicado no DOU em 22/6/16.

2.4.2 Recomendamos ainda à Diraf proceder ao fechamento da consulta e à revisão da norma Nig-Diraf-

145, tendo em vista que atualmente constam duas normas do sistema, de modo a estabelecer a norma para

circulação de veículo particular no Inmetro com vistas a fortalecer o sistema de controle interno dessa

Diretoria.

2.4.3 Sugerirmos também à Diraf que reveja a utilização do termo “auditoria”, tendo em vista que no

regimento interno do Inmetro a Diraf/Dilog não tem essa prerrogativa/responsabilidade, e sim a Audin.

2.5 Relatórios da auditoria da gestão da qualidade das áreas de Patrimônio e Transportes

Solicitamos por e-mail o envio dos relatórios de gestão da qualidade de 2014 a 2016, e até a presente data

não recebemos respostas.

Recomendação:

2.5.1 Recomendamos à Diraf enviar os relatórios de gestão da qualidade de 2014 a 2016 dessa diretoria à

Audin o mais breve.

3. Investimentos para a RBMLQ-I realizados com repasses do Inmetro

Solicitamos à Diraf, por meio da Solicitação de Auditoria nº 01/2016, nos itens:

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

12/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Item 1.16 da SA 01 - De acordo com o Relatório de Gestão, exercício 2015, no item “Investimentos

RBMLQ-I realizados com Repasses” consta a informação de aquisição de veículos na monta de R$

1.459.975,88. Solicitamos informar a relação das placas dos veículos e suas respectivas lotações e, ainda,

apresentar a relação de veículos que foram substituídos por esta aquisição.

Manifestação do auditado:

Por intermédio do Memorando nº52/Diraf, de 21 de outubro/2016, a Diraf apresentou a seguinte resposta:

“A Diraf passou por grande processo de reformulação regimental e a Dilog (antigo “Sepat”) teve suas

competências alteradas. Somando-se a este ponto, tivemos a interrupção/redução do contrato de apoio

administrativo, influenciando a qualidade de algumas informações, ou seja, alguns itens não foram

atualizados ou estão carentes de complementação no sistema usado pela UO. Esta Diraf já entrou em

contato com a Cored para melhores informações”.

Analise da Audin:

Nas nossas análises do montante informado no Plano de Investimentos do RS/2015 – R$ 1.459.975,88,

verificamos a informação de aquisição de 20 veículos utilitários tipo furgão com recursos do FNDE –

Fundo Nacional de Desenvolvimento da Educação, no valor R$ 1.000.000,00 – SURRS, e no valor de R$

423.000,009 para aquisição de 9 veículos marca Renault no Ipem/Fort. Valor do investimento R$

1.423.000,00, restando uma diferença de R$ 36.975,88 para o valor total informado como Investimentos

realizados com repasses.

Quanto aos veículos adquiridos com recursos do FNDE, verificamos que não existe registro no

Patrimônio do Inmetro.

Recomendações:

3.1 Que a Diraf/Dilog verifique junto à área competente a diferença existente entre os valores informados

no Plano de Investimentos e os valores de fato executados e informe à Audin o mais breve.

3.2 Recomendamos à Diraf que, tendo ocorrido de fato a aquisição dos veículos com recursos do

convênio, necessariamente eles devem ser incorporados ao patrimônio.

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

13/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

4. Transportes

Solicitamos por meio do item 1.14 da SA n° 01/2016: Disponibilizar os Boletins Diários dos veículos

oficiais e dos locados do período de janeiro a agosto de 2016. (Não encaminhar os boletins, a equipe

agendará visita para verificação in loco).

Manifestação do auditado:

Os Boletins Diários dos veículos oficiais encontram-se no transporte à disposição da Audin;

Análise Audin:

Das amostras disponibilizadas pelo Setor de Transporte, temos as considerações que seguem.

4.1. Análise de BDV dos veículos alugados:

O BDV é o Boletim Diário de Veículos, controlado em formulário próprio da empresa Multiamerican

Serviços LTDA. EPP, que possui uma numeração própria, que usaremos como referência.

Veículo Placa: LMH 5313

BDV nº 1438, de 13/6/2016, e nº1431, de 2/6/2016:

Saída de veículo sem Solicitação para utilização a serviço do Inmetro (FOR-DIRAF-077) e a respectiva

autorização;

NIG-DIRAF-126

11.1 Para a saída do veículo oficial das instalações do Inmetro, a UO em que estiver lotado o servidor

autorizado a dirigir veículo do Inmetro, conforme item 7.8 da NIT-Setro-003, doravante denominado

“motorista”, deve providenciar o preenchimento do FOR-Diraf-077 até o campo 24, que deve ser

assinado pela chefia da UO ou seu substituto legal.

BDV nº 1824, de 29/3/2016, nº1606, de 16/2/2016, e nº 1411, de 4/5/2016:

Utilização de Veículos para embarque/desembarque de servidores cumulativamente com o pagamento de

Adicional de Embarque e Desembarque, em desacordo com o Decreto nº 6.403, de 17 de março de 2008,

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

14/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Decreto nº 6.403, de 17 de março de 2008

Art. 5º - § 5o “Os veículos de transporte institucional não poderão ser utilizados para o transporte a

locais de embarque e desembarque, na origem e no destino, em viagens a serviço, quando os ocupantes

dos cargos referidos nos incisos I a V do caput receberem a indenização prevista no art. 8o do Decreto

no 5.992, de 19 de dezembro de 2006”.

BDV 1953:

No BDV e na solicitação para utilização de veículo (FOR-DIRAF-077) foi observado que o carro saiu às

16 h 38 min do Inmetro/Xerém para levar o Servidor para sua residência na Tijuca, o que contraria a

NIG-DIRAF-126 em seu item 7.3, assim como o Decreto nº 6.403 e a IN nº 3, de 15/5/2008.

BDV 1965, 1966, 1973, 1980, 1983:

No BDV consta um transporte de Servidores e Colaboradores, às 17 h, do prédio da Santa Alexandrina

para as suas respectivas residências, o que contraria o Item 7.3 da NIG-DIRAF-126 assim como a IN nº

03, de 15/5/2008, e o Decreto nº 6.403, de 17/3/2008.

BDV 1836:

Veículo oficial utilizado para transportar servidor para local e função divergente das enumeradas no

artigo 5º da Instrução Normativa nº 3.

BDV: 1407, 1404, 1847, 1838, 1832, 1829, 1831, 1833, 1835, 1836, 1837, 1843, 1844, 1401, 1402, 1403,

1406, 1408:

Formulário de Solicitação para autorização de veículo autorizado por pessoa não autorizada.

BDV: 1831, 1835, 1839:

Formulário de Solicitação para autorização de veículo do Inmetro Solicitados/Assinados e Autorizados

pela mesma pessoa.

BDV: 1407, 1404, 1847, 1838, 1832:

Formulário de Solicitação para autorização de veículo do Inmetro preenchido por pessoa não credenciada

e assinado por pessoa credenciada.

BDV: 1829, 1831, 1836, 1406, 1408:

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

15/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Formulário de Solicitação para autorização de veículo do Inmetro preenchido e assinado por pessoas

diferentes, mas ambos credenciados.

BDV 1320 e 1349:

Nas solicitações para utilização de veículo (FOR-DIRAF-077) foi observado que o Solicitante, o

Passageiro e o Autorizador são a mesma pessoa.

BDV 1838

Não consta o fechamento de quantidades de quilômetros produtivos e quantidade de improdutivos.

Análise Audin:

O preenchimento dos formulários analisados apresenta divergências, considerando que esse deve ser feito

por pessoa credenciada, conforme item 8.1 da NIG 126, e que a autorização para a solicitação de veículo

oficial deve ser dada pela chefia da UO ou seu substituto legal, conforme item 11.1 da NIG Diraf 126, ou

na ausência deles pelo chefe da Setro, conforme estabelece o item 11.1.3 da NIG 126.

Recomendações:

4.1.1 Recomendamos que a Diraf realize a gestão da frota dos veículos locados disponíveis para a

melhoria dos seus controles internos na área de transportes, de modo a garantir a total conformidade com

as disposições do Decreto nº 6.403, de 17 de março de 2008, da Instrução Normativa nº 3, de 15 de maio

de 2008, do Ministério do Planejamento, Orçamento e Gestão e da NIG-DIRAF-126.

4.1.2 Recomendamos que a Diraf realize uma revisão nos seus BDV e apure as falhas como as da

natureza anteriormente citadas, com vistas a realizar as correções necessárias ao cumprimento integral da

legislação em vigor e encaminhe à Audin o resultado dessas correções e das medidas adotadas.

4.1.3 Recomendamos à Diraf não aceitar solicitações pelo FOR-DIRAF-077 que possuírem o Solicitante,

o Passageiro e o Autorizador sendo a mesma pessoa, pois fere ao princípio de segregação de funções.

4.1.4 Recomendamos à Diraf divulgar na Intranet as pessoas cadastradas a autorizar, conforme campo 18

do FOR-DIRAF-077.

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

16/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

4.1.5 Recomendamos à Diraf que em todos os BDV constem, para efeito de contabilização, o somatório

de quilômetros produtivos e quantidades de quilômetros improdutivos.

4.1.6 Recomendamos à Diraf incluir um campo no FOR-DIRAF-077 para que o solicitante declare se o

passageiro recebe adicional de embarque e desembarque, nos casos de uso do carro do Inmetro para

deslocamento do Inmetro até o Aeroporto, ou vice-versa, de modo a fortalecer os seus controles internos.

4.1.7 Recomendamos à Diraf que oriente a todos os envolvidos na área de transporte do Inmetro para o

correto preenchimento dos formulários, de modo que o mesmo forneça mais clareza sobre a real

utilização das viaturas.

Veículo Placa: KXW 7608:

BDV 1320, 1323, 1330:

Na Solicitação Para Utilização de Veículo Serviço do Inmetro não está explicitada a natureza do serviço.

BDV 1835:

Veículo foi utilizado sem especificação clara que demonstrasse o interesse por parte do Inmetro na

participação dos colaboradores no evento a que se refere.

A norma NIG –DIRAF 126, no seu item 7.2.1, “A utilização de veículo oficial por colaborador eventual,

estrangeiro ou nacional, participante de evento ou atividade a convite e no interesse do Inmetro é

permitida, inclusive a local de embarque e desembarque, desde que o colaborador eventual não receba

nenhuma indenização de locomoção nos trajetos em que o veículo oficial seja utilizado”.

Recomendação:

4.1.8 Recomendamos à Diraf exigir dos solicitantes o preenchimento do campo 15 do FOR-DIRAF-077

com mais detalhes e explicitando melhor o serviço a ser executado.

BDV nº 1430, nº 1411, nº 1605, 1403 e 1350:

Lançamento nos Boletins Diários de veículos como Quilometragem produtiva, num total de 147 km, de

itinerários para realização de abastecimento, limpeza e reparo dos veículos.

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

17/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

“Termo de Referência do Contrato 34/2015

6.9. A manutenção e o abastecimento dos veículos são de inteira responsabilidade da CONTRATADA. Os

veículos deverão estar sempre limpos e abastecidos à disposição do Inmetro.

(...)

10.1. Só serão levadas em consideração, para efeito de pagamento, as autorizações devidamente

assinadas e carimbadas pelos servidores credenciados, preenchidos todos os campos, e rubricadas pelo

servidor/usuário. ”

Outro fato com relação ao abastecimento é que em muitos casos o FOR-DIRAF-077, ou seja, a

Solicitação Para Utilização De Veículo a Serviço do Inmetro, está sendo preenchida e autorizada pelo

Funcionário da Empresa Multiamerican Serviços LTDA. EPP, o que contraria o disposto no Termo de

Referência do Contrato 34/2015.

Recomendação:

4.1.9 Recomendamos à Diraf não permitir a cobrança da empresa contratada por quilômetros gastos para

abastecimento, limpeza e manutenção, tendo em vista que no Termo de Referência item 6.9 consta que o

carro deve estar à disposição do Inmetro, abastecido e limpo, não cabendo assim essa cobrança.

Sugerimos ainda envidar esforços para revisar essas cobranças e abater das faturas as irregularidades

detectadas, encaminhando à Audin essas correções e ações.

BDV 1336:

No BDV os horários relacionados não coincidem com os declarados no FOR-DIRAF-077, e não há como

confrontar, pois a Vigilância não preencheu o campo 26 do FOR-DIRAF-077.

BDV 1342:

Na Solicitação (FOR-DIRAF-077), no campo 15 – Finalidade, consta “Levar o Diretor e o Coordenador

da Qualidade para casa”, porém no BDV não consta este serviço.

Também não conta o registro da Vigilância da entrada e saída deste veículo no campo 26 do FOR-

DIRAF-077.

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

18/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

BDV 1346:

No BDV não consta o serviço de Transporte do Servidor, do Prédio 6 do Inmetro para a UFF, porém o

serviço, ao que parece, foi executado, inclusive com o registro da Vigilância com saída do carro às 12 h

22 min e entrada às 19 h no campo 26 do FOR-DIRAF-077.

BDV 1835:

No Formulário Solicitação para utilização de veículo a serviço do Inmetro, anexo ao BDV 1835, consta

saída do veículo com a finalidade de abastecimento, porém essa informação não consta preenchida no

BDV.

BDV 0045 e 0046:

Nestes BDV não constam os registros da Vigilância do horário de saída e retorno as dependências do

Inmetro.

Os campos 10 e 12 dos Formulários (FOR-DIRAF-077) que acompanham estes BDV estão com

preenchimentos idênticos. O que causa dificuldade no entendimento, pois no primeiro o objeto era sair do

Rio e ir até Caçapava e o outro deveria ser sair de Caçapava e voltar para o Rio.

Recomendações:

4.1.10 Recomendamos ainda à Diraf atentar para que as informações contidas nos formulários anexos

correspondam às informações preenchidas no BDV, assim faz-se necessário um aprimoramento dos

controles internos dessa área.

4.1.11 Recomendamos à Diraf que oriente a vigilância do Inmetro a promover o correto preenchimento da

data e hora de saída e de entrada dos carros no Inmetro. Sugerimos que este procedimento seja unificado e

adotado também na unidade da Rua Santa Alexandrina.

4.2. Análise de BDT dos veículos próprios do INMETRO

Foi realizada a análise dos BDTs referentes aos meses de janeiro, fevereiro e março de 2016 do veículos

próprios do INMETRO de placas IMG 7601, DJP 6790, KYI 3333, DJP 4186 e KPM 9628, onde

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

19/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

constatou-se o preenchimento incorreto dos BDTs, em relação à ausência de cálculo da quilometragem

percorrida pelos veículos, em uma grande quantidades de dias no período analisado, o que contraria o Art.

4º Instrução Normativa Nº 3, de 15 de maio de 2008:

Art. 4º Na utilização de veículo oficial serão registradas, no mínimo, as seguintes informações:

I - identificação do nome, vínculo e lotação do usuário;

II - identificação do motorista; e

III - origem, destino, finalidade, horários de saída e de chegada e as respectivas quilometragens.

Constatou-se também que o preenchimento do FOR-DIRAF-077 – SOLICITAÇÃO PARA

UTILIZAÇÃO DE VEÍCULO A SERVIÇO DO INMETRO onde o Solicitante e o autorizador são a

mesma pessoa.

Foi evidenciado pela análise do FOR-DIRAF-077 – SOLICITAÇÃO PARA UTILIZAÇÃO DE

VEÍCULO A SERVIÇO DO INMETRO, que o veículo KYI-3333 saiu do Inmetro/Xerém às 9 h 35 min

do dia 2/1/2016 e só retornou ás 8 h 17 min do dia 3/1/2016, e no BDT do dia 2/1/2016 consta que o

percurso feito foi do Inmetro/Xerém para o Inmetro/Santa Alexandrina e depois do Inmetro/Santa

Alexandrina para o bairro de Campo Grande, o que configura que o carro foi guardado fora do Inmetro.

Este fato ocorreu em outros dias como 6 e 7/1/2016, 15 e 16/1/2016 (sábado), 16 (sábado) e 18/1/2016

(segunda), 21 e 22/1/2016, 27 a 29/1/2016, 3 e 4/3/2016

Foi evidenciado pelo FOR-DIRAF-077 – SOLICITAÇÃO PARA UTILIZAÇÃO DE VEÍCULO A

SERVIÇO DO INMETRO, que o veículo DJP-4186 saiu do Inmetro/Xerém às 11 h 53 min do dia

30/3/2016, e só retornou às 8 h 04 min do dia 31/3/2016, o que indica que o carro foi guardado fora do

Inmetro.

Cabe lembrar que o art. 8º, Inciso VIII, do Decreto nº 6.403 e a IN nº 3, artigo 10º, diz que é vetado tal

procedimento, salvo quando houver autorização formal da autoridade máxima do órgão e ainda desde que

recolhidos em garagem ou estacionamento apropriados e resguardados de furtos ou roubos, assim como

dos perigos mecânicos e das ameaças climáticas.

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

20/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Recomendações:

4.2.1 Recomendamos à Diraf orientar aos motoristas para que preencham corretamente o BDT, inclusive

com a quantidade de quilômetros rodados, assim como o representado pelo hodômetro e da quantidade de

litros abastecidos.

4.2.2 Recomendamos à Diraf exigir dos solicitantes o preenchimento do campo 15 do FOR-DIRAF-077,

com mais detalhes e explicitando/descrevendo melhor o serviço a ser executado, assim como o local de

destino.

4.2.3 Recomendamos à Diraf que os veículos oficiais sejam guardados nas garagens oficiais do Inmetro

após o término do expediente de trabalho, e que em casos extraordinários, haja a competente anuência da

autoridade máxima do órgão, nos termos do Decreto nº 6.403 e à IN nº 3, de 15/5/2008, quanto à guarda

de veículos oficiais.

4.2.4 Recomendamos à Diraf não aceitar solicitações, pelo FOR-DIRAF-077, que possuírem o solicitante,

o passageiro e o autorizador sendo a mesma pessoa, pois fere ao principio da segregação de funções e

fragiliza os seus controles internos.

4.3. Gastos com combustíveis das viaturas oficiais

Solicitamos à Diraf, por meio da Solicitação de Auditoria nº 01/2016, nos itens:

1.15 Apresentar as planilhas com os gastos com combustíveis das viaturas oficiais do

Inmetro, de 1º janeiro de 2016 a 31 de agosto de 2016.

Manifestação do auditado:

Segue, anexada, planilha com as informações solicitadas;

Análise Audin:

A Diraf apresentou planilha de custo com gasolina somente do mês de janeiro de 2016; de diesel somente

do mês de setembro de 2016; e de etanol do mês de setembro de 2016. Em reunião com representante do

Transporte, o mesmo providenciou e apresentou as planilhas dos meses faltantes.

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

21/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

4.4. Registro de multas não pagas

Solicitamos à Diraf, por meio da Solicitação de Auditoria nº 01/2016, nos itens:

1.17 Relacionar todos os números de processos do ano corrente, relativos ao pagamento de

multas de trânsito, informando a placa da viatura, RENAVAM, valor da multa,

motorista, data da ocorrência.

Manifestação do auditado:

A Diraf respondeu que não houve nenhum processo no período solicitado relativo à multa de trânsito.

Analises Audin:

Apesar da resposta, procedemos à consulta ao site do Detran, e em 14 (quatorze) veículos da frota

apresentada, identificamos os veículos placas KYJ 4585, DJP 4032 e DJP 4194 com multas pendente de

ação pelo setor competente.

Veículo KYJ 4585 possui duas multas nas respectivas datas: 2/8/2016 e 5/10/2016;

Veículo DJP 4032 possui duas multas nas respectivas datas: 5/5/2016 e 7/7/2016;

Veículo DJP 4194 possui uma multa na data de 3/11/2015.

Depois de questionar os três veículos acima apontados ao SETRO, o responsável pelo setor realizou nova

consulta, e identificou que vários outros veículos também estavam com multas pendentes de informação,

conforme a seguir:

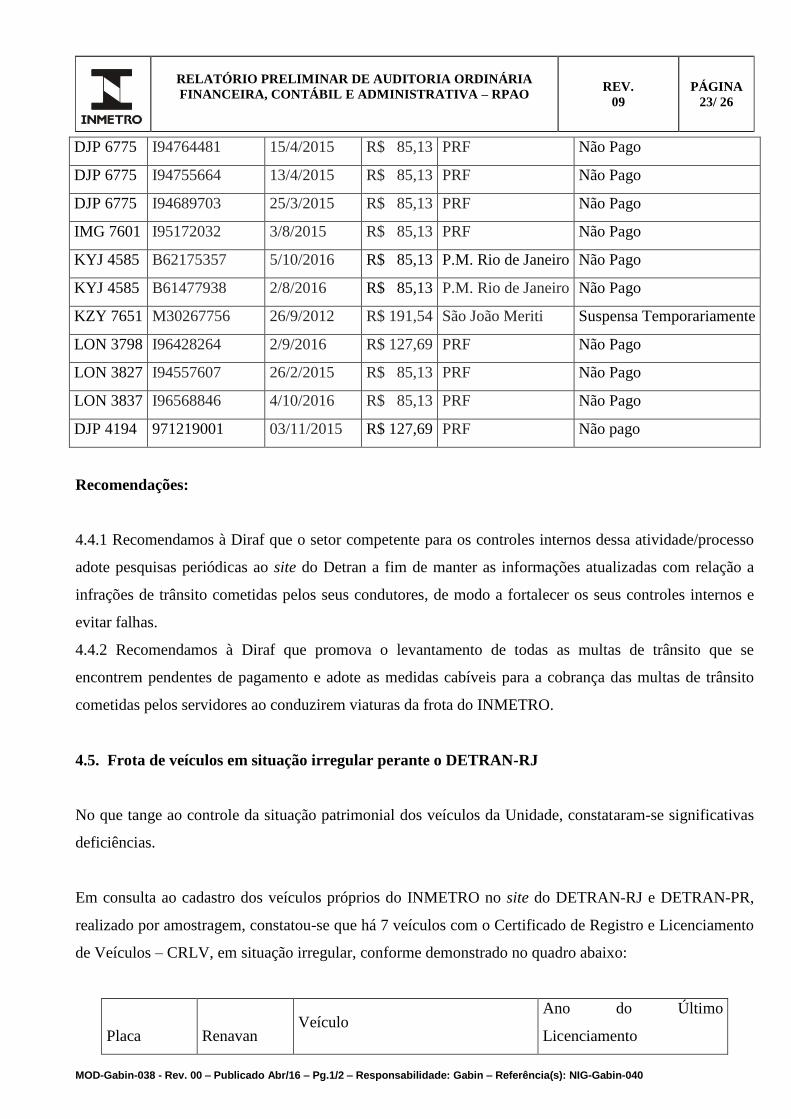

MULTAS DOS VEÍCULOS DO INMETRO:

Nº Placa Multa Data

Infração Condutor

Orgão

Emissor Observação

1 IMG 7601 I95172032 3/8/2015

Walmir

Gualhanunes PRF

2 LON 3827 I94557607 26/2/2015 Nelson Breta PRF

3 LON 3798 I96428264 2/9/2016

Noraldino

Carlos Neto PRF

4 KZY 7651 M30267756 26/9/2012 Atamir Nunes

São João

Merito-Eq.

Eletrônico

Suspensa

Temporáriamente - Em

Julgamento

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

22/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

5 DJP 6775 I94764481 15/4/2015

Luiz Alberto

Alves PRF

6 DJP 6775 I94755664 13/4/2015

Luiz Alberto

Alves PRF

7 DJP 6775 I94689703 25/3/2015

Luiz Alberto

Alves PRF

8 KYJ 4585 B62175357 5/10/2016 Esdras Ramos

P.M. Rio

de Janeiro

9 KYJ 4585 B61477938 2/8/2016 Esdras Ramos

P.M. Rio

de Janeiro

10 DJP 4032 I96688803 31/10/2016

Jacinto

Francisco de

oliveira PRF

11 DJP 4032 N33427383 7/7/2016 Wilson Castro PRF

12 DJP 4032 I96059183 5/5/2016

Jacinto

Francisco de

oliveira PRF

13 DJP 4205 I95031865 29/6/2015

João Pires da

Silva PRF

No site do PRF diz que

placa e renavam não

confere.

14 LON 3837 I96568846 4/10/2016

Carlos Ferreira

Barreto PRF

15 DJP 4194 I95468173 3/11/2015

Edson Luiz

Cabral PRF

No site do PRF diz que

placa e renavam não

confere.

Foram realizadas consultas no site do DETRAN-RJ, e constatamos as seguintes multas por infrações de

trânsito, referentes aos veículos oficiais do Inmetro:

Placa Auto de Infração Data Infração Valor Órgão Emissor Status

DJP 4032 N33427383 7/7/2016 R$ 191,54 PRF Não Pago

DJP 4032 I96059183 5/5/2016 R$ 85,13 PRF Não Pago

DJP 4205 I95031865 29/6/2015 R$ 85,13 PRF Não Pago

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

23/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

DJP 6775 I94764481 15/4/2015 R$ 85,13 PRF Não Pago

DJP 6775 I94755664 13/4/2015 R$ 85,13 PRF Não Pago

DJP 6775 I94689703 25/3/2015 R$ 85,13 PRF Não Pago

IMG 7601 I95172032 3/8/2015 R$ 85,13 PRF Não Pago

KYJ 4585 B62175357 5/10/2016 R$ 85,13 P.M. Rio de Janeiro Não Pago

KYJ 4585 B61477938 2/8/2016 R$ 85,13 P.M. Rio de Janeiro Não Pago

KZY 7651 M30267756 26/9/2012 R$ 191,54 São João Meriti Suspensa Temporariamente

LON 3798 I96428264 2/9/2016 R$ 127,69 PRF Não Pago

LON 3827 I94557607 26/2/2015 R$ 85,13 PRF Não Pago

LON 3837 I96568846 4/10/2016 R$ 85,13 PRF Não Pago

DJP 4194 971219001 03/11/2015 R$ 127,69 PRF Não pago

Recomendações:

4.4.1 Recomendamos à Diraf que o setor competente para os controles internos dessa atividade/processo

adote pesquisas periódicas ao site do Detran a fim de manter as informações atualizadas com relação a

infrações de trânsito cometidas pelos seus condutores, de modo a fortalecer os seus controles internos e

evitar falhas.

4.4.2 Recomendamos à Diraf que promova o levantamento de todas as multas de trânsito que se

encontrem pendentes de pagamento e adote as medidas cabíveis para a cobrança das multas de trânsito

cometidas pelos servidores ao conduzirem viaturas da frota do INMETRO.

4.5. Frota de veículos em situação irregular perante o DETRAN-RJ

No que tange ao controle da situação patrimonial dos veículos da Unidade, constataram-se significativas

deficiências.

Em consulta ao cadastro dos veículos próprios do INMETRO no site do DETRAN-RJ e DETRAN-PR,

realizado por amostragem, constatou-se que há 7 veículos com o Certificado de Registro e Licenciamento

de Veículos – CRLV, em situação irregular, conforme demonstrado no quadro abaixo:

Placa Renavan Veículo

Ano do Último

Licenciamento

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

24/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

AMO 2834 849651670 VW / GOL 1.6 CITY -

KMP 6268 698705700 IMP / TOYOTA HILUX 2CD DLX 2015

KMP 6271 698706390 IMP / TOYOTA HILUX 2CD DLX 2015

KND 8033 647359588 VW / CAIO CAROV VW8140 2014

LOC 3497 785351485 I / KIA BESTA SV GRAND 2015

LPH 0998 848252349 I/M.BENZ / SPRINTER 2015

LSJ 0987 849371015 VW -SANTANA 2014

Cabe destacar que o veículo placa AMO 2834 encontra-se cadastrado no Estado do Paraná, onde consta

débito de taxa de licenciamento anual do exercício de 2016 e anteriores, no valor total de R$ 410,36.

Constatamos também débitos relativos a seguro obrigatório DPVAT dos veículos listados a seguir:

Placa Renavan Veículo Valor

KMP 6268 698705700 IMP / TOYOTA HILUX 2CD DLX R$ 109,96

KMP 6271 698706390 TOYOTA / BAND.BJ55LP 2BL R$ 109,96

LCH 7662 699574595 ESP/CAMINHONETE/ABER/C.DUP R$ 109,96

KZE 0401 849333911 VW -SANTANA R$ 210,50

IGK 5842 677967500 VW / GOL CL 1.6 MI R$ 210,50

LCI 3838 849954770 VW -SANTANA R$ 105,25

LCI 3941 849951658 VW -SANTANA R$ 210,50

AMO 2834 849651670 VW / GOL 1.6 CITY R$ 210,50

Recomendações:

4.5.1 Recomendamos que a Diraf providencie a regularização dos Certificados de Registro e

Licenciamento de Veículos – CLRV, que se encontram vencidos.

4.5.2 Recomendamos que a Diraf efetue o pagamento referente ao seguro obrigatório dos veículos, sem

prejuízo da apuração de responsabilidades e ressarcimento aos cofres de eventuais débitos relativos a

juros e multas por atraso no pagamento de tais despesas.

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

25/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

4.5.3 Recomendamos que a Diraf aprimore os controles internos da unidade a fim de permitir a realização

do pagamento do Seguro Obrigatório e do licenciamento anual de veículos automotores em tempo hábil,

conforme determina o artigo 36 da Instrução Normativa nº 3, de 15 de maio de 2008:

“Art. 36. Os órgãos e entidades integrantes do SISG devem providenciar a renovação do licenciamento

anual de veículos automotores em tempo hábil, obedecendo ao calendário estabelecido pelo Conselho

Nacional de Trânsito - CONTRAN, bem como a quitação do Seguro Obrigatório de Danos Pessoais

Causados por Veículos Automotores de Vias Terrestres.”

4.6. Sinistros ocorridos com viaturas

Solicitamos à Diraf, por meio da Solicitação de Auditoria nº 01/2016, nos itens:

1.18 Relacionar os sinistros ocorridos com as viaturas, no período de janeiro a agosto/2016,

discriminando: a data da ocorrência, o nome do motorista, a placa do veículo, o

número do processo protocolado destinado a apurar responsabilidades e se está

concluído ou em andamento.

Manifestação do auditado:

A Diraf respondeu que não houve nenhum sinistro com veículos locados no período solicitado.

IV – CONCLUSÃO

Finalizando os trabalhos de auditoria que objetivaram avaliar as atividades desenvolvidas pela

Diraf no período compreendido entre janeiro a agosto/2016, pudemos constatar que a Diretoria vem

desenvolvendo suas atividades de forma regular, porém necessita fortalecer os seus controles internos de

modo a minimizar e evitar as falhas relatadas no presente relatório.

Salientamos que as recomendações contidas nos subitens nº. 1.1, 2.1.1, 2.2.1, 2.2.2, 2.2.3,

2.3.1, 2.3.2, 2.3.3, 2.3.4, 2.3.5, 2.4.1, 2.4.2, 2.4.3, 2.5.1, 3.1, 3.2, 4.1.1, 4.1.2, 4.1.3, 4.1.4, 4.1.5, 4.1.6,

4.1.7, 4.1.8, 4.1.9, 4.1.10, 4.1.11, 4.2.1, 4.2.2, 4.2.3, 4.2.4, 4.4.1, 4.4.2, 4.5.1, 4.5.2 e 4.5.3 do corpo deste

relatório sejam objeto de manifestação por parte da Diraf.

Rio de Janeiro, 20 de Dezembro de 2016.

RELATÓRIO PRELIMINAR DE AUDITORIA ORDINÁRIA

FINANCEIRA, CONTÁBIL E ADMINISTRATIVA – RPAO

REV.

09

PÁGINA

26/ 26

MOD-Gabin-038 - Rev. 00 – Publicado Abr/16 – Pg.1/2 – Responsabilidade: Gabin – Referência(s): NIG-Gabin-040

Edilmar Almeida Resende

Assistente Executivo em Metrologia e Qualidade

Matricula Siape n.º 2316015 (apoio)

Joana Dias de Matos

Assistente Executivo em Metrologia e Qualidade

Matrícula Siape nº. 0447942

Nielsen Oliveira de Moraes

Pesquisador-Tecnologista em Metrologia e Qualidade

Matricula Siape n.º 448567

Robson Alves de Carvalho

Assistente Executivo em Metrologia e Qualidade

Matricula Siape n.º 448556 (apoio)

Sirlei Luiza dos Santos

Assistente Executivo em Metrologia e Qualidade

Matricula Siape n.º 2314729 (apoio)

Valmir Sant’anna de Souza

Assistente Executivo – Gestão Pública

Matricula Siape n.º 448582

Vanessa Lage Bellazzi de Pellegrini

Analista Executivo em Metrologia e Qualidade

Matricula Siape n.º 1474154

RELATÓRIO REVISADO E APROVADO POR: 2/2/2017

Rogerio da Silva Fernandes

Auditor-Chefe

Matrícula Siape nº 448965