Fundo de Participação dos Estados e do Distrito Federal FPE · TRANSFERÊNCIAS FISCAIS DA UNIÃO...

19

MINISTÉRIO DA FAZENDA Secretaria do Tesouro Nacional – STN O QUE VOCÊ PRECISA SABER SOBRE TRANSFERÊNCIAS FISCAIS DA UNIÃO Fundo de Participação dos Estados e do Distrito Federal – FPE FEVEREIRO/2017

-

Upload

hoangkhanh -

Category

Documents

-

view

214 -

download

0

Transcript of Fundo de Participação dos Estados e do Distrito Federal FPE · TRANSFERÊNCIAS FISCAIS DA UNIÃO...

MINISTÉRIO DA FAZENDA

Secretaria do Tesouro Nacional – STN

O QUE VOCÊ PRECISA SABER SOBRE

TRANSFERÊNCIAS FISCAIS DA UNIÃO

Fundo de Participação dos Estados e do

Distrito Federal – FPE

FEVEREIRO/2017

1/17

1 APRESENTAÇÃO

Esta publicação tem por objetivo fornecer informações básicas sobre recursos financeiros

arrecadados pela União, administrados pela Secretaria do Tesouro Nacional, que são transferi-

dos para Estados, Distrito Federal e Municípios. Tais repasses são denominados transferências

fiscais da União.

Abordou-se neste texto o Fundo de Participação dos Estados e do Distrito Federal – FPE –,

no qual se procurou imprimir uma estrutura simples para responder, de forma clara e direta,

às principais indagações de todos os interessados pelo assunto.

A classificação da transferência do FPE conforme a Tabela I (Anexo) da cartilha de Princí-

pios Básicos de Transferências Fiscais da União (veja o link

(http://www.tesouro.fazenda.gov.br/documents/10180/329483/pge_cartilha_principios_basico

s.pdf) é:

quanto aos requisitos legais: obrigatória constitucional;

quanto à finalidade: redistributiva;

quanto à aplicação de recursos: desvinculada.

2 FPE

Embasamento Legal

O Imposto sobre a Renda e Proventos de Qualquer Natureza – IR –, de competência da

União, já constava de nosso ordenamento jurídico na Constituição de 1946, art. 15, inciso IV.

Outro imposto federal – o Imposto sobre Produtos Industrializados, IPI – foi instituído pela

Emenda Constitucional nº 18, de 1º de dezembro de 1965 (feita à Constituição de 1946), art.

11.

Já o Fundo de Participação dos Estados e do Distrito Federal (FPE) teve origem nesta

mesma Emenda Constitucional nº 18, em seu artigo 21, que também exigia a regulamentação

do Fundo através de Lei Complementar.

Inicialmente, o FPE era formado por 10% do produto da arrecadação dos impostos sobre

renda (IR) e sobre produtos industrializados (IPI), descontados os incentivos fiscais vigentes

na época, restituições e outras deduções legais referentes a esses impostos. A regulamentação

do FPE veio com o Código Tributário Nacional (CTN – Lei 5.172, de 25 de outubro de 1966),

nos arts. 88 a 90, e o início de sua distribuição deu-se em 1967.

Posteriormente, o FPE foi ratificado pelas Constituições Federais de 1967 (Art. 26) e de

1988 (Art. 159, inciso I, alínea “a” e ADCT art. 34, § 2º, incisos I e II), texto este que aumen-

tou gradativamente o percentual de participação do FPE no IR e IPI dos 14% na época até o

valor atual de 21,5% que vigora desde 1993.

A Constituição de 1967 recepcionou a regulamentação do CTN, assim como a de 1988,

sendo que esta solicitou, em seu artigo 161, inciso II, que Lei Complementar regulamentasse a

entrega dos recursos do Fundo, o que foi realizado pela Lei Complementar nº 62, de 28 de

dezembro de 1989; assim, durante ainda 1989 vigeu o critério de repartição do CTN.

O Anexo Único desta Lei fixou os percentuais individuais de participação dos Estados e Dis-

trito Federal no montante do FPE, que permaneceram os mesmos desde 1990 até 2015. Como

o art. 161, § único, da Constituição determina que o Tribunal de Contas da União efetue o cál-

culo das quotas referentes ao FPE, o Tribunal repetiu em suas decisões normativas anuais so-

bre o tema os coeficientes de participação constantes da LC 62/1989 original.

Adicionalmente, a Emenda Constitucional nº 14, de 12 de setembro de 1996, por meio de

alteração do art. 60 do Ato das Disposições Constitucionais Transitórias – ADCT – criou o Fun-

2/18

do de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério –

FUNDEF –, cuja fonte de recursos foi composta pela dedução de 15% nos repasses do Fundo

de Participação dos Estados, do Fundo de Participação dos Municípios, da Lei Complementar

87/96, do ICMS estadual e do IPI-Exportação. Esta Emenda foi regulamentada pela Lei nº

9.424, de 24 de dezembro de 1996, e os descontos do FUNDEF passaram a ser realizados a

partir de janeiro de 1998.

Mais tarde, a Emenda Constitucional nº 53, de 19 de dezembro de 2006, também por

meio de mudança no art. 60 do ADCT, substituiu o FUNDEF pelo Fundo de Manutenção e De-

senvolvimento do Ensino Básico e de Valorização do Magistério – FUNDEB –, cuja fonte de re-

cursos incorporou novas transferências obrigatórias, mantendo todas as anteriores, inclusive o

FPE. Esta Emenda foi regulamentada pela Medida Provisória nº 339, de 28 de dezembro de

2006, e os descontos correspondentes efetivados a partir de janeiro de 2007. A Medida Provi-

sória foi transformada na Lei nº 11.494, de 20 de junho de 2007. Atualmente, a dedução do

FUNDEB é de 20% do valor do repasse.

Como mencionado anteriormente, a redação original da LC 62/1989 fixou os coeficientes

de partilha do FPE, o que provocou a impetração de Ações Diretas de Inconstitucionalidade no

Supremo Tribunal Federal – STF – por parte de vários Estados a partir de 1993. As ADINs

questionavam a rigidez temporal dos coeficientes de participação no FPE contidos na LC

62/1989.

O STF publicou Acórdão datado de 24 de fevereiro de 2010 que considerou inconstitucio-

nais alguns pontos daquela Lei, assegurando, porém, a aplicação dos percentuais de repartição

vigentes até 31 de dezembro de 2012 (o Anexo apresenta um resumo das ADINs menciona-

das, assim como do seu desfecho). Após algumas prorrogações de prazo, em 17 de julho de

2013 foi aprovada pelo Congresso Nacional a LC nº 143 que alterou a LC 62/1989 (no capítulo

3 há uma descrição das alterações introduzidas pela LC 143/2013).

Ainda em 2013, o Estado de Alagoas impetrou a ADIN nº 5.069-DF contra as mudanças na

Lei, argumentando que o novo texto manteve vícios idênticos aos da legislação original, decla-

rada inconstitucional pelo Acórdão de 24 de fevereiro de 2010 do STF. Esta ação encontra-se

aguardando julgamento, conforme despacho proferido em 6 de dezembro de 2013 por aquela

Corte.

É importante notar que, como o repasse do FPE é uma alíquota da arrecadação do IR mais

IPI, o montante transferido a cada período é diretamente proporcional ao desempenho da ar-

recadação líquida desses impostos no período anterior.

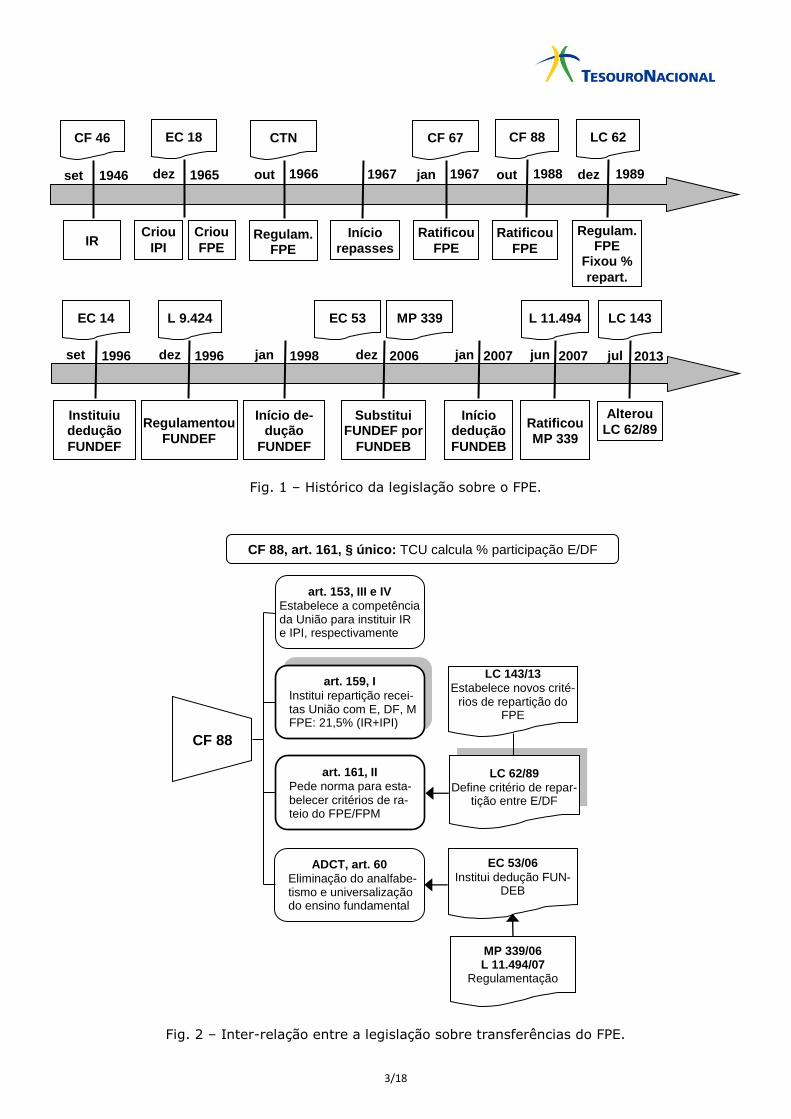

Na página seguinte, a Fig. 1 ilustra o acima exposto numa linha de tempo, enquanto que a

Fig. 2 mostra a inter-relação entre os diversos documentos legais hoje vigentes.

3 NOVOS CRITÉRIOS DE REPARTIÇÃO DO FPE – LC 143/2013

Esta Lei modificou três outras: a LC 62/1989, a Lei 5.172/1966 (Código Tributário Nacional

– CTN) e a Lei 8.443/1992 (Lei Orgânica do Tribunal de Contas da União).

3.1 Alterações da LC 62/1989

A LC 143/2013 extinguiu a divisão do FPE em 85% para as regiões N, NE e CO e 15% para

S e SE, mantendo todavia os coeficientes fixos de repartição válidos até 31 de dezembro de

2015 (art. 2º, inciso I), ou seja, por cerca de mais dois anos e meio a contar da edição da Lei;

a partir de 1º de janeiro de 2016 passou a vigorar nova regra que, em síntese, é a seguinte:

a) a cada transferência decendial do FPE são consideradas duas quantias;

3/18

Fig. 1 – Histórico da legislação sobre o FPE.

Fig. 2 – Inter-relação entre a legislação sobre transferências do FPE.

ADCT, art. 60

Eliminação do analfabe-tismo e universalização do ensino fundamental

art. 161, II

Pede norma para esta-belecer critérios de ra-teio do FPE/FPM

CF 88

art. 153, III e IV

Estabelece a competência da União para instituir IR e IPI, respectivamente

CF 88, art. 161, § único: TCU calcula % participação E/DF

art. 159, I

Institui repartição recei-tas União com E, DF, M FPE: 21,5% (IR+IPI)

LC 62/89

Define critério de repar-tição entre E/DF

EC 53/06

Institui dedução FUN-DEB

MP 339/06 L 11.494/07

Regulamentação

LC 143/13

Estabelece novos crité-rios de repartição do

FPE

out 1988 1989 dez

jan dez set dez jun jan jul 2013 2007 2007 2006 1998 1996 1996

1967 1967 1966 1946 1965 dez set jan out

Instituiu dedução

FUNDEF

EC 14

Regulamentou

FUNDEF

L 9.424

Início de-dução

FUNDEF

Substitui FUNDEF por

FUNDEB

EC 53

Início dedução

FUNDEB

MP 339 L 11.494

Ratificou

MP 339

LC 62

Regulam. FPE

Fixou %

repart.

IR

CF 46 EC 18

Criou

IPI

Criou

FPE Início

repasses

Ratificou

FPE

CF 67 CF 88

Ratificou

FPE Regulam.

FPE

CTN

LC 143

Alterou

LC 62/89

4/18

b) a primeira, aqui denominada de “valor corrigido”, fruto da atualização monetária no

período entre o decêndio de distribuição e a cota de FPE que o Estado recebeu no correspon-

dente decêndio do exercício de 2015; o fator de correção empregado é resultante da variação

acumulada do IPCA no período e pelo percentual equivalente a 75% da variação real do PIB do

ano anterior ao ano considerado para base de cálculo (art. 2º, inciso II, da Lei) (Fig. 3);

Fig. 3 – Cálculo do “valor corrigido”.

c) a segunda, aqui intitulada de “montante a ser distribuído”, constituída por 21,5% do

produto da arrecadação efetiva do IR e do IPI no decêndio anterior ao da distribuição (CF, art.

159, inciso I, alínea a);

d) compara-se, então, o somatório dos valores corrigidos das UFs com o montante a ser

distribuído, podendo ocorrer, consequentemente, duas hipóteses: uma, o somatório ser maior

que o montante a ser distribuído; outra, o somatório ser menor;

e) tais hipóteses levam a duas situações possíveis de partilha dos recursos;

f) caso o somatório seja superior ao montante a ser distribuído, cada UF receberá cota

proporcional à que auferiu no correspondente decêndio de 2015, reduzidas de forma que o

somatório das cotas seja igual ao montante a ser distribuído; em consequência, esta situação

perpetua os coeficientes individuais de partilha da redação original da LC 62/1989 (Fig. 4);

Fig. 4 – Situação 1: “valor corrigido” > “montante a ser distribuído”;

cota individual x = cota’’ x.

g) caso o somatório seja inferior ao montante a ser distribuído, as cotas individuais se-

rão resultado da soma de duas parcelas: uma, igual ao valor corrigido (calculado conforme

alínea a acima); outra, aplicando-se novos coeficientes individuais de partilha (recalculados

anualmente pelo TCU) sobre a quantia excedente ao montante a ser distribuído (Fig. 5);

h) tais coeficientes individuais de partilha são obtidos com base na combinação de fato-

res representativos da população (estes limitados à faixa de 0,012 a 0,07) e do inverso da

renda domiciliar per capita da UF (art. 2º, inciso III, da Lei), calculados anualmente pelo TCU

(CTN, art. 92, alínea I);

FPE entregue no decêndio n 2015

FPE corrigido até decêndio n 20XX:

IPCA acum + 75% ΔPIB

cota 1

cota 2

cota 3

cota 4

cota’ 1

cota’ 2

cota’ 3

cota’ 4

Valor corrigido Montante a ser distribuído 21,5% IR + IPI

cota’ 1

cota’ 2

cota’ 3

cota’ 4

cota’’ 1

cota’’ 2

cota’’ 3

cota’’ 4

5/18

Fig. 5 – Situação 2: “valor corrigido” < “montante a ser distribuído”;

cota individual x = cota’’ x + cota’’’ x.

i) a soma dos fatores representativos da população e a soma dos fatores representati-

vos do inverso da renda domiciliar per capita participam cada uma com 50% no coeficiente

final da UF (art. 2º, inciso III, § 1º, inciso I);

j) os coeficientes individuais de participação das UFs cujas rendas domiciliares per capi-

ta excederem a 72% da renda domiciliar per capita nacional são reduzidos proporcionalmente

ao excesso apurado, observado que nenhuma entidade beneficiária poderá ter coeficiente infe-

rior a 0,005 (art. 2º, inciso III, § 1º, inciso III);

k) para efeito desses cálculos, serão considerados os valores censitários ou as estimati-

vas mais recentes da população e da renda domiciliar per capita publicados pela entidade fede-

ral competente (atualmente, o IBGE).

Cabe lembrar que o valor global a ser entregue às UFs num determinado decêndio fica li-

mitado “ao montante a ser distribuído” (art. 2º, § 2º da LC 143/2013), ou seja, conforme de-

terminado pelo dispositivo constitucional que define o FPE como uma repartição das receitas

federais correspondente a 21,5% da arrecadação efetiva do IR e do IPI (CF, art. 159, inciso I,

alínea a.

Com relação ao quantitativo de população empregado nos cálculos do TCU, deve-se

ressaltar que o IBGE realiza os censos nacionais a cada 10 anos, e no meio tempo entre dois

censos consecutivos ele faz estimativas desse indicador; a LC 143/2013 veio validar a

aplicação das estimativas intermediárias de população no cômputo dos percentuais de

repartição do FPE (art. 2º, § 3º).

Já no tocante à renda domiciliar per capita, esta é levantada por intermédio da Pesquisa

Nacional por Amostra de Domicílios Contínua – PNAD –, também pelo IBGE.

O IBGE informa mensalmente ao TCU e ao Banco do Brasil o IPCA acumulado no período

considerado e anualmente a variação do PIB do ano correspondente, e ainda anualmente ao

TCU os quantitativos estaduais de população e de renda domiciliar per capita.

3.2 Alterações do CTN

A LC 143/2013 modificou o art. 92 do CTN alterando o prazo para que o Tribunal de

Contas da União informe ao Banco do Brasil os coeficientes de repartição do FPE a vigorarem

no exercício seguinte, que passou a ser o último dia útil de março de cada exercício financeiro.

Valor corrigido

Montante a ser distribuído 21,5% IR + IPI

Distribuição por novos % recalculados anualmente pelo TCU: população & inverso renda domiciliar per capita

cota’ 1

cota’ 2

cota’ 3

cota’ 4

cota’’’ 1

cota’’’ 2

cota’’’ 3

cota’’’ 4

cota’’ 1

cota’’ 2

cota’’ 3

cota’’ 4

6/18

3.3 Alterações Lei Orgânica do Tribunal de Contas da União

Foi modificado o art. 102 dessa lei definindo que seja publicado até 31 de dezembro de

cada ano no Diário Oficial da União, por “entidade competente do Poder Executivo Federal”

(atualmente o IBGE), a relação das populações dos Estados e do DF.

4 FLUXO DE RECURSOS

O fluxo descrito abaixo é aquele que passou prevalecer a partir de 1º de janeiro de 2016,

em decorrência das alterações introduzidas pela LC 143/2013.

Os contribuintes do Imposto de Renda – IR – e do Imposto sobre Produtos Industrializados

– IPI – recolhem esses impostos regularmente na rede bancária, de acordo com a legislação

pertinente. O montante dessa arrecadação é transferido periodicamente pelas instituições fi-

nanceiras (conforme previsão contratual entre o banco e a Receita Federal do Brasil – RFB)

para a Conta Única do Tesouro Nacional – CTU –, e os bancos repassam as informações relati-

vas ao recolhimento efetuado para a RFB.

Decendialmente, por meio de processamento eletrônico, a RFB classifica o montante da ar-

recadação bruta de tributos relativos ao período e das deduções dos incentivos fiscais corres-

pondentes, se houverem, apurando a arrecadação efetiva do período. Tais informações são

registradas no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI.

Anualmente o IBGE notifica o TCU os quantitativos de população e renda domiciliar per ca-

pita. O Tribunal calcula então os coeficientes individuais de repartição do FPE a vigerem no

exercício seguinte e os comunica ao Banco do Brasil, em data apropriada definida em lei. Adi-

cionalmente, o IBGE envia ao Banco o valor da variação real do PIB do ano anterior (periodici-

dade anual) e o fator da variação acumulada do IPCA entre o decêndio da distribuição e o de-

cêndio correspondente de 2015 (periodicidade mensal).

Decendialmente, a Secretaria do Tesouro Nacional – STN – consulta no SIAFI números do

decêndio anterior e informa ao Banco do Brasil o montante total a ser distribuído. De posse

dessas informações, o Banco (que mantém em seu banco de dados o valor dos 36 repasses do

FPE do exercício de 2015) calcula o perfil da distribuição para aquele decêndio – se em uma ou

duas parcelas – e computa as cotas individuais das UFs.

A metodologia de cálculo do perfil da distribuição e das cotas individuais das UFs, assim

como as datas limite de entrega das informações necessárias pelo IBGE, encontra-se regula-

mentada pela Instrução Normativa do TCU nº 75, de 9 de dezembro de 2015.

A STN transfere, então, ao Banco do Brasil o valor global a ser repassado e este, por sua

vez, credita nas contas correntes dos Estados e do Distrito Federal o valor das respectivas co-

tas, deduzindo as quantias correspondentes ao FUNDEB (20%) e ao PASEP (1%).

A Fig. 6 na página seguinte ilustra o exposto acima.

5 FISCALIZAÇÃO DO USO DOS RECURSOS DAS TRANSFERÊNCIAS FISCAIS

Neste capítulo são apresentadas as diretrizes gerais de fiscalização da aplicação dos recur-

sos das transferências fiscais pelos beneficiários. De um modo geral, cada transferência possui

um conjunto próprio de instituições que atuam nesse controle.

As normas legais básicas que regem as atividades de controle do emprego das quantias

repassadas são a Constituição Federal e a Lei de Responsabilidade Fiscal – LRF (Lei Comple-

mentar nº 101/2000).

7/18

Fig. 6 – Fluxo de recursos das transferências do FPE.

Como comentado na cláusula 2.4 da cartilha de Princípios Básicos das Transferências Fis-

cais da União, no Brasil as transferências ocorrem majoritariamente no sentido vertical, ou

seja, os recursos repassados convertem-se em receitas estaduais, distritais ou municipais,

conforme o caso; em consequência, a fiscalização segue os procedimentos aplicáveis a esses

ingressos.

Considerando a esfera cabível (estadual, distrital ou municipal), os órgãos responsáveis

por fiscalizar e aplicar medidas corretivas e punitivas apropriadas nos casos de desvios na utili-

zação dos recursos são:

Controle Interno Estadual ou Municipal (quando houver);

Tribunal de Contas Estadual (ou Municipal, quando houver);

Ministério Público Estadual;

Legislativo Estadual ou Municipal.

Nos casos em que o dinheiro é de origem da União, agregam-se controles adicionais para

as transferências vinculadas, entrando em cena órgãos federais de controle:

Ministério da Transparência, Fiscalização e Controladoria-Geral da União – CGU;

Tribunal de Contas da União – TCU;

Ministério Público da União;

Congresso Nacional.

informa

credita

informam

CTU

nas contas individuais

E/DF

STN 21,5% líquido IR e IPI (decendial)

Contribuinte do IR e IPI

Bancos (periodica-

mente)

RFB (decendial)

SIAFI

BB

recolhe

depositam classifica

informa

BB calcula

perfil da dis-tribuição

BB calcula

cotas dos E/DF

transfere

informa

TCU % individuais

(anual) IBGE variação PIB

(anual)

IBGE IPCA acum.

(mensal)

informa

IBGE RDpC (anual)

IBGE população

(anual)

8/18

Considerações suplementares sobre este tópico encontram-se na supramencionada carti-

lha de Princípios Básicos.

6 PERGUNTAS FREQUENTES

6.1 QUAL A PERIODICIDADE DAS TRANSFERÊNCIAS DO RECURSO DO FPE?

Conforme determina o art. 4º da LC 62/1989, os repasses são realizados decendialmente,

até os dias 10, 20 e 30 de cada mês, mediante crédito em conta aberta com essa finalidade no

Banco do Brasil. Caso a data caia em fim de semana ou feriado, o crédito é antecipado para o

primeiro dia útil anterior.

Anualmente, a STN emite Portaria com o cronograma de liberação do exercício, que pode

ser encontrada no link:

http://www.tesouro.fazenda.gov.br/documents/10180/327847/Cronograma_2017/a0568ac1-

ba79-4c2d-8566-50c3a018ce63

6.2 OS RECURSOS DO FPE PODEM SER CREDITADOS EM QUALQUER BANCO?

Não, atualmente ele pode ser creditado somente no Banco do Brasil, em agência de livre

escolha do Estado.

6.3 O PERCENTUAL DA ARRECADAÇÃO DOS IMPOSTOS DESTINADO AO FPE TEM SI-

DO O MESMO DESDE A SUA CRIAÇÃO?

Não. Ao longo do tempo ocorreram várias mudanças na legislação relativa ao Fundo,

grande parte ligada ao percentual da arrecadação do IR e do IPI reservado a ele. A Tabela I

apresenta um resumo desses documentos.

Tabela I – Variação temporal do percentual da arrecadação do IR e IPI destinado ao FPE.

Dispositivo Legal FPE (%) Vigência

Código Tributário Nacional (1966) 10,0 1967/68

Ato Complementar 40/1968 5,0 1969/75

Emenda Constitucional 5/1975

6,0 1976

7,0 1977

8,0 1978

9,0 1979/80

Emenda Constitucional 17/1980 10,0 1981

10,5 1982/83

Emenda Constitucional 23/1983 12,5 1984

14,0 1985

Emenda Constitucional 27/1985 14,0 1985/88

Constituição Federal de 1988

18,0 1988*

19,0 1989

19,5 1990

20,0 1991

20,5 1992

21,5 a partir de 1993

* A partir da promulgação da Constituição.

9/18

6.4 QUAIS OS CRITÉRIOS PARA A DISTRIBUIÇÃO DO FPE?

O documento legal vigente que determina a repartição do FPE é a LC 62/1989, com reda-

ção dada pela LC 143/2013, que se encontra comentado no capítulo 3 desta publicação. A Ta-

bela II reproduz os coeficientes individuais de repartição das UFs constantes da versão original

da referida Lei e vigentes até 2015, assim como aqueles computados pelo TCU para os exercí-

cios de 2016 e 20171.

Tabela II – Percentuais individuais de distribuição do FPE, em porcentagem.

ESTADO de 1990 a 2015* 2016** 2017***

Acre 3,421000 3,941300 3,820034

Alagoas 4,160100 4,611875 4,901774

Amazonas 2,790400 4,215887 4,385219

Amapá 3,412000 3,610209 3,348682

Bahia 9,396200 8,356399 8,426562

Ceará 7,336900 6,674281 6,592268

Distrito Federal 0,690200 0,656117 0,658304

Espírito Santo 1,500000 2,083879 2,323989

Goiás 2,843100 2,852698 2,974134

Maranhão 7,218200 7,005254 6,900439

Minas Gerais 4,454500 4,543850 4,386068

Mato Grosso do Sul 1,332000 1,780955 2,154635

Mato Grosso 2,307900 2,035262 2,269229

Pará 6,112000 6,300366 6,360185

Paraíba 4,788900 4,470520 4,320163

Pernambuco 6,900200 5,726236 6,022984

Piauí 4,321400 4,284850 4,202606

Paraná 2,883200 2,388160 2,718533

Rio de Janeiro 1,527700 3,040972 2,851967

Rio Grande do Norte 4,177900 4,209038 3,876080

Rondônia 2,815600 3,557097 3,475137

Roraima 2,480700 2,761147 2,292189

Rio Grande do Sul 2,354800 1,519336 1,225430

Santa Catarina 1,279800 1,499516 1,229063

Sergipe 4,155300 3,589923 3,709551

São Paulo 1,000000 0,752204 1,046278

Tocantins 4,340000 3,532669 3,528497

TOTAL 100,000000 100,000000 100,000000

* Texto original da LC 62, de 28 de dezembro de 1989 ** DN TCU nº 144, de 25 de março de 2015

*** DN TCU nº 152, de 13 de julho de 2016

Para conhecer os coeficientes individuais de repartição dos Estados, DF e Municípios de di-

versas transferências fiscais da União, acesse a página do TCU no link:

http://portal.tcu.gov.br/comunidades/transferencias-constitucionais-e-legais/coeficientes-fpe-

e-fpm/

1 A explicação quanto à aplicação dos índices listados na Tabela II está no capítulo 3 (NOVOS

CRITÉRIOS DE REPARTIÇÃO DO FPE – LC 143/2013)

10/18

6.5 QUAIS DESCONTOS E RETENÇÕES INCIDEM SOBRE O FPE?

Desconto de 1% referente ao PASEP e retenção de 20% relativos ao FUNDEB.

Cabe ressaltar que, tratando-se de FPE, ambas as deduções incidem sobre o valor bruto

da transferência, ou seja, para cada R$ 100,00 brutos a serem repassados, R$ 1,00 é descon-

tado a título de PASEP e R$ 20,00 são retidos para o FUNDEB, restando para o Estado

R$ 79,00 líquidos de FPE. A incidência do PASEP sobre 100% do montante do FPE ocorre para

atender a Solução de Divergência COSIT nº 2, de 10 de fevereiro de 2009, da Coordenação

Geral de Tributação da Receita Federal do Brasil.

6.6 O TESOURO DIVULGA INFORMAÇÕES TEMPESTIVAS SOBRE AS TRANSFERÊN-

CIAS DO FPE?

Sim, na sua página na internet:

http://www.tesouro.fazenda.gov.br/transferencias-constitucionais-e-legais

por meio de quatro links:

Previsão Anual, Mensal e Trimestral:

http://www.tesouro.fazenda.gov.br/transferencias-constitucionais-e-legais#previsoes

Deve-se ressaltar que as informações apresentadas nesses links são sempre os mais re-

centes, e não há ali histórico de valores.

Comunicado Decendial:

http://www.tesouro.fazenda.gov.br/documents/10180/327857/pge_comunicado_decendial.pdf

Neste caso, também não há histórico de valores, somente a informação mais recente.

Cronograma de Repasse 2017:

http://www.tesouro.fazenda.gov.br/documents/10180/327847/Cronograma_2017/a0568ac1-

ba79-4c2d-8566-50c3a018ce63

Previsão Anual 2017:

http://www.tesouro.fazenda.gov.br/documents/10180/327849/pge_projecao_fpm_fpe_2017.x

ls/cb3f0112-e582-4ab6-bba6-67cd73d59651

6.7 COMO SEI QUAL O VALOR DO REPASSE DO FPE PARA O MEU ESTADO?

Acesse a página “Prefeituras e Governos Estaduais” da Secretaria do Tesouro Nacional, no

link:

http://www.tesouro.fazenda.gov.br/prefeituras

Na aba “Dados Consolidados” escolha a opção “Transferências” e, em seguida, clique no

link “Transferências Constitucionais Legais”; em seguida, clique no link “Dados Consolidados”.

Consulta 1 – Na seção “Liberações Mensais por Unidade da Federação, exceto Fundeb”,

escolha o ano (disponível a partir de 2007), e abrir-se-á uma janela “Deseja abrir ou salvar

pge_fundos_XXXX.xls ...”. Faça a sua escolha, e você terá acesso a uma planilha Excel com

várias abas.

Caso você queira saber os valores repassados a um Estado, vá à aba “EST – FPE” e você

terá diretamente as quantias creditadas mês a mês no ano selecionado. Por exemplo, para a

Paraíba no ano de 2015 foi transferido, a título de FPE, um total de R$ 2.926.290.764,09, sen-

do R$ 297.700.146,51 em janeiro, R$ 303.894.173,35 em fevereiro, e assim sucessivamente.

11/18

Consulta 2 – Uma consulta similar é na seção “Liberações Mensais por Tipo de Transfe-

rência – Série Histórica, exceto Fundeb”: selecione na lista abaixo a opção “FPE”, e se abrirá

uma janela “Deseja abrir ou salvar pge_fpe.xls ...”. Faça a sua escolha, e você terá acesso a

uma planilha Excel com abas classificadas por anos relativas às transferências do FPE desde

1991.

Consulta 3 – Outra consulta possível está na seção “Consulta por parâmetros (todas as

transferências constitucionais ou legais)” no link Consultar Transferências Constitucionais: selecione

o tipo de transferência (no caso, FPE), em seguida a “Exibir composição das transferências”

(opcional), depois a “Região” (também opcional) e o “Estado”, no caso Paraíba. Deixe marcado

a “Forma de busca” em “Transferências para estados” e selecione um ano, por exemplo 2015.

Se você quiser os dados do ano inteiro, não selecione “Mês”, e clique em “Buscar”: apare-

cerá o resultado R$ 2.926.290.764,09. No exemplo em questão, podem-se confirmar, com a

consulta anteriormente realizada, os montantes recebidos pelo Estado da Paraíba a título de

FPE em 2015.

Continuando, clique em “Detalhar”, e será informado os valores decendiais de FPE repas-

sados para o Estado nesse ano; em seguida, clique em “Exportar”, que abrir-se-á uma janela

“Deseja abrir ou salvar detalhamento_transferencias.csv ...”; faça a sua opção e você terá um

arquivo Excel com os dados solicitados.

Cabe lembrar que, com as planilhas salvas em seu computador, você poderá fazer totali-

zações, comparações, projeções, criar históricos e realizar qualquer tipo de cálculo e trabalho

com dados, empregando os recursos do Excel.

Navegue pela página da Secretaria do Tesouro Nacional, que você descobrirá inúmeras ou-

tras consultas possíveis.

Você pode também se comunicar com a STN pelo telefone (61) 3412-3051, pelo correio

eletrônico [email protected] ou por intermédio de nossa Ouvidoria pelo tele-

fone 0800 702 1111 ou por meio do link:

http://sisweb.tesouro.gov.br/apex/f?p=2351:3:0::::P_NO_INSTANCIA,P_SN_BARRA_BRASIL:

OUVIDORIA,S

6.8 COMO TÊM EVOLUÍDO OS REPASSES DO FPE?

Como comentado anteriormente, as transferências a título de FPE iniciaram-se em 1967,

há mais de 40 anos. Para esta publicação, levantaram-se dados referentes à década de 2007 a

2016, que são apresentados na Tabela III (com desconto do FUNDEB). Para efeito de compa-

ração, esta Tabela também exibe o PIB anual, em valores correntes. As Fig. 7 e 8, por sua vez,

ilustram respectivamente a distribuição anual dos recursos e por região geográfica no período.

Tabela III – Transferências intergovernamentais do FPE (com desconto do FUNDEB) e PIB.

R$ milhões

ANO 2007 2008 2009 2010 2011 2012

FPE corrente* 32.009,7 38.350,5 36.206,4 39.024,1 48.070,2 49.564,5

FPE constante** 57.161,4 64.929,9 58.351,9 59.895,4 69.312,7 67.776,6

PIB corrente*** 2.720.263 3.109.803 3.333.039 3.885.847 4.376.382 4.814.760

ANO 2013 2014 2015 2016 TOTAL FPE corrente* 53.304,2 58.086,2 61.105,7 69.910,8 485.632,2

FPE constante** 68.637,0 70.433,0 68.274,4 71.296,5 656.068,8

PIB corrente*** 5.331.619 5.778.953 6.000.570

* Fonte: SIAFI **Correção IPCA, dez/2016 ***Fonte: IBGE

12/18

Fig. 7 – Evolução anual das transferências intergovernamentais do FPE – valores

descontados do FUNDEB.

As deduções do FUNDEB foram as seguintes: 16,66% em 2007; 18,33% em 2008; e 20%

a partir de 2009.

Fig. 8 – Distribuição regional dos recursos do FPE no período 2007 a 2016 – valor

descontado de FUNDEB.

A Fig. 9 mostra uma comparação percentual entre a distribuição do FPE e o PIB anual, por

meio da razão entre os montantes correntes de ambos. O PIB de 2016 ainda não fora divulga-

do pelo IBGE na data desta publicação.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

R$

milh

õe

s

valores correntes valores constantes (IPCA, dez 2016)

52,41%

25,40%

8,51%

7,18%6,50%

NE

N

SE

CO

S

Total de repasses no período: R$ 656.068,8 milhõesvalor constante, IPCA dez/2016

13/18

Fig. 9 – Variação anual FPE/PIB (valores correntes).

6.9 QUAL O EFEITO DA LEI DE REPATRIAÇÃO DE ATIVOS NAS TRANSFERÊNCIAS DO

FPE?

Em 13 de janeiro de 2016 foi aprovada a Lei nº 13.254, que dispôs “sobre o Regime Espe-

cial de Regularização Cambial e Tributária (RERCT) de recursos, bens ou direitos de origem

lícita, não declarados ou declarados incorretamente, remetidos, mantidos no exterior ou repa-

triados por residentes ou domiciliados no País”, que ficou conhecida como Lei de Repatriação

de Ativos.

Essa Lei instituiu uma alíquota de imposto de renda de 15% sobre os montantes repatria-

dos, além de uma multa de igual importância, e deu um período de adesão pelos contribuintes

entre os meses de abril e outubro. O IR apurado com essa nova fonte de recursos passou a

fazer parte da base de cálculo para as transferências do FPE. Assim, a partir de abril, a arreca-

dação de IR decorrente da repatriação de recursos foi sendo entregue às UFs nas datas devi-

das.

No tocante à parcela relativa à multa, houve uma divergência que foi esclarecida e os re-

cursos foram repassados no 2º decêndio de dezembro com base na Medida Provisória nº 753,

de 19 de dezembro de 2016.

A Tabela IV apresenta os montantes transferidos às UFs originados na arrecadação pro-

porcionada pela Lei de Repatriação de Ativos, em valores correntes. Já a Fig. 10 mostra grafi-

camente esse comportamento.

Tabela IV – Repasses do FPE em 2016 decorrentes da Lei de Repatriação (valores correntes).

abr mai jun jul ago set out nov dez anual

R$ milhões 0,7 12,1 15,4 14,8 31,4 31,6 340,8 3.580,4 4.025,9 8.053,1

% 0,01 0,18 0,29 0,38 0,65 0,80 7,13 41,03 38,16 11,52 Fonte: SIAFI

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

2007 2008 2009 2010 2011 2012 2013 2014 2015

14/18

Fig. 10 – Distribuição do FPE em 2016, montantes decorrentes da Lei de Repatriação.

Observa-se que o primeiro repasse significativo resultante da repatriação de ativos ocorreu

em outubro, depois um salto de mais de 1000% no valor transferido entre outubro e novem-

bro e outro de cerca de 12% entre novembro e dezembro. Estes eventos deveram-se a dois

fatos principais, descritos abaixo.

Como a Lei 13.254/2016 vigorou de abril a 31 de outubro de 2016, no início desse período

a adesão à ela pelos contribuintes foi pequena; todavia, ao se aproximar do final do prazo para

a repatriação, percebeu-se um incremento expressivo na regularização dos ativos no exterior.

No último decêndio de outubro foram realizadas a maioria das transações permitidas pela Lei,

ocasionando expressivo impacto no 1º decêndio de novembro.

Já em dezembro, como comentado anteriormente, houve o pagamento integral no 2º de-

cêndio do valor correspondente à multa sobre as quantias repatriadas.

Se você quiser dados detalhados sobre a repatriação de ativos, consulte os arquivos dis-

poníveis na página do Tesouro nos links Distribuição aos Estados/DF e Municípios - IR e Distri-

buição aos Estados/DF e Municípios - Multa.

6.10 COMO SE COMPORTARAM AS TRANSFERÊNCIAS DO FPE A PARTIR DA VIGÊNCIA

DA LC 143/2013?

Como mencionado anteriormente, os novos critérios de partilha do FPE entraram em vigor

a contar de 1º de janeiro de 2016. Apresenta-se na sequência um retrospecto do exercício de

2016.

A cada decêndio, o Banco do Brasil calcula o perfil da distribuição a ser feita (IN TCU

75/2015), uma parcela igual à entrega do decêndio correspondente de 2015 (este ano é fixo

para os cálculos) corrigida monetariamente e outra conforme os percentuais de partilha recal-

culados anualmente pelo TCU.

Para facilitar a comunicação, passamos a denominar a primeira parcela de critério antigo e

a segunda de critério novo.

Cabe lembrar que, nos decêndios em que há distribuição pelo critério novo, este incide

somente sobre a diferença positiva entre o “montante a ser distribuído” e o “valor corrigido”. A

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

abr mai jun jul ago set out nov dez

R$

milh

õe

s

15/18

Tabela V exibe o comportamento ao longo de 2016 das entregas do FPE quanto ao critério no-

vo.

Tabela V – Comportamento das entregas do FPE em 2016 quanto ao critério novo de

repartição da LC 143/2013 (valores correntes).

jan fev mar abr mai jun jul ago set out nov dez anual

R$ milhões 0,0 48,9 0,0 0,0 3,1 0,0 0,0 0,0 0,0 323,0 3.270,6 4.369,7 8.015,4

% 0,00 0,72 0,00 0,00 0,05 0,00 0,00 0,00 0,00 6,75 37,48 41,42 11,47

qt de decêndios 0 1 0 0 1 0 0 0 0 2 2 2 8 Fonte: SIAFI

Os oito decêndios nos quais houve parcela distribuída conforme o critério novo correspon-

deram a 22,22% das 36 entregas anuais.

A Fig. 11 apresenta graficamente a evolução mensal do percentual distribuído conforme o

novo critério.

Fig. 11 – Evolução mensal do percentual de FPE distribuído pelo novo critério da

LC 143/2013 no exercício de 2016.

A primeira conclusão que se tira da Tabela V é que quase 90% do volume das transferên-

cias do FPE em 2016 se deram pelo critério antigo de repartição. Outro aspecto relevante que

se observa comparando as Tabelas IV e V é que o montante anual de FPE relacionado à repa-

triação de ativos ficou muito próximo daquele entregue pelo novo critério de partilha (11,52%

e 11,47% do total repassado, respectivamente), indicando que se não fosse a Lei

13.254/2016, de vigência curta e que proporcionou uma renda extra transitória, o FPE de 2016

teria sido pago quase que exclusivamente segundo o critério antigo.

Percebe-se ainda na Tabela V um primeiro repasse significativo pelo novo critério aconte-

cendo em outubro, depois um salto de cerca de 1000% no valor transferido entre outubro e

novembro e outro de 34% entre novembro e dezembro. Estes eventos deveram-se a três fato-

res principais, descritos a seguir.

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

jan fev mar abr mai jun jul ago set out nov dez anual

16/18

Como a economia brasileira apresentou contração em 2016 comparada com 2015, a arre-

cadação de impostos também se retraiu, em particular o IR e o IPI; em consequência, ao de-

terminar o perfil da distribuição do FPE a cada decêndio, o confronto entre o “valor corrigido” e

o “montante a ser distribuído”, regra geral, favoreceu a distribuição pelo critério antigo, como

fica evidenciado na Tabela V até o mês de setembro. A partir de outubro, sentiram-se os efei-

tos da Lei de Repatriação de Ativos, discutida no tópico anterior, que agregou novos recursos à

base de cálculo do FPE.

Como a Lei de Repatriação vigorou de abril a 31 de outubro de 2016, no início desse perí-

odo a adesão à ela pelos contribuintes foi pequena; todavia, ao se aproximar o final do prazo

para a repatriação, verificou-se o aumento significativo da regularização dos ativos no exterior,

o que provocou um crescimento correspondente do “montante a ser distribuído” e, consequen-

temente, favoreceu o critério novo de partilha. No último decêndio de outubro foram realizadas

a maioria das transações permitidas pela Lei, ocasionando expressivo impacto no 1º decêndio

de novembro.

E, finalmente, como comentado no tópico anterior, no 2º decêndio de dezembro foi pago

integralmente o valor correspondente à multa sobre as quantias repatriadas, que não fora en-

tregue anteriormente.

6.11 COMO DEVEM SER APLICADOS OS RECURSOS DO FPE?

Não há vinculação específica para a aplicação desses recursos.

6.12 OS RECURSOS DO FPE PODEM SER RETIDOS?

Não, conforme determina o Art. 160, caput, da Constituição Federal.

Entretanto, o parágrafo único desse mesmo artigo permite que a União condicione a en-

trega dos recursos à regularização de débitos do Ente Federativo junto ao Governo Federal e

suas autarquias (por exemplo, dívidas com o INSS, inscrição na dívida ativa pela Procuradoria

Geral da Fazenda Nacional – PGFN), assim como ao atendimento do gasto mínimo em ações e

serviços públicos de saúde (CF, Art. 198, § 2º, incisos II e III).

6.13 O QUE ACONTECE COM OS RECURSOS BLOQUEADOS?

Regra geral, os recursos ficam bloqueados, à ordem da União, na conta específica do Esta-

do no Banco do Brasil.

6.14 O QUE FAZER PARA LIBERAR OS RECURSOS BLOQUEADOS?

O Estado deve primeiro identificar o órgão que determinou o bloqueio (Receita Federal do

Brasil, PGFN, sentença judicial). Em seguida, procurar o órgão responsável pelo bloqueio, co-

nhecer a causa do mesmo e regularizar o problema.

6.15 OS RECURSOS DO FPE PODEM SER CONTINGENCIADOS?

Não, a União não pode contingenciar recursos das transferências constitucionais.

17/18

ANEXO

AÇÕES DIRETAS DE INCONSTITUCIONALIDADE CONTRA A

LEI COMPLEMENTAR 62/1989

A rigidez temporal dos percentuais de participação dos Estados no FPE levou vários Esta-

dos a entrarem com Ações Diretas de Inconstitucionalidade no Supremo Tribunal Federal:

1) ADI nº 875 de 13 de maio de 1993, proponentes PR, RS e SC;

2) ADI nº 1.987 de 30 de março de 1999, proponentes MT e GO;

3) ADI nº 2.727 de 18 de setembro de 2002, proponente MS; e

4) ADI nº 3.243, de 24 de junho de 2004, proponente MT.

A argumentação básica das ações é que coeficientes de rateio fixos ferem o artigo 161,

inciso II, da Constituição Federal:

“Art. 161. Cabe à lei complementar:

(...)

II - estabelecer normas sobre a entrega dos recursos de que trata o art. 159, especialmente sobre

os critérios de rateio dos fundos previstos em seu inciso I, objetivando promover o equilíbrio socioeco-

nômico entre Estados e entre Municípios;”

Os fundos do artigo 159, inciso I, são o FPE e o FPM; os critérios de rateio do FPM reme-

tem a um recálculo anual dos coeficientes municipais (veja a cartilha sobre FPM), enquanto

aqueles relativos ao FPE estavam congelados desde 1990.

Desta forma, os requerentes das ADINs alegaram que o critério da Lei Complementar

62/1989 não traduzia a vontade do legislador constituinte no tocante a “promover o equilíbrio

socioeconômico entre Estados”, uma vez que não acompanhava o dinamismo do País no decor-

rer do tempo.

Além disso, o artigo 2º, § 1º, da mesma Lei Complementar dava um prazo de validade pa-

ra os coeficientes individuais até o exercício de 1991, prazo este vencido fazia algum tempo.

Assim, o acórdão de 24 de fevereiro de 2010 do STF fundiu as quatro ADINs sob a de nº

1.987, julgou-as procedentes e declarou a “inconstitucionalidade, sem pronúncia de nulidade,

do art. 2º, incisos I e II, §§ 1º, 2º e 3º, e do Anexo Único, da Lei Complementar nº 62 /1989,

assegurada sua aplicação até 31 de dezembro de 2012”.

Em consequência, o assunto ficou em discussão em vários órgãos técnicos dos Executivos

Federal e Estaduais e no Congresso Nacional, a fim de que fosse aprovada nova Lei em substi-

tuição à de nº 62/1989 que contemplasse um critério flexível ao longo do tempo para o cálculo

dos coeficientes individuais de participação dos Estados no FPE.

Entretanto, o prazo dado pelo STF para a promulgação da nova norma venceu sem que is-

to ocorresse; em consequência, os Estados da Bahia, Maranhão, Minas Gerais e Pernambuco

impetraram uma Ação Direta de Inconstitucionalidade por Omissão no Supremo (ADO nº 23

MC/DF), requerendo a manutenção dos índices vigentes “até que o órgão omisso adote as pro-

vidências necessárias para disciplinar a matéria”.

A decisão do STF veio em 24 de janeiro de 2013, no sentido de “defiro em parte a liminar

pleiteada na presente ação, (...), para garantir aos Estados e ao Distrito Federal o repasse,

pela União, das verbas do fundo a que alude o art. 159, I, a, da Constituição da República, no

percentual nele estabelecido, em conformidade com os critérios anteriormente vigentes, por

mais 150 (cento e cinquenta dias), a contar da intimação desta medida cautelar ...”. Como a

intimação ao Congresso se deu em 25 de janeiro, prazo fatal para a edição de nova lei seria 23

de junho de 2013. Nesse meio tempo, continuaram valendo os percentuais antigos.

18/18

Posteriormente, outros quatro Estados pediram para entrar na ação como interessados:

Ceará, Goiás, Paraíba e Alagoas.

Finalmente, em 17 de julho de 2013 foi sancionada a Lei Complementar nº 143 alterando

a LC 62/1989, com os novos critérios de partilha do FPE.

Entretanto, em 2013 o Estado de Alagoas impetrou a ADIN nº 5.069-DF contra as mudan-

ças na Lei, argumentando que o novo texto manteve vícios idênticos aos da legislação original,

declarada inconstitucional pelo Acórdão de 24 de fevereiro de 2010 do STF. Esta ação encon-

tra-se aguardando julgamento, conforme despacho proferido em 6 de dezembro de 2013 por

aquela Corte.