Gestão de Processos Industriais - Qualidade UNISO€¦ · Web view36 - A Companhia Fellucci...

90

UNIVERSIDADE DE SOROCABA Contabilidade de Custos Autor: Professor Reginaldo Antonio Pinto

Transcript of Gestão de Processos Industriais - Qualidade UNISO€¦ · Web view36 - A Companhia Fellucci...

UNIVERSIDADE DE SOROCABA

Contabilidade de Custos

Autor: Professor Reginaldo Antonio Pinto

Introdução á Contabilidade:

Custos

A contabilidade é uma ciência social aplicada ao controle do patrimônio de empresas ou pessoas.

Patrimônio: conjunto de bens, direitos e obrigações. Independente de sua finalidade, que pode, ou

não gerar lucro. Outras ciências tais como economia, administração, direito também tem o

patrimônio como objetivo de estudo. Cada qual com o seu próprio foco.

A contabilidade estuda o patrimônio sob dois aspectos: quantitativos e qualitativos, buscando

entender as mutações ocorridas, que podem ter decorrência da ação do homem (sempre este é o

principal agente transformador do patrimônio), ou do tempo (natureza).

Qualitativos: Dinheiro, valores a receber ou pagar, máquinas, estoques de materiais ou

mercadorias.

Quantitativos: Refere-se ao valor de cada elemento qualitativo.

A contabilidade tem dois usuários, o primeiro e não mais importante é o governo, pois é através

dela que todos os impostos são controlados, sendo que o principal deles é IR, (Icms, IPI, Pis,

Cofins), e para cada um deles existe um controle específico de vai desde um livro de registro até

controles eletrônicos.

O segundo usuário (o mais importante) é o dono do patrimônio, o administrador (o gerente,

gestor), que pode utilizar os dados gerados, ou contidos na contabilidade, para analisar o

desempenho da empresa, ou do gestor, ou do mercado que atua, ou da situação econômica,

fazendo da contabilidade uma ferramenta para tomada de decisões sejam estratégias ou diárias.

Então a contabilidade surgiu a partir da necessidade que o ser humano teve de controlar os bens, e

é tão antiga quanto à prática do comércio. Porem na antiguidade não havia uma única forma ou

um padrão contábil, somente a partir de 1494, o Frei Luca Pacioli criou um método que se

difundiu e tornou-se um padrão mundial, este método é chamado de Método das Partidas

Dobradas.

A contabilidade é feita por débitos e créditos, então para cada débito registrado haverá um crédito

de igual valor, surge daí outro termo contábil o Balanço, (equilíbrio).

Para entendermos melhor o que isso significa vamos lembrar-nos do nosso extrato bancário,

quando efetuamos um depósito é lançado no extrato um crédito, que tem uma origem, por

2

Custos

exemplo, nosso salário, ou então quando fazemos um pagamento com cheque, é lançado em nosso

extrato um débito, que tem uma aplicação, por exemplo, o pagamento de uma dívida.

É importante salientar que o extrato bancário apesar de ser de nossa conta, ele é um controle do

banco, ou seja, um controle que o banco tem de quando dinheiro ele deve ao cliente ou o cliente

deve a ele. Isto significa dizer que o exemplo acima serve apenas de referência. Para entendermos

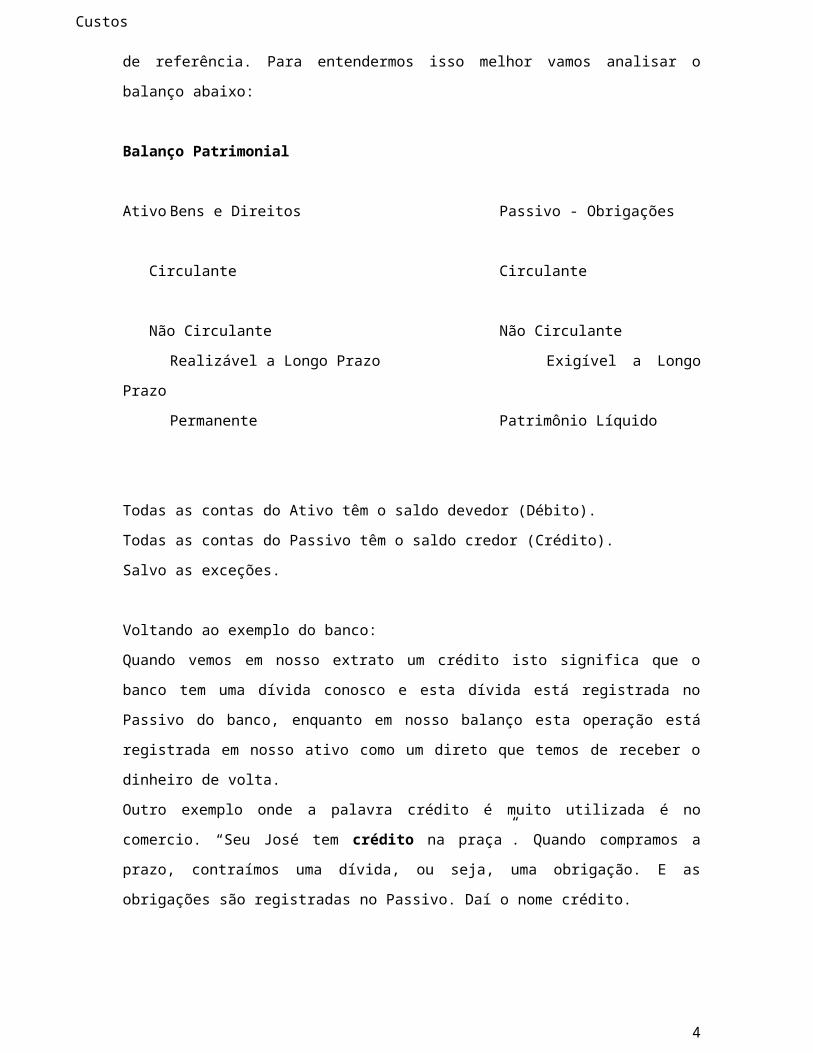

isso melhor vamos analisar o balanço abaixo:

Balanço Patrimonial

Ativo Bens e Direitos Passivo - Obrigações

Circulante Circulante

Não Circulante Não Circulante

Realizável a Longo Prazo Exigível a Longo Prazo

Permanente Patrimônio Líquido

Todas as contas do Ativo têm o saldo devedor (Débito).

Todas as contas do Passivo têm o saldo credor (Crédito).

Salvo as exceções.

Voltando ao exemplo do banco:

Quando vemos em nosso extrato um crédito isto significa que o banco tem uma dívida conosco e

esta dívida está registrada no Passivo do banco, enquanto em nosso balanço esta operação está

registrada em nosso ativo como um direto que temos de receber o dinheiro de volta.

Outro exemplo onde a palavra crédito é muito utilizada é no comercio. “Seu José tem crédito na

praça”. Quando compramos a prazo, contraímos uma dívida, ou seja, uma obrigação. E as

obrigações são registradas no Passivo. Daí o nome crédito.

Existem dois tipos distintos de contabilidade:

3

Custos

Financeira ou Geral: que visa objetivo fundamental, a saber: indicar a natureza

(Qualitativos), a situação do capital investido, (Balanço Patrimonial) e as mudanças resultantes

das atividades operacionais (Demonstração do Resultado do Exercício).

Custos: Ocupa-se da classificação, agrupamento, apropriação, atribuição e controles de custos.

Os custos podem ser agrupados por contas, por ordens de produção, por fases ou

processos, por produtos ou por departamentos e setores operacionais.

Os custos servem a três finalidades:

1- Fornecem dados para medição dos resultados (lucros, prejuízos) e para avaliação dos

estoques.

2- Fornece informações á administração para o controle das operações e atividades da

empresa.

3- Fornecem informações para o planejamento, para orçamentos e tomadas de decisões.

Conceitos Básicos

Definição da terminologia utilizada:

Custo: Valor de entrada por compra ou produção;

Preço: Valor de saída por venda;

Mercadoria: Bem adquirido para revenda;

Produto: Bem produzido para venda;

Insumo: Bem adquirido para consumo;

Desembolso: Saída de dinheiro do: Bolso, Bolsa, Caixa, Banco.

Receita: Valor pelo qual os produtos foram vendidos.

Gasto: Consumo de bem ou serviço, ativos adquiridos á vista ou prazo·.

Gastos podem ser classificados em custo, despesa, perdas ou desperdício.

Custos: são gastos consumidos na produção de outros bens ou serviços,

Observem que não existem despesas de produção e sim custos de produção: M. Prima; materiais

4

Custos

auxiliares; MOD; MOI; energia; água; serviços de apoio (almoxarifado, manutenção, refeitório,

ambulatório, engenharia, etc).

Despesas: São gastos consumidos no processo de geração de receita ou

manutenção do negócio. Todas as despesas estão ligadas direta ou indiretamente ligadas à

realização de receitas. Ex: Despesas administrativas, com vendas.

Perdas: Gastos anormais ou involuntários que não geram um novo bem nem

tampouco receitas e são apropriados diretamente no resultado do período em que ocorrem.

Exemplos:

● Vazamento de materiais líquido ou gasoso

● Material com prazo de validade vencido

● Gastos incorridos em períodos de paralisação de produção

Desperdícios: São gastos incorridos nos processos produtivos ou de geração de

receitas e que possam ser eliminados sem prejuízo da qualidade ou quantidade dos bens, serviços

ou receitas geradas. Atualmente, o desperdício é classificado como custo ou despesa e sua

identificação e eliminação é fator determinante de sucesso ou fracasso de um negócio. Na

economia globalizada manter desperdício é sinônimo de prejuízo, pois não poderão ser

repassados para o preço. Exemplos:

● Retrabalho decorrente de defeitos de fabricação;

● Estocagem e movimentação desnecessária de materiais e produtos;

● Relatórios financeiros, administrativos e contábeis sem qualquer utilidade;

● Cargos intermediários de chefia e supervisão desnecessários.

Classificação dos Gastos

A separação dos gastos em custos e despesas é fundamental para a apuração do custo da produção

e do resultado de um período. É importante lembrar que custos são gastos necessários para a

produção de bens e serviços, enquanto as despesas são gastos necessários para a geração de

receitas.

5

Custos

Podemos resumir que gasto é o consumo de algo, que pode ser adquirido á vista ou a prazo.

Classificação dos gastos quanto às variações de volumes de produção e vendas.

Quanto ao comportamento em relação às variações nos volumes de produção e de vendas, os

gastos classificam-se como a seguir:

● custos e despesas fixas;

● custos e despesas semifixos e semivariáveis;

● custos e despesas variáveis.

São os custos que permanecem constantes dentro de determinada capacidade instalada,

independem do volume de produção, ou seja, uma alteração no volume de produção para mais ou

para menos não altera o valor total do custo.

Exemplos: Salários das chefias, aluguel, seguros, impostos, pagamento de juros, etc.

6

Gasto

Custo

Despesa

Gerar um novo Produto

Receita

Custos

Os custos fixos têm as seguintes principais características:

1 - O valor total permanece constante.

2 - O valor por unidade produzida varia à medida que ocorre variação no volume de produção

por tratar de um valor fixo diluído por uma quantidade maior.

3 - Sua alocação para os departamentos ou centro de custo é determinada por critérios de rateio.

4 - A variação dos valores totais pode ocorrer em função de desvalorização da moeda ou por

aumento ou redução significativa no volume de produção.

Esse decréscimo no custo fixo unitário, com o aumento do volume de produção, é conhecido

como economia de escala, uma das grandes vantagens competitivas das multinacionais que

produzem para diversos mercados internacionais. Dessa maneira, podem aproveitar ao máximo a

capacidade instalada da fábrica e reduzir os custos unitários de produção.

Graficamente, os custos fixos podem ser representados como a seguir:

Custo

5000

4000

3000

2000

1000

0

100 200 300 400 500

Quantidade Produzida

Custos fixos de um período Volume de produção Custos fixos por unidade

$ 12.000 5.000 unidades $ 2,40

$ 12.000 6.000 unidades $ 2,00

$ 12.000 4.000 unidades $ 3,00

7

Custos

Gastos semifixos ou semivariáveis

Alguns gastos têm parte de sua natureza fixa e parte variável. Por exemplo, a depreciação é a

perda de valor de um bem em função do desgaste pelo uso, pela ação do tempo e pela

obsolescência. Essa perda de valor tem o seguinte comportamento:

Perda de valor por Natureza

Desgaste pelo uso Variável

Ação da natureza Fixa

Obsolescência Fixa

Na prática, esses gastos são classificados em função do que seja mais relevante e de acordo com o

critério de cálculo. No Brasil a depreciação é calculada pelo método linear, em função do tempo

de vida útil. Assim sendo, é tratada como gasto fixo. Caso fosse calculado em função do tempo

efetivo de utilização, seria variável.

Vida útil estimada Custo Classificação Depreciação por Valor

depreciado

5 anos $18.000 Fixo Tempo de vida útil

independentemente

do tempo de

utilização= 20% ao

ano

$3.600 por ano

ou

$ 300 por mês

200.000 Km $ 18.000 Variável Km efetivamente

rodado

$0,09 por km

rodado no período

Custos Variáveis.

São os custos que mantêm relação direta com o volume de produção ou serviço. Dessa maneira, o

total dos custos variáveis cresce à medida que o volume de atividades da empresa aumenta. Na

maioria das vezes, esse crescimento no total evolui na mesma proporção do acréscimo no volume

produzido.

Os custos variáveis têm as seguintes características:

1 – Seu valor total varia na proporção direta ao volume de produção;

8

Custos

2 – O valor é constante por unidade, independentemente da quantidade produzida;

3 – A alocação aos produtos ou centro de custos é, normalmente, feita de forma direta, sem a

necessidade de utilização de critérios de rateios.

Por exemplo, se uma indústria consome um metro quadrado de couro para produzir um par de

sapatos, teremos o seguinte custo de material direto:

Produção no período Consumo de couro por

unidade

Consumo total de couro

1.000 pares 1 metro 1.000 metros

1.200 pares 1 metro 1.200 metros

1.500 pares 1 metro 1.500 metros

Os custos variáveis podem ser representados graficamente, como a seguir:

Custo

5000

4000

3000

2000

1000

0

100 200 300 400 500

Quantidade Produzida

Classificação dos gastos quanto à forma de distribuição e apropriação aos produtos.

9

Custos

Existem duas formas de classificação dos gastos que são: Diretos e Indiretos.

Custos Diretos

São os custos que podem ser quantificados e identificados no produto ou serviço e valorizados

com relativa facilidade. Dessa forma, não necessitam de critérios de rateios para serem alocados

aos produtos fabricados ou serviços prestados, já que são facilmente identificados. Os custos

diretos, na grande maioria das indústrias, compõem-se de materiais e mão de obra, conforme

definido a seguir.

Materiais diretos: matérias primas, materiais de embalagem, componentes e outros materiais

necessários à produção, ao acabamento e à apresentação final do produto.

Mão de obra direta: é o trabalho aplicado diretamente na confecção do produto, suas partes ou

componentes. Nas empresas industriais esse tipo de custo está sendo gradativamente substituído

por máquinas e equipamentos.

O custo em mão de obra compõe-se dos salários, provisões de férias e 13 salário e encargos

sociais, que podem ser obrigatórios como INSS, FGTS e espontâneos como Assistência médica,

cesta básica, seguro de vida, transporte, alimentação.

Os custos diretos, de modo geral, são facilmente identificados com os produtos. Os matérias

diretos, por exemplo, são normalmente requisitados com a identificação prévia de sua utilização.

Via de regra, ao se emitir a requisição, seja ela manual ou automática, é indicado para qual

produto ou OP o material será utilizado, o que facilita a posterior apropriação do custo à produção

específica.

A mão de obra direta, por sua vez, pode ser identificada, por meio de apontamentos, com o

produto que está sendo fabricado, restando apenas à contabilidade de custos, de posse das

informações relacionadas com a folha de pagamento e demais relatórios do departamento pessoal,

efetuar as devidas apropriações às diversas unidades produtivas.

Custos indiretos.

10

Custos

São custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem

ser apropriados de forma direta para as unidades específicas, ordens de serviços ou produtos.

Necessitam, portanto, da utilização de algum critério de rateio para a sua alocação. Exemplos:

1 – mão de obra indireta;

2 – materiais indiretos;

3 – outros custos indiretos;

Mão de obra indireta: é representada pelo trabalho realizado nos departamentos auxiliares tais

como mecânica, elétrica, almoxarifado, operador empilhadeira, preparador de máquina, ou seja,

toda mão de obra aplicada na produção mais que não tenha um contado direto com a fabricação do

produto. Não podendo mensurar em nenhum produto confeccionado.

Materiais indiretos: são materiais empregados nas atividades auxiliares de produção, ou cujo

relacionamento com produto é irrelevante. Exemplos: graxas, lubrificantes, lixas, rebolos,

materiais de proteção aos empregados, uniformes, combustíveis, energia elétrica, água, etc.

Critérios de rateio.

Representa os critérios utilizados para a distribuição dos gastos indiretos aos produtos, centro de

custo. Esses critérios, muitas vezes, são subjetivos e arbitrários, podendo provocar distorções nos

resultados finais.

Não há critério de rateio que seja válido para todas as empresas e sua definição depende do gasto

que tiver sendo rateado, do produto ou centro de custo e da relevância do valor envolvido. A

principal regra para determinar um critério de rateio é o bom senso.

Departamentalização ou Centro de Custos.

É a divisão da empresas em áreas distintas, de acordo com as atividades desenvolvidas em cada

uma dessas áreas. Dependendo da nomenclatura utilizada nas empresas, essas áreas poderão ser

chamadas de departamentos, setores, centros de custos ou centro de despesas.

Para a contabilidade de custos, é muito importante à correta definição das nomenclaturas, evitando

interpretações equivocadas.

11

Custos

Departamentos: è uma unidade operacional representada por um conjunto de homens e ou

máquinas de características semelhantes, desenvolvendo atividades homogêneas dentro de uma

mesma área, esta divisão por departamentos é aplicada a toda a empresa.

Industriais Cromeação Usinagem Montagem Manutenção

Administrativas Contabilidade Tesouraria Pessoal Compras

Comerciais Vendas Marketing Expedição Atendimento

Clientes

Para a contabilidade de custos é importante separar os departamentos que atuam diretamente sobre

o produto, então, é necessário dividir os departamentos industriais em duas formas, a saber:

Departamentos Produtivos

São os departamentos que atuam diretamente na confecção do produto, pois são eles que

promovem qualquer tipo de modificação sobre o produto.

Exemplo

Estamparia Usinagem Forjaria Pintura Montagem

Departamentos Auxiliares

Também conhecidos como não produtivos, são os que existem basicamente para prestar serviços

aos demais departamentos. Nestes departamentos não ocorrem nenhuma ação direta sobre os

produtos.

Exemplo

Manutenção Almoxarifado Controle de

Qualidade

Engenharia

Industrial

Suprimentos

É importante salientar que não apenas em uma atividade indústria aplicasse o sistema de

departamentalização em todas as empresas pode se utilizar deste sistema. Por um único motivo:

12

Custos

Controle de Gastos. Desta forma é possível medir o desempenho de toda a empresa de forma mais

racional.

Centro de Custos

Uma vez definida a estrutura departamental da empresa, quase sempre um departamento é um

centro de custos, mais nem sempre isto é uma verdade, pode um departamento ser composto por

mais de um centro de custo. Defini-se centro de custos como sendo a menor unidade acumuladora

de custos indiretos, é o nível mais baixo da estrutura que iremos estudar.

Exemplo:

Pode-se afirmar que a departamentalização é indispensável a uma empresa que se pretende efetuar

uma correta apropriação dos custos indiretos aos produtos fabricados. Como os custos indiretos

são formados por gastos ocorridos na fabrica toda, ou ainda por custos fixos e estes não possuem

nenhuma relação direta com os produtos fabricados, é importante manter um controle apurado do

montante destes gastos. De um modo geral estes gastos são alocados via rateio e rateio é sempre

arbitrário.

Sistemas de Cálculos de Custos

13

Departamento: Laminação

Decapagem Trefilação Laminação

Custos

Custeio por absorção direto: Apropriado o material direto (M. Prima), Mão de Obra direta,

Outros custos de produção. Sendo que a mão de Obra e os outros custos são apropriados em

função do volume de horas produtivas.

Custeio por absorção Indireto: Apropriado o material direto (M. Prima), Mão de obra direta,

Outros custos de produção é separado por centro de custo e distribuído ao produto segundo

diversas formas, exemplo mão de obra indireta de acordo com o volume de horas prestadas a cada

departamento, requisições de matérias auxiliares é apropriado segundo o centro de custo

consumidor.

Custeio ABC: Os critérios são idênticos ao custeio indireto, porem este método é muito mais

detalhado e complexo, os critérios de rateio são direcionados de acordo com um plano de

atividades para cada departamento e rotina pertinente a cada um deles. Este método exige um

nível de controle interno muito apurado, poucas empresas apuram seus custos segundo este

método, alem do controle seu custo é muito alto, em muitos casos inchando o quadro de

funcionários ou tornando os sistemas eletrônicos lentos e ineficientes.

Custeio RKW: ( Reichskuratorium fur Wirtschftlichkeit): Sistema alemão de apuração de custos

todos os outros sistemas são derivados deste. Este sistema está em desuso, pelo menos em sua

forma original, o diferencial é que ele não separa os gastos em custo e despesas, todos os gastos

fazem parte do custo do produto, o que não deixa de ser verdade, porem como já vimos é

importante diferenciar os gastos, pois assim saberemos se o produto está inviável em função dos

gastos de produção ou administrativos e vendas.

Custeio Padrão (Standard): Os critérios são idênticos ao custeio indireto, porem é apurado os

custos uma única vez, no momento do orçamento da empresa para o próximo período, onde são

determinadas taxas para cada fase ou departamento e valorizadas de acordo com o volume de

horas trabalhadas em cada fase ou departamento. Durante o período em que esta taxa fica vigente

e o que realmente acontece na produção surgem variações que são apresentadas segundo suas

classificações, ex. Mão de Obra, Uso (materiais), Custo fixo.

Tipos de Custos

Custos dos materiais:

Todos os gastos incorridos para a colocação do material em condições de uso incorporam ao seu

valor.

14

Custos

Materiais Diretos: são todos os materiais aplicados nos produtos (Matérias Primas,

Componentes).

Materiais Indiretos: são todos os materiais aplicados na produção, porem sem uma relação

direta com os produtos, é apropriado de acordo com o centro de custo consumidor, estes materiais

são classificados em dois grupos os Materiais Auxiliares e Materiais Operacionais.

Materiais Auxiliares: vernizes, adesivos, pregos, ácidos, material de solda, abrasivos, etc.

que muitas vezes estão presentes nos produtos (sem ser a matéria prima), mas cuja quantidade ou

valor são tão pequenos, que não justificam economicamente a apropriação direta.

Materiais Operacionais: material de limpeza, óleo, graxa, lubrificantes, que não compõem

o produto.

Esta classificação é própria de cada empresa e seguimento de negócio, em vias gerais os materiais

são classificados segundo dois critérios:

Capacidade de apropriação ou controle: Todos os materiais requeridos na Op, que não

sejam matérias primas ou utilizados em pequenas quantidades, são geralmente designados como

materiais auxiliares.

Capacidade de justificativa: materiais não requeridos nas Ops, porem necessários no

processo produtivo.

Apuração das quantidades de materiais aplicados.

15

Tipos de Materiais

Materiais Diretos Materiais indiretosCustos Gerais

Materiais Auxiliares

MateriaisOperacionais

Custos

As quantidades de materiais aplicados podem ser apuradas de formas direta ou indireta. Na forma

direta os materiais são retirados do almoxarifado através de requisição, que contém as

informações necessárias a identificar para qual produto o material será aplicado. E para os

materiais indiretos (operacionais) deverá contem informações que indiquem em qual centro de

custo o material será utilizado.

Na apuração indireta a quantidade de material aplicado, como às vezes é realizada em unidades

fabris de pequeno porte, o consumo é apurado utilizando uma fórmula.

Este método é muito simplista e não dá condições de verificar os problemas freqüentes que

acontecem nos estoques, como por exemplo, perdas, furtos e deteriorações. Toda a diferença é

registrada como consumo, portanto, custo de produção.

Custos de combustíveis e de energia.

Este grupo de custos se subdivide, segundo o grau de importância, que resulta essencialmente do

montante dos custos, em tipos de custos.

16

Consumo = Estoque Inicial + Compras – Estoque FinalConsumo = EI C EF

Custos de Combustíveis e Energia

Combustíveis para Aquecimento e Veículos

Custos de Água e Energia

Custos

Fazem parte dos combustíveis para aquecimento: Carvão, coque, óleo combustível e gás natural.

Fazem parte dos combustíveis para veículos: gasolina, óleo diesel, gás, óleo lubrificante. Como

energia em primeiro lugar a energia elétrica, gás, ar comprimido e vapor.

De acordo com o montante dos custos do consumo de água deverá ser decidido, se os custos com

água serão registrados no tipo de custos de energia ou em separado.

Os registros das quantidades aplicadas e dos preços de custo comprados e consumidos são

relativamente simples, partindo do pressuposto que a empresa mantém um controle de produção

satisfatório.

Com a energia gerada pela própria fabrica fica mais difícil manter um controle e para evitar mais

um controle, normalmente estes itens são registrados como custos gerais e rateados para os centros

de custos segundo um critério pré-estabelecido.

Custos de Recursos Humanos.

Mão de obra como todos os outros itens de custo é dividida em direta e indireta, e para ambas o

calculo que veremos a seguir é valido.

Alem do valor do salário, faz parte deste custo todos os encargos sociais determinados na CLT e

nos acordos ou convenções coletivas de trabalho. Que seriam:

Repousos semanais remunerados;

Férias;

13º Salário;

Contribuição ao INSS;

Remuneração dos feriados;

Faltas abonadas;

FGTS;

Cesta básica;

Seguro de Vida;

Transporte;

17

Custos

Alimentação;

Assistência médica;

Plano de Pensão;

Sobre o total dos salários o empregador é obrigado recolher as seguintes contribuições:

Previdência Social 20,0%

Fundo de Garantia 8,0%

Seguro – acidentes do trabalho 3,0%

Salário – Educação 2,5%

SESI ou SESC 1,5%

SENAI ou SENAC 1,0%

INCRA 0,2%

SEBRAE 0,6%

Total 36,8%

A maneira mais fácil de calcular esse valor é verificar o gasto que cabe à empresa por ano e

dividi-lo pelo numero de horas que o empregado efetivamente se encontra à sua disposição.

Vejamos um exemplo:

Suponhamos que um operário seja contratado por $ 5,00 por hora. A jornada máxima de trabalho

permitida pela CLT é 44 horas semanais (sem considerar horas extras). Supondo-se semana não

inglesa, isto é, semana de seis dias sem compensação do sábado, a jornada máxima diária será de:

44 / 6 = 7,3333 horas

que equivalem a 7 horas e 20 minutos.

Assim, podemos estimar o número máximo de horas que um trabalhador pode oferecer a

empresas:

Número total de dias no ano 365 dias

(-) Repousos Semanais 48 dias

(-) Férias 30 dias

(-) Feriados 12 dias

(=) Nº máximo de dias à disposição do empregador 275 dias

(x) jornada máxima diária 7,3333 horas

(=) Nº máximo de horas à disposição por ano 2.016,7 horas

A remuneração anual desse empregado será, então:

(a) Salários: 2.016,7 h x 5,00 10.083,50

(b) Repouso semanal 48 x 7,3333 x 5,00 1.759,99

18

Custos

(c) Férias 30 x 7,3333 x 5,00 1.100,00

(d) 13º salário 30 x 7,3333 x 5,00 1.100,00

(e) Adicional de férias 1/3 x ( c) 366,66

(f) Feriados 12 x 7,3333 x 5,00 440,00

Total 14.850,15

Encargos Sociais 36,8%

Total 20.315,01

Sendo assim o custo hora para a empresa será:

20.315,01 / 2.016,7 = 10,07

Os encargos sociais mínimos provocaram um acréscimo de:

(10,07 / 5,00)-1 = 101,4%

Tabela de Desconto do INSS – Assalariado

De R$ Até R$ 429,00 7,65%

De R$ 429,01 Até R$ 540,00 8,65%

De R$ 540,01 Até R$ 715,00 9,00%

De R$ 715,01 Até R$ 1430,00 11,00%

Como já vimos anteriormente à mão de obra direta é definida como o gasto aplicado direto no

produto, ou seja, é o valor do salário do operador de máquina, no caso de uma empresa industrial.

Desta forma ela será agregada ao produto de acordo com o tempo gasto, resta a empresa, portanto

ter um controle eficiente destas horas.

Mão de obra indireta é o valor do salário dos auxiliares á produção como, por exemplo, de um

preparador de máquina, ou setores ligados, como manutenção, ferramentaria, almoxarifado.

Normalmente as horas de mão de obra indiretas são rateadas aos produtos em função do volume

19

Custos

das horas de produção. Calculando uma taxa geral e cada produto receberá uma parcela deste

custo de acordo com seu tempo de produção.

Custo da Manutenção.

Quanto mais técnica for à unidade fabril, tanto maior será a importância dos custos de

manutenção, que neste caso precisam ser apresentadas em forma detalhada para fins de

planejamento e controle.

Nos custos de manutenção se pode diferenciar entre os serviços realizados internamente e por

terceiros. Para os serviços realizados por terceiros existem faturas, de maneira que estes podem ser

atribuídos de forma direta aos centros de custos que recebeu os serviços. Para os serviços

realizados pelo departamento de manutenção, devem-se criar sistemas de controles eficientes,

onde se possa apontar o volume de horas trabalhadas e o material aplicado em cada tarefa.

A ferramentaria é outro departamento muito importante e grande gerador de custos indiretos, em

muitas empresas este setor é tão importante quanto os setores produtivos. Este setor é responsável

pela fabricação de ferramentais específicos e imprescindíveis para a produção. Deve-se manter um

perfeito controle sobre os gastos aqui realizados e apontados de forma adequada ao consumo dos

materiais gerados. Muitas vezes os gastos realizados não são aplicados na fabricação de novos

produtos e sim destinados ao estoque de ferramentas. Só podemos contabilizar como custo àquilo

que realmente está gerando produção.

Custos Imputados.

Custo Imputado é um valor apropriado para efeitos internos ao produto, mas não contabilizável

como tal. Normalmente não ocorre gasto nenhum, ele é subjetivo e polêmico.

Para esclarecemos melhor vamos mostrar alguns exemplos:

Custo de Oportunidade: É comum o gestor de a empresa levar em consideração o juro que poderia

estar ganhando com uma aplicação financeira ao em vez de estar investindo em estoques de

materiais primas.

O mesmo pode-se afirmar ao Aluguel do prédio próprio, ao invés de utilizá-lo no processo

produtivo poderia alugá-lo e ter um retorno como no caso anterior.

20

Custos

Um exemplo bastante importante de Custo Imputado é o caso brasileiro de Depósito Compulsório

para Importações. A empresa se vê obrigada a deixar um valor depositado durante um

determinado tempo para poder importar, por exemplo, uma matéria prima. Não pode contabilizar

os encargos financeiros ou o juro do capital empregado como custo do produto. Gerencialmente,

todavia, interessa a empresa ter esse gasto ou custo de oportunidade colocada sobre o custo total

do produto, para melhor poder analisá-lo. Nada impede isso para efeito de decisão; pelo contrário,

é exatamente desejável, mas é necessário levar em conta que só para essa finalidade interna pode

haver a incorporação ao custo global do produto.

O raciocínio é gerencialmente válido, mais não contabilizável.

Avaliações de Estoque

Introdução

Possuir um bom controle de estoque é imprescindível, pois são neste grupo de contas que está

contabilizado os itens que no futuro irão gerar ganhos à empresa. Do ponto de vista financeiro é

um dos principais investimentos de recursos da empresa, do ponto de vista contábil é um direito

realizável a curto prazo. Porem ambas as visões contempla um mesmo consenso, deve-se sempre

ter um bom controle, cautela, sabedoria antes de investir recursos em estoques.

Como em todos os outros assuntos já estudados, existem muitas regras e normas estabelecidas em

lei que tratam deste tópico, as quais veremos a seguir. Este grupo de conta é sempre visada pelo

fisco e pelas auditorias internas ou externas.

Sabendo da relevância deste assunto a seguir iremos estudar os controles e analises aplicável ao

estoque.

Todas as mercadorias para revenda, matérias-primas, materiais auxiliares, produtos acabados ou

em elaboração, bem como quaisquer outros itens que a empresa julgue necessário para a

manutenção do negócio podem ser classificado como estoque.

Além do registro contábil são necessários controles auxiliares, hoje com a informatização dos

controles tudo fica mais fácil, ágil e integrado, ainda assim algumas nomenclaturas são históricas,

o controle do estoque é conhecido como Kardex, este nome tem origem no primeiro controle

eficiente de estoque que se conhece, baseado em fichas nas quais eram anotados as quantidades e

valores, das entradas e saídas de mercadorias.

Na data do balanço ou balancetes, para fins de apuração do resultado do exercício, é necessário

apurar o valor dos estoques existentes, todavia as empresas que possuem um registro permanente

de estoques, integrado e coordenado com a contabilidade, somente estarão obrigadas a ajustar os

saldos contábeis, pelo confronto com a contagem física, ao final de cada ano-calendário ou no

encerramento do período de apuração.

21

Custos

Mercadorias para revenda e matérias-primas industriais.

As mercadorias para revenda e matérias-prima adquiridas para emprego na produção industrial e

todos os outros bens em almoxarifado deverão ser avaliados pelo custo de aquisição (art. 293 do

RIR/99). O que é custo de aquisição: além do preço pago ao fornecedor, as despesas de transporte

e de seguros até a entrada dos bens no estabelecimento do adquirente, os impostos não

recuperáveis e ou as despesas de importação e os gastos com desembaraço aduaneiro. Quando as

despesas de frete ou seguros pagos a terceiros (transportadoras e Cia seguradoras) deve ser

agregado ao custo dos bens, inclusive o ICMS é passível de crédito, quando for o caso.

Custo de aquisição de mercadorias ou matérias-primas importadas diretamente pela empresa

compreende, além do valor da operação cambial, frete, seguro e impostos não recuperáveis, todos

os demais gastos com o desembaraço aduaneiro (despesas portuárias, honorários do despachante

etc.). Enfim todas as despesas acessórias devem acompanhar a principal ou ainda todos os gastos

ocorridos desde a compra até a mercadoria estar disponível na prateleira da empresa.

Critérios de avaliação do estoque

Em função da relevância dos estoques para as empresas, foram criados diversos métodos de

controle e valorização dos estoques, contudo devemos adotar o método que melhor avalie os

estoques e que também seja aceito pela legislação, que são custo médio ponderado de aquisição ou

produção ou pelo custo dos bens adquiridos ou produzidos mais recente (FIFO – First In, Fisrt Out

ou PEPS- Primeiro que Entra Primeiro que Sai ).O fisco admite ainda, a avaliação com base no

preço de venda, subtraída a margem de lucro. Não é admitida a utilização do método Lifo – Last

In, First Out ou UEPS – Ultimo que Entra, Primeiro que Sai.

Custo Médio

É o método mais utilizado no Brasil e consiste em avaliar o estoque pelo custo médio de aquisição

apurado em cada entrada de material, ponderando pelas quantidades adicionadas e pelas

anteriormente existentes.

Para exemplificar, vamos imaginar os seguintes movimentos no estoque de determinada espécie

de mercadoria:

- em 01,12: compra de 120 unidades, ao custo unitário de R$ 800,00;

- em 08,12: compra de 80 unidades, ao custo unitário de R$ 805,00;

- em 10,12: venda de 100 unidades;

22

Custos

- em 16,12: compra de 100 unidades, ao custo unitário de R$ 810,00;

- em 20,12: venda de 100 unidades;

- em 23,12: compra de 100 unidades, ao custo unitário de R$815,00;

- em 30,12: venda de 100 unidades.

Vamos calcular o custo médio utilizando três métodos: Custo Médio Permanente, Custo médio

Mensal e o PEPS ou Fifo.

Custo médio Permanente

Aplicando a técnica de custo médio permanente, esse movimento será registrado da seguinte

forma:

Custo Médio PermanenteData Histórico Entradas Saídas Saldo

Qtd Custo Unit. Total Qtd Custo Unit. Total Qtd Custo Unit. Total 01.12 Compra 120 800 96.000 - - - 120 800 96.000 08.12 Compra 80 805 64.400 - - - 200 802 160.400 10.12 Venda 0 - - 100 802 80.200 100 802 80.200 16.12 Compra 100 810 81.000 - - - 200 806 161.200 20.12 Venda 0 - - 100 806 80.600 100 806 80.600 23.12 Compra 100 815 81.500 - - - 200 811 162.100 30.12 Venda 0 - - 100 811 81.050 100 811 81.050

Soma 400 322.900 300 241.850 100 811 81.050

Conforme demonstrado, cada entrada a custo unitário de aquisição diferente do custo médio

anterior implica ajuste do custo médio. Como o custo médio resulta da divisão do saldo monetário

pelo saldo físico, cada saída, conquanto mantenha inalterado o custo médio, altera o fator de

ponderação, influindo, assim no cálculo do custo médio na seguinte entrada.

Custo médio Mensal

O fisco aceita (PN CST nº 6/79) que as saídas sejam registradas somente ao fim de cada mês,

desde que avaliadas ao custo médio que, sem considerar o lançamento de baixa, se verificar no

mês. Considerando as mesmas informações do exercício anterior, a posição do estoque seria a

seguinte:

Custo Médio mensal

23

Custos

Data Histórico Entradas Saídas Saldo Qtd Custo Unit. Total Qtd Custo Unit. Total Qtd Custo Unit. Total

01.12 Compra 120 800 96.000 - - - 120 800 96.000 08.12 Compra 80 805 64.400 - - - 200 802 160.400 16.12 Compra 100 810 81.000 - - - 300 805 241.400 23.12 Compra 100 815 81.500 - - - 400 807 322.900 30.12 Venda 0 - - 300 807 242.175 100 807 80.725

Soma 400 322.900 300 242.175 100 807 80.725

Conforme se verifica, o registro de saídas ensejou somente ao final do mês uma redução no valor

do estoque final e, consequentemente, uma majoração no custo das mercadorias vendidas. Não

obstante, esse critério alternativo é perfeitamente aceito pelo Fisco e, inclusive oferece grande

utilidade prática, principalmente para as empresas cuja movimentação de estoque seja muito

dinâmica.

Custo das aquisições mais recente (PEPS ou Fifo)

O estoque é avaliado pelo custo de aquisição mais recente

PEPS - FifoData Histórico Entradas Saídas Saldo

Qtd Custo Unit. Total Qtd Custo Unit. Total Qtd Custo Unit. Total 01.12 Compra 120 800 96.000 120 800 96.000

120 800 96.000 08.12 Compra 80 805 64.400 80 805 64.400

200 160.400 10.12 Venda 100 800 80.000 20 800 16.000 80 805 64.400 100 80.400 20 800 16.000 80 805 64.400 16.12 Compra 100 810 81.000 100 810 81.000

200 161.400 20.12 Venda 80 800 64.000 20.12 Venda 20 805 16.100 100 810 81.000

100 1.605 80.100 100 810 81.000 100 810 81.000

23.12 Compra 100 815 81.500 100 815 81.500 200 162.500

30.12 Venda 100 800 80.000 100 815 81.500

Soma 400 322.900 300 240.100 100 815 81.500

UEPS - LifoData Histórico Entradas Saídas Saldo

Qtd Custo Unit. Total Qtd Custo Unit. Total Qtd Custo Unit. Total 01.12 Compra 120 800 96.000 120 800 96.000

120 800 96.000

24

Custos

08.12 Compra 80 805 64.400 80 805 64.400 200 160.400

10.12 Venda 20 800 16.000 100 800 80.000 80 805 64.400 100 80.000 100 800 80.000 16.12 Compra 100 810 81.000 100 810 81.000

200 161.000 20.12 Venda 100 810 81.000 100 800 80.000

100 810 81.000 100 800 80.000 100 810 81.000

23.12 Compra 100 815 81.500 100 815 81.500 200 162.500

30.12 Venda 100 815 81.500 100 800 80.000

Soma 400 322.900 300 242.900 100 800 80.000

Analise Comparativa

Supondo-se que as mercadorias vendidas tenham produzido uma receita líquida de vendas de R$

270.000,00, vamos demonstrar as variações que podem ocorrer no resultado em função do critério

adotado na avaliação do estoque:

Analise Comparativa Custo médio PEPS UEPS Permanente Mensal FIFO LIFO Receita líquida de vendas 270.000,00 270.000,00 270.000,00 270.000,00 Custo das mercadorias Vendidas

(241.850,00)

(242.175,00)

(241.400,00)

(242.900,00)

Lucro Bruto 28.150,00 27.825,00 28.600,00 27.100,00

Preço de venda, subtraída a margem de lucro

A Lei fiscal admite, alternativamente, a avaliação dos estoques a preço de venda e o custo de

aquisição ou a produção dos bens. Portanto, avaliar o estoque pelo preço de venda, subtraído a

margem de lucro, é o mesmo que avaliar pelo custo de aquisição ou produção.

25

Custos

O critério de avaliação com base no preço de venda, subtraída a margem de lucro, não se aplica

aos estoques de insumos de produção, aos quais só cabe a avaliação pelo custo médio ou PEPS.

Margem de Contribuição.

Custos Indiretos Fixos.

Vale a pena uma rememoração dos conceitos de custos fixos, pois como veremos a seguir estes

custos serão segregados para analise de margem de contribuição.

Os custos fixos são aqueles que não variam em função do volume de produção dentro de

determinada capacidade instalada. A existência destes gastos independe da existência de

produção. Exemplos: Salários das chefias, aluguel, seguros, pagamento de juros, impostos, etc.

As características:

1 - O valor total permanece constante.

2 - O valor por unidade produzida varia à medida que ocorre variação no volume de produção

por tratar de um valor fixo diluído por uma quantidade maior.

3 - Sua alocação para os departamentos ou centro de custo é determinada por critérios de rateio.

4 - A variação dos valores totais pode ocorrer em função de desvalorização da moeda ou por

aumento ou redução significativa no volume de produção.

A alocação destes gastos no custo dos produtos é questionável e não existe uma regra geral.

Basicamente temos dois tipos de problemas: O fato de ser no total independentes dos produtos e

volumes, o que faz com o seu valor por unidade dependa diretamente da quantidade elaborada, e

também o critério de rateio, já que, dependendo do que for escolhido, pode ser apropriado um

valor diferente para cada unidade de cada produto.

Considerando este cenário contraditório, criou-se então um novo mecanismo para analise de

produto. Este meio é chamado de Margem de Contribuição, e para obtermos este valor é

necessário excluir do custo do produto todos os gastos fixos, já que estes existem de forma

independente de qualquer volume de produção.

Vamos tomar como exemplo nossa fábrica de bicicletas, no início das atividades muitos gastos

26

Custos

que hoje compõe o custo do produto, também ocorreu, como por exemplo, os gastos com o

estoque, ou o salário do gerente ou supervisor, ou ainda a depreciação do prédio, porem não havia

produção para absorvê-los. Podemos concluir então que os custos fixos não estão diretamente

relacionados com a existência de produção e venda e sim com existência da empresa. De que

adianta então ficarmos imputando para cada produto uma parcela de custo fixo? Essa parcela

dependerá da quantidade de produto e da forma de rateio, e não de cada unidade em si.

O conceito de margem de contribuição é a diferença entre Receita e Custo Variável de cada

produto, assim podemos saber quanto cada produto efetivamente traz à empresa de sobra entre sua

receita e o custo que de fato provocou e lhe pode ser imputado sem erro.

Cada unidade de L contribui com $770; não podemos chamar isso de lucro, já que faltam os

Custos Fixos, trata-se de sua margem de contribuição, ou seja, a sobra entre valor de venda e custo

variável. (Receita – Custo Variável = Margem de Contribuição).

Nota-se também que o produto M é o que provocou a maior “sobra” margem de contribuição,

podemos concluir então que teremos maior rentabilidade (Lucro) se incentivarmos a produção do

produto M, pois sua Margem de Contribuição por Unidade é maior.

Custo Marginal ou Custeio Variável ou ainda Custo Direto

Como vimos, não há grande utilidade para fins gerenciais a alocação dos custos fixos nos

produtos. Temos três grandes problemas decorrentes.

1º - Por sua própria natureza, os custos fixos existem independentemente da fabricação ou não

desta ou daquela unidade, e acabam presentes no mesmo montante, mesmo que oscilações

ocorram no volume de produção; tendem os custos fixos a ser muito mais um encargo para que a

empresa possa ter condições de produção do que sacrifício para a fabricação específica desta ou

Produtos Custo Direto

Variável

Custo Indireto

Variável

Custo Total

Variável

Preço de

Venda

Margem de

Contribuição

Prod. L 700 80 780 1.550 770 / u

Prod. M 1000 100 1100 2.000 900 / u

Prod. N 750 90 840 1.700 860 / u

27

Custos

daquela unidade; são necessários muito mais para que a empresa possa operar ter instalada sua

capacidade de produção, do que para fabricar uma unidade a mais de determinado produto.

2º - Por não dizerem respeito a este ou àquele produto ou a esta ou àquela unidade, são quase

sempre distribuídos à base de critérios de rateio, que contem, em maior ou menor grau,

arbitrariedade; quase sempre grandes graus de arbitrariedades. A maior parte das apropriações é

feita em função de fatores de influencia que, na verdade, não vinculam efetivamente cada custo a

cada produto; o fato de se apropriar de uma forma pode alocar mais custo em um produto do que

em outro, e, se alterarmos o critério de rateio, talvez faça o inverso. Por se alterar um

procedimento de distribuição de custos fixos, pode-se fazer de um produto rentável um não

rentável (aparentemente), ou transformar um superavitário em deficitário, e vice-versa. E não há

lógica em se alterar o grau de rentabilidade de um produto em função de modificações nas formas

de rateio; essa é uma maneira de se auto-enganar.

3º - O valor do custo fixo por unidade depende ainda do volume de produção: aumentando-se o

volume, tem-se um menor custo fixo por unidade, e vice-versa. Se se for decidir com base em

custo, é necessário associar-se sempre ao custo global o volume que se tomou como base. Se a

empresa estiver reduzindo um item por ser pouco lucrativo, pior ainda ficará sua posição, devido á

diminuição do volume, ou, se um produto estiver com baixo lucro, o aumento de preço com base

em seu alto custo poderá provocar uma diminuição de sua procura, e, conseqüentemente, reduzir

seu volume, e assim aumentar ainda mais o custo de produção, num círculo vicioso. Pior do que

isso, o custo de um produto pode variar em função da alteração de volume de outro produto, e não

da sua própria; ao se aumentar a quantidade dos outros bens elaborados, o montante a ser

carregado para um determinado produto será diminuído, já que os custos fixos globais serão agora

carregados mais para aquele item, cuja quantidade cresceu. O custo de um produto pode então

variar em função não de seu volume, mas da quantidade dos outros bens fabricados.

Por tudo isso, e mais ainda pelo que já vimos anteriormente, chegou-se ao ponto de indagar: se

todas essas desvantagens e riscos existem em função da apropriação dos Custos Fixos aos

produtos e se eles são muito mais derivados da necessidade de se colocar em condição de operar

uma fábrica muito pouco estando vinculados a este ou aquele produto ou unidade, e, além disso,

se são na maioria, senão na totalidade, repetitivos a cada período, por que não se deixar de

apropriá-los aos produtos, tratando-os como se fossem despesas (encargos de períodos)?

Nasceu assim o Custeio Variável (Custeio significa forma de apropriação de custos), base para o

calculo da margem de contribuição.

28

Custos

Margem de Contribuição e Custos Fixos Identificados.

Após tudo que comentamos sobre os custos fixos, talvez tenha permanecido a idéia de que devam

eles sempre ser abandonados nos aspectos decisórios. Obviamente, essa hipótese não é totalmente

correta. Afinal, eles existem, representam gastos e desembolsos e tem que ser sempre lembrados.

De que adiantaria termos margens de contribuições positivas em todos os produtos se a soma de

todas elas fosse inferior ao valor dos custos fixos? O que foi mostrado até agora não é que eles

devam ser omitidos, mas sim que precisam ser devidamente analisados, e não simplesmente

rateados como custos realmente pertencentes a cada unidade de cada produto.

Pode ocorrer, todavia, que em algumas situações haja necessidade de se levar em conta esses

custos. Suponhamos que uma empresa fabrique cinco produtos, A, B, C, D, E, e que haja dois dos

departamentos de produção trabalhando exclusivamente para alguns deles. O departamento X só é

utilizado para A e B, e o departamento Y só para C, D, E. estes são os seguintes dados relativos

aos custos de fabricação:

Custos Variáveis

Produto A $480/u

Produto B $550/u

Produto C $350/u

Produto D $410/u

Produto E $600/u

Custos Fixos

Departamento X $540.000/mês

Departamento Y $430.000/mês

Demais Deptos $800.400/mês

Total $1.770.400/mes

Durante um determinado mês, a empresa produziu e vendeu:

Produto A: 1.050u x $860u $903.000

Produto B: 1.400u x $930u $1.302.000

Produto C: 980u x $810u $793.800

Produto D: 1.370u x $830u $1.137.100

29

Custos

Produto E: 1.320u x $990u $1.306.800

Total das vendas $5.442.700

Tivesse a empresa rateado os custos fixos talvez chegassem ao seguinte:

Produtos Custo Variável Custo Fixo Custo Total Preço Venda Lucro

A 480 400 800 860 (20)

B 550 340 890 930 40

C 350 220 570 810 240

D 410 240 650 830 180

E 600 250 850 990 140

Com base nestes valores teríamos a seguinte Demonstração do Resultado:

A B C D E Total

1.050 u 1.400 u 980 u 1.370 u 1.320 u

Vendas 903.000 1.302.000 793.800 1.137.100 1.306.800 5.442.700

CPV 924.000 1.246.000 558.600 890.500 1.122.000 4.741.100

Resultado (21.000) 56.000 235.200 246.600 184.800 701.600

Observamos que o produto A, está apresentando um prejuízo, porem não seria uma boa alternativa

o corte deste produto, pois estaríamos reduzindo as receitas em $ 903.000, mas não deixarão de

existir $ 924.000 de custos. Apenas deixarão de existir os custos variáveis $ 480 x 1.050 =

504.000, já que provavelmente, nada se conseguirá reduzir dos custos fixos.

Logo, se for cortado o produto A, o resultado cairá $ 399.000 (903.000 – 504.000). Compare-se

com o lucro total de $ 701.600 e verifique-se a importância de uma decisão errada.

Esses $ 399.000 nada mais são do que a Margem de Contribuição Total do Produto A:

Preço de Venda 860/u

Custo Variável 480/u

Margem de contribuição 380/u

30

Custos

Margem de Contribuição Total 1.050 x 380 = 399.000

Ponto de Equilíbrio.

O ponto de equilíbrio também denominado Ponto de Ruptura – Break-Even Point, nasce da

conjugação dos Custos Totais com as Receitas Totais. Ou seja, a receita total é igual ao custo

total, é o ponto onde o lucro é igual a zero, ou ainda, é o nível mínimo de produção e vendas em

que uma empresa pode funcionar sem que ocorram perdas.

Análise Algébrica:

CT = Custo Total

CF = Custo Fixo CT = CF + CV

CV= Custo Variável

Por outro lado, a receita de venda da empresa é dada pela multiplicação do preço de venda do

produto pela quantidade vendida do mesmo

RT = p x q

Admitindo que os custos e as receitas tenham comportamento linear, o lucro da empresa será dado

pela diferença:

LT = RT - CT

Como no Ponto de Equilíbrio o Lucro Total é igual a zero, teremos:

RT = CT

p x q = CF + CV

p x q = CF + (CV x q)

p x q – (CV x q) = CF

q( p – CV) = CF

q = CF .

p – CV

31

Custos

esta formula é utilizada para calcularmos a quantidade mínima de vendas onde teremos o Ponto de

Equilíbrio.

Exemplo prático: Uma empresa que produza determinado produto a um custo fixo de $ 100.000,

custo variável de $ 50,00 por unidade, preço de venda de $ 100,00 por unidade

q = CF .

p – CV

q = 100.000

100-50

q = 2.000

A partir destas informações podemos construir uma tabela e um gráfico para melhor exemplificar

Quantidade CF CV CT RT Lucro

500 100.000 25.000 125.000 50.000 (75.000)

1000 100.000 50.000 150.000 100.000 (50.000)

1500 100.000 75.000 175.000 150.000 (25.000)

2000 100.000 100.000 200.000 200.000 ZERO

2500 100.000 125.000 225.000 250.000 25.000

3000 100.000 150.000 250.000 300.000 50.000

RT, CT

350.000

300.000

250.000

200.000

150.000

32

Prejuízo

Ponto deEquilíbrio

Lucro

Custos

100.000

50.000

0

0 1000 2000 3000 4000

Quantidades

Ponto de Equilíbrio Global (PEG) ou Contábil (PEC)

Nível de produção e vendas em que o Lucro Líquido do Exercício é igual a zero.

Ponto de Equilíbrio Operacional (PEO)

Nível de produção e vendas em que o lucro Operacional é igual a zero, representa a quantidade de

vendas necessárias para cobrir os gastos operacionais.

Ponto de Equilíbrio Econômico (PEE)

Nível de produção e vendas em que o Lucro Líquido do Exercício é predeterminado. Representa a

quantidade de vendas necessárias para atingir determinado lucro. Geralmente, o lucro líquido

predeterminado é o custo de oportunidade, ou seja, a lucratividade mínima esperada pelo

investidor.

Ponto de Equilíbrio Financeiro Parcial (PEFP)

Nível de produção e vendas em que o saldo de caixa é zero. Representa a quantidade de vendas

necessárias para cobrir os gastos desembolsáveis, tanto operacionais quanto não operacionais.

Nesse ponto, a empresa apresenta prejuízo contábil, mas não estará recuperando o investimento

feito no imobilizado.

Ponto de Equilíbrio Financeiro Total (PEFT)

Nível de produção e vendas em que o saldo de caixa é predeterminado. Representa a quantidade

de vendas necessárias para cobrir os gastos desembolsáveis, tanto operacionais quanto não

operacionais, e gerar um saldo de caixa determinado para desembolsos futuros com reposição de

imobilizado, novos investimentos, pagamento de dividendos ou de outras obrigações que não

transitam pelo resultado, como, por exemplo, empréstimos contraídos em períodos anteriores.

33

Custos

Custo Padrão

1. Definições

Custo-Padrão é o custo cientificamente predeterminado para a produção de uma única

unidade, ou um número de unidades do produto, durante um período específico no futuro

imediato. Custo-padrão é o custo planejado de um produto, segundo condições de operação

34

Custos

correntes e/ou previstas. Baseia-se nas condições normais ou ideais de eficiência e volume,

especialmente com respeito aos Custos Indiretos de Produção. Geralmente, os Materiais e a Mão-

de-obra baseiam-se nas condições correntes, equilibradas pelo nível de eficiência desejado, com

reservas para as alterações de preços e taxas.

Um custo-padrão, como a expressão implica, consiste em duas partes: um padrão e um

custo. O padrão é o método cuidadosamente predeterminado, ou forma de medir a execução de

uma tarefa, isto é, fazer uma cadeira ou montar um automóvel. As medições quantitativas e

qualitativas e os métodos de engenharia traduzem-se em custos, a fim de se atingir um custo-

padrão. Deve-se pensar em um padrão em termos de itens específicos, tais como quilos de

materiais, horas de mão-de-obra exigidas e horas de capacidade de fábrica a empregar. Esses

padrões físicos que formam a base de cálculo de um custo-padrão devem ser fixados com a maior

precisão. Na realidade, em muitas situações, nunca se modifica um padrão, exceto quando

ocorrem mudanças nos métodos de operação ou nos produtos. Somente se modificará a parte

monetária, quando flutuem as taxas de mão-de-obra ou os preços de materiais e outros.

2. Tipos de Padrões

Normalmente, o custo-padrão é dividido em dois tipos: padrão ideal e padrão corrente.

Padrão ideal: é uma medida-padrão pela qual se comparam tanto os desempenhos previstos como

os reais. Pode comparar-se a um número índice, pelo qual se medem todos os resultados

posteriores. Tal padrão não se modifica, a menos que se modifiquem os métodos de produção, os

produtos, ou outros componentes básicos importantes.

Padrão Corrente: é um padrão para um determinado período, para certas condições e para certas

circunstâncias. Toma o lugar de um custo real por absorção. Quaisquer variações entre custos

reais e padrão são encaradas como lucros ou perdas, devidos a eficiências ou ineficiências

relativas. Revisa-se tal padrão, para refletir a modificação de métodos e de preços. A maioria das

empresas adota o padrão corrente e não o ideal.

3. Utilização do Custo-Padrão

O custo-padrão pode ser utilizado para diversas metas ou objetivos. O principal objetivo

dos padrões é medir diferenças entre que custos são e que custos deveriam ser para propósitos de

controle de custos; mas, o maior objetivo do custo-padrão está ligado aos conceitos de

controlabilidade empresarial. Os objetivos mais importantes do custo-padrão são:

a) determinar o custo que deve ser ou o custo correto;

b) definição de responsabilidades e obtenção do comprometimento dos responsáveis por

cada atividade padronizada;

c) avaliação de desempenho e eficácia operacional.

35

Custos

d) identificação de defeitos na linha de produção

Podemos, ainda, identificar outros aspectos importantes do custo-padrão, como por

exemplo:

a) Substituir o custo real: O custo real representa o custo acontecido. Como instrumento

de planejamento estratégico, o custo real não tem nenhum significado. O custo real para avaliação

de inventário serve apenas para atender às necessidades legais e fiscais da contabilidade

empresarial.

O custo real tem validade apenas no sentido de que, após a análise de suas variações, em

cima de um custo-padrão, se identificam as causas do por que das variações, e através delas, se

permitam corrigir os rumos atuais. Para o dia-a-dia, o custo-padrão representa muito mais

utilidade que o custo real.

Outra vantagem na substituição do custo real está em que o custo-padrão não precisa ser

calculado mensalmente. Seu cálculo pode ser feito a períodos de tempos maiores, como seis

meses ou um ano. Sua atualização se fará pelos critérios de inflação da empresa, se possível.

b) Formação de preços de venda: É uma das melhores utilizações do custo-padrão.

Apesar de, na pratica, ser o mercado que dá o preço de venda dos produtos, ele deve ser

inicialmente calculado em cima de condições de custo das empresas. Dessa forma, como

elemento inicial para formação de preços de venda, deve utilizar o custo-padrão, pois ele traz

todos os elementos necessários para parametrizar um preço de venda ideal.

c) Acompanhamento da inflação interna da empresa: Outra utilização do custo-padrão é

no acompanhamento da inflação interna da empresa. Deve-se criar uma estrutura para avaliar o

crescimento do nível dos custos internos da empresa.

4. Construção do Padrão

Vamos comentar as situações mais comuns de construção de um padrão.

a) Materiais diretos: Os materiais necessários, com suas respectivas quantidades, para

produzir determinado produto, são evidenciados pela estrutura do produto. Normalmente esses

dados são originados pela engenharia de desenvolvimento de produtos, quando da criação do

projeto original, mais suas atualizações.

Muitos produtos, principalmente os que são elaborados por processo contínuo utilizando

matéria-prima a granel, têm certo grau de perda ou refugo, que, dentro de condições técnicas ou

científicas, devem ser incorporados ao padrão de quantidade.

O preço-padrão dos materiais diretos é obtido em condições normais e boas de negociação

de compra. A ele devem ser incorporados os eventuais gastos que devem fazer parte do custo

unitário dos materiais. O preço-padrão dos materiais e demais insumos industriais devem ser

sempre calculados na condição de compra com pagamento a vista. Com isso será possível a

adoção de um custo-padrão numa data-base, e sua atualização pela inflação interna da empresa.

36

Custos

Exemplo:

Padrão de quantidade

Quilos de material A por unidade de produto 1,10

Estimativa de perda no processo 0,04

Estimativa de refugos 0,01

Quantidade-padrão por unidade de produto 1,15

Padrão de Preço

Preço de compra sem impostos recuperáveis $ 20,70

(-) Custo financeiro de pagamento a prazo <2,70>

Preço de compra a vista18,00

Frete e despesas de recebimento 2,00

Preço-padrão do Material A $ 20,00

b) Mão-de-obra direta: Normalmente a mão-de-obra direta padrão é determinada pela

quantidade de horas necessárias do pessoal, ou da quantidade de funcionários diretos, em todas as

fases do processo de fabricação do produto.

A base para a construção dos padrões de mão-de-obra direta é então o processo de

fabricação. Todas as atividades e processos necessários para fazer o produto requerem operários

para manuseio dos materiais ou dos equipamentos durante os processos.

As estimativas ou padrões de necessidade de mão-de-obra direta podem ser

cientificamente calculados quando se trabalha em ambientes de alta tecnologia de produção,

gerenciados computacionalmente. Em outros casos, podem se fazer estudos de tempo, através de

operações simuladas antecipadamente em ambientes reais. Em todos os casos deve haver um

estudo para quebras, refugos, retrabalhos, manutenção e necessidades pessoais.

A base para a valorização dos custos de mão-de-obra direta deve incluir toda a

remuneração dos trabalhadores mais os encargos sociais de caráter genérico. De modo geral,

utiliza-se o critério de custo médio horário dos salários de cada departamento de produção ou da

célula/atividade de processo por onde passa o produto, através dos centros de custos ou centros de

acumulação por atividades.

Exemplo:

Padrão de quantidade

Horas necessárias de mão-de-obra para montagem completa

de uma unidade do produto final 50,00

Paradas para manutenção e necessidades pessoais 7,00

Horas estimadas de retrabalhos de qualidade 3,00

37

Custos

Horas-padrão por unidade de produto 60,00

Padrão de valor

Salário horário médio do setor de montagem $ 2,20

Encargos sociais legais 1,32

Benefícios espontâneos 0,29

Custo horário de mão-de-obra direta $ 3,81

c) Custos indiretos variáveis: Os custos indiretos variáveis são padronizados normalmente

através da construção de taxas predeterminadas em relação a uma medida de atividade escolhida.

Sempre que possível deve-se evitar o uso de taxas baseadas em valores, uma vez que isso impede

a correta mensuração das variações de quantidade que ocorrerão, bem como o padrão fica sujeito a

eventuais problemas de variação nos preços.

A atividade a ser escolhida como base para a construção das taxas predeterminadas de

custos indiretos variáveis deve ter uma relação causal com os diversos custos indiretos variáveis.

Também a base de atividade escolhida deve ser simples de ser entendida, para posterior atribuição

de responsabilidades.

Exemplos de bases de atividades para elaboração das taxas predeterminadas de custos

indiretos variáveis são horas de máquinas trabalhadas, quantidade de produto final, horas de mão-

de-obra direta etc., dependendo sempre do gasto e melhor relação que existe entre os custos

variáveis e as atividades envolvidas. Como exemplo, o consumo de energia elétrica é um custo

variável indireto para tipos de indústrias. Para algumas empresas as horas de máquinas são os

principais fatores, para outras há uma relação direta com o produto final. Gastos com lubrificantes

e materiais indiretos normalmente têm relação com a quantidade de horas máquinas trabalhada, e

assim por diante.

Exemplo:

Padrão de custos indiretos variáveis

Custos indiretos variáveis estimados para o período $ 275.000,00

Horas diretas previstas 453.600

Custo variável por hora direta $ 0,60

Horas necessárias para uma unidade de produto final 60

Custos indiretos variáveis por unidade $ 36,00

d) Custos indiretos fixos e volume de produção ou atividade: Quando se deseja fazer o

custo-padrão utilizando o método de custeio por absorção, temos que elaborar também o padrão

de custos indiretos fixos. A diferença básica entre os custos indiretos fixos e os custos indiretos

38

Custos

variáveis é que os custos indiretos fixos estão normalmente relacionados com denominadores de

capacidade de produção e não necessariamente com os volumes atuais produzidos. De qualquer

forma, partindo do pressuposto de que o custo-padrão vai estimar o volume de produção ou

atividade para os próximos períodos, podemos utilizar como denominador o volume de produção

orçada ou estimada.

Nesse sentido, nada impede que também se construa o padrão de custos indiretos fixos por

unidade, em cima dos mesmos denominadores utilizáveis para os custos indiretos variáveis, como

horas de mão-de-obra direta, horas de máquinas trabalhadas, quantidade de produto produzido etc.

Exemplo:

Padrão de custos indiretos fixos

Custos indiretos fixos estimados para o período $ 484.680,00

Volume de produção previsto 11.540 unidades

Custos fixos indiretos por unidade de produto final $ 42,00

O custo-padrão deve ser elaborado em determinado mês, considerando aspectos de

projeções e metas a serem alcançadas dentro de determinado período, seja seis meses ou um ano.

Pode ser elaborado em uma moeda forte, Dólar ou Euros. Se elaborado em moeda

nacional de determinado mês, deve ser atualizado de tempos em tempos por um indicador de

inflação interna da empresa.

5. Análise das Variações entre o Padrão e o Real

Chamamos de variação a diferença entre o custo real e o custo-padrão. Essas variações

podem ser do material, da mão-de-obra ou dos custos indiretos de fabricação.

Equação Fundamental de Custo

Custo do Insumo = Preço do Insumo x Quantidade de Insumo Utilizada

De forma abreviada temos: C = P x Q

As variações podem ser de preço ou de quantidade.

Esquematicamente, temos:

VARIAÇÃO TOTAL

Variação de Preço Variação de Quantidade(A - B) (B - C)

- de materiais - de materiais- de taxa horária - eficiência de mão-de-obra

39

Custos

- custos indiretos variáveis - eficiência de custos indiretos variáveis

A B C

Qtd Real Qtd Real Qtd Padrão x x x

Preço Real Preço Padrão Preço Padrão

(QR x PR) (QR x PP) (QP x PP)

Exemplo: PRODUTO “A”

Dados: QUANTIDADE PREÇOReal Padrão Real Padrão

Material A 5.000 5.100 117,09 104,99Material B 10.000 9.800 49,54 49,73Mão-de-Obra Direta 50.000 51.000 14,84 16,71Custos Indiretos Variáveis 50.000 51.000 4,71 4,03

Espécie de Custo Custo Real Custo-Padrão Variação D/F matérias-primas:

Material A 585.450 535.449 50.001 D Material B 495.400 487.354 8.046 D

1.080.850 1.022.803 58.047 DMão-de-Obra Direta 742.000 852.210 110.210 F

Custos Indiretos Variáveis 235.500 205.530 29.970 D

Custos Indiretos Fixos 932.516 905.750 26.766 D

TOTAL 2.990.897 2.986.293 4.773 D

Quantidade produzida 5.200 unidades 5.000 unidades 200 unidades F

custo unitário $ 575,17 $ 597,26 $ 22,87 F

Análise das variações de materiais:

Material A: Variação total : $ 50.001 (D)

Variação de Preço Variação de Quantidade

A B C(QR x PR) (QR x PP) (QP x PP)

5.000 x 117,09 5.000 x 104,99 5.100 x 104,99

40

Variação Mista(VM)

Diferença de Quantidade x

Diferença de Preço

Custos

$ 585.450 $ 524.950 $ 535.449

(A - B) (B - C)$ 60.500 (D) $ 10.499 (F)

$ 50.001 (D)

Material B: Variação total: $ 8.046 (D)

Variação de Preço Variação de Quantidade

A B C(QR x PR) (QR x PP) (QP x PP)

10.000 x 49,54 10.000 x 49,73 9.800 x 49,73$ 495.400 $ 497.300 $ 487.354

(A - B) (B - C)$ 1.900 (F) $ 9.946 (D)

$ 8.046 (D)

Variação Mista (Material A)

$117,09

Variação de Preço

104,99Variação

deQuantidade

5.000 5,100 Qtde

Diferença de quantidade = (5.100 - 5.000) = 100 kg

Diferença de preço = (117,09 - 104,99) = $ 12,10

Variação mista = 100 x $ 12,10 = $ 1.210

Em nossa análise, a variação de preço incorpora a variação mista, já que na maioria dos

casos ela representa um valor pequeno.

Como exemplo, vejamos como ficaria a análise se desejássemos trabalhar com a variação

mista.

41

Custos

Variação de Quantidade = Diferença de Quantidade x Preço Padrão

Variação de Preço = Diferença de Preço x Quantidade Padrão

Variação Mista = Diferença de Quantidade x Diferença de Preço

Variação de Quantidade = 100 kg x $ 104,99 = $ 10.499 (F)

Variação de Preço = $ 12m10 x 5.100 kg = $ 61.710 (D)

Variação Mista = 100 kg x $ 12,10 = $ 1.210 (F)

Variação Total $ 50.001 (D)

Análise das Variações de Mão-de-Obra Direta

Variação da Taxa Horária Variação de Eficiência

A B C(QR x PR) (QR x PP) (QP x PP)

50.000 x 14,84 50.000 x 16,71 51.000 x 16,71$ 742.000 $ 835.500 $ 852.210

(A - B) (B - C)$ 93.500 (F) $ 15.710 (F)

$ 110.210 (F)

Análise das Variações dos Custos Indiretos Variáveis

Variação de Gastos Variação de Eficiência

A B C(QR x PR) (QR x PP) (QP x PP)

50.000 x 4,71 50.000 x 4,03 51.000 x 4,03$ 235.500 $ 201.500 $ 205.530

42

Custos

(A - B) (B - C)$ 34.000 (D) $ 4.030 (F)

$ 29.970 (D)

Análise das Variações dos Custos Indiretos Fixos

O denominador de atividade escolhido em nosso exemplo para os custos indiretos fixos é o

volume padrão.

Variação de Valor Variação de Volume

A B C(QR x PR) (QR x PP) (QP x PP)

5.200 unidades x 179,33 5.200 unidades x 181,15 5.000 x 181,15$ 932.516 $ 941.980 $ 905.750

(A - B) (B - C) $ 9.766 (D) $ 36.230 (F)

$ 26.766 (F)

Exercícios de fixação1 – Com base nos dados abaixo calcular o custo dos produtos

Camisa M = 200 unidades

Camisa G = 250 unidades

Produtos MP MOD

Camisa M 1 metro de tecido 10 minutos

Camisa G 1,2 metros de tecido 12 minutos

43

Custos

Obs. o custo do metro de tecido é de R$ 1,50 e o custos de MOD é de R$ 30,00 a hora

Custos indiretos:

Aluguel 500,00, água 35,00, Luz 350, telefone 120, material indiretos 100,00. Estes custos

indiretos são alocados aos produtos de acordo com as quantidades produzidas.

Calcular o custo unitário e total de cada produto.

2 – Uma empresa produz mesas e cadeiras. O Proprietário quer saber qual o custo de produção

para tal contratou um Contador de custos, o qual fez o seguinte levantamento de dados, cabendo a

você calcular os custos para a empresa

Componentes Cadeiras Mesas

MP R$ 6.000,00 total mês R$ 9.000,00 total mês

Quantidades 200 50

MOD tempo unitário 1 hora 2 horas

Custo hora de MOD é de R$ 8,50

CIF R$ 1.500,00, alocados de acordo com o tempo de MOD

Calcular o custo unitário e total

3 – Classifiquem os gastos abaixo em custo ou despesas, totalizando-os

Gastos D/C R$

Salário do pessoal de fabrica 120.000

Comissões de vendedores 60.000

Matéria Prima 270.000

Salário administrativo 80.000

Honorário da administração 40.000

44

Custos

Depreciação de máquinas 30.000

Seguro da fábrica 10.000

Materiais diversos de fabrica 20.000

Manutenção de máquinas 30.000

Despesas de entrega 10.000

Material de embalagem 20.000

Total dos custos de produção:

Total das despesas:

4 – Com base nos dados abaixo classifique os gastos em despesas ou custos Diretos, Indiretos,

Fixos ou Variáveis

Gastos Classificação

Matéria Prima

Material de escritório

45

Custos

Materiais indiretos fabrica

MOD

MOI

Salários Administrativos

Depreciação prédio da fabrica

Depreciação prédio administrativo

Depreciação de máquinas e equipamentos

Aluguel do escritório de vendas

Combustível de vendas

Aluguel prédio da fabrica

Juros e taxas bancárias

Energia escritório administrativo

Energia da fabrica

Água da Fabrica

Correios e comunicações

Custos gerais

Manutenção das máquinas

Manutenção de móveis e utensílios

Material de limpeza da fabrica

Material de limpeza escritório de vendas

Alimentação da fabrica

5 – Os custos indiretos de fabricação da empresa CCL Ltda. Durante o mês corrente foram:

Aluguel 480,00, energia elétrica 720,00, materiais diversos 120,00, MOI 392,00.

Gastos Estamparia Montagem Furação Almoxarifado Manutenção Administração

Materiais

Diversos

24 7 9 14 16 50

Energia

elétrica

360 200 66 34 40 20

46

Custos

Aluguel 15% 20% 10% 35% 15% 5%

MOI 50 60 100 22 24 136

A empresa necessita apurar os custos indiretos totais de cada departamento e de cada produto,

tomando com base os dados abaixo identificados:

A - O custos de administração geral da fabrica são distribuídos aos demais departamentos nos

seguintes percentuais

Estamparia Montagem Furacão Almoxarifado Manutenção

15% 20% 10% 35% 20%

B – A manutenção presta serviço somente aos departamentos de produção e o rateio é feito de

acordo com a produção de cada um.

Estamparia Montagem Furação

42% 38% 20%

C – O almoxarifado também distribui seus custos aos departamentos produtivos tendo com

base na produção de cada departamento

D – A empresa produz portões e portas, Os portões passam por todos os departamentos de

produção e foram feitos 300 unidades. As portas passam somente nos departamentos de

montagem e furação, tendo sido feitos 80 unidades. A distribuição dos custos indiretos da

montagem e furação aos respectivos produtos é feita na mesma proporção do material direto.

Os custos diretos do período foram:

Gastos Portão Portas

Matéria Prima 1176 784

MOD 840 628

Elaborar o mapa de rateio dos custos indiretos de produção e calcular o custo total e unitário

de cada produto.

6 – Os custos indiretos de fabricação da empresa CCL Ltda. Durante o mês corrente foram:

Aluguel 240,00, energia elétrica 360,00, materiais diversos 60,00, MOI 211,00.

Gastos Estamparia Montagem Furação Almoxarifado Manutenção Administração

Materiais

Indiretos

12 3,5 4,5 7 8 25

47

Custos

Energia

elétrica

180 100 33 17 20 10

Aluguel 100%

MOI 40 30 50 11 12 68

A empresa necessita apurar os custos indiretos totais de cada departamento e de cada produto,

tomando com base os dados abaixo identificados:

A - O custos de administração geral da fabrica são distribuídos aos demais departamentos nos

seguintes percentuais

Estamparia Montagem Furacão Almoxarifado Manutenção

35% 15% 30% 10% 10%

B – A manutenção presta serviço somente aos departamentos de produção e o rateio é feito de

acordo com a produção de cada um.

Estamparia Montagem Furação

40% 25% 35%

C – O almoxarifado distribui seus custos 50% estamparia, 20% para montagem e o restante

para furação

D – A empresa produz dobradiça e fechaduras. As dobradiças 1500 unidades passam apenas

pela estamparia e pela furação. As fechaduras 400 unidades passam por todos os

departamentos. A distribuição dos custos indiretos da estamparia e da furação aos respectivos

produtos é feita na mesma proporção que o material direto

Gastos Dobradiças Fechaduras

Matéria Prima 598 392

MOD 420 314

Elaborar o mapa de rateio dos custos indiretos de produção e calcular o custo total e unitário

de cada produto.

7 - A empresa Camomila produz apenas dois produtos A e B cujos preços de venda líquidos

de tributos são $ 120 e $ 80, respectivamente, sobre estes preços ela paga 5% de comissão aos

vendedores. Os custos e despesas fixos são de $ 4.000 por período.

Os custos variáveis são os seguintes:

48

Custos

Segundo o Diretor de Marketing, o mercado consome, no máximo, 100 unidades de cada

produto da empresa por período

Calcular:

a) O valor do resultado de cada produto pela ótica do Custo variável

b) O valor do resultado operacional máximo da empresa no período

c) O valor do resultado máximo num período em que houver apenas 360 kg de matéria prima

disponível para utilização

d) A combinação ótima ( melhor mix de produção) e o resultado ótimo se a restrição for

apenas a MOD,e houver 400h disponíveis

8 - A Escola Immacolata oferece dois cursos técnicos profissionalizantes: mecânica de automóveis