Gitman_cap10

32

Capítulo 10 Risco e refinamentos noprocesso de orçamento De capital © 2010 Pearson Prentice Hall. Todos os direitos reservados. slide 1

-

Upload

lucas-teles -

Category

Documents

-

view

106 -

download

0

Transcript of Gitman_cap10

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 1/32

Capítulo 10Risco erefinamentos

noprocessode orçamento

De capital

© 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 1

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 2/32

Introdução ao risco emorçamento de capital

• Até aqui admitimos que todos os fluxos de caixarelevantes dos projetos têm o mesmo nível de risco.

• A aceitação de qualquer um não afetaria o risco globaldo negócio.

• Na verdade, isso raramente acontece — os fluxos de

caixa dos projetos costumam apresentar diferentesníveis de risco, e a aceitação de um projeto geralmenteafeta o risco global da empresa.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 3/32

Tabela 10.1 Fluxos de caixa relevantes eVPLs dos projetos da Bennett Company

Calcule o VPL considerando um custo de capital de 10%

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 4/32

Tabela 10.1 Fluxos de caixa relevantes eVPLs dos projetos da Bennett Company

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 5/32

Abordagens comportamentais

para lidar com o risco• O risco decorre quase inteiramente da incerteza sobre as

entradas de caixa, uma vez que o investimento inicialcostuma ser conhecido com relativa certeza.

• Esses riscos resultam de uma variedade de fatores,

incluindo a incerteza sobre receitas, despesas e impostos

futuros.

• Portanto, para avaliar o risco de um projeto em potencial,o analista necessita avaliar o nível de risco das entradasde caixa.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 6/32

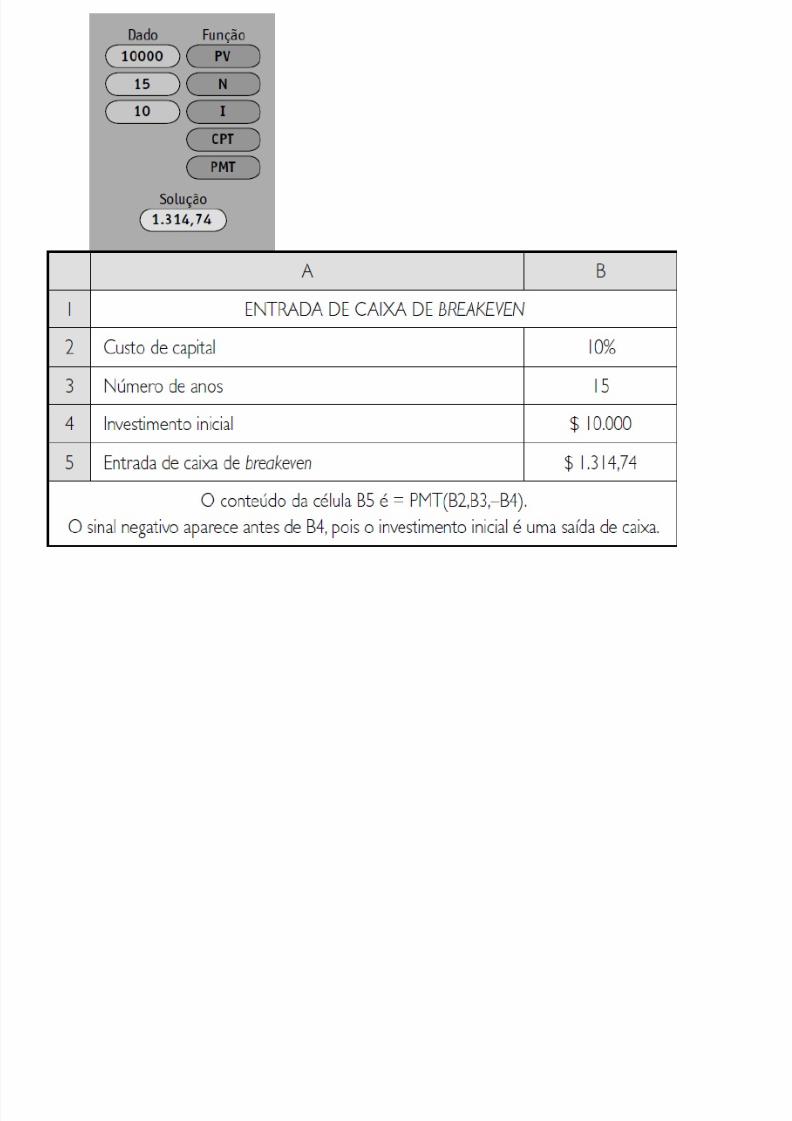

A Treadwell Tire Company, uma varejista de pneus com custo

de capital de 10%, está pensando em investir em um de doisprojetos mutuamente excludentes, A e B. Cada um exige

investimento inicial de $ 10.000, e ambos devem proporcionar

entradas de caixa anuais e iguais ao longo de sua vida útil de 15

anos. Para que qualquer deles seja aceitável, o VPL deve sermaior que zero. Qual o fluxo de caixa operacional mínimo

necessário para aceitar os projetos?

Abordagens comportamentais para lidar

com o risco: risco e entradas de caixa

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 7/32

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 8/32

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 9/32

Abordagens comportamentais para

lidar com o risco: análise de sensibilidade

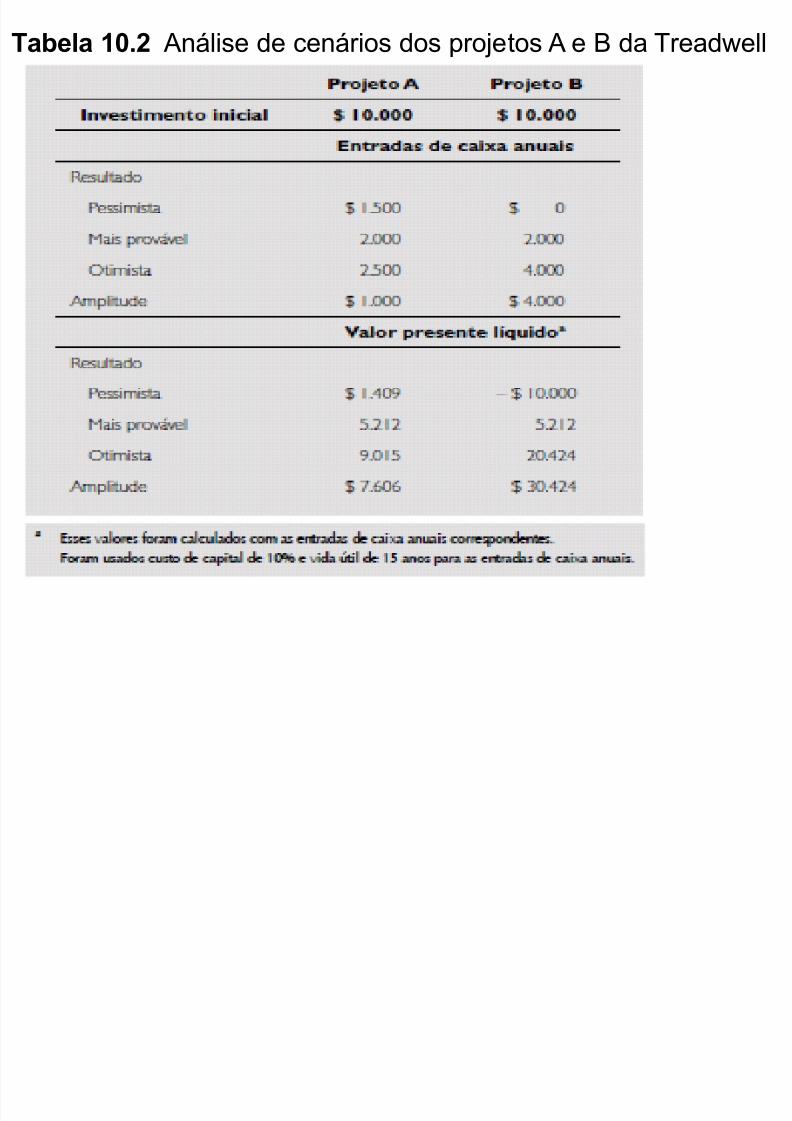

O risco dos investimentos da Treadwell Tire Company

pode ser avaliado pela análise de sensibilidademostrada na Tabela 10.2 a seguir. Para esse exemplo,

supomos que seu administrador financeiro tenha

criado três cenários de resultados de entrada de caixa

para cada projeto: pessimista, mais provável eotimista.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 10/32

Tabela 10.2 Análise de cenários dos projetos A e B da Treadwell

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 11/32

Abordagens comportamentais para

lidar com o risco: análise de cenários

• A análise de cenários é uma abordagemcomportamental semelhante à análise de sensibilidade,

porém, mais ampla em escopo.

• Esse método avalia o impacto do retorno da empresaresultante de mudanças simultâneas em uma série devariáveis, tais como entrada de caixa, saída de caixa ecusto de capital.

• O VPL é calculado para cada diferente conjunto depremissas variáveis.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 12/32

Abordagens comportamentais para

lidar com o risco: simulação

• A simulação é uma abordagem comportamentalestatística que aplica distribuições de probabilidadespredeterminadas e valores aleatórios para estimar

resultados de risco.

• A Figura 10.1 apresenta um fluxograma da simulaçãodo valor presente líquido de um projeto.

• O uso de computadores viabilizou a abordagem porsimulação, e o resultado decorrente fornece umaexcelente base para tomada de decisão.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 13/32

Abordagens comportamentais paralidar com o risco

Figura 10.1 Simulação

de VPL

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 14/32

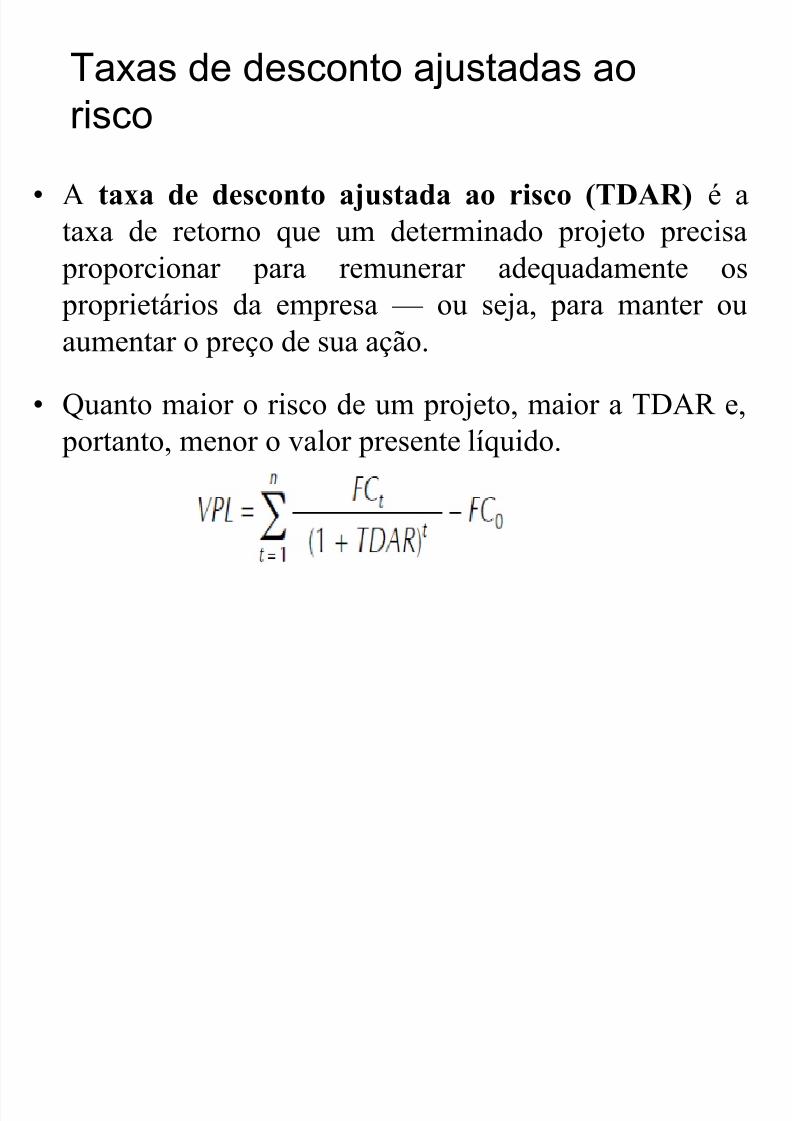

Taxas de desconto ajustadas aorisco

• A taxa de desconto ajustada ao risco (TDAR) é a

taxa de retorno que um determinado projeto precisa

proporcionar para remunerar adequadamente osproprietários da empresa — ou seja, para manter ou

aumentar o preço de sua ação.

•Quanto maior o risco de um projeto, maior a TDAR e,portanto, menor o valor presente líquido.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 15/32

Taxas de desconto ajustadas ao

risco: revisão do CAPM

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 16/32

Taxas de desconto ajustadas aorisco: uso do CAPM para determinar

TDARs

Insert Figure 10.2 here

Figura 10.2 CAPM e SML

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 17/32

A Bennett Company deseja usar a abordagem da taxa de

desconto ajustada ao risco (TDAR) para determinar se deve

implementar o projeto A ou o B. Além dos dados

apresentados anteriormente, a administração da empresa

atribuiu um ‘índice de risco’ de 1,6 ao projeto A e de 1,0 ao

B, como indica a tabela a seguir. As taxas requeridas de

retorno associadas a esses índices são aplicadas às taxas de

desconto para os dois projetos para determinar o VPL.

Taxas de desconto ajustadas ao risco:

aplicação de TDARs

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 18/32

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 19/32

Figura 10.3 Cálculo de VPLs das alternativas de investimentode capital da Bennett Company usando TDARs

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 20/32

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 21/32

Taxas de desconto ajustadas ao

risco: TDARs na prática.

Tabela 10.3 Classes de risco e TDARs da Bennett Company

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 22/32

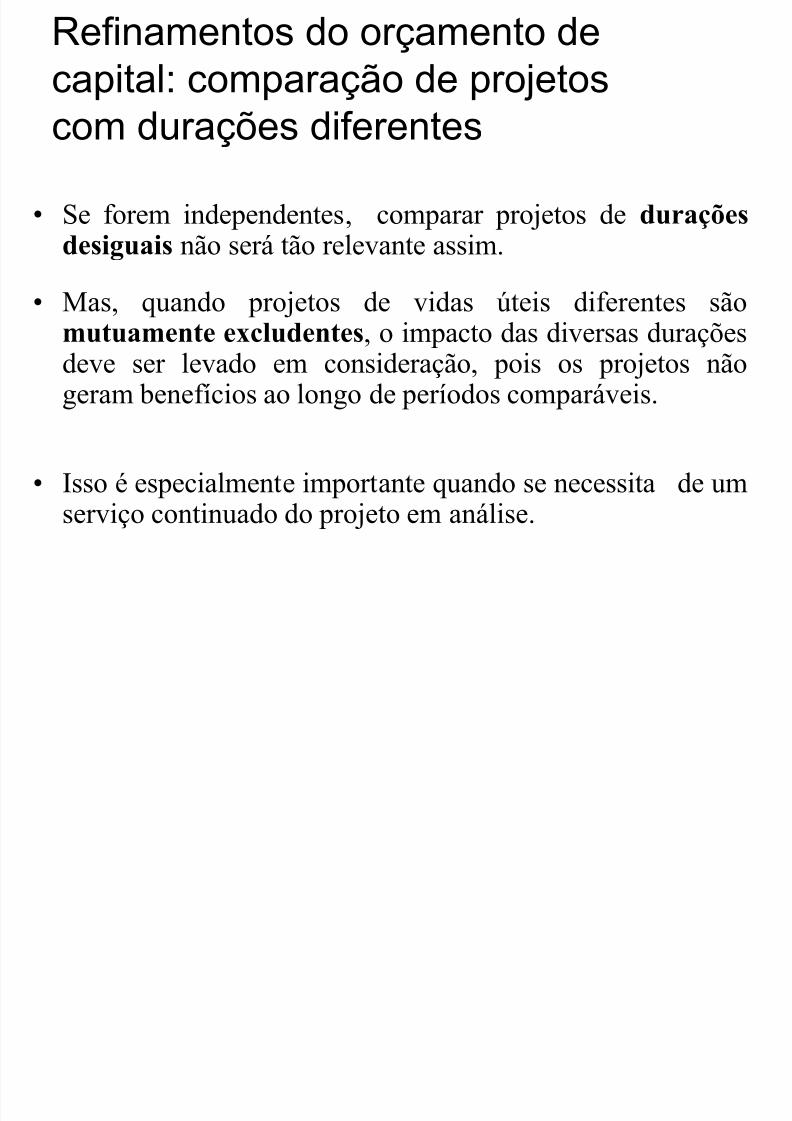

Refinamentos do orçamento de

capital: comparação de projetos

com durações diferentes

• Se forem independentes, comparar projetos de duraçõesdesiguais não será tão relevante assim.

• Mas, quando projetos de vidas úteis diferentes sãomutuamente excludentes, o impacto das diversas duraçõesdeve ser levado em consideração, pois os projetos nãogeram benefícios ao longo de períodos comparáveis.

• Isso é especialmente importante quando se necessita de umserviço continuado do projeto em análise.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 23/32

A AT Company, uma empresa regional de TV a cabo, está

avaliando os projetos X e Y. Os fluxos de caixa do projeto e

os VPLs resultantes a um custo de capital de 10% éapresentado a seguir.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 24/32

A AT Company, uma empresa regional de TV a cabo, está

avaliando os projetos X e Y. Os fluxos de caixa do projeto e os

VPLs resultantes a um custo de capital de 10% é apresentado a

seguir.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 25/32

A AT Company, uma empresa regional de TV a cabo, está

avaliando os projetos X e Y. Os fluxos de caixa do projeto e os

VPLs resultantes a um custo de capital de 10% é apresentado aseguir.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 26/32

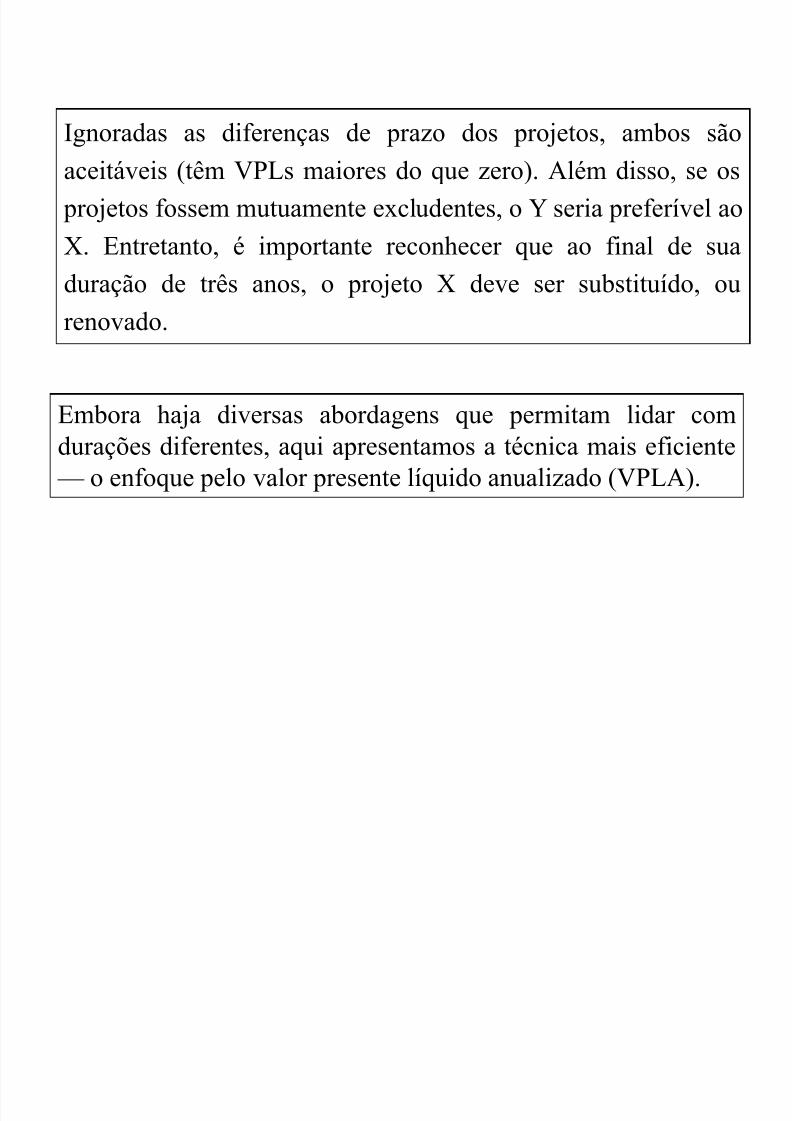

Ignoradas as diferenças de prazo dos projetos, ambos sãoaceitáveis (têm VPLs maiores do que zero). Além disso, se os

projetos fossem mutuamente excludentes, o Y seria preferível ao

X. Entretanto, é importante reconhecer que ao final de sua

duração de três anos, o projeto X deve ser substituído, ourenovado.

Embora haja diversas abordagens que permitam lidar comdurações diferentes, aqui apresentamos a técnica mais eficiente

— o enfoque pelo valor presente líquido anualizado (VPLA).

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 27/32

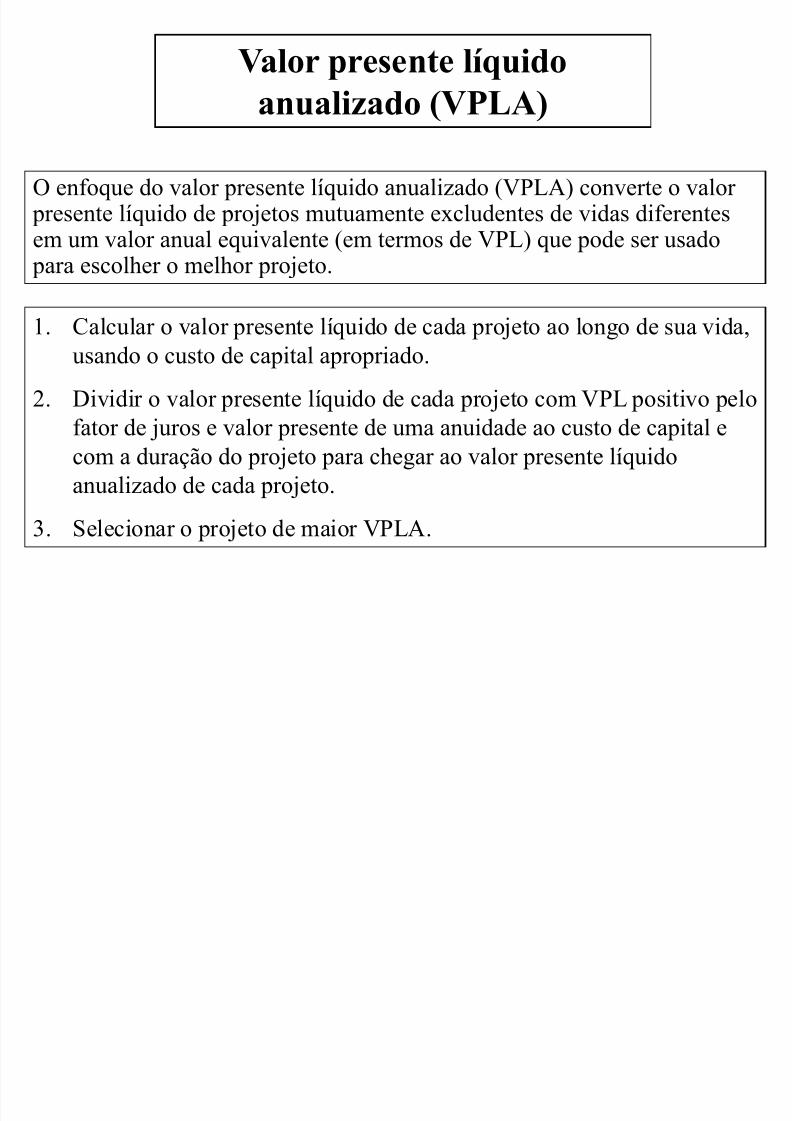

O enfoque do valor presente líquido anualizado (VPLA) converte o valorpresente líquido de projetos mutuamente excludentes de vidas diferentesem um valor anual equivalente (em termos de VPL) que pode ser usadopara escolher o melhor projeto.

1. Calcular o valor presente líquido de cada projeto ao longo de sua vida,

usando o custo de capital apropriado.

2. Dividir o valor presente líquido de cada projeto com VPL positivo pelo

fator de juros e valor presente de uma anuidade ao custo de capital ecom a duração do projeto para chegar ao valor presente líquido

anualizado de cada projeto.

3. Selecionar o projeto de maior VPLA.

Valor presente líquidoanualizado (VPLA)

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 28/32

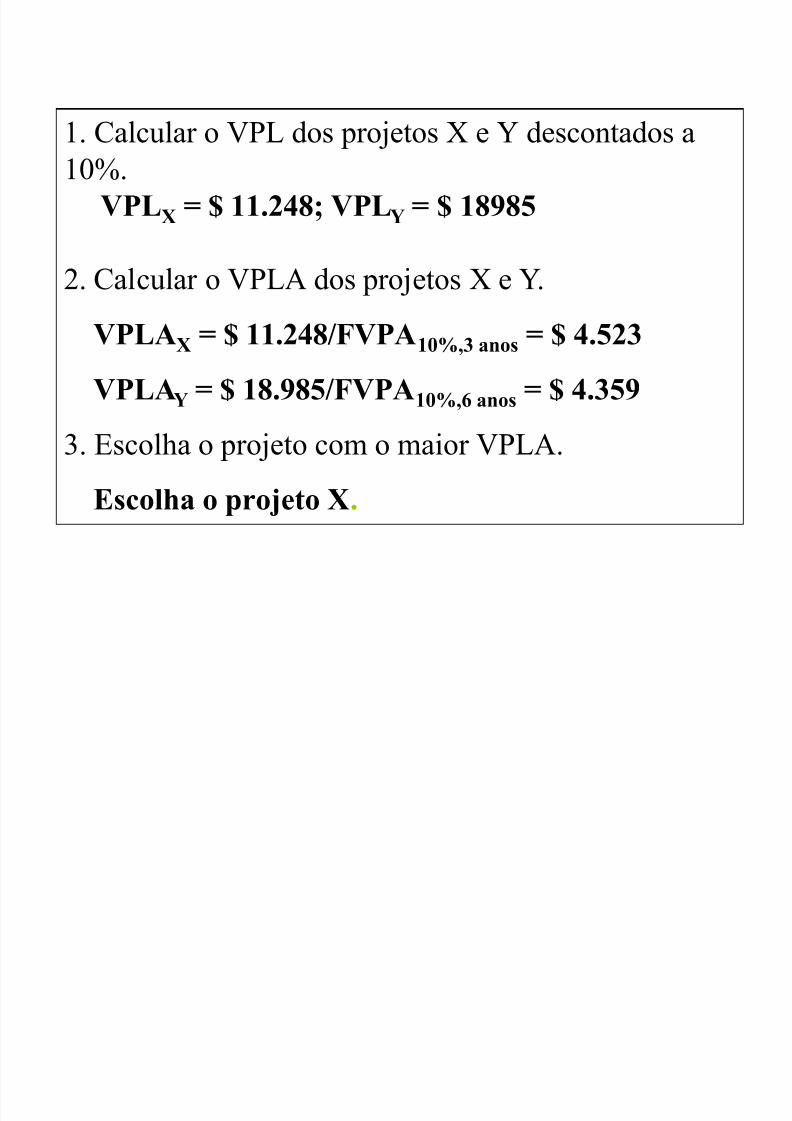

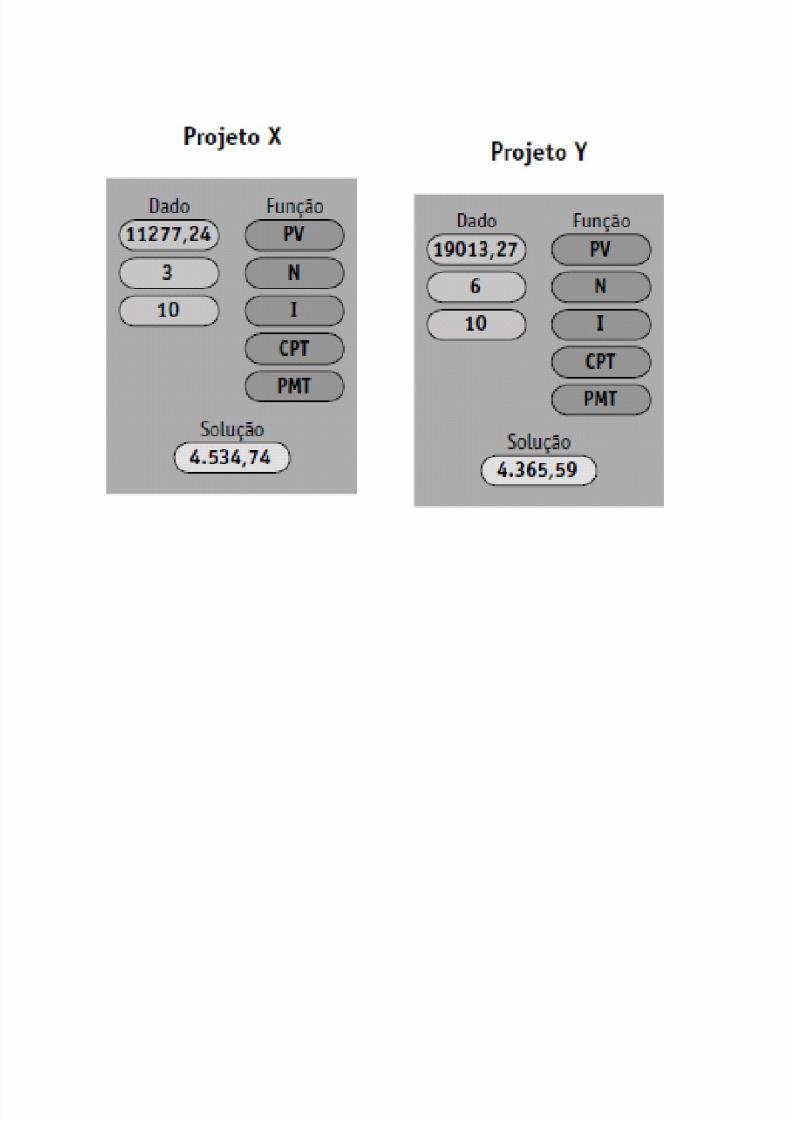

1. Calcular o VPL dos projetos X e Y descontados a10%.

VPLX = $ 11.248; VPLY = $ 18985

2. Calcular o VPLA dos projetos X e Y.

VPLAX = $ 11.248/FVPA10%,3 anos = $ 4.523

VPLAY = $ 18.985/FVPA10%,6 anos = $ 4.359

3. Escolha o projeto com o maior VPLA.

Escolha o projeto X.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 29/32

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 30/32

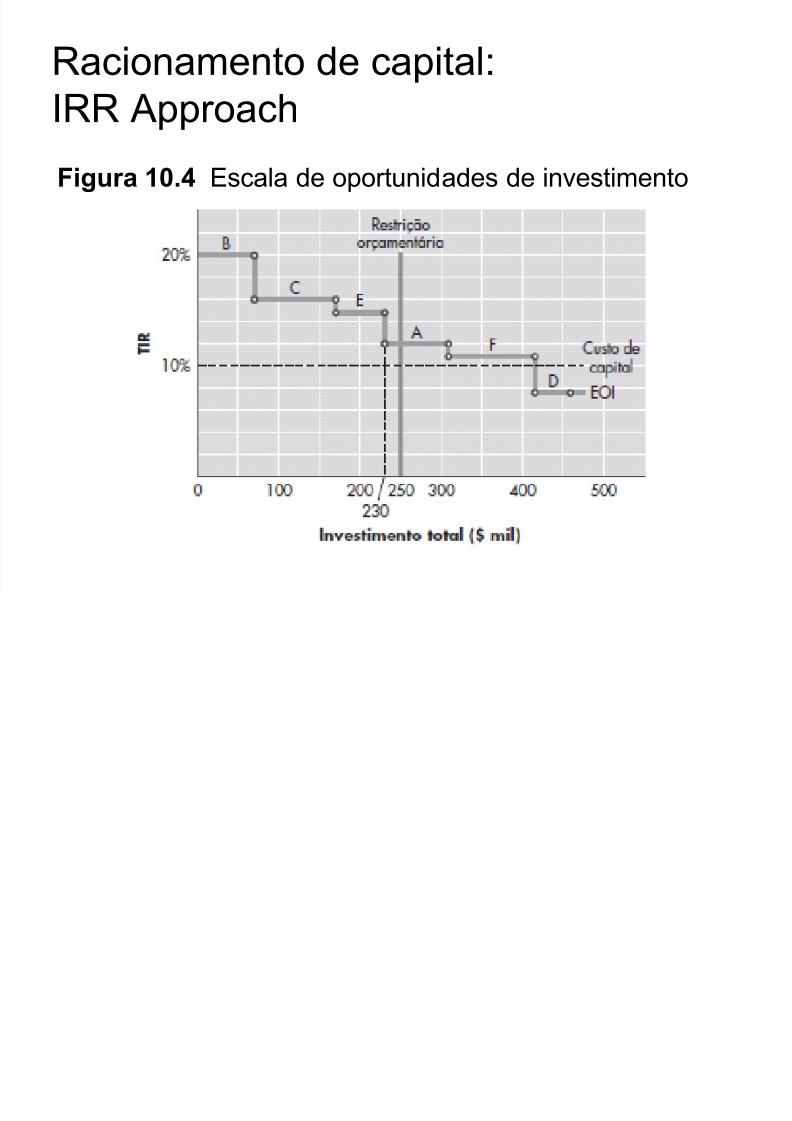

Racionamento de capital

• As empresas frequentemente operam sob condições de

racionamento de capital — têm mais projetos independentes

aceitáveis do que podem financiar.

• Em tese, esse racionamento não deveria existir – as empresas

deveriam aceitar todos os projetos com VPLs positivos.

• Contudo, pesquisas demonstram que a administração estabelece

restrições internas a investimentos de capital para evitar o que

considera um nível ‘excessivo’ de novo financiamento,

sobretudo aquele com dívida.• Dessa forma, o objetivo do racionamento de capital é selecionar

o grupo de projetos que fornece o maior valor presente líquido

total ou taxa interna de retorno e não exige mais dinheiro do que

consta do orçamento.

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 31/32

A Tate Company, uma empresa em crescimento

acelerado que produz artigos plásticos, depara comseis projetos que concorrem por um orçamento fixo de

$ 250.000. O investimento inicial e a TIR de cada

projeto são:

5/10/2018 Gitman_cap10 - slidepdf.com

http://slidepdf.com/reader/full/gitmancap10 32/32

Racionamento de capital:IRR Approach

Figura 10.4 Escala de oportunidades de investimento