ifOS - d2f17dr7ourrh3.cloudfront.net · Imposto sobre a Importação incide sobre mercadoria...

21

Mensagem nº if OS Senhor Presidente do Supremo Tribunal Federal, Para instruir o julgamento da Arguição de Descumprimento de Preceito Fundamental nº 400, tenho a honra de encaminhar a Vossa Excelência as informações em anexo, elaboradas pela Advocacia-Geral da União. Brasília, I!!J de julho de 2016.

-

Upload

nguyenlien -

Category

Documents

-

view

226 -

download

0

Transcript of ifOS - d2f17dr7ourrh3.cloudfront.net · Imposto sobre a Importação incide sobre mercadoria...

Mensagem nº ifOS

Senhor Presidente do Supremo Tribunal Federal,

Para instruir o julgamento da Arguição de Descumprimento de Preceito Fundamental nº 400, tenho a honra de encaminhar a Vossa Excelência as informações em anexo, elaboradas pela Advocacia-Geral da União.

Brasília, I!!J de julho de 2016.

PROCESSO N~ 00688.000398/2016-78 ORIGEM: STF - Oficio n° 1783/R, de 10 de julho de 2016. RELATOR: MIN. CELSO DE MELLO ASSUNTO: Arguição de Descumprimento de Preceito Fundamental n° 400

Despacho do Advogado-Geral da União

.1'.

" Ii

íjI

Adoto, nos termos do Despacho do Consultor-Geral da União, para os fins e efeitos do art. 42, inciso V, da Lei Complementar n2 73, de 10 de fevereiro de 1993, as anexas INFORMAÇÕES N2 J05 12016INUINP/CGU/AGU-SF, elaboradas pelo

~ Procurador da Fazenda Nacional, Dr. OSWALDO OTHON DE PONTES SARAIVA ·1

i FILHO. '1 1 ~ Brasília, !!3 dejulhode2016. .~ '!

li1

LUÍS CARLOS~ARTINS ALVES

j

•

I~' €~/ P

Ú~IOR 1I!jl

Advogado-Geral da União Substituto

~

11 l

I~ ~ ~ ~ ~ ,~$

~ ~ m

II

iI .~

~

1

-4

.i

i

ADVOCACIA-GERAL DA UNIÃO CONSULTORIA-GERAL DA UNIÃO

DESPACHO DO CONSULTOR-GERAL DA UNIÃO Nll 449/2016

PROCESSO: 00688.000398/2016-78 ORIGEM: STF - Ofício nº 1783/R, de 1º de julho de 2016 ASSUNTO: Arguição de Descumprimento de Preceito Fundamental nº 400

Excelentíssimo Senhor Advogado-Geral da União,

1. Estou de acordo com as INFORMAÇÕES Nº 10S/2016/NUINP/CGU/AGU/SF.

2. À consideração superior.

Brasília, 19 de julho de 2016.

------

•ADVOCACIA GERAL DA UNIÃO CONSULTORIA GERAL DA UNIÃO

INFORMAÇÕES N° 105/2016/NUINP/CGU/AGU-SF

ARGUIÇÃO DE DESCUMPRIMENTO DE PRECEITO FUNDAMENTAL

ADPF - N° 400

PROCESSO N° 00688.000398/2016-78

REQUERENTE: Procurador-Geral da República

INTERSSADO: Presidente da Repl.Jblica

RELATOR: Excelentíssimo Senhor Ministro CELSO DE MELLO

Excelentíssimo Senhor Consultor-Geral da União,

I

HISTÓRICO

Trata-se de Arguição de Descumprimento de Preceito Fundamental n°

400, proposta pelo Senhor Procurador-Geral da República, em face do artigo

1°, § 1° do Decreto-Lei nO 37/1966 e, por arrastamento, do artigo 70 do Decreto

nO 6.759/2009, que dispõem sobre a incidência do Imposto de Importação

sobre mercadoria nacional ou nacionalizada exportada e que retoma ao País,

alegando que os dispositivos contrariam os artigos 153, I e 146, 111 "a" da

CF/88.

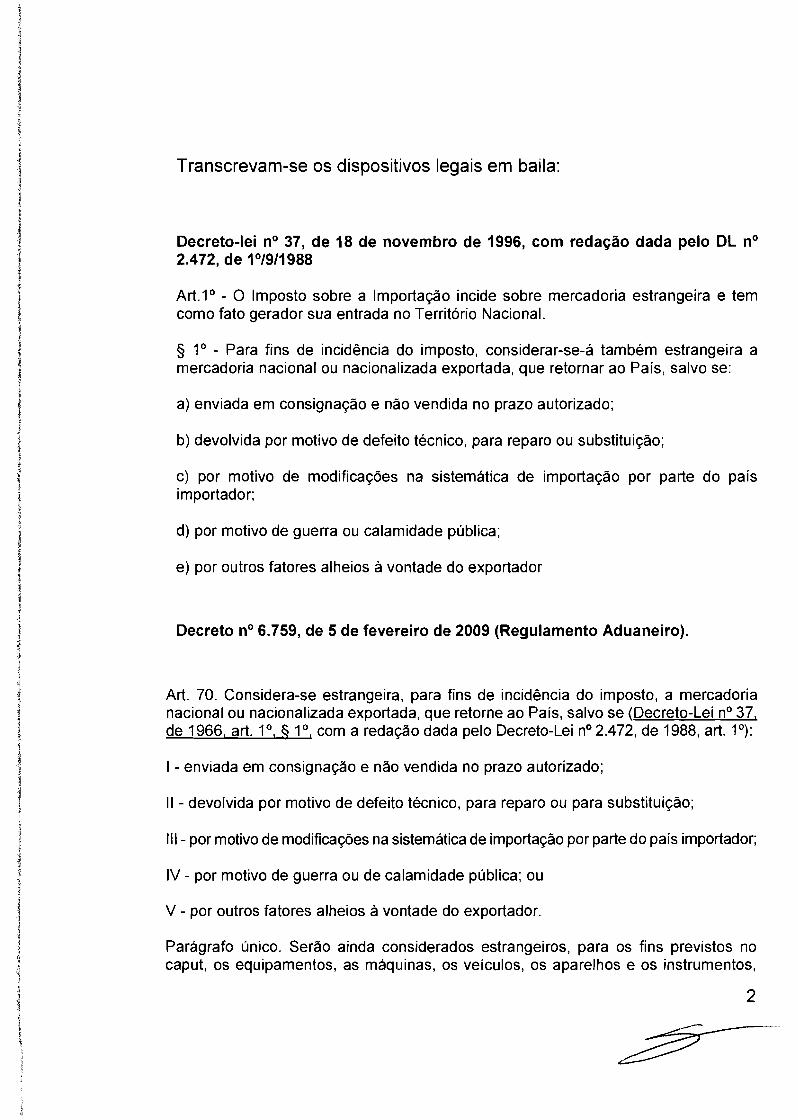

Transcrevam-se os dispositivos legais em baila:

Decreto-lei nO 37, de 18 de novembro de 1996, com redação dada pelo DL nO 2.472, de 1°/9/1988

Art.1 ° - O Imposto sobre a Importação incide sobre mercadoria estrangeira e tem como fato gerador sua entrada no Território Nacional.

§ 1° - Para fins de incidência do imposto, considerar-se-á também estrangeira a mercadoria nacional ou nacionalizada exportada, que retornar ao País, salvo se:

a) enviada em consignação e não vendida no prazo autorizado;

b) devolvida por motivo de defeito técnico, para reparo ou substituição;

c) por motivo de modificações na sistemática de importação por parte do país importador;

d) por motivo de guerra ou calamidade pública;

e) por outros fatores alheios à vontade do exportador

Decreto n° 6.759, de 5 de fevereiro de 2009 (Regulamento Aduaneiro).

Art. 70. Considera-se estrangeira, para fins de incidência do imposto, a mercadoria nacional ou nacionalizada exportada, que retorne ao País, salvo se (Decreto-Lei nO 37, de 1966, art. 1°, § 1°, com a redação dada pelo Decreto-Lei nO 2.472, de 1988, art. 1°):

I - enviada em consignação e não vendida no prazo autorizado;

II - devolvida por motivo de defeito técnico, para reparo ou para substituição;

111- por motivo de modificações na sistemática de importação por parte do país importador;

IV - por motivo de guerra ou de calamidade pública; ou

V - por outros fatores alheios à vontade do exportador.

Parágrafo único. Serão ainda considerados estrangeiros, para os fins previstos no caput, os equipamentos, as máquinas, os veículos, os aparelhos e os instrumentos,

2

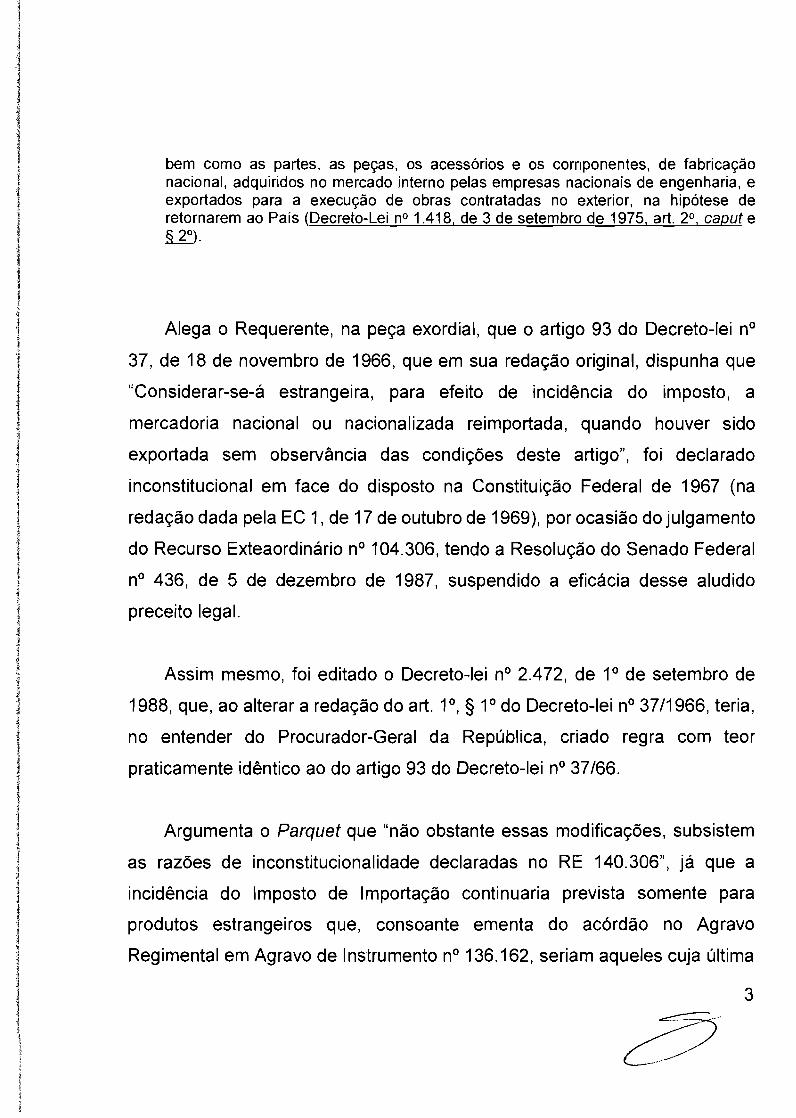

bem como as partes, as peças, os acessórios e os componentes, de fabricação nacional, adquiridos no mercado interno pelas empresas nacionais de engenharia, e exportados para a execução de obras contratadas no exterior, na hipótese de retornarem ao País (Decreto-Lei nO 1.418, de 3 de setembro de 1975, art. 2°, caput e ~).

Alega o Requerente, na peça exordial, que o artigo 93 do Decreto-lei nO

37, de 18 de novembro de 1966, que em sua redação original, dispunha que

"Considerar-se-á estrangeira, para efeito de incidência do imposto, a

mercadoria nacional ou nacionalizada reimportada, quando houver sido

exportada sem observância das condições deste artigo", foi declarado

inconstitucional em face do disposto na Constituição Federal de 1967 (na

redação dada pela EC 1, de 17 de outubro de 1969), por ocasião do julgamento

do Recurso Exteaordinário n° 104.306, tendo a Resolução do Senado Federal

nO 436, de 5 de dezembro de 1987, suspendido a eficácia desse aludido

preceito legal.

Assim mesmo, foi editado o Decreto-lei nO 2.472, de 1° de setembro de

1988, que, ao alterar a redação do art. 1°, § 1° do Decreto-lei nO 37/1966, teria,

no entender do Procurador-Geral da República, criado regra com teor

praticamente idêntico ao do artigo 93 do Decreto-lei nO 37/66.

Argumenta o Parquet que "não obstante essas modificações, subsistem

as razões de inconstitucionalidade declaradas no RE 140.306", já que a

incidência do Imposto de Importação continuaria prevista somente para

produtos estrangeiros que, consoante ementa do acórdão no Agravo

Regimental em Agravo de Instrumento nO 136.162, seriam aqueles cuja última

3

etapa do processo produtivo tenha se dado no exterior, tendo reafirmado que

a Constituição Federal, de 5 de outubro de 1988, não admitiria a incidência do

Imposto de Importação sobre mercadorias nacionais, mesmo que exportadas

e reintroduzidas no Brasil.

11

A SOLICITAÇÃO DE INFORMAÇÕES

A fim de instruir a ADPF nO 400, o Relator do feito, o Excelentíssimo

senhor Ministro CELSO DE MELLO, através do Ofício nO 1.783, de 1° de julho

de 2016, recebido no dia 8/7/2016, solicitou informações ao Excelentíssimo

Senhor Presidente da República, no prazo de 10 (dez) dias, sobre o alegado

na petição inicial.

111

OS SUBsíDIOS

Em Atenção à solicitação desta Consultoria-Geral, a douta Procuradoria

Geral da Fazenda Nacional, por meio do Ofício nO 1262/2016/PGFN/PGA, de

19 de maio de 2016, subscrito pelo eminente Procurador-Geral Adjunto de

Consultoria e Contencioso Tributário Dr. Cláudio Xavier Seefelder Filho,

ecaminhou o a seguir transcrito Parecer PGFN/CASTF/N° 823/2016, da lavra

do ilustre Procurador da Fazenda Nacional Dr. Paulo Roberto Riscado Júnior,

que demonstra, à saciedade, a constitucionalidade dos dispositivos dos artigos

1°, § 1°; do Decreto-Lei n° 37/1966 e do artigo 70 do Decreto nO 6.759/2009. A

seu turno a Subchefia de Assuntos Jurídicos da Casa Civil da Presidência da

4

República encaminhou a Nota SAJ nO 1839/2016 - NLMC, de autoria da

Procuradora Federal Ora. Natalia Lacerda Macedo Costa, devidamente

aprovada pelo Subchefe Adjunto para Assuntos Jurídicos da Casa Civil da

Presidência da República Dr. Sérgio Costa Ravagnani, transcrita ao final

destas Informações.

IV

O DIREITO

Para demonstrar a constitucionalidade do preceptivo do § 1°, do artigo

1°, do Decreto-lei nO 37/1966 e do consequente preceito do artigo 70 do

Decreto nO 6.759/2009 (Regulamento Aduaneiro - RA), pede-se vênia para

trazer à colação trechos do abalizado Parecer PGFN/CASTF/N° 823/2016, in

verbis:

8 - Como visto, o argumento básico que fundamenta a ADPF 400 é o de que o art. 93 do DL 37/66, que foi declarado inconstitucional, foi reproduzido pelo DL 2.472/88, de modo que a inconstitucionalidade remanesceria no novo texto legal. Segue abaixo uma comparação entre os dois textos:

Decreto-Lei 37/66, redação original

Art 92. Poderá ser autorizada, nos têrmos do regulamento, a exportação temporária de mercadoria sob a condição de ser reimportada no prazo máximo de 1 (um) ano, no mesmo estado ou submetida a processo de consêrto, reparo ou restauração. Parágrafo único. A reimportação

Decreto-Lei 37/66, com redação dada pelo Decreto-Lei 2472/88 Art. 10

( ... )

§1° - Para fins de incidência do imposto, considerar-se-á também estrangeira a mercadoria nacional ou nacionalizada exportada, que retornar ao País, salvo se: a) enviada em consignação e não vendida no prazo autorizado;

5

--------------

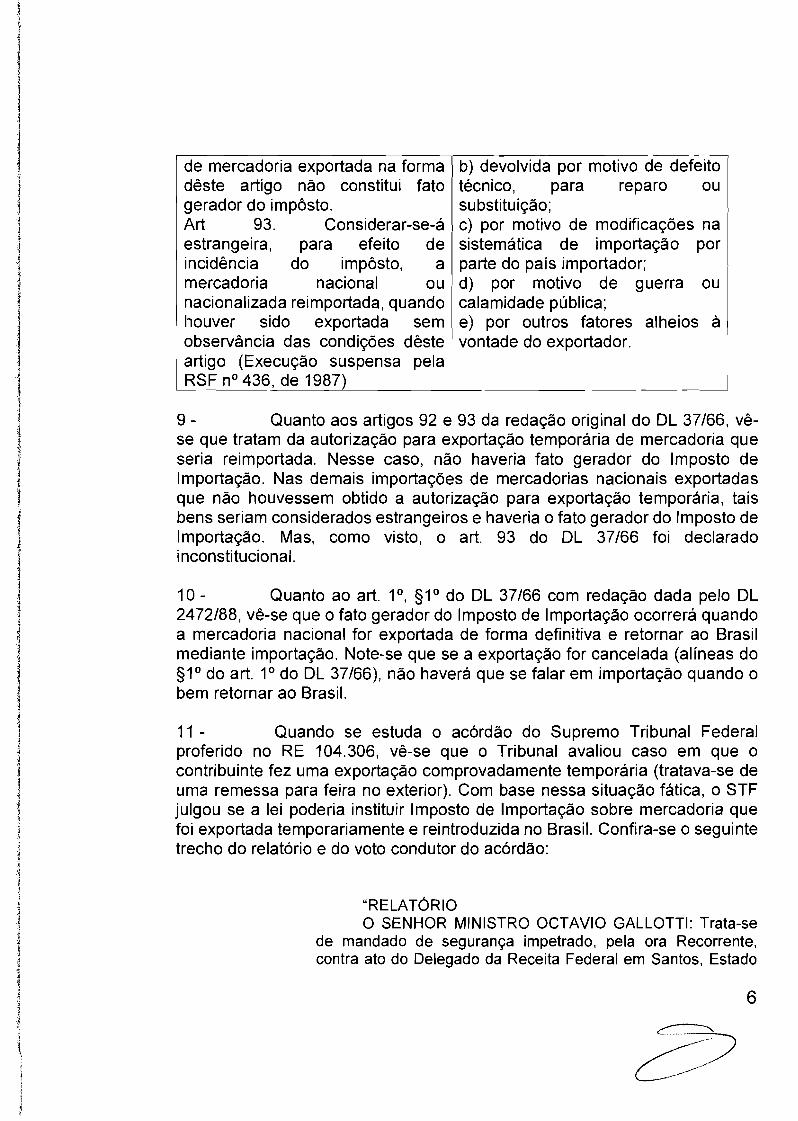

de mercadoria exportada na forma b) devolvida por motivo de defeito dêste artigo não constitui fato técnico, para reparo ou gerador do impôsto. substituição; Art 93. Considerar-se-á c) por motivo de modificações na estrangeira, para efeito de sistemática de importação por incidência do impôsto, a parte do país importador; mercadoria nacional ou d) por motivo de guerra ou nacionalizada reimportada, quando calamidade pública; 110uver sido exportada sem e) por outros fatores alheios à observância das condições dêste vontade do exportador. artigo (Execução suspensa pela

I RSF nO 436, de 1987)

9 - Quanto aos artigos 92 e 93 da redação original do DL 37/66, vêse que tratam da autorização para exportação temporária de mercadoria que seria reimportada. Nesse caso, não haveria fato gerador do Imposto de Importação. Nas demais importações de mercadorias nacionais exportadas que não houvessem obtido a autorização para exportação temporária, tais bens seriam considerados estrangeiros e haveria o fato gerador do Imposto de Importação. Mas, como visto, o art. 93 do DL 37/66 foi declarado inconstitucional.

10 - Quanto ao art. 1°, §1° do DL 37/66 com redação dada pelo DL 2472/88, vê-se que o fato gerador do Imposto de Importação ocorrerá quando a mercadoria nacional for exportada de forma definitiva e retornar ao Brasil mediante importação. Note-se que se a exportação for cancelada (alíneas do §1° do art. 1° do DL 37/66), não haverá que se falar em importação quando o bem retornar ao Brasil.

11 - Quando se estuda o acórdão do Supremo Tribunal Federal proferido no RE 104.306, vê-se que o Tribunal avaliou caso em que o contribuinte fez uma exportação comprovadamente temporária (tratava-se de uma remessa para feira no exterior). Com base nessa situação fática, o STF julgou se a lei poderia instituir Imposto de Importação sobre mercadoria que foi exportada temporariamente e reintroduzida no Brasil. Confira-se o seguinte trecho do relatório e do voto condutor do acórdão:

"RELATÓRIO O SENHOR MINISTRO OCTAVIO GALLOTTI: Trata-se

de mandado de segurança impetrado, pela ora Recorrente, contra ato do Delegado da Receita Federal em Santos, Estado

6

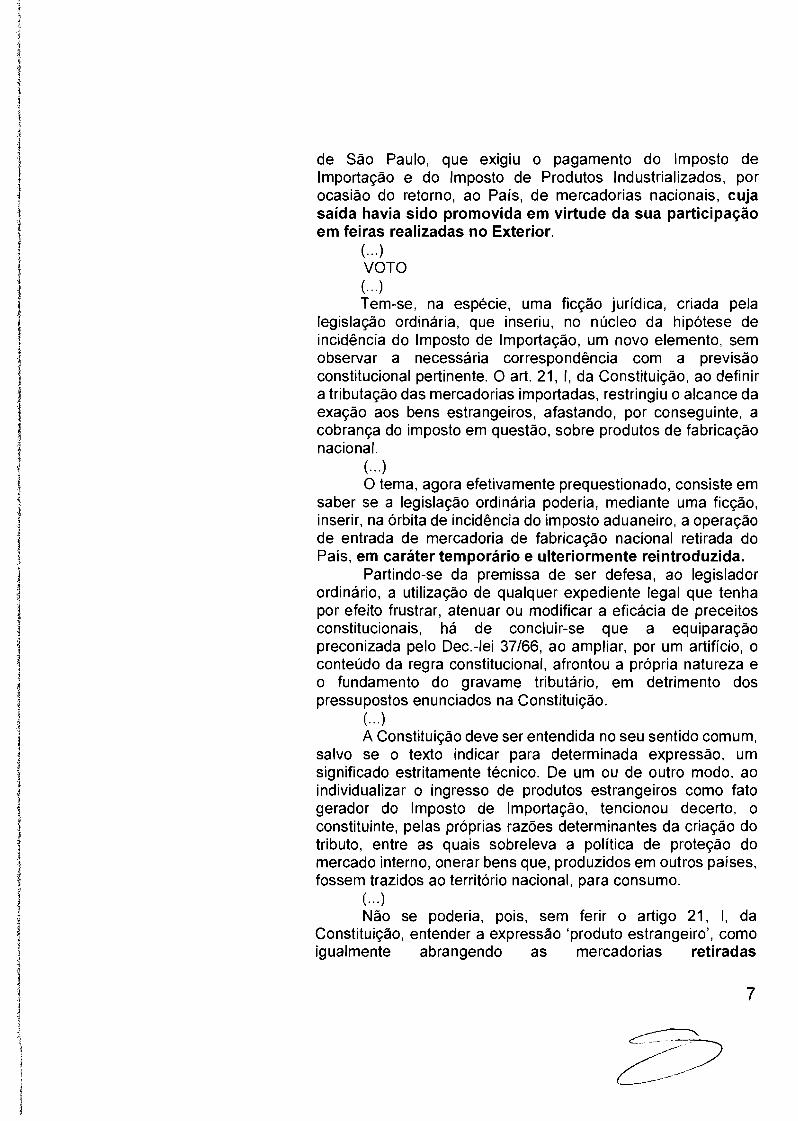

de São Paulo, que eXigiu o pagamento do Imposto de Importação e do Imposto de Produtos Industrializados, por ocasião do retorno, ao País, de mercadorias nacionais, cuja saída havia sido promovida em virtude da sua participação em feiras realizadas no Exterior.

(... ) VOTO (... ) Tem-se, na especle, uma ficção jurídica, criada pela

legislação ordinária, que inseriu, no núcleo da hipótese de incidência do Imposto de Importação, um novo elemento, sem observar a necessária correspondência com a previsão constitucional pertinente. O art. 21, I, da Constituição, ao definir a tributação das mercadorias importadas, restringiu o alcance da exação aos bens estrangeiros, afastando, por conseguinte, a cobrança do imposto em questão, sobre produtos de fabricação nacional.

(... ) O tema, agora efetivamente prequestionado, consiste em

saber se a legislação ordinária poderia, mediante uma ficção, inserir, na órbita de incidência do imposto aduaneiro, a operação de entrada de mercadoria de fabricação nacional retirada do País, em caráter temporário e ulteriormente reintroduzida.

Partindo-se da premissa de ser defesa, ao legislador ordinário, a utilização de qualquer expediente legal que tenha por efeito frustrar, atenuar ou modificar a eficácia de preceitos constitucionais, há de concluir-se que a equiparação preconizada pelo Dec.-Iei 37/66, ao ampliar, por um artifício, o conteúdo da regra constitucional, afrontou a própria natureza e o fundamento do gravame tributário, em detrimento dos pressupostos enunciados na Constituição.

(... ) A Constituição deve ser entendida no seu sentido comum,

salvo se o texto indicar para determinada expressão, um significado estritamente técnico. De um ou de outro modo, ao individualizar o ingresso de produtos estrangeiros como fato gerador do Imposto de Importação, tencionou decerto, o constituinte, pelas próprias razões determinantes da criação do tributo, entre as quais sobreleva a política de proteção do mercado interno, onerar bens que, produzidos em outros países, fossem trazidos ao território nacional, para consumo.

(... ) Não se poderia, pois, sem ferir o artigo 21, I, da

Constituição, entender a expressão 'produto estrangeiro', como igualmente abrangendo as mercadorias retiradas

7

temporariamente do Brasil, para exposlçao em feiras no Exterior, numa prática habitual de incentivo à exportação".

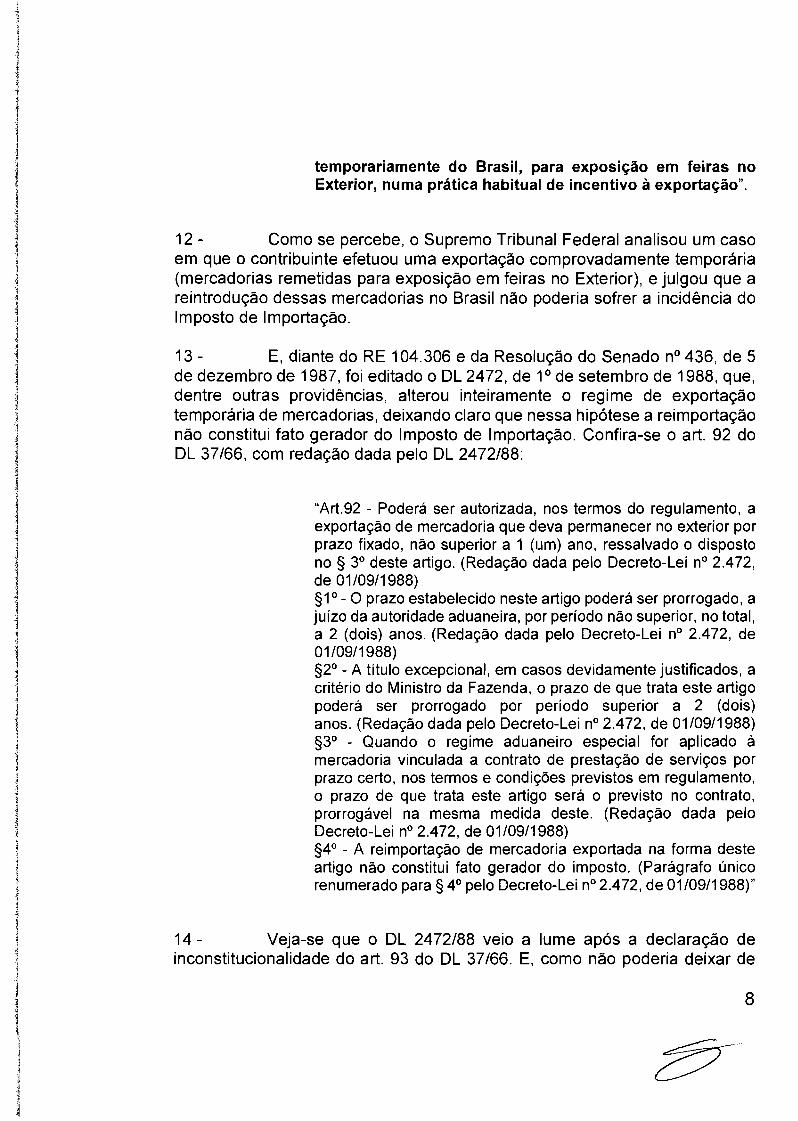

12 - Como se percebe, o Supremo Tribunal Federal analisou um caso em que o contribuinte efetuou uma exportação comprovadamente temporária (mercadorias remetidas para exposição em feiras no Exterior), e julgou que a reintrodução dessas mercadorias no Brasil não poderia sofrer a incidência do Imposto de Importação.

13 - E, diante do RE 104.306 e da Resolução do Senado nO 436, de 5 de dezembro de 1987, foi editado o DL 2472, de 1° de setembro de 1988, que, dentre outras providências, alterou inteiramente o regime de exportação temporária de mercadorias, deixando claro que nessa hipótese a reimportação não constitui fato gerador do Imposto de Importação. Confira-se o art. 92 do DL 37/66, com redação dada pelo DL 2472/88:

"Art.92 - Poderá ser autorizada, nos termos do regulamento, a exportação de mercadoria que deva permanecer no exterior por prazo fixado, não superior a 1 (um) ano, ressalvado o disposto no § 3° deste artigo. (Redação dada pelo Decreto-Lei nO 2.472, de 01/09/1988) §1° - O prazo estabelecido neste artigo poderá ser prorrogado, a juízo da autoridade aduaneira, por período não superior, no total, a 2 (dois) anos. (Redação dada pelo Decreto-Lei n° 2.472, de 01/09/1988) §2° - A título excepcional, em casos devidamente justificados, a critério do Ministro da Fazenda, o prazo de que trata este artigo poderá ser prorrogado por período superior a 2 (dois) anos. (Redação dada pelo Decreto-Lei n° 2.472, de 01/09/1988) §3° - Quando o regime aduaneiro especial for aplicado à mercadoria vinculada a contrato de prestação de serviços por prazo certo, nos termos e condições previstos em regulamento, o prazo de que trata este artigo será o previsto no contrato, prorrogável na mesma medida deste. (Redação dada pelo Decreto-Lei n° 2.472, de 01/09/1988) §4° - A reimportação de mercadoria exportada na forma deste artigo não constitui fato gerador do imposto. (Parágrafo único renumerado para § 4° pelo Decreto-Lei n° 2.472, de 01/09/1988)"

14 - Veja-se que o DL 2472/88 veio a lume após a declaração de inconstitucionalidade do art. 93 do DL 37/66. E, como não poderia deixar de

z:;r.. 8

ser, adequou a disciplina da exportação temporária de mercadorias em absoluta consonância com os fundamentos do acórdão proferido no RE 104.306.

15 - Em resumo, tendo em vista a declaração de inconstitucionalidade da exigência de Imposto de Importação no ingresso no Brasil de mercadoria exportada temporariamente, foi editado o DL 2472/88, que adequou o regramento existente sobre o tema às razões de decidir do RE 104.306.

16 - Todavia, o problema da reimportação de mercadoria nacional que foi exportada de forma definitiva (ou seja, não temporária), continuava necessitando de tratamento legislativo, o que foi levado a efeito pelo próprio DL 2.472/88, na parte em que alterou o art. 1° do DL 37/66.

17 - De fato, é verdade que o art. 9° do próprio DL 37/66 define que a origem da mercadoria importada é o país em que foi produzida ou sofreu transformação substancial 1. Por outro lado, também não há a menor dúvida de que o art. 1°, §1°, do DL 37/66 com redação dada pelo DL 2472/88, dispõe sobre a importação de mercadoria nacional ou nacionalizada exportada, ou seja, mercadoria produzida no Brasil, que foi exportada definitivamente, e que retornou ao País mediante importação.

18 - A justificativa para a equiparação a mercadoria estrangeira, das reimportações de mercadorias nacionais exportadas de forma definitiva, é que a lei visou impedir que, mediante a utilização de expedientes, fraudulentos ou não, os contribuintes pudessem importar uma mercadoria estrangeira sem o pagamento do Imposto de Importação, ao argumento de que seria, na verdade, a reimportação de mercadoria que fora, previamente, exportada.

19 - Há que se entender que a importação é atividade extremamente dinâmica e que envolve muitos bens fungíveis. Na verdade, o controle da origem da mercadoria importada é matéria de alta complexidade, regulada por tratados internacionais e também por legislação interna. Nesse ponto, pedese venía para transcrever os artigos 31 a 45 da Lei 12546/2011, na parte em que estabelece normas acerca das regras de origem não preferenciais, de modo a esclarecer o âmbito da matéria sob análise:

1 DL 37/66, art. 9° - Respeitados os critérios decorrentes do ato internacional de que o Brasil participe, entender-se-á por país de origem da mercadoria aquele onde houver sido produzida ou, no caso de mercadoria resultante de material ou mão-de-obra de mais de um país, aquele onde houver recebido transformação substancial

9

"Art. 31. Respeitados os critérios decorrentes de ato internacional de que o Brasil seja parte, tem-se por país de origem da mercadoria aquele onde houver sido produzida ou, no caso de mercadoria resultante de material ou de mão de obra de mais de um país, aquele onde houver recebido transformação substancial. §1° Considera-se mercadoria produzida, para fins do disposto nos arts. 28 a 45 desta Lei: I - os produtos totalmente obtidos, assim entendidos: a) produtos do reino vegetal colhidos no território do país; b) animais vivos, nascidos e criados no território do país; c) produtos obtidos de animais vivos no território do país; d) mercadorias obtidas de caça, captura com armadilhas ou pesca realizada no território do país; e) minerais e outros recursos naturais não incluídos nas alíneas "a" a "d", extraídos ou obtidos no território do país; f) peixes, crustáceos e outras espécies marinhas obtidos do mar fora de suas zonas econômicas exclusivas por barcos registrados ou matriculados no país e autorizados para arvorar a bandeira desse país, ou por barcos arrendados ou fretados a empresas estabelecidas no território do país; g) mercadorias produzidas a bordo de barcos-fábrica a partir dos produtos identificados nas alíneas "d" e "f' deste inciso, sempre que esses barcos-fábrica estejam registrados, matriculados em um país e estejam autorizados a arvorar a bandeira desse país, ou por barcos-fábrica arrendados ou fretados por empresas estabelecidas no território do país; h) mercadorias obtidas por uma pessoa jurídica de um país do leito do mar ou do subsolo marinho, sempre que o país tenha direitos para explorar esse fundo do mar ou subsolo marinho; e i) mercadorias obtidas do espaço extraterrestre, sempre que sejam obtidas por pessoa jurídica ou por pessoa natural do país; II - os produtos elaborados integralmente no território do país, quando em sua elaboração forem utilizados, única e exclusivamente, materiais dele originários. §2° Entende-se por transformação substancial, para efeito do disposto nos arts. 28 a 45 desta Lei, os produtos em cuja elaboração forem utilizados materiais não originários do país, quando resultantes de um processo de transformação que lhes confira uma nova individualidade, caracterizada pelo fato de estarem classificados em uma posição tarifária (primeiros 4 (quatro) dígitos do Sistema Harmonizado de Designação e Codificação de Mercadorias - SH) diferente da posição dos mencionados materiais, ressalvado o disposto no § 3° deste artigo.

I:, 1 i J

:4 j

§3° Não será considerado orlgmarlo do país exportador o produto resultante de operação ou processo efetuado no seu território, pelo qual adquire a forma final em que será comercializado, quando, na operação ou no processo, for utilizado material ou insumo não originário do país e consista apenas em montagem, embalagem, fracionamento em lotes ou volumes, seleção, classificação, marcação, composição de sortimentos de mercadorias ou simples diluições em água ou outra substância que não altere as características do produto como originário ou outras operações ou processos equivalentes, ainda que essas operações alterem a classificação do produto, considerada a 4 (quatro) dígitos. Art. 32. O Poder Executivo poderá definir critérios de origem não preferenciais específicos. Parágrafo único. Os requisitos específicos definidos com base no caput prevalecerão sobre os estabelecidos no art. 31 desta Lei. Art. 33. A Secretaria da Receita Federal do Brasil e a Secex, no âmbito de suas competências, promoverão a verificação de origem não preferencial sob os aspectos da autenticidade, veracidade e observância das normas previstas nos arts. 28 a 45 desta Lei ou em seus regulamentos. Art. 34. A comprovação de origem será verificada mediante a apresentação pelo exportador/produtor ou pelo importador de informações relativas, dentre outras: I - à localização do estabelecimento produtor; 11 - à capacidade operacional; 111 - ao processo de fabricação; IV - às matérias-primas constitutivas; e V - ao índice de insumos não originários utilizados na obtenção do produto. §1° A apresentação das informações a que se refere o caput não exclui a possibilidade de realização de diligência ou fiscalização no estabelecimento produtor ou exportador. §2° O Poder Executivo poderá estabelecer os procedimentos e os requisitos adicionais necessários à comprovação de origem, bem como a forma, o prazo para apresentação e o conteúdo dos documentos exigidos para sua verificação. Art. 35. O importador é solidariamente responsável pelas informações apresentadas pelo exportador/produtor relativas aos produtos que tenha importado. Art. 36. Compete à Secex realizar a verificação de origem não preferencial, mediante denúncia ou de ofício, na fase de licenciamento de importação. Art. 37. A não comprovação da origem declarada implicará o indeferimento da licença de importação pela Secex.

§ 10 Após o indeferimento da licença de importação para determinada mercadoria, a Secex estenderá a medida às importações de mercadorias idênticas do mesmo exportador ou produtor até que ele demonstre o cumprimento das regras de origem. § 20 A Secex estenderá a medida às importações de mercadorias idênticas de outros exportadores ou produtores do mesmo país ou de outros países que não cumpram com as regras de origem. Art. 38. A licença de importação do produto objeto da verificação somente será deferida após a conclusão do processo de investigação que comprove a origem declarada. Art. 39. Compete à Secretaria da Receita Federal do Brasil realizar a verificação de origem não preferencial no curso do despacho aduaneiro ou durante a realização de ações fiscais aduaneiras iniciadas após o desembaraço de mercadorias e aplicar, quando cabível, as penalidades pecuniárias estabelecidas nesta Lei. Art. 40. No caso de importação de produto submetido à restrição quantitativa, quando não for comprovada a origem declarada, o importador é obrigado a devolver os produtos ao exterior. Parágrafo único. O importador arcará com os ônus decorrentes da devolução ao exterior dos produtos a que se refere o caput. Art. 41. Sem prejuízo da caracterização de abandono, nos termos do inciso 11 do art. 23 do Decreto-Lei 1.455, de 7 de abril de 1976, durante o curso do despacho aduaneiro, a importação de produto submetido a restrição quantitativa, quando a origem declarada não for comprovada. estará sujeita à multa de R$ 5.000,00 (cinco mil reais) por dia, contada da data do registro da Declaração de Importação até a data da efetiva devolução do produto ao exterior. Art. 42. Excetuado o caso previsto no art. 41 desta Lei, a falta de comprovação da origem não preferencial sujeitará o importador à multa de 30% (trinta por cento) sobre o valor aduaneiro da mercadoria. Art. 43. A aplicação de penalidades relacionadas com a comprovação de origem não prejudica a cobrança, provisória ou definitiva, de direito antidumping ou compensatório ou, ainda, de medidas de salvaguarda, pela Secretaria da Receita Federal do Brasil. Art. 44. A Secex e a Secretaria da Receita Federal do Brasil notificarão uma à outra por escrito a abertura e a conclusão dos respectivos processos de investigação de origem não preferencial e os conduzirão de forma coordenada. Parágrafo único. Em caso de abertura de investigação por um órgão sobre determinado produto e empresa que já tenham sido

12

objeto de investigação anterior por outro órgão, as informações obtidas por este e suas conclusões deverão ser levadas em consideração no processo de investigação aberto. Art. 45. A Secex e a Secretaria da Receita Federal do Brasil expedirão, no âmbito de suas competências, as normas complementares necessárias à execução dos arts. 28 a 44 desta Lei".

20 - Vê-se que a comprovação da origem das mercadorias importadas depende da apresentação de robusta documentação, que demonstre o lugar da produção ou da transformação substancial do bem importado.

21 - Ora, no caso de um bem nacional exportado definitivamente, se fosse aplicado à hipótese o entendimento consubstanciado no acórdão do e. STF proferido no RE 104.306, bastaria ao contribuinte apresentar prova daquela exportação prévia, de modo a justificar a introdução no Brasil de uma mercadoria sem que fosse necessário comprovar a sua origem, deixando de se submeter aos regramentos convencionais e legais sobre o tema.

22 - Para se ter clareza da seriedade do tema, basta pensar em situações em que um contribuinte importe produtos vegetais ou minerais, como soja e minério de ferro, e deixe de pagar Imposto de Importação ao argumento de que teria havido exportações prévias desses mesmos produtos.

23 - Assim, para evitar tais "planejamentos tributários" abusivos, o art. 1°, §1°, do DL 37/66 com redação dada pelo DL 2472/88, estabeleceu uma presunção legal de que a mercadoria nacional definitivamente exportada foi produzida ou transformada no exterior, de modo a justificar a incidência do Imposto de Importação. Ainda, consoante as alíneas do §1 do art. 1° do DL 37/66, note-se que a presunção é afastada caso o contribuinte mostre que a exportação não se completou, porque, por exemplo, o bem foi enviado em consignação e não foi vendido no prazo autorizado, foi devolvido por motivo de defeito técnico, dentre outras hipóteses, incluindo fatores alheios à vontade do exportador.

24 - Note-se que essa regra vai plenamente ao encontro da finalidade extrafiscal precípua do Imposto de Importação, eis que a colmatação de lacunas na lei que levam a "planejamentos tributários" abusivos como o acima descrito preservam a efetividade do Imposto como instrumento de política econômica.

13

25 - Por fim, e como argumento subsidiário, veja-se que o art. 1°, §1°, do DL 37/66 pode tranquilamente ser interpretado conforme a Constituição Federal, na medida em que seja entendido como uma presunção legal de produção ou transformação no exterior, cabendo ao contribuinte o ônus da prova de que, na verdade, a mercadoria importada é exatamente igual à que fora exportada, e que retornou ao Brasil em decorrência de algum fato justificativo.

26 - Dessa forma, tem-se em resumo o seguinte:

a) O Supremo Tribunal Federal, no RE 104.306 analisou um caso em que o contribuinte efetuou uma exportação comprovadamente temporária (mercadorias remetidas para exposição em feiras no Exterior), e julgou que a reintrodução dessas mercadorias no Brasil não poderia sofrer a incidência do Imposto de Importação;

b) O DL 2472/88 alterou inteiramente o regime de exportação temporária de mercadorias, deixando claro que nessa hipótese a reimportação não constitui fato gerador do Imposto de Importação;

c) Todavia, o problema da reimportação de mercadoria nacional que foi exportada de forma definitiva (ou seja, não temporária), continuava necessitando de tratamento legislativo, o que foi levado a efeito pelo próprio DL 2472/88, na parte em que alterou o art. 1° do DL 37/66;

d) A justificativa para a equiparação a mercadoria estrangeira, das reimportações de mercadorias nacionais exportadas de forma definitiva, é que a lei visou impedir que, mediante a utilização de expedientes, fraudulentos ou não, os contribuintes pudessem importar uma mercadoria estrangeira sem o pagamento do Imposto de Importação, ao argumento de que seria, na verdade, a reimportação de mercadoria que fora, previamente, exportada.

e) Para evitar tais "planejamentos tributários" abusivos, o art. 1°, §1°, do DL 37/66 com redação dada pelo DL 2472/88, estabeleceu uma presunção legal de que a mercadoria nacional definitivamente exportada foi produzida ou transformada no exterior, de modo a justificar a incidência do Imposto de Importação. Essa presunção é afastada caso o contribuinte mostre que a exportação não se completou porque, por exemplo, o bem foi enviado em consignação e não foi vendido no prazo autorizado, foi devolvido por motivo de

14

defeito técnico, dentre outras hipóteses, incluindo fatores alheios à vontade do exportador.

27 - Dessa maneira, o pedido deduzido pelo Ministério Público Federal na ADPF 400 é totalmente improcedente.

Transcrevam-se trechos da Nota SAJ nO 1839/2016 - NLMC, que

corrobora a constitucionalidade do do artigo 10, § 1°, do Decreto-Lei nO 37/1966

e do artigo 70 do Decreto nO 6.759/2009, tendo concluído que não há se falar,

na espécie, em ausência de recepção ou inconstitucionalidade dos dispositivos

apontados na inicial, sendo forçoso concluir pela compatibilidade dos

dispositivos supracitados com os arts. 146, 111 e 153, I, ambos da Constituição

Federal de 1988, in verbis:

o Decreto-lei n° 2.472, de 1988 foi introduzido no ordenamento jurídico sob a égide da Constituição Federal de 1967, para o fim de alterar o § 1° do art. 1° do Decreto-lei nO 37, de 1966. Com efeito, é pertinente ressaltar que o § 5° do art. 34 do Ato das Disposições Constitucionais Transitórias (ADCT)2 assegurou a recepção da legislação tributária anterior, desde que não fosse incompatível com o novo Sistema Tributário Nacional. Assim, impõe-se, desde logo, repelir a alegação de incompatibilidade formal, pois a norma anterior é recebida pela Constituição apenas sob o ponto de vista material.

Nesse sentido, o tema será aqui desenvolvido pela perspectiva do fenômeno da recepção, tendo em vista de se tratar de norma editada sob a vigência de Constituição pretérita, o que demanda o exame de compatibilidade material do dispositivo impugnado em face dos arts. 146,111, lia", e 153, I, do Texto Constitucional vigente.

o art. 146, 111, da Constituição Federal de 1988 reserva a lei

2 Art. 34. o sistema tributário nacional entrará em vigor a partir do primeiro dia do quinto mês seguinte ao da promulgação da Constituição, mantido, até então, o da Constituição de 1967, com a redação dada pela Emenda nO 1, de 1969, e pelas posteriores. ( ... ) § 5° Vigente o novo sistema tributário nacional, fica assegurada a aplicação da legislação anterior, no que não seja incompatível com ele e com a legislação referida nos §3° e § 4°.

~-_ ....

C----.. .....-----'

15

complementar a fixação de normas gerais sobre definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes. Atualmente, a Lei nO 5.172, de 25 de outubro de 1966 (CTN) cumpre com esse papel, em razão de sua recepção material pela ordem constitucional, pelo que se lhe confere o status de lei complementar.

No tocante ao Imposto de Importação (11), o art. 19 do CTN define como fato gerador a entrada dos produtos estrangeiros no país, ao passo que o art. 1°do Decreto-Lei 37, de 19963, efetivamente o institui, explicitando-se, no seu § 1°, que a mercadoria nacional ou nacionalizada reintroduzida no país recebe o mesmo tratamento de mercadoria estrangeira, salvo se configuradas as exceções expostas nas alíneas. Por sua vez, o Decreto nO 6.759, de 2009 reproduz o fato gerador do mesmo modo em que previsto no indigitado Decreto-Lei.

Sobre o alcance da base econômica do referido imposto, a Procuradoria Geral da Fazenda Nacional4 já teve a oportunidade de se manifestar, apontando que a locução de produto estrangeiro veiculada no art. 153, I, da Constituição Federal não se limita ao produto cuja fabricação tenha ocorrido no exterior, mas compreende, de igual modo, produtos substancialmente transformados em território alienígena, bem como produtos nacionais ou nacionalizados exportados a título definitivo e que tenham retornado ao País.

Na verdade, o que interessa à hipótese de incidência não é a origem do produto considerada em si mesma, mas, sobretudo, a sua procedência, termo mais amplo e consentâneo com a atual dinâmica do comércio internacional, em que uma mercadoria pode ser produzida em estágios segmentados e com a participação de vários países5.

3 Art. 1° o Imposto sobre a Importação incide sobre mercadoria estrangeira e tem como fato gerador sua entrada no Território Nacional. (Redação dada pelo Decreto-Lei nO 2.472, de 1°/9/1988)

§ 1° Para fins de incidência do imposto, considerar-se-á também estrangeira a mercadoria nacional ou nacionalizada exportada, que retornar ao País, salvo se: (Incluído pelo Decreto-Lei nO 2.472, de 1°/9/1988)

a) enviada em consignação e não vendida no prazo autorizado; (Incluído pelo Decreto-Lei nO 2.472, de 1°/9/1988)

b) devolvida por motivo de defeito técnico, para reparo ou substituição; (Incluído pelo Decreto-Lei nO 2.472, de 1°/9/1988)

c) por motivo de modificações na sistemática de importação por parte do pais importador; (Incluído pelo Decreto-Lei nO 2.472, de 1°/9/1988)

d) por motivo de guerra ou calamidade pública; (Incluído pelo Decreto-Lei nO 2.472, de 1°/9/1988) e) por outros fatores alheios à vontade do exportador. (Incluído pelo Decreto-Lei nO 2.472, de 1°/9/1988)

4 Parecer PGFN/CAT/no 2195/2013. 5 Nota Cosit nO 252/2004.

16

Ademais, o § 1°do art. 1° do Decreto-lei nO 37, de 1966, possui campo de abrangência diverso do art. 936, na redação originária, do Decreto-lei nO 37, de 1966, declarado inconstitucional pelo Supremo Tribunal Federal, em sede de controle difuso, nos autos do RE 104.306, de relatoria do Ministro Octavio Gallotti, e posteriormente com execução suspensa pela Resolução nO 436, de 1987, do Senado Federal.

Na verdade, o dispositivo declarado inconstitucional considerava como estrangeiras mercadorias que eram retiradas temporariamente do Brasil, submetidas ao Regime Especial de Exportação. Só que a regência do dispositivo ora impugnado regula situação para a qual a mercadoria nacional seja remetida para fora do país a título definitivo, perdendo, por conseguinte, a qualidade de produto nacional.

Cumpre observar, portanto, que a partir da saída, em caráter definitivo, da mercadoria nacional, perde-se a qualidade de produto nacional, sendo completamente válida a incidência do Imposto de Importação, se posteriormente reintroduzida no Brasil, exceto se configurada alguma das situações previstas nos incisos do § 1°do art. 1°do Decreto-lei nO 37, de 1966. Por essa razão, entende-se que a norma impugnada apenas explicitou o conteúdo da hipótese de incidência tributária, adotando uma semântica que não desnatura a base econômica do tributo.

Logo, é pertinente concluir que o § 1° do art. 1° do Decreto-lei nO 37, de 1966 foi devidamente recepcionado pela Constituição Federal de 1988, e que o art. 70, do Decreto 6.759, de 5 de fevereiro de 2009 é constitucional.

v CONCLUSÃO

Resta concluir pela total constitucionalidade do artigo 1°, § 1°, do

Decreto-Lei n° 37/1966 e do artigo 70 do Decreto nO 6.759/2009, esperando

se a declaração de constitucionalidade dos atacados preceptivos legais.

6 Art. 93. Considerar-se-á estrangeira, para efeito de incidencia do imposto, a mercadoria nacional ou nacionalizada reimportada. quando houver sido exportada sem observância das condições deste artigo.

17

~--L-..._-".---~

Estas são as informações pertinentes e suficientes, para instruir a

resposta do Excelentíssimo Senhor Vice-Presidente da República, no exercício

da Presidência, na ADPF nO 400, ao Ofício nO 1.783/2016, subscrito pelo

Relator do feito, o Excelentíssimo Senhor Ministro CELSO DE MELLO.

Brasília, 18 de julho de 2016

P~q.1J~, ~ ~ Oswa~ Othon cja. araiva Filho AssessorConsult . -Geral da União

/

18