Imposto sobre Serviços - legale.com.br · prestador, exceto nas hipóteses ... congresso ou...

25

Imposto sobre Serviços RUBENS KINDLMANN

Transcript of Imposto sobre Serviços - legale.com.br · prestador, exceto nas hipóteses ... congresso ou...

Imposto sobre ServiçosRUBENS KINDLMANN

Lista TaxativaA lista anexa da LC 116/03 é taxativa, por força do que determina a CF

“Art. 156. Compete aos Municípios instituir impostos sobre:(...)III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em leicomplementar.”

LC 116/03

“Art. 1o O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e doDistrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa,ainda que esses não se constituam como atividade preponderante do prestador.”

E os congêneres? 1 – Serviços de informática e congêneres.

1.03 - Processamento, armazenamento ou hospedagem de dados, textos, imagens, vídeos, páginas eletrônicas, aplicativos e sistemas de informação, entre outros formatos, e congêneres.

1.04 - Elaboração de programas de computadores, inclusive de jogos eletrônicos, independentemente da arquitetura construtiva da máquina em que o programa será executado, incluindo tablets, smartphones e congêneres.

3 – Serviços prestados mediante locação, cessão de direito de uso e congêneres.

3.03 – Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza.

E os congêneres?1 que ou o que é do mesmo gênero, espécie, tipo, classe, modelo, função etc.(que outro);

2 que ou o que tem natureza, finalidade ou caráter semelhante (aos de outro); similar,semelhante

3 que ou o que tem a mesma origem (que outro)

E os congêneres?“TRIBUTÁRIO E PROCESSUAL CIVIL. (...) TRIBUTAÇÃO SOBRE SERVIÇOS BANCÁRIOS.LISTA DE SERVIÇOS TRIBUTÁVEIS. INTERPRETAÇÃO EXTENSIVA DOS ITENS.POSSIBILIDADE. ENTENDIMENTO FIRMADO PELO RITO DOS RECURSOS REPETITIVOS.ENQUADRAMENTO DOS SERVIÇOS. REVISÃO. (...)

(...)

2. A Primeira Seção deste Tribunal Superior, ao julgar o Resp 1.111.234/PR, sob oregime dos regime do art. 543-C do CPC, reconheceu que a lista de serviços anexa aoDecreto-Lei 406/1968 e à Lei Complementar 116/2003, para fins de incidência do ISSsobre serviços bancários, é taxativa, admitindo-se, porém, uma leitura extensiva decada item, para que se possam enquadrar os serviços correlatos nos previstosexpressamente, de modo que prevaleça a efetiva natureza do serviço prestado e não adenominação utilizada pela instituição financeira.”

Sobre a lei municipal que não especifica os congêneres“Nem a Constituição, nem a lei complementar cria imposto, que é tarefaexclusiva do legislador ordinário da entidade política que recebeu a outorga decompetência impositiva. À lei tributária material de cada município cabe definiro fato gerador do ISS, o que imporá na elaboração completa da lista de serviçostributáveis, com a explicitação dos diversos serviços que entenda serabrangidos pela expressão ‘congêneres’ que continua figurando na atual listanacional de serviços, anexa à Lei Complementar de n. 116/03. É comum ver naslegislações municipais a transposição pura e simples da lista anexa à lei deregência nacional do ISS, inclusive reproduzindo a expressão ‘congêneres’, semdefinir quais seriam esses serviços congêneres. Ora, esse fato configura patenteinconstitucionalidade, por violação do princípio da legalidade tributária (art.150, I, da CF). Não já nem pode haver analogia no campo do direito material(Kiyoshi Harada. Iss: doutrina e prática. São Paulo: Atlas, 2008, p. 23-24)

Local de PagamentoArt. 3o O serviço considera-se prestado, e o imposto, devido, no local doestabelecimento prestador ou, na falta do estabelecimento, no local do domicílio doprestador, exceto nas hipóteses previstas nos incisos I a XXV, quando o imposto serádevido no local:

I – do estabelecimento do tomador ou intermediário do serviço ou, na falta deestabelecimento, onde ele estiver domiciliado, na hipótese do § 1o do art. 1o desta LeiComplementar; (serviço proveniente do exterior)

II – da instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dosserviços descritos no subitem 3.05 da lista anexa;

(3.05 – Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário.)

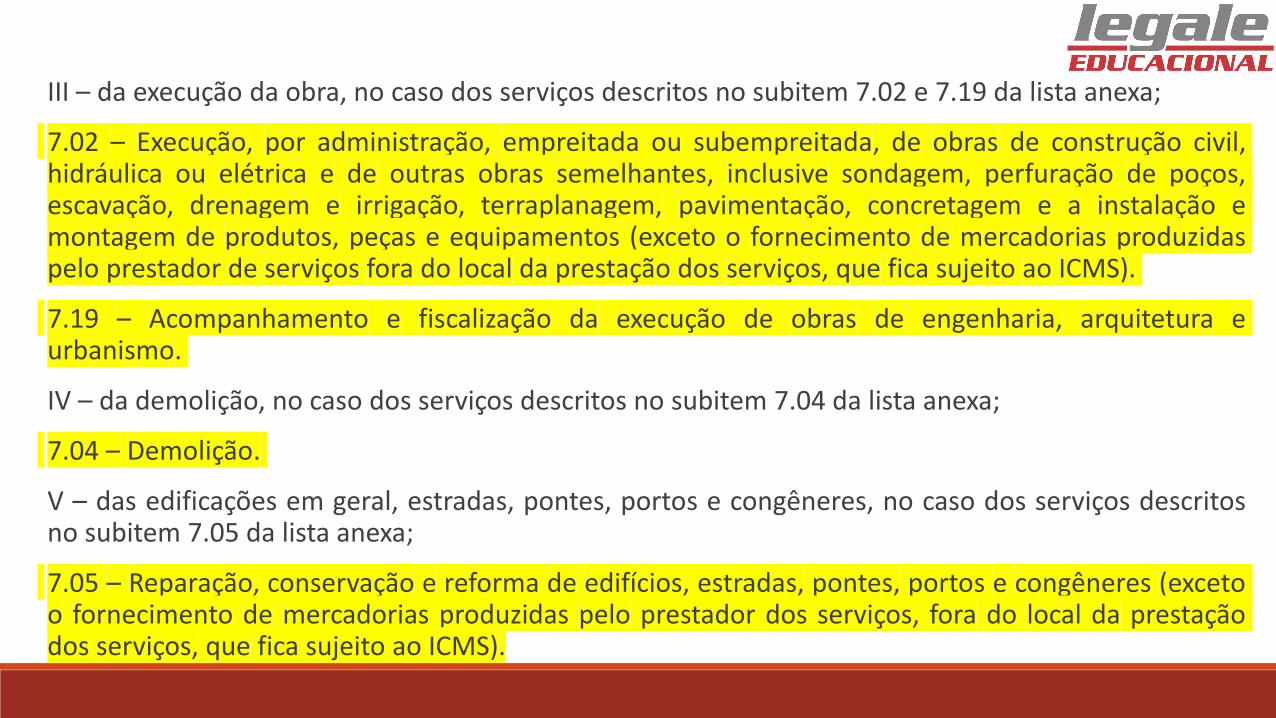

III – da execução da obra, no caso dos serviços descritos no subitem 7.02 e 7.19 da lista anexa;

7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil,hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços,escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação emontagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidaspelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS).

7.19 – Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura eurbanismo.

IV – da demolição, no caso dos serviços descritos no subitem 7.04 da lista anexa;

7.04 – Demolição.

V – das edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritosno subitem 7.05 da lista anexa;

7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (excetoo fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestaçãodos serviços, que fica sujeito ao ICMS).

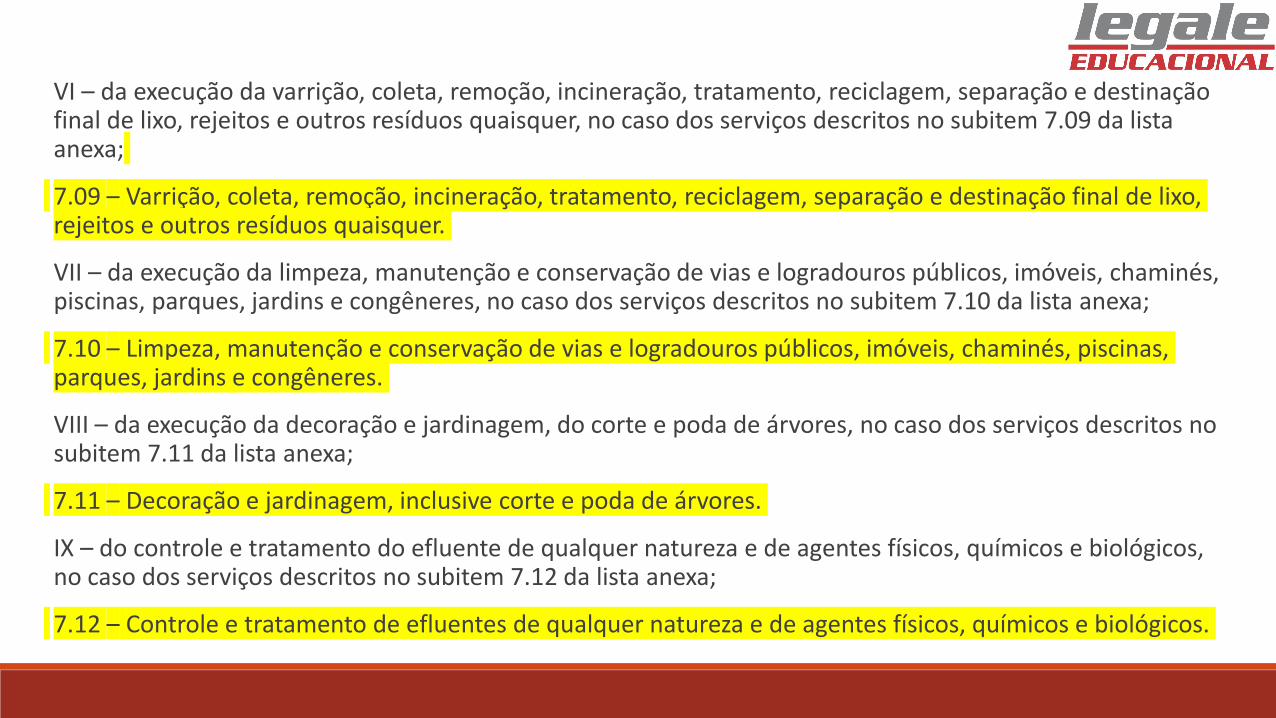

VI – da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer, no caso dos serviços descritos no subitem 7.09 da lista anexa;

7.09 – Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer.

VII – da execução da limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10 da lista anexa;

7.10 – Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres.

VIII – da execução da decoração e jardinagem, do corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da lista anexa;

7.11 – Decoração e jardinagem, inclusive corte e poda de árvores.

IX – do controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista anexa;

7.12 – Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos.

XII - do florestamento, reflorestamento, semeadura, adubação, reparação de solo, plantio, silagem, colheita, corte, descascamento de árvores, silvicultura, exploração florestal e serviços congêneres indissociáveis da formação, manutenção e colheita de florestas para quaisquer fins e por quaisquer meios; (Redação dada pela Lei Complementar nº 157, de 2016)

XIII – da execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.17 da lista anexa;

7.17 – Escoramento, contenção de encostas e serviços congêneres.

XIV – da limpeza e dragagem, no caso dos serviços descritos no subitem 7.18 da lista anexa;

7.18 – Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres.

XV – onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no subitem 11.01 da lista anexa;

11.01 – Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações.

XVI - dos bens, dos semoventes ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso dos serviços descritos no subitem 11.02 da lista anexa; (Redação dada pela Lei Complementar nº 157, de 2016)

11.02 - Vigilância, segurança ou monitoramento de bens, pessoas e semoventes. (Redação dada pela Lei Complementar nº 157, de 2016)

XVII – do armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem 11.04 da lista anexa;

11.04 – Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie.

XVIII – da execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos serviços descritos nos subitens do item 12, exceto o 12.13, da lista anexa;

12 – Serviços de diversões, lazer, entretenimento e congêneres.

12.13 – Produção, mediante ou sem encomenda prévia, de eventos, espetáculos, entrevistas, shows, ballet, danças, desfiles, bailes, teatros, óperas, concertos, recitais, festivais e congêneres.

XIX - do Município onde está sendo executado o transporte, no caso dos serviços descritos peloitem 16 da lista anexa; (Redação dada pela Lei Complementar nº 157, de 2016)

16 – Serviços de transporte de natureza municipal.16.01 - Serviços de transporte coletivo municipal rodoviário, metroviário, ferroviário e aquaviáriode passageiros. (Redação dada pela Lei Complementar nº 157, de 2016)16.02 - Outros serviços de transporte de natureza municipal. (Incluído pela Lei Complementar nº157, de 2016)

XX – do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde eleestiver domiciliado, no caso dos serviços descritos pelo subitem 17.05 da lista anexa;17.05 – Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregadosou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço.

XXI – da feira, exposição, congresso ou congênere a que se referir o planejamento, organização e administração, no caso dos serviços descritos pelo subitem 17.10 da lista anexa;

17.10 – Planejamento, organização e administração de feiras, exposições, congressos e congêneres.

XXII – do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos serviços descritos pelo item 20 da lista anexa.

20 – Serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários e metroviários.

XXIII - do domicílio do tomador dos serviços dos subitens 4.22, 4.23 e 5.09; (Incluído pela Lei Complementar nº 157, de 2016)

4.22 – Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres.

4.23 – Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do beneficiário.

5.09 – Planos de atendimento e assistência médico-veterinária.

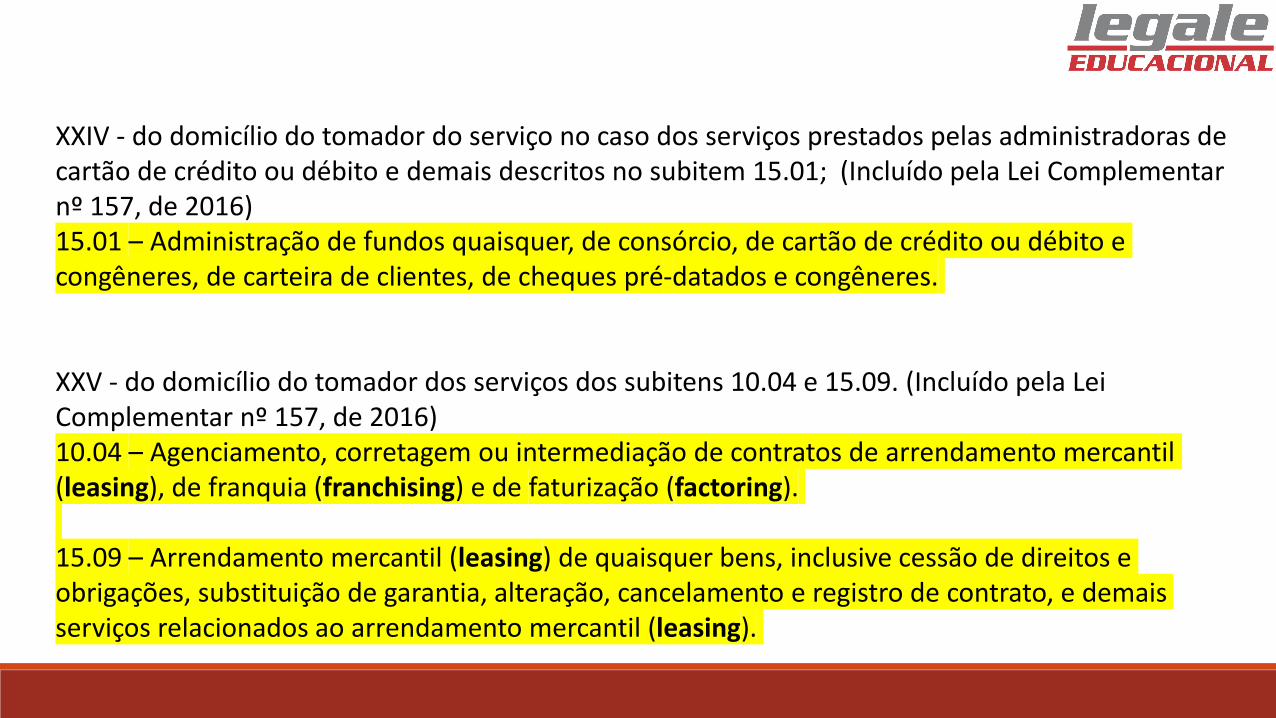

XXIV - do domicílio do tomador do serviço no caso dos serviços prestados pelas administradoras de cartão de crédito ou débito e demais descritos no subitem 15.01; (Incluído pela Lei Complementar nº 157, de 2016)15.01 – Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres.

XXV - do domicílio do tomador dos serviços dos subitens 10.04 e 15.09. (Incluído pela Lei Complementar nº 157, de 2016)10.04 – Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil (leasing), de franquia (franchising) e de faturização (factoring).

15.09 – Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing).

Veto“XXIII - do domicílio do tomador dos serviços dos subitens 4.22, 4.23 e 5.09;”Razões do veto“O dispositivo comportaria uma potencial perda de eficiência e de arrecadação tributária,além de pressionar por elevação do valor dos planos de saúde, indo de encontro à estratégiagovernamental de buscar alternativas menos onerosas para acesso aos serviços do setor.”

“XXIV - do domicílio do tomador do serviço no caso dos serviços prestados pelasadministradoras de cartão de crédito ou débito e demais descritos no subitem 15.01;”“§ 4o No caso dos serviços prestados pelas administradoras de cartão de crédito e débito,descritos no subitem 15.01, os terminais eletrônicos ou as máquinas das operações efetivadasdeverão ser registrados no local do domicílio do tomador do serviço.”Razão dos vetos“Os dispositivos comportariam uma potencial perda de eficiência e de arrecadação tributária,além de redundar em aumento de custos para empresas do setor, que seriam repassados aocusto final, onerando os tomadores dos serviços.”

Veto“XXV - do domicílio do tomador dos serviços dos subitens 10.04 e 15.09.”“§ 3o No caso dos serviços descritos nos subitens 10.04 e 15.09, o valor do imposto é devido aoMunicípio declarado como domicílio tributário da pessoa jurídica ou física tomadora do serviço,conforme informação prestada por este.”

Razão dos vetos“Os dispositivos contrariam a lógica de tributação desses serviços, que deve se dar no localonde ocorrem a análise do cadastro, o deferimento e o controle do financiamento concedido, enão em função do domicílio do tomador dos serviços.”

O Congresso derrubou o veto na sessão de 30/05/2017

ADI 5835 – Min. Alexandre de Moraes“Diferentemente do modelo anterior, que estipulava, para os serviços em análise, a incidência tributária no local do estabelecimento prestador do serviço, a nova sistemática legislativa prevê a incidência do tributo no domicílio do tomador de serviços. Essa alteração exigiria que a nova disciplina normativa apontasse com clareza o conceito de “tomador de serviços”, sob pena de grave insegurança jurídica e eventual possibilidade de dupla tributação, ou mesmo inocorrência de correta incidência tributária. A ausência dessa definição e a existência de diversas leis, decretos e atos normativos municipais antagônicos já vigentes ou prestes a entrar em vigência acabarão por gerar dificuldade na aplicação da Lei Complementar Federal, ampliando os conflitos de competência entre unidades federadas e gerando forte abalo no princípio constitucional da segurança jurídica, comprometendo, inclusive, a regularidade da atividade econômica, com consequente desrespeito à própria razão de existência do artigo 146 da Constituição Federal.(...)CONCEDO A MEDIDA CAUTELAR pleiteada, ad referendum do Plenário desta SUPREMA CORTE, para suspender a eficácia do artigo 1º da Lei Complementar 157/2016, na parte que modificou o art. 3º, XXIII, XXIV e XXV, e os parágrafos 3º e 4º do art. 6º da Lei Complementar 116/2003; bem como, por arrastamento, para suspender a eficácia de toda legislação local editada para sua direta complementação.”

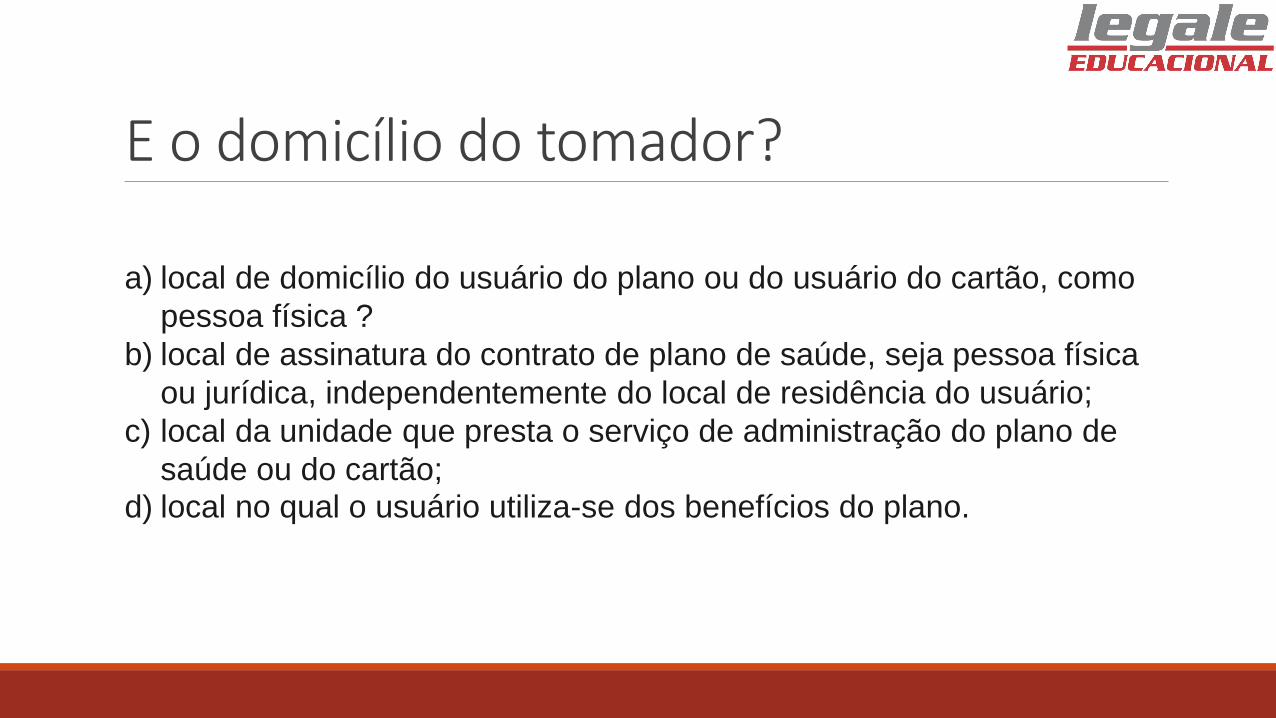

E o domicílio do tomador?

a) local de domicílio do usuário do plano ou do usuário do cartão, como

pessoa física ?

b) local de assinatura do contrato de plano de saúde, seja pessoa física

ou jurídica, independentemente do local de residência do usuário;

c) local da unidade que presta o serviço de administração do plano de

saúde ou do cartão; d) local no qual o usuário utiliza-se dos benefícios do plano.

AlíquotaArt. 8o As alíquotas máximas do Imposto Sobre Serviços de Qualquer Natureza são as seguintes:I – (VETADO)II – demais serviços, 5% (cinco por cento).

Art. 8o-A. A alíquota mínima do Imposto sobre Serviços de Qualquer Natureza é de 2% (dois por cento). (Incluído pela Lei Complementar nº 157, de 2016)

§ 1o O imposto não será objeto de concessão de isenções, incentivos ou benefícios tributários ou financeiros, inclusive de redução de base de cálculo ou de crédito presumido ou outorgado, ou sob qualquer outra forma que resulte, direta ou indiretamente, em carga tributária menor que a decorrente da aplicação da alíquota mínima estabelecida no caput, exceto para os serviços a que se referem os subitens 7.02, 7.05 e 16.01 da lista anexa a esta Lei Complementar. (Incluído pela Lei Complementar nº 157, de 2016)

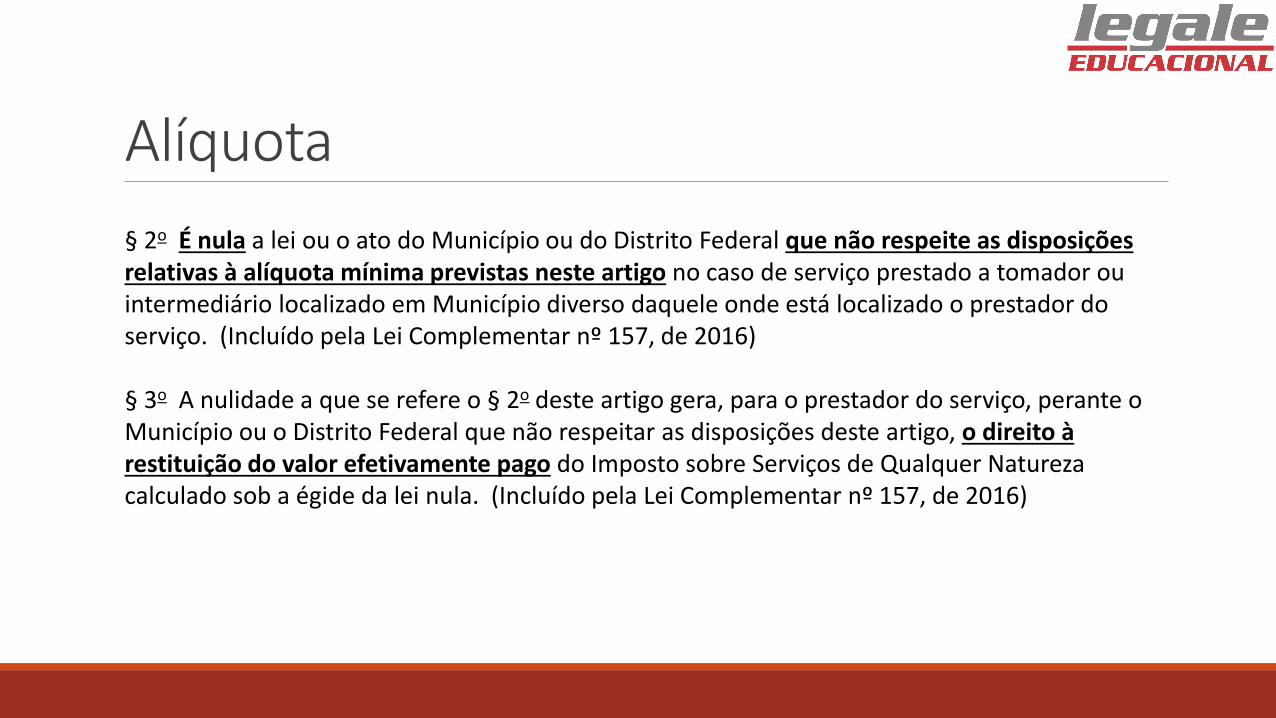

Alíquota

§ 2o É nula a lei ou o ato do Município ou do Distrito Federal que não respeite as disposições relativas à alíquota mínima previstas neste artigo no caso de serviço prestado a tomador ou intermediário localizado em Município diverso daquele onde está localizado o prestador do serviço. (Incluído pela Lei Complementar nº 157, de 2016)

§ 3o A nulidade a que se refere o § 2o deste artigo gera, para o prestador do serviço, perante o Município ou o Distrito Federal que não respeitar as disposições deste artigo, o direito à restituição do valor efetivamente pago do Imposto sobre Serviços de Qualquer Natureza calculado sob a égide da lei nula. (Incluído pela Lei Complementar nº 157, de 2016)

ResponsabilidadeArt. 6o Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modoexpresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada aofato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ouatribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referidaobrigação, inclusive no que se refere à multa e aos acréscimos legais.

§ 1o Os responsáveis a que se refere este artigo estão obrigados ao recolhimentointegral do imposto devido, multa e acréscimos legais, independentemente de ter sidoefetuada sua retenção na fonte.

Responsabilidade§ 2o Sem prejuízo do disposto no caput e no § 1o deste artigo, são

responsáveis: (Vide Lei Complementar nº 123, de 2006).

I – o tomador ou intermediário de serviço proveniente do exterior do País

ou cuja prestação se tenha iniciado no exterior do País;

II – a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária

dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12,

7.14, 7.15, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 da lista anexa.

III - a pessoa jurídica tomadora ou intermediária de serviços, ainda que imune

ou isenta, na hipótese prevista no § 4o do art. 3o desta Lei

Complementar. (Incluído pela Lei Complementar nº 157, de 2016)

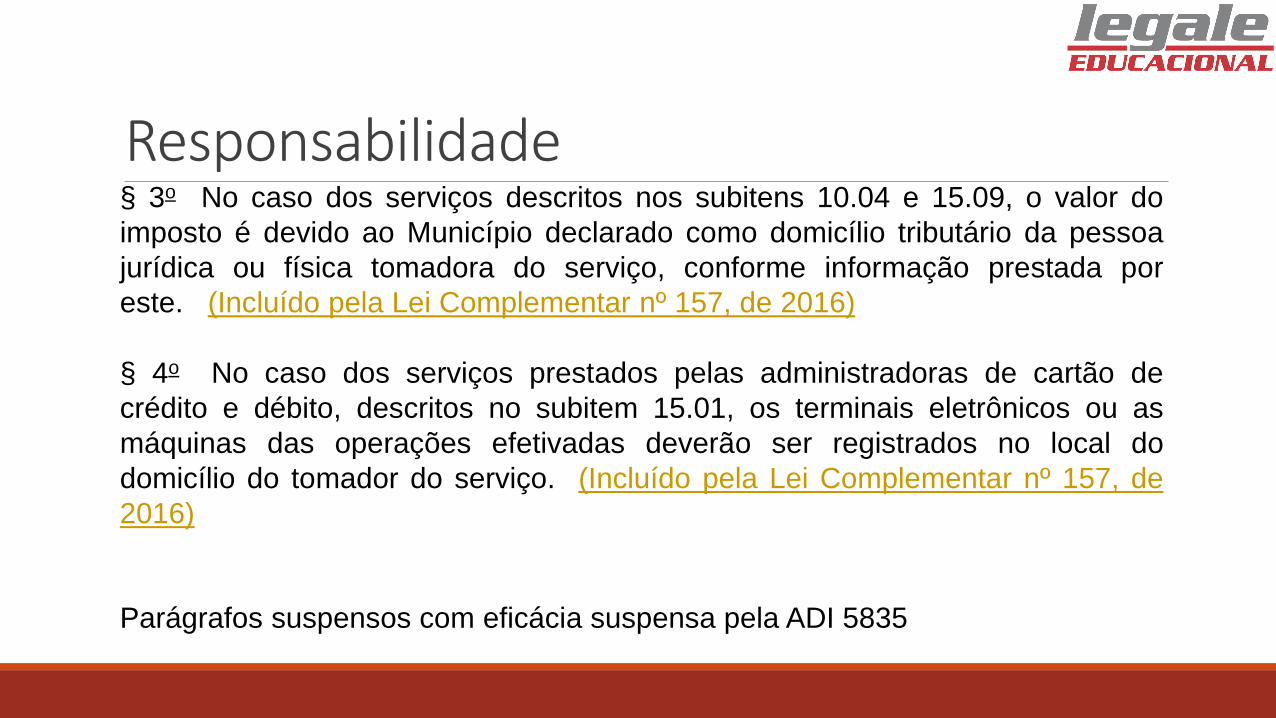

Responsabilidade§ 3o No caso dos serviços descritos nos subitens 10.04 e 15.09, o valor do

imposto é devido ao Município declarado como domicílio tributário da pessoa

jurídica ou física tomadora do serviço, conforme informação prestada por

este. (Incluído pela Lei Complementar nº 157, de 2016)

§ 4o No caso dos serviços prestados pelas administradoras de cartão de

crédito e débito, descritos no subitem 15.01, os terminais eletrônicos ou as

máquinas das operações efetivadas deverão ser registrados no local do

domicílio do tomador do serviço. (Incluído pela Lei Complementar nº 157, de

2016)

Parágrafos suspensos com eficácia suspensa pela ADI 5835