INSTRUÇÕES DE PREENCHIMENTO SUBSIDIÁRIAS NO … · 1.1.2.2.2 – Reservas a liberar em...

110

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR) INSTRUÇÕES DE PREENCHIMENTO – SUBSIDIÁRIAS NO EXTERIOR Circular 3.749/2015, com redação dada pela Circular 3.826/17 ESTOQUE DE ATIVOS LÍQUIDOS 1.1.2 ATIVOS LÍQUIDOS NÍVEL 1 O item 1.1.2 deve somar os valores dos seguintes itens: 1.1.2.1 – “Dinheiro em espécie”, multiplicado pelo respectivo fator de ponderação (haircut) 1.1.2.2 – Reservas em bancos centrais 1.1.2.3 – Títulos soberanos e similares 1.1.2.1 DINHEIRO EM ESPÉCIE Referem-se aos valores em espécie/numerário mantidos nas agências e caixas eletrônicos (Art. 6 o , inc. I e §3 o ). Depósitos em outras instituições não devem ser informados neste campo, mas nos itens relacionados aos Depósitos da instituição (Entradas de Caixa): 4.2.3.1; 4.2.3.2 ou 4.2.3.3, conforme a sua vinculação a operações de comércio exterior. FATOR DE PONDERAÇÃO = 100% (Art. 6 o ). 1.1.2.2 RESERVAS EM BANCOS CENTRAIS O item 1.1.2.2 – Reservas no Banco Central deve somar os valores, multiplicados pelos respectivos fatores de ponderação (haircuts), dos seguintes itens: 1.1.2.2.1 – Reservas livres e a liberar em 30 dias 1.1.2.2.2 – Reservas a liberar em situações de stress 1.1.2.2.1 RESERVAS LIVRES E A LIBERAR EM 30 DIAS Informar a parcela do saldo do valor depositado no banco central, excedente à exigibilidade relativa ao requerimento compulsório na data base de apuração e ou o valor que será liberado nos próximos 30 dias (Art. 6 o , inciso II, §1 o e Art. 23, inc. III, §§4 o e §5 o ). Quando, na data base de apuração do LCR, houver um valor exigível futuro de compulsório cujo cumprimento se iniciará nos próximos 30 dias, deve-se considerar o valor exigível futuro para cálculo do item (Art. 23, §§4 o e 5 o ). Se a jurisdição adotar regras de direcionamento de crédito, o valor a ser informado deve ser apurado conforme o modelo de cálculo do item “1.1.1.2.1 - Reservas livres e a liberar nos próximos 30 dias“. Neste caso, o montante a ser informado 1 no item 1.1.2.2.1 é dado pelo somatório 2 das diferenças 3 , na data base de apuração do LCR, entre: o valor depositado no Banco Central (compulsório ou recursos recolhidos por não direcionamento de crédito); e o valor que deve ser recolhido no Banco Central (compulsório ou por não direcionamento de crédito). 1 Se o valor calculado for menor que zero, o montante deve ser lançado como Saída de Caixa no item 3.2.7.5 – Valor a direcionar e ou recolher em bancos centrais nos próximos 30 dias (Art. 23, Inc. III, §2 o ). Neste caso, o valor a ser informado no item 1.1.2.2.1 será igual a 0 (zero). 2 O cálculo considera de forma agregada os valores a liberar e a recolher referentes aos diversos direcionamentos e compulsórios, mas tais valores devem ser apurados por modalidade de direcionamento e ou de compulsório. 3 Calculado por modalidade de direcionamento e ou compulsório a recolher. O valor que deve ser recolhido no Banco Central é dado pela diferença, se positiva, na data de apuração do LCR, entre: (i) o valor exigível 4 de direcionamento ou compulsório; e (ii) a soma de:

Transcript of INSTRUÇÕES DE PREENCHIMENTO SUBSIDIÁRIAS NO … · 1.1.2.2.2 – Reservas a liberar em...

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

INSTRUÇÕES DE PREENCHIMENTO – SUBSIDIÁRIAS NO EXTERIOR Circular 3.749/2015, com redação dada pela Circular 3.826/17

ESTOQUE DE ATIVOS LÍQUIDOS

1.1.2 ATIVOS LÍQUIDOS NÍVEL 1

O item 1.1.2 deve somar os valores dos seguintes itens:

1.1.2.1 – “Dinheiro em espécie”, multiplicado pelo respectivo fator de ponderação (haircut)

1.1.2.2 – Reservas em bancos centrais

1.1.2.3 – Títulos soberanos e similares

1.1.2.1 DINHEIRO EM ESPÉCIE

Referem-se aos valores em espécie/numerário mantidos nas agências e caixas eletrônicos (Art. 6o, inc. I e §3

o).

Depósitos em outras instituições não devem ser informados neste campo, mas nos itens relacionados aos Depósitos da instituição (Entradas de Caixa): 4.2.3.1; 4.2.3.2 ou 4.2.3.3, conforme a sua vinculação a operações de comércio exterior.

FATOR DE PONDERAÇÃO = 100% (Art. 6o).

1.1.2.2 RESERVAS EM BANCOS CENTRAIS

O item 1.1.2.2 – Reservas no Banco Central deve somar os valores, multiplicados pelos respectivos fatores de ponderação (haircuts), dos seguintes itens:

1.1.2.2.1 – Reservas livres e a liberar em 30 dias

1.1.2.2.2 – Reservas a liberar em situações de stress

1.1.2.2.1 RESERVAS LIVRES E A LIBERAR EM 30 DIAS

Informar a parcela do saldo do valor depositado no banco central, excedente à exigibilidade relativa ao requerimento compulsório na data base de apuração e ou o valor que será liberado nos próximos 30 dias (Art. 6

o, inciso II, §1

o e Art. 23, inc. III,

§§4o e §5

o).

Quando, na data base de apuração do LCR, houver um valor exigível futuro de compulsório cujo cumprimento se iniciará nos próximos 30 dias, deve-se considerar o valor exigível futuro para cálculo do item (Art. 23, §§4

o e 5

o).

Se a jurisdição adotar regras de direcionamento de crédito, o valor a ser informado deve ser apurado conforme o modelo de cálculo do item “1.1.1.2.1 - Reservas livres e a liberar nos próximos 30 dias“. Neste caso, o montante a ser informado

1 no item

1.1.2.2.1 é dado pelo somatório2 das diferenças

3, na data base de apuração do LCR, entre:

o valor depositado no Banco Central (compulsório ou recursos recolhidos por não direcionamento de crédito); e

o valor que deve ser recolhido no Banco Central (compulsório ou por não direcionamento de crédito).

1 Se o valor calculado for menor que zero, o montante deve ser lançado como Saída de Caixa no item 3.2.7.5 – Valor a direcionar

e ou recolher em bancos centrais nos próximos 30 dias (Art. 23, Inc. III, §2o). Neste caso, o valor a ser informado no item

1.1.2.2.1 será igual a 0 (zero).

2 O cálculo considera de forma agregada os valores a liberar e a recolher referentes aos diversos direcionamentos e

compulsórios, mas tais valores devem ser apurados por modalidade de direcionamento e ou de compulsório.

3 Calculado por modalidade de direcionamento e ou compulsório a recolher.

O valor que deve ser recolhido no Banco Central é dado pela diferença, se positiva, na data de apuração do LCR, entre:

(i) o valor exigível4 de direcionamento ou compulsório; e

(ii) a soma de:

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

a. Carteira direcionada5 referente ao direcionamento ou compulsório apurado descontada dos empréstimos

integralmente adimplentes vincendos nos próximos 30 dias e que são referentes a operações de crédito direcionado6;

b. valores de empréstimos já contratados, não liberados (a liberar nos próximos 30 dias), elegíveis para o cumprimento do direcionamento (ou recolhimento compulsório) que está sendo apurado e não considerados como cumprimento do referido direcionamento (ou recolhimento compulsório) na data base do LCR; e

c. Outros itens considerados no cumprimento do respectivo direcionamento ou compulsório apurado (ex.: valores em caixa

7).

4 O valor exigível vigente, ou o valor exigível futuro se na data-base de apuração do LCR houver um período de cálculo já

finalizado (direcionamento ou recolhimento compulsório), mas cujo respectivo período de movimentação ainda não tenha iniciado e se iniciará nos próximos 30 dias (Art. 23, inc. III, §§ 2º e 5º).

5 A carteira direcionada inclui a carteira ativa (créditos e demais instrumentos financeiros) considerada no cumprimento do

direcionamento (ou na redução do valor exigível de recolhimento compulsório) e os empréstimos já contratados e não liberados, mas já considerados no cumprimento do direcionamento (ou na redução do valor exigível de recolhimento compulsório) na data base do LCR.

6 Os empréstimos integralmente adimplentes vincendos nos próximos 30 dias e que são referentes a operações de crédito

direcionado são considerados nesse item igual a 0 (zero), pois assume-se que serão redirecionados.

7 Quando a modalidade de direcionamento ou compulsório considerar os valores em caixa como cumprimento do compulsório,

ou do direcionamento, e até o limite permitido.

OBS.: Quando a exigibilidade é definida como uma média do período deve-se considerar o valor exigível independentemente do

valor médio depositado.

Exemplos de cálculo de reservas livres e a liberar nos próximos 30 dias: ver Anexo 2 – Exemplo de Cálculo 2.

FATOR DE PONDERAÇÃO = 100% (Art. 6o).

1.1.2.2.2 RESERVAS COMPULSÓRIAS A LIBERAR EM SITUAÇÕES DE STRESS

Informar a parcela do montante recolhido como compulsório no banco central que pode ser liberada conforme regulamentação local (Art. 6

o, inc. V).

FATOR DE PONDERAÇÃO = 100% (Art. 6o).

1.1.2.3 TÍTULOS SOBERANOS E SIMILARES

O item 1.1.2.3 deve somar os valores, multiplicados pelos respectivos fatores de ponderação (haircuts), dos seguintes itens:

1.1.2.3.1 – Títulos emitidos ou garantidos por governos, bancos centrais ou outros organismos oficiais internacionais com classificação de risco melhor ou igual a AA-

1.1.2.3.2 – Títulos Públicos Brasileiros: carteira própria e fundos exclusivos

1.1.2.3.3 – Títulos Públicos Brasileiros: excedente de garantias no Brasil

1.1.2.3.7 – Títulos emitidos ou garantidos por governos ou bancos centrais em países onde o conglomerado tem exposição ao risco de liquidez e com classificação de risco pior que AA-

1.1.2.3.1 TÍTULOS EMITIDOS OU GARANTIDOS POR GOVERNOS, BANCOS CENTRAIS OU OUTROS ORGANISMOS OFICIAIS INTERNACIONAIS COM CLASSIFICAÇÃO DE RISCO MELHOR OU IGUAL A AA-

O item deve informar:

(i) Títulos líquidos emitidos ou garantidos por governos centrais de países estrangeiros, respectivos bancos centrais e entidades do setor público (Public Sector Entities – PSEs) que tenham uma classificação de risco melhor ou igual a AA-, ou classificação equivalente, conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela Comissão de Valores Mobiliários (CVM) (Art. 6

o, inc. VIII, alínea “a”); e

(ii) Títulos líquidos emitidos ou garantidos por organismos multilaterais e Entidades Multilaterais de Desenvolvimento (EMDs),

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

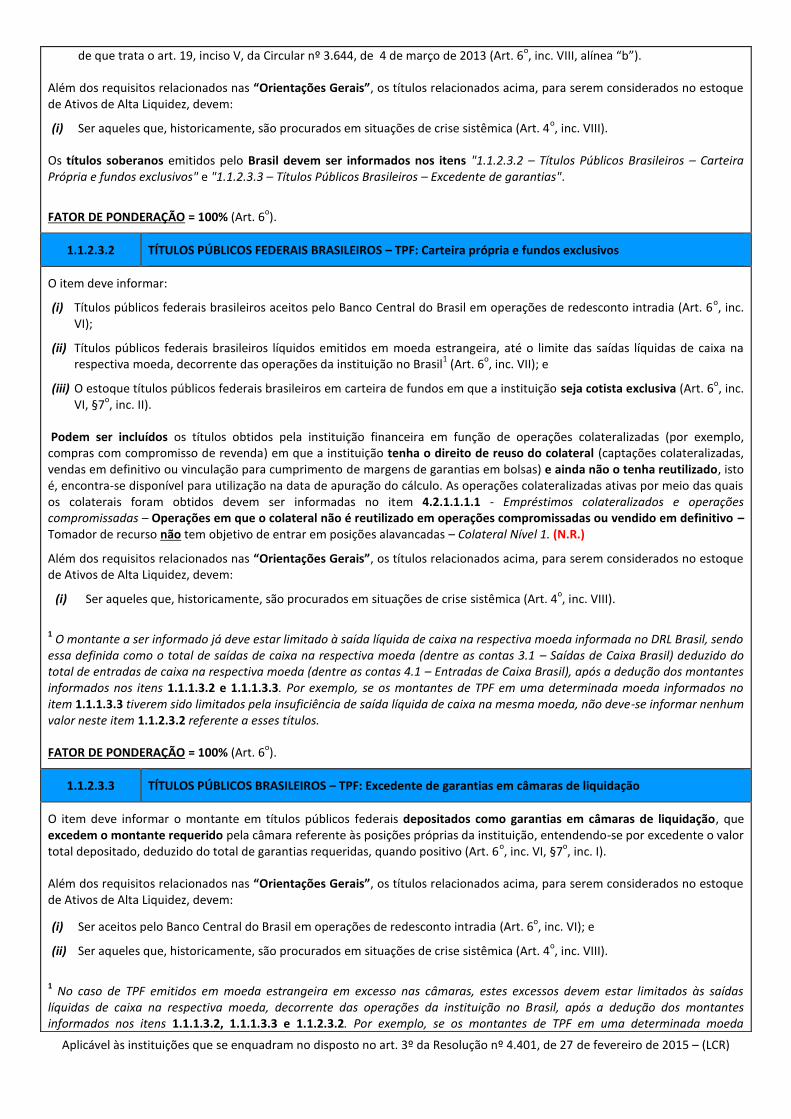

de que trata o art. 19, inciso V, da Circular nº 3.644, de 4 de março de 2013 (Art. 6o, inc. VIII, alínea “b”).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII).

Os títulos soberanos emitidos pelo Brasil devem ser informados nos itens "1.1.2.3.2 – Títulos Públicos Brasileiros – Carteira Própria e fundos exclusivos" e "1.1.2.3.3 – Títulos Públicos Brasileiros – Excedente de garantias".

FATOR DE PONDERAÇÃO = 100% (Art. 6o).

1.1.2.3.2 TÍTULOS PÚBLICOS FEDERAIS BRASILEIROS – TPF: Carteira própria e fundos exclusivos

O item deve informar:

(i) Títulos públicos federais brasileiros aceitos pelo Banco Central do Brasil em operações de redesconto intradia (Art. 6o, inc.

VI);

(ii) Títulos públicos federais brasileiros líquidos emitidos em moeda estrangeira, até o limite das saídas líquidas de caixa na respectiva moeda, decorrente das operações da instituição no Brasil

1 (Art. 6

o, inc. VII); e

(iii) O estoque títulos públicos federais brasileiros em carteira de fundos em que a instituição seja cotista exclusiva (Art. 6o, inc.

VI, §7o, inc. II).

Podem ser incluídos os títulos obtidos pela instituição financeira em função de operações colateralizadas (por exemplo, compras com compromisso de revenda) em que a instituição tenha o direito de reuso do colateral (captações colateralizadas, vendas em definitivo ou vinculação para cumprimento de margens de garantias em bolsas) e ainda não o tenha reutilizado, isto é, encontra-se disponível para utilização na data de apuração do cálculo. As operações colateralizadas ativas por meio das quais os colaterais foram obtidos devem ser informadas no item 4.2.1.1.1.1 - Empréstimos colateralizados e operações compromissadas – Operações em que o colateral não é reutilizado em operações compromissadas ou vendido em definitivo – Tomador de recurso não tem objetivo de entrar em posições alavancadas – Colateral Nível 1. (N.R.)

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII).

1 O montante a ser informado já deve estar limitado à saída líquida de caixa na respectiva moeda informada no DRL Brasil, sendo

essa definida como o total de saídas de caixa na respectiva moeda (dentre as contas 3.1 – Saídas de Caixa Brasil) deduzido do total de entradas de caixa na respectiva moeda (dentre as contas 4.1 – Entradas de Caixa Brasil), após a dedução dos montantes informados nos itens 1.1.1.3.2 e 1.1.1.3.3. Por exemplo, se os montantes de TPF em uma determinada moeda informados no item 1.1.1.3.3 tiverem sido limitados pela insuficiência de saída líquida de caixa na mesma moeda, não deve-se informar nenhum valor neste item 1.1.2.3.2 referente a esses títulos.

FATOR DE PONDERAÇÃO = 100% (Art. 6o).

1.1.2.3.3 TÍTULOS PÚBLICOS BRASILEIROS – TPF: Excedente de garantias em câmaras de liquidação

O item deve informar o montante em títulos públicos federais depositados como garantias em câmaras de liquidação, que excedem o montante requerido pela câmara referente às posições próprias da instituição, entendendo-se por excedente o valor total depositado, deduzido do total de garantias requeridas, quando positivo (Art. 6

o, inc. VI, §7

o, inc. I).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Ser aceitos pelo Banco Central do Brasil em operações de redesconto intradia (Art. 6o, inc. VI); e

(ii) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII).

1 No caso de TPF emitidos em moeda estrangeira em excesso nas câmaras, estes excessos devem estar limitados às saídas

líquidas de caixa na respectiva moeda, decorrente das operações da instituição no Brasil, após a dedução dos montantes informados nos itens 1.1.1.3.2, 1.1.1.3.3 e 1.1.2.3.2. Por exemplo, se os montantes de TPF em uma determinada moeda

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

informados no item 1.1.2.3.2 tiverem sido limitados pela insuficiência de saída líquida de caixa na mesma moeda, não deve-se informar nenhum valor neste item 1.1.2.3.3 referente a esses títulos.

FATOR DE PONDERAÇÃO = 100% (Art. 6o).

1.1.2.3.4 TÍTULOS SOBERANOS E SIMILARES EMITIDOS PELO PAÍS ONDE ESTÁ LOCALIZADA A SUBSIDIÁRIA Classificação de risco melhor ou igual a A- e pior que AA-

O item deve informar o montante total de títulos líquidos emitidos pelo governo central, ou respectivo banco central, do país onde a instituição possua subsidiária e cuja classificação de risco seja melhor ou igual a A- e pior que AA- (Art. 6

o, inc. IX).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII).

1.1.2.3.5 TÍTULOS SOBERANOS E SIMILARES EMITIDOS PELO PAÍS ONDE ESTÁ LOCALIZADA A SUBSIDIÁRIA Classificação de risco melhor ou igual a BBB- e pior que A-

O item deve informar o montante total de títulos líquidos emitidos pelo governo central, ou respectivo banco central, do país onde a instituição possua subsidiária e cuja classificação de risco seja melhor ou igual a BBB- e pior que A- (Art. 6

o, inc. IX).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII).

1.1.2.3.6 TÍTULOS SOBERANOS E SIMILARES EMITIDOS PELO PAÍS ONDE ESTÁ LOCALIZADA A SUBSIDIÁRIA Classificação de risco pior que BBB-

O item deve informar o montante total de títulos líquidos emitidos pelo governo central, ou respectivo banco central, do país onde a instituição possua subsidiária e cujo risco de crédito seja pior que BBB- (Art. 6

o, inc. IX).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII).

1.1.2.3.7 TÍTULOS SOBERANOS E SIMILARES EMITIDOS PELO PAÍS ONDE ESTÁ LOCALIZADA A SUBSIDIÁRIA Classificação de risco pior que AA-

Deve constar a parcela de títulos soberanos emitidos pelo governo central, ou respectivo banco central, do país onde está localizada a subsidiária e cuja classificação de risco seja inferior a AA-, que é considerada como ativo líquido Nível 1 (Art. 6

o, inc.

IX).

A parcela do estoque de títulos a ser considerada HQLA de nível 1 está limitada à saída líquida de caixa na jurisdição onde está localizada a subsidiária e na moeda em que foi emitido o título (Art. 6

o, inc. IX),

Assim, o item 1.1.2.3.7 deve ser calculado a partir do menor valor entre:

(i) O estoque de títulos soberanos que a subsidiária possui em carteira emitido em uma determinada moeda;

(ii) O total de saída líquida de caixa na jurisdição e na moeda considerada; e

(iii) O total de saída líquida de caixa na jurisdição e na moeda considerada deduzido do montante de outros ativos HQLA cujos saldos considerados também estão limitados à saída líquida de caixa na jurisdição e na moeda considerada.

Exemplos de cálculo da parcela do estoque de títulos soberanos e similares, emitidos pelo país onde está localizada a subsidiária e com risco inferior a AA-, considerada como HQLA de Nível 1: ver Anexo 2 – Exemplo de Cálculo 87.

FATOR DE PONDERAÇÃO = 100% (Art. 6o).

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

1.1.2.3.8 TÍTULOS PÚBLICOS BRASILEIROS: TPF líquidos emitidos em moeda estrangeira Saldo Total (N.R.)

O item deve informar, por moeda e jurisdição, a totalidade de títulos públicos federais brasileiros líquidos emitidos em moeda estrangeira que estejam compondo os montantes informados nos itens 1.1.1.3.2 e 1.1.1.3.3, sem considerar o limitador das saídas líquidas de caixa na respectiva moeda decorrente das operações da instituição financeira no Brasil. (N.R.)

1.2.2 ATIVOS LÍQUIDOS NÍVEL 2A

O item 1.2.2 deve somar os valores, multiplicados pelos respectivos fatores de ponderação (haircuts), dos seguintes itens:

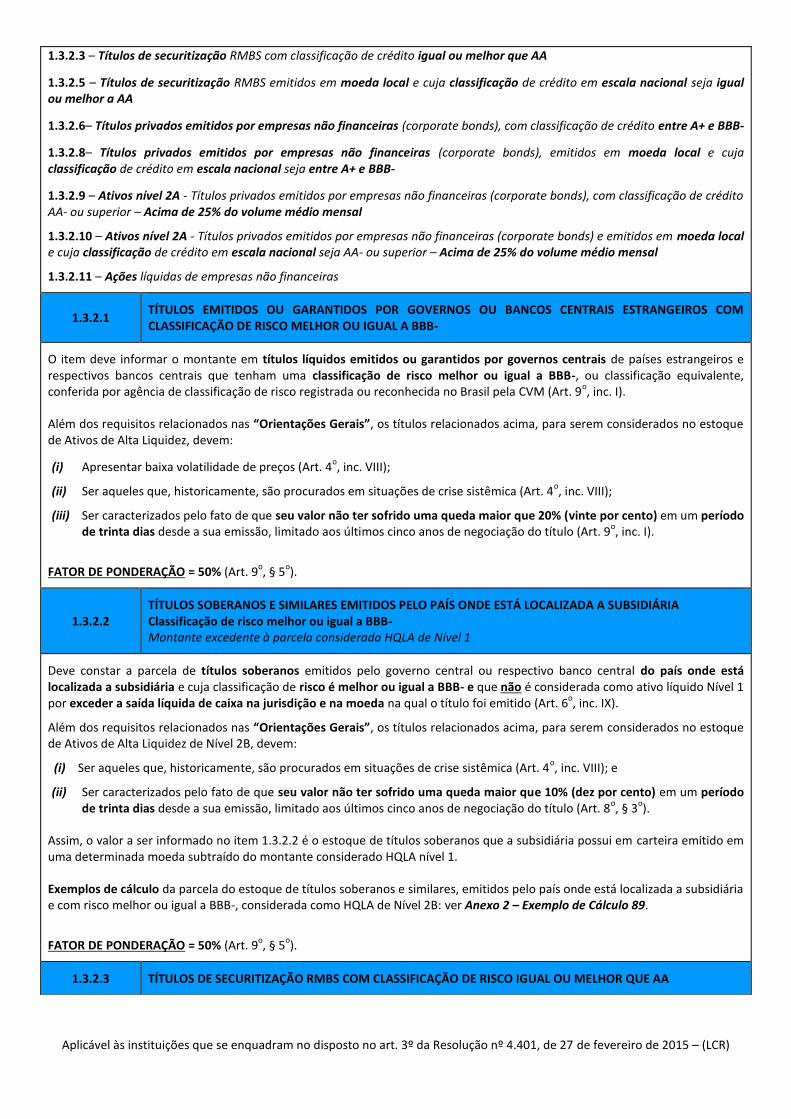

1.2.2.1 – Títulos emitidos ou garantidos por governos ou bancos centrais estrangeiros, em países com classificação de risco melhor ou igual a A-.

1.2.2.2 – Títulos soberanos e similares emitidos pelo país onde está localizada a subsidiária - Risco melhor ou igual a A- – Montante excedente à parcela considerada HQLA de Nível 1

1.2.2.3 – Títulos privados emitidos por empresas não financeiras (corporate bonds), com classificação de crédito AA- ou superior.

1.2.2.5 – Títulos privados emitidos por empresas não financeiras (corporate bonds), emitidos em moeda local e cuja classificação de crédito em escala nacional seja AA- ou superior.

1.2.2.6– Covered bonds não emitidos pelo próprio banco, com classificação de crédito AA- ou superior.

1.2.2.8– Covered bonds não emitidos pelo próprio banco, emitidos em moeda local e cuja classificação de crédito em escala nacional seja AA- ou superior.

1.2.2.1 TÍTULOS EMITIDOS OU GARANTIDOS POR GOVERNOS OU BANCOS CENTRAIS ESTRANGEIROS COM CLASSIFICAÇÃO DE RISCO MELHOR OU IGUAL A A-

O item deve informar o montante em títulos líquidos emitidos ou garantidos por governos centrais de países estrangeiros1 e

respectivos bancos centrais que tenham uma classificação de risco melhor ou igual a A-, ou classificação equivalente, conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM (Art. 8

o, inc. I).

1 O país no qual a subsidiária está localizada não é considerado país estrangeiro para essa subsidiária.

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII); e

(ii) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 10% (dez por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 8

o, § 3

o).

FATOR DE PONDERAÇÃO = 85% (Art. 8o, § 2

o).

1.2.2.2 TÍTULOS SOBERANOS E SIMILARES EMITIDOS PELO PAÍS ONDE ESTÁ LOCALIZADA A SUBSIDIÁRIA Classificação de risco melhor ou igual a A- Montante excedente à parcela considerada HQLA de Nível 1

Deve constar a parcela de títulos soberanos emitidos pelo governo central ou respectivo banco central do país onde está localizada a subsidiária e cuja classificação de risco é melhor ou igual a A- e que não é considerada como ativo líquido Nível 1 por exceder a saída líquida de caixa na jurisdição e na moeda na qual o título foi emitido (Art. 6

o, inc. IX).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez de Nível 2A, devem:

(i) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII); e

(ii) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 10% (dez por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 8

o, § 3

o).

Assim, o valor a ser informado no item 1.2.2.2 é o estoque de títulos soberanos que a subsidiária possui em carteira emitido em

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

uma determinada moeda subtraído do montante considerado HQLA nível 1.

Exemplos de cálculo da parcela do estoque de títulos soberanos e similares, emitidos pelo país onde está localizada a subsidiária e com risco melhor ou igual a A-, considerada como HQLA de Nível 2A: ver Anexo 2 – Exemplo de Cálculo 88.

FATOR DE PONDERAÇÃO = 85% (Art. 8o, § 2

o).

1.2.2.3 TÍTULOS PRIVADOS EMITIDOS POR EMPRESAS NÃO FINANCEIRAS (CORPORATE BONDS) E COM CLASSIFICAÇÃO DE RISCO AA- OU SUPERIOR

O item deve informar o montante em títulos privados emitidos por empresas não financeiras e não pertencentes ao conglomerado prudencial da instituição (Art. 8

o, inc. II).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Apresentar baixo risco (Art. 4o, inc. III);

(ii) Ter baixa correlação com ativos de alto risco (Art. 4o, inc. V);

(iii) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V), com exceção daqueles definidos

no §7º do art. 4º;

(iv) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(v) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 10% (dez por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 8

o, § 3

o);

(vi) Ter uma classificação de risco de longo prazo melhor ou igual a AA-, ou classificação equivalente, conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM; ou, na ausência de uma classificação de risco de longo prazo, tenham uma classificação de risco de curto prazo equivalente; ou na ausência de uma classificação de risco conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM sejam internamente classificadas como tendo uma Probabilidade de Descumprimento (PD) correspondente a uma classificação de risco melhor ou igual a AA-, ou classificação equivalente (Art. 8

o, § 4

o, inc. I);

(vii) Ter sido negociados no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 75% (setenta e cinco por cento) dos dias, nos últimos doze meses (Art. 8

o, § 4

o, inc. II); e

(viii) O volume total para compor o HQLA de Nível 2A não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias

1 (Art. 8

o, § 4

o, inc. III).

1 O volume que exceder o limite estabelecido no Inciso III do § 4

o do Art. 8º (25% do volume médio mensal de negociação do

título nos últimos 90 dias) pode ser considerado como ativo Nível 2B até o limite de 25% do volume médio mensal de negociação do título nos últimos 90 dias (Art. 8

o, § 7

o).

O item 1.2.2.3 é o menor valor entre:

(i) Montante em títulos detido pela instituição; e

(ii) 25% do volume mensal negociado do ativo, considerando a média mensal nos últimos noventa dias.

Exemplos de cálculo das parcelas do estoque de títulos privados emitidos por empresas não financeiras com classificação de crédito AA- ou superior consideradas como HQLA de nível 2A e 2B: ver Anexo 2 – Exemplo de Cálculo 7.

FATOR DE PONDERAÇÃO = 85% (Art. 8o, § 2

o).

1.2.2.4 TÍTULOS PRIVADOS EMITIDOS POR EMPRESAS NÃO FINANCEIRAS (CORPORATE BONDS) Emitidos em moeda local e cuja classificação de risco em escala nacional seja AA- ou superior Saldo total

O item deve informar o montante em títulos privados emitidos por empresas não financeiras e não pertencentes ao conglomerado prudencial da instituição (Art. 8

o, inc. II) e emitidos em moeda local e cuja classificação de risco em escala

nacional seja AA- ou superior (Art. 8o, § 5

o).

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Apresentar baixo risco (Art. 4o, inc. III);

(ii) Ter baixa correlação com ativos de alto risco (Art. 4o, inc. V);

(iii) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V), com exceção daqueles definidos

no §7º do art. 4º;

(iv) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(v) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 10% (dez por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 8

o, § 3

o);

(vi) Ter sido negociados no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 75% (setenta e cinco por cento) dos dias, nos últimos doze meses (Art. 8

o, § 4

o, inc. II); e

(vii) O volume total para compor o HQLA de Nível 2A não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias

1 (Art. 8

o, § 4

o, inc. III).

1 O volume que exceder o limite estabelecido no Inciso III do § 4

o do Art. 8º (25% do volume médio mensal de negociação do

título nos últimos 90 dias) pode ser considerado como ativo Nível 2B até o limite de 25% do volume médio mensal de negociação do título nos últimos 90 dias (Art. 8

o, § 7

o).

1.2.2.5 TÍTULOS PRIVADOS EMITIDOS POR EMPRESAS NÃO FINANCEIRAS (CORPORATE BONDS) Emitidos em moeda local e cuja classificação de risco em escala nacional seja AA- ou superior Parcela considerada HQLA

O item deve informar o montante em títulos privados emitidos por empresas não financeiras e não pertencentes ao conglomerado prudencial da instituição (Art. 8

o, inc. II) e emitidos em moeda local e cuja classificação de risco em escala

nacional seja AA- ou superior (Art. 8o, § 5

o) e que serão considerados como HQLA

1.

1 Os HQLA classificados considerando a prerrogativa de utilização da classificação de risco de crédito em escala nacional

somente podem ser utilizados para cobrir as saídas líquidas de caixa na jurisdição em que foram emitidos e na moeda da jurisdição (Art. 8

o, §§ 5

o e 6

o).

O montante de HQLA, classificado como tal a partir da utilização da classificação de risco de crédito em escala nacional, está limitado às saídas de caixa na jurisdição em que foram emitidos considerando:

Os valores dos títulos após “haircut”;

As saídas líquidas de caixa (saídas menos entradas) na moeda da jurisdição; e

A limitação às saídas líquidas de caixa na jurisdição deve considerar TODOS os HQLA que estão sujeitos a tal limitação.

O volume total para compor o HQLA de Nível 2A não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias

2 (Art. 8

o, § 4

o, inc. III).

2 O volume que exceder o limite estabelecido no Inciso III do § 4

o do Art. 8º (25% do volume médio mensal de negociação do

título nos últimos 90 dias) pode ser considerado como ativo Nível 2B até o limite de 25% do volume médio mensal de negociação do título nos últimos 90 dias (Art. 8

o, § 7

o).

Assim, o item 1.2.2.5 é o menor valor entre:

(i) Montante em títulos detido pela instituição;

(ii) 25% do volume mensal negociado do ativo, considerando a média mensal nos últimos noventa dias; e

(iii) [Saídas de caixa da instituição na jurisdição e na moeda local menos (demais HQLA na moeda local e limitados às saídas de caixa na jurisdição multiplicados pelos respectivos “haircuts”)] x (1 dividido por 0,85)

Exemplos de cálculo das parcelas do estoque de títulos privados emitidos por empresas não financeiras em moeda local e classificação com escala nacional AA- ou superior consideradas como HQLA de Nível 2A e 2B: ver Anexo 2 – Exemplo de Cálculo 8.

FATOR DE PONDERAÇÃO = 85% (Art. 8o, § 2

o).

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

1.2.2.6 COVERED BONDS NÃO EMITIDOS PELA PRÓPRIA INSTITUIÇÃO E COM CLASSIFICAÇÃO DE RISCO AA- OU SUPERIOR

O item deve informar o montante em títulos garantidos por ativos da instituição emissora (covered bonds1), não emitidos pela

própria instituição ou por instituição de seu conglomerado prudencial (Art. 8o, inc. III).

1 O pool de ativos garantidores deve estar segregado dos ativos da instituição (e gerenciado/controlado por terceiros) e seu fluxo

de recebimento deve ser capaz de honrar o fluxo de pagamentos e resgates dos títulos emitidos com lastro nesses ativos garantidores (covered bonds).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Apresentar baixo risco (Art. 4o, inc. III);

(ii) Ter baixa correlação com ativos de alto risco (Art. 4o, inc. V);

(iii) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V), com exceção daqueles definidos no

§7º do art. 4º;

(iv) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(v) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 10% (dez por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 8

o, § 3

o);

(vi) Ter uma classificação de risco de longo prazo melhor ou igual a AA-, ou classificação equivalente, conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM; ou, na ausência de uma classificação de risco de longo prazo, tenham uma classificação de risco de curto prazo equivalente; ou na ausência de uma classificação de risco conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM sejam internamente classificadas como tendo uma Probabilidade de Descumprimento (PD) correspondente a uma classificação de risco melhor ou igual a AA-, ou classificação equivalente (Art. 8

o, § 4

o, inc. I);

(vii) Ter sido negociados no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 75% (setenta e cinco por cento) dos dias, nos últimos doze meses (Art. 8

o, § 4

o, inc. II); e

(viii) O volume total para compor o HQLA de Nível 2A não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias (Art. 8

o, § 4

o, inc. III).

O item 1.2.2.6 é o menor valor entre:

(i) Montante em títulos detido pela instituição; e

(ii) 25% do volume mensal negociado do ativo, considerando a média mensal nos últimos noventa dias.

Exemplos de cálculo da parcela do estoque de Covered bonds, não emitidos pela própria instituição e com classificação de crédito AA- ou superior, considerada como HQLA de Nível 2A: ver Anexo 2 – Exemplo de Cálculo 9.

FATOR DE PONDERAÇÃO = 85% (Art. 8o, § 2

o).

1.2.2.7 COVERED BONDS NÃO EMITIDOS PELA PRÓPRIA INSTITUIÇÃO Emitidos em moeda local e cuja classificação de risco em escala nacional seja AA- ou superior Saldo total

O item deve informar o montante em títulos garantidos por ativos da instituição emissora (covered bonds1), não emitidos pela

própria instituição ou por instituição de seu conglomerado prudencial (Art. 8o, inc. III) e emitidos em moeda local e cuja

classificação de risco em escala nacional seja AA- ou superior (Art. 8o, § 5

o).

1 O pool de ativos garantidores deve estar segregado dos ativos da instituição (e gerenciado/controlado por terceiros) e seu fluxo

de recebimento deve ser capaz de honrar o fluxo de pagamentos e resgates dos títulos emitidos com lastro nesses ativos garantidores (covered bonds).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Apresentar baixo risco (Art. 4o, inc. III);

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

(ii) Ter baixa correlação com ativos de alto risco (Art. 4o, inc. V);

(iii) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V), com exceção daqueles definidos no

§7º do art. 4º;

(iv) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(v) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 10% (dez por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 8

o, § 3

o); e

Ter sido negociados no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 75% (setenta e cinco por cento) dos dias, nos últimos doze meses (Art. 8

o, § 4

o, inc. II).

1.2.2.8 COVERED BONDS NÃO EMITIDOS PELA PRÓPRIA INSTITUIÇÃO Emitidos em moeda local e cuja classificação de risco em escala nacional seja AA- ou superior Parcela considerada HQLA

O item deve informar o montante em títulos garantidos por ativos da instituição emissora (covered bonds1), não emitidos pela

própria instituição ou por instituição de seu conglomerado prudencial (Art. 8o, inc. III) e emitidos em moeda local e cuja

classificação de risco em escala nacional seja AA- ou superior (Art. 8o, § 5

o) e que serão considerados como HQLA

2.

1 O pool de ativos garantidores deve estar segregado dos ativos da instituição (e gerenciado/controlado por terceiros) e seu fluxo

de recebimento deve ser capaz de honrar o fluxo de pagamentos e resgates dos títulos emitidos com lastro nesses ativos garantidores (covered bonds).

2 Os HQLA classificados considerando a prerrogativa de utilização da classificação de risco de crédito em escala nacional

somente podem ser utilizados para cobrir as saídas líquidas de caixa na jurisdição em que foram emitidos e na moeda da jurisdição (Art. 8

o, §§ 5

o e 6

o).

O montante de HQLA, classificado como tal a partir da utilização da classificação de risco de crédito em escala nacional, está limitado às saídas de caixa na jurisdição em que foram emitidos considerando:

Os valores dos títulos após “haircut”;

As saídas líquidas de caixa (saídas menos entradas) na moeda da jurisdição; e

A limitação às saídas líquidas de caixa na jurisdição deve considerar TODOS os HQLA que estão sujeitos a tal limitação.

O volume total para compor o HQLA de Nível 2A não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias (Art. 8

o, § 4

o, inc. III).

Assim, o item 1.2.2.8 é o menor valor entre:

(i) Montante em títulos detido pela instituição;

(ii) 25% do volume mensal negociado do ativo, considerando a média mensal dos últimos noventa dias; e

(iii) [Saídas de caixa da instituição na jurisdição e na moeda local menos (demais HQLA na moeda local e limitados às saídas de caixa na jurisdição multiplicados pelos respectivos “haircuts”)] x (1 dividido por 0,85)

Exemplos de cálculo da parcela do estoque de Covered bonds em moeda local, não emitidos pela própria instituição e com classificação de crédito em escala nacional AA- ou superior, considerada como HQLA de Nível 2A: ver Anexo 2 – Exemplo de Cálculo 10.

FATOR DE PONDERAÇÃO = 85% (Art. 8o, § 2

o).

1.3.2 ATIVOS LÍQUIDOS NÍVEL 2B

O item 1.3.2 deve somar os valores, multiplicados pelos respectivos fatores de ponderação (haircuts), dos seguintes itens:

1.3.2.1 – Títulos emitidos ou garantidos por governos ou bancos centrais estrangeiros, em países com classificação de risco melhor ou igual a BBB-

1.3.2.2 – Títulos emitidos ou garantidos por governos ou bancos centrais estrangeiros, em países com classificação de risco melhor ou igual a BBB- – Montante excedente à parcela considerada HQLA de Nível 1

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

1.3.2.3 – Títulos de securitização RMBS com classificação de crédito igual ou melhor que AA

1.3.2.5 – Títulos de securitização RMBS emitidos em moeda local e cuja classificação de crédito em escala nacional seja igual ou melhor a AA

1.3.2.6– Títulos privados emitidos por empresas não financeiras (corporate bonds), com classificação de crédito entre A+ e BBB-

1.3.2.8– Títulos privados emitidos por empresas não financeiras (corporate bonds), emitidos em moeda local e cuja classificação de crédito em escala nacional seja entre A+ e BBB-

1.3.2.9 – Ativos nível 2A - Títulos privados emitidos por empresas não financeiras (corporate bonds), com classificação de crédito AA- ou superior – Acima de 25% do volume médio mensal

1.3.2.10 – Ativos nível 2A - Títulos privados emitidos por empresas não financeiras (corporate bonds) e emitidos em moeda local e cuja classificação de crédito em escala nacional seja AA- ou superior – Acima de 25% do volume médio mensal

1.3.2.11 – Ações líquidas de empresas não financeiras

1.3.2.1 TÍTULOS EMITIDOS OU GARANTIDOS POR GOVERNOS OU BANCOS CENTRAIS ESTRANGEIROS COM CLASSIFICAÇÃO DE RISCO MELHOR OU IGUAL A BBB-

O item deve informar o montante em títulos líquidos emitidos ou garantidos por governos centrais de países estrangeiros e respectivos bancos centrais que tenham uma classificação de risco melhor ou igual a BBB-, ou classificação equivalente, conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM (Art. 9

o, inc. I).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Apresentar baixa volatilidade de preços (Art. 4o, inc. VIII);

(ii) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(iii) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 20% (vinte por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 9

o, inc. I).

FATOR DE PONDERAÇÃO = 50% (Art. 9o, § 5

o).

1.3.2.2 TÍTULOS SOBERANOS E SIMILARES EMITIDOS PELO PAÍS ONDE ESTÁ LOCALIZADA A SUBSIDIÁRIA Classificação de risco melhor ou igual a BBB- Montante excedente à parcela considerada HQLA de Nível 1

Deve constar a parcela de títulos soberanos emitidos pelo governo central ou respectivo banco central do país onde está localizada a subsidiária e cuja classificação de risco é melhor ou igual a BBB- e que não é considerada como ativo líquido Nível 1 por exceder a saída líquida de caixa na jurisdição e na moeda na qual o título foi emitido (Art. 6

o, inc. IX).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez de Nível 2B, devem:

(i) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII); e

(ii) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 10% (dez por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 8

o, § 3

o).

Assim, o valor a ser informado no item 1.3.2.2 é o estoque de títulos soberanos que a subsidiária possui em carteira emitido em uma determinada moeda subtraído do montante considerado HQLA nível 1.

Exemplos de cálculo da parcela do estoque de títulos soberanos e similares, emitidos pelo país onde está localizada a subsidiária e com risco melhor ou igual a BBB-, considerada como HQLA de Nível 2B: ver Anexo 2 – Exemplo de Cálculo 89.

FATOR DE PONDERAÇÃO = 50% (Art. 9o, § 5

o).

1.3.2.3 TÍTULOS DE SECURITIZAÇÃO RMBS COM CLASSIFICAÇÃO DE RISCO IGUAL OU MELHOR QUE AA

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

O item deve informar o montante em títulos de securitização colateralizados por carteira de financiamento para aquisição de imóvel residencial (RMBS) (Art. 9

o, inc. II).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Apresentar baixo risco (Art. 4o, inc. III);

(ii) Ter baixa correlação com ativos de alto risco (Art. 4o, inc. V);

(iii) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V), com exceção daqueles definidos

no §7º do art. 4º;

(iv) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(v) Não ser emitidos pela própria instituição ou por instituição de seu conglomerado prudencial (Art. 9o, inc. II, alínea “a”);

(vi) Não ter os créditos imobiliários originados na própria instituição ou em instituição de seu conglomerado prudencial (Art. 9

o, inc. II, alínea “b”);

(vii) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 20% (vinte por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 9

o, inc. II, alínea

“d”);

(viii) Ter uma classificação de risco melhor ou igual a AA, ou classificação equivalente, conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM; ou, na ausência de uma classificação de risco conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM sejam internamente classificadas como tendo uma Probabilidade de Descumprimento (PD) correspondente a uma classificação de risco melhor ou igual a AA, ou classificação equivalente (Art. 9

o, inc. II, alínea “c”);

(ix) Ter sido negociados no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 60% (sessenta por cento) dos dias, nos últimos doze meses (Art. 9

o, inc. II, alínea “e”);

(x) Não ter produtos estruturados como colaterais (Art. 9o, inc. II, alínea “f”);

(xi) Ter colaterais que sejam financiamentos nos quais a dívida não se extingue com a execução da garantia, caso insuficiente (Art. 9

o, inc. II, alínea “g”);

(xii) Ter seus ativos subjacentes garantidos pelo imóvel financiado, em que o valor contratado seja de até 80% (oitenta por cento) do valor de avaliação da garantia na concessão do crédito (Art. 9

o, inc. II, alínea “h”);

(xiii) Corresponder a operações com retenção de risco pelo emissor (Art. 9o, inc. II, alínea “i”); e

(xiv) O volume total para compor o HQLA de Nível 2B não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias (Art. 9

o, inc. II, alínea “j”).

O item 1.3.2.3 é o menor valor entre:

(i) Montante em títulos detido pela instituição; e

(ii) 25% do volume mensal negociado do ativo, considerando a média mensal nos últimos noventa dias.

Exemplos de cálculo da parcela do estoque de títulos de securitização RMBS, não emitidos pela própria instituição e com classificação de crédito AA ou superior, considerada como HQLA de Nível 2B: ver Anexo 2 – Exemplo de Cálculo 9.

FATOR DE PONDERAÇÃO = 75% (Art. 9o, § 4

o).

1.3.2.4 TÍTULOS DE SECURITIZAÇÃO RMBS Emitidos em moeda local e cuja classificação de risco em escala nacional seja igual ou melhor a AA Saldo total

O item deve informar o montante em títulos de securitização colateralizados por carteira de financiamento para aquisição de imóvel residencial (RMBS) (Art. 9

o, inc. II) emitidos em moeda local e cuja classificação de risco em escala nacional seja igual ou

melhor a AA (Art. 9º, §6º).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

(i) Apresentar baixo risco (Art. 4o, inc. III);

(ii) Ter baixa correlação com ativos de alto risco (Art. 4o, inc. V);

(iii) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V), com exceção daqueles definidos

no §7º do art. 4º;

(iv) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(v) Não ser emitidos pela própria instituição ou por instituição de seu conglomerado prudencial (Art. 9o, inc. II, alínea “a”);

(vi) Não ter os créditos imobiliários originados na própria instituição ou em instituição de seu conglomerado prudencial (Art. 9

o, inc. II, alínea “b”);

(vii) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 20% (vinte por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 9

o, inc. II, alínea

“d”);

(viii) Ter sido negociados no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 60% (sessenta por cento) dos dias, nos últimos doze meses (Art. 9

o, inc. II, alínea “e”);

(i) Não ter produtos estruturados como colaterais (Art. 9o, inc. II, alínea “f”);

(ii) Ter colaterais que sejam financiamentos nos quais a dívida não se extingue com a execução da garantia, caso insuficiente (Art. 9

o, inc. II, alínea “g”);

(iii) Ter seus ativos subjacentes garantidos pelo imóvel financiado, em que o valor contratado seja de até 80% (oitenta por cento) do valor de avaliação da garantia na concessão do crédito (Art. 9

o, inc. II, alínea “h”); e

(iv) Corresponder a operações com retenção de risco pelo emissor (Art. 9o, inc. II, alínea “i”).

1.3.2.5 TÍTULOS DE SECURITIZAÇÃO RMBS Emitidos em moeda local e cuja classificação de risco em escala nacional seja igual ou melhor a AA Parcela considerada HQLA

O item deve informar o montante em títulos de securitização colateralizados por carteira de financiamento para aquisição de imóvel residencial (RMBS) (Art. 9

o, inc. II) emitidos em moeda local e cuja classificação de risco em escala nacional seja igual ou

melhor a AA (Art. 9o, §6

o) e que serão considerados como HQLA

1.

1 Os HQLA classificados considerando a prerrogativa de utilização da classificação de risco de crédito em escala nacional

somente podem ser utilizados para cobrir as saídas líquidas de caixa na jurisdição em que foram emitidos e na moeda da jurisdição (Art. 9

o, §§6

o e 7

o). De fato, trata-se dos títulos informados no item 1.3.2.4, porém considerando as limitações abaixo.

O montante de HQLA, classificado como tal a partir da utilização da classificação de risco de crédito em escala nacional, está limitado às saídas de caixa na jurisdição em que foram emitidos considerando:

Os valores dos títulos após “haircut”;

As saídas líquidas de caixa (saídas menos entradas) na moeda da jurisdição; e

A limitação às saídas líquidas de caixa na jurisdição deve considerar TODOS os HQLA que estão sujeitos a tal limitação.

O volume total para compor o HQLA de Nível 2B não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias (Art. 9

o, inc. II, alínea “j”).

Assim, o item 1.3.2.5 é o menor valor entre:

(i) Montante em títulos detido pela instituição;

(ii) 25% do volume mensal negociado do ativo, considerando a média mensal nos últimos noventa dias; e

(iii) [Saídas de caixa da instituição na jurisdição e na moeda local menos (demais HQLA na moeda local e limitados às saídas de caixa na jurisdição multiplicados pelos respectivos “haircuts”)] x (1 dividido por 0,75).

Exemplos de cálculo da parcela do estoque de títulos de securitização RMBS em moeda local, não emitidos pela própria instituição e com classificação de crédito em escala nacional AA ou superior, considerada como HQLA de Nível 2B: ver Anexo 2 – Exemplo de Cálculo 11.

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

FATOR DE PONDERAÇÃO = 75% (Art. 9o, § 4

o).

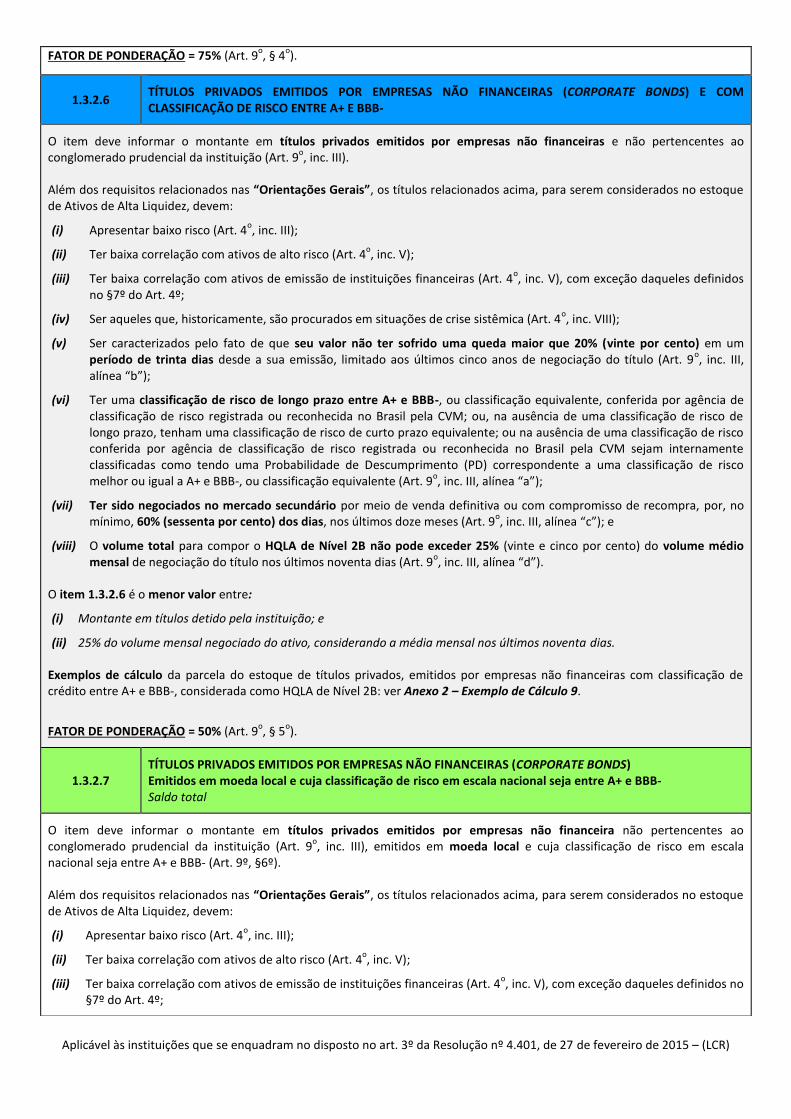

1.3.2.6 TÍTULOS PRIVADOS EMITIDOS POR EMPRESAS NÃO FINANCEIRAS (CORPORATE BONDS) E COM CLASSIFICAÇÃO DE RISCO ENTRE A+ E BBB-

O item deve informar o montante em títulos privados emitidos por empresas não financeiras e não pertencentes ao conglomerado prudencial da instituição (Art. 9

o, inc. III).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Apresentar baixo risco (Art. 4o, inc. III);

(ii) Ter baixa correlação com ativos de alto risco (Art. 4o, inc. V);

(iii) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V), com exceção daqueles definidos

no §7º do Art. 4º;

(iv) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(v) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 20% (vinte por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 9

o, inc. III,

alínea “b”);

(vi) Ter uma classificação de risco de longo prazo entre A+ e BBB-, ou classificação equivalente, conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM; ou, na ausência de uma classificação de risco de longo prazo, tenham uma classificação de risco de curto prazo equivalente; ou na ausência de uma classificação de risco conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM sejam internamente classificadas como tendo uma Probabilidade de Descumprimento (PD) correspondente a uma classificação de risco melhor ou igual a A+ e BBB-, ou classificação equivalente (Art. 9

o, inc. III, alínea “a”);

(vii) Ter sido negociados no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 60% (sessenta por cento) dos dias, nos últimos doze meses (Art. 9

o, inc. III, alínea “c”); e

(viii) O volume total para compor o HQLA de Nível 2B não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias (Art. 9

o, inc. III, alínea “d”).

O item 1.3.2.6 é o menor valor entre:

(i) Montante em títulos detido pela instituição; e

(ii) 25% do volume mensal negociado do ativo, considerando a média mensal nos últimos noventa dias.

Exemplos de cálculo da parcela do estoque de títulos privados, emitidos por empresas não financeiras com classificação de crédito entre A+ e BBB-, considerada como HQLA de Nível 2B: ver Anexo 2 – Exemplo de Cálculo 9.

FATOR DE PONDERAÇÃO = 50% (Art. 9o, § 5

o).

1.3.2.7 TÍTULOS PRIVADOS EMITIDOS POR EMPRESAS NÃO FINANCEIRAS (CORPORATE BONDS) Emitidos em moeda local e cuja classificação de risco em escala nacional seja entre A+ e BBB- Saldo total

O item deve informar o montante em títulos privados emitidos por empresas não financeira não pertencentes ao conglomerado prudencial da instituição (Art. 9

o, inc. III), emitidos em moeda local e cuja classificação de risco em escala

nacional seja entre A+ e BBB- (Art. 9º, §6º).

Além dos requisitos relacionados nas “Orientações Gerais”, os títulos relacionados acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Apresentar baixo risco (Art. 4o, inc. III);

(ii) Ter baixa correlação com ativos de alto risco (Art. 4o, inc. V);

(iii) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V), com exceção daqueles definidos no

§7º do Art. 4º;

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

(iv) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(v) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 20% (vinte por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 9

o, inc. III, alínea

“b”); e

Ter sido negociados no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 60% (sessenta por cento) dos dias, nos últimos doze meses (Art. 9

o, inc. III, alínea “c”).

1.3.2.8 TÍTULOS PRIVADOS EMITIDOS POR EMPRESAS NÃO FINANCEIRAS (CORPORATE BONDS) Emitidos em moeda local e cuja classificação de risco em escala nacional seja entre A+ e BBB- Parcela considerada HQLA

O item deve informar o montante em títulos privados emitidos por empresas não financeira não pertencentes ao conglomerado prudencial da instituição (Art. 9

o, inc. III), emitidos em moeda local e cuja classificação de risco em escala

nacional seja entre A+ e BBB- (Art. 9º, §6º) e que serão considerados como HQLA1.

1 Os HQLA classificados considerando a prerrogativa de utilização da classificação de risco de crédito em escala nacional

somente podem ser utilizados para cobrir as saídas líquidas de caixa na jurisdição em que foram emitidos e na moeda da jurisdição (Art. 9

o, §§6

o e 7

o). De fato, trata-se dos títulos informados no item 1.3.2.7, porém considerando as limitações abaixo.

O montante de HQLA, classificado como tal a partir da utilização da classificação de risco de crédito em escala nacional, está limitado às saídas de caixa na jurisdição em que foram emitidos considerando:

Os valores dos títulos após “haircut”;

As saídas líquidas de caixa (saídas menos entradas) na moeda da jurisdição; e

A limitação às saídas líquidas de caixa na jurisdição deve considerar TODOS os HQLA que estão sujeitos a tal limitação.

O volume total para compor o HQLA de Nível 2B não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias (Art. 9

o, inc. III, alínea “d”).

Assim, o item 1.3.2.8 é o menor valor entre:

(i) Montante em títulos detido pela instituição;

(ii) 25% do volume mensal negociado do ativo, considerando a média mensal nos últimos noventa dias; e

(iii) [Saídas de caixa da instituição na jurisdição e na moeda local menos (demais HQLA na moeda local e limitados às saídas de caixa na jurisdição multiplicados pelos respectivos “haircuts”)] x (1 dividido por 0,50).

Exemplos de cálculo da parcela do estoque de títulos privados emitidos por empresas não financeiras, em moeda local e com classificação de crédito em escala nacional entre A+ e BBB-, considerada como HQLA de Nível 2B: ver Anexo 2 – Exemplo de Cálculo 12.

FATOR DE PONDERAÇÃO = 50% (Art. 9o, § 5

o).

1.3.2.9 TÍTULOS PRIVADOS EMITIDOS POR EMPRESAS NÃO FINANCEIRAS (CORPORATE BONDS) E COM CLASSIFICAÇÃO DE RISCO AA- OU SUPERIOR Excedente à parcela considerada HQLA de Nível 2A

O item deve informar o montante em títulos privados emitidos por empresas não financeiras, elegíveis a Ativo Líquido de Nível 2A (Art. 8

o, inc. II), mas que excede o limite

1 estabelecido no Inciso III do § 4

o do Art. 8º para serem considerados no estoque de

HQLA de Nível 2A (Art. 8o, § 7

o).

1 25% do volume médio mensal de negociação do título nos últimos 90 dias.

Os títulos informados neste item, embora elegíveis2 a HQLA de Nível 2A, não devem estar sendo considerados no item 1.2.1.2

(Ativo Nível 2A – Títulos privados emitidos por empresas não financeiras) para que não haja ativos contabilizados em duplicidade (Art. 45).

2 Desta forma, o título deve atender os requisitos estabelecidos para os Ativos Líquidos de Nível 2A. Assim, além daqueles

relacionados nas “Orientações Gerais”, os títulos também devem:

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

(i) Apresentar baixo risco (Art. 4o, inc. III);

(ii) Ter baixa correlação com ativos de alto risco (Art. 4o, inc. V);

(iii) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V), com exceção daqueles definidos

no §7º do art. 4º;

(iv) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(v) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 10% (dez por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 8

o, § 3

o);

(vi) Ter uma classificação de risco de longo prazo melhor ou igual a AA-, ou classificação equivalente, conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM; ou, na ausência de uma classificação de risco de longo prazo, tenham uma classificação de risco de curto prazo equivalente; ou na ausência de uma classificação de risco conferida por agência de classificação de risco registrada ou reconhecida no Brasil pela CVM sejam internamente classificadas como tendo uma Probabilidade de Descumprimento (PD) correspondente a uma classificação de risco melhor ou igual a AA-, ou classificação equivalente (Art. 8

o, § 4

o, inc. I); e

(vii) Ter sido negociados no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 75% (setenta e cinco por cento) dos dias, nos últimos doze meses (Art. 8

o, § 4

o, inc. II).

O volume total para compor o HQLA de Nível 2B também não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias (Art. 8

o, § 7

o).

O item 1.3.2.9 é o menor valor entre:

(i) Montante em títulos detido pela instituição e não considerados HQLA de Nível 2A (excedente ao limite estabelecido no Inciso III do § 4

o do Art. 8º); e

(ii) 25% do volume mensal negociado do ativo, considerando a média mensal nos últimos noventa dias.

Exemplos de cálculo das parcelas do estoque de títulos privados emitidos por empresas não financeiras com classificação de crédito AA- ou superior consideradas como HQLA de nível 2A e 2B: ver Anexo 2 – Exemplo de Cálculo 7.

FATOR DE PONDERAÇÃO = 50% (Art. 8o, § 7

o).

1.3.2.10 ATIVOS NÍVEL 2A - TÍTULOS PRIVADOS EMITIDOS POR EMPRESAS NÃO FINANCEIRAS (CORPORATE BONDS) Emitidos em moeda local e cuja classificação de risco em escala nacional seja AA- ou superior Excedente à parcela considerada HQLA de Nível 2A

O item deve informar o montante em títulos privados emitidos por empresas não financeiras e não pertencentes ao conglomerado prudencial da instituição (Art. 8

o, inc. II), emitidos em moeda local e cuja classificação de crédito em escala

nacional seja AA- ou superior (Art. 8o, § 5

o), que são elegíveis a Ativo Líquido de Nível 2A, mas que excede o limite

1 estabelecido

no Inciso III do § 4o do Art. 8º para serem considerados no estoque de HQLA de Nível 2A e que serão considerados como HQLA

de nível 2B2

(Art. 8o, § 7

o).

125% do volume médio mensal de negociação do título nos últimos 90 dias.

2 Os HQLA classificados considerando a prerrogativa de utilização da classificação de risco de crédito em escala nacional

somente podem ser utilizados para cobrir as saídas líquidas de caixa na jurisdição em que foram emitidos e na moeda da jurisdição (Art. 9

o, §§6

o e 7

o).

O montante de HQLA, classificado como tal a partir da utilização da classificação de risco de crédito em escala nacional, está limitado às saídas de caixa na jurisdição em que foram emitidos considerando:

Os valores dos títulos após “haircut”;

As saídas líquidas de caixa (saídas menos entradas) na moeda da jurisdição; e

A limitação às saídas líquidas de caixa na jurisdição deve considerar TODOS os HQLA que estão sujeitos a tal limitação.

Os títulos informados neste item, embora elegíveis3 a HQLA de Nível 2A, não devem estar sendo considerados no item 1.2.1.4

(Ativo Nível 2A – Títulos privados emitidos por empresas não financeiras em moeda local e cuja classificação de risco em escala nacional seja AA- ou superior) para que não haja ativos contabilizados em duplicidade (Art. 45).

3 Desta forma, o título deve atender os requisitos estabelecidos para os Ativos Líquidos de Nível 2A. Assim, além daqueles

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

relacionados nas “Orientações Gerais”, os títulos também devem:

(i) Apresentar baixo risco (Art. 4o, inc. III);

(ii) Ter baixa correlação com ativos de alto risco (Art. 4o, inc. V);

(iii) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V), com exceção daqueles definidos no

§7º do art. 4º;

(iv) Ser aqueles que, historicamente, são procurados em situações de crise sistêmica (Art. 4o, inc. VIII);

(v) Ser caracterizados pelo fato de que seu valor não ter sofrido uma queda maior que 10% (dez por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação do título (Art. 8

o, § 3

o); e

(vi) Ter sido negociados no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 75% (setenta e cinco por cento) dos dias, nos últimos doze meses (Art. 8

o, § 4

o, inc. II).

O volume total para compor o HQLA de Nível 2B também não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação do título nos últimos noventa dias (Art. 8

o, § 7

o).

Assim, o item 1.3.2.10 é o menor valor entre:

(i) Montante em títulos detido pela instituição e não considerados HQLA de Nível 2A (excedente ao limite estabelecido no Inciso III do § 4

o do Art. 8º);

(ii) 25% do volume mensal negociado do ativo, considerando a média mensal nos últimos noventa dias; e

(iii) [Saídas de caixa da instituição na jurisdição e na moeda local menos (demais HQLA na moeda local e limitados às saídas de caixa na jurisdição multiplicados pelos respectivos “haircuts”)] x (1 dividido por 0,50).

Exemplos de cálculo das parcelas do estoque de títulos privados emitidos por empresas não financeiras em moeda local e classificação com escala nacional AA- ou superior consideradas como HQLA de Nível 2A e 2B: ver Anexo 2 – Exemplo de cálculo 8.

FATOR DE PONDERAÇÃO = 50% (Art. 8o, § 7

o).

1.3.2.11 AÇÕES LÍQUIDAS DE EMPRESAS NÃO FINANCEIRAS

O item deve informar o montante em ações líquidas de empresas não financeiras e não pertencentes ao conglomerado prudencial e a entidades por ele controladas (Art. 9

o, inc. IV).

Além dos requisitos relacionados nas “Orientações Gerais”, as ações relacionadas acima, para serem considerados no estoque de Ativos de Alta Liquidez, devem:

(i) Ter baixa correlação com ativos de emissão de instituições financeiras (Art. 4o, inc. V);

(ii) Ser listadas em bolsas de valores (Art. 4o, inc. VI e Art. 9

o, inc. IV, alínea “a”);

(iii) Ser liquidadas em câmaras de compensação e liquidação (Art. 9o, inc. IV, alínea “a”);

(iv) Pertencer aos principais índices de ações doméstico ou do país onde o risco de liquidez é tomado (Art. 9o, inc. IV, alínea

“b”);

(v) Ser denominadas em moeda local ou na moeda onde o risco de liquidez é tomado1 (Art. 9

o, inc. IV, alínea “c”);

(vi) Ser caracterizadas pelo fato de que seu valor não ter sofrido uma queda maior que 40% (quarenta por cento) em um período de trinta dias desde a sua emissão, limitado aos últimos cinco anos de negociação da ação (Art. 9

o, inc. IV, alínea

“e”);

(vii) Ter sido negociadas no mercado secundário por meio de venda definitiva ou com compromisso de recompra, por, no mínimo, 60% (sessenta por cento) dos dias, nos últimos doze meses (Art. 9

o, inc. IV, alínea “f”); e

(viii) O volume total para compor o HQLA de Nível 2B não pode exceder 25% (vinte e cinco por cento) do volume médio mensal de negociação da ação nos últimos noventa dias

(Art. 9

o, inc. IV, alínea “g”).

1 Jurisdições nas quais a instituição possua subsidiária.

Ações em carteiras de fundos de investimentos somente podem ser consideradas se a instituição for cotista única do fundo e na proporção em que a carteira de ações do fundo atender aos requisitos relacionados acima (Art. 9

o, inc. IV, alínea “d”).

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

O item 1.3.2.11 é o menor valor entre:

(iii) Montante em ações da empresa A detido pela instituição; e

(iv) 25% do volume mensal negociado da ação A, considerando a média mensal nos últimos noventa dias.

Exemplos de cálculo da parcela do estoque de ações considerada como HQLA de Nível 2B: ver Anexo 2 – Exemplo de Cálculo 9.

FATOR DE PONDERAÇÃO = 50% (Art. 9o, § 5

o).

SAÍDAS DE CAIXA

3.2 SAÍDAS DE CAIXA

O item “3.2 – Saídas de Caixa” deve somar os valores dos seguintes itens:

3.2.1 – Captações de Varejo – Pessoa física

3.2.2 – Captações de Varejo – Pessoa jurídica de pequeno porte

3.2.3– Captações de atacado não colateralizadas

3.2.4 – Obrigações por emissão de TVMs sem lastro ou colateral

3.2.5 – Captações colateralizadas e operações compromissadas (REPO)

3.2.6 – Captações em operações estruturadas

3.2.7 – Saídas de caixa contratuais

3.2.8 – Saídas de caixa decorrentes de operações com derivativos e chamadas de margem

3.2.9 – Linhas de crédito e de liquidez irrevogáveis

3.2.10 – Saídas de caixa contingentes

3.2.11 – Outras saídas de caixa

3.2.1 CAPTAÇÕES DE VAREJO Pessoa Física

O item “3.2.1 – Captações de Varejo - Pessoa Física” deve somar os valores dos seguintes itens:

3.2.1.1 – “Captações de Varejo de Pessoa Física – Captações estáveis” multiplicado pelo respectivo fator de ponderação (haircut)

3.2.1.2 – Captações de Varejo de Pessoa Física – Captações menos estáveis

3.2.1.1 CAPTAÇÕES DE VAREJO Pessoa Física Captações estáveis

O item deve informar o saldo dos depósitos (à vista e a prazo), poupanças, captações, operações compromissadas e demais instrumentos financeiros emitidos para pessoas físicas

1 que são considerados estáveis

2.

1 Captações de varejo Anexo 1 – Glossário: Conceitos e definições.

2 Captações estáveis Anexo 1 – Glossário: Conceitos e definições.

Cobertura do seguro depósito Anexo 1 – Glossário: Conceitos e definições.

Exemplos de cálculo de apuração do saldo de depósitos de pessoa física coberto pelo seguro depósito: ver Anexo 2 – Exemplos de Cálculo 90.

FATOR DE PONDERAÇÃO: 5% (Art. 13, inciso II) ou o estabelecido na jurisdição, se membro do Comitê de Basileia para Supervisão Bancária (Art. 45-C).

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

3.2.1.2 CAPTAÇÕES DE VAREJO Pessoa física Captações menos estáveis

O item “3.2.1.2 – Captações de Varejo de Pessoa Física – Captações menos estáveis” deve somar os valores dos seguintes itens:

3.2.1.2.1 – Captações de Varejo de Pessoa Física – Captações menos estáveis – Clientes com depósitos totais < R$ 1,5 milhão

3.2.1.2.2 – Captações de Varejo de Pessoa Física – Captações menos estáveis – Clientes com depósitos totais >= R$ 1,5 milhão

3.2.1.2.1 CAPTAÇÕES DE VAREJO Pessoa física – Captações menos estáveis De clientes com depósitos totais abaixo de R$ 1,5 milhão

O item “3.2.1.2.1 – Captações de Varejo de Pessoa Física – Captações menos estáveis – Clientes com depósitos totais < R$ 1,5 milhão” deve somar, multiplicados pelos respectivos fatores de ponderação (run offs), os valores dos seguintes itens:

3.2.1.2.1.1 – Captações de Varejo de Pessoa Física – Captações menos estáveis – Clientes com depósitos totais < R$ 1,5 milhão – Saldo excedente ao limite do seguro depósito de clientes com relacionamento

3.2.1.2.1.2 – Captações de Varejo de Pessoa Física – Captações menos estáveis – Clientes com depósitos totais < R$ 1,5 milhão – Saldo total de clientes sem relacionamento

3.2.1.2.1.3 – Captações de Varejo de Pessoa Física – Captações menos estáveis – Clientes com depósitos totais < R$ 1,5 milhão - Saldo total de depósitos e demais captações NÃO coberto por seguro depósito

3.2.1.2.1.1

CAPTAÇÕES DE VAREJO Pessoa física – Captações menos estáveis De clientes com depósitos totais abaixo de R$ 1,5 milhão

Saldo excedente ao limite do seguro-depósito de clientes com relacionamento banco clientes

O item deve informar o saldo total dos depósitos (à vista e a prazo), poupanças, captações, operações compromissadas e demais instrumentos financeiros emitidos para pessoas físicas que possuem depósitos totais abaixo de R$ 1,5 milhão

1 e que

são considerados menos estáveis2 por excederem o limite do seguro depósito

3.

1 Apuração das captações totais do cliente (pessoa física) Orientações Gerais.

2 Captações menos estáveis Anexo 1 – Glossário: Conceitos e definições.

3 Cobertura do seguro depósito Anexo 1 – Glossário: Conceitos e definições.

Exemplos de cálculo de apuração do saldo das captações de pessoas físicas com depósitos totais abaixo de R$ 1,5 milhão considerado menos estável por exceder o limite de cobertura do seguro depósito: ver Anexo 2 – Exemplo de Cálculo 91.

FATOR DE PONDERAÇÃO: 10% (Art. 13, inciso III, alínea “b”) ou o estabelecido na jurisdição, se membro do Comitê de Basileia para Supervisão Bancária (Art. 45-C).

3.2.1.2.1.2

CAPTAÇÕES DE VAREJO Pessoa física – Captações menos estáveis De clientes com depósitos totais abaixo de R$ 1,5 milhão

Saldo total de clientes sem relacionamento banco cliente

O item deve informar o saldo total dos depósitos (à vista e a prazo), poupanças, captações, operações compromissadas e demais instrumentos financeiros emitidos para pessoas físicas que possuem depósitos totais abaixo de R$ 1,5 milhão

1 e que

são considerados menos estáveis2 em função do cliente não possuir um forte relacionamento com a instituição.

1 Apuração das captações totais do cliente (pessoa física) Orientações Gerais.

2 Captações menos estáveis Anexo 1 – Glossário: Conceitos e definições.

Exemplos de cálculo de apuração do saldo das captações de pessoas físicas com depósitos totais abaixo de R$ 1,5 milhão considerado menos estável em função do cliente não possuir um forte relacionamento com a instituição: ver Anexo 2 –

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

Exemplo de Cálculo 92.

FATOR DE PONDERAÇÃO: 10% (Art. 13, inciso III, alínea “b”) ou o estabelecido na jurisdição, se membro do Comitê de Basileia para Supervisão Bancária (Art. 45-C).

3.2.1.2.1.3

CAPTAÇÕES DE VAREJO Pessoa física – Captações menos estáveis De clientes com depósitos totais abaixo de R$ 1,5 milhão

Saldo total de depósitos e captações não cobertos por seguro depósito

O item deve informar o saldo total dos depósitos (à vista e a prazo), poupanças, captações, operações compromissadas e demais instrumentos financeiros emitidos para pessoas físicas que possuem depósitos totais abaixo de R$ 1,5 milhão

1 e que

são considerados menos estáveis2 em função de tais depósitos não serem cobertos por seguro depósito OU não serem

referenciados na moeda do país.

1 Apuração das captações totais do cliente (pessoa física) Orientações Gerais.

2 Captações menos estáveis Anexo 1 – Glossário: Conceitos e definições.

Exemplos de cálculo de apuração do saldo das captações de pessoas físicas com depósitos totais abaixo de R$ 1,5 milhão considerado menos estável em função de tais depósitos não serem cobertos por seguro depósito OU não serem referenciados na moeda do país: ver Anexo 2 – Exemplo de Cálculo 93.

FATOR DE PONDERAÇÃO: 10% (Art. 13, inciso III, alínea “b”) ou o estabelecido na jurisdição, se membro do Comitê de Basileia para Supervisão Bancária (Art. 45-C).

3.2.1.2.2 CAPTAÇÕES DE VAREJO Pessoa física – Captações menos estáveis De clientes com depósitos totais igual ou acima de R$ 1,5 milhão

O item “3.2.1.2.2 – Captações de Varejo de Pessoa Física – Captações menos estáveis – Clientes com depósitos totais >= R$ 1,5 milhão” deve somar, multiplicados pelos respectivos fatores de ponderação (run offs), os valores dos seguintes itens:

3.2.1.2.2.1 – Captações de Varejo de Pessoa Física – Captações menos estáveis – Clientes com depósitos totais >= R$ 1,5 milhão – Saldo excedente ao limite do seguro depósito de clientes com relacionamento

3.2.1.2.2.2 – Captações de Varejo de Pessoa Física – Captações menos estáveis – Clientes com depósitos totais >= R$ 1,5 milhão – Saldo total de clientes sem relacionamento

3.2.1.2.2.3 – Captações de Varejo de Pessoa Física – Captações menos estáveis – Clientes com depósitos totais >= R$ 1,5 milhão – Saldo total de depósitos e demais captações NÃO coberto por seguro depósito

3.2.1.2.2.1

CAPTAÇÕES DE VAREJO Pessoa física – Captações menos estáveis De clientes com depósitos totais igual ou acima de R$ 1,5 milhão

Saldo excedente ao limite do seguro-depósito de clientes com relacionamento banco clientes

O item deve informar o saldo total dos depósitos (à vista e a prazo), poupanças, captações, operações compromissadas e demais instrumentos financeiros emitidos para pessoas físicas que possuem depósitos totais igual ou acima de R$ 1,5 milhão

1 e

que são considerados menos estáveis2 por excederem o limite do seguro depósito

3.

1 Apuração das captações totais do cliente (pessoa física) Orientações Gerais.

2 Captações menos estáveis Anexo 1 – Glossário: Conceitos e definições.

3 Cobertura do seguro depósito Anexo 1 – Glossário: Conceitos e definições.

Exemplos de cálculo de apuração do saldo das captações de pessoas físicas com depósitos totais igual ou acima de R$ 1,5 milhão considerado menos estável por exceder o limite de cobertura do seguro depósito: ver Anexo 2 – Exemplo de Cálculo 94.

FATOR DE PONDERAÇÃO: 20% (Art. 13, inciso III, alínea “a”) ou o estabelecido na jurisdição, se membro do Comitê de Basileia

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

para Supervisão Bancária (Art. 45-C).

3.2.1.2.2.2

CAPTAÇÕES DE VAREJO Pessoa física – Captações menos estáveis De clientes com depósitos totais igual ou acima de R$ 1,5 milhão

Saldo total de clientes sem relacionamento banco cliente