Internet: Desafio para uma Contabilidade Interativa · aproximação da Contabilidade Gerencial,...

18

24 Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 -41, janeiro/abril 2001 ARTIGO Revista Contabilidade & Finanças FIPECAFI - FEA - USP Armando Catelli Professor Doutor do Departamento de Contabilidade e Atuária da FEA/USP Coordenador do Núcleo Gecon/FIPECAFI/FEA/USP RESUMO O fenômeno explosivo da Internet, insuspeitado há 10 anos, e que hoje se expande de modo acelerado e abrangente em todas as atividades humanas, tem impactos relevantes também na contabilidade. A interatividade, como característica da nova forma de comunicação inaugurada com a Internet, apresenta desafios ao Sistema Contábil Gerencial, cujas respostas, na forma de uma visão interativa da empresa, do patrimônio e do processo de gestão, se expressam na abordagem do Sistema de Gestão Econômica. As insuficiências da Contabilidade Financeira em expressar a realidade das empresas da nova economia no mercado de capitais são igualmente identificadas. Ao mesmo tempo, são comentadas as oportunidades que se abrem à contabilidade financeira, com a divulgação das demonstrações mediante os recursos de linguagem da Internet, com base nos projetos desenvolvidos por entidades reguladoras, particularmente pelo International Accounting Standards Committee (IASC). Com o incremento da comunicação contábil interativa via Internet e com o aprofundamento do debate sobre a contabilização das empresas de ativos intelectuais intensivos, como as da nova economia, preconiza-se, sob a égide da interatividade, uma renovação da Contabilidade Financeira e sua maior aproximação da Contabilidade Gerencial, com base nos fundamentos da Teoria Contábil. Palavras-chave: Internet, Contabilidade Gerencial, Contabilidade Financeira ABSTRACT The explosive phenomenon of the Internet, which was unsuspected ten years ago, and is now expanding in an accelerating and involving way in all human activities, has a relevant impact on accounting as well. Interactivity - one characteristic of the new communication form that was inaugurated by the Internet - raises challenges for the Management Accounting System, whose answers, in the form of an interactive view of the enterprise, its assets and its managing process, are expressed in the approach of the Economic Management System. The insufficiency of Financial Accounting to express the reality of the new economy’s enterprises in the capital markets is identified. At the same time, we comment on the new opportunities for Financial Accounting, opened up by the presentation of reports with use of Internet resources, based on projects developed by regulatory entities, particularly the IASC. With the increase of interactive accounting communication via Internet and the deepening of the debate about the accounting of enterprises with intellectually intensive assets, like the new economy’s ones, a renewal of Financial Accounting and its narrower approach to Management Accounting is expected to occur, under the aegis of interactivity and well-founded on Accounting Theory. Key words: Internet, Management Accounting, Financial Accounting. Internet: Desafio para uma Contabilidade Interativa Edilene Santana Santos Mestre e Doutoranda em Controladoria e Contabilidade pela FEA/USP Pesquisadora da Fipecafi - Núcleo Gecon NOTA: Artigo publicado nos Anais do XVI Congresso Brasileiro de Contabilidade – Goiânia – GO, out/2000, em cd rom.

Transcript of Internet: Desafio para uma Contabilidade Interativa · aproximação da Contabilidade Gerencial,...

24

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 -41, janeiro/abril 2001

ARTIGORevista Contabilidade & Finanças FIPECAFI - FEA - USP

Armando CatelliProfessor Doutor do Depar tamento deContabilidade e Atuária da FEA/USPCoordenador do Núcleo Gecon/FIPECAFI/FEA/USP

RESUMO

O fenômeno explosivo da Internet, insuspeitadohá 10 anos, e que hoje se expande de modo aceleradoe abrangente em todas as atividades humanas, temimpactos relevantes também na contabilidade.

A interatividade, como característica da nova formade comunicação inaugurada com a Internet, apresentadesafios ao Sistema Contábil Gerencial, cujas respostas,na forma de uma visão interativa da empresa, dopatrimônio e do processo de gestão, se expressam naabordagem do Sistema de Gestão Econômica.

As insuficiências da Contabilidade Financeira emexpressar a realidade das empresas da novaeconomia no mercado de capitais são igualmenteidentificadas. Ao mesmo tempo, são comentadas asoportunidades que se abrem à contabilidadefinanceira, com a divulgação das demonstraçõesmediante os recursos de linguagem da Internet, combase nos projetos desenvolvidos por entidadesreguladoras, particularmente pelo InternationalAccounting Standards Committee (IASC).

Com o incremento da comunicação contábilinterativa via Internet e com o aprofundamento dodebate sobre a contabilização das empresas de ativosintelectuais intensivos, como as da nova economia,preconiza-se, sob a égide da interatividade, umarenovação da Contabilidade Financeira e sua maioraproximação da Contabilidade Gerencial, com basenos fundamentos da Teoria Contábil.

Palavras-chave: Internet, Contabilidade Gerencial,Contabilidade Financeira

ABSTRACT

The explosive phenomenon of the Internet, whichwas unsuspected ten years ago, and is now expandingin an accelerating and involving way in all humanactivities, has a relevant impact on accounting as well.

Interactivity - one characteristic of the newcommunication form that was inaugurated by theInternet - raises challenges for the ManagementAccounting System, whose answers, in the form ofan interactive view of the enterprise, its assets andits managing process, are expressed in the approachof the Economic Management System.

The insufficiency of Financial Accounting toexpress the reality of the new economy’s enterprisesin the capital markets is identified. At the same time,we comment on the new opportunities for FinancialAccounting, opened up by the presentation of reportswith use of Internet resources, based on projectsdeveloped by regulatory entities, particularly the IASC.

With the increase of interactive accountingcommunication via Internet and the deepening of thedebate about the accounting of enterprises withintellectually intensive assets, like the new economy’sones, a renewal of Financial Accounting and itsnarrower approach to Management Accounting isexpected to occur, under the aegis of interactivity andwell-founded on Accounting Theory.

Key words: Internet, Management Accounting,Financial Accounting.

Internet:Desafio para uma Contabilidade Interativa

Edilene Santana SantosMestre e Doutoranda em Controladoria eContabilidade pela FEA/USPPesquisadora da Fipecafi - Núcleo Gecon

NOTA: Artigo publicado nos Anais do XVI Congresso Brasileiro de Contabilidade – Goiânia – GO, out/2000, em cd rom.

25

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 - 41, janeiro/abril 2001

INTERNET: DESAFIO PARA UMA CONTABILIDADE INTERATIVA

INTRODUÇÃO

O fenômeno da Internet, para toda a comunidadecontábil contemporânea, como, aliás, para toda asociedade humana, é ainda uma experiência nova,surpreendente, avassaladora e, pelas transformaçõesque traz consigo, inquietante. Todos se recordam quehá apenas 8 anos a Internet simplesmente não existia.O primeiro uso público da Web para pesquisadores apartir do site do Conselho Europeu de PesquisasNucleares – CERN, de Genebra, ocorreu apenas emjaneiro de 1992 (Jamsa et al., 1999, p. 5).

A par tir dessa inauguração, a expansãoexponencial da Internet revelou-se como o fato maismarcante da década. Um ano e meio depois, em 1993,já havia sessenta servidores da Web; em 1999 já erammais de 1 milhão (id., p.6) e atendiam a mais de 150milhões de usuários (Gurovitz, 1999a, p.151).

Hoje, o impacto da Internet na economiadificilmente poderia ser superestimado, pois essanova tecnologia e forma de comunicação penetra emtodas as atividades humanas: nas fábricas, nastransportadoras, nos armazéns, nas distribuidoras,no comércio atacadista e varejista, na agricultura, noshospitais, na administração pública, nas profissõesliberais e serviços em geral, nas telecomunicações,na publicidade, na mídia, nas escolas e atividadesde todos os níveis educacionais e científicos.

O impacto econômico apenas do comércioeletrônico - considerado por Peter Drucker o maisimportante fenômeno dentro da Internet (Drucker,2000, p.113) - que mal começara em 1996 e em1998 já movimentava US$ 80 bilhões, será este anode quase US$ 400 bilhões e, em 2003, mais de US$3 trilhões (Gurovitz, id., p. 151), superando o valordo PIB atual individual de quase todos os países domundo.

Embora em muitas empresas o percentual dofaturamento relativo ao e-commerce seja aindapequeno, noutras empresas, que se adaptaram àInternet, esse percentual já é expressivo. A Dell, porexemplo, fabricante de computadores, já vendediariamente US$ 18 milhões pela Internet, perto de30% do seu faturamento. Em 2000, a Cisco pretendevender US$ 10 bilhões, e a IBM, após grande esforçode transformação, espera faturar US$ 15 bilhões,

com o e-commerce (Gurovitz, 1999b, p.132 e 138).Que as transformações causadas pela Internet

estão apenas no início, como nota Drucker (id. p;113-126), pode-se inferir a partir das novas tecnologias,que já estão sendo introduzidas: os serviços de altavelocidade e de banda larga; a transmissão de voz,som e imagem dinâmica em tempo real; a integraçãoentre o computador e o aparelho de televisão; aInternet sem fio através de celulares (que, estima-se, dentro de 3 anos terá mais usuários que osacessos pela rede convencional);1 e outras inovações,como a Internet em carros inteligentes da GeneralMotors (Informationweek, 1999, p. 153-154); a Internetpopular em orelhões públicos como o projeto da TeleCentro Sul (Vasconcelos, 2.000, p.3); a Internet apartir de aparelhos eletrodomésticos, como asgeladeiras Screenfridge da sueca Electrolux(Peterson, 2000, p.42) e, talvez em breve, até emchips embutidos nas vestes dos usuários.

Todos esses fatos e perspectivas criam entre osestudiosos a consciência de quão profunda eabrangente é a transformação em curso dasatividades humanas, provocada pelo advento daInternet. A esse respeito, como cita Gurovitz (1999a,p.153s), o vice-reitor da Sloan School of Managementdo MIT (Instituto de Tecnologia de Massachusetts),o brasileiro Gabriel Bitran, comenta:

Ninguém esperava ver isso tão rapidamente. Aprofundidade da transformação vai se tornar maisevidente em breve. Ainda não podemos nem concebero que é possível. Nesse mundo, a distância física éirrelevante. A única distância será o tempo.

Do mesmo modo, observa Drucker (2000, p. 48):O aparecimento explosivo da Internet (...) estámodificando profundamente economias,mercados e estruturas setoriais; os produtos eserviços e seu fluxo; a segmentação, os valorese o comportamento dos consumidores; omercado de trabalho. O impacto, porém, podeser ainda maior nas sociedades e nas políticasempresariais e, acima de tudo, na maneira comoencaramos o mundo e nós mesmos dentro dele.

Parece inegável que a Internet, ao transformar oconjunto das atividades humanas, não deixará deimpactar profundamente a ciência e prática contábil.

Com efeito, os estudiosos identificam, no

������������������������������������� �����������������������

26

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 -41, janeiro/abril 2001

ARTIGORevista Contabilidade & Finanças FIPECAFI - FEA - USP

desenvolvimento dos conceitos, métodos e práticasda contabilidade, respostas progressivas aos desafiosrepresentados pelas transformações que ocorrem nahistória dos negócios, das organizações, da economiae da sociedade.

Como nota Iudícibus (1992, p.44), “através dostempos, verifica-se que normalmente o grau deavanço da contabilidade está diretamente associadoao grau de progresso econômico, social e institucionalde cada sociedade”.

Littleton & Zimmerman (1962, p.2), ao estudar aevolução da teoria contábil, colocam a questão: “quepressões poderiam ter produzido, tão cedo na históriada humanidade, uma metodologia de tal potencial?”E constatam que “os métodos não acontecemsimplesmente; eles são intencionalmente inventados.Por trás das ações construtivas estão idéias ouconceitos que envolvem as necessidades, ospropósitos e as conveniências”, que evoluem notempo.

De fato, desde o seu surgimento, osempreendimentos voltados para a Internet desafiaramos padrões tradicionais de gestão, como já aconteceracom as empresas de software e computação, comoa Apple2 ou Microsoft3 . As empresas da novaeconomia, integradas em grande parte por jovensinformais e irreverentes, tiveram por foco, desde seuinício, a inovação e a criatividade, fugindo às práticasusuais das empresas tradicionais. Desse modo,puderam abordar produtos, mercados e usuários atéentão desprezados ou pouco conhecidos – eimplantando aceleradamente a nova forma decomunicação interativa que tem sido a razão do seusucesso.

Essas características das empresas da Internet ea originalidade de seus produtos e métodos interativostrazem consigo uma visão de empresa e modelos degestão inovadores. A abordagem patrimonial dessasempresas, diante de um mercado tão novo e de umfuturo promissor, mas incerto, parece não se enquadrar

perfeitamente nos parâmetros usuais de mensuração.Essas peculiaridades constituem certamente umdesafio à contabilidade gerencial, já empenhada, háanos, na recuperação de sua relevância perdida,apontada por Johnson & Kaplan (1990).

Diante do mercado de capitais, o comportamentovertiginoso das empresas da Internet – mesmodescontando exageros e euforias conjunturais domercado, que provavelmente ocasionarão amortalidade de várias dessas empresas4 – parecerevelar a inaplicabilidade a essas empresas doscritérios habituais de avaliação e criação deexpectativas. A nova escala de discrepâncias entre ovalor das ações e os balanços dessas empresasressalta, mais do que já vem ocorrendo com asdemais empresas, a inadequação dos princípioscontábeis atuais para expressar a realidadeeconômica dessas entidades.

Por outro lado, os recursos tecnológicoscrescentes da Internet e as mudanças de hábitos queeles provocam nas empresas e na sociedadeoferecem à contabilidade as novas oportunidades davelocidade e interatividade, possibilitando um graude flexibilidade e precisão da informação, em temporeal, até há poucos anos impensável para o sistemade informações.

Este trabalho tem por objetivo examinar algunsdesafios e oportunidades que a Internet representapara a Contabilidade, tanto voltada para a gestão,quanto dirigida ao mercado de capitais.

Primeiramente serão identificadas as novasquestões e abordagens levantadas pelas empresase pelo fenômeno global da Internet junto ao sistemade informação gerencial, à luz dos princípios ecritérios do Sistema de Gestão Econômica5 .

A seguir serão examinadas as implicações doaparecimento das empresas da nova economia paraa contabilidade financeira, particularmente com vistasao mercado de capitais.

As novas perspectivas de apresentação e

�� ���� ���������������������� ��������������� ������!����������" �#� ������$ ���� ���������"���"���% !&��'��������(��)

��*���+���,�-�.#����'����������(���)�! �����������$ �������������$#�!� �/�� �����*�!� � $���0#��� �� ��#���1 �/�� �����������1 ���2(��������!�� ���������1������$������

���������������� ���!���3�� ��������#,���������� !���,#�������� ��/�� ����������������������� ����������������,��� �� �4���" ������#�����"������! ���$�!/!��

���������'�������)�! ���������$����� �������$ ���5������������������ �6����,� #������0#��� ����37�� ������ ��8�9���������������������������������������:����0���������!��

������9�����������"���� ������� �0#��� ����4#�����;��7�����'������(�)�! ��������!1�,����� �!1 0#����������������������������� �$�������#$ ����� ����!�� ��! ������!���/���

����� �<���=������>�������������

����?��� �@! �A��!��2�#���������������$ ���� �,����!�������"��,#�����������" �"�� ����B@�(C�D�':E!�� �?�! �)��! ���#!��� �! ��� "�� ����������! ��#�� �����

�������������7����� ����0#��4/��� �#+�#��#��� � ������! �1�!�� ��������1 ���!��F��! ��D������� ������$ ����G����! ��#����� �����===,�! �! ���

27

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 - 41, janeiro/abril 2001

INTERNET: DESAFIO PARA UMA CONTABILIDADE INTERATIVA

divulgação das informações contábeis via Internetserão, finalmente, comentadas com base nodocumento Business Reporting on the Internet doIASC, produzido em novembro de 1999, bem comoem outros projetos do Financial Accounting StandardsBoard (FASB) e de outras entidades.

Pretende-se mostrar que a superação dosdesafios e o aproveitamento das oportunidadesoferecidas pela Internet constituem um impulso parao aperfeiçoamento da informação contábil, e suamelhor adequação aos usuários internos e externos,na forma do que se poderia chamar de umacontabilidade interativa.

1 – A INTERNET E ACONTABILIDADE GERENCIAL

1.1 – A Empresa InterativaAo dar um simples click no mouse para acessar a

Internet, o usuário – seja consumidor, gestor, parceiroou colaborador de uma empresa – sabe que está secomunicando com a rede das redes doscomputadores do mundo, que constitui a Internet, eestá se integrando no conjunto de sistemas e padrõesde intercomunicação pela Internet que formam aestrutura da World Wide Web. Este usuário sabe queo seu simples gesto o torna participante ativo dessegrande e complexo sistema, do qual também fazemparte centenas de milhões de usuários em milhõesde grupos, empresas e organizações.

Para os integrantes de uma empresa, o acesso aesse grande sistema faz com que se acelerem e seintensifiquem as intercomunicações, em tempo real,tanto internas ao seu micro-sistema empresarial,muitas vezes dotado de Intranets, quanto, deinúmeras formas, com o macro-sistema ambiental.

Essa intercomunicação cada vez mais intensa egeneralizada dentro das empresas e destas com oambiente expressa, numa nova dimensão, arealização do que autores como Ackoff (1974, p.12ss)caracterizam como sistema: um conjunto de dois oumais elementos tais que cada elemento influencietodo o conjunto e seja afetado por pelo menos outroelemento, de modo que nenhum elemento sejaindependente do todo e o conjunto total não possaser desmembrado em conjuntos independentes.

A interatividade possibilitada pela Internet ressalta,assim, a empresa como sistema aberto e dinâmico,

constituído por subsistemas interdependentes, quese relacionam continuamente entre si e com o sistemaambiente, tendo em vista um objetivo comum, comocaracterizado por Guerreiro:

Através do desempenho de suas funções, aempresa encontra-se em um processo interativocontínuo com o meio ambiente, obtendorecursos, transformando-os em produtos eatendendo aos seus objetivos. Esse processodesenvolve-se a partir da interação entre seussubsistemas, ou seja, as pessoas (subsistemasocial), condicionadas por determinadosprincípios (subsistema institucional), ocupandodeterminados postos com autoridade eresponsabilidade pré-definadas (subsistemaformal), tomam decisões (subsistema de gestão)sobre recursos (subsistema físico), utilizandoinformações (subsistema de informação), paraque a empresa alcance seu objetivo (Guerreiro,1989, p.154).

Essas características das empresas comosistemas interativos são certamente intensificadaspelo uso da Internet dentro e fora da empresa, e seexpressam particularmente nos empreendimentos danova economia. Sobretudo porque essas empresastêm por integrantes principais os chamados“trabalhadores do conhecimento”, dotados de altonível educacional e capazes de maior autonomia ecoordenação – e, portanto, se afastam dos modelosde gestão mais coercitivos da empresa tradicional.

Nesse sentido, as empresas da nova economiaensejam um modelo de gestão por áreas ou centrosde responsabilidade, as quais, na Gestão Econômica,“podem ser vistas como pequenas empresas dentroda organização, com missão e objetivos próprios (...),em consonância com os interesses globais daempresa” (Pereira, 1993, p. 122).

Druker (1992, p. 208) já havia previsto para o finaldo século XX a “transformação de gerentes funcionaisem gerentes de negócios, cada um com um papelespecífico, mas todos membros da mesma produçãoe do mesmo elenco”.

O mesmo autor, recentemente (id., 2000, p.126),confirma e leva mais adiante esse mesmopensamento, preconizando, na era da Internet, avalorização social e a parceria empresarial dotrabalhador do conhecimento.

Essa visão do gerenciamento com autonomia,

28

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 -41, janeiro/abril 2001

ARTIGORevista Contabilidade & Finanças FIPECAFI - FEA - USP

iniciativa e responsabilidade é própria da GestãoEconômica, como observa Catelli (1999, p.31):

O modelo Gecon estrutura-se com base em umentendimento da missão da empresa, doconjunto de crenças e valores da organização,da estrutura organizacional, da realidadeoperacional e das características dos gestoresempresariais. (...)As áreas [são] tratadas como empresas, seusgestores como os respectivos “donos”, e aavaliação dos mesmos envolve não só osrecursos consumidos (custos), como tambémos produtos/serviços gerados (receitas). Assimsendo, objetiva-se destacar e valorizar posturasempreendedoras.

Nesse sentido, a Internet vem somar-se aosprocessos interativos de gestão cada vez maisincentivados nas empresas recentemente, que visam,mediante intensa comunicação, à ruptura de barreirasinternas e com o ambiente, de modo a possibilitar atodos os seus integrantes a identificação com osobjetivos e o sucesso da organização. Tais são, porexemplo, o projeto “empresa sem fronteiras”, da GE(Tichy & Sherman, 1993, p.205) e o sistema deprodução enxuta, do tipo Toyota, por equipesinterfuncionais atuando por produtos no chão dafábrica, adotado na Pratt & Whitney, Porsche e naVolkswagen em Resende, entre outras (Womack &Jones, 1998, p. 165ss).

Quão vital tem sido para as empresas anecessidade de incrementar os seus processosinterativos transparece do programa do presidenteda GE, Jack Welch. Para essa empresa, então com350.000 empregados, para a década de 90 – e quefoi efetivamente implementado6 :

Nosso sonho para a década de 90 é umaempresa sem fronteiras, uma empresa onde asparedes que nos separam internamente uns dosoutros e externamente de nossos clientes sejamderrubadas. A empresa sem fronteiras queprevemos eliminará as barreiras entreengenharia, produção, marketing, vendas eserviço ao cliente. Ela não identificará distinçõesentre operações “domésticas” e “estrangeiras”– nos sentiremos tão à vontade fazendonegócios em Budapeste e Seul quanto nos

sentimos em Louis Ville e Schenectady. Umaorganização sem fronteiras ignorará ou eliminarátítulos de grupos como ”gerência”, “mensalistas”ou “horistas”, que representam obstáculos aotrabalho em equipe. Uma empresa semfronteiras derrubará também suas paredesexternas, alcançando os principais fornecedorese transformando-os em parte de um processoúnico no qual eles e nós daremos as mãos ejuntaremos nossas mentes com um só objetivo– a satisfação do cliente (Tichy & Sherman,1993, p.205).

Dificilmente, entretanto, o modelo de gestão dasempresas tradicionais compor ta o grau deinteratividade requerido para um projeto voltado paraa Internet. Por isso, muitas vezes, as empresastradicionais preferem criar “entidades.com” separadasdas demais unidades de negócio do grupo (Rebouças,2000, p.132-138), dotadas do modelo de gestão quepermita o seu sucesso no ambiente extremamentedinâmico da nova economia.

A postura empreendedora, ressaltada pelosmodernos sistemas de gestão e grandementefavorecida pela interatividade da Internet, gerainegavelmente um impacto na abordagem contábildas empresas. Não se pode conceber, por exemplo,a autonomia e a interatividade dos integrantes daempresa entre si e com o ambiente, sem que osistema de informação gerencial lhes possibilite, aocontrário do que ocorre nas empresas tradicionais,voltar-se pró-ativamente para a obtenção deresultados.

Parece claro que as empresas tradicionaistenderão a transformar-se para adquirir a postura pró-ativa e dinâmica dos empreendimentos da Internet.

Segundo uma pesquisa com 525 executivos dediversos setores, 90% dos consultados esperam daInternet um impacto substancial ou transformador nasua estratégia corporativa. Consultores da Booz Allen& Hamilton, a esse respeito, observam: “para competirde modo eficaz na Era Digital, as empresas terão defazer seus modelos de negócios evoluírem dascansativas hierarquias de comando e controledesenvolvidas na Era Industrial para as organizaçõesdigitais, comuns entre as empresas que nasceramcom a Internet”. Em alguns casos, como o dos

��� ���� ���$ �� ��� ����#���� ������������$ ���� ��"���;�!1H�-��1����������������������������2��===,�! �

29

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 - 41, janeiro/abril 2001

INTERNET: DESAFIO PARA UMA CONTABILIDADE INTERATIVA

fabricantes de hardware, o uso da interatividadepropiciada pela Internet aumentou a produtividadeem 42% ao ano, entre 1995 e 1999, quando naeconomia americana a produtividade cresceu apenas2,2% ao ano desde 1996 - após a popularização daInternet - contra um crescimento anterior de apenas1% ao ano (Gurovitz, 1999b, p. 127).

Embora pareçam exageradas, certas afirmaçõescategóricas precisam ser consideradas, como a previsãode Lou Gerstner, da IBM, para quem as atuais empresasda Internet são apenas precursoras, como vaga-lumesantes da tempestade: “a tempestade que está chegando– a verdadeira perturbação na força – será quando osmilhares e milhares de instituições que existem hojeagarrarem o poder dessa infra-estrutura global decomputação e comunicação e usarem-no paratransformar a si próprias. Essa será a verdadeirarevolução”. Ou a de Andy Grove da Intel: “em cinco anos,todas as empresas serão empresas da Internet ousimplesmente não serão empresas” (id., p. 138 e 126).

Assim, o fenômeno recente da Internet lança umanova luz às previsões feitas por Peter Drucker há dezanos, para a empresa do ano 2000. Não écoincidência que esse autor preconize ao mesmotempo os modelos de gestão interativos e uma novaabordagem da contabilidade.

Referindo-se especificamente à manufatura, esseautor comenta:

A fábrica de hoje é um couraçado. A fábrica de1999 será uma ‘flotilha’, consistindo de módulosconcentrados ao redor de um estágio no processode produção, ou ao redor de um certo número deoperações intimamente relacionadas. Emboraainda continue existindo um comando e controlegeral, cada módulo terá seu próprio comando econtrole. E cada um deles, como os barcos deuma flotilha, será manobrável, tanto em termosde sua posição no processo como um todo, comodo seu relacionamento com os outros módulos.Essa organização (...) permitirá rápidas mudançasem esquemas e produtos (Drucker, 1992, p.205).

Que esse novo grau de inter-relacionamentodemanda uma nova abordagem da contabilidade,observa o mesmo autor, ao preconizar

uma nova contabilidade de manufatura, que seria

melhor chamada de ‘economia da manufatura’ [eque] difere radicalmente da contabilidade de custostradicional em seus conceitos básicos. Seupropósito é integrar a manufatura com a estratégiade negócios (id., p.202).

É de notar que essa previsão de Drucker,publicada pela primeira vez em 1990, não levava emconta a irrupção explosiva da interatividade mediantea Internet, poucos anos depois – o que, hoje, maisressalta o seu impacto na “nova contabilidade”,vislumbrada pelo autor.

A Internet parece constituir, assim, um desafio quepode dar origem a uma “nova era de expansãoconstrutiva do potencial da contabilidade”, hipóteseaventada por Littleton & Zimmerman (1962, p.252),para o final do século XX.

De fato, esses autores constatam na evolução dacontabilidade eras de desenvolvimento acelerado sobpressão de fenômenos econômicos e empresariais,entre as quais a partida dobrada dos italianos doséculo XV, a apresentação de dados financeiros dosbalanços ingleses do século XIX e a contabilidadeindustrial de custos dos americanos no século XX.

Mais recentemente, Johnson & Kaplan (1990,p.183ss), propugnaram a recuperação da relevânciaperdida da contabilidade gerencial, marcada porobsolescência diante dos impactos da competiçãoglobal, do progresso tecnológico, dos novos sistemasde controle de qualidade total (TQC), de just in time(JIT), de manufatura integrada por computação (CIM),pela desregulamentação dos transportes e serviçose pelo fluxo de capitais nas transações internacionais.

Diante dessas novas necessidades, os autorespreconizam um sistema gerencial que, apoiado na“enorme expansão da capacidade de computação”(id., p.5), constitua um elo de comunicaçãodescentralizada de ida e volta entre os gestores devários níveis da organização (id., p.4).

Esses autores, entretanto, publicando sua primeiraedição em 1987 – e tendo como foco as necessidadesde renovação dos sistemas gerenciais das grandescorporações tradicionais – ainda não suspeitavam doimenso avanço da Internet que emergiria7 apenasnos anos seguintes, com seus novos desafios àcontabilidade.

I�J��$�� ������������������� �� �!K�!#� �������� �������0#���� ��������#�����!#�� �������LD�����'�����"��!���L�����!1�D� 4�!����,��!H�� �J���������� ����J�$����� ���(

�����!�� )��4/��7�����������������*�����5���$ ��!������� ��;���M������(%������� ����0#���� ��� �6@L:�'6 ������@#� ������ #�����L�!1��!1��:#!�������N�6 ����1 �@#� ��#

���D��0#����:#!����)���������������� ������8��'O��������������������P�JH� ������8����(�)

30

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 -41, janeiro/abril 2001

ARTIGORevista Contabilidade & Finanças FIPECAFI - FEA - USP

Hoje, com o desenvolvimento crescente daInternet, a visão da empresa como sistema interativoe pró-ativo, voltado para resultados, implica oafastamento de posturas e princípios da contabilidadetradicional, de modo a possibilitar a integração desólidos parâmetros econômicos ao sistema deinformação gerencial.

A Gestão Econômica, ao adotar tais parâmetros,proporciona uma visão interativa do patrimônio, quese exprime nitidamente na trajetória atual dasempresas e do fenômeno da Nova Economia.

1.2 – A Visão Interativa do PatrimônioA Contabilidade, como visão integradora dos

negócios, tal como estudada por Littleton &Zimmerman (1962) e outros autores8 representamensuração das relações da empresa com oambiente e, nesse sentido, sempre buscou uma visãopatrimonial interativa.

As relações específicas que caracterizaram osnegócios nas diversas épocas foram sendoprogressivamente incorporadas à metodologia eprát ica contábil. Assim, a visão contábil dopatrimônio se baseia nos inventários e nastransações comerciais, desde o tempo de LucaPacioli, até o início do século XIX. Com a RevoluçãoIndustrial, tornam-se relevantes as transaçõesinternas das organizações, muitas vezesespecíficas aos diversos tipos de atividade comoas ferrovias, as empresas de telégrafo, asincipientes redes de distribuição e as indústriasrecém-surgidas. O sistema gerencial passava acentrar-se na atividade operacional chave daorganização. Ao mesmo tempo, comoanteriormente mencionado, a partir da Inglaterra,a visão contábil passou a enfatizar as informaçõesfinanceiras dos balanços, com vistas aos usuáriosexternos. No início do século XX, a expansão damanufatura traz consigo a contabilidade industrialde custos. A verticalização e diversificação dasgrandes organizações como a Du Pont e a GeneralMotors trazem a questão do investimento degrandes capitais e a abordagem específica do ROI(Johnson & Kaplan, 1990, p. 6-12).

Desde a década de 60, muito se tem discutido

sobre a validade das práticas contábeis atuais paraa produção de informações relevantes para a tomadade decisões econômicas. A publicação de RelevanceLost por Johnson & Kaplan, no final da década de80, impulsionou uma nova onda de críticas àcontabilidade gerencial, por demais atrelada aospreceitos da contabilidade financeira e fixada emmodelos que tiveram validade apenas no início doséculo.

De fato, embora tenha havido esforços no sentidode resgatar a relevância perdida, a maioria dosmodelos propostos não tocou no ponto crucial daperda de relevância da contabilidade para gestão, qualseja, o modelo de mensuração subjacente à avaliaçãodo patrimônio.

O aparecimento explosivo dos empreendimentosde Internet parece ter vindo reacender esse debate,demonstrando quão pouco se tem progredido nasúltimas duas décadas no desenvolvimento deconceitos e práticas contábeis adequadas à gestãodos negócios.

Com efeito, tais empresas se encontram em fasede lançamento e crescimento do ciclo de vida doseu negócio, em meio a um mercado pujante, masdesconhecido, porque ainda se está apenasformando. A prioridade do gerenciamento dessasempresas não pode ser, portanto, concentrar-se noscustos, como insistem ainda os modelos decontabilidade gerencial - embora os custos sejamsempre impor tantes - mas sim investiraceleradamente no ganho de posições nesse novomercado.

A preocupação dessas empresas também não éainda a apresentação de lucros nos seus balanços nocurto prazo, os quais ocorrem normalmente na fasede maturidade, embora algumas empresas de Internet,como a Amazon, que existe já há 5 anos, estejamsendo insistentemente cobradas para ingressarem natrilha verde dos lucros distribuíveis.9

Para analisar essas empresas, é crucial o conceitode ativo como potencial de lucros futuros, járeconhecido na teoria contábil, e adotado na GestãoEconômica, mas que não encontra ainda respaldonos sistemas gerenciais tradicionais. É de se admirarque ainda não tenha sido perfeitamente assimilado o

8������� ���7���� ��*������!1�'����)����4����'���I)��������������#��� �! ��/����! � ������������ �����,����"�������������G��

�������+ ����"����#���K!� ����4#�1 �������������===���+ �! �����������"��������O�$$�M�+ ���������+ ���Q������M� ����,��������I����

31

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 - 41, janeiro/abril 2001

INTERNET: DESAFIO PARA UMA CONTABILIDADE INTERATIVA

conceito de ativo definido pelo AAA (AmericanAccounting Association), já em 1957:

Conceitualmente, a medida de valor de umativo é a soma dos preços futuros de mercadodos fluxos de serviços a serem obtidos,descontados pela probabilidade de ocorrênciae pelo fator juro, a seus valores atuais (apudIudícibus, 1997, p.125).

Tal conceito, com efeito, expressa a relação daempresa com o seu futuro, como constitutiva do seupatrimônio, e essa relação, essa interação entre opresente e o futuro, tem escapado à visão patrimonialda contabilidade gerencial. Mas sem oreconhecimento dessa interação no tempo, acontabilidade será cada vez menos capaz deexpressar a realidade das empresas e mercadosinovadores, cada vez mais freqüentes no mundo emmudanças da nova economia.

Além disso, o fato de as empresas da Internet,mais do que outras empresas, trabalharempredominantemente com o conhecimento, torna-aspouco acessíveis à contabilização gerencialtradicional, ainda presa aos parâmetros dacontabilidade financeira, a qual reconhece os ativosintangíveis na forma do goodwill apenas quando talativo é adquirido.

Com efeito, como observa Oliveira (1999, p.125),a formação dos intangíveis é “a idéia central, o gene”,das empresas centradas no conhecimento:

As empresas que atuarão nesse novoambiente, qualquer que seja sua forma deorganização, organizações virtuais ou redeseconômicas, compartilham a mesma lógicada economia do conhecimento: as idéias,conhecimento, capacidade de processarinformação, e outros intangíveis – como ocapital humano, goodwill com clientes –geram riquezas muito mais rapidamente e aum custo muito menor do que os ativostangíveis faziam.

Como nota o autor, é cada vez maior aimportância dos intangíveis nessas empresas. Porexemplo, no começo de 1996, para cada US$ 100investidos na IBM, US$ 23 correspondiam a ativostangíveis (ou seja, US$ 16,6 bilhões de ativoslíquidos para um valor de mercado de US$ 70,7

bilhões); os mesmos US$ 100 investidos naMicrosoft correspondiam apenas a US$ 1 em ativostangíveis (US$ 930 milhões de ativos tangíveis paraUS$ 85,5 bilhões de valor de mercado).

Poder-se-ia perguntar até que ponto seráadmissível ou tolerável à prática contábil continuar anegligenciar a questão dos intangíveis e, com eles acontribuição do conhecimento à r iqueza dasempresas e, com isso, ignorar a interação do futurocom o presente na avaliação do patrimônio.

Dentro da visão da empresa como sistemainterativo voltado para a obtenção de resultados,própria da Gestão Econômica, o reconhecimentodo goodwill é fundamental para a mensuração doseu patrimônio. O que torna uma empresa capazde obter resultados e, portanto, de gerar riqueza,é prioritariamente o goodwill, como combinação dosseus conhecimentos, habilidades, experiência e,sobretudo, o seu modelo de gestão. É o goodwillque constitui, principalmente, a capacidade de aempresa, como subsistema, interagir eficazmentecom o macro-sistema ambiente. É essa capacidadeque a conduz às decisões acertadas, pelas quaisa empresa, já no presente, antecipa de algum modoa criação futura de valor, aumentando o valor doseu patrimônio.

Assim, o conceito de ativo como potencialgerador de riqueza é específico a cada empresa,uma vez que depende da inserção desse ativo noconjunto dos demais ativos da empresa e, sobretudo,no conjunto dos conhecimentos e habilidades queformam o seu goodwill. De nada adiantaria umequipamento de alta tecnologia numa empresa emque ninguém sabe usá-lo.

Isso é válido para todas as empresas, inclusiveaquelas dotadas de grandes ativos fixos. Drucker(1992, p.205) cita o caso do investimento daGeneral Motors em automação no valor de US$30 ou US$ 40 bilhões que produziu diminuição deeficiência e aumento de custos em relação aosconcorrentes10 .

É, assim, esclarecedora a afirmação de Martins(1972, p.30): “O potencial de resultado econômico éa verdadeira caracterização de um elemento comoativo, e não só isso, considerâmo-lo como sendo elepróprio o real ativo de uma entidade”.

�������6�������������'�������)

32

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 -41, janeiro/abril 2001

ARTIGORevista Contabilidade & Finanças FIPECAFI - FEA - USP

Do mesmo modo comenta Iudícibus (1997, p. 125),a propósito do conceito de ativo do AAA:

Pelo fato de os ativos serem recursos econômicosalocados às finalidades do negócio, dentro de umperíodo específico de tempo, e sendo agregados depotenciais de serviços disponíveis ou benéficos paraas operações da entidade, o significado de algunsativos somente pode ser relacionado aos objetivosda entidade e dependerá da continuidade desta.

Dentro desse conceito de ativo, a GestãoEconômica adota critér ios econômicos paramensuração do lucro e do valor do patrimônio daempresa. Esses são inseparáveis, pois o lucro é obenefício gerado pelo patrimônio, o qual, por sua vez,é mensurado pelo fluxo de benefícios futuros quepode gerar, reduzidos a valor presente11 .

Assim, observa Guerreiro (1992, p.5):Em termos econômicos, o lucro é visto como aquantia máxima que a firma pode distribuir comodividendos e ainda continuar tão bem ao final doperíodo como estava no começo. Continuar tãobem, economicamente falando, é interpretadocomo manter o capital intacto em termos do valor

descontado do fluxo de recebimentos líquidosfuturos. O lucro econômico é gerado, portanto,assim que exista um aumento no patrimôniolíquido. Por outro lado, para mensurar o lucro comoincremento do patrimônio líquido é necessária aavaliação de todos os ativos da empresa com basenos recebimentos líquidos futuros esperados. Olucro é mensurado através do crescimento dopatrimônio líquido originado pela manipulação dosativos. Sob esse prisma, os ativos de qualquernatureza são “recebíveis” esperados para fluir paraa empresa período a período.

Dentro deste conceito de lucro e patrimônio, aGestão Econômica, ao contrário de outros modeloscontábeis gerenciais, reconhece que o lucro nãoocorre apenas por ocasião da venda, mas é geradosempre que haja de fato uma criação de valor, umavariação patrimonial produzida por um eventodecorrente de uma decisão da empresa ou porimpactos de variações do ambiente econômico.

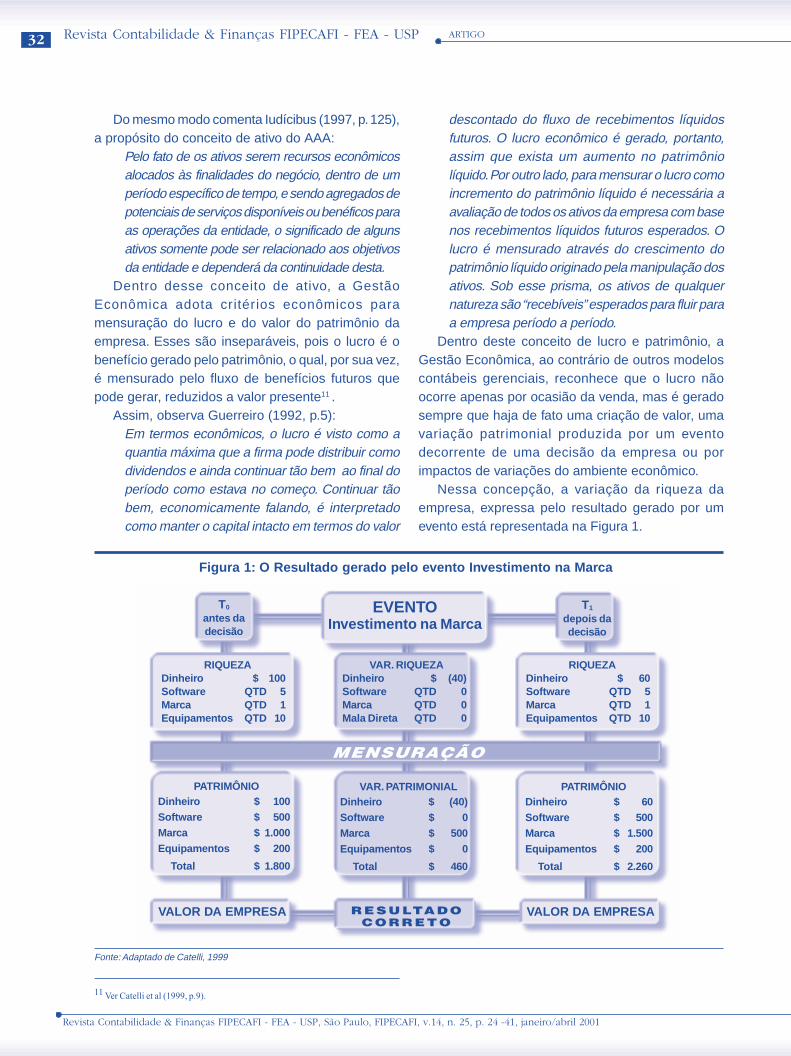

Nessa concepção, a variação da riqueza daempresa, expressa pelo resultado gerado por umevento está representada na Figura 1.

�������6�������������'��������)

Figura 1: O Resultado gerado pelo evento Investimento na Marca

T0

antes dadecisão

EVENTOInvestimento na Marca

T1

depois dadecisão

RIQUEZADinheiro $ 100Software QTD 5Marca QTD 1Equipamentos QTD 10

PATRIMÔNIODinheiro $ 100Software $ 500Marca $ 1.000Equipamentos $ 200

Total $ 1.800

VAR. RIQUEZADinheiro $ (40)Software QTD 0Marca QTD 0Mala Direta QTD 0

RIQUEZADinheiro $ 60Software QTD 5Marca QTD 1Equipamentos QTD 10

VAR. PATRIMONIALDinheiro $ (40)Software $ 0Marca $ 500Equipamentos $ 0

Total $ 460

PATRIMÔNIODinheiro $ 60Software $ 500Marca $ 1.500Equipamentos $ 200

Total $ 2.260

VALOR DA EMPRESA VALOR DA EMPRESA��������

����

��������

Fonte: Adaptado de Catelli, 1999

33

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 - 41, janeiro/abril 2001

INTERNET: DESAFIO PARA UMA CONTABILIDADE INTERATIVA

Conforme a figura, a variação no valor dos ativosda empresa, que constituem o seu patrimônio, éprovocada pelo evento “investimento na marca”.Assim, entre T

0 e T

1, o evento consumiu recursos

(dinheiro) no valor de $ 40 e produziu benefícios(marca) no valor de $ 500, provocando uma variaçãona riqueza da empresa no valor de $ 460, queconstitui o resultado do evento. Essa variação, comovalor criado pelo evento, está incorporada nopatrimônio da empresa, aumentando o seu valor,de $ 1.800 para $ 2.260.

Esse método de mensuração difere dos sistemastradicionais, que reconhecem apenas o valor dorecurso consumido, como despesa, diminuindo o valordo patrimônio, ou, na melhor das hipóteses, diferemo gasto, registrando-o como ativo, sem alteração novalor do patrimônio.

Esse exemplo do investimento na marca não foiescolhido ao acaso, uma vez que, nas empresasvoltadas para a Internet, e em fase de lançamento ecrescimento, e cujo produto, como visto, é a própriainteratividade, os gastos de marketing são muitovolumosos e cruciais para o seu sucesso. Os sistemastradicionais, ao não reconhecerem a variação deriqueza representada pelos benefícios do evento,líquidos dos seus custos – e ao considerar apenasos custos – negligenciam o todo da decisão que gerouo evento, visando ao resultado e aumento de riquezada empresa. Com isso, tais sistemas falseiam arealidade patrimonial atual da empresa e tornamimpossível avaliar a racionalidade da sua decisão.

Assim, para a Gestão Econômica, uma empresada nova economia que investe maciçamente emmarketing e tem seu investimento reconhecido pelomercado está, de fato, gerando valor e obtendoresultado na forma do valor presente do fluxo deresultados futuros a serem gerados por esseinvestimento acertado.

Para a gestão das empresas, tanto da novaeconomia como da economia tradicional, o fato desuas decisões mais cruciais, como o investimentoem marketing, não terem respaldo da mensuraçãopela contabilidade gerencial priva-as de uminstrumento essencial à sua eficácia.

A Gestão Econômica, ao possibilitar aidentificação da riqueza gerada pela empresa, nas

decisões voltadas para o futuro, proporciona à gestãoesse instrumento de mensuração, pelo qual o acertoe a racionalidade das decisões dos gestores podemser avaliados. Com isso, tais decisões podem sersimuladas e planejadas, inclusive com relação ao seuimpacto no valor das ações da empresa no mercadode capitais, como se verá posteriormente.

É claro que a Gestão Econômica não ignora queo reconhecimento do valor presente de benefíciosfuturos e, portanto, incertos, implica estimativas eavaliações de certo modo subjetivas. Entretanto,estimativas são necessárias, assim que se começaa considerar o futuro, e, sem este, o presente tambémnão tem qualquer significado, nem para a vida humananem para os negócios.

Por isso, Bodenhorn (1961, p. 585-6) defende, háquatro décadas, que a contabilidade reconheçaganhos e perdas de capital tão logo a administraçãoidentifique que eles ocorreram, a fim de que os ativosda empresa possam ser continuamente avaliados:

O contador pode objetar que isso é uma coisaexcessivamente difícil de fazer (altamentesubjetiva), uma vez que isso envolve umaestimativa contínua dos retornos futuros, queserão obtidos em cada projeto. Eu posso argüirsomente que é o negócio da administração fazertais estimativas, e tais estimativas são tambémcontinuamente feitas pelos investidores. (...) Oobjetivo do contador de um valor estável paraos ativos da firma é na melhor das hipótesesuma miragem. O fato é que o valor da firma, e ovalor dos ativos da firma, flutuamconstantemente através do tempo, assim queos lucros futuros pareçam ser maiores oumenores. Um procedimento contábil que ignoraesse fato óbvio é simplesmente um exercíciocontábil que não teria interesse para o homemde negócios12 .

Ao incorporar critérios econômicos na visão dopatrimônio como potencial de riqueza, a GestãoEconômica prioriza não apenas a perspectivatemporal – a interação presente-futuro, comoantecipação dos resultados das decisões – mas, comisso, também a interação contínua do sistemaempresa com o sistema mercado e, em geral, com omacro-sistema ambiente.

��������������������� ������2��6�������������'���������)

34

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 -41, janeiro/abril 2001

ARTIGORevista Contabilidade & Finanças FIPECAFI - FEA - USP

Por isso, a Gestão Econômica, na mensuraçãodo patrimônio e lucro da empresa, utiliza parâmetroseconômicos de mercado, como custos deoportunidade, equivalência de capitais no tempo,preços de transferência e moeda constante.

Essa visão interativa do patrimônio é, como jácomentado, particularmente apta à análise eentendimento das empresas da nova economia edos projetos voltados para a Internet das empresastradicionais. De fato, a visão integrativa dopatr imônio, que evolui desde o in ício dacontabilidade e se aplica a qualquer tipo deempresa13 , é ressaltada pela nova dimensão dainteratividade trazida pela Internet a partir dasempresas e projetos da nova economia, comimpactos abrangentes em toda a economia e emtodas as organizações.

A expressão da interatividade no processo degestão da empresa, tal como conceituado na GestãoEconômica, será abordada a seguir.

1.3 – Gestão Interativa por FeedforwardA interatividade entre os múltiplos elementos e

sistemas da empresa é alcançada na GestãoEconômica mediante o sistema de gestão, constituídopelo processo decisório de planejamento, execuçãoe controle, pelo qual a empresa parte de sua situaçãoatual e busca uma situação futura desejada.

No caso das empresas da Internet – e nos“projetos.com” das empresas tradicionais – anovidade e pouca previsibilidade do ambiente fazemcom que não haja tantos parâmetros pré-definidospara decisões, o que confere ao processo de gestãoum caráter pouco repetitivo e extremamente dinâmicoe inovador.

Por isso, o sistema de gestão das empresas danova economia é uma constante interação entreplanos, implementações e reajustes – ou seja, umprocesso contínuo de renovação por realimentaçãoou feedback. Na nova economia, esta interação edinamismo são intensos e o processo cheio desurpresas, exigindo grande flexibilidade e velocidade.Recentemente, no final de 1999, por exemplo, omercado de provedores de Internet no Brasil foi

sacudido e reconfigurado abruptamente com aintrodução dos sites gratuitos.

Na Gestão Econômica, é fundamental esta visãointerativa do processo de planejamento, execução econtrole. O planejamento e controle são inseparáveise apenas didaticamente distintos, ambos integradospelo feedback (Oliveira 1999, p. 162 s). ConformeCatelli (1999, p.128) o “ processo de gestãoeconômica é, na realidade, um grande processo decontrole, que tem por objetivo assegurar a eficáciaempresarial”.

Mediante o feedback contínuo, o processo integradode planejamento, execução e controle possibilita aidentificação e acumulação do impacto econômico decada evento no resultado global da organização. Comisso, as decisões são continuamente avaliadas erevistas, bem como os próprios planos, diante dasintensas mudanças do ambiente.

Por isso, para além da ótica do feedback comorealimentação de um processo mediante revisão oureexame do ocorrido, o processo de gestão noambiente em mudança contínua, como o da novaeconomia, é cada vez mais experimentado econcebido como uma série sucessiva de esforços,objetivos e resultados projetados, a partir de cujaantecipação o controle é exercido. Caracteriza-se,assim, o processo de feedforward, conceito utilizadono controle de sistemas físicos e de redes neuraisartificiais e estendido à gestão14 . O controle porantecipação, próprio do conceito de feedforward,inclui, naturalmente, o controle por realimentação apartir do ocorrido, próprio do conceito de feedback.

A visão do processo de gestão como feedforwardcontínuo, realçada pelo modelo de gestão dasempresas de capital intelectual intensivo da novaeconomia, caracteriza-as como “ learningorganizations”, cuja capacidade de geração deriqueza aumenta na proporção dos erros e acertosde seu aprendizado contínuo.

Esse processo é centrado na interatividade,ressaltada pelas “organizações digitais”, as quais,como diz John Chambers, da Cisco, “devem se basearna transformação, não na estabilidade; em torno deredes, não em hierarquias rígidas; na

����������� ����D ����'���8����I��(I�)

������� �3��� �� �! �!��� ���� ��� �������"����� ���7���� ������������������� ��� ���������������J���� $�6 ��#�����!���!���C��"�����H� $�; � �� �===!�� � �� ��#

��������2��R������-�6 ����'���8��������)

35

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 - 41, janeiro/abril 2001

INTERNET: DESAFIO PARA UMA CONTABILIDADE INTERATIVA

interdependência com parceiros, não na auto-suficiência. Estar em rede significa compartilharinformação e poder” (Gurovitz, 1999b, p. 129).

Para propiciar a integração do processo de gestão, aGestão Econômica desenvolve modelos de decisão quepossibilitam, em todos os níveis gerenciais, a simulaçãodo impacto econômico das diversas alternativas dedecisão, bem como a identificação e avaliação do impactoda decisão realizada no resultado do todo da empresa.

Os modelos de decisão constituem, assim, uminstrumento de gestão compartilhada por feedforward,uma vez que permitem a interatividade entre os diversosgestores e áreas de atividade e entre estas e o ambienteem constante mudança. Com efeito, os modelos dedecisão permitem ao gestor identificar o valor geradoem cada decisão e converter objetivos qualitativos,mensurados por índices (por exemplo, melhorar em10% o índice de qualidade ou aumentar em 30% onúmero de acessos ao site da empresa) em parâmetrosde resultado econômico, medindo e comparando osbenefícios e custos envolvidos em cada decisão,integrada no processo interativo de gestão.

Somente um modelo de gestão por resultados,exercido em todos os níveis gerenciais, possibilita ainteratividade eficaz dos diversos centros decisóriosda empresa entre si e com o ambiente e o seucrescimento integrado, por feedforward.

Ou seja, a interatividade tecnológica só terásentido na empresa se o modelo de gestão assegurara interatividade gerencial voltada para a eficácia epara o resultado econômico.

A identificação do valor a cada decisão possibilita,ainda, que a avaliação dos gestores seja efetuada porfatores que eles efetivamente controlam. Isto evita osfreqüentes mal-entendidos e conflitos de interesse dossistemas de avaliação tradicionais. Esta clareza naavaliação de desempenho se torna fundamental numaeconomia cada vez mais centrada no “trabalhador doconhecimento” e cujo sistema de compensações enfatizaa criação de valor, o desempenho e a busca de resultados.

O processo de gestão compartilhada porfeedforward contínuo, próprio da Gestão Econômica,coloca, assim, a empresa no ambiente interativo da

nova economia como “learning organization” mediantea renovação contínua de sua atividade peloplanejamento, execução e controle integrado,abrangendo todos os níveis gerenciais e todas asdecisões, desde a transação até as decisões maisabrangentes. Somente um tal processo interativo degestão poderá capacitar a empresa da atualidade aexercer com eficácia e continuidade suas atividadesno ambiente de intensas e contínuas mudanças, criadopelo surgimento da Internet.

2 – A INTERNET E ACONTABILIDADE FINANCEIRA

2.1 – Contabilidade Financeira das Empresas deInternet

Já há vários anos, analistas e estudiosos domercado de capitais têm apontado as deficiênciasda contabilidade tradicional em gerar e comunicarinformações relevantes para os investidores. Restritaaos valores nominais dos eventos ocorridos ecomprovados, a contabilidade tem falhado nadeterminação do valor dos ativos das empresas, emespecial dos ativos intangíveis e do valor dasexpectativas futuras incorporado nesses ativos.

Bennet Stewart (1993, p.9) chega a comentar que oscontadores podem elaborar as demonstrações contábeisou para os credores ou para os investidores - ou seja,para avaliar a dívida da empresa ou o seu valor demercado - mas que não podem fazer ambos ao mesmotempo. Nesse impasse, a contabilidade teria se decididoa fazer seus balanços com vista aos credores, numaperspectiva de liquidação imediata dos ativos, como sea empresa estivesse sempre às vésperas da falência.

Essas e outras discrepâncias tornaram-sedramaticamente visíveis com a trajetória das empresasde alta tecnologia no mercado de capitais, em particularas relacionadas com a Internet15 . Por exemplo, a Cisco,no balanço de 1999, tinha ativos no valor de US $ 14,7bilhões, mas suas ações valiam US$ 470 bilhões, ouseja, 32 vezes o valor de balanço. No caso da Yahoo!, arelação era de 36 vezes (com valor de mercado de US$68,3 bilhões e ativos de US$ 1,9 bilhão)16 .

���S�!��� �0#���! � �� ���;1 �������=����'���8�����8)�� ����������$����!��� �����0#����"������! �������� ����" �#� ��������������� ����!�� �� �� �, �� ����� ��: �!��

��������������������������<��� ���� ����2�0#�����! ����1������������� �����" �������,K"����� ����(���"��1������/������! � ���6 !�(6 ���� ���#�"�� ������!��������������!������

" �/���>�@����" ���������������7�����#������!����������� ���K!� ��������� �����0#���� ���7���� �������,#���������������������� �K���!������ ���������!� � ,���:����0�!��#

����9����������������������#������9��'����B �1������ �D�#� ���������������6����� �����)

�������%TD@���*�&1������������������������� ��������U�������@��� �I������ �������������I�������������

36

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 -41, janeiro/abril 2001

ARTIGORevista Contabilidade & Finanças FIPECAFI - FEA - USP

A contabilidade gerencial, na ótica da GestãoEconômica, oferece, sem dúvida, um caminho desuperação dessas graves discrepâncias, como jácomentado. Tem-se à frente, entretanto, o trabalhocomplexo, mas necessár io, de aproximar osprocedimentos da contabilidade financeira dosconceitos econômicos de valor.

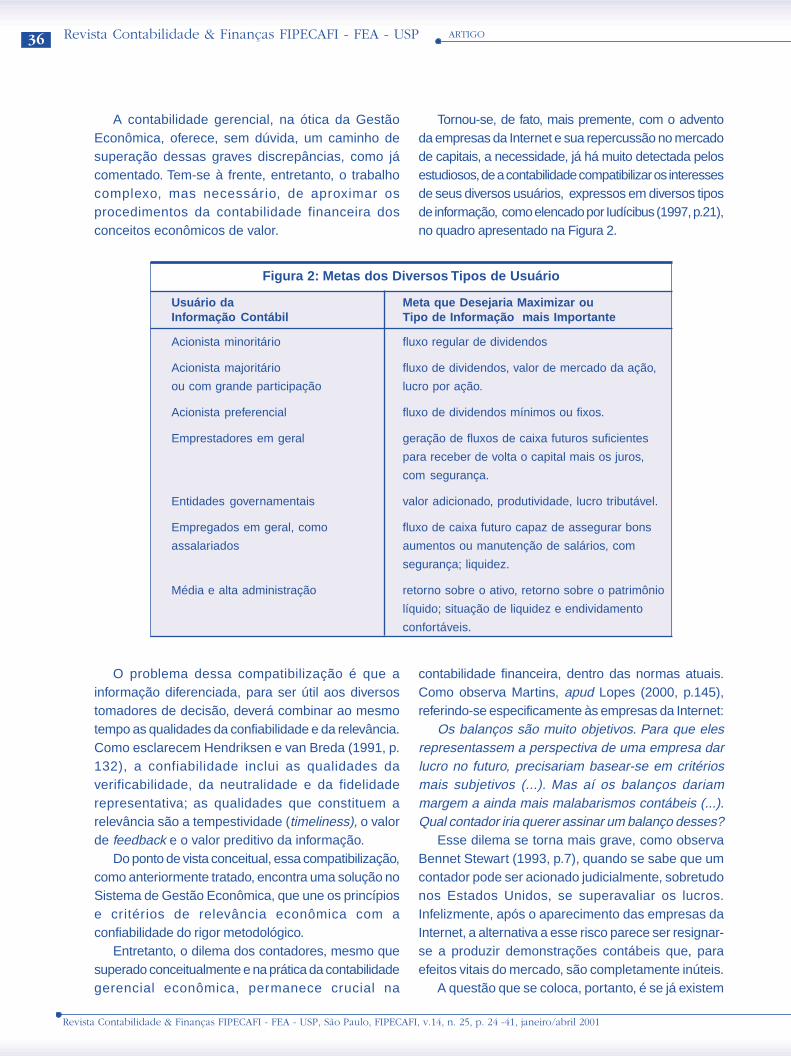

Tornou-se, de fato, mais premente, com o adventoda empresas da Internet e sua repercussão no mercadode capitais, a necessidade, já há muito detectada pelosestudiosos, de a contabilidade compatibilizar os interessesde seus diversos usuários, expressos em diversos tiposde informação, como elencado por Iudícibus (1997, p.21),no quadro apresentado na Figura 2.

O problema dessa compatibilização é que ainformação diferenciada, para ser útil aos diversostomadores de decisão, deverá combinar ao mesmotempo as qualidades da confiabilidade e da relevância.Como esclarecem Hendriksen e van Breda (1991, p.132), a confiabilidade inclui as qualidades daverificabilidade, da neutralidade e da fidelidaderepresentativa; as qualidades que constituem arelevância são a tempestividade (timeliness), o valorde feedback e o valor preditivo da informação.

Do ponto de vista conceitual, essa compatibilização,como anteriormente tratado, encontra uma solução noSistema de Gestão Econômica, que une os princípiose critérios de relevância econômica com aconfiabilidade do rigor metodológico.

Entretanto, o dilema dos contadores, mesmo quesuperado conceitualmente e na prática da contabilidadegerencial econômica, permanece crucial na

contabilidade financeira, dentro das normas atuais.Como observa Martins, apud Lopes (2000, p.145),referindo-se especificamente às empresas da Internet:

Os balanços são muito objetivos. Para que elesrepresentassem a perspectiva de uma empresa darlucro no futuro, precisariam basear-se em critériosmais subjetivos (...). Mas aí os balanços dariammargem a ainda mais malabarismos contábeis (...).Qual contador iria querer assinar um balanço desses?

Esse dilema se torna mais grave, como observaBennet Stewart (1993, p.7), quando se sabe que umcontador pode ser acionado judicialmente, sobretudonos Estados Unidos, se superavaliar os lucros.Infelizmente, após o aparecimento das empresas daInternet, a alternativa a esse risco parece ser resignar-se a produzir demonstrações contábeis que, paraefeitos vitais do mercado, são completamente inúteis.

A questão que se coloca, portanto, é se já existem

Usuário daInformação Contábil

Acionista minoritário

Acionista majoritário

ou com grande participação

Acionista preferencial

Emprestadores em geral

Entidades governamentais

Empregados em geral, como

assalariados

Média e alta administração

Figura 2: Metas dos Diversos Tipos de Usuário

Meta que Desejaria Maximizar ouTipo de Informação mais Importante

fluxo regular de dividendos

fluxo de dividendos, valor de mercado da ação,

lucro por ação.

fluxo de dividendos mínimos ou fixos.

geração de fluxos de caixa futuros suficientes

para receber de volta o capital mais os juros,

com segurança.

valor adicionado, produtividade, lucro tributável.

fluxo de caixa futuro capaz de assegurar bons

aumentos ou manutenção de salários, com

segurança; liquidez.

retorno sobre o ativo, retorno sobre o patrimônio

líquido; situação de liquidez e endividamento

confortáveis.

37

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 - 41, janeiro/abril 2001

INTERNET: DESAFIO PARA UMA CONTABILIDADE INTERATIVA

metodologias reconhecidas e práticas contábeisaceitas pelos órgãos normativos que possibilitem aocontador incluir estimativas e outras mensuraçõessubjetivas na informação contábil.

De fato, o mercado já oferece exemplos de aproximaçãoprática entre as abordagens da contabilidade gerencial eas da contabilidade financeira. King & Henry (1999, p. 32-37) comentam que a base para valoração dos ativos dasempresas de alta tecnologia, quando da oferta inicial deações (IPO), são seus ativos intangíveis, que não podemconstar nos balanços enquanto os princípios contábeisgeralmente aceitos não forem modificados. Contudo,comentam os autores:

Os banqueiros hoje estão fazendo empréstimosutilizando os ativos intangíveis como garantia. Seesses documentos são suficientemente confiáveispara os banqueiros, então parece lógico que essasvalorações sejam igualmente confiáveis paraevidenciação nas demonstrações contábeis paraos investidores individuais. As avaliações dos ativosintangíveis são relevantes e confiáveis.

O próprio FASB, em diversos pronunciamentos,tem se direcionado nesse sentido, como observamCatelli et al (1999, p.11-12):

A importância da utilização de critérioseconômicos na gestão empresarial, apesar dasdificuldades de se medir aspectos incertos esubjetivos, já vem sendo considerada emalgumas práticas da própria contabilidadesocietária. Assim, alguns ativos tradicionalmentemensurados pelo custo, hoje são contabilizadospelo fair value, ou seu valor de mercado, conformeo FAS nº 115 prescreve para os investimentosem títulos (debt and equity securities). Tratamentosimilar se observa para os derivativos, incluídosnos balanços a partir de 15/06/99, conforme oFAS 133. Transparece, assim, uma tendênciaconsistente na contabilidade americana para acontabilização pelo critério mark to market.

Além disso, no caso da contabilização dos planosrecompensas de empregados na forma de opçõesem ações, o FAS 123 (Accounting for Stock-basedCompensation) encoraja a adoção do método do fairvalue. Por esse método, o custo desses planos derecompensa para a empresa não é medido nemsequer pelo valor de mercado da opção na data da

concessão do benefício ao empregado, mas sim combase no seu valor futuro. Na determinação desse valor,utilizam-se os métodos estimativos de precificação dasopções reconhecidos pelo mercado, que incluem, entreoutros fatores, a volatilidade das ações, a vida esperadadas opções, a taxa livre de risco e os dividendosesperados durante a vida da opção.

Essas metodologias e práticas preditivas, emborade uso ainda incipiente na contabilidade, são de usohabitual no mercado de capitais. Isso explica o aparenteparadoxo de que a publicação das demonstraçõescontábeis, apontando lucro (ou prejuízo) das empresasnão provoca variação no preço das suas ações, comoatestado por várias pesquisas nos Estados Unidos17 .Acreditava-se, por isso, que o lucro contábil erairrelevante para a determinação do preço das ações.

Entretanto, Ball & Brown (1968) provaram que oque de fato ocorre é que o mercado, mediante umasérie de informações diversas e contínuas, é capazde prever o lucro que a empresa terá no período eincorporar essa expectativa nas variações cotidianasdos preços das ações. Assim, quando ademonstração contábil é publicada no final doexercício, o lucro ou prejuízo já não provoca variaçãosignificativa na cotação da ação, uma vez que obalanço apenas confirma o que o mercado já sabia.

Hendriksen e van Breda (1991, p. 174) comentamque o mercado dispõe, além das publicaçõescontábeis, de outras informações, tais comoinformações econômicas gerais e setoriais, relatóriose artigos financeiros em jornais especializados,entrevistas de executivos com analistas financeiros,com investidores ou com representantes de gruposda sociedade, comunicados de imprensa etc.

Ora, essas informações são convertidas pelosinvestidores em mensurações estimativas queinfluenciam continuamente o valor das ações. Uma vezque tais informações chegam aos investidores maisrapidamente que as informações contábeis, ocorre aantecipação na valoração das ações e a contabilidadefinanceira passa a ter valor apenas como confirmaçãooficial da informação já conhecida. Por outras palavras,no mercado já ocorre uma aproximação constante entreos critérios da contabilidade econômica gerencial e asinformações, mesmo que limitadas, da contabilidadefinanceira.

�I�����V�����&������"���M�����'�����������(�8I)���5�����-�W���������'��8�������(I�)

38

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 -41, janeiro/abril 2001

ARTIGORevista Contabilidade & Finanças FIPECAFI - FEA - USP

2.2 – Internet e Contabilidade InterativaO advento da Internet, com seus imensos recursos

tecnológicos para aumento da velocidade einteratividade na disseminação da informação é, semdúvida, uma oportunidade para a atenuação dadefasagem, pelo menos temporal, entre acontabilidade financeira e a contabilidade gerencial.Com a superação da defasagem temporal, pareceser inevitável uma aproximação conceitual, comopropugnado neste trabalho.

É nessa direção que parece caminhar a atençãodos órgãos normativos nacionais e internacionais, aotratarem das implicações da Internet para acontabilidade.

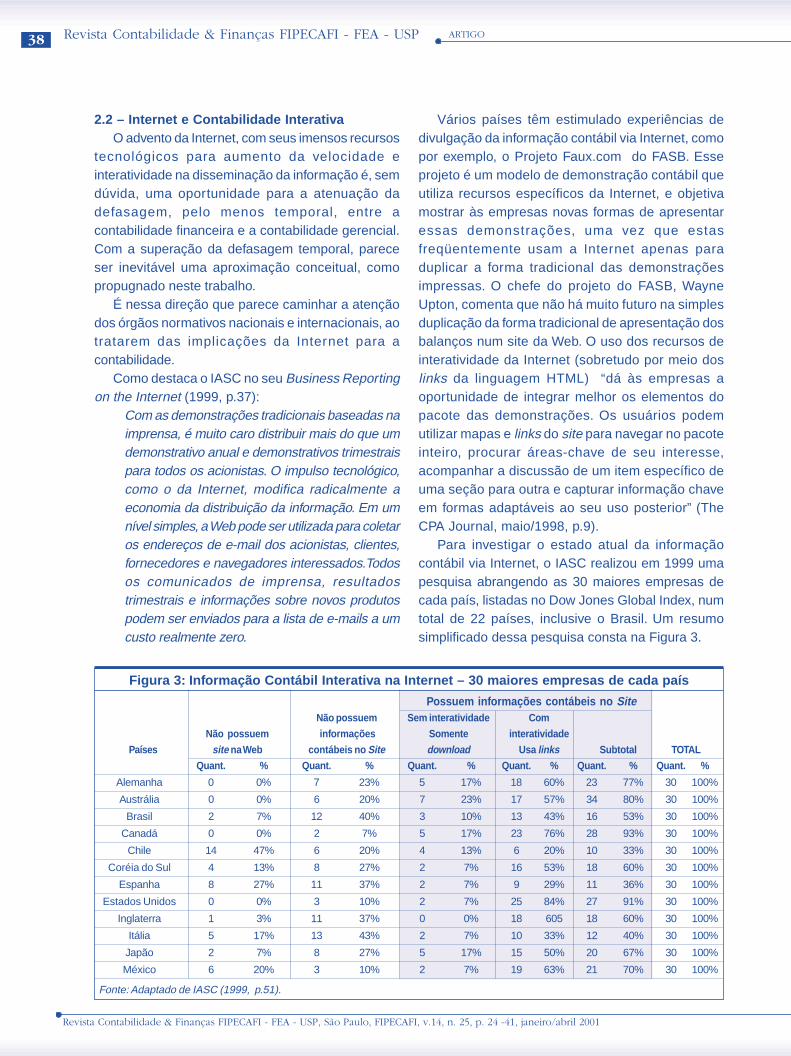

Como destaca o IASC no seu Business Reportingon the Internet (1999, p.37):

Com as demonstrações tradicionais baseadas naimprensa, é muito caro distribuir mais do que umdemonstrativo anual e demonstrativos trimestraispara todos os acionistas. O impulso tecnológico,como o da Internet, modifica radicalmente aeconomia da distribuição da informação. Em umnível simples, a Web pode ser utilizada para coletaros endereços de e-mail dos acionistas, clientes,fornecedores e navegadores interessados.Todosos comunicados de imprensa, resultadostrimestrais e informações sobre novos produtospodem ser enviados para a lista de e-mails a umcusto realmente zero.

Vários países têm estimulado experiências dedivulgação da informação contábil via Internet, comopor exemplo, o Projeto Faux.com do FASB. Esseprojeto é um modelo de demonstração contábil queutiliza recursos específicos da Internet, e objetivamostrar às empresas novas formas de apresentaressas demonstrações, uma vez que estasfreqüentemente usam a Internet apenas paraduplicar a forma tradicional das demonstraçõesimpressas. O chefe do projeto do FASB, WayneUpton, comenta que não há muito futuro na simplesduplicação da forma tradicional de apresentação dosbalanços num site da Web. O uso dos recursos deinteratividade da Internet (sobretudo por meio doslinks da linguagem HTML) “dá às empresas aoportunidade de integrar melhor os elementos dopacote das demonstrações. Os usuários podemutilizar mapas e links do site para navegar no pacoteinteiro, procurar áreas-chave de seu interesse,acompanhar a discussão de um item específico deuma seção para outra e capturar informação chaveem formas adaptáveis ao seu uso posterior” (TheCPA Journal, maio/1998, p.9).

Para investigar o estado atual da informaçãocontábil via Internet, o IASC realizou em 1999 umapesquisa abrangendo as 30 maiores empresas decada país, listadas no Dow Jones Global Index, numtotal de 22 países, inclusive o Brasil. Um resumosimplificado dessa pesquisa consta na Figura 3.

Figura 3: Informação Contábil Interativa na Internet – 30 maiores empresas de cada país

Possuem informações contábeis no SiteNão possuem Sem interatividade Com

Não possuem informações Somente interatividade

Países site na Web contábeis no Site download Usa links Subtotal TOTAL

Quant. % Quant. % Quant. % Quant. % Quant. % Quant. %

Alemanha 0 0% 7 23% 5 17% 18 60% 23 77% 30 100%

Austrália 0 0% 6 20% 7 23% 17 57% 34 80% 30 100%

Brasil 2 7% 12 40% 3 10% 13 43% 16 53% 30 100%

Canadá 0 0% 2 7% 5 17% 23 76% 28 93% 30 100%

Chile 14 47% 6 20% 4 13% 6 20% 10 33% 30 100%

Coréia do Sul 4 13% 8 27% 2 7% 16 53% 18 60% 30 100%

Espanha 8 27% 11 37% 2 7% 9 29% 11 36% 30 100%

Estados Unidos 0 0% 3 10% 2 7% 25 84% 27 91% 30 100%

Inglaterra 1 3% 11 37% 0 0% 18 605 18 60% 30 100%

Itália 5 17% 13 43% 2 7% 10 33% 12 40% 30 100%

Japão 2 7% 8 27% 5 17% 15 50% 20 67% 30 100%

México 6 20% 3 10% 2 7% 19 63% 21 70% 30 100%

Fonte: Adaptado de IASC (1999, p.51).

39

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 - 41, janeiro/abril 2001

INTERNET: DESAFIO PARA UMA CONTABILIDADE INTERATIVA

A importância do uso da Internet para o mercadode capitais é ressaltada pela Bolsa de Valores deToronto, ao tratar da evidenciação via Internet (IASC,1999, p. 61):

Para o mercado de capitais a Internet pode ser omaior salto no fornecimento da informação e daanálise, desde o advento das comunicaçõeseletrônicas. Ela está colocando informaçãorelevante ao alcance do toque dos dedos doinvestidor, instantaneamente e simultaneamente.Mas a Internet também levanta desafiosregulatórios. Em um mundo em que a informaçãoestá cada vez mais disponível, é mais importantedo que nunca que ela seja precisa, tempestiva eatualizada.

O referido relatório do IASC destaca ainda que ainformação via Internet poderia ser desenhada comvista à sua utilização pelo usuário último. Este deveriater os dados necessários para interpretar toda ainformação, por exemplo, as séries históricas dospreços das ações nos últimos 5 anos, de modo a nãoprecisar recorrer às empresas intermediárias deanálise para sua interpretação.

Uma implicação da informação contábil viaInternet, conforme o mesmo texto do IASC (id., p.85)é que, “ por definição, a informação eletrônica – pelomenos na Web – é de natureza global. A longo prazo,há espaço apenas para uma norma global deintercâmbio de informações contábeis e similares”.Isso significa que o IASC teria que desenvolver ummodelo de normas internacionais que excluísse asdiferenças, ainda que pequenas das contabilidadesnacionais, como ocorre atualmente. As empresasteriam a opção de apresentar a informação, ouconforme as normas nacionais ou no padrão delinguagem contábil global.

Embora os projetos dos órgãos normativos serefiram necessariamente à forma de apresentaçãodas informações contábeis, é claro que amultiplicidade e a velocidade das informações on-lineconstituem um ambiente informativo que entremeiae combina informações hoje pertinentes apenas àabordagem gerencial e às informações oficiais dacontabilidade financeira.

Os investidores, contadores, estudiosos dacontabilidade e outros usuários serão cada vez maisestimulados, não apenas ao uso e aoaperfeiçoamento contínuo das técnicas e recursos

da Internet para a comunicação, mas,necessariamente, à reflexão e ao aprofundamentoconceitual constante, a fim de poder mensurar o valorpreditivo, de feedback - e feedforward - da informaçãorelevante. Ou seja, mediante a interatividadecrescente, a Internet inegavelmente contribuirá paraa diminuição da distância entre as duas abordagens,gerencial e financeira, das informações contábeis.

CONCLUSÃO

Os novos desafios ao sistema de informaçãogerencial e à contabilidade financeira surgidos pelorecente fenômeno da Internet no ambienteeconômico, sugerem que a hipótese de uma nova“expansão construtiva” da Teoria da Contabilidadepara o final deste século, levantada por Littleton &Zimmerman, não pode deixar de ser considerada.

Entretanto, o fenômeno das empresas da novaeconomia, com suas demandas características deintenso dinamismo, conhecimento intensivo, gestãocompartilhada e abertura para o futuro, já encontrarespostas na nova contabilidade gerencial expressanos critérios, conceitos e metodologia do Sistema deGestão Econômica, que correspondem aosinteresses dessas empresas e do mercado. Comefeito, esse sistema expressa as múltiplas interaçõesentre os subsistemas da organização e entre esta eo macro-sistema econômico, caracterizando o modelointerativo da contabilidade gerencial, que muito teráa ganhar com o advento da Internet.

A velocidade, o dinamismo e os recursostecnológicos da Internet, desde que utilizados pelacontabilidade financeira, como ora estimulado pelosprojetos de diversos órgãos normativos e por muitasempresas, conduzirá muito provavelmente a umareaproximação entre a prática contábil financeira, aTeoria Contábil, a prática gerencial e o mercado decapitais. O uso crescente das informações on-line esuas respostas pelos usuários, em tempo real,constitui um processo, embora incipiente, queimprimirá à contabilidade financeira um caráter cadavez mais interativo.

Dentro dessas tendências, se a Internet vier a terna economia uma importância semelhante à do inícioda Revolução Industrial – como aparentementepromete – a Teoria Contábil, na trajetória de suaorigem, renovação e continuidade, poderá revigorar

40

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 -41, janeiro/abril 2001

ARTIGORevista Contabilidade & Finanças FIPECAFI - FEA - USP

mais uma vez a prática contábil tradicional, em buscade novas abordagens para atender a essa novatransformação da realidade econômica.

ACKOFF, Russel L. Redesigning the future. New York:John Wiley & Sons, 1974.

BALL, R. & BROWN, P. An empirical evaluation ofaccounting income numbers. Journal of AccountingResearch. nº 6. outono, 1968.

BODENHORN, Diran. An economist looks at industrialaccounting and depreciation. The Accountig Review,vol XXXVI, nº 4, p. 582-588, outubro, 1961.

CATELLI, Armando et. al. Gestão Econômica deinvestimentos em ativos fixos. In: Anais do VICongresso Internacional de Custos. Braga,Portugal, set.1999.

CATELLI, Armando. A controladoria e a contabilidadegerencial na era da globalização. Transparênciasde apresentação no VI Congresso Brasileiro deCustos. São Paulo, junho de 1999.

. Controladoria: uma abordagem da GestãoEconômica – GECON. São Paulo: Atlas, 1999.

DRUCKER, Peter F. Administrando para o futuro.Tradução de Nivaldo Montingelli Jr. São Paulo:Pioneira, 1992.

DRUCKER, Peter. O futuro já chegou. Exame. Ano34, nº 6, 22/03/2000, p. 112-.126.

DYSON, Peter. Dominando o internet informationserver. Tradução de Lávio Pareschi. São Paulo:Makron, 1998.

GECON. Sistema de Gestão Econômica.www.gecon.com.br.

GUERREIRO, Reinaldo. Modelo conceitual desistema de informação de gestão econômica: umacontribuição à teoria da comunicação dacontabilidade. Tese (Doutorado) – FEA/USP. SãoPaulo, 1989.

. Um modelo de sistema de informaçãocontábil para mensuração do desempenho

econômico das atividades empresariais. Cadernode Estudos-FIPECAFI. Nº 4, março, 1992.

GUROVITZ, Hélio. Planeta e. In: Exame. Ano 32, nº12, 16 de junho de 1999a. p.148-159.

. Gestão digital. In: In: Exame. Ano 33, nº16, 11 de agosto de 1999b. p.126-138.

HENDRICKSEN, E. S. & VAN BREDA, M. F.Accounting theory. Chicago: Irwin, 1992.

IASC. Business reporting on the Internet. Novembrode 1999.

IJIRI, Yuri. The foundations of accountingmeasurement. Englewood Cliffs, NJ: Prentice Hall,1967.

INFORMATIONWEEK. GM will use technology toknow its costumers. Nº 763, 29/11/99, p.153-154.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. 5ªedição. São Paulo: Atlas, 1997.

JAMSA, Kris et al. Programando para Word Wide Web.Tradução de Maria Cláudia S. R. Ratto. São Paulo:Makron Books,1999.

JOHNSON, T. & KAPLAN, R. Relevance lost.Boston:Harward Business School, 1990.

KING, Alfred M. & HENRY, Jay M. Valuing intangibleassets through appraisals. Strategic Finance. Vol.81, edição 5, novembro, 1999.

LITTLETON, A. C. & ZIMMERMAN, V. K. Accountingtheory: continuity and change. Englewood Cliffs:Prentice-Hall, 1962.

LOCKE, Robert L Factoring American businessschool education into the revolution in interactiveinformation technology. Forthcoming in “Thefoundations of management knowledge”. 1999.www.qub.ac.uk/mgt/cmk/lockpapr.htm.

LOPES, Mikhail. Por que as contas não fecham.

REFERÊNCIAS BIBLIOGRÁFICAS

Para uma abordagem da contabilidadedefinitivamente inseparável da interatividade, estetrabalho pretende ter contribuído.

41

Revista Contabilidade & Finanças FIPECAFI - FEA - USP, São Paulo, FIPECAFI, v.14, n. 25, p. 24 - 41, janeiro/abril 2001

INTERNET: DESAFIO PARA UMA CONTABILIDADE INTERATIVA

Exame. Edição 714, ano 34, nº 10, 17/05/2000.p.142-144.

MARTINS, Eliseu. Contribuição à avaliação do ativointangível. Tese (Doutoramento) – FEA/USP. SãoPaulo, 1972.

MATESSICH, Richard. Accounting and analyticalmethods. Homewood, Illinois: Irwin, 1964.

MINTZBERG, Henry; QUINN, James B. The strategyprocess. 3ª edição. Upper Saddle River, New Jersey:Prentice-Hall, 1996.

OLIVEIRA, Antônio B. Silva. Contribuição àformulação de um modelo decisório para intangíveispor atividade – uma abordagem de GestãoEconômica. Tese (Doutoramento) – FEA/USP. SãoPaulo, 1999.

PARISI, Cláudio et al. Impactos da Internet naevolução da ciência contábil. Revista deContabilidade do CRC-SP. Ano 1, nº 1, abril de 1997.

PEREIRA, Carlos A. Estudo de um modelo deavaliação de desempenhos para GestãoEconômica. Dissertação (mestrado) –FEA/USP.São Paulo, 1993.

PETERSON, Elen. Já imaginou navegar na internetpela geladeira? VEJA Vida Digital. Internet 2000.Ano 33, nº 1645, p. 42-44.

REBOUÇAS, Lídia. Canibalize-se. Exame. Edição710, ano 34, nº 6, 22/03/2000. p.132-138.

SANTOS, Edilene S. & PONTE, Vera. GestãoEconômica: um modelo para a integração sistêmicada empresa. In: Anais do V Congresso Brasileirode Gestão Estratégica de Custos. v. 2, p. 705-721.Fortaleza, set, 1998.

SANTOS, Edilene S. Objetividade x relevância: o queo modelo contábil deseja espelhar? Caderno de

Estudos-FIPECAFI, v. 10, nº 18, p. 9-19, maio/agosto, 1998.

STEWART, Bennet. Market myths. In: CHEW, DonaldH. The new corporate finance: where theory meetspractice. New York: McGraw-Hill, 1993.

STEWART, Thomas A. Real assets, unreal reporting.Fortune. 6 de julho, 1998. p.207-208.

TEIXEIRA, Sérgio Jr. Vida e morte na Internet. Exame.Ano 34, nº 15, 26/07/2000, p. 42-52.

THE CPA JOURNAL. FASB explores making financialstatements more useful to investors. Maio, 1998,p.9.

TICHY, Noel M. & SHERMAN, Stratford. Controleseu destino antes que alguém o faça – como JackWelch está transformando a General Electric naempresa mais competitiva do mundo. Tradução deClaudiney Fullman. São Paulo: Educator, 1995.

UNIVERSITY OF TORONTO. Dept. of ComputerScience. Learning stochastic feedforward networks.www.cs.toronto.edu.

VASCONCELOS, Carlos. TCS prepara acesso àInternet pelo orelhão. Gazeta Mercantil. 16/02/2000,p. C3.

VEJA Vida Digital. Internet 2000. Ano 33, nº 1645,19/04/2000.

VIEIRA, Fabrício. Para Citi, só sobrarão 20% daInternet. Folha de São Paulo. 12/04/200. 2º Caderno,p. 1.

WATTS, Ross L. & ZIMMERMAN, Jerold L. Positiveaccounting theory. Englewood Cliffs: Prentice-Hall,1986.

WOMACK, James P. & JONES, Daniel T. Amentalidade enxuta nas empresas. Rio de Janeiro:Campus, 1998.