IOB - ICMS/IPI - Paraná - nº04/2016 -4ª Sem Janeiro

20

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico Boletim j Manual de Procedimentos Veja nos Próximos Fascículos a IPI - Base de cálculo - Inclusão do valor do frete a ICMS - Base de cálculo reduzida a ICMS - Importação - Considerações gerais ICMS - IPI e Outros Fascículo N o 04/2016 Paraná / a Federal IPI Avarias, deterioração e outros danos em produtos tributados 01 / a Estadual ICMS Apuração de ICMS - EFD (ICMS/IPI) - Bloco E 05 / a IOB Setorial Estadual Da indústria ao varejo - Artigos de joalheria 16 / a IOB Comenta Federal Sped - EFD - IPI - Apuração 16 / a IOB Perguntas e Respostas IPI Bens de produção - Revenda de insumos por estabelecimento equi- parado a industrial - Tratamento tributário 17 Bens de produção - Tributação 18 ICMS/PR Local de operação - Prestação de serviço de transporte 18 NFC-e - Operações a serem utilizadas 18

description

IOB ICMS-IPI, Parana,04-2016,4a Sem Janeiro

Transcript of IOB - ICMS/IPI - Paraná - nº04/2016 -4ª Sem Janeiro

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Base de cálculo - Inclusão do valor do frete

a ICMS - Base de cálculo reduzida

a ICMS - Importação - Considerações gerais

ICMS - IPI e OutrosFascículo No 04/2016

Paraná

/a FederalIPIAvarias, deterioração e outros danos em produtos tributados . . . . . . 01

/a EstadualICMSApuração de ICMS - EFD (ICMS/IPI) - Bloco E . . . . . . . . . . . . . . . . . 05

/a IOB SetorialEstadualDa indústria ao varejo - Artigos de joalheria . . . . . . . . . . . . . . . . . . 16

/a IOB ComentaFederalSped - EFD - IPI - Apuração . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

/a IOB Perguntas e RespostasIPIBens de produção - Revenda de insumos por estabelecimento equi-parado a industrial - Tratamento tributário . . . . . . . . . . . . . . . . . . . 17Bens de produção - Tributação . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

ICMS/PRLocal de operação - Prestação de serviço de transporte . . . . . . . . . . 18NFC-e - Operações a serem utilizadas . . . . . . . . . . . . . . . . . . . . . . . 18

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : avarias, deterioração e outros danos em produtos tributados. -- 12. ed. -- São Paulo : IOB SAGE, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2638-3

1. Imposto sobre Produtos Industrializados - Brasil 2. Tributos - Brasil I. Série.

15-11202 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

04-01Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PR

a Federal

IPI

Avarias, deterioração e outros danos em produtos tributados SUMÁRIO 1. Introdução 2. Ocorrências verificadas no próprio estabelecimento

industrial 3. Ocorrências verificadas após a saída do

estabelecimento industrial (produtos em trânsito) 4. Perdas ocorridas na importação

1. INTRODUÇÃO

Neste texto examinaremos os aspectos relacio-nados a avarias, deterioração, inutilização ou furto de produtos, verificados no estabelecimento industrial, após a sua respectiva saída, assim como os constatados nas operações de importação.

2. OCORRÊNCIAS VERIFICADAS NO PRÓPRIO ESTABELECIMENTO INDUSTRIAL

Na hipótese de ocorrência verificada dentro do estabelecimento industrial, portanto, antes da saída do produto, deverão ser adotados os proce-dimentos descritos nos subitens seguintes.

2.1 Estorno de crédito

O estabelecimento industrial deverá anular, mediante estorno na escrita fiscal, o crédito do IPI relativo a matérias-primas, produtos intermediários, material de embalagem e quaisquer outros produtos que tenham sido furtados ou roubados, inutilizados ou deteriorados ou, ainda, empregados em outros produtos que tenham tido a mesma sorte.

(Regulamento do IPI - Decreto nº 7.212/2010, art. 254, IV)

2.2 Apuração do valor a estornar

O valor do imposto a ser estornado na escrita fis-cal do contribuinte deverá corresponder exatamente àquele lançado por ocasião da respectiva entrada.

Entretanto, havendo mais de uma aquisição de produtos, e não sendo possível determinar aquela a que corresponde o estorno, este será calculado com base no preço médio das aquisições.

(RIPI/2010, art. 254, § 1º)

2.3 Escrituração fiscal

O valor apurado a título de estorno, na forma do subitem anterior, deve ser

escriturado diretamente no livro Registro de Apuração do IPI, modelo 8, no item “010 - Estorno de créditos”, anotando-se resumi-damente o fato que deu origem ao estorno.

(RIPI/2010, art. 477)

2.3.1 EFD

Os contribuintes do IPI devem observar as disposições contidas no Ajuste Sinief nº 2/2009, rela-tivamente à Escrituração Fiscal Digital (EFD), além de outros atos que disciplinam a matéria, tais como o Ato Cotepe/ICMS nº 9/2008, que dispõe sobre as especificações técnicas para a geração de arquivos da EFD, o Ato Cotepe/ICMS nº 9/2008 e os arts. 453 a 455 do RIPI/2010.

O lançamento do estorno de crédito será feito me-diante o preenchimento do registro E520 - Apuração do IPI, item 05 - VL _OD _IPI - IPI - Valor de “Outros Débitos” do IPI (inclusive estornos de créditos), con-forme reprodução do quadro a seguir:

O valor do imposto

a ser estornado na escrita fiscal do contribuinte

deverá corresponder exatamente àquele

lançado por ocasião da respectiva entrada

Manual de Procedimentos

ICMS - IPI e Outros

04-02 PR Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

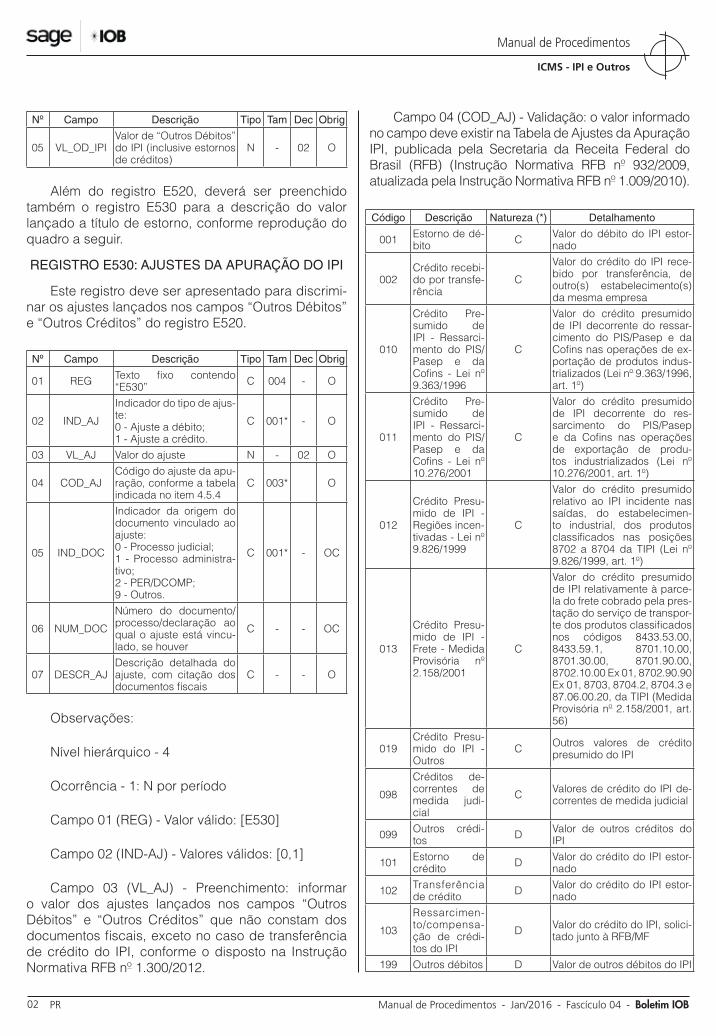

Nº Campo Descrição Tipo Tam Dec Obrig

05 VL_OD_IPIValor de “Outros Débitos” do IPI (inclusive estornos de créditos)

N - 02 O

Além do registro E520, deverá ser preenchido também o registro E530 para a descrição do valor lançado a título de estorno, conforme reprodução do quadro a seguir.

REGISTRO E530: AJUSTES DA APURAÇÃO DO IPI

Este registro deve ser apresentado para discrimi-nar os ajustes lançados nos campos “Outros Débitos” e “Outros Créditos” do registro E520.

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo “E530” C 004 - O

02 IND_AJ

Indicador do tipo de ajus-te:0 - Ajuste a débito;1 - Ajuste a crédito.

C 001* - O

03 VL_AJ Valor do ajuste N - 02 O

04 COD_AJCódigo do ajuste da apu-ração, conforme a tabela indicada no item 4.5.4

C 003* O

05 IND_DOC

Indicador da origem do documento vinculado ao ajuste:0 - Processo judicial;1 - Processo administra-tivo;2 - PER/DCOMP;9 - Outros.

C 001* - OC

06 NUM_DOC

Número do documento/processo/declaração ao qual o ajuste está vincu-lado, se houver

C - - OC

07 DESCR_AJDescrição detalhada do ajuste, com citação dos documentos fiscais

C - - O

Observações:

Nível hierárquico - 4

Ocorrência - 1: N por período

Campo 01 (REG) - Valor válido: [E530]

Campo 02 (IND-AJ) - Valores válidos: [0,1]

Campo 03 (VL_AJ) - Preenchimento: informar o valor dos ajustes lançados nos campos “Outros Débitos” e “Outros Créditos” que não constam dos documentos fiscais, exceto no caso de transferência de crédito do IPI, conforme o disposto na Instrução Normativa RFB nº 1.300/2012.

Campo 04 (COD_AJ) - Validação: o valor informado no campo deve existir na Tabela de Ajustes da Apuração IPI, publicada pela Secretaria da Receita Federal do Brasil (RFB) (Instrução Normativa RFB nº 932/2009, atualizada pela Instrução Normativa RFB nº 1.009/2010).

Código Descrição Natureza (*) Detalhamento

001 Estorno de dé-bito C Valor do débito do IPI estor-

nado

002 Crédito recebi-do por transfe-rência

C

Valor do crédito do IPI rece-bido por transferência, de outro(s) estabelecimento(s) da mesma empresa

010

Crédito Pre-sumido de IPI - Ressarci-mento do PIS/Pasep e da Cofins - Lei nº 9.363/1996

C

Valor do crédito presumido de IPI decorrente do ressar-cimento do PIS/Pasep e da Cofins nas operações de ex-portação de produtos indus-trializados (Lei nº 9.363/1996, art. 1º)

011

Crédito Pre-sumido de IPI - Ressarci-mento do PIS/Pasep e da Cofins - Lei nº 10.276/2001

C

Valor do crédito presumido de IPI decorrente do res-sarcimento do PIS/Pasep e da Cofins nas operações de exportação de produ-tos industrializados (Lei nº 10.276/2001, art. 1º)

012

Crédito Presu-mido de IPI - Regiões incen-tivadas - Lei nº 9.826/1999

C

Valor do crédito presumido relativo ao IPI incidente nas saídas, do estabelecimen-to industrial, dos produtos classificados nas posições 8702 a 8704 da TIPI (Lei nº 9.826/1999, art. 1º)

013

Crédito Presu-mido de IPI - Frete - Medida Provisória nº 2.158/2001

C

Valor do crédito presumido de IPI relativamente à parce-la do frete cobrado pela pres-tação do serviço de transpor-te dos produtos classificados nos códigos 8433.53.00, 8433.59.1, 8701.10.00, 8701.30.00, 8701.90.00, 8702.10.00 Ex 01, 8702.90.90 Ex 01, 8703, 8704.2, 8704.3 e 87.06.00.20, da TIPI (Medida Provisória nº 2.158/2001, art. 56)

019Crédito Presu-mido do IPI - Outros

C Outros valores de crédito presumido do IPI

098

Créditos de-correntes de medida judi-cial

C Valores de crédito do IPI de-correntes de medida judicial

099 Outros crédi-tos D Valor de outros créditos do

IPI

101 Estorno de crédito D Valor do crédito do IPI estor-

nado

102 Transferência de crédito D Valor do crédito do IPI estor-

nado

103

Ressarcimen-to/compensa-ção de crédi-tos do IPI

D Valor do crédito do IPI, solici-tado junto à RFB/MF

199 Outros débitos D Valor de outros débitos do IPI

ICMS - IPI e Outros

Manual de Procedimentos

04-03Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PR

(*) Natureza: “C” - Crédito; “D” - Débito

Campo 05 (IND_DOC) - Valores válidos: [0, 1, 2, 9]

Campo 07 (DESCR_AJ) - Preenchimento: informar a descrição resumida do ajuste, incluindo, se for o caso, o período a que se refere o ajuste, especialmente quando se tratar de períodos de apuração anteriores.

(RIPI/2010, arts. 453 a 455; Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; Guia Prático da EFD-ICMS/IPI, versão 2.0.18, registros E520 e E530)

3. OCORRÊNCIAS VERIFICADAS APÓS A SAÍDA DO ESTABELECIMENTO INDUSTRIAL (PRODUTOS EM TRÂNSITO)

3.1 Aspectos pertinentes ao remetente

Esses aspectos foram examinados em diversas oportunidades pela Coordenação do Sistema de Tributação (CST), segundo a qual as avarias de produtos (deterioração, extravio, perda e eventos do gênero), verificadas após a saída do estabelecimento industrial, não extinguem o crédito tributário já cons-tituído, isto é, o débito do IPI lançado no documento fiscal que acobertou a respectiva saída. A esse res-peito, vejamos o que dizem as ementas dos Pareceres Normativos CST nºs 6/2013 e 209/1971 (examinar, ainda, o Parecer Normativo CST nº 95/1977, reprodu-zido no subitem 3.3):

Parecer Normativo RFB nº 6, de 08.08.2013 - DOU 1 de 13.08.2013

Assunto: IMPOSTO SOBRE PRODUTOS INDUSTRIALIZA-DOS - IPI.

EXTRAVIO DE PRODUTOS POSTERIOMENTE À SAÍDA DO ESTABELECIMENTO. FATO GERADOR. OCORRÊNCIA.

Ementa: O extravio de produtos posteriormente à saída de fábrica, ainda que tal saída seja a título de transferência, não afasta a ocorrência do fato gerador do imposto.

Dispositivos Legais: Lei nº 5.172, de 25 de outubro de 1966 - Código Tributário Nacional, arts. 131, § 1º, 139, 156, 170 e 175.

Relatório

Cuida-se da atualização do Parecer Normativo CST nº 25, de 1970. Referido Parecer está parcialmente em vigor, contendo disposições já revogadas que se basearam em entendimento administrativo superado por legislação superveniente. O presente Parecer Normativo abordará somente os trechos do Parecer Normativo CST nº 25, de 1970, que ainda estão em vigor.

2. No caso em questão, discute-se a incidência do Imposto sobre Produtos Industrializados (IPI) no caso de extravio de produtos posteriormente à saída da fábrica.

Fundamentos

3. A saída de produto de estabelecimento industrial é fato gerador do IPI, cuja ocorrência faz surgir a obrigação tri-butária, consoante o disposto no § 1º do art. 131 da Lei nº 5.172, de 25 de outubro de 1966, Código Tributário Nacional (CTN). Por sua vez, o crédito tributário decorre da obrigação tributária e tem a mesma natureza desta (art. 139 do CTN).

4. O crédito tributário somente se extingue ou é excluído por uma das modalidades previstas no referido Código (arts. 156, 170 e 175 do CTN).

5. Isto posto, temos que na hipótese de produtos saídos da fábrica que se extraviaram (incêndio ou explosão) antes de chegar ao destino, ainda que a saída se dê a título de trans-ferência, não se afasta a ocorrência do fato gerador do IPI, nem o nascimento da respectiva obrigação tributária e do crédito tributário dela decorrente. Seria necessária previ-são legal expressa afastando a incidência do imposto.

Conclusão

6. Diante do exposto, conclui-se que a saída de produto tributado de estabelecimento industrial é fato gerador do IPI. Ocorrido este, nasce a obrigação tributária e desta decorre o crédito tributário.

O crédito tributário somente se modifica ou se extingue por uma das modalidades expressamente previstas no Código Tributário Nacional. Nesse contexto, por falta de previsão legal, o extravio de produtos posteriormente à saída da fábrica, ainda que a título de transferência, não afasta a ocorrência do fato gerador do imposto nem da respectiva obrigação tributária e do crédito tributário dela decorrente.

7. Fica revogado o Parecer Normativo CST nº 25, de 1970.

À consideração do Coordenador-Substituto do GT-IPI.

RUI DIOGO LOUSA BORBA

Auditor-Fiscal da Receita Federal do Brasil (AFRFB)

Portaria RFB nº 712, de 06 de junho de 2013

De acordo. À consideração do Coordenador-Geral da Cosit.

MARCOS VINICIOS C. L. TAPAJÓS

AFRFB - Coordenador-Substituto do GT-IPI

Portaria RFB nº 712, de 06 de junho de 2013

De acordo. Encaminhe-se ao Subsecretário de Tributação e Contencioso (Sutri), com proposta de encaminhamento ao Secretário da Receita Federal do Brasil, para aprovação.

CLAUDIA LUCIA PIMENTEL MARTINS DA SILVA

AFRFB - Coordenadora-Geral da Cosit

Substituta

De acordo. Encaminhe-se ao Secretário da Receita Federal do Brasil, para aprovação.

Manual de Procedimentos

ICMS - IPI e Outros

04-04 PR Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

SANDRO DE VARGAS SERPA

Subsecretário de Tributação e Contencioso (Sutri)

As modalidades de extinção do crédito tributário estão previstas no art. 156, I a X, da Lei nº 5.172/1966, que aprovou o Código Tributário Nacional (CTN).

Dentre as modalidades de extinção, citamos: o pagamento, o pagamento antecipado e a homologa-ção do lançamento (como ocorre em relação ao IPI), a prescrição e a decadência, a remissão etc.

Parecer Normativo CST nº 209/71

Furto de produtos tributados, em poder do ambulante: não há extinção do crédito tributário, uma vez que já ocorreu o fato gerador do imposto, pela saída dos produtos do esta-belecimento industrial.

O contribuinte não pode, portanto, creditar-se do imposto relativo aos produtos furtados, devendo estornar esse cré-dito, caso o tenha escriturado.

3.2 Aspectos pertinentes ao destinatário

O destinatário, ao receber produtos que tenham sido objeto de avarias (deterioração, inutilização e eventos do gênero), deverá atentar, em síntese, para os seguintes aspectos (examinar, também, os itens 3 a 5 do Parecer Normativo CST nº 95/1977, transcrito no subitem 3.3):

a) é vedada a emissão de nota fiscal de “devolu-ção ficta” (simbólica) do produto avariado ou de quantidade, peso ou volume relativo às fal-tas verificadas (art. 412 do RIPI/2010);

b) o direito ao crédito do imposto está condicio-nado ao efetivo recebimento do produto, ine-xistindo esse direito nos casos de produtos avariados que, em virtude dos danos sofridos, não mais possam ser utilizados pelo estabele-cimento na industrialização de produtos nem estejam sujeitos à nova incidência do imposto na saída desse estabelecimento.

(RIPI/2010, art. 412)

3.3 Parecer Normativo CST nº 95/1977

Reproduzimos, a seguir, a íntegra do Parecer Normativo CST nº 95/1977, que examinou detalha-damente os aspectos relativos ao crédito do IPI nas hipóteses de faltas ou avarias de produtos em trânsito (entre os estabelecimentos remetente e destinatário):

Parecer Normativo CST nº 95/77

Imposto sobre produtos industrializados

4.18.00.00 - Crédito do Imposto

Crédito do imposto nos casos de faltas ou avarias de pro-dutos em trânsito entre os estabelecimentos remetente e destinatário.

Indaga-se quanto ao direito ao crédito do imposto por parte tanto do estabelecimento remetente como do destinatário, verificada qualquer das hipóteses seguintes:

a) faltas (perda total do produto, ou redução de sua quan-tidade, peso ou volume) decorrentes de evaporação, vaza-mentos, desaparecimentos ou extravios, sinistros ou furtos, e ocorrências semelhantes;

b) avarias (deterioração, inutilização etc.) resultantes, prin-cipalmente, de acidentes ou de demora no trânsito.

2 - O crédito por parte do remetente, em situações seme-lhantes, ou seja, quando não tenha ocorrido a devolução ou o retorno dos produtos ao seu estabelecimento, já foi analisado no PN nº 209/71. O entendimento então espo-sado, contrário ao crédito pleiteado, deve ser generalizado, pois acontecimentos tais como: perda total, redução de quantidade, peso ou volume do produto, ou sua avaria, são irrelevantes para alterar a obrigação tributária decorrente de fato gerador ocorrido por ocasião da saída da merca-doria do estabelecimento remetente, não cabendo, assim, a este creditar-se do imposto correspondente às faltas ou avarias verificadas posteriormente àquela saída.

3 - Esclareça-se, por oportuno, que o destinatário das mer-cadorias não poderá emitir nota fiscal de “devolução ficta” (simbólica) do produto avariado ou da quantidade, peso ou volume relativo às faltas verificadas, tendo em vista o disposto no art. 123 do RIPI/72, que proíbe a emissão de nota fiscal que não corresponda a uma efetiva saída de mercadoria, e atendendo ao fato de que a hipótese em exame não se encontra relacionada, no Regulamento, entre as exceções a esse comando.

4 - O direito ao crédito do imposto por parte do estabe-lecimento destinatário, nas diversas situações expostas no item 1 deste parecer, está condicionado ao efetivo recebimento do produto e, ainda, a que este seja utilizado como matéria-prima, produto intermediário ou material de embalagem na industrialização de produtos tributados, ou seja objeto de nova saída tributada, tendo em vista as disposições do art. 32 do RIPI aprovado pelo Decreto nº 70.162, de 18 de fevereiro de 1972.

5 - Os lançamentos nos livros Registro de Entradas - modelo 1 - e Registro de Controle da Produção e do Estoque - modelo 2 - deverão ser feitos com base na quantidade, peso ou volume que corresponder aos produtos realmente entrados no estabelecimento, não existindo o direito ao crédito do imposto nos casos de recebimento de produtos avariados que, em virtude dos danos sofridos, não mais possam ser utilizados pelo estabelecimento destinatário na industrialização de produtos tributados nem estejam sujeitos à nova incidência do imposto na saída desse esta-belecimento. Quando as faltas ou avarias acima referidas só forem constatadas após competentes registros, estes poderão ser corrigidos mediante lançamento de estorno, sempre com as necessárias anotações na coluna de observações.

ICMS - IPI e Outros

Manual de Procedimentos

04-05Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PR

4. PERDAS OCORRIDAS NA IMPORTAÇÃO

4.1 Verificadas antes do desembaraço aduaneiro

Caso seja constatada a falta de produtos importa-dos antes de ocorrido o desembaraço aduaneiro, não será devido o IPI em relação aos produtos extraviados, visto que o fato gerador desse tributo (nas importa-ções) ocorre no momento do respectivo desembaraço aduaneiro. A esse respeito, vejamos o que diz o Ato Declaratório (Normativo) CST nº 1/1978:

Ato Declaratório (Normativo) CST nº 01/78

Imposto sobre Produtos Industrializados

4.08.06.00 - Inocorrência do fato gerador

Artigo 6º, inciso I, do RIPI.

O Coordenador do Sistema de Tributação, no uso das atri-buições que lhe confere o item II da Instrução Normativa do Secretário da Receita Federal nº 034, de 18 de setembro de 1974, e tendo em vista o Parecer CST/SIPE nº 222, de 25 de janeiro de 1978,

Declara, em caráter normativo, às Superintendências Regionais da Receita Federal e demais interessados que, não incide o Imposto sobre Produtos Industrializados, pela não-configuração do fato gerador previsto no art. 6º, inciso I, do RIPI/72, na hipótese de extravio de mercadorias importadas ocorrido antes do respectivo desembaraço aduaneiro.

4.2 Verificadas após o desembaraço aduaneiro

As avarias poderão, ainda, ser constatadas tanto no transporte (da repartição alfandegária até o esta-belecimento importador) como após a entrada dos produtos no estabelecimento (avarias nos estoques).

Relativamente à primeira hipótese (avarias ocorridas no transporte), como o documento fiscal

(nota fiscal relativa à entrada) deve refletir as quan-tidades e os valores dos produtos desembaraçados (documento este que dará ensejo à escrituração dos livros fiscais Registro de Entradas e Registro de Controle da Produção e do Estoque), cumpre ao contribuinte estornar o crédito - lançado por ocasião da escrituração do Registro de Entradas - quanto aos produtos que tenham sido avariados e se tornado imprestáveis (os quais não mais serão objeto de saída tributada). Idêntico procedimento deve ser observado em relação à segunda hipótese, isto é, quando forem verificadas avarias nos estoques de produtos impor-tados.

Sobre o assunto, os itens 1 a 3 do Parecer Normativo CST nº 349/1971 esclarecem:

1) O inciso II do art. 30 do RIPI (Decreto nº 61.514/67) faculta ao importador creditar-se pelo imposto pago no desembaraço aduaneiro.

2) Nos casos de perda constatada posteriormente, qual-quer que seja o motivo (deterioração do produto, obsole-tismo, extravio etc.), será anulado o crédito, pelo sistema de estorno na escrita fiscal do imposto, conforme reitera-dos pronunciamentos desta Coordenação, ressaltando-se, por oportuno, os Pareceres CST nºs 112/71 e 180/71, que focalizam a questão.

3) No que se refere à diferença no estoque, far-se-á o acerto nos livros ou fichas de controle quantitativo, desde que a perda esteja devidamente comprovada por documento hábil, observando-se o fato na coluna correspondente do livro ou ficha próprios.

Relativamente aos demais aspectos pertinentes à apuração e à escrituração fiscal do valor a estornar, examinar as orientações de que tratam os subitens 2.2 e 2.3.

N

ICMS

Apuração de ICMS - EFD (ICMS/IPI) - Bloco ESUMÁRIO1. Introdução2. Estrutura do Bloco E3. Composição dos registros na apuração de ICMS nas

operações próprias4. Composição dos registros de apuração de ICMS nas

operações com substituição tributária

5. Apuração do diferencial de alíquota (Emenda Comstitu-cional nº 87/2015)

6. Empresas prestadoras de serviço de comunicação ou de fornecimento de energia elétrica

1. INTRODUÇÃO

O ICMS é um imposto não cumulativo, ou seja, permite a compensação dos créditos oriundos das aquisições de mercadorias ou prestações de serviços com o imposto devido pelas saídas tributadas reali-zadas pelo contribuinte.

a Estadual

Manual de Procedimentos

ICMS - IPI e Outros

04-06 PR Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

Ao final do mês, o contribuinte efetuará a apuração do ICMS por meio da compensação dos créditos oriun-dos das aquisições de mercadorias e prestações de serviços (tributados pelo ICMS) com os débitos decor-rentes das suas saídas realizadas no mês. Dessa forma, o resultado poderá ser devedor, gerando ICMS a reco-lher para o Estado, ou saldo credor, o qual o contribuinte manterá em sua escrita fiscal para utilização futura.

Para o correto cumprimento da obrigação principal o sujeito passivo deverá, todos os meses, escriturar o livro Registro de Apuração de ICMS.

Com a implantação da Escrituração Fiscal Digital (EFD) as apurações do ICMS próprio, ICMS devido por substituição tributária e a apuração do Imposto sobre Produtos Industrializados (IPI) são realizadas por intermédio do preenchimento do Bloco E.

Neste procedimento abordaremos os principais aspectos dos registros E100 e E200 do Bloco E, incluindo seus respectivos registros filhos. Também fará parte deste procedimento as novidades para o ano de 2016, qual seja, a inclusão do registro principal E300 e seus registros secundários.

2. ESTRUTURA DO BLOCO E

O Bloco E, como salientado, refere-se às apura-ções que o contribuinte/declarante terá que realizar e está dividido da seguinte forma:

Bloco EApuração de ICMS operações

própriasRegistro E100 (Pai) e Registros

FilhosBloco E

Apuração de ICMS-Substitui-ção Tributária

Registro E200 (Pai) e Registros Filhos

Bloco EApuração de ICMS diferencial de alíquota - UF origem/desti-no - Emenda Constitucional nº

87/2015

Registro E300 (Pai) e Registros Filhos

Bloco E

Apuração de IPI Registro E500 (Pai) e Registros Filhos

Nota

Foi publicado o Ato Cotepe nº 44/2015 - DOU de 23.10.2015, que pro-moveu a inserção do registro E300 e respectivos registros filhos os quais serão preenchidos em face das alterações promovidas pela Emenda Consti-tucional nº 87/2015 a partir de 1º.01.2016.

(Ato Cotepe nº 9/2008, item 2.6.1.4)

2.1 Composição dos registros no Bloco EO Bloco E, como todos os demais blocos da EFD,

possui um registro de abertura, no caso o registro E001.

Os contribuintes que utilizam o Programa Validador Assinador (PVA) não necessitam preencher este registro, pois a EFD o fará automaticamente, basta que outros registros do Bloco E contenham informações.

O Bloco E também apresenta um registro de encerramento - registro E990.

Este registro destina-se a identificar o encerra-mento do Bloco E e a informar a quantidade de linhas (registros) existentes no bloco.

Além do registro de abertura e encerramento, será obrigatório identificar o período objeto da EFD (ICMS/IPI), ou seja, os registros E100 e E200 (hipótese retenção por substituição tributária). Os estabeleci-mentos industriais e equiparados à indústria devem preencher o registro E500, em que será informada a data de início e término da apuração e a indicação do tipo se “mensal” ou “decendial” e seus registros filhos.

3. COMPOSIÇÃO DOS REGISTROS NA APURAÇÃO DE ICMS NAS OPERAÇÕES PRÓPRIASNo tocante à apuração do ICMS próprio, a EFD

(ICMS/IPI) apresenta os seguintes registros:

Descrição Registro Nível Hierárquico

Período de apuração de ICMS E100 2Apuração do ICMS - Operações pró-prias

E110 3

Ajuste/benefício/incentivo da apura-ção do ICMS

E111 4

Informações adicionais dos ajustes da apuração do ICMS

E112 5

Informações adicionais dos ajustes da apuração do ICMS - Identificação de documentos fiscais

E113 5

Obrigações do ICMS recolhido ou a recolher - Obrigações próprias

E116 4

Nota

No Paraná é dispensado o registro E115.

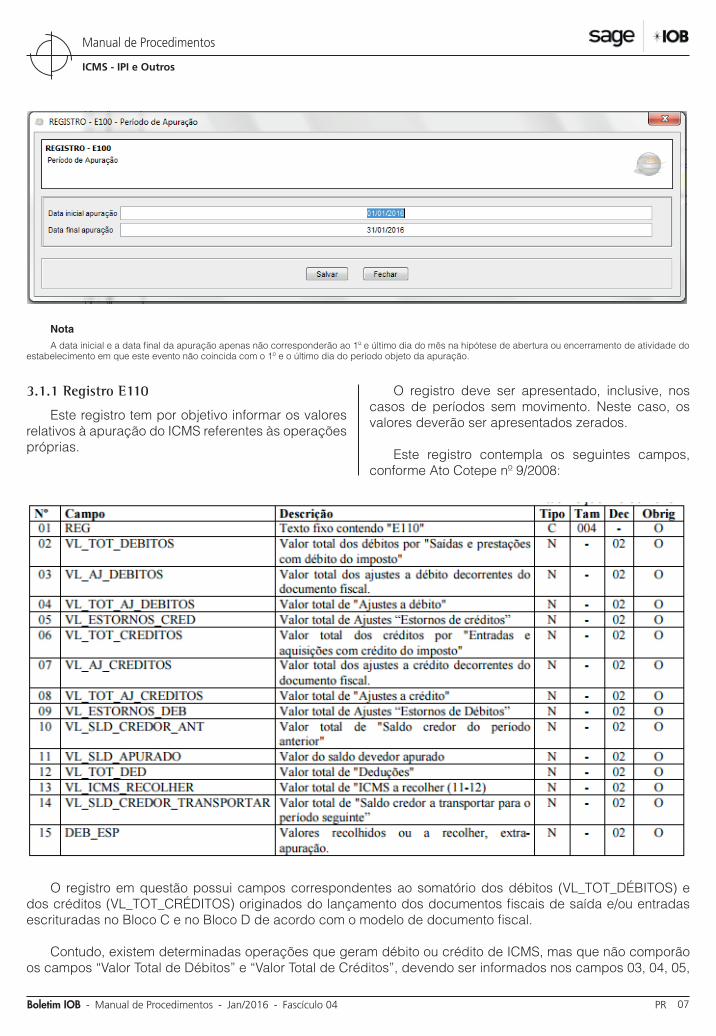

3.1 Registro E100

O registro E100 tem por objetivo informar o(s) período(s) de apuração do ICMS. Os períodos informa-dos devem abranger todo o intervalo da escrituração fis-cal, sem sobreposição ou omissão de datas ou períodos.

Não podem ser informados 2 ou mais registros com a mesma combinação de valores dos campos 02 (DT_INI) e 03 (DT_FIN). Não devem existir lacunas ou sobreposições de datas nos períodos de apuração informados nestes registros, em comparação com as datas informadas no registro 0000. Supondo tratar-se da competência janeiro/2016, teremos o seguinte exemplo:

ICMS - IPI e Outros

Manual de Procedimentos

04-07Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PR

Nota

A data inicial e a data final da apuração apenas não corresponderão ao 1º e último dia do mês na hipótese de abertura ou encerramento de atividade do estabelecimento em que este evento não coincida com o 1º e o último dia do período objeto da apuração.

3.1.1 Registro E110

Este registro tem por objetivo informar os valores relativos à apuração do ICMS referentes às operações próprias.

O registro deve ser apresentado, inclusive, nos casos de períodos sem movimento. Neste caso, os valores deverão ser apresentados zerados.

Este registro contempla os seguintes campos, conforme Ato Cotepe nº 9/2008:

O registro em questão possui campos correspondentes ao somatório dos débitos (VL_TOT_DÉBITOS) e dos créditos (VL_TOT_CRÉDITOS) originados do lançamento dos documentos fiscais de saída e/ou entradas escrituradas no Bloco C e no Bloco D de acordo com o modelo de documento fiscal.

Contudo, existem determinadas operações que geram débito ou crédito de ICMS, mas que não comporão os campos “Valor Total de Débitos” e “Valor Total de Créditos”, devendo ser informados nos campos 03, 04, 05,

Manual de Procedimentos

ICMS - IPI e Outros

04-08 PR Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

07, 08, 09 ou 12, conforme dispuser a legislação de cada Estado.

3.1.2 Registro E110 - Débitos especiais

A EFD tem um leiaute padrão a ser utilizado por todas as Unidades da Federação participantes deste subprojeto Sistema Público de Escrituração Digital (Sped). No entanto, a escrituração fiscal poderá pos-suir maior ou menor complexidade à medida que a legislação do ICMS de cada Estado exija lançamentos diferenciados.

Os valores informados nos campos 02 a 14 do registro E110 afetam um ao outro, ou seja, ao lançar um crédito no campo 08 o saldo devedor diminuirá.

O valor informado no campo 15 do registro E110, diferentemente, não se comunica com os demais campos deste registro e, assim, o valor informado será computado como débito, devendo ser pago

independentemente da existência de saldo credor. Com isto o contribuinte, observando as peculiaridades de cada Estado, deverá informar o correspondente ao somatório dos seguintes valores:

a) de ICMS correspondentes aos documentos fiscais extemporâneos (COD_SIT igual a “01”) e dos documentos fiscais complementares ex-temporâneos (COD_SIT igual a “07”);

b) de ajustes do campo VL_ICMS dos registros C197 e D197, se o 3º caractere do código in-formado no campo COD_AJ do registro C197 e D197 for igual a “7” (débitos especiais) e o 4º caractere for igual a “0” (operações próprias) referente aos documentos compreendidos no período a que se refere a escrituração; e

c) de ajustes do campo VL_AJ_APUR do registro E111, se o 3º caractere do código informado no campo COD_AJ_APUR do registro E111 for igual a “0” (apuração ICMS próprio) e o 4º ca-ractere for igual a “5” (débito especial).

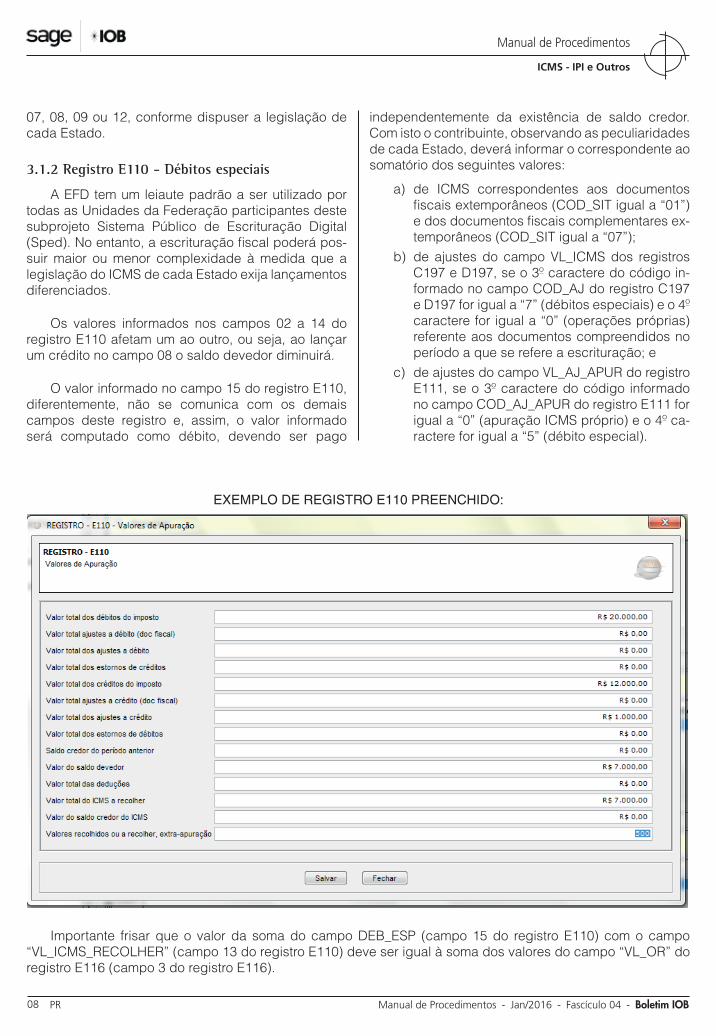

EXEMPLO DE REGISTRO E110 PREENCHIDO:

Importante frisar que o valor da soma do campo DEB_ESP (campo 15 do registro E110) com o campo “VL_ICMS_RECOLHER” (campo 13 do registro E110) deve ser igual à soma dos valores do campo “VL_OR” do registro E116 (campo 3 do registro E116).

ICMS - IPI e Outros

Manual de Procedimentos

04-09Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PR

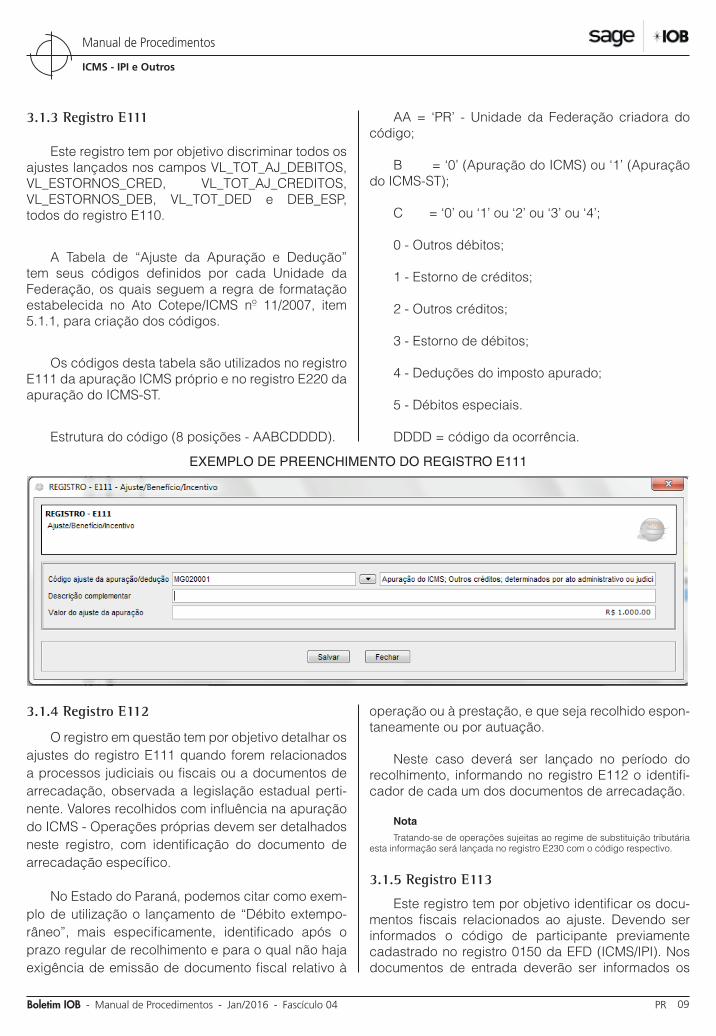

3.1.3 Registro E111

Este registro tem por objetivo discriminar todos os ajustes lançados nos campos VL_TOT_AJ_DEBITOS, VL_ESTORNOS_CRED, VL_TOT_AJ_CREDITOS, VL_ESTORNOS_DEB, VL_TOT_DED e DEB_ESP, todos do registro E110.

A Tabela de “Ajuste da Apuração e Dedução” tem seus códigos definidos por cada Unidade da Federação, os quais seguem a regra de formatação estabelecida no Ato Cotepe/ICMS nº 11/2007, item 5.1.1, para criação dos códigos.

Os códigos desta tabela são utilizados no registro E111 da apuração ICMS próprio e no registro E220 da apuração do ICMS-ST.

Estrutura do código (8 posições - AABCDDDD).

AA = ‘PR’ - Unidade da Federação criadora do código;

B = ‘0’ (Apuração do ICMS) ou ‘1’ (Apuração do ICMS-ST);

C = ‘0’ ou ‘1’ ou ‘2’ ou ‘3’ ou ‘4’;

0 - Outros débitos;

1 - Estorno de créditos;

2 - Outros créditos;

3 - Estorno de débitos;

4 - Deduções do imposto apurado;

5 - Débitos especiais.

DDDD = código da ocorrência.

EXEMPLO DE PREENCHIMENTO DO REGISTRO E111

3.1.4 Registro E112

O registro em questão tem por objetivo detalhar os ajustes do registro E111 quando forem relacionados a processos judiciais ou fiscais ou a documentos de arrecadação, observada a legislação estadual perti-nente. Valores recolhidos com influência na apuração do ICMS - Operações próprias devem ser detalhados neste registro, com identificação do documento de arrecadação específico.

No Estado do Paraná, podemos citar como exem-plo de utilização o lançamento de “Débito extempo-râneo”, mais especificamente, identificado após o prazo regular de recolhimento e para o qual não haja exigência de emissão de documento fiscal relativo à

operação ou à prestação, e que seja recolhido espon-taneamente ou por autuação.

Neste caso deverá ser lançado no período do recolhimento, informando no registro E112 o identifi-cador de cada um dos documentos de arrecadação.

Nota

Tratando-se de operações sujeitas ao regime de substituição tributária esta informação será lançada no registro E230 com o código respectivo.

3.1.5 Registro E113

Este registro tem por objetivo identificar os docu-mentos fiscais relacionados ao ajuste. Devendo ser informados o código de participante previamente cadastrado no registro 0150 da EFD (ICMS/IPI). Nos documentos de entrada deverão ser informados os

Manual de Procedimentos

ICMS - IPI e Outros

04-10 PR Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

dados referentes ao emitente do documento ou ao remetente das mercadorias ou serviços. No caso de saída, deve constar a informação referente ao desti-natário.

Informar, ainda, o código do modelo de do-cumento, série do documento fiscal, subsérie do documento fiscal, número do documento, bem como a sua data de emissão, código do item e valor do ajuste.

3.1.6 Registro E115

Este registro tem o objetivo de informar os valores declaratórios relativos ao ICMS, conforme definição

da legislação estadual pertinente. Esses valores são meramente declaratórios e não são computados na apuração do ICMS.

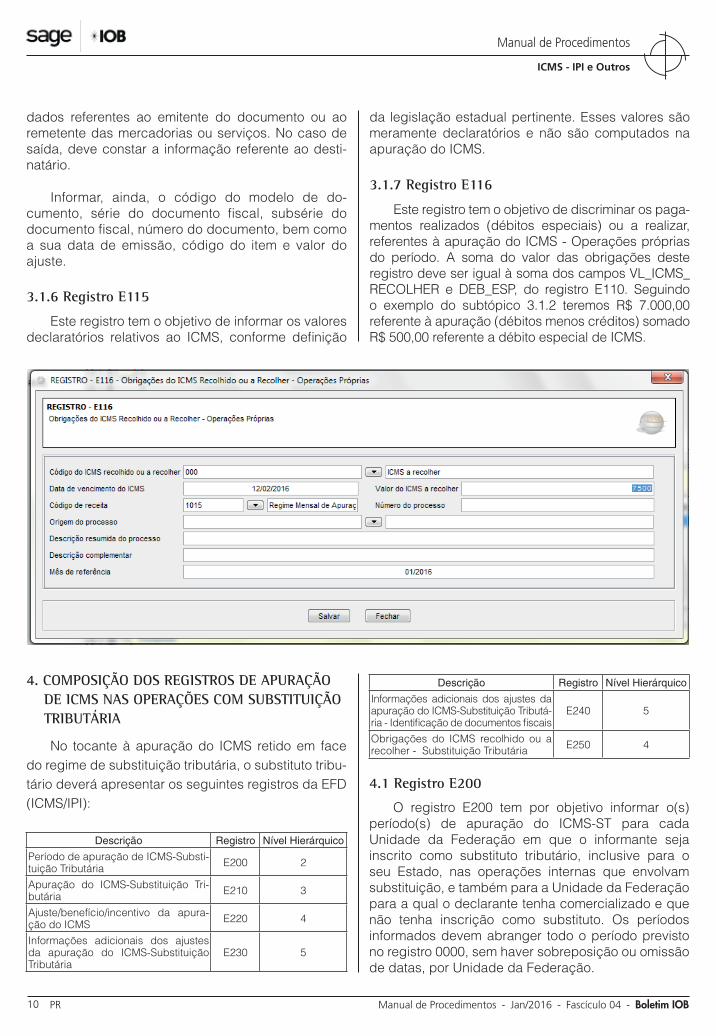

3.1.7 Registro E116

Este registro tem o objetivo de discriminar os paga-mentos realizados (débitos especiais) ou a realizar, referentes à apuração do ICMS - Operações próprias do período. A soma do valor das obrigações deste registro deve ser igual à soma dos campos VL_ICMS_RECOLHER e DEB_ESP, do registro E110. Seguindo o exemplo do subtópico 3.1.2 teremos R$ 7.000,00 referente à apuração (débitos menos créditos) somado R$ 500,00 referente a débito especial de ICMS.

4. COMPOSIÇÃO DOS REGISTROS DE APURAÇÃO DE ICMS NAS OPERAÇÕES COM SUBSTITUIÇÃO TRIBUTÁRIA

No tocante à apuração do ICMS retido em face do regime de substituição tributária, o substituto tribu-tário deverá apresentar os seguintes registros da EFD (ICMS/IPI):

Descrição Registro Nível Hierárquico

Período de apuração de ICMS-Substi-tuição Tributária E200 2

Apuração do ICMS-Substituição Tri-butária E210 3

Ajuste/benefício/incentivo da apura-ção do ICMS E220 4

Informações adicionais dos ajustes da apuração do ICMS-Substituição Tributária

E230 5

Descrição Registro Nível Hierárquico

Informações adicionais dos ajustes da apuração do ICMS-Substituição Tributá-ria - Identificação de documentos fiscais

E240 5

Obrigações do ICMS recolhido ou a recolher - Substituição Tributária E250 4

4.1 Registro E200

O registro E200 tem por objetivo informar o(s) período(s) de apuração do ICMS-ST para cada Unidade da Federação em que o informante seja inscrito como substituto tributário, inclusive para o seu Estado, nas operações internas que envolvam substituição, e também para a Unidade da Federação para a qual o declarante tenha comercializado e que não tenha inscrição como substituto. Os períodos informados devem abranger todo o período previsto no registro 0000, sem haver sobreposição ou omissão de datas, por Unidade da Federação.

ICMS - IPI e Outros

Manual de Procedimentos

04-11Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PR

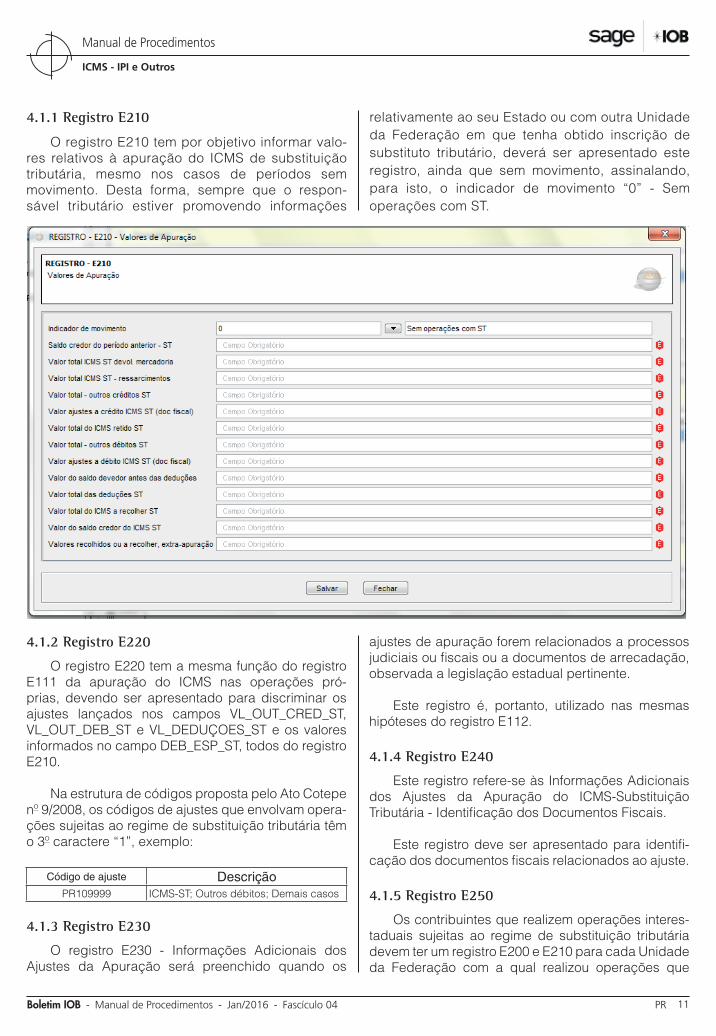

4.1.1 Registro E210

O registro E210 tem por objetivo informar valo-res relativos à apuração do ICMS de substituição tributária, mesmo nos casos de períodos sem movimento. Desta forma, sempre que o respon-sável tributário estiver promovendo informações

relativamente ao seu Estado ou com outra Unidade da Federação em que tenha obtido inscrição de substituto tributário, deverá ser apresentado este registro, ainda que sem movimento, assinalando, para isto, o indicador de movimento “0” - Sem operações com ST.

4.1.2 Registro E220

O registro E220 tem a mesma função do registro E111 da apuração do ICMS nas operações pró-prias, devendo ser apresentado para discriminar os ajustes lançados nos campos VL_OUT_CRED_ST, VL_OUT_DEB_ST e VL_DEDUÇOES_ST e os valores informados no campo DEB_ESP_ST, todos do registro E210.

Na estrutura de códigos proposta pelo Ato Cotepe nº 9/2008, os códigos de ajustes que envolvam opera-ções sujeitas ao regime de substituição tributária têm o 3º caractere “1”, exemplo:

Código de ajuste DescriçãoPR109999 ICMS-ST; Outros débitos; Demais casos

4.1.3 Registro E230

O registro E230 - Informações Adicionais dos Ajustes da Apuração será preenchido quando os

ajustes de apuração forem relacionados a processos judiciais ou fiscais ou a documentos de arrecadação, observada a legislação estadual pertinente.

Este registro é, portanto, utilizado nas mesmas hipóteses do registro E112.

4.1.4 Registro E240

Este registro refere-se às Informações Adicionais dos Ajustes da Apuração do ICMS-Substituição Tributária - Identificação dos Documentos Fiscais.

Este registro deve ser apresentado para identifi-cação dos documentos fiscais relacionados ao ajuste.

4.1.5 Registro E250

Os contribuintes que realizem operações interes-taduais sujeitas ao regime de substituição tributária devem ter um registro E200 e E210 para cada Unidade da Federação com a qual realizou operações que

Manual de Procedimentos

ICMS - IPI e Outros

04-12 PR Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

implicaram recolhimento do imposto na condição de responsável tributário.

Desta forma teremos um registro E250 para cada Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) ou documento equivalente que for pago, devendo os contribuintes ficar atentos à seguinte regra:

a) contribuinte com inscrição de substituto tributá-rio irá gerar uma única GNRE, para pagamento em data única - preencher 1 registro E250;

b) contribuinte sem inscrição de substituto com a Unidade da Federação destinatária - o recolhi-mento ocorre por ocasião da saída da merca-doria, existindo uma GNRE para cada recolhi-mento - gerar um registro E250 para identificar cada recolhimento.

Exemplo:

Empresa paranaense efetua venda de mercadoria sujeita à substituição tributária para o Estado de São Paulo e para o Estado do Rio de Janeiro. O sujeito passivo por substituição possui inscrição de substi-tuto tributário apenas com o Estado de São Paulo.

Como no Estado de São Paulo o referido con-tribuinte providenciou a inscrição estadual, haverá apenas um único recolhimento referente a todas as vendas do período e com isto uma única GNRE e um único registro E250.

Já em relação ao Estado do Rio de Janeiro, o fornecedor paranaense não providenciou a inscrição de substituto e com isto fica obrigado a recolher o valor devido a título de substituição tributária a cada operação realizada. Assim, efetuando 3 operações de venda em um determinado período para o Rio de Janeiro, ele terá 1 registro E200 e 1 registro E210 para este Estado, no entanto; terá 3 registros E250.

5. APURAÇÃO DO DIFERENCIAL DE ALÍQUOTA (EMENDA CONSTITUCIONAL Nº 87/2015)

A Emenda Constitucional nº 87/2015 alterou o § 2º do art. 155 da Constituição Federal/1988 e incluiu o art. 99 ao Ato das Disposições Constitucionais Transitórias (ADCT), para tratar da sistemática de cobrança do ICMS incidente sobre as operações e prestações que destinem bens e serviços a consumi-dor final, contribuinte ou não do imposto, localizado em outra Unidade da Federação.

Logo, nas operações e prestações que destinem bens e serviços a consumidor final localizado em

outra Unidade da Federação, contribuinte ou não do imposto, será adotada a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

A responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte.

Diante do exposto, a contar de 1º.01.2016, os contribuintes na condição de responsáveis pelo recolhimento do diferencial de alíquotas para o Estado destinatário terão que providenciar o preenchimento de novos registros no Bloco E, conforme segue:

Descrição Registro Nível HierárquicoPeríodo de apuração de ICMS - Diferencial de alíquotas - Unidade da Federação de origem/destino - Emenda Constitucional nº 87/2015

E300 2

Apuração do ICMS - Diferencial de alíquotas - Unidade da Federa-ção de origem/destino - Emenda Constitucional nº 87/2015

E310 3

Ajuste/benefício/incentivo da apuração do ICMS diferencial de alíquotas - Unidade da Federa-ção de origem/destino - Emenda Constitucional nº 87/2015

E311 4

Informações adicionais dos ajus-tes da apuração do ICMS - Dife-rencial de alíquotas - Unidade da Federação de origem/destino - Emenda Constitucional nº 87/2015

E312 5

Informações adicionais da apu-ração do ICMS diferencial de alíquotas - Unidade da Federa-ção de origem/destino - Emenda Constitucional nº 87/2015 - Identi-ficação de documentos fiscais

E313 5

Obrigações do ICMS recolhido ou a recolher - Diferencial de alíquo-tas - Unidade da Federação de origem/destino - Emenda Consti-tucional nº 87/2015

E316 4

5.1 Registro E300

No registro E300 o contribuinte/responsável infor-mará a Unidade da Federação favorecida do diferen-cial de alíquotas, bem como a data inicial e final do período de apuração.

ICMS - IPI e Outros

Manual de Procedimentos

04-13Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PR

5.2 Registro E310

Neste registro se realiza a apuração do diferencial de alíquotas devido ao Estado de destino, devendo ser informados os seguintes campos:

IND_MOV_DIFAL - Indicador de movimento em que “0” indica a ausência de operações no período para a UF especificada e “1” quando existirem ope-rações, ou seja, informações a serem indicadas no registro em questão;

VL_SLD_CRED_ANT_DIFAL

Valor do “Saldo credor de período anterior - ICMS diferencial de alíquota da UF de origem/destino”;

VL_TOT_DEBITOS_DIFAL

Valor total dos débitos por “Saídas e prestações com débito do ICMS referente ao diferencial de alí-quota devido à UF do remetente/destinatário”;

VL_OUT_DEB_DIFAL

Valor total dos ajustes “Outros débitos ICMS diferencial de alíquota da UF de origem/destino” e “Estorno de créditos ICMS diferencial de alíquota da UF de origem/destino”; 06

VL_TOT_DEB_FCP

Valor total dos débitos a título de Fundo de Combate à Pobreza por “Saídas e prestações”;

VL_TOT_CREDITOS_DIFAL

Valor total dos créditos do ICMS referente ao diferencial de alíquota devido à UF do remetente/destinatário;

VL_TOT_CRED_FCP

Valor total dos créditos de Fundo de Combate à Pobreza por entradas;

VL_OUT_CRED_DIFAL

Valor total de ajustes “Outros créditos ICMS diferencial de alíquota da UF de origem/destino” e “Estorno de débitos ICMS diferencial de alíquota da UF de origem/destino”;

VL_SLD_DEV_ANT_DIFAL

Valor total de saldo devedor ICMS diferencial de alíquota da UF de origem/destino antes das deduções;

VL_DEDUÇÕES_DIFAL

Valor total dos ajustes “Deduções ICMS diferencial de alíquota da UF de origem/destino”;

VL_RECOL

Valor recolhido ou a recolher referente ao Fundo de Combate à Pobreza (FCP) e ao imposto do diferen-cial de alíquota da UF de origem/destino; (10-11)

VL_SLD_CRED_TRANSPORTAR

Saldo credor a transportar para o período seguinte referente ao FCP e ao imposto do diferencial de alí-quota da UF de origem/destino;

DEB_ESP_DIFAL

Valores recolhidos ou a recolher, extra-apuração.

5.3 Registro E311

No registro E311 serão informados os ajustes/benefícios/incentivo da apuração do ICMS diferen-cial de alíquotas UF de origem/destino - Emenda Constitucional nº 87/2015.

COD_AJ_APUR

Deverá ser informado o código de ajuste conforme disposto por cada Unidade da Federação sendo utilizada a formatação proposta no item 5.1.1 do Ato Cotepe nº 9/2008 alterado pelo Ato Cotepe nº 44/2015.

DESCR_COMPL_AJDescrição complementar do ajuste da apuração.VL_AJ_APURValor do ajuste da apuração.

5.4 Registro E312

No registro E312: informações adicionais dos ajustes da apuração do ICMS diferencial de alíquota UF de origem/destino - Emenda Constitucional nº 87/2015. Serão informados os seguintes campos:

NUM_DA

Número do documento de arrecadação estadual se houver;

NUM_PROC

Número do processo ao qual o ajuste está vincu-lado se houver;

IND_PROCIndicador da origem do processo:0 - Sefaz;1 - Justiça Federal;

Manual de Procedimentos

ICMS - IPI e Outros

04-14 PR Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

2 - Justiça Estadual;9 - Outros.PROC

Descrição resumida do processo que embasou o lançamento;

TXT_COMPLDescrição complementar.

5.5 Registro E313

No registro E313 será identificado o documento fiscal que ensejou o recolhimento do diferencial de alí-quotas. Devendo ser informados os seguintes campos:

COD_PART

Código do participante (campo 02 do registro 0150);

COD_MOD

Código do modelo do documento fiscal, conforme a Tabela 4.1.1 do Ato Cotepe nº 9/2008;

SERSérie do documento fiscal;SUB Subsérie do documento fiscalNUM_DOCNúmero do documento fiscal;CHV_DOCeChave do Documento Eletrônico;DT_DOCData da emissão do documento fiscal;COD_ITEMCódigo do item (campo 02 do registro 0200);VL_AJ_ITEMValor do ajuste para a operação/item.

5.6 Registro E316

Neste registro será identificado o documento de arrecadação utilizado para pagamento do diferencial de alíquotas. Destaca-se que o Fundo de Combate à Pobreza (FCP), originado nas operações de saída para consumidor final em outro Estado, nos termos da Emenda Constitucional nº 87/2015, deverá ser recolhido separadamente e, portanto, nos recolhimentos em favor dos Estados que instituíram o FCP, o responsável deverá providenciar pelo menos 2 guias ou documentos de arrecadação e, como consequência, gerar 2 registros E316. Serão preenchidos os seguintes campos:

COD_OR

Código da obrigação recolhida ou a recolher, conforme a Tabela 5.4 (Ato Cotepe nº 9/2008);

VL_OR

Valor da obrigação recolhida ou a recolher;

DT_VCTO

Data de vencimento da obrigação;

COD_REC

Código de receita referente à obrigação, próprio da Unidade da Federação da origem/destino, con-forme legislação estadual;

NUM_PROC

Número do processo ou auto de infração ao qual a obrigação está vinculada se houver;

IND_PROC

Indicador da origem do processo:

0 - Sefaz;

1 - Justiça Federal;

2 - Justiça Estadual;

9 - Outros.

PROC

Descrição resumida do processo que embasou o lançamento;

TXT_COMPL

Descrição complementar das obrigações recolhi-das ou a recolher;

MES_REF*

Informe o mês de referência no formato “mmaaaa”.

6. EMPRESAS PRESTADORAS DE SERVIÇO DE COMUNICAÇÃO OU DE FORNECIMENTO DE ENERGIA ELÉTRICA

A Norma de Procedimento Fiscal CRE nº 112/2008 instituiu internamente os códigos para registros na EFD.

Foram incluídos na Tabela de Códigos de Ajustes da Apuração do ICMS de que trata o item 1 da NPF CRE nº 112/2008 os seguintes códigos e seus res-pectivos complementos, que deverão ser utilizados na EFD a partir do mês de referência dezembro/2015, pelas empresas prestadoras de serviço de comunica-ção ou de fornecimento de energia elétrica:

ICMS - IPI e Outros

Manual de Procedimentos

04-15Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PR

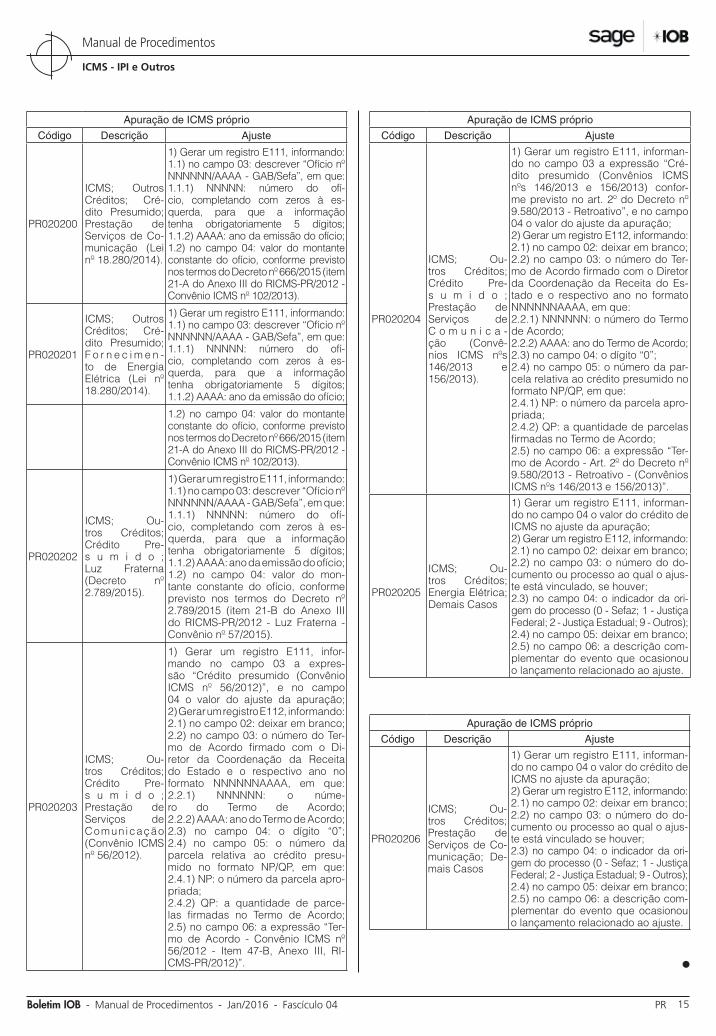

Apuração de ICMS próprio

Código Descrição Ajuste

PR020200

ICMS; Outros Créditos; Cré-dito Presumido; Prestação de Serviços de Co-municação (Lei nº 18.280/2014).

1) Gerar um registro E111, informando: 1.1) no campo 03: descrever “Ofício nº NNNNNN/AAAA - GAB/Sefa”, em que: 1.1.1) NNNNN: número do ofí-cio, completando com zeros à es-querda, para que a informação tenha obrigatoriamente 5 dígitos; 1.1.2) AAAA: ano da emissão do ofício; 1.2) no campo 04: valor do montante constante do ofício, conforme previsto nos termos do Decreto nº 666/2015 (item 21-A do Anexo III do RICMS-PR/2012 - Convênio ICMS nº 102/2013).

PR020201

ICMS; Outros Créditos; Cré-dito Presumido; F o r n e c i m e n -to de Energia Elétrica (Lei nº 18.280/2014).

1) Gerar um registro E111, informando: 1.1) no campo 03: descrever “Ofício nº NNNNNN/AAAA - GAB/Sefa”, em que: 1.1.1) NNNNN: número do ofí-cio, completando com zeros à es-querda, para que a informação tenha obrigatoriamente 5 dígitos; 1.1.2) AAAA: ano da emissão do ofício;

1.2) no campo 04: valor do montante constante do ofício, conforme previsto nos termos do Decreto nº 666/2015 (item 21-A do Anexo III do RICMS-PR/2012 - Convênio ICMS nº 102/2013).

PR020202

ICMS; Ou-tros Créditos; Crédito Pre-s u m i d o ; Luz Fraterna (Decreto nº 2.789/2015).

1) Gerar um registro E111, informando: 1.1) no campo 03: descrever “Ofício nº NNNNNN/AAAA - GAB/Sefa”, em que: 1.1.1) NNNNN: número do ofí-cio, completando com zeros à es-querda, para que a informação tenha obrigatoriamente 5 dígitos; 1.1.2) AAAA: ano da emissão do ofício; 1.2) no campo 04: valor do mon-tante constante do ofício, conforme previsto nos termos do Decreto nº 2.789/2015 (item 21-B do Anexo III do RICMS-PR/2012 - Luz Fraterna - Convênio nº 57/2015).

PR020203

ICMS; Ou-tros Créditos; Crédito Pre-s u m i d o ; Prestação de Serviços de Comun icação (Convênio ICMS nº 56/2012).

1) Gerar um registro E111, infor-mando no campo 03 a expres-são “Crédito presumido (Convênio ICMS nº 56/2012)”, e no campo 04 o valor do ajuste da apuração; 2) Gerar um registro E112, informando: 2.1) no campo 02: deixar em branco; 2.2) no campo 03: o número do Ter-mo de Acordo firmado com o Di-retor da Coordenação da Receita do Estado e o respectivo ano no formato NNNNNNAAAA, em que: 2.2.1) NNNNNN: o núme-ro do Termo de Acordo; 2.2.2) AAAA: ano do Termo de Acordo; 2.3) no campo 04: o dígito “0”; 2.4) no campo 05: o número da parcela relativa ao crédito presu-mido no formato NP/QP, em que: 2.4.1) NP: o número da parcela apro-priada;2.4.2) QP: a quantidade de parce-las firmadas no Termo de Acordo; 2.5) no campo 06: a expressão “Ter-mo de Acordo - Convênio ICMS nº 56/2012 - Item 47-B, Anexo III, RI-CMS-PR/2012)”.

Apuração de ICMS próprio

Código Descrição Ajuste

PR020204

ICMS; Ou-tros Créditos; Crédito Pre-s u m i d o ; Prestação de Serviços de C o m u n i c a -ção (Convê-nios ICMS nºs 146/2013 e 156/2013).

1) Gerar um registro E111, informan-do no campo 03 a expressão “Cré-dito presumido (Convênios ICMS nºs 146/2013 e 156/2013) confor-me previsto no art. 2º do Decreto nº 9.580/2013 - Retroativo”, e no campo 04 o valor do ajuste da apuração;2) Gerar um registro E112, informando:2.1) no campo 02: deixar em branco;2.2) no campo 03: o número do Ter-mo de Acordo firmado com o Diretor da Coordenação da Receita do Es-tado e o respectivo ano no formato NNNNNNAAAA, em que:2.2.1) NNNNNN: o número do Termo de Acordo;2.2.2) AAAA: ano do Termo de Acordo;2.3) no campo 04: o dígito “0”;2.4) no campo 05: o número da par-cela relativa ao crédito presumido no formato NP/QP, em que:2.4.1) NP: o número da parcela apro-priada;2.4.2) QP: a quantidade de parcelas firmadas no Termo de Acordo;2.5) no campo 06: a expressão “Ter-mo de Acordo - Art. 2º do Decreto nº 9.580/2013 - Retroativo - (Convênios ICMS nºs 146/2013 e 156/2013)”.

PR020205

ICMS; Ou-tros Créditos; Energia Elétrica; Demais Casos

1) Gerar um registro E111, informan-do no campo 04 o valor do crédito de ICMS no ajuste da apuração;2) Gerar um registro E112, informando:2.1) no campo 02: deixar em branco;2.2) no campo 03: o número do do-cumento ou processo ao qual o ajus-te está vinculado, se houver;2.3) no campo 04: o indicador da ori-gem do processo (0 - Sefaz; 1 - Justiça Federal; 2 - Justiça Estadual; 9 - Outros);2.4) no campo 05: deixar em branco;2.5) no campo 06: a descrição com-plementar do evento que ocasionou o lançamento relacionado ao ajuste.

Apuração de ICMS próprio

Código Descrição Ajuste

PR020206

ICMS; Ou-tros Créditos; Prestação de Serviços de Co-municação; De-mais Casos

1) Gerar um registro E111, informan-do no campo 04 o valor do crédito de ICMS no ajuste da apuração;2) Gerar um registro E112, informando:2.1) no campo 02: deixar em branco;2.2) no campo 03: o número do do-cumento ou processo ao qual o ajus-te está vinculado se houver;2.3) no campo 04: o indicador da ori-gem do processo (0 - Sefaz; 1 - Justiça Federal; 2 - Justiça Estadual; 9 - Outros);2.4) no campo 05: deixar em branco;2.5) no campo 06: a descrição com-plementar do evento que ocasionou o lançamento relacionado ao ajuste.

N

Manual de Procedimentos

ICMS - IPI e Outros

04-16 PR Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

ESTADUAL

Da indústria ao varejo - Artigos de joalheria

O uso da emblemática pergunta sobre se há de fato uma “crise”, ou “onde está a crise”, como abertura para muitos comentários sobre conjunturas econômi-cas, a exemplo do milagre econômico chinês, e do rápido desenvolvimento dos mercados emergentes, como a Turquia, a Polônia e o Vietnã, revela que, a despeito dos desafios do momento, como a queda dos preços das commodities, a política de juros e de câmbio americana e outros fatores desfavoráveis, alguns países ou alguns setores da economia de um ou outro país continua pairando sobre ondas de prosperidade.

O mote parece também se aplicar ao setor joa-lheiro, inclusive no Brasil.

Com efeito, há estatísticas de que o mercado mundial de joias, semijoias e bijuterias se mantém em curva ascendente há anos, com perspectivas de

crescimento de até 6%, nas vendas, nos próximos anos. O prognóstico para os negócios mundiais é de um salto de US$148 bilhões em 2014, para US$250 bilhões/ano, até 2020.

Há indicação de que o Brasil figura entre os 15 maiores produtores de joias em ouro no mundo, atin-gindo o volume de 22 toneladas de peças.

Perante um cenário de grave desequilíbrio das contas públicas, um fator assim não passou desper-cebido aos olhos do Governo do Paraná, que incluiu nas medidas de aumento da carga tributária, sob a roupagem de adicional para o Fundo de Combate à Pobreza que, na prática, implica no aumento de 2%, na alíquota interna do ICMS, nas operações internas destinadas a consumidor final com artefatos de joa-lheria e de ourivesaria, e suas partes (NCM 71.13 e 71.14), entre outros produtos específicos.

(Lei nº 11.580/1996, art. 14; http://www.marketwatch.com/story/crisis-what-crisis-emerging-markets-are-developing--fast-2015-12-16; http://www.joialerismo.com/2015/01/mercado--mundial-de-joias-cresce-cada.html)

N

a IOB Setorial

FEDERAL

Sped - EFD - IPI - Apuração

Os contribuintes obrigados à Escrituração Fiscal Digital (EFD) devem observar as disposições contidas no Ajuste Sinief nº 2/2009, além de outros atos que disciplinam a matéria, tais como o Ato Cotepe/ICMS nº 9/2008, que dispõe sobre as especificações técni-cas para a geração de arquivos da EFD, e os arts. 453 a 455 do Regulamento do IPI (RIPI).

A EFD é composta de blocos, com seus registros e res-pectivos campos, dos quais destacamos o registro E500, que deve ser apresentado pelos estabelecimentos indus-triais ou eles equiparados, conforme dispõe o RIPI/2010, para identificação do(s) período(s) de apuração.

O(s) período(s) informado(s) deve(m) abranger todo o período previsto no registro 0000.

Registro E510 Consolidação dos valores do IPIRegistro E520 ApuraçãoRegistro E530 Ajustes de apuração do IPI

Registro E510

O registro E510 deve ser preenchido com os valores consolidados do IPI, de acordo com o período informado no registro E500, tomando-se por base as informações prestadas no registro C170, ou na hipótese de Nota Fiscal Eletrônica (NF-e) de emissão própria, no registro C100.

A consolidação se concretiza pela sumarização dos valores contábil, da base de cálculo e do imposto relativo a todas as operações, conforme a combinação

a IOB Comenta

ICMS - IPI e Outros

Manual de Procedimentos

04-17Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PR

de Código Fiscal de Operações e Prestações (CFOP) e Código da Situação Tributária do IPI (CST_IPI).

O campo “CST_IPI” deve ser preenchido somente se o declarante for contribuinte do IPI. A tabela con-tendo os códigos de situação tributária de IPI consta da Instrução Normativa RFB nº 932/2009, atualizada pela Instrução Normativa RFB nº 1.009/2010.

Registro E520

O registro E520 deverá ser preenchido para demons-tração da apuração do IPI do período. Suponhamos que determinada indústria tenha apurado saldo credor no período anterior no valor de R$ 3.000,00 e débito na competência atual no valor de R$15.000,00.

Com relação aos créditos, R$ 5.000,00 resultante da aquisição de insumos e embalagens para industria-lização e R$ 300,00 de créditos originados da aquisição de insumos de comerciante atacadista não industrial.

Dessa forma, na competência informada, será gerado um saldo devedor de R$ 6.700,00 (15.000,00 - 3.000,00 - 5.000,00 - 300,00).

Registro E530

Assim como ocorre com os registros E111 e E220, o registro E530 destina-se a informar os ajustes neces-sários na apuração, no caso em questão “Ajustes da Apuração do IPI”.

Assim, este registro deve ser apresentado para discriminar os ajustes lançados nos campos “Outros Débitos” e “Outros Créditos” do registro E520. Exemplo: aproveitamento de crédito do IPI por aquisição de insumos de comercial atacadista não industrial, na forma do art. 227 do RIPI/2010.

Exemplo:

Admitindo-se que uma indústria tenha adquirido insumos no valor de R$ 6.000,00 de empresa comer-cial atacadista não industrial e que o produto esteja sujeito à alíquota de 10%. Por não ser contribuinte do IPI a empresa comercial atacadista não destacará este tributo no documento fiscal.

Conforme o RIPI/2010, a indústria poderá aprovei-tar 50% do IPI da operação se acaso fosse normal-mente tributada, ou seja:

R$ 6.000,00 x 10% = R$ 600,00

50% do valor = R$ 300,00 a ser informado no campo 6 do registro E520: “Outros Créditos de IPI”.

A nota fiscal de entrada dos insumos será lançada sem aproveitamento do crédito que deverá ser objeto de lançamento direto na apuração e, por conseguinte, justificada no registro E530.

(RIPI/2010, arts. 227 e 453 a 455; Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008)

N

IPI

Bens de produção - Revenda de insumos por estabelecimento equiparado a industrial - Tratamento

tributário

1) Os estabelecimentos equiparados a industrial por opção que derem saída de matéria-prima, produto intermediário ou material de embalagem (bens de pro-dução) adquiridos de terceiros, com destino a outros estabelecimentos que não sejam industriais ou reven-dedores, deverão tributar a operação?

Não. Os estabelecimentos equiparados a indus-trial por opção que derem saída de matéria-prima, produto intermediário ou material de embalagem (bens

de produção) adquiridos de terceiros, com destino a outros estabelecimentos que não sejam industriais ou revendedores, darão saída do produto mediante emissão de nota fiscal, sem destaque do IPI.

Dessa forma, caberá a anulação (estorno) do crédito na escrita fiscal.

Havendo mais de uma aquisição de produtos e não sendo possível determinar aquela a que corres-ponde o estorno do imposto, este será calculado com base no preço médio das aquisições, devendo ocorrer ou se verificar o fato determinante da anulação.

(RIPI/2010, arts. 11, I, 14, I, “a”, 254, II, “a”, §§ 1º e 5º)

a IOB Perguntas e Respostas

Manual de Procedimentos

ICMS - IPI e Outros

04-18 PR Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

Bens de produção - Tributação

2) Qual é a alíquota a ser aplicada na venda tribu-tada de bens de produção?

Na venda tributada de bens de produção, defi-nidos no art. 610 do Regulamento do IPI (RIPI), o contribuinte deve aplicar a alíquota correspondente ao produto objeto da operação, fixada na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), de acordo com a sua classificação fiscal na Nomenclatura Comum do Mercosul (NCM).

(RIPI/2010, arts. 189 e 610; TIPI - Decreto nº 7.660/2011)

ICMS/PR

Local de operação - Prestação de serviço de transporte

3) Qual o local da prestação para os efeitos da co-brança do imposto, nos casos de prestação de serviço de transporte?

O local da prestação para os efeitos da cobrança do imposto será:

a) onde se encontre o veículo transportador, quando em situação irregular pela falta de do-cumentação fiscal ou quando acompanhada de documentação fiscal inidônea;

b) o do estabelecimento destinatário do serviço, na hipótese de a prestação ter se iniciado em outra Unidade da Federação e não esteja vin-culada à operação ou à prestação subsequen-te, alcançada pela incidência do imposto;

c) onde tenha início a prestação, nos demais ca-sos.

(RICMS-PR/2012, art. 21, II, “a”, “b” e “c”)

NFC-e - Operações a serem utilizadas

4) Em que tipos de operações a Nota Fiscal de Consumidor Eletrônica (NFC-e) pode ser utilizada?

A NFC-e pode ser utilizada somente em opera-ções comerciais de venda de mercadoria realizadas no território paranaense, de forma presencial ou com entrega em domicílio, destinadas a consumidor final, pessoa física ou jurídica.

(RICMS-PR/2012, art. 25, § 7º)