IOB - ICMS/IPI - Pernambuco - nº 51-52/2013 - 3ª e 4ª Sem ... · e o fornecimento de argamassa...

16

Boletim j Manual de Procedimentos Veja na Próxima Edição a IPI - Prazos de recolhimento a ICMS - Incidência e fato gerador ICMS - IPI e Outros Fascículo N o 51-52/2013 Pernambuco / a Federal IPI Construção civil - Fornecimento de concreto, por empreitada, preparado em betoneiras acopladas a caminhões 01 Retorno - Entrega de mercadoria em destinatário diverso do indicado na nota fiscal 03 / a Estadual ICMS Alíquota interestadual para produtos importados 06 / a IOB Setorial Federal Financeiro - IOF - Destinação de recursos de financiamento obtido com alíquota zero - Declaração do tomador do crédito 10 / a IOB Comenta Estadual ICMS - Alteração nas disposições do RICMS-PE/1991 relativas ao diferi- mento do imposto em casos específicos 11 / a IOB Perguntas e Respostas Sped/ICMS EFD - Apresentação centralizada 12 EFD - Apresentação do registro E110 (apuração do ICMS) relativamente a período sem movimentação 13 EFD - Campo “CST” do registro C170 relativamente à aquisição cujo remetente seja contribuinte optante pelo Simples Nacional 13 EFD - Escrituração de NF-e cuja autorização de uso tenha sido denegada 13 EFD - Escrituração de NFC-e, modelo 65 13 EFD - Guarda de documentos que deram origem às informações 13 EFD - Registro C100 - Escrituração de impostos 14 NF-e - Alterações no leiaute do Danfe 14 NFC-e - Dispensa da impressão do Danfe-NFC-e na venda a consumidor final 14

Transcript of IOB - ICMS/IPI - Pernambuco - nº 51-52/2013 - 3ª e 4ª Sem ... · e o fornecimento de argamassa...

Boletimj

Manual de Procedimentos

Veja na Próxima Edição

a IPI - Prazos de recolhimento

a ICMS - Incidência e fato gerador

ICMS - IPI e OutrosFascículo No 51-52/2013

Pernambuco

/a FederalIPIConstrução civil - Fornecimento de concreto, por empreitada, preparado em betoneiras acopladas a caminhões . . . . . . . . . . . . . . . . . . . . . . . . . 01Retorno - Entrega de mercadoria em destinatário diverso do indicado na nota fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

/a EstadualICMSAlíquota interestadual para produtos importados . . . . . . . . . . . . . . . . . 06

/a IOB SetorialFederalFinanceiro - IOF - Destinação de recursos de financiamento obtido com alíquota zero - Declaração do tomador do crédito . . . . . . . . . . . . . . . . 10

/a IOB ComentaEstadualICMS - Alteração nas disposições do RICMS-PE/1991 relativas ao diferi-mento do imposto em casos específicos . . . . . . . . . . . . . . . . . . . . . . . . 11

/a IOB Perguntas e RespostasSped/ICMSEFD - Apresentação centralizada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12EFD - Apresentação do registro E110 (apuração do ICMS) relativamente a período sem movimentação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13EFD - Campo “CST” do registro C170 relativamente à aquisição cujo remetente seja contribuinte optante pelo Simples Nacional . . . . . . . . . 13EFD - Escrituração de NF-e cuja autorização de uso tenha sido denegada . 13EFD - Escrituração de NFC-e, modelo 65 . . . . . . . . . . . . . . . . . . . . . . . 13EFD - Guarda de documentos que deram origem às informações . . . . . 13EFD - Registro C100 - Escrituração de impostos . . . . . . . . . . . . . . . . . 14NF-e - Alterações no leiaute do Danfe . . . . . . . . . . . . . . . . . . . . . . . . . 14NFC-e - Dispensa da impressão do Danfe-NFC-e na venda a consumidor final . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

© 2013 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : retorno : entrega de mercadoria.... -- 9. ed. -- São Paulo : IOB Folhamatic, 2013. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2021-3

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

13-13130 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

01Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 51-52 PE

IPI

Construção civil - Fornecimento de concreto, por empreitada, preparado em betoneiras acopladas a caminhões SUMÁRIO 1. Introdução 2. Incidência do ISS 3. Fornecimento de concreto 4. Posição do Poder Judiciário 5. Jurisprudência administrativa

1. Introdução

Caracteriza o processo de indus-trialização, entre outras hipóteses, a operação exercida sobre matérias--primas ou produtos intermediá-rios que importe na obtenção de espécie nova (transformação).

Na realização de obras de construção civil, somente haverá a incidência do IPI sobre os produ-tos, partes ou peças nelas utilizados.

Neste texto, trataremos da não inci-dência do imposto no fornecimento de concreto, por empreitada, preparado em betoneiras acopladas a caminhões.

(RIPI - Decreto nº 7.212/2010, arts. 4º, I, e 5º, VIII, pará-grafo único)

2. InCIdênCIa do ISS

O Imposto Sobre Serviços de Qualquer Natureza (ISS), de competência dos municípios, tem como fato gerador a prestação de serviços constantes da lista anexa à Lei Complementar nº 116/2003, ainda que estes não se constituam como atividade preponde-rante do prestador.

As diversas atividades relacionadas à área de construção civil estão previstas nos itens 7.02, 7.04 e 7.05 da Lista de Serviços, sujeitas, portanto, à inci-dência do ISS.

Os mencionados itens têm a seguinte redação:

7.02 - Execução, por administração, empreitada ou subem-preitada, de obras de construção civil, hidráulica ou elé-trica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS).

7.04 - Demolição.

7.05 - Reparação, conservação e reforma de edifícios, estradas, pontes, portos e

congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS).

(Lei Complementar nº 116/2003, art. 1º, caput e Lista de Serviços, itens 7.02, 7.04 e 7.05)

3. FornECIMEnto dE ConCrEto

No fornecimento de concreto, por empreitada, preparado por meio de betonei-

ras acopladas a caminhões, é pacífico o entendimento, tanto da doutrina como da jurisprudência, no sentido de que essa atividade se sujeita, exclusivamente, à incidência do ISS.

Sob esse aspecto, segundo leciona Bernardo Ribeiro de Moraes:

Na hipótese da empresa construtora fornecer concreto pronto para a construção, inexiste venda de mercadoria, mas, sim, serviços de concretagem, sujeitos ao ISS. Os serviços de concretagem consistem na dosagem e mistura dos materiais componentes do concreto, de conformidade com as especificações técnicas requeridas para cada caso, acrescidas do transporte e aplicação da respectiva mistura na obra.

a Federal

No fornecimento de concreto, por

empreitada, preparado por meio de betoneiras acopladas

a caminhões, é pacífico o entendimento, tanto da doutrina

como da jurisprudência, no sentido de que essa atividade se sujeita, exclusivamente, à

incidência do ISS

02 PE Manual de Procedimentos - Dez/2013 - Fascículo 51-52 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Antigamente era o concreto executado na própria obra. Com o progresso e a evolução técnica, surgiram as moedei-ras mecânicas ou betoneiras, que executam a tarefa (trans-formação dos ingredientes: pedra britada, areia, cimento e água, em concreto) em cima de caminhões, levando o con-creto pré-misturado no percurso até a obra a que se des-tina, deixando, afinal, o concreto fresco. Temos, aqui, uma fase da construção. No contrato firmado há uma venda de serviços e não de mercadorias (o cliente se interessa pelo serviço técnico e não pelos materiais que são empregados).

(Transcrito da obra Doutrina e Prática do Imposto sobre Serviços, pág. 248, 1ª edição - 2ª tiragem - Editora Revista dos Tribunais - 1978)

4. PoSIção do PodEr JudICIárIo

Conforme descrito no item anterior, o Poder Judi-ciário também já se manifestou em várias oportunida-des pela incidência exclusiva do ISS sobre a atividade em causa.

Nesse sentido, os Ministros do Superior Tribunal de Justiça aprovaram a Súmula nº 167, com o seguinte teor:

Súmula nº 167 - DJU de 19.09.1996

O fornecimento de concreto, por empreitada, para cons-trução civil, preparado no trajeto até a obra em betoneiras acopladas a caminhões, é prestação de serviço, sujei-tando-se apenas à incidência do ISS.

(Súmula nº 167 do Superior Tribunal de Justiça - STJ)

5. JurISPrudênCIa adMInIStratIva

Quanto ao IPI, a jurisprudência administrativa é igualmente pacífica sobre a matéria, ou seja, para o Segundo Conselho de Contribuintes do Ministério da Fazenda, assim como para a Câmara Superior de Recursos Fiscais (atualmente denominados “Conselho Administrativo de Recursos Fiscais”), a inclusão do serviço de concretagem na Lista de Serviços exclui a incidência de qualquer outro tributo.

Para conhecimento, reproduzimos a seguir algu-mas ementas de decisões proferidas pelos referidos órgãos administrativos sobre o assunto:

Número do Recurso: 105289

Câmara: PRIMEIRA CÂMARA

Número do Processo: 10380.002414/94-07

Tipo do Recurso: VOLUNTÁRIO

Matéria: IPI

Recorrente: (...)

Recorrida/Interessado: DRJ-FORTALEZA/CE

Data da Sessão: 10/07/2001 - 09:00:00

Relator: Luiza Helena Galante de Moraes

Decisão: ACÓRDÃO 201-75002

Resultado: DPU - DADO PROVIMENTO POR UNANIMI-DADE

Texto da Decisão: Por unanimidade de votos, deu-se pro-vimento ao recurso.

Ementa: IPI - CONCRETO - NÃO INCIDÊNCIA - O preparo e o fornecimento de argamassa de concreto em caminhões betoneiras para construção civil são prestações de servi-ços técnicos tributáveis pelo ISS e não pelo IPI. Recurso provido.

Processo nº 10980-015913/92-80 - DOU de 25.09.1996

Sessão de: 24.05.95

Recurso nº 96172

Acórdão nº 202-07769

Recorrente: (...)

Recorrida: DRF em Curitiba - PR

Relator: José de Almeida Coelho

IPI - Serviço de concretagem. A inclusão na lista de servi-ços anexa ao DL nº 406/68 (c/ alterações posteriores) exclui a incidência de qualquer outro tributo. IPI - Inocorrência do fato gerador, face às características da atividade, não havendo solução de continuidade entre o início da mistura no estabelecimento do executor do serviço, o aperfeiçoa-mento de sua preparação durante o trajeto do caminhão--betoneira até o local da obra e sua entrega nesta, já em forma de serviço.

Recurso a que se dá provimento.

Processo nº 10980/013.992/92-85 - DOU de 20.02.1997

Sessão de 20 de maio de 1996 - Acórdão nº CSRF/02-0.517

Recorrente: Fazenda Nacional

Recorrida: Primeira Câmara do Segundo Conselho de Contribuintes

Interessada: (...)

IPI - Concreto - Sua preparação, na obra ou em betoneiras acopladas em caminhões, é prestação de serviços técni-cos tributável pelo ISS e não pelo IPI. Nega-se provimento ao recurso especial da Fazenda Nacional.

Acordam os Membros da Câmara Superior de Recursos Fiscais, por maioria de votos, negar provimento ao recurso. Vencido o Conselheiro Antônio Carlos Bueno Ribeiro (suplente convocado).

Edison Pereira Rodrigues

Presidente

Sebastião Borges Taquary

Relator

(Lei nº 11.941/2009, art. 48)

N

03Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 51-52 PE

ICMS - IPI e Outros

Manual de Procedimentos

Retorno - Entrega de mercadoria em destinatário diverso do indicado na nota fiscal SUMÁRIO 1. Introdução 2. Retorno 3. Emissão de nota fiscal relativa à entrada 4. Crédito fiscal 5. Entrega em outro destinatário

1. Introdução

Em determinados casos, por motivos variados, poderá ocorrer que a mercadoria enviada ao destina-tário não seja por ele aceita ou mesmo por outra razão não lhe seja entregue.

Neste texto, examinaremos os procedimentos a serem adotados nos casos em que a mercadoria retorna ao remetente, sem que tenha sido entregue ao destinatário, ou em que segue diretamente a estabelecimento de terceiro, sem que haja o retorno físico ao remetente, com fundamento no Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010.

(RIPI - Decreto nº 7.212/2010)

2. rEtorno

O retorno da mercadoria ao remetente não se confunde com a devolução, pois, nessa operação, a mercadoria entra efetivamente no estabelecimento do destinatário e gera a obrigação da emissão de nota fiscal de devolução pelo remetente, o que não ocorre no retorno, caso em que a mercadoria sequer é entregue ao destinatário.

3. EMISSão dE nota FISCal rElatIva à Entrada

No retorno de mercadoria não entregue ao destinatário, caberá ao remetente emitir Nota Fiscal, modelo 1 ou 1-A, ou Nota Fiscal Eletrônica (NF-e), se for o caso, no momento da entrada dos produtos em seu estabelecimento, devendo constar, no campo “Informações Complementares”, as indicações de número, série (se houver), data de emissão e valor da operação da nota fiscal originária.

(RIPI/2010, arts. 407, XV, 429, 434, IX, 436, I, e 437, IV)

4. CrédIto FISCal

É permitido ao estabelecimento industrial, ou equiparado a industrial, apropriar-se do valor do IPI relativo a produtos tributados recebidos em retorno.

O crédito do imposto deve ser escriturado nos livros Registro de Entradas e Registro de Controle da Produção e do Estoque (modelo 3) ou em sistema equivalente, nos termos do art. 466 do RIPI/2010, com base na nota fiscal emitida na entrada dos produtos.

Nesse sentido manifestou-se a Secretaria da Receita Federal do Brasil, por meio do Acórdão nº 09-9408, de 17.02.2005, a seguir reproduzido:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

DELEGACIA DA RECEITA FEDERAL DE JULGAMENTO EM JUIZ DE FORA

Acórdão nº 09-9408 de 17 de Fevereiro de 2005

ASSUNTO: Imposto sobre Produtos Industrializa-dos - IPI

EMENTA: CRÉDITO DE IPI POR DEVO-LUÇÃO OU RETORNO DE PRODUTOS. O direito ao crédito do IPI por devolução ou retorno de produtos subordina-se à comprovação do reingresso no esta-belecimento e à efetiva reincorporação daqueles ao estoque, mediante a escritu-ração das notas fiscais no Livro Registro de Controle de Produção e Estoque, modelo 3, ou sistema equivalente.

(RIPI/2010, arts. 229, 234 e 466)

5. EntrEga EM outro dEStInatárIo

Os produtos que, por qualquer motivo, não forem entregues ao destinatário originário constante da nota fiscal, emitida na saída da mercadoria do estabele-cimento, podem ser enviados a destinatário diverso daquele indicado na nota fiscal originária sem que retor-nem ao estabelecimento remetente, desde que este:

a) emita nota fiscal de entrada simbólica do pro-duto, para se creditar do IPI, com indicação do número e da data da emissão da nota fiscal ori-ginária e do valor do imposto nela destacado, e efetue a sua escrituração nos livros Registro de Entradas e Registro de Controle da Produção e do Estoque ou em sistema equivalente; e

b) emita nota fiscal com destaque do IPI em nome do novo destinatário, com citação do lo-cal de onde os produtos devam sair.

(RIPI/2010, art. 235)

É permitido ao estabelecimento

industrial, ou equiparado a industrial, apropriar-se do valor do IPI relativo a produtos tributados recebidos em retorno

04 PE Manual de Procedimentos - Dez/2013 - Fascículo 51-52 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

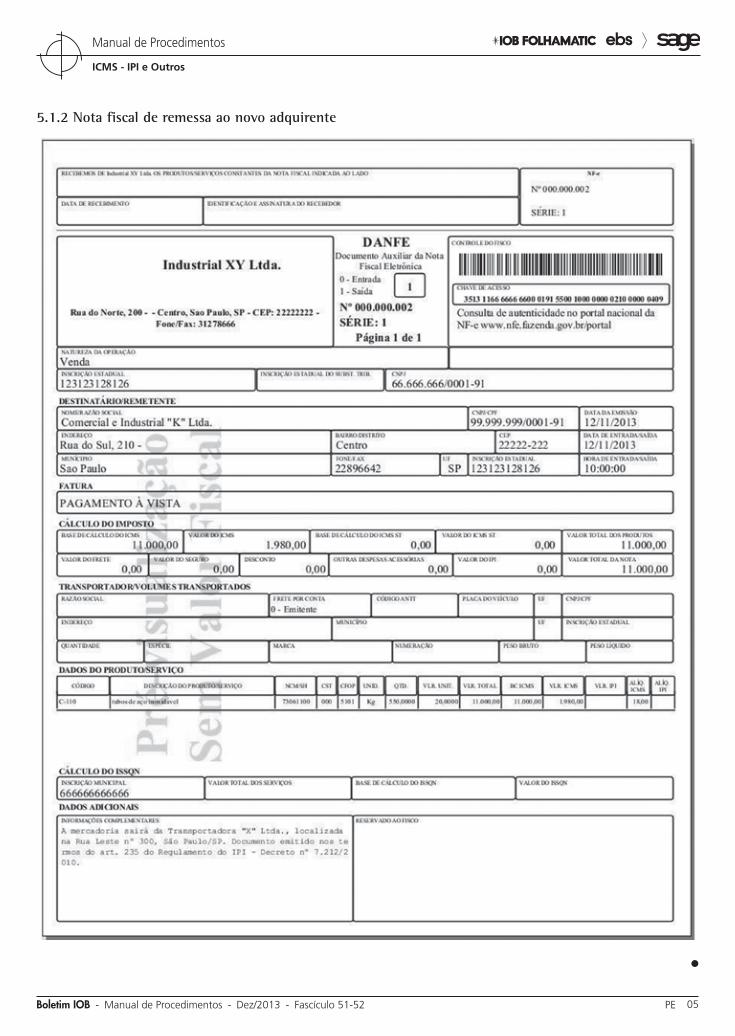

5.1 Exemplo

Admitindo-se que a empresa Industrial XY Ltda. tenha vendido seus produtos a um de seus clientes, locali-zado no Estado de São Paulo. O cliente não recebeu a mercadoria, alegando no verso da nota fiscal o seguinte motivo: “Mercadoria em desacordo com o pedido”. O remetente, para evitar o custo de transporte do retorno da mercadoria, envia o produto para outro cliente. Observados os procedimentos anteriormente descritos, exemplificamos a seguir a forma de emissão da nota fiscal de entrada simbólica da mercadoria e da nota fiscal de remessa ao novo destinatário.

5.1.1 nota fiscal de entrada simbólica

05Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 51-52 PE

ICMS - IPI e Outros

Manual de Procedimentos

5.1.2 nota fiscal de remessa ao novo adquirente

N

06 PE Manual de Procedimentos - Dez/2013 - Fascículo 51-52 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a Estadual

ICMS

Alíquota interestadual para produtos importados SUMÁRIO 1. Introdução 2. Alíquota interestadual - Utilização 3. Aplicação da alíquota interestadual para produtos

importados 4. Conteúdo de Importação 5. Código de Situação Tributária (CST) 6. Não aplicação de benefício fiscal anteriormente

concedido 7. Bens sem similar nacional 8. Crédito acumulado

1. Introdução

Com o objetivo de evitar a denominada “guerra fiscal”, em que Unidades da Federação concedem benefícios fiscais para empresas instaladas em seus territórios sem respaldo em convênio ICMS, condição essa exigida pela Constituição Federal de 1988 e pela Lei Complementar nº 24/1975, o Senado Federal editou a Resolução SF nº 13/2012, para fixar em 4% a alíquota interestadual do ICMS nas operações com bens e mercadorias importados do exterior.

Neste texto, veremos as condições para a apli-cação dessa alíquota nas operações interestaduais com bens e mercadorias importados.

(Constituição Federal de 1988, art. 155, § 2º, IV, VII, “a” e XII, “g”; Resolução SF nº 13/2012; Convênio ICMS nº 38/2013)

2. alíquota IntErEStadual - utIlIzação

A alíquota interestadual do ICMS deverá ser utili-zada nas operações que destinem bens e serviços a contribuinte do imposto localizado em outro Estado.

Até 31.12.2012 tínhamos somente as alíquotas de 7% e de 12%, cuja aplicação era determinada de acordo com o Estado de origem e de destino das mercadorias e serviços.

Contudo, desde 1º.01.2013, além dessas, com a edição da Resolução SF nº 13/2012, foi instituída a alíquota de 4%, aplicada nas saídas interestaduais, nas condições descritas a seguir.

(Constituição Federal de 1988, art. 155, § 2º, VII, “a”)

3. aPlICação da alíquota IntErEStadual Para ProdutoS IMPortadoSA alíquota interestadual de 4% é aplicada aos

bens e mercadorias importados do exterior que, após seu desembaraço aduaneiro:

a) não tenham sido submetidos a processo de in-dustrialização; ou

b) ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, re-novação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Impor-tação superior a 40% (veja item 4).

Observa-se que na operação de importação o ICMS continua a ser tributado de acordo com a alí-quota interna definida pelo Estado.

(Resolução SF nº 13/2012, art. 1º, caput e § 1º; Convênio ICMS nº 38/2013, cláusula segunda)

3.1 não aplicaçãoA alíquota interestadual de 4% não se aplica:a) aos bens e mercadorias importados do exte-

rior que não tenham similar nacional, defini-dos em relação a ser editada pelo Conselho de Ministros da Câmara de Comércio Exterior (Camex) para os fins da Resolução do Senado Federal nº 13/2012 (veja item 7);

b) aos bens produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-lei nº 288/1967 e as Leis nºs 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007; e

c) às operações que destinem gás natural impor-tado do exterior a outros Estados.

(Resolução SF nº 13/2012, §§ 4º e 5º; Convênio ICMS nº 38/2013, cláusula terceira)

4. ContEúdo dE IMPortaçãoConteúdo de Importação (referido no item 3) é o

percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem submetido a processo de industrialização.

Ressalte-se que o Conteúdo de Importação deverá ser recalculado sempre que, após sua última aferição, a mercadoria ou o bem objeto de operação interestadual tenha sido submetido a novo processo de industrialização.

07Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 51-52 PE

ICMS - IPI e Outros

Manual de Procedimentos

Para tanto, considera-se:

a) valor da parcela importada do exterior, quando os bens ou mercadorias forem:a.1) importados diretamente pelo industriali-

zador, o valor aduaneiro, assim entendido como a soma do valor free on board (FOB) do bem ou mercadoria importada, e os valores do frete e seguro internacional;

a.2) adquiridos no mercado nacional:a.2.1) não submetidos à industrialização

no território nacional, o valor do bem ou mercadoria informado no documento fiscal emitido pelo re-metente, excluídos os valores do ICMS e do IPI;

a.2.2) submetidos à industrialização no território nacional, com Conteúdo de Importação superior a 40%, o valor do bem ou mercadoria infor-mado no documento fiscal emiti-do pelo remetente, excluídos os valores do ICMS e do IPI, obser-vando-se o descrito nas letras “a” a “c” do subitem 4.1; e

b) valor total da operação de saída interestadual, o valor do bem ou mercadoria, na operação própria do remetente, excluídos os valores de ICMS e do IPI.

(Convênio ICMS nº 38/2013, cláusula quarta, caput, §§ 1º e 2º)

4.1 Considerações quanto ao adquirenteExclusivamente para fins do cálculo de que trata

o item 4, o adquirente, no mercado nacional, de bem ou mercadoria com Conteúdo de Importação deverá considerar:

a) como nacional, quando o Conteúdo de Impor-tação for de até 40%;

b) como 50% nacional e 50% importada, quando o Conteúdo de Importação for superior a 40% e inferior ou igual a 70%;

c) como importada, quando o Conteúdo de Im-portação for superior a 70%.

O valor dos bens e mercadorias aos quais não se aplicam a alíquota interestadual de 4% (subitem 3.1) não será considerado no cálculo do valor da parcela importada.

(Convênio ICMS nº 38/2013, cláusula quarta, §§ 3º e 4º)

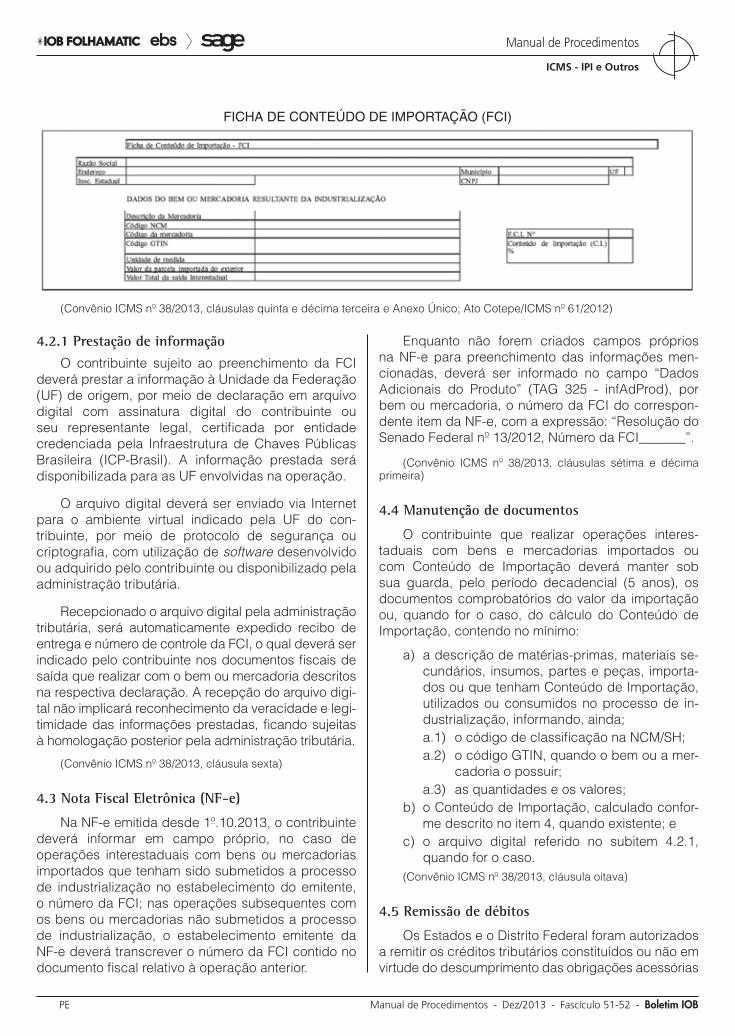

4.2 Ficha de Conteúdo de Importação (FCI)

No caso de operações com bens ou mercadorias importados que tenham sido submetidos a processo

de industrialização, desde 1º.10.2013, o contribuinte industrializador deve preencher a FCI, conforme modelo adiante reproduzido, na qual deverá constar:

a) a descrição da mercadoria ou bem resultante do processo de industrialização;

b) o código de classificação na Nomenclatura Comum do Mercosul - Sistema Harmonizado (NCM/SH);

c) o código do bem ou da mercadoria;d) o código GTIN (Numeração Global de Item

Comercial), quando o bem ou a mercadoria o possuir;

e) a unidade de medida;f) o valor da parcela importada do exterior;g) o valor total da saída interestadual; eh) o Conteúdo de Importação, calculado confor-

me descrito no item 4.

A FCI deverá ser preenchida e entregue (veja subitem 4.2.1) de forma individualizada por bem ou mercadoria produzidos, utilizando-se o valor unitário, que será calculado pela média aritmética ponde-rada, praticado no penúltimo período de apuração, observando-se o seguinte:

a) na hipótese de não ter ocorrido saída interes-tadual no penúltimo período de apuração, o valor total da saída interestadual (referido na letra “g”) deverá ser informado com base nas saídas internas, excluindo-se os valores do ICMS e do IPI;

b) na hipótese de não ter ocorrido operação de importação ou de saída interna no penúltimo período de apuração, para informação dos va-lores da parcela importada do exterior e total da saída interestadual (referidos, respectiva-mente, nas letras “f” e “g”), deverá ser consi-derado o último período anterior em que tenha ocorrido a operação.

A FCI será apresentada mensalmente, sendo dispensada nova apresentação nos períodos subse-quentes enquanto não houver alteração do percentual do Conteúdo de Importação que implique modifica-ção da alíquota interestadual.

A critério da respectiva Unidade da Federação, poderá ser instituída a obrigatoriedade de apresenta-ção da FCI e sua informação na Nota Fiscal Eletrônica (NF-e) na operação interna, hipótese em que serão uti-lizados os mesmos critérios mencionadas nas letras “a” e “b” anteriores para determinação do valor de saída.

No preenchimento da FCI, deverão ser observa-das também as normas previstas no Ato Cotepe/ICMS nº 61/2012.

08 PE Manual de Procedimentos - Dez/2013 - Fascículo 51-52 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Ficha De cONteúDO De imPORtaçãO (Fci)

(Convênio ICMS nº 38/2013, cláusulas quinta e décima terceira e Anexo Único; Ato Cotepe/ICMS nº 61/2012)

4.2.1 Prestação de informação

O contribuinte sujeito ao preenchimento da FCI deverá prestar a informação à Unidade da Federação (UF) de origem, por meio de declaração em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil). A informação prestada será disponibilizada para as UF envolvidas na operação.

O arquivo digital deverá ser enviado via Internet para o ambiente virtual indicado pela UF do con-tribuinte, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela administração tributária.

Recepcionado o arquivo digital pela administração tributária, será automaticamente expedido recibo de entrega e número de controle da FCI, o qual deverá ser indicado pelo contribuinte nos documentos fiscais de saída que realizar com o bem ou mercadoria descritos na respectiva declaração. A recepção do arquivo digi-tal não implicará reconhecimento da veracidade e legi-timidade das informações prestadas, ficando sujeitas à homologação posterior pela administração tributária.

(Convênio ICMS nº 38/2013, cláusula sexta)

4.3 nota Fiscal Eletrônica (nF-e)

Na NF-e emitida desde 1º.10.2013, o contribuinte deverá informar em campo próprio, no caso de operações interestaduais com bens ou mercadorias importados que tenham sido submetidos a processo de industrialização no estabelecimento do emitente, o número da FCI; nas operações subsequentes com os bens ou mercadorias não submetidos a processo de industrialização, o estabelecimento emitente da NF-e deverá transcrever o número da FCI contido no documento fiscal relativo à operação anterior.

Enquanto não forem criados campos próprios na NF-e para preenchimento das informações men-cionadas, deverá ser informado no campo “Dados Adicionais do Produto” (TAG 325 - infAdProd), por bem ou mercadoria, o número da FCI do correspon-dente item da NF-e, com a expressão: “Resolução do Senado Federal nº 13/2012, Número da FCI_______”.

(Convênio ICMS nº 38/2013, cláusulas sétima e décima primeira)

4.4 Manutenção de documentos

O contribuinte que realizar operações interes-taduais com bens e mercadorias importados ou com Conteúdo de Importação deverá manter sob sua guarda, pelo período decadencial (5 anos), os documentos comprobatórios do valor da importação ou, quando for o caso, do cálculo do Conteúdo de Importação, contendo no mínimo:

a) a descrição de matérias-primas, materiais se-cundários, insumos, partes e peças, importa-dos ou que tenham Conteúdo de Importação, utilizados ou consumidos no processo de in-dustrialização, informando, ainda;a.1) o código de classificação na NCM/SH;a.2) o código GTIN, quando o bem ou a mer-

cadoria o possuir;a.3) as quantidades e os valores;

b) o Conteúdo de Importação, calculado confor-me descrito no item 4, quando existente; e

c) o arquivo digital referido no subitem 4.2.1, quando for o caso.

(Convênio ICMS nº 38/2013, cláusula oitava)

4.5 remissão de débitos

Os Estados e o Distrito Federal foram autorizados a remitir os créditos tributários constituídos ou não em virtude do descumprimento das obrigações acessórias

09Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 51-52 PE

ICMS - IPI e Outros

Manual de Procedimentos

instituídas pelo Ajuste Sinief nº 19/2012, que dispunha sobre o assunto e produziu efeitos até 10.06.2013.

(Convênio ICMS nº 38/2013, cláusula décima segunda)

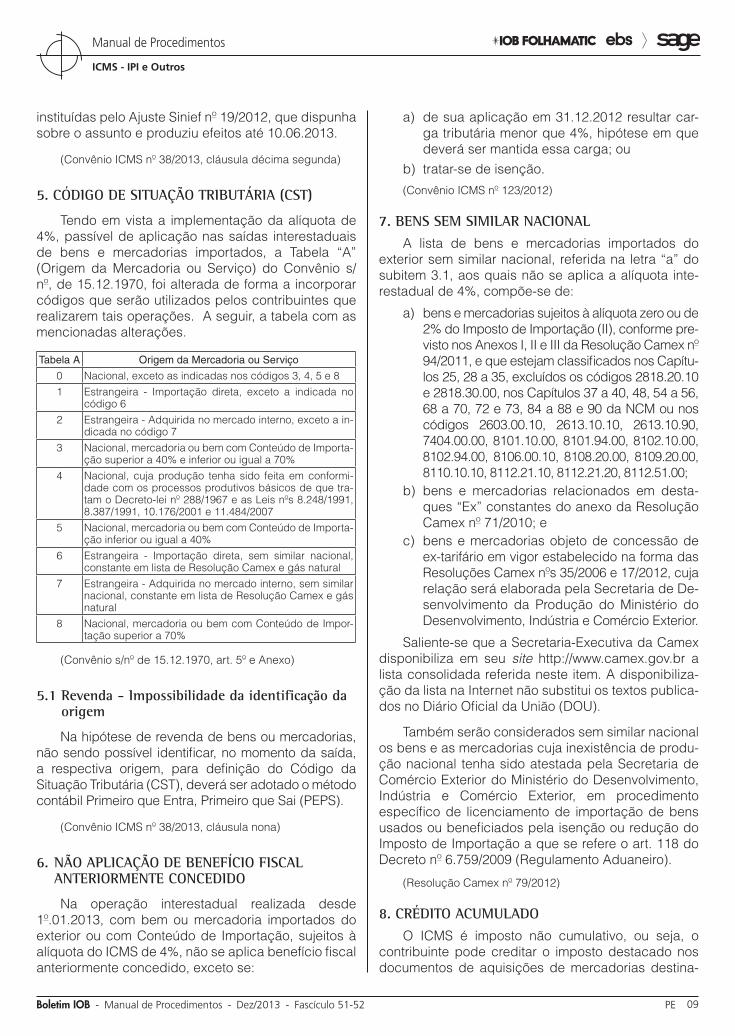

5. CódIgo dE SItuação trIButárIa (CSt)

Tendo em vista a implementação da alíquota de 4%, passível de aplicação nas saídas interestaduais de bens e mercadorias importados, a Tabela “A” (Origem da Mercadoria ou Serviço) do Convênio s/nº, de 15.12.1970, foi alterada de forma a incorporar códigos que serão utilizados pelos contribuintes que realizarem tais operações. A seguir, a tabela com as mencionadas alterações.

tabela a Origem da mercadoria ou Serviço

0 Nacional, exceto as indicadas nos códigos 3, 4, 5 e 81 Estrangeira - Importação direta, exceto a indicada no

código 62 Estrangeira - Adquirida no mercado interno, exceto a in-

dicada no código 73 Nacional, mercadoria ou bem com Conteúdo de Importa-

ção superior a 40% e inferior ou igual a 70%4 Nacional, cuja produção tenha sido feita em conformi-

dade com os processos produtivos básicos de que tra-tam o Decreto-lei nº 288/1967 e as Leis nºs 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007

5 Nacional, mercadoria ou bem com Conteúdo de Importa-ção inferior ou igual a 40%

6 Estrangeira - Importação direta, sem similar nacional, constante em lista de Resolução Camex e gás natural

7 Estrangeira - Adquirida no mercado interno, sem similar nacional, constante em lista de Resolução Camex e gás natural

8 Nacional, mercadoria ou bem com Conteúdo de Impor-tação superior a 70%

(Convênio s/nº de 15.12.1970, art. 5º e Anexo)

5.1 revenda - Impossibilidade da identificação da origem

Na hipótese de revenda de bens ou mercadorias, não sendo possível identificar, no momento da saída, a respectiva origem, para definição do Código da Situação Tributária (CST), deverá ser adotado o método contábil Primeiro que Entra, Primeiro que Sai (PEPS).

(Convênio ICMS nº 38/2013, cláusula nona)

6. não aPlICação dE BEnEFíCIo FISCal antErIorMEntE ConCEdIdo

Na operação interestadual realizada desde 1º.01.2013, com bem ou mercadoria importados do exterior ou com Conteúdo de Importação, sujeitos à alíquota do ICMS de 4%, não se aplica benefício fiscal anteriormente concedido, exceto se:

a) de sua aplicação em 31.12.2012 resultar car-ga tributária menor que 4%, hipótese em que deverá ser mantida essa carga; ou

b) tratar-se de isenção.

(Convênio ICMS nº 123/2012)

7. BEnS SEM SIMIlar naCIonal

A lista de bens e mercadorias importados do exterior sem similar nacional, referida na letra “a” do subitem 3.1, aos quais não se aplica a alíquota inte-restadual de 4%, compõe-se de:

a) bens e mercadorias sujeitos à alíquota zero ou de 2% do Imposto de Importação (II), conforme pre-visto nos Anexos I, II e III da Resolução Camex nº 94/2011, e que estejam classificados nos Capítu-los 25, 28 a 35, excluídos os códigos 2818.20.10 e 2818.30.00, nos Capítulos 37 a 40, 48, 54 a 56, 68 a 70, 72 e 73, 84 a 88 e 90 da NCM ou nos códigos 2603.00.10, 2613.10.10, 2613.10.90, 7404.00.00, 8101.10.00, 8101.94.00, 8102.10.00, 8102.94.00, 8106.00.10, 8108.20.00, 8109.20.00, 8110.10.10, 8112.21.10, 8112.21.20, 8112.51.00;

b) bens e mercadorias relacionados em desta-ques “Ex” constantes do anexo da Resolução Camex nº 71/2010; e

c) bens e mercadorias objeto de concessão de ex-tarifário em vigor estabelecido na forma das Resoluções Camex nºs 35/2006 e 17/2012, cuja relação será elaborada pela Secretaria de De-senvolvimento da Produção do Ministério do Desenvolvimento, Indústria e Comércio Exterior.

Saliente-se que a Secretaria-Executiva da Camex disponibiliza em seu site http://www.camex.gov.br a lista consolidada referida neste item. A disponibiliza-ção da lista na Internet não substitui os textos publica-dos no Diário Oficial da União (DOU).

Também serão considerados sem similar nacional os bens e as mercadorias cuja inexistência de produ-ção nacional tenha sido atestada pela Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior, em procedimento específico de licenciamento de importação de bens usados ou beneficiados pela isenção ou redução do Imposto de Importação a que se refere o art. 118 do Decreto nº 6.759/2009 (Regulamento Aduaneiro).

(Resolução Camex nº 79/2012)

8. CrédIto aCuMulado

O ICMS é imposto não cumulativo, ou seja, o contribuinte pode creditar o imposto destacado nos documentos de aquisições de mercadorias destina-

10 PE Manual de Procedimentos - Dez/2013 - Fascículo 51-52 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

das a comercialização ou industrialização e serviços de transporte e comunicação, para compensar com o devido na operação ou prestação subsequente.

Em vista disso, salvo em hipóteses previstas na legislação, o contribuinte não pode creditar o imposto quando o mencionado princípio não for respeitado.

Existem casos de operações com mercadorias com benefício fiscal como a isenção em que o legis-lador permite que o contribuinte aproprie o crédito e o mantenha sem a exigência do estorno, o que, em geral, deve ocorrer quando tal situação é desconhe-cida no ato da entrada, tal como exportação.

Relativamente às importações e às saídas interes-taduais de mercadorias importadas ou com Conteúdo de Importação superior a 40%, gravadas pela alíquota de 4%, implicará manutenção de crédito e na conse-quente geração de crédito acumulado, passível:

a) de utilização para compensar com débitos de outras operações;

b) de transferência do excesso, de acordo com a legislação estadual.

Isso porque, pelo mencionado princípio, no desem-baraço aduaneiro paga-se e credita-se, em geral, 18% de ICMS (alíquota vigente para a operação interna, fixada pelo Estado) e, na posterior saída, 4%. Nessa matemática se tivermos uma operação de R$ 1.000,00 x 18% = R$ 180,00 de crédito e, na saída dessa mer-cadoria, pelo valor de R$ 1.500,00 x 4% = R$ 60,00, gerando, neste exemplo, um saldo credor de R$ 120,00.

Uma das hipóteses de formação de crédito acumulado do ICMS se dá pela aplicação de alíquotas diversificadas nas operações de entrada e de saída de mercadorias.

Visando evitar esse acúmulo de crédito do imposto, em virtude da importação de mercadorias que serão objeto de saídas interestaduais sujeitas à alíquota de 4%, conforme previsto na Resolução do Senado Federal nº 13/2012, alguns Estados estão alterando suas legislações para concederem regimes tributários diferenciados a fim de evitar tais acúmulos.

(Lei Complementar nº 87/1996, arts. 19, 20 e 23 a 25)

N

a IOB Setorial

FEdERal

Financeiro - IOF - Destinação de recursos de financiamento obtido com alíquota zero - Declaração do tomador do crédito

O Decreto nº 7.975/2013 acrescentou o inciso XXVIII ao art. 8º do Decreto nº 6.306/2007, o qual fixa a alíquota de 0% para a operação de crédito reali-zada por instituição financeira, com recursos públicos ou privados, para financiamento de operações destinadas a aquisição, produção e arrendamento mercantil de bens de capital, incluídos componentes e serviços tecnológicos relacionados, e o capital de giro associado, a produção de bens de consumo para exportação, ao setor de energia elétrica, a estruturas para exportação de granéis líquidos, a projetos de engenharia, à inovação tecnológica, a projetos de investimento destinados à constituição de capacidade tecnológica e produtiva em setores de alta intensidade de conhecimento e engenharia e projetos de infraestrutura logística direcionados a

obras de rodovias e ferrovias objeto de concessão pelo Governo federal, a que se refere o art. 1º da Lei nº 12.096/2009, e de acordo com os critérios fixados pelo Conselho Monetário Nacional (CMN) e pelo Banco Central do Brasil (Bacen).

Posteriormente, a Instrução Normativa RFB nº 1.402/2013 incluiu o art. 5º-A, na Instrução Normativa RFB nº 907/2009, que dispõe sobre o Imposto sobre Operações Financeiras (IOF), o qual estabelece que para o gozo do benefício da alíquota zero, prevista no citado inciso XXVIII do art. 8º do Decreto nº 6.306/2007, o tomador do crédito deverá declarar à instituição financeira, por escrito, que os recursos serão aplica-dos no financiamento de operações destinadas:

a) a aquisição, produção e arrendamento mer-cantil de bens de capital, incluídos componen-tes e serviços tecnológicos relacionados, e o capital de giro associado;

b) a produção de bens de consumo para expor-tação;

c) ao setor de energia elétrica;d) a estruturas para exportação de granéis lí-

quidos;

11Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 51-52 PE

ICMS - IPI e Outros

Manual de Procedimentos

EStadual

ICMS - Alteração nas disposições do RICMS-PE/1991 relativas ao diferimento do imposto em casos específicos

Conforme a legislação tributária do Pernambuco, diferimento é a situação tributária por meio da qual, cumulativamente, se transfere para o adquirente ou tomador do serviço a responsabilidade pelo imposto

devido em determinada operação ou prestação e se adia para outro momento o termo inicial do prazo de recolhimento do imposto devido.

Em outras palavras, diferimento é uma espécie de substituição tributária “para trás”, na qual a respon-sabilidade pelo recolhimento do imposto é transferido para outro contribuinte que irá realizar uma operação ou prestação posterior. Ao contrário do que ocorre na substituição tributária “para frente”, o contribuinte substituto recolhe, em momento futuro definido na legislação, o ICMS que já teria sido recolhido pelos

e) a projetos de engenharia; f) à inovação tecnológica;g) a projetos de investimento destinados à cons-

tituição de capacidade tecnológica e produti-va em setores de alta intensidade de conheci-mento e engenharia; e

h) a projetos de infraestrutura logística direciona-dos a obras de rodovias e ferrovias objeto de concessão pelo Governo federal, a que se refe-re o art. 1º da Lei nº 12.096/2009, e de acordo com os critérios fixados pelo CMN e pelo Bacen.

A declaração, ora referida, formalizada no modelo do Anexo Único à Instrução Normativa RFB nº 907/2009, em 2 vias, deverá ser assinada pelo seu representante legal.

A instituição responsável pela cobrança do IOF arquivará a 1ª via da declaração, em ordem alfabé-tica, que ficará à disposição da Secretaria da Receita Federal do Brasil (RFB), devendo a 2ª via ser devol-vida ao interessado, como recibo.

Na hipótese de desvirtuamento da finalidade na aplicação dos recursos, total ou parcialmente, o IOF será devido a partir da ocorrência do fato gerador calculado à alíquota correspondente à operação, conforme previsto no art. 7º do Decreto nº 6.306/2007, acrescido de juros e multa de mora, sem prejuízo das penalidades cabíveis.

Para efeito de elucidação, reproduzimos a seguir o modelo da declaração:

DECLARAÇÃO

Nome da entidade............................................................ com sede (endereço completo...........................................), inscrita no C.N.P.J. sob o nº...................., para fins de inci-

dência de alíquota zero do Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativa a Títulos e Valores Mobiliários (IOF), prevista no inciso XXVIII do art. 8º do Decreto nº 6.306, de 2007, declara que:

a) a operação de financiamento a ser realizada tem como finalidade: a aquisição, produção e arrendamento mercan-til de bens de capital, incluídos componentes e serviços tecnológicos relacionados e o capital de giro associado; a produção de bens de consumo para exportação; ao setor de energia elétrica; a estruturas para exportação de granéis líquidos; projetos de engenharia; inovação tecnoló-gica; a projetos de investimento destinados à constituição de capacidade tecnológica e produtiva em setores de alta intensidade de conhecimento e engenharia; e a projetos de infraestrutura logística direcionados a obras de rodovias e ferrovias objeto de concessão pelo Governo federal a que se refere o art. 1º da Lei nº 12.096, de 24 de novembro de 2009, e observados os critérios fixados pelo Conselho Monetário Nacional e pelo Banco Central do Brasil.

b) o signatário é representante legal desta entidade, e está ciente de que a falsidade na prestação das informações desta declaração sujeitá-lo-á, juntamente com as demais pessoas que para ela concorrerem, às penalidades previs-tas na legislação criminal e tributária, relativas à falsidade ideológica (art. 299 do Decreto-Lei nº 2.848, de 7 de dezem-bro de 1940 - Código Penal) e ao crime contra a ordem tri-butária (art. 1º da Lei nº 8.137, de 27 de dezembro de 1990).

c) Está ciente de que caso ocorra a não aplicação dos recursos nos critérios estabelecidos no item “a”, o signa-tário será responsável pelo pagamento do IOF que deixou de ser recolhido, acrescido dos devidos encargos legais.

Local e data................................

________________________________ Assinatura do Responsável

Abono da assinatura pela instituição financeira

(Lei nº 12.096/2009, art. 1º; Decreto nº 6.306/2007, arts. 7º e 8º, XXVIII; Decreto nº 7.975/2013; Instrução Normativa RFB nº 907/2009, art. 5º-A, Anexo Único; Instrução Normativa RFB nº 1.402/2013)

N

a IOB Comenta

12 PE Manual de Procedimentos - Dez/2013 - Fascículo 51-52 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

contribuintes originários em operações ou prestações anteriores, caso não houvesse o diferimento.

No tocante ao diferimento do imposto con-cernente à importação, realizada diretamente por estabelecimento industrial, o Fisco estadual alterou, em 06.11.2013, por meio do ato em fundamento, as disposições do art. 13 do RICMS-PE/1991, quando os produtos que especifica se destinarem à industriali-zação.

Assim, foi determinado aos contribuintes que o imposto fica diferido:

a) na importação dos produtos relacionados no Anexo 59, para uso, pelo estabelecimento in-dustrial importador, no processo de fabricação dos equipamentos eletrônicos ali referidos, a serem utilizados em ônibus e caminhões:a.1) nos períodos de 1º.04.2009 a 31.03.2011

e de 1º.01 a 31.12.2014, no valor corres-pondente a 75% do ICMS incidente na mencionada operação;

a.2) no período de 1º.07.2011 a 31.12.2013 e a partir de 1º.01.2015, no valor corres-pondente a 50% do ICMS incidente na mencionada operação;

b) no período de 1º.09.2010 a 31.12.2013, no valor correspondente a 75% e, a partir de 1º.01.2014, no valor correspondente a 50% do ICMS devido na importação dos produtos a seguir indicados, realizada diretamente por estabelecimento industrial, quando destina-dos à industrialização de alimentos:b.1) polpa de tomate - Nomenclatura Brasilei-

ra de Mercadorias - Sistema Harmonizado (NBM/SH) 2002.90.90 -, até 31.12.2013,

observado o disposto no inciso CXXXV do RICMS;

c) no período de 1º.09.2011 a 31.12.2013 e a partir de 1º.01.2014, no valor correspondente a 50% do imposto relativo à importação, reali-zada diretamente por estabelecimento indus-trial, dos produtos relacionados no Anexo 67, destinados à utilização no respectivo proces-so de fabricação de areias quartzosas, silica-tos, cimentos de resina, aditivos para concre-to, vernizes, tintas, durômeros líquidos e em outras formas, argamassas, sais acrílicos, po-límeros acrílicos e elastômeros;

d) no valor correspondente aos percentuais indi-cados a seguir, do imposto relativo à impor-tação, realizada diretamente pelo estabeleci-mento industrial, do produto cátodo de cobre, destinado à utilização no respectivo processo de fabricação de vergalhões, fios e cabos de cobre:

d.1) no período de 24.02.2013 a 31.12.2014, 75%;

d.2) a partir de 1º.01.2015, 50%;

e) no montante resultante da aplicação dos se-guintes percentuais aplicados sobre o valor do ICMS incidente na importação de polpa de tomate, classificada no código 2002.90.90 da NBM/SH, realizada diretamente por estabele-cimento industrial, com destino à fabricação de alimentos:

e.1) no período de 1º.01. a 31.12.2014, 75%;

e.2) a partir de 1º.01.2015, 50%.

(Decreto nº 39.992/2013)

N

a IOB Perguntas e Respostas

SPEd/ICMS

eFD - apresentação centralizada

1) O contribuinte que possuir mais de um esta-belecimento deverá apresentar a Escrituração Fiscal Digital (EFD) individualmente por estabelecimento ou poderá apresentar a escrituração centralizada?

O contribuinte que possuir mais de um estabeleci-mento, seja filial, sucursal, agência, depósito, fábrica

ou outro qualquer, deverá prestar as informações relativas à EFD em arquivo digital individualizado por estabelecimento, ainda que a apuração dos impostos ou a escrituração contábil seja efetuada de forma centralizada, salvo na hipótese de estabelecimentos localizados na mesma Unidade da Federação quando houver disposição em convênio, protocolo ou ajuste que preveja inscrição centralizada.

(Ajuste Sinief nº 2/2009, cláusula sexta)

13Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 51-52 PE

ICMS - IPI e Outros

Manual de Procedimentos

eFD - apresentação do registro e110 (apuração do icmS) relativamente a período sem movimentação

2) Na Escrituração Fiscal Digital (EFD), como de-verá ser apresentado o registro E110 relativamente ao período em que não houver movimentação?

Na EFD, pelo fato de os campos do registro C110 serem de apresentação obrigatória, estes não pode-rão ser apresentados em “branco”, por este motivo, na hipótese em que não houver movimentação no período, os campos do registro C110 deverão ser apresentados zerados.

(Guia Prático EFD-ICMS/IPI, versão 2.0.13, aprovado pelo Ato Cotepe/ICMS nº 43/2013)

eFD - campo “cSt” do registro c170 relativamente à aquisição cujo remetente seja contribuinte optante

pelo Simples Nacional

3) Na Escrituração Fiscal Digital (EFD), qual infor-mação deverá ser apresentada no campo “CST” do re-gistro C170 na aquisição cujo remetente seja optante pelo Simples Nacional: o Código de Situação Tributá-ria (CST) ou o Código de Situação da Operação no Simples Nacional (CSOSN)?

Na EFD, o campo “CST” do registro C170 deverá ser apresentado sob o enfoque do contribuinte decla-rante. Desta forma, sendo o contribuinte do regime normal de apuração, ao escriturar documento fiscal de entrada emitido por contribuinte optante pelo Simples Nacional, não irá considerar para fins de escrituração o CSOSN, mas, sim, o CST.

(Guia Prático EFD-ICMS/IPI, versão 2.0.13, aprovado pelo Ato Cotepe/ICMS nº 43/2013)

eFD - escrituração de NF-e cuja autorização de uso tenha sido denegada

4) Na Escrituração Fiscal Digital (EFD), quais cam-pos do registro C100 deverão ser apresentados relativa-mente à escrituração de Nota Fiscal Eletrônica (NF-e) que tenha tido sua autorização de uso denegada?

Na EFD, para a escrituração das NF-e cuja autorização de uso tenha sido denegada pela Sefaz do Estado do emitente, no registro C100 deverão ser apresentados os seguintes campos:

a) “REG” (texto fixo contendo “C100”);b) “IND_OPER” (indicador do tipo de operação,

sendo: 0 - Entrada ou 1 - Saída);c) “IND_EMIT” (indicador do emitente do do-

cumento fiscal, sendo: 0 - Emissão própria ou 1 - Terceiros);

d) “COD_MOD” (código do modelo do do-cumento fiscal);

e) “COD_SIT” (código da situação do documento fiscal);

f) “SER” (série do documento fiscal);

g) “NUM_DOC” (número do documento fiscal); e

h) “CHV_NF-e” (chave da NF-e).

Com relação aos demais campos, estes seguirão a obrigatoriedade definida pelo registro em questão nos termos do Guia Prático EFD-ICMS/IPI, versão 2.0.13.

(Guia Prático EFD-ICMS/IPI, versão 2.0.13, aprovado pelo Ato Cotepe/ICMS nº 43/2013)

eFD - escrituração de NFc-e, modelo 65

5) Como deverá ser escriturada na Escrituração Fiscal Digital (EFD) a Nota Fiscal Eletrônica de Venda a Consumidor Final (NFC-e), modelo 65?

Na EFD, para a Escrituração das NFC-e, modelo 65, devem ser apresentados somente os registros C100 e C190, observando-se que, no registro C100, não devem ser informados os campos referentes a:

a) código do participante;

b) base de cálculo do ICMS-ST;

c) valor do ICMS-ST;

d) valor do IPI;

e) valor do PIS;

f) valor da Cofins;

g) valor do PIS-ST; e

h) valor da Cofins-ST.

Os demais campos seguirão a obrigatoriedade definida pelo registro em questão nos termos do Guia Prático EFD-ICMS/IPI, versão 2.0.13.

(Guia Prático EFD-ICMS/IPI, versão 2.0.13, aprovado pelo Ato Cotepe/ICMS nº 43/2013)

eFD - Guarda de documentos que deram origem às informações

6) O contribuinte obrigado à apresentação da Es-crituração Fiscal Digital (EFD) e à emissão de Nota Fiscal Eletrônica (NF-e) deverá armazenar a via em papel das Notas Fiscais, modelo 1 e 1-A, registradas na EFD, recebidas de fornecedores não obrigados à emissão de NF-e?

14 PE Manual de Procedimentos - Dez/2013 - Fascículo 51-52 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Sim. A geração, o armazenamento e o envio do arquivo da EFD não dispensam o contribuinte da guarda dos documentos que deram origem às informações nele constantes, na forma e nos prazos estabelecidos pela legislação aplicável.

(Ajuste Sinief nº 2/2009, cláusula sétima, parágrafo único)

eFD - Registro c100 - escrituração de impostos

7) No preenchimento do registro C100 da Escritu-ração Fiscal Digital (EFD), relativamente a documento fiscal de aquisição de mercadorias, os campos refe-rentes a valores de tributos devem ser preenchidos de acordo com o documento fiscal de aquisição ou deve-rão ser preenchidos apenas se houver direito a crédito dos tributos por parte do adquirente?

Os lançamentos na EFD devem ocorrer sob o enfoque do declarante. Desta forma, para docu-mentos de entrada, os campos de valor de imposto/contribuição, bem como base de cálculo e alíquota, somente devem ser informados se o adquirente tiver direito à apropriação do crédito. Caso este não tenha direito ao crédito, por mais que no documento fiscal de aquisição haja o destaque do tributo, o referido valor não será apresentado na EFD.

(Guia Prático EFD-ICMS/IPI, versão 2.0.13, aprovado pelo Ato Cotepe/ICMS nº 43/2013)

NF-e - alterações no leiaute do Danfe

8) O contribuinte emitente de Nota Fiscal Eletrôni-ca (NF-e) poderá alterar o leiaute do Documento Auxi-liar da NF-e (Danfe), no intuito de acrescentar campos com informações de seu interesse?

Sim. O leiaute do Danfe pode sofrer alterações pelo contribuinte emitente da NF-e, porém, desde que previstas no Manual de Integração da NF-e, versão 5.0, aprovado pelo Ato Cotepe/ICMS nº 11/2012.

Nos termos do referido manual, os campos do Danfe deverão representar o conteúdo das respecti-vas TAG XML da NF-e, hipótese em que não poderão ser impressas no Danfe informações que não constem do arquivo da NF-e.

Ressalta-se que, na hipótese de alteração no leiaute do Danfe, não poderão ser suprimidas as seguintes colunas:

a) código dos produtos/serviços;

b) descrição dos produtos/serviços;

c) Nomenclatura Comum do Mercosul (NCM);

d) Código de Situação Tributária (CST);

e) Código Fiscal de Operações e Prestações (CFOP);

f) unidade;

g) quantidade;

h) valor unitário;

i) valor total;

j) base de cálculo do ICMS próprio;

k) valor do ICMS próprio; e

l) alíquota do ICMS.

Vale observar que o Danfe poderá conter outros elementos gráficos, desde que não prejudiquem a leitura do seu conteúdo ou do código de barras por leitor óptico.

(Ajuste Sinief nº 7/2005, cláusula nona, §§ 6º e 7º; Manual de Integração da NF-e, versão 5.0, aprovado pelo Ato Cotepe/ICMS nº 11/2012)

NFc-e - Dispensa da impressão do Danfe-NFc-e na venda a consumidor final

9) Na venda a consumidor final com Nota Fiscal Eletrônica para Consumidor Final (NFC-e), modelo 65, o contribuinte vendedor fica obrigado a imprimir o Do-cumento Auxiliar da NFC-e (Danfe-NFC-e)?

Nesta hipótese, a critério da Unidade da Federação em que se situa o contribuinte vendedor, a impressão do Danfe-NFC-e, modelo 65, poderá ser substituída pelo seu envio em formato eletrônico ou pelo envio da chave de acesso do documento fiscal a qual ele se refere, em qualquer hipótese com a concordância do consumidor adquirente.

(Ajuste Sinief nº 7/2005, cláusula nona, § 11)

◙