Revista IOB de Direito Civil e Processual Civil | IOB e-Store

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Retorno - Entrega de mercadoria em destinatário diverso do indicado na nota fiscal

a IPI - Construção civil - Fornecimento de concreto, por empreitada, preparado em betoneiras acopladas a caminhões

a ICMS - Aplicação da alíquota interestadual para produtos importados

ICMS - IPI e OutrosFascículo No 50/2013

Piauí

/a FederalIPIConstrução civil - Edificação - Exclusão do conceito de industrialização 01

/a EstadualICMSLeilão de mercadorias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 02

/a IOB SetorialMunicipal (Teresina)Funerário - Tributação do serviço de transporte de corpo cadavérico . . 08

/a IOB ComentaFederalIPI - Penalidades pelo descumprimento de obrigações acessórias . . . . 08

/a IOB Perguntas e RespostasIOFCâmbio - Alíquota . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

IPIAlíquota - Néctar de frutas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09Suspensão - Repenec - Aplicação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

ICMS/PIServiço de transporte - Local de recolhimento . . . . . . . . . . . . . . . . . . . 10

ISSQN/TeresinaColocação e instalação de tapetes - Material fornecido pelo tomador do serviço - Incidência do imposto municipal . . . . . . . . . . . . . . . . . . . . . . 10Locação de bens móveis com fornecimento de mão de obra - Considera-ções . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

© 2013 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : construção civil : edificação.... -- 9. ed. -- São Paulo : IOB Folhamatic, 2013. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2017-6

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

13-13013 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

50-01Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 50 PI

IPI

Construção civil - Edificação - Exclusão do conceito de industrialização SUMÁRIO 1. Introdução 2. Exclusão do conceito de industrialização

1. INTrOduçãO

O Imposto sobre Produtos Industrializados (IPI), de âmbito federal, tem como fatos geradores:

a) o desembaraço adua- neiro de produto de procedência estran-geira;

b) a saída de produto de estabelecimento indus-trial; e

c) a saída de produto de estabeleci-mento equiparado a industrial.

Neste texto, trataremos da exclusão do conceito de industrialização para fins de incidência do IPI das operações que resultem em edificações.

(RIPI/2010, art. 35)

2. ExCluSãO dO CONCEITO dE INduSTrIalIzaçãO

A legislação do IPI dispõe que é considerada industrialização, entre outras, a montagem definida

como a operação que consiste na reunião de pro-dutos, peças ou partes da qual resulte um novo pro-duto ou unidade autônoma, ainda que sob a mesma classificação fiscal.

No caso de operação industrial que ocorra no próprio local do consumo ou de utilização do produto, fora do estabelecimento industrial, a legislação consi-

dera como ocorrido o fato gerador no momento da sua conclusão, que é entendido

como a data de entrega do pro-duto ao adquirente ou a data

em que se iniciar o seu con-sumo ou a sua utilização, se anterior à entrega.

Contudo, a legisla-ção exclui do conceito

de industrialização a montagem realizada fora

do estabelecimento indus-trial, que consista na reunião

de produtos, peças ou partes, da qual resulte:

a) edificações, como casas, edifícios, pontes, hangares, galpões e obras semelhantes, e suas coberturas;

b) instalação de oleodutos, usinas hidrelétricas, torres de refrigeração, estações e centrais telefônicas e outros sistemas de telecomuni-cação e telefonia, estações, usinas e redes de distribuição de energia elétrica e seme-lhantes; ou

c) fixação de unidades ou complexos industriais ao solo.

a Federal

No caso de operação industrial que ocorra no próprio

local do consumo ou de utilização do produto, fora do estabelecimento industrial, a legislação considera como ocorrido o fato

gerador no momento da sua conclusão, que é entendido como a data de entrega do produto

ao adquirente ou a data em que se iniciar o seu consumo ou a sua utilização, se

anterior à entrega

50-02 PI Manual de Procedimentos - Dez/2013 - Fascículo 50 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Apesar de as operações anteriormente referidas não serem consideradas industrialização para efeito de incidência do IPI, é exigido o pagamento do imposto sobre os produtos, partes ou peças utilizados na operação de montagem.

Dessa forma, caso a empresa industrialize em seu estabelecimento os produtos, partes ou peças utilizados na montagem, sobre as suas saídas do estabelecimento industrializador haverá a incidência do IPI.

A base de cálculo será o valor total cobrado do adquirente do equipamento pela operação realizada, aí incluídos os custos relativos à montagem do bem e demais despesas acessórias.

A Secretaria da Receita Federal (RFB) pronunciou--se nesse sentido por meio da Solução de Consulta nº 50/2003, a seguir reproduzida:

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL

8ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA Nº 50 de 18 de março de 2003

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: INDUSTRIALIZAÇÃO. CONCEITO. EXCLUSÕES. Caracteriza-se como operação de industrialização, na modalidade montagem, a reunião de partes, peças e componentes da qual resulte elevadores, inclusive quando realizada fora do estabelecimento do executor, no próprio prédio onde esses equipamentos serão utilizados, não se aplicando nessa hipótese a exceção de que trata o art. 5º, inciso VIII, letras “b” ou “c”, do Decreto nº 4.544, de 2002. As partes, peças e componentes, fabricados ou importados pelo industrial, executor da montagem, a serem remetidos ao local em que será realizada a industrialização do bem, poderão sair de seu estabelecimento com suspensão do IPI. Considerar-se-á ocorrido o fato gerador desse imposto quando concluída a montagem do elevador, isto é, na data em que este for formalmente entregue ao adquirente, de acordo com as condições negociais estipuladas, ou na data em que se iniciar sua utilização, caso esta se dê antes da formalização da entrega. O valor tributável para cálculo do IPI será o valor total cobrado do adquirente do equipa-mento pela operação realizada, aí incluídos os custos rela-tivos à montagem do bem e demais despesas acessórias debitadas, entre as quais, quando for o caso, as referentes à instalação do equipamento no local a ele destinado na construção, onde se dará seu funcionamento.

Caso a empresa de construção civil adquira de terceiros os materiais (produtos, peças ou partes) utilizados na obra da qual resultem os bens imóveis anteriormente citados, não haverá a incidência do IPI nas suas saídas.

(RIPI/2010, art. 4º, III, art. 5º, VIII, “a”, parágrafo único, art. 36, VII, parágrafo único, e art. 190, II, § 1º; Parecer Normativo CST nº 9/1971; Solução de Consulta nº 50/2003)

N

a EstadualICMS

Leilão de mercadorias SUMÁRIO 1. Introdução 2. Abrangência 3. Responsabilidade do leiloeiro pelo recolhimento do

ICMS 4. Recolhimento do imposto 5. Obrigações fiscais do leiloeiro 6. Suspensão do imposto 7. Remessa de mercadoria para venda em leilão 8. Retorno da mercadoria 9. Saída de mercadoria decorrente de arrematação 10. Crédito do imposto 11. Leilão de mercadorias apreendidas 12. Modelo de documento fiscal

1. INTrOduçãO

Por ser uma maneira simples e rápida de venda de mercadorias, o leilão é uma modalidade de venda muito difundida em órgãos públicos e empresas pri-vadas.

Seja por falta de utilidade ou apenas para transformar as mercadorias em recursos financeiros (dinheiro), os vendedores as enviam para o leilão, em que estas serão ofertadas aos compradores partici-pantes, os quais as disputam por lance.

Para melhor compreendê-lo, e também entender as operações que vamos abordar, cabe apresentar, primeiramente, os principais conceitos e as denomi-nações utilizadas:

50-03Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 50 PI

ICMS - IPI e Outros

Manual de Procedimentos

a) leiloeiro: é um agente público, também cha-mado de agente de leilões, regularmente ma-triculado na Junta Comercial, que tem por atri-buição realizar vendas públicas mediante pre-gão, em assembleia de concorrentes;

b) arrematação: é o ato pelo qual a venda públi-ca se conclui;

c) lance: é a oferta de preço feita por uma pes-soa nas vendas públicas, em que, a disputa de aquisição da coisa se dá através de ofertas sucessivas;

d) lance mínimo: é o menor preço para que um determinado lote seja vendido.

Neste procedimento, abordaremos as implicações e os procedimentos fiscais nas operações de leilão no âmbito da legislação do ICMS do Estado do Piauí, con-forme as disposições estabelecidas no RICMS-PI/2008.

2. aBraNgêNCIa

As disposições deste procedimento relativas às obrigações tributárias a serem observadas nas operações de circulação de mercadorias, realizadas por intermédio de leiloeiros oficiais, não se aplicam às operações em que ocorra leilão:

a) de energia elétrica;b) realizado pela Internet;c) de bens de pessoa jurídica de direito público,

exceto na hipótese da Constituição Federal, art. 150, § 3º;

d) de bens de pessoa jurídica de direito privado não contribuinte do imposto, exceto quando houver habitualidade ou volume que caracteri-ze intuito comercial;

e) de bens de pessoas físicas, exceto o produtor rural ou quando houver habitualidade ou volu-me que caracterize intuito comercial.

Nota

Dispõe a Constituição Federal, art. 150, VI, “a”, §§ 2º e 3º:

“Art. 150. Sem prejuízo de outras garantias asseguradas ao contri-buinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

[...]

VI - instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros;

[...]

§ 2º - A vedação do inciso VI, “a”, é extensiva às autarquias e às fun-dações instituídas e mantidas pelo Poder Público, no que se refere ao patri-mônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

§ 3º - As vedações do inciso VI, “a”, e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimen-tos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

[...]”

(RICMS-PI/2008, arts. 821 e 822)

3. rESPONSaBIlIdadE dO lEIlOEIrO PElO rECOlhIMENTO dO ICMS

A obrigação tributária pelo pagamento do imposto é do contribuinte. Contudo, a Lei Complementar nº 87/1996, art. 6º, dispõe que a lei estadual poderá atribuir a contribuinte do imposto ou a depositário, a qualquer título, a responsabilidade pelo seu paga-mento, hipótese em que assumirá a condição de substituto tributário.

Desse modo, a Lei nº 4.257/1989, art. 14, IV, deter-minou que os leiloeiros, nas operações de saídas de mercadorias decorrentes de alienação em leilões, são responsáveis pelo pagamento do ICMS.

(Lei Complementar nº 87/1996, art. 6º; Lei nº 4.257/1989, art. 14, IV; RICMS-PI/2008, art. 169, IV)

4. rECOlhIMENTO dO IMPOSTO

4.1 Forma

O recolhimento ou o pagamento do imposto se dará em estabelecimento bancário credenciado e será efetuado exclusivamente por meio do Documento de Arrecadação (DAR), emitido eletronicamente (Sitran, Dief, Sisdar ou Darweb).

(RICMS-PI/2008, arts. 110 e 111)

4.2 Prazo

O recolhimento do ICMS exigido na operação de leilão deverá ser efetuado por ocasião da saída de mercadoria decorrente da arrematação. O DAR do imposto deverá acompanhar o trânsito da mercadoria juntamente com a nota fiscal emitida pelo leiloeiro.

O débito fiscal será recolhido por meio da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) quando o leilão tiver sido realizado em Unidade da Federação diversa daquela em que se realizar a ope-ração de saída.

(RICMS-PI/2008, art. 108, VII, art. 829, §§ 1º e 3º)

50-04 PI Manual de Procedimentos - Dez/2013 - Fascículo 50 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

5. OBrIgaçõES FISCaIS dO lEIlOEIrO

As principais obrigações do leiloeiro oficial, perante a legislação do ICMS, são:

a) inscrever-se no Cadastro de Contribuintes deste Estado, em cuja Junta Comercial se en-contra registrado;

b) manter e escriturar os seguintes livros da pro-fissão, conforme os modelos constantes do RICMS-PI/2008, Anexos CLXIV a CLXVIII, os quais passam a ter efeitos fiscais e as seguin-tes denominações:

b.1) Diário de Entrada, Anexo CLXIV;

b.2) Diário de Saída, Anexo CLXV;

b.3) Conta-Corrente, Anexo CLXVI;

b.4) Protocolo, Anexo CLXVII;

b.5) Diário de Leilões, Anexo CLXVIII;

c) manter e escriturar os seguintes livros fiscais, que deverão atender ao previsto no Convênio s/nº de 1970:

c.1) Registro de Entradas, modelo 2 ou 2-A;

c.2) Registro de Saídas, modelo 1 ou 1-A;

c.3) Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, mode-lo 6;

d) encaminhar, até o dia 15 do mês subsequente, em meio magnético, relação das notas fiscais emitidas no período, atendidas as exigências do Convênio ICMS nº 57/1995;

e) comunicar à repartição fiscal do local de rea-lização do leilão, até o último dia útil do mês e com antecedência mínima de 5 dias úteis, a data e o local da realização do leilão.

(RICMS-PI/2008, art. 823)

6. SuSPENSãO dO IMPOSTO

Está suspenso o pagamento do ICMS decorrente da saída interna ou interestadual de mercadoria desti-nada a leiloeiro, para fins de leilão.

A suspensão é válida pelo prazo de 45 dias e se encerra:

a) na saída da mercadoria arrematada;

b) na entrada da mercadoria, em retorno, no es-tabelecimento de origem;

c) com a perda, o roubo ou o extravio da merca-doria.

(RICMS-PI/2008, art. 827)

7. rEMESSa dE MErCadOrIa Para vENda EM lEIlãO

A remessa de mercadoria para venda em leilão deverá ser acobertada por nota fiscal:

a) de saída, quando promovida por contribuinte do ICMS inscrito;

b) de entrada, emitida pelo leiloeiro, nos demais casos.

Sem prejuízo dos demais requisitos previstos na legislação, estas notas fiscais devem atender ao seguinte:

a) no quadro “Emitente”, no campo “Natureza da Operação”, deve conter a indicação de que se trata de remessa para leilão;

b) no campo “Informações Complementares”, deve haver a indicação “Suspensão do ICMS para venda em leilão”.

(RICMS-PI/2008, art. 824)

7.1 Base de cálculo consignada

As notas fiscais referidas no tópico 7 deverão consignar como base de cálculo, na seguinte ordem:

a) o preço corrente da mercadoria, ou de sua si-milar, no mercado atacadista do local da ope-ração;

b) o preço corrente da mercadoria, ou de sua si-milar, no mercado atacadista regional;

c) o equivalente a 75% do preço de venda cor-rente no varejo.

Cabe ressaltar que a base de cálculo da nota fiscal não poderá ser inferior ao valor do lance mínimo estabelecido para o leilão.

(RICMS-PI/2008, art. 826)

50-05Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 50 PI

ICMS - IPI e Outros

Manual de Procedimentos

8. rETOrNO da MErCadOrIa

Não ocorrendo a venda (arremate no leilão), deverá ser feito o retorno da mercadoria ao estabele-cimento ou ao local de origem. Além disso, essa ope-ração, com base na nota fiscal de remessa, deverá ser acobertada por nota fiscal de devolução emitida pelo leiloeiro.

(RICMS-PI/2008, art. 825)

9. Saída dE MErCadOrIa dECOrrENTE dE arrEMaTaçãO

Por ocasião da saída da mercadoria decorrente da arrematação em leilão, poderão ocorrer 2 situações:

a) a não ocorrência da remessa da mercadoria para o leilão;

b) a remessa das mercadorias para o leilão.

(RICMS-PI/2008, art. 829, I e II)

9.1 Mercadoria não remetida para o leilão

Por ocasião da saída da mercadoria decorrente da arrematação em leilão, caso não tenha ocorrido a remessa da mercadoria para o local:

a) o contribuinte inscrito deverá emitir nota fiscal, obedecendo aos requisitos comuns da legisla-ção fiscal; e

b) o leiloeiro deverá, na qualidade de responsá-vel pelo pagamento do imposto:

b.1) providenciar o recolhimento do imposto na rede bancária autorizada, em favor da Unidade da Federação de origem;

b.2) emitir nota fiscal relativa à saída resultan-te da venda em leilão, consignando como base de cálculo o valor da arrematação, nele incluídas as despesas acessórias cobradas do arrematante, exceto a co-missão auferida pelo próprio leiloeiro.

(RICMS-PI/2008, art. 829, I)

9.2 Mercadoria remetida para leilão

Por ocasião da saída da mercadoria decorrente da arrematação em leilão, caso tenha ocorrido a remessa da mercadoria para o local:

a) o contribuinte inscrito, sem prejuízo do dispos-to no tópico 6, letra “a”, deverá emitir nota fis-

cal complementar de venda com destaque do imposto, caso o valor da arrematação supere o constante no documento de remessa;

b) o leiloeiro, na qualidade de responsável pelo pagamento do imposto, deverá:

b.1) pagar, na rede bancária autorizada, o ICMS devido em decorrência do dispos-to no tópico 6, letra “a”, acrescido da di-ferença entre o valor da arrematação e o consignado na nota fiscal de entrada;

b.2) emitir nota fiscal de saída para acobertar a operação.

(RICMS-PI/2008, art. 829, II)

10. CrédITO dO IMPOSTO

É assegurado ao contribuinte que adquirir mer-cadoria em leilão o direito ao crédito do imposto, constante da nota fiscal emitida pelo leiloeiro, desde que a guia de recolhimento esteja anexa à respectiva nota fiscal.

(RICMS-PI/2008, art. 828)

11. lEIlãO dE MErCadOrIaS aPrEENdIdaS

11.1 Mercadorias sujeitas à retenção

Estão sujeitos à retenção os bens móveis em geral, inclusive veículos, mercadorias, valores, documentos, objetos, livros e papéis, existentes em qualquer esta-belecimento, ou em trânsito, que constituam prova material de infração à legislação tributária.

As mercadorias retidas que não forem liberadas em até 10 dias contados da ciência do julgamento definitivo do auto de infração, que terá tramitação urgente e prioritária, serão consideradas como aban-donadas e serão, após adjudicação à Secretaria da Fazenda, vendidas em leilão.

(RICMS-PI/2008, arts. 1.533 e 1.537)

11.2 leilão

O leilão será presidido pelo diretor da Unidade de Fiscalização de Trânsito (Unitran), ou pessoa por ele indicada, a qual integrará a comissão do leilão a ser nomeada, para cada ocorrência, pelo Secretário da Fazenda.

50-06 PI Manual de Procedimentos - Dez/2013 - Fascículo 50 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

A comissão do leilão terá as seguintes atribuições, dentre outras:

a) avaliar previamente as mercadorias, os valo-res ou os bens, repartindo-os em lotes;

b) providenciar a publicação de edital com 5 dias de antecedência, no mínimo, devendo indicar:

b.1) a qualidade e a quantidade das merca-dorias, dos valores ou dos bens;

b.2) o preço de avaliação;

b.3) o local onde se encontram as mercado-rias, os valores ou os bens, para exame dos interessados;

b.4) o local, a hora e o dia do leilão;

b.5) as condições de pagamento das merca-dorias, dos valores ou dos bens arrema-tados.

O edital deverá ser publicado, pelo menos, 3 vezes, no Diário Oficial do Estado e em jornal de grande circulação, quando se tratar de leilão a ser realizado na capital, e afixado em local público, se realizado no interior.

O leilão será público, porém, os servidores públi-cos estaduais e as pessoas em dívida com a Fazenda Estadual, exceto o próprio autuado, serão impedidos de oferecer lances.

O pregão será confiado a leiloeiro oficial ou servi-dor designado pela administração.

(RICMS-PI/2008, arts. 1.538 e 1.539)

11.2.1 Prazo de pagamento

Concluída a arrematação, será o arrematante obrigado a depositar, no ato, 20% do respectivo valor e, dentro das 48 horas subsequentes, a retirar as mercadorias, os valores ou os bens arrematados, mediante integralização do preço.

Findo o prazo referido, sem a integralização, o arrematante perderá o depósito e serão leiloados novamente as mercadorias, os valores e os bens, desde que não haja quem ofereça valor igual ou maior do que o oferecido anteriormente.

(RICMS-PI/2008, art. 1.539, §§ 4º e 5º)

11.2.2 Preço de avaliação

Se o maior lance não atingir o preço de avaliação, o leilão será suspenso, e as mercadorias, os valores ou os bens, em conjunto ou separadamente, serão submetidos a 2º ou 3º leilão, com intervalo de 5 dias entre o 1º e os subsequentes, independentemente de publicação de novos editais e para arrematação pelo maior lance que for oferecido.

A comissão do leilão anunciará, no ato de encerra-mento do 1º leilão, o local, a hora e o dia da realização do 2º leilão.

(RICMS-PI/2008, art. 1.540)

11.3 valor da arrematação

As mercadorias, os valores ou os bens leiloados, em virtude da arrematação poderão:

a) gerar valor superior ao crédito tributário exigi-do, que será colocado à disposição do pro-prietário das mercadorias;

b) gerar valor inferior ao crédito tributário exigido, devendo a diferença ser lançada em dívida ativa, caso o processo seja julgado à revelia ou contra o infrator.

(RICMS-PI/2008, art. 1.541)

11.4 Termo de ocorrência

Todas as ocorrências do leilão, inclusive o resul-tado da classificação e da avaliação, serão reduzidas a termo, que passará a integrar o processo.

(RICMS-PI/2008, art. 1.542)

11.5 Suspensão

Havendo suspeita de conluio entre os licitantes para obtenção das mercadorias, dos valores ou dos bens a preços baixos, o presidente da comissão sus-tará o leilão. O mesmo se aplica quando não houver licitante em nenhuma das praças.

Nesse caso, o presidente da comissão do leilão exporá o caso ao Secretário da Fazenda para que este resolva como for mais conveniente aos interesses da Fazenda Estadual, inclusive determinando que o leilão se efetue em outra repartição fazendária.

(RICMS-PI/2008, art. 1.544)

50-07Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 50 PI

ICMS - IPI e Outros

Manual de Procedimentos

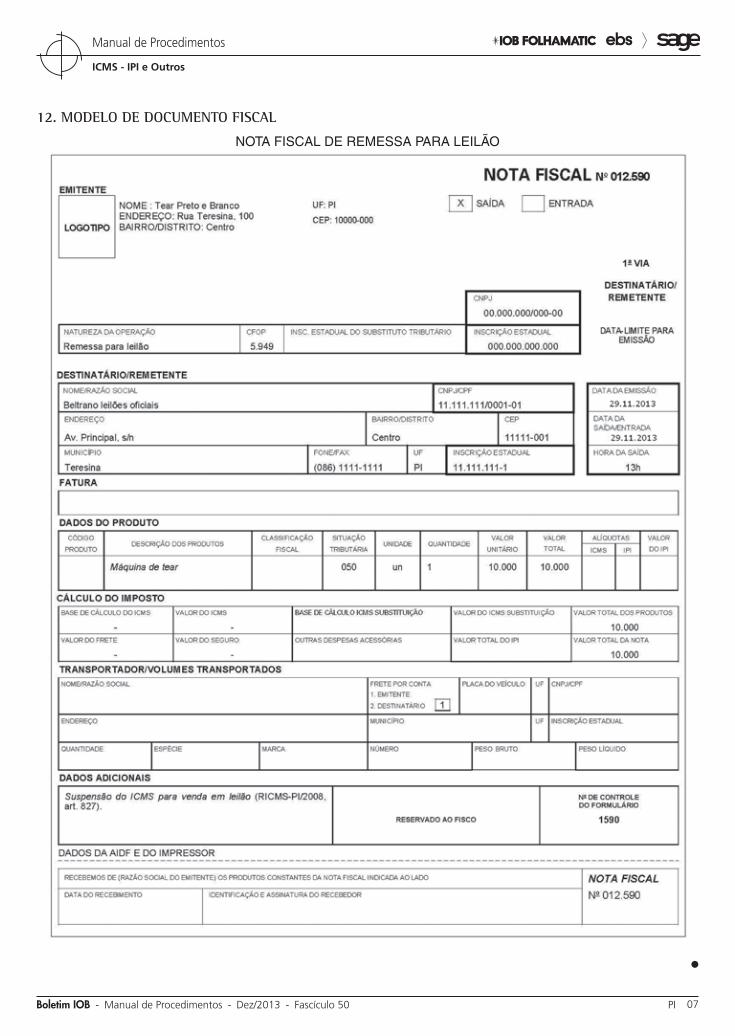

12. MOdElO dE dOCuMENTO FISCal

Nota fiscal de remessa para leilão

N

50-08 PI Manual de Procedimentos - Dez/2013 - Fascículo 50 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

MunICIPal (TERESIna)

Funerário - Tributação do serviço de transporte de corpo cadavérico

A Constituição Federal atribuiu aos municípios competências para instituir o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), não compreendidos no art. 155, II (ICMS), definidos em lei complementar.

Assim, o fato gerador do ISSQN é a prestação, por empresa ou profissional autônomo, com ou sem esta-belecimento fixo, de serviços (físicos ou intelectuais) de qualquer natureza, enumerados na Lei Complementar nº 116/2003, desde que tais serviços não estejam com-preendidos na competência dos Estados.

Considera-se prestado o serviço e o imposto devido no local do estabelecimento prestador ou, na falta de estabelecimento, no local do domicílio do prestador.

Conceitua-se como estabelecimento prestador o local onde o contribuinte desenvolve a atividade de prestar serviços, de modo permanente ou temporário, e que configura unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denomina-ções de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas.

As atividades relacionadas aos serviços funerá-rios são fatos geradores do ISSQN, de competência do Município de Teresina, previstos no Decreto nº 7.232/2007, art. 90, item 25.

No subitem 25.01 do referido artigo, o legislador aponta diversos serviços funerários sujeitos ao ISSQN, tais como: fornecimento de caixão, urna ou esquifes; aluguel de capela; fornecimento de flores, coroas e outros paramentos; desembaraço de certidão de óbito; fornecimento de véu, essa e outros adornos; embalsamento, embelezamento, conservação ou restauração de cadáveres, bem como o transporte do corpo cadavérico.

Observa-se que os serviços funerários discrimina-dos no item 25 e em seus subitens da lista de serviços anexa à legislação em comento, nos quais não consta qualquer exceção para cobrança do imposto esta-dual, bem como as mercadorias empregadas na sua prestação, não estão sujeitos ao ICMS.

Assim, no transporte de corpo cadavérico, incide o ISSQN, que será devido ao município do estabeleci-mento prestador ou no qual o contribuinte desenvolve suas atividades.

(Constituição Federal/1988, art. 156, III; Lei Complementar nº 116/2003, art. 3º; Decreto nº 7.232/2007, art. 90, item 25)

N

a IOB Setorial

a IOB ComentaFEdERal

IPI - Penalidades pelo descumprimento de obrigações acessórias

Por meio da Lei nº 12.873/2013, foram alterados vários dispositivos da legislação federal, entre eles, o art. 57 da Medida Provisória nº 2.158-35/2001, o qual define as penalidades a que estão sujeitas o infrator, pelo descumprimento de obrigações acessórias.

O sujeito passivo que deixar de cumprir as obri-gações acessórias exigidas nos termos do art. 16 da Lei nº 9.779/1999, ou que as cumprir com incorreções ou omissões, será intimado para cumpri-las ou para

prestar esclarecimentos relativos a elas nos prazos estipulados pela Secretaria da Receita Federal do Brasil (RFB), sujeitando-se às seguintes multas:

a) por apresentação extemporânea:a.1) R$ 500,00 por mês-calendário ou fração,

relativamente às pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na úl-tima declaração apresentada, tenham apurado lucro presumido (Imposto de Renda) ou sejam optantes pelo Simples Nacional;

a.2) R$ 1.500,00, por mês-calendário ou fra-ção, relativamente às demais pessoas jurídicas;

50-09Boletim IOB - Manual de Procedimentos - Dez/2013 - Fascículo 50 PI

ICMS - IPI e Outros

Manual de Procedimentos

a.3) R$ 100,00, por mês-calendário ou fração, relativamente às pessoas físicas;

Nota

A multa referida na letra “a” será reduzida à metade quando a obriga-ção acessória for cumprida antes de qualquer procedimento de ofício (Medida Provisória nº 2.158-35/2001, art. 57, § 3º).

b) por não cumprimento à intimação da RFB para cumprir obrigação acessória ou para prestar es-clarecimentos nos prazos estipulados pela au-toridade fiscal: R$ 500,00 por mês-calendário;

c) por cumprimento de obrigação acessória com informações inexatas, incompletas ou omitidas: c.1) 3%, não inferior a R$ 100,00, do valor das

transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de infor-mação omitida, inexata ou incompleta;

c.2) 1,5%, não inferior a R$ 50,00, do valor das transações comerciais ou das opera-ções financeiras, próprias da pessoa físi-ca ou de terceiros em relação aos quais seja responsável tributário, no caso de in-formação omitida, inexata ou incompleta.

Na hipótese de pessoa jurídica optante pelo Simples Nacional, os valores e o percentual referidos nas letras “b” e “c” serão reduzidos em 70%.

No que se refere à letra “a”, em relação às pessoas jurídicas que, na última declaração, tenham utilizado mais de uma forma de apuração do lucro, ou tenham realizado algum evento de reorganização societária, deverá ser aplicada a multa de que trata a letra “a.2”.

Quando se tratar de pessoa jurídica de direito público, serão aplicadas as multas mencionadas nas letras “a.1”, “b” e “c”.

É oportuno destacar que essa alteração implica na redação do art. 592 do Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, a qual está prejudicada em face da nova redação dada ao citado art. 57 da Medida Provisória nº 2.158-35/2001.

(Lei nº 9.779/1999, art. 16; Lei nº 12.873/2013, art. 57; Me-dida Provisória nº 2.158-35/2001, art. 57; RIPI/2010, art. 592)

N

a IOB Perguntas e RespostasIOF

câmbio - alíquota

1) Qual é a alíquota do IOF incidente nas operações de câmbio referente a remessas de juros sobre o capital próprio e dividendo, recebidos por investidor estrangeiro?

Nas liquidações de operações de câmbio para remessa de juros sobre o capital próprio e dividendos recebidos por investidor estrangeiro, a alíquota do IOF é 0%.

(Decreto nº 6.306/2007, art. 15-A, X)

IPI

alíquota - Néctar de frutas

2) Qual é a alíquota do IPI para néctar de frutas da posição NCM 2202.90.00 Ex 02 da TIPI?

Com a alteração da Tabela de Incidência do IPI (TIPI) pelo Decreto nº 7.742/2012, a alíquota do IPI para néctar de frutas da posição NCM 2202.90.00 Ex 02 passou a ser de 0%.

(TIPI - Decreto nº 7.660/2011; Decreto nº 7.742/2012, art. 4º, Anexo III)

suspensão - repenec - aplicação

3) Quais são as hipóteses em que há a suspen-são do IPI para o Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura da Indústria Pe-trolífera nas Regiões Norte, Nordeste e Centro-Oeste (Repenec)?

Aplica-se a suspensão do IPI incidente na saída do estabelecimento industrial ou equiparado quando a aquisição no mercado interno de bens for efetuada por pessoa jurídica habilitada ao regime, relativamente às seguintes hipóteses:

a) venda de máquinas, aparelhos, instrumentos e equipamentos, novos, quando adquiridos por pessoa jurídica habilitada ao regime, para uti-lização ou incorporação nas obras de infraes-trutura nas Regiões Norte, Nordeste e Centro--Oeste, nos setores petroquímico, de refino de petróleo e de produção de amônia e ureia a partir do gás natural;

b) venda de materiais de construção, quando ad-quiridos por pessoa jurídica habilitada ao regi-me, para utilização ou incorporação nas obras. A habilitação de que trata o art. 4º somente po-derá ser requerida por pessoa jurídica de di-

50-10 PI Manual de Procedimentos - Dez/2013 - Fascículo 50 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

reito privado, titular de projeto aprovado para implantação de obras de infraestrutura nas Regiões Norte, Nordeste e Centro-Oeste, nos setores petroquímico, de refino de petróleo e de produção de amônia e ureia a partir do gás natural.

(Instrução Normativa RFB nº 1.074/2010, art. 2º, II, e art. 5º)

ICMS/PI

serviço de transporte - local de recolhimento

4) Para onde é devido o ICMS do serviço de trans-porte quando o transportador, pessoa física ou jurídi-ca, está inscrito em Estado diverso do contratante do serviço?

O imposto será devido para a Unidade da Federação onde se inicia o transporte.

No serviço de transporte, para efeitos do ICMS, considera-se o local do início da prestação.

Entende-se por início o local onde ocorre o embarque da carga ou da pessoa.

Logo, no primeiro momento, é irrelevante a rela-ção contratual ou localização do contratante ou do prestador.

O importante é o local do início da prestação, pressuposto fundamental para identificação do local do recolhimento do ICMS.

(RICMS-PI//2008, art. 5º, II, “c”)

ISSQn/TERESIna

colocação e instalação de tapetes - material fornecido pelo tomador do serviço - incidência do

imposto municipal

5) Em que hipótese a atividade consistente na co-locação e instalação de carpetes está sujeita à inci-dência do ISSQN?

A colocação e instalação de carpetes, com mate-rial fornecido pelo tomador do serviço, tratam-se de prestação de serviço sujeita à incidência do ISSQN em Teresina.

Sujeitam-se também à tributação pelo referido imposto municipal a colocação e instalação de car-

petes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias, placas de gesso e congêneres.

Observa-se que o fator determinante para efeito de incidência do ISSQN nas atividades anteriormente descritas é que os materiais utilizados para a execu-ção dos serviços deverão ser fornecidos pelo tomador dos serviços.

Na hipótese em que o material seja fornecido pelo prestador do serviço, esta atividade ingressa no campo de incidência do ICMS em face do disposto na Lei Complementar nº 87/1996, art. 2º, IV.

(Lei Complementar nº 3.606/2006, art. 89, Anexo VII, subitem 7.6)

locação de bens móveis com fornecimento de mão de obra - considerações

6) Pode ser realizado fornecimento de mão de obra conjuntamente com fornecimento do veículo ou equipamento?

Sim. Porém, deve o contribuinte observar que o fornecimento de mão de obra, conjuntamente com um equipamento, poderá ser considerado outro serviço constante da lista de serviços sujeita à incidência do ISSQN. Cita-se, por exemplo, o fornecimento de um caminhão a título de locação, com o motorista designado para a sua condução. Essa atividade será considerada como prestação de serviço de trans-porte, prevista no subitem 16.01 da referida lista de serviços, se este transporte for executado dentro dos limites do município.

Ressalta-se que o legislador municipal de Teresina determinou que não se considera serviço de locação o fornecimento de veículo, máquina, equipamento ou qualquer bem, em que seja fornecido conjuntamente motorista ou operador para fins de execução do ser-viço, mediante quantia certa e previamente estipulada ao usuário, cujo serviço será executado sob a respon-sabilidade do prestador.

Considera-se também serviço de transporte de natureza municipal a cessão de veículo com motorista, mediante quantia certa e previamente estipulada, ao contratante, para transporte de pessoas dentro do município, sob a responsabilidade do cedente.

(Decreto nº 7.232/2007, arts. 240 e 241)

◙