GOLDEN TULIP Campos dos Goytacazes PDG VENDAS (21) 7900-8000

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Papel imune - Registro especial

a ICMS - NF-e e Danfe

a ICMS - CT-e e Dacte

ICMS - IPI e OutrosFascículo No 17/2014

Rio Grande do Sul

/a Federal

IOFOperações de câmbio. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a Estadual

ICMSBase de cálculo reduzida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB Setorial

FederalBebidas - Vinho e derivados da uva e do vinho - Regulamentação . . . 12

/a IOB Comenta

EstadualICMS - Atividades exercidas pelo produtor que não descaracterizam a sua condição . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

/a IOB Perguntas e Respostas

ICMS/RSDocumento fiscal inidôneo - Falta de registro de evento - Caracteri-zação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Sped - NF-e - Cancelamento - Procedimento após o prazo . . . . . . . 14

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IOF : operações de câmbio.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2139-5

1. Imposto sobre Circulação de Mercadorias - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-02899 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

17-01Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 RS

IOF

Operações de câmbio SUMÁRIO 1. Introdução 2. Fato gerador 3. Contribuintes 4. Base de cálculo 5. Alíquota 6. Isenção 7. Cobrança e recolhimento 8. Solução de consulta Cosit

1. IntROduçãO

O IOF é um tributo que incide sobre diversas operações financeiras, tais como as de cré-dito, câmbio, seguro e, ainda, as rela-tivas a títulos ou valores mobiliários.

Neste texto, examinaremos a forma de incidência desse imposto nas operações de câmbio, prevista no Regulamento do IOF, aprovado pelo Decreto nº 6.306/2007.

(RIOF - Decreto nº 6.306/2007)

2. FatO gERadOR

Ocorre o fato gerador do IOF na entrega de moeda nacional ou estrangeira ou de documento que a represente ou, ainda, na sua colocação à dis-posição do interessado, em montante equivalente à moeda estrangeira ou nacional entregue ou posta à disposição por este.

(RIOF/2007, art. 11, caput)

2.1 Momento da ocorrência do fato gerador

Ocorre o fato gerador do IOF, e ele se torna devido, no momento da liquidação da operação de câmbio.

(RIOF/2007, art. 11, parágrafo único)

3. COntRIBuIntES

São contribuintes do IOF os compradores ou os vendedores de moeda estrangeira nas operações relativas às transferências financeiras para o exterior ou do exterior, respectivamente.

Nota

As transferências financeiras compreendem os pagamentos e os rece-bimentos em moeda estrangeira, independentemente da forma de entrega e da natureza das operações.

(RIOF/2007, art. 12)

3.1 Responsáveis

São responsáveis pela cobrança e pelo recolhimento do IOF as instituições

financeiras autorizadas a operar em câmbio.

(RIOF/2007, art. 13)

4. BaSE dE CálCulO

A base de cálculo do IOF é o montante em moeda nacional rece-

bido, entregue ou posto à disposição, correspondente ao valor, em moeda

estrangeira, da operação de câmbio.

(RIOF/2007, art. 14)

5. alíquOta

A alíquota máxima do IOF incidente sobre as operações de câmbio é 25%.

(Decreto nº 6.306/2007, art. 15)

5.1 alíquota reduzida

A alíquota do IOF fica reduzida a 0,38%, observa-das as exceções a seguir especificadas, em relação

a Federal

São contribuintes do IOF os compradores

ou os vendedores de moeda estrangeira nas operações relativas às transferências

financeiras para o exterior ou do exterior, respectivamente

17-02 RS Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

às quais será aplicado o percentual fixado para as respectivas operações:

a) 0%, operações de câmbio relativas ao ingres-so, no País, de receitas de exportação de bens e serviços;

b) 0%, operações de câmbio de natureza inter-bancária entre instituições integrantes do Sis-tema Financeiro Nacional autorizadas a operar no mercado de câmbio e entre estas e as ins-tituições financeiras no exterior;

c) 0%, operações de câmbio, de transferências do e para o exterior, relativas a aplicações de fundos de investimento no mercado interna-cional, nos limites e condições fixados pela Comissão de Valores Mobiliários (CVM);

d) 0%, operações de câmbio realizadas por em-presas de transporte aéreo internacional, do-miciliadas no exterior, para remessa de recur-sos originados de suas receitas locais;

e) 0%, operações de câmbio relativas a ingresso de moeda estrangeira para cobertura de gas-tos efetuados no País com utilização de cartão de crédito emitido no exterior;

f) 0%, operações de câmbio realizadas para in-gresso no País de doações em espécie recebi-das por instituições financeiras públicas con-troladas pela União e destinadas a ações de prevenção, monitoramento e combate ao des-matamento e de promoção da conservação e do uso sustentável das florestas brasileiras, de que trata a Lei nº 11.828/2008;

g) 0%, liquidações de operações de câmbio de ingresso e saída de recursos no e do País, re-lativas a recursos captados a título de emprés-timos e financiamentos externos, exceto em relação às operações descritas na letra “t”;

h) 0%, liquidações de operações de câmbio para remessa de juros sobre o capital próprio e divi-dendos recebidos por investidor estrangeiro;

i) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, para in-gresso de recursos no País, inclusive por meio de operações simultâneas, para constituição de margem de garantia, inicial ou adicional, exigida por bolsas de valores, de mercadorias e de futuros;

j) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, para in-gresso de recursos no País, inclusive por meio de operações simultâneas, para aplicação no

mercado financeiro e de capitais, excetuadas as operações mencionadas nas letras “k”, “l”, “m”, “o”, “p” e “u”;

k) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, relativas a transferências do exterior de recursos para aplicação no País em renda variável realizada em bolsa de valores ou em bolsa de mercado-rias e de futuros, na forma regulamentada pelo Conselho Monetário Nacional (CMN), excetua-das operações com derivativos que resultem em rendimentos predeterminados;

Nota

A alíquota a que se refere a letra “k” é aplicada também às operações para a aquisição de quotas de investimento imobiliário.

l) 0%, liquidações de operações de câmbio contratadas por investidor estrangeiro, para ingresso de recursos no País para a aquisição de ações em oferta pública registrada ou dis-pensada de registro na CVM ou para a subs-crição de ações, desde que, em ambos os ca-sos, as companhias emissoras tenham registro para a negociação das ações em bolsas de valores;

m) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, para o in-gresso de recursos no País, inclusive por meio de operações simultâneas, para a aquisição de cotas de fundos de investimento em partici-pações, de fundos de investimento em empre-sas emergentes e de fundos de investimento em cotas dos referidos fundos, constituídos na forma autorizada pela CVM;

n) 0%, liquidações de operações de câmbio para fins de retorno de recursos aplicados por in-vestidor estrangeiro nos mercados financeiro e de capitais, nas operações descritas nas le-tras “i”, “j”, “k”, “l”, “m”, “o”, “p”, “u” e “v”;

o) 0%, liquidações de operações simultâneas de câmbio, para o ingresso no País de recursos por meio de cancelamento de depositary re-ceipts, para investimento em ações negociá-veis em bolsa de valores;

p) 0%, liquidações de operações simultâneas de câmbio, para o ingresso no País de recursos originários da mudança de regime do investi-dor estrangeiro, de investimento direto de que trata a Lei nº 4.131/1962, para o investimento em ações negociáveis em bolsa de valores, na forma regulamentada pelo CMN;

17-03Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 RS

ICMS - IPI e Outros

Manual de Procedimentos

Notas

(1) O art. 23 da Lei nº 4.131/1962 dispõe:

“Art. 23. As operações cambiais no mercado de taxa livre serão efe-tuadas através de estabelecimentos autorizados a operar em câmbio, com a intervenção de corretor oficial quando previsto em lei ou regulamento, res-pondendo ambos pela identidade do cliente, assim como pela correta clas-sificação das informações por este prestadas, segundo normas fixadas pela Superintendência da Moeda e do Crédito.

[...]

§ 2º Constitui infração imputável ao estabelecimento bancário, ao corretor e ao cliente, punível com multa de 50 (cinquenta) a 300% (tre-zentos por cento) do valor da operação para cada um dos infratores, a declaração de falsa identidade no formulário que, em número de vias e segundo o modelo determinado pelo Banco Central do Brasil, será exigi-do em cada operação, assinado pelo cliente e visado pelo estabelecimen-to bancário e pelo corretor que nela intervierem. (Redação dada pela Lei nº 9.069/1995)

§ 3º Constitui infração, de responsabilidade exclusiva do cliente, puní-vel com multa de 5 (cinco) a 100% (cem por cento) do valor da operação, a declaração de informações falsas no formulário a que se refere o § 2º. (Reda-ção dada pela Lei nº 9.069/1995)

§ 4º Constitui infração, imputável ao estabelecimento bancário e ao corretor que intervierem na operação, punível com multa equivalente de 5 (cinco) a 100% (cem por cento) do respectivo valor, para cada um dos infra-tores, a classificação incorreta, dentro das Superintendência da Moeda e do Crédito, das informações prestadas pelo cliente no formulário a que se refere o § 2º deste artigo.

§ 5º Em caso de reincidência poderá o Conselho da Superintendência da Moeda e do Crédito cassar a autorização para operar em câmbio aos es-tabelecimentos bancários que negligenciarem o cumprimento do disposto no presente artigo e propor á autoridade competente igual medida em relação aos corretores.”

(2) O art. 72 da Lei nº 9.069/1995 dispõe:

“Art. 72. Os §§ 2º e 3º do art. 23 e o art. 58 da Lei nº 4.131, de 3 de setembro de 1962, passam a vigorar com a seguinte redação:

[...]

Art. 58. As infrações à presente Lei, ressalvadas as penalidades espe-cíficas constantes de seu texto, ficam sujeitas a multas de até R$ 100.000,00 (cem mil reais), a serem aplicadas pelo Banco Central do Brasil, na forma prescrita em regulamento a ser baixado pelo Conselho Monetário Nacional.”

q) 0%, operação de compra de moeda estrangei-ra por instituição autorizada a operar no mer-cado de câmbio, contratada simultaneamente com uma operação de venda, exclusivamente quando requeridas em disposição regulamen-tar, excetuadas as operações mencionadas nas letras “i”, “j”, “m” “o”, “p” e “t”;

r) 6,38%, operações de câmbio destinadas ao cumprimento de obrigações de administrado-ras de cartão de crédito ou de bancos comer-ciais ou múltiplos na qualidade de emissores de cartão de crédito decorrentes de aquisição de bens e serviços do exterior efetuada por seus usuários, observada a regra descrita na letra “s” seguinte;

Nota

O art. 1º do Ato Declaratório Interpretativo RFB nº 1/2012 esclarece que a alíquota descrita na letra “r” aplica-se inclusive ao cumprimento das obrigações decorrentes das aquisições de bens e serviços do exterior com pagamento referenciado em reais por seus usuários.

s) 0%, operações de câmbio destinadas ao cum-primento de obrigações de administradoras de cartão de crédito ou de bancos comerciais ou múltiplos na qualidade de emissores de cartão de crédito decorrentes de aquisição de bens e serviços do exterior quando forem usuários do cartão a União, os Estados, os Municípios, o Distrito Federal, suas fundações e autar- quias;

t) 6%, liquidações de operações de câmbio para ingresso de recursos no País, inclusive por meio de operações simultâneas, referente a empréstimo externo sujeito a registro no Ban-co Central do Brasil, contratado de forma dire-ta ou mediante emissão de títulos no mercado internacional com prazo médio mínimo de até 360 dias;

Nota

Quando a operação de empréstimo for contratada por prazo médio mínimo superior a 360 dias e for liquidada antecipadamente, total ou par-cialmente, descumprindo o prazo médio mínimo exigido, o contribuinte fi-cará sujeito ao pagamento do imposto calculado à alíquota 6%, acrescido de juros moratórios e multa, sem prejuízo das penalidades previstas no art. 23 da Lei nº 4.131/1962 e no art. 72 da Lei nº 9.069/1995 (RIOF/2007, art. 15-A, § 2º).

u) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, para o in-gresso de recursos no País, para aquisição de títulos ou valores mobiliários emitidos na forma dos arts. 1º e 3º da Lei nº 12.431/2011;

v) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, inclusive por meio de operações simultâneas, relativas a transferências do exterior de recursos para aplicação no País em certificado de depósito de valores mobiliários, denominado Brazilian Depositary Receipts (BDR), na forma regula-mentada pela CVM;

w) 6,38%, nas operações de câmbio liquidadas para o cumprimento de obrigações de admi-nistradoras de cartão de uso internacional ou de bancos comerciais ou múltiplos na quali-dade de emissores de cartão de crédito ou de débito decorrentes de saques no exterior efe-tuado por seus usuários; e

x) 6,38%, nas liquidações de operações de câm-bio liquidadas para a aquisição de moeda es-trangeira em cheques de viagens e para car-

17-04 RS Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

regamento de cartão internacional pré-pago, destinadas a atender gastos pessoais em via-gens internacionais.

(Lei nº 4.131/1962, art. 23; Lei nº 9.069/1995, art. 72; Lei nº 11.828/2008; Decreto nº 6.306/2007, art. 15-A, caput, II a V e VII a XXVI, § 3º; Ato Declaratório Interpretativo RFB nº 1/2012)

5.2 Empréstimo com cláusula de antecipação de vencimento (put/call)

Nas operações de empréstimo em moeda via lançamento de títulos, com cláusula de antecipação de vencimento, parcial ou total, pelo credor ou pelo devedor (put/call), a 1ª data prevista de exercício definirá a incidência do imposto de que trata a letra “t” do subitem 5.1.

(RIOF/2007, art. 15-A, § 1º)

5.3 Empréstimo com prazo médio mínimo superior a 360 dias

Quando a operação de empréstimo for contratada por prazo médio mínimo superior ao exigido (360 dias - ver letra “t” do subitem 5.1) e for liquidada anteci-padamente, total ou parcialmente, descumprindo-se o prazo médio mínimo exigido, o contribuinte ficará sujeito ao pagamento do imposto calculado à alíquota de 6% acrescido de juros moratórios e multa, sem prejuízo das penalidades previstas no art. 23 da Lei nº 4.131/1962 e no art. 72 da Lei nº 9.069/1995.

Nota

Veja notas 1 e 2, inseridas após a letra “p” do subitem 5.1.

(Lei nº 4.131/1962, art. 23; Lei nº 9.069/1995, art. 72; RIOF/2007, art. 15-A, § 2º)

6. ISEnçãO

São isentas do IOF as operações de câmbio:

a) realizadas para pagamento de bens importa-dos;

Nota

Nas operações de importação financiada, a isenção do IOF de que trata a letra “a” aplica-se somente na liquidação do contrato de câmbio para remessa de principal, não se aplicando na liquidação do contrato de câmbio para remessa de juros e comissões (Ato Declaratório Interpretativo RFB nº 24/2008, art. 4º).

b) em que o comprador ou o vendedor da moeda estrangeira seja a entidade binacional Itaipu;

c) em que os compradores ou os vendedores da moeda estrangeira sejam missões diplomáti-cas e repartições consulares de carreira; e

d) contratadas por funcionário estrangeiro de missão diplomática ou representação consu-lar, exceto os que tenham residência perma-nente no Brasil.

Notas

(1) As isenções de que tratam as letras “c” e “d” não se aplicam aos consulados e cônsules honorários (RIOF/2007, art. 16, § 1º).

(2) A isenção descrita na letra “d” também se aplica aos membros das famílias dos funcionários, desde que com eles mantenham relação de depen-dência econômica e não tenham residência permanente no País (RIOF/2007, art. 16, § 3º).

(3) A isenção também se aplica aos organismos internacionais e re-gionais de caráter permanente de que o Brasil seja membro e aos funcio-nários estrangeiros desses organismos, nos termos dos acordos firmados (RIOF/2007, art. 16, § 4º).

(RIOF/2007, art. 16; Ato Declaratório Interpretativo RFB nº 24/2008, art. 4º)

7. COBRança E RECOlhIMEntO

O IOF será cobrado na data da liquidação da operação de câmbio.

O recolhimento do IOF deverá ser feito por meio de Documento de Arrecadação de Receitas Federais (Darf), até o 3º dia útil subsequente ao decêndio da sua cobrança, com utilização dos seguintes códigos de receita:

Descrição Código de receita

Operação de câmbio - Entrada de moeda 4290

Operação de câmbio - Saída de moeda 5220

(RIOF/2007, art. 17; Listagem de Especificações de Recei-tas emitida pela SRF/Cosar em 1º.02.2001)

7.1 Recolhimento fora do prazo

O recolhimento do IOF fora do prazo previsto na legislação será acrescido de:

a) juros de mora equivalentes à Taxa Referencial Selic, para títulos federais, acumulada mensal-mente, calculados a partir do 1º dia do mês subsequente ao do vencimento até o último dia do mês anterior ao do pagamento, e de 1% no mês do pagamento; e

b) multa de mora, calculada à taxa de 0,33% ao dia, a partir do 1º dia seguinte ao do venci-mento, limitada a 20%.

(RIOF/2007, art. 47)

17-05Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 RS

ICMS - IPI e Outros

Manual de Procedimentos

8. SOluçãO dE COnSulta COSIt

Transcrevemos, a seguir, o texto da Solução de Consulta nº 61/2014, da Coordenação-Geral de Tribu-tação (Cosit), que trata da não aplicação da alíquota zero na hipótese de descumprimento do prazo médio mínimo nas operações de câmbio relacionadas a empréstimo e financiamento externos.

SOLUÇÃO DE CONSULTA COSIT Nº 61, DE 20.02.2014 - DOU 1 DE 10.03.2014

Assunto: Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários - IOF

Ementa: OPERAÇÕES DE CÂMBIO - INGRESSO DE MOEDA ESTRANGEIRA - ALÍQUOTA ZERO - EMPRÉS-TIMO EXTERNO - LIQUIDAÇÃO ANTECIPADA - DESCUM-PRIMENTO DO PRAZO MÉDIO MÍNIMO.

O descumprimento do prazo médio mínimo fixado no inciso XXII do art. 15-A do Regulamento do IOF implica a perda, com efeitos retroativos, do benefício fiscal de redução a zero da alíquota de IOF incidente na liquidação das opera-ções de câmbio de ingresso de recursos no País, captados a título de empréstimos e financiamentos externos. Por conseguinte, o contribuinte ficará sujeito ao pagamento do imposto, calculado à alíquota estabelecida nesse disposi-tivo, vigente na data de liquidação da operação de câmbio de ingresso dos recursos, acrescido de juros moratórios e multa.

Dispositivos Legais: Lei nº 5.172, de 1966 (Código Tribu-tário Nacional- CTN); Arts. 116, II, 117, II, e 144; Decreto nº 6.306, de 2007, arts. 11, 15-A, IX, XXII, e § 2º; ADI RFB nº 41, de 2011.

(Solução de Consulta Cosit nº 61/2014)

N

a Estadual

ICMS

Base de cálculo reduzida SUMÁRIO 1. Introdução 2. Condições para fruição do benefício 3. Substituição tributária 4. Quadro sinótico 5. Importação 6. Penalidades

1. IntROduçãOA redução da base de cálculo é um modo de dimi-

nuir a carga tributária do imposto incidente sobre a operação, de tal forma que a parcela correspondente à redução não seja tributada.

Muitas são as operações e as prestações de serviços tributadas pelo ICMS.

Conforme veremos neste procedimento, relacio-namos as operações com mercadorias em operações internas, interestaduais e de importação que gozam do benefício de redução da base de cálculo.

Ressaltamos que o benefício fiscal pode ser conce-dido por prazo determinado ou indeterminado e a sua aplicação pode estar condicionada ao cumprimento de requisitos previstos no próprio dispositivo legal que o concede, os quais devem ser observados pelos contribuintes no momento de realização da operação.

Algumas mercadorias são beneficiadas pela redução de base de cálculo em qualquer tipo de operação, interna, interestadual ou de importação;

outras são beneficiadas somente em operações inter-nas; outras, somente na importação; e outras, ainda, somente nas operações interestaduais.

(RICMS-RS/1997, Livro I, arts. 23 e 24)

2. COndIçõES paRa FRuIçãO dO BEnEFíCIOA fruição do benefício da redução da base de

cálculo em algumas operações condiciona-se a determinadas regras, por exemplo: na saída de pro-dutos constantes da cesta básica de medicamentos, o contribuinte deverá observar as disposições contidas no RICMS-RS/1997, Livro I, art. 23, VIII, Notas 1 a 3.

Para determinadas operações, o contribuinte deverá observar também as orientações da Receita Estadual, contidas na Instrução Normativa DRP nº 45/1998.

Ressaltamos que, em geral, o dispositivo legal dispõe sobre o prazo de aplicação do benefício, as condições para sua fruição e a aplicação em todas as operações ou naquelas expressamente indicadas: importação, interna ou interestadual.

Assim, o contribuinte, antes de aproveitar o bene-fício, deverá confirmar se as condições exigidas estão satisfeitas e verificar também se o crédito fiscal será mantido integral ou proporcional à redução concedida.

(RICMS-RS/1997, Livro I, arts. 23 e 24)

2.1 Mercadorias e bens importados sujeitos à alíquota interestadual de 4%

Desde 1º.01.2013, não se aplicam as reduções de base de cálculo previstas no RICMS-RS/1997, Livro

17-06 RS Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

I, art. 23, às operações interestaduais com bens ou mercadorias importados do exterior, ou com conteúdo de importação, sujeitas à alíquota de 4%, prevista no art. 26, III, desse mesmo livro, exceto se de sua apli-cação em 31.12.2012 resultar carga tributária menor que 4%, hipótese em que deverá ser mantida a carga tributária prevista nessa data.

(RICMS-RS/1997, Livro I, art. 23, § 7º)

2.2 Crédito fiscal e estornoA aplicação dos benefícios de redução de base

de cálculo relacionados no quadro adiante está condicionada a não apropriação proporcional dos créditos fiscais relativos à mercadoria entrada no estabelecimento ou à prestação de serviços a ele feita, para comercialização ou integração em processo de industrialização ou produção rural, quando a saída subsequente da mercadoria ou do produto resultante for beneficiada com a redução.

Ressalte-se que, na hipótese de a entrada e a saída terem bases de cálculo reduzidas e o percentual de base de cálculo na saída for inferior ao da entrada, o crédito fiscal admitido será o obtido pela multiplicação do percentual de base de cálculo da saída pelo valor da operação de entrada e pela alíquota aplicável.

Se, por ocasião da entrada da mercadoria ou da utilização do serviço, for imprevisível que a base de cálculo na saída subsequente seja reduzida, a fruição do benefício fica condicionada ao estorno propor-cional dos mencionados créditos. Essa exigência

não se aplica às hipóteses de manutenção do crédito apropriado, previstas no RICMS-RS/1997, Livro, art. 35, IV, “b”, V, VI, VIII, X, XVI e XIX.

(RICMS-RS/1997, Livro I, art. 23, §§ 2º, 3º e 5º, art. 35, IV, “b”, V, VI, VIII, X, XVI e XIX)

3. SuBStItuIçãO tRIButáRIaNas operações realizadas com mercadorias

sujeitas ao regime de substituição tributária, os con-tribuintes devem observar, no dispositivo legal que conceder a redução de base de cálculo, as hipóteses de aplicação desse benefício.

Há hipóteses em que a redução se aplica na saída do estabelecimento do fabricante, ou seja, abrangerá somente o débito fiscal próprio desse industrial.

Segundo as normas gerais aplicáveis ao men-cionado regime tributário, se a saída da mercadoria destinada ao consumidor final estiver beneficiada com a base de cálculo reduzida, o valor da base de cálculo do ICMS de responsabilidade tributária será reduzido nos mesmos percentuais. Neste caso, para fruição do benefício fiscal, devem ser observadas as mesmas con-dições estabelecidas nos dispositivos legais próprios.

(RICMS-RS/1997, Livro III, art. 15, § 1º)

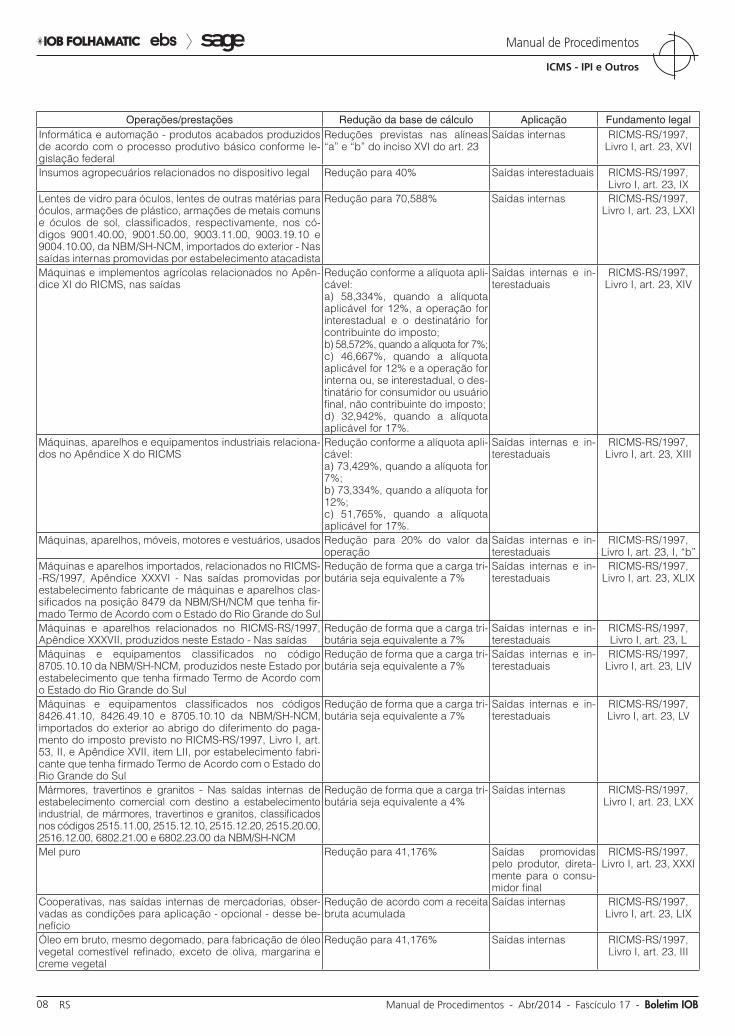

4. quadRO SInótICOAs operações internas beneficiadas com a redu-

ção da base de cálculo do ICMS são as previstas no RICMS-RS/1997, Livro I, arts. 23 e 24, nos incisos indicados a seguir.

RELAÇÃO DE MERCADORIAS BENEFICIADAS COM A REDUÇÃOOperações/prestações Redução da base de cálculo Aplicação Fundamento legal

Admissão temporária Redução para o percentual corres-pondente ao aplicado pela União, na hipótese de cobrança propor-cional dos impostos federais exi-gidos no desembaraço aduaneiro

Importação RICMS-RS/1997, Livro I, art. 23, XXVII

Aeronaves, peças e acessórios e outros produtos relacio-nados no Apêndice XII do RICMS-RS/1997

Redução de forma que a carga tri-butária seja de 4%

Importação e nas saí-das

RICMS-RS/1997, Livro I, art. 23, XV

Água natural canalizada Redução a zero Operações internas RICMS-RS/1997, Livro I, art. 23, VII

Befiex - Máquinas, equipamentos, aparelhos, instrumentos ou materiais, ou seus respectivos acessórios, sobressalen-tes ou ferramentas, adquiridos com amparo em programa Befiex aprovado até 31.12.1989

Redução equivalente à redução do imposto de importação, caso a mercadoria fosse importada

Importação e nas saí-das

RICMS-RS/1997, Livro I, art. 23, XII

Blocos e tijolos de concreto para construção, classificados no código 6810.11.00 da NBM/SH-NCM

Redução para 41,176% Saídas internas RICMS-RS/1997, Livro I, art. 23, XXIV

Carnes e demais produtos comestíveis frescos, resfriados, congelados, salgados, secos ou temperados, resultantes do abate de aves, leporídeos e gado bovino, bufalino, ca-prino, ovino e suíno

Carga tributária equivalente a 7% Saídas interestaduais RICMS-RS/1997, Livro I, art. 23, XL

Carne e demais produtos comestíveis simplesmente tem-perados, resultantes do abate de aves e de suínos - A partir de 1º.12.2013

Carga tributária final seja equiva-lente a 7%

Saídas internas RICMS-RS/1997, Livro I, art. 23, LXIX

17-07Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 RS

ICMS - IPI e Outros

Manual de Procedimentos

Operações/prestações Redução da base de cálculo Aplicação Fundamento legalCesta básica de alimentos - Mercadorias relacionadas no Apêndice IV do RICMS

Redução para:a) 41,176%, quando a alíquota aplicável for 17%;b) 58,333%, quando a alíquota aplicável for 12%.

Saídas internas RICMS-RS/1997, Livro I, art. 23, II

Cesta básica de medicamentos do Rio Grande do Sul - Mercadorias componentes relacionadas no Apêndice V, cuja ação terapêutica é indicada

Redução para 41,176% Saídas internas RICMS-RS/1997, Livro I, art. 23, VIII

Construções pré-fabricadas, com estruturas de ferro ou de aço e paredes exteriores constituídas essencialmente des-sas matérias, classificadas no código 9406.00.92 da NBM/SH-NCM, produzidas neste Estado

Redução para 70,588% Saídas internas e nas saídas interestaduais para não contribuinte, quando a alíquota aplicável for 17%, realizadas no pe-ríodo de 1º.07.2013 a 31.03.2015

RICMS-RS/1997, Livro I, art. 23, LXV

Cooperativas, nas saídas internas de mercadorias, obser-vadas as condições para aplicação - opcional - desse be-nefício

Reduzida de forma que a carga tributária incidente seja a equiva-lente aos percentuais indicados no ato legal em fundamento, de acor-do com a receita bruta acumulada

Saídas internas RICMS-RS/1997, Livro I, art. 23, LIX

Cosméticos, perfumaria, artigos de higiene pessoal e de toucador, relacionados no RICMS-RS/1997, Apêndice II, Seção III, item XXII, promovidas por estabelecimento indus-trial que tenha a responsabilidade por substituição tributá-ria transferida para outro contribuinte mediante termo de acordo celebrado com a Receita Estadual ou por substituto tributário dessas mercadorias, desde que destinadas a in-dustrialização ou comercialização pelo destinatário - Apli-ca-se relativamente ao débito fiscal próprio

Reduzida para:a) 70,588%, quando a alíquota aplicável for 17%;b) 48% quando a alíquota aplicá-vel for 25%.

Saídas internas reali-zadas pelo fabricante desde 1º.07.2013, re-lativamente ao débito fiscal próprio

RICMS-RS/1997, Livro I, art. 23, LXVI

Embalagens, produzidas neste Estado, para as carnes e demais produtos comestíveis simplesmente temperados, resultantes do abate de aves e de suínos e para as merca-dorias que compõem a cesta básica de alimentos do Rio Grande do Sul, relacionadas no Apêndice IV do RICMS--RS/1997, que venham a sair com a redução de base de cálculo prevista no RICMS-RS/1997, Livro I, art. 23, LXIX

Redução para 41,176% Saídas internas RICMS-RS/1997, Livro I, art. 23, XXX

Equipamentos médico-hospitalares, sem similar nacional - Re-cebimentos decorrentes de importação efetuada por hospitais e clínicas médicas credenciadas ao Sistema Único de Saúde (SUS) e/ou ao Instituto de Previdência do Estado do Rio Grande do Sul (IPERGS), dos equipamentos relacionados neste item

Redução para 41,176% Importação RICMS-RS/1997, Livro I, art. 23, XLVIII

Embalagens para erva-mate, produzidas neste Estado 41,176% Saídas internas RICMS-RS/1997, Livro I, art. 23, LXII

Erva-mate, inclusive com adição de açúcar, espécies vege-tais ou aromas naturais

Redução para:a) 41,176%, quando a alíquota aplicável for 17%;b) 58,333%, quando a alíquota aplicável for 12%.

Saídas internas RICMS-RS/1997, Livro I, art. 23, LX

Escadas e tapetes rolantes classificados na posição 8428.40 da NBM/HS-NCM, e partes de elevadores, classifi-cados na posição 8431.31 da NBM/HS-NCM

Redução para 70,589% Saídas internas e nas saídas a não contri-buintes localizados em outros Estados

RICMS-RS/1997, Li-vro I, art. 23, XXXIX

Feijão Redução para 58,333% Saídas interestaduais, quando a alíquota aplicável for 12%

RICMS-RS/1997, Livro I, art. 23, XLV

Ferros e aços não planos conforme classificação na NBM/SH-NCM, quando a alíquota aplicável for 17%

Redução para 70,59% Saídas internas RICMS-RS/1997, Livro I, art. 23, XVII

Fornecimento de refeições por bares, restaurantes e es-tabelecimentos similares e saídas promovidas pelas em-presas preparadoras de refeições coletivas, em qualquer caso, exceto o fornecimento ou a saída de bebidasNotas1) Essa redução de base de cálculo também se aplica aos contribuintes optantes pelo Simples Nacional, sendo, porém, vedada a sua utilização para fins de determinação da alíquota.2) Essa redução de base de cálculo não poderá ser utiliza-da cumulativamente com o crédito fiscal presumido previs-to no RICMS-RS/1997, Livro I, art. 32, IV.

Redução para 60% RICMS-RS/1997, Livro I, art. 23, VI

17-08 RS Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Operações/prestações Redução da base de cálculo Aplicação Fundamento legalInformática e automação - produtos acabados produzidos de acordo com o processo produtivo básico conforme le-gislação federal

Reduções previstas nas alíneas “a” e “b” do inciso XVI do art. 23

Saídas internas RICMS-RS/1997, Livro I, art. 23, XVI

Insumos agropecuários relacionados no dispositivo legal Redução para 40% Saídas interestaduais RICMS-RS/1997, Livro I, art. 23, IX

Lentes de vidro para óculos, lentes de outras matérias para óculos, armações de plástico, armações de metais comuns e óculos de sol, classificados, respectivamente, nos có-digos 9001.40.00, 9001.50.00, 9003.11.00, 9003.19.10 e 9004.10.00, da NBM/SH-NCM, importados do exterior - Nas saídas internas promovidas por estabelecimento atacadista

Redução para 70,588% Saídas internas RICMS-RS/1997, Livro I, art. 23, LXXI

Máquinas e implementos agrícolas relacionados no Apên-dice XI do RICMS, nas saídas

Redução conforme a alíquota apli-cável:a) 58,334%, quando a alíquota aplicável for 12%, a operação for interestadual e o destinatário for contribuinte do imposto;b) 58,572%, quando a alíquota for 7%;c) 46,667%, quando a alíquota aplicável for 12% e a operação for interna ou, se interestadual, o des-tinatário for consumidor ou usuário final, não contribuinte do imposto;d) 32,942%, quando a alíquota aplicável for 17%.

Saídas internas e in-terestaduais

RICMS-RS/1997, Livro I, art. 23, XIV

Máquinas, aparelhos e equipamentos industriais relaciona-dos no Apêndice X do RICMS

Redução conforme a alíquota apli-cável:a) 73,429%, quando a alíquota for 7%;b) 73,334%, quando a alíquota for 12%;c) 51,765%, quando a alíquota aplicável for 17%.

Saídas internas e in-terestaduais

RICMS-RS/1997, Livro I, art. 23, XIII

Máquinas, aparelhos, móveis, motores e vestuários, usados Redução para 20% do valor da operação

Saídas internas e in-terestaduais

RICMS-RS/1997, Livro I, art. 23, I, “b”

Máquinas e aparelhos importados, relacionados no RICMS--RS/1997, Apêndice XXXVI - Nas saídas promovidas por estabelecimento fabricante de máquinas e aparelhos clas-sificados na posição 8479 da NBM/SH/NCM que tenha fir-mado Termo de Acordo com o Estado do Rio Grande do Sul

Redução de forma que a carga tri-butária seja equivalente a 7%

Saídas internas e in-terestaduais

RICMS-RS/1997, Livro I, art. 23, XLIX

Máquinas e aparelhos relacionados no RICMS-RS/1997, Apêndice XXXVII, produzidos neste Estado - Nas saídas

Redução de forma que a carga tri-butária seja equivalente a 7%

Saídas internas e in-terestaduais

RICMS-RS/1997, Livro I, art. 23, L

Máquinas e equipamentos classificados no código 8705.10.10 da NBM/SH-NCM, produzidos neste Estado por estabelecimento que tenha firmado Termo de Acordo com o Estado do Rio Grande do Sul

Redução de forma que a carga tri-butária seja equivalente a 7%

Saídas internas e in-terestaduais

RICMS-RS/1997, Livro I, art. 23, LIV

Máquinas e equipamentos classificados nos códigos 8426.41.10, 8426.49.10 e 8705.10.10 da NBM/SH-NCM, importados do exterior ao abrigo do diferimento do paga-mento do imposto previsto no RICMS-RS/1997, Livro I, art. 53, II, e Apêndice XVII, item LII, por estabelecimento fabri-cante que tenha firmado Termo de Acordo com o Estado do Rio Grande do Sul

Redução de forma que a carga tri-butária seja equivalente a 7%

Saídas internas e in-terestaduais

RICMS-RS/1997, Livro I, art. 23, LV

Mármores, travertinos e granitos - Nas saídas internas de estabelecimento comercial com destino a estabelecimento industrial, de mármores, travertinos e granitos, classificados nos códigos 2515.11.00, 2515.12.10, 2515.12.20, 2515.20.00, 2516.12.00, 6802.21.00 e 6802.23.00 da NBM/SH-NCM

Redução de forma que a carga tri-butária seja equivalente a 4%

Saídas internas RICMS-RS/1997, Livro I, art. 23, LXX

Mel puro Redução para 41,176% Saídas promovidas pelo produtor, direta-mente para o consu-midor final

RICMS-RS/1997, Livro I, art. 23, XXXI

Cooperativas, nas saídas internas de mercadorias, obser-vadas as condições para aplicação - opcional - desse be-nefício

Redução de acordo com a receita bruta acumulada

Saídas internas RICMS-RS/1997, Livro I, art. 23, LIX

Óleo em bruto, mesmo degomado, para fabricação de óleo vegetal comestível refinado, exceto de oliva, margarina e creme vegetal

Redução para 41,176% Saídas internas RICMS-RS/1997, Livro I, art. 23, III

17-09Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 RS

ICMS - IPI e Outros

Manual de Procedimentos

Operações/prestações Redução da base de cálculo Aplicação Fundamento legalÓrgãos da Administração Pública Federal, Estadual e Mu-nicipal - Nas aquisições das mercadorias relacionadas no próprio dispositivo legal, para aplicação nas Unidades Mo-dulares de Saúde (UMS)

Redução para:a) 29,412%, quando a alíquota aplicável for 17%;b) 41,667%, quando a alíquota aplicável for 12%;c) 71,429%, quando a alíquota aplicável for 7%.

RICMS-RS/1997, Livro I, art. 23, XLVII

Pedra britada e de mão, classificadas no código 2517.10.00, da NBM/SH-NCM

Redução para 70,588%Observação: Desde 1º.01.2007, a vigência desta redução de base de cálculo fica condicionada a que a arrecadação do imposto com as mesmas mercadorias, no exercício anterior, tenha sido, no mínimo, igual à realizada no exercício de 2004, monetariamente atualizada pela variação da UPF-RS

Saídas internas RICMS-RS/1997, Livro I, art. 23, XXXV

Pneus novos de borracha e câmaras de ar - Saídas sujeitas à incidência de PIS-Pasep e Cofins

Redução para os percentuais indi-cados no dispositivo legal

Saídas interestaduais promovidas por esta-belecimento fabrican-te ou importador

RICMS-RS/1997, Li-vro I, art. 23, XXXIII

Postes de concreto, classificados nos códigos 6810.91.00 e 6810.99.00 da NBM/SH-NCM, de estruturas pré-fabricadas de concreto, classificadas no código 6810.91.00 da NBM/SH-NCM, e de torres e pórticos, de ferro fundido, ferro ou aço, classificados no código 7308.20.00 da NBM/SH-NCM.

Redução para 70,588% Saídas internas RICMS-RS/1997, Livro I, art. 23, LXXII

Produtos a seguir na importação realizada por empresa que tenha por objeto a construção, operação e manuten-ção de instalações de transmissão de energia ou dados em decorrência de contrato de concessão firmado com a Aneel, classificados nos códigos da NBM/SH-NCM:a) 8535.40.90, 8535.90.00 e 8544.60.00;b) 8504.21.00, 8504.22.00, 8504.23.00, 8504.31.11, 8504.34.00, 8504.50.00, 8535.21.00, 8535.29.00, 8535.30.19, 8535.30.29, 8535.40.10, 8537.20.10, 8544.49.00, 8544.70.10 e 8544.70.30, desde que não pos-suam similar produzido no Rio Grande do Sul.

Redução de forma que resulte na carga tributária equivalente a 5%

RICMS-RS/1997, Livro I, art. 23, LI

Produtos de ferro e aço, produzidos no Estado do Rio Grande do Sul, relacionados no RICMS-RS/1997, Apêndice XLI. São eles:a) arames de ferro ou aço não ligado, não revestidos, mes-mo polidos, recozidos para uso na construção civil, classifi-cadas na posição 7217.10.90 da NBM/SH-NCM;b) colunas e vigas e treliças eletrossoldadas de ferro ou aço, classificadas na posição 7308.40.00 da NBM/SH-NCM;c) telas e malhas, eletrossoldadas nos pontos de interse-ção, de fios com, pelo menos, 3 mm na maior dimensão do corte transversal e com malhas de 100 cm2, ou mais, de superfície, de aço, não revestidas, para estruturas ou obras de concreto armado ou argamassa armada, classificada na posição 7314.20.00 da NBM/SH-NCM;d) telas para alambrado eletrossoldadas de fios de fer-ro ou aço, galvanizadas a fogo, classificadas na posição 7314.41.00 da NBM/SH-NCM.

Redução para 70,588% Saídas internas RICMS-RS/1997, Livro I, art. 23, LXI

Produtos farmacêuticos e produtos de perfumaria, de tou-cador ou de higiene pessoal, classificados na NBM/SH--NCM, nas posições 3303 a 3307 e nos códigos 3401.11.90, 3401.20.10 e 9603.21.00 - Saídas interestaduais, destinadas a contribuintes, promovidas pelo industrializador ou importador

Redução para os percentuais indi-cados no dispositivo

Saídas interestaduais RICMS-RS/1997, Livro I, art. 23, XXIX

Produtos têxteis, artigos de vestuário e botões de plástico não recobertos de matérias têxteis - Aplicação no período de 1º.01.2014 a 30.06.2015, nas saídas internas realizadas por estabelecimento industrial cuja atividade esteja enquadrada nas divisões 13 e 14 e na subclasse 3299-0/05 da Classifi-cação Nacional de Atividades Econômicas (CNAE), desde que as mercadorias sejam destinadas à industrialização ou comercialização pelo destinatário. Essa base de cálculo re-duzida não pode ser utilizada cumulativamente com o diferi-mento parcial previsto no RICMS-RS/1997, Livro III, art. 1º-A

41,176% Saídas internas RICMS-RS/1997, Livro I, art. 23, LXIV

17-10 RS Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Operações/prestações Redução da base de cálculo Aplicação Fundamento legalProvedor de acesso à Internet - Serviço de comunicação onerosa, na modalidade de provimento de acesso à Inter-net - Adoção facultativa

Redução para 20% RICMS-RS/1997, Livro I, art. 24, IV

Querosene de aviação - Até 30.09.2015, nas saídas internas de querosene de aviação a ser usado no abastecimento de ae-ronaves com até 120 assentos, utilizadas no serviço de trans-porte aeroviário regular de passageiros que opere em rota que atenda município do interior do Rio Grande do Sul, nos limites previstos no inciso em fundamento e na Instrução Normativa DRP nº 45/1998, Título I, Capítulo III, Seção 9.0, na qual estão indicados o fornecedor, o adquirente, os números das mencio-nadas rotas, envolvidos na aplicação desse benefício fiscal e o limite de consumo mensal, em litros, do mencionado querosene

Redução para 70,588% Saídas internas RICMS-RS/1997, Livro I, art. 23, LXVII

Radiochamada Redução para 40% RICMS-RS/1997, Li-vro I, art. 24, III, “c”

Serviço de telefonia fixa a empresas de call center, para a execução dos serviços terceirizados:a) serviços de atendimento ao consumidor;b) televendas;c) agendamento de visitas;d) pesquisa de mercado;e) cobrança;f) help desk;g) retenção de clientes.

Redução para 60% RICMS-RS/1997, Livro I, art. 24, V

Sacolas plásticas de acondicionamento de mercadorias que atendam aos padrões da Norma ABNT NBR 14937:2005, desde que destinadas aos estabelecimentos classificados no CAE 8.01, 8.0201, 8.0202, 8.0204 ou 8.03, nas saídas internas(Os códigos mencionados referem-se a açougues, peixa-ria, mercearias, armazéns, fruteiras, supermercados e mi-nimercados)

Redução para 70,59% Saídas internas RICMS-RS/1997, Livro I, art. 23, XLVI

Saídas de:a) farelos e tortas de soja e de canola, cascas e farelos de cascas de soja e de canola, sojas desativadas e seus farelos, quando destinados à alimentação animal ou ao em-prego na fabricação de ração animal;b) milho, quando destinado a produtor, a cooperativa de pro-dutores, a indústria de ração animal ou a órgão oficial de fo-mento e desenvolvimento agropecuário vinculado ao Estado;c) amônia, ureia, sulfato de amônia, nitrato de amônio, nitro-cálcio, MAP (monoamônio fosfato), DAP (diamônio fosfato), cloreto de potássio, adubos simples e compostos, fertili-zantes e DL Metionina e seus análogos, produzidos para uso na agricultura e na pecuária, vedada a sua aplicação quando dada ao produto destinação diversa;d) aveia e farelo de aveia, destinados à alimentação animal ou ao emprego na fabricação de ração animal.

Redução para 70% Saídas interestaduais RICMS--RS/1997,Livro I, art.

23, X

Serviço de comunicação onerosa, na modalidade de moni-toramento e rastreamento de veículo e carga

Redução:a) para 20%, no período de 1º.03.2014 a 31.03.2015;b) para 48%, a partir de 1º.04.2015

Prestações internas e interestaduais

RICMS-RS/1997, Livro I, art. 24, VI

Suínos vivos Redução para 33,333%, quando a alíquota aplicável for 12%

Saídas interestaduais realizadas no período de 27.06.12.2013 a 31.07.2014

RICMS-RS/1997, Livro I, art. 23, LVIII

Televisão por assinatura - Adoção facultativa Redução para 48% RICMS-RS/1997, Livro I, art. 24, II

Terminais portáteis de telefonia celular de sua fabricação - Saídas promovidas por estabelecimentos industriais que tenham firmado Termo de Acordo com o Estado do Rio Grande do Sul

Redução para 41,176% Saídas internas RICMS-RS/1997, Livro I, art. 23, XLI

Telhas, cuja matéria-prima predominante seja a argila ou o barro, excluídos as refratáriasTubos e manilhas, cuja matéria-prima predominante seja argila ou o barro, tijoleiras (peças ocas para tetos e pavi-mentos) e tapa-viga (complementos da tijoleira) de cerâ-mica não esmaltada nem vitrificada, classificada na NBM/SH-NCM, no código 6904.90.00, e telhas de concreto clas-sificadas na subposição 6810.1 da NBM/SH-NCM

Percentuais indicados no disposi-tivo legal, de acordo com o produ-to e a alíquota aplicável

Saídas internas RICMS-RS/1997, Livro I, art. 23, XVIII

17-11Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 RS

ICMS - IPI e Outros

Manual de Procedimentos

Operações/prestações Redução da base de cálculo Aplicação Fundamento legalTransporte intermunicipal de pessoas, passageiros ou não, exceto aéreo - Adoção facultativa

Redução para 20% Prestação intermuni-cipal

Lei nº 8.820/1989, art. 10, § 13; RI-

CMS-RS/1997, Livro I, art. 24, I

Trigo em grão Redução para 58,333% do valor da operação

Saídas internas e na importação

RICMS-RS/1997, Livro I, art. 23, V

Trigo em grão produzido neste Estado Redução para 66,667% do valor da operação

Saídas interestaduais destinadas a contri-buinte quando a alí-quota aplicável for 12%

RICMS-RS/1997, Livro I, art. 23, XLIV

Ureia, mesmo em solução aquosa, com teor de nitro-gênio superior a 45%, em peso, classificada no código 3102.10.10 da NBM/SH-NCM

40% do valor da operação Saídas internas RICMS-RS/1997, Livro I, art. 23, LIII

Veículos automotores relacionados no RICMS-RS/1997, Apêndice II, Seção III, item X, e no Apêndice XXII, exceto nas saídas internas de veículos para transporte de merca-dorias classificados na posição 8704 da NBM/SH-NCM

Redução para 70,589% Saídas internas, nas interestaduais para não contribuintes e na importação

RICMS-RS/1997, Livro I, art. 23, XXI

Veículos novos motorizados relacionados no RICMS--RS/1997, Apêndice II, Seção III, item IX

Redução para 70,589% Saídas internas, nas interestaduais para não contribuintes e na importação

RICMS-RS/1997, Livro I, art. 23, XXV

Veículos de uso militar - Aplicação desde 30.09.2013, nas operações realizadas por empresas fabricantes indicadas em ato do Comando do Exército do Ministério da Defesa, com:a) veículos militares:a.1) viatura operacional militar;a.2) carro blindado e carro de combate, terrestre ou anfíbio, sobre lagartas ou rodas, com ou sem armamento;a.3) outros veículos de qualquer tipo, para uso pelo Exército Brasileiro, com especificação própria dos Órgãos Militares;b) simuladores de veículos militares;c) tratores de baixa ou alta velocidades, para uso pelo Exér-cito Brasileiro, sobre lagartas ou rodas, destinados às uni-dades de engenharia ou de artilharia, para obras ou para rebocar equipamentos pesados.Essa redução também se aplica às saídas de partes e pe-ças e de insumos destinados aos fabricantes das mercado-rias relacionadas nas letras “a” a “c”Devem ser observadas as condições para aplicação desse benefício

Redução de forma que a carga tri-butária seja equivalente a 4%

RICMS-RS/1997, Li-vro I, art. 23, LXVIII

Veículos e chassis relacionados no Apêndice XXIV, Seção ICaminhão e caminhão monoblocoVeículos, máquinas e aparelhos e chassis relacionados no Apêndice XXIV, Seção IIEsses benefícios se aplicam nas saídas interestaduais em que a receita bruta decorrente dessas vendas esteja sujeita à incidência de PIS-Pasep e Cofins na forma e percentuais indicados no dispositivo legal em fundamento

Redução para os percentuais indi-cados no dispositivo legal

Saídas interestaduais RICMS-RS/1997, Livro I, art. 23, XXXII

Veículos usados Redução para 5% do valor da operação

RICMS-RS/1997, Livro I, art. 23, I, “a”

5. IMpORtaçãOEm razão do disposto no CTN, Lei nº 5.172/1966,

art. 98, combinado com o que estabelece a Súmula nº 575 do Supremo Tribunal Federal, aplicam-se às importações realizadas de país-membro do Mercosul, da Aladi ou da OMC os benefícios fiscais concedidos a produto similar nacional, visto que esses acordos estipulam que os produtos oriundos de uma parte contratante, que entrem no território de outra parte contratante, não terão tratamento menos favorável que o concedido a produto similar de origem nacional (princípio da equivalência do tratamento fiscal).

Assim, exemplificando, na hipótese de importa-ção do exterior de mercadorias sujeitas à redução

de base de cálculo do ICMS, deverá ser considerada na fórmula para determinação da base de cálculo a proporcionalidade à parcela tributada, cujo cálculo é feito da seguinte forma:

Exemplo:

Mercadoria com alíquota de ICMS de 17% (= 0,17) e base de cálculo reduzida para 51,765% do valor da operação:

(Instrução Normativa DRP nº 45/1998, Título I, Capítulo III, subitem 6.1.1)

17-12 RS Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

FEdERal

Bebidas - Vinho e derivados da uva e do vinho - Regulamentação

Foram regulamentadas as normas sobre a pro-dução, a circulação e a comercialização do vinho e dos derivados da uva e do vinho e fixado o prazo de 180 dias, a contar de 21.02.2014, para a adequação dos produtores e comerciantes desses produtos às alterações estabelecidas no Regulamento da Lei nº 7.678/1988, aprovado pelo Decreto nº 8.198/2014.

A execução das disposições legais e regula-mentares citadas será exercida pelo Ministério da Agricultura, Pecuária e Abastecimento.

A classificação geral dos estabelecimentos viní-colas, de acordo com suas atividades, isoladas ou em conjunto, é a seguinte:

a) produtor ou elaborador;b) padronizador;c) envasilhador ou engarrafador;d) atacadista;e) exportador; ouf) importador.

São considerados:a) produtor ou elaborador o estabelecimento que

transforma produtos primários, semi-industriali-zados ou industrializados de origem agropecu-ária em vinhos e derivados da uva e do vinho;

b) padronizador o estabelecimento que elabora um tipo de vinho ou derivado da uva e do vinho padrão utilizando produtos de mesma denomi-nação, podendo adicionar outros produtos pre-vistos nos padrões de identidade e qualidade dos vinhos e derivados da uva e do vinho;

c) envasilhador ou engarrafador o estabeleci-mento que envasilha vinhos e derivados da uva e do vinho em recipientes destinados ao consumidor final;

d) atacadista o estabelecimento que acondiciona e comercializa vinhos e derivados da uva e do vi-nho a granel, não destinados ao consumidor final;

e) exportador o estabelecimento que se destina a exportar vinhos e derivados da uva e do vi-nho e matérias-primas; e

f) importador o estabelecimento que se destina a importar vinhos e derivados da uva e do vinho.

Os estabelecimentos citados devem ser regis-trados no Ministério da Agricultura, Pecuária e Abastecimento, observando-se, no que couberem, os preceitos relativos aos gêneros alimentícios em geral, constantes da respectiva legislação.

O registro do estabelecimento será válido em todo o território nacional e deverá ser renovado a cada 10 anos.

Quando houver alteração da legislação perti-nente, o referido registro deverá ser alterado no prazo estabelecido pelo órgão competente.

A alteração no registro do estabelecimento, seja nos dados cadastrais ou na unidade produtora, não ensejará novo registro, ressalvadas as hipóteses de mudança de local ou do Cadastro Nacional da Pessoa Jurídica (CNPJ) da unidade produtora, casos em que o registro do estabelecimento deverá ser cancelado e um novo registro deverá ser providenciado.

Os vinhos e os derivados da uva e do vinho deve-rão atender aos seguintes requisitos:

a) apresentar característica sensorial própria da matéria-prima vegetal, animal ou mineral de sua origem, ou cuja denominação ou marca se lhe assemelhe, e conter, obrigatoriamente, essa matéria-prima nos limites estabelecidos no Regulamento em referência e em atos ad-ministrativos complementares;

b) o suco de uva reconstituído, elaborado a partir do suco de uva concentrado ou desidratado, deverá apresentar as mesmas características fixadas nos padrões de identidade e qualida-de para o suco de uva integral;

6. pEnalIdadES

As ações contrárias aos procedimentos deter-minados na legislação tributária implicam ao con-tribuinte penalidades que são capituladas segundo o ato irregular praticado e estão previstas na Lei nº 6.537/1973.

Assim, o contribuinte deve estar atento ao correto pro-cedimento, seja este relativo à emissão dos documentos fiscais, à escrituração fiscal, à apresentação de informa-ções ou ao pagamento do imposto, de forma a serem evitados prejuízos decorrentes da aplicação de multas.

(Lei nº 6.537/1973, arts. 7º e 11)N

a IOB Setorial

17-13Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 RS

ICMS - IPI e Outros

Manual de Procedimentos

EStadual

ICMS - Atividades exercidas pelo produtor que não descaracterizam a sua condição

Entre os conceitos estabelecidos no RICMS--RS/1997, encontramos o de produtor rural. É sabido que muitos deles produzem mercadorias em seus estabelecimentos. Visando a aclarar as peculiaridades relacionadas à atividade por eles exercida e quando eles se enquadram na condição de produtor rural, são estabelecidos, na legislação em fundamento, os conceitos necessários à essa compreensão.

Assim, o produtor não perde a sua condição se:a) além da sua produção própria, realizar a sim-

ples secagem de cereais pertencentes a ter-ceiros;

b) efetuar, em seu próprio estabelecimento, o be-neficiamento ou a transformação rudimentar exclusivamente de sua produção;

c) estando enquadrado como microprodutor rural, previsto na Lei nº 10.045/1993, participar do Pro-grama da Agroindústria Familiar, criado pelo De-creto nº 49.341/2012, e também promover, nas condições do Programa da Agroindústria Fami-liar, a saída dos produtos mencionados adian-te, obtidos da industrialização de sua produção. Para tanto, esse produtos devem ser devida-mente acondicionados e rotulados e também registrados no órgão de vigilância sanitária com-petente quando alimentares e portando o selo de identificação do programa, exceto quando este for dispensado pela Secretaria de Desen-volvimento Rural Pesca e Cooperativismo.

Os produtos mencionados na letra “c” são:

c) a graduação alcoólica de vinhos e derivados da uva e do vinho será expressa em porcenta-gem de volume de álcool etílico à temperatura de 20 °C;

d) no vinho ou derivado da uva e do vinho que contiver gás carbônico, a medida da pressão gasosa será expressa em atmosferas à tempe-ratura de 20 °C;

e) a água destinada à produção de derivados da uva e do vinho deverá observar o padrão ofi-cial de potabilidade;

f) os coeficientes de congêneres, componentes voláteis não álcoois, substâncias voláteis não álcoois, componentes secundários não álco-ois dos derivados da uva e do vinho destila-dos e retificados serão definidos pela soma de acidez volátil (expressa em ácido acético), aldeídos (expressos em acetaldeído), ésteres (expressos em acetato de etila), álcoois su-periores (expressos pelo somatório dos mes-mos) e furfural, todos expressos em miligra-mas por 100 mm de álcool anidro;

g) os coeficientes de congêneres dos derivados da uva e do vinho destilados e retificados, quando necessário, serão estabelecidos em ato administrativo complementar do Ministério da Agricultura, Pecuária e Abastecimento; e

h) os açúcares adicionados ao produto serão ex-pressos em glicose.

Os vinhos e os derivados da uva e do vinho deve-rão atender aos seguintes requisitos de identidade e qualidade:

a) normalidade dos caracteres sensoriais pró-prios de sua natureza ou composição;

b) qualidade e quantidade dos componentes próprios de sua natureza ou composição;

c) ausência de componentes estranhos, de alte-rações e de deteriorações;

d) limites de substâncias e de microrganismos nocivos à saúde previstos em legislação espe-cífica; e

e) conformidade com os padrões de identidade e qualidade.

Serão considerados impróprios para o consumo e impedidos de comercialização os vinhos e derivados da uva e do vinho que não atenderem às regras des-critas nas letras “a” a “e” anteriores.

Além das disposições de caráter geral, o Regula-mento trata em seu Capítulo XIX, composto dos arts. 75 a 84, das proibições e infrações relacionadas às atividades dos estabelecimentos que atuam na pro-dução, circulação e comercialização do vinho e dos derivados da uva e do vinho.

(Lei nº 7.678/1988; Decreto nº 8.198/2014, Anexo, arts. 6º, 9º, 11, 22, 47 e 75 a 84)

N

a IOB Comenta

17-14 RS Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS/RSDocumento fiscal inidôneo - Falta de registro de

evento - Caracterização

1) O documento fiscal para o qual o destinatário não tenha realizado o registro de evento de manifesta-ção do destinatário será considerado inidôneo?

Sim. No caso de o destinatário não realizar o registro de evento relativo à manifestação do destina-tário, o documento fiscal será considerado inidôneo, sendo, portanto, inapto à escrituração e à tomada de créditos fiscais.

(RICMS-RS, Livro II, art. 13, X)

Sped - NF-e - Cancelamento - Procedimento após o prazo

2) Qual o procedimento a ser adotado pelo contri-buinte nos casos em que a operação não foi realizada e o prazo para cancelamento da nota fiscal já se esgotou?

Nesses casos, desde que não tenha havido a circulação da mercadoria, a correção deverá ser

feita através da emissão de NF-e de estorno, com as seguintes características:

a) finalidade de emissão da NF-e (campo “FinN-Fe”) = “3 - NF-e de ajuste”;

b) descrição da natureza da operação (campo natOp) = “999 - Estorno de NF-e não cancela-da no prazo legal”;

c) referência à chave de acesso da NF-e que está sendo estornada (campo “refNFe”);

d) dados de produtos/serviços e valores equiva-lentes aos da NF-e estornada;

e) códigos de CFOP inversos aos constantes na NF-e estornada;

f) justificativa do estorno nas Informações Adi-cionais de Interesse do Fisco (campo “infA-dFisco”).

(Instrução Normativa DRP nº 45/1998, Título I, Capítulo XI, item 20.4)

◙

a) carne e produtos comestíveis resultantes do abate de aves e de gado vacum, ovino, bufa-lino, suíno e caprino, bem como do abate de coelhos e rãs, inclusive salgados, resfriados ou congelados;

b) banha suína;c) pescado em estado natural, congelado ou res-

friado;d) conservas e compotas de hortaliças, verduras

e frutas;e) geleias e doces;f) preparações alimentícias compostas para

crianças;g) hortaliças, verduras e frutas:

g.1) frescas;g.2) limpas, descascadas ou cortadas;g.3) secas;g.4) cristalizadas;

h) polpas de frutas;i) grãos e cereais;j) farinhas de cereais, de mandioca e de peixe;k) ovos frescos;l) leite fresco pasteurizado e os produtos comes-

tíveis dele resultantes;m) pães, bolos, cucas, biscoitos e massas frescas;n) vinhos;

o) sucos de frutas;p) melado, açúcar mascavo e rapadura;q) mel;r) erva-mate e vegetais para o preparo de chás;s) plantas aromáticas e condimentares;t) essências vegetais;u) produtos comestíveis industrializados de car-

ne de aves e de gado vacum, ovino, bufalino, suíno e caprino, bem como de coelhos e rãs;

v) produtos comestíveis industrializados de pes-cado;

x) artesanato com matéria-prima produzida no meio rural:x.1) artesanato com fibras vegetais;x.2) artesanato com madeira e derivados;x.3) artesanato com elementos naturais;x.4) artesanato com pele e couro.

Ressalte-se que o microprodutor rural que pro-mover saídas de artesanato deve estar devidamente cadastrado na Fundação Gaúcha do Trabalho e Ação Social (FGTAS) como artesão familiar rural ou agricul-tor familiar artesão.

(RICMS-RS/1997, Livro I, art. 1º, XVIII; Instrução Normativa DRP nº 45/1998, Título I, Capítulo XXIV, Seção 4.0)

N

a IOB Perguntas e Respostas