Laudo de Avaliação - Relações com Investidores – TOTVSri.totvs.com.br/ptb/2211/Laudo...

49

Laudo de Avaliação AP-0450/15-01 BEMATECH S.A.

Transcript of Laudo de Avaliação - Relações com Investidores – TOTVSri.totvs.com.br/ptb/2211/Laudo...

Laudo de Avaliação

AP-0450/15-01

BEMATECH S.A.

Laudo AP-0450/15-01 1

LAUDO: AP-0450/15-01 DATA-BASE: 31 de março de 2015

SOLICITANTES: TOTVS S.A., doravante denominada TOTVS.

Sociedade anônima aberta, com sede à Av. Braz Leme, nº 1.631, 2º Andar, Jardim São Bento, na Cidade e Estado de

São Paulo, inscrita no CNPJ/MF sob o nº 53.113.791/0001-22.

MAKIRA II EMPREENDIMENTOS E PARTICIPAÇÕES S.A. doravante denominada MAKIRA II.

Sociedade anônima fechada, com sede à Av. Braz Leme, nº 1.631, 2º Andar, Casa Verde, na Cidade e Estado de São

Paulo, inscrita no CNPJ/MF sob o nº 20.738.513/0001-01.

OBJETO: BEMATECH S.A., doravante denominada BEMATECH.

Sociedade anônima aberta, com sede à Av. Rui Barbosa, nº 2.529, Módulos 06, 07 e 08, Ipê, na Cidade de São José

dos Pinhais, Estado do Paraná, inscrita no CNPJ/MF sob o nº 82.373.077/0001-71.

OBJETIVO: Determinação do valor econômico das ações de emissão de BEMATECH, pela metodologia da rentabilidade futura, para

fins da incorporação de ações pela MAKIRA II, nos termos e para os fins do artigo 252 da Lei nº 6.404/76 (Lei das S.A.).

Laudo AP-0450/15-01 2

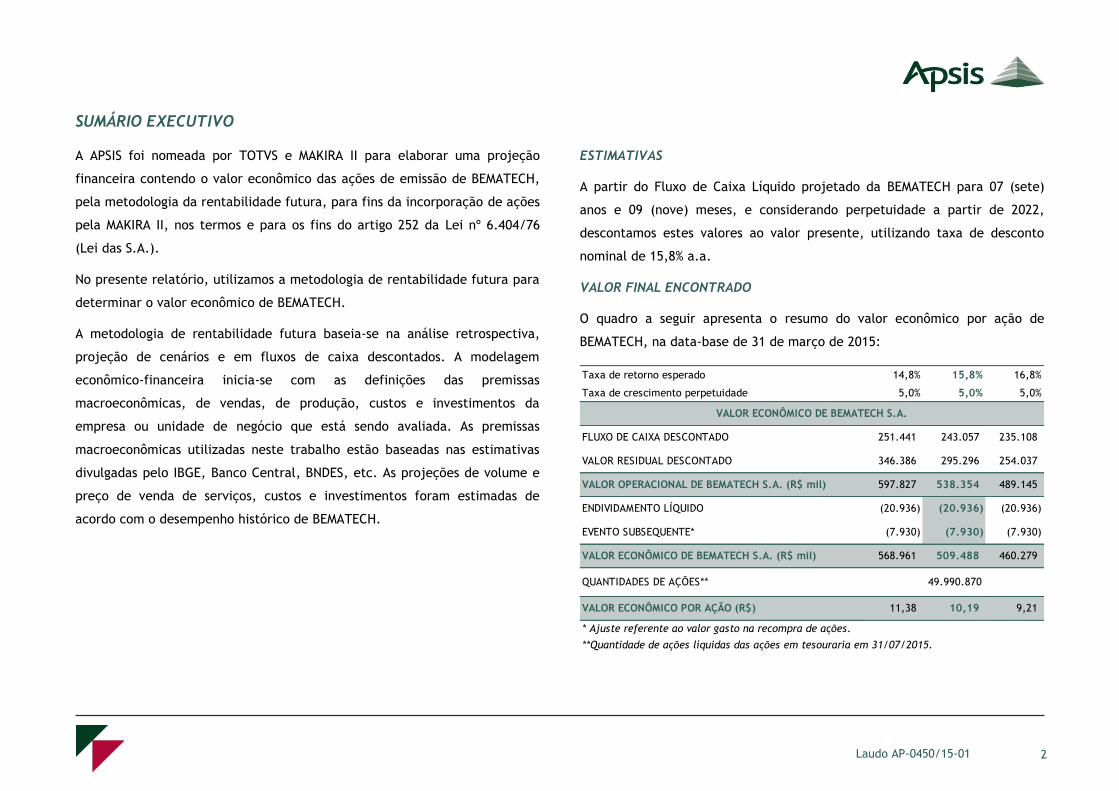

SUMÁRIO EXECUTIVO

A APSIS foi nomeada por TOTVS e MAKIRA II para elaborar uma projeção

financeira contendo o valor econômico das ações de emissão de BEMATECH,

pela metodologia da rentabilidade futura, para fins da incorporação de ações

pela MAKIRA II, nos termos e para os fins do artigo 252 da Lei nº 6.404/76

(Lei das S.A.).

No presente relatório, utilizamos a metodologia de rentabilidade futura para

determinar o valor econômico de BEMATECH.

A metodologia de rentabilidade futura baseia-se na análise retrospectiva,

projeção de cenários e em fluxos de caixa descontados. A modelagem

econômico-financeira inicia-se com as definições das premissas

macroeconômicas, de vendas, de produção, custos e investimentos da

empresa ou unidade de negócio que está sendo avaliada. As premissas

macroeconômicas utilizadas neste trabalho estão baseadas nas estimativas

divulgadas pelo IBGE, Banco Central, BNDES, etc. As projeções de volume e

preço de venda de serviços, custos e investimentos foram estimadas de

acordo com o desempenho histórico de BEMATECH.

ESTIMATIVAS

A partir do Fluxo de Caixa Líquido projetado da BEMATECH para 07 (sete)

anos e 09 (nove) meses, e considerando perpetuidade a partir de 2022,

descontamos estes valores ao valor presente, utilizando taxa de desconto

nominal de 15,8% a.a.

VALOR FINAL ENCONTRADO

O quadro a seguir apresenta o resumo do valor econômico por ação de

BEMATECH, na data-base de 31 de março de 2015:

Taxa de retorno esperado 14,8% 15,8% 16,8%

Taxa de crescimento perpetuidade 5,0% 5,0% 5,0%

FLUXO DE CAIXA DESCONTADO 251.441 243.057 235.108

VALOR RESIDUAL DESCONTADO 346.386 295.296 254.037

VALOR OPERACIONAL DE BEMATECH S.A. (R$ mil) 597.827 538.354 489.145

ENDIVIDAMENTO LÍQUIDO (20.936) (20.936) (20.936)

EVENTO SUBSEQUENTE* (7.930) (7.930) (7.930)

VALOR ECONÔMICO DE BEMATECH S.A. (R$ mil) 568.961 509.488 460.279

QUANTIDADES DE AÇÕES**

VALOR ECONÔMICO POR AÇÃO (R$) 11,38 10,19 9,21

* Ajuste referente ao valor gasto na recompra de ações.

**Quantidade de ações líquidas das ações em tesouraria em 31/07/2015.

VALOR ECONÔMICO DE BEMATECH S.A.

49.990.870

Laudo AP-0450/15-01 3

ÍNDICE

1. INTRODUÇÃO --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 4

2. PRINCÍPIOS E RESSALVAS ------------------------------------------------------------------------------------------------------------------------------------------------------------------- 5

3. LIMITAÇÕES DE RESPONSABILIDADE ------------------------------------------------------------------------------------------------------------------------------------------------------ 6

4. CARACTERIZAÇÃO DE BEMATECH --------------------------------------------------------------------------------------------------------------------------------------------------------- 7

5. METODOLOGIAS DE AVALIAÇÃO ----------------------------------------------------------------------------------------------------------------------------------------------------------- 9

6. MODELAGEM ECONÔMICO-FINANCEIRA ------------------------------------------------------------------------------------------------------------------------------------------------- 12

7. CONCLUSÃO ---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 23

8. RELAÇÃO DE ANEXOS ----------------------------------------------------------------------------------------------------------------------------------------------------------------------- 24

Laudo AP-0450/15-01 4

1. INTRODUÇÃO

A APSIS CONSULTORIA EMPRESARIAL LTDA., doravante denominada APSIS,

com sede à Rua da Assembleia, nº 35, 12º andar, Centro, na Cidade e Estado

do Rio de Janeiro, inscrita no CNPJ/MF sob o nº 27.281.922/0001-70, foi

nomeada por TOTVS e MAKIRA II para validar a projeção financeira contendo

o valor econômico das ações de emissão de BEMATECH, pela metodologia da

rentabilidade futura, para fins da incorporação de ações pela MAKIRA II, nos

termos e para os fins do artigo 252 da Lei nº 6.404/76 (Lei das S.A.).

Na elaboração deste trabalho, foram utilizados dados e informações

fornecidos por terceiros, na forma de documentos e entrevistas verbais com

o cliente. As estimativas utilizadas neste processo estão baseadas nos

documentos e informações, os quais incluem, entre outros, os seguintes:

ITR de março de 2015 de BEMATECH;

Demonstrativos financeiros históricos de BEMATECH disponíveis

publicamente;

Projeção de receitas, custos e despesas elaboradas pela diretoria de

BEMATECH; e

Entrevista com diretoria da BEMATECH.

A equipe responsável pela realização deste trabalho é constituída pelos

seguintes profissionais:

AMILCAR DE CASTRO Diretor Bacharel em Direito

ANA CRISTINA FRANÇA DE SOUZA Vice-Presidente Engenheira civil (CREA/RJ 1991103043)

ANTONIO LUIZ FEIJÓ NICOLAU Diretor Advogado (OAB/RJ 167.543)

EDUARDO DE CASTRO ROSSI Diretor Engenheiro Eletricista (CREA/SP5062320397)

LUIZ PAULO CESAR SILVEIRA Vice-Presidente Engenheiro Mecânico e Contador (CREA/RJ 1989100165 e CRC/RJ-118263/P-0)

MÁRCIA APARECIDA DE LUCCA CALMON Diretora Contadora (CRC/SP-143169/O-4)

MÁRCIA MOREIRA FRAZÃO DA SILVA Diretora Contadora (CRC/RJ-106548/O-3)

MAURÍCIO EMERICK LEAL Gerente Economista

MIKAEL MARTINS SILVA Supervisor Economista

RENATA POZZATO CARNEIRO MONTEIRO Presidente Pós-Graduada em Direito (OAB/RJ 109.393)

SERGIO FREITAS DE SOUZA Vice-Presidente Economista (CORECON/RJ 23521-0)

SILVIA CRISTINA OGOSHI Diretora Arquiteta e Urbanista (CAU/SP 51360-1)

Laudo AP-0450/15-01 5

2. PRINCÍPIOS E RESSALVAS

As informações a seguir são importantes e devem ser cuidadosamente lidas.

O Relatório objeto do trabalho enumerado, calculado e particularizado obedece criteriosamente aos princípios fundamentais descritos a seguir:

Os consultores não têm interesse, direto ou indireto, nas companhias

envolvidas ou na operação, bem como não há qualquer outra

circunstância relevante que possa caracterizar conflito de interesses.

Os honorários profissionais da APSIS não estão, de forma alguma,

sujeitos às conclusões deste Relatório.

No melhor conhecimento e crédito dos consultores, as análises,

opiniões e conclusões expressas no presente Relatório são baseadas

em dados, diligências, pesquisas e levantamentos verdadeiros e

corretos.

Assumem-se como corretas as informações recebidas de terceiros,

sendo que as fontes das mesmas estão contidas e citadas no referido

Relatório.

Para efeito de projeção, partimos do pressuposto da inexistência de

ônus ou gravames de qualquer natureza, judicial ou extrajudicial,

atingindo as empresas em questão, que não os listados no presente

Relatório.

O Relatório apresenta todas as condições limitativas impostas pelas

metodologias adotadas, quando houver, que possam afetar as

análises, opiniões e conclusões contidas no mesmo.

O Relatório foi elaborado pela APSIS e ninguém, a não ser os seus

próprios consultores, preparou as análises e correspondentes

conclusões.

A APSIS assume total responsabilidade sobre a matéria de Avaliações,

incluindo as implícitas, para o exercício de suas honrosas funções,

precipuamente estabelecidas em leis, códigos ou regulamentos

próprios.

O presente Relatório atende a recomendações e critérios

estabelecidos pela Associação Brasileira de Normas Técnicas (ABNT),

Uniform Standards of Professional Appraisal Practice (USPAP) e

International Valuation Standards Council (IVSC), além das

exigências impostas por diferentes órgãos, como Comitê de

Pronunciamentos Contábeis (CPC), Ministério da Fazenda, Banco

Central, Banco do Brasil, Comissão de Valores Mobiliários (CVM),

Superintendência de Seguros Privados (SUSEP), Regulamento do

Imposto de Renda (RIR), Comitê Brasileiro de Avaliadores de Negócios

(CBAN) etc.

O controlador e os administradores das companhias envolvidas não

direcionaram, limitaram, dificultaram ou praticaram quaisquer atos

que tenham ou possam ter comprometido o acesso, a utilização ou o

conhecimento de informações, bens, documentos ou metodologias de

trabalho relevantes para a qualidade das conclusões contidas neste

trabalho.

Laudo AP-0450/15-01 6

3. LIMITAÇÕES DE RESPONSABILIDADE

Para elaboração deste Relatório, a APSIS utilizou informações e

dados de históricos auditados por terceiros ou não auditados,

fornecidos por escrito pela administração da empresa ou obtidos das

fontes mencionadas. Sendo assim, a APSIS assumiu como verdadeiros

e coerentes os dados e informações obtidos para este Relatório e não

tem qualquer responsabilidade com relação a sua veracidade.

O escopo deste trabalho não incluiu auditoria das demonstrações

financeiras ou revisão dos trabalhos realizados por seus auditores.

Sendo assim, a APSIS não está expressando opinião sobre as

demonstrações financeiras da Solicitante.

Não nos responsabilizamos por perdas ocasionais à Solicitante e suas

controladas, a seus sócios, diretores, credores ou a outras partes

como consequência da utilização dos dados e informações fornecidos

pela empresa e constantes neste Relatório.

Nosso trabalho foi desenvolvido unicamente para o uso dos

Solicitantes e seus sócios, visando ao objetivo já descrito. Portanto,

este Relatório não deverá ser publicado, circulado, reproduzido,

divulgado ou utilizado para outra finalidade que não a já

mencionada, sem aprovação prévia e por escrito da APSIS.

As análises e as conclusões contidas neste Relatório baseiam-se em

diversas premissas, realizadas na presente data, de projeções

operacionais futuras, tais como: preços, volumes, participações de

mercado, receitas, impostos, investimentos, margens operacionais

etc. Assim, os resultados operacionais futuros da empresa podem vir

a ser diferentes de qualquer previsão ou estimativa contida neste

Relatório, especialmente caso venha a ter conhecimento posterior de

informações não disponíveis por ocasião da emissão do Laudo.

Esta avaliação não reflete eventos e seus impactos, ocorridos após a

data de emissão deste Laudo.

A APSIS não se responsabiliza por perdas diretas ou indiretas nem por

lucros cessantes eventualmente decorrentes do uso indevido deste

Laudo.

Destacamos que a compreensão da conclusão deste Relatório

ocorrerá mediante a sua leitura integral e de seus anexos, não

devendo, portanto, serem extraídas conclusões de sua leitura

parcial, que podem ser incorretas ou equivocadas.

Laudo AP-0450/15-01 7

4. CARACTERIZAÇÃO DE BEMATECH

A BEMATECH é uma empresa brasileira, de

capital aberto e com mais de 20 anos de

experiência no mercado. Criada pelos

engenheiros eletrônicos Marcel Malczewski e Wolney Betiol, a fim de

desenvolver e comercializar sistemas de impressão matricial, a BEMATECH

tem grande destaque hoje no segmento de tecnologia para o comércio, por

meio de uma plataforma integrada de equipamentos, sistemas de gestão,

serviços e meios de pagamento.

Com 1200 colaboradores, distribuídos no Brasil, China, Taiwan, EUA,

Argentina, Chile, Portugal e México, a companhia oferece soluções completas

para as áreas de varejo, food service e hospitality.

A empresa está presente em mais de 500 mil pontos de venda. Além disso,

sua linha de impressoras é responsável por mais de 60% de todos os

checkouts nos estabelecimentos automatizados no Brasil.

EVENTOS

1990: Criação da Bematech Ltda.;

1991: Mudança para Bematech Indústria e Comércio de Equipamentos

Eletrônicos S.A. e início do projeto de mini-impressora matricial;

1993: Início das vendas de impressoras para automação bancária;

1995: Inauguração da filial em São Paulo e início da construção do

canal de comercialização;

1996: Homologação da Impressora Fiscal;

1997: Desenvolvimento do primeiro Bloco Impressor com tecnologia

térmica do Brasil e lançamento do programa Bematech Software

Partners;

2000: Surgimento da lei de obrigatoriedade do cupom fiscal,

alavancando as vendas. Reformulação da empresa para as regras do

novo mercado da Bovespa;

2001: Primeira exportação de bloco de impressão matricial para os

EUA;

2002: Início da comercialização de produtos YANCO, abertura de uma

unidade fabril em Manaus e vencimento da licitação para

fornecimento de impressoras para as urnas eletrônicas;

2003: Criação da universidade Bematech;

2004: Lançamento da linha de impressoras fiscais térmicas com

tecnologia MFD (Memória Fita Detalhe), e do projeto Bematech One

Stop Shop – BOSS;

Laudo AP-0450/15-01 8

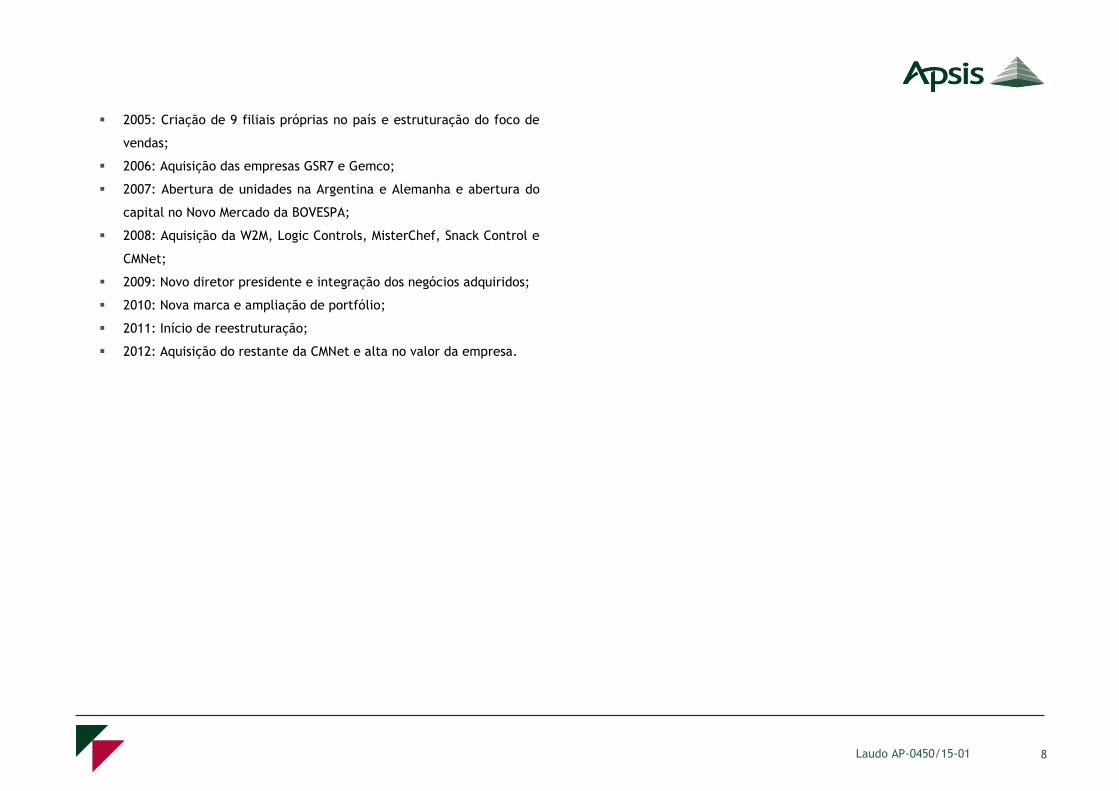

2005: Criação de 9 filiais próprias no país e estruturação do foco de

vendas;

2006: Aquisição das empresas GSR7 e Gemco;

2007: Abertura de unidades na Argentina e Alemanha e abertura do

capital no Novo Mercado da BOVESPA;

2008: Aquisição da W2M, Logic Controls, MisterChef, Snack Control e

CMNet;

2009: Novo diretor presidente e integração dos negócios adquiridos;

2010: Nova marca e ampliação de portfólio;

2011: Início de reestruturação;

2012: Aquisição do restante da CMNet e alta no valor da empresa.

Laudo AP-0450/15-01 9

5. METODOLOGIAS DE AVALIAÇÃO

ABORDAGEM DA RENDA: FLUXO DE CAIXA

Esta metodologia define a rentabilidade da empresa como sendo o seu valor

operacional, equivalente ao valor descontado do fluxo de caixa líquido

futuro. Este fluxo é composto pelo lucro líquido após impostos, acrescidos

dos itens não caixa (amortizações e depreciações) e deduzidos investimentos

em ativos operacionais (capital de giro, plantas, capacidade instalada etc.).

O período projetivo do fluxo de caixa líquido é determinado levando-se em

consideração o tempo que a empresa levará para apresentar uma atividade

operacional estável, ou seja, sem variações operacionais julgadas relevantes.

O fluxo é então trazido a valor presente, utilizando-se uma taxa de

desconto, que irá refletir o risco associado ao mercado, empresa e estrutura

de capital.

FLUXO DE CAIXA LÍQUIDO

Para o cálculo do fluxo de caixa líquido utilizamos como medida de renda o

Capital Investido, conforme o quadro a seguir, baseado nas teorias e práticas

econômicas mais comumente aceitas no mercado, especialmente das obras:

DAMODARAN, Aswath. Avaliação: Princípios e Prática. In: ______ (Autor) Finanças Corporativas: teoria e prática. 2ª Edição. Porto Alegre: Bookman, 2004. p. 611-642.

PRATT, Shannon P. Income Approach: Discounted Economic Income Methods. In: ______ (Autor) Valuing a Business: The Analysis and Appraisal of Closely Held Companies. 3ª Edição. EUA: Irwin Professional Publishing, 1996. p. 149-202.

FLUXO DE CAIXA LÍQUIDO DO CAPITAL INVESTIDO

Lucro antes de itens não caixa, juros e impostos (EBITDA)

( - ) Itens não caixa (depreciação e amortização)

( = ) Lucro líquido antes dos impostos (EBIT)

( - ) Imposto de Renda e Contribuição Social (IR/CSSL)

( = ) Lucro líquido depois dos impostos

( + ) Itens não caixa (depreciação e amortização)

( = ) Fluxo de caixa bruto

( - ) Investimentos de capital (CAPEX)

( + ) Outras entradas

( - ) Outras saídas

( - ) Variação do capital de giro

( = ) Fluxo de caixa líquido

Laudo AP-0450/15-01 10

VALOR RESIDUAL

Após o término do período projetivo é considerada a perpetuidade, que

contempla todos os fluxos a serem gerados após o último ano da projeção e

seus respectivos crescimentos. O valor residual da empresa (perpetuidade)

geralmente é estimado pelo uso do modelo de crescimento constante. Este

modelo assume que, após o fim do período projetivo, o fluxo de caixa líquido

terá um crescimento perpétuo constante. O mesmo calcula o valor da

perpetuidade no último ano do período projetivo, através do modelo de

progressão geométrica, transportando-o, em seguida, para o primeiro ano de

projeção.

TAXA DE DESCONTO

A taxa de desconto a ser utilizada para calcular o valor presente dos

rendimentos determinados no fluxo de caixa projetado representa a

rentabilidade mínima exigida pelos investidores, considerando que a empresa

será financiada parte por capital próprio, o que exigirá uma rentabilidade

maior que a obtida em uma aplicação de risco padrão, e parte por capital de

terceiros.

Esta taxa é calculada pela metodologia WACC - WeightedAverage Cost of

Capital, modelo no qual o custo de capital é determinado pela média

ponderada do valor econômico dos componentes da estrutura de capital

(próprio e de terceiros), descrito a seguir.

As taxas livres de risco normalmente são baseadas nas taxas de bônus do

Tesouro Americano. Para o custo do capital próprio, utilizam-se os títulos

com prazo de 30 anos, por ser um prazo que reflete mais proximamente o

conceito de continuidade de uma empresa. Para o custo do capital de

terceiros, consideram-se os títulos com prazo de 10 anos, por refletirem mais

adequadamente o prazo que uma empresa pode captar recursos no mercado

internacional.

VALOR DA EMPRESA

O fluxo de caixa líquido do Capital Investido é gerado pela operação global

da empresa, disponível para todos os financiadores de capital, acionistas e

demais investidores. Sendo assim, para a determinação do valor dos

acionistas, é necessária a dedução do endividamento geral com terceiros.

Outro ajuste necessário é a inclusão dos ativos não operacionais, ou seja,

aqueles que não estão consolidados nas atividades de operação da empresa,

sendo acrescidos ao valor operacional encontrado.

Custo do capital próprio

Re = Rf + beta*(Rm – Rf) + Rp + Rs

Rf Taxa livre de risco – baseado na taxa de juros anual do Tesouro Americano para títulos de 30 anos, considerando a inflação americana de longo prazo.

Rm Risco de mercado – mede a valorização de uma carteira totalmente diversificada de ações para um período de 20 anos.

Rp Risco País – representa o risco de se investir num ativo no país em questão em comparação a um investimento similar em um país considerado seguro.

Rs Prêmio de risco pelo tamanho – mede o quanto o tamanho da empresa a torna mais arriscada.

beta Ajusta o risco de mercado para o risco de um setor específico.

beta alavancado Ajusta o beta do setor para o risco da empresa.

Laudo AP-0450/15-01 11

Custo do capital de terceiros

Rd = Rf (*) + alfa + Rp

Rf (*) Taxa livre de risco – baseado na taxa de juros anual do Tesouro Americano para títulos de 10 anos, considerando a inflação americana.

Alfa Risco Específico – representa o risco de se investir na empresa em análise.

Taxa de desconto

WACC = (Re x We) + Rd (1 –t) x Wd

Re = Custo do capital próprio.

Rd = Custo do capital de terceiros.

We = Percentual do capital próprio na estrutura de capital.

Wd = Percentual do capital de terceiros na estrutura de capital.

T = Taxa efetiva de imposto de renda e contribuição social da cia.

Laudo AP-0450/15-01 12

6. MODELAGEM ECONÔMICO-FINANCEIRA

No presente relatório, utilizamos a metodologia de rentabilidade futura para

a determinação do valor econômico de BEMATECH.

A modelagem econômico-financeira de BEMATECH foi conduzida de forma a

demonstrar a capacidade de geração de caixa de suas investidas operacionais

no período de tempo considerado, tendo sido utilizadas, basicamente, as

informações já citadas anteriormente.

As projeções foram realizadas para o período julgado necessário, sob plenas

condições operacionais e administrativas, com as seguintes premissas:

A metodologia está baseada na geração de fluxo de caixa livre

descontado;

Para determinação do valor da empresa, foi considerado um período

de 07 (sete) anos e 09 (nove) meses;

O fluxo de caixa livre foi projetado analiticamente para um período

de 07 (sete) anos e 09 (nove) meses, de abril 2015 até dezembro de

2022, e considerada a perpetuidade a partir de 2022 (crescimento

nominal de 5,0%);

Para período anual, foi considerado o ano fiscal de 01 de janeiro até

31 de dezembro;

Para o cálculo do valor presente, foi considerada a convenção de

meio ano (mid-year convention);

O fluxo foi projetado em moeda corrente e o valor presente

calculado com taxa de desconto nominal (considera a inflação);

A não ser quando indicado, os valores foram expressos em milhares

de reais;

Para a realização da previsão dos resultados nos exercícios futuros da

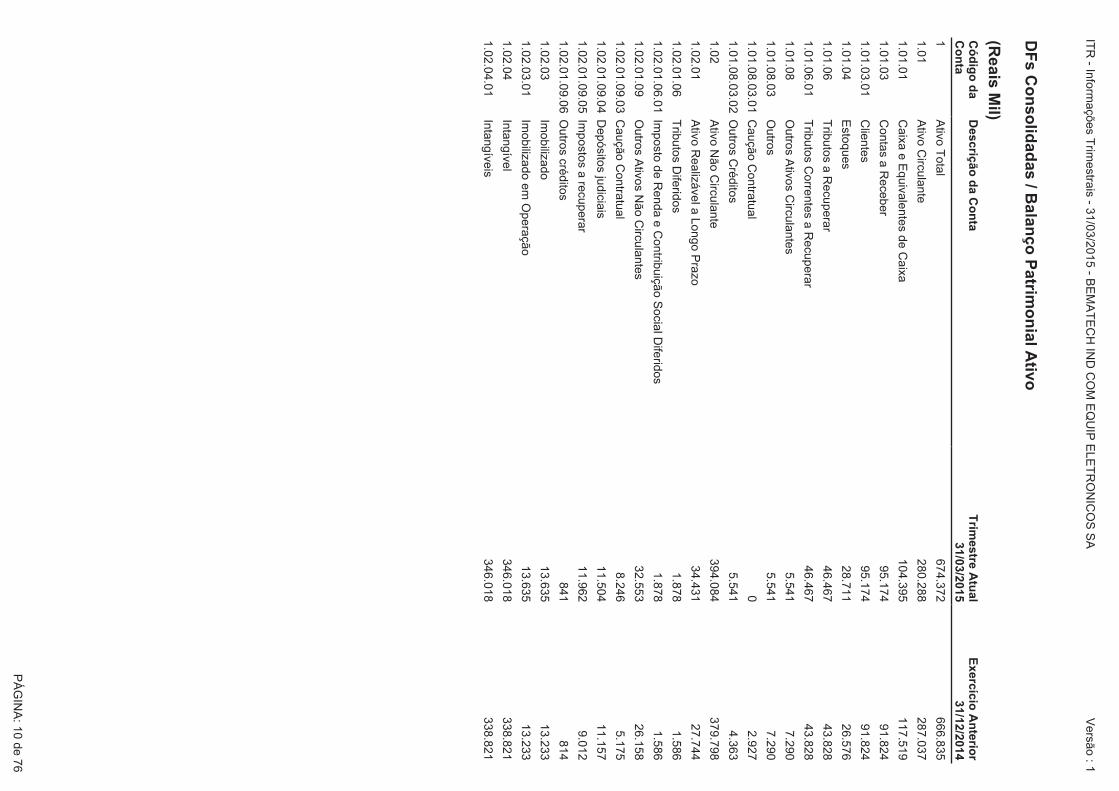

empresa, utilizou-se o balanço de BEMATECH, demonstrado nas

Informações Trimestrais (ITR) de março de 2015, (Anexo 2) como

balanço de partida.

No Anexo 1, apresentamos detalhadamente a modelagem econômico-

financeira, cujas projeções operacionais foram baseadas no desempenho

histórico da empresa.

Laudo AP-0450/15-01 13

PREMISSAS PARA PROJEÇÃO DE RESULTADOS

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

RECEITA OPERACIONAL

LÍQUIDA (ROL)

Varejo: foi considerada uma receita líquida proveniente de vendas no segmento

de varejo de R$ 50.177 mil no período que abrange os meses de abril a dezembro

de 2015, R$ 72.373 mil em 2016, crescendo até atingir R$ 144.791 mil em 2022.

Hospitality: foi considerada uma receita líquida proveniente de vendas no

segmento Hospitality de R$ 61.488 mil no período que abrange os meses de abril

a dezembro de 2015, R$ 85.287 mil em 2016, crescendo até atingir R$ 132.817

mil em 2022.

Alimentos: foi considerada uma receita líquida proveniente de vendas no

segmento de Alimentos de R$ 20.758 mil no período que abrange os meses de

abril a dezembro de 2015, R$ 29.409 mil em 2016, crescendo até atingir R$

51.592 mil em 2022.

Bemacash: foi considerada uma receita líquida proveniente de vendas no

segmento Bemacash de R$ 1.008 mil no período que abrange os meses de abril a

dezembro de 2015, R$ 8.200 mil em 2016, crescendo até atingir R$ 64.355 mil

em 2022.

Soluções Fiscais: foi considerada uma receita líquida proveniente de vendas no

segmento de Soluções de Fiscais de R$ 85.542 mil no período que abrange os

meses de abril a dezembro de 2015, R$ 112.000 mil em 2016, crescendo até

atingir R$ 167.838 mil em 2022.

PaaS: foi considerada uma receita líquida de R$ 600 mil em 2016, crescendo até

atingir R$ 85.513 mil em 2022.

Meios de Pagamento: foi considerada uma receita líquida proveniente de vendas

Foram consideradas as projeções enviadas

pela administração da companhia e que

refletem a visão da administração da

BEMATECH.

Além de fazer uso dos seus 5.000 canais

de venda, a empresa vem investindo na

sua estrutura organizacional através da

criação de diretorias com uma visão

vertical, em que ela passa a atuar em

setores como varejo, serviços de

alimentação, Hospitality, entre outros.

Essa reestruturação permitirá à empresa

atingir as receitas projetadas.

A administração da companhia entende

que essa visão dedicada para cada

vertical e ofertas cross possibilitará

ganhos de escala.

A empresa vem reestruturando as áreas

responsáveis por cada vertical, a fim de

aumentar a agressividade da equipe de

vendas diretas através de investimentos

na diretoria comercial, revisão dos perfis

Laudo AP-0450/15-01 14

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

no segmento de Meios de Pagamento de R$ 17.915 mil no período que abrange os

meses de abril a dezembro de 2015, R$ 27.720 mil em 2016, crescendo até

atingir R$ 63.037 mil em 2022.

Serviços: foi considerada uma receita líquida proveniente de vendas no segmento

de Serviços de R$ 16.449 mil no período que abrange os meses de abril a

dezembro de 2015, R$ 20.319 mil em 2016, crescendo até atingir R$ 24.057 mil

em 2022.

Equipamentos: foi considerada uma receita líquida proveniente de vendas no

segmento de Equipamentos de R$ 52.748 mil no período que abrange os meses de

abril a dezembro de 2015, R$ 71.172 mil em 2016, crescendo até atingir R$

92.093 mil em 2022.

International: foi considerada uma receita líquida proveniente de vendas no

segmento International de R$ 32.728 mil no período que abrange os meses de

abril a dezembro de 2015, R$ 43.466 mil em 2016, crescendo até atingir R$

58.797 mil em 2022.

de vendedores e aumento da equipe.

A receita de Meios de Pagamento é

referente à especialização em varejo,

Serviços de Alimentação e Hospitality.

Além disso, a administração acredita que

a quantidade dos canais de venda torna a

BEMATECH mais atrativa.

As soluções fiscais são referentes ao

software que a BEMATECH desenvolveu

que já conecta o comerciante

diretamente ao fisco. As soluções são

adotadas conforme cada estado do Brasil,

que adotam uma forma diferente de

prestar contas ao fisco.

Ainda na estrutura de soluções fiscais, a

companhia está investindo em um time de

vendas e suporte, importantes para o

crescimento apresentado.

A receita Internacional é referente a

receitas provenientes do mercado

americano.

A receita de Bemacash é referente a um

novo produto que a companhia

desenvolveu, em que ele entrega uma

Laudo AP-0450/15-01 15

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

solução para a frente de caixa com

software de gestão integrado ao sistema

de nuvem. Além da gaveta de caixa, o

produto contém um tablet com o

software e emissor de NFC-e, impressora

de recibo e leitor de débito e crédito

mobile.

Além disso, o banco Itaú firmou uma

parceria com a BEMATECH na gestão de

suas agências comerciais através do

Bemacash.

A receita de PaaS é referente a uma

plataforma criada pela BEMATECH, onde

seus parceiros conseguem desenvolver

seus softwares e elaboram um produto já

integrado aos hardwares da BEMATECH.

Com isso, a BEMATECH recebe um

percentual das vendas.

A receita de Serviços é proveniente de

contatos de manutenção ou serviço de

garantia estendida, instalação dos

produtos e treinamentos dos funcionários

para melhor uso.

Laudo AP-0450/15-01 16

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

CUSTO DAS

MERCADORIAS

VENDIDAS E DOS

SERVIÇÕS PRESTADOS

Varejo: Foi projetado um custo relativo ao segmento de Varejo de R$36.060 mil

para o período de abril a dezembro de 2015, R$ 48.032 mil em 2016, alcançando

o valor de R$79.684 mil em 2022.

Hospitality: Foi projetado um custo relativo ao segmento Hospitality de R$

34.786 mil para o período de abril a dezembro de 2015, R$ 44.994 mil em 2016,

alcançando o valor de R$ 60.741 mil em 2022.

Alimentos: Foi projetado um custo relativo ao segmento de Alimentos de R$

13.661 mil para o período de abril a dezembro de 2015, R$ 18.637 mil em 2016,

alcançando o valor de R$ 29.245 mil em 2022.

Bemacash: Foi projetado um custo relativo ao segmento Bemacash de R$ 1.273

mil para o período de abril a dezembro de 2015, R$ 5.024 mil em 2016,

alcançando o valor de R$ 29.542 mil em 2022.

Soluções Fiscais: Foi projetado um custo relativo ao segmento de Soluções Fiscais

de R$ 43.006 mil para o período de abril a dezembro de 2015, R$ 62.899 mil em

2016, alcançando o valor de R$ 95.542 mil em 2022.

PaaS: Foi projetado um custo relativo ao produto PaaS de R$ 390 mil em 2016,

alcançando o valor de R$ 42.842 mil em 2022.

Meios de Pagamentos: Foi projetado um custo relativo ao segmento de Meios de

Pagamentos de R$ 12.182 mil para o período de abril a dezembro de 2015, R$

95.152 mil em 2016, alcançando o valor de R$ 42.100 mil em 2022.

Serviços: Foi projetado um custo relativo ao segmento de Serviços de R$ 9.914

mil para o período de abril a dezembro de 2015, R$ 11.979 mil em 2016,

alcançando o valor de R$ 13.613 mil em 2022.

A companhia projeta ganho de margem

nos custos operacionais devido às

reestruturações que ela adotou de criar

uma plataforma unificada a partir da

aquisição da UNUM.

Com isso, ela consegue administrar todas

as plataformas por apenas uma central de

gestão.

De acordo com administração da

companhia, eles irão focar na revisão de

processos, na simplificação das estruturas

de custos e despesas, reorientando-os

para suportar as verticais de atuação e

ofertas cross, buscando maior eficiência e

criando sinergia entre elas.

Já no primeiro trimestre de 2015, eles

começaram mudanças de instalações e

migração de colaboradores, redesenho

dos processos e operações de ERP, que

podem gerar aumento de custos e

despesas no primeiro momento, mas que

deixarão a estrutura mais simples e

rentável posteriormente.

Laudo AP-0450/15-01 17

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

Equipamentos: Foi projetado um custo relativo ao segmento de Equipamentos de

R$ 35.154 mil para o período de abril a dezembro de 2015, R$ 47.789 mil em

2016, alcançando o valor de R$ 61.986 mil em 2022.

International: Foi projetado um custo relativo ao segmento International de R$

22.945 mil para o período de abril a dezembro de 2015, R$ 30.473 mil em 2016,

alcançando o valor de R$ 41.221 mil em 2022.

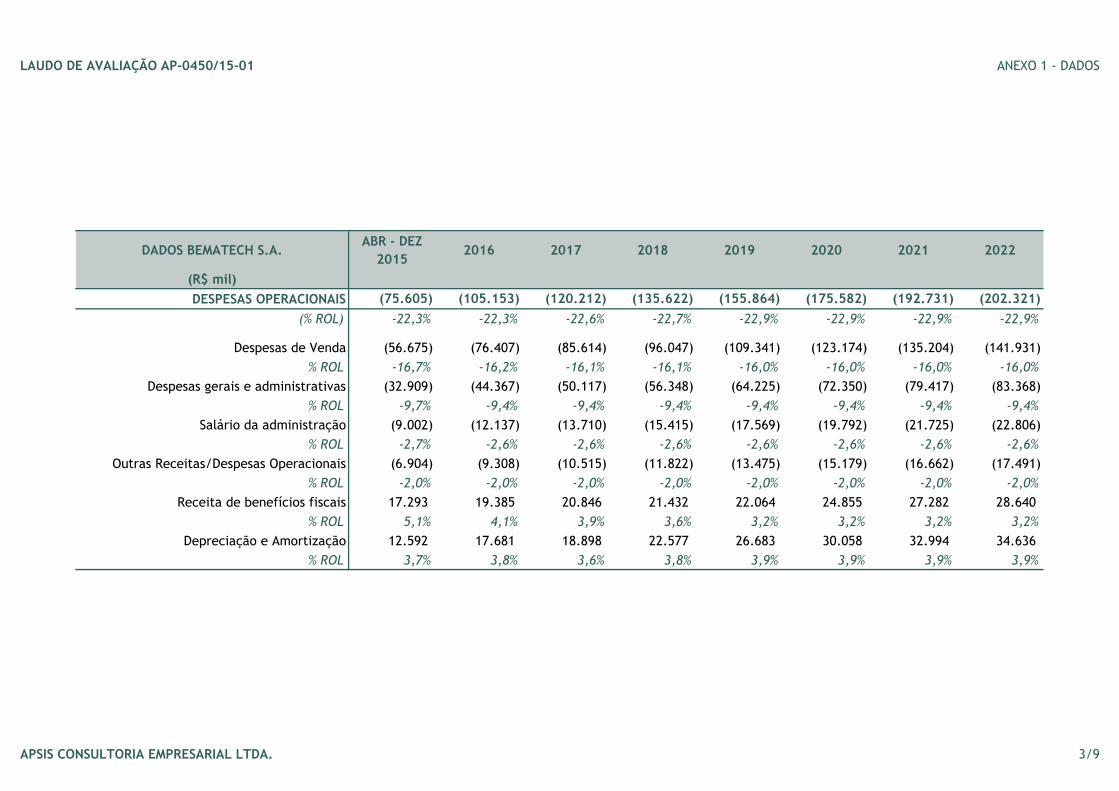

DESPESAS

OPERACIONAIS

Despesas de Venda: Foi projetada uma despesa de R$56.675 mil para o período

de abril a dezembro de 2015, R$ 76.407 mil em 2016 alcançando o valor de

R$140.788 mil em 2022.

Despesas gerais e administrativas: Foi projetada uma despesa de R$ 32.909 mil

para o período de abril a dezembro de 2015, R$44.367 mil em 2016 alcançando o

valor de R$ 92.696 mil em 2022.

Salário da administração: Foi projetada uma despesa de R$ 9.002 mil para o

período de abril a dezembro de 2015, R$ 12.137 mil em 2016 alcançando o valor

de R$ 22.622 mil em 2022.

Outras Receitas/Despesas Operacionais: Foi projetada uma despesa de R$ 6.904

mil para o período de abril a dezembro de 2015, R$ 9.308 mil em 2016

alcançando o valor de R$ 17.350 mil em 2022.

Receita de benefícios fiscais: Foi projetada uma receita de R$ 17.293 mil para o

período de abril a dezembro de 2015, R$ 19.385 mil em 2016 alcançando o valor

de R$ 28.409 mil em 2022.

Depreciação e Amortização: Foi projetada uma receita de R$ 12.592 mil para o

período de abril a dezembro de 2015, R$ 17.681 mil em 2016 alcançando o valor

de R$ 34.357 mil em 2022.

De acordo com a administração da

companhia, pode-se observar um ganho

de margem devido à melhor rentabilidade

da estrutura organizada, a empresa

iniciou uma reestruturação da sua equipe

de vendas de acordo com as verticais

criadas. As receitas de benefícios fiscais são

reconhecidas no resultado ao longo do

exercício, com a finalidade de darem

suporte financeiro imediato, o que ocorre

no momento da sua apuração e atende às

condições do CPC 07 – Subvenção e

assistências Governamentais. Com base

no Decreto Estadual nº 1.922/2011,

estabelecimentos industriais fabricantes

de produtos de informática e automação,

que atendam ao dispositivo na Lei Federal

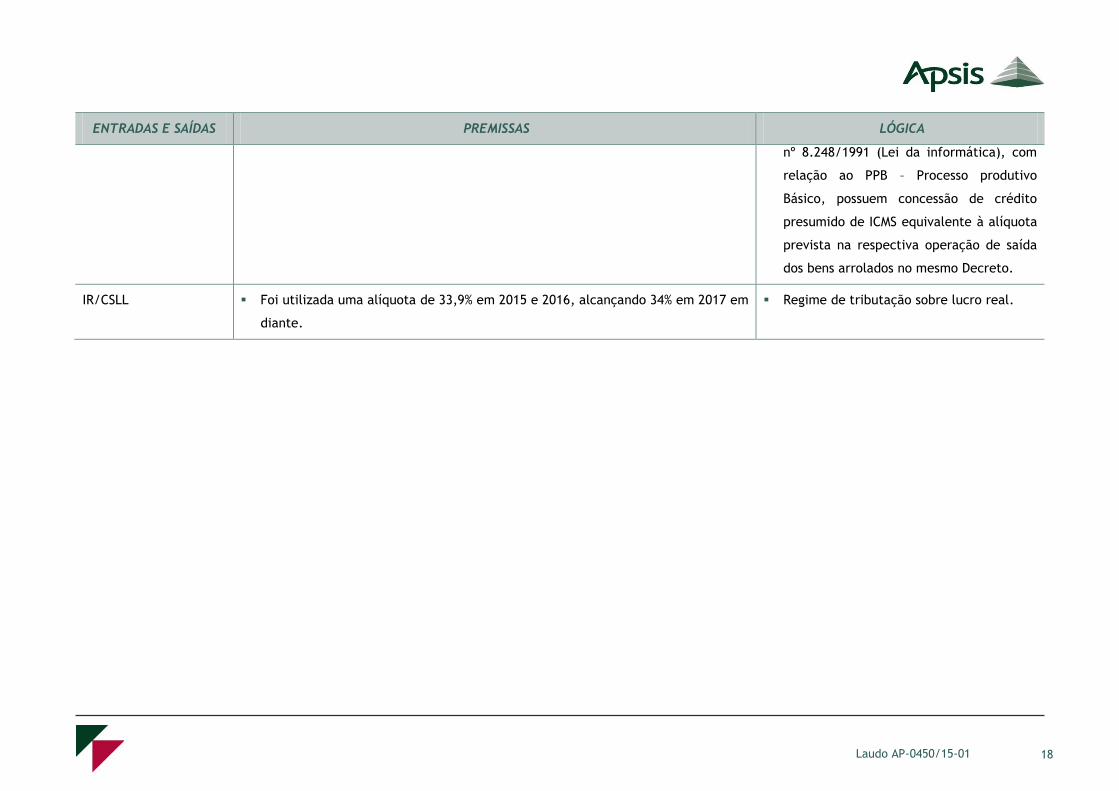

Laudo AP-0450/15-01 18

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

nº 8.248/1991 (Lei da informática), com

relação ao PPB – Processo produtivo

Básico, possuem concessão de crédito

presumido de ICMS equivalente à alíquota

prevista na respectiva operação de saída

dos bens arrolados no mesmo Decreto.

IR/CSLL Foi utilizada uma alíquota de 33,9% em 2015 e 2016, alcançando 34% em 2017 em

diante.

Regime de tributação sobre lucro real.

Laudo AP-0450/15-01 19

CAPITAL DE GIRO

Prazos projetados com base nos saldos das contas do balanço de BEMATECH,

encerrado em 31 de março de 2015, e informações públicas da empresa. A

variação do capital de giro foi calculada considerando os parâmetros abaixo,

a partir de abril de 2015:

Foram adotados 67 dias para o Contas a Receber, conforme comprovado nas

demonstrações financeiras publicadas pela companhia.

DEPRECIAÇÃO

Conforme administração da companhia, foi utilizado um valor próximo a 4%

da ROL para a depreciação.

INVESTIMENTOS

Foi considerado um investimento de R$ 204.686 mil para a manutenção e

expansão investimento do imobilizado e dos Desenvolvimentos de produtos

contabilizado, por todo o período projetivo.

Conforme administração da companhia, foi utilizado um valor próximo a 4%

da ROL para a o investimento.

AMOTIZAÇÃO DO ÁGIO

Foi considerada uma taxa de 20,00% a.a. de amortização sobre os ágios

gerados em aquisições realizadas por BEMATECH. Apenas o ágio gerado na

aquisição de UNUM começou a ser aproveitado em 2015. Os ágios gerados nas

aquisições de Mistercheg Sistemas de Automação Ltda. e CMNET

Participações Ltda. começarão a ser aproveitados em 2016 e o ágio gerado

na aquisição de CMNET Soluções em Informática e Agência de Viagens e

Turismo Ltda. começará a ser aproveitado em 2017.

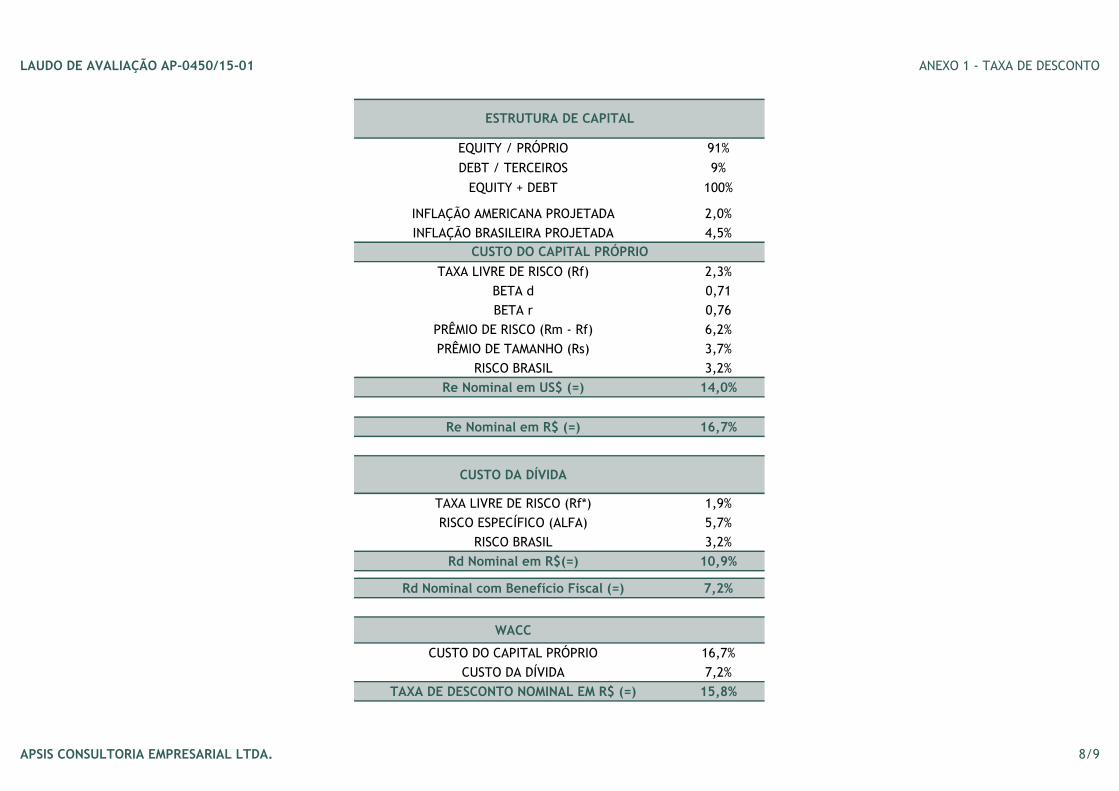

DETERMINAÇÃO DA TAXA DE DESCONTO

A taxa de desconto foi calculada pela metodologia WACC - Weighted Average

Cost of Capital, modelo no qual o custo de capital é determinado pela média

ponderada do valor de mercado dos componentes da estrutura de capital

(próprio e de terceiros).

Os valores dos parâmetros utilizados para o cálculo da taxa de desconto

seguem no Anexo 1 deste laudo. Porém, destacamos abaixo as principais

fontes destes parâmetros:

Taxa livre de Risco (custo do patrimônio líquido): Corresponde à

rentabilidade (yield), em 31/03/2015, do US T-Bond 20 anos (Federal

Reserve), site http://www.treas.gov/offices/domestic-finance/debt-

management/interest-rate/yield_historical.shtml;

USOS DIAS FONTE

Contas a receber 67 ROL

Estoques 39 CMV

Impostos a recuperar 37 ROL

FONTES DIAS FONTE

Fornecedores 38 CMV

Salários e encargos a pagar 44 DESPESAS OPERACIONAIS

Impostos e contribuições a recolher 4 ROL

Comissões a pagar 1 CMV & DESPESAS

Laudo AP-0450/15-01 20

Beta d: equivalente ao Beta médio da área, pesquisado no banco de

dados Bloomberg, programa fornecido pela empresa de mesmo

nome, com dados do mercado de ações e informações financeiras. Os

dados fornecidos pelo Bloomberg são os betas alavancados de

empresas diferentes, com estruturas de capital relativas às mesmas.

Desalavancamos os betas relativos a cada uma das empresas,

considerando as respectivas estruturas de capital. Assim, achamos os

respectivos betas brutos. Calculamos a média dos betas brutos

encontrados, para daí alavancarmos a mesma com a estrutura de

capital da empresa sendo analisada. Este cálculo é necessário para

corrigir as possíveis distorções no cálculo do beta geradas pela

diferença na estrutura de capital de cada empresa;

Prêmio de Risco: corresponde ao Spread entre SP500 e US T-Bond20

anos, conforme o Ibbotson 2014, publicação de mesmo nome com

análises de mercado (ações, inflação etc.) de longo prazo. Fonte:

2015 Valuation Handbook: Guide to Cost of Capital. Chicago, IL: Duff

& Phelps, LLC, 2015. Print;

Prêmio pelo Tamanho: corresponde ao prêmio de risco pelo tamanho

da empresa, considerando o mercado de ações norte-americano.

Fonte: 2015 Valuation Handbook: Guide to Cost of Capital. Chicago,

IL: Duff & Phelps, LLC, 2015. Print;

Risco Brasil: Portal Brasil (31/03/2015), site

http://www.portalbrasil.net/indices_dolar.htm;

Taxa livre de Risco (custo da dívida): Corresponde à rentabilidade

(yield), em 31/03/2015, do US T-Bond 10 anos (Federal Reserve),

site http://www.treas.gov/offices/domestic-finance/debt-

management/interest-rate/yield_historical.shtml;

Risco Específico (Alfa): O modelo para formação do custo da dívida

(Rd) é feito “de trás pra frente”, de forma a evitar distorções na

aplicação de modelos desenvolvidos para mercados maduros (como o

norte-americano) no jovem mercado brasileiro. O primeiro passo é

determinar o custo de captação para o setor em análise ou para a

empresa, caso ela tenha um porte que possibilite um tratamento

diferenciado pelas instituições financeiras. No caso de BEMATECH,

utilizamos um custo de captação nominal de 10,9% a.a.; e

Utilizada uma inflação americana projetada de 2,0% ao ano.

Por fim, com os parâmetros utilizados no cálculo, chegamos a uma taxa de

desconto real de 15,8% a.a.

CÁLCULO DO VALOR OPERACIONAL

A partir do Fluxo de Caixa Operacional projetado para os próximos 07 (sete)

anos e 09 (nove) meses e do valor residual da empresa a partir de então

(considerando uma taxa de crescimento na perpetuidade de 5,0%),

descontamos estes valores a valor presente, utilizando a taxa de desconto

nominal descrita no item anterior.

ATIVOS NÃO OPERACIONAIS

Não foram considerados ativos não operacionais nesta análise.

Laudo AP-0450/15-01 21

ANÁLISE DE ENDIVIDAMENTO LÍQUIDO

Foi considerado um endividamento líquido de R$ 20.936 mil na data-base,

conforme o quadro abaixo:

EVENTRO SUBSEQUENTE - AUMENTO DE AÇÕES EM TESOURARIA

A BEMATECH realizou a recompra de ações entre março de 2015 até julho de

2015, que resultou em um aumento de 644.400 ações em tesouraria para

1.577.400 até a data de incorporação.

Esses eventos geraram um desembolso de caixa de R$ 7.930 mil, conforme

quadro abaixo:

Caixa ( + ) 104.395

Outros Créditos CP( + ) 5.541

Caução contratual ( + ) 8.246

Depósitos Judiciais ( + ) 11.504

Outros Créditos LP( + ) 14.681

Empréstimos e Financiamentos de CP ( - ) 6.837

Debêntures CP ( - ) 12.477

Participação nos resultados/bônus ( - ) 5.658

Dividendos e juros sobre o capital ( - ) 18.313

Obrigações por aquisições de investimentos CP ( - ) 50

Provisão para contingências CP ( - ) 634

Outras contas a pagar CP ( - ) 6.770

Empréstimos e Financiamentos de LP ( - ) 18.555

Debêntures LP ( - ) 38.397

Provisão para contingências LP ( - ) 21.274

Obrigações por aquisições de investimentos LP ( - ) 35.999

Outras contas a pagar LP ( - ) 339

TOTAL (20.936)

ENDIVIDAMENTO LÍQUIDO (R$ mil)

Desembolso para recompra de ações ( - ) 7.930

TOTAL (7.930)

EVENTOS SUBSEQUENTE (R$ mil)

Laudo AP-0450/15-01 22

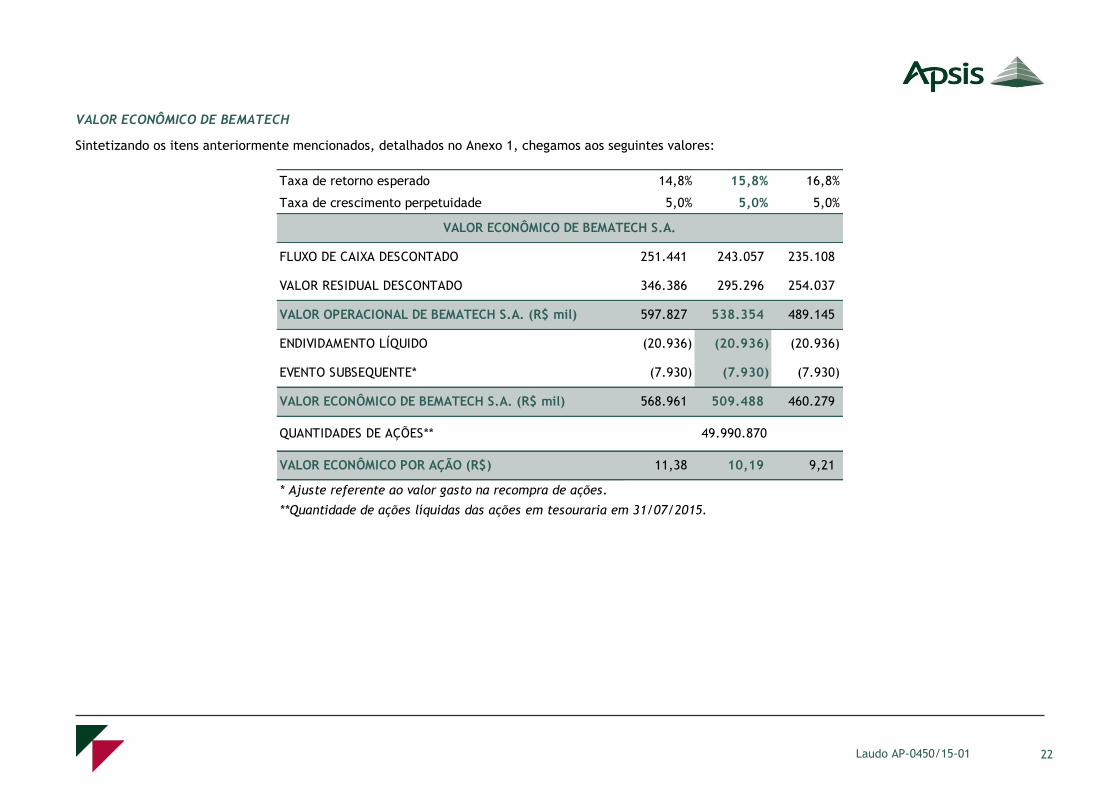

VALOR ECONÔMICO DE BEMATECH

Sintetizando os itens anteriormente mencionados, detalhados no Anexo 1, chegamos aos seguintes valores:

Taxa de retorno esperado 14,8% 15,8% 16,8%

Taxa de crescimento perpetuidade 5,0% 5,0% 5,0%

FLUXO DE CAIXA DESCONTADO 251.441 243.057 235.108

VALOR RESIDUAL DESCONTADO 346.386 295.296 254.037

VALOR OPERACIONAL DE BEMATECH S.A. (R$ mil) 597.827 538.354 489.145

ENDIVIDAMENTO LÍQUIDO (20.936) (20.936) (20.936)

EVENTO SUBSEQUENTE* (7.930) (7.930) (7.930)

VALOR ECONÔMICO DE BEMATECH S.A. (R$ mil) 568.961 509.488 460.279

QUANTIDADES DE AÇÕES**

VALOR ECONÔMICO POR AÇÃO (R$) 11,38 10,19 9,21

* Ajuste referente ao valor gasto na recompra de ações.

**Quantidade de ações líquidas das ações em tesouraria em 31/07/2015.

VALOR ECONÔMICO DE BEMATECH S.A.

49.990.870

Laudo AP-0450/15-01 23

7. CONCLUSÃO

À luz dos exames realizados na documentação anteriormente mencionada e tomando por base estudos da APSIS, concluíram os peritos que o valor econômico de

BEMATECH encontra-se entre R$ 9,21 (nove reais e vinte e um centavos) e R$ 11,38 (onze reais e trinta e oito centavos) por ação, suportando, portanto, o

valor da incorporação de ações de R$ 11,00 (onze reais) por ação. Cabe ressaltar que o referido valor é a melhor estimativa calculada com os dados disponíveis.

O laudo de avaliação AP-0450/15-01 foi elaborado sob a forma de Laudo Digital (documento eletrônico em Portable Document Format - PDF), com a

certificação digital dos responsáveis técnicos e impresso pela APSIS, composto por 24 (vinte e quatro) folhas digitadas de um lado e 03 (três) anexos. A APSIS

Consultoria Empresarial Ltda., CREA/RJ 1982200620 e CORECON/RJ RF/02052, empresa especializada em avaliação de bens, abaixo representada legalmente

pelos seus diretores, coloca-se à disposição para quaisquer esclarecimentos que, porventura, se façam necessários.

Rio de Janeiro, 13 de agosto de 2015.

LUIZ PAULO CESAR SILVEIRA

Vice-Presidente

ANTONIO LUIZ FEIJÓ NICOLAU

Diretor

Laudo AP-0450/15-01 24

8. RELAÇÃO DE ANEXOS

1. CÁLCULOS AVALIATÓRIOS

2. DOCUMENTAÇÃO DE SUPORTE

3. GLOSSÁRIO E PERFIL DA APSIS

RIO DE JANEIRO - RJ Rua da Assembleia, nº 35, 12º andar Centro, CEP 20011-001 Tel.: + 55 (21) 2212-6850 Fax: + 55 (21) 2212-6851

SÃO PAULO - SP Av. Angélica, nº 2.503, Conj. 42 Consolação, CEP 01227-200 Tel.: + 55 (11) 3662-5453 Fax: + 55 (11) 3662-5722

ANEXO 1

LAUDO DE AVALIAÇÃO AP-0450/15-01 ANEXO 1 - DADOS

DADOS BEMATECH S.A.ABR - DEZ

20152016 2017 2018 2019 2020 2021 2022

(R$ mil)

RECEITA OPERACIONAL BRUTA (ROL) 338.814 470.910 531.946 598.079 681.686 767.926 842.929 884.870

(% crescimento ROB) 13,0% 12,4% 14,0% 12,7% 9,8% 5,0%

Varejo 50.177 72.737 86.075 97.819 113.741 127.789 138.556 144.791

(% crescimento) 18,3% 13,6% 16,3% 12,4% 8,4% 4,5%

Hospitality 61.488 85.287 91.650 100.621 110.594 119.560 127.097 132.817

(% crescimento) 7,5% 9,8% 9,9% 8,1% 6,3% 4,5%

Alimentos 20.758 29.409 32.433 36.623 41.565 45.927 49.371 51.592

(% crescimento) 10,3% 12,9% 13,5% 10,5% 7,5% 4,5%

Bemacash 1.008 8.200 17.674 28.290 40.387 52.506 61.564 64.335

(% crescimento) 115,5% 60,1% 42,8% 30,0% 17,3% 4,5%

Soluções Fiscais 85.542 112.000 126.000 133.999 143.500 152.435 160.611 167.838

(% crescimento) 12,5% 6,3% 7,1% 6,2% 5,4% 4,5%

PaaS - 600 4.600 14.700 30.804 54.324 77.768 85.513

(% crescimento) 666,7% 219,6% 109,6% 76,4% 43,2% 10,0%

Meios de Pagamentos 17.915 27.720 33.264 39.917 47.900 55.005 60.323 63.037

(% crescimento) 20,0% 20,0% 20,0% 14,8% 9,7% 4,5%

Serviços 16.449 20.319 20.318 20.317 21.194 22.108 23.062 24.057

(% crescimento) 0,0% 0,0% 4,3% 4,3% 4,3% 4,3%

Equipamentos 52.748 71.172 74.726 77.875 81.209 84.686 88.312 92.093

(% crescimento) 5,0% 4,2% 4,3% 4,3% 4,3% 4,3%

International 32.728 43.466 45.205 47.917 50.792 53.585 56.265 58.797

(% crescimento) 4,0% 6,0% 6,0% 5,5% 5,0% 4,5%

APSIS CONSULTORIA EMPRESARIAL LTDA. 1/9

LAUDO DE AVALIAÇÃO AP-0450/15-01 ANEXO 1 - DADOS

DADOS BEMATECH S.A.ABR - DEZ

20152016 2017 2018 2019 2020 2021 2022

(R$ mil)

CUSTO DOS SERVIÇOS PRESTADOS (CSP) (208.981) (289.378) (317.657) (345.843) (386.718) (433.039) (473.346) (496.620)

(% ROL) -61,7% -61,5% -59,7% -57,8% -56,7% -56,4% -56,2% -56,1%

Varejo (36.060) (48.032) (52.028) (54.195) (62.596) (70.327) (76.253) (79.684)

(% ROL) -71,9% -66,0% -60,4% -55,4% -55,0% -55,0% -55,0% -55,0%

Hospitality (34.786) (44.994) (44.953) (45.953) (50.578) (54.679) (58.125) (60.741)

(% ROL) -56,6% -52,8% -49,0% -45,7% -45,7% -45,7% -45,7% -45,7%

Alimentos (13.661) (18.637) (19.608) (20.925) (23.561) (26.033) (27.985) (29.245)

(% ROL) -65,8% -63,4% -60,5% -57,1% -56,7% -56,7% -56,7% -56,7%

Bemacash (1.273) (5.024) (9.006) (13.493) (18.610) (24.195) (28.369) (29.646)

(% ROL) -126,3% -61,3% -51,0% -47,7% -46,1% -46,1% -46,1% -46,1%

Soluções Fiscais (43.006) (62.899) (73.073) (79.676) (81.687) (86.773) (91.427) (95.542)

(% ROL) -50,3% -56,2% -58,0% -59,5% -56,9% -56,9% -56,9% -56,9%

PaaS - (390) (2.530) (7.365) (15.433) (27.216) (38.962) (42.842)

(% ROL) 0,0% -65,0% -55,0% -50,1% -50,1% -50,1% -50,1% -50,1%

Meios de Pagamentos (12.182) (19.152) (22.766) (26.718) (31.991) (36.736) (40.287) (42.100)

(% ROL) -68,0% -69,1% -68,4% -66,9% -66,8% -66,8% -66,8% -66,8%

Serviços (9.914) (11.979) (11.814) (11.566) (11.993) (12.511) (13.050) (13.613)

(% ROL) -60,3% -59,0% -58,1% -56,9% -56,6% -56,6% -56,6% -56,6%

Equipamentos (35.154) (47.798) (50.187) (52.358) (54.660) (57.001) (59.441) (61.986)

(% ROL) -66,6% -67,2% -67,2% -67,2% -67,3% -67,3% -67,3% -67,3%

International (22.945) (30.473) (31.692) (33.594) (35.609) (37.568) (39.446) (41.221)

(% ROL) -70,1% -70,1% -70,1% -70,1% -70,1% -70,1% -70,1% -70,1%

APSIS CONSULTORIA EMPRESARIAL LTDA. 2/9

LAUDO DE AVALIAÇÃO AP-0450/15-01 ANEXO 1 - DADOS

DADOS BEMATECH S.A.ABR - DEZ

20152016 2017 2018 2019 2020 2021 2022

(R$ mil)

DESPESAS OPERACIONAIS (75.605) (105.153) (120.212) (135.622) (155.864) (175.582) (192.731) (202.321)

(% ROL) -22,3% -22,3% -22,6% -22,7% -22,9% -22,9% -22,9% -22,9%

Despesas de Venda (56.675) (76.407) (85.614) (96.047) (109.341) (123.174) (135.204) (141.931)

% ROL -16,7% -16,2% -16,1% -16,1% -16,0% -16,0% -16,0% -16,0%

Despesas gerais e administrativas (32.909) (44.367) (50.117) (56.348) (64.225) (72.350) (79.417) (83.368)

% ROL -9,7% -9,4% -9,4% -9,4% -9,4% -9,4% -9,4% -9,4%

Salário da administração (9.002) (12.137) (13.710) (15.415) (17.569) (19.792) (21.725) (22.806)

% ROL -2,7% -2,6% -2,6% -2,6% -2,6% -2,6% -2,6% -2,6%

Outras Receitas/Despesas Operacionais (6.904) (9.308) (10.515) (11.822) (13.475) (15.179) (16.662) (17.491)

% ROL -2,0% -2,0% -2,0% -2,0% -2,0% -2,0% -2,0% -2,0%

Receita de benefícios fiscais 17.293 19.385 20.846 21.432 22.064 24.855 27.282 28.640

% ROL 5,1% 4,1% 3,9% 3,6% 3,2% 3,2% 3,2% 3,2%

Depreciação e Amortização 12.592 17.681 18.898 22.577 26.683 30.058 32.994 34.636

% ROL 3,7% 3,8% 3,6% 3,8% 3,9% 3,9% 3,9% 3,9%

APSIS CONSULTORIA EMPRESARIAL LTDA. 3/9

LAUDO DE AVALIAÇÃO AP-0450/15-01 ANEXO 1 - ÁGIO

ÁGIO BEMATECH S.A. Data-baseABR - DEZ

20152016 2017 2018 2019 2020 2021 2022

(R$ mil) 31/03/2015 2015 2016 2017 2018 2019 2020 2021 2022

ÁGIO CUSTO (ORIGINAL) 31.880 31.880 108.525 127.534 127.534 127.534 127.534 127.534 127.534

VALOR RESIDUAL 30.286 25.504 80.444 73.946 48.439 22.933 - - -

AMORTIZAÇÃO ÁGIO ORIGINAL - 4.782 21.705 25.507 25.507 25.507 22.933 - -

ÁGIO TOTAL 1.594 4.782 10.889 25.507 25.507 25.507 19.131 14.618 -

APSIS CONSULTORIA EMPRESARIAL LTDA. 4/9

LAUDO DE AVALIAÇÃO AP-0450/15-01 ANEXO 1 - CAPITAL DE GIRO

CAPITAL DE GIRO BEMATECH S.A. MAR 2015 ABR - DEZ 2015 2016 2017 2018 2019 2020 2021 2022

(R$ mil)

USOS 170.352 152.767 167.438 188.141 210.309 238.900 268.842 294.885 309.527

Contas a receber 95.174 79.907 87.642 99.001 111.309 126.869 142.920 156.878 164.684

Estoques 28.711 28.643 31.299 34.358 37.407 41.828 46.838 51.197 53.715

Impostos a recuperar 46.467 44.217 48.497 54.782 61.593 70.203 79.085 86.809 91.128

FONTES 61.602 44.977 49.218 54.798 60.475 68.299 76.665 83.943 88.090

Fornecedores 33.859 27.932 30.522 33.505 36.478 40.789 45.674 49.926 52.381

Salários e encargos a pagar 14.717 11.812 12.965 14.821 16.721 19.217 21.648 23.762 24.945

Impostos e contribuições a recolher 12.100 5.014 5.499 6.212 6.985 7.961 8.968 9.844 10.334

Comissões a pagar 926 218 232 260 292 332 374 411 431

CAPITAL DE GIRO 108.750 107.790 118.220 133.343 149.834 170.602 192.178 210.942 221.437

VARIAÇÃO CAPITAL DE GIRO (960) 10.430 15.124 16.491 20.768 21.576 18.764 10.495

APSIS CONSULTORIA EMPRESARIAL LTDA. 5/9

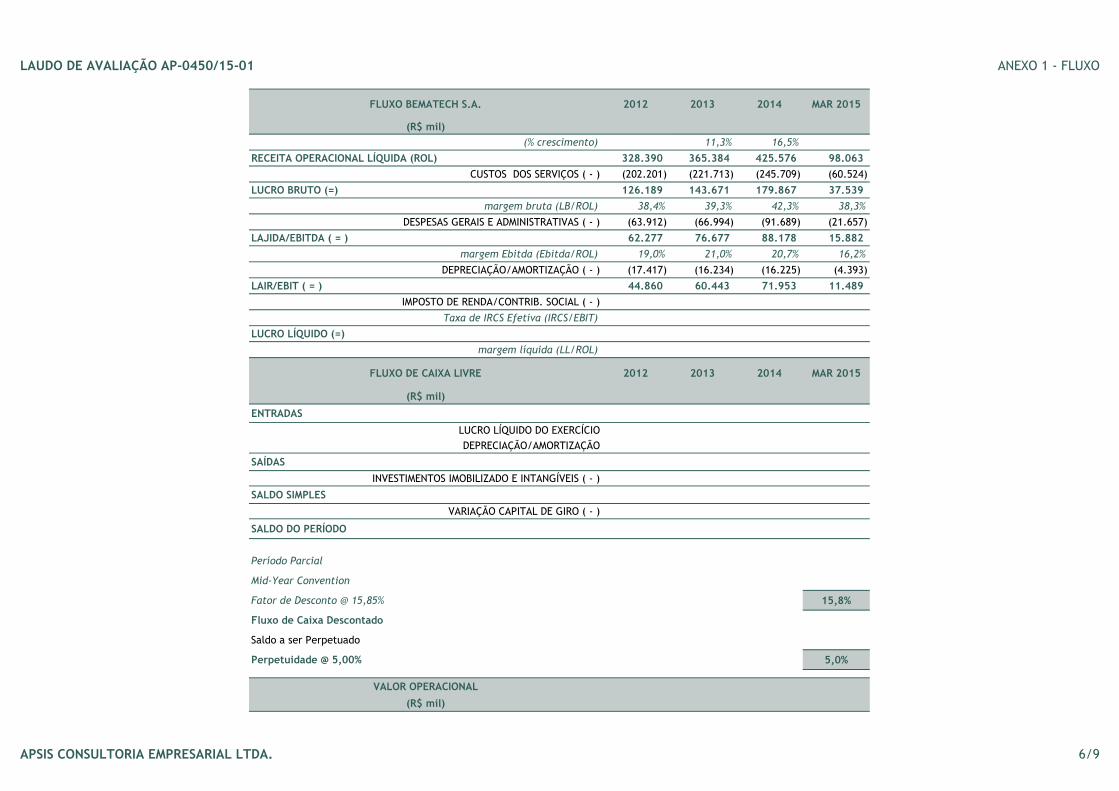

LAUDO DE AVALIAÇÃO AP-0450/15-01 ANEXO 1 - FLUXO

FLUXO BEMATECH S.A. 2012 2013 2014 MAR 2015

(R$ mil)

(% crescimento) 11,3% 16,5%

RECEITA OPERACIONAL LÍQUIDA (ROL) 328.390 365.384 425.576 98.063

CUSTOS DOS SERVIÇOS ( - ) (202.201) (221.713) (245.709) (60.524)

LUCRO BRUTO (=) 126.189 143.671 179.867 37.539

margem bruta (LB/ROL) 38,4% 39,3% 42,3% 38,3%

DESPESAS GERAIS E ADMINISTRATIVAS ( - ) (63.912) (66.994) (91.689) (21.657)

LAJIDA/EBITDA ( = ) 62.277 76.677 88.178 15.882

margem Ebitda (Ebitda/ROL) 19,0% 21,0% 20,7% 16,2%

DEPRECIAÇÃO/AMORTIZAÇÃO ( - ) (17.417) (16.234) (16.225) (4.393)

LAIR/EBIT ( = ) 44.860 60.443 71.953 11.489

IMPOSTO DE RENDA/CONTRIB. SOCIAL ( - )

Taxa de IRCS Efetiva (IRCS/EBIT)

LUCRO LÍQUIDO (=)

margem líquida (LL/ROL)

FLUXO DE CAIXA LIVRE 2012 2013 2014 MAR 2015

(R$ mil)

ENTRADAS

LUCRO LÍQUIDO DO EXERCÍCIO

DEPRECIAÇÃO/AMORTIZAÇÃO

SAÍDAS

INVESTIMENTOS IMOBILIZADO E INTANGÍVEIS ( - )

SALDO SIMPLES

VARIAÇÃO CAPITAL DE GIRO ( - )

SALDO DO PERÍODO

Período Parcial

Mid-Year Convention

Fator de Desconto @ 15,85% 15,8%

Fluxo de Caixa Descontado

Saldo a ser Perpetuado

Perpetuidade @ 5,00% 5,0%

VALOR OPERACIONAL

(R$ mil)

APSIS CONSULTORIA EMPRESARIAL LTDA. 6/9

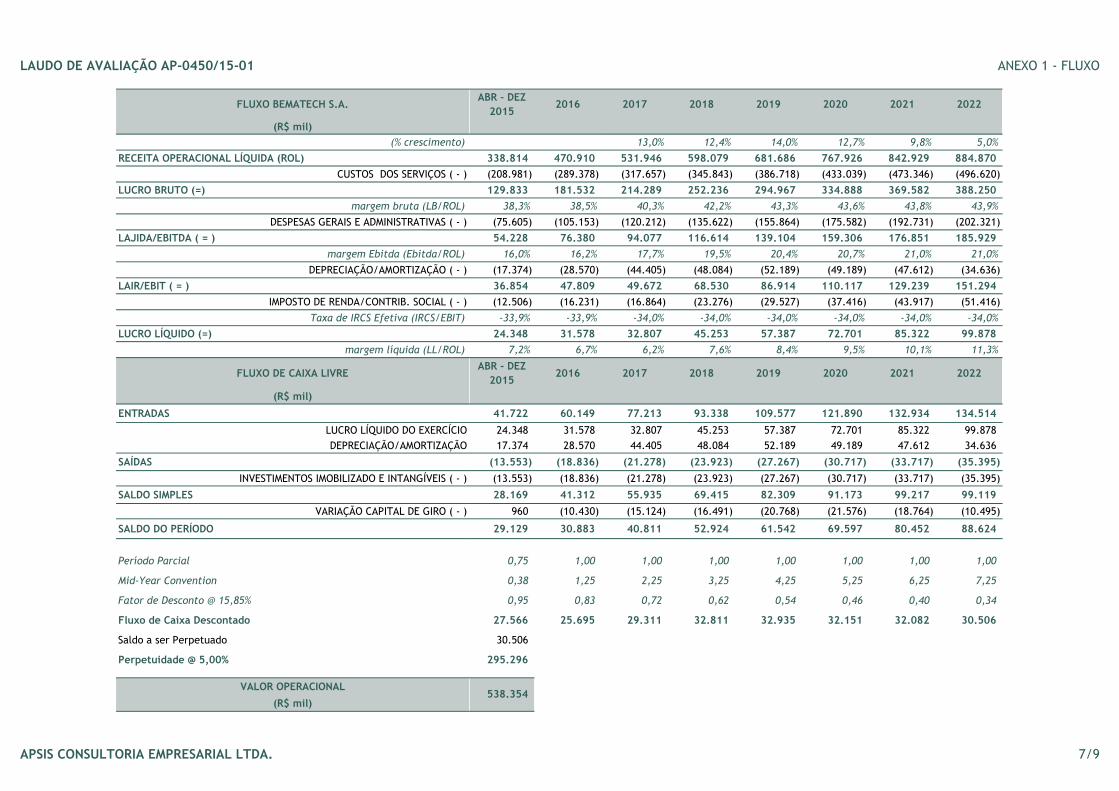

LAUDO DE AVALIAÇÃO AP-0450/15-01 ANEXO 1 - FLUXO

FLUXO BEMATECH S.A.

(R$ mil)

(% crescimento)

RECEITA OPERACIONAL LÍQUIDA (ROL)

CUSTOS DOS SERVIÇOS ( - )

LUCRO BRUTO (=)

margem bruta (LB/ROL)

DESPESAS GERAIS E ADMINISTRATIVAS ( - )

LAJIDA/EBITDA ( = )

margem Ebitda (Ebitda/ROL)

DEPRECIAÇÃO/AMORTIZAÇÃO ( - )

LAIR/EBIT ( = )

IMPOSTO DE RENDA/CONTRIB. SOCIAL ( - )

Taxa de IRCS Efetiva (IRCS/EBIT)

LUCRO LÍQUIDO (=)

margem líquida (LL/ROL)

FLUXO DE CAIXA LIVRE

(R$ mil)

ENTRADAS

LUCRO LÍQUIDO DO EXERCÍCIO

DEPRECIAÇÃO/AMORTIZAÇÃO

SAÍDAS

INVESTIMENTOS IMOBILIZADO E INTANGÍVEIS ( - )

SALDO SIMPLES

VARIAÇÃO CAPITAL DE GIRO ( - )

SALDO DO PERÍODO

Período Parcial

Mid-Year Convention

Fator de Desconto @ 15,85%

Fluxo de Caixa Descontado

Saldo a ser Perpetuado

Perpetuidade @ 5,00%

VALOR OPERACIONAL

(R$ mil)

ABR - DEZ

20152016 2017 2018 2019 2020 2021 2022

13,0% 12,4% 14,0% 12,7% 9,8% 5,0%

338.814 470.910 531.946 598.079 681.686 767.926 842.929 884.870

(208.981) (289.378) (317.657) (345.843) (386.718) (433.039) (473.346) (496.620)

129.833 181.532 214.289 252.236 294.967 334.888 369.582 388.250

38,3% 38,5% 40,3% 42,2% 43,3% 43,6% 43,8% 43,9%

(75.605) (105.153) (120.212) (135.622) (155.864) (175.582) (192.731) (202.321)

54.228 76.380 94.077 116.614 139.104 159.306 176.851 185.929

16,0% 16,2% 17,7% 19,5% 20,4% 20,7% 21,0% 21,0%

(17.374) (28.570) (44.405) (48.084) (52.189) (49.189) (47.612) (34.636)

36.854 47.809 49.672 68.530 86.914 110.117 129.239 151.294

(12.506) (16.231) (16.864) (23.276) (29.527) (37.416) (43.917) (51.416)

-33,9% -33,9% -34,0% -34,0% -34,0% -34,0% -34,0% -34,0%

24.348 31.578 32.807 45.253 57.387 72.701 85.322 99.878

7,2% 6,7% 6,2% 7,6% 8,4% 9,5% 10,1% 11,3%

ABR - DEZ

20152016 2017 2018 2019 2020 2021 2022

41.722 60.149 77.213 93.338 109.577 121.890 132.934 134.514

24.348 31.578 32.807 45.253 57.387 72.701 85.322 99.878

17.374 28.570 44.405 48.084 52.189 49.189 47.612 34.636

(13.553) (18.836) (21.278) (23.923) (27.267) (30.717) (33.717) (35.395)

(13.553) (18.836) (21.278) (23.923) (27.267) (30.717) (33.717) (35.395)

28.169 41.312 55.935 69.415 82.309 91.173 99.217 99.119

960 (10.430) (15.124) (16.491) (20.768) (21.576) (18.764) (10.495)

29.129 30.883 40.811 52.924 61.542 69.597 80.452 88.624

0,75 1,00 1,00 1,00 1,00 1,00 1,00 1,00

0,38 1,25 2,25 3,25 4,25 5,25 6,25 7,25

0,95 0,83 0,72 0,62 0,54 0,46 0,40 0,34

27.566 25.695 29.311 32.811 32.935 32.151 32.082 30.506

30.506

295.296

538.354

APSIS CONSULTORIA EMPRESARIAL LTDA. 7/9

LAUDO DE AVALIAÇÃO AP-0450/15-01 ANEXO 1 - TAXA DE DESCONTO

EQUITY / PRÓPRIO 91%

DEBT / TERCEIROS 9%

EQUITY + DEBT 100%

INFLAÇÃO AMERICANA PROJETADA 2,0%

INFLAÇÃO BRASILEIRA PROJETADA 4,5%

TAXA LIVRE DE RISCO (Rf) 2,3%

BETA d 0,71

BETA r 0,76

PRÊMIO DE RISCO (Rm - Rf) 6,2%

PRÊMIO DE TAMANHO (Rs) 3,7%

RISCO BRASIL 3,2%

Re Nominal em US$ (=) 14,0%

Re Nominal em R$ (=) 16,7%

CUSTO DA DÍVIDA

TAXA LIVRE DE RISCO (Rf*) 1,9%

RISCO ESPECÍFICO (ALFA) 5,7%

RISCO BRASIL 3,2%

Rd Nominal em R$(=) 10,9%

Rd Nominal com Benefício Fiscal (=) 7,2%

WACC

CUSTO DO CAPITAL PRÓPRIO 16,7%

CUSTO DA DÍVIDA 7,2%

TAXA DE DESCONTO NOMINAL EM R$ (=) 15,8%

ESTRUTURA DE CAPITAL

CUSTO DO CAPITAL PRÓPRIO

APSIS CONSULTORIA EMPRESARIAL LTDA. 8/9

LAUDO DE AVALIAÇÃO AP-0450/15-01 ANEXO 1 - VALOR ECONÔMICO

Taxa de retorno esperado 14,8% 15,8% 16,8%

Taxa de crescimento perpetuidade 5,0% 5,0% 5,0%

FLUXO DE CAIXA DESCONTADO 251.441 243.057 235.108

VALOR RESIDUAL DESCONTADO 346.386 295.296 254.037

VALOR OPERACIONAL DE BEMATECH S.A. (R$ mil) 597.827 538.354 489.145

ENDIVIDAMENTO LÍQUIDO (20.936) (20.936) (20.936)

EVENTO SUBSEQUENTE* (7.930) (7.930) (7.930)

VALOR ECONÔMICO DE BEMATECH S.A. (R$ mil) 568.961 509.488 460.279

QUANTIDADES DE AÇÕES**

VALOR ECONÔMICO POR AÇÃO (R$) 11,38 10,19 9,21

* Ajuste referente ao valor gasto na recompra de ações.

**Quantidade de ações líquidas das ações em tesouraria em 31/07/2015.

VALOR ECONÔMICO DE BEMATECH S.A.

49.990.870

APSIS CONSULTORIA EMPRESARIAL LTDA. 9/9

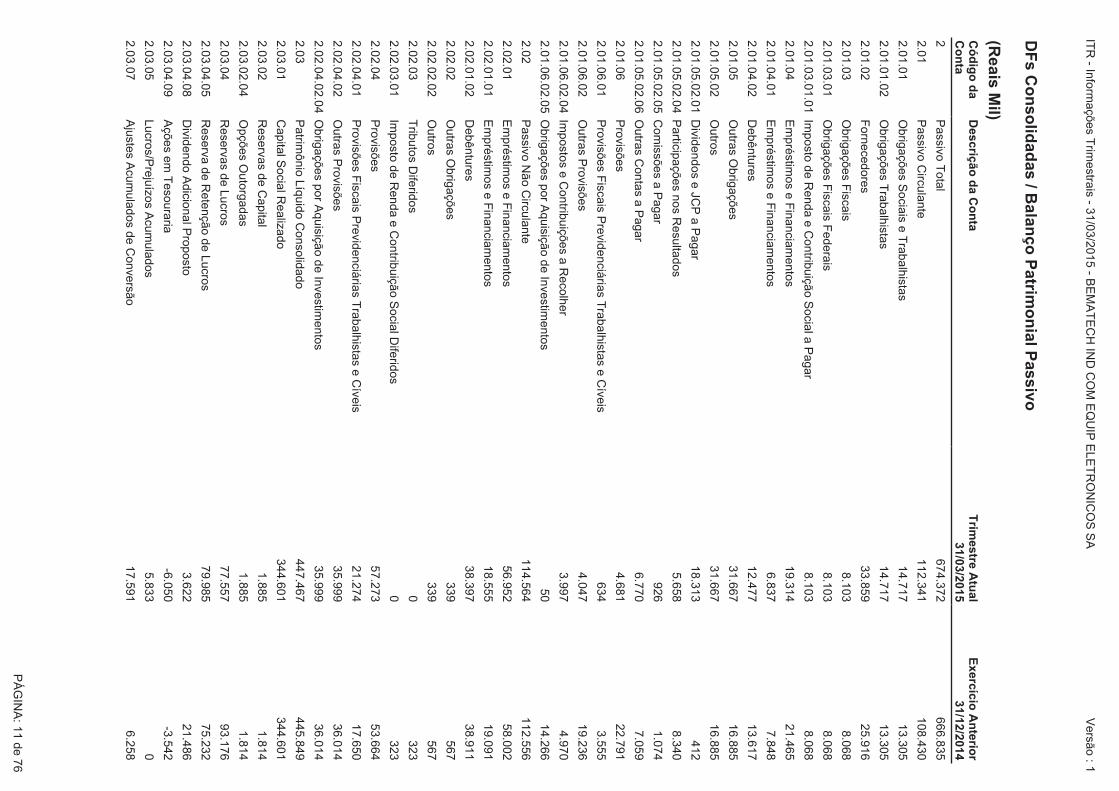

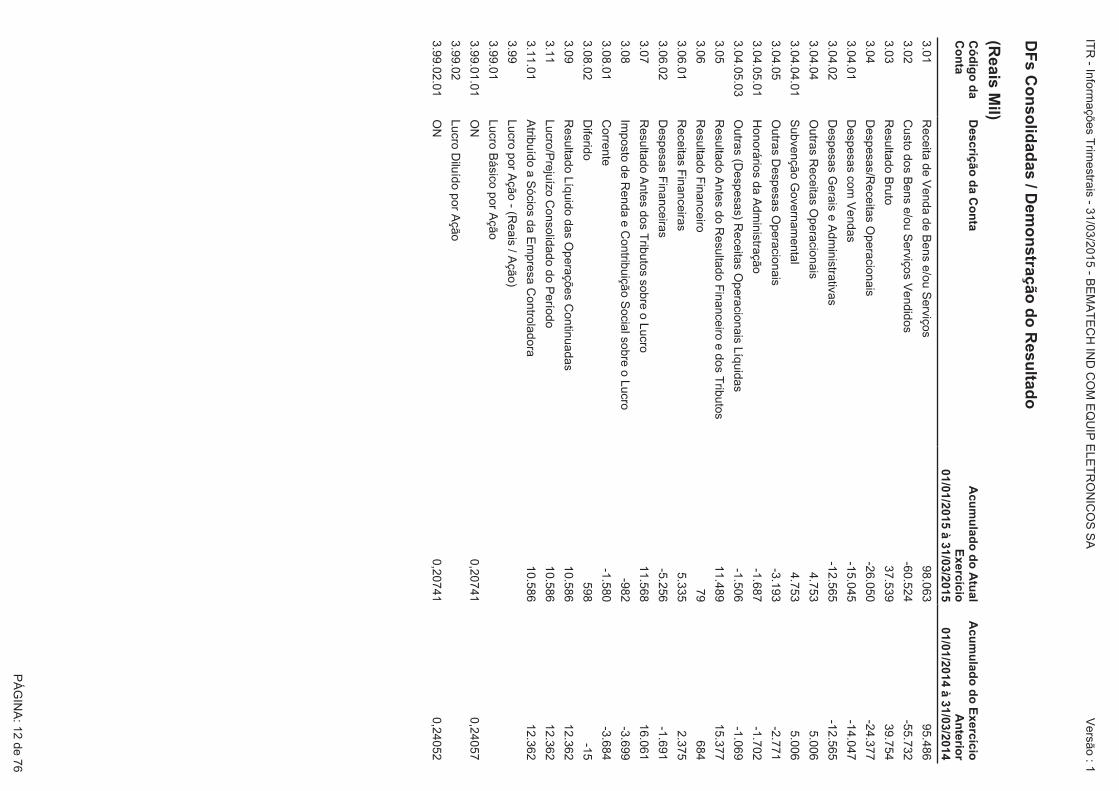

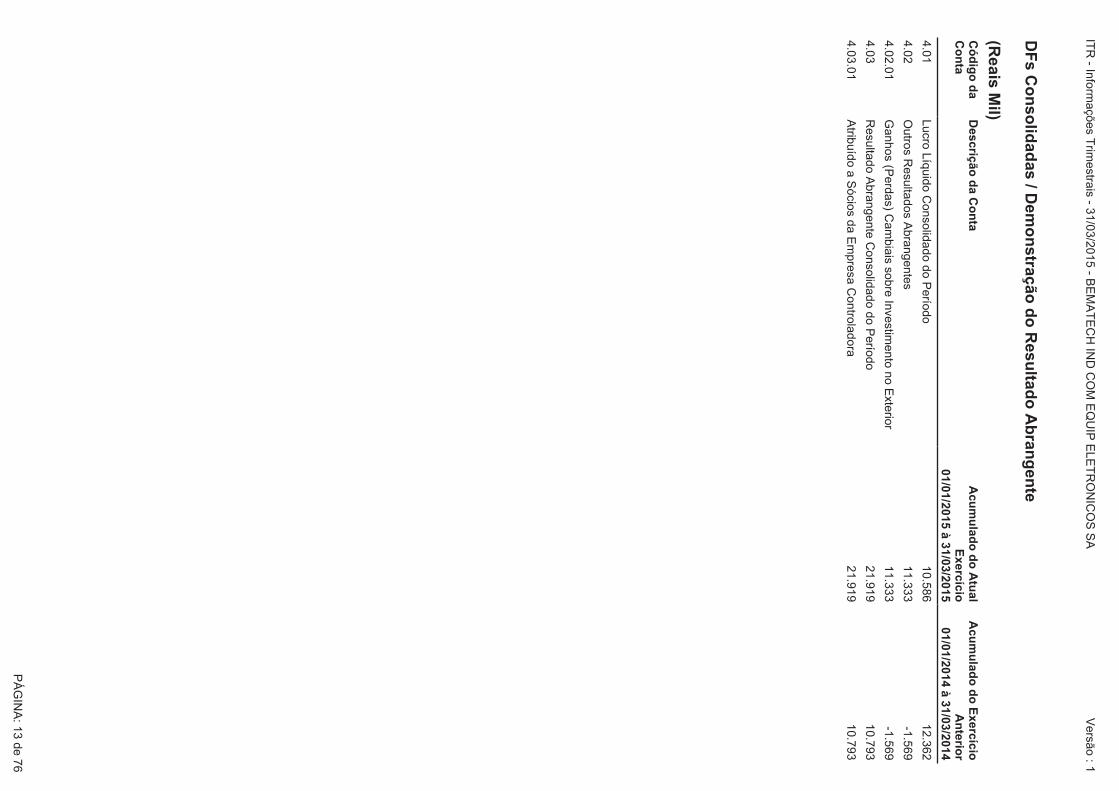

ANEXO 2

1.0

2.0

1.0

6T

ribu

tos D

iferid

os

1.8

78

1.5

86

1.0

2.0

1.0

6.0

1Im

po

sto d

e R

en

da

e C

on

tribu

ição

So

cial D

iferid

os

1.8

78

1.5

86

1.0

2.0

1.0

9O

utro

s Ativo

s Nã

o C

ircula

nte

s3

2.5

53

26

.15

8

1.0

2.0

4.0

1In

tan

gíve

is3

46

.01

83

38

.82

1

1.0

2A

tivo N

ão

Circu

lan

te3

94

.08

43

79

.79

8

1.0

2.0

1A

tivo R

ea

lizáve

l a L

on

go

Pra

zo3

4.4

31

27

.74

4

1.0

2.0

1.0

9.0

3C

au

ção

Co

ntra

tua

l8

.24

65

.17

5

1.0

2.0

3Im

ob

ilizad

o1

3.6

35

13

.23

3

1.0

2.0

3.0

1Im

ob

ilizad

o e

m O

pe

raçã

o1

3.6

35

13

.23

3

1.0

2.0

4In

tan

gíve

l3

46

.01

83

38

.82

1

1.0

2.0

1.0

9.0

4D

ep

ósito

s jud

iciais

11

.50

41

1.1

57

1.0

2.0

1.0

9.0

5Im

po

stos a

recu

pe

rar

11

.96

29

.01

2

1.0

2.0

1.0

9.0

6O

utro

s créd

itos

84

18

14

1.0

1.0

1C

aixa

e E

qu

ivale

nte

s de

Ca

ixa1

04

.39

51

17

.51

9

1.0

1.0

3C

on

tas a

Re

ceb

er

95

.17

49

1.8

24

1.0

1.0

3.0

1C

lien

tes

95

.17

49

1.8

24

1.0

1.0

8.0

3.0

2O

utro

s Cré

dito

s5

.54

14

.36

3

1A

tivo T

ota

l6

74

.37

26

66

.83

5

1.0

1A

tivo C

ircula

nte

28

0.2

88

28

7.0

37

1.0

1.0

8O

utro

s Ativo

s Circu

lan

tes

5.5

41

7.2

90

1.0

1.0

8.0

3O

utro

s5

.54

17

.29

0

1.0

1.0

8.0

3.0

1C

au

ção

Co

ntra

tua

l0

2.9

27

1.0

1.0

4E

stoq

ue

s2

8.7

11

26

.57

6

1.0

1.0

6T

ribu

tos a

Re

cup

era

r4

6.4

67

43

.82

8

1.0

1.0

6.0

1T

ribu

tos C

orre

nte

s a R

ecu

pe

rar

46

.46

74

3.8

28

DF

s C

on

so

lida

da

s / B

ala

nç

o P

atrim

on

ial A

tivo

(Re

ais

Mil)

Có

dig

o d

a

Co

nta

De

sc

riçã

o d

a C

on

taT

rime

stre

Atu

al

31

/03

/20

15

Ex

erc

ício

An

terio

r 3

1/1

2/2

01

4

PÁ

GIN

A: 1

0 d

e 7

6

ITR

- Info

rma

çõe

s Trim

estra

is - 31

/03

/20

15

- BE

MA

TE

CH

IND

CO

M E

QU

IP E

LE

TR

ON

ICO

S S

AV

ersã

o : 1

2.0

2.0

3T

ribu

tos D

iferid

os

03

23

2.0

2.0

2.0

2O

utro

s3

39

56

7

2.0

2.0

3.0

1Im

po

sto d

e R

en

da

e C

on

tribu

ição

So

cial D

iferid

os

03

23

2.0

2.0

4.0

1P

rovisõ

es F

iscais P

revid

en

ciária

s Tra

ba

lhista

s e C

íveis

21

.27

41

7.6

50

2.0

2.0

4P

rovisõ

es

57

.27

35

3.6

64

2.0

2.0

2O

utra

s Ob

riga

çõe

s3

39

56

7

2.0

2P

assivo

Nã

o C

ircula

nte

11

4.5

64

11

2.5

56

2.0

1.0

6.0

2.0

5O

brig

açõ

es p

or A

qu

isição

de

Inve

stime

nto

s5

01

4.2

66

2.0

2.0

1E

mp

réstim

os e

Fin

an

ciam

en

tos

56

.95

25

8.0

02

2.0

2.0

1.0

2D

eb

ên

ture

s3

8.3

97

38

.91

1

2.0

2.0

1.0

1E

mp

réstim

os e

Fin

an

ciam

en

tos

18

.55

51

9.0

91

2.0

3.0

4.0

5R

ese

rva d

e R

ete

nçã

o d

e L

ucro

s7

9.9

85

75

.23

2

2.0

3.0

4R

ese

rvas d

e L

ucro

s7

7.5

57

93

.17

6

2.0

3.0

4.0

8D

ivide

nd

o A

dicio

na

l Pro

po

sto3

.62

22

1.4

86

2.0

3.0

5L

ucro

s/Pre

juízo

s Acu

mu

lad

os

5.8

33

0

2.0

3.0

4.0

9A

çõe

s em

Te

sou

raria

-6.0

50

-3.5

42

2.0

3.0

2.0

4O

pçõ

es O

uto

rga

da

s1

.88

51

.81

4

2.0

2.0

4.0

2.0

4O

brig

açõ

es p

or A

qu

isição

de

Inve

stime

nto

s3

5.9

99

36

.01

4

2.0

2.0

4.0

2O

utra

s Pro

visõe

s3

5.9

99

36

.01

4

2.0

3P

atrim

ôn

io L

íqu

ido

Co

nso

lida

do

44

7.4

67

44

5.8

49

2.0

3.0

2R

ese

rvas d

e C

ap

ital

1.8

85

1.8

14

2.0

3.0

1C

ap

ital S

ocia

l Re

aliza

do

34

4.6

01

34

4.6

01

2.0

3.0

7A

juste

s Acu

mu

lad

os d

e C

on

versã

o1

7.5

91

6.2

58

2.0

1.0

3O

brig

açõ

es F

iscais

8.1

03

8.0

68

2.0

1.0

2F

orn

ece

do

res

33

.85

92

5.9

16

2.0

1.0

3.0

1O

brig

açõ

es F

iscais F

ed

era

is8

.10

38

.06

8

2.0

1.0

4E

mp

réstim

os e

Fin

an

ciam

en

tos

19

.31

42

1.4

65

2.0

1.0

3.0

1.0

1Im

po

sto d

e R

en

da

e C

on

tribu

ição

So

cial a

Pa

ga

r8

.10

38

.06

8

2P

assivo

To

tal

67

4.3

72

66

6.8

35

2.0

1.0

6.0

2.0

4Im

po

stos e

Co

ntrib

uiçõ

es a

Re

colh

er

3.9

97

4.9

70

2.0

1P

assivo

Circu

lan

te1

12

.34

11

08

.43

0

2.0

1.0

1.0

2O

brig

açõ

es T

rab

alh

istas

14

.71

71

3.3

05

2.0

1.0

1O

brig

açõ

es S

ocia

is e T

rab

alh

istas

14

.71

71

3.3

05

2.0

1.0

4.0

1E

mp

réstim

os e

Fin

an

ciam

en

tos

6.8

37

7.8

48

2.0

1.0

5.0

2.0

6O

utra

s Co

nta

s a P

ag

ar

6.7

70

7.0

59

2.0

1.0

5.0

2.0

5C

om

issõe

s a P

ag

ar

92

61

.07

4

2.0

1.0

6P

rovisõ

es

4.6

81

22

.79

1

2.0

1.0

6.0

2O

utra

s Pro

visõe

s4

.04

71

9.2

36

2.0

1.0

6.0

1P

rovisõ

es F

iscais P

revid

en

ciária

s Tra

ba

lhista

s e C

íveis

63

43

.55

5

2.0

1.0

5O

utra

s Ob

riga

çõe

s3

1.6

67

16

.88

5

2.0

1.0

4.0

2D

eb

ên

ture

s1

2.4

77

13

.61

7

2.0

1.0

5.0

2O

utro

s3

1.6

67

16

.88

5

2.0

1.0

5.0

2.0

4P

articip

açõ

es n

os R

esu

ltad

os

5.6

58

8.3

40

2.0

1.0

5.0

2.0

1D

ivide

nd

os e

JCP

a P

ag

ar

18

.31

34

12

DF

s C

on

so

lida

da

s / B

ala

nç

o P

atrim

on

ial P

as

siv

o

(Re

ais

Mil)

Có

dig

o d

a

Co

nta

De

sc

riçã

o d

a C

on

taT

rime

stre

Atu

al

31

/03

/20

15

Ex

erc

ício

An

terio

r 3

1/1

2/2

01

4

PÁ

GIN

A: 1

1 d

e 7

6

ITR

- Info

rma

çõe

s Trim

estra

is - 31

/03

/20

15

- BE

MA

TE

CH

IND

CO

M E

QU

IP E

LE

TR

ON

ICO

S S

AV

ersã

o : 1

3.0

8Im

po

sto d

e R

en

da

e C

on

tribu

ição

So

cial so

bre

o L

ucro

-98

2-3

.69

9

3.0

8.0

1C

orre

nte

-1.5

80

-3.6

84

3.0

8.0

2D

iferid

o5

98

-15

3.0

7R

esu

ltad

o A

nte

s do

s Trib

uto

s sob

re o

Lu

cro1

1.5

68

16

.06

1

3.9

9.0

2.0

1O

N0

,20

74

10

,24

05

2

3.0

6.0

1R

ece

itas F

ina

nce

iras

5.3

35

2.3

75

3.0

6.0

2D

esp

esa

s Fin

an

ceira

s-5

.25

6-1

.69

1

3.9

9.0

1L

ucro

Bá

sico p

or A

ção

3.9

9.0

1.0

1O

N0

,20

74

10

,24

05

7

3.9

9.0

2L

ucro

Dilu

ído

po

r Açã

o

3.9

9L

ucro

po

r Açã

o - (R

ea

is / Açã

o)

3.0

9R

esu

ltad

o L

íqu

ido

da

s Op

era

çõe

s Co

ntin

ua

da

s1

0.5

86

12

.36

2

3.1

1L

ucro

/Pre

juízo

Co

nso

lida

do

do

Pe

ríod

o1

0.5

86

12

.36

2

3.1

1.0

1A

tribu

ído

a S

ócio

s da

Em

pre

sa C

on

trola

do

ra1

0.5

86

12

.36

2

3.0

3R

esu

ltad

o B

ruto

37

.53

93

9.7

54

3.0

4D

esp

esa

s/Re

ceita

s Op

era

cion

ais

-26

.05

0-2

4.3

77

3.0

4.0

1D

esp

esa

s com

Ve

nd

as

-15

.04

5-1

4.0

47

3.0

6R

esu

ltad

o F

ina

nce

iro7

96

84

3.0

1R

ece

ita d

e V

en

da

de

Be

ns e

/ou

Se

rviços

98

.06

39

5.4

86

3.0

2C

usto

do

s Be

ns e

/ou

Se

rviços V

en

did

os

-60

.52

4-5

5.7

32

3.0

4.0

2D

esp

esa

s Ge

rais e

Ad

min

istrativa

s-1

2.5

65

-12

.56

5

3.0

4.0

5.0

1H

on

orá

rios d

a A

dm

inistra

ção

-1.6

87

-1.7

02

3.0

4.0

5.0

3O

utra

s (De

spe

sas) R

ece

itas O

pe

racio

na

is Líq

uid

as

-1.5

06

-1.0

69

3.0

5R

esu

ltad

o A

nte

s do

Re

sulta

do

Fin

an

ceiro

e d

os T

ribu

tos

11

.48

91

5.3

77

3.0

4.0

4O

utra

s Re

ceita

s Op

era

cion

ais

4.7

53

5.0

06

3.0

4.0

4.0

1S

ub

ven

ção

Go

vern

am

en

tal

4.7

53

5.0

06

3.0

4.0

5O

utra

s De

spe

sas O

pe

racio

na

is-3

.19

3-2

.77

1

DF

s C

on

so

lida

da

s / D

em

on

stra

çã

o d

o R

es

ulta

do

(Re

ais

Mil)

Có

dig

o d

a

Co

nta

De

sc

riçã

o d

a C

on

taA

cu

mu

lad

o d

o A

tua

l E

xe

rcíc

io0

1/0

1/2

01

5 à

31

/03

/20

15

Ac

um

ula

do

do

Ex

erc

ício

A

nte

rior

01

/01

/20

14

à 3

1/0

3/2

01

4

PÁ

GIN

A: 1

2 d

e 7

6

ITR

- Info

rma

çõe

s Trim

estra

is - 31

/03

/20

15

- BE

MA

TE

CH

IND

CO

M E

QU

IP E

LE

TR

ON

ICO

S S

AV

ersã

o : 1

4.0

3.0

1A

tribu

ído

a S

ócio

s da

Em

pre

sa C

on

trola

do

ra2

1.9

19

10

.79

3

4.0

2.0

1G

an

ho

s (Pe

rda

s) Ca

mb

iais so

bre

Inve

stime

nto

no

Exte

rior

11

.33

3-1

.56

9

4.0

3R

esu

ltad

o A

bra

ng

en

te C

on

solid

ad

o d

o P

erío

do

21

.91

91

0.7

93

4.0

2O

utro

s Re

sulta

do

s Ab

ran

ge

nte

s1

1.3

33

-1.5

69

4.0

1L

ucro

Líq

uid

o C

on

solid

ad

o d

o P

erío

do

10

.58

61

2.3

62

DF

s C

on

so

lida

da

s / D

em

on

stra

çã

o d

o R

es

ulta

do

Ab

ran

ge

nte

(Re

ais

Mil)

Có

dig

o d

a

Co

nta

De

sc

riçã

o d

a C

on

taA

cu

mu

lad

o d

o A

tua

l E

xe

rcíc

io0

1/0

1/2

01

5 à

31

/03

/20

15

Ac

um

ula

do

do

Ex

erc

ício

A

nte

rior

01

/01

/20

14

à 3

1/0

3/2

01

4

PÁ

GIN

A: 1

3 d

e 7

6

ITR

- Info

rma

çõe

s Trim

estra

is - 31

/03

/20

15

- BE

MA

TE

CH

IND

CO

M E

QU

IP E

LE

TR

ON

ICO

S S

AV

ersã

o : 1

ANEXO 3

1

Glossário ABL – área bruta locável. ABNT – Associação Brasileira de Normas Técnicas Abordagem da renda - método de avaliação pela conversão a valor presente de benefícios econômicos esperados. Abordagem de ativos - método de avaliação de empresas onde todos os ativos e passivos (incluindo os não contabilizados) têm seus valores ajustados aos de mercado. Também conhecido como patrimônio líquido a mercado. Abordagem de mercado - método de avaliação no qual são adotados múltiplos comparativos derivados de preço de vendas de ativos similares. Ágio por expectativa de rentabilidade futura (fundo de comércio ou goodwill) - benefícios econômicos futuros decorrentes de ativos não passíveis de serem individualmente identificados nem separadamente reconhecidos. Amortização - alocação sistemática do valor amortizável de ativo ao longo de sua vida útil. Amostra – conjunto de dados de mercado representativos de uma população. Aproveitamento eficiente – aquele recomendável e tecnicamente possível para o local, em uma data de referência, observada a tendência mercadológica nas circunvizinhanças, entre os diversos usos permitidos pela legislação pertinente. Área equivalente de construção - área construída sobre a qual é aplicada a equivalência de custo unitário de construção correspondente, de acordo com os postulados da ABNT. Área homogeneizada - área útil, privativa ou construída com tratamentos matemáticos, para fins de avaliação, segundo critérios baseados no mercado imobiliário. Área privativa - área útil acrescida de elementos construtivos (tais como paredes, pilares etc.) e hall de elevadores (em casos particulares).