MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

297

T R I B U N A L D E C O N T A S E U R O P E U M A N U A L D E A U D I T O R I A F I N A N C E I R A E D E C O N F O R M I D A D E 2 0 1 2 P T

Transcript of MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 1/297

T R I B

U N A L D E C

O N T A S E

U R

O P E U

M

A N U A

L D E A

U D I T O

R I A F

I N A N C E I R A

E D E C

O N F O

R M I D A

D E

2 0 1 2

PT

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 2/297

| 2Síntese

FCAM - Síntese

MANUAL DE AUDITORIA

FINANCEIRA E DE CONFORMIDADE

SÍNTESE

PARTES DO MANUAL DE AUDITORIA FINANCEIRA E DE CONFORMIDADE

ÍNDICE PORMENORIZADO

INTRODUÇÃO

PARTE 1 – INFORMAÇÕES GERAIS

PARTE 2 - FIABILIDADE DAS CONTAS (AUDITORIA FINANCEIRA)

PARTE 3 - CONFORMIDADE COM AS LEIS E OS REGULAMENTOS APLICÁVEIS

(AUDITORIA DE CONFORMIDADE)

GLOSSÁRIO E ACRÓNIMOS

Contactos

Para informações adicionais, por favor contacte:

Tribunal de Contas Europeu – Câmara CEAD

Unidade Metodologia de auditoria e apoio

Email: AMS ECA-CONTACT/Eca ou [email protected]

Incentiva-se a reprodução e divulgação do presente manual, que não necessitam de licença específica do TCE.

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 3/297

| 3 Índice Pormenorizado

MAFC - Índice Pormenorizado

MANUAL DE AUDITORIA

FINANCEIRA E DE CONFORMIDADE

ÍNDICE PORMENORIZADO

INTRODUÇÃOObjetivo e principais aspetos tratados no ManualEstrutura da metodologia de auditoria do TribunalEstrutura do Manual de Auditoria Financeira e de Conformidade

PARTE 1 – INFORMAÇÕES GERAIS

Secção 1: Enquadramento1.1 Definição de um trabalho de garantia de fiabilidade

1.2 Âmbito de aplicação do Manual

1.3 Quais os domínios que o Tribunal tem de auditar?1.4 Que tipo de relatórios e opiniões devem ser elaborados?

1.5 Direito de acesso legal do Tribunal1.6 Obrigações profissionais do Tribunal em matéria de auditorias financeiras e de conformidade

1.7 Tipos e objetivos das auditorias financeiras e de conformidade realizadas pelo Tribunal1.8 Asserções de auditoria

1.9 Síntese do processo da auditoria financeira e de conformidade

1.10 Documentação dos trabalhos de auditoria1.10.1 Preparação da documentação de auditoria em tempo oportuno1.10.2 Documentação dos procedimentos de auditoria realizados e das provas de auditoria obtidas1.10.3 Constituição dos arquivos da auditoria1.10.4 Alterações da documentação de auditoria

1.11 Controlo da qualidade 1.11.1 Definição de controlo da qualidade1.11.2 Elementos de um sistema de controlo da qualidade

Secção 2: Planeamento2.1 Síntese da fase de planeamento

2.1.1 A programação constitui o ponto de partida da tarefa de auditoria2.1.2 O que se entende por planeamento de uma auditoria2.1.3 Importância e natureza do planeamento2.1.4 Etapas da fase de planeamento

2.2 Determinar a materialidade 2.2.1 Introdução e definição2.2.2 Ênfase nos utilizadores das informações

2.2.3 Motivos para determinar a materialidade2.2.4 Quando ter em conta a materialidade2.2.5 Aspetos quantitativos e qualitativos2.2.6 Documentar a materialidade

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 4/297

| 4 Índice Pormenorizado

MAFC - Índice Pormenorizado

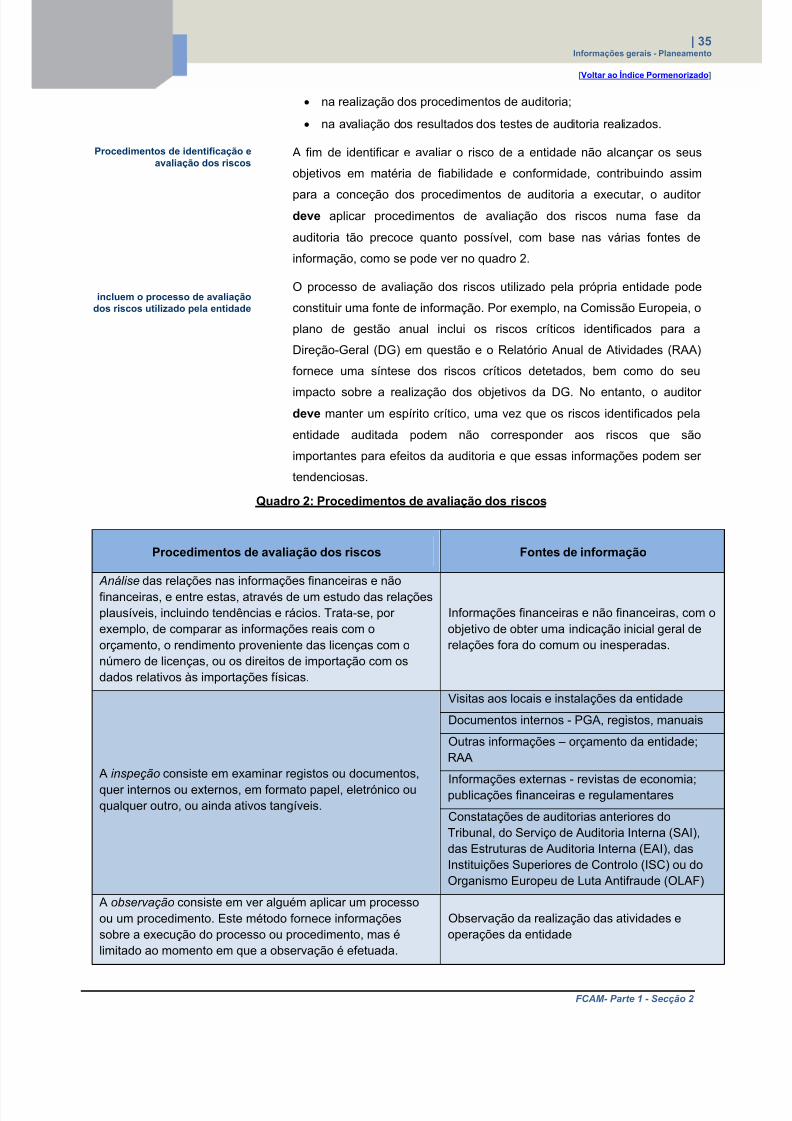

2.3 Identificação e avaliação dos riscos através do conhecimento da entidade e do seu ambiente, incluindo omodelo de garantia do Tribunal

2.3.1 Risco de auditoria e procedimentos de avaliação dos riscos2.3.2 Conhecimento da entidade e do seu ambiente2.3.3 Identificação e avaliação do risco inerente2.3.4 Controlo interno da entidade

2.3.5 Conhecimento do controlo interno da entidade

2.4 Examinar se as provas de auditoria são suficientes, pertinentes e fiáveis 2.4.1 O que são provas de auditoria?2.4.2 Provas de auditoria suficientes2.4.3 Provas de auditoria pertinentes2.4.4 Provas de auditoria fiáveis2.4.5 Confirmação ou triangulação das provas de auditoria2.4.6 Fontes das provas de auditoria2.4.7 Tipos de provas de auditoria2.4.8 Procedimentos de auditoria tendentes a obter provas de auditoria2.4.9 Acesso às provas de auditoria2.4.10 Confidencialidade das provas de auditoria2.4.11 Documentação das provas de auditoria

2.5 Conceção dos procedimentos de auditoria 2.5.1 Elementos a ter em conta na conceção dos procedimentos de auditoria2.5.2 Conteúdo de um procedimento de auditoria2.5.3 Como conceber os procedimentos de auditoria2.5.4 Conceção dos testes dos controlos - natureza, calendário e extensão2.5.5 Conceção dos procedimentos substantivos - natureza, calendário e extensão2.5.6 Amostragem de auditoria e outras formas de seleção dos elementos a testar

2.6 Elaboração do Plano Global de Auditoria e do Programa de Auditoria 2.6.1 Plano Global de Auditoria (PGA)2.6.2 Programa de auditoria2.6.3 Alterações ao longo da auditoria das decisões tomadas na fase de planeamento2.6.4 Documentação

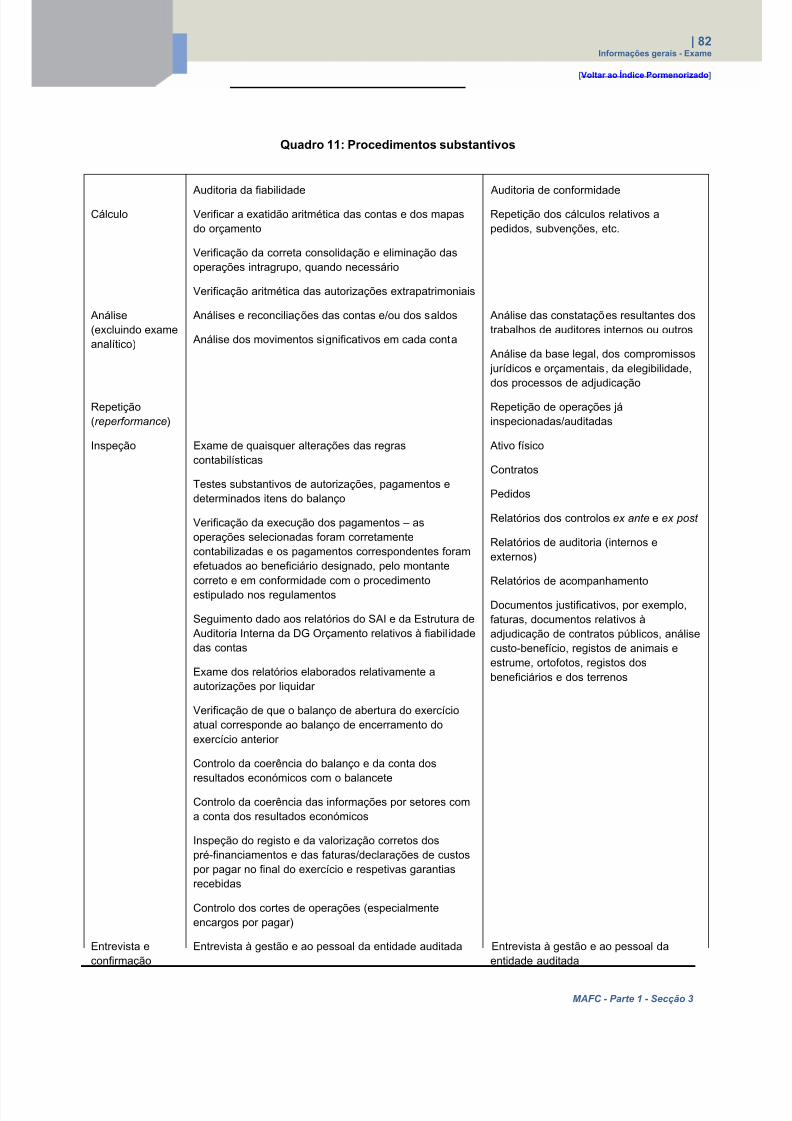

Secção 3: Exame3.1 Síntese da fase de exame 3.2 Realização dos procedimentos de auditoria

3.2.1. Procedimentos de auditoria para obter provas de auditoria3.2.2 Realização de testes dos controlos3.2.3 Realização de procedimentos substantivos – testes de pormenor3.2.4 Documentação dos resultados dos testes de auditoria

3.3 Avaliação dos resultados dos procedimentos de auditoria 3.3.1 Natureza e causa dos erros em geral3.3.2 Projeção e avaliação dos resultados das amostras em geral3.3.3 Testes dos controlos – natureza e causa dos erros, projeção e avaliação dos resultados3.3.4. Testes substantivos de pormenor – natureza e causa dos erros, projeção e avaliação dos resultados

3.4 Procedimentos analíticos 3.4.1 Definição de procedimentos analíticos3.4.2 Processo de utilização dos procedimentos analíticos3.4.3 Quando utilizar procedimentos analíticos3.4.4 Os procedimentos analíticos como procedimentos substantivos durante a fase de exame3.4.5 Os procedimentos analíticos no âmbito da revisão global final da auditoria

3.5 Tomadas de posição escritas 3.5.1 Introdução3.5.2 Reconhecimento escrito pela gestão das suas responsabilidades3.5.3 Tomadas de posição escritas específicas sobre assuntos materialmente relevantes3.5.4 Avaliação da fiabilidade das tomadas de posição escritas

3.6 Utilização de trabalhos de terceiros 3.6.1 Introdução3.6.2 Utilização dos trabalhos de outros auditores3.6.3 Tomada em consideração da função de auditoria interna

3.6.4 Utilização dos trabalhos de um perito do auditor 3.7 Outros procedimentos de auditoria 3.7.1 Partes relacionadas

3.8 Validação das constatações da auditoria

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 5/297

| 5 Índice Pormenorizado

MAFC - Índice Pormenorizado

Secção 4: Elaboração de relatórios4.1 Apresentação geral

4.1.1 Introdução4.1.2 Tipos de relatórios de auditoria

4.1.3 Qualidades dos bons relatórios de auditoria4.1.4 Utilizadores dos relatórios do Tribunal4.1.5 Designação de terceiros nos relatórios do Tribunal

4.2 Declaração de fiabilidade do Tribunal – formular uma opinião 4.3 Opinião não modificada

4.3.1 Quando é adequado formular uma opinião não modificada?4.3.2 Forma da opinião não modificada sobre a fiabilidade das contas4.3.3 Forma da opinião não modificada sobre a legalidade e regularidade das operações subjacentes

4.4 Opinião modificada 4.4.1 Definição de opinião modificada e circunstâncias em que se aplica4.4.2 Descrição dos três tipos de opinião modificada4.4.3 Natureza e consequência da impossibilidade de obter provas de auditoria suficientes e adequadas4.4.4 Definição de efeitos generalizados4.4.5 Parágrafo que explica a base para a modificação

4.4.6 Forma do parágrafo de modificação4.4.7 Consequentes alterações na descrição da responsabilidade do auditor4.4.8 Comunicação com os responsáveis pela governação 4.4.9 Exemplos de declarações de fiabilidade com modificações da opinião4.4.10 Opiniões não parciais

4.5 Parágrafos de ênfase e de outras matérias 4.5.1 Parágrafo de ênfase4.5.2 Outras matérias no relatório do auditor4.5.3 Exemplos de declarações de fiabilidade com parágrafo de ênfase

4.6 Considerações relativas a suspeitas de fraudes

Apêndice I – Fatores de risco inerenteApêndice II – Pormenores relativos às componentes do controlo internoApêndice III – Declaração de fiabilidade do Tribunal relativa ao exercício de 2010Apêndice IV – Generalização como base para determinar o tipo de modificação das opiniões de auditoriado Tribunal no âmbito da DAS

PARTE 2 – FIABILIDADE DAS CONTAS (AUDITORIA FINANCEIRA)

Secção 1 - Enquadramento1.1 Contas a auditar1.2 Definição de fiabilidade

1.3 Estrutura conceptual de relato financeiro aplicável1.4 Conduta profissional

1.5 Objetivo geral de uma auditoria da fiabilidade

1.6 Asserções de auditoria relativas à fiabilidade 1.6.1 Elementos específicos das contas a auditar

Secção 2 - Planeamento 2.1 Síntese da fase de planeamento

2.1.1 A base do método do auditor para a auditoria da fiabilidade 2.2 Determinar a materialidade

2.2.1 Níveis de materialidade

2.2.2. Materialidade quantitativa e qualitativa em relação à fiabilidade2.2.3. Elementos importantes das contas

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 6/297

| 6 Índice Pormenorizado

MAFC - Índice Pormenorizado

2.3 Identificar e avaliar os riscos através do conhecimento da entidade e do seu ambiente, incluindo o seucontrolo interno

2.3.1 Risco de auditoria2.3.2 Conhecimento da atividade da entidade para identificar e avaliar o risco inerente2.3.3 O controlo interno da entidade2.3.4 Identificar e avaliar o risco de controlo

2.3.5 Exemplo de riscos de distorções 2.4 Considerar a suficiência, pertinência e fiabilidade das provas de auditoria

2.4.1 Relação entre contas anuais, provas de auditoria e relatório de auditoria2.4.2 Fontes das provas de auditoria2.4.3 Procedimentos de auditoria para obter provas de auditoria

2.5 Conceber procedimentos de auditoria2.5.1 Relacionar o risco avaliado de distorções materiais com os procedimentos de auditoria2.5.2 Conceber testes de controlo2.5.3 Conceber procedimentos analíticos como procedimentos substantivos2.5.4 Conceber testes pormenorizados2.5.5 Amostragem de auditoria

2.6 Elaboração do plano global de auditoria e do programa de auditoria2.6.1 Plano Global de Auditoria

Secção 3 – Exame3.1 Síntese da fase de exame 3.2 Realização dos procedimentos de auditoria – testes dos controlos e testes pormenorizados

3.2.1 Efetuar testes dos controlos3.2.2 Efetuar testes pormenorizados

3.3 Avaliação dos resultados dos procedimentos de auditoria 3.3.1 Definição de distorções e as suas possíveis causas3.3.2 Tipos de distorções3.3.3 Impacto das distorções no método de auditoria3.3.4 Comunicação e correção das distorções3.3.5 Avaliação do efeito das distorções não corrigidas3.3.6 Avaliação das demonstrações financeiras no seu conjunto

3.4 Realização de procedimentos analíticos substantivos3.5 Tomadas de posição escritas

3.5.1 Reconhecimento pela gestão das suas responsabilidades3.5.2 Tomadas de posição escritas específicas sobre assuntos materialmente relevantes3.5.3 Avaliação da fiabilidade das tomadas de posição escritas

3.6 Utilização de trabalhos de terceiros3.6.1 Utilização de trabalhos de outros auditores3.6.2 Considerar a função de auditoria interna3.6.3 Utilização dos trabalhos de um perito do auditor

3.7 Outros procedimentos de auditoria

3.7.1 Estimativas contabilísticas3.7.2 Acontecimentos posteriores3.7.3 Confirmações externas

3.7.4 Partes relacionadas 3.8 Validação das constatações da auditoria

Secção 4 - Elaboração de relatórios4.1 Síntese da fase de elaboração de relatórios 4.2 Declaração de Fiabilidade – formular uma opinião de auditoria

4.2.1 Introdução4.2.2 Conteúdo de uma declaração de fiabilidade relativa à fiabilidade4.2.3 Tipos de opiniões4.2.4 Aspetos a ter em conta ao formular uma opinião sobre as contas anuais4.2.5 Aspetos qualitativos das políticas contabilísticas da entidade4.2.6 Descrição da estrutura conceptual de relato financeiro aplicável4.2.7 Apresentação adequada4.2.8 Exemplos4.2.9 Informações suplementares e outras

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 7/297

| 7 Índice Pormenorizado

MAFC - Índice Pormenorizado

4.3 Opiniões modificadas4.3.1 Natureza das distorções materiais4.3.2 Generalização da questão (ou questões) que dá (dão) origem a uma modificação4.3.3 Proibição de emitir uma opinião parcial4.3.4 Forma e conteúdo do relatório do auditor quando a opinião é modificada

4.4 Parágrafos de Ênfase e de Outras Matérias4.4.1 Natureza de um parágrafo de ênfase4.4.2 Forma e colocação do parágrafo de ênfase

4.5 Informações comparativas

4.5.1 Introdução4.5.2 Procedimentos de auditoria4.5.3 Elaboração do relatório de auditoria

Apêndice I - Auditorias da fiabilidade realizadas pelo TribunalApêndice II – Exemplo de uma tomada de posição da gestão relativa à fiabilidade das demonstraçõesfinanceiras (contas anuais provisórias de 2010)

PARTE 3 – CONFORMIDADE COM AS LEIS E OS REGULAMENTOS APLICÁVEIS(AUDITORIA DE CONFORMIDADE)

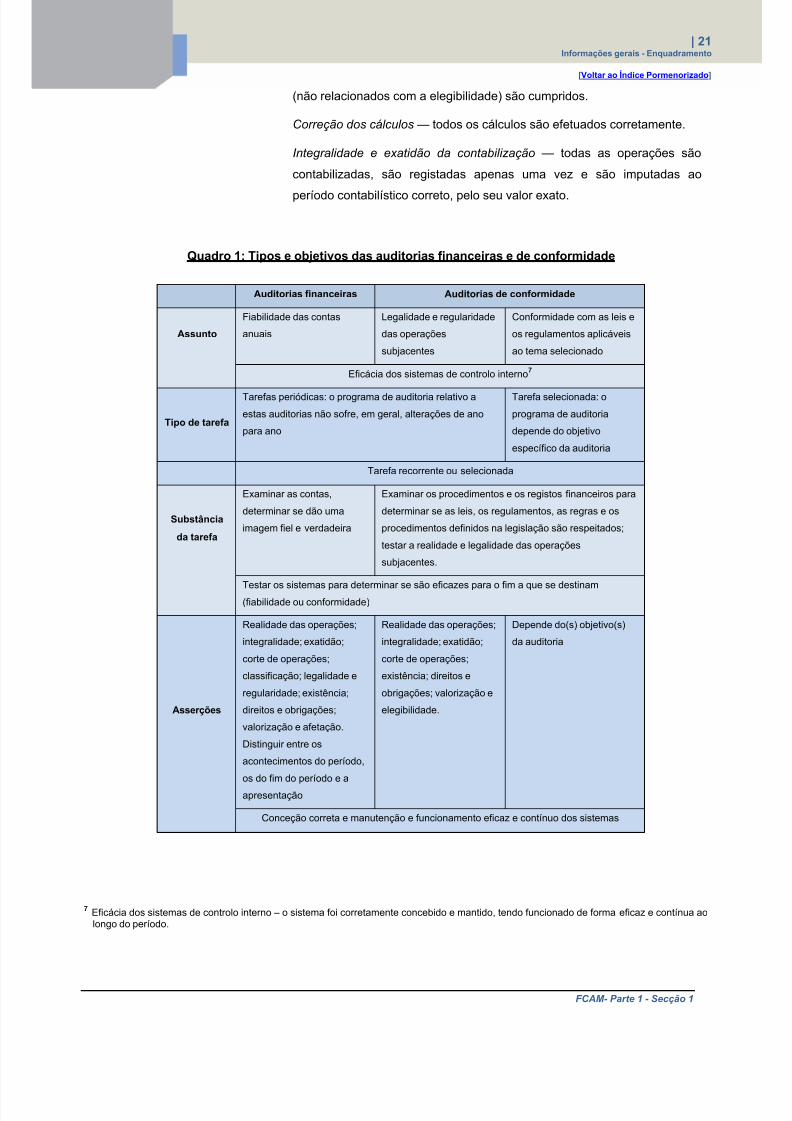

Secção 1: Enquadramento1.1 Definição e objetivos da auditoria de conformidade 1.2 Obrigação legal de o Tribunal realizar auditorias de conformidade 1.3 Aplicabilidade das Normas Internacionais de Auditoria (ISA) às auditorias de conformidade1.4 Finalidades e objetivos das auditorias de conformidade

1.5 Auditorias de legalidade e regularidade1.5.1 Definição de operações subjacentes

1.5.2 Conceito de legalidade e regularidade1.5.3 Dupla base jurídica e autorização orçamental1.5.4 Objetivos gerais e específicos de uma auditoria da legalidade e regularidade

Secção 2: Planeamento2.1 Síntese da fase de planeamento

2.1.1 Natureza das despesas da União Europeia e as suas implicações para a auditoria2.1.2 Base do método do auditor para a auditoria de conformidade2.1.3 Critérios da auditoria de conformidade2.1.4 Termos da missão de auditoria de conformidade

2.2 Determinar a materialidade 2.2.1 Materialidade relativamente à conformidade com as leis e os regulamentos aplicáveis2.2.2 Materialidade quantitativa

2.2.3 Materialidade qualitativa2.2.4 Materialidade no contexto das falhas dos sistemas

2.3 Identificar e avaliar os riscos através do conhecimento da entidade auditada e do seu ambiente 2.3.1 Risco de auditoria e procedimentos de avaliação do risco relativos à não conformidade significativa2.3.2 Compreender as leis e os regulamentos da entidade para identificar e avaliar o risco inerente2.3.3 O controlo interno da entidade sobre a conformidade com as leis e os regulamentos aplicáveis

2.4 Considerar a suficiência, a pertinência e a fiabilidade das provas de auditoria 2.4.1 Introdução2.4.2 Fontes das provas de auditoria2.4.3 Procedimentos de auditoria para obter provas de auditoria

2.5 Conceber procedimentos de auditoria 2.5.1 Considerações ao conceber procedimentos de auditoria para a conformidade2.5.2 Testes dos controlos

2.5.3 Procedimentos substantivos2.5.4 Amostragem de auditoria

2.6 Elaboração do Plano Global de Auditoria e do Programa de Auditoria

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 8/297

| 8 Índice Pormenorizado

MAFC - Índice Pormenorizado

Secção 3: Exame3.1 Síntese da fase de exame 3.2 Realização dos procedimentos de auditoria - testes dos controlos e testes pormenorizados

3.2.1 Efetuar testes dos controlos 3.2.2 Efetuar testes pormenorizados

3.3 Exame da auditoria - Avaliação dos resultados dos testes dos controlos e dos testes pormenorizados –Conformidade com as leis e os regulamentos aplicáveis

3.3.1 Avaliação dos resultados dos testes dos controlos3.3.2 Avaliação dos resultados dos testes pormenorizados

3.4 Procedimentos analíticos3.5 Tomadas de posição escritas

3.5.1 Introdução3.5.2 Reconhecimento pela gestão das suas responsabilidades3.5.3 Tomadas de posição escritas específicas sobre asserções específicas

3.6 Utilização de trabalhos de terceiros3.6.1 Utilização de trabalhos de outros auditores3.6.2 Considerar a função de auditoria interna3.6.3 Utilização dos trabalhos de um perito do auditor

3.7 Outros procedimentos de auditoria3.7.1 Acontecimentos posteriores3.7.2 Partes relacionadas

3.8 Validação das constatações da auditoria

Secção 4: Elaboração de relatórios4.1 Síntese da fase de elaboração de relatórios

4.2 Declaração de Fiabilidade - formular uma opinião de auditoria 4.2.1 Introdução4.2.2 Requisitos4.2.3 Tipos de opiniões4.2.4 Considerações ao formular uma opinião sobre a legalidade e regularidade4.2.5 Aspetos qualitativos das práticas da entidade em matéria de conformidade

4.2.6 Quadro jurídico e regulamentare aplicável4.2.7 Exemplos

4.3 Opiniões modificadas4.3.1 Natureza dos casos substanciais de não conformidade 4.3.2 Generalização da(s) questão(ões) que dá(ão) origem a uma alteração4.3.3 Forma e conteúdo do relatório do auditor quando a opinião é modificada

4.4 Parágrafos de Ênfase e de Outras Matérias 4.5 Informações em apoio da Declaração de Fiabilidade 4.6 Apreciações específicas no âmbito da Declaração de Fiabilidade 4.7 Relatórios Especiais sobre a auditoria de conformidade

4.7.1 Introdução4.7.2 Forma e conteúdo dos relatórios especiais de auditoria

Apêndice I - Avaliação do funcionamento dos sistemas de supervisão e de controlo

GLOSSÁRIO DE TERMOS E ACRÓNIMOS

Glossário de termosAcrónimos

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 9/297

| 9 Introdução

[Voltar ao Índice Pormenorizado]

MAFC - Introdução

MANUAL DE AUDITORIA FINANCEIRA

E DE CONFORMIDADE

Índice pormenorizadoIntrodução1 – Informações gerais2 - Fiabilidade das contas

3 - Conformidade com as leis e osregulamentos aplicáveisGlossário e Acrónimos

INTRODUÇÃO

ÍNDICE

Objetivo e principais aspetos tratados no Manual

Estrutura da metodologia de auditoria do Tribunal

Estrutura do Manual de Auditoria Financeira e de Conformidade

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 10/297

| 10 Introdução

[Voltar ao Índice Pormenorizado]

MAFC - Introdução

OBJETIVO E PRINCIPAIS ASPETOS TRATADOS NO MANUAL

Objetivo Este manual foi elaborado com o objetivo de auxiliar os auditores do

Tribunal a realizarem auditorias financeiras e de conformidade de elevada

qualidade. Define os princípios subjacentes ao método do Tribunal para a

realização dessas auditorias e os procedimentos a aplicar.

O objetivo é auxiliar os auditores a realizar auditorias financeiras e de

conformidade de uma forma económica, eficiente e eficaz. Para contribuir

para a realização deste objetivo, o manual incide nos seguintes aspetos:

• um método baseado nos riscos, que concentra o esforço da auditoria

nos domínios que apresentam um risco para o auditor, com o objetivo de

chegar a uma conclusão adequada. Os riscos são reavaliados à medida

que se vão obtendo mais informações durante a auditoria;

• o exercício de juízo profissional adequado, com base em critérios

profissionais.

ESTRUTURA DA METODOLOGIA DE AUDITORIA DO TRIBUNAL

ISA

ISSAI

O manual de auditoria financeira e de conformidade expõe os princípios

enunciados nas normas internacionais de auditoria (International Standards

on Auditing – ISA 1

O Manual não apresenta o texto integral das normas, mas indica os

respetivos elementos mais importantes. Se necessário, o auditor/leitor deve

referirse ao texto integral das normas. Da mesma forma, as políticas e

) elaboradas pela Federação Internacional de

Contabilistas (IFAC) e nas normas da Organização Internacional das

Instituições Superiores de Controlo (INTOSAI), especialmente as linhas

diretrizes sobre a auditoria financeira e de conformidade (Financial and

Compliance Audit Guidelines – ISSAI2) que são pertinentes para a auditoria

do Tribunal, bem como orientações sobre a forma de aplicar esses

princípios no âmbito das auditorias da DAS e outras auditorias financeiras e

de conformidade realizadas pelo Tribunal. Por sua vez, o manual é apoiado

por orientações práticas, como listas de controlo, instruções, métodospormenorizados e pelo sistema informático de apoio à auditoria do Tribunal.

1 Os Extratos do Handbook of International Quality Control Auditing, Review, Other Assurance, and Related Services Pronouncements do

International Auditing and Assurance Standards Board , publicado pela Federação Internacional de Contabilistas (IFAC) em abril de 2010, sãoutilizados com autorização da IFAC. 2 ISSAI: Normas Internacionais das Instituições Superiores de Controlo (International Standards of Supreme Audit Institutions).

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 11/297

| 11 Introdução

[Voltar ao Índice Pormenorizado]

MAFC - Introdução

normas de auditoria do Tribunal (PNAT) definem vários princípios de

aplicação importantes para todas as auditorias do Tribunal. Assim, o Manual

deve ser lido em conjunto com o texto das PNAT.

As políticas e normas de auditoria do Tribunal estipulam que no

desempenho dos deveres e das responsabilidades que lhe foram

conferidos no âmbito do seu mandato pelo Tratado e pelo Regulamento

Financeiro, o Tribunal de Contas Europeu (TCE) efetua as suas auditorias

em conformidade com as normas internacionais de auditoria e os códigos

deontológicos da IFAC e da INTOSAI, na medida em que se apliquem ao

contexto da União Europeia.

Os auditores têm a obrigação de respeitar os manuais de auditoria do

TCE, bem como todos os procedimentos de auditoria por ele adotados.

O termo auditor referese a diversas competências no processo de

auditoria.

ESTRUTURA DO MANUAL DE AUDITORIA FINANCEIRA E DECONFORMIDADE

Três partes

compostas por quatro secções

O manual está dividido em três partes distintas, dedicadas aos seguintes

domínios:

- princípios e procedimentos aplicáveis a todas as auditorias financeiras e de

conformidade do Tribunal;

- princípios e procedimentos relativos às auditorias da fiabilidade das contas;

- princípios e procedimentos relativos às auditorias de conformidade com as

leis e os regulamentos aplicáveis.

Cada parte é composta por quatro secções, divididas em vários capítulos.

A secção 1 define o enquadramento das auditorias financeiras e de

conformidade no contexto da União Europeia.

A secção 2 descreve o planeamento da auditoria, incluindo a definição da

materialidade, a identificação dos principais domínios de risco através do

conhecimento da entidade e a conceção de testes de auditoria adequados,

como base para uma auditoria eficiente e eficaz.

3 A Decisão nº 26-2010 que estabelece normas de execução do regulamento interno do Tribunal de Contas prevê no artigo 76º que "O Tribunal

adota as suas políticas e normas de auditoria, assim como as regras pormenorizadas delas decorrentes para a planificação, execução epublicação dos seus trabalhos". O nº 2, alínea b), do artigo 40º prevê ainda que "...os diretores e os chefes de unidade são responsáveis porassegurar o exercício das tarefas de auditoria em conformidade com as políticas e normas de auditoria do Tribunal".

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 12/297

| 12 Introdução

[Voltar ao Índice Pormenorizado]

MAFC - Introdução

A secção 3 descreve as metodologias a utilizar durante a fase de exame

para obter provas de auditoria suficientes, pertinentes e fiáveis, que

permitam formular uma conclusão quanto ao(s) objetivo(s) da auditoria.

A secção 4 descreve os relatórios a elaborar e os tipos de opiniões que

podem ser apresentadas no âmbito da elaboração de relatórios sobre as

auditorias financeiras e de conformidade do Tribunal.

Os elementos obrigatórios são expressos com o verbo "dever " ao longo do

manual.

Solicita-se aos utilizadores que consultem primeiro os capítulos da parte

Informações gerais relativos a qualquer aspeto dos trabalhos de auditoria

em que precisem de orientação. Para mais informações sobre as auditoriasde fiabilidade ou de conformidade, solicitase aos utilizadores que leiam os

capítulos correspondentes nas partes do manual dedicadas à fiabilidade ou

à conformidade.

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 13/297

| 13 Informações gerais – Índice

[Voltar ao Índice Pormenorizado]

MAFC –Parte 1 – Índice

MANUAL DE AUDITORIA FINANCEIRA

E DE CONFORMIDADE

Índice pormenorizadoIntrodução1 – Informações gerais2 - Fiabilidade das contas

3 - Conformidade com as leis e osregulamentos aplicáveisGlossário e Acrónimos

PARTE 1. INFORMAÇÕES GERAIS

ÍNDICE

Secção 1 - Enquadramento

Secção 2 - Planeamento

Secção 3 - Exame

Secção 4 – Elaboração de relatórios

Apêndice I – Fatores de risco inerente

Apêndice II – Pormenores relativos às componentes de controlo interno

Apêndice III – Declaração de Fiabilidade do Tribunal relativa ao exercício de 2010

Apêndice IV – Generalização como base para determinar o tipo de modificação

das opiniões de auditoria do Tribunal no âmbito da DAS

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 14/297

| 14 Informações gerais - Enquadramento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 1

MANUAL DE AUDITORIA FINANCEIRA

E DE CONFORMIDADE

1. INFORMAÇÕES GERAIS

Secção 1 - EnquadramentoSecção 2 - PlaneamentoSecção 3 - ExameSecção 4 – Elaboração de

relatóriosApêndices

Parte 1 – Informações gerais

SECÇÃO 1 - ENQUADRAMENTO

ÍNDICE

1.1 Definição de um trabalho de garantia de fiabilidade

1.2 Âmbito de aplicação do Manual

1.3 Quais os domínios que o Tribunal tem de auditar?

1.4 Que tipo de relatórios e opiniões devem ser elaborados?

1.5 Direito de acesso legal do Tribunal

1.6 Obrigações profissionais do Tribunal em matéria de auditorias

financeiras e de conformidade

1.7 Tipos e objetivos das auditorias financeiras e de conformidade realizadas

pelo Tribunal

1.8 Asserções de auditoria

1.9 Síntese do processo da auditoria financeira e de conformidade

1.10 Documentação dos trabalhos de auditoria

1.11 Controlo da qualidade

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 15/297

| 15 Informações gerais - Enquadramento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 1

1.1 DEFINIÇÃO DE UM TRABALHO DE GARANTIA DEFIABILIDADE

Garantia razoável

Garantia limitada

O Tribunal realiza os seus trabalhos de forma a expressar conclusões e,

quando necessário, uma opinião sobre determinado assunto, seja a fiabilidade

das contas ou a conformidade com as leis e os regulamentos aplicáveis. Os

trabalhos do Tribunal são designados por trabalhos de garantia de fiabilidade,

pois destinam-se a melhorar o nível de confiança, ou garantia, dos

destinatários previstos no assunto em causa, aplicando para esse efeito

critérios objetivos. Um trabalho de garantia de fiabilidade pode ser:

• um trabalho de garantia de fiabilidade razoável (uma auditoria): exige

que o auditor reduza o risco para um nível aceitavelmente baixo de forma

a obter uma garantia razoável que lhe permita adotar uma formulação

positiva da(s) conclusão(ões) e, quando necessário, uma opinião emitida

com base nos procedimentos de auditoria realizados (por exemplo, "as

contas refletem/não refletem fielmente...");

• um trabalho de garantia de fiabilidade limitada (um exame): o auditor

realiza procedimentos mais limitados do que os exigidos por uma auditoria,

podendo assim obter uma garantia limitada ou moderada que lhe permita

adotar uma formulação negativa da sua conclusão ("nada nos chamou a

atenção que indique que...").

O presente manual trata dos trabalhos de garantia de fiabilidade razoável, que

constituem os trabalhos correntes do Tribunal. Os trabalhos de garantia de

fiabilidade limitada que possam ser realizados estarão sujeitos aos

procedimentos menos onerosos descritos nas International Standards on

Review Engagements da IFAC e nas orientações ISSAI pertinentes.

1.2 ÂMBITO DE APLICAÇÃO DO MANUAL

Todas as auditorias anuais

e auditorias selecionadas

O texto do manual refere se sobretudo ao orçamento geral da União Europeia

e à Comissão, que constituem o principal domínio de auditoria do Tribunal.

Contudo, este enquadramento aplica-se a todas as auditorias financeiras e de

conformidade realizadas anualmente pelo Tribunal, incluindo as auditorias dos

Fundos Europeus de Desenvolvimento (FED), dos órgãos e outros

organismos, bem como a outras auditorias financeiras ou de conformidade

selecionadas para execução.

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 16/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 17/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 18/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 19/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 20/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 21/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 22/297

| 22 Informações gerais - Enquadramento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 1

Os trabalhos da DAS englobamuma maioria de auditorias

financeiras e de conformidade

Uma parte substancial dos recursos das auditorias financeiras e de

conformidade do Tribunal é consagrada às auditorias da fiabilidade e da

legalidade/regularidade do orçamento geral da UE (designadas por DAS,

como indicado no TFUE). Os restantes são consagrados às auditorias da

fiabilidade e da legalidade/regularidade dos FED, dos órgãos e organismos

semelhantes, bem como às auditorias selecionadas.

1.9 SÍNTESE DO PROCESSO DAS AUDITORIAS FINANCEIRA E DECONFORMIDADE

Processo de tomada de decisãobaseado no juízo profissional

As auditorias financeiras e de conformidade do Tribunal consistem num

processo de recolha, atualização e análise de informações provenientes de

diferentes fontes, com o objetivo final de adotar decisões, retirarconclusões e, quando necessário, emitir uma opinião de auditoria, com

base num juízo profissional adequado. Embora as fases de planeamento,

exame e elaboração de relatórios sejam apresentadas de forma

sequencial no presente manual, todo o processo é iterativo, como ilustrado

em seguida. Consequentemente, o auditor pode realizar em simultâneo

alguns dos procedimentos ou, em qualquer fase do processo, voltar atrás e

reconsiderar uma etapa anterior com base em novas informações.

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 23/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 24/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 25/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 26/297

| 26 Informações gerais - Enquadramento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 1

acompanhamento permanente e empenhar-se numa constante melhoria.

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 27/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 28/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 29/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 30/297

| 30 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

2.1.4 Etapas da fase de planeamento

O auditor necessita de planear de que forma pretende:

Determinar a materialidade a) determinar a materialidade, tanto do ponto de vista quantitativo como

qualitativo;

Identificar e avaliar os riscosmateriais

b) identificar e avaliar os riscos materiais pelo conhecimento da

entidade e do seu ambiente, incluindo do seu controlo interno;

Conceber procedimentos deauditoria

c) conceber procedimentos de auditoria relativos à natureza, ao

calendário e à extensão dos trabalhos de auditoria a executar em resposta

aos riscos identificados;

Elaborar um Plano Global de Auditoria (PGA) e um programa de

auditoria

d) elaborar um Plano Global de Auditoria (PGA) e um programa de

auditoria.

Cada um destes aspetos é sucessivamente abordado nos capítulos seguintes

desta secção.

2.2 DETERMINAR A MATERIALIDADE

ISSAI 1320

[ISA 320]

ISSAI 1450[ISA 450]

O objetivo do auditor é aplicar o

conceito de materialidade de forma

apropriada no planeamento e na

execução de uma auditoria.

2.2.1 Introdução e definição

2.2.2 Ênfase nos utilizadores das informações

2.2.3 Motivos para determinar a materialidade

2.2.4 Quando ter em conta a materialidade

2.2.5 Aspetos quantitativos e qualitativos

2.2.6 Documentar a materialidade

2.2.1 Introdução e definição

A materialidade constitui um conceito fundamental da auditoria financeira e

de conformidade. Define o nível de desvio que o auditor considera ser

suscetível de influenciar os utilizadores das informações financeiras (por

exemplo, demonstrações financeiras).

Um elemento ou grupo de elementos pode ser material em função do seu

valor, da sua natureza (características inerentes) ou do contexto no qual o

desvio está inserido.

2.2.2 Ênfase nos utilizadores das informações

Considerar o que é importante paraos utilizadores

Um elemento ou grupo de elementos é material se qualquer desvio nos

mesmos for suscetível de levar os utilizadores das informações a tomarem

decisões diferentes. Assim, a materialidade deve ser avaliada tendo em

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 31/297

| 31 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

conta o conhecimento que o auditor tem das expectativas dos utilizadores.

No contexto do Tribunal, se os utilizadores não quiserem ou não puderem

fornecer informações sobre o que consideram material, o auditor

determina a materialidade numa fase tão precoce quanto possível da fase

de planeamento da auditoria.

Diversidade dos utilizadores

Juízo profissional

No contexto da UE, os utilizadores das informações que devem ser tidos

em conta para determinar a materialidade são, em primeiro lugar, o

Parlamento e o Conselho (em particular, devido ao procedimento de

quitação), mas também a Comissão e as outras instituições da UE, as

autoridades dos Estados-Membros, os meios de comunicação e o público

em geral. Dada a diversidade dos utilizadores, para determinar a

materialidade é preciso exercer o juízo profissional.

2.2.3 Motivos para determinar a materialidade

Ajuda a determinar a extensão dostestes de auditoria e a avaliar os

resultados

A definição de limites de materialidade ajuda o auditor a planear a auditoria

de forma a garantir que os desvios materiais são detetados pelos testes de

auditoria e que os recursos do Tribunal são utilizados de forma económica,

eficiente e eficaz. Um limiar de materialidade mais rigoroso (inferior)

implica a realização de mais testes de auditoria; no entanto, o auditor deve

evitar uma "auditoria excessiva" em domínios que não justificam um

trabalho aprofundado.

2.2.4 Quando ter em conta a materialidade

O auditor deve ter em conta a materialidade durante:

Planeamento • o planeamento, para ajudar a avaliar os riscos materiais e determinar a

natureza, o calendário e a extensão dos procedimentos de auditoria;

Exame• o exame, ao ter em conta novas informações que possam implicar uma

revisão dos procedimentos previstos e ao avaliar os efeitos dos desvios;

Elaboração de relatórios• a elaboração de relatórios, ao formular conclusões finais e, se

necessário, uma opinião de auditoria.

2.2.5 Aspetos quantitativos e qualitativos

Os auditores devem ter em conta a materialidade tanto quantitativa como

qualitativa.

A materialidade quantitativa énumérica

i) A materialidade quantitativa é determinada definindo um valor numérico

– o limiar de materialidade. Este limiar é um fator determinante tanto para

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 32/297

| 32 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

calcular o tamanho das amostras a submeter a testes substantivos, como

para interpretar os resultados da auditoria.

Obtém-se o valor numérico aplicando uma percentagem de uma base

adequada que, na opinião do auditor, traduzam ambas as medidas mais

suscetíveis de serem consideradas importantes pelos utilizadores das

informações.

0,5 - 2%• Para o Tribunal, o limiar em percentagem situa-se entre 0,5% e 2%.

Embora a escolha seja uma questão de juízo profissional, é geralmente

utilizado um limiar de 2%. Com base nas expectativas dos utilizadores

(ver capítulo 2.2.2), pode ser aplicado um limiar diferente. Além do limiar

em percentagem, pode igualmente ser definido um limite expresso em

valor absoluto.

das despesas, das receitas ou dobalanço

• A base é habitualmente o total das despesas (ou seja, a utilização das

dotações de autorização, no caso da auditoria das autorizações, e a

utilização das dotações de pagamento, no caso da auditoria dos

pagamentos), o total das receitas no caso das auditorias da legalidade e

regularidade, ou o montante inscrito no balanço no caso das auditorias de

fiabilidade.

sendo o limiar revisto Uma vez que as auditorias financeiras e de conformidade recorrentes (ou

seja, anuais) do Tribunal são geralmente planeadas antes de as contas

finais estarem disponíveis, é definido um limiar de materialidade provisóriocom base nos dados orçamentais e não nos dados reais. Logo que os

dados reais relativos às despesas ou às receitas estejam disponíveis, o

auditor deve rever o limiar de materialidade para determinar se este

continua a ser adequado.

Materialidade qualitativa ii) A materialidade qualitativa deve igualmente ser sempre avaliada pelos

auditores. Embora não sejam significativas do ponto de vista quantitativo,

alguns tipos de distorções ou irregularidades podem ter um impacto

material ou exigirem a divulgação em relatórios financeiros. Amaterialidade qualitativa inclui elementos que podem ser:

materiais por naturez

materiais pelo contexto

• materiais por natureza: trata-se de características inerentes e diz

respeito a possíveis exigências específicas de divulgação ou aspetos de

elevado interesse político ou público. Inclui qualquer suspeita de casos

graves de má gestão, fraude, ilegalidades ou irregularidades ou ainda de

distorções ou alterações intencionais dos resultados ou das informações;

• materiais pelo contexto: diz respeito a elementos que sejam materiais

devido às suas circunstâncias, pelo que alteram a impressão causada aosutilizadores. Inclui casos em que um erro menor pode ter um efeito

significativo, como por exemplo, a classificação incorreta de despesas

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 33/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 34/297

| 34 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

recolherem provas para terem uma garantia ou confiança absoluta (100%)

de que detetam todos os desvios materiais. Em vez disso, os auditores

tentam garantir que as suas conclusões e opiniões se baseiam numa

garantia razoável, obtida através dos trabalhos de auditoria.

Risco de auditoria geralmente de5% para uma garantia razoável

O risco de auditoria (RA) é o oposto da garantia de auditoria. É o risco que

o auditor está disposto a aceitar de chegar a uma conclusão errada. Na

prática, o risco de auditoria é inevitável. A política adotada pelo Tribunal

consiste em aceitar normalmente um risco de auditoria de 5% para as

auditorias que fornecem uma garantia razoável. Por conseguinte o grau de

garantia (GG) é: 100 - RA = 95%.

Componentes do risco de auditoria As componentes do risco de auditoria são:

• o risco inerente, relativo à natureza da entidade;

• o risco de controlo, referente aos controlos da entidade;• o risco de deteção – o risco de o auditor não detetar desvios.

A avaliação dos riscos consiste mais num juízo do que numa aferição

precisa. O nível atribuído a cada componente é estimado pelo auditor com

base no seu juízo profissional, fundamentado pelos procedimentos a

seguir indicados.

Modelo de risco de auditoria O modelo de risco de auditoria, a seguir apresentado, ajuda os auditores a

determinarem até que ponto os trabalhos de auditoria devem ser

abrangentes para que possam obter a garantia pretendida para as suas

conclusões.

Risco de auditoria (RA) = Risco inerente (RI) x Risco de controlo (RC) x

Risco de deteção (RD)

Equação equilibrada Esta equação deve estar sempre equilibrada. Quanto mais elevado o

auditor considerar o nível de risco inerente e/ou de controlo, menor deverá

ser o risco de deteção. Nesse caso são necessários mais testes

substantivos (aumento do tamanho da amostra). Da mesma forma, quanto

mais baixos se considerarem o risco inerente e o risco de controlo, maior

será o risco de deteção, o que, por sua vez, significa menos testes

substantivos e um maior trabalho no domínio dos sistemas. Será

necessário testar mais sistemas e controlos, uma vez que os pressupostos

formulados na fase de planeamento devem ser verificados e que os

trabalhos relativos aos sistemas contribuem igualmente para a garantia

global. O risco de fraude constitui um elemento comum ao risco inerente e

ao risco de controlo.

O risco de auditoria deve ser tido em conta:

• no planeamento da auditoria, incluindo na conceção dos procedimentosde auditoria;

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 35/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 36/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 37/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 38/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 39/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 40/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 41/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 42/297

| 42 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

exame.

Ênfase nos controlos-chavepertinentes

Apenas devem ser tidos em consideração os controlos que são

pertinentes para o objetivo de auditoria. Para determinar se um controlo,

individualmente ou combinado com outros, é pertinente, o auditor exerce o

seu juízo profissional. Além disso, o auditor deve ponderar quais os

controlos que devem ser considerados controlos-chave. O número destes

controlos a selecionar para serem testados é o número mínimo

estritamente necessário para garantir a cobertura de todos os riscos

pertinentes.

Os fatores pertinentes podem incluir, nomeadamente:

• a materialidade;

• a importância do risco associado;• a dimensão da entidade;

• a natureza das atividades da entidade, incluindo as suas características

de organização e propriedade;

• a diversidade e a complexidade das operações da entidade;

• os requisitos jurídicos e regulamentares aplicáveis;

• as circunstâncias e a componente aplicável do controlo interno;

• a natureza e a complexidade dos sistemas que fazem parte do controlo

interno da entidade, incluindo a utilização de organizações de serviço;

• determinar se, e de que forma, um controlo específico, individualmente

ou combinado com outros, evita, ou deteta e corrige, distorções materiais.

Abordagem descendente Para garantir uma auditoria económica, eficiente e eficaz, o método de

auditoria deve procurar basear-se em controlos ao mais alto nível em que

sejam considerados eficazes para efeitos de auditoria ("abordagem

descendente"). No contexto da UE, existem controlos a diferentes níveis:

• Controlos da Comissão: os controlos de acompanhamento ou

supervisão aplicados pela Comissão são suscetíveis de apresentar um

nível elevado de agregação e um nível reduzido de pormenor, com ênfase

na comunicação das exceções;

• Controlos dos Estados-Membros: estes controlos são realizados a um

nível mais pormenorizado, podendo incluir o controlo orçamental, a análise

de variância e o acompanhamento dos progressos realizados;

•

Controlos efetuados pelo organismo pagador, pela autoridade degestão, pelo organismo de certificação ou pela autoridade de auditoria : os

controlos baseiam-se em procedimentos pormenorizados relativos a

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 43/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 44/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 45/297

| 45 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

durante o período em análise e tencionar basear-se nele, nesse caso deve

conceber testes dos controlos (capítulo 2.5) e realizá-los, a fim de

confirmar o funcionamento desses controlos (ver capítulo 3.2). O auditor

não precisa de testar os controlos que sejam mal concebidos, uma vez que

não poderá basear-se neles.

2.3.7 Identificação do risco de deteção

O nível do risco de deteção ajuda adeterminar os procedimentos de

auditoria

O risco de deteção, que o auditor controla, é o risco de que este não detete

um desvio que não tenha sido corrigido pelos controlos internos da

organização. Com base no nível de risco de auditoria aceitável, bem como

numa avaliação dos riscos inerente e de controlo da entidade, o auditor

determina a natureza, o calendário e a extensão dos procedimentos de

auditoria necessários para alcançar o risco de deteção correspondente.

Por exemplo:

• se for necessário um risco de auditoria mais baixo, o risco de deteção

pode ser reduzido pela realização de mais procedimentos substantivos,

uma vez que estes oferecem mais probabilidades de o auditor detetar

distorções materiais ou irregularidades.

• se o auditor pretender basear-se no controlo interno, devem ser

realizados testes dos controlos. Se o controlo não funcionar como previsto,

(o que aumenta o risco de controlo), o risco de deteção deverá ser

reduzido, o que implica um aumento dos procedimentos substantivos.

2.3.8 Modelo de garantia

O Tribunal aplica um modelo de garantia que indica o nível de confiança (a

ser) obtido a partir das duas principais fontes da DAS, os sistemas de

supervisão e de controlo e os testes substantivos12.

Além disso, nas auditorias da legalidade e regularidade das operações

subjacentes podem obter-se provas de auditoria adicionais provenientes

de duas fontes de apoio:

• os Relatórios Anuais de Atividades (RAA) e as declarações dos

Diretores-Gerais, que constituem tomadas de posição escritas da

gestão. Tendo em conta a importância da conformidade no contexto

12 O modelo de garantia do Tribunal baseia-se no modelo do risco de auditoria, tendo em devida conta as características específicas doambiente de auditoria do Tribunal.

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 46/297

| 46 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

Avaliação combinada dos riscos

Valores atribuídos aos diferentesriscos

da UE, o auditor analisa as declarações fornecidas todos os anos

pelos Diretores-Gerais sobre o exercício da sua responsabilidade

em matéria da legalidade e regularidade das operações, em

particular nos domínios em que o auditor não dispõe de provas

diretas;

• trabalhos de outros auditores. Trata-se de auditorias externas

realizadas por outros auditores, como a Instituição Superior de

Controlo do Estado-Membro em questão ou os organismos de

certificação dos Estados-Membros.

Começa-se por uma apreciação do risco inerente (elevado/não elevado) e

uma avaliação preliminar dos sistemas de supervisão e de controlo

(deficiente, bom ou excelente) para estimar o nível de confiança que estes

permitem obter. O nível dos testes substantivos que permita obter o nívelde confiança residual deve ser determinado com base nos resultados

alcançados.

Uma vez que os testes de auditoria necessitam geralmente de um nível de

confiança de 95%, a natureza e a extensão dos testes de auditoria

previstos variam em função da avaliação que o auditor efetua tanto do

risco inerente como do risco de controlo (designada por avaliação

combinada dos riscos).

O quadro a seguir apresentado indica as componentes do modelo do riscode auditoria, bem como os correspondentes tipos de testes de auditoria a

realizar. São atribuídos valores ao risco inerente avaliado (não

elevado = 0,6 e elevado = 1,0) e ao risco de controlo avaliado

(baixo = 0,15; médio = 0,25 e elevado = 1,0). Uma vez que o risco de

auditoria do Tribunal está fixado em 5%, e que o auditor estima o risco

inerente e o risco de controlo, o risco de deteção é calculado utilizando a

equação de risco de auditoria RD = RA/(RI x RC).

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 47/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 48/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 49/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 50/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 51/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 52/297

| 52 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

2.4.6 Fontes das provas de auditoria

As provas de auditoria podem ser obtidas a nível interno ou externo da

entidade ou ser produzidas diretamente pelo auditor. Devem ser utilizadas

diferentes fontes na recolha das provas, para garantir que são

corroboradas.

Fonte

Quadro 6: Fontes das provas de auditoria

Exemplos de provas Qualidadedas provas

Considerações de auditoria

Interna Informações provenientes debases de dados, documentos eregistos produzidos pelaentidade auditada

Redudiza, porpoderem sertendenciosas

A exatidão e a exaustividadedessas informações devem ser avaliadas

Externa Confirmações (de bancos, etc.)

Trabalhos de outrosauditores/peritos

Mais elevada Independência de terceiros

Auditor Análise, cálculo, inquérito,inspeção e observação

A maiselevada

As informações de basepodem ter sido produzidas anível interno

2.4.7 Natureza das provas de auditoria

As provas de auditoria podem ser físicas, documentais, orais ou analíticas.

Os procedimentos de auditoria para obter essas provas, bem como as

questões a ter em consideração, são apresentados no quadro seguinte.

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 53/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 54/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 55/297

| 55 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

alcançadas não devem ser incluídas.

2.5 CONCEÇÃO DOS PROCEDIMENTOS DE AUDITORIA

ISSAI 1330[ISA 330]

O objetivo do auditor é obter

prova de auditoria suficiente e

apropriada respeitante aos riscos

avaliados, através da conceção e

implementação de respostas

apropriadas a esses riscos.

2.5.1 Elementos a ter em conta na conceção dosprocedimentos de auditoria

2.5.2 Conteúdo de um procedimento de auditoria

2.5.3 Como conceber os procedimentos de auditoria

2.5.4 Conceção dos testes dos controlos - natureza,calendário e extensão

2.5.5 Conceção dos procedimentos substantivos –natureza, calendário e extensão

2.5.6 Amostragem de auditoria e outras formas deseleção dos elementos a testar

2.5.1 Elementos a ter em conta na conceção dos procedimentos de auditoria

Materialidade e risco Os procedimentos de auditoria visam obter a garantia necessária com a

melhor relação custo-eficácia e são concebidos com base no

conhecimento obtido pelo auditor, devendo ter em conta aspetos

importantes, como a materialidade e o risco, como se indica no gráfico

seguinte.

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 56/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 57/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 58/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 59/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 60/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 61/297

| 61 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

(TAAC ), que podem permitir realizar mais testes de operações eletrónicas

e de ficheiros contabilísticos.

Normalmente o auditor aumenta a extensão de um procedimento de

auditoria quando o risco de distorção material ou de não conformidade

aumenta. O tamanho mínimo da amostra para um limiar de materialidade

de 2% e uma garantia de 95% está definido no modelo de garantia

apresentado no capítulo 2.3.8.

vi) Conceção de procedimentos deauditoria eficientes

O auditor garante que existe uma relação clara entre a avaliação dos

riscos, a avaliação do controlo interno e a natureza, o calendário e a

extensão dos procedimentos de auditoria. Estes, que devem decorrer do

método de auditoria e, portanto, ser coerentes com este, refletem a

decisão tomada pelo auditor de confiar ou não nos controlos internos, bem

como a extensão dos procedimentos substantivos.

O auditor deve conceber etapas e procedimentos de auditoria que se

excluam mutuamente e se completem no seu conjunto. As etapas de

auditoria no âmbito de um procedimento de auditoria devem excluir-se

mutuamente, ou seja devem ter objetivos diferentes que não se

sobrepõem. Ao mesmo tempo, o conjunto dos objetivos pertinentes para o

domínio auditado deve ser exaustivo, para que se possam obter as provas

necessárias e cobrir a asserção correspondente. Neste sentido,

completam-se no seu conjunto.Por último, os procedimentos de auditoria devem ser específicos. Para

maximizar a eficiência, o auditor pode coordenar procedimentos de

auditoria semelhantes. No caso dos procedimentos de auditoria que

implicam uma amostragem, o auditor pode realizar vários testes na mesma

amostra (testes polivalentes), incluindo testes dos controlos, por exemplo,

o auditor pode testar o montante bem como os controlos relativos ao

domínio/conta.

Todos os auditores que realizam procedimentos de auditoria devem compreender como cada secção individual está relacionada com o método

de auditoria geral e contribui para a garantia global de auditoria a alcançar.

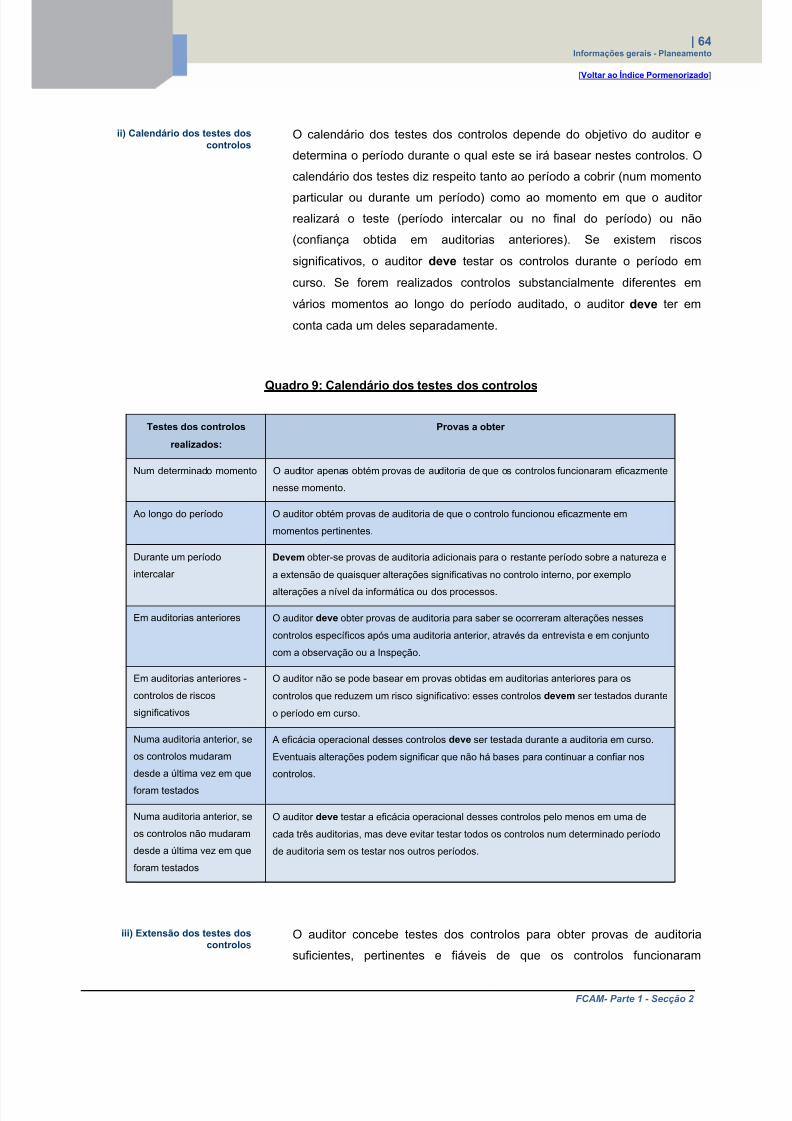

2.5.4 Conceção dos testes dos controlos – natureza, calendário e extensão

Se o auditor se baseia noscontrolos

Se o auditor pretende basear-se nos controlos para reduzir a extensão dos

procedimentos substantivos, o objetivo dos testes dos controlos será

avaliar se os controlos-chave, ou os controlos compensatórios pertinentes,

funcionaram de forma contínua e eficaz durante o período em análise. O

auditor obtém um conhecimento do controlo interno, avalia o risco de

controlo e dá resposta ao mesmo determinando os procedimentos de

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 62/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 63/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 64/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 65/297

| 65 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

eficazmente durante o período em que ele se baseia nos mesmos. Quanto

mais o auditor se baseia na eficácia operacional dos controlos durante a

avaliação dos riscos, maior será a extensão dos testes dos controlos.

O auditor pode ter em conta os seguintes elementos quando determina a

extensão dos testes dos controlos:

• a frequência da realização do controlo pela entidade durante o período;

• durante o período de auditoria, o período de tempo em que o auditor se baseia

no controlo;

• a pertinência e fiabilidade das provas de auditoria relativas à eficácia do controlo;

• a extensão das provas de auditoria provenientes de testes de outros controlos

relativos à asserção;

• a extensão da confiança prevista no controlo (e de redução dos procedimentossubstantivos);

• o desvio esperado relativamente ao controlo, cujo aumento leva a aumentar os

testes dos controlos: caso se preveja um desvio demasiado grande, os testes dos

controlos poderão não ser eficazes.

Nos casos em que o auditor decide aumentar a extensão do procedimento

de auditoria, não é forçosamente necessário aumentar a extensão dos

testes dos controlos automatizados, devido à coerência inerente ao

processamento informático. Quando o auditor determina que um controlo

automatizado funciona como previsto, deverá então ponderar a realização

de testes para determinar se o controlo continua a funcionar de forma

eficaz.

Conceber testes dos controlos queforneçam provas positivas

Quando avalia e testa os controlos, o auditor deve ponderar

cuidadosamente os limites inerentes aos controlos internos, descritos no

capítulo 2.3.3, bem como a relação custo-eficácia dos testes dos controlos.

A natureza pouco persuasiva e negativa das provas é um problema geral

que afeta os testes dos controlos. No entanto, podem conceber-se testes

dos controlos que forneçam provas positivas de que um controlo funciona

como previsto, por exemplo listas das operações que foram recusadas na

sequência de controlos-chave, acompanhadas do registo da correção e do

novo processamento das operações em questão ou a reconciliação

periódica entre os registos bancários e os dados contabilísticos.

2.5.5 Conceção dos procedimentos substantivos – natureza, calendário e extensão

O auditor concebe procedimentos substantivos que tenham em conta asua avaliação dos riscos associados (por exemplo, o risco de distorção

material ou de não conformidade). O nível de garantia a obter dos

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 66/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 67/297

| 67 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

ou orientada (sendo a confiança baseada apenas de forma muito geral nos

testes substantivos).

Quando o auditor decidir não se basear nos controlos internos, ao aplicar

procedimentos substantivos, não pode partir do princípio de que os

controlos relativos ao elemento em questão funcionam de forma eficaz ou

de que os dados são fiáveis. A existência de controlos internos não fiáveis

ou não testados deve implicar que o auditor verifique a fiabilidade dos

dados processados e ajuste o âmbito dos testes substantivos em

conformidade.

2.5.6 Amostragem de auditoria e outras formas de selecionar os elementos a testar

Para decidir quais os elementos a testar, o auditor dispõe de três métodosprincipais: i) selecionar todos os elementos (exame integral); ii) selecionar

elementos específicos; e iii) realizar uma amostragem de auditoria. A

escolha do método depende do juízo profissional do auditor, com base na

avaliação dos riscos, na materialidade, na eficiência e no custo da

auditoria, mas o método escolhido deve permitir alcançar os objetivos do

procedimento de auditoria de forma eficaz. Os três métodos são em

seguida descritos.

i) Seleção de todos os elementos É apropriado selecionar todos os elementos quando estes são em

pequeno número mas de grande valor, quando o risco é elevado ou

quando as técnicas de auditoria assistidas por computador (TAAC)

permitem testar todos os elementos de forma eficiente. Este método é

mais utilizado para os testes substantivos (testes de pormenor) do que

para os testes dos controlos.

ii) Seleção de elementosespecíficos

iii) Amostragem de auditoria

O auditor seleciona determinados elementos de uma população devido às

características específicas que estes apresentam. Trata-se normalmente de

elementos de grande valor ou de elevado risco (por exemplo, montantes

relativamente elevados ou reduzidos, elementos de valor negativo, etc.) ou

elementos que representam uma grande percentagem do domínio em

análise. Este método é útil para os testes dos controlos e os testes

substantivos e também para obter um conhecimento da entidade ou para

confirmar a avaliação dos riscos efetuada pelo auditor. Embora seja um meio

eficiente de obter provas de auditoria, não se trata de uma amostragem de

auditoria e os resultados não podem ser projetados a toda a população. No

entanto, pode ter um papel importante no âmbito de um método de auditoria

que forneça uma garantia razoável sem recurso à amostragem de auditoria.

ISSAI 1530[ISA 530]

O objetivo do auditor quando usa amostragem de auditoria é conceber e selecionar

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 68/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 69/297

| 69 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

• para os testes dos controlos, a taxa de desvio total não excede a taxa

de desvio aceitável (a taxa de desvio que o auditor pode aceitar) (ver

igualmente o quadro 12 do capítulo 3.3.2 da parte Informações gerais do

manual);

• para os testes substantivos de pormenor, o valor monetário do desvio

não excede aquele que o auditor está disposto a aceitar.

O auditor aplica os procedimentos de auditoria apropriados ao objetivo de

auditoria específico para cada elemento selecionado; se o procedimento

de auditoria não for aplicável ao elemento selecionado, será aplicado a um

elemento de substituição.

Definição da amostra

Tendo definido os objetivos de auditoria a alcançar e os procedimentos de

auditoria mais suscetíveis de os concretizar, o auditor deve

a) definir o que constitui um erro;

b) determinar a população da qual os elementos serão selecionados;

c) estudar a natureza da população;

d) preparar a população;

e) estratificar a amostra, caso seja necessário;

f) determinar o tamanho da amostra;

g) selecionar o método de amostragem.

a) Definir os desvios ("erros") Os auditores estabelecem critérios sobre o que constitui um erro, em

função do tipo de auditoria financeira ou de conformidade a realizar (ver as

definições aprovadas pelo Tribunal no capítulo 2.5 das partes relativas à

Fiabilidade e à Conformidade). O auditor deve então efetuar uma

avaliação da taxa de erro esperada (no que se refere aos testes dos

controlos) e do montante de erro esperado (no que se refere aos testes

substantivos de pormenor). Se a taxa de erro esperada for

inaceitavelmente elevada, não devem ser realizados testes dos controlos.

Se a taxa de erro esperada for elevada, poderá ser apropriado definir umaamostra maior para a realização de testes substantivos de pormenor.

b) Determinar a população sujeita aamostragem

A população é o conjunto integral dos dados a partir dos quais o auditor

seleciona uma amostra e sobre os quais pretende formular conclusões. É

necessário definir os elementos da população, como por exemplo, uma

operação, um saldo contabilístico ou uma unidade monetária.

A população deve ser apropriada, exaustiva e exata relativamente aos

objetivos de auditoria específicos; os auditores podem necessitar de obter

mais provas para garantir a exaustividade e a exatidão. Uma vez que aamostragem não fornece provas da exaustividade, os trabalhos de

auditoria destinados a confirmar esta asserção devem sempre ser

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 70/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 71/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 72/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 73/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 74/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 75/297

| 75 Informações gerais - Planeamento

[Voltar ao Índice Pormenorizado]

FCAM- Parte 1 - Secção 2

Define a natureza, o calendário e aextensão dos procedimentos de

auditoria previstos

O programa de auditoria, ou plano de auditoria, consiste num conjunto de

instruções dirigidas à equipa de auditoria que especificam em pormenor a

natureza, o calendário e a extensão dos procedimentos de auditoria que os

auditores devem adotar. Indica igualmente os objetivos de auditoria, o

tamanho da amostra e a base de seleção. Deve igualmente indicar os

resultados dos trabalhos de auditoria realizados e as conclusões retiradas.

Os modelos de programas de auditoria pertinentes para as auditorias

sobre a fiabilidade das contas estão disponíveis na biblioteca do sistema

informático do Tribunal de apoio à auditoria. As unidades de auditoria

podem adaptar os programas de auditoria, inclusivamente os que dizem

respeito às Agências, em função das suas necessidades específicas.

No que se refere às auditorias da legalidade e regularidade, os modelos de

programas de auditoria são elaborados pelas unidades de auditoria para

dar resposta às características específicas dos vários domínios (por

exemplo, o domínio de intervenção) e são disponibilizados na biblioteca do

sistema informático do Tribunal de apoio à auditoria. Os programas de

auditoria são então aprovados pela unidade responsável pela coordenação

da DAS, que deve igualmente aprovar quaisquer alterações efetuadas.

2.6.3 Alterações efetuadas ao longo da auditoria a decisões tomadas na fase de

planeamento

Alterar o plano conforme sejanecessário

O PGA e o programa de auditoria devem ser atualizados e alterados

conforme seja necessário ao longo da auditoria, quer devido a

acontecimentos inesperados, alterações das condições ou provas de

auditoria obtidas. Estas alterações poderão ter impacto sobre a natureza, a

extensão e o calendário dos procedimentos de auditoria previstos. As

alterações devem ser aprovadas pela Câmara responsável.

2.6.4 Documentação

Documentar o planeamento e asalterações

O PGA e o programa de auditoria devem ser documentados no sistema

informático do Tribunal de apoio à auditoria, incluindo quaisquer alterações

significativas efetuadas ao longo da auditoria bem como as respetivas

razões. A documentação do programa de auditoria constitui um registo do

planeamento e execução corretos dos procedimentos de auditoria, que

poderá ser revisto e aprovado.

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 76/297

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 77/297

| 77 Informações gerais - Exame

[Voltar ao Índice Pormenorizado]

MAFC - Parte 1 - Secção 3

3.1 SÍNTESE DA FASE DE EXAME

A fase de exame da auditoria consiste em realizar os procedimentos de

auditoria planeados, alterados se necessário durante a auditoria, e avaliar

os resultados obtidos, como ilustram as áreas sombreadas do diagrama 9.

Conceber procedimentos

de auditoria

Selecionar elementos para

testar

Realizar procedimentos de

auditoria para obter

provas de auditoria

Analisar os resultados da

amostra

Formular uma conclusãosobre os resultados dos

procedimentos de auditoria

Determinar a natureza, o calendário e o âmbito dos testes doscontrolos e dos procedimentos substantivos

Selecionar todos os elementos, os elementos específicos ou aamostra

Definir os erros, determinar a população e a dimensão da amostra

Recolher provas de auditoria suficientes, pertinentes e fiáveisatravés de uma combinação de procedimentos de auditoria:inspeção, observação, entrevista, confirmação, repetição doscálculos, repetição (reperformance) e procedimentos analíticos para:- testes dos controlos- procedimentos analíticos substantivos- testes pormenorizados

Definir o tipo de erro, determinar a causa e o efeito dos erros,

projetar os erros

Etapas a realizar Trabalhos a realizar

Retirar conclusõesApurar os resultados com a entidade auditada

Diagrama 9: Síntese do processo de exame da auditoria

7/24/2019 MANUAL DE AUTITORIA FINANCEIRA E de CONFORMIDADE

http://slidepdf.com/reader/full/manual-de-autitoria-financeira-e-de-conformidade 78/297

| 78 Informações gerais - Exame

[Voltar ao Índice Pormenorizado]

MAFC - Parte 1 - Secção 3

3.2 REALIZAÇÃO DOS PROCEDIMENTOS DE AUDITORIA

ISSAI 1500[ISA 500]

ISSAI 1530[ISA 530]

O objetivo do auditor é conceber eexecutar procedimentos de auditoriaque lhe permitam obter prova deauditoria suficiente e adequada que ohabilite a extrair conclusões razoáveissobre as quais baseia a sua opinião.

O objetivo do auditor é executar procedimentos de auditoria,apropriados à finalidade pretendida, emcada item selecionado.

3.2.1. Procedimentos de auditoria para obterprovas de auditoria

3.2.2 Realização de testes dos controlos

3.2.3 Realização de procedimentos substantivos –

testes de pormenor

3.2.4 Documentação dos resultados dos testes deauditoria

Realizar corretamente os testes deauditoria

Os auditores deverão estar conscientes de que os testes de auditoria que

não forem realizados corretamente durante a fase de exame da auditoria não

permitirão obter as provas necessárias.