MANUAL DO DETALHAMENTO DA AÇÃO (DA) NO SISTEMA...

25

1 MANUAL DO DETALHAMENTO DA AÇÃO (DA) NO SISTEMA SOF Subsecretaria de Planejamento e Orçamento Municipal (SUPOM) Coordenadoria de Planejamento (COPLAN) 2018

Transcript of MANUAL DO DETALHAMENTO DA AÇÃO (DA) NO SISTEMA...

1

MANUAL DO DETALHAMENTO DA AÇÃO

(DA) NO SISTEMA SOF

Subsecretaria de Planejamento e Orçamento Municipal

(SUPOM)

Coordenadoria de Planejamento

(COPLAN)

2018

2

Sumário

1. Breve histórico ............................................................................................. 3

2. Conceito atual do Detalhamento da Ação (DA) ........................................... 7

3. DA no Sistema SOF atualmente ................................................................ 11

3

1. Breve histórico

Quando se fala em regionalização do orçamento, é necessário mencionar,

sob o aspecto operacional, o “Detalhamento de Ação” (DA), instrumento criado

no Sistema de Orçamento e Finanças (SOF) durante a execução do Programa

de Metas 2013-2016 e do Plano Plurianual 2014-2017. Este atributo continha

dupla atribuição: permitir o rastreamento regionalizado do gasto público sendo,

por conta disso, o último nível de detalhamento da despesa orçamentária (além

da própria dotação fixada nos termos das Lei Orçamentária em cada ano); e

mensurar em termos orçamentário-financeiros as metas contidas no Programa

de Metas, por meio do vínculo existente entre o DA e as metas estabelecidas no

Programa de Metas.

À época, o órgão responsável pelo desenvolvimento do DA era a antiga

Secretaria Municipal de Planejamento (SEMPLA), que aplicou tal diretriz na

elaboração das Leis Orçamentárias de 2015 e 2016. Foram obtidos bons

resultados na regionalização, especialmente na execução orçamentária, em que

pese já haver na época uma vinculação de despesas na fase de planejamento

orçamentário sem qualquer critério regional (em especial, por conta da excessiva

vinculação a DAs genéricos e suprarregionais), o que já colocava em risco o

objetivo que é inerente ao DA, de possibilitar o rastreamento regionalizado do

gasto público.

Entretanto, no decorrer do processo, foram surgindo algumas

dificuldades. Primeiramente, o fato de no ano de 2015 haver a cisão da antiga

SEMPLA, com parte do planejamento indo para a Secretaria Municipal de

Gestão (SMG) e outra parte para a Secretaria Municipal de Finanças e

Desenvolvimento Econômico (atual Secretaria Municipal da Fazenda - SF), na

qual houve também a alocação das funções de gestão central do orçamento

municipal. Tal divisão de responsabilidades prejudicou a regionalização do gasto

público, já que se perdeu continuidade no trabalho que vinha sendo

desenvolvido, com a mudança nas equipes e nas atribuições.

Posteriormente, o período entre os anos de 2016 e 2017 foi marcado pela

perda total da observância ao georreferenciamento das ações orçamentárias,

tanto no planejamento quanto na execução orçamentária. Isso se deu por conta

4

da mudança de gestão no Município e também pelo fato que nos 6 (seis)

primeiros meses de 2017 houve um vácuo natural pela inexistência ainda do

atual Programa de Metas, já que este é o prazo para a apresentação, em sua

versão final, nos termos do artigo 69-A da Lei Orgânica do Município. Assim, a

Proposta de Lei Orçamentária Anual de 2017, elaborada no segundo semestre

de 2016, ficou prejudicada quanto à utilização dos DAs, uma vez que parte

integrante deste atributo era justamente o vínculo com o Programa de Metas.

Ademais, a própria execução orçamentária ao longo de 2017 teve que se

valer de DAs genéricos, sem vínculo com o Programa de Metas (utilizando a

nomenclatura padrão “DA pertencente ao Programa de Metas - Transitório”) e

sem qualquer iniciativa das unidades orçamentárias para criação de DAs que

identificassem de maneira correta a localização geográfica das ações

orçamentárias que estavam sendo alvo de empenhos ao longo do ano. Cabe

lembrar que este foi o primeiro período em que houve a existência da figura do

DA desde sua criação em um ano de mudança de gestão e, portanto, com o

referido “vácuo” de Programa de Metas no seu primeiro semestre.

A seguir, destaca-se um exemplo prático desta situação narrada ao longo

do triênio 2015-2017: a ação orçamentária nº 3101 – Construção, Ampliação e

Reforma de Equipamentos de Saúde. Esta é a ação orçamentária que contém o

terceiro maior valor de execução na Secretaria Municipal de Saúde (área

prioritária da atual gestão) na somatória dos anos 2014 a 2017 (R$

135.665.701,38 de empenho), estando atrás, apenas, das ações 3366 –

Construção e Instalação de Hospitais e 1118 – Construção e Instalação do

Hospital Municipal de Parelheiros que, pelas facilidades de identificação

geográfica, podem ser desconsideradas para efeitos do que aqui se quer

demonstrar.

Quando da elaboração e aprovação das Leis Orçamentárias de 2015,

2016 e 2017 (portanto após a criação da figura do DA), a ação orçamentária

3101 foi alvo de pequenos esforços no sentido de sua regionalização precisa: do

montante orçado nos três anos – R$ 68.111.000,00, R$ 21.685.804,00 e R$

10.000.000,00, respectivamente – apenas R$ 1.000,00, R$ 2.000.000,00 e R$

1.000,00 tiveram a localização de suas ações previstas ao Hospital do Servidor

Público Municipal. O restante do valor foi considerado em DAs suprarregionais.

Já em relação à execução orçamentária, inicialmente o que se observou

foi uma inversão desta dinâmica. Nos anos de 2015 e 2016, 79,2% e 95,7% do

5

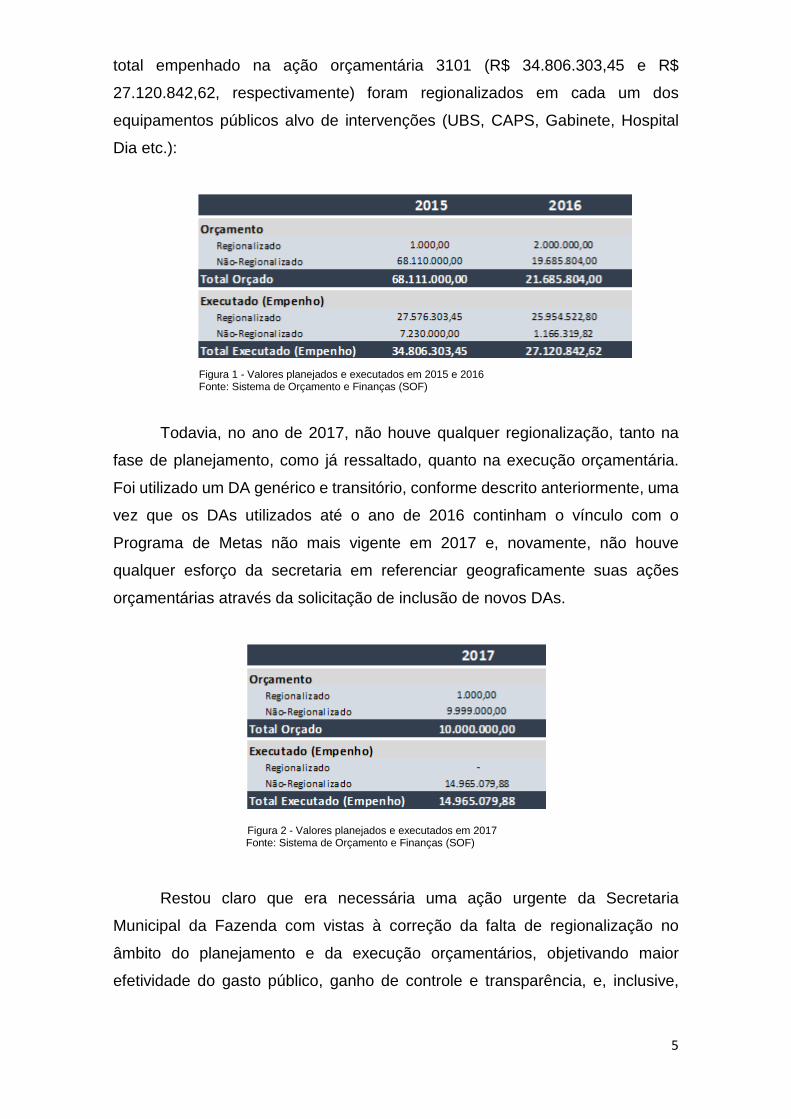

total empenhado na ação orçamentária 3101 (R$ 34.806.303,45 e R$

27.120.842,62, respectivamente) foram regionalizados em cada um dos

equipamentos públicos alvo de intervenções (UBS, CAPS, Gabinete, Hospital

Dia etc.):

Figura 1 - Valores planejados e executados em 2015 e 2016 Fonte: Sistema de Orçamento e Finanças (SOF)

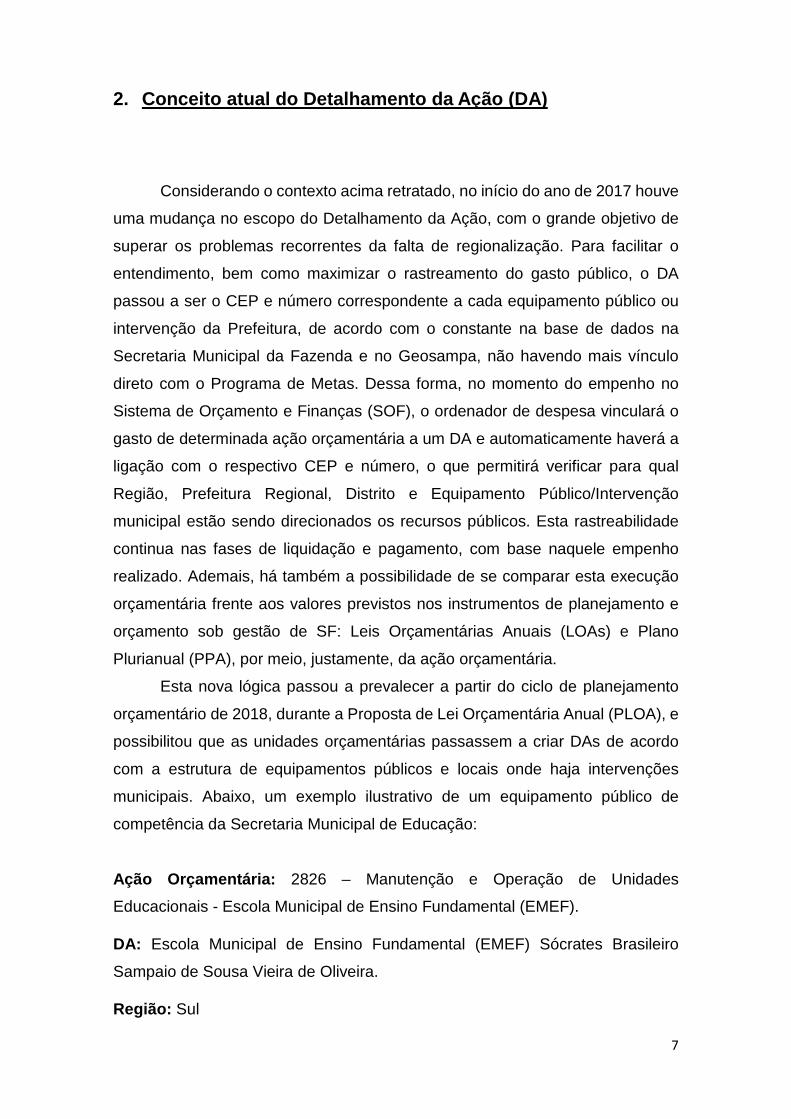

Todavia, no ano de 2017, não houve qualquer regionalização, tanto na

fase de planejamento, como já ressaltado, quanto na execução orçamentária.

Foi utilizado um DA genérico e transitório, conforme descrito anteriormente, uma

vez que os DAs utilizados até o ano de 2016 continham o vínculo com o

Programa de Metas não mais vigente em 2017 e, novamente, não houve

qualquer esforço da secretaria em referenciar geograficamente suas ações

orçamentárias através da solicitação de inclusão de novos DAs.

Figura 2 - Valores planejados e executados em 2017 Fonte: Sistema de Orçamento e Finanças (SOF)

Restou claro que era necessária uma ação urgente da Secretaria

Municipal da Fazenda com vistas à correção da falta de regionalização no

âmbito do planejamento e da execução orçamentários, objetivando maior

efetividade do gasto público, ganho de controle e transparência, e, inclusive,

6

adequação aos ditames legais, já que exigência prevista na Lei Orgânica do

Município.

7

2. Conceito atual do Detalhamento da Ação (DA)

Considerando o contexto acima retratado, no início do ano de 2017 houve

uma mudança no escopo do Detalhamento da Ação, com o grande objetivo de

superar os problemas recorrentes da falta de regionalização. Para facilitar o

entendimento, bem como maximizar o rastreamento do gasto público, o DA

passou a ser o CEP e número correspondente a cada equipamento público ou

intervenção da Prefeitura, de acordo com o constante na base de dados na

Secretaria Municipal da Fazenda e no Geosampa, não havendo mais vínculo

direto com o Programa de Metas. Dessa forma, no momento do empenho no

Sistema de Orçamento e Finanças (SOF), o ordenador de despesa vinculará o

gasto de determinada ação orçamentária a um DA e automaticamente haverá a

ligação com o respectivo CEP e número, o que permitirá verificar para qual

Região, Prefeitura Regional, Distrito e Equipamento Público/Intervenção

municipal estão sendo direcionados os recursos públicos. Esta rastreabilidade

continua nas fases de liquidação e pagamento, com base naquele empenho

realizado. Ademais, há também a possibilidade de se comparar esta execução

orçamentária frente aos valores previstos nos instrumentos de planejamento e

orçamento sob gestão de SF: Leis Orçamentárias Anuais (LOAs) e Plano

Plurianual (PPA), por meio, justamente, da ação orçamentária.

Esta nova lógica passou a prevalecer a partir do ciclo de planejamento

orçamentário de 2018, durante a Proposta de Lei Orçamentária Anual (PLOA), e

possibilitou que as unidades orçamentárias passassem a criar DAs de acordo

com a estrutura de equipamentos públicos e locais onde haja intervenções

municipais. Abaixo, um exemplo ilustrativo de um equipamento público de

competência da Secretaria Municipal de Educação:

Ação Orçamentária: 2826 – Manutenção e Operação de Unidades

Educacionais - Escola Municipal de Ensino Fundamental (EMEF).

DA: Escola Municipal de Ensino Fundamental (EMEF) Sócrates Brasileiro

Sampaio de Sousa Vieira de Oliveira.

Região: Sul

8

Prefeitura Regional: Campo Limpo

Distrito: Campo Limpo

CEP: 05767-001

Número: 597

Ressalte-se que, no caso de implantação de um novo equipamento

público, o processo é o mesmo: automaticamente haverá a correspondente

criação de um DA, após transcrição do CEP e do número onde será instalado.

Por meio desse processo, o respectivo Detalhamento da Ação passará a

trazer a localização regionalizada exata do equipamento mencionado, o que está

de acordo com as demandas da sociedade civil em saber precisamente onde os

recursos públicos são aplicados. Isso exige que haja atenção quanto ao grau de

regionalização que será dado caso a caso. Quanto mais regionalizado, melhor

para o exercício da transparência e rastreamento da política pública.

Entretanto, há a compreensão de que nem toda ação é regionalizável,

seja em Região, Prefeitura Regional, Distrito ou localização específicos. Isso

ocorre, por exemplo, tanto pela amplitude de algumas ações, que ocorrem

simultaneamente em vários locais, quanto pela sua finalidade, em que despesas

inerentes a atividades-meio, de cunho meramente administrativo e vinculadas às

Sedes e Prédios Administrativos, acabam por servir à Prefeitura como um todo.

Este último caso se aplicaria sobretudo à atividade 2100 – Administração da

Unidade, que concentra gastos relativos ao pagamento dos servidores públicos

municipais, despesas com concessionárias de serviços públicos, manutenção

predial, entre outros.

Nesse sentido, na ocorrência de ações desse gênero, faz-se necessário

o uso dos termos “Supradistrital”, “Supra Prefeitura Regional” e “Suprarregional”,

nos seguintes termos:

1) Supradistrital: quando uma ação envolve mais de um Distrito, dentro de

uma mesma Prefeitura Regional e sem atingir a totalidade desta. Ex: obra

em córrego que passe por dois distritos, dentro da mesma Prefeitura

Regional.

9

2) Supra “Prefeitura Regional”: quando uma ação envolve mais de uma

Prefeitura Regional, total ou parcialmente em termos de Distrito, dentro

de uma mesma região. Ex: implantação de corredor de ônibus que passe

por 3 Prefeituras Regionais dentro de uma mesma região; contrato de

limpeza que prevê serviços em várias Prefeituras Regionais dentreo de

uma mesma região.

3) Suprarregional: quando uma ação envolve mais de uma Região, de

forma ampla e descentralizada. Ex: Virada Cultural, contrato de limpeza

que prevê serviços em várias regiões; aumento de capital de empresa

pública, sedes e prédios administrativos que possuem competência

territorial em mais de uma região (Secretarias e algumas Diretorias

Regionais de Ensino, por exemplo).

Se a ação não for regionalizada ou regionalizável, a vinculação será feita

com a sede do órgão público, seja Secretaria, Prefeitura Regional, Diretoria

Regional de Ensino e assim sucessivamente, com a indicação de que se trata

de uma ação que transcende o conceito de regionalização por um CEP e

número. Ou seja, nesse caso não haverá vinculação a CEP e número no

SOF.

Voltando à questão de rompimento do DA com a função de fazer o vínculo

com o Programa de Metas, face à grande transversalidade e a diferença de

amplitude nas linhas de ação componentes dos atuais projetos do Programa de

Metas 2017-2020, é de se lembrar que a sintonia deste com a Lei Orçamentária

para 2018 e o Plano Plurianual 2018-2021 se mantém, pois a sistemática de

regionalização que vem sendo adotada nesses instrumentos é semelhante.

A fim de prezar por uma visão do todo, que abranja toda a Prefeitura de

São Paulo para além da Secretaria Municipal da Fazenda, a equipe de

SF/SUPOM objetiva no futuro interligar, por meio do DA, os dados orçamentários

com a plataforma GeoSampa (http://geosampa.prefeitura.sp. gov.br) , o que

consistirá em um grande avanço e facilidade de acesso em tempo real por cada

cidadão da aplicação dos recursos e melhorias realizadas em cada bairro da

cidade.

Por fim, salientamos que estes aprimoramentos no DA estão totalmente

em sintonia com o disposto no artigo 137, §§ 1º e 8º, da Lei Orgânica do

10

Município, abaixo transcritos, que exigem a identificação, de maneira

regionalizada, das intervenções públicas no Plano Plurianual e nas Leis

Orçamentárias Anuais dos anos subsequentes, respectivamente:

Art. 137 - Leis de iniciativa do Poder Executivo Municipal

estabelecerão:

I - o plano plurianual;

II - as diretrizes orçamentárias;

III - os orçamentos anuais.

§ 1º - A lei que instituir o plano plurianual estabelecerá, de

forma regionalizada, as diretrizes, objetivos e metas da

administração pública municipal para as despesas de

capital, e outras delas decorrentes, e para as relativas aos

programas de duração continuada.

§ 8º - A lei orçamentária anual identificará, individualizando-

os, os projetos e atividades, segundo a sua localização,

dimensão, características principais e custo.

(Grifos nossos)

11

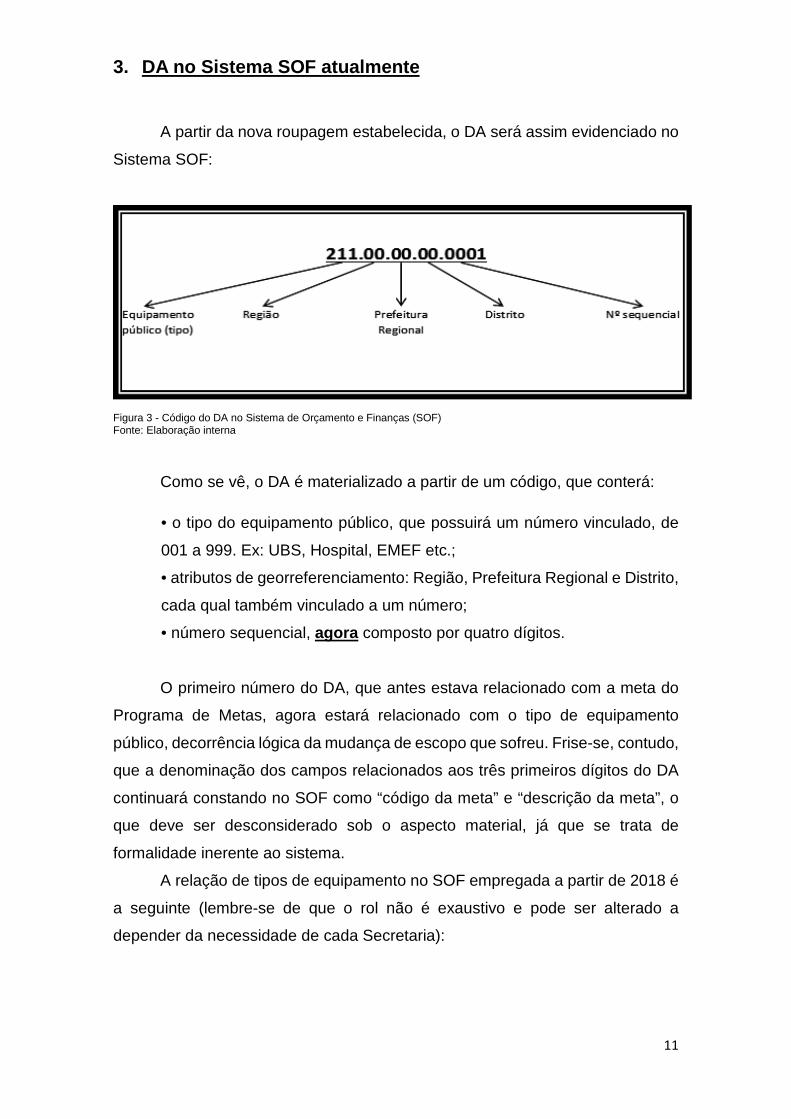

3. DA no Sistema SOF atualmente

A partir da nova roupagem estabelecida, o DA será assim evidenciado no

Sistema SOF:

Figura 3 - Código do DA no Sistema de Orçamento e Finanças (SOF) Fonte: Elaboração interna

Como se vê, o DA é materializado a partir de um código, que conterá:

• o tipo do equipamento público, que possuirá um número vinculado, de

001 a 999. Ex: UBS, Hospital, EMEF etc.;

• atributos de georreferenciamento: Região, Prefeitura Regional e Distrito,

cada qual também vinculado a um número;

• número sequencial, agora composto por quatro dígitos.

O primeiro número do DA, que antes estava relacionado com a meta do

Programa de Metas, agora estará relacionado com o tipo de equipamento

público, decorrência lógica da mudança de escopo que sofreu. Frise-se, contudo,

que a denominação dos campos relacionados aos três primeiros dígitos do DA

continuará constando no SOF como “código da meta” e “descrição da meta”, o

que deve ser desconsiderado sob o aspecto material, já que se trata de

formalidade inerente ao sistema.

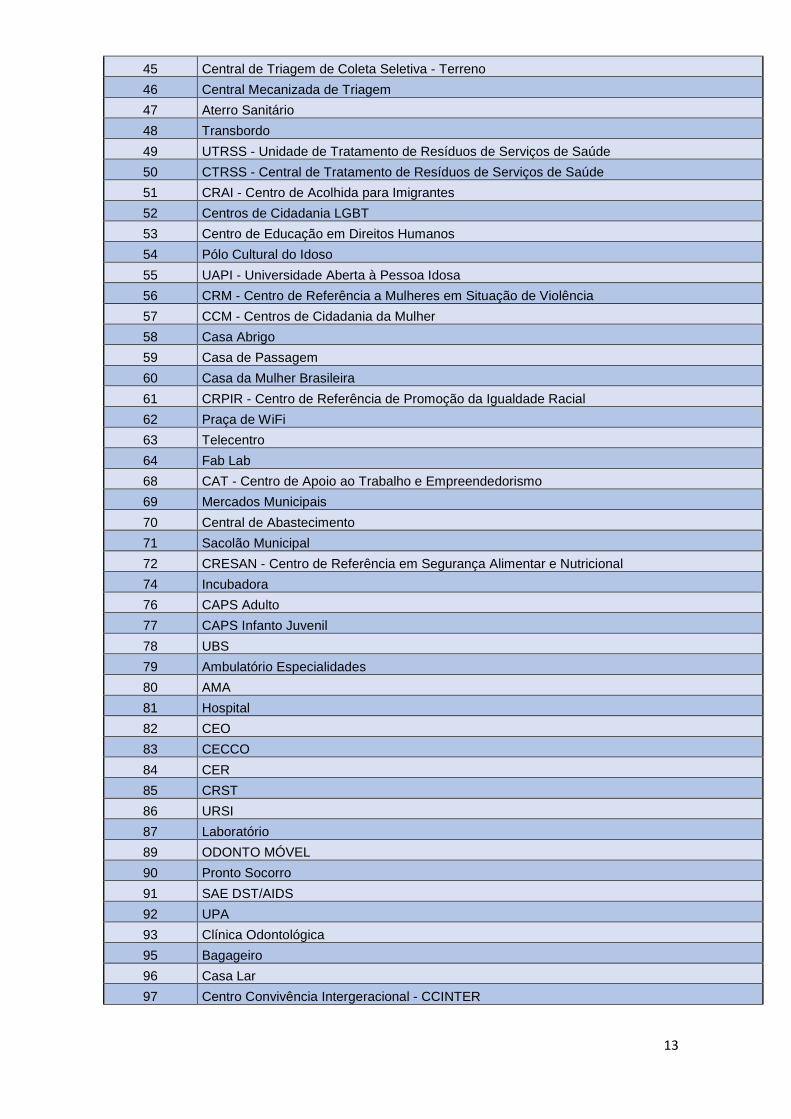

A relação de tipos de equipamento no SOF empregada a partir de 2018 é

a seguinte (lembre-se de que o rol não é exaustivo e pode ser alterado a

depender da necessidade de cada Secretaria):

12

Código do Tipo de

Equipamento Público

Descrição do Tipo de Equipamento Público

1 Sede

2 Mini Balneário

3 Centro Educacional e Esportivo

4 Balneário

5 Clube Esportivo Náutico

6 Centro Esportivo e de Lazer

7 Ginásio Poliesportivo

8 Centro Esportivo

9 Centro Olímpico de Treinamento e Pesquisa

10 Estádio Municipal

12 EMEI

13 EMEF

14 EMEBS

15 EMEFM

16 CEU CEI

17 CEU EMEF

18 CEU EMEI

19 CEU AT COM

20 CECI

21 CEI Direta

22 CEI Indireta

23 CEMEI

24 CIEJA

25 CMCT

26 CR.P.CONV

27 ESP CONV

28 MOVA

29 Biblioteca Espaço

30 Centro de Manejo

31 Escola Municipal de Jardinagem

32 Parque

33 Planetário

34 Viveiro

35 Universidade Aberta

36 Auditório Ibirapuera

37 Biblioteca Pública

38 Casa de Cultura

39 Centro cultural

40 Museu Municipal

41 Polo cultural

42 Teatros municipais

43 Ecopontos

44 Central de Triagem de Coleta Seletiva - Galpão

13

45 Central de Triagem de Coleta Seletiva - Terreno

46 Central Mecanizada de Triagem

47 Aterro Sanitário

48 Transbordo

49 UTRSS - Unidade de Tratamento de Resíduos de Serviços de Saúde

50 CTRSS - Central de Tratamento de Resíduos de Serviços de Saúde

51 CRAI - Centro de Acolhida para Imigrantes

52 Centros de Cidadania LGBT

53 Centro de Educação em Direitos Humanos

54 Pólo Cultural do Idoso

55 UAPI - Universidade Aberta à Pessoa Idosa

56 CRM - Centro de Referência a Mulheres em Situação de Violência

57 CCM - Centros de Cidadania da Mulher

58 Casa Abrigo

59 Casa de Passagem

60 Casa da Mulher Brasileira

61 CRPIR - Centro de Referência de Promoção da Igualdade Racial

62 Praça de WiFi

63 Telecentro

64 Fab Lab

68 CAT - Centro de Apoio ao Trabalho e Empreendedorismo

69 Mercados Municipais

70 Central de Abastecimento

71 Sacolão Municipal

72 CRESAN - Centro de Referência em Segurança Alimentar e Nutricional

74 Incubadora

76 CAPS Adulto

77 CAPS Infanto Juvenil

78 UBS

79 Ambulatório Especialidades

80 AMA

81 Hospital

82 CEO

83 CECCO

84 CER

85 CRST

86 URSI

87 Laboratório

89 ODONTO MÓVEL

90 Pronto Socorro

91 SAE DST/AIDS

92 UPA

93 Clínica Odontológica

95 Bagageiro

96 Casa Lar

97 Centro Convivência Intergeracional - CCINTER

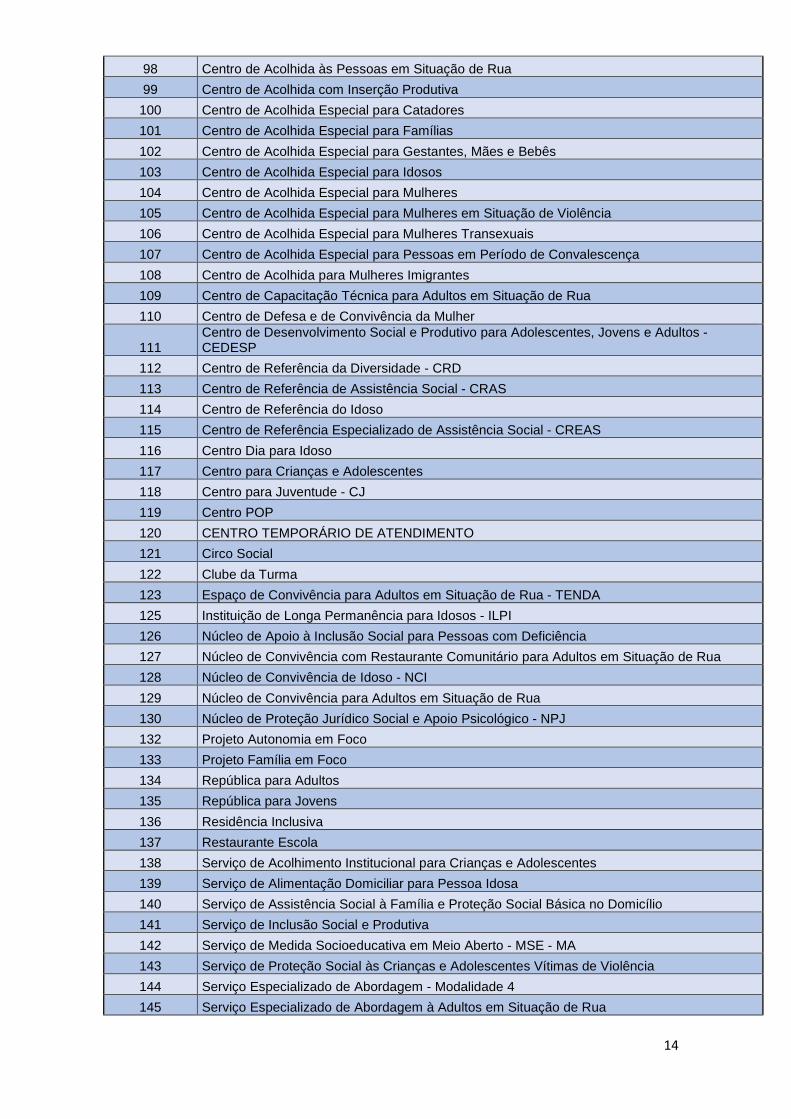

14

98 Centro de Acolhida às Pessoas em Situação de Rua

99 Centro de Acolhida com Inserção Produtiva

100 Centro de Acolhida Especial para Catadores

101 Centro de Acolhida Especial para Famílias

102 Centro de Acolhida Especial para Gestantes, Mães e Bebês

103 Centro de Acolhida Especial para Idosos

104 Centro de Acolhida Especial para Mulheres

105 Centro de Acolhida Especial para Mulheres em Situação de Violência

106 Centro de Acolhida Especial para Mulheres Transexuais

107 Centro de Acolhida Especial para Pessoas em Período de Convalescença

108 Centro de Acolhida para Mulheres Imigrantes

109 Centro de Capacitação Técnica para Adultos em Situação de Rua

110 Centro de Defesa e de Convivência da Mulher

111 Centro de Desenvolvimento Social e Produtivo para Adolescentes, Jovens e Adultos - CEDESP

112 Centro de Referência da Diversidade - CRD

113 Centro de Referência de Assistência Social - CRAS

114 Centro de Referência do Idoso

115 Centro de Referência Especializado de Assistência Social - CREAS

116 Centro Dia para Idoso

117 Centro para Crianças e Adolescentes

118 Centro para Juventude - CJ

119 Centro POP

120 CENTRO TEMPORÁRIO DE ATENDIMENTO

121 Circo Social

122 Clube da Turma

123 Espaço de Convivência para Adultos em Situação de Rua - TENDA

125 Instituição de Longa Permanência para Idosos - ILPI

126 Núcleo de Apoio à Inclusão Social para Pessoas com Deficiência

127 Núcleo de Convivência com Restaurante Comunitário para Adultos em Situação de Rua

128 Núcleo de Convivência de Idoso - NCI

129 Núcleo de Convivência para Adultos em Situação de Rua

130 Núcleo de Proteção Jurídico Social e Apoio Psicológico - NPJ

132 Projeto Autonomia em Foco

133 Projeto Família em Foco

134 República para Adultos

135 República para Jovens

136 Residência Inclusiva

137 Restaurante Escola

138 Serviço de Acolhimento Institucional para Crianças e Adolescentes

139 Serviço de Alimentação Domiciliar para Pessoa Idosa

140 Serviço de Assistência Social à Família e Proteção Social Básica no Domicílio

141 Serviço de Inclusão Social e Produtiva

142 Serviço de Medida Socioeducativa em Meio Aberto - MSE - MA

143 Serviço de Proteção Social às Crianças e Adolescentes Vítimas de Violência

144 Serviço Especializado de Abordagem - Modalidade 4

145 Serviço Especializado de Abordagem à Adultos em Situação de Rua

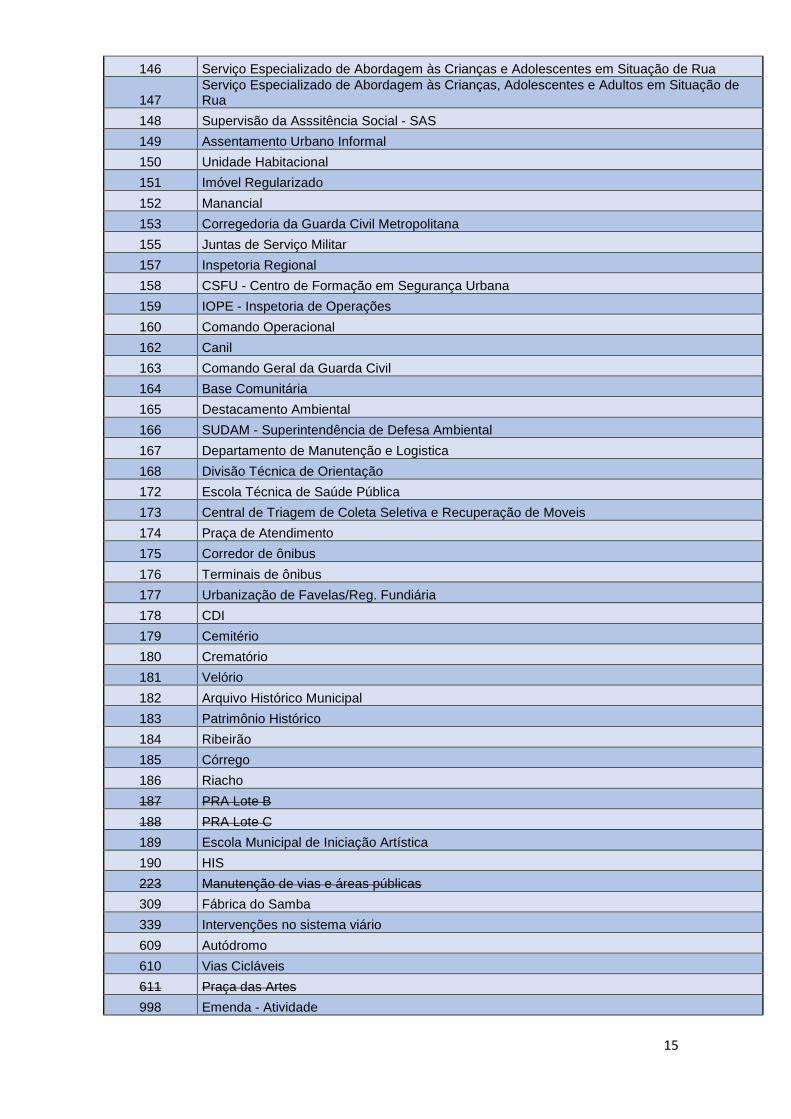

15

146 Serviço Especializado de Abordagem às Crianças e Adolescentes em Situação de Rua

147 Serviço Especializado de Abordagem às Crianças, Adolescentes e Adultos em Situação de Rua

148 Supervisão da Asssitência Social - SAS

149 Assentamento Urbano Informal

150 Unidade Habitacional

151 Imóvel Regularizado

152 Manancial

153 Corregedoria da Guarda Civil Metropolitana

155 Juntas de Serviço Militar

157 Inspetoria Regional

158 CSFU - Centro de Formação em Segurança Urbana

159 IOPE - Inspetoria de Operações

160 Comando Operacional

162 Canil

163 Comando Geral da Guarda Civil

164 Base Comunitária

165 Destacamento Ambiental

166 SUDAM - Superintendência de Defesa Ambiental

167 Departamento de Manutenção e Logistica

168 Divisão Técnica de Orientação

172 Escola Técnica de Saúde Pública

173 Central de Triagem de Coleta Seletiva e Recuperação de Moveis

174 Praça de Atendimento

175 Corredor de ônibus

176 Terminais de ônibus

177 Urbanização de Favelas/Reg. Fundiária

178 CDI

179 Cemitério

180 Crematório

181 Velório

182 Arquivo Histórico Municipal

183 Patrimônio Histórico

184 Ribeirão

185 Córrego

186 Riacho

187 PRA Lote B

188 PRA Lote C

189 Escola Municipal de Iniciação Artística

190 HIS

223 Manutenção de vias e áreas públicas

309 Fábrica do Samba

339 Intervenções no sistema viário

609 Autódromo

610 Vias Cicláveis

611 Praça das Artes

998 Emenda - Atividade

16

999 Emenda - Projeto

Figura 4 – Relação de Tipos de Equipamentos Públicos Fonte: Sistema de Orçamento e Finanças (SOF)

Obs: Os tipos de equipamento “187 – PRA Lote B”, “188 – PRA Lote C”, “223 – Manutenção de vias e áreas públicas” e “611 – Praça das Artes” não devem ser utilizados, pois são ações orçamentárias e fogem ao conceito do DA empregado.

Importante explicar aqui que a razão pela qual os códigos dos tipos de

equipamentos não estão completamente em ordem numérica é para que não

haja perda do histórico do Sistema SOF, que passou por sucessivas mudanças

nos últimos anos.

Já os demais campos do DA, referentes ao georreferenciamento, tem a

seguinte numeração:

Código Denominação Código Denominação Código Denominação

0 Suprarregional 0 Supra Prefeitura Regional 0 Supradistrital

61 Perus

3 Anhanguera

63 Pirituba

95 São Domingos

42 Jaraguá

11 Brasilândia

29 Freguesia do Ó

13 Cachoeirinha

21 Casa Verde

50 Limão

51 Mandaqui

70 Santana

82 Tucuruvi

81 Tremembé

39 Jaçanã

86 Vila Guilherme

89 Vila Maria

92 Vila Medeiros

Região Distrito

Prefeitura Regional Perus

Prefeitura Regional Pirituba

Norte1

1

2

3

4

5

6

7

Prefeitura Regional Freguesia do Ó

Prefeitura Regional Casa Verde

Prefeitura Regional Santana

Prefeitura Regional Jaçanã

Prefeitura Regional Vila Maria/Vila Guilherme

Prefeitura Regional

17

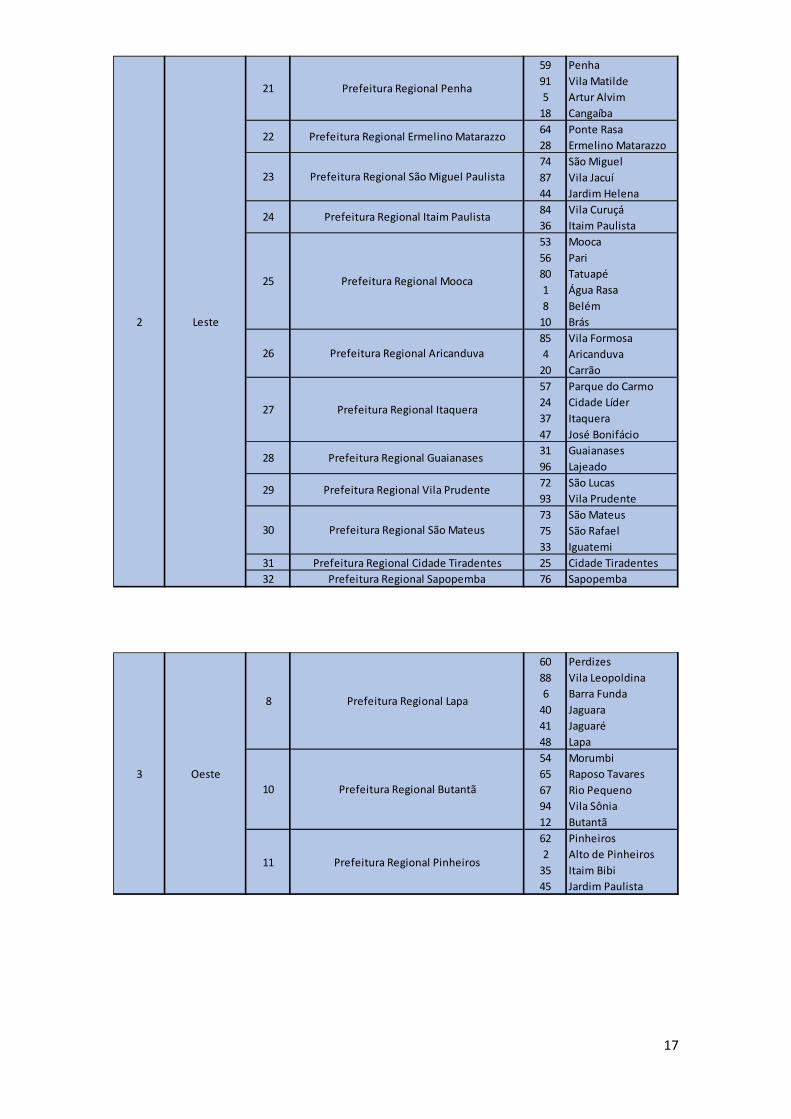

59 Penha

91 Vila Matilde

5 Artur Alvim

18 Cangaíba

64 Ponte Rasa

28 Ermelino Matarazzo

74 São Miguel

87 Vila Jacuí

44 Jardim Helena

84 Vila Curuçá

36 Itaim Paulista

53 Mooca

56 Pari

80 Tatuapé

1 Água Rasa

8 Belém

10 Brás

85 Vila Formosa

4 Aricanduva

20 Carrão

57 Parque do Carmo

24 Cidade Líder

37 Itaquera

47 José Bonifácio

31 Guaianases

96 Lajeado

72 São Lucas

93 Vila Prudente

73 São Mateus

75 São Rafael

33 Iguatemi

31 Prefeitura Regional Cidade Tiradentes 25 Cidade Tiradentes

32 Prefeitura Regional Sapopemba 76 Sapopemba

Leste2

Prefeitura Regional Penha

Prefeitura Regional Ermelino Matarazzo

Prefeitura Regional São Miguel Paulista

Prefeitura Regional Itaim Paulista

Prefeitura Regional Mooca

Prefeitura Regional Aricanduva

Prefeitura Regional Itaquera

Prefeitura Regional Guaianases

Prefeitura Regional Vila Prudente

Prefeitura Regional São Mateus

21

22

23

24

25

26

27

28

29

30

60 Perdizes

88 Vila Leopoldina

6 Barra Funda

40 Jaguara

41 Jaguaré

48 Lapa

54 Morumbi

65 Raposo Tavares

67 Rio Pequeno

94 Vila Sônia

12 Butantã

62 Pinheiros

2 Alto de Pinheiros

35 Itaim Bibi

45 Jardim Paulista

Oeste3

11

8

10

Prefeitura Regional Lapa

Prefeitura Regional Butantã

Prefeitura Regional Pinheiros

18

Figura 5 - Relação de regiões, prefeituras regionais e distritos do Município de São Paulo Fonte: Sistema de Orçamento e Finanças (SOF)

Ressalte-se que a codificação estabelecida nesse caso, que segue ordem

distinta, foi extraída do GeoSampa, ou seja, optou-se por mantê-la com o intuito

de possibilitar sua integração com o SOF no futuro, como já destacado.

Ademais, na ordem “Região > Prefeitura Regional > Distrito” estabelecida,

há uma necessária vinculação. Se o endereço a ser cadastrado como DA for da

Região Norte, necessariamente os códigos a serem utilizados no campo

Prefeitura Regional serão os de 1 a 7, além do 0, no caso de ser Supra Prefeitura

Regional, e assim sucessivamente, até a seleção do Distrito.

Considerando tais premissas, o Sistema SOF passou a trazer um rol

atualizado de DAs previamente inserido pela equipe de COPLAN, com base nas

informações prestadas pelas Secretarias durante a construção da PLOA 2018 e

do PPA 2018-2021. Com isso, haverá maior agilidade no trabalho a ser

desempenhado pelas equipes na execução orçamentária e será evitado o

retrabalho, pois não será necessário se reportar à COPLAN a todo o momento

32 Moema

77 Saúde

90 Vila Mariana

68 Sacomã

27 Cursino

34 Ipiranga

71 Santo Amaro

15 Campo Belo

16 Campo Grande

15 Prefeitura Regional Jabaquara 38 Jabaquara

58 Pedreira

22 Cidade Ademar

83 Vila Andrade

17 Campo Limpo

19 Capão Redondo

43 Jardim Ângela

46 Jardim São Luís

79 Socorro

23 Cidade Dutra

30 Grajaú

52 Marsilac

55 Parelheiros

Sul4

12

13

20

Prefeitura Regional Vila Mariana

Prefeitura Regional Ipiranga

Prefeitura Regional Santo Amaro

Prefeitura Regional Cidade Ademar

Prefeitura Regional Campo Limpo

Prefeitura Regional M´Boi Mirim

Prefeitura Regional Socorro

Prefeitura Regional Parelheiros

14

16

17

19

18

66 República

69 Santa Cecília

78 Sé

7 Bela Vista

9 Bom Retiro

14 Cambuci

26 Consolação

49 Liberdade

Centro5 9 Prefeitura Regional Sé

19

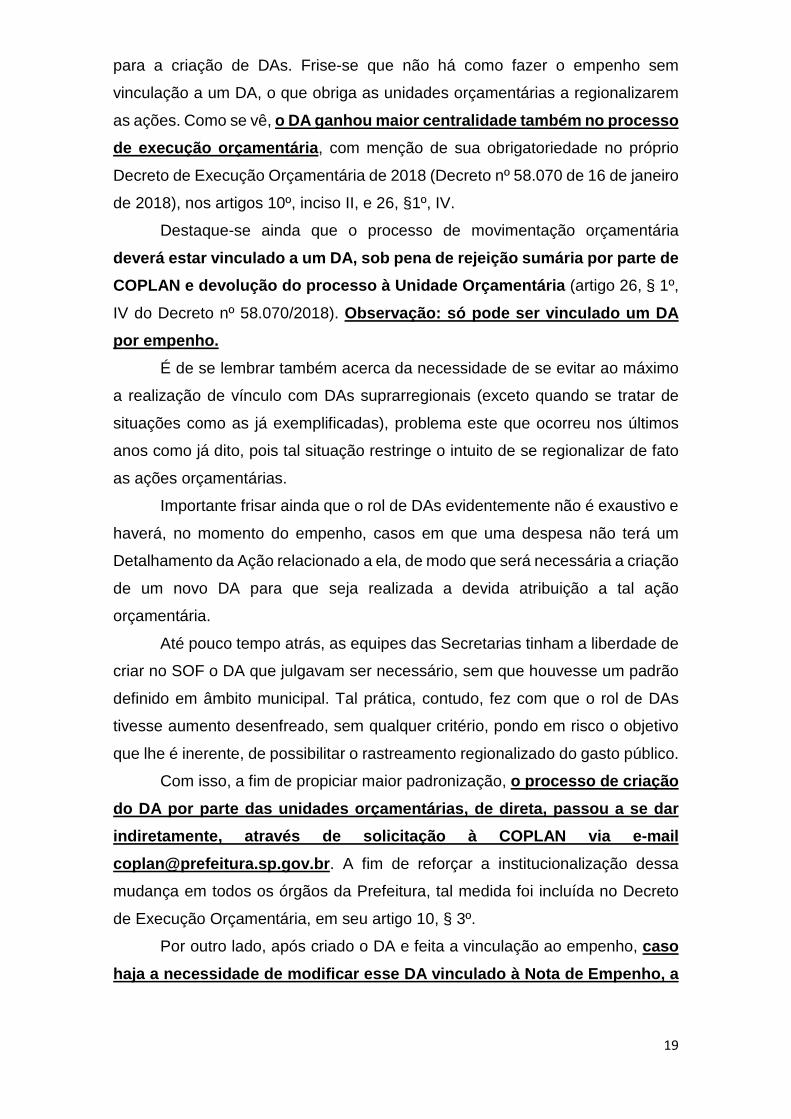

para a criação de DAs. Frise-se que não há como fazer o empenho sem

vinculação a um DA, o que obriga as unidades orçamentárias a regionalizarem

as ações. Como se vê, o DA ganhou maior centralidade também no processo

de execução orçamentária , com menção de sua obrigatoriedade no próprio

Decreto de Execução Orçamentária de 2018 (Decreto nº 58.070 de 16 de janeiro

de 2018), nos artigos 10º, inciso II, e 26, §1º, IV.

Destaque-se ainda que o processo de movimentação orçamentária

deverá estar vinculado a um DA, sob pena de rejeiçã o sumária por parte de

COPLAN e devolução do processo à Unidade Orçamentária (artigo 26, § 1º,

IV do Decreto nº 58.070/2018). Observação: só pode ser vinculado um DA

por empenho.

É de se lembrar também acerca da necessidade de se evitar ao máximo

a realização de vínculo com DAs suprarregionais (exceto quando se tratar de

situações como as já exemplificadas), problema este que ocorreu nos últimos

anos como já dito, pois tal situação restringe o intuito de se regionalizar de fato

as ações orçamentárias.

Importante frisar ainda que o rol de DAs evidentemente não é exaustivo e

haverá, no momento do empenho, casos em que uma despesa não terá um

Detalhamento da Ação relacionado a ela, de modo que será necessária a criação

de um novo DA para que seja realizada a devida atribuição a tal ação

orçamentária.

Até pouco tempo atrás, as equipes das Secretarias tinham a liberdade de

criar no SOF o DA que julgavam ser necessário, sem que houvesse um padrão

definido em âmbito municipal. Tal prática, contudo, fez com que o rol de DAs

tivesse aumento desenfreado, sem qualquer critério, pondo em risco o objetivo

que lhe é inerente, de possibilitar o rastreamento regionalizado do gasto público.

Com isso, a fim de propiciar maior padronização, o processo de criação

do DA por parte das unidades orçamentárias, de dire ta, passou a se dar

indiretamente, através de solicitação à COPLAN via e-mail

[email protected] . A fim de reforçar a institucionalização dessa

mudança em todos os órgãos da Prefeitura, tal medida foi incluída no Decreto

de Execução Orçamentária, em seu artigo 10, § 3º.

Por outro lado, após criado o DA e feita a vinculação ao empenho, caso

haja a necessidade de modificar esse DA vinculado à Nota de Empenho, a

20

solicitação à COPLAN dar-se-á por meio do SOF, de f orma justificada (artigo

10, § 4º, do Decreto nº 58.070/2018), conforme as seguintes telas:

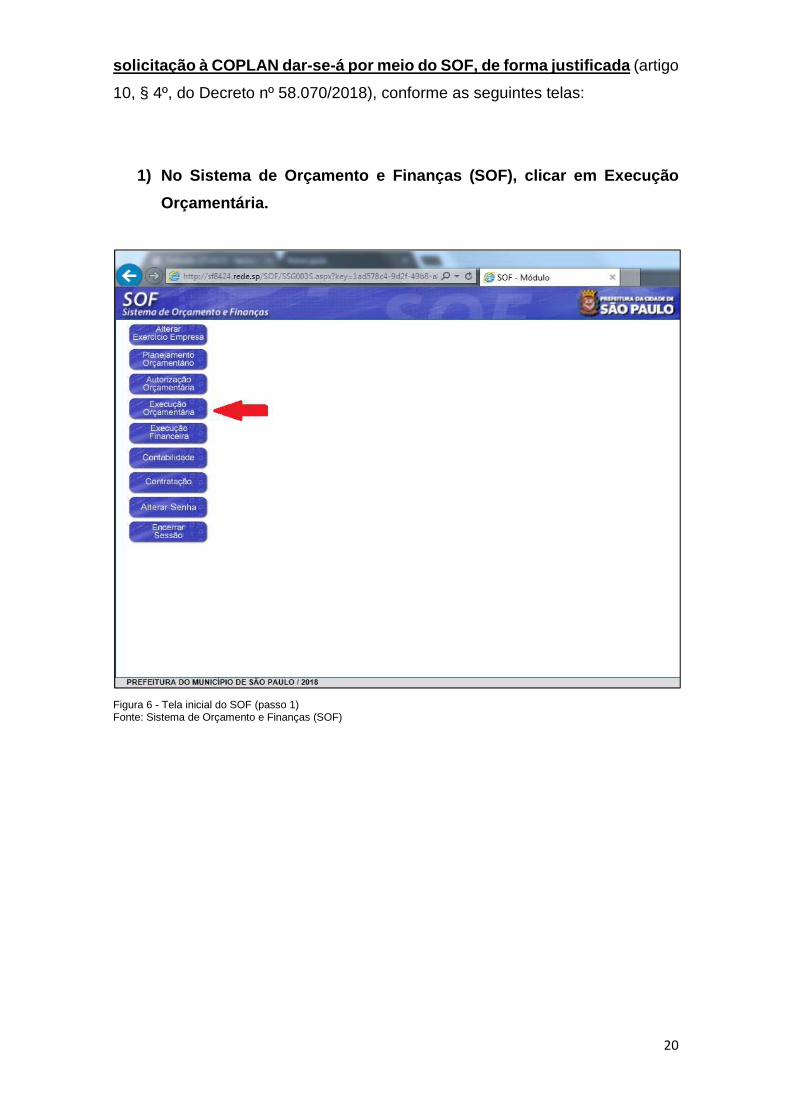

1) No Sistema de Orçamento e Finanças (SOF), clicar em Execução

Orçamentária.

Figura 6 - Tela inicial do SOF (passo 1) Fonte: Sistema de Orçamento e Finanças (SOF)

21

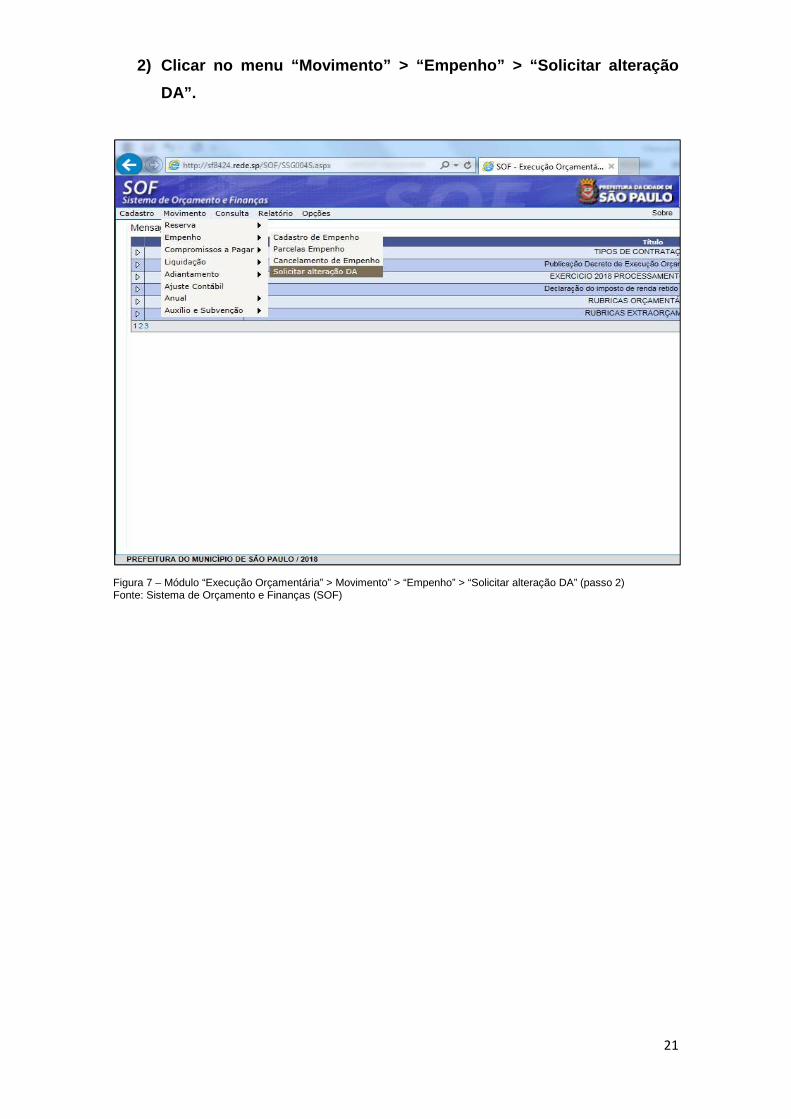

2) Clicar no menu “Movimento” > “Empenho” > “Solici tar alteração

DA”.

Figura 7 – Módulo “Execução Orçamentária” > Movimento” > “Empenho” > “Solicitar alteração DA” (passo 2) Fonte: Sistema de Orçamento e Finanças (SOF)

22

3) Clicar no botão “incluir”.

Figura 8 - Clicar no botão "Incluir" (passo 3) Fonte: Sistema de Orçamento e Finanças (SOF)

23

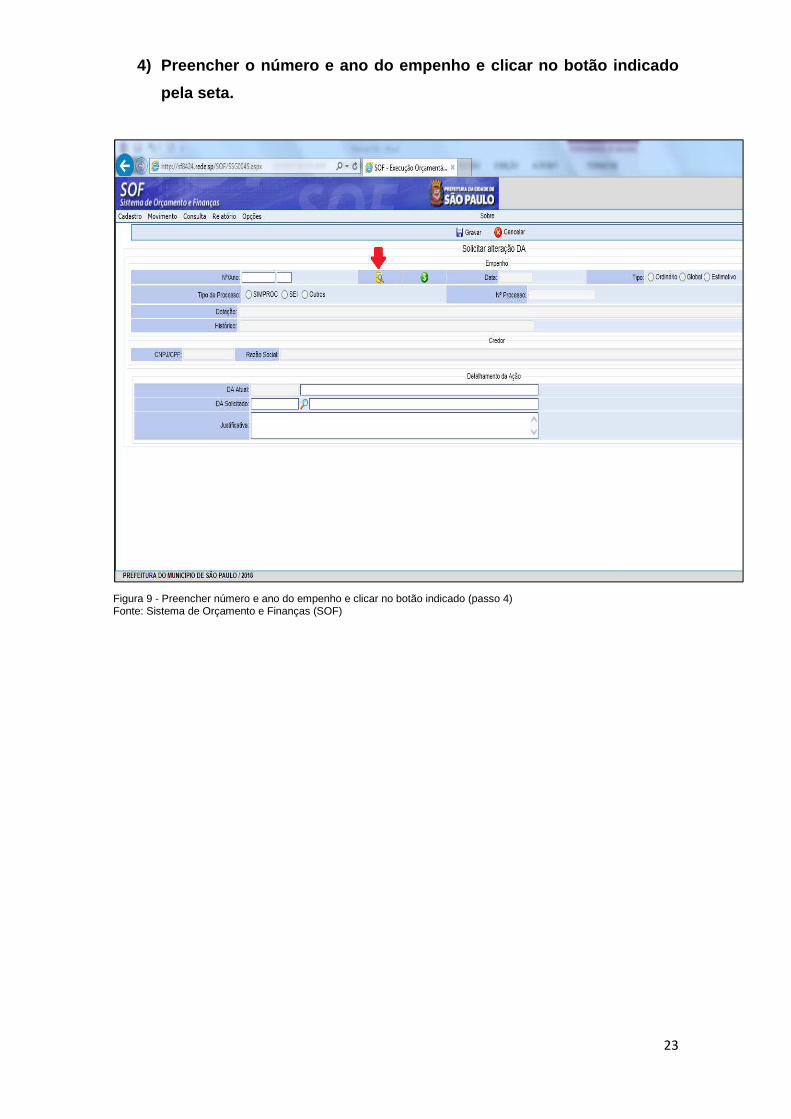

4) Preencher o número e ano do empenho e clicar no botão indicado

pela seta.

Figura 9 - Preencher número e ano do empenho e clicar no botão indicado (passo 4) Fonte: Sistema de Orçamento e Finanças (SOF)

24

5) Preencher com o DA Solicitado (utilizar se for o caso o campo de

busca circulado em vermelho) e inserir respectiva j ustificativa,

conforme setas, e, ao final, clicar em “gravar” (re tângulo vermelho).

Figura 10 – Indicar novo DA de vínculo com o empenho, inserir a justificativa e clicar em “Gravar” (passo 5) Fonte: Sistema de Orçamento e Finanças (SOF)

É importante que tais solicitações se deem com a maior brevidade, para

que COPLAN tome as devidas providências em tempo hábil, sem que haja a

decorrência de um longo período entre a execução orçamentária e a correta

indicação do DA vinculado a tal despesa.

Não obstante as mudanças, esta é uma tarefa que continua a não

depender somente da equipe da Secretaria Municipal da Fazenda, já que as

informações exatas sobre a regionalização das ações orçamentárias são de

domínio de cada Secretaria, cuja precisão tem total relação com o planejamento

exercido por elas. Nesse sentido, muitas vezes ocorre que as Secretarias não

definiram onde serão aplicados os recursos, o que dificulta o trabalho de

regionalização do orçamento e acaba por criar DAs suprarregionais, quando, em

tese, poderia haver uma regionalização mais refinada.

25

Para que a transparência e a regionalização sejam cada vez maiores, a

partir de novembro de 2017, logo após o envio da PLOA à Câmara de

Vereadores, a equipe de COPLAN passou a se reunir frequentemente com as

Secretarias, com o intuito de coletar mais informações acerca dos DAs a serem

utilizados em projetos que foram relacionados inicialmente como suprarregionais

na PLOA 2018 e que são regionalizados ou regionalizáveis, o que adianta o

trabalho de inserção prévia de DAs no SOF e também fortalece o contato entre

as áreas de orçamento e planejamento no âmbito de toda a Prefeitura. Já no

início de 2018, foi criada no âmbito de COPLAN a figura do Gestor de

Relacionamento, um para cada Secretaria, a fim de materializar, entre outros, tal

intuito. Como se vê, trata-se de um processo de diálogo contínuo, de modo que

a regionalização não se encerra no envio da PLOA 2018 à Câmara e na sua

respectiva aprovação.

Por fim, deve-se destacar que a funcionalidade do DA no Sistema SOF

ainda pode sofrer alterações ao longo de 2018, que serão devidamente

comunicadas e incorporadas às versões futuras deste manual, a ser

encaminhado a todas as Secretarias. Ademais, para além das orientações ora

formuladas, a equipe de COPLAN pretende realizar também no ano de 2018

treinamentos às equipes acerca do novo conceito do DA, para consolidar e

amadurecer cada vez mais a lógica ora apresentada e assim possibilitar com

que o processo de planejamento municipal tenha o melhor trâmite possível, com

o mínimo de erros.

Dúvidas ou sugestões:

Telefones: (11) 2873-6210

(11) 2873-6220

(11) 2873-6225

(11) 2873-6227

(11) 2873-6228

(11) 2873-6229

(11) 2873-6230

(11) 2873-6233

(11) 2873-6234

(11) 2873-6235