Mercado Mundial e Brasileiro de Fertilizantes Visão Geral da … · 2 Consumo Mundial de...

17

1 Mercado Mundial e Brasileiro de Fertilizantes Visão Geral da Companhia Março de 2011

Transcript of Mercado Mundial e Brasileiro de Fertilizantes Visão Geral da … · 2 Consumo Mundial de...

1

Mercado Mundial e Brasileiro de Fertilizantes

Visão Geral da Companhia

Março de 2011

2

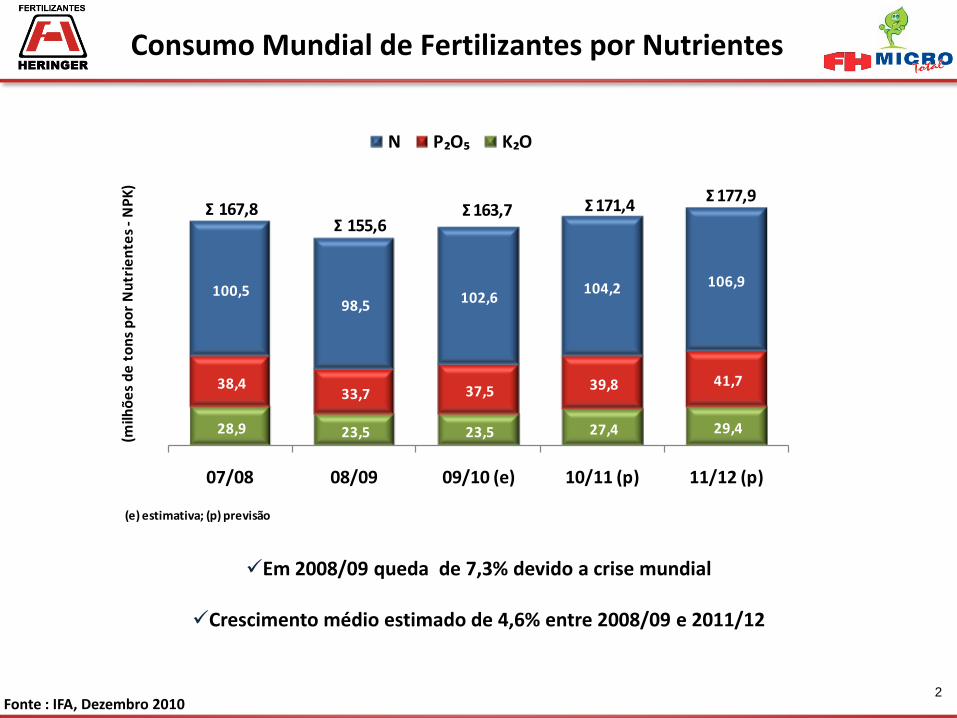

Consumo Mundial de Fertilizantes por Nutrientes

Fonte : IFA, Dezembro 2010

Em 2008/09 queda de 7,3% devido a crise mundial

Crescimento médio estimado de 4,6% entre 2008/09 e 2011/12

28,9 23,5 23,5 27,4 29,4

38,4 33,7 37,5 39,8 41,7

100,5 98,5

102,6 104,2 106,9

07/08 08/09 09/10 (e) 10/11 (p) 11/12 (p)

N P₂O₅ K₂O

Σ 167,8Σ 155,6

Σ163,7 Σ171,4

(milh

õe

sd

e t

on

s p

or

Nu

trie

nte

s -

NP

K)

Σ177,9

(e) estimativa; (p) previsão

3

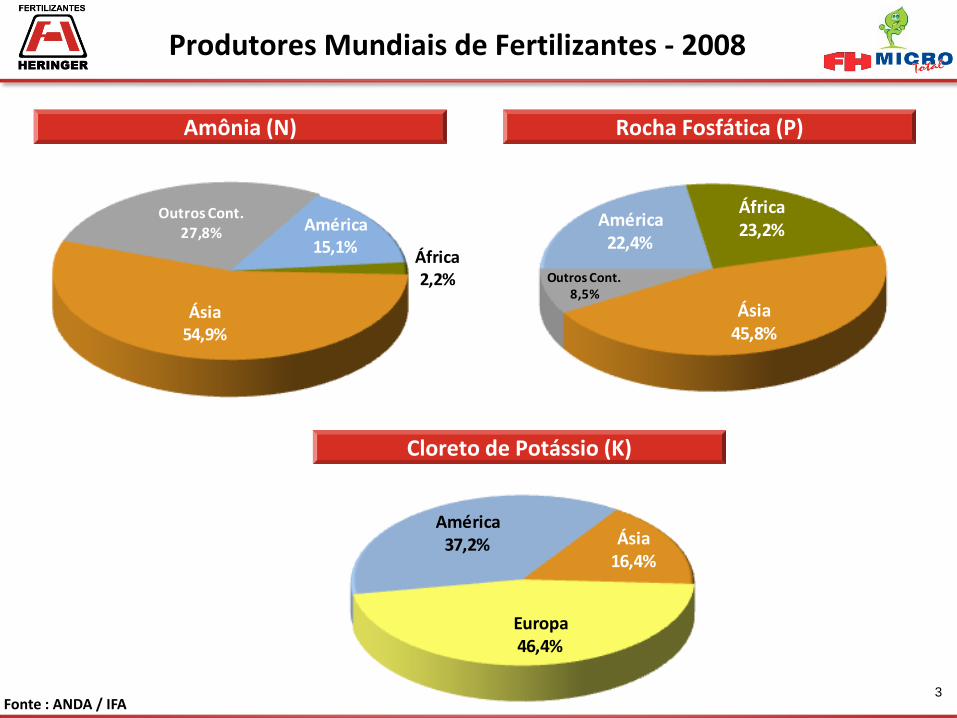

Produtores Mundiais de Fertilizantes - 2008

Rocha Fosfática (P)

Cloreto de Potássio (K)

Fonte : ANDA / IFA

Amônia (N)

América37,2% Ásia

16,4%

Europa46,4%

América22,4%

África23,2%

Ásia45,8%

Outros Cont.8,5%

América15,1%

África2,2%

Ásia54,9%

Outros Cont.27,8%

4

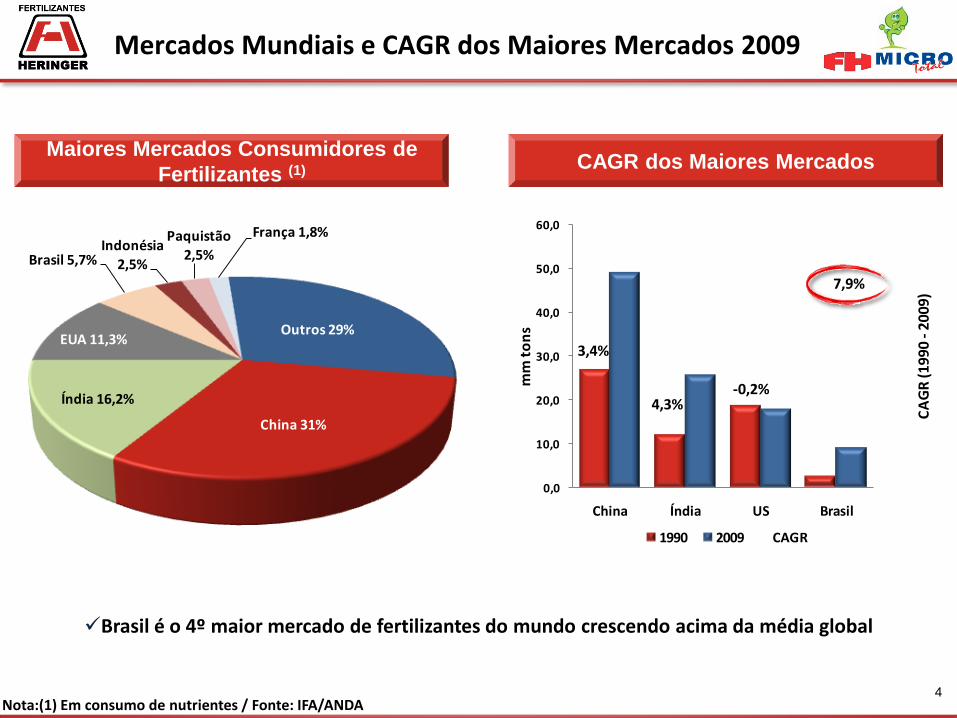

Mercados Mundiais e CAGR dos Maiores Mercados 2009

Maiores Mercados Consumidores de

Fertilizantes (1) CAGR dos Maiores Mercados

Nota:(1) Em consumo de nutrientes / Fonte: IFA/ANDA

Brasil é o 4º maior mercado de fertilizantes do mundo crescendo acima da média global

China 31%

Índia 16,2%

EUA 11,3%

Brasil 5,7%Indonésia

2,5%

Paquistão 2,5%

França 1,8%

Outros 29%

3,4%

4,3%-0,2%

7,9%

-7,0%

-5,0%

-3,0%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

China Índia US Brasil

CA

GR

(19

90

-2

00

9)

mm

to

ns

1990 2009 CAGR

5

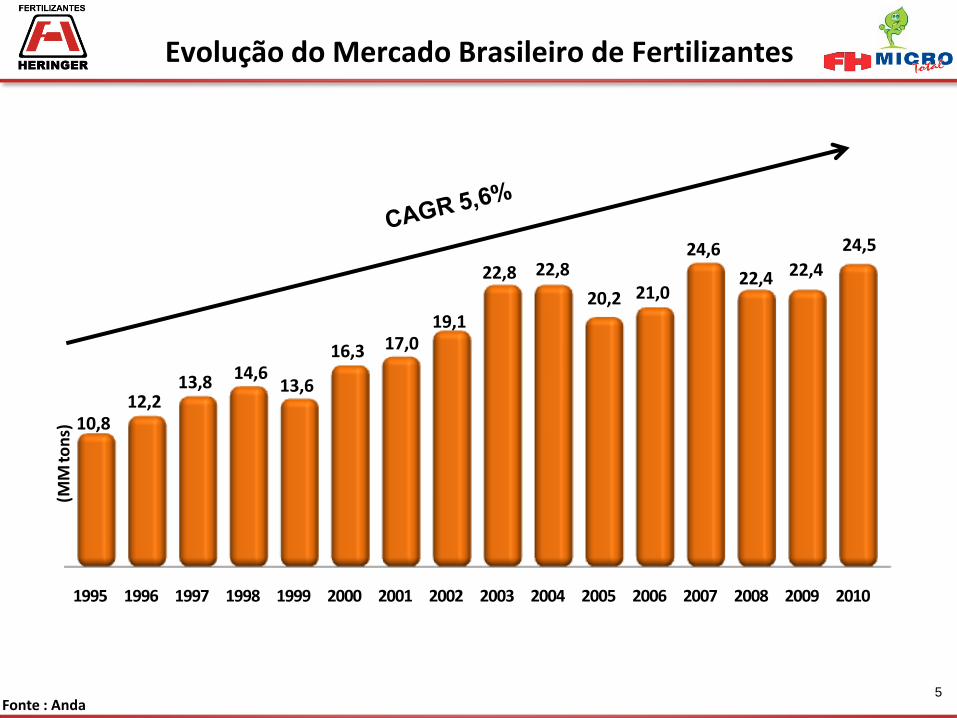

Evolução do Mercado Brasileiro de Fertilizantes

Fonte : Anda

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

10,812,2

13,8 14,613,6

16,3 17,019,1

22,8 22,8

20,2 21,0

24,6

22,4 22,4

24,5

(MM

ton

s)

6

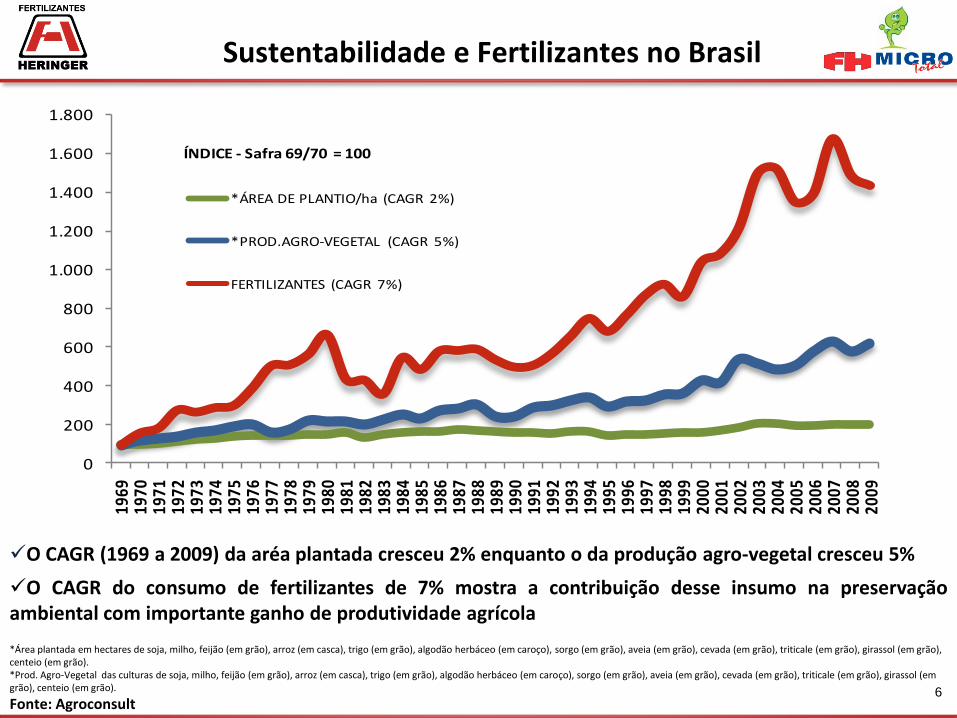

Sustentabilidade e Fertilizantes no Brasil

*Área plantada em hectares de soja, milho, feijão (em grão), arroz (em casca), trigo (em grão), algodão herbáceo (em caroço), sorgo (em grão), aveia (em grão), cevada (em grão), triticale (em grão), girassol (em grão), centeio (em grão).*Prod. Agro-Vegetal das culturas de soja, milho, feijão (em grão), arroz (em casca), trigo (em grão), algodão herbáceo (em caroço), sorgo (em grão), aveia (em grão), cevada (em grão), triticale (em grão), girassol (em grão), centeio (em grão).

Fonte: Agroconsult

O CAGR (1969 a 2009) da aréa plantada cresceu 2% enquanto o da produção agro-vegetal cresceu 5%

O CAGR do consumo de fertilizantes de 7% mostra a contribuição desse insumo na preservaçãoambiental com importante ganho de produtividade agrícola

0

200

400

600

800

1.000

1.200

1.400

1.600

1.80019

6919

7019

7119

7219

7319

7419

7519

7619

7719

7819

7919

8019

8119

8219

8319

8419

8519

8619

8719

8819

8919

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

0720

0820

09

*ÁREA DE PLANTIO/ha (CAGR 2%)

*PROD.AGRO-VEGETAL (CAGR 5%)

FERTILIZANTES (CAGR 7%)

ÍNDICE - Safra 69/70 = 100

7

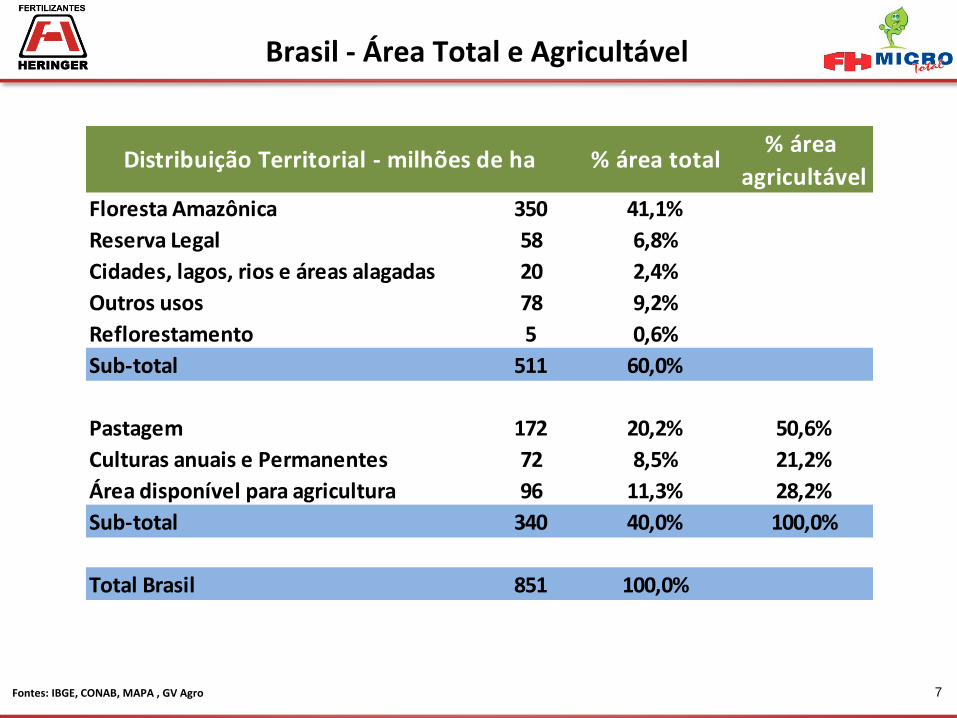

Brasil - Área Total e Agricultável

Fontes: IBGE, CONAB, MAPA , GV Agro

% área total% área

agricultávelFloresta Amazônica 350 41,1%

Reserva Legal 58 6,8%

Cidades, lagos, rios e áreas alagadas 20 2,4%

Outros usos 78 9,2%

Reflorestamento 5 0,6%

Sub-total 511 60,0%

Pastagem 172 20,2% 50,6%

Culturas anuais e Permanentes 72 8,5% 21,2%

Área disponível para agricultura 96 11,3% 28,2%

Sub-total 340 40,0% 100,0%

Total Brasil 851 100,0%

Distribuição Territorial - milhões de ha

8

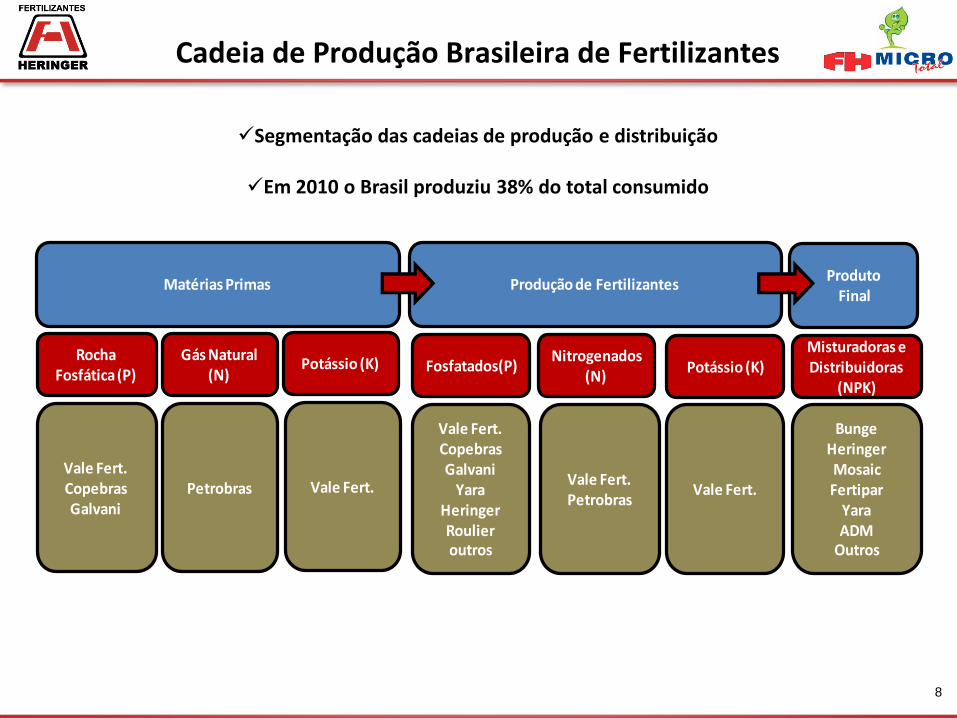

Cadeia de Produção Brasileira de Fertilizantes

Segmentação das cadeias de produção e distribuição

Em 2010 o Brasil produziu 38% do total consumido

Matérias Primas

Rocha Fosfática (P)

Gás Natural (N)

Potássio (K)

Vale Fert.Copebras Galvani

Petrobras Vale Fert.

Produção de Fertilizantes

Fosfatados(P)Nitrogenados

(N)Potássio (K)

Vale Fert. Copebras Galvani

YaraHeringer Roulieroutros

Vale Fert.Petrobras

Vale Fert.

ProdutoFinal

Misturadoras e Distribuidoras

(NPK)

BungeHeringer MosaicFertipar

YaraADM

Outros

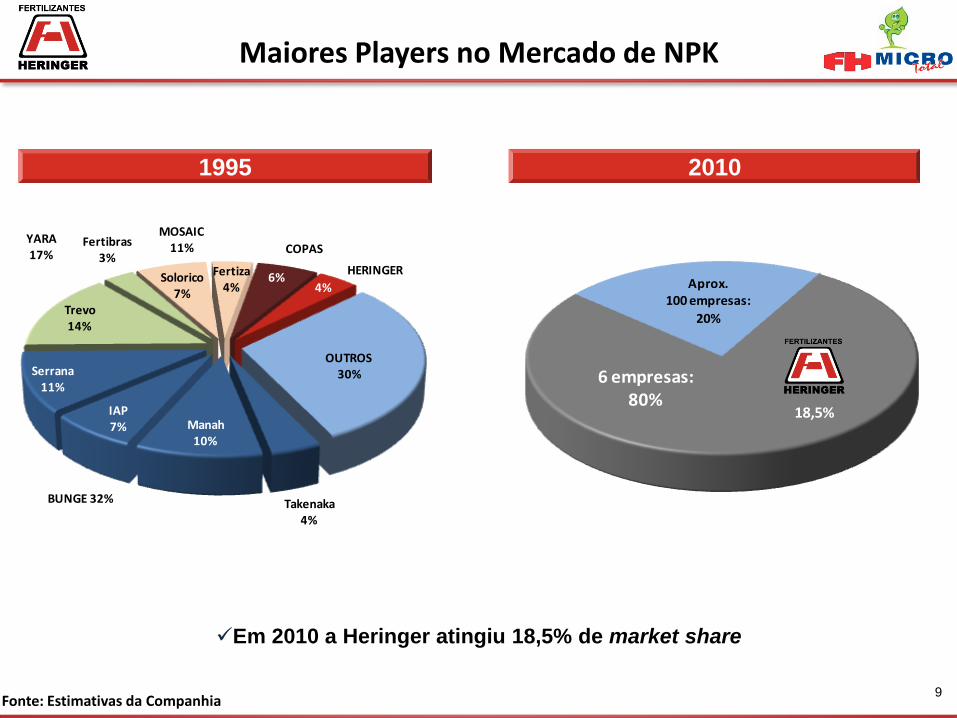

9

Em 2010 a Heringer atingiu 18,5% de market share

Maiores Players no Mercado de NPK

Fonte: Estimativas da Companhia

20101995

30%

Takenaka4%

Manah10%

IAP7%

Serrana11%

Trevo 14%

Fertibras3%

Solorico7%

Fertiza4%

6%4%

COPAS

HERINGER

BUNGE 32%

MOSAIC 11%

YARA17%

OUTROS

18,5%

6 empresas: 80%

Aprox. 100 empresas:

20%

10

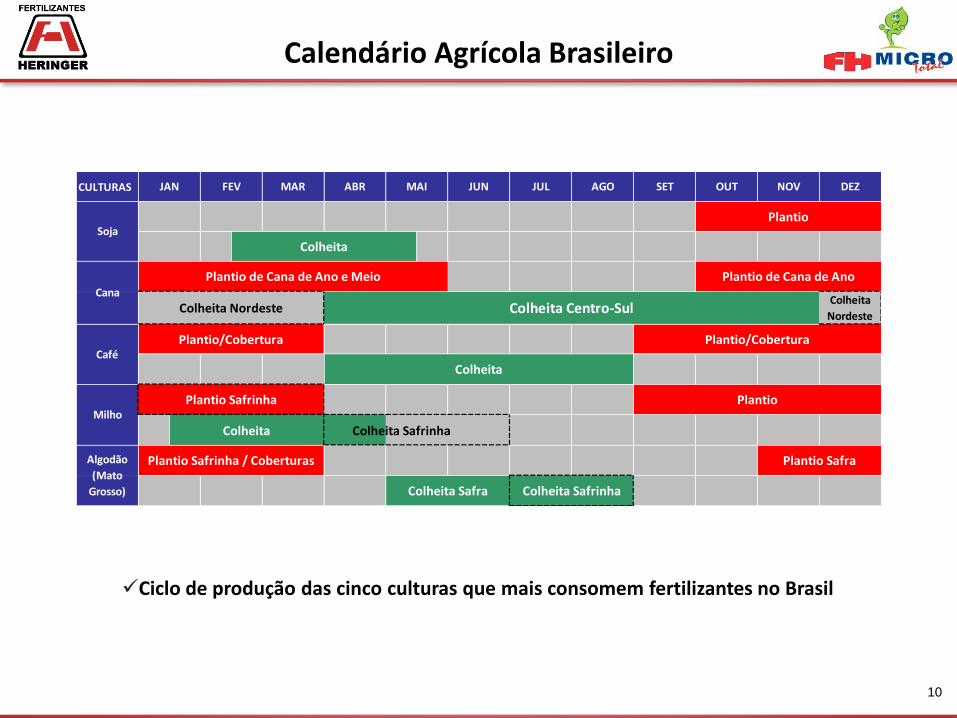

Calendário Agrícola Brasileiro

Ciclo de produção das cinco culturas que mais consomem fertilizantes no Brasil

CULTURAS

Colheita Colheita Safrinha

Plantio

Plantio/Cobertura

Colheita

Plantio/Cobertura

Colheita Nordeste

Plantio

Plantio de Cana de Ano

Soja

Cana

Café

FEVJAN JULJUNMAR DEZNOVOUTSETAGOMAIABR

Colheita Centro-Sul

Colheita

Plantio Safrinha

Plantio de Cana de Ano e Meio

Milho

Plantio Safrinha / Coberturas

Colheita

Nordeste

Algodão

(Mato

Grosso)

Plantio Safra

Colheita Safra Colheita Safrinha

11

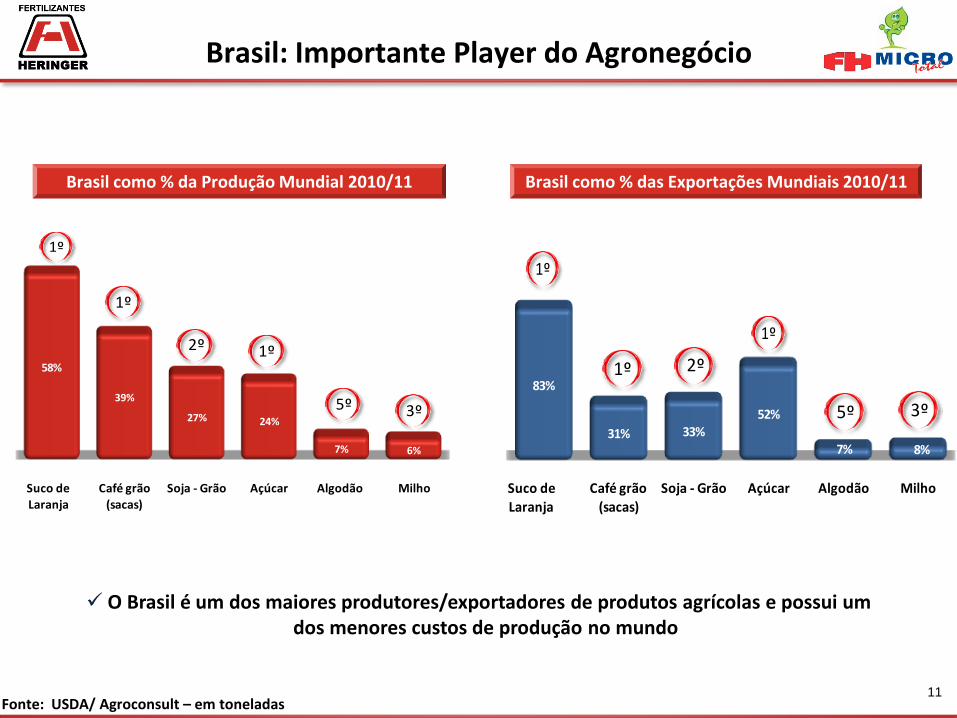

Brasil: Importante Player do Agronegócio

Brasil como % das Exportações Mundiais 2010/11

O Brasil é um dos maiores produtores/exportadores de produtos agrícolas e possui umdos menores custos de produção no mundo

Fonte: USDA/ Agroconsult – em toneladas

Brasil como % da Produção Mundial 2010/11

Suco de Laranja

Café grão (sacas)

Soja - Grão Açúcar Algodão Milho

58%

39%

27% 24%

7% 6%

1º

1º

1º

5º

2º

3º

Suco de Laranja

Café grão (sacas)

Soja - Grão Açúcar Algodão Milho

83%

31% 33%52%

7% 8%

1º 2º

3º5º

1º

1º

12

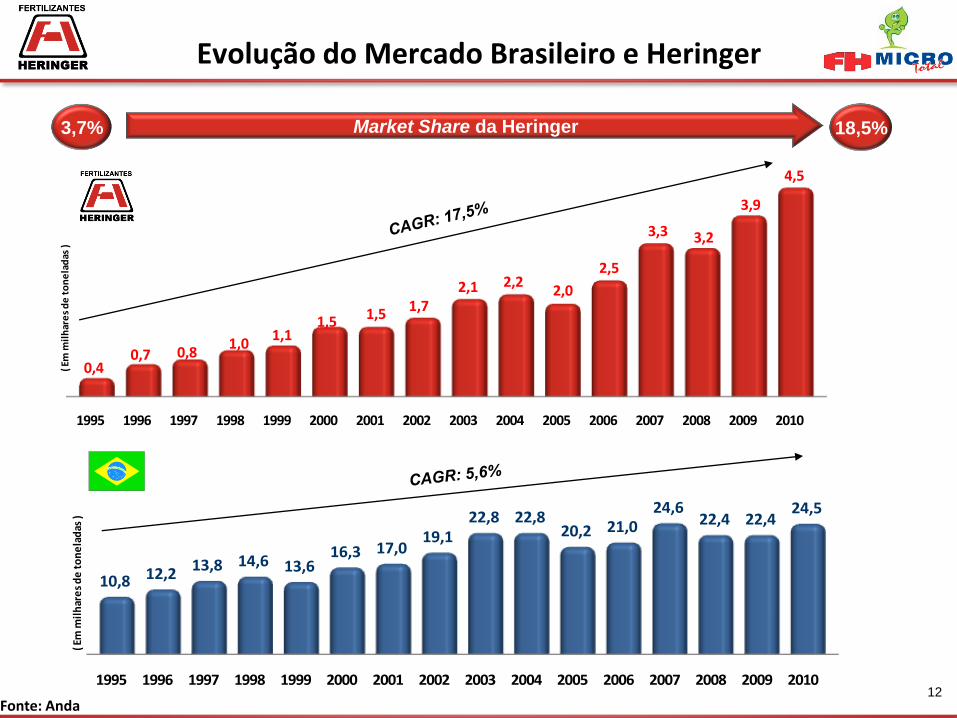

Evolução do Mercado Brasileiro e Heringer

3,7% Market Share da Heringer 18,5%

Fonte: Anda

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

10,8 12,213,8 14,6 13,6

16,3 17,019,1

22,8 22,820,2 21,0

24,622,4 22,4

24,5

( Em

mil

har

es

de

to

ne

lad

as)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

0,40,7 0,8

1,01,1

1,5 1,51,7

2,1 2,22,0

2,5

3,3 3,2

3,9

4,5

( Em

mil

har

es

de

to

ne

lad

as)

13

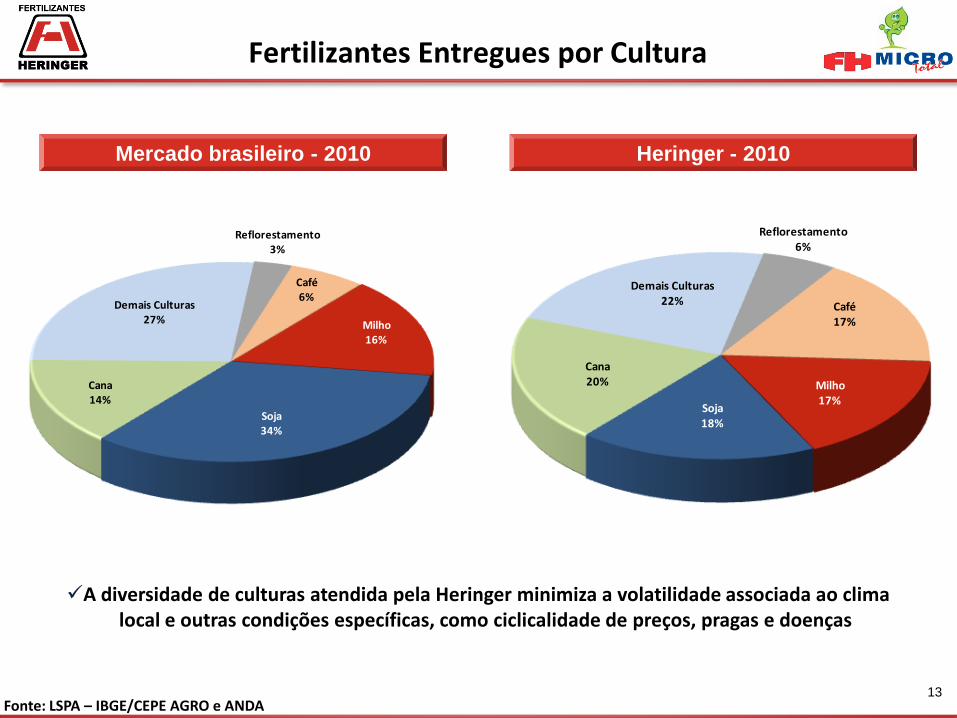

Fertilizantes Entregues por Cultura

A diversidade de culturas atendida pela Heringer minimiza a volatilidade associada ao climalocal e outras condições específicas, como ciclicalidade de preços, pragas e doenças

Fonte: LSPA – IBGE/CEPE AGRO e ANDA

Heringer - 2010Mercado brasileiro - 2010

Cana20%

Demais Culturas22%

Reflorestamento6%

Café17%

Milho 17%

Soja18%

Cana14%

Demais Culturas27%

Reflorestamento3%

Café6%

Milho 16%

Soja34%

14

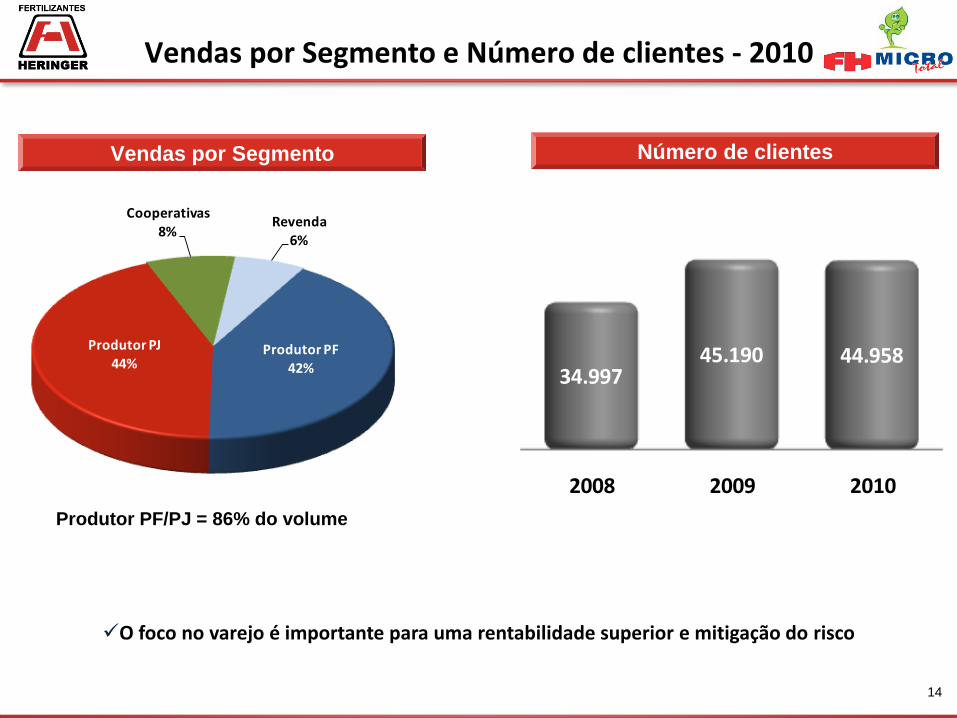

Vendas por Segmento e Número de clientes - 2010

O foco no varejo é importante para uma rentabilidade superior e mitigação do risco

Produtor PF/PJ = 86% do volume

Produtor PF

42%

Produtor PJ

44%

Cooperativas8%

Revenda

6%

2008 2009 2010

34.99745.190 44.958

Vendas por Segmento Número de clientes

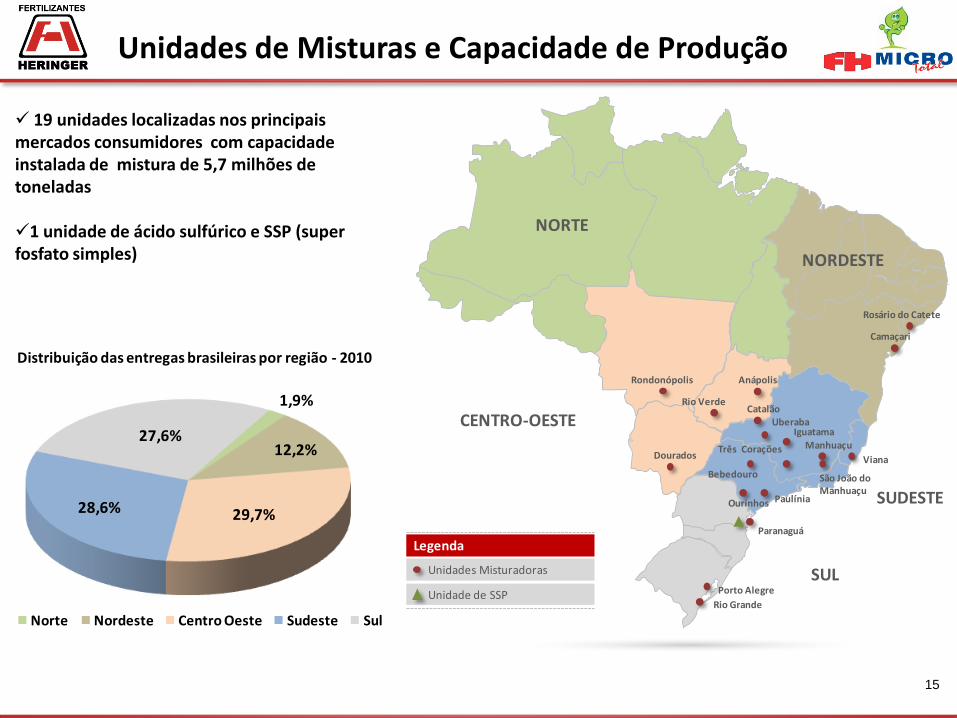

Unidades de Misturas e Capacidade de Produção

19 unidades localizadas nos principais mercados consumidores com capacidade instalada de mistura de 5,7 milhões de toneladas

1 unidade de ácido sulfúrico e SSP (super fosfato simples)

15

NORTE

Rosário do Catete

Camaçari

NORDESTE

Legenda

Unidades Misturadoras

Unidade de SSP

CENTRO-OESTE

Rondonópolis Anápolis

Dourados

Rio Verde

SUL

Paranaguá

Porto Alegre

Bebedouro

Ourinhos

ManhuaçuTrês Corações

Uberaba

Viana

Paulínia

Iguatama

SUDESTE

Rio Grande

São João doManhuaçu

Catalão1,9%

12,2%

29,7%28,6%

27,6%

Distribuição das entregas brasileiras por região - 2010

Norte Nordeste Centro Oeste Sudeste Sul

16

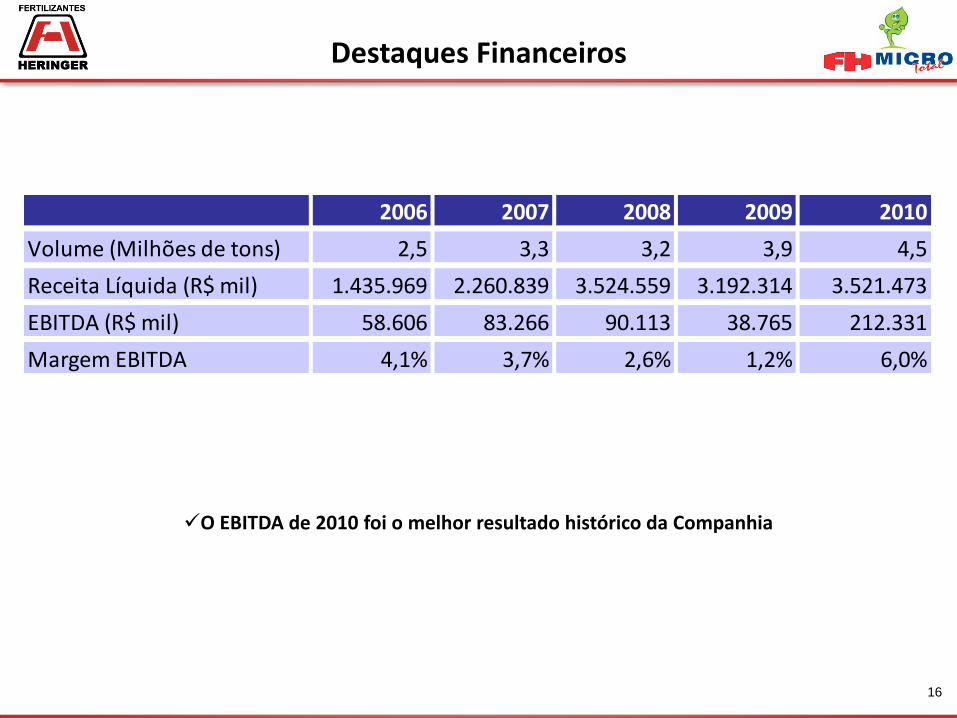

Destaques Financeiros

O EBITDA de 2010 foi o melhor resultado histórico da Companhia

2006 2007 2008 2009 2010

Volume (Milhões de tons) 2,5 3,3 3,2 3,9 4,5

Receita Líquida (R$ mil) 1.435.969 2.260.839 3.524.559 3.192.314 3.521.473

EBITDA (R$ mil) 58.606 83.266 90.113 38.765 212.331

Margem EBITDA 4,1% 3,7% 2,6% 1,2% 6,0%

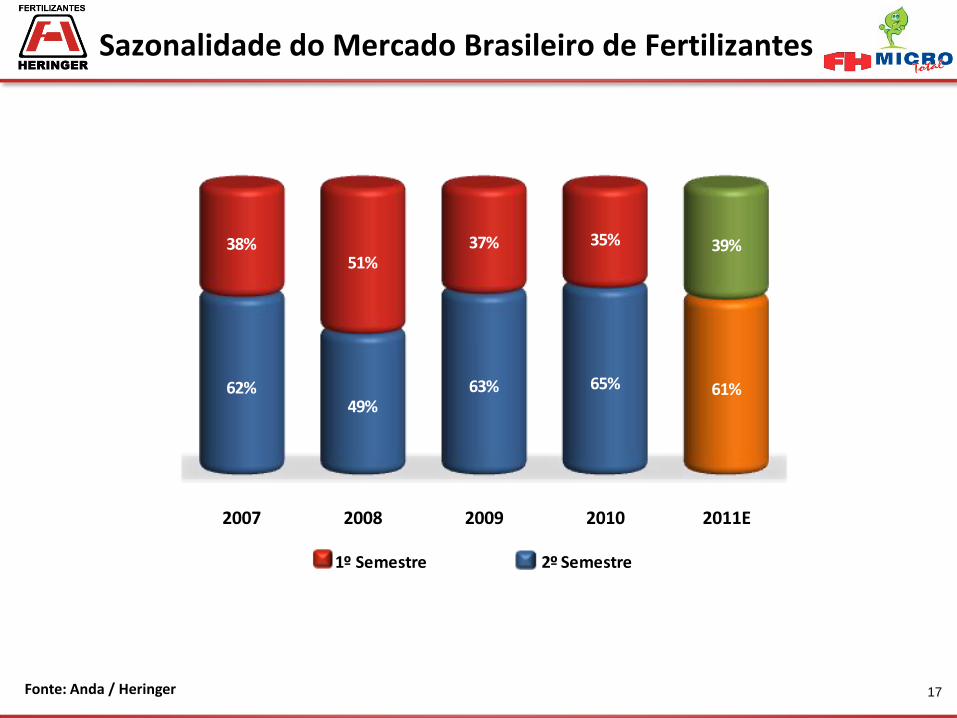

Sazonalidade do Mercado Brasileiro de Fertilizantes

Fonte: Anda / Heringer 17

2007 2008 2009 2010 2011E

62%49%

63% 65% 61%

38%51%

37% 35% 39%

1º Semestre 2º Semestre