MESA 7 POLÍ TICA ECONÔMICA E CRESCIMENTO · Slide 2 • Política macroeconômica...

36

Desafios e Oportunidades para o Desenvolvimento Brasileiro Aspectos Econômicos MESA 7: POLÍTICA ECONÔMICA E CRESCIMENTO ESTHER DWECK Chefe da Assessoria Econômica do Ministério do Planejamento Professora Adjunta – IE/UFRJ

Transcript of MESA 7 POLÍ TICA ECONÔMICA E CRESCIMENTO · Slide 2 • Política macroeconômica...

Desafios e Oportunidades para o Desenvolvimento BrasileiroAspectos Econômicos

MESA 7: POLÍTICA ECONÔMICA E CRESCIMENTO

ESTHER DWECKChefe da Assessoria Econômica do Ministério do PlanejamentoProfessora Adjunta – IE/UFRJ

Slide 2

• Política macroeconômica pró-crescimento com garantia de estabilidade interna e redução da exposição a choques externos

• Políticas sociais distributivas e aumento do salário mínimo que ampliaram a renda do trabalho e a dos mais pobres

• Papel do Estado na elevação do investimento: elevação do investimento público e coordenação e financiamento dos investimentos privados

• Reativação da política industrial e tecnológica para o adensamento industrial e tecnológico das cadeias produtivas

Padrão de desenvolvimento recente da economia Brasileira

O resultado foi um crescimento econômico sustentado pelo mercado interno, com importante

redução de desigualdade.

Slide 3

NOVOS MOTORES DO CRESCIMENTOModelo brasileiro diversificou as fontes de crescimento

Consumode massa

+Habitação

+Infraestrutura

+ Exportações

Consumode massa

+Infraestrutura

+Exportações

Consumode massa

+ExportaçõesExportações

Setores Típicos CommoditiesBens duráveis, não

duráveis, serviços

Comunicações, Energia,

LogísticaConstrução Civil

Demanda Relevante

Grandes países "emergentes"

Classes A,B,C,D Classes A,B,C,D,E... Classes B,C,D

Perfil do Investimento

Grandes projetos integrados

Muitos setores: Investimentos em

expansão, modernização

Grandes projetos, presentes em todo o território

Concentrado na construção, com forte efeito sobre

emprego

2000

2005

2007

2009

Fonte: Apresentação Ministro Fernando Pimentel, MDIC

Slide 4

CRESCIMENTO INCLUSIVOCrescimento do PIB per capita com redução do Índice de Gini

Fonte: NSCN/IBGE e PNAD/IBGE

16482,180

21252,00.001

0,500

,48000

,49000

,5000

,51000

,52000

,53000

,54000

,55000

,56000

,57000

15000,0

16000,0

17000,0

18000,0

19000,0

20000,0

21000,0

22000,0

2001 2003 2005 2007 2009 2011

PIB Per Capita Real* cresceu 29% e Índice de GINI** reduziu de forma expressiva

PIB per capita real (escala esquerda) GINI PNAD ( Escala Direita)

* a preços de 2011 ** A PNAD não foi coletada em 2010, devido à realização do Censo do IBGE

R$

Slide 5

PAC

O INVESTIMENTO É O GRANDE MOTOR DO CRESCIMENTO

A partir do PAC, investimento cresceu mais que o consumo

Fonte: IBGE

90,00

100,00

110,00

120,00

130,00

140,00

150,00

160,00

170,00

180,00

190,002

00

4

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Consumo das Famílias FBCF

PIB – Consumo das Famílias e Investimento (FBCF)Índice 2004 = 100

Slide 6

POLÍTICA MACROECONÔMICAO funcionamento do Mix na prática

• A adaptação do mix de política macroeconômica à conjunturaé fundamental para a estabilidade econômica

• Pode-se identificar 5 períodos distintos desde a implantaçãodo atual regime de política econômica:

� 2003-2005: consolidação do instrumentos da política macroeconômica� 2006-2008 (1º semestre): Inflexão da Política macroeconômica e

ambiente externo favorável� 2008 (2º semestre) – 2010 (2º semestre): Reação à crise financeira

mundial e recuperação� 2010 (2º semestre) – 2011 (1º semestre): nova inflexão, política

contracionista� 2011 (2º semestre) – hoje: aperfeiçoamento da política em contexto

de crise da área do Euro e piora da crise internacional.

Slide 7

Política Cambial

Âncora Cambial Flutuação

Ambiente externo

desfavorável

Flutuação com valorização

Flutuação com

valorização

Fonte: BCB

Slide 8

NOVO PADRÃO MONETÁRIO –PADRÃO DÓLAR

78

88

98

108

118

128

138

jan

/73

de

z/7

4

no

v/7

6

ou

t/7

8

set/

80

ago

/82

jul/

84

jun

/86

mai

/88

abr/

90

mar

/92

fev/

94

jan

/96

de

z/9

7

no

v/9

9

ou

t/0

1

set/

03

ago

/05

jul/

07

jun

/09

mai

/11

Price-adjusted Broad Dollar Index --Monthly Index

VALORIZÇÃO

DESVALORIZÇÃO

Depois da Crise, Guerra Cambial

Fonte: FED

Slide 9

ALÍVIO NA RESTRIÇÃO EXTERNA

Fonte: BCB

Slide 10

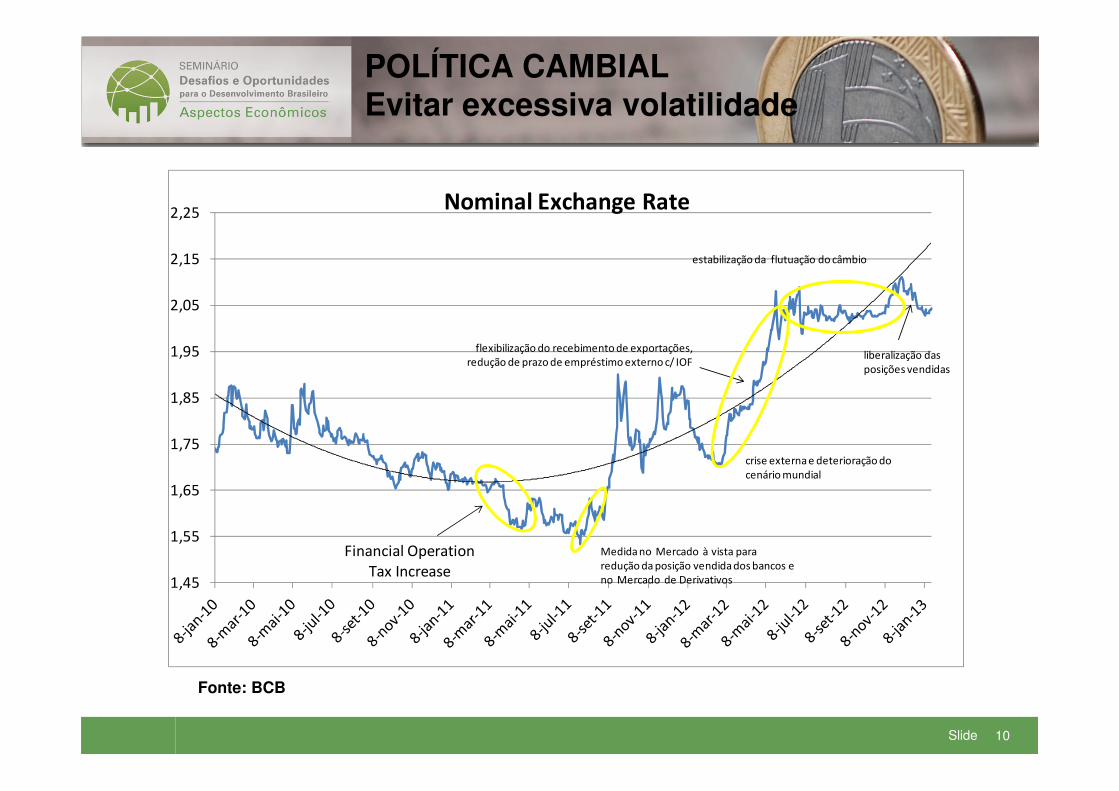

POLÍTICA CAMBIALEvitar excessiva volatilidade

1,45

1,55

1,65

1,75

1,85

1,95

2,05

2,15

2,25

Financial Operation Tax Increase

Medida no Mercado à vista para redução da posição vendida dos bancos e no Mercado de Derivativos

estabilização da flutuação do câmbio

liberalização das posições vendidas

Nominal Exchange Rate

flexibilização do recebimento de exportações,redução de prazo de empréstimo externo c/ IOF

crise externa e deterioração do cenário mundial

Fonte: BCB

Slide 11

POLÍTICA FISCAL

Fonte: BCB

Slide 12

POLÍTICA FISCAL – Caráter anticíclico

Brasil aos poucos implementou uma política fiscal anticíclica:

• Permite descontar PPI e PAC (2006)

• Retira as principais empresas Estatais (2009)

• Permite descontar desonerações (2013)

• Retira obrigatoriedade de compensar Estados e

Municípios (2013)

Slide 13

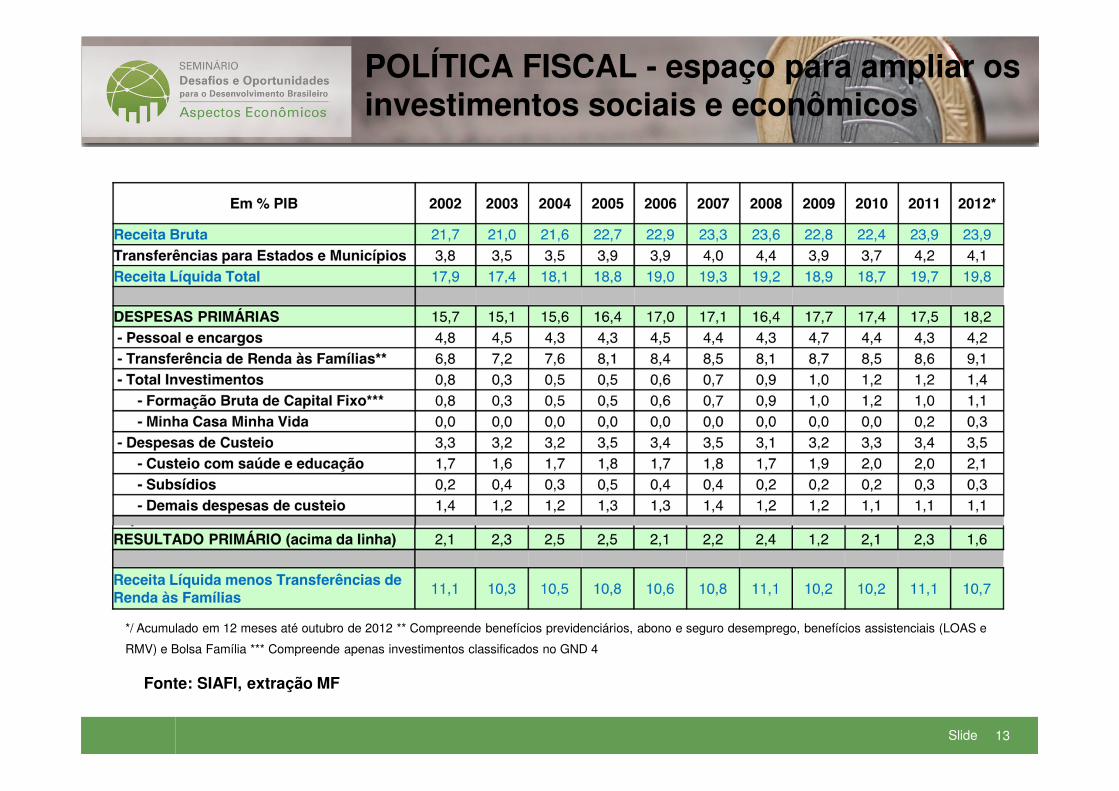

POLÍTICA FISCAL - espaço para ampliar os investimentos sociais e econômicos

*/ Acumulado em 12 meses até outubro de 2012 ** Compreende benefícios previdenciários, abono e seguro desemprego, benefícios assistenciais (LOAS e

RMV) e Bolsa Família *** Compreende apenas investimentos classificados no GND 4

Fonte: SIAFI, extração MF

Slide 14

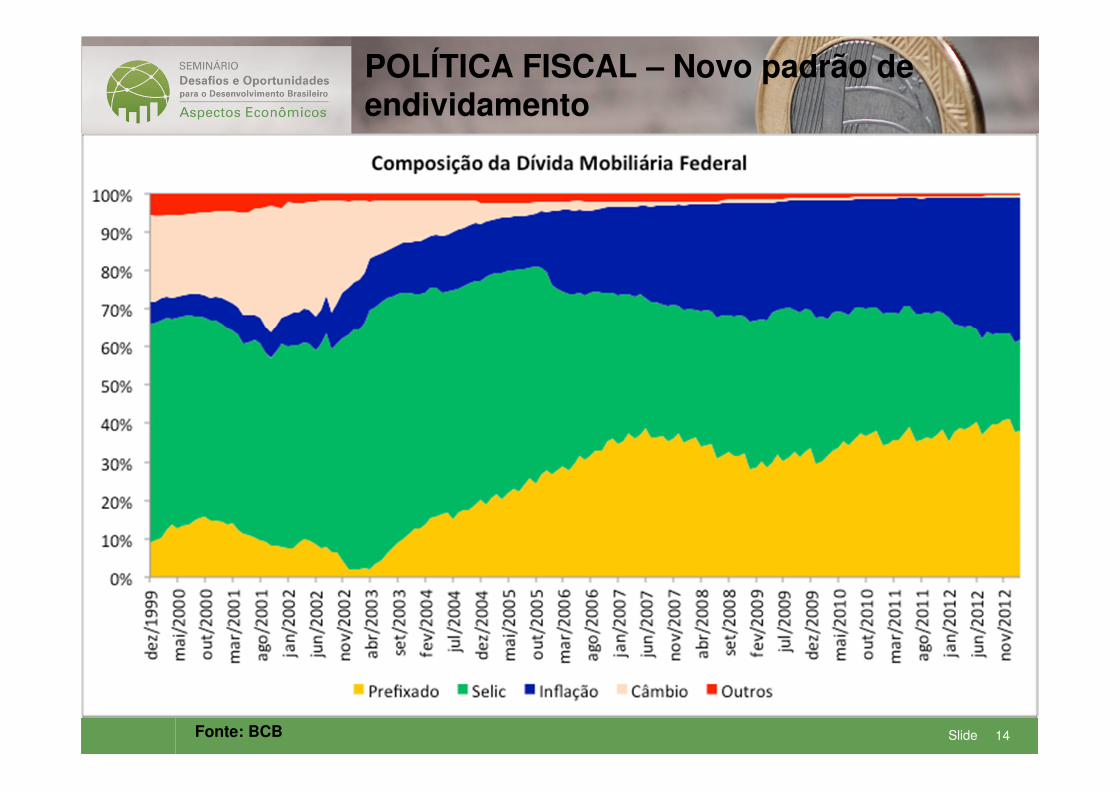

POLÍTICA FISCAL – Novo padrão de endividamento

Fonte: BCB

Slide 15

POLÍTICA MONETÁRIA – meta de inflação com taxas de juros declinantes

15

20

25Taxa de juro real “ex ante”

1,81

0

5

10

15

no

v/0

1

mai

/02

no

v/0

2

mai

/03

no

v/0

3

mai

/04

no

v/0

4

mai

/05

no

v/0

5

mai

/06

no

v/0

6

mai

/07

no

v/0

7

mai

/08

no

v/0

8

mai

/09

no

v/0

9

mai

/10

no

v/1

0

mai

/11

no

v/1

1

mai

/12

no

v/1

2

Slide 16

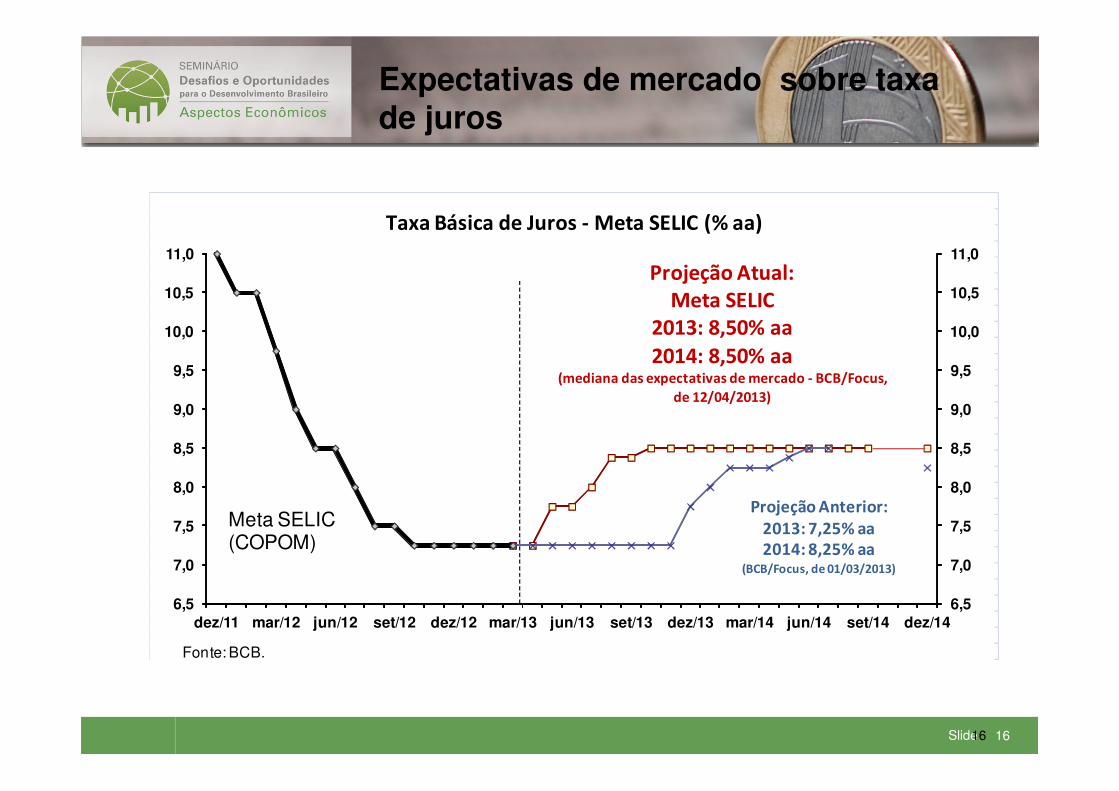

Expectativas de mercado sobre taxa de juros

16

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5

11,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5

11,0

dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14

Fonte: BCB.

Meta SELIC (COPOM)

Projeção Atual:Meta SELIC

2013: 8,50% aa2014: 8,50% aa

(mediana das expectativas de mercado - BCB/Focus,

de 12/04/2013)

Projeção Anterior:2013: 7,25% aa2014: 8,25% aa

(BCB/Focus, de 01/03/2013)

Taxa Básica de Juros - Meta SELIC (% aa)

Slide 17

Efeito do choque agrícola sobre inflação

17

* Expectativas de mercado para os dados a partir de abril/2013. Mediana - BCB/Focus, de 12/04/2013.Fonte: IBGE e BCB.

6,59

4,52

2

4

6

8

de

z/0

9

ma

r/1

0

jun

/10

set/

10

de

z/1

0

ma

r/1

1

jun

/11

set/

11

de

z/1

1

ma

r/1

2

jun

/12

set/

12

de

z/1

2

ma

r/1

3

jun

/13

set/

13

de

z/1

3

ma

r/1

4

jun

/14

set/

14

de

z/1

4

Inflação ao Consumidor (IPCA)Var. % acumulada em 12 meses

Expectativa de mercado

IPCA observado

Slide 18

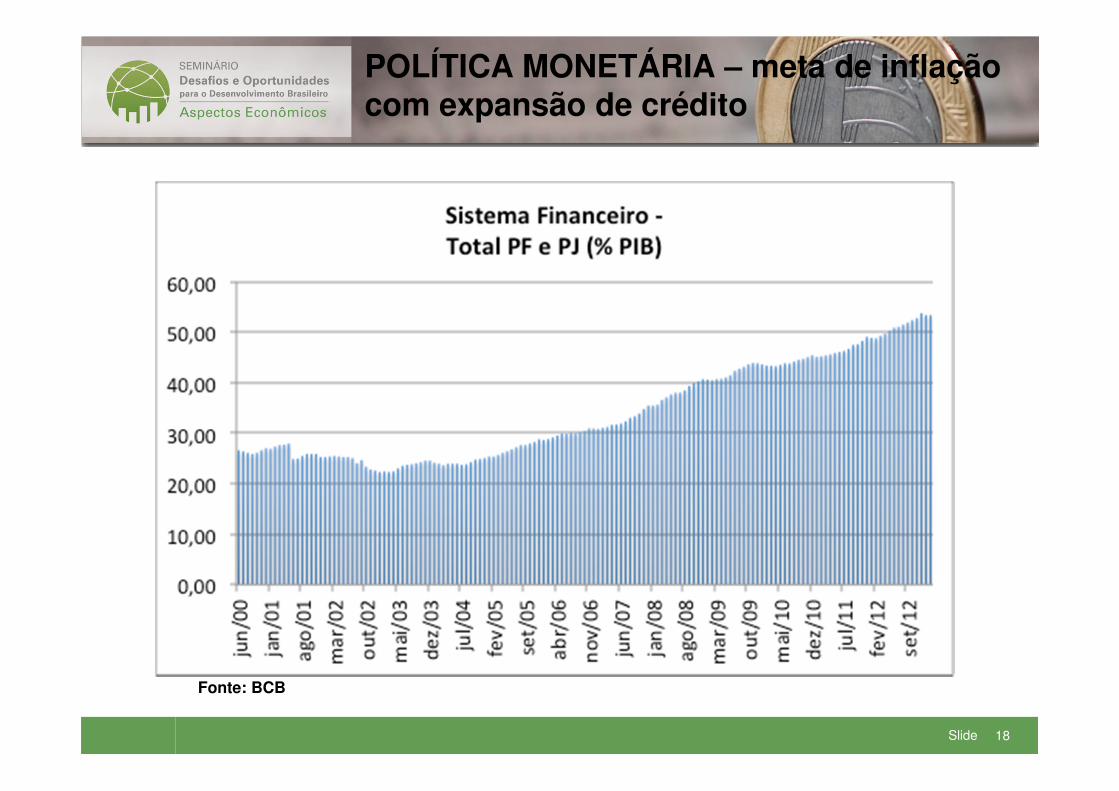

POLÍTICA MONETÁRIA – meta de inflação com expansão de crédito

Fonte: BCB

Slide 19

POLÍTICA MONETÁRIA – meta de inflação com expansão de crédito

Fonte: BCB

Slide 20

CRESCIMENTO DO PIBDo crescimento acelerado à desaceleração

Fonte: IBGE

Slide 2121

Conjuntura Internacional –desaceleração em

2011/2012

Slide 22

Desaceleração do cenário internacional

-02

-01

00

01

02

03

04

05

06

2006 2007 2008 2009 2010 2011 2012 2013* 2014*

05 05

03

-01

05

0403 04

04

Cenário InternacionalCrescimento do PIB global, em % ao ano

Fonte: FMI

Slide 23

Comércio internacional muito afetado, acirrando concorrência

-25

-15

-05

05

15

25 16 15

-20

19 18

01 04 05

Cenário InternacionalCrescimento do Comércio Mundial (valor), em % ao ano

Fonte: FMI

Slide 24

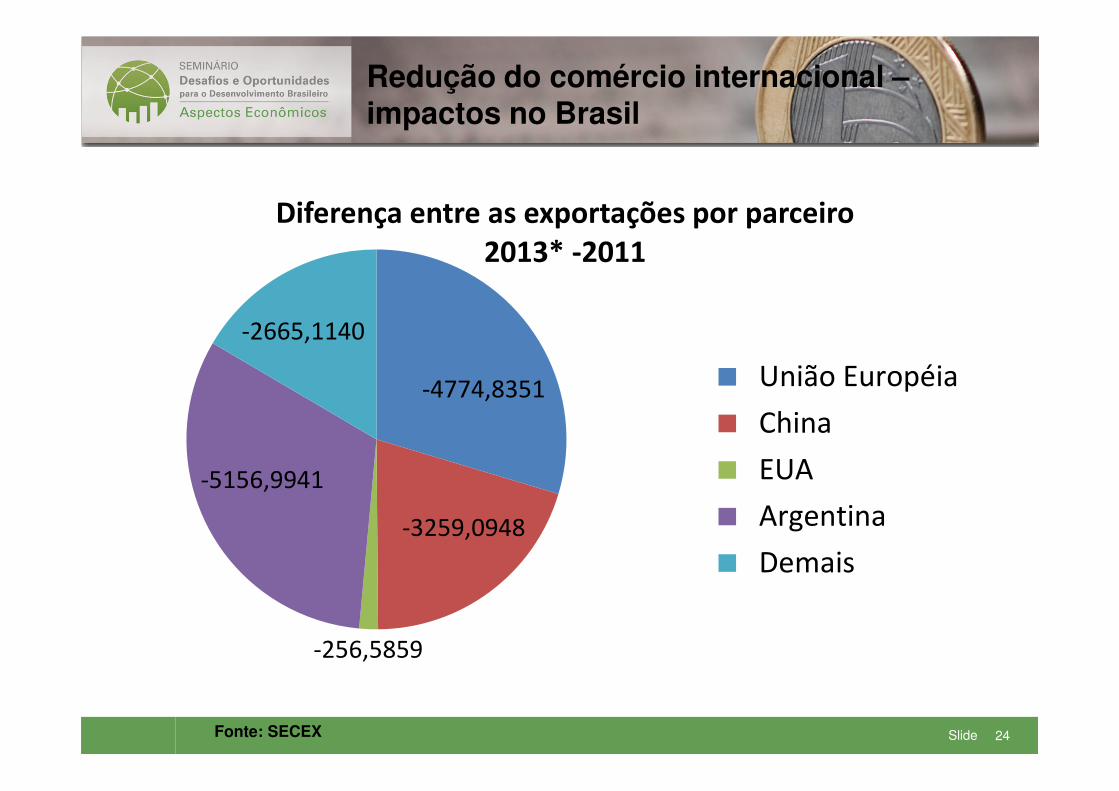

Redução do comércio internacional –impactos no Brasil

-4774,8351

-3259,0948

-256,5859

-5156,9941

-2665,1140

Diferença entre as exportações por parceiro2013* -2011

União Européia

China

EUA

Argentina

Demais

Fonte: SECEX

Slide 25

Conjuntura Domésticacombinou estes elementos externos com

elementos internos

25

Slide 26

Duas observações

1. Investimento flutua mais do que o PIB

-10,00

-5,00

,00

5,00

10,00

15,00

20,00

25,00

Taxa de crescimento acumulada em 4 trimestres

PIB Investimento

Fonte: IBGE

Slide 27

Duas observações sobre este resultado

2. Desempenho da Indústria de Transformação e o do investimento estão muito correlacionados

Série encadeada (R$ 1995) – valor acumulado em 4 trimestres (ln)

11

12

12

12

12

12

12

11

12

12

12

12

12

13

1997

.I19

97.II

I19

98.I

1998

.III

1999

.I19

99.II

I20

00.I

2000

.III

2001

.I20

01.II

I20

02.I

2002

.III

2003

.I20

03.II

I20

04.I

2004

.III

2005

.I20

05.II

I20

06.I

2006

.III

2007

.I20

07.II

I20

08.I

2008

.III

2009

.I20

09.II

I20

10.I

2010

.III

2011

.I20

11.II

I20

12.I

2012

.III

FBCF (esc. à esquerda)

Ind. Transformação (esc. à direita)

Fonte: IBGE

Slide 28

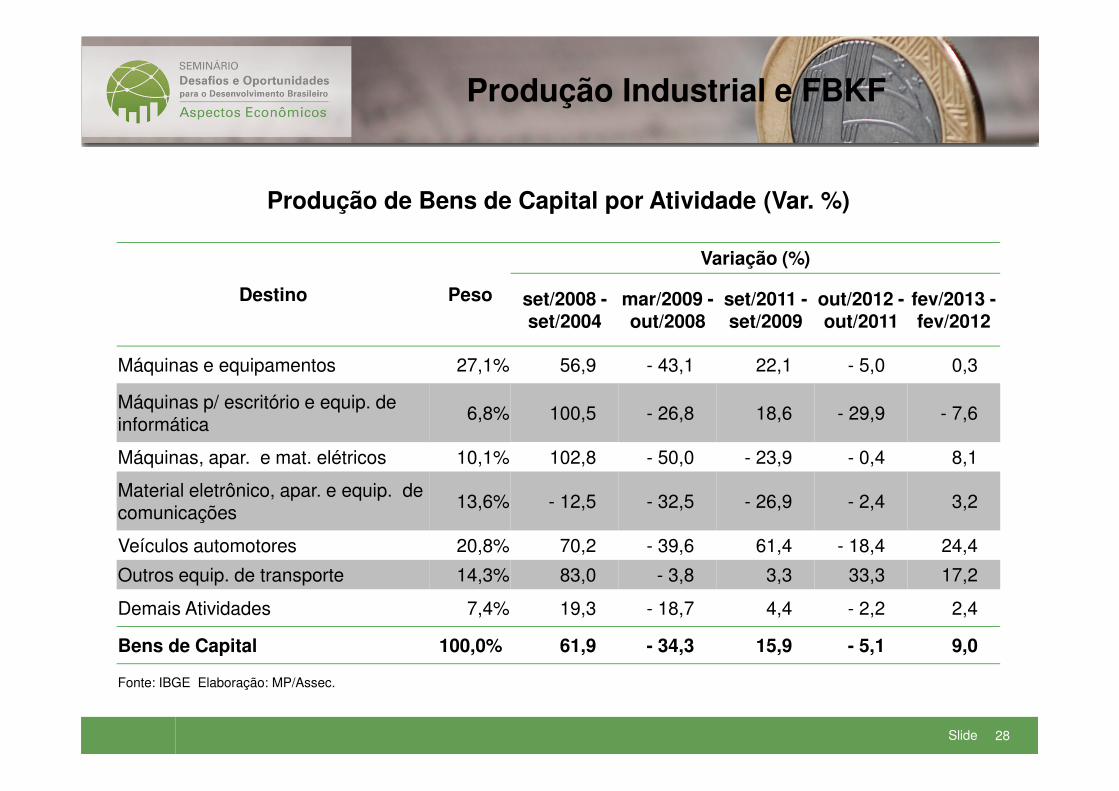

Produção Industrial e FBKF

Produção de Bens de Capital por Atividade (Var. %)

Destino Peso

Variação (%)

set/2008 -set/2004

mar/2009 -out/2008

set/2011 -set/2009

out/2012 -out/2011

fev/2013 -fev/2012

Máquinas e equipamentos 27,1% 56,9 - 43,1 22,1 - 5,0 0,3

Máquinas p/ escritório e equip. de informática

6,8% 100,5 - 26,8 18,6 - 29,9 - 7,6

Máquinas, apar. e mat. elétricos 10,1% 102,8 - 50,0 - 23,9 - 0,4 8,1

Material eletrônico, apar. e equip. de comunicações

13,6% - 12,5 - 32,5 - 26,9 - 2,4 3,2

Veículos automotores 20,8% 70,2 - 39,6 61,4 - 18,4 24,4

Outros equip. de transporte 14,3% 83,0 - 3,8 3,3 33,3 17,2

Demais Atividades 7,4% 19,3 - 18,7 4,4 - 2,2 2,4

Bens de Capital 100,0% 61,9 - 34,3 15,9 - 5,1 9,0

Fonte: IBGE Elaboração: MP/Assec.

Slide 29

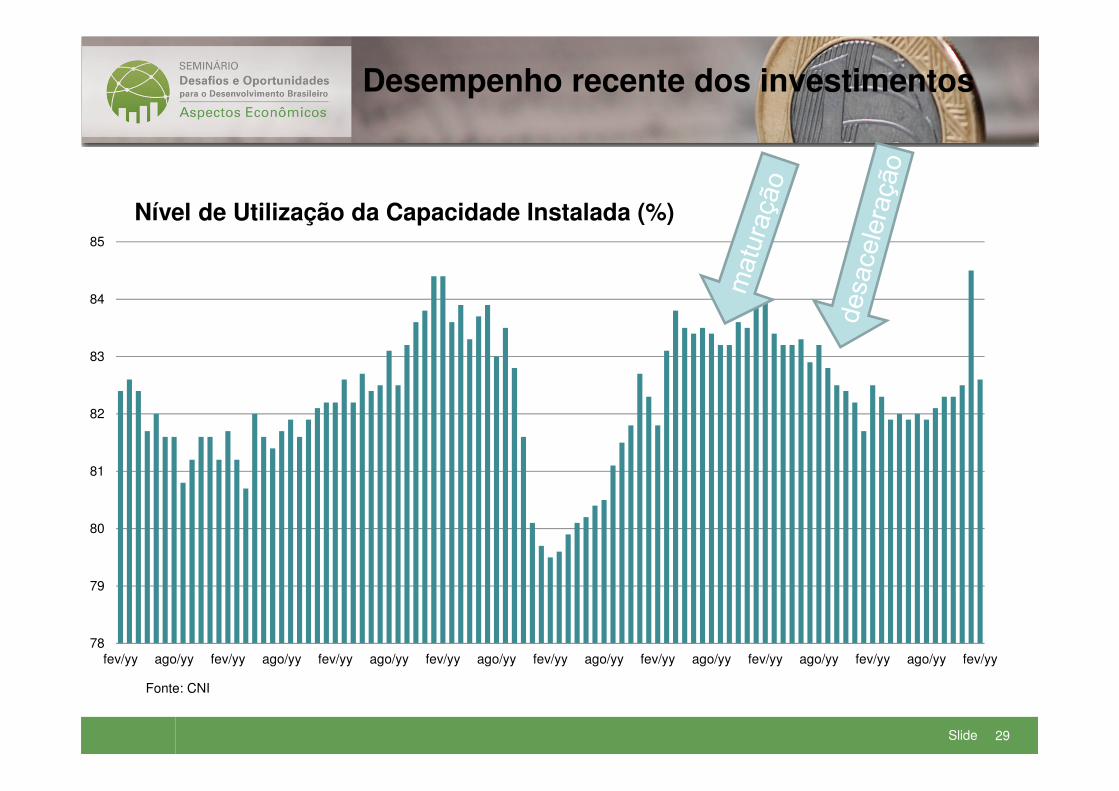

Desempenho recente dos investimentos

78

79

80

81

82

83

84

85

fev/yy ago/yy fev/yy ago/yy fev/yy ago/yy fev/yy ago/yy fev/yy ago/yy fev/yy ago/yy fev/yy ago/yy fev/yy ago/yy fev/yy

Fonte: CNI

Nível de Utilização da Capacidade Instalada (%)

Slide 30

Investimento Público

,19752 ,21613 ,33520 ,38894 ,56032 ,54154 ,68503 ,79248 ,94256 ,89525 ,11580 ,18517 ,13227 ,21963

,26215 ,38537 ,36480 ,39426 ,32779 ,45208

1,19367 1,23204 1,15335 1,38797 1,09475

1,41167 1,35840 1,57327 1,37509 1,34222 1,09799 1,01441 1,01653

,98634 1,10156

1,41101 1,83560

1,92662 1,71555

1,97311

2,60499 2,64774 2,63735

2,98288 3,01878

3,74959

4,24382

4,68663 4,36099

4,66266

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

União Estados e Municípios (Transf. União) Estados e Municípios (Rec. Próprios)

Estatais Federais Setor Público

Taxa de investimento do setor público cresceu 52% com o PAC

PAC

Investimento do Setor Público (%PIB)

Fonte: MF

Slide 31

Programa Integrado de Logística -PIL

PAC - Primeira iniciativa estruturada para dotar o País de um sistema de infraestrutura de transporte adequado, após duas

décadas de baixo investimento.

Restabelecer a capacidade de planejamento integrado do sistema de transportes

Integração entre rodovias, ferrovias, hidrovias, portos e aeroportos

Articulação com as cadeias produtivas e definir nova regulação

Empresa de Planejamento e Logística - EPL

Slide 32

Maior Desafio - Indústria da TransformaçãoImpacto maior pós-crise

Fonte: IBGE

Slide 33

Indústria da Transformaçãomaior concorrência internacional

10

12

14

16

18

20

22

2419

96

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Fonte: FUNCEX

Coeficiente de Penetração das Importações

Preços Correntes Preços Constantes (2007)

Slide 34

Ações de aumento na produtividade e redução de custos

• Câmbio mais competitivo

• Combinado a ganhos de produtividade do lado real da economia:

– Investimentos em Infraestrutura

– Mudança estrutural em direção a setores de maior produtividade

– Qualificação da mão-de-obra

– Mudanças na incidência tributária para estímulos à produção e investimento

• PIS-COFINS sobre investimento, IPI sobre bens de capital e material de construção e Folha de pagamento

– Redução nas taxas de juros: taxa básica, BNDES e spread

– Redução na tarifa de energia elétrica

Slide 35

Integração Regional

49%54%

68%74%

56%

26%

53%

67% 65%71%

48%

27%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

Asia Ásia* to Asia European Union

European Union to Europe

North America

Latin America

2000 2011

Share of Exports to the same Region

(*)Hong Kong, China, Rep. of Korea, Singapore and Separate Customs Territory of Taiwan, Penghu, Kinmen and Matsu (Taipei, Chinese). Fonte: WTO Elaboração: MP/Assec.

Slide 36

ObrigadaESTHER DWECK

Chefe da Assessoria Econômica do Ministério do Planejamento

Professora Adjunta – IE/UFRJ

![Os Modelos de Crescimento Endógeno PROF. GIÁCOMO BALBINOTTO NETO TEORIA MACROECONÔMICA II [A] UFRGS.](https://static.fdocumentos.com/doc/165x107/552fc0f9497959413d8b7a28/os-modelos-de-crescimento-endogeno-prof-giacomo-balbinotto-neto-teoria-macroeconomica-ii-a-ufrgs.jpg)