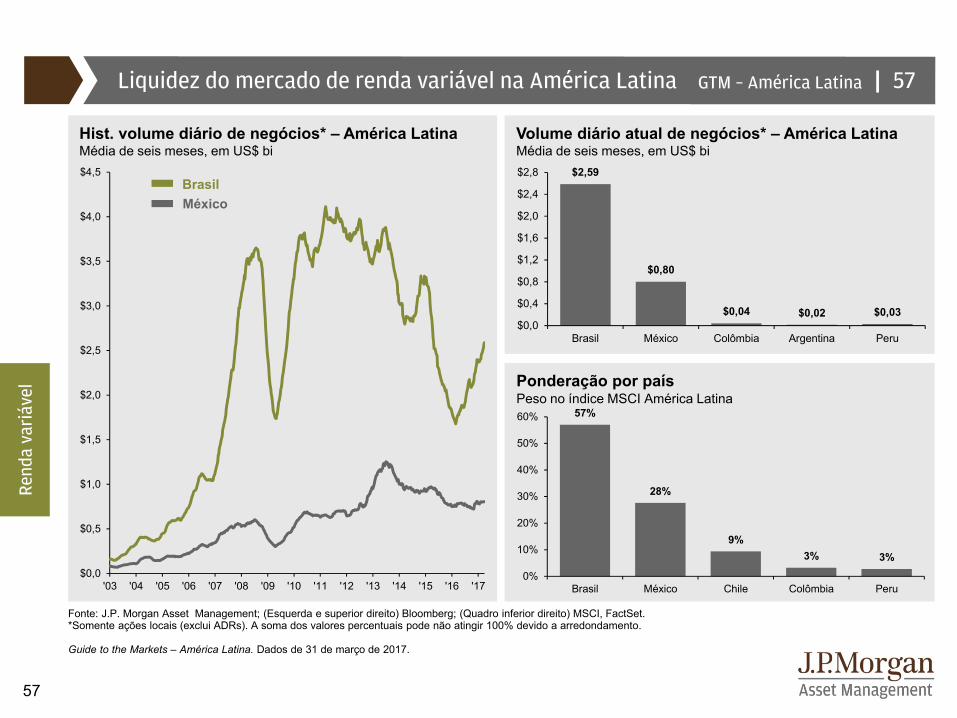

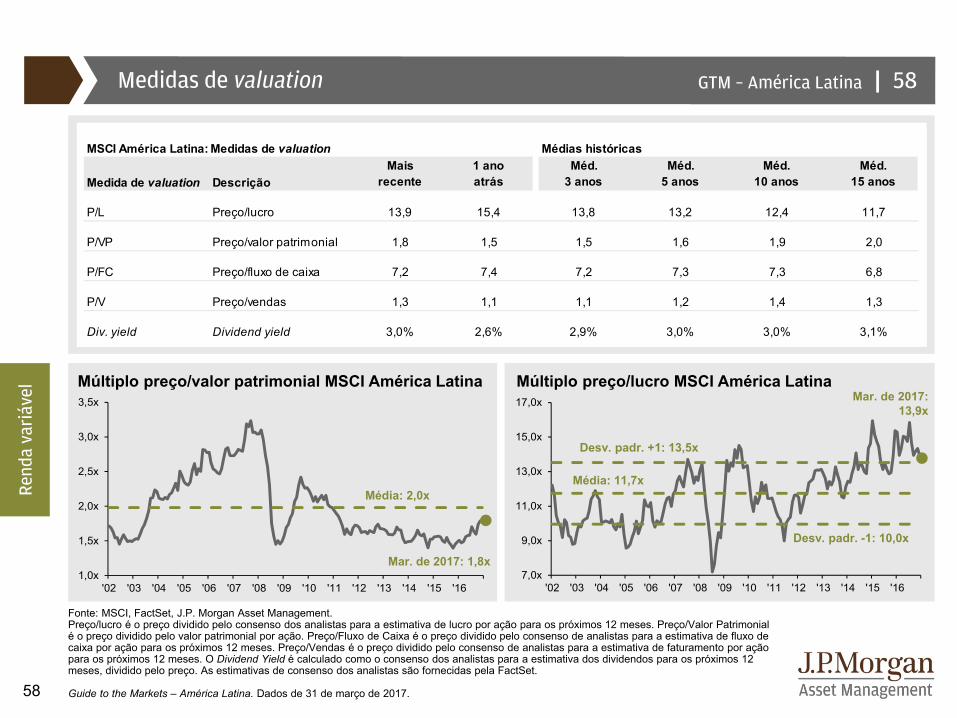

MI-GTM LATAM 2Q17 PT - J.P. Morgan Asset Management · Liquidez do mercado de renda variável na...

74

Guide to the Markets ® América Latina | | MARKET INSIGHTS 2° Trim. 2017 Dados de 31 de março de 2017

Transcript of MI-GTM LATAM 2Q17 PT - J.P. Morgan Asset Management · Liquidez do mercado de renda variável na...

Guide to the Markets®

América Latina | |

MARKET INSIGHTS

2° Trim. 2017 Dados de 31 de março de 2017

|GTM – América Latina

2

Equipe de Estratégia - Global Market Insights 2

Américas Europa Ásia

Dr. David P. Kelly, CFANova York

Stephanie H. FlandersLondres

Tai HuiHong Kong

Julio C. CallegariSão Paulo

Manuel Arroyo Ozores, CFAMadri

Kerry Craig, CFAMelbourne

Samantha M. AzzarelloNova York

Tilmann Galler, CFAFrankfurt

Yoshinori ShigemiTóquio

David M. LebovitzNova York

Lucia Gutierrez-MelladoMadri

Marcella ChowHong Kong

Gabriela D. SantosNova York

Vincent JuvynsLuxemburgo

Akira KunikyoTóquio

Abigail B. DwyerNova York

Dr. David StubbsLondres

Dr. Jasslyn Yeo, CFACingapura

John C. ManleyNova York

Maria Paola ToschiMilão

Ian HuiHong Kong

Ainsley E. Woolridge, CFANova York

Michael J. Bell, CFALondres

Ben LukHong Kong

Tyler J. VoigtNova York

Alexander W. Dryden, CFALondres

Hannah AndersonHong Kong

Nandini L. RamakrishnanLondres

|GTM – América Latina

3

|41. Indicadores econômicos da China42. Fatores externos nos mercados emergentes43. Moedas e contas correntes de mercados emergentes44. Renda variável dos mercados emergentes

Renda fixa45. Renda fixa da América Latina: Retornos46. Renda fixa da América Latina: Valuations47. Dívida de mercados emergentes48. Renda fixa global: Risco de taxa de juros49. Atratividade das taxas de juros latino-americanas50. Inflação e política monetária51. Curva a termo dos títulos soberanos52. Preços globais de proteção contra default53. Oscilações nas taxas de juros globais54. Papéis americanos high yield

Renda variável55. Índice MSCI América Latina nos pontos de inflexão56. Retornos da renda variável na América Latina 57. Liquidez do mercado de renda variável na América Latina58. Medidas de valuation59. Lucro corporativo 60. Valuations e lucro na América Latina61. Retornos e valuations por setor62. Retornos anuais e declínios dentro do ano

Outras classes de ativos 63. Commodities64. Mercados do petróleo65. Moedas globais 66. Alternativas globais de yield

Princípios de investimento67. Expectativa de vida e déficit previdenciário68. Investimento local e oportunidades globais69. Retornos por classe de ativo70. Timing do mercado71. Captação de fundos

Economia América Latina4. América Latina: Crescimento econômico e inflação5. América Latina: Composição do crescimento econômico6. América Latina: Contas correntes e saldos fiscais7. Defasagens estruturais da América Latina8. Brasil: Resumo da economia9. Brasil: Inflação e política monetária10. Brasil: Dinâmica de consumo e negócios11. Brasil: Política fiscal12. México: Resumo da economia13. México: Inflação e política monetária14. México: Dinâmica de consumo e negócios15. México: Dinâmica fiscal16. Argentina: Resumo da economia17. Argentina: Inflação e política monetária18. Venezuela: Resumo da economia19. Colômbia: Resumo da economia20. Colômbia: Inflação e política monetária21. Chile: Resumo da economia22. Chile: Inflação e política monetária23. Peru: Resumo da economia24. Peru: Inflação e política monetária

Economia global25. Mercados globais de renda variável26. Lucro e valuations da renda variável internacional27. Ímpeto da indústria manufatureira28. Reflação global29. Políticas monetária e fiscal globais30. Estados Unidos: Crescimento econômico e composição do PIB31. Estados Unidos: Inflação e desemprego32. Estados Unidos: O Fed e os juros33. Índice S&P 500 nos pontos de inflexão34. Estados Unidos: Lucros e valuations das companhias35. Recuperação europeia36. Europa: Receitas e lucro37. Reino Unido: Indicadores econômicos38. Renda variável do Reino Unido39. Japão: Abenomics e mercados40. China: Resumo econômico e político

Sumário 3

|GTM – América Latina

4

|

-12%

-8%

-4%

0%

4%

8%

12%

'00 '02 '04 '06 '08 '10 '12 '14 '163%

4%

5%

6%

7%

8%

9%

10%

'00 '02 '04 '06 '08 '10 '12 '14 '16

Fonte: J.P. Morgan Global Economic Research, J.P. Morgan Asset Management.O crescimento agregado do PIB da América Latina inclui Argentina, Brasil, Chile, Colômbia, Equador, México, Peru e Uruguai. A inflação não inclui Argentina, Equador e Venezuela.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

América Latina: Crescimento econômico e inflação

Inflação% de variação com relação ao ano anterior

Econ

omia

Am

éric

a La

tina

4

PIB Real% de variação trimestral anualizada, com ajuste sazonal

3T16:0,5%

Média:2,7%

Fev. de 2017:4,7%

|GTM – América Latina

5

|

-4%

-2%

0%

2%

4%

6%

8%

'00 '02 '04 '06 '08 '10 '12 '14 '16

América Latina: Composição do crescimento econômico

Exportações% do PIB nominal, em US$, bens, 2015

Fonte: FMI – World Economic Outlook, J.P. Morgan Asset Management; (Esquerda) Ministério da Economia da Argentina, IBGE, CBC, DANE, INEGI, BCRP, BCU; (Direita) Diretoria de Estatísticas Comerciais do FMI.O crescimento agregado do PIB da América Latina inclui Argentina, Brasil, Chile, Colômbia, Equador, México, Peru e Uruguai. O consumo privado da Argentina foi excluído dos períodos de 1999-2004 e 2015-2016 devido à disponibilidade dos dados. Os dados de 2016 não incluem o Equador devido à disponibilidade de dados.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

5

China

ME exc. China

EUA

Zona do Euro

Outros

Crescimento Real do PIBContribuição para o crescimento, % variação com rel. ano anterior

Consumo

Investimento

Exportações líquidas

33%

26%

17%

14%

12%

11%

9%

Econ

omia

Am

éric

a La

tina

0% 5% 10% 15% 20% 25% 30% 35%

México

Chile

Peru

Venezuela

Colômbia

Brasil

Argentina

|GTM – América Latina

6

|

-8%

-6%

-4%

-2%

0%

2%

4%

'00 '02 '04 '06 '08 '10 '12 '14 '16-4%

-2%

0%

2%

4%

6%

8%

'00 '02 '04 '06 '08 '10 '12 '14 '16

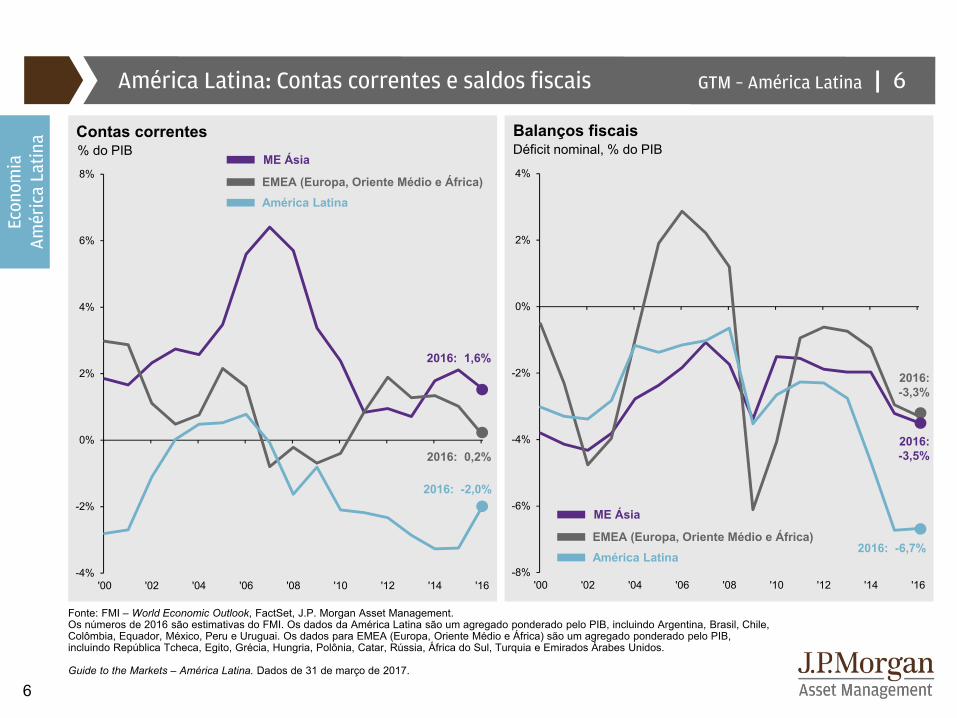

Fonte: FMI – World Economic Outlook, FactSet, J.P. Morgan Asset Management.Os números de 2016 são estimativas do FMI. Os dados da América Latina são um agregado ponderado pelo PIB, incluindo Argentina, Brasil, Chile, Colômbia, Equador, México, Peru e Uruguai. Os dados para EMEA (Europa, Oriente Médio e África) são um agregado ponderado pelo PIB, incluindo República Tcheca, Egito, Grécia, Hungria, Polônia, Catar, Rússia, África do Sul, Turquia e Emirados Árabes Unidos.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

América Latina: Contas correntes e saldos fiscais

Balanços fiscaisDéficit nominal, % do PIB

Contas correntes% do PIB

2016: -2,0%

6

2016: 0,2%

2016: 1,6%

2016: -6,7%

2016: -3,3%

2016: -3,5%

EMEA (Europa, Oriente Médio e África)

ME Ásia

América Latina

EMEA (Europa, Oriente Médio e África)

ME Ásia

América Latina

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

7

|

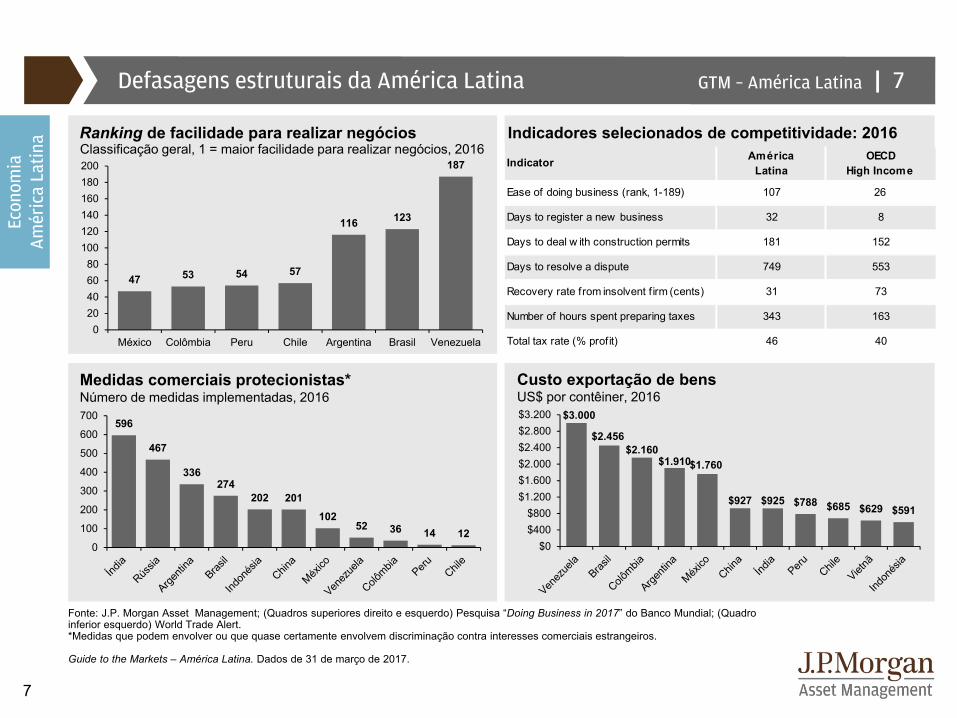

Fonte: J.P. Morgan Asset Management; (Quadros superiores direito e esquerdo) Pesquisa “Doing Business in 2017” do Banco Mundial; (Quadro inferior esquerdo) World Trade Alert.*Medidas que podem envolver ou que quase certamente envolvem discriminação contra interesses comerciais estrangeiros.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Defasagens estruturais da América Latina

Medidas comerciais protecionistas*

Ranking de facilidade para realizar negóciosClassificação geral, 1 = maior facilidade para realizar negócios, 2016

Número de medidas implementadas, 2016

Indicadores selecionados de competitividade: 2016

Custo exportação de bensUS$ por contêiner, 2016

7

Econ

omia

Am

éric

a La

tina

47 53 54 57

116 123

187

020406080

100120140160180200

México Colômbia Peru Chile Argentina Brasil Venezuela

$3.000

$2.456$2.160

$1.910$1.760

$927 $925 $788 $685 $629 $591

$0$400$800

$1.200$1.600$2.000$2.400$2.800$3.200

596

467

336274

202 201102

52 36 14 120

100

200

300

400

500

600

700

Indicator AméricaLatina

OECD High Income

Ease of doing business (rank, 1-189) 107 26

Days to register a new business 32 8

Days to deal w ith construction permits 181 152

Days to resolve a dispute 749 553

Recovery rate from insolvent f irm (cents) 31 73

Number of hours spent preparing taxes 343 163

Total tax rate (% profit) 46 40

|GTM – América Latina

8

|

-20%

-10%

0%

10%

20%

30%

40%

-7%

-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

'00 '02 '04 '06 '08 '10 '12 '14 '16

40

50

60

70

80

90

100

110

120

-$20

$0

$20

$40

$60

'00 '02 '04 '06 '08 '10 '12 '14 '16-16%

-12%

-8%

-4%

0%

4%

8%

12%

'00 '02 '04 '06 '08 '10 '12 '14 '16

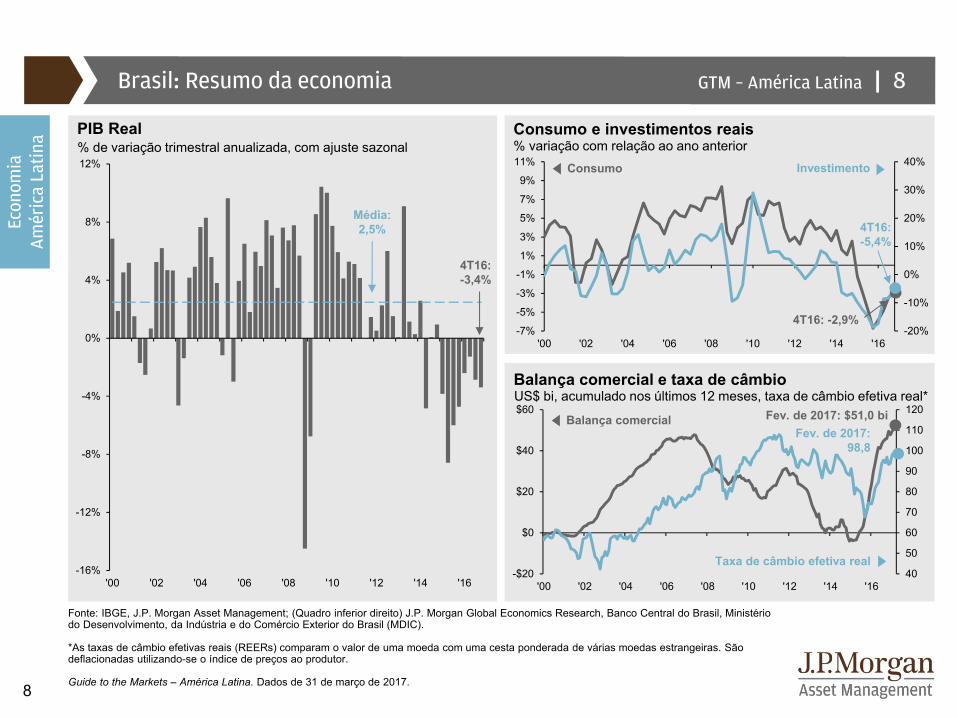

Consumo e investimentos reais% variação com relação ao ano anterior

4T16:-5,4%

4T16: -2,9%

InvestimentoConsumo

Fonte: IBGE, J.P. Morgan Asset Management; (Quadro inferior direito) J.P. Morgan Global Economics Research, Banco Central do Brasil, Ministério do Desenvolvimento, da Indústria e do Comércio Exterior do Brasil (MDIC).

*As taxas de câmbio efetivas reais (REERs) comparam o valor de uma moeda com uma cesta ponderada de várias moedas estrangeiras. São deflacionadas utilizando-se o índice de preços ao produtor.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Brasil: Resumo da economia

PIB Real% de variação trimestral anualizada, com ajuste sazonal

8

Balança comercial e taxa de câmbioUS$ bi, acumulado nos últimos 12 meses, taxa de câmbio efetiva real*

Fev. de 2017: 98,8

Fev. de 2017: $51,0 bi

4T16:-3,4%

Média:2,5%

Taxa de câmbio efetiva real

Balança comercial

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

9

|

6%

9%

12%

15%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '182%

5%

8%

11%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

0%

5%

10%

15%

20%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

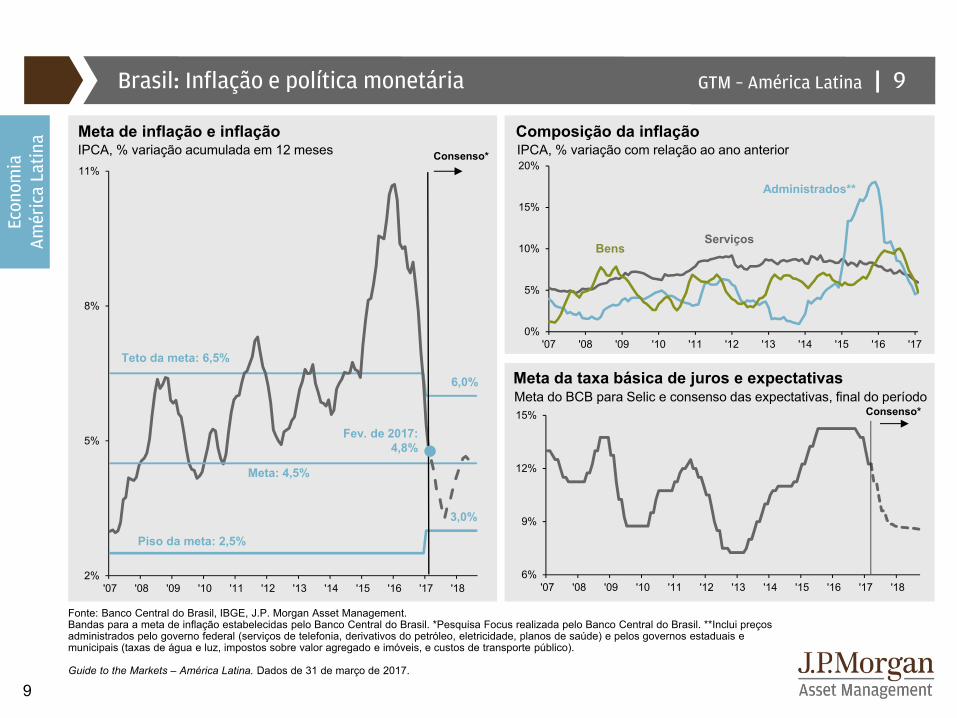

Fonte: Banco Central do Brasil, IBGE, J.P. Morgan Asset Management.Bandas para a meta de inflação estabelecidas pelo Banco Central do Brasil. *Pesquisa Focus realizada pelo Banco Central do Brasil. **Inclui preços administrados pelo governo federal (serviços de telefonia, derivativos do petróleo, eletricidade, planos de saúde) e pelos governos estaduais e municipais (taxas de água e luz, impostos sobre valor agregado e imóveis, e custos de transporte público).

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Brasil: Inflação e política monetária

Meta de inflação e inflaçãoIPCA, % variação acumulada em 12 meses

Composição da inflaçãoIPCA, % variação com relação ao ano anteriorConsenso*

Meta: 4,5%

Piso da meta: 2,5%

Teto da meta: 6,5%

ServiçosBens

Administrados**

9

3,0%

6,0%Meta do BCB para Selic e consenso das expectativas, final do períodoMeta da taxa básica de juros e expectativas

Consenso*

Fev. de 2017:4,8%

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

10

|

-12%

3%

18%

33%

48%

'08 '09 '10 '11 '12 '13 '14 '15 '16

6%

7%

8%

9%

10%

11%

12%

13%

14%

'12 '13 '14 '15 '1660

70

80

90

100

110

120

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

Fonte: J.P. Morgan Asset Management; (Esquerda) Instituto Brasileiro de Economia da Fundação Getúlio Vargas (FGV/IBRE); (Quadro superior direito) Banco Central do Brasil; (Quadro inferior direito) IBGE.*Recursos livres são aqueles para os quais as taxas de juros são determinadas pelas condições do mercado.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Brasil: Dinâmica de consumo e negócios

Confiança do consumidor e da indústriaSet. de 2005 = 100, méd. 1996-2005 = 100, com ajuste sazonal

Crescimento do crédito% variação com relação ao ano anterior, crédito livre*

Fev. de 2017:0,4%

Fev. de 2017: -9,6%

Pessoas físicasCorporativos

ConsumidorIndústria

Taxa de desempregoSem ajuste sazonal, média de 3 meses

Fev. de 2017: 13,2%

10

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

11

|

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

'00 '02 '04 '06 '08 '10 '12 '14 '16

16%

17%

18%

19%

20%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

45%

50%

55%

60%

65%

70%

75%

80%

85%

'00 '02 '04 '06 '08 '10 '12 '14 '16

Fonte: J.P. Morgan Global Economic Research, J.P. Morgan Asset Management; (Esquerda e inferior direito) Banco Central do Brasil; (Quadro superior direito) Tesouro Nacional do Brasil.O setor público inclui o governo central, os governos regionais e algumas companhias estatais selecionadas. Receita líquida é a receita menos o total de transferências para estados e municípios.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Brasil: Política fiscal

Receitas e despesas do Governo Central% do PIB, acumulado em 12 meses

Balanço primário do setor público% do PIB, acumulado em 12 meses

% do PIBDívida bruta

11

Fev. de 2017:70,6%

Fev. de 2017: 19,4%Receita líquidaDespesas

Fev. de 2017: 16,5%

Fev. de 2017: -2,3%

Meta 2017: -2,1%Média: 61,8%

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

12

|

-15%

-10%

-5%

0%

5%

10%

'00 '02 '04 '06 '08 '10 '12 '14 '16

-15%

-10%

-5%

0%

5%

10%

15%

'00 '02 '04 '06 '08 '10 '12 '14 '16

70

80

90

100

110

120

130

140

-$20

-$15

-$10

-$5

$0

$5

'00 '02 '04 '06 '08 '10 '12 '14 '16

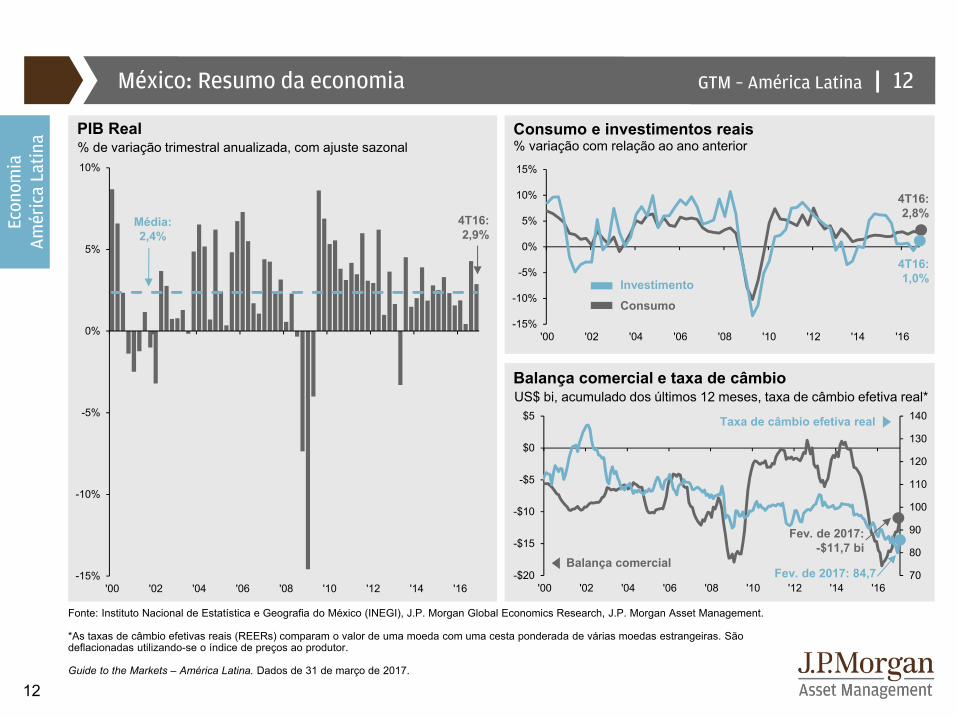

Fonte: Instituto Nacional de Estatística e Geografia do México (INEGI), J.P. Morgan Global Economics Research, J.P. Morgan Asset Management.

*As taxas de câmbio efetivas reais (REERs) comparam o valor de uma moeda com uma cesta ponderada de várias moedas estrangeiras. São deflacionadas utilizando-se o índice de preços ao produtor.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

México: Resumo da economia 12

PIB Real% de variação trimestral anualizada, com ajuste sazonal

4T16:2,9%

Média:2,4%

US$ bi, acumulado dos últimos 12 meses, taxa de câmbio efetiva real*Balança comercial e taxa de câmbio

Consumo e investimentos reais% variação com relação ao ano anterior

4T16:1,0%

4T16:2,8%

ConsumoInvestimento

Fev. de 2017: 84,7

Fev. de 2017:-$11,7 bi

Taxa de câmbio efetiva real

Balança comercial

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

13

|

2%

3%

4%

5%

6%

7%

8%

9%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

1%

2%

3%

4%

5%

6%

7%

8%

8

10

12

14

16

18

20

22

24

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

0%

1%

2%

3%

4%

5%

6%

7%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

Fonte: Banco Central do México, J.P. Morgan Global Economic Research, J.P. Morgan Asset Management.*Pesquisa realizada pelo Banco Central do México.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

México: Inflação e política monetária

Meta de inflação e inflaçãoInflação headline, % variação acumulada em 12 meses

Meta: 3,0%

Câmbio e inflação de bensPeso por US$, média mensal, % variação com rel. ano anterior

Fev. de 2017:5,4%

Meta do Banxico para taxa de juros, final do períodoMeta da taxa básica de juros e expectativas

13

Fev. de 2017: 4,9%

Piso da meta: 2,0%

Teto da meta: 4,0%

Fev. de 2017:20,3

Câmbio

Inflação de bens

Consenso*

Consenso*

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

14

|

2,5%

3,5%

4,5%

5,5%

6,5%

'06 '08 '10 '12 '14 '16

-30%

-15%

0%

15%

30%

45%

60%

'06 '08 '10 '12 '14 '16

65

70

75

80

85

90

95

100

105

110

115

30

35

40

45

50

55

60

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

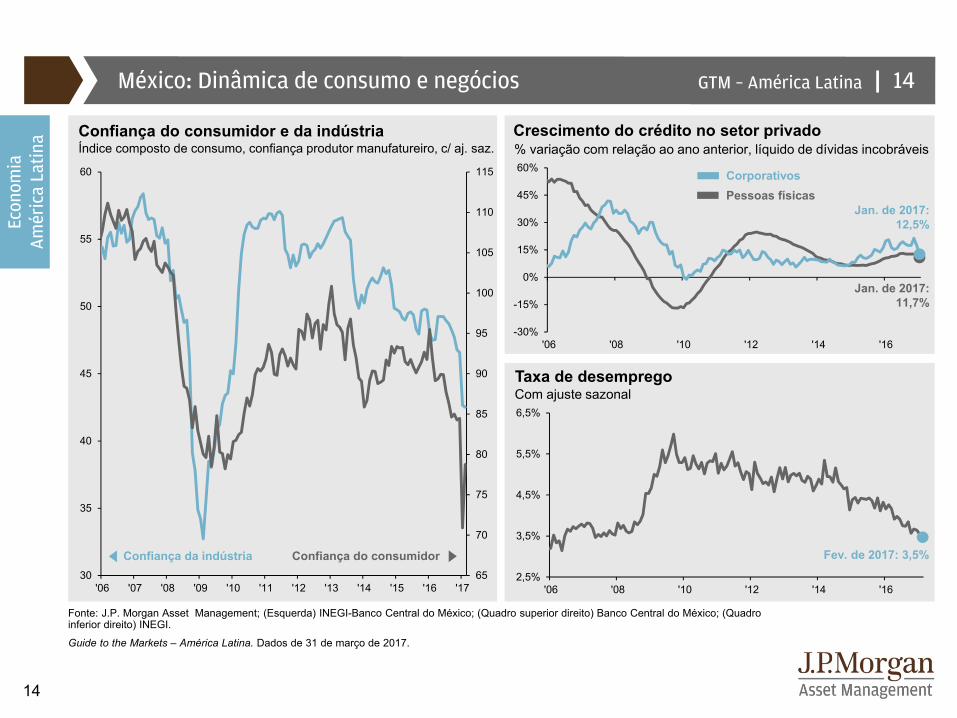

Fonte: J.P. Morgan Asset Management; (Esquerda) INEGI-Banco Central do México; (Quadro superior direito) Banco Central do México; (Quadro inferior direito) INEGI.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

México: Dinâmica de consumo e negócios

Confiança do consumidor e da indústriaÍndice composto de consumo, confiança produtor manufatureiro, c/ aj. saz. % variação com relação ao ano anterior, líquido de dívidas incobráveis

Crescimento do crédito no setor privado

Jan. de 2017:12,5%

14

Jan. de 2017:11,7%

Confiança do consumidorConfiança da indústria Fev. de 2017: 3,5%

Taxa de desempregoCom ajuste sazonal

Pessoas físicasCorporativos

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

15

|

35%

40%

45%

50%

55%

60%

'00 '02 '04 '06 '08 '10 '12 '14 '160%

10%

20%

30%

40%

50%

60%

70%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

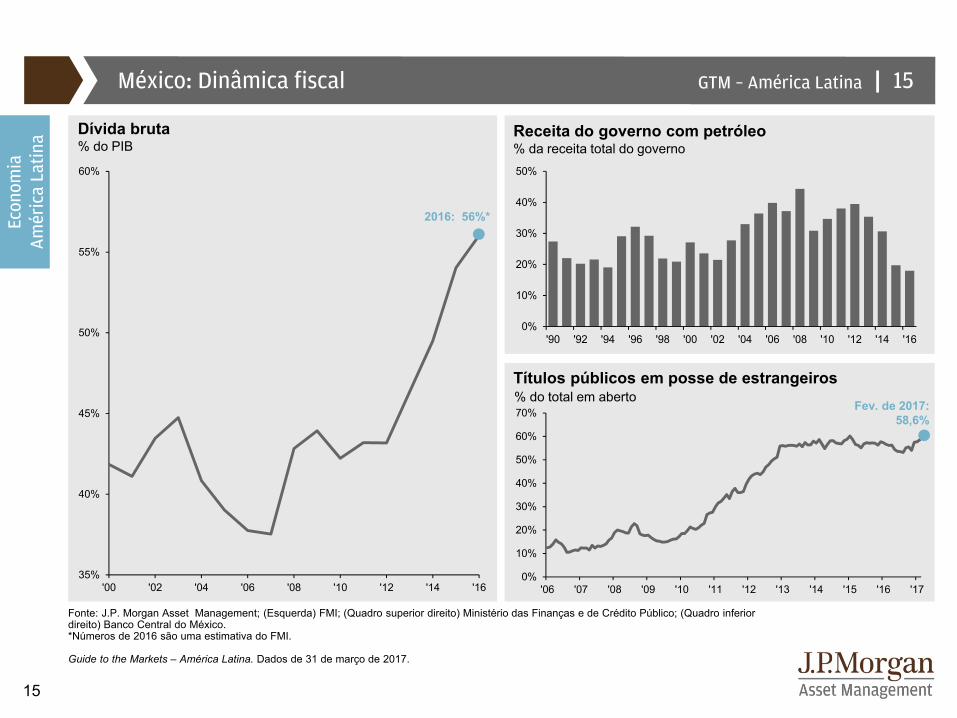

Fonte: J.P. Morgan Asset Management; (Esquerda) FMI; (Quadro superior direito) Ministério das Finanças e de Crédito Público; (Quadro inferior direito) Banco Central do México.*Números de 2016 são uma estimativa do FMI.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

México: Dinâmica fiscal

Receita do governo com petróleo% da receita total do governo

Dívida bruta% do PIB

2016: 56%*

% do total em abertoTítulos públicos em posse de estrangeiros

Fev. de 2017:58,6%

15

0%

10%

20%

30%

40%

50%

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

16

|

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

'00 '02 '04 '06 '08 '10 '12 '14 '16

-60%

-40%

-20%

0%

20%

40%

60%

-25%-20%-15%-10%-5%0%5%

10%15%20%25%

'00 '02 '04 '06 '08 '10 '12 '14 '16

-60%

-40%

-20%

0%

20%

40%

60%

'00 '02 '04 '06 '08 '10 '12 '14 '16

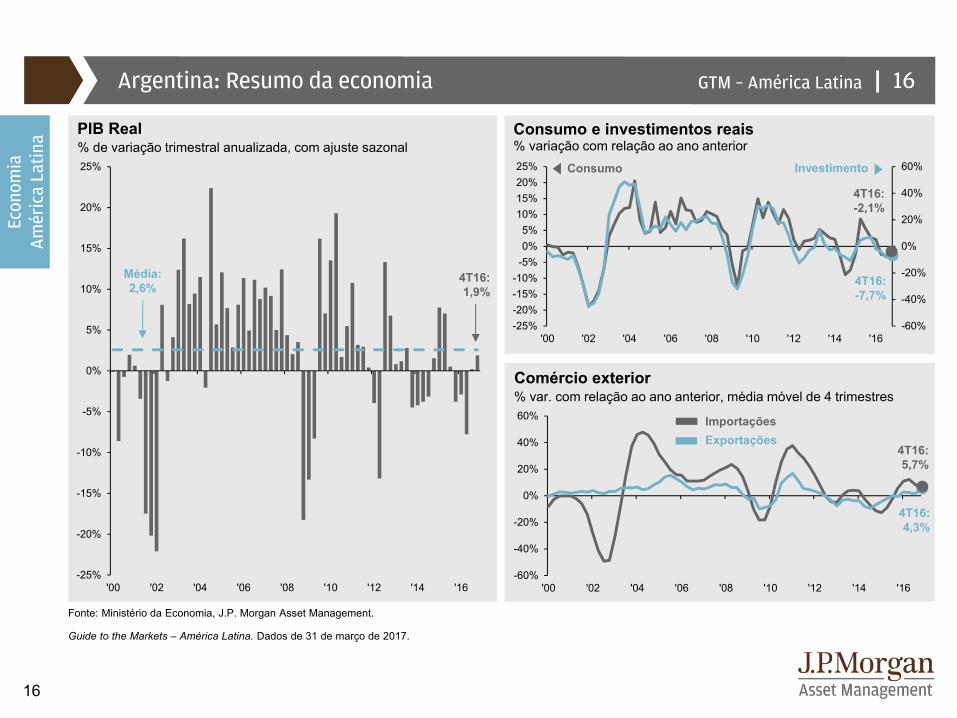

Fonte: Ministério da Economia, J.P. Morgan Asset Management.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

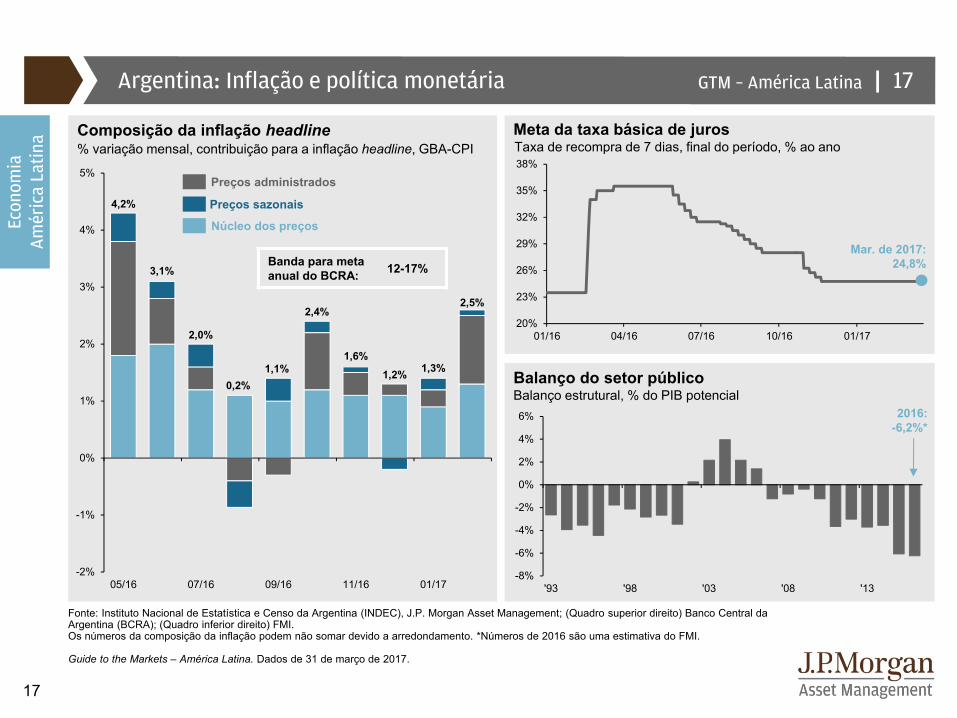

Argentina: Resumo da economia

PIB Real% de variação trimestral anualizada, com ajuste sazonal

4T16:1,9%

Média:2,6%

4T16:-2,1%

4T16:-7,7%

Comércio exterior% var. com relação ao ano anterior, média móvel de 4 trimestres

ExportaçõesImportações

4T16:4,3%

4T16:5,7%

Consumo e investimentos reais% variação com relação ao ano anterior

InvestimentoConsumo

16

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

17

|

20%

23%

26%

29%

32%

35%

38%

01/16 04/16 07/16 10/16 01/17

-8%

-6%

-4%

-2%

0%

2%

4%

6%

'93 '98 '03 '08 '13

Fonte: Instituto Nacional de Estatística e Censo da Argentina (INDEC), J.P. Morgan Asset Management; (Quadro superior direito) Banco Central da Argentina (BCRA); (Quadro inferior direito) FMI.Os números da composição da inflação podem não somar devido a arredondamento. *Números de 2016 são uma estimativa do FMI.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Argentina: Inflação e política monetária

Composição da inflação headline% variação mensal, contribuição para a inflação headline, GBA-CPI

Meta da taxa básica de jurosTaxa de recompra de 7 dias, final do período, % ao ano

Mar. de 2017:24,8%

Balanço do setor públicoBalanço estrutural, % do PIB potencial

2016: -6,2%*

Preços sazonais

Preços administrados

Núcleo dos preços

Banda para meta anual do BCRA: 12-17%

17

Econ

omia

Am

éric

a La

tina

4,2%

3,1%

2,0%

0,2%1,1%

2,4%

1,6%

1,2% 1,3%

2,5%

-2%

-1%

0%

1%

2%

3%

4%

5%

05/16 07/16 09/16 11/16 01/17

|GTM – América Latina

18

|

$0

$10

$20

$30

$40

$50

-30%

-20%

-10%

0%

10%

'00 '04 '08 '12 '16-15%

-10%

-5%

0%

5%

10%

15%

20%

'00 '04 '08 '12 '16

0%

100%

200%

300%

400%

500%

'00 '04 '08 '12 '16

Fonte: FMI, J.P. Morgan Asset Management.Pontos de dados do PIB e da inflação para 2016 são estimativas do FMI.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Venezuela: Resumo da economia

2016: -10,0%

Média:1,7%

PIB Real% variação com relação ao ano anterior

Inflação% var. com relação ao ano anterior, média dos preços ao consumidor

2016: 476%

Reservas cambiais e empréstimos governamentais líquidosEmpréstimos líquidos em % do PIB, US$ bi de reservas

Reservas

Empréstimos líquidos

2016: $11,8 bi

2016: -24,8%

18

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

19

|

-20%

-5%

10%

25%

'00 '02 '04 '06 '08 '10 '12 '14 '16

-5%

0%

5%

10%

15%

20%

25%

30%

35%

-1%

1%

3%

5%

7%

9%

'00 '02 '04 '06 '08 '10 '12 '14 '16

-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

13%

15%

'00 '02 '04 '06 '08 '10 '12 '14 '16

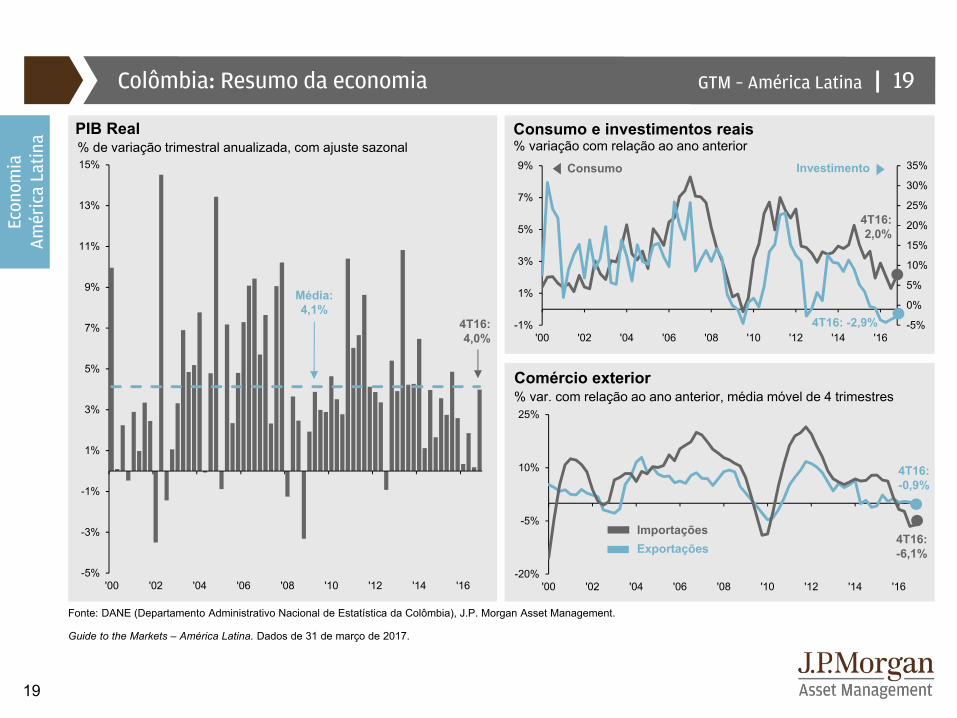

Fonte: DANE (Departamento Administrativo Nacional de Estatística da Colômbia), J.P. Morgan Asset Management.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Colômbia: Resumo da economia

PIB Real% de variação trimestral anualizada, com ajuste sazonal

4T16:4,0%

Média:4,1%

4T16: -2,9%

4T16:2,0%

Comércio exterior% var. com relação ao ano anterior, média móvel de 4 trimestres

4T16:-0,9%

4T16:-6,1%Exportações

Importações

Consumo e investimentos reais% variação com relação ao ano anterior

InvestimentoConsumo

19

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

20

|

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000$0

$20

$40

$60

$80

$100

$120

$140

$160

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '180%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19

Consenso*

Fonte: J.P. Morgan Asset Management; (Esquerda e inferior direito) Banco Central da Colômbia, Departamento Administrativo Nacional de Estatística da Colômbia (DANE); (Quadro superior direito) Commodity Research Bureau, Reuters, FactSet.*Pesquisa realizada pelo Banco Central da Colômbia.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Colômbia: Inflação e política monetária

Preços do petróleo e o peso colombianoCOP por USD (invertido); Brent, US$ por barril

Peso colombiano

Petróleo ($/barril)

Meta de inflação e inflaçãoInflação headline, % variação acumulada em 12 meses

Fev. de 2017:5,2%

Meta: 3,0%

Piso da meta: 2,0%

Teto da meta: 4,0%Meta da taxa básica de juros e expectativasTaxa de recompra do BanRep, final do período, % ao ano

20

Consenso*

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

21

|

-20%

-10%

0%

10%

20%

30%

'00 '02 '04 '06 '08 '10 '12 '14 '16

-20%-15%-10%-5%0%5%10%15%20%25%30%

-8%

-4%

0%

4%

8%

12%

16%

'00 '02 '04 '06 '08 '10 '12 '14 '16

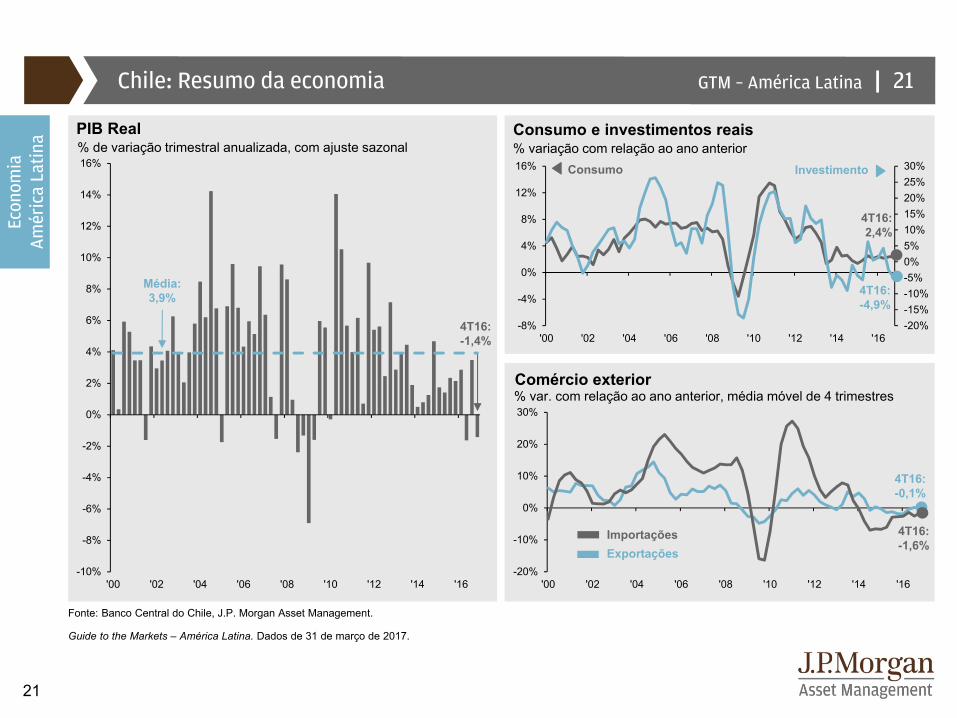

Fonte: Banco Central do Chile, J.P. Morgan Asset Management.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Chile: Resumo da economia

PIB Real% de variação trimestral anualizada, com ajuste sazonal

4T16:-1,4%

Média:3,9%

Consumo e investimentos reais% variação com relação ao ano anterior

Consumo Investimento

Comércio exterior% var. com relação ao ano anterior, média móvel de 4 trimestres

4T16:-0,1%

4T16:-1,6%Exportações

Importações

4T16:2,4%

4T16:-4,9%

21

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

'00 '02 '04 '06 '08 '10 '12 '14 '16

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

22

|

400

450

500

550

600

650

700

750$4.000

$6.000

$8.000

$10.000

'11 '12 '13 '14 '15 '16 '17

0%1%2%3%4%5%6%7%8%9%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

Consenso*

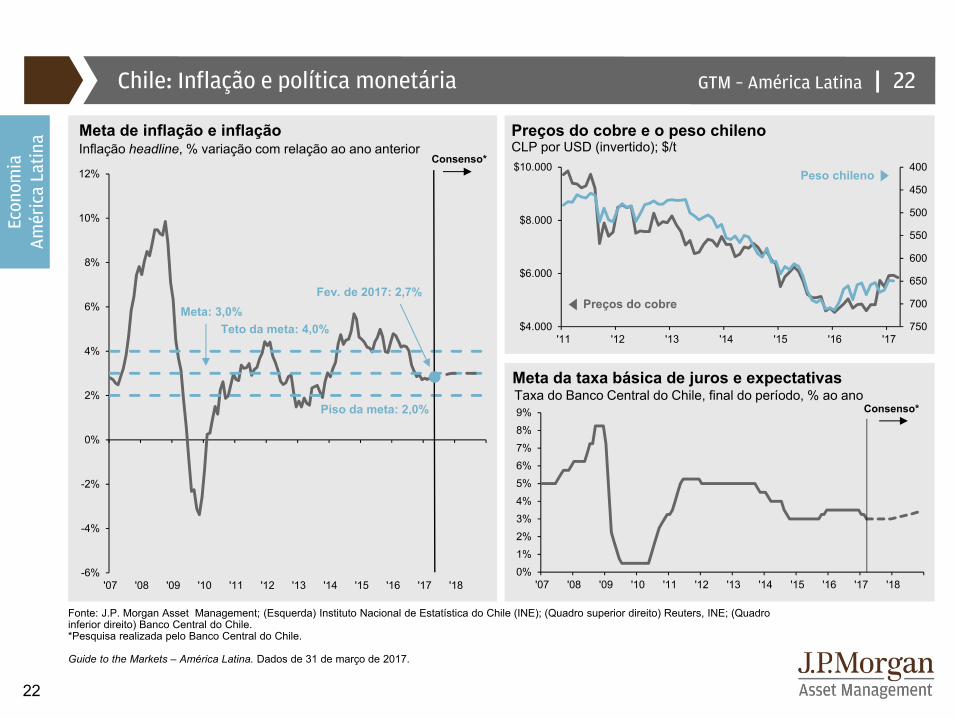

Consenso*

Fonte: J.P. Morgan Asset Management; (Esquerda) Instituto Nacional de Estatística do Chile (INE); (Quadro superior direito) Reuters, INE; (Quadro inferior direito) Banco Central do Chile.*Pesquisa realizada pelo Banco Central do Chile.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Chile: Inflação e política monetária

Meta: 3,0%

Piso da meta: 2,0%

Fev. de 2017: 2,7%

Teto da meta: 4,0%

Meta de inflação e inflaçãoInflação headline, % variação com relação ao ano anterior

Preços do cobre e o peso chilenoCLP por USD (invertido); $/t

Meta da taxa básica de juros e expectativasTaxa do Banco Central do Chile, final do período, % ao ano

Peso chileno

Preços do cobre

22

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

23

|

-10%

-5%

0%

5%

10%

15%

20%

'00 '02 '04 '06 '08 '10 '12 '14 '16

-20%

-10%

0%

10%

20%

30%

40%

0%

2%

4%

6%

8%

10%

12%

14%

'00 '02 '04 '06 '08 '10 '12 '14 '16

-20%

-10%

0%

10%

20%

30%

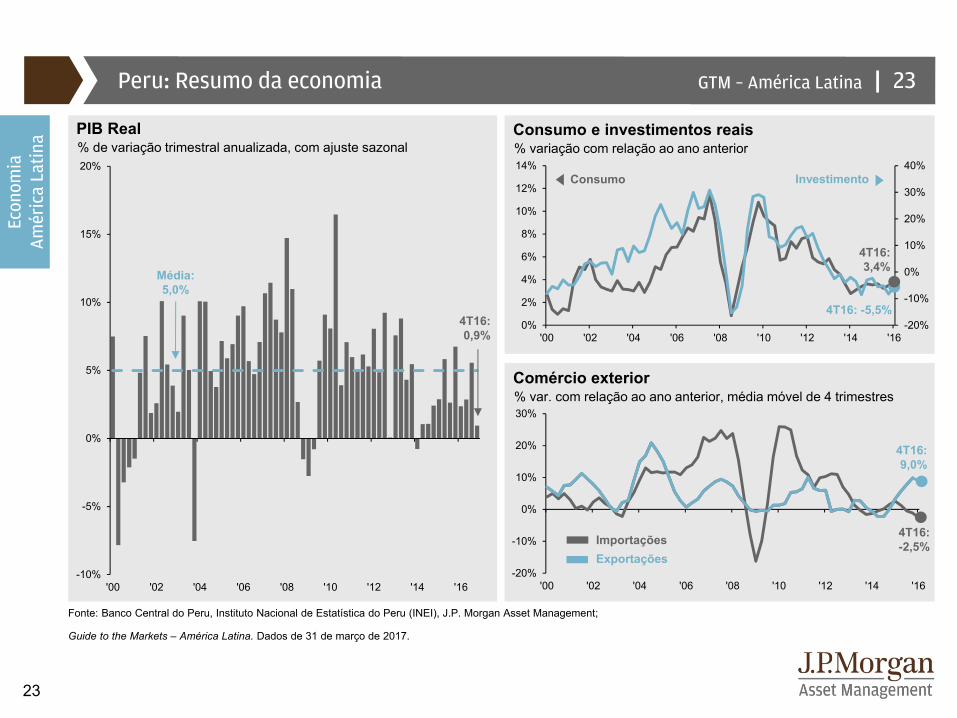

'00 '02 '04 '06 '08 '10 '12 '14 '16

Fonte: Banco Central do Peru, Instituto Nacional de Estatística do Peru (INEI), J.P. Morgan Asset Management;

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Peru: Resumo da economia

PIB Real% de variação trimestral anualizada, com ajuste sazonal

4T16:0,9%

Média:5,0%

4T16: -5,5%

4T16:3,4%

Comércio exterior% var. com relação ao ano anterior, média móvel de 4 trimestres

ExportaçõesImportações 4T16:

-2,5%

4T16:9,0%

Consumo e investimentos reais% variação com relação ao ano anterior

InvestimentoConsumo

23

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

24

|

0%

5%

10%

15%

20%

25%

30%

'07 '09 '11 '13 '15 '17

0%

1%

2%

3%

4%

5%

6%

7%

'07 '09 '11 '13 '15 '17

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

Fonte: J.P. Morgan Asset Management; (Esquerda) INEI; (Direita) Banco Central do Peru;*Pesquisa realizada pelo Banco Central do Peru.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Peru: Inflação e política monetária

Meta de inflação e inflaçãoInflação headline, Lima, % variação com relação ao ano anterior

Meta: 2,0%

Piso da meta: 1,0%

Teto da meta:3,0%

Meta da taxa básica de jurosTaxa básica oficial do BCRP, final do período, % ao ano

Fev. de 2017:3,2%

Fev. de 2017:4,25%

Reservas obrigatóriasReservas obrigatórias em % dos depósitos totais

24

Consenso*

Fev. de 2017:7,1%

Econ

omia

Am

éric

a La

tina

|GTM – América Latina

25

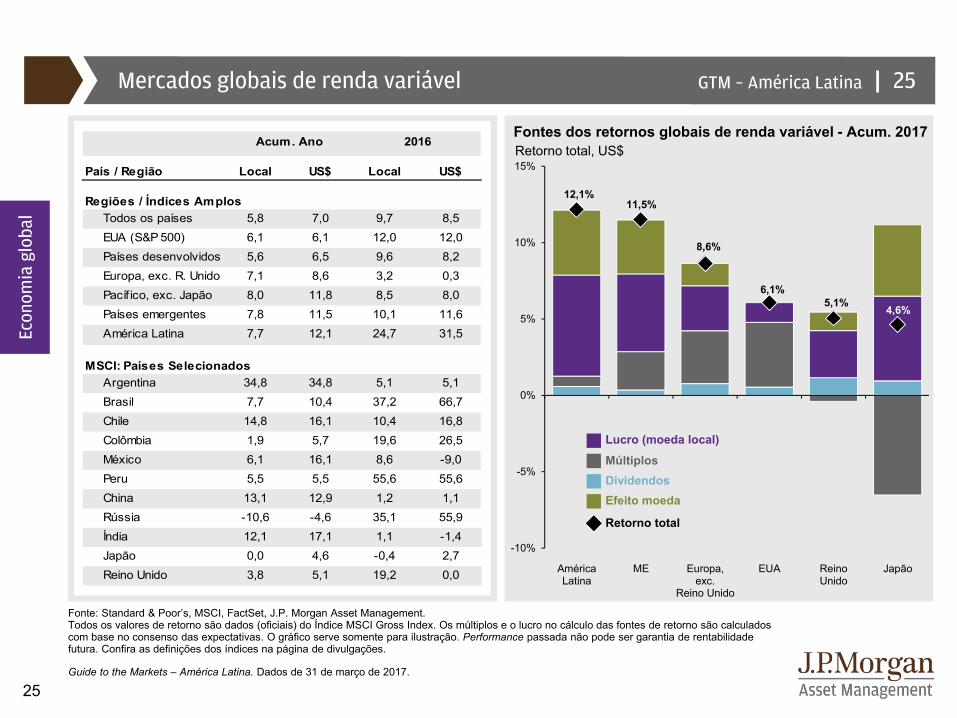

|

12,1%11,5%

8,6%

6,1%5,1%

4,6%

-10%

-5%

0%

5%

10%

15%

AméricaLatina

ME Europa,exc.

Reino Unido

EUA ReinoUnido

Japão

Fonte: Standard & Poor’s, MSCI, FactSet, J.P. Morgan Asset Management.Todos os valores de retorno são dados (oficiais) do Índice MSCI Gross Index. Os múltiplos e o lucro no cálculo das fontes de retorno são calculados com base no consenso das expectativas. O gráfico serve somente para ilustração. Performance passada não pode ser garantia de rentabilidade futura. Confira as definições dos índices na página de divulgações.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Mercados globais de renda variável

Fontes dos retornos globais de renda variável - Acum. 2017Retorno total, US$

Econ

omia

glo

bal

Dividendos

Lucro (moeda local)

Múltiplos

Retorno total

Efeito moeda

25

País / Região US$ US$

Regiões / Índices AmplosTodos os países 5,8 7,0 9,7 8,5EUA (S&P 500) 6,1 6,1 12,0 12,0Países desenvolvidos 5,6 6,5 9,6 8,2Europa, exc. R. Unido 7,1 8,6 3,2 0,3Pacíf ico, exc. Japão 8,0 11,8 8,5 8,0Países emergentes 7,8 11,5 10,1 11,6América Latina 7,7 12,1 24,7 31,5

MSCI: Países SelecionadosArgentina 34,8 34,8 5,1 5,1Brasil 7,7 10,4 37,2 66,7Chile 14,8 16,1 10,4 16,8Colômbia 1,9 5,7 19,6 26,5México 6,1 16,1 8,6 -9,0Peru 5,5 5,5 55,6 55,6China 13,1 12,9 1,2 1,1Rússia -10,6 -4,6 35,1 55,9Índia 12,1 17,1 1,1 -1,4Japão 0,0 4,6 -0,4 2,7Reino Unido 3,8 5,1 19,2 0,0

Local Local

Acum. Ano 2016

|GTM – América Latina

26

|

0,0x

0,4x

0,8x

1,2x

1,6x

2,0x

2,4x

2,8x

3,2x

3,6x

4,0x

4,4x

4,8x

5,2x

0x

5x

10x

15x

20x

25x

30x

35x

40x

EUA MD Europa Japão ME

Preço/valor patrimonial

Preç

o/lu

cro

40

60

80

100

120

140

160

180

200

220

'09 '10 '11 '12 '13 '14 '15 '16 '17

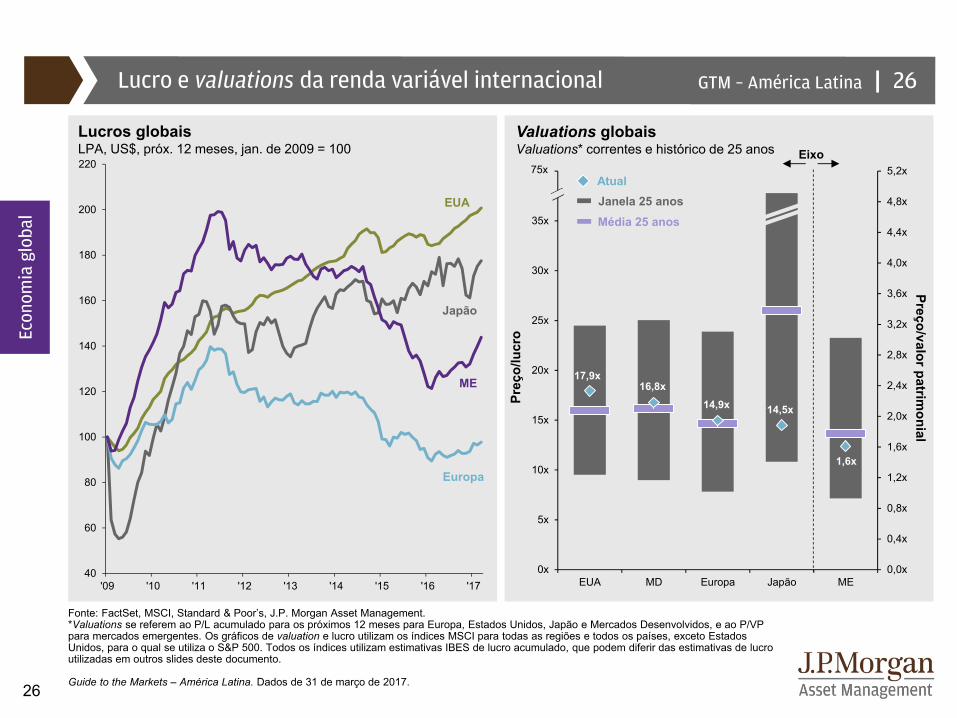

Fonte: FactSet, MSCI, Standard & Poor’s, J.P. Morgan Asset Management. *Valuations se referem ao P/L acumulado para os próximos 12 meses para Europa, Estados Unidos, Japão e Mercados Desenvolvidos, e ao P/VP para mercados emergentes. Os gráficos de valuation e lucro utilizam os índices MSCI para todas as regiões e todos os países, exceto Estados Unidos, para o qual se utiliza o S&P 500. Todos os índices utilizam estimativas IBES de lucro acumulado, que podem diferir das estimativas de lucro utilizadas em outros slides deste documento.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Lucro e valuations da renda variável internacional

Valuations globaisValuations* correntes e histórico de 25 anos

Lucros globaisLPA, US$, próx. 12 meses, jan. de 2009 = 100

Japão

Europa

EUA

ME

Eixo75x

Janela 25 anosMédia 25 anos

Atual

Econ

omia

glo

bal

26

17,9x16,8x

14,5x14,9x

1,6x

|GTM – América Latina |

27

Ímpeto da indústria manufatureira

Fonte: Markit, J.P. Morgan Asset Management.

As cores do mapa de temperatura são baseadas no PMI (Purchasing Managers' Index) e relativas ao nível 50, que indica aceleração ou desaceleração do setor, pelo período indicado.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Índice dos Gerentes de Compras (PMI) global para a indústria manufatureira

27

Econ

omia

glo

bal

abr/1

5

mai

/15

jun/

15

jul/1

5

ago/

15

set/1

5

out/1

5

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/1

6

mai

/16

jun/

16

jul/1

6

ago/

16

set/1

6

out/1

6

nov/

16

dez/

16

jan/

17

fev/

17

mar

/17

Global 50,8 51,1 50,9 50,8 50,5 50,4 51,0 51,0 50,7 50,9 50,0 50,7 50,2 50,1 50,4 51,0 50,7 51,0 51,9 52,0 52,7 52,7 53,0 53,0Mercados desenvolvidos 52,1 52,4 52,1 52,5 52,4 52,1 53,0 52,6 52,0 52,3 50,9 50,9 50,4 50,2 50,9 51,5 51,3 51,6 52,9 53,2 54,0 54,4 54,6 53,9Mercados emergentes 49,3 49,5 49,2 48,8 48,3 48,3 48,9 49,1 49,2 49,2 48,8 50,0 49,5 49,5 49,3 50,1 49,9 50,0 50,7 50,7 51,3 50,8 51,3 51,6EUA 54,1 54,0 53,6 53,8 53,0 53,1 54,1 52,8 51,2 52,4 51,3 51,5 50,8 50,7 51,3 52,9 52,0 51,5 53,4 54,1 54,3 55,0 54,2 53,3Canadá 49,0 49,8 51,3 50,8 49,4 48,6 48,0 48,6 47,5 49,3 49,4 51,5 52,2 52,1 51,8 51,9 51,1 50,3 51,1 51,5 51,8 53,5 54,7 55,5Reino Unido 52,3 52,2 51,5 52,3 51,8 51,3 54,9 52,5 51,3 52,3 50,9 51,2 49,7 50,7 52,5 48,2 53,5 55,2 54,6 53,5 56,0 55,4 54,5 54,2Zona do Euro 52,0 52,2 52,5 52,4 52,3 52,0 52,3 52,8 53,2 52,3 51,2 51,6 51,7 51,5 52,8 52,0 51,7 52,6 53,5 53,7 54,9 55,2 55,4 56,2Alemanha 52,1 51,1 51,9 51,8 53,3 52,3 52,1 52,9 53,2 52,3 50,5 50,7 51,8 52,1 54,5 53,8 53,6 54,3 55,0 54,3 55,6 56,4 56,8 58,3França 48,0 49,4 50,7 49,6 48,3 50,6 50,6 50,6 51,4 50,0 50,2 49,6 48,0 48,4 48,3 48,6 48,3 49,7 51,8 51,7 53,5 53,6 52,2 53,3Itália 53,8 54,8 54,1 55,3 53,8 52,7 54,1 54,9 55,6 53,2 52,2 53,5 53,9 52,4 53,5 51,2 49,8 51,0 50,9 52,2 53,2 53,0 55,0 55,7Espanha 54,2 55,8 54,5 53,6 53,2 51,7 51,3 53,1 53,0 55,4 54,1 53,4 53,5 51,8 52,2 51,0 51,0 52,3 53,3 54,5 55,3 55,6 54,8 53,9Grécia 46,5 48,0 46,9 30,2 39,1 43,3 47,3 48,1 50,2 50,0 48,4 49,0 49,7 48,4 50,4 48,7 50,4 49,2 48,6 48,3 49,3 46,6 47,7 46,7Irlanda 55,8 57,1 54,6 56,7 53,6 53,8 53,6 53,3 54,2 54,3 52,9 54,9 52,6 51,5 53,0 50,2 51,7 51,3 52,1 53,7 55,7 55,5 53,8 53,6Austrália 48,0 52,3 44,2 50,4 51,7 52,1 50,2 52,5 51,9 51,5 53,5 58,1 53,4 51,0 51,8 56,4 46,9 49,8 50,9 54,2 55,4 51,2 59,3 57,5Japão 49,9 50,9 50,1 51,2 51,7 51,0 52,4 52,6 52,6 52,3 50,1 49,1 48,2 47,7 48,1 49,3 49,5 50,4 51,4 51,3 52,4 52,7 53,3 52,4China 48,9 49,2 49,4 47,8 47,3 47,2 48,3 48,6 48,2 48,4 48,0 49,7 49,4 49,2 48,6 50,6 50,0 50,1 51,2 50,9 51,9 51,0 51,7 51,2Indonésia 46,7 47,1 47,8 47,3 48,4 47,4 47,8 46,9 47,8 48,9 48,7 50,6 50,9 50,6 51,9 48,4 50,4 50,9 48,7 49,7 49,0 50,4 49,3 50,5Coreia do Sul 48,8 47,8 46,1 47,6 47,9 49,2 49,1 49,1 50,7 49,5 48,7 49,5 50,0 50,1 50,5 50,1 48,6 47,6 48,0 48,0 49,4 49,0 49,2 48,4Taiwan 49,2 49,3 46,3 47,1 46,1 46,9 47,8 49,5 51,7 50,6 49,4 51,1 49,7 48,5 50,5 51,0 51,8 52,2 52,7 54,7 56,2 55,6 54,5 56,2Índia 51,3 52,6 51,3 52,7 52,3 51,2 50,7 50,3 49,1 51,1 51,1 52,4 50,5 50,7 51,7 51,8 52,6 52,1 54,4 52,3 49,6 50,4 50,7 52,5Brasil 46,0 45,9 46,5 47,2 45,8 47,0 44,1 43,8 45,6 47,4 44,5 46,0 42,6 41,6 43,2 46,0 45,7 46,0 46,3 46,2 45,2 44,0 46,9 49,6México 53,8 53,3 52,0 52,9 52,4 52,1 53,0 53,0 52,4 52,2 53,1 53,2 52,4 53,6 51,1 50,6 50,9 51,9 51,8 51,1 50,2 50,8 50,6 51,5Rússia 48,9 47,6 48,7 48,3 47,9 49,1 50,2 50,1 48,7 49,8 49,3 48,3 48,0 49,6 51,5 49,5 50,8 51,1 52,4 53,6 53,7 54,7 52,5 52,4

|GTM – América Latina

28

|

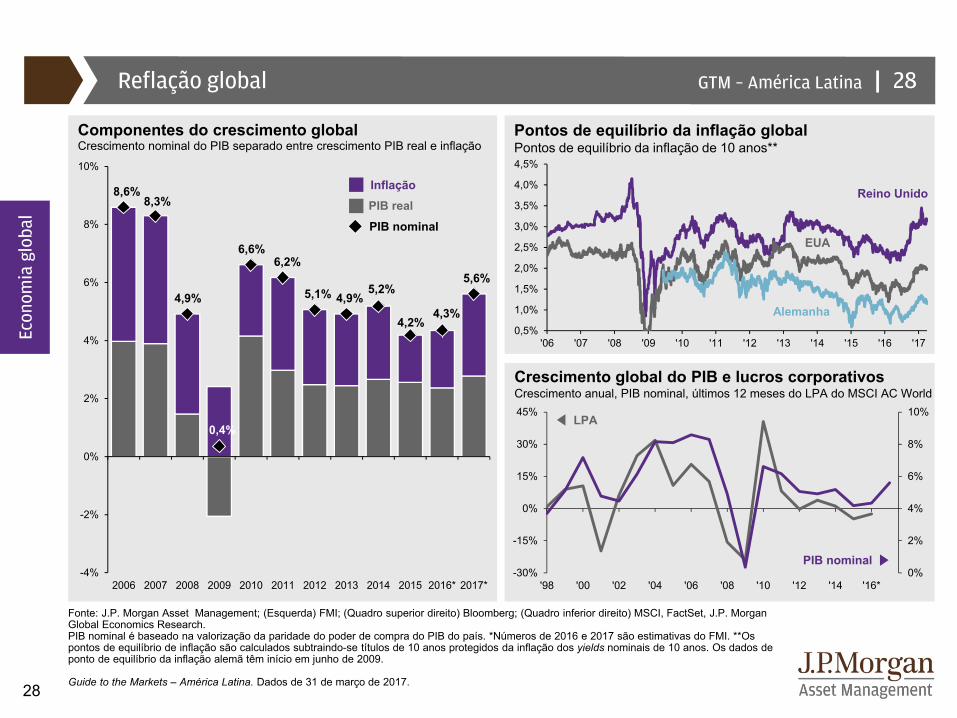

8,6%8,3%

4,9%

0,4%

6,6%6,2%

5,1% 4,9%5,2%

4,2%4,3%

5,6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016* 2017*

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

0%

2%

4%

6%

8%

10%

-30%

-15%

0%

15%

30%

45%

'98 '00 '02 '04 '06 '08 '10 '12 '14 '16*

Fonte: J.P. Morgan Asset Management; (Esquerda) FMI; (Quadro superior direito) Bloomberg; (Quadro inferior direito) MSCI, FactSet, J.P. Morgan Global Economics Research.PIB nominal é baseado na valorização da paridade do poder de compra do PIB do país. *Números de 2016 e 2017 são estimativas do FMI. **Os pontos de equilíbrio de inflação são calculados subtraindo-se títulos de 10 anos protegidos da inflação dos yields nominais de 10 anos. Os dados de ponto de equilíbrio da inflação alemã têm início em junho de 2009.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Reflação global

Componentes do crescimento globalCrescimento nominal do PIB separado entre crescimento PIB real e inflação

InflaçãoPIB realPIB nominal

Reino Unido

EUA

Alemanha

Crescimento global do PIB e lucros corporativosCrescimento anual, PIB nominal, últimos 12 meses do LPA do MSCI AC World

Econ

omia

glo

bal

28

LPA

PIB nominal

Pontos de equilíbrio da inflação globalPontos de equilíbrio da inflação de 10 anos**

|GTM – América Latina

29

|

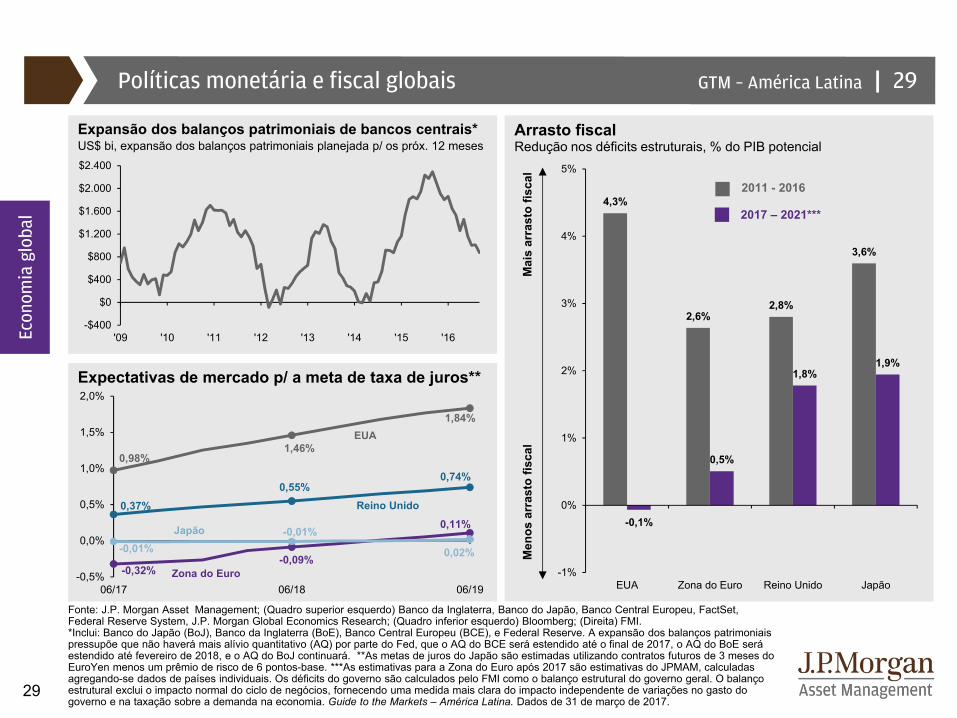

0,37%0,55%

0,74%0,98%

1,46%

1,84%

-0,32%-0,09%

0,11%

-0,01%-0,01%

0,02%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

06/17 06/18 06/19

Fonte: J.P. Morgan Asset Management; (Quadro superior esquerdo) Banco da Inglaterra, Banco do Japão, Banco Central Europeu, FactSet, Federal Reserve System, J.P. Morgan Global Economics Research; (Quadro inferior esquerdo) Bloomberg; (Direita) FMI.*Inclui: Banco do Japão (BoJ), Banco da Inglaterra (BoE), Banco Central Europeu (BCE), e Federal Reserve. A expansão dos balanços patrimoniais pressupõe que não haverá mais alívio quantitativo (AQ) por parte do Fed, que o AQ do BCE será estendido até o final de 2017, o AQ do BoE será estendido até fevereiro de 2018, e o AQ do BoJ continuará. **As metas de juros do Japão são estimadas utilizando contratos futuros de 3 meses do EuroYen menos um prêmio de risco de 6 pontos-base. ***As estimativas para a Zona do Euro após 2017 são estimativas do JPMAM, calculadas agregando-se dados de países individuais. Os déficits do governo são calculados pelo FMI como o balanço estrutural do governo geral. O balanço estrutural exclui o impacto normal do ciclo de negócios, fornecendo uma medida mais clara do impacto independente de variações no gasto do governo e na taxação sobre a demanda na economia. Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Políticas monetária e fiscal globais

2017 – 2021***

Expansão dos balanços patrimoniais de bancos centrais*US$ bi, expansão dos balanços patrimoniais planejada p/ os próx. 12 meses

Arrasto fiscalRedução nos déficits estruturais, % do PIB potencial

Mai

s ar

rast

o fis

cal

Men

os a

rras

to fi

scal

2011 - 2016

29

Econ

omia

glo

bal

Expectativas de mercado p/ a meta de taxa de juros**

Reino Unido

Zona do Euro

EUA

Japão

-$400

$0

$400

$800

$1.200

$1.600

$2.000

$2.400

'09 '10 '11 '12 '13 '14 '15 '16

4,3%

2,6%2,8%

3,6%

-0,1%

0,5%

1,8%1,9%

-1%

0%

1%

2%

3%

4%

5%

EUA Zona do Euro Reino Unido Japão

|GTM – América Latina

30

|

Fonte: BEA (Instituto Norte-Americano de Análise Econômica), FactSet, J.P. Morgan Asset Management.A soma dos valores percentuais pode não atingir 100% devido a arredondamento. As variações percentuais trimestrais são anualizadas. A média representa a taxa anualizada de crescimento para o período completo. A média de expansão se refere ao período iniciado no segundo trimestre de 2009.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

EUA: Crescimento econômico e composição do PIB

Econ

omia

glo

bal

PIB real

PIB real% variação com relação ao ano anterior

4T16

Componentes do PIBPIB nominal do 4T16, em trilhões de dólares

Média: 2,8%

Média da expansão:

2,1%

30

% var. anual: 2,0%

% var. trimestral: 2,1%

-$1

$1

$3

$5

$7

$9

$11

$13

$15

$17

$19

$21

12,6% Investimento, exceto moradia

68,8% Consumo

17,5% Gastos do governo

3,8% Moradia

-2,9% Exportações líquidas

|GTM – América Latina

31

|

'70 '80 '90 '00 '100%

2%

4%

6%

8%

10%

12%

Fonte: BEA (Instituto Norte-Americano de Análise Econômica), BLS (Instituto Norte-Americano de Estatística do Trabalho), J.P. Morgan Asset Management.Valores do CPI utilizados são referentes ao CPI de zonas urbanas (CPI-U), representam o percentual de variação com relação ao ano anterior e se referem aos dados do CPI para fevereiro de 2017. O Núcleo do CPI é definido como o CPI menos os preços de alimentos e energia. O índice PCE (Gastos de Consumo Pessoal, na sigla em inglês) é um deflator que emprega uma cesta de gastos de consumo ponderada pela cadeia, ao invés da cesta com peso fixo utilizada no cálculo do CPI.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Estados Unidos: Inflação e desemprego

Taxa de desemprego civil e crescimento dos saláriosCresc. dos salários com rel. ano anterior, c/ ajuste sazonal

CPI e núcleo do CPI% var. versus ano anterior, com ajuste sazonal

Méd. 50 anos Fev. de 2017

CPI headline 4,1% 2,8%Núcleo do CPI 4,1% 2,2%PCE headline 3,6% 2,1%Núcleo do PCE 3,5% 1,8%

Econ

omia

glo

bal

Média: 4,2%

Fev. de2017:4,7%

Out. de 2009: 10,0%

Fev. de 2017: 2,5%

Média: 6,2%

Crescimento salarial

Desemprego

31

|GTM – América Latina |

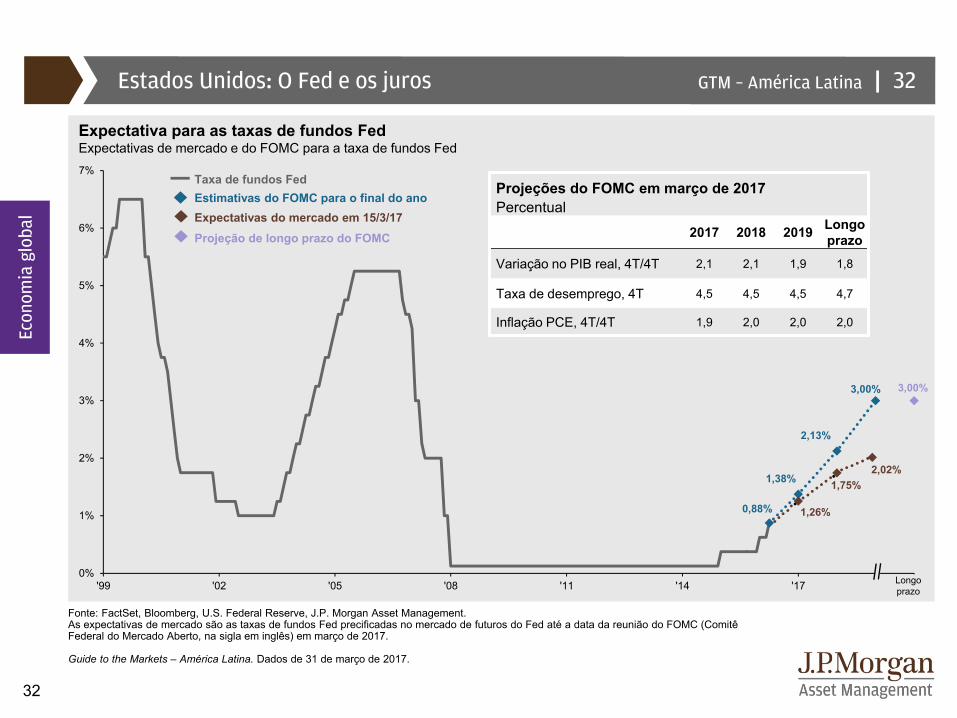

32

1,38%

2,13%

3,00% 3,00%

0,88% 1,26%

1,75%2,02%

0%

1%

2%

3%

4%

5%

6%

7%

'99 '02 '05 '08 '11 '14 '17 '20

Estados Unidos: O Fed e os juros

Fonte: FactSet, Bloomberg, U.S. Federal Reserve, J.P. Morgan Asset Management.As expectativas de mercado são as taxas de fundos Fed precificadas no mercado de futuros do Fed até a data da reunião do FOMC (Comitê Federal do Mercado Aberto, na sigla em inglês) em março de 2017.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Expectativa para as taxas de fundos FedExpectativas de mercado e do FOMC para a taxa de fundos Fed

Taxa de fundos Fed

Projeção de longo prazo do FOMC

Estimativas do FOMC para o final do anoExpectativas do mercado em 15/3/17

Econ

omia

glo

bal

32

Projeções do FOMC em março de 2017Percentual

2017 2018 2019 Longo prazo

Variação no PIB real, 4T/4T 2,1 2,1 1,9 1,8

Taxa de desemprego, 4T 4,5 4,5 4,5 4,7

Inflação PCE, 4T/4T 1,9 2,0 2,0 2,0

Longoprazo

|GTM – América Latina |

33

Característica mar-2000 out-2007 mar-2017Nível do índice 1.527 1.565 2.363 Múltiplo P/L (proj.) 27,2x 15,7x 17,5xDividend yield 1,1% 1,8% 2,1%Tít. 10 anos do Tesouro 6,2% 4,7% 2,4%

Índice S&P 500 nos pontos de inflexão

Fonte: Standard & Poor’s, Compustat, FactSet, J.P. Morgan Asset Management.O Dividend Yield é calculado como o consenso para a estimativa dos dividendos para os próximos 12 meses, dividido pelo preço mais recente, fornecido pela Compustat. O múltiplo preço/lucro projetado é um cálculo que parte de uma empresa específica e sobe até a macroeconomia (“bottom-up”) com base no preço mais recente do Índice S&P 500, dividido pelo consenso das estimativas para o lucro nos próximos 12 meses, fornecido pela FactSet Market Aggregates. Os retornos são cumulativos e baseados somente nas variações de preço do Índice S&P 500, e não incluem o reinvestimento de dividendos. Performance passada não pode ser garantia de rentabilidade futura.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Econ

omia

glo

bal

-49%

9 de out. de 2002 P/L (proj.) = 14,1x

777

24 de mar. de 2000 P/L (proj.) = 27,2x

1.527

31 de dez. de 1996 P/L (proj.) = 16,0x

741

+101%

9 de out. de 2007 P/L (proj.) = 15,7x

1.565

-57%

9 de mar. de 2009 P/L (proj.) = 10,3x

677

+249%

+106%

Índice de preços S&P 500

33

31 de mar. de 2017 P/L (proj.) = 17,5x

2.363

|GTM – América Latina

34

|

-$1

$3

$7

$11

$15

$19

$23

$27

$31

$35

'01 '04 '07 '10 '13 '16

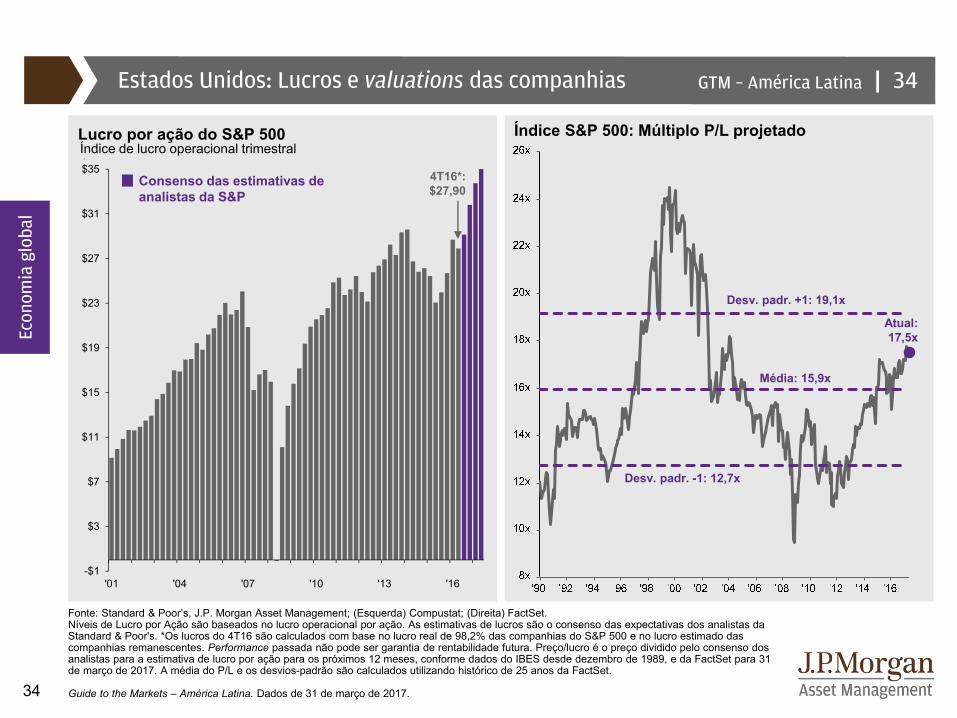

Fonte: Standard & Poor’s, J.P. Morgan Asset Management; (Esquerda) Compustat; (Direita) FactSet.Níveis de Lucro por Ação são baseados no lucro operacional por ação. As estimativas de lucros são o consenso das expectativas dos analistas da Standard & Poor's. *Os lucros do 4T16 são calculados com base no lucro real de 98,2% das companhias do S&P 500 e no lucro estimado das companhias remanescentes. Performance passada não pode ser garantia de rentabilidade futura. Preço/lucro é o preço dividido pelo consenso dos analistas para a estimativa de lucro por ação para os próximos 12 meses, conforme dados do IBES desde dezembro de 1989, e da FactSet para 31 de março de 2017. A média do P/L e os desvios-padrão são calculados utilizando histórico de 25 anos da FactSet.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Estados Unidos: Lucros e valuations das companhias

Lucro por ação do S&P 500Índice de lucro operacional trimestral

Econ

omia

glo

bal

Consenso das estimativas de analistas da S&P

Índice S&P 500: Múltiplo P/L projetado

34

4T16*:$27,90

Média: 15,9x

Atual:17,5x

Desv. padr. +1: 19,1x

Desv. padr. -1: 12,7x

|GTM – América Latina

35

|

6%

7%

8%

9%

10%

11%

12%

13%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17-200%

-150%

-100%

-50%

0%

50%

100%

'17'16'15'14'13'12'11'10'09'08

20

25

30

35

40

45

50

55

60

65

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

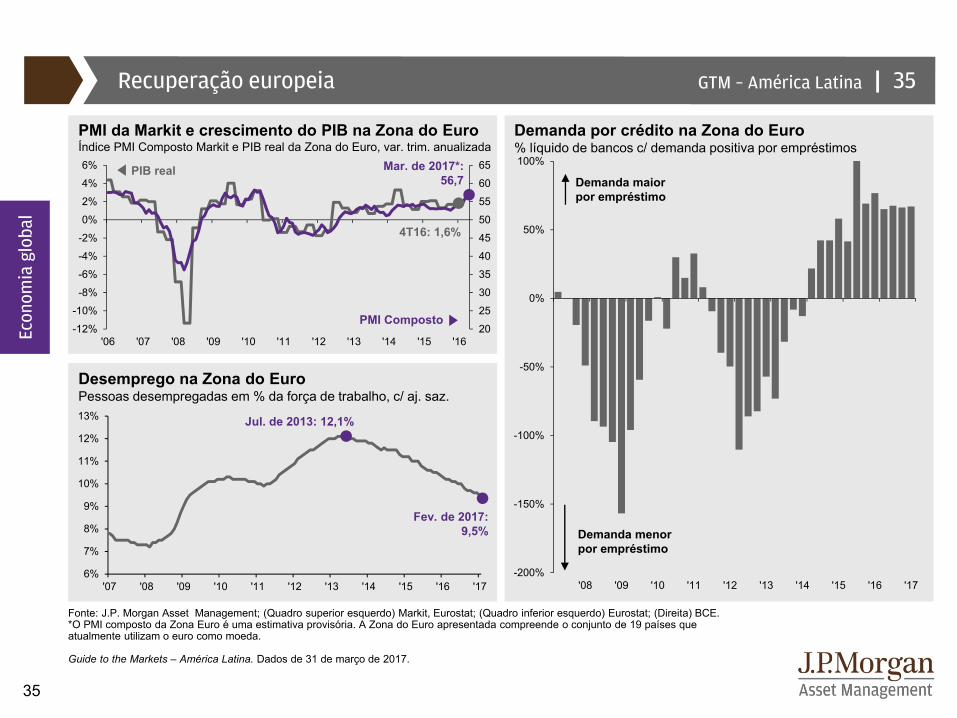

Fonte: J.P. Morgan Asset Management; (Quadro superior esquerdo) Markit, Eurostat; (Quadro inferior esquerdo) Eurostat; (Direita) BCE.*O PMI composto da Zona Euro é uma estimativa provisória. A Zona do Euro apresentada compreende o conjunto de 19 países que atualmente utilizam o euro como moeda.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Recuperação europeia

PMI da Markit e crescimento do PIB na Zona do EuroÍndice PMI Composto Markit e PIB real da Zona do Euro, var. trim. anualizada

Desemprego na Zona do EuroPessoas desempregadas em % da força de trabalho, c/ aj. saz.

Demanda por crédito na Zona do Euro% líquido de bancos c/ demanda positiva por empréstimos

Econ

omia

glo

bal

35

PIB real

PMI Composto

Fev. de 2017: 9,5%

Jul. de 2013: 12,1%

4T16: 1,6%

Mar. de 2017*: 56,7 Demanda maior

por empréstimo

Demanda menor por empréstimo

|GTM – América Latina

36

|

20

30

40

50

60

70

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

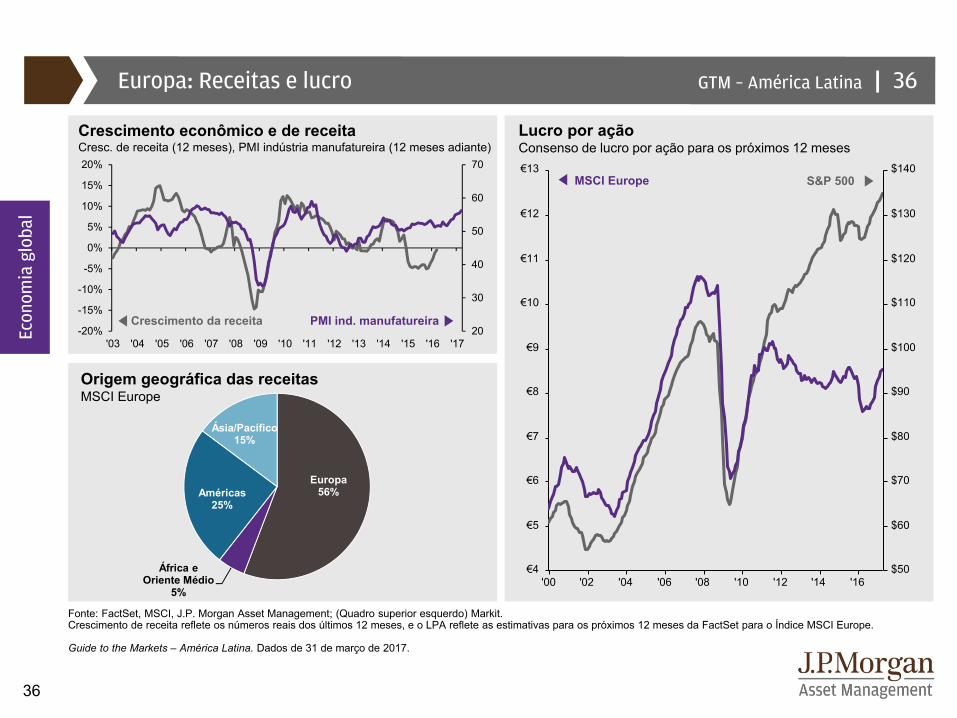

Fonte: FactSet, MSCI, J.P. Morgan Asset Management; (Quadro superior esquerdo) Markit. Crescimento de receita reflete os números reais dos últimos 12 meses, e o LPA reflete as estimativas para os próximos 12 meses da FactSet para o Índice MSCI Europe.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Europa: Receitas e lucro

Crescimento econômico e de receitaCresc. de receita (12 meses), PMI indústria manufatureira (12 meses adiante)

Lucro por açãoConsenso de lucro por ação para os próximos 12 meses

Origem geográfica das receitasMSCI Europe

'00 '02 '04 '06 '08 '10 '12 '14 '16€4

€5

€6

€7

€8

€9

€10

€11

€12

€13

$50

$60

$70

$80

$90

$100

$110

$120

$130

$140MSCI Europe S&P 500

PMI ind. manufatureiraCrescimento da receita

Econ

omia

glo

bal

36

Europa56%

África e Oriente Médio

5%

Américas25%

Ásia/Pacífico15%

|GTM – América Latina

37

|

0%

2%

4%

6%

8%

10%

12%

14%

-4%

-2%

0%

2%

4%

6%

8%

'02 '04 '06 '08 '10 '12 '14 '16

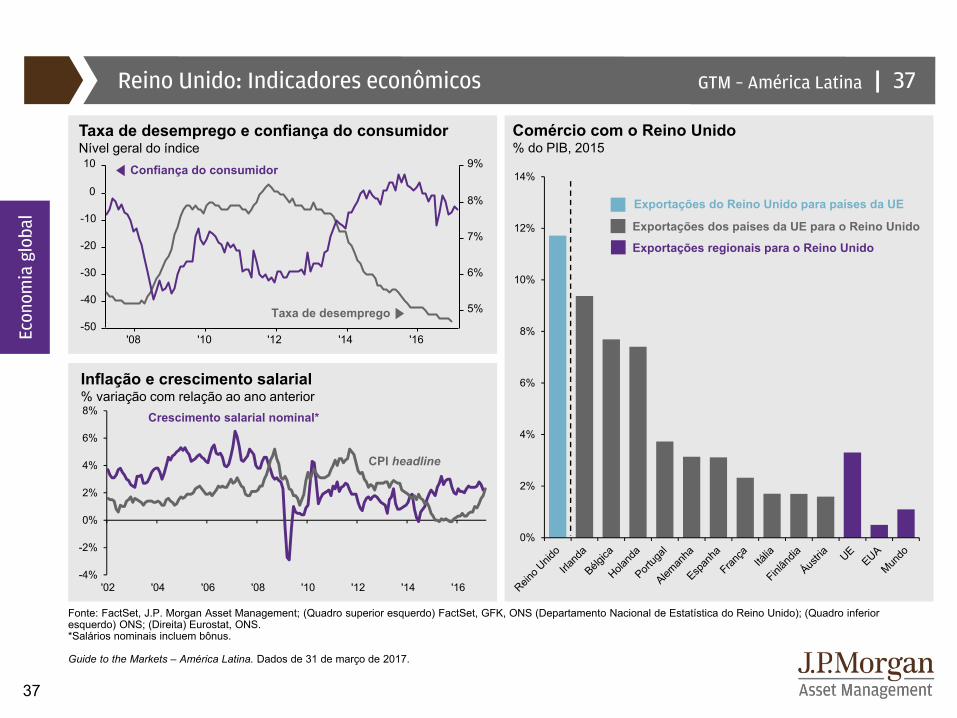

Fonte: FactSet, J.P. Morgan Asset Management; (Quadro superior esquerdo) FactSet, GFK, ONS (Departamento Nacional de Estatística do Reino Unido); (Quadro inferior esquerdo) ONS; (Direita) Eurostat, ONS. *Salários nominais incluem bônus.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Reino Unido: Indicadores econômicos

Taxa de desemprego e confiança do consumidorNível geral do índice

Comércio com o Reino Unido% do PIB, 2015

Econ

omia

glo

bal

37

'08 '10 '12 '14 '16-50

-40

-30

-20

-10

0

10

5%

6%

7%

8%

9%Confiança do consumidor

Taxa de desemprego

Inflação e crescimento salarial% variação com relação ao ano anterior

CPI headline

Crescimento salarial nominal*

Exportações dos países da UE para o Reino Unido

Exportações regionais para o Reino Unido

Exportações do Reino Unido para países da UE

|GTM – América Latina

38

|

1.500

2.000

2.500

3.000

3.500

4.000

4.500

180

200

220

240

260

280

300

320

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

0%

20%

40%

60%

80%

100%

Con

stru

tore

s

RE

ITS

Vare

jo

Serv

. util

. púb

.

Banc

os

Viag

ens

Saúd

e

Bens

pes

soai

s

Ener

gia

Min

eraç

ão

Taba

co

Fonte: J.P. Morgan Asset Management; (Esquerda) Thomson Reuters Datastream, FTSE; (Quadro superior direito) FactSet, MSCI, Standard & Poor’s; (Quadro inferior direito) J.P. Morgan Global Economics Research.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Renda variável do Reino Unido

Lucro e desempenho do FTSE All-ShareEstimativas de lucro para os próximos 12 meses

Peso das commodities% do índice

Fonte das receitas de companhias no Reino Unido% da receita total

38

Econ

omia

glo

bal

Internacional Reino Unido

Nível do índiceLucro

5%

10%

15%

20%

Reino Unido Europa exc. ReinoUnido

EUA Japão

|GTM – América Latina

39

|

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

Fonte: J.P. Morgan Asset Management; (Quadro superior esquerdo) FactSet, Ministério dos Assuntos Internos e das Comunicações do Japão, Ministério da Saúde, do Trabalho e Bem-Estar do Japão; (Quadro inferior esquerdo) Nomura; (Direita) Nikkei.*O Núcleo do CPI é definido como o CPI menos os preços de alimentos e energia. **Dados de recompra de ações referem-se à recompra de ações ordinárias, excluindo recompras da Resolution and Collection Corp. e recompras de ações preferenciais. Dados coletados pela Nomura.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Japão: Abenomics e mercados

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17¥70

¥80

¥90

¥100

¥110

¥120

¥130

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

22.000

O iene japonês e o mercado acionário

Iene japonês por US$ Índice Nikkei 225Crescimento salarial nominal

Núcleo do CPI*

Inflação e crescimento salarial% var. anual, média móvel de 6 meses

¥0

¥4

¥8

¥12

¥16

¥20

'90 '95 '00 '05 '10 '15

DividendosRecompra de ações**

Pagamentos de dividendos e recompra de ações das companhiasIenes, trilhões

Econ

omia

glo

bal

39

|GTM – América Latina

40

|

0,3%

-4,0%

-1,3%-0,8%

0,2%

-0,1%

0,3%

-0,1% -0,5%

4,3% 5,3% 4,8%5,9%

4,3%3,6% 3,6% 4,1% 4,3%

5,1%

8,1%

7,1% 4,4%

3,4%4,3% 3,4% 2,9% 2,8%

-4%

0%

4%

8%

12%

16%

2008 2009 2010 2011 2012 2013 2014 2015 2016

9,7%

9,4%

10,6%

9,6%

7,9% 7,8%7,3% 6,7%7,0%

-10%

-5%

0%

5%

10%

15%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

Fonte: FactSet, J.P. Morgan Asset Management; (Esquerda e quadro superior direito) CEIC; (Quadro inferior direito) Banco Popular da China - BPC.*O Núcleo do CPI é definido como o CPI menos os preços de alimentos e energia.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

China: Resumo econômico e político

Contribuição para o PIB real da China% variação com relação ao ano anterior

InvestimentoConsumoExportações líquidas

Ferramentas da política monetáriaTaxa básica de juros para depósitos de 1 ano em renminbi

'08 '09 '10 '11 '12 '13 '14 '15 '16 '170%

1%

2%

3%

4%

5%

0%

5%

10%

15%

20%

25%Reservas obrigatóriasTaxa de juros

Inflação% variação relação ao ano anterior

40

Econ

omia

glo

bal

Fev. de 2017

CPI headline 0,8%Núcleo do CPI* 0,5%

PPI headline 7,8%

|GTM – América Latina

41

|

-4,0%

-3,5%

-3,0%

-2,5%

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

'95 '00 '05 '10 '15

40

45

50

55

60

65

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

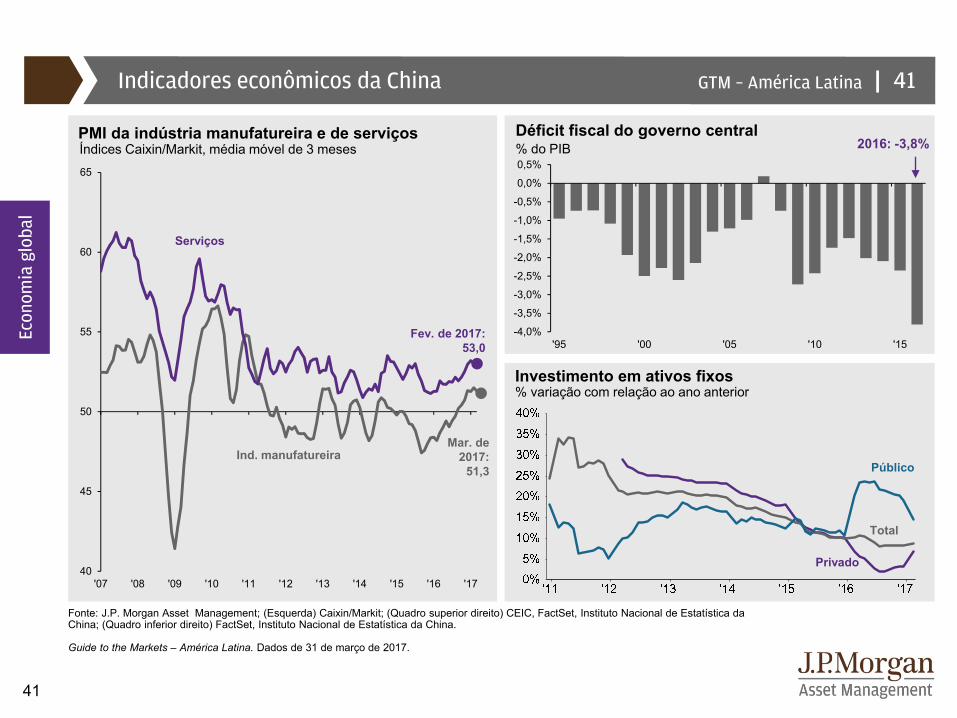

Fonte: J.P. Morgan Asset Management; (Esquerda) Caixin/Markit; (Quadro superior direito) CEIC, FactSet, Instituto Nacional de Estatística da China; (Quadro inferior direito) FactSet, Instituto Nacional de Estatística da China.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Indicadores econômicos da China

PMI da indústria manufatureira e de serviçosÍndices Caixin/Markit, média móvel de 3 meses

Investimento em ativos fixos% variação com relação ao ano anterior

Déficit fiscal do governo central% do PIB

Fev. de 2017:53,0

Mar. de 2017:

51,3Ind. manufatureira

Serviços

2016: -3,8%

Econ

omia

glo

bal

41

Público

Privado

Total

|GTM – América Latina

42

|

-$30

-$10

$10

$30

$50

'11 '12 '13 '14 '15 '16 '17

90

100

110

120

130

140

'11 '12 '13 '14 '15 '16

$10

$30

$50

$70

$90

$110

$130

40

50

60

70

80

90

100

'11 '12 '13 '14 '15 '16

98

99

100

101

102

'11 '12 '13 '14 '15 '16 '17

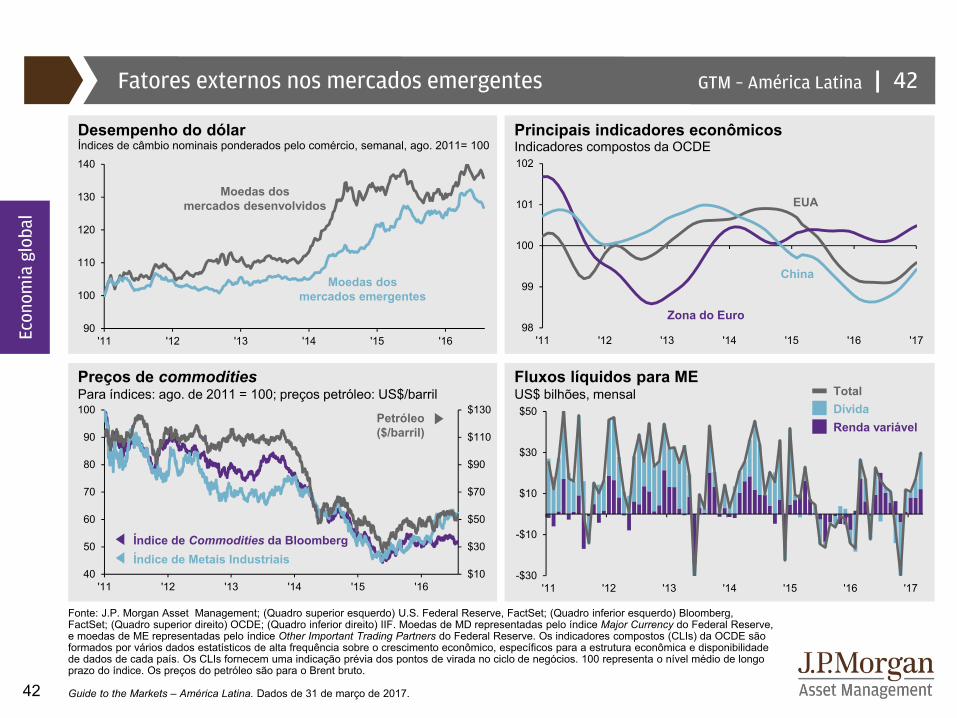

Fonte: J.P. Morgan Asset Management; (Quadro superior esquerdo) U.S. Federal Reserve, FactSet; (Quadro inferior esquerdo) Bloomberg, FactSet; (Quadro superior direito) OCDE; (Quadro inferior direito) IIF. Moedas de MD representadas pelo índice Major Currency do Federal Reserve, e moedas de ME representadas pelo índice Other Important Trading Partners do Federal Reserve. Os indicadores compostos (CLIs) da OCDE são formados por vários dados estatísticos de alta frequência sobre o crescimento econômico, específicos para a estrutura econômica e disponibilidade de dados de cada país. Os CLIs fornecem uma indicação prévia dos pontos de virada no ciclo de negócios. 100 representa o nível médio de longo prazo do índice. Os preços do petróleo são para o Brent bruto.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Fatores externos nos mercados emergentes

Petróleo ($/barril)

Índice de Commodities da BloombergÍndice de Metais Industriais

EUA

China

Zona do Euro

Desempenho do dólarÍndices de câmbio nominais ponderados pelo comércio, semanal, ago. 2011= 100

Principais indicadores econômicosIndicadores compostos da OCDE

Preços de commoditiesPara índices: ago. de 2011 = 100; preços petróleo: US$/barril

Fluxos líquidos para ME US$ bilhões, mensal

Econ

omia

glo

bal

42

DívidaRenda variável

Total

Moedas dos mercados desenvolvidos

Moedas dos mercados emergentes

|GTM – América Latina

43

|

60

70

80

90

100

110

120

'06 '08 '10 '12 '14 '16

Fonte: J.P. Morgan Asset Management; (Esquerda) J.P. Morgan Global Economics Research; (Direita) FMI.*Os Cinco Frágeis incluem Brasil, Índia, Indonésia, África do Sul e Turquia. Números de 2016 são uma estimativa do FMI.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Moedas e contas correntes de mercados emergentes

Câmbio ME X dólarNível do índice

Desv. padrão -1: 79

Desv. padrão +1: 105

Média: 92

Moedas de ME em valorização

Moedas de ME em desvalorização

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

'96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16

Saldo da conta corrente de ME dos “Cinco Frágeis”*Contas correntes em % do PIB, ponderado pelo PIB

Vulnerabilidades externasaumentando

Vulnerabilidades externasdiminuindo

2016: -1,8%

43

Econ

omia

glo

bal

Atual: 69

|GTM – América Latina

44

|

1,0x1,2x1,4x1,6x1,8x2,0x2,2x2,4x2,6x2,8x3,0x

'02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

40

60

80

100

120

140

160

180

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

'97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17

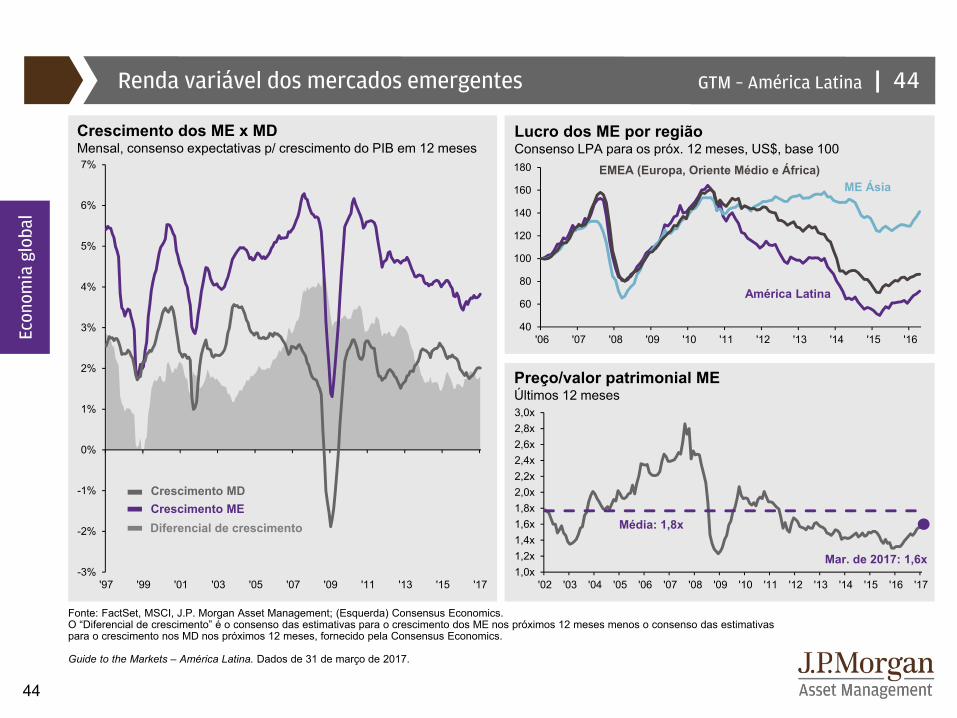

Fonte: FactSet, MSCI, J.P. Morgan Asset Management; (Esquerda) Consensus Economics.O “Diferencial de crescimento” é o consenso das estimativas para o crescimento dos ME nos próximos 12 meses menos o consenso das estimativas para o crescimento nos MD nos próximos 12 meses, fornecido pela Consensus Economics.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Renda variável dos mercados emergentes

Crescimento dos ME x MDMensal, consenso expectativas p/ crescimento do PIB em 12 meses

Lucro dos ME por regiãoConsenso LPA para os próx. 12 meses, US$, base 100

América Latina

ME ÁsiaEMEA (Europa, Oriente Médio e África)

Média: 1,8x

Mar. de 2017: 1,6x

Preço/valor patrimonial MEÚltimos 12 meses

Econ

omia

glo

bal

44

Crescimento MDCrescimento MEDiferencial de crescimento

|GTM – América Latina

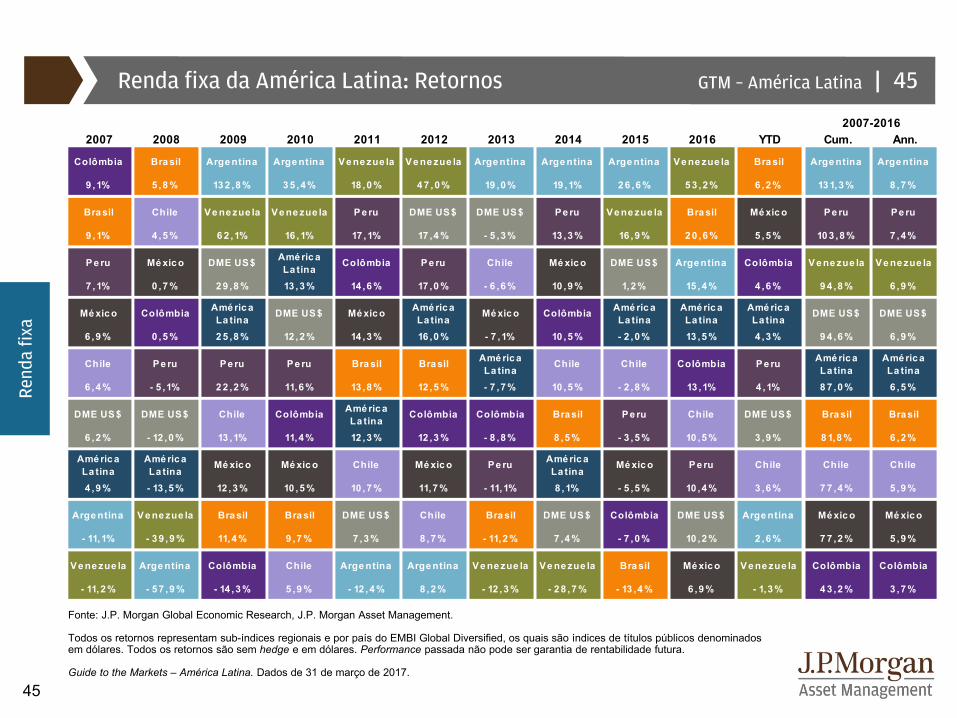

45

Renda fixa da América Latina: Retornos

Fonte: J.P. Morgan Global Economic Research, J.P. Morgan Asset Management.

Todos os retornos representam sub-índices regionais e por país do EMBI Global Diversified, os quais são índices de títulos públicos denominados em dólares. Todos os retornos são sem hedge e em dólares. Performance passada não pode ser garantia de rentabilidade futura.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Rend

a fix

a

45

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 YTD Cum. Ann.

Colômbia Bra sil Arge ntina Arge ntina Ve ne zue la V e ne zue la Arge ntina Arge ntina Arge ntina Ve ne zue la Bra sil Arge ntina Arge ntina

9 ,1% 5 ,8 % 13 2 ,8 % 3 5 ,4 % 18 ,0 % 4 7 ,0 % 19 ,0 % 19 ,1% 2 6 ,6 % 5 3 ,2 % 6 ,2 % 13 1,3 % 8 ,7 %

Bra sil Chile Ve ne zue la Ve ne zue la P e ru DME US $ DME US$ Pe ru Ve ne zue la Bra sil Mé xic o Pe ru Pe ru

9 ,1% 4 ,5 % 6 2 ,1% 16 ,1% 17 ,1% 17 ,4 % - 5 ,3 % 13 ,3 % 16 ,9 % 2 0 ,6 % 5 ,5 % 10 3 ,8 % 7 ,4 %

P e ru Mé xic o DME US$ Amé ric a La tina

Colômbia P e ru Chile Mé xic o DME US$ Arge ntina Colômbia V e ne zue la V e ne zue la

7 ,1% 0 ,7 % 2 9 ,8 % 13 ,3 % 14 ,6 % 17 ,0 % - 6 ,6 % 10 ,9 % 1,2 % 15 ,4 % 4 ,6 % 9 4 ,8 % 6 ,9 %

Mé xic o Colômbia Amé ric a La tina

DME US$ Mé xic o Amé ric a La tina

Mé xic o Colômbia Amé ric a La tina

Amé ric a La tina

Amé ric a La tina

DME US$ DME US$

6 ,9 % 0 ,5 % 2 5 ,8 % 12 ,2 % 14 ,3 % 16 ,0 % - 7 ,1% 10 ,5 % - 2 ,0 % 13 ,5 % 4 ,3 % 9 4 ,6 % 6 ,9 %

Chile Pe ru Pe ru Pe ru Bra sil Bra sil Amé ric a La tina

Chile Chile Colômbia P e ru Amé ric a La tina

Amé ric a La tina

6 ,4 % - 5 ,1% 2 2 ,2 % 11,6 % 13 ,8 % 12 ,5 % - 7 ,7 % 10 ,5 % - 2 ,8 % 13 ,1% 4 ,1% 8 7 ,0 % 6 ,5 %

DME US $ DME US$ Chile Colômbia Amé ric a La tina

Colômbia Colômbia Bra sil Pe ru Chile DME US$ Bra sil Bra sil

6 ,2 % - 12 ,0 % 13 ,1% 11,4 % 12 ,3 % 12 ,3 % - 8 ,8 % 8 ,5 % - 3 ,5 % 10 ,5 % 3 ,9 % 8 1,8 % 6 ,2 %

Amé ric a La tina

Amé ric a La tina

Mé xic o Mé xic o Chile Mé xic o Pe ru Amé ric a La tina

Mé xic o P e ru Chile Chile Chile

4 ,9 % - 13 ,5 % 12 ,3 % 10 ,5 % 10 ,7 % 11,7 % - 11,1% 8 ,1% - 5 ,5 % 10 ,4 % 3 ,6 % 7 7 ,4 % 5 ,9 %

Arge ntina V e ne zue la Bra sil Bra sil DME US $ Chile Bra sil DME US$ Colômbia DME US $ Arge ntina Mé xic o Mé xic o

- 11,1% - 3 9 ,9 % 11,4 % 9 ,7 % 7 ,3 % 8 ,7 % - 11,2 % 7 ,4 % - 7 ,0 % 10 ,2 % 2 ,6 % 7 7 ,2 % 5 ,9 %

Ve ne zue la Arge ntina Colômbia Chile Arge ntina Arge ntina V e ne zue la Ve ne zue la Bra sil Mé xic o V e ne zue la Colômbia Colômbia

- 11,2 % - 5 7 ,9 % - 14 ,3 % 5 ,9 % - 12 ,4 % 8 ,2 % - 12 ,3 % - 2 8 ,7 % - 13 ,4 % 6 ,9 % - 1,3 % 4 3 ,2 % 3 ,7 %

2007-2016

|GTM – América Latina |

46

780

234 219 217 198 165

442

262 255193

146 133

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Argentina Brasil México Colômbia Peru Chile

Renda fixa da América Latina: Valuations

Fonte: J.P. Morgan Global Economic Research, J.P. Morgan Asset Management.

Todos os retornos representam sub-índices regionais e por país do EMBI Global Diversified, os quais são índices de títulos públicos denominados em dólares.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Spreads de DME por paísDívida soberana denominada em dólares, spread-to-worst

Rend

a fix

a

Média 10 anosMais recente

Janela 10 anos

46

|GTM – América Latina

47

|

0

100

200

300

400

500

600

700

800

900

1000

'10 '11 '12 '13 '14 '15 '16100

150

200

250

300

350

400

450

500

550

600

'10 '11 '12 '13 '14 '15 '16

Fonte: J.P. Morgan Global Economic Research, J.P. Morgan Asset Management. Soberanos de ME são representados pelo índice Emerging Market Bond Index Global Diversified (EMBI Global Diversified) e seus sub-índices, e corporativos ME são representados pelo índice Corporate Emerging Market Bond (CEMBI Broad Diversified) e seus sub-índices.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Dívida de mercados emergentes

Spreads regionais de DME: SoberanosDívida soberana em US$, pontos-base sobre os Tít. do Tesouro Americano

Spreads regionais de DME: CorporativosDívida corporativa em US$, pontos-base sobre os Tít. do Tesouro Americano

Média Mais recente

ME 333 310ME Ásia 219 170ME Europa 314 245ME América Latina 378 372

47

Rend

a fix

a

Média Mais recente

ME 351 261ME Ásia 289 178ME Europa 495 350ME América Latina 394 336

|GTM – América Latina |

48

-1,9%

-4,7%

-8,5%

-17,5%

-0,1%

-4,3% -4,3%

-6,3%-7,4%

-6,6%

-0,7%

-2,7%

-6,1%

-14,5%

1,6% 1,6%0,6%

0,1%

-1,0% -1,2%

-20%

-15%

-10%

-5%

0%

5%

Treasuries2 anos

Treasuries5 anos

Treasuries10 anos

Treasuries30 anos

Taxa flutuante High yieldglobal

DME US$corporativa

América LatinaUS$ agregada

América LatinaUS$ soberana

DME US$soberana

Fonte: Barclays, Bloomberg, FactSet, J.P. Morgan Asset Management.Títulos do Tesouro de 2-30 anos, High yield global, Taxa flutuante, DME US$ corporativa, América Latina US$ agregada, América Latina US$ soberana e DME US$ soberana são baseados, respectivamente, nos índices Barclays US Treasury, Bloomberg Barclays Global High Yield, Bloomberg Barclays U.S. Floating Rate Notes (BBB), Bloomberg Barclays Emerging Markets USD Aggregate – Corporate, Bloomberg Barclays Emerging Markets USD Aggregate – Latin America, Bloomberg Barclays Emerging Markets USD Sovereigns – Latin America, Bloomberg Barclays Emerging Markets USD Aggregate – Sovereign. Somente para ilustração. A variação no preço do título é calculada utilizando tanto duration quanto convexidade.Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Renda fixa global: Risco de taxa de juros

Rend

a fix

a

Impacto de uma alta de 1% nas taxas de jurosPresume uma mudança paralela na curva de yield e que spreads são mantidos

Retorno totalRetorno de preço

48

|GTM – América Latina

49

|

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: J.P. Morgan Asset Management; (Esquerda) J.P. Morgan Global Economics Research; (Direita) Bloomberg.Dívida em moeda local dos ME é representada pelo índice GBI-EM e sub-índices regionais.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Atratividade das taxas de juros latino-americanas

Spread tít. soberanos globais e Treasuries EUA 5 anosPontos-base, dívida denominada em moeda local, mar. de 2017

Yields regionais de DMEDívida soberana, moeda local

Média Mais recente

ME 6,8% 7,3%ME Ásia 3,8% 4,2%ME Europa 6,2% 5,4%ME América Latina 7,7% 8,2%

49

Rend

a fix

a

-7

116

168

189

268

428

473

489

499

602

608

805

-100 100 300 500 700 900

Coreia

China

Chile

Malásia

Peru

Colômbia

Índia

Indonésia

México

África do Sul

Rússia

Brasil

|GTM – América Latina

50

|

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

'01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

'11 '12 '13 '14 '15 '16 '17

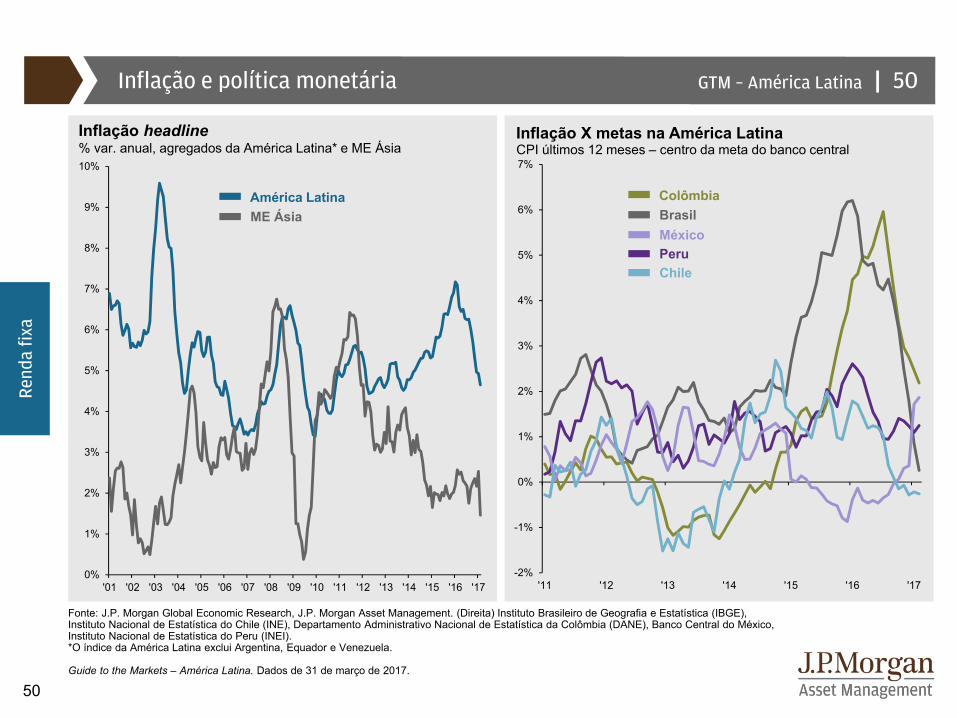

Fonte: J.P. Morgan Global Economic Research, J.P. Morgan Asset Management. (Direita) Instituto Brasileiro de Geografia e Estatística (IBGE), Instituto Nacional de Estatística do Chile (INE), Departamento Administrativo Nacional de Estatística da Colômbia (DANE), Banco Central do México, Instituto Nacional de Estatística do Peru (INEI).*O índice da América Latina exclui Argentina, Equador e Venezuela.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Inflação e política monetária

Inflação headline% var. anual, agregados da América Latina* e ME Ásia

Rend

a fix

a

Inflação X metas na América LatinaCPI últimos 12 meses – centro da meta do banco central

50

ME ÁsiaAmérica Latina

BrasilColômbia

PeruMéxico

Chile

|GTM – América Latina |

51

3%

4%

5%

6%

7%

8%

9%

10%

11%

O/N 3M 6M 1 2 3 4 5 7 10 20 30

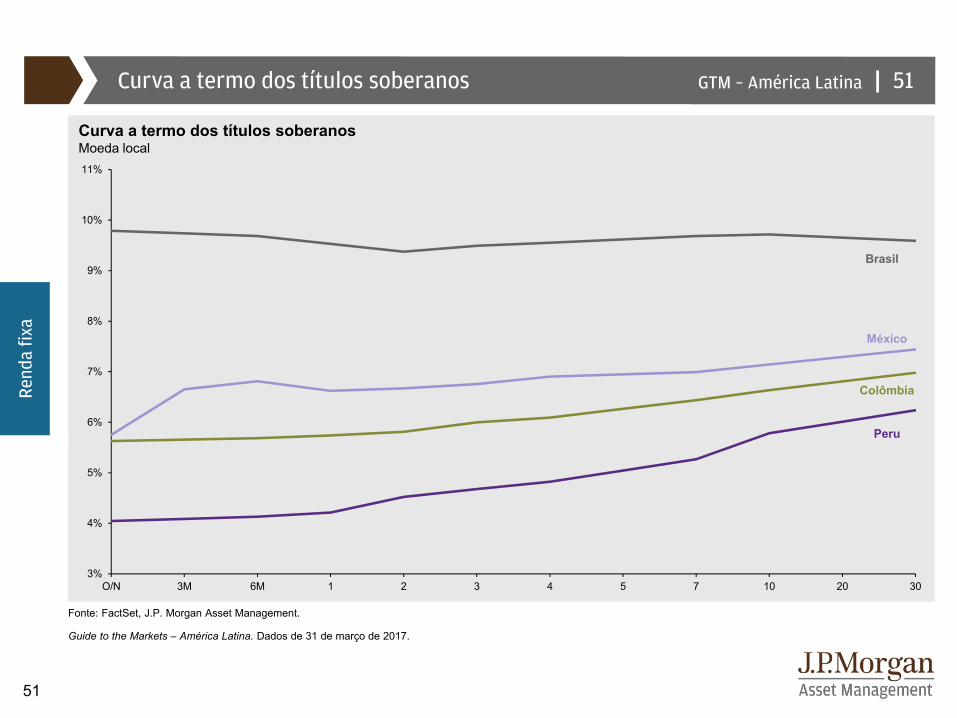

Curva a termo dos títulos soberanos

Fonte: FactSet, J.P. Morgan Asset Management.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Rend

a fix

a

Curva a termo dos títulos soberanosMoeda local

Brasil

México

Peru

Colômbia

51

|GTM – América Latina |

52

Preços globais de proteção contra default

Fonte: Credit Market Analysis, FactSet, J.P. Morgan Asset Management.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Spreads de swaps de créditoYield, em pontos-base, crédito corporativo sênior de 5 anos, US$

52

Rend

a fix

a

Mais recente

Brasil 222Rússia 166Colômbia 133México 129Peru 101Chile 71

|GTM – América Latina

53

|

4%

5%

6%

7%

8%

9%

10%

11%

'11 '12 '13 '14 '15 '16 '17

Fonte: J.P. Morgan Asset Management; (Esquerda) Barclays Capital, Tullett Prebon, FactSet; (Direita) Barclays Capital, FactSet, J.P. Morgan Global Economic Research. Yields dos títulos EUA investment grade: Yield-to-worst do índice Barclays U.S. Corporates – Investment Grade. Yield de títulos do Tesouro EUA 10 anos são yield até o vencimento. Yield das companhias americanas high yield: Yield-to-worst do índice Barclays U.S. Corporates - High Yield. Soberanos ME: Yield até o vencimento do J.P. Morgan EMBIG. Corporativos ME: Yield até o vencimento do J.P. Morgan CEMBI.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Oscilações nas taxas de juros globais

'11 '12 '13 '14 '15 '16 '171,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

Taxas EUAYield

Mar. de 2017:3,33%

Mar. de 2017:2,39%

High yield EUA e dívida de mercados emergentesYield

Mais recente

High yield EUA 5,84%

Corporativos ME (US$) 5,22%

Soberanos ME (US$) 5,47%

Rend

a fix

a

53

Títulos Tesouro EUA 10 anos

Títulos EUAinvestment grade

|GTM – América Latina

54

|

0,0x

0,5x

1,0x

1,5x

2,0x

2,5x

3,0x

3,5x

4,0x

4,5x

'08 '09 '10 '11 '12 '13 '14 '15 '16

0%

5%

10%

15%

20%

25%

'88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '160¢

10¢

20¢

30¢

40¢

50¢

60¢

70¢

'88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16

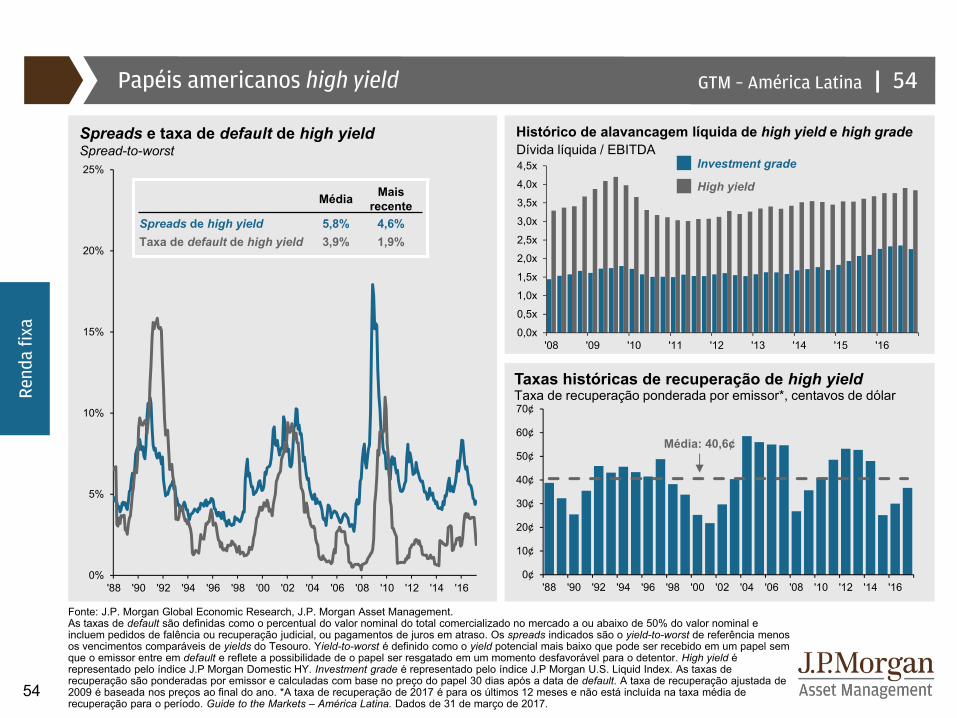

Fonte: J.P. Morgan Global Economic Research, J.P. Morgan Asset Management. As taxas de default são definidas como o percentual do valor nominal do total comercializado no mercado a ou abaixo de 50% do valor nominal e incluem pedidos de falência ou recuperação judicial, ou pagamentos de juros em atraso. Os spreads indicados são o yield-to-worst de referência menos os vencimentos comparáveis de yields do Tesouro. Yield-to-worst é definido como o yield potencial mais baixo que pode ser recebido em um papel sem que o emissor entre em default e reflete a possibilidade de o papel ser resgatado em um momento desfavorável para o detentor. High yield é representado pelo índice J.P Morgan Domestic HY. Investment grade é representado pelo índice J.P Morgan U.S. Liquid Index. As taxas de recuperação são ponderadas por emissor e calculadas com base no preço do papel 30 dias após a data de default. A taxa de recuperação ajustada de 2009 é baseada nos preços ao final do ano. *A taxa de recuperação de 2017 é para os últimos 12 meses e não está incluída na taxa média de recuperação para o período. Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Papéis americanos high yield

Rend

a fix

a

54

Spreads e taxa de default de high yield Spread-to-worst

Taxas históricas de recuperação de high yieldTaxa de recuperação ponderada por emissor*, centavos de dólar

Dívida líquida / EBITDA

High yield

Investment grade

Média Mais recente

Spreads de high yield 5,8% 4,6%Taxa de default de high yield 3,9% 1,9%

Histórico de alavancagem líquida de high yield e high grade

Média: 40,6¢

|GTM – América Latina |

55

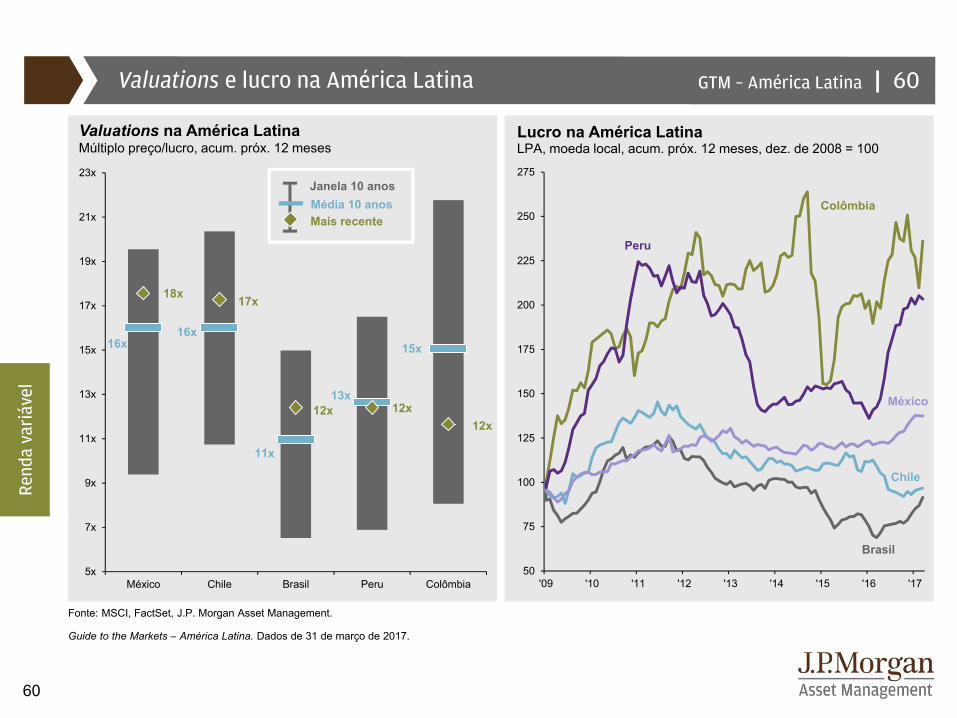

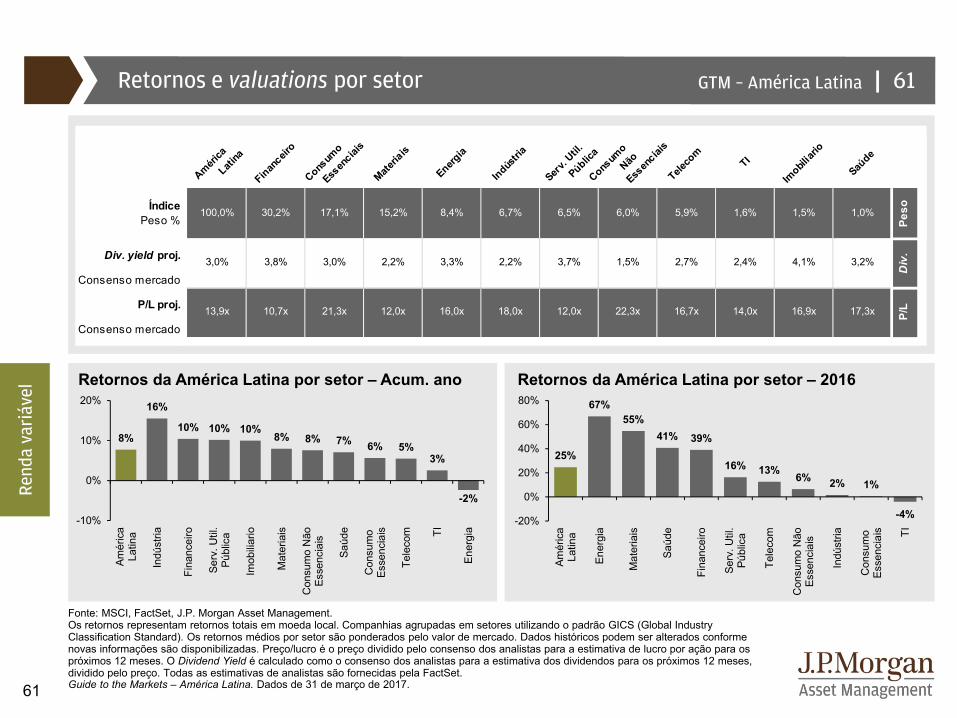

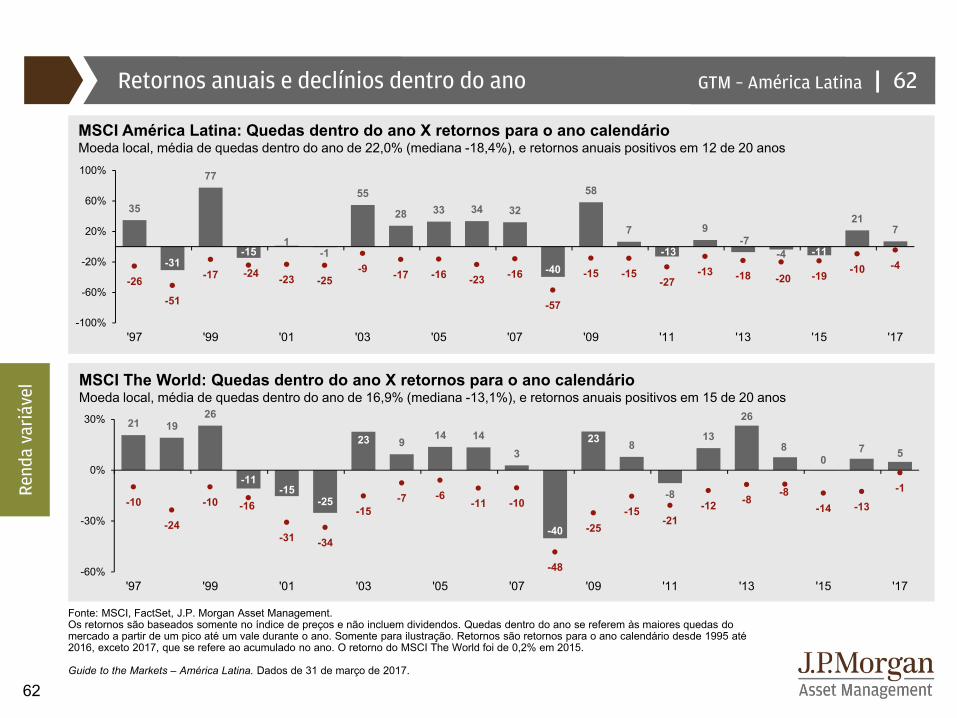

Característica mai-2008 nov-2010 mar-2017Nível do índice 8.469.116 8.098.266 7.705.270Múltiplo P/L (proj.) 13,5x 12,4x 13,9xDividend yield 2,5% 2,8% 3,0%

Índice MSCI América Latina nos pontos de inflexão

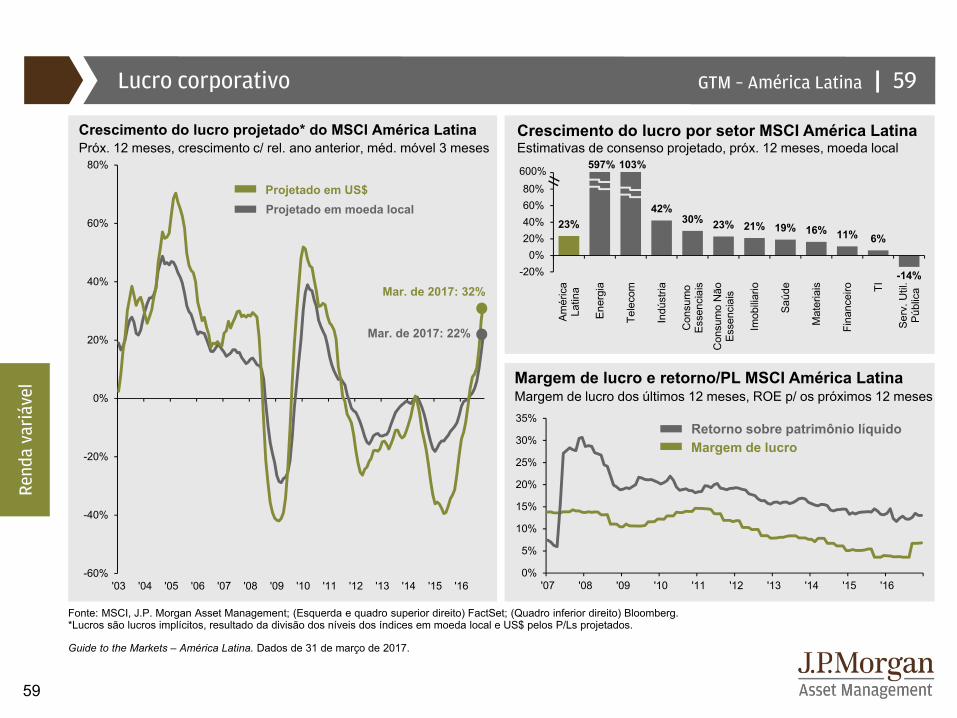

Fonte: MSCI, FactSet, J.P. Morgan Asset Management.Níveis dos índices em moeda local. O Dividend Yield é calculado como o consenso para a estimativa dos dividendos para os próximos 12 meses, dividido pelo preço, fornecido pela FactSet. O múltiplo Preço/Lucro Projetado é um cálculo que parte de uma empresa específica e sobe até a macroeconomia (“bottom-up”) com base no preço mais recente do Índice MSCI Latin America, dividido pelo consenso das estimativas para o lucro nos próximos 12 meses, segundo os agregados de mercados da FactSet. Os retornos são cumulativos e baseados somente nas variações de preço, em moeda local, e não incluem o reinvestimento de dividendos. Performance passada não pode ser garantia de rentabilidade futura. Guide to the Markets – América Latina. Dados de 31 de março de 2017.

Índice de preços MSCI América Latina 28 de mai. de 2008P/L (proj.) = 13,5x

8.469.116

27 de out. de 2008P/L (proj.) = 7,2x

3.669.031

8 de nov. de 2010P/L (proj.) = 12,4x

8.098.266 31 de mar. de 2017P/L (proj.) = 13,9x

7.705.270

+411% -57% +121%

-32%

29 de dez. de 2000P/L (proj.) = 12,0x

1.657.431

Rend

a va

riáv

el

55

+41%

26 de jan. de 2016P/L (proj.) = 12,2x

5.474.927

|GTM – América Latina

56

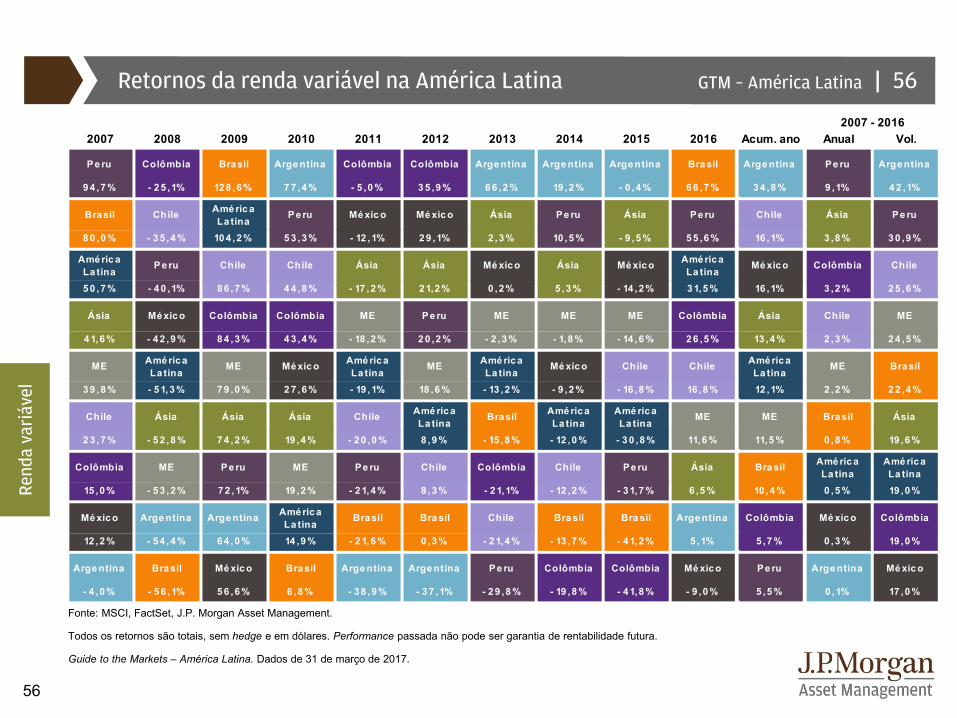

Retornos da renda variável na América Latina

Fonte: MSCI, FactSet, J.P. Morgan Asset Management.

Todos os retornos são totais, sem hedge e em dólares. Performance passada não pode ser garantia de rentabilidade futura.

Guide to the Markets – América Latina. Dados de 31 de março de 2017.

56

Rend

a va

riáv

el

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Acum. ano Anual Vol.

P e ru Colômbia Bra sil Arge ntina Colômbia Colômbia Arge ntina Arge ntina Arge ntina Bra sil Arge ntina Pe ru Arge ntina

9 4 ,7 % - 2 5 ,1% 12 8 ,6 % 7 7 ,4 % - 5 ,0 % 3 5 ,9 % 6 6 ,2 % 19 ,2 % - 0 ,4 % 6 6 ,7 % 3 4 ,8 % 9 ,1% 4 2 ,1%

Bra sil Chile Amé ric a La tina

P e ru Mé xic o Mé xic o Ásia Pe ru Ásia Pe ru Chile Ásia Pe ru

8 0 ,0 % - 3 5 ,4 % 10 4 ,2 % 5 3 ,3 % - 12 ,1% 2 9 ,1% 2 ,3 % 10 ,5 % - 9 ,5 % 5 5 ,6 % 16 ,1% 3 ,8 % 3 0 ,9 %

Amé ric a La tina

P e ru Chile Chile Ásia Ásia Mé xic o Ásia Mé xic o Amé ric a La tina

Mé xic o Colômbia Chile