Ministério da Fazenda · d) Itens 5.1.c ao 5.1.h e parte do 5.2, referente a informações sobre a...

53

Ministério da Fazenda Prestação de Contas Ordinárias Anual Relatório de Gestão do exercício de 2013 Brasília, DF Março/2014

Transcript of Ministério da Fazenda · d) Itens 5.1.c ao 5.1.h e parte do 5.2, referente a informações sobre a...

Ministério da Fazenda

Prestação de Contas Ordinárias Anual Relatório de Gestão do exercício de 2013

Brasília, DF Março/2014

Prestação de Contas Ordinárias Anual Relatório de Gestão do exercício de 2013

Relatório de Gestão do exercício de 2013, apresentado aos órgãos de controle

interno e externo, como prestação de contas anual a que esta Unidade está

obrigada nos termos do art. 70 da Constituição Federal, elaborado de acordo

com as disposições da Instrução Normativa TCU nº 63/2010, da Decisão

Normativa TCU nº 129/2013 e da Portaria TCU nº 175/2013 e das orientações do

órgão de controle interno.

Brasília, DF Março/2014

MINISTRO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO DO MINISTÉRIO DA FAZENDA Paulo Rogério Caffarelli PRESIDENTE DO CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS Antonio Gustavo Rodrigues SECRETÁRIO-EXECUTIVO Ricardo Liáo DIRETOR DE ANÁLISE E FISCALIZAÇÃO Antonio Carlos Ferreira de Sousa CHEFE DE GABINETE Bernardo Antonio Machado Mota

CONSELHEIROS DO COAF EM 31/12/2013 AGÊNCIA BRASILEIRA DE INTELIGÊNCIA Gustavo Leal de Albuquerque BANCO CENTRAL DO BRASIL Flávia Maria Valente Carneiro COMISSÃO DE VALORES MOBILIÁRIOS Waldir de Jesus Nobre CONTROLADORIA-GERAL DA UNIÃO Dionísio Carvallhêdo Barbosa DEPARTAMENTO DE POLÍCIA FEDERAL Áderson Vieira Leite MINISTÉRIO DA JUSTIÇA Ricardo Andrade Saadi MINISTÉRIO DA PREVIDÊNCIA SOCIAL Sérgio Djundi Taniguchi MINISTÉRIO DAS RELAÇÕES EXTERIORES Márcia Loureiro PROCURADORIA-GERAL DA FAZENDA NACIONAL André Luiz Carneiro Ortegal SECRETARIA DA RECEITA FEDERAL DO BRASIL Gerson D’Agord Schaan SUPERINTENDÊNCIA DE SEGUROS PRIVADOS Carlos Henrique de Paula Prata

Permitida a reprodução total ou parcial desta publicação, desde que citada a fonte. COAF – Conselho de Controle de Atividades Financeiras SAUS – Setor de Autarquias Sul - Quadra 1, Lote 3-A, 70070-010 – Brasília – DF Telefone: +55 (61) 2025-4001/ 2025-4002 – Fax: (61) 2025-4000 Correio eletrônico: [email protected] – Internet: www.coaf.fazenda.gov.br

4

SUMÁRIO

1. IDENTIFICAÇÃO E ATRIBUTOS DO COAF 9 1.1. IDENTIFICAÇÃO 9 1.2. FINALIDADE E COMPETÊNCIAS 10 1.3. ORGANOGRAMA FUNCIONAL 10 1.4. MACROPROCESSOS FINALÍSTICOS 12 1.5. MACROPROCESSOS DE APOIO AO EXERCÍCIO DAS ATIVIDADES-FIM 13 1.6. PRINCIPAIS PARCEIROS 13

2. PLANEJAMENTO E RESULTADOS ALCANÇADOS 14 2.1. PLANEJAMENTO DO COAF 14 2.1.1. Estratégia de Atuação Frente às Diretrizes Estratégicas 15 2.1.2. Principais Objetivos Estratégicos 17 2.2. PROGRAMAÇÃO ORÇAMENTÁRIA E FINANCEIRA E RESULTADOS ALCANÇADOS 18 2.2.1. Informações sobre Programas do PPA 19 2.2.1.1 PO 0004 – Inteligência Financeira para a Prevenção da Lavagem de Dinheiro e ao Financiamento do Terrorismo 19 2.2.1.2 PO 0009 – Supervisão para Prevenção da Lavagem de Dinheiro e ao Financiamento do Terrorismo 21 2.2.1.3 AÇÃO 148D – Desenvolvimento e Implantação do Novo Sistema de Controle de Atividades Financeiras – SISCOAF II 26

3. ESTRUTURAS DE GOVERNANÇA E DE AUTOCONTROLE DA GESTÃO 27 3.1 AVALIAÇÃO DO FUNCIONAMENTO DOS CONTROLES INTERNOS 27

4. TÓPICOS ESPECIAIS DA EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA 27 4.1. EXECUÇÃO DAS DESPESAS 27 4.2 RESTOS A PAGAR INSCRITOS EM EXERCÍCIOS ANTERIORES 29

5 GESTÃO DE PESSOAS E TERCEIRIZAÇÃO DE MÃO DE OBRA 30 5.1. ESTRUTURA DE PESSOAL 30 5.1.1. Força de Trabalho 31 5.1.2. Capacitação 32 5.1.3. Procedimentos para Recrutamento, Seleção, Manutenção e Desligamento de Pessoas 34 5.2. TERCEIRIZAÇÃO DE MÃO DE OBRA 35

6. GESTÃO DO PATRIMÔNIO MOBILIÁRIO E IMOBILIÁRIO 35 6.1. BENS IMÓVEIS 35 6.2. GESTÃO DA FROTA DE VEÍCULOS 36

7. GESTÃO DA TECNOLOGIA DA INFORMAÇÃO E GESTÃO DO CONHECIMENTO 36 7.1. PLANEJAMENTO DA ÁREA 36 7.2. SEGURANÇA DA INFORMAÇÃO 36 7.3. DESENVOLVIMENTO E PRODUÇÃO DE SISTEMAS 36 7.3.1. Sistema de Controle de Atividades Financeiras – SISCOAF 36 7.3.2. Nova solução tecnológica – SISCOAF II 36 7.3.3. Remodelamento do Portal do COAF 37 7.4. CONTRATAÇÃO E GESTÃO DE BENS E SERVIÇOS DE TI 37 7.5. OUTRAS AÇÕES DE TI 38

8. GESTÃO DO USO DE RECURSOS RENOVÁVEIS E SUSTENTABILIDADE AMBIENTAL 38

9. DECLARAÇÕES DE BENS E RENDAS 38

10. RELACIONAMENTO COM A SOCIEDADE 38

11. INFORMAÇÕES CONTÁBEIS 38

COAF/MF – RELATÓRIO DE GESTÃO 2013

5

LISTA DE SIGLAS

ABIN - Agência Brasileira de Inteligência AGU - Advocacia-Geral da União BB - Banco do Brasil BCB - Banco Central do Brasil BNDES - Banco Nacional de Desenvolvimento Econômico e Social CEF - Caixa Econômica Federal CGU - Controladoria Geral da União COAF - Conselho de Controle de Atividades Financeiras COFECI - Conselho Federal de Corretores de Imóveis CRSFN -Conselho de Recursos do Sistema Financeiro Nacional CVM - Comissão de Valores Mobiliários DPF - Departamento de Polícia Federal DRCI - Departamento de Recuperação de Ativos e Cooperação Jurídica Internacional da

Secretaria Nacional de Justiça/MJ GAFI/FATF - Grupo de Ação Financeira contra a Lavagem de Dinheiro e Financiamento do

Terrorismo – Financial ActionTask Force GAFISUD - Grupo de Ação Financeira da América do Sul contra a Lavagem de Dinheiro e

Financiamento do Terrorismo IBGE - Instituto Brasileiro de Geografia e Estatística MDIC - Ministério do Desenvolvimento, Indústria e Comércio Exterior MF - Ministério da Fazenda MJ - Ministério da Justiça MP - Ministério do Planejamento, Orçamento e Gestão MPS - Ministério da Previdência Social MRE - Ministério das Relações Exteriores OEA - Organização dos Estados Americanos PETI -Plano Estratégico de Tecnologia de Informação PDTI - Plano Diretor de Tecnologia de Informação PGFN - Procuradoria Geral da Fazenda Nacional PLD/FT -Prevenção e Combate à Lavagem de Dinheiro e ao Financiamento do Terrorismo PNLD -Programa Nacional de Capacitação de Treinamento em Prevenção e Combate à

Corrupção e à Lavagem de Dinheiro RIF -Relatório de Inteligência Financeira do COAF SAMF/DF - Superintendência de Administração do Ministério da Fazenda no DF SEI - Sistema Eletrônico de Informação SERPRO -Serviço Federal de Processamento de Dados do Ministério da Fazenda SIOP - Sistema de Informações de Gestão e Planejamento SISCOAF -Sistema de Controle de Atividades Financeiras SPOA/MF -Subsecretaria de Planejamento, Orçamento e Administração do Ministério da

Fazenda RFB -Secretaria da Receita Federal do Brasil SUSEP -Superintendência de Seguros Privados TCU -Tribunal de Contas da União TSE -Tribunal Superior Eleitoral UIF -Unidade de Inteligência Financeira

COAF/MF – RELATÓRIO DE GESTÃO 2013

6

LISTA DE QUADROS, FIGURAS, GRÁFICOS, TABELAS E ANEX OS

QUADROS

Quadro 1 – Identificação da Unidade Jurisdicionada Quadro 2 – Competências do COAF -Nível Estratégico Quadro 3 – Competências do COAF -Nível Tático Quadro 4 – Missão, visão e valores do COAF Quadro 5 – Programa Temático Segurança Pública com Cidadania (Cód. 2070) Quadro 6 – Diretrizes Estratégicas do COAF: 2012 a 2015 Quadro 7 – PEC sob responsabilidade do COAF – Descrição Geral Quadro 8 – PEC sob responsabilidade do COAF – Avaliação de Riscos – PEC nº 18 Quadro 9 – PEC sob responsabilidade do COAF – Avaliação de Riscos – PEC nº 19 Quadro 10 – Descrição do PO 0004 – Inteligência Financeira Quadro 11 – Descrição da PO 0009 – Supervisão Quadro 12 – Atividades exercidas pela Supervisão Quadro 13 – Substituição de Resoluções Quadro 14 – Regulamentação de novos setores Quadro 15 – Resoluções Revogadas Quadro 16 – Novas Resoluções Quadro 17 – Procedimentos Administrativos Concluídos Quadro 18 – Descrição da Ação 148D- Programa Temático 2070 Quadro 19 – Despesas – 2013 Quadro 20 – Evolução das Principais Naturezas de Despesas (2011-2013) Quadro 21 – Movimentação Orçamentária Interna por Grupo de Despesa Quadro 22 – Despesas por Modalidade de Contratação – Créditos de Movimentação Quadro 23 – Despesas por Grupo e Elemento de Despesa Quadro 24 – Restos a Pagar inscritos em Exercícios Anteriores Quadro 25 – Estrutura Organizacional do COAF em 31/12/2013 Quadro 26 – Força de Trabalho – Situação em 31/12/2013 Quadro 27 – Situações que reduzem a força de trabalho Quadro 28 – Detalhamento da estrutura de cargos em comissão e funções gratificadas – Situação em 31/12 Quadro 29 – Quantidade de servidores por faixa etária – Situação apurada em 31/12 Quadro 30 – Quantidade de servidores por nível de escolaridade – Situação em 31/12 Quadro 31 – Principais Capacitações Recebidas: Inteligência, Contrainteligência e Supervisão Quadro 32 – Composição do Quadro de Estagiários Quadro 33 – Distribuição Espacial dos Bens Imóveis de Uso Especial Locados de Terceiros Quadro 34 – Projeto SISCOAF II: atividades realizadas em 2013 Quadro 35 – Avaliação do Sistema de Controle Interno Quadro 36 – Gestão da Tecnologia da Informação Quadro 37 – Gestão Ambiental e Licitações Sustentáveis

FIGURAS Figura I – Organograma funcional do COAF

GRÁFICOS Gráfico 1 – Ações por Diretriz Estratégica Gráfico 2 – Situação das ações por Diretriz Estratégica em 31/12

COAF/MF – RELATÓRIO DE GESTÃO 2013

7

Gráfico 3 – Cumprimento de Metas Gráfico 4 – Evolução Percentual das Despesas Orçamentárias (2011-2013) Gráfico 5 – Capacitações Recebidas por área de conhecimento Gráfico 6 – Tipos de capacitações oferecidas

ANEXOS

Anexo 1 – Declaração do Contador responsável pela UGR 170401(COAF/MF) Anexo 2 – Quadros 35, 36 e 37.

COAF/MF – RELATÓRIO DE GESTÃO 2013

8

INTRODUÇÃO

O Relatório de Gestão do Conselho de Controle de Atividades Financeiras (COAF), ano-base 2013, foi elaborado em conformidade com o disposto nas seguintes normas: Instrução Normativa TCU nº 63, de 1º de setembro de 2010; Decisão Normativa TCU nº 127, de 15 de maio de 2013; Decisão Normativa TCU nº 129, de 14 de agosto de 2013; e Portaria TCU nº 175, de 9 de julho de 2013. Essas normas orientam tecnicamente a elaboração do processo anual de tomada de contas dos gestores de órgãos e entidades sujeitos ao controle externo do Poder Executivo Federal.

Inicialmente, convém esclarecer que alguns itens dispostos na Decisão Normativa TCU nº

127/2013 e na Portaria TCU nº 175/2013 não constam do presente Relatório em razão de não estarem sob a governabilidade ou por não se aplicarem ao COAF. Assim, não fazem parte do escopo deste relatório os seguintes itens:

a) Itens 3.3, 4.7, 11.3, 11.4, 11.5, 11.6, em face da natureza jurídica de órgão da

administração direta do Poder Executivo. b) Itens 3.1, 3.4 e 3.5, pois não se aplicam à estrutura do COAF; c) Itens 4.2, 4.4, 4.5, 4.6, 4.7 e 8.2, sob a governabilidade da Subsecretaria de

Planejamento, Orçamento e Administração deste Ministério (SPOA/MF); d) Itens 5.1.c ao 5.1.h e parte do 5.2, referente a informações sobre a terceirização de mão

de obra; e Itens 6.2, 8.1, 8.2, 8.3 e 9.6, que estão sob a governabilidade da Superintendência de Administração do Ministério da Fazenda no Distrito Federal (SAMF/DF), unidade subordinada à SPOA/MF;

e) Item 9.1, 9.2, 9.3 e 9.5, dada a inexistência de deliberações ou recomendações dos órgãos de controle e face à ausência de unidade de controle interno na estrutura do COAF.

COAF/MF – RELATÓRIO DE GESTÃO 2013

9

1. IDENTIFICAÇÃO E ATRIBUTOS DO COAF 1.1. IDENTIFICAÇÃO

No Quadro I são relacionados os dados gerais sobre a unidade jurisdicionada.

Quadro 1 - Identificação da Unidade Jurisdicionada

Poder e Órgão de Vinculação

Poder: Executivo Órgão de Vinculação: Ministério da Fazenda Código SIORG: 0032061

Identificação da Unidade Jurisdicionada Denominação completa: Conselho de Controle de Atividades Financeiras Denominação abreviada: COAF Código SIORG: 032061 Código LOA: 25101 Código SIAFI: 170401 Situação: ativa Natureza Jurídica: Órgão Público CNPJ: 00.394.460/0437-03 Principal Atividade : Administração Pública em Geral Código CNAE: 8411-6 Telefones/Fax de contato: (061) 2025-4001 (061) 2025-4000 E-mail: [email protected] Endereço Eletrônico: http://www.coaf.fazenda.gov.br Endereço Postal: SAUS – Setor de Autarquias Sul, Quadra 1 Lote 3-A – Cep: 70.070-010

Normas relacionadas à Unidade Jurisdicionada Normas de criação e alteração da Unidade Jurisdicionada Lei nº 9.613, de 3/3/1998, publicada no D.O.U. de 4/3/1998; Decreto nº 2.799, de 8/10/1998; Portaria MF nº 330, de 18/12/1998; Lei nº 12.683, de 9/7/2012, publicada no D.O.U. de 10/7/2012, que alterou a Lei nº 9.613/1998; Decreto nº 7.835/2012, de 8/11/2012, que deu nova redação ao art. 23 do Decreto nº 2.799/98. Outras normas infralegais relacionadas à gestão e estrutura da Unidade Jurisdicionada Decreto nº 7.482, de 16/5/2011, alterado pelos Decretos nº 7.696, de 6/3/2012 e nº 8.148, de 5/12/2013. Manuais e publicações relacionadas às atividades da Unidade Jurisdicionada RESOLUÇÕES: Resolução nº 6, de 2 de julho de 1999; Resolução nº 7, de 15 de setembro de 1999; Resolução nº 8, de 15 de setembro de 1999; Resolução nº 9, de 05 de dezembro de 2000; Resolução nº 10, de 19 de novembro de 2001; Resolução nº 11, de 16 de março de 2005; Resolução nº 15, de 28 de março de 2007; Resolução nº 16, de 28 de março de 2007; Resolução nº 18, de 26 de agosto de 2009; Resolução nº 19, de 16 de fevereiro de 2011; Resolução nº 21, de 20 de dezembro de 2012; Resolução nº 24, de 16 de janeiro de 2013; Resolução nº 25, de 16 de janeiro de 2013; Resolução nº 26, de 06 de agosto de 2013; e Resolução nº 27, de 06 de novembro de 2013; INSTRUÇÕES NORMATIVAS: Instrução Normativa nº 2, de 18 de julho de 2005. INSTRUÇÕES NORMATIVAS INTERNAS: Instrução Normativa Interna nº 3, de 30 de dezembro de 2006; Instrução Normativa Interna nº 10, de 24 de julho de 2008;

COAF/MF – RELATÓRIO DE GESTÃO 2013

10

Instrução Normativa Interna nº 15, de 8 de agosto de 2011; e Instrução Normativa Interna nº 17, de 13 de maio de 2013. MANUAIS: Manual de Orientação do Sistema Eletrônico de Intercâmbio de Informações – SEI. Manual do Sistema de Controle de Atividades Financeiras – SISCOAF

1.2. FINALIDADE E COMPETÊNCIAS

O Conselho de Controle de Atividades Financeiras (COAF) foi criado pela Lei nº 9.613, de 3 de março de 1998, no âmbito do Ministério da Fazenda. A lei, em seus artigos 14 e 15, estabelece as competências do Conselho, quais sejam disciplinar, aplicar penas administrativas, receber, examinar e identificar as ocorrências suspeitas de atividades ilícitas, e comunicar às autoridades competentes para a instauração dos procedimentos cabíveis quando concluir pela existência ou fundados indícios de crimes de “lavagem” ou ocultação de bens, direitos e valores ou de qualquer outro ilícito.

O §3º do art. 11 da Lei nº 9.613, de 1998, também atribuiu ao COAF a competência residual

de regular setores econômicos previstos na mesma lei, para os quais não haja órgão regulador ou fiscalizador próprio, tais como fomento mercantil (factoring), prestação de serviços de assessoria, comércio de obras de arte, de antiguidades, de joias e de bens de alto valor, entre outros. Nesses casos, cabe ao COAF definir as pessoas abrangidas e os meios e critérios para envio de comunicações, bem como a expedição das instruções para a identificação de clientes e manutenção de registros de transações, além da aplicação de sanções previstas no art. 12 da lei.

Ao atuar eminentemente na prevenção, o COAF auxilia as autoridades competentes no

combate à lavagem de dinheiro e ao financiamento do terrorismo. Nessa linha, confere ênfase especial à cooperação com entidades envolvidas nos esforços de PLD/FT.

Na qualidade de Unidade de Inteligência Financeira (UIF) do Brasil, o COAF também coordena a participação do País em organizações internacionais que lidam com o tema PLD/FT, tais como GAFI, Gafisud e Grupo de Egmont.

O COAF participa da Estratégia Nacional de Combate à Corrupção e à Lavagem de Dinheiro (ENCCLA), integra o Sistema Brasileiro de Inteligência (SISBIN) e participa dos seguintes órgãos colegiados:

� Conselho Consultivo do SISBIN (CONSISBIN);

� Conselho Nacional de Políticas sobre Drogas (CONAD);

� Conselho Nacional de Combate à Pirataria e Delitos contra a Propriedade Intelectual (CNPC);

� Gabinete de Gestão Integrada de Prevenção e Combate à Corrupção e à Lavagem de Dinheiro (GGI-LD);

� Grupo de Gestão Integrada sobre Segurança no Estado de São Paulo (GGI-SP); e

� Sistema Integrado de Segurança Pública (SISP).

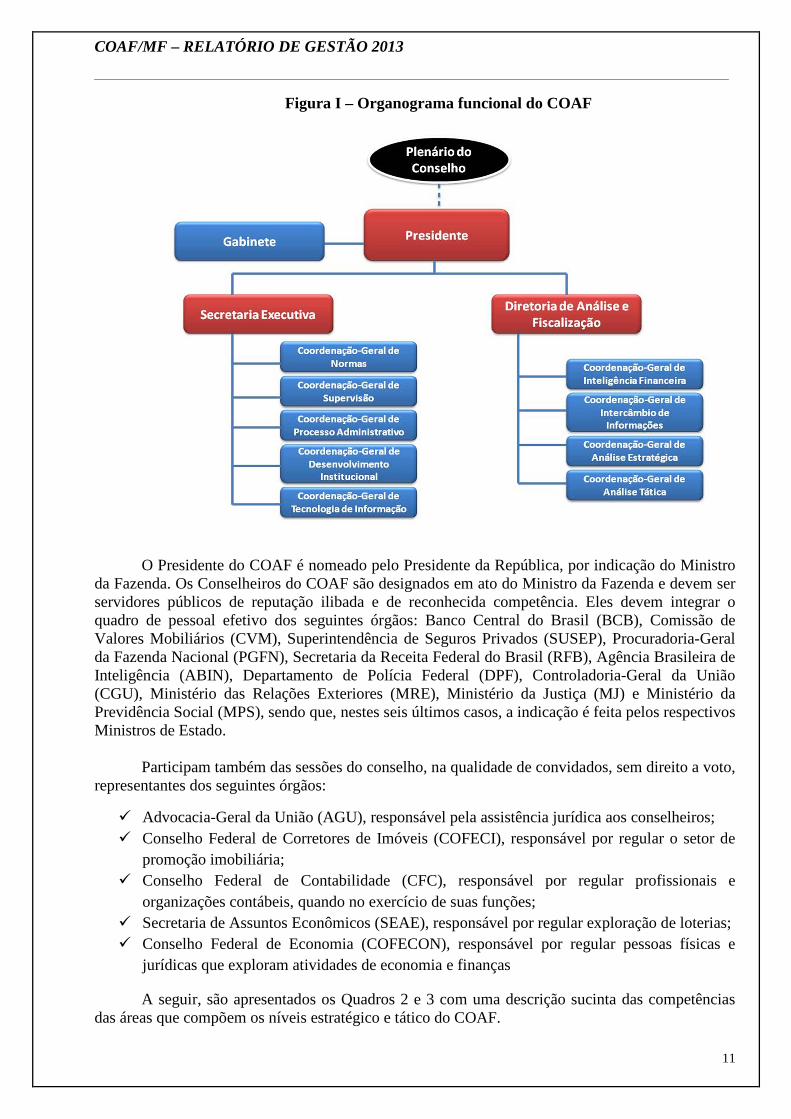

1.3. ORGANOGRAMA FUNCIONAL

A estrutura do COAF está organizada de acordo com o Decreto nº 7.482, de 16 de maio de 2011 (Figura I).

COAF/MF – RELATÓRIO DE GESTÃO 2013

11

Figura I – Organograma funcional do COAF

O Presidente do COAF é nomeado pelo Presidente da República, por indicação do Ministro

da Fazenda. Os Conselheiros do COAF são designados em ato do Ministro da Fazenda e devem ser servidores públicos de reputação ilibada e de reconhecida competência. Eles devem integrar o quadro de pessoal efetivo dos seguintes órgãos: Banco Central do Brasil (BCB), Comissão de Valores Mobiliários (CVM), Superintendência de Seguros Privados (SUSEP), Procuradoria-Geral da Fazenda Nacional (PGFN), Secretaria da Receita Federal do Brasil (RFB), Agência Brasileira de Inteligência (ABIN), Departamento de Polícia Federal (DPF), Controladoria-Geral da União (CGU), Ministério das Relações Exteriores (MRE), Ministério da Justiça (MJ) e Ministério da Previdência Social (MPS), sendo que, nestes seis últimos casos, a indicação é feita pelos respectivos Ministros de Estado.

Participam também das sessões do conselho, na qualidade de convidados, sem direito a voto,

representantes dos seguintes órgãos:

� Advocacia-Geral da União (AGU), responsável pela assistência jurídica aos conselheiros; � Conselho Federal de Corretores de Imóveis (COFECI), responsável por regular o setor de

promoção imobiliária; � Conselho Federal de Contabilidade (CFC), responsável por regular profissionais e

organizações contábeis, quando no exercício de suas funções; � Secretaria de Assuntos Econômicos (SEAE), responsável por regular exploração de loterias; � Conselho Federal de Economia (COFECON), responsável por regular pessoas físicas e

jurídicas que exploram atividades de economia e finanças

A seguir, são apresentados os Quadros 2 e 3 com uma descrição sucinta das competências das áreas que compõem os níveis estratégico e tático do COAF.

COAF/MF – RELATÓRIO DE GESTÃO 2013

12

Quadro 2 – Competências do COAF - Nível Estratégico

Área Competência

Presidência Definida no art. 6º do Regimento Interno do COAF, aprovado pela Portaria GMF nº 330, de 18/12/1998.

Secretaria Executiva Definida no art. 9º do Regimento Interno do COAF, aprovado pela Portaria GMF nº 330, de 18/12/1998, com ênfase nos macroprocessos de supervisão e de apoio ao exercício das atividades-fim.

Diretoria de Análise e Fiscalização

Definido nos incisos I a VI, art.9º do Regimento Interno do COAF, aprovado pela Portaria GMF nº 330, de 18/12/1998, com ênfase no macroprocesso de inteligência financeira.

Quadro 3 – Competências do COAF - Nível Tático

Área Competências

Gabinete Assessorar o Presidente nas relações públicas, parlamentares e institucionais do COAF, bem como nos assuntos de cooperação e assistência técnica internacionais.

Coordenação-Geral de Supervisão

Propor e executar estratégias para supervisão e verificação de conformidade legal das pessoas obrigadas.

Coordenação-Geral de Processo Administrativo

Secretariar os trabalhos referentes aos processos administrativos punitivos relativos a setores regulados pelo COAF.

Coordenação-Geral de Normas

Propor modificações normativas e dar publicidade às interpretações das normas do COAF.

Coordenação-Geral de Desenvolvimento Institucional

Prestar suporte aos processos de gestão corporativa, tais como: planejamento estratégico, prestação de contas, documentação, cooperação institucional, gestão de pessoas, orçamento e finanças, segurança orgânica e infraestrutura/logística.

Coordenação-Geral de Tecnologia da Informação

Planejar, supervisionar e avaliar a execução de projetos e atividades em matéria de tecnologia da informação.

Coordenação-Geral de Inteligência Financeira

Receber, distribuir, analisar e avaliar a qualidade das comunicações recebidas dos setores obrigados. Coordenar o Comitê dos Relatórios de Inteligência Financeira de ofício.

Coordenação-Geral de Intercâmbio de Informações

Realizar intercâmbios de informação com autoridades competentes. Produzir Relatórios de Inteligência Financeira referente aos intercâmbios.

Coordenação-Geral de Análise Estratégica

Realizar análise para identificar padrões, tendências e tipologias de LD/FT. Gerenciar Central de Riscos e Prioridades.

Coordenação-Geral de Análise Tática

Produzir Relatórios de Inteligência Financeira e encaminhar às autoridades competentes, quando concluir pela existência de ilícitos.

1.4. MACROPROCESSOS FINALÍSTICOS

As competências e atribuições do COAF estão estruturadas em processos desenvolvidos por sua Secretaria Executiva e pela Diretoria de Análise e Fiscalização. Os principais macroprocessos referentes às atividades-fim do COAF são: “Inteligência Financeira” e “Supervisão de Setores Obrigados”.

I - Inteligência Financeira

Área responsável:

� Diretoria de Análise e Fiscalização

Atribuições:

� Receber, examinar e identificar as ocorrências suspeitas de atividades ilícitas previstas na Lei nº 9.613, de 1998, gerando Relatórios de Inteligência Financeira

COAF/MF – RELATÓRIO DE GESTÃO 2013

13

(RIF), quando concluir pela existência de fundados indícios da prática do crime de lavagem de dinheiro ou qualquer outro crime;

� Propor ao Presidente do COAF a disseminaçãode RIF às autoridades competentes, para a instauração dos procedimentos cabíveis;

� Coordenar e propor mecanismos de cooperação e troca de informações que viabilizem ações rápidas e eficientes na prevenção e no combate à ocultação ou à dissimulação de bens, direitos e valores.

Principal Produto:

� Relatórios de Inteligência Financeira (RIF)

II - Supervisão

Área responsável:

� Secretaria Executiva

Atribuições:

� Disciplinar e aplicar penas administrativas a pessoas pertencentes a setores econômicos que não possuem órgão regulador ou fiscalizador próprio.

Principais Produtos:

� Normatização para os setores obrigados; � Relatórios de Averiguação Preliminar; � Processos Administrativos Punitivos.

1.5. MACROPROCESSOS DE APOIO AO EXERCÍCIO DAS ATIVI DADES-FIM

Os macroprocessos de apoio ao exercício das atividades-fim estão sob a responsabilidade da Secretaria Executiva do COAF e envolvem:

� Planejamento estratégico; � Prestação de contas; � Serviços de arquivo e protocolo; � Gestão orçamentária e financeira; � Gestão de pessoas; � Segurança orgânica; � Formalização e renovação de acordos de cooperação; � Planejamento, supervisão e avaliação da execução de projetos de tecnologia da

informação e da manutenção de sistemas informatizados. 1.6. PRINCIPAIS PARCEIROS

A produção de inteligência financeira por uma UIF pressupõe o recebimento de comunicações dos setores obrigados por lei, o acesso a base de dados e o intercâmbio de informações com instituições parceiras que colaboram com os esforços de Estado em matéria de PLD/FT.

Além dos órgãos que integram ou participam das reuniões do Conselho, destacam-se:

� Ministério de Desenvolvimento, Indústria e Comércio Exterior; � Ministério do Planejamento, Orçamento e Gestão; � Ministério Público da União; � Poder Judiciário; � Polícias Civis;

COAF/MF – RELATÓRIO DE GESTÃO 2013

14

� Secretaria Nacional de Segurança Pública; � Serviço Federal de Processamento de Dados; � Tribunal de Contas da União; � Tribunal Superior Eleitoral.

A parceria com esses órgãos possibilita não apenas o intercâmbio de informações, mas também o acesso do COAF a bases de dados ou sistemas, tais como: Rede Infoseg (inquéritos, mandados de prisão, dados sobre armas, veículos e condutores), Cadastro de Pessoas Físicas (CPF), Cadastro Nacional de Pessoas Jurídicas (CNPJ), Declaração de Operações Imobiliárias (DOI), Cadastro Nacional de Informações Sociais (CNIS), Cadastro Nacional de Empresas Mercantis (CNE), Análise das Informações de Comércio Exterior (Alice Web), Base de Grandes Devedores da União, Bases do Tribunal Superior Eleitoral (TSE), Declaração de Porte de Valores (e-DPV),Cadastro de Clientes do Sistema Financeiro Nacional (CCS), Sistema Câmbio, Cadastro de Grandes Devedores da União, Sistema de Administração de Pessoal do Poder Executivo (SIAPE).

Os principais parceiros internacionais são:

� Grupo de Ação Financeira contra a Lavagem de Dinheiro e o Financiamento do Terrorismo (GAFI/FATF);

� Grupo de Ação Financeira da América do Sul contra a Lavagem de Dinheiro e o Financiamento do Terrorismo (GAFISUD);

� Grupo de Egmont de Unidades de Inteligência Financeira (Grupo de Egmont); � Mercosul (Subgrupo de Trabalho nº 4 – Assuntos Financeiros).

2. PLANEJAMENTO E RESULTADOS ALCANÇADOS 2.1. PLANEJAMENTO DO COAF

O Planejamento Estratégico do COAF tem como princípios:

Quadro 4 – Missão, visão e valores do COAF

Missão Visão Valores

Prevenir a utilização dos setores econômicos para a lavagem de dinheiro e financiamento do terrorismo, promovendo a cooperação e o intercâmbio de informações entre os Setores Público e Privado.

Ser um órgão de Estado moderno, eficiente e eficaz, com pessoal qualificado e bem treinado, utilizando tecnologia de ponta.

Ética Transparência Criatividade Sigilo Credibilidade Responsabilidade Espírito Cooperativo Acessibilidade Iniciativa

O Planejamento Estratégico vincula-se a dois Programas do PPA 2012-2015: Programa

Temático Cód. 2070 – Segurança Pública com Cidadania (Quadro 5), sob responsabilidade do Ministério da Justiça, e Programa de Gestão e Manutenção do Ministério da Fazenda – Cód. 2110 (vide item 2.2.1).

Quadro 5 – Programa Temático Segurança Pública com Cidadania (Cód. 2070)

Objetivo Metas Iniciativa

0825 - Aprimorar o combate à criminalidade, com ênfase em medidas de prevenção, assistência, repressão e fortalecimento das ações integradas para superação do

- Desenvolver e implantar novo Sistema de Controle de Atividades Financeiras, o SISCOAF II, com vistas à modernização tecnológica para o fortalecimento da produção de inteligência financeira e da

03DN- Fortalecimento e aprimoramento da capacidade de enfrentamento a criminalidade, em especial ao crime organizado, ao tráfico de pessoas, drogas e

COAF/MF – RELATÓRIO DE GESTÃO 2013

15

Objetivo Metas Iniciativa

tráfico de pessoas, drogas, armas, lavagem de dinheiro e corrupção, enfrentamento de ilícitos característicos da região de fronteira e na intensificação da fiscalização do fluxo migratório.

supervisão de setores econômicos no âmbito da prevenção e combate à lavagem de dinheiro e ao financiamento do terrorismo; - Ampliar a aderência do Brasil às recomendações internacionais sobre prevenção e combate à lavagem de dinheiro e ao financiamento do terrorismo.

armas, a pirataria, aos ilícitos característicos da região de fronteira, a lavagem de dinheiro e ao financiamento do terrorismo, pelos órgãos de segurança pública e outras instituições.

O Planejamento Estratégico do COAF também busca alinhar-se à Missão1 e às Diretrizes Estratégicas do Ministério da Fazenda, aprovadas pela Resolução nº 1 do Comitê Estratégico de Gestão do MF, de 30 de janeiro de 2012. Entre as diretrizes, as que se mostram mais aderentes às atribuições do Conselho são:

� Diretriz E – Definir programa de redução de ilícitos fiscais e financeiros; � Diretriz F – Institucionalizar o Programa de Modernização Integrada do Ministério

da Fazenda (PMIMF); � Diretriz J – Promover a gestão da informação e do conhecimento; e � Diretriz L – Aumentar a capacidade de atuação em foros e acordos internacionais

relevantes para o MF.

As diretrizes estratégicas do COAF são:

Quadro 6 – Diretrizes Estratégicas do COAF: 2012 a 2015

Diretrizes Estratégicas 1 Produzir inteligência financeira de modo eficiente e eficaz 2 Supervisionar e regular os segmentos econômicos de modo eficiente e eficaz 3 Utilizar tecnologia da informação eficiente e eficaz 4 Gerir a instituição de forma impessoal, transparente e desburocratizada

5 Gerir pessoas assegurando oportunidade profissional e liberdade de expressão, com respeito e responsabilidade, em um ambiente pluri-institucional e multidisciplinar

6 Desempenhar papel ativo e cooperativo no plano internacional

No Plano Tático-Operacional, foram definidas ações para cada Diretriz Estratégica. O

acompanhamento dessas ações deu-se por meio de reuniões gerenciais periódicas.

2.1.1. Estratégia de Atuação Frente às Diretrizes Estratégicas

Em 2012, o Comitê Estratégico de Gestão do Ministério da Fazenda aprovou carteira com trinta e nove Projetos Estratégicos Corporativos (PEC). Nesse portfólio, dois projetos apresentados pelo COAF foram aprovados, conforme apresentado no Quadro 7.

Quadro 7 – PEC sob responsabilidade do COAF – Descrição Geral

PEC nº Título Objetivo Resultados Esperados

18

- Incremento da capacidade de fiscalização do MF para fins de prevenção à lavagem de dinheiro e financiamento do terrorismo (PLD/FT);

- Incrementar a capacidade de fiscalização de unidades do MF que atuam em PLD/FT, incluindo, no roteiro de auditorias realizadas pela SRFB em empresas reguladas pelo Ministério, procedimentos para verificação da sua

- Elevação da aderência das pessoas físicas e jurídicas reguladas pelo COAF às normas de PLD/FT editadas pelo Conselho, e consequente obstrução dos mecanismos utilizados por criminosos para aproveitar o produto da prática ilícita;

1 Missão do MF – Formular e gerir políticas econômicas para o desenvolvimento sustentável, com justiça fiscal e equilíbrio das contas públicas.

COAF/MF – RELATÓRIO DE GESTÃO 2013

16

PEC nº Título Objetivo Resultados Esperados conformidade com as normas de PLD/FT.

- Mais ampla disseminação da cultura de prevenção à lavagem de dinheiro e ao financiamento do terrorismo entre os setores econômicos regulados pelo COAF; - Ampliação do conjunto de empresas comunicantes ao COAF, bem como da qualidade das informações por elas prestadas; - Fortalecimento da cooperação institucional entre órgãos fazendários, com benefícios mútuos decorrentes da racionalização e do intercâmbio de informações.

19

-Modernização e otimização da estrutura fazendária com competência em matéria de prevenção à lavagem de dinheiro e ao financiamento do terrorismo (PLD/FT)

- Otimizar os processos de trabalho do COAF, inclusive no que tange às suas interfaces com os processos de outras unidades do MF e outros atores com competências e/ou interesse em PLD/FT, mediante a adoção de solução tecnológica avançada e a proposição de plano de fortalecimento de suas estruturas organizacionais.

- Assegurar a manutenção e a ampliação da eficiência e da produtividade das unidades do Ministério da Fazenda com competências ou interesse em PLD/FT, propiciando avanços tanto em termos de estrutura organizacional quanto de processos de trabalho relacionados à PLD/FT.

Os quadros 8 e 9 contém o mapeamento dos riscos que poderiam impedir ou prejudicar o

cumprimento dos PEC apresentados pelo COAF.

Quadro 8 – PEC sob responsabilidade do COAF – Avaliação de Riscos – PEC nº 18

Riscos Causas Sintomas Ações (Mitigação e

Contorno)

- Inexistência de recursos humanos para execução do projeto.

- Ausência de patrocínio; - Restrições de natureza temporal, legal, etc., referentes à alocação de recursos humanos.

- Dificuldade na alocação das equipes; Atraso de execução das tarefas; - Superalocação de equipe; - Dificuldade de delegação de responsabilidades.

- Reafirmar o patrocínio do projeto; - Promover o envolvimento dos patrocinadores e facilitadores.

- Não entrega das soluções de T.I. necessárias

- Falta de recursos físico-financeiros; - Falta de planejamento adequado; - Falta de priorização das demandas.

- Dificuldade na definição de rotinas de trabalho; - Dificuldade na alocação de recursos físico-financeiros para as atividades rotineiras e para as atividades do projeto.

- Negociação com áreas envolvidas para a disponibilidade de recursos.

COAF/MF – RELATÓRIO DE GESTÃO 2013

17

Quadro 9 – PEC sob responsabilidade do COAF – Avaliação de Riscos – PEC nº 19

Riscos Causas Sintomas Ações (Mitigação e Contorno)

- Carência de recursos humanos qualificados e em número suficiente para a condução do projeto.

- Restrições ao recrutamento e seleção de pessoal qualificado; - Ausência de patrocínio de órgãos com carreiras próprias; - Restrições (temporal, legal, etc.) referentes à alocação de recursos humanos.

- Dificuldade na alocação das equipes; - Atraso de execução das tarefas; - Limitação na delegação de responsabilidades; - Atraso no cronograma.

- Negociar a realização de processo seletivo para movimentação de servidores; - Promover o envolvimento dos patrocinadores e facilitadores, reafirmando a relevância do Projeto; - Ajustar o cronograma, incorporando prazos mais dilatados para etapas intensivas em mão de obra.

- Indisponibilidade de recursos orçamentário-financeiros.

- Contingenciamento orçamentário-financeiro; - Falta de planejamento adequado das liberações de recursos orçamentário-financeiros.

- Atraso no cronograma; - Sobrecarga do SISCOAF atual; - Dificuldade na alocação de recursos financeiros.

- Negociar a disponibilização de dotação orçamentária com as áreas envolvidas; - Ajustar o cronograma para se adequar à programação orçamentária disponibilizada. - Propor reforço de dotação orçamentária a partir do remanejamento da dotação de outras ações ou naturezas de despesa; - Suspensão, mediante glosa contratual, do desenvolvimento de módulos do SISCOAF II de menores prioridade e criticidade.

- Colapso do SISCOAF atual

- Esgotamento da vida útil do SISCOAF; - Ampliação significativa da base de usuários externos; - Crescimento do volume de comunicações recebidas, bem como dos dados a serem processados em rotinas executadas offline; - Realização de pesquisas online ou via apuração especial complexas; - Carência de recursos humanos qualificados e em número suficiente no Serpro para a manutenção do SISCOAF.

- Aumento da indisponibilidade do SISCOAF atual; - Redução da produtividade das áreas finalísticas; -Inviabilidade técnica da incorporação de novas funcionalidades ao SISCOAF atual; - Ampliação do tempo de processamento do SISCOAF atual; - Defasagem entre o SISCOAF atual e as necessidades em TI do COAF, com o acúmulo de demandas evolutivas e/ou corretivas represadas.

- Revisão de funcionalidades do SISCOAF atual para reduzir a carga de processamento online; -Implementação de plano de contingência em situações de indisponibilidade do SISCOAF atual; - Migração tempestiva de funcionalidades do SISCOAF atual para o SISCOAF II; - Readequação dos processos de trabalho do COAF; - Revisão das metas de indicadores institucionais de desempenho.

Como estratégia de monitoramento e divulgação interna do planejamento estratégico, foram

realizadas oficinas gerenciais, bem como apresentações semestrais (junho e dezembro) das metas traçadas e dos resultados alcançados aos servidores do COAF.

2.1.2. Principais Objetivos Estratégicos

O Planejamento Estratégico do COAF materializa-se por meio de seu Plano Tático-Operacional, que, para o período 2012-2015, contempla um total de 28 ações.

O Gráfico 1 apresenta visão agregada dessas ações por Diretriz Estratégica.

COAF/MF – RELATÓRIO DE GESTÃO 2013

18

Gráfico 1 –Ações por Diretriz Estratégica

Fonte: COAF

2.2. PROGRAMAÇÃO ORÇAMENTÁRIA E FINANCEIRA E RESUL TADOS ALCANÇADOS

A execução do planejamento estratégico do COAF se dá por meio do Plano Tático-Operacional, que é o desdobramento das diretrizes estratégicas do COAF. Esse plano prevê a execução de 28 ações no período 2012-2015. Até 31/12/2013, foram concluídas 13 ações, o que equivale a 46% do Plano. Apenas duas ações sofreram atrasos ou apresentaram problemas quanto à execução. Contudo, ambas serão concluídas em 2014. As demais ações estão em dia, o que significa que estão dentro do cronograma estabelecido pelo COAF.

Gráfico 2 – Situação das ações por Diretriz Estratégica em 31/12

Fonte: COAF

As ações classificadas como “Não Concluídas” referem-se à utilização de tecnologia da

informação. Registre-se que o adiamento da conclusão dessas ações para 2014 não comprometeu de forma sensível o cumprimento das metas institucionais:

� Ações de Tecnologia da Informação:

� Elaborar norma para uso de bases de dados externas: a minuta da norma está em fase de revisão e será publicada em 2014;

� Implementar, no SISCOAF, a Consulta Integrada às bases de dados do INFOSEG (DPF), TSE e CNIS (MPS): a consulta integrada ao CNIS foi implantada com sucesso. As demais bases não foram integradas em razão de problemas que ultrapassam a governança do COAF. Cabe ressaltar que a redação da ação sofreu

5

2

2

3

1

3

2

2

2

2

2

2

I

II

III

IV

V

VIDire

triz

Est

raté

gica

Ações concluídas Ações em dia Ações não concluídas

COAF/MF – RELATÓRIO DE GESTÃO 2013

19

um ajuste, de modo a adequá-la às condições de operação do COAF. Assim, a nova redação passou a considerar a integração de pelo menos uma base de dados ao SISCOAF.

2.2.1. Informações sobre Programas do PPA

Em 2012, o COAF foi responsável por três ações orçamentárias. Entretanto, a Secretaria de Orçamento Federal (SOF/MP) realizou um trabalho a fim de reduzir o quantitativo de ações existente, por meio da aglutinação de ações e da criação do Plano Orçamentário (PO), visando dar maior flexibilidade de execução aos Órgãos.

Com essas mudanças, o COAF ficou responsável, em 2013, pela Ação 148D

(Desenvolvimento e Implantação do novo Sistema de Controle de Atividades Financeiras), dentro do Programa temático 2070 (Segurança Pública com Cidadania do Ministério da Justiça), e por dois Planos Orçamentário2, denominados: 0004 (Inteligência Financeira para a Prevenção da Lavagem de Dinheiro e ao Financiamento do Terrorismo) e 0009 (Supervisão para Prevenção da Lavagem de Dinheiro e ao Financiamento do Terrorismo) ambos na Ação orçamentária 2000 – Administração da Unidade, dentro do Programa 2110 – Gestão e Manutenção do Ministério da Fazenda, coordenado pela SPOA/SE/MF.

2.2.1.1 PO 0004 – Inteligência Financeira para a Prevenção da Lavagem de Dinheiro e ao Financiamento do Terrorismo

Quadro 10 – Descrição do PO 0004 – Inteligência Financeira

Identificação da Ação Plano Orçamentário 0004

Descrição Inteligência Financeira para a Prevenção da Lavagem de Dinheiro e do Financiamento do Terrorismo

Caracterização

Recebimento, registro e processamento das comunicações de operações suspeitas ou de natureza automáticas, realizadas pelas pessoas obrigadas pela Lei nº. 9.613/98; análise das comunicações recebidas, levando em consideração informações disponíveis com o objetivo de identificar situações que ensejem a elaboração de Relatório de Inteligência Financeira; coordenação e proposta de mecanismos de cooperação técnica e troca de informações que viabilizem a rápida e eficiente análise das comunicações; requisição aos órgãos da Administração Pública das informações necessárias às análises das comunicações; obtenção ou aquisição de informação de entidades privadas que auxiliem na análise das comunicações recebidas; disseminação dos Relatórios de Inteligência Financeira às autoridades competentes, para instauração de procedimentos cabíveis; solicitação às Unidades de Inteligência Financeira estrangeiras informações necessárias às análises das comunicações. Aplicar a inteligência financeira na prevenção à lavagem de dinheiro e ao financiamento do terrorismo nos setores econômicos.

Unidade Orçamentária 25101 Lei Orçamentária Anual – 2013

Execução Orçamentária e Financeira Dotação Despesa Restos a Pagar inscritos 2013

Inicial Final Empenhada Liquidada Paga Processados Não Processados

2.800.785 2.690.368 2.549.189 2.373.902 2.303.029 70.873 175.287

Execução Física – Metas

Descrição da meta Unidade

de medida Montante

Previsto Reprogramado (*) Realizado Relatórios de Inteligência Financeira – RIF concluídos Unidade 1.765 - 2.450

fonte: SIOP

2 Plano Orçamentário é uma identificação orçamentária, de caráter gerencial (não constante na LOA), vinculada à ação orçamentária, que tem por finalidade permitir que tanto a elaboração do orçamento quanto o acompanhamento físico e financeiro da execução ocorram num nível mais detalhado do que o do subtítulo (localizador de gasto) da ação.

COAF/MF – RELATÓRIO DE GESTÃO 2013

20

Análise Crítica do Plano Orçamentário 0004: Estratégia de Atuação

A atividade de inteligência financeira, executada pela Diretoria de Análise e Fiscalização (DIRAF), consiste no recebimento, análise e difusão de comunicações de operações suspeitas de lavagem de dinheiro ou de financiamento do terrorismo, provenientes dos setores obrigados.

As comunicações recebidas dos setores obrigados pela Lei n.º 9.613, de 1998, são analisadas, conjugadas com outras informações disponíveis e, em caso de conclusão pela existência de fundados indícios de ilícitos, encaminhadas para as autoridades competentes, para instauração dos procedimentos cabíveis.

A produção de inteligência financeira também se vale do intercâmbio de informações com autoridades nacionais e estrangeiras, inclusive outras Unidades de Inteligência Financeira (UIF), e da análise de denúncias relacionadas ao tema.

Os resultados das análises realizadas são registrados em Relatórios de Inteligência Financeira (RIF), que podem ser “de ofício” (espontâneos), quando produzidos por iniciativa do COAF, ou “de intercâmbio”, quando elaborados para atender a solicitações de autoridades competentes.

Em 2013, foram produzidos 2.450 RIF (16% a mais que no ano anterior), sendo 934 “de ofício” e 1.516 “de intercâmbio”. Nesses relatórios, foram relacionadas 108.962 comunicações de que trata a Lei nº 9.613, de 1998, e 52.812 pessoas físicas e jurídicas.

Os RIF “de intercâmbio” foram produzidos para responder às solicitações apresentadas por autoridades nacionais e por Unidades de Inteligência Financeira. Por sua vez, parte dos RIF “de ofício” produzidos foram resultados de trabalhos temáticos, que abordaram cinco fenômenos específicos: o tráfico de drogas; o crime organizado; a prática de fraudes financeiras conhecidas como "pirâmides"; a sonegação fiscal no setor de processamento de soja; e a movimentação financeira por prefeituras.

Adicionalmente, foram também realizados aprimoramentos nos sistemas tecnológicos, em especial no Sistema de Controle de Atividades Financeiras (SISCOAF), utilizado como canal para que os setores obrigados efetuem as comunicações, como plataforma para armazenamento e análise dessas comunicações e como meio para o intercâmbio de informações com as autoridades.

Um dos principais insumos do processo de trabalho referente à produção de inteligência financeira é a comunicação recebida dos setores obrigados. Diante disso, desde maio de 2012, essas comunicações são avaliadas por meio do “Sistema de Avaliação da Qualidade de Comunicações”. Esse sistema tem como objetivo indicar aos setores obrigados o que se espera de uma comunicação, e qual o conteúdo de maior relevância para a Unidade de Inteligência Financeira. Os resultados da avaliação são disponibilizados simultaneamente, no SISCOAF, para as instituições comunicantes.

O recebimento de comunicações com maior conteúdo agregado permitiu ao COAF aprimorar a identificação de relacionamentos entre as pessoas citadas e tipologias utilizadas, resultando em relatórios mais detalhados para subsidiar as autoridades responsáveis pela investigação e persecução criminais.

Desempenho Operacional

• Indicador Operacional – “Relatório de Inteligência Financeira - RIF”

Desde 2012, o indicador de desempenho do macroprocesso “Inteligência Financeira” refere-se ao número de “Relatórios de Inteligência Financeira (RIF) Concluídos”, em substituição ao indicador “Casos Examinados”.

COAF/MF – RELATÓRIO DE GESTÃO 2013

21

A meta atribuída para o ano de 2013 considerou as evoluções no SISCOAF, que foram implementadas ao longo de 2012. Essas evoluções automatizaram grande parte da elaboração de RIF, em especial aqueles referentes ao intercambio de informações.

Dessa forma, a meta definida para 2013 foi de 1.765 RIF, dos quais 65% de intercâmbio (1.147 RIF) e 35% produzidos “de ofício” (618 RIF).

Ao longo do ano, essa meta foi revista. Assim, a meta passou a considerar um valor de 2.100 RIF, sendo 1.200 de intercâmbio e 900 “de ofício”.

O resultado de 2013 foi a marca recorde de 2.450 RIF produzidos (Gráfico 3). Essa superação justifica-se, sobretudo, pelos importantes avanços na automatização de rotinas de análise de inteligência financeira.

Gráfico 3 – Cumprimento de Metas

Fonte: COAF

2.2.1.2 PO 0009 – Supervisão para Prevenção da Lavagem de Dinheiro e ao Financiamento do

Terrorismo

Quadro 11 – Descrição da PO 0009 – Supervisão

Identificação da Ação Plano Orçamentário 0009 Descrição Supervisão para Prevenção da Lavagem de Dinheiro e ao Financiamento do Terrorismo

Caracterização

Supervisionar os setores econômicos obrigados para prevenção à lavagem de dinheiro e ao financiamento do terrorismo e aplicar sanções administrativas, por meio do monitoramento do cumprimento, pelas pessoas reguladas pelo COAF, de suas obrigações, nos termos da Lei nº. 9.613/98 e normas aplicáveis. O monitoramento se concretiza por meio da abordagem baseada em risco, abertura de averiguações preliminares, instauração de processos administrativos punitivos, de acordo com as normas legais aplicáveis.

Unidade Orçamentária 25101 Lei Orçamentária Anual - 2013

Execução Orçamentária e Financeira Dotação Despesa Restos a Pagar inscritos 2013

Inicial Final Empenhada Liquidada Paga Processados Não Processados

313.409 223.826 220.330 198.711 181.953 16.758 21.619

Execução Física – Metas

Descrição da meta Unidade

de medida Montante

Previsto Reprogramado (*) Realizado Procedimentos Administrativos Concluídos = Averiguações Preliminares concluídas no exercício + Processos Administrativos julgados no exercício.

Unidade 45 0 37

Fonte: SIOP

9001200

2100

934

1516

2450

Meta x Realizado - De Ofício Meta x Realizado - Intercâmbio Meta x Realizado - Total

COAF/MF – RELATÓRIO DE GESTÃO 2013

22

Análise Crítica do P.O 0009: Estratégia de Atuação

Em conformidade com o parágrafo 1º do art. 14 da Lei nº 9.613, de 1998, além de desenvolver a função típica de Unidade de Inteligência Financeira (UIF), o COAF desempenha atividades de regulação, fiscalização e aplicação de penalidades administrativas nos setores para os quais não existam órgãos reguladores ou fiscalizadores próprios, a exemplo dos segmentos de fomento mercantil (factoring), do comércio de joias, pedras e metais preciosos, do comércio de bens de luxo ou de alto valor, entre outros.

Nesse contexto, o COAF tem por missão prevenir o uso dos setores econômicos por quem deseje lavar ativos. Para tanto, além de fiscalizar o cumprimento das obrigações legais, o COAF incentiva o compromisso e a participação das pessoas obrigadas, bem como busca criar condições para que estas estejam cada vez mais atentas às suas obrigações de identificar seus clientes, registrar operações e efetuar comunicações de situações que fujam da normalidade.

A Supervisão, no âmbito do COAF, compõe-se das atividades sintetizadas no quadro abaixo.

Quadro 12 – Atividades exercidas pela Supervisão

Regulação Fiscalização Aplicação de penas administrativas

� Propor regulamentação para o Universo Fiscalizável pelo COAF

� Acompanhar regulamentação de outros setores;

� Orientar o universo fiscalizável do COAF;

� Coordenar normatização interna.

� Gerir o cadastro do Universo Fiscalizável;

� Monitorar risco do Universo Fiscalizável;

� Fiscalizar conformidade com normas;

� Propor ação punitiva;

� Fornecer feedback.

� Gerenciar os Processos Administrativos Punitivos (PAP);

� Consolidar e disseminar jurisprudência do COAF;

� Secretariar sessões de julgamento.

Fonte: COAF

O ano de 2013 significou um avanço no marco regulatório para diversos dos setores econômicos sujeitos à supervisão do COAF, seja pelo aperfeiçoamento de algumas Resoluções, seja pela revogação de outras.

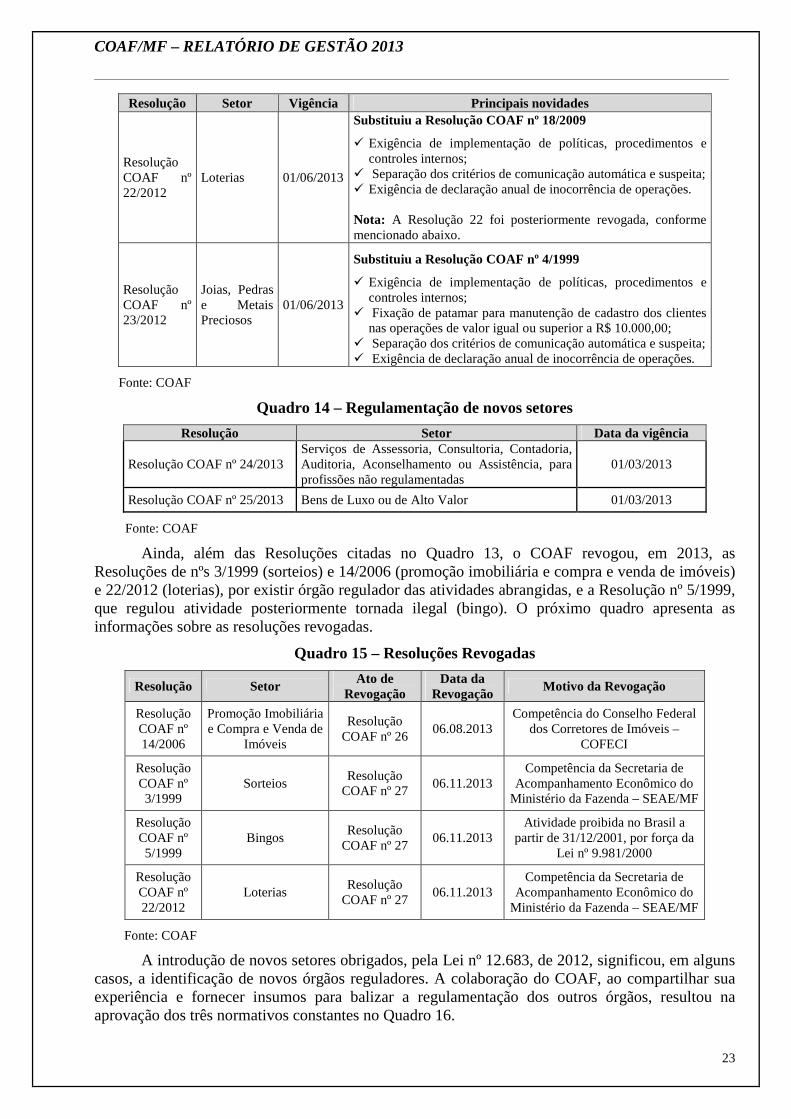

Com a edição da Lei nº 12.683, de 2012, foi ampliado o rol de setores econômicos sujeitos aos mecanismos de prevenção à lavagem de dinheiro e ao financiamento do terrorismo (PLD/FT), assim como as obrigações até então existentes, exigindo do COAF e dos demais órgãos reguladores considerável esforço normativo. Consequentemente, 2013 testemunhou a entrada em vigor de cinco novas resoluções do COAF, três das quais substituíram resoluções anteriores (veja Quadro 13), enquanto as duas outras regulamentaram novos setores (veja Quadro 14).

Quadro 13 – Substituição de Resoluções

Resolução Setor Vigência Principais novidades

Resolução COAF nº 21/2012

Factoring e Securitização de Ativos, Títulos ou Recebíveis Mobiliários

01/03/2013

Substituiu a Resolução COAF nº 13/2005

� Exigência de análise de risco de LD/FT; � Exigência de implementação de políticas, procedimentos e

controles internos; � Separação dos critérios de comunicação automática e suspeita; � Declaração de inocorrência de operações (alterada de semestral

para anual).

COAF/MF – RELATÓRIO DE GESTÃO 2013

23

Resolução Setor Vigência Principais novidades

Resolução COAF nº 22/2012

Loterias 01/06/2013

Substituiu a Resolução COAF nº 18/2009

� Exigência de implementação de políticas, procedimentos e controles internos;

� Separação dos critérios de comunicação automática e suspeita; � Exigência de declaração anual de inocorrência de operações. Nota: A Resolução 22 foi posteriormente revogada, conforme mencionado abaixo.

Resolução COAF nº 23/2012

Joias, Pedras e Metais Preciosos

01/06/2013

Substituiu a Resolução COAF nº 4/1999

� Exigência de implementação de políticas, procedimentos e controles internos;

� Fixação de patamar para manutenção de cadastro dos clientes nas operações de valor igual ou superior a R$ 10.000,00;

� Separação dos critérios de comunicação automática e suspeita; � Exigência de declaração anual de inocorrência de operações.

Fonte: COAF

Quadro 14 – Regulamentação de novos setores

Resolução Setor Data da vigência

Resolução COAF nº 24/2013 Serviços de Assessoria, Consultoria, Contadoria, Auditoria, Aconselhamento ou Assistência, para profissões não regulamentadas

01/03/2013

Resolução COAF nº 25/2013 Bens de Luxo ou de Alto Valor 01/03/2013

Fonte: COAF

Ainda, além das Resoluções citadas no Quadro 13, o COAF revogou, em 2013, as Resoluções de nºs 3/1999 (sorteios) e 14/2006 (promoção imobiliária e compra e venda de imóveis) e 22/2012 (loterias), por existir órgão regulador das atividades abrangidas, e a Resolução nº 5/1999, que regulou atividade posteriormente tornada ilegal (bingo). O próximo quadro apresenta as informações sobre as resoluções revogadas.

Quadro 15 – Resoluções Revogadas

Resolução Setor Ato de

Revogação Data da

Revogação Motivo da Revogação

Resolução COAF nº 14/2006

Promoção Imobiliária e Compra e Venda de

Imóveis

Resolução COAF nº 26

06.08.2013 Competência do Conselho Federal

dos Corretores de Imóveis – COFECI

Resolução COAF nº 3/1999

Sorteios Resolução

COAF nº 27 06.11.2013

Competência da Secretaria de Acompanhamento Econômico do

Ministério da Fazenda – SEAE/MF

Resolução COAF nº 5/1999

Bingos Resolução

COAF nº 27 06.11.2013

Atividade proibida no Brasil a partir de 31/12/2001, por força da

Lei nº 9.981/2000

Resolução COAF nº 22/2012

Loterias Resolução

COAF nº 27 06.11.2013

Competência da Secretaria de Acompanhamento Econômico do

Ministério da Fazenda – SEAE/MF

Fonte: COAF

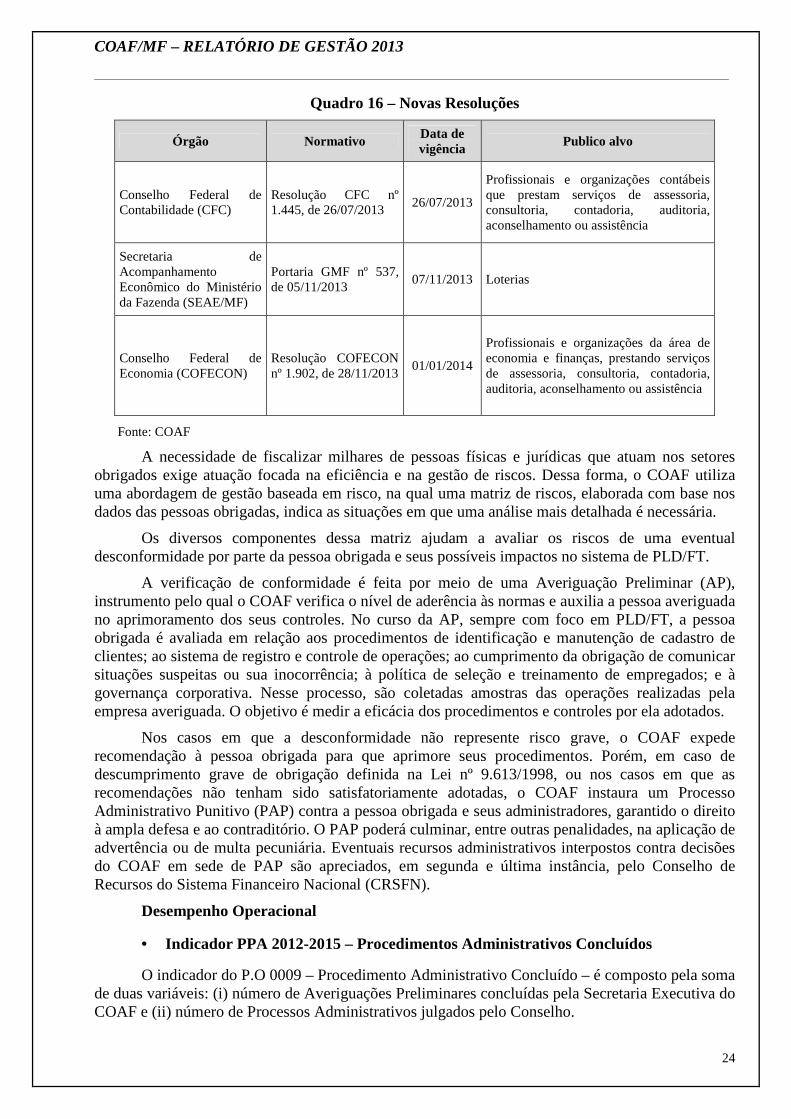

A introdução de novos setores obrigados, pela Lei nº 12.683, de 2012, significou, em alguns casos, a identificação de novos órgãos reguladores. A colaboração do COAF, ao compartilhar sua experiência e fornecer insumos para balizar a regulamentação dos outros órgãos, resultou na aprovação dos três normativos constantes no Quadro 16.

COAF/MF – RELATÓRIO DE GESTÃO 2013

24

Quadro 16 – Novas Resoluções

Órgão Normativo Data de vigência

Publico alvo

Conselho Federal de Contabilidade (CFC)

Resolução CFC nº 1.445, de 26/07/2013

26/07/2013

Profissionais e organizações contábeis que prestam serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência

Secretaria de Acompanhamento Econômico do Ministério da Fazenda (SEAE/MF)

Portaria GMF nº 537, de 05/11/2013

07/11/2013 Loterias

Conselho Federal de Economia (COFECON)

Resolução COFECON nº 1.902, de 28/11/2013

01/01/2014

Profissionais e organizações da área de economia e finanças, prestando serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência

Fonte: COAF

A necessidade de fiscalizar milhares de pessoas físicas e jurídicas que atuam nos setores obrigados exige atuação focada na eficiência e na gestão de riscos. Dessa forma, o COAF utiliza uma abordagem de gestão baseada em risco, na qual uma matriz de riscos, elaborada com base nos dados das pessoas obrigadas, indica as situações em que uma análise mais detalhada é necessária.

Os diversos componentes dessa matriz ajudam a avaliar os riscos de uma eventual desconformidade por parte da pessoa obrigada e seus possíveis impactos no sistema de PLD/FT.

A verificação de conformidade é feita por meio de uma Averiguação Preliminar (AP), instrumento pelo qual o COAF verifica o nível de aderência às normas e auxilia a pessoa averiguada no aprimoramento dos seus controles. No curso da AP, sempre com foco em PLD/FT, a pessoa obrigada é avaliada em relação aos procedimentos de identificação e manutenção de cadastro de clientes; ao sistema de registro e controle de operações; ao cumprimento da obrigação de comunicar situações suspeitas ou sua inocorrência; à política de seleção e treinamento de empregados; e à governança corporativa. Nesse processo, são coletadas amostras das operações realizadas pela empresa averiguada. O objetivo é medir a eficácia dos procedimentos e controles por ela adotados.

Nos casos em que a desconformidade não represente risco grave, o COAF expede recomendação à pessoa obrigada para que aprimore seus procedimentos. Porém, em caso de descumprimento grave de obrigação definida na Lei nº 9.613/1998, ou nos casos em que as recomendações não tenham sido satisfatoriamente adotadas, o COAF instaura um Processo Administrativo Punitivo (PAP) contra a pessoa obrigada e seus administradores, garantido o direito à ampla defesa e ao contraditório. O PAP poderá culminar, entre outras penalidades, na aplicação de advertência ou de multa pecuniária. Eventuais recursos administrativos interpostos contra decisões do COAF em sede de PAP são apreciados, em segunda e última instância, pelo Conselho de Recursos do Sistema Financeiro Nacional (CRSFN).

Desempenho Operacional

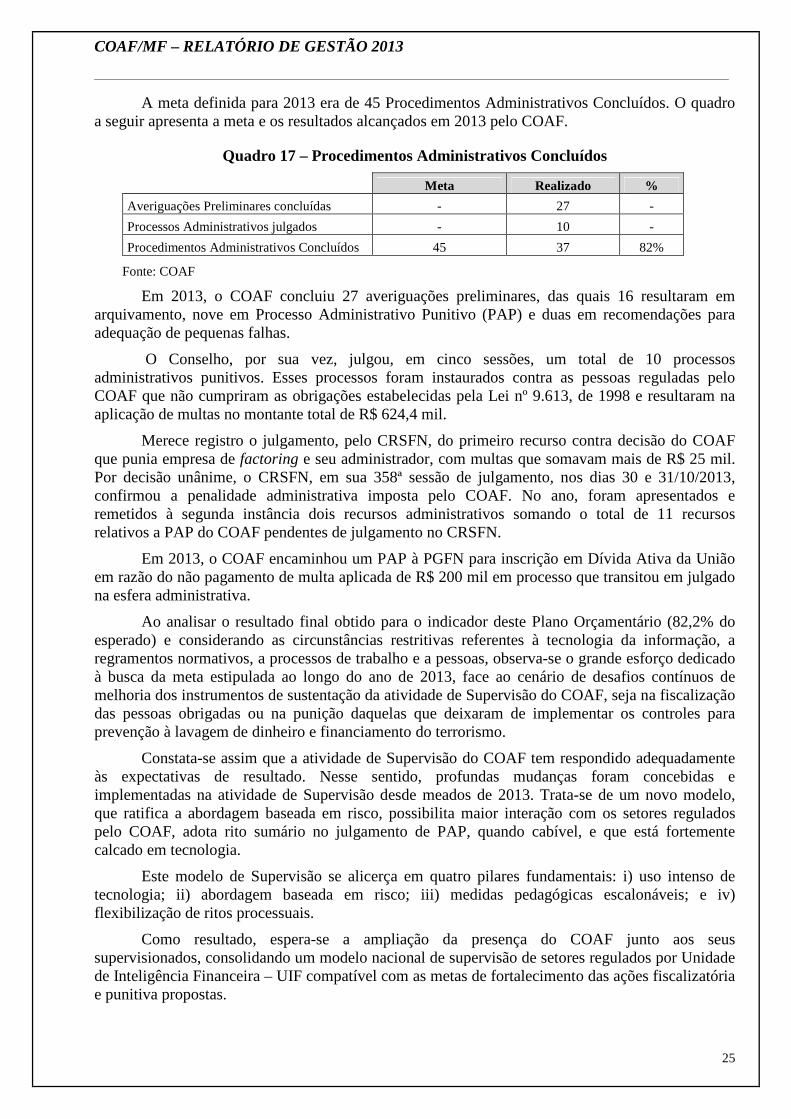

• Indicador PPA 2012-2015 – Procedimentos Administrativos Concluídos

O indicador do P.O 0009 – Procedimento Administrativo Concluído – é composto pela soma de duas variáveis: (i) número de Averiguações Preliminares concluídas pela Secretaria Executiva do COAF e (ii) número de Processos Administrativos julgados pelo Conselho.

COAF/MF – RELATÓRIO DE GESTÃO 2013

25

A meta definida para 2013 era de 45 Procedimentos Administrativos Concluídos. O quadro a seguir apresenta a meta e os resultados alcançados em 2013 pelo COAF.

Quadro 17 – Procedimentos Administrativos Concluídos

Meta Realizado %

Averiguações Preliminares concluídas - 27 -

Processos Administrativos julgados - 10 -

Procedimentos Administrativos Concluídos 45 37 82%

Fonte: COAF

Em 2013, o COAF concluiu 27 averiguações preliminares, das quais 16 resultaram em arquivamento, nove em Processo Administrativo Punitivo (PAP) e duas em recomendações para adequação de pequenas falhas.

O Conselho, por sua vez, julgou, em cinco sessões, um total de 10 processos administrativos punitivos. Esses processos foram instaurados contra as pessoas reguladas pelo COAF que não cumpriram as obrigações estabelecidas pela Lei nº 9.613, de 1998 e resultaram na aplicação de multas no montante total de R$ 624,4 mil.

Merece registro o julgamento, pelo CRSFN, do primeiro recurso contra decisão do COAF que punia empresa de factoring e seu administrador, com multas que somavam mais de R$ 25 mil. Por decisão unânime, o CRSFN, em sua 358ª sessão de julgamento, nos dias 30 e 31/10/2013, confirmou a penalidade administrativa imposta pelo COAF. No ano, foram apresentados e remetidos à segunda instância dois recursos administrativos somando o total de 11 recursos relativos a PAP do COAF pendentes de julgamento no CRSFN.

Em 2013, o COAF encaminhou um PAP à PGFN para inscrição em Dívida Ativa da União em razão do não pagamento de multa aplicada de R$ 200 mil em processo que transitou em julgado na esfera administrativa.

Ao analisar o resultado final obtido para o indicador deste Plano Orçamentário (82,2% do esperado) e considerando as circunstâncias restritivas referentes à tecnologia da informação, a regramentos normativos, a processos de trabalho e a pessoas, observa-se o grande esforço dedicado à busca da meta estipulada ao longo do ano de 2013, face ao cenário de desafios contínuos de melhoria dos instrumentos de sustentação da atividade de Supervisão do COAF, seja na fiscalização das pessoas obrigadas ou na punição daquelas que deixaram de implementar os controles para prevenção à lavagem de dinheiro e financiamento do terrorismo.

Constata-se assim que a atividade de Supervisão do COAF tem respondido adequadamente às expectativas de resultado. Nesse sentido, profundas mudanças foram concebidas e implementadas na atividade de Supervisão desde meados de 2013. Trata-se de um novo modelo, que ratifica a abordagem baseada em risco, possibilita maior interação com os setores regulados pelo COAF, adota rito sumário no julgamento de PAP, quando cabível, e que está fortemente calcado em tecnologia.

Este modelo de Supervisão se alicerça em quatro pilares fundamentais: i) uso intenso de tecnologia; ii) abordagem baseada em risco; iii) medidas pedagógicas escalonáveis; e iv) flexibilização de ritos processuais.

Como resultado, espera-se a ampliação da presença do COAF junto aos seus supervisionados, consolidando um modelo nacional de supervisão de setores regulados por Unidade de Inteligência Financeira – UIF compatível com as metas de fortalecimento das ações fiscalizatória e punitiva propostas.

COAF/MF – RELATÓRIO DE GESTÃO 2013

26

2.2.1.3 AÇÃO 148D – Desenvolvimento e Implantação do Novo Sistema de Controle de Atividades Financeiras – SISCOAF II

A Ação 148D, denominada “Desenvolvimento e Implantação do novo Sistema de Controle

de Atividades Financeiras”, está inserida no Programa Temático 2070 – Segurança Pública com Cidadania – coordenado pelo Ministério da Justiça. A finalidade da Ação 148D é desenvolver e implantar novo Sistema de Controle de Atividades Financeiras, o SISCOAF II, com vistas à modernização tecnológica para o fortalecimento da produção de inteligência financeira e da supervisão de setores econômicos no âmbito da prevenção e combate à lavagem de dinheiro e ao financiamento ao terrorismo.

O SISCOAF II apoiará ações de supervisão das pessoas obrigadas reguladas pelo COAF, em especial na averiguação da conformidade, fiscalização e aplicação de processos punitivos. Ele também atuará na melhoria da inteligência financeira, permitindo a assimilação e investigação de tipologias para identificação da natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes de ilícitos.

Quadro 18 – Descrição da Ação 148D- Programa Temático 2070

Identificação da Ação Código 148D Tipo: Projeto

Título Desenvolvimento e implantação do novo Sistema de Controle de Atividades Financeiras - SISCOAF II

Iniciativa

03DN - Fortalecimento e aprimoramento da capacidade de enfrentamento a criminalidade, em especial ao crime organizado, ao tráfico de pessoas, drogas e armas, a pirataria, aos ilícitos característicos da região de fronteira, a lavagem de dinheiro e ao financiamento do terrorismo, pelos órgãos de segurança pública e outras instituições.

Objetivo

Aprimorar o combate à criminalidade, com ênfase em medidas de prevenção, assistência, repressão e fortalecimento das ações integradas para superação do tráfico de pessoas, drogas, armas, lavagem de dinheiro e corrupção e na intensificação da fiscalização do fluxo migratório e enfrentamento de ilícitos característicos da região de fronteira. Código: 0825

Programa Segurança Pública – Órgão Responsável: Ministério da Justiça Código: 2070

Unidade Orçamentária 25101 Ação Prioritária ( ) Sim ( x )Não Caso positivo: ( ) PAC ( ) Brasil sem Miséria

Lei Orçamentária 2013 Execução Orçamentária e Financeira

Dotação Despesa Restos a Pagar inscritos 2013

Inicial Final Empenhada Liquidada Paga Processados Não

Processados 1.850.500,00 350.500,00 350.000,00 0,00 0,00 0,00 350.000,00

Execução Física

Descrição da meta Unidade de medida Montante

Previsto Reprogramado Realizado Novo Sistema de Controle de Atividades Financeiras, SISCOAF II, em produção.

Percentual de execução 66 - 45

Fonte: SIOP

Análise Crítica da Ação 148D:

A LOA 2013 destinou dotação orçamentária de R$ 1,8 milhão para Ação 148D. A meta física de execução dessa ação era de 66% do sistema em produção. Entretanto, em decorrência de alguns atrasos quanto à negociação do instrumento contratual, o contrato com o Serpro para prestar os serviços do desenvolvimento do projeto somente foi assinado em 01/10/2013, o que inviabilizou a execução integral do orçamento aprovado para 2013, sendo empenhado o valor aproximado de R$ 350 mil.

COAF/MF – RELATÓRIO DE GESTÃO 2013

27

Em razão da execução parcial do orçamento destinado a essa ação, o COAF transferiu para Subsecretaria de Planejamento, Orçamento e Administração do Ministério da Fazenda (SPOA/MF) o restante da dotação orçamentária prevista para a referida ação, como forma de contribuir com eventuais carências orçamentárias em outras ações deste Ministério.

Em dezembro de 2013, foi concluído o módulo de acesso do SISCOAF II (Release 01), que está previsto para homologação e entrada em produção no primeiro trimestre de 2014.

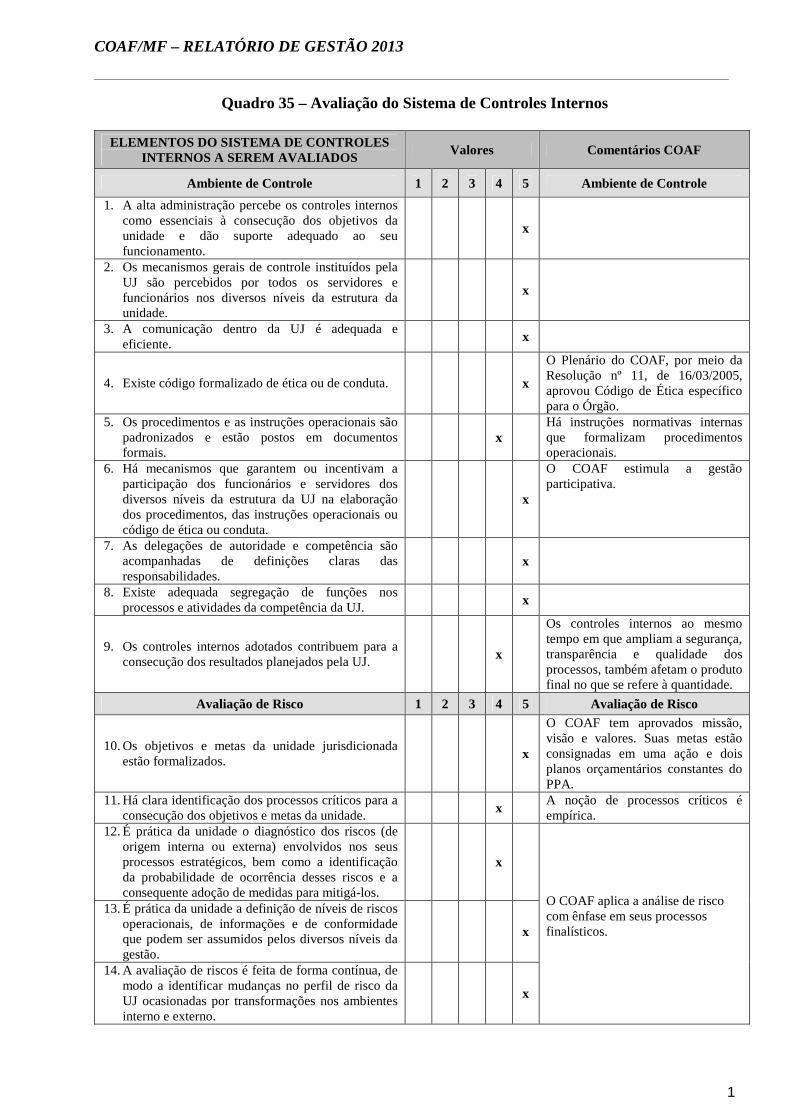

3. ESTRUTURAS DE GOVERNANÇA E DE AUTOCONTROLE DA GESTÃO

3.1 AVALIAÇÃO DO FUNCIONAMENTO DOS CONTROLES INTERN OS

Vide Quadro 35 – Avaliação do Sistema de Controle Interno no Anexo 2 deste Relatório.

4. TÓPICOS ESPECIAIS DA EXECUÇÃO ORÇAMENTÁRIA E FIN ANCEIRA

4.1. EXECUÇÃO DAS DESPESAS

A dotação orçamentária do COAF, prevista na LOA 2013, foi de R$ 4.974.559,00, distribuídos em uma Ação Orçamentária e dois Planos Orçamentários, sendo R$ 1.850.500,00 na Ação 148D – Sistema de Controle de Atividades Financeiras – SISCOAF II; R$ 2.800.785,00 no Plano Orçamentário 0004 – Inteligência Financeira para a Prevenção da Lavagem de Dinheiro e do Financiamento do Terrorismo; e R$ 313.409,00, no Plano Orçamentário 0009 – Supervisão para Prevenção da Lavagem de Dinheiro e do Financiamento do Terrorismo.

Durante o exercício houve redução do orçamento, parte em razão do contingenciamento orçamentário e parte devido à realização de transferências orçamentárias da Ação 148D – SISCOAF II para SPOA, já mencionado no item 2.2.1.3. O orçamento atualizado do COAF ficou em R$ 3.264.694,00, sendo R$ 2.690.367,63 no Plano Orçamentário 0004 – Inteligência Financeira; R$ 223.826,37 no Plano Orçamentário 0009 – Supervisão e R$ 350.500,00 na Ação 148D – SISCOAF II .

Quadro 19 – Execução das Despesas – 2013

AÇÃO/P.O Natureza Orçamento Atualizado

Despesas Empenhadas

Valores Pagos

PLANO ORÇAMENTÁRIO

COAFINT 0004

338041 435.280,79 406.361,25 406.361,25

339014 56.163,44 55.246,73 55.246,73

339030 723,00 723,00 723,00

339033 84.196,19 84.196,19 77.576,90

339036 16.000,00 16.000,00 16.000,00

339039 1.995.356,66 1.911.650,37 1.700.845,59

339092 1.297,55 1.297,55 1.297,55

339139 1.100,00 1.100,00 455,55

339192 250,00 250,00 212,59

449052 100.000,00 72.364,00 44.310,00

PLANO ORÇAMENTÁRIO

COAFREG 0009

339014 2.307,61 2.307,61 2.307,61

339033 5.103,81 5.103,81 5.103,81

339036 228,95 228,95 228,95

339039 205.791,00 202.337,10 166.577,10

339047 8.000,00 7.959,59 5.342,29

339093 2.395,00 2.393,29 2.393,29

AÇÃO 148D – SISCOAF II 449039

350.500,00 350.000,00 -

TOTAL 3.264.694,00 3.119.519,00 2.484.982,21

COAF/MF – RELATÓRIO DE GESTÃO 2013

28

Fonte: Siafi Gerencial

Quadro 20 – Evolução das Naturezas de Despesas (2011-2013)

Despesas 2011 2012 2013 Diárias 19.632 46.091 57.554 Passagens e Locomoções 24.401 62.548 89.300 Organizações Internacionais 0 551.157 406.361 Serviços de Terceiros - PJ/PF 1.728.072 1.992.366 2.130.216 Equipamentos e Material Permanente 37.133 167.105 72.364 Projeto SISCOAF II 0 0 350.000 Outros 2.960 8.342 13.724

Total 1.812.198 2.827.609 3.119.519

Fonte: Siafi Gerencial

Gráfico 4 – Evolução Percentual das Despesas Orçamentárias (2011-2013)

Fonte: COAF

Tendo presente que o COAF é Unidade Gestora Responsável (UGR 170401), os Quadros 21, 22 e 23 trazem somente dados sobre despesas relacionadas a créditos recebidos por movimentação orçamentária. Registre-se que a função de Unidade Gestora Executora do COAF cabe à SAMF-DF (UGE 170531).

Quadro 21 – Movimentação Orçamentária Interna por Grupo de Despesa Valores em R$ 1,00

Movimentação dentro de mesma Unidade Orçamentária entre Unidades Jurisdicionadas Distintas

Origem da Movimentaç

ão

UG Classificação da

ação/Plano Orçamentário

Despesas Correntes

Concedente Recebedora 1 – Pessoal e

Encargos Sociais

2 – Juros e Encargos da

Dívida

3 – Outras Despesas Correntes

Concedidos 170013 - -

2510104122211020000004 2510104122211020000009

- -

- -

2.572.273 223.826

Recebidos - - -

170006 170531 170531

2510104122211020000004 2510104122211020000004 2510104122211020000009

- - -

- - -

16.000 2.572.273

223.826

Origem da Movimentaç

ão

UG

Classificação da ação

Despesas de Capital

Concedente Recebedora 4 – Investimentos

5 – Inversões Financeiras

6 – Amortização

da Dívida

Concedidos 170013 170013

- 2510104122211020000004 25101041262070148D0000

100.000 350.500

- -

Recebidos - 170531 170531

251010412221102000000425101041262070148D0000

100.000 350.500

- -

Fonte: Siafi Gerencial

20112012

2013

1,1%1,6%

1,8%

1,3%2,2%

2,9%

95,4%

70,5% 68,3%

2,0%

5,9%2,3%11,2%

19,5% 13,0%

0,2% 0,3% 0,4%

Diárias Passagens e Locomoções Serviços de Terceiros - PJ/PF

Equipamentos e Material PermanenteDesenvolvimento de Softwere Contribuição Orgãos Internacionais

Outros

COAF/MF – RELATÓRIO DE GESTÃO 2013

29

Quadro 22 – Despesas por Modalidade de Contratação – Créditos de Movimentação

Valores em R$ 1,00

Modalidade de Contratação Despesa Liquidada Despesa paga

2013 2012 2013 2012 1. Modalidade de Licitação 752.891 767.201 679.784 649.121

a) Pregão 752.891 767.201 679.784 649.121

2. Contratações Diretas 1.330.604 1.191.534 1.316.650 1.191.534 b) Dispensa 1.278.806 1.132.053 1.269.895 1.132.053

c) Inexigibilidade 51.798 59.481 46.755 59.481

3. Outros 489.119 610.574 488.548 610.574 4. Total 2.572.614 2.569.309 2.484.982 2.451.229

Fonte: Siafi Gerencial Quadro 23 – Despesas por Grupo e Elemento de Despesa

Valores em R$ 1,00 DESPESAS CORRENTES

Grupos de Despesa Empenhada Liquidada RP não

processados Valores Pagos

3- Outras Despesas Correntes

2013 2012 2013 2012 2013 2012 2013 2012

39 – Outros Serviços de Terceiros/PJ

2.113.987 1.992.366 1.926.429 1.792.581 187.558 199.581 1.867.423 1.792.581

41 – Contribuições 406.361 496.548 406.361 496.548 - - 406.361 496.548 33 – Passagens e despesas com Locomoção

89.300 62.548 82.681 45.806 6.619 16.742 82.681 45.806

14, 30, 36, 47, 92, 93 87.507 116.847 84.778 116.296 2.729 552 84.208 116.296 DESPESAS DE CAPITAL

Grupos de Despesa Empenhada Liquidada RP não

processados Valores Pagos

4 - Investimentos 2013 2012 2013 2012 2013 2012 2013 2012 39 – Outros Serviços de Terceiros/PJ

350.000 - - - 350.000 - - -

52 – Material Permanente

72.364 167.105 72.364 118.080 - 49.025 44.310 -

Fonte: Siafi 4.2 RESTOS A PAGAR INSCRITOS EM EXERCÍCIOS ANTERIOR ES

Os recursos orçamentários inscritos em Restos a Pagar – RAP de 2012 totalizaram uma inscrição inicial de R$ 384.184 mil, sendo que desse valor R$ 27.684 mil foram RAP não processados cancelados. O montante líquido total inscrito e pago foi de R$ 356.500 mil, sendo R$ 118.080 mil de RAP processados e R$ 238.420 mil de RAP não processados.

Quadro 24 – Restos a Pagar inscritos em Exercícios Anteriores

Restos a Pagar não Processados Ano de

Inscrição Montante em 01/01/2013

Pagamentos Cancelamento Saldo a Pagar 31/12/2013

2012 266.104 238.420 27.684 - 2011 211.631 117.047 94.584 -

Restos a Pagar Processados Ano de

Inscrição Montante em 01/01/2013

Pagamentos Cancelamento Saldo a Pagar

31/12/2013 2012 118.080 118.080 - -

2011 1.045 1.045 - -

Fonte: Siafi

COAF/MF – RELATÓRIO DE GESTÃO 2013

30

5 GESTÃO DE PESSOAS E TERCEIRIZAÇÃO DE MÃO DE OBRA

5.1. ESTRUTURA DE PESSOAL

A estrutura organizacional do COAF esta regulamentada pelo Decreto nº 7.482, de 16/05/2011, alterado pelo Decreto nº 8.148, de 05/12/2013.

Quadro 25 – Estrutura Organizacional do COAF em 31/12/2013

Unidade/Subunidade Cargo/Função (quantidade)

Denominação Cargo/Função

DAS/FG

CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS

1 Presidente 101.6

1 Assessor 102.4

1 Assessor Técnico 102.3

1 Assistente 102.2

Gabinete 1 Chefe 101.4

Divisão 2 Chefe 101.2

Serviço 2 Chefe 101.1

Secretaria Executiva 1 Secretário-Executivo 101.5

1 Assessor Técnico 102.3

Coordenação-Geral de Supervisão 1 Coordenador-Geral 101.4

Coordenação-Geral de Normas 1 Coordenador-Geral 101.4

Coordenação-Geral de Processo Administrativo 1 Coordenador-Geral 101.4

Coordenação-Geral de Desenvolvimento

Institucional 1 Coordenador-Geral 101.4

Coordenação-Geral de Tecnologia da Informação

1 Coordenador-Geral 101.4

Diretoria de Análise e Fiscalização 1 Diretor 101.5

Coordenação-Geral de Intercâmbio de Informações

1 Coordenador-Geral 101.4

Coordenação-Geral de Inteligência Financeira 1 Coordenador-Geral 101.4

Coordenação 2 Coordenador 101.3

Coordenação-Geral de Análise Estratégica 1 Coordenador-Geral 101.4

Coordenação 2 Coordenador 101.3

Coordenação-Geral de Análise Tática 1 Coordenador-Geral 101.4

Função Gratificada – FG 5 - FG-1

Função Gratificada – FG 1 - FG-2

Fonte: Anexo II do Decreto nº 8.148, de 05/12/2013. (DOU de 07/03/2012)

COAF/MF – RELATÓRIO DE GESTÃO 2013

31

5.1.1. Força de Trabalho

O exercício das atividades do COAF requer um conjunto de competências de caráter multidisciplinar. Tal modelo incentiva o pleno aproveitamento das capacidades individuais em torno dos objetivos institucionais e o esforço pelo contínuo aperfeiçoamento profissional no intuito de suprir eventuais lacunas. Ademais, confere maior dinâmica ao processo de internalização do conhecimento e propicia um ambiente inovador.

O quadro de pessoal do COAF reflete esse caráter multidisciplinar, sendo composto por servidores dos seguintes órgãos:

� Ministério da Fazenda � Banco Nacional de Desenvolvimento Econômico e Social; � Banco Central do Brasil; � Instituto Brasileiro de Geografia e Estatística; � Departamento da Polícia Federal; � Ministério da Indústria e Comércio; � Ministério do Planejamento, Orçamento e Gestão; � Controladoria Geral da União; � Serpro; � Banco do Brasil e � Caixa Econômica Federal.

Em 31 de dezembro de 2013, a força de trabalho do COAF era composta por 40 servidores, quatro terceirizados em funções administrativas e um estagiário.

A seguir, são apresentados os quadros que demonstram a situação da força de trabalho do COAF em 31/12/2013 no que se refere à quantidade e à qualidade de acordo com a estrutura de cargos, idade e nível de escolaridade:

Quadro 26 – Força de Trabalho – Situação em 31/12/2013

Tipologias dos Cargos Lotação Ingressos no

Exercício Egressos no Exercício Autorizada Efetiva

1. Servidores em Cargos Efetivos (1.1 + 1.2) Não há 6 7 1.1. Membros de poder e agentes políticos Não há 1.2. Servidores de Carreira (1.2.1+1.2.2+1.2.3+1.2.4) Não há

1.2.1. Servidores de carreira vinculada ao órgão Não há 15 6 4 1.2.2. Servidores de carreira em exercício descentralizado Não há 2 0 1 1.2.3. Servidores de carreira em exercício provisório Não há 15 0 0 1.2.4. Servidores requisitados de outros órgãos e esferas Não há 0 2

2. Servidores sem Vínculo com a Administração Pública Não há 8 1 0 3. Total de Servidores (1+2+3) Não há 40 7 7

Fonte: COAF Quadro 27 – Situações que reduzem a força de trabalho

Tipologias dos afastamentos Quantidade de

Pessoas na Situação em 31 de Dezembro

1. Cedidos 1.1. Exercício de Função de Confiança 1

2. Removidos 2.1. A pedido, a critério da Administração 1

3. Total de Servidores Afastados em 31 de Dezembro (1+2) 2 Fonte: COAF

COAF/MF – RELATÓRIO DE GESTÃO 2013

32

Quadro 28 – Detalhamento da estrutura de cargos em comissão e funções gratificadas – Situação em 31/12

Tipologias dos Cargos em Comissão e das Funções Gratificadas

Lotação Ingressos no

Exercício

Egressos no

Exercício Autorizada Efetiva 1. Cargos em Comissão 25 25 0 0

1.2. Grupo Direção e Assessoramento Superior 1.2.1. Servidores de Carreira Vinculada ao Órgão 5 5 0 0 1.2.2. Servidores de Carreira em Exercício Descentralizado 1 1 0 1 1.2.3. Servidores de Outros Órgãos e Esferas 11 11 0 0 1.2.4. Sem Vínculo 5 5 0 0 1.2.5. Aposentados 3 3 0 0

2. Funções Gratificadas 6 6 0 0 2.1. Servidores de Carreira Vinculada ao Órgão 6 6 0 0

3. Total de Servidores em Cargo e em Função (1+2) 31 31 0 0 Fonte: COAF

Quadro 29 – Quantidade de servidores por faixa etária – Situação apurada em 31/12

Tipologias do Cargo

Quantidade de Servidores por Faixa Etária

Até 30 anos

De 31 a 40 anos

De 41 a 50 anos

De 51 a 60 anos

Acima de 60 anos

1. Provimento de Cargo Efetivo 4 3 2 - - 1.1. Servidores de Carreira 4 3 2 - -

2. Provimento de Cargo em Comissão 2 8 10 10 1 2.1. Grupo Direção e Assessoramento Superior 2 7 9 6 1 2.2. Funções Gratificadas - 1 1 4 -

3. Totais (1+2) 6 11 12 10 1 Fonte: COAF

Quadro 30 – Quantidade de servidores por nível de escolaridade – Situação em 31/12

Tipologias do Cargo Quantidade de Pessoas por Nível de Escolaridade

1 2 3 4 5 6 7 8 9 1. Provimento de Cargo Efetivo 2 2 3 1

1.1. Servidores de Carreira**

2 2 3 1

2. Provimento de Cargo em Comissão

2 5 8 15 2

2.1. Grupo Direção e Assessoramento Superior

3 8 13 2

2.2. Funções Gratificadas

2 2

2

3. Totais (1+2) 2 7 10 18 3 LEGENDA Nível de Escolaridade 1 - Analfabeto; 2 - Alfabetizado sem cursos regulares; 3 - Primeiro grau incompleto; 4 - Primeiro grau; 5 - Segundo grau ou técnico; 6 - Superior; 7 - Aperfeiçoamento / Especialização / Pós-Graduação; 8 – Mestrado; 9 – Doutorado/Pós Doutorado/PhD/Livre Docência; 10 - Não Classificada.

Fonte: COAF

5.1.2. Capacitação

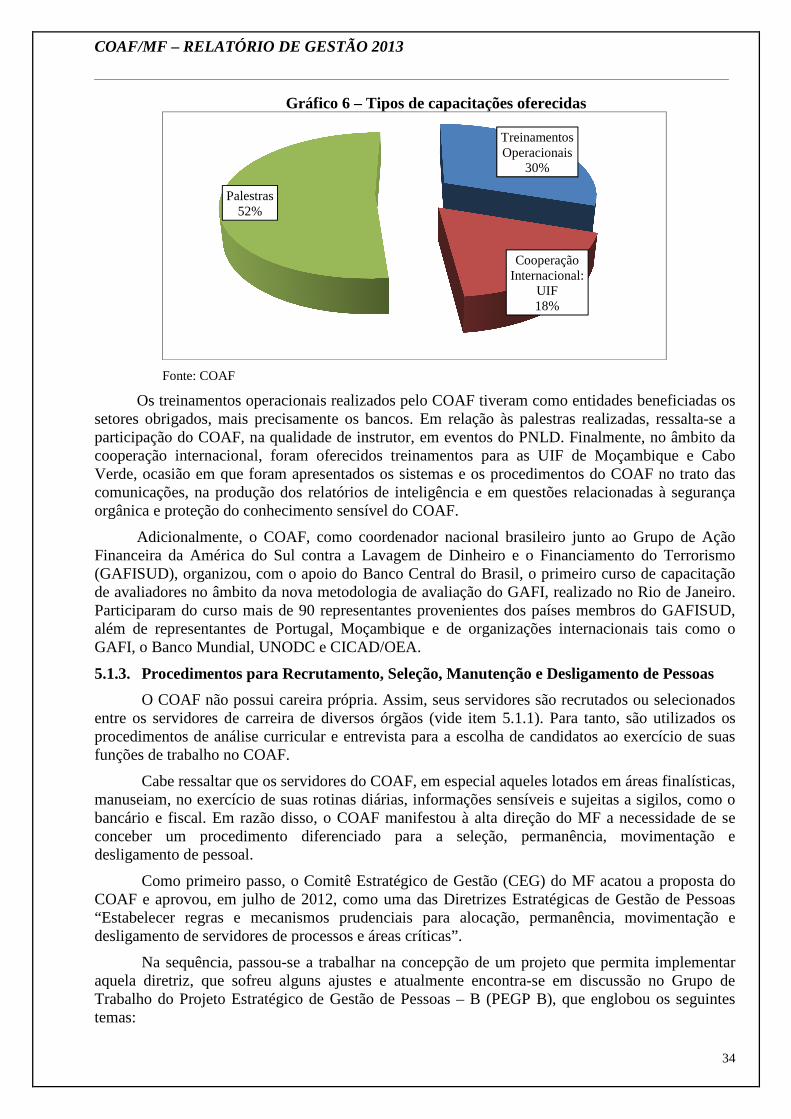

� Capacitação recebida:

Em 2013, o COAF promoveu diversas ações que propiciaram a capacitação de todo o seu quadro funcional. As capacitações recebidas pelo COAF concentraram-se nas seguintes áreas de conhecimento: Inteligência, Supervisão, Legislação sobre Lavagem de Dinheiro (LD/FT), Gestão e Tecnologia da informação. Dentre elas, destaca-se a realização de dois workshops sobre os temas “Visão Integrada dos trabalhos de Inteligência Financeira e de Supervisão dos Setores Obrigados” e “As 40 recomendações do GAFI”.

COAF/MF – RELATÓRIO DE GESTÃO 2013

33

Gráfico 5 – Capacitações Recebidas por área de conhecimento

Fonte: COAF

Como se pode observar, na qualidade de Unidade de Inteligência Financeira (UIF) e integrante do Sistema Brasileiro de Inteligência (SISBIN), o COAF prioriza treinamentos sobre a temática de Inteligência.

Quadro 31 – Principais Capacitações Recebidas: Inteligência, Contrainteligência e Supervisão

Evento Entidade

Responsável Mês Local

III Congresso Sul-Americano sobre Prevenção à Lavagem de Dinheiro e Financiamento do Terrorismo

Fórum Conferências Março Buenos Aires -

ARG COAF: Visão Integrada dos trabalhos de Inteligência Financeira e de Supervisão dos Setores Obrigados

COAF Abril Brasília

Estágio Especial de Inteligência para Órgãos Civis

Escola de Inteligência Militar

do Exército (EsIMEx)

Abril e Outubro

Brasília

As Quarenta Recomendações do GAFI COAF Junho Brasília