MINISTÉRIO DA FAZENDA SECRETARIA EXECUTIVA … · com as disposições da Resolução TCU nº...

73

MINISTÉRIO DA FAZENDA SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE SAMF - AC PRESTAÇÃO DE CONTAS ORDINÁRIA ANUAL RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2014 Março/2015

Transcript of MINISTÉRIO DA FAZENDA SECRETARIA EXECUTIVA … · com as disposições da Resolução TCU nº...

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

SAMF - AC

PRESTAÇÃO DE CONTAS ORDINÁRIA ANUAL

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2014

Março/2015

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

SAMF - AC

PRESTAÇÃO DE CONTAS ORDINÁRIA ANUAL

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2014

Março/2015

Relatório de Gestão do exercício de 2014,

apresentado aos órgãos de controle interno e

externo como prestação de contas anual a que

esta Unidade está obrigada nos termos do art. 70

da Constituição Federal, elaborado de acordo

com as disposições da Resolução TCU nº

234/2010, da Resolução TCU nº 244/2011, da IN

TCU no 63/2010, da IN TCU n

o72/2013, que

altera as dispositivos da IN TCU nº 63/2010, da

DN TCU nº 134/2013, da Portaria TCU nº

90/2013 e da Portaria CGU nº 650/2014, que

aprova a Norma de Execução nº 01/2014.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

RELATÓRIO DE GESTÃO SAMF/AC 2014

JOAQUIM VIEIRA FERREIRA LEVY

MINISTRO DA FAZENDA

TARCÍSIO JOSÉ MASSOTE DE GODOY

SECRETÁRIO EXECUTIVO DO MINISTÉRIO DA FAZENDA

MANUEL AUGUSTO ALVES SILVA

SUBSECRETÁRIO DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

ANDRÉIA MARIA COSTA SANTOS

SUPERINTENDENTE DE ADMINISTRAÇÃO DO MF NO ACRE

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

3

RELATÓRIO DE GESTÃO SAMF/AC 2014

SUMÁRIO

Lista de silglas ................................................................................................................................................... 5

Lista de declarações.......................................................................................................................................... 6

Introdução ......................................................................................................................................................... 7

1. Identificação e Atributos das Unidades Jurisdicionadas Cujas Gestões Compoes o Relatório ...... 8-12

1.1 Identificação da unidade jurisdicionada .................................................................................................................... 8

1.2 Finalidade e compências institucionais da unidade .................................................................................................. 9

1.3 Organograma funcional .......................................................................................................................................... 11

1.4 Macroprocessos finalísticos .................................................................................................................................... 12

2. Informações sobre a Governança ....................................................................................................... 13-15

2.1 Estrutura de governança .......................................................................................................................................... 13

2.2 Atuação da unidade de auditoria interna ................................................................................................................. 13

2.3 Sistema de correição ............................................................................................................................................... 13

2.4 Avaliação do funcionamento dos Controles Internos ............................................................................................. 13

2.5 Remuneração para a administradores ..................................................................................................................... 15

3. Relacionamento com a Sociedade ....................................................................................................... 16-18

3.1 Canais de acesso do cidadão ................................................................................................................................... 16

3.2 Carta de Serviços ao Cidadão ................................................................................................................................. 16

3.3 Mecanismos para medir a satisfação dos produtos e serviços ................................................................................ 16

3.4 Acesso às informações da unidade jurisdicionada .................................................................................................. 17

3.5 Avaliação do desempenho da unidade jurisdicionada ............................................................................................ 18

3.6 Medidas relativas à acessibilidade .......................................................................................................................... 18

4. Ambiente de Atuação ................................................................................................................................. 19

4.1 Informações do ambiente de atuação da unidade jurisdicionada ............................................................................ 19

5. Planejamento da Unidade e Resultados Alcançados ......................................................................... 20-28

5.1 Planejamento da unidade ........................................................................................................................................ 20

5.2 Programação orçamentária e financeira e resultados alcançados ............................................................................ 22

5.3 Informações sobre outros resultados da gestão ....................................................................................................... 23

5.4 Informações sobre indicadores de desempenho operacional .................................................................................. 23

5.5 Informações sobre custos de produtos e serviços ................................................................................................... 24

6. Tópicos Especiais da Execução Orçamentária e Financeira ............................................................ 29-35

6.1 Programação e execução das despesas .................................................................................................................... 29

6.2 Despesas com ações de publicidade e propaganda ................................................................................................. 32

6.3 Reconhecimento de Passivos por insuficiência de créditos ou recursos ................................................................. 32

6.4 Movimentação e saldos de restos a pagar de exercicíos anteriores ......................................................................... 32

6.5 Transferências de recursos ...................................................................................................................................... 33

6.6 Suprimentos de fundos ............................................................................................................................................ 33

6.7 Renúncias sob a gestão da UJ ................................................................................................................................. 35

6.8 Gestão de precatórios .............................................................................................................................................. 35

7. Gestão de Pessoas, Terceirização de Mão de Obras e Custos Relacionados ................................... 36-42

7.1 Estrutura de pessoal da unidade .............................................................................................................................. 36

7.2 Contratação de mão de obra de apoio e de estagiários ........................................................................................... 40

7.3 Desoneração das folhas de pagamentos .................................................................................................................. 42

8. Gestão do Patrimônio Mobiliário e Imobiliário ................................................................................ 43-45

8.1 Gestão da frota de veículos próprios e contratados de terceiros ............................................................................. 43

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

4

RELATÓRIO DE GESTÃO SAMF/AC 2014

8.2 Gestão do patrimônio imobiliário ........................................................................................................................... 44

8.3 Bens imóveis locados de terceiros .......................................................................................................................... 45

9. Gestão da Tecnologia da Informação ....................................................................................................... 46

9.1 Gestão da tecnologia da informação (TI) ................................................................................................................ 46

10. Gestão do Uso dos Recursos Renováveis e Sustentabilidade Ambiental ....................................... 47-48

10.1 Gestão do uso dos recursos renováveis e sustentabilidade ambiental ................................................................... 47

11. Atendimento de Demandas de Órgãos de Controle ........................................................................ 49-54

11.1 Tratamento de deliberações exaradas em acórdão do TCU .................................................................................. 49

11.2 Tratamento de Recomendações do órgão de controle interno (OCI) .................................................................... 52

11.3 Declaração de bens e rendas estabelecida na Lei nº 8.730/93 ............................................................................... 53

11.4 Medidas adotadas em casos de dano ao erário ...................................................................................................... 54

11.5 alimentação SIASG e SICONV ............................................................................................................................ 54

12. Informações Contábeis ...................................................................................................................... 55-69

12.1 Medidas adotadas para a adoção de critérios e procedimentos estabelecidos pelas Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público ................................................................................................................... 55

12.2 Apuração dos custos dos programas e das unidades administrativas .................................................................... 60

12.3 Conformidade contábil ......................................................................................................................................... 64

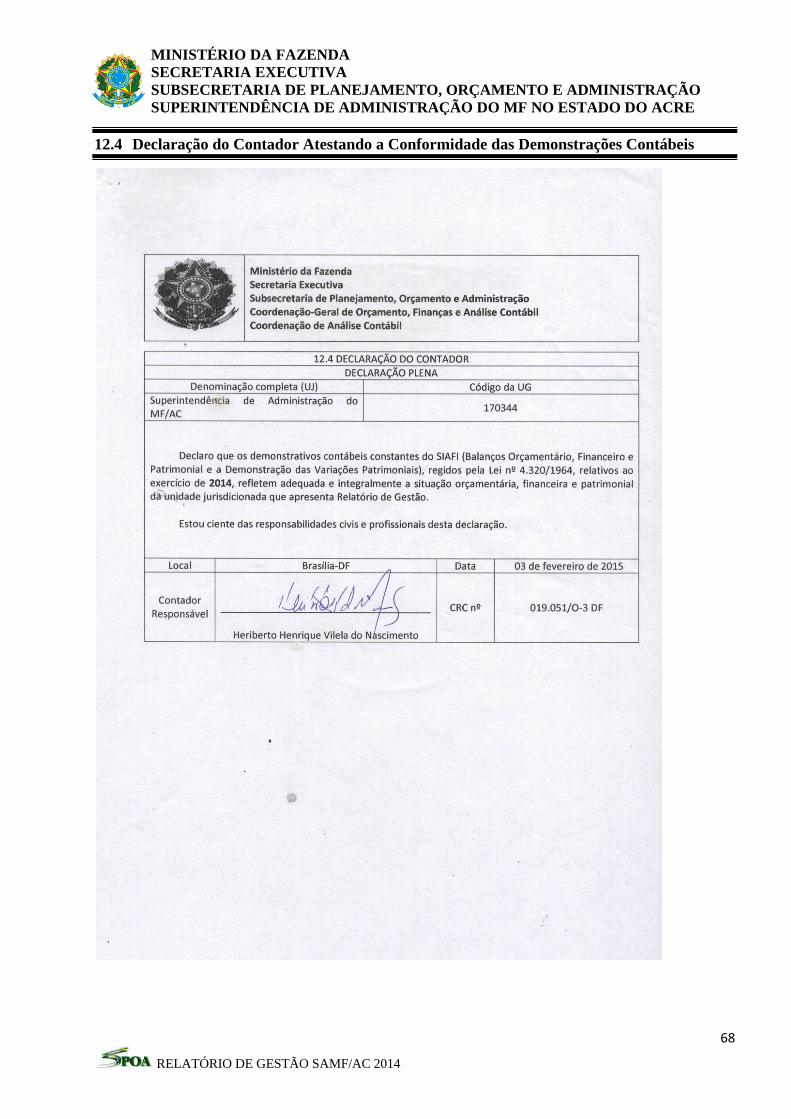

12.4 Declaração do contador atestando a conformidade das demonstrações contábeis ................................................ 68

12.5 Demonstrações contábeis e notas explicativas previstas na Lei nº 4.320/1964 e pela NBC T 16.6 aprovada pela

Resolução CFC nº 1.133/2008 ...................................................................................................................................... 69

12.6 Demonstrações contábeis e notas explicativas exigidas pela Lei nº 6.404/1976 .................................................. 69

12.7 Composição Acionária das Empresas Estatais ...................................................................................................... 69

12.8 Relatório de auditoria independente .................................................................................................................... 69

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

5

RELATÓRIO DE GESTÃO SAMF/AC 2014

LISTA DE SIGLAS

AGU – Advocacia Geral da União

CGU – Controladoria Geral da União

COGEP – Coordenação Geral de Pessoas

DN – Decisão Normativa

DOU – Diário Oficial da União

GETA – Governo do Ex-território do Acre

MF – Ministério da Fazenda

PE – Planejamento Estratégico

PFN – Procuradoria da Fazenda Nacional

RG – Relatório de Gestão

RL – Recursos Logísticos

SAMF/AC – Superintendência de Administração do Ministério da Fazenda no Acre

SAMP/AC – Superintendência de Administração do Ministério do Planejamento no Acre

SE – Secretaria Executiva

SPOA – Subsecretaria de Planejamento, Orçamento e Administração

SPU –Superintendência do Patrimônio da União

TI – Tecnologia da Informação

TCU – Tribunal de Contas da União

UJ – Unidade Jurisdicionada

COGTI – Coordenação Geral de Tecnologia da Informação

FCT – Função Comissionada Técnica

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

6

RELATÓRIO DE GESTÃO SAMF/AC 2014

LISTA DE DECLARAÇÕES

Título Página

Declaração de inserção e atualização de dados no SIASG e SICONV 54

Declaração do Contador 68

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

7

RELATÓRIO DE GESTÃO SAMF/AC 2014

INTRODUÇÃO

O Relatório de Gestão 2014 da Superintendência de Administração do Ministério da

Fazenda no Acre foi estruturado em tópicos, com base nas disposições da Instrução Normativa -

TCU nº 63/2010, da Decisão Normativa - TCU nº 134/2013, da Portaria TCU 90/2014 e da Portaria

CGU nº 650/2014, que aprova a Norma de Execução nº 01/2014.

Os subitens do Anexo II, Parte “A” da IN-TCU/nº 134/2013: 2.1, 2.2, 2.5, 5.5, 6.2, 6.5, 6.7,

6.8, 12.2, e os Itens 4 e 6 não se aplicam a UJ.

Os Subitens: 6.3, 8.3, não ocorreu no período.

A SAMF/AC é um órgão que executa atividade meio, tendo como apoio os servidores

gratificados com Função Comissionada Técnica– FCT, constituindo área meio na estrutura do

Ministério da Fazenda, com a prestação dos seguintes serviços:

Área de logística;

Tecnologia da informação (atualmente não existe nenhum responsável na área);

Área de gestão de pessoas;

Área de orçamento e finanças;

Área de comunicação social;

A maior atuação da Superintendência de Administração do Ministério da Fazenda foi na

gestão de pessoas e as de gerenciamento de folha de pagamento dos servidores oriundos do extinto

Território Federal do Acre, seguindo dos serviços logísticos prestados às unidades e demais órgãos

clientes, CGU/PFN/SPU/AC.

As principais atitudes executadas por esta Superintendência transcorreram dentro do clima

de desgastes, ocasionada pelos mesmos fatores que vem desencadeados há algumas décadas, que é a

falta de servidores.

Neste contexto, podemos contar com apenas 1/3 do total dos servidores com condições de

absorver as atividades mais complexas, sofrendo com a sobrecarga de atribuições e

responsabilidades.

Dessa forma, para o dirigente e chefias, mesmo se desdobrando para não causar

descontinuidades nas realizações destas atividades, não atingimos um percentual de excelência

desejado.

Concluímos que, diante do cenário, as atividades foram executadas e administradas com

grandes riscos de afetar o desempenho da gestão.

Andréia Maria Costa Santos

Superintendente de Administração/MF/AC

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

8

RELATÓRIO DE GESTÃO SAMF/AC 2014

1. IDENTIFICAÇÃO E ATRIBUTOS DAS UNIDADES JURISDICIONADAS

CUJAS GESTÕES COMPÕEM O RELATÓRIO

1.1. Identificação da unidade jurisdicionada

Quadro A.1.1.1 – Identificação da UJ – Relatório de gestão individual

Poder e Órgão de Vinculação

Poder: Executivo

Órgão de Vinculação: Subsecretaria de Planejamento, Orçamento e Administração – SPOA Código SIORG:

008814

Identificação da Unidade Jurisdicionada

Denominação completa: Superintendência de Administração do Ministério da Fazenda no Estado do Acre

Denominação abreviada: SAMF/AC

Código SIORG: 035318 Código LOA: Não se aplica Código SIAFI: 170344

Natureza Jurídica: Órgão Público da Administração Direta do Poder Executivo CNPJ: 00394460/0428-12

Principal Atividade: Administração e Gestão de Pessoal; Administração Pública Código CNAE: 8411-6/00

Telefones/Fax de contato: (068) 3212-3474 - PABX (068)3224-5048 - FAX

Endereço eletrônico: [email protected]

Página da Internet: http://10.206.52.12 (Opção: SAMF’s)

Endereço Postal: Rua Benjamin Constant, nº 1088 – Centro/CEP nº 68900-062/Rio Branco – Acre.

Normas relacionadas à Unidade Jurisdicionada

Normas de criação e alteração da Unidade Jurisdicionada

Decreto nº 72.410/1973, publicado no DOU de 28/06/1973

Outras normas infralegais relacionadas à gestão e estrutura da Unidade Jurisdicionada

- Portaria nº 81/2012, de 27/03/2012, publicada no DOU de 30/03/2012.

- Decreto nº 7.301/2010, publicado no DOU de 15/09/2010; Decreto nº 7.050/2009, publicado no DOU de 24 de

dezembro de 2009; Decreto nº 7.386/2010, publicado no DOU de 09 de dezembro de 2010; Decreto nº 7.391/2010,

publicado no DOU de 13 de dezembro de 2010.

Manuais e publicações relacionadas às atividades da Unidade Jurisdicionada

Unidades Gestoras e Gestões relacionadas à Unidade Jurisdicionada

Unidades Gestoras relacionadas à Unidade Jurisdicionada

Código SIAFI Nome

170344 SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ACRE

Gestões relacionadas à Unidade Jurisdicionada

Código SIAFI Nome

00001 TESOURO

Relacionamento entre Unidades Gestoras e Gestões

Código SIAFI da Unidade Gestora Código SIAFI da Gestão

170344 00001

Unidades Orçamentárias Relacionadas à Unidade Jurisdicionada

Código SIAFI: 170013 Nome: Subsecretaria de Planejamento, Orçamento e Administração

110174 Diretoria de Gestão Interna/SE/CGU

170008 Procuradoria Geral da Fazenda Nacional

170011 Secretaria do Patrimônio da União

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

9

RELATÓRIO DE GESTÃO SAMF/AC 2014

1.2. Finalidades e Competências Institucionais da Unidade

Em conformidade com o Decreto nº 72.410, de 27 de junho de 1973, as Delegacias

Estaduais do Ministério da Fazenda, atuais Superintendências, foram criadas para extinguir as

Delegacias Fiscais do Tesouro Nacional nos Estados, passando a ter por delegação, as atribuições

do Departamento de Pessoal e do Departamento de Administração, bem como prestação de serviços

de assistência técnica aos Estados e Municípios, no âmbito do Ministério da Fazenda.

Atualmente, a Superintendência de Administração do Ministério da Fazenda no Estado

Acre, órgão subordinado a Subsecretaria de Planejamento, Orçamento e Administração que compõe

a estrutura da Secretaria Executiva/MF, tem sua competência definida no Regimento Interno da

SE/MF, constante na Portaria nº 81, de 27 de março de 2012, do Senhor Ministro de Estado da

Fazenda, publicada no Diário Oficial da União de 30 de março de 2012. Dentre as principais

competências podemos citar:

A administração da folha de pagamento do Governo do ex-Território do Acre, que

consome um total de 99,00% dos recursos orçamentários e financeiros;

Prestar apoio logístico e administrativo aos órgãos clientes do Ministério da Fazenda,

Planejamento e Presidência da República no Estado, em cumprimento as diretrizes

emanadas da SPOA/SE/MF, órgão gestor das políticas públicas no âmbito do

Ministério.

De acordo com os artigos 66, 68, 72 e 73 da referida Portaria compete à Superintendência de

Administração do Ministério da Fazenda no Estado do Acre:

1) Prestar apoio logístico aos órgãos do Ministério da Fazenda, sediados na área de suas

jurisdições, planejando, coordenando, acompanhando e executando, de acordo com as

normas e os procedimentos padrões estabelecidos, as atividades inerentes aos Sistemas de

Pessoal Civil da Administração Federal - SIPEC, de Administração dos Recursos de

Informação e Informática - SISP, de Serviços Gerais - SISG, Nacional de Arquivos -

SINAR, de Planejamento e de Orçamento Federal, de Administração Financeira Federal e de

Contabilidade Federal;

2) Assessorar, junto às unidades jurisdicionadas, a fiscalização de contratos, abrangendo os de

âmbito Nacional, cuja contratação esteja dentro do escopo de atuação da Subsecretaria de

Planejamento, Orçamento e Administração;

3) Prestar apoio técnico e orientação contábil às áreas de execução orçamentária, financeira e

patrimonial da Superintendência de Administração;

4) Conceder auxílios, vantagens e licença e demais benefícios previstos em lei;

5) Conceder aposentadoria, reversão de servidor aposentado por invalidez, expedir títulos de

inatividade e proceder apostilamentos;

6) Conceder pensão, de acordo com a legislação;

7) Realizar as atividades de comunicação social, no âmbito da Superintendência de

Administração;

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

10

RELATÓRIO DE GESTÃO SAMF/AC 2014

8) Acompanhar a execução de todos os serviços abrangidos em contratos determinados pela

Subsecretaria de Planejamento, Orçamento e Administração;

9) Promover as contratações de bens e serviços no âmbito de sua jurisdição;

10) Exercer as atividades de administração de bens móveis inclusive os adjudicados pela Dívida

Ativa da União;

11) Praticar atos de aposentadoria, pensão e vacância por exoneração a pedido, progressão

funcional, incorporação de quintos, décimos, licenças, férias, adicionais, gratificações,

indenizações, salário- família, auxílios, reposição salarial, vantagens e incorporações,

enquadramentos, reenquadramentos e reposicionamentos e os relativos a registros

funcionais, regime de trabalho e averbação de tempo de serviço, bem como, efetuar os

pagamentos referentes aos servidores dos ex-território;

12) Coordenar e executar as atividades relacionadas ao processo de planejamento, no âmbito da

Superintendência de Administração, em consonância com as políticas e diretrizes

estabelecidas pela Subsecretaria de Planejamento, Orçamento e Administração;

13) Acompanhar e controlar a execução dos projetos da Superintendência de Administração,

desenvolvidos de acordo com os planos, programas e projetos aprovados pela Subsecretaria.

14) Planejar, coordenar, orientar e promover as atividades desenvolvidas nas funções de:

documentação, arquivos, biblioteca e museus; material de expediente e de consumo;

suprimentos, licitações e gestão de contratos, obras, patrimônio, serviços engenharia,

transportes, administração de imóveis, serviços terceirizados, comunicação administrativa,

na jurisdição da Superintendência de Administração;

15) Acompanhar, controlar e executar as atividades relativas à gestão de documentos e

informação;

16) Orientar e acompanhar a fiscalização dos contratos relativos à sua área de atuação;

17) Elaborar previsão anual de despesa com aquisição de material e contratação de serviços;

18) Elaborar minutas de editais e contratos;

19) Propor dispensa e reconhecimento das situações de inexigibilidade de licitações;

20) Planejar, coordenar, orientar e promover as atividades desenvolvidas na função de

informática, na jurisdição da Superintendência;

21) Aplicar programa de conscientização dos usuários quanto à segurança de dados e

informações;

22) Administrar os recursos tecnológicos disponíveis no âmbito da Unidade; dentre outras.

Cabem ainda, as atribuições contidas nos artigos: 76, 78, 79 e 88. Destaca-se que no artigo

89, § 5º está disposto que: o Superintendente de Administração do Ministério da Fazenda no Acre

designará servidor(es) para exercer(em) as atribuições referentes a planejamento, orçamento,

finanças, análise contábil e recursos logísticos.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

11

RELATÓRIO DE GESTÃO SAMF/AC 2014

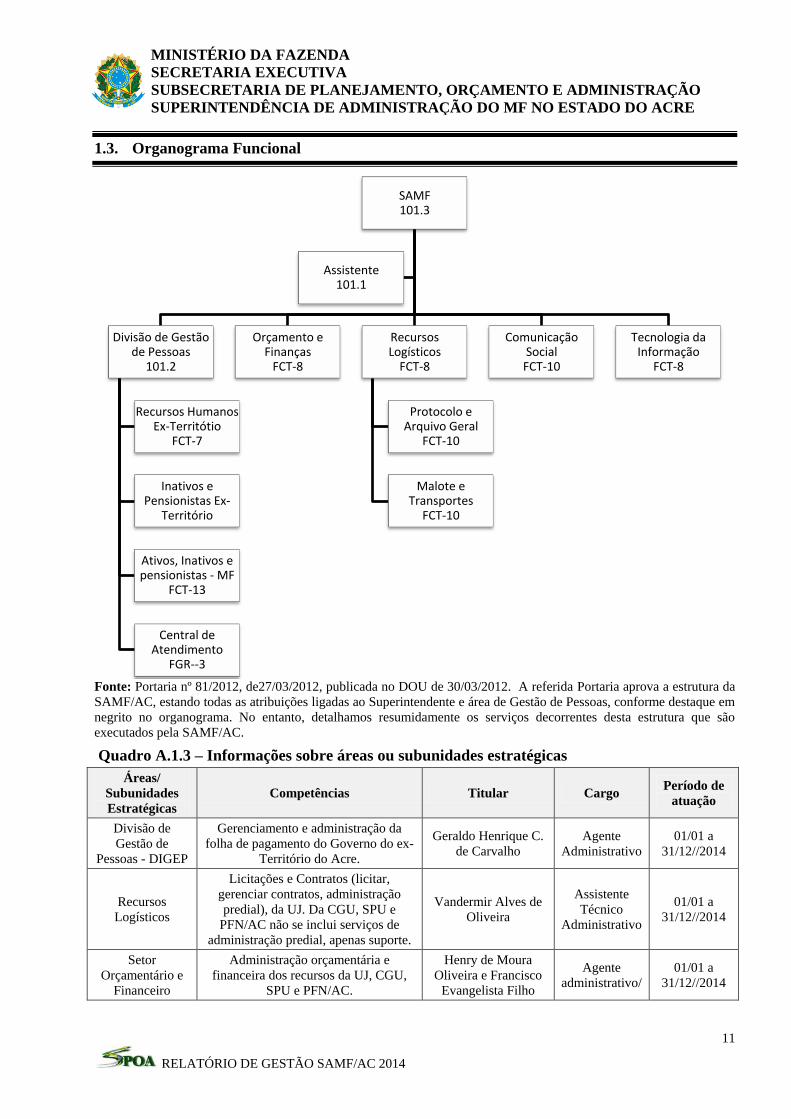

1.3. Organograma Funcional

Fonte: Portaria nº 81/2012, de27/03/2012, publicada no DOU de 30/03/2012. A referida Portaria aprova a estrutura da

SAMF/AC, estando todas as atribuições ligadas ao Superintendente e área de Gestão de Pessoas, conforme destaque em

negrito no organograma. No entanto, detalhamos resumidamente os serviços decorrentes desta estrutura que são

executados pela SAMF/AC.

Quadro A.1.3 – Informações sobre áreas ou subunidades estratégicas

Áreas/

Subunidades

Estratégicas

Competências Titular Cargo Período de

atuação

Divisão de

Gestão de

Pessoas - DIGEP

Gerenciamento e administração da

folha de pagamento do Governo do ex-

Território do Acre.

Geraldo Henrique C.

de Carvalho

Agente

Administrativo

01/01 a

31/12//2014

Recursos

Logísticos

Licitações e Contratos (licitar,

gerenciar contratos, administração

predial), da UJ. Da CGU, SPU e

PFN/AC não se inclui serviços de

administração predial, apenas suporte.

Vandermir Alves de

Oliveira

Assistente

Técnico

Administrativo

01/01 a

31/12//2014

Setor

Orçamentário e

Financeiro

Administração orçamentária e

financeira dos recursos da UJ, CGU,

SPU e PFN/AC.

Henry de Moura

Oliveira e Francisco

Evangelista Filho

Agente

administrativo/

01/01 a

31/12//2014

SAMF 101.3

Divisão de Gestão de Pessoas

101.2

Recursos Humanos Ex-Territótio

FCT-7

Inativos e Pensionistas Ex-

Território

Ativos, Inativos e pensionistas - MF

FCT-13

Central de Atendimento

FGR--3

Orçamento e Finanças

FCT-8

Recursos Logísticos

FCT-8

Protocolo e Arquivo Geral

FCT-10

Malote e Transportes

FCT-10

Comunicação Social

FCT-10

Tecnologia da Informação

FCT-8

Assistente 101.1

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

12

RELATÓRIO DE GESTÃO SAMF/AC 2014

1.4. Macroprocessos Finalísticos

A SAMF/AC é uma unidade descentralizada da Subsecretaria de Planejamento, Orçamento

e Administração da Secretaria Executiva do Ministério da Fazenda, estando voltada basicamente

para atuar nas atividades meio dos órgãos do MF, CGU e SPU/AC. Essa atuação envolve dois

grandes macroprocessos finalísticos que são: a) gestão de pessoas; b) administração de logística.

a) Gestão de Pessoas – este macroprocesso foi conduzido no exercício de forma a atender

em tempo as demandas oriundas do cliente/cidadão, bem como, dos órgãos de controle interno,

externo e AGU que demandam uma grande quantidade de insumos no tocante principalmente a

condução dos pagamentos de pensões e inativos já existentes na folha de pagamento do ex-

Território Federal do Acre, bem como, das novas concessões em andamento.

Esse macroprocesso envolve um total de 3.752 benefícios, sendo que deste total 2.520 são

beneficiários de pensão e 1.232 inativos. Envolve ainda um total de 46 inativos do quadro da

Receita Federal do Brasil.

b) Administração de Logística – esse macroprocesso, hoje é um dos mais complexos de

administrar em razão da quantidade insuficiente de servidores capacitados no desempenho de suas

atribuições.

Durante o exercício de 2014 foi administrado ao todo um total de 34 contratos, que

envolveram: mão de obra terceirizada, aquisição de material permanente e de consumo e locação de

equipamentos. Diferentemente do macroprocesso de gestão de pessoas, este envolve clientes e

parceiros do MF, MP e PR, quais sejam: PFN/AC, SPU/AC e CGU/AC.

A condução desses macroprocessos tem se agravado a cada ano, pois tanto na área de gestão

de pessoas quanto na área de logística, o turnover não ocorre de forma que venha pelo menos

minimizar a agravante situação do quadro de pessoal, o que gera acúmulo e sobrecarga de serviços,

implicando na plena qualidade das informações, bem como no tempo hábil de resposta. Porém não

deixamos de atender dentro de nossas limitações as demandas destinadas a essas áreas.

É verdade que com a extinção da SAMF e a criação da SAMP através do Decreto nº

8.391/2015, o problema mudou apenas de nome, com o agravante de o gestor principal que detinha

profundo conhecimento na área de orçamentos e finanças não atuará na SAMP.

Na sequência apensamos o quadro A.1.4 – Macroprocessos Finalísticos, em complemento a

informação supra.

Quadro A.1.4 – Macroprocessos Finalístico

Macroprocessos Descrição Produtos e

Serviços

Principais

Clientes

Subunidades

Responsáveis

Gestão de

Pessoas

Folha de pagamento do Governo do ex-Território

do Acre.

Principais atividades de composição: atualização

cadastral, concessão de pensão e revisão de

benefícios.

Crédito em

conta

Beneficiário

s de pensão

e servidores

aposentados

Divisão de

Gestão de

Pessoas -

DIGEP

Administração

de logística

Licitações.

Principais atividades de composição: elaboração de

projeto básico/termo de referência, administração

de contratos, suporte a administração predial,

dispensa de licitações, inexigibilidade, fiscalização

de contratos, gerenciamento de sistemas.

Licitação

concluída

A UJ,

CGU/AC,

PFN/AC e

SPU/AC,

Recursos

Logísticos

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

13

RELATÓRIO DE GESTÃO SAMF/AC 2014

2. INFORMAÇÕES SOBRE A GOVERNANÇA

2.1 Estrutura de Governança

A SAMF/AC está vinculada a Subsecretaria de Planejamento, Orçamento e Administração

que tem como base normativa o Regimento Interno da Secretaria Executiva do Ministério da

Fazenda, aprovado pela Portaria nº 81, de 27 de março de 2012. Nos artigos 66, 68, 72 e 73 da

referida portaria estão descritos os objetivos propostos para a estrutura de governança e

autocontrole da gestão.

A governança e os mecanismos de controle interno da SAMF/AC consistem em atender as

constatações relacionadas à Correição ocorridas no âmbito desta Superintendência e as

determinações dos órgãos de controle interno (Controladoria Geral da União – CGU) e externo

(Tribunal de Contas da União).

A informação e a comunicação são instrumentos de controle interno, também utilizados por

esta SAMF/AC, sendo muitas vezes expressos na forma de normas, regulamentos, orientações,

manuais, jurisprudência e outros serviços de informação.

2.2 Atuação da unidade de auditoria interna

Não se aplica a natureza jurídica da UJ.

2.3 Sistema de Correição

Não se aplica a natureza jurídica da UJ.

2.4 Avaliação do Funcionamento dos Controles Internos

Quadro A.2.4 – Avaliação do sistema de controles internos da UJ

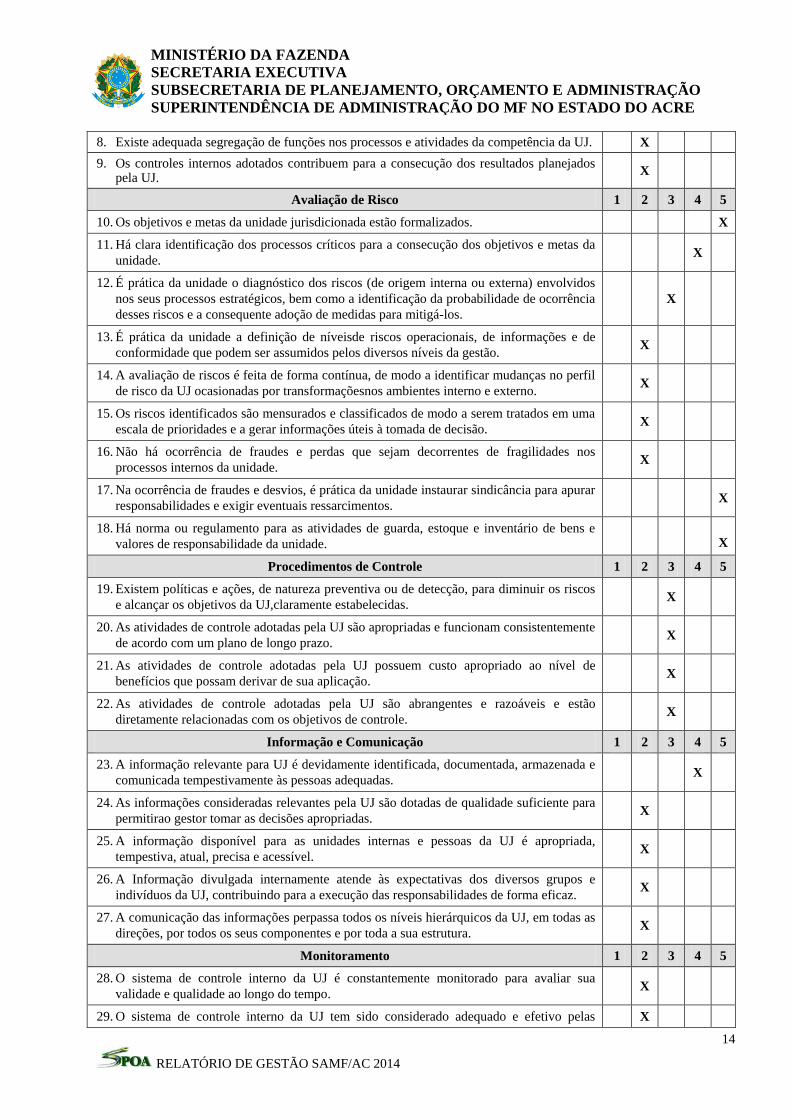

ELEMENTOS DO SISTEMA DE CONTROLES INTERNOS A SEREM AVALIADOS VALORES

Ambiente de Controle 1 2 3 4 5

1. A alta administração percebe os controles internos como essenciais à consecução dos objetivos da unidade e dão suporte adequado ao seu funcionamento.

X

2. Os mecanismos gerais de controle instituídos pela UJ são percebidos por todos os servidores e funcionários nos diversos níveis da estrutura da unidade.

X

3. A comunicação dentro da UJ é adequada e eficiente. X

4. Existe código formalizado de ética ou de conduta. X

5. Os procedimentos e as instruções operacionais são padronizados e estão postos em documentos formais.

X

6. Há mecanismos que garantem ou incentivam a participação dos funcionários e servidores dos diversos níveis da estrutura da UJ na elaboração dos procedimentos, das instruções operacionais ou código de ética ou conduta.

X

7. As delegações de autoridade e competência são acompanhadas de definições claras das responsabilidades.

X

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

14

RELATÓRIO DE GESTÃO SAMF/AC 2014

8. Existe adequada segregação de funções nos processos e atividades da competência da UJ. X

9. Os controles internos adotados contribuem para a consecução dos resultados planejados pela UJ.

X

Avaliação de Risco 1 2 3 4 5

10. Os objetivos e metas da unidade jurisdicionada estão formalizados. X

11. Há clara identificação dos processos críticos para a consecução dos objetivos e metas da

unidade. X

12. É prática da unidade o diagnóstico dos riscos (de origem interna ou externa) envolvidos

nos seus processos estratégicos, bem como a identificação da probabilidade de ocorrência

desses riscos e a consequente adoção de medidas para mitigá-los.

X

13. É prática da unidade a definição de níveisde riscos operacionais, de informações e de

conformidade que podem ser assumidos pelos diversos níveis da gestão. X

14. A avaliação de riscos é feita de forma contínua, de modo a identificar mudanças no perfil

de risco da UJ ocasionadas por transformaçõesnos ambientes interno e externo. X

15. Os riscos identificados são mensurados e classificados de modo a serem tratados em uma

escala de prioridades e a gerar informações úteis à tomada de decisão. X

16. Não há ocorrência de fraudes e perdas que sejam decorrentes de fragilidades nos

processos internos da unidade. X

17. Na ocorrência de fraudes e desvios, é prática da unidade instaurar sindicância para apurar

responsabilidades e exigir eventuais ressarcimentos. X

18. Há norma ou regulamento para as atividades de guarda, estoque e inventário de bens e

valores de responsabilidade da unidade. X

Procedimentos de Controle 1 2 3 4 5

19. Existem políticas e ações, de natureza preventiva ou de detecção, para diminuir os riscos

e alcançar os objetivos da UJ,claramente estabelecidas. X

20. As atividades de controle adotadas pela UJ são apropriadas e funcionam consistentemente

de acordo com um plano de longo prazo. X

21. As atividades de controle adotadas pela UJ possuem custo apropriado ao nível de

benefícios que possam derivar de sua aplicação. X

22. As atividades de controle adotadas pela UJ são abrangentes e razoáveis e estão

diretamente relacionadas com os objetivos de controle. X

Informação e Comunicação 1 2 3 4 5

23. A informação relevante para UJ é devidamente identificada, documentada, armazenada e

comunicada tempestivamente às pessoas adequadas. X

24. As informações consideradas relevantes pela UJ são dotadas de qualidade suficiente para

permitirao gestor tomar as decisões apropriadas. X

25. A informação disponível para as unidades internas e pessoas da UJ é apropriada,

tempestiva, atual, precisa e acessível. X

26. A Informação divulgada internamente atende às expectativas dos diversos grupos e

indivíduos da UJ, contribuindo para a execução das responsabilidades de forma eficaz. X

27. A comunicação das informações perpassa todos os níveis hierárquicos da UJ, em todas as

direções, por todos os seus componentes e por toda a sua estrutura. X

Monitoramento 1 2 3 4 5

28. O sistema de controle interno da UJ é constantemente monitorado para avaliar sua

validade e qualidade ao longo do tempo. X

29. O sistema de controle interno da UJ tem sido considerado adequado e efetivo pelas X

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

15

RELATÓRIO DE GESTÃO SAMF/AC 2014

avaliações sofridas.

30. O sistema de controle interno da UJ tem contribuído para a melhoria de seu desempenho. X

Análise Crítica: Acredito que em relação à qualidade dos atendimentos sob a responsabilidade da

organização não há o que se falar em melhoria, haja vista não contarmos com quantitativo de servidores adequado para

desenvolver as atividades mais complexas, inviabilizando um atendimento de qualidade e presteza.

Escala de valores da Avaliação:

(1) Totalmente inválida: Significa que o conteúdo da afirmativa é integralmente não observado no contexto da UJ.

(2) Parcialmente inválida: Significa que o conteúdo da afirmativa é parcialmente observado no contexto da UJ,

porém, em sua minoria.

(3) Neutra: Significa que não há como avaliar se o conteúdo da afirmativa é ou não observado no contexto da UJ.

(4) Parcialmente válida: Significa que o conteúdo da afirmativa é parcialmente observado no contexto da UJ,

porém, em sua maioria.

(5) Totalmente válido. Significa que o conteúdo da afirmativa é integralmente observado no contexto da UJ.

AMBIENTE DE CONTROLE

A administração, no que se refere ao ambiente de controle, entende-se como essenciais e

adequado a um bom funcionamento como um todo, todavia ainda falta aprimorar muitos

mecanismos para que os resultados tenham o mínimo de eficiência.

AVALIAÇÃO DE RISCO

Os riscos são percebidos, porém a procura de soluções não são as mais adequadas, pois não

há evidencias de continuidade, ocorrendo na maioria das vezes priorização nos riscos mais

eminentes..

ATIVIDADE DE CONTROLE

As atividades de controle na unidade ficou pautadas apenas em correção dos agravos já

eminentes, com poucas ocasiões em que se focaram na diminuição de riscos.

INFORMAÇÃO E COMUNICAÇÃO

As informações e comunicações na unidade ainda necessita de melhorias para que de fato

torne-se acessível e tempestiva.

MONITORAMENTO

Não há controle apropriado e definido nesta unidade.

2.5 Remuneração paga a Administradores

Não se aplica a natureza jurídica da UJ.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

16

RELATÓRIO DE GESTÃO SAMF/AC 2014

3. RELACIONAMENTO COM A SOCIEDADE

3.1 Canais de acesso do cidadão

Os canais de acesso do cidadão à unidade jurisdicionada para fins de solicitações,

reclamações, denúncias, sugestões e etc., estão disponibilizados através do Sistema de Ouvidoria,

bem como através do Sistema de Informações ao Cidadão – SIC. A amplitude desses sistemas

garante ao cidadão o direito de requerer o acesso à informação de seu interesse particular, ou de

interesse coletivo ou geral.

Referidos sistemas possuem prazos pré-fixados para o atendimento das demandas, bem

como a possibilidade de acompanhamento pelo cidadão. No exercício de 2014, todas as

solicitações, reclamações e sugestões registradas nos sistemas foram devidamente atendidas,

prioritariamente nos prazos fixados para atendimento.

Ressalta-se que nas eventuais necessidades de dilatação de prazos, as prorrogações são

justificadas em conformidade com a complexidade do atendimento da demanda.

3.2 Carta de Serviços ao Cidadão

A Carta de Serviços ao Cidadão elaborada no âmbito da Subsecretaria de Planejamento,

Orçamento e Administração e aplicada na Superintendência de Administração do Ministério da

Fazenda no Estado do Acre é devidamente divulgada nos murais de acesso ao público da

SAMF/AC, nos respectivos locais de atendimento, bem como em sitio eletrônico, através do link

https://www1.fazenda.gov.br/carta/carta-spoa.asp, conforme determina o Decreto n° 6.932, de 11 de

agosto de 2009.

3.3 Mecanismos para medir a satisfação dos produtos e serviços

Dentre os mecanismos para medição da satisfação dos órgãos clientes destacamos a

realização da Pesquisa de Satisfação elaborada pelo órgão central. Durante o exercício de 2013,

realizamos a 4ª Pesquisa de Satisfação das Unidades Usuárias, com a obtenção dos resultados

abaixo identificados:

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

17

RELATÓRIO DE GESTÃO SAMF/AC 2014

3.4 Acesso às informações da unidade jurisdicionada

No que diz respeito às informações julgadas uteis a sociedade e que contribuem para a

transparência da sociedade, estão publicadas no portal da Subsecretaria de Planejamento,

Orçamento e Administração - SPOA/SE/MF. O endereço eletrônico para acesso é:

Perguntas

BLOCO II - QUALIDADE DOS SERVIÇOS PRESTADOS PELA SPOA

1. Tendo como base a lista de serviços apresentada acima, como você avalia a qualidade da atuação da SAMF/SPOA no que se

refere à prestação desses serviços.0 0 0 14 0

2. A SAMF/SPOA atende as demandas dentro dos prazos previamente acordados. 0 0 0 14 0

3. Os servidores da SAMF/SPOA demonstram conhecimento de suas atribuições. 0 0 1 14 0

4. Os servidores da SAMF/SPOA demonstram boa vontade na solução das demandas apresentadas. 0 0 0 14 0

5. Quando a sua demanda não é atendida, a SAMF/SPOA justifica esse não atendimento. 0 0 0 14 0

6. A SAMF/SPOA promove divulgação eficiente acerca dos serviços disponibilizados a sua Unidade. 0 0 0 14 0

7. Os serviços oferecidos pela SAMF/SPOA atendem às necessidades da sua Unidade. 0 0 0 14 0

0% 0% 100% 9800% 0%

BLOCO III - PERCEPÇÃO EM RELAÇÃO À SPOA Não utiliza InsatisfeitoParcialmente

SatisfeitoSatisfeito

Opção que melhor reflete a percepção do servidor quanto aos serviços prestados pela SPOA. 0 0 3 11

Quantidade Total de Respostas 14

Resultado do Indicador UU01R - % de Satisfação das Umodades Usuárias 75%0,00 0,00 1,00 0,00

Expectativa

atendida

Acima da

expectativa

4ª Pesquisa de Satisfação da SPOA - SAMF/AC

Serviço não

utilizado

Muito abaixo

da expectativa

Abaixo da

expectativa

Conceito Pontuação 75%

Acima 4 3,00 4,00 75% 100%

Exp Atnd 3 2,00 2,99 50% 75%

Abaixo 2 1,00 1,99 25% 50%

Mto abaixo 1 0,00 0,99 0% 25%

Cálculo:

Conceito AcimaExpect.

AtendAbaixo Mto abaixo

Pontuação 4 3 2 1 Total

Frequência 0 98 1 0 99

Pont.Freq 0 294 2 0 296

Média Ponderada: 2,99

Percentual: 75%

Conceito: Acima

Intervalo (Média Ponderada):

Onde: Σ = somatório e Frequência = quantidade de respostas para cada Pontuação

Pontuação máxima = 4

Pontuação máxima x Frequência

Média Ponderada = Σ(Pontuação x Frequência) x 100

4ª Pesquisa de Satisfação da SPOA - SAMF/AC

Cálculo do Indicador UU01R - % de Satisafação de Unidades Usuárias

Intervalo Percentual Resultado do Indicador

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

18

RELATÓRIO DE GESTÃO SAMF/AC 2014

http://www.spoa.fazenda.gov.br, na barra do lado esquerdo de nome “Acesso a Informação” escolher a

opção “Processos de Contas Anuais”, na tela seguinte irá aparecer todas as prestações de contas dos

anos de 2005 a 2013. Basta escolher o ano e será aberta a tela com as prestações de contas da SPOA

e na sequência em ordem alfabética aparecerá as publicações relativas a esta UJ e dos demais

Estados e do Distrito Federal

3.5 Avaliação do desempenho da unidade jurisdicionada

Os resultados da última pesquisa já foram explicitados no item 10.2, sendo inclusive objeto

de um dos indicadores de gestão deste órgão.

3.6 Medidas relativas à acessibilidade

O edifício sede da SAMF/AC possui em sua estrutura física, corrimão, rampa de fácil acesso

ao edifício e banheiro para cadeirantes, com vistas a atender às normas de acessibilidade, bem como

prioriza atendimento prioritário à pessoas portadoras de necessidades especiais e idosos. Importante

frisar que tais mecanismos foram implementados em exercícios anteriores, de modo que a estrutura

física do imóvel necessita de outras adaptações necessárias ao amplo atendimento dos normativos.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

20

RELATÓRIO DE GESTÃO SAMF/AC 2014

5. PLANEJAMENTO DA UNIDADE E RESULTADOS ALCANÇADOS

5.1 Planejamento da unidade

A SAMF/AC cumpre a missão institucional definida pela SPOA, que estabelece os seguintes

fundamentos estratégicos para 2012 – 2015, formalizada pela Portaria SPOA nº 15, de10 de janeiro

de 2013, publicada no DOU de 14 de janeiro de 2013.:

MISSÃO - Prover soluções administrativas ao Ministério da Fazenda, contribuindo para

melhoria contínua do serviço público, de forma sustentável.

VISÃO – Ser a provedora de soluções administrativas do Ministério da Fazenda até 2015.

VALORES – Sustentabilidade, inovação, atuação ética, valorização das pessoas, espírito de

equipe, otimização, comprometimento e visão holística.

Os objetivos estratégicos e os fatores críticos de sucesso são divididos em quatro

perspectivas:

1) Cidadão e Sociedade: esta perspectiva examina como a organização identifica as

necessidades de seus clientes, a capacidade de atendê-las adequadamente e a satisfação com o

serviço prestado, a fim de verificar a imagem institucional.

Objetivos:

Aumentar a satisfação das unidades usuárias; e

Ampliar a atuação junto aos órgãos fazendários.

Fatores Críticos de Sucesso:

Comunicação, marketing, atendimento e qualidade;

Normatização (regimento interno) e parcerias.

2) Processos Internos: esta perspectiva busca expressar as necessidades do órgão no que

tange aos processos, ao operacional e ao suporte ao cliente.

Objetivos:

Implantar novo modelo de gestão; e

Automatizar processos de trabalho.

Fatores Críticos de Sucesso:

Definição, canais e redes de distribuição;

Racionalização, modernização, normatização e sustentabilidade.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

21

RELATÓRIO DE GESTÃO SAMF/AC 2014

3) Aprendizagem e Crescimento: esta perspectiva tem foco nos servidores, nas

informações, na motivação e no alinhamento, contribuindo para criar a infraestrutura necessária.

Objetivos:

Efetivar a gestão por competências;

Repor e manter a força de trabalho; e

Promover a gestão da informação e do conhecimento.

Fatores Críticos de Sucesso:

Disseminação, trilhas de conhecimento e Banco de talentos;

Novos ingressos, valorização, recolocação e endomarketing; e

Normatização, armazenamento e segurança da informação.

4) Orçamento e Finanças: esta perspectiva tem como finalidade estruturar a base do

órgão público, que é constituído pelo temas orçamentários e financeiros, tornando possível

viabilizar as condições necessárias para o alcance dos objetivos almejados.

Objetivos:

Ampliar a disponibilidade de recursos; e

Aumentar a produtividade e a efetividade no uso dos recursos.

Fatores Críticos de Sucesso:

Parcerias e novos recursos;

Mudança de cultura, programação, capacidade gerencial, acompanhamento e qualidade do

gasto.

Para uma melhor visualização do planejamento estratégico a qual a SAMF faz parte,

apensamos na página seguinte o Mapa Estratégico estabelecido para o período de 2012 a 2015.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

22

RELATÓRIO DE GESTÃO SAMF/AC 2014

5.2 Programação orçamentária e financeira

A SAMF/AC está vinculada a Subsecretaria de Planejamento, Orçamento e Administração

que tem como base normativa o Regimento Interno da Secretaria Executiva do Ministério da

Fazenda, aprovado pela Portaria nº 81, de 27 de março de 2012. Nos artigos 66, 68, 72 e 73 da

referida portaria estão descritos os objetivos propostos para a estrutura de governança e

autocontrole da gestão.

A governança e os mecanismos de controle interno da SAMF/AC consistem em atender as

constatações relacionadas à Correição ocorridas no âmbito desta Superintendência e as

determinações dos órgãos de controle interno (Controladoria Geral da União – CGU) e externo

(Tribunal de Contas da União).

A informação e a comunicação são instrumentos de controle internotambém utilizados por

esta SAMF/AC, sendo muitas vezes expressos na forma de normas, regulamentos, orientações,

manuais, jurisprudência e outros serviços de informação.

Já a programação orçamentária e financeira foi ajustada em conformidade com as normas

necessárias às diretrizes de orçamento da união.

Os quadros: A.5.2.1 - Programa Temático; A.5.2.2 – Objetivo Fixado Pelo PPA;

A.5.2.3.1 – Ações de Responsabilidade da UJ – OFSS; A.5.2.3.2 - Ação/Subtítulos – OFSS;

Cadeia de Valor do Ministério da Fazenda – Estratégia, Gestão e Suporte

GESTÃO E CONTROLE

INSTITUCIONAL

Prestar contas ao governo e

sociedade

Prestar suporte à realização de

auditorias

Gerir riscos institucionais

Realizar correições

Gerir políticas e normativos

Gerir convênios, cooperações e

parcerias

DESENVOLVIMENTO

ORGANIZACIONAL

Gerir projetos e portfólio

Desenvolver, desdobrar e gerir a

estratégia

Gerir processos, desempenho e

estrutura organizacional

Realizar governança de serviços

compartilhados

Gerir conhecimento e inovação

Promover gestão de competência

GESTÃO ORÇAMENTÁRIA,

FINANCEIRA E CONTÁBIL

Realizar administração orçamentária e

financeira

Elaborar planejamento orçamentário

anual e plurianual

Realizar gestão contábil

GESTÃO DA COMUNICAÇÃO

Gerir comunicação interna

Gerir comunicação externa e imagem

institucional

Prestar acesso a informação (LAI)

EDUCAÇÃO

CORPORATIVA

Promover eventos de capacitação e

desenvolvimento

Gerir programa de formação e

educação corporativa

Gerir estudos e pesquisas de

assuntos de interesse do MF

GESTÃO

DE TIC

Prover infraestrutura de TIC

Prover Governança de TIC

Gerir Segurança da Informação

Desenvolver e dar manutenção em

sistemas

Gerir incidentes e solicitação de

serviços

Monitorar desempenho de TIC

Gerir banco e tratamento de dados

ADMINISTRAÇÃO

E LOGÍSTICA

Administrar instalações, bens móveis

e imóveis

Gerir aquisições e contratações

Administrar suprimentos, serviços e

materiais

Gerenciar contratos de bens e

serviços

Gerir obras de engenharia predial e

reformas

Gerir mercadorias apreendidas

GESTÃO

DE PESSOAS

Gerir serviços para pessoal

Realizar recrutamento, seleção e

formação

Gerir carreiras, cargos e funções

Gerir provimento, mobilidade e

desligamento de servidor

Promover avaliação de desempenho

Gerir saúde e segurança ocupacional

Desenvolver planos operacionais (alinhamento e planejamento operacional)

Gerir documentos e fluxo de

informação

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

23

RELATÓRIO DE GESTÃO SAMF/AC 2014

A.5.2.3.3 - Ações não Previstas LOA 2014 - Restos a Pagar – OFSS; A.5.2.3.4 - Ações do

Orçamento de Investimento, não se aplicam a natureza jurídica da UJ.

5.3 Informações sobre outros resultados da gestão

De um modo geral, os objetivos estratégicos da unidade foram alcançados, sem perder o

foco na implementação de mecanismos de economia de gastos e operacionalização dos Recursos

Públicos.

5.4 Informações sobre indicadores de desempenho operacional

Os indicadores utilizados pela SAMF/AC para monitorar e avaliar a sua gestão foram

definidos no Planejamento Estratégico SPOA para o quadriênio 2012 - 2015. Nesse sentido, a

Portaria nº 499, de 22 de dezembro de 2014, elaborada pela SPOA aprovou o conjunto de 5 (cinco)

indicadores globais de desempenho com intuito de acompanhar o alcance das metas, identificar

avanços e melhoria na qualidade dos serviços prestados, bem como verificar a necessidade de

possíveis correções.

As informações dos indicadores de desempenho constam do quadro abaixo:

Quadro A.5.4 – Indicadores de desempenho

Denominação Índice de

Referência

Índice

Previsto

Índice

Observado Periodicidade Fórmula de Cálculo

Avaliação Pós-

Serviço Prestado. *100% 85% **85,57% Mensal

Aps=Σ (PixFi) x 100 /Σ (Fi x

Pmax)

Pi: Pontuação

Fi: Frequência (n.º de respostas

por categoria*)

Pmax: Pontuação máxima

*Escala Likert: 3 Ótimo; 2 Bom;

1 Regular; e 0 Ruim

Cumprimento do

Tempo Médio de

Atendimento.

*100% 85% **85% Mensal

TMA = (Quantidade de

atendimentos da SPOA no tempo

esperado/Quantidade total de

atendimentos da SPOA) x 100.

Percentual de

Participação em

eventos de

capacitação (Em

Relação ao Plano de

Desenvolvimento).

*39h/p 60% **100% Anual

Número de participações

executadas X 100 / Número de

participações previstas.

Percentual de

Participação em

eventos de

capacitação (Em

relação ao total de

servidores)

- 60% **83,33% Anual

(Servidores que participaram de

ações de capacitação X 100) /

Quantidade de servidores do

órgão.

Desempenho da

Execução

Orçamentária das

Unidades.

*94,9% 90% **96,2% Mensal Orçamento liquidado X 100 /

Orçamento liberado.

*Resultado consolidado realizado em dezembro/2013.

** Resultado consolidado realizado em dezembro/2014.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

24

RELATÓRIO DE GESTÃO SAMF/AC 2014

O indicador de Avaliação Pós-Serviço Prestado está vinculado aos seguintes fatores críticos

de sucesso: comunicação, marketing, atendimento e qualidade. Tem por objetivo mensurar a

satisfação das unidades usuárias sobre os serviços prestados pela SPOA nas áreas de recursos

humanos, recursos logísticos e tecnologia da informação, com vistas a aumentar a satisfação das

unidades usuárias.

Com base na avaliação da Unidade Responsável, referido indicador obteve resultado de

85,57% no exercício de 2014, superando a meta estipulada de 85%.

O indicador Cumprimento do Tempo Médio de Atendimento está vinculado aos seguintes

fatores críticos de sucesso: racionalização, modernização e normatização. Tem por objetivo

mensurar a quantidade de atendimento das áreas de recursos humanos, recursos logísticos e

tecnologia da informação no tempo médio de atendimento, em relação à quantidade total de

atendimentos, com vistas a automatizar processos de trabalho.

Com base na avaliação da Unidade Responsável, o presente indicador obteve resultado de

85% no exercício de 2014, alcançando a meta estabelecida no exercício.

Os indicadores Desenvolvimento de Competências (capacitações) estão vinculados aos

seguintes fatores críticos de sucesso: disseminação do conhecimento; integração da gestão de

pessoas à estratégia, aos objetivos e as metas organizacionais com a dos indivíduos por meio de

seus conhecimentos, habilidades e atitudes; maior foco nos valores e cultura organizacional;

orientação para atração, retenção e desenvolvimento de talentos; direcionamento e otimização dos

investimentos com capacitação.

Os indicadores obtiveram resultados superiores aos estabelecidos para o exercício de 2014,

acima das metas estipuladas (60%), haja vista a realização de cursos de educação à distância (EAD)

oferecidos em maior escala.

O Indicador de Desempenho da Execução Orçamentária está vinculado ao seguinte objetivo

estratégico constante do Planejamento SPOA 2012-2015: “Aumentar a produtividade e a

efetividade no uso dos recursos”. Ele foi criado com o propósito de acompanhar e monitorar,

mensalmente, a execução orçamentária dos créditos destinados às despesas de custeio da SPOA e

das Superintendências de Administração do Ministério da Fazenda – SAMF’s, de modo a evitar o

desperdício de recursos. O resultado consolidado desse indicador no exercício de 2014 foi de

96,2%.

Concluímos de maneira geral que os resultados dos indicadores mensurados no exercício de

2014 atenderam satisfatoriamente as perspectivas, tendo em vista que as metas foram devidamente

alcançadas.

5.5 Informações sobre custos de produtos e serviços

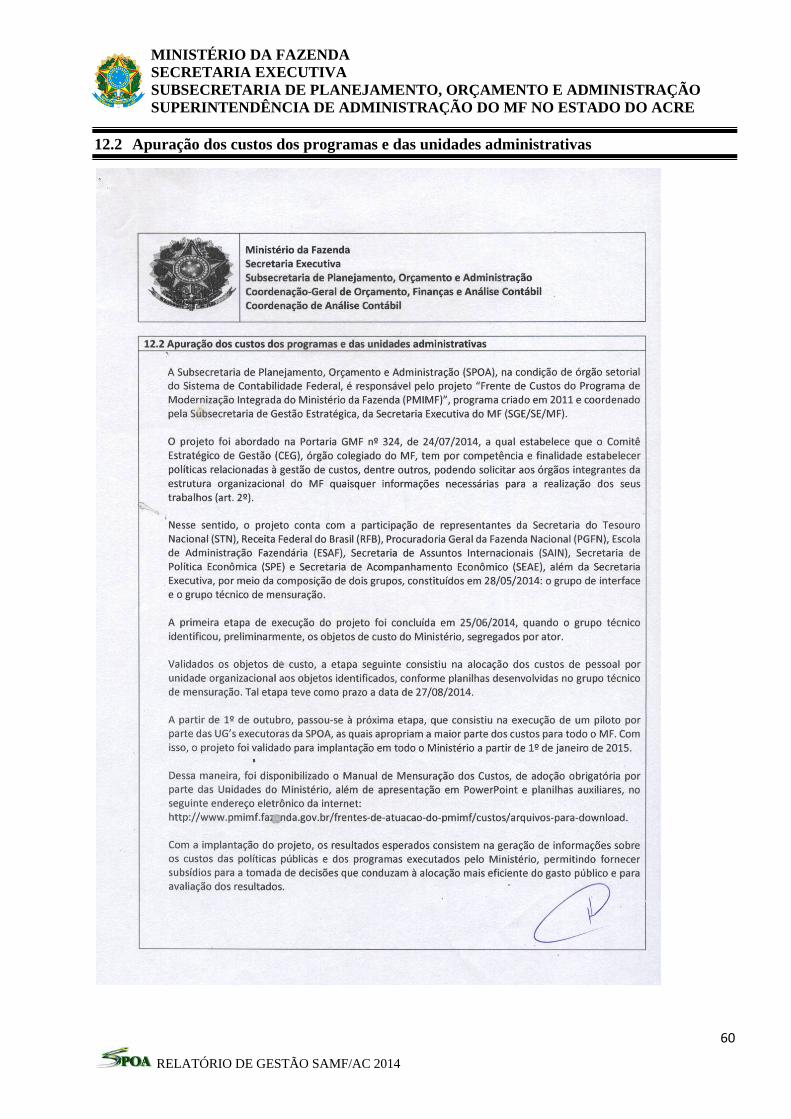

A Subsecretaria de Planejamento, Orçamento e Administração (SPOA), na condição de

órgão setorial do Sistema de Contabilidade Federal, é responsável pelo projeto “Frente de Custos do

Programa de Modernização Integrada do Ministério da Fazenda (PMIMF)”, programa criado em

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

25

RELATÓRIO DE GESTÃO SAMF/AC 2014

2011 e coordenado pela Subsecretaria de Gestão Estratégica, da Secretaria Executiva do MF

(SGE/SE/MF).

O projeto foi abordado na Portaria GMF nº 324, de 24/07/2014, a qual estabelece que o

Comitê Estratégico de Gestão (CEG), órgão colegiado do MF, tem por competência e finalidade

estabelecer políticas relacionadas à gestão de custos, dentre outros, podendo solicitar aos órgãos

integrantes da estrutura organizacional do MF quaisquer informações necessárias para a realização

dos seus trabalhos (art. 2º).

Nesse sentido, o projeto conta com a participação de representantes da Secretaria do

Tesouro Nacional (STN), Receita Federal do Brasil (RFB), Procuradoria Geral da Fazenda Nacional

(PGFN), Escola de Administração Fazendária (ESAF), Secretaria de Assuntos Internacionais

(SAIN), Secretaria de Política Econômica (SPE) e Secretaria de Acompanhamento Econômico

(SEAE), além da Secretaria Executiva, por meio da composição de dois grupos, constituídos em

28/05/2014: o grupo de interface e o grupo técnico de mensuração.

A primeira etapa de execução do projeto foi concluída em 25/06/2014, quando o grupo

técnico identificou, preliminarmente, os objetos de custo do Ministério, segregados por ator.

Validados os objetos de custo, a etapa seguinte consistiu na alocação dos custos de pessoal

por unidade organizacional aos objetos identificados, conforme planilhas desenvolvidas no grupo

técnico de mensuração. Tal etapa teve como prazo a data de 27/08/2014.

A partir de 1º de outubro, passou-se à próxima etapa, que consistiu na execução de um piloto

por parte das UG’s executoras da SPOA, as quais apropriam a maior parte dos custos para todo o

MF. Com isso, o projeto foi validado para implantação em todo o Ministério a partir de 1º de

janeiro de 2015.

Dessa maneira, foi disponibilizado o Manual de Mensuração dos Custos, de adoção

obrigatória por parte das Unidades do Ministério, além de apresentação em PowerPoint e planilhas

auxiliares, no seguinte endereço eletrônico da internet:

http://www.pmimf.fazenda.gov.br/frentes-de-atuacao-do-pmimf/custos/arquivos-para-

download.

Com a implantação do projeto, os resultados esperados consistem na geração de informações

sobre os custos das políticas públicas e dos programas executados pelo Ministério, permitindo

fornecer subsídios para a tomada de decisões que conduzam à alocação mais eficiente do gasto

público e para avaliação dos resultados.

Identificação das subunidades administrativas da unidade jurisdicionada das quais os

custos são apurados

As subunidades administrativas que terão os seus custos apurados correspondem aos órgãos

que participam do Programa de Modernização Integrada do Ministério da Fazenda – PMIMF, ou

seja, toda a administração direta do Ministério, descritos a seguir:

• Gabinete do Ministro da Fazenda;

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

26

RELATÓRIO DE GESTÃO SAMF/AC 2014

• Secretaria Executiva;

• Escola de Administração Fazendária;

• Procuradoria-Geral da Fazenda Nacional;

• Receita Federal do Brasil;

• Secretaria de Assuntos Internacionais;

• Secretaria de Assuntos Econômicos;

• Secretaria de Política Econômica;

• Secretaria do Tesouro Nacional;

• Conselho Administrativo de Recursos Fiscais;

• Conselho de Controle de Atividades Financeiras;

• Conselho Nacional de Política Fazendária;

• Conselho de Recursos do Sistema Financeiro Nacional;

• Conselho de Recursos do Sistema Nacional de Seguros Privados, de

Previdência Privada Aberta e de Capitalização.

Descrição sucinta do sistema informatizado de apuração dos custos

O sistema utilizado no Ministério é o Sistema de Informações de Custos do Governo Federal

– SIC.

Conforme definição da Secretaria do Tesouro Nacional, o SIC é um Data Warehouse que se

utiliza da extração de dados dos sistemas estruturantes da administração pública federal, tal como

SIAPE, SIAFI e SIGPlan (SIOP), para a geração de informações.

A informação de custo surge a partir de ajustes efetuados na informação inicial obtida do

SIAFI. O estágio da despesa orçamentária que mais se aproxima da informação de custo é o da

liquidação, sendo, portanto a despesa liquidada o ponto de partida da informação que deve

alimentar o sistema de custos.

Os ajustes contábeis são efetuados em duas etapas. Na primeira, o ajuste inicial consiste na

identificação e carregamento de informações baseadas em contas contábeis que trazem a

informação orçamentária e não orçamentária, ajustando-se por acréscimo ou exclusão dos valores,

conforme conceitos de contabilidade de custos. A segunda etapa do ajuste consiste na exclusão de

informações que estejam nas contas acima, mas que não compõem a informação de custo.

Sua existência atende ao art. 50, § 3º da Lei Complementar nº 101, de 04 de maio de 2000 –

Lei de Responsabilidade Fiscal (LRF), que obriga a Administração Pública a manter sistema de

custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e

patrimonial. E, conforme a Lei nº 10.180, de 06 de fevereiro de 2001, que organiza e disciplina o

Sistema de Contabilidade Federal do Poder Executivo, compete à Secretaria do Tesouro Nacional

(STN) tratar de assuntos relacionados à área de custos na Administração Pública Federal.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

27

RELATÓRIO DE GESTÃO SAMF/AC 2014

Práticas de tratamento e alocação utilizadas no âmbito das subunidades ou unidades

administrativas para geração de informações de custos

Para fins de definição dos objetos para alocação dos custos incorridos e apurados no SIAFI,

foi utilizada a Cadeia de Valor Integrada do Ministério da Fazenda, que corresponde ao conjunto de

todos os macroprocessos corporativos (finalísticos e de estratégia, gestão e suporte), executados de

forma inter-relacionada pelos órgãos responsáveis pela entrega de valor para a sociedade. A

utilização da Cadeia de Valor se justifica, portanto, pelo fato dela representar da melhor forma a

descrição dos serviços resultantes da atuação do Ministério, especialmente decorrentes da execução

dos seus objetivos estratégicos. Adicionalmente, o SIC produz de forma automática informações de

custos baseados nas classificações programática, institucional, por unidade gestora responsável e

por natureza, dentre outras.

Para os objetos de custo, foi desenvolvida uma codificação de associação de números

relacionados à Cadeia de Valor, da seguinte forma.

1º) O primeiro dígito identifica o tipo de cadeia, que pode ser finalística (número 1) ou

de estratégia, gestão e suporte (número 2).

2º) O segundo dígito identifica o título da cadeia, relacionado ao valor que é entregue à

sociedade. Foram identificados 9 títulos para a cadeia finalística e 8 para a cadeia de estratégia,

gestão e suporte.

3º) O terceiro e o quarto dígitos identificam os objetos de custos, que são relacionados

aos macroprocessos. Foram identificados 29 macroprocessos da cadeia finalística. Além disso,

foram estabelecidos 8 macroprocessos da cadeia de estratégia, gestão e suporte como objetos de

custo.

4º) O quinto e o sexto dígitos identificam o órgão beneficiado pelos custos incorridos.

São os mesmos atores elencados no PMIMF, ou seja, quinze órgãos da administração direta do

Ministério da Fazenda.

Tendo em vista a representatividade dos custos do Ministério, foram estabelecidas

sistemáticas diferenciadas no tratamento dos valores apurados, observando os seguintes grupos:

1) Pessoal, encargos e custeio na folha de pagamento (pessoal ativo, contribuições

previdenciárias, assistência médica, auxílio alimentação, auxílio transporte) – leva-se em conta o

nível de departamentalização e verifica-se a participação do custo de cada unidade organizacional

ou, se necessário, nos objetos de custo do órgão;

2) Sistemas informatizados – a apropriação é realizada através da participação dos

custos com sistemas informatizados em cada objeto de custo finalístico ou de estratégia, gestão e

suporte; e,

3) Demais custos (diárias, passagens, serviços, consumo de material etc.) – esses custos

serão alocados conforme o benefício que a despesa gera em relação ao objeto de custo

(macroprocesso). Observa-se que se forem relativos a despesas administrativas (ex. telefone, água,

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

28

RELATÓRIO DE GESTÃO SAMF/AC 2014

energia elétrica, vigilância etc.) não serão alocados nos objetos finalísticos, mas nos objetos de

estratégia, gestão e suporte.

O método de custeio predominante é o direto, com adoção de rateio para alguns custos

indiretos.

Impactos na atuação da unidade jurisdicionada, bem como no processo de tomada de

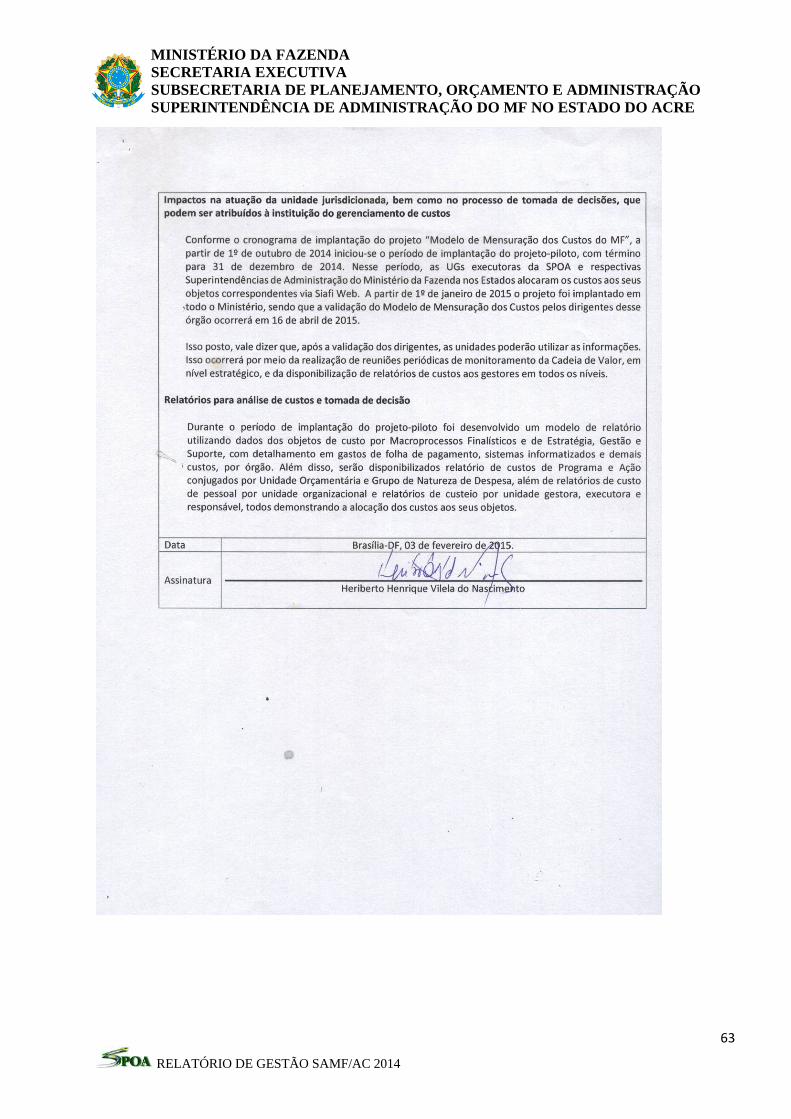

decisões, que podem ser atribuídos à instituição do gerenciamento de custos

Conforme o cronograma de implantação do projeto “Modelo de Mensuração dos Custos do

MF”, a partir de 1º de outubro de 2014 iniciou-se o período de implantação do projeto-piloto, com

término para 31 de dezembro de 2014. Nesse período, as UGs executoras da SPOA e respectivas

Superintendências de Administração do Ministério da Fazenda nos Estados alocaram os custos aos

seus objetos correspondentes via Siafi Web. A partir de 1º de janeiro de 2015 o projeto foi

implantado em todo o Ministério, sendo que a validação do Modelo de Mensuração dos Custos

pelos dirigentes desse órgão ocorrerá em 16 de abril de 2015.

Isso posto, vale dizer que, após a validação dos dirigentes, as unidades poderão utilizar as

informações. Isso ocorrerá por meio da realização de reuniões periódicas de monitoramento da

Cadeia de Valor, em nível estratégico, e da disponibilização de relatórios de custos aos gestores em

todos os níveis.

Relatórios para análise de custos e tomada de decisão

Durante o período de implantação do projeto-piloto foi desenvolvido um modelo de relatório

utilizando dados dos objetos de custo por Macroprocessos Finalísticos e de Estratégia, Gestão e

Suporte, com detalhamento em gastos de folha de pagamento, sistemas informatizados e demais

custos, por órgão. Além disso, serão disponibilizados relatório de custos de Programa e Ação

conjugados por Unidade Orçamentária e Grupo de Natureza de Despesa, além de relatórios de custo

de pessoal por unidade organizacional e relatórios de custeio por unidade gestora, executora e

responsável, todos demonstrando a alocação dos custos aos seus objetos.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

19

RELATÓRIO DE GESTÃO SAMF/AC 2014

4. GESTÃO DE FUNDOS DO CONTEXTO DE ATUAÇÃO DA UNIDADE

Não se aplica a natureza jurídica da UJ.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

29

RELATÓRIO DE GESTÃO SAMF/AC 2014

6. TÓPICOS ESPECIAIS DA EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

6.1 Programação e Execução das despesas

6.1.1 Programação das despesas

Não se aplica a UJ.

6.1.2 Movimentação de Créditos Interna e Externa

O Quadro A.6.1.2.1 não se aplica a UJ.

Quadro A.6.1.2.2 – Movimentação orçamentária externa por grupo de despesa

Origem da

Movimentação

UG

Classificação

da ação

Despesas Correntes

Concedente Recebedora

1 – Pessoal e

Encargos

Sociais

2 – Juros e

Encargos da

Dívida

3 – Outras

Despesas

Correntes

Concedidos

Recebidos 170206 170344 Fiscalização - - 254.232,80

Concedidos

Recebidos 170008 170344 P2110 - - 353.305,58

Concedidos

Recebidos 170006 170344 089 / T0909/

T2110 238.127.400,36 - 18.638,70

Concedidos

Recebidos 170016 170344 2110 52.211,56

Origem da

Movimentação

UG

Classificação

da ação

Despesas de Capital

Concedente Recebedora 4 –

Investimentos

5 – Inversões

Financeiras

6 -

Amortização

da Dívida

Concedidos - - - - - -

Recebidos - - - - - -

Fonte: SIAFI

6.1.3 Realização da Despesa

Os tópicos 6.1.3.1, 6.1.3.2, 6.1.3.3 e 6.1.3.4 não se aplicam a UJ.

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

30

RELATÓRIO DE GESTÃO SAMF/AC 2014

6.1.3.5 Despesas Totais por Modalidade de Contratação – Créditos de Movimentação

Quadro A.6.1.3.5 – Despesas por Modalidade de Contratação – Créditos de

Movimentação Valores em R$ 1,00

Modalidade de Contratação Despesa Liquidada Despesa paga

2014 2013 2014 2013

1.Modalidade de Licitação

(a+b+c+d+e+f+g) 1.742.987,61 4.302.669,47 1.742.987,61 4.302.669,47

a) Convite 0,00 117.728,65 0,00 117.728,65

b) Tomada de Preços 0,00 216.518,28 0,00 216.518,28

c) Concorrência 0,00 2.597.918,00 0,00 2.597.918,00

d) Pregão 1.742.987,61 1.370.504,54 1.742.987,61 1.370.504,54

e) Concurso 0,00 0,00 0,00 0,00

f) Consulta 0,00 0,00 0,00 0,00

g) Regime Diferenciado de

Contratações Públicas 0,00 0,00 0,00 0,00

2. Contratações Diretas (h+i) 358.891,72 238.046,72 358.891,72 238.046,72

h) Dispensa 280.527,54 166.474,39 280.527,54 166.474,39

i) Inexigibilidade 78.364,18 71.572,33 78.364,18 71.572,33

3. Regime de Execução Especial 17.408,45 10.479,00 17.408,45 10.479,00

j) Suprimento de Fundos 17.408,45 10.479,00 17.408,45 10.479,00

4. Pagamento de Pessoal (k+l) 238.139.246,71 231.318.610,97 238.139.246,71 247.530,97

k) Pagamento em Folha 238.127.400,36 231.302.382,10 238.127.400,36 231.302.382,10

l) Diárias 11.846,35 16.228,87 11.846,35 16.228,87

5. Outros

6. Total (1+2+3+4+5) 240.258.534,49 235.869.806,16 240.258.534,49 235.869.806,16

Fonte: SIAFI

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

31

RELATÓRIO DE GESTÃO SAMF/AC 2014

6.1.3.6 Despesas Totais por Grupo e Elemento de Despesa – Créditos de Movimentação

Quadro A.6.1.3.6 – Despesas por Grupo e Elemento de Despesa – Créditos de Movimentação DESPESAS CORRENTES

Grupos de Despesa Empenhada Liquidada RP não processados Valores Pagos

1. Despesas de Pessoal 2014 2013 2014 2013 2014 2013 2014 2013

01. Aposentadorias 87.729.774,13 87.287.699,29 87.779.774,13 87.287.699,29 - - 87.779.774,13 87.287.699,29

02. Pensões 149.753.652,69 144.011.294,94 149.753.652,69 144.011.294,94 - - 149.753.652,69 144.011.294,94

08. Outros benefícios 363.532,38 358.177,00 363.532,38 358.177,00 - 78.231,55 363.532,38 287.805,94

Outras despesas de pessoal 100.550,65 3.387,87 100.550,65 3.387,87 - - 100.550,65 3.387,87

2. Juros e Encargos da Dívida

- - - - - - - - -

3. Outras Despesas Correntes

14. Diárias 11.846,35 16.228,87 11.846,35 16.228,87 11.846,35 16.228,87

30. Material de consumo 105.122,64 91.436,49 105.122,64 91.436,49 16.902,09 16.938,61 88.220,55 73.140,71

33. Passagens 30.426,64 33.401,67 30.426,64 33.401,67 - 30.426,64 33.401,67

Outras despesas correntes 1.892.202,28 3.477.918,56 1.892.202,28 3.477.918,56 25.383,44 51.034,61 1.866.818,84 1.796.486,70

DESPESAS DE CAPITAL

Grupos de Despesa Empenhada Liquidada RP não Processados Valores Pagos

4. Investimentos 2014 2013 2014 2013 2014 2013 2014 2013

52. Equipamentos e material permanente 257.393,45 29.661,78 257.393,45 18.755,90 10.905,88 10.908,88 246.487,57 18.755,90

5. Inversões Financeiras

- - - - - - - - -

6. Amortização da Dívida

- - - - - - - - -

Fonte: SIAFI

MINISTÉRIO DA FAZENDA

SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO

SUPERINTENDÊNCIA DE ADMINISTRAÇÃO DO MF NO ESTADO DO ACRE

32

RELATÓRIO DE GESTÃO SAMF/AC 2014

6.1.3.7 Análise crítica da realização da despesa

Como se pode observar o grupo "Despesa de Pessoal" foi o montante mais elevado, em

relação aos demais grupos, haja vista que tais despesas concentram a folha de pagamento de todos

os ex-funcionários do ex-Território do Acre. A segunda movimentação mais elevada foi com

"Outras Despesas Correntes", que compreende o montante contratado para os demais órgãos (CGU,

SPU e PFN/AC)

Em relação aos grupos de despesa 2, 4, 5 e 6 não houve movimentação de crédito no

período.

Foi originado "Restos a Pagar" para o Exercício 2015 dos contratos cuja a fatura não foi

recepcionada até o encerramento do ano ou aqueles em que os serviços não foram concluídos ou