Multiplus apresentacao institucional_20140112_pt (1)

40

Apresentação Investidores Janeiro 2014

-

Upload

multiplus -

Category

Investor Relations

-

view

254 -

download

1

Transcript of Multiplus apresentacao institucional_20140112_pt (1)

Apresentação

Investidores Janeiro 2014

2

Aviso importante

Esse material pode conter previsões de eventos futuros. Tais previsões refletem apenas expectativas dos administradores da Companhia, e envolve riscos ou incertezas previstos ou não. A Companhia não se responsabiliza por operações ou decisões de investimento tomadas com base nas informações aqui contidas. Estas previsões estão sujeitas a mudanças sem aviso prévio. Este material foi preparado pela Multiplus S.A. (“Multiplus" ou a "Companhia") e inclui determinadas declarações prospectivas que se baseiam, principalmente, nas atuais expectativas e nas previsões da Multiplus quanto a acontecimentos futuros e tendências financeiras que atualmente afetam ou poderiam vir a afetar o negócio da Multiplus, não representando, no entanto, garantias de desempenho no futuro. Elas estão fundamentadas nas expectativas da administração, envolvendo uma série de riscos e incertezas em função dos quais a situação financeira real e os resultados operacionais podem vir a diferir de maneira relevante dos resultados expressos nas declarações prospectivas. A Multiplus não assume nenhuma obrigação no sentido de atualizar ou revisar publicamente qualquer declaração prospectiva. Esta apresentação é divulgada exclusivamente para efeito de informação e não deve ser interpretada como solicitação ou oferta de compra ou venda de ações ou instrumentos financeiros correlatos. De igual modo, esta apresentação não oferece recomendação referente a investimento e tampouco deve ser considerada como se a oferecesse. Ela não diz respeito a objetivos específicos de investimento, situação financeira ou necessidades particulares de nenhuma pessoa. Tampouco oferece declaração ou garantia, quer expressa, quer implícita, em relação à exatidão, abrangência ou confiabilidade das informações nela contidas. Esta apresentação não deve ser considerada pelos destinatários como elemento que substitua a opção de exercer seu próprio julgamento. Quaisquer opiniões expressas nesta apresentação estão sujeitas a alteração sem aviso e a Multiplus não têm a obrigação de atualizar e manter em dia as informações nela contidas.

Pioneirismo

Somos pioneiros na

indústria de fidelização no

Brasil, contamos com uma

forte rede de parceiros

com destaque para a

LATAM Airlines, todos os

bancos locais e a joint

venture com nosso peer

internacional, a AIMIA

Group.

2

3

Histórico

Há 3 anos a Multiplus

apresenta foco no

retorno aos

acionistas com alto

payout de dividendos.

Além disso, estamos

continuamente melhorando

nossa estrutura de

governança

corporativa, seguindo

as melhores práticas de

mercado.

Estágio Inícial

A indústria brasileira de

fidelização possui uma

baixa penetração e

apresenta sólidos

drivers de

crescimento

1

4

Estratégia Sólida

A sustentabilidade do nosso

negócio é baseada na

diversificação de

parcerias, no

engajamento dos

parceiros e na entrega de

valor para os nossos

participantes.

Quatro principais razões para acreditar

no case da Multiplus

Pioneirismo

Somos pioneiros na

indústria de fidelização no

Brasil, contamos com uma

forte rede de parceiros

com destaque para a

LATAM Airlines, todos os

bancos locais e a joint

venture com nosso peer

internacional, a AIMIA

Group.

2

3

Histórico

Há 3 anos a Multiplus

apresenta foco no

retorno aos

acionistas com alto

payout de dividendos.

Além disso, estamos

continuamente melhorando

nossa estrutura de

governança

corporativa, seguindo

as melhores práticas de

mercado.

.

Estágio Inícial

A indústria brasileira de

fidelização possui uma

baixa penetração e

apresenta sólidos

drivers de

crescimento

1

4

Quatro principais razões para acreditar

no case da Multiplus

Estratégia Sólida

A sustentabilidade do nosso

negócio é baseada na

diversificação de

parcerias, no

engajamento dos

parceiros e na entrega de

valor para os nossos

participantes.

A indústria de fidelização no Brasil está apenas no

começo

60,7%

43,8%

37,7%

28,9% 28,6%

24,1% 21,9%

19,5%

14,0% 12,9% 8,9%

5,2% 4,1% 3,5% 2,5%

Penetração dos programas de fidelidade na população total (%)

Fontes: websites dos programas de fidelidade e bureau de dados estatísticos de cada país (Atualizado em Dez/2012)

Alto potencial de crescimento

Média (ex-Multiplus): 22.2%

5

Drivers de crescimento

Uso do cartão de crédito

Crescimento esperado de dois dígitos para os

próximos 3 anos

Apenas 35% dos clientes sabem que participam de um

programa de fidelidade de banco (vs.

31% em 2011)

Consumo

Crescimento elevado e perto de double digit para os

próximos 3 anos

Cultura de fidelidade ainda nos estágios iniciais

Transporte aéreo

A América Latina é a segunda região que mais cresce em RPK

Média de viagens per capita é de apenas 0,5 no Brasil vs mais de 3 em mercados

desenvolvidos

Distribuição de renda

As classes A/B devem atingir 15% em 2014 (vs

7% em 2003)

A Multiplus possui foco nas classes A, B e C+

6

Modelo de Coalizão: uma evolução do programa

tradicional de fidelidade

7

Modelo único Modelo de Coalizão tradicional Modelo de Coalizão flexível

Parceiros • Número limitado de parceiros Participantes

• Baixo poder de acúmulo

• Opção de resgate limitado a passagens aéreas

Parceiros

• Acesso a uma ampla base de consumidores

• Capacidade limitada de atrair novos parceiros (programa de fidelidade gerenciados pelas empresas)

Participantes

• Melhor poder de acúmulo • Mais opções de resgates

Parceiros

• Acesso a uma ampla base de consumidores

• A estrutura flexível é mais atraente para novos parceiros (especialmente para aqueles que já têm um programa próprio de fidelização)

Participantes

• Melhor poder de acúmulo • Mais opções de resgates

Programa de fidelidade gerido pela Coalizão

Programa de fidelidade gerido pela Coalizão

Programa de fidelidade gerido pelo Parceiro

Fontes de lucro: Coalizão

8

TRÊS FONTES DE LUCRO

# de meses ~10 0 24

3

2

venda de pontos resgate

receita unitária menos custo unitário

spread 1

CASH IN CASH OUT ~10 meses de float

receita de juros

pontos expirados

breakage

Fontes de lucro: análise de dados e fidelização

9

50% 50%

Desenvolve programas de fidelidade para terceiros

Gerencia e implementa serviços de análise de dados

Cria campanhas de incentivo para terceiros

A consolidação dos resultados da Prismah ocorre por meio do processo contábil denominado equivalência patrimonial

Pioneirismo

Somos pioneiros na

indústria de fidelização no

Brasil, contamos com uma

forte rede de parceiros

com destaque para a

LATAM Airlines, todos os

bancos locais e a joint

venture com nosso peer

internacional, a AIMIA

Group.

2

3

Histórico

Há 3 anos a Multiplus

apresenta foco no

retorno aos

acionistas com alto

payout de dividendos.

Além disso, estamos

continuamente melhorando

nossa estrutura de

governança

corporativa, seguindo

as melhores práticas de

mercado.

.

Estágio Inícial

A indústria brasileira de

fidelização possui uma

baixa penetração e

apresenta sólidos

drivers de

crescimento

1

4

Quatro principais razões para acreditar

no case da Multiplus

Estratégia Sólida

A sustentabilidade do nosso

negócio é baseada na

diversificação de

parcerias, no

engajamento dos

parceiros e na entrega de

valor para os nossos

participantes.

11

1993 Criação do TAM Fidelidade

2009 Spin-off do TAM Fidelidade

Fev/2010 IPO da Multiplus

Out/2011 Multiplus apresenta nova marca

Nov/2011 Anúncio da JV com a AIMIA

Dez/2011 Multiplus se torna uma das 100 ações mais líquidas da Bovespa

Ago/2010 Novos escritório e plataforma de TI

Mar/2012 Multiplus atinge 200 parceiros

Abr/2012 Multiplus alcança 10 mi participantes

Mai/2013 nova campanha lançada em uma grande variedade de veículos de mídia

Jun/2013 Resgates não-aéreos atingiram 8% pela primeira vez em um trimestre

Out/2013 Aprimoramento da estrutura de governança corporativa

Criado a partir do TAM Fidelidade, Multiplus já tem

3 anos de conquistas

12

Crescimento consistente da rede

8,0

9,4

10,9

11,9

2010 2011 2012 2013

Members, in R$ million 11,9 mi de participantes podem

acumular pontos de diferentes

programas em uma única conta

466 parceiros ganham um

poderoso suporte adquirindo e

retendo clientes

Participantes (mi)

151 190

369

466

0

50

100

150

200

250

300

350

400

450

2010 2011 2012 2013

Capilaridade

Principais Parceiros

Total

Parceiros

Nota: baseado no 3T13

13

Sólida rede de parcerias

Parceiros de acúmulo Parceiros de coalizão Parceiros de resgate

14

Acordo estratégico de longo prazo com a TAM

acordo de 15 anos automaticamente renovado por periodos de 5 anos

Relacionamento exclusivo

a quantidade de pontos por assento varia de acordo com a classe tarifária do voo, com 100% de disponibilidade,

melhorando a vantagem competitiva da Multiplus

até 360 dias de antecedência para compra de passagens áreas

isenção de taxas, menor número de pontos necessários,

upgrades gratuitos e até 100% de pontos bônus

Alto reconhecimento para clientes premium

Alta flexibilidade

Melhor frequent flyer program

menor taxa earn-to-burn resgates via TAM, LAN e nas companhias aéreas parceiras

Resgate de passagens com antecedência

15

Sólido relacionamento com os bancos

pontos bônus para cada novo cartão de crédito ativado

Ofertas de resgate direcionadas

1 Ativação

pontos bônus de acordo com o volume de pontos transferidos

ofertas para engajar grupos específicos de participantes

2 Consumo

3 Direcionamento

Pioneirismo

Somos pioneiros na

indústria de fidelização no

Brasil, contamos com uma

forte rede de parceiros

com destaque para a

LATAM Airlines, todos os

bancos locais e a joint

venture com nosso peer

internacional, a AIMIA

Group.

2

3

Histórico

Há 3 anos a Multiplus

apresenta foco no

retorno aos

acionistas com alto

payout de dividendos.

Além disso, estamos

continuamente melhorando

nossa estrutura de

governança

corporativa, seguindo

as melhores práticas de

mercado.

Estágio Inícial

A indústria brasileira de

fidelização possui uma

baixa penetração e

apresenta sólidos

drivers de

crescimento

1

4

Quatro principais razões para acreditar

no case da Multiplus

Estratégia Sólida

A sustentabilidade do nosso

negócio é baseada na

diversificação de

parcerias, no

engajamento dos

parceiros e na entrega de

valor para os nossos

participantes.

17

Faturamento (R$ mi) Pontos emitidos (bi)

1.119

1.525

1.871 2.021

2010 2011 2012 LTM Set 13

53,2

76,2

85,2 85,2

2010 2011 2012 LTM Set 13

Crescimento do faturamento: histórico consistente

18

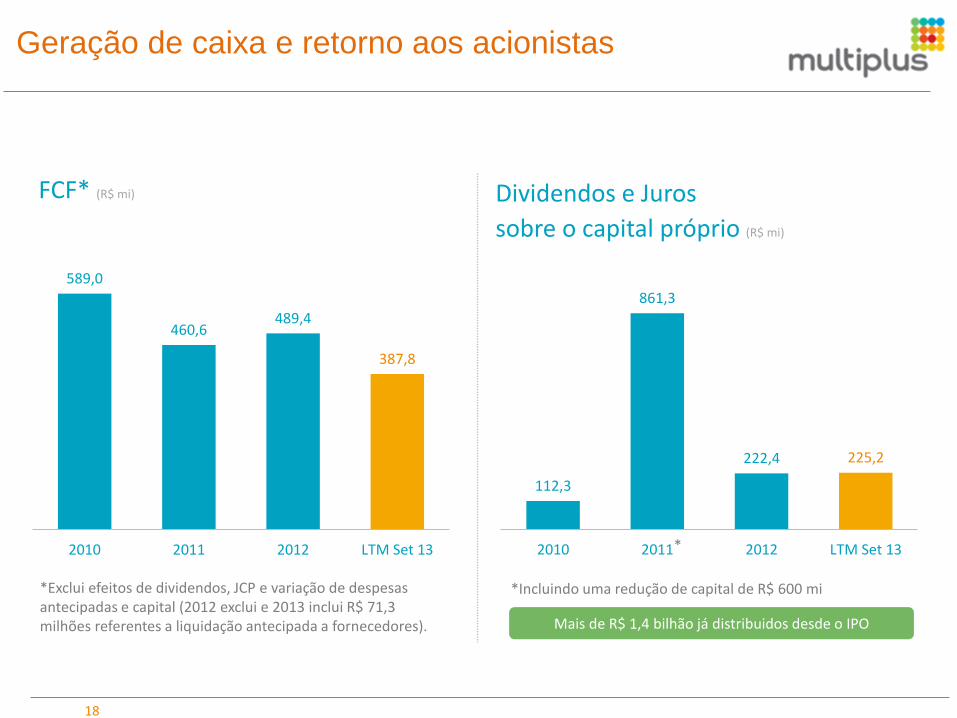

Geração de caixa e retorno aos acionistas

FCF* (R$ mi) Dividendos e Juros

sobre o capital próprio (R$ mi)

589,0

460,6 489,4

387,8

2010 2011 2012 LTM Set 13

112,3

861,3

222,4 225,2

2010 2011 2012 LTM Set 13

*Exclui efeitos de dividendos, JCP e variação de despesas antecipadas e capital (2012 exclui e 2013 inclui R$ 71,3 milhões referentes a liquidação antecipada a fornecedores). Mais de R$ 1,4 bilhão já distribuidos desde o IPO

*Incluindo uma redução de capital de R$ 600 mi

*

19

Elevados padrões de governança corporativa

Se rejeitado

A proposta precisa da aprovação unânime do

conselho

Comitê Especial

Membros independentes

Assuntos envolvendo Partes Relacionadas

Se aprovado

A proposta precisa da aprovação da maioria do

conselho

Novo Mercado 1

100% tag along 2

Apenas ações ordinárias 3

30% de membros independetes no conselho 4

Comitê Especial 5 Comitê Especial: Comitê de Finanças, Auditoria, Governança e Partes Relacionadas

Pioneirismo

Somos pioneiros na

indústria de fidelização no

Brasil, contamos com uma

forte rede de parceiros

com destaque para a

LATAM Airlines, todos os

bancos locais e a joint

venture com nosso peer

internacional, a AIMIA

Group.

2

3

Histórico

Há 3 anos a Multiplus

apresenta foco no

retorno aos

acionistas com alto

payout de dividendos.

Além disso, estamos

continuamente melhorando

nossa estrutura de

governança

corporativa, seguindo

as melhores práticas de

mercado.

Estágio Inícial

A indústria brasileira de

fidelização possui uma

baixa penetração e

apresenta sólidos

drivers de

crescimento

1

4

Quatro principais razões para acreditar

no case da Multiplus

Estratégia Sólida

A sustentabilidade do nosso

negócio é baseada na

diversificação de

parcerias, no

engajamento dos

parceiros e na entrega de

valor para os nossos

participantes.

21

Metas de desempenho

86% 14%

Atual

Passagens aéreas Outros

19%

3%

78%

Atual

TAM Varejo, Indústria e Serviços Bancos

Nota: baseado no 3T13

Meta de longo prazo

Meta de longo prazo

10 à 15%

20 à 25%

Pontos resgatados

Pontos emitidos

Aumento dos pontos emitidos no varejo ajudará a sustentar as margens e melhorar o engajamento do participante

O crescimento dos resgates não-aéreos irá sustentar o controle dos custos unitários e a experiência do participante

22

Taxa de breakage: queda gradual e esperada

enquanto os resgates não aéreos se tornam robustos

0,03 0,06 0,07 0,09 0,10

0,25

0,43 0,56 0,61 0,62

1,06

1,25

0,84

1,15

2,85

22,6% 23,0% 22,6% 22,6% 23,0% 23,3% 24,0% 24,1% 23,4% 22,5% 22,0%

21,3% 19,9% 19,6% 19,1%

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13

Resgates não-aéreos x taxa de breakage (bi & %)

23

Gerar valor para participantes e parceiros irá sustentar o

crescimento

Branding, Inovação and Conhecimento

Crescimento Sustentável

Adicionando valor para os parceiros

• aumento das vendas • menor custo de retenção • gestão de vacância • novos insights baseados no

comportamento dos participantes • desenho do programa de fidelidade • serviços de análise de dados • campanhas de incentivo

Criando uma boa experiência para os participantes

• ampla rede • ofertas direcionadas • precificação justa • reconhecimento • plataforma de e-commerce user

friendly • aplicativos de móveis

24

Adicionando valor para os parceiros: aumento das

vendas

25

Adicionando valor para os parceiros: gestão de

vacância

26

Adicionando valor para os parceiros: gestão de

vacância

27

Resgatar pontos engaja o participante a acumular

mais

Os participantes da amostra

A acumularam 60% mais

pontos do que os da amostra B ao longo dos 12 meses

seguintes a data de resgate

Amostra A

Amostra B

Participantes das amostras A e B com o mesmo comportamento de acúmulo

Medição do gap de acúmulo após o resgate

Nota: Análise de CRM baseada em informações de 2011 e 2012

resgatou

não resgatou

28

Criando uma boa experiência para os participantes:

precificação justa

Multiplus 69.400

Programa B 75.647

Programa C 81.800

Programa D 98.400

Programa E 115.800

TV LED 32”

Dez/2012

Programa C 71.700

Programa B 48.600

Multiplus 35.900

Adega

Dez/2012

29

Segmentação de ofertas por saldo de pontos gera

atratividade

Disparo de ofertas aumenta em aproximadamente 30% a quantidade

de pontos resgatados nos 3 dias seguintes ao envio (vs média)

E contribui para a taxa de

ativação dos participantes

30

Comunicação da quantidade de pontos a vencer gera

engajamento

Aumento de 35% no número de

participantes que aderiram às ofertas vs grupo de controle

31

Marca: reforçando um conceito emocional

Usando a Multiplus você pode acumular pontos de diferentes

programas de fidelidade em uma única conta

Troque seus pontos por momentos que você não troca por nada

Mídia online

Canais

Estratégia

Radio Canais dos parceiros Mídia impressa

Funcional Jan/2010 ~ Out/2012

Emocional a partir de Out/2012

32

A campanha: “Pontos que você junta, momentos que

você guarda”

Apêndice

34

Novo modelo de resgate aéreo: Experiência do

participante e sustentabilidade do negocio

4 Atratividade das ofertas de regate Resgastes com 360 dias de antecedência e mais ofertas promocionais

1 Estabilidade do custo unitário O cap e o floor garantem uma variação máxima de 5% no custo unitário

3 Hedge natural Aa passagens dos voos internacionais são denominadas em dólar

2 Alinhamento de interesses com a companhia aérea Número de pontos por assento baseado em classes

Desde junho de 2013

35

Novo modelo de precificação

Jun/2013 ~Ago/2014

Teto

Piso

Modelo anterior Transição Novo modelo de precificação

Hoje

• Multiplus paga por assento o

preço de mercado com

desconto

• Teto e piso de 5% protegem a

margem e garantem a

sustentabilidade do negócio

• Coleta de dados

das tarifas

disponíveis no

momento do

resgate

• Medição do

desconto

• Custo unitário definido de

acordo com a combinação do

custo marginal e da reposição

de receita da TAM

• Flutuações de curto prazo

devido à atividade

promocional da TAM

Preço de mercado com desconto

Voos internacionais e para a América do Sul precificados em dólar

12 meses de coleta de dados

Desconto implícito da Multiplus

Cu

sto

un

itár

io (

R$

)

ILUSTRATIVO

Média

Preço de mercado das passagens

36

Demonstração de resultado (1/2)

3

(Em R$ mil)

Demonstração de resultado

Receita bruta 417.668 520.027 24,5% 439.332 18,4%

Venda de pontos 364.984 469.120 28,5% 379.447 23,6%

TAM Linhas Aéreas 52.619 43.456 -17,4% 40.838 6,4%

Bancos, varejo, indústria e serviços 312.365 425.664 36,3% 338.609 25,7%

Breakage 57.829 60.893 5,3% 64.532 -5,6%

Hedge (5.956) (10.661) 79,0% (5.457) 95,4%

Outras Receitas 810 675 -16,7% 810 -16,7%

Impostos sobre vendas e serviços (39.226) (49.155) 25,3% (40.767) 20,6%

Receita Líquida 378.442 470.872 24,4% 398.565 18,1%

Custo dos resgates de pontos (274.669) (356.697) 29,9% (286.634) 24,4%

Passagens aéreas (261.853) (321.120) 22,6% (270.388) 18,8%

Outros produtos / serviços (12.816) (35.577) 177,6% (16.246) 119,0%

Total dos Custos dos Serviços Prestados (274.669) (356.697) 29,9% (286.634) 24,4%

Equivalência patrimonial (1.081) (2.082) 92,6% (1.703) 22,2%

Lucro Bruto 102.692 112.093 9,2% 110.228 1,7%

Margem Bruta 27,1% 23,8% -3,3p.p. 27,7% -3,9p.p.

3T13

vs

2T133T12 3T13

3T13

vs

3T122T13

37

Demonstração de resultado (2/2)

Serviços compartilhados (1.907) (882) -53,7% (473) 86,4%

Despesas com pessoal (10.367) (11.806) 13,9% (11.964) -1,3%

Marketing (4.394) (8.027) 82,7% (6.404) 25,3%

Depreciação 119 (2.308) -2036,6% (1.978) 16,7%

Outros (14.955) (17.047) 14,0% (16.539) 3,1%

Total das Despesas Operacionais (31.503) (40.070) 27,2% (37.359) 7,3%

Total dos Custos e Despesas Operacionais (307.253) (398.849) 29,8% (325.695) 22,5%

Lucro Operacional 71.189 72.023 1,2% 72.869 -1,2%

Margem Operacional 18,8% 15,3% -3,5p.p. 18,3% -3,0p.p.

Despesa/Receita Financeira 20.972 25.977 23,9% 17.880 45,3%

Hedge 9.691 (4.142) -142,7% (7.972) -48,0%

Lucro antes do IR e CS 101.852 93.858 -7,8% 82.777 13,4%

Imposto de Renda e Contribuição Social (35.274) (31.662) -10,2% (25.342) 24,9%

Lucro Líquido no período 66.578 62.196 -6,6% 57.434 8,3%

Margem Líquida 17,6% 13,2% -4,4p.p. 14,4% -1,2p.p.

3

(Em R$ mil)

Demonstração de resultado

Receita bruta 417.668 520.027 24,5% 439.332 18,4%

Venda de pontos 364.984 469.120 28,5% 379.447 23,6%

TAM Linhas Aéreas 52.619 43.456 -17,4% 40.838 6,4%

Bancos, varejo, indústria e serviços 312.365 425.664 36,3% 338.609 25,7%

Breakage 57.829 60.893 5,3% 64.532 -5,6%

Hedge (5.956) (10.661) 79,0% (5.457) 95,4%

Outras Receitas 810 675 -16,7% 810 -16,7%

Impostos sobre vendas e serviços (39.226) (49.155) 25,3% (40.767) 20,6%

Receita Líquida 378.442 470.872 24,4% 398.565 18,1%

Custo dos resgates de pontos (274.669) (356.697) 29,9% (286.634) 24,4%

Passagens aéreas (261.853) (321.120) 22,6% (270.388) 18,8%

Outros produtos / serviços (12.816) (35.577) 177,6% (16.246) 119,0%

Total dos Custos dos Serviços Prestados (274.669) (356.697) 29,9% (286.634) 24,4%

Equivalência patrimonial (1.081) (2.082) 92,6% (1.703) 22,2%

Lucro Bruto 102.692 112.093 9,2% 110.228 1,7%

Margem Bruta 27,1% 23,8% -3,3p.p. 27,7% -3,9p.p.

3T13

vs

2T133T12 3T13

3T13

vs

3T122T13

38

Balanço Patrimonial: Ativo (1/2)

3

(Em R$ mil)

Balanço Patrimonial

Ativo Total 1.470.506 1.533.838 4,3% 1.529.342 0,3%

Ativo Circulante 1.367.809 1.452.130 6,2% 1.437.166 1,0%

Caixa e equivalentes de caixa 791 5.399 582,6% 3.410 58,3%

Ativos financeiros mensurados ao valor justo por

meio do resultado1.004.160 954.572 -4,9% 747.623 27,7%

Ativos financeiros mantidos até o vencimento 164.700 13.072 -92,1% 12.782 2,3%

Contas a receber 157.084 162.310 3,3% 215.802 -24,8%

Tributos a recuperar 3.302 4.264 29,1% 5.269 -19,1%

Partes relacionadas 20.592 299.676 1355,3% 429.630 -30,2%

Instrumentos financeiros derivativos - - N.A. - N.A.

Despesas antecipadas 5.089 - -100,0% - N.A.

Demais contas a receber 12.091 12.837 6,2% 22.650 -43,3%

Ativo Não Circulante 102.697 81.708 -20,4% 92.176 -11,4%

Ativos financeiros - depósitos bancários - - N.A. - N.A.

Ativos financeiros mantidos até o vencimento 12.113 - -100,0% - N.A.

Imposto de renda e contribuição social diferidos 19.562 10.067 -48,5% 16.008 -37,1%

Instrumentos financeiros derivativos 68 - -100,0% - N.A.

Demais contas a receber 12.754 532 -95,8% 5.293 -89,9%

Investimentos 5.491 9.181 67,2% 11.263 -18,5%

Imobilizado 2.370 6.942 192,9% 3.951 75,7%

Intangível 50.339 54.986 9,2% 55.661 -1,2%

Partes Relacionadas - - N.A. - N.A.

3T12 3T13

3T13

vs

3T122T13

3T13

vs

2T13

39

Balanço Patrimonial: Passivo e PL (2/2)

Passivo Total 1.470.506 1.533.838 4,3% 1.529.342 0,3%

Passivo Circulante 1.219.161 1.365.449 12,0% 1.378.760 -1,0%

Fornecedores 122.222 154.240 26,2% 151.022 2,1%

Salários e encargos sociais 9.415 12.187 29,4% 9.509 28,2%

Impostos, taxas e contribuições 3.767 4.113 9,2% 3.963 3,8%

Imposto de renda e contribuição social a pagar 24.104 9.870 -59,1% 12.523 -21,2%

Juros sobre capital próprio e dividendos a pagar - - N.A. - N.A.

Instrumentos financeiros derivativos 32.522 16.294 -49,9% 34.870 -53,3%

Receita diferida 875.464 1.031.089 17,8% 1.022.699 0,8%

Passivo de Breakage 140.801 134.054 -4,8% 136.676 -1,9%

Demais contas a pagar 10.866 3.602 -66,9% 7.498 -52,0%

Dividendos a pagar - - N.A. - N.A.

Passivo Não Circulante 9.595 99 -99,0% 107 -7,5%

Partes Relacionadas - - N.A. - N.A.

Instrumentos financeiros derivativos 9.464 - -100,0% - N.A.

Receita diferida 131 99 -24,4% 107 -7,5%

Patrimônio Líquido 241.750 168.290 -30,4% 150.475 11,8%

Capital social 100.555 102.886 2,3% 102.886 0,0%

Reserva de capital (4.956) 333 -106,7% (996) -133,4%

Reserva de lucros 18.744 20.577 9,8% 20.577 0,0%

Ajuste de avaliação patrimonial (44.024) (22.718) -48,4% (31.570) -28,0%

Lucros acumulados 171.431 67.212 -60,8% 59.578 12,8%

3

(Em R$ mil)

Balanço Patrimonial

Ativo Total 1.470.506 1.533.838 4,3% 1.529.342 0,3%

Ativo Circulante 1.367.809 1.452.130 6,2% 1.437.166 1,0%

Caixa e equivalentes de caixa 791 5.399 582,6% 3.410 58,3%

Ativos financeiros mensurados ao valor justo por

meio do resultado1.004.160 954.572 -4,9% 747.623 27,7%

Ativos financeiros mantidos até o vencimento 164.700 13.072 -92,1% 12.782 2,3%

Contas a receber 157.084 162.310 3,3% 215.802 -24,8%

Tributos a recuperar 3.302 4.264 29,1% 5.269 -19,1%

Partes relacionadas 20.592 299.676 1355,3% 429.630 -30,2%

Instrumentos financeiros derivativos - - N.A. - N.A.

Despesas antecipadas 5.089 - -100,0% - N.A.

Demais contas a receber 12.091 12.837 6,2% 22.650 -43,3%

Ativo Não Circulante 102.697 81.708 -20,4% 92.176 -11,4%

Ativos financeiros - depósitos bancários - - N.A. - N.A.

Ativos financeiros mantidos até o vencimento 12.113 - -100,0% - N.A.

Imposto de renda e contribuição social diferidos 19.562 10.067 -48,5% 16.008 -37,1%

Instrumentos financeiros derivativos 68 - -100,0% - N.A.

Demais contas a receber 12.754 532 -95,8% 5.293 -89,9%

Investimentos 5.491 9.181 67,2% 11.263 -18,5%

Imobilizado 2.370 6.942 192,9% 3.951 75,7%

Intangível 50.339 54.986 9,2% 55.661 -1,2%

Partes Relacionadas - - N.A. - N.A.

3T12 3T13

3T13

vs

3T122T13

3T13

vs

2T13

Obrigado! Fale com RI +55 11 5105-1847 [email protected] www.pontosmultiplus.com.br/ri

Ronald Domingues Ivan Bonfanti Filipe Scalco

Fernanda Camiña

![Apresentacao Defesa 1[1]](https://static.fdocumentos.com/doc/165x107/559c30dc1a28abdb468b46c4/apresentacao-defesa-11.jpg)