Não é possível exibir esta Administração Financeira e ... · w w w . gestaopublica.com. b r...

38

w w w . gestaopublica.com. b r Não é possível exibir esta imagem no momento. w w w . g e s t a o p u b l i c a . c o m . b r Administração Financeira e Orçamentária AFO Gestão de Finanças Públicas Fundamentos e Prática de Planejamento, Orçamento e a Administração Financeira com Responsabilidade Fiscal. Paulo Henrique Feijó

Transcript of Não é possível exibir esta Administração Financeira e ... · w w w . gestaopublica.com. b r...

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

w w w . g e s t a o p u b l i c a . c o m . b r

Administração Financeira e OrçamentáriaAFO

Gestão de Finanças Públicas

Fundamentos e Prática dePlanejamento, Orçamento e aAdministração Financeira comResponsabilidade Fiscal.

Paulo Henrique Feijó

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Equilíbrio Orçamentário xEquilíbrio Fiscal

Ordenamento Orçamentário e

Financeiro

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Patrimônio x Estatística Fiscal x Orçamento

ContabilidadePatrimônioVPA e VPD

OrçamentoFluxo de RecursosReceita e Despesa

Estatística Fiscal (LRF)

Sustentabilidade FiscalPrimária e Financeira

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Equilíbrio Orçamentário xEquilíbrio Fiscal

Ordenamento Orçamentário e

Financeiro

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Princípio do Equilíbrio

ÄEquilíbrio

ÄO equilíbrio orçamentário estabelece, simplificadamente –Receitas=Despesas. Não existe previsão na legislação. A últimaConstituição que trouxe de forma explícita foi a de 1967.

Ä A CF/1988 preferiu atacar o problema do déficit orçamentário comfoco nas operações correntes ao estabelecer a chamada “Regra deOuro”, no artigo 167, Inciso III e estabeleceu uma regra transitória noartigo 37 do ADCT.

Capítulo 7

ÄCF, Art. 167. São vedados:

III - a realização de operações de créditos que excedam o montante das despesasde capital, ressalvadas as autorizadas mediante créditos suplementares ouespeciais com finalidade precisa, aprovados pelo Poder Legislativo por maioriaabsoluta;

CF, ADCT, Art. 37. A adaptação ao que estabelece o art. 167, III, deverá processar-se no prazo de cinco anos, reduzindo-se o excesso à base de,pelo menos, umquinto por ano.

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Receitas = = Despesas

Correntes CorrentesImpostos PessoalContribuições JurosTaxas Outras Desp. Corr.

Capital Capital

Alienação de Bens Investimentos

Operações de Crédito Inversão Financeira

Amortização

Operações de Crédito =< Despesa de Capital

1.000

1.000

1000 1000

1000 00

Regra de Ouro x Equilíbrio

Capítulo 7

“LRF, Art.12...

§ 2º O montante previsto para as receitas de operações de crédito não poderá sersuperior ao das despesas de capital constantes do projeto de lei orçamentária”.

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Receitas = = Despesas

Correntes CorrentesImpostos PessoalContribuições JurosTaxas Outras Desp. Corr.

Capital Capital

Alienação de Bens Investimentos

Operações de Crédito Inversão Financeira

Amortização

Operações de Crédito =< Despesa de Capital

1.000

1.000

2500 2500

1000 1500

1.500

1.500

Regra de Ouro x Equilíbrio

Capítulo 7

LRF, Art.32, § 3º Para fins do disposto no inciso V do § 1o, considerar-se-á, emcada exercício financeiro, o total dos recursos de operações de crédito neleingressados e o das despesas de capital executadas, observado o seguinte:

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Proibição de operações de crédito

Ä Art. 35. É vedada a realização de operação de crédito entre um ente daFederação, diretamente ou por intermédio de fundo, autarquia, fundaçãoou empresa estatal dependente, e outro, inclusive suas entidades daadministração indireta, ainda que sob a forma de novação,refinanciamento ou postergação de dívida contraída anteriormente.

§ 1º Excetuam-se da vedação a que se refere o caput as operações entreinstituição financeira estatal e outro ente da Federação, inclusive suasentidades da administração indireta, que não se destinem a:

I - financiar, direta ou indiretamente, despesas correntes;

II - refinanciar dívidas não contraídas junto à própria instituiçãoconcedente.

Art. 36. É proibida a operação de crédito entre uma instituição financeiraestatal e o ente da Federação que a controle, na qualidade de beneficiáriodo empréstimo.

Capítulo 7

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Operações de Crédito x Despesas com Pessoal

Ä Art. 167. São Vedados:

Ä X - a transferência voluntária de recursos e a concessão deempréstimos, inclusive por antecipação de receita, pelos GovernosFederal e Estaduais e suas instituições financeiras, para pagamento dedespesas com pessoal ativo, inativo e pensionista, dos Estados, doDistrito Federal e dos Municípios;

Capítulo 7

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Receitas = = Despesas

Correntes CorrentesImpostos PessoalContribuições JurosTaxas Outras Desp. Corr.

Capital Capital

Alienação de Bens Investimentos

Operações de Crédito Inversão Financeira

Amortização

1500 1500

1.500

1.500

“Regra de Ouro da LRF”

Capítulo 7

LRF, Art. 44. É vedada a aplicação da receita de capital derivada da alienação debens e direitos que integram o patrimônio público para o financiamento dedespesa corrente, salvo se destinada por lei aos regimes de previdência social,geral e próprio dos servidores públicos.

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

EQUILÍBRIOFISCAL

VISÃO INTERTEMPORAL

Planejamento

Monitoramento

Verificação de Limites

Visão Integrada da LRF

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Ä ADI 2238 MC / DF - DISTRITO FEDERAL MEDIDA CAUTELAR NA AÇÃODIRETA DE INCONSTITUCIONALIDADE

(...)

XXI - Art. 12, § 2º: medida cautelar deferida para conferir ao dispositivo legalinterpretação conforme ao inciso III do art. 167 da Constituição Federal, em ordema explicitar que a proibição não abrange operações de crédito autorizadasmediante créditos suplementares ou especiais com finalidade precisa, aprovadospelo Poder Legislativo.

(...)

Decisão: (...) Por unanimidade, o Tribunal deferiu a medida acauteladora parasuspender a eficácia do § 2º do artigo 12, (...) Plenário, 09.5.2002.

Regra de Ouro:A “Inconstitucionalidade” na LRF

Capítulo 7

“LRF, Art.12...

§ 2º O montante previsto para as receitas de operações de crédito não poderá sersuperior ao das despesas de capital constantes do projeto de lei orçamentária”.

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

O que é Resultado Primário e Nominal?

Qual o impacto deste ResultadoPrimário na minha vida?

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Resultado Primário e Resultado Nominal“O exemplo de casa”

Salário

Aluguel

Alimentação

Outras despesas

+ 1.000

(400)(200)(200)200 Resultado Primário

(250) (+/-) Juros

(50) Resultado Nominal

Necessidade de Financiamento

Capítulo 2

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Por que apurar resultado Primário e Nominal?

Objetivo

Avaliar a sustentabilidade da política fiscal, ou seja,a capacidadedos governos em gerar receitas em volume suficiente para pagar assuas contas usuais (despesas correntes e investimentos), sem queseja comprometida sua capacidade de administrar a dívidaexistente.

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Resultado Nominal = NFSP = Variação da Dívida Líquida

Nessa metodologia , assume-se que a necessidade definanciamento do governo, em um determinado período, podeser representada pelo déficit de caixa, consideradas ainda asnecessidades de ampliação da dívida para financiamento destedéficit.

Necessidade de Financiamento do Setor Público

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

(+) Receitas Não-financeiras (Receitas Primárias)

(-) Despesas Não-financeiras(Despesas Primárias)

(=) Resultado Primário, onde:

:Receitas não-financeiras (Primárias) =

(+) Receitas arrecadadas no exercício

(-) Receitas de operações de crédito

(-) Receitas de privatização

(-) Receitas de aplicações financeiras.

Despesas não-financeiras (Primárias) =

(+) Total de despesas

(-) Despesas com juros e amortização da dívida

(-) Despesas de concessão de empréstimos com retorno garantido

Resultado Primário

Capítulo 2

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

(+) Resultado Primário

(+/- ) Conta de juros nominais líquidos

(=) Resultado Nominal

Onde:

= Conta de juros nominais líquidos

(decorrentes de operações de crédito)

(+) Recebimento de Juros

(-) Pagamentos de juros

Resultado Nominal = RN

Capítulo 2

O Resultado Nominal irá caracterizar a necessidade ou não de financiamento do setor público junto a terceiros

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

A meta de resultado primário deve ser estabelecida em função da necessidade ou não de redução do endividamento do ente da federação em relação à sua Receita Corrente Líquida (RCL).

No Caso da União a Meta é em relação ao PIB.

As metas devem ser estabelecidas para o próximo exercício financeiro e para mais dois, sendo estes últimos meramente indicativos.

Qual será o Valor da Meta de Resultado Primário

Capítulo 2

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

O Que é ?

(+) Receitas Primárias ou Não Financeiras

( –) Despesas Primárias ou Não Financeiras

(=) Resultado Primário

Critérios de Apuração (Caixa)

Critérios de Apuração

Capítulo 2

Abaixo da Linha

Banco Central

Acima da Linha

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Acima da Linha x Abaixo da Linha

“O Exemplo do Estudante”

Bolsa de Estudo

Aluguel

Alimentação

Outras despesas

+ 150- 100

- 80- 70- 100 Resultado

Linha

Acima da Linha

Abaixo da Linha

Necessidade de Financiamento

Capítulo 2

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Ativot0

Passivot0

PLt0

ReceitasDespesas

Ativot1

Passivot1

PLt1

000 ttt PassivoAtivoPL −=111 ttt PassivoAtivoPL −=

01 tt PLPLPL −=∆

Em t0 Em t1

DespesaseceitasR −=

Estatística Fiscal x Equação Fundamental do Patrimônio

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Ativot0

Passivot0

PLt0

ReceitasDespesas

Ativot1

Passivot1

PLt1

01 tt PLPLPL −=∆

DespesaseceitasR −=

Estatística Fiscal x Equação Fundamental do Patrimônio

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Ótica Econômica

Despesacapital

Receitacorrente

Receitacapital

Despesacorrente

Despesacapital

Receitacorrente

Receitacapital

Despesacorrente

Receitacorrente

Receitacapital

Despesacorrente

Despesacapital

Equilíbrio

Superávit do orçamento de capital

Superávit do orçamento corrente

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Despesafinanceira

Ótica Fiscal

Receita Primária

Receitafinanceira

Despesa Primária

Despesafinanceira

Receita Primária

Receitafinanceira

Despesa Primária

Receita Primária

Receitafinanceira

Despesa Primária

Despesafinanceira

Resultado Primário = 0

Déficit Primário

Superávit Primário

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Receita corrente

Receita capital

Despesa corrente

Despesa capital

Operação de crédito .. R$ 1.000 Investimentos .............. R$ 1.000

Outras despesas ..........R$ 1.000

Pode?

Pode, desde que respeitando a regra de ouro – CF - Art. 167/IIIMas se a operação de crédito for com banco oficial

não pode – LRF – Art. 35 – §1º

Restrições da utilização da receita de capital

Tributária .. R$ 1.000

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Receita corrente

Receita capital

Despesa corrente

Despesa capital

Pode?

Alienação de bens ... R$ 1.000

Outras despesas ..........R$ 200

Não, LRF – Art. 44

Pode, somente para pagamentos previdenciários

Investimentos .............. R$ 800

Restrições da utilização da receita de capital

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Equilíbrio Orçamentário xEquilíbrio Fiscal

Ordenamento Orçamentário e

Financeiro

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

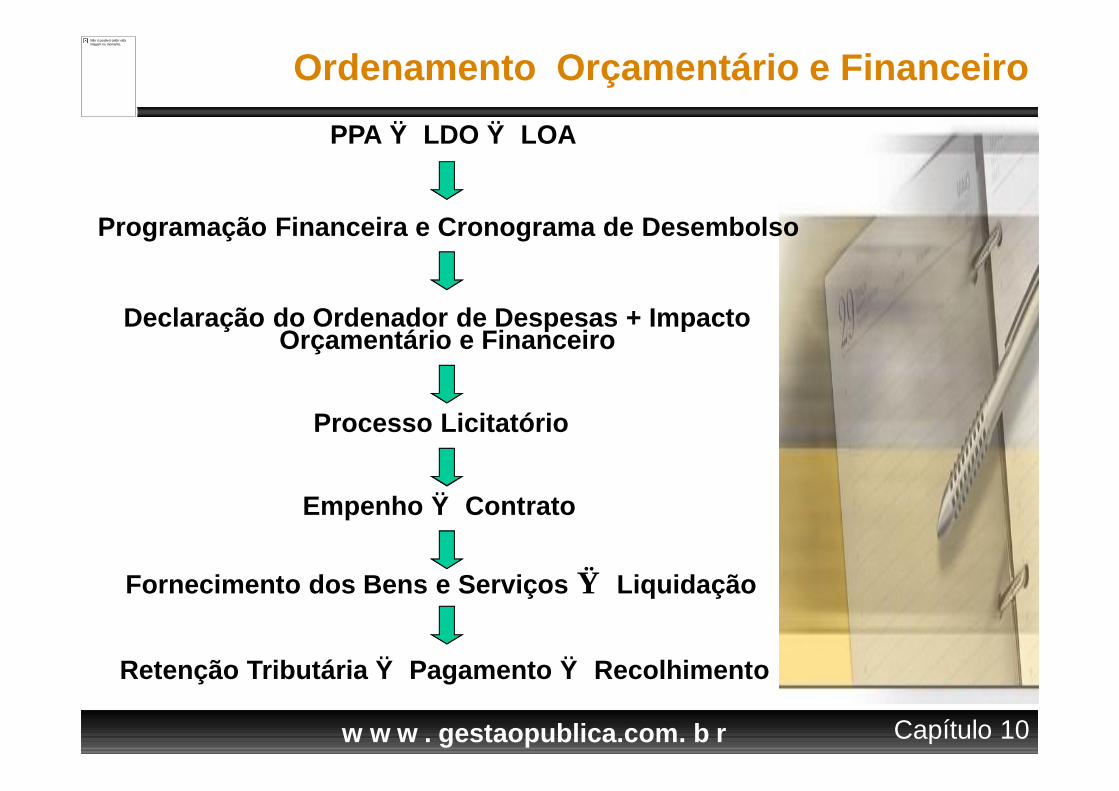

PPA → LDO → LOA

Ordenamento Orçamentário e Financeiro

Programação Financeira e Cronograma de Desembolso

Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

Processo Licitatório

Empenho → Contrato

Fornecimento dos Bens e Serviços → Liquidação

Retenção Tributária → Pagamento → Recolhimento

Capítulo 10

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Declaração do Ordenador

ÄRegras da LRF (Artigo 15 e 16)

a) Serão consideradas não autorizadas, irregulares e lesivas ao patrimôniopúblico a geração de despesa ou assunção de obrigação que não atendam odisposto na LRF.

b) A criação, expansão ou aperfeiçoamento de ação governamental queacarrete aumento da despesa será acompanhado de:

I - estimativa do impacto orçamentário-financeiro no exercício em que devaentrar em vigor e nos dois subseqüentes;

II - declaração do ordenador da despesa de que o aumento tem adequaçãoorçamentária e financeira com a LOA e compatibilidade com o PPA e com aLDO.

A estimativa será acompanhada das premissas e metodologia de cálculoutilizadas.

Ressalva-se a despesa considerada irrelevante, nos termos em que dispuser aLDO (incisos I e II do art. 24 da Lei no 8.666/1993 – Dispensa de Licitação).

Capítulo 10

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Declaração do Ordenador

ÄRegras da LRF

a) adequada com a lei orçamentária anual, a despesa objeto de dotaçãoespecífica e suficiente, ou que esteja abrangida por crédito genérico, deforma que somadas todas as despesas da mesma espécie, realizadas e arealizar, previstas no programa de trabalho, não sejam ultrapassados oslimites estabelecidos para o exercício;

b) compatível com o PPA e a LDO.

ÄConstituem condição prévia para:

I - empenho e licitação de serviços, fornecimento de bens ou execução deobras;

II - desapropriação de imóveis urbanos a que se refere o § 3o do art. 182 daConstituição.”

Capítulo 10

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Licitação x Orçamento

ÄRegras da Lei 8.666/1993 (Artigo 7º e 14)

As obras e os serviços somente poderão ser licitados quando:

III - houver previsão de recursos orçamentários que assegurem o pagamentodas obrigações decorrentes de obras ou serviços a serem executadas noexercício financeiro em curso, de acordo com o respectivo cronograma;

IV - o produto dela esperado estiver contemplado nas metas estabelecidas noPPA de que trata o art. 165 da Constituição Federal, quando for o caso.

E, mais adiante, no artigo 14:

Nenhuma compra será feita sem a adequada caracterização de seu objeto eindicação dos recursos orçamentários para seu pagamento, sob pena denulidade do ato e responsabilidade de quem tiver lhe dado causa.

Capítulo 10

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

EmpenhoÄLei 4.320/1964

Art. 58. O empenho de despesa é o ato emanado de autoridade competenteque cria para o Estado obrigação de pagamento pendente ou não deimplemento de condição.

Art. 59 - O empenho da despesa não poderá exceder o limite dos créditosconcedidos.

ÄDecreto 93.872/1986

Art . 23. Nenhuma despesa poderá ser realizada sem a existência de créditoque a comporte ou quando imputada a dotação imprópria, vedadaexpressamente qualquer atribuição de fornecimento ou prestação deserviços, cujo custo excede aos limites previamente fixados em lei (Decreto-lei nº 200/87, art. 73).

Art . 25. O empenho importa deduzir seu valor de dotação adequada àdespesa a realizar, por força do compromisso assumido.

Capítulo 10

ÄOrdinário -

Ä Estimativo (Cujo montante não se possa determinar)

Ä Global (Sujeitas a Parcelamento)

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Contratação

ÄDecreto 93.872/1986

Art . 30. Quando os recursos financeiros indicados em cláusula de contrato,convênio, acordo ou ajuste, para execução de seu objeto, forem de naturezaorçamentária, deverá constar, da própria cláusula, a classificaçãoprogramática e econômica da despesa, com a declaração de haver sido estaempenhada à conta do mesmo crédito, mencionando-se o número e data daNota de Empenho (Lei nº 4.320/64, Art. 60 e Decreto-lei nº 2.300/86, art. 45,V).

§ 1º Nos contratos, convênios, acordos ou ajustes, cuja duração ultrapasseum exercício financeiro, indicar-se-á o crédito e respectivo empenho paraatender à despesa no exercício em curso, bem assim cada parcela dadespesa relativa à parte a ser executada em exercício futuro, com adeclaração de que, em termos aditivos, indicar-se-ão os créditos eempenhos para sua cobertura.

§ 2º Somente poderão ser firmados contratos à conta de crédito do orçamentovigente, para liquidação em exercício seguinte, se o empenho satisfizer àscondições estabelecidas para o relacionamento da despesa como Restos aPagar.

Capítulo 10

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

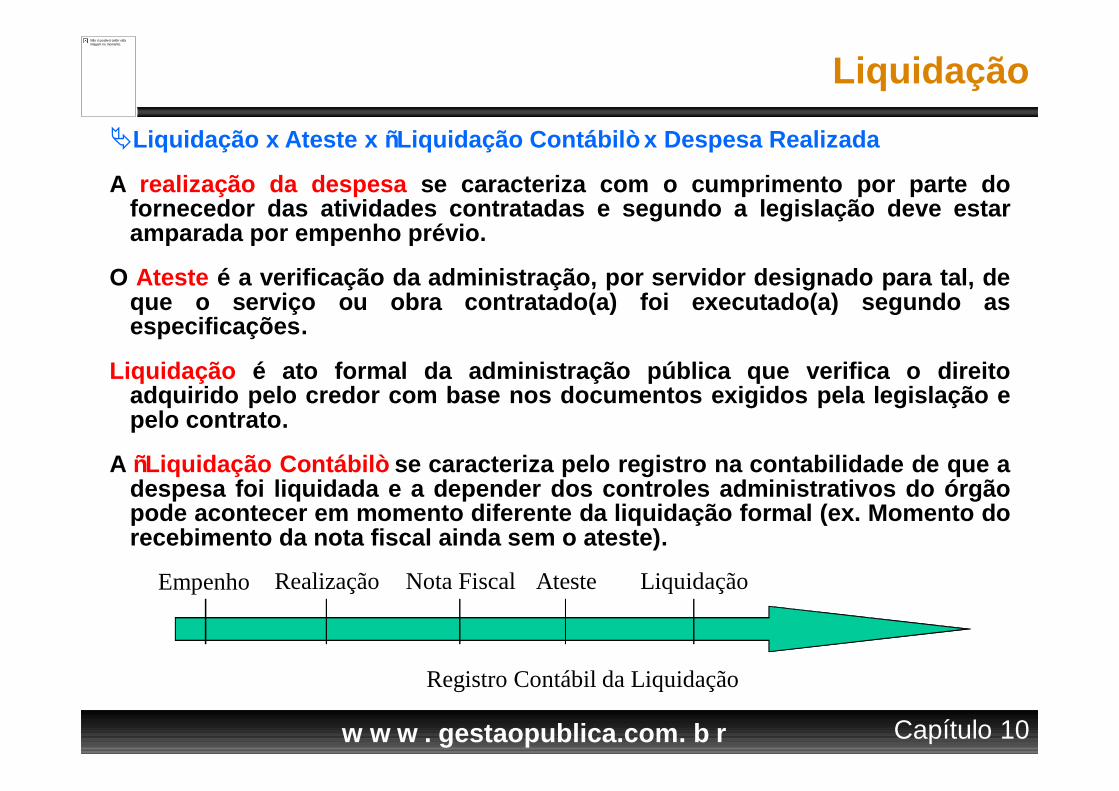

LiquidaçãoÄLiquidação x Ateste x “Liquidação Contábil” x Despesa Realizada

A realização da despesa se caracteriza com o cumprimento por parte dofornecedor das atividades contratadas e segundo a legislação deve estaramparada por empenho prévio.

O Ateste é a verificação da administração, por servidor designado para tal, deque o serviço ou obra contratado(a) foi executado(a) segundo asespecificações.

Liquidação é ato formal da administração pública que verifica o direitoadquirido pelo credor com base nos documentos exigidos pela legislação epelo contrato.

A “Liquidação Contábil” se caracteriza pelo registro na contabilidade de que adespesa foi liquidada e a depender dos controles administrativos do órgãopode acontecer em momento diferente da liquidação formal (ex. Momento dorecebimento da nota fiscal ainda sem o ateste).

Empenho Realização Ateste Liquidação

Registro Contábil da Liquidação

Nota Fiscal

Capítulo 10

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

PagamentoÄDecreto 93.872/1986 (Artigos 42 e 43)

O pagamento da despesa só poderá ser efetuado quando ordenado após suaregular liquidação (Lei nº 4.320/64, art. 62).

A ordem de pagamento será dada em documento próprio, assinado peloordenador da despesa e pelo agente responsável pelo setor financeiro.

A competência para autorizar pagamento decorre da lei ou de atos regimentais,podendo ser delegada.

ÄLei 4.320/1964 (Artigos 65)

O pagamento da despesa será efetuado por tesouraria ou pagadoriaregularmente instituídos por estabelecimentos bancários credenciados e, emcasos excepcionais, por meio de adiantamento.

O regime de adiantamento é aplicável aos casos de despesas expressamentedefinidos em lei e consiste na entrega de numerário a servidor, sempreprecedida de empenho na dotação própria para o fim de realizar despesas,que não possam subordinar-se ao processo normal de aplicação.

Capítulo 10

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

Anulação de Despesa

Lei 4.320/1964Art. 38. Reverte à dotação a importância de despesa anulada noexercício; quando a anulação ocorrer após o encerramento desteconsiderar-se-á receita do ano em que se efetivar.

Capítulo 12

Decreto 93.872/1986Art . 16. Revertem à dotação a importância da despesa anuladano exercício, e os correspondentes recursos financeiros à contado Tesouro Nacional, caso em que a unidade gestora poderápleitear a recomposição de seu limite de saques; quando aanulação ocorrer após o encerramento do exercício, considerar-se-á receita orçamentária do ano em que se efetivar (Lei nº4.320/64, art. 38).

w w w . gestaopublica.com. b r

Não é possível exibir esta imagem no momento.

“ Se você pensa ou sonha que pode, comece.

Ousadia tem poder genialidade e mágica.

Ouse fazer e o poder lhe será dado”

Goethe

O momento Exige Ousadia

@PauloHFeijo

Paulo Henrique Feijó

Grupo: Contabilidade Aplicada ao Setor Público(61) 8151.9763

Muito Obrigado !!!

www.gestaopublica.com.br