NELSON EIZIRIK - quebradecontrato.com.br · para Cálculos da Justiça Federal, desde quando...

35

NELSON EIZIRIK A d y o g a d o COMPANHIA ABERTA. DEVER DE DIVULGAR. DECISÃO JUDICIAL QUE CONSTITUI FATO RELEVANTE Parecer solicitado pela Mendes Júnior Engenharia S.A. e elaborado por Nelson Eizirik Rio de Janeiro, 21 de maio de 2008. parecer balanço-transparência (21.05.08 f)

Transcript of NELSON EIZIRIK - quebradecontrato.com.br · para Cálculos da Justiça Federal, desde quando...

NELSON EIZIRIKA d y o g a d o

COMPANHIA ABERTA. DEVER DE DIVULGAR. DECISÃO JUDICIAL QUE

CONSTITUI FATO RELEVANTE

Parecer solicitado pela Mendes Júnior

Engenharia S.A. e elaborado por Nelson

Eizirik

Rio de Janeiro, 21 de maio de 2008.

parecer balanço-transparência (21.05.08 f)

NELSON EIZIRIKAdvogado

1- A CONSULTA

2

Narra-nos a Mendes Júnior Engenharia S.A., doravante denominada

Consulente, Construtora ou simplesmente Mendes Júnior, os seguintes fatos:

A Mendes Júnior assinou os contratos CT-I-227.820 e CT-I-227.281,

em 3 de abril de 1981, frutos do procedimento de concorrência pública junto à

Companhia Hidro Elétrica do São Francisco - CHESF, visando à realização de obras

de terraplanagem e estruturas de concreto do "Aproveitamento Hidroelétrico de

Itaparica" (Usina Hidroelétrica de Itaparica), no Rio São Francisco.

Entretanto, devido ao inadimplemento, pela CHESF, de sua obrigação,

qual seja, o pagamento dos valores devidos como contra-prestação contratual, a

Construtora teve de custear parte da referida obra pública. Tal custeio implicou a

captação de recursos no mercado financeiro, trazendo ônus para o capital de giro e

implicando custos extracontratuais, suportados pela Consulente.

A Mendes Júnior ajuizou ação declaratória contra a CHESF, pleiteando

o reconhecimento do direito ao ressarcimento completo e atualizado dos valores

relativos a juros de mercado e encargos financeiros em que incorreu em razão do

financiamento da obra.

A referida demanda tramitou perante a 4a Vara Cível do Foro da

Comarca de Recife (autos de nO 00188006131-7), sendo julgada improcedente em

Primeiro Grau. Contudo, a Primeira Câmara Cível do Tribunal de Justiça de

NELSON EIZIRIKA d v o g a d o

3

Pernambuco, em sessão realizada em 03.04.90, deu provimento, por unanimidade,

ao recurso da Consulente (autos de nO 816/89), e reformou a sentença recorrida,

consignando que:

"Não será enfadonho se realçar que a Apelada [CHESF], que

se revelou impontual, por largos períodos, no cumprimento das

obrigações pactuadas, há de arcar com a responsabilidade de sua

conduta ilegal, reparando os danos causados à parte ex

adversa.

Pelos fundamentos aqui aduzidos, voto dando provimento à

apelação para o fim de declarar a exístência de uma relação de

crédito da Apelante [Mendes Júnior] contra a Apelada [CHESF],

assegurando à vencedora completo ressarcimento, com

atualização dos valores relativos a juros de mercado e encargos

financeiros em decorrência do financiamento da construção da

Usina Hidroe/étrica de Itaparica, na forma requerida, invertido o

ônus da sucumbência e reduzida a verba honorária que fixo em 10%

sobre o valor atribuído à causa." (grifamos)

o referido acórdão transitou em julgado em 08.06.92.

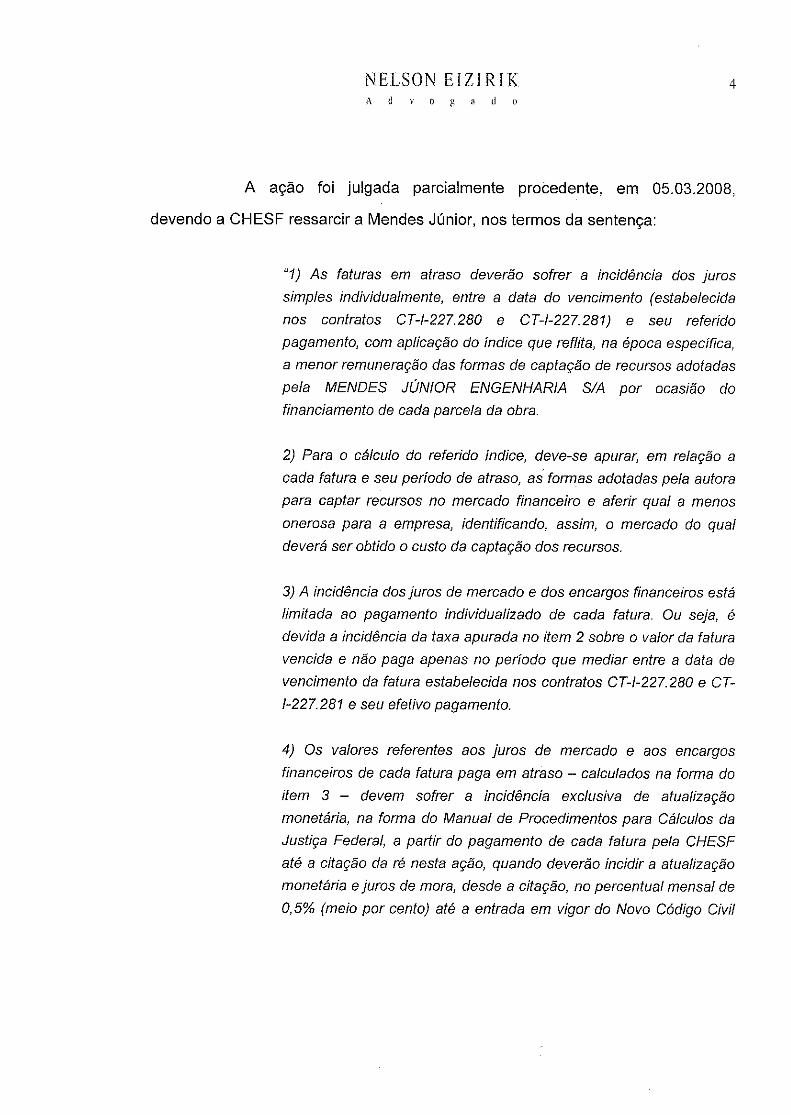

Em 2000, a Construtora ajuizou ação de cobrança n°

2000.83.00.014864-7 contra a CHE8F, requerendo:

a condenação da ré a pagar à autora a importância decorrente

dos referidos juros de mercado, a ser aferida por perícia, para

confronto dos valores apresentados pelas mencionadas auditorias, a

qual deverá ser atualizada também por encargos de mercado até o

seu efetivo pagamento, conforme judicialmente decidido."

NELSON EIZIRIKAdvogado

5

(Lei nO 10.406/2002), quando o percentual deverá ser de 1,0% (um

por cento).

5) Apurado o crédito da autora na forma dos itens acima, deve haver

abatimento dos benefícios auferidos pela acionante por meio de:

- Incidência de correção monetária e juros de mora (capitalizados) de

1% (um por cento), ao mês de atraso de pagamento;

- Indenização pelos custos adicionais decorrentes do andamento

anormal da obra;

- Eliminação de carência para o cálculo da correção monetária e para

os vencimentos das faturas de correção monetária;

- Atualização dos valores das faturas de correção monetária

('correção de correção) que tenham sido pagas com atraso pelo

valor histórico;

- Alteração do período de reajustamento de preços contratados e

- Reajustamento dos preços complementares com base no IGP-DI-

FG V, entre a data de apresentação da fatura até o vencimento (30

dias), e correção monetária desses valores pela OTN.

6) Os benefícios mencionados no item 5 também deverão ser

atualizados monetariamente na forma do Manual de Procedimentos

para Cálculos da Justiça Federal, desde quando trouxeram

acréscimos patrimoniais à autora.

7) Calculado o crédito na forma dos itens 1 a 4, deverão ser abatidos

os valores mencionados no item 5, atualizados monetariamente na

forma do item 6, encontrando-se assim o montante devido à

MENDES JÚNIOR ENGENHARIA S/A."

A Consulente, irresignada com a decisão que no seu entendimento

viola coisa julgada na ação declaratória, opôs embargos de declaração, buscando

efeito modificativo, ainda pendentes de julgamento.

NELSON EIZIRIK 6A d o g d o

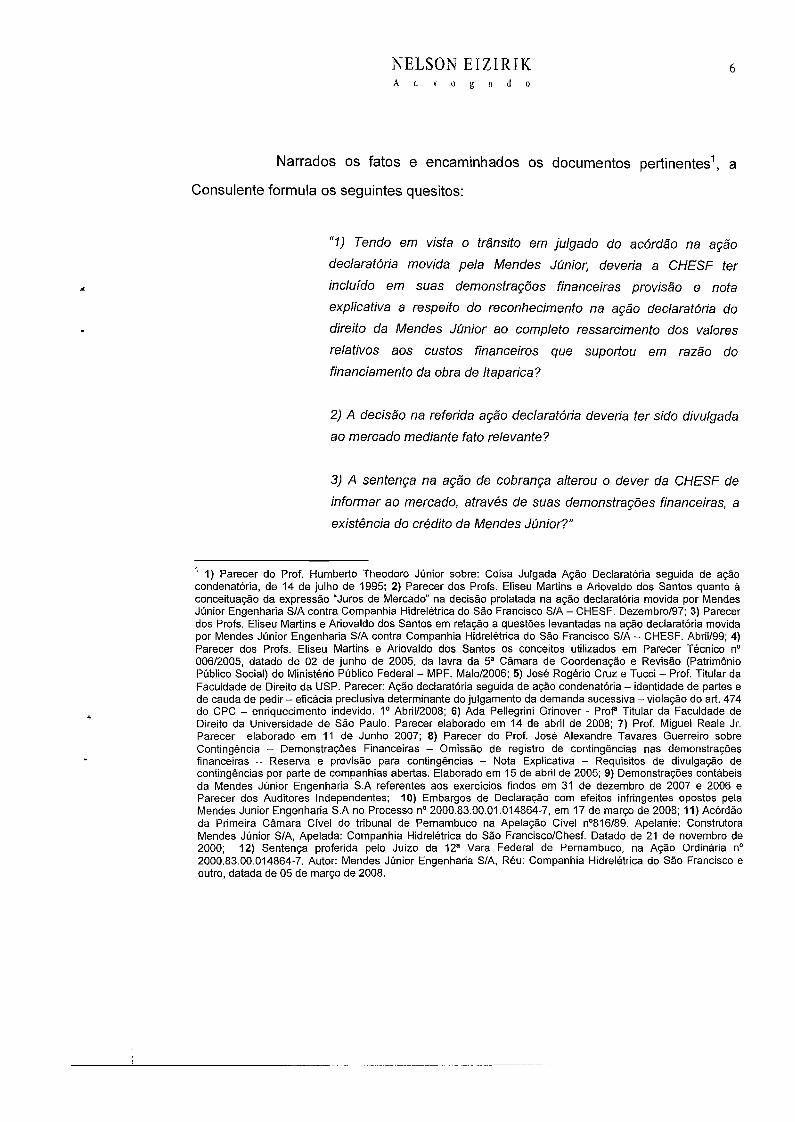

Narrados os fatos e encaminhados os documentos pertinentes1, a

Consulente formula os seguintes quesitos:

'(1) Tendo em vista o trânsito em julgado do acórdão na ação

declaratória movida pela Mendes Júnior, deveria a CHESF ter

incluído em suas demonstrações financeiras provisão e nota

explicativa a respeito do reconhecimento na ação declaratória do

direito da Mendes Júnior ao completo ressarcimento dos valores

relativos aos custos financeiros que suportou em razão do

financiamento da obra de /taparica ?

2) A decisão na referida ação declaratória deveria ter sido divulgada

ao mercado mediante fato relevante?

3) A sentença na ação de cobrança alterou o dever da CHESF de

informar ao mercado, através de suas demonstrações financeiras, a

existência do crédito da Mendes Júnior?"

1 1) Parecer do Prof. Humberto Theodoro Júnior sobre: Coisa Julgada Ação Declaratória seguida de açãocondenatória, de 14 de julho de 1995; 2) Parecer dos Profs. Eliseu Martins e Ariovaldo dos Santos quanto àconceituação da expressão "Juros de Mercado" na decisão prolatada na ação declaratória movida por MendesJúnior Engenharia S/A contra Companhia Hidrelétrica do São Francisco S/A - CHESF. Dezembro/97; 3) Parecerdos Profs. Eliseu Martins e Ariovaldo dos Santos em relação a questões levantadas na ação declaratória movidapor Mendes Júnior Engenharia S/A contra Companhia Hidrelétrica do São Francisco S/A - CHESF. Abril/99; 4)Parecer dos Profs. Eliseu Martins e Ariovaldo dos Santos os conceitos utilizados em Parecer Técnico n°006/2005, datado de 02 de junho de 2005, da lavra da 5" Câmara de Coordenação e Revisão (PatrimônioPúblico Social) do Ministério Público Federal - MPF. Maio/2006; 5) José Rogério Cruz e Tucci - Prof. Titular daFaculdade de Direito da USP. Parecer: Ação declaratória seguida de ação condenatória - identidade de partes ede cauda de pedir - eficácia preclusiva determinante do julgamento da demanda sucessiva - violação do art. 474do CPC - enriquecimento indevido. 1° Abri1/2008; 6) Ada Pellegrini Grinover - Prot" Titular da Faculdade deDireito da Universidade de São Paulo. Parecer elaborado em 14 de abril de 2008; 7) Prof. Miguel Reale Jr.Parecer elaborado em 11 de Junho 2007; 8) Parecer do Prof. José Alexandre Tavares Guerreiro sobreContingência - Demonstrações Financeiras - Omissão de registro de contingências nas demonstraçõesfinanceiras - Reserva e provisão para contingências - Nota Explicativa - Requisitos de divulgação decontingências por parte de companhias abertas. Elaborado em 15 de abril de 2005; 9) Demonstrações contábeisda Mendes Júnior Engenharia S.A referentes aos exercicios findos em 31 de dezembro de 2007 e 2006 eParecer dos Auditores Independentes; 10) Embargos de Declaração com efeitos infringentes opostos pelaMendes Junior Engenharia S.A no Processo nO 2000.83.00.01.014864-7, em 17 de março de 2008; 11) Acórdãoda Primeira Câmara Cível do tribunal de Pernambuco na Apelação Cível n0816/89. Apelante: ConstrutoraMendes Júnior S/A, Apelada: Companhia Hidrelétríca do São Francisco/Chesf. Datado de 21 de novembro de2000; 12) Sentença proferida pelo Juízo da 12" Vara Federal de Pernambuco, na Ação Ordinária n°2000.83.00.014864-7. Autor: Mendes Júnior Engenharia S/A, Réu: Companhia Hidrelétrica do São Francisco eoutro, datada de 05 de março de 2008.

NELSON EIZIRIKAdvogado

11 - O PARECER

A. O PRINCípIO DA TRANSPARÊNCIA E O DEVER DE INFORMAR

7

Como as companhias abertas encontram-se em estado permanente de

oferta de seus valores mobiliários2, entende-se que o público investidor deve ser

dotado, continuamente, de informações a seu respeito.

Com efeito, como ressalta a própria Exposição de Motivos da Lei das

"Toda a companhia que faz apelo - por m/n/mo que seja à

poupança pública, cria, ao ingressar no mercado de capitais,

relações que não existem na companhia fechada e que exigem

disciplina própria para a proteção da economia popular e no

interesse do funcionamento regular e do desenvolvimento do

mercado de valores mobiliários". (grifamos)

Trata-se da consagração do princípio fundamental que informa o

funcionamento do mercado de capitais: o tull disclosure ou transparência, que

estabelece a ampla divulgação de informações4.

2 FÁBIO KONDER COMPARATO. Competência privativa do conselho de administração para designação dediretores, em companhia aberta - Ineficácia de cláusula do contrato social da holding, ou de eventual acordo deacionistas, para regular a matéria. In: Novos ensaios e pareceres de direito empresarial. Rio de Janeiro:Forense, 1981. p.95.3 Exposição de Motivos nO 196, de 24.06.1976.4 NELSON EIZIRIK. Questões de direito societário e mercado de capitais. Rio de Janeiro: Forense, 1984. p.62 e ss.

NELSON EIZIRIKAdvogado

8

A questão do full disclosure vem sendo amplamente discutida na

doutrina, principalmente norte-americana, a partir da crise da Bolsa de Valores de

Nova Iorque em 1929. Nesta ocasião, ficou inquestionável a premente necessidade

de se criar mecanismos que protegessem, de maneira adequada e efetiva, o

investidor do mercado de valores mobiliários.

A propósito, vale ressaltar a recomendação do Presidente Franklin

Roosevelt, por ocasião da elaboração do Securities Act:

"I reeommend to the Congress legislation for Federal supervision of

traffie in investment seeurities in interstate eommeree ...

There is ... an obligation upon us to insist that every issue of new

securities to be sold is interstate eommerce shal/ be aeeompanied by

fuI/ publieity and information, and that no essential/y important

e/ement attending the issue shal/ be eoncealed from the buying

public.

This proposal adds to the aneient rule of eaveat emptor, the further

doetrine 'Iet the sel/er also beware'. It puts the burden of telling the

who/e truth on the sel/er. /t should give impetus to honest dealing in

seeurities and thereby bring baek publie eonfidenee.

The purpose of the legislation I suggest is to proteet the publie with

at least possible interferenee to honest business"5. (grifamos)

Nessa perspectiva, Louis Loss, em sua obra clássica, intitulada

"Securities Regulation", narra o que ele designou de a "batalha das filosofias", que

antecedeu a elaboração do Securities Act.

5 ROOSEVELT apud WILLlAM E KNEPPER. Liability of corporate officers and directors. 3'd ed. [S.I.] TheAllen Smith Company. p. 341 e 342.

---------- -------"

NELSON EIZIRIKA u v o g fi U o

9

Por um lado, poderia o legislador optar pela tese dos que lutavam pela

redução do poder de decisão dos administradores e pela imposição de sanções

cada vez mais rígidas para as faltas que cometessem, seguindo, assim, a diretriz

prevista nas chamadas "blue sky laws", adotadas pela quase totalidade de Estados

da América do Norte. Nesta hipótese, entretanto, deparar-se-ia com o risco de se

ensejar a ineficiência dos negócios honestos.

Do lado contrário estavam os que defendiam a preservação da

liberdade do gestor, mediante, contudo, a consagração de um dever de divulgação.

Esta última opção foi adotada de forma precursora pelos norte

americanos, em 1934, com a concepção da "Securities and Exchange Comission"

(SEC) e a edição do "Securities Act", sendo nítida a influência do livro "Other

People's Money" de L. Brandeis, conforme relata Loss:

"(. ..) Congress opted for the British disclosure philosophy over the

native merit philosophy of the blue sky laws. (. ..) Congress was

conscious also of Louis D. Brandeis's statement seventy years later

in Other People's Money, strongly urging publicity as a remedy for

social and industrial diseases general/y and for excessive

underwriter's charges specifical/y. 'Sunlight is said to be the best of

disinfectants; electric Iight the most efficient policeman.' (. ..) He cited

the Pure Food Law as an example: It does not guarantee quality or

prices, but it does help the consumer to judge quality by requiring the

disclosure of ingredients.

(. . .)

NELSON EIZIRIKAdvogado

10

In short, Congress did not take away from the citizen 'his inalienable

right to make a fool of himself.' /t simply attempted to prevent others

from making a fool of him.'iJ (grifamos)

Percebe-se, pois, que o entendimento de Brandeis de que tia luz do sol

é o melhor dos desinfetantes" e tia luz elétrica o mais eficiente policial" denota a

importância fundamental da filosofia do tidisclosure" para a segurança e bom

funcionamento do mercado.

Isso porque a publicidade dos acontecimentos relevantes ocorridos na

sociedade evita a fraude, além de constituir uma garantia indispensável para o

investidor que pretende alocar seus recursos no mercado de capitais.

Entre nós, a observância do "full disclosure" vem sendo imposta desde

o advento da Lei n° 4.728/1965 e da hoje revogada Resolução do Conselho

Monetário Nacional n° 88/1968, que exigia das companhias cujos títulos fossem

negociados no mercado o compromisso de revelarem imediatamente ao público as

decisões relevantes que pudessem afetar sua cotação.

Atualmente, além de consubstanciado no artigo 157, § 4° da Lei das

Sociedades Anônimas, o princípio do disclosure encontra-se consagrado, ainda, na

Lei n° 6.385/1976, que, em diversos dispositivos, faz referência à política da ampla

transparência das informações (artigo 4°, VI, artigo 19, artigo 20), especialmente ao

6 LOUIS LOSS. Fundamentais of Securities Regulation. 2 ed. Boston: Little, Brown & Company, 1988. p. 3133.

NELSON EIZIRIKAdvogado

11

delegar à CVM o poder de fiscalizar a veiculação de informações relativas ao

mercado de capitais (artigo 8°, 111).

Ademais, a Lei n° 6.385/1976 fixou, de maneira clara, a competência

normativa da CVM relativamente: à natureza e periodicidade das informações

prestadas pelas companhias abertas; aos relatórios da administração das

companhias; aos padrões de contabilidade e pareceres dos auditores

independentes; à divulgação de deliberações da assembléia geral ou dos órgãos de

administração (artigo 22, § 1°).

Em vista de tais poderes, a CVM editou a Instrução n° 31/1984, que

tratava da divulgação e do uso de informações sobre o ato ou fato relevante relativo

às companhias abertas. Tal Regulamentação foi revogada pela Instrução n°

358/2002, que foi posteriormente alterada pelas Instruções CVM n° 369/2002 e

449/2007, que atualmente disciplinam a matéria.

A filosofia do disclosure pode ser assim resumida: uma vez

adequadamente provido das informações relevantes sobre a companhia e sobre os

títulos que ela emite, o investidor tem condições de avaliar o mérito do

empreendimento e a qualidade dos papéis.

Dessa forma, o postulado básico da regulação do mercado de capitais

é de que o investidor estará protegido na medida em que lhe sejam prestadas todas

as informações relevantes a respeito das sociedades com os títulos publicamente

negociados. As informações financeiras sobre as companhias abertas devem ser

NELSON EIZIRIKA d v o g a d o

12

fidedignas, refletindo, portanto, a real situação financeira, e comparáveis,

seguindo, na sua elaboração e apresentação, os mesmos critérios.

A propósito, salientava a l\Iota Explicativa CVM n° 28/19847 que:

"o objetivo primordial do sistema de divulgação (. ..) é propiciar ao

investidor uma decisão consciente, embasada numa ampla gama de

informações que espelhem fidedignamente a situação da

companhia. (. ..) Só assim se promoverá a confiabilidade do

investidor no mercado de valores mobiliários". (grifamos)

Como ressaltado, a importância do disclosure reside na presunção de

que, uma vez divulgadas as informações relevantes a respeito das companhias, o

público investidor tem condições de avaliar, de maneira adequada, o mérito do

empreendimento e a qualidade dos papéis ofertados8.

Neste sentido, um dos principais deveres dos administradores e

acionistas controladores de companhias abertas constitui o dever de informar,

previsto no artigo 157, § 4° da Lei das S.A. e nos artigos 2° e 3° da Instrução CVM

n° 358/2002, que lhes impõe a obrigação de divulgar fatos relevantes.

Tais dispositivos determinam, expressamente, que seja divulgada,

através de anúncio de fato relevante, qualquer decisão do acionista controlador,

deliberação da assembléia geral ou dos órgãos de administração da companhia

7 Tal Nota Explicativa refere-se à Instrução CVM n° 31/1984, que dispunha sobre a divulgação e o uso deinformações sobre atos e fatos relevantes relativos às companhias abertas antes da edição da Instrução CVM n°358/2002, posteriormente alterada pela Instrução CVM n° 369/2002, que atualmente trata da matéria.8 NELSON EIZIRIK. Questões de Direito Societário e Mercado de Capitais.1 a Ed. Rio de Janeiro: Renovar,1987., p. 62 e ss.

NELSON EIZIRIKA d v o g u d o

13

aberta, ou qualquer outro ato ou fato de caráter político - administrativo, técnico,

negociai ou econômico - financeiro ocorrido ou relacionado aos seus negócios que

possa influir de modo ponderável:

I - na cotação dos valores mobiliários de emissão da companhia aberta

ou a eles referenciados;

II - na decisão dos investidores de comprar, vender ou manter aqueles

valores mobiliários;

111 - na decisão dos investidores de exercer quaisquer direitos inerentes

à condição de titular de valores mobiliários emitidos pela companhia ou a eles

referenciados.

Dessa forma, visando a garantir a eficiência do mercado, impõe-se a

pronta e imediata divulgação dos fatos relevantes. Em outras palavras, deve haver o

"timely disclosure", isto é, as informações devem ser divulgadas tão logo a

administração da companhia tenha verificado a relevância da situação que deva ser

de conhecimento público9.

o "timely disclosure" confere a todos o acesso igualitário às

informações relevantes da companhia, já que lhes possibilita o conhecimento dos

fatos relevantes ao mesmo tempo. Objetiva o disclosure, em última análise, "anular

9 Neste sentido, MODESTO CARVALHOSA. Comentários à Lei das Sociedades Anônimas. v. 3. 3. ed. rev. eatuai. São Paulo: Saraiva, 2003. p. 337 e ROBERT CHARLES CLARK. Corporte Law. Boston: Litlle, Brown andCompany, 1986, p. 271, que afirma que "there should be no lags between the ripeness and the publicannouncement of the news" .

NELSON EIZIRIKAdvogado

14

ou reduz;r as vantagens dos insiders sobre os outsiders e o púbUco em geral"1O,

garantindo a todos iguais oportunidades de negociação no mercado de valores

mobiliários11.

Por essa razão, a doutrina enfatiza que o dever de informar assegura a

eqüidade no mercado de capitais, protegendo os acionistas minoritários:

"A dísclosure, ou o dever de ínformar é, país, o principio da

aequitas, posto em norma de conduta acionária, para afirmar a

igualdade do direito de todos e quaisquer acionistas e de todos

os investidores no mercado de ações. Todos têm díreíto às

ínformações concernentes às deliberações socíaís ou fatos

relevantes capazes de alterar o valor de ações, e delas usar,

lucrando ou preveníndo perdas. ,,12. (grífamos)

De fato, a prestação de informações é tão importante que o Código

Penal prevê, no artigo 177, o crime de ocultação de informação relevante, nos

seguintes termos:

"Art. 177 - Promover a fundação de socíedade por ações, fazendo,

em prospecto ou em comunícação ao públíco, ou à assembléía,

afírmação falsa sobre a constítuíção da socíedade, ou ocultando

fraudulentamente fato a ela relatívo:

Pena - reclusão, de um a quatro anos, e multa, se o fato não constítuí

críme contra a economía popular.

10 EDUARDO DE SOUSA CARMO. Relações jurídicas na administração da S.A. Rio de Janeiro: Aide, 1988.~. 137-138.1 FÁBIO ULHOA COELHO. Curso de direito comercial. São Paulo: Saraiva, 2002. v. 2. p. 248.

12 EDUARDO DE SOUSA CARMO. Relações Jurídicas na Administração da S.A.. Rio de Janeiro: Aide,1988, p. 137.

NELSON EIZIRIKA~vOglldo

15

§ 10- Incorrem na mesma pena, se o fato não constitui crime contra

a economia popular:

I - o diretor, o gerente ou o fiscal de sociedade por ações que, em

prospecto, relatório, parecer, balanço ou comunicação ao público ou

à assembléia, faz afirmação falsa sobre as condições

econõmicas da sociedade, ou oculta fraudulentamente, no todo

ou em parte, fato a elas relativo; ( ..)". (grifamos)

Da leitura deste dispositivo, verifica-se que o que se exige basicamente

dos administradores de companhias abertas é que, no seu relacionamento com os

investidores e o público em geral, ajam de boa-fé, leal e honestamente. Neste

sentido, a divulgação de falsa informação pode ser considerada quebra do seu dever

fiduciário em relação aos acionistas.13

A respeito da relevância dos atos ou fatos que devam ser divulgados,

esclarece a Nota Explicativa CVM n° 28/1984, referente à Instrução CVM n°

31/1984, que dispunha acerca da matéria, que:

"A relevância da informação resulta do efeito que o ato ou fato que

lhe dá conteúdo poderá ter sobre o mercado e sobre os investidores

que nele atuam. Assim, os critérios a serem utilizados para medir a

relevância da informação foram estabelecidos na Instrução tendo por

base a sua potencialidade de vir a influir na cotação dos valores

mobiliários de emissão da companhia, ou na decisão dos

investidores de negociarem com aqueles valores mobiliários, ou na

determinação de os investidores exercerem quaisquer direitos

13 ROBERT W. HAMILTON. The law of corporations. 5th ed. 51. Paul, Minn.: West Group, 2000. p. 499.

NELSON EIZIRIKA d • o g a d o

16

inerentes à condição de titular de valores mobiliários emitidos pela

companhia.

(. ...)

Determinada a relevância do ato ou fato ocorrido nos negócios da

companhia impõe-se a sua imediata divulgação ao mercado."

(grifamos)

Assim, caberá à administração da própria companhia avaliar a

relevãncia dos fatos ocorridos no âmbito da sociedade, cumprindo ao diretor de

relações com investidores sua imediata divulgação, como estabelece o artigo 3° da

Instrução CVM n° 358/2002:

"Art. 30. Cumpre ao Diretor de Relações com Investidores divulgar e

comunicar à CVM, e se for o caso, à bolsa de valores e entidade do

mercado de balcão organizado em que os valores mobiliários de

emissão da companhia sejam admitidos à negociação, qualquer ato

ou fato relevante ocorrido ou relacionado aos seus negócios, bem

como zelar por sua ampla e imediata disseminação,

simultaneamente em todos os mercados em que tais valores

mobiliários sejam admitidos à negociação. "

Em outras palavras, a partir do momento em que ocorre a

concretização de decisões, fatos e atos relacionados com a companhia, caberá a

seus administradores analisarem se estes podem impactar o mercado de valores

mobiliários e, caso verifiquem sua relevância, devem providenciar sua ampla e

imediata divulgação ao mercado, mediante comunicado à CVM e à Bolsa de

Valores ou entidade do Mercado de Balcão organizado e a publicação oportuna na

Imprensa Oficial e em jornais de grande circulação utilizados habitualmente pela

NELSON EIZIRIKA d v o g a d o

17

companhia (artigo 157, §4° e artigo 3°, § 4° da Instrução CVM n° 358/2002,

combinados com o artigo 289 da Lei das S.A.).

Além de oportunas, as informações devem ser prestadas de maneira

precisa e objetiva, de modo que o público investidor tenha condições de avaliá-Ias

adequadamente. É o que determina o § 5° do artigo 3° da Instrução CVM n°

358/2002, que tem a seguinte redação:

"Art. 3° - (. ..)

§ 5° - A divulgação e a comunicação de ato ou fato relevante (. ..)

devem ser feitas de modo claro e preciso, em linguagem acessível

ao público investidor'. (grifamos)

Neste sentido, destaque-se que, em Portugal, o Código de Sociedades

Comerciais estabelece que a informação prestada deve ser "verdadeira, completa e

elucidativa" (artigos 181°,214° e 290°).

A informação é verdadeira quando fornece ao público o "real

conhecimento de um facto da vida social"14. A propósito, esclarece Carlos Maria

Pinheiro Torres que:

"a informação há-de ser verdadeira, isto é, numa aproximação

conceitual, não deve conter elementos inexactos ou não

conformes com a realidade, nem, no seu conjunto, induzir em erro

acerca da existência ou do conteúdo dos factos a que se respeita. A

veracidade da informação deve aferir-se pelo juízo que um homem

14 RAúL VENTURA. Sociedades por quotas: comentários ao código das sociedades comerciais. 2. ed.Coimbra: Almedina, 1993. v. 1. p. 293.

NELSON EIZIRIKA d v o g a d o

18

de cultura média formaria em presença da sua efectiva prestação. 1115

(grifamos)

Acrescenta, ainda, o autor que:

"a informação deve ser elucidativa, isto é, deve remover e

esclarecer as dúvidas ou o desconhecimento acerca de factos

ou razões ou justificações para a sua prática. 1116 (grifamos)

As informações, ademais, não podem apresentar ambigüidades ou

omissões, hipóteses em que se entende que foram prestados de forma, no mínimo,

negligente, como ressalta Modesto Carvalhosa:

"As informações não podem ser negligentemente prestadas. Serão

consideradas negligentes quando omissas, desconexas, lacunosas,

demonstrando pouco cuidado na forma de comunicação ao público

sobre a relevância do fato.

Difícil distinguir a informação falsa da negligentemente formulada.

Daí ser presumivelmente fraudulenta toda a informação dada pelos

administradores que não refletir precisa e objetivamente os fatos que

devem reve/ar'17. (grifamos)

A ampla transparência exigida pela legislação societária e pela

regulamentação da CVM é, ainda, fundamental para garantir a confiança dos

investidores no mercado de capitais.

15 CARLOS MARIA PINHEIRO TORRES. o direito à informação nas sociedades comerciais. Coimbra:Almedina, 1998. p. 208.16 CARLOS MARIA PINHEIRO TORRES. O direito à informação nas sociedades comerciais. Coimbra:Almedina, 1998. p. 209.17 MODESTO CARVALHOSA. Comentários a Lei de Sociedades Anônimas. 3.ed. São Paulo: Saraiva, 2007.v.3. p. 339-340.

NELSON EIZIRIKA d v O g a d o

A propósito, ressalta a Nota Explicativa CVM n° 28/1984 que:

19

"O desenvolvimento do mercado de valores mobiliários encontra-se

condicionado à confiança que o seu funcionamento possa inspirar ao

público investidor. O elemento confiança será estimulado a partir da

garantia de que as informações disponíveis a uma das partes, ao

negociar com valores mobiliários, devem, também, ser conhecidas

pela outra parte. Tal objetivo somente poderá ser alcançado através

de imediata, completa e precisa divulgação dos atos ou fatos

relevantes ocorridos nos negócios da companhia aberta". (grifamos)

Convém, ainda, destacar que o dever de divulgação corresponde ao

direito dos acionistas à informação, que "inclui-se entre os essenciais, previstos no

art. 109 da lei, qual seja o de fiscalizar. Trata-se de prerrogativa que não admite

restrição,,18.

o direito à informação dos acionistas é, ainda, inderrogável e

irrenunciável19, isto é, os acionistas não podem renunciar a tal direito, nem dele ser

privados por disposição estatutária ou deliberação assemblear, uma vez que

consiste em um direito inerente à própria condição de sócios de uma sociedade

anônima.

o direito à informação constitui, ademais, um direito subjetivo dos

acionistas, isto é, se não forem fornecidas de acordo com a lei, as informações são

exigíveis, inclusive judicialmente, de quem tem o dever de prestá-Ias.

18 MODESTO CARVALHOSA. Comentários a Lei de Sociedades Anônimas. 3.ed. São Paulo: Saraiva, 2007.v.3. p. 325.19 Nesse sentido, verifica-se a lição de CARLOS MARIA PINHEIRO TORRES. O direito à informação nassociedades comerciais. Coimbra: Almedina, 1998. p. 296.

NELSON EIZIRIKAdvogado

20

A Lei das S.A., em diversas passagens, cuidou de reforçar a

importância de os acionistas serem devidamente informados a respeito dos negócios

da companhia, quando, por exemplo, determinou que os acordos de acionistas

fossem arquivados na sede da companhia (artigo 118); as assembléias gerais de

acionistas fossem convocadas com a indicação da ordem do dia (artigo 124); e

fossem disponibilizados aos acionistas uma série de documentos antes da

realização da assembléia geral ordinárias (artigo 133). O direito à informação

possui, portanto, várias vertentes, compreendendo não apenas o direito de obter

informações, como também o direito de, dentro dos limites legais, consultar e

inspecionar livros e documentos da companhia2o.

Ressalte-se que o direito à informação possui nítida feição

instrumental, não tendo um fim em si mesmo, mas sendo um meio de permitir que o

acionista exerça outros direitos que lhe são inerentes, tais como, votar, impugnar

deliberações sociais e propor ações judiciais em face dos administradores e

controladores da companhia21. As informações, portanto, consistem no meio para o

acompanhamento da vida da sociedade e da sua gestã022.

Na realidade, Lamy, citando Garrigues, afirma que junto ao direito

subjetivo do acionista de ser informado a respeito do andamento dos negócios

sociais e dos fatos relevantes ocorridos no âmbito da sociedade encontra-se um

20 FLÁVIA PARENTE. o Dever de Diligência dos Administradores de Sociedades Anônimas. Rio de Janeiro:Renovar, 2005. pp. 211-212.21 Sobre a matéria, ver, ainda, RAÚL VENTURA. Sociedades por quotas: comentários ao código dassociedades comerciais. 2. ed. Coimbra: Almedina, 1993. v. 1. pp. 275-306 e ESTELLE SCHOLASTIQUE. LeDevoir de diligence des administrateurs de sociétes - droit trançais et angfais. Paris: L.G.D.J.,1998.~Bibliothéque de droit privé, t. 302). p.212-225.2 CARLOS MARIA PINHEIRO TORRES. O direito à informação nas sociedades comerciais. Coimbra:

Almedina, 1998. p. 21.

NELSON EIZIRIKA d v o g a d o

21

t.

dever, mais amplo, que consiste na obrigação dos administradores de companhias

abertas de fornecer informações ao público, que tem o direito de saber o que

ocorre no seio de uma determinada companhia.

Por fim, registre-se que além de ter como objetivo fornecer subsídios

para que o público decida, com conhecimento de causa, a respeito da conveniência

de aplicar seus recursos no mercado de capitais, o disclosure visa, ainda, a coibir a

utilização de informações relevantes por parte de pessoas que, em virtude de suas

atividades profissionais, estão "por dentro" das atividades desenvolvidas pelas

companhias, a fim de negociar com os valores mobiliários de sua emissão antes que

tais informações tornem-se de domínio público.

B. AS DEMONSTRAÇÕES FINANCEIRAS E O DEVER DE INFORMAR

As demonstrações financeiras das companhias abertas devem ser

fidedignas, refletindo sua real situação financeira de forma que os investidores do

mercado de capitais estejam protegidos e que lhes sejam prestadas todas as

informações relevantes a respeito das sociedades com os títulos publicamente

negociados.

o Conselho Federal de Contabilidade, através da Resolução CFC nO

530/1981, posteriormente revogada pela Resolução n° 750/1993, erigia entre os

princípios fundamentais de contabilidade (ou princípios geralmente aceitos) o da

informação:

NELSON EIZIRIKA d v o g a d o

22

"O princípio da informação requer que as demonstrações

financeiras revelem a quem de direito, todos os fatos que

possam influir, significativamente, na sua interpretação.

As demonstrações financeiras, de uma forma geral, identificam em

uma data-base a posição patrimonial e financeira de uma dada

entidade e o resultado das operações por ela realizadas durante um

certo período. "23(grifamos)

Com a edição da Resolução CFC nO 750/1993, o princípio da

informação foi revogado; todavia, outros princípios e convenções contábeis

permanecem garantindo que as demonstrações financeiras sejam elaboradas de

forma a retratar a situação real da companhia , tal como o Princípio da

Oportunidade, que exige o reconhecimento, o registro e o relato de todas as

variações sofridas pelo patrimônio de uma Entidade, no momento em que elas

ocorrem:

"Art. 6° - O Princípio da Oportunidade refere-se, simultaneamente, à

tempestividade e à integridade do registro do patrimônio e das

suas mutações, determinando seja feito de imediato e com a

extensão correta, independentemente das causas que as

originaram. "(grifamos)

Ou seja, o princípio da oportunidade determína não apenas que as

demonstrações financeiras sejam prestadas oportunamente, tão logo ocorram as

variações patrimoniais, mas também que seja efetuado o registro integral do

23 WILLlAM ATTIE. Auditoria: conceitos e aplicações. zaed. São Paulo: Atlas, 1984. p.Z9.

NELSON EIZIRIKA d v o g a d o

23

.,

patrimônio, devendo as mutações patrimoniais ser refletidas em toda a sua

extensão.

Cumprido tal preceito, as demonstrações financeiras de uma empresa

espelharão com precisão e veracidade o máximo de dados sobre o seu patrimônio,

constituindo, assim, uma representação fiel e completa da sua situação patrimonial

atual.

Outro princípio contábil fundamental a ser observado na elaboração

das demonstrações financeiras é o da Prudência (ou do Conservadorismo), que

determina a adoção do menor valor para os componentes do Ativo e do maior valor

para os do Passivo, sempre que se apresentem alternativas igualmente válidas para

a quantificação das mutações patrimoniais que alterem o patrimônio líquid024.

O Princípio da Prudência "impõe a escolha da hipótese que resulte

menor patrimônio Iíquido,,25 e sua aplicação "ganha ênfase quando, para definição

dos valores relativos às variações patrimoniais, devem ser feitas estimativas que

envolvem incertezas de grau variáve,,26.

A tendência da Contabilidade para escolher a menor das avaliações

para o Ativo e a maior para o Passivo não deve ser confundida com uma ferramenta

que possibilite a manipulação de resultados contábeis, mas sim como uma maneira

de melhor informar o mercado, conforme ressalta o próprio Instituto Brasileiro de

24 Artigo 10 da Resolução CFC nO 750/1993.25 § 1° do artigo 10 da Resolução CFC nO 750/1993.26 §30 do artigo 10 da Resolução CFC nO 750/1993.

NELSON EIZIRIKA d v o g a d o

24

Contadores - IBRACON, em pronunciamento aprovado pela Deliberação CVM nO

29/1986:

" Esse entendimento não deve ser confundido nem desvirtuado com

os efeitos da manipulação de resultados contábeis, mas encarado à

luz da vocação de resguardo, cuidado e neutralidade que a

Contabilidade precisa ter, mormente perante os excessos de

entusiasmo e de valorizações por parte da administração e dos

proprietários da entidade. Não nos esqueçamos de que,

principalmente no caso das companhias abertas, sua principal

obrigação é perante o mercado e os investidores. ,,27 (grifamos)

A Lei das S.A., por sua vez, determina que as demonstrações

financeiras das companhias contenham avaliações dos elementos do passivo,

incluindo as obrigações, encargos e riscos, conhecidos ou calculáveis,

computados pelo valor atualizado até a data do balanço (artigo 184, §1°).

Assim, a companhia deve informar no seu balanço não apenas as

obrigações e encargos assumidos, mas também a existência de riscos calculáveis,

como por exemplo, a existência de processos judiciais envolvendo valores

relevantes, que possam alterar substancialmente a situação patrimonial da

companhia.

Quando há a possibilidade da companhia sofrer uma perda relevante,

deve a mesma constituir uma reserva para contingências (artigo 195 da Lei das

S.A.), destinando parte do lucro líquido à formação de reserva com a finalidade de

27 Item 6.3 do Pronunciamento do Instituto Brasileiro de Contadores - IBRACON, sobre "Estrutura ConceitualBásica da Contabilidade, aprovado pela Deliberação CVM nO 29/1986, in www.ibracon.com.br.

NELSON EIZIRIKAdvogudo

25

compensar, em exercício futuro, a diminuição do lucro decorrente de perda provável,

cujo valor possa ser estimado. A reserva para contingências pode ser revertida no

exercício em que as razões que justificaram sua constituição deixarem de existir.

Segundo o Pronunciamento IBRACON NPC nO 22, sobre provisões,

passivos, contingências passivas e ativas, de observância obrigatória para as

companhias abertas por força da Deliberação CVM nO 489/2005, uma contingência

passiva é: i) uma obrigação presente, cuja existência será confirmada somente pela

ocorrência ou não de um ou mais eventos futuros, que não estejam totalmente sob o

controle da entidade; ou ii) uma obrigação presente que surge de eventos passados,

mas que não é reconhecida porque é improvável que a entidade tenha que liquidá-Ia

ou o valor da obrigação não pode ser mensurado com suficiente segurança28.

Todavia, se uma saída de recursos ou perda tratada como contingência

passiva se tornar exigível, ao invés de remota, uma provisão deverá ser

reconhecida nas demonstrações financeiras do exercício em que ocorre a mudança

na estimativa de probabilidade.

Ainda segundo o Pronunciamento IBRACON NPC nO 22, a provisão

deve ser reconhecida quando: "a) uma entidade tem uma obrigação legal ou não

formalizada presente como conseqüência de um evento passado; b) é provável que

recursos sejam exigidos para liquidar a obrigação; e c) o montante da obrigação

possa ser estimado com suficiente segurança"29.

28 Item 6, "viii", do Pronunciamento IBRACON NPC nO 22, aprovado pela CVM através da Deliberação nO89/2005.29 Item 10 do Pronunciamento IBRACON NPC n° 22, aprovado pela CVM através da Deliberação nO 89/2005.

NELSON EIZIRIKA d • Q g u d o

26

Assim, compete à administração da companhia avaliar suas obrigações

e riscos, verificando a necessidade ou não de se realizar um provisionamento ou de

se criar uma reserva para contingências, de forma a divulgar ao mercado, da

maneira mais correta e clara possível, os riscos de variação patrimonial da

companhia.

Para tanto, as demonstrações financeiras devem ainda ser

complementadas por notas explicativas que esclareçam melhor a situação

patrimonial e os resultados do exercício (artigo 176, §4° da Lei das S.A.),

especialmente quando há criação de reservas para contingências ou provisão,

quando devem explicitar as causas da possível perda prevista, a natureza da

obrigação e as razões que levaram à sua criaçã03o.

Assim, a nota explicativa presta-se a esclarecer melhor a situação

patrimonial da companhia, elucidando os riscos e os ajustes necessários para

atender a perdas prováveis na realização de elementos do passiv031. É um

instrumento que deve ser utilizado para proporcionar maiores informações aos

acionistas e aos investidores, permitindo uma maior compreensão quanto à real

situação da companhia.

As demonstrações financeiras de uma companhia devem ser

elaboradas com fidedignidade, de forma a espelhar a sua realidade, divulgando

informações suficientes, de modo a permitir que os investidores possam avaliar a

3D Itens 68, 69 e 70 do Pronunciamento IBRACON NPC nO 22.31 Nota Explicativa da Instrução CVM nO 59/1986.

NELSON EIZIRIKAdvogado

27

natureza e a extensão dos riscos a que a sociedade está submetida naquele

período.

Daí a necessidade da adoção dos princípios contábeis

conservadores, inspirados na prudência e oportunidade, que devem pautar a

classificação dos riscos econômicos e financeiros, ameaçadores da solidez das

organizações empresariais, quando houver necessidade de se avaliar as

probabilidades de êxito ou fracasso de demandas judiciais, como ora em análise.

c. RESPOSTAS AOS QUESITOS

1° QUESITO: Tendo em vista o trânsito em julgado do acórdão na ação

declaratória movida pela Mendes Júnior, deveria a CHESF ter incluído em suas

demonstrações financeiras provisão e nota explicativa a respeito do

reconhecimento na ação declaratória do direito da Mendes Júnior ao completo

ressarcimento dos valores relativos aos custos financeiros que suportou em

razão do financiamento da obra de Itaparica?

RESPOSTA

Sim. O acórdão proferido pela Primeira Câmara Cível do Tribunal de

Justiça de Pernambuco, em sessão realizada em 03.04.1990, deu provimento à

apelação da Consulente e inverteu o resultado da sentença, para: "resolvendo a

incerteza jurídica reinante entre as partes, declarar a existência de uma relação de

crédito da MENDES JÚNIOR contra a CHESF e que lhe assegure ressarcimento

NELSON EIZIRIKAdvogado

28

completo e atualizado dos valores relativos a juros de mercado e encargos

financeiros, decorrentes de financiamento da obra de Itaparica e, obtidos ante a falta

de pagamento, por parte da recorrida, na oportunidade contratual própria". O

acórdão referido transitou em julgado em 08.06.1992.

A partir do trânsito em julgado, isto é, a partir de 08.06.92, as

demonstrações financeiras da CHESF deveriam conter uma provisão para o

pagamento futuro desta obrigação reconhecida judicialmente e uma nota explicativa

esclarecendo as causas e justificando a provisão realizada.

Ainda que ao final do exercício de 1992 não houvesse um valor

determinado para que a CHESF efetuasse o ressarcimento devido, a obrigação

tornou-se certa e o valor era estimável.

Conforme esclarece o pronunciamento do IBRACON n° 22, uma

provisão deve ser reconhecida quando: tia) uma entidade tem uma obrigação legal

ou não formalizada presente como conseqüência de um evento passado; b) é

provável que recursos sejam exigidos para liquidar a obrigação; e c) o montante da

obrigação possa ser estimado com suficiente segurança"32.

Ora, no caso em análise, após o trânsito em julgado do Acórdão

referido, temos: a) a obrigação decorrente do evento passado (decisão judicial

definitiva); b) a certeza de que recursos serão exigidos para liquidar a obrigação; e c)

o montante da obrigação estimável (para tanto bastaria levantar os custos

32 Item 10 do Pronunciamento IBRACON NPC nO 22, aprovado pela CVM através da Deliberação nO 89/2005.

NELSON EIZIRIKA d v o g a d o

29

financeiros suportados com os empréstimos tomados no mercado e calcular sua

correção, ressaltando que não há obrigação, neste momento, de provisionar o valor

correto e exato a ser pago, bastando para tal uma estimativa do valor).

Tendo em vista os princípios contábeis da prudência e da

oportunidade, que devem nortear a elaboração das demonstrações financeiras, de

forma a refletir a situação patrimonial real da companhia e garantir informações

fidedignas aos investidores, era necessário o provisionamento relativo à obrigação

de ressarcir os custos suportados pela Mendes Júnior com os empréstimos

necessário à conclusão da obra contratada.

Assim, entendemos que, desde as demonstrações financeiras relativas

ao exercício de 1992, quando houve o trânsito em julgado do Acórdão da Primeira

Câmara Cível do Tribunal de Justiça de Pernambuco reconhecendo a existência de

uma relação de crédito da Mendes Júnior contra a CHESF e lhe assegurando

ressarcimento completo e atualizado dos valores relativos a juros de mercado e

encargos financeiros, decorrentes de financiamento da obra de ltaparica, deveria ter

sido incluída uma provisão para o pagamento futuro desta obrigação,

complementado ainda por uma nota explicativa clara, informando as razões e

justificativas para tal provisão, como determina a Lei das S.A. e os princípios e as

normas contábeis.

NELSON EIZIRIKA d v o g a d o

30

20 QUESITO: A decisão na referida ação declaratória deveria ter sido divulgada

ao mercado mediante fato relevante?

RESPOSTA

Como companhia aberta, a CHESF está submetida à regulação e à

permanente fiscalização da Comissão de Valores Mobiliários, devendo obedecer às

normas previstas na Lei das Sociedades Anônimas e na regulamentação expedida

pela CVM.

Por mobilizarem poupança popular, as companhias abertas devem

observar, permanentemente, o princípio da transparência, que lhes impõe a ampla

e imediata divulgação de todas informações que possam, de alguma forma, afetar a

decisão dos investidores de manterem seus investimentos ou de venderem ou

comprarem valores mobiliários de sua emissão.

A melhor maneira de se proteger o investidor no mercado de valores

mobiliários é garantir-lhe o acesso às informações, obrigando as companhias a

fornecer-lhe todos os dados relevantes relativos à sua situação econômica e

financeira. Dessa forma, os investidores têm a possibilidade de realizarem uma

avaliação correta dos títulos oferecidos.

Supõe-se que, uma vez informados, os investidores poderão assumir

conscientemente os riscos de seus investimentos, cabendo à CVM a regulação, a

promoção e a fiscalização do processo de divulgação de informações.

NELSON EIZIRIKAdvogado

31

As informações sobre a companhia devem ser prestadas ao público

não somente no momento em que estão distribuindo os valores mobiliários de sua

emissão, mas também durante toda a sua "vida". Trata-se de um compromisso de

prestação contínua de informações, que devem ser disseminadas de forma

instantânea e de maneira precisa e objetiva.

Neste sentido, o artigo 157, § 4° da Lei das S.A. e artigo 3° da

Instrução CVI\I1 nO 358/2002 determinam que seja divulgado, mediante anúncio de

Fato Relevante, qualquer deliberação dos órgãos da companhia ou qualquer ato ou

acontecimento que possa influir, de modo ponderável:

a) na cotação dos valores mobiliários; ou

b) na decisão dos investidores do mercado de vender ou comprar

títulos emitidos pela sociedade; ou

c) na determinação de os investidores exercerem quaisquer direitos

inerentes á condição de titulares de valores mobiliários emitidos pela sociedade.

o acórdão transitado em julgado em que foi reconhecido o direito da

Mendes Júnior ao completo ressarcimento dos juros e encargos incorridos em razão

do inadimplemento da CHESF constitui, sem dúvida, um fato capaz não apenas de

alterar a cotação dos valores mobiliários da CHESF, como também a decisão dos

investidores de comprarem, venderem ou manterem em suas carteiras valores

mobiliários de sua emissão.

NELSON EIZIRIKA d v o g a d o

32

Com efeito, trata-se de um crédito de considerável valor que já foi

reconhecido judicialmente e está protegido sob o manto da coisa julgada.

Em verdade, a CVM vem reconhecendo que não há necessidade de

alteração da cotação dos valores mobiliários para que determinada informação

necessite ser divulgada, mediante a publicação de fato relevante, bastando que se

verifique a potencialidade de que tal fato venha a afetar a decisão de investimento

do público. Neste sentido, confira-se o voto do Diretor Pedro Olívio Marcílio de

Sousa33, in verbis:

"46. Tanto a Lei 6.404í76 quanto a Instrução 358/02 apresentam

conceitos gerais (standards) a serem utilizados pela administração

da companhia aberta para, frente a um fato concreto, definir se está

diante de um fato relevante. Sobre esses textos normativos, é

importante perceber que eles consideram relevante um fato que

"pode" influenciar. Não se exige, portanto, a efetiva influência,

basta que tenha "força suficiente" para influenciar.

47. Dado que a decisão de publicar o fato relevante se dá, via de

regra, antes que ele seja de conhecimento do público39, na maioria

das vezes, o administrador deve fazer juízo de valor sobre a

probabilidade de que ele impacte a decisão de negociar valores

mobiliários emitidos pela companhia, sem, no entanto, poder

confirmar, antes da divulgação, se o fato realmente influenciará a

decisão dos investidores. É, por isso, que a análise é sobre a

"potência" de impacto e não sobre o real impacto.

48. Para o administrador, é mais fácil calcular essa

probabilidade quando o impacto do "fato" sobre os negócios da

companhia é direto. Por exemplo, a parada extraordinária de

atividade em uma linha industrial da companhia é relevante se essa

33 Processo Administrativo CVM nO 2006/4776.

NELSON EIZIRIKAdvogado

33

parada afetar significativamente as receitas, o resultado ou as

demais operações da companhia. Outro exemplo, o trânsito em

julgado de uma decisão judicial impondo uma perda ou um

ganho para a companhia será relevante se o montante do ganho

ou da perda for significativo em comparação ao patrimônio

líquido da companhia." (grifamos)

A existência do crédito da Mendes Júnior é inegável, tendo sido

proposta ação de cobrança, de procedimento ordinário condenatório, com a

finalidade de se apurar o quantum debeatur e obter o ressarcimento devido. Ou seja,

a Mendes Júnior ingressou com a referida ação para que fosse fixado o exato valor

do crédito por ela detido em face da CHESF, o qual já havia sido reconhecido por

acórdão transitado em julgado.

Na hipótese ora analisada, a CHESF não cumpriu com o seu dever de

divulgar informações relevantes, desrespeitando o disposto no artigo 157, § 4° da

Lei das S.A. e no artigo 3° da Instrução CVM n° 358/2002, uma vez que a

condenação ao pagamento à Mendes Júnior dos juros e encargos decorrentes do

financiamento da obra de Itaparica constitui fato que tem a potencialidade de alterar

a decisão do investidor de comprar, vender ou manter em sua carteira os valores

mobiliários emitidos pela CHESF.

Também sob a ótica do Direito Administrativo, o comportamento da

CHESF é censurável, uma vez que, sendo uma sociedade de economia mista, tem o

dever constitucional de observar o princípio da publicidade, que impõe a ampla

divulgação dos atos praticados, ressalvados, obviamente, os casos excepcionais

previstos em lei em que se deve manter o sigilo (artigo 37, caput da Constituição

Federal).

NELSON EIZIRIKA d v o g n d o

34

o princípio da publicidade garante aos administrados a acessibilidade

aos atos praticados pelo Poder Público, correspondendo ao chamado princípio da

transparência ou, mais especificamente, da visibilidade dos atos administrativos.

Dessa forma, conclui-se que a CHESF, ao deixar de divulgar sua

condenação ao pagamento do crédito à Mendes Júnior, desrespeitou os artigos 157,

§ 4 0 da Lei das Sociedades Anônimas e artigo 3° da Instrução CVM n° 358/2002,

que impõem a ampla divulgação de atos ou fatos relevantes, em atendimento ao

princípio do disclosure. Tal comportamento caracteriza, ainda, violação aos

princípios da publicidade, da legalidade e da moralidade, que norteiam a atuação da

Administração Pública.

Ou seja, a CHESF deveria ter divulgado fato relevante, com o seu

correspondente arquivamento na Comissão de Valores Mobiliários.

3° QUESITO: A sentença na ação de cobrança alterou o dever da CHE5F de

informar ao mercado, através de suas demonstrações financeiras, a existência

do crédito da Mendes Júnior?

RESPOSTA

A sentença proferida na ação de cobrança não alterou o dever da

CHESF de informar, através das suas demonstrações financeiras, a existência do

crédito da Mendes Júnior, reconhecido em decisão judicial anterior, transitada em

julgado.

NELSON EIZIRIKA d v o g a d o

35

Conforme análise e conclusão de ilustres processualistas34, a sentença

proferida na ação de cobrança é equivocada e ilegal, na medida em que altera o

conteúdo da decisão anterior transitada em julgado, afrontando a imutabilidade da

decisão precedente, motivo pelo qual a Consulente já propôs embargos

declaratórios com efeitos modificativos.

Ainda que assim não fosse, a sentença não teria o condão de alterar a

obrigação da CHE8F de informar ao mercado, através de suas demonstrações

financeiras e da divulgação de fato relevante, a existência da obrigação de ressarcir

os prejuízos da Consulente com os empréstimos tomados no mercado, a qual

nasceu no momento em que o Acórdão da Primeira Câmara Cível do Tribunal de

Justiça de Pernambuco transitou em julgado, isto é, em 08.06.92.

É o nosso parecer.

34 Conforme pareceres solicitados aos Professores Ada Pellegrini Grinover e José Rogério Cruz e Tucci, que nosforam encaminhados.