Nosmesmostrilhos ALLeRumoselam -...

1

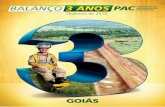

B2 | Valor | Sexta-feira e fim de semana, 9, 10 e 11 de maio de 2014 Empresas | Infraestrutura Fonte: empresas e Valor PRO. Elaboração: Valor Data. * Valores se referem ao ano de 2013. **Valor é ilustrativo, já que a rigor as receitas não podem ser simplesmente somadas (parte de uma é contabilizada também na outra) Nos mesmos trilhos Como ficará a nova ALL, caso proposta receba aval do Cade e da ANTT Mapa de ferrovias e terminais Acionistas da ALL antes da fusão Acionistas no novo modelo Acionistas da Rumo antes da fusão Dados financeiros somados de ALL e Rumo* Dados operacionais da nova companhia Terminais da Rumo Hoje Malha Ferroviária da ALL 12,9 mil quilômetros de ferrovias 26,8 mil vagões 916 locomotivas 4 portos R$ 4,5 bilhões** Receita líquida** R$ 2,1 bilhões Ebitda R$ 4,2 bilhões Dívida líquida 1,93 vezes Dívida líquida/Ebitda ALL ALL Rumo Cosan 75% BNDES 12,1% BRZ 4,8% Previ 3,9% Funcef 3,8% Julia Arduini 5,6% Riccardo Arduini 0,8% GMI 4,9% Free float 64% Rumo Gávea 12,5% TPG 12,5% Cosan 27,4% Gávea 4,6% TPG 4,6% Controladores da ALL 22,9% Free float 40,5% Itirapina Fernandópolis Barretos Santos Jaú Sumaré SP MG GO MT MS PR SC RS Pradópolis Logística Assembleia de acionistas que aprovou união das companhias durou apenas sete minutos ALL e Rumo selam fusão e encerram litígio biluionário Graziella Valenti e Ivo Ribeiro De Curitiba e de São Paulo O futuro da maior ferrovia do país, a ALL, foi decidido numa típi- ca assembleia de acionistas brasi- leira. Um evento protocolar, na se- de da empresa em Curitiba e que durou apenas sete minutos, apro- vou a incorporação pela Rumo, pa- ra fusão dos negócios, com a pre- sença de 75% do capital e o aval de 67%. Assim, desde ontem, ainda que sem a maioria absoluta das ações, a principal malha ferroviá- ria do país está nas mãos do em- presário Rubens Ometto, dono da Cosan, que terá maioria no conse- lho de administração da empresa. O resultado desta combinação é que a ALL retoma sua capacidade de investimento e expansão. Em- bora a consumação da fusão de- penda do aval do Conselho Admi- nistrativo de Defesa Econômica (Cade), já há um plano sendo dese- nhado, com previsão de investi- mento de R$ 5 bilhões para am- pliação de capacidade de trans- porte, dentro dos próximos cinco a oito anos. Esse valor pode alcançar R$ 8 bilhões, a depender de uma potencial extensão dos prazos de concessão da ferrovia. Os detalhes exatos ainda não foram fechados. Sem dar detalhes, Ometto disse ao Valor que a Rumo está con- cluindo um projeto de expansão ferroviária que vai “mudar o para- digma logístico do agronegócio no país” e que o sucesso da fusão é fruto de um “trabalho árduo”. Atualmente, a capacidade da malha é de 17 milhões toneladas anuais (na chamada bitola larga). Com o fim da duplicação do tre- cho Campinas-Santos, deve alcan- çar 35 milhões e, com os novos in- vestimentos, o almejado é chegar a 70 milhões no longo prazo. À frente dessa nova ALL, perma- nece Alexandre Santoro, que ocu- pa o cargo desde junho de 2013. A combinação dos negócios foi apadrinhada por Beto Sicupira, do trio criador da AmBev (com Marcel Telles e Jorge Paulo Lemann), e um dos fundadores e ex-sócio da GP Investimentos — principal acionis- ta da ALL até 2009, quando vendeu sua fatia à gestora BRZ. Foi Sicupira quem triangulou a retomada do diálogo entre Omet- to e Wilson De Lara, do bloco con- trolador da ALL. A ideia era que buscassem uma solução negocial para a disputa bilionária em tor- no de um contrato de transporte de açúcar firmado em 2009. Ri- cardo Arduini, também controla- dor da ferrovia, ajudou no resta- belecimento das conversas. A briga começou em outubro do ano passado, logo depois que uma desgastante negociação de 18 meses para que Ometto entrasse no bloco de comando da ALL, com- prando ações, terminou frustrada. As conversas não tiveram um final feliz, mas permaneceu nestes três empresários o desejo de uma asso- ciação. Mesmo naquela primeira conversa já se vislumbrava a fusão. Rapidamente a disputa em tor- no do contrato se tornou belicosa e foi parar na Justiça e instalada uma arbitragem. A briga tinha poten- cial de destruir valor para ambas as companhias. Em novembro, Pércio de Souza, dono da butique de ne- gócios Estáter, foi contratado pela ALL para buscar uma solução. Pouco mais de um mês após a contratação da Estáter, ambos os lados se deram conta de que mes- mo uma solução pacífica e nego- ciada em torno do contrato pode- ria prejudicar a avaliação tanto de Rumo como de ALL. Além de ser muito difícil, dada a complexidade do acordo. O caminho seria buscar um consenso para a fusão, a des- peito do clima de desconfiança en- tre os acionistas, por conta da in- frutífera negociação anterior. Nascia, então, o que passou a ser chamado de “Projeto Atlas”. O nome – batizado dentro da Está- ter – foi inspirado no livro “A Re- volta de Atlas”, da filósofa e escri- tora americana de origem russa Ayn Rand, cuja trama se desenro- la em torno da companhia de fer- rovias Taggart Transcontinental. Poucos dias antes do Natal, o grupo de acionistas do bloco con- trolador da ALL — liderado por De Lara e Ricardo Arduini, mas que conta ainda com o BNDES, Previ, Funcef e BRZ — acordava que se buscasse uma fusão com a Rumo. O desenho principal foi defini- do próximo às festas de fim de ano, quando todos estavam de férias, numa quantidade sem fim de tele- fonemas e e-mails transcontinen- tais. Ometto estava em Nova York (EUA). De Lara, em Angra dos Reis (RJ), e Souza, na Austrália. Marcos Lutz, presidente da Cosan, estava em Miami (EUA), e Santoro, divi- diu-se entre Curitiba e uma tenta- tiva de férias no Caribe. No começo, havia uma dispari- dade nos desejos de cada um dos lados. Os acionistas da ALL aceita- vam que a Rumo representasse 36% da nova empresa combinada, mas ela viria com R$ 1 bilhão em dinheiro novo, que seria aportado por fundos de investimentos. Já a Cosan e os minoritários da Rumo, a gestora de recursos Gávea e o fundo Texas Pacific Group (TPG), acreditavam que a empresa de logística deveria ficar com 45% a 50% da soma dos negócios. Entre o começo de janeiro e o dia 24 de fevereiro, quando foi oficialmente lançada a proposta pela Cosan (aprovada ontem na assembleia de ALL), houve de tu- do. Caíram fora das conversas o dinheiro novo na Rumo e tam- bém uma diligência completa na ALL. Então, os percentuais deseja- dos começaram a se aproximar. O modelo final ficou estabeleci- do numa proposta vinculante (da qual não se pode desistir) e portei- ra fechada (sem ajustes futuros em casos de contingências, mesmo sem a diligência), em que os acio- nistas da Rumo ficam com 36,5% do negócio e os da ALL, controla- dores e minoritários, com 63,5%. Esta foi a forma encontrada pa- ra acabar com o ceticismo dos acionistas da ALL de que Ometto poderia sair da mesa — como ocor- reu na negociação anterior — e ainda agilizar a aceitação do hete- rogêneo grupo controlador da companhia de ferrovias. Assim co- mo a execução da assembleia an- tes do Cade foi a saída usada para se evitar o risco do que houve no caso da fusão das empresas educa- cionais Kroton e Anhanguera. A solução para o contrato de 2009 foi o combustível essencial para a fusão. Foi essa parceria, fir- mada pela gestão anterior da ALL, que terminou por levar a empresa ao seu destino final, debaixo do Grupo Cosan. A companhia de Ometto terá pouco menos de 27,5% da compa- nhia final, mas nove de 17 mem- bros do conselho de administra- ção. Haverá um novo acordo de acionistas, em que será acompa- nhada do BNDES (apesar de me- nos influente, é investidor com maior fatia na ALL), Gávea e TPG. Juntos, somarão 44% da nova ALL. O valor que o contrato teve dentro da negociação é mantido a sete-chaves pelos envolvidos. Mas o Valor apurou que ele represen- tou, pelo menos, metade da ava- liação da Rumo, de R$ 4 bilhões, dentro da transação — ou seja, ao menos R$ 2 bilhões. A ALL foi ava- liada em cerca de R$ 7 bilhões. Em 2009, o contrato parecia bom para ambas as partes. Mas hoje, cinco anos depois, o que se diz — também dos dois lados — é que a parceria era ótima para a Rumo, pois foi o que tornou a Combinação das empresas era tratada como “Projeto Atlas” durante negociação entre principais sócios companhia viável e a razão princi- pal do aporte de R$ 400 milhões por Gávea e TPG, em 2010. Para a ALL, se tudo tivesse saído como planejado, seria apenas ‘bom’. Na época, contudo, foi a me- lhor forma que a empresa encon- trou de conseguir R$ 1 bilhão pa- ra investir em aumento de capaci- dade — malha, vagões e locomoti- vas. Essa era a contrapartida da Rumo para o compromisso de a ALL transportar, em volumes cres- centes, o que hoje estaria em 9 milhões de toneladas. A realidade é que, por não ter conseguido du- plicar todo trecho até o Porto de Santos no prazo previsto, hoje apenas dois milhões de toneladas de açúcar passam pela ferrovia. O problema é que esse contrato contém, além de uma remunera- ção atrativa para a Rumo, na forma de uma taxa por tonelada trans- portada, multas pesadas em caso de descumprimento pela ALL. E es- sas penalidades começaram a ser cobradas na ponta do lápis após o fim das primeiras negociações en- tre Ometto e ALL em 2013. Não ha- via, no contrato, a simples previsão de que a capacidade solicitada pe- la Rumo só seria atendida após a conclusão das obras necessárias. Com a fusão, entre ganho de eficiência com a substituição do transporte de açúcar por commo- dities com fretes maiores e o fim das perdas e gastos com o contra- to, a nova ALL terá potencial de gerar dez vezes mais caixa do que a atual — podendo passar para R$ 500 milhões anuais de fluxo de caixa operacional. Essa nova realidade é o que deve permitir que a companhia possa se financiar buscando novas dívidas, inclusive no BNDES. Ao fim de março, a dívida líquida da ALL es- tava em R$ 4,6 bilhões, equivalente a 2,3 vezes o lucro antes de juros, impostos, depreciação e amortiza- ção (Ebitda) dos últimos 12 meses. Com a incorporação, o indicador deve cair para cerca de 1,6 vez. No caso de ser necessária uma capitalização, além das condições do negócio estarem mais atrativas para um eventual acesso ao merca- do, o fundo canadense Canada Pen- sion Plan (CPP) ainda tem interesse no negócio. A fundação mantém negociação há cerca de dois anos para entrar na Rumo e estaria inte- ressada até na comprar da fatia do Gávea. As conversas foram paralisa- das, aguardando a fusão. (Colabo- rou Fabiana Batista, de São Paulo) Sabesp refuta crítica de Skaf sobre investimento Saneamento Olivia Alonso De São Paulo Em um momento de risco de desabastecimento de água e com seu reajuste tarifário sem data para acontecer, a Sabesp tem outro problema para lidar: passou a ser alvo de discussões que envolvem não apenas o for- necimento ou a falta de água, mas também questões políticas. Controlada pelo governo do Estado de São Paulo, a empresa é citada em uma propaganda do PMDB, em que o presidente da Fiesp e pré-candidato pelo parti- do à eleição de governador diz que a Sabesp distribuiu quase R$ 5 bilhões em dividendos nos últimos dez anos aos seus sócios, recursos que poderiam ser usa- dos em investimentos. Skaf diz também que a Sabesp investe pouco e que tem tarifas altas. Em entrevista ao Valor PRO, ser- viço de tempo real do Valor, o dire- tor financeiro e de relações com in- vestidores da Sabesp, Rui Affonso, refutou as afirmações de Skaf. Ele afirmou que a empresa vem inves- tindo “muitíssimo” — embora con- sidere que os montantes aplicados não são suficientes — e que paga os dividendos conforme o exigido por lei, já que é uma empresa de capital aberto. A companhia tem 50,3% de seu capital nas mãos do Estado e o restante nas bolsas de valores de São Paulo e Nova York. Affonso disse que as afirma- ções de Skaf têm “inúmeras in- consistências”. Segundo ele, a Sa- besp distribuiu R$ 4,4 bilhões em dividendos nos últimos dez anos e teve R$ 1,5 bilhão de abatimen- to de impostos de renda por cau- sa da distribuição via pagamento de juros sobre o capital próprio. “Causa espanto essa profunda ignorância em relação a uma em- presa de capital aberto”, disse Af- fonso sobre o pagamento de divi- dendos. Por exigência da Lei das Sociedades por Ações, a empresa precisa distribuir ao menos 25% de seu lucro em dividendos. No fim de junho, a empresa pa- gará R$ 537 milhões em dividen- dos aos acionistas, 27,9% do seu lucro de R$ 1,9 bilhão do ano pas- sado, afirmou o executivo. Ele en- fatizou que metade vai para o próprio governo e que os acionis- tas privados recebem a outra me- tade — cerca de 15% do lucro. Des- te grupo, fazem parte fundos de pensões, minoritários e outros de- tentores dos papéis da empresa. Segundo cálculos do Valor,a partir de dados disponibilizados pela empresa, a distribuição de dividendos foi de 34,8% do lucro, em média, nos últimos onze anos, 9,8 pontos percentuais acima do mínimo exigido. Os demais 65,2%, em média, foram destina- dos a investimentos. De 2003 a 2013, a empresa lucrou R$ 13,1 bilhões, distribuiu R$ 4,4 em ju- ros sobre o capital próprio e in- vestiu R$ 17,4 bilhões, sendo R$ 8,7 bilhões derivados do lucro. Segundo Affonso, como a em- presa tem o mercado de capitais como uma de suas fontes de re- cursos, é importante que distri- bua os proventos. Ele diz que até existe a possibilidade de uma em- presa não pagar, mas que isso acontece só em situações pré-fali- mentares, que não é o caso. “Seria um tiro na cabeça, nem mesmo no pé. Se a empresa não consegue nem distribuir o mínimo, ela difi- cilmente terá acesso a créditos.” Neste ano, a Sabesp vai captar R$ 800 milhões no mercado de capitais, disse o executivo. Em nota, a assessoria de im- prensa do PMBD e de Skaf afirmou que “ela [Sabesp] poderia propor aos acionistas abrir mão da distri- buição mínima de 25% do lucro para financiar seu programa de in- vestimentos”. E diz ainda que a Sa- besp distribuiu quase R$ 1 bilhão a mais do que o mínimo exigido. Em relação ao nível de investi- mentos da empresa, o diretor fi- nanceiro admitiu que a Sabesp não está satisfeita e que procura elevar seus aportes, mas afirmou que os valores já são altos. No ano passado, a Sabesp investiu R$ 2,7 bilhões. Há 11 anos, em 2003, o montante foi R$ 594 milhões e cresceu 18,5% ao ano, em média. A empresa também tem sido criticada por não ter tomado pro- vidências ou investido o necessá- rio para garantir o fornecimento de água e reduzir as perdas de água. De uma forma geral, o dire- tor disse que a companhia tem, em alguns casos, limitações de ór- gãos ambientais para poder fazer investimentos. Em relação ao sis- tema Cantareira, Affonso disse que a Sabesp vai responder juridi- camente às alegações de que não teria cumprido exigências para a outorga de captação de água dos rios Piracicaba, Capivari e Jundiaí. O mesmo acontece em algumas situações de perdas, afirmou o exe- cutivo, como nos casos de água consumida em áreas irregulares, o que contribui para elevar o índice de perdas da empresa, de 31,6%. Desse percentual, dois terços são referentes a perdas físicas, que são consideradas “desperdício de água” e o restante a ligações clan- destinas, situações irregulares e roubos, segundo Affonso. Sobre a grave situação do Sis- tema Cantareira, que ontem ti- nha nível de 9,4%, Afonso decla- rou que está certo que a empresa vai começar ainda neste mês a bombear água do “volume mor- to”. Ele afirmou ainda que a Sa- besp está tentando controlar a demanda, de forma que poderá evitar o racionamento no Estado. “Quanto teria que ter investido mais para evitar totalmente essa crise? Não existe plano de con- tingencia de um evento crítico com menos de 2% de chance de acontecer”, afirmou o executivo. Sobre a revisão tarifária, Affon- so disse que a empresa vai aplicar o reajuste de 5,4% aprovado em abril pela Agência Reguladora de Saneamento e Energia do Estado de São Paulo (Arsesp) assim que as condições de mercado permi- tirem. “A Sabesp precisa, sim, do reajuste”, disse, mas avalia que poderia ser mal interpretada, uma vez que está concedendo bô- nus para quem reduz o consumo de água e está prestes a cobrar uma tarifa de quem eleva o gasto. Segundo ele, a cobrança pelo aumento do uso de água foi um pleito da própria Sabesp, que agora aguarda o comunicado formal da Arsesp. “Está para sair, afirmou Affonso. Segundo ele, não se trata de uma “multa”, mas sim de uma tarifa de contingên- cia, que é permitida por decreto de lei federal e tem o objetivo de “ajudar o controle da demanda por meio de um estímulo”. Dnit conclui contratação para BR-381 Rodovias Daniel Rittner De Brasília A espanhola Isolux e a Cons- trutora Brasil ofereceram ontem os melhores lances na licitação feita pelo Departamento Nacio- nal de Infraestrutura de Trans- portes (Dnit) para duplicar qua- tro lotes da BR-381, entre Belo Horizonte e Governador Valada- res (MG), em uma das principais contratações de obras públicas em rodovias federais neste ano. Nos quatro lotes licitados, o va- lor das propostas alcança R$ 817 milhões. A concorrência ainda não foi concluída. O Dnit pediu docu- mentação adicional às empresas e ainda pode negociar preços me- lhores, conforme as regras do regi- me diferenciado de contratações públicas (RDC), usado no certame. Os quatro trechos somam 70 quilômetros. Outros 233 quilôme- tros de duplicação ou ampliação de capacidade (novas faixas), divi- didos em mais sete lotes, foram contratados em junho do ano pas- sado. A presidente Dilma Rousseff deve dar ordem de serviço na se- mana que vem, em visita a Ipatin- ga (MG), às primeiras obras.

Transcript of Nosmesmostrilhos ALLeRumoselam -...

Jornal Valor --- Página 2 da edição "09/05/2014 1a CAD B" ---- Impressa por ivsilva às 08/05/2014@21:27:02

B2 | Valor | Sexta-feira e fimde semana, 9, 10 e 11 demaio de 2014Enxerto

JornalValor Econômico -CADB -EMPRESAS - 9/5/2014 (21:27) - Página 2-Cor: BLACKCYANMAGENTAYELLOW

Empresas | Infraestrutura

Fonte: empresas e Valor PRO. Elaboração: Valor Data. * Valores se referem ao anode 2013. **Valor é ilustrativo, já que a rigor as receitas não podem sersimplesmente somadas (parte de uma é contabilizada também na outra)

Nos mesmos trilhosComo ficará a nova ALL, caso proposta receba aval do Cade e da ANTT

Mapa de ferrovias e terminais

Acionistas da ALLantes da fusão

Acionistas no novo modelo

Acionistas da Rumoantes da fusão

Dados financeiros somadosde ALL e Rumo*

Dados operacionais danova companhia

Terminais da Rumo HojeMalha Ferroviária da ALL

12,9 mil quilômetros de ferrovias

26,8 mil vagões

916 locomotivas

4 portos

R$ 4,5 bilhões**Receita líquida**

R$ 2,1 bilhõesEbitda

R$ 4,2 bilhõesDívida líquida

1,93 vezesDívida líquida/Ebitda

ALL

ALL

Rumo

Cosan75%

BNDES12,1%

BRZ4,8%

Previ3,9%

Funcef3,8%

JuliaArduini5,6%

RiccardoArduini0,8%

GMI4,9%

Freefloat64%

Rumo

Gávea12,5%

TPG12,5%

Cosan 27,4% Gávea 4,6% TPG 4,6%Controladores da ALL 22,9% Free float 40,5%

Itirapina

Fernandópolis Barretos

Santos

Jaú

Sumaré

SP

MG

GOMT

MS

PR

SC

RS

Pradópolis

LogísticaAssembleia de acionistas que aprovouunião das companhias durou apenas sete minutos

ALLeRumoselamfusãoe encerramlitígiobiluionárioGraziellaValenti e IvoRibeiroDeCuritiba e deSãoPaulo

O futuro da maior ferrovia dopaís, a ALL, foi decidido numa típi-ca assembleia de acionistas brasi-leira. Um evento protocolar, na se-de da empresa em Curitiba e quedurou apenas sete minutos, apro-voua incorporaçãopelaRumo,pa-ra fusão dos negócios, com a pre-sença de 75% do capital e o aval de67%. Assim, desde ontem, aindaque sem a maioria absoluta dasações, a principal malha ferroviá-ria do país está nas mãos do em-presário Rubens Ometto, dono daCosan, que terá maioria no conse-lhodeadministraçãodaempresa.

O resultado desta combinação éque a ALL retoma sua capacidadede investimento e expansão. Em-bora a consumação da fusão de-penda do aval do Conselho Admi-nistrativo de Defesa Econômica(Cade), jáháumplanosendodese-nhado, com previsão de investi-mento de R$ 5 bilhões para am-pliação de capacidade de trans-porte,dentrodospróximoscincoaoito anos. Esse valor pode alcançarR$ 8 bilhões, a depender de umapotencial extensão dos prazos deconcessão da ferrovia. Os detalhesexatosaindanão foramfechados.

Sem dar detalhes, Ometto disseao Valor que a Rumo está con-cluindo um projeto de expansãoferroviária que vai “mudar o para-digma logístico do agronegóciono país” e que o sucesso da fusãoé fruto de um “trabalho árduo”.

Atualmente, a capacidade damalha é de 17 milhões toneladasanuais (na chamada bitola larga).Com o fim da duplicação do tre-cho Campinas-Santos, deve alcan-çar 35 milhões e, com os novos in-vestimentos, o almejado é chegara 70 milhões no longo prazo.

À frente dessa nova ALL, perma-nece Alexandre Santoro, que ocu-paocargodesde junhode2013.

A combinação dos negócios foiapadrinhada por Beto Sicupira, dotriocriadordaAmBev(comMarcelTelles e Jorge Paulo Lemann), e umdos fundadores e ex-sócio da GPInvestimentos — principal acionis-tadaALLaté2009,quandovendeusua fatiaàgestoraBRZ.

Foi Sicupira quem triangulou a

retomada do diálogo entre Omet-to e Wilson De Lara, do bloco con-trolador da ALL. A ideia era quebuscassem uma solução negocialpara a disputa bilionária em tor-no de um contrato de transportede açúcar firmado em 2009. Ri-cardo Arduini, também controla-dor da ferrovia, ajudou no resta-belecimento das conversas.

A briga começou em outubrodo ano passado, logo depois queumadesgastantenegociaçãode18meses para que Ometto entrassenoblocodecomandodaALL,com-prando ações, terminou frustrada.As conversas não tiveram um finalfeliz, mas permaneceu nestes trêsempresários o desejo de uma asso-ciação. Mesmo naquela primeiraconversa já sevislumbravaa fusão.

Rapidamente a disputa em tor-nodocontrato se tornoubelicosaefoi parar na Justiça e instalada umaarbitragem. A briga tinha poten-cial de destruir valor para ambas ascompanhias. Em novembro, Pérciode Souza, dono da butique de ne-gócios Estáter, foi contratado pelaALLparabuscarumasolução.

Pouco mais de um mês após acontratação da Estáter, ambos oslados se deram conta de que mes-mo uma solução pacífica e nego-ciada em torno do contrato pode-ria prejudicar a avaliação tanto deRumo como de ALL. Além de sermuitodifícil, dadaacomplexidadedo acordo. O caminho seria buscarum consenso para a fusão, a des-peito do clima de desconfiança en-tre os acionistas, por conta da in-frutíferanegociaçãoanterior.

Nascia, então, o que passou aser chamado de “Projeto Atlas”. Onome – batizado dentro da Está-ter – foi inspirado no livro “A Re-volta de Atlas”, da filósofa e escri-tora americana de origem russaAyn Rand, cuja trama se desenro-la em torno da companhia de fer-rovias Taggart Transcontinental.

Poucos dias antes do Natal, o

grupo de acionistas do bloco con-trolador da ALL — liderado por DeLara e Ricardo Arduini, mas queconta ainda com o BNDES, Previ,Funcef e BRZ — acordava que sebuscasse uma fusão com a Rumo.

O desenho principal foi defini-dopróximoàs festasde fimdeano,quando todos estavam de férias,numa quantidade sem fim de tele-fonemas e e-mails transcontinen-tais. Ometto estava em Nova York(EUA). De Lara, em Angra dos Reis(RJ), e Souza, na Austrália. MarcosLutz, presidente da Cosan, estavaem Miami (EUA), e Santoro, divi-diu-se entre Curitiba e uma tenta-tivade fériasnoCaribe.

No começo, havia uma dispari-dade nos desejos de cada um doslados. Os acionistas da ALL aceita-vam que a Rumo representasse36% da nova empresa combinada,mas ela viria com R$ 1 bilhão emdinheiro novo, que seria aportadopor fundos de investimentos.

Já a Cosan e os minoritários daRumo, a gestora de recursos Gáveae o fundo Texas Pacific Group(TPG), acreditavam que a empresadelogísticadeveria ficarcom45%a50%dasomadosnegócios.

Entre o começo de janeiro e odia 24 de fevereiro, quando foioficialmente lançada a propostapela Cosan (aprovada ontem naassembleia de ALL), houve de tu-do. Caíram fora das conversas odinheiro novo na Rumo e tam-bém uma diligência completa naALL. Então, os percentuais deseja-dos começaram a se aproximar.

O modelo final ficou estabeleci-do numa proposta vinculante (daqual não se pode desistir) e portei-ra fechada (sem ajustes futuros emcasos de contingências, mesmosem a diligência), em que os acio-nistas da Rumo ficam com 36,5%do negócio e os da ALL, controla-doreseminoritários, com63,5%.

Esta foi a forma encontrada pa-ra acabar com o ceticismo dosacionistas da ALL de que Omettopoderia sairdamesa—comoocor-reu na negociação anterior — eainda agilizar a aceitação do hete-rogêneo grupo controlador dacompanhia de ferrovias. Assim co-mo a execução da assembleia an-tes do Cade foi a saída usada parase evitar o risco do que houve no

caso da fusão das empresas educa-cionaisKrotoneAnhanguera.

A solução para o contrato de2009 foi o combustível essencialpara a fusão. Foi essa parceria, fir-mada pela gestão anterior da ALL,que terminou por levar a empresaao seu destino final, debaixo doGrupo Cosan.

A companhia de Ometto terápouco menos de 27,5% da compa-nhia final, mas nove de 17 mem-bros do conselho de administra-ção. Haverá um novo acordo deacionistas, em que será acompa-nhada do BNDES (apesar de me-nos influente, é investidor commaior fatia na ALL), Gávea e TPG.Juntos, somarão44%danovaALL.

O valor que o contrato tevedentro da negociação é mantido asete-chaves pelos envolvidos. Maso Valor apurou que ele represen-tou, pelo menos, metade da ava-liação da Rumo, de R$ 4 bilhões,dentro da transação — ou seja, aomenos R$ 2 bilhões. A ALL foi ava-liada em cerca de R$ 7 bilhões.

Em 2009, o contrato pareciabom para ambas as partes. Mashoje, cinco anos depois, o que sediz — também dos dois lados — éque a parceria era ótima para aRumo, pois foi o que tornou a

Combinaçãodasempresas era tratadacomo“ProjetoAtlas”durantenegociaçãoentreprincipais sócios

companhia viável e a razão princi-pal do aporte de R$ 400 milhõespor Gávea e TPG, em 2010. Para aALL, se tudo tivesse saído comoplanejado, seria apenas ‘bom’.

Na época, contudo, foi a me-lhor forma que a empresa encon-trou de conseguir R$ 1 bilhão pa-ra investir em aumento de capaci-dade — malha, vagões e locomoti-vas. Essa era a contrapartida daRumo para o compromisso de aALL transportar, em volumes cres-centes, o que hoje estaria em 9milhões de toneladas. A realidadeé que, por não ter conseguido du-plicar todo trecho até o Porto deSantos no prazo previsto, hojeapenas dois milhões de toneladasde açúcar passam pela ferrovia.

O problema é que esse contratocontém, além de uma remunera-çãoatrativaparaaRumo,na formade uma taxa por tonelada trans-portada, multas pesadas em casodedescumprimentopelaALL.Ees-sas penalidades começaram a sercobradas na ponta do lápis após ofim das primeiras negociações en-tre Ometto e ALL em 2013. Não ha-via,nocontrato,a simplesprevisãode que a capacidade solicitada pe-la Rumo só seria atendida após aconclusãodasobrasnecessárias.

Com a fusão, entre ganho deeficiência com a substituição dotransporte de açúcar por commo-dities com fretes maiores e o fimdas perdas e gastos com o contra-to, a nova ALL terá potencial degerar dez vezes mais caixa do quea atual — podendo passar paraR$ 500 milhões anuais de fluxo decaixa operacional.

Essa nova realidade é o que devepermitirqueacompanhiapossasefinanciar buscando novas dívidas,inclusive no BNDES. Ao fim demarço, a dívida líquida da ALL es-tavaemR$4,6bilhões, equivalentea 2,3 vezes o lucro antes de juros,impostos, depreciação e amortiza-ção (Ebitda) dos últimos 12 meses.Com a incorporação, o indicadordevecairparacercade1,6vez.

No caso de ser necessária umacapitalização, além das condiçõesdo negócio estarem mais atrativaspara um eventual acesso ao merca-do, o fundo canadense Canada Pen-sion Plan (CPP) ainda tem interesseno negócio. A fundação mantémnegociação há cerca de dois anospara entrar na Rumo e estaria inte-ressada até na comprar da fatia doGávea. As conversas foram paralisa-das, aguardando a fusão. (Colabo-rou Fabiana Batista, de São Paulo)

SabesprefutacríticadeSkafsobreinvestimentoSaneamentoOliviaAlonsoDeSãoPaulo

Em um momento de risco dedesabastecimento de água ecom seu reajuste tarifário semdata para acontecer, a Sabesptem outro problema para lidar:passou a ser alvo de discussõesque envolvem não apenas o for-necimento ou a falta de água,mas também questões políticas.

Controlada pelo governo doEstado de São Paulo, a empresa écitada em uma propaganda doPMDB, em que o presidente daFiesp e pré-candidato pelo parti-do à eleição de governador dizque a Sabesp distribuiu quaseR$ 5 bilhões em dividendos nosúltimos dez anos aos seus sócios,recursos que poderiam ser usa-dos em investimentos. Skaf diztambém que a Sabesp investepouco e que tem tarifas altas.

EmentrevistaaoValorPRO, ser-viçodetemporealdoValor,odire-tor financeiroederelaçõescomin-vestidores da Sabesp, Rui Affonso,refutou as afirmações de Skaf. Eleafirmou que a empresa vem inves-tindo“muitíssimo”—emboracon-sidere que os montantes aplicadosnãosãosuficientes—equepagaosdividendos conforme o exigidopor lei, já que é uma empresa de

capital aberto. A companhia tem50,3% de seu capital nas mãos doEstado e o restante nas bolsas devaloresdeSãoPauloeNovaYork.

Affonso disse que as afirma-ções de Skaf têm “inúmeras in-consistências”. Segundo ele, a Sa-besp distribuiu R$ 4,4 bilhões emdividendos nos últimos dez anose teve R$ 1,5 bilhão de abatimen-to de impostos de renda por cau-sa da distribuição via pagamentode juros sobre o capital próprio.

“Causa espanto essa profundaignorânciaemrelaçãoaumaem-presa de capital aberto”, disse Af-fonsosobreopagamentodedivi-dendos. Por exigência da Lei dasSociedades por Ações, a empresaprecisa distribuir ao menos 25%de seu lucro em dividendos.

No fim de junho, a empresa pa-gará R$ 537 milhões em dividen-dos aos acionistas, 27,9% do seulucro de R$ 1,9 bilhão do ano pas-sado, afirmou o executivo. Ele en-fatizou que metade vai para opróprio governo e que os acionis-tas privados recebem a outra me-tade — cerca de 15% do lucro. Des-te grupo, fazem parte fundos depensões, minoritários e outros de-tentores dos papéis da empresa.

Segundo cálculos do Valor, apartir de dados disponibilizadospela empresa, a distribuição dedividendos foi de 34,8% do lucro,emmédia,nosúltimosonzeanos,

9,8 pontos percentuais acima domínimo exigido. Os demais65,2%, em média, foram destina-dos a investimentos. De 2003 a2013, a empresa lucrou R$ 13,1bilhões, distribuiu R$ 4,4 em ju-ros sobre o capital próprio e in-vestiu R$ 17,4 bilhões, sendo R$8,7 bilhões derivados do lucro.

Segundo Affonso, como a em-presa tem o mercado de capitaiscomo uma de suas fontes de re-cursos, é importante que distri-bua os proventos. Ele diz que atéexisteapossibilidadedeumaem-presa não pagar, mas que issoacontece só em situações pré-fali-mentares, que não é o caso. “Seriaum tiro na cabeça, nem mesmono pé. Se a empresa não conseguenem distribuir o mínimo, ela difi-cilmente terá acesso a créditos.”Neste ano, a Sabesp vai captarR$ 800 milhões no mercado decapitais, disse o executivo.

Em nota, a assessoria de im-prensa do PMBD e de Skaf afirmouque “ela [Sabesp] poderia proporaos acionistas abrir mão da distri-buição mínima de 25% do lucropara financiar seuprogramade in-vestimentos”. E diz ainda que a Sa-bespdistribuiuquaseR$1bilhãoamaisdoqueomínimoexigido.

Em relação ao nível de investi-mentos da empresa, o diretor fi-nanceiro admitiu que a Sabespnão está satisfeita e que procura

elevar seus aportes, mas afirmouqueosvalores já sãoaltos.Noanopassado, a Sabesp investiu R$ 2,7bilhões. Há 11 anos, em 2003, omontante foi R$ 594 milhões ecresceu 18,5% ao ano, em média.

A empresa também tem sidocriticada por não ter tomado pro-vidências ou investido o necessá-rio para garantir o fornecimentode água e reduzir as perdas deágua. De uma forma geral, o dire-tor disse que a companhia tem,em alguns casos, limitações de ór-gãos ambientais para poder fazerinvestimentos. Em relação ao sis-tema Cantareira, Affonso disseque a Sabesp vai responder juridi-camente às alegações de que nãoteria cumprido exigências para aoutorga de captação de água dosrios Piracicaba, Capivari e Jundiaí.

O mesmo acontece em algumassituaçõesdeperdas,afirmouoexe-cutivo, como nos casos de águaconsumida em áreas irregulares, oque contribui para elevar o índicede perdas da empresa, de 31,6%.Desse percentual, dois terços sãoreferentes a perdas físicas, que sãoconsideradas “desperdício deágua” e o restante a ligações clan-destinas, situações irregulares eroubos, segundoAffonso.

Sobre a grave situação do Sis-tema Cantareira, que ontem ti-nha nível de 9,4%, Afonso decla-rou que está certo que a empresa

vai começar ainda neste mês abombear água do “volume mor-to”. Ele afirmou ainda que a Sa-besp está tentando controlar ademanda, de forma que poderáevitar o racionamento no Estado.

“Quantoteriaqueter investidomais para evitar totalmente essacrise? Não existe plano de con-tingencia de um evento críticocom menos de 2% de chance deacontecer”, afirmou o executivo.

Sobre a revisão tarifária, Affon-so disse que a empresa vai aplicaro reajuste de 5,4% aprovado emabril pela Agência Reguladora deSaneamento e Energia do Estadode São Paulo (Arsesp) assim queas condições de mercado permi-tirem. “A Sabesp precisa, sim, doreajuste”, disse, mas avalia quepoderia ser mal interpretada,umavezqueestáconcedendobô-nus para quem reduz o consumode água e está prestes a cobraruma tarifa de quem eleva o gasto.

Segundo ele, a cobrança peloaumento do uso de água foi umpleito da própria Sabesp, queagora aguarda o comunicadoformal da Arsesp. “Está para sair,afirmou Affonso. Segundo ele,não se trata de uma “multa”, massim de uma tarifa de contingên-cia, que é permitida por decretode lei federal e tem o objetivo de“ajudar o controle da demandapor meio de um estímulo”.

Dnit concluicontrataçãopara BR-381RodoviasDaniel RittnerDeBrasília

A espanhola Isolux e a Cons-trutora Brasil ofereceram ontemos melhores lances na licitaçãofeita pelo Departamento Nacio-nal de Infraestrutura de Trans-portes (Dnit) para duplicar qua-tro lotes da BR-381, entre BeloHorizonte e Governador Valada-res (MG), em uma das principaiscontratações de obras públicasem rodovias federais neste ano.

Nos quatro lotes licitados, o va-lor das propostas alcança R$ 817milhões.Aconcorrênciaaindanãofoi concluída. O Dnit pediu docu-mentação adicional às empresas eainda pode negociar preços me-lhores, conforme as regras do regi-me diferenciado de contrataçõespúblicas (RDC),usadonocertame.

Os quatro trechos somam 70quilômetros. Outros 233 quilôme-tros de duplicação ou ampliaçãode capacidade (novas faixas), divi-didos em mais sete lotes, foramcontratados em junho do ano pas-sado. A presidente Dilma Rousseffdeve dar ordem de serviço na se-mana que vem, em visita a Ipatin-ga (MG), àsprimeirasobras.

![FTL - Ferrovia Transnordestina Logística S.A.27586]-csn_legal_bal... · FTL - Ferrovia Transnordestina Logística S.A. CNPJ nº 17.234.244/0001-31 continua... DN](https://static.fdocumentos.com/doc/165x107/5c13886f09d3f2557b8cf352/ftl-ferrovia-transnordestina-logistica-sa-27586-csnlegalbal-ftl-.jpg)